ANÁLISIS ECONÓMICO- CONTABLE Empresas del sector energético OBSERVATORIO ECONÓMICO DEL IAE

|

|

|

- Emilia Suárez Ortiz de Zárate

- hace 8 años

- Vistas:

Transcripción

1 ANÁLISIS ECONÓMICO- CONTABLE Empresas del sector energético AÑO 2008 OBSERVATORIO ECONÓMICO DEL IAE Coordinador» Dr. Néstor Ortolani» Lic. Marcelo Di Ciano» Lic. Kanmann Cora» Cdor. Rodriguez Antonio» Cdor. Taccari Roberto Asistencia Técnica» Cdora. Romano, Laura Publicación: Noviembre

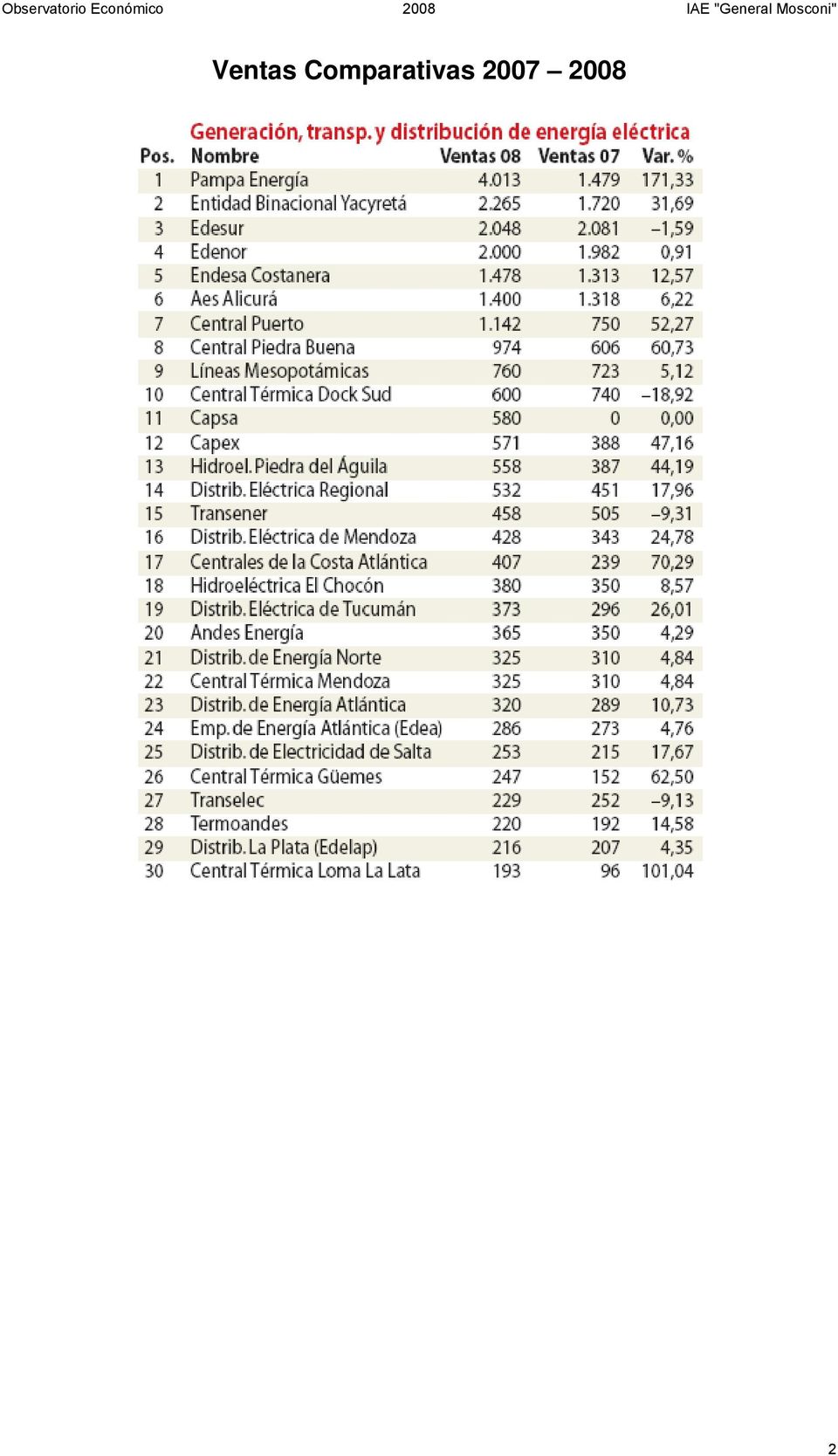

2 Ventas Comparativas

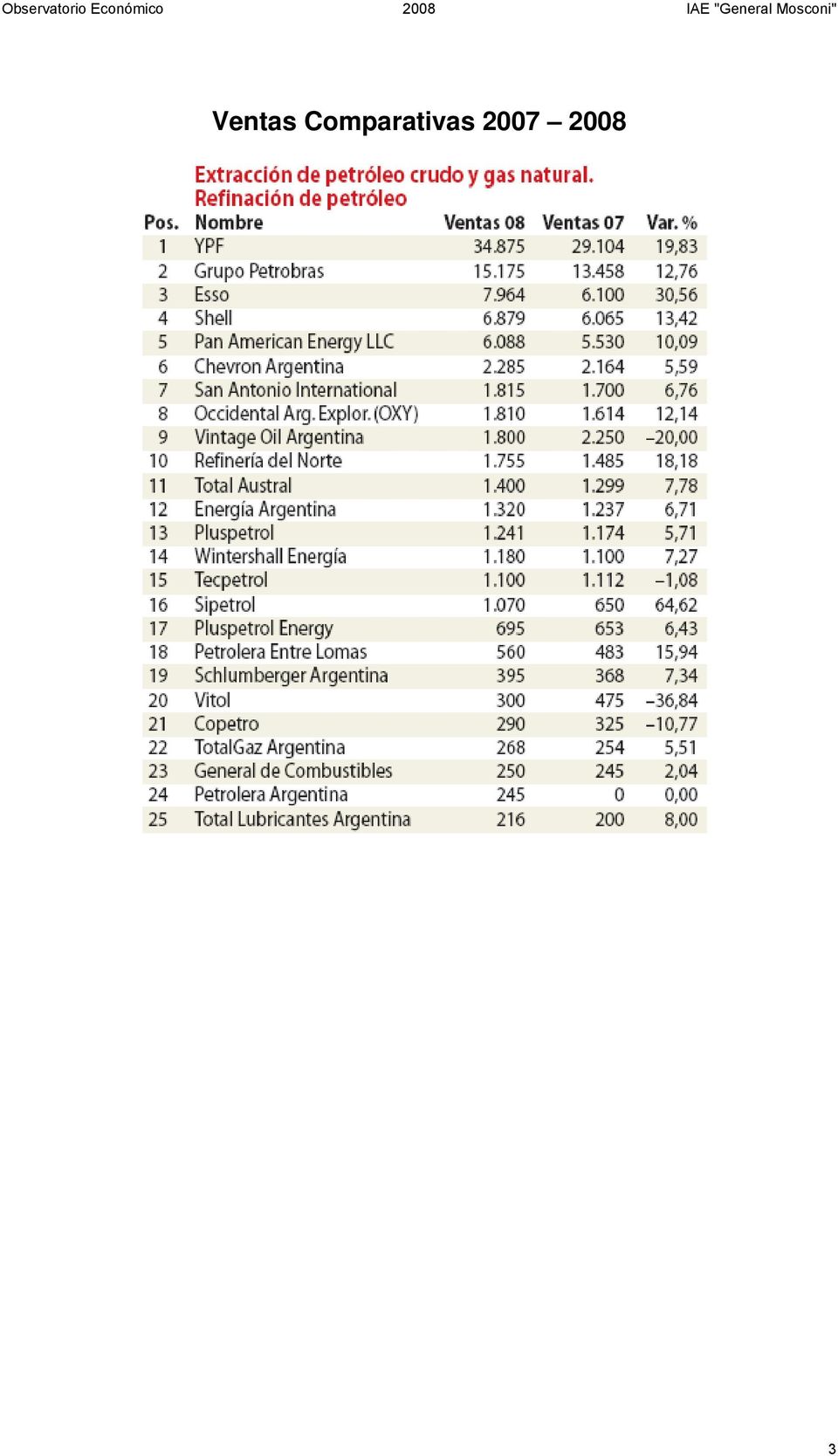

3 Ventas Comparativas

4 Información Financiera Condensada de Empresas de Energía En millones de pesos Al 30 de Junio 2009 PATRIMONIO Empresas Corriente Activo No corriente Total Corriente Pasivo No corriente Total Patrimo nio Neto YPF S.A Petrobras Energía S.A Camuzzi Gas Pampeana S.A Metrogas S.A TGN S.A TGS S.A EDENOR EDESUR EDELAP Central Puerto HPA S.A Transener (consolidado) RESULTADOS Empresas Ventas Costo de Explotació n Resultado Operativo Otros Resultado s Resultado s Financiero s Impuesto a las Gananci as Resulta do Neto YPF S.A Petrobras Energía S.A Camuzzi Gas Pampeana S.A Metrogas S.A TGN S.A TGS S.A EDENOR EDESUR EDELAP , Central Puerto HPA S.A Transener (consolidado)

165 1.841 2.006 178 767 945 1.")

5 INDICADORES Empresas Liquidez (AC s/ PC) Solvencia (PN/ Pas Total) Inmovilizació n Capital (A no C/AT) ROE (Res Neto s/ PN) ROA (Rentabili dad Operativa s/ Activo) Costos de Explotaci ón s/ Ventas Margen de Res Oper s/ Ventas YPF S.A. 0,71 1,00 78,35% 5,55% 7,20% 81,13% 18,87% Petrobras Energía S.A. 1,50 1,13 77,44% 7,88% 0,45% 97,74% 2,26% Camuzzi Gas Pampeana S.A. 0,59 3,58 87,71% -1,03% -1,16% 105,86% -5,86% Metrogas S.A. 0,82 0,73 85,28% -4,27% 2,89% 87,28% 12,72% TGN S.A. 0,26 0,79 85,92% -4,16% 3,28% 67,03% 32,97% TGS S.A. 2,90 1,38 79,21% 0,44% 3,53% 71,99% 28,01% EDENOR 0,85 1,00 83,91% 3,51% 2,73% 88,87% 11,13% EDESUR 0,54 1,50 82,74% 2,20% 2,75% 91,09% 8,91% EDELAP 0,59 1,51 93,69% -4,64% -2,18% 114,39% -14,39% Central Puerto 1,18 1,30 58,01% 18,86% 3,83% 92,91% 7,09% HPA S.A. 1,78 1,30 89,33% 0,49% 5,31% 49,56% 50,44% Transener (consolidado) 0,93 1,12 91,77% 4,48% 1,69% 88,78% 11,22% 5

0,93 1,12 91,77% 4,48% 1,69% 88,78% 11,22% 5")

6 ANÁLISIS ECONÓMICO- CONTABLE EMPRESAS ELÉCTRICAS AÑO

7 DATOS RELEVANTES Información de Mem. y Bal.al 31/12/2008 CENTRAL PIEDRA DEL EDENOR EDESUR EDELAP EDEA EDEMSA CENTRAL PUERTO Millones de pesos COSTANERA AGUILA TRANSENER SITUACION PATRIMONIAL Total del Activo 4.134, ,9 848,1 755,7 989, , , , ,8 Activo corriente 632,6 617,7 49,2 125,8 122,3 437,1 377,8 184,9 158,2 Activo no corriente 3.502, ,2 798,9 629,9 867,0 580, , , ,6 Total del Pasivo 2.043, ,4 306,1 269,8 396,8 547, , ,9 969,1 Pasivo corriente 669, ,6 79,1 135,7 168,0 351,3 735,2 101,8 130,0 Pasivo no corriente 1.374,0 293,8 227,0 134,1 228,7 196,1 496,9 930,1 839,1 Patrimonio Neto 2.091, ,5 542,0 485,9 592,6 470,5 693,7 1208, ,7 Deudas bancarias y financieras 940,3 293,6 18,4 92,8 245,8 133,0 591,0 488,5 735,0 Corto plazo 27,2 84,5 3,8 5,8 17,1 21,2 151,1 42,3 4,8 Largo plazo 913,1 209,1 14,6 87,0 228,7 111,8 439,9 446,2 730,2 Inver. en Bienes de Uso 335,7 405,2 38,6 36,7 38,1 26,2 157,1 0,4 107,7 Desvalorización de máquinas, equipos y otros (143,1) RESULTADOS Ingresos Venta de energía 1.966, ,9 216,3 302,1 427, , ,9 558,3 457,0 Otros ingresos 34,2 163,3 17,4 Subtotal 2.000, ,2 216,3 319,5 427, , ,9 558,3 457,0 Costos variables (Compra de energía o combustibles) (934,7) (964,3) (106,8) (143,7) (207,6) (758,9) (1.117,9) (40,7) Contribución marginal 1.065, ,9 109,5 175,8 220,0 383,5 361,0 517,6 457,0 Costos de operación y mantenim., admnist y comerc. (592,3) (677,1) (125,3) (114,4) (172,3) (187,4) (129,9) (131,6) (307,7) EBITDA 473,2 406,8 (15,8) 61,5 47,7 196,1 231,2 386,0 149,3 Depreciación Bienes de Uso (170,3) (175,2) (25,7) (20,3) (37,3) (63,9) (148,8) (23,2) (68,7) Amortización de intangibles y otros (6,3) 6,0 (56,4) (45,5) Previsión para contingencias (64,8) Resultado operativo 302,9 166,8 (41,5) 41,2 4,1 138,2 82,4 306,4 35,2 Resultados financieros (netos) (88,9) 37,3 (15,0) (9,2) (40,5) (29,1) (125,8) (117,3) (98,0) Resultado por reestructuración de prestamos 40,4 Desvalorización de Bienes de Uso y de materiales (138,8) Otros Ingresos/Egresos y otros (29,8) (8,8) (3,3) 1,2 4,7 4,1 0,0 0,4 20,6 Impuesto a las Ganancias (61,2) (102,0) 14,9 (11,6) 5,4 (5,2) 2,4 (66,2) (23,6) Resultado Neto 123,1 93,3 (44,9) 21,6 (26,3) 9,6 (40,9) 123,4 (65,8) Datos Físicos General Cantidad de empleados Cantidad de clientes Facturación en GWh Compra en GWh GWH Generados Fuente: Estados Contables (auditados) 7

8 INDICADORES Financieros Capital de trabajo operativo (AC-PC+DFaCP) Indice de liquidez (AC/PC) 0,95 0,58 0,62 0,93 0,73 1,24 0,51 1,82 1,22 Pasivo Total sobre Activo total 0,49 0,38 0,36 0,36 0,40 0,54 0,64 0,46 0,48 Patrimonio Neto sobre Activo Total 0,51 0,62 0,64 0,64 0,60 0,46 0,36 0,54 0,52 Deuda Financiera sobre Pasivo Total 0,46 0,22 0,06 0,34 0,62 0,24 0,48 0,47 0,76 Solvencia (PN sobre Pasivo total) 1,02 1,66 1,77 1,80 1,49 0,86 0,56 1,17 1,09 Inmovilización (Act no Corriente sobre Act total) 0,85 0,83 0,94 0,83 0,88 0,57 0,80 0,92 0,92 Inversiones en Bienes de Uso sobre Depreciación 1,97 2,31 1,50 1,81 1,02 0,41 1,06 0,02 1,57 Capacidad de reinversión (cash flow sobre Inversiones) 0,87 0,82-0,50 1,14 0,29 2,58 0,69 386,74 0,03 Económicos ROE (Resultado neto sobre patrimonio) 5,9% 4,2% -8,3% 4,4% -4,4% 2,0% -5,9% 10,2% -6,2% Margen operativo sobre ventas 15,1% 8,1% -19,2% 13,6% 1,0% 12,1% 5,6% 54,9% 7,7% Contribución Marginal sobre ventas 54,2% 57,5% 50,6% 58,2% 51,4% 33,6% 24,4% 92,7% Ventas sobre activo total 48,4% 57,0% 25,5% 40,0% 43,2% 112,2% 76,8% 24,9% 22,5% ROA (Rentabilidad sobre el activo) (Res Oper (1-t) / AT) 4,8% 3,0% -3,2% 3,5% 0,3% 8,8% 2,8% 8,9% 1,1% Leverage (ROE/ROA) 1,24 1,38 2,61 1,26-16,62 0,23-2,12 1,15-5,51 EBITDA (M$) Cash flow (ganancia neta más amortizaciones) Costos operativos sobre ventas 29,61% 33,06% 57,94% 35,79% 40,29% 16,41% 8,78% 23,57% 67,33% Precios Promedio de venta ($/kwh) 0,1056 0,1186 0,0751 0,1486 0,1449 0,1170 0,1716 0,1358 Promedio de compra ($/kwh) 0,0448 0,0533 0,0328 0,0627 0,0620 Otros Clientes sobre empleados Pérdida de energía 10,8% 12,1% 11,4% 11,2% 11,9% Consumo promedio por usuario año (kwh factur. /usuarios) Crecimiento de la demanda 3,1% 2,2% 3,0% 3,5% El Sistema creció en un 2,9% EDENOR EDESUR EDELAP EDEA EDEMSA CENTRAL PUERTO CENTRAL COSTANERA PIEDRA DEL AGUILA TRANSENER 8

0,87 0,82-0,50 1,14 0,29 2,58 0,69 386,74 0,03")

9 Año 2008 Situación de las empresas eléctricas COMENTARIOS Empresas Distribuidoras Se han analizado un total de cinco empresas de distribución del sector eléctrico del país, cuyos resultados para el Año 2008 fueron los siguientes: CUADRO DE RESULTADOS Información de Mem. y Bal.al 31/12/2008 Millones de pesos Ingresos Venta de energía EDENOR 1.966,0 EDESUR 1.884,9 EDELAP 216,3 EDEA 302,1 EDEMSA 427,6 Otros ingresos 34,2 163,3 17,4 Subtotal 2.000, ,2 216,3 319,5 427,6 Costos variables (Compra de energía o combustibles) (934,7) (964,3) (106,8) (143,7) (207,6) Contribución marginal 1.065, ,9 109,5 175,8 220,0 Costos de operación y mantenim., admnist y comerc. (592,3) (677,1) (125,3) (114,4) (172,3) EBITDA 473,2 406,8 (15,8) 61,5 47,7 Depreciación Bienes de Uso (170,3) (175,2) (25,7) (20,3) (37,3) Amortización de intangibles y otros (6,3) Previsión para contingencias (64,8) Resultado operativo 302,9 166,8 (41,5) 41,2 4,1 Resultados financieros (netos) (88,9) 37,3 (15,0) (9,2) (40,5) Resultado por reestructuración de prestamos Desvalorización de Bienes de Uso y de materiales Otros Ingresos/Egresos y otros (29,8) (8,8) (3,3) 1,2 4,7 Impuesto a las Ganancias (61,2) (102,0) 14,9 (11,6) 5,4 Resultado Neto 123,1 93,3 (44,9) 21,6 (26,3) Los resultados netos de las empresas han sido positivos; excepto para EDELAP y EDEMSA. En el caso de la primera empresa también ha sido la única que ha tenido Resultados Operativos negativos como consecuencia de un fuerte incremento de los costos debido: a) el aumento de los costos laborales y, b) el aumento de las multas aplicadas por el Ente Regulador. En el caso de EDEMSA se observa que a pesar de haber tenido un Resultado Operativo positivo la importante incidencia de los costos financieros provocan que el resultado final sea negativo. (Según la empresa los resultados financieros aumentaron con motivo de la devaluación de nuestra moneda con relación a las se han tomados los préstamos). 9

(934,7) (964,3) (106,8) (143,7) (207,6) Contribución marginal 1.065,5 1.")

10 Resultado Neto sobre el Patrimonio 8,0% 6,0% 4,0% 2,0% 0,0% -2,0% -4,0% -6,0% -8,0% -10,0% EDENOR EDESUR EDELAP EDEA EDEMSA Por otra parte, a excepción de EDELAP las empresas han tenido un EBITDA positivo. EBITDA 500,0 400,0 300,0 200,0 100,0 0,0 (100,0) EDENOR EDESUR EDELAP EDEA EDEMSA Los ingresos por ventas de las empresas cubrieron en todos los casos los costos por compras de energía y combustibles, con una contribución marginal positiva que estuvieron en el rango del 50/58%. Los costos operativos, administrativos y comerciales sobre ventas, varían según las empresas, según se puede observar a continuación: 10

11 Gastos de O&M, Com y Adm 70,00% 60,00% 50,00% 40,00% 30,00% 20,00% 10,00% 0,00% EDENOR EDESUR EDELAP EDEA EDEMSA La mayor incidencia de estos costos para el caso de EDELAP se debe fundamentalmente a las Bonificaciones a clientes y otras sanciones por resoluciones del ENRE, que alcanzaron en el ejercicio a 37.3 M$. Los resultados operativos han sido positivos excepto para EDELAP que ha tenido un resultado negativo de $ 41,5 millones, y luego de considerar los resultados financieros e impuesto a las ganancias, han obtenido resultados netos positivos EDENOR, EDESUR y EDEA con una rentabilidad sobre el patrimonio neto de alrededor del 7%. Las empresas, excepto EDELAP, han tenido un EBITDA y Cash Flow positivo lo cual indica que han podido afrontar los costos financieros y disponer de fondos para ser destinados a inversión. El precio medio de venta ha oscilado en el año 2008 entre las diferentes empresas, observándose que las empresas nacionales tienen una tarifa menor que las provinciales, según se muestra en el siguiente gráfico: 11

12 Precio medio de venta ($/kwh) 0,1600 0,1400 0,1200 0,1000 0,0800 0,0600 0,0400 0,0200 0,0000 EDENOR EDESUR EDELAP EDEA EDEMSA Las pérdidas de energía estuvieron entre el 10.8 y el 12%. La demanda de energía se ha incrementado en promedio en un 2.9%. Los mejores resultados surgen de mayor demanda que ha permitido una mejor absorción de los costos fijos y, a ajustes de los cuadros tarifarios en los sectores comercial e industrial. Cabe señalar, que si bien las empresas en general han tenido un resultado positivo estos no son suficiente para recuperar los costos del capital invertido en la prestación del servicio. Por otra parte, cabe señalar que el costo por depreciación de los bienes destinados al servicio se encuentra devaluado; toda vez, que esta calculado sobre un valor de los Bienes de Uso alejado de la realidad económica. En efecto, desde la privatización el valor contable de los Bienes se ha ajustado por inflación hasta agosto del 2005 y en el 2002 y el 2003 hasta febrero de dicho año; desde esa fecha se encuentra suspendido la aplicación del ajuste de los Estados Contables por perdida del poder adquisitivo de la moneda, por ende, los valores de los Bienes afectados al servicio están alejados de los costos actualizados y/o de reposición. Por lo tanto, este hecho afecta la validez de los resultados y los índices de rentabilidad de las compañías. Caber señalar también, que la falta del ajuste por inflación desde el punto de vista impositivo hace que las empresas tributen impuestos sobre bases totalmente distorsionadas respecto de la realidad económica. 12

13 Situación Patrimonial La situación patrimonial de las empresas distribuidoras, muestra: Una situación de solvencia relativamente buena; ya que, a través de la renegociación de las deudas financieras tienen índices que se asemejan a los ratios internacionales para la industria. El Índice de solvencia medido como el cociente entre el Patrimonio Neto y el Pasivo se muestra en el siguiente gráfico: Indice de Solvencia 2,00 1,50 1,00 0,50 0,00 EDENOR EDESUR EDELAP EDEA EDEMSA La situación financiera muestra una insuficiente liquidez, sin capital de trabajo operativo. Las empresas parecen haber saneado su estado de endeudamiento, y muestran que sus activos están financiados razonablemente con capital de terceros. Las empresas han comenzado a invertir, El siguiente cuadro muestra la inversión por empresas: 13

14 Inversiones Anuales M$ EDENOR EDESUR EDELAP EDEA EDEMSA El índice que relaciona la Inversión con la Depreciación en todos los casos es mayor que 1, pero esta distorsionado por la falta del ajuste por inflación del valor de los Bienes de Uso. También, los índices de solvencia están afectados por la discontinuidad del ajuste por inflación. De haberse practicado los mismos las relaciones mejorarían por efecto del mayor valor de los activos fijos. Empresas generadoras El siguiente cuadro muestra los resultados de algunas de las empresas generadoras del Sector Eléctrico Argentino: 14

15 Información de Mem. y Bal.al 31/12/2008 Millones de pesos CUADRO DE RESULTADOS CENTRAL PUERTO CENTRAL COSTANE RA PIEDRA DEL AGUILA Ingresos Venta de energía 1.142, ,9 558,3 Otros ingresos Subtotal 1.142, ,9 558,3 Costos variables (Compra de energía o combustibles) (758,9) (1.117,9) (40,7) Contribución marginal 383,5 361,0 517,6 Costos de operación y mantenim., admnist y comerc. (187,4) (129,9) (131,6) EBITDA 196,1 231,2 386,0 Depreciación Bienes de Uso (63,9) (148,8) (23,2) Amortización de intangibles y otros 6,0 (56,4) Resultado operativo 138,2 82,4 306,4 Resultados financieros (netos) (29,1) (125,8) (117,3) Resultado por reestructuración de prestamos 40,4 Desvalorización de Bienes de Uso y de materiales (138,8) Otros Ingresos/Egresos y otros 4,1 0,0 0,4 Impuesto a las Ganancias (5,2) 2,4 (66,2) Resultado Neto 9,6 (40,9) 123,4 Las empresas generadoras han cubierto los costos variables con sus ingresos por ventas. El resultado operativo fue positivo durante el año 2008 y el resultado neto final después de costos financieros e impuestos también, excepto en Central Costanera debido a los altos costos financieros. No obstante, cabe señalar que hay una fuerte restricción en la formación del precio Spot en virtud de la Res SE Nº 240/03, según la cual el precio spot horario de venta de energía resulta desvinculado de la señal de escasez del mercado. Si bien los volúmenes de producción resultan de un despacho económico de mínimo costo, el precio de venta de energía surge de un ordenamiento de máquinas a las que se le supone plena disponibilidad de gas. De esta forma, el costo de las maquinas térmicas con combustible líquido y el valor del utilizado para el despacho económico en centrales con capacidad de embalse no participan en la formación del precio. Esto produce una fuerte reducción de los ingresos que deberían tener las compañías y afecta sensiblemente sus resultados económicos. Si bien, la rentabilidad sobre el patrimonio fue del 2% en Central Puerto y 10% en Piedra del Aguila, y la rentabilidad sobre los activos fue del 8,8% aproximadamente para ambas empresas, estas no son representativas de la real situación económica. 15

(129,9) (131,6) EBITDA 196,1 231,2 386,0 Depreciación Bienes de Uso (63,9) (148,8) (23,2) Amortización de intangibles y otros 6,0 (56,4) Resultado operativo 138,2 82,4 306,4 Resultados")

16 En efecto, los valores de los activos físicos se hallan a precios muy alejados de los de reposición al no ajustarse por la pérdida del poder adquisitivo de la moneda. Las empresas han tenido un EBITDA y Cash Flow positivos lo que posibilita el aporte de fondos propios a las inversión o cancelación de deudas. Las empresas Central Puerto y Piedra del Águila han tenido capital de trabajo operativo positivo y un índice de liquidez por encima de 1, no así en el caso de Central Costanera que alcanzo a 0,51. Las empresas tienen un índice de endeudamiento mayor que las distribuidoras, los pasivos representan entre un 46% y un 64% de los activos. La deuda de CAMMESA con las empresas generadoras se muestra a continuación: Costanera Central Piedra del Puerto aguila Miles de $ Deudores por ventas Corriente , , ,9 No corriente 2.683,8 FONINVEMEM , , ,2 Total , , ,1 Desde el 1 de septiembre de 2003, las Generadoras reciben parcialmente el pago de sus acreencias por ventas de energía al sistema, quedando el remanente como crédito. Esto se conoce como LVFVD (Liquidaciones de ventas con fecha de vencimiento a definir). Las empresas fueron convocadas para invertir sus créditos acumulados por LVFVD, durante el período comprendido entre enero de 2004 y diciembre de 2006 en un Fondo para inversiones necesarias que permitan incrementar la oferta de energía en el MEM (FONINVEMEN). Dichos fondos se afectaron a la construcción de dos centrales de ciclo combinado de al menos 800 MW cada una. El acuerdo contempla que las generadoras recibirán la devolución de las acreencias por LVFVD en 120 cuotas iguales y consecutivas, convertibles a dólares de EEUU, con un rendimiento anual de LIBOR más 1%, a partir de la habilitación comercial de las centrales. 16

17 Adicionalmente, fueron convocadas a aportar al FONINVEMEM el 50% de las LVFVD correspondientes al período comprendido entre enero y diciembre de 2007, con una devolución similar a la anterior pero con una tasa LIBO más 2%. Lo expuesto deja en evidencia que la determinación de los precios no responde a los costos del sistema y, que tampoco se cobran los precios fijados lo cual incide negativamente en la situación económica y financiera de las empresas. TRANSENER Los datos que se exponen a continuación se refieren a los Estados Contables Consolidados de la Sociedad, es decir, que comprenden a TRANSBA y TRANSENER propiamente dicha. El resultado final de la empresa para el ejercicio cerrado al 31/12/2008 fue negativo en 65.8 M$. Si bien tuvo un resultado operativo favorable de 35.2 M$ la fuerte incidencia de las cargas financieras incidió negativamente en el resultado final. Los costos operativos representan el 67 % de las ventas. La composición de los resultados se muestra a continuación: CUADRO DE RESULTADOS Información de Mem. y Bal.al 31/12/2008 Millones de pesos TRANSENER Ingresos Venta de energía 457,0 Costos de operación y mantenim., admnist y comerc. (307,7) EBITDA 149,3 Depreciación Bienes de Uso (68,7) Amortización de intangibles y otros (45,5) Resultado operativo 35,2 Resultados financieros (netos) (98,0) Otros Ingresos/Egresos y otros 20,6 Impuesto a las Ganancias (23,6) Resultado Neto (65,8) Los resultados financieros consolidados correspondientes al ejercicio económico finalizado el 31 de Diciembre de 2008 representaron una pérdida neta de Pesos 98,0 millones debido fundamentalmente a: 67.7 M$ por diferencia de cambio generada por 17

18 pasivos, 69.3 M$ por intereses, y registrándose una ganancia por resultado por recompra de deuda de 32,9 M$. El cargo por Impuesto a las Ganancias se debe fundamentalmente a la variación del pasivo por impuesto diferido durante el ejercicio Con relación a su situación patrimonial tiene una relación de solvencia de 1.09, medida como el cociente entre el Patrimonio Neto (1.060,7 M$) y el Pasivo Total (939,1 M$). Tiene una deuda financiera equivalente al 78 % del pasivo total, constituida principalmente por Obligaciones Negociables a vencer en el largo plazo. El índice de liquidez que mide los pesos con que cuenta la empresa para hacer frente a cada peso adeudado en el corto plazo alcanza a 1,22. Un resumen de indicadores según la Memoria de la empresa se muestra a continuación: Solvencia (a) 104 % 114 % Endeudamiento (b) 96 % 88 % Liquidez corriente (c) 122 % 168 % Razón del patrimonio al activo (d) 50 % 52 % Razón del inmobilización de activo o del capital (e) 92 % 90 % Rentabilidad total y ordinaria de la inversión de los accionistas (f) (4)% 1 % Apalancamiento o "leverage" financiero (g) 2,2 x 2,7 x Rotación de los activos (h) 0,2 x 0,2 x (a) Solvencia: Patrimonio neto/pasivo total (b) Endeudamiento: Pasivo total/patrimonio neto (c) Liquidez: Activo corriente/pasivo corriente (d ) Razón del Patrimonio Neto: Patrimonio Neto/Total Activo (e) Inmovilización del capital: Activo no corriente/total del activo (f) Rentabilidad ordinaria antes de impuesto a las ganancias: Resultado ordinario antes de impuesto a las ganancias / Patrimonio neto excluido el Resultado del ejercicio (g) Apalancamiento: EBITDA (1) / Intereses generados por pasivos (h) Rotación de los activos: Ventas/Activo total (1) EBITDA: Ganancia antes de intereses, impuesto a las ganancias, depreciaciones y amortizaciones. 18

19 Yacyretá Tiene en funcionamiento 20 turbinas a una cota reducida de embalse de 78 msnm, con una generación anual de GWh y con una facturación anual de US$ 470 millones. Al año 2006 los pasivos ascendían a US$ ,6 millones y un 95% de los mismos correspondían a activos no corrientes. La evolución que han tenido en el período es la siguiente: Total Pasivo En millones de US$ Gobierno Argentino Deuda neta del Efecto Financiero 6.153, , , ,9 Efecto Financ.Nota Reversal 9/1/ , , , ,0 Gobierno Paraguayo/ANDE 56,9 70,5 76,6 87,4 Acreedores Financieros 830,4 773,6 694,1 576,4 Proveed., Contratistas y Consultores 16,4 13,0 19,4 23,5 Provisión por Compensación en r/territ.inun 122,9 127,4 140,9 162,7 Previsión Repar.y Repuestos 34,8 40,2 45,5 50,8 Otras Deudas 13,7 8,9 14,9 27,9 Total Pasivo , , , ,6 19

20 ANÁLISIS ECONÓMICO- CONTABLE EMPRESAS DE GAS NATURAL Y PETRÓLEO AÑO

21 Información de Memoria y CAMUZZI GAS PAMPEANA GAS NAT BAN S.A. METROGAS TGS TGN REPSOL YPF PETROBRAS ENERGIA S.A. En Millones de pesos SITUACION PATRIMONIAL Total del Activo 1.159, , , , , Activo corriente 187,0 242,1 245,8 829,4 245, Activo no corriente 972, , , , , Total del Pasivo 956,4 526, , , , Pasivo corriente 189,9 398,4 288,4 358, , Pasivo no corriente 766,5 128,2 834, ,4 52, Patrimonio Neto 202,8 851,5 975, , , Deudas bancarias y financie 25,2 212,5 815, , , Corto plazo 25,2 212,3 2,2 13, , Largo plazo 0,0 0,1 813, ,5 0, Inver. en Bienes de Uso 41,9 69,0 78,4 229,1 45, RESULTADOS Ingresos Ventas Segmento regula 438,4 605,3 810,3 506,3 470, Segmento no regulado 13,4 5,9 91,3 912,9 34, Producción y comercialización de LGN 0,0 807,3 0,0 Otros servicios (Mids 13,4 5,9 91,3 105,6 34,2 Subtotal 451,8 611,2 901,6 0, ,2 504, Costos de operación -294,4-327,8-547,5-557,4-168, Ganancia bruta 157,4 283,4 354,0 861,8 335, ,0 Costo de administración -41,1-48,2-79,3-181,6-5, Costo de comercialización -40,5-90,9-88,3-45,3-45,9-238 Otros resultados operativos -229 EBITDA 75,9 144,3 186,4 634,9 284, ,0 Depreciación Bienes de Uso -49,4-64,0-69,2-203,2-123, Amortización de Intangibles -2,1 0,0 0,0-1,5 0,0 Resultado operativo 24,3 80,4 117,3 430,1 160, Resultados inversiones perm -0,1 0,0-0,2 1,2 1, Resultados financieros (neto 6,7-40,2-130,1-97,2-189, Otros Ingresos/Egresos 19,3 8,4 1,4-15,6 1,7-93 Impuesto a las Ganancias -21,8-28,2-1,8-143,4-7, Resultado Neto 28,4 20,3-13,5 175,1-33, Resultado por particip.en socied.controladas -73 Resultado Final 28,4 20,3-13,5 175,1-33,

22 Datos Físicos CAMUZZI GAS PAMPEANA GAS NAT BAN S.A. METROGAS TGS TGN General Cantidad de empleados Cantidad de clientes Residenciales Comerciales Grandes Usuarios Transporte y otros 890 Segmento regulado Segmento no regulado Volumen total vendido MM Servicio de Transporte y/o distr.gas MM Para transporte de gas Segmento regulado Capacidad en firme c Capacidad en firme contratada a Dic. (MM m3/d 14,10 73,30 54,44 REPSOL YPF PETROBRAS ENERGIA S.A. Fuente: Estados contables auditados Moneda de Exposición: las cifras reexpresados según la normativa vigente a la fecha de cierre de cada ejercicio económico. 22

23 AÑO 2008 ANÁLISIS DE LAS EMPRESAS DE DISTRIBUCION Y TRANSPORTE DE GAS COMENTARIOS Situación de las empresas Distribuidoras de gas Se han analizado las empresas Camuzzi Gas Pampeana SA y Gas Natural BAN SA que son parte de las nueve compañías distribuidoras de gas del país; y a Metrogas SA que distribuye el 22% del total del gas natural abastecido por las nueve compañías distribuidoras y cuenta con más de 2 millones de clientes en su área de servicio (Capital Federal y once municipalidades del sur del Gran Buenos Aires), que incluye importantes centrales térmicas, clientes industriales y comerciales. Gas Natural BAN, S.A. es la segunda distribuidora del país por número de clientes, y participa en un 17,3% del total de ventas del mercado residencial y comercial, dando servicio a más de 7 millones de personas. Los resultados que obtuvieron las empresas en el Año 2008 fueron los siguientes: Información de Memoria y Balance AÑO 2008 CUADRO DE RESULTADOS CAMUZZI GAS PAMPEANA GAS NAT BAN S.A. METROGAS En Millones de pesos Ingresos Ventas Segmento regulado 438,4 605,3 810,3 Otros servicios (Midstream y Telecom.) 13,4 5,9 91,3 Subtotal 451,8 611,2 901,6 Costos de operación -294,4-327,8-547,5 Ganancia bruta 157,4 283,4 354,0 Costo de administración -41,1-48,2-79,3 Costo de comercialización -40,5-90,9-88,3 EBITDA 75,9 144,3 186,4 Depreciación Bienes de Uso -49,4-64,0-69,2 Amortización de Intangibles -2,1 0,0 0,0 Resultado operativo 24,3 80,4 117,3 Resultados inversiones permanentes -0,1 0,0-0,2 Resultados financieros (netos) 6,7-40,2-130,1 Otros Ingresos/Egresos 19,3 8,4 1,4 Impuesto a las Ganancias -21,8-28,2-1,8 Resultado Neto 28,4 20,3-13,5 Fuente: Memoria y Balance Año 2008 La empresa Metrogas SA durante 2008 tuvo ingresos menores en un 5,7% respecto de 2007, si bien los costos de operación también disminuyeron en un 8,8%. Esta situación fue influenciada por las condiciones climáticas, donde la demanda de gas natural y las 23

24 ventas disminuyeron como consecuencia de las mayores temperaturas promedio respecto del año Las ventas menos los costos de operación dan como resultado una contribución marginal del 39,3%, que permitió Hacer Frente a los costos de administración y comerciales y obtener un EBITDA y resultado operativo positivo siendo este último de $ 117,3 millones. Los costos de operación (compra de gas y subproductos), gastos administrativos y comerciales sin considerar las depreciaciones representan un 79% de las ventas. Los resultados financieros y por tenencia (originados por pérdida de diferencia de cambio aplicable a la deuda financiera parcialmente compensada por la ganancia registrada como consecuencia de la reversión del descuento de créditos a largo plazo) contribuyen a generar una pérdida neta final de $ 13,5 millones. Los resultados netos de la empresa han sido negativos desde el año 2002 hasta la fecha, y por este motivo no se distribuyen dividendos y no podrá distribuir hasta tanto se cubran las pérdidas de ejercicios anteriores (al año 2008 las pérdidas acumuladas fueron de $ 323,37millones ). La empresa Gas Natural BAN SA ha tenido una contribución marginal del 46% y obtuvo un EBITDA positivo y resultados operativos sobre ventas de un 13,1%. Los costos de operación, administrativos y comerciales representaron el 76% de las ventas. La empresa tuvo un resultado financiero neto negativo de $ 40,2 millones debido a que esta llevando a cabo una política de des-endeudamiento (cumpliendo con los compromisos contractuales de capital e intereses de los préstamos financieros). La ganancia generada después de impuestos fue de $ 20,2 millones, que representa un 3,3% sobre las ventas. Este resultado permite a la Sociedad lograr que los resultados acumulados vuelvan a ser positivos, y realizar una propuesta de distribución de resultados. La empresa Camuzzi Gas Pampeana SA ha tenido una contribución marginal del 35%, siendo la menor de las tres empresas analizadas, un EBITDA positivo y los resultados operativos sobre ventas han sido del 5,3%. En lo que respecta al despacho de gas, la empresa reporta que la demanda fue sostenida durante todo el año, solamente presentando signos de desaceleración en los últimos sesenta días, los ingresos le han permitido cubrir los costos de operación, administrativos y comerciales, representando los mismos un 83% de los ingresos. Los resultados financieros netos fueron positivos y después de impuestos la empresa ha logrado una ganancia de $ 28,4 millones, que representa un 6,2% sobre las ventas y permite una propuesta de distribución de utilidades de $ 12,0 millones. 24

25 Respecto a las tarifas en el mes de Septiembre de 2008 las empresas firmaron un Acuerdo Transitorio por el cual se establece un Régimen Tarifario de Transición a partir del 1º de septiembre de 2008, con una readecuación de precios y tarifas que incluye variaciones en el precio del gas, transporte y distribución. El incremento resultante deberá ser depositado en un fondo específico (fideicomiso) destinado a la realización de obras de infraestructura dentro del área de Licencia. En resumen los principales indicadores fueron los siguientes, para cada empresa: INDICADORES CAMUZZI GAS PAMPEANA GAS NAT BAN S.A. METROGAS Contribución Marginal 35% 46% 39% Costos Operativos, Adm. y Comer./Ventas 83% 76% 79% Resultado Neto/Patrimonio 14% 2% -1% Resultado Neto/Activos 2% 1% -1% Situación Patrimonial La situación patrimonial de las empresas para el año 2008 fue la siguiente: En Millones de pesos SITUACION PATRIMONIAL CAMUZZI GAS NAT GAS BAN S.A. PAMPEANA METROGAS Total del Activo 1.159, , ,6 Activo corriente 187,0 242,1 245,8 Activo no corriente 972, , ,8 Total del Pasivo 956,4 526, ,6 Pasivo corriente 189,9 398,4 288,4 Pasivo no corriente 766,5 128,2 834,2 Patrimonio Neto 202,8 851,5 975,9 Deudas bancarias y financieras 25,2 212,5 815,3 Corto plazo 25,2 212,3 2,2 Largo plazo 0,0 0,1 813,1 Inver. en Bienes de Uso 41,9 69,0 78,4 Fuente: Memoria y Balance Año 2008 Los estados patrimoniales muestran que las empresas tienen diversa composición en los pasivos: Metrogas SA tiene una relación del 53,5% de pasivos total y 46,5% de Patrimonio Neto. De los pasivos un 72% corresponde a deuda financiera de largo plazo por Obligaciones Negociables. 25

26 Gas Natural BAN SA tiene una relación de 38% de pasivos y 62% de patrimonio neto. Los pasivos en un 75% corresponden a corto plazo, conformado por deudas comerciales (por compras de gas y transporte y otros) y financieras/bancarias por un préstamo con Banesto y La Caixa y el 25% responde a deudas financieras de largo plazo por Obligaciones Negociables. Camuzzi Gas Pampeana SA tiene una relación pasivos totales del 82,5% y un patrimonio neto de 17,5%. Un 90% de los pasivos son de corto plazo, compuestos por deudas con proveedores por compra de gas y transporte y compras y servicios varios, prestamos financieros por obligaciones negociables, deudas fiscales y deudas por Fondo Fiduciario Res.415/04 y 624/05 y Fideicomiso Gas. Los indicadores financieros muestran una insuficiente liquidez, con capital de trabajo negativo en el caso de Metrogas SA y la solvencia parece razonable en el caso de Gas Nat BAN SA y baja en las restantes. Las empresas han comenzado a invertir, siendo el índice que relaciona la inversión con la depreciación en los casos de Gas Nat.BAN SA y Metrogas SA mayor que 1, y de 0,81 en el caso de Camuzzi, pero este indicador en todos los casos esta distorsionado por la falta del ajuste por inflación del valor de los Bienes de Uso. Las empresas Camuzzi y Gas Ban SA han tenido un ROE (rentabilidad sobre el patrimonio neto) positivo, aunque el mismo resulta insuficiente para cubrir los costos del capital propio. Por otra parte, este indicador esta distorsionado por no haberse ajustado el valor de los Activos Fijos por la pérdida del poder adquisitivo de la moneda. 26

27 El siguiente cuadro muestra un resumen de los indicadores de las empresas: INDICADORES CAMUZZI GAS PAMPEANA GAS NAT BAN S.A. METROGAS Liquidez corriente (1) 0,98 0,61 0,85 Solvencia (2) 0,21 1,62 0,87 Indice de endeudamiento (Pas Total / PN ) 4,72 0,62 1,15 Pasivo Total sobre Activo total 0,83 0,38 0,53 Deuda Financiera sobre Pasivo Total 0,03 0,40 0,73 Inversiones en Bienes de Uso sobre Depreciación 0,81 1,08 1,13 Capacidad de reinversión (cash flow sobre Inversiones) 80,00 84,31 55,64 Inmovilización del capital (3) 0,84 0,82 0,88 Rentabilidad (4) 14% 2% -1% (1) Activo corriente sobre pasivo corriente (2) Patrimonio neto sobre pasivo total (3) Activo no corriente sobre total del activo (4) Resultado del ejercicio sobre Patrimonio neto Promedio 27

28 Año 2008 Situación de las empresas transportadoras de gas Se han analizado las empresas Transportadora de Gas del Norte SA (TGN SA) y Transportadora de Gas del Sur SA (TGS SA). TGN SA 1 es una empresa dedicada al transporte de gas natural por gasoductos de alta presión en el centro y norte de Argentina, a lo largo de 6062 Km. de gasoductos. Abastece a 8 de las 9 distribuidoras y a generadoras eléctricas e industrias del mercado doméstico en 14 provincias. Asimismo el sistema de TGN transporta gas al centro y norte de Chile a través de los Gasoductos Gas Andes y NorAndino, a la provincia de Entre Ríos y al litoral uruguayo por el Gasoducto Entrerriano y al sur de Brasil por medio del Gasoducto a Uruguayana. TGS SA tiene como principal actividad la prestación del servicio público de transporte de gas natural y todas aquellas actividades complementarias y subsidiarias. El sistema de gasoductos de TGS conecta los principales yacimientos gasíferos del sur y oeste del país con las distribuidoras de gas y clientes industriales en esas áreas y en el Gran Buenos Aires. La sociedad recibió el Complejo de Procesamiento de Gas General Cerri ( Complejo Cerri ), en el cual se efectúa el procesamiento de gas natural para la obtención de LGN. Adicionalmente presta servicio de midstream que consiste en el tratamiento, separación de impurezas y compresión de gas, abarcando la captación y el transporte de gas en yacimientos, así como también servicios de construcción, operación y mantenimiento de gasoductos. Los resultados que obtuvieron las empresas en el Año 2008 fueron los siguientes: 1 El 29/12/2008 el ENARGAS dispuso la intervención de TGN por 120 días y designó un interventor con funciones de coadministración societaria y fiscalización y control de todos los actos de administración habitual y de disposición que puedan afectar la normal prestación del servicio público de transporte de gas. Se dispuso una auditoria integral. TGN considera la resolución es parcialmente ilegal porque ENARGAS carece de facultades para designar interventor-coadministrador y considera que carece de motivación porque la decisión de postergar el pago de obligaciones financieras no representa ningún riesgo para la prestación del servicio. Por tal motivo interpuso un recurso judicial. 28

29 CUADRO DE RESULTADOS En Millones de pesos Ingresos Segmento regulado TGS SA 506,3 TGN SA 470,3 Segmento no regulado 912,9 34,2 Producción y comercialización de LGN 807,3 0,0 Otros servicios (Midstream y Telecomunicaciones) 105,6 34,2 Total Ventas 1.419,2 504,5 Costos de explotación -557,4-168,8 Contribución Marginal 861,8 335,7 Gastos de comercialización -181,6-5,3 Gastos de administración -45,3-45,9 EBITDA 634,9 284,5 Depreciación Bienes de Uso -203,2-123,7 Amortización de Intangibles -1,5 0,0 Resultado operativo 430,1 160,8 Resultados inversiones permanentes 1,2 1,1 Resultados financieros (netos) -97,2-189,7 Otros Ingresos/Egresos -15,6 1,7 Impuesto a las Ganancias -143,4-7,4 Resultado Neto 175,1-33,5 Fuente: Memoria y Balance Año 2008 La empresa TGN SA ha cubierto con los ingresos los costos de explotación, con una contribución marginal del 67%, que han permitido afrontar los gastos de administración y comercialización, con EBITDA y resultados operativos positivos por un valor de $ 160,8 millones que representan un 32% de las ventas. Los costos de explotación, gastos administrativos y comerciales sin considerar las depreciaciones representan un 44% de las ventas, la empresa ha tenido aumentos en costos de personal entre otros, debido a recomposiciones salariales. La empresa explica que a partir del aumento de la demanda doméstica de gas, el gobierno tomó medidas para garantizar el mercado interno, produciendo restricciones a las exportaciones de gas, lo que afecta a la empresa en sus ingresos. Los resultados financieros y por tenencia han sido negativos (originados por pérdida de diferencia de cambio aplicable a activos y pasivos en moneda extranjera) lo que ha contribuido a generar una pérdida neta final de $ 33,5 millones. La empresa TGS SA ha tenido una contribución marginal del 61% y obtuvo un EBITDA positivo y resultados operativos de un 30% sobre ventas. Los costos de operación, administrativos y comerciales representaron el 55% de las ventas, los costos aumentaron respecto del año anterior por mayores retenciones por exportaciones, principalmente por los aumentos de las alícuotas que resultaron de la implementación de los regímenes de retenciones móviles que afectan a las exportaciones de propano, butano y gasolina natural; también incidieron en los costos las recomposiciones laborales. La empresa tuvo 29

30 un resultado financiero neto negativo de $ 97,2 millones por diferencias de cambio. La ganancia generada después de impuestos fue de $ 175,1 millones, que representa un 12,3% sobre las ventas y una rentabilidad del 6% sobre el patrimonio neto. En resumen los principales indicadores fueron los siguientes, para cada empresa: INDICADORES TGS SA TGN SA Contribución Marginal 61% 67% Costos Operativos, Adm. y Comer./Ventas 55% 44% Resultado Neto/Patrimonio 6% -3% Resultado Neto/Activos 3% -1% En septiembre de 2008 las empresas recibieron de la UNIREN una propuesta de acuerdo transitorio que contemplaba un régimen tarifario de transición a partir del 01/09/2008 por el cual se aplicaría un aumento del 20% sobre la remuneración de la actividad regulada y la aplicación de los fondos originados por dicho aumento a un fondo específico (fideicomiso) destinado a un plan de inversiones en el sistema de transporte de gas previsto en el mismo acuerdo. Situación Patrimonial La situación patrimonial de las empresas para el año 2008 fue la siguiente: SITUACION PATRIMONIAL En Millones de pesos TGS SA TGN SA Total del Activo 5.033, ,3 Activo corriente 829,4 245,1 Activo no corriente 4.203, ,2 Total del Pasivo 1.960, ,0 Pasivo corriente 358, ,8 Pasivo no corriente 1.602,4 52,2 Patrimonio Neto 3.072, ,2 Deudas bancarias y financieras 1.412, ,0 Corto plazo 13, ,0 Largo plazo 1.398,5 0,0 Inver. en Bienes de Uso 229,1 45,6 Fuente: Memoria y Balance Año 2008 Los estados patrimoniales muestran que la empresa TGN SA tiene una estructura patrimonial del 52% de pasivos y 48% de patrimonio neto. El pasivo ha quedado al año 2008 en un 96% en el corto plazo por Obligaciones Negociables con vencimiento final en 30

31 el año 2012 y que la empresa reestructuró a partir de Agosto de En razón del deterioro de la ecuación financiera por retraso de las tarifas domésticas combinado con la caída de ingresos por transporte de exportación, la empresa no ha podido afrontar compromisos financieros de capital e intereses que vencían en el año 2008 por la suma de US$ 22,2 millones (sobre un total de US$ 351,3 millones), es por ello que la sociedad expone la totalidad de su deuda financiera como corriente, ya que por un Contrato de Fideicomiso que regula los términos y condiciones de las Obligaciones Negociables reestructuradas el no pago de cuotas a su vencimiento da lugar a exigir el pago inmediato. TGN SA ha iniciado la elaboración de un esquema de deuda sustentable para proponer a los acreedores y lograr una reestructuración de su pasivo financiero. El indicador de liquidez corriente resulta bajo de 0,19 debido a la situación arriba explicada y la solvencia de la empresa medida como el patrimonio neto sobre el pasivo total fue de 0,94. La inmovilización del capital es alta debido a la característica de la empresa con un índice de 0,91 y la empresa no tuvo rentabilidad durante el año debido a los resultados negativos. TGN SA realizó inversiones durante el año por $ 45,6 millones con un índice de 0,37 del monto depreciado durante el año (indicador distorsionado por la falta del ajuste por inflación del valor de los Bienes de Uso). La empresa TGS SA tiene una estructura patrimonial del 39% de pasivos y 61% de patrimonio neto. Los pasivos están conformados en un 71% por deuda financiera de largo plazo y el resto por deudas con proveedores y otras. La deuda financiera esta compuesta por Obligaciones Negociables Programa 2007 Primera emisión por US$ 500,0 millones con vencimiento final en el año La empresa tiene un buen indicador de liquidez corriente de 2,3, la solvencia de la empresa medida como el patrimonio neto sobre el pasivo total resultó de 1,57. La inmovilización del capital es alta con un índice de 0,84 y la rentabilidad fue del 6% sobre el patrimonio neto. TGS SA realizó inversiones durante el año por $ 229,1 millones con un índice de 1,13 del monto depreciado en el año. Un resumen de los indicadores se muestra a continuación: 31

32 INDICADORES TGS SA TGN SA Liquidez corriente (1) 2,32 0,19 Solvencia (2) 1,57 0,94 Inmovilización del capital (3) 0,84 0,91 Rentabilidad (4) 0,06-0,03 (1) Activo corriente sobre pasivo corriente (2) Patrimonio neto sobre pasivo total (3) Activo no corriente sobre total del activo (4) Resultado del ejercicio sobre Patrimonio neto Promedio 32

33 Año 2008 Empresas Repsol YPF SA y Petrobras Energía SA COMENTARIOS Se analizan los estados financieros consolidados Años 2008 de las empresas Repsol YPF SA y Petrobras Energía SA Repsol YPF S.A. y las sociedades dependientes que componen el Grupo Repsol YPF, configuran un grupo integrado de empresas del sector de hidrocarburos que realiza las actividades que incluyen la exploración, desarrollo y producción de crudo y gas natural, el transporte de productos petrolíferos, gases licuados del petróleo (GLP) y gas natural, el refino, la producción de una amplia gama de productos petrolíferos y la comercialización, y derivados del petróleo, productos petroquímicos, GLP y gas natural. La empresa Petrobras Energía SA tiene como núcleo del negocio el segmento de exploración y producción de petróleo y gas. Actualmente la Compañía desarrolla sus actividades en casi todos los países productores de petróleo y gas de América Latina: Argentina, Venezuela, Perú, Ecuador Bolivia y Colombia, y también México, donde se desempeña como contratista. El siguiente cuadro muestra los resultados consolidados del año 2008 de las empresas Repsol YPF SA y Petrobrás Energía SA. 33

34 CUADRO DE RESULTADOS PETROBRAS REPSOL YPF En Millones de pesos ENERGIA S.A. Ingresos Segmento regulado Otros servicios (Midstream y Telec.) Ventas Costo de ventas Utilidad Bruta Gastos Administr y comercializ Otros Gastos de Explotación -238 Otros resultados operativos -229 EBITDA Depreciación Bienes de Uso Resultado operativo Resultados inversiones permanentes Resultados financieros (netos) Otros Ingresos/Egresos 0-93 Impuesto a las Ganancias Resultado Neto Resultado por partic.en sociedades Controladas Resultado Final Fuente: Memoria y Balance Año 2008 La empresa Repsol YPF SA ha tenido una contribución marginal del 34,2 % que permite cubrir los gastos de administración, comercialización y otros costos de explotación con un resultado operativo del 8,3% sobre las ventas. Los costos de operación, administración y comercialización representan el 87,6% de las ventas. La empresa ha obtenido ingresos positivos por inversiones permanentes, resultados financieros netos negativos por $ millones y un resultado final después de impuestos equivalente al 4,7% de las ventas. La ganancia final equivale a un ROE (rentabilidad sobre el Patrimonio Neto) del 13,3 % y un ROA (rentabilidad sobre el total de activos) de 6,7%. La empresa ha tenido un EBITDA y Cash Flow positivos que posibilita el aporte de fondos propios a la inversión o cancelación de deudas, la inversión del año fue de $ millones con un indicador, inversión sobre las depreciaciones del 1,53. La empresa Petrobras Energía SA ha tenido una contribución marginal del 33% que permite el pago de los gastos de administración, comercialización y otros costos de explotación con un resultado operativo equivalente al 12,9% de las ventas. Los costos de operación, administración y comercialización representaron el 81% de las ventas. La 34

35 empresa tuvo resultados netos financieros y por tenencia de inventarios negativos y mayores que el año anterior, por diferencias de cambio debido a la depreciación del peso argentino respecto al dólar y al real, por tenencia de inventarios (con retroceso del precio del crudo y sus derivados en el cuarto trimestre de 2008) y por cargos de intereses. El resultado después de impuestos fue de una ganancia final que equivale a un 5% sobre las ventas. La rentabilidad sobre el Patrimonio (ROE) fue del 8,7% y la rentabilidad sobre el total de activos (ROA) de 5,5%. La empresa ha tenido un EBITDA y Cash Flow positivos para destinar a aportes de fondos propios a la inversión y/o cancelación de deudas. La inversión durante el año fue de $ millones, que representó un indicador sobre el monto de depreciaciones del 2,25. No obstante, cabe señalar que este indicador, tanto en Petrobras como en Repsol-YPF, no refleja realmente la capacidad de inversión al no haberse ajustado los activos por efectos de la inflación. Petrobras distribuyó dividendos en efectivo por la suma de $ 315 millones y elevó a la Asamblea Ordinaria de Accionistas la propuesta de constituir una reserva para futuros dividendos por $ 380 millones. El siguiente cuadro muestra un resumen de los principales indicadores: INDICADORES REPSOL YPF SA PETROBRAS ENERGIA SA Contribución Marginal 34,2% 33,0% Margen operativo sobre ventas 8,3% 12,9% Costos Operativos, Adm. y Comer./Ventas 86,6% 81,1% Resultado Final/Ventas 4,7% 5,1% ROE Resultado Final/Patrimonio 13,3% 8,7% ROA (Rentabilidad sobre el activo) (Res Oper (1-t) / AT) 6,7% 5,5% Situación Patrimonial La situación patrimonial al Año 2008 de las empresas fue la siguiente: 35

36 En Millones de pesos SITUACION PATRIMONIAL REPSOL YPF PETROBRAS ENERGIA S.A. Total del Activo Activo corriente Activo no corriente Total del Pasivo Pasivo corriente Pasivo no corriente Patrimonio Neto Deudas bancarias y financieras Corto plazo Largo plazo Inver. en Bienes de Uso Fuente: Memoria y Balance Año 2008 La empresa Repsol YPF tiene un activo inmovilizado del 70%, mientras que la estructura de pasivos y patrimonio neto representan un 57% y un 61%. Un 43% de los pasivos corresponden a endeudamiento financiero en moneda extranjera. El índice de liquidez fue de 1,09 y el de solvencia medido como el monto del Patrimonio neto sobre el pasivo fue de 0,63. Durante el año 2008 se produjo una desinversión en el fondo de comercio por la venta de un 14,9% de la participación en YPF. Petrobras tiene un activo inmovilizado del 73%, mientras que los pasivos representan un 61% y un 39% el Patrimonio Neto. Un 53% de los pasivos corresponden a endeudamiento financiero en gran parte denominada en dólares. El índice de liquidez fue de 1,09 y el de solvencia medido como el monto del Patrimonio neto sobre el pasivo fue de 0,63. El siguiente cuadro resume los principales indicadores de ambas empresas: 36

37 INDICADORES REPSOL YPF SA PETROBRAS ENERGIA SA Liquidez corriente (1) 1,35 1,09 Solvencia (2) 0,76 0,63 Inmovilización del capital (3) 0,70 0,73 Indice de endeudamiento (Pas Total / PN ) 1,32 1,59 Pasivo Total sobre Activo total 0,57 0,61 Patrimonio Neto sobre Activo Total 0,43 0,39 Deuda Financiera sobre Pasivo Total 0,43 0,54 Inversiones en Bienes de Uso sobre Depreciación 1,53 2,25 (1) Activo corriente sobre pasivo corriente (2) Patrimonio neto sobre pasivo total (3) Activo no corriente sobre total del activo A continuación se detallan unos comentarios descriptos en los estados financieros de Repsol YPF, en lo que se refiere a la actividad de la empresa en Argentina respecto a: Exploración y Producción En noviembre de 2008, mediante Decreto del Poder Ejecutivo Nacional Nº 2014/2008, se creó el programa Petróleo Plus destinado a aumentar la producción y reservas a través de inversiones nuevas en exploración y explotación. Para este fin, establece para aquellas empresas productoras que aumenten su producción y reservas dentro de lo previsto en el programa, un régimen de incentivos fiscales. Gas Natural La exportación de gas natural requiere la previa aprobación de la Secretaría de Energía. En octubre de 2008 la Resolución N 1070/08 de la Secretaría de Energía ratificó el Acuerdo Complementario con Productores de gas natural cuyo plazo de vigencia se extiende hasta el 31 de diciembre de YPF firmó el Acuerdo cuyo objetivo es: (i) la reestructuración de precios de gas natural en boca de pozo; (ii) la segmentación de la demanda residencial y (iii) el establecimiento del aporte del sector de productores de gas natural al Fondo Fiduciario creado por la Ley con el fin de promover a que el precio de las bombonas de GLP para uso domiciliario de diez, doce y quince kilogramos se oferten a un precio diferencial menor para aquellos consumidores residenciales de GLP de bajos recursos. Mediante Resolución Nro. SE 24/2008, modificada por la Resolución SE 1031/2008, se crea el programa de incentivo a la producción de gas natural denominado "Gas Plus". El gas natural producido bajo este programa Gas Plus no será considerado como parte de los Volúmenes del Acuerdo con los Productores de Gas Natural y cuyo valor 37

Análisis de la situación económico-financiera de empresas de petróleo y gas Al 31 de diciembre de 2014

Análisis de la situación económico-financiera de empresas de petróleo y gas Al 31 de diciembre de 2014 Fuente: Memoria y Balance de las empresas publicadas en el CNV Comentarios y cuadros expresados en

Análisis de la situación económico-financiera de empresas de petróleo y gas Al 31 de diciembre de 2014 Fuente: Memoria y Balance de las empresas publicadas en el CNV Comentarios y cuadros expresados en

ANÁLISIS DE LOS ESTADOS CONTABLES INDICES

ANÁLISIS DE LOS ESTADOS CONTABLES INDICES 33 ANÁLISIS DE LA SITUACIÓN FINANCIERA LIQUIDEZ: Aptitud de una empresa para afrontar el pago de los compromisos contraídos para su evolución con fondos de su

ANÁLISIS DE LOS ESTADOS CONTABLES INDICES 33 ANÁLISIS DE LA SITUACIÓN FINANCIERA LIQUIDEZ: Aptitud de una empresa para afrontar el pago de los compromisos contraídos para su evolución con fondos de su

INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS. ANÁLISIS RAZONADO

INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS. ANÁLISIS RAZONADO A Diciembre de 2015, la sociedad registró una utilidad de M $6.549.659.-. Esta cifra se compara con el resultado del mismo período

INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS. ANÁLISIS RAZONADO A Diciembre de 2015, la sociedad registró una utilidad de M $6.549.659.-. Esta cifra se compara con el resultado del mismo período

NUCLEO INTEGRADOR: GRUPO FAMILIA

NUCLEO INTEGRADOR: GRUPO FAMILIA Analisis Financiero Nucleo Integrador Karen Fuentes Guerrero Cristian Cortez Seminario de Investigaciòn Facultad de Negocios Internacionales Universidad Pontificia Bolivariana

NUCLEO INTEGRADOR: GRUPO FAMILIA Analisis Financiero Nucleo Integrador Karen Fuentes Guerrero Cristian Cortez Seminario de Investigaciòn Facultad de Negocios Internacionales Universidad Pontificia Bolivariana

Los estados financieros proporcionan a sus usuarios información útil para la toma de decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

COMPOSICION DE LOS ESTADOS FINANCIEROS:

COMPOSICION DE LOS ESTADOS FINANCIEROS: Los estados financieros son los documentos emitidos por una entidad, en los cuales se consigna información financiera cuantificable en unidades monetarias respecto

COMPOSICION DE LOS ESTADOS FINANCIEROS: Los estados financieros son los documentos emitidos por una entidad, en los cuales se consigna información financiera cuantificable en unidades monetarias respecto

MODULO 2. 1.4.1 RAZONES DE LIQUIDEZ.

Razones de liquidez Definición. MODULO 2. 1.4.1 RAZONES DE LIQUIDEZ. La liquidez es la facilidad con la cual una inversión puede convertirse en dinero. Es decir, que tan fácil se podría vender un terreno,

Razones de liquidez Definición. MODULO 2. 1.4.1 RAZONES DE LIQUIDEZ. La liquidez es la facilidad con la cual una inversión puede convertirse en dinero. Es decir, que tan fácil se podría vender un terreno,

Diagnóstico Financiero Crepes & Waffles (C&W) Fecha del informe: 15 Julio de 2013

Fecha del informe: 15 Julio de 2013") Diagnóstico Financiero Crepes & Waffles (C&W) Fecha del informe: 15 Julio de 2013 Con la información pública de las empresas, desarrollamos el análisis de los indicadores financieros vistos en su evolución

Diagnóstico Financiero Crepes & Waffles (C&W) Fecha del informe: 15 Julio de 2013 Con la información pública de las empresas, desarrollamos el análisis de los indicadores financieros vistos en su evolución

EMPRESA DE TRANSMISION ELECTRICA TRANSEMEL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012

Introducción. EMPRESA DE TRANSMISION ELECTRICA TRANSEMEL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012 Para la comprensión de este análisis razonado correspondiente al ejercicio

Introducción. EMPRESA DE TRANSMISION ELECTRICA TRANSEMEL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012 Para la comprensión de este análisis razonado correspondiente al ejercicio

Estudio de Corredurías de Seguros 2008 INDICE

INDICE 1. Resumen ejecutivo 2 2. Metodología 4 3. Análisis de balance 7 3.1. Activo 10 3.1.1. Inmovilizado 11 3.1.2. Circulante 15 3.2. Pasivo 18 3.2.1. Recursos propios 21 3.2.2. Recursos ajenos 24 3.3.

INDICE 1. Resumen ejecutivo 2 2. Metodología 4 3. Análisis de balance 7 3.1. Activo 10 3.1.1. Inmovilizado 11 3.1.2. Circulante 15 3.2. Pasivo 18 3.2.1. Recursos propios 21 3.2.2. Recursos ajenos 24 3.3.

Banco Hipotecario SA Anuncio de Resultados Cuarto trimestre 2007

Banco Hipotecario SA Anuncio de Resultados Cuarto trimestre 2007 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Cuarto Trimestre 2007 Jueves, 14 de febrero de

Banco Hipotecario SA Anuncio de Resultados Cuarto trimestre 2007 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Cuarto Trimestre 2007 Jueves, 14 de febrero de

La historia del Grupo Financiero Santander Serfin (GFSS) tiene su origen más

tiene su origen más") CAPÍTULO IV. CASO PRÁCTICO 1. Historia La historia del Grupo Financiero Santander Serfin (GFSS) tiene su origen más remoto en la creación del Banco de Londres, México y Sudamérica en el año de 1864. El

CAPÍTULO IV. CASO PRÁCTICO 1. Historia La historia del Grupo Financiero Santander Serfin (GFSS) tiene su origen más remoto en la creación del Banco de Londres, México y Sudamérica en el año de 1864. El

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES OBJETIVO Establecer los criterios de valuación, presentación y revelación para el reconocimiento inicial y posterior de las otras inversiones permanentes del Banco.

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES OBJETIVO Establecer los criterios de valuación, presentación y revelación para el reconocimiento inicial y posterior de las otras inversiones permanentes del Banco.

CAPÍTULO III NORMATIVIDAD REFERENTE AL TIPO DE CAMBIO, TASA DE INTERÉS E INFLACIÓN. 3. Principios de Contabilidad Generalmente Aceptados.

CAPÍTULO III NORMATIVIDAD REFERENTE AL TIPO DE CAMBIO, TASA DE INTERÉS E INFLACIÓN 3. Principios de Contabilidad Generalmente Aceptados. Dentro de los lineamientos contables, existen partidas especiales

CAPÍTULO III NORMATIVIDAD REFERENTE AL TIPO DE CAMBIO, TASA DE INTERÉS E INFLACIÓN 3. Principios de Contabilidad Generalmente Aceptados. Dentro de los lineamientos contables, existen partidas especiales

Ternium Anuncia Resultados para el Tercer Trimestre y primeros Nueve Meses de 2015

Sebastián Martí Ternium - Investor Relations +1 (866) 890 0443 +54 (11) 4018 2389 www.ternium.com Ternium Anuncia Resultados para el Tercer Trimestre y primeros Nueve Meses de 2015 Luxemburgo, 03 de noviembre

Sebastián Martí Ternium - Investor Relations +1 (866) 890 0443 +54 (11) 4018 2389 www.ternium.com Ternium Anuncia Resultados para el Tercer Trimestre y primeros Nueve Meses de 2015 Luxemburgo, 03 de noviembre

ESTUDIOS TECNICOS AREA DE INVESTIGACIÓN Y PLANEACIÓN II INFORME FINANCIERO DE IPS AFILIADAS A LA ACHC 2002-2003. ACHC SI-0007 Septiembre de 2004

Y PLANEACIÓN ACHC SI-0007 Septiembre de 2004 1. OBJETIVO Y ALCANCE La Asociación Colombiana de Hospitales y Clínicas en su labor gremial presenta al sector salud y en especial a sus afiliados, la segunda

Y PLANEACIÓN ACHC SI-0007 Septiembre de 2004 1. OBJETIVO Y ALCANCE La Asociación Colombiana de Hospitales y Clínicas en su labor gremial presenta al sector salud y en especial a sus afiliados, la segunda

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A.

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados Financieros Balances de Situación

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados Financieros Balances de Situación

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

ANÁLISIS RAZONADO DE LOS ESTADOS FINANCIEROS CONSOLIDADOS AL 30 DE JUNIO DE 2014. (Valores en miles de dólares)

") ANÁLISIS RAZONADO DE LOS ESTADOS FINANCIEROS CONSOLIDADOS AL 30 DE JUNIO DE 2014 (Valores en miles de dólares) 1. ANÁLISIS DE LOS ESTADOS FINANCIEROS 1.1. Estados de Situación Financiera Consolidados Los

ANÁLISIS RAZONADO DE LOS ESTADOS FINANCIEROS CONSOLIDADOS AL 30 DE JUNIO DE 2014 (Valores en miles de dólares) 1. ANÁLISIS DE LOS ESTADOS FINANCIEROS 1.1. Estados de Situación Financiera Consolidados Los

I. FONDO DE MANIOBRA O CAPITAL CIRCULANTE

I. FONDO DE MANIOBRA O CAPITAL CIRCULANTE Se entiende por liquidez la capacidad de una empresa para atender sus deudas a corto plazo. Al analizar la capacidad de una empresa para atender sus deudas a corto

I. FONDO DE MANIOBRA O CAPITAL CIRCULANTE Se entiende por liquidez la capacidad de una empresa para atender sus deudas a corto plazo. Al analizar la capacidad de una empresa para atender sus deudas a corto

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008 Índice: 1.- ANÁLISIS DE BALANCES. GENERALIDADES...2 2.- EL FONDO DE MANIOBRA...2 3.- ANÁLISIS FINANCIERO DEL BALANCE...3 4.- ANÁLISIS ECONÓMICO DEL BALANCE...6

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008 Índice: 1.- ANÁLISIS DE BALANCES. GENERALIDADES...2 2.- EL FONDO DE MANIOBRA...2 3.- ANÁLISIS FINANCIERO DEL BALANCE...3 4.- ANÁLISIS ECONÓMICO DEL BALANCE...6

QUÉ NOS DICE EL ESTADO DE FLUJO DE EFECTIVO?

QUÉ NOS DICE EL ESTADO DE FLUJO DE EFECTIVO? I. INTRODUCCION. Por: Lidia Beatriz Cabrera El Estado de Flujo de Efectivo (variante del denominado Estado de origen y aplicación de fondos, basado en el movimiento

QUÉ NOS DICE EL ESTADO DE FLUJO DE EFECTIVO? I. INTRODUCCION. Por: Lidia Beatriz Cabrera El Estado de Flujo de Efectivo (variante del denominado Estado de origen y aplicación de fondos, basado en el movimiento

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

Centros Comerciales del Perú S.A.

Centros Comerciales del Perú S.A. Informe con estados financieros al 30 de junio de 2010 Fecha de Comité: 06 de Octubre de 2010 Karen Galarza (511) 442.7769 kgalarza@ratingspcr.com Aspecto o Instrumento

Centros Comerciales del Perú S.A. Informe con estados financieros al 30 de junio de 2010 Fecha de Comité: 06 de Octubre de 2010 Karen Galarza (511) 442.7769 kgalarza@ratingspcr.com Aspecto o Instrumento

La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo.

TRES CONCEPTOS FIINANCIIEROS: LIIQUIIDEZ,, SOLVENCIIA Y RENTABIILIIDAD 1. LA LIQUIDEZ 1.1 DEFINICIÓN La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo. La

TRES CONCEPTOS FIINANCIIEROS: LIIQUIIDEZ,, SOLVENCIIA Y RENTABIILIIDAD 1. LA LIQUIDEZ 1.1 DEFINICIÓN La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo. La

E-CONTABILIDAD FINANCIERA: NIVEL II

E-CONTABILIDAD FINANCIERA: NIVEL II MÓDULO 8: INTRODUCCION AL ANALISIS DE BALANCES OBJETIVOS DEL MÓDULO: Iniciar el estudio de análisis contable. Comprender el significado y necesidad del fondo de maniobra.

E-CONTABILIDAD FINANCIERA: NIVEL II MÓDULO 8: INTRODUCCION AL ANALISIS DE BALANCES OBJETIVOS DEL MÓDULO: Iniciar el estudio de análisis contable. Comprender el significado y necesidad del fondo de maniobra.

INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS. ANÁLISIS RAZONADO

INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS. ANÁLISIS RAZONADO Para una mejor comprensión de las variaciones y ratios presentados en este análisis, se debe considerar que el año 2012 incluye el

INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS. ANÁLISIS RAZONADO Para una mejor comprensión de las variaciones y ratios presentados en este análisis, se debe considerar que el año 2012 incluye el

TEMA 9. ANÁLISIS DE ESTADOS FINANCIEROS

TEMA 9. ANÁLISIS DE ESTADOS FINANCIEROS 1. EQUILIBRIOS PATRIMONIALES El balance puede presentar las siguientes situaciones: a) Situación de máxima estabilidad financiera o de equilibrio total: Activo=

TEMA 9. ANÁLISIS DE ESTADOS FINANCIEROS 1. EQUILIBRIOS PATRIMONIALES El balance puede presentar las siguientes situaciones: a) Situación de máxima estabilidad financiera o de equilibrio total: Activo=

La Renta Gravable y las NIIFs en el Sector Comercial Análisis Comparativo. Lic. José Francisco Montás, Socio Horwath Sotero Peralta Asociados

Tema: La Renta Gravable y las NIIFs en el Sector Comercial Análisis Comparativo Expositor: Lic. José Francisco Montás, Socio Horwath Sotero Peralta Asociados Este panel está orientado al análisis de las

Tema: La Renta Gravable y las NIIFs en el Sector Comercial Análisis Comparativo Expositor: Lic. José Francisco Montás, Socio Horwath Sotero Peralta Asociados Este panel está orientado al análisis de las

Análisis e interpretación de estados financieros INTERPRETACIÓN DEL ANÁLISIS FINANCIERO

INTERPRETACIÓN DEL ANÁLISIS FINANCIERO Método de razones simples, cálculo e interpretación de los indicadores 1 Liquidez 1. Capital neto de trabajo (CNT)=Activo circulante - Pasivo circulante. Se define

INTERPRETACIÓN DEL ANÁLISIS FINANCIERO Método de razones simples, cálculo e interpretación de los indicadores 1 Liquidez 1. Capital neto de trabajo (CNT)=Activo circulante - Pasivo circulante. Se define

Capítulo 3 Análisis financiero

Capítulo 3 Análisis financiero En cuanto a una tercera aportación a las finanzas y tema que nos ocupa en la presente tesina es el análisis financiero. El análisis financiero consiste en la realización

Capítulo 3 Análisis financiero En cuanto a una tercera aportación a las finanzas y tema que nos ocupa en la presente tesina es el análisis financiero. El análisis financiero consiste en la realización

Informe Sectorial Completo

Informe Sectorial Completo SECTOR: DEMO Informe sectorial Página 1 Índice Informe Sectorial 1. Caracterización del Sector de Actividad 2. Principales Magnitudes Económicas del Sector 3. Segmentación del

Informe Sectorial Completo SECTOR: DEMO Informe sectorial Página 1 Índice Informe Sectorial 1. Caracterización del Sector de Actividad 2. Principales Magnitudes Económicas del Sector 3. Segmentación del

Razón del circulante.

Razones financieras Las razones de liquidez, actividad y deuda miden principalmente el riesgo. Las razones de rentabilidad miden los rendimientos. Las razones de mercado abarcan riesgo y rendimiento. Razones

Razones financieras Las razones de liquidez, actividad y deuda miden principalmente el riesgo. Las razones de rentabilidad miden los rendimientos. Las razones de mercado abarcan riesgo y rendimiento. Razones

NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA Nº 5 (NIIF 5) Activos no corrientes mantenidos para la venta y actividades interrumpidas

Activos no corrientes mantenidos para la venta y actividades interrumpidas") NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA Nº 5 () Activos no corrientes mantenidos para la venta y actividades interrumpidas SUMARIO Párrafos OBJETIVO 1 ALCANCE 2-5 CLASIFICACIÓN DE ACTIVOS NO CORRIENTES

NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA Nº 5 () Activos no corrientes mantenidos para la venta y actividades interrumpidas SUMARIO Párrafos OBJETIVO 1 ALCANCE 2-5 CLASIFICACIÓN DE ACTIVOS NO CORRIENTES

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

Información Financiera en Economías Hiperinflacionarias

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

PRESENTACIÓN DE ESTADOS CONTABLES

PRESENTACIÓN DE ESTADOS CONTABLES Este artículo puede ser visualizado en su versión digital en www.aplicacion.com.ar 1 1. INTRODUCCIÓN ALBERTO VEIRAS Y HÉCTOR M. PAULONE La Resolución Técnica Nº 8 (F.A.C.P.C.E.)

PRESENTACIÓN DE ESTADOS CONTABLES Este artículo puede ser visualizado en su versión digital en www.aplicacion.com.ar 1 1. INTRODUCCIÓN ALBERTO VEIRAS Y HÉCTOR M. PAULONE La Resolución Técnica Nº 8 (F.A.C.P.C.E.)

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable 8.1. Valuación del Pasivo En consideración a que también el pasivo lo constituyen deudas y obligaciones de distinta naturaleza

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable 8.1. Valuación del Pasivo En consideración a que también el pasivo lo constituyen deudas y obligaciones de distinta naturaleza

Curso de Dirección Financiera y Control de Gestión

El negocio INVERSOL, S.A. En diciembre del año 2010, un empresario decide constituir la sociedad INVERSOL, S.A. para desarrollar una actividad, consistente en la búsqueda de oportunidades de negocio para

El negocio INVERSOL, S.A. En diciembre del año 2010, un empresario decide constituir la sociedad INVERSOL, S.A. para desarrollar una actividad, consistente en la búsqueda de oportunidades de negocio para

ANÁLISIS FINANCIERO VERTICAL

ANÁLISIS FINANCIERO VERTICAL El Análisis Vertical de los estados financieros es una de las técnicas más simple y se la considera como una evaluación estática, puesto que no analiza los cambios ocurridos

ANÁLISIS FINANCIERO VERTICAL El Análisis Vertical de los estados financieros es una de las técnicas más simple y se la considera como una evaluación estática, puesto que no analiza los cambios ocurridos

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

C.V. CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2015 Y 2014 CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000

C.V. CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2015 Y 2014 CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México. Notas a los Estados Financieros

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México Notas a los Estados Financieros Resumen de las principales políticas contables- La preparación de los

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México Notas a los Estados Financieros Resumen de las principales políticas contables- La preparación de los

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

C.V. CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. BALANCE GENERAL DE SOFOM AL 30 DE JUNIO DE 2015 Y 2014 CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000

C.V. CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. BALANCE GENERAL DE SOFOM AL 30 DE JUNIO DE 2015 Y 2014 CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000

U.D. 9 - EJERCICIO 1º Balance de situación por masas patrimoniales a fecha: 31-12-20A2

U.D. 9 - EJERCICIO 1º Balance de situación por masas patrimoniales a fecha: 31-12-20A2 A c t i v o P a s i v o Activo fijo... 440.000 Mobiliario 89.200 Terrenos 145.000 Construcciones 268.000 Elementos

U.D. 9 - EJERCICIO 1º Balance de situación por masas patrimoniales a fecha: 31-12-20A2 A c t i v o P a s i v o Activo fijo... 440.000 Mobiliario 89.200 Terrenos 145.000 Construcciones 268.000 Elementos

LA IMPORTANCIA DE CONTROLAR LAS PÉRDIDAS DE ENERGÍA EN LAS EMPRESAS DISTRIBUIDORAS

LA IMPORTANCIA DE CONTROLAR LAS PÉRDIDAS DE ENERGÍA EN LAS EMPRESAS DISTRIBUIDORAS Objetivo El presente informe se ha escrito con la finalidad de establecer un marco objetivo como punto de partida para

LA IMPORTANCIA DE CONTROLAR LAS PÉRDIDAS DE ENERGÍA EN LAS EMPRESAS DISTRIBUIDORAS Objetivo El presente informe se ha escrito con la finalidad de establecer un marco objetivo como punto de partida para

CONCEPTOS ELEMENTALES DEL ANALISIS FINANCIERO

CONCEPTOS ELEMENTALES DEL ANALISIS FINANCIERO Introducción Sin lugar a duda, que una de las funciones de mayor relevancia de todo ejecutivo de una empresa, es tomar decisiones y planificar actividades

CONCEPTOS ELEMENTALES DEL ANALISIS FINANCIERO Introducción Sin lugar a duda, que una de las funciones de mayor relevancia de todo ejecutivo de una empresa, es tomar decisiones y planificar actividades

MODULO 4. 1.4.4 RAZONES DE RENTABILIDAD.

MODULO 4. RAZONES DE RENTABILIDAD - DEFINICIÓN 1.4.4 RAZONES DE RENTABILIDAD. La rentabilidad es el incremento porcentual de riqueza e implica la ganancia que es capaz de brindar una inversión, estrictamente

MODULO 4. RAZONES DE RENTABILIDAD - DEFINICIÓN 1.4.4 RAZONES DE RENTABILIDAD. La rentabilidad es el incremento porcentual de riqueza e implica la ganancia que es capaz de brindar una inversión, estrictamente

Master de Negocios y Alta Dirección 2008

Master de Negocios y Alta Dirección 2008 RATIOS DE EJEMPLO:. 1.- Ratios de Actividad. a) Crecimiento de la cifra de ventas. b) Rotación de los activos. c) Rotación de Activos fijos. d) Crecimiento del

Master de Negocios y Alta Dirección 2008 RATIOS DE EJEMPLO:. 1.- Ratios de Actividad. a) Crecimiento de la cifra de ventas. b) Rotación de los activos. c) Rotación de Activos fijos. d) Crecimiento del

Unidad 6: CICLO CONTABLE ELEMENTAL OBJETIVO: Dar a conocer los asientos que componen el ciclo contable elemental de una empresa.

OBJETIVO: Dar a conocer los asientos que componen el ciclo contable elemental de una empresa. 1 Cómo se divide la vida de una empresa? La vida de una empresa se divide en períodos regulares a los que se

OBJETIVO: Dar a conocer los asientos que componen el ciclo contable elemental de una empresa. 1 Cómo se divide la vida de una empresa? La vida de una empresa se divide en períodos regulares a los que se

ANÁLISIS RAZONADO Estados Financieros Consolidados

ANÁLISIS RAZONADO Índice 1 Destacados... 3 2 Malla societaria... 4 3 Resultados primer trimestre 2015... 5 4 Flujo de efectivo acumulado resumido... 8 5 Deuda financiera neta... 9 6 Indicadores financieros...

ANÁLISIS RAZONADO Índice 1 Destacados... 3 2 Malla societaria... 4 3 Resultados primer trimestre 2015... 5 4 Flujo de efectivo acumulado resumido... 8 5 Deuda financiera neta... 9 6 Indicadores financieros...

1. CUENTA DE PÉRDIDAS Y GANANCIAS ANALÍTICA

1. Cuenta de pérdidas y ganancias analítica 1. CUENTA DE PÉRDIDAS Y GANANCIAS ANALÍTICA La cuenta de pérdidas y ganancias que se recoge en el modelo normal del Plan General de Contabilidad se puede presentar,

1. Cuenta de pérdidas y ganancias analítica 1. CUENTA DE PÉRDIDAS Y GANANCIAS ANALÍTICA La cuenta de pérdidas y ganancias que se recoge en el modelo normal del Plan General de Contabilidad se puede presentar,

IMAGEN FIEL BALANCE DE SITUACIÓN CUENTA DE PÉRDIDAS Y GANANCIAS ÁNALISIS CONTABLE

UNIDAD 7. NOCIONES DE CONTABILIDAD CONTABILIDAD CONCEPTO IMAGEN FIEL PATRIMONIO EMPRESARIAL BALANCE DE SITUACIÓN CUENTA DE PÉRDIDAS Y GANANCIAS PLAN ECONÓMICO-FINANCIERO ÁNALISIS CONTABLE EMPRESA E INICIATIVA

UNIDAD 7. NOCIONES DE CONTABILIDAD CONTABILIDAD CONCEPTO IMAGEN FIEL PATRIMONIO EMPRESARIAL BALANCE DE SITUACIÓN CUENTA DE PÉRDIDAS Y GANANCIAS PLAN ECONÓMICO-FINANCIERO ÁNALISIS CONTABLE EMPRESA E INICIATIVA

ANÁLISIS RAZONADO DE LOS ESTADOS FINANCIEROS POR EL PERIODO DE 187 DIAS TERMINADO AL 31 DE DICIEMBRE DE 2012 1

ANÁLISIS RAZONADO DE LOS ESTADOS FINANCIEROS POR EL PERIODO DE 187 DIAS TERMINADO AL 31 DE DICIEMBRE DE 2012 1 1. SINÓPSIS DEL PERÍODO La Compañía se constituyó por medio de escritura pública de fecha

ANÁLISIS RAZONADO DE LOS ESTADOS FINANCIEROS POR EL PERIODO DE 187 DIAS TERMINADO AL 31 DE DICIEMBRE DE 2012 1 1. SINÓPSIS DEL PERÍODO La Compañía se constituyó por medio de escritura pública de fecha

Universidad de los Andes Núcleo Universitario Rafael Rangel Dpto. de Ciencias Económicas, Administrativas y Contables Área de Finanzas

Universidad de los Andes Núcleo Universitario Rafael Rangel Dpto. de Ciencias Económicas, Administrativas y Contables Área de Finanzas Prof. Angel Alexander Higuerey Gómez Email: finanzas.a2013@gmail.com

Universidad de los Andes Núcleo Universitario Rafael Rangel Dpto. de Ciencias Económicas, Administrativas y Contables Área de Finanzas Prof. Angel Alexander Higuerey Gómez Email: finanzas.a2013@gmail.com

Bandesarrollo Corredores de Bolsa de Productos S.A.

Bandesarrollo Corredores de Bolsa de Productos S.A. Estados Financieros al 31 de diciembre de 2007 y 2006 y por los años terminados en esas fechas (Con el Informe de los Auditores Independientes) BANDESARROLLO

Bandesarrollo Corredores de Bolsa de Productos S.A. Estados Financieros al 31 de diciembre de 2007 y 2006 y por los años terminados en esas fechas (Con el Informe de los Auditores Independientes) BANDESARROLLO

2. CONCEPTO DE EFECTIVO Y OTROS ACTIVOS LÍQUIDOS EQUIVALENTES

1. Finalidad del estado de flujos de efectivo 1. FINALIDAD DEL ESTADO DE FLUJOS DE EFECTIVO El estado de flujos de efectivo informa sobre el origen (cobros) y la utilización (pagos) de los activos monetarios

1. Finalidad del estado de flujos de efectivo 1. FINALIDAD DEL ESTADO DE FLUJOS DE EFECTIVO El estado de flujos de efectivo informa sobre el origen (cobros) y la utilización (pagos) de los activos monetarios

NIIF 9 (NIIF PARA LAS PYMES)

") NIIF 9 (NIIF PARA LAS PYMES) Dr. Carlos Velasco Presentación de Estados Financieros *Hipótesis de negocio en marcha Al preparar los estados financieros, la gerencia de una entidad que use esta NIIF evaluará

NIIF 9 (NIIF PARA LAS PYMES) Dr. Carlos Velasco Presentación de Estados Financieros *Hipótesis de negocio en marcha Al preparar los estados financieros, la gerencia de una entidad que use esta NIIF evaluará

HERRAMIENTAS FINANCIERAS PARA LA TOMA DE DECISIONES

APARTADO 2: Caso práctico de gestión estratégica de costes DIAPOSITIVA Nº: 5 La Contabilidad de Dirección Estratégica para la toma de decisiones (I) SABER MÁS Nº 1: ratios financieros Los ratios financieros

APARTADO 2: Caso práctico de gestión estratégica de costes DIAPOSITIVA Nº: 5 La Contabilidad de Dirección Estratégica para la toma de decisiones (I) SABER MÁS Nº 1: ratios financieros Los ratios financieros

Para poder tener una buena imagen de las empresas y plena confianza en lo que nos presentan éstas deben:

4.1 INTRODUCCIÓN Actualmente, la competencia es intensa y global y es muy claro que no podemos seguir administrando las empresas como lo hemos venido haciendo en las últimas décadas, limitándonos solo

4.1 INTRODUCCIÓN Actualmente, la competencia es intensa y global y es muy claro que no podemos seguir administrando las empresas como lo hemos venido haciendo en las últimas décadas, limitándonos solo

TEMA 6: ANÁLISIS FINANCIERO POR RATIOS: ANÁLISIS DE LA SOLVENCIA Y LA LIQUIDEZ

TEMA 6: ANÁLISIS FINANCIERO POR RATIOS: ANÁLISIS DE LA SOLVENCIA Y LA LIQUIDEZ 1. OTRAS MEDIDAS DE LIQUIDEZ: LOS RATIOS DE C/P RATIO DE CIRCULANTE O DE SOLVENCIA A L/P RATIO DE LIQUIDEZ O PRUEBA ÁCIDA