Microfinanzas e Instituciones Microfinancieras IMFs. La situación en Colombia

|

|

|

- Ignacio Villanueva del Río

- hace 8 años

- Vistas:

Transcripción

1 Microfinanzas e Instituciones Microfinancieras IMFs. La situación en Colombia Javier Serrano R. Profesor Titular. Universidad de los Andes María Lorena Gutiérrez. Facultad de Administración. UniAndes. CEPAL, Abril 22 de 2009

2 MICROFINANZAS EN COLOMBIA MARCO LEGAL Se refiere principalmente al microcrédito Las únicas instituciones financieras que pueden captar ahorro del público son los establecimientos de crédito (bancos, Compañías de Financiamiento Comercial, CFC y las cooperativas financieras) Se define microcrédito, como una modalidad crediticia regulada (montos, tasas, comisiones) La comisión de análisis y administración (7%, anticipada), autorizada no de computa como interés para determinar tasa de usura Recientemente la promoción de un sistema de cuentas de bajo monto y la creación del programa de corresponsales no bancarios Una política de gobierno: banca de oportunidades

3 MICROCRÉDITO, MARCO LEGAL El microcrédito está definido formalmente en la legislación bancaria colombiana y tiene una categoría especial, en la medida que los bancos pueden cobrar una comisión hasta del 7% del monto de crédito (anticipada) para asesoría y seguimiento al beneficiario del crédito, lo cual hace que el mismo sea el crédito nominalmente más costoso. Todavía estamos en la etapa de que el costo del mismo se compara con el denominado Gota a Gota. Esta comisión no computa, como si lo hace en el caso de otros créditos, para el límite de usura que existe en Colombia por modalidad de crédito (hoy algunos reclaman por la eliminación de este techo) Artículo 39. Sistemas de microcrédito. Con el fin de estimular las actividades de microcrédito, entendido como el sistema de financiamiento a microempresas, dentro del cual el monto máximo por operación de préstamo es de veinticinco (25) salarios mínimos mensuales legales vigentes sin que, en ningún tiempo, el saldo para un solo deudor pueda sobrepasar dicha cuantía

")

4 MICROFINANZAS MARCO LEGAL En Colombia existe un marco legal para el microcrédito, más no así para las microfinanzas. Las únicas entidades que pueden captar ahorro del público son los establecimientos de crédito y las cooperativas con actividad financiera; así mismo la expedición de seguros está restringida a compañías de seguros vigiladas por la Superintendencia Financiera. Las ONGs, al no estar autorizadas a captar ahorro del público o a emitir pólizas de seguros, se encuentran bastante restringidas para ofrecer servicios de microfinanzas, más allá del crédito para lo cual no existen mayores restricciones.

5 MICROFINANZAS MARCO LEGAL EN COLOMBIA El salario mínimo legal para el año 2008, es de $ más subsidio de transporte de $ para un total de $ Por lo tanto si se toma únicamente el valor de $ (SMML), el límite superior a un microcrédito (25 SMLM) sería de $ ; el monto anterior, a 29 de octubre de 2008, cuando la tasa representativa del mercado era de $2.359,52 por dólar, equivaldría a $US4.890 dólares de los Estados Unidos. Se clasifica como microempresa aquella unidad económica que tiene activos totales hasta de 500 salarios mínimos mensuales legales vigentes (para el año 2008 hasta $ oo) y menos de 10 empleados. (Según la ley 590 de julio 10 de 2000, modificada por la Ley 905 de 2004

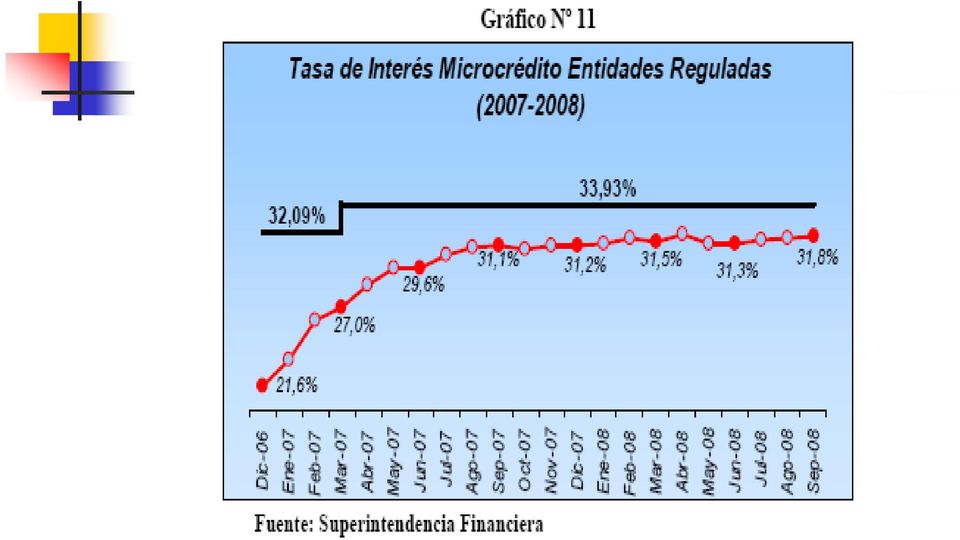

6 MICROFINANZAS MARCO LEGAL EN COLOMBIA Documento CONPES de 2006 se creó la Banca de Oportunidades, como política para promover el acceso al crédito y a los servicios financieros. Tasas de Interés: En noviembre de 2006, se dispone, mediante el Decreto 4090, que las tasas de las diferentes modalidades de crédito (comercial, consumo y microcrédito) serán certificadas por la Superintendencia Financiera de Colombia. Estas tasas tuvieron una vigencia de pocos días en virtud de que el Decreto 18 de 2007 estableció solo dos modalidades: comercial y de consumo, y microcrédito. Con esto, la nueva certificación para la categoría comercial y de consumo cambió a una tasa de 13,83%. El 26 de febrero de 2007 se expidió el Decreto 519, el cual derogó los anteriores y estableció dos modalidades para efectos de la certificación: consumo y ordinario, y microcrédito. Después, la Superintendencia Financiera expidió la Resolución 0428 mediante la cual certificó las nuevas tasas de interés bancario corriente y estableció las vigencias para cada modalidad. En el caso de microcrédito estableció una tasa del 22,62% con vigencia anual entre abril de 2007 y marzo de Actualmente dadas las condiciones de menor liquidez y mayor costo financiero, la tasa límite de usura debe estar alrededor de 45,9% E.A.

7 MICROFINANZAS MARCO LEGAL EN COLOMBIA Por su parte, mediante Resolución 01 del Consejo Superior de la Microempresa, de abril de 2007, se modifica la comisión que se puede cobrar, así: para créditos menores a cuatro salarios mínimos legales mensuales vigentes hasta el 7,5% anual anticipado, y para créditos mayores a este valor comisiones de hasta el 4,5% anual anticipado. Dentro de Banca de Oportunidades, el Congreso de la República expidió la Ley 1151 de 2007, que en su artículo 70 establece importantes definiciones en relación con el tema de microfinanzas, especialmente con cuentas de ahorro de bajo monto libre de toda inversión obligatoria. Decreto 1119 de abril 11 de 2008, por el cual se dictan medidas para promover el acceso a los servicios financieros por las personas de menores recursos y se reglamenta parcialmente el artículo 70 de la Ley 1151 de 2007.

8 MICROFINANZAS MARCO LEGAL EN COLOMBIA El Decreto 919 de 2008 del Ministerio de Hacienda, modificatorio del Decreto 519 de 2007, cambió el límite de endeudamiento del microempresario que recibe el financiamiento, anteriormente en 25 SMLM a 250 SMLM, tal como se expresa a continuación, sin que se hubiera modificado la definición de microcrédito. Decreto 1911 de abril 11 de 2008, establece: Este Decreto es especialmente importante en la medida que establece incentivos a la apertura y administración de cuentas de ahorro de bajo monto, para promover la extensión de las microfinanzas más allá del microcrédito. En el caso de cuentas de ahorro a la vista, los depósitos mensuales podrán ser hasta por un monto equivalente a dos (2) salarios mínimos mensuales vigentes (SMLMV), y el saldo al final de cada mes no podrá ser superior a tres (3) salarios mínimos mensuales vigentes (SMLMV),.. que las cuentas de ahorro y planes de ahorro contractual de bajo monto de que trata el presente decreto están exentos del gravamen a los movimientos financieros, en los términos de la misma disposición. Por lo menos dos (2) transacciones y una consulta de saldo mensuales realizadas por el cliente, no generarán comisiones ni erogación alguna.

9 MICROFINANZAS BANCA DE OPORTUNIDADES Programa, localizado en BANCOLDEX y liderado por la Presidencia de la República Objetivo: Aumentar la bancarización en Colombia Banca de Oportunidades: Más allá de microcrédito. Comprometer a los bancos en el tema. Las ONGs no tienen el músculo financiero para enfrentar la demanda potencial por microcrédito. Compromisos de desembolsos de los bancos a través de la Asobancaria. Cuentas de bajo monto (exenciones, usos) Corresponsales no bancarios (agenda de conectividad) Garantías parciales (50%) a través del Fondo Nacional de Garantías. Crédito de redescuento para IMFs, incluyendo ONGs

10 SISTEMA FINANCIERO COLOMBIANO ALGUNAS CARACTERÍSTICAS Crecimiento acelerado de la cartera en los últimos años, especialmente la de consumo Crecimiento acelerado de los inversionistas institucionales (fondos de pensiones, fiduciarios, etc). Concentración del SFC en un número menor de entidades con pocos beneficiarios reales. Aparición de los parabancos (por ejemplo, empresas de servicios públicos) Una baja bancarización de la población colombiana

Una baja bancarización de la población")

11 SISTEMA FINANCIERO COLOMBIANO - EVOLUCIÓN CUENTAS PRINCIPALES Fuente: Supefinanciera (Millones de pesos) Millones de pesos Ene-02 Abr-02 Jul-02 Oct-02 Ene-03 Abr-03 Jul-03 Oct-03 Ene-04 Abr-04 Jul-04 Oct-04 Ene-05 Abr-05 Jul-05 Oct-05 Ene-06 Abr-06 Jul-06 Oct-06 Ene-07 Abr-07 Jul-07 Oct-07 Ene-08 Abr-08 Jul-08 Oct-08 Ene-09 ACTIVOS INVERSIONES CRÉDITO Y LEASING PATRIMONIO

12 ESTRUCTURA BÁSICA SISTEMA FINANCIERO COLOMBIANO Fuente: Superintendencia Financiera Activo Activo Activo Activo (Dic 2006) (Dic 2007) (Mayo 2008) (Feb 2009) Establecimientos de crédito Industria Aseguradora Soc Adm de fondos de pens y ces (AFP) Soc. Fiduciarias Soc Comisionistas de Bolsa Soc Adm de fondos de inversión Proveedores de infraestructura Instituciones Oficiales Especiales Total Sociedades Administradoras Fondos de pesnsiones obligatorios (FPO) Fondos de pensiones voluntarias (FPV) Fondos de cesantías (FC) Fondo Común Ordinario (FCO) Fondo Común especial (FCE) Otros activos fideicomitidos Fondo de pasivos pensionales (FPP) FPV admin por Soc Fiduciarias Fondos mutuos de inversuión (FMI) Fondos de Inversión (FI) Fondos de valores (FV) Total Fondos administrados Sector Financiero Consolidado

13 Evolución de la cartera bruta (Crecimiento anual %) 50% 40% 30% Consumo 20% 16,1% 10% 0% Cartera total 9,0% -10% -20% -30% -40% Nota: Datos hasta Febrero Cartera con leasing. No incluye IOE. Fuente: Superintendencia Financiera. Estados financieros sujetos a revisión por la SFC.

14 Feb-2009 Principales indicadores de cartera y leasing 1 Cifras en millones de pesos y porcentajes TIPOS DE CARTERA Comercial Consumo Hipotecaria Microcrédito Total Cartera bruta Participación (%) 63,4% 27,4% 7,0% 2,2% 100,0% Crecimiento anual (%) 19,0% 9,0% 9,6% 60,9% 16,1% Cartera vencida Participación (%) 42,5% 47,8% 6,6% 3,2% 100,0% Crecimiento anual (%) 57,4% 39,3% 22,2% 46,1% 45,3% Provisiones Crecimiento anual (%) 33,2% 66,7% 21,1% 56,5% 35,0% Indicadores de cartera (%) Calidad 3 Tradicional 3,1% 8,1% 4,3% 6,7% 4,6% Tradicional (Feb-2008) 2,3% 6,3% 3,9% 7,4% 3,7% Por calificación 8,0% 12,6% 9,5% 8,3% 9,4% Por calificación (Feb-2008) 5,5% 9,8% 8,3% 8,1% 7,0% Cubrimiento 4 Tradicional 131,2% 90,7% 74,9% 62,4% 108,6% Tradicional (Feb-2008) 154,9% 75,7% 75,6% 58,2% 116,8% Por calificación 51,1% 58,0% 34,1% 50,8% 53,7% Por calificación (Feb-2008) 65,6% 49,0% 35,3% 53,1% 61,5% Estados financieros sujetos a revisión por parte de la SFC. Cifras reportadas hasta el 13 de marzo de (1) Cartera y operaciones leasing de los establecimientos de crédito con cooperativas. No incluye IOE. (2) El total de provisiones incluye otras provisiones. (3) Calidad tradicional = Cartera vencida / Cartera bruta; Calidad por calificación = Cartera B, C, D y E / Cartera bruta (4) Cubrimiento tradicional = Provisiones / Cartera vencida; Cubrimiento por calificación = Provisiones / Cartera B, C, D y E.

33,2% 66,7% 21,1% 56,5% 35,0% Indicadores de cartera (%) Calidad 3 Tradicional 3,1% 8,1% 4,3% 6,7% 4,6% Tradicional (Feb-2008) 2,3% 6,3% 3,9% 7,4% 3,7% Por calificación 8,0%")

15 125% 100% 75% Evolución de la cartera total (Crecimiento anual %) Cartera Bruta Cartera Vencida Cartera Vigente Provisiones 50% 25% 0% -25% -50% Nota: Datos hasta Febrero Cartera con leasing. No incluye IOE. Fuente: Superintendencia Financiera. Estados financieros sujetos a revisión por la SFC.

16 CARTERA DE MICROCRÉDITO (SFC) INDICADORES DE CALIDAD 5,0% Indicador de Calidad por mora Cartera Microcrédito 9,0% Indicador de Calidad por riesgo Cartera Microcrédito 8,5% 4,5% 8,0% 4,0% 7,5% 3,5% 7,0% 6,5% 3,0% 6,0% 2,5% Ene Feb M ar Abr M ay Jun Jul Ago Sep Oct Nov Dic ,5% Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

17 CUADRO 3.2 CARTERA DE CRÉDITOS. ESTABLECIMIENTOS DE CRÉDITO Fuente: Superfinanciera (millones de pesos) Oct-08 CARTERA DE CREDITOS CARTERA COMERCIAL CARTERA CONSUMO CARTERA MICROCREDITO CARTERA VIVIENDA CRECIMIENTOS CARTERA DE CREDITOS 12,58% 16,17% 33,58% 25,86% 10,48% CARTERA COMERCIAL 14,63% 10,89% 28,41% 22,91% 12,25% CARTERA CONSUMO 31,32% 38,46% 52,68% 35,36% 8,75% CARTERA MICROCREDITO 48,06% 49,08% 34,36% 17,50% 17,86% CARTERA VIVIENDA -26,37% -4,03% 10,84% 20,36% 9,24%

18 CARTERA DE CRÉDITOS (Millones de pesos) Fuente: Superfinanciera Millones de pesos Ene-02 Abr-02 Jul-02 Oct-02 Ene-03 Abr-03 Jul-03 Oct-03 Ene-04 Abr-04 Jul-04 Oct-04 Ene-05 Abr-05 Jul-05 Oct-05 Ene-06 Abr-06 Jul-06 Oct-06 Ene-07 Abr-07 Jul-07 Oct-07 Ene-08 Abr-08 Jul-08 Oct-08 Ene-09 CARTERA COMERCIAL CARTERA CONSUMO CARTERA MICROCREDITO CARTERA VIVIENDA

19 CARTERA DE MICROCRÉDITO - ESTABLECIMIENTOS DE CRÉDITO - FEBERO 2009 Fuente: Superintendencia Financiera 10,00% 9,00% 8,00% 7,00% 6,00% 5,00% 4,00% MILLONES DE PESOS Ene-02 Abr-02 Jul-02 Oct-02 Ene-03 Abr-03 Jul-03 Oct-03 Ene-04 Abr-04 Jul-04 Oct-04 Ene-05 Abr-05 Jul-05 Oct-05 Ene-06 Abr-06 Jul-06 Oct-06 Ene-07 Abr-07 Jul-07 Oct-07 Ene-08 Abr-08 Jul-08 Oct-08 Ene-09 MICROCRÉDITO VIGENTE MICROCRÉDITO VENCIDO INDICADOR DE CALIDAD

20

21

22 CARTERA MICROCRÉDITO - MILES DE PESOS Fuente Superfinanciera, Febrero 2009 BOGOTÁ POPULAR SANTANDER COLOMBIA HSBC BBVA CRÉDITO BCSC DAVIVIENDA AGRARIO AV VILLAS PROCREDIT BANCAMÍA FINAMERICA TOTAL :

23 BANCA DE OPORTUNIDADES RESUMEN ACTUALIZADO Fuente: Presentaciones Banca de las Oportunidades Feb 28, 2009 Saldo de cartera crédito a la Microempresa Millones de $, Junio 2008 Saldo a julio Millones de $ Saldo a julio Millones de $ Crecimiento, Julio 2006 a junio ,50% Crecimiento SFC, Julio 2006 a junio ,30% Desembolsos de créditos a Microempresas Créditos, a junio 30 de Monto desembolsado (millones de pesos) a junio 30 de Microempresarios que han accedido a créditos por primera vez Agosto 2006 a junio Agosto 2006 a Dic 2008 Bancos y CFC ,58% Cooperativas ,28% ONGs ,13% Corresponsales no bancarios (CNB) Julio 31 de Citibank Bancolombia Banco Agrario HSBC Otros Operaciones a través de CNBs Junio 2007 a julio Junio 2007 a feb 2009 Mpos de más de hab ,43% Mpos de a hab ,48% Mpos de a hab ,45% Mppos de menos de hab ,64% Monto total operaciones a través CNBs Junio 2007 a julio Junio 2007 a feb 2009 (Millones de pesos) Mpos de más de hab ,14% Mpos de a hab ,19% Mpos de a hab ,42% Mppos de menos de hab ,26% Bancarización de la población mayor a 18 años Marzo ,00% Julio ,00% Bancarización de la población total, junio ,37% Saldo cartera microcrédito millones de dólares de USA

24 SITUACIÓN EN COLOMBIA INSTITUCIONES MICROFINANCIERAS - IMFs Establecimientos de crédito: bancos comerciales y compañías de financiamiento comercial. Vigilados por SuperFinanciera. Microcrédito concentrado en 5 instituciones Cooperativas Financieras, sometidas a la vigilancia de la Superintendencia Financiera: Siempre estuvieron; contabilización como crédito de consumo. Cooperativas de ahorro y crédito, sometidas a la vigilancia de la Superintendencia de Economía Solidaria. ONGs, tales como la Corporación Banco de la Mujer y los Actuares en diferentes departamentos. Las ONGs se están convirtiendo en bancos Fundaciones empresariales, tales como la Fundación Mario SantoDomingo, la Fundación Corona, la Fundación Carvajal. También hacen capacitación, asesoría y crédito a microempresarios y desarrollan programas de generación de ingresos para poblaciones vulnerables Las fundaciones han venido abandonando la actividad de microcrédito Algunas Compañías de Seguros de Vida y Generales, que comienzan a promover planes de protección de bajo monto, orientados a los segmentos populares

25 MICROFINAZAS EN COLOMBIA INSTITUCIONES DE APOYO Fondo Nacional de Garantías Garantías de crédito hasta por un 50% Aumento de la cartera vencida y del riesgo moral Banco de Comercio Exterior (Bancoldex) Líneas de redescuento para las IMFs Ministerio de Comercio Exterior y Turismo (Banca de las Oportunidades). Confecoop: Confederación Colombiana de cooperativas de ahorro y crédito Tratando re recuperar el terreno perdido Cooperativa Emprender: lidera la red de ONGs vinculadas al microcrédito

26 CUADRO 8.1 PARTICIPACIÓN IMFS, MICROCRÉDITO Fuente: Superfinanciera, Cooperativa Emprender, Confecoop Dic-06 Dic-07 Jun-08 Total Microcrédito 2,780,199 3,593,934 4,016,741 Cartera Bruta Bancos 1,589,568 1,858,895 2,054,176 Porcentaje bancos 57.17% 51.72% 51.14% Cartera Bruta (4 bancos) 1,570,292 1,814,153 1,968,114 Porcentaje (4 bancos) 98.79% 97.59% 95.81% Banco Agrario 1,010,151 1,157,680 1,208,100 BCSC 339, , ,794 Banco Bogotá 129, , ,829 Banco Colombia 91, , ,391 Finamérica (CFC) 72,003 80,284 82,427 Cartera Vencida Bancos 87, , ,982 Indice de cartera vencida, bancos 5.5% 7.1% 7.5% Cartera Bruta Red Emprender (RE) 996,328 1,452,144 1,615,138 Cartera vencida Red Emprender 19,267 29,924 52,651 Indice de cartera vencia RE 1.93% 2.06% 3.26% Cartera WWB Cali 332, , ,307 FMM Popayán 182, , ,314 FMM B/manga 163, , ,932 CMM Medellín 69, , ,783 CMM Bogotá 75, , ,917 Total Fundaciones Banco Mujer 823,015 1,248,330 1,388,253 Porcentaje Fundaciones WWB 29.60% 34.73% 34.56% Total Bancos y Corp de la Mujer 2,412,583 3,107,225 3,442,429 Cooperativas con actividad Financ 99, , ,199 Porcentaje, cooperativas, AF 3.58% 4.52% 4.14% Otros 196, , ,686 Porcentaje otros 7.06% 6.79% 8.11% Fundación Mario Santodomingo 36,933 40,482 Fundación Amanecer 2,666 2,719 Congente 21,235 25,676 Actuar Bolívar 6,305 6,038 Actuar Tolima 6,190 6,967 Cooperativa Emprender 1,491 1,892

27 CARTERA BRUTA OPERADORES DE MICROCRÉDITO Fuente: Cooperativa Emprender Dic 2007 Sep 2008 BANAGRARIO BCSC FUND.WWW CALI FMM POPAYAN FMM BUCARAMANGA BCO BOGOTÁ CMM MEDELLÍN CMM COLOMBIA BANCOLOMBIA FINAMERICA AV VILLAS F.M.SANTODOMINGO F.COMPARTIR CONGENTE MICROEMP.ANTIOQUIA CONTACTAR PROCREDIT COFINCAFÉ COOP. CONFIAR FUND. AMANECER ACTUAR TOLIMA ACTUAR CALDAS INGENIO CASTILLA ACTUAR QUINDÍO ACTUAR BOLIVAR TOTAL

28 MICROCRÉDITO EN COLOMBIA CONSOLIDACIÓN CARTERA DE MICROCRÉDITO CONSOLIDACIÓN - SALDOS Dic-06 Dic-07 Sep-08 Feb-09 Banco Agrario Fundación WWB Cali Banco Caja Social FMM Popayán FMM Bucaramanga CMM Medellín CMM Colombia Banco de Bogotá Bancolombia BancaMía Procredit Finamerica Actuar Antioquia Subtotal, entidades citadas Subtotal, bancos citados Subtotal, est. Bancarios Total, según Emprender (1) Fuente: Superfinaciera de Colombia Cooperativa Emprender, informe microcrédito a marzo 2008 Páginas WEB entidades Cálculos Autor

29 SECTOR COOPERATIVO CON ACTIVIDAD FINANCIERA Fuente: Confecoop, Calculos de los autores Sep-08 Activos Cartera Bruta Cartera de Consumo Cartera de Microcrédito Pasivos Cuentas de ahorro Créditos Patrimonio Entidades 204 Oficinas 790 Asociados Excedentes netos Microcréditos Microcrédito Promedio

30 Cartera vigente de las WWB en Colombia Fuente: Cooperativa Empreder Dic 06 Mar 07 Jun 07 Sep 07 Dic 07 Mar 08 FUND. WWB CALI FMM POPAYÁN FMM BUCARAMANGA CMM COLOMBIA CMM MEDELLÍN

31 INDICE DE CARTERA VENCIDA Fuentes: Red Emprender y Superfinanciera 9,0% 8,0% 7,0% 6,0% 5,4% 5,9% 6,2% 6,9% 6,9% 8,0% 7,5% 5,0% 4,0% 3,5% 3,0% 2,0% 1,93% 2,11% 1,96% 1,88% 2,1% 2,7% 1,0% 0,0% Dic-06 Mar-07 Jun-07 Sep-07 Dic-07 Mar-08 Sep 08 TRISMESTRE Bancos Ot ras IMF (Red Emprender)

32 Número de Clientes de Red Empreder Dic 06 Mar 07 Jun 07 Sep 07 Dic 07 Mar 08

33 CUENTAS DE BAJO MONTO Y TRANSFERENCIAS CONDICIONADAS UN PASO HACIA LA BANCARIZACIÓN Fuente: Semana, Abril 19, 2009 Lo que le tomaría años a la banca colombiana lo conseguirá en cuestión de meses el programa Familias en Acción. Dos millones de personas que en Colombia no tienen relación alguna con el sistema financiero tendrán su primera cuenta de ahorros. Se trata del programa de bancarización más grande que se haya hecho en la historia financiera del país. En abril y mayo se abrirán las primeras cuentas y cada mes se irá incorporando el resto de familias, para finalizar el año con la totalidad del programa y en 2010 alcanzar tres millones. Hasta el momento, las madres beneficiarias de este subsidio en dinero venían haciendo largas colas en los sitios designados por Acción Social para recibir el pago. En adelante el Banco Agrario, que ganó la adjudicación junto con la empresa Assenda, de Carvajal, les expedirá las tarjetas débito que estarán exentas del pago de cuota de manejo y del 4 x y sin saldo mínimo. Las familias podrán utilizar las tarjetas en los cajeros Servibanca sin costo y comprar artículos en los almacenes Éxito, Olímpica y Alkosto.

34 MICROFINANZAS ALGUNAS CONCLUSIONES La colocación de microcrédito es muy baja frente a la oferta total de crédito y a las necesidades de financiamiento. Así mismo, el porcentaje de personas que tienen acceso a servicios financieros sigue siendo muy bajo por diferentes razones, entre ellas, por la desconfianza que estas poblaciones tienen a la banca tradicional. Los montos y participaciones reales pueden ser más elevados, si se tiene en cuenta que parte del microcrédito se contabilizaba como crédito de consumo, cuando se sobrepasaba el tope de endeudamiento del microempresario (25 SMLM) equivalente a $ para el año El Decreto 919 de 2008 del Ministerio de Hacienda, modificatorio del Decreto 519 de 2007, cambió el límite de endeudamiento del microempresario que recibe el financiamiento, anteriormente en 25 SMML a 250 SMML, sin que se hubiera modificado la definición de microcrédito

35 MICROFINANZAS ALGUNAS CONCLUSIONES Todos los actores que conforman la oferta, y especialmente los establecimientos de créditos y las cooperativas con actividad financiera, tendrán que hacer un esfuerzo muy importante para ofrecer productos de microfinanzas adecuados a las necesidades de los estratos populares y de las microempresas, de un mayor valor agregado Un fenómeno reciente, tiene que ver con la penetración de las empresas de servicios públicos y de algunas cadenas de almacenes en el financiamiento de crédito de consumo, actividad que ellas pueden realizar, ya que la misma no está regulada en Colombia. Su cartera ha crecido y ha contribuido significativamente al sobre endeudamiento observado de la población colombiana, lo cual va afectar la capacidad futura de los microempresarios para acceder al microcrédito. Parte de ese financiamiento se ha orientado a la adquisición de electrodomésticos, que muchas veces constituyen la infraestructura principal de un microempresario.

36 MICROFINANZAS ALGUNAS CONCLUSIONES Al profundizar en las entrevistas realizadas, sobre políticas para el desarrollo de las microfinanzas, no hubo respuestas concluyentes, en parte debido a que las que se dieron se orientaron a cambios en el marco regulatorio que eliminen debilidades, lo cual no es posible. Caso de las fundaciones y la captación de ahorro del público directamente para disminuir los costos de fondeo o mejorar la relación con el cliente o a restringir la intensidad de la competencia, que consideran es alta en el momento. Se reconoce el esfuerzo que ha hecho el Gobierno Colombiano en la actualización del marco regulatorio y en el ofrecimiento de estímulos, los cuales no han sido plenamente asimilados. Una preocupación expresada por varias fundaciones y cooperativas financieras, tiene que ver con la mayor competencia que están generando los bancos. Sobreendeudamiento del microempresario y aumento de la cartera vencida

37 MICROFINANZAS. ALGUNOS DESAFÍOS: DOFA Fortalezas La importancia del objetivo del microcrédito y la bancarización en la política pública. La diversidad de organizaciones gubernamentales y no gubernamentales trabajando en el asunto. Experiencia de muchos años en especial de varias IMF, y buenos resultados cuantitativos y cualitativos. Oportunidades Colombia es un país con gran cultura emprendedora, y se tiene un mayor conocimiento y conciencia en la importancia y necesidad de las microfinanzas. Hay un gran aumento en la demanda de microcréditos, gran sentido solidario de la gente y apoyo gubernamental y de la población en general. Debilidades Hay problemas de financiamiento y de recursos de las IMF. Los problemas derivados del trabajo voluntario no remunerado. En muchos casos, falta una metodología adecuada que impide el éxito del esquema de microfinanzas en la segmentación, los montos, plazos, seguimiento, control, etcétera. Amenazas La cultura asistencialista. El posible clientelismo político. La precariedad en el trabajo de los microemprendedores Una limitada disponibilidad de fondos y la posible inestabilidad económica. Se tiene todavía un exceso de subsidios de gobierno para ciertos sectores

38 MICROFINANZAS. ALGUNOS DESAFÍOS El acceso a los servicios financieros se ha convertido en un componente importante de la agenda de política pública: políticas de desarrollo e inclusión social implementadas por el actual gobierno. La industria financiera está incorporando rápidamente la tecnología de microfinanzas a su negocio, los supervisores y reguladores tienen el reto de ajustarse con velocidad y encontrar el balance adecuado entre la promoción de la profundización y la seguridad con que ésta debe acompañarse. Las microfinanzas en Colombia se reducen principalmente a microcrédito, con un desarrollo relativamente bajo en otras áreas, tal como el área de seguros, excepto el seguro de protección exequial que se vende principalmente a través de fondos de empleados y cooperativas, a través de organizaciones cooperativas.

39 MICROFINANZAS. ALGUNOS DESAFÍOS Promoción y difusión del microcrédito y las microfinanzas: Se requiere primero que todo una clara comprensión de los conceptos y diversos actores involucrados en el sector de microfinanzas. Se debe precisar en qué consiste el sector de la microempresa, las cifras del sector y reforzar la identidad entre los mismos microempresarios y posicionar el sector en la opinión pública, destacando sus particularidades. Bancarización: Las microfinanzas no pueden entenderse como simplemente operaciones bancarias, sino que se debe concebir como una herramienta de desarrollo integral para los segmentos involucrados. El reto es entonces seguir fortaleciendo el esquema de la Banca de Oportunidades, es decir el ordenamiento institucional actual, que permita extender los servicios financieros a los estratos de menores ingresos de la población con: un marco legal adecuado, el desarrollo de una cultura financiera, donde se debe trabajar en fortalecer la confianza en el sector financiero, y el desarrollo de esquemas novedosos y exitosos de microfinanzas (políticas, productos, canales, procesos, tecnologías y precios).

Una política para promover el acceso a servicios financieros buscando equidad social

La Banca de Las Oportunidades Política para Promover el Acceso a Servicios Financieros en Colombia Buscando Equidad Social El acceso a servicio financieros tiene efectos benéficos como estrategia para

La Banca de Las Oportunidades Política para Promover el Acceso a Servicios Financieros en Colombia Buscando Equidad Social El acceso a servicio financieros tiene efectos benéficos como estrategia para

2008 BANCA DE LAS OPORTUNIDADES

2008 BANCA DE LAS OPORTUNIDADES Qué es la Banca de las Oportunidades? Es una política de largo plazo del Gobierno Nacional, que busca reducir la pobreza, promover la igualdad social y estimular el desarrollo

2008 BANCA DE LAS OPORTUNIDADES Qué es la Banca de las Oportunidades? Es una política de largo plazo del Gobierno Nacional, que busca reducir la pobreza, promover la igualdad social y estimular el desarrollo

JOSÉ LUIS VALLEJOS HIGA

JOSÉ LUIS VALLEJOS HIGA Encuentro de Economistas BCRP - Octubre 2013 Índice 1. Objetivos e Hipótesis 2. Las Cooperativas de Ahorro y Crédito COOPAC 3. Caso: ABACO, AELUCOOP y PACIFICO 4. Conclusiones y

JOSÉ LUIS VALLEJOS HIGA Encuentro de Economistas BCRP - Octubre 2013 Índice 1. Objetivos e Hipótesis 2. Las Cooperativas de Ahorro y Crédito COOPAC 3. Caso: ABACO, AELUCOOP y PACIFICO 4. Conclusiones y

Regulación cambiaria y desarrollo del mercado de capitales Simposio de Mercado de Capitales Medellín, mayo 2010

Regulación cambiaria y desarrollo del mercado de capitales Simposio de Mercado de Capitales Medellín, mayo 2010 Gerardo Hernández Correa Gerente Ejecutivo y Secretario Junta Directiva Banco de la República

Regulación cambiaria y desarrollo del mercado de capitales Simposio de Mercado de Capitales Medellín, mayo 2010 Gerardo Hernández Correa Gerente Ejecutivo y Secretario Junta Directiva Banco de la República

Ecuador Evolución del crédito y tasas de interés Octubre 2005

Ecuador Evolución del crédito y s de interés Dirección General de Estudios N.6 Ecuador: Evolución del crédito y s de interés HECHOS RELEVANTES El (BCE), emprendió hace varios meses un proyecto en estrecha

Ecuador Evolución del crédito y s de interés Dirección General de Estudios N.6 Ecuador: Evolución del crédito y s de interés HECHOS RELEVANTES El (BCE), emprendió hace varios meses un proyecto en estrecha

Regulación cambiaria y desarrollo del mercado de capitales Simposio de Mercado de Capitales Medellín, mayo 2010

Regulación cambiaria y desarrollo del mercado de capitales Simposio de Mercado de Capitales Medellín, mayo 2010 Gerardo Hernández Correa Gerente Ejecutivo y Secretario Junta Directiva Banco de la República

Regulación cambiaria y desarrollo del mercado de capitales Simposio de Mercado de Capitales Medellín, mayo 2010 Gerardo Hernández Correa Gerente Ejecutivo y Secretario Junta Directiva Banco de la República

XVI FORO IBEROAMERICANO DE SISTEMAS DE GARANTIAS FONDO DE GARANTIA SEPTIEMBRE DE 2011

XVI FORO IBEROAMERICANO DE SISTEMAS DE GARANTIAS FONDO DE GARANTIA SEPTIEMBRE DE 2011 CONTENIDO LA MICRO, PEQUEÑA Y MEDIANA EMPRESA EN BOLIVIA CARACTERISTICAS DEL FONDO CARACTERISTICAS DE LAS GARANTIAS

XVI FORO IBEROAMERICANO DE SISTEMAS DE GARANTIAS FONDO DE GARANTIA SEPTIEMBRE DE 2011 CONTENIDO LA MICRO, PEQUEÑA Y MEDIANA EMPRESA EN BOLIVIA CARACTERISTICAS DEL FONDO CARACTERISTICAS DE LAS GARANTIAS

Comportamiento de las Principales Variables de los Establecimientos de Crédito Septiembre de 2005 1

Activos Pasivos Patrimonio Resultados del Ejercicio Solvencia Comportamiento de las Principales Variables de los Septiembre de 2005 1 Bogotá D. C., 26 de octubre de 2005 LO MÁS DESTACADO Al cierre de septiembre

Activos Pasivos Patrimonio Resultados del Ejercicio Solvencia Comportamiento de las Principales Variables de los Septiembre de 2005 1 Bogotá D. C., 26 de octubre de 2005 LO MÁS DESTACADO Al cierre de septiembre

MICROFINANZAS: UN NUEVO MERCADO BANCARIO

MICROFINANZAS: UN NUEVO MERCADO BANCARIO MARCO REGULATORIO PARA LAS MICROFINANZAS LECCIONES APRENDIDAS COLOMBIA María Mercedes Gómez de Bahamón Un pequeño préstamo puede cambiar la vida de una familia

MICROFINANZAS: UN NUEVO MERCADO BANCARIO MARCO REGULATORIO PARA LAS MICROFINANZAS LECCIONES APRENDIDAS COLOMBIA María Mercedes Gómez de Bahamón Un pequeño préstamo puede cambiar la vida de una familia

El abaratamiento del costo de la deuda corporativa a través de la emisión de bonos

El abaratamiento del costo de la deuda corporativa a través de la emisión de bonos En este artículo se analizarán las emisiones de bonos como una alternativa de financiamiento en Colombia, para responder

El abaratamiento del costo de la deuda corporativa a través de la emisión de bonos En este artículo se analizarán las emisiones de bonos como una alternativa de financiamiento en Colombia, para responder

Conclusiones SUPERINTENDENCIA FINANCIERA DE COLOMBIA

Conclusiones En los últimos años, el análisis y promoción de la inclusión financiera ha empezado a ser un tema central en las agendas de gobierno, así como de reguladores y supervisores financieros en

Conclusiones En los últimos años, el análisis y promoción de la inclusión financiera ha empezado a ser un tema central en las agendas de gobierno, así como de reguladores y supervisores financieros en

BANCO DE LA NACIÓN DE PERÚ Y SU ALIANZA CON LAS ENTIDADES FINANCIERAS. Mayo 2009

BANCO DE LA NACIÓN DE PERÚ Y SU ALIANZA CON LAS ENTIDADES FINANCIERAS Mayo 2009 Agenda El Sector MYPE en el Perú Oferta de Crédito para las MYPE Rurales. El Banco de la Nación, Perú El BN y las Microfinanzas

BANCO DE LA NACIÓN DE PERÚ Y SU ALIANZA CON LAS ENTIDADES FINANCIERAS Mayo 2009 Agenda El Sector MYPE en el Perú Oferta de Crédito para las MYPE Rurales. El Banco de la Nación, Perú El BN y las Microfinanzas

El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades. Mayo 2013

El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades Mayo 2013 El Ahorro Bancario El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades AGENDA 1. Ahorro Bancario 2. Tipos

El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades Mayo 2013 El Ahorro Bancario El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades AGENDA 1. Ahorro Bancario 2. Tipos

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Consideraciones Generales 2. Qué es la Bancarización? 3. Qué Medios de Pago se pueden utilizar? 4. Qué es el ITF? 5. Operaciones afectas a ITF 6. Otras Operaciones

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Consideraciones Generales 2. Qué es la Bancarización? 3. Qué Medios de Pago se pueden utilizar? 4. Qué es el ITF? 5. Operaciones afectas a ITF 6. Otras Operaciones

EL MICROCREDITO EN LA BANCA CHILENA: VISION DEL SUPERVISOR

PRESENTACION CUMBRE REGIONAL DEL MICROCREDITO PARA AMERICA LATINA Y EL CARIBE SANTIAGO, CHILE EL MICROCREDITO EN LA BANCA CHILENA: VISION DEL SUPERVISOR ENRIQUE MARSHALL SUPERINTENDENTE DE BANCOS E INSTITUCIONES

PRESENTACION CUMBRE REGIONAL DEL MICROCREDITO PARA AMERICA LATINA Y EL CARIBE SANTIAGO, CHILE EL MICROCREDITO EN LA BANCA CHILENA: VISION DEL SUPERVISOR ENRIQUE MARSHALL SUPERINTENDENTE DE BANCOS E INSTITUCIONES

BANCA DE LAS OPORTUNIDADES. Conclusiones

BANCA DE LAS OPORTUNIDADES Conclusiones El trabajo realizado para lograr la inclusión financiera es producto de una coordinación entre la legislación y administración del gobierno colombiano y el esfuerzo

BANCA DE LAS OPORTUNIDADES Conclusiones El trabajo realizado para lograr la inclusión financiera es producto de una coordinación entre la legislación y administración del gobierno colombiano y el esfuerzo

EL RIESGO EN LA CONSTRUCCIÓN Y FINANCIACIÓN DE VIVIENDA. CAMACOL Abril 24 de 2013

EL RIESGO EN LA CONSTRUCCIÓN Y FINANCIACIÓN DE VIVIENDA CAMACOL Abril 24 de 2013 1 Cambios En el sistema de financiación de vivienda En 1999 con la expedición de la Ley 546 de 1999 se instauró en el país

EL RIESGO EN LA CONSTRUCCIÓN Y FINANCIACIÓN DE VIVIENDA CAMACOL Abril 24 de 2013 1 Cambios En el sistema de financiación de vivienda En 1999 con la expedición de la Ley 546 de 1999 se instauró en el país

4a emisión Programa de Bonos Por 200.000 millones Primer Lote por 100.000* (25 de abril)* AA+ Deuda de Largo Plazo

* AA+ Deuda de Largo Plazo") PRESENTACIÓN BANCO FINANDINA S.A. 4a emisión Programa de Bonos Por 200.000 millones Primer Lote por 100.000* (25 de abril)* AA+ Deuda de Largo Plazo * Por confirmar Banco Finandina S.A., 38 años de Experiencia:

PRESENTACIÓN BANCO FINANDINA S.A. 4a emisión Programa de Bonos Por 200.000 millones Primer Lote por 100.000* (25 de abril)* AA+ Deuda de Largo Plazo * Por confirmar Banco Finandina S.A., 38 años de Experiencia:

MODIFICACIÓN DE LA NORMATIVA DEL BANCO DE ESPAÑA PARA IMPULSAR EL CRÉDITO EN LAS PYMES

MODIFICACIÓN DE LA NORMATIVA DEL BANCO DE ESPAÑA PARA IMPULSAR EL CRÉDITO EN LAS PYMES - El Banco de España ha modificado la definición de PYME utilizada en la normativa sobre requisitos mínimos de capital

MODIFICACIÓN DE LA NORMATIVA DEL BANCO DE ESPAÑA PARA IMPULSAR EL CRÉDITO EN LAS PYMES - El Banco de España ha modificado la definición de PYME utilizada en la normativa sobre requisitos mínimos de capital

SUPERINTENDENCIA BANCARIA DE COLOMBIA

SUPERINTENDENCIA BANCARIA DE COLOMBIA EVOLUCIÓN RECIENTE DE LAS CASAS DE CAMBIO I. Antecedentes Las Casas de Cambio son sociedades de naturaleza anónima cuyo funcionamiento ha sido autorizado por la Superintendencia

SUPERINTENDENCIA BANCARIA DE COLOMBIA EVOLUCIÓN RECIENTE DE LAS CASAS DE CAMBIO I. Antecedentes Las Casas de Cambio son sociedades de naturaleza anónima cuyo funcionamiento ha sido autorizado por la Superintendencia

Bancóldex, Banco para el desarrollo

Bancóldex, Banco para el desarrollo Banco para el desarrollo Nuestra gestión crediticia se ha concentrado en los siguientes aspectos: Énfasis en atención a las mipymes, sin desatender las necesidades de

Bancóldex, Banco para el desarrollo Banco para el desarrollo Nuestra gestión crediticia se ha concentrado en los siguientes aspectos: Énfasis en atención a las mipymes, sin desatender las necesidades de

PLATAMOVIL Y MI PLATA S.A. DE UNA IDEA A UNA REALIDAD

V I G I L A D O PLATAMOVIL Y MI PLATA S.A. DE UNA IDEA A UNA REALIDAD Dinero Móvil LATAM 2012 Bogotá Agosto 22 y 23 CONTENIDO EVOLUCIÓN DE LA IDEA Y SU PROCESO PARA CONVERTIRSE EN REALIDAD 1. Historia

V I G I L A D O PLATAMOVIL Y MI PLATA S.A. DE UNA IDEA A UNA REALIDAD Dinero Móvil LATAM 2012 Bogotá Agosto 22 y 23 CONTENIDO EVOLUCIÓN DE LA IDEA Y SU PROCESO PARA CONVERTIRSE EN REALIDAD 1. Historia

ÍNDICE. Activos, pasivos, ingresos, gastos y utilidades netas Págs. 3,4,5, 6 y 7. Algunos indicadores Págs. 8,9,10,11 y 12

Enero 2014 ÍNDICE Activos, pasivos, ingresos, gastos y utilidades netas Págs. 3,4,5, 6 y 7 Activos Activos y contingentes Inversiones Fondos disponibles en el exterior Patrimonio Algunos indicadores Págs.

Enero 2014 ÍNDICE Activos, pasivos, ingresos, gastos y utilidades netas Págs. 3,4,5, 6 y 7 Activos Activos y contingentes Inversiones Fondos disponibles en el exterior Patrimonio Algunos indicadores Págs.

El Financiamiento a las PyMEs en Japón: El Caso del National Life Finance Corporation

El Financiamiento a las PyMEs en Japón: El Caso del National Life Finance Corporation La pequeña y mediana empresa (Pyme) es una pieza clave de la economía japonesa. Ella juega un rol vital en la economía

El Financiamiento a las PyMEs en Japón: El Caso del National Life Finance Corporation La pequeña y mediana empresa (Pyme) es una pieza clave de la economía japonesa. Ella juega un rol vital en la economía

ESTUDIO DE CRECIMIENTO Y COMPORTAMIENTO FINANCIERO COOPERATIVAS DE APORTE Y CRÉDITO

FEDERACION COLOMBIANA DE COOPERATIVAS DE AHORRO Y CRÉDITO Y FINANCIERAS ESTUDIO DE CRECIMIENTO Y COMPORTAMIENTO FINANCIERO COOPERATIVAS DE APORTE Y CRÉDITO INVESTIGACION No 6 BOGOTÁ MAYO 15 DE 2014 SITUACION

FEDERACION COLOMBIANA DE COOPERATIVAS DE AHORRO Y CRÉDITO Y FINANCIERAS ESTUDIO DE CRECIMIENTO Y COMPORTAMIENTO FINANCIERO COOPERATIVAS DE APORTE Y CRÉDITO INVESTIGACION No 6 BOGOTÁ MAYO 15 DE 2014 SITUACION

FONDOS DE INVERSION ABIERTOS EN CHILE

FONDOS DE INVERSION ABIERTOS EN CHILE Por Sra. Vivianne Rodríguez Bravo, Jefe de División Control Intermediarios de Valores Los fondos de inversión abiertos en Chile (fondos mutuos) se definen de acuerdo

FONDOS DE INVERSION ABIERTOS EN CHILE Por Sra. Vivianne Rodríguez Bravo, Jefe de División Control Intermediarios de Valores Los fondos de inversión abiertos en Chile (fondos mutuos) se definen de acuerdo

HELM FONDO DE EMPLEADOS REGLAMENTO DE APORTES Y AHORROS

HELM FONDO DE EMPLEADOS REGLAMENTO DE APORTES Y AHORROS Por medio del cual se reglamenta el procedimiento o distribución del aporte mensual de los asociados a Helm Fondo de Empleados en ahorros permanentes

HELM FONDO DE EMPLEADOS REGLAMENTO DE APORTES Y AHORROS Por medio del cual se reglamenta el procedimiento o distribución del aporte mensual de los asociados a Helm Fondo de Empleados en ahorros permanentes

MEJORE SU ACCESO A CRÉDITO Y ALTERNATIVAS DE FINANCIACIÓN NOVIEMBRE 2013

MEJORE SU ACCESO A CRÉDITO Y ALTERNATIVAS DE FINANCIACIÓN NOVIEMBRE 2013 Agenda 1. Ambientación, concepto de rentabilidad, costo de capital y destrucción de valor 2. Alternativas de financiación, para

MEJORE SU ACCESO A CRÉDITO Y ALTERNATIVAS DE FINANCIACIÓN NOVIEMBRE 2013 Agenda 1. Ambientación, concepto de rentabilidad, costo de capital y destrucción de valor 2. Alternativas de financiación, para

Intermediarios Financieros no Bancarios en América Latina. Dra. Fanny Warman D. Noviembre, 2014

Intermediarios Financieros no Bancarios en América Latina Dra. Fanny Warman D. Noviembre, 2014 1 Objetivo Esta presentación resume nuestro trabajo de investigación realizado en CEMLA en el cual se analiza

Intermediarios Financieros no Bancarios en América Latina Dra. Fanny Warman D. Noviembre, 2014 1 Objetivo Esta presentación resume nuestro trabajo de investigación realizado en CEMLA en el cual se analiza

Agosto 2014* *Se incluye en el total del Sistema Bancario Privado a Banco Desarrollo de los Pueblos S.A. (Bancodesarrollo)

") Agosto 2014* *Se incluye en el total del Sistema Bancario Privado a Banco Desarrollo de los Pueblos S.A. (Bancodesarrollo) ÍNDICE Activos, pasivos, ingresos, gastos y utilidades netas Págs. 3,4,5, 6 y

Agosto 2014* *Se incluye en el total del Sistema Bancario Privado a Banco Desarrollo de los Pueblos S.A. (Bancodesarrollo) ÍNDICE Activos, pasivos, ingresos, gastos y utilidades netas Págs. 3,4,5, 6 y

CIRCULAR No. 1. Cambios introducidos por la ley 1430 de 2010 (Reforma tributaria) respecto del GMF (Gravamen a los movimientos financieros)

respecto del GMF (Gravamen a los movimientos financieros)") MPV 066-011 CIRCULAR No. 1 Cambios introducidos por la ley 1430 de 2010 (Reforma tributaria) respecto del GMF (Gravamen a los movimientos financieros) La ley 1430 de 2010 establece cambios importantes

MPV 066-011 CIRCULAR No. 1 Cambios introducidos por la ley 1430 de 2010 (Reforma tributaria) respecto del GMF (Gravamen a los movimientos financieros) La ley 1430 de 2010 establece cambios importantes

EL LEASING COMO ALIADO DE LA ACTIVIDAD PRODUCTIVA

Departamento de Estudios Económicos Nº97, Año 4 Viernes 07 de Marzo de 2014 EL LEASING COMO ALIADO DE LA ACTIVIDAD PRODUCTIVA En un entorno macroeconómico favorable como el que actualmente experimenta

Departamento de Estudios Económicos Nº97, Año 4 Viernes 07 de Marzo de 2014 EL LEASING COMO ALIADO DE LA ACTIVIDAD PRODUCTIVA En un entorno macroeconómico favorable como el que actualmente experimenta

Resultados Consolidados II Trimestre 2012

Resultados Consolidados II Trimestre 2012 1 La información aquí presentada es de carácter exclusivamente informativo e ilustrativo, y no es, ni pretende ser, fuente de asesoría legal o financiera en ningún

Resultados Consolidados II Trimestre 2012 1 La información aquí presentada es de carácter exclusivamente informativo e ilustrativo, y no es, ni pretende ser, fuente de asesoría legal o financiera en ningún

ANALISIS DE LA EVOLUCION DE LAS MICROFINANZAS 2009-2010

ANALISIS DE LA EVOLUCION DE LAS MICROFINANZAS 2009-2010 Las instituciones del mercado de las microfinanzas son herramientas efectivas para luchar contra la exclusión económica y social que afecta a la

ANALISIS DE LA EVOLUCION DE LAS MICROFINANZAS 2009-2010 Las instituciones del mercado de las microfinanzas son herramientas efectivas para luchar contra la exclusión económica y social que afecta a la

PRINCIPALES CUENTAS - SISTEMA BANCARIO PRIVADO. Millones de US$ % INGRESOS 1.568 1.765 12,56%

Junio 2015 Principales Cuentas El total de activos registró una contracción de 0,54%, frente al mes de mayo. De igual forma, el total de pasivos bancarios contabilizó una disminución de 0,68%, durante

Junio 2015 Principales Cuentas El total de activos registró una contracción de 0,54%, frente al mes de mayo. De igual forma, el total de pasivos bancarios contabilizó una disminución de 0,68%, durante

CONCENTRACION Y COMPETENCIA EN EL SISTEMA FINANCIERO PERUANO

Nº46, Año 2 Martes 28 de agosto 2012 CONCENTRACION Y COMPETENCIA EN EL SISTEMA FINANCIERO PERUANO En los últimos años viene circulando la idea de que el sistema bancario peruano está concentrado (entiéndase

Nº46, Año 2 Martes 28 de agosto 2012 CONCENTRACION Y COMPETENCIA EN EL SISTEMA FINANCIERO PERUANO En los últimos años viene circulando la idea de que el sistema bancario peruano está concentrado (entiéndase

Análisis de experiencias de microfinanzas en América Latina: fortalezas y debilidades. Valladolid, noviembre 2011

Análisis de experiencias de microfinanzas en América Latina: fortalezas y debilidades Valladolid, noviembre 2011 Características economías PVD Vulnerabilidad financiera: Experiencias recientes de crisis

Análisis de experiencias de microfinanzas en América Latina: fortalezas y debilidades Valladolid, noviembre 2011 Características economías PVD Vulnerabilidad financiera: Experiencias recientes de crisis

III. Relaciones bancarias

III. Relaciones bancarias A. Introducción al Sistema Financiero Colombiano El Sistema Financiero Colombiano está regulado y se basa en un modelo de banca especializada. En relación con las transacciones

III. Relaciones bancarias A. Introducción al Sistema Financiero Colombiano El Sistema Financiero Colombiano está regulado y se basa en un modelo de banca especializada. En relación con las transacciones

RESUMEN 3 I. RESULTADOS CONSOLIDADOS A NOVIEMBRE DE 2013 5 II. ESTABLECIMIENTOS DE CRÉDITO 13 III. MERCADOS 22

CONTENIDO RESUMEN 3 I. RESULTADOS CONSOLIDADOS A NOVIEMBRE DE 2013 5 Activos 8 Inversiones 9 Resultados consolidados y rentabilidad 11 II. ESTABLECIMIENTOS DE CRÉDITO 13 Cartera 13 Depósitos 19 Valor en

CONTENIDO RESUMEN 3 I. RESULTADOS CONSOLIDADOS A NOVIEMBRE DE 2013 5 Activos 8 Inversiones 9 Resultados consolidados y rentabilidad 11 II. ESTABLECIMIENTOS DE CRÉDITO 13 Cartera 13 Depósitos 19 Valor en

Seminario Cartera de Créditos

Cartera de Créditos Objetivo General Analizar las normas particulares relativas al registro, valuación, presentación y revelación en los estados financieros, de la cartera de crédito de las instituciones

Cartera de Créditos Objetivo General Analizar las normas particulares relativas al registro, valuación, presentación y revelación en los estados financieros, de la cartera de crédito de las instituciones

EL EMPRENDIMIENTO DESDE EL MICROCRÉDITO

EL EMPRENDIMIENTO DESDE EL MICROCRÉDITO CICLO DE VIDA EMPRESARIAL CICLO EMPRESARIAL Investigación Control EMPRENDIMIENTO Mkt Operativo Planificación Nuevos Negocios Incubación Punto de Equilibrio Cadena

EL EMPRENDIMIENTO DESDE EL MICROCRÉDITO CICLO DE VIDA EMPRESARIAL CICLO EMPRESARIAL Investigación Control EMPRENDIMIENTO Mkt Operativo Planificación Nuevos Negocios Incubación Punto de Equilibrio Cadena

Que sucederá si la tasa de cambio al final del período es de $2.000 y $2.500 respectivamente.

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

TOTAL ACTIVO 6,167,133 6,839,610 672,477

BALANCE GENERAL COMPARATIVO DE MARZO 2007 VS MARZO 2006 MARZO'06 MARZO'07 VARIACION DISPONIBILIDADES 8,330 9,718 1,388 TITULOS PARA NEGOCIAR 5,303 35,655 30,352 TITULOS RECIBIDOS EN REPORTO 67,351 85,383

BALANCE GENERAL COMPARATIVO DE MARZO 2007 VS MARZO 2006 MARZO'06 MARZO'07 VARIACION DISPONIBILIDADES 8,330 9,718 1,388 TITULOS PARA NEGOCIAR 5,303 35,655 30,352 TITULOS RECIBIDOS EN REPORTO 67,351 85,383

Desarrollo de los Mercados Locales. Secretaría de Hacienda México

Desarrollo de los Mercados Locales Secretaría de Hacienda México Marzo, 2005 Agenda I. Desarrollo de los Mercados Locales en México II. Políticas de Segunda Generación 2 Desarrollo de los Mercados Locales

Desarrollo de los Mercados Locales Secretaría de Hacienda México Marzo, 2005 Agenda I. Desarrollo de los Mercados Locales en México II. Políticas de Segunda Generación 2 Desarrollo de los Mercados Locales

Análisis de la Competencia en un Sistema Bancario con Integración Financiera Internacional: el Caso de Panamá. Marco A. Fernández

Análisis de la Competencia en un Sistema Bancario con Integración Financiera Internacional: el Caso de Panamá Marco A. Fernández Características principales de la banca en Panamá Sistema bancario caracterizado

Análisis de la Competencia en un Sistema Bancario con Integración Financiera Internacional: el Caso de Panamá Marco A. Fernández Características principales de la banca en Panamá Sistema bancario caracterizado

REUNION CONJUNTA IIMV/FIAFIN EVOLUCIÓN DEL SECTOR, PROYECTOS Y NOVEDADES LEGISLATIVAS EN MATERIA DE INVERSIÓN COLECTIVA.

REUNION CONJUNTA IIMV/FIAFIN EVOLUCIÓN DEL SECTOR, PROYECTOS Y NOVEDADES LEGISLATIVAS EN MATERIA DE INVERSIÓN COLECTIVA. DR. FEDERICO RENJIFO VELEZ Presidente Asociación de Fiduciarias de Colombia Diciembre

REUNION CONJUNTA IIMV/FIAFIN EVOLUCIÓN DEL SECTOR, PROYECTOS Y NOVEDADES LEGISLATIVAS EN MATERIA DE INVERSIÓN COLECTIVA. DR. FEDERICO RENJIFO VELEZ Presidente Asociación de Fiduciarias de Colombia Diciembre

PRODUCTOS FINANCIEROS DE AHORRO

REPORTE DE INCLUSIÓN FINANCIERA 6 PRODUCTOS FINANCIEROS DE AHORRO PRODUCTOS PASIVOS DE AHORRO Y TRANSACCIONALES Los productos de ahorro han sido tradicionalmente utilizados como instrumento de inclusión

REPORTE DE INCLUSIÓN FINANCIERA 6 PRODUCTOS FINANCIEROS DE AHORRO PRODUCTOS PASIVOS DE AHORRO Y TRANSACCIONALES Los productos de ahorro han sido tradicionalmente utilizados como instrumento de inclusión

IMF PROGRAMA INTEGRAL DE FORMACION, CAPACITACION Y CONSULTORIA PARA PRODUCTORES E INTERMEDIARIOS FINANCIEROS RURALES

PROGRAMA INTEGRAL DE FORMACION, CAPACITACION Y CONSULTORIA PARA PRODUCTORES E INTERMEDIARIOS FINANCIEROS RURALES 1 Para quién y para qué? Programa promovido por Financiera Rural (FR) y SAGARPA (a través

PROGRAMA INTEGRAL DE FORMACION, CAPACITACION Y CONSULTORIA PARA PRODUCTORES E INTERMEDIARIOS FINANCIEROS RURALES 1 Para quién y para qué? Programa promovido por Financiera Rural (FR) y SAGARPA (a través

Seminario Anual de Cacao en las Américas. Política pública de Inclusión Financiera en Colombia

Seminario Anual de Cacao en las Américas Política pública de Inclusión Financiera en Colombia Septiembre de 2014 Qué es Banca de las Oportunidades? Política pública de inclusión financiera, promovida por

Seminario Anual de Cacao en las Américas Política pública de Inclusión Financiera en Colombia Septiembre de 2014 Qué es Banca de las Oportunidades? Política pública de inclusión financiera, promovida por

La Institución Líder de Servicios Financieros en Colombia. Julio de 2002

La Institución Líder de Servicios Financieros en Colombia Julio de 2002 BANCOLOMBIA: la institución financiera líder en Colombia BANCOLOMBIA Nuestros principales accionistas Resultados financieros y calificaciones

La Institución Líder de Servicios Financieros en Colombia Julio de 2002 BANCOLOMBIA: la institución financiera líder en Colombia BANCOLOMBIA Nuestros principales accionistas Resultados financieros y calificaciones

MicroBank. Andalucía Emprende

MicroBank Banco Social de la Caixa Andalucía Emprende 10 de mayo 2011 MicroBank se crea en junio de 2007 para dar cobertura a la actividad productiva y a las necesidades familiares a través del microcrédito

MicroBank Banco Social de la Caixa Andalucía Emprende 10 de mayo 2011 MicroBank se crea en junio de 2007 para dar cobertura a la actividad productiva y a las necesidades familiares a través del microcrédito

DECLARACIÓN DE PRINCIPIOS DE INVERSIÓN DEL PLAN DE PREVISIÓN DINERO

DECLARACIÓN DE PRINCIPIOS DE INVERSIÓN DEL PLAN DE PREVISIÓN DINERO Junta de Gobierno 24 de octubre de 2013 Página 0 Í n d i c e 1. Introducción... 1 2. Política de inversiones: adecuación a la naturaleza

DECLARACIÓN DE PRINCIPIOS DE INVERSIÓN DEL PLAN DE PREVISIÓN DINERO Junta de Gobierno 24 de octubre de 2013 Página 0 Í n d i c e 1. Introducción... 1 2. Política de inversiones: adecuación a la naturaleza

GUÍA PARA INVERTIR EN BOGOTÁ

GUÍA PARA INVERTIR EN BOGOTÁ VII. RÉGIMEN CAMBIARIO 1 GUÍA PARA INVERTIR EN BOGOTÁ Textos originales Araújo Ibarra & Asociados Edición y actualización de textos Invest in Bogota Edición, diseño y diagramación

GUÍA PARA INVERTIR EN BOGOTÁ VII. RÉGIMEN CAMBIARIO 1 GUÍA PARA INVERTIR EN BOGOTÁ Textos originales Araújo Ibarra & Asociados Edición y actualización de textos Invest in Bogota Edición, diseño y diagramación

y OfIien uoortud Ministerio de Hacienda y Crédito DECRETO NÚMEROJ e' 48 o2 DE " 2 9 D~~ 201 a Por el cual se modifica el Decreto 2555 de 2010

República de Colombia uoortud y OfIien Ministerio de Hacienda y Crédito Público DECRETO NÚMEROJ e' 48 o2 DE " ( 2 9 D~~ 201 a Por el cual se modifica el Decreto 2555 de 2010 EL PRESIDENTE DE LA REPÚBLICA

República de Colombia uoortud y OfIien Ministerio de Hacienda y Crédito Público DECRETO NÚMEROJ e' 48 o2 DE " ( 2 9 D~~ 201 a Por el cual se modifica el Decreto 2555 de 2010 EL PRESIDENTE DE LA REPÚBLICA

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

CONCEPTOS Y DEFINICIONES

CONCEPTOS Y DEFINICIONES A continuación algunos conceptos y definiciones esenciales para un mejor análisis e interpretación de las estadísticas del Sector Financiero. ARRENDAMIENTO FINANCIERO: Contrato

CONCEPTOS Y DEFINICIONES A continuación algunos conceptos y definiciones esenciales para un mejor análisis e interpretación de las estadísticas del Sector Financiero. ARRENDAMIENTO FINANCIERO: Contrato

Regulación y supervisión de las sociedades cooperativas de ahorro y préstamo en México

Regulación y supervisión de las sociedades cooperativas de ahorro y préstamo en México 1 Sociedades Cooperativas de Ahorro y Préstamo (SCAP) Las SCAP atienden a la población que mayor necesidad tiene de

Regulación y supervisión de las sociedades cooperativas de ahorro y préstamo en México 1 Sociedades Cooperativas de Ahorro y Préstamo (SCAP) Las SCAP atienden a la población que mayor necesidad tiene de

SITUACIÓN ACTUAL DE LAS PEQUEÑAS Y MEDIANAS EMPRESAS EN LA REPUBLICA DOMINICANA

SITUACIÓN ACTUAL DE LAS PEQUEÑAS Y MEDIANAS EMPRESAS EN LA REPUBLICA DOMINICANA I. INTRODUCCION Las pequeñas y medianas empresas constituyen un elemento importante en el esquema productivo nacional, jugando

SITUACIÓN ACTUAL DE LAS PEQUEÑAS Y MEDIANAS EMPRESAS EN LA REPUBLICA DOMINICANA I. INTRODUCCION Las pequeñas y medianas empresas constituyen un elemento importante en el esquema productivo nacional, jugando

La Importancia del Proceso de Supervisión de las Cooperativas de Ahorro y Crédito en Panamá

1 La Importancia del Proceso de Supervisión de las Cooperativas de Ahorro y Crédito en Panamá Eduardo Valdebenito E. Consultor de Políticas Públicas Ministerio de Economía y Finanzas Ciudad de Guatemala,

1 La Importancia del Proceso de Supervisión de las Cooperativas de Ahorro y Crédito en Panamá Eduardo Valdebenito E. Consultor de Políticas Públicas Ministerio de Economía y Finanzas Ciudad de Guatemala,

Proyecto de Ley FONDO DE GARANTÍAS PARA MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS CAPÍTULO I NATURALEZA JURÍDICA Y OBJETO

FONDO DE GARANTÍAS PARA MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS CAPÍTULO I NATURALEZA JURÍDICA Y OBJETO Artículo 1. Créase un "Fondo de Garantías para las Micro, Pequeñas y Medianas Empresas", denominado,

FONDO DE GARANTÍAS PARA MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS CAPÍTULO I NATURALEZA JURÍDICA Y OBJETO Artículo 1. Créase un "Fondo de Garantías para las Micro, Pequeñas y Medianas Empresas", denominado,

VII. Régimen cambiario

VII. Régimen cambiario A. Conceptos relevantes Para un mejor entendimiento del Régimen de Cambios Internacionales aplicable en Colombia, en la Tabla 7.1 se incluyen algunos de los términos más relevantes

VII. Régimen cambiario A. Conceptos relevantes Para un mejor entendimiento del Régimen de Cambios Internacionales aplicable en Colombia, en la Tabla 7.1 se incluyen algunos de los términos más relevantes

PRESENTACIÓN DEL ANÁLISIS DE LA SITUACIÓN DE SOBRE ENDEUDAMIENTO EN EL ECUADOR MICROCRÉDITO

PRESENTACIÓN DEL ANÁLISIS DE LA SITUACIÓN DE SOBRE ENDEUDAMIENTO EN EL ECUADOR MICROCRÉDITO SOBRE ENDEUDAMIENTO El sobre endeudamiento del microempresario es la excesiva deuda en relación a su flujo de

PRESENTACIÓN DEL ANÁLISIS DE LA SITUACIÓN DE SOBRE ENDEUDAMIENTO EN EL ECUADOR MICROCRÉDITO SOBRE ENDEUDAMIENTO El sobre endeudamiento del microempresario es la excesiva deuda en relación a su flujo de

A C U E R D O No. 1176 DE 2012. LA JUNTA DIRECTIVA DEL FONDO NACIONAL DEL AHORRO Carlos Lleras Restrepo

LA JUNTA DIRECTIVA DEL FONDO NACIONAL DEL AHORRO Carlos Lleras Restrepo En ejercicio de sus facultades legales y estatutarias, en especial las conferidas por la Ley 432 de 1998, Decreto 1454 de 1998, Ley

LA JUNTA DIRECTIVA DEL FONDO NACIONAL DEL AHORRO Carlos Lleras Restrepo En ejercicio de sus facultades legales y estatutarias, en especial las conferidas por la Ley 432 de 1998, Decreto 1454 de 1998, Ley

RESUMEN 3 I. RESULTADOS CONSOLIDADOS A DICIEMBRE DE 2013 6 II. RESULTADOS POR SECTOR 16 III. MERCADOS 64

CONTENIDO RESUMEN 3 I. RESULTADOS CONSOLIDADOS A DICIEMBRE DE 2013 6 Activos 9 Inversiones 11 Resultados consolidados y rentabilidad 13 II. RESULTADOS POR SECTOR 16 Establecimientos de crédito 16 Sector

CONTENIDO RESUMEN 3 I. RESULTADOS CONSOLIDADOS A DICIEMBRE DE 2013 6 Activos 9 Inversiones 11 Resultados consolidados y rentabilidad 13 II. RESULTADOS POR SECTOR 16 Establecimientos de crédito 16 Sector

PREGUNTAS Y RESPUESTAS segunda ronda. gasto elegible? Hasta que porcentaje del total del proyecto se puede destinar a este ítems?

Convocatoria restringida de propuestas para proyectos de desarrollo de capacidades en innovación y calidad de cadenas productivas no tradicionales (DCI-ALA/132666) PREGUNTAS Y RESPUESTAS segunda ronda

Convocatoria restringida de propuestas para proyectos de desarrollo de capacidades en innovación y calidad de cadenas productivas no tradicionales (DCI-ALA/132666) PREGUNTAS Y RESPUESTAS segunda ronda

Introducción. ASOBANCARIA Reporte trimestral de inclusión financiera Diciembre de 2013 Página 1

Asociación Bancaria y de Entidades Financieras (Asobancaria) María Mercedes Cuéllar López Presidente Elaboración del informe: Dirección de Inclusión, Educación Financiera y Sostenibilidad Margarita Henao

Asociación Bancaria y de Entidades Financieras (Asobancaria) María Mercedes Cuéllar López Presidente Elaboración del informe: Dirección de Inclusión, Educación Financiera y Sostenibilidad Margarita Henao

PROYECTO DE REFORMA A LA LEY DE AHORRO Y CREDITO POPULAR

TEMA JUSTIFICACION ARTICULADO QUE MODIFICA, ADICIONA O DEROGA 1.- CORRESPONSALES Y BANCA MOVIL Adicionar dentro de la Ley de Ahorro y Crédito Popular el articulado que permita a la SOFIPOS pactar con terceros

TEMA JUSTIFICACION ARTICULADO QUE MODIFICA, ADICIONA O DEROGA 1.- CORRESPONSALES Y BANCA MOVIL Adicionar dentro de la Ley de Ahorro y Crédito Popular el articulado que permita a la SOFIPOS pactar con terceros

BALANCE GENERAL CONSOLIDADO AL 31 DE DICIEMBRE ACTIVO 2012 2011

BALANCE GENERAL CONSOLIDADO AL 31 DE DICIEMBRE ACTIVO 2012 2011 DISPONIBLE Caja 121.000,00 121.000,00 Bancos y Otras Entidades 1.205.953.795,39 805.009.493,20 INVERSIONES (NOTA 2) Fondo de Liquidez 840.000.000,00

BALANCE GENERAL CONSOLIDADO AL 31 DE DICIEMBRE ACTIVO 2012 2011 DISPONIBLE Caja 121.000,00 121.000,00 Bancos y Otras Entidades 1.205.953.795,39 805.009.493,20 INVERSIONES (NOTA 2) Fondo de Liquidez 840.000.000,00

GUÍA PARA INVERTIR EN BOGOTÁ

GUÍA PARA INVERTIR EN BOGOTÁ III. RELACIONES BANCARIAS 1 GUÍA PARA INVERTIR EN BOGOTÁ Textos originales Araújo Ibarra & Asociados Edición y actualización de textos Invest in Bogota Edición, diseño y diagramación

GUÍA PARA INVERTIR EN BOGOTÁ III. RELACIONES BANCARIAS 1 GUÍA PARA INVERTIR EN BOGOTÁ Textos originales Araújo Ibarra & Asociados Edición y actualización de textos Invest in Bogota Edición, diseño y diagramación

Información financiera al 31 de diciembre del 2014

Av. Benavides 1555, Oficina 605 Miraflores, Lima 18 Perú www.class.pe INFORME SECTORIAL SISTEMA FINANCIERO PERUANO Información financiera al 31 de diciembre del 2014 Antecedentes Al cierre de diciembre

Av. Benavides 1555, Oficina 605 Miraflores, Lima 18 Perú www.class.pe INFORME SECTORIAL SISTEMA FINANCIERO PERUANO Información financiera al 31 de diciembre del 2014 Antecedentes Al cierre de diciembre

METAS SIGOB. Las metas para el cuatrienio 2006-2010 son:

Informe Programa de Inversión Banca de las Oportunidades (PIBO) Enero-diciembre de El programa de Inversión de Banca de las Oportunidades fue creado por el Decreto 3078 del 8 de septiembre de 2006. Esta

Informe Programa de Inversión Banca de las Oportunidades (PIBO) Enero-diciembre de El programa de Inversión de Banca de las Oportunidades fue creado por el Decreto 3078 del 8 de septiembre de 2006. Esta

Dirección de Estudios Financieros. Informe de Actividad Bancaria

Dirección de Estudios Financieros Informe de Actividad Bancaria Octubre 2015 Contenido I. Desempeño del Centro Bancario Internacional... 3 A. Balance... 3 B. Estado de Resultados... 3 C. Liquidez... 4

Dirección de Estudios Financieros Informe de Actividad Bancaria Octubre 2015 Contenido I. Desempeño del Centro Bancario Internacional... 3 A. Balance... 3 B. Estado de Resultados... 3 C. Liquidez... 4

Evolución del alcance y cobertura del sistema de protección social. Versión II

Evolución del alcance y cobertura del sistema de protección social Versión II 2010 Encuadre del análisis (I) Análisis de los beneficios del Sistema de Protección Social basado en la transferencia de ingresos

Evolución del alcance y cobertura del sistema de protección social Versión II 2010 Encuadre del análisis (I) Análisis de los beneficios del Sistema de Protección Social basado en la transferencia de ingresos

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS Ford Credit de México, S.A. de C.V. Sociedad Financiera de Objeto Múltiple

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS Ford Credit de México, S.A. de C.V. Sociedad Financiera de Objeto Múltiple

Evolución del financiamiento a PYMES y algunas lecciones aplicables a las Uniones de Crédito

Evolución del financiamiento a PYMES y algunas lecciones aplicables a las Uniones de Crédito ConUnión 5 Foro PYME de Uniones de Crédito Dr. Guillermo Babatz Octubre 2010 CNBV 1 Índice Evolución de la Cartera

Evolución del financiamiento a PYMES y algunas lecciones aplicables a las Uniones de Crédito ConUnión 5 Foro PYME de Uniones de Crédito Dr. Guillermo Babatz Octubre 2010 CNBV 1 Índice Evolución de la Cartera

LOGROS Y DESAFIOS EN. Leonor Melo de Velasco Presidenta Ejecutiva Fundación Mundo Mujer. Santiago de Cali, Octubre 5 de 2006

LOGROS Y DESAFIOS EN MICROFINANZAS Leonor Melo de Velasco Presidenta Ejecutiva Fundación Mundo Mujer Santiago de Cali, Octubre 5 de 2006 LOGROS MICROFINANZAS Estudio y conocimiento de la industria y del

LOGROS Y DESAFIOS EN MICROFINANZAS Leonor Melo de Velasco Presidenta Ejecutiva Fundación Mundo Mujer Santiago de Cali, Octubre 5 de 2006 LOGROS MICROFINANZAS Estudio y conocimiento de la industria y del

1. Introducción: Datos demográficos, sociales, económicos

UNIVERSIDAD DEL CONO SUR DE LAS AMERICAS, UCSA ASUNCION, PARAGUAY INFORME SOBRE LAS MICROEMPRESAS EN PARAGUAY 5 de Octubre de 2002 1. Introducción: Datos demográficos, sociales, económicos Población total:

UNIVERSIDAD DEL CONO SUR DE LAS AMERICAS, UCSA ASUNCION, PARAGUAY INFORME SOBRE LAS MICROEMPRESAS EN PARAGUAY 5 de Octubre de 2002 1. Introducción: Datos demográficos, sociales, económicos Población total:

Talentos acumulados orientados al sector

1 Antecedentes: Quiénes somos? Fundaciones sin fines de lucro Grupo Humano con 25 años de experiencia, habiendo generado dos exitosas instituciones microfinancieras (BancoSol y FFP Prodem 1.500 Millones

1 Antecedentes: Quiénes somos? Fundaciones sin fines de lucro Grupo Humano con 25 años de experiencia, habiendo generado dos exitosas instituciones microfinancieras (BancoSol y FFP Prodem 1.500 Millones

Sistema de Protección para la Vejez: Beneficios Económicos Periódicos (BEP)

") Sistema de Protección para la Vejez: Beneficios Económicos Periódicos (BEP) Ministerio del Trabajo DNP Ministerio de Hacienda Ministerio de Salud República de Colombia 05/09/2012 Datos al II Trimestre

Sistema de Protección para la Vejez: Beneficios Económicos Periódicos (BEP) Ministerio del Trabajo DNP Ministerio de Hacienda Ministerio de Salud República de Colombia 05/09/2012 Datos al II Trimestre

Superintendencia de Valores y Seguros

Superintendencia de Valores y Seguros TIPOLOGIA DE LOS INSTRUMENTOS DE RENTA FIJA EMITIDOS Y AGENTES INTERVINIENTES EN CHILE RAUL RAFFO ARANDA Marzo, 2007 MERCADO RENTA FIJA INVERSIONISTAS INTERMEDIARIOS

Superintendencia de Valores y Seguros TIPOLOGIA DE LOS INSTRUMENTOS DE RENTA FIJA EMITIDOS Y AGENTES INTERVINIENTES EN CHILE RAUL RAFFO ARANDA Marzo, 2007 MERCADO RENTA FIJA INVERSIONISTAS INTERMEDIARIOS

PROGRAMA DE EMISIÓN DE BONOS ORDINARIOS O SUBORDINADOS Emisión de Bonos Subordinados

PROGRAMA DE EMISIÓN DE BONOS ORDINARIOS O SUBORDINADOS Emisión de Bonos Subordinados ENERO DE 2013 NOTA LEGAL A. Los datos acá presentados están contenidos en el Prospecto de Información aprobado por la

PROGRAMA DE EMISIÓN DE BONOS ORDINARIOS O SUBORDINADOS Emisión de Bonos Subordinados ENERO DE 2013 NOTA LEGAL A. Los datos acá presentados están contenidos en el Prospecto de Información aprobado por la

CAPITULO I FORMULACION DEL PROBLEMA

CAPITULO I FORMULACION DEL PROBLEMA 1 FORMULACION DEL PROBLEMA 1.1 TITULO DESCRIPTIVO DEL PROYECTO PROPUESTA DE UN CONTROL INTERNO BASADO EN RIESGOS FINANCIEROS Y OPERACIONALES APLICABLE A INSTITUCIONES

CAPITULO I FORMULACION DEL PROBLEMA 1 FORMULACION DEL PROBLEMA 1.1 TITULO DESCRIPTIVO DEL PROYECTO PROPUESTA DE UN CONTROL INTERNO BASADO EN RIESGOS FINANCIEROS Y OPERACIONALES APLICABLE A INSTITUCIONES

POLITICAS PUBLICAS EN EL SECTOR BANCARIO

PRESENTACION ANIVERSARIO DIARIO ESTRATEGIA POLITICAS PUBLICAS EN EL SECTOR BANCARIO ENRIQUE MARSHALL SUPERINTENDENTE DE BANCOS E INSTITUCIONES FINANCIERAS Octubre, 2004 LAS POLÍTICAS PÚBLICAS EN EL SECTOR

PRESENTACION ANIVERSARIO DIARIO ESTRATEGIA POLITICAS PUBLICAS EN EL SECTOR BANCARIO ENRIQUE MARSHALL SUPERINTENDENTE DE BANCOS E INSTITUCIONES FINANCIERAS Octubre, 2004 LAS POLÍTICAS PÚBLICAS EN EL SECTOR

Este informe presenta antecedentes

Condiciones de crédito más restrictivas para hogares de menores ingresos El periodo de rebajas en la TMC estaría llegando a su fin, con reducciones de cerca de 30% en las operaciones de menores montos.

Condiciones de crédito más restrictivas para hogares de menores ingresos El periodo de rebajas en la TMC estaría llegando a su fin, con reducciones de cerca de 30% en las operaciones de menores montos.

Apoyos económicos a las PyMEs para implementar medidas de eficiencia energética

Apoyos económicos a las PyMEs para implementar medidas de eficiencia energética SEPTIEMBRE 2006 México no es la excepción LAS PyMEs EN MÉXICOM Las PyMEs son reconocidas MUNDIALMENTE por la importancia

Apoyos económicos a las PyMEs para implementar medidas de eficiencia energética SEPTIEMBRE 2006 México no es la excepción LAS PyMEs EN MÉXICOM Las PyMEs son reconocidas MUNDIALMENTE por la importancia

1. INTRODUCCIÓN. Está compuesto, por tanto, por múltiples elementos, que en el caso de España pueden resumirse como sigue:

INTRODUCCIÓN 1. INTRODUCCIÓN El Sistema financiero de un país está formado, en sentido general, por el conjunto de entidades y mercados cuya finalidad fundamental es captar el excedente financiero de los

INTRODUCCIÓN 1. INTRODUCCIÓN El Sistema financiero de un país está formado, en sentido general, por el conjunto de entidades y mercados cuya finalidad fundamental es captar el excedente financiero de los

Cómo vamos en Inclusión Financiera en Colombia?

Cómo vamos en Inclusión Financiera en Colombia? Gerardo Hernández Correa Superintendente Financiero de Colombia Bogotá D.C., 28 de junio de 2013 El Reporte de Inclusión Financiera tiene como objetivo medir

Cómo vamos en Inclusión Financiera en Colombia? Gerardo Hernández Correa Superintendente Financiero de Colombia Bogotá D.C., 28 de junio de 2013 El Reporte de Inclusión Financiera tiene como objetivo medir

Ministerio de Hacienda y Crédito Público DECRETO ( )

") República de Colombia Ministerio de Hacienda y Crédito Público DECRETO ( ) Por el cual se modifica el Régimen General de Inversiones de Capital del Exterior en Colombia y de Capital Colombiano en el Exterior

República de Colombia Ministerio de Hacienda y Crédito Público DECRETO ( ) Por el cual se modifica el Régimen General de Inversiones de Capital del Exterior en Colombia y de Capital Colombiano en el Exterior

XVII Foro Interamericano de la Microempresa Foromic 2014 Herramientas Efectivas para el Ahorro Inclusivo

"Los Receptores de Remesas como Clientes de Ahorro" Juan Pablo Cruz - Presidente XVII Foro Interamericano de la Microempresa Foromic 2014 Herramientas Efectivas para el Ahorro Inclusivo Nuestra Historia

"Los Receptores de Remesas como Clientes de Ahorro" Juan Pablo Cruz - Presidente XVII Foro Interamericano de la Microempresa Foromic 2014 Herramientas Efectivas para el Ahorro Inclusivo Nuestra Historia

A partir de 1998 la cartera hipotecaria se redujo drásticamente: mientras

NOTA EDITORIAL EVOLUCIÓN RECIENTE DEL CRÉDITO HIPOTECARIO A partir de 1998 la cartera hipotecaria se redujo drásticamente: mientras que en 1998 representaba el 10,9% del PIB, en 2005 se redujo al 3,3%

NOTA EDITORIAL EVOLUCIÓN RECIENTE DEL CRÉDITO HIPOTECARIO A partir de 1998 la cartera hipotecaria se redujo drásticamente: mientras que en 1998 representaba el 10,9% del PIB, en 2005 se redujo al 3,3%

INFORME SECTORIAL PANAMÁ: SECTOR MICROFINANZAS

INFORME SECTORIAL PANAMÁ: SECTOR MICROFINANZAS Informe con información al 31 de diciembre de 2010 Fecha de publicación: 06 de junio de 2011 Johanna Torres Chinchilla (502) 2261.7066 jtorres@ratingspcr.com

INFORME SECTORIAL PANAMÁ: SECTOR MICROFINANZAS Informe con información al 31 de diciembre de 2010 Fecha de publicación: 06 de junio de 2011 Johanna Torres Chinchilla (502) 2261.7066 jtorres@ratingspcr.com

INFORME ESPECIAL DE ESTABILIDAD FINANCIERA. Inclusión Financiera. Marzo de 2014. Banco de la República Bogotá, D. C., Colombia ISSN - 1692-4029

INFORME ESPECIAL DE ESTABILIDAD FINANCIERA Inclusión Financiera Marzo de 214 Banco de la República Bogotá, D. C., Colombia ISSN - 1692-429 Inclusión Financiera La inclusión financiera es un proceso de

INFORME ESPECIAL DE ESTABILIDAD FINANCIERA Inclusión Financiera Marzo de 214 Banco de la República Bogotá, D. C., Colombia ISSN - 1692-429 Inclusión Financiera La inclusión financiera es un proceso de

Banco del Ahorro Nacional y Servicios Financieros, Sociedad Nacional de Crédito, Institución de Banca de Desarrollo

Banco del Ahorro Nacional y Servicios Financieros, Sociedad Nacional de Crédito, Institución de Banca de Desarrollo BANSEFI Dirección General Adjunta de Banca Institucional Dirección de Atención al Sector

Banco del Ahorro Nacional y Servicios Financieros, Sociedad Nacional de Crédito, Institución de Banca de Desarrollo BANSEFI Dirección General Adjunta de Banca Institucional Dirección de Atención al Sector

CLIENTES. Dinámica. 1. Preparar mensualmente un estado de cuenta del total de la cartera clasificada por vencimiento para su cobro.

CLIENTES Representa el derecho que tiene la entidad de exigirles a sus clientes el pago de su deuda por la venta de mercancías, o la prestación de servicios a crédito. Representa todos los valores a favor

CLIENTES Representa el derecho que tiene la entidad de exigirles a sus clientes el pago de su deuda por la venta de mercancías, o la prestación de servicios a crédito. Representa todos los valores a favor

Guía de fuentes de financiación para emprendedores con empresa de la Universidad Nacional de Colombia

Guía de fuentes de financiación para emprendedores con empresa de la Universidad Nacional de Colombia 1. Marco conceptual 1.1 Conceptos básicos 1.1.1 Plan de negocios: es un documento escrito que define

Guía de fuentes de financiación para emprendedores con empresa de la Universidad Nacional de Colombia 1. Marco conceptual 1.1 Conceptos básicos 1.1.1 Plan de negocios: es un documento escrito que define

PLAN DE PENSIONES DE LA MUTUALIDAD GENERAL JUDICIAL INTEGRADO EN FONDBEX II, FONDO DE PENSIONES

PLAN DE PENSIONES DE LA MUTUALIDAD GENERAL JUDICIAL INTEGRADO EN FONDBEX II, FONDO DE PENSIONES EVOLUCIÓN DEL PLAN DE PENSIONES La rentabilidad neta acumulada del Fondo es del 6.73%. En este año: - Se

PLAN DE PENSIONES DE LA MUTUALIDAD GENERAL JUDICIAL INTEGRADO EN FONDBEX II, FONDO DE PENSIONES EVOLUCIÓN DEL PLAN DE PENSIONES La rentabilidad neta acumulada del Fondo es del 6.73%. En este año: - Se

ASESORIA DE POLITICA ECONOMICA - APRUEBA REGLAMENTO DE CREDITOS DE LIQUIDEZ A LAS ENTIDADES DEL SISTEMA DE INTERMEDIACION FINANCIERA.

RESOLUCION DE DIRECTORIO Nº 059/98 ASUNTO: ASESORIA DE POLITICA ECONOMICA - APRUEBA REGLAMENTO DE CREDITOS DE LIQUIDEZ A LAS ENTIDADES DEL SISTEMA DE INTERMEDIACION FINANCIERA. VISTOS: La Ley Nº 1670 de

RESOLUCION DE DIRECTORIO Nº 059/98 ASUNTO: ASESORIA DE POLITICA ECONOMICA - APRUEBA REGLAMENTO DE CREDITOS DE LIQUIDEZ A LAS ENTIDADES DEL SISTEMA DE INTERMEDIACION FINANCIERA. VISTOS: La Ley Nº 1670 de

MANUAL DE FIDUCIARIA Y VALORES CIRCULAR REGLAMENTARIA EXTERNA- DFV- 99

Destinatario: ASUNTO: MANUAL DE FIDUCIARIA Y VALORES p r Hoja 2-00 t ~.' ' Establecimientos Bancarios, Corporaciones Financieras, Compañías de Financiamiento Comercial, Entidades Cooperativas de carácter

Destinatario: ASUNTO: MANUAL DE FIDUCIARIA Y VALORES p r Hoja 2-00 t ~.' ' Establecimientos Bancarios, Corporaciones Financieras, Compañías de Financiamiento Comercial, Entidades Cooperativas de carácter

I. RATIOS DE EFICIENCIA DE COBRO Y PAGO

I. DE COBRO Y PAGO En este apartado se incluyen una serie de ratios a menudo poco relacionadas entre sí y que indican cómo realiza la empresa determinadas facetas: - Tiempo de cobro. - Uso de activos.

I. DE COBRO Y PAGO En este apartado se incluyen una serie de ratios a menudo poco relacionadas entre sí y que indican cómo realiza la empresa determinadas facetas: - Tiempo de cobro. - Uso de activos.

JUNTA MONETARIA RESOLUCIÓN JM-120-2011

JUNTA MONETARIA RESOLUCIÓN Inserta en el Punto Cuarto del Acta 39-2011, correspondiente a la sesión celebrada por la Junta Monetaria el 5 de octubre de 2011. PUNTO CUARTO: Superintendencia de Bancos eleva

JUNTA MONETARIA RESOLUCIÓN Inserta en el Punto Cuarto del Acta 39-2011, correspondiente a la sesión celebrada por la Junta Monetaria el 5 de octubre de 2011. PUNTO CUARTO: Superintendencia de Bancos eleva