Tributación Básica. Franklin Uriol Gonzales

|

|

|

- Eugenia Espinoza Ramos

- hace 8 años

- Vistas:

Transcripción

1 Tributación Básica Franklin Uriol Gonzales

2 El Tributo Es una prestación pecuniaria, objeto de una relación cuya fuente es la ley, entre dos sujetos; de un lado el que tiene derecho a exigir la prestación, el acreedor del tributo, es decir el Estado u otra entidad pública que efectivamente, por virtud de una ley positiva, posee ese derecho, y de otro lado el deudor, o los deudores, quienes están obligados a cumplir la prestación pecuniaria. (Dino Jarach) Son prestaciones comúnmente en dinero que el Estado exige en ejercicio de su poder de imperio sobre la base de la capacidad contributiva, en virtud de una ley y para cubrir los gastos que demanda el cumplimiento de sus fines (Héctor Villegas)

3 Clases de Tributos 1. EL IMPUESTO Son los tributos generales que recaen sobre determinados hechos, actividades, patrimonios, rentas, etc. Y cuyo cumplimiento no origina una contraprestación directa a favor del contribuyente. 2. LAS CONTRIBUCIONES Son tributos específicos destinados a financiar actividades o servicios de carácter publico. Ejemplo: contribuciones al Instituto Peruano de Seguridad Social (IPSS) ahora ESSALUD 3. LA TASA Tributo cuyo pago implica la prestación efectiva por el Estado de un servicio publico individualizado en el contribuyente

4 El Sistema Tributario Peruano. 1. Tributos para el Gobierno Central: a) Impuesto a la Renta; b) Impuesto General a las Ventas; c) Impuesto Selectivo al Consumo; d) Derechos Arancelarios. 2. Tributos para los Gobiernos Locales: a) Impuesto Predial; b) Impuesto de Alcabala; e c) Impuesto al Patrimonio Vehicular. 3. Tributos para otros fines: a) Contribuciones a la Seguridad Social; b) Contribución al Servicio Nacional de Adiestramiento Técnico Industrial - SENATI; y, c) Contribución al Servicio Nacional de Capacitación para la Industria de la Construcción - SENCICO. 13/46

5 El IMPUESTO A LA RENTA

6 Ámbito de Aplicación PERSONAS NATURALES 1. Las rentas del Capital (1º y 2º categoría) 2. Las rentas del Trabajo (4º y 5º categoría) PERSONAS NATUALES Y JURIDICAS 1. Las rentas del Capital y Trabajo (3º categoría) 17/46

7 Categorías - Personas Naturales RENTAS DE CAPITAL 1º Categoría: Alquiler de Bienes mueble e Inmuebles 2º Categoría: ganancias de capital provenientes de acciones y otros valores dentro y fuera de bolsa RENTAS DE TRABAJO 4º y 5º Categoría: proveniente del trabajo Independiente o Dependiente

8 Categorías - Personas Naturales y Jurídicas RENTAS DE CAPITAL Y TRABAJO 3º Categoría: Provenientes de la explotación del Capital, Trabajo o aplicación de ambas juntas. Existen 3 Regímenes para de 3º categoría Régimen General Régimen Especial - RER Régimen Único Simplificado - RUS

9 REGIMENES TRIBUTARIOS

10 Regimenes tributarios 1.Régimen General 2.Régimen Especial 3.Régimen Único Simplificado (RUS) 23/21

11 REGIMEN GENERAL

12 SUNAT CONCEPTO Impuesto que grava las utilidades: diferencia entre ingresos y gastos aceptados. Tiene que sustentar sus gastos. Hace Declaración Anual. Hace pagos a cuenta mensuales por el Impuesto a la Renta. 25/46

13 SUNAT QUIÉNES PUEDEN ACOGERSE? Personas Naturales. Sucesiones indivisas. Asociaciones de hecho de Profesionales. Personas Jurídicas. Sociedades irregulares. Contratos asociativos que lleven contabilidad independiente. 26/46

14 SUNAT Cualquier tipo de actividad económica y/o explotación comercial. Prestación de servicios. Contratos de construcción. Comisionistas Mercantiles. Notarios. ACTIVIDADES COMPRENDIDAS

15 SUNAT COMPROBANTES DE PAGO Y OTROS DOCUMENTOS QUE PUEDEN EMITIR: Facturas Boletas de venta Tickets Liquidación de compra Notas de crédito Notas de débito Guías de remisión

16 SUNAT Libros Contables Las empresas que superen las 150 UIT llevan contabilidad completa. Si no superan la 150 UIT solo llevaran 3 libros: Libro de Compras Libro de Ventas Diario Simplificado 30/46

17 SUNAT TRIBUTOS AFECTOS I.G.V.: 18% del valor de venta, con deducción del crédito fiscal. Impuesto a la Renta: 30% renta de tercera categoría.

18 SUNAT RÉGIMEN ESPECIAL DEL IMPUESTO A LA RENTA RER

19 18% 33/46

20 525,000 34/46

21 SUNAT ACTIVIDADES NO COMPRENDIDAS a) Realicen actividades de construcción. b) Presten servicio de transporte de carga: vehículos con capacidad > = 2,000 T.M. y/o el servicio de transporte terrestre nacional o internacional de pasajeros. c) Organicen espectáculos públicos. d) Sean notarios, martilleros, comisionistas y/o rematadores, agentes corredores de productos y de bolsa de valores, operadores especiales que realizan actividades en la Bolsa de Productos, agentes de aduana y los intermediarios de seguros. 35/46

22 SUNAT Actividades No Comprendidas e) Titulares de negocios de casinos, tragamonedas y otros de naturaleza similar. f) Titulares de agencias de viajes, propaganda y/o publicidad. g) Actividades de comercialización de combustibles líquidos y otros productos derivados de los hidrocarburos. h) Presten servicios de depósitos aduaneros y terminales de almacenamiento. i) Realicen venta de inmuebles. 36/46

23 37/46

24 SUNAT Tasa del Impuesto Es del 1.5% de los ingresos netos mensuales 36/46

25 39/46

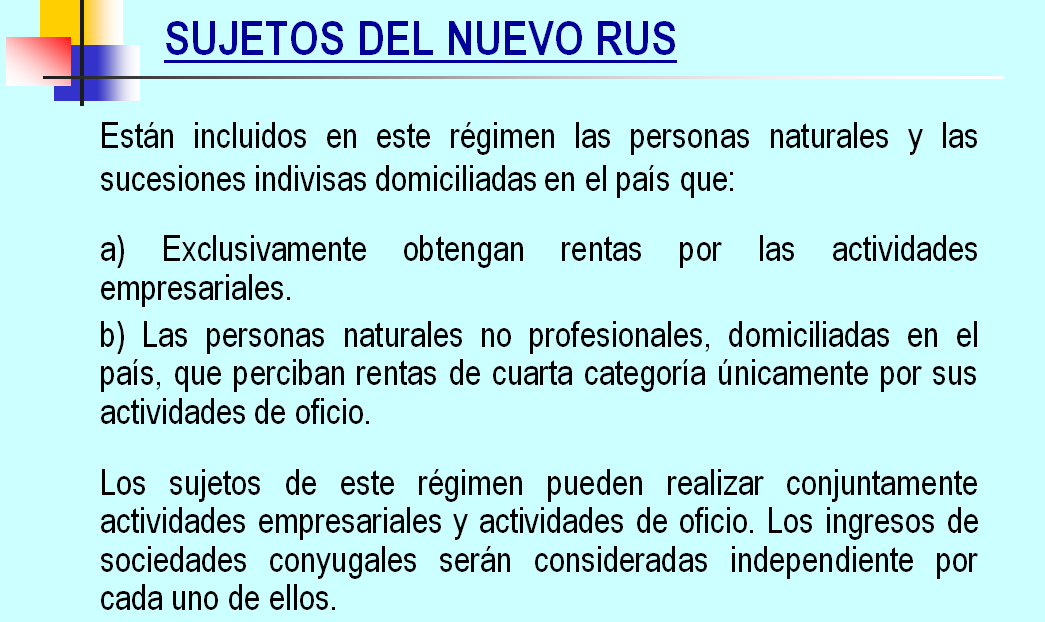

26 SUNAT EL NUEVO RÉGIMEN UNICO SIMPLIFICADO (Nuevo RUS) 40/46

27 SUNAT IMPUESTOS QUE COMPRENDE Impuesto General a las Ventas Impuesto a la Renta 41/46

28 42/46

29 43/46

30 SUNAT Tablas de cuotas mensuales 44/46

31 SUNAT OBLIGACIÓN FORMAL DE ENTREGAR COMPROBANTE DE PAGO * Emitirá únicamente comprobantes de pago autorizados (boletas de venta y tickets). * No permitirá ejercer el derecho a crédito fiscal. * No será utilizada para sustentar gasto y/o costo para efecto tributario. 45/46

32 SUNAT Libros Contables No se encuentran obligados a llevar libros contables 46/46

REGÍMENES TRIBUTARIOS

REGÍMENES TRIBUTARIOS NUEVO REGIMEN UNICO SIMPLIFICADO Pueden acogerse a este Régimen: Personas Naturales y Sucesiones Indivisas: Ingresos Brutos y monto de compras: no mayor a S/. 360,000. Valor de los

REGÍMENES TRIBUTARIOS NUEVO REGIMEN UNICO SIMPLIFICADO Pueden acogerse a este Régimen: Personas Naturales y Sucesiones Indivisas: Ingresos Brutos y monto de compras: no mayor a S/. 360,000. Valor de los

REGIMENES TRIBUTARIOS APLICABLES A LAS MYPES EXPOSITOR CPC. CARLOS BELLIDO TORRES CARLOSBELLIDO@HOTMAIL.COM

REGIMENES TRIBUTARIOS APLICABLES A LAS MYPES EXPOSITOR CPC. CARLOS BELLIDO TORRES CARLOSBELLIDO@HOTMAIL.COM LEY DE PROMOCION Y FORMALIZACION DE LAS MICRO Y PEQUEÑAS EMPRESAS BASE LEGAL LEY Nº N 28015 (03/07/2003).

REGIMENES TRIBUTARIOS APLICABLES A LAS MYPES EXPOSITOR CPC. CARLOS BELLIDO TORRES CARLOSBELLIDO@HOTMAIL.COM LEY DE PROMOCION Y FORMALIZACION DE LAS MICRO Y PEQUEÑAS EMPRESAS BASE LEGAL LEY Nº N 28015 (03/07/2003).

CICLO DE VIDA DE UN NEGOCIO ASPECTOS TRIBUTARIOS

CICLO DE VIDA DE UN NEGOCIO ASPECTOS TRIBUTARIOS Ciclo de vida de un negocio Madurez Cambios posibles : - Suspensión temporal - Reorganización (Fusión ó Escisión) Expansión o Crecimiento Decrecimiento

CICLO DE VIDA DE UN NEGOCIO ASPECTOS TRIBUTARIOS Ciclo de vida de un negocio Madurez Cambios posibles : - Suspensión temporal - Reorganización (Fusión ó Escisión) Expansión o Crecimiento Decrecimiento

En relación con las operaciones comerciales que pueden realizarse en el país, se formulan las siguientes consultas:

INFORME N. 054-2013-SUNAT/4B0000 MATERIA: En relación con las operaciones comerciales que pueden realizarse en el país, se formulan las siguientes consultas: 1. Una empresa no inscrita en el Registro Único

INFORME N. 054-2013-SUNAT/4B0000 MATERIA: En relación con las operaciones comerciales que pueden realizarse en el país, se formulan las siguientes consultas: 1. Una empresa no inscrita en el Registro Único

4. Las APAFA se encuentran obligadas a emitir comprobante de pago por los cobros que realicen acordados en Asamblea?

INFORME N. 100-2013-SUNAT/4B0000 MATERIA: 1. Las Instituciones Educativas Públicas (IEP) y las Asociaciones de Padres de Familia (APAFA) que existen en dichas Instituciones deben inscribirse en el Registro

INFORME N. 100-2013-SUNAT/4B0000 MATERIA: 1. Las Instituciones Educativas Públicas (IEP) y las Asociaciones de Padres de Familia (APAFA) que existen en dichas Instituciones deben inscribirse en el Registro

REGÍMENES TRIBUTARIOS PARA LAS MYPE. Intendencia Nacional de Servicios al Contribuyente 2011

REGÍMENES TRIBUTARIOS PARA LAS MYPE Intendencia Nacional de Servicios al Contribuyente 2011 Ciclo de Vida del Contribuyente Formaliza ción del negocio: Persona Natural o Persona Jurídica Elección del Régimen

REGÍMENES TRIBUTARIOS PARA LAS MYPE Intendencia Nacional de Servicios al Contribuyente 2011 Ciclo de Vida del Contribuyente Formaliza ción del negocio: Persona Natural o Persona Jurídica Elección del Régimen

- Texto Único Ordenado (TUO) del Código Tributario, aprobado por el Decreto Supremo N. 133-2013-EF, publicado el 22.6.2013 y normas modificatorias.

del Código Tributario, aprobado por el Decreto Supremo N. 133-2013-EF, publicado el 22.6.2013 y normas modificatorias.") INFORME N. 73-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas relacionadas con la utilización del Formulario N. 820 Comprobante por Operaciones No Habituales por personas naturales sin

INFORME N. 73-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas relacionadas con la utilización del Formulario N. 820 Comprobante por Operaciones No Habituales por personas naturales sin

1 RESOLUCIÓN NAC-DGER2007-0411

1 RESOLUCIÓN NAC-DGER2007-0411 Dr. Carlos León Acosta DIRECTOR GENERAL (E) DEL SERVICIO DE RENTAS INTERNAS Considerando: Que de conformidad con el Art. 8 de la Ley de Creación del Servicio de Rentas Internas,

1 RESOLUCIÓN NAC-DGER2007-0411 Dr. Carlos León Acosta DIRECTOR GENERAL (E) DEL SERVICIO DE RENTAS INTERNAS Considerando: Que de conformidad con el Art. 8 de la Ley de Creación del Servicio de Rentas Internas,

CONTABILIDAD Y SISTEMAS PARA PYMES

CONTABILIDAD Y SISTEMAS PARA PYMES UNIDAD 1 CONTABILIDAD 2 CLASES DE CONTABILIDAD ESPECULATIVA OBJETO MERCANTIL INDUSTRIAL EXTRACTIVA SERVICIOS FINANCIERA SUJETO INDIVIDUAL COLECTIVA ADMINISTRATIVA PÚBLICA

CONTABILIDAD Y SISTEMAS PARA PYMES UNIDAD 1 CONTABILIDAD 2 CLASES DE CONTABILIDAD ESPECULATIVA OBJETO MERCANTIL INDUSTRIAL EXTRACTIVA SERVICIOS FINANCIERA SUJETO INDIVIDUAL COLECTIVA ADMINISTRATIVA PÚBLICA

Emmanuel Baeza -Director Área Tributaria e.baeza@mshglobal.info Mshglobal-Chile

Emmanuel Baeza -Director Área Tributaria e.baeza@mshglobal.info Mshglobal-Chile Temario Principales Impuestos en Chile. Análisis contable y tributario de Tour Operador Receptivo. Tour operadores Emisivo

Emmanuel Baeza -Director Área Tributaria e.baeza@mshglobal.info Mshglobal-Chile Temario Principales Impuestos en Chile. Análisis contable y tributario de Tour Operador Receptivo. Tour operadores Emisivo

Documentación Comercial y Comprobantes de Pago. Franklin Uriol Gonzales uriolfranklin@gmail.com

Documentación Comercial y Comprobantes de Pago Franklin Uriol Gonzales uriolfranklin@gmail.com Documentación Comercial Documentación Comercial COMPROBANTES DE PAGO 4/21 Qué es un Comprobante de Pago? El

Documentación Comercial y Comprobantes de Pago Franklin Uriol Gonzales uriolfranklin@gmail.com Documentación Comercial Documentación Comercial COMPROBANTES DE PAGO 4/21 Qué es un Comprobante de Pago? El

- Reglamento de la Ley del Impuesto a la Renta, aprobado por el Decreto Supremo N. 122-94-EF, publicado el 21.9.1994, y no rmas modificatorias.

INFORME N. 027-2012-SUNAT/4B0000 MATERIA: Se plantea el supuesto de una empresa no domiciliada que presta íntegramente en el Perú un servicio de asesoría y consultoría a una empresa domiciliada en el país,

INFORME N. 027-2012-SUNAT/4B0000 MATERIA: Se plantea el supuesto de una empresa no domiciliada que presta íntegramente en el Perú un servicio de asesoría y consultoría a una empresa domiciliada en el país,

Emmanuel Baeza -Director Área Tributaria e.baeza@mshglobal.info Mshglobal-Chile

Emmanuel Baeza -Director Área Tributaria e.baeza@mshglobal.info Mshglobal-Chile Principales impuestos en Chile Aplicación Agencias de viaje Tour operadores Emisivo (Empresas de Turismo) Principales impuestos

Emmanuel Baeza -Director Área Tributaria e.baeza@mshglobal.info Mshglobal-Chile Principales impuestos en Chile Aplicación Agencias de viaje Tour operadores Emisivo (Empresas de Turismo) Principales impuestos

FORMALIZACIÓN: EL CAMINO HACIA EL PROGRESO

FORMALIZACIÓN: EL CAMINO HACIA EL PROGRESO Son los hechos y actividades que se realizan, evadiendo el marco jurídico existente para tener más rentabilidad. Se incrementa cuando los costos de cumplir con

FORMALIZACIÓN: EL CAMINO HACIA EL PROGRESO Son los hechos y actividades que se realizan, evadiendo el marco jurídico existente para tener más rentabilidad. Se incrementa cuando los costos de cumplir con

TRIBUTACIÓN MINERA Pequeña Minería y Minería artesanal

TRIBUTACIÓN MINERA Pequeña Minería y Minería artesanal REGALÍA MINERA Contraprestación económica que los titulares de las concesiones mineras pagan al Estado por la explotación de los recursos minerales

TRIBUTACIÓN MINERA Pequeña Minería y Minería artesanal REGALÍA MINERA Contraprestación económica que los titulares de las concesiones mineras pagan al Estado por la explotación de los recursos minerales

GESTIÓN FINANCIERA Y CONTABLE REQUISITOS COSTOS Y DEDUCCIONES. 7. Personas naturales vinculadas por una relación laboral o legal y reglamentaria.

1 DE 9 1. Propósito. Definir los requisitos que deben cumplir todas las facturas o documentos equivalentes para que sean aceptados Como costos y deducciones. 2. Alcance. Este instructivo está dirigido

1 DE 9 1. Propósito. Definir los requisitos que deben cumplir todas las facturas o documentos equivalentes para que sean aceptados Como costos y deducciones. 2. Alcance. Este instructivo está dirigido

Martes, 8 de Abril, Centro Cultural de España, Providencia, 927. Santiago de Chile TRIBUTACIÓN EXTRANJEROS RESIDENTES EN CHILE CONVENIO CHILE - ESPAÑA

Telf.:+ 56 2 29519235 Martes, 8 de Abril, Centro Cultural de España, Providencia, 927. Santiago de Chile TRIBUTACIÓN EXTRANJEROS RESIDENTES EN CHILE CONVENIO CHILE - ESPAÑA Área Tributaria Chile Telf.:+

Telf.:+ 56 2 29519235 Martes, 8 de Abril, Centro Cultural de España, Providencia, 927. Santiago de Chile TRIBUTACIÓN EXTRANJEROS RESIDENTES EN CHILE CONVENIO CHILE - ESPAÑA Área Tributaria Chile Telf.:+

operaciones distintas a las provenientes de la enajenación, redención o rescate de acciones, participaciones y demás valores mobiliarios.

Las personas naturales que perciban: 1. Rentas de Trabajo, los que hubieran obtenido exclusivamente Rentas de Quinta Categoría. IMPORTANTE: - En caso estos contribuyentes tengan que efectuar pago del impuesto

Las personas naturales que perciban: 1. Rentas de Trabajo, los que hubieran obtenido exclusivamente Rentas de Quinta Categoría. IMPORTANTE: - En caso estos contribuyentes tengan que efectuar pago del impuesto

OBLIGACION DE CONSERVACIÓN DE FACTURAS Y DOCUMENTACIÓN

OBLIGACION DE CONSERVACIÓN DE FACTURAS Y DOCUMENTACIÓN 1º.- El artículo 29 de la Ley General Tributaria (Ley 58/2003), con referencia a las obligaciones tributarias formales, señala que: La obligación

OBLIGACION DE CONSERVACIÓN DE FACTURAS Y DOCUMENTACIÓN 1º.- El artículo 29 de la Ley General Tributaria (Ley 58/2003), con referencia a las obligaciones tributarias formales, señala que: La obligación

Constitución y formalización

Constitución y formalización 1 Si eres formal, tienes las siguientes ventajas: Venderle al Estado Venderle a las grandes empresas Acceso al sistema de salud y pensiones 2 En la forma de organización Trámites

Constitución y formalización 1 Si eres formal, tienes las siguientes ventajas: Venderle al Estado Venderle a las grandes empresas Acceso al sistema de salud y pensiones 2 En la forma de organización Trámites

MODALIDADES SOCIETARIAS Y REGÍMENES TRIBUTARIOS PARA LAS PYMES

MODALIDADES SOCIETARIAS Y REGÍMENES TRIBUTARIOS PARA LAS PYMES LUIS GARCIA ROMERO ESTUDIO MUÑIZ, RAMÍREZ, PÉREZ - TAIMAN & OLAYA 1 www.munizlaw.com TIPOS DE SOCIEDADES Sociedades Anónimas a. Sociedad anónima

MODALIDADES SOCIETARIAS Y REGÍMENES TRIBUTARIOS PARA LAS PYMES LUIS GARCIA ROMERO ESTUDIO MUÑIZ, RAMÍREZ, PÉREZ - TAIMAN & OLAYA 1 www.munizlaw.com TIPOS DE SOCIEDADES Sociedades Anónimas a. Sociedad anónima

FISCAL Y LABORAL. Taller: MARCO NORMATIVO EN MATERIA LEGAL, Programa de Capacitación a Emprendedores

Programa de Capacitación a Emprendedores Taller: MARCO NORMATIVO EN MATERIA LEGAL, FISCAL Y LABORAL Distintas opciones para establecer la persona jurídica Tramitación y tratamiento tributario de las distintas

Programa de Capacitación a Emprendedores Taller: MARCO NORMATIVO EN MATERIA LEGAL, FISCAL Y LABORAL Distintas opciones para establecer la persona jurídica Tramitación y tratamiento tributario de las distintas

Código Tributario Presunciones

Código Tributario Presunciones Descifrando la Reforma Instituto Peruano de Derecho Tributario (IPDT) Asociación Fiscal Internacional (IFA) Grupo Peruano Marco Antonio Zaldívar 10 de marzo de 2004 1 Artículo

Código Tributario Presunciones Descifrando la Reforma Instituto Peruano de Derecho Tributario (IPDT) Asociación Fiscal Internacional (IFA) Grupo Peruano Marco Antonio Zaldívar 10 de marzo de 2004 1 Artículo

Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros DAOT

Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros DAOT RESOLUCION DE SUPERINTENDENCIA Nº 024-2002-SUNAT Lima, 28 de febrero de 2002 CONSIDERANDO: Que por Resolución

Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros DAOT RESOLUCION DE SUPERINTENDENCIA Nº 024-2002-SUNAT Lima, 28 de febrero de 2002 CONSIDERANDO: Que por Resolución

OBLIGACIONES TRIBUTARIAS 1º TRIMESTRE

OBLIGACIONES TRIBUTARIAS 1º TRIMESTRE Resumen de obligaciones tributarias del 1ºtrimestre de 2015 y otras declaraciones Gros & Monserrat Área Fiscal Abril 2015 Gros Monserrat, S.L. Contenido 1... 3 1.1

OBLIGACIONES TRIBUTARIAS 1º TRIMESTRE Resumen de obligaciones tributarias del 1ºtrimestre de 2015 y otras declaraciones Gros & Monserrat Área Fiscal Abril 2015 Gros Monserrat, S.L. Contenido 1... 3 1.1

REGIMENES TRIBUTARIOS

REGIMENES TRIBUTARIOS REGÍMENES TRIBUTARIOS NRUS REG. ESPECIAL REG. MYPE REG. GENERAL Decreto Legislativo N 937 y modificatorias. QUIENES PUEDEN ACOGERSE AL NRUS a) Las personas naturales y sucesiones

REGIMENES TRIBUTARIOS REGÍMENES TRIBUTARIOS NRUS REG. ESPECIAL REG. MYPE REG. GENERAL Decreto Legislativo N 937 y modificatorias. QUIENES PUEDEN ACOGERSE AL NRUS a) Las personas naturales y sucesiones

Resolución General AFIP 3450

Resolución General AFIP 3450 Marzo 2013 Impuesto a las Ganancias. Impuesto sobre los Bienes Personales. Adelanto de impuesto. OBJETO A través de la Resolución General 3450 la Administración Federal de

Resolución General AFIP 3450 Marzo 2013 Impuesto a las Ganancias. Impuesto sobre los Bienes Personales. Adelanto de impuesto. OBJETO A través de la Resolución General 3450 la Administración Federal de

REGIMENES TRIBUTARIOS

REGIMENES TRIBUTARIOS REGÍMENES TRIBUTARIOS NRUS REG. ESPECIAL REG. MYPE REG. GENERAL Decreto Legislativo N 937 y modificatorias. QUIENES PUEDEN ACOGERSE AL NRUS a) Las personas naturales y sucesiones

REGIMENES TRIBUTARIOS REGÍMENES TRIBUTARIOS NRUS REG. ESPECIAL REG. MYPE REG. GENERAL Decreto Legislativo N 937 y modificatorias. QUIENES PUEDEN ACOGERSE AL NRUS a) Las personas naturales y sucesiones

La venta o permuta de bienes muebles o de derechos reales constituidos sobre ellos.

Forma de Pago de Impuesto al Valor Agregado, cuyo hecho generador está vinculado con la suscripción de un contrato de compraventa, donación entre vivos, adjudicación en pago o permuta de bienes inmuebles.

Forma de Pago de Impuesto al Valor Agregado, cuyo hecho generador está vinculado con la suscripción de un contrato de compraventa, donación entre vivos, adjudicación en pago o permuta de bienes inmuebles.

Unidad II: Productos y servicios ofertados por las instituciones financieras.

Unidad II: Productos y servicios ofertados por las instituciones financieras. A continuación encontrará otras definiciones sobre los productos y servicios que ofertan las instituciones financieras reguladas

Unidad II: Productos y servicios ofertados por las instituciones financieras. A continuación encontrará otras definiciones sobre los productos y servicios que ofertan las instituciones financieras reguladas

PROFESIONALES EN CIENCIAS ECONOMICAS

CUESTIONES BASICAS RELACIONADAS CON LA FACTURACION DEL RESPONSABLE INSCRIPTO Y SUS FACTURAS DE COMPRAS EN EL REGIMEN GENERAL. A continuación se enumeran en forma sucinta los aspectos que deben ser tenidos

CUESTIONES BASICAS RELACIONADAS CON LA FACTURACION DEL RESPONSABLE INSCRIPTO Y SUS FACTURAS DE COMPRAS EN EL REGIMEN GENERAL. A continuación se enumeran en forma sucinta los aspectos que deben ser tenidos

2. Código de Comercio, publicado el 15.2.1902, y normas modificatorias.

INFORME N. 059-2013-SUNAT/4B0000 MATERIA: Respecto a la aplicación del Nuevo Régimen Único Simplificado, se consulta si califican como comisionistas los sujetos que han suscrito contratos de corresponsalía

INFORME N. 059-2013-SUNAT/4B0000 MATERIA: Respecto a la aplicación del Nuevo Régimen Único Simplificado, se consulta si califican como comisionistas los sujetos que han suscrito contratos de corresponsalía

NUEVO PLAN CONTABLE GENERAL EMPRESARIAL

NUEVO PLAN CONTABLE GENERAL EMPRESARIAL Obligatorio a partir del 1 de Enero de 2011 ESTRUCTURA DE LAS CUENTAS DEL BALANCE ELEMENTO 1 ACTIVO DISPONIBLE Y EXIGIBLE 10 EFECTIVO Y EQUIVALENTE DE EFECTIVO 101

NUEVO PLAN CONTABLE GENERAL EMPRESARIAL Obligatorio a partir del 1 de Enero de 2011 ESTRUCTURA DE LAS CUENTAS DEL BALANCE ELEMENTO 1 ACTIVO DISPONIBLE Y EXIGIBLE 10 EFECTIVO Y EQUIVALENTE DE EFECTIVO 101

Preguntas Frecuentes. Economía Popular y Solidaria y Sector Financiero Popular y Solidario

Preguntas Frecuentes Economía Popular y Solidaria y Sector Financiero Popular y Solidario En el año 2008, se aprobó la vigésima Constitución Poilítica del país, la misma que reconoce en su artículo 283,

Preguntas Frecuentes Economía Popular y Solidaria y Sector Financiero Popular y Solidario En el año 2008, se aprobó la vigésima Constitución Poilítica del país, la misma que reconoce en su artículo 283,

ANÁLISIS TÉCNICO PRELIMINAR

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 2802-1PO3-11 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que reforma los artículos 109, 167 y 190 de la Ley del Impuesto sobre la

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 2802-1PO3-11 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que reforma los artículos 109, 167 y 190 de la Ley del Impuesto sobre la

I. QUE ES UNA ENTIDAD? 3. a. CARACTERISTICAS DE UNA ENTIDAD 3. b. TIPOS DE ENTIDAD 3. a. PARTES Y CARACTERISTICAS DE UNA CUENTA. 5

Contabilidad Básica Edición 00 00000000 2015 INDICE: I. QUE ES UNA ENTIDAD? 3 a. CARACTERISTICAS DE UNA ENTIDAD 3 b. TIPOS DE ENTIDAD 3 a. PARTES Y CARACTERISTICAS DE UNA CUENTA. 5 b. CUENTAS REALES 5

Contabilidad Básica Edición 00 00000000 2015 INDICE: I. QUE ES UNA ENTIDAD? 3 a. CARACTERISTICAS DE UNA ENTIDAD 3 b. TIPOS DE ENTIDAD 3 a. PARTES Y CARACTERISTICAS DE UNA CUENTA. 5 b. CUENTAS REALES 5

Bandesarrollo Corredores de Bolsa de Productos S.A.

Bandesarrollo Corredores de Bolsa de Productos S.A. Estados Financieros al 31 de diciembre de 2007 y 2006 y por los años terminados en esas fechas (Con el Informe de los Auditores Independientes) BANDESARROLLO

Bandesarrollo Corredores de Bolsa de Productos S.A. Estados Financieros al 31 de diciembre de 2007 y 2006 y por los años terminados en esas fechas (Con el Informe de los Auditores Independientes) BANDESARROLLO

2.2 Se determinará sobre la base del presupuesto original hecho por la empresa constructora, el que no tiene ninguna formalidad?

INFORME N 088-2012-SUNAT/4B0000 MATERIA: A propósito de la modificación dispuesta por el Decreto Legislativo N. 1120, se consulta acerca de los pagos a cuenta del Impuesto a la Renta y los contratos de

INFORME N 088-2012-SUNAT/4B0000 MATERIA: A propósito de la modificación dispuesta por el Decreto Legislativo N. 1120, se consulta acerca de los pagos a cuenta del Impuesto a la Renta y los contratos de

OBLIGACIONES TRIBUTARIAS 4º TRIMESTRE 2014

OBLIGACIONES TRIBUTARIAS 4º TRIMESTRE 2014 Resumen de obligaciones tributarias del 4º trimestre de 2014 y otras declaraciones tributarias. Gros & Monserrat Área Fiscal Enero de 2015 www.grosmonserrat.com

OBLIGACIONES TRIBUTARIAS 4º TRIMESTRE 2014 Resumen de obligaciones tributarias del 4º trimestre de 2014 y otras declaraciones tributarias. Gros & Monserrat Área Fiscal Enero de 2015 www.grosmonserrat.com

TRIBUTOS EN PERU. A continuación, se describen las principales características de los tributos más relevantes:

TRIBUTOS EN PERU 1. TRIBUTOS De conformidad con la Constitución Política de la República del Perú, los peruanos están obligados a contribuir de manera proporcional y equitativa para sufragar los gastos

TRIBUTOS EN PERU 1. TRIBUTOS De conformidad con la Constitución Política de la República del Perú, los peruanos están obligados a contribuir de manera proporcional y equitativa para sufragar los gastos

Análisis Económico- Financiero

Análisis Econó Módulo Mediante el Análisis Económico Financiero, el emprendedor (el que comienza) puede valorar la viabilidad económica de su proyecto de empresa y el empresario-emprendedor (el que ya

Análisis Econó Módulo Mediante el Análisis Económico Financiero, el emprendedor (el que comienza) puede valorar la viabilidad económica de su proyecto de empresa y el empresario-emprendedor (el que ya

RESUMEN DE CAMBIOS FORMULARIO 29

RESUMEN DE CAMBIOS FORMULARIO 29 q RESUMEN DE CAMBIOS FORM.29 I.- Recuadro Débitos y Ventas: La Línea 2 se abre en: Ventas y/o Servicios prestados Internos Exentos, o No gravados del giro (ya existía)

RESUMEN DE CAMBIOS FORMULARIO 29 q RESUMEN DE CAMBIOS FORM.29 I.- Recuadro Débitos y Ventas: La Línea 2 se abre en: Ventas y/o Servicios prestados Internos Exentos, o No gravados del giro (ya existía)

regímenes tributarios

Formalización regímenes tributarios b No te pongas límites... Crece! Colección CRECEMYPE ! Tomaste la acertada decisión de Formalizarte porque entendiste que es el único camino para hacer crecer tu negocio

Formalización regímenes tributarios b No te pongas límites... Crece! Colección CRECEMYPE ! Tomaste la acertada decisión de Formalizarte porque entendiste que es el único camino para hacer crecer tu negocio

TRABAJADORES INDEPENDIENTES EN MATERIA DEL IMPUESTO DE RENTA CLASIFICACIÓN DE PERSONAS NATURALES EN EL IMPUESTO DE RENTA:

TRABAJADORES INDEPENDIENTES EN MATERIA DEL IMPUESTO DE RENTA CLASIFICACIÓN DE PERSONAS NATURALES EN EL IMPUESTO DE RENTA: Las personas naturales para el impuesto de renta se clasifican en varios grupos:

TRABAJADORES INDEPENDIENTES EN MATERIA DEL IMPUESTO DE RENTA CLASIFICACIÓN DE PERSONAS NATURALES EN EL IMPUESTO DE RENTA: Las personas naturales para el impuesto de renta se clasifican en varios grupos:

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable 8.1. Valuación del Pasivo En consideración a que también el pasivo lo constituyen deudas y obligaciones de distinta naturaleza

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable 8.1. Valuación del Pasivo En consideración a que también el pasivo lo constituyen deudas y obligaciones de distinta naturaleza

SOCIEDAD NACIONAL DE LA CRUZ ROJA COLOMBIANA. Instructivo Liquidación retenciones de impuestos por anticipos

1. Objeto Asegurar la actividad de retenciones realizadas en el momento de adquisición de un bien o servicio prestado a la Sociedad de la Cruz Roja Colombiana. 2. Alcance Aplica para todas las retenciones

1. Objeto Asegurar la actividad de retenciones realizadas en el momento de adquisición de un bien o servicio prestado a la Sociedad de la Cruz Roja Colombiana. 2. Alcance Aplica para todas las retenciones

FORMULARIO 101 - INSTRUCTIVO DECLARACION DEL IMPUESTO A LA RENTA Y PRESENTACION DE BALANCES FORMULARIO UNICO SOCIEDADES

FORMULARIO 101 - INSTRUCTIVO DECLARACION DEL IMPUESTO A LA RENTA Y PRESENTACION DE BALANCES FORMULARIO UNICO SOCIEDADES NOTAS IMPORTANTES: Los formularios podrán ser llenados a máquina (de escribir o impresora),

FORMULARIO 101 - INSTRUCTIVO DECLARACION DEL IMPUESTO A LA RENTA Y PRESENTACION DE BALANCES FORMULARIO UNICO SOCIEDADES NOTAS IMPORTANTES: Los formularios podrán ser llenados a máquina (de escribir o impresora),

MEMORANDUM URUGUAY. Actividades con Sociedades Anónimas

MEMORANDUM URUGUAY Actividades con Sociedades Anónimas 1. Introducción 2. Resumen de la situación actual 3. Sociedades Anónimas Comunes 4. Actividades posibles a desarrollar 5. Conclusiones 1. Introducción

MEMORANDUM URUGUAY Actividades con Sociedades Anónimas 1. Introducción 2. Resumen de la situación actual 3. Sociedades Anónimas Comunes 4. Actividades posibles a desarrollar 5. Conclusiones 1. Introducción

EJERCICIO Nº 13 DONACIONES (APLICACIÓN CIRCULARES 55 Y 59 DE 2003)

") EJERCICIO Nº 13 DONACIONES (APLICACIÓN CIRCULARES 55 Y 59 DE 2003) El artículo 10 de la Ley Nº 19.885, establece que el conjunto de las donaciones efectuadas por los contribuyentes del Impuesto de la Primera

EJERCICIO Nº 13 DONACIONES (APLICACIÓN CIRCULARES 55 Y 59 DE 2003) El artículo 10 de la Ley Nº 19.885, establece que el conjunto de las donaciones efectuadas por los contribuyentes del Impuesto de la Primera

COLEGIO DE CONTADORES PÚBLICOS DE LIMA EXIGENCIAS CONTABLES Y TRIBUTARIAS DE LAS DIFERENCIAS TEMPORALES NIC 12

COLEGIO DE CONTADORES PÚBLICOS DE LIMA EXIGENCIAS CONTABLES Y TRIBUTARIAS DE LAS DIFERENCIAS TEMPORALES NIC 12 CPCC Jorge Rivera Jiménez Gerente de Impuestos Perú, Ecuador y Bolivia Kraft Foods Perú S.A.

COLEGIO DE CONTADORES PÚBLICOS DE LIMA EXIGENCIAS CONTABLES Y TRIBUTARIAS DE LAS DIFERENCIAS TEMPORALES NIC 12 CPCC Jorge Rivera Jiménez Gerente de Impuestos Perú, Ecuador y Bolivia Kraft Foods Perú S.A.

VISTA: La constitución de la República en su Artículo 55, Numeral 2.

Número: 758-08 Considerando: Que el Gobierno Central ha asumido el compromiso de facilitar el cumplimiento de las obligaciones tributarias a los pequeños contribuyentes sin contabilidad organizada. Considerando:

Número: 758-08 Considerando: Que el Gobierno Central ha asumido el compromiso de facilitar el cumplimiento de las obligaciones tributarias a los pequeños contribuyentes sin contabilidad organizada. Considerando:

- Ley General de Sociedades, Ley N. 26887, publica da el 9.12.1997, y normas modificatorias (en adelante, LGS).

.") INFORME N. 061-2014-SUNAT/5D0000 Tratándose de una fusión por absorción de dos empresas domiciliadas, en donde la sociedad absorbida prestó servicios de ejecución continua a un tercero con anterioridad

INFORME N. 061-2014-SUNAT/5D0000 Tratándose de una fusión por absorción de dos empresas domiciliadas, en donde la sociedad absorbida prestó servicios de ejecución continua a un tercero con anterioridad

1.- Aspectos principales de la Cesión del IVA a las Comunidades Autónomas de régimen común (1 punto)

") 1.- Aspectos principales de la Cesión del IVA a las Comunidades Autónomas de régimen común (1 punto) De acuerdo con lo dispuesto en el apartado cuatro del artículo único de la Ley Orgánica 3/2009, de 18

1.- Aspectos principales de la Cesión del IVA a las Comunidades Autónomas de régimen común (1 punto) De acuerdo con lo dispuesto en el apartado cuatro del artículo único de la Ley Orgánica 3/2009, de 18

SOCIEDAD CIVIL: CARACTERÍSTICAS Y VENTAJAS

SOCIEDAD CIVIL: CARACTERÍSTICAS Y VENTAJAS Al igual que las Comunidades de Bienes, es una opción recomendable en pequeños negocios que no exijan apenas inversiones y en los que se prefiera optar por una

SOCIEDAD CIVIL: CARACTERÍSTICAS Y VENTAJAS Al igual que las Comunidades de Bienes, es una opción recomendable en pequeños negocios que no exijan apenas inversiones y en los que se prefiera optar por una

CAPÍTULO III RENTAS PRESUNTAS 1ª CAT. LÍNEA 36

CAPÍTULO III RENTAS PRESUNTAS 1ª CAT. LÍNEA 36 PRIMERA CATEGORÍA, RENTAS PRESUNTAS 36 QUIÉNES DEBEN UTILIZAR ESTA LÍNEA Contribuyentes agricultores, que no sean sociedades anónimas y agencias extranjeras,

CAPÍTULO III RENTAS PRESUNTAS 1ª CAT. LÍNEA 36 PRIMERA CATEGORÍA, RENTAS PRESUNTAS 36 QUIÉNES DEBEN UTILIZAR ESTA LÍNEA Contribuyentes agricultores, que no sean sociedades anónimas y agencias extranjeras,

MODELO REQUISICION ORDEN DE COMPRA FACTURA QUIMICOS OMA S.A. PROCESO CONTABLE Y FINANCIERA AÑO 2013

MODELO REQUISICION ORDEN DE COMPRA FACTURA QUIMICOS OMA S.A. PROCESO CONTABLE Y FINANCIERA AÑO 2013 GENERALIDADES Con el fin de realizar un control de los diferentes gastos por Proceso, se estableció que

MODELO REQUISICION ORDEN DE COMPRA FACTURA QUIMICOS OMA S.A. PROCESO CONTABLE Y FINANCIERA AÑO 2013 GENERALIDADES Con el fin de realizar un control de los diferentes gastos por Proceso, se estableció que

3. En el caso de préstamos en efectivo, cuándo se considera que se ha acreditado el ingreso de la moneda extranjera al país?

INFORME N. 129-2012-SUNAT/4B0000 MATERIA: Consultas sobre la declaración jurada de la entidad bancaria o financiera que ha participado en una operación de crédito externo, por la cual certifique que no

INFORME N. 129-2012-SUNAT/4B0000 MATERIA: Consultas sobre la declaración jurada de la entidad bancaria o financiera que ha participado en una operación de crédito externo, por la cual certifique que no

LOS GASTOS PERSONALES Y DE SUSTENTO DEL CONTRIBUYENTE Y SUS FAMILIARES

LOS GASTOS PERSONALES Y DE SUSTENTO DEL CONTRIBUYENTE Y SUS FAMILIARES El literal a) del artículo 44º de la Ley del Impuesto a la Renta determina que no se justifica como gasto deducible para efectos de

LOS GASTOS PERSONALES Y DE SUSTENTO DEL CONTRIBUYENTE Y SUS FAMILIARES El literal a) del artículo 44º de la Ley del Impuesto a la Renta determina que no se justifica como gasto deducible para efectos de

IMPUESTO SOBRE SOCIEDADES (2015) (OPERACIONES VINCULADAS)

(OPERACIONES VINCULADAS)") IMPUESTO SOBRE SOCIEDADES (2015) (OPERACIONES VINCULADAS) (Septiembre 2015) Fecha: 16/09/2015 VI. DOCUMENTACIÓN DE LAS OPERACIONES VINCULADAS (EJERCICIOS INICIADOS A PARTIR DE 01/01/2015) El Reglamento

IMPUESTO SOBRE SOCIEDADES (2015) (OPERACIONES VINCULADAS) (Septiembre 2015) Fecha: 16/09/2015 VI. DOCUMENTACIÓN DE LAS OPERACIONES VINCULADAS (EJERCICIOS INICIADOS A PARTIR DE 01/01/2015) El Reglamento

Economía Informal: Régimen tributario especial para pequeñas y microempresas. Diseño e implementación.

SUPERINTENDENCIA NACIONAL DE ADMINISTRACIÓN TRIBUTARIA Economía Informal: Régimen tributario especial para pequeñas y microempresas. Diseño e implementación. El caso peruano Tercer Taller Regional de Capacitación

SUPERINTENDENCIA NACIONAL DE ADMINISTRACIÓN TRIBUTARIA Economía Informal: Régimen tributario especial para pequeñas y microempresas. Diseño e implementación. El caso peruano Tercer Taller Regional de Capacitación

Plazos (Meses) aplazamiento (Meses) Hasta 12 6 6 0% De 13 a 24 6 18 8% De 25 a 36 6 30 10% De 37 a 48 6 42 12% De 49 a 60 6 54 14%

aplazamiento (Meses) Hasta 12 6 6 0% De 13 a 24 6 18 8% De 25 a 36 6 30 10% De 37 a 48 6 42 12% De 49 a 60 6 54 14%") 21 de julio de 2015 APRUEBAN DISPOSICIONES PARA LA APLICACIÓN DE LA EXCEPCIÓN QUE PERMITE A LA SUNAT OTORGAR APLAZAMIENTO Y/O FRACCIONAMIENTO POR EL SALDO DE DEUDA TRIBUTARIA DE TRIBUTOS INTERNOS ANTERIORMENTE

21 de julio de 2015 APRUEBAN DISPOSICIONES PARA LA APLICACIÓN DE LA EXCEPCIÓN QUE PERMITE A LA SUNAT OTORGAR APLAZAMIENTO Y/O FRACCIONAMIENTO POR EL SALDO DE DEUDA TRIBUTARIA DE TRIBUTOS INTERNOS ANTERIORMENTE

Dr. César Augusto Wilches Covelli Doctor en Derecho. Donaciones a entidades sin ánimo de lucro Aspectos legales básicos que deben tenerse en cuenta

Donaciones a entidades sin ánimo de lucro Aspectos legales básicos que deben tenerse en cuenta Definición de DONACIÓN: Acto por el cual una persona - natural o jurídica, denominada DONANTE, transfiere

Donaciones a entidades sin ánimo de lucro Aspectos legales básicos que deben tenerse en cuenta Definición de DONACIÓN: Acto por el cual una persona - natural o jurídica, denominada DONANTE, transfiere

Cuál es la fiscalidad de los planes y fondos de pensiones?

4 Cuál es la fiscalidad de los planes y fondos de pensiones? 4.1. Cuáles son los principios generales? 4.2. Cuál es la fiscalidad del fondo de pensiones? 4.3. Cuál es la fiscalidad del promotor? 4.4. Cuál

4 Cuál es la fiscalidad de los planes y fondos de pensiones? 4.1. Cuáles son los principios generales? 4.2. Cuál es la fiscalidad del fondo de pensiones? 4.3. Cuál es la fiscalidad del promotor? 4.4. Cuál

Enajenación Indirecta de Acciones Septiembre, 2012

Cuando la experiencia es creativa Enajenación Indirecta de Acciones Septiembre, 2012 1 Línea de tiempo - Legislación 2 Régimen anterior a las Leyes 29663 Y 29757 Literal h) del artículo 9.- Renta de fuente

Cuando la experiencia es creativa Enajenación Indirecta de Acciones Septiembre, 2012 1 Línea de tiempo - Legislación 2 Régimen anterior a las Leyes 29663 Y 29757 Literal h) del artículo 9.- Renta de fuente

IMAGEN FIEL BALANCE DE SITUACIÓN CUENTA DE PÉRDIDAS Y GANANCIAS ÁNALISIS CONTABLE

UNIDAD 7. NOCIONES DE CONTABILIDAD CONTABILIDAD CONCEPTO IMAGEN FIEL PATRIMONIO EMPRESARIAL BALANCE DE SITUACIÓN CUENTA DE PÉRDIDAS Y GANANCIAS PLAN ECONÓMICO-FINANCIERO ÁNALISIS CONTABLE EMPRESA E INICIATIVA

UNIDAD 7. NOCIONES DE CONTABILIDAD CONTABILIDAD CONCEPTO IMAGEN FIEL PATRIMONIO EMPRESARIAL BALANCE DE SITUACIÓN CUENTA DE PÉRDIDAS Y GANANCIAS PLAN ECONÓMICO-FINANCIERO ÁNALISIS CONTABLE EMPRESA E INICIATIVA

SEMINARIO OBLIGACIONES TRIBUTARIAS

Organización empresarial. Planeación. Objetivo. Análisis de mercado Recursos. Presupuestos. Información financiera. Planeación de impuestos. TIPOS DE SOCIEDADES. AL EMPRENDER UN NEGOCIO SE ANALIZA SI SE

Organización empresarial. Planeación. Objetivo. Análisis de mercado Recursos. Presupuestos. Información financiera. Planeación de impuestos. TIPOS DE SOCIEDADES. AL EMPRENDER UN NEGOCIO SE ANALIZA SI SE

PONTIFICIA UNIVERSIDA CATOLICA DEL ECUADOR DIRECCIÓN GENERAL FINANCIERA INSTRUCTIVO TRIBUTARIO INDICE 1.1 DATOS PARA EL LLENADO DE FACTURAS

INDICE 1.- FACTURACION 1.1 DATOS PARA EL LLENADO DE FACTURAS 1.2 NOTAS IMPORTANTES 2.- RETENCIONES EN LA FUENTE 2.1 COMPROBANTES DE RETENCIÓN 2.2 CÓDIGOS DE IMPUESTOS Y PORCENTAJES DE RETENCIÓN RENTA 2.3

INDICE 1.- FACTURACION 1.1 DATOS PARA EL LLENADO DE FACTURAS 1.2 NOTAS IMPORTANTES 2.- RETENCIONES EN LA FUENTE 2.1 COMPROBANTES DE RETENCIÓN 2.2 CÓDIGOS DE IMPUESTOS Y PORCENTAJES DE RETENCIÓN RENTA 2.3

Modificaciones tributarias para el 2011 Arturo Tuesta M.

www.pwc.com Tax Consulting Modificaciones tributarias para el 2011 Arturo Tuesta M. Designación de Agentes de Retención Las Instituciones de Compensación y Liquidación de Valores o quienes ejerzan funciones

www.pwc.com Tax Consulting Modificaciones tributarias para el 2011 Arturo Tuesta M. Designación de Agentes de Retención Las Instituciones de Compensación y Liquidación de Valores o quienes ejerzan funciones

Manual MYPES. Tributario y Laboral. Revista de Asesoría Especializada

1 Manual MYPES Tributario y Laboral Asesor Empresarial Revista de Asesoría Especializada DERECHOS RESERVADOS CONFORME A LEY ENTRELÍNEAS S.R.L. Av. Petit Thouars Nº 1400 - Santa Beatriz 265-6895 / 471-3020

1 Manual MYPES Tributario y Laboral Asesor Empresarial Revista de Asesoría Especializada DERECHOS RESERVADOS CONFORME A LEY ENTRELÍNEAS S.R.L. Av. Petit Thouars Nº 1400 - Santa Beatriz 265-6895 / 471-3020

Manual básico de gestión económica de las Asociaciones

Manual básico de gestión económica de las Asociaciones El control económico de una Asociación se puede ver desde dos perspectivas: Necesidades internas de información económica para: * Toma de decisiones

Manual básico de gestión económica de las Asociaciones El control económico de una Asociación se puede ver desde dos perspectivas: Necesidades internas de información económica para: * Toma de decisiones

LA FACTURA DE VENTA PARA EFECTOS TRIBUTARIOS MARCO NORMATIVO

LA FACTURA DE VENTA PARA EFECTOS TRIBUTARIOS MARCO NORMATIVO Artículos 615 al 618-2 del Estatuto Tributario Ley 1231 de 2008 Factura de Venta como Titulo Valor Decretos 1165 de 1996, 3050 de 1997, 1514

LA FACTURA DE VENTA PARA EFECTOS TRIBUTARIOS MARCO NORMATIVO Artículos 615 al 618-2 del Estatuto Tributario Ley 1231 de 2008 Factura de Venta como Titulo Valor Decretos 1165 de 1996, 3050 de 1997, 1514

RÉGIMEN GENERAL DE IMPUESTOS NACIONALES VIGENTES

RÉGIMEN GENERAL DE IMPUESTOS NACIONALES VIGENTES Desarrollaremos a continuación un breve resumen de los impuestos nacionales que involucran la actividad: 1) IMPOSICIÓN A LA RENTA La imposición a la Renta

RÉGIMEN GENERAL DE IMPUESTOS NACIONALES VIGENTES Desarrollaremos a continuación un breve resumen de los impuestos nacionales que involucran la actividad: 1) IMPOSICIÓN A LA RENTA La imposición a la Renta

PRINCIPALES MODIFICACIONES TRIBUTARIAS Y CONTABLES. CONSULTAS FRECUENTES ITAN

ITAN Adquisición de activo fijo por empresa comercial 1 Una empresa comercial adquirió un auto en el año 2009 contando con la respectiva factura del fabricante. Al respecto se consulta, procede la deducción

ITAN Adquisición de activo fijo por empresa comercial 1 Una empresa comercial adquirió un auto en el año 2009 contando con la respectiva factura del fabricante. Al respecto se consulta, procede la deducción

LEGISLACION TRIBUTARIA

90 PONTIFICIA UNI~ERSIDAD FACULTAD DE DERECHO -OS AN DEL PERÚ CATOLlCA, LEGISLACION TRIBUTARIA SELECCiÓN DE TEXTOS Jorge Bravo Cucci Luis Durán Rojo Rocío Liu Arevalo Kelly Pérez Montenegro Francisco Ruiz

90 PONTIFICIA UNI~ERSIDAD FACULTAD DE DERECHO -OS AN DEL PERÚ CATOLlCA, LEGISLACION TRIBUTARIA SELECCiÓN DE TEXTOS Jorge Bravo Cucci Luis Durán Rojo Rocío Liu Arevalo Kelly Pérez Montenegro Francisco Ruiz

CALENDARIO DEL CONTRIBUYENTE Número 154 Septiembre 2015

CALENDARIO DEL CONTRIBUYENTE Número 154 Septiembre 2015 LEY GENERAL TRIBUTARIA RESPONSABILIDAD DE CONTRATISTAS Y SUBCONTRATISTAS. En su artículo 43 establece: 1. Serán responsables subsidiarios de la deuda

CALENDARIO DEL CONTRIBUYENTE Número 154 Septiembre 2015 LEY GENERAL TRIBUTARIA RESPONSABILIDAD DE CONTRATISTAS Y SUBCONTRATISTAS. En su artículo 43 establece: 1. Serán responsables subsidiarios de la deuda

Novedades Tributarias

NOVEDADES TRIBUTARIAS Presentamos, a continuación, algunos puntos en materia tributaria que consideramos de su interés: El retiro de bienes corporales muebles efectuado por el responsable para su uso o

NOVEDADES TRIBUTARIAS Presentamos, a continuación, algunos puntos en materia tributaria que consideramos de su interés: El retiro de bienes corporales muebles efectuado por el responsable para su uso o

V CURSO DE DERECHO TRIBUTARIO INTERNACIONAL. Panel: Los Instrumentos Financieros y su Tratamiento Contable según NIIF

V CURSO DE DERECHO TRIBUTARIO INTERNACIONAL Panel: Los Instrumentos Financieros y su Tratamiento Contable según NIIF Modelo que Presenta Diferencias entre la Utilidad Contable y la Renta Gravable Las bondades

V CURSO DE DERECHO TRIBUTARIO INTERNACIONAL Panel: Los Instrumentos Financieros y su Tratamiento Contable según NIIF Modelo que Presenta Diferencias entre la Utilidad Contable y la Renta Gravable Las bondades

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES OBJETIVO Establecer los criterios de valuación, presentación y revelación para el reconocimiento inicial y posterior de las otras inversiones permanentes del Banco.

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES OBJETIVO Establecer los criterios de valuación, presentación y revelación para el reconocimiento inicial y posterior de las otras inversiones permanentes del Banco.

U N I V E R S I D A D A L A S P E R U A N A S

U N I V E R S I D A D A L A S P E R U A N A S Facultad de Derecho y Ciencia Política Escuela Académico Profesional de Derecho SÍLABO I. DATOS GENERALES 1.1 Asignatura : Derecho Procesal Tributario 1.2

U N I V E R S I D A D A L A S P E R U A N A S Facultad de Derecho y Ciencia Política Escuela Académico Profesional de Derecho SÍLABO I. DATOS GENERALES 1.1 Asignatura : Derecho Procesal Tributario 1.2

- Texto Único Ordenado de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo, aprobado por el Decreto Supremo N.

INFORME N. 011-2013-SUNAT/4B0000 MATERIA: Se formulan las siguientes consultas: 1. En concordancia con lo señalado por el inciso a) del numeral 13.1 del artículo 13 de la Ley N. 27037, Ley de Promoción

INFORME N. 011-2013-SUNAT/4B0000 MATERIA: Se formulan las siguientes consultas: 1. En concordancia con lo señalado por el inciso a) del numeral 13.1 del artículo 13 de la Ley N. 27037, Ley de Promoción

TÉRMINOS BÁSICOS DE LA CONTABILIDAD

TÉRMINOS BÁSICOS DE LA CONTABILIDAD Contabilidad Es un medio para recolectar, registrar, clasificar, sistematizar, analizar y presentar en términos monetarios las transacciones y los hechos que total o

TÉRMINOS BÁSICOS DE LA CONTABILIDAD Contabilidad Es un medio para recolectar, registrar, clasificar, sistematizar, analizar y presentar en términos monetarios las transacciones y los hechos que total o

IMPUESTO A LAS OPERACIONES FINANCIERAS PARTE I

IMPUESTO A LAS OPERACIONES FINANCIERAS PARTE I Pagarán este impuesto aquellos quiénes realicen operaciones financieras por medio de cheque, débito o transferencia electrónica, por un valor mayor a $1,000

IMPUESTO A LAS OPERACIONES FINANCIERAS PARTE I Pagarán este impuesto aquellos quiénes realicen operaciones financieras por medio de cheque, débito o transferencia electrónica, por un valor mayor a $1,000

LEY DEL IMPUESTO A LA RENTA

(123) CAPÍTULO XV DEL RÉGIMEN ESPECIAL DEL IMPUESTO A LA RENTA (123) Capítulo sustituido por el artículo único del Decreto Legislativo N 968, publicado el 24.12.2006 vigente a partir del 1.1.2007. Artículo

(123) CAPÍTULO XV DEL RÉGIMEN ESPECIAL DEL IMPUESTO A LA RENTA (123) Capítulo sustituido por el artículo único del Decreto Legislativo N 968, publicado el 24.12.2006 vigente a partir del 1.1.2007. Artículo

ANÁLISIS FINANCIERO VERTICAL

ANÁLISIS FINANCIERO VERTICAL El Análisis Vertical de los estados financieros es una de las técnicas más simple y se la considera como una evaluación estática, puesto que no analiza los cambios ocurridos

ANÁLISIS FINANCIERO VERTICAL El Análisis Vertical de los estados financieros es una de las técnicas más simple y se la considera como una evaluación estática, puesto que no analiza los cambios ocurridos

CAPÍTULO III NORMATIVIDAD REFERENTE AL TIPO DE CAMBIO, TASA DE INTERÉS E INFLACIÓN. 3. Principios de Contabilidad Generalmente Aceptados.

CAPÍTULO III NORMATIVIDAD REFERENTE AL TIPO DE CAMBIO, TASA DE INTERÉS E INFLACIÓN 3. Principios de Contabilidad Generalmente Aceptados. Dentro de los lineamientos contables, existen partidas especiales

CAPÍTULO III NORMATIVIDAD REFERENTE AL TIPO DE CAMBIO, TASA DE INTERÉS E INFLACIÓN 3. Principios de Contabilidad Generalmente Aceptados. Dentro de los lineamientos contables, existen partidas especiales

TÍTULO: Documentos Tributarios y Comerciales como sustento de la Contabilidad

FACULTAD: Ciencias Económicas y Administración CARRERA: Ing. En Administración de empresas ASIGNATURA: Contabilidad I TÍTULO: Documentos Tributarios y Comerciales como sustento de la Contabilidad AUTOR:

FACULTAD: Ciencias Económicas y Administración CARRERA: Ing. En Administración de empresas ASIGNATURA: Contabilidad I TÍTULO: Documentos Tributarios y Comerciales como sustento de la Contabilidad AUTOR:

SISTEMA DE GESTION PRESUPUESTAL

Página : 1 1 INGRESOS PRESUPUESTARIOS 1. 1 IMPUESTOS Y CONTRIBUCIONES OBLIGATORIAS - CORRESPONDEN A LOS INGRESOS POR RECAUDACIÓN DE IMPUESTOS Y CONTRIBUCIONES OBLIGATORIAS. LOS IMPUESTOS SON TRANSFERENCIAS

Página : 1 1 INGRESOS PRESUPUESTARIOS 1. 1 IMPUESTOS Y CONTRIBUCIONES OBLIGATORIAS - CORRESPONDEN A LOS INGRESOS POR RECAUDACIÓN DE IMPUESTOS Y CONTRIBUCIONES OBLIGATORIAS. LOS IMPUESTOS SON TRANSFERENCIAS

PERSONA O ENTIDAD CONSULTANTE: CONCEPTO IMPOSITIVO: Impuesto General Indirecto Canario

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO: CONCEPTO IMPOSITIVO: Impuesto General Indirecto Canario NORMATIVA DE APLICACIÓN: Art. 3 Ley 20/1991. Art. 7.1.2.15º Ley 20/1991. Art. 17.2.1º Ley 20/1991. Art.

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO: CONCEPTO IMPOSITIVO: Impuesto General Indirecto Canario NORMATIVA DE APLICACIÓN: Art. 3 Ley 20/1991. Art. 7.1.2.15º Ley 20/1991. Art. 17.2.1º Ley 20/1991. Art.

Retiro de Bienes y su Aplicación en el Impuesto General a las Ventas

Retiro de Bienes y su Aplicación en el Impuesto General a las Ventas VÍCTOR VARGAS CALDERÓN (*) 1. DEFINICION El retiro de bienes que efectúe el propietario, socio o titular de la empresa a la empresa

Retiro de Bienes y su Aplicación en el Impuesto General a las Ventas VÍCTOR VARGAS CALDERÓN (*) 1. DEFINICION El retiro de bienes que efectúe el propietario, socio o titular de la empresa a la empresa

I. DISPOSICIONES GENERALES

POLÍTICA DE CLASIFICACIÓN DE CLIENTES I. DISPOSICIONES GENERALES 1.1. El propósito de esta Política de Clasificación de Clientes de DELTASTOCK es establecer normas internas para la clasificación de los

POLÍTICA DE CLASIFICACIÓN DE CLIENTES I. DISPOSICIONES GENERALES 1.1. El propósito de esta Política de Clasificación de Clientes de DELTASTOCK es establecer normas internas para la clasificación de los

PLAN GENERAL DE CONTABILIDAD: CUENTAS ANUALES

PLAN GENERAL DE CONTABILIDAD: CUENTAS ANUALES PLAN DEL 90 Balance Cuenta de pérdidas y ganancias Memoria (incluye cuadro de financiación y cuenta analítica de pérdidas y ganancias) BORRADOR DEL 2007 Balance

PLAN GENERAL DE CONTABILIDAD: CUENTAS ANUALES PLAN DEL 90 Balance Cuenta de pérdidas y ganancias Memoria (incluye cuadro de financiación y cuenta analítica de pérdidas y ganancias) BORRADOR DEL 2007 Balance

NORMATIVA TRLIS / RD Legislativo 4/2004 ; art. 7, 10.3, 15, 19 y 25

En col.laboració amb NUM-CONSULTA V2312-14 ÓRGANO SG de Impuestos sobre las Personas Jurídicas FECHA-SALIDA 08/09/2014 NORMATIVA TRLIS / RD Legislativo 4/2004 ; art. 7, 10.3, 15, 19 y 25 DESCRIPCIÓN- HECHOS

En col.laboració amb NUM-CONSULTA V2312-14 ÓRGANO SG de Impuestos sobre las Personas Jurídicas FECHA-SALIDA 08/09/2014 NORMATIVA TRLIS / RD Legislativo 4/2004 ; art. 7, 10.3, 15, 19 y 25 DESCRIPCIÓN- HECHOS

CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS

IMPUESTO AL VALOR AGREGADO CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS Artículo 31.- "Son obligaciones de los mexicanos... Fracción IV contribuir para los gastos públicos, así de la Federación,

IMPUESTO AL VALOR AGREGADO CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS Artículo 31.- "Son obligaciones de los mexicanos... Fracción IV contribuir para los gastos públicos, así de la Federación,

FACTURACIÓN y CONDICIÓN DE AUTÓNOMO. Definición de factura

FACTURACIÓN y CONDICIÓN DE AUTÓNOMO Definición de factura La factura es el documento emitido por el acreedor, derivado de una operación de compraventa o de una prestación de servicios y que expresa la

FACTURACIÓN y CONDICIÓN DE AUTÓNOMO Definición de factura La factura es el documento emitido por el acreedor, derivado de una operación de compraventa o de una prestación de servicios y que expresa la

CIRCULAR N 08.- 02.2013 SN 140.2012 ID

DEPARTAMENTO EMISOR IMPUESTOS DIRECTOS 1875 CIRCULAR N 08.- 02.2013 SN 140.2012 ID SISTEMA DE PUBLICACIONES ADMINISTRATIVAS FECHA: 07 de febrero de 2014.- MATERIA: Instruye sobre las modificaciones efectuadas

DEPARTAMENTO EMISOR IMPUESTOS DIRECTOS 1875 CIRCULAR N 08.- 02.2013 SN 140.2012 ID SISTEMA DE PUBLICACIONES ADMINISTRATIVAS FECHA: 07 de febrero de 2014.- MATERIA: Instruye sobre las modificaciones efectuadas

CAPÍTULO III : FUNDACIONES DE INTERES PRIVADO 1. Concepto y funcionamiento La fundación de interés privado puede definirse como la institución creada

CAPÍTULO III : FUNDACIONES DE INTERES PRIVADO 1. Concepto y funcionamiento La fundación de interés privado puede definirse como la institución creada por una o más personas naturales o jurídicas, llamadas

CAPÍTULO III : FUNDACIONES DE INTERES PRIVADO 1. Concepto y funcionamiento La fundación de interés privado puede definirse como la institución creada por una o más personas naturales o jurídicas, llamadas

Clasificación y valor

Clasificación y valor CAPÍTULO 6 1 6.1 Clasificación L a clasificación arancelaria consiste en la ubicación de una determinada mercancía en la fracción que le corresponde dentro de la Tarifa de los Impuestos

Clasificación y valor CAPÍTULO 6 1 6.1 Clasificación L a clasificación arancelaria consiste en la ubicación de una determinada mercancía en la fracción que le corresponde dentro de la Tarifa de los Impuestos