Costa Rica Conclusiones Preliminares de la Misión de la Consulta del Artículo IV de 2016

|

|

|

- José Manuel Hidalgo Gómez

- hace 8 años

- Vistas:

Transcripción

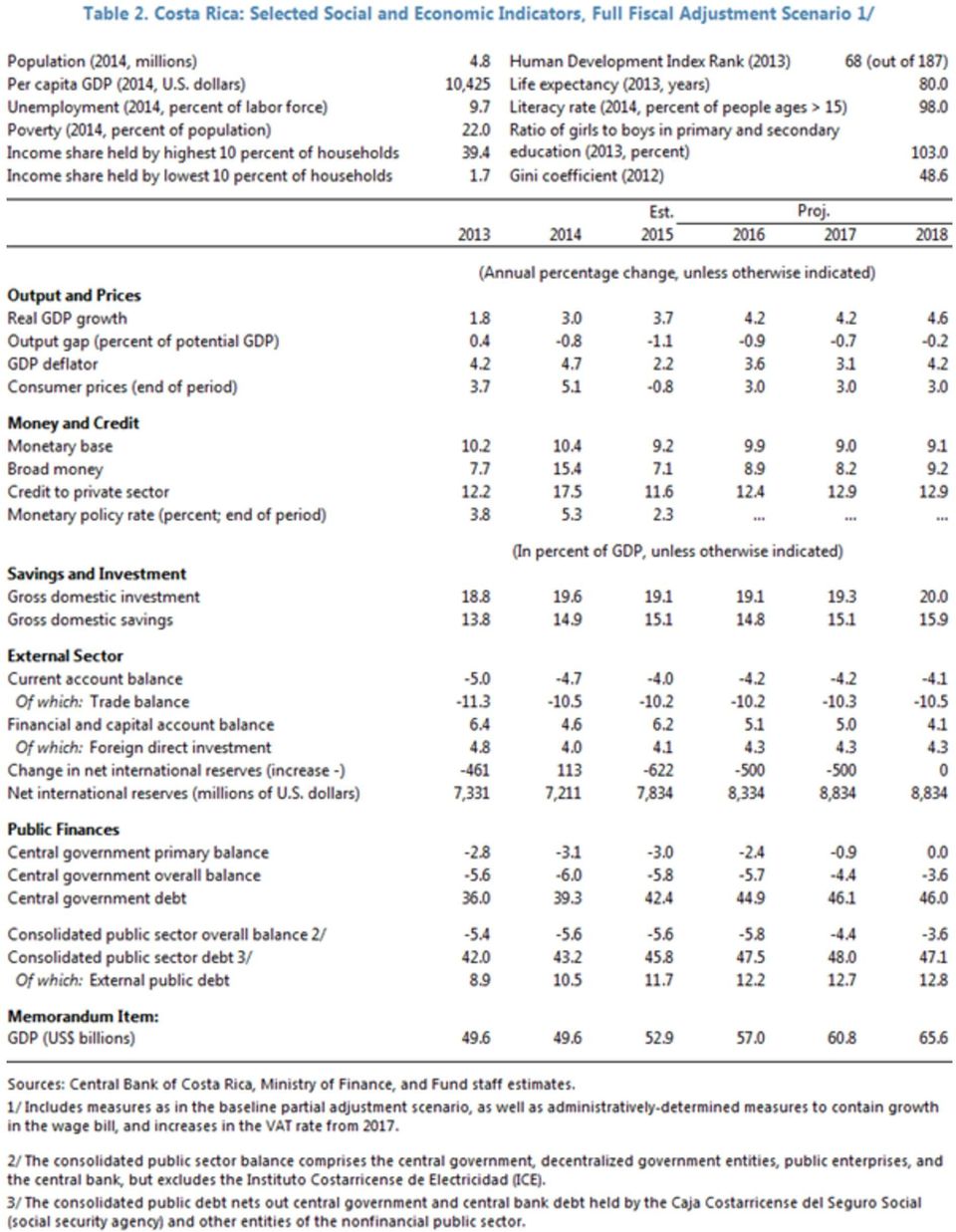

1 Costa Rica Conclusiones Preliminares de la Misión de la Consulta del Artículo IV de 2016 En una Declaración final se describen las conclusiones preliminares del personal técnico del FMI al término de una visita oficial (o misión ), realizada en la mayoría de los casos a un país miembro. Las misiones se llevan a cabo ya sea como parte de consultas periódicas (por lo general anuales) dentro del marco del Artículo IV del Convenio Constitutivo del FMI, en el contexto de una solicitud de uso de los recursos del FMI (es decir, un préstamo del FMI), como parte de las conversaciones sobre programas supervisados por el personal, o como componente de otros estudios de la situación económica que lleva a cabo el personal. Las autoridades han otorgado su consentimiento a la publicación de esta declaración. Las opiniones expresadas en esta declaración son las del personal técnico del FMI y no representan necesariamente las del Directorio Ejecutivo. Sobre la base de las conclusiones preliminares de esta misión, el personal técnico elaborará un informe que, una vez aprobado por la Gerencia, será presentado al Directorio Ejecutivo del FMI para debate y decisión. Esta nota resume las conclusiones y recomendaciones preliminares de la misión del FMI que visitó Costa Rica del 23 de febrero al 7 de marzo para llevar a cabo la consulta del Artículo IV correspondiente a La misión agradece a las autoridades y al sector privado de Costa Rica por la calidad y la franqueza del diálogo, y por su cooperación y hospitalidad. I. DESEMPEÑO RECIENTE 1. El crecimiento tomó impulso en 2015, pero sin alcanzar su potencial, lo que amplió la brecha negativa del producto, a la vez que la inflación experimentó una marcada desaceleración, registrando un nivel negativo en el segundo semestre del año. La actividad creció en 3¾% en 2015, ¾% más que en 2014, gracias a la mejora en los términos de intercambio (debido a la disminución en los precios de las materia primas importadas) y una mayor inversión, lo que dinamizó la demanda interna. Este efecto compensó con creces el impacto de la salida de las actividades manufactureras de Intel y las condiciones climáticas adversas que afectaron los principales rubros agrícolas de exportación. La inversión se recuperó substancialmente, tanto en el sector privado como en el público, esta última impulsada por la construcción de una nueva terminal portuaria y sistemas públicos de abastecimiento de agua. Sin embargo, se registró por tercer año consecutivo un crecimiento inferior a la tasa tendencial estimada del 4%, lo que amplió la brecha del producto a 1% por debajo del PIB potencial (es decir, el nivel del PIB realizado se situó 1 por ciento por debajo de lo que la economía podría producir sin generar presiones inflacionarias). El año 2014 cerró con una tasa de inflación superior al 5%, una cifra que descendió a un nivel negativo en el segundo semestre de 2015, tras la fuerte contracción en el precio del petróleo importado y la mayor brecha del producto. Se proyecta que la inflación permanezca por debajo del rango meta hasta el final de 2016.

, como parte de las conversaciones sobre programas supervisados por el personal, o como componente de otros estudios de la situación")

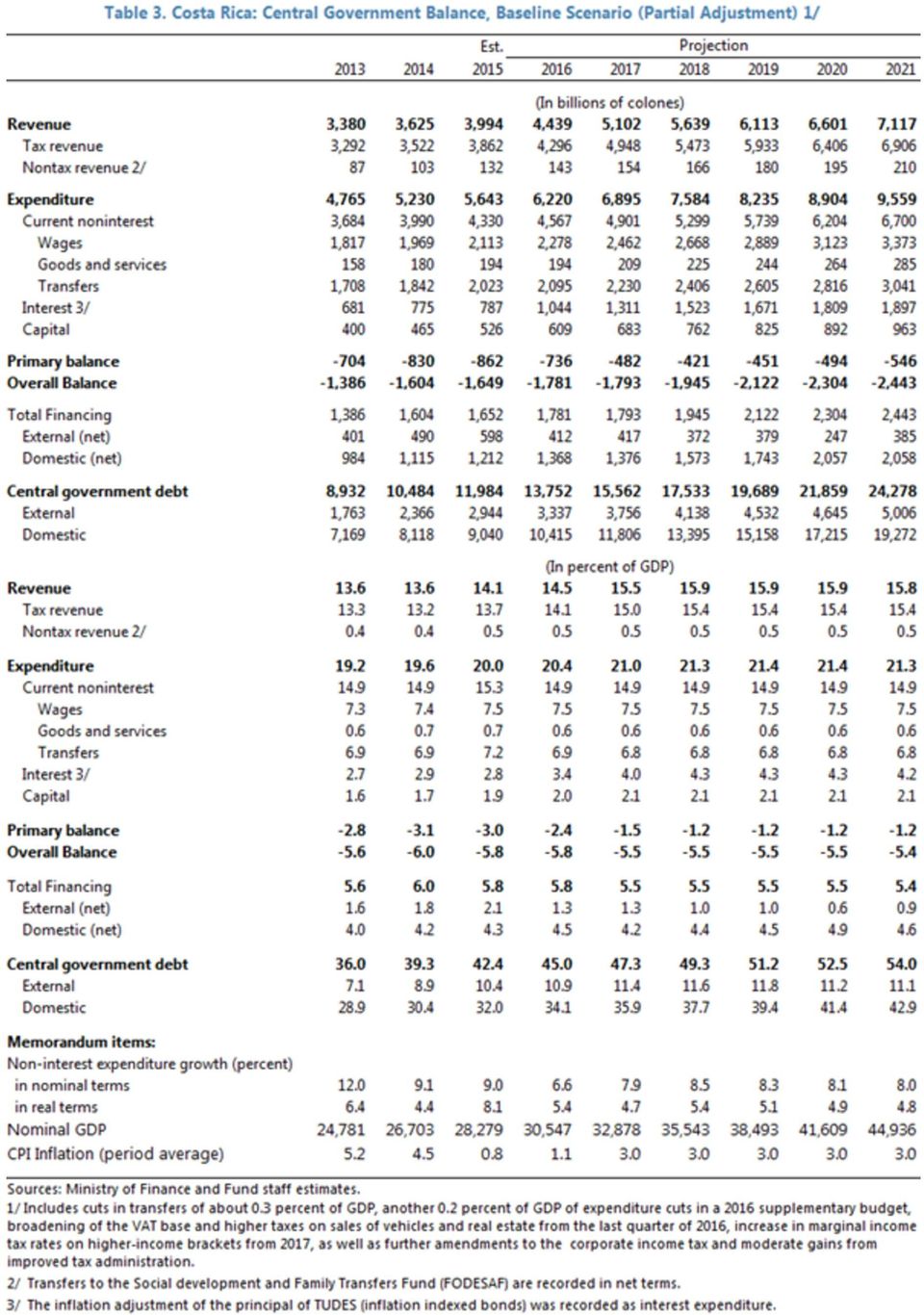

2 2. El colón se mantuvo estable y la acumulación de reservas se reanudó con fuerza en Después de la ola de volatilidad de inicios de 2014, aunada a la creciente expectativa de normalización en la política monetaria de los Estados Unidos, el colón se mantuvo estable. La estabilidad se asentó a pesar de la decisión a inicios de 2015 de eliminar la banda cambiaria. Esto último, en línea con la recomendación del FMI para fortalecer el marco de metas de inflación. Las reservas aumentaron fuertemente, superando aún más la métrica de suficiencia de reservas sugerida por el FMI, debido a una disminución en el déficit de cuenta corriente (4% del PIB en 2015, impulsado por el bajo precio del petróleo), así como la emisión de EUA$1,000 millones en Eurobonos, sólidos flujos de IED y el crecimiento de pasivos externos netos de los bancos comerciales. Sin embargo, hacia finales de 2015 e inicios de 2016, las reservas se redujeron levemente cuando los sectores privado y público, incluyendo los intermediarios financieros, aumentaron su demanda de divisas, la cual fue acomodada por el Banco Central y el tipo de cambio se mantuvo estable. Se estima que la posición externa esta en equilibrio y que el tipo de cambio real no está ni sobrevaluado, ni subvaluado. 3. El déficit fiscal continúa elevado y la deuda pública sigue en aumento como proporción del PIB. A pesar del dinamismo en la recaudación tributaria, fruto también de los esfuerzos de las autoridades para mejorar la administración tributaria, las crecientes transferencias a entidades descentralizadas del gobierno mantuvieron el déficit primario en cerca del 3% del PIB en El déficit total del gobierno central se mantuvo cercano al 6% del PIB en y la deuda superó el 42% del PIB, gracias a que el pago de intereses se mantuvo aproximadamente constante reflejando una disminución en el costo de financiamiento interno. 4. Las autoridades respondieron a una menor inflación y una mayor brecha negativa del producto reduciendo de manera substancial la tasa de política monetaria. Dicha tasa se redujo en 350 puntos básicos a 1¾%. Sin embargo, las tasas activas reales se han elevado desde mediados de 2014, impulsadas por expectativas de una menor inflación lo que contrarrestó con creces la limitada transmisión de la fuerte reducción de la tasa de política monetaria sobre las tasas activas. Además, el TCRE se ha apreciado y el crecimiento en el crédito se ha moderado. De esa manera, las condiciones financieras domésticas se han restringido, pero se prevé un cambio en esta tendencia a medida que concluya la transmisión de los recientes recortes de la tasa de política monetaria. Por otro lado, la fuerte dolarización y la expectativa de presiones al alza en las tasas de interés domésticas resultado de la elevada necesidad de financiamiento del presupuesto debilitan el proceso de transmisión, e incluso podrían restringirlo. 5. El sistema financiero se evalúa sólido, pero la dolarización sigue siendo una fuente de vulnerabilidad. El nivel de capitalización continúa superando el requisito regulatorio y los indicadores de liquidez permanecen robustos. El nivel de morosidad continúa bajo, pero la rentabilidad es inferior al nivel regional. Los bancos siguen dependiendo del financiamiento externo, pero el riesgo de refinanciación parece ser manejable. La expansión del crédito es consistente con una profundización financiera sana y existe poca evidencia de acumulación de riesgos en el sector financiero. Sin embargo, el crecimiento en el crédito se inclinó nuevamente

3 hacia una preferencia por créditos en moneda extranjera, incluso hacia sectores no generadores de divisas, en un contexto de estabilidad en el tipo de cambio. II. PERSPECTIVAS Y RIESGOS 6. Se proyecta un mayor crecimiento del PIB y que la inflación se eleve al rango meta del BCCR en 2016, y se espera que la actividad converja a su potencial a mediano plazo. Se anticipa que el crecimiento supere ligeramente su nivel potencial del 4% en 2016, apoyado en cuatro factores: (i) continuación de la recuperación en los EUA, (ii) disipación del efecto de la salida de Intel, (iii) estímulo de la política monetaria, y (iv) persistencia de la expansión real del crédito. Se prevé además una leve disminución en la brecha del producto en el 2016, y se espera a mediano plazo que la misma quede casi cerrada. Se pronostica que la inflación se vuelva a establecer dentro del rango meta del banco central hacia finales del 2016 y que a mediano plazo permanezca cerca del centro de dicho rango. El déficit de cuenta corriente crecerá ligeramente a un 4¼% del PIB a mediano plazo en el contexto de la recuperación paulatina en los precios internacionales de las materias primas. 7. Esta perspectiva enfrenta riesgos adversos externos e internos. La misión considera que los riesgos externos asociados a la normalización de la política monetaria en los Estados Unidos podrían ser moderadamente favorables. Dado el fuerte vínculo comercial entre los dos países, el impacto positivo de un mayor crecimiento en los Estados Unidos superaría el impacto negativo causado por condiciones financieras globales más ajustadas. No obstante, volatilidad extrema en los mercados globales podría causar graves daños. Existen otros riesgos adversos, entre ellos desaceleraciones más fuertes de lo esperado en los mercados avanzados y emergentes, o bien una depreciación de la moneda que, en el caso de que fuera marcada, podría provocar un aumento en la morosidad, dada una elevada dolarización del crédito en el sistema bancario. Entre los riesgos internos, la economía, ante grandes y persistentes déficits fiscales y un mayor endeudamiento público, se vuelve vulnerable a cambios repentinos en las condiciones de los mercados financieros. Además, la elevada necesidad de financiamiento bruto del gobierno podrían elevar las tasas de interés domésticas, afectar la inversión privada y el crecimiento, y limitar la transmisión del estímulo monetario a las tasas activas. III. DISCUSIÓN SOBRE POLÍTICAS 8. El principal reto es reducir las vulnerabilidades de largo plazo y lograr una combinación de políticas adecuada para lidiar con las actuales condiciones cíclicas. Será de vital importancia comenzar lo antes posible a restablecer la sostenibilidad fiscal a largo plazo para afianzar la estabilidad macroeconómica. Asimismo, deben fortalecerse el marco de política monetaria y la supervisión y regulación del sistema financiero. Además, se requieren reformas estructurales para elevar el crecimiento potencial incluyente.

estímulo de la política monetaria, y (iv) persistencia de la expansión real del crédito.")

4 A. Políticas a Corto Plazo 9. Las condiciones económicas actuales exigen una combinación de políticas caracterizada por la introducción de un ajuste fiscal y la continuación de una política monetaria acomodaticia. Las autoridades pretenden acertadamente iniciar un ajuste fiscal gradual durante este año. Se ha presentado a la Asamblea Legislativa una serie de medidas capaces de lograr una reducción del déficit fiscal en alrededor de ¾% del PIB en 2016 relativo al déficit total y primario de 6½% y 3¼% del PIB respectivamente, que prevalecerían en ausencia de medidas de política. Dada la brecha negativa del producto y una inflación cercana al cero, una política monetaria acomodaticia que eleve la inflación hacia su rango meta, podría compensar el impacto a corto plazo del ajuste fiscal. Por otro lado, dado el rezago de la transmisión de la política monetaria, en caso que surjan indicios de que los precios están presionando la inflación hacia niveles superiores al punto medio del nuevo rango meta establecido por el banco central o que amenacen el muy reciente anclaje de expectativas de inflación, el BCCR debería comenzar a revertir el ciclo de expansión. Esta consideración se ve reforzada por la perspectiva de normalización de las tasas de interés globales, lo que podría inducir a presiones de depreciación. B. Logrando la Sostenibilidad Fiscal 10. La presente tendencia fiscal sigue siendo insostenible a largo plazo. Si no se toman medidas de política, el déficit del gobierno central sobrepasaría el 9% del PIB y la deuda aumentaría a casi un 70% para La misión confirma la estimación realizada anteriormente de que se necesita un ajuste fiscal total de un 3¾% del PIB a mediano plazo para estabilizar la relación de la deuda del gobierno central a un nivel seguro. Además, será necesario aplicar ajustes paramétricos en un plazo algo más prolongado a fin de lograr el equilibrio actuarial de los sistemas de pensiones extra-presupuestarios, incluidas mayores contribuciones, tasas de remplazo más bajas y un aumento en la edad de jubilación. 11. El ritmo del ajuste debe lograr un balance entre eliminar la brecha de sostenibilidad y limitar el efecto negativo en el crecimiento. Las autoridades piensan aplicar una adecuada consolidación concentrada al comienzo del período, introduciendo poco menos de dos tercios del ajuste total en y agregando correcciones menores en años posteriores, lo que generaría apenas un costo moderado en el producto a lo largo del período proyectado. Posponer el ajuste no solo conduciría a una mayor necesidad de ajustes en el futuro para estabilizar la relación deuda-pib (por ejemplo, posiblemente 1-1½% del PIB de ajuste adicional en 2018), sino que también aumentaría el riesgo de generar un cambio brusco en la confianza de los inversionistas y, en consecuencia, un ajuste forzoso y desordenado. 12. En este sentido, la misión expresa su apoyo al plan de consolidación fiscal a mediano plazo contemplado por las autoridades, acompañado con algunas medidas para contener el crecimiento del gasto a largo plazo. La estrategia del gobierno de fortalecer las finanzas públicas en 2½% del PIB mediante medidas que incrementen la recaudación tributaria es apropiada dado el bajo esfuerzo

5 recaudatorio de Costa Rica, en comparación con otros países de ingreso medio alto. Además, las autoridades ya identificaron una serie de recortes al gasto, mediante modificaciones legales y medidas administrativas, que generarían el 1¼% del PIB necesario para cerrar por completo la brecha de sostenibilidad. La misión destaca que, desde una perspectiva macroeconómica, solo un ajuste de la magnitud identificada como necesaria por la misión y las autoridades para estabilizar la relación deuda pública-pib (3¾% del PIB) sería adecuado. En efecto, un escenario con un ajuste fiscal parcial en caso de que las propuestas de reforma fiscal en la Asamblea se diluyan y los esfuerzos de contención del gasto resultaren insuficientes tendría como resultado déficits fiscales continuos y elevados, impulsados principalmente por crecientes pagos de intereses, así como una significativa acumulación de deuda adicional. Lo anterior incrementaría aún más las vulnerabilidades y podría erosionar las bases de la estabilidad macroeconómica. Por lo contrario, un ajuste fiscal completo, que cuente con la aprobación por parte de la Asamblea de todas las medidas impositivas presentadas, junto con la reducción en el crecimiento del gasto corriente en su mayoría transferencias y salarios del sector público para mantenerlo por debajo del crecimiento del PIB nominal, generaría perspectivas mucho más alentadoras. Una política fiscal más ajustada permitiría adoptar políticas macroeconómicas más equilibradas, propiciando una política monetaria menos restrictiva que la que se necesitaría si se emprendiera únicamente una consolidación fiscal parcial, a fin de mantener la nueva meta de inflación y ayudar a cerrar la brecha de producción a mediano plazo. Esto también ayudaría a mitigar los aumentos en las tasas de mercado vinculados a la normalización de la política monetaria estadounidense y tendería a reducir el déficit de cuenta corriente. Por lo tanto, es urgente que se aprueben este año y en su integridad los proyectos de ajuste fiscal presentados por el Gobierno al Congreso. Es importante que las autoridades muestren un compromiso duradero con la contención del gasto a largo plazo, además de facilitar el apoyo político y social para el paquete de consolidación. En este sentido, la misión ve con buenos ojos las nuevas propuestas de reforma a las leyes que afectan a las condiciones del empleo público con el fin de evitar aumentos excesivos automáticos en los gastos corrientes, así como una regla fiscal dirigida a mantener la sostenibilidad de la deuda pública. La misión recalca asimismo las necesidad de buscar mecanismos de cumplimiento adecuados para asegurar que la nueva regla sea verdaderamente vinculante. C. Mejoramiento del Marco de Política Monetaria y Cambiaria 13. La misión felicita a las autoridades por lograr bajar la inflación y respalda su decisión de reducir el rango meta de inflación. El Banco Central logró evitar las desviaciones persistentes del rango meta de inflación desde 2009 y anclar las expectativas de inflación en la

6 mitad del rango entre el 3% y el 5% fijado en En virtud de ello, la misión apoya la decisión del Banco Central de aprovechar la significativa caída de la inflación ocurrida recientemente para redefinir el rango fijado como meta entre el 2% y el 4%, en línea con la inflación promedio de sus socios comerciales. A su vez, recalcamos la necesidad de acompañar esta medida con una consolidación fiscal a fin de evitar el riesgo de que se haga necesario adoptar una política monetaria demasiado restrictiva para contener la inflación dentro del rango fijado como meta. 14. En necesario seguir avanzando hacia un esquema completo de metas de inflación. La eliminación de la banda cambiaria a principios de 2015 constituyó un logro importante en esta dirección. Sin embargo, la misión considera que sería útil adoptar algunas medidas adicionales. Para empezar, las autoridades podrían permitir gradualmente una mayor flexibilidad del tipo de cambio en ambas direcciones. En la actualidad, las autoridades continúan administrando el colón para evitar su volatilidad excesiva y contrarrestar desviaciones innecesarias de los fundamentales a mediano plazo, lo que es comprensible en vista de la considerable dolarización del sistema financiero. Sin embargo, consideramos que un incremento gradual en la flexibilidad del tipo de cambio, en línea con las intenciones del banco central, mejoraría la función del tipo de cambio en la absorción de choques y elevaría la conciencia de los participantes en el mercado sobre los riesgos en ambas direcciones en el mercado cambiario. A la misión le preocupa que, si se dieran circunstancias menos favorables que las actuales, la falta de información sobre los detonantes de la intervención cambiaria podría socavar la confianza en la meta de inflación como ancla indiscutible de la política monetaria. El banco central debería mejorar su comunicación sobre la intervención cambiaria, especialmente a medida que sus esfuerzos para profundizar el mercado de divisas tengan efecto. Asimismo, las autoridades deberían promover el desarrollo de un mercado secundario para los títulos del gobierno con una base de inversionistas locales más amplia, a fin de aumentar la eficacia de la política monetaria y mejorar la resistencia a los choques externos. D. Estabilidad Financiera 15. Los descalces de monedas en el sector privado, el alto nivel de pasivos externos netos de los bancos y un creciente apalancamiento en los hogares generan riesgos importantes para la estabilidad financiera. Los resultados de nuestras pruebas de tensión confirman la resistencia del sistema bancario. Sin embargo, es necesario vigilar de cerca tres vulnerabilidades. En primer lugar, la intensa dolarización de los préstamos otorgados por los bancos es una preocupación seria y creciente. A pesar de la posición cambiaria larga del sistema bancario, una depreciación significativa del colón podría afectar la calidad de los activos, dada la considerable cantidad de pasivos en divisas en manos de no generadores en el sector privado, y obstaculizar el crecimiento de manera significativa. En segundo lugar, el alto nivel de endeudamiento externo bancario en el que se ha incurrido con el propósito de financiar el rápido crecimiento de crédito en moneda extranjera para residentes eleva el riesgo de refinanciamiento. En tercer lugar, el acelerado apalancamiento de los hogares podría poner en peligro la calidad de los activos. Además, si los bancos siguen acumulando deuda pública, por más que hayan iniciado en un nivel bajo antes de la crisis mundial, podrían ver un debilitamiento de sus balances financieros como

7 resultado de una reevaluación del precio de los bonos dado que las tasas de interés aumentarían de no producirse un ajuste fiscal. Lo anterior cobra más vigencia aun en un entorno internacional donde las condiciones monetarias tienden a endurecerse a mediano plazo. 16. Las autoridades están tomando medidas positivas para aliviar estas preocupaciones. Se acaban de elevar las ponderaciones por riesgo para préstamos en moneda extranjera a no generadores de divisas, y se ampliaron los encajes legales a préstamos bancarios externos de mediano y largo plazo. Asimismo, se espera que este año se introduzcan disposiciones para el provisionamiento contracíclico así como un incremento del provisionamiento exigido para préstamos en moneda extranjera a no generadores de divisas, y una mayor ponderación por riesgo en préstamos hipotecarios. Aún no se puede determinar si estas medidas serán suficientes para reducir las vulnerabilidades en forma significativa. Si este año todavía no se observa evidencia de una disminución en el porcentaje de préstamos en moneda extranjera, la misión recomienda considerar un mayor ajuste del provisionamiento para préstamos en moneda extranjera y del encaje legal para préstamos bancarios en moneda extranjera (esto último requiere decisión legislativa). Adicionalmente, se debería extender la cobertura de la central de riesgos a los préstamos a hogares otorgados por entidades no bancarias. 17. La misión insta a poner en práctica las recomendaciones pendientes del PESF (FSAP, por sus siglas en inglés) de Entre los puntos clave están facultar a la Superintendencia General de Entidades Financieras para llevar a cabo una supervisión consolidada, otorgar protección legal a los supervisores bancarios de conformidad con las mejores prácticas internacionales, fortalecer los procedimientos de resolución bancaria y ampliar el ámbito de supervisión para incluir a instituciones no bancarias, todo lo cual exige medidas legislativas. La misión apoya las medidas recientemente aprobadas para avanzar hacia la plena implementación de una supervisión basada en el riesgo. 18. La misión respalda la adopción gradual de las normas de Basilea III y mejoras adicionales a la supervisión transfronteriza. En este sentido, vemos con buenos ojos la reciente aprobación del Coeficiente de cobertura de liquidez de Basilea III, que fortalecerá la capacidad del sector bancario para absorber choques. Los marcos regulatorios y de gestión del riesgo se beneficiarían considerablemente con la introducción de las definiciones de Basilea III para capital, colchón de conservación de capital y coeficiente de apalancamiento. Nuestro análisis muestra que esto se podría lograr sin efectos negativos importantes en el crecimiento. Además, consideramos importante mejorar la supervisión transfronteriza. Por último, continúan pendientes de resolución las brechas significativas que existen en la definición de grupo financiero, así como el limitado perímetro de supervisión y ejecución. E. Reformas Estructurales 19. Se necesitan reformas estructurales para elevar el crecimiento potencial y la competitividad. En particular, la misión aconseja aumentar la participación del sector privado en el rubro de energía y revisar la determinación de tarifas a fin de ayudar a disminuir el costo de la

8 electricidad para la industria. Es necesario eliminar cuellos de botella en infraestructura y simplificar las reglamentaciones comerciales para fortalecer la competitividad y acelerar el crecimiento potencial. Además, hacemos hincapié en que, al aumentar la eficiencia del gasto social y en educación, se protegería a los grupos vulnerables y se mejorarían los resultados sin poner en riesgo el presupuesto. Con respecto al sector financiero, la misión recomienda promover el desarrollo de los mercados de capital, aumentar la competencia entre bancos, adecuar las reglas sobre provisionamiento de créditos para así evitar requisitos excesivos de garantías en sustitución de un correcto análisis de riesgos crediticios, y mejorar el sistema de ejecución judicial de créditos garantizados o no garantizados. La adopción de estas medidas debería disminuir permanentemente los diferenciales de tasas de interés y, a su vez, facilitar la inclusión y profundización financieras.

9

10

11

12

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

EVOLUCIÓN DE LA ECONOMÍA Y EL MERCADO LABORAL EN EL CARIBE EN UN CONTEXTO DE CRISIS GLOBAL

EVOLUCIÓN DE LA ECONOMÍA Y EL MERCADO LABORAL EN EL CARIBE EN UN CONTEXTO DE CRISIS GLOBAL La estimación preliminar del crecimiento del Producto Interno Bruto (PIB) del Caribe de habla inglesa y holandesa

EVOLUCIÓN DE LA ECONOMÍA Y EL MERCADO LABORAL EN EL CARIBE EN UN CONTEXTO DE CRISIS GLOBAL La estimación preliminar del crecimiento del Producto Interno Bruto (PIB) del Caribe de habla inglesa y holandesa

BANCO CENTRAL DE COSTA RICA San José, Costa Rica

Departamento Monetario 05 de agosto del 2003 Informe de Política Monetaria del segundo trimestre del 2003, para la Asamblea Legislativa, en cumplimiento de lo establecido en el artículo 3, numeral 9 de

Departamento Monetario 05 de agosto del 2003 Informe de Política Monetaria del segundo trimestre del 2003, para la Asamblea Legislativa, en cumplimiento de lo establecido en el artículo 3, numeral 9 de

Lic. Edgar barquín presidente Banco de Guatemala. Guatemala, 6 de agosto de 2014.

Lic. Edgar barquín presidente Banco de Guatemala Guatemala, 6 de agosto de 2014. Contenido I. ENTORNO MUNDIAL II. ENTORNO NACIONAL III. RESUMEN I. ENTORNO MUNDIAL SOPLAN VIENTOS FAVORABLES PARA EL PAÍS

Lic. Edgar barquín presidente Banco de Guatemala Guatemala, 6 de agosto de 2014. Contenido I. ENTORNO MUNDIAL II. ENTORNO NACIONAL III. RESUMEN I. ENTORNO MUNDIAL SOPLAN VIENTOS FAVORABLES PARA EL PAÍS

Déficit Fiscal en Costa Rica Tasa de Interés del BCE Calificación de Riesgo del INS

Boletín financiero del Instituto Nacional de Seguros Año 3 Nº 48 8 de Setiembre de 2014 Tipo de cambio BCCR Venta 545,37 Compra 534,36 Déficit Fiscal en Costa Rica Tasa de Interés del BCE Calificación

Boletín financiero del Instituto Nacional de Seguros Año 3 Nº 48 8 de Setiembre de 2014 Tipo de cambio BCCR Venta 545,37 Compra 534,36 Déficit Fiscal en Costa Rica Tasa de Interés del BCE Calificación

Boletín del FMI. Cómo obtener el máximo provecho de la ayuda

Boletín del FMI El FMI y los países de bajo ingreso Cómo obtener el máximo provecho de la ayuda Por James John Departamento de Elaboración y Examen de Políticas del FMI 20 de julio de 2007 Las políticas

Boletín del FMI El FMI y los países de bajo ingreso Cómo obtener el máximo provecho de la ayuda Por James John Departamento de Elaboración y Examen de Políticas del FMI 20 de julio de 2007 Las políticas

ENTORNO ECONÓMICO-FINANCIERO: SITUACIÓN ACTUAL Y EXPECTATIVAS PARA 2015

BANCO DE GUATEMALA ENTORNO ECONÓMICO-FINANCIERO: SITUACIÓN ACTUAL Y EXPECTATIVAS PARA 2015 Guatemala, 21 de enero de 2015 Julio Roberto Suárez Guerra Presidente 1 PANORAMA ECONÓMICO INTERNACIONAL 2 PANORAMA

BANCO DE GUATEMALA ENTORNO ECONÓMICO-FINANCIERO: SITUACIÓN ACTUAL Y EXPECTATIVAS PARA 2015 Guatemala, 21 de enero de 2015 Julio Roberto Suárez Guerra Presidente 1 PANORAMA ECONÓMICO INTERNACIONAL 2 PANORAMA

Informe. Informe sobre los Proyectos y Líneas fundamentales de los Presupuestos de las Administraciones Públicas en 2016: Comunidad de Madrid

me Informe sobre los Proyectos y Líneas fundamentales de los Presupuestos de las Administraciones Públicas en 216: Comunidad de Madrid Informe sobre las líneas fundamentales de presupuestos para 216 de

me Informe sobre los Proyectos y Líneas fundamentales de los Presupuestos de las Administraciones Públicas en 216: Comunidad de Madrid Informe sobre las líneas fundamentales de presupuestos para 216 de

Referencias del Consejo de Ministros celebrado el 25.04.13

Referencias del Consejo de Ministros celebrado el 25.04.13 Madrid, 25.04.13 PROGRAMA NACIONAL DE REFORMAS Y ACTUALIZACIÓN DEL PROGRAMA DE ESTABILIDAD El Consejo de Ministros ha aprobado la remisión a la

Referencias del Consejo de Ministros celebrado el 25.04.13 Madrid, 25.04.13 PROGRAMA NACIONAL DE REFORMAS Y ACTUALIZACIÓN DEL PROGRAMA DE ESTABILIDAD El Consejo de Ministros ha aprobado la remisión a la

FINANCIERA ESTABILIDAD. Sector público no financiero INFORME ESPECIAL DE. Banco de la República Bogotá, D. C., Colombia. Septiembre de 2013

INFORME ESPECIAL DE ESTABILIDAD FINANCIERA Sector público no financiero Septiembre de 2013 Banco de la República Bogotá, D. C., Colombia ISSN - 1692-4029 SECTOR PÚBLICO NO FINANCIERO En este informe especial

INFORME ESPECIAL DE ESTABILIDAD FINANCIERA Sector público no financiero Septiembre de 2013 Banco de la República Bogotá, D. C., Colombia ISSN - 1692-4029 SECTOR PÚBLICO NO FINANCIERO En este informe especial

Crecimiento exportador y remesas: alcances y limitaciones para el bienestar social en Centroamérica

Crecimiento exportador y remesas: alcances y limitaciones para el bienestar social en Centroamérica rica Marco V. Sánchez S C. (CEPAL México) M México DF. 13/10/2005 Esquema de la presentación 1. Aspectos

Crecimiento exportador y remesas: alcances y limitaciones para el bienestar social en Centroamérica rica Marco V. Sánchez S C. (CEPAL México) M México DF. 13/10/2005 Esquema de la presentación 1. Aspectos

MONEDA ?POR QUÉ INTERESA. la política cambiaria CHINA?

MONEDA?POR QUÉ INTERESA la política cambiaria CHINA? * 1 MONEDA MONEDA En julio de 2005, China empezó una apreciación gradual de su moneda, después de una década de haberla mantenido fija. Entre 2005 y

MONEDA?POR QUÉ INTERESA la política cambiaria CHINA? * 1 MONEDA MONEDA En julio de 2005, China empezó una apreciación gradual de su moneda, después de una década de haberla mantenido fija. Entre 2005 y

DESEMPEÑO MACROECONÓMICO RECIENTE Y PERSPECTIVAS

DESEMPEÑO MACROECONÓMICO RECIENTE Y PERSPECTIVAS Guatemala, 21 de febrero de 2013 CONTENIDO I. ESCENARIO ECONÓMICO INTERNACIONAL II. ESCENARIO ECONÓMICO INTERNO III. DECISIÓN TASA LÍDER DE POLÍTICA MONETARIA.

DESEMPEÑO MACROECONÓMICO RECIENTE Y PERSPECTIVAS Guatemala, 21 de febrero de 2013 CONTENIDO I. ESCENARIO ECONÓMICO INTERNACIONAL II. ESCENARIO ECONÓMICO INTERNO III. DECISIÓN TASA LÍDER DE POLÍTICA MONETARIA.

CENTROAMÉRICA: PERSPECTIVAS ECONÓMICAS Y FINANCIERAS

CENTROAMÉRICA: PERSPECTIVAS ECONÓMICAS Y FINANCIERAS Edgar Barquín Presidente Banco de Guatemala XCIII Reunión de Gobernadores de Bancos Centrales del CEMLA Valencia, España. Mayo 2012 CONTENIDO I. Desempeño

CENTROAMÉRICA: PERSPECTIVAS ECONÓMICAS Y FINANCIERAS Edgar Barquín Presidente Banco de Guatemala XCIII Reunión de Gobernadores de Bancos Centrales del CEMLA Valencia, España. Mayo 2012 CONTENIDO I. Desempeño

Política macroeconómica para el desarrollo industrial

Política macroeconómica para el desarrollo industrial Presentación de Olivier Castro P., Presidente Banco Central de Costa Rica I Congreso Nacional de Política Industrial Cámara de Industrias de Costa

Política macroeconómica para el desarrollo industrial Presentación de Olivier Castro P., Presidente Banco Central de Costa Rica I Congreso Nacional de Política Industrial Cámara de Industrias de Costa

BOLETIN #31 INDICE MENSUAL DE ACTIVIDAD HOTELERA NOVIEMBRE 2013 DEPARTAMENTO DE ESTADÍSTICA MACROECONÓMICA (DEM)

") BOLETIN #31 INDICE MENSUAL DE ACTIVIDAD HOTELERA NOVIEMBRE 2013 DEPARTAMENTO DE ESTADÍSTICA MACROECONÓMICA (DEM) ÁREA DE ESTADÍSTICAS DE SERVICIOS Y CONSTRUCCIÓN A continuación se detalla los resultados

BOLETIN #31 INDICE MENSUAL DE ACTIVIDAD HOTELERA NOVIEMBRE 2013 DEPARTAMENTO DE ESTADÍSTICA MACROECONÓMICA (DEM) ÁREA DE ESTADÍSTICAS DE SERVICIOS Y CONSTRUCCIÓN A continuación se detalla los resultados

EL BANCO CENTRAL Y SU PRIMER DESEO PARA EL NUEVO AÑO: DESDOLARIZAR LOS CRÉDITOS

Porcentaje Departamento de Estudios Económicos Nº 134, Año 5 Lunes 12 de Enero de 2015 EL BANCO CENTRAL Y SU PRIMER DESEO PARA EL NUEVO AÑO: DESDOLARIZAR LOS CRÉDITOS El 31 de diciembre del 2014 no fue

Porcentaje Departamento de Estudios Económicos Nº 134, Año 5 Lunes 12 de Enero de 2015 EL BANCO CENTRAL Y SU PRIMER DESEO PARA EL NUEVO AÑO: DESDOLARIZAR LOS CRÉDITOS El 31 de diciembre del 2014 no fue

! "# $ % & ' "" & ' () *++,-

*++,-") ! "# $ % & ' "" & ' () *++,- ! "# $ & La volatilidad macroeconómica que ha caracterizado a la economía nacional desde mediados de la década del setenta ha volcado al sistema financiero a concentrar su

! "# $ % & ' "" & ' () *++,- ! "# $ & La volatilidad macroeconómica que ha caracterizado a la economía nacional desde mediados de la década del setenta ha volcado al sistema financiero a concentrar su

Estados Unidos: Una recuperación más lenta de lo esperada

Nº 561 5 de noviembre de 2010 Estados Unidos: Una recuperación más lenta de lo esperada Estados Unidos acaba de enfrentar las elecciones de mitad del periodo del presidente Barack Obama, y la situación

Nº 561 5 de noviembre de 2010 Estados Unidos: Una recuperación más lenta de lo esperada Estados Unidos acaba de enfrentar las elecciones de mitad del periodo del presidente Barack Obama, y la situación

Lineamientos de Política Presupuestaria 2015-2018. Mayo 2014

Lineamientos de Política Presupuestaria 2015-2018 Mayo 2014 1 Marco de Planificación Los Lineamientos de Política Presupuestaria están vinculados con el logro de los objetivos plasmados en: Visión de País

Lineamientos de Política Presupuestaria 2015-2018 Mayo 2014 1 Marco de Planificación Los Lineamientos de Política Presupuestaria están vinculados con el logro de los objetivos plasmados en: Visión de País

Monitor Fiscal. Cambio de velocidades. Cómo sortear los desafíos en el camino hacia el ajuste fiscal ABR. Fiscal Monitor IMF

APR E s tu d io s e c o n ó m ic o s y fi n an c i e ros 11 Fiscal Monitor Monitor Fiscal Cambio de velocidades ABR Cómo sortear los desafíos en el camino hacia el ajuste fiscal IMF Fiscal Monitor, April

APR E s tu d io s e c o n ó m ic o s y fi n an c i e ros 11 Fiscal Monitor Monitor Fiscal Cambio de velocidades ABR Cómo sortear los desafíos en el camino hacia el ajuste fiscal IMF Fiscal Monitor, April

Tasas de interés y liquidez bancaria. Perspectivas para el futuro cercano.

FORO DE SERVICIOS FINANCIEROS Tasas de interés y liquidez bancaria. Perspectivas para el futuro cercano. sf.kpmg.com.ar kpmg.com.ar 2 Tasas de interés y liquidez bancaria. Perspectivas para el futuro cercano.

FORO DE SERVICIOS FINANCIEROS Tasas de interés y liquidez bancaria. Perspectivas para el futuro cercano. sf.kpmg.com.ar kpmg.com.ar 2 Tasas de interés y liquidez bancaria. Perspectivas para el futuro cercano.

Programa Macroeconómico 2015-2016: Principales medidas de política

Programa Macroeconómico 2015-2016: Principales medidas de política Olivier Castro P., Presidente 31 de enero del 2015 Economía internacional Perspectivas según FMI (Enero 2015) Reduce proyecciones de crecimiento

Programa Macroeconómico 2015-2016: Principales medidas de política Olivier Castro P., Presidente 31 de enero del 2015 Economía internacional Perspectivas según FMI (Enero 2015) Reduce proyecciones de crecimiento

Los resultados de la compañía se han incrementado en un 46,3%, respecto de igual período del año anterior.

Santiago, 31 de octubre de 2003 La deuda consolidada de la empresa se ha reducido en un 34 % ENERSIS REGISTRÓ UTILIDADES POR $ 25.537 MILLONES A SEPTIEMBRE Los resultados de la compañía se han incrementado

Santiago, 31 de octubre de 2003 La deuda consolidada de la empresa se ha reducido en un 34 % ENERSIS REGISTRÓ UTILIDADES POR $ 25.537 MILLONES A SEPTIEMBRE Los resultados de la compañía se han incrementado

Continúa en 2006 el fuerte crecimiento económico por cuarto año consecutivo (Marzo de 2007)

") PANORAMA ECONÓMICO ARGENTINO N 48 Continúa en 2006 el fuerte crecimiento económico por cuarto año consecutivo (Marzo de 2007) En el año 2006, el crecimiento del PIB fue de 8,5% interanual, casi duplicó

PANORAMA ECONÓMICO ARGENTINO N 48 Continúa en 2006 el fuerte crecimiento económico por cuarto año consecutivo (Marzo de 2007) En el año 2006, el crecimiento del PIB fue de 8,5% interanual, casi duplicó

VENTAJAS Y DESVENTAJAS DE LA DOLARIZACIÓN DE LA ECONOMÍA GUATEMALTECA CÁMARA DE COMERCIO E INDUSTRIA GUATEMALTECO ALEMANA Licenciada María Antonieta de Bonilla Presidenta Banco de Guatemala Guatemala,

VENTAJAS Y DESVENTAJAS DE LA DOLARIZACIÓN DE LA ECONOMÍA GUATEMALTECA CÁMARA DE COMERCIO E INDUSTRIA GUATEMALTECO ALEMANA Licenciada María Antonieta de Bonilla Presidenta Banco de Guatemala Guatemala,

Flujos financieros y dinámica de la deuda en España

Flujos financieros y dinámica de la deuda en España Sara Baliña y Ángel Berges* El sector privado continúa con su proceso de desapalancamiento en España en contraste con el fuerte incremento de los niveles

Flujos financieros y dinámica de la deuda en España Sara Baliña y Ángel Berges* El sector privado continúa con su proceso de desapalancamiento en España en contraste con el fuerte incremento de los niveles

INFORME ECONÓMICO MARZO 2015

5. SECTOR BANCARIO, SOCIEDADES FINANCIERAS Y ENTIDADES FUERA DE PLAZA A continuación se muestran diversas gráficas que reflejan el comportamiento del sistema bancario en su conjunto, en sus renglones más

5. SECTOR BANCARIO, SOCIEDADES FINANCIERAS Y ENTIDADES FUERA DE PLAZA A continuación se muestran diversas gráficas que reflejan el comportamiento del sistema bancario en su conjunto, en sus renglones más

La Fundación de Estudios Financieros presenta el Documento de Trabajo Las reformas como clave para impulsar la confianza y el crecimiento

La Fundación de Estudios Financieros presenta el Documento de Trabajo Las reformas como clave para impulsar la confianza y el crecimiento VOLVER A LA SENDA DEL CRECIMIENTO REQUIERE REFORMAS ESTRUCTURALES

La Fundación de Estudios Financieros presenta el Documento de Trabajo Las reformas como clave para impulsar la confianza y el crecimiento VOLVER A LA SENDA DEL CRECIMIENTO REQUIERE REFORMAS ESTRUCTURALES

Uruguay: Se Recupera Fluidamente y Baja su Riesgo Soberano

www.lyd.org ECONOMÍA INTERNACIONAL N 228, 4 de Febrero de 2005 Uruguay: Se Recupera Fluidamente y Baja su Riesgo Soberano Las políticas macroeconómicas prudentes, sumadas a las buenas expectativas que

www.lyd.org ECONOMÍA INTERNACIONAL N 228, 4 de Febrero de 2005 Uruguay: Se Recupera Fluidamente y Baja su Riesgo Soberano Las políticas macroeconómicas prudentes, sumadas a las buenas expectativas que

Políticas de Inversión del Sector Público

2007 Políticas de Inversión del Sector Público El presente trabajo trata del análisis de las políticas de inversión del sector público, específicamente en educación. El análisis consiste en la comparación

2007 Políticas de Inversión del Sector Público El presente trabajo trata del análisis de las políticas de inversión del sector público, específicamente en educación. El análisis consiste en la comparación

1 El Contexto Internacional 2 El Contexto Latinoamericano 3 Precios de los Productos Básicos de Exportación de Bolivia ECONOMÍA MUNDIAL

1 El Contexto Internacional 2 El Contexto Latinoamericano 3 Precios de los Productos Básicos de Exportación de Bolivia 1 EL CONTEXTO INTERNACIONAL Por segundo año consecutivo, el entorno internacional

1 El Contexto Internacional 2 El Contexto Latinoamericano 3 Precios de los Productos Básicos de Exportación de Bolivia 1 EL CONTEXTO INTERNACIONAL Por segundo año consecutivo, el entorno internacional

Murillo explica los principales lineamientos económicos Heriberto Rosabal diciembre 3, 2013Economía, Otros Artículos sobre Cuba, Política, Sociales

Murillo explica los principales lineamientos económicos Heriberto Rosabal diciembre 3, 2013Economía, Otros Artículos sobre Cuba, Política, Sociales La reforma agraria choca con la burocracia agropecuaria.

Murillo explica los principales lineamientos económicos Heriberto Rosabal diciembre 3, 2013Economía, Otros Artículos sobre Cuba, Política, Sociales La reforma agraria choca con la burocracia agropecuaria.

SUBDIRECCIÓN DE ESTUDIOS INDICADORES DE EFICIENCIA EN EL SISTEMA FINANCIERO NACIONAL 1 RESUMEN EJECUTIVO

INDICADORES DE EFICIENCIA EN EL SISTEMA FINANCIERO NACIONAL 1 Periodo: Junio 2011 Junio 2012 Elaborado por: Oscar Armendáriz Naranjo Aprobado por: Edmundo Ocaña Mazón RESUMEN EJECUTIVO En el mes de junio

INDICADORES DE EFICIENCIA EN EL SISTEMA FINANCIERO NACIONAL 1 Periodo: Junio 2011 Junio 2012 Elaborado por: Oscar Armendáriz Naranjo Aprobado por: Edmundo Ocaña Mazón RESUMEN EJECUTIVO En el mes de junio

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE TITULOS EMISIÓN DE BONOS ORDINARIOS $50,000,000,000 COLOMBINA S.A.

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE TITULOS EMISIÓN DE BONOS ORDINARIOS $50,000,000,000 COLOMBINA S.A. JUNIO DE 2013 CLASE DE TÍTULO: EMISOR: Bonos Ordinarios. Colombina S.A. MONTO DE LA EMISIÓN:

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE TITULOS EMISIÓN DE BONOS ORDINARIOS $50,000,000,000 COLOMBINA S.A. JUNIO DE 2013 CLASE DE TÍTULO: EMISOR: Bonos Ordinarios. Colombina S.A. MONTO DE LA EMISIÓN:

Brasil: Reduce su Expansión Económica

www.lyd.org ECONOMÍA INTERNACIONAL N 245, 8 de Junio de 2005 Brasil: Reduce su Expansión Económica El escenario económico de Brasil no ha variado mucho en los primeros meses de este año con respecto a

www.lyd.org ECONOMÍA INTERNACIONAL N 245, 8 de Junio de 2005 Brasil: Reduce su Expansión Económica El escenario económico de Brasil no ha variado mucho en los primeros meses de este año con respecto a

Lecciones de la crisis en los sistemas de capitalización individual. Perú 2008-2009. Lorena Masias Superintendente Adjunta de AFP

Lecciones de la crisis en los sistemas de capitalización individual Perú 2008-2009 Lorena Masias Superintendente Adjunta de AFP Octubre 2009 Contenido I. Fluctuación en el valor de los fondos de pensiones

Lecciones de la crisis en los sistemas de capitalización individual Perú 2008-2009 Lorena Masias Superintendente Adjunta de AFP Octubre 2009 Contenido I. Fluctuación en el valor de los fondos de pensiones

Algunas Consideraciones sobre el Impacto de la Caída de los Precios del Petróleo en la Economía Dominicana

DEPARTAMENTO DE PROGRAMACION MONETARIA Y ESTUDIOS ECONOMICOS Algunas Consideraciones sobre el Impacto de la Caída de los Precios del Petróleo en la Economía Dominicana El Banco Central de la República

DEPARTAMENTO DE PROGRAMACION MONETARIA Y ESTUDIOS ECONOMICOS Algunas Consideraciones sobre el Impacto de la Caída de los Precios del Petróleo en la Economía Dominicana El Banco Central de la República

Newsletter sobre la situación laboral y social de la Argentina

2010 Newsletter sobre la situación laboral y social de la Argentina Enero 2010 indice :: El clima de negocios: Qué esperan las empresas para 2010? :: Cómo se compara el marco institucional para invertir

2010 Newsletter sobre la situación laboral y social de la Argentina Enero 2010 indice :: El clima de negocios: Qué esperan las empresas para 2010? :: Cómo se compara el marco institucional para invertir

Recomendaciones sobre el contenido de la Información Financiera Trimestral

Recomendaciones sobre el contenido de la Información Financiera Trimestral DIRECCIÓN GENERAL DE MERCADOS DEPARTAMENTO DE INFORMES FINANCIEROS Y CORPORATIVOS Diciembre 2011 Índice Objetivo y alcance 1 Información

Recomendaciones sobre el contenido de la Información Financiera Trimestral DIRECCIÓN GENERAL DE MERCADOS DEPARTAMENTO DE INFORMES FINANCIEROS Y CORPORATIVOS Diciembre 2011 Índice Objetivo y alcance 1 Información

LEGISLACIÓN CONSOLIDADA. TEXTO CONSOLIDADO Última modificación: 12 de diciembre de 2009

Orden EHA/3364/2008, de 21 de noviembre, por la que se desarrolla el artículo 1 del Real Decreto-ley 7/2008, de 13 de octubre, de Medidas Urgentes en Materia Económico-Financiera en relación con el Plan

Orden EHA/3364/2008, de 21 de noviembre, por la que se desarrolla el artículo 1 del Real Decreto-ley 7/2008, de 13 de octubre, de Medidas Urgentes en Materia Económico-Financiera en relación con el Plan

4º SEMINARIO LATINOAMERICANO DE SEGUROS Y REASEGUROS "Desafíos y Estrategias del Seguro y el Reaseguro en América Latina"

4º SEMINARIO LATINOAMERICANO DE SEGUROS Y REASEGUROS "Desafíos y Estrategias del Seguro y el Reaseguro en América Latina" EXPECTATIVAS Y DESAFÍOS DEL SEGURO EN AMÉRICA LATINA Ana María Rodríguez Investigadora

4º SEMINARIO LATINOAMERICANO DE SEGUROS Y REASEGUROS "Desafíos y Estrategias del Seguro y el Reaseguro en América Latina" EXPECTATIVAS Y DESAFÍOS DEL SEGURO EN AMÉRICA LATINA Ana María Rodríguez Investigadora

ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS CONSOLIDADOS TELEFONICA DEL SUR AL 31 DE MARZO DE 2015

ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS CONSOLIDADOS TELEFONICA DEL SUR AL 31 DE MARZO DE 2015 1.- MERCADO Y NEGOCIOS Durante el primer trimestre de 2015, Telefónica del Sur ha continuado con su esfuerzo

ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS CONSOLIDADOS TELEFONICA DEL SUR AL 31 DE MARZO DE 2015 1.- MERCADO Y NEGOCIOS Durante el primer trimestre de 2015, Telefónica del Sur ha continuado con su esfuerzo

Presupuesto de Gastos Fiscales 2013

NOTA INFORMATIVA notacefp / 050 / 2013 12 de julio de 2013 Presupuesto de Gastos Fiscales 2013 1. Resumen La presente nota informativa describe los principales elementos contenidos en el Presupuesto de

NOTA INFORMATIVA notacefp / 050 / 2013 12 de julio de 2013 Presupuesto de Gastos Fiscales 2013 1. Resumen La presente nota informativa describe los principales elementos contenidos en el Presupuesto de

Ciudad de México, Septiembre 27 de 2013.

Ciudad de México, Septiembre 27 de 2013. La Comisión Nacional Bancaria y de Valores (CNBV), órgano administrativo desconcentrado de la Secretaría de Hacienda y Crédito Público (SHCP), de conformidad con

Ciudad de México, Septiembre 27 de 2013. La Comisión Nacional Bancaria y de Valores (CNBV), órgano administrativo desconcentrado de la Secretaría de Hacienda y Crédito Público (SHCP), de conformidad con

CAPÍTULO 2: LA BANCA INTERNACIONAL DESPUÉS DE LA CRISIS: MÁS LOCAL Y SEGURA? RESUMEN

abril de 2015 INFORME SOBRE LA ESTABILIDAD FINANCIERA MUNDIAL ABRIL DE 2015 CAPÍTULO 2: LA BANCA INTERNACIONAL DESPUÉS DE LA CRISIS: MÁS LOCAL Y SEGURA? RESUMEN Dos aspectos se destacan entre los cambios

abril de 2015 INFORME SOBRE LA ESTABILIDAD FINANCIERA MUNDIAL ABRIL DE 2015 CAPÍTULO 2: LA BANCA INTERNACIONAL DESPUÉS DE LA CRISIS: MÁS LOCAL Y SEGURA? RESUMEN Dos aspectos se destacan entre los cambios

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

Agradezco al Flar y a la Caf la invitación para participar en esta mesa redonda

En transición hacia metas de inflación: el caso de Costa Rica POR RODRIGO BOLAÑOS 1 Agradezco al Flar y a la Caf la invitación para participar en esta mesa redonda sobre el futuro de metas de inflación

En transición hacia metas de inflación: el caso de Costa Rica POR RODRIGO BOLAÑOS 1 Agradezco al Flar y a la Caf la invitación para participar en esta mesa redonda sobre el futuro de metas de inflación

A. CIFRAS SIGNIFICATIVAS

A. CIFRAS SIGNIFICATIVAS A continuación se muestran el Estado Consolidado de Situación Financiera y el Estado Consolidado del Resultado correspondientes al periodo finalizado el 30 de septiembre de 2011.

A. CIFRAS SIGNIFICATIVAS A continuación se muestran el Estado Consolidado de Situación Financiera y el Estado Consolidado del Resultado correspondientes al periodo finalizado el 30 de septiembre de 2011.

Normalización de la Política Monetaria en Estados Unidos y sus Implicaciones para las Economías Emergentes XIII Conferencia Regional de

Unidos y sus Implicaciones para las Economías Emergentes XIII Conferencia Regional de Centroamérica, Panamá y República Dominicana Julio 24, 2015 Normalización de la Política Monetaria Como consecuencia

Unidos y sus Implicaciones para las Economías Emergentes XIII Conferencia Regional de Centroamérica, Panamá y República Dominicana Julio 24, 2015 Normalización de la Política Monetaria Como consecuencia

ES FACTIBLE LLEGAR A LA META DE FINANCIAMIENTO INTERNO AL SECTOR PRIVADO ESTABLECIDA EN EL PRONAFIDE?

Fundación de Estudios Financieros - Fundef, A.C. 1 ES FACTIBLE LLEGAR A LA META DE FINANCIAMIENTO INTERNO AL SECTOR PRIVADO ESTABLECIDA EN EL PRONAFIDE? FUNDEF presenta este documento de análisis en el

Fundación de Estudios Financieros - Fundef, A.C. 1 ES FACTIBLE LLEGAR A LA META DE FINANCIAMIENTO INTERNO AL SECTOR PRIVADO ESTABLECIDA EN EL PRONAFIDE? FUNDEF presenta este documento de análisis en el

3 Análisis Económico

3 Análisis Económico Una de las variables económicas que mayor atención captan por parte de los agentes económicos en México es el tipo de cambio del peso frente al dólar. El régimen de libre flotación

3 Análisis Económico Una de las variables económicas que mayor atención captan por parte de los agentes económicos en México es el tipo de cambio del peso frente al dólar. El régimen de libre flotación

Flujos de inversión directa desde y hacia Colombia: conceptos, medición y su comportamiento en 2009

REPORTES DEL EMISOR 1 INVESTIGACIÓN E INFORMACIÓN ECONÓMICA Bogotá, D. C., abril de 2010 - Núm. 131 EDITORA: Diana Margarita Mejía A. Flujos de inversión directa desde y hacia Colombia: conceptos, medición

REPORTES DEL EMISOR 1 INVESTIGACIÓN E INFORMACIÓN ECONÓMICA Bogotá, D. C., abril de 2010 - Núm. 131 EDITORA: Diana Margarita Mejía A. Flujos de inversión directa desde y hacia Colombia: conceptos, medición

LA IMPORTANCIA DE CONTROLAR LAS PÉRDIDAS DE ENERGÍA EN LAS EMPRESAS DISTRIBUIDORAS

LA IMPORTANCIA DE CONTROLAR LAS PÉRDIDAS DE ENERGÍA EN LAS EMPRESAS DISTRIBUIDORAS Objetivo El presente informe se ha escrito con la finalidad de establecer un marco objetivo como punto de partida para

LA IMPORTANCIA DE CONTROLAR LAS PÉRDIDAS DE ENERGÍA EN LAS EMPRESAS DISTRIBUIDORAS Objetivo El presente informe se ha escrito con la finalidad de establecer un marco objetivo como punto de partida para

Boletín de Morosidad y Financiación Empresarial de CEPYME

Boletín de Morosidad y Financiación Empresarial de CEPYME Mejoran los indicadores de morosidad, pero se mantiene la preocupación por el elevado volumen de crédito comercial en mora Madrid, 21 de julio

Boletín de Morosidad y Financiación Empresarial de CEPYME Mejoran los indicadores de morosidad, pero se mantiene la preocupación por el elevado volumen de crédito comercial en mora Madrid, 21 de julio

Red Econolatin www.econolatin.com Expertos Económicos de Universidades Latinoamericanas

Red Econolatin www.econolatin.com Expertos Económicos de Universidades Latinoamericanas ECUADOR Octubre - Diciembre 2015 Mgs. Diego García Dr. Ronny Correa Departamento de Economía Universidad Técnica

Red Econolatin www.econolatin.com Expertos Económicos de Universidades Latinoamericanas ECUADOR Octubre - Diciembre 2015 Mgs. Diego García Dr. Ronny Correa Departamento de Economía Universidad Técnica

La reforma de los mercados financieros

La reforma de los mercados financieros JESÚS CALDERA, JOSEPH STIGLITZ, STEPHANY GRIFFITH-JONES, JEFFREY SACHS, ANDRÉ SAPIR, NICHOLAS STERN EL PAÍS - NEGOCIOS - 27-06-2010 Existe un amplio consenso acerca

La reforma de los mercados financieros JESÚS CALDERA, JOSEPH STIGLITZ, STEPHANY GRIFFITH-JONES, JEFFREY SACHS, ANDRÉ SAPIR, NICHOLAS STERN EL PAÍS - NEGOCIOS - 27-06-2010 Existe un amplio consenso acerca

Efecto del reciente clima de negocios sobre los flujos internacionales de capital e inversión en El Salvador Carlos Orellana Merlos

Diciembre 2013 No. 15 DEC Efecto del reciente clima de negocios sobre los flujos internacionales de capital e inversión en El Salvador Carlos Orellana Merlos I. Introducción Una razón clave para promover

Diciembre 2013 No. 15 DEC Efecto del reciente clima de negocios sobre los flujos internacionales de capital e inversión en El Salvador Carlos Orellana Merlos I. Introducción Una razón clave para promover

ESTUDIOS TECNICOS AREA DE INVESTIGACIÓN Y PLANEACIÓN II INFORME FINANCIERO DE IPS AFILIADAS A LA ACHC 2002-2003. ACHC SI-0007 Septiembre de 2004

Y PLANEACIÓN ACHC SI-0007 Septiembre de 2004 1. OBJETIVO Y ALCANCE La Asociación Colombiana de Hospitales y Clínicas en su labor gremial presenta al sector salud y en especial a sus afiliados, la segunda

Y PLANEACIÓN ACHC SI-0007 Septiembre de 2004 1. OBJETIVO Y ALCANCE La Asociación Colombiana de Hospitales y Clínicas en su labor gremial presenta al sector salud y en especial a sus afiliados, la segunda

Banco Hipotecario SA Anuncio de Resultados Cuarto trimestre 2007

Banco Hipotecario SA Anuncio de Resultados Cuarto trimestre 2007 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Cuarto Trimestre 2007 Jueves, 14 de febrero de

Banco Hipotecario SA Anuncio de Resultados Cuarto trimestre 2007 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Cuarto Trimestre 2007 Jueves, 14 de febrero de

CUENTAS NACIONALES POR SECTOR INSTITUCIONAL. Evolución del ahorro, la inversión y el financiamiento sectorial en el año 2015

CUENTAS NACIONALES POR SECTOR INSTITUCIONAL Evolución del ahorro, la inversión y el financiamiento sectorial en el año 21 GRÁFICO 1 Ahorro bruto por sector institucional (porcentaje del PIB, promedio

CUENTAS NACIONALES POR SECTOR INSTITUCIONAL Evolución del ahorro, la inversión y el financiamiento sectorial en el año 21 GRÁFICO 1 Ahorro bruto por sector institucional (porcentaje del PIB, promedio

ASAMBLEA 36º PERÍODO DE SESIONES

Organización de Aviación Civil Internacional NOTA DE ESTUDIO A36-WP/32 AD/4 13/7/07 ASAMBLEA 36º PERÍODO DE SESIONES COMISIÓN ADMINISTRATIVA Cuestión 54 : Informe sobre el Fondo de capital circulante INFORME

Organización de Aviación Civil Internacional NOTA DE ESTUDIO A36-WP/32 AD/4 13/7/07 ASAMBLEA 36º PERÍODO DE SESIONES COMISIÓN ADMINISTRATIVA Cuestión 54 : Informe sobre el Fondo de capital circulante INFORME

Mercados financieros para el crecimiento empresarial

Productivity and Competitiveness in Latin America 61 PARTE II Mercados financieros para el crecimiento empresarial Resumen Gráfico II.1 100 90 80 70 60 50 40 30 20 10 0 Crédito al sector privado (Porcentaje

Productivity and Competitiveness in Latin America 61 PARTE II Mercados financieros para el crecimiento empresarial Resumen Gráfico II.1 100 90 80 70 60 50 40 30 20 10 0 Crédito al sector privado (Porcentaje

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

ANÁLISIS Y CONTROL DEL RIESGO DE MERCADO Y DE LIQUIDEZ. Jorge Valle Pérez Comité de Supervisión Auxiliar FOCOOP

ANÁLISIS Y CONTROL DEL RIESGO DE MERCADO Y DE LIQUIDEZ Jorge Valle Pérez Comité de Supervisión Auxiliar FOCOOP Riesgo Riesgo = Incertidumbre Riesgo Financiero El incurrir en un riesgo no es malo en si

ANÁLISIS Y CONTROL DEL RIESGO DE MERCADO Y DE LIQUIDEZ Jorge Valle Pérez Comité de Supervisión Auxiliar FOCOOP Riesgo Riesgo = Incertidumbre Riesgo Financiero El incurrir en un riesgo no es malo en si

7 años para acortar la brecha en infraestructuras Sobre cómo financiar e invertir US$ 80,000 millones

7 años para acortar la brecha en infraestructuras Sobre cómo financiar e invertir US$ 80,000 millones El Perú apagó las luces por casi 30 años y condenó al país al estancamiento y empobrecimiento general.

7 años para acortar la brecha en infraestructuras Sobre cómo financiar e invertir US$ 80,000 millones El Perú apagó las luces por casi 30 años y condenó al país al estancamiento y empobrecimiento general.

BOLETÍN: SITUACIÓN DEL SECTOR EXTERNO, 2014-2015/FEB

BOLETÍN: SITUACIÓN DEL SECTOR EXTERNO, 2014-2015/FEB INFORME SOBRE LA BALANZA DE PAGOS A 2014 El déficit de cuenta corriente por 26 mil 545 millones de dólares es plenamente financiable 1. Introducción

BOLETÍN: SITUACIÓN DEL SECTOR EXTERNO, 2014-2015/FEB INFORME SOBRE LA BALANZA DE PAGOS A 2014 El déficit de cuenta corriente por 26 mil 545 millones de dólares es plenamente financiable 1. Introducción

www.fbbva.es NOTA DE PRENSA

www.fbbva.es DEPARTAMENTO DE COMUNICACIÓN Y RELACIONES INSTITUCIONALES NOTA DE PRENSA La Fundación BBVA y el Ivie presentan las Cuentas de la Educación en España 2000-2013, una completa radiografía de

www.fbbva.es DEPARTAMENTO DE COMUNICACIÓN Y RELACIONES INSTITUCIONALES NOTA DE PRENSA La Fundación BBVA y el Ivie presentan las Cuentas de la Educación en España 2000-2013, una completa radiografía de

Perspectivas de la economía mundial, octubre de 2015

NOTA DE PRENSA DEL CAPÍTULO 2: HACIA DÓNDE SE DIRIGEN LOS PAÍSES EXPORTADORES DE MATERIAS PRIMAS? CRECIMIENTO DEL PRODUCTO TRAS EL AUGE DE LAS MATERIAS PRIMAS Perspectivas de la economía mundial, octubre

NOTA DE PRENSA DEL CAPÍTULO 2: HACIA DÓNDE SE DIRIGEN LOS PAÍSES EXPORTADORES DE MATERIAS PRIMAS? CRECIMIENTO DEL PRODUCTO TRAS EL AUGE DE LAS MATERIAS PRIMAS Perspectivas de la economía mundial, octubre

España: Cuentas Financieras (1T15)

") España: Cuentas Financieras (1T15) El desapalancamiento se acelera En el arranque de 2015 se intensifica la corrección del elevado nivel de endeudamiento de la economía. En este sentido, en el 1T15 se

España: Cuentas Financieras (1T15) El desapalancamiento se acelera En el arranque de 2015 se intensifica la corrección del elevado nivel de endeudamiento de la economía. En este sentido, en el 1T15 se

RESUMEN TRIMESTRAL DE LA GESTIÓN DE RIESGOS

Informe de la Gestión de Riesgos Nº 001-2012-UR/CREDINKA RESUMEN TRIMESTRAL DE LA GESTIÓN DE RIESGOS RIESGO Junio 2012 CREDINKA S.A. Unidad de Riesgos 1 CONTENIDO I. GESTIÓN DEL RATIO DE CAPITAL GLOBAL

Informe de la Gestión de Riesgos Nº 001-2012-UR/CREDINKA RESUMEN TRIMESTRAL DE LA GESTIÓN DE RIESGOS RIESGO Junio 2012 CREDINKA S.A. Unidad de Riesgos 1 CONTENIDO I. GESTIÓN DEL RATIO DE CAPITAL GLOBAL

Programa Monetario 2014

Programa Monetario 2014 JUNTA DE GOBIERNO Gobernador AGUSTÍN GUILLERMO CARSTENS CARSTENS Subgobernadores ROBERTO DEL CUETO LEGASPI JAVIER EDUARDO GUZMÁN CALAFELL MANUEL RAMOS FRANCIA MANUEL SÁNCHEZ GONZÁLEZ

Programa Monetario 2014 JUNTA DE GOBIERNO Gobernador AGUSTÍN GUILLERMO CARSTENS CARSTENS Subgobernadores ROBERTO DEL CUETO LEGASPI JAVIER EDUARDO GUZMÁN CALAFELL MANUEL RAMOS FRANCIA MANUEL SÁNCHEZ GONZÁLEZ

Gestión de la Deuda Pública y la Política Monetaria La experiencia peruana

Gestión de la Deuda Pública y la Política Monetaria La experiencia peruana Carlos Linares Peñaloza Ministerio de Economía y Finanzas- Perú Febrero 2014 Agenda 1 Perspectiva macroeconómica 2 Flujo de capitales

Gestión de la Deuda Pública y la Política Monetaria La experiencia peruana Carlos Linares Peñaloza Ministerio de Economía y Finanzas- Perú Febrero 2014 Agenda 1 Perspectiva macroeconómica 2 Flujo de capitales

Estudio de Corredurías de Seguros 2008 INDICE

INDICE 1. Resumen ejecutivo 2 2. Metodología 4 3. Análisis de balance 7 3.1. Activo 10 3.1.1. Inmovilizado 11 3.1.2. Circulante 15 3.2. Pasivo 18 3.2.1. Recursos propios 21 3.2.2. Recursos ajenos 24 3.3.

INDICE 1. Resumen ejecutivo 2 2. Metodología 4 3. Análisis de balance 7 3.1. Activo 10 3.1.1. Inmovilizado 11 3.1.2. Circulante 15 3.2. Pasivo 18 3.2.1. Recursos propios 21 3.2.2. Recursos ajenos 24 3.3.

Cambio en la Tasa Básica Pasiva pág 2 Precipicio Fiscal en EEUU pág 3 Resultados Financieros pág 4

Boletín financiero del Instituto Nacional de Seguros Año 1 Nº 21 17 de diciembre de 2012 Tipo de cambio BCCR Venta 503,51 Compra 492,89 Cambio en la Tasa Básica Pasiva pág 2 Precipicio Fiscal en EEUU pág

Boletín financiero del Instituto Nacional de Seguros Año 1 Nº 21 17 de diciembre de 2012 Tipo de cambio BCCR Venta 503,51 Compra 492,89 Cambio en la Tasa Básica Pasiva pág 2 Precipicio Fiscal en EEUU pág

Costa Rica ante la actual etapa de la crisis. 30 de noviembre, 2010

Costa Rica ante la actual etapa de la crisis LUIS MESALLES J. 30 de noviembre, 2010 Repaso de los efectos de la crisis La actividad económica cae, luego se recupera lentamente IMAE. Tasa de Variación Interanual

Costa Rica ante la actual etapa de la crisis LUIS MESALLES J. 30 de noviembre, 2010 Repaso de los efectos de la crisis La actividad económica cae, luego se recupera lentamente IMAE. Tasa de Variación Interanual

Eurobonos de Costa Rica pág 2 Medidas del Banco Central Europeo pág 3 Fitch afirma calificación del INS pág 4

Boletín financiero del Instituto Nacional de Seguros Año 1 Nº 15 12 de setiembre de 2012 Tipo de cambio BCCR Venta 503,37 Compra 492,63 Eurobonos de Costa Rica pág 2 Medidas del Banco Central Europeo pág

Boletín financiero del Instituto Nacional de Seguros Año 1 Nº 15 12 de setiembre de 2012 Tipo de cambio BCCR Venta 503,37 Compra 492,63 Eurobonos de Costa Rica pág 2 Medidas del Banco Central Europeo pág

Corrientes 327 - Piso 18 (1043) Bs. As. Argentina. Tel. (54-11) 4312-3200- Fax: 4312-2929

Bs. As. Argentina. Tel. (54-11) 4312-3200- Fax: 4312-2929") INFORME ECONÓMICO SEMANAL Nº 574 - BUENOS AIRES, 18 DE AGOSTO DE 2006 - Los efectos de la reciente suba de encajes El BCRA busca preservar sus instrumentos de esterilización En un escenario donde se persiguen

INFORME ECONÓMICO SEMANAL Nº 574 - BUENOS AIRES, 18 DE AGOSTO DE 2006 - Los efectos de la reciente suba de encajes El BCRA busca preservar sus instrumentos de esterilización En un escenario donde se persiguen

4.1 Primer año de operación: Periodos uno cuatro. 4.1.1 Departamento de Finanzas

En cualquier empresa se ejecutan distintas tomas de decisiones y se elaboran estrategias que pueden afectar de manera positiva o negativa a dicha organización. En el juego de simulación, ocurre lo mismo,

En cualquier empresa se ejecutan distintas tomas de decisiones y se elaboran estrategias que pueden afectar de manera positiva o negativa a dicha organización. En el juego de simulación, ocurre lo mismo,

Sama Sociedad de Fondos de Inversión S.A. (G.S) Informe Trimestral de Fondos de Inversión

Informe Trimestral de Fondos de Inversión") Sama Sociedad de Fondos de Inversión S.A. (G.S) Informe Trimestral de Fondos de Inversión Del 01 de Abril al 30 de Junio del 2010 Comentario Verania Rodríguez, Analista El crecimiento de la actividad económica

Sama Sociedad de Fondos de Inversión S.A. (G.S) Informe Trimestral de Fondos de Inversión Del 01 de Abril al 30 de Junio del 2010 Comentario Verania Rodríguez, Analista El crecimiento de la actividad económica

PLANES Y FONDOS DE PENSIONES

INFORME DEL PRIMER TRIMESTRE DE 2014 PLANES Y FONDOS DE PENSIONES SUBDIRECCIÓN GENERAL DE PLANES Y FONDOS DE PENSIONES ÁREA DE BALANCES NIPO: 720-14-084-3 SUMARIO 1 INTRODUCCIÓN... 3 2 ANÁLISIS GLOBAL...

INFORME DEL PRIMER TRIMESTRE DE 2014 PLANES Y FONDOS DE PENSIONES SUBDIRECCIÓN GENERAL DE PLANES Y FONDOS DE PENSIONES ÁREA DE BALANCES NIPO: 720-14-084-3 SUMARIO 1 INTRODUCCIÓN... 3 2 ANÁLISIS GLOBAL...

MACROECONOMÍA DEFINICIONES

MACROECONOMÍA Conceptos básicos Pautas sobre las Cuestiones Fundamentales 03/04/03 1 DEFINICIONES Recordemos que: La ECONOMÍA es el estudio de la manera en que las sociedades utilizan los recursos escasos

MACROECONOMÍA Conceptos básicos Pautas sobre las Cuestiones Fundamentales 03/04/03 1 DEFINICIONES Recordemos que: La ECONOMÍA es el estudio de la manera en que las sociedades utilizan los recursos escasos

LA SITUACIÓN DE LA FINANCIACIÓN DE ESPAÑA FRENTE A LOS PRINCIPALES PAÍSES DE LA ZONA EURO

LA SITUACIÓN DE LA FINANCIACIÓN DE ESPAÑA FRENTE A LOS PRINCIPALES PAÍSES DE LA ZONA EURO 2 de agosto de 211 - Los préstamos al sector privado en la Zona Euro vuelven a crecer después de la contracción

LA SITUACIÓN DE LA FINANCIACIÓN DE ESPAÑA FRENTE A LOS PRINCIPALES PAÍSES DE LA ZONA EURO 2 de agosto de 211 - Los préstamos al sector privado en la Zona Euro vuelven a crecer después de la contracción

DOCUMENTO DE TRABAJO PROCEDIMIENTO DE SOLICITUD Y OTORGAMIENTO DE LAS DISTINTAS MODALIDADES DE CREDITOS DEL FLAR

DOCUMENTO DE TRABAJO PROCEDIMIENTO DE SOLICITUD Y OTORGAMIENTO DE LAS DISTINTAS MODALIDADES DE CREDITOS DEL FLAR El Convenio Constitutivo y el Reglamento del Directorio establecen los tipos y condiciones

DOCUMENTO DE TRABAJO PROCEDIMIENTO DE SOLICITUD Y OTORGAMIENTO DE LAS DISTINTAS MODALIDADES DE CREDITOS DEL FLAR El Convenio Constitutivo y el Reglamento del Directorio establecen los tipos y condiciones

Capítulo 2 Fuentes de ingreso, distribución del ingreso, pobreza

Capítulo 2 Fuentes de ingreso, distribución del ingreso, pobreza Cuentas nacionales Una forma de analizar la evolución de las diferentes fuentes de ingreso de Colombia es a través de las cuentas nacionales,

Capítulo 2 Fuentes de ingreso, distribución del ingreso, pobreza Cuentas nacionales Una forma de analizar la evolución de las diferentes fuentes de ingreso de Colombia es a través de las cuentas nacionales,

En efecto, el escenario macroeconómico previsto por el Banco de México es: Crecimiento del Producto:

Resumen del Informe Trimestral del Banxico correspondiente al periodo Enero - Marzo 2014. Es una lectura muy interesante que permite conocer lo que ha sucedido en el primer cuarto del año, así como las

Resumen del Informe Trimestral del Banxico correspondiente al periodo Enero - Marzo 2014. Es una lectura muy interesante que permite conocer lo que ha sucedido en el primer cuarto del año, así como las

ANÁLISIS FINANCIERO VERTICAL

ANÁLISIS FINANCIERO VERTICAL El Análisis Vertical de los estados financieros es una de las técnicas más simple y se la considera como una evaluación estática, puesto que no analiza los cambios ocurridos

ANÁLISIS FINANCIERO VERTICAL El Análisis Vertical de los estados financieros es una de las técnicas más simple y se la considera como una evaluación estática, puesto que no analiza los cambios ocurridos

Se anuncia recorte al gasto del sector público de 0.7% del PIB

Análisis Macroeconómico Se anuncia recorte al gasto del sector público de.7% del PIB Carlos Serrano / Arnoldo López / Javier Morales El recorte al gasto corriente anunciado por la Secretaría de Hacienda

Análisis Macroeconómico Se anuncia recorte al gasto del sector público de.7% del PIB Carlos Serrano / Arnoldo López / Javier Morales El recorte al gasto corriente anunciado por la Secretaría de Hacienda

Ministerio de Hacienda Dirección General de Crédito Público

Ministerio de Hacienda Dirección General de Crédito Público Plan de Financiamiento Anual 2011 Santo Domingo, Distrito Nacional CONTENIDO PLAN DE FINANCIAMIENTO ANUAL 2011... 1 INTRODUCCIÓN... 3 I. RESULTADO

Ministerio de Hacienda Dirección General de Crédito Público Plan de Financiamiento Anual 2011 Santo Domingo, Distrito Nacional CONTENIDO PLAN DE FINANCIAMIENTO ANUAL 2011... 1 INTRODUCCIÓN... 3 I. RESULTADO

INFORME DE LA ECONOMIA DOMINICANA Enero-Junio 2006 RESUMEN EJECUTIVO

Producto Interno Bruto INFORME DE LA ECONOMIA DOMINICANA Enero-Junio 2006 RESUMEN EJECUTIVO El Producto Interno Bruto Real, calculado con la nueva metodología base 1991, aumentó 11.3% durante el trimestre

Producto Interno Bruto INFORME DE LA ECONOMIA DOMINICANA Enero-Junio 2006 RESUMEN EJECUTIVO El Producto Interno Bruto Real, calculado con la nueva metodología base 1991, aumentó 11.3% durante el trimestre

Cámara de Comercio de Santiago www.ccs.cl

Pese a fuerte aumento del consumo privado en 2010-2012 Endeudamiento de los hogares rompe tendencia al alza Luego de más de una década de rápido crecimiento, el nivel de endeudamiento promedio de los hogares

Pese a fuerte aumento del consumo privado en 2010-2012 Endeudamiento de los hogares rompe tendencia al alza Luego de más de una década de rápido crecimiento, el nivel de endeudamiento promedio de los hogares

INFORME DE COYUNTURA No. 28

Perspectivas de la economía venezolana Diez trimestres consecutivos de crecimiento Durante el primer trimestre, la economía completó 10 trimestres consecutivos de crecimiento, al crecer 9,4%. Este incremento

Perspectivas de la economía venezolana Diez trimestres consecutivos de crecimiento Durante el primer trimestre, la economía completó 10 trimestres consecutivos de crecimiento, al crecer 9,4%. Este incremento

Proyecto de Presupuesto Nacional 2015-2019. Exposición de Motivos Capítulo V. Programa Financiero y Estrategia de Deuda

Proyecto de Presupuesto Nacional 2015-2019 Exposición de Motivos Capítulo V. Programa Financiero y Estrategia de Deuda V. PROGRAMA FINANCIERO Y ESTRATEGIA DE DEUDA 1. Proyección Programa Financiero Se

Proyecto de Presupuesto Nacional 2015-2019 Exposición de Motivos Capítulo V. Programa Financiero y Estrategia de Deuda V. PROGRAMA FINANCIERO Y ESTRATEGIA DE DEUDA 1. Proyección Programa Financiero Se

Ewa Lewicka / La experiencia en Polonia La experiencia en Polonia EWA LEWICKA 1

La experiencia en Polonia EWA LEWICKA 1 Con relación al impacto fiscal de la reforma a las pensiones quiero analizar el caso específico de Polonia. Al considerar las consecuencias financieras de la reforma

La experiencia en Polonia EWA LEWICKA 1 Con relación al impacto fiscal de la reforma a las pensiones quiero analizar el caso específico de Polonia. Al considerar las consecuencias financieras de la reforma

Costa Rica: La Ruta hacia Metas de Inflación. Febrero, 2013

Costa Rica: La Ruta hacia Metas de Inflación Febrero, 2013 Costa Rica: Algunas características: País pequeño, abierto comercial y financieramente. Población 4,5 millones de habitantes. PIB per cápita en

Costa Rica: La Ruta hacia Metas de Inflación Febrero, 2013 Costa Rica: Algunas características: País pequeño, abierto comercial y financieramente. Población 4,5 millones de habitantes. PIB per cápita en

Informe sobre la cartera de inversiones del FIDA correspondiente a los dos primeros meses de 2008

Signatura: EB 2008/93/R.21 Tema: 11 b) ii) Fecha: 24 abril 2008 Distribución: Pública Original: Inglés S Informe sobre la cartera de inversiones del FIDA correspondiente a los dos primeros meses de 2008

Signatura: EB 2008/93/R.21 Tema: 11 b) ii) Fecha: 24 abril 2008 Distribución: Pública Original: Inglés S Informe sobre la cartera de inversiones del FIDA correspondiente a los dos primeros meses de 2008

Retos de futuro para el sector bancario español

Seminario sobre El sector bancario español en la nueva Unión Bancaria Europea Retos de futuro para el sector bancario español Santiago Carbó Valverde (Bangor University, Funcas y CUNEF) Sumario 1. El cambio

Seminario sobre El sector bancario español en la nueva Unión Bancaria Europea Retos de futuro para el sector bancario español Santiago Carbó Valverde (Bangor University, Funcas y CUNEF) Sumario 1. El cambio

MYPES: UN MERCADO POTENCIAL

Departamento de Estudios Económicos Nº171, Año 4 Lunes 19 de Octubre de 2015 MYPES: UN MERCADO POTENCIAL En los últimos años, el crecimiento descentralizado de nuestra economía ha permitido el aumento

Departamento de Estudios Económicos Nº171, Año 4 Lunes 19 de Octubre de 2015 MYPES: UN MERCADO POTENCIAL En los últimos años, el crecimiento descentralizado de nuestra economía ha permitido el aumento

OPINIÓN DE LA JUNTA MONETARIA ACERCA DE LA EMISIÓN DE BONOS DEL TESORO PREVISTA EN EL PROYECTO DE PRESUPUESTO DE INGRESOS Y EGRESOS DEL ESTADO 2005

OPINIÓN DE LA JUNTA MONETARIA ACERCA DE LA EMISIÓN DE BONOS DEL TESORO PREVISTA EN EL PROYECTO DE PRESUPUESTO DE INGRESOS Y EGRESOS DEL ESTADO 2005 1. El 29 de septiembre de 2004, la Junta Monetaria, con

OPINIÓN DE LA JUNTA MONETARIA ACERCA DE LA EMISIÓN DE BONOS DEL TESORO PREVISTA EN EL PROYECTO DE PRESUPUESTO DE INGRESOS Y EGRESOS DEL ESTADO 2005 1. El 29 de septiembre de 2004, la Junta Monetaria, con