Dirección Ejecutiva de Ingresos

|

|

|

- Vicente Nieto de la Cruz

- hace 8 años

- Vistas:

Transcripción

1 Dirección Ejecutiva de Ingresos

2 Articulo 28 y 29 del Decreto contentivo de la Ley de Equidad Tributaria. Articulo 57 del Decreto contentivo de la Ley de Fortalecimientos de los Ingresos, Equidad Social y Racionalización del Gasto Publico. Acuerdo , Reglamento de Régimen de Facturación, Otros Documentos Fiscales y Registro Fiscal de Imprentas. Acuerdo , Reforma del Reglamento de Régimen de Facturación.

3 Comprobantes de Venta Documentos Complementarios Otros Comprobantes de Venta Factura Nota de Crédito Recibo de Servicio Público Boleta de Venta Nota de Débito Documentos de bancos y seguros Ticket Guía de Remisión Documentos de la DEI para Importación Recibo de Alquiler Comprobante de Retención Boletos aéreos de pasajeros Recibo por Honorarios Documentos de Instituciones del Estado

4 DOCUMENTOS SUJETOS AL ISV RÉGIMEN SIMPLIFICADO PN NO SUJETOS AL ISV CRÉDITO FISCAL ISV COSTO O GASTO ISR FACTURA BOLETA DE VENTA TICKET RECIBO DE ALQUILER RECIBO POR HONORARIOS

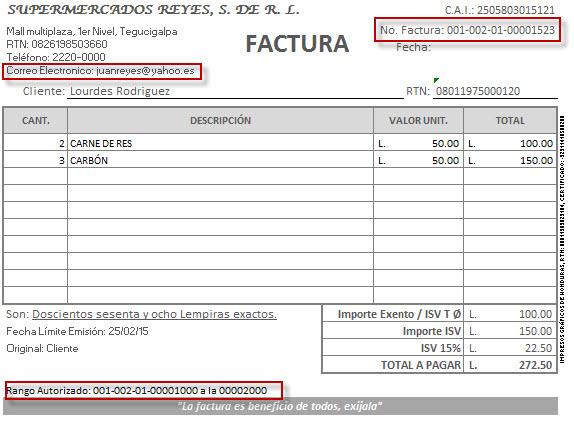

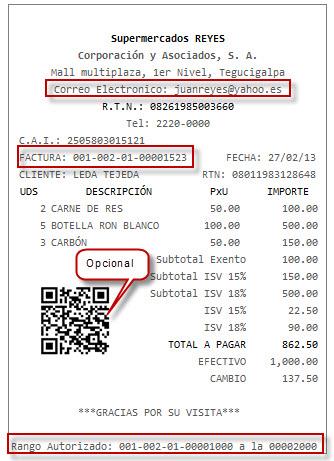

5 Datos Preimpresos RTN Nombre/Razón Social Nombre Comercial Domicilio CM/Suc Teléfono Correo Electrónico RL Denominación CAI Fecha Límite de emisión Núm. Correlativo Destino: Orig/Cop. Rango de los documentos Datos Imprenta * Documentos Fiscales Factura Boleta de Venta Recibo de Alquiler Recibo por Honorarios Nota de Crédito Nota de Débito Comprobante de Retención

6 Datos Preimpresos RTN Nombre/Razón Social Nombre Comercial Domicilio CM/Suc Teléfono Correo Electrónico RL Denominación CAI Fecha Límite de emisión Núm. Correlativo Destino: Orig/Cop. Rango de los documentos Datos Imprenta * Factura Nombre/Razón Comprador ** RTN Comprador ** Fecha de emisión Descripción del bien o servicio Cantidades de unidades Valor unitario del bien o servicio Subtotales discriminados por tarifa Discriminación del impuesto** Signo de la moneda Lempira Importe total literal ** y numeral CAEE* QR (Opcional) *Cuando corresponda ** Consumidor final

7 Punto de Emisión 3 Dígitos Establecimiento 3 Dígitos Tipo de Documento 2 Dígitos 01 Numeración correlativa del documento 8 Dígitos

8 Por imprenta Formato Preimpreso Por Autoimpresor Máquina Registradora Formato Prevalorado Sistema Computarizado Sistema de Autorización por Emisión Electrónica

9 Los Autoimpresores deberán cumplir los requisitos siguientes, según sea el caso: Máquinas Registradoras (Menos de L.250,000.00) Programa cerrado de fabrica. Memoria Fiscal Pantalla que facilite reporte Cinta o copia para auditoría. Dispositivo para introducir las operaciones de ventas. Otros requisitos que la DEI defina. Máquinas Registradoras (Mas de L.250,000.00) Memoria Fiscal Pantalla que facilite reporte Cinta o copia para auditoría. Dispositivo para introducir las operaciones de ventas. Permita el ingreso de la numeración correlativa, definidas por la DEI. Ingreso e impresión de la identificación del contribuyente. Otros requisitos que la DEI defina.

10 Los Autoimpresores deberán cumplir los requisitos siguientes, según sea el caso: Sistema Computarizado Integrado a un sistema contable Software con mecanismos de seguridad y controles de auditoría. Software con persistencia y disponibilidad inmediata de la información. Que informe las características del software que utiliza Matriz de Código de Barra Generación de archivos tipo texto. Sistemas de Autorización de Emisión Electrónica Sistema que cumpla con todos los requisitos de una Sistema computarizado. Que el sistema interactúe simultáneamente con los sistemas informáticos de la DEI y/o de los GDFE autorizados por la misma a fin de obtener el CAEE.

11 REGISTRO DE VENTAS REGISTRO DE COMPRAS REGISTRO DE RETENCIONES

12 . Las Personas Naturales o Jurídicas, están obligadas a Suscribirse al Régimen de Facturación a través del aplicativo DET Líve, Módulo de Facturación, y autenticarse con su Usuario y Contraseña Tributaria, adquirida bajo el Portal Tributario DEI en Línea, posteriormente deben acceder al Formulario DEI-926 de Suscripción al Régimen de Facturación.

13 Documentos Fiscales Acreditar Responsables Modalidades de Impresión SUSCRIPCIÓN A FACTURACIÓN DEI-926 Detalle de Dispositivos y Sistemas Puntos de Emisión por establecimiento Acreditar Imprentas

14 Es el acto por el cual la DEI autorizará a los contribuyentes la impresión de sus Documentos Fiscales, otorgando la clave de autorización de impresión (CAI) y la fecha límite de emisión. Clave de Autorización de Impresión (CAI): Es un código que emerge de la Autorización de Impresión. Las autorizaciones de impresión se otorgarán en consideración al comportamiento tributario, pudiendo la DEI, autorizar un plazo máximo de emisión de dos (2) años, limitar dicho plazo o condicionar la autorización.

15 Los contribuyentes realizaran las Solicitudes de Autorizaciones de Impresión a través del aplicativo DET LIVE, para lo cual deberán de acceder con credenciales de DEI en Línea. IMPRENTA DEI-924, DEI-925 Punto de Emisión y Tipo de Documento DEI-924 Autorización de Impresión. DEI-925 Activación de la Autorización de Impresión AUTOIMPRESOR DEI-927 Maquina Registradora, por cada Dispositivo. Sistema Computarizado, por tipo de Sistema y Documento Fiscal. Sistema de Autorización de Emisión Electrónica, para CEDF y Facturación Electrónica Pura.

16 IMPRENTA SOLICITA IMPRIME TALONARIOS ENTREGA Y VERIFICA TALONARIOS IMPRENTA ACTIVA ENTREGA COMPROBANTE

17

18 Suscripción a Facturación DEI Autorizaciones de Impresión Por Imprenta Autorizaciones de Impresión Auto impresor DEI DEI DEI - 927

19 Clausura Temporal de Establecimiento (Decretos y ) No Extiendan los comprobantes de venta por las transacciones que realicen. No Extender documentos fiscales con los requisitos establecidos. No Presentar los registros de las ventas, compras y retenciones. Decomiso (Decreto ) la DEI procederá al decomiso de los bienes, productos y mercancías que circulen dentro del territorio nacional o se encuentren en bodegas o almacenes sin el sustento documental. Multa Se consideran faltas por incumplimiento a deberes formales, las cuales serán sancionadas aplicando las multas que correspondan, de conformidad a lo establecido en el Código Tributario.

20 El presente Reglamento entrará en vigencia el 1 de Julio del Las imprentas deberán registrarse a partir del 1 de Julio 2014, y no podrán imprimir documentos con las denominaciones de documentos fiscales a partir de 6 meses siguientes de la vigencia. Los contribuyentes deberán suscribirse a Facturación y solicitar las Autorizaciones de Impresión, a partir de Enero del 2015.

21 Los contribuyentes que emitan Documentos Fiscales deben regularse y pueden emitir los documentos que actualmente tienen en existencia según el siguiente periodo: Terminación del ultimo digito del RTN en 0 y 1, hasta el 01 de Abril del 2015, Terminación del ultimo digito del RTN en 2 y 3, hasta el 01 de Mayo del 2015, Terminación del ultimo digito del RTN en 4 y 5, hasta el 01 de Junio del 2015, Terminación del ultimo digito del RTN en 6 y 7, hasta el 01 de Julio del 2015, Terminación del último digito del RTN en 8 y 9, hasta el 01 de Agosto del 2015.

22

23

24

Dirección Ejecutiva de Ingresos

Dirección Ejecutiva de Ingresos La DIRECCION EJECUTIVA DE INGRESOS, con tendencias a un mundo moderno y globalizado, facilita a los contribuyentes una herramienta que les permita estar de acorde a las

Dirección Ejecutiva de Ingresos La DIRECCION EJECUTIVA DE INGRESOS, con tendencias a un mundo moderno y globalizado, facilita a los contribuyentes una herramienta que les permita estar de acorde a las

Dirección Ejecutiva de Ingresos

Dirección Ejecutiva de Ingresos Articulo 28 y 29 del Decreto 51-2003 contentivo de la Ley de Equidad Tributaria. Articulo 57 del Decreto 17-2010 contentivo de la Ley de Fortalecimientos de los Ingresos,

Dirección Ejecutiva de Ingresos Articulo 28 y 29 del Decreto 51-2003 contentivo de la Ley de Equidad Tributaria. Articulo 57 del Decreto 17-2010 contentivo de la Ley de Fortalecimientos de los Ingresos,

DE HONDURAS - TEGUCIGALPA, M. D. C., 21 DE ABRIL DEL

La a Gaceta DIARIO OFICIAL DE LA REPUBLICA DE HONDURAS La primera imprenta llegó a Honduras en 1829, siendo instalada en Tegucigalpa, en el cuartel San Francisco, lo primero que se imprimió fue una proclama

La a Gaceta DIARIO OFICIAL DE LA REPUBLICA DE HONDURAS La primera imprenta llegó a Honduras en 1829, siendo instalada en Tegucigalpa, en el cuartel San Francisco, lo primero que se imprimió fue una proclama

REPÚBLICA DE HONDURAS - TEGUCIGALPA, M. D. C., 23 DE OCTUBRE DEL 2014 No. 33,562 EMPRESA NACIONAL DE ARTES GRÁFICAS E.N.A.G. Sección A 100-2014

La a Gaceta DIARIO OFICIAL DE LA REPUBLICA DE HONDURAS La primera imprenta llegó a Honduras en 1829, siendo instalada en Tegucigalpa, en el cuartel San Francisco, lo primero que se imprimió fue una proclama

La a Gaceta DIARIO OFICIAL DE LA REPUBLICA DE HONDURAS La primera imprenta llegó a Honduras en 1829, siendo instalada en Tegucigalpa, en el cuartel San Francisco, lo primero que se imprimió fue una proclama

CONTENIDO. Renovación de Contraseña Tributaria. Pasos a seguir. Reimpresión del Contrato de Adhesión. Pasos a seguir SERVICIOS COMPLEMENTARIOS

Cuáles son los requisitos necesarios con que debe contar el contribuyente para Acceder a DEI en Línea? Disponer de su Registro Tributario Nacional (RTN) numérico. Contar con una dirección de correo electrónico

Cuáles son los requisitos necesarios con que debe contar el contribuyente para Acceder a DEI en Línea? Disponer de su Registro Tributario Nacional (RTN) numérico. Contar con una dirección de correo electrónico

SOLICITUD PARA AUTORIZACION DE EMISIÓN ELECTRÓNICA DE DOCUMENTOS. 10 Número de autorización. Si es autoimpresor indicar el número de autorización

FORMULARIO 361 SOLICITUD PARA AUTORIZACION DE EMIÓN ELECTRÓNICA DE DOCUMENTOS RUBRO I. DATOS DE IDENTIFICACIÓN DEL CONTRIBUYENTE 01 RUC 02 MBRES Y APELLIDOS O RAZON SOCIAL 03 CORREO ELECTRÓNICO (e-mail)

FORMULARIO 361 SOLICITUD PARA AUTORIZACION DE EMIÓN ELECTRÓNICA DE DOCUMENTOS RUBRO I. DATOS DE IDENTIFICACIÓN DEL CONTRIBUYENTE 01 RUC 02 MBRES Y APELLIDOS O RAZON SOCIAL 03 CORREO ELECTRÓNICO (e-mail)

Fktgeekôp"Glgewvkxc"fg"Kpitguqu

Fktgeekôp"Glgewvkxc"fg"Kpitguqu a DIRECCION EJECUTIVA DE INGRESOS, con tendencias a n mundo moderno y globalizado, facilita a los ontribuyentes una herramienta que les permita estar de corde a las necesidades

Fktgeekôp"Glgewvkxc"fg"Kpitguqu a DIRECCION EJECUTIVA DE INGRESOS, con tendencias a n mundo moderno y globalizado, facilita a los ontribuyentes una herramienta que les permita estar de corde a las necesidades

Dirección Ejecutiva de Ingresos

Dirección Ejecutiva de Ingresos La DIRECCION EJECUTIVA DE INGRESOS, con tendencias a un mundo moderno y globalizado, facilita a los contribuyentes una herramienta que les permita estar de acorde a las

Dirección Ejecutiva de Ingresos La DIRECCION EJECUTIVA DE INGRESOS, con tendencias a un mundo moderno y globalizado, facilita a los contribuyentes una herramienta que les permita estar de acorde a las

Comprobantes Fiscales

Comprobantes Fiscales Comprobantes Fiscales Objetivo Establecer un mecanismo de control de emisión de documentos por parte del contribuyente (facturas con valor de crédito fiscal, facturas a consumidores

Comprobantes Fiscales Comprobantes Fiscales Objetivo Establecer un mecanismo de control de emisión de documentos por parte del contribuyente (facturas con valor de crédito fiscal, facturas a consumidores

GRÁFICA. Sección A Aa t a DeCretops EyfficNuAeNrzA y dos 189- 14ENT III PAOCT seffi lil:ciale Civr tóas. N, 0-DTERibliÉs DTIEN Fi cus.

IO OFICIAL DE LA REPUBLICA DE HONDURAS La pernera imprenta Cegó a Honduras en 1829, siendo instalada en Tegucigalpa, en el cuartel San Frani caco, lo primero que se imprimió fue una proclama del General

IO OFICIAL DE LA REPUBLICA DE HONDURAS La pernera imprenta Cegó a Honduras en 1829, siendo instalada en Tegucigalpa, en el cuartel San Frani caco, lo primero que se imprimió fue una proclama del General

OFICINA VIRTUAL (RND 10.0004.10) (RND 10.0021.10) (RND 10.0023.10) (RND 10.0035.10) (RND 10.0001.11)

(RND 10.0021.10) (RND 10.0023.10) (RND 10.0035.10) (RND 10.0001.11)") OFICINA VIRTUAL (RND 10.0004.10) (RND 10.0021.10) (RND 10.0023.10) (RND 10.0035.10) (RND 10.0001.11) OFICINA VIRTUAL LEY 2166 LEY 2492 D.S. 27310 ARTICULO 3 (FUNCIÓN): ESTABLECE QUE ES FUNCIÓN DEL SERVICIO

OFICINA VIRTUAL (RND 10.0004.10) (RND 10.0021.10) (RND 10.0023.10) (RND 10.0035.10) (RND 10.0001.11) OFICINA VIRTUAL LEY 2166 LEY 2492 D.S. 27310 ARTICULO 3 (FUNCIÓN): ESTABLECE QUE ES FUNCIÓN DEL SERVICIO

NORMA GENERAL NÚM. 05-2013

REPÚBLICA DOMINICANA MINISTERIO DE HACIENDA DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS RNC No. 4-01-50625-4 Año del Bicentenario del Natalicio de Juan Pablo Duarte NORMA GENERAL NÚM. 05-2013 CONSIDERANDO:

REPÚBLICA DOMINICANA MINISTERIO DE HACIENDA DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS RNC No. 4-01-50625-4 Año del Bicentenario del Natalicio de Juan Pablo Duarte NORMA GENERAL NÚM. 05-2013 CONSIDERANDO:

LA IMPLEMENTACIÓN DEL NUEVO RÉGIMEN DE FACTURACIÓN A EMPRESARIOS DE LA CONSTRUCCIÓN

Revista Informativa Enero 2015 Nº 2 DEI BRINDA ASESORÍA ESPECIALIZADA SOBRE LA IMPLEMENTACIÓN DEL NUEVO RÉGIMEN DE FACTURACIÓN A EMPRESARIOS DE LA CONSTRUCCIÓN Todas las empresas que prestan servicios

Revista Informativa Enero 2015 Nº 2 DEI BRINDA ASESORÍA ESPECIALIZADA SOBRE LA IMPLEMENTACIÓN DEL NUEVO RÉGIMEN DE FACTURACIÓN A EMPRESARIOS DE LA CONSTRUCCIÓN Todas las empresas que prestan servicios

En el 2015 Eficiencia Radical con la TECNOLOGÍA

Servicio de Rentas Internas Comprobantes Electrónicos En el 2015 Eficiencia Radical con la TECNOLOGÍA Qué es la Facturación Electrónica? COMPROBANTES ELECTRÓNICOS Es la emisión de comprobante de venta,

Servicio de Rentas Internas Comprobantes Electrónicos En el 2015 Eficiencia Radical con la TECNOLOGÍA Qué es la Facturación Electrónica? COMPROBANTES ELECTRÓNICOS Es la emisión de comprobante de venta,

TRATAMIENTO TRIBUTARIO PARA DEPENDIENTES

TRATAMIENTO TRIBUTARIO PARA DEPENDIENTES INDICE 1.- NORMATIVA 2.- SUJETOS PASIVOS 2.1.- AGENTES DE RETENCIÓN / DEPENDIENTES 2.2.- CONTRIBUYENTES DIRECTOS 2.3.- NO COMPRENDIDOS 3.- CARACTERISTICAS Y OBJETIVOS

TRATAMIENTO TRIBUTARIO PARA DEPENDIENTES INDICE 1.- NORMATIVA 2.- SUJETOS PASIVOS 2.1.- AGENTES DE RETENCIÓN / DEPENDIENTES 2.2.- CONTRIBUYENTES DIRECTOS 2.3.- NO COMPRENDIDOS 3.- CARACTERISTICAS Y OBJETIVOS

Dirección Ejecutiva de Ingresos

Dirección Ejecutiva de Ingresos La DIRECCION EJECUTIVA DE INGRESOS, con tendencias a un mundo moderno y globalizado, facilita a los contribuyentes una herramienta que les permita estar de acorde a las

Dirección Ejecutiva de Ingresos La DIRECCION EJECUTIVA DE INGRESOS, con tendencias a un mundo moderno y globalizado, facilita a los contribuyentes una herramienta que les permita estar de acorde a las

COLEGIO DE CONTADORES PUBLICOS DE COLIMA

COLEGIO DE CONTADORES PUBLICOS DE COLIMA Documento que acredite los ingresos por las diferentes actividades realizadas y en su caso la cancelación de alguna de las operaciones realizadas. Factura Nota

COLEGIO DE CONTADORES PUBLICOS DE COLIMA Documento que acredite los ingresos por las diferentes actividades realizadas y en su caso la cancelación de alguna de las operaciones realizadas. Factura Nota

SISTEMA DE TIMBRADO DE DOCUMENTOS

SISTEMA DE TIMBRADO DE DOCUMENTOS ENERO 2008 Ley 125/91, modificada por Ley 2421/04 Adecuación Fiscal Art. 85 - Documentación: Todo comprobante de venta, así como los demás documentos que establezca la

SISTEMA DE TIMBRADO DE DOCUMENTOS ENERO 2008 Ley 125/91, modificada por Ley 2421/04 Adecuación Fiscal Art. 85 - Documentación: Todo comprobante de venta, así como los demás documentos que establezca la

DE SUPERINTENDENCIA Nº 185-2015/SUNAT

Resolución de Superintendencia que modifica la normativa sobre comprobantes de pago para incorporar nuevos requisitos mínimos, realizar mejoras en el Sistema de Emisión Electrónica, implementar la boleta

Resolución de Superintendencia que modifica la normativa sobre comprobantes de pago para incorporar nuevos requisitos mínimos, realizar mejoras en el Sistema de Emisión Electrónica, implementar la boleta

17º SIMPOSIO SOBRE LEGISLACIÓN TRIBUTARIA ARGENTINA FACTURACION Y REGISTRACION. COMISION Nº 2. 17º Simposio sobre Legislación Tributaria Argentina

17º SIMPOSIO SOBRE LEGISLACIÓN TRIBUTARIA ARGENTINA FACTURACION Y REGISTRACION. COMISION Nº 2 1 PUNTOS DE DEBATE PROPUESTOS NECESIDAD DE UNIFICACIÓN Y REORDENAMIENTO DE LOS RÉGIMENES DE EMISIÓN DE COMPROBANTES.

17º SIMPOSIO SOBRE LEGISLACIÓN TRIBUTARIA ARGENTINA FACTURACION Y REGISTRACION. COMISION Nº 2 1 PUNTOS DE DEBATE PROPUESTOS NECESIDAD DE UNIFICACIÓN Y REORDENAMIENTO DE LOS RÉGIMENES DE EMISIÓN DE COMPROBANTES.

EMISIÓN DE COMPROBANTES - NUEVAS DISPOSICIONES

EMISIÓN DE COMPROBANTES - NUEVAS DISPOSICIONES La RG AFIP 3666 efectúa modificaciones al régimen de emisión de comprobantes. 1. El remito que se emita para respaldar el traslado y entrega del producto

EMISIÓN DE COMPROBANTES - NUEVAS DISPOSICIONES La RG AFIP 3666 efectúa modificaciones al régimen de emisión de comprobantes. 1. El remito que se emita para respaldar el traslado y entrega del producto

Estos textos no deben ser entendidos como opiniones profesionales sino como un aporte al conocimiento general.

BTBSOFT - Buenos Aires Mayo 2015 SISTEMAS BTB - FACTURACION ELECTRONICA Estimado Cliente Esta circular le dará información sobre aspectos prácticos de Facturación Electrónica, que hemos detectado todavía

BTBSOFT - Buenos Aires Mayo 2015 SISTEMAS BTB - FACTURACION ELECTRONICA Estimado Cliente Esta circular le dará información sobre aspectos prácticos de Facturación Electrónica, que hemos detectado todavía

FACTURA ELECTRONICA DE EXPORTACION: IMPLEMENTACION

FACTURA ELECTRONICA DE EXPORTACION: IMPLEMENTACION La R.G. 2758/10 de la A.F.I.P. establece un régimen especial para la emisión y almacenamiento de comprobantes originales que respalden operaciones de

FACTURA ELECTRONICA DE EXPORTACION: IMPLEMENTACION La R.G. 2758/10 de la A.F.I.P. establece un régimen especial para la emisión y almacenamiento de comprobantes originales que respalden operaciones de

ACLARACIONES ADICIONALES PARA EL FORMULARIO 311

ACLARACIONES ADICIONALES PARA EL FORMULARIO 311 ANTECEDENTES Conforme DECRETO EJECUTIVO N 2126 Publicado en el R. O. No.436 de miércoles 6 de octubre de 2004 se publican las REFORMAS AL REGLAMENTO DE COMPROBANTES

ACLARACIONES ADICIONALES PARA EL FORMULARIO 311 ANTECEDENTES Conforme DECRETO EJECUTIVO N 2126 Publicado en el R. O. No.436 de miércoles 6 de octubre de 2004 se publican las REFORMAS AL REGLAMENTO DE COMPROBANTES

CURSO TRANSPORTE INTERDEPARTAMENTAL DE PASAJEROS GERENCIA NACIONAL DE SERVICIO AL CONTRIBUYENTE DEPARTAMENTO CREATIVO Y CAPACITACION EXTERNA

CURSO TRANSPORTE INTERDEPARTAMENTAL DE PASAJEROS GERENCIA NACIONAL DE SERVICIO AL CONTRIBUYENTE DEPARTAMENTO CREATIVO Y CAPACITACION EXTERNA NORMATIVA Ley 843.- Establece los aspectos tributarios en el

CURSO TRANSPORTE INTERDEPARTAMENTAL DE PASAJEROS GERENCIA NACIONAL DE SERVICIO AL CONTRIBUYENTE DEPARTAMENTO CREATIVO Y CAPACITACION EXTERNA NORMATIVA Ley 843.- Establece los aspectos tributarios en el

IMPUESTO AL VALOR AGREGADO

IMPUESTO AL VALOR AGREGADO Facturación Todos los contribuyentes ordinarios del impuesto, deben emitir facturas por sus ventas, por las prestaciones de servicios y por las demás operaciones gravadas que

IMPUESTO AL VALOR AGREGADO Facturación Todos los contribuyentes ordinarios del impuesto, deben emitir facturas por sus ventas, por las prestaciones de servicios y por las demás operaciones gravadas que

Por el cual se reglamentan los artículos 616-1, 617 y siguientes del Estatuto Tributario. EL PRESIDENTE DE LA REPUBLICA DE COLOMBIA

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2007 ( ) Por el cual se reglamentan los artículos 616-1, 617 y siguientes del Estatuto Tributario. EL PRESIDENTE DE LA REPUBLICA

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2007 ( ) Por el cual se reglamentan los artículos 616-1, 617 y siguientes del Estatuto Tributario. EL PRESIDENTE DE LA REPUBLICA

IVA, RETENCIÓN EN LA FUENTE Y FACTURACIÓN. Departamento de Contabilidad

IVA, RETENCIÓN EN LA FUENTE Y FACTURACIÓN IVA - DEFINICIÓN ES UN GRAVAMEN AL CONSUMO, COBRADO POR EL VENDEDOR, EL CUAL RECAE SOBRE EL CONSUMIDOR FINAL O COMPRADOR. IVA - CLASIFICACIÓN Régimen Simplificado

IVA, RETENCIÓN EN LA FUENTE Y FACTURACIÓN IVA - DEFINICIÓN ES UN GRAVAMEN AL CONSUMO, COBRADO POR EL VENDEDOR, EL CUAL RECAE SOBRE EL CONSUMIDOR FINAL O COMPRADOR. IVA - CLASIFICACIÓN Régimen Simplificado

LA FACTURA NEGOCIABLE 2015

LA FACTURA NEGOCIABLE 2015 Base Legal Ley N 29623 - Publicada el 07 de diciembre de 2010. Ley que promueve el financiamiento a través de la factura comercial. R. de S. N 129-2011 Promulgada el 26 de Mayo

LA FACTURA NEGOCIABLE 2015 Base Legal Ley N 29623 - Publicada el 07 de diciembre de 2010. Ley que promueve el financiamiento a través de la factura comercial. R. de S. N 129-2011 Promulgada el 26 de Mayo

Nuevo Esquema de Emisión de Comprobantes Electrónicos

Nuevo Esquema de Emisión de Comprobantes Beneficios a los contribuyentes y a la sociedad Nuevo Esquema de Emisión de Comprobantes El Servicio de Rentas Internas pone a disposición de los sujetos pasivos

Nuevo Esquema de Emisión de Comprobantes Beneficios a los contribuyentes y a la sociedad Nuevo Esquema de Emisión de Comprobantes El Servicio de Rentas Internas pone a disposición de los sujetos pasivos

Circular de Impuestos Nro. 27/2009. RG 2681 Entidades Exentas en el Impuesto a las Ganancias

Circular de Impuestos Nro. 27/2009 RG 2681 Entidades Exentas en el Impuesto a las Ganancias La presente Circular tiene como objetivo informar sobre los requisitos, plazos, formalidades y demás condiciones

Circular de Impuestos Nro. 27/2009 RG 2681 Entidades Exentas en el Impuesto a las Ganancias La presente Circular tiene como objetivo informar sobre los requisitos, plazos, formalidades y demás condiciones

Nuevo Esquema de Emisión de Comprobantes Electrónicos

Nuevo Esquema de Emisión de Comprobantes Electrónicos Nuevo Esquema de Emisión de Comprobantes Electrónicos Misión.- - Reducir los costos para la ciudadanía en la gestión de los procesos de facturación.

Nuevo Esquema de Emisión de Comprobantes Electrónicos Nuevo Esquema de Emisión de Comprobantes Electrónicos Misión.- - Reducir los costos para la ciudadanía en la gestión de los procesos de facturación.

Régi g m i en n d e d V a V li l d i a d ció i n ó n de d S i S t i ua u ció i n ó n Fi F s i cal

A partir del 1 de Octubre de 2014, rige un nuevo régimen de Validación de Situación Fiscal de los Contribuyentes del Impuesto Sobre los Ingresos Brutos, conforme a RN N 116/2014. OBJETIVO Para qué se crea?

A partir del 1 de Octubre de 2014, rige un nuevo régimen de Validación de Situación Fiscal de los Contribuyentes del Impuesto Sobre los Ingresos Brutos, conforme a RN N 116/2014. OBJETIVO Para qué se crea?

1) Deberé empadronarme previamente para poder realizar facturas electrónicas clase E?

Deberé empadronarme previamente para poder realizar facturas electrónicas clase E?") IMPORTANTE: ver actualizaciones de este documento ingresando aquí Información difundida por la CERA Preguntas y respuestas 1) Deberé empadronarme previamente para poder realizar facturas electrónicas clase

IMPORTANTE: ver actualizaciones de este documento ingresando aquí Información difundida por la CERA Preguntas y respuestas 1) Deberé empadronarme previamente para poder realizar facturas electrónicas clase

Régimen Simplificado para Pequeños Contribuyentes (RS) MONOTRIBUTO Facturación y Registración de Operaciones

MONOTRIBUTO Facturación y Registración de Operaciones") Régimen Simplificado para Pequeños Contribuyentes (RS) MONOTRIBUTO Facturación y Registración de Operaciones Información General acerca de Facturación y Registración de Operaciones para contribuyentes

Régimen Simplificado para Pequeños Contribuyentes (RS) MONOTRIBUTO Facturación y Registración de Operaciones Información General acerca de Facturación y Registración de Operaciones para contribuyentes

Dec. No. 254-06 que establece el Reglamento para la Regulación de la Impresión, Emisión y Entrega de Comprobantes Fiscales.

Dec. No. 254-06 que establece el Reglamento para la Regulación de la Impresión, Emisión y Entrega de Comprobantes Fiscales. LEONEL FERNANDEZ Presidente de la República Dominicana NUMERO: 254-06 CONSIDERANDO:

Dec. No. 254-06 que establece el Reglamento para la Regulación de la Impresión, Emisión y Entrega de Comprobantes Fiscales. LEONEL FERNANDEZ Presidente de la República Dominicana NUMERO: 254-06 CONSIDERANDO:

República Dominicana DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS RNC: 4-01-50625-4 Año por la Transparencia y el Fortalecimiento Institucional

República Dominicana DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS RNC: 4-01-50625-4 Año por la Transparencia y el Fortalecimiento Institucional Norma General No. 06-2011 CONSIDERANDO: Que el Artículo 34 y siguientes

República Dominicana DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS RNC: 4-01-50625-4 Año por la Transparencia y el Fortalecimiento Institucional Norma General No. 06-2011 CONSIDERANDO: Que el Artículo 34 y siguientes

Facturación Electrónica Beneficios y Oportunidades. www.anikamagroup.com

Facturación Electrónica Beneficios y Oportunidades www.anikamagroup.com Nuestra Empresa Somos una empresa dedicada al rubro de: Consultoría y asesoría en el uso de Tecnologías de Información. Desarrollo

Facturación Electrónica Beneficios y Oportunidades www.anikamagroup.com Nuestra Empresa Somos una empresa dedicada al rubro de: Consultoría y asesoría en el uso de Tecnologías de Información. Desarrollo

FACTURACIÓN: Últimas modificaciones para Monotributistas, Responsables Inscriptos y Exentos, Imprentas y autoimpresores RG (AFIP) 3665 y 3666

3665 y 3666") Seminarios Errepar FACTURACIÓN: Últimas modificaciones para Monotributistas, Responsables Inscriptos y Exentos, Imprentas y autoimpresores RG (AFIP) 3665 y 3666 24/10/2014 Facturación: Últimas modificaciones

Seminarios Errepar FACTURACIÓN: Últimas modificaciones para Monotributistas, Responsables Inscriptos y Exentos, Imprentas y autoimpresores RG (AFIP) 3665 y 3666 24/10/2014 Facturación: Últimas modificaciones

Norma General No.01-07

República Dominicana Dirección General de Impuestos Internos "Año Nacional del Libro y la Lectura" Norma General No.01-07 CONSIDERANDO: Que el Código Tributario, en el literal f) de su Articulo 50 sobre

República Dominicana Dirección General de Impuestos Internos "Año Nacional del Libro y la Lectura" Norma General No.01-07 CONSIDERANDO: Que el Código Tributario, en el literal f) de su Articulo 50 sobre

Documentación Comercial y Comprobantes de Pago. Franklin Uriol Gonzales uriolfranklin@gmail.com

Documentación Comercial y Comprobantes de Pago Franklin Uriol Gonzales uriolfranklin@gmail.com Documentación Comercial Documentación Comercial COMPROBANTES DE PAGO 4/21 Qué es un Comprobante de Pago? El

Documentación Comercial y Comprobantes de Pago Franklin Uriol Gonzales uriolfranklin@gmail.com Documentación Comercial Documentación Comercial COMPROBANTES DE PAGO 4/21 Qué es un Comprobante de Pago? El

República Dominicana Ministerio de Hacienda DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS RNC No. 4-01-50625-4 Año de la Superación del Analfabetismo

República Dominicana Ministerio de Hacienda DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS RNC No. 4-01-50625-4 Año de la Superación del Analfabetismo CONSIDERANDO: Que la Estrategia Nacional de Desarrollo, contenida

República Dominicana Ministerio de Hacienda DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS RNC No. 4-01-50625-4 Año de la Superación del Analfabetismo CONSIDERANDO: Que la Estrategia Nacional de Desarrollo, contenida

COMPROBANTES ELECTRONICOS

COMPROBANTES ELECTRONICOS INTRODUCCIÓN INTERNET y Comercio Electrónico La utilización del INTERNET como herramienta facilitadora del Comercio ha originado ii un enorme cambio en la dinámica de cómo se

COMPROBANTES ELECTRONICOS INTRODUCCIÓN INTERNET y Comercio Electrónico La utilización del INTERNET como herramienta facilitadora del Comercio ha originado ii un enorme cambio en la dinámica de cómo se

Tributación fiscal DISEÑOS CURRICULARES CON ENFOQUE POR COMPETENCIAS LABORALES. Queda prohibida la reproducción total o parcial.

Tributación fiscal DISEÑOS CURRICULARES CON ENFOQUE POR COMPETENCIAS LABORALES Créditos EQUIPO TÉCNICO Dirección de Diseño y Contenido Pedagógico DISEÑO Y DIAGRAMACIÓN Dirección de Diseño y Contenido Pedagógico

Tributación fiscal DISEÑOS CURRICULARES CON ENFOQUE POR COMPETENCIAS LABORALES Créditos EQUIPO TÉCNICO Dirección de Diseño y Contenido Pedagógico DISEÑO Y DIAGRAMACIÓN Dirección de Diseño y Contenido Pedagógico

Información general. Qué es un comprobante fiscal. Por qué debe expedir y exigir comprobantes fiscales

Información general Qué es un comprobante fiscal Es el documento con el que usted, sus clientes o sus proveedores pueden demostrar que realizaron la compra, venta o renta de bienes, o la prestación o adquisición

Información general Qué es un comprobante fiscal Es el documento con el que usted, sus clientes o sus proveedores pueden demostrar que realizaron la compra, venta o renta de bienes, o la prestación o adquisición

PROCEDIMIENTOS GENERALES PARA EL MANEJO DE LOS NUEVOS SERVICIOS ELECTRONICOS DE LA OFICINA VIRTUAL

PROCEDIMIENTOS GENERALES PARA EL MANEJO DE LOS NUEVOS SERVICIOS ELECTRONICOS DE LA OFICINA VIRTUAL 1 1994 INFORMIX (Descentralizado) 1998 (GRAcO) SISTEMA INTEGRADO DE RECAUDACIÓN Y ADMINISTRACIÓN TRIBUTARIA

PROCEDIMIENTOS GENERALES PARA EL MANEJO DE LOS NUEVOS SERVICIOS ELECTRONICOS DE LA OFICINA VIRTUAL 1 1994 INFORMIX (Descentralizado) 1998 (GRAcO) SISTEMA INTEGRADO DE RECAUDACIÓN Y ADMINISTRACIÓN TRIBUTARIA

B. O. 29-05-2014 RESOLUCIÓN NORMATIVA N 116

B. O. 29-05-2014 RESOLUCIÓN NORMATIVA N 116 Córdoba, 27 de Mayo de 2014.- VISTO: El Código Tributario Provincial Ley 6006, T.O. 2012 y modificatorias, el Régimen de Facturación previsto por la Administración

B. O. 29-05-2014 RESOLUCIÓN NORMATIVA N 116 Córdoba, 27 de Mayo de 2014.- VISTO: El Código Tributario Provincial Ley 6006, T.O. 2012 y modificatorias, el Régimen de Facturación previsto por la Administración

Principales diferencias entre facturas con CBB y facturas electrónicas.

Principales diferencias entre facturas con CBB y facturas electrónicas. Debido a que muchos de los comprobantes actualmente incluyen el Código de Barras Bidimensional, se ha prestado a confusión, el poder

Principales diferencias entre facturas con CBB y facturas electrónicas. Debido a que muchos de los comprobantes actualmente incluyen el Código de Barras Bidimensional, se ha prestado a confusión, el poder

Sistema del Programa Operador Económico Autorizado SIPOEA. Manual de Usuario ABRIL-2015

Sistema del Programa Operador Económico Autorizado SIPOEA Manual de Usuario ABRIL-2015 A D U A N A N A C I O N A L D E B O L I V I A P R O G R A M A O E A Página 1 ÍNDICE 1. PANTALLA DE INGRESO... 3 2.

Sistema del Programa Operador Económico Autorizado SIPOEA Manual de Usuario ABRIL-2015 A D U A N A N A C I O N A L D E B O L I V I A P R O G R A M A O E A Página 1 ÍNDICE 1. PANTALLA DE INGRESO... 3 2.

Cdor. Hernán Manuel Villa

Cdor. Hernán Manuel Villa Definición Es un tipo de factura que se diferencia de la factura en papel por la forma de gestión informática y el envío mediante un sistema de comunicaciones que conjuntamente

Cdor. Hernán Manuel Villa Definición Es un tipo de factura que se diferencia de la factura en papel por la forma de gestión informática y el envío mediante un sistema de comunicaciones que conjuntamente

http://elasesor-honduras.org

http://elasesor-honduras.org TEMAS SELECCIONADOS 7. Contabilidad Obligación fiscal y período contable Todos los contribuyentes están obligados a llevar libros y registros generales y especiales relacionados

http://elasesor-honduras.org TEMAS SELECCIONADOS 7. Contabilidad Obligación fiscal y período contable Todos los contribuyentes están obligados a llevar libros y registros generales y especiales relacionados

REPÚBLICA DOMINICANA MINISTERIO DE HACIENDA DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS RNC

REPÚBLICA DOMINICANA MINISTERIO DE HACIENDA DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS RNC 4-01-50625-4 Año del Bicentenario del Natalicio de Juan Pablo Duarte NORMA GENERAL NÚM. 06-2013 CONSIDERANDO: Que

REPÚBLICA DOMINICANA MINISTERIO DE HACIENDA DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS RNC 4-01-50625-4 Año del Bicentenario del Natalicio de Juan Pablo Duarte NORMA GENERAL NÚM. 06-2013 CONSIDERANDO: Que

Autorización de Documentos Electrónicos

Autorización de Documentos Electrónicos Manual de Usuario - Internet Versión: 1.3.0 Junio 2011 Página 1 de 83 Tabla de Contenidos 1. Introducción... 4 1.1. Objetivo del Manual de Usuario... 4 1.2. Alcance

Autorización de Documentos Electrónicos Manual de Usuario - Internet Versión: 1.3.0 Junio 2011 Página 1 de 83 Tabla de Contenidos 1. Introducción... 4 1.1. Objetivo del Manual de Usuario... 4 1.2. Alcance

ACTUALIZACIÓN RUT Y EMISION MECANISMO DIGITAL PARA USUARIOS ADUANEROS

ACTUALIZACIÓN RUT Y EMISION MECANISMO DIGITAL PARA USUARIOS ADUANEROS PROCEDIMIENTO PARA LA INSCRIPCIÓN Y/O ACTUALIZACIÓN DEL REGISTRO ÚNICO TRIBUTARIO 1. Los usuarios aduaneros deberán actualizar el Registro

ACTUALIZACIÓN RUT Y EMISION MECANISMO DIGITAL PARA USUARIOS ADUANEROS PROCEDIMIENTO PARA LA INSCRIPCIÓN Y/O ACTUALIZACIÓN DEL REGISTRO ÚNICO TRIBUTARIO 1. Los usuarios aduaneros deberán actualizar el Registro

RESOLUCIÓN GENERAL (AFIP) 3666

3666") Page 1 of 6 RESOLUCIÓN GENERAL (AFIP) 3666 Emisión de comprobantes. Nuevas disposiciones aplicables SUMARIO: Se efectúan modificaciones al régimen de emisión de comprobantes, impulsadas con motivo de las

Page 1 of 6 RESOLUCIÓN GENERAL (AFIP) 3666 Emisión de comprobantes. Nuevas disposiciones aplicables SUMARIO: Se efectúan modificaciones al régimen de emisión de comprobantes, impulsadas con motivo de las

Manual de Capacitación y de Usuario. Módulo: Baja de Documentos Preimpresos

Manual de Capacitación y de Usuario Módulo: Baja de Documentos Preimpresos Abril 2011 Tabla de Contenido 1.- INTRODUCCIÓN... 3 2.- DEFINICIONES GENERALES... 3 ESQUEMA COMÚN PARA LAS PANTALLAS... 3 3.-

Manual de Capacitación y de Usuario Módulo: Baja de Documentos Preimpresos Abril 2011 Tabla de Contenido 1.- INTRODUCCIÓN... 3 2.- DEFINICIONES GENERALES... 3 ESQUEMA COMÚN PARA LAS PANTALLAS... 3 3.-

Monotributo: Cómo efectuar la emisión de factura electrónica?

Monotributo: Cómo efectuar la emisión de factura electrónica? Aquellos Monotributistas que encuadren en las categorías H, I, J, K y L y realicen operaciones de compraventa de cosas muebles, locaciones

Monotributo: Cómo efectuar la emisión de factura electrónica? Aquellos Monotributistas que encuadren en las categorías H, I, J, K y L y realicen operaciones de compraventa de cosas muebles, locaciones

PROHIBICIÓN DE COMANDAS

PROHIBICIÓN DE COMANDAS RG 3330 (BO 11/5/12) Posibilidad de emitir documentos no fiscales para uso interno exclusivo, sujeto a previsiones legales. (RG 4104) Infracciones detectadas por utilización de

PROHIBICIÓN DE COMANDAS RG 3330 (BO 11/5/12) Posibilidad de emitir documentos no fiscales para uso interno exclusivo, sujeto a previsiones legales. (RG 4104) Infracciones detectadas por utilización de

Cómo se hace para? En general los contribuyentes necesitan timbrar los siguientes documentos:

TIMBRAR DOCUMENTOS Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente leer la normativa vigente

TIMBRAR DOCUMENTOS Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente leer la normativa vigente

SIIGO CONTADOR Definición Plan Único de Cuentas Cartilla

SIIGO CONTADOR Definición Plan Único de Cuentas Tabla de Contenido Cartilla I 1. Presentación 2. Qué son Cuentas Contables? 3. Cuál es la Ruta para Crear Cuentas Contables? 4. Cuáles son los Datos que

SIIGO CONTADOR Definición Plan Único de Cuentas Tabla de Contenido Cartilla I 1. Presentación 2. Qué son Cuentas Contables? 3. Cuál es la Ruta para Crear Cuentas Contables? 4. Cuáles son los Datos que

COMPROBANTES FISCALES CON CODIGO DE BARRAS BIDIMENSIONAL (CBB)

") COMPROBANTES FISCALES CON CODIGO DE BARRAS BIDIMENSIONAL (CBB) Contador Público por la Universidad Autónoma de Chiapas Maestro en Administración por el Instituto de Estudios Superiores de Chiapas Diplomado

COMPROBANTES FISCALES CON CODIGO DE BARRAS BIDIMENSIONAL (CBB) Contador Público por la Universidad Autónoma de Chiapas Maestro en Administración por el Instituto de Estudios Superiores de Chiapas Diplomado

1361 (A.F.I.P.) SILVIA R. GRENABUENA APLICACION TRIBUTARIA S.A.

SILVIA R. GRENABUENA APLICACION TRIBUTARIA S.A.") FACTURA ELECTRÓNICA Resolución General Nº 2485 (A.F.I.P.) Resolución General Nº 1361 (A.F.I.P.) SILVIA R. GRENABUENA APLICACION TRIBUTARIA S.A. APLICACION TRIBUTARIA S.A. Viamonte 1546 Piso 2º Of. 200

FACTURA ELECTRÓNICA Resolución General Nº 2485 (A.F.I.P.) Resolución General Nº 1361 (A.F.I.P.) SILVIA R. GRENABUENA APLICACION TRIBUTARIA S.A. APLICACION TRIBUTARIA S.A. Viamonte 1546 Piso 2º Of. 200

ALMEIDA GUZMÁN & ASOCIADOS ESTUDIO JURÍDICO BOLETÍN INFORMATIVO

ALMEIDA GUZMÁN & ASOCIADOS ESTUDIO JURÍDICO BOLETÍN INFORMATIVO El Registro Oficial No. 336 del 14 de mayo de 2008 publica el Decreto No. 1058 contentivo del Reglamento para la Aplicación del Impuesto

ALMEIDA GUZMÁN & ASOCIADOS ESTUDIO JURÍDICO BOLETÍN INFORMATIVO El Registro Oficial No. 336 del 14 de mayo de 2008 publica el Decreto No. 1058 contentivo del Reglamento para la Aplicación del Impuesto

GUIA DE GESTIÓN LEGAL Y TRIBUTARIA DE ORGANIZACIONES NO LUCRATIVAS Preparado por: Lic. Luis Gustavo Illescas González CPA y Consultor Empresarial

OBLIGACIONES LEGALES Tipos de Asociación Obligación Base Legal Entidad de Control Asociaciones Civil constituida al amparo del Código Civil Organizaciones No Gubernamentales ONG - (2) Fundaciones a. Constituirse

OBLIGACIONES LEGALES Tipos de Asociación Obligación Base Legal Entidad de Control Asociaciones Civil constituida al amparo del Código Civil Organizaciones No Gubernamentales ONG - (2) Fundaciones a. Constituirse

Sistema de Libros Electrónicos. Cambio del Sistema. Otras Disposiciones. Requisitos. A partir del 2014 y 2015

LIBROS ELECTRÓNICOS Sistema de Libros Electrónicos SLE- PLE R.S. 286-2009/SUNAT SLE-Portal R.S. 066-2013/SUNAT Definición Conceptos y Características Diferencias con SLE- Portal Estructura Sujetos incorporados

LIBROS ELECTRÓNICOS Sistema de Libros Electrónicos SLE- PLE R.S. 286-2009/SUNAT SLE-Portal R.S. 066-2013/SUNAT Definición Conceptos y Características Diferencias con SLE- Portal Estructura Sujetos incorporados

Comprobación Fiscal Agosto de 2010

Comprobación Fiscal Agosto de 2010 Objetivo Identificar las modificaciones al CFF relacionadas con la comprobación fiscal, y dar a conocer los modelos operativos previstos para cada esquema en la propia

Comprobación Fiscal Agosto de 2010 Objetivo Identificar las modificaciones al CFF relacionadas con la comprobación fiscal, y dar a conocer los modelos operativos previstos para cada esquema en la propia

Esquema de Facturación 2011. Facturación electrónica y en papel

Esquema de Facturación Facturación electrónica y en papel Noviembre de 2010 Contenido 1. Antecedentes. 2. Facturación en papel i. Modelo 2010. ii. Modelo. 3. Facturación electrónica i. Modelo 2010. ii.

Esquema de Facturación Facturación electrónica y en papel Noviembre de 2010 Contenido 1. Antecedentes. 2. Facturación en papel i. Modelo 2010. ii. Modelo. 3. Facturación electrónica i. Modelo 2010. ii.

REQUISITOS DE LOS COMPROBANTES

REQUISITOS DE LOS COMPROBANTES FISCALES COMPROBANTES VIGENTES 2012 IMPRESO CBB -CFD CFDI COMPROBANTES IMPRESOS ( HASTA EL 2010 ) 1. Factura Impresa por Impresor Autorizado (hasta 2010) En términos generales

REQUISITOS DE LOS COMPROBANTES FISCALES COMPROBANTES VIGENTES 2012 IMPRESO CBB -CFD CFDI COMPROBANTES IMPRESOS ( HASTA EL 2010 ) 1. Factura Impresa por Impresor Autorizado (hasta 2010) En términos generales

Archivo Autorizaciones otorgadas por el SRI Servicio de Rentas Internas / Servicios Tributarios Junio 2011

Archivo Autorizaciones otorgadas por el SRI Servicio de Rentas Internas / Servicios Tributarios Junio 2011 1 Instructivo para el archivo de la documentación de impresión de documentos autorizados Establecimientos

Archivo Autorizaciones otorgadas por el SRI Servicio de Rentas Internas / Servicios Tributarios Junio 2011 1 Instructivo para el archivo de la documentación de impresión de documentos autorizados Establecimientos

NUEVO REGIMEN DE EMISION DE COMPROBANTES Y REGISTRACION DE OPERACIONES E INFORMACION RG 3665 y RG 3666 Modificación RG 100

NUEVO REGIMEN DE EMISION DE COMPROBANTES Y REGISTRACION DE OPERACIONES E INFORMACION RG 3665 y RG 3666 Modificación RG 100 AHRCC Material preparado por Dr. Guillermo H. Fernández MONOTRIBUTISTAS Que emiten

NUEVO REGIMEN DE EMISION DE COMPROBANTES Y REGISTRACION DE OPERACIONES E INFORMACION RG 3665 y RG 3666 Modificación RG 100 AHRCC Material preparado por Dr. Guillermo H. Fernández MONOTRIBUTISTAS Que emiten

NUEVO SISTEMA DE FACTURACIÓN (NSF-07) RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº 10.0016.07 VISTOS Y CONSIDERANDO: Que el Impuesto al Valor Agregado (IVA) por su importancia recaudadora y facilidad operativa,

NUEVO SISTEMA DE FACTURACIÓN (NSF-07) RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº 10.0016.07 VISTOS Y CONSIDERANDO: Que el Impuesto al Valor Agregado (IVA) por su importancia recaudadora y facilidad operativa,

Guía sobre los cambios del nuevo sitio Web de Central Directo

Guía sobre los cambios del nuevo sitio Web de Central Directo Con el respaldo del La presente guía contiene información sobre los cambios que introduce la puesta en funcionamiento del nuevo sitio Web de

Guía sobre los cambios del nuevo sitio Web de Central Directo Con el respaldo del La presente guía contiene información sobre los cambios que introduce la puesta en funcionamiento del nuevo sitio Web de

Sitio Mis cuentas del SAT

Sitio Mis cuentas del SAT Contribuyentes que pueden utilizarlo y sus aplicaciones Mtro. y C.P.C. Gabriel Valencia González, Socio Socio de la firma Actividades: Es experto en contabilidad, impuestos, auditoría

Sitio Mis cuentas del SAT Contribuyentes que pueden utilizarlo y sus aplicaciones Mtro. y C.P.C. Gabriel Valencia González, Socio Socio de la firma Actividades: Es experto en contabilidad, impuestos, auditoría

Portal MIPYME SERVICIO DE IMPUESTOS INTERNOS 2011

Portal MIPYME SERVICIO DE IMPUESTOS INTERNOS 2011 Alianza Público - Privada 2 Servicios a los Contribuyentes Portal Tributario para las Micro, Pequeñas y Medianas Empresas. Sistema de Facturación Electrónica

Portal MIPYME SERVICIO DE IMPUESTOS INTERNOS 2011 Alianza Público - Privada 2 Servicios a los Contribuyentes Portal Tributario para las Micro, Pequeñas y Medianas Empresas. Sistema de Facturación Electrónica

Facturación Electrónica

Facturación Electrónica Qué es la Facturación Electrónica? Es un documento electrónico generado en formato XML de acuerdo a las características y condiciones establecidas por la SUNAT. Este documento permitirá

Facturación Electrónica Qué es la Facturación Electrónica? Es un documento electrónico generado en formato XML de acuerdo a las características y condiciones establecidas por la SUNAT. Este documento permitirá

Esquema de Facturación 2011. Facturación electrónica y en papel

Esquema de Facturación 2011 Facturación electrónica y en papel Noviembre de 2010 Contenido 1. Antecedentes. 2. Facturación en papel i. Modelo 2010. ii. Modelo 2011. 3. Facturación electrónica i. Modelo

Esquema de Facturación 2011 Facturación electrónica y en papel Noviembre de 2010 Contenido 1. Antecedentes. 2. Facturación en papel i. Modelo 2010. ii. Modelo 2011. 3. Facturación electrónica i. Modelo

Modificaciones para Socios que revisten el caracter de Monotributistas ante la Afip

Modificaciones para Socios que revisten el caracter de Monotributistas ante la Afip EMISIÓN DE FACTURAS. SOLICITUD DE AUTORIZACIÓN DE IMPRESIÓN. MODIFICACIONES PARA RESPONSABLES MONOTRIBUTISTAS A. FUENTE

Modificaciones para Socios que revisten el caracter de Monotributistas ante la Afip EMISIÓN DE FACTURAS. SOLICITUD DE AUTORIZACIÓN DE IMPRESIÓN. MODIFICACIONES PARA RESPONSABLES MONOTRIBUTISTAS A. FUENTE

Jamil Mahuad Witt PRESIDENTE CONSTITUCIONAL DE LA REPÚBLICA. Considerando:

REGLAMENTO DE FACTURACIÓN (Decreto No. 1011) Nota: El D.E.1050, R.O. 232, 13-VII-99, aclara que desde la vigencia del presente reglamento, quedó derogado el anterior Reglamento de Facturación, constante

REGLAMENTO DE FACTURACIÓN (Decreto No. 1011) Nota: El D.E.1050, R.O. 232, 13-VII-99, aclara que desde la vigencia del presente reglamento, quedó derogado el anterior Reglamento de Facturación, constante

Instructivo Hoja de Ayuda del Pago de Derechos, Productos y Aprovechamientos (DPA s)

") Instructivo Hoja de Ayuda del Pago de Derechos, Productos y Aprovechamientos (DPA s) México I n t r o d u c c i ó n Es un proyecto coordinado por el Servicio de Administración Tributaria y la Secretaría

Instructivo Hoja de Ayuda del Pago de Derechos, Productos y Aprovechamientos (DPA s) México I n t r o d u c c i ó n Es un proyecto coordinado por el Servicio de Administración Tributaria y la Secretaría

COMPROBANTES VIGENTES EN 2012

COMPROBANTES VIGENTES EN 2012 1 Comprobantes vigentes en 2012 1. Factura Impresa por Impresor Autorizado (hasta 2010) 2 En términos generales los requisitos para los comprobantes impresos por impresor

COMPROBANTES VIGENTES EN 2012 1 Comprobantes vigentes en 2012 1. Factura Impresa por Impresor Autorizado (hasta 2010) 2 En términos generales los requisitos para los comprobantes impresos por impresor

Instructivo para el uso de Mis Cuentas (Sistema de Registro Fiscal)

") Página1 Instructivo para el uso de Mis Cuentas (Sistema de Registro Fiscal) Página2 Contenido 1. Introducción 2. Ingreso a la aplicación 3. Uso de los servicios de Mis Cuentas (Sistema de Registro Fiscal)

Página1 Instructivo para el uso de Mis Cuentas (Sistema de Registro Fiscal) Página2 Contenido 1. Introducción 2. Ingreso a la aplicación 3. Uso de los servicios de Mis Cuentas (Sistema de Registro Fiscal)

Cómo presentar su Declaración Anual por internet

Cómo presentar su Declaración Anual por internet Declaración Anual 2009 Personas físicas en abril sat.gob.mx gobiernofederal.gob.mx Declarar por internet es fácil, rápido y seguro. Sólo realice los siguientes

Cómo presentar su Declaración Anual por internet Declaración Anual 2009 Personas físicas en abril sat.gob.mx gobiernofederal.gob.mx Declarar por internet es fácil, rápido y seguro. Sólo realice los siguientes

Preguntas y Respuestas Frecuentes

Preguntas y Respuestas Frecuentes Responsables Inscriptos Vigencia 01/07/2015 Quiénes se encuentran obligados a emitir sus comprobantes originales en forma electrónica? Todos los sujetos que revistan el

Preguntas y Respuestas Frecuentes Responsables Inscriptos Vigencia 01/07/2015 Quiénes se encuentran obligados a emitir sus comprobantes originales en forma electrónica? Todos los sujetos que revistan el

REGÍMENES TRIBUTARIOS PARA LAS MYPE. Intendencia Nacional de Servicios al Contribuyente 2011

REGÍMENES TRIBUTARIOS PARA LAS MYPE Intendencia Nacional de Servicios al Contribuyente 2011 Ciclo de Vida del Contribuyente Formaliza ción del negocio: Persona Natural o Persona Jurídica Elección del Régimen

REGÍMENES TRIBUTARIOS PARA LAS MYPE Intendencia Nacional de Servicios al Contribuyente 2011 Ciclo de Vida del Contribuyente Formaliza ción del negocio: Persona Natural o Persona Jurídica Elección del Régimen

GUÍA DE NORMAS DE RETENCIONES DEL ITBMS CONTENIDAS A NIVEL DE DECRETO EJECUTIVO

GUÍA DE NORMAS DE RETENCIONES DEL ITBMS CONTENIDAS A NIVEL DE DECRETO EJECUTIVO I. TEXTO DEL ARTÍCULO 19 DEL DECRETO EJECUTIVO NO. 84 DE 26 DE AGOSTO DE 2005, CON TODAS SUS MODIFICACIONES REGLAMENTARIAS

GUÍA DE NORMAS DE RETENCIONES DEL ITBMS CONTENIDAS A NIVEL DE DECRETO EJECUTIVO I. TEXTO DEL ARTÍCULO 19 DEL DECRETO EJECUTIVO NO. 84 DE 26 DE AGOSTO DE 2005, CON TODAS SUS MODIFICACIONES REGLAMENTARIAS

DECRETO Nº 6539/05 EL PRESIDENTE DE LA REPÚBLICA DEL PARAGUAY DECRETA: Capítulo I. Del Timbrado de Documentos

DECRETO Nº 6539/05 POR EL CUAL SE DICTA EL REGLAMENTO GENERAL DE TIMBRADO Y USO DE COMPROBANTES DE VENTA, DOCUMENTOS COMPLEMENTARIOS, NOTAS DE REMISIÓN Y COMPROBANTES DE RETENCIÓN. Asunción, 25 de octubre

DECRETO Nº 6539/05 POR EL CUAL SE DICTA EL REGLAMENTO GENERAL DE TIMBRADO Y USO DE COMPROBANTES DE VENTA, DOCUMENTOS COMPLEMENTARIOS, NOTAS DE REMISIÓN Y COMPROBANTES DE RETENCIÓN. Asunción, 25 de octubre

INCORPORACIÓN OBLIGATORIA A LOS SISTEMAS DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO

INCORPORACIÓN OBLIGATORIA A LOS SISTEMAS DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO Mediante Resolución de Superintendencia No. 374-2013-EF publicada el 28 de diciembre de 2013, en el Diario Oficial

INCORPORACIÓN OBLIGATORIA A LOS SISTEMAS DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO Mediante Resolución de Superintendencia No. 374-2013-EF publicada el 28 de diciembre de 2013, en el Diario Oficial

Buscar: Permite buscar registros por medio de catálogos. Procesar: Permite ejecutar una operación que involucra varios procesos.

1 de 92 Nuevo: Permite incluir un nuevo registro en el sistema. Guardar: Permite almacenar un registro nuevo o actualizar si proviene de un catálogo. Buscar: Permite buscar registros por medio de catálogos.

1 de 92 Nuevo: Permite incluir un nuevo registro en el sistema. Guardar: Permite almacenar un registro nuevo o actualizar si proviene de un catálogo. Buscar: Permite buscar registros por medio de catálogos.

Anulación de Comprobantes Electrónicos

Anulación de Comprobantes Electrónicos Manual de Usuario Fecha de elaboración: 2014-09-15 1 Información del Documento Resumen: Alcance: Audiencia: El presente manual tiene por objetivo brindar al usuario

Anulación de Comprobantes Electrónicos Manual de Usuario Fecha de elaboración: 2014-09-15 1 Información del Documento Resumen: Alcance: Audiencia: El presente manual tiene por objetivo brindar al usuario

DOCUMENTO NO CONTROLADO - ALBO S.A.

NUEVO SISTEMA DE FACTURACIÓN (NSF-07) RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº 10.0016.07 VISTOS Y CONSIDERANDO: Que el Impuesto al Valor Agregado (IVA) por su importancia recaudadora y facilidad operativa,

NUEVO SISTEMA DE FACTURACIÓN (NSF-07) RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº 10.0016.07 VISTOS Y CONSIDERANDO: Que el Impuesto al Valor Agregado (IVA) por su importancia recaudadora y facilidad operativa,

REPÚBLICA DOMINICANA MINISTERIO DE HACIENDA DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS RNC No. 401-50625-4 Año de la Superación del Analfabetismo

REPÚBLICA DOMINICANA MINISTERIO DE HACIENDA DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS RNC No. 401-50625-4 Año de la Superación del Analfabetismo NORMA GENERAL NÚM. 02-2014 CONSIDERANDO: Que en virtud del

REPÚBLICA DOMINICANA MINISTERIO DE HACIENDA DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS RNC No. 401-50625-4 Año de la Superación del Analfabetismo NORMA GENERAL NÚM. 02-2014 CONSIDERANDO: Que en virtud del

DE HONDURAS - TEGUCIGALPA, M. D. C., 21 DE ABRIL DEL

La a Gaceta Sección A Acuerdos y Leyes DIARIO OFICIAL DE LA REPUBLICA DE HONDURAS La primera imprenta llegó a Honduras en 1829, siendo instalada en Tegucigalpa, en el cuartel San Francisco, lo primero

La a Gaceta Sección A Acuerdos y Leyes DIARIO OFICIAL DE LA REPUBLICA DE HONDURAS La primera imprenta llegó a Honduras en 1829, siendo instalada en Tegucigalpa, en el cuartel San Francisco, lo primero

REGISTROS DE COMPRAS Y VENTAS

CODIGO FECHA DE VIGENCIA VERSIÓN 1 PAGINAS 1/9 REGISTROS DE COMPRAS Y RUBRO NOMBRE FIRMA FECHA ELABORADO POR REVISADO POR APROBADO POR Página 25 de 32 PROCESO DE I. OBJETIVO Implantar los procedimientos

CODIGO FECHA DE VIGENCIA VERSIÓN 1 PAGINAS 1/9 REGISTROS DE COMPRAS Y RUBRO NOMBRE FIRMA FECHA ELABORADO POR REVISADO POR APROBADO POR Página 25 de 32 PROCESO DE I. OBJETIVO Implantar los procedimientos

www.srlgob:ec CIRCULAR No. NACr2DGECCGC15-7,00000007 SERVICIO DE RENTAS INTERNAS 27 ABR 2015

...le SRI hace bien al pals! CIRCULAR No. NACr2DGECCGC15-7,00000007 SERVICIO DE RENTAS INTERNAS 27 ABR 2015 A los sujetos pasivos emisores de comprobantes electronicos El articulo 226 de la Constitucion

...le SRI hace bien al pals! CIRCULAR No. NACr2DGECCGC15-7,00000007 SERVICIO DE RENTAS INTERNAS 27 ABR 2015 A los sujetos pasivos emisores de comprobantes electronicos El articulo 226 de la Constitucion

RESOLUCIÓN NORMATIVA DE DIRECTORIO N 10-0049-13 SISTEMA DE FACTURACION VIRTUAL La Paz, 30 de diciembre de 2013

RESOLUCIÓN NORMATIVA DE DIRECTORIO N 10-0049-13 SISTEMA DE FACTURACION VIRTUAL La Paz, 30 de diciembre de 2013 VISTOS Y CONSIDERANDO: Que de conformidad al Inciso m) del Artículo 4 de la Ley N 2166 del

RESOLUCIÓN NORMATIVA DE DIRECTORIO N 10-0049-13 SISTEMA DE FACTURACION VIRTUAL La Paz, 30 de diciembre de 2013 VISTOS Y CONSIDERANDO: Que de conformidad al Inciso m) del Artículo 4 de la Ley N 2166 del

Definir los lineamientos para el adecuado registro de las operaciones contables de la Fundación FES.

Página: 1 de 6 1. OBJETIVO Definir los lineamientos para el adecuado registro de las operaciones contables de la Fundación FES. 2. ALCANCE Incluye desde la creación del centro de costo y tercero hasta

Página: 1 de 6 1. OBJETIVO Definir los lineamientos para el adecuado registro de las operaciones contables de la Fundación FES. 2. ALCANCE Incluye desde la creación del centro de costo y tercero hasta

Cómo se hace para..?

Cómo se hace para..? EMITIR BOLETA DE HONORARIOS ELECTRÓNICA Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo

Cómo se hace para..? EMITIR BOLETA DE HONORARIOS ELECTRÓNICA Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo

Comprobantes fiscales Novedades Fecha: 27/06/13 www.e-paf.com

Comprobantes fiscales Novedades Fecha: 27/06/13 www.e-paf.com Por. L.C. y E.F. Rodmyna Aurora Domínguez Pastrana Sujetos obligados Código Fiscal de la Federación Artículo 29 Cuando las leyes fiscales establezcan

Comprobantes fiscales Novedades Fecha: 27/06/13 www.e-paf.com Por. L.C. y E.F. Rodmyna Aurora Domínguez Pastrana Sujetos obligados Código Fiscal de la Federación Artículo 29 Cuando las leyes fiscales establezcan

Notas de actualización Discovery 3.71

Notas de actualización Discovery 3.71 La información contenida en esta publicación está sujeta a cambios periódicos que serán incorporados en nuevas ediciones de la misma sin previo aviso. Buenos Aires

Notas de actualización Discovery 3.71 La información contenida en esta publicación está sujeta a cambios periódicos que serán incorporados en nuevas ediciones de la misma sin previo aviso. Buenos Aires