Disciplina de Mercado - Comunicación A 5394

|

|

|

- José Carlos Cabrera Correa

- hace 8 años

- Vistas:

Transcripción

1 Disciplina de Mercado - Comunicación A 5394 Información Cuantitativa B1 2a5 B.C.R.A. Disciplina de Mercado Requisitos mínimos de divulgación Cód. Capital Ordinario Nivel 1 : instrumentos y reservas Saldo 1 Capital social ordinario admisible emitido directamente más las primas de emisión relacionadas Capital social excluyendo acciones con preferencia patrimonial ( ) ok Aportes no capitalizados ( ) 0 Ajustes al patrimonio ( ) ok Primas de emisión ( ) 0 2 Beneficios no distribuidos Resultados no asignados (de ejercicios anteriores y la parte pertinente ok del ejercicio en curso) ( y ) 3 Otras partidas del resultado integral acumuladas (y otras reservas) Reservas de utilidades ( ) o 5 Capital social ordinario emitido por filiales y en poder de terceros 0 (cuantía permitida en el COn1 del grupo) Participaciones minoritarias en poder de terceros ( ) 0 6 Subtotal: Capital ordinario Nivel 1 antes de conceptos deducibles ok Capital Ordinario Nivel 1: conceptos deducibles 7 Ajustes de valoración prudencial ( , , ) 0 8 Fondo de comercio (neto de pasivos por impuestos relacionados) (punto ) 0 9 Otros intangibles salvo derechos del servicio de créditos hipotecarios 0 (netos de pasivos por impuestos relacionados) ( ) 10 Activos por impuestos diferido que dependen de la rentabilidad futura de la entidad, 0 excluidos los procedentes de diferencias temporales (neto de pasivos por impuestos relacionados) Saldos a favor por aplicación del impuesto a la ganancia mínima presunta (netos de las previsiones 0 por riesgo de desvalorización) según punto Insuficiencia de previsiones para pérdidas esperadas (punto ) 0 13 Ganancias en ventas relacionadas con operaciones de titulización ( ) 0 14 Ganancias y pérdidas debidas a variaciones en el riesgo de crédito 0 propio sobre pasivos contabilizados al valor razonable ( ) 18 Inversiones en el capital de entidades financieras no sujetas a supervisión consolidada, cuando 0 la entidad posea hasta el 10% del capital social ordinario de la emisora. (cuantía superior al umbral del 10%) ( ) 19 Inversiones significativas en el capital ordinario de entidades financieras no sujetas a supervisión 0 consolidada (cuantía superior al umbral del 10%) ( ) 26 Conceptos deducibles específicos nacionales 0 Accionistas ( ) 0 Inversiones en el capital de entidades financieras sujetas a supervisión consolidada ( ) 0 Participaciones en empresas deducibles ( ) 0 Otras (detallar conceptos significativos) ( , , , , , , ) 0 Gastos de Organización netos de su previsión 0 Partidas Pendientes de Imputación 0 Inmuebles no escriturados 0 27 Conceptos deducibles aplicados al CO n1 debido a insuficiencias de capital adicional de nivel 1 0 y capital de nivel 2 para cubrir deducciones 28 Total conceptos deducibles del Capital Ordinarios Nivel Capital Ordinario Nivel 1 (CO (n1) Capital Adicional Nivel 1: instrumentos 30 Instrumentos admisibles como Capital Adicional de nivel 1 emitidos 0 directamente más las Primas de Emisión relacionadas ( , ,8.3.2.)

0 2 Beneficios no distribuidos 111.424 Resultados no asignados (de ejercicios anteriores y la parte pertinente 111.424 ok del ejercicio en curso) (8.2.1.5. y 8.2.1.6) 3 Otras partidas del resultado integral acumuladas (y otras reservas) 20.")

2 31 De los cuales: clasificados como Patrimonio Neto 0 32 De los cuales: clasificados como Pasivo 0 34 Instrumentos incluidos en el Capital Adicional Nivel 1 (e insturmentos de capital ordinario Nivel 1 0 no incluido en la fila 5) emitidos por filiales y en poder de terceros (cuantía permitida en el CA n1 de Grupo) ( ) 36 Capital Adicional de Nivel 1 antes de conceptos deducibles 0 Capital Adicional Nivel 1: conceptos deducibles 39 Inversiones en el capital de entidades financieras no sujetas a supervisión consolidada, 0 cuando la entidad posea hasta el 10% del capital social ordinario de la emisora. (cuantía superior al umbral del 10%) ( ) 40 Inversiones significativas en el capital ordinario de entidades financieras no sujetas a supervisión 0 consolidada (cuantía superior al umbral del 10%) ( ) 41 Conceptos deducibles específicos nacionales 0 42 Conceptos deducibles aplicados al adicional nivel 1 debido a insuficiencias de capital adicional 0 de nivel 2 para cubrir deducciones 43 Total conceptos deducibles del Capital Adicional Nivel Capital Adicional Nivel 1 (CA n1) 0 45 Patrimonio Neto Básico Capital de Nivel Patrimonio Neto Complementario -Capital Nivel 2: instrumentos y previsiones 46 Instrumentos admisibles como capital de nivel 2 emitidos directamente mas las primas de emisión 0 relacionadas (pto , y 8.3.3) 48 Instrumentos incluidos en el capital de nivel 2 emitidos por filiales y en poder de terceros( ) 0 50 Previsiones por riesgo de incobrabilidad (pto ) ok 51 Patrimonio Neto Complementario - Capital Nivel 2 antes de conceptos deducibles Patrimonio Neto Complementario - Capital Nivel 2: conceptos deducibles 54 Inversiones en el capital de entidades financieras no sujetas a supervisión consolidada, 0 cuando la entidad posea hasta el 10% del capital social ordinario de la emisora. (cuantía superior al umbral del 10%) ( ) 55 Inversiones significativas en el capital ordinario de entidades financieras no sujetas a supervisión 0 consolidada (cuantía superior al umbral del 10%) ( ) 56 Conceptos deducibles específicos nacionales 0 57 Total conceptos deducibles del PNC - Capital Nivel Patrimonio Neto Complementario - Capital Nivel 2 (PNc) ok 59 CAPITAL TOTAL ok 60 Activos Totales ponderados por riesgo Coeficientes 61 Capital ordinario de nivel 1 (en porcentaje de los activos ponderados por riesgo) 19,63% 62 Capital de nivel 1 en porcentaje de los activos ponderados por riesgo 19,63% 63 Capital total en porcentaje de los activos 20,44% Importes por debajo de los umbrales de deducción (antes de la ponderación por riesgo) 72 Inversiones no significativas en el capital de otras entidades financieras 73 Inversiones significativas en el capital ordinario de otras entidades financieras 75 Activos por impuestos diferidos procedentes de diferencias temporales (neto de pasivos por impuestos elacionados) Ganancia mínima presunta pto Limites máximos aplicables a la inclusión de previsiones en el capital de nivel 2 76 Previsiones admisibles para inclusión en el capital de nivel 2 con respecto a las posiciones ok sujetas al método estándar (antes de la aplicación del límite máximo) 77 Límite máximo a la inclusión de previsiones en el capital de nivel 2 con arreglo al método ok Estándar

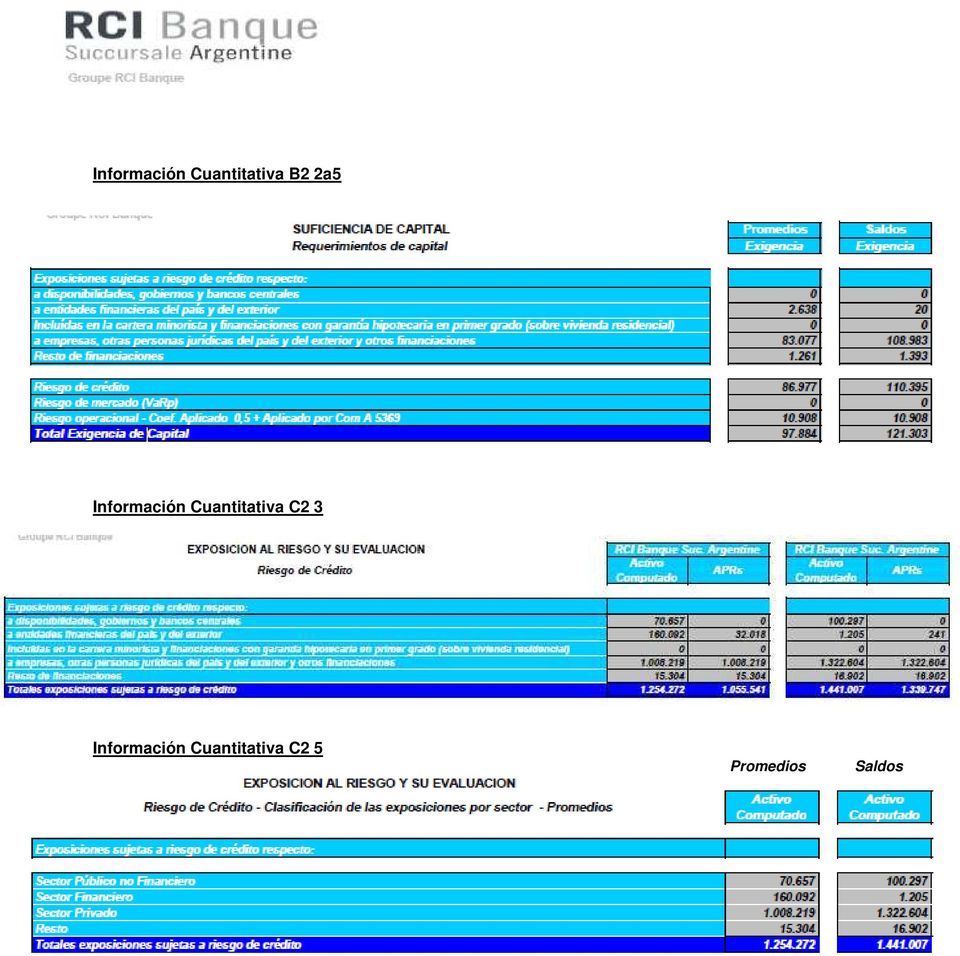

3 Información Cuantitativa B2 2a5 Información Cuantitativa C2 3 Información Cuantitativa C2 5 Promedios Saldos

4 Información Cuantitativa C2 6 Información Cuantitativa C2 7

5 Información Cuantitativa C2 8 Información Cuantitativa C2 9

6 Información Cuantitativa C2 a 4 Saldos Información Cuantitativa C2 a 4 Promedios Información Cuantitativa C10

INFORME DE DISCIPLINA DE MERCADO. Requisitos mínimos de divulgación Comunicación A 5394

INFORME DE DISCIPLINA DE MERCADO Requisitos mínimos de divulgación Comunicación A 5394 Junio 2014 1 I. Consideraciones generales El objetivo del presente documento es difundir la información referida al

INFORME DE DISCIPLINA DE MERCADO Requisitos mínimos de divulgación Comunicación A 5394 Junio 2014 1 I. Consideraciones generales El objetivo del presente documento es difundir la información referida al

INFORME DE DISCIPLINA DE MERCADO. Requisitos mínimos de divulgación Comunicación A 5394

INFORME DE DISCIPLINA DE MERCADO Requisitos mínimos de divulgación Comunicación A 5394 Junio 2014 1 I. Consideraciones generales El objetivo del presente documento es difundir la información referida al

INFORME DE DISCIPLINA DE MERCADO Requisitos mínimos de divulgación Comunicación A 5394 Junio 2014 1 I. Consideraciones generales El objetivo del presente documento es difundir la información referida al

INFORME DE DISCIPLINA DE MERCADO. Requisitos mínimos de divulgación Comunicación A 5394

INFORME DE DISCIPLINA DE MERCADO Requisitos mínimos de divulgación Comunicación A 5394 Junio 2014 1 I. Consideraciones generales El objetivo del presente documento es difundir la información referida al

INFORME DE DISCIPLINA DE MERCADO Requisitos mínimos de divulgación Comunicación A 5394 Junio 2014 1 I. Consideraciones generales El objetivo del presente documento es difundir la información referida al

INFORME DE DISCIPLINA DE MERCADO. Requisitos mínimos de divulgación Comunicación A 5394

INFORME DE DISCIPLINA DE MERCADO Requisitos mínimos de divulgación Comunicación A 5394 Marzo 2014 1 I. Consideraciones generales El objetivo del presente documento es difundir la información referida al

INFORME DE DISCIPLINA DE MERCADO Requisitos mínimos de divulgación Comunicación A 5394 Marzo 2014 1 I. Consideraciones generales El objetivo del presente documento es difundir la información referida al

INFORME DE DISCIPLINA DE MERCADO. Requisitos mínimos de divulgación Comunicación A 5394

INFORME DE DISCIPLINA DE MERCADO Requisitos mínimos de divulgación Comunicación A 5394 Marzo 2014 1 I. Consideraciones generales El objetivo del presente documento es difundir la información referida al

INFORME DE DISCIPLINA DE MERCADO Requisitos mínimos de divulgación Comunicación A 5394 Marzo 2014 1 I. Consideraciones generales El objetivo del presente documento es difundir la información referida al

Disciplina de Mercado - Comunicación A5394

Disciplina de Mercado - Comunicación A5394 Información Cuantitativa B.1 2a5 B.C.R.A. Disciplina de Mercado Requisitos mínimos de divulgación Cód. Capital Ordinario Nivel 1 : instrumentos y reservas Saldo

Disciplina de Mercado - Comunicación A5394 Información Cuantitativa B.1 2a5 B.C.R.A. Disciplina de Mercado Requisitos mínimos de divulgación Cód. Capital Ordinario Nivel 1 : instrumentos y reservas Saldo

Disciplina de Mercado Estructura Capital

Estructura Capital 31/12/215 Código Capital Ordinario Nivel 1: Instrumentos y reservas 1 Capital social ordinario admisible emitido directamente más las primas de emisión relacionadas 91.19 Capital social,

Estructura Capital 31/12/215 Código Capital Ordinario Nivel 1: Instrumentos y reservas 1 Capital social ordinario admisible emitido directamente más las primas de emisión relacionadas 91.19 Capital social,

Disciplina de Mercado Estructura Capital

Estructura Capital 31/12/215 Código Capital Ordinario Nivel 1: Instrumentos y reservas 1 Capital social ordinario admisible emitido directamente más las primas de emisión relacionadas 17.692 Capital social,

Estructura Capital 31/12/215 Código Capital Ordinario Nivel 1: Instrumentos y reservas 1 Capital social ordinario admisible emitido directamente más las primas de emisión relacionadas 17.692 Capital social,

ESTADO SEPARADO DE SITUACIÓN FINANCIERA DE PERIODO INTERMEDIO

ESTADO SEPARADO DE SITUACIÓN FINANCIERA DE PERIODO INTERMEDIO (Al de ) Activos 31 de diciembre Activos corrientes Efectivo y equivalentes al efectivo 19,832 9,037 Cuentas comerciales por cobrar y otras

ESTADO SEPARADO DE SITUACIÓN FINANCIERA DE PERIODO INTERMEDIO (Al de ) Activos 31 de diciembre Activos corrientes Efectivo y equivalentes al efectivo 19,832 9,037 Cuentas comerciales por cobrar y otras

Disciplina de Mercado (Com. A 5394) Requisitos Mínimos de Divulgación

Requisitos Mínimos de Divulgación") Disciplina de Mercado (Com. A 5394) Requisitos Mínimos de Divulgación Información al 30 de junio de 2014 INDICE 1. Objetivo... 3 2. Ámbito de aplicación... 4 2.1. Razón Social... 4 3. Capital... 5 3.1.

Disciplina de Mercado (Com. A 5394) Requisitos Mínimos de Divulgación Información al 30 de junio de 2014 INDICE 1. Objetivo... 3 2. Ámbito de aplicación... 4 2.1. Razón Social... 4 3. Capital... 5 3.1.

Disciplina de Mercado Estructura Capital

Estructura Capital 31/3/214 Código Capital Ordinario Nivel 1: Instrumentos y reservas 1 Capital social ordinario admisible emitido directamente más las primas de emisión relacionadas 23,249 Capital social,

Estructura Capital 31/3/214 Código Capital Ordinario Nivel 1: Instrumentos y reservas 1 Capital social ordinario admisible emitido directamente más las primas de emisión relacionadas 23,249 Capital social,

DISCIPLINA DE MERCADO b.1 - Estructura del capital 31/03/2014 (cifras expresadas en miles de pesos)

") b.1 - Estructura del capital CONCEPTO Saldo Ref. 3 Capital Ordinario Nivel 1: instrumentos y reservas Capital social ordinario admisible emitido directamente más las primas de emisión relacionadas.- 41000

b.1 - Estructura del capital CONCEPTO Saldo Ref. 3 Capital Ordinario Nivel 1: instrumentos y reservas Capital social ordinario admisible emitido directamente más las primas de emisión relacionadas.- 41000

ESTADOS FINANCIEROS RESUMIDOS

ACTIVOS Al 31 de diciembre de 2013 2012 Activos Corrientes 5.883.532 6.210.561 Efectivo y equivalentes al efectivo 1.508.139 1.246.707 Otros activos financieros corrientes 160.404 159.858 Otros activos

ACTIVOS Al 31 de diciembre de 2013 2012 Activos Corrientes 5.883.532 6.210.561 Efectivo y equivalentes al efectivo 1.508.139 1.246.707 Otros activos financieros corrientes 160.404 159.858 Otros activos

Disciplina de Mercado Estructura Capital

Disciplina de Mercado Estructura Capital Período: Entidad: 1//217 JOHN DEERE CREDIT CIA. FIN. S.A. Código Capital Ordinario Nivel 1: Instrumentos y reservas 1 Capital social ordinario admisible emitido

Disciplina de Mercado Estructura Capital Período: Entidad: 1//217 JOHN DEERE CREDIT CIA. FIN. S.A. Código Capital Ordinario Nivel 1: Instrumentos y reservas 1 Capital social ordinario admisible emitido

REGIMEN INFORMATIVO CONTABLE MENSUAL 6. RELACION PARA LOS ACTIVOS INMOVILIZADOS Y OTROS CONCEPTOS (R.I. -A.I.) - Indice -

- Indice -") 6. RELACION PARA LOS ACTIVOS INMOVILIZADOS Y OTROS CONCEPTOS (R.I. -A.I.) - Indice - Sección 1. Entidades comprendidas Sección 2. Instrucciones generales Sección 3. Instrucciones particulares Sección 4.

6. RELACION PARA LOS ACTIVOS INMOVILIZADOS Y OTROS CONCEPTOS (R.I. -A.I.) - Indice - Sección 1. Entidades comprendidas Sección 2. Instrucciones generales Sección 3. Instrucciones particulares Sección 4.

Comunicación A 5394 Disciplina de Mercado

Comunicación A 5394 Disciplina de Mercado Índice INTRODUCCIÓN... 3 A. ÁMBITO DE APLICACIÓN... 4 A.1. DENOMINACIÓN O RAZÓN SOCIAL... 4 A.2. DETALLE Y DESCRIPCIÓN DE LAS ENTIDADES QUE INTEGRA AL GRUPO...

Comunicación A 5394 Disciplina de Mercado Índice INTRODUCCIÓN... 3 A. ÁMBITO DE APLICACIÓN... 4 A.1. DENOMINACIÓN O RAZÓN SOCIAL... 4 A.2. DETALLE Y DESCRIPCIÓN DE LAS ENTIDADES QUE INTEGRA AL GRUPO...

BANCO DE COMERCIO S.A.

BANCO DE COMERCIO S.A. 1 Comunicación A 5394 DISCIPLINA DE MERCADO Requisitos mínimos de divulgación b. Capital i. Estructura del capital INFORMACIÓN CUANTITATIVA AL 31/03/2017 Cód. Capital Ordinario Nivel

BANCO DE COMERCIO S.A. 1 Comunicación A 5394 DISCIPLINA DE MERCADO Requisitos mínimos de divulgación b. Capital i. Estructura del capital INFORMACIÓN CUANTITATIVA AL 31/03/2017 Cód. Capital Ordinario Nivel

Disciplina de Mercado Estructura Capital

Disciplina de Mercado Estructura Capital Período: Entidad: /6/217 Banco Municipal de Rosario Capital Ordinario Nivel 1: Instrumentos y reservas 1 Capital social ordinario admisible emitido directamente

Disciplina de Mercado Estructura Capital Período: Entidad: /6/217 Banco Municipal de Rosario Capital Ordinario Nivel 1: Instrumentos y reservas 1 Capital social ordinario admisible emitido directamente

ANEXO I GENERAL I. DATOS IDENTIFICATIVOS. Domicilio Social: Pintor Losada, 7. 48004. Bilbao. A-48001655

G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2014 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. Pintor Losada, 7. 48004. Bilbao. A-48001655

G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2014 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. Pintor Losada, 7. 48004. Bilbao. A-48001655

Disciplina de Mercado Estructura Capital

Disciplina de Mercado Estructura Capital Período: Entidad: /9/218 Banco Municipal de Rosario Capital Ordinario Nivel 1: Instrumentos y reservas 1 Capital social ordinario admisible emitido directamente

Disciplina de Mercado Estructura Capital Período: Entidad: /9/218 Banco Municipal de Rosario Capital Ordinario Nivel 1: Instrumentos y reservas 1 Capital social ordinario admisible emitido directamente

BANCO DE COMERCIO S.A.

BANCO DE COMERCIO S.A. 1 Comunicación A 5394 DISCIPLINA DE MERCADO Requisitos mínimos de divulgación b. Capital i. Estructura del capital INFORMACIÓN CUANTITATIVA AL 30/06/2016 Cód. 1 2 3 5 6 Capital Ordinario

BANCO DE COMERCIO S.A. 1 Comunicación A 5394 DISCIPLINA DE MERCADO Requisitos mínimos de divulgación b. Capital i. Estructura del capital INFORMACIÓN CUANTITATIVA AL 30/06/2016 Cód. 1 2 3 5 6 Capital Ordinario

ANEXO II ENTIDADES DE CRÉDITO I. DATOS IDENTIFICATIVOS. Domicilio Social: Paseo de Pereda, 9-12, 39004 SANTANDER (CANTABRIA) A-39000013

A-39000013") E-1 ANEXO II ENTIDADES DE CRÉDITO 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2015 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. Paseo de Pereda, 9-12,

E-1 ANEXO II ENTIDADES DE CRÉDITO 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2015 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. Paseo de Pereda, 9-12,

Información Financiera Estado Contable Anual (Resumido) Cresud S.A.I.C.

Cresud S.A.I.C.") mhtml:file://c:\users\gustavo.kalemkarian\desktop\cresud\cnv\25.mht Page 1 of 3 Información Financiera Estado Contable Anual (Resumido) Cresud S.A.I.C. Fecha: 30 Jun 2009 Expresado en: Miles de Pesos Clase

mhtml:file://c:\users\gustavo.kalemkarian\desktop\cresud\cnv\25.mht Page 1 of 3 Información Financiera Estado Contable Anual (Resumido) Cresud S.A.I.C. Fecha: 30 Jun 2009 Expresado en: Miles de Pesos Clase

1,906,168 1,922,612 TOTAL DE ACTIVOS

SOUTHERN PERU COPPER CORPORATION, SUCURSAL DEL PERU ESTADO DE SITUACION FINANCIERA INDIVIDUAL TRIMESTRE I AL 31 DE MARZO DEL 2011 ( EN MILES DE DOLARES ) CUENTA NOTA 31 del Marzo del 31 de Diciembre del

SOUTHERN PERU COPPER CORPORATION, SUCURSAL DEL PERU ESTADO DE SITUACION FINANCIERA INDIVIDUAL TRIMESTRE I AL 31 DE MARZO DEL 2011 ( EN MILES DE DOLARES ) CUENTA NOTA 31 del Marzo del 31 de Diciembre del

Disciplina de Mercado - Comunicación A B.C.R.A. Disciplina de Mercado Requisitos mínimos de divulgación

DISCIPLINA DE MERCADO - COMUNICACIÓN A5394 B.C.R.A. Disciplina de Mercado Requisitos mínimos de divulgación Información Cuantitativa B.1 2a5 Cód. Capital Ordinario Nivel 1 : instrumentos y reservas Saldo

DISCIPLINA DE MERCADO - COMUNICACIÓN A5394 B.C.R.A. Disciplina de Mercado Requisitos mínimos de divulgación Información Cuantitativa B.1 2a5 Cód. Capital Ordinario Nivel 1 : instrumentos y reservas Saldo

Estado de Situación Financiera

Estado de Situación Financiera LOS PORTALES S.A. ESTADOS FINANCIEROS Individual TRIMESTRE II al 3 de Junio del 212 ( en miles de NUEVOS SOLES ) CUENTA NOTA 3 de Junio del 212 31 de Diciembre del 211 Activos

Estado de Situación Financiera LOS PORTALES S.A. ESTADOS FINANCIEROS Individual TRIMESTRE II al 3 de Junio del 212 ( en miles de NUEVOS SOLES ) CUENTA NOTA 3 de Junio del 212 31 de Diciembre del 211 Activos

Disciplina de Mercado Estructura Capital

Disciplina de Mercado Estructura Capital Período: Entidad: 31/12/214 Banco Interfinanzas S.A. Código Capital Ordinario Nivel 1: Instrumentos y reservas Saldo Ref. Etapa 3 1 Capital social ordinario admisible

Disciplina de Mercado Estructura Capital Período: Entidad: 31/12/214 Banco Interfinanzas S.A. Código Capital Ordinario Nivel 1: Instrumentos y reservas Saldo Ref. Etapa 3 1 Capital social ordinario admisible

ALICORP S.A.A. Estado de Resultados Por los periodos terminados al 30 de Setiembre del año 2012 y 2011 (En miles de nuevos soles) Notas

Notas") Estado de Situación Financiera Al 30 de l año y 31 de Diciembre del año Activos Activos Corrientes Al 30 de Setiembre Al 31 de Diciembre Pasivos y Patrimonio Pasivos Corrientes Efectivo y Equivalentes

Estado de Situación Financiera Al 30 de l año y 31 de Diciembre del año Activos Activos Corrientes Al 30 de Setiembre Al 31 de Diciembre Pasivos y Patrimonio Pasivos Corrientes Efectivo y Equivalentes

ESTADO DE SITUACIÓN FINANCIERA Empresa LVG POR LOS PERIODOS TERMINADOS A DIC 31 DE 2016 Y 2015

Respuesta Sugerida para el caso de la empresa LVG SAS ESTADO DE SITUACIÓN FINANCIERA Empresa LVG POR LOS PERIODOS TERMINADOS A DIC 31 DE 2016 Y 2015 Dic 31, 2016 Dic 31, 2015 Ene 1, 2015 Activos Activos

Respuesta Sugerida para el caso de la empresa LVG SAS ESTADO DE SITUACIÓN FINANCIERA Empresa LVG POR LOS PERIODOS TERMINADOS A DIC 31 DE 2016 Y 2015 Dic 31, 2016 Dic 31, 2015 Ene 1, 2015 Activos Activos

pg. 1 JPMorgan Chase Bank N.A., Sucursal Buenos Aires

pg. 1 JPMorgan Chase Bank N.A., Sucursal Buenos Aires Estructura de Capital El capital asignado a la Sucursal al 31 de diciembre de 2014 se compone de: Valor nominal $ Capital inscripto en el Registro

pg. 1 JPMorgan Chase Bank N.A., Sucursal Buenos Aires Estructura de Capital El capital asignado a la Sucursal al 31 de diciembre de 2014 se compone de: Valor nominal $ Capital inscripto en el Registro

Segmentos de Operación

NIIF 8 Norma Internacional de Información Financiera 8 Segmentos de Operación Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008. La NIC 14 Información

NIIF 8 Norma Internacional de Información Financiera 8 Segmentos de Operación Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008. La NIC 14 Información

Información Consolidada del Sector Paraestatal y Fideicomisos

Información Consolidada del Sector Paraestatal y Fideicomisos Cuenta Pública Entidad Federativa de Tamaulipas 2014 Ente Público: Cuenta Pública 2014 Estado de Situación Financiera Al 31 de diciembre de

Información Consolidada del Sector Paraestatal y Fideicomisos Cuenta Pública Entidad Federativa de Tamaulipas 2014 Ente Público: Cuenta Pública 2014 Estado de Situación Financiera Al 31 de diciembre de

Disciplina de Mercado (Com. A 5394 y complementarias) Requisitos Mínimos de Divulgación

Requisitos Mínimos de Divulgación") Disciplina de Mercado (Com. A 5394 y complementarias) Requisitos Mínimos de Divulgación Información al 30 de junio de 2015 INDICE 1. Objetivo 3 2. Ámbito de aplicación 4 2.1. Razón Social 4 3. Capital

Disciplina de Mercado (Com. A 5394 y complementarias) Requisitos Mínimos de Divulgación Información al 30 de junio de 2015 INDICE 1. Objetivo 3 2. Ámbito de aplicación 4 2.1. Razón Social 4 3. Capital

INSTITUTO DE FOMENTO PESQUERO ESTADOS DE SITUACION FINANCIERA En Miles de Pesos por Ejercicios terminados al 31 de Marzo

ESTADOS DE SITUACION FINANCIERA ACTIVOS 2014 2.013 M$ M$ CORRIENTES Equivalentes y Equivalentes al Efectivo 605.379 151.753 Otros Activos Financieros Corrientes 229.598 982.747 Deudores Comerciales y Otras

ESTADOS DE SITUACION FINANCIERA ACTIVOS 2014 2.013 M$ M$ CORRIENTES Equivalentes y Equivalentes al Efectivo 605.379 151.753 Otros Activos Financieros Corrientes 229.598 982.747 Deudores Comerciales y Otras

Disciplina de Mercado Estructura Capital

Disciplina de Mercado Estructura Capital Período: Entidad: 31/3/215 Banco Finansur S.A. Código Capital Ordinario Nivel 1: Instrumentos y reservas Saldo Ref. Etapa 3 1 Capital social ordinario admisible

Disciplina de Mercado Estructura Capital Período: Entidad: 31/3/215 Banco Finansur S.A. Código Capital Ordinario Nivel 1: Instrumentos y reservas Saldo Ref. Etapa 3 1 Capital social ordinario admisible

Disciplina de Mercado Estructura Capital

Estructura Capital 3/9/216 Capital Ordinario Nivel 1: Instrumentos y reservas 1 Capital social ordinario admisible emitido directamente más las primas de emisión 23,249 relacionadas Capital social, excluyendo

Estructura Capital 3/9/216 Capital Ordinario Nivel 1: Instrumentos y reservas 1 Capital social ordinario admisible emitido directamente más las primas de emisión 23,249 relacionadas Capital social, excluyendo

COMUNICACIÓN A 5877 08/01/2016

A LAS ENTIDADES FINANCIERAS: COMUNICACIÓN A 5877 08/01/2016 Ref.: Circular CONAU 1-1138 Régimen Informativo Contable Mensual. Exigencia e Integración de Capitales Mínimos (R.I. - C.M.). Modificaciones.

A LAS ENTIDADES FINANCIERAS: COMUNICACIÓN A 5877 08/01/2016 Ref.: Circular CONAU 1-1138 Régimen Informativo Contable Mensual. Exigencia e Integración de Capitales Mínimos (R.I. - C.M.). Modificaciones.

La Renta Gravable y las NIIFs en el Sector Comercial Análisis Comparativo. Lic. José Francisco Montás, Socio Horwath Sotero Peralta Asociados

Tema: La Renta Gravable y las NIIFs en el Sector Comercial Análisis Comparativo Expositor: Lic. José Francisco Montás, Socio Horwath Sotero Peralta Asociados Este panel está orientado al análisis de las

Tema: La Renta Gravable y las NIIFs en el Sector Comercial Análisis Comparativo Expositor: Lic. José Francisco Montás, Socio Horwath Sotero Peralta Asociados Este panel está orientado al análisis de las

Al 31 de Diciembre de 2015. Al 31 de Marzo de 2016. Nota

Estado de Situación Financiera Consolidado Intermedio Condensado 2016 (no auditado) y al 31 de Diciembre de 2015 (auditado) 2016 Diciembre de 2015 Activos Activo corriente Efectivo y equivalente de efectivo

Estado de Situación Financiera Consolidado Intermedio Condensado 2016 (no auditado) y al 31 de Diciembre de 2015 (auditado) 2016 Diciembre de 2015 Activos Activo corriente Efectivo y equivalente de efectivo

ANEXO I GENERAL I. DATOS IDENTIFICATIVOS. Domicilio Social: BARRIO DE ANUNTZIBAI, S/N. 48910 - OROZKO (BIZKAIA) A-28337764

A-28337764") G-1 ANEXO I GENERAL 1 er INFORME FINANCIERO SEMESTRAL CORRESPONDIENTE AL AÑO 2012 FECHA DE CIERRE DEL PERIODO I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. BARRIO DE ANUNTZIBAI,

G-1 ANEXO I GENERAL 1 er INFORME FINANCIERO SEMESTRAL CORRESPONDIENTE AL AÑO 2012 FECHA DE CIERRE DEL PERIODO I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. BARRIO DE ANUNTZIBAI,

Información Consolidada de Organismos Autónomos

Información Consolidada de Organismos Autónomos Cuenta Pública Entidad Federativa de Tamaulipas 2014 Cuenta Pública 2014 Estado de Situación Financiera Al 31 de diciembre de 2014 y 2013 (Pesos) CONCEPTO

Información Consolidada de Organismos Autónomos Cuenta Pública Entidad Federativa de Tamaulipas 2014 Cuenta Pública 2014 Estado de Situación Financiera Al 31 de diciembre de 2014 y 2013 (Pesos) CONCEPTO

Estado de Situación Patrimonial al 30.06.15 y 31.12.14 ( Cifras expresadas en miles de pesos )

") Hoja 1 de 5 ACTIVO 30.06.15 31.12.14 A. DISPONIBILIDADES 20,105,316 14,557,017. Efectivo 5,223,362 4,009,937. Entidades Financieras y Corresponsales 14,881,954 10,547,080. B.C.R.A. 14,547,854 10,119,618.

Hoja 1 de 5 ACTIVO 30.06.15 31.12.14 A. DISPONIBILIDADES 20,105,316 14,557,017. Efectivo 5,223,362 4,009,937. Entidades Financieras y Corresponsales 14,881,954 10,547,080. B.C.R.A. 14,547,854 10,119,618.

ADAPTACION A LAS NIIF s 22 DE ABRIL DE 2005. Adopción de las Normas Internacionales. de Información Financiera (NIC/ NIIF)

") Adopción de las Normas Internacionales de Información Financiera (NIC/ NIIF) CONTENIDO I. Introducción II. Alternativas Contables Adoptadas III. Primera Aplicación de las NIC / NIIF A. Impacto en Patrimonio

Adopción de las Normas Internacionales de Información Financiera (NIC/ NIIF) CONTENIDO I. Introducción II. Alternativas Contables Adoptadas III. Primera Aplicación de las NIC / NIIF A. Impacto en Patrimonio

ALICORP S.A.A. y Subsidiarias Balance General Al 31 de Diciembre del año 2007 y 31 de Diciembre del año 2006 (En miles de nuevos soles)

") Balance General del año 2007 y 31 de del año 2006 Notas 2007 2006 Notas 2007 2006 Activo Pasivo y Patrimonio Activo Corriente Pasivo Corriente Efectivo y Equivalentes de efectivo 2 29,152 17,016 Sobregiros

Balance General del año 2007 y 31 de del año 2006 Notas 2007 2006 Notas 2007 2006 Activo Pasivo y Patrimonio Activo Corriente Pasivo Corriente Efectivo y Equivalentes de efectivo 2 29,152 17,016 Sobregiros

PANAMEÑA DE MOTORES, S. A. PANAMEÑA DE MOTORES, S. A.

PANAMEÑA DE MOTORES, S. A. Balance de Situación Balance de Situación Al 30 de Septiembre de 2007 y 30 de septiembre 2006 Al 30 de Septiembre de 2007 y 30 de septiembre 2006 Interino Auditado Interino Auditado

PANAMEÑA DE MOTORES, S. A. Balance de Situación Balance de Situación Al 30 de Septiembre de 2007 y 30 de septiembre 2006 Al 30 de Septiembre de 2007 y 30 de septiembre 2006 Interino Auditado Interino Auditado

DENOMINACIÓN DEL ENTE ESTADO CONTABLES CORRESPONDIENTES AL EJERCICIO ECONÓMICO Nº INICIADO EL DE DE Y FINALIZADO EL DE DE

MODELOS SUGERIDO DE ESTADOS CONTABLES PARA ENTES con fines de lucro RT9 DENOMINACIÓN DEL ENTE ESTADO CONTABLES CORRESPONDIENTES AL EJERCICIO ECONÓMICO Nº INICIADO EL DE DE Y FINALIZADO EL DE DE PRESENTADO

MODELOS SUGERIDO DE ESTADOS CONTABLES PARA ENTES con fines de lucro RT9 DENOMINACIÓN DEL ENTE ESTADO CONTABLES CORRESPONDIENTES AL EJERCICIO ECONÓMICO Nº INICIADO EL DE DE Y FINALIZADO EL DE DE PRESENTADO

NIC 21 Los efectos de las variaciones en el tipo de cambio de moneda extranjera. NIC 29 Economías hiperinflacionarias

NIC 21 Los efectos de las variaciones en el tipo de cambio de moneda extranjera NIC 29 Economías hiperinflacionarias IAS 21-1 Agenda Definiciones Transacciones en moneda extranjera Conversión de estados

NIC 21 Los efectos de las variaciones en el tipo de cambio de moneda extranjera NIC 29 Economías hiperinflacionarias IAS 21-1 Agenda Definiciones Transacciones en moneda extranjera Conversión de estados

INFORME DE DISCIPLINA DE MERCADO. Requisitos mínimos de divulgación Comunicación A 5394

INFORME DE DISCIPLINA DE MERCADO Requisitos mínimos de divulgación Comunicación A 5394 Junio 2014 1 I. Consideraciones generales El objetivo del presente documento es difundir la información referida al

INFORME DE DISCIPLINA DE MERCADO Requisitos mínimos de divulgación Comunicación A 5394 Junio 2014 1 I. Consideraciones generales El objetivo del presente documento es difundir la información referida al

Disciplina de Mercado Datos para Disciplina de Mercado. Exposiciones a gobiernos y bancos centrales

Banco Provincia de Disciplina de Mercado Datos para Disciplina de Mercado Período: 30/09/2015 Entidad: Banco Provincia de Apartado B - Capital Capítulo 2 - Suficiencia de capital Capital por riesgo de

Banco Provincia de Disciplina de Mercado Datos para Disciplina de Mercado Período: 30/09/2015 Entidad: Banco Provincia de Apartado B - Capital Capítulo 2 - Suficiencia de capital Capital por riesgo de

ESTADOS FINANCIEROS CONSOLIDADOS A 30 DE SEPTIEMBRE DE 2015. ENDESA, S.A. y SOCIEDADES DEPENDIENTES

ESTADOS FINANCIEROS CONSOLIDADOS A 30 DE SEPTIEMBRE DE 2015 ENDESA, S.A. y SOCIEDADES DEPENDIENTES ESTADOS DE SITUACIÓN FINANCIERA CONSOLIDADOS A 30 DE SEPTIEMBRE DE 2015 Y A 31 DE DICIEMBRE DE 2014 (*)

ESTADOS FINANCIEROS CONSOLIDADOS A 30 DE SEPTIEMBRE DE 2015 ENDESA, S.A. y SOCIEDADES DEPENDIENTES ESTADOS DE SITUACIÓN FINANCIERA CONSOLIDADOS A 30 DE SEPTIEMBRE DE 2015 Y A 31 DE DICIEMBRE DE 2014 (*)

Com. A 5394 Disciplina de Mercado Informe al 30.06.2015

Disciplina de Mercado Com. A 5394 1 Contenido 1. CONSIDERACIONES GENERALES... 3 1.1 INTRODUCCIÓN... 3 2. ÁMBITO DE APLICACIÓN (A)... 4 2.1. INFORMACIÓN CUALITATIVA... 4 3. CAPITAL (B.)... 5 3.1. ESTRUCTURA

Disciplina de Mercado Com. A 5394 1 Contenido 1. CONSIDERACIONES GENERALES... 3 1.1 INTRODUCCIÓN... 3 2. ÁMBITO DE APLICACIÓN (A)... 4 2.1. INFORMACIÓN CUALITATIVA... 4 3. CAPITAL (B.)... 5 3.1. ESTRUCTURA

PROSEGUR COMPAÑÍA DE SEGURIDAD, S.A. Y SOCIEDADES DEPENDIENTES

COMPAÑÍA DE SEGURIDAD, S.A. Y SOCIEDADES DEPENDIENTES INFORMACIÓN FINANCIERA INTERMEDIA TRIMESTRAL Declaración intermedia del primer trimestre del ejercicio 2015 RESULTADOS DEL PERIODO ENERO A MARZO 2015

COMPAÑÍA DE SEGURIDAD, S.A. Y SOCIEDADES DEPENDIENTES INFORMACIÓN FINANCIERA INTERMEDIA TRIMESTRAL Declaración intermedia del primer trimestre del ejercicio 2015 RESULTADOS DEL PERIODO ENERO A MARZO 2015

Disciplina de Mercado Requisitos Mínimos de Divulgación Marzo 2016 DISCIPLINA DE MERCADO REQUISITOS MÍNIMOS DE DIVULGACIÓN

DISCIPLINA DE MERCADO REQUISITOS MÍNIMOS DE DIVULGACIÓN INFORMACIÓN A MARZO DE 2016 1 Índice Anexo I Estructura de Capital Componentes 3 Coeficientes 5 Anexo II Límites para la medición de la RPC 6 Anexo

DISCIPLINA DE MERCADO REQUISITOS MÍNIMOS DE DIVULGACIÓN INFORMACIÓN A MARZO DE 2016 1 Índice Anexo I Estructura de Capital Componentes 3 Coeficientes 5 Anexo II Límites para la medición de la RPC 6 Anexo

Estados financieros consolidados

Estados financieros consolidados Nota 4: Transición a NIIF a) Bases de la transición a NIIF Aplicación de la NIIF 1 Los estados financieros consolidados por el año finalizado el 31 de diciembre de 2005

Estados financieros consolidados Nota 4: Transición a NIIF a) Bases de la transición a NIIF Aplicación de la NIIF 1 Los estados financieros consolidados por el año finalizado el 31 de diciembre de 2005

Disciplina de Mercado Requisitos Mínimos de Divulgación Diciembre 2016 DISCIPLINA DE MERCADO REQUISITOS MÍNIMOS DE DIVULGACIÓN

DISCIPLINA DE MERCADO REQUISITOS MÍNIMOS DE DIVULGACIÓN INFORMACIÓN A DICIEMBRE DE 2016 1 Índice Anexo I Estructura de Capital Componentes 3 Coeficientes 5 Anexo II Límites para la medición de la RPC 6

DISCIPLINA DE MERCADO REQUISITOS MÍNIMOS DE DIVULGACIÓN INFORMACIÓN A DICIEMBRE DE 2016 1 Índice Anexo I Estructura de Capital Componentes 3 Coeficientes 5 Anexo II Límites para la medición de la RPC 6

Información Financiera en Economías Hiperinflacionarias

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

ESTADO DE SITUACIÓN FINANCIERA Al 30 de Junio del año 2015 y 31 de diciembre del año 2014

MINISTERIO DE ECONOMÍA Y Dirección General de Contabilidad Pública ENTIDAD : EF-1 ESTADO DE SITUACIÓN FINANCIERA Al 30 de Junio del año 2015 y 31 de diciembre del año 2014 ACTIVO ACTIVO CORRIENTE Efectivo

MINISTERIO DE ECONOMÍA Y Dirección General de Contabilidad Pública ENTIDAD : EF-1 ESTADO DE SITUACIÓN FINANCIERA Al 30 de Junio del año 2015 y 31 de diciembre del año 2014 ACTIVO ACTIVO CORRIENTE Efectivo

Corretaje, Sociedades Administradoras y Compañías Inversoras Página 1

INTRODUCCION MANUAL DE Página 1 Esta sección se refiere eclusivamente al Corretaje, Sociedades Administradoras de Entidades de Inversión Colectiva y las sujetas al control de la. El Corretaje, Sociedades

INTRODUCCION MANUAL DE Página 1 Esta sección se refiere eclusivamente al Corretaje, Sociedades Administradoras de Entidades de Inversión Colectiva y las sujetas al control de la. El Corretaje, Sociedades

INFORME DE DISCIPLINA DE MERCADO. Requisitos mínimos de divulgación Comunicación A 5394

INFORME DE DISCIPLINA DE MERCADO Requisitos mínimos de divulgación Comunicación A 5394 Septiembre 2014 1 I. Consideraciones generales El objetivo del presente documento es difundir la información referida

INFORME DE DISCIPLINA DE MERCADO Requisitos mínimos de divulgación Comunicación A 5394 Septiembre 2014 1 I. Consideraciones generales El objetivo del presente documento es difundir la información referida

ÍNDICE: MERCADO 30/09/2016 BANCO RIOJA S.A.U. DISCIPLINA DE PERÍODO: ENTIDAD:

/9/26 CUIT: -67859-9 ÍNDICE:. ESTRUCTURA DE CAPITAL.. CAPITAL ORDINARIO NIVEL : INSTRUMENTOS Y RESERVAS.2. CAPITAL ORDINARIO NIVEL : CONCEPTOS DEDUCIBLES.. CAPITAL ADICIONAL NIVEL : INSTRUMENTOS.4. CAPITAL

/9/26 CUIT: -67859-9 ÍNDICE:. ESTRUCTURA DE CAPITAL.. CAPITAL ORDINARIO NIVEL : INSTRUMENTOS Y RESERVAS.2. CAPITAL ORDINARIO NIVEL : CONCEPTOS DEDUCIBLES.. CAPITAL ADICIONAL NIVEL : INSTRUMENTOS.4. CAPITAL

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

Estados Financieros Intermedios. INMOBILIARIA CLUB CONCEPCIÓN S.A. Junio 30, 2015 y 2014. Concepción, Chile

Estados Financieros Intermedios INMOBILIARIA CLUB CONCEPCIÓN S.A. Junio 30, 2015 y 2014 Concepción, Chile Estados Financieros Intermedios INMOBILIARIA CLUB CONCEPCIÓN S.A. Junio 30, 2015 y 2014 Concepción,

Estados Financieros Intermedios INMOBILIARIA CLUB CONCEPCIÓN S.A. Junio 30, 2015 y 2014 Concepción, Chile Estados Financieros Intermedios INMOBILIARIA CLUB CONCEPCIÓN S.A. Junio 30, 2015 y 2014 Concepción,

ESTADO DE FLUJOS DE EFECTIVO. NEC 3 Norma Ecuatoriana de Contabilidad 3

ESTADO DE FLUJOS DE EFECTIVO NEC 3 Norma Ecuatoriana de Contabilidad 3 CONTENIDO Estado de Flujos de Efectivo Objetivo Alcance Beneficios de la Información de Flujos de Efectivo Definiciones Efectivo y

ESTADO DE FLUJOS DE EFECTIVO NEC 3 Norma Ecuatoriana de Contabilidad 3 CONTENIDO Estado de Flujos de Efectivo Objetivo Alcance Beneficios de la Información de Flujos de Efectivo Definiciones Efectivo y

Amadeus Global Travel Distribution, S.A.

Amadeus Global Travel Distribution, S.A. Información financiera consolidada para los ejercicios 2000 y 1999 preparada de acuerdo con Normas Internacionales de Contabilidad (NO AUDITADO) BALANCES DE SITUACION

Amadeus Global Travel Distribution, S.A. Información financiera consolidada para los ejercicios 2000 y 1999 preparada de acuerdo con Normas Internacionales de Contabilidad (NO AUDITADO) BALANCES DE SITUACION

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

ÍNDICE: MERCADO 31/03/2016 BANCO RIOJA S.A.U. DISCIPLINA DE PERÍODO: ENTIDAD:

//6 CUIT: -67859-9 ÍNDICE:. ESTRUCTURA DE CAPITAL.. CAPITAL ORDINARIO NIVEL : INSTRUMENTOS Y RESERVAS.. CAPITAL ORDINARIO NIVEL : CONCEPTOS DEDUCIBLES.. CAPITAL ADICIONAL NIVEL : INSTRUMENTOS.4. CAPITAL

//6 CUIT: -67859-9 ÍNDICE:. ESTRUCTURA DE CAPITAL.. CAPITAL ORDINARIO NIVEL : INSTRUMENTOS Y RESERVAS.. CAPITAL ORDINARIO NIVEL : CONCEPTOS DEDUCIBLES.. CAPITAL ADICIONAL NIVEL : INSTRUMENTOS.4. CAPITAL

INFORME PERICIAL, PARA LA FUSIÓN POR INCORPORACIÓN DE ESVAL S.A. EN INVERSIONES OTPPB CHILE III S.A. (ANTES INVERSIONES OTPPB CHILE III LTDA.

INFORME PERICIAL, PARA LA FUSIÓN POR INCORPORACIÓN DE ESVAL S.A. EN INVERSIONES OTPPB CHILE III S.A. (ANTES INVERSIONES OTPPB CHILE III LTDA.) Santiago, 09 de Octubre de 2013 Señores Accionistas y Directores

INFORME PERICIAL, PARA LA FUSIÓN POR INCORPORACIÓN DE ESVAL S.A. EN INVERSIONES OTPPB CHILE III S.A. (ANTES INVERSIONES OTPPB CHILE III LTDA.) Santiago, 09 de Octubre de 2013 Señores Accionistas y Directores

Impuesto a las Ganancias

Impuesto a las Ganancias 24 de abril de 2015 Eric Sierra Salgado Socio 2013 Grant Thornton International Ltd. All rights reserved. Introducción y Alcance a) El tratamiento contable y la forma de informar

Impuesto a las Ganancias 24 de abril de 2015 Eric Sierra Salgado Socio 2013 Grant Thornton International Ltd. All rights reserved. Introducción y Alcance a) El tratamiento contable y la forma de informar

AMADEUS GTD S.A. CONCILIACION

AMADEUS GTD S.A. CONCILIACION DE LOS ESTADOS FINANCIEROS PREPARADOS DE ACUERDO CON NIC Y CON PCGA ESPAÑOLES EN RELACION AL RESULTADO NETO Y AL PATRIMONIO A 30 DE JUNIO DE 2001 APENDICE 2 1 CONCILIACIÓN

AMADEUS GTD S.A. CONCILIACION DE LOS ESTADOS FINANCIEROS PREPARADOS DE ACUERDO CON NIC Y CON PCGA ESPAÑOLES EN RELACION AL RESULTADO NETO Y AL PATRIMONIO A 30 DE JUNIO DE 2001 APENDICE 2 1 CONCILIACIÓN

ALZA Real Estate, S.A. INFORME DE GESTION SEMESTRAL

ALZA Real Estate, S.A. INFORME DE GESTION SEMESTRAL 2 º SEMESTRE 2013 ALZA Real Estate, S.A. y Sociedades dependientes Informe de Gestión Intermedio Consolidado del Período terminado el 31 de diciembre

ALZA Real Estate, S.A. INFORME DE GESTION SEMESTRAL 2 º SEMESTRE 2013 ALZA Real Estate, S.A. y Sociedades dependientes Informe de Gestión Intermedio Consolidado del Período terminado el 31 de diciembre

Anexo 4 Modelos cuantitativos anuales a remitir por los grupos de entidades aseguradoras y reaseguradoras

Anexo 4 Modelos cuantitativos anuales a remitir por los grupos de entidades aseguradoras y reaseguradoras LISTADO DE MODELOS TRIMESTRALES FASE PREPARATORIA S.01.02.f Información básica S.02.01.f S.06.02.f

Anexo 4 Modelos cuantitativos anuales a remitir por los grupos de entidades aseguradoras y reaseguradoras LISTADO DE MODELOS TRIMESTRALES FASE PREPARATORIA S.01.02.f Información básica S.02.01.f S.06.02.f

CONTABILIDAD ll. Patrimonio Neto. Universidad Nacional de Lujan. Cdor Miguel Ángel Castiglia

CONTABILIDAD ll Patrimonio Neto Se define como la diferencia entre el activo y el pasivo Pasivo Activo Patrimonio Neto Activo Pasivo Patrimonio Neto De esta manera vemos con claridad la porción del activo

CONTABILIDAD ll Patrimonio Neto Se define como la diferencia entre el activo y el pasivo Pasivo Activo Patrimonio Neto Activo Pasivo Patrimonio Neto De esta manera vemos con claridad la porción del activo

NIIF 9 (NIIF PARA LAS PYMES)

") NIIF 9 (NIIF PARA LAS PYMES) Dr. Carlos Velasco Presentación de Estados Financieros *Hipótesis de negocio en marcha Al preparar los estados financieros, la gerencia de una entidad que use esta NIIF evaluará

NIIF 9 (NIIF PARA LAS PYMES) Dr. Carlos Velasco Presentación de Estados Financieros *Hipótesis de negocio en marcha Al preparar los estados financieros, la gerencia de una entidad que use esta NIIF evaluará

Disciplina de mercado Requisitos mínimos de divulgación. Información cuantitativa al en miles de pesos

Disciplina de mercado Requisitos mínimos de divulgación Información cuantitativa al 31-03-14 en miles de pesos Anexo I Capital Estructura de capital Instrumentos que lo integran Capital Nivel I Capital

Disciplina de mercado Requisitos mínimos de divulgación Información cuantitativa al 31-03-14 en miles de pesos Anexo I Capital Estructura de capital Instrumentos que lo integran Capital Nivel I Capital

pg. 1 JPMorgan Chase Bank N.A., Sucursal Buenos Aires

pg. 1 JPMorgan Chase Bank N.A., Sucursal Buenos Aires Estructura de Capital El capital asignado a la Sucursal al 31 de diciembre de 2015 se compone de: Valor nominal $ Capital inscripto en el Registro

pg. 1 JPMorgan Chase Bank N.A., Sucursal Buenos Aires Estructura de Capital El capital asignado a la Sucursal al 31 de diciembre de 2015 se compone de: Valor nominal $ Capital inscripto en el Registro

Disciplina de Mercado Requisitos Mínimos de Divulgación Setiembre 2016 DISCIPLINA DE MERCADO REQUISITOS MÍNIMOS DE DIVULGACIÓN

DISCIPLINA DE MERCADO REQUISITOS MÍNIMOS DE DIVULGACIÓN INFORMACIÓN A SETIEMBRE DE 2016 1 Índice Anexo I Estructura de Capital Componentes 3 Coeficientes 5 Anexo II Límites para la medición de la RPC 6

DISCIPLINA DE MERCADO REQUISITOS MÍNIMOS DE DIVULGACIÓN INFORMACIÓN A SETIEMBRE DE 2016 1 Índice Anexo I Estructura de Capital Componentes 3 Coeficientes 5 Anexo II Límites para la medición de la RPC 6

Co ntabilidad B alances Guía práctica para su presentación

A N E X O D E A C T U A L I Z A C I Ó N - A G O S T O 2 0 1 4 ACTUALIZ ACIÓN ANTERIOR: O C T U B R E 2013 Colección Práctica Co ntabilidad & G e s t i ó n B alances Guía práctica para su presentación R.

A N E X O D E A C T U A L I Z A C I Ó N - A G O S T O 2 0 1 4 ACTUALIZ ACIÓN ANTERIOR: O C T U B R E 2013 Colección Práctica Co ntabilidad & G e s t i ó n B alances Guía práctica para su presentación R.

2015 2014 ACTIVOS Notas MM$ MM$

ESTADOS INTERMEDIOS DE SITUACION FINANCIERA CONSOLIDADOS POR LOS PERIODOS TERMINADOS AL 30 DE SEPTIEMBRE DE 2015 Y 31 DE DICIEMBRE DE 2014 ACTIVOS Notas MM$ MM$ Efectivo y depósitos en bancos 6 292.527

ESTADOS INTERMEDIOS DE SITUACION FINANCIERA CONSOLIDADOS POR LOS PERIODOS TERMINADOS AL 30 DE SEPTIEMBRE DE 2015 Y 31 DE DICIEMBRE DE 2014 ACTIVOS Notas MM$ MM$ Efectivo y depósitos en bancos 6 292.527

Disciplina de mercado Requisitos mínimos de divulgación. Información cuantitativa al en miles de pesos

Disciplina de mercado Requisitos mínimos de divulgación Información cuantitativa al 31-12-14 en miles de pesos Anexo I Capital Estructura de capital Instrumentos que lo integran Capital Nivel I Capital

Disciplina de mercado Requisitos mínimos de divulgación Información cuantitativa al 31-12-14 en miles de pesos Anexo I Capital Estructura de capital Instrumentos que lo integran Capital Nivel I Capital

Disciplina de mercado Requisitos mínimos de divulgación. Información cuantitativa al en miles de pesos

Disciplina de mercado Requisitos mínimos de divulgación Información cuantitativa al 30-06-14 en miles de pesos Anexo I Capital Estructura de capital Instrumentos que lo integran Capital Nivel I Capital

Disciplina de mercado Requisitos mínimos de divulgación Información cuantitativa al 30-06-14 en miles de pesos Anexo I Capital Estructura de capital Instrumentos que lo integran Capital Nivel I Capital

INFORMACIÓN TRIMESTRAL (DECLARACIÓN INTERMEDIA O INFORME FINANCIERO TRIMESTRAL):

:") INFORMACIÓN TRIMESTRAL (DECLARACIÓN INTERMEDIA O INFORME FINANCIERO TRIMESTRAL): TRIMESTRE : Primero AÑO: 2014 FECHA DE CIERRE DEL PERIODO : 31/03/2014 I. DATOS IDENTIFICATIVOS DEL EMISOR Denominación

INFORMACIÓN TRIMESTRAL (DECLARACIÓN INTERMEDIA O INFORME FINANCIERO TRIMESTRAL): TRIMESTRE : Primero AÑO: 2014 FECHA DE CIERRE DEL PERIODO : 31/03/2014 I. DATOS IDENTIFICATIVOS DEL EMISOR Denominación

FUNDACION NIC-NIIF www.nicniif.org

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Elaboración de un balance de situación según la NIC 1. NIC-NIIF NIC 1 CASO PRÁCTICO 1.1 La empresa familiar EL PERFUME S. A., presenta la siguiente

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Elaboración de un balance de situación según la NIC 1. NIC-NIIF NIC 1 CASO PRÁCTICO 1.1 La empresa familiar EL PERFUME S. A., presenta la siguiente

CARATULA. Estados contables por el período de seis meses finalizado el 30 de junio de 2015 presentados en forma comparativa

CARATULA Estados contables por el período de seis meses finalizado el 30 de junio de 2015 presentados en forma comparativa INDICE ESTADOS CONTABLES AL 30 DE JUNIO DE 2015 PRESENTADOS EN FORMA COMPARATIVA

CARATULA Estados contables por el período de seis meses finalizado el 30 de junio de 2015 presentados en forma comparativa INDICE ESTADOS CONTABLES AL 30 DE JUNIO DE 2015 PRESENTADOS EN FORMA COMPARATIVA

PRESENTACION DE ESTADOS FINANCIEROS

PRESENTACION DE ESTADOS FINANCIEROS POR: MAG. C.P.A. BEATRIZ MIRIAM SAPAG DURAN SAPAG & SAPAG LTDA. beatrizsapag@yahoo.com 1. CARACTERISTICAS DE LA NIC 1 La presentación de los Estados Financieros, ahora

PRESENTACION DE ESTADOS FINANCIEROS POR: MAG. C.P.A. BEATRIZ MIRIAM SAPAG DURAN SAPAG & SAPAG LTDA. beatrizsapag@yahoo.com 1. CARACTERISTICAS DE LA NIC 1 La presentación de los Estados Financieros, ahora

4. Dimensión económica del Grupo MAPFRE

4. Dimensión económica del Grupo MAPFRE INFORME ANUAL 2006 INFORME DE RESPONSABILIDAD SOCIAL DIMENSIÓN ECONÓMICA DEL GRUPO MAPFRE 4. Dimension económica del Grupo MAPFRE 1 Ingresos por operaciones, y fondos

4. Dimensión económica del Grupo MAPFRE INFORME ANUAL 2006 INFORME DE RESPONSABILIDAD SOCIAL DIMENSIÓN ECONÓMICA DEL GRUPO MAPFRE 4. Dimension económica del Grupo MAPFRE 1 Ingresos por operaciones, y fondos

INFORME DE DISCIPLINA DE MERCADO. Requisitos mínimos de divulgación Comunicación A 5394

INFORME DE DISCIPLINA DE MERCADO Requisitos mínimos de divulgación Comunicación A 5394 Marzo 2014 1 I. Consideraciones generales El objetivo del presente documento es difundir la información referida al

INFORME DE DISCIPLINA DE MERCADO Requisitos mínimos de divulgación Comunicación A 5394 Marzo 2014 1 I. Consideraciones generales El objetivo del presente documento es difundir la información referida al

FINANCIERA LIC. MBA. ISMAEL HUANACO C.

GESTION FINANCIERA LIC. MBA. ISMAEL HUANACO C. Contenido 1. Antecedentes Generales Estructuración de Valores y Gestión Financiera 2. Información Financiera Empresarial Estados Financieros 3. Análisis Financiero

GESTION FINANCIERA LIC. MBA. ISMAEL HUANACO C. Contenido 1. Antecedentes Generales Estructuración de Valores y Gestión Financiera 2. Información Financiera Empresarial Estados Financieros 3. Análisis Financiero

2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) PARA PYMES Tema 17: Instrumentos Financieros Básicos Sección 11 y Otros temas relacionados con los instrumentos financieros-

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) PARA PYMES Tema 17: Instrumentos Financieros Básicos Sección 11 y Otros temas relacionados con los instrumentos financieros-

UNIVERSIDAD DE MENDOZA FACULTAD DE CIENCIAS ECONÓMICAS. PROGRAMA ANALÍTICO DE CONTABILIDAD BÁSICA Año 2012 Programa de estudio

UNIVERSIDAD DE MENDOZA FACULTAD DE CIENCIAS ECONÓMICAS PROGRAMA ANALÍTICO DE CONTABILIDAD BÁSICA Año 2012 Programa de estudio Profesor Titular Cont. CARLOS HUGO GONZÁLEZ MORETTI Profesor Adjunto Cont.

UNIVERSIDAD DE MENDOZA FACULTAD DE CIENCIAS ECONÓMICAS PROGRAMA ANALÍTICO DE CONTABILIDAD BÁSICA Año 2012 Programa de estudio Profesor Titular Cont. CARLOS HUGO GONZÁLEZ MORETTI Profesor Adjunto Cont.

PROGRAMACIÓN DE CIERRE DE ESTADOS FINANCIEROS BAJO NIIF. Guayaquil, 08 de diciembre del 2011

PROGRAMACIÓN DE CIERRE DE ESTADOS FINANCIEROS BAJO NIIF Guayaquil, 08 de diciembre del 2011 1) Qué norma financiera aplica al cierre del 2011 2) Estados Financieros sus componentes 3) Cuestionario de

PROGRAMACIÓN DE CIERRE DE ESTADOS FINANCIEROS BAJO NIIF Guayaquil, 08 de diciembre del 2011 1) Qué norma financiera aplica al cierre del 2011 2) Estados Financieros sus componentes 3) Cuestionario de