Cómo buscar e interpretar la información sobre los bancos?

|

|

|

- Rosario Santos Prado

- hace 8 años

- Vistas:

Transcripción

1 Foro de Especialización para Periodistas Cómo buscar e interpretar la información sobre los bancos? Damián Wilson Julio 2008

2 Qué tipo de información existe? Condiciones económico-financieras Del sistema financiero en su conjunto De las entidades individualmente Por grupos Precios y condiciones de los productos bancarios Información individual por entidad 2

3 Fuentes de información Existen diferentes fuentes de información disponible sobre el sistema financiero. El Banco Central es la principal fuente primaria de datos: Como es la autoridad monetaria, los datos son abarcativos del sistema financiero. Es de acceso público. La actualización es periódica. 3

4 Fuentes de información El Banco Central publica gran cantidad de datos sobre el sistema financiero, tanto en su conjunto como para entidades individualmente. Se editan las siguientes publicaciones : Informe sobre Inflación, Boletín de Estabilidad Financiera, Informe sobre Bancos, Informe Monetario Semanal y Mensual, Información de Entidades Financieras. 4

5 Información sobre las entidades financieras En Información de Entidades Financieras se publican: Balances y estado de resultados, datos físicos y algunos indicadores, tanto del total del sistema financiero como de las entidades en forma individual y agrupadas por tipo. 5

6 Información sobre las entidades financieras Qué tipo de información se puede generar con estos datos? 1. Estado patrimonial 2. Actividad de las entidades: qué tipo de préstamos realizan, cómo se fondean, etc. 3. Resultados: Cuánto ganó el período, cómo obtuvo esos ingresos, cuánto pagó de impuestos, etc. 4. Datos físicos: cantidad de sucursales, cajeros automáticos, empleados, cuentas corrientes, cajas de ahorros, plazo fijos, tarjetas de crédito y débito. 5. Indicadores: rentabilidad, liquidez, solvencia, morosidad de la cartera. 6

7 Información sobre las entidades financieras Concepto Sistema Financiero En miles de millones de pesos Dic Dic Dic Activo 162,9 124,0 187,5 186,9 212,6 222,0 258,4 298,0 318,6 Disponibilidades 9,3 9,9 15,9 25,9 27,0 18,9 36,0 43,7 45,1 Titulos Públicos y Privados 13,8 6,3 31,7 45,3 55,8 67,1 65,4 63,1 72,0 Préstamos 76,0 70,2 72,8 58,7 66,1 79,2 99,9 128,1 132,6 Otros Créditos Por Interm.Financ. 50,5 23,0 40,3 28,7 34,7 28,6 28,0 32,4 38,8 Bienes En Locacion Financiera 0,8 0,8 0,6 0,4 0,6 1,4 2,3 3,5 3,6 Participaciones en Otras Sociedades2,6 2,7 4,7 4,6 3,9 4,5 6,4 6,4 6,6 Créditos Diversos 2,8 3,9 7,8 4,2 6,3 5,2 6,1 7,6 6,7 Bienes de Uso 3,9 3,7 6,9 6,5 6,3 6,1 6,2 6,3 6,3 Bienes Diversos 1,0 1,0 1,7 1,7 1,5 1,4 1,4 1,4 1,4 Bienes Intangibles 0,7 0,8 1,1 7,3 6,5 5,3 3,6 2,5 2,3 Filiales en el Exterior 1,1 1,1 3,5 3,1 3,5 3,6 2,8 2,9 3,0 Partidas Pend.Imput 0,4 0,6 0,5 0,5 0,4 0,4 0,3 0,3 0,2 Pasivo 145,9 107,7 161,4 164,9 188,7 195,0 225,4 261,1 280,5 Depósitos 86,2 66,4 75,0 94,6 116,7 136,5 170,9 205,6 218,9 Otras Oblig. por Interm.Financiera 55,2 36,5 75,7 61,7 64,9 52,1 46,0 46,2 52,2 Obligaciones Diversas 1,6 1,5 3,5 2,0 2,1 2,9 3,6 4,2 4,2 Previsiones 0,4 0,5 3,0 4,0 3,0 1,8 2,9 3,2 3,4 Partidas Pend de Imput. 0,4 0,6 0,4 0,6 0,6 0,4 0,4 0,2 0,3 Obligaciones Subordinadas 2,2 2,3 3,7 2,0 1,4 1,4 1,6 1,7 1,6 Patrimonio Neto 17,0 16,3 26,1 22,0 23,9 26,9 33,0 36,8 38,1 Dic Dic Dic Dic Dic Feb

8 Información sobre las entidades financieras Sistema Financiero En miles de millones de pesos Concepto Dic Dic Dic Dic Dic Dic Dic Dic Feb Préstamos 76,0 70,2 72,8 58,7 66,1 79,2 99,9 128,1 132,6 Al Sector Público 15,2 22,7 44,3 33,2 30,9 25,8 20,9 16,8 17,9 Al Sector Financiero 3,6 2,6 2,0 1,4 1,7 2,4 5,0 5,0 4,8 Al Sector Privado 64,3 52,0 38,5 33,4 41,1 55,9 77,8 110,4 114,1 Adelantos 8,8 6,4 4,5 4,4 5,9 8,3 11,0 14,3 14,6 Documentos 15,7 11,2 7,2 6,1 8,1 12,4 17,0 22,6 22,4 Hipotecarios 17,0 16,0 11,4 9,3 8,8 8,9 10,3 14,6 15,2 Prendarios 4,9 3,7 2,0 1,3 1,7 2,4 3,8 6,0 6,4 Personales 5,5 4,8 2,5 2,5 4,3 7,4 13,2 21,4 23,1 Tarjetas de crédito 4,1 3,8 2,2 2,5 3,5 5,7 8,0 11,9 12,6 Otros 6,2 4,3 4,7 4,3 6,0 7,8 11,4 15,9 15,9 Intereses y dif. de cotiz. 1,6 1,4 3,0 2,4 2,1 1,7 1,7 2,1 2,1 Préstamos a No Residentes (netos 0,5 de previsiones) 0,4 0,9 0,5 0,7 1,2 1,2 1,5 1,8 Previsiones -7,1-7,1-12,0-9,4-7,5-4,9-3,7-4,1-4,2 8

9 Información sobre las entidades financieras Concepto Sistema Financiero Variaciones (en porcentajes) dic dic dic dic dic dic dic feb anualiz. Préstamos -7,6 3,8-19,5 12,7 19,9 26,1 28,1 23,1 Al Sector Público 49,7 95,3-25,0-7,1-16,3-19,2-19,7 45,6 Al Sector Financiero -28,3-24,1-28,6 19,8 44,3 102,5 1,4-25,7 Al Sector Privado -19,1-26,0-13,2 22,9 36,1 39,3 41,8 22,4 Adelantos -27,3-29,3-2,3 32,9 41,8 32,0 29,8 15,7 Documentos -28,9-35,3-15,7 32,9 53,7 36,6 33,0-5,3 Hipotecarios -5,7-28,8-18,2-5,3 0,2 16,7 41,3 28,5 Prendarios -24,8-46,7-33,1 29,1 40,5 61,2 58,0 42,8 Personales -13,1-46,6-2,4 73,4 72,6 78,3 61,8 59,4 Tarjetas de crédito -7,3-41,3 11,8 39,3 65,0 39,8 48,5 40,5 Otros -30,8 9,0-7,6 38,3 30,7 45,9 39,2-2,0 Intereses y dif. de cotiz. -7,6 110,1-20,0-12,4-18,5 1,2 20,1-4,9 Préstamos al No Residentes (netos -24,8 de previsiones) 115,8-41,9 28,3 75,5 7,7 19,9 196,1 Previsiones 0,1 67,9-21,6-20,0-34,3-24,4 9,7 18,3 9

10 Información sobre las entidades financieras Con estos datos se elabora el ranking de bancos que contiene la siguiente información: Ranking de todas las entidades según Depósitos y Préstamos (del Sector Privado y Totales), Activos, Patrimonio, Sucursales, Empleados, Cantidad de Cuentas, Tarjetas de Débito y Crédito, e indicadores de desempeño (cartera irregular, rentabilidad, etc.) Información comparativa por grupos de entidades Concentración del sistema financiero Se puede consultar en: 10

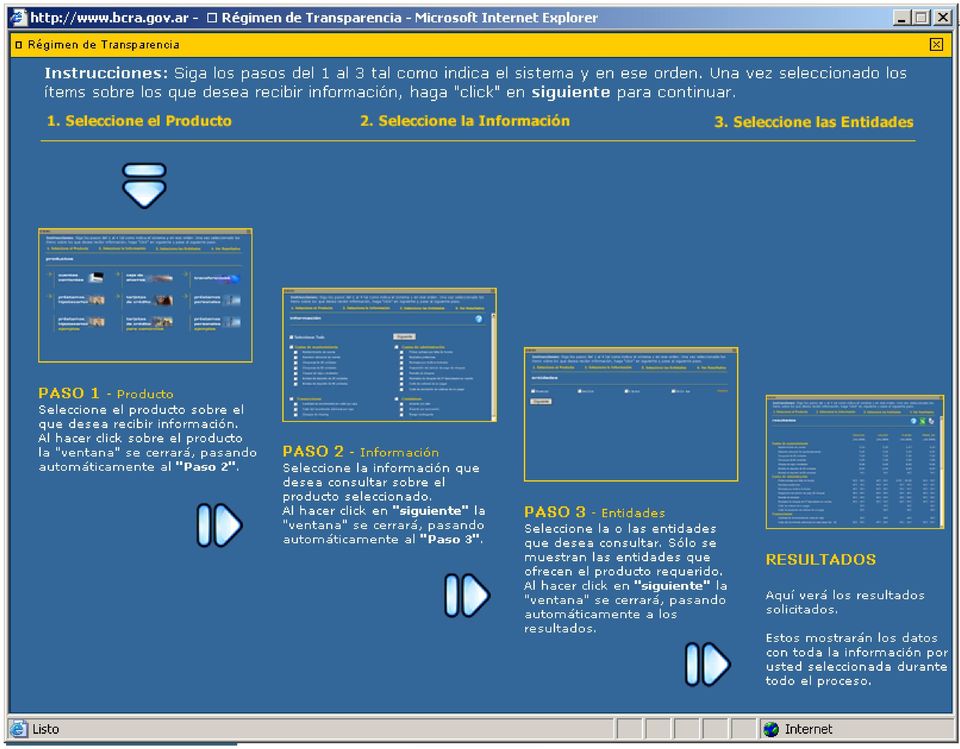

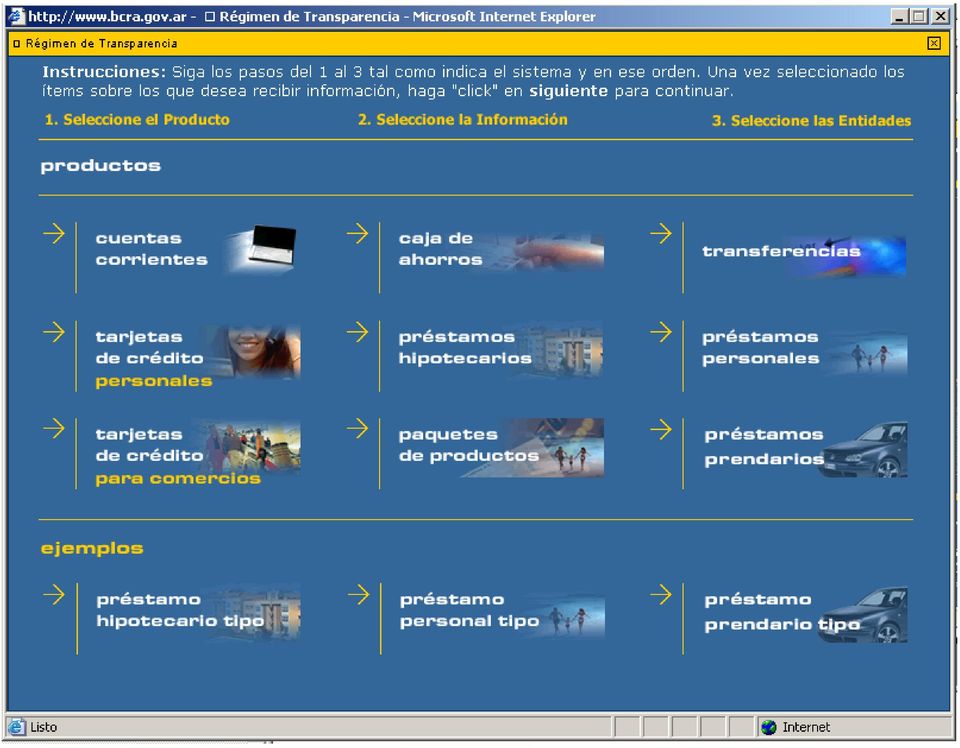

11 Régimen de Transparencia Contiene los precios y condiciones de los productos bancarios ofrecidos Las entidades informan mensualmente al Banco Central en forma detallada las características, incluyendo los precios, de los principales productos que cada una de ellas ofrece a los clientes. 11

12 Régimen de Transparencia 12

13 Régimen de Transparencia 13

14 Régimen de Transparencia Cuentas corrientes 14

15 Régimen de Transparencia Cajas de ahorros 15

16 Régimen de Transparencia Tarjetas de crédito Personales 16

17 Régimen de Transparencia Préstamos Hipotecarios 17

18 Régimen de Transparencia Ejemplos de préstamos hipotecarios 18

19 Régimen de Transparencia Préstamos Personales 19

20 Régimen de Transparencia Ejemplos de préstamos personales 20

21 Régimen de Transparencia Paquetes de productos 21

22 Régimen de Transparencia Paquetes de productos Costo total del paquete Monto de ingreso requerido Productos que la integran Transacciones: Cajas de ahorros y Cuentas corrientes Tarjetas de débito incluidas Tarjetas de crédito incluidas Particularidades del paquete: Descuentos en comercios, programas de puntos o millaje, bonificaciones, tasas preferenciales. 22

23 Régimen de Transparencia Transferencias 23

24 Régimen de Transparencia Tarjetas de crédito Para comercios 24

25 Régimen de Transparencia Préstamos Prendarios 25

26 Régimen de Transparencia Ejemplos de préstamos prendarios 26

27 El portal del cliente bancario El Portal del Cliente Bancario es un espacio creado por el Banco Central de la República Argentina para ayudar a la gente a entender los distintos aspectos que forman parte del sistema financiero argentino. Es una herramienta destinada a fortalecer la relación de los ciudadanos con los bancos y las entidades financieras. Tiene por objeto brindar ayuda a todas aquellas personas que utilizan algún tipo de servicio bancario o financiero, estimular la bancarización del público, explicar los temas bancarios en un lenguaje simple y claro, y promover la transparencia y la credibilidad del sistema financiero en general. El sitio contiene recursos didácticos tales como un diccionario de términos financieros, contenidos educativos en línea y una serie de gráficos interactivos que muestran cómo manejarse con distintos productos bancarios. Además, incluye algunos consejos para lograr la mayor utilidad de los servicios prestados por los bancos y tomar las decisiones más convenientes. 27

28 El portal del cliente bancario 28

29 El portal del cliente bancario Bancos y otras entidades: Bancos Compañías Financieras Cajas de Crédito Casas / Agencias de Cambio Fideicomisos Financieros Representantes de Entidades Financieras del Exterior Sociedades de Garantía Recíproca Información de Entidades 29

30 El portal del cliente bancario Depósitos: Cajas de Ahorros Cuentas Corrientes Cuentas-Sueldo Plazo Fijo Cuentas para Personas Jurídicas 30

31 El portal del cliente bancario Préstamos: Concepto Personal Prendario Hipotecario Acuerdo en Descubierto 31

32 El portal del cliente bancario Compare y Decida: Transparencia Productos Mercado de Cambio Casas / Agencias de Cambio Regulaciones de Comercio Exterior y Cambios 32

33 El portal del cliente bancario Medios de pago: Billetes y Monedas Tarjetas de Crédito Tarjetas de Débito Cheques E-banking Transferencias Débito Automático 33

34 El portal del cliente bancario 34

35 El portal del cliente bancario Derechos y Obligaciones: Servicios Bancarios Depósitos Préstamos y Tarjetas de Crédito Sorteos y Concursos Diccionario Financiero Búsqueda por letra Búsqueda por término Se puede descargar el diccionario completo en formato.pdf 35

36 Conclusiones Existe una gran cantidad de información tanto del conjunto del sistema financiero como de las entidades en forma individual. La información de los precios y las condiciones de los productos que ofrecen las entidades permite que los clientes puedan comparar. Se destaca la transparencia que le da al sistema financiero esta disponibilidad de datos. Hay que ser cuidadoso en el análisis de esta información teniendo todos los factores que la afectan. 36

Cómo buscar e interpretar la información sobre los bancos?

Foro de Especialización para Periodistas Cómo buscar e interpretar la información sobre los bancos? Damián Wilson Octubre 2008 Qué tipo de información existe? Condiciones económico-financieras Del sistema

Foro de Especialización para Periodistas Cómo buscar e interpretar la información sobre los bancos? Damián Wilson Octubre 2008 Qué tipo de información existe? Condiciones económico-financieras Del sistema

Cómo buscar e interpretar la información sobre los bancos?

Foro de Especialización para Periodistas Cómo buscar e interpretar la información sobre los bancos? Damián Wilson Noviembre 2006 Qué tipo de información existe? Condiciones económico-financieras Del sistema

Foro de Especialización para Periodistas Cómo buscar e interpretar la información sobre los bancos? Damián Wilson Noviembre 2006 Qué tipo de información existe? Condiciones económico-financieras Del sistema

Estado de Situación Patrimonial al 30.06.15 y 31.12.14 ( Cifras expresadas en miles de pesos )

") Hoja 1 de 5 ACTIVO 30.06.15 31.12.14 A. DISPONIBILIDADES 20,105,316 14,557,017. Efectivo 5,223,362 4,009,937. Entidades Financieras y Corresponsales 14,881,954 10,547,080. B.C.R.A. 14,547,854 10,119,618.

Hoja 1 de 5 ACTIVO 30.06.15 31.12.14 A. DISPONIBILIDADES 20,105,316 14,557,017. Efectivo 5,223,362 4,009,937. Entidades Financieras y Corresponsales 14,881,954 10,547,080. B.C.R.A. 14,547,854 10,119,618.

NORMAS DE PROCEDIMIENTO. Instrucciones para su integración

B.C.R.A. 7 ESTADO DE CONSOLIDACIÓN DE ENTIDADES LOCALES CON FILIALES Y SUBSIDIARIAS SIGNIFICATIVAS EN EL PAÍS Y EN EL EXTERIOR (R.I. E.C.) Instrucciones para su integración NORMAS DE PROCEDIMIENTO Las

B.C.R.A. 7 ESTADO DE CONSOLIDACIÓN DE ENTIDADES LOCALES CON FILIALES Y SUBSIDIARIAS SIGNIFICATIVAS EN EL PAÍS Y EN EL EXTERIOR (R.I. E.C.) Instrucciones para su integración NORMAS DE PROCEDIMIENTO Las

COMPOSICION DEL SISTEMA FINANCIERO Dic-2004 Dic-2005 Ago-2006 Set-2006 Oct-2006 CANTIDAD ENTIDADES FINANCIERAS 91 89

COMPOSICION DEL SISTEMA FINANCIERO Dic-004 Dic-005 Ago-006 Set-006 Oct-006 CANTIDAD ENTIDADES FINANCIERAS 9 89 Bancos 73 7 7 7 7 Bancos Públicos 4 Bancos Públicos Nacionales 4 3 3 Bancos Públicos Provinciales

COMPOSICION DEL SISTEMA FINANCIERO Dic-004 Dic-005 Ago-006 Set-006 Oct-006 CANTIDAD ENTIDADES FINANCIERAS 9 89 Bancos 73 7 7 7 7 Bancos Públicos 4 Bancos Públicos Nacionales 4 3 3 Bancos Públicos Provinciales

BANCO CENTRAL DE LA REPÚBLICA ARGENTINA

A LAS ENTIDADES FINANCIERAS: BANCO CENTRAL DE LA REPÚBLICA ARGENTINA COMUNICACIÓN A 4438 17/11/2005 Ref.: Circular CONAU 1-745 Modelo de Información Contable y Financiera (MICOFI) Régimen informativo contable

A LAS ENTIDADES FINANCIERAS: BANCO CENTRAL DE LA REPÚBLICA ARGENTINA COMUNICACIÓN A 4438 17/11/2005 Ref.: Circular CONAU 1-745 Modelo de Información Contable y Financiera (MICOFI) Régimen informativo contable

COMUNICACIÓN A 5876 08/01/2016. Nos dirigimos a Uds. para comunicarles las adecuaciones introducidas al Plan y Manual de Cuentas.

A LAS ENTIDADES FINANCIERAS: COMUNICACIÓN A 5876 08/01/2016 Ref.: Circular CONAU 1-1137 Plan y Manual de Cuentas - R.I. Contable para Publicación Trimestral / Anual. Nos dirigimos a Uds. para comunicarles

A LAS ENTIDADES FINANCIERAS: COMUNICACIÓN A 5876 08/01/2016 Ref.: Circular CONAU 1-1137 Plan y Manual de Cuentas - R.I. Contable para Publicación Trimestral / Anual. Nos dirigimos a Uds. para comunicarles

2. Los importes se informarán en miles de pesos sin decimales. 5. El régimen informativo se compone de los siguientes Apartados:

1. Las disposiciones enunciadas en el presente instructivo tienen la característica de mínimas, las Cajas de Crédito podrán complementar el plan de negocios con todos aquellos datos que consideren relevantes

1. Las disposiciones enunciadas en el presente instructivo tienen la característica de mínimas, las Cajas de Crédito podrán complementar el plan de negocios con todos aquellos datos que consideren relevantes

Banco Hipotecario SA Anuncio de Resultados Cuarto trimestre 2007

Banco Hipotecario SA Anuncio de Resultados Cuarto trimestre 2007 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Cuarto Trimestre 2007 Jueves, 14 de febrero de

Banco Hipotecario SA Anuncio de Resultados Cuarto trimestre 2007 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Cuarto Trimestre 2007 Jueves, 14 de febrero de

BANCO CENTRAL DE LA REPÚBLICA ARGENTINA

2006- Año de homenaje al Dr. Ramón CARRILLO A LAS ENTIDADES FINANCIERAS: BANCO CENTRAL DE LA REPÚBLICA ARGENTINA COMUNICACIÓN A 4592 Ref.: Circular Conau 1-792 Cajas de Crédito - Plan de negocios y proyecciones

2006- Año de homenaje al Dr. Ramón CARRILLO A LAS ENTIDADES FINANCIERAS: BANCO CENTRAL DE LA REPÚBLICA ARGENTINA COMUNICACIÓN A 4592 Ref.: Circular Conau 1-792 Cajas de Crédito - Plan de negocios y proyecciones

Hacia una Bancarización para la Inclusión Social. Alejandro Vanoli Presidente

Hacia una Bancarización para la Inclusión Social Alejandro Vanoli Presidente Qué debemos tener en cuenta? 1. Es necesario evaluar los nuevos comportamientos de las personas, especialmente de los más jóvenes,

Hacia una Bancarización para la Inclusión Social Alejandro Vanoli Presidente Qué debemos tener en cuenta? 1. Es necesario evaluar los nuevos comportamientos de las personas, especialmente de los más jóvenes,

Foro ABA de Especialización para Periodistas. Situación y Perspectivas del Sistema Financiero Argentino. Mario Vicens. Presidente

Foro ABA de Especialización para Periodistas Situación y Perspectivas del Sistema Financiero Argentino Mario Vicens Presidente Asociación de Bancos de la Argentina Buenos Aires Septiembre 12, 27 ADEPA

Foro ABA de Especialización para Periodistas Situación y Perspectivas del Sistema Financiero Argentino Mario Vicens Presidente Asociación de Bancos de la Argentina Buenos Aires Septiembre 12, 27 ADEPA

El crédito vuelve a crecer sf.kpmg.com.ar kpmg.com.ar

FORO DE SERVICIOS FINANCIEROS El crédito vuelve a crecer sf.kpmg.com.ar kpmg.com.ar 2 / El crédito vuelve a crecer El crédito vuelve a crecer Los préstamos aceleraron su crecimiento hasta casi tocar el

FORO DE SERVICIOS FINANCIEROS El crédito vuelve a crecer sf.kpmg.com.ar kpmg.com.ar 2 / El crédito vuelve a crecer El crédito vuelve a crecer Los préstamos aceleraron su crecimiento hasta casi tocar el

Términos y Condiciones

Términos y Condiciones Emisor Instrumento Organizador Colocador Valor Nominal Obligaciones Negociables Clase IV Subordinadas a tasa fija con vencimiento en 2021 Hasta U$S 10.000.000 (Dólares Estadounidenses

Términos y Condiciones Emisor Instrumento Organizador Colocador Valor Nominal Obligaciones Negociables Clase IV Subordinadas a tasa fija con vencimiento en 2021 Hasta U$S 10.000.000 (Dólares Estadounidenses

Las sanciones por incumplimiento son únicamente dos:

Modificaciones al encaje régimen normativo de préstamos personales y prendarios. Reglamentación de la asistencia a proveedores no financieros de crédito. Con el objeto de implementar determinados mecanismos

Modificaciones al encaje régimen normativo de préstamos personales y prendarios. Reglamentación de la asistencia a proveedores no financieros de crédito. Con el objeto de implementar determinados mecanismos

Además, 42 entidades de 60 permiten realizar al menos 5 extracciones sin cargo a través de cajeros propios.

2008 - Año de la Enseñanza de las Ciencias COMUNICADO Nro. 49231 30/04/2008 Ref.: Cajas de ahorro y Tarjetas de crédito. Tasas y costos promedio de las cajas de ahorro y tarjetas de crédito durante marzo

2008 - Año de la Enseñanza de las Ciencias COMUNICADO Nro. 49231 30/04/2008 Ref.: Cajas de ahorro y Tarjetas de crédito. Tasas y costos promedio de las cajas de ahorro y tarjetas de crédito durante marzo

abc HSBC BANK (CHILE) Y SU FILIAL Estados Financieros Intermedios Consolidados al 31 de Marzo de 2010

Y SU FILIAL Estados Financieros Intermedios Consolidados al 31 de Marzo de 2010") Y SU FILIAL Estados Financieros Intermedios Consolidados al 31 de Marzo de 2010 Y SU FILIAL CONTENIDO I II III IV V VI Estados de Situación Financiera Consolidados Estados de Resultados Consolidados Estados

Y SU FILIAL Estados Financieros Intermedios Consolidados al 31 de Marzo de 2010 Y SU FILIAL CONTENIDO I II III IV V VI Estados de Situación Financiera Consolidados Estados de Resultados Consolidados Estados

INFORME DE DISCIPLINA DE MERCADO. Requisitos mínimos de divulgación Comunicación A 5394

INFORME DE DISCIPLINA DE MERCADO Requisitos mínimos de divulgación Comunicación A 5394 Marzo 2014 1 I. Consideraciones generales El objetivo del presente documento es difundir la información referida al

INFORME DE DISCIPLINA DE MERCADO Requisitos mínimos de divulgación Comunicación A 5394 Marzo 2014 1 I. Consideraciones generales El objetivo del presente documento es difundir la información referida al

INFORME DE DISCIPLINA DE MERCADO. Requisitos mínimos de divulgación Comunicación A 5394

INFORME DE DISCIPLINA DE MERCADO Requisitos mínimos de divulgación Comunicación A 5394 Junio 2014 1 I. Consideraciones generales El objetivo del presente documento es difundir la información referida al

INFORME DE DISCIPLINA DE MERCADO Requisitos mínimos de divulgación Comunicación A 5394 Junio 2014 1 I. Consideraciones generales El objetivo del presente documento es difundir la información referida al

INFORME DE DISCIPLINA DE MERCADO. Requisitos mínimos de divulgación Comunicación A 5394

INFORME DE DISCIPLINA DE MERCADO Requisitos mínimos de divulgación Comunicación A 5394 Marzo 2014 1 I. Consideraciones generales El objetivo del presente documento es difundir la información referida al

INFORME DE DISCIPLINA DE MERCADO Requisitos mínimos de divulgación Comunicación A 5394 Marzo 2014 1 I. Consideraciones generales El objetivo del presente documento es difundir la información referida al

Cómo financiar tu empresa Mauricio Molina Rodríguez

Cómo financiar tu empresa Mauricio Molina Rodríguez Bogotá Emprende. Prohibida la reproducción total o parcial bajo cualquier forma. Cómo financiar tu empresa Es difícil obtener financiación verdad? Qué

Cómo financiar tu empresa Mauricio Molina Rodríguez Bogotá Emprende. Prohibida la reproducción total o parcial bajo cualquier forma. Cómo financiar tu empresa Es difícil obtener financiación verdad? Qué

INFORME DE DISCIPLINA DE MERCADO. Requisitos mínimos de divulgación Comunicación A 5394

INFORME DE DISCIPLINA DE MERCADO Requisitos mínimos de divulgación Comunicación A 5394 Junio 2014 1 I. Consideraciones generales El objetivo del presente documento es difundir la información referida al

INFORME DE DISCIPLINA DE MERCADO Requisitos mínimos de divulgación Comunicación A 5394 Junio 2014 1 I. Consideraciones generales El objetivo del presente documento es difundir la información referida al

HISTORIA. El Comienzo 2000-2001. Nuevo Sistema de Originación NBSM. Estrategia de X-Sell. Nuevas Sucursales a la calle. Nuevos Canales indirectos

HISTORIA El Comienzo 1999 Inicia sus actividades con el nombre de GE Money, una Companía de General Electric 20002001 Tarjetas Cerradas Primeros Acuerdos 2005 Nuevas Sucursales a la calle Nuevos Canales

HISTORIA El Comienzo 1999 Inicia sus actividades con el nombre de GE Money, una Companía de General Electric 20002001 Tarjetas Cerradas Primeros Acuerdos 2005 Nuevas Sucursales a la calle Nuevos Canales

NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

INFORME DE DISCIPLINA DE MERCADO. Requisitos mínimos de divulgación Comunicación A 5394

INFORME DE DISCIPLINA DE MERCADO Requisitos mínimos de divulgación Comunicación A 5394 Junio 2014 1 I. Consideraciones generales El objetivo del presente documento es difundir la información referida al

INFORME DE DISCIPLINA DE MERCADO Requisitos mínimos de divulgación Comunicación A 5394 Junio 2014 1 I. Consideraciones generales El objetivo del presente documento es difundir la información referida al

APROXIMACIÓN AL BALANCE GENERAL GERENCIA FINANCIERA

APROXIMACIÓN AL BALANCE GENERAL 2012 Definiciones. Contabilidad Contabilidad es el arte de recoger, resumir, analizar e interpretar datos financieros, para obtener así las informaciones necesarias relacionadas

APROXIMACIÓN AL BALANCE GENERAL 2012 Definiciones. Contabilidad Contabilidad es el arte de recoger, resumir, analizar e interpretar datos financieros, para obtener así las informaciones necesarias relacionadas

COMUNICADO Nro. 49301 03/07/2008. Ref.: Costos promedio de paquetes de productos. Paquetes de productos 1

2008 - Año de la Enseñanza de las Ciencias COMUNICADO Nro. 49301 03/07/2008 Ref.: Costos promedio de paquetes de productos. Paquetes de productos 1 Los paquetes de productos están constituidos por conjuntos

2008 - Año de la Enseñanza de las Ciencias COMUNICADO Nro. 49301 03/07/2008 Ref.: Costos promedio de paquetes de productos. Paquetes de productos 1 Los paquetes de productos están constituidos por conjuntos

BALANCE GENERAL ESTADO DE RECURSOS Y GASTOS CORRIENTES ESTADO DE ORIGEN Y APLICACIÓN DE FONDOS ESTADO DE EVOLUCION DEL PATRIMONIO NETO

BALANCE GENERAL ESTADO DE RECURSOS Y GASTOS CORRIENTES ESTADO DE ORIGEN Y APLICACIÓN DE FONDOS ESTADO DE EVOLUCION DEL PATRIMONIO NETO BALANCE GENERAL 1. ACTIVO 1.1 Activo corriente 1.1.1 Disponibilidades...

BALANCE GENERAL ESTADO DE RECURSOS Y GASTOS CORRIENTES ESTADO DE ORIGEN Y APLICACIÓN DE FONDOS ESTADO DE EVOLUCION DEL PATRIMONIO NETO BALANCE GENERAL 1. ACTIVO 1.1 Activo corriente 1.1.1 Disponibilidades...

Comisión Nacional de Bancos y Seguros Tegucigalpa, M.D.C. Honduras

12 de noviembre de 2012 INSTITUCIONES DEL SISTEMA FINANCIERO Toda la República Señores: El infrascrito Secretario General de la Comisión Nacional de Bancos y Seguros, transcribe a ustedes la Resolución

12 de noviembre de 2012 INSTITUCIONES DEL SISTEMA FINANCIERO Toda la República Señores: El infrascrito Secretario General de la Comisión Nacional de Bancos y Seguros, transcribe a ustedes la Resolución

FONDO GENERAL DE INVERSIONES, S. A. (Panamá, República de Panamá)

") Estados Financieros 30 de Septiembre de 2004 con cifras comparativas de 2003 Indice del Contenido Estado de Activos y Pasivos Estado de Operaciones Estado de Cambios en los Activos Netos Inversiones Notas

Estados Financieros 30 de Septiembre de 2004 con cifras comparativas de 2003 Indice del Contenido Estado de Activos y Pasivos Estado de Operaciones Estado de Cambios en los Activos Netos Inversiones Notas

Contabilidad. El Módulo Contable recepta información del resto de módulos del sistema al

SISTEMA CAMARONERO VERSION 5.0 El Sistema Informático está desarrollado en Microsoft Visual Studio.Net, y utiliza como base de datos Microsoft SQL Server 2005. Incluye 3 licencias de uso, y está compuesto

SISTEMA CAMARONERO VERSION 5.0 El Sistema Informático está desarrollado en Microsoft Visual Studio.Net, y utiliza como base de datos Microsoft SQL Server 2005. Incluye 3 licencias de uso, y está compuesto

BANCO CENTRAL DE LA REPUBLICA ARGENTINA COMUNICACION "A" 3348 25.10.01

BANCO CENTRAL DE LA REPUBLICA ARGENTINA COMUNICACION "A" 3348 25.10.01 A LAS ENTIDADES FINANCIERAS: Ref.: Circular CONAU 1 384 RUNOR 1-474 Regímenes informativos sobre Requisitos mínimos de liquidez y

BANCO CENTRAL DE LA REPUBLICA ARGENTINA COMUNICACION "A" 3348 25.10.01 A LAS ENTIDADES FINANCIERAS: Ref.: Circular CONAU 1 384 RUNOR 1-474 Regímenes informativos sobre Requisitos mínimos de liquidez y

REGIMEN INFORMATIVO CONTABLE MENSUAL B.C.R.A. 28 COMISIONES Y/O CARGOS EN PRODUCTOS Y SERVICIOS FINANCIEROS. 1. Instrucciones generales

-2-1. Instrucciones generales Se deberá consignar el importe de la comisión y/o cargo cobrado por cada producto o servicio detallado en el Anexo I y la cantidad de operaciones, movimientos o servicios

-2-1. Instrucciones generales Se deberá consignar el importe de la comisión y/o cargo cobrado por cada producto o servicio detallado en el Anexo I y la cantidad de operaciones, movimientos o servicios

ANÁLISIS DE BALANCES, ESTADOS DE PLANIFICACIONES PRESUPUESTARIAS

ANÁLISIS DE BALANCES, ESTADOS DE RESULTADOS Y PLANIFICACIONES PRESUPUESTARIAS LA CONTABILIDAD Son las anotaciones, cálculos y estados numéricos que se llevan en una organización para registrar y controlar

ANÁLISIS DE BALANCES, ESTADOS DE RESULTADOS Y PLANIFICACIONES PRESUPUESTARIAS LA CONTABILIDAD Son las anotaciones, cálculos y estados numéricos que se llevan en una organización para registrar y controlar

Dirección de Estudios Financieros. Informe de Actividad Bancaria

Dirección de Estudios Financieros Informe de Actividad Bancaria Octubre 2015 Contenido I. Desempeño del Centro Bancario Internacional... 3 A. Balance... 3 B. Estado de Resultados... 3 C. Liquidez... 4

Dirección de Estudios Financieros Informe de Actividad Bancaria Octubre 2015 Contenido I. Desempeño del Centro Bancario Internacional... 3 A. Balance... 3 B. Estado de Resultados... 3 C. Liquidez... 4

De qué se trata la Migración de Tarjeta de Débito? Este reemplazo de Tarjetas de Débito tiene costo?

De qué se trata la Migración de Tarjeta de Débito? Es el reemplazo de Tarjetas de Débito Maestro por Tarjetas Visa Débito. Se reemplazan por Este reemplazo de Tarjetas de Débito tiene costo? No. El reemplazo

De qué se trata la Migración de Tarjeta de Débito? Es el reemplazo de Tarjetas de Débito Maestro por Tarjetas Visa Débito. Se reemplazan por Este reemplazo de Tarjetas de Débito tiene costo? No. El reemplazo

INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS. ANÁLISIS RAZONADO

INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS. ANÁLISIS RAZONADO A Diciembre de 2015, la sociedad registró una utilidad de M $6.549.659.-. Esta cifra se compara con el resultado del mismo período

INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS. ANÁLISIS RAZONADO A Diciembre de 2015, la sociedad registró una utilidad de M $6.549.659.-. Esta cifra se compara con el resultado del mismo período

CONTABILIDAD. Características del Plan de Cuentas: Sistematización en el ordenamiento Flexibilidad para poder introducir nuevas cuentas

1 CONTABILIDAD La contabilidad es el proceso mediante el cual se identifica, mide, registra y comunica la información económica de una organización o empresa, con el fin de que los gestores puedan evaluar

1 CONTABILIDAD La contabilidad es el proceso mediante el cual se identifica, mide, registra y comunica la información económica de una organización o empresa, con el fin de que los gestores puedan evaluar

www.invesca.com COLECCIÓN MI NEGOCIO MI NEGOCIO Guía para la Creación y Administración de tu Negocio en el Perú Guía CONTABILIDAD www.invesca.

COLECCIÓN MI NEGOCIO MI NEGOCIO Guía para la Creación y Administración de tu Negocio en el Perú Guía Edwin Escalante Ramos Catherine Escalante Ramos 2006 CONTENIDO: 1 Planeamiento Estratégico...Error!

COLECCIÓN MI NEGOCIO MI NEGOCIO Guía para la Creación y Administración de tu Negocio en el Perú Guía Edwin Escalante Ramos Catherine Escalante Ramos 2006 CONTENIDO: 1 Planeamiento Estratégico...Error!

CONCEPTOS ELEMENTALES DEL ANALISIS FINANCIERO

CONCEPTOS ELEMENTALES DEL ANALISIS FINANCIERO Introducción Sin lugar a duda, que una de las funciones de mayor relevancia de todo ejecutivo de una empresa, es tomar decisiones y planificar actividades

CONCEPTOS ELEMENTALES DEL ANALISIS FINANCIERO Introducción Sin lugar a duda, que una de las funciones de mayor relevancia de todo ejecutivo de una empresa, es tomar decisiones y planificar actividades

HISTORIA. El Comienzo 1999. Inicia sus actividades con el. Compañía de General Electric

HISTORIA El Comienzo 1999 Inicia sus actividades con el nombre de GE Money. una Compañía de General Electric 2005 2000 2001 Tarjetas Cerradas Primeros Acuerdos Nuevos Productos: Tarjeta MasterCard Walmart

HISTORIA El Comienzo 1999 Inicia sus actividades con el nombre de GE Money. una Compañía de General Electric 2005 2000 2001 Tarjetas Cerradas Primeros Acuerdos Nuevos Productos: Tarjeta MasterCard Walmart

LA MATRIZ DE SECTORIZACION FINANCIERA:

LA MATRIZ DE SECTORIZACION FINANCIERA: SIGNIFICADO E IMPORTANCIA ECONÓMICA BANCO CENTRAL DEL ECUADOR Estadísticas Monetarias y Financieras JUNIO, 2003 1 CONTENIDO Sistema Estadístico del BCE Matriz de

LA MATRIZ DE SECTORIZACION FINANCIERA: SIGNIFICADO E IMPORTANCIA ECONÓMICA BANCO CENTRAL DEL ECUADOR Estadísticas Monetarias y Financieras JUNIO, 2003 1 CONTENIDO Sistema Estadístico del BCE Matriz de

NORMAS DE PROCEDIMIENTO

NORMAS DE PROCEDIMIENTO Instrucciones generales Los montos se registrarán en miles sin decimales. A los fines del redondeo de las magnitudes se incrementarán los valores en una unidad cuando el primer

NORMAS DE PROCEDIMIENTO Instrucciones generales Los montos se registrarán en miles sin decimales. A los fines del redondeo de las magnitudes se incrementarán los valores en una unidad cuando el primer

DOCUMENTO DE APOYO PARA EL CÁLCULO DEL COSTO ANUAL TOTAL (CAT)

") DOCUMENTO DE APOYO PARA EL CÁLCULO DEL COSTO ANUAL TOTAL (CAT) El Banco de México, a fin de continuar fomentando la transparencia y competencia, y en particular para facilitar el entendimiento del cálculo

DOCUMENTO DE APOYO PARA EL CÁLCULO DEL COSTO ANUAL TOTAL (CAT) El Banco de México, a fin de continuar fomentando la transparencia y competencia, y en particular para facilitar el entendimiento del cálculo

DECLARACION DE PRINCIPIOS DE CONTABILIDAD

DECLARACION DE PRINCIPIOS DE CONTABILIDAD DPC-12. TRATAMIENTO CONTABLE DE LAS TRANSACCIONES EN MONEDA EXTRANJERA Y TRADUCCION 0 CONVERSION A MONEDA NACIONAL DE OPERACIONES EN EL EXTRANJERO ANTECEDENTES

DECLARACION DE PRINCIPIOS DE CONTABILIDAD DPC-12. TRATAMIENTO CONTABLE DE LAS TRANSACCIONES EN MONEDA EXTRANJERA Y TRADUCCION 0 CONVERSION A MONEDA NACIONAL DE OPERACIONES EN EL EXTRANJERO ANTECEDENTES

RECOPILACIÓN DE NORMAS DE CONTROL DE FONDOS PREVISIONALES ADMINISTRADORAS DE FONDOS DE AHORRO PREVISIONAL LIBRO I AUTORIZACIONES Y REGISTROS

RECOPILACIÓN DE NORMAS DE CONTROL DE FONDOS PREVISIONALES ADMINISTRADORAS DE FONDOS DE AHORRO PREVISIONAL LIBRO I AUTORIZACIONES Y REGISTROS TÍTULO I ADMINISTRADORAS DE FONDOS DE AHORRO PREVISIONAL CAPÍTULO

RECOPILACIÓN DE NORMAS DE CONTROL DE FONDOS PREVISIONALES ADMINISTRADORAS DE FONDOS DE AHORRO PREVISIONAL LIBRO I AUTORIZACIONES Y REGISTROS TÍTULO I ADMINISTRADORAS DE FONDOS DE AHORRO PREVISIONAL CAPÍTULO

SISTEMA INTEGRADO DE PAGOS DE APORTES A LA SEGURIDAD SOCIAL INTEGRAL Y PARAFISCALES GUIA DEL APORTANTE

SISTEMA INTEGRADO DE PAGOS DE APORTES A LA SEGURIDAD SOCIAL INTEGRAL Y PARAFISCALES GUIA DEL APORTANTE 1. Objetivo En esta guía se dan las instrucciones generales para que los aportantes puedan utilizar

SISTEMA INTEGRADO DE PAGOS DE APORTES A LA SEGURIDAD SOCIAL INTEGRAL Y PARAFISCALES GUIA DEL APORTANTE 1. Objetivo En esta guía se dan las instrucciones generales para que los aportantes puedan utilizar

Reclasificación P&G. Madrid, 7 de Abril de 2014

Reclasificación P&G Madrid, 7 de Abril de 2014 Disclaimer Esta presentación ha sido preparada por Banco Popular con el único objetivo de servir de información. Por ello, puede contener estimaciones o previsiones

Reclasificación P&G Madrid, 7 de Abril de 2014 Disclaimer Esta presentación ha sido preparada por Banco Popular con el único objetivo de servir de información. Por ello, puede contener estimaciones o previsiones

Ranking Sectorial Financiero Argentarium

Argentarium, SRL. Ave.Gustavo Mejía Ricart No. 54 Santo Domingo, DN. República Dominicana (809) 563-2877 Ranking Sectorial Financiero Argentarium Marco Metodológico www.argentarium.com Objetivo Alejandro

Argentarium, SRL. Ave.Gustavo Mejía Ricart No. 54 Santo Domingo, DN. República Dominicana (809) 563-2877 Ranking Sectorial Financiero Argentarium Marco Metodológico www.argentarium.com Objetivo Alejandro

INFORME ECONÓMICO MARZO 2015

5. SECTOR BANCARIO, SOCIEDADES FINANCIERAS Y ENTIDADES FUERA DE PLAZA A continuación se muestran diversas gráficas que reflejan el comportamiento del sistema bancario en su conjunto, en sus renglones más

5. SECTOR BANCARIO, SOCIEDADES FINANCIERAS Y ENTIDADES FUERA DE PLAZA A continuación se muestran diversas gráficas que reflejan el comportamiento del sistema bancario en su conjunto, en sus renglones más

LECTURA 10: QUÉ SON LAS UNIONES DE CRÉDITO?.

LECTURA 10: QUÉ SON LAS UNIONES DE CRÉDITO?. Las uniones de crédito son sociedades anónimas de capital variable que tienen autorización de la Comisión Nacional Bancaria y de Valores CNBVpara operar como

LECTURA 10: QUÉ SON LAS UNIONES DE CRÉDITO?. Las uniones de crédito son sociedades anónimas de capital variable que tienen autorización de la Comisión Nacional Bancaria y de Valores CNBVpara operar como

INS-BANCREDITO SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN S.A. AL 31 marzo 2007

INS-BANCREDITO SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN S.A. AL 31 marzo 2007 Según el artículo 13 de la Ley N 7732 Ley Reguladora del Mercado de Valores, que entró en vigencia a partir del 27 de

INS-BANCREDITO SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN S.A. AL 31 marzo 2007 Según el artículo 13 de la Ley N 7732 Ley Reguladora del Mercado de Valores, que entró en vigencia a partir del 27 de

Seminario Cartera de Créditos

Cartera de Créditos Objetivo General Analizar las normas particulares relativas al registro, valuación, presentación y revelación en los estados financieros, de la cartera de crédito de las instituciones

Cartera de Créditos Objetivo General Analizar las normas particulares relativas al registro, valuación, presentación y revelación en los estados financieros, de la cartera de crédito de las instituciones

Superintendencia de Administradoras de Fondos de Pensiones

CIRCULAR N 410 VISTOS.: Las facultades que confiere la ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para todas las Administradoras. REF.: ESTADOS FINANCIEROS:

CIRCULAR N 410 VISTOS.: Las facultades que confiere la ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para todas las Administradoras. REF.: ESTADOS FINANCIEROS:

MANUAL DE CUENTAS PARA ENTIDADES FINANCIERAS

CÓDIGO 210.00 GRUPO OBLIGACIONES CON EL PÚBLICO Representa los fondos recibidos en depósito y otros tipos de obligaciones con el público en general. No se consideran en este grupo las obligaciones con

CÓDIGO 210.00 GRUPO OBLIGACIONES CON EL PÚBLICO Representa los fondos recibidos en depósito y otros tipos de obligaciones con el público en general. No se consideran en este grupo las obligaciones con

DERECHO BANCARIO BOLIVIANO SEGUNDA EDICION

DERECHO BANCARIO BOLIVIANO SEGUNDA EDICION INDICE Parte I: Historia del Comercio y de la Banca 11 Parte II: Historia de la Banca en Bolivia 16 Parte III: Conceptos del Derecho Bancario 23 1. Derecho Mercantil

DERECHO BANCARIO BOLIVIANO SEGUNDA EDICION INDICE Parte I: Historia del Comercio y de la Banca 11 Parte II: Historia de la Banca en Bolivia 16 Parte III: Conceptos del Derecho Bancario 23 1. Derecho Mercantil

Que sucederá si la tasa de cambio al final del período es de $2.000 y $2.500 respectivamente.

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

NOTICIAS Y NOVEDADES

PRODUCTOS FINANCIEROS Y NIVEL DE RIESGO Proyecto de Orden Ministerial sobre obligaciones de información y clasificación de productos financieros El Ministerio de Economía y Competitividad remitió, a mediados

PRODUCTOS FINANCIEROS Y NIVEL DE RIESGO Proyecto de Orden Ministerial sobre obligaciones de información y clasificación de productos financieros El Ministerio de Economía y Competitividad remitió, a mediados

COMPOSICION DE LOS ESTADOS FINANCIEROS:

COMPOSICION DE LOS ESTADOS FINANCIEROS: Los estados financieros son los documentos emitidos por una entidad, en los cuales se consigna información financiera cuantificable en unidades monetarias respecto

COMPOSICION DE LOS ESTADOS FINANCIEROS: Los estados financieros son los documentos emitidos por una entidad, en los cuales se consigna información financiera cuantificable en unidades monetarias respecto

Cuenta Vista. Cómo usar una. Cuenta Vista? www.enfacilyenchileno.cl

Cómo usar una Cuenta Vista? Hasta la vista, chanchito. No hay mejor día del mes que cuando pagan. Pero dónde guardar esa plata con la que te vas a mover en el día a día? Ni se te ocurra andarla trayendo

Cómo usar una Cuenta Vista? Hasta la vista, chanchito. No hay mejor día del mes que cuando pagan. Pero dónde guardar esa plata con la que te vas a mover en el día a día? Ni se te ocurra andarla trayendo

EPS Minera Nacional C.A.

EPS Minera Nacional C.A. Exposición de Motivos Para el año 2011, se encuentra una serie de variaciones encontrados en el balance general de la Empresa, las cuales serán detalladas a continuación: 1.1.1.02

EPS Minera Nacional C.A. Exposición de Motivos Para el año 2011, se encuentra una serie de variaciones encontrados en el balance general de la Empresa, las cuales serán detalladas a continuación: 1.1.1.02

Econ. Mauricio Pozo Crespo. Dinero Electrónico. Junio-2014

Econ. Mauricio Pozo Crespo Dinero Electrónico Junio-2014 DINERO ELECTRÓNICO Algunas definiciones - Dinero Electrónico (DE): Es el valor monetario equivalente al valor expresado en la moneda de curso legal

Econ. Mauricio Pozo Crespo Dinero Electrónico Junio-2014 DINERO ELECTRÓNICO Algunas definiciones - Dinero Electrónico (DE): Es el valor monetario equivalente al valor expresado en la moneda de curso legal

PROGRAMA DE ASIGNATURA CICLO LECTIVO 2016

PROGRAMA DE ASIGNATURA CICLO LECTIVO 2016 I. IDENTIFICACIÓN DE LA ASIGNATURA N O M B R E Contabilidad II: Conceptos de Medición (Plan 2010); Contabilidad II (Plan 1983) CÓDIGO (Plan estudios) 1C02 (Plan

PROGRAMA DE ASIGNATURA CICLO LECTIVO 2016 I. IDENTIFICACIÓN DE LA ASIGNATURA N O M B R E Contabilidad II: Conceptos de Medición (Plan 2010); Contabilidad II (Plan 1983) CÓDIGO (Plan estudios) 1C02 (Plan

HECHO RELEVANTE. Tramo Minorista y para Empleados y Administradores: 494.743.351 acciones. Tramo para Inversores Cualificados: 329.828.902 acciones.

HECHO RELEVANTE A los efectos de lo previsto en el artículo 82 de la Ley 24/1988, de 28 de julio, del Mercado de Valores se comunica que, con fecha de hoy, Bankia, S.A. ( Bankia ) y las Entidades Coordinadoras

HECHO RELEVANTE A los efectos de lo previsto en el artículo 82 de la Ley 24/1988, de 28 de julio, del Mercado de Valores se comunica que, con fecha de hoy, Bankia, S.A. ( Bankia ) y las Entidades Coordinadoras

ESTADO DE FLUJO DE EFECTIVO BANCOS Y SOCIEDADES FINANCIERAS

Boletín Técnico Nº 65 del Colegio de Contadores INTRODUCCIÓN ESTADO DE FLUJO DE EFECTIVO BANCOS Y SOCIEDADES FINANCIERAS 1. El Boletín Técnico Nº 50 "Estado de Flujo de Efectivo", no obstante que reconoce

Boletín Técnico Nº 65 del Colegio de Contadores INTRODUCCIÓN ESTADO DE FLUJO DE EFECTIVO BANCOS Y SOCIEDADES FINANCIERAS 1. El Boletín Técnico Nº 50 "Estado de Flujo de Efectivo", no obstante que reconoce

Universidad de los Andes Núcleo Universitario Rafael Rangel Dpto. de Ciencias Económicas, Administrativas y Contables Área de Finanzas

Universidad de los Andes Núcleo Universitario Rafael Rangel Dpto. de Ciencias Económicas, Administrativas y Contables Área de Finanzas Prof. Angel Alexander Higuerey Gómez Email: finanzas.a2013@gmail.com

Universidad de los Andes Núcleo Universitario Rafael Rangel Dpto. de Ciencias Económicas, Administrativas y Contables Área de Finanzas Prof. Angel Alexander Higuerey Gómez Email: finanzas.a2013@gmail.com

TEMA 2: ANÁLISIS FINANCIERO. 2.1 Concepto

TEMA 2: ANÁLISIS FINANCIERO 2.1 Concepto El análisis financiero es una técnica o herramienta que, mediante el empleo de métodos de estudio, permite entender y comprender el comportamiento del pasado financiero

TEMA 2: ANÁLISIS FINANCIERO 2.1 Concepto El análisis financiero es una técnica o herramienta que, mediante el empleo de métodos de estudio, permite entender y comprender el comportamiento del pasado financiero

GESTIÓN FINANCIERA PRÁCTICA PARA PYMES

GESTIÓN FINANCIERA PRÁCTICA PARA PYMES CÓMO ANALIZAR E INTERPRETAR LOS ESTADOS FINANCIEROS? CÓMO SE INTERRELACIONAN EL BALANCE, LA CUENTA DE RESULTADOS Y EL PRESUPUESTO DE TESORERIA? QUÉ ASPECTOS DE CADA

GESTIÓN FINANCIERA PRÁCTICA PARA PYMES CÓMO ANALIZAR E INTERPRETAR LOS ESTADOS FINANCIEROS? CÓMO SE INTERRELACIONAN EL BALANCE, LA CUENTA DE RESULTADOS Y EL PRESUPUESTO DE TESORERIA? QUÉ ASPECTOS DE CADA

ANEXO XVII REFERIDO EN EL ARTÍCULO 4.21 SERVICIOS FINANCIEROS

ANEXO XVII REFERIDO EN EL ARTÍCULO 4.21 SERVICIOS FINANCIEROS ANEXO XVII REFERIDO EN EL ARTÍCULO 4.21 SERVICIOS FINANCIEROS Artículo 1 Ámbito de Aplicación y Definiciones 1. Este Anexo aplica a las medidas

ANEXO XVII REFERIDO EN EL ARTÍCULO 4.21 SERVICIOS FINANCIEROS ANEXO XVII REFERIDO EN EL ARTÍCULO 4.21 SERVICIOS FINANCIEROS Artículo 1 Ámbito de Aplicación y Definiciones 1. Este Anexo aplica a las medidas

El Perfil de los Hogares Más Endeudados en Chile

El Perfil de los Hogares Más Endeudados en Chile Cristian Pinto Gutiérrez Centro de Investigación de la Empresa, Facultad de Economía y Negocios Universidad del Desarrollo Enero, 2016 Resumen Sobre la

El Perfil de los Hogares Más Endeudados en Chile Cristian Pinto Gutiérrez Centro de Investigación de la Empresa, Facultad de Economía y Negocios Universidad del Desarrollo Enero, 2016 Resumen Sobre la

UNIDAD 9 VALORES REPRESENTATIVOS DE DEUDAS

Unidad 9 UNIDAD 9 VALORES REPRESENTATIVOS DE DEUDAS Tema 1: Valores s calificados como mantenidos hasta el vencimiento Tema 2: Valores s calificados como mantenidos para negociar Tema 3: Valores s calificados

Unidad 9 UNIDAD 9 VALORES REPRESENTATIVOS DE DEUDAS Tema 1: Valores s calificados como mantenidos hasta el vencimiento Tema 2: Valores s calificados como mantenidos para negociar Tema 3: Valores s calificados

COMUNICADO Nro. 49763 08/11/2010. Ref.: Tarjetas de crédito. Tasas y costos promedio de las tarjetas de crédito a agosto de 2010. Tarjetas de Crédito

"2010 - AÑO DEL BICENTENARIO DE LA REVOLUCION DE MAYO" COMUNICADO Nro. 49763 08/11/2010 Ref.: Tarjetas de crédito. Tasas y costos promedio de las tarjetas de crédito a agosto de 2010. Tarjetas de Crédito

"2010 - AÑO DEL BICENTENARIO DE LA REVOLUCION DE MAYO" COMUNICADO Nro. 49763 08/11/2010 Ref.: Tarjetas de crédito. Tasas y costos promedio de las tarjetas de crédito a agosto de 2010. Tarjetas de Crédito

Comisiones bancarias y medios de pago.

n Campaña de Actuación Septiembre Comisiones bancarias y medios de pago. Línea de actuación: Comisiones bancarias y medios de pago. Las comisiones bancarias son las cantidades que las entidades de crédito

n Campaña de Actuación Septiembre Comisiones bancarias y medios de pago. Línea de actuación: Comisiones bancarias y medios de pago. Las comisiones bancarias son las cantidades que las entidades de crédito

HSBC SEGUROS, S.A. DE C.V., GRUPO FINANCIERO HSBC NOTAS DE REVELACION DE INFORMACIÓN ADICIONAL A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE 2006

HSBC SEGUROS, S.A. DE C.V., GRUPO FINANCIERO HSBC NOTAS DE REVELACION DE INFORMACIÓN ADICIONAL A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE 2006 De acuerdo con la Circular S-18.2.2. Emitida por la CNSF.

HSBC SEGUROS, S.A. DE C.V., GRUPO FINANCIERO HSBC NOTAS DE REVELACION DE INFORMACIÓN ADICIONAL A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE 2006 De acuerdo con la Circular S-18.2.2. Emitida por la CNSF.

Lic. Yesenia Andrade Universitario.com.mx

Lic. Yesenia Andrade Universitario.com.mx Definir información financiera Enunciar y explicar las características de la información financiera Definir y clasificar las entidades económicas. Explicar cada

Lic. Yesenia Andrade Universitario.com.mx Definir información financiera Enunciar y explicar las características de la información financiera Definir y clasificar las entidades económicas. Explicar cada

Prólogo. Índice General. Índice Analítico

Administración Financiera y Bancaria Prólogo Para un conocimiento cabal de la administración financiera y la gestión operativa del área es necesario estudiar las formas habituales de la operatoria bancaria

Administración Financiera y Bancaria Prólogo Para un conocimiento cabal de la administración financiera y la gestión operativa del área es necesario estudiar las formas habituales de la operatoria bancaria

Utilidades, Rentabilidades, Productos y Servicios del Sector Financiero Bancario en Chile, para el Ejercicio 2008 y 2009 1

Utilidades, Rentabilidades, Productos y Servicios del Sector Financiero Bancario en Chile, para el Ejercicio 2008 y 2009 1 El presente informe entrega una descripción general del origen de las utilidades

Utilidades, Rentabilidades, Productos y Servicios del Sector Financiero Bancario en Chile, para el Ejercicio 2008 y 2009 1 El presente informe entrega una descripción general del origen de las utilidades

1. EL SISTEMA FINANCIERO Y SUS INTERMEDIARIOS.

1. EL SISTEMA FINANCIERO Y SUS INTERMEDIARIOS. El Sistema Financiero lo componen los bancos e instituciones de crédito donde están depositados los ahorros. Para que el sistema funcione es necesario que

1. EL SISTEMA FINANCIERO Y SUS INTERMEDIARIOS. El Sistema Financiero lo componen los bancos e instituciones de crédito donde están depositados los ahorros. Para que el sistema funcione es necesario que

CARATULA. Estados contables por el período de seis meses finalizado el 30 de junio de 2015 presentados en forma comparativa

CARATULA Estados contables por el período de seis meses finalizado el 30 de junio de 2015 presentados en forma comparativa INDICE ESTADOS CONTABLES AL 30 DE JUNIO DE 2015 PRESENTADOS EN FORMA COMPARATIVA

CARATULA Estados contables por el período de seis meses finalizado el 30 de junio de 2015 presentados en forma comparativa INDICE ESTADOS CONTABLES AL 30 DE JUNIO DE 2015 PRESENTADOS EN FORMA COMPARATIVA

TEMA 2. disponible y moneda extranjera

TEMA 2. disponible y moneda extranjera 2.1. introducción A un flujo real de entrada de factores productivos se corresponde un flujo financiero de pago, y una salida de productos o servicios permite obtener

TEMA 2. disponible y moneda extranjera 2.1. introducción A un flujo real de entrada de factores productivos se corresponde un flujo financiero de pago, y una salida de productos o servicios permite obtener

Préstamo Tipo Costo Financiero Total (CFT). Préstamos Generales Tasas, Montos y Condiciones de otorgamiento.

. Préstamos Generales Tasas, Montos y Condiciones de otorgamiento.") "2010 - AÑO DEL BICENTENARIO DE LA REVOLUCION DE MAYO" COMUNICADO Nro. 49723 11/08/2010 Ref.: Préstamos Personales. Mayo de 2010. Préstamos Personales a Mayo de 2010 Préstamo Tipo Costo Financiero Total

"2010 - AÑO DEL BICENTENARIO DE LA REVOLUCION DE MAYO" COMUNICADO Nro. 49723 11/08/2010 Ref.: Préstamos Personales. Mayo de 2010. Préstamos Personales a Mayo de 2010 Préstamo Tipo Costo Financiero Total

ESCUELA UNIVERSITARIA DE TRABAJO SOCIAL. Tema 13: EL DINERO. OFERTA Y DEMANDA. Juan Rubio Martín

ESCUELA UNIVERSITARIA DE TRABAJO SOCIAL (Dpto. Economía a Aplicada IV) 1º Curso Grado Introducción n a la Economía. Tema 13: EL DINERO. OFERTA Y DEMANDA Juan Rubio Martín Madrid, ABRIL 2010 1 DEFINICION

ESCUELA UNIVERSITARIA DE TRABAJO SOCIAL (Dpto. Economía a Aplicada IV) 1º Curso Grado Introducción n a la Economía. Tema 13: EL DINERO. OFERTA Y DEMANDA Juan Rubio Martín Madrid, ABRIL 2010 1 DEFINICION

TEMA 3 PATRIMONIO EMPRESARIAL

TEMA 3 PATRIMONIO EMPRESARIAL 1. CONCEPTO DE PATRIMONIO. 2. COMPOSICIÓN DEL PATRIMONIO. 3. INTERPRETACIÓN DEL PATRIMONIO. 4. PRESENTACIÓN DEL PATRIMONIO. INTRODUCCIÓN. LO QUE HEMOS VISTO: La Contabilidad

TEMA 3 PATRIMONIO EMPRESARIAL 1. CONCEPTO DE PATRIMONIO. 2. COMPOSICIÓN DEL PATRIMONIO. 3. INTERPRETACIÓN DEL PATRIMONIO. 4. PRESENTACIÓN DEL PATRIMONIO. INTRODUCCIÓN. LO QUE HEMOS VISTO: La Contabilidad

Préstamo Tipo Costo Financiero Total (CFT). Préstamos Generales Tasas, Montos y Condiciones de otorgamiento.

. Préstamos Generales Tasas, Montos y Condiciones de otorgamiento.") 2008 Año de la Enseñanza de las Ciencias COMUNICADO Nro. 96 08/0/2008 Ref.: Préstamos personales. Tasas y costos promedio de los préstamos personales a julio de 2008. Préstamos Personales a Julio de 2008

2008 Año de la Enseñanza de las Ciencias COMUNICADO Nro. 96 08/0/2008 Ref.: Préstamos personales. Tasas y costos promedio de los préstamos personales a julio de 2008. Préstamos Personales a Julio de 2008

Recomendaciones sobre el contenido de la Información Financiera Trimestral

Recomendaciones sobre el contenido de la Información Financiera Trimestral DIRECCIÓN GENERAL DE MERCADOS DEPARTAMENTO DE INFORMES FINANCIEROS Y CORPORATIVOS Diciembre 2011 Índice Objetivo y alcance 1 Información

Recomendaciones sobre el contenido de la Información Financiera Trimestral DIRECCIÓN GENERAL DE MERCADOS DEPARTAMENTO DE INFORMES FINANCIEROS Y CORPORATIVOS Diciembre 2011 Índice Objetivo y alcance 1 Información

(TODA LA GUÍA, INCLUYENDO LOS PROBLEMAS, SE PUEDE RESOLVER CON LOS APUNTES DADOS EN CLASE).

.") GUÌA DE ESTUDIO PARA EL EXAMEN EXTRAORDINARIO DE FINANZAS ( JUNIO 2015 ). Prof. Sergio Monroy R. (TODA LA GUÍA, INCLUYENDO LOS PROBLEMAS, SE PUEDE RESOLVER CON LOS APUNTES DADOS EN CLASE). I. Subraya el

GUÌA DE ESTUDIO PARA EL EXAMEN EXTRAORDINARIO DE FINANZAS ( JUNIO 2015 ). Prof. Sergio Monroy R. (TODA LA GUÍA, INCLUYENDO LOS PROBLEMAS, SE PUEDE RESOLVER CON LOS APUNTES DADOS EN CLASE). I. Subraya el

BANCO NACIONAL DE PANAMÁ, BANCO DE DESARROLLO AGROPECUARIO Y BANCO HIPOTECARIO NACIONAL

BANCO NACIONAL DE PANAMÁ, BANCO DE DESARROLLO AGROPECUARIO Y BANCO HIPOTECARIO NACIONAL LICITACION ABREVIADA POR PONDERACIÓN Nº 2010-7-01-0-08-AV-000001 MANUAL DE PRODUCTOS TABLA DE CONTENIDO PRODUCTOS

BANCO NACIONAL DE PANAMÁ, BANCO DE DESARROLLO AGROPECUARIO Y BANCO HIPOTECARIO NACIONAL LICITACION ABREVIADA POR PONDERACIÓN Nº 2010-7-01-0-08-AV-000001 MANUAL DE PRODUCTOS TABLA DE CONTENIDO PRODUCTOS

HISTORIA. El Comienzo 2000-2001. Nuevos Productos: Tarjeta MasterCard Walmart Préstamos Personales Seguros Stand Alone

HISTORIA El Comienzo 1999 Inicia sus actividades con el nombre de GE Money, una Companía de General Electric 2005 2000-2001 Tarjetas Cerradas Primeros Acuerdos Nuevos Productos: Tarjeta MasterCard Walmart

HISTORIA El Comienzo 1999 Inicia sus actividades con el nombre de GE Money, una Companía de General Electric 2005 2000-2001 Tarjetas Cerradas Primeros Acuerdos Nuevos Productos: Tarjeta MasterCard Walmart

GLOSARIO DE CONCEPTOS A NIVEL FINANCIERO PARA CONOCIMIENTO GENERAL

GLOSARIO DE CONCEPTOS A NIVEL FINANCIERO PARA CONOCIMIENTO GENERAL A Activos financieros: son aquellos cuyo precio depende de las rentas que se suponen generaran en el futuro. Activos reales: son aquellos

GLOSARIO DE CONCEPTOS A NIVEL FINANCIERO PARA CONOCIMIENTO GENERAL A Activos financieros: son aquellos cuyo precio depende de las rentas que se suponen generaran en el futuro. Activos reales: son aquellos

FINANCIAMIENTO PEQUEÑAS Y MEDIANAS EMPRESAS. Cecilia Fernández Bugna 26 de JUNIO de 2015

FINANCIAMIENTO PEQUEÑAS Y MEDIANAS EMPRESAS Cecilia Fernández Bugna 26 de JUNIO de 2015 SISTEMA FINANCIERO ARGENTINO 2 GRADO DE DESARROLLO DEL SISTEMA FINANCIERO ARGENTINO BAJO NIVEL DE PROFUNDIDAD 3 Fuente:

FINANCIAMIENTO PEQUEÑAS Y MEDIANAS EMPRESAS Cecilia Fernández Bugna 26 de JUNIO de 2015 SISTEMA FINANCIERO ARGENTINO 2 GRADO DE DESARROLLO DEL SISTEMA FINANCIERO ARGENTINO BAJO NIVEL DE PROFUNDIDAD 3 Fuente:

FUNDACIÓN UNIVERSITARIA LUÍS AMIGÓ

1. El objetivo financiero de toda empresa es maximizar las utilidades. Explique las razones por las cuales está o no de acuerdo con esta afirmación. El OBF entendido como la maximización de las utilidades

1. El objetivo financiero de toda empresa es maximizar las utilidades. Explique las razones por las cuales está o no de acuerdo con esta afirmación. El OBF entendido como la maximización de las utilidades

CONTROL CONTABLE DE LAS RESERVAS INTERNACIONALES EN DOLARIZACION

Seminario Internacional Dolarización, 15 años después: Una visión integral CONTROL CONTABLE DE LAS RESERVAS INTERNACIONALES EN DOLARIZACION Ing. Freddy Campoverde G., M.A.E. CATEDRÁTICO UEES ANTECEDENTES.-

Seminario Internacional Dolarización, 15 años después: Una visión integral CONTROL CONTABLE DE LAS RESERVAS INTERNACIONALES EN DOLARIZACION Ing. Freddy Campoverde G., M.A.E. CATEDRÁTICO UEES ANTECEDENTES.-

Semana de Pagos Regional 2013. Experiencias de inclusión financiera en los sistemas de pago de ALC Caso Bolivia

Semana de Pagos Regional 2013 Experiencias de inclusión financiera en los sistemas de pago de ALC Caso Bolivia Colombia, Noviembre de 2013 Contenido 1. Información general 2. Información del mercado financiero

Semana de Pagos Regional 2013 Experiencias de inclusión financiera en los sistemas de pago de ALC Caso Bolivia Colombia, Noviembre de 2013 Contenido 1. Información general 2. Información del mercado financiero

FORMULARIO RC RELATIVO A LOS REQUERIMIENTOS DE CAPITALIZACIÓN DE LAS INSTITUCIONES DE CRÉDITO (vigente a partir de 1 abril del 2015)

") FORMULARIO RC RELATIVO A LOS REQUERIMIENTOS DE CAPITALIZACIÓN DE LAS INSTITUCIONES DE CRÉDITO (vigente a partir de 1 abril del 2015) Contenido Ayudas Genéricas... 3 I. FUNDAMENTO LEGAL DEL REQUERIMIENTO

FORMULARIO RC RELATIVO A LOS REQUERIMIENTOS DE CAPITALIZACIÓN DE LAS INSTITUCIONES DE CRÉDITO (vigente a partir de 1 abril del 2015) Contenido Ayudas Genéricas... 3 I. FUNDAMENTO LEGAL DEL REQUERIMIENTO

www.minsua.net PBX : 57-8050891 Cra. 13 # 93-67 Chico - Bogotá

a. Producto Visión general El Paquete de Sistemas de gestión MINSUA, es el resultado de la sistematización de diversos procesos operativos de gran importancia en diferentes proyectos, sobre todo del rubro

a. Producto Visión general El Paquete de Sistemas de gestión MINSUA, es el resultado de la sistematización de diversos procesos operativos de gran importancia en diferentes proyectos, sobre todo del rubro

Bancos Cooperativas abiertas Mutuales de ahorro y crédito Fondos financieros privados Cooperativas cerradas con licencia de funcionamiento

Qué es el Sistema Financiero? Es el conjunto de: Entidades e intermediarios Mercados Instrumentos financieros. En Bolivia, son entidades de intermediación financiera reguladas: Bancos Cooperativas abiertas

Qué es el Sistema Financiero? Es el conjunto de: Entidades e intermediarios Mercados Instrumentos financieros. En Bolivia, son entidades de intermediación financiera reguladas: Bancos Cooperativas abiertas

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A.

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados Financieros Balances de Situación

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados Financieros Balances de Situación

NORMAS PRUDENCIALES PARA LA SUPERVISIÓN DE FINANCIERA NICARAGÜENSE DE INVERSIONES, S.A. (FNI, S.A.) (CD-SIB-146-1-3-FEB9-2001)

(CD-SIB-146-1-3-FEB9-2001)") NORMAS PRUDENCIALES PARA LA SUPERVISIÓN DE FINANCIERA NICARAGÜENSE DE INVERSIONES, S.A. (FNI, S.A.) (CD-SIB-146-1-3-FEB9-2001) I. INTRODUCCIÓN FNI, S.A., en su rol de banco de segundo piso, tiene como

NORMAS PRUDENCIALES PARA LA SUPERVISIÓN DE FINANCIERA NICARAGÜENSE DE INVERSIONES, S.A. (FNI, S.A.) (CD-SIB-146-1-3-FEB9-2001) I. INTRODUCCIÓN FNI, S.A., en su rol de banco de segundo piso, tiene como

Balanza de Pagos y Posición de Inversión Internacional. Acuerdos regionales

Balanza de Pagos y Posición de Inversión Internacional Caracas, Venezuela, Junio 2012 Acuerdos regionales Índice I. Introducción. II. Definición i ió de conceptos. III. Aplicación de los conceptos centrales

Balanza de Pagos y Posición de Inversión Internacional Caracas, Venezuela, Junio 2012 Acuerdos regionales Índice I. Introducción. II. Definición i ió de conceptos. III. Aplicación de los conceptos centrales