Alternativas para Gestionar Rentablemente Portafolios de Crédito. José L. Vargas Sr. Consultant FICO Analytic Business Consulting

|

|

|

- Inés Martín Cruz

- hace 8 años

- Vistas:

Transcripción

1 Alternativas para Gestionar Rentablemente Portafolios de Crédito José L. Vargas Sr. Consultant FICO Analytic Business Consulting

2 AGENDA Reconfiguración del Mercado Qué Significan Esto Para Usted? Qué Alternativas Hay Disponibles?

3 Reconfiguración del Mercado La deuda en los EE.UU. ha cambiado La deuda total de los consumidores a Junio 2010 = $2.42 trillones $852.4 billones de dólares de deuda rotativa $1.57 trillones no rotativos Consumidores de los EE.UU. tienen en promedio de 4 tarjetas de crédito 14% de la población tiene más de 10 Tarjetas de Crédito Un record de 2.82 millones de casas fueron adjudicadas durante el 2009 y se espera un numero similar para el 2010 La deuda familiar llego a récord histórico en relación al ingreso disponible: 152% para el año 2009

4 Reconfiguración del Mercado El consumidor ha cambiado Los consumidores están haciendo mayor uso del efectivo y tarjetas de débito Los consumidores con un alto nivel de endeudamiento requieren sofisticación avanzada de cobranza La jerarquía de pago de los clientes está en transición Clientes tradicionales pagan vivienda, transporte, servicios, tarjetas Los jóvenes & la Gen-X pagan tarjetas, servicios, vivienda, transporte Clientes demandan múltiples canales de comunicación Línea telefónica en oficina y fija siendo sustituida por correo electrónico y teléfono móvil Tácticas agresivas de cobranza impactan las solicitudes de bancarrota 49.8% de los solicitantes dicen que las tácticas de cobranza causaron la decisión de solicitar la bancarrota

5 Reconfiguración del Mercado El camino es sinuoso para los bancos que decidan hacer negocio como solían hacerlo antes de la crisis. El 51% de los norteamericanos carecen de confianza en la estabilidad del sistema financiero (Julio 2009 por Rasmussen Reports) La confianza y satisfacción del consumidor en los bancos de consumo de Norteamérica es baja (Junio 2009 por Gartner) Uniones de Crédito, cooperativas y bancos comunitarios han crecido considerablemente en nuevos clientes, depósitos y prestamos, y ofrecen mejor transparencia en las características y precios de sus productos y servicios La crisis ha traído una tendencia a la sobre-regulación: Restricciones para modificar el precio de los productos Mayor capitalización Menos apalancamiento (restableciendo la conexión entre crecimiento y tamaño) Protección de los depósitos de consumo Provisión dinámica

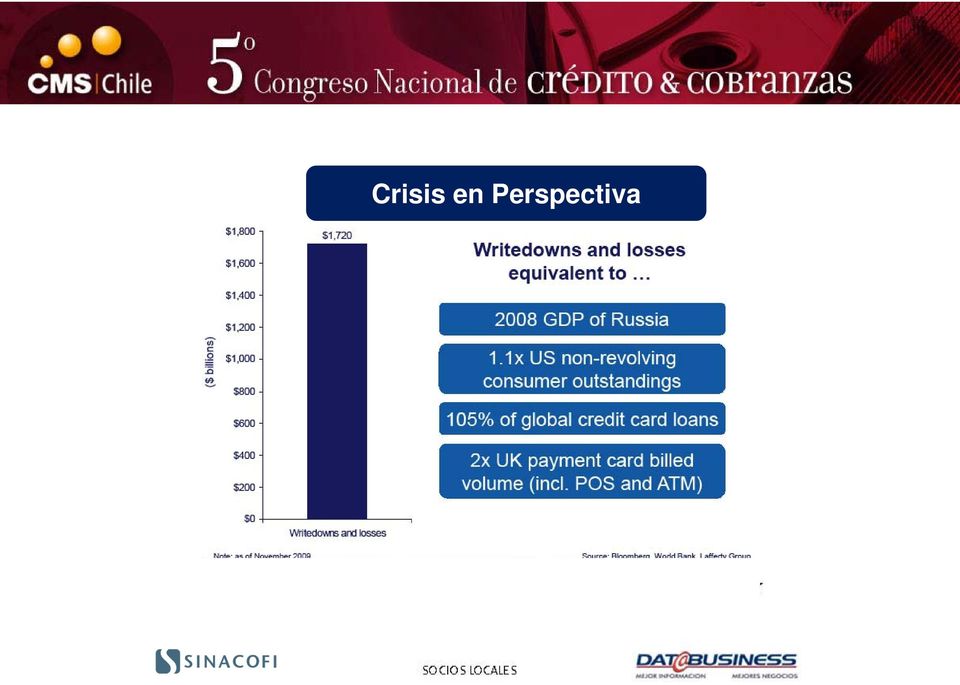

6 Crisis en Perspectiva

7 Rentabilidad Global por TDC

8 Mezcla de Pagos Global de Tarjeta

9 Uso de Tarjetas en Latino America

10 En pocas palabras El futuro no es lo que solía ser Yogi Berra

11 AGENDA Reconfiguración del Mercado Qué Significa Esto Para Usted? Qué Alternativas Hay Disponibles?

12 Qué significa esto para usted? Los desafíos que Ud. enfrenta Crecer la cartera Aumentar los márgenes Reducir las tasas de migración y pérdidas Aumentar la recuperación Cumplir con un número creciente de regulaciones Administrar cargas de trabajo Controlar los costos operativos Mantener la moral del empleado Incrementar el uso del crédito de manera segura Mejorar el servicio a clientes al final aumentar la rentabilidad!

13 Qué significa esto para usted? Pregúntese.. Con qué herramientas decisionales cuenta para soportar las exigencias de este nuevo tiempo? Cuáles son las mejores prácticas de administración de riesgo en todo el ciclo de la vida de crédito de sus portafolios? Que indicadores claves de desempeño (KPI) utiliza para medir la eficacia y eficiencia de sus estrategias? Usa modelos analíticos? Cómo? Y Cuales? Como las nuevas regulaciones están afectando su negocio? Que alternativas tiene para hacer crecer su negocio?

utiliza para medir la eficacia y eficiencia de sus estrategias?")

14 Qué significa esto para usted? La crisis ha traído 2 tendencias fundamentales: 1. Los clientes están siendo más precavidos en el uso del crédito utilizando medios de pago en efectivo (tarjetas de débito). Hay una población creciente sin acceso al crédito o que prefiere manejarse con su propio dinero. 2. Por lo mencionado en el punto anterior, los crecientes niveles de morosidad y perdidas, y las nuevas regulaciones, la rentabilidad de los productos de crédito rotativo se ha visto afectada considerablemente. Se Requieren Soluciones Alternas Para Enfrentar estos Nuevos Tiempos.

15 AGENDA Reconfiguración del Mercado Qué Significa Esto Para Usted? Qué Alternativas Hay Disponibles?

16 Alternativas Portfolio Management Mejores prácticas observadas Soluciones tecnológicas únicas para líneas múltiples de negocios Reduciendo el costo de pertenencia, aumentando la capacidad para venta cruzada Buen ciudadano corporativo, seguimiento de pistas, mensaje de venta cruzada, aprobación automatizada Integración automatizada y consistente La automatización reduce los costos Provee tiempo especializado para enfocarse en áreas que añaden valor La rapidez para tomar decisiones es critica en un mercado cambiante La capacidad para hacer simulaciones es crítica para mejoras incrementales y el control del riesgos Capacidad de correr estrategias Campeón/Desafiante en ambientes de prueba y producción Enfoque en la rentabilidad de clientes a lo largo del ciclo de vida Campañas para atraer segmentos de nuevo a la sucursal Incentivos dobles asociadas con cuentas nuevas de clientes existentes Mayor enfoque en los datos transaccionales propios para ganar penetración competitiva

17 Alternativas Portfolio Management Mejores prácticas observadas La práctica común es una inversión autónoma, en procesos y tecnologías que apoyan funciones claves del ciclo de vida, lo que conduce a mejoras en la automatización Adquisición Originación Gestión de cuentas Targeting Selección de oferta Tratamiento Prospctación Tasación Retención Cross-Sell Mejoras Puntuación Limites Optimización

18 Alternativas Portfolio Management Puntos de Control en el Ciclo de la Vida del Crédito Puntos de Control del Portafolio y Cleinte Customer & Account Management Acquisitions Origination Identify best prospects Optimize offer/pricing Increase revenue Grow portfolio Control risk Reduce losses Automate workflow Cross sell Manage campaigns Sustainable gains Fraud Reduce fraud losses Reduce impact on customers Lower costs Integración de Datos y Herramientas Decisionales a lo largo del Ciclo de la Vida del Crédito Decision Management Analisis de Datos Automatizar Estrategia Identificar Riesgo / Oportunidad Tomar Decisiones en Tiempo Real

19 Alternativas Portfolio Management Componentes de una Herramienta Decisional Completa Analytics Strategies Business Expertise Software

20 Alternativas Portfolio Management Historia de Modelos Analíticos Mid 90 s Late 90 s Se Funda Fair Isaac 1 er Scoring de Comporta miento Automatización Cobranzas y VRU TRIAD Pagos electronicos Verificación telefónica Strategy Science Optimización de etapa temprana en cobranzas Plataformas CRM Scoring de Crédito FICO Scores ACS Scores de Bancarrota Basado en buró Scores Transaccionales Modelos Dinámicos A.I. Driven Modelaje de Acción Específica Análisis de Texto no Estructurado Priorización Subjetiva Habilidad del Ordenamiento de Saldo Manejo de Estrategias con Control Adaptativo Interacción Electrónica con el Cliente y Modelos Manejados A.I. Modelos d Decisión Optimización, Estrategias de Tratamiento

21 Profiling and Segmentation Alternativas Portfolio Management Evolución en la Tecnología Analítica Predictive Models or Scores Multi-dimensional Trade-Off Assessment Transaction Analytics Strategy Science X X X X X X X X X X X X X X X X X X X X X X X X X X X X X XXXX X X X X X X X X X X X X X X X X X XX X X X X X X Beneficios Establece segmentos basados a los datos de perfil del cliente Ordena los prospectos en una sola dimensión Crea micro segmentos en matrices de múltiples modelos predictivos Analiza una gran escala de datos transaccionales Identifica relaciones de producto y los gráfica generando ofertas de cross-sell / up-sell Incorpora todos los analíticos predictivos en un solo marco decisional Asigna la acción optima para cada cuenta considerando sus condiciones especificas

22 Alternativas Portfolio Management Optimizar Analíticamente las Líneas de Crédito» Problema de Negocio» Presión creciente en la rentabilidad de las tarjetas de crédito:» Altas morosidades» Limitaciones regulatorias» Se requiere:» Replantear los incrementos de líneas» Identificar con mayor precisión a los clientes» Incentivar a los clientes valiosos, controlando las perdidas» Maximizar la rentabilidad del portafolio

23 Alternativas Portfolio Management Experiencia FICO Optimizando Líneas de Crédito FICO ha hecho mas de 50 soluciones de optimización de líneas de crédito usando metodología propietaria de modelaje y optimización de decisiones. Nuestra solución ha traído beneficios significativos a nuestros clientes. 12-month Incremental Profit per Active Account $16 $14 $12 $10 $8 $6 $4 $2 $0 $7.38 $3.61 $4.06 $10.59 $12.36 $11.32 $13.58 $8 A Top 10 North American Bank A Top 5 North American Bank A Top 5 North American Bank A Top 5 UK Bank A Top 5 UK Bank A Top 10 North American Bank A Top 10 North American Bank Top 10 Issuer Average

24 Alternativas Portfolio Management Como funciona la Optimizando Líneas de Crédito? Decision Model Un modelo de decisión basado en la experiencia extensa de FICO predice qué tan diferente los clientes responden al incremento de su línea. Este modelo puede ser configurado a portafolios específicos o particulares. Optimization Strategies Los usuarios de negocio exploran en la aplicación preconfigurada escenarios optimizados what-if basados en su propio entorno de negocio. Los reportes permiten comparar y analizar los escenarios escogiendo el que mejor se ajusta a su negocio. Construye un árbol decisional usando las acciones optimizadas y se puede exportar dentro de un sistema de Control Adaptativo como TRIAD. Su nueva estrategia desafiante esta lista!

25 Alternativas Portfolio Management Cuentas de Deposito (DDA) Problema: Muchos bancos no tienen un claro entendimiento de la importancia de la base de depósitos Hoy en día crecer la base de depósitos es desafiante Las reservas son altas y pobremente estimadas Los impactos en los depósitos no son probados La competencia por los depósitos es feroz y los canales remotos están incrementando el riesgo Impacto: Reservas son más altas o bajas de lo que se requiere Las cancelación a menudo no se monitorean y el efecto en el banco entero se desconoce Los productos a menudo tienen muchas excepciones a la regla haciendo la administración difícil y Los nuevos productos ofrecidos son reactivo a la competencia y no lideran al mercado

26 Alternativas Portfolio Management Cuentas de Deposito (DDA) Solución: Monitorear el riesgo y stress testing ayuda asegurar el éxito futuro en la administración del portafolio. Precisión en estimar las reservas en base a historia y riesgo Mejorar el mercadeo y la administración del producto en base a riesgo y rentabilidad Ofertas de producto proactivas Mejor comprensión de nuevos pagos y canales transaccionales Oportunidades significativas para la población no-bancarizada en Latinoamérica

27 Alternativas Portfolio Management Cuentas de Deposito (DDA) DDA Score (Score de Deposito) DDA Risk - Profit Relationship Similar a la tarjeta de crédito, DDA tiene diferentes fuentes de ingreso y la relación al riesgo permite buena segmentación en estrategias de administración. Los volúmenes de transacciones también son altos, reteniendo información considerable de preferencias de pago y comportamiento Profit Measure Behavior Score

28 crear y mantener a un cliente El propósito de un negocio es Peter Drucker

29 Muchas Gracias! José L. Vargas Sr. Consultant FICO - Analytic Business Consulting jvargas@fico.com (786)

ESTRATEGIAS DIRECTIVAS

ESTRATEGIAS DIRECTIVAS Estrategias de 1 a 1 Víctor M. Ornelas P. La Alta Dirección de las empresas busca crear valor para los accionistas principalmente a través de promover las ventas y mejorar los márgenes

ESTRATEGIAS DIRECTIVAS Estrategias de 1 a 1 Víctor M. Ornelas P. La Alta Dirección de las empresas busca crear valor para los accionistas principalmente a través de promover las ventas y mejorar los márgenes

Riesgos y Cobranzas: Mejores Prácticas Marzo 2011 Expositor: Astrid Rial, Arial International,

Riesgos y Cobranzas: Mejores Prácticas Marzo 2011 Expositor: Astrid Rial, Arial International, Arial International Fundada en 1992 por Astrid Rial Una empresa multicultural y multilingüe que provee servicios

Riesgos y Cobranzas: Mejores Prácticas Marzo 2011 Expositor: Astrid Rial, Arial International, Arial International Fundada en 1992 por Astrid Rial Una empresa multicultural y multilingüe que provee servicios

Formulación de Planificación Estratégica

Formulación de Planificación Estratégica Global Value Consulting - 2011 Pablo Rojas E. 2 Planificación Estratégica Formulación de la Planificación Estratégica Porque hacer una Formulación de la Planificación

Formulación de Planificación Estratégica Global Value Consulting - 2011 Pablo Rojas E. 2 Planificación Estratégica Formulación de la Planificación Estratégica Porque hacer una Formulación de la Planificación

Producto. Un motor de diseño adaptable le ayuda a mantener el ritmo con las demandas del mercado

Producto Signature Adaptable y escalable con una solución innovadora centrada en el cliente que puede optimizar los procesos comerciales, mitigar el riesgo, generar mayores ingresos e incrementar la eficiencia

Producto Signature Adaptable y escalable con una solución innovadora centrada en el cliente que puede optimizar los procesos comerciales, mitigar el riesgo, generar mayores ingresos e incrementar la eficiencia

VALOR VITALICIO DEL CLIENTE?

Extracto del documento 2013 Customer Experience Management Guide QUÉ ES EL VALOR VITALICIO DEL CLIENTE? Por: Laura Bassett, Director of Marketing, Customer Experience and Emerging Technologies, Avaya El

Extracto del documento 2013 Customer Experience Management Guide QUÉ ES EL VALOR VITALICIO DEL CLIENTE? Por: Laura Bassett, Director of Marketing, Customer Experience and Emerging Technologies, Avaya El

Soluciones de Portrait Customer Analytic

Soluciones para Customer Intelligence, Communications y Care. Soluciones de Portrait Customer Analytic Explorar, comprender y predecir el comportamiento de los clientes para un retorno de la inversión

Soluciones para Customer Intelligence, Communications y Care. Soluciones de Portrait Customer Analytic Explorar, comprender y predecir el comportamiento de los clientes para un retorno de la inversión

ESTRATEGIAS DIRECTIVAS

ESTRATEGIAS DIRECTIVAS CRM: Estrategia Revolucionaria de Alto Valor Ing. Víctor M. Ornelas P. y Lic. Víctor M. Ornelas O. La Alta Dirección de las empresas busca crear valor para los accionistas principalmente

ESTRATEGIAS DIRECTIVAS CRM: Estrategia Revolucionaria de Alto Valor Ing. Víctor M. Ornelas P. y Lic. Víctor M. Ornelas O. La Alta Dirección de las empresas busca crear valor para los accionistas principalmente

Consultoría Empresarial

Consultoría Empresarial Nuestra Misión Crear valor a nuestros clientes mediante la transferencia de conocimientos, experiencias y mejores prácticas gerenciales entregadas por medio de nuestras asesorías,

Consultoría Empresarial Nuestra Misión Crear valor a nuestros clientes mediante la transferencia de conocimientos, experiencias y mejores prácticas gerenciales entregadas por medio de nuestras asesorías,

CRM Customer Relationship Management. Gestión de la Relaciones.

UNIVERSIDAD AUTÓNOMA DE GUADALAJARA LCP. SERGIO ANTONIO MARTÍNEZ FOLIO: 1998537 MAESTRIA EN ADMINISTRACIÓN TECNOLOGÍA DE LA INFORMACIÓN Y LA OPERACIÓN MAESTRO: ALFREDO CASTRO JIMÉNEZ TEMA: CRM. SEPTIEMBRE

UNIVERSIDAD AUTÓNOMA DE GUADALAJARA LCP. SERGIO ANTONIO MARTÍNEZ FOLIO: 1998537 MAESTRIA EN ADMINISTRACIÓN TECNOLOGÍA DE LA INFORMACIÓN Y LA OPERACIÓN MAESTRO: ALFREDO CASTRO JIMÉNEZ TEMA: CRM. SEPTIEMBRE

METODOLOGÍAS PARA LA PREDICCIÓN DEL RIESGO DE COBRANZA

SCORE DE COBRANZA 2 METODOLOGÍAS PARA LA PREDICCIÓN DEL RIESGO DE COBRANZA Score de Buró Score estadístico que utiliza información de Buró, y diseñado para otorgantes de crédito nuevos en la evaluación

SCORE DE COBRANZA 2 METODOLOGÍAS PARA LA PREDICCIÓN DEL RIESGO DE COBRANZA Score de Buró Score estadístico que utiliza información de Buró, y diseñado para otorgantes de crédito nuevos en la evaluación

Los Datos Maestros y la Visión Única de los Activos Esenciales: Clientes y Productos

Los Datos Maestros y la Visión Única de los Activos Esenciales: Clientes y Productos Danilo Novelli Director, Worldwide Information Governance Sales IBM Pg 1 Qué son los Datos Maestros? Los Datos Maestros

Los Datos Maestros y la Visión Única de los Activos Esenciales: Clientes y Productos Danilo Novelli Director, Worldwide Information Governance Sales IBM Pg 1 Qué son los Datos Maestros? Los Datos Maestros

Desarrolle su negocio en un momento difícil para el mercado

Desarrolle su negocio en un momento difícil para el mercado White Paper FDI 1 En la situación actual de mercado, ustedes están haciendo frente a desafíos sin precedentes. Sus objetivos de ventas son difíciles

Desarrolle su negocio en un momento difícil para el mercado White Paper FDI 1 En la situación actual de mercado, ustedes están haciendo frente a desafíos sin precedentes. Sus objetivos de ventas son difíciles

CRM Estrategia y Tecnología. Wilson A. Mendieta M. Gerente General Novasoft SAS gerencia@novasoft.com.co

CRM Estrategia y Tecnología Wilson A. Mendieta M. Gerente General Novasoft SAS gerencia@novasoft.com.co Cambios en la industria Competidores Lealtad de Clientes El foco no es en Productos sino en Clientes

CRM Estrategia y Tecnología Wilson A. Mendieta M. Gerente General Novasoft SAS gerencia@novasoft.com.co Cambios en la industria Competidores Lealtad de Clientes El foco no es en Productos sino en Clientes

CRM C U S T O M E R R E L A T I O N S H I P M A N A G E M E N T G E S T I Ó N D E L A R E L A C I Ó N C O N L O S C L I E N T E S

CRM C U S T O M E R R E L A T I O N S H I P M A N A G E M E N T G E S T I Ó N D E L A R E L A C I Ó N C O N L O S C L I E N T E S Introducción CRM (Customer Relationship Management), en su traducción literal,

CRM C U S T O M E R R E L A T I O N S H I P M A N A G E M E N T G E S T I Ó N D E L A R E L A C I Ó N C O N L O S C L I E N T E S Introducción CRM (Customer Relationship Management), en su traducción literal,

Gustavo Vercinsky Presidente Experian Decision Analytics Latin America

Gustavo Vercinsky Presidente Experian Decision Analytics Latin America Las necesidades han cambiado y continuaran cambiando CORTO PLAZO PLAZO MEDIO Antes de la Crisis Incremento de saldos y market share

Gustavo Vercinsky Presidente Experian Decision Analytics Latin America Las necesidades han cambiado y continuaran cambiando CORTO PLAZO PLAZO MEDIO Antes de la Crisis Incremento de saldos y market share

CRM Customer Relationship Manager

Pontificia Universidad Católica de Chile Escuela de Ingeniería Departamento de Ingeniería Industrial y de Sistemas CRM Customer Relationship Manager Yerko Halat 16 de Octubre del 2001 1 Definiciones de

Pontificia Universidad Católica de Chile Escuela de Ingeniería Departamento de Ingeniería Industrial y de Sistemas CRM Customer Relationship Manager Yerko Halat 16 de Octubre del 2001 1 Definiciones de

Customer Intelligence Fernando Mogetta Gerente de Consultoría de Negocios SAS Argentina. Copyright 2010, SAS Institute Inc. All rights reserved.

Customer Intelligence Fernando Mogetta Gerente de Consultoría de Negocios SAS Argentina Ciclo completo de Customer Intelligence Gestión de Datos Vista Integrada del Cliente Segmentación Análisis del Cliente

Customer Intelligence Fernando Mogetta Gerente de Consultoría de Negocios SAS Argentina Ciclo completo de Customer Intelligence Gestión de Datos Vista Integrada del Cliente Segmentación Análisis del Cliente

Ingeniería de Software. Pruebas

Ingeniería de Software Pruebas Niveles de prueba Pruebas unitarias Niveles Pruebas de integración Pruebas de sistema Pruebas de aceptación Alpha Beta Niveles de pruebas Pruebas unitarias Se enfocan en

Ingeniería de Software Pruebas Niveles de prueba Pruebas unitarias Niveles Pruebas de integración Pruebas de sistema Pruebas de aceptación Alpha Beta Niveles de pruebas Pruebas unitarias Se enfocan en

Resultados de Marketing Directo Utilizando Conceptos de Segmentación. RFM: Recency, Frequency, Monetary Value.

Resultados de Marketing Directo Utilizando Conceptos de Segmentación. RFM: Recency, Frequency, Monetary Value. Luis Aburto Lafourcade Gerente de Desarrollo luaburto@analytics.cl Agenda CRM: Entendiendo

Resultados de Marketing Directo Utilizando Conceptos de Segmentación. RFM: Recency, Frequency, Monetary Value. Luis Aburto Lafourcade Gerente de Desarrollo luaburto@analytics.cl Agenda CRM: Entendiendo

Transformación de la banca con una plataforma ágil, flexible e integrada. Andrés Rojas

Transformación de la banca con una plataforma ágil, flexible e integrada Andrés Rojas 1 Agenda Retos de la Banca Iniciativas Recomendadas Plataforma de Agilidad e Integración Solución BPM Lombardi Experiencias

Transformación de la banca con una plataforma ágil, flexible e integrada Andrés Rojas 1 Agenda Retos de la Banca Iniciativas Recomendadas Plataforma de Agilidad e Integración Solución BPM Lombardi Experiencias

CRM es una estrategia de negocios centrada en el cliente no es un software

El CRM en tu empresa El CRM (Customer relationship management), es una estrategia que puede dar muchos frutos en las organizaciones. Para que esta estrategia funcione, debe estar apoyada por un sistema

El CRM en tu empresa El CRM (Customer relationship management), es una estrategia que puede dar muchos frutos en las organizaciones. Para que esta estrategia funcione, debe estar apoyada por un sistema

Caso de estudio EFL: Uso del puntaje EFL para mejorar los datos de la central de riesgo crediticio

Caso de estudio EFL: Uso del puntaje EFL para mejorar los datos de la central de riesgo crediticio Equifax Perú Resumen ejecutivo: Equifax (EFX) se propuso determinar si EFL podría agregar valor a su score

Caso de estudio EFL: Uso del puntaje EFL para mejorar los datos de la central de riesgo crediticio Equifax Perú Resumen ejecutivo: Equifax (EFX) se propuso determinar si EFL podría agregar valor a su score

Gestión eficiente y ágil de las políticas y reglas de negocio

Gestión eficiente y ágil de las políticas y reglas de negocio 1 Agenda Retos en los Seguros Iniciativas Recomendadas Plataforma de Agilidad e Integración Solución BPM Lombardi Experiencias en el sector

Gestión eficiente y ágil de las políticas y reglas de negocio 1 Agenda Retos en los Seguros Iniciativas Recomendadas Plataforma de Agilidad e Integración Solución BPM Lombardi Experiencias en el sector

NOMBRE: Juan Pablo Del Alcázar Ponce. CARGO: Gerente General. EMPRESA: Formación Gerencial. INDUSTRIA: Capacitación. PAÍS: Ecuador

NOMBRE: Juan Pablo Del Alcázar Ponce CARGO: Gerente General EMPRESA: Formación Gerencial INDUSTRIA: Capacitación PAÍS: Ecuador Cuánto rinde cada dólar que invierto en Marketing? 1 / 5 Es la pregunta que

NOMBRE: Juan Pablo Del Alcázar Ponce CARGO: Gerente General EMPRESA: Formación Gerencial INDUSTRIA: Capacitación PAÍS: Ecuador Cuánto rinde cada dólar que invierto en Marketing? 1 / 5 Es la pregunta que

APLICACIONES QUE DEBE TENER EL CRM PARA LOGRAR UNA EFICAZ GESTIÓN DE CLIENTES

APLICACIONES QUE DEBE TENER EL CRM PARA LOGRAR UNA EFICAZ GESTIÓN DE CLIENTES CHECK-LIST 1. Disponer de un repositorio centralizado con toda la información asociada a los clientes: rentabilidad, historial,

APLICACIONES QUE DEBE TENER EL CRM PARA LOGRAR UNA EFICAZ GESTIÓN DE CLIENTES CHECK-LIST 1. Disponer de un repositorio centralizado con toda la información asociada a los clientes: rentabilidad, historial,

Contenido. Qué es CRM? Pilares y Componentes Ciclo de Vida del Cliente Relacionamiento Generación de Demanda Ciclo de Ventas Roadmap

Solución CRM Contenido Qué es CRM? Pilares y Componentes Ciclo de Vida del Cliente Relacionamiento Generación de Demanda Ciclo de Ventas Roadmap Qué es CRM? CRM es una filosofía centrada en el cliente,

Solución CRM Contenido Qué es CRM? Pilares y Componentes Ciclo de Vida del Cliente Relacionamiento Generación de Demanda Ciclo de Ventas Roadmap Qué es CRM? CRM es una filosofía centrada en el cliente,

PROCESS INTELLIGENCE. Análisis de rendimiento para procesos de negocios

PROCESS INTELLIGENCE Análisis de rendimiento para procesos de negocios "Lo que no se define no se puede medir, lo que no se mide no se puede mejorar. Lo que no se mejora, se degrada siempre. Sir William

PROCESS INTELLIGENCE Análisis de rendimiento para procesos de negocios "Lo que no se define no se puede medir, lo que no se mide no se puede mejorar. Lo que no se mejora, se degrada siempre. Sir William

Administración inteligente de límites de crédito y estrategias de cobranza

Administración inteligente de límites de crédito y estrategias de cobranza Cómo las soluciones integradas le permiten a las entidades realizar procesos complejos de manera automatizada utilizando modelos

Administración inteligente de límites de crédito y estrategias de cobranza Cómo las soluciones integradas le permiten a las entidades realizar procesos complejos de manera automatizada utilizando modelos

Plataformas tecnológicas CRM de datos a conocimiento

Rambla Catalunya, 124 2º 2ª 08008 BARCELONA Telf. 932 857 099 www.mk-r.es Plataformas tecnológicas CRM de datos a conocimiento Whitepaper nº3 - por Josep Ma. Abella El desarrollo de una estrategia relacional

Rambla Catalunya, 124 2º 2ª 08008 BARCELONA Telf. 932 857 099 www.mk-r.es Plataformas tecnológicas CRM de datos a conocimiento Whitepaper nº3 - por Josep Ma. Abella El desarrollo de una estrategia relacional

Plataformas tecnológicas CRM de datos a conocimiento Whitepaper 2007 - Por Josep Mª Abella y Jesús Mª Roca PLATAFORMAS TECNOLÓGICAS CRM Sumario Introducción El desarrollo de una estrategia relacional requiere

Plataformas tecnológicas CRM de datos a conocimiento Whitepaper 2007 - Por Josep Mª Abella y Jesús Mª Roca PLATAFORMAS TECNOLÓGICAS CRM Sumario Introducción El desarrollo de una estrategia relacional requiere

e-tellware CRM La solución para las organizaciones orientadas al cliente Beneficios e-tellware

La solución para las organizaciones orientadas al cliente e-tellware es una robusta aplicación de gestión de relaciones con clientes que proporciona todas las herramientas y capacidades necesarias para

La solución para las organizaciones orientadas al cliente e-tellware es una robusta aplicación de gestión de relaciones con clientes que proporciona todas las herramientas y capacidades necesarias para

EL MARKETING RELACIONAL Y NUEVAS TENDENCIAS DE MARKETING

APARTADO: 4 DIAPOSITIVA Nº: 2 Factores clave del éxito en los proyectos de CRM PDF Nº 1: Éxitos y fracasos del CRM Éxitos y fracasos del CRM En este mundo globalizado lo más importante para las pequeñas,

APARTADO: 4 DIAPOSITIVA Nº: 2 Factores clave del éxito en los proyectos de CRM PDF Nº 1: Éxitos y fracasos del CRM Éxitos y fracasos del CRM En este mundo globalizado lo más importante para las pequeñas,

Un paso más para ganar en la era del cliente Customer Centric Approach

Un paso más para ganar en la era del cliente La clave para construir una estrategia de clientes eficaz y rentable www.pwc.es El futuro es hoy, mañana será tarde Todos somos clientes y hemos tenido experiencias

Un paso más para ganar en la era del cliente La clave para construir una estrategia de clientes eficaz y rentable www.pwc.es El futuro es hoy, mañana será tarde Todos somos clientes y hemos tenido experiencias

IMPACTO DEL DESARROLLO TECNOLOGICO EN LA AUDITORIA

V REUNIÓN DE AUDITORES INTERNOS DE BANCA CENTRAL 8 AL 11 DE NOVIEMBRE DE 1999 LIMA - PERÚ IMPACTO DEL DESARROLLO TECNOLOGICO EN LA AUDITORIA Claudio Urrutia Cea Jefe de Auditoría BANCO CENTRAL DE CHILE

V REUNIÓN DE AUDITORES INTERNOS DE BANCA CENTRAL 8 AL 11 DE NOVIEMBRE DE 1999 LIMA - PERÚ IMPACTO DEL DESARROLLO TECNOLOGICO EN LA AUDITORIA Claudio Urrutia Cea Jefe de Auditoría BANCO CENTRAL DE CHILE

Definición de CRM. CRM es una estrategia de negocio que permite optimizar la rentabilidad, las ventas y la satisfacción del cliente.

Que es CRM? Indice Definición de CRM Principales retos a los que se enfrentan las empresas Evolución del CRM Qué aporta CRM al negocio Qué puede hacer el CRM por ti como usuario Beneficios de la estrategia

Que es CRM? Indice Definición de CRM Principales retos a los que se enfrentan las empresas Evolución del CRM Qué aporta CRM al negocio Qué puede hacer el CRM por ti como usuario Beneficios de la estrategia

UNIVERSIDAD DR. JOSE MATIAS DELGADO Facultad de Economía, Empresas y Negocios

UNIVERSIDAD DR. JOSE MATIAS DELGADO Facultad de Economía, Empresas y Negocios Seminario de Investigación Tesina Elaboración de la estrategia de manejo de clientes (CRM) para la Fidelización en la empresa

UNIVERSIDAD DR. JOSE MATIAS DELGADO Facultad de Economía, Empresas y Negocios Seminario de Investigación Tesina Elaboración de la estrategia de manejo de clientes (CRM) para la Fidelización en la empresa

Business Analytics. Mucho mas que inteligencia de negocios. SBI Technology. Insurance Analytics

Business Analytics. Mucho mas que inteligencia de negocios. SBI Technology Insurance Analytics Presentación SBI Technology. Quienes Somos? Más de 20 años de experiencia a nivel internacional en BI aplicado

Business Analytics. Mucho mas que inteligencia de negocios. SBI Technology Insurance Analytics Presentación SBI Technology. Quienes Somos? Más de 20 años de experiencia a nivel internacional en BI aplicado

Telefónica Chile optimiza la inversión en TI con soluciones de CA Technologies

CUSTOMER SUCCESS STORY Telefónica Chile optimiza la inversión en TI con soluciones de CA Technologies PERFIL DEL CLIENTE Industria: Telecomunicaciones Empresa: Telefónica Chile (Grupo Telefónica) Ingresos

CUSTOMER SUCCESS STORY Telefónica Chile optimiza la inversión en TI con soluciones de CA Technologies PERFIL DEL CLIENTE Industria: Telecomunicaciones Empresa: Telefónica Chile (Grupo Telefónica) Ingresos

Business Intelligence y Cuadro de Mando Integral: Herramientas para la Dirección Estratégica de las Organizaciones

Business Intelligence y Cuadro de Mando Integral: Herramientas para la Dirección Estratégica de las Organizaciones Facultad de Ingeniería 2005 Cra. Isabel Rodríguez Ramos Ideasoft AGENDA: 1. Business Intelligence,

Business Intelligence y Cuadro de Mando Integral: Herramientas para la Dirección Estratégica de las Organizaciones Facultad de Ingeniería 2005 Cra. Isabel Rodríguez Ramos Ideasoft AGENDA: 1. Business Intelligence,

SMART ENERGY. Más de 140 compañías de utilities en todo el mundo disponen de soluciones Indra. indracompany.com

SMART ENERGY Soluciones integrales para el control y gestión de pérdidas Más de 140 compañías de utilities en todo el mundo disponen de soluciones Indra indracompany.com Soluciones integrales para el control

SMART ENERGY Soluciones integrales para el control y gestión de pérdidas Más de 140 compañías de utilities en todo el mundo disponen de soluciones Indra indracompany.com Soluciones integrales para el control

DIPLOMADO MARKETING DIGITAL

DIPLOMADO MARKETING DIGITAL DIPLOMADO MARKETING DIGITAL Las tendencias y modelos digitales, cada día experimentan un rol cada vez más estratégico, por lo que las empresas han tenido que hacer cambios en

DIPLOMADO MARKETING DIGITAL DIPLOMADO MARKETING DIGITAL Las tendencias y modelos digitales, cada día experimentan un rol cada vez más estratégico, por lo que las empresas han tenido que hacer cambios en

Como agilizar los procesos y sistemas para. responder a las. necesidades del negocio: BPM y BRMS. Alex Martínez. BPM Sales Leader alexmart@pe.ibm.

Como agilizar los procesos y sistemas para responder a las necesidades del negocio: BPM y BRMS Alex Martínez BPM Sales Leader alexmart@pe.ibm.com 1 Entorno del Mercado Financiero Adaptarse rápidamente

Como agilizar los procesos y sistemas para responder a las necesidades del negocio: BPM y BRMS Alex Martínez BPM Sales Leader alexmart@pe.ibm.com 1 Entorno del Mercado Financiero Adaptarse rápidamente

UNIVERSIDAD AUTONOMA DE GUADALAJARA ACP06 ALUMNO: JOSE ANGEL DEHESA JIMENEZ REGISTRO: 1996656 C R M

UNIVERSIDAD AUTONOMA DE GUADALAJARA ACP06 ALUMNO: JOSE ANGEL DEHESA JIMENEZ REGISTRO: 1996656 C R M CONCEPTO: "Customer Relationship Management"), La administración basada en la relación con los clientes.

UNIVERSIDAD AUTONOMA DE GUADALAJARA ACP06 ALUMNO: JOSE ANGEL DEHESA JIMENEZ REGISTRO: 1996656 C R M CONCEPTO: "Customer Relationship Management"), La administración basada en la relación con los clientes.

Standard Bank Argentina Reduce el Tiempo de Entrega de los Proyectos con CA Project & Portfolio Management

CUSTOMER SUCCESS STORY Febrero 2013 Standard Bank Argentina Reduce el Tiempo de Entrega de los Proyectos con CA Project & Portfolio Management PERFIL DEL CLIENTE Sector: Servicios financieros Compañía:

CUSTOMER SUCCESS STORY Febrero 2013 Standard Bank Argentina Reduce el Tiempo de Entrega de los Proyectos con CA Project & Portfolio Management PERFIL DEL CLIENTE Sector: Servicios financieros Compañía:

Educación en Seguros

PROGRAMA DEFENSA DEL ASEGURADO Y LA GENERACION DE VENTAJAS COMPETITIVAS Educación en Seguros Destinado a los Responsables del Servicio de Atención al Asegurado y a sus Asistentes S/ Resol. 37588 / 2013

PROGRAMA DEFENSA DEL ASEGURADO Y LA GENERACION DE VENTAJAS COMPETITIVAS Educación en Seguros Destinado a los Responsables del Servicio de Atención al Asegurado y a sus Asistentes S/ Resol. 37588 / 2013

Prácticas de la gerencia financiera en la empresa ecuatoriana Wilson Araque J.

Prácticas de la gerencia financiera en la empresa ecuatoriana Wilson Araque J. Economista; Director del Área de Gestión y Coordinador del Observatorio de la PyME de la Universidad Andina Simón Bolívar

Prácticas de la gerencia financiera en la empresa ecuatoriana Wilson Araque J. Economista; Director del Área de Gestión y Coordinador del Observatorio de la PyME de la Universidad Andina Simón Bolívar

CRM Implementación eficaz y Aumento de capacidad Analítica

CRM Implementación eficaz y Aumento de capacidad Analítica Mstro. Victor Mata Mata 25 de Marzo de 2014 Contenido CRM en las Empresas e Identificación de la madurez Organizacional. Implementación CRM: Áreas

CRM Implementación eficaz y Aumento de capacidad Analítica Mstro. Victor Mata Mata 25 de Marzo de 2014 Contenido CRM en las Empresas e Identificación de la madurez Organizacional. Implementación CRM: Áreas

TransUnion República Dominicana. Preguntas frecuentes sobre los modelos de score de TransUnion

TransUnion República Dominicana Preguntas frecuentes sobre los modelos de score de TransUnion Los modelos de score de TransUnion El siguiente es un resumen para ayudarle a entender mejor cómo se puede

TransUnion República Dominicana Preguntas frecuentes sobre los modelos de score de TransUnion Los modelos de score de TransUnion El siguiente es un resumen para ayudarle a entender mejor cómo se puede

Relationship Management)

") C R M (CustomerRelationshipManagement) por Ing. Paul Ochoa En las décadas de los ochenta e inicios de los noventa las empresas de clase mundial formulaban estrategias orientadas al producto, es decir la

C R M (CustomerRelationshipManagement) por Ing. Paul Ochoa En las décadas de los ochenta e inicios de los noventa las empresas de clase mundial formulaban estrategias orientadas al producto, es decir la

Perceived Strategic Value and Adoption of Electronic Commerce: An Empirical Study of Small and Medium Sized Businesses

Perceived Strategic Value and Adoption of Electronic Commerce: An Empirical Study of Small and Medium Sized Businesses Mediante la combinación de dos corrientes de investigación independientes, se pretende

Perceived Strategic Value and Adoption of Electronic Commerce: An Empirical Study of Small and Medium Sized Businesses Mediante la combinación de dos corrientes de investigación independientes, se pretende

5 formas de mejorar su negocio con COMPUTACIÓN EN LA NUBE

5 formas de mejorar su negocio con COMPUTACIÓN EN LA NUBE Julio 2012 Introducción. Cada empresa y cada empresario ha entendido que, si hay una constante, ésta es el cambio. Día a día, los negocios se ponen

5 formas de mejorar su negocio con COMPUTACIÓN EN LA NUBE Julio 2012 Introducción. Cada empresa y cada empresario ha entendido que, si hay una constante, ésta es el cambio. Día a día, los negocios se ponen

IBM Tivoli Asset Management for IT. IBM Tivoli Service Request Manager

for IT & IBM Tivoli Service Request Manager Optimice sus procesos IT, maximice sus activos y mejore el nivel de servicio. Para obtener altos niveles de servicio, reducir costes y alcanzar las metas del

for IT & IBM Tivoli Service Request Manager Optimice sus procesos IT, maximice sus activos y mejore el nivel de servicio. Para obtener altos niveles de servicio, reducir costes y alcanzar las metas del

BPM: Articulando Estrategia, Procesos y Tecnología

BPM: Articulando Estrategia, Procesos y Tecnología Resumen: La competitividad es el imaginario que dirige las acciones empresariales en la actualidad. Lograr condiciones que permitan competir con mayores

BPM: Articulando Estrategia, Procesos y Tecnología Resumen: La competitividad es el imaginario que dirige las acciones empresariales en la actualidad. Lograr condiciones que permitan competir con mayores

Marketing Mix Tradicional

Marketing Mix Tradicional Lección # 2 Intro. CRM y Redes Sociales Curso: Mercadeo y Tecnología Prof. José D. Ulloa Soto Mercadólogo y Economista Blog: jdavidulloa.wordpress.com Nuevo Enfoque del Marketing

Marketing Mix Tradicional Lección # 2 Intro. CRM y Redes Sociales Curso: Mercadeo y Tecnología Prof. José D. Ulloa Soto Mercadólogo y Economista Blog: jdavidulloa.wordpress.com Nuevo Enfoque del Marketing

La inteligencia de marketing que desarrolla el conocimiento

La inteligencia de marketing que desarrolla el conocimiento SmartFocus facilita a los equipos de marketing y ventas la captación de consumidores con un enfoque muy relevante y centrado en el cliente. Ofrece

La inteligencia de marketing que desarrolla el conocimiento SmartFocus facilita a los equipos de marketing y ventas la captación de consumidores con un enfoque muy relevante y centrado en el cliente. Ofrece

WE ARE EXPERTS IN DATA PROCESSING & ANALYTICS IDATHA. DARK DATA White Paper - IDATHA. Octubre 2015. IDATHA.COM

DARK DATA White Paper -. Octubre 2015..COM Resumen Ejecutivo Hoy en día las empresas recogen y almacenan enormes cantidades de datos. Estos datos se conservan en la mayoría de los casos para tareas de

DARK DATA White Paper -. Octubre 2015..COM Resumen Ejecutivo Hoy en día las empresas recogen y almacenan enormes cantidades de datos. Estos datos se conservan en la mayoría de los casos para tareas de

Diferentes Canales, Diferentes Clientes: Una Única Experiencia. Yibran Ortegon Buró de Crédito CIFIN Vicepresidente de Consultoría yortegon@cifin.

Diferentes Canales, Diferentes Clientes: Una Única Experiencia Yibran Ortegon Buró de Crédito CIFIN Vicepresidente de Consultoría yortegon@cifin.co Riesgo de Crédito Problemáticas actuales en las etapas

Diferentes Canales, Diferentes Clientes: Una Única Experiencia Yibran Ortegon Buró de Crédito CIFIN Vicepresidente de Consultoría yortegon@cifin.co Riesgo de Crédito Problemáticas actuales en las etapas

Sesión No. 12. Contextualización: Nombre de la sesión: SAP segunda parte PAQUETERÍA CONTABLE

Paquetería contable PAQUETERÍA CONTABLE Sesión No. 12 Nombre de la sesión: SAP segunda parte Contextualización: Los sistemas ERP son actualmente las herramientas que se han impuesto y son la base operativa

Paquetería contable PAQUETERÍA CONTABLE Sesión No. 12 Nombre de la sesión: SAP segunda parte Contextualización: Los sistemas ERP son actualmente las herramientas que se han impuesto y son la base operativa

Initial Testing Assessment

Marzo 2011 Initial Testing Assessment IBM cuenta con una manera rápida de identificar iniciativas que mejoren la calidad, mejoren el tiempo de respuesta del ciclo de vida de sus aplicaciones y que permitan

Marzo 2011 Initial Testing Assessment IBM cuenta con una manera rápida de identificar iniciativas que mejoren la calidad, mejoren el tiempo de respuesta del ciclo de vida de sus aplicaciones y que permitan

El aliado tecnológico para la industria financiera

El aliado tecnológico para la industria financiera Más de 20 años de experiencia global Sysde es una empresa con más de 20 años de experiencia en el diseño y desarrollo de soluciones tecnológicas innovadoras

El aliado tecnológico para la industria financiera Más de 20 años de experiencia global Sysde es una empresa con más de 20 años de experiencia en el diseño y desarrollo de soluciones tecnológicas innovadoras

Score para Personas Morales

Score para Personas Morales Piden Pymes flexibilizar créditos. Reforma, 14 de mayo del 2012. La falta de información confiable obstaculiza los créditos pymes. La Jornada, 13 de abril del 2015. Entorno

Score para Personas Morales Piden Pymes flexibilizar créditos. Reforma, 14 de mayo del 2012. La falta de información confiable obstaculiza los créditos pymes. La Jornada, 13 de abril del 2015. Entorno

Estrategia de Ruta al Mercado en 4 pasos La primera etapa

Ruta al Mercado Todo depende de las ventajas competitivas de cada compañía, de su cultura y de sus redes de colaboración. Definir quién hace qué es crucial. Una buena decisión puede crear una ventaja competitiva,

Ruta al Mercado Todo depende de las ventajas competitivas de cada compañía, de su cultura y de sus redes de colaboración. Definir quién hace qué es crucial. Una buena decisión puede crear una ventaja competitiva,

TRES ESTRATEGIAS CLAVES PARA SER UNA MICROFINANCIERA MÓVIL

TRES ESTRATEGIAS CLAVES PARA SER UNA MICROFINANCIERA MÓVIL formiik Thinking Big with Small Devices Marzo 2015 Tres estrategias claves para ser una microfinanciera móvil Las empresas tienen una ventana

TRES ESTRATEGIAS CLAVES PARA SER UNA MICROFINANCIERA MÓVIL formiik Thinking Big with Small Devices Marzo 2015 Tres estrategias claves para ser una microfinanciera móvil Las empresas tienen una ventana

BENEFICIOS Herramienta de bajo coste Adaptable Reducción del PMC (Periodo Medio de Cobro) Gestión de disputas comerciales

Gestión de disputas comerciales") PRESENTACIÓN Le gustaría tener una visión más clara de los expedientes de sus deudores? Encuentra dificultades en el cobro de deudas antes de su vencimiento o en el flujo de efectivo de su empresa? Sus

PRESENTACIÓN Le gustaría tener una visión más clara de los expedientes de sus deudores? Encuentra dificultades en el cobro de deudas antes de su vencimiento o en el flujo de efectivo de su empresa? Sus

ANEXO: LA OFICINA BANCARIA INTELIGENTE EN DETALLE..

ANEXO: LA OFICINA BANCARIA INTELIGENTE EN DETALLE.. UN NUEVO MODELO RESPECTO A LA SUCURSAL TRADICIONAL, GENERANDO UNA EXPERIENCIA PERSONALIZADA Y DIFERENCIAL EN LOS CLIENTES DE LAS OFICINAS En el contexto

ANEXO: LA OFICINA BANCARIA INTELIGENTE EN DETALLE.. UN NUEVO MODELO RESPECTO A LA SUCURSAL TRADICIONAL, GENERANDO UNA EXPERIENCIA PERSONALIZADA Y DIFERENCIAL EN LOS CLIENTES DE LAS OFICINAS En el contexto

Desarrollando valor en un entorno complejo

Estudio sobre finanzas de alto rendimiento 2011 Desarrollando valor en un entorno complejo El nuevo reto en la Organización Financiera Estudio sobre finanzas de alto rendimiento 2011 Resumen ejecutivo

Estudio sobre finanzas de alto rendimiento 2011 Desarrollando valor en un entorno complejo El nuevo reto en la Organización Financiera Estudio sobre finanzas de alto rendimiento 2011 Resumen ejecutivo

Gestión de proyectos en tiempos de crisis

Gestión de proyectos en tiempos de crisis Algunos Datos Cancelados Con dificultades Exitosos 14% 51% 35% Fuente: Standish Group International, Extreme Chaos, The Standish Group International, Inc. Con

Gestión de proyectos en tiempos de crisis Algunos Datos Cancelados Con dificultades Exitosos 14% 51% 35% Fuente: Standish Group International, Extreme Chaos, The Standish Group International, Inc. Con

Gobierno Riesgo y Cumplimiento DOCUMENTO DE FUNCIONALIDAD

Gobierno Riesgo y Cumplimiento DOCUMENTO DE FUNCIONALIDAD Índice... 1 Indice... 2 Objetivo:... 3 Introducción:... 3 Componentes GRC... 3 Funcionalidad Risk Management... 4 Planeación del riesgo.... 5 Identificación

Gobierno Riesgo y Cumplimiento DOCUMENTO DE FUNCIONALIDAD Índice... 1 Indice... 2 Objetivo:... 3 Introducción:... 3 Componentes GRC... 3 Funcionalidad Risk Management... 4 Planeación del riesgo.... 5 Identificación

Boost Your Marketing Success

Boost Your Marketing Success Así Somos: Somos una firma de consultoría, que desarrolla soluciones estratégicas en marketing digital y tecnología, orientadas al cumplimiento de los objetivos de negocio

Boost Your Marketing Success Así Somos: Somos una firma de consultoría, que desarrolla soluciones estratégicas en marketing digital y tecnología, orientadas al cumplimiento de los objetivos de negocio

Seguimiento Clientes - La Regla del 80: 20

Seguimiento Clientes - La Regla del 80: 20 Si conoces el Principio de Pareto, sabes que el 20 por ciento de tus clientes, puede generar el 80 por ciento de tus ganancias. Es poco conocido que el 20 por

Seguimiento Clientes - La Regla del 80: 20 Si conoces el Principio de Pareto, sabes que el 20 por ciento de tus clientes, puede generar el 80 por ciento de tus ganancias. Es poco conocido que el 20 por

Destino Perú. En la búsqueda de nuevas oportunidades. Experiencias de Internacionalización

Destino Perú En la búsqueda de nuevas oportunidades Experiencias de Internacionalización Presentación: Eduardo Sánchez Director Ejecutivo Presentación: 29-02-12 1 Ingeniería de Software ORGANIZACIÓN ORIENTADA

Destino Perú En la búsqueda de nuevas oportunidades Experiencias de Internacionalización Presentación: Eduardo Sánchez Director Ejecutivo Presentación: 29-02-12 1 Ingeniería de Software ORGANIZACIÓN ORIENTADA

OPPORTUNITIES & RISK MANAGER ORM MONITOR PLUS CREATING INNOVATIVE SOLUTIONS

OPPORTUNITIES & RISK MANAGER ORM MONITOR PLUS CREATING INNOVATIVE SOLUTIONS LA GESTIÓN DEL RIESGO PERMITE A LAS INSTITUCIONES IDENTIFICAR, PRIORIZAR & GESTIONAR AQUELLOS RIESGOS MÁS CRÍTICOS QUE PUEDAN

OPPORTUNITIES & RISK MANAGER ORM MONITOR PLUS CREATING INNOVATIVE SOLUTIONS LA GESTIÓN DEL RIESGO PERMITE A LAS INSTITUCIONES IDENTIFICAR, PRIORIZAR & GESTIONAR AQUELLOS RIESGOS MÁS CRÍTICOS QUE PUEDAN

Análisis de la Competencia en un Sistema Bancario con Integración Financiera Internacional: el Caso de Panamá. Marco A. Fernández

Análisis de la Competencia en un Sistema Bancario con Integración Financiera Internacional: el Caso de Panamá Marco A. Fernández Características principales de la banca en Panamá Sistema bancario caracterizado

Análisis de la Competencia en un Sistema Bancario con Integración Financiera Internacional: el Caso de Panamá Marco A. Fernández Características principales de la banca en Panamá Sistema bancario caracterizado

Verificación de Identidad No Presencial de Categoría Mundial.

Verificación de Identidad No Presencial de Categoría Mundial. web call center mobile web call center mobile Presentamos la más innovadora herramienta virtual para reducir los fraudes de identidad y evitar

Verificación de Identidad No Presencial de Categoría Mundial. web call center mobile web call center mobile Presentamos la más innovadora herramienta virtual para reducir los fraudes de identidad y evitar

CURSO DE ESPECIALISTA EN MARKETING PARA ORGANIZACIONES: INDUSTRIAL, INTERNACIONAL Y E-MARKETING

CURSO DE ESPECIALISTA EN MARKETING PARA ORGANIZACIONES: INDUSTRIAL, INTERNACIONAL Y E-MARKETING Objetivos Generales: Capacitar y especializar a los profesionales en las técnicas del marketing aplicadas

CURSO DE ESPECIALISTA EN MARKETING PARA ORGANIZACIONES: INDUSTRIAL, INTERNACIONAL Y E-MARKETING Objetivos Generales: Capacitar y especializar a los profesionales en las técnicas del marketing aplicadas

Hoy en día es comúnmente aceptado que la segmentación y la diferenciación de los clientes tienen beneficios importantes:

3. Segmentación Corporativa y Plan de Marketing Segmentado La mayoría de las entidades financieras españolas disponen de una segmentación corporativa de sus clientes. Llamamos segmentación corporativa

3. Segmentación Corporativa y Plan de Marketing Segmentado La mayoría de las entidades financieras españolas disponen de una segmentación corporativa de sus clientes. Llamamos segmentación corporativa

SFA VS CRM: CÓMO ELEGIR DOR YASUR. MBA student

4 SFA VS CRM: CÓMO ELEGIR DOR YASUR MBA student ÍNDICE 01. Aclarando conceptos pág. 4 02. Cómo elegir el software idóneo pág. 8 PRUÉBALO GRATIS DURANTE 15 DÍAS El software de gestión de redes comerciales

4 SFA VS CRM: CÓMO ELEGIR DOR YASUR MBA student ÍNDICE 01. Aclarando conceptos pág. 4 02. Cómo elegir el software idóneo pág. 8 PRUÉBALO GRATIS DURANTE 15 DÍAS El software de gestión de redes comerciales

El nuevo rey: Chief Executive Customer

El nuevo rey: Chief Executive Customer Transparencia Cercanía/ colaboración Diseño/ Servicio Servicio/ Sistema Los clientes tienen acceso ilimitado a información que pueden compartir en tiempo realcon

El nuevo rey: Chief Executive Customer Transparencia Cercanía/ colaboración Diseño/ Servicio Servicio/ Sistema Los clientes tienen acceso ilimitado a información que pueden compartir en tiempo realcon

FocalPoint Business Coaching. Herramienta de Evaluación de Empresas

Herramienta de Evaluación de Empresas Hay razones específicas para el éxito empresarial o la quiebra de las empresas. Cuanto mayor sea la claridad que tiene con respecto a una serie de medidas en su propio

Herramienta de Evaluación de Empresas Hay razones específicas para el éxito empresarial o la quiebra de las empresas. Cuanto mayor sea la claridad que tiene con respecto a una serie de medidas en su propio

Incorpora la localización en tu compañía. Mejora la rentabilidad con la solución Location Analytics de Esri

Incorpora la localización en tu compañía Mejora la rentabilidad con la solución Location Analytics de Esri Qué es la pregunta Dónde es la respuesta En la era actual de sobrecarga de datos el éxito en los

Incorpora la localización en tu compañía Mejora la rentabilidad con la solución Location Analytics de Esri Qué es la pregunta Dónde es la respuesta En la era actual de sobrecarga de datos el éxito en los

ServiNET CRM 3.0 Enriquece Todos los Módulos del Sistema de control y operación, Además de Agregar Nuevas Características.

Sistema para el control y administración de clientes dirigido a cualquier empresa comercializadora o productora, en general cualquier empresa que tenga la necesidad de dar seguimiento y tener un control

Sistema para el control y administración de clientes dirigido a cualquier empresa comercializadora o productora, en general cualquier empresa que tenga la necesidad de dar seguimiento y tener un control

Nuestra Empresa HUB CONSULTING S.A.S.

Nuestra Empresa HUB CONSULTING S.A.S. Datos Constitutivos de la Empresa RAZON SOCIAL: HUB CONSULTING S.A.S. NIT: 900546322-5 DIRECCIÓN: Carrera. 30 No. 5F - 185, Oficina 712, INT 3 TELÉFONO: +57 315 311

Nuestra Empresa HUB CONSULTING S.A.S. Datos Constitutivos de la Empresa RAZON SOCIAL: HUB CONSULTING S.A.S. NIT: 900546322-5 DIRECCIÓN: Carrera. 30 No. 5F - 185, Oficina 712, INT 3 TELÉFONO: +57 315 311

El Comité de Riesgos establece políticas y estrategias de riesgo, da seguimiento a las mismas y vigila su cumplimiento.

ADMINISTRACION INTEGRAL DE RIESGOS La función de identificar, medir, monitorear, controlar e informar los distintos tipos de riesgo a que se encuentra expuesta Banca Afirme, está a cargo de la Unidad de

ADMINISTRACION INTEGRAL DE RIESGOS La función de identificar, medir, monitorear, controlar e informar los distintos tipos de riesgo a que se encuentra expuesta Banca Afirme, está a cargo de la Unidad de

La Nueva Economía de los Datos

La Nueva Economía de los Datos Tomas Garcia Director Almacenamiento IBM España, Portugal, Grecia e Israel 2014 IBM Corporation Las redes sociales, los móviles, cloud y big data están cambiando como vivimos,

La Nueva Economía de los Datos Tomas Garcia Director Almacenamiento IBM España, Portugal, Grecia e Israel 2014 IBM Corporation Las redes sociales, los móviles, cloud y big data están cambiando como vivimos,

Retorno de la inversión

Retorno de la inversión de Gestión de Talentos EL IMPACTO EMPRESARIAL de la Gestión de Talentos 23 % 4,6 % incremento ingresos por empleado capitalización del mercado 77 % de los clientes con mejora de

Retorno de la inversión de Gestión de Talentos EL IMPACTO EMPRESARIAL de la Gestión de Talentos 23 % 4,6 % incremento ingresos por empleado capitalización del mercado 77 % de los clientes con mejora de

People - Centered Payments. Es más que un pago. es la compra que convirtió su casa en hogar. tsys. com

N U E S T R A S S O LU C I O N E S D E PA G O G LO B A L People - Centered Payments SM Es más que un pago. es la compra que convirtió su casa en hogar. tsys. com people-centered payments Quiénes Somos

N U E S T R A S S O LU C I O N E S D E PA G O G LO B A L People - Centered Payments SM Es más que un pago. es la compra que convirtió su casa en hogar. tsys. com people-centered payments Quiénes Somos

CRM y Fidelización Fernando Peydro

CRM y Fidelización Fernando Peydro Indice Marco de Referencia Fidelización Aplicaciones de negocio Muchas Gracias! www.clienting.com.ar Marco de Referencia Evolución de las reglas de los negocios y del

CRM y Fidelización Fernando Peydro Indice Marco de Referencia Fidelización Aplicaciones de negocio Muchas Gracias! www.clienting.com.ar Marco de Referencia Evolución de las reglas de los negocios y del

Respond es una solución de administración y servicio al ciudadano diseñada especialmente para ayudar a los entes gubernamentales a manejar

Respond es una solución de administración y servicio al ciudadano diseñada especialmente para ayudar a los entes gubernamentales a manejar eficientemente todo tipo de solicitudes de servicio. La solución,

Respond es una solución de administración y servicio al ciudadano diseñada especialmente para ayudar a los entes gubernamentales a manejar eficientemente todo tipo de solicitudes de servicio. La solución,

Capítulo I. 1.1 Planteamiento del Problema.

1.1 Planteamiento del Problema. En la actualidad las empresas se han preocupado por minimizar sus costos y maximizar la riqueza de sus accionistas. Ya que cada día nacen nuevas empresas con mayores opciones

1.1 Planteamiento del Problema. En la actualidad las empresas se han preocupado por minimizar sus costos y maximizar la riqueza de sus accionistas. Ya que cada día nacen nuevas empresas con mayores opciones

Alcanzar la excelencia en la gestión de sus clientes

Alcanzar la excelencia en la gestión de sus clientes Sumario Quiénes somos? Por qué CRM? Qué hacemos? Qué soluciones? Hazte Partner! Quiénes somos? Su Negocio es Nuestra Prioridad CastleCRM es una empresa

Alcanzar la excelencia en la gestión de sus clientes Sumario Quiénes somos? Por qué CRM? Qué hacemos? Qué soluciones? Hazte Partner! Quiénes somos? Su Negocio es Nuestra Prioridad CastleCRM es una empresa

Datawarehousing y Business Intelligence en Banco Galicia

Datawarehousing y Business Intelligence en Banco Galicia Eduardo Agra 9 Congreso Internacional de Tecnología para el Negocio Financiero AMBA Junio 2009 Un poco de historia Comenzamos en 1997 Iniciativa

Datawarehousing y Business Intelligence en Banco Galicia Eduardo Agra 9 Congreso Internacional de Tecnología para el Negocio Financiero AMBA Junio 2009 Un poco de historia Comenzamos en 1997 Iniciativa

Resumen de la solución SAP SAP Technology SAP Afaria. Gestión de la movilidad empresarial para mayor ventaja competitiva

de la solución SAP SAP Technology SAP Afaria Gestión de la movilidad empresarial para mayor ventaja competitiva Simplificar la gestión de dispositivos y aplicaciones Simplificar la gestión de dispositivos

de la solución SAP SAP Technology SAP Afaria Gestión de la movilidad empresarial para mayor ventaja competitiva Simplificar la gestión de dispositivos y aplicaciones Simplificar la gestión de dispositivos

Caso de Programa de Desarrollo de clientes: Sol Meliá Aumento del Life Time Value a través de Conocimiento del Cliente

Caso de Programa de Desarrollo de clientes: Sol Meliá Aumento del Life Time Value a través de Conocimiento del Cliente Luis del Olmo, EVP Group Marketing 1 Mercado Cambiante 1. Entre el 50% y el 60% de

Caso de Programa de Desarrollo de clientes: Sol Meliá Aumento del Life Time Value a través de Conocimiento del Cliente Luis del Olmo, EVP Group Marketing 1 Mercado Cambiante 1. Entre el 50% y el 60% de

EL PORTAL DE LOS EXPERTOS EN PREVENCIÓN DE RIESGOS DE CHILE. División Difusión y Comunicaciones CALIDAD APQP

CALIDAD APQP 1. Definición 2. Diseño y desarrollo de producto 3. Producto y validación del proceso 4. Lanzamiento, regeneración gravamen y acción correctiva 5. Planeación y definición del programa 6. Controlar

CALIDAD APQP 1. Definición 2. Diseño y desarrollo de producto 3. Producto y validación del proceso 4. Lanzamiento, regeneración gravamen y acción correctiva 5. Planeación y definición del programa 6. Controlar

Educación Ejecutiva 2016

Educación Ejecutiva 2016 UBA Update in Business Administration El Update in Business Administration (UBA) es un programa de altísimo nivel en el que, por lo adecuado de su enfoque y la particularidad del

Educación Ejecutiva 2016 UBA Update in Business Administration El Update in Business Administration (UBA) es un programa de altísimo nivel en el que, por lo adecuado de su enfoque y la particularidad del

CUSTOMER RELATIONSHIP MANAGEMENT

CUSTOMER RELATIONSHIP MANAGEMENT Soluciones para cubrir el ciclo completo de venta y puesta en marcha de productos y servicios en toda organización, permitiendo ejecutar y dar seguimiento a las campañas

CUSTOMER RELATIONSHIP MANAGEMENT Soluciones para cubrir el ciclo completo de venta y puesta en marcha de productos y servicios en toda organización, permitiendo ejecutar y dar seguimiento a las campañas

Hay un CRM en su futuro?

-Enfoque Ideas y acciones prácticas para la dirección de equipos de ventas y promoción Hay un CRM en su futuro? 2 NÚMERO Con la actual crisis económica muchas empresas se preguntan cómo pueden incrementar

-Enfoque Ideas y acciones prácticas para la dirección de equipos de ventas y promoción Hay un CRM en su futuro? 2 NÚMERO Con la actual crisis económica muchas empresas se preguntan cómo pueden incrementar

Como tu cliente podría ser mucho más rentable

Como tu cliente podría ser mucho más rentable Seis Estrategias para Rentabilizar la Cartera de Clientes de Su Empresa Taller de Planificación Empresarial POR QUÉ HACERLO AHORA EN SU EMPRESA? Alcance un

Como tu cliente podría ser mucho más rentable Seis Estrategias para Rentabilizar la Cartera de Clientes de Su Empresa Taller de Planificación Empresarial POR QUÉ HACERLO AHORA EN SU EMPRESA? Alcance un

Presentación Corporativa

SETADIGITAL TECHNOLOGY GROUP LTDA Presentación Corporativa Servicios Especializados de Tecnología Avanzada www.setadigital.com Nosotros SetaDigital Technology Group Ltda (STG) es una compañía informática

SETADIGITAL TECHNOLOGY GROUP LTDA Presentación Corporativa Servicios Especializados de Tecnología Avanzada www.setadigital.com Nosotros SetaDigital Technology Group Ltda (STG) es una compañía informática

El uso de los sistemas de información para la toma de decisiones estratégicas. Egdares Futch H. Presentación para UNITEC Alumni

El uso de los sistemas de información para la toma de decisiones estratégicas Egdares Futch H. Presentación para UNITEC Alumni Introducción A través de la historia de los negocios, han aparecido casos

El uso de los sistemas de información para la toma de decisiones estratégicas Egdares Futch H. Presentación para UNITEC Alumni Introducción A través de la historia de los negocios, han aparecido casos