La Ley de Intereses Preferenciales y su impacto en la economía de Panamá

|

|

|

- Felipe Santos Serrano

- hace 8 años

- Vistas:

Transcripción

1 La Ley de Intereses Preferenciales y su impacto en la economía de Panamá

2 Indicadores Macroeconómicos. Características Generales del Mercado Hipotecario Panameño. Ley de Interés Preferencial. Otros Incentivos Resumen

3 INDICADORES MACROECONÓMICOS DE PANAMÁ La moneda de curso legal ha sido el Dólar U.S. desde Crecimiento económico entre 4 11% en los últimos 5 años. Tasa de inflación entre 2 6% en los últimos 5 años. Calificación de Grado de Inversión BBB tanto por S&P como Fitch y Baa2 con Moodys. Un sistema bancario altamente regulado.

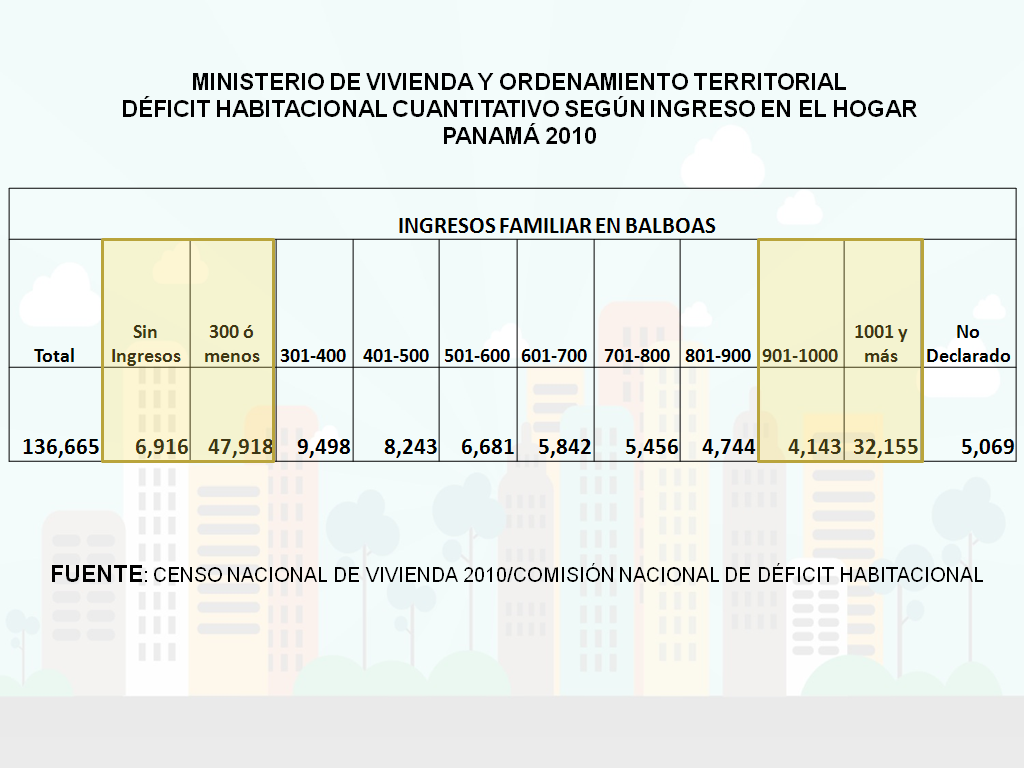

4 INDICADORES MACROECONÓMICOS DE PANAMÁ 49 Bancos de Licencia General y 27 Bancos de Licencia Internacional. Crédito Interno provisto por el sector bancario equivale al 85% del PIB. 29% de ese crédito corresponde a la participación de la actividad hipotecaria. 11% de ese crédito corresponde al sector de la construcción. Déficit Habitacional de 136,000 viviendas.

5

6 INDICADORES MACROECONÓMICOS Panamá El Salvador Colombia PIB (US$) 1 42,648,100,000 24,259,100, ,147,773,316 Población 1 3,864,170 6,340,454 48,321,405 PIB/Persona (US$) 11,037 3,826 7,826 Hipotecas Residenciales (US$) 2 8,962,363,000 2,521,454,000 19,009,296,000 Hipotecas como % del PIB 21.01% 9.62% 5.02% Hipotecas/Persona (US$) 2, Fuente: (1) World Bank, World Development Indicators Database para el año PIB en US$ reales. (2) Datos de Colombia: Sitio Web de la Superintendencia Financiera de Colombia y DANE al 31 de diciembre del Total de la cartera hipotecaria del sistema, más hipotecas del FNA, hipotecas titularizadas, cooperativas y fondos de empleo, cajas de compensación y otros colectores. Conversión a US$ al tipo de cambio oficial del 31 de diciembre del Datos de Panamá: Sitio Web de la Superintendencia de Bancos de Panamá y archivos de La Hipotecaria, S.A. al 31 de diciembre de Total de sistema bancario, más compañías financieras y cartera titularizada. Datos de El Salvador: Sitio Web de la Superintendencia del Sistema Financiero y archivos de La Hipotecaria, S.A. de C.V. al 31 de diciembre de Total del sistema bancario, más compañías financieras y cartera titularizada.

Datos de Colombia: Sitio Web de la Superintendencia Financiera de Colombia y DANE al 31 de diciembre del 2013.")

7 GENERALES DEL MERCADO HIPOTECARIO Un mercado hipotecario altamente competitivo. De los 49 Bancos con Licencia General en este momento 20 participan activamente en el mercado hipotecario. Tasas variables (no subsidiadas) que hoy fluctúan entre 5.0% y 7.25%. Amortización de 30 años. Relativamente altos L.T.V. (Desde 75% hasta 100%). Muy poca morosidad. Hay menos del 1% arriba de 90 días.

. Muy poca morosidad.")

8 GENERALES DEL MERCADO HIPOTECARIO Institución Crédito Hipotecario Residencial Saldo Porcentaje 1 Banco General, S.A. 2,279,700, % 2 Banistmo 1,467,848, % 3 Caja de Ahorros 915,350, % 4 Bank of Nova Scotia 671,004, % 5 Banco Nacional de Panamá 637,929, % 6 Global Bank 487,562, % 7 Banesco 376,931, % 8 La Hipotecaria 366,935, % 9 Banvivienda 345,849, % 10 Banco BAC de Panamá 309,902, %

9 Iniciativa principal del gobierno panameño desde su aprobación en 1984 para fomentar la adquisición de viviendas para la clase trabajadora. Mecanismo que depende principalmente de la empresa privada para su ejecución. Bancos y Promotoras de Vivienda. Considerado altamente exitoso como mecanismo para brindar vivienda a la clase trabajadora (sectores 2 y 3). Un subsidio en la tasa de interés en hipotecas con el fin de poder ampliar el universo de clientes que califican para una hipoteca.

.")

10 Ene Ene Ene Ene Créditos Hipotecarios Residenciales (en miles de millones de $US) $6,013 $6,350 $7,335 $8,403 Con tasa preferencial $2,281 $2,478 $2,788 $3,116 Sin tasa preferencial $3,732 $3,872 $4,547 $5,286 % Con tasa preferencial 38% 39% 38% 37%

11 Subsidio de Tasa Pero de qué tasa? Tasa de Referencia Hipotecaria; publicada trimestralmente por la Superintendencia de Bancos de Panamá (SBP). Mensualmente la Superintendencia de Bancos recibe de los bancos privados y La Caja de Ahorros (un banco del estado) la tasa de interés que se cobra en sus hipotecas no subsidiadas. Se calcula una tasa promedio ponderada redondeada al ¼ más cercano y se publica los primeros días de cada trimestre.

la tasa de interés que se cobra en sus hipotecas no subsidiadas.")

12 GENERALES DEL MERCADO HIPOTECARIO Institución Crédito Hipotecario Residencial Saldo Porcentaje 1 Banco General, S.A. 2,279,700, % 2 Banistmo 1,467,848, % 3 Caja de Ahorros 915,350, % 4 Bank of Nova Scotia 671,004, % 5 Banco Nacional de Panamá 637,929, % 6 Global Bank 487,562, % 7 Banesco 376,931, % 8 La Hipotecaria 366,935, % 9 Banvivienda 345,849, % 10 Banco BAC de Panamá 309,902, %

13 Tasa de Referencia Hipotecaria - Trimestre Año I II III IV % 6.75% 6.75% 6.75% % 6.75% 6.75% 6.75% % 6.50% 6.50% 6.50% % 6.25% 6.25% 6.00% % 6.00% 6.00% 5.75% % 5.75% 5.75%

14 Que el producto del préstamo sea destinado, exclusivamente al financiamiento del precio de compra de una residencia principal. Que la residencia financiada sea nueva. Que el préstamo conlleve garantía hipotecaria. Que el precio de compra de la vivienda no exceda la suma de US$120,000. Que el pago del préstamo se haya estructurado con una tabla de amortización no menor de 15 años. El subsidio es válido por los primeros 15 años del préstamo.

15 Precio de Venta: Subsidio máximo en la Tasa de Interés $0-$20, % $20,001-$50, %

16 Precio de Venta: Subsidio máximo en la Tasa de Interés $0-$30,000 Total = Tasa de Referencia $30,001-$65, % $65,001 - $80, %

17 Precio de Venta: Subsidio máximo en la Tasa de Interés $0-$40,000 Total = Tasa de Referencia $40,001-$80, % $80,001 - $120, %

18 Ingresos con la Tasa de Referencia: Ingresos máximo que el banco puede recibir en caso de haber cobrado la Tasa de Referencia vigente durante el periodo declarado. Ingresos Efectivamente Recibidos: Ingresos efectivamente recibidos de los clientes que han recibido el subsidio. Diferencia Efectiva: La diferencia entre los Ingresos con la Tasa de Referencia y los Ingresos Efectivamente Recibidos. Subsidio Máximo: El máximo subsidio que pagará el gobierno según la ley.

19 Precio de Casa: $43, Subsidio Máximo: 4.00% Tasa de Referencia al otorgar la hipoteca: 5.75% Banco fija la tasa (variable) al cliente en: 1.75%

20 Caso 1: Tasa de Referencia sube al 6% y se mantiene la tasa del cliente. Ingresos con Tasa de Referencia: 6.00% Ingresos Efectivamente Recibidos: 1.75% Diferencia Efectiva (A): 4.25% Subsidio Máximo (B) : 4.00% Gobierno paga menor entre (A ) y (B) 4.00% Intereses totales para el Banco 5.75%

: 4.00% Gobierno paga menor entre (A ) y (B) 4.")

21 Caso 2: Tasa de Referencia sube al 6% y se sube la tasa 0.25% al cliente. Ingresos con Tasa de Referencia: 6.00% Ingresos Efectivamente Recibidos: 2.00% Diferencia Efectiva (A): 4.00% Subsidio Máximo (B): 4.00% Gobierno paga menor entre (A ) y (B): 4.00% Intereses totales para el Banco: 6.00%

22 Caso 3: Tasa de Referencia se mantiene al 5.75% y se sube la tasa 0.25% al cliente. Ingresos con Tasa de Referencia: 5.75% Ingresos Efectivamente Recibidos: 2.00% Diferencia Efectiva (A): 3.75% Subsidio Máximo (B) : 4.00% Gobierno paga menor entre (A ) y (B): 3.75% Intereses totales para el Banco: 5.75%

23 Caso 4: Tasa de Referencia baja al 5.5% y se mantiene la tasa del cliente. Ingresos con Tasa de Referencia: 5.50% Ingresos Efectivamente Recibidos: 1.75% Diferencia Efectiva (A): 3.75% Subsidio Máximo (B): 4.00% Gobierno paga menor entre (A ) y (B): 3.75% Intereses totales para el Banco: 5.50%

24 Caso 5: Tasa de Referencia baja al 5.5% y se baja la tasa 0.25% al cliente. Ingresos con Tasa de Referencia: 5.50% Ingresos Efectivamente Recibidos: 1.50% Diferencia Efectiva (A): 4.00% Subsidio Máximo (B): 4.00% Gobierno paga menor entre (A ) y (B): 4.00% Intereses totales para el Banco: 5.50%

25 Como ejemplo he usado porcentajes, pero la fórmula real trabaja con saldos reales e ingresos reales. Se solicita el reembolso del gobierno cada trimestre (hasta el año 2,008 se hacía anualmente). El gobierno no hace el reembolso en efectivo sino emite una resolución de crédito fiscal válido para pagar impuesto sobre la renta. Los créditos fiscales son instrumentos negociables y se venden en el mercado libre a descuentos que oscilan entre 97.5% y 99%.

26 Vivienda Típicas Financiadas Altos del Tecal $41,000 Hacienda Los Molinos $40,896 Buenas Vista $35,000 El Bambú $52,500 Altos de Villalobos $42,000 El Edén de Arraiján $53,422

27 Salario de una maestra: $ Disponible para hipoteca al 30% de capacidad: $ Hipoteca Típica para una casa básica: $43, Cuota mensual sin Interés Preferencial 30 años / 5.75% / 98%LTV / más seguros: $ Cuota mensual con Interés Preferencial: 30 años / 1.75% / 98%LTV / más seguros: $177.00

28 Desventajas Costo al gobierno en ingresos no recibidos $145,000,000 en el 2013 con proyecciones de seguir en aumento. Costo operativo para los bancos que tienen que preparar, revisar y negociar el cobro de estos intereses a través de un crédito fiscal. El ingreso por intereses del préstamo hipotecario esta fijo o topado al valor de la tasa de referencia del préstamo.

29 Ventajas Realmente ha sido responsable de brindar casas dignas a toda una generación de la clase trabajadora. Un sistema que ha funcionado con un alto nivel de transparencia. No requiere desembolsos de efectivo para el gobierno panameño.

30 OTROS INCENTIVOS Ley de Descuento Directo (1,974) Ley de Intereses Preferenciales (1,984) Fondo Solidario para la Vivienda (2,009)

31 RESUMEN Panamá cuenta con un mercado hipotecario sofisticado y moderno. Panamá cuenta también con una alta bancarización en el mercado hipotecario. Ley de Interés Preferencial ha permitido a miles de familias humildes vivir el sueño americano. Ley de Descuento Directo y el fondo solidario de la vivienda ha incentivado a la banca y promotoras de viviendas a ser participante activo en el mercado hipotecario en todos los sectores.

32 La Ley de Intereses Preferenciales y su impacto en la economía de Panamá

ASAMBLEA LEGISLATIVA DECRETA: ARTICULO

LEY Nº 3 (De 20 de mayo de 1985) Por la cual se establece un régimen de intereses preferenciales en ciertos préstamos hipotecarios. LA ASAMBLEA LEGISLATIVA DECRETA: ARTICULO 1: Los Bancos, la Caja de Ahorros,

LEY Nº 3 (De 20 de mayo de 1985) Por la cual se establece un régimen de intereses preferenciales en ciertos préstamos hipotecarios. LA ASAMBLEA LEGISLATIVA DECRETA: ARTICULO 1: Los Bancos, la Caja de Ahorros,

Análisis del Crédito Bancario Hipotecario al 31 de enero de 2009 Equilibrium Calificadora de Riesgo, S.A.

Análisis del Crédito Bancario Hipotecario al 31 de enero de 2009 Equilibrium Calificadora de Riesgo, S.A. Calle 50 y 54 Este, Edificio Frontenac, Of. 3-D Bella Vista, Panamá, República de Panamá Teléfono:

Análisis del Crédito Bancario Hipotecario al 31 de enero de 2009 Equilibrium Calificadora de Riesgo, S.A. Calle 50 y 54 Este, Edificio Frontenac, Of. 3-D Bella Vista, Panamá, República de Panamá Teléfono:

QUINTO FIDEICOMISO DE BONOS DE PRÉSTAMOS HIPOTECARIOS (Con La Hipotecaria, S. A., actuando como Fiduciario) (Panamá, República de Panamá)

(Panamá, República de Panamá)") QUINTO FIDEICOMISO DE BONOS DE PRÉSTAMOS HIPOTECARIOS (Con La Hipotecaria, S. A., actuando como Fiduciario) Estados Financieros del Fideicomiso 31 de diciembre de 2004 (Con el Informe de los Auditores

QUINTO FIDEICOMISO DE BONOS DE PRÉSTAMOS HIPOTECARIOS (Con La Hipotecaria, S. A., actuando como Fiduciario) Estados Financieros del Fideicomiso 31 de diciembre de 2004 (Con el Informe de los Auditores

TátÅuÄxt atv ÉÇtÄ fxvüxàtü t ZxÇxÜtÄ TRÁMITE LEGISLATIVO 2010

TátÅuÄxt atv ÉÇtÄ fxvüxàtü t ZxÇxÜtÄ TRÁMITE LEGISLATIVO 2010 ANTEPROYECTO DE LEY N 093 TÍTULO: POR EL CUAL SE ESTABLECE UN RÉGIMEN DE INTERESES PREFERENCIALES EN PRÉSTAMOS PERSONALES PARA GASTOS MÉDICOS.

TátÅuÄxt atv ÉÇtÄ fxvüxàtü t ZxÇxÜtÄ TRÁMITE LEGISLATIVO 2010 ANTEPROYECTO DE LEY N 093 TÍTULO: POR EL CUAL SE ESTABLECE UN RÉGIMEN DE INTERESES PREFERENCIALES EN PRÉSTAMOS PERSONALES PARA GASTOS MÉDICOS.

EL RIESGO EN LA CONSTRUCCIÓN Y FINANCIACIÓN DE VIVIENDA. CAMACOL Abril 24 de 2013

EL RIESGO EN LA CONSTRUCCIÓN Y FINANCIACIÓN DE VIVIENDA CAMACOL Abril 24 de 2013 1 Cambios En el sistema de financiación de vivienda En 1999 con la expedición de la Ley 546 de 1999 se instauró en el país

EL RIESGO EN LA CONSTRUCCIÓN Y FINANCIACIÓN DE VIVIENDA CAMACOL Abril 24 de 2013 1 Cambios En el sistema de financiación de vivienda En 1999 con la expedición de la Ley 546 de 1999 se instauró en el país

Reporte mensual. Menor rentabilidad y mayor riesgo esperado para los TES. Administración de Portafolios. Mayo de 2013

Administración de Portafolios Menor rentabilidad y mayor riesgo esperado para los TES Mayo de 2013 Preparado por: Felipe Gómez Bridge Vicepresidente de Administración de Portafolios felgomez@bancolombia.com.co

Administración de Portafolios Menor rentabilidad y mayor riesgo esperado para los TES Mayo de 2013 Preparado por: Felipe Gómez Bridge Vicepresidente de Administración de Portafolios felgomez@bancolombia.com.co

SISTEMA DE PRODUCTOS (Instrucciones generales)

") SISTEMA DE PRODUCTOS (Instrucciones generales) 1. MONEDA Todos los montos deberán ser informados en pesos. La información de saldos en monedas extranjeras deberá convertirse previamente a pesos chilenos,

SISTEMA DE PRODUCTOS (Instrucciones generales) 1. MONEDA Todos los montos deberán ser informados en pesos. La información de saldos en monedas extranjeras deberá convertirse previamente a pesos chilenos,

Dirección de Estudios Financieros

Dirección de Estudios Financieros Informe de tasas de interés del Sistema Bancario A diciembre de 2013 I. Desempeño reciente de tasas de interés en Panamá a) Algunas definiciones y normativas Se define

Dirección de Estudios Financieros Informe de tasas de interés del Sistema Bancario A diciembre de 2013 I. Desempeño reciente de tasas de interés en Panamá a) Algunas definiciones y normativas Se define

Análisis de la Competencia en un Sistema Bancario con Integración Financiera Internacional: el Caso de Panamá. Marco A. Fernández

Análisis de la Competencia en un Sistema Bancario con Integración Financiera Internacional: el Caso de Panamá Marco A. Fernández Características principales de la banca en Panamá Sistema bancario caracterizado

Análisis de la Competencia en un Sistema Bancario con Integración Financiera Internacional: el Caso de Panamá Marco A. Fernández Características principales de la banca en Panamá Sistema bancario caracterizado

Nos interesan tus sueños, nos emociona hacerlos realidad.

Conocemos el verdadero valor de los hogares que se fortalecen con nuestros créditos hipotecarios. Nos interesan tus sueños, nos emociona hacerlos realidad. Somos subsidiaria del Banco La Hipotecaria S.A,

Conocemos el verdadero valor de los hogares que se fortalecen con nuestros créditos hipotecarios. Nos interesan tus sueños, nos emociona hacerlos realidad. Somos subsidiaria del Banco La Hipotecaria S.A,

BCT BANK INTERNATIONAL, S. A.

BCT BANK INTERNATIONAL, S. A. BCT BANK INTERNATIONAL, S. A. Estados Financieros 30 de junio de 2011 1 BCT BANK INTERNATIONAL, S. A. Índice del Contenido Informe de los Auditores Independientes Estado de

BCT BANK INTERNATIONAL, S. A. BCT BANK INTERNATIONAL, S. A. Estados Financieros 30 de junio de 2011 1 BCT BANK INTERNATIONAL, S. A. Índice del Contenido Informe de los Auditores Independientes Estado de

ANALISIS DE LA EVOLUCION DE LAS MICROFINANZAS 2009-2010

ANALISIS DE LA EVOLUCION DE LAS MICROFINANZAS 2009-2010 Las instituciones del mercado de las microfinanzas son herramientas efectivas para luchar contra la exclusión económica y social que afecta a la

ANALISIS DE LA EVOLUCION DE LAS MICROFINANZAS 2009-2010 Las instituciones del mercado de las microfinanzas son herramientas efectivas para luchar contra la exclusión económica y social que afecta a la

MICROFINANZAS: UN NUEVO MERCADO BANCARIO

MICROFINANZAS: UN NUEVO MERCADO BANCARIO MARCO REGULATORIO PARA LAS MICROFINANZAS LECCIONES APRENDIDAS COLOMBIA María Mercedes Gómez de Bahamón Un pequeño préstamo puede cambiar la vida de una familia

MICROFINANZAS: UN NUEVO MERCADO BANCARIO MARCO REGULATORIO PARA LAS MICROFINANZAS LECCIONES APRENDIDAS COLOMBIA María Mercedes Gómez de Bahamón Un pequeño préstamo puede cambiar la vida de una familia

DOCUMENTO DE TRABAJO PROCEDIMIENTO DE SOLICITUD Y OTORGAMIENTO DE LAS DISTINTAS MODALIDADES DE CREDITOS DEL FLAR

DOCUMENTO DE TRABAJO PROCEDIMIENTO DE SOLICITUD Y OTORGAMIENTO DE LAS DISTINTAS MODALIDADES DE CREDITOS DEL FLAR El Convenio Constitutivo y el Reglamento del Directorio establecen los tipos y condiciones

DOCUMENTO DE TRABAJO PROCEDIMIENTO DE SOLICITUD Y OTORGAMIENTO DE LAS DISTINTAS MODALIDADES DE CREDITOS DEL FLAR El Convenio Constitutivo y el Reglamento del Directorio establecen los tipos y condiciones

FONDO DE PENSIONES T-1 SCOTIA CRECER AFP, S. A. Estados Financieros - Base Regulada. 31 de diciembre de 2011

FONDO DE PENSIONES T1 Estados Financieros Base Regulada 31 de diciembre de 2011 (Con el Informe de los Auditores Independientes) FONDO DE PENSIONES T1 Balances Generales Base Regulada 31 de diciembre

FONDO DE PENSIONES T1 Estados Financieros Base Regulada 31 de diciembre de 2011 (Con el Informe de los Auditores Independientes) FONDO DE PENSIONES T1 Balances Generales Base Regulada 31 de diciembre

ESTUDIOS SECTORIALES ESTUDIOS SECTORIALES EL DESEMPEÑO DE LOS SERVICIOS INMOBILIARIOS EN COLOMBIA.

ESTUDIOS SECTORIALES EL DESEMPEÑO DE LOS SERVICIOS INMOBILIARIOS EN COLOMBIA. El sector de servicios inmobiliarios y de alquiler de vivienda es uno de los sectores que gozan de solidez gracias a su fuerte

ESTUDIOS SECTORIALES EL DESEMPEÑO DE LOS SERVICIOS INMOBILIARIOS EN COLOMBIA. El sector de servicios inmobiliarios y de alquiler de vivienda es uno de los sectores que gozan de solidez gracias a su fuerte

A partir de 1998 la cartera hipotecaria se redujo drásticamente: mientras

NOTA EDITORIAL EVOLUCIÓN RECIENTE DEL CRÉDITO HIPOTECARIO A partir de 1998 la cartera hipotecaria se redujo drásticamente: mientras que en 1998 representaba el 10,9% del PIB, en 2005 se redujo al 3,3%

NOTA EDITORIAL EVOLUCIÓN RECIENTE DEL CRÉDITO HIPOTECARIO A partir de 1998 la cartera hipotecaria se redujo drásticamente: mientras que en 1998 representaba el 10,9% del PIB, en 2005 se redujo al 3,3%

El préstamo hipotecario

El préstamo hipotecario a la compra de inmuebles. Se puede contratar un préstamo o un crédito hipotecario. La diferencia reside en que el préstamo se refiere a una cantidad determinada que se entrega al

El préstamo hipotecario a la compra de inmuebles. Se puede contratar un préstamo o un crédito hipotecario. La diferencia reside en que el préstamo se refiere a una cantidad determinada que se entrega al

Al margen un sello con el Escudo Nacional que dice Estados Unidos Mexicanos. Gobierno del Estado de Tlaxcala.

LINEAMIENTOS QUE ESTABLECEN EL DESTINO DEL CRÉDITO, EL PLAZO, EL MONTO MÁXIMO DEL CRÉDITO POR CADA TIPO DE DESTINO Y LAS FORMAS DE GARANTIZAR LOS CRÉDITOS QUE SE OTORGUEN A LOS JUBILADOS, PENSIONADOS Y

LINEAMIENTOS QUE ESTABLECEN EL DESTINO DEL CRÉDITO, EL PLAZO, EL MONTO MÁXIMO DEL CRÉDITO POR CADA TIPO DE DESTINO Y LAS FORMAS DE GARANTIZAR LOS CRÉDITOS QUE SE OTORGUEN A LOS JUBILADOS, PENSIONADOS Y

LEY DE INTERESES PREFERENCIALES

ANTECEDENTES LEY DE INTERESES PREFERENCIALES Desde 1976, los intereses pagados en concepto de préstamos hipotecarios para la adquisición de vivienda propia, eran deducidos de los montos de la renta gravable,

ANTECEDENTES LEY DE INTERESES PREFERENCIALES Desde 1976, los intereses pagados en concepto de préstamos hipotecarios para la adquisición de vivienda propia, eran deducidos de los montos de la renta gravable,

LECCIÓN 2: EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS CASOS RESUELTOS SOBRE LIQUIDACIÓN DEL IMPUESTO

LECCIÓN 2: EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS Supuestos prácticos elaborados por Luis Malvárez Pascual CASOS RESUELTOS SOBRE LIQUIDACIÓN DEL IMPUESTO Clases de renta. Determinar el tipo

LECCIÓN 2: EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS Supuestos prácticos elaborados por Luis Malvárez Pascual CASOS RESUELTOS SOBRE LIQUIDACIÓN DEL IMPUESTO Clases de renta. Determinar el tipo

Cómo financiar tu empresa. Autora Aura Sofía Dávila Guzmán. Preguntas y respuestas

Cómo financiar tu empresa Autora Aura Sofía Dávila Guzmán Preguntas y respuestas Bogotá Emprende. Documento de preguntas y respuestas. Cómo financiar tu empresa. 2012. 1 Qué es financiamiento empresarial?

Cómo financiar tu empresa Autora Aura Sofía Dávila Guzmán Preguntas y respuestas Bogotá Emprende. Documento de preguntas y respuestas. Cómo financiar tu empresa. 2012. 1 Qué es financiamiento empresarial?

DOCUMENTO DE APOYO PARA EL CÁLCULO DEL COSTO ANUAL TOTAL (CAT)

") DOCUMENTO DE APOYO PARA EL CÁLCULO DEL COSTO ANUAL TOTAL (CAT) El Banco de México, a fin de continuar fomentando la transparencia y competencia, y en particular para facilitar el entendimiento del cálculo

DOCUMENTO DE APOYO PARA EL CÁLCULO DEL COSTO ANUAL TOTAL (CAT) El Banco de México, a fin de continuar fomentando la transparencia y competencia, y en particular para facilitar el entendimiento del cálculo

VALORES PÚBLICOS BOLETÍN MENSUAL. Departamento Técnico. febrero-13. www.bolsadequito.com

VALORES PÚBLICOS BOLETÍN MENSUAL Departamento Técnico www.bolsadequito.com febrero13 BOLETÍN MENSUAL VALORES PÚBLICOS Tipo de Renta: Papeles: Fija Títulos del Banco Central: Papeles emitidos por el BCE

VALORES PÚBLICOS BOLETÍN MENSUAL Departamento Técnico www.bolsadequito.com febrero13 BOLETÍN MENSUAL VALORES PÚBLICOS Tipo de Renta: Papeles: Fija Títulos del Banco Central: Papeles emitidos por el BCE

ESTUDIOS SECTORIALES ESTUDIOS SECTORIALES EL SECTOR DE LOS SERVICIOS INMOBILIARIOS 2013

EL SECTOR DE LOS SERVICIOS INMOBILIARIOS 2013 Los servicios inmobiliarios y de alquiler de vivienda es uno de los sectores que gozan de solidez gracias a su fuerte conexión con el sector en la construcción.

EL SECTOR DE LOS SERVICIOS INMOBILIARIOS 2013 Los servicios inmobiliarios y de alquiler de vivienda es uno de los sectores que gozan de solidez gracias a su fuerte conexión con el sector en la construcción.

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A.

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados Financieros Balances de Situación

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados Financieros Balances de Situación

Las sanciones por incumplimiento son únicamente dos:

Modificaciones al encaje régimen normativo de préstamos personales y prendarios. Reglamentación de la asistencia a proveedores no financieros de crédito. Con el objeto de implementar determinados mecanismos

Modificaciones al encaje régimen normativo de préstamos personales y prendarios. Reglamentación de la asistencia a proveedores no financieros de crédito. Con el objeto de implementar determinados mecanismos

MANUAL DE CUENTAS PARA ENTIDADES FINANCIERAS

CÓDIGO 210.00 GRUPO OBLIGACIONES CON EL PÚBLICO Representa los fondos recibidos en depósito y otros tipos de obligaciones con el público en general. No se consideran en este grupo las obligaciones con

CÓDIGO 210.00 GRUPO OBLIGACIONES CON EL PÚBLICO Representa los fondos recibidos en depósito y otros tipos de obligaciones con el público en general. No se consideran en este grupo las obligaciones con

Departamento Administrativo Nacional de Estadística

Departamento Administrativo Nacional de Estadística Diseño DSO Dirección de Metodología y Producción Estadística - DIMPE Ficha Metodológica Cartera Hipotecaria de Vivienda - CHV Mayo 2013 PÁGINA : 2 CONCEPTO

Departamento Administrativo Nacional de Estadística Diseño DSO Dirección de Metodología y Producción Estadística - DIMPE Ficha Metodológica Cartera Hipotecaria de Vivienda - CHV Mayo 2013 PÁGINA : 2 CONCEPTO

EL BANCO CENTRAL Y SU PRIMER DESEO PARA EL NUEVO AÑO: DESDOLARIZAR LOS CRÉDITOS

Porcentaje Departamento de Estudios Económicos Nº 134, Año 5 Lunes 12 de Enero de 2015 EL BANCO CENTRAL Y SU PRIMER DESEO PARA EL NUEVO AÑO: DESDOLARIZAR LOS CRÉDITOS El 31 de diciembre del 2014 no fue

Porcentaje Departamento de Estudios Económicos Nº 134, Año 5 Lunes 12 de Enero de 2015 EL BANCO CENTRAL Y SU PRIMER DESEO PARA EL NUEVO AÑO: DESDOLARIZAR LOS CRÉDITOS El 31 de diciembre del 2014 no fue

Presentación ante la Comisión de Vivienda y Urbanismo Senado de la República

1 Presentación ante la Comisión de Vivienda y Urbanismo Senado de la República Financiamiento bancario de viviendas asociadas a programas de subsidio habitacional Carlos Budnevich Le-Fort Superintendente

1 Presentación ante la Comisión de Vivienda y Urbanismo Senado de la República Financiamiento bancario de viviendas asociadas a programas de subsidio habitacional Carlos Budnevich Le-Fort Superintendente

EL CREDITO HIPOTECARIO EN COLOMBIA: EVOLUCIÓN Y CONDICIONES PARA SU AMPLIACIÓN

EL CREDITO HIPOTECARIO EN COLOMBIA: EVOLUCIÓN Y CONDICIONES PARA SU AMPLIACIÓN Leonardo Villar Gómez* XXV CONGRESO INTERAMERICANO DE LA INDUSTRIA DE LA CONSTRUCCIÓN CAMACOL Cartagena, Noviembre 2, 2006

EL CREDITO HIPOTECARIO EN COLOMBIA: EVOLUCIÓN Y CONDICIONES PARA SU AMPLIACIÓN Leonardo Villar Gómez* XXV CONGRESO INTERAMERICANO DE LA INDUSTRIA DE LA CONSTRUCCIÓN CAMACOL Cartagena, Noviembre 2, 2006

CONCEPTOS Y DEFINICIONES

CONCEPTOS Y DEFINICIONES A continuación algunos conceptos y definiciones esenciales para un mejor análisis e interpretación de las estadísticas del Sector Financiero. ARRENDAMIENTO FINANCIERO: Contrato

CONCEPTOS Y DEFINICIONES A continuación algunos conceptos y definiciones esenciales para un mejor análisis e interpretación de las estadísticas del Sector Financiero. ARRENDAMIENTO FINANCIERO: Contrato

HELM FONDO DE EMPLEADOS REGLAMENTO DE APORTES Y AHORROS

HELM FONDO DE EMPLEADOS REGLAMENTO DE APORTES Y AHORROS Por medio del cual se reglamenta el procedimiento o distribución del aporte mensual de los asociados a Helm Fondo de Empleados en ahorros permanentes

HELM FONDO DE EMPLEADOS REGLAMENTO DE APORTES Y AHORROS Por medio del cual se reglamenta el procedimiento o distribución del aporte mensual de los asociados a Helm Fondo de Empleados en ahorros permanentes

Indicadores básicos de crédito automotriz

Indicadores básicos de crédito automotriz Datos a octubre de Este reporte se publica en cumplimiento del artículo Bis de la Ley para la Transparencia y el Ordenamiento de los Servicios Financieros. ADVERTENCIA

Indicadores básicos de crédito automotriz Datos a octubre de Este reporte se publica en cumplimiento del artículo Bis de la Ley para la Transparencia y el Ordenamiento de los Servicios Financieros. ADVERTENCIA

FONDO GENERAL DE INVERSIONES, S. A. (Panamá, República de Panamá)

") Estados Financieros 30 de Septiembre de 2004 con cifras comparativas de 2003 Indice del Contenido Estado de Activos y Pasivos Estado de Operaciones Estado de Cambios en los Activos Netos Inversiones Notas

Estados Financieros 30 de Septiembre de 2004 con cifras comparativas de 2003 Indice del Contenido Estado de Activos y Pasivos Estado de Operaciones Estado de Cambios en los Activos Netos Inversiones Notas

REGLAMENTO DEL FONDO DE CONTINGENCIA E INCENTIVOS (FDCI)

") REGLAMENTO DEL FONDO DE CONTINGENCIA E INDICE PAG CAPITULO I - FINALIDAD DEL FONDO DE CONTINGENCIA E CAPITULO II - DEL MONTO DE LOS APORTES AL FONDO DE CONTINGENCIA E CAPITULO III - DE LAS INVERSIONES

REGLAMENTO DEL FONDO DE CONTINGENCIA E INDICE PAG CAPITULO I - FINALIDAD DEL FONDO DE CONTINGENCIA E CAPITULO II - DEL MONTO DE LOS APORTES AL FONDO DE CONTINGENCIA E CAPITULO III - DE LAS INVERSIONES

4º SEMINARIO LATINOAMERICANO DE SEGUROS Y REASEGUROS "Desafíos y Estrategias del Seguro y el Reaseguro en América Latina"

4º SEMINARIO LATINOAMERICANO DE SEGUROS Y REASEGUROS "Desafíos y Estrategias del Seguro y el Reaseguro en América Latina" EXPECTATIVAS Y DESAFÍOS DEL SEGURO EN AMÉRICA LATINA Ana María Rodríguez Investigadora

4º SEMINARIO LATINOAMERICANO DE SEGUROS Y REASEGUROS "Desafíos y Estrategias del Seguro y el Reaseguro en América Latina" EXPECTATIVAS Y DESAFÍOS DEL SEGURO EN AMÉRICA LATINA Ana María Rodríguez Investigadora

Uruguay: estrategia nacional de promoción de la inclusión financiera y la modernización del sistema de pagos

Uruguay: estrategia nacional de promoción de la inclusión financiera y la modernización del sistema de pagos Jorge Polgar III Jornadas de Derecho Bancocentralista 11 de setiembre de 2014 Punto de partida

Uruguay: estrategia nacional de promoción de la inclusión financiera y la modernización del sistema de pagos Jorge Polgar III Jornadas de Derecho Bancocentralista 11 de setiembre de 2014 Punto de partida

Encuentro Nacional para la Producción y Gestión Social del Hábitat.

Encuentro Nacional para la Producción y Gestión Social del Hábitat. Noviembre 2007 Mandato, Misión y Visión de SHF LEY ORGÁNCIA SHF impulsar el desarrollo de los mercados primario y secundario de crédito

Encuentro Nacional para la Producción y Gestión Social del Hábitat. Noviembre 2007 Mandato, Misión y Visión de SHF LEY ORGÁNCIA SHF impulsar el desarrollo de los mercados primario y secundario de crédito

Su dirección registrada es Calle Centenario 156, La Molina, Lima, Perú.

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA S.A. NOTAS A LOS ESTADOS FINANCIEROS Al 31 de Diciembre de 2013 1 Actividad económica Solución Financiera de Crédito del Perú S.A. (en adelante Solución ) fue

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA S.A. NOTAS A LOS ESTADOS FINANCIEROS Al 31 de Diciembre de 2013 1 Actividad económica Solución Financiera de Crédito del Perú S.A. (en adelante Solución ) fue

ABC sobre la feria Dónde Vivir e Invertir en Colombia

ABC sobre la feria ABC sobre la feria Dónde Vivir e Invertir en Colombia Este 1 y 2 de agosto se realizará la feria Dónde vivir e invertir en Colombia, en Orlando, Florida. Las siguientes preguntas y repuestas

ABC sobre la feria ABC sobre la feria Dónde Vivir e Invertir en Colombia Este 1 y 2 de agosto se realizará la feria Dónde vivir e invertir en Colombia, en Orlando, Florida. Las siguientes preguntas y repuestas

CARTERA COBERTURA. Cédulas Septiembre 15

1 CARTERA COBERTURA Cédulas Septiembre 15 2 Cartera Cobertura Cédulas 30/06/2015 30/09/2015 Cartera total cobertura cédulas hipotecarias 1.967.164 1.977.235 Número de préstamos 22.888 23.162 Número de

1 CARTERA COBERTURA Cédulas Septiembre 15 2 Cartera Cobertura Cédulas 30/06/2015 30/09/2015 Cartera total cobertura cédulas hipotecarias 1.967.164 1.977.235 Número de préstamos 22.888 23.162 Número de

Santander S.A. Sociedad Securitizadora

Razón reseña: Anual y Cambio de Clasificación A n a l i s t a Gonzalo Neculmán G. Tel. (56-2) 2433 5200 gonzalo.neculman@humphreys.cl Santander S.A. Sociedad Securitizadora Octavo Patrimonio Separado Isidora

Razón reseña: Anual y Cambio de Clasificación A n a l i s t a Gonzalo Neculmán G. Tel. (56-2) 2433 5200 gonzalo.neculman@humphreys.cl Santander S.A. Sociedad Securitizadora Octavo Patrimonio Separado Isidora

Propuesta de OSIPTEL

Audiencia Pública Miércoles 30 de junio,, 2004 Revisión del Factor de Productividad para el período Septiembre 2004 - Agosto 2007 Propuesta de OSIPTEL Organismo Supervisor de Inversión Privada en Telecomunicaciones

Audiencia Pública Miércoles 30 de junio,, 2004 Revisión del Factor de Productividad para el período Septiembre 2004 - Agosto 2007 Propuesta de OSIPTEL Organismo Supervisor de Inversión Privada en Telecomunicaciones

MATEMÁTICAS DE LAS OPERACIONES FINANCIERAS 2º ADMÓN. Y DIRECCIÓN DE EMPRESAS (GRUPO PILOTO) PRÁCTICA 3 OBLIGATORIA (GRUPO 5, GRUPO 10)

PRÁCTICA 3 OBLIGATORIA (GRUPO 5, GRUPO 10)") UNIVERSIDAD DE CASTILLA-LA MANCHA FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES DEPARTAMENTO DE ANÁLISIS ECONÓMICO Y FINANZAS ÁREA DE ECONOMÍA FINANCIERA MATEMÁTICAS DE LAS OPERACIONES FINANCIERAS 2º

UNIVERSIDAD DE CASTILLA-LA MANCHA FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES DEPARTAMENTO DE ANÁLISIS ECONÓMICO Y FINANZAS ÁREA DE ECONOMÍA FINANCIERA MATEMÁTICAS DE LAS OPERACIONES FINANCIERAS 2º

Este informe presenta antecedentes

Condiciones de crédito más restrictivas para hogares de menores ingresos El periodo de rebajas en la TMC estaría llegando a su fin, con reducciones de cerca de 30% en las operaciones de menores montos.

Condiciones de crédito más restrictivas para hogares de menores ingresos El periodo de rebajas en la TMC estaría llegando a su fin, con reducciones de cerca de 30% en las operaciones de menores montos.

Boletín N 01/2014 Cu e ntas de Ah orro para la Vi vienda: Tas as y Tarifas

Boletín N 01/2014 Cu e ntas de Ah orro para la Vi vienda: Tas as y Tarifas E n e r o 2 0 1 4 Índice I. Resumen Ejecutivo... 3 II. Introducción.... 4 III. Metodología... 6 IV. Principales Resultados....

Boletín N 01/2014 Cu e ntas de Ah orro para la Vi vienda: Tas as y Tarifas E n e r o 2 0 1 4 Índice I. Resumen Ejecutivo... 3 II. Introducción.... 4 III. Metodología... 6 IV. Principales Resultados....

«( ) consulta, con fines académicos, acerca de varios aspectos relacionados con los créditos de vivienda, consumo, comercial y microcrédito.

consulta, con fines académicos, acerca de varios aspectos relacionados con los créditos de vivienda, consumo, comercial y microcrédito.") CRÉDITO, MODALIDADES Y NORMATIVIDAD Concepto 2008048564-001 del 12 de agosto de 2008. Síntesis: Consideraciones generales sobre la normatividad, definición, tasas de interés y otras condiciones que rigen

CRÉDITO, MODALIDADES Y NORMATIVIDAD Concepto 2008048564-001 del 12 de agosto de 2008. Síntesis: Consideraciones generales sobre la normatividad, definición, tasas de interés y otras condiciones que rigen

BOLETÍN. Indicadores macroeconómicos Evolución de la morosidad Contenidos técnicos y de opinión

BOLETÍN Indicadores macroeconómicos Evolución de la morosidad Contenidos técnicos y de opinión Noviembre 2012 Principales índices macroeconómicos de la economía española PARO Fuente: Ministerio de Trabajo

BOLETÍN Indicadores macroeconómicos Evolución de la morosidad Contenidos técnicos y de opinión Noviembre 2012 Principales índices macroeconómicos de la economía española PARO Fuente: Ministerio de Trabajo

Adiós a las cláusulas suelo de las hipotecas

Página 1 de 5 ECONOMÍA HIPOTECAS» Adiós a las cláusulas suelo de las hipotecas El Supremo condena a los bancos a quitar estos límites por poca transparencia El BBVA elimina la condición en 425.000 préstamos

Página 1 de 5 ECONOMÍA HIPOTECAS» Adiós a las cláusulas suelo de las hipotecas El Supremo condena a los bancos a quitar estos límites por poca transparencia El BBVA elimina la condición en 425.000 préstamos

INCENTIVOS FINANCIEROS PARA LA CONSTRUCCIÓN Y ADQUISICIÓN DE VIVIENDA

INCENTIVOS FINANCIEROS PARA LA CONSTRUCCIÓN Y ADQUISICIÓN DE VIVIENDA Índice Crédito de la Banca Privada y Sistema Cooperativo Política de Vivienda Crédito desde la Banca Pública Resumen BANCA PRIVADA

INCENTIVOS FINANCIEROS PARA LA CONSTRUCCIÓN Y ADQUISICIÓN DE VIVIENDA Índice Crédito de la Banca Privada y Sistema Cooperativo Política de Vivienda Crédito desde la Banca Pública Resumen BANCA PRIVADA

Infonavit. Avances y perspectivas. XVIII Reunión Nacional de Organismos Estatales de Vivienda

Infonavit. Avances y perspectivas XVIII Reunión Nacional de Organismos Estatales de Vivienda 9 de Diciembre del 2010 Resultados A partir del 2001, el ritmo de otorgamiento de crédito a cargo del Infonavit

Infonavit. Avances y perspectivas XVIII Reunión Nacional de Organismos Estatales de Vivienda 9 de Diciembre del 2010 Resultados A partir del 2001, el ritmo de otorgamiento de crédito a cargo del Infonavit

INSTRUCCIONES GENERALES SOBRE INFORMACION QUE DEBERA PROPORCIONAR TODA PERSONA QUE HABITUALMENTE CONCEDA CREDITOS AL PUBLICO EN GENERAL O A UN SECTOR

INSTRUCCIONES GENERALES SOBRE INFORMACION QUE DEBERA PROPORCIONAR TODA PERSONA QUE HABITUALMENTE CONCEDA CREDITOS AL PUBLICO EN GENERAL O A UN SECTOR DEL MISMO. RESOLUCION N 666/ Santiago, veintitrés de

INSTRUCCIONES GENERALES SOBRE INFORMACION QUE DEBERA PROPORCIONAR TODA PERSONA QUE HABITUALMENTE CONCEDA CREDITOS AL PUBLICO EN GENERAL O A UN SECTOR DEL MISMO. RESOLUCION N 666/ Santiago, veintitrés de

Morosidad de las Colocaciones Comerciales Mipymes

Morosidad de las Colocaciones Comerciales Mipymes Análisis a partir de datos de la Superintendencia de Bancos e Instituciones Financieras División de Estudios Diciembre 20 Resumen: El informe entrega la

Morosidad de las Colocaciones Comerciales Mipymes Análisis a partir de datos de la Superintendencia de Bancos e Instituciones Financieras División de Estudios Diciembre 20 Resumen: El informe entrega la

OFERTA FINANCIERA DE DE BANCO SANTANDER SANTANDER JUSTICIA PARA FUNCIONARIOS DE LA JUSTICIA Para Funcionarios de la Administración de Justicia

OFERTA FINANCIERA DE DE BANCO SANTANDER SANTANDER JUSTICIA PARA FUNCIONARIOS DE LA JUSTICIA Para Funcionarios de la Administración de Justicia Oferta válida desde el 1 al 30 de noviembre de 2014 Oferta

OFERTA FINANCIERA DE DE BANCO SANTANDER SANTANDER JUSTICIA PARA FUNCIONARIOS DE LA JUSTICIA Para Funcionarios de la Administración de Justicia Oferta válida desde el 1 al 30 de noviembre de 2014 Oferta

Programas de Impulso al Sector de Vivienda

Programas de Impulso al Sector de Vivienda George R. Joyner Director Ejecutivo AUTORIDAD PARA EL FINANCIAMIENTO DE LA VIVIENDA Objetivos del Gobierno Facilitar la obtención de una vivienda digna y segura

Programas de Impulso al Sector de Vivienda George R. Joyner Director Ejecutivo AUTORIDAD PARA EL FINANCIAMIENTO DE LA VIVIENDA Objetivos del Gobierno Facilitar la obtención de una vivienda digna y segura

Póliza de crédito- Anticipo subvención concedida por Organismo pagador:

CONVENIO ASOCIACIÓN PROMOVEGA- SIERRA ELVIRA Y CAJA GENERAL DE AHORROS DE GRANADA: financieras exclusivas para los promotores solicitantes de ayudas acogidas al Plan de Actuación Global de Andalucía. La

CONVENIO ASOCIACIÓN PROMOVEGA- SIERRA ELVIRA Y CAJA GENERAL DE AHORROS DE GRANADA: financieras exclusivas para los promotores solicitantes de ayudas acogidas al Plan de Actuación Global de Andalucía. La

Los ahorrantes reciben su compensación en la forma de intereses pagados

H ERRAMIENTA 2 Cálculo de intereses en los ahorros Jesús R. Chávez Los ahorrantes reciben su compensación en la forma de intereses pagados en los depósitos a cambio de permitir que las instituciones utilicen

H ERRAMIENTA 2 Cálculo de intereses en los ahorros Jesús R. Chávez Los ahorrantes reciben su compensación en la forma de intereses pagados en los depósitos a cambio de permitir que las instituciones utilicen

Monitor del Mercado de Crédito al Consumo

MONITOR DEL MERCADO DE CRÉDITO AL CONSUMO El mercado de créditos al consumo para familias de los sectores económicos medio y mediobajo ingresó en el primer trimestre de 2012 en una fase de desaceleración

MONITOR DEL MERCADO DE CRÉDITO AL CONSUMO El mercado de créditos al consumo para familias de los sectores económicos medio y mediobajo ingresó en el primer trimestre de 2012 en una fase de desaceleración

Sector de Vivienda. Alcides Ortiz-Ferrari. Autoridad para el Financiamiento de la Vivienda. Cámara de Comercio de Puerto Rico

Programas de Impulso al Sector de Vivienda Alcides Ortiz-Ferrari Ayudante Ejecutivo del Director Autoridad para el Financiamiento de la Vivienda Cámara de Comercio de Puerto Rico Retos Desde el 2005, Puerto

Programas de Impulso al Sector de Vivienda Alcides Ortiz-Ferrari Ayudante Ejecutivo del Director Autoridad para el Financiamiento de la Vivienda Cámara de Comercio de Puerto Rico Retos Desde el 2005, Puerto

NORMA GENERAL NO. 03 06

SECRETARIA DE ESTADO DE FINANZAS DIRECCION GENERAL DE IMPUESTOS INTERNOS Santo Domingo, D. N. AÑO DE LA GENERACIÓN DE EMPLEOS NORMA GENERAL NO. 03 06 CONSIDERANDO: Que el artículo 19 de la Ley 557 05 de

SECRETARIA DE ESTADO DE FINANZAS DIRECCION GENERAL DE IMPUESTOS INTERNOS Santo Domingo, D. N. AÑO DE LA GENERACIÓN DE EMPLEOS NORMA GENERAL NO. 03 06 CONSIDERANDO: Que el artículo 19 de la Ley 557 05 de

APOYO AL FINANCIAMIENTO DE LA MICROEMPRESA EN CHILE

CUMBRE DEL MICROCREDITO PARA AMERICA LATINA Y EL CARIBE Santiago de Chile, 19 al 22 de abril de 2005 APOYO AL FINANCIAMIENTO DE LA MICROEMPRESA EN CHILE Exposición n Señor Carlos Alvarez Voullieme Subsecretario

CUMBRE DEL MICROCREDITO PARA AMERICA LATINA Y EL CARIBE Santiago de Chile, 19 al 22 de abril de 2005 APOYO AL FINANCIAMIENTO DE LA MICROEMPRESA EN CHILE Exposición n Señor Carlos Alvarez Voullieme Subsecretario

VALORACIÓN ACTIVOS. 1. Planificación: (primera pantalla)

") VALORACIÓN ACTIVOS Para la valoración de un activo inmobiliario realizaremos un análisis de rentabilidad de su desarrollo inmobiliario asociado y calcularemos el precio de este activo para el caso de que

VALORACIÓN ACTIVOS Para la valoración de un activo inmobiliario realizaremos un análisis de rentabilidad de su desarrollo inmobiliario asociado y calcularemos el precio de este activo para el caso de que

Superfinanciera, Primera en Transparencia. Superfinanciera, Primera en Transparencia

EL MERCADO DE MICROCRÉDITO EN COLOMBIA: Visión del supervisor Jorge Castaño Gutiérrez Dirección de Investigación y Desarrollo V Congreso de Acceso a Servicios Financieros, Sistemas y Herramientas de Pago

EL MERCADO DE MICROCRÉDITO EN COLOMBIA: Visión del supervisor Jorge Castaño Gutiérrez Dirección de Investigación y Desarrollo V Congreso de Acceso a Servicios Financieros, Sistemas y Herramientas de Pago

3.3.3 EL PRECIO DE LA VIVIENDA, SU ACCESIBILIDAD Y EL MER- CADO HIPOTECARIO REGIONAL

anterior. El número de viviendas creadas en estos edificios rehabilitados aumentó 19,72% hasta llegar a las 502. En cuanto a las demoliciones, en 2003 se concedieron licencias para demoler 1.374 edificios

anterior. El número de viviendas creadas en estos edificios rehabilitados aumentó 19,72% hasta llegar a las 502. En cuanto a las demoliciones, en 2003 se concedieron licencias para demoler 1.374 edificios

PROYECTO DE LEY QUE OTORGA BENEFICIOS A DEUDORES DEL CRÉDITO CON GARANTÍA ESTATAL (CAE) Y MODIFICA LEY 20.027

Y MODIFICA LEY 20.027") PROYECTO DE LEY QUE OTORGA BENEFICIOS A DEUDORES DEL CRÉDITO CON GARANTÍA ESTATAL (CAE) Y MODIFICA LEY 20.027 Enero de 2012 Introducción 2 Introducción El crédito con aval del Estado (CAE) existe desde

PROYECTO DE LEY QUE OTORGA BENEFICIOS A DEUDORES DEL CRÉDITO CON GARANTÍA ESTATAL (CAE) Y MODIFICA LEY 20.027 Enero de 2012 Introducción 2 Introducción El crédito con aval del Estado (CAE) existe desde

INFORME DE COYUNTURA No. 28

Perspectivas de la economía venezolana Diez trimestres consecutivos de crecimiento Durante el primer trimestre, la economía completó 10 trimestres consecutivos de crecimiento, al crecer 9,4%. Este incremento

Perspectivas de la economía venezolana Diez trimestres consecutivos de crecimiento Durante el primer trimestre, la economía completó 10 trimestres consecutivos de crecimiento, al crecer 9,4%. Este incremento

CONCENTRACION Y COMPETENCIA EN EL SISTEMA FINANCIERO PERUANO

Nº46, Año 2 Martes 28 de agosto 2012 CONCENTRACION Y COMPETENCIA EN EL SISTEMA FINANCIERO PERUANO En los últimos años viene circulando la idea de que el sistema bancario peruano está concentrado (entiéndase

Nº46, Año 2 Martes 28 de agosto 2012 CONCENTRACION Y COMPETENCIA EN EL SISTEMA FINANCIERO PERUANO En los últimos años viene circulando la idea de que el sistema bancario peruano está concentrado (entiéndase

Producto Financiero para Jóvenes Emprendedores

Producto Financiero para Jóvenes Emprendedores Agenda 1. Introducción Contexto Micro finanzas en El Salvador 2. Quienes somos? 3. Innovación Institucional 4. Creación de Alianzas Estratégicas con Diversas

Producto Financiero para Jóvenes Emprendedores Agenda 1. Introducción Contexto Micro finanzas en El Salvador 2. Quienes somos? 3. Innovación Institucional 4. Creación de Alianzas Estratégicas con Diversas

PRIMERA RELACIÓN. LEYES FINANCIERAS DE CAPITALIZACIÓN

PRIMERA RELACIÓN. LEYES FINANCIERAS DE CAPITALIZACIÓN 1º.- Un capital colocado al 10% simple durante un tiempo se transformó en 8.257 88, pero si hubiera estado colocado al 15% durante el mismo período

PRIMERA RELACIÓN. LEYES FINANCIERAS DE CAPITALIZACIÓN 1º.- Un capital colocado al 10% simple durante un tiempo se transformó en 8.257 88, pero si hubiera estado colocado al 15% durante el mismo período

POLICIA NACIONAL. Oferta Financiera de Barclays para: (1er. Trim 2012)

") Oferta Financiera de Barclays para: (1er. Trim 2012) Barclays At Work Servicios Financieros Exclusivos para Colectivos Las ventajas de estar donde está 3% Cuenta Oportunidad Colectivos (01.3515) De devolución

Oferta Financiera de Barclays para: (1er. Trim 2012) Barclays At Work Servicios Financieros Exclusivos para Colectivos Las ventajas de estar donde está 3% Cuenta Oportunidad Colectivos (01.3515) De devolución

Tasas de Interés de los Créditos de Consumo en Chile

Tasas de Interés de los Créditos de Consumo en Chile Carlos Budnevich Le-Fort Superintendente de Bancos e Instituciones Financieras Abril 2011 Contenido Diagnóstico Algunas Hipótesis La Supervisión Bancaria

Tasas de Interés de los Créditos de Consumo en Chile Carlos Budnevich Le-Fort Superintendente de Bancos e Instituciones Financieras Abril 2011 Contenido Diagnóstico Algunas Hipótesis La Supervisión Bancaria

OFERTA ACTUAL POR PORTAFOLIO DE NOMINA CLIENTES NUEVOS! Nueva oferta de Crédito de Libranza BBVA MES DEL MAESTRO

Mocoa, Mayo 12 de 2011 Doctora NELCY CUELLAR IBAÑEZ Secretaria de Educación Departamento del Putumayo Cordial saludo. Nos permitimos presentar nuestra oferta sobre los principales productos y servicios

Mocoa, Mayo 12 de 2011 Doctora NELCY CUELLAR IBAÑEZ Secretaria de Educación Departamento del Putumayo Cordial saludo. Nos permitimos presentar nuestra oferta sobre los principales productos y servicios

Síntesis del Estudio de Mercado de Vivienda Nueva (julio 2012)

") Síntesis del Estudio de Mercado de Vivienda Nueva (julio 2012) Sociedad de Tasación, S.A. El presente documento es propiedad de Sociedad de Tasación, S.A, la información contenida en el mismo se pone a

Síntesis del Estudio de Mercado de Vivienda Nueva (julio 2012) Sociedad de Tasación, S.A. El presente documento es propiedad de Sociedad de Tasación, S.A, la información contenida en el mismo se pone a

Indicadores Básicos de Crédito Automotriz. Datos a agosto de 2012

Indicadores Básicos de Crédito Automotriz Datos a agosto de Este reporte se publica en cumplimiento del artículo Bis de la Ley para la Transparencia y Ordenamiento de los Servicios Financieros. ADVERTENCIA

Indicadores Básicos de Crédito Automotriz Datos a agosto de Este reporte se publica en cumplimiento del artículo Bis de la Ley para la Transparencia y Ordenamiento de los Servicios Financieros. ADVERTENCIA

Crédito con Garantía Estatal para Estudios Superiores

Crédito con Garantía Estatal para Estudios Superiores El Crédito como alternativa de financiamiento 717.034 estudiantes Total de estudiantes que han financiado sus carreras con apoyo del Crédito con Garantía

Crédito con Garantía Estatal para Estudios Superiores El Crédito como alternativa de financiamiento 717.034 estudiantes Total de estudiantes que han financiado sus carreras con apoyo del Crédito con Garantía

COMISIÓN CLASIFICADORA DE RIESGOS Y LÍMITES DE INVERSIÓN

COMISIÓN CLASIFICADORA DE RIESGOS Y LÍMITES DE INVERSIÓN RESOLUCIÓN No. 105 SOBRE RÉGIMEN TRANSITORIO DE LOS LÍMITES DE INVERSIÓN DE LOS FONDOS DE PENSIONES. SUSTITUYE LAS RESOLUCIONES Nos. 94 Y 97. CONSIDERANDO

COMISIÓN CLASIFICADORA DE RIESGOS Y LÍMITES DE INVERSIÓN RESOLUCIÓN No. 105 SOBRE RÉGIMEN TRANSITORIO DE LOS LÍMITES DE INVERSIÓN DE LOS FONDOS DE PENSIONES. SUSTITUYE LAS RESOLUCIONES Nos. 94 Y 97. CONSIDERANDO

Documento Conpes 3390

Documento Conpes 3390 Consejo Nacional de Política Económica y Social República de Colombia Departamento Nacional de Planeación DISTRIBUCIÓN DE EXCEDENTES FINANCIEROS DEL FONDO NACIONAL DE AHORRO Ministerio

Documento Conpes 3390 Consejo Nacional de Política Económica y Social República de Colombia Departamento Nacional de Planeación DISTRIBUCIÓN DE EXCEDENTES FINANCIEROS DEL FONDO NACIONAL DE AHORRO Ministerio

XLIX CONFERENCIA INTERAMERICANA PARA LA VIVIENDA. Sebastián Fernández Cortina sebastian@infonavit.org.mx @sebastian3k

XLIX CONFERENCIA INTERAMERICANA PARA LA VIVIENDA Sebastián Fernández Cortina sebastian@infonavit.org.mx @sebastian3k NACE 1972 ACUERDO EMPRESARIOS, OBREROS Y GOBIERNO GOBIERNO CORPORATIVO TRIPARTITA 2

XLIX CONFERENCIA INTERAMERICANA PARA LA VIVIENDA Sebastián Fernández Cortina sebastian@infonavit.org.mx @sebastian3k NACE 1972 ACUERDO EMPRESARIOS, OBREROS Y GOBIERNO GOBIERNO CORPORATIVO TRIPARTITA 2

Anexo 5. Préstamo Desembolsado. Préstamo Desembolsado

Anexo 5 Anexo explicativo del desarrollo y aplicación de la metodología de (i) proyección de los flujos de caja de los Créditos Hipotecarios y de (ii) estructuración de los Mecanismos de Cobertura de la

Anexo 5 Anexo explicativo del desarrollo y aplicación de la metodología de (i) proyección de los flujos de caja de los Créditos Hipotecarios y de (ii) estructuración de los Mecanismos de Cobertura de la

GUÍAS. Módulo de Gestión financiera SABER PRO 2013-2

GUÍAS Módulo de Gestión financiera SABER PRO 2013-2 GUÍAS Módulo de Gestión financiera Este módulo evalúa las competencias para planear, evaluar, monitorear y analizar la adquisición y utilización de la

GUÍAS Módulo de Gestión financiera SABER PRO 2013-2 GUÍAS Módulo de Gestión financiera Este módulo evalúa las competencias para planear, evaluar, monitorear y analizar la adquisición y utilización de la

Libranzas Adquiera títulos valores con utilidades fijas y sólido marco legal. Derechos Fiduciarios Participe con poco capital en grandes inversiones inmobiliarias con altos rendimientos. Crédito Hipotecario

Libranzas Adquiera títulos valores con utilidades fijas y sólido marco legal. Derechos Fiduciarios Participe con poco capital en grandes inversiones inmobiliarias con altos rendimientos. Crédito Hipotecario

Centro de Estudios de las Finanzas Públicas. Criterios Generales de Política Económica 2013. Pensiones Públicas en México.

Centro de Estudios de las Finanzas Públicas NOTA INFORMATIVA notacefp / 095 / 2012 17 de Diciembre de 2012 Criterios Generales de Política Económica 2013 Pensiones Públicas en México. Programa 70 y Más

Centro de Estudios de las Finanzas Públicas NOTA INFORMATIVA notacefp / 095 / 2012 17 de Diciembre de 2012 Criterios Generales de Política Económica 2013 Pensiones Públicas en México. Programa 70 y Más

Unidad 7. Activos intangibles. Objetivos. Al i nalizar la unidad, el alumno:

Unidad 7 Activos intangibles Objetivos Al i nalizar la unidad, el alumno: Identificará las partidas que integran los activos intangibles. Aplicará las reglas de valuación de los activos intangibles. Explicará

Unidad 7 Activos intangibles Objetivos Al i nalizar la unidad, el alumno: Identificará las partidas que integran los activos intangibles. Aplicará las reglas de valuación de los activos intangibles. Explicará

Términos, Comisiones y Condiciones Generales

HSBC MÉXICO S.A. INSTITUCIÓN DE BANCA MÚLTIPLE GRUPO FINANCIERO HSBC Términos, Comisiones y Condiciones Generales Crédito Hipotecario HSBC Pago Bajo Términos y Condiciones Solicitante Asalariado y No Asalariado

HSBC MÉXICO S.A. INSTITUCIÓN DE BANCA MÚLTIPLE GRUPO FINANCIERO HSBC Términos, Comisiones y Condiciones Generales Crédito Hipotecario HSBC Pago Bajo Términos y Condiciones Solicitante Asalariado y No Asalariado

Soluciones de Coyuntura, Oportunidades Estructurales. Comparativo América Situación Actual Indicadores clave para el sector Oportunidades

Soluciones de Coyuntura, Oportunidades Estructurales Comparativo América Situación Actual Indicadores clave para el sector Oportunidades Septiembre 2013 MÉXICO 2012 Población en América Latina La población

Soluciones de Coyuntura, Oportunidades Estructurales Comparativo América Situación Actual Indicadores clave para el sector Oportunidades Septiembre 2013 MÉXICO 2012 Población en América Latina La población

Ministerio del Trabajo y Previsión Social. Servicio Nacional de Capacitación y Empleo. Santo Domingo República Dominicana Junio de 2006

Ministerio del Trabajo y Previsión Social Servicio Nacional de Capacitación y Empleo Santo Domingo República Dominicana Junio de 2006 La Educación y Formación a lo Largo de la vida. Incentivos para la

Ministerio del Trabajo y Previsión Social Servicio Nacional de Capacitación y Empleo Santo Domingo República Dominicana Junio de 2006 La Educación y Formación a lo Largo de la vida. Incentivos para la

Ecuador Evolución del crédito y tasas de interés Octubre 2005

Ecuador Evolución del crédito y s de interés Dirección General de Estudios N.6 Ecuador: Evolución del crédito y s de interés HECHOS RELEVANTES El (BCE), emprendió hace varios meses un proyecto en estrecha

Ecuador Evolución del crédito y s de interés Dirección General de Estudios N.6 Ecuador: Evolución del crédito y s de interés HECHOS RELEVANTES El (BCE), emprendió hace varios meses un proyecto en estrecha

COMPLEJO TECNOLOGICO PARA LA GESTION AGROEMPRESARIAL SENA BAJO CAUCA CONTABILIDAD Y FINANZAS LA APARTADA Pág. 2 de 6

LA APARTADA Pág. 1 de 6 COMPETENCIA No 2: 210301028: Establecer las desviaciones de la programación frente a la Ejecución del Plan Financiero. RESULTADOS DE APRENDIZAJE 21030102801: Validar los resultados

LA APARTADA Pág. 1 de 6 COMPETENCIA No 2: 210301028: Establecer las desviaciones de la programación frente a la Ejecución del Plan Financiero. RESULTADOS DE APRENDIZAJE 21030102801: Validar los resultados

abc HSBC BANK (CHILE) Y SU FILIAL Estados Financieros Intermedios Consolidados al 31 de Marzo de 2010

Y SU FILIAL Estados Financieros Intermedios Consolidados al 31 de Marzo de 2010") Y SU FILIAL Estados Financieros Intermedios Consolidados al 31 de Marzo de 2010 Y SU FILIAL CONTENIDO I II III IV V VI Estados de Situación Financiera Consolidados Estados de Resultados Consolidados Estados

Y SU FILIAL Estados Financieros Intermedios Consolidados al 31 de Marzo de 2010 Y SU FILIAL CONTENIDO I II III IV V VI Estados de Situación Financiera Consolidados Estados de Resultados Consolidados Estados

OFERTA FINANCIERA DE BANCO SANTANDER PARA PROFESIONALES DE LA JUSTICIA OFER OFER T T A FINA A FIN

OFERTA FINANCIERA DE DE BANCO SANTANDER PARA SANTANDER PROFESIONALES JUSTICIA DE LA JUSTICIA Para Funcionarios de la Administración de Justicia Oferta válida hasta el 31 de agosto de 2014 Oferta válida

OFERTA FINANCIERA DE DE BANCO SANTANDER PARA SANTANDER PROFESIONALES JUSTICIA DE LA JUSTICIA Para Funcionarios de la Administración de Justicia Oferta válida hasta el 31 de agosto de 2014 Oferta válida

Claves en la amortización de una hipoteca. Es momento para amortizar hipoteca? SINDICATO DE INGENIEROS TECNICOS AGRICOLAS DE CASTILLA Y LEON SITACYL

Claves en la amortización de una hipoteca Es momento para amortizar hipoteca? La amortización del préstamo hipotecario tiene evidentes ventajas fiscales y también financieras, que difícilmente se compensan

Claves en la amortización de una hipoteca Es momento para amortizar hipoteca? La amortización del préstamo hipotecario tiene evidentes ventajas fiscales y también financieras, que difícilmente se compensan

PARA COMERCIANTES Y AUTÓNOMOS. INFORMACIÓN SOBRE TARJETAS DE CRÉDITO.

PARA COMERCIANTES Y AUTÓNOMOS. INFORMACIÓN SOBRE TARJETAS DE CRÉDITO. QUÉ DEBES SABER CUANDO ACEPTAS UNA TARJETA COMO FORMA DE PAGO EN TU ESTABLECIMIENTO? Hace ya muchos años que la mayoría de las microempresas

PARA COMERCIANTES Y AUTÓNOMOS. INFORMACIÓN SOBRE TARJETAS DE CRÉDITO. QUÉ DEBES SABER CUANDO ACEPTAS UNA TARJETA COMO FORMA DE PAGO EN TU ESTABLECIMIENTO? Hace ya muchos años que la mayoría de las microempresas

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE TITULOS EMISIÓN DE BONOS ORDINARIOS $50,000,000,000 COLOMBINA S.A.

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE TITULOS EMISIÓN DE BONOS ORDINARIOS $50,000,000,000 COLOMBINA S.A. JUNIO DE 2013 CLASE DE TÍTULO: EMISOR: Bonos Ordinarios. Colombina S.A. MONTO DE LA EMISIÓN:

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE TITULOS EMISIÓN DE BONOS ORDINARIOS $50,000,000,000 COLOMBINA S.A. JUNIO DE 2013 CLASE DE TÍTULO: EMISOR: Bonos Ordinarios. Colombina S.A. MONTO DE LA EMISIÓN:

Retos del Sistema de Protección para la Vejez. República de Colombia

Retos del Sistema de Protección para la Vejez República de Colombia 1. Los retos a enfrentar: CONTENIDO a. Universalidad b. Equidad c. Sostenibilidad 2. Algunos avances: El Pilar Solidario y los Beneficios

Retos del Sistema de Protección para la Vejez República de Colombia 1. Los retos a enfrentar: CONTENIDO a. Universalidad b. Equidad c. Sostenibilidad 2. Algunos avances: El Pilar Solidario y los Beneficios

REGLAMENTO DEL PROGRAMA DE PRÉSTAMOS CON SUBSIDIO RAP

REGLAMENTO DEL PROGRAMA DE PRÉSTAMOS CON SUBSIDIO RAP CAPITULO I DISPOSICIONES GENERALES El Consejo Directivo, consciente de su responsabilidad social de proponer programas de financiamiento de vivienda

REGLAMENTO DEL PROGRAMA DE PRÉSTAMOS CON SUBSIDIO RAP CAPITULO I DISPOSICIONES GENERALES El Consejo Directivo, consciente de su responsabilidad social de proponer programas de financiamiento de vivienda

BANCO NACIONAL DE PANAMÁ, BANCO DE DESARROLLO AGROPECUARIO Y BANCO HIPOTECARIO NACIONAL

BANCO NACIONAL DE PANAMÁ, BANCO DE DESARROLLO AGROPECUARIO Y BANCO HIPOTECARIO NACIONAL LICITACION ABREVIADA POR PONDERACIÓN Nº 2010-7-01-0-08-AV-000001 MANUAL DE RENTABILIDAD MODULO DE RENTABILIDAD DE

BANCO NACIONAL DE PANAMÁ, BANCO DE DESARROLLO AGROPECUARIO Y BANCO HIPOTECARIO NACIONAL LICITACION ABREVIADA POR PONDERACIÓN Nº 2010-7-01-0-08-AV-000001 MANUAL DE RENTABILIDAD MODULO DE RENTABILIDAD DE

Acceso de PYMES al Mercado de Valores

Acceso de PYMES al Mercado de Valores Armando Alvarez Arnal Gerente General Santa Cruz, Octubre de 2002 Las PYMES en Bolivia Categoría Tamaño Número Participación en PIB* Participación en Empleo* Microempresa

Acceso de PYMES al Mercado de Valores Armando Alvarez Arnal Gerente General Santa Cruz, Octubre de 2002 Las PYMES en Bolivia Categoría Tamaño Número Participación en PIB* Participación en Empleo* Microempresa

QUÉ ES UN FONDO DE INVERSIÓN COLECTIVA? TIPOS DE FONDOS DE INVERSIÓN

1 QUÉ ES UN FONDO DE INVERSIÓN COLECTIVA? Son vehículos financieros, por medio de los cuales se reciben dineros del público para ser invertidos de manera colectiva en activos financieros (acciones, obligaciones,

1 QUÉ ES UN FONDO DE INVERSIÓN COLECTIVA? Son vehículos financieros, por medio de los cuales se reciben dineros del público para ser invertidos de manera colectiva en activos financieros (acciones, obligaciones,