Bive Cooperativa de Aporte y Crédito ESTADOS FINANCIEROS

|

|

|

- Roberto Espinoza Camacho

- hace 8 años

- Vistas:

Transcripción

1 ESTADOS FINANCIEROS 1

2 2

3 3

4 4

5 5

6 6

7 7

8 NOTAS A LOS ESTADOS FINANCIEROS BIVE COOPERATIVA DE APORTE Y CREDITO NOTAS A LOS ESTADOS FINANCIEROS De los periodos terminados al 31 de Diciembre del 2011 y del 2010 (Valores en pesos Colombianos) NOTA 1- ENTIDAD REPORTANTE La COOPERATIVA DE APORTE Y CREDITO BIVE antes llamada COONALTRABRINKS fue reconocida como entidad de derecho privado sin ánimo de lucro mediante Resolución No del 6 de Enero de 1989, expedida por el Departamento Administrativo Nacional de Cooperativas "DANCOOP". BIVE actúa con Responsabilidad Limitada, número de asociados y patrimonio variable e ilimitado; su duración es indefinida; funciona con siete empleados y tiene su domicilio principal en la ciudad de Bogotá. BIVE tiene como objeto social; fomentar y proteger los aportes de sus asociados con miras a generar recursos, destinados especialmente a procurar la satisfacción de las necesidades de crédito de sus asociados, al mejoramiento económico, social y cultural de sus afiliados y sus familiares. BIVE presentó reforma de estatutos, entre las más destacadas se encuentran, la del desmonte de la Actividad Financiera a Actividad de aportes y crédito en el año 2000, ubicando a la Cooperativa en el sector real y la última reforma de estatutos del 20 de marzo de 2003, referente a la inclusión de aportes voluntarios y reingreso de asociados, todo esto aprobado por Asamblea General correspondiente. BIVE presentó reforma de estatutos, en los artículos 79 y 64, cancelando el aporte inicial para los asociados y reglamentando el funcionamiento de la Junta de Vigilancia, esto aprobado por Asamblea General. Los asociados de Bive Cooperativa son los trabajadores del Grupo Brinks de Colombia, conformado por las empresas Brinks de Colombia, Domesa de Colombia, Procesos & Canje y Epago. COONALTRABRINKS el 3 de julio de 2007 aprobó que su nuevo nombre fuera BIVE. Decisión que se autorizo tomar al Consejo de Administración en Asamblea del 23 de Marzo de 2007, el cambio tuvo un proceso por 10 meses que como objetivo era el de renovar la imagen de la entidad y hacerla más competente ante los cambios a nivel comercial y empresarial. 8

9 NORMAS Y ANTECEDENTES IMPUESTO DE INDUSTRIA Y COMERCIO Están sujetas todas aquellas personas jurídicas o naturales que realicen actividades industriales, comerciales o de servicios en la jurisdicción del Distrito Capital, las Cooperativas fueron exentas de este impuesto hasta el año 2000, a partir del año 2001 las Cooperativas pasaron a ser contribuyentes del impuesto de industria y comercio, en Junio del año 2002 se incrementaron las tarifas del ICA con el acuerdo 065, paso del 7 por mil al 8.4 por mil y a partir de enero de 2003 la tarifa incremento al por mil del total de los ingresos obtenidos dentro del Distrito Capital. A partir del 27 de diciembre del año 2011 luego de realizar consultas y determinar junto a Gerencia, Revisoría Fiscal y el Contador se decide cambiar la actividad económica de "ACTIVIDADES DE LAS SOCIEDADES DE FIDUCIA" a "OTRAS ACTIVIDADES EMPRESARIALES NCP", que presenta una tarifa del 9.66 por mil, lo que genera un beneficio para la empresa debido a la disminución en la tarifa pagada por la Cooperativa por concepto de ICA. IMPUESTO DE RENTA Y COMPLEMENTARIOS - REGIMEN ESPECIAL Las Cooperativas fueron exentas del impuesto de renta hasta el año 2002, con la ley 788 de diciembre de 2002 el gobierno modifico la exención de las Cooperativas, convirtiéndolas en sujetos pasivos del impuesto, es decir que la cooperativa no tendrá que pagar este impuesto si destina el veinte por ciento (20%) del los excedente, a planes de educación formal, para el año 2005 según Decreto 4400 del 30 de diciembre de 2004 y Decreto 640 de 2005, para poder ser exentas del impuesto de renta se debe invertir el veinte por ciento (20%) del excedente neto en programas de educación formal desarrollados por el Icetex o por la Secretaria de Educación, este Decreto también estipula que el beneficio contable para efectos del impuesto de renta no es igual al beneficio fiscal por lo cual se debe hacer depuración de renta. REGISTRO UNICO TRIBUTARIO El registro único tributario fue reglamentado con el decreto 2788 de 2004, con el cual el Gobierno identifica, ubica y clasifica a todas las personas que tengan obligaciones con la DIAN. BIVE está actualizando el RUT por el sistema MUISCA en internet cumpliendo con la normatividad vigente. CAMBIO DE NIVEL DE SUPERVISION Para el cierre del año 2003 BIVE se encontraba en el tercer nivel de supervisión ante la Superintendencia de Economía Solidaria, a 31 de diciembre de 2004 debido al incremento de los activos, la Cooperativa paso a ser Segundo Nivel de Supervisión, teniendo así que reportar en medios magnéticos cada semestre información Financiera y Estadística al órgano de control SES. 9

10 DECRETO 2880 DE 2004 Por el cual reglamentaron el artículo 8 de la ley 863 de 2003 referente a la inversión en educación formal, en este decreto el Gobierno presenta las alternativas de inversión de estos recursos, y define que deben ser diseccionados a programas en el Icetex y en las Secretarias de Educación. DECRETO 4400 DE 2004 El 30 de diciembre de 2004, el Gobierno Nacional expidió el decreto 4400, por el cual se reglamenta el artículo 19 del estatuto tributario, y el título VI del libro I de dicho estatuto; se dictan otras disposiciones y se derogan los artículos 4, 5, 6, 7 y 8 del decreto 1514 de 1998, y además deroga el decreto reglamentario 124 de Este Decreto, reglamenta la parte tributaria, en especial lo relacionado con impuesto de renta y complementarios de las Cooperativas. RESOLUCION 979 DE OCTUBRE DE CIRCULAR 010 DE DICIEMBRE DE 2005 Según Resolución 979 de octubre de 2005, por medio de la cual Coopdesarrollo entro en liquidación, a esto se suma la circular 010 de la Supersolidaria en donde estipula que debe realizarse provisión sobre las inversiones que se tengan en Coopdesarrollo y la forma de hacerla. La Cooperativa provisionó en el mes de diciembre de 2005 el valor de la inversión que se poseía en Coopdesarrollo ya que se preveía que no pueda ser recuperada, el valor total de esta provisión fue de $ ADMINISTRACION DEL RIESGO Las políticas y criterios que tienen que ver con el riesgo, se ajustan a lo descrito en la Circular Básica Contable y Financiera, principalmente en aspectos de riesgo crediticio, donde la Cooperativa tiene metodologías claras para administrar y controlar dicho riesgo, medir posibles pérdidas y desarrollar acciones encaminadas a minimizar dichas pérdidas. Adicionalmente la Cooperativa tiene componentes que aportan a la administración del riesgo: una estructura organizacional adecuada con personal idóneo, criterios para el otorgamiento de créditos, procesos de auditoría externa representada en la Revisoría Fiscal. En aspectos del Riesgo operacional, Bive tiene como principales lineamientos la segregación de funciones, capacitación del recurso humano y una adecuada plataforma tecnológica. NOTA 2 - PRINCIPALES POLITICAS Y PRACTICAS CONTABLES La Cooperativa lleva sus cuentas y prepara sus Estados Financieros de conformidad con las normas de contabilidad generalmente aceptadas en Colombia, establecidas por el decreto 2649 de 1993, en cuanto no discrepen con las demás normas, con las normas e instrucciones contables de la Superintendencia de Economía Solidaria "SES"; señaladas en las resoluciones 1515 de Noviembre de 2001 para ejercicio económico del año 2002, por la cual se inicio con la homologación de los saldos a primero de enero del año

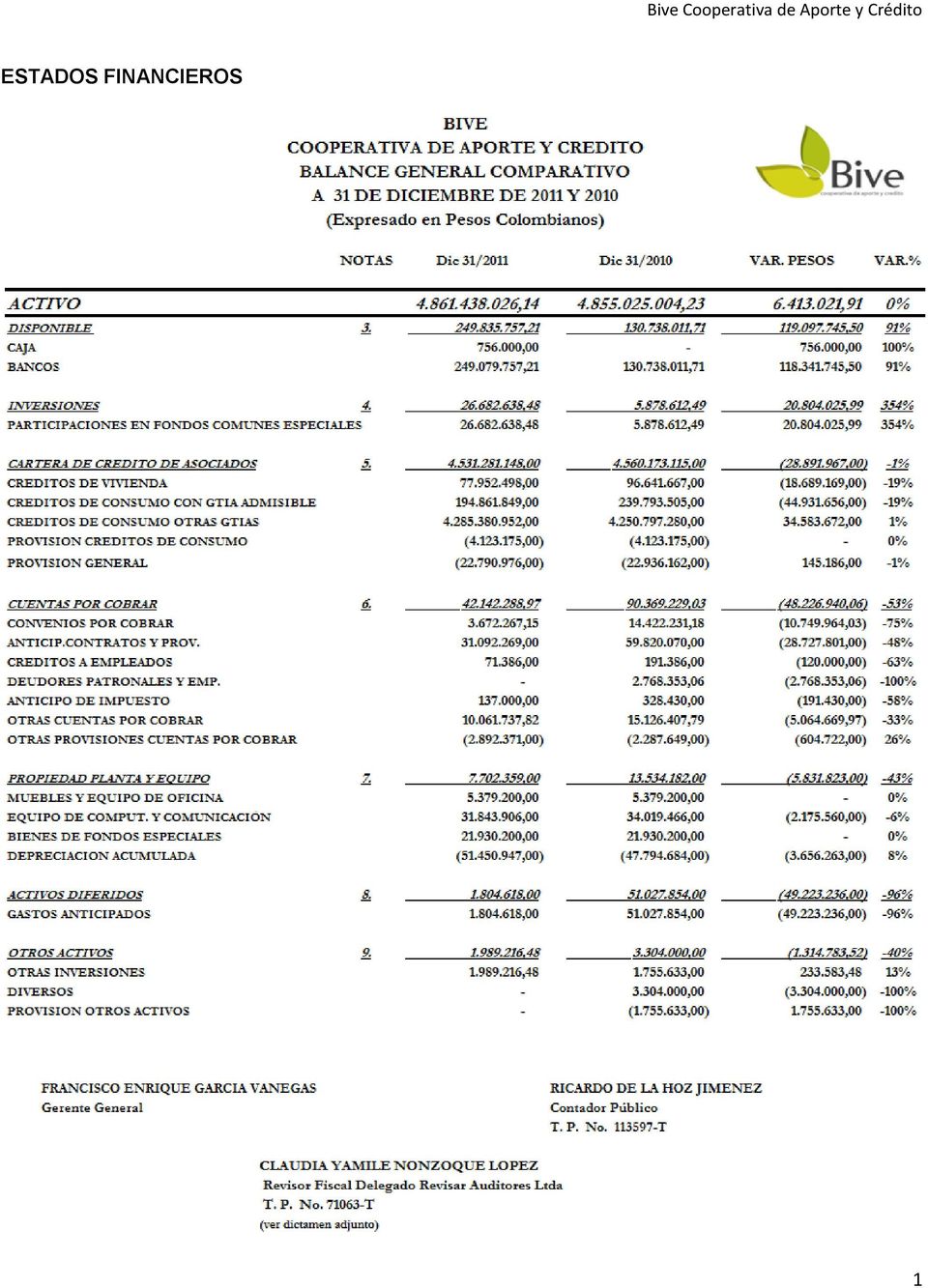

11 A partir del año 2003 fueron aplicadas las circulares básica jurídica 007 del 14 abril de 2003 donde compilaron las normas vigentes en materia jurídica y la básica contable y financiera 0013 del 30 de Julio de 2003 con la cual definieron procedimientos contables para las actividades realizadas por la empresa y el control de las mismas, también se aplicaron las respectivas modificaciones que tuvieron cada una de estas Circulares, como son la contable y financiera 004 y jurídica 007 de El plan único de cuentas aplicado durante los periodos comparados, se rigió por lo establecido en la resolución 1515 de 2001 por la cual se expidió el Plan Único de Cuentas para las entidades del sector solidario vigiladas por la S.E.S. y que ha sido modificado, entre otros, por la resolución No. 890 de Octubre 20 de Los libros oficiales debidamente registrados, han sido llevados conforme al Plan Único de Cuentas y así mismo también han sido elaborados los Estados Financieros elaborados por la administración. Los ingresos, costos y gastos se llevan a resultados por el sistema de causación. La Cartera se registro y controló según lo establecido en las resoluciones 1507 del 27 de Noviembre de 2001, 1152 del 8 de Julio de 2002 y Circular Contable y Financiera No. 004 del 28 de Agosto de 2008, respecto a la evaluación, clasificación y el régimen de provisiones. Las políticas de Cartera permiten que las operaciones de crédito otorgadas por la Cooperativa, se registren de acuerdo con su realidad económica bajo las modalidades de crédito establecidas y señaladas en el reglamento de crédito, se tengan en cuenta los criterios de evaluación para medir el riesgo crediticio, se evalúan las garantías tanto reales como personales, se establezcan parámetros para solicitud de codeudores y generar acciones de mantengan una cartera sana. NOTA 3- DISPONIBLE El Disponible se compone por las cuentas Caja Menor, Fondo fijo de emergencia que es destinado para los créditos por este concepto entregados en efectivo y las cuentas bancarias de Bancolombia, Helm Bank y Banco Caja Social. Tanto las Cajas como los Bancos se encuentran debidamente conciliados a 31 de Diciembre de CAJA Los saldos de Caja a Diciembre 31 comprendían: Caja General , ,00 Caja Menor Cooperativa Fondo de Emergencia Caja Expresso TOTAL CAJAS , ,00 BANCOS Los saldos de Bancos a Diciembre 31 comprendían: Helm Bank , , ,44 Banco Caja Social BCSC , , ,87 Bancolombia Ahorros , , ,49 Bancolombia Corriente , , ,68 TOTAL BANCOS , , ,50 11

12 NOTA 4- INVERSIONES En el mes de Septiembre de 2008 se realizó la apertura de una cartera colectiva con el Banco HELM BANK la cual se encuentra registrada a 31 de Diciembre en el rubro de Inversiones en Fondos Comunes Especiales. Esta inversión es de bajo riesgo y genera una rentabilidad dependiendo del tiempo que se deje el dinero en la cartera colectiva, con rentabilidad entre el 3 y el 7%. Los rendimientos se abonan directamente a la cuenta de cartera colectiva. Los saldos de inversiones al 31 de Dic. comprendían: Credifondo Helm Bank , , ,99 TOTAL INVERSIONES , , ,99 NOTA 5 - CARTERA DE CREDITO DE ASOCIADOS Está compuesta por los préstamos concedidos y entregados por parte de la Cooperativa a los asociado teniendo en cuenta los criterios para medir el riesgo crediticio de acuerdo con el reglamento interno de crédito y cartera que se encuentra actualizado, las disposiciones estatutarias y los instructivos impartidos por la Superintendencia de la Economía Solidaria; estos créditos son respaldados con títulos pagares y otros que así lo requieren, adicionalmente con garantía real (hipotecaria o prendaria) según lo estipulado en los reglamentos. Por motivo de la expedición de la Resolución 1515 del 27 de Noviembre de 2001, la cual expidió un nuevo Plan Único de Cuentas (PUC) de acuerdo a la Circular Básica Contable y Financiera 004 de 2008 vigente de la Superintendencia de la Economía Solidaria la cartera se encuentra clasificada y calificada, para nuestro caso respecto a la calificación de la cartera por edades, es de importancia anotar que nuestra cartera es recaudada por descuentos que se hacen directamente de la nomina del asociado, normalmente cuando no se realiza el recaudo de alguna cuota se debe a que el asociado se encuentra en vacaciones, este beneficio del no descuento en vacaciones para los créditos a excepción de la línea rápidas (emergencia, mercado, Soat), fue aprobado a partir de Junio del año 2002 por el consejo de Administración. La provisión general de cartera, ordenada por la Superintendencia de Economía Solidaria en la Circular básica Contable y Financiera 004 de 2008 en el numeral 6 del capítulo II según el cual la provisión general de cartera debe ser el 0.5% de la cartera bruta, tiene un saldo a Diciembre 31 de 2011 de $

13 La cartera de crédito al cierre del ejercicio se encuentra conformada así: CARTERA DE CREDITOS: CREDITOS DE APOYO A VIVIENDA , , ,00 CREDITOS DE CONSUMO CON GARANTIA ADMISIBLE , , ,00 CREDITOS DE CONSUMO OTRAS GARANTIAS , , ,00 PROVISION CREDITOS DE CONSUMO ( ,00) ( ,00) PROVISION GENERAL ( ,00) ( ,00) ,00 TOTAL CARTERA DE CREDITOS , , ,00 NOTA 6 - CUENTAS POR COBRAR Son todas las obligaciones pendientes por cobrar que se le adeudan a la Cooperativa, y está compuesta por convenios por cobrar (Que se componen por: cuentas por cobrar café operacionescuentas por cobrar movistar-cuentas por cobrar gastos financieros-comodato café exp. admón.-otras cuentas por cobrar), anticipo de contratos y proveedores, créditos a empleados, deudores patronales, anticipo de impuestos, otras cuentas por cobrar y otras provisiones cuentas por cobrar. Los montos correspondientes a cuentas por cobrar están conformados así: CONVENIOS POR COBRAR , , ,03 ANTICIP.CONTRATOS Y PROV , , ,00 CREDITOS A EMPLEADOS , , ,00 DEUDORES PATRONALES Y EMP , ,06 ANTICIPO DE IMPUESTO , , ,00 OTRAS CUENTAS POR COBRAR , , ,97 OTRAS PROVISIONES CUENTAS POR COBRAR ( ,00) ( ,00) ,00 TOTAL CUENTAS POR COBRAR , , ,06 NOTA 7- PROPIEDAD, PLANTA Y EQUIPO La Depreciación de Propiedad, Planta y Equipos es calculada usando el método de línea recta con base en la vida útil de los mismos. Los desembolsos por concepto de mejoras, cuyo objeto es aumentar la eficiencia o incrementar la vida útil de los activos; las erogaciones que se realicen para atender su mantenimiento y reparación, relacionadas con su conservación, se llevan como gastos del ejercicio en que se producen. 13

14 Hasta el año 2000 la propiedad, planta y equipo fue afectada por los ajustes por inflación. La Propiedad, planta y equipo al 31 de Dic. comprendía: Muebles y equipo de oficina , ,00 0,00 Equipo de computo y comunicación , , ,00 Bienes de fondos sociales , ,00 0,00 SUBTOTAL PROPIEDAD, PLANTA Y EQUIPO , , ,00 Depreciación Muebles ( ,00) ( ,00) ,00 Depreciación Equipo de computo ( ,00) ( ,00) ,00 Depreciación Bienes de Fondos Sociales ( ,00) ( ,00) ,00 TOTAL PROPIEDAD, PLANTA Y EQUIPO , , ,00 NOTA 8 - ACTIVOS DIFERIDOS Los activos diferidos se encuentran constituidos por las pólizas de manejo de cada uno de los empleados de la Cooperativa y una póliza todo riesgo. Dentro de los otros activos diferidos encontramos: Regalo de cumpleaños, Televisión satelital, Papelería, Aniversario cooperativa, Hosting pagina web, Actividades deportivas Brinks, Vacaciones recreativas, Fidelización, Actividades fin de año y el Regalo de Navidad. Los activos diferidos al 31 de Dic. comprendían: Gastos Anticipados , , ,00 TOTAL GASTOS PAGADOS POR ANTICIPADO , , ,00 NOTA 9 - OTROS ACTIVOS Son las inversiones que la Cooperativa tiene en COOPCENTRAL a través de aportes sociales, los cuales reciben revalorización cada año, según lo establecido en la Asamblea de Coopcentral. Otros activos al cierre del ejercicio están conformados así: OTRAS INVERSIONES , , ,48 DIVERSOS , ,00 PROVISION OTROS ACTIVOS - ( ,00) ,00 TOTAL OTROS ACTIVOS , , ,52 14

(15.326.250,00) -3.700.058,00 TOTAL PROPIEDAD, PLANTA Y EQUIPO 7.702.359,00 13.534.182,00-5.831.")

15 NOTA 10 - OBLIGACIONES FINANCIERAS En el año 2011 el Consejo Administrativo aprobó solicitar la financiación por medio de los Bancos, por lo que se realizó trámites con el Banco Caja Social donde desembolsaron 260 millones; esta financiación tenía como fin poder responder rápidamente a la alta demanda de créditos. Los saldos de los créditos a 31 de Diciembre son los siguientes: Helm Bank 256 millones, Banco Caja Social BCSC 227 millones. Ambos créditos fueron solicitados a un plazo de 24 meses. Las Obligaciones Financieras al 31 de Dic. Comprendían: Las Obligaciones Financieras al 31 de Dic. Comprendían: Helm Bank , , ,97 Banco Caja Social BCSC , , ,00 Tarjeta de Crédito Banco Sudameris , ,00 TOTAL OBLIGACIONES FINANCIERAS , , ,97 NOTA 11 - CUENTAS POR PAGAR Estos pasivos resultan del desarrollo del objeto social de la Cooperativa, para la prestación de un servicio o venta de un bien en cabeza del asociado y que es financiada por la cooperativa mediante las diferentes líneas de crédito. Dentro de las cuentas por pagar encontramos obligaciones adquiridas por la Cooperativa correspondientes a costos y gastos por pagar, proveedores, impuestos, retenciones y aportes de nomina, remanentes por pagar y diversas (Que se componen por: cuentas por pagar exasociados-empleados-comodato café administración-cuenta por pagar descuentos telefonía celular). A diciembre 31 de 2011 se reflejan estos saldos: COSTOS Y GASTOS POR PAGAR , , ,00 PROVEEDORES , ,57 RETENCION EN LA FUENTE , , ,00 INDUSTRIA Y COMERCIO RETENIDO , , ,00 RETENCIONES Y APORTES DE NOMINA , , ,00 REMANENTES POR PAGAR , , ,00 DIVERSAS , , ,68 TOTAL CUENTAS POR PAGAR , , ,75 15

16 NOTA 12 - IMPUESTOS, GRAVAMENES Y TASAS Son los valores pendientes de pago por concepto de Impuesto de Industria y Comercio correspondiente al sexto bimestre del El cual está conformado así: INDUSTRIA Y COMERCIO , , ,00 TOTAL IMPUESTOS, GRAVAMENES Y TASAS , , ,00 NOTA 13 - FONDOS SOCIALES Están constituidos por recursos tomados de los excedentes de BIVE, de acuerdo con los estatutos, las disposiciones de la asamblea general, la ley 79 de 1988 y las circulares básica jurídica 007 y Contable y Financiera 004 de El manejo de los fondos sociales tiene como base normativa la emitida por la Superintendencia de Economía Solidaria, los estatutos, las disposiciones del Consejo de Administración y los reglamentos internos de la cooperativa. Según la normatividad vigente y la aprobación de la Asamblea general, la destinación de recursos para los fondos sociales, fue; $ ,38 para el Fondo de Educación y $ ,69 para el Fondo de Solidaridad, el fondo de Educación se destino el 20% de los excedentes para Educación formal. El Fondo de Proyectos fue aprobado por la Asamblea general de delegados de Marzo de 2010 para que sea utilizado en los proyectos que estudie y apruebe el Consejo de Administración, se aprobó como proyecto la creación de un fondo de destinación específica para la compra de un activo fijo para la Cooperativa y presenta un saldo a Diciembre 31 de 2011 de $ ,04 pesos. Del Fondo de Educación se tomó la suma de $ ,38 y fueron invertidos para educación formal con la entrega de 295 morrales con útiles escolares para la población infantil más vulnerable, donde la secretaria de educación nos asignó entregar los kit escolares a la Escuela Aguas Claras de la localidad de San Cristóbal y el Colegio Rural Olarte de la Localidad de Usme. Los Fondos Sociales al 31 de Dic. Están conformados por: Fondo Social de Educación Fondo Social de Solidaridad , ,56 Fondo Social de Recreación- Bienestar Social , ,00 Fondo Social para otros fines , , ,22 TOTAL FONDOS SOCIALES , , ,66 16

17 NOTA 14 - OTROS PASIVOS Otros Pasivos se compone por las cuentas: Obligaciones Laborales, Ingresos Recibidos Para Terceros producto de los convenios realizados por la Cooperativa y Diversos. Las Obligaciones Laborales registra el valor de las obligaciones de la entidad con cada uno de sus empleados por concepto de prestaciones sociales como consecuencia del derecho adquirido de conformidad con las disposiciones legales vigentes y los acuerdos laborales existentes. Los Ingresos Recibidos Para Terceros registra los dineros recibidos por la entidad a nombre de terceros y que en consecuencia serán reintegrados o transferidos a sus dueños en los plazos y condiciones pactadas. Los Diversos se componen de la cuenta Abonos Para Aplicar a Obligaciones, que son los descuentos por líneas rápidas que se le hacen a los asociados en el momento de salir de vacaciones. Otros Pasivos están constituidos por los siguientes conceptos: Obligaciones Laborales , , ,00 Ingresos Recibidos Para Terceros , ,68 Diversos , ,71 TOTAL OTROS PASIVOS , , ,39 NOTA 15 - APORTES SOCIALES Los Aportes sociales corresponden a los abonos acumulados individualmente por parte de cada asociado, según los descuentos mensuales por nomina y lo establecido en el Estatuto, con el ánimo de proveer capital de trabajo para el desarrollo del objeto social de la Cooperativa. Los aportes sociales al 31 de Dic. Comprenden: Aportes Ordinarios , , ,06 Revalorización de aportes , , ,00 TOTAL APORTES SOCIALES , , ,06 17

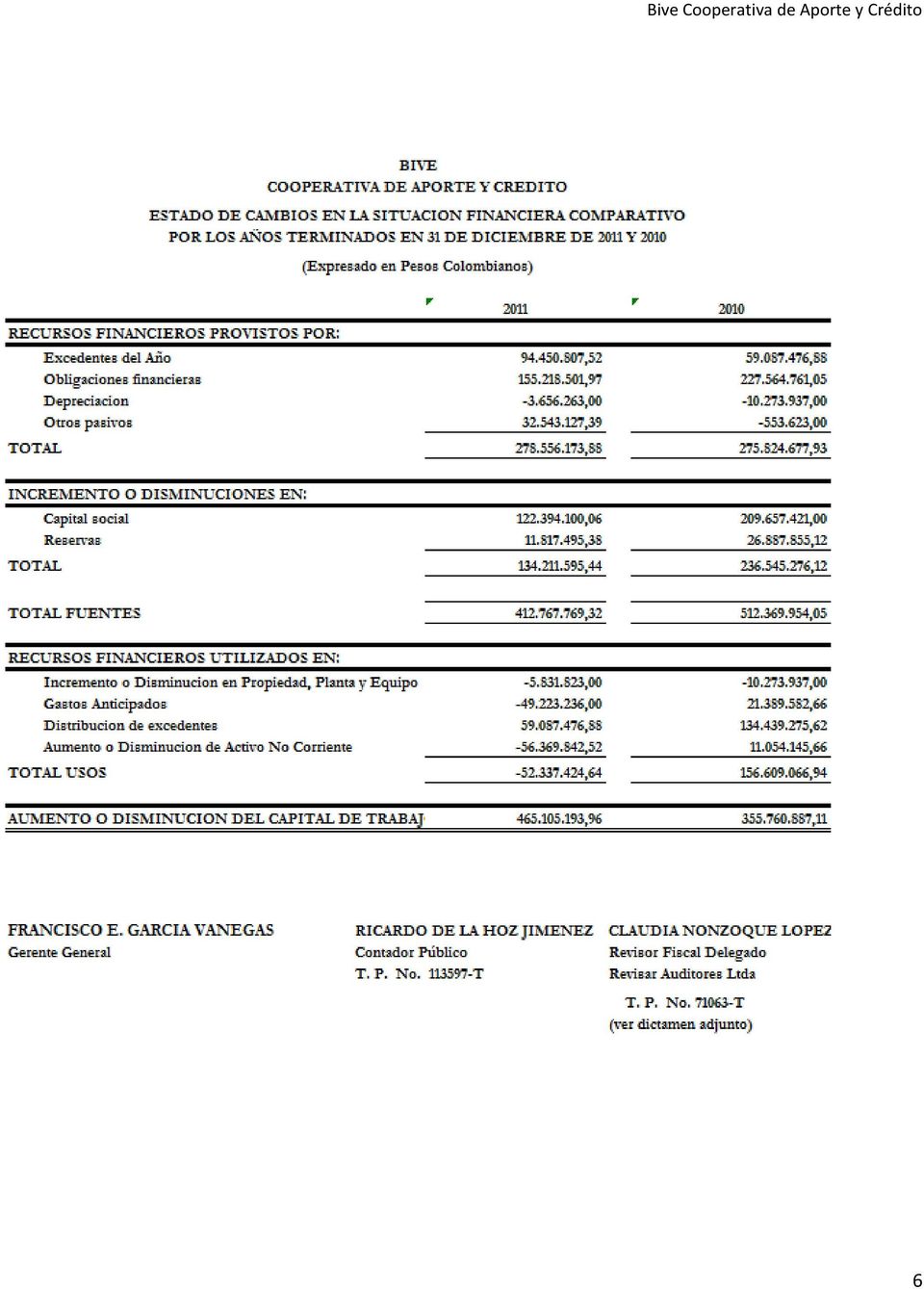

18 NOTA 16 - RESERVAS Y FONDOS DE DESTINACION ESPECIFICA La Reserva para protección de los aportes sociales, se constituye con el 20% de los Excedentes de cada ejercicio (Articulo 54 Ley 79 de 1988). Los Fondos sociales capitalizables representan los recursos provenientes de los fondos sociales que se han destinado a la adquisición de activos o bienes para la entidad. Las reservas y los fondos de destinación especifica al 31 de Dic. Comprenden: Las reservas y los fondos de destinación especifica al 31 de Dic. Comprenden: Reserva protección de aportes , , ,38 TOTAL RESERVAS , , ,38 Fondos de destinación específica: Fondo para amortización de aportes , ,02 - Fondo para revalorización de aportes , ,02 - Fondos sociales capitalizados , ,00 - TOTAL FONDOS DE RESERVAS , ,04 - NOTA 17- RESULTADO DEL EJERCICIO El Resultado Del Ejercicio representa el valor de los excedentes o perdidas determinados al cierre del ejercicio económico, igualmente representa el resultado de las operaciones correspondientes a los ingresos menos los gastos efectuados durante el periodo contable, el cual tuvo un incremento aproximado del 60% con respecto al año Los resultados del ejercicio al 31 de Dic. Comprenden: Excedentes o Perdida Del Ejercicio , , ,64 TOTAL , , ,64 18

19 NOTA 18- INGRESOS OPERACIONALES Los Ingresos Operacionales son los provenientes del desarrollo del objeto social de la entidad, a través de la Colocación de créditos con tasas de interés competitivas frente al sector financiero y los ingresos obtenidos por los convenios celebrados con los proveedores Los ingresos operacionales al 31 de Dic. Comprendían: Devoluciones, rebajas y descuentos - ( ,00) ,00 Recuperaciones , ,00 Servicio de crédito , , ,77 TOTAL INGRESOS OPERACIONALES , , ,77 NOTA 19 - INGRESOS NO OPERACIONALES Comprenden los ingresos provenientes de transacciones diferentes a las del objeto social o giro normal de los negocios de la Cooperativa, entre ellos se encuentran: La utilidad en venta de propiedad, planta y equipo, la recuperación de ingresos por pólizas de manejo, póliza todo riesgo, reintegro de otros costos y gastos, licencias de maternidad y participación comodato cafetería. Los ingresos no operacionales al 31 de Dic. Comprendían: Utilidad en venta de propiedad, planta y equipo , ,00 Recuperaciones , , ,48 Diversos (Comodato Cooplunch) , , ,00 TOTAL INGRESOS NO OPERACIONALES , , ,48 NOTA 20 - INGRESOS DE EJERCICIOS ANTERIORES Registra los valores correspondientes a ingresos de periodos contables anteriores. Los ingresos de ejercicios anteriores al 31 de Dic. Comprendían: Ingresos de ejercicios anteriores , ,00 TOTAL INGRESOS DE EJERCICIOS ANTERIORES , ,00 NOTA 21 - GASTOS OPERACIONALES Los gastos operacionales corresponden a las erogaciones realizadas por la cooperativa conforme a su objeto social correspondientes a gastos de personal, generales, provisiones, depreciaciones, gastos financieros, entre otros. 19

20 Los Gastos Generales corresponden a aquellas erogaciones necesarias para el normal funcionamiento de la entidad, comprende entre otros: Los Honorarios, Impuestos, Seguros, Mantenimiento y Reparaciones entre otros. Dentro del rubro de Gastos Varios se encuentran los valores invertidos en vacaciones recreativas, regalo de navidad, regalo día de los niños, regalo cumpleaños asociados, obsequio del día de la mujer y del hombre, visitas comerciales a sedes grupo Brinks en otras ciudades, kits escolares, regalo de hallowen, vive al viento y los valores invertidos en campaña de afiliación. Los montos correspondientes a gastos operacionales están conformados así: Gastos de personal , , ,00 Gastos generales , , ,55 Provisiones , , ,00 Depreciaciones , , ,00 Gastos financieros , , ,52 TOTAL GASTOS OPERACIONALES , , ,97 NOTA 22 - GASTOS NO OPERACIONALES Comprende las sumas pagadas y/o causadas por gastos no relacionados directamente con la explotación del objeto social o actividad principal de la entidad, se compone de: perdida en venta y retiro de bienes, gastos extraordinarios y gastos diversos. El saldo de la cuenta Perdida en Venta y Retiro de Bienes se debe a la perdida por la venta de un activo fijo entregado por el exasociado Luis Fernando Nieto Correa para saldar una deuda con la cooperativa, ya que el vehículo Chevrolet Aveo Emotion modelo 2008 se recibe en el mes de Abril de 2011 por valor de $ y luego se vende en el mes de Noviembre de 2011 por valor de $ Los montos correspondientes a gastos no operacionales están conformados así: Perdida en venta y retiro de bienes , ,00 Gastos extraordinarios , ,00 Gastos diversos , ,96 TOTAL GASTOS NO OPERACIONALES , , ,04 NOTA 23 - GASTOS DE EJERCICIOS ANTERIORES Registra los valores correspondientes a gastos de periodos contables anteriores; este saldo se debe a la reclasificación de la cuenta de otros activos, como son los Taquicheques (Fundación Teatro Nacional) y los canguros de afiliación a la cooperativa (John Jairo Muñoz Cerón). Los gastos de ejercicios anteriores al 31 de Dic. Comprendían: Gastos de ejercicios anteriores , ,00 TOTAL GASTOS DE EJERCICIOS ANTERIORES , ,00 20

21 NOTA 24 - CUENTAS DE ORDEN Dentro de las cuentas de orden se encuentran registrados; como bienes y valores recibidos en custodia los muebles que no pertenecen a la Cooperativa pero que si son usados por la misma, estos bienes pertenecen a Brinks, el rubro de bienes y valores recibidos en garantía son todas las garantías reales hipotecarias y prendarias, el rubro de las garantías no admisibles de préstamos respaldados por aportes, avales y otras garantías de la cartera, el rubro Capitalización - revalorización del patrimonio, registra los valores que han sido aprobados por la Asamblea como revalorización de aportes en cabeza de cada asociado, Además registra el Capital Mínimo e Irreducible de la cooperativa conforme con lo establecido en los estatutos. CONTROLES DE LEY En cumplimiento de lo establecido en la Circular Básica Financiera y Contable expedida por la Superintendencia de la Economía Solidaria, mencionamos los aspectos relacionados con el buen gobierno corporativo y cumplimiento de disposiciones legales: Se han presentado oportunamente los informes a la Superintendencia de la Economía Solidaria La aplicación manejada por la Cooperativa Sapiens nos brinda el soporte adecuado para desarrollar la gestión administrativa y contable necesaria. Se ha dado cumplimiento a las normas sobre propiedad intelectual y de derechos de autor. Los manuales de funciones están acorde con la estructura organizacional de Bive Cooperativa. El reglamento de crédito es aplicado en condiciones de equidad para todos los asociados. Se dio cumplimiento a los límites individuales de crédito y concentración de operaciones. La Cooperativa cumplió durante el 2011 con la obligación de autoliquidación y pago de aportes al sistema de seguridad social, encontrándose a paz y salvo por todo concepto. Los datos incorporados en las declaraciones de autoliquidación y demás información es correcta No existe ningún proceso jurídico en contra de la Cooperativa. Las diferentes operaciones desarrolladas por la Cooperativa cuentan con óptimos niveles de seguridad, procesos de control y otros mecanismos para minimizar el riesgo tanto para la Cooperativa como para sus asociados. Copia de este informe de gestión fue entregado oportunamente a la Revisoría Fiscal para que en su dictamen ratifiquen su concordancia con los estados financieros de Bive con corte a Diciembre 31 de Cordialmente, FRANCISCO E. GARCIA VANEGAS Gerente General RICARDO DE LA HOZ JIMENEZ Contador Público 21

22 CERTIFICACION El Gerente y el Contador de LA COOPERATIVA DE APORTE Y CREDITO BIVE, manifiestan que en el desarrollo de lo dispuesto en el articulo No. 57 del Decreto 2649 de 1993, se ha cerciorado que se cumplen satisfactoriamente las afirmaciones explicitas e implícitas a que alude dicha norma en relación con los Estados financieros terminados a Diciembre 31 de 2011 y que han sido tomados fielmente de los libros oficiales. FRANCISCO E. GARCIA VANEGAS Gerente General RICARDO DE LA HOZ JIMENEZ Contador T.P No T 22

BALANCE GENERAL CONSOLIDADO AL 31 DE DICIEMBRE ACTIVO 2012 2011

BALANCE GENERAL CONSOLIDADO AL 31 DE DICIEMBRE ACTIVO 2012 2011 DISPONIBLE Caja 121.000,00 121.000,00 Bancos y Otras Entidades 1.205.953.795,39 805.009.493,20 INVERSIONES (NOTA 2) Fondo de Liquidez 840.000.000,00

BALANCE GENERAL CONSOLIDADO AL 31 DE DICIEMBRE ACTIVO 2012 2011 DISPONIBLE Caja 121.000,00 121.000,00 Bancos y Otras Entidades 1.205.953.795,39 805.009.493,20 INVERSIONES (NOTA 2) Fondo de Liquidez 840.000.000,00

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A.

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados Financieros Balances de Situación

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados Financieros Balances de Situación

HELM FONDO DE EMPLEADOS REGLAMENTO DE APORTES Y AHORROS

HELM FONDO DE EMPLEADOS REGLAMENTO DE APORTES Y AHORROS Por medio del cual se reglamenta el procedimiento o distribución del aporte mensual de los asociados a Helm Fondo de Empleados en ahorros permanentes

HELM FONDO DE EMPLEADOS REGLAMENTO DE APORTES Y AHORROS Por medio del cual se reglamenta el procedimiento o distribución del aporte mensual de los asociados a Helm Fondo de Empleados en ahorros permanentes

Administradora de Inversión Colseguros S.A. - En Liquidación

ESTADOS DE LIQUIDACION Administradora de Inversión Colseguros S.A. - En Liquidación Al 31 de diciembre de 2010 con cifras comparativas al 31 de diciembre de 2009 con el Informe del Revisor Fiscal Estados

ESTADOS DE LIQUIDACION Administradora de Inversión Colseguros S.A. - En Liquidación Al 31 de diciembre de 2010 con cifras comparativas al 31 de diciembre de 2009 con el Informe del Revisor Fiscal Estados

Documento Conpes 3390

Documento Conpes 3390 Consejo Nacional de Política Económica y Social República de Colombia Departamento Nacional de Planeación DISTRIBUCIÓN DE EXCEDENTES FINANCIEROS DEL FONDO NACIONAL DE AHORRO Ministerio

Documento Conpes 3390 Consejo Nacional de Política Económica y Social República de Colombia Departamento Nacional de Planeación DISTRIBUCIÓN DE EXCEDENTES FINANCIEROS DEL FONDO NACIONAL DE AHORRO Ministerio

Bandesarrollo Corredores de Bolsa de Productos S.A.

Bandesarrollo Corredores de Bolsa de Productos S.A. Estados Financieros al 31 de diciembre de 2007 y 2006 y por los años terminados en esas fechas (Con el Informe de los Auditores Independientes) BANDESARROLLO

Bandesarrollo Corredores de Bolsa de Productos S.A. Estados Financieros al 31 de diciembre de 2007 y 2006 y por los años terminados en esas fechas (Con el Informe de los Auditores Independientes) BANDESARROLLO

(octubre 20) Diario Oficial 45.713 de 26 de octubre de 2004 SUPERINTENDENCIA DE LA ECONOMÍA SOLIDARIA

Diario Oficial 45.713 de 26 de octubre de 2004 SUPERINTENDENCIA DE LA ECONOMÍA SOLIDARIA") RESOLUCION 890 DE 2004 (octubre 20) Diario Oficial 45.713 de 26 de octubre de 2004 SUPERINTENDENCIA DE LA ECONOMÍA SOLIDARIA Por la cual se modifica, adiciona y corrige algunas cuentas mayores y subcuentas

RESOLUCION 890 DE 2004 (octubre 20) Diario Oficial 45.713 de 26 de octubre de 2004 SUPERINTENDENCIA DE LA ECONOMÍA SOLIDARIA Por la cual se modifica, adiciona y corrige algunas cuentas mayores y subcuentas

COMPOSICION DE LOS ESTADOS FINANCIEROS:

COMPOSICION DE LOS ESTADOS FINANCIEROS: Los estados financieros son los documentos emitidos por una entidad, en los cuales se consigna información financiera cuantificable en unidades monetarias respecto

COMPOSICION DE LOS ESTADOS FINANCIEROS: Los estados financieros son los documentos emitidos por una entidad, en los cuales se consigna información financiera cuantificable en unidades monetarias respecto

FONDO DE EMPLEADOS DE BAT COLOMBIA FEBATCO. ACUERDO 0072 (Junio 2014)

") FONDO DE EMPLEADOS DE BAT COLOMBIA FEBATCO ACUERDO 0072 (Junio 2014) Por medio del cual se establecen y reglamentan los servicios de Ahorro y Aportes de FEBATCO La Junta Directiva del Fondo de Empleados

FONDO DE EMPLEADOS DE BAT COLOMBIA FEBATCO ACUERDO 0072 (Junio 2014) Por medio del cual se establecen y reglamentan los servicios de Ahorro y Aportes de FEBATCO La Junta Directiva del Fondo de Empleados

SEMINARIO TALLER FUNDAMENTOS CONTABLES. DIRIGIDO POR Edgardo Tinoco Pacheco

SEMINARIO TALLER FUNDAMENTOS CONTABLES DIRIGIDO POR Edgardo Tinoco Pacheco CONCEPTOS BASICOS CONTABLES Y DE COSTOS 1. Conceptos básicos contables 2. Estados financieros básicos CONCEPTOS BÁSICOS EN CONTABILIDAD

SEMINARIO TALLER FUNDAMENTOS CONTABLES DIRIGIDO POR Edgardo Tinoco Pacheco CONCEPTOS BASICOS CONTABLES Y DE COSTOS 1. Conceptos básicos contables 2. Estados financieros básicos CONCEPTOS BÁSICOS EN CONTABILIDAD

EMPRESA PORTUARIA PUERTO MONTT

Carlos Guillermo Geisse Mac- Evoy Presidente del Directorio Eduardo Oscar Kipreos García Christian Vigouroux Steck Alex Winkler Rietzsch Director Vicepresidente Director Gerente General INFORME DE LOS

Carlos Guillermo Geisse Mac- Evoy Presidente del Directorio Eduardo Oscar Kipreos García Christian Vigouroux Steck Alex Winkler Rietzsch Director Vicepresidente Director Gerente General INFORME DE LOS

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México. Notas a los Estados Financieros

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México Notas a los Estados Financieros Resumen de las principales políticas contables- La preparación de los

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México Notas a los Estados Financieros Resumen de las principales políticas contables- La preparación de los

SISTEMA DE PRODUCTOS (Instrucciones generales)

") SISTEMA DE PRODUCTOS (Instrucciones generales) 1. MONEDA Todos los montos deberán ser informados en pesos. La información de saldos en monedas extranjeras deberá convertirse previamente a pesos chilenos,

SISTEMA DE PRODUCTOS (Instrucciones generales) 1. MONEDA Todos los montos deberán ser informados en pesos. La información de saldos en monedas extranjeras deberá convertirse previamente a pesos chilenos,

ASOCIACIÓN DE COPROPIETARIOS CENTRO URBANO ANTONIO NARIÑO ASOCUAN

ASOCIACIÓN DE COPROPIETARIOS CENTRO URBANO ANTONIO NARIÑO ASOCUAN NOTA 1 CONSTITUCION Y FUNCIONAMIENTO La asociación de copropietarios CENTRO URBANO ANTONIO NARIÑO es una entidad privada sin ánimo de lucro

ASOCIACIÓN DE COPROPIETARIOS CENTRO URBANO ANTONIO NARIÑO ASOCUAN NOTA 1 CONSTITUCION Y FUNCIONAMIENTO La asociación de copropietarios CENTRO URBANO ANTONIO NARIÑO es una entidad privada sin ánimo de lucro

CIRCULAR EXTERNA 115-006 (23/12/2009)

") Publicada en el Diario Oficial 47.573 del 24 de diciembre de 2009 CIRCULAR EXTERNA 115-006 (23/12/2009) Señores ADMINISTRADORES, REVISORES FISCALES Y PROFESIONALES DE LA CONTADURÍA PÚBLICA DE LOS ENTES

Publicada en el Diario Oficial 47.573 del 24 de diciembre de 2009 CIRCULAR EXTERNA 115-006 (23/12/2009) Señores ADMINISTRADORES, REVISORES FISCALES Y PROFESIONALES DE LA CONTADURÍA PÚBLICA DE LOS ENTES

ACUERDO: serán decisiones de carácter general, con vigencia permanente y versarán sobre reglamentaciones fundamentales del Fondo de Empleados.

Glosario Economía Solidaria ACUERDO: serán decisiones de carácter general, con vigencia permanente y versarán sobre reglamentaciones fundamentales del Fondo de Empleados. ACTA: De toda reunión de los órganos

Glosario Economía Solidaria ACUERDO: serán decisiones de carácter general, con vigencia permanente y versarán sobre reglamentaciones fundamentales del Fondo de Empleados. ACTA: De toda reunión de los órganos

Notas a los estados financieros Diciembre 31 de 2014 y diciembre 31 de 2013 (cifras expresadas en pesos colombianos)

") Notas a los estados financieros Diciembre 31 de 2014 y diciembre 31 de 2013 (cifras expresadas en pesos colombianos) 1. Ente económico y principales políticas y prácticas contables ACTORES Sociedad Colombiana

Notas a los estados financieros Diciembre 31 de 2014 y diciembre 31 de 2013 (cifras expresadas en pesos colombianos) 1. Ente económico y principales políticas y prácticas contables ACTORES Sociedad Colombiana

NORMA GENERAL NO. 03 06

SECRETARIA DE ESTADO DE FINANZAS DIRECCION GENERAL DE IMPUESTOS INTERNOS Santo Domingo, D. N. AÑO DE LA GENERACIÓN DE EMPLEOS NORMA GENERAL NO. 03 06 CONSIDERANDO: Que el artículo 19 de la Ley 557 05 de

SECRETARIA DE ESTADO DE FINANZAS DIRECCION GENERAL DE IMPUESTOS INTERNOS Santo Domingo, D. N. AÑO DE LA GENERACIÓN DE EMPLEOS NORMA GENERAL NO. 03 06 CONSIDERANDO: Que el artículo 19 de la Ley 557 05 de

FONDO DE PENSIONES T-1 SCOTIA CRECER AFP, S. A. Estados Financieros - Base Regulada. 31 de diciembre de 2011

FONDO DE PENSIONES T1 Estados Financieros Base Regulada 31 de diciembre de 2011 (Con el Informe de los Auditores Independientes) FONDO DE PENSIONES T1 Balances Generales Base Regulada 31 de diciembre

FONDO DE PENSIONES T1 Estados Financieros Base Regulada 31 de diciembre de 2011 (Con el Informe de los Auditores Independientes) FONDO DE PENSIONES T1 Balances Generales Base Regulada 31 de diciembre

SERVICIOS DE COBRANZA EXTERNA LIMITADA. Estados financieros. 31 de diciembre de 2005 CONTENIDO

SERVICIOS DE COBRANZA EXTERNA LIMITADA Estados financieros 31 de diciembre de 2005 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas

SERVICIOS DE COBRANZA EXTERNA LIMITADA Estados financieros 31 de diciembre de 2005 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas

FONDO DE EMPLEADOS UNIVERSIDAD DE CUNDINAMARCA FUDEC REGLAMENTO DE CREDITO CAPITULO I

1 FONDO DE EMPLEADOS UNIVERSIDAD DE CUNDINAMARCA FUDEC REGLAMENTO DE CREDITO CAPITULO I ASPECTOS GENERALES 1. OBJETIVO GENERAL El objetivo del crédito en el Fondo de Empleados de la Universidad de Cundinamarca,

1 FONDO DE EMPLEADOS UNIVERSIDAD DE CUNDINAMARCA FUDEC REGLAMENTO DE CREDITO CAPITULO I ASPECTOS GENERALES 1. OBJETIVO GENERAL El objetivo del crédito en el Fondo de Empleados de la Universidad de Cundinamarca,

Informativo Legal. Pensión de Invalidez. Qué es la Pensión de Invalidez? INVALIDEZ TRANSITORIA PARCIAL

Informativo Legal 2 Pensión de Invalidez Qué es la Pensión de Invalidez? Es el beneficio al que tienen derecho los afiliados declarados inválidos mediante dictamen de alguna de las comisiones médicas dependientes

Informativo Legal 2 Pensión de Invalidez Qué es la Pensión de Invalidez? Es el beneficio al que tienen derecho los afiliados declarados inválidos mediante dictamen de alguna de las comisiones médicas dependientes

Unidad 7. Activos intangibles. Objetivos. Al i nalizar la unidad, el alumno:

Unidad 7 Activos intangibles Objetivos Al i nalizar la unidad, el alumno: Identificará las partidas que integran los activos intangibles. Aplicará las reglas de valuación de los activos intangibles. Explicará

Unidad 7 Activos intangibles Objetivos Al i nalizar la unidad, el alumno: Identificará las partidas que integran los activos intangibles. Aplicará las reglas de valuación de los activos intangibles. Explicará

RESOLUCION NUMERO 036 (Mayo 7 de 1998)

") MINISTERIO DE HACIENDA Y CREDITO PUBLICO RESOLUCION NUMERO 036 (Mayo 7 de 1998) Por la cual se determinan algunas normas y procedimientos sobre registros presupuestales, suministro de información y su

MINISTERIO DE HACIENDA Y CREDITO PUBLICO RESOLUCION NUMERO 036 (Mayo 7 de 1998) Por la cual se determinan algunas normas y procedimientos sobre registros presupuestales, suministro de información y su

Resolución No.41,055-2009-J.D. LA JUNTA DIRECTIVA DE LA CAJA DE SEGURO SOCIAL, en uso de sus facultades legales y reglamentarias, y; CONSIDERANDO:

1 Panamá, 17 de febrero de 2009. Resolución No.41,055-2009-J.D. LA JUNTA DIRECTIVA DE LA CAJA DE SEGURO SOCIAL, en uso de sus facultades legales y reglamentarias, y; CONSIDERANDO: Que conforme a lo previsto

1 Panamá, 17 de febrero de 2009. Resolución No.41,055-2009-J.D. LA JUNTA DIRECTIVA DE LA CAJA DE SEGURO SOCIAL, en uso de sus facultades legales y reglamentarias, y; CONSIDERANDO: Que conforme a lo previsto

Quálitas Compañía de Seguros, S.A. de C.V. y Subsidiarias.

Quálitas Compañía de Seguros, S.A. de C.V. y Subsidiarias. "Informe de Notas de Revelación a los Estados Financieros 2014". Apartado I. Para dar cumplimiento al capitulo 14.3 de la circular única de seguros.

Quálitas Compañía de Seguros, S.A. de C.V. y Subsidiarias. "Informe de Notas de Revelación a los Estados Financieros 2014". Apartado I. Para dar cumplimiento al capitulo 14.3 de la circular única de seguros.

Herramientas financieras para emprendedores. Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL

Herramientas financieras para emprendedores Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL Definición de Estados Financieros Mucha de la información acerca de la empresa está

Herramientas financieras para emprendedores Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL Definición de Estados Financieros Mucha de la información acerca de la empresa está

BALANCE GENERAL ACTIVOS 2006 2005

1 1. IDENTIFICACIÓN DE LA SOCIEDAD NOMBRE O RAZÓN SOCIAL : TELECOMUNICACIONES INTERNACIONALES S.A. DOMICILIO : GENERAL DEL CANTO 105 OF #1206 R.U.T. : 96.927.920-7 TIPO DE SOCIEDAD : SOCIEDAD ANÓNIMA 2.

1 1. IDENTIFICACIÓN DE LA SOCIEDAD NOMBRE O RAZÓN SOCIAL : TELECOMUNICACIONES INTERNACIONALES S.A. DOMICILIO : GENERAL DEL CANTO 105 OF #1206 R.U.T. : 96.927.920-7 TIPO DE SOCIEDAD : SOCIEDAD ANÓNIMA 2.

UNIVERSIDAD DIEGO PORTALES Y FILIALES (Fundación de Derecho Privado) Estados Financieros Consolidados Resumidos

Estados Financieros Consolidados Resumidos") Consejo Directivo Superior: Roberto de Andraca B. Otto Dörr Z. Manuel Montt B. Eduardo Rodríguez G. Agustín Squella N. Jorge Desormeaux J. José Joaquín Brunner Juan Pablo Illanes Carlos Peña G. Rector:

Consejo Directivo Superior: Roberto de Andraca B. Otto Dörr Z. Manuel Montt B. Eduardo Rodríguez G. Agustín Squella N. Jorge Desormeaux J. José Joaquín Brunner Juan Pablo Illanes Carlos Peña G. Rector:

PROCEDIMIENTO COLOCACIÓN DE RECURSOS TEMPORALES DE LIQUIDEZ

Revisó: Financiera Jefe Aprobó Rector Página 1 de 8 Fecha de aprobación: Diciembre 04 de 007 Resolución N 1858 OBJETIVO ALCANCE Describir las actividades que deben seguirse para captar capital por manejo

Revisó: Financiera Jefe Aprobó Rector Página 1 de 8 Fecha de aprobación: Diciembre 04 de 007 Resolución N 1858 OBJETIVO ALCANCE Describir las actividades que deben seguirse para captar capital por manejo

Contribuyentes. 1.- A qué se refiere el beneficio de la letra A) del Artículo 57 bis de la Ley de la Renta

del Artículo 57 bis de la Ley de la Renta") INCENTIVOS AL AHORRO (ART. 57 BIS, LETRA A, LEY DE LA RENTA) Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo

INCENTIVOS AL AHORRO (ART. 57 BIS, LETRA A, LEY DE LA RENTA) Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo

MODELO No 1 MODELO DE CERTIFICACIÓN PARA ACREDITAR EL PAGO DE APORTES A LA SEGURIDAD SOCIAL Y APORTES PARAFISCALES PERSONA JURÍDICA

MODELO No 1 MODELO DE CERTIFICACIÓN PARA ACREDITAR EL PAGO DE APORTES A LA SEGURIDAD SOCIAL Y APORTES PARAFISCALES PERSONA JURÍDICA (Nombre del REPRESENTANTE LEGAL), identificado con cédula de ciudadanía

MODELO No 1 MODELO DE CERTIFICACIÓN PARA ACREDITAR EL PAGO DE APORTES A LA SEGURIDAD SOCIAL Y APORTES PARAFISCALES PERSONA JURÍDICA (Nombre del REPRESENTANTE LEGAL), identificado con cédula de ciudadanía

MANUAL DE CUENTAS PARA ENTIDADES FINANCIERAS

CÓDIGO 210.00 GRUPO OBLIGACIONES CON EL PÚBLICO Representa los fondos recibidos en depósito y otros tipos de obligaciones con el público en general. No se consideran en este grupo las obligaciones con

CÓDIGO 210.00 GRUPO OBLIGACIONES CON EL PÚBLICO Representa los fondos recibidos en depósito y otros tipos de obligaciones con el público en general. No se consideran en este grupo las obligaciones con

MANUAL DE APLICACION DE CUENTAS

MANUAL DE APLICACION DE CUENTAS NOTA: El presente documento ha sido preparado como ejemplo del contenido básico de Manual de Cuentas para la materia Contabilidad Financiera del Programa de Maestría en

MANUAL DE APLICACION DE CUENTAS NOTA: El presente documento ha sido preparado como ejemplo del contenido básico de Manual de Cuentas para la materia Contabilidad Financiera del Programa de Maestría en

BCI ASESORIA FINANCIERA S.A. Estados financieros. 31 de diciembre de 2005 CONTENIDO

BCI ASESORIA FINANCIERA S.A. Estados financieros 31 de diciembre de 2005 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

BCI ASESORIA FINANCIERA S.A. Estados financieros 31 de diciembre de 2005 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

ANEXO 1.9.3 CATALOGO DE CUENTAS PARA AGENTES DE SEGUROS PERSONAS MORALES Y AGENTES DE SEGUROS Y DE FIANZAS PERSONAS MORALES

ANEXO 1.9.3 CATALOGO DE CUENTAS PARA AGENTES DE SEGUROS PERSONAS MORALES Y AGENTES DE SEGUROS Y DE FIANZAS PERSONAS MORALES ACTIVO CTA. SUBCTA. CIRCULANTE 1101 CAJA Registrará únicamente efectivo y documentos

ANEXO 1.9.3 CATALOGO DE CUENTAS PARA AGENTES DE SEGUROS PERSONAS MORALES Y AGENTES DE SEGUROS Y DE FIANZAS PERSONAS MORALES ACTIVO CTA. SUBCTA. CIRCULANTE 1101 CAJA Registrará únicamente efectivo y documentos

ANEXO 15.10.3 CATALOGO DE CUENTAS DE USO OBLIGATORIO PARA LOS AGENTES DE FIANZAS PERSONA MORAL Y AGENTES DE SEGUROS Y FIANZAS PERSONA MORAL ACTIVO

ANEXO 15.10.3 CATALOGO DE CUENTAS DE USO OBLIGATORIO PARA LOS AGENTES DE FIANZAS PERSONA MORAL Y AGENTES DE SEGUROS Y FIANZAS PERSONA MORAL ACTIVO CTA. SUBCTA. CIRCULANTE 1101 CAJA Registrará únicamente

ANEXO 15.10.3 CATALOGO DE CUENTAS DE USO OBLIGATORIO PARA LOS AGENTES DE FIANZAS PERSONA MORAL Y AGENTES DE SEGUROS Y FIANZAS PERSONA MORAL ACTIVO CTA. SUBCTA. CIRCULANTE 1101 CAJA Registrará únicamente

TELMEX CHILE NETWORKS S.A. BALANCES GENERALES

TELMEX CHILE NETWORKS S.A. BALANCES GENERALES ACTIVOS Al 31 de diciembre de ACTIVO CIRCULANTE Disponible 147.353 25.751 Deudores por ventas (neto) 545.710 455.638 Documentos por cobrar (neto) - 73 Deudores

TELMEX CHILE NETWORKS S.A. BALANCES GENERALES ACTIVOS Al 31 de diciembre de ACTIVO CIRCULANTE Disponible 147.353 25.751 Deudores por ventas (neto) 545.710 455.638 Documentos por cobrar (neto) - 73 Deudores

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable 8.1. Valuación del Pasivo En consideración a que también el pasivo lo constituyen deudas y obligaciones de distinta naturaleza

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable 8.1. Valuación del Pasivo En consideración a que también el pasivo lo constituyen deudas y obligaciones de distinta naturaleza

BCT BANK INTERNATIONAL, S. A.

BCT BANK INTERNATIONAL, S. A. BCT BANK INTERNATIONAL, S. A. Estados Financieros 30 de junio de 2011 1 BCT BANK INTERNATIONAL, S. A. Índice del Contenido Informe de los Auditores Independientes Estado de

BCT BANK INTERNATIONAL, S. A. BCT BANK INTERNATIONAL, S. A. Estados Financieros 30 de junio de 2011 1 BCT BANK INTERNATIONAL, S. A. Índice del Contenido Informe de los Auditores Independientes Estado de

ANÁLISIS RAZONADO DE LOS ESTADOS FINANCIEROS POR EL PERIODO DE 187 DIAS TERMINADO AL 31 DE DICIEMBRE DE 2012 1

ANÁLISIS RAZONADO DE LOS ESTADOS FINANCIEROS POR EL PERIODO DE 187 DIAS TERMINADO AL 31 DE DICIEMBRE DE 2012 1 1. SINÓPSIS DEL PERÍODO La Compañía se constituyó por medio de escritura pública de fecha

ANÁLISIS RAZONADO DE LOS ESTADOS FINANCIEROS POR EL PERIODO DE 187 DIAS TERMINADO AL 31 DE DICIEMBRE DE 2012 1 1. SINÓPSIS DEL PERÍODO La Compañía se constituyó por medio de escritura pública de fecha

EJEMPLO PRÁCTICO NIC 2. INVENTARIOS.

EJEMPLO PRÁCTICO NIC 2. INVENTARIOS. El 16 de septiembre de 2005 la Comercial La Cosecha S.A. DE C.V, realiza un pedido a Distribuidora XYZ S.A. de C.V. de mercadería por un monto de $ 20,000.00 más IVA,

EJEMPLO PRÁCTICO NIC 2. INVENTARIOS. El 16 de septiembre de 2005 la Comercial La Cosecha S.A. DE C.V, realiza un pedido a Distribuidora XYZ S.A. de C.V. de mercadería por un monto de $ 20,000.00 más IVA,

CONFIAR COOPERATIVA FINANCIERA POLITICAS Y REGLAMENTO PARA LA APLICACIÓN DE FONDOS DE EDUCACIÓN FORMAL

CONFIAR COOPERATIVA FINANCIERA POLITICAS Y REGLAMENTO PARA LA APLICACIÓN DE FONDOS DE EDUCACIÓN FORMAL BECAS PARA ESTUDIOS SUPERIORES Y PROYECTOS ESPECIALES El presente documento recoge los criterios y

CONFIAR COOPERATIVA FINANCIERA POLITICAS Y REGLAMENTO PARA LA APLICACIÓN DE FONDOS DE EDUCACIÓN FORMAL BECAS PARA ESTUDIOS SUPERIORES Y PROYECTOS ESPECIALES El presente documento recoge los criterios y

Estados Financieros. ING Agencia de Valores S.A. Santiago, Chile Al 31 Diciembre de 2010 y 2009. Índice. Estados Financieros Simplificados

Estados Financieros ING Agencia de Valores S.A. Santiago, Chile Al 31 Diciembre de 2010 y 2009 Índice Estados Financieros Simplificados Balances generales... 1 Estado de resultados.... 3 Estado de flujos

Estados Financieros ING Agencia de Valores S.A. Santiago, Chile Al 31 Diciembre de 2010 y 2009 Índice Estados Financieros Simplificados Balances generales... 1 Estado de resultados.... 3 Estado de flujos

Su dirección registrada es Calle Centenario 156, La Molina, Lima, Perú.

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA S.A. NOTAS A LOS ESTADOS FINANCIEROS Al 31 de Diciembre de 2013 1 Actividad económica Solución Financiera de Crédito del Perú S.A. (en adelante Solución ) fue

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA S.A. NOTAS A LOS ESTADOS FINANCIEROS Al 31 de Diciembre de 2013 1 Actividad económica Solución Financiera de Crédito del Perú S.A. (en adelante Solución ) fue

Superintendencia de Administradoras de Fondos de Pensiones CIRCULAR N 15

CIRCULAR N 15 Vistos, las facultades que confiere la ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para todas las Administradoras. REF.: PLAN DE CUENTAS

CIRCULAR N 15 Vistos, las facultades que confiere la ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para todas las Administradoras. REF.: PLAN DE CUENTAS

SISTEMA INTEGRADO DE GESTIÓN GESTION FINANCIERA PROCEDIMIENTO DE INVERSIONES TEMPORALES

Página 1 de 6 1. OBJETIVO Administrar, a título de inversión, los excedentes financieros del ejercicio de la corporación, a través de entidades financieras acreditadas para tal fin. 2. ALCANCE Inicia desde

Página 1 de 6 1. OBJETIVO Administrar, a título de inversión, los excedentes financieros del ejercicio de la corporación, a través de entidades financieras acreditadas para tal fin. 2. ALCANCE Inicia desde

CAPÍTULO III NORMATIVIDAD REFERENTE AL TIPO DE CAMBIO, TASA DE INTERÉS E INFLACIÓN. 3. Principios de Contabilidad Generalmente Aceptados.

CAPÍTULO III NORMATIVIDAD REFERENTE AL TIPO DE CAMBIO, TASA DE INTERÉS E INFLACIÓN 3. Principios de Contabilidad Generalmente Aceptados. Dentro de los lineamientos contables, existen partidas especiales

CAPÍTULO III NORMATIVIDAD REFERENTE AL TIPO DE CAMBIO, TASA DE INTERÉS E INFLACIÓN 3. Principios de Contabilidad Generalmente Aceptados. Dentro de los lineamientos contables, existen partidas especiales

CONTADURÍA GENERAL DE LA NACIÓN. Resolución No. ( ) Por la cual se modifica el Manual de Procedimientos del Régimen de Contabilidad Pública

Por la cual se modifica el Manual de Procedimientos del Régimen de Contabilidad Pública") CONTADURÍA GENERAL DE LA NACIÓN Resolución No. ( ) Por la cual se modifica el Manual de Procedimientos del Régimen de Contabilidad Pública EL CONTADOR GENERAL DE LA NACIÓN, En ejercicio de las facultades

CONTADURÍA GENERAL DE LA NACIÓN Resolución No. ( ) Por la cual se modifica el Manual de Procedimientos del Régimen de Contabilidad Pública EL CONTADOR GENERAL DE LA NACIÓN, En ejercicio de las facultades

HELM FONDO DE EMPLEADOS REGLAMENTO DE APORTES Y AHORROS

HELM FONDO DE EMPLEADOS REGLAMENTO DE APORTES Y AHORROS Por medio del cual se reglamenta el procedimiento o distribución del aporte mensual de los asociados a Helm Fondo de Empleados en ahorros permanentes

HELM FONDO DE EMPLEADOS REGLAMENTO DE APORTES Y AHORROS Por medio del cual se reglamenta el procedimiento o distribución del aporte mensual de los asociados a Helm Fondo de Empleados en ahorros permanentes

Lista de chequeo para revisar los estados financieros a 31 de diciembre

2010 Lista de Chequeo Lista de chequeo para revisar los estados financieros a 31 de diciembre www.auditool.org Red de Conocimientos en Auditoría y Control Interno 09/12/2010 OBJETIVO Esta lista de chequeo

2010 Lista de Chequeo Lista de chequeo para revisar los estados financieros a 31 de diciembre www.auditool.org Red de Conocimientos en Auditoría y Control Interno 09/12/2010 OBJETIVO Esta lista de chequeo

PROCEDIMIENTO DE CONTABILIZACION

PROCEDIMIENTO DE CONTABILIZACION REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. NUMERAL DESCRIPCION U ORIGEN DEL CAMBIO Página 1 de 9 1. OBJETIVO Establecer sistemática y ordenadamente el proceso de

PROCEDIMIENTO DE CONTABILIZACION REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. NUMERAL DESCRIPCION U ORIGEN DEL CAMBIO Página 1 de 9 1. OBJETIVO Establecer sistemática y ordenadamente el proceso de

Boletín Técnico Nº 21 del Colegio de Contadores INTERESES EN CUENTAS POR COBRAR Y EN CUENTAS POR PAGAR INTRODUCCIÓN

Boletín Técnico Nº 21 del Colegio de Contadores INTERESES EN CUENTAS POR COBRAR Y EN CUENTAS POR PAGAR INTRODUCCIÓN 1. Las transacciones comerciales, con frecuencia implican el intercambio de dinero efectivo,

Boletín Técnico Nº 21 del Colegio de Contadores INTERESES EN CUENTAS POR COBRAR Y EN CUENTAS POR PAGAR INTRODUCCIÓN 1. Las transacciones comerciales, con frecuencia implican el intercambio de dinero efectivo,

NORMAS PRUDENCIALES PARA LA SUPERVISIÓN DE FINANCIERA NICARAGÜENSE DE INVERSIONES, S.A. (FNI, S.A.) (CD-SIB-146-1-3-FEB9-2001)

(CD-SIB-146-1-3-FEB9-2001)") NORMAS PRUDENCIALES PARA LA SUPERVISIÓN DE FINANCIERA NICARAGÜENSE DE INVERSIONES, S.A. (FNI, S.A.) (CD-SIB-146-1-3-FEB9-2001) I. INTRODUCCIÓN FNI, S.A., en su rol de banco de segundo piso, tiene como

NORMAS PRUDENCIALES PARA LA SUPERVISIÓN DE FINANCIERA NICARAGÜENSE DE INVERSIONES, S.A. (FNI, S.A.) (CD-SIB-146-1-3-FEB9-2001) I. INTRODUCCIÓN FNI, S.A., en su rol de banco de segundo piso, tiene como

Por un control fiscal efectivo y transparente SISTEMA DE GESTIÓN DE CALIDAD PROCESO DE GESTION FINANCIERA INFORME DE PROCESO PRIMER SEMESTRE DE 2014

SISTEMA DE GESTIÓN DE CALIDAD PROCESO DE GESTION FINANCIERA INFORME DE PROCESO PRIMER SEMESTRE DE 2014 DAIRO GIRALDO VELASQUEZ Subdirector Financiero SUBDIRECCIÓN FINANCIERA Julio de 2014 Bogotá, D.C.

SISTEMA DE GESTIÓN DE CALIDAD PROCESO DE GESTION FINANCIERA INFORME DE PROCESO PRIMER SEMESTRE DE 2014 DAIRO GIRALDO VELASQUEZ Subdirector Financiero SUBDIRECCIÓN FINANCIERA Julio de 2014 Bogotá, D.C.

INTERMEDIARIOS DEL MERCADO CAMBIARIO. IMC

INTERMEDIARIOS DEL MERCADO CAMBIARIO. IMC Los Intermediarios Cambiarios (IMC) son las entidades definidas por la Junta Directivas del Banco de la Republica, que pueden realizar operaciones de compra venta

INTERMEDIARIOS DEL MERCADO CAMBIARIO. IMC Los Intermediarios Cambiarios (IMC) son las entidades definidas por la Junta Directivas del Banco de la Republica, que pueden realizar operaciones de compra venta

abc HSBC BANK (CHILE) Y SU FILIAL Estados Financieros Intermedios Consolidados al 31 de Marzo de 2010

Y SU FILIAL Estados Financieros Intermedios Consolidados al 31 de Marzo de 2010") Y SU FILIAL Estados Financieros Intermedios Consolidados al 31 de Marzo de 2010 Y SU FILIAL CONTENIDO I II III IV V VI Estados de Situación Financiera Consolidados Estados de Resultados Consolidados Estados

Y SU FILIAL Estados Financieros Intermedios Consolidados al 31 de Marzo de 2010 Y SU FILIAL CONTENIDO I II III IV V VI Estados de Situación Financiera Consolidados Estados de Resultados Consolidados Estados

DIRECCIÓN DE ASUNTOS JURÍDICOS

DAJ-AE-098-13 15 de marzo de 2013 Señor Luis Carlos Pérez Dennis Presente Estimado señor: Nos referimos a su nota recibida en nuestras oficinas en agosto de año 2012, mediante la cual solicita nuestro

DAJ-AE-098-13 15 de marzo de 2013 Señor Luis Carlos Pérez Dennis Presente Estimado señor: Nos referimos a su nota recibida en nuestras oficinas en agosto de año 2012, mediante la cual solicita nuestro

APROXIMACIÓN AL BALANCE GENERAL GERENCIA FINANCIERA

APROXIMACIÓN AL BALANCE GENERAL 2012 Definiciones. Contabilidad Contabilidad es el arte de recoger, resumir, analizar e interpretar datos financieros, para obtener así las informaciones necesarias relacionadas

APROXIMACIÓN AL BALANCE GENERAL 2012 Definiciones. Contabilidad Contabilidad es el arte de recoger, resumir, analizar e interpretar datos financieros, para obtener así las informaciones necesarias relacionadas

ANEXO I DISPOSICIONES CONTABLES

ANEXO I DISPOSICIONES CONTABLES A. GENERALIDADES El marco contable aplicable a las AFOCAT y al Fondo que administran, se sujeta a lo siguiente: 1. La estructura de los Catálogos de Cuentas aplicables a

ANEXO I DISPOSICIONES CONTABLES A. GENERALIDADES El marco contable aplicable a las AFOCAT y al Fondo que administran, se sujeta a lo siguiente: 1. La estructura de los Catálogos de Cuentas aplicables a

Minuta de Contrato de Fiducia Mercantil irrevocable para la administración y pago de los recursos recibidos a título de Anticipo, celebrado entre y

Cláusula 1 Objeto del Contrato.... 2 Cláusula 2 Definiciones.... 2 Cláusula 3 Partes del Contrato.... 4 Cláusula 4 Conformación del Patrimonio Autónomo.... 4 Cláusula 5 Duración del Contrato.... 4 Cláusula

Cláusula 1 Objeto del Contrato.... 2 Cláusula 2 Definiciones.... 2 Cláusula 3 Partes del Contrato.... 4 Cláusula 4 Conformación del Patrimonio Autónomo.... 4 Cláusula 5 Duración del Contrato.... 4 Cláusula

Superintendencia de Administradoras de Fondos de Pensiones

CIRCULAR N 410 VISTOS.: Las facultades que confiere la ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para todas las Administradoras. REF.: ESTADOS FINANCIEROS:

CIRCULAR N 410 VISTOS.: Las facultades que confiere la ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para todas las Administradoras. REF.: ESTADOS FINANCIEROS:

LATINCOOP COOPERATIVA MULTIACTIVA LATINOAMERICANA LATINCOOP REGLAMENTO DE CRÉDITO

LATINCOOP COOPERATIVA MULTIACTIVA LATINOAMERICANA LATINCOOP REGLAMENTO DE CRÉDITO INTRODUCCIÓN El Presente Reglamento de Cartera de Crédito contiene las normas complementarias para la correcta ejecución

LATINCOOP COOPERATIVA MULTIACTIVA LATINOAMERICANA LATINCOOP REGLAMENTO DE CRÉDITO INTRODUCCIÓN El Presente Reglamento de Cartera de Crédito contiene las normas complementarias para la correcta ejecución

CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS

IMPUESTO AL VALOR AGREGADO CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS Artículo 31.- "Son obligaciones de los mexicanos... Fracción IV contribuir para los gastos públicos, así de la Federación,

IMPUESTO AL VALOR AGREGADO CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS Artículo 31.- "Son obligaciones de los mexicanos... Fracción IV contribuir para los gastos públicos, así de la Federación,

FONDO DE PENSIONES VOLUNTARIAS PORVENIR ALTERNATIVA ESPECIAL ACCIONES CEMENTOS ARGOS

La Sociedad Administradora de Fondos de Pensiones y Cesantías Porvenir S.A., en adelante PORVENIR, pone a disposición de sus afiliados al Fondo de Pensiones Voluntarias Porvenir, En adelante el FONDO,

La Sociedad Administradora de Fondos de Pensiones y Cesantías Porvenir S.A., en adelante PORVENIR, pone a disposición de sus afiliados al Fondo de Pensiones Voluntarias Porvenir, En adelante el FONDO,

MANUAL DE TITULOS REPRESENTATIVOS DE FACTURAS BOLSA DE PRODUCTOS DE CHILE, BOLSA DE PRODUCTOS AGROPECUARIOS S. A.

MANUAL DE TITULOS REPRESENTATIVOS DE FACTURAS BOLSA DE PRODUCTOS DE CHILE, BOLSA DE PRODUCTOS AGROPECUARIOS S. A. MANUAL DE TITULOS REPRESENTATIVOS DE FACTURAS BOLSA DE PRODUCTOS DE CHILE, BOLSA DE PRODUCTOS

MANUAL DE TITULOS REPRESENTATIVOS DE FACTURAS BOLSA DE PRODUCTOS DE CHILE, BOLSA DE PRODUCTOS AGROPECUARIOS S. A. MANUAL DE TITULOS REPRESENTATIVOS DE FACTURAS BOLSA DE PRODUCTOS DE CHILE, BOLSA DE PRODUCTOS

Diócesis de Ambato Programa Salud y Crédito Comunitario en la Sierra Central del Ecuador

BORRADOR SUJETO A MODIFICACIONES Diócesis de Ambato Programa Salud y Crédito Comunitario en la Sierra Estados financieros al 31 de Diciembre de 2006 y 2005 con el informe de los auditores independientes

BORRADOR SUJETO A MODIFICACIONES Diócesis de Ambato Programa Salud y Crédito Comunitario en la Sierra Estados financieros al 31 de Diciembre de 2006 y 2005 con el informe de los auditores independientes

Expositora: CPC. Maritza Verástegui Corrales

* Expositora: CPC. Maritza Verástegui Corrales ESTADOS FINANCIEROS El producto final del proceso contable es la información financiera para que los diversos usuarios puedan tomar decisiones. La información

* Expositora: CPC. Maritza Verástegui Corrales ESTADOS FINANCIEROS El producto final del proceso contable es la información financiera para que los diversos usuarios puedan tomar decisiones. La información

A continuación se detallan las modificaciones introducidas al referido reglamento Interno.

Santiago, 28 de Septiembre de 2015 Señor(a) Partícipe Presente. Ref: Modificación Reglamento Interno de Fondo Mutuo Scotia Leader Administrado por Scotia Administradora General de Fondos Chile S.A. De

Santiago, 28 de Septiembre de 2015 Señor(a) Partícipe Presente. Ref: Modificación Reglamento Interno de Fondo Mutuo Scotia Leader Administrado por Scotia Administradora General de Fondos Chile S.A. De

HSBC SEGUROS, S.A. DE C.V., GRUPO FINANCIERO HSBC NOTAS DE REVELACION DE INFORMACIÓN ADICIONAL A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE 2006

HSBC SEGUROS, S.A. DE C.V., GRUPO FINANCIERO HSBC NOTAS DE REVELACION DE INFORMACIÓN ADICIONAL A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE 2006 De acuerdo con la Circular S-18.2.2. Emitida por la CNSF.

HSBC SEGUROS, S.A. DE C.V., GRUPO FINANCIERO HSBC NOTAS DE REVELACION DE INFORMACIÓN ADICIONAL A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE 2006 De acuerdo con la Circular S-18.2.2. Emitida por la CNSF.

COMPAÑIA DE NORMALIZACION DE CREDITOS-NORMALIZA S.A. Estados financieros. 31 de diciembre de 2003 CONTENIDO

COMPAÑIA DE NORMALIZACION DE CREDITOS-NORMALIZA S.A. Estados financieros 31 de diciembre de 2003 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos

COMPAÑIA DE NORMALIZACION DE CREDITOS-NORMALIZA S.A. Estados financieros 31 de diciembre de 2003 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos

Estado Libre Asociado de Puerto Rico DEPARTAMENTO DE HACIENDA Área de Contabilidad Central de Gobierno

Estado Libre Asociado de Puerto Rico DEPARTAMENTO DE HACIENDA Área de Contabilidad Central de Gobierno Carta Circular Año Fiscal 2007-2008 Núm. 1300-13-08 A los Secretarios de Gobierno y Directores de

Estado Libre Asociado de Puerto Rico DEPARTAMENTO DE HACIENDA Área de Contabilidad Central de Gobierno Carta Circular Año Fiscal 2007-2008 Núm. 1300-13-08 A los Secretarios de Gobierno y Directores de

PROSPECTO DE LA CARTERA COLECTIVA ABIERTA SURAMERICANA RENTA FIJA

DE LA CARTERA COLECTIVA ABIERTA SURAMERICANA RENTA FIJA Sociedad administradora. La Sociedad Administradora es Administradora de Carteras Colectivas Suramericana S.A., entidad legalmente constituida mediante

DE LA CARTERA COLECTIVA ABIERTA SURAMERICANA RENTA FIJA Sociedad administradora. La Sociedad Administradora es Administradora de Carteras Colectivas Suramericana S.A., entidad legalmente constituida mediante

Centro de Estudios de las Finanzas Públicas. Criterios Generales de Política Económica 2013. Pensiones Públicas en México.

Centro de Estudios de las Finanzas Públicas NOTA INFORMATIVA notacefp / 095 / 2012 17 de Diciembre de 2012 Criterios Generales de Política Económica 2013 Pensiones Públicas en México. Programa 70 y Más

Centro de Estudios de las Finanzas Públicas NOTA INFORMATIVA notacefp / 095 / 2012 17 de Diciembre de 2012 Criterios Generales de Política Económica 2013 Pensiones Públicas en México. Programa 70 y Más

COMPARATIVO PRESENTACION DE INFORMACION EXOGENA DIAN AÑO GRAVABLE 2013-2014 INFORMACION EXOGENA DIAN AÑO GRAVABLE 2013

INFORMACION EXOGENA DIAN AÑO GRAVABLE 2013 AÑO GRAVABLE 2013 Resolución Resolución 273 de dic 10 de 2013 Segmentos Se expide una única resolución para todos los reportantes divida en 12 títulos, los primeros

INFORMACION EXOGENA DIAN AÑO GRAVABLE 2013 AÑO GRAVABLE 2013 Resolución Resolución 273 de dic 10 de 2013 Segmentos Se expide una única resolución para todos los reportantes divida en 12 títulos, los primeros

MANUAL DE CUENTAS PARA ENTIDADES FINANCIERAS

CÓDIGO 240.00 GRUPO OTRAS CUENTAS POR PAGAR Comprende las obligaciones por intermediación financiera no incluidas en los restantes grupos del pasivo, obligaciones diversas de la entidad; así como, las

CÓDIGO 240.00 GRUPO OTRAS CUENTAS POR PAGAR Comprende las obligaciones por intermediación financiera no incluidas en los restantes grupos del pasivo, obligaciones diversas de la entidad; así como, las

INFORME DE JUNTA DIRECTIVA SOBRE EL FUNCIONAMIENTO DEL SISTEMA DE CONTROL INTERNO PARA LA ASAMBLEA GENERAL DE ACCIONISTAS DE BANCOOMEVA S.A.

INFORME DE JUNTA DIRECTIVA SOBRE EL FUNCIONAMIENTO DEL SISTEMA DE CONTROL INTERNO PARA LA ASAMBLEA GENERAL DE ACCIONISTAS DE BANCOOMEVA S.A. El presente informe es dirigido a la Asamblea General de Accionistas

INFORME DE JUNTA DIRECTIVA SOBRE EL FUNCIONAMIENTO DEL SISTEMA DE CONTROL INTERNO PARA LA ASAMBLEA GENERAL DE ACCIONISTAS DE BANCOOMEVA S.A. El presente informe es dirigido a la Asamblea General de Accionistas

Diagnóstico Financiero Crepes & Waffles (C&W) Fecha del informe: 15 Julio de 2013

Fecha del informe: 15 Julio de 2013") Diagnóstico Financiero Crepes & Waffles (C&W) Fecha del informe: 15 Julio de 2013 Con la información pública de las empresas, desarrollamos el análisis de los indicadores financieros vistos en su evolución

Diagnóstico Financiero Crepes & Waffles (C&W) Fecha del informe: 15 Julio de 2013 Con la información pública de las empresas, desarrollamos el análisis de los indicadores financieros vistos en su evolución

COOPERATIVA DEL MAGISTERIO DEL ATLÁNTICO

> Ente Económico: 1. NOTAS A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE Y (Valores expresados en pesos colombianos) La Cooperativa del Magisterio del Atlántico sigla COOPEMA, Nit.890.104.195-4 y domicilio

> Ente Económico: 1. NOTAS A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE Y (Valores expresados en pesos colombianos) La Cooperativa del Magisterio del Atlántico sigla COOPEMA, Nit.890.104.195-4 y domicilio

FONDO DE EMPLEADOS PRAXAIR CRÉDITO PARA VIVIENDA

FONDO DE EMPLEADOS PRAXAIR CRÉDITO PARA VIVIENDA Se entiende por este tipo de crédito el que utiliza el asociado para compra, construcción, ampliación, financiación de cuotas iniciales en la adquisición

FONDO DE EMPLEADOS PRAXAIR CRÉDITO PARA VIVIENDA Se entiende por este tipo de crédito el que utiliza el asociado para compra, construcción, ampliación, financiación de cuotas iniciales en la adquisición

1 Reglamento general para la administración y fiscalización de fondos de trabajo Consejo Universitario Unidad de Información

REGLAMENTO GENERAL PARA LA ADMINISTRACIÓN Y FISCALIZACIÓN DE FONDOS DE TRABAJO (Aprobado en sesión 5293-04 del 08/10/2008, publicado en La Gaceta Universitaria 38-2008 del 07/11/2008. Vigente a partir

REGLAMENTO GENERAL PARA LA ADMINISTRACIÓN Y FISCALIZACIÓN DE FONDOS DE TRABAJO (Aprobado en sesión 5293-04 del 08/10/2008, publicado en La Gaceta Universitaria 38-2008 del 07/11/2008. Vigente a partir

«( ) consulta, con fines académicos, acerca de varios aspectos relacionados con los créditos de vivienda, consumo, comercial y microcrédito.

consulta, con fines académicos, acerca de varios aspectos relacionados con los créditos de vivienda, consumo, comercial y microcrédito.") CRÉDITO, MODALIDADES Y NORMATIVIDAD Concepto 2008048564-001 del 12 de agosto de 2008. Síntesis: Consideraciones generales sobre la normatividad, definición, tasas de interés y otras condiciones que rigen

CRÉDITO, MODALIDADES Y NORMATIVIDAD Concepto 2008048564-001 del 12 de agosto de 2008. Síntesis: Consideraciones generales sobre la normatividad, definición, tasas de interés y otras condiciones que rigen

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

DECRETO 1514 DE 1998 (agosto 4) Diario Oficial No. 43.357, del 6 de agosto de 1998

Diario Oficial No. 43.357, del 6 de agosto de 1998") DECRETO 1514 DE 1998 (agosto 4) Diario Oficial No. 43.357, del 6 de agosto de 1998 MINISTERIO DE HACIENDA Y CREDITO PUBLICO por el cual se reglamenta parcialmente el Estatuto Tributario y se dictan otras

DECRETO 1514 DE 1998 (agosto 4) Diario Oficial No. 43.357, del 6 de agosto de 1998 MINISTERIO DE HACIENDA Y CREDITO PUBLICO por el cual se reglamenta parcialmente el Estatuto Tributario y se dictan otras

OBJETIVO Regular las relaciones entre el asociado Ahorrador y el Fondo legalmente autorizado para recibir ahorros en depósito.

Página 1 de 5 OBJETIVO Regular las relaciones entre el asociado Ahorrador y el Fondo legalmente autorizado para recibir ahorros en depósito. ALCANCE Aplica sobre todos los productos de ahorro con destinación

Página 1 de 5 OBJETIVO Regular las relaciones entre el asociado Ahorrador y el Fondo legalmente autorizado para recibir ahorros en depósito. ALCANCE Aplica sobre todos los productos de ahorro con destinación

1..Resumen de operaciones y de políticas importantes de contabilidad

1..Resumen de operaciones y de políticas importantes de contabilidad (a) Domicilio, Organización y Actividad Unicen Corredora de Seguros S. A., cédula jurídica 3-101-610383 constituida el 24 de Junio de,

1..Resumen de operaciones y de políticas importantes de contabilidad (a) Domicilio, Organización y Actividad Unicen Corredora de Seguros S. A., cédula jurídica 3-101-610383 constituida el 24 de Junio de,

QUÉ ES UN FONDO DE INVERSIÓN COLECTIVA? TIPOS DE FONDOS DE INVERSIÓN

1 QUÉ ES UN FONDO DE INVERSIÓN COLECTIVA? Son vehículos financieros, por medio de los cuales se reciben dineros del público para ser invertidos de manera colectiva en activos financieros (acciones, obligaciones,

1 QUÉ ES UN FONDO DE INVERSIÓN COLECTIVA? Son vehículos financieros, por medio de los cuales se reciben dineros del público para ser invertidos de manera colectiva en activos financieros (acciones, obligaciones,

(15 de Marzo de 1999 ) <NOTA DE VIGENCIA: Derogada por la Circular 33 de 2000>

<NOTA DE VIGENCIA: Derogada por la Circular 33 de 2000>") CIRCULAR EXTERNA 30 (15 de Marzo de 1999 ) Resumen de Notas de Vigencia NOTAS DE VIGENCIA: - Derogada por la Circular 33 de 2000 de 15 de febrero

CIRCULAR EXTERNA 30 (15 de Marzo de 1999 ) Resumen de Notas de Vigencia NOTAS DE VIGENCIA: - Derogada por la Circular 33 de 2000 de 15 de febrero

REGLAMENTO DE RIPLEY PUNTOS

REGLAMENTO DE RIPLEY PUNTOS Ripley Puntos es un programa diseñado por Ripley Compañía de Financiamiento ( Ripley ) para fidelizar a sus clientes, otorgándoles incentivos por su preferencia y frecuencia

REGLAMENTO DE RIPLEY PUNTOS Ripley Puntos es un programa diseñado por Ripley Compañía de Financiamiento ( Ripley ) para fidelizar a sus clientes, otorgándoles incentivos por su preferencia y frecuencia

ESTE DOCUMENTO ES FIEL COPIA DEL ORIGINAL QUE REPOSA EN EL GRUPO DE PLANEACIÓN DEL DNP LINEAMIENTO PARA EL ANÁLISIS DE MANEJO DE CUENTA UNICA

Departamento Nacional de Planeación Bogotá, 2012 PAGINA: 2 de 7 VERSIÓN: 0 TABLA DE CONTENIDO 1. OBJETIVO... 3 2. ALCANCE... 3 3. REFERENCIAS NORMATIVAS... 3 4. DOCUMENTOS ASOCIADOS... 3 5. DEFINICIONES...

Departamento Nacional de Planeación Bogotá, 2012 PAGINA: 2 de 7 VERSIÓN: 0 TABLA DE CONTENIDO 1. OBJETIVO... 3 2. ALCANCE... 3 3. REFERENCIAS NORMATIVAS... 3 4. DOCUMENTOS ASOCIADOS... 3 5. DEFINICIONES...

Comente: Los bancos siempre deberían dar crédito a los proyectos rentables. Falso, hay que evaluar la capacidad de pago.

Explique Brevemente en que consiste el leasing y nombre los diferentes tipos existentes. Es un mecanismo de financiamiento de Activos el cual permite el uso del activo por un periodo determinado a cambio

Explique Brevemente en que consiste el leasing y nombre los diferentes tipos existentes. Es un mecanismo de financiamiento de Activos el cual permite el uso del activo por un periodo determinado a cambio

La Renta Gravable y las NIIFs en el Sector Comercial Análisis Comparativo. Lic. José Francisco Montás, Socio Horwath Sotero Peralta Asociados

Tema: La Renta Gravable y las NIIFs en el Sector Comercial Análisis Comparativo Expositor: Lic. José Francisco Montás, Socio Horwath Sotero Peralta Asociados Este panel está orientado al análisis de las

Tema: La Renta Gravable y las NIIFs en el Sector Comercial Análisis Comparativo Expositor: Lic. José Francisco Montás, Socio Horwath Sotero Peralta Asociados Este panel está orientado al análisis de las

www.invesca.com COLECCIÓN MI NEGOCIO MI NEGOCIO Guía para la Creación y Administración de tu Negocio en el Perú Guía CONTABILIDAD www.invesca.

COLECCIÓN MI NEGOCIO MI NEGOCIO Guía para la Creación y Administración de tu Negocio en el Perú Guía Edwin Escalante Ramos Catherine Escalante Ramos 2006 CONTENIDO: 1 Planeamiento Estratégico...Error!

COLECCIÓN MI NEGOCIO MI NEGOCIO Guía para la Creación y Administración de tu Negocio en el Perú Guía Edwin Escalante Ramos Catherine Escalante Ramos 2006 CONTENIDO: 1 Planeamiento Estratégico...Error!

MANUAL DE CONTABILIDAD INTEGRADA GUBERNAMENTAL

ACTIVO 1000 Contiene todos aquellos bienes y derechos propiedad de la Entidad. 52 ACTIVO CORRIENTE (CIRCULANTE) 1100 Registrar todos aquellos bienes y derechos disponibles que satisfagan alguno de los

ACTIVO 1000 Contiene todos aquellos bienes y derechos propiedad de la Entidad. 52 ACTIVO CORRIENTE (CIRCULANTE) 1100 Registrar todos aquellos bienes y derechos disponibles que satisfagan alguno de los

GUÍAS. Módulo de Gestión financiera SABER PRO 2013-2

GUÍAS Módulo de Gestión financiera SABER PRO 2013-2 GUÍAS Módulo de Gestión financiera Este módulo evalúa las competencias para planear, evaluar, monitorear y analizar la adquisición y utilización de la

GUÍAS Módulo de Gestión financiera SABER PRO 2013-2 GUÍAS Módulo de Gestión financiera Este módulo evalúa las competencias para planear, evaluar, monitorear y analizar la adquisición y utilización de la

MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2014 ( )

") REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2014 ( ) Por medio del cual se reglamenta el artículo 311-1 del estatuto tributario. EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA,

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2014 ( ) Por medio del cual se reglamenta el artículo 311-1 del estatuto tributario. EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA,

Las sanciones por incumplimiento son únicamente dos:

Modificaciones al encaje régimen normativo de préstamos personales y prendarios. Reglamentación de la asistencia a proveedores no financieros de crédito. Con el objeto de implementar determinados mecanismos

Modificaciones al encaje régimen normativo de préstamos personales y prendarios. Reglamentación de la asistencia a proveedores no financieros de crédito. Con el objeto de implementar determinados mecanismos

INSOTAX SAS. COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 1 de Noviembre de 2013 TEMA: DONACIONES PARTIDOS POLITICOS SUB TEMA:

INSOTAX SAS COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 1 de Noviembre de 2013 TEMA: DONACIONES PARTIDOS POLITICOS SUB TEMA: 1-DONACION PARTIDOS POLITICOS La Ley 1475 de julio 16 de 2011

INSOTAX SAS COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 1 de Noviembre de 2013 TEMA: DONACIONES PARTIDOS POLITICOS SUB TEMA: 1-DONACION PARTIDOS POLITICOS La Ley 1475 de julio 16 de 2011