Modelos de series de tiempo para predecir la inflación en Venezuela

|

|

|

- Agustín Gil San Segundo

- hace 8 años

- Vistas:

Transcripción

1 Colección Banca Central y Sociedad BANCO CENTRAL DE VENEZUELA Modelos de series de tiempo para predecir la inflación en Venezuela José Guerra, Gustavo Sánchez y Belkis Reyes Serie Documentos de Trabajo Gerencia de Investigaciones Económicas Versión diciembre

2 Las ideas y opiniones contenidas en el presente Documento de Trabajo son de la exclusiva responsabilidad de sus autores y se corresponden con un contexto de libertad de opinión en el cual resulta más productiva la discusión de los temas abordados en la serie.

3

4 AUTORIDADES BANCO CENTRAL DE VENEZUELA DIRECTORIO Antonio Casas González Presidente Carlos Hernández Delfino Armando León Rojas Domingo Maza Zavala Luis Carlos Palacios Roosevelt Velásquez Teodoro Petkoff (Representante del Ejecutivo Nacional) Raúl Alegrett (Suplente) ADMINISTRACION Antonio Casas González Presidente Hugo Romero Quintero Primer Vicepresidente Eddy Reyes Torres Segundo Vicepresidente Marcos Sandoval Asesoría Económica a la Presidencia

5 COORDINACION Y PRODUCCION Gerencia de Investigaciones Económicas Avenida Urdaneta, Esquina de Las Carmelitas. Caracas Teléfonos: Fax: PRODUCCION EDITORIAL Gerencia de Comunicaciones Institucionales Departamento de Publicaciones ISBN Información: Departamento de Publicaciones BCV Torre Financiera, piso 14, ala sur. Esquina de Las Carmelitas. Dirección Postal: Apartado Carmelitas. Caracas Teléfonos: / / Fax: Internet:

6 Indice INTRODUCCIÓN...7 I. Algoritmos de suavización exponencial...9 Suavización exponencial simple...9 Suavización exponencial doble...11 Suavización exponencial de Holt para series con patrón no estacional...14 II. Modelo ARIMA...16 III.Modelo de función de transferencia...20 Variables del modelo (INPUTS)...21 Resultados Grado de integración de las variables: Estimación del modelo...26 Conclusiones...28 REFERENCIAS BIBLIOGRÁFICAS

7 Introducción Como parte de un proyecto sobre la inflación en Venezuela, en este estudio se plantea disponer de herramientas alternativas que permitan modelar la evolución de los precios, con el objeto de realizar proyecciones oportunas de corto y mediano plazo de esta variable. Actualmente, se llevan a cabo estimaciones trimestrales por medio de una ecuación de inflación incorporada en el modelo para la determinación del producto por la vía de la demanda agregada. Además se utilizan especificaciones ARIMA para una proyección mensual de inflación esperada, utilizada en el cálculo de la tasa de interés real. Este trabajo tiene como finalidad proveer una serie de modelos con periodicidad mensual que permitan realizar proyecciones con distintas alternativas propuestas, de tal manera que se genere una visión adecuada sobre la inflación en el futuro inmediato. El período analizado corresponde a 1989: :07, tanto para el modelo de suavización exponencial como para el modelo ARIMA, debido a la mayor compatibilidad de los datos con las condiciones actuales de la economía. Por su parte, para la estimación del modelo de función de transferencia se consideró un lapso mayor (1970: : 07) dada la posibilidad de incorporar relaciones de la inflación con otras variables económicas. Es importante resaltar que el tipo de modelos aquí descritos corresponden a aquellos donde el principal insumo (y en la mayoría de los casos el único) para describir y proyectar el comportamiento de una variable, lo constituye su propia evolución histórica. Si bien estos modelos presentan la desventaja de no tomar en consideración información respecto a las posibles interrelaciones de la variable objeto de estudio con otras del sistema económico, ellos resultan poco costosos en cuanto a la actualización de las series de variables relevantes, así como en relación al proceso de modelización. 7

8 En la primera parte del trabajo se utilizan los procedimientos de suavización exponencial, donde básicamente se obtiene una ecuación que describe el proceso estocástico como un promedio ponderado de los niveles que ha experimentado la variable en su pasado reciente. Posteriormente, se presentan los resultados obtenidos a través de una especificación ARIMA, y, finalmente, se estima un modelo de función de transferencia que combina las técnicas de regresión con la de series de tiempo para dar cuenta de las características esenciales del proceso generador de datos de la inflación en Venezuela. En la última parte se plantean algunas conclusiones referidas, no solamente a los resultados empíricos arrojados por las diferentes alternativas de estimación, sino también algunas ideas sobre la manera en que deben ser interpretadas las estimaciones donde fundamentalmente se han empleado los datos históricos como soporte de las predicciones. 8

9

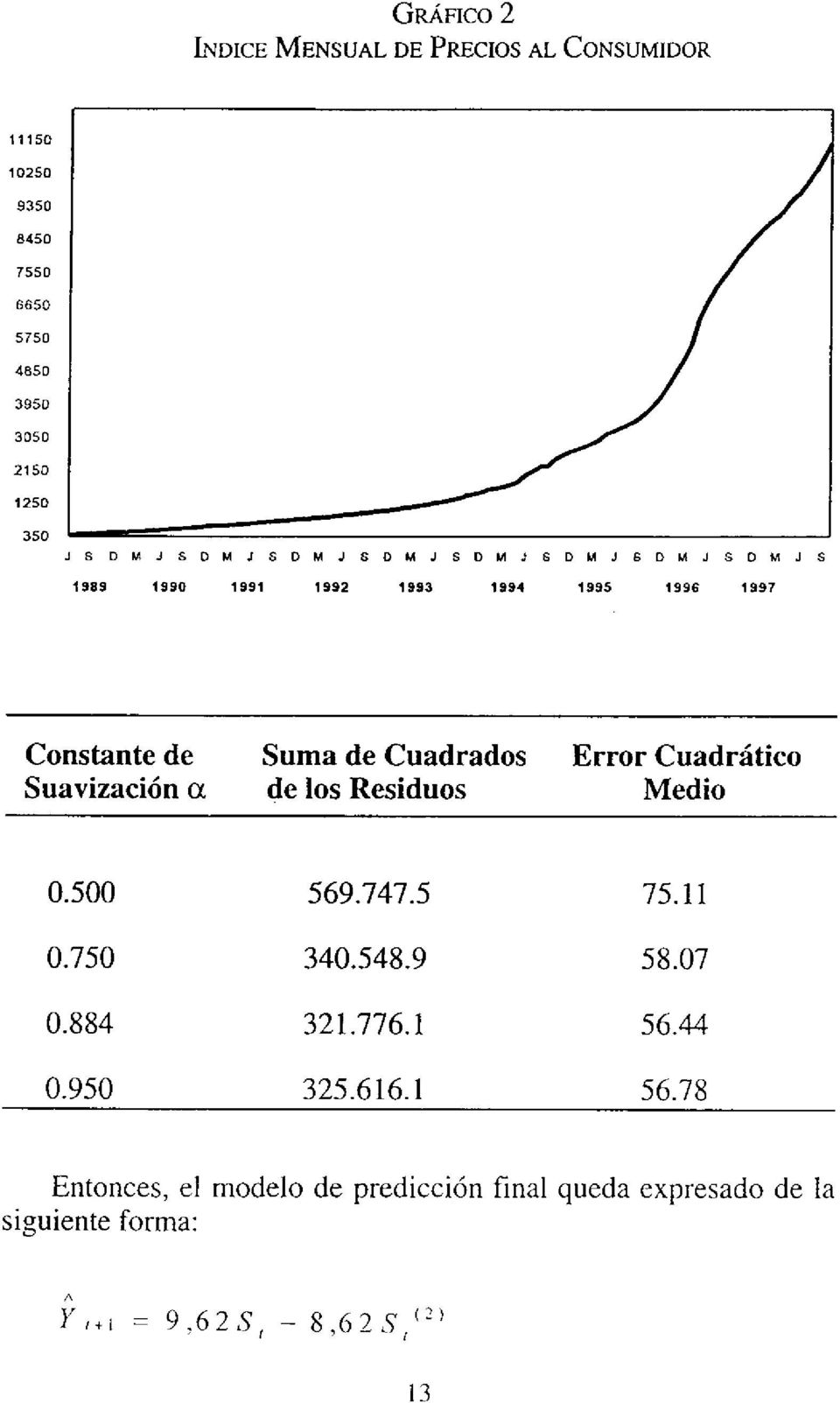

10

11 Parámetro de Suma de Cuadrados Error Cuadrático Suavización α de los Residuos Medio 0,46 0, , ,43 0, , ,40 0, , Entonces, la especificación final, queda expresada de la siguiente manera: ^ Y t+1 = 0,4 6 Y t + 0,5 4 6 S t-1 Suavización exponencial doble 1 : El propósito que se persigue al usar esta técnica, al igual que la de suavización exponencial simple, es desarrollar estimadores para un modelo que describa adecuadamente la relación de la serie Y t con su evolución en el tiempo. Este procedimiento se lleva a cabo de manera recursiva, actualizando, de ser necesario, las constantes de suavización del modelo en la medida que se dispone de nuevas observaciones. La suavización exponencial doble, también conocida como estadística doblemente suavizada, es aplicada a series de tiempo con tendencia lineal que experimentan cambios en su pendiente y constituye una aplicación doble de la suavización exponencial simple. 1 Los interesados en las derivaciones de las ecuaciones de predicción para los modelos obtenidos por suavización exponencial simple y doble pueden remitirse al texto de Brown, (1963), Cap

12

13

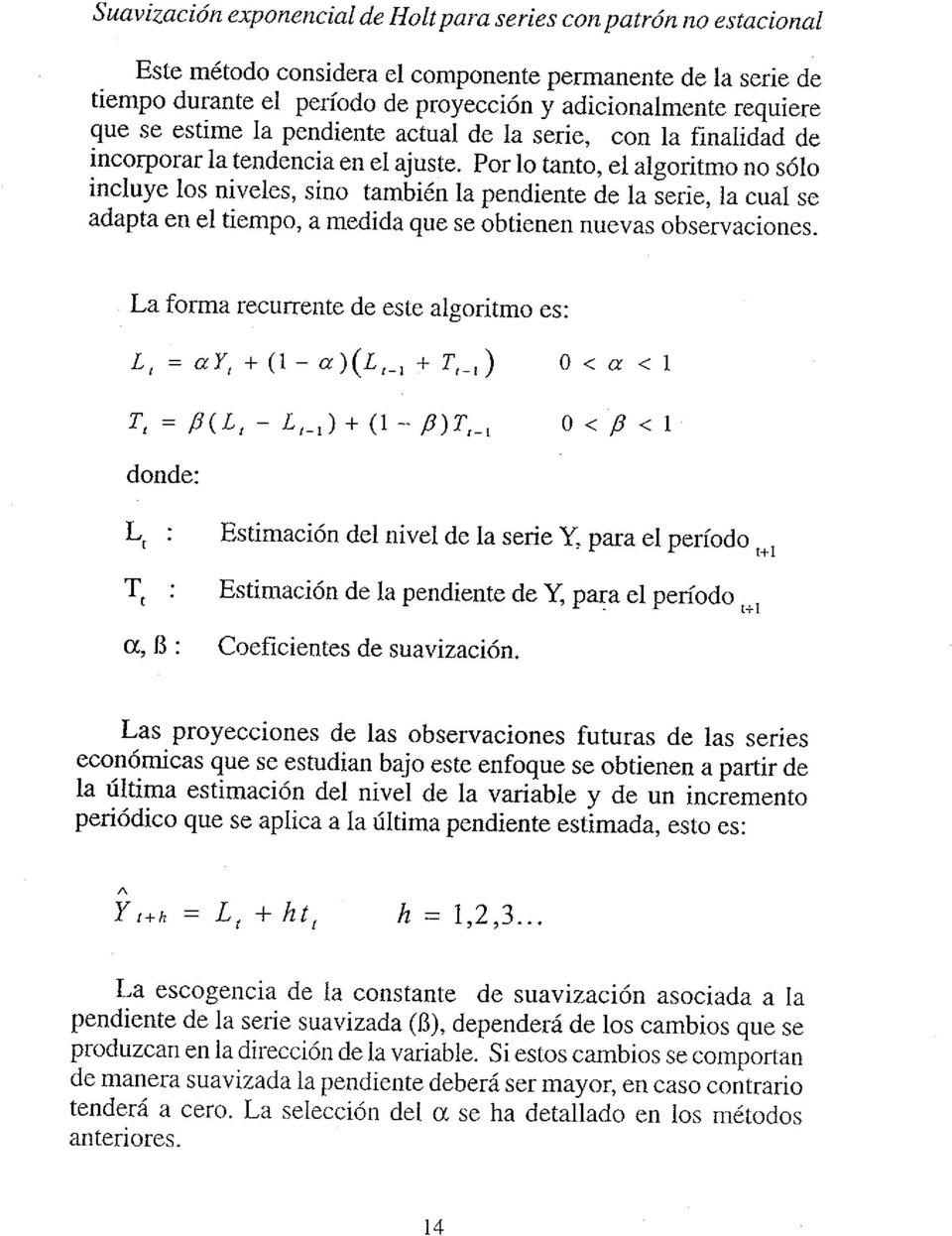

14

15 Otra forma de seleccionar α y ß, es a través de la minimización de la suma de cuadrados de las proyecciones un período adelante, sobre el lapso de estimación. Una vez seleccionado los valores iniciales se aplica el algoritmo de suavización y se procede a realizar las proyecciones. Para la escogencia de los parámetros de suavización α y ß, el comportamiento del Indice de Precios al Consumidor sugiere que ambos coeficientes sean altos, α por estar asociado a la evolución de los niveles de la serie y ß asociado a la pendiente, la cual presenta cambios moderados en su inclinación. A continuación se presentan los valores de α y ß aplicados al IPC, a fin de hacer la escogencia de aquellas constantes cuya suma de cuadrados de los errores sea mínima. Parámetros de Suavización Suma de Cuadrados Error Cuadrático α ß de los Residuos Medio El modelo de predicción final tiene la siguiente forma : L t = 0.99 Y t (L t-1 + T t-1 ) T t = 0.77(L t - L t-1 ) T t-1 15

16

17 evolución de la variable. Adicionalmente, en el caso de los modelos ARIMA se reduce significativamente el carácter subjetivo, presente en la suavización exponencial, en lo que se refiere a la selección y/o estimación de los parámetros del modelo. Para la obtención del modelo ARIMA se procedió, en primer término, a analizar la estacionaridad del IPC. Al respecto, cabe mencionar que el grado de integración de esta variable, medida para diferentes países, ha sido objeto de controversias debido a la ambigüedad que puede presentarse en los resultados cuando se observan tendencias temporales en su variación porcentual, motivadas por procesos de aceleración o desaceleración inflacionaria. Banerjee et al. (1993), sugieren que el grado de integración de una serie debe ser determinado en relación a su comportamiento durante el período en estudio. En este sentido, se tiene que para el caso venezolano el IPC ha sido considerado I (1) ó I (2), en diferentes estudios 2. Por otro lado, se ha propuesto que una serie puede ser considerada estacionaria, aun cuando su media pueda sufrir un cambio de nivel que perdure durante un cierto período de tiempo. Al observar el comportamiento de la inflación en Venezuela (Gráfico 1), se aprecia que luego del impacto provocado por el programa de ajuste en el primer trimestre de 1989, la serie se ha mantenido alrededor de una media superior a la del período anterior a 1989, mostrando algunos shocks de magnitud y persistencia significativas. Debido a esta conducta de la inflación, se realizan los test de raíces unitarias, no sólo para el período completo, sino también para cada uno de los subperíodos (antes y después del primer trimestre de 1989) por separado. En todos los casos los test de Dickey-Fuller y de Phillips- Perron (Tabla 1) generaron evidencias favorables a la hipótesis de que el IPC es I (1), por lo que la inflación se considera como estacionaria. 2 Véase, por ejemplo Nicolescu y Puente (1993), Sánchez (1994), Guerra, Rodríguez y Sánchez (1996), Reyes (1995). 17

18 TABLA 1 TESTS DE RAÍCES UNITARIAS PARA LA INFLACIÓN Test de Dickey-Fuller Test de Phillips-Perron Período Valor Calculado Valor Crítico Orden Valor Calculado Valor Crítico Notas: La selección del orden para el test DF/ADF se basó en los criterios de Akaike y Schwarz. Los valores críticos son tomados al 5%. Una vez establecido el orden de integración de la variable en estudio, se procedió a determinar el orden de la especificación ARIMA combinando la metodología tradicional de Box-Jenkins con algunas sugerencias metodológicas comentadas por algunos investigadores y las planteadas en Pesaran y Pesaran (1997). Como es ampliamente conocido en la literatura sobre el tema, el enfoque de Box-Jenkins propone el estudio de las funciones de autocorrelación y de autocorrelación parcial para determinar los valores p y q asociados a los términos AR y MA; en contraste, actualmente muchos investigadores basan esta selección en la formulación de un modelo general con un elevado número de términos AR y MA, el cual es reducido a una especificación más eficiente por medio de los criterios de Akaike y Schwarz, los estadísticos t, y el control de las raíces invertidas. La especificación final del modelo ARIMA quedó de la siguiente manera: 18

.")

19 (1 - Ø 2 B 2 )Y t = α + (1 + θ 1 B + θ 2 B 2 ) e t (1-0,7167B 2 ) IPC = 0, (1 + 0,712305B - 0,266979B 2 )e t (8,03) (6,67) (6,14) (-2,25) donde: IPC: Primera diferencia del logaritmo del Índice de Precios al Consumidor para el Área Metropolitana de Caracas. Estadísticos t, entre paréntesis. 19

20

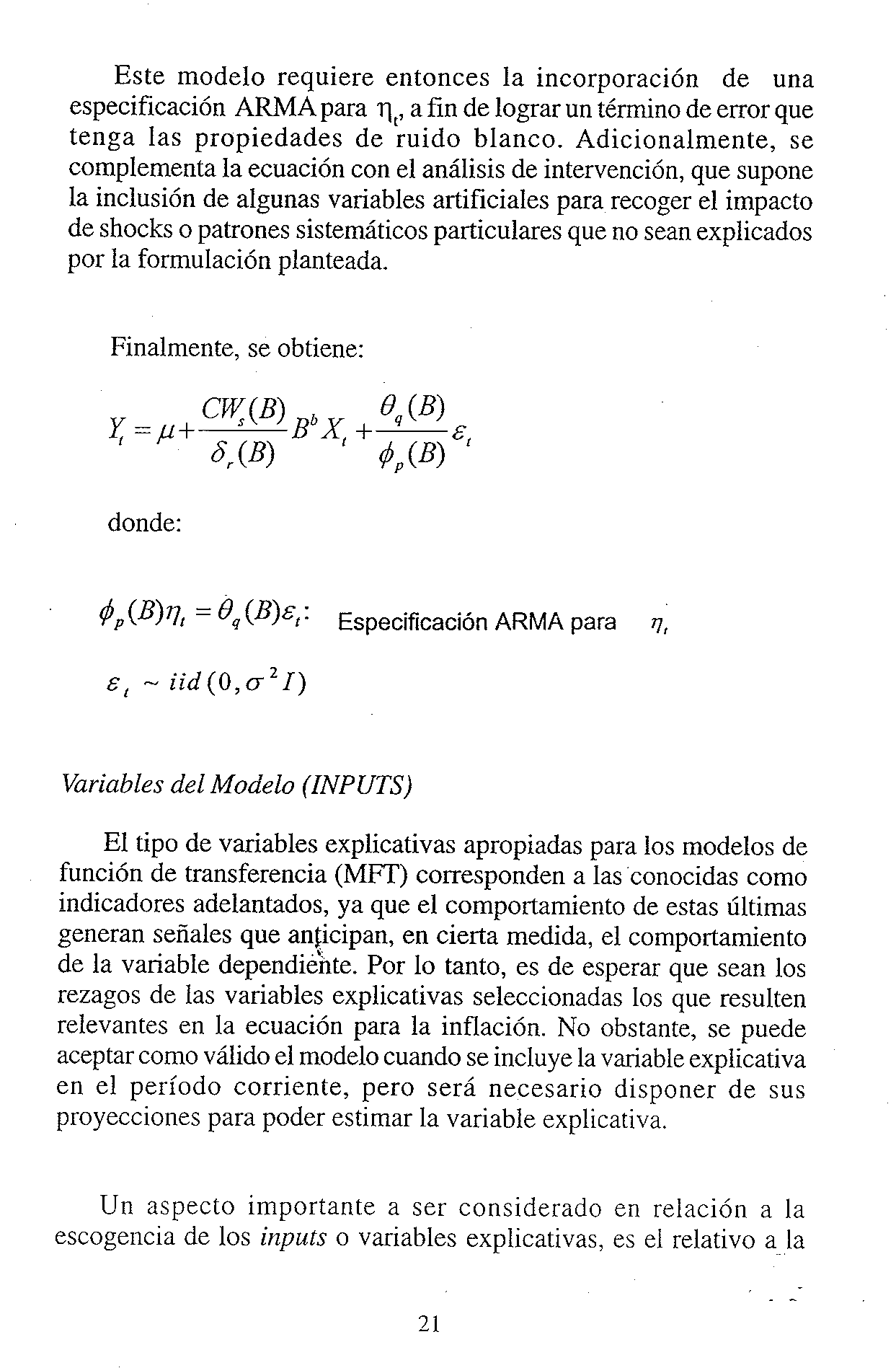

21

22 elevada frecuencia (mensual) de los datos para la serie de inflación, lo que obliga a seleccionar esas variables según su disponibilidad. La información disponible y la evidencia empírica permiten escoger las siguientes variables: Agregado Monetario: Se seleccionó M1 debido a la constatación empírica obtenida en estudios recientes, los cuales analizan el efecto de diversos agregados monetarios sobre la inflación 3. Efecto Externo (EFEEXT): En este caso se consideró conveniente adoptar la variable estandarizada por Dorta, Guerra y Sánchez (1997), que combina la inflación de Estados Unidos durante el período anterior a febrero de 1983 (cuando estuvo vigente el régimen de tipo de cambio fijo), con la variación del tipo de cambio a partir de marzo de ese año. Variable fiscal: Se realizaron diversas pruebas con los datos mensuales sobre ingresos y egresos del gobierno central y con los movimientos de la cuenta de la Agencia de la Tesorería Nacional en el Banco Central de Venezuela. Metodología Siguiendo el procedimiento propuesto por Box y Jenkins, se identifican algunos pasos fundamentales en la estimación de un modelo de función de transferencia: 3 Véase, por ejemplo: Guerra y Sánchez (1997); Guerra, Rodríguez y Sánchez (1996). 22

23

24 Algunos de estos aspectos son tratados con mayor detalle en la evaluación empírica del modelo. No obstante, es importante resaltar: El MFT no pretende proporcionar la descripción de una relación estructural asociada al proceso inflacionario. Se considera, fundamentalmente, como un modelo predictivo, por lo que, en lugar de hallar una especificación que contenga a todas las variables explicativas propuestas, se evaluarán estimaciones con cada una de ellas por separado. De esta manera, se evita tener que formular escenarios congruentes que involucren resultados a nivel mensual para todas las variables explicativas. Por el contrario, se intenta emplear un modelo que contenga algún elemento vinculado con las determinantes de la inflación, pero que mantenga el bajo costo que, en relación a los requerimientos de información, tienen los modelos de series de tiempo. El aspecto anterior surge del hecho de que todos los resultados preliminares y los derivados de las estimaciones finales con el grupo de variables explicativas incorporadas de manera conjunta, sugieren la presentación de los valores de las tres series en el período corriente, lo cual implica una modelación simultánea o relajar algunos supuestos y realizar una estimación uniecuacional, pero disponer de escenarios consistentes para el grupo de variables explicativas. 24

25 Resultados 1. Grado de integración de las variables: En la sección correspondiente a los modelos ARIMA se determinó que IPC es integrado de orden uno I (1). Ahora se analiza la estacionaridad de las variables explicativas propuestas. En este sentido, la tabla 2 muestra que el déficit obtenido como la diferencia entre los ingresos y egresos totales del gobierno central, es I (0). Por su parte, el efecto externo también resultó ser estacionario en niveles, mientras que M1 es I (1). TABLA 2 TESTS DE RAÍCES UNITARIAS PARA LAS VARIABLES EXPLICATIVAS Test de Dickey-Fuller Test de Phillips-Perron Variable Valor Calculado Valor Crítico Orden Valor Calculado Valor Crítico Déficit Efeext M Notas: La selección del orden para el test DF/ADF se basó en los criterios de Akaike y Schwarz. Los valores críticos son tomados al 5%. : indica primera diferencia del logaritmo de la variable. 25

26

27 Se observan dos valores significativamente superiores a la banda que corresponde a dos desviaciones stándar (aproximadamente, el intervalo entre -0,10 y 0,10), ellos sugieren que el modelo de función de transferencia inicial para la inflación incluya el valor corriente y el rezago de un período del efecto externo. La estimación de la ecuación planteada presentó autocorrelación en los residuos, reflejando la existencia de un componente sistemático que se modeló a través de la inclusión de una especificación AR (1,4). Adicionalmente, fue necesario la intervención del modelo por medio de las variables D87M8, D89M3 y D96M4M5 para corregir algunos valores atípicos en el ajuste, motivados por los shocks asociados a una drástica caída de la inflación mensual en agosto de 1987 y por el inicio de los programas económicos en marzo de 1989 y abril-mayo de La especificación definitiva quedó de la siguiente manera: (1-0,633B - 0,2466B 4 ) π t = 0, ,0029 (1 + 1,3393) EFEEXT (15,11) (5,86) (4,19) (4,96) (4,82) -0,0279D87M8 + 0,1154D89M3 + 0,0365D96M4M5 (-3,53) (13,34) (4,88) Estadísticos t entre paréntesis. 27

28 Conclusiones En este estudio se plantea la estimación de modelos de series de tiempo para la inflación, con el propósito fundamental de hacer proyecciones de corto plazo. Este tipo de ecuaciones requieren una cantidad de información mucho menor que la empleada en el análisis de regresión múltiple, y además no provienen de una representación estructural teórica del sistema económico, por lo que se utiliza como un enfoque alternativo para predecir. No obstante, al ser modelada la variable únicamente en función de su propia evolución pasada, se plantea como supuesto básico que el proceso generador de datos de la inflación se mantiene invariable durante el período de proyección, no tomando en cuenta posibles alteraciones atribuidas a variables relacionadas en el sistema económico, mientras que las ecuaciones de regresión permiten incorporar cambios previsibles en las variables explicativas que afectarán los niveles futuros de la inflación. Esta ultima característica conduce a interpretar las proyecciones que se deriven de los modelos obtenidos en este trabajo, como un resultado esperado en ausencia de shocks o ajustes significativos en los determinantes de la inflación. En este sentido, tales predicciones pueden ser empleadas como herramientas que producen señales asociadas a la necesidad de aplicar políticas correctivas e incluso, dada la capacidad que tienen estos modelos para «aprender» e incorporar rápidamente los cambios producidos en la variable bajo estudio, pueden servir como indicadores referidos a la eficacia de la política de ajuste en el corto plazo. Los resultados empíricos nuevamente ratifican los hallazgos obtenidos en los últimos trabajos sobre la inflación que han sido 28

29 desarrollados en la Gerencia de Investigaciones Económicas. Específicamente, se observa la significativa capacidad predictiva que tiene la propia evolución histórica de la inflación para explicar y pronosticar su comportamiento presente y futuro. Esta característica ha sido particularmente estudiada en Dorta et al. (1997), identificándose como la persistencia del proceso inflacionario, la cual está influida por la credibilidad en la política económica. Como último comentario, resulta interesante observar que los modelos de función de transferencia sólo permitieron incorporar el efecto externo sobre la inflación, y su incidencia es realmente débil de acuerdo con simulaciones realizadas con la ecuación. Este resultado parece tener sustento en la estabilidad (con respecto a los cambios en los precios) que en el pasado reciente ha experimentado la serie del tipo de cambio, con saltos discretos en los períodos en que se ha devaluado de manera significativa el bolívar. Sin embargo, dada la comentada capacidad de aprendizaje de este tipo de modelos, se esperaría que la incidencia de esta variable tenga mayor peso en las proyecciones para la inflación. 29

30 Referencias bibliográficas BANERJEE, A., DOLADO, J.J. GALBRAITH J. & HENDRY D. (1993), Co- Integration, Error, Correction, and the Econometric Analysis of Non-Stationary Data. Oxford University Press. BROWN, R.G. Smoothing, Forecasting, and Prediction of discrete time series. Englewood Diffs., N.S.: Prentice-Hall. DORTA, M., GUERRA, J., Y SÁNCHEZ G. (1997), Credibilidad y Persistencia de la Inflación en Venezuela, Documentos de Trabajo N 11, BCV, GUERRA, J., Y SÁNCHEZ, G. (1997), Una Década de Inflación en Venezuela: Un Estudio con Vectores Autorregresivos en Leonardo Vera, ED: Contribuciones al Análisis de la Inflación: Anotaciones para el caso Venezolano. GUERRA, J., RODRÍGUEZ, P. Y SÁNCHEZ, G. (1998), The Transmission Mechanism of the Monetary Policy in Venezuela, BIS, Policy Papers, N 3, January. NICULESCU I. Y PUENTE A. (1997), Interpretación de la Dinámica Inflacionaria en Venezuela a partir de un Modelo VAR de Corrección de Errores, en Leonardo Vera, ED: Contribuciones al Análisis de la Inflación: Anotaciones para el caso Venezolano. PESARAN M. Y PESARAN B. (1997), Working with Microfit 4.0. Interactive Econometric Analisys. Oxford University Press. REYES B. (1995), Paridad del Poder de Compra. Un Análisis a través de la Cointegración. Manuscrito no publicado. SÁNCHEZ G. (1995), Un Modelo de Demanda de Dinero para Venezuela: Revista BCV, Vol. I. 30

31 SE TERMINÓ DE EDITAR ELECTRÓNICAMENTE PARA LA PÁGINA WEB DEL BCV, DURANTE EL MES DE ABRIL DE 2000

Estacionalidad. Series de tiempo. Modelos econométricos. Modelos econométricos. Q= T Kα Lβ

Estacionalidad Qué es la estacionalidad? La estacionalidad es una componente que se presenta en series de frecuencia inferior a la anual (mensual, trimestral,...), y supone oscilaciones a corto plazo de

Estacionalidad Qué es la estacionalidad? La estacionalidad es una componente que se presenta en series de frecuencia inferior a la anual (mensual, trimestral,...), y supone oscilaciones a corto plazo de

BANCO CENTRAL DE VENEZUELA

Colección Banca Central y Sociedad BANCO CENTRAL DE VENEZUELA Relación de precios al mayor y detal: su contribución a explicar la dinámica del proceso inflacionario en Venezuela José Ignacio Silva Serie

Colección Banca Central y Sociedad BANCO CENTRAL DE VENEZUELA Relación de precios al mayor y detal: su contribución a explicar la dinámica del proceso inflacionario en Venezuela José Ignacio Silva Serie

Metodología. del ajuste estacional. Tablero de Indicadores Económicos

Metodología del ajuste estacional Tablero de Indicadores Económicos Metodología del ajuste estacional Componentes de una serie de tiempo Las series de tiempo están constituidas por varios componentes que,

Metodología del ajuste estacional Tablero de Indicadores Económicos Metodología del ajuste estacional Componentes de una serie de tiempo Las series de tiempo están constituidas por varios componentes que,

CONCEPTO DEL ÍNDICE ACCIONARIO

Qué es un índice accionario? CONCEPTO DEL ÍNDICE ACCIONARIO Un índice accionario es un instrumento estadístico empleado para estudiar la evolución de los precios de las acciones en un mercado de valores.

Qué es un índice accionario? CONCEPTO DEL ÍNDICE ACCIONARIO Un índice accionario es un instrumento estadístico empleado para estudiar la evolución de los precios de las acciones en un mercado de valores.

MONEDA ?POR QUÉ INTERESA. la política cambiaria CHINA?

MONEDA?POR QUÉ INTERESA la política cambiaria CHINA? * 1 MONEDA MONEDA En julio de 2005, China empezó una apreciación gradual de su moneda, después de una década de haberla mantenido fija. Entre 2005 y

MONEDA?POR QUÉ INTERESA la política cambiaria CHINA? * 1 MONEDA MONEDA En julio de 2005, China empezó una apreciación gradual de su moneda, después de una década de haberla mantenido fija. Entre 2005 y

1.1 EL ESTUDIO TÉCNICO

1.1 EL ESTUDIO TÉCNICO 1.1.1 Definición Un estudio técnico permite proponer y analizar las diferentes opciones tecnológicas para producir los bienes o servicios que se requieren, lo que además admite verificar

1.1 EL ESTUDIO TÉCNICO 1.1.1 Definición Un estudio técnico permite proponer y analizar las diferentes opciones tecnológicas para producir los bienes o servicios que se requieren, lo que además admite verificar

3. Métodos para la evaluación de proyectos

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

El índice de miseria en Venezuela

Nueva Economía, año XIX, n 34, noviembre 2011 El índice de miseria en Venezuela Raúl Crespo Introducción El presente año es de particular importancia para los venezolanos, considerando que se elegirá un

Nueva Economía, año XIX, n 34, noviembre 2011 El índice de miseria en Venezuela Raúl Crespo Introducción El presente año es de particular importancia para los venezolanos, considerando que se elegirá un

El traspaso del tipo de cambio a precios en la economía peruana: talón de Aquiles del esquema de metas de inflación?

El traspaso del tipo de cambio a precios en la economía peruana: talón de Aquiles del esquema de metas de inflación? Eduardo Morón y Ruy Lama (CIUP) Bajo un contexto de baja inflación, se está libre de

El traspaso del tipo de cambio a precios en la economía peruana: talón de Aquiles del esquema de metas de inflación? Eduardo Morón y Ruy Lama (CIUP) Bajo un contexto de baja inflación, se está libre de

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS OBJETIVO Identificar las necesidades de los usuarios y establecer, con base en las mismas, los objetivos de los estados financieros

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS OBJETIVO Identificar las necesidades de los usuarios y establecer, con base en las mismas, los objetivos de los estados financieros

Créditos de Consumo Bancarios* Evolución reciente: 1997-2005

Serie Técnica de Estudios - N 003 Créditos de Consumo Bancarios* Evolución reciente: 1997-2005 Liliana Morales R. Álvaro Yáñez O. Enero 2006 Superintendencia de Bancos e Instituciones Financieras SBIF

Serie Técnica de Estudios - N 003 Créditos de Consumo Bancarios* Evolución reciente: 1997-2005 Liliana Morales R. Álvaro Yáñez O. Enero 2006 Superintendencia de Bancos e Instituciones Financieras SBIF

Prácticas de la gerencia financiera en la empresa ecuatoriana Wilson Araque J.

Prácticas de la gerencia financiera en la empresa ecuatoriana Wilson Araque J. Economista; Director del Área de Gestión y Coordinador del Observatorio de la PyME de la Universidad Andina Simón Bolívar

Prácticas de la gerencia financiera en la empresa ecuatoriana Wilson Araque J. Economista; Director del Área de Gestión y Coordinador del Observatorio de la PyME de la Universidad Andina Simón Bolívar

Mediante la aplicación de la metodología a los datos disponibles para este estudio, esta

6 Conclusiones Mediante la aplicación de la metodología a los datos disponibles para este estudio, esta investigación aporta evidencia de la existencia de cambios en los determinantes del desempleo durante

6 Conclusiones Mediante la aplicación de la metodología a los datos disponibles para este estudio, esta investigación aporta evidencia de la existencia de cambios en los determinantes del desempleo durante

Capitulo 3: Metodología de Investigación.

Capitulo 3: Metodología de Investigación. 3.1 Introducción. Con el propósito de describir el sector económico en el cual se pretende incursionar y ayude para una correcta realización del plan de negocios

Capitulo 3: Metodología de Investigación. 3.1 Introducción. Con el propósito de describir el sector económico en el cual se pretende incursionar y ayude para una correcta realización del plan de negocios

UN MODELO DE PRONÓSTICO PARA LAS PRIMAS DE SEGUROS DE VIDA Y PERSONAS

UN MODELO DE PRONÓSTICO PARA LAS PRIMAS DE SEGUROS DE VIDA Y PERSONAS Wilson Mayorga M. Director de Cámara de Vida y Personas y Actuaría Con base en modelos de regresión que explican la evolución de las

UN MODELO DE PRONÓSTICO PARA LAS PRIMAS DE SEGUROS DE VIDA Y PERSONAS Wilson Mayorga M. Director de Cámara de Vida y Personas y Actuaría Con base en modelos de regresión que explican la evolución de las

3. ESTADOS FINANCIEROS PROFORMA

3. ESTADOS FINANCIEROS PROFORMA 3.1 Concepto Los estados financieros pro forma son las proyecciones financieras del proyecto de inversión que se elaboran para la vida útil estimada o también llamado horizonte

3. ESTADOS FINANCIEROS PROFORMA 3.1 Concepto Los estados financieros pro forma son las proyecciones financieras del proyecto de inversión que se elaboran para la vida útil estimada o también llamado horizonte

Capítulo 8. Tipos de interés reales. 8.1. Introducción

Capítulo 8 Tipos de interés reales 8.1. Introducción A lo largo de los capítulos 5 y 7 se ha analizado el tipo de interés en términos nominales para distintos vencimientos, aunque se ha desarrollado más

Capítulo 8 Tipos de interés reales 8.1. Introducción A lo largo de los capítulos 5 y 7 se ha analizado el tipo de interés en términos nominales para distintos vencimientos, aunque se ha desarrollado más

Profunda comprensión de que valores son o podrían ser percibidos por los clientes.

Estrategias de retención de clientes para servicios El valor concebido por el cliente de servicio se basa en una estrategia de conocimientos, ya que con el conocimiento que posee la empresa, puede emplear

Estrategias de retención de clientes para servicios El valor concebido por el cliente de servicio se basa en una estrategia de conocimientos, ya que con el conocimiento que posee la empresa, puede emplear

ESTUDIO DE SEGURIDAD DEL SECTOR COMERCIAL

C CÁMARA DE COMERCIO DE COSTA RICA ESTUDIO DE SEGURIDAD DEL SECTOR COMERCIAL MEDICIÓN ANUAL 2012 ESTUDIO DE SEGURIDAD DEL SECTOR COMERCIAL MEDICION ANUAL DEL 2012 LOS COSTOS DE LA INSEGURIDAD DEL SECTOR

C CÁMARA DE COMERCIO DE COSTA RICA ESTUDIO DE SEGURIDAD DEL SECTOR COMERCIAL MEDICIÓN ANUAL 2012 ESTUDIO DE SEGURIDAD DEL SECTOR COMERCIAL MEDICION ANUAL DEL 2012 LOS COSTOS DE LA INSEGURIDAD DEL SECTOR

I. INTRODUCCIÓN DEFINICIONES

REF.: INSTRUYE SOBRE LA IMPLEMENTACIÓN DE LA GESTIÓN DE RIESGO OPERACIONAL EN LAS ENTIDADES DE DEPÓSITO Y CUSTODIA DE VALORES Y EN LAS SOCIEDADES ADMINISTRADORAS DE SISTEMAS DE COMPENSACIÓN Y LIQUIDACIÓN

REF.: INSTRUYE SOBRE LA IMPLEMENTACIÓN DE LA GESTIÓN DE RIESGO OPERACIONAL EN LAS ENTIDADES DE DEPÓSITO Y CUSTODIA DE VALORES Y EN LAS SOCIEDADES ADMINISTRADORAS DE SISTEMAS DE COMPENSACIÓN Y LIQUIDACIÓN

Gestión de la Prevención de Riesgos Laborales. 1

UNIDAD Gestión de la Prevención de Riesgos Laborales. 1 FICHA 1. LA GESTIÓN DE LA PREVENCIÓN DE RIESGOS LABORALES. FICHA 2. EL SISTEMA DE GESTIÓN DE LA PREVENCIÓN DE RIESGOS LABORALES. FICHA 3. MODALIDAD

UNIDAD Gestión de la Prevención de Riesgos Laborales. 1 FICHA 1. LA GESTIÓN DE LA PREVENCIÓN DE RIESGOS LABORALES. FICHA 2. EL SISTEMA DE GESTIÓN DE LA PREVENCIÓN DE RIESGOS LABORALES. FICHA 3. MODALIDAD

Aspectos del Presupuesto Fiscal 2016

Aspectos del Presupuesto Fiscal 2016 El presupuesto del gobierno central para 2016 ha sido recientemente ingresado al Congreso para su trámite legislativo. El lunes el Ministro de Hacienda presentó el

Aspectos del Presupuesto Fiscal 2016 El presupuesto del gobierno central para 2016 ha sido recientemente ingresado al Congreso para su trámite legislativo. El lunes el Ministro de Hacienda presentó el

COMO MEDIR LA EFECTIVIDAD DE LA CONCIENTIZACIÓN

COMO MEDIR LA EFECTIVIDAD DE LA CONCIENTIZACIÓN Ing. Carlos Ormella Meyer Los planes de concientización especialmente en seguridad de la información han sido muchas veces terreno fértil de opiniones discordantes,

COMO MEDIR LA EFECTIVIDAD DE LA CONCIENTIZACIÓN Ing. Carlos Ormella Meyer Los planes de concientización especialmente en seguridad de la información han sido muchas veces terreno fértil de opiniones discordantes,

NORMA INTERNACIONAL DE AUDITORÍA 520 PROCEDIMIENTOS ANALÍTICOS

NORMA INTERNACIONAL DE AUDITORÍA 520 PROCEDIMIENTOS ANALÍTICOS (NIA-ES 520) (adaptada para su aplicación en España mediante Resolución del Instituto de Contabilidad y Auditoría de Cuentas, de 15 de octubre

NORMA INTERNACIONAL DE AUDITORÍA 520 PROCEDIMIENTOS ANALÍTICOS (NIA-ES 520) (adaptada para su aplicación en España mediante Resolución del Instituto de Contabilidad y Auditoría de Cuentas, de 15 de octubre

CAPÍTULO I PLANTEAMIENTO DEL PROBLEMA Y ANTECEDENTES. 1.1 Planteamiento del problema: Para qué sirve la modelación de un portafolio

CAPÍTULO I PLANTEAMIENTO DEL PROBLEMA Y ANTECEDENTES 1.1 Planteamiento del problema: Para qué sirve la modelación de un portafolio de seguros? La modelación de un portafolio de seguros es una tarea muy

CAPÍTULO I PLANTEAMIENTO DEL PROBLEMA Y ANTECEDENTES 1.1 Planteamiento del problema: Para qué sirve la modelación de un portafolio de seguros? La modelación de un portafolio de seguros es una tarea muy

Una de las operaciones cuyo tratamiento fiscal

ANÁLISIS Y OPINIÓN Costo fiscal de las acciones: Su determinación y algunas distorsiones previsibles en su resultado fiscal 60 La determinación del costo fiscal de las acciones constituye uno de los procedimientos

ANÁLISIS Y OPINIÓN Costo fiscal de las acciones: Su determinación y algunas distorsiones previsibles en su resultado fiscal 60 La determinación del costo fiscal de las acciones constituye uno de los procedimientos

LECCIÓN Nº 03 ANÁLISIS VERTICAL Y HORIZONTAL DE LOS ESTADOS FINANCIEROS

LECCIÓN Nº 03 ANÁLISIS VERTICAL Y HORIZONTAL DE LOS ESTADOS FINANCIEROS 3.1. El análisis vertical e información que proporciona El análisis vertical consiste en determinar la participación de cada una

LECCIÓN Nº 03 ANÁLISIS VERTICAL Y HORIZONTAL DE LOS ESTADOS FINANCIEROS 3.1. El análisis vertical e información que proporciona El análisis vertical consiste en determinar la participación de cada una

BOLSA MEXICANA DE VALORES, S.A. DE C.V.

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

K2BIM Plan de Investigación - Comparación de herramientas para la parametrización asistida de ERP Versión 1.2

K2BIM Plan de Investigación - Comparación de herramientas para la parametrización asistida de ERP Versión 1.2 Historia de revisiones Fecha VersiónDescripción Autor 08/10/2009 1.0 Creación del documento.

K2BIM Plan de Investigación - Comparación de herramientas para la parametrización asistida de ERP Versión 1.2 Historia de revisiones Fecha VersiónDescripción Autor 08/10/2009 1.0 Creación del documento.

4 Análisis de los principales factores AsociAdos A los resultados en ciencias

cuada en relación con las posibles futuras profesiones de los estudiantes vinculadas a las ciencias. En segundo lugar, los alumnos opinan que las dificultades en el aprendizaje del nuevo conocimiento científico

cuada en relación con las posibles futuras profesiones de los estudiantes vinculadas a las ciencias. En segundo lugar, los alumnos opinan que las dificultades en el aprendizaje del nuevo conocimiento científico

Sistemas de Gestión de Calidad. Control documental

4 Sistemas de Gestión de Calidad. Control documental ÍNDICE: 4.1 Requisitos Generales 4.2 Requisitos de la documentación 4.2.1 Generalidades 4.2.2 Manual de la Calidad 4.2.3 Control de los documentos 4.2.4

4 Sistemas de Gestión de Calidad. Control documental ÍNDICE: 4.1 Requisitos Generales 4.2 Requisitos de la documentación 4.2.1 Generalidades 4.2.2 Manual de la Calidad 4.2.3 Control de los documentos 4.2.4

DETERMINANTES MACROECONÓMICOS DE LOS SEGUROS DE VIDA Y PERSONAS

DETERMINANTES MACROECONÓMICOS DE LOS SEGUROS DE VIDA Y PERSONAS Wilson Mayorga M. Director de Cámara de Vida y Personas y Actuaría Mediante la estimación de modelos de regresión lineal se cuantificó el

DETERMINANTES MACROECONÓMICOS DE LOS SEGUROS DE VIDA Y PERSONAS Wilson Mayorga M. Director de Cámara de Vida y Personas y Actuaría Mediante la estimación de modelos de regresión lineal se cuantificó el

CAPÍTULO 1 INTRODUCCIÓN. El Instituto Mexicano del Seguro Social (I.M.S.S.) es un organismo público

es un organismo público") CAPÍTULO 1 INTRODUCCIÓN El Instituto Mexicano del Seguro Social (I.M.S.S.) es un organismo público descentralizado con personalidad y patrimonio propios, de administración tripartita que incluye al Estado,

CAPÍTULO 1 INTRODUCCIÓN El Instituto Mexicano del Seguro Social (I.M.S.S.) es un organismo público descentralizado con personalidad y patrimonio propios, de administración tripartita que incluye al Estado,

Universidad Tecnológica de Tlaxcala Propuesta del Programa Educativo T.S.U. en Tecnologías de la Información y Comunicación Área Multimedia y

Universidad Tecnológica de Tlaxcala Propuesta del Programa Educativo T.S.U. en Tecnologías de la Información y Comunicación Área Multimedia y Comercio Electrónico Febrero 2010 Toda vez que la Coordinación

Universidad Tecnológica de Tlaxcala Propuesta del Programa Educativo T.S.U. en Tecnologías de la Información y Comunicación Área Multimedia y Comercio Electrónico Febrero 2010 Toda vez que la Coordinación

EL ESTUDIO Y COMPORTAMIENTO DE LOS MERCADOS FINANCIEROS

23 DE OCTUBRE DE 2015 EL ESTUDIO Y COMPORTAMIENTO DE LOS MERCADOS FINANCIEROS Una Necesidad Apremiante para las Universidades San Luis Potosí MEXICO A Manera de Guion 1. El Escenario que enfrentan las

23 DE OCTUBRE DE 2015 EL ESTUDIO Y COMPORTAMIENTO DE LOS MERCADOS FINANCIEROS Una Necesidad Apremiante para las Universidades San Luis Potosí MEXICO A Manera de Guion 1. El Escenario que enfrentan las

Que sucederá si la tasa de cambio al final del período es de $2.000 y $2.500 respectivamente.

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia?

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia? Según la norma los estados financieros que deben elaborar las empresas son: 1. El balance general (bajo NIIF Estado de

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia? Según la norma los estados financieros que deben elaborar las empresas son: 1. El balance general (bajo NIIF Estado de

FUNCIÓN FINANCIERA DE LA EMPRESA

FUNCIÓN FINANCIERA DE LA EMPRESA La función financiera, junto con las de mercadotecnia y producción es básica para el buen desempeño de las organizaciones, y por ello debe estar fundamentada sobre bases

FUNCIÓN FINANCIERA DE LA EMPRESA La función financiera, junto con las de mercadotecnia y producción es básica para el buen desempeño de las organizaciones, y por ello debe estar fundamentada sobre bases

UTILIDAD BRUTA, GASTOS Y UTILIDAD NETA MARGEN BRUTO

UTILIDAD BRUTA, GASTOS Y UTILIDAD NETA MARGEN BRUTO Margen y alza se aplican a lo que un operador de tienda produce en una sola venta de un solo artículo. Margen Bruto y Utilidad Bruta se refieren a lo

UTILIDAD BRUTA, GASTOS Y UTILIDAD NETA MARGEN BRUTO Margen y alza se aplican a lo que un operador de tienda produce en una sola venta de un solo artículo. Margen Bruto y Utilidad Bruta se refieren a lo

Mantenimiento de Sistemas de Información

de Sistemas de Información ÍNDICE DESCRIPCIÓN Y OBJETIVOS... 1 ACTIVIDAD MSI 1: REGISTRO DE LA PETICIÓN...4 Tarea MSI 1.1: Registro de la Petición... 4 Tarea MSI 1.2: Asignación de la Petición... 5 ACTIVIDAD

de Sistemas de Información ÍNDICE DESCRIPCIÓN Y OBJETIVOS... 1 ACTIVIDAD MSI 1: REGISTRO DE LA PETICIÓN...4 Tarea MSI 1.1: Registro de la Petición... 4 Tarea MSI 1.2: Asignación de la Petición... 5 ACTIVIDAD

CAPITULO III MARCO METODOLÓGICO. Desde la perspectiva de Hurtado de Barrera (2008), el tipo de

, el tipo de") CAPITULO III MARCO METODOLÓGICO 1. TIPO DE INVESTIGACIÓN Desde la perspectiva de Hurtado de Barrera (2008), el tipo de investigación que propone soluciones a una situación determinada a partir de un proceso

CAPITULO III MARCO METODOLÓGICO 1. TIPO DE INVESTIGACIÓN Desde la perspectiva de Hurtado de Barrera (2008), el tipo de investigación que propone soluciones a una situación determinada a partir de un proceso

í Í 1.1.- Justificación e Importancia del presente Trabajo de Investigación La sociedad espera que el sector productivo contribuya al desarrollo económico y al progreso, reduciendo así sus efectos ambientales

í Í 1.1.- Justificación e Importancia del presente Trabajo de Investigación La sociedad espera que el sector productivo contribuya al desarrollo económico y al progreso, reduciendo así sus efectos ambientales

8.1. Introducción... 1. 8.2. Dependencia/independencia estadística... 2. 8.3. Representación gráfica: diagrama de dispersión... 3. 8.4. Regresión...

Tema 8 Análisis de dos variables: dependencia estadística y regresión Contenido 8.1. Introducción............................. 1 8.2. Dependencia/independencia estadística.............. 2 8.3. Representación

Tema 8 Análisis de dos variables: dependencia estadística y regresión Contenido 8.1. Introducción............................. 1 8.2. Dependencia/independencia estadística.............. 2 8.3. Representación

Convergencia del ingreso per cápita en los países miembros del FLAR

Convergencia del ingreso per cápita en los países miembros del FLAR La convergencia macroeconómica, en un sentido amplio, puede definirse como el proceso a través del cual disminuyen las diferencias entre

Convergencia del ingreso per cápita en los países miembros del FLAR La convergencia macroeconómica, en un sentido amplio, puede definirse como el proceso a través del cual disminuyen las diferencias entre

PLAN DE MEJORAS. Herramienta de trabajo. Agencia Nacional de Evaluación de la Calidad y Acreditación

PLAN DE MEJORAS Herramienta de trabajo Agencia Nacional de Evaluación de la Calidad y Acreditación Índice 1 Introducción...3 2 Pasos a seguir para la elaboración del plan de mejoras...5 2.1 Identificar

PLAN DE MEJORAS Herramienta de trabajo Agencia Nacional de Evaluación de la Calidad y Acreditación Índice 1 Introducción...3 2 Pasos a seguir para la elaboración del plan de mejoras...5 2.1 Identificar

Cambios en la estructura de la fuerza de trabajo (oferta)

") 14 Octubre 2015 Reducción de horas trabajadas equivaldría a un desempleo del 9,5% Persistente disminución de horas trabajadas revela debilitamiento del mercado laboral Si bien la tasa de desempleo se muestra

14 Octubre 2015 Reducción de horas trabajadas equivaldría a un desempleo del 9,5% Persistente disminución de horas trabajadas revela debilitamiento del mercado laboral Si bien la tasa de desempleo se muestra

Análisis de los estados contables III Análisis de los resultados. Estudio de la cuenta de pérdidas y ganancias

Análisis de los estados contables III Análisis de los resultados. Estudio de la cuenta de pérdidas y ganancias Guía Introducción: La cuenta de pérdidas y ganancias: concepto y función Modelos de cuentas

Análisis de los estados contables III Análisis de los resultados. Estudio de la cuenta de pérdidas y ganancias Guía Introducción: La cuenta de pérdidas y ganancias: concepto y función Modelos de cuentas

1. Construcción de Planes de Acción Sectoriales (PAS)

") 1. Construcción de Planes de Acción Sectoriales (PAS) La construcción de los PAS es la prioridad de trabajo de la ECDBC en el 2013. Los PAS estarán constituidos por diferentes medidas de mitigación (políticas,

1. Construcción de Planes de Acción Sectoriales (PAS) La construcción de los PAS es la prioridad de trabajo de la ECDBC en el 2013. Los PAS estarán constituidos por diferentes medidas de mitigación (políticas,

UNA COMPARACIÓN DE LAS PROYECCIONES DE POBLACIÓN PARA ESPAÑA, LA ZONA DEL EURO Y ESTADOS UNIDOS

UNA COMPARACIÓN DE LAS PROYECCIONES DE POBLACIÓN PARA, LA ZONA DEL EURO Y Una comparación de las proyecciones de población para España, la zona del euro y Estados Unidos Este artículo ha sido elaborado

UNA COMPARACIÓN DE LAS PROYECCIONES DE POBLACIÓN PARA, LA ZONA DEL EURO Y Una comparación de las proyecciones de población para España, la zona del euro y Estados Unidos Este artículo ha sido elaborado

Tema 4 Conceptos básicos de contabilidad de gestión

Tema 4 Conceptos básicos de contabilidad de gestión Jesús García García Universidad de Oviedo Departamento de Contabilidad jesgar@uniovi.es OpenCourseWare Facultad de Comercio, Turismo y Ciencias Sociales

Tema 4 Conceptos básicos de contabilidad de gestión Jesús García García Universidad de Oviedo Departamento de Contabilidad jesgar@uniovi.es OpenCourseWare Facultad de Comercio, Turismo y Ciencias Sociales

Como se mencionó en la parte de la teoría, no existe consenso en cuanto a la

4. Metodología Definición de empleo informal Como se mencionó en la parte de la teoría, no existe consenso en cuanto a la definición de empleo informal y diferentes estudios han utilizado matices distintas

4. Metodología Definición de empleo informal Como se mencionó en la parte de la teoría, no existe consenso en cuanto a la definición de empleo informal y diferentes estudios han utilizado matices distintas

Ciencias Sociales y Jurídicas

Denominación del Título Universidad solicitante Rama de Conocimiento Grado en Administración y Dirección de Empresas Universidad Nacional de Educación a Distancia Ciencias Sociales y Jurídicas Curso de

Denominación del Título Universidad solicitante Rama de Conocimiento Grado en Administración y Dirección de Empresas Universidad Nacional de Educación a Distancia Ciencias Sociales y Jurídicas Curso de

SISTEMA DE INDICADORES CÍCLICOS Cifras al mes de junio de 2015

BOLETÍN DE PRENSA NÚM. 372/15 2 DE SEPTIEMBRE DE 2015 AGUASCALIENTES, AGS. PÁGINA 1/5 SISTEMA DE INDICADORES CÍCLICOS Cifras al mes de junio de 2015 El INEGI presenta los resultados del Sistema de Indicadores

BOLETÍN DE PRENSA NÚM. 372/15 2 DE SEPTIEMBRE DE 2015 AGUASCALIENTES, AGS. PÁGINA 1/5 SISTEMA DE INDICADORES CÍCLICOS Cifras al mes de junio de 2015 El INEGI presenta los resultados del Sistema de Indicadores

Capítulo 5: METODOLOGÍA APLICABLE A LAS NORMAS NE AI

Capítulo 5: METODOLOGÍA APLICABLE A LAS NORMAS NE AI La segunda fase del NIPE corresponde con la adecuación de las intervenciones de enfermería del sistema de clasificación N.I.C. (Nursing Intervention

Capítulo 5: METODOLOGÍA APLICABLE A LAS NORMAS NE AI La segunda fase del NIPE corresponde con la adecuación de las intervenciones de enfermería del sistema de clasificación N.I.C. (Nursing Intervention

RESPONSABILIDADES DE LA DIRECCIÓN PC/02

RESPONSABILIDAD DE LA Página: 1 de 14 PC/02 CONTROL DE EDICIONES Ed. Fecha Aprobación 1 Emisión documento definitivo Motivo 2 3 4 5 Nº DE COPIA CONTROLADA: Elaborado Por: Revisado Por: Aprobado por: Página:

RESPONSABILIDAD DE LA Página: 1 de 14 PC/02 CONTROL DE EDICIONES Ed. Fecha Aprobación 1 Emisión documento definitivo Motivo 2 3 4 5 Nº DE COPIA CONTROLADA: Elaborado Por: Revisado Por: Aprobado por: Página:

2) Se ha considerado únicamente la mano de obra, teniéndose en cuenta las horas utilizadas en cada actividad por unidad de página.

Se ha considerado únicamente la mano de obra, teniéndose en cuenta las horas utilizadas en cada actividad por unidad de página.") APLICACIÓN AL PROCESO PRODUCTIVO DE LA EMPRESA "F. G. / DISEÑO GRÁFICO". AÑO 2004 Rescala, Carmen Según lo explicado en el Informe del presente trabajo, la variación en la producción de páginas web de

APLICACIÓN AL PROCESO PRODUCTIVO DE LA EMPRESA "F. G. / DISEÑO GRÁFICO". AÑO 2004 Rescala, Carmen Según lo explicado en el Informe del presente trabajo, la variación en la producción de páginas web de

CRITERIOS GENERALES PARA LA DETERMINACIÓN DE POSICIÓN DE DOMINIO

CRITERIOS GENERALES PARA LA DETERMINACIÓN DE POSICIÓN DE DOMINIO De acuerdo a lo dispuesto por la Ley Nº 18.159 de 20 de julio de 2007 Promoción y Defensa de la Competencia se entiende que uno o varios

CRITERIOS GENERALES PARA LA DETERMINACIÓN DE POSICIÓN DE DOMINIO De acuerdo a lo dispuesto por la Ley Nº 18.159 de 20 de julio de 2007 Promoción y Defensa de la Competencia se entiende que uno o varios

Ciencia y Sociedad ISSN: 0378-7680 dpc@mail.intec.edu.do Instituto Tecnológico de Santo Domingo República Dominicana

Ciencia y Sociedad ISSN: 0378-7680 dpc@mail.intec.edu.do Instituto Tecnológico de Santo Domingo República Dominicana Reseña de "GESTIÓN FINANCIERA" de María C. Verona Martel y José Juan Déniz Mayor. Ciencia

Ciencia y Sociedad ISSN: 0378-7680 dpc@mail.intec.edu.do Instituto Tecnológico de Santo Domingo República Dominicana Reseña de "GESTIÓN FINANCIERA" de María C. Verona Martel y José Juan Déniz Mayor. Ciencia

MANEJO DE QUEJAS Y RECLAMOS

MANEJO DE QUEJAS Y RECLAMOS Derechos reservados ICONTEC- 1 OBJETIVO GENERAL Proponer una metodología para la planeación, diseño, operación, mantenimiento y mejora de un proceso para el manejo de los reclamos

MANEJO DE QUEJAS Y RECLAMOS Derechos reservados ICONTEC- 1 OBJETIVO GENERAL Proponer una metodología para la planeación, diseño, operación, mantenimiento y mejora de un proceso para el manejo de los reclamos

MODELO ESTACIONAL DE LLUVIAS EN BASE A PROCESOS DE POISSON NO HOMOGÉNEOS.

MODELO ESTACIONAL DE LLUVIAS EN BASE A PROCESOS DE POISSON NO HOMOGÉNEOS. I.1 OBJETIVO Y UTILIDAD: El objetivo principal de este trabajo, realizado como Trabajo Final de Máster en Ingeniería Hidráulica

MODELO ESTACIONAL DE LLUVIAS EN BASE A PROCESOS DE POISSON NO HOMOGÉNEOS. I.1 OBJETIVO Y UTILIDAD: El objetivo principal de este trabajo, realizado como Trabajo Final de Máster en Ingeniería Hidráulica

ESTÁNDAR DE PRÁCTICA ACTUARIAL NO. 02

ESTÁNDAR DE PRÁCTICA ACTUARIAL NO. 02 CÁLCULO ACTUARIAL DE LA RESERVA DE RIESGOS EN CURSO PARA LOS SEGUROS DE CORTO PLAZO (VIDA Y NO-VIDA) Desarrollado por el Comité de Estándares de Práctica Actuarial

ESTÁNDAR DE PRÁCTICA ACTUARIAL NO. 02 CÁLCULO ACTUARIAL DE LA RESERVA DE RIESGOS EN CURSO PARA LOS SEGUROS DE CORTO PLAZO (VIDA Y NO-VIDA) Desarrollado por el Comité de Estándares de Práctica Actuarial

Macroeconomía II EAE 211B

Macroeconomía II EAE 211B Pontificia Universidad Católica de Chile Instituto de Economía Juan Ignacio Urquiza Primer Semestre 2012 Ciclos Económicos Esquema: Introducción a los ciclos: Rol de las rigideces

Macroeconomía II EAE 211B Pontificia Universidad Católica de Chile Instituto de Economía Juan Ignacio Urquiza Primer Semestre 2012 Ciclos Económicos Esquema: Introducción a los ciclos: Rol de las rigideces

Capitulo 3. Primer Año de Operaciones

Capitulo 3 Primer Año de Operaciones Área de producción La empresa, como se había mencionado anteriormente, contaba hasta antes de asumir la administración de ella con cinco períodos de operación. La información

Capitulo 3 Primer Año de Operaciones Área de producción La empresa, como se había mencionado anteriormente, contaba hasta antes de asumir la administración de ella con cinco períodos de operación. La información

CAPÍTULO I. INTRODUCCIÓN

CAPÍTULO I. INTRODUCCIÓN I.1 Planteamiento del Problema El país se encuentra inmerso en un proceso de cambio dentro del cual uno de los retos más importantes del gobierno es la reducción de la inflación.

CAPÍTULO I. INTRODUCCIÓN I.1 Planteamiento del Problema El país se encuentra inmerso en un proceso de cambio dentro del cual uno de los retos más importantes del gobierno es la reducción de la inflación.

NIFBdM A-4 CARACTERÍSTICAS CUALITATIVAS DE LOS ESTADOS FINANCIEROS

NIFBdM A-4 CARACTERÍSTICAS CUALITATIVAS DE LOS ESTADOS FINANCIEROS OBJETIVO Establecer las características cualitativas que debe reunir la información financiera contenida en los estados financieros, para

NIFBdM A-4 CARACTERÍSTICAS CUALITATIVAS DE LOS ESTADOS FINANCIEROS OBJETIVO Establecer las características cualitativas que debe reunir la información financiera contenida en los estados financieros, para

MONITOREO Y EVALUACIÓN

Monitoreo y Evaluación de Proyectos Sociales Profesor: Héctor Fuentes C. El monitoreo y evaluación de proyectos es una herramienta de gestión usada para mejorar el desempeño de los proyectos, proveyéndole

Monitoreo y Evaluación de Proyectos Sociales Profesor: Héctor Fuentes C. El monitoreo y evaluación de proyectos es una herramienta de gestión usada para mejorar el desempeño de los proyectos, proveyéndole

Master de Negocios y Alta Dirección 2008

Master de Negocios y Alta Dirección 2008 RATIOS DE EJEMPLO:. 1.- Ratios de Actividad. a) Crecimiento de la cifra de ventas. b) Rotación de los activos. c) Rotación de Activos fijos. d) Crecimiento del

Master de Negocios y Alta Dirección 2008 RATIOS DE EJEMPLO:. 1.- Ratios de Actividad. a) Crecimiento de la cifra de ventas. b) Rotación de los activos. c) Rotación de Activos fijos. d) Crecimiento del

SÍNTESIS Y PERSPECTIVAS

SÍNTESIS Y PERSPECTIVAS Los invitamos a observar, a identificar problemas, pero al mismo tiempo a buscar oportunidades de mejoras en sus empresas. REVISIÓN DE CONCEPTOS. Esta es la última clase del curso.

SÍNTESIS Y PERSPECTIVAS Los invitamos a observar, a identificar problemas, pero al mismo tiempo a buscar oportunidades de mejoras en sus empresas. REVISIÓN DE CONCEPTOS. Esta es la última clase del curso.

Observatorio Bancario

México Observatorio Bancario 2 junio Fuentes de Financiamiento de las Empresas Encuesta Trimestral de Banco de México Fco. Javier Morales E. fj.morales@bbva.bancomer.com La Encuesta Trimestral de Fuentes

México Observatorio Bancario 2 junio Fuentes de Financiamiento de las Empresas Encuesta Trimestral de Banco de México Fco. Javier Morales E. fj.morales@bbva.bancomer.com La Encuesta Trimestral de Fuentes

CONCEPTOS Y CRITERIOS DE LOS INDICADORES DE CALIDAD

CONCEPTOS Y CRITERIOS DE LOS INDICADORES DE CALIDAD Las tablas con los indicadores de calidad recogen los siguientes campos: 1. Denominación de la actividad. Nombre que aparece en el Programa Estadístico

CONCEPTOS Y CRITERIOS DE LOS INDICADORES DE CALIDAD Las tablas con los indicadores de calidad recogen los siguientes campos: 1. Denominación de la actividad. Nombre que aparece en el Programa Estadístico

Indicadores del Sector Público. marzo de 2011

Indicadores del Sector Público marzo de 2011 Aspectos Conceptuales Un DATO es un valor puntual que expresa la situación de una variable en un momento específico del tiempo. Un dato aislado de su contexto

Indicadores del Sector Público marzo de 2011 Aspectos Conceptuales Un DATO es un valor puntual que expresa la situación de una variable en un momento específico del tiempo. Un dato aislado de su contexto

TransUnion República Dominicana. Preguntas frecuentes sobre los modelos de score de TransUnion

TransUnion República Dominicana Preguntas frecuentes sobre los modelos de score de TransUnion Los modelos de score de TransUnion El siguiente es un resumen para ayudarle a entender mejor cómo se puede

TransUnion República Dominicana Preguntas frecuentes sobre los modelos de score de TransUnion Los modelos de score de TransUnion El siguiente es un resumen para ayudarle a entender mejor cómo se puede

FINANZAS. Las finanzas se definen como el arte y la ciencia de administrar el dinero.

PERFIL FINANCIERO FINANZAS Las finanzas se definen como el arte y la ciencia de administrar el dinero. Qué busca en un proyecto productivo? MEDIDA MONETARIA (DINERO) DEL VALOR CREADO POR LA EMPRESA EN

PERFIL FINANCIERO FINANZAS Las finanzas se definen como el arte y la ciencia de administrar el dinero. Qué busca en un proyecto productivo? MEDIDA MONETARIA (DINERO) DEL VALOR CREADO POR LA EMPRESA EN

IV. Indicadores Económicos y Financieros

IV. Indicadores Económicos y Financieros IV. Indicadores Económicos y Financieros Los indicadores económicos - financieros expresan la relación entre dos o más elementos de los estados financieros. Son

IV. Indicadores Económicos y Financieros IV. Indicadores Económicos y Financieros Los indicadores económicos - financieros expresan la relación entre dos o más elementos de los estados financieros. Son

TIPO DE CAMBIO, TIPOS DE INTERES Y MOVIMIENTOS DE CAPITAL

TIPO DE CAMBIO, TIPOS DE INTERES Y MOVIMIENTOS DE CAPITAL En esta breve nota se intentan analizar las relaciones existentes en el sector español entre tipo de cambio, tasa de inflación y tipos de interés,

TIPO DE CAMBIO, TIPOS DE INTERES Y MOVIMIENTOS DE CAPITAL En esta breve nota se intentan analizar las relaciones existentes en el sector español entre tipo de cambio, tasa de inflación y tipos de interés,

Cambios metodológicos a la estimación de la Tasa de Interés Técnica del Retiro Programado (TITRP)

") Cambios metodológicos a la estimación de la Tasa de Interés Técnica del Retiro Programado (TITRP) Superintendencia de Pensiones/Superintendencia de Valores y Seguros Octubre 2013 I. Introducción La Tasa

Cambios metodológicos a la estimación de la Tasa de Interés Técnica del Retiro Programado (TITRP) Superintendencia de Pensiones/Superintendencia de Valores y Seguros Octubre 2013 I. Introducción La Tasa

DISEÑO DE UN MODELO DE APROXIMACIÓN TRIMESTRAL PARA LA ECONOMÍA DE MADRID

DISEÑO DE UN MODELO DE APROXIMACIÓN TRIMESTRAL PARA LA ECONOMÍA DE MADRID Ana López Yigal Montejo Instituto L. R. Klein, UAM Junio 2000 RESUMEN El presente trabajo estudia la economía madrileña basándose

DISEÑO DE UN MODELO DE APROXIMACIÓN TRIMESTRAL PARA LA ECONOMÍA DE MADRID Ana López Yigal Montejo Instituto L. R. Klein, UAM Junio 2000 RESUMEN El presente trabajo estudia la economía madrileña basándose

EL FONDO DE MANIOBRA Y LAS NECESIDADES OPERATIVAS DE FONDOS

2 EL FONDO DE MANIOBRA Y LAS NECESIDADES OPERATIVAS DE FONDOS Las inversiones de una empresa están reflejadas en su activo. Una forma de clasificación de las diferentes inversiones es en función del plazo

2 EL FONDO DE MANIOBRA Y LAS NECESIDADES OPERATIVAS DE FONDOS Las inversiones de una empresa están reflejadas en su activo. Una forma de clasificación de las diferentes inversiones es en función del plazo

Facultad de Economía Claudia Montserrat Martínez Stone CAPITULO IV EVALUACIÓN FINANCIERA

CAPITULO IV EVALUACIÓN FINANCIERA 56 4.1.- Criterios de Evaluación Financiera La Evaluación de un Proyecto debe tener como base el análisis con el que se mide la rentabilidad económica, en el que principalmente

CAPITULO IV EVALUACIÓN FINANCIERA 56 4.1.- Criterios de Evaluación Financiera La Evaluación de un Proyecto debe tener como base el análisis con el que se mide la rentabilidad económica, en el que principalmente

2. LOS SISTEMAS DE COSTOS

2. LOS SISTEMAS DE COSTOS En el actual desarrollo de las técnicas y sistemas de costos se persiguen tres importantes objetivos: La medición de los costos, la más correcta y precisa asignación de costos

2. LOS SISTEMAS DE COSTOS En el actual desarrollo de las técnicas y sistemas de costos se persiguen tres importantes objetivos: La medición de los costos, la más correcta y precisa asignación de costos

Estudios de Economía y Empresa 78.616 Trabajo Final de Grado Investigación de mercado

TFG: INVESTIGACIÓN DE MERCADOS Descripción El Trabajo Final de Grado (TFG) es una asignatura obligatoria del plan de estudios del Grado de Marketing e Investigación de Mercados (MIM) que el estudiante

TFG: INVESTIGACIÓN DE MERCADOS Descripción El Trabajo Final de Grado (TFG) es una asignatura obligatoria del plan de estudios del Grado de Marketing e Investigación de Mercados (MIM) que el estudiante

Estadística de los Productos

Estadística de los Productos Objetivos El principal objetivo de esta encuesta es conocer las características específicas de cada uno de los sectores que componen el Sector Servicios de Mercado en concreto

Estadística de los Productos Objetivos El principal objetivo de esta encuesta es conocer las características específicas de cada uno de los sectores que componen el Sector Servicios de Mercado en concreto

INTRODUCCIÓN. tema poco preocupante e incluso, para algunos, olvidado.

INTRODUCCIÓN La deuda externa latinoamericana, en particular la de México y Argentina, ha sido un obstáculo para el crecimiento y el desarrollo económico de la región. Sin embargo, no se le ha dado la

INTRODUCCIÓN La deuda externa latinoamericana, en particular la de México y Argentina, ha sido un obstáculo para el crecimiento y el desarrollo económico de la región. Sin embargo, no se le ha dado la

- 0 - www.costaricanhotels.com

- 0 - - 1 - Contenido 1. Introducción... 2 2. Resumen Ejecutivo... 2 3. Objetivos del Estudio... 3 3.1. General... 3 3.2. Específicos... 3 4. Distribución de la Muestra... 3 5. Resultados Enero 2015...

- 0 - - 1 - Contenido 1. Introducción... 2 2. Resumen Ejecutivo... 2 3. Objetivos del Estudio... 3 3.1. General... 3 3.2. Específicos... 3 4. Distribución de la Muestra... 3 5. Resultados Enero 2015...

ALGUNOS ASPECTOS DE LA ENCUESTA DE OPINIÓN QUE REALIZA FEDESARROLLO EN COLOMBIA. Jesús Alberto Cantillo V.

ALGUNOS ASPECTOS DE LA ENCUESTA DE OPINIÓN QUE REALIZA FEDESARROLLO EN COLOMBIA Jesús Alberto Cantillo V. Fundación para la Educación Superior y el Desarrollo, FEDESARROLLO COLOMBIA 1. ALGUNOS ASPECTOS

ALGUNOS ASPECTOS DE LA ENCUESTA DE OPINIÓN QUE REALIZA FEDESARROLLO EN COLOMBIA Jesús Alberto Cantillo V. Fundación para la Educación Superior y el Desarrollo, FEDESARROLLO COLOMBIA 1. ALGUNOS ASPECTOS

Evolución del Crédito y el Consumo en Uruguay

Gerencia Asuntos Institucionales Evolución del Crédito y el Consumo en Uruguay Relación Crédito Consumo: 1. El año 2010 se ha caracterizado por un importante aumento del Consumo Privado según los datos

Gerencia Asuntos Institucionales Evolución del Crédito y el Consumo en Uruguay Relación Crédito Consumo: 1. El año 2010 se ha caracterizado por un importante aumento del Consumo Privado según los datos

En Colombia, el decreto 2649 de 1993, en su artículo 22, ha establecido claramente cuáles son los estados financieros básicos:

La empresa puede elaborar infinidad de estados financieros según sean las necesidades de cada momento, de cada situación, no obstante, la norma ha considerado unos estados financieros que ha denominado

La empresa puede elaborar infinidad de estados financieros según sean las necesidades de cada momento, de cada situación, no obstante, la norma ha considerado unos estados financieros que ha denominado

INTRODUCCION. La introducción del euro como moneda de pleno derecho en once países 1 de la Unión

INTRODUCCION La introducción del euro como moneda de pleno derecho en once países 1 de la Unión Europea, nombrados en conjunto Zona Monetaria Europea o eurozona, ha implicado importantes cambios en las

INTRODUCCION La introducción del euro como moneda de pleno derecho en once países 1 de la Unión Europea, nombrados en conjunto Zona Monetaria Europea o eurozona, ha implicado importantes cambios en las

Una serie temporal o cronológica es en una sucesión de valores que adopta una variable (Y):

:") INTRODUCCIÓN Nos vamos a ocupar ahora de estudiar un fenómeno desde la perspectiva temporal, observando su evolución a través del tiempo, lo que se denomina investigación diacrónica o longitudinal, en

INTRODUCCIÓN Nos vamos a ocupar ahora de estudiar un fenómeno desde la perspectiva temporal, observando su evolución a través del tiempo, lo que se denomina investigación diacrónica o longitudinal, en

PLAN DE EMPRESA ESTRUCTURA. 1. Resumen ejecutivo. 2. Descripción del producto y valor distintivo. 3. Mercado potencial. 4. Competencia.

PLAN DE EMPRESA El Plan de Empresa es el documento que identifica una oportunidad de negocio o describe un proyecto puesto ya en marcha, con el propósito de examinar su viabilidad técnica, económica y

PLAN DE EMPRESA El Plan de Empresa es el documento que identifica una oportunidad de negocio o describe un proyecto puesto ya en marcha, con el propósito de examinar su viabilidad técnica, económica y

2.1 INFORMACION BASICA Y PRINCIPALES DEFINICIONES.

2 - PROPIEDAD COMÚN. 2.1 INFORMACION BASICA Y PRINCIPALES DEFINICIONES. En esta oportunidad se adelanta información correspondiente a una nueva serie con las variables de interés en las Compraventas de

2 - PROPIEDAD COMÚN. 2.1 INFORMACION BASICA Y PRINCIPALES DEFINICIONES. En esta oportunidad se adelanta información correspondiente a una nueva serie con las variables de interés en las Compraventas de

ISO9001:2015. Todos los certificados emitidos en este periodo tienen una fecha de caducidad de 15 de septiembre de 2018.

ISO9001:2015 PLAN DE TRANSICIÓN Tras la publicación de la nueva versión de la norma ISO9001 el pasado mes de septiembre se inicia un periodo de convivencia entre las dos versiones de la norma. Este periodo

ISO9001:2015 PLAN DE TRANSICIÓN Tras la publicación de la nueva versión de la norma ISO9001 el pasado mes de septiembre se inicia un periodo de convivencia entre las dos versiones de la norma. Este periodo

NIC 38 Activos Intangibles

2012 Resumen técnico NIC 38 Activos Intangibles emitida el 1 de enero de 2012. Incluye las NIIF con fecha de vigencia posterior al 1 de enero de 2012 pero no las NIIF que serán sustituidas. Este extracto

2012 Resumen técnico NIC 38 Activos Intangibles emitida el 1 de enero de 2012. Incluye las NIIF con fecha de vigencia posterior al 1 de enero de 2012 pero no las NIIF que serán sustituidas. Este extracto

El ritmo de expansión de las

Colocaciones comerciales y ciclo económico El crecimiento de las colocaciones comerciales se ha desacelerado fuertemente en lo que va del año 014. La desaceleración ha sido particularmente fuerte en los

Colocaciones comerciales y ciclo económico El crecimiento de las colocaciones comerciales se ha desacelerado fuertemente en lo que va del año 014. La desaceleración ha sido particularmente fuerte en los

Covarianza y coeficiente de correlación

Covarianza y coeficiente de correlación Cuando analizábamos las variables unidimensionales considerábamos, entre otras medidas importantes, la media y la varianza. Ahora hemos visto que estas medidas también

Covarianza y coeficiente de correlación Cuando analizábamos las variables unidimensionales considerábamos, entre otras medidas importantes, la media y la varianza. Ahora hemos visto que estas medidas también

Validation. Validación Psicométrica. Validation. Central Test. Central Test. Centraltest CENTRAL. L art de l évaluation. El arte de la evaluación

Validation Validación Psicométrica L art de l évaluation Validation Central Test Central Test Centraltest L art de l évaluation CENTRAL test.com El arte de la evaluación www.centraltest.com Propiedades

Validation Validación Psicométrica L art de l évaluation Validation Central Test Central Test Centraltest L art de l évaluation CENTRAL test.com El arte de la evaluación www.centraltest.com Propiedades

MATEMÁTICAS ESO EVALUACIÓN: CRITERIOS E INSTRUMENTOS CURSO 2014-2015 Colegio B. V. María (Irlandesas) Castilleja de la Cuesta (Sevilla) Página 1 de 7

Castilleja de la Cuesta (Sevilla) Página 1 de 7") Página 1 de 7 1 CRITERIOS DE EVALUACIÓN 1.1 SECUENCIA POR CURSOS DE LOS CRITERIOS DE EVALUACION PRIMER CURSO 1. Utilizar números naturales y enteros y fracciones y decimales sencillos, sus operaciones

Página 1 de 7 1 CRITERIOS DE EVALUACIÓN 1.1 SECUENCIA POR CURSOS DE LOS CRITERIOS DE EVALUACION PRIMER CURSO 1. Utilizar números naturales y enteros y fracciones y decimales sencillos, sus operaciones

Foro Permanente de Direcciones de Presupuesto y Finanzas de la República Argentina AL CONSEJO FEDERAL DE RESPONSABILIDAD FISCAL

(1310) Ciudad Autónoma de Buenos Aires - AL CONSEJO FEDERAL DE RESPONSABILIDAD FISCAL La aprobación de la Ley N 25.917 que instituye el Régimen Federal de Responsabilidad Fiscal, marca un hito en materia

(1310) Ciudad Autónoma de Buenos Aires - AL CONSEJO FEDERAL DE RESPONSABILIDAD FISCAL La aprobación de la Ley N 25.917 que instituye el Régimen Federal de Responsabilidad Fiscal, marca un hito en materia

NORMA TÉCNICA DE AUDITORÍA SOBRE CONSIDERACIONES RELATIVAS A LA AUDITORÍA DE ENTIDADES QUE EXTERIORIZAN PROCESOS DE ADMINISTRACIÓN

Resolución de 26 de marzo de 2004, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la Norma Técnica de Auditoría sobre consideraciones relativas a la auditoría de entidades

Resolución de 26 de marzo de 2004, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la Norma Técnica de Auditoría sobre consideraciones relativas a la auditoría de entidades