I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE PENSIONES COMPLEMENTARIAS VOLUNTARIO EN DÓLARES (BO)

|

|

|

- Sofia Pereyra Toro

- hace 8 años

- Vistas:

Transcripción

1 I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE PENSIONES COMPLEMENTARIAS VOLUNTARIO EN DÓLARES (BO) Estados Financieros y Opinión de los Auditores Al 31 de diciembre del 2008 Informe Final

Estados Financieros y Opinión de los")

2 ÍNDICE Página Opinión de los Auditores Externos 3-5 Estados Financieros Balances de Situación 6 Estados de Resultados 7 Estados de Flujos de Efectivo 8 Estados de Cambios en el Patrimonio 9 Notas a los Estados Financieros Una Firma, Un respaldo Web: 2

3 Firma Miembro Independiente de OPINIÓN DE LOS AUDITORES EXTERNOS A la Superintendencia de Pensiones (SUPEN) y a la Junta Directiva de I.N.S. Pensiones Operadora de Pensiones Complementarias, S.A. Hemos efectuado la auditoría de los balances de situación del Fondo de Pensiones Complementarias Voluntario en Dólares BO, administrado por I.N.S. Pensiones Operadora de Pensiones Complementarias, S.A. al 31 de diciembre del 2008, el estado de resultados, el estado de flujos de efectivo y los estados de cambios en el patrimonio por el período terminado en esa fecha. Estos estados financieros son responsabilidad de la administración de I.N.S. Pensiones Operadora de Pensiones Complementarias, S.A. Nuestra responsabilidad consiste en expresar una opinión sobre esos estados financieros fundamentada en la auditoría que realizamos. Nuestra auditoría fue practicada de acuerdo con normas internacionales de auditoría, que requieren una adecuada planeación y ejecución, así como los requerimientos mínimos de auditoría establecidos por el Consejo Nacional de Supervisión del Sistema Financiero y por la Superintendencia de Pensiones, con el objeto de obtener seguridad razonable de que los estados financieros no contienen errores significativos. Esta auditoría incluye el examen con base en pruebas selectivas, de evidencias que respaldan los montos y las divulgaciones contenidas en los estados financieros. Además incluye la evaluación de los principios contables aplicados y las estimaciones significativas hechas por la Administración de I.N.S. Pensiones Operadora de Pensiones Complementarias, S.A., así como la presentación general de los estados financieros. Consideramos que la auditoría practicada ofrece una base razonable para fundamentar nuestra opinión. Los estados financieros fueron preparados por la Administración de I.N.S. Pensiones Operadora de Pensiones Complementarias, S.A. de conformidad con las disposiciones legales, reglamentarias y la normativa emitida por el Consejo Nacional de Supervisión del Sistema Financiero y de la Superintendencia de Pensiones relacionadas con la actividad de administración de Fondos de Pensiones, Capitalización Laboral y Ahorro Voluntario. Una Firma, Un respaldo Web: 3

4 Firma Miembro Independiente de En nuestra opinión, los estados financieros antes mencionados presentan razonablemente, en todos sus aspectos importantes, la situación financiera del Fondo de Pensiones Complementarias Voluntario en Dólares (BO), administrado por I.N.S. Pensiones Operadora de Pensiones Complementarias, S.A., al 31 de diciembre del 2008, los resultados de sus operaciones, sus flujos de efectivo y los cambios en el patrimonio por el período de dos meses terminados a esa fecha, de conformidad con las bases contables descritas en la nota 1. Como se indica en la nota 1 el Consejo Nacional de Supervisión del Sistema Financiero, mediante el Artículo 11 del Acta de Sesión , celebrada el 6 de enero del 2005 convino en agregar el artículo 4 bis, reformar los artículos 6, inciso c), 69, 99, 105 y 143 todos del Reglamento sobre apertura y funcionamiento de las entidades autorizadas y el funcionamiento de los fondos de pensiones, capitalización laboral y ahorro voluntario previstos en la Ley de Protección al Trabajador. De acuerdo con esta reforma los contratos que pueden ejercer retiros totales o parciales se administrarán en un fondo separado de aquellos que no tengan esa posibilidad. Este fondo es denominado Fondo A. Las entidades autorizadas administrarán en un segundo fondo el cual se denominará Fondo B, en colones y dólares, las cuentas individuales del régimen voluntario de pensiones complementarias, cuyos contratos hubiesen sido suscritos al amparo de la Ley A partir del 31 de octubre de 2008, la Operadora, en acatamiento a las disposiciones del Consejo Nacional de Supervisión del Sistema Financiero y de la Superintendencia de Pensiones hizo la separación de los fondos, razón por la cual los estados financieros no se presentan comparativos. Efectuamos pruebas selectivas relacionadas con el cumplimiento de las disposiciones legales, reglamentarias y la normativa emitida por el Consejo Nacional de Supervisión del Sistema Financiero y la Superintendencia de Pensiones relacionadas con la actividad de la administración de Fondos de pensiones, capitalización laboral y ahorro voluntario, determinando que la administración de I.N.S. Pensiones Operadora de Pensiones Complementarias, S.A., cumple con ellas en los casos que integran las muestras. Dichas muestras se seleccionaron mediante muestreo no estadístico. De acuerdo con lo que se indica en la nota 2-1, la Operadora como administradora del Fondo incumplió con los límites por instrumento y en los límites por sector, en los porcentajes que se indican en esa nota. La administración de la Operadora ha preparado un plan de contingencia, el cual ha sido aceptado por la Superintendencia de Pensiones, con el Una Firma, Un respaldo Web: 4

5 Firma Miembro Independiente de fin de lograr la normalización de dichos límites. Este exceso se debió a la separación de los fondos Los resultados de las pruebas indican que, excepto por el incumplimiento de límites que se indica en el párrafo anterior, con respecto a las partidas examinadas, I.N.S. Pensiones Operadora de Pensiones Complementarias, S.A., ha cumplido en todos los aspectos importantes con las disposiciones mencionadas en el párrafo anterior. Con respecto a las partidas no examinadas, nada llamó nuestra atención que nos hiciera pensar que I.N.S. Pensiones Operadora de Pensiones Complementarias, S.A., ha incumplido en forma significativa con tales disposiciones. Esta opinión de contador público independiente es para conocimiento de la Junta Directiva de I.N.S. Pensiones Operadora de Pensiones Complementarias, S.A., de la Superintendencia de Pensiones y público en general. DESPACHO CARVAJAL & COLEGIADOS CONTADORES PÚBLICOS AUTORIZADOS Lic. Jose Silva Trejos. Contador Público Autorizado N 1713 Póliza de Fidelidad N R-1153 Vence el 30 de setiembre del 2009 San José, Costa Rica, 30 de enero del Timbre de Ley número 6663, por del Colegio de Contadores Públicos de Costa Rica, adherido y cancelado en el original. Una Firma, Un respaldo Web: 5

6 Una Firma, Un respaldo Web: 6

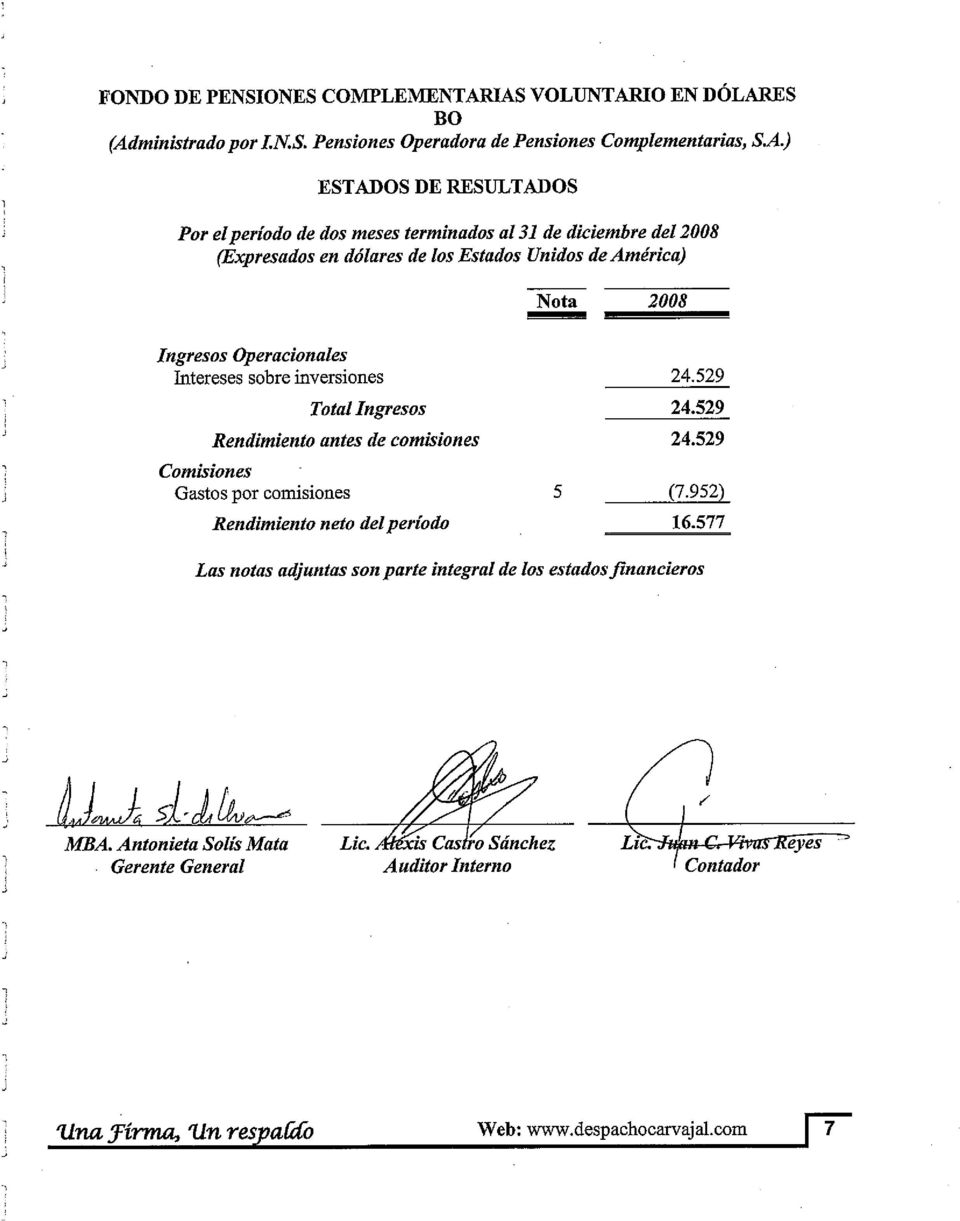

7 Una Firma, Un respaldo Web: 7

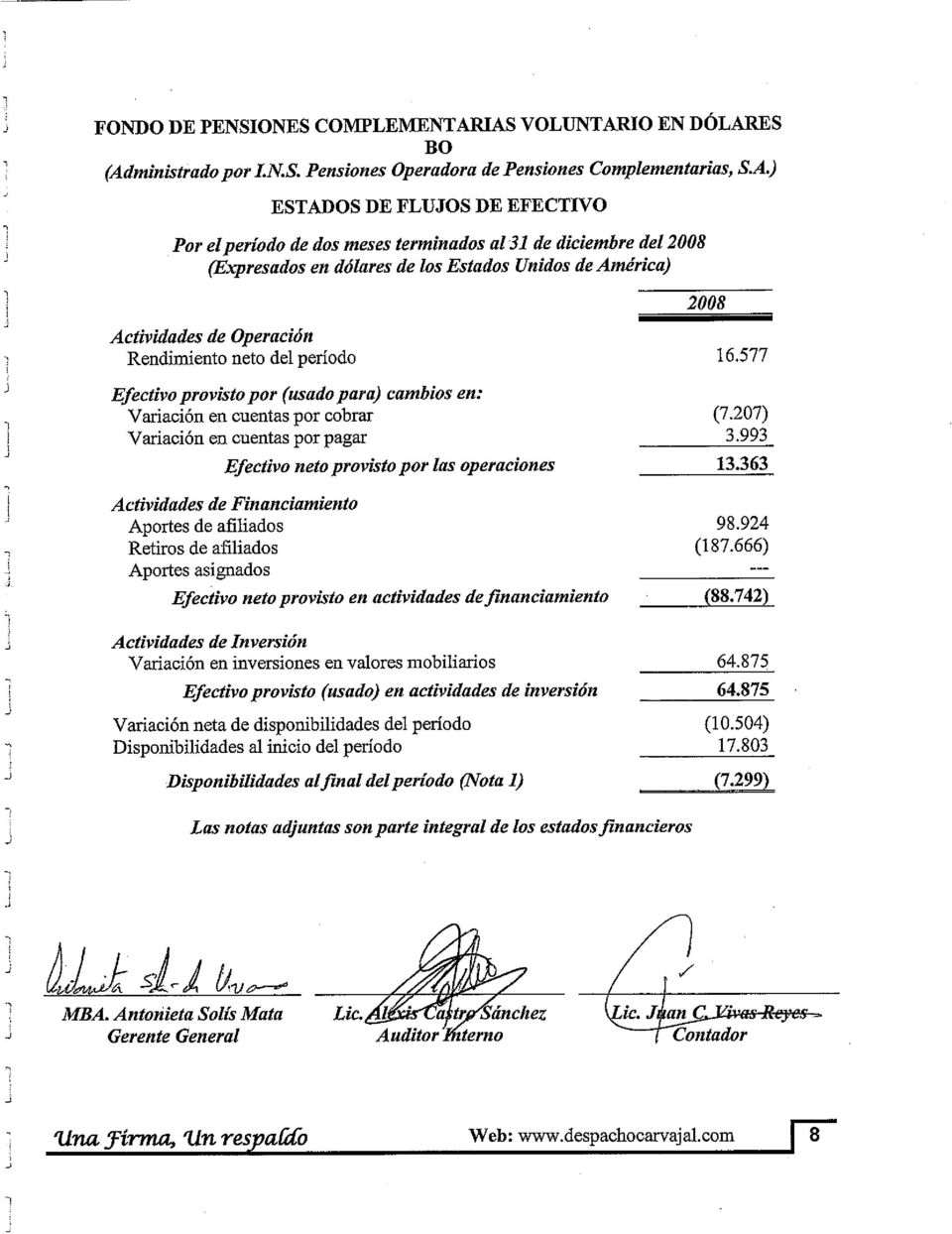

8 Una Firma, Un respaldo Web: 8

9 Una Firma, Un respaldo Web: 9

10 FONDO DE PENSIONES COMPLEMENTARIAS VOLUNTARIO EN DÓLARES (Administrado por I.N.S. Pensiones Operadora de Pensiones Complementarias, S.A.) NOTAS A LOS ESTADOS FINANCIEROS Al 31 de diciembre del 2008 (Expresadas en dólares de los Estados Unidos de América) Nota 1- Resumen de operaciones y de políticas de contabilidad El Fondo Voluntario Dólares, es administrado por I.N.S. Pensiones Operadora de Pensiones Complementarias, S.A., con base en lo establecido por la Ley 7523 del Régimen Privado de Pensiones Complementarias, y Reformas a la Ley Reguladora del Mercado de Valores y del Código de Comercio y Ley 7983 Ley de Protección al Trabajador y por las normas y disposiciones del Consejo Nacional de Supervisión del Sistema Financiero (CONASSIF) y las disposiciones de la Superintendencia de Pensiones. Según el artículo 4 del Reglamento sobre apertura y funcionamiento de las entidades autorizadas y el funcionamiento de los fondos de pensiones, capitalización laboral y ahorro voluntario previstos en la Ley de protección al trabajador, y el SP-A-099 del 23 de Octubre de 2007, en la que todos los contratos pertenecientes al régimen voluntario de pensiones complementarias que puedan ejercer retiros totales o parciales, se administrarán en un fondo separado de aquellos que no tengan esta posibilidad. Este fondo se denominará Fondo A. Las entidades autorizadas administrarán en un segundo fondo, el cual se denominará B, en colones y dólares, las cuentas individuales del régimen voluntario de pensiones complementarias cuyos contratos hubiesen sido suscritos al amparo de la Ley Estas cuentas, al cumplir con los requisitos del Art. 73 de la Ley de Protección al Trabajador para realizar retiros anticipados, solamente podrán realizar retiros parciales según lo dispuesto en las disposiciones de párrafo segundo del artículo 99 del SP-A-099. Dichos contratos podrán administrarse, previa autorización del Superintendente, en más de un fondo en función del horizonte de acumulación, retiro y perfil de riesgo de los afiliados. Se establece además, que a partir del 31 de Octubre de 2008 rige la separación de los fondos mencionados en el párrafo anterior según esas disposiciones. Los fondos de pensiones se dividen en fondos Ay B. Los fondos A son lo que están a la vista es decir, son fondos líquidos, de los cuales el afiliado que cumpla con el tiempo y las cuotas establecidas por la ley, tiene derecho a realizar retiros totales o parciales del fondo. Los fondos B son los que aún no cumplen con el tiempo ni las cuotas, el plan aún no está maduro, no pueden hacer retiros ni totales ni parciales. Sin embargo, existe un addendun que el afiliado puede firmar cuando estando en el fondo A y desea no tener su dinero a la vista y decide pasarse al fondo B, donde podría tener mayor rentabilidad, y donde no puede hacer retiros totales durante un período de 3 años. Una Firma, Un. respaldo Web: 10

Nota 1- Resumen de operaciones y de políticas de contabilidad El Fondo Voluntario Dólares, es administrado por I.N.S. Pensiones Operadora de Pensiones Complementarias, S.A.")

11 El Fondo lleva a cabo sus operaciones en las oficinas de I.N.S. Pensiones, situadas en San José, Costa Rica y Al 31 de Diciembre de 2008 no cuenta con empleados, ya que esto no es posible de acuerdo con las regulaciones vigentes, las cuales establecen que las labores financieras y administrativas son efectuadas por la Operadora. Un Fondo de Pensión está constituido por el patrimonio de varias personas, que lo entregan voluntariamente en administración a una Operadora, con el fin de que esta lo invierta en valores autorizados por la Superintendencia General de Valores, tanto nacionales como extranjeros, respetando los límites por sector, por título y por emisión, que cumpla con los requisitos que se establecen en el reglamento de Inversiones de Entidades Reguladas y de acuerdo con directrices emitidas por la Superintendencia de Pensiones con el fin de maximizar la rentabilidad de estas inversiones, bajo condiciones de riesgo aceptables. El Fondo tiene como objetivo administrar los aportes de los afiliados al régimen voluntario, el cual es un sistema voluntario de capitalización individual. La afiliación se realiza por medio de los aportes que los afiliados hacen llegar directamente a la Operadora. Bases de presentación de los Estados Financieros Los estados financieros del Fondo están expresados en dólares de los Estados Unidos de América. El Fondo cuenta con registros contables y estados financieros independientes de la Operadora, ya que aunque el Fondo no cuenta con personería jurídica propia es una entidad económica desde el punto de vista contable. Base Contable o de Acumulación Salvo en lo relacionado con la información sobre el flujo de efectivo, el Fondo prepara sus estados financieros sobre la base contable de acumulación o devengo. Los estados financieros han sido preparados con base en las disposiciones legales, reglamentarias y normativa contable emitida por el Consejo Nacional de Supervisión del Sistema Financiero (CONASSIF), por la Superintendencia de Pensiones (SUPEN) las cuales difieren en algunos aspectos con las Normas Internacionales de Información Financiera. Efectivo y Equivalentes de Efectivo El Fondo incluye como efectivo, tanto la caja como los depósitos bancarios y como equivalentes de efectivo, las inversiones a corto plazo de gran liquidez, que son fácilmente convertibles en importes determinados de efectivo, estando sujetos a un riesgo poco significativo de cambios en su valor. Una Firma, Un. respaldo Web: 11

12 Instrumentos financieros Los instrumentos financieros propiedad del Fondo están clasificados como instrumentos financieros disponibles para la venta. La NIC-39 define los instrumentos financieros disponibles para la venta como aquellos que no son préstamos y partidas por cobrar originados por la propia empresa, ni inversiones mantenidas hasta el vencimiento, ni un activo financiero disponible para negociar. Plusvalía y minusvalía por la revaluación en función del valor razonable De acuerdo con NIC-39 la ganancia o pérdida por revaluación del valor razonable de los activos financieros disponibles para la venta deben ser llevadas inicialmente al patrimonio y consideradas en la ganancia o la pérdida neta del periodo en que se realice. La ganancia o pérdida de un activo disponible para la venta debe ser: Reconocida directamente al patrimonio neto, revelando este hecho en el estado de cambios en el patrimonio, hasta que el activo financiero sea vendido, recuperado o desapropiado, se disponga de él por cualquier otra causa o hasta que se determine que el activo ha sufrido un deterioro de valor. La Operadora aplica este criterio para registrar la ganancia o pérdida de activos financieros. Valoración de activos financieros Inicialmente los instrumentos financieros son medidos al costo, el cual incluye el costo de transacción de los mismos. Posterior a la medición inicial, todas las inversiones se ajustan por medio del método del vector de precios suministrado por el proveedor PIPCA. Primas o descuentos Las primas y descuentos son amortizadas por el método de interés efectivo, el cual es el único método aceptado por las Normas Internacionales de Información Financiera. Reconocimiento El Fondo reconoce los activos en la fecha en que se liquida el activo financiero. Diariamente se reconoce cualquier ganancia o pérdida proveniente de cambios en el valor de mercado, medido por medio de un vector de precios, suministrado por PIPCA (reconocimiento de títulos valores a precio de mercado). Custodia de títulos valores Acatando lo que disponen las disposiciones legales vigentes, las inversiones del Fondo se encuentran en custodia del Banco de Costa Rica. Una Firma, Un. respaldo Web: 12

13 Deterioro de activos financieros Con base en lo establecido por las Normas Internacionales de Información Financiera, los activos se registran a su costo o a su costo amortizado. A la fecha de cada balance de situación, son revisados por el Fondo para determinar si existe evidencia de que se ha presentado deterioro. Si existe este tipo de evidencia, la pérdida por deterioro se reconoce con base en el monto recuperable estimado. Si en un período posterior, el monto de la pérdida por deterioro llegare a disminuir y la disminución se puede determinar en forma objetiva, esta se reversa y su efecto se reconoce en el estado de resultados. Determinación del valor de los activos netos y el rendimiento de los Fondos Los activos netos del Fondo se calculan por medio de la diferencia entre los activos totales y los pasivos totales. Entre los activos totales los más importantes son los títulos valores, debidamente valorados a precios de mercado e incluyendo los saldos pendientes de amortizar de las primas y descuentos. El precio de cada participación se calcula dividiendo los activos netos entre el número de cuotas de participación. Comisiones por Administración El Fondo debe trasladar a la Operadora una comisión por administración de los recursos, la cual de acuerdo con la Ley, puede ser sobre rendimientos, sobre aportes o una combinación de ambos. La comisión pagada por este Fondo durante el período 2008 fue de un 2% sobre los saldos administrados, la cual rigió a partir del 01 de Noviembre de Estas comisiones fueron previamente autorizadas por la Superintendencia de Pensiones. Aportes recibidos por asignar Los aportes de los afiliados al Fondo, se registran en forma individualizada. En aquellos casos en que no se cuente con todos los datos del afiliado, el aporte se registra en una cuenta transitoria denominada Aportes por Asignar. Una Firma, Un. respaldo Web: 13

14 Nota 2- Composición del Portafolio de Inversiones Al 31 de diciembre del 2008, la composición del portafolio de inversiones se detalla a continuación: 2008 Costo Prima y/o Valor de Emisor Instrumento Vencimiento Tasa Adquisición Descuento Valoración Mercado BCCR cd$ BCCR c$v (266) (384) BCCR c$b En valores emitidos por el Banco Central de Costa Rica (190) G tp$ G TP$A (122) G tp$ (12) (58) G TP$A (3) (22) G tp$ G TP$A (46) (11.179) G bde G bde G tp$ (2) En valores emitidos por el Gobierno INTSF inm1$ (9.196) FGSFI inm1$ (22.406) En títulos de participación en fondos de inversión cerrados (31.602) FTCB bft (1) FTCB bft (41) (375) En valores emitidos por entidades privadas financieras (42) (360) Total del portafolio de inversiones al (13.373) Una Firma, Un. respaldo Web: 14

(58) 48.085 G TP$A 2011 8.00 30.056 (3) (22) 30.031 G tp$ 2011 8.00 5.786 11 435 6.232 G TP$A 2012 6.00 184.100 (46) (11.179) 172.875 G bde12 2012 8.00 497.698 193 12.894 510.")

15 Nota 2.1- El cumplimiento de los límites máximos de inversión establecidos por el reglamento de inversiones de las entidades autorizadas según la normativa emitida por la SUPEN, se detalla así: Límites por Sector Criterio de Límite de Inversión Límite Porcentaje de Inversión (Exceso) o Faltante Valores emitidos por el Gobierno de Costa Rica y del Banco Central* 75% 75.45% (0,45%) En valores emitidos por el resto del sector público financiero y no financiero. 35% 0.00% 35.00% En valores emitidos por empresas del sector privado. 100% 3.91% 96.09% *Se presenta exceso en límite. Límites por Instrumento Criterio de Límite de Inversión Límite Porcentaje de Inversión (Exceso) o Faltante Títulos de deuda emitidos por las entidades financieras supervisadas por la SUGEF con plazo de vencimiento de hasta 361 días. 15% % En títulos de participación emitidos por Fondos de inversión. 10% 20.64% (10.64%)* En operaciones de recompras o reportos. 5% --- 5% En acciones comunes o preferentes. 10% % *Se presenta exceso en límite. Límites por Emisor Criterio de Límite de Inversión Límite Porcentaje de Inversión (Exceso) o Faltante Títulos AAA Fideicomiso Cariblanco 10% 3.91% 6.09% Gibraltar* 5% 8.98% (3.98%) Interbolsa* 5% 11.66% (6.66%) * Se presentan excesos. Una Firma, Un. respaldo Web: 15

En valores emitidos por el resto del sector público financiero y no financiero. 35% 0.00% 35.00% En valores emitidos por empresas del sector privado. 100% 3.91% 96.")

16 Evolución de los precios de mercado de las principales inversiones Tal y como lo establece el Reglamento sobre Valoración de Carteras Mancomunadas, las carteras de valores que se gestionan de forma mancomunada deberán valorarse a precios de mercado en forma diaria. La concentración en instrumentos de Gobierno y Banco Central de Costa Rica al 31 de diciembre del 2008, se encuentra distribuida de la siguiente manera: en el Fondo Voluntario Dólares BO 75.45%. Es importante indicar que a partir del 31 de octubre del 2008, se dio la división del Fondo Voluntario Dólares en fondos A y B, la división de los fondos se realizó tomando en consideración la madurez de los fondos, no obstante producto de esta separación se incurre Fondo Voluntario Dólares y el Fondo Voluntario Dólares BO. Los instrumentos colones tasa ajustable de Gobierno y Banco Central presentaron durante el año 2008 una gran volatilidad producto de la variabilidad de la tasa básica pasiva pasando de 7% a principios del mes de enero y llegando a un 11.50% al finalizar el año. Esta situación, que generó variaciones significativas en el precio de los instrumentos generando pérdidas o ganancias por un tema de valoración. Tanto en instrumento de tasa variable como en instrumento de renta fija. Por otra parte los instrumentos en dólares tuvieron una tendencia a la baja producto a que los bonos de deuda externa costarricense con vencimiento y 2020 experimentaron caída en sus precios, llevándolos a perder hasta una quinta parte del precio, situación que se debió a los ajustes internacionales en precios de títulos de deuda de los países emergentes. La tendencia a la baja en los precios de instrumentos de economías como Costa Rica Brasil, Colombia y Panamá es consecuencia de la búsqueda de títulos con mayor liquidez por parte de los tenedores extranjeros de los bonos Nota 2.2- Políticas tendientes a minimizar el riesgo De acuerdo con lo establecido por las Normas Internacionales de Información Financiera, las operaciones con instrumentos financieros pueden llevar a que la empresa asuma o transfiera a un tercero, uno o varios tipos de riesgo. Las políticas y procedimientos llevados a cabo por la Operadora para la identificación, prevención, mitigación y administración de los riesgos en este Fondo se detallan a continuación: Riesgo Precio: Es medido y monitoreado por el indicador de valor en riesgo (VAR) definido como la máxima pérdida esperada en una posición en un determinado tiempo y dentro de un determinado nivel de confianza. La estimación de pérdidas se calcula a partir de las fluctuaciones logarítmicas de precios para los activos que componen la cartera. Una Firma, Un. respaldo Web: 16

17 La Unidad de Riesgo emite informes sobre su comportamiento y remitiendo los resultados obtenidos a la Dirección Financiera, Administración de Portafolios y Gerencia. En forma adicional se prepara un informe mensual que contempla el desempeño del indicador, aunado a una revisión en el seno del Comité de Riesgo. Riesgo Tasa: Se mide mediante los indicadores de Duración y Duración Modificada y constituye la probabilidad de incurrir en pérdidas derivadas de la probabilidad de variación en el nivel de tasas de interés prevalecientes en el mercado. El monitoreo se realiza en forma diaria, y su desempeño es incorporado en el informe mensual remitido a los Comités de Riesgo e Inversiones. Riesgo Liquidez: Se define como la probabilidad de incumplimiento de las obligaciones con los clientes lo cual implicaría asumir pérdida por ventas anticipadas. La valoración de este tipo de riesgo se realiza mediante el coeficiente de liquidez o relación porcentual entre activos líquidos y activo total. En complemento de lo anterior se construye en forma mensual el GAP de liquidez a fin de determinar el calce de plazos entre el vencimiento de los activos y las salidas estimadas. Riesgo Concentración: Define el grado de concentración de un portafolio en particular o en su defecto el grado de diversificación, para tales efectos se utiliza el índice de Herfinhdal, este dato es calculado tanto en términos de emisores como emisiones. Es calculado en forma diaria, incluido en el informe mensual remitido a los Comités de Riesgo e Inversiones. Riesgo de Crédito: Mide el nivel de riesgo o pérdidas por incumplimiento de las obligaciones de un emisor particular, en este caso se calcula el indicador de pérdidas esperadas cuyo resultado genera una estimación de las pérdidas potenciales dada una probabilidad de incumplimiento del emisor en función de su calificación de riesgo. Rendimiento ajustado por riesgo: Mide la relación del exceso de rentabilidad libre de riesgo por cada unidad de volatilidad del rendimiento obtenido. Permite identificar el desempeño de los rendimientos ante determinado nivel de riesgo. Es calculado en forma mensual e incluida en el informe mensual remitido a los Comités de Riesgo e Inversiones y no se asume una política específica pues constituye un indicador de gestión. Riesgo Operativo: Basándose en técnicas establecidas en el acuerdo de Basilea II, INS- Pensiones ha adoptado el monitoreo de riesgo operativo, mediante matrices que identifican los riesgos operativos agrupados por familias en los procesos considerados neurálgicos, presentando ante el comité de riesgo y Junta Directiva los resultados de los mapeos de las áreas y los planes de acción para mitigar dichos riesgos. Riesgo Cambiario: Este se considera como la exposición que pueda tener, en los instrumentos denominados en moneda extranjera, ante las fluctuaciones presentadas por el tipo de cambio. Este se calcula mediante un valor en riesgo de las posiciones denominadas en otra moneda, ponderadas por la volatilidad logarítmica que pueda presentar el tipo de cambio de referencia del Banco Central. Una Firma, Un. respaldo Web: 17

18 INS-Pensiones como parte de la política de revisión de sus manuales y procedimientos, realizó una modificación en el Manual de Políticas y Procedimientos para la Administración Integral de Riesgos, en el cual se incorporar las metodologías, en detalle, mencionadas en esta nota. Nota 3- Custodia de Valores Los títulos valores que respaldan las inversiones del Fondo se encuentran custodiados en el Banco de Costa Rica, donde tienen acceso al sistema de custodia que le permite hacer consultas sobre los instrumentos financieros que tienen ahí depositados. Cada mes la Operadora realiza una conciliación de los títulos valores del Fondo con los registros contables. Al 31 de diciembre del 2008 la conciliación presentada por la Operadora se presentaba de forma razonable. Nota 4- Rentabilidad del Fondo La rentabilidad del Fondo se calcula a partir del valor cuota bruto promedio mensual, definido de la siguiente manera: 30 VC Fi Donde: VC Fi = I = 1 30 VC Fi Valor cuota promedio del Fondo F para el mes t. 30 I = 1 VC Fi Sumatoria de los valores cuota diarios del Fondo F desde el día 1 hasta el día 30 del mes t. Para el mes de diciembre se repite el valor cuota del último día hasta completar 30 observaciones. Las cuentas individuales de los afiliados están representadas por cuotas de un valor uniforme entre sí, el cual se calcula diariamente de conformidad con la siguiente fórmula: VC Fi = Activo Neto / NC Fi, en donde: VC Fi : Valor de la cuota del Fondo F al cierre del día i. NC Fi: Número de cuotas del Fondo FF vigente al cierre del día i. Activo Neto: Está representado por el Activo menos el Pasivo del Fondo F. Diariamente se hace en el Fondo la conciliación de la totalidad de las cuotas acumuladas en las cuentas de los afiliados por el valor diario de la cuota y se relaciona con el activo neto total que muestra el Fondo en la contabilidad. Una Firma, Un. respaldo Web: 18

19 La metodología utilizada para el cálculo del valor cuota bruto es de acuerdo con lo dispuesto por la SUPEN, para determinar los rendimientos diarios del Fondo, lo cual se verifica mediante la conciliación de la totalidad de las cuotas acumuladas del archivo de afiliados, en relación con el activo neto del Fondo. Nota 5- Comisiones La comisión pagada por este Fondo durante el período 2008 fue de un 2% sobre los saldos administrados, la cual rigió a partir del 01 de noviembre del 2008, previa autorización de la Superintendencia de Pensiones. Nota 6- Composición de los Rubros de los Estados Financieros 6.1 Cuentas por Cobrar Al 31 de diciembre del 2008 las cuentas por cobrar se detallan como sigue: 2008 Impuesto sobre la renta 162 Productos por cobrar Total Nota 7- Monedas Extranjeras Los registros de la contabilidad son llevados en dólares estadounidenses ($). Nota 8- Hechos Relevantes En acatamiento de las disposiciones dictadas al respecto por el Consejo Nacional de Supervisión del Sistema Financiero, los fondos voluntarios de pensiones se dividieron en Fondo A y Fondo B, de acuerdo con lo que se indica en la nota 1. Nota 9- Principales diferencias entre la base contable utilizada y las normas internacionales de información financiera. Para normar su implementación el CONASSIF emitió la Normativa Contable Aplicable a las Entidades Supervisadas por la SUGEF, la SUGEVAL y la SUPEN, y a los emisores no financieros. El CONASSIF ha establecido cuáles políticas contables deben ser utilizadas en los casos en que las normas incluyen un tratamiento alternativo. Una Firma, Un. respaldo Web: 19

20 Algunas estimaciones, provisiones y reservas se establecen con base en la legislación pertinente o requerimientos de las entidades reguladoras, con valores que no conforman necesariamente la realidad económica de los hechos que fundamentan la aplicación de las normas. Tales estimaciones y provisiones incluyen principalmente las siguientes: Estimación por deterioro del valor e incobrabilidad de cuentas y comisiones por cobrar Independientemente de la probabilidad de cobro, si una partida no se recupera en un lapso de 120 días desde la fecha de su exigibilidad se debe contabilizar una estimación de 100% del valor registrado, tratamiento que difiere de las NIC. Norma Internacional de Contabilidad No.1: Presentación de estados financieros El CONASSIF ha establecido la adopción en forma parcial de las NIIF. Esta situación se aparta del espíritu de la NIC 1 que requiere que se cumplan todas las normas y sus interpretaciones si se adoptan las NIIF. Norma Internacional de Contabilidad No. 7: Estado de flujos de efectivo El CONASSIF requiere la aplicación del método indirecto para la elaboración del estado de flujos de efectivo, sin la opción de poder elegir el método directo, el cual también es permitido por las NIIF. Norma Internacional de Contabilidad No.12: Impuesto a las Ganancias El CONASSIF no ha contemplado la totalidad del concepto de impuesto de renta diferido dentro del Plan de Cuentas. Las entidades han debido registrar estas partidas en cuentas que no son las apropiadas, según lo establece la NIC 12. El ingreso por impuesto de renta diferido no se incluye dentro de la cuenta de resultados del gasto por impuesto de renta diferido. Norma Internacional de Contabilidad No. 16: Propiedades, Planta y Equipo La Norma Internacional de Contabilidad 16, permite a la entidad elegir entre el método del costo o el método de revaluación para valorar sus activos Propiedades, Planta y Equipo, mientras que el CONASSIF exige que los bienes inmuebles deben ser contabilizados a su valor revaluado, menos la depreciación acumulada y el importe acumulado de pérdidas por deterioro de valor. El CONASSIF permite la revaluación de activos mediante el índice de Precios al Productor Industrial (IPPI) y que al menos cada cinco años se realice un peritazgo por un profesional independiente. La Norma requiere que la revaluación de activos se efectúe mediante la tasación por avalúo de los bienes. La SUGEF permite a los bancos del estado el capitalizar el superávit por revaluación generado por sus activos revaluados. Esta práctica se aleja de lo establecido en las NIIF. Asimismo, en caso de requerir registrar un deterioro en el valor de los activos revaluados el efecto se deberá incluir en resultados cuando lo requerido por la NIC 36 era disminuir el superávit por reevaluación. Una Firma, Un. respaldo Web: 20

21 La NIC 16 requiere que los activos que se encuentran en desuso se sigan depreciando. Las normas establecida por SUGEF permiten el que cese el registro de la depreciación en los activos en desuso. Norma Internacional de Contabilidad No. 17: Arrendamiento La NIC 17 ha eliminado la opción de reconocer directamente como gastos los costos directos iniciales del arrendamiento (para el arrendante), y requiere que estos costos se incluyan como parte del activo arrendado y se amorticen por el plazo del arrendamiento. Norma Internacional de Contabilidad No 37: Provisiones, activos y pasivos contingentes Algunas superintendencias requieren que se mantenga el registro de algunas provisiones que no cumplen con lo establecido por las NIIF. Norma Internacional de Contabilidad No.39: Instrumentos Financieros Reconocimiento y Medición La NIC 39 revisada introdujo cambios en relación con la clasificación de los instrumentos financieros, los cuales no han sido adoptados. Algunos de estos cambios son: Se establece la opción de clasificar los préstamos y las cuentas por cobrar como disponibles para la venta. Los valores cotizados en un mercado activo podrán clasificarse como disponibles para la venta, mantenidos para negociar o mantenidos hasta su vencimiento. La categoría de préstamos y cuentas por cobrar se amplió para incluir a los préstamos y cuentas por cobrar comprados y no cotizados en un mercado activo. El CONASSIF estableció montos máximos de ventas de inversiones mantenidas hasta el vencimiento, que no tienen efecto en la clasificación del portafolio de inversiones. El CONASSIF requiere para carteras mancomunadas, fondos de inversión y fondos de pensión, que las inversiones se mantengan como disponibles para la venta. La NIC 39 permite otras clasificaciones de acuerdo con la intención para lo cual se han adquirido. Norma Internacional de Contabilidad No. 40: Inversiones en propiedades El CONASSIF no permite reconocer como ingreso la actualización del valor de las propiedades mantenidas para inversión. La NIC 40 requiere reconocer en resultados esta valuación. Una Firma, Un. respaldo Web: 21

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE PENSIONES COMPLEMENTARIAS VOLUNTARIO EN COLONES (BA)

") I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE PENSIONES COMPLEMENTARIAS VOLUNTARIO EN COLONES (BA) Estados Financieros y Opinión de los Auditores Al 31 de diciembre del 2008 Informe

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE PENSIONES COMPLEMENTARIAS VOLUNTARIO EN COLONES (BA) Estados Financieros y Opinión de los Auditores Al 31 de diciembre del 2008 Informe

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados

La información siguiente no es auditada

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL AL 30 DE JUNIO DEL 2007 ÍNDICE Estados Financieros Página Balances de Situación 2 Estados de Resultados 3 Estados

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL AL 30 DE JUNIO DEL 2007 ÍNDICE Estados Financieros Página Balances de Situación 2 Estados de Resultados 3 Estados

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A.

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados Financieros Balances de Situación

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados Financieros Balances de Situación

Pasivo Cuentas e intereses por pagar 0 0 Comisiones por pagar 8 2,116,140 471,723 Total pasivo 2,116,140 471,723

Fondo de Inversión no diversificado de corto plazo público colones administrado por Mutual Sociedad de Fondos de Inversión, S.A. Estado de activos netos al 31 de diciembre (en colones sin céntimos) Notas

Fondo de Inversión no diversificado de corto plazo público colones administrado por Mutual Sociedad de Fondos de Inversión, S.A. Estado de activos netos al 31 de diciembre (en colones sin céntimos) Notas

Fondo de Inversión Megafondo BAC Administrado por BAC San José, Sociedad de Fondos de Inversión, S.A. Estados Financieros. 31 de diciembre de 2014

Estados Financieros 31 de diciembre de 2014 -2- (1) Resumen de operaciones y de políticas importantes de contabilidad (a) Organización del Fondo El (el Fondo) administrado por BAC San José, Sociedad

Estados Financieros 31 de diciembre de 2014 -2- (1) Resumen de operaciones y de políticas importantes de contabilidad (a) Organización del Fondo El (el Fondo) administrado por BAC San José, Sociedad

Despacho Lara Eduarte, s.c. Mutual Sociedad de Fondos de Inversión, S.A. Estados financieros y opinión de los auditores

Despacho Lara Eduarte, s.c. Mutual Sociedad de Fondos de Inversión, S.A. Estados financieros y opinión de los auditores al 31 de diciembre del 2005 y 2004 Despacho Lara Eduarte, s.c. Mutual Sociedad de

Despacho Lara Eduarte, s.c. Mutual Sociedad de Fondos de Inversión, S.A. Estados financieros y opinión de los auditores al 31 de diciembre del 2005 y 2004 Despacho Lara Eduarte, s.c. Mutual Sociedad de

Fondo Obligatorio de Pensión Administrado por BCR Pensiones Operadora de Planes de Pensiones Complementarias, S.A. Estados Financieros

Administrado por BCR Pensiones Operadora de Planes Estados Financieros Al 31 de diciembre de 2005 Informe de los Auditores Independientes A la Superintendencia de Pensiones y a la Junta Directiva y Accionistas

Administrado por BCR Pensiones Operadora de Planes Estados Financieros Al 31 de diciembre de 2005 Informe de los Auditores Independientes A la Superintendencia de Pensiones y a la Junta Directiva y Accionistas

BAC SAN JOSE SOCIEDAD DE FONDOS DE INVERSIÓN, S.A. (Una compañía propiedad total de Corporación Tenedora BAC San José, S.A.) Estados Financieros

Estados Financieros") BAC SAN JOSE SOCIEDAD DE FONDOS DE INVERSIÓN, S.A. (Una compañía propiedad total de Corporación Tenedora BAC San José, S.A.) Estados Financieros 31 de diciembre de 2003 (Con el Informe de los Auditores

BAC SAN JOSE SOCIEDAD DE FONDOS DE INVERSIÓN, S.A. (Una compañía propiedad total de Corporación Tenedora BAC San José, S.A.) Estados Financieros 31 de diciembre de 2003 (Con el Informe de los Auditores

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

CAPÍTULO III NORMATIVIDAD REFERENTE AL TIPO DE CAMBIO, TASA DE INTERÉS E INFLACIÓN. 3. Principios de Contabilidad Generalmente Aceptados.

CAPÍTULO III NORMATIVIDAD REFERENTE AL TIPO DE CAMBIO, TASA DE INTERÉS E INFLACIÓN 3. Principios de Contabilidad Generalmente Aceptados. Dentro de los lineamientos contables, existen partidas especiales

CAPÍTULO III NORMATIVIDAD REFERENTE AL TIPO DE CAMBIO, TASA DE INTERÉS E INFLACIÓN 3. Principios de Contabilidad Generalmente Aceptados. Dentro de los lineamientos contables, existen partidas especiales

Información Financiera en Economías Hiperinflacionarias

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

Bandesarrollo Corredores de Bolsa de Productos S.A.

Bandesarrollo Corredores de Bolsa de Productos S.A. Estados Financieros al 31 de diciembre de 2007 y 2006 y por los años terminados en esas fechas (Con el Informe de los Auditores Independientes) BANDESARROLLO

Bandesarrollo Corredores de Bolsa de Productos S.A. Estados Financieros al 31 de diciembre de 2007 y 2006 y por los años terminados en esas fechas (Con el Informe de los Auditores Independientes) BANDESARROLLO

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

Comercial de Seguros Corredores de Seguros, S.A. Estados Financieros

Estados Financieros Al 31 de Marzo de 2014 y 2013 ESTADO DE RESULTADOS Por los tres meses terminados al 31 de marzo de 2014 y 2013 (Cifras expresadas en colones exactos) Notas 31/03/2014 31/03/2013 ACTIVOS

Estados Financieros Al 31 de Marzo de 2014 y 2013 ESTADO DE RESULTADOS Por los tres meses terminados al 31 de marzo de 2014 y 2013 (Cifras expresadas en colones exactos) Notas 31/03/2014 31/03/2013 ACTIVOS

NORMAS PRUDENCIALES PARA LA SUPERVISIÓN DE FINANCIERA NICARAGÜENSE DE INVERSIONES, S.A. (FNI, S.A.) (CD-SIB-146-1-3-FEB9-2001)

(CD-SIB-146-1-3-FEB9-2001)") NORMAS PRUDENCIALES PARA LA SUPERVISIÓN DE FINANCIERA NICARAGÜENSE DE INVERSIONES, S.A. (FNI, S.A.) (CD-SIB-146-1-3-FEB9-2001) I. INTRODUCCIÓN FNI, S.A., en su rol de banco de segundo piso, tiene como

NORMAS PRUDENCIALES PARA LA SUPERVISIÓN DE FINANCIERA NICARAGÜENSE DE INVERSIONES, S.A. (FNI, S.A.) (CD-SIB-146-1-3-FEB9-2001) I. INTRODUCCIÓN FNI, S.A., en su rol de banco de segundo piso, tiene como

2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 24: Estados financieros separados NIC 27 Estados financieros consolidados NIIF 10 Estados financieros separados y consolidados

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 24: Estados financieros separados NIC 27 Estados financieros consolidados NIIF 10 Estados financieros separados y consolidados

2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) PARA PYMES Tema 17: Instrumentos Financieros Básicos Sección 11 y Otros temas relacionados con los instrumentos financieros-

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) PARA PYMES Tema 17: Instrumentos Financieros Básicos Sección 11 y Otros temas relacionados con los instrumentos financieros-

Estados Financieros. ING Agencia de Valores S.A. Santiago, Chile Al 31 Diciembre de 2010 y 2009. Índice. Estados Financieros Simplificados

Estados Financieros ING Agencia de Valores S.A. Santiago, Chile Al 31 Diciembre de 2010 y 2009 Índice Estados Financieros Simplificados Balances generales... 1 Estado de resultados.... 3 Estado de flujos

Estados Financieros ING Agencia de Valores S.A. Santiago, Chile Al 31 Diciembre de 2010 y 2009 Índice Estados Financieros Simplificados Balances generales... 1 Estado de resultados.... 3 Estado de flujos

REGULACIÓN Y NORMALIZACIÓN CONTABLE

REGULACIÓN Y NORMALIZACIÓN CONTABLE Aplicación por primera vez de las NIIF Consejo Técnico de la Contaduría Pública (Colombia) Resumen La importancia de la NIIF 1 radica en el establecimiento de un conjunto

REGULACIÓN Y NORMALIZACIÓN CONTABLE Aplicación por primera vez de las NIIF Consejo Técnico de la Contaduría Pública (Colombia) Resumen La importancia de la NIIF 1 radica en el establecimiento de un conjunto

Mutual Sociedad de Fondos de Inversión, S.A. Balance de situación al 31 de marzo del 2007 (en colones sin céntimos) Activo Nota 2007

Activo Nota 2007") Activo Nota 2007 Caja y bancos 3 20,681,869 Inversiones en valores negociables disponibles para la venta 4 162,445,376 Cuentas e intereses por cobrar 6 1,178,867 Comisiones por cobrar 7 3,177,946 Gastos

Activo Nota 2007 Caja y bancos 3 20,681,869 Inversiones en valores negociables disponibles para la venta 4 162,445,376 Cuentas e intereses por cobrar 6 1,178,867 Comisiones por cobrar 7 3,177,946 Gastos

Global Exchange Casa de Cambio, S.A. Certificación sobre saldos de estados financieros 30 de setiembre de 2012

Global Exchange Casa de Cambio, S.A. Certificación sobre saldos de estados financieros 30 de setiembre de 2012 Contenido Página(s) Certificación sobre saldos de estados financieros... 1 Anexo Estados financieros

Global Exchange Casa de Cambio, S.A. Certificación sobre saldos de estados financieros 30 de setiembre de 2012 Contenido Página(s) Certificación sobre saldos de estados financieros... 1 Anexo Estados financieros

MODELO 1: Informe con opinión favorable sin salvedades Cifras correspondientes

MODELO 1: Informe con opinión favorable sin salvedades Cifras correspondientes RT 7 INFORME DEL AUDITOR RT 37 INFORME DEL AUDITOR INDEPENDIENTE En mi carácter de contador público independiente, informo

MODELO 1: Informe con opinión favorable sin salvedades Cifras correspondientes RT 7 INFORME DEL AUDITOR RT 37 INFORME DEL AUDITOR INDEPENDIENTE En mi carácter de contador público independiente, informo

Davivienda Sociedad Agencia de Seguros (Costa Rica), S.A.

, S.A.") . Entidad propiedad total de Corporación Davivienda (Costa Rica), S.A. Estados Financieros 31 de marzo de 2015 (Con cifras correspondientes a diciembre 2014 y marzo 2014) Página (s) Estados financieros

. Entidad propiedad total de Corporación Davivienda (Costa Rica), S.A. Estados Financieros 31 de marzo de 2015 (Con cifras correspondientes a diciembre 2014 y marzo 2014) Página (s) Estados financieros

Cooperativa de ahorro y crédito de la comunidad de ciudad quesada, R.L. (COOCIQUE, R.L.)

") Cooperativa de ahorro y crédito de la comunidad de ciudad quesada, R.L. (COOCIQUE, R.L.) Estados Financieros y Opinión de los Auditores Al 31 de diciembre del 2012 y 2011 Informe final ÍNDICE Página Opinión

Cooperativa de ahorro y crédito de la comunidad de ciudad quesada, R.L. (COOCIQUE, R.L.) Estados Financieros y Opinión de los Auditores Al 31 de diciembre del 2012 y 2011 Informe final ÍNDICE Página Opinión

A la Superintendencia General de Valores y a la Junta Directiva y Accionistas de Mutual Sociedad de Fondos de Inversión, S.A.

INFORME DE AUDITORES INDEPENDIENTES A la Superintendencia General de Valores y a la Junta Directiva y Accionistas de Mutual Sociedad de Fondos de Inversión, S.A. Hemos auditado los estados de activos netos

INFORME DE AUDITORES INDEPENDIENTES A la Superintendencia General de Valores y a la Junta Directiva y Accionistas de Mutual Sociedad de Fondos de Inversión, S.A. Hemos auditado los estados de activos netos

NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

Segmentos de Operación

NIIF 8 Norma Internacional de Información Financiera 8 Segmentos de Operación Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008. La NIC 14 Información

NIIF 8 Norma Internacional de Información Financiera 8 Segmentos de Operación Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008. La NIC 14 Información

CONTABILIZACIÓN DE INVERSIONES EN ASOCIADAS. NEC 20 Norma Ecuatoriana de Contabilidad 20

CONTABILIZACIÓN DE INVERSIONES EN ASOCIADAS CONTENIDO NEC 20 Norma Ecuatoriana de Contabilidad 20 Contabilización de Inversiones en Asociadas Alcance Definiciones Influencia significativa Métodos de contabilidad

CONTABILIZACIÓN DE INVERSIONES EN ASOCIADAS CONTENIDO NEC 20 Norma Ecuatoriana de Contabilidad 20 Contabilización de Inversiones en Asociadas Alcance Definiciones Influencia significativa Métodos de contabilidad

JUAN PEDRO DAMIANI Corredor de Bolsa S.R.L.

JUAN PEDRO DAMIANI Corredor de Bolsa S.R.L. CONTENIDO 1. Informe de Auditoría 2. Estados Contables al 31.12.2012 Estado de Situación Patrimonial Estado de Resultados Estado de Evolución del Patrimonio

JUAN PEDRO DAMIANI Corredor de Bolsa S.R.L. CONTENIDO 1. Informe de Auditoría 2. Estados Contables al 31.12.2012 Estado de Situación Patrimonial Estado de Resultados Estado de Evolución del Patrimonio

HSBC SEGUROS, S.A. DE C.V., GRUPO FINANCIERO HSBC NOTAS DE REVELACION DE INFORMACIÓN ADICIONAL A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE 2006

HSBC SEGUROS, S.A. DE C.V., GRUPO FINANCIERO HSBC NOTAS DE REVELACION DE INFORMACIÓN ADICIONAL A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE 2006 De acuerdo con la Circular S-18.2.2. Emitida por la CNSF.

HSBC SEGUROS, S.A. DE C.V., GRUPO FINANCIERO HSBC NOTAS DE REVELACION DE INFORMACIÓN ADICIONAL A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE 2006 De acuerdo con la Circular S-18.2.2. Emitida por la CNSF.

Davivienda Sociedad Agencia de Seguros (Costa Rica), S.A. (antes HSBC Sociedad Agencia de Seguros (Costa Rica), S.A.)

, S.A. (antes HSBC Sociedad Agencia de Seguros (Costa Rica), S.A.)") . (antes HSBC Sociedad Agencia de Seguros (Costa Rica), S.A.) Entidad propiedad total de Corporación Davivienda (Costa Rica), S.A. (antes Corporación HSBC (Costa Rica), S.A.) Estados Financieros 2013 (Con

. (antes HSBC Sociedad Agencia de Seguros (Costa Rica), S.A.) Entidad propiedad total de Corporación Davivienda (Costa Rica), S.A. (antes Corporación HSBC (Costa Rica), S.A.) Estados Financieros 2013 (Con

DICTAMEN DEL AUDITOR EXTERNO INFORME DE LOS CONTADORES PÚBLICOS INDEPENDIENTES

2005 DICTAMEN DEL AUDITOR EXTERNO INFORME DE LOS CONTADORES PÚBLICOS INDEPENDIENTES Hemos examinado el balance general de COOPEGRECIA, R. L. al 31 de diciembre de 2005, el Estado de Resultados, el Estado

2005 DICTAMEN DEL AUDITOR EXTERNO INFORME DE LOS CONTADORES PÚBLICOS INDEPENDIENTES Hemos examinado el balance general de COOPEGRECIA, R. L. al 31 de diciembre de 2005, el Estado de Resultados, el Estado

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México. Notas a los Estados Financieros

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México Notas a los Estados Financieros Resumen de las principales políticas contables- La preparación de los

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México Notas a los Estados Financieros Resumen de las principales políticas contables- La preparación de los

Quálitas Compañía de Seguros, S.A. de C.V. y Subsidiarias.

Quálitas Compañía de Seguros, S.A. de C.V. y Subsidiarias. "Informe de Notas de Revelación a los Estados Financieros 2014". Apartado I. Para dar cumplimiento al capitulo 14.3 de la circular única de seguros.

Quálitas Compañía de Seguros, S.A. de C.V. y Subsidiarias. "Informe de Notas de Revelación a los Estados Financieros 2014". Apartado I. Para dar cumplimiento al capitulo 14.3 de la circular única de seguros.

INS-BANCREDITO SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN S.A. AL 31 marzo 2007

INS-BANCREDITO SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN S.A. AL 31 marzo 2007 Según el artículo 13 de la Ley N 7732 Ley Reguladora del Mercado de Valores, que entró en vigencia a partir del 27 de

INS-BANCREDITO SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN S.A. AL 31 marzo 2007 Según el artículo 13 de la Ley N 7732 Ley Reguladora del Mercado de Valores, que entró en vigencia a partir del 27 de

BCI ASESORIA FINANCIERA S.A. Estados financieros. 31 de diciembre de 2005 CONTENIDO

BCI ASESORIA FINANCIERA S.A. Estados financieros 31 de diciembre de 2005 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

BCI ASESORIA FINANCIERA S.A. Estados financieros 31 de diciembre de 2005 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

Se han emitido las siguientes Interpretaciones SIC que tiene relación con la NIC 29, se trata de las:

Norma Internacional de Contabilidad nº 29 (NIC 29) Información Financiera en Economías Hiperinflacionarias Esta Norma Internacional de Contabilidad reordenada sustituye a la aprobada originalmente por

Norma Internacional de Contabilidad nº 29 (NIC 29) Información Financiera en Economías Hiperinflacionarias Esta Norma Internacional de Contabilidad reordenada sustituye a la aprobada originalmente por

BCT BANK INTERNATIONAL, S. A.

BCT BANK INTERNATIONAL, S. A. BCT BANK INTERNATIONAL, S. A. Estados Financieros 30 de junio de 2011 1 BCT BANK INTERNATIONAL, S. A. Índice del Contenido Informe de los Auditores Independientes Estado de

BCT BANK INTERNATIONAL, S. A. BCT BANK INTERNATIONAL, S. A. Estados Financieros 30 de junio de 2011 1 BCT BANK INTERNATIONAL, S. A. Índice del Contenido Informe de los Auditores Independientes Estado de

ESTADO DE FLUJOS DE EFECTIVO. NEC 3 Norma Ecuatoriana de Contabilidad 3

ESTADO DE FLUJOS DE EFECTIVO NEC 3 Norma Ecuatoriana de Contabilidad 3 CONTENIDO Estado de Flujos de Efectivo Objetivo Alcance Beneficios de la Información de Flujos de Efectivo Definiciones Efectivo y

ESTADO DE FLUJOS DE EFECTIVO NEC 3 Norma Ecuatoriana de Contabilidad 3 CONTENIDO Estado de Flujos de Efectivo Objetivo Alcance Beneficios de la Información de Flujos de Efectivo Definiciones Efectivo y

EY TAX Advisory / Octubre Las cuentas incobrables y sus efectos en el impuesto diferido

EY TAX Advisory / Octubre Las cuentas incobrables y sus efectos en el impuesto diferido Introducción En los estados financieros de casi cualquier entidad encontramos el rubro de cuentas por cobrar, entre

EY TAX Advisory / Octubre Las cuentas incobrables y sus efectos en el impuesto diferido Introducción En los estados financieros de casi cualquier entidad encontramos el rubro de cuentas por cobrar, entre

INMOBILIARIA ENUR, S.A.

INMOBILIARIA ENUR, S.A. NOTAS A LOS ESTADOS FINANCIEROS AÑOS TERMINADOS EL 31 DE MARZO DEL 2009 (Expresadas en Miles de Colones) 1. BASES DE PRESENTACIÓN Y POLÍTICAS CONTABLES Bases de Presentación - Inmobiliaria

INMOBILIARIA ENUR, S.A. NOTAS A LOS ESTADOS FINANCIEROS AÑOS TERMINADOS EL 31 DE MARZO DEL 2009 (Expresadas en Miles de Colones) 1. BASES DE PRESENTACIÓN Y POLÍTICAS CONTABLES Bases de Presentación - Inmobiliaria

Los estados financieros consolidados del Grupo han sido preparados de conformidad con las Normas Internacionales de Información Financiera (NIIF).

.") Holcim (Costa Rica) S.A. San Rafael de Alajuela Alajuela, Costa Rica Tel: +506 22-05-30-00 Fax: +506 22-05-27-00 OTAS A LOS ESTADOS FI A CIEROS Política Contable (a) Principios de contabilidad Los estados

Holcim (Costa Rica) S.A. San Rafael de Alajuela Alajuela, Costa Rica Tel: +506 22-05-30-00 Fax: +506 22-05-27-00 OTAS A LOS ESTADOS FI A CIEROS Política Contable (a) Principios de contabilidad Los estados

NIC 8 Políticas Contables, Cambios en estimaciones Contables y Errores. 2004 Tea Deloitte & Touche

NIC 8 Políticas Contables, Cambios en estimaciones Contables y Errores 2004 Tea Deloitte & Touche Temas de la Norma La Norma trata situaciones que afectan los resultados interperíodos. En general se trata

NIC 8 Políticas Contables, Cambios en estimaciones Contables y Errores 2004 Tea Deloitte & Touche Temas de la Norma La Norma trata situaciones que afectan los resultados interperíodos. En general se trata

NORMA INTERNACIONAL DE AUDITORÍA 805

NORMA INTERNACIONAL DE AUDITORÍA 805 CONSIDERACIONES ESPECIALES- AUDITORÍAS DE UN SOLO ESTADO FINANCIERO O DE UN ELEMENTO, CUENTA O PARTIDA ESPECÍFICOS DE UN ESTADO FINANCIERO. (Aplicable a las auditorías

NORMA INTERNACIONAL DE AUDITORÍA 805 CONSIDERACIONES ESPECIALES- AUDITORÍAS DE UN SOLO ESTADO FINANCIERO O DE UN ELEMENTO, CUENTA O PARTIDA ESPECÍFICOS DE UN ESTADO FINANCIERO. (Aplicable a las auditorías

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable 8.1. Valuación del Pasivo En consideración a que también el pasivo lo constituyen deudas y obligaciones de distinta naturaleza

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable 8.1. Valuación del Pasivo En consideración a que también el pasivo lo constituyen deudas y obligaciones de distinta naturaleza

NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA Nº 5 (NIIF 5) Activos no corrientes mantenidos para la venta y actividades interrumpidas

Activos no corrientes mantenidos para la venta y actividades interrumpidas") NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA Nº 5 () Activos no corrientes mantenidos para la venta y actividades interrumpidas SUMARIO Párrafos OBJETIVO 1 ALCANCE 2-5 CLASIFICACIÓN DE ACTIVOS NO CORRIENTES

NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA Nº 5 () Activos no corrientes mantenidos para la venta y actividades interrumpidas SUMARIO Párrafos OBJETIVO 1 ALCANCE 2-5 CLASIFICACIÓN DE ACTIVOS NO CORRIENTES

Los estados financieros proporcionan a sus usuarios información útil para la toma de decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

COMPOSICION DE LOS ESTADOS FINANCIEROS:

COMPOSICION DE LOS ESTADOS FINANCIEROS: Los estados financieros son los documentos emitidos por una entidad, en los cuales se consigna información financiera cuantificable en unidades monetarias respecto

COMPOSICION DE LOS ESTADOS FINANCIEROS: Los estados financieros son los documentos emitidos por una entidad, en los cuales se consigna información financiera cuantificable en unidades monetarias respecto

CORPORACION ACOBO, S.A. Estados Financieros Sin Consolidar. (Información Financiera requerida por la Superintendencia General de Valores)

") Estados Financieros Sin Consolidar (Información Financiera requerida por la Superintendencia General de Valores) 30 de setiembre de 2015 (Con cifras correspondientes de 2014) Estados Financieros Sin

Estados Financieros Sin Consolidar (Información Financiera requerida por la Superintendencia General de Valores) 30 de setiembre de 2015 (Con cifras correspondientes de 2014) Estados Financieros Sin

Boletín Técnico Nº 64 del Colegio de Contadores CONTABILIZACION DE INVERSIONES PERMANENTES EN EL EXTERIOR INTRODUCCION

Boletín Técnico Nº 64 del Colegio de Contadores CONTABILIZACION DE INVERSIONES PERMANENTES EN EL EXTERIOR INTRODUCCION 01. Este Boletín Técnico reemplaza el Boletín Técnico N" 51, excepto en sus párrafos

Boletín Técnico Nº 64 del Colegio de Contadores CONTABILIZACION DE INVERSIONES PERMANENTES EN EL EXTERIOR INTRODUCCION 01. Este Boletín Técnico reemplaza el Boletín Técnico N" 51, excepto en sus párrafos

A continuación se detallan las modificaciones introducidas al referido reglamento Interno.

Santiago, 28 de Septiembre de 2015 Señor(a) Partícipe Presente. Ref: Modificación Reglamento Interno de Fondo Mutuo Scotia Leader Administrado por Scotia Administradora General de Fondos Chile S.A. De

Santiago, 28 de Septiembre de 2015 Señor(a) Partícipe Presente. Ref: Modificación Reglamento Interno de Fondo Mutuo Scotia Leader Administrado por Scotia Administradora General de Fondos Chile S.A. De

BANCO CENTRAL DE COSTA RICA San José, Costa Rica

Departamento Monetario 05 de agosto del 2003 Informe de Política Monetaria del segundo trimestre del 2003, para la Asamblea Legislativa, en cumplimiento de lo establecido en el artículo 3, numeral 9 de

Departamento Monetario 05 de agosto del 2003 Informe de Política Monetaria del segundo trimestre del 2003, para la Asamblea Legislativa, en cumplimiento de lo establecido en el artículo 3, numeral 9 de

Santiago, 09 de febrero 2010 N 018/2010. Señor Guillermo Larraín Ríos Superintendente de Valores y Seguros Presente. De nuestra consideración:

Santiago, 09 de febrero 2010 N 018/2010 Señor Guillermo Larraín Ríos Superintendente de Valores y Seguros Presente De nuestra consideración: De acuerdo a la Circular N 556 de esta Superintendencia y al

Santiago, 09 de febrero 2010 N 018/2010 Señor Guillermo Larraín Ríos Superintendente de Valores y Seguros Presente De nuestra consideración: De acuerdo a la Circular N 556 de esta Superintendencia y al

ÍNDICE. Introducción. Alcance de esta NIA Fecha de vigencia

NORMA INTERNACIONAL DE AUDITORÍA 706 PARRAFOS DE ÉNFASIS EN EL ASUNTO Y PARRAFOS DE OTROS ASUNTOS EN EL INFORME DEL AUDITOR INDEPENDIENTE (En vigencia para las auditorías de estados financieros por los

NORMA INTERNACIONAL DE AUDITORÍA 706 PARRAFOS DE ÉNFASIS EN EL ASUNTO Y PARRAFOS DE OTROS ASUNTOS EN EL INFORME DEL AUDITOR INDEPENDIENTE (En vigencia para las auditorías de estados financieros por los

EMPRESA PORTUARIA PUERTO MONTT

Carlos Guillermo Geisse Mac- Evoy Presidente del Directorio Eduardo Oscar Kipreos García Christian Vigouroux Steck Alex Winkler Rietzsch Director Vicepresidente Director Gerente General INFORME DE LOS

Carlos Guillermo Geisse Mac- Evoy Presidente del Directorio Eduardo Oscar Kipreos García Christian Vigouroux Steck Alex Winkler Rietzsch Director Vicepresidente Director Gerente General INFORME DE LOS

Sama Sociedad de Fondos de Inversión S.A. (G.S) Informe Trimestral de Fondos de Inversión

Informe Trimestral de Fondos de Inversión") Sama Sociedad de Fondos de Inversión S.A. (G.S) Informe Trimestral de Fondos de Inversión Del 01 de Abril al 30 de Junio del 2010 Comentario Verania Rodríguez, Analista El crecimiento de la actividad económica

Sama Sociedad de Fondos de Inversión S.A. (G.S) Informe Trimestral de Fondos de Inversión Del 01 de Abril al 30 de Junio del 2010 Comentario Verania Rodríguez, Analista El crecimiento de la actividad económica

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES OBJETIVO Establecer los criterios de valuación, presentación y revelación para el reconocimiento inicial y posterior de las otras inversiones permanentes del Banco.

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES OBJETIVO Establecer los criterios de valuación, presentación y revelación para el reconocimiento inicial y posterior de las otras inversiones permanentes del Banco.

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE (NIA-ES 706) (adaptada para su aplicación en España mediante

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE (NIA-ES 706) (adaptada para su aplicación en España mediante

Por el ejercicio comprendido del 01 de enero Al, 31 de marzo de 2015

Bases de Presentación - Purdy Seguros Agencia de Seguros, S.A. ( la Compañía ) fue establecida el 18 de Marzo de 2002 bajo la legislación de la República de Costa Rica con el nombre de Xamag Agencia de

Bases de Presentación - Purdy Seguros Agencia de Seguros, S.A. ( la Compañía ) fue establecida el 18 de Marzo de 2002 bajo la legislación de la República de Costa Rica con el nombre de Xamag Agencia de

Superintendencia de. Pensiones

Superintendencia de Pensiones VISTOS: a) El D.L. No 3.500, de 1980 y el D.F.L. No 10 1, de 1980, del Ministerio del Trabajo y Previsión Social; b) El artículo 45 bis del D.L. No 3.500 de 1980, modificado

Superintendencia de Pensiones VISTOS: a) El D.L. No 3.500, de 1980 y el D.F.L. No 10 1, de 1980, del Ministerio del Trabajo y Previsión Social; b) El artículo 45 bis del D.L. No 3.500 de 1980, modificado

QUINTO FIDEICOMISO DE BONOS DE PRÉSTAMOS HIPOTECARIOS (Con La Hipotecaria, S. A., actuando como Fiduciario) (Panamá, República de Panamá)

(Panamá, República de Panamá)") QUINTO FIDEICOMISO DE BONOS DE PRÉSTAMOS HIPOTECARIOS (Con La Hipotecaria, S. A., actuando como Fiduciario) Estados Financieros del Fideicomiso 31 de diciembre de 2004 (Con el Informe de los Auditores

QUINTO FIDEICOMISO DE BONOS DE PRÉSTAMOS HIPOTECARIOS (Con La Hipotecaria, S. A., actuando como Fiduciario) Estados Financieros del Fideicomiso 31 de diciembre de 2004 (Con el Informe de los Auditores

La NIC 32 acompaña a la NIC 39, instrumentos financieros: reconocimiento y medición.

Como clausura del Quinto Curso de la Normas Internacionales de Información Financiera a través de fundación CEDDET y el IIMV, se realizó del 30 de octubre al 1 de noviembre de 2012, en Montevideo Uruguay,

Como clausura del Quinto Curso de la Normas Internacionales de Información Financiera a través de fundación CEDDET y el IIMV, se realizó del 30 de octubre al 1 de noviembre de 2012, en Montevideo Uruguay,

(noviembre 12) Diario Oficial No. 49.694 de 12 de noviembre de 2015 SUPERINTENDENCIA NACIONAL DE SALUD

Diario Oficial No. 49.694 de 12 de noviembre de 2015 SUPERINTENDENCIA NACIONAL DE SALUD") CIRCULAR EXTERNA 19 DE 2015 (noviembre 12) Diario Oficial No. 49.694 de 12 de noviembre de 2015 SUPERINTENDENCIA NACIONAL DE SALUD Para: De: Asunto: Representantes legales, miembros de Junta Directiva

CIRCULAR EXTERNA 19 DE 2015 (noviembre 12) Diario Oficial No. 49.694 de 12 de noviembre de 2015 SUPERINTENDENCIA NACIONAL DE SALUD Para: De: Asunto: Representantes legales, miembros de Junta Directiva

FUNDACION NIC-NIIF www.nicniif.org

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Valoración inicial de un activo, costes de desmantelamiento, costes de mantenimiento y cálculo de las cuotas de amortización. NIC-NIIF NIC 16 CASO

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Valoración inicial de un activo, costes de desmantelamiento, costes de mantenimiento y cálculo de las cuotas de amortización. NIC-NIIF NIC 16 CASO

1..Resumen de operaciones y de políticas importantes de contabilidad

1..Resumen de operaciones y de políticas importantes de contabilidad (a) Domicilio, Organización y Actividad Unicen Corredora de Seguros S. A., cédula jurídica 3-101-610383 constituida el 24 de Junio de,

1..Resumen de operaciones y de políticas importantes de contabilidad (a) Domicilio, Organización y Actividad Unicen Corredora de Seguros S. A., cédula jurídica 3-101-610383 constituida el 24 de Junio de,

FONDO DE PENSIONES VOLUNTARIAS PORVENIR ALTERNATIVA ESPECIAL ACCIONES CEMENTOS ARGOS

La Sociedad Administradora de Fondos de Pensiones y Cesantías Porvenir S.A., en adelante PORVENIR, pone a disposición de sus afiliados al Fondo de Pensiones Voluntarias Porvenir, En adelante el FONDO,

La Sociedad Administradora de Fondos de Pensiones y Cesantías Porvenir S.A., en adelante PORVENIR, pone a disposición de sus afiliados al Fondo de Pensiones Voluntarias Porvenir, En adelante el FONDO,

La Renta Gravable y las NIIFs en el Sector Comercial Análisis Comparativo. Lic. José Francisco Montás, Socio Horwath Sotero Peralta Asociados

Tema: La Renta Gravable y las NIIFs en el Sector Comercial Análisis Comparativo Expositor: Lic. José Francisco Montás, Socio Horwath Sotero Peralta Asociados Este panel está orientado al análisis de las

Tema: La Renta Gravable y las NIIFs en el Sector Comercial Análisis Comparativo Expositor: Lic. José Francisco Montás, Socio Horwath Sotero Peralta Asociados Este panel está orientado al análisis de las

Comercial de Seguros Agencia de Seguros, S.A. Estados Financieros

Comercial de Seguros Agencia de Seguros, S.A. Estados Financieros AL 30 de Junio de 2011 BALANCE GENERAL Por los seis meses terminados al 30 de Junio de 2011 (Cifras expresadas en colones exactos) ACTIVO

Comercial de Seguros Agencia de Seguros, S.A. Estados Financieros AL 30 de Junio de 2011 BALANCE GENERAL Por los seis meses terminados al 30 de Junio de 2011 (Cifras expresadas en colones exactos) ACTIVO

DIPLOMADO DIRECCION DE ORGANIZACIONES SOLIDARIAS

DIPLOMADO DIRECCION DE ORGANIZACIONES SOLIDARIAS Normas Internacionales de Información Financiera Iván Dario Duque Escobar Abril de 2016 Introducción a las NIIF Introducción Las Normas Internacionales

DIPLOMADO DIRECCION DE ORGANIZACIONES SOLIDARIAS Normas Internacionales de Información Financiera Iván Dario Duque Escobar Abril de 2016 Introducción a las NIIF Introducción Las Normas Internacionales

Superintendencia de Administradoras de Fondos de Pensiones

CIRCULAR N 410 VISTOS.: Las facultades que confiere la ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para todas las Administradoras. REF.: ESTADOS FINANCIEROS:

CIRCULAR N 410 VISTOS.: Las facultades que confiere la ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para todas las Administradoras. REF.: ESTADOS FINANCIEROS:

FONDO DE PENSIONES T-1 SCOTIA CRECER AFP, S. A. Estados Financieros - Base Regulada. 31 de diciembre de 2011

FONDO DE PENSIONES T1 Estados Financieros Base Regulada 31 de diciembre de 2011 (Con el Informe de los Auditores Independientes) FONDO DE PENSIONES T1 Balances Generales Base Regulada 31 de diciembre

FONDO DE PENSIONES T1 Estados Financieros Base Regulada 31 de diciembre de 2011 (Con el Informe de los Auditores Independientes) FONDO DE PENSIONES T1 Balances Generales Base Regulada 31 de diciembre

Inversiones en Asociadas y Negocios Conjuntos

Norma Internacional de Contabilidad 28 Inversiones en Asociadas y Negocios Conjuntos En abril de 2001 el Consejo de Normas Internacionales de Contabilidad adoptó la NIC 28 Contabilización de Inversiones

Norma Internacional de Contabilidad 28 Inversiones en Asociadas y Negocios Conjuntos En abril de 2001 el Consejo de Normas Internacionales de Contabilidad adoptó la NIC 28 Contabilización de Inversiones

CRS SOCIEDAD CORREDORA DE SEGUROS S.A. ESTADO DE FLUJO EN EFECTIVO A JUNIO 2013 Y 2014

CRS SOCIEDAD CORREDORA DE SEGUROS S.A. ESTADO DE FLUJO EN EFECTIVO A JUNIO 2013 Y 2014 (en colones sin céntimos) ACTIVIDADES DE OPERACIÓN 2014 2013 Resultado neto del periodo 14,197,995 2,743,792 Ajustes

CRS SOCIEDAD CORREDORA DE SEGUROS S.A. ESTADO DE FLUJO EN EFECTIVO A JUNIO 2013 Y 2014 (en colones sin céntimos) ACTIVIDADES DE OPERACIÓN 2014 2013 Resultado neto del periodo 14,197,995 2,743,792 Ajustes

Adopción por Primera Vez de las Normas Internacionales de Información Financiera

NIIF 1 Norma Internacional de Información Financiera 1 Adopción por Primera Vez de las Normas Internacionales de Información Financiera Esta versión fue emitida en noviembre de 2008. Su fecha de vigencia

NIIF 1 Norma Internacional de Información Financiera 1 Adopción por Primera Vez de las Normas Internacionales de Información Financiera Esta versión fue emitida en noviembre de 2008. Su fecha de vigencia

NIIF 9 (NIIF PARA LAS PYMES)

") NIIF 9 (NIIF PARA LAS PYMES) Dr. Carlos Velasco Presentación de Estados Financieros *Hipótesis de negocio en marcha Al preparar los estados financieros, la gerencia de una entidad que use esta NIIF evaluará

NIIF 9 (NIIF PARA LAS PYMES) Dr. Carlos Velasco Presentación de Estados Financieros *Hipótesis de negocio en marcha Al preparar los estados financieros, la gerencia de una entidad que use esta NIIF evaluará

Multifondos de Costa Rica, Sociedad de Fondos de Inversión, S.A. Notas a los Estados Financieros 1) Organización de la Compañía

Organización de la Compañía") 1) Organización de la Compañía Multifondos de Costa Rica, Sociedad de Fondos de Inversión, S.A. (en adelante la Compañía ), fue constituida como sociedad anónima en julio de 1996 bajo las leyes de la República

1) Organización de la Compañía Multifondos de Costa Rica, Sociedad de Fondos de Inversión, S.A. (en adelante la Compañía ), fue constituida como sociedad anónima en julio de 1996 bajo las leyes de la República

Fondo de Capitalización Laboral Administrado por BAC San José Pensiones Operadora de Pensiones Complementarias, S.A.

BAC San José Pensiones Operadora de Pensiones Complementarias, S.A. Información Financiera Requerida por la Superintendencia de Pensiones 31 de diciembre de 2011 Al 31 de diciembre de 2011 (1) Resumen

BAC San José Pensiones Operadora de Pensiones Complementarias, S.A. Información Financiera Requerida por la Superintendencia de Pensiones 31 de diciembre de 2011 Al 31 de diciembre de 2011 (1) Resumen

SISTEMA INTEGRADO DE GESTIÓN GESTION FINANCIERA PROCEDIMIENTO DE INVERSIONES TEMPORALES

Página 1 de 6 1. OBJETIVO Administrar, a título de inversión, los excedentes financieros del ejercicio de la corporación, a través de entidades financieras acreditadas para tal fin. 2. ALCANCE Inicia desde

Página 1 de 6 1. OBJETIVO Administrar, a título de inversión, los excedentes financieros del ejercicio de la corporación, a través de entidades financieras acreditadas para tal fin. 2. ALCANCE Inicia desde

Norma Internacional de Contabilidad 21 Efectos de las Variaciones en las Tasas de Cambio de la Moneda Extranjera

Norma Internacional de Contabilidad 21 Efectos de las Variaciones en las Tasas de Cambio de la Moneda Extranjera Objetivo 1 Una entidad puede llevar a cabo actividades en el extranjero de dos maneras diferentes.

Norma Internacional de Contabilidad 21 Efectos de las Variaciones en las Tasas de Cambio de la Moneda Extranjera Objetivo 1 Una entidad puede llevar a cabo actividades en el extranjero de dos maneras diferentes.

Co ntabilidad B alances Guía práctica para su presentación

A N E X O D E A C T U A L I Z A C I Ó N - A G O S T O 2 0 1 4 ACTUALIZ ACIÓN ANTERIOR: O C T U B R E 2013 Colección Práctica Co ntabilidad & G e s t i ó n B alances Guía práctica para su presentación R.

A N E X O D E A C T U A L I Z A C I Ó N - A G O S T O 2 0 1 4 ACTUALIZ ACIÓN ANTERIOR: O C T U B R E 2013 Colección Práctica Co ntabilidad & G e s t i ó n B alances Guía práctica para su presentación R.

Normativa Contable en Costa Rica

Normativa Contable en Costa Rica ORGANISMO EMISORES DE NORMAS CONTABLES Colegio de Contadores Públicos de Costa Rica (creado por ley No1038 del 19 de agosto de 1947) Encargado de promover el progreso de

Normativa Contable en Costa Rica ORGANISMO EMISORES DE NORMAS CONTABLES Colegio de Contadores Públicos de Costa Rica (creado por ley No1038 del 19 de agosto de 1947) Encargado de promover el progreso de

Corporación Tenedora BAC San José, S.A. y Subsidiarias. Estados Financieros Consolidados. 31 de diciembre de 2004

Estados Financieros Consolidados 31 de diciembre de 2004 Informe de los Auditores Independientes A la Superintendencia General de Entidades Financieras, y a la Junta Directiva y Accionistas Corporación

Estados Financieros Consolidados 31 de diciembre de 2004 Informe de los Auditores Independientes A la Superintendencia General de Entidades Financieras, y a la Junta Directiva y Accionistas Corporación

DECLARACION DE PRINCIPIOS DE CONTABILIDAD

DECLARACION DE PRINCIPIOS DE CONTABILIDAD DPC-12. TRATAMIENTO CONTABLE DE LAS TRANSACCIONES EN MONEDA EXTRANJERA Y TRADUCCION 0 CONVERSION A MONEDA NACIONAL DE OPERACIONES EN EL EXTRANJERO ANTECEDENTES

DECLARACION DE PRINCIPIOS DE CONTABILIDAD DPC-12. TRATAMIENTO CONTABLE DE LAS TRANSACCIONES EN MONEDA EXTRANJERA Y TRADUCCION 0 CONVERSION A MONEDA NACIONAL DE OPERACIONES EN EL EXTRANJERO ANTECEDENTES

UNIVERSIDAD DIEGO PORTALES Y FILIALES (Fundación de Derecho Privado) Estados Financieros Consolidados Resumidos

Estados Financieros Consolidados Resumidos") Consejo Directivo Superior: Roberto de Andraca B. Otto Dörr Z. Manuel Montt B. Eduardo Rodríguez G. Agustín Squella N. Jorge Desormeaux J. José Joaquín Brunner Juan Pablo Illanes Carlos Peña G. Rector:

Consejo Directivo Superior: Roberto de Andraca B. Otto Dörr Z. Manuel Montt B. Eduardo Rodríguez G. Agustín Squella N. Jorge Desormeaux J. José Joaquín Brunner Juan Pablo Illanes Carlos Peña G. Rector:

Jorge Salas Quirós Erick Hernandez P. Gerente General Contador CPI 10458

BALANCE GENERAL AL 31 DE DICIEMBRE DE 2011 (en colones sin céntimos) Nota Importe Nota Importe ACTIVO PASIVO DISPONIBILIDADES B-C 61,062,166 CUENTAS POR PAGAR Y PROVISIONES B 23,694,469 Efectivo 30,000

BALANCE GENERAL AL 31 DE DICIEMBRE DE 2011 (en colones sin céntimos) Nota Importe Nota Importe ACTIVO PASIVO DISPONIBILIDADES B-C 61,062,166 CUENTAS POR PAGAR Y PROVISIONES B 23,694,469 Efectivo 30,000

FINANCIERA DESYFIN, S.A.

Información Financiera requerida por la Superintendencia General de Entidades Financieras (SUGEF) Estados Financieros 31 de marzo de 2015 (Con cifras correspondientes de 2014) 31 de marzo de 2015 (Con

Información Financiera requerida por la Superintendencia General de Entidades Financieras (SUGEF) Estados Financieros 31 de marzo de 2015 (Con cifras correspondientes de 2014) 31 de marzo de 2015 (Con

2. Elaboración de información financiera para la evaluación de proyectos

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

Banco Promerica de Costa Rica, S.A.

Banco Promerica de Costa Rica, S.A. Estados Financieros Información Financiera Requerida por la Superintendencia General de Entidades Financieras Al 30 de junio de 2013 y 2012 1. INFORMACIÓN GENERAL,

Banco Promerica de Costa Rica, S.A. Estados Financieros Información Financiera Requerida por la Superintendencia General de Entidades Financieras Al 30 de junio de 2013 y 2012 1. INFORMACIÓN GENERAL,

INS-BANCREDITO Sociedad Administradora de Fondos de Inversión S.A.

INS-BANCREDITO Sociedad Administradora de Fondos de Inversión S.A. NOTAS A LOS ESTADOS FINANCIEROS AL 30 setiembre 2007 Fondo de Inversión no diversificado INS- Liquidez Público Colones Nota 1. Resumen