PLAN ANUAL DE AUDITORIA INTERNA AÑO 2015

|

|

|

- Martín Palma Maidana

- hace 8 años

- Vistas:

Transcripción

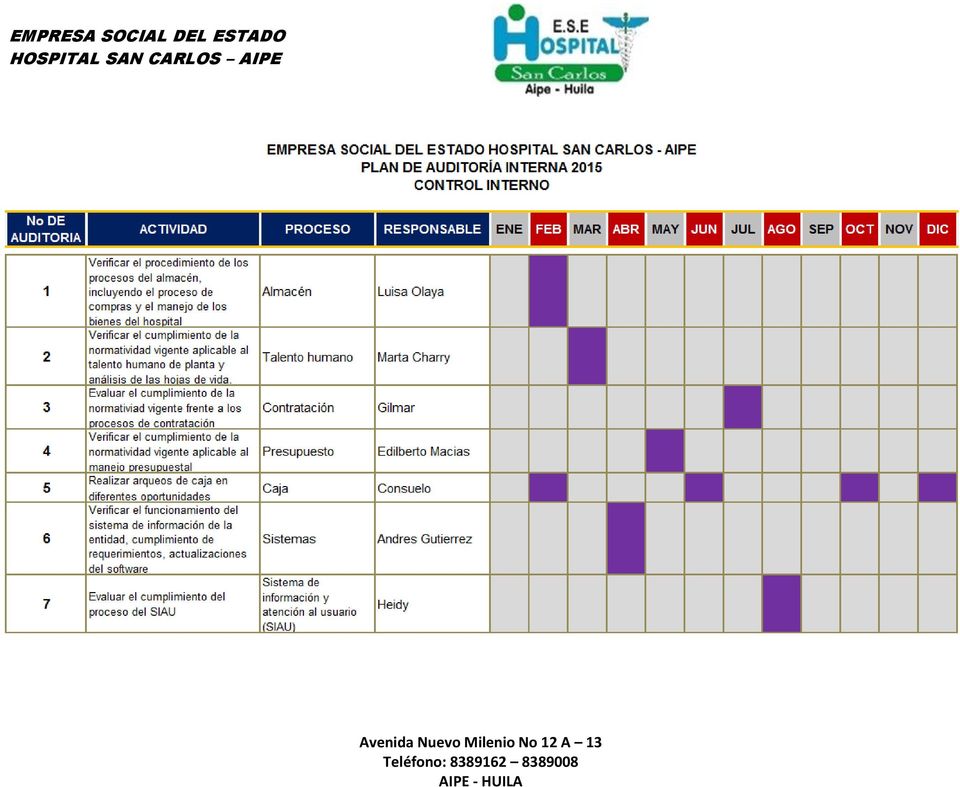

1 PLAN ANUAL DE AUDITORIA INTERNA AÑO 2015 EMPRESA SOCIAL DEL ESTADO

2 Introduccio n Para hablar de Control Interno, debe conocerse de antemano la normatividad que rige para la realización del mismo y es relevante comentar que todo nace a través de nuestra Constitución Política de 1991, la cual incorpora el concepto del Control Interno como un instrumento orientador para llegar a cumplir el logro de los objetivos de cada institución. Es entonces nuestra Constitución Política el punto de partida para que de origen a la Ley 87 de 1993, la cual establece las normas para el ejercicio del Control Interno, es por ello que las entidades del Estado deben de estar involucradas en la cultura organizacional del Modelo Estándar de Control Interno MECI, conllevando a operar de manera práctica el sistema de Control Interno. Una estructura básica del Control Interno permite a la institución el fortalecimiento y la transparencia de la administración, obviamente todo esto se consigue respetando las características, las políticas, las estrategias en busca de los objetivos de cada administrador para llevar a la IPS hacia el rumbo de la perpetuidad en el tiempo, a través de la prestación de los servicios de salud con calidad y calidez, siempre y cuando estén enmarcados dentro de la normatividad vigente. Es el Decreto 1599 del año 2005, el que adopta el Modelo Estándar de Control Interno y con la llegada y el cumplimiento del mismo se logra evidenciar el progreso en el fortalecimiento de la productividad y la efectividad dentro de las instituciones que lo acogieron de manera seria, dando la respectiva continuidad que lo ameritaba. Posteriormente y en época más actual nos expiden el Decreto 943 del 21 de mayo de 2014, como documento que actualiza el Modelo Estándar de Control Interno, la cual se da a raíz de la evidencia de la evolución que se presenta en las entidades el MECI 2005, la pretensión de la actualización es el de tener un mayor entendimiento y permitirá un mejoramiento continuo de cada institución.

3 Presentacio n Debe de definirse entonces el concepto de la Auditoria Interna, en el entendimiento que las actuaciones del auditor deben de realizarse bajo la cultura de la ética. La auditoría interna es una actividad independiente y objetiva de aseguramiento y consulta, concebida para agregar valor y mejorar las operaciones de una organización. Ayuda a una organización a cumplir sus objetivos aportando un enfoque sistemático y disciplinado para evaluar y mejorar la eficacia de los procesos de gestión de riesgos, control y gobierno. Para llevar a cabo el cronograma de actividades a realizar en el Plan Anual de Auditoria Interna de la Empresa Social del Estado Hospital San Carlos de AIPE, se tuvo en cuenta la planificación estratégica de la entidad en cuanto a la misión, la visión y los objetivos institucionales, sin desconocer los valores y principios corporativos. Alcance Se inicia con la planificación del Programa de Auditoría Interna de Gestión/Procesos/Proyectos/Cumplimiento y su presentación al Comité de Coordinación de control Interno y concluye con el seguimiento de la ejecución del Plan de Mejoramiento.

4 Misio n La oficina de control interno de la Empresa Social del Estado Hospital San Carlos de Aipe (Huila), tiene como misión definir y evaluar el sistema de control interno, en todas las áreas que conforman la institución, verificando que todos y cada uno de ellos cumplan con los requisitos de eficiencia, eficacia, económica, celeridad y transparencia, orientado todos los esfuerzos hacia el logro de los objetivos y la calidad en la gestión administrativa tomando como base primordial la implementación y fortalecimiento del AUTOCONTROL. Visio n En el desarrollo de su accionar la oficina de Control Interno, asesorara y apoyará el fortalecimiento del Sistema de Control Interno aportando ideas y presentando recomendaciones que contribuyan al cumplimiento de la misión institucional, dentro de un marco vanguardista, innovador y acorde a su entorno normativo, tecnológico, político y social. Objetivo general Evaluar en forma selectiva e independiente las diferentes áreas para que la administración de la Empresa Social del Estado Hospital San Carlos del municipio de AIPE HUILA, encuentre un soporte permanente en Control Interno y cumpla con el mejoramiento y eficaz desempeño de las labores a realizar. Objetivos especí ficos Realizar seguimiento a los planes de mejoramiento Velar por el cumplimiento del plan de acción, mediante seguimiento de verificación por las diferentes áreas de la institución comprometidas con los planteamientos de planeación de la administración.

5 Identificar las no conformidades y proponer acciones correctivas, con posterior seguimiento para garantizar que los correctivos se cumplan. Fomentar la cultura del control a los funcionarios de la institución a través de la divulgación y los principios del autocontrol, regulación y autogestión

6

OFICINA DE CONTROL INTERNO INFORME DE GESTION 2014

Página 1 MUNICIPIO DE ZARZAL VALLE OFICINA DE CONTROL INTERNO 2014 Página 2 TABLA DE CONTENIDO PAG INTRODUCCION. 3 RENDICION DEL INFORME. 4 1. FORTALECIMIENTO, DESARROLLO Y EVALUACION DEL SISTEMA DEL CONTROL

Página 1 MUNICIPIO DE ZARZAL VALLE OFICINA DE CONTROL INTERNO 2014 Página 2 TABLA DE CONTENIDO PAG INTRODUCCION. 3 RENDICION DEL INFORME. 4 1. FORTALECIMIENTO, DESARROLLO Y EVALUACION DEL SISTEMA DEL CONTROL

PLAN ANUAL DE AUDITORIAS DE CONTROLINTERNO ALCALDIA MUNICICIPIO DE LA UNION 2015 PLAN DE CAPACITACION FOMENTO AL AUTOCONTROL

PLAN DE CAPACITACION FOMENTO AL AUTOCONTROL ALCALDIA DEL MUNICIPIO DE LA UNIÓN CONTROL INTERNO MARIO LEON MORALES LONDOÑO Secretario de Gobierno (e) encargado de Control Interno INTRODUCCION En las entidades

PLAN DE CAPACITACION FOMENTO AL AUTOCONTROL ALCALDIA DEL MUNICIPIO DE LA UNIÓN CONTROL INTERNO MARIO LEON MORALES LONDOÑO Secretario de Gobierno (e) encargado de Control Interno INTRODUCCION En las entidades

La Administración Municipal publicó en su página web, www.rionegro.gov.co, el Plan Anticorrupción y de Atención al ciudadano 2013.

Secretario de Control Interno INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO LEY 1474 DE 2011 LUIS FERNANDO GONZÁLEZ GÓMEZ Período evaluado: Marzo - Junio 2013 Fecha de elaboración: Julio de 2013

Secretario de Control Interno INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO LEY 1474 DE 2011 LUIS FERNANDO GONZÁLEZ GÓMEZ Período evaluado: Marzo - Junio 2013 Fecha de elaboración: Julio de 2013

E.S.E. HOSPITAL SAN ROQUE LA UNION MATRIZ DE POLITICAS DE OPERACIÓN POR PROCESOS

MATRIZ DE POLITICAS DE OPERACIÓN POR S MACRO OBJETIVO POLITICAS DE OPERACION RESPONSABLE Estrategico Direccionamiento estrategico Formular y evaluar planes, programas, Para la construcción del Plan de

MATRIZ DE POLITICAS DE OPERACIÓN POR S MACRO OBJETIVO POLITICAS DE OPERACION RESPONSABLE Estrategico Direccionamiento estrategico Formular y evaluar planes, programas, Para la construcción del Plan de

Versión 02 TABLA DE CONTENIDO. Revisado por:

ALCALDIA MUNICIPAL DE VILLETA CUNDINAMARCA SISTEMA DE CONTROL INTERNO CODIGO DE ETICA TABLA DE CONTENIDO 1. PRESENTACION. 2. DESARROLLO. 2.1. MISION INSTITUCIONAL. 2.2. VISION INSTITUCIONAL. 2.3. OBJETIVOS

ALCALDIA MUNICIPAL DE VILLETA CUNDINAMARCA SISTEMA DE CONTROL INTERNO CODIGO DE ETICA TABLA DE CONTENIDO 1. PRESENTACION. 2. DESARROLLO. 2.1. MISION INSTITUCIONAL. 2.2. VISION INSTITUCIONAL. 2.3. OBJETIVOS

Ref. Informe pormenorizado del estado de Control Interno MAYO-AGOSTO de 2015.

Tibasosa, 10 de septiembre de 2015. Doctor: CARLOS ARTURO TRIANA VEGA Alcalde Municipal Ref. Informe pormenorizado del estado de Control Interno MAYO-AGOSTO de 2015. Reciba un cordial saludo; De conformidad

Tibasosa, 10 de septiembre de 2015. Doctor: CARLOS ARTURO TRIANA VEGA Alcalde Municipal Ref. Informe pormenorizado del estado de Control Interno MAYO-AGOSTO de 2015. Reciba un cordial saludo; De conformidad

INFORME EJECUTIVO ANUAL SOBRE EL ESTADO DE CONTROL INTERNO

INFORME EJECUTIVO ANUAL SOBRE EL ESTADO DE Vigencia 2013 OFICINA DE SUBSISTEMA DE CONTROL DE EVALUACIÓN El autocontrol es el pilar de nuestro quehacer diario, porque Control Interno somos todos Quibdó,

INFORME EJECUTIVO ANUAL SOBRE EL ESTADO DE Vigencia 2013 OFICINA DE SUBSISTEMA DE CONTROL DE EVALUACIÓN El autocontrol es el pilar de nuestro quehacer diario, porque Control Interno somos todos Quibdó,

MODELO ESTANDAR DE CONTROL INTERNO

MODELO ESTANDAR DE CONTROL INTERNO INTRODUCCIÓN Con la expedición del Decreto 1599 del 20 de mayo de 2005, el Gobierno Nacional adopta el nuevo Modelo Estándar de Control Interno para el Estado Colombiano.

MODELO ESTANDAR DE CONTROL INTERNO INTRODUCCIÓN Con la expedición del Decreto 1599 del 20 de mayo de 2005, el Gobierno Nacional adopta el nuevo Modelo Estándar de Control Interno para el Estado Colombiano.

Portafolio de Servicios

Portafolio de Servicios Outsourcing y co-outsourcing de Auditoria Interna Cuando se habla de Auditoría Interna, tanto en entidades públicas como en privadas, es importante situarse en un estamento de primer

Portafolio de Servicios Outsourcing y co-outsourcing de Auditoria Interna Cuando se habla de Auditoría Interna, tanto en entidades públicas como en privadas, es importante situarse en un estamento de primer

PLAN INSTITUCIONAL DE FORMACIÓN Y CAPACITACIÓN PERSONERÍA MUNICIPAL DE CUCUNUBÁ

PLAN INSTITUCIONAL DE FORMACIÓN Y CAPACITACIÓN PERSONERÍA MUNICIPAL DE CUCUNUBÁ La Personería Municipal elabora el Plan Anual de Formación y Capacitación, en el cual contempla las acciones y recursos necesarios

PLAN INSTITUCIONAL DE FORMACIÓN Y CAPACITACIÓN PERSONERÍA MUNICIPAL DE CUCUNUBÁ La Personería Municipal elabora el Plan Anual de Formación y Capacitación, en el cual contempla las acciones y recursos necesarios

INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO MINISTERIO DE CULTURA - LEY 1474 DE

INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO MINISTERIO DE CULTURA - LEY 1474 DE 2011 Periodo Evaluado 13 de marzo a 12 de julio de 2014 Mariana Salnave Sanin Fecha de elaboración 18 de Jefe Oficina

INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO MINISTERIO DE CULTURA - LEY 1474 DE 2011 Periodo Evaluado 13 de marzo a 12 de julio de 2014 Mariana Salnave Sanin Fecha de elaboración 18 de Jefe Oficina

CAMPAÑA DE DIFUSIÓN, SENSIBILIZACIÓN Y

2011 CAMPAÑA DE DIFUSIÓN, SENSIBILIZACIÓN Y EMPODERAMIENTO DE LOS ELEMENTOS DEL SISTEMA DE CONTROL INTERNO EN LOS FUNCIONARIOS DEL ÁREA METROPOLITANA DEL VALLE DE ABURRÁ. PRESENTACIÓN El Control Interno

2011 CAMPAÑA DE DIFUSIÓN, SENSIBILIZACIÓN Y EMPODERAMIENTO DE LOS ELEMENTOS DEL SISTEMA DE CONTROL INTERNO EN LOS FUNCIONARIOS DEL ÁREA METROPOLITANA DEL VALLE DE ABURRÁ. PRESENTACIÓN El Control Interno

RED DE SALUD DEL CENTRO E.S.E OFICINA ASESORA DE CONTROL INTERNO INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO MARZO 2015 JULIO 2015

101.19.7.003 Evaluación y mejora/ Oficina de control interno. RED DE SALUD DEL CENTRO E.S.E OFICINA ASESORA DE CONTROL INTERNO INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO MARZO 2015 JULIO 2015

101.19.7.003 Evaluación y mejora/ Oficina de control interno. RED DE SALUD DEL CENTRO E.S.E OFICINA ASESORA DE CONTROL INTERNO INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO MARZO 2015 JULIO 2015

LEY 489 de 1998 SISTEMA NACIONAL DE CONTROL INTERNO

1. BASE LEGAL FUNCION ADMINISTRATIVA Y CONTROL INTERNO CONSTITUCIÓN POLÍTICA ARTICULO 209 La función administrativa está al servicio de los intereses generales y se desarrolla con fundamento en los principios

1. BASE LEGAL FUNCION ADMINISTRATIVA Y CONTROL INTERNO CONSTITUCIÓN POLÍTICA ARTICULO 209 La función administrativa está al servicio de los intereses generales y se desarrolla con fundamento en los principios

MUNICIPIO DE TOCANCIPÁ

MUNICIPIO DE TOCANCIPÁ 1 OFICINA DE CONTROL INTERNO PLAN ANUAL DE AUDITORIAS VIGENCIA 2.013 TOCANCIPÁ - COLOMBIA 2 CONTENIDO Introducción. 3 1. Principios. 3 2. Objetivos.. 4 3. Alcance de la auditoria..

MUNICIPIO DE TOCANCIPÁ 1 OFICINA DE CONTROL INTERNO PLAN ANUAL DE AUDITORIAS VIGENCIA 2.013 TOCANCIPÁ - COLOMBIA 2 CONTENIDO Introducción. 3 1. Principios. 3 2. Objetivos.. 4 3. Alcance de la auditoria..

El Control Interno ES UN INSTRUMENTO DE GESTIÓN QUE CONTRIBUYE AL CONTROL DE LEGALIDAD, DE GESTIÓN Y DE RESULTADOS

El Control Interno ES UN INSTRUMENTO DE GESTIÓN QUE CONTRIBUYE AL CONTROL DE LEGALIDAD, DE GESTIÓN Y DE RESULTADOS El Control Interno... De TODOS Depende. QUÉ ES CONTROL INTERNO LEY 87 DE 1993. Sistema

El Control Interno ES UN INSTRUMENTO DE GESTIÓN QUE CONTRIBUYE AL CONTROL DE LEGALIDAD, DE GESTIÓN Y DE RESULTADOS El Control Interno... De TODOS Depende. QUÉ ES CONTROL INTERNO LEY 87 DE 1993. Sistema

CARTILLA N 5 SISTEMA DE GESTIÓN INTEGRAL

CARTILLA N 5 SISTEMA DE GESTIÓN INTEGRAL 1 PRESENTACIÓN CARTILLA N 5 SISTEMA DE GESTION INTEGRAL 2014 SANDRA MARIA HERRERA CASTAÑO Representante de la alta Dirección MARIA LLANETH LOPEZ PINEDA Coordinadora

CARTILLA N 5 SISTEMA DE GESTIÓN INTEGRAL 1 PRESENTACIÓN CARTILLA N 5 SISTEMA DE GESTION INTEGRAL 2014 SANDRA MARIA HERRERA CASTAÑO Representante de la alta Dirección MARIA LLANETH LOPEZ PINEDA Coordinadora

OFICINA DE CONTROL INTERNO INSTITUCIÒN TECNOLOGICA COLEGIO MAYOR DE BOLIVAR

INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO - LEY 1474 DE 2011 Jefe de Control Interno, o quien haga sus veces: MARGARITA DEL CASTILLO YANCES Período evaluado: 12 Diciembre - 12 de Marzo 2014

INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO - LEY 1474 DE 2011 Jefe de Control Interno, o quien haga sus veces: MARGARITA DEL CASTILLO YANCES Período evaluado: 12 Diciembre - 12 de Marzo 2014

SISTEMA DE GESTION DE LA CALIDAD INFORME DE CONTROL INTERNO LEY 1474 DE 2011

P-SGC-GA-06 Página 1 de 10 DEPARTAMENTO DE BOYACA ALCALDIA MUNICIPAL DE INFORME CONTROL INTERNO - LEY 1474 DE 2011 Jefe de Control Interno GERSON AYMER RUIZ CARREÑO Alcalde municipal Período evaluado:

P-SGC-GA-06 Página 1 de 10 DEPARTAMENTO DE BOYACA ALCALDIA MUNICIPAL DE INFORME CONTROL INTERNO - LEY 1474 DE 2011 Jefe de Control Interno GERSON AYMER RUIZ CARREÑO Alcalde municipal Período evaluado:

Subsistema de Control Estratégico

UNIDAD ADMINISTRATIVA ESPECIAL DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO LEY 1474 DE 2011 Jefe Oficina de Control Interno: BLANCA DEL SOCORRO MURGUEITIO

UNIDAD ADMINISTRATIVA ESPECIAL DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO LEY 1474 DE 2011 Jefe Oficina de Control Interno: BLANCA DEL SOCORRO MURGUEITIO

INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO - LEY 1474 DE 2011 1. MARCO NORMATIVO

INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO - LEY 1474 DE 2011 Jefe de Control Interno, o quien haga sus veces: PEDRO ABSALON CIFUENTES CERON Período evaluado: 11 de marzo a 11 de julio. Fecha

INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO - LEY 1474 DE 2011 Jefe de Control Interno, o quien haga sus veces: PEDRO ABSALON CIFUENTES CERON Período evaluado: 11 de marzo a 11 de julio. Fecha

Planeación y evaluación: desarrollo de Indicadores

+ + ESTADOS GOBIERNO ABIERTO CO CREACIÓN DESDE LO LOCAL Planeación y evaluación: desarrollo de Indicadores Índice Conceptos Generales Gestión para Resultados (GpR) Ciclo de GpR Planeación Estratégica Diferencias

+ + ESTADOS GOBIERNO ABIERTO CO CREACIÓN DESDE LO LOCAL Planeación y evaluación: desarrollo de Indicadores Índice Conceptos Generales Gestión para Resultados (GpR) Ciclo de GpR Planeación Estratégica Diferencias

POLITICA DE SISTEMA DE CONTROL INTERNO

POLITICA DE SISTEMA DE CONTROL INTERNO POLITICA DE SISTEMA DE CONTROL INTERNO Introducción y Objetivos El sistema de control interno de SURA Asset Management busca proveer seguridad razonable en el logro

POLITICA DE SISTEMA DE CONTROL INTERNO POLITICA DE SISTEMA DE CONTROL INTERNO Introducción y Objetivos El sistema de control interno de SURA Asset Management busca proveer seguridad razonable en el logro

Continuamos con el progreso

PLAN DE DESARROLLO LINEA ESTRATEGICA - CONTROL INTERNO CONTROL INTERNO: Se define como un conjunto de principios, fundamentos, reglas, acciones, mecanismos, instrumentos y procedimientos que ordenados

PLAN DE DESARROLLO LINEA ESTRATEGICA - CONTROL INTERNO CONTROL INTERNO: Se define como un conjunto de principios, fundamentos, reglas, acciones, mecanismos, instrumentos y procedimientos que ordenados

PLAN INSTITUCIONAL DE FORMACIÓN Y CAPACITACIÓN VIGENCIA 2015. Secretaria Desarrollo Institucional. Alcaldía Municipal Guacarí - Valle

PLAN INSTITUCIONAL DE FORMACIÓN Y CAPACITACIÓN PARA EMPLEADOS PÚBLICOS VIGENCIA 2015 CARMEN ZORAYA CIFUENTES CAMPO Secretaria Desarrollo Institucional Alcaldía Municipal Guacarí - Valle INDICE 1. MARCO

PLAN INSTITUCIONAL DE FORMACIÓN Y CAPACITACIÓN PARA EMPLEADOS PÚBLICOS VIGENCIA 2015 CARMEN ZORAYA CIFUENTES CAMPO Secretaria Desarrollo Institucional Alcaldía Municipal Guacarí - Valle INDICE 1. MARCO

PROCEDIMIENTO AUDITORIAS DE CONTROL INTERNO. PROCESO EVALUACIÓN Y CONTROL PÁGINA 1 de 5

PROCESO EVALUACIÓN Y CONTROL PÁGINA 1 de 5 1. OBJETO Definir la metodología para la realización de las auditorias del sistema de de la gobernación de córdoba, con el fin de evaluar la conformidad con los

PROCESO EVALUACIÓN Y CONTROL PÁGINA 1 de 5 1. OBJETO Definir la metodología para la realización de las auditorias del sistema de de la gobernación de córdoba, con el fin de evaluar la conformidad con los

El Rol del Director en la Industria Bancaria

El Rol del Director en la Industria Bancaria Carlos Budnevich Le-Fort Superintendente de Bancos e Instituciones Financieras 30 de Noviembre 2011 Seminario organizado en el Centro de Gobierno Corporativo

El Rol del Director en la Industria Bancaria Carlos Budnevich Le-Fort Superintendente de Bancos e Instituciones Financieras 30 de Noviembre 2011 Seminario organizado en el Centro de Gobierno Corporativo

PLAN DE COMUNICACIÓN GOBERNACIÓN DE CÓRDOBA

PLAN DE COMUNICACIÓN GOBERNACIÓN DE CÓRDOBA PROCESO DE GESTIÓN DE LA COMUNICACIÓN Sistema Integrado de Gestión CALIDD - MECI Norma NTCGP 1000:2004 Modelo Estándar de Control Interno MECI Subsistema de

PLAN DE COMUNICACIÓN GOBERNACIÓN DE CÓRDOBA PROCESO DE GESTIÓN DE LA COMUNICACIÓN Sistema Integrado de Gestión CALIDD - MECI Norma NTCGP 1000:2004 Modelo Estándar de Control Interno MECI Subsistema de

MINISTERIO DE CULTURA SECRETARÍA GENERAL GRUPO DE GESTIÓN HUMANA PLAN ESTRATÉGICO 2015 GRUPO DE GESTIÓN HUMANA

MINISTERIO DE CULTURA SECRETARÍA GENERAL GRUPO DE GESTIÓN HUMANA PLAN ESTRATÉGICO 2015 GRUPO DE GESTIÓN HUMANA Bogotá, D.C. Marzo 27 de 2015 CONTENIDO 1. Justificación 2. Objetivos 3. Objetivos específicos

MINISTERIO DE CULTURA SECRETARÍA GENERAL GRUPO DE GESTIÓN HUMANA PLAN ESTRATÉGICO 2015 GRUPO DE GESTIÓN HUMANA Bogotá, D.C. Marzo 27 de 2015 CONTENIDO 1. Justificación 2. Objetivos 3. Objetivos específicos

INFORME DE JUNTA DIRECTIVA SOBRE EL FUNCIONAMIENTO DEL SISTEMA DE CONTROL INTERNO PARA LA ASAMBLEA GENERAL DE ACCIONISTAS DE BANCOOMEVA S.A.

INFORME DE JUNTA DIRECTIVA SOBRE EL FUNCIONAMIENTO DEL SISTEMA DE CONTROL INTERNO PARA LA ASAMBLEA GENERAL DE ACCIONISTAS DE BANCOOMEVA S.A. El presente informe es dirigido a la Asamblea General de Accionistas

INFORME DE JUNTA DIRECTIVA SOBRE EL FUNCIONAMIENTO DEL SISTEMA DE CONTROL INTERNO PARA LA ASAMBLEA GENERAL DE ACCIONISTAS DE BANCOOMEVA S.A. El presente informe es dirigido a la Asamblea General de Accionistas

En proceso. En proceso

SUBSISTEMA : CONTROL ESTRATÉGICO COMPONENTE AMBIENTE DE CONTROL Fecha Diligenciamiento :14/02/2012 12:00:07 p.m. El documento que contiene los principios éticos de la entidad fue construido participativamente

SUBSISTEMA : CONTROL ESTRATÉGICO COMPONENTE AMBIENTE DE CONTROL Fecha Diligenciamiento :14/02/2012 12:00:07 p.m. El documento que contiene los principios éticos de la entidad fue construido participativamente

EVALUACIÓN, MEDICIÓN, CONTROL Y SEGUIMIENTO INFORME EJECUTIVO

Página: 1 de 1 EVALUACIÓN AL COMPONENTE TALENTO HUMANO- MECI 2014 (1) Informe ejecutivo 1. INTRODUCCIÓN 1 A través del Decreto 943 de 2014 se actualizó el Modelo Estándar de Control Interno MECI, estableciendo

Página: 1 de 1 EVALUACIÓN AL COMPONENTE TALENTO HUMANO- MECI 2014 (1) Informe ejecutivo 1. INTRODUCCIÓN 1 A través del Decreto 943 de 2014 se actualizó el Modelo Estándar de Control Interno MECI, estableciendo

REPÚBLICA DE PANAMÁ FISCALÍA GENERAL DE CUENTAS PLAN ESTRATEGICO 2015-2019. Recuperando el Patrimonio del Estado

REPÚBLICA DE PANAMÁ FISCALÍA GENERAL DE CUENTAS PLAN ESTRATEGICO 2015-2019 Recuperando el Patrimonio del Estado DICIEMBRE, 2014 INTRODUCCIÓN El Plan Estratégico de la Fiscalía General de Cuentas para el

REPÚBLICA DE PANAMÁ FISCALÍA GENERAL DE CUENTAS PLAN ESTRATEGICO 2015-2019 Recuperando el Patrimonio del Estado DICIEMBRE, 2014 INTRODUCCIÓN El Plan Estratégico de la Fiscalía General de Cuentas para el

INFORME DE AUDITORIA INTERNA. Municipio Puerto Rico - Tiquisio

INFORME DE AUDITORIA INTERNA Municipio Puerto Rico - Tiquisio Página 2 de 11 INTRODUCCION Hoy día es muy importante el Sistema de Control Interno porque este representa un apoyo a el logro de los objetivos

INFORME DE AUDITORIA INTERNA Municipio Puerto Rico - Tiquisio Página 2 de 11 INTRODUCCION Hoy día es muy importante el Sistema de Control Interno porque este representa un apoyo a el logro de los objetivos

INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO LEY 1474 DE 2011

REPÚBLICA DE COLOMBIA DEPARTAMENTO DE SANTANDER Alcaldía de Suratá NIT: 890205051-6 INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO LEY 1474 DE 2011 Jefe de Control Interno Periodo Evaluado: Noviembre

REPÚBLICA DE COLOMBIA DEPARTAMENTO DE SANTANDER Alcaldía de Suratá NIT: 890205051-6 INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO LEY 1474 DE 2011 Jefe de Control Interno Periodo Evaluado: Noviembre

procedimiento general

procedimiento general Gestión de estándares de seguridad y salud Código: PG.00043.GN Edición: 1 Elaborado Revisado Aprobado Responsable Dirección de Prevención, Salud, Medio Ambiente y Aseguramiento de

procedimiento general Gestión de estándares de seguridad y salud Código: PG.00043.GN Edición: 1 Elaborado Revisado Aprobado Responsable Dirección de Prevención, Salud, Medio Ambiente y Aseguramiento de

QUE ES EL CONTROL INTERNO?

QUE ES EL CONTROL INTERNO? Conjunto de normas, principios, fundamentos, procesos, procedimientos, acciones, mecanismos, técnicas e instrumentos de control que, ordenados, relacionados entre sí y unidos

QUE ES EL CONTROL INTERNO? Conjunto de normas, principios, fundamentos, procesos, procedimientos, acciones, mecanismos, técnicas e instrumentos de control que, ordenados, relacionados entre sí y unidos

AUTOCONTROL Y LOS VALORES

AUTOCONTROL Y LOS VALORES MOTOR DE CAMBIO QUIERO CAMBIAR EL MUNDO, PERO EL MUNDO ES INMENSO EMPEZARÉ POR MI PAÍS, PERO ES TAN GRANDE ENTONCES INTENTARÉ CON MI ENTIDAD, PERO NO PUEDO LLEGARLE A TODOS YA

AUTOCONTROL Y LOS VALORES MOTOR DE CAMBIO QUIERO CAMBIAR EL MUNDO, PERO EL MUNDO ES INMENSO EMPEZARÉ POR MI PAÍS, PERO ES TAN GRANDE ENTONCES INTENTARÉ CON MI ENTIDAD, PERO NO PUEDO LLEGARLE A TODOS YA

Subsistema de Control Estratégico

Jefe de Control Interno, o quien haga sus veces: INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO - LEY 1474 DE 2011 GUILLERMO ALBA CARDENAS Jefe Oficina de Control Interno Período evaluado: Noviembre

Jefe de Control Interno, o quien haga sus veces: INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO - LEY 1474 DE 2011 GUILLERMO ALBA CARDENAS Jefe Oficina de Control Interno Período evaluado: Noviembre

PRINCIPALES ASPECTOS A DESTACAR E IDEAS PARA LA REFLEXIÓN

- Contexto Internacional: La OCDE y el uso de sistemas nacionales - Contexto Nacional: Colombia y los Sistemas Nacionales - Estatuto Orgánico de Presupuesto y La Ley de Presupuesto Nacional: Incorporación

- Contexto Internacional: La OCDE y el uso de sistemas nacionales - Contexto Nacional: Colombia y los Sistemas Nacionales - Estatuto Orgánico de Presupuesto y La Ley de Presupuesto Nacional: Incorporación

INTRODUCCIÓN EL DEBER DE PREVENCIÓN EN EL MARCO NORMATIVO COSTARRICENSE

Desarrollo de Desarrollo un Sistema de de un Gestión Sistema en de Salud Gestión y Seguridad en Salud Ocupacional y Seguridad Ocupacional INTRODUCCIÓN El Instituto Nacional de Seguros tiene dentro de sus

Desarrollo de Desarrollo un Sistema de de un Gestión Sistema en de Salud Gestión y Seguridad en Salud Ocupacional y Seguridad Ocupacional INTRODUCCIÓN El Instituto Nacional de Seguros tiene dentro de sus

PLAN DE DESARROLLO UNITEC 2010-2015

PLAN DE DESARROLLO UNITEC 2010-2015 El documento Plan de Desarrollo 2010-2015 establece los referentes sobre los cuales la Corporación Universitaria Unitec define su quehacer. En ese sentido, siguiendo

PLAN DE DESARROLLO UNITEC 2010-2015 El documento Plan de Desarrollo 2010-2015 establece los referentes sobre los cuales la Corporación Universitaria Unitec define su quehacer. En ese sentido, siguiendo

DEPARTAMENTO NACIONAL DE PLANEACIÓN DECRETO NÚMERO DE 2015

REPÚBLICA DE COLOMBIA DEPARTAMENTO NACIONAL DE PLANEACIÓN DECRETO NÚMERO DE 2015 Por el cual se subroga el Título 7, del libro 2 de la parte 2 del Decreto 1082 del 26 de mayo de 2015, sobre el seguimiento

REPÚBLICA DE COLOMBIA DEPARTAMENTO NACIONAL DE PLANEACIÓN DECRETO NÚMERO DE 2015 Por el cual se subroga el Título 7, del libro 2 de la parte 2 del Decreto 1082 del 26 de mayo de 2015, sobre el seguimiento

DECRETO NÚMERO 14-2002 EL CONGRESO DE LA REPÚBLICA CONSIDERANDO CONSIDERANDO

DECRETO NÚMERO 14-2002 EL CONGRESO DE LA REPÚBLICA Que la Constitución Política de la República establece que la administración será descentralizada en regiones de desarrollo con criterios económicos,

DECRETO NÚMERO 14-2002 EL CONGRESO DE LA REPÚBLICA Que la Constitución Política de la República establece que la administración será descentralizada en regiones de desarrollo con criterios económicos,

EMPRESA DE SERVICIOS PÚBLICOS DOMICILIARIOS DE PUENTE NACIONAL ACUAPUENTE S.A. E.S.P.

Informe Sistema Gestión de calidad Fecha 19/02/2009 Versión: 0 Pág: No. --1--- de ---7--_ EMPRESA DE SERVICIOS PÚBLICOS DOMICILIARIOS DE PUENTE NACIONAL ACUAPUENTE S.A. E.S.P. INFORME ESTADO ACTUAL DEL

Informe Sistema Gestión de calidad Fecha 19/02/2009 Versión: 0 Pág: No. --1--- de ---7--_ EMPRESA DE SERVICIOS PÚBLICOS DOMICILIARIOS DE PUENTE NACIONAL ACUAPUENTE S.A. E.S.P. INFORME ESTADO ACTUAL DEL

ESTRATEGIA CONJUNTA DE SEGURIDAD Y SALUD LABORAL ALEMANA

ESTRATEGIA CONJUNTA DE SEGURIDAD Y SALUD LABORAL ALEMANA ESTRATEGIA CONJUNTA DE SEGURIDAD Y SALUD LABORAL Página 1 ÍNDICE 1. ESTRATEGIA CONJUNTA DE SEGURIDAD Y SALUD LABORAL EN ALEMANIA: CONCEPTO Y OBJETIVOS

ESTRATEGIA CONJUNTA DE SEGURIDAD Y SALUD LABORAL ALEMANA ESTRATEGIA CONJUNTA DE SEGURIDAD Y SALUD LABORAL Página 1 ÍNDICE 1. ESTRATEGIA CONJUNTA DE SEGURIDAD Y SALUD LABORAL EN ALEMANIA: CONCEPTO Y OBJETIVOS

ESPECIFICACIONES TÉCNICAS DEL PROCESO DE ATENCIÓN AL CIUDADANO

ESPECIFICACIONES TÉCNICAS DEL PROCESO DE ATENCIÓN AL CIUDADANO OBJETO. El presente Documento de Especificaciones Técnicas tiene por objeto establecer los requisitos que debe cumplir el proceso de Atención

ESPECIFICACIONES TÉCNICAS DEL PROCESO DE ATENCIÓN AL CIUDADANO OBJETO. El presente Documento de Especificaciones Técnicas tiene por objeto establecer los requisitos que debe cumplir el proceso de Atención

SEGUIMIENTO Administración del Riesgos - INM

SEGUIMIENTO Administración del Riesgos - INM Asesor con funciones de Jefe de Bogotá Fecha 2015-12-30 1. Introducción El propósito de la Oficina de respecto de la administración del riesgo es el de proveer

SEGUIMIENTO Administración del Riesgos - INM Asesor con funciones de Jefe de Bogotá Fecha 2015-12-30 1. Introducción El propósito de la Oficina de respecto de la administración del riesgo es el de proveer

SECRETARIA GENERAL GRUPO DE GESTIÓN DEL TALENTO HUMANO PLAN ESTRATÉGICO GESTIÓN DEL TALENTO HUMANO 2015-2018

SECRETARIA GENERAL GRUPO DE GESTIÓN DEL TALENTO HUMANO PLAN ESTRATÉGICO GESTIÓN DEL TALENTO HUMANO 2015-2018 Mayo de 2015 Carrera 6 No. 12-62, Bogotá, D.C., Colombia Teléfono: 334 4080/87 Fax: 341 0515

SECRETARIA GENERAL GRUPO DE GESTIÓN DEL TALENTO HUMANO PLAN ESTRATÉGICO GESTIÓN DEL TALENTO HUMANO 2015-2018 Mayo de 2015 Carrera 6 No. 12-62, Bogotá, D.C., Colombia Teléfono: 334 4080/87 Fax: 341 0515

4. DIRECCIONAMIENTO ESTRATÉGICO DE LAS INSTITUCIONES PRESTADORAS DE SERVICIOS I.P.S. DE LA E.S.E IMSALUD

. 4. DIRECCIONAMIENTO ESTRATÉGICO DE LAS INSTITUCIONES PRESTADORAS DE SERVICIOS I.P.S. DE LA E.S.E IMSALUD Las organizaciones para crecer, generar utilidades y permanecer en el mercado deben tener muy

. 4. DIRECCIONAMIENTO ESTRATÉGICO DE LAS INSTITUCIONES PRESTADORAS DE SERVICIOS I.P.S. DE LA E.S.E IMSALUD Las organizaciones para crecer, generar utilidades y permanecer en el mercado deben tener muy

ESTRUCTURA DEL MODELO ESTÁNDAR DE CONTROL INTERNO

ESTRUCTURA DEL MODELO ESTÁNDAR DE CONTROL INTERNO Estructura del Modelo Estándar de Control Interno. Con fundamento en los artículos 1, 3 y 4 de la Ley 87 de 1993, el Modelo Estándar de Control Interno

ESTRUCTURA DEL MODELO ESTÁNDAR DE CONTROL INTERNO Estructura del Modelo Estándar de Control Interno. Con fundamento en los artículos 1, 3 y 4 de la Ley 87 de 1993, el Modelo Estándar de Control Interno

ASPECTO LEGAL PARA LA ORGANIZACIÓN DE UN CENTRO ESCOLAR. Legislación educativa preescolar en Colombia

ASPECTO LEGAL PARA LA ORGANIZACIÓN DE UN CENTRO ESCOLAR. Legislación educativa preescolar en Colombia Legislación educativa preescolar en Colombia Página 2 LEGISLACIÓN EDUCATIVA PREESCOLAR EN COLOMBIA

ASPECTO LEGAL PARA LA ORGANIZACIÓN DE UN CENTRO ESCOLAR. Legislación educativa preescolar en Colombia Legislación educativa preescolar en Colombia Página 2 LEGISLACIÓN EDUCATIVA PREESCOLAR EN COLOMBIA

MUNICIPIO DE SIMACOTA SANTANDER NIT. 890.208.807-0

2012-2015 Página 1 de 9 INFORME PORMENORIZADO ESTADO DEL CONTROL INTERNO PERIODO MARZO 2015 A JUNIO DE 2015 En cumplimiento de lo dispuesto En el artículo 9 de la Ley 1474 de 2011 SECRETARIA GENERAL Y

2012-2015 Página 1 de 9 INFORME PORMENORIZADO ESTADO DEL CONTROL INTERNO PERIODO MARZO 2015 A JUNIO DE 2015 En cumplimiento de lo dispuesto En el artículo 9 de la Ley 1474 de 2011 SECRETARIA GENERAL Y

FERTILIZANTES COLOMBIANOS S.A. EN REESTRUCTURACION OFICINA DE CONTROL INTERNO PROGRAMA ANUAL DE AUDITORÍAS. Abog. JORGE ENRIQUE RIBERO NAVAS

1 OFICINA DE CONTROL INTERNO PROGRAMA ANUAL DE AUDITORÍAS Abog. JORGE ENRIQUE RIBERO NAVAS Jefe oficina VIGENCIA 2014 Barrancabermeja 2014 ANTECEDENTES 2 Antes de adelantar el procedimiento de auditoria

1 OFICINA DE CONTROL INTERNO PROGRAMA ANUAL DE AUDITORÍAS Abog. JORGE ENRIQUE RIBERO NAVAS Jefe oficina VIGENCIA 2014 Barrancabermeja 2014 ANTECEDENTES 2 Antes de adelantar el procedimiento de auditoria

OFICINA DE CONTROL INTERNO MUNICIPIO DE BOLÍVAR CAUCA PLAN ANUAL DE AUDITORIA 2011

MUNICIPIO DE BOLÍVAR CAUCA OFICINA DE CONTROL INTERNO PLAN ANUAL DE AUDITORIA 2011 BOLÍVAR CAUCA 2011 1 TABLA DE CONTENIDO Página 1. Generalidades 3 1.1 Cobertura 3 1.2 Alcance 3 1.3 Objetivos 3 1.3.1

MUNICIPIO DE BOLÍVAR CAUCA OFICINA DE CONTROL INTERNO PLAN ANUAL DE AUDITORIA 2011 BOLÍVAR CAUCA 2011 1 TABLA DE CONTENIDO Página 1. Generalidades 3 1.1 Cobertura 3 1.2 Alcance 3 1.3 Objetivos 3 1.3.1

REFORMA UNIVERSITARIA

REFORMA UNIVERSITARIA 1Plan estratégico 2021 El reto de definir el rumbo de nuestra Universidad para la próxima década, se enmarcó en las profundas transformaciones sociales, económicas, políticas y culturales

REFORMA UNIVERSITARIA 1Plan estratégico 2021 El reto de definir el rumbo de nuestra Universidad para la próxima década, se enmarcó en las profundas transformaciones sociales, económicas, políticas y culturales

La auditoría es una disciplina que fundamentalmente busca la verdad de tal forma que

Curso Control interno Objetivos del curso 1. Analizar el concepto de auditoría y sus diferentes clases. 2. Comparar las interrelaciones existentes entre la auditoría externa, la auditoría interna, el control

Curso Control interno Objetivos del curso 1. Analizar el concepto de auditoría y sus diferentes clases. 2. Comparar las interrelaciones existentes entre la auditoría externa, la auditoría interna, el control

POLITICA DE GESTION DE RIESGOS, ROLES Y RESPONSABLES. Departamento de Estudios y Gestión Estratégica

POLITICA DE GESTION DE RIESGOS, ROLES Y RESPONSABLES Departamento de Estudios y Gestión Estratégica 2012 1 I. POLITICA DE GESTION DE RIESGOS La Comisión Nacional de Investigación Científica y Tecnológica

POLITICA DE GESTION DE RIESGOS, ROLES Y RESPONSABLES Departamento de Estudios y Gestión Estratégica 2012 1 I. POLITICA DE GESTION DE RIESGOS La Comisión Nacional de Investigación Científica y Tecnológica

SISTEMA INTEGRADO DE GESTION DE CALIDAD Y CONTROL INTERNO ALCALDIA MUNICIPAL DE SABANAGRANDE

SISTEMA INTEGRADO DE GESTION DE CALIDAD Y CONTROL INTERNO ALCALDIA MUNICIPAL DE SABANAGRANDE MODELO ESTANDAR DE CONTROL INTERNO MECI 1000:2005 CONTROL INTERNO Conjunto de principios, fundamentos, reglas,

SISTEMA INTEGRADO DE GESTION DE CALIDAD Y CONTROL INTERNO ALCALDIA MUNICIPAL DE SABANAGRANDE MODELO ESTANDAR DE CONTROL INTERNO MECI 1000:2005 CONTROL INTERNO Conjunto de principios, fundamentos, reglas,

(mayo 15) Diario Oficial No. 49.517 de 20 de mayo de 2015 MINISTERIO DE SALUD Y PROTECCIÓN SOCIAL

Diario Oficial No. 49.517 de 20 de mayo de 2015 MINISTERIO DE SALUD Y PROTECCIÓN SOCIAL") RESOLUCIÓN 1619 DE 2015 (mayo 15) Diario Oficial No. 49.517 de 20 de mayo de 2015 MINISTERIO DE SALUD Y PROTECCIÓN SOCIAL Por la cual se establece el Sistema de Gestión de la Red Nacional de Laboratorios

RESOLUCIÓN 1619 DE 2015 (mayo 15) Diario Oficial No. 49.517 de 20 de mayo de 2015 MINISTERIO DE SALUD Y PROTECCIÓN SOCIAL Por la cual se establece el Sistema de Gestión de la Red Nacional de Laboratorios

2. DEFINICIÓN DEL SISTEMA INTEGRADO DE GESTIÓN - SIG

2. DEFINICIÓN DEL SISTEMA INTEGRADO DE GESTIÓN - SIG Para poder entender cuál es el propósito del SISTEMA INTEGRADO DE GESTIÓN - SIG, lo primero que debemos tener claro son los conceptos de SISTEMA, GESTIÓN

2. DEFINICIÓN DEL SISTEMA INTEGRADO DE GESTIÓN - SIG Para poder entender cuál es el propósito del SISTEMA INTEGRADO DE GESTIÓN - SIG, lo primero que debemos tener claro son los conceptos de SISTEMA, GESTIÓN

PLAN DE AUDITORIA SCI-MN-PA-V1-08

SCI-MN-PA-V1-08 Nariño Responsabilidad de Todos 1 CONTENIDO 1. AUDITORIAS INTERNAS DE GESTION / PROCESOS / PROYECTOS / CUMPLIMIENTO / FINANCIERA 1.1 Objetivo 1.2 Alcance 1.3 Generalidades 1.4 Conceptos

SCI-MN-PA-V1-08 Nariño Responsabilidad de Todos 1 CONTENIDO 1. AUDITORIAS INTERNAS DE GESTION / PROCESOS / PROYECTOS / CUMPLIMIENTO / FINANCIERA 1.1 Objetivo 1.2 Alcance 1.3 Generalidades 1.4 Conceptos

PROYECTO PRESTACION Y DESARROLLO DE SERVICIOS DE SALUD

PROYECTO PRESTACION Y DESARROLLO DE SERVICIOS DE SALUD 1. DIAGNOSTICO SITUACIONAL El Municipio de OPORAPA cuenta con una población según las proyecciones censales del Departamento Administrativo Nacional

PROYECTO PRESTACION Y DESARROLLO DE SERVICIOS DE SALUD 1. DIAGNOSTICO SITUACIONAL El Municipio de OPORAPA cuenta con una población según las proyecciones censales del Departamento Administrativo Nacional

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011 CONTENIDO RESUMEN EJECUTIVO... 01 OBJETIVOS Y ALCANCE... 03 1. Objetivos de la auto-evaluación. 03 2. Alcance 03 RESULTADOS...

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011 CONTENIDO RESUMEN EJECUTIVO... 01 OBJETIVOS Y ALCANCE... 03 1. Objetivos de la auto-evaluación. 03 2. Alcance 03 RESULTADOS...

MÓDULO DE CONTROL DE PLANEACIÓN Y GESTIÓN:

INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO LEY 1474 DE 2011 PERÍODO EVALUADO: 12 de Julio de 2015 FECHA DE ELABORACIÓN: 11 de Noviembre de 2015 Durante el presente año se han presentado informes

INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO LEY 1474 DE 2011 PERÍODO EVALUADO: 12 de Julio de 2015 FECHA DE ELABORACIÓN: 11 de Noviembre de 2015 Durante el presente año se han presentado informes

Estándares de Información Primaria, Secundaria, Sistemas de Información. Estándares de Macroprocesos, Procesos y Procedimientos Diseñados.

GUÍA 43 Diagnóstico Comunicación Institucional Descripción La comunicación Institucional se da al interior de la entidad y se orienta al cumplimiento de los principios de economía, eficiencia y eficacia,

GUÍA 43 Diagnóstico Comunicación Institucional Descripción La comunicación Institucional se da al interior de la entidad y se orienta al cumplimiento de los principios de economía, eficiencia y eficacia,

DIAGNOSTICO SISTEMA DE GESTION DE CALIDAD (NTCGP) Y EL MODELO ESTANDAR DE CONTROL INTERNO (MECI)

Y EL MODELO ESTANDAR DE CONTROL INTERNO (MECI)") DIAGNOSTICO SISTEMA DE GESTION DE CALIDAD (NTCGP) Y EL MODELO ESTANDAR DE CONTROL INTERNO (MECI) NOMBRE DE LA ENTIDAD: Alcaldía Municipal de La Unión Nariño ELABORADO POR: Emilse Sepúlveda Sepúlveda FECHA:

DIAGNOSTICO SISTEMA DE GESTION DE CALIDAD (NTCGP) Y EL MODELO ESTANDAR DE CONTROL INTERNO (MECI) NOMBRE DE LA ENTIDAD: Alcaldía Municipal de La Unión Nariño ELABORADO POR: Emilse Sepúlveda Sepúlveda FECHA:

SUBSISTEMA DE CONTROL DE GESTION

INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO - LEY 1474 DE 2011 JEFE DE CONTROL INTERNO, O QUIEN HAGA SUS VECES: GLORIA HELENA RIASCOS RIASCOS Periodo evaluado: Noviembre de 2013 a Marzo de 2014

INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO - LEY 1474 DE 2011 JEFE DE CONTROL INTERNO, O QUIEN HAGA SUS VECES: GLORIA HELENA RIASCOS RIASCOS Periodo evaluado: Noviembre de 2013 a Marzo de 2014

República de Colombia Departamento del Atlántico Municipio de Baranoa Control Interno

MUNICIPIO DE BARANOA SISTEMA DE CONTROL INTERNO SUBSISTEMA DE CONTROL DE EVALUACIÓN Componente: EVALUACIÓN INDEPENDIENTE Elemento: Auditoría Interna Formato: Plan Anual de Auditoria Interna año 2015 1.

MUNICIPIO DE BARANOA SISTEMA DE CONTROL INTERNO SUBSISTEMA DE CONTROL DE EVALUACIÓN Componente: EVALUACIÓN INDEPENDIENTE Elemento: Auditoría Interna Formato: Plan Anual de Auditoria Interna año 2015 1.

OFICINA ASESORA SISTEMA INTEGRADO DE LA GESTION ADMINISTRATIVA S.I.G.A.

OFICINA ASESORA SISTEMA INTEGRADO DE LA GESTION ADMINISTRATIVA S.I.G.A. INFORME PORMENORIZADON DEL ESTADO DE CONTROL INTERNO PERIODO: JULIO 12 A NOVIEMBRE 12 DE 2015 Fecha de Presentación 19 de Noviembre

OFICINA ASESORA SISTEMA INTEGRADO DE LA GESTION ADMINISTRATIVA S.I.G.A. INFORME PORMENORIZADON DEL ESTADO DE CONTROL INTERNO PERIODO: JULIO 12 A NOVIEMBRE 12 DE 2015 Fecha de Presentación 19 de Noviembre

GUIA PARA LA IMPLEMENTACION Y SEGUIMIENTO DE PLANES DE MEJORAMIENTO

GUIA PARA LA IMPLEMENTACION Y SEGUIMIENTO DE PLANES DE MEJORAMIENTO 1 METODOLOGIA PARA LA IMPLEMENTACION Y SEGUIMIENTO DE PLANES DE MEJORAMIENTO INES SIERRA RUIZ JEFE OFICINA Bucaramanga, 2008 2 CONTENIDO

GUIA PARA LA IMPLEMENTACION Y SEGUIMIENTO DE PLANES DE MEJORAMIENTO 1 METODOLOGIA PARA LA IMPLEMENTACION Y SEGUIMIENTO DE PLANES DE MEJORAMIENTO INES SIERRA RUIZ JEFE OFICINA Bucaramanga, 2008 2 CONTENIDO

Inter American Accreditation Cooperation. Grupo de prácticas de auditoría de acreditación Directriz sobre:

Grupo de prácticas de auditoría de acreditación Directriz sobre: Auditando la competencia de los auditores y equipos de auditores de organismos de certificación / registro de Sistemas de Gestión de Calidad

Grupo de prácticas de auditoría de acreditación Directriz sobre: Auditando la competencia de los auditores y equipos de auditores de organismos de certificación / registro de Sistemas de Gestión de Calidad

Marcando la pauta para una profesión socialmente responsable

Marcando la pauta para una profesión socialmente responsable Carta del Presidente En el Instituto de Contadores Públicos de Nuevo León (ICPNL) y la Escuela de Especialidades para Contadores Profesionales

Marcando la pauta para una profesión socialmente responsable Carta del Presidente En el Instituto de Contadores Públicos de Nuevo León (ICPNL) y la Escuela de Especialidades para Contadores Profesionales

EMPRESAS PÚBLICAS DE MEDELLÍN E.S.P. DIRECCIÓN CONTROL INTERNO PROYECTO NORMALIZACIÓN ACTIVIDAD DE AUDITORÍA INTERNA

DCI-PN-EA-01 VERSIÓN 02 Página 2 de 12 TABLA DE CONTENIDO 1. INTRODUCCIÓN... 3 2. ROL... 3 3. PROFESIONALIDAD... 3 4. AUTORIDAD... 4 5. ORGANIZACIÓN... 4 6. INDEPENDENCIA Y OBJETIVIDAD... 5 7. ALCANCE...

DCI-PN-EA-01 VERSIÓN 02 Página 2 de 12 TABLA DE CONTENIDO 1. INTRODUCCIÓN... 3 2. ROL... 3 3. PROFESIONALIDAD... 3 4. AUTORIDAD... 4 5. ORGANIZACIÓN... 4 6. INDEPENDENCIA Y OBJETIVIDAD... 5 7. ALCANCE...

RESOLUCIÓN NÚMERO 162 DE 2008 (Julio 29) Por la cual se actualiza el comité de sostenibilidad contable del Municipio de Altamira

Por la cual se actualiza el comité de sostenibilidad contable del Municipio de Altamira") RESOLUCIÓN NÚMERO 162 DE 2008 (Julio 29) Por la cual se actualiza el comité de sostenibilidad contable del Municipio de Altamira El Alcalde del municipio de Altamira, en usos de sus atribuciones constitucionales

RESOLUCIÓN NÚMERO 162 DE 2008 (Julio 29) Por la cual se actualiza el comité de sostenibilidad contable del Municipio de Altamira El Alcalde del municipio de Altamira, en usos de sus atribuciones constitucionales

1. OBJETIVO 2. DEFINICIONES Y ALCANCE

CÓDIGO DE ÉTICA PRESENTACIÓN En el Ministerio de Justicia y del Derecho el sentido de lo ético es apoyo fundamental y factor determinante en el quehacer diario, que da cuenta del proceder y de la cultura

CÓDIGO DE ÉTICA PRESENTACIÓN En el Ministerio de Justicia y del Derecho el sentido de lo ético es apoyo fundamental y factor determinante en el quehacer diario, que da cuenta del proceder y de la cultura

EL PLAN INSTITUCIONAL DE CAPACITACION 2.015

Página: 1 de 12 EL PLAN INSTITUCIONAL DE CAPACITACION 2.015 Página: 2 de 12 CONTENIDO 1. Objetivo... 3 2. Alcance... 3 3. Responsable... 3 4. Definiciones... 3 5. CONTENIDO... 4 5.1 Introducción... 4 5.2

Página: 1 de 12 EL PLAN INSTITUCIONAL DE CAPACITACION 2.015 Página: 2 de 12 CONTENIDO 1. Objetivo... 3 2. Alcance... 3 3. Responsable... 3 4. Definiciones... 3 5. CONTENIDO... 4 5.1 Introducción... 4 5.2

SISTEMA DE PLANIFICACION INSTITUCIONAL

SISTEMA DE PLANIFICACION INSTITUCIONAL Cuáles son sus antecedentes? Consultando los archivos de hace 10 años atrás de las Unidades Tecnológicas de Santander, se puede dar cuenta que los procesos de planificación

SISTEMA DE PLANIFICACION INSTITUCIONAL Cuáles son sus antecedentes? Consultando los archivos de hace 10 años atrás de las Unidades Tecnológicas de Santander, se puede dar cuenta que los procesos de planificación

CÓDIGO DE ÉTICA Código: DG-D-004 - Versión: 01 - Fecha Emisión: 05/02/2013

CÓDIGO DE ÉTICA Código: DG-D-004 - Versión: 01 - Fecha Emisión: 05/02/2013 1 CONTENIDO CONTENIDO... 2 1. PRESENTACIÓN... 3 2. OBJETIVO... 3 3. ÁMBITO DE APLICACIÓN... 4 4. PRINCIPIOS INSTITUCIONALES...

CÓDIGO DE ÉTICA Código: DG-D-004 - Versión: 01 - Fecha Emisión: 05/02/2013 1 CONTENIDO CONTENIDO... 2 1. PRESENTACIÓN... 3 2. OBJETIVO... 3 3. ÁMBITO DE APLICACIÓN... 4 4. PRINCIPIOS INSTITUCIONALES...

La entidad no ha realizado la medición del clima laboral. La entidad cuenta con un manual y comité de ética

PERIODO - 2015 PORMENORIZADO DE CONTROL INTERNO LEY 1474 DE 2011 Estatuto Anticorrupción JEFE DE CONTROL INTERNO: MARLY PATRICIA LOPEZ PERIODO: DE 01 DICIEMBRE DE A MARZO 30 DE 2013 SUBSISTEMA DE CONTROL

PERIODO - 2015 PORMENORIZADO DE CONTROL INTERNO LEY 1474 DE 2011 Estatuto Anticorrupción JEFE DE CONTROL INTERNO: MARLY PATRICIA LOPEZ PERIODO: DE 01 DICIEMBRE DE A MARZO 30 DE 2013 SUBSISTEMA DE CONTROL

ALCALDIA MUNICIPAL ARBOLEDA NARIÑO PERIODO 2012-2015 NIT. 800.099.058-4

PERIODO - 2015 PORMENORIZADO DE CONTROL INTERNO LEY 1474 DE 2011 Estatuto Anticorrupción JEFE DE CONTROL INTERNO: MARLY PATRICIA LOPEZ PERIODO: DE MARZO A JULIO DE SUBSISTEMA DE CONTROL ESTRATEGICO La

PERIODO - 2015 PORMENORIZADO DE CONTROL INTERNO LEY 1474 DE 2011 Estatuto Anticorrupción JEFE DE CONTROL INTERNO: MARLY PATRICIA LOPEZ PERIODO: DE MARZO A JULIO DE SUBSISTEMA DE CONTROL ESTRATEGICO La

PRESENTACIÓN Con el propósito de atender las exigencias de mejoramiento de la calidad en el sector público, la Oficina de Control Interno del Instituto Tecnológico Metropolitano-ITM, Institución Universitaria,

PRESENTACIÓN Con el propósito de atender las exigencias de mejoramiento de la calidad en el sector público, la Oficina de Control Interno del Instituto Tecnológico Metropolitano-ITM, Institución Universitaria,

Ley General de Control Interno y Normas de Control Interno para el Sector Público

Ley General de Control Interno y Normas de Control Interno para el Sector Público PROCESO ADMINISTRATIVO Qué hace un Gerente o funcionario? PLANIFICAR ORGANIZAR DIRIGIR EJECUTAR COORDINAR CONTROLAR Un

Ley General de Control Interno y Normas de Control Interno para el Sector Público PROCESO ADMINISTRATIVO Qué hace un Gerente o funcionario? PLANIFICAR ORGANIZAR DIRIGIR EJECUTAR COORDINAR CONTROLAR Un

OFICINA ASESORA DE CONTROL INTERNO DE GESTION AUTOCONTROL

OFICINA ASESORA DE CONTROL INTERNO DE GESTION AUTOCONTROL 1. INTRODUCCION: Por disposición legal contenida en la Ley 87 de 1993 1, todas las instituciones públicas deberán contar con una Oficina de Control

OFICINA ASESORA DE CONTROL INTERNO DE GESTION AUTOCONTROL 1. INTRODUCCION: Por disposición legal contenida en la Ley 87 de 1993 1, todas las instituciones públicas deberán contar con una Oficina de Control

SUPERINTENDENCIA DE PUERTOS Y TRANSPORTE

SUPERINTENDENCIA DE PUERTOS Y TRANSPORTE OFICINA DE CONTROL INTERNO PLAN DE PROMOCIÓN DEL AUTOCONTROL EN LA SUPERINTENDENCIA DE PUERTOS Y TRANSPORTE VIGENCIA 2013 1. Presentación La apropiación del autocontrol

SUPERINTENDENCIA DE PUERTOS Y TRANSPORTE OFICINA DE CONTROL INTERNO PLAN DE PROMOCIÓN DEL AUTOCONTROL EN LA SUPERINTENDENCIA DE PUERTOS Y TRANSPORTE VIGENCIA 2013 1. Presentación La apropiación del autocontrol

INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO Noviembre de 2014 a febrero de 2015 1. MÓDULO DE CONTROL DE PLANEACIÓN Y GESTIÓN

INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO Noviembre de 2014 a febrero de 2015 En cumplimiento de lo dispuesto en al artículo 9 de la Ley 1474 de 2011, a continuación se presenta el informe del

INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO Noviembre de 2014 a febrero de 2015 En cumplimiento de lo dispuesto en al artículo 9 de la Ley 1474 de 2011, a continuación se presenta el informe del

Dentro del subsistema de control estratégico se tienen establecidos 3 componentes:

INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO - LEY 1474 DE 2011 Jefe de Control Interno, o quien haga sus veces: EDGAR JAIMES MATEUS. Período evaluado: ENERO OCTUBRE DE 2.011 Fecha de elaboración:

INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO - LEY 1474 DE 2011 Jefe de Control Interno, o quien haga sus veces: EDGAR JAIMES MATEUS. Período evaluado: ENERO OCTUBRE DE 2.011 Fecha de elaboración:

OFICINA DE PLANEACION

SISTEMAS DE DESARROLLO MARCO LEGAL DE LOS TRES SISTEMAS CONST. POLITICA NACIONAL. Arts.209.209-339 SISTEMA DE DESARROLLO ADMINISTRATIVO SISTEDA Ley 489 de 1998 Decreto 3622 de Octubre 10 de2005 SISTEMA

SISTEMAS DE DESARROLLO MARCO LEGAL DE LOS TRES SISTEMAS CONST. POLITICA NACIONAL. Arts.209.209-339 SISTEMA DE DESARROLLO ADMINISTRATIVO SISTEDA Ley 489 de 1998 Decreto 3622 de Octubre 10 de2005 SISTEMA

Contenido. Alineación al Plan Estatal de Desarrollo 2011-2015. Objetivos generales. Escenario Actual. Acciones Estratégicas

Contenido Presentación Marco Legal Alineación al Plan Estatal de Desarrollo 2011-2015 Objetivos generales Escenario Actual Perspectiva Acciones Estratégicas Seguimiento y Evaluación del Programa 2 6 7

Contenido Presentación Marco Legal Alineación al Plan Estatal de Desarrollo 2011-2015 Objetivos generales Escenario Actual Perspectiva Acciones Estratégicas Seguimiento y Evaluación del Programa 2 6 7

PLAN ANUAL DE AUDITORIA VIGENCIA 2014 ALCALDIA MUNICIPAL DE CHAPARRAL OFICINA DE CONTROL INTERNO. Hugo Fernando Arce Hernández Alcalde

PLAN ANUAL DE AUDITORIA VIGENCIA 2014 ALCALDIA MUNICIPAL DE CHAPARRAL OFICINA DE CONTROL INTERNO Hugo Fernando Arce Hernández Alcalde Marisel Suarez Perdomo Jefe de Control Interno CHAPARRAL TOLIMA Enero

PLAN ANUAL DE AUDITORIA VIGENCIA 2014 ALCALDIA MUNICIPAL DE CHAPARRAL OFICINA DE CONTROL INTERNO Hugo Fernando Arce Hernández Alcalde Marisel Suarez Perdomo Jefe de Control Interno CHAPARRAL TOLIMA Enero

II PLAN DE MEJORA DEL ÁREA DE GESTIÓN ECONÓMICA E INTERVENCIÓN UN02

II PLAN DE MEJORA DEL ÁREA DE GESTIÓN ECONÓMICA E INTERVENCIÓN UN02 (FEBRERO 2011) INTRODUCCIÓN La Ley Orgánica 6/2001, de 21 de diciembre, de Universidades establece como objetivo irrenunciable de la

II PLAN DE MEJORA DEL ÁREA DE GESTIÓN ECONÓMICA E INTERVENCIÓN UN02 (FEBRERO 2011) INTRODUCCIÓN La Ley Orgánica 6/2001, de 21 de diciembre, de Universidades establece como objetivo irrenunciable de la

CÓDIGO DE BUENAS PRÁCTICAS

CÓDIGO DE BUENAS PRÁCTICAS I) INTRODUCCIÓN El Banco de la República Oriental del Uruguay es un Ente Autónomo del dominio comercial e industrial del Estado que actúa en el mercado financiero, teniendo como

CÓDIGO DE BUENAS PRÁCTICAS I) INTRODUCCIÓN El Banco de la República Oriental del Uruguay es un Ente Autónomo del dominio comercial e industrial del Estado que actúa en el mercado financiero, teniendo como

E.S.E. HOSPITAL SANTA MATILDE Madrid- Cundinamarca Nit. 860.009.555-7

E.S.E HOSPITAL SANTA MATILDE DE MADRID CUNDINAMARCA INFORME PERMONERIZADO CUATRISMESTRAL DE CONTROL INTERNO PERIODO DE EVALUACION: MAYO DE 2013-AGOSTO DE 2013 De acuerdo al estatuto anticorrupción ley

E.S.E HOSPITAL SANTA MATILDE DE MADRID CUNDINAMARCA INFORME PERMONERIZADO CUATRISMESTRAL DE CONTROL INTERNO PERIODO DE EVALUACION: MAYO DE 2013-AGOSTO DE 2013 De acuerdo al estatuto anticorrupción ley

PARTICIPACIÓN SOCIAL Y FORMAS DE PARTICIPACIÓN COMUNITARIA EN SALUD

PARTICIPACIÓN SOCIAL Y FORMAS DE PARTICIPACIÓN COMUNITARIA EN SALUD CAPITULO I EL MARCO LEGAL QUÉ REGULA LA PARTICIPACIÓN SOCIAL EN SALUD EL MARCO LEGAL QUE REGULA LA PARTICIPACIÓN SOCIAL EN SALUD NORMA

PARTICIPACIÓN SOCIAL Y FORMAS DE PARTICIPACIÓN COMUNITARIA EN SALUD CAPITULO I EL MARCO LEGAL QUÉ REGULA LA PARTICIPACIÓN SOCIAL EN SALUD EL MARCO LEGAL QUE REGULA LA PARTICIPACIÓN SOCIAL EN SALUD NORMA

Guía de contenido. Cápsula II. Control Interno y Transferencia de los recursos.

Guía de contenido FONDO DE APORTACIONES PARA EL FORTALECIMIENTO DE LOS MUNICIPIOS Y LAS DEMARCACIONES TERRITORIALES DEL DISTRITO FEDERAL. FORTAMUN - DF Cápsula II. Control Interno y Transferencia de los

Guía de contenido FONDO DE APORTACIONES PARA EL FORTALECIMIENTO DE LOS MUNICIPIOS Y LAS DEMARCACIONES TERRITORIALES DEL DISTRITO FEDERAL. FORTAMUN - DF Cápsula II. Control Interno y Transferencia de los

CAPITULO I INTRODUCCIÓN

CAPITULO I INTRODUCCIÓN 1.1 Antecedentes Actualmente nuestro planeta se caracteriza por un constante cambio en todos los ámbitos. Como muestra de estos cambios tenemos el acelerado desarrollo científico

CAPITULO I INTRODUCCIÓN 1.1 Antecedentes Actualmente nuestro planeta se caracteriza por un constante cambio en todos los ámbitos. Como muestra de estos cambios tenemos el acelerado desarrollo científico

República de Colombia MINISTERIO DE CULTURA. Resolución Número de 2015

República de Colombia MINISTERIO DE CULTURA Resolución Número de 2015 Por la cual se adopta el Plan de Capacitación Año 2015 para los funcionarios del Ministerio de Cultura LA MINISTRA DE CULTURA En ejercicio

República de Colombia MINISTERIO DE CULTURA Resolución Número de 2015 Por la cual se adopta el Plan de Capacitación Año 2015 para los funcionarios del Ministerio de Cultura LA MINISTRA DE CULTURA En ejercicio

Objetivos del curso. Gestión de riesgos y control interno. interna, el control interno, el control de gestión, la auditoría forense, auditoría

Gestión de riesgos y control interno Cursos formación continua para auditores de cuentas (ROAC) Objetivos del curso 1. Analizar el concepto de auditoría y sus diferentes clases. 2. Comparar las interrelaciones

Gestión de riesgos y control interno Cursos formación continua para auditores de cuentas (ROAC) Objetivos del curso 1. Analizar el concepto de auditoría y sus diferentes clases. 2. Comparar las interrelaciones

INDICADORES DE TRANSPARENCIA FUNDACIONAL QUÉ ENTENDEMOS POR FUNDACIÓN TRANSPARENTE ASOCIACIÓN ESPAÑOLA DE FUNDACIONES. Borrador febrero de 2015

INDICADORES DE TRANSPARENCIA FUNDACIONAL QUÉ ENTENDEMOS POR FUNDACIÓN TRANSPARENTE ASOCIACIÓN ESPAÑOLA DE FUNDACIONES Borrador febrero de 2015 1. Objetivo de los indicadores.... 1 2. Qué son los indicadores....

INDICADORES DE TRANSPARENCIA FUNDACIONAL QUÉ ENTENDEMOS POR FUNDACIÓN TRANSPARENTE ASOCIACIÓN ESPAÑOLA DE FUNDACIONES Borrador febrero de 2015 1. Objetivo de los indicadores.... 1 2. Qué son los indicadores....

E.S.E. HOSPITAL SAN DIEGO -CERETE INFORME EJECUTIVO ANUAL - MODELO ESTANDAR DE CONTROL INTERNO - MECI VIGENCIA 2011 INSUMO PARA EL

E.S.E. HOSPITAL SAN DIEGO -CERETE INFORME EJECUTIVO ANUAL - MODELO ESTANDAR DE CONTROL INTERNO - MECI VIGENCIA 2011 INSUMO PARA EL INFORME PORMENORIZADO SOBRE EL ESTADO DEL SISTEMA DE CONTROL INTERNO.

E.S.E. HOSPITAL SAN DIEGO -CERETE INFORME EJECUTIVO ANUAL - MODELO ESTANDAR DE CONTROL INTERNO - MECI VIGENCIA 2011 INSUMO PARA EL INFORME PORMENORIZADO SOBRE EL ESTADO DEL SISTEMA DE CONTROL INTERNO.