Cómo contratar correctamente una cobertura utilizando Derivados? Miguel Pérez Somalo Profesor de Finanzas

|

|

|

- José Francisco Saavedra Valdéz

- hace 7 años

- Vistas:

Transcripción

1 Cómo contratar correctamente una cobertura utilizando Derivados? Miguel Pérez Somalo Profesor de Finanzas Madrid 27 enero

2 Concepto de derivado y clases 1. Concepto de derivado: Es un producto financiero cuyo valor se basa en el precio de otro activo. El activo del que depende toma el nombre de activo subyacente (tipos de interés tipo de cambio, materias primas, renta variables etc.). 2. Naturaleza de los derivados. Producto complejo a nivel regulatorio internacional y doméstico, así como por sus características, métodos de valoración y riesgos. 3. Tipos. Explícitos e implícitos. 4. Clases: Futuros Opciones: Caps (Techos), Floors (suelos), Collar prima cero, otros tipos de collar. Swaps. IRS genérico y no genérico Exóticos: Barreras, digitales 2

3 3 Cotizaciones mercado de swap de tipo de interés. Enero 2015.

4 4 Cotizaciones mercado de swap de tipo de interés. Enero 2015.

5 Mercados donde se pueden contratar los derivados A. Mercados Organizados B. Mercados No organizados (OTC) De acuerdo con la definición de la International Swap and Derivatives Association (ISDA), una operación over the counter (OTC) es aquella realizada entre dos contrapartes, y en las que los términos del contrato se determinan libremente, en contraposición con las realizadas en los mercados regulados en los que las características están predeterminadas. 5

6 Características mercados OTC Los participantes contratan directamente entre ellos mediante teléfono, fax o correo electrónico. Es decir, no utilizan las infraestructuras propias de un mercado organizado, ni siguen normas de negociación como las establecidas en éstos mercados, las cuales velan por la correcta y transparente formación de los precios accesibles a cualquier inversor independientemente de su perfil. FINALIDAD DE LOS DERIVADOS: - Cobertura - Financiación - Especulación - Arbitrage 6

7 Es necesario entender el tipo de mercado donde operamos: Mercados bilaterales OTC. 7 OPERACIONES OTC. FUERA DE LOS MERCADOS ORGANIZADOS. Aquellas cuya ejecución no tiene lugar en un mercado regulado.art.4.1 Directiva 2004/34/39/CE. - En estos mercados no hay transparencia en al formación de precios. En los mercados OTC bilaterales los precios de los derivados no son habitualmente directamente observables por el cliente - Esta diseñado para profesiones con niveles similares de conocimientos, información y medios técnicos. Los clientes no pueden calcular el valor razonable de estos instrumentos estructurados pues se necesitan herramientas analíticas muy avanzadas, acceder a datos de mercado muy complejos y aplicación de métodos de cálculo (Simulaciones de Montecarlo, Black Scholes etc.) fuera de su alcance. Es por esto que se crea una asimetría en relación a los precios que favorece a la parte que sabe valorar el activo. - No hay liquidez - Durante el seguimiento de la operación no hay transparencia sobre la evolución del valor del activo como ocurre en el mercado de acciones. - No hay precios de cierre oficiales ya que habitualmente son derivados no estándar, y no cotizan en un mercado organizado ni están habitualmente incorporados a ninguna Cámara de Contrapartida Central (CCP)

8 8 Cláusulas habituales en los contratos Project Finance

9 9 Cláusulas habituales en los contratos Project Finance

10 Análisis causal del grado de utilidad de los derivados Mercado? Origen causal de los resultados obtenidos en la contratación de un derivado Selección del instrumento financiero? Diseño técnico del producto? Comisiones/Margenes/ Diferenciales? Precio contratación? 10

11 Contratación adecuada Contratación inadecuada -Producto adecuado no excesivamente complejo -Accesibilidad a la información de mercado base -Nominal adecuado para evitar situaciones de sobrecoberturas -Tipos de referencia y frecuencia de revisión de las mismas alineadas con las fijadas en el elemento a cubrir -- Homogeneidad clausulas financieras elemento de cobertura y el derivado.(suelos Euribor). -Homogeneidad en los eventos de sustitución de los índices de referencia - CMOF/ ISDA -Conocimiento de valor razonable del derivado. -Capacidad de estimación del valor razonable del derivado -Contratar el Derivado a Precio de mercado. -Conocimiento de las comisiones implícitas en % y cuantitativamente -Exceso de complejidad -No accesibilidad a la información de mercado base -Derivado no adecuado a la finalidad perseguida -Nominal excesivo, y riesgo de base en el tipo de referencia y en la frecuencia de revisión del mismo -- Asimetría en la clausulas financieras del préstamo y del derivado - Sin CMOF ni ISDA - Precio fuera de mercado. -Desconocimiento valor razonable, y ausencia de medios técnicos para su estimación de forma independiente - Ausencia de comunicación de la existencia de comisiones implícitas/diferenciales/sobreprecios -Excesos de costes de financiación derivados de los margenes/diferenciales no comunicados -Desconocimiento de los Riesgos de los derivados, y especial el riesgo de cancelación anticipada --Ignorancia sobre el procedimiento de estimación del valor de cancelación, y del grado de sensibilidad del sderivado 11

12 Contratación adecuada Contratación inadecuada -Control de los costes financieros derivados de los márgenes -Conocimiento de los riesgos de la operación: simulaciones de escenarios adversos e información adecuada -Conocimiento del riesgo de cancelación Anticipada : sensibilidad del valor económico del derivado - Probabilidades de ocurrencia de los eventos que tratamos de asegurar. - Cobertura altamente eficiente para todos los escenarios - Asesoramiento adecuado. -Revisión periódica de la efectividad, y en su caso ajustes en la misma. Gestión dinámica de la cobertura. --Base de cálculo del tipo fijo y variable adecuadas -- Agente de Calculo del derivado independiente de la contrapartida -Evaluación riesgos contingentes y sus efectos en términos de riegos e impacto cancelación anticipada del derivado -Desconocimiento de la probabilidad de ocurrencia de los eventos que tratamos de asegurar - Cobertura ineficiente o solamente eficiente en determinados escenarios - Asesoramiento exclusivo del banco contrapartida -Nulo seguimiento -Base de calculo de las dos Ramas del derivado en el caso de un IRS iguales -- El Agente de Cálculo coincide con la contrapartida del derivado -No evaluación de los riesgos contingentes ni del impacto de una cancelación anticipada en escenarios adversos 12

13 Evitar complejidad excesiva: a mayor complejidad, mayor asimetría y mayor riesgo. El desequilibro existente entre el profesional financiero y el cliente en materia de información y medios técnicos y humanos. La asimetría es mayor cuanto mas complejo es el instrumento financiero. El Ojo Financiero frente al Ojo Humano Vs. Sala de Tesorería de BBVA 13

14 Clases de riesgos en los derivados OTC Riesgo de Mercado. Nivel, Pendiente, Base y opcionalidad (plain vanilla y exóticas) 2. Riesgo de Crédito 3. Riesgo de Liquidez. 4. Riesgo Operacional. 5. Riesgo Legal. 6. Riesgo de sustitución en caso de un evento de crédito, en especial, en los derivados exóticos. 7. Riesgo de Ejecución al contratar el derivado, en el momento de su cancelación anticipada, y en su caso, reestructuraciones

15 Quién crea estos productos? Quién es la contrapartida habitual de los clientes? SON PRODUCTOS PROPIOS DE LAS ENTIDADES QUE LOS VENDEN A MEDIDA. Es el banco el que los crea, elige la estructura, y fija el precio que condiciona el efecto económico del contrato. SON CONTRATOS BILATERALES ENTRE EL BANCO Y EL CLIENTE. La contrapartida del CLIENTE es EL PROPIO BANCO. Entonces, es cierto que uno de los potenciales beneficiarios del contrato es el que elige la estructura, parámetros y precio que los condicionan? SÍ. También determina quién es el Agente de Cálculo. EXISTE UN CONFLICTO DE INTERÉS Y EL RIESGO QUE SE MATERIALICE ALTO BANCO CLIENTE 15

16 Es importante el precio de una operación de derivados? Cuál es el precio de mercado de un derivado que no cotiza en un mercado organizado? Concepto de fair value o Valor Razonable : El Plan General de Contabilidad de España (Real Decreto 1514/2007 de 20 de noviembre define valor razonable como el importe por el que puede ser adquirido un activo o liquidado un pasivo entre partes interesadas y debidamente informadas que realicen una transacción en condiciones de independencia mutua sin deducir gastos de transacción en su posible enajenación. El valor razonable nos permite averiguar el valor de los instrumentos derivados en el momento de la contratación y en cualquier momento durante la vida de la inversión, así como estimar las comisiones/márgenes implícitos asociados a la operación. 16 Precio: Valor al que se cierra la operación. Debe ser igual al valor razonable para que el derivado sea equilibrado. El precio de mercado de una operación de derivados será aquel en el que el valor razonable de producto es igual al precio de la operación. De otro modo el precio no será de mercado, y genera desde el inicio un valor económico negativo para el cliente que es independiente de la futura evolución del mercado.

17 Qué ocurre cuando se vende un derivado (swap, collar etc.) por encima de su valor razonable sin comunicarlo al cliente? - Si el precio responde a la estructura del producto, quiere decir que si hay sobreprecio implica que el cliente contrata una estructura técnicamente peor de la que debería. - Si hay sobreprecio, técnicamente, desde un principio hay un desequilibrio entre las partes del contrato en contra de aquella que soporta el sobreprecio. - Si hay sobreprecio las probabilidades de éxito de la operación son menores para el que soporta el sobreprecio siendo el riesgo asumido mayor que el de su contrapartida. - El que conoce el sobreprecio y se beneficia de él, juega con ventaja en la operación, y tiene mas probabilidades de éxito que su contrapartida. 17

18 Efectos contratación del derivado a precios de mercado Precio de mercado Elemento Clave en la contratación o Valor económico neutral o Diseño técnico idóneo o Probabilidades de ocurrencia de los eventos equilibrada o Calidad del producto adecuada 18

19 Efectos contratación del derivado a precios fuera de mercado Sobreprecio Valor económico negativo al inicio Operación a precios fuera de mercado Más riesgo/menos cobertura Liquidaciones más elevadas Sobrecostes financieros Riesgo y Costes de cancelación más elevados 19

20 Ejemplo impacto del sobreprecio en un collar : Liquidaciones futuras y riesgo cancelación anticipada. Collar contratado en un Project Finance de Renovables: CUADRO 1 ANALISIS DE LIQUIDACIONES AÑO LIQUIDACIONES CORRECTAS LIQUIDACIONES PRACTICADAS , , , , , ,11 TOTAL , , ,37 El tipo FLOOR debía ser el 1,462 % en vez del tipo del 3,14 % aplicado efectivamente por los bancos. Efecto liquidaciones: Pérdidas de 5.638,400,37 euros. Efecto coste de cancelación anticipada: Pérdida ,56 euros. 20

21 Ejemplo comisión implícita aplicada en un swap de tipos de interés vendido como cobertura en un Project Finance TABLA 4 VALORACION DE LOS SWAPS A DIFERENTES FECHAS FECHA VALORSWAP 1 SWAP 2 MINUSVALIA TOTAL 09/02/ , ,12 12/05/ , ,48 CONDICIONES INICIALES COMISION IMPLICITA ,60 30/12/ , , ,40 29/06/ , , ,64 31/10/ , , ,94 Comisión implícita oculta 14,12% en el swap 1 sobre 10 millones de nominal. Comisión implícita oculta de 16,9% en el swap 2 sobre 8 millones de nominal. 21.

22 Alta efectividad de la cobertura: Un derivado no efectivo no es de cobertura sino especulativo Se debe exigir Test de efectividad. La cobertura debe ser altamente efectiva (80%- 125%) en todos los escenarios posibles de tipos de interés. Ejemplo Collar NO EFECTIVO Figura 2. Evaluación inefectividad de la cobertura Cobertura, pero la inefectividad va a P/L Cobertura, pero la inefectividad va a P/L NO COBERTURA 100% 80% 125% NO COBERTURA 22 Cobertura altamente eficaz

23 Simulaciones según los tipos de interés esperados: Ejemplo: probabilidad de activación del FOOR y CAP en un Collar 70,00% 60,00% 50,00% 40,00% 30,00% 20,00% 10,00% 0,00% 3 meses 6 meses 9 meses Probabilidades de ejercio del CAP y FLOOR 12 meses 15 meses 18 meses 21 meses Prob ejerc CAP 2,34% 5,50% 6,06% 8,59% 13,00% 15,51% 17,55% 20,05% 21,03% 21,79% 22,43% 20,06% 20,45% 20,80% 21,10% Prob ejerc FLOOR 34,07% 46,07% 56,34% 61,50% 60,71% 60,50% 60,47% 58,61% 58,75% 58,96% 59,17% 62,98% 63,02% 63,06% 63,10% 24 meses 27 meses 30 meses 33 meses 36 meses 39 meses 42 meses 45 meses 23

24 Ejemplo estimación de probabilidades de activación de un CAP al 4% en función de los tipos implícitos a plazo. 40,00% 05/03/2010 Tipos implícitos Prob ejerc CAP 1 año 1,815% 3,29% 2 años 2,622% 15,19% 3 años 3,172% 24,68% 4 años 3,646% 32,15% 5 años 4,028% 37,71% Probabilidades de ejercio del CAP 35,00% 30,00% 25,00% 20,00% 15,00% 10,00% 5,00% 24 0,00% 1 año 2 años 3 años 4 años 5 años Prob ejerc CAP 3,29% 15,19% 24,68% 32,15% 37,71%

25 25 Expectativas de evolución esperadas: estudio probabilidades. Fuente BCE.

26 Información relevante: tipos implícitos a plazo. Tipos implícitos a plazo o tipos forward y curvas del swap : Nos permite conocer la expectativa del mercado con respecto a los tipos de interés futuros. TIPO DE CONTADO: POCO RELEVANTE: PUEDE SER ENGAÑOSO TIPO A PLAZO Y CURVAS SWAP: MÁXIMA RELEVANCIA. TODOS LOS PROFESIONALES OPERAN CON ESTOS INDICADORES DESCONOCIMIENTO: Puede llevar a toma de decisiones muy inadecuadas. 26

27 Ejemplo: tipo implícito del Euribor 12 Meses para los próximos 10 años Fecha Valoración 31/12/2014 Fechas Fracción FD IMP Fechas Pago Determinación Año IMP 12M 31/12/ /12/ /12/ /12/2015 1,014 0, ,325% 31/12/ /12/2016 1,017 0, ,211% 31/12/ /12/2017 1,011 0, ,297% 31/12/ /12/2018 1,011 0, ,471% 31/12/ /12/2019 1,014 0, ,658% 31/12/ /12/2020 1,022 0, ,866% 31/12/ /12/2021 1,014 0, ,088% 31/12/ /12/2022 1,014 0, ,320% 31/12/ /12/2023 1,011 0, ,530% 31/12/ /12/2024 1,014 0, ,730% 31/12/ /12/2025 1,019 0, ,808% 27

28 CMS A PLAZO MAS BAJO QUE EL CONTADO 28

29 29 Fuentes de datos BCE: tipos forward a plazo

30 30 Parámetros a utilizar tanto en la contratación como en la cancelación anticipada/reestructuraciones

31 Simulacion de Monte Carlo a un periodo

32 Simulacion de Monte Carlo a varios períodos Steps

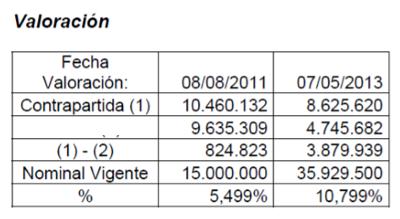

33 Ejemplo valoración Collar (OPCIONES CAPS Y FLOOR) Descripción del Producto Tipo de Producto: Collar Fecha de Operación: 08 de agosto de 2011 Fecha de Inicio: 30 de diciembre de 2011 Fecha de Vencimiento: 28 de junio de 2024 Importes Variables pagaderos por el Banco Fechas de Pago: Semestralmente los días 30, comenzando en el mes de junio de 2012 y finalizando en el mes de junio de 2014, ambas incluidas. Tipo Variable de Referencia: EURIBOR 6 Meses Importe Nominal: El Importe Nominal del derivado no es constante, siendo irregular a lo largo de la vida del derivado. El nominal aplicable al primer Periodo de Cálculo es de EUR. Para los sucesivos Periodos de Cálculo, el Importe Nominal es el indicado de acuerdo con la Tabla de Importes Nominales que mostramos en el cuadro 5. Importe pagadero por la Contrapartida Fechas de Pago: Semestralmente los días 30, comenzando en el mes de junio de 2012 y finalizando en el mes de junio de 2014, ambas incluidas. Tipos a pagar: Si la Referencia de Liquidación aplicable a un Periodo de Cálculo es superior o igual al 8%, el Tipo a pagar para dicho Periodo de Cálculo será el 8% Si la Referencia de Liquidación aplicable a un Periodo de Cálculo es inferior al 8% y superior al 2,28%, el Tipo para dicho Periodo de Cálculo será la Referencia de Liquidación Si la Referencia de Liquidación aplicable a un Periodo de Cálculo es igual o inferior al 2,28%, el Tipo a pagar para dicho Periodo de Cálculo será el 2,28% 33

34 Los CAPS se han valorado utilizando el modelo de Black (1976) El modelo de Black (1976) es una adaptación del modelo general de Black-Scholes (1973) para la valoración de opciones sobre contratos a plazo. Por ejemplo, para una CALL tipo FRA, el modelo se calcularía por la expresión d Donde: LN S'/ E / * * t * t v v S = precio forward del activo subyacente en el momento t = M.f E = precio de ejercicio = Tipo de interés de ejercicio * f. M = Tipo FRA de mercado d d t 2 1 f = v importe nocional del FRA. periodo en años/100 r m = 1 + (Z m /100) Z m = Curva de tipos cupón cero a la fecha t m basada en tipos interbancarios. t m = Plazo a vencimiento del periodo correspondiente del FRA subyacente. t v = Plazo a la fecha valor (fecha en que se conoce el tipo variable de liquidación del FRA subyacente del periodo correspondiente del FRA en años. = volatilidad de S. N (i) = valor de la distribución normal para i. Para el cálculo de r m es necesario la obtención precisa de los tipos cupón cero basada en tipos interbancarios (Depósitos y swaps). Una vez estimada dicha curva el tipo r m al plazo t m se calcula como: 34 r m = 1 + (Z m / 100) 8

35 Para el cálculo del tipo FRA de mercado m existen dos alternativas: 1. Que realmente exista un tipo FRA equivalente en plazos al FRA subyacente. Por ejemplo, en una CALL sobre un FRA 6/9, tomaríamos como M al tipo vigente en el mercado para FRAS 6/9. 2. En el caso de que no exista cotización para un FRA a un periodo equivalente, debemos deducir M de la curva de tipos cupón cero vigente. Es decir, calcularíamos el tipo FRA teórico que como ya vimos en el capítulo 1, no debe alejarse de los tipos de mercado por razones de arbitraje. Los CAPs los podemos conceptuar como un conjunto de opciones CALL tipo FRA con el mismo tipo de interés de ejercicio y plazos de vencimiento consecutivos. Del mismo modo, diremos que un FLOOR es un conjunto de opciones PUT tipo FRA con el mismo tipo de interés de ejercicio y plazos de vencimiento consecutivos. Por lo tanto, podemos valorar un CAP o un FLOOR, calculando las primas de las opciones tipo FRA subyacentes, también denominadas CAPLETs o FLOORLETs, siendo el valor del CAP o FLOOR, la suma total de estas primas. Por ejemplo en la figura 1, podemos ver como un CAP a tres años con liquidaciones semestrales es la suma de cinco opciones CALL tipo FRA: 35

36 36

37 37

38 38 VISIÓN DE LA CNMV EN MATERIA DE VENTA DE DERIVADIOS OTC

39 Malas prácticas observadas: Criterio CNMV. Jornadas cumplimento sep Conflictos de interés en operaciones de derivados OTC. Conflictos de interés. Necesidad en términos generales de reforzar las políticas de gestión de los conflictos de interés en particular en lo relativo a la política de fijación de precios. Existencia de distintos procedimientos en la actualidad que resultan insuficientes. Deficiencias de la información precontractual que se facilita a los inversores: o o Información sobre los márgenes o diferenciales obtenidos por la entidad (No se trata de comisiones pero existe un interés informativo equivalente) Información sobre los posibles escenarios que pueden presentarse o Información sobre la liquidez anticipada y el coste Deficiencias en la información post contractual: o o Información sobre el valor razonable en el estado de posición periódico Información sobre el coste de cancelación 39 Deficiencias en la información facilitada sobre la política de mejor ejecución

40 Malas prácticas observadas: Criterio CNMV. Jornadas cumplimento sep Conflictos de interés en operaciones de derivados OTC. Relativos a los procedimientos de diseño y aprobación de nuevos productos: o o o Fijación de un procedimiento de formación de precios. Proporcionalidad. Determinación del público objetivo, adecuación de perfiles y seguimiento. La determinación de los márgenes internos o diferenciales puede resultar confusa, por ello la CNMV recomienda que se realice tomando los precios ofrecidos por las diferentes contrapartidas o los valores razonables calculados por la propia entidad y siguiendo criterios de general aceptación. La información de los márgenes o diferenciales debe ir acompañada de la de incentivos, caso de existir. Información de que la entidad actúa como contrapartida y de los márgenes o diferenciales al menos con un rango razonable en operaciones de renta fija y de forma concreta (en euros y en %) en operaciones con derivados y estructurados. Información de escenarios en derivados OTC y estructurados, presentando situaciones con beneficios, pérdidas y cancelaciones anticipadas. Información del valor de mercado, efectivo o razonable en el estado de posición de información periódica de todos los instrumentos financieros incluyendo OTC y estructurados e información del coste de cancelación anticipada desglosando el valor teórico o razonable del resto de componentes. Información clara en la política de mejor ejecución y cumplimiento estricto del resto de normas de Conducta. 40

Información sobre la naturaleza y riesgos de instrumentos de inversión derivados

En cumplimiento de sus obligaciones de informarle sobre la naturaleza y riesgos de los productos financieros de inversión, con anterioridad a su contratación, Banco de Caja España de Inversiones, Salamanca

En cumplimiento de sus obligaciones de informarle sobre la naturaleza y riesgos de los productos financieros de inversión, con anterioridad a su contratación, Banco de Caja España de Inversiones, Salamanca

EL MERCADO DE DIVISAS

EL MERCADO DE DIVISAS FINANCIACIÓN INTERNACIONAL 1 CIA 1 DIVISAS: Concepto y Clases La divisa se puede definir como toda unidad de cuenta legalmente vigente en otro país. El tipo de cambio es el precio

EL MERCADO DE DIVISAS FINANCIACIÓN INTERNACIONAL 1 CIA 1 DIVISAS: Concepto y Clases La divisa se puede definir como toda unidad de cuenta legalmente vigente en otro país. El tipo de cambio es el precio

COMISIÓN NACIONAL BANCARIA Y DE VALORES

México, D.F., a 24 de octubre de 2014 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Informe sobre las operaciones

México, D.F., a 24 de octubre de 2014 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Informe sobre las operaciones

SWAPS DE TIPOS DE INTERÉS

SWAPS DE TIPOS DE INTERÉS Página 1 de 7 Índice 1. CARACTERÍSTICAS 2. TIPOS DE SWAPS 3. VENTAJAS 4. RIESGOS 5. CAPS 6. FLOOR 7. COLLAR Página 2 de 7 1. Características Un swap es un acuerdo entre dos partes

SWAPS DE TIPOS DE INTERÉS Página 1 de 7 Índice 1. CARACTERÍSTICAS 2. TIPOS DE SWAPS 3. VENTAJAS 4. RIESGOS 5. CAPS 6. FLOOR 7. COLLAR Página 2 de 7 1. Características Un swap es un acuerdo entre dos partes

Información relativa al uso de Instrumentos Financieros Derivados en DOCUFORMAS, S.A.P.I. de C.V.

Información relativa al uso de Instrumentos Financieros Derivados en DOCUFORMAS, S.A.P.I. de C.V. En diciembre de 2009, la compañía contrató dos cross currency swaps de tipos de cambio sobre un pasivo

Información relativa al uso de Instrumentos Financieros Derivados en DOCUFORMAS, S.A.P.I. de C.V. En diciembre de 2009, la compañía contrató dos cross currency swaps de tipos de cambio sobre un pasivo

Análisis y cuantificación del Riesgo

Análisis y cuantificación del Riesgo 1 Qué es el análisis del Riesgo? 2. Métodos M de Análisis de riesgos 3. Método M de Montecarlo 4. Modelo de Análisis de Riesgos 5. Qué pasos de deben seguir para el

Análisis y cuantificación del Riesgo 1 Qué es el análisis del Riesgo? 2. Métodos M de Análisis de riesgos 3. Método M de Montecarlo 4. Modelo de Análisis de Riesgos 5. Qué pasos de deben seguir para el

CURSO-TALLER DE INSTRUMENTOS FINANCIEROS DERIVADOS

CURSO-TALLER DE INSTRUMENTOS FINANCIEROS DERIVADOS Consultar precio en vilaconsultores@telefonica.net Contacto: David Trillo (+34 607753543) Motivación y objetivos: La comprensión profunda del concepto

CURSO-TALLER DE INSTRUMENTOS FINANCIEROS DERIVADOS Consultar precio en vilaconsultores@telefonica.net Contacto: David Trillo (+34 607753543) Motivación y objetivos: La comprensión profunda del concepto

DECLARACIÓN DE PRINCIPIOS DE INVERSIÓN DE ALTEGUI PREVISION EPSV

DECLARACIÓN DE PRINCIPIOS DE INVERSIÓN DE ALTEGUI PREVISION EPSV 1.- VOCACIÓN Y OBJETIVO Altegui Previsión EPSV consta de 7 planes: Plan de Previsión Individual ALTEGUI Renta Fija Plan de Previsión Individual

DECLARACIÓN DE PRINCIPIOS DE INVERSIÓN DE ALTEGUI PREVISION EPSV 1.- VOCACIÓN Y OBJETIVO Altegui Previsión EPSV consta de 7 planes: Plan de Previsión Individual ALTEGUI Renta Fija Plan de Previsión Individual

GRUPO INDUSTRIAL MASECA Y SUBSIDIARIAS

INFORMACION SOBRE INSTRUMENTOS FINANCIEROS DERIVADOS I. Información Cualitativa A. Discusión de la Administración sobre las Políticas de Uso de Instrumentos Financieros Derivados, y Fines de los Mismos.

INFORMACION SOBRE INSTRUMENTOS FINANCIEROS DERIVADOS I. Información Cualitativa A. Discusión de la Administración sobre las Políticas de Uso de Instrumentos Financieros Derivados, y Fines de los Mismos.

Fundamentos Teóricos para la Valuación de Bonos y Acciones

Fundamentos Teóricos para la Valuación de Bonos y Acciones Unidad 2.1 Fundamentos para la valuación de Bonos (Tasas, Spot, Forward, ETTI, Curvas Rendimiento, Duración y Duración Modificada) Licenciatura

Fundamentos Teóricos para la Valuación de Bonos y Acciones Unidad 2.1 Fundamentos para la valuación de Bonos (Tasas, Spot, Forward, ETTI, Curvas Rendimiento, Duración y Duración Modificada) Licenciatura

CODIGO DE CONDUCTA Para la realización de inversiones financieras temporales

CODIGO DE CONDUCTA Para la realización de inversiones financieras temporales I. ASEPEYO es una Mutua de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social que con el numero 151,

CODIGO DE CONDUCTA Para la realización de inversiones financieras temporales I. ASEPEYO es una Mutua de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social que con el numero 151,

REGLAMENTO PARA EL USO DE DERIVADOS EN MONEDA EXTRANJERA

BANCO CENTRAL DE COSTA RICA REGLAMENTO PARA EL USO DE DERIVADOS EN MONEDA EXTRANJERA APROBADO POR LA JUNTA DIRECTIVA DEL BANCO CENTRAL DE COSTA RICA MEDIANTE ARTÍCULO 11, DEL ACTA DE LA SESIÓN 5166-2003,

BANCO CENTRAL DE COSTA RICA REGLAMENTO PARA EL USO DE DERIVADOS EN MONEDA EXTRANJERA APROBADO POR LA JUNTA DIRECTIVA DEL BANCO CENTRAL DE COSTA RICA MEDIANTE ARTÍCULO 11, DEL ACTA DE LA SESIÓN 5166-2003,

INFORMACIÓN ADICIONAL CORRESPONDIENTE AL SEGUNDO TRIMESTRE DE 2015. INSTRUMENTOS FINANCIEROS DERIVADOS

INFORMACIÓN ADICIONAL CORRESPONDIENTE AL SEGUNDO TRIMESTRE DE 2015. INSTRUMENTOS FINANCIEROS DERIVADOS INFORMACIÓN CUALITATIVA Y CUANTITATIVA. Las Emisoras deberán incluir información que permita evaluar

INFORMACIÓN ADICIONAL CORRESPONDIENTE AL SEGUNDO TRIMESTRE DE 2015. INSTRUMENTOS FINANCIEROS DERIVADOS INFORMACIÓN CUALITATIVA Y CUANTITATIVA. Las Emisoras deberán incluir información que permita evaluar

BONUS CAP, UN EXTRA PARA SU INVERSIÓN. Asegure el precio de venta de un activo, incluso en un mercado moderadamente bajista

PRODUCTOS COTIZADOS BONUS CAP, UN EXTRA PARA SU INVERSIÓN Asegure el precio de venta de un activo, incluso en un mercado moderadamente bajista 900 20 40 60 www.sgbolsa.es Una alternativa a la inversión

PRODUCTOS COTIZADOS BONUS CAP, UN EXTRA PARA SU INVERSIÓN Asegure el precio de venta de un activo, incluso en un mercado moderadamente bajista 900 20 40 60 www.sgbolsa.es Una alternativa a la inversión

52.- Contratación de una permuta financiera para cubrir el riesgo de una financiación a tipo variable

2.- Contratación de una permuta financiera para cubrir el riesgo de una financiación a tipo variable Autores: Alicia Costa Toda, Universidad de Zaragoza, y Sergio Echevarría García, Responsable de gestión

2.- Contratación de una permuta financiera para cubrir el riesgo de una financiación a tipo variable Autores: Alicia Costa Toda, Universidad de Zaragoza, y Sergio Echevarría García, Responsable de gestión

PRODUCTOS COTIZADOS STAYHIGH - STAYLOW. Hasta qué nivel podría caer o subir un activo? Simplifique su decisión de inversión. 900 20 40 60 warrants.

PRODUCTOS COTIZADOS STAYHIGH - STAYLOW Hasta qué nivel podría caer o subir un activo? Simplifique su decisión de inversión 900 20 40 60 warrants.com PRODUCTOS COTIZADOS SIMPLIFIQUE SU VISIÓN DE LOS MERCADOS

PRODUCTOS COTIZADOS STAYHIGH - STAYLOW Hasta qué nivel podría caer o subir un activo? Simplifique su decisión de inversión 900 20 40 60 warrants.com PRODUCTOS COTIZADOS SIMPLIFIQUE SU VISIÓN DE LOS MERCADOS

De acuerdo con la diferente naturaleza de las operaciones, esta política diferenciará fundamentalmente entre dos tipos de operaciones:

Política de ejecución de Órdenes de Altura COMENTARIOS PREVIOS Y ALCANCE DE ESTA POLÍTICA Esta política será de aplicación a las órdenes recibidas de clientes que no tengan la categoría de contraparte

Política de ejecución de Órdenes de Altura COMENTARIOS PREVIOS Y ALCANCE DE ESTA POLÍTICA Esta política será de aplicación a las órdenes recibidas de clientes que no tengan la categoría de contraparte

Broker Openbank. warrants. openbank.es 901 247 365. @openbank_es

@openbank_es Todos los Turbos y Warrants del mercado español, de todos los emisores ES Para hacer una buena elección, necesitas las mejores herramientas Sólo 9,90 por operación 9,90 Simuladores avanzados

@openbank_es Todos los Turbos y Warrants del mercado español, de todos los emisores ES Para hacer una buena elección, necesitas las mejores herramientas Sólo 9,90 por operación 9,90 Simuladores avanzados

CAPÍTULO 1: INTRODUCCIÓN. Todas las personas sabemos que la gran mayoría de las actividades humanas conllevan lo

CAPÍTULO 1: INTRODUCCIÓN 1.1. Planteamiento del problema Todas las personas sabemos que la gran mayoría de las actividades humanas conllevan lo que conocemos como riesgo, pero qué es en realidad el riesgo?,

CAPÍTULO 1: INTRODUCCIÓN 1.1. Planteamiento del problema Todas las personas sabemos que la gran mayoría de las actividades humanas conllevan lo que conocemos como riesgo, pero qué es en realidad el riesgo?,

Dos meses después, en la fecha de vencimiento del Warrant, suponemos que Telefónica ha subido y se ha revalorizado hasta los 16 euros.

1. Cómo funcionan los Warrants La inversión en Warrants puede tener como finalidad: La Inversión, o toma de posiciones basada en las expectativas que tenga el inversor acerca del comportamiento futuro

1. Cómo funcionan los Warrants La inversión en Warrants puede tener como finalidad: La Inversión, o toma de posiciones basada en las expectativas que tenga el inversor acerca del comportamiento futuro

TEST DE IDONEIDAD BORRADOR.

TEST DE IDONEIDAD BORRADOR. 31 de Octubre de 2007 Introducción Uno de los principales cambios que incorpora la MiFID y su normativa de desarrollo para las entidades incluidas en su ámbito de aplicación,

TEST DE IDONEIDAD BORRADOR. 31 de Octubre de 2007 Introducción Uno de los principales cambios que incorpora la MiFID y su normativa de desarrollo para las entidades incluidas en su ámbito de aplicación,

DECLARACIÓN DE PRINCIPIOS DE POLÍTICA DE INVERSIÓN. BBVA EMPLEO TREINTA Y TRES, F.P.

GESTION DE PREVISIÓN Y PENSIONES BBVA EMPLEO TREINTA Y TRES, F.P. DECLARACIÓN DE PRINCIPIOS DE POLÍTICA DE INVERSIÓN. BBVA EMPLEO TREINTA Y TRES, F.P. I. OBJETIVO DEL FONDO DE PENSIONES El patrimonio del

GESTION DE PREVISIÓN Y PENSIONES BBVA EMPLEO TREINTA Y TRES, F.P. DECLARACIÓN DE PRINCIPIOS DE POLÍTICA DE INVERSIÓN. BBVA EMPLEO TREINTA Y TRES, F.P. I. OBJETIVO DEL FONDO DE PENSIONES El patrimonio del

2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) PARA PYMES Tema 17: Instrumentos Financieros Básicos Sección 11 y Otros temas relacionados con los instrumentos financieros-

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) PARA PYMES Tema 17: Instrumentos Financieros Básicos Sección 11 y Otros temas relacionados con los instrumentos financieros-

CAPITULO VI ESTRATEGIAS DE OUTSOURCING

CAPITULO VI ESTRATEGIAS DE OUTSOURCING Cuando una compañía decide llevar a cabo un proceso de outsourcing debe definir una estrategia que guíe todo el proceso. Hay dos tipos genéricos de estrategia de

CAPITULO VI ESTRATEGIAS DE OUTSOURCING Cuando una compañía decide llevar a cabo un proceso de outsourcing debe definir una estrategia que guíe todo el proceso. Hay dos tipos genéricos de estrategia de

1. EL CONCEPTO DE INTERÉS

1. EL CONCEPTO DE INTERÉS 1.1 Introducción Tal y como se ha señalado en el prefacio, en estos primeros capítulos se va a suponer ambiente de certidumbre, es decir, que los agentes económicos conocen con

1. EL CONCEPTO DE INTERÉS 1.1 Introducción Tal y como se ha señalado en el prefacio, en estos primeros capítulos se va a suponer ambiente de certidumbre, es decir, que los agentes económicos conocen con

COLOMBIA DERIVADOS GUILLERMO PUENTES CARVAJAL

COLOMBIA DERIVADOS GUILLERMO PUENTES CARVAJAL OBJETIVO: Presentar los conceptos fundamentales para conocer, entender y utilizar los productos derivados. Los derivados presentan cierto grado de complejidad,

COLOMBIA DERIVADOS GUILLERMO PUENTES CARVAJAL OBJETIVO: Presentar los conceptos fundamentales para conocer, entender y utilizar los productos derivados. Los derivados presentan cierto grado de complejidad,

INSTRUMENTOS DERIVADOS Y GESTIÓN DE RIESGOS

INSTRUMENTOS DERIVADOS Y GESTIÓN DE RIESGOS LA DECISIÓN DE CONTRATAR UN PRODUCTO DERIVADO. OPORTUNIDADES MOTIVACIÓN PRINCIPAL: INCERTIDUMBRE INVERSIÓN ASUMO EL RIESGO SIN INCERTIDUMBRE COBERTURA TRANSFIERO

INSTRUMENTOS DERIVADOS Y GESTIÓN DE RIESGOS LA DECISIÓN DE CONTRATAR UN PRODUCTO DERIVADO. OPORTUNIDADES MOTIVACIÓN PRINCIPAL: INCERTIDUMBRE INVERSIÓN ASUMO EL RIESGO SIN INCERTIDUMBRE COBERTURA TRANSFIERO

Consideraciones sobre el valor razonable

Consideraciones sobre el valor razonable Angel Vilariño Lima, mayo 2007 Angel Vilariño 1 Valor razonable Valor razonable (en una fecha determinada) es el precio por la que puede ser intercambiado un activo

Consideraciones sobre el valor razonable Angel Vilariño Lima, mayo 2007 Angel Vilariño 1 Valor razonable Valor razonable (en una fecha determinada) es el precio por la que puede ser intercambiado un activo

CAPÍTULO IV CONTABILIZACIÓN DE FUTUROS A TRAVÉS DE LAS CUENTAS DE ORDEN. Los principios y reglamentos presentados en el capítulo anterior reconocen la

CAPÍTULO IV CONTABILIZACIÓN DE FUTUROS A TRAVÉS DE LAS CUENTAS DE ORDEN Los principios y reglamentos presentados en el capítulo anterior reconocen la importancia de reflejar en los estados financieros

CAPÍTULO IV CONTABILIZACIÓN DE FUTUROS A TRAVÉS DE LAS CUENTAS DE ORDEN Los principios y reglamentos presentados en el capítulo anterior reconocen la importancia de reflejar en los estados financieros

EL ESTADO DE ORIGEN Y APLICACION DE FONDOS

El estado de origen y aplicación de fondos EL ESTADO DE ORIGEN Y APLICACION DE FONDOS 1.- Introducción.- Como se indicó al tratar la cuenta de resultados, la misma es la expresión contable del movimiento

El estado de origen y aplicación de fondos EL ESTADO DE ORIGEN Y APLICACION DE FONDOS 1.- Introducción.- Como se indicó al tratar la cuenta de resultados, la misma es la expresión contable del movimiento

ANUNCIO DE LICITACIÓN - CONTRATO DE SUMINISTROS

Documento oficial que debe completar el Órgano de Contratación ANUNCIO DE LICITACIÓN - CONTRATO DE SUMINISTROS GT-Ciudad de Guatemala: ICD Suministros para beneficiarios del Programa Regional de Apoyo

Documento oficial que debe completar el Órgano de Contratación ANUNCIO DE LICITACIÓN - CONTRATO DE SUMINISTROS GT-Ciudad de Guatemala: ICD Suministros para beneficiarios del Programa Regional de Apoyo

PLAN DE PREVISION GEROKOA MONETARIO REGLAMENTO

PLAN DE PREVISION GEROKOA MONETARIO REGLAMENTO Marzo 2011 DISPOSICIONES PREVIAS Artículo 1. Los Planes de Previsión de Gerokoa E.P.S.V. Al objeto de alcanzar los fines descritos en el artículo 4 de los

PLAN DE PREVISION GEROKOA MONETARIO REGLAMENTO Marzo 2011 DISPOSICIONES PREVIAS Artículo 1. Los Planes de Previsión de Gerokoa E.P.S.V. Al objeto de alcanzar los fines descritos en el artículo 4 de los

IV SESIÓN DE TRABAJO DE FORO DE EXPERTOS EN RSE El Informe de RSE como motor de la Responsabilidad Social

DE TRABAJO Y ASUNTOS SOCIALES SECRETARIA GENERAL DE EMPLEO DIRECCIÓN GENERAL DE LA ECONOMÍA SOCIAL, DEL TRABAJO AUTÓNOMO Y DEL FONDO SOCIAL EUROPEO IV SESIÓN DE FORO DE EXPERTOS EN RSE El Informe de RSE

DE TRABAJO Y ASUNTOS SOCIALES SECRETARIA GENERAL DE EMPLEO DIRECCIÓN GENERAL DE LA ECONOMÍA SOCIAL, DEL TRABAJO AUTÓNOMO Y DEL FONDO SOCIAL EUROPEO IV SESIÓN DE FORO DE EXPERTOS EN RSE El Informe de RSE

Recomendaciones sobre el contenido de la Información Financiera Trimestral

Recomendaciones sobre el contenido de la Información Financiera Trimestral DIRECCIÓN GENERAL DE MERCADOS DEPARTAMENTO DE INFORMES FINANCIEROS Y CORPORATIVOS Diciembre 2011 Índice Objetivo y alcance 1 Información

Recomendaciones sobre el contenido de la Información Financiera Trimestral DIRECCIÓN GENERAL DE MERCADOS DEPARTAMENTO DE INFORMES FINANCIEROS Y CORPORATIVOS Diciembre 2011 Índice Objetivo y alcance 1 Información

TEMA 2 EL PLAN GENERAL DE CONTABILIDAD

TEMA 2 EL PLAN GENERAL DE CONTABILIDAD 1. INTRODUCCIÓN. 2. ESTRUCTURA. 2.1. Marco conceptual. 2.2. Normas de registro y valoración. 2.3. Cuentas anuales. 2.4. Cuadro de cuentas. 2.5. Definiciones y relaciones

TEMA 2 EL PLAN GENERAL DE CONTABILIDAD 1. INTRODUCCIÓN. 2. ESTRUCTURA. 2.1. Marco conceptual. 2.2. Normas de registro y valoración. 2.3. Cuentas anuales. 2.4. Cuadro de cuentas. 2.5. Definiciones y relaciones

Instrumentos Derivados del Mercado Local: Tipologías y Valorización a Mercado. Santiago, 29 de marzo de 2012 ADV

Instrumentos Derivados del Mercado Local: Tipologías y Valorización a Mercado Santiago, 29 de marzo de 2012 1 Contenidos Descripción de los Instrumentos Condiciones de Mercado Valorización de Mercado 2

Instrumentos Derivados del Mercado Local: Tipologías y Valorización a Mercado Santiago, 29 de marzo de 2012 1 Contenidos Descripción de los Instrumentos Condiciones de Mercado Valorización de Mercado 2

[PROYECTO] DOCUMENTO DE PRACTICA DE LAS NIIF. Aplicación de la Materialidad o Importancia Relativa en los Estados Financieros

![[PROYECTO] DOCUMENTO DE PRACTICA DE LAS NIIF. Aplicación de la Materialidad o Importancia Relativa en los Estados Financieros](/thumbs/28/13034641.jpg "[PROYECTO] DOCUMENTO DE PRACTICA DE LAS NIIF. Aplicación de la Materialidad o Importancia Relativa en los Estados Financieros") [PROYECTO] DOCUMENTO DE PRACTICA DE LAS NIIF Aplicación de la Materialidad o Importancia Relativa en los Estados Financieros Objetivo Proporcionar guías para ayudar a la gerencia a aplicar el concepto

[PROYECTO] DOCUMENTO DE PRACTICA DE LAS NIIF Aplicación de la Materialidad o Importancia Relativa en los Estados Financieros Objetivo Proporcionar guías para ayudar a la gerencia a aplicar el concepto

INFORMACIÓN CUALITATIVA Y CUANTITATIVA

México D.F., a 30 de abril de 2014 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Informe sobre las operaciones

México D.F., a 30 de abril de 2014 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Informe sobre las operaciones

Colaboración entre Ilustre Colegio Oficial de Dentistas y BanSabadell Fincom

Colaboración entre Ilustre Colegio Oficial de Dentistas y BanSabadell Fincom Oferta específica de condiciones para los colegiados Junio 2015 1 Quienes somos? BanSabadell Fincom EFC, S.A. es una compañía

Colaboración entre Ilustre Colegio Oficial de Dentistas y BanSabadell Fincom Oferta específica de condiciones para los colegiados Junio 2015 1 Quienes somos? BanSabadell Fincom EFC, S.A. es una compañía

DERIVAFIN FORWARD RATE AGREEMENT (FRA) ÍNDICE

ÍNDICE") ÍNDICE 1. CARACTERÍSTICAS DEL PRODUCTO... 2 1.1 Fórmula de cálculo de la liquidación... 2 1.1.1 Ejemplo... 3 2. MERCADO... 4 2.1 Cálculo del tipo teórico de un FRA... 4 3. RIESGOS... 5 4. Cobertura y mitigación

ÍNDICE 1. CARACTERÍSTICAS DEL PRODUCTO... 2 1.1 Fórmula de cálculo de la liquidación... 2 1.1.1 Ejemplo... 3 2. MERCADO... 4 2.1 Cálculo del tipo teórico de un FRA... 4 3. RIESGOS... 5 4. Cobertura y mitigación

COMISIÓN NACIONAL BANCARIA Y DE VALORES

México, D.F., a 30 de abril de 2014 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Informe sobre las operaciones

México, D.F., a 30 de abril de 2014 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Informe sobre las operaciones

CRITERIOS DE GESTIÓN Y SELECCIÓN DE INVERSIONES FINANCIERAS V. Borrador

1 AMBITO DE APLICACIÓN En cumplimiento de lo señalado, el presente Código se aplicará a las Inversiones de los fondos de que disponga la entidad durante el tiempo que medie entre la obtención de los recursos

1 AMBITO DE APLICACIÓN En cumplimiento de lo señalado, el presente Código se aplicará a las Inversiones de los fondos de que disponga la entidad durante el tiempo que medie entre la obtención de los recursos

DIPLOMADO DIRECCION DE ORGANIZACIONES SOLIDARIAS

DIPLOMADO DIRECCION DE ORGANIZACIONES SOLIDARIAS Normas Internacionales de Información Financiera Iván Dario Duque Escobar Abril de 2016 Introducción a las NIIF Introducción Las Normas Internacionales

DIPLOMADO DIRECCION DE ORGANIZACIONES SOLIDARIAS Normas Internacionales de Información Financiera Iván Dario Duque Escobar Abril de 2016 Introducción a las NIIF Introducción Las Normas Internacionales

NORMA ISO 31000 DE RIESGOS CORPORATIVOS

NORMA ISO 31000 DE RIESGOS CORPORATIVOS La norma ISO 31000 establece principios y guías para el diseño, implementación y mantenimiento de la gestión de riesgos en forma sistemática y transparente de toda

NORMA ISO 31000 DE RIESGOS CORPORATIVOS La norma ISO 31000 establece principios y guías para el diseño, implementación y mantenimiento de la gestión de riesgos en forma sistemática y transparente de toda

ANÁLISIS Y CONTROL DEL RIESGO DE MERCADO Y DE LIQUIDEZ. Jorge Valle Pérez Comité de Supervisión Auxiliar FOCOOP

ANÁLISIS Y CONTROL DEL RIESGO DE MERCADO Y DE LIQUIDEZ Jorge Valle Pérez Comité de Supervisión Auxiliar FOCOOP Riesgo Riesgo = Incertidumbre Riesgo Financiero El incurrir en un riesgo no es malo en si

ANÁLISIS Y CONTROL DEL RIESGO DE MERCADO Y DE LIQUIDEZ Jorge Valle Pérez Comité de Supervisión Auxiliar FOCOOP Riesgo Riesgo = Incertidumbre Riesgo Financiero El incurrir en un riesgo no es malo en si

Unidad 7. Activos intangibles. Objetivos. Al i nalizar la unidad, el alumno:

Unidad 7 Activos intangibles Objetivos Al i nalizar la unidad, el alumno: Identificará las partidas que integran los activos intangibles. Aplicará las reglas de valuación de los activos intangibles. Explicará

Unidad 7 Activos intangibles Objetivos Al i nalizar la unidad, el alumno: Identificará las partidas que integran los activos intangibles. Aplicará las reglas de valuación de los activos intangibles. Explicará

Para llegar a conseguir este objetivo hay una serie de líneas a seguir:

INTRODUCCIÓN La Gestión de la Calidad Total se puede definir como la gestión integral de la empresa centrada en la calidad. Por lo tanto, el adjetivo total debería aplicarse a la gestión antes que a la

INTRODUCCIÓN La Gestión de la Calidad Total se puede definir como la gestión integral de la empresa centrada en la calidad. Por lo tanto, el adjetivo total debería aplicarse a la gestión antes que a la

LICENCIATURA EN ADMINISTRACIÓN Y DIRECCIÓN DE EMPRESAS ASIGNATURA GESTIÓN DE RIESGO FINANCIERO GUÍA DOCENTE

Curso Académico 2010 2011 TITULACIÓN LICENCIATURA EN ADMINISTRACIÓN Y DIRECCIÓN DE EMPRESAS CURSO QUINTO ASIGNATURA GESTIÓN DE RIESGO FINANCIERO GUÍA DOCENTE 1.- Características de la asignatura Nombre

Curso Académico 2010 2011 TITULACIÓN LICENCIATURA EN ADMINISTRACIÓN Y DIRECCIÓN DE EMPRESAS CURSO QUINTO ASIGNATURA GESTIÓN DE RIESGO FINANCIERO GUÍA DOCENTE 1.- Características de la asignatura Nombre

Antes O1 de invertir INVERSOR MINORISTA? Su entidad le clasificará normalmente como inversor minorista. Qué tipo de cliente 1.1 es usted?

INVERSOR MINORISTA? O1 Su entidad le clasificará normalmente como inversor minorista. de invertir Qué tipo de cliente 1.1 es usted? Si usted ya es cliente de un intermediario financiero, habrá recibido

INVERSOR MINORISTA? O1 Su entidad le clasificará normalmente como inversor minorista. de invertir Qué tipo de cliente 1.1 es usted? Si usted ya es cliente de un intermediario financiero, habrá recibido

COMISIÓN NACIONAL BANCARIA Y DE VALORES

México, D.F., a 30 de abril de 2015 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Informe sobre las operaciones

México, D.F., a 30 de abril de 2015 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Informe sobre las operaciones

www.pwc.com/mx Punto de Vista

www.pwc.com/mx Punto de Vista Un avance hacia la complejidad: la estimación de pérdidas crediticias esperadas sobre activos financieros de acuerdo con normas de información financiera El retraso en el

www.pwc.com/mx Punto de Vista Un avance hacia la complejidad: la estimación de pérdidas crediticias esperadas sobre activos financieros de acuerdo con normas de información financiera El retraso en el

Comunicado de prensa. Página 1 de 6. 7 de diciembre de 2010

7 de diciembre de 2010 El volumen operado de pesos mexicanos en los mercados cambiarios y de derivados del mundo es de unos 50 mil millones de dólares diarios, señala encuesta 2010 del BIS El Banco de

7 de diciembre de 2010 El volumen operado de pesos mexicanos en los mercados cambiarios y de derivados del mundo es de unos 50 mil millones de dólares diarios, señala encuesta 2010 del BIS El Banco de

Las razones financieras ayudan a determinar las relaciones existentes entre diferentes rubros de los estados financieros

Razones financieras Uno de los métodos más útiles y más comunes dentro del análisis financiero es el conocido como método de razones financieras, también conocido como método de razones simples. Este método

Razones financieras Uno de los métodos más útiles y más comunes dentro del análisis financiero es el conocido como método de razones financieras, también conocido como método de razones simples. Este método

Comunicación de la CNMV sobre medidas de refuerzo de la transparencia en la comercialización de IIC.

Comunicación de la CNMV sobre medidas de refuerzo de la transparencia en la comercialización de IIC. DIRECCIÓN GENERAL DE ENTIDADES 23 de enero de 2015 Durante el año 2014 las IIC españolas, y en especial

Comunicación de la CNMV sobre medidas de refuerzo de la transparencia en la comercialización de IIC. DIRECCIÓN GENERAL DE ENTIDADES 23 de enero de 2015 Durante el año 2014 las IIC españolas, y en especial

EJEMPLO DE REPORTE DE LIBERTAD FINANCIERA

EJEMPLO DE REPORTE DE LIBERTAD FINANCIERA 1. Introduccio n El propósito de este reporte es describir de manera detallada un diagnóstico de su habilidad para generar ingresos pasivos, es decir, ingresos

EJEMPLO DE REPORTE DE LIBERTAD FINANCIERA 1. Introduccio n El propósito de este reporte es describir de manera detallada un diagnóstico de su habilidad para generar ingresos pasivos, es decir, ingresos

MÓDULO ACTIVO FIJO. Versión 3.0 CAPACITACION USUARIOS FINALES SIGI

MÓDULO ACTIVO FIJO Versión 3.0 CAPACITACION USUARIOS FINALES SIGI Marzo 2013 1. INTRODUCCIÓN 1.1. Objetivo Los objetivos del módulo de Activo Fijo son manejar la gestión de los bienes de uso de la Universidad

MÓDULO ACTIVO FIJO Versión 3.0 CAPACITACION USUARIOS FINALES SIGI Marzo 2013 1. INTRODUCCIÓN 1.1. Objetivo Los objetivos del módulo de Activo Fijo son manejar la gestión de los bienes de uso de la Universidad

Norma Internacional de Contabilidad 33 Ganancias por Acción. Objetivo. Alcance. Definiciones NIC 33

Norma Internacional de Contabilidad 33 Ganancias por Acción Objetivo 1 El objetivo de esta Norma es establecer los principios para la determinación y presentación de la cifra de ganancias por acción de

Norma Internacional de Contabilidad 33 Ganancias por Acción Objetivo 1 El objetivo de esta Norma es establecer los principios para la determinación y presentación de la cifra de ganancias por acción de

MARCO DE CAPITAL GRUPO SANTANDER. Junio 2014

MARCO DE CAPITAL GRUPO SANTANDER Junio 2014 1 Índice 1) Introducción 2) Ámbito de aplicación 3) Principios básicos 4) Gobierno 5) Roles y Responsabilidades 6) Procesos clave 7) Titularidad 8) Interpretación

MARCO DE CAPITAL GRUPO SANTANDER Junio 2014 1 Índice 1) Introducción 2) Ámbito de aplicación 3) Principios básicos 4) Gobierno 5) Roles y Responsabilidades 6) Procesos clave 7) Titularidad 8) Interpretación

Estrategias de Cobertura del Riesgo de Tipo de Cambio Importación DISTRIBUCIÓN MERCADO DE CAPITALES

Estrategias de Cobertura del Riesgo de Tipo de Cambio Importación DISTRIBUCIÓN MERCADO DE CAPITALES Índice Índice 1. 1. Título Productos general de Cobertura del apartado Seguro de Cambio 2. Título general

Estrategias de Cobertura del Riesgo de Tipo de Cambio Importación DISTRIBUCIÓN MERCADO DE CAPITALES Índice Índice 1. 1. Título Productos general de Cobertura del apartado Seguro de Cambio 2. Título general

NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA Nº 5 (NIIF 5) Activos no corrientes mantenidos para la venta y actividades interrumpidas

Activos no corrientes mantenidos para la venta y actividades interrumpidas") NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA Nº 5 () Activos no corrientes mantenidos para la venta y actividades interrumpidas SUMARIO Párrafos OBJETIVO 1 ALCANCE 2-5 CLASIFICACIÓN DE ACTIVOS NO CORRIENTES

NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA Nº 5 () Activos no corrientes mantenidos para la venta y actividades interrumpidas SUMARIO Párrafos OBJETIVO 1 ALCANCE 2-5 CLASIFICACIÓN DE ACTIVOS NO CORRIENTES

Evaluación de la capacidad óptima de medida y alcance de la acreditación de un laboratorio de calibración

Evaluación de la capacidad óptima de medida y alcance de la acreditación de un laboratorio de calibración Fernández Pareja, Mª Teresa te_fer@topografia.upm.es Departamento de Ingeniería Topográfica y Cartografía

Evaluación de la capacidad óptima de medida y alcance de la acreditación de un laboratorio de calibración Fernández Pareja, Mª Teresa te_fer@topografia.upm.es Departamento de Ingeniería Topográfica y Cartografía

Capítulo 2 Tratamiento Contable de los Impuestos. 2.1 Normas Internacionales de Contabilidad

Capítulo 2 Tratamiento Contable de los Impuestos 2.1 Normas Internacionales de Contabilidad Las Normas Internacionales de Contabilidad (NIC) o International Financial Reporting Standard (IFRS) son los

Capítulo 2 Tratamiento Contable de los Impuestos 2.1 Normas Internacionales de Contabilidad Las Normas Internacionales de Contabilidad (NIC) o International Financial Reporting Standard (IFRS) son los

GRADO EN ADMINISTRACIÓN Y DIRECCIÓN DE EMPRESAS

GRADO EN ADMINISTRACIÓN Y DIRECCIÓN DE EMPRESAS CONTRATOS FRAS Y SWAPS DE TIPOS DE INTERES ALUMNO: RODRIGO IZQUIERDO REDONDO TUTOR: RAMÓN FERNÁNDEZ LECHÓN ÍNDICE ÍNDICE 2 1. INTRODUCCIÓN 4 2. EVOLUCIÓN

GRADO EN ADMINISTRACIÓN Y DIRECCIÓN DE EMPRESAS CONTRATOS FRAS Y SWAPS DE TIPOS DE INTERES ALUMNO: RODRIGO IZQUIERDO REDONDO TUTOR: RAMÓN FERNÁNDEZ LECHÓN ÍNDICE ÍNDICE 2 1. INTRODUCCIÓN 4 2. EVOLUCIÓN

Administración del crédito

Administración del crédito ADMINISTRACIÓN DEL CRÉDITO 1 Sesión No. 10 Cobranza Contextualización La recuperación de los créditos otorgados viene a representar la fase culminante de liquidez, es decir el

Administración del crédito ADMINISTRACIÓN DEL CRÉDITO 1 Sesión No. 10 Cobranza Contextualización La recuperación de los créditos otorgados viene a representar la fase culminante de liquidez, es decir el

1 Las reservas como contrapartida de las operaciones de la Balanza de Pagos antes de la UEM

Dirección General del Servicio de Estudios 30 de septiembre de 2015 Los activos del Banco de España frente al Eurosistema y el tratamiento de los billetes en euros en la Balanza de Pagos y la Posición

Dirección General del Servicio de Estudios 30 de septiembre de 2015 Los activos del Banco de España frente al Eurosistema y el tratamiento de los billetes en euros en la Balanza de Pagos y la Posición

Admiral Markets UK LTD. Política de Mejor Ejecución

Admiral Markets UK LTD Política de Mejor Ejecución 1.- Cláusulas Generales 1.1. Estas Normas Para La Mejor Ejecución (de aquí en adelante Normas ) estipularán los términos, las condiciones y los principios,

Admiral Markets UK LTD Política de Mejor Ejecución 1.- Cláusulas Generales 1.1. Estas Normas Para La Mejor Ejecución (de aquí en adelante Normas ) estipularán los términos, las condiciones y los principios,

BONOS - DEPRECIACIÓN. Manuel Moncada Ramírez

BONOS - DEPRECIACIÓN Manuel Moncada Ramírez QUÉ ES UN BONO? Son valores representativos de deuda en un plazo de vencimiento no menor de un año, que son emitidos con la finalidad de obtener fondos directamente

BONOS - DEPRECIACIÓN Manuel Moncada Ramírez QUÉ ES UN BONO? Son valores representativos de deuda en un plazo de vencimiento no menor de un año, que son emitidos con la finalidad de obtener fondos directamente

Concepto. Contrato por el que dos partes se comprometen, una a comprar y la otra a vender, un activo, en una fecha y a un precio determinados.

DERIVADOS FINANCIEROS Concepto Contrato por el que dos partes se comprometen, una a comprar y la otra a vender, un activo, en una fecha y a un precio determinados. Son contratos estandarizados, negociados

DERIVADOS FINANCIEROS Concepto Contrato por el que dos partes se comprometen, una a comprar y la otra a vender, un activo, en una fecha y a un precio determinados. Son contratos estandarizados, negociados

(BOE, de 15 de febrero de 2008)

") Circular 1/2008, de 30 de enero, de la Comisión Nacional del Mercado de Valores, sobre información periódica de los emisores con valores admitidos a negociación en mercados regulados relativa a los informes

Circular 1/2008, de 30 de enero, de la Comisión Nacional del Mercado de Valores, sobre información periódica de los emisores con valores admitidos a negociación en mercados regulados relativa a los informes

NORMA INTERNACIONAL DE AUDITORÍA 320 IMPORTANCIA RELATIVA O MATERIALIDAD EN LA PLANIFICACIÓN Y EJECUCIÓN DE LA AUDITORÍA (NIA-ES 320)

") NORMA INTERNACIONAL DE AUDITORÍA 320 IMPORTANCIA RELATIVA O MATERIALIDAD EN LA PLANIFICACIÓN Y EJECUCIÓN DE LA AUDITORÍA (NIA-ES 320) (adaptada para su aplicación en España mediante Resolución del Instituto

NORMA INTERNACIONAL DE AUDITORÍA 320 IMPORTANCIA RELATIVA O MATERIALIDAD EN LA PLANIFICACIÓN Y EJECUCIÓN DE LA AUDITORÍA (NIA-ES 320) (adaptada para su aplicación en España mediante Resolución del Instituto

PLUSFONDO MIXTO, F.P.

PLUSFONDO MIXTO, F.P. DECLARACIÓN COMPRENSIVA DE PRINCIPIOS DE POLÍTICA DE INVERSIÓN DE PLUSFONDO MIXTO, F.P. La vocación inversora del Fondo se define como un fondo de Renta Fija Mixta. El objetivo del

PLUSFONDO MIXTO, F.P. DECLARACIÓN COMPRENSIVA DE PRINCIPIOS DE POLÍTICA DE INVERSIÓN DE PLUSFONDO MIXTO, F.P. La vocación inversora del Fondo se define como un fondo de Renta Fija Mixta. El objetivo del

Quálitas Compañía de Seguros, S.A. de C.V. y Subsidiarias.

Quálitas Compañía de Seguros, S.A. de C.V. y Subsidiarias. "Informe de Notas de Revelación a los Estados Financieros 2014". Apartado I. Para dar cumplimiento al capitulo 14.3 de la circular única de seguros.

Quálitas Compañía de Seguros, S.A. de C.V. y Subsidiarias. "Informe de Notas de Revelación a los Estados Financieros 2014". Apartado I. Para dar cumplimiento al capitulo 14.3 de la circular única de seguros.

PUNTOS A DESARROLLAR

SWAPS PUNTOS A DESARROLLAR Definición de Swap. Swaps tipos de interés. Operaciones de financiación internacional susceptibles de transformación mediante swaps de tipos de interés. Swaps de divisas. Elementos

SWAPS PUNTOS A DESARROLLAR Definición de Swap. Swaps tipos de interés. Operaciones de financiación internacional susceptibles de transformación mediante swaps de tipos de interés. Swaps de divisas. Elementos

FINANZAS: Gestionando para el emprendimiento

FINANZAS: Gestionando para el emprendimiento El término Finanzas incorpora cualquiera de los siguientes significados: El estudio del dinero y otros recursos El management y el control de dichos recursos

FINANZAS: Gestionando para el emprendimiento El término Finanzas incorpora cualquiera de los siguientes significados: El estudio del dinero y otros recursos El management y el control de dichos recursos

BOLETÍN OFICIAL DEL ESTADO

Núm. 12 Miércoles 14 de enero de 2009 Sec. I. Pág. 4411 I. DISPOSICIONES GENERALES COMISIÓN NACIONAL DEL MERCADO DE VALORES 655 Circular 10/2008, de 30 de diciembre, de la Comisión Nacional del Mercado

Núm. 12 Miércoles 14 de enero de 2009 Sec. I. Pág. 4411 I. DISPOSICIONES GENERALES COMISIÓN NACIONAL DEL MERCADO DE VALORES 655 Circular 10/2008, de 30 de diciembre, de la Comisión Nacional del Mercado

INFORMACIÓN COMPLEMENTARIA PARA CLIENTES [V5-2012]

![INFORMACIÓN COMPLEMENTARIA PARA CLIENTES [V5-2012]](/thumbs/25/5703652.jpg "INFORMACIÓN COMPLEMENTARIA PARA CLIENTES [V5-2012]") INFORMACIÓN COMPLEMENTARIA PARA CLIENTES [V5-2012] CLASIFICACIÓN DE LOS CLIENTES Banco Finantia Sofinloc (en adelante el Banco), ha procedido a clasificar a cada uno de los clientes de acuerdo con los

INFORMACIÓN COMPLEMENTARIA PARA CLIENTES [V5-2012] CLASIFICACIÓN DE LOS CLIENTES Banco Finantia Sofinloc (en adelante el Banco), ha procedido a clasificar a cada uno de los clientes de acuerdo con los

Caso práctico de Cuadro de Mando con Tablas Dinámicas

1 Caso práctico de Cuadro de Mando con Tablas Dinámicas Luis Muñiz Socio Director de SisConGes & Estrategia Introducción Hay una frase célebre que nos permite decir que: Lo que no se mide no se puede controlar

1 Caso práctico de Cuadro de Mando con Tablas Dinámicas Luis Muñiz Socio Director de SisConGes & Estrategia Introducción Hay una frase célebre que nos permite decir que: Lo que no se mide no se puede controlar

Guía Sudoe - Para la elaboración y gestión de proyectos Versión Española Ficha 7.0 Ayudas de Estado

Guía Sudoe - Para la elaboración y gestión de proyectos Versión Española Ficha 7.0 Ayudas de Estado 2 Ficha 7.0 Ayudas de Estado Índice 1 Principios... 5 2 Definición del concepto de ayuda de Estado...

Guía Sudoe - Para la elaboración y gestión de proyectos Versión Española Ficha 7.0 Ayudas de Estado 2 Ficha 7.0 Ayudas de Estado Índice 1 Principios... 5 2 Definición del concepto de ayuda de Estado...

PLUSFONDO MIXTO, F.P.

PLUSFONDO MIXTO, F.P. DECLARACIÓN COMPRENSIVA DE PRINCIPIOS DE POLÍTICA DE INVERSIÓN DEL PLUSFONDO MIXTO, F.P. La vocación inversora del Fondo se define como un fondo de Renta Fija Mixta. El objetivo del

PLUSFONDO MIXTO, F.P. DECLARACIÓN COMPRENSIVA DE PRINCIPIOS DE POLÍTICA DE INVERSIÓN DEL PLUSFONDO MIXTO, F.P. La vocación inversora del Fondo se define como un fondo de Renta Fija Mixta. El objetivo del

IE UNIVERSIDAD REGLAMENTO DE RECONOCIMIENTO Y TRANSFERENCIA DE CRÉDITOS EN LOS TÍTULOS DE GRADO JULIO 2013*

IE UNIVERSIDAD REGLAMENTO DE RECONOCIMIENTO Y TRANSFERENCIA DE CRÉDITOS EN LOS TÍTULOS DE GRADO JULIO 2013* * Revisión aprobada por el Comité Rectoral del 16 de junio de 2014 ÍNDICE PREÁMBULO I. TÍTULO

IE UNIVERSIDAD REGLAMENTO DE RECONOCIMIENTO Y TRANSFERENCIA DE CRÉDITOS EN LOS TÍTULOS DE GRADO JULIO 2013* * Revisión aprobada por el Comité Rectoral del 16 de junio de 2014 ÍNDICE PREÁMBULO I. TÍTULO

www.jlexpertosenrecursoshumanos.com

La integración de los minusválidos en el mundo laboral es uno de los principales retos que se plantea actualmente la sociedad española. En nuestra sociedad el empleo constituye el elemento clave para la

La integración de los minusválidos en el mundo laboral es uno de los principales retos que se plantea actualmente la sociedad española. En nuestra sociedad el empleo constituye el elemento clave para la

EMPRESAS AQUACHILE S.A. ANEXO NCG No. 341

ANEO NCG No. 341 Práctica Adopción SI NO 1. Del Funcionamiento del Directorio A. De la adecuada y oportuna información del directorio, acerca de los negocios y riesgos de la Sociedad, así como de sus principales

ANEO NCG No. 341 Práctica Adopción SI NO 1. Del Funcionamiento del Directorio A. De la adecuada y oportuna información del directorio, acerca de los negocios y riesgos de la Sociedad, así como de sus principales

DECLARACIÓN COMPRENSIVA DE LOS PRINCIPIOS DE LA POLÍTICA DE INVERSIÓN DE EDM PENSIONES DOS RVI, FONDO DE PENSIONES.

DECLARACIÓN COMPRENSIVA DE LOS PRINCIPIOS DE LA POLÍTICA DE INVERSIÓN DE EDM PENSIONES DOS RVI, FONDO DE PENSIONES. VOCACIÓN DE INVERSIÓN. El fondo se define como un fondo de pensiones con un perfil de

DECLARACIÓN COMPRENSIVA DE LOS PRINCIPIOS DE LA POLÍTICA DE INVERSIÓN DE EDM PENSIONES DOS RVI, FONDO DE PENSIONES. VOCACIÓN DE INVERSIÓN. El fondo se define como un fondo de pensiones con un perfil de

TÍTULO IV REGLAMENTO PARA OPERACIONES DE REPORTO DE LOS VALORES OBJETO DE REPORTO, DE LAS OPERACIONES DE REPORTO Y DE LAS OBLIGACIONES

AUTORIDAD DE SUPERVISIÓN DEL SISTEMA FINANCIERO TÍTULO IV REGLAMENTO PARA OPERACIONES DE REPORTO TABLA DE CONTENIDO Capítulo I: DISPOSICIONES GENERALES Pág. Sección 1: Disposiciones Generales 1/3 : DE

AUTORIDAD DE SUPERVISIÓN DEL SISTEMA FINANCIERO TÍTULO IV REGLAMENTO PARA OPERACIONES DE REPORTO TABLA DE CONTENIDO Capítulo I: DISPOSICIONES GENERALES Pág. Sección 1: Disposiciones Generales 1/3 : DE

29.11.2008 ES Diario Oficial de la Unión Europea L 320/195

29.11.2008 ES Diario Oficial de la Unión Europea L 320/195 NORMA INTERNACIONAL DE CONTABILIDAD N o 33 Ganancias por acción OBJETIVO 1 El objetivo de esta norma es establecer los principios para la determinación

29.11.2008 ES Diario Oficial de la Unión Europea L 320/195 NORMA INTERNACIONAL DE CONTABILIDAD N o 33 Ganancias por acción OBJETIVO 1 El objetivo de esta norma es establecer los principios para la determinación

Mercados Financieros. SESIÓN #8 Mercados de derivados.

Mercados Financieros SESIÓN #8 Mercados de derivados. Contextualización Qué es el mercado de derivados? Dentro del mercado financiero existe el de derivados, el cual tiene como función principal cubrir

Mercados Financieros SESIÓN #8 Mercados de derivados. Contextualización Qué es el mercado de derivados? Dentro del mercado financiero existe el de derivados, el cual tiene como función principal cubrir

CAPITULO V PLANIFICACIÓN Y GESTIÓN DEL PROYECTO

CAPITULO V PLANIFICACIÓN Y GESTIÓN DEL PROYECTO La adquisición de un acuerdo de outsourcing fuerte y activo es una tarea particularmente compleja, con ramas de actividad muy dispares y potencialmente difíciles.

CAPITULO V PLANIFICACIÓN Y GESTIÓN DEL PROYECTO La adquisición de un acuerdo de outsourcing fuerte y activo es una tarea particularmente compleja, con ramas de actividad muy dispares y potencialmente difíciles.

CONDICIONES FINALES PRIMERA EMISION DE BONOS SIMPLES AVALADOS BANCO DE CAJA ESPAÑA DE INVERSIONES, SALAMANCA Y SORIA, S.A.U.

CONDICIONES FINALES PRIMERA EMISION DE BONOS SIMPLES AVALADOS BANCO DE CAJA ESPAÑA DE INVERSIONES, SALAMANCA Y SORIA, S.A.U. 600.000.000 euros Emitida al amparo del Folleto Base de Renta Fija y Estructurados

CONDICIONES FINALES PRIMERA EMISION DE BONOS SIMPLES AVALADOS BANCO DE CAJA ESPAÑA DE INVERSIONES, SALAMANCA Y SORIA, S.A.U. 600.000.000 euros Emitida al amparo del Folleto Base de Renta Fija y Estructurados

i) Vida residual de los préstamos.

Vida residual de los préstamos.") i) Vida residual de los préstamos. El siguiente cuadro muestra la distribución de los préstamos hipotecarios, en función de la vida residual de los mismos, en los siguientes intervalos expresados en meses.

i) Vida residual de los préstamos. El siguiente cuadro muestra la distribución de los préstamos hipotecarios, en función de la vida residual de los mismos, en los siguientes intervalos expresados en meses.

I. FONDO DE MANIOBRA O CAPITAL CIRCULANTE

I. FONDO DE MANIOBRA O CAPITAL CIRCULANTE Se entiende por liquidez la capacidad de una empresa para atender sus deudas a corto plazo. Al analizar la capacidad de una empresa para atender sus deudas a corto

I. FONDO DE MANIOBRA O CAPITAL CIRCULANTE Se entiende por liquidez la capacidad de una empresa para atender sus deudas a corto plazo. Al analizar la capacidad de una empresa para atender sus deudas a corto

ACUERDOS POR LA SOLIDARIDAD DOCUMENTO DE POSICION ACUERDO POR LA SOLIDARIDAD DOCUMENTO DE POSICIÓN

ACUERDO POR LA SOLIDARIDAD DOCUMENTO DE POSICIÓN 1 1. Qué es un Acuerdo por la Solidaridad? Los acuerdos por la Solidaridad tienen su origen en la Asamblea General de Cruz Roja Española y en los diferentes

ACUERDO POR LA SOLIDARIDAD DOCUMENTO DE POSICIÓN 1 1. Qué es un Acuerdo por la Solidaridad? Los acuerdos por la Solidaridad tienen su origen en la Asamblea General de Cruz Roja Española y en los diferentes

Código de conducta de la Fundación Princesa de Asturias para la realización de inversiones

1. Marco Regulador Código de conducta de la Fundación Princesa de Asturias para la realización de inversiones La Ley 50/2002, de 26 de diciembre, de Fundaciones dispone, en su artículo 14.2, que corresponde

1. Marco Regulador Código de conducta de la Fundación Princesa de Asturias para la realización de inversiones La Ley 50/2002, de 26 de diciembre, de Fundaciones dispone, en su artículo 14.2, que corresponde

Riesgos en Proyectos de Infraestructura

Riesgos en Proyectos de Infraestructura I. Riesgos Que es un Riesgo?. Probabilidad de ocurrencia de eventos que afecten el proyecto. Los riesgos no se pueden preveer con certidumbre. En proyectos de inversión

Riesgos en Proyectos de Infraestructura I. Riesgos Que es un Riesgo?. Probabilidad de ocurrencia de eventos que afecten el proyecto. Los riesgos no se pueden preveer con certidumbre. En proyectos de inversión

DISCOUNT CALL+ DISCOUNT PUT+

DISCOUNT CALL+ DISCOUNT PUT+ www.productoscotizados.com 900 801 801 El banco para un mundo en evolución Quiere posicionarse de forma apalancada sobre una evolución lateral del Ibex-35? Al apalancamiento

DISCOUNT CALL+ DISCOUNT PUT+ www.productoscotizados.com 900 801 801 El banco para un mundo en evolución Quiere posicionarse de forma apalancada sobre una evolución lateral del Ibex-35? Al apalancamiento

Los ahorrantes reciben su compensación en la forma de intereses pagados

H ERRAMIENTA 2 Cálculo de intereses en los ahorros Jesús R. Chávez Los ahorrantes reciben su compensación en la forma de intereses pagados en los depósitos a cambio de permitir que las instituciones utilicen

H ERRAMIENTA 2 Cálculo de intereses en los ahorros Jesús R. Chávez Los ahorrantes reciben su compensación en la forma de intereses pagados en los depósitos a cambio de permitir que las instituciones utilicen

LA PLANIFICACIÓN ESTRATÉGICA EN MATERIA TIC EN EL ÁMBITO DE LA AGE

LA PLANIFICACIÓN ESTRATÉGICA EN MATERIA TIC EN EL ÁMBITO DE LA AGE Subdirector General de Planificación y Coordinación Informática Ministerio de Trabajo y Asuntos Sociales Palabras clave Planificación

LA PLANIFICACIÓN ESTRATÉGICA EN MATERIA TIC EN EL ÁMBITO DE LA AGE Subdirector General de Planificación y Coordinación Informática Ministerio de Trabajo y Asuntos Sociales Palabras clave Planificación

VERA MARTÍN CONSULTORES Y AUDITORES, S.L. / Informe de Transparencia 2014 / 1 INFORME DE TRANSPARENCIA 2014

VERA MARTÍN CONSULTORES Y AUDITORES, S.L. / Informe de Transparencia 2014 / 1 INFORME DE TRANSPARENCIA 2014 VERA MARTÍN CONSULTORES Y AUDITORES, S.L. / Informe de Transparencia 2014 / 2 MIGUEL ÁNGEL VERA

VERA MARTÍN CONSULTORES Y AUDITORES, S.L. / Informe de Transparencia 2014 / 1 INFORME DE TRANSPARENCIA 2014 VERA MARTÍN CONSULTORES Y AUDITORES, S.L. / Informe de Transparencia 2014 / 2 MIGUEL ÁNGEL VERA

o Es la técnica que estudia los medios para obtener fondos y los métodos para administrar y asignar dichos fondos.

Finanzas: o Es la técnica que estudia los medios para obtener fondos y los métodos para administrar y asignar dichos fondos. (Perdomo Moreno) o Administración y uso de recursos de capital con el propósito

Finanzas: o Es la técnica que estudia los medios para obtener fondos y los métodos para administrar y asignar dichos fondos. (Perdomo Moreno) o Administración y uso de recursos de capital con el propósito