El encuadre de la reflexión podría definirse a partir de los siguientes ejes:

|

|

|

- Josefina Purificación Flores Parra

- hace 7 años

- Vistas:

Transcripción

1 LA TASACION DE LA VIVIENDA SOCIAL Arq Eduardo Elguezabal M. (54-11) Carrera de Especialización en Tasación de Inmuebles y Valoración de Proyectos FADU-UBA/Universidad Politécnica de Valencia Director La denominada vivienda de interés social, promovida por el sector público, constituye un punto central de las preocupaciones sociales en los países de Latinoamérica. A través de la acción pública y de organizaciones de la comunidad, la respuesta al problema de los sectores carenciados está en núcleo del efectivo cumplimiento del Derecho a la Vivienda, de rango constitucional en casi todos nuestro países. Las operatorias que rigen o han regido en ellos varían en las características y modalidades de participación de los distintos actores involucrados, y también en el régimen en que las unidades habitacionales se adjudican. Las opciones para la vivienda social se suelen enmarcar en las figuras clásicas del derecho de propiedad, siendo los regímenes especiales de concesión de uso o comodato opciones originalmente pensadas para períodos acotados que no obstante se prolongan indefinidamente, salvo excepción. En ese marco general, para dar cierta realimentación a los fondos específicos u operatorias, los regímenes contemplan la necesidad del pago de cuotas vinculadas por una parte a la capacidad económica necesariamente muy reducida-, de los requirentes, y por el otro a algún cálculo vinculado al valor o al costo de las viviendas en sí, que debería ser revisado. Por otra parte, la determinación de gastos comunes (expensas) vinculados al mantenimiento, al no partir de un criterio integral y ajustado, los torna de difícil cumplimiento. Creemos que la valuación o tasación de la vivienda social y sus aspectos vinculados merece ser tema de análisis detenido, porque es parte del éxito o fracaso de muchas acciones públicas. Por ello proponemos una primera aproximación al encuadre del tema, punto específico de la especialidad valuatoria, dirigida en este aspecto a un tema social. El encuadre de la reflexión podría definirse a partir de los siguientes ejes:. valuación del componente tierra en las viviendas sociales. el costo real de las construcciones como elemento para determinar un valor social. el mercado formal e informal sobre las viviendas sociales. por último, la definición de un concepto de valor económico-social de la vivienda, que posibilite un abordaje realista y sostenible de los planes, coadyuvando a cumplir con el derecho a una vivienda digna. Concluiremos sobre estos aspectos, previo análisis exhaustivo de la normativa oficial de valuaciones de la Argentina y las posibilidades que ofrece para encuadrar el tema de la valuación de la vivienda social, análisis desarrollado bajo la dirección del suscripto en la Carrera de Especialización en Tasación de Inmuebles y Valoración de Proyectos de la FADU- UBA. La ponencia propone, finalmente, la integración de este punto de investigación en los círculos donde se estudia el problema de la vivienda. Buenos Aires, agosto de 2007

2 LAS NORMAS NACIONALES DE VALUACION EN LA ARGENTINA El objetivo central del dictado de Normas Nacionales de Valuación por el Tribunal de Tasaciones de la Nación, en virtud de la ley 21626, está dirigido a unificar criterios de tasación a nivel nacional. En consecuencia, las Normas fueron concebidas con la flexibilidad necesaria que permitiera su aplicación directa en la esfera oficial, y también en la actividad privada. El carácter general que sigue la normativa está definido por: 1. amplitud conceptual, a los efectos de superar rigideces dogmáticas. 2. adaptabilidad, para afrontar las cambiantes circunstancias que se reflejan en el valor de los bienes. A los efectos de su estructuración formal, el cuerpo normativo aborda: 1. La definición de los Principios Generales expresados sintéticamente. 2. La adopción de Conceptos de Valor. 3. La explicitación de Definiciones Técnicas de carácter operativo. 4. La clarificación de los Procedimientos Técnicos que aseguren la obtención de valores fundamentados. Con el fin de evitar una dispersión normativa que dificultaría la realización de las valuaciones, resultaba oportuno recoger en un texto integrado todas las normas sobre la materia, sin perjuicio de establecer determinadas peculiaridades en función de la finalidad de la tasación. Se reproducen los conceptos fundamentales de esta normativa general, para posteriormente abordar el tema específico de la vivienda social, es decir, cómo se puede encuadrar la valuación de la vivienda social en el marco normativo vigente. PRINCIPIOS Y CONCEPTOS DE VALOR. VALOR DE TASACION I. PRINCIPIOS Valuar es determinar el valor económico que tiene un bien o un conjunto de bienes, en una fecha precisa, para un fin establecido. En función de lo expresado, se enuncian tres principios fundamentales: Principio de sustitución. El valor de un bien es equivalente al de otros activos de similares características sustitutivos de aquél. Principio de temporalidad. El valor de un bien está en función de la fecha de la tasación. Principio de finalidad. La finalidad de la valoración condiciona el enfoque, el método y las técnicas por seguir. II. CONCEPTOS DE VALOR 1. Valor de mercado Es el importe neto que razonablemente podría esperar recibir un vendedor por la venta de un bien en la fecha de la valoración, habiéndose verificado técnicamente las características del mismo, y suponiendo una comercialización adecuada, que existe al menos un

3 comprador potencial y un vendedor correctamente informados, y que ambos, comprador y vendedor, actúan libremente sin un condicionamiento particular en la operación. El valor de mercado puede ser obtenido: a. Comparando sus características físicas y técnicas con las de bienes similares cuyo valor se conoce, y ponderando luego la incidencia que puedan tener en su valor de mercado las diferencias detectadas. b. En función de los ingresos netos que sería capaz de generar y de la tasa de rédito que se obtiene en ese mercado con bienes similares. 2. Valor del Costo de reposición (CR) 1. Bruto o a nuevo (CRB): Es la suma de las inversiones necesarias para reemplazar, en la fecha de la valoración, un bien por otro nuevo de sus mismas características. 2. Neto o depreciado (CRD): Es el resultado de deducir del CRB la depreciación física y/o funcional en la fecha de la valoración. En el caso de bienes inmuebles, se suma en este caso el valor del terreno. 3. Valor de uso Es el valor económico que tiene un bien para su dueño en razón de la utilización que de él hace. Así entendido, se limita su utilización sólo para casos solicitados por el comitente ya que el resultado no representa un valor objetivo. III. VALOR DE TASACION Es entonces el valor determinado en función de la finalidad de la tasación: valuación para expropiaciones (valor objetivo). valuación técnico-contable (para valuaciones patrimoniales). valuación para la venta o adquisición de bienes valuación para locación o concesión de uso. valuación para garantía. valuación para subasta valuación para seguros. valuación a efectos impositivos o de catastro. valuación para servidumbres. Valuación para la vivienda social La finalidad de la tasación determinará la pertinencia de un concepto de valor (valor de mercado, costo a nuevo o depreciado, valor de uso), en función del cual se adoptará la metodología contemplada para la determinación del Valor de Tasación solicitado.

1.")

4 METODOLOGIAS METODO DE COMPARACION. 1. Está basado en el principio de sustitución y permite determinar el valor de mercado de un bien. Su aplicación requiere: a. Establecer las cualidades y características propias del bien a tasar que influyen en su valor. b. Analizar el segmento relativo a los bienes comparables al que se valora y, basándose en informaciones concretas sobre transacciones reales u ofertas, obtener valores al contado de dichos bienes en la fecha de la tasación. c. Seleccionar de la información obtenida una muestra representativa de bienes comparables al que se valora, y homogeneizar los precios unitarios de los elementos de la muestra con el del bien objeto de tasación, atendiendo a la fecha de los datos seleccionados y a las diferencias o analogías observadas entre las características: superficie, tipología y antigüedad de la edificación, entorno, o cualesquiera otras relevantes, de aquellos bienes y las del bien a tasar. d. Asignar el valor del inmueble en función del valor unitario obtenido. 2. La utilización de este método exige como requisitos indispensables: a. La existencia de un mercado representativo de bienes comparables (formal o informal). b. Disponer de datos suficientemente representativos de ofertas y/o ventas (formales o informales). METODO DEL COSTO Este método permite calcular el costo de reposición bruto o depreciado de edificios (o unidades) terminados o en construcción. 1. Costo de reposición bruto (CRB) Se determina sumando al valor del terreno en el que está edificado, calculado en la fecha de la valoración, los gastos necesarios para edificar, en dicha fecha, un inmueble de sus mismas características. Entre los gastos necesarios se incluyen los siguientes: a. Costo de construcción, considerándose como tal, la suma de los costos de ejecución material de la obra, sus gastos generales, y el beneficio industrial razonable del constructor (no el del promotor). b. Costos de aranceles, derechos e impuestos de la construcción. c. Honorarios técnicos por proyectos y dirección de las obras. d. Gastos de administración.

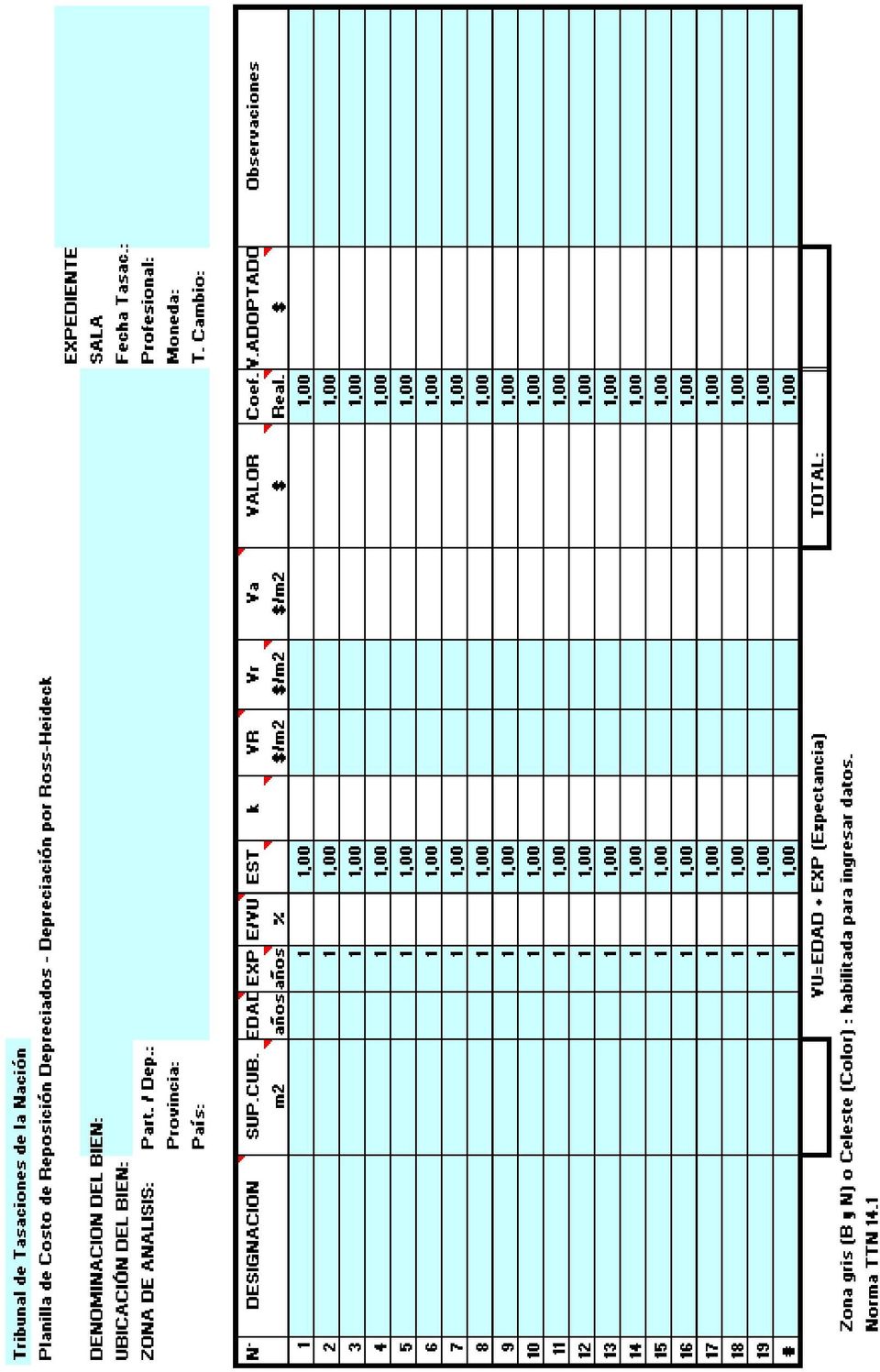

5 Los gastos necesarios a tener en cuenta son los medios según las características del inmueble, calculados con los precios existentes a la fecha de la valoración. No se consideran como gastos necesarios el beneficio del promotor, ni cualquier clase de gastos financieros o de comercialización. En la determinación del valor de los inmuebles en construcción se tiene en cuenta la situación de la obra ejecutada a la fecha de la valoración, sin incluir acopios ni mobiliario. 2. Costo de reposición depreciado (CRD). Se determina deduciendo del CRB, la depreciación física y funcional de la edificación. La depreciación de la edificación se calcula: a. Aplicando al CRB, excluido el valor del terreno, la técnica de depreciación que se adopte. El Tribunal de Tasaciones de la Nación utiliza la tabla de Ross-Heidecke. La vida útil es la suma de la antigüedad más la expectancia de vida. b. La depreciación funcional se calcula considerando el monto de los costos y gastos necesarios para adaptar el edificio a los usos que correspondan. Cuando la técnica de depreciación no resulta adecuada o compatible con las técnicas constructivas y edad del edificio, se consideran los costos y gastos necesarios para transformar el edificio actual en uno nuevo de similares características, a los efectos de determinar la depreciación física. La fórmula que se aplica para la depreciación física es: Va= VR (VR-Vr) K siendo: Va:valor actual VR: valor de reposición o costo de reposición bruto. Vr:valor residual K: coeficiente según porcentaje de vida transcurrida y estado. Tabla de Ross-Heidecke PLANILLAS DE COMPARACION DE VALORES DE TIERRA Y DE VALORES VENALES Y PLANILLAS DE COSTO DE REPOSICION DEPRECIADO (GRAFICOS ADJUNTOS) Las planillas de análisis de valor son instrumentos para el procesamiento de la información y la obtención de valores unitarios. Su uso correcto implica dos niveles: la introducción de la información sobre los inmuebles que obran de antecedentes. el procesamiento de la información en forma coherente y en función del objetivo propuesto.

. Se determina deduciendo del CRB, la depreciación física y funcional de la edificación. La depreciación de la edificación se calcula: a.")

6 EL CASO DE LA VIVIENDA SOCIAL Creemos que la valuación o tasación de la vivienda social y sus aspectos vinculados merece ser tema de análisis detenido, porque es parte del éxito o fracaso de muchas acciones públicas. La ponencia propone entonces una primera aproximación al encuadre del tema, punto específico de la especialidad valuatoria, dirigida en este aspecto a un tema social. El encuadre de la reflexión puede definirse a partir de los siguientes ejes:. valuación del componente tierra en las viviendas sociales. el costo real de las construcciones como elemento para determinar un valor social. el mercado formal e informal sobre las viviendas sociales. por último, la definición de un concepto de valor económico-social de la vivienda, que posibilite un abordaje realista y sostenible de los planes, coadyuvando a cumplir con el derecho a una vivienda digna. El artículo 14bis de la Constitución argentina establece el derecho a una vivienda digna. A su vez, en el caso de la Ciudad Autónoma de Buenos Aires, el art 31 de su Constitución establece que la vivienda digna y el hábitat adecuado son derechos ciudadanos. Como manifiesta el arq Jaime Sorin (*), para que estos derechos se cumplan deben existir políticas públicas que los ejecuten. Refiriéndose al caso de la Ciudad de Buenos Aires, en un documento producido por el arq Sorin, decía: Vista la cantidad importante de viviendas que se han producido y el impacto que la dimensión de los conjuntos provoca sobre el área en que están localizados asi como las variantes ideológicas tanto en lo urbano como en lo arquitectónico que se encuentran detrás de lo construído, no es admisible que se continue trabajando con criterios burocráticos que desconozcan al habitante real... La vivienda, tratada con este enfoque, resulta un emergente del mercado inmobiliario y esclava de la rentabilidad económica empresaria aunque sea promovida por el Estado- dejando de lado toda respuesta relacionada con el grupo social al que está dirigida. El subsidio hacia las empresas constructoras de mayor capital, la priorización los grandes conjuntos de viviendas terminadas llave en mano -compitiendo con la oferta típica del mercado privado-, una oferta rígida en las tipologías de viviendas y a costos absolutamente desproporcionados para los sectores a los que se suponen dirigidas, más el desbalance entre ingresos y gastos, hablan de un sistema en crisis que merece ser replanteado. Desde el ángulo de la técnica valuatoria, cabe adentrarse en el tema del Análisis del Valor de la Vivienda Social, como contribución a la obtención de respuestas más apropiadas. En la Carrera de Especialización en Tasación de Inmuebles y Valoración de Proyectos de la FADU-UBA, hemos producido bajo la dirección del suscripto un cuerpo de reflexión sobre las posibilidades de abordaje del tema de la valuación de la vivienda social, en trabajo mancomunado de docentes y alumnos, cuyas conclusiones se reproducen. 1) VALUACION DEL COMPONENTE TIERRA En el caso de las viviendas sociales, un camino posible consiste en no considerar el componente tierra en la valuación. En la legislación argentina no está contemplado el Derecho de Superficie (que separa como derecho real la tierra de las construcciones). Un proyecto de ley del diputado MC Marcelo Arabolaza proponía su incorporación para la vivienda social, a efectos de conservar bajo la titularidad pública la tierra y poder descontar de esa forma su valor. Si bien finalmente no fue (*) Sorin, Jaime Rodolfo. La producción de la CMV en el período

7 aprobado, nuevas iniciativas en estudio, establecen la posibilidad de su constitución. No obstante la limitación de la carencia de este instrumento, puede aceptarse desde la esfera valuatoria la eliminación del componente en el cálculo del valor asignado a la vivienda. Es compatible con las Normas Nacionales de Valuación. 2) COSTO REAL DE LAS CONSTRUCCIONES En la valuación según Método del Costo Depreciado, que vimos anteriormente, se parte de un costo de producción inicial. Lo cierto es que en los programas de vivienda social, estos costos iniciales pueden estar sensiblemente aumentados por las empresas. Un camino para el sinceramiento pasa necesariamente por estudios de costo reales y actualizados, que podrían realizarse en las Universidades como valores testigo. 3) MERCADO FORMAL E INFORMAL EN VIVIENDAS SOCIALES La vivienda social ofrece en nuestros países un importante mercado informal, no sólo en las promovidas por el Estado sino también en las urbanizaciones espontáneas. El Método Comparativo puede aplicarse a los mercados informales. No hay inconvenientes mayores para ello. Puede ser una valiosa referencia al momento de establecer el valor real de la vivienda a los más diversos efectos. 4) DEFINICION DEL VALOR ECONOMICO-SOCIAL DE LA VIVIENDA La definición de un valor económico para la Vivienda Social deberá hacerse atendiendo entonces: 1ero) A la finalidad de dicha valuación, que es la determinación de un valor económico sostenible para los beneficiarios atendiendo a un problema social. 2do) A partir de ello, deberá considerarse si se asigna un Valor de mercado (o Valor venal) o un Costo de Reposición Depreciado. Un criterio aceptable podría ser realizar ambos cálculos y asignar el menor. 3ero) Para obtener un Valor de mercado apropiado, se debería estudiar con las técnicas establecidas el verdadero mercado de estas viviendas, es decir, contemplar el mercado informal. 4to) Para el Costo de reposición Depreciado, podrían seguirse dos caminos concurrentes: no considerar el valor de la tierra -o hacerlo de una manera simbólica-, y establecer el costo inicial a partir de cálculos realistas que no estén influidos por alzas injustificadas. 5to) Con estos elementos en la mano, factibles de realizar, se puede obtener un panorama real del valor de las viviendas sociales. Buenos Aires, agosto de 2007

COSTO REAL DE LAS CONSTRUCCIONES En la valuación según Método del Costo Depreciado, que vimos anteriormente, se parte de un costo de producción inicial.")

8

9

Ministerio de Planificación Federal Inversión Pública y Servicios Tribunal de Tasaciones de la Nación

NORMA TTN 20.1 7 de agosto de 2014 VALUACION DE EMPRESAS A PARTIR DE LA VALUACION DE SUS ACTIVOS FISICOS 1. INTRODUCCIÓN: Se analizarán varias metodologías exponiéndose los procedimientos, los resultados

NORMA TTN 20.1 7 de agosto de 2014 VALUACION DE EMPRESAS A PARTIR DE LA VALUACION DE SUS ACTIVOS FISICOS 1. INTRODUCCIÓN: Se analizarán varias metodologías exponiéndose los procedimientos, los resultados

APLICACIÓN DEL R.D. 1627/97 A OBRAS SIN PROYECTO

COMISIÓN NACIONAL DE SEGURIDAD Y SALUD EN EL TRABAJO GRUPO DE TRABAJO DE CONSTRUCCIÓN SUBGRUPO DE OBRAS SIN PROYECTO APLICACIÓN DEL R.D. 1627/97 A OBRAS SIN PROYECTO 1.- INTRODUCCIÓN En la reunión celebrada

COMISIÓN NACIONAL DE SEGURIDAD Y SALUD EN EL TRABAJO GRUPO DE TRABAJO DE CONSTRUCCIÓN SUBGRUPO DE OBRAS SIN PROYECTO APLICACIÓN DEL R.D. 1627/97 A OBRAS SIN PROYECTO 1.- INTRODUCCIÓN En la reunión celebrada

GRUPO DE TRABAJO SOBRE PROTECCIÓN DE DATOS -ARTÍCULO 29. Grupo de Trabajo sobre protección de datos - Artículo 29

GRUPO DE TRABAJO SOBRE PROTECCIÓN DE DATOS -ARTÍCULO 29 MARKT/5058/00/ES/FINAL WP 33 Grupo de Trabajo sobre protección de datos - Artículo 29 Dictamen 5/2000 sobre el uso de las guías telefónicas públicas

GRUPO DE TRABAJO SOBRE PROTECCIÓN DE DATOS -ARTÍCULO 29 MARKT/5058/00/ES/FINAL WP 33 Grupo de Trabajo sobre protección de datos - Artículo 29 Dictamen 5/2000 sobre el uso de las guías telefónicas públicas

NORMA TÉCNICA DE AUDITORÍA SOBRE CONSIDERACIONES RELATIVAS A LA AUDITORÍA DE ENTIDADES QUE EXTERIORIZAN PROCESOS DE ADMINISTRACIÓN

Resolución de 26 de marzo de 2004, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la Norma Técnica de Auditoría sobre consideraciones relativas a la auditoría de entidades

Resolución de 26 de marzo de 2004, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la Norma Técnica de Auditoría sobre consideraciones relativas a la auditoría de entidades

1 Aunque las grandes empresas de construcción puede ser relativamente fáciles de identificar, generan problemas especiales de compilación de datos debido a las complejas formas en que las distintas clases

1 Aunque las grandes empresas de construcción puede ser relativamente fáciles de identificar, generan problemas especiales de compilación de datos debido a las complejas formas en que las distintas clases

GUÍA TÉCNICA PARA LA DEFINICIÓN DE COMPROMISOS DE CALIDAD Y SUS INDICADORES

GUÍA TÉCNICA PARA LA DEFINICIÓN DE COMPROMISOS DE CALIDAD Y SUS INDICADORES Tema: Cartas de Servicios Primera versión: 2008 Datos de contacto: Evaluación y Calidad. Gobierno de Navarra. evaluacionycalidad@navarra.es

GUÍA TÉCNICA PARA LA DEFINICIÓN DE COMPROMISOS DE CALIDAD Y SUS INDICADORES Tema: Cartas de Servicios Primera versión: 2008 Datos de contacto: Evaluación y Calidad. Gobierno de Navarra. evaluacionycalidad@navarra.es

Documento 8. Documento de Empresa Participante Programa PIPE 2007-2013

Documento 8 Documento de Empresa Participante Programa PIPE 2007-2013 Regiones Convergencia, Phasing Out, Phasing In (Empresas con financiación FEDER a través del CSC) DM0711 1 Documento de Empresa Participante

Documento 8 Documento de Empresa Participante Programa PIPE 2007-2013 Regiones Convergencia, Phasing Out, Phasing In (Empresas con financiación FEDER a través del CSC) DM0711 1 Documento de Empresa Participante

PLAN DE RECONSTRUCCION ZONAS SINIESTRADAS INCENDIO VALPARAISO, VIVIENDA

PLAN DE RECONSTRUCCION ZONAS SINIESTRADAS INCENDIO VALPARAISO, VIVIENDA INTRODUCCIÓN Tras el gran incendio que devastó Valparaíso, uno de los siniestros urbanos más grandes de la historia de nuestro país,

PLAN DE RECONSTRUCCION ZONAS SINIESTRADAS INCENDIO VALPARAISO, VIVIENDA INTRODUCCIÓN Tras el gran incendio que devastó Valparaíso, uno de los siniestros urbanos más grandes de la historia de nuestro país,

LOS RETOS DE LA ENSEÑANZA EN LA INGENIERÍA 1

LOS RETOS DE LA ENSEÑANZA EN LA INGENIERÍA 1 Horacio Ramírez de Alba* En este escrito se presenta un panorama de la profesión de la ingeniería y su relación con el desarrollo del país, y a partir de ello

LOS RETOS DE LA ENSEÑANZA EN LA INGENIERÍA 1 Horacio Ramírez de Alba* En este escrito se presenta un panorama de la profesión de la ingeniería y su relación con el desarrollo del país, y a partir de ello

CUESTIONARIO DE AUTOEVALUACIÓN

CUESTIONARIO DE AUTOEVALUACIÓN El presente Cuestionario permite conocer en qué estado de madurez se encuentra el Sistema de Gestión Ambiental (en adelante, SGA) de su organización, de acuerdo a los requisitos

CUESTIONARIO DE AUTOEVALUACIÓN El presente Cuestionario permite conocer en qué estado de madurez se encuentra el Sistema de Gestión Ambiental (en adelante, SGA) de su organización, de acuerdo a los requisitos

Cometarios sobre el Fundamento.-

Estado Plurinacional de Bolivia Comentarios y Contribuciones al documento Marco para la Colaboración con los Agentes no Estatales de la Organización Mundial de la Salud (OMS) El Estado Plurinacional de

Estado Plurinacional de Bolivia Comentarios y Contribuciones al documento Marco para la Colaboración con los Agentes no Estatales de la Organización Mundial de la Salud (OMS) El Estado Plurinacional de

GUÍA PARA LA FORMULACIÓN PROYECTOS

GUÍA PARA LA FORMULACIÓN PROYECTOS Un PROYECTO es un PLAN DE TRABAJO; un conjunto ordenado de actividades con el fin de satisfacer necesidades o resolver problemas. Por lo general, cualquier tipo de proyecto,

GUÍA PARA LA FORMULACIÓN PROYECTOS Un PROYECTO es un PLAN DE TRABAJO; un conjunto ordenado de actividades con el fin de satisfacer necesidades o resolver problemas. Por lo general, cualquier tipo de proyecto,

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES OBJETIVO Establecer los criterios de valuación, presentación y revelación para el reconocimiento inicial y posterior de las otras inversiones permanentes del Banco.

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES OBJETIVO Establecer los criterios de valuación, presentación y revelación para el reconocimiento inicial y posterior de las otras inversiones permanentes del Banco.

NORMA INTERNACIONAL DE AUDITORÍA 805

NORMA INTERNACIONAL DE AUDITORÍA 805 CONSIDERACIONES ESPECIALES- AUDITORÍAS DE UN SOLO ESTADO FINANCIERO O DE UN ELEMENTO, CUENTA O PARTIDA ESPECÍFICOS DE UN ESTADO FINANCIERO. (Aplicable a las auditorías

NORMA INTERNACIONAL DE AUDITORÍA 805 CONSIDERACIONES ESPECIALES- AUDITORÍAS DE UN SOLO ESTADO FINANCIERO O DE UN ELEMENTO, CUENTA O PARTIDA ESPECÍFICOS DE UN ESTADO FINANCIERO. (Aplicable a las auditorías

CAPITULO VI ESTRATEGIAS DE OUTSOURCING

CAPITULO VI ESTRATEGIAS DE OUTSOURCING Cuando una compañía decide llevar a cabo un proceso de outsourcing debe definir una estrategia que guíe todo el proceso. Hay dos tipos genéricos de estrategia de

CAPITULO VI ESTRATEGIAS DE OUTSOURCING Cuando una compañía decide llevar a cabo un proceso de outsourcing debe definir una estrategia que guíe todo el proceso. Hay dos tipos genéricos de estrategia de

INDICADORES SOBRE TURISMO Y SOSTENIBILIDAD EN LOS DESTINOS: UNA APROXIMACIÓN DESDE ANDALUCÍA

Estudios Turísticos, n. o 172-173 (2007), pp. 131-139 Instituto de Estudios Turísticos Secretaría General de Turismo Secretaría de Estado de Turismo y Comercio INDICADORES SOBRE TURISMO Y SOSTENIBILIDAD

Estudios Turísticos, n. o 172-173 (2007), pp. 131-139 Instituto de Estudios Turísticos Secretaría General de Turismo Secretaría de Estado de Turismo y Comercio INDICADORES SOBRE TURISMO Y SOSTENIBILIDAD

ÍNDICE. Introducción. Alcance de esta NIA Fecha de vigencia

NORMA INTERNACIONAL DE AUDITORÍA 706 PARRAFOS DE ÉNFASIS EN EL ASUNTO Y PARRAFOS DE OTROS ASUNTOS EN EL INFORME DEL AUDITOR INDEPENDIENTE (En vigencia para las auditorías de estados financieros por los

NORMA INTERNACIONAL DE AUDITORÍA 706 PARRAFOS DE ÉNFASIS EN EL ASUNTO Y PARRAFOS DE OTROS ASUNTOS EN EL INFORME DEL AUDITOR INDEPENDIENTE (En vigencia para las auditorías de estados financieros por los

I.- AYUDAS PARA CONTRATOS TORRES QUEVEDO

I.- AYUDAS PARA CONTRATOS TORRES QUEVEDO 1. Objetivo La concesión de ayudas de una duración de tres años a, centros tecnológicos de ámbito estatal, centros de apoyo a la innovación tecnológica de ámbito

I.- AYUDAS PARA CONTRATOS TORRES QUEVEDO 1. Objetivo La concesión de ayudas de una duración de tres años a, centros tecnológicos de ámbito estatal, centros de apoyo a la innovación tecnológica de ámbito

NORMA INTERNACIONAL DE AUDITORÍA 320 IMPORTANCIA RELATIVA O MATERIALIDAD EN LA PLANIFICACIÓN Y EJECUCIÓN DE LA AUDITORÍA (NIA-ES 320)

") NORMA INTERNACIONAL DE AUDITORÍA 320 IMPORTANCIA RELATIVA O MATERIALIDAD EN LA PLANIFICACIÓN Y EJECUCIÓN DE LA AUDITORÍA (NIA-ES 320) (adaptada para su aplicación en España mediante Resolución del Instituto

NORMA INTERNACIONAL DE AUDITORÍA 320 IMPORTANCIA RELATIVA O MATERIALIDAD EN LA PLANIFICACIÓN Y EJECUCIÓN DE LA AUDITORÍA (NIA-ES 320) (adaptada para su aplicación en España mediante Resolución del Instituto

Unidad 7. Activos intangibles. Objetivos. Al i nalizar la unidad, el alumno:

Unidad 7 Activos intangibles Objetivos Al i nalizar la unidad, el alumno: Identificará las partidas que integran los activos intangibles. Aplicará las reglas de valuación de los activos intangibles. Explicará

Unidad 7 Activos intangibles Objetivos Al i nalizar la unidad, el alumno: Identificará las partidas que integran los activos intangibles. Aplicará las reglas de valuación de los activos intangibles. Explicará

ISO14001:2015. - disponer de un certificado bajo la versión de 2008 en vigor - superar una auditoria bajo los requisitos de la nueva versión

ISO14001:2015 PLAN DE TRANSICIÓN Tras la publicación de la nueva versión de la norma ISO14001 el pasado mes de septiembre se inicia un periodo de convivencia entre las dos versiones de la norma. Este periodo

ISO14001:2015 PLAN DE TRANSICIÓN Tras la publicación de la nueva versión de la norma ISO14001 el pasado mes de septiembre se inicia un periodo de convivencia entre las dos versiones de la norma. Este periodo

Determinación del valor asegurable de los activos

CIRCULAR01.99 de Riesgos y Determinación del valor asegurable de los activos Distintos valores que se puede dar a un bien El valor de un bien puede obedecer a distintos criterios, por ejemplo: en función

CIRCULAR01.99 de Riesgos y Determinación del valor asegurable de los activos Distintos valores que se puede dar a un bien El valor de un bien puede obedecer a distintos criterios, por ejemplo: en función

LA INNOVACIÓN EMPRESARIAL

LA INNOVACIÓN EMPRESARIAL La teoría del crecimiento manifiesta que el cambio tecnológico explica, en mayor medida como ningún otro factor, el crecimiento económico de un país. La innovación es uno de los

LA INNOVACIÓN EMPRESARIAL La teoría del crecimiento manifiesta que el cambio tecnológico explica, en mayor medida como ningún otro factor, el crecimiento económico de un país. La innovación es uno de los

Para llegar a conseguir este objetivo hay una serie de líneas a seguir:

INTRODUCCIÓN La Gestión de la Calidad Total se puede definir como la gestión integral de la empresa centrada en la calidad. Por lo tanto, el adjetivo total debería aplicarse a la gestión antes que a la

INTRODUCCIÓN La Gestión de la Calidad Total se puede definir como la gestión integral de la empresa centrada en la calidad. Por lo tanto, el adjetivo total debería aplicarse a la gestión antes que a la

Introducción. Rene Coulomb* y Martha Schteingart*

Introducción Rene Coulomb* y Martha Schteingart* Este libro ofrece un panorama completo de los distintos enfoques y aspectos que configuran la problemática de la vivienda en México, poniendo énfasis también

Introducción Rene Coulomb* y Martha Schteingart* Este libro ofrece un panorama completo de los distintos enfoques y aspectos que configuran la problemática de la vivienda en México, poniendo énfasis también

ACUERDO MARCO PARA LA EDUCACION DE JÓVENES Y ADULTOS

Ministerio de Cultura y Educación de la Nación Consejo Federal de Cultura y Educación DOCUMENTOS PARA LA CONCERTACION Serie A, N 21 ACUERDO MARCO PARA LA EDUCACION DE JÓVENES Y ADULTOS Introducción El

Ministerio de Cultura y Educación de la Nación Consejo Federal de Cultura y Educación DOCUMENTOS PARA LA CONCERTACION Serie A, N 21 ACUERDO MARCO PARA LA EDUCACION DE JÓVENES Y ADULTOS Introducción El

La aplicación de normas internacionales de contabilidad en los estados financieros de los asociados de Tearfund

La aplicación de normas internacionales de contabilidad en los estados financieros de los asociados de Tearfund Contexto: Las normas internacionales de contabilidad (NIC) han sido desarrolladas principalmente

La aplicación de normas internacionales de contabilidad en los estados financieros de los asociados de Tearfund Contexto: Las normas internacionales de contabilidad (NIC) han sido desarrolladas principalmente

A. Identificación del problema

ENPLEGU ETA GIZARTE GAIETAKO SAILA Gizarte Gaietako Sailburuordetza Gizarte Zerbitzuetako Zuzendaritza DEPARTAMENTO DE EMPLEO Y ASUNTOS SOCIALES Viceconsejería de Asuntos Sociales Dirección de Servicios

ENPLEGU ETA GIZARTE GAIETAKO SAILA Gizarte Gaietako Sailburuordetza Gizarte Zerbitzuetako Zuzendaritza DEPARTAMENTO DE EMPLEO Y ASUNTOS SOCIALES Viceconsejería de Asuntos Sociales Dirección de Servicios

1. La Secretaria General de la Consejería de Medio Ambiente y Movilidad ha formulado la siguiente consulta a esta Junta Consultiva:

Acuerdo de la Comisión Permanente de la Junta Consultiva de Contratación Administrativa de 30 de septiembre de 2011 Informe 4/2011, de 30 de septiembre. Los encargos de gestión. El reconocimiento de la

Acuerdo de la Comisión Permanente de la Junta Consultiva de Contratación Administrativa de 30 de septiembre de 2011 Informe 4/2011, de 30 de septiembre. Los encargos de gestión. El reconocimiento de la

Operación 8 Claves para la ISO 9001-2015

Operación 8Claves para la ISO 9001-2015 BLOQUE 8: Operación A grandes rasgos, se puede decir que este bloque se corresponde con el capítulo 7 de la antigua norma ISO 9001:2008 de Realización del Producto,

Operación 8Claves para la ISO 9001-2015 BLOQUE 8: Operación A grandes rasgos, se puede decir que este bloque se corresponde con el capítulo 7 de la antigua norma ISO 9001:2008 de Realización del Producto,

1 Qué es en esencia el sistema de promoción en régimen de Comunidad?

Preguntas frecuentes 1 Qué es en esencia el sistema de promoción en régimen de Comunidad? El desarrollo de una promoción a través de una Comunidad de bienes, es una fórmula de promoción inmobiliaria en

Preguntas frecuentes 1 Qué es en esencia el sistema de promoción en régimen de Comunidad? El desarrollo de una promoción a través de una Comunidad de bienes, es una fórmula de promoción inmobiliaria en

SISTEMA PARA EL DESARROLLO INTEGRAL DE LA FAMILIA DEL ESTADO DE COAHUILA DIRECCION DE VIGILANCIA NUTRICIONAL Y APOYO COMPLEMENTARIO

SISTEMA PARA EL DESARROLLO INTEGRAL DE LA FAMILIA DEL ESTADO DE COAHUILA DIRECCION DE VIGILANCIA NUTRICIONAL Y APOYO COMPLEMENTARIO Descripción General: PROGRAMA: COMUNIDAD DIFERENTE REGLAS DE OPERACION

SISTEMA PARA EL DESARROLLO INTEGRAL DE LA FAMILIA DEL ESTADO DE COAHUILA DIRECCION DE VIGILANCIA NUTRICIONAL Y APOYO COMPLEMENTARIO Descripción General: PROGRAMA: COMUNIDAD DIFERENTE REGLAS DE OPERACION

INFORME SOBRE LA CONSULTA REALIZADA POR LA EMPRESA EN RELACIÓN A LA PUESTA EN PRÁCTICA DE LA FACTURACIÓN MENSUAL, DE ACUERDO CON LO ESTABLECIDO EN EL

INFORME SOBRE LA CONSULTA REALIZADA POR LA EMPRESA EN RELACIÓN A LA PUESTA EN PRÁCTICA DE LA FACTURACIÓN MENSUAL, DE ACUERDO CON LO ESTABLECIDO EN EL REAL DECRETO 1578/2008, DE 26 DE SEPTIEMBRE 16 de diciembre

INFORME SOBRE LA CONSULTA REALIZADA POR LA EMPRESA EN RELACIÓN A LA PUESTA EN PRÁCTICA DE LA FACTURACIÓN MENSUAL, DE ACUERDO CON LO ESTABLECIDO EN EL REAL DECRETO 1578/2008, DE 26 DE SEPTIEMBRE 16 de diciembre

INFLUENCIA EN LA PRODUCTIVIDAD QUE TIENEN LOS SISTEMAS DE CONTROL

INFLUENCIA EN LA PRODUCTIVIDAD QUE TIENEN LOS SISTEMAS DE CONTROL Productividad Sistemas de Control LA PRODUCTIVIDAD La productividad, es genéricamente entendida Como la relación entre la producción obtenida

INFLUENCIA EN LA PRODUCTIVIDAD QUE TIENEN LOS SISTEMAS DE CONTROL Productividad Sistemas de Control LA PRODUCTIVIDAD La productividad, es genéricamente entendida Como la relación entre la producción obtenida

EL TRATAMIENTO DE LOS VEHÍCULOS AL FINAL DE SU VIDA ÚTIL

EL TRATAMIENTO DE LOS VEHÍCULOS AL FINAL DE SU VIDA ÚTIL Manuel Kindelan Gerente del Consejo Constituyente de SIGRAUTO Miembro de ASEPA La protección del medioambiente es desde hace unos años una de las

EL TRATAMIENTO DE LOS VEHÍCULOS AL FINAL DE SU VIDA ÚTIL Manuel Kindelan Gerente del Consejo Constituyente de SIGRAUTO Miembro de ASEPA La protección del medioambiente es desde hace unos años una de las

MANTENIMIENTO Y SOPORTE

MANTENIMIENTO Y SOPORTE Copyright 2014 Magalink SA Todos los derechos reservados. Este documento no puede ser reproducido de ninguna manera sin el consentimiento explícito de Magalink S.A. La información

MANTENIMIENTO Y SOPORTE Copyright 2014 Magalink SA Todos los derechos reservados. Este documento no puede ser reproducido de ninguna manera sin el consentimiento explícito de Magalink S.A. La información

Lista de la Verificación de la Gestión de la Seguridad y Salud Ocupacional 1

Lista de la Verificación de la Gestión de la Seguridad y Salud Ocupacional 1 Sección Punto de Control Cumplimiento 4. Requisitos del Sistema de gestión de la seguridad y salud ocupacional 4.1 Requisitos

Lista de la Verificación de la Gestión de la Seguridad y Salud Ocupacional 1 Sección Punto de Control Cumplimiento 4. Requisitos del Sistema de gestión de la seguridad y salud ocupacional 4.1 Requisitos

JUEGO DE NEGOCIOS BHP BILLITON PAMPA NORTE

JUEGO DE NEGOCIOS BHP BILLITON PAMPA NORTE Facilita: 1 Juego de Negocios Bhp Billiton Pampa Norte Introducción El lugar donde se desarrolla la simulación, es un gran mercado donde se instalan empresas

JUEGO DE NEGOCIOS BHP BILLITON PAMPA NORTE Facilita: 1 Juego de Negocios Bhp Billiton Pampa Norte Introducción El lugar donde se desarrolla la simulación, es un gran mercado donde se instalan empresas

Política de Gestión Integral de Riesgos Compañía Sud Americana de Vapores S.A.

de Riesgos Compañía Sud Americana de Vapores S.A. Elaborado Por Revisado Por Aprobado por Nombre Cargo Fecha Claudio Salgado Comité de Directores Contralor Comité de Directores Diciembre 2015 21 de diciembre

de Riesgos Compañía Sud Americana de Vapores S.A. Elaborado Por Revisado Por Aprobado por Nombre Cargo Fecha Claudio Salgado Comité de Directores Contralor Comité de Directores Diciembre 2015 21 de diciembre

Llamadas originadas en el exterior con destino a teléfonos móviles. Procedimiento de marcación con la modalidad abonado llamante paga.

Secretaría de Comunicaciones Resolución 124/2002 (Boletín Oficial Nº 29.964, 16/8/02) Llamadas originadas en el exterior con destino a teléfonos móviles. Procedimiento de marcación con la modalidad abonado

Secretaría de Comunicaciones Resolución 124/2002 (Boletín Oficial Nº 29.964, 16/8/02) Llamadas originadas en el exterior con destino a teléfonos móviles. Procedimiento de marcación con la modalidad abonado

LA INTEGRACIÓN DE LOS IMPUESTOS SOBRE LA PRODUCCIÓN Y LAS IMPORTACIONES EN EL MARCO INPUT-OUTPUT. López García, José. Valdávila Castaño, Emiliano

LA INTEGRACIÓN DE LOS IMPUESTOS SOBRE LA PRODUCCIÓN Y LAS IMPORTACIONES EN EL MARCO INPUT-OUTPUT. López García, José SADEI. Valdávila Castaño, Emiliano SADEI. www.iogroup.org LA INTEGRACIÓN DE LOS IMPUESTOS

LA INTEGRACIÓN DE LOS IMPUESTOS SOBRE LA PRODUCCIÓN Y LAS IMPORTACIONES EN EL MARCO INPUT-OUTPUT. López García, José SADEI. Valdávila Castaño, Emiliano SADEI. www.iogroup.org LA INTEGRACIÓN DE LOS IMPUESTOS

CEOE-CEPYME, por el presente voto particular, manifiesta su voto negativo a la propuesta de aprobación del documento de referencia.

VOTO PARTICULAR DE CEOE-CEPYME AL DOCUMENTO LA EMPRESA SOCIALMENTE RESPONSABLE EN LA COOPERACIÓN PARA EL DESARROLLO ELABORADO POR EL GRUPO DE TRABAJO DE RESPONSABILIDAD SOCIAL EMPRESARIAL DEL CONSEJO DE

VOTO PARTICULAR DE CEOE-CEPYME AL DOCUMENTO LA EMPRESA SOCIALMENTE RESPONSABLE EN LA COOPERACIÓN PARA EL DESARROLLO ELABORADO POR EL GRUPO DE TRABAJO DE RESPONSABILIDAD SOCIAL EMPRESARIAL DEL CONSEJO DE

Requisitos generales y Política medioambiental

12 Requisitos generales y Política medioambiental ÍNDICE: 12.1 Opciones para implantar un Sistema de Gestión Ambiental 12.2 Contenidos de la norma ISO 14001:2004 12.2.1 Objeto y campo de aplicación 12.2.2

12 Requisitos generales y Política medioambiental ÍNDICE: 12.1 Opciones para implantar un Sistema de Gestión Ambiental 12.2 Contenidos de la norma ISO 14001:2004 12.2.1 Objeto y campo de aplicación 12.2.2

EXCM. AJUNTAMENT DE LA CIUTAT D ALZIRA (València)

") 1 BASES REGULADORAS AYUDA AL PAGO DE HONORARIOS PROFESIONALES PARA LA ELABORACION DEL INFORME DE EVALUACIÓN DE EDIFICIOS. 0.- INTRODUCCION El Excmo. Ayuntamiento de Alzira, ha configurado unas ayudas que

1 BASES REGULADORAS AYUDA AL PAGO DE HONORARIOS PROFESIONALES PARA LA ELABORACION DEL INFORME DE EVALUACIÓN DE EDIFICIOS. 0.- INTRODUCCION El Excmo. Ayuntamiento de Alzira, ha configurado unas ayudas que

CAPITULO I GENERALIDADES

Proyecto de Ley de Responsabilidad Social Empresaria para la Ciudad Autónoma de Buenos Aires La Legislatura de la Ciudad Autónoma de Buenos Aires sanciona con fuerza de Ley.. CAPITULO I GENERALIDADES Artículo

Proyecto de Ley de Responsabilidad Social Empresaria para la Ciudad Autónoma de Buenos Aires La Legislatura de la Ciudad Autónoma de Buenos Aires sanciona con fuerza de Ley.. CAPITULO I GENERALIDADES Artículo

CONCLUSIONES DEL II CONGRESO DE PREVENCIÓN DE RIESGOS LABORALES DE LA COMUNIDAD DE MADRID

CONCLUSIONES DEL II CONGRESO DE PREVENCIÓN DE RIESGOS LABORALES DE LA COMUNIDAD DE MADRID En este foro, que se enmarca dentro de las acciones de sensibilización e información previstas en el III Plan Director

CONCLUSIONES DEL II CONGRESO DE PREVENCIÓN DE RIESGOS LABORALES DE LA COMUNIDAD DE MADRID En este foro, que se enmarca dentro de las acciones de sensibilización e información previstas en el III Plan Director

2. Elaboración de información financiera para la evaluación de proyectos

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

PROCEDIMIENTO PARA EL SEGUIMIENTO Y ANÁLISIS DE LA INSERCIÓN LABORAL DE LOS EGRESADOS PR-043

PROCEDIMIENTO PARA EL SEGUIMIENTO Y ANÁLISIS DE LA INSERCIÓN LABORAL DE LOS EGRESADOS PR-043 REVISIÓN 4 Realizado por: Revisado por: Aprobado por: María Gómez Jimeno Responsable de la Unidad de Orientación

PROCEDIMIENTO PARA EL SEGUIMIENTO Y ANÁLISIS DE LA INSERCIÓN LABORAL DE LOS EGRESADOS PR-043 REVISIÓN 4 Realizado por: Revisado por: Aprobado por: María Gómez Jimeno Responsable de la Unidad de Orientación

OPCION A ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS - JUNIO DE 2006 1

UNIVERSIDAD DE ZARAGOZA PRUEBA DE ACCESO A ESTUDIOS UNIVERSITARIOS JUNIO DE 2006 Ejercicio de: ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS Tiempo disponible: 1 h. 30 m. Se valorará el uso de vocabulario y la notación

UNIVERSIDAD DE ZARAGOZA PRUEBA DE ACCESO A ESTUDIOS UNIVERSITARIOS JUNIO DE 2006 Ejercicio de: ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS Tiempo disponible: 1 h. 30 m. Se valorará el uso de vocabulario y la notación

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

Módulo III. Aprendizaje permanente Tema 4: Aprendizaje de actividades laborales Entrevista. El papel de las familias como impulsoras del empleo

Módulo III. Aprendizaje permanente Tema 4: Aprendizaje de actividades laborales Entrevista. El papel de las familias como impulsoras del empleo Carmen Ochoa Berrozpe Pedagoga Responsable del Programa de

Módulo III. Aprendizaje permanente Tema 4: Aprendizaje de actividades laborales Entrevista. El papel de las familias como impulsoras del empleo Carmen Ochoa Berrozpe Pedagoga Responsable del Programa de

Ref.: Expte. NºS02:0004629/2006 Ministerio del Interior DICTAMEN DNPDP Nº 161/06. BUENOS AIRES, 21 de julio de 2006.

Ref.: Expte. NºS02:0004629/2006 Ministerio del Interior DICTAMEN DNPDP Nº 161/06 BUENOS AIRES, 21 de julio de 2006. SEÑOR DIRECTOR: Tengo el agrado de dirigirme a Ud. con relación al expediente de la referencia

Ref.: Expte. NºS02:0004629/2006 Ministerio del Interior DICTAMEN DNPDP Nº 161/06 BUENOS AIRES, 21 de julio de 2006. SEÑOR DIRECTOR: Tengo el agrado de dirigirme a Ud. con relación al expediente de la referencia

LABORATORIO Nº 2 GUÍA PARA REALIZAR FORMULAS EN EXCEL

OBJETIVO Mejorar el nivel de comprensión y el manejo de las destrezas del estudiante para utilizar formulas en Microsoft Excel 2010. 1) DEFINICIÓN Una fórmula de Excel es un código especial que introducimos

OBJETIVO Mejorar el nivel de comprensión y el manejo de las destrezas del estudiante para utilizar formulas en Microsoft Excel 2010. 1) DEFINICIÓN Una fórmula de Excel es un código especial que introducimos

Evaluación de la capacidad óptima de medida y alcance de la acreditación de un laboratorio de calibración

Evaluación de la capacidad óptima de medida y alcance de la acreditación de un laboratorio de calibración Fernández Pareja, Mª Teresa te_fer@topografia.upm.es Departamento de Ingeniería Topográfica y Cartografía

Evaluación de la capacidad óptima de medida y alcance de la acreditación de un laboratorio de calibración Fernández Pareja, Mª Teresa te_fer@topografia.upm.es Departamento de Ingeniería Topográfica y Cartografía

Ley Modelo sobre sistemas de pagos y de liquidación de valores de Centroamérica y República Dominicana. Capítulo I Disposiciones generales

Ley Modelo sobre sistemas de pagos y de liquidación de valores de Centroamérica y República Dominicana Artículo 1. Objeto de la normativa. Capítulo I Disposiciones generales La presente ley tiene por objeto

Ley Modelo sobre sistemas de pagos y de liquidación de valores de Centroamérica y República Dominicana Artículo 1. Objeto de la normativa. Capítulo I Disposiciones generales La presente ley tiene por objeto

FINANZAS: Gestionando para el emprendimiento

FINANZAS: Gestionando para el emprendimiento El término Finanzas incorpora cualquiera de los siguientes significados: El estudio del dinero y otros recursos El management y el control de dichos recursos

FINANZAS: Gestionando para el emprendimiento El término Finanzas incorpora cualquiera de los siguientes significados: El estudio del dinero y otros recursos El management y el control de dichos recursos

DIRECTRIZ DE ICC/ESOMAR SOBRE MANTENIMIENTO DE LAS DISTINCIONES ENTRE LA INVESTIGACIÓN DE MERCADO Y EL MARKETING DIRECTO

DIRECTRIZ DE ICC/ESOMAR SOBRE MANTENIMIENTO DE LAS DISTINCIONES ENTRE LA INVESTIGACIÓN DE MERCADO Y EL MARKETING DIRECTO Copyright ICC/ESOMAR, 1997 Introducción El Código Internacional ICC/ESOMAR sobre

DIRECTRIZ DE ICC/ESOMAR SOBRE MANTENIMIENTO DE LAS DISTINCIONES ENTRE LA INVESTIGACIÓN DE MERCADO Y EL MARKETING DIRECTO Copyright ICC/ESOMAR, 1997 Introducción El Código Internacional ICC/ESOMAR sobre

Fideicomisos de Construcción al Costo y Condohoteles en Uruguay. Daniel Porcaro Julio 2010

Fideicomisos de Construcción al Costo y Condohoteles en Uruguay Daniel Porcaro P w C Introducción a ambas figuras Se trata de estructuras alternativas a las tradicionales que buscan desarrollar dos mercados

Fideicomisos de Construcción al Costo y Condohoteles en Uruguay Daniel Porcaro P w C Introducción a ambas figuras Se trata de estructuras alternativas a las tradicionales que buscan desarrollar dos mercados

GOBIERNO DE CHILE MINISTERIO DE VIVIENDA Y URBANISMO DIVISION TECNICA DE ESTUDIO Y FOMENTO HABITACIONAL

GOBIERNO DE CHILE MINISTERIO DE VIVIENDA Y URBANISMO DIVISION TECNICA DE ESTUDIO Y FOMENTO HABITACIONAL MANUAL DE TASACIONES PARA EL SUBSIDIO HABITACIONAL CUERPO N 2: PROCEDIMIENTOS DE TASACION. PROCEDIMIENTOS

GOBIERNO DE CHILE MINISTERIO DE VIVIENDA Y URBANISMO DIVISION TECNICA DE ESTUDIO Y FOMENTO HABITACIONAL MANUAL DE TASACIONES PARA EL SUBSIDIO HABITACIONAL CUERPO N 2: PROCEDIMIENTOS DE TASACION. PROCEDIMIENTOS

Adicionalmente, se eliminan disposiciones del Código de IFAC no aplicables:

COMISIÓN DE DICTAMEN FISCAL CAMBIOS AL CÓDIGO DE ÉTICA Autor: CPC José Manuel Alejandre Escanes ANTECEDENTES Con motivo de la adopción de las Normas de Auditoría Internacionales, en 2012 se modificó el

COMISIÓN DE DICTAMEN FISCAL CAMBIOS AL CÓDIGO DE ÉTICA Autor: CPC José Manuel Alejandre Escanes ANTECEDENTES Con motivo de la adopción de las Normas de Auditoría Internacionales, en 2012 se modificó el

Antoni Miró. Experiencia previa y formación

Antoni Miró Experiencia previa y formación 3.1- Valoración de la experiencia previa Al terminar los estudios e iniciar el camino de la inserción laboral los titulados universitarios tienen que superar

Antoni Miró Experiencia previa y formación 3.1- Valoración de la experiencia previa Al terminar los estudios e iniciar el camino de la inserción laboral los titulados universitarios tienen que superar

Claves del banco malo o SAREB

Análisis Claves del banco malo o SAREB Por Álvaro Alonso. Asociado de Irea E l pasado 15 de noviembre se aprobó finalmente el Real Decreto 1559/2012 que recoge el conjunto de medidas que regularán y determinarán

Análisis Claves del banco malo o SAREB Por Álvaro Alonso. Asociado de Irea E l pasado 15 de noviembre se aprobó finalmente el Real Decreto 1559/2012 que recoge el conjunto de medidas que regularán y determinarán

convenios de colaboración

convenios de colaboración 25 consideraciones generales convenios de la subdirección general de promoción de las bellas artes procedimiento de tramitación 26 El objetivo de este capítulo consiste en proponer

convenios de colaboración 25 consideraciones generales convenios de la subdirección general de promoción de las bellas artes procedimiento de tramitación 26 El objetivo de este capítulo consiste en proponer

1º) El título oficial de Médico Especialista en Medicina Familiar y Comunitaria fue creado a través del Real Decreto 3303/1978, de 29 de diciembre,

El título oficial de Médico Especialista en Medicina Familiar y Comunitaria fue creado a través del Real Decreto 3303/1978, de 29 de diciembre,") 1º) El título oficial de Médico Especialista en Medicina Familiar y Comunitaria fue creado a través del Real Decreto 3303/1978, de 29 de diciembre, norma que estableció como sistema ordinario y habitual

1º) El título oficial de Médico Especialista en Medicina Familiar y Comunitaria fue creado a través del Real Decreto 3303/1978, de 29 de diciembre, norma que estableció como sistema ordinario y habitual

NIFBdM A-4 CARACTERÍSTICAS CUALITATIVAS DE LOS ESTADOS FINANCIEROS

NIFBdM A-4 CARACTERÍSTICAS CUALITATIVAS DE LOS ESTADOS FINANCIEROS OBJETIVO Establecer las características cualitativas que debe reunir la información financiera contenida en los estados financieros, para

NIFBdM A-4 CARACTERÍSTICAS CUALITATIVAS DE LOS ESTADOS FINANCIEROS OBJETIVO Establecer las características cualitativas que debe reunir la información financiera contenida en los estados financieros, para

LEGISLACIÓN EN ESPAÑA 1º.-La legislación de la administración Central A.-LEYES ORGANICAS

LEGISLACIÓN EN ESPAÑA 1º.-La legislación de la administración Central A.-LEYES ORGANICAS Dos leyes orgánicas hacen alusión directa y explícita al reconocimiento y validación de los aprendizajes adquiridos

LEGISLACIÓN EN ESPAÑA 1º.-La legislación de la administración Central A.-LEYES ORGANICAS Dos leyes orgánicas hacen alusión directa y explícita al reconocimiento y validación de los aprendizajes adquiridos

Las razones financieras ayudan a determinar las relaciones existentes entre diferentes rubros de los estados financieros

Razones financieras Uno de los métodos más útiles y más comunes dentro del análisis financiero es el conocido como método de razones financieras, también conocido como método de razones simples. Este método

Razones financieras Uno de los métodos más útiles y más comunes dentro del análisis financiero es el conocido como método de razones financieras, también conocido como método de razones simples. Este método

INSTRUCCIONES QUE HAN DE REGIR LA ADJUDICACIÓN DE CONTRATOS NO SOMETIDOS A REGULACIÓN ARMONIZADA EN EL ÁMBITO DE LA FEDERACIÓN ASTURIANA DE CONCEJOS

INSTRUCCIONES QUE HAN DE REGIR LA ADJUDICACIÓN DE CONTRATOS NO SOMETIDOS A REGULACIÓN ARMONIZADA EN EL ÁMBITO DE LA FEDERACIÓN ASTURIANA DE CONCEJOS I.- INTRODUCCIÓN. La FEDERACIÓN ASTURIANA DE CONCEJOS

INSTRUCCIONES QUE HAN DE REGIR LA ADJUDICACIÓN DE CONTRATOS NO SOMETIDOS A REGULACIÓN ARMONIZADA EN EL ÁMBITO DE LA FEDERACIÓN ASTURIANA DE CONCEJOS I.- INTRODUCCIÓN. La FEDERACIÓN ASTURIANA DE CONCEJOS

Responsabilidad del fichero de portabilidad. Informe 8/2006

Responsabilidad del fichero de portabilidad. Informe 8/2006 La consulta plantea determinadas cuestiones relacionadas con el funcionamiento del sistema que garantiza el derecho de los abonados a la conservación

Responsabilidad del fichero de portabilidad. Informe 8/2006 La consulta plantea determinadas cuestiones relacionadas con el funcionamiento del sistema que garantiza el derecho de los abonados a la conservación

GESTIÓN INTEGRAL DE PROYECTOS SOCIALES Primera Parte

GESTIÓN INTEGRAL DE PROYECTOS SOCIALES Primera Parte María del Carmen Tamargo Autor Lic. en Sociología. Consultora en Políticas y Programas Sociales. Ha desempeñado funciones en diseño, gestión y evaluación

GESTIÓN INTEGRAL DE PROYECTOS SOCIALES Primera Parte María del Carmen Tamargo Autor Lic. en Sociología. Consultora en Políticas y Programas Sociales. Ha desempeñado funciones en diseño, gestión y evaluación

Éxito Empresarial Publicación No.6 Octubre 2002

Éxito Empresarial Publicación No.6 Octubre 2002 LA INNOVACIÓN Y EL VALOR AGREGADO EN LOS PRODUCTOS DE EXPORTACIÓN Por Guillermo Velásquez Consultor CEGESTI Uno de los retos de competitividad que enfrentan

Éxito Empresarial Publicación No.6 Octubre 2002 LA INNOVACIÓN Y EL VALOR AGREGADO EN LOS PRODUCTOS DE EXPORTACIÓN Por Guillermo Velásquez Consultor CEGESTI Uno de los retos de competitividad que enfrentan

Guía breve para la. Versión abreviada del Manual para la. evaluación de desempeño y potencial

Guía breve para la evaluación de desempeño y potencial Versión abreviada del Manual para la evaluación de desempeño y potencial Febrero 2013 INSTITUCIONES PÚBLICAS SUSTENTADAS EN EL BUEN DESEMPEÑO DE SUS

Guía breve para la evaluación de desempeño y potencial Versión abreviada del Manual para la evaluación de desempeño y potencial Febrero 2013 INSTITUCIONES PÚBLICAS SUSTENTADAS EN EL BUEN DESEMPEÑO DE SUS

PLAN DE TRABAJO. Descripción del problema a aceptación hasta el

PLAN DE TRABAJO Nombre y Apellido: Cra. Liliana Marcela Ruiz Tema propuesto en la investigación: Lucha contra la Planificación Fiscal Internacional Nociva" Meta: Desarrollar distintas estrategias, a fin

PLAN DE TRABAJO Nombre y Apellido: Cra. Liliana Marcela Ruiz Tema propuesto en la investigación: Lucha contra la Planificación Fiscal Internacional Nociva" Meta: Desarrollar distintas estrategias, a fin

LA METODOLOGÍA DEL BANCO PROVINCIA

20 LA METODOLOGÍA DEL BANCO PROVINCIA Cómo gestionar activos de información? En 2007, el Banco Central de la República Argentina (BCRA) planteó algunas exigencias financieras para el sistema financiero

20 LA METODOLOGÍA DEL BANCO PROVINCIA Cómo gestionar activos de información? En 2007, el Banco Central de la República Argentina (BCRA) planteó algunas exigencias financieras para el sistema financiero

Centro de Capacitación en Informática

Fórmulas y Funciones Las fórmulas constituyen el núcleo de cualquier hoja de cálculo, y por tanto de Excel. Mediante fórmulas, se llevan a cabo todos los cálculos que se necesitan en una hoja de cálculo.

Fórmulas y Funciones Las fórmulas constituyen el núcleo de cualquier hoja de cálculo, y por tanto de Excel. Mediante fórmulas, se llevan a cabo todos los cálculos que se necesitan en una hoja de cálculo.

1 Organizaciones no gubernamentales

CAPÍTULO I CAPÍTULO I 1. FORMULACIÓN DEL PROBLEMA 1.1. TÍTULO DESCRIPTIVO DEL PROBLEMA DISEÑO DE UN SISTEMA CONTABLE EN BASE A NORMAS DE CONTABILIDAD FINANCIERA DE EL SALVADOR Y DE CONTROL INTERNO PARA

CAPÍTULO I CAPÍTULO I 1. FORMULACIÓN DEL PROBLEMA 1.1. TÍTULO DESCRIPTIVO DEL PROBLEMA DISEÑO DE UN SISTEMA CONTABLE EN BASE A NORMAS DE CONTABILIDAD FINANCIERA DE EL SALVADOR Y DE CONTROL INTERNO PARA

RESUMEN TELECOMUNICACIONES: INSTALACIÓN ANTENAS 3

RESUMEN TELECOMUNICACIONES: INSTALACIÓN ANTENAS 3 Una asociación de empresas del sector de las telecomunicaciones reclama contra la Ordenanza reguladora de la solicitud, tramitación y control de la ejecución

RESUMEN TELECOMUNICACIONES: INSTALACIÓN ANTENAS 3 Una asociación de empresas del sector de las telecomunicaciones reclama contra la Ordenanza reguladora de la solicitud, tramitación y control de la ejecución

5. PROCEDIMIENTOS DE CONTROL POR ÓRDENES DE PRODUCCIÓN Y POR CLASE

5. PROCEDIMIENTOS DE CONTROL POR ÓRDENES DE PRODUCCIÓN Y POR CLASE El control de costos es algo natural. Se han modelado y convertido en estándares muchas de las cadenas lógicas tipo de la ejecución de

5. PROCEDIMIENTOS DE CONTROL POR ÓRDENES DE PRODUCCIÓN Y POR CLASE El control de costos es algo natural. Se han modelado y convertido en estándares muchas de las cadenas lógicas tipo de la ejecución de

PROPUESTAS al Anteproyecto de Ley de Centros Museísticos de Castilla y León

PROPUESTAS al Anteproyecto de Ley de Centros Museísticos de Castilla y León PREÁMBULO. La Consejería de Cultura y Turismo de la Junta de Castilla y León ha dado traslado a la Asociación Española de Fundaciones

PROPUESTAS al Anteproyecto de Ley de Centros Museísticos de Castilla y León PREÁMBULO. La Consejería de Cultura y Turismo de la Junta de Castilla y León ha dado traslado a la Asociación Española de Fundaciones

Términos de funcionamiento para los grupos de trabajo Comisión para la Cooperación Ambiental (Aprobadas el 6 de agosto de 2012) Introducción

Introducción") Términos de funcionamiento para los grupos de trabajo Comisión para la Cooperación Ambiental (Aprobadas el 6 de agosto de 2012) Introducción De conformidad con el artículo 9(5)(a) del Acuerdo de Cooperación

Términos de funcionamiento para los grupos de trabajo Comisión para la Cooperación Ambiental (Aprobadas el 6 de agosto de 2012) Introducción De conformidad con el artículo 9(5)(a) del Acuerdo de Cooperación

Informe de la Consulta sobre la Octava Reposición de los Recursos del FIDA

Signatura: REPL.VIII/5/C.R.P.2 Tema: 4 Fecha: 19 diciembre 2008 Distribución: Pública Original: Inglés S Informe de la Consulta sobre la Octava Reposición de los Recursos del FIDA Consulta sobre la Octava

Signatura: REPL.VIII/5/C.R.P.2 Tema: 4 Fecha: 19 diciembre 2008 Distribución: Pública Original: Inglés S Informe de la Consulta sobre la Octava Reposición de los Recursos del FIDA Consulta sobre la Octava

CONEAU Comisión Nacional de Evaluación y Acreditación Universitaria MINISTERIO DE EDUCACION, CIENCIA Y TECNOLOGIA

1 Buenos Aires, 24 de abril de 2003 RESOLUCION N : 096/03 ASUNTO: Acreditación del proyecto de carrera Maestría en Ciencias Empresariales de la Universidad Austral, Facultad de Ciencias Empresariales,

1 Buenos Aires, 24 de abril de 2003 RESOLUCION N : 096/03 ASUNTO: Acreditación del proyecto de carrera Maestría en Ciencias Empresariales de la Universidad Austral, Facultad de Ciencias Empresariales,

ORGANIZACIÓN DE PREVENCIÓN DE RIESGOS DE LA UNIVERSIDAD DE VALLADOLID

ORGANIZACIÓN DE PREVENCIÓN DE RIESGOS DE LA UNIVERSIDAD DE VALLADOLID Aprobado por Consejo de Gobierno de 25 de octubre de 2005 La Universidad de Valladolid cumpliendo con sus compromisos y con sus obligaciones

ORGANIZACIÓN DE PREVENCIÓN DE RIESGOS DE LA UNIVERSIDAD DE VALLADOLID Aprobado por Consejo de Gobierno de 25 de octubre de 2005 La Universidad de Valladolid cumpliendo con sus compromisos y con sus obligaciones

(BOE, de 15 de febrero de 2008)

") Circular 1/2008, de 30 de enero, de la Comisión Nacional del Mercado de Valores, sobre información periódica de los emisores con valores admitidos a negociación en mercados regulados relativa a los informes

Circular 1/2008, de 30 de enero, de la Comisión Nacional del Mercado de Valores, sobre información periódica de los emisores con valores admitidos a negociación en mercados regulados relativa a los informes

GESTIÓN DEL MEDIO AMBIENTE URBANO. (LIMPIEZA VIARIA, MANTENIMIENTO DE ZONAS VERDES, RESIDUOS URBANOS Y ABASTECIMIENTO DE AGUA)

") 22 PONENCIA pedro de grado 16/11/05 09:14 Página 259 GESTIÓN DEL MEDIO AMBIENTE URBANO. (LIMPIEZA VIARIA, MANTENIMIENTO DE ZONAS VERDES, RESIDUOS URBANOS Y ABASTECIMIENTO DE AGUA) 22. PONENCIA: Pedro de

22 PONENCIA pedro de grado 16/11/05 09:14 Página 259 GESTIÓN DEL MEDIO AMBIENTE URBANO. (LIMPIEZA VIARIA, MANTENIMIENTO DE ZONAS VERDES, RESIDUOS URBANOS Y ABASTECIMIENTO DE AGUA) 22. PONENCIA: Pedro de

Contabilidad Orientada a los Negocios

Tema 5 Introducción Como todos sabemos, al pagar por alguna cosa, cualquiera que esta sea, que jamás haya sido utilizada, se debe desembolsar una cantidad de dinero, esto es porque, al igual que todas

Tema 5 Introducción Como todos sabemos, al pagar por alguna cosa, cualquiera que esta sea, que jamás haya sido utilizada, se debe desembolsar una cantidad de dinero, esto es porque, al igual que todas

Comercio Justo México, A.C.

NORMA DE COMERCIO JUSTO MÉXICO Criterios para Organizaciones de Pequeños Productores 2007 Comercio Justo México, A.C. 1 ÍNDICE Prologo...3 Introducción...3 1. Alcance..3 2. Referencias Normativas...3 3.

NORMA DE COMERCIO JUSTO MÉXICO Criterios para Organizaciones de Pequeños Productores 2007 Comercio Justo México, A.C. 1 ÍNDICE Prologo...3 Introducción...3 1. Alcance..3 2. Referencias Normativas...3 3.

Segmentos de Operación

NIIF 8 Norma Internacional de Información Financiera 8 Segmentos de Operación Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008. La NIC 14 Información

NIIF 8 Norma Internacional de Información Financiera 8 Segmentos de Operación Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008. La NIC 14 Información

El muestreo archivístico, que es una de las técnicas de la Valoración Documental, ha sido

TECNICA DE VALORACIÓN DOCUMENTAL: EL MUESTREO: Aída Luz Mendoza Navarro Fundamentación El muestreo archivístico, que es una de las técnicas de la Valoración Documental, ha sido analizado desde varias décadas

TECNICA DE VALORACIÓN DOCUMENTAL: EL MUESTREO: Aída Luz Mendoza Navarro Fundamentación El muestreo archivístico, que es una de las técnicas de la Valoración Documental, ha sido analizado desde varias décadas

IMPUESTO SOBRE SOCIEDADES (2015) (OPERACIONES VINCULADAS)

(OPERACIONES VINCULADAS)") IMPUESTO SOBRE SOCIEDADES (2015) (OPERACIONES VINCULADAS) (Septiembre 2015) Fecha: 16/09/2015 VI. DOCUMENTACIÓN DE LAS OPERACIONES VINCULADAS (EJERCICIOS INICIADOS A PARTIR DE 01/01/2015) El Reglamento

IMPUESTO SOBRE SOCIEDADES (2015) (OPERACIONES VINCULADAS) (Septiembre 2015) Fecha: 16/09/2015 VI. DOCUMENTACIÓN DE LAS OPERACIONES VINCULADAS (EJERCICIOS INICIADOS A PARTIR DE 01/01/2015) El Reglamento

PRODUCTIVIDAD. Contenido. 1. Introducción. 2. Importancia de la Productividad. 3. Que es productividad? 4. Como se mide la productividad?

PRODUCTIVIDAD Contenido 1. Introducción 2. Importancia de la Productividad 3. Que es productividad? 4. Como se mide la productividad? 5. Factores internos y externos que afectan la productividad 6. Conclusión

PRODUCTIVIDAD Contenido 1. Introducción 2. Importancia de la Productividad 3. Que es productividad? 4. Como se mide la productividad? 5. Factores internos y externos que afectan la productividad 6. Conclusión

Caso práctico de Cuadro de Mando con Tablas Dinámicas

1 Caso práctico de Cuadro de Mando con Tablas Dinámicas Luis Muñiz Socio Director de SisConGes & Estrategia Introducción Hay una frase célebre que nos permite decir que: Lo que no se mide no se puede controlar

1 Caso práctico de Cuadro de Mando con Tablas Dinámicas Luis Muñiz Socio Director de SisConGes & Estrategia Introducción Hay una frase célebre que nos permite decir que: Lo que no se mide no se puede controlar

Informe Anual de Actividades 2010. Comité de Auditoría y Cumplimiento de Vocento, S.A.

Informe Anual de Actividades 2010 Comité de Auditoría y Cumplimiento de Vocento, S.A. 23 de Febrero de 2011 ÍNDICE 1. DESCRIPCIÓN, MOTIVOS Y OBJETIVOS DEL INFORME ANUAL DE ACTIVIDADES 2. ANTECEDENTES DEL

Informe Anual de Actividades 2010 Comité de Auditoría y Cumplimiento de Vocento, S.A. 23 de Febrero de 2011 ÍNDICE 1. DESCRIPCIÓN, MOTIVOS Y OBJETIVOS DEL INFORME ANUAL DE ACTIVIDADES 2. ANTECEDENTES DEL

LECCIÓN 2: EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS CASOS PRÁCTICOS RESUELTOS SOBRE RENDIMIENTOS DEL CAPITAL INMOBILIARIO

LECCIÓN 2: EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS Supuestos prácticos elaborados por Luis Malvárez Pascual CASOS PRÁCTICOS RESUELTOS SOBRE RENDIMIENTOS DEL CAPITAL INMOBILIARIO Gastos deducibles.

LECCIÓN 2: EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS Supuestos prácticos elaborados por Luis Malvárez Pascual CASOS PRÁCTICOS RESUELTOS SOBRE RENDIMIENTOS DEL CAPITAL INMOBILIARIO Gastos deducibles.

Ministerio de Planificación Federal Inversión Pública y Servicios Tribunal de Tasaciones de la Nación

NORMA TTN 10.3 2 de Febrero de 2015 REQUISITOS DE UN INFORME DE TASACION 1. El informe de tasación respetará las disposiciones de la presente Norma, y deberá contener: El nombre del tasador y su número

NORMA TTN 10.3 2 de Febrero de 2015 REQUISITOS DE UN INFORME DE TASACION 1. El informe de tasación respetará las disposiciones de la presente Norma, y deberá contener: El nombre del tasador y su número

Boletín de Consultoría Gerencial

www.pwc.com/ve Inicio Valoración de empresas como Estrategia de Negocio (1/4) Boletín Digital No. 12-2013 Parte 1/4 Boletín Consultoría Gerencial - No. 12-2013 / Parte 1/4 Haga click en los enlaces para

www.pwc.com/ve Inicio Valoración de empresas como Estrategia de Negocio (1/4) Boletín Digital No. 12-2013 Parte 1/4 Boletín Consultoría Gerencial - No. 12-2013 / Parte 1/4 Haga click en los enlaces para

MANUAL DE CUENTAS PARA ENTIDADES FINANCIERAS

CÓDIGO 170.00 Representa los bienes tangibles que se utilizan o se utilizarán en la actividad de la entidad, que tienen una vida útil superior al año y que no están destinados a la venta. Comprende el

CÓDIGO 170.00 Representa los bienes tangibles que se utilizan o se utilizarán en la actividad de la entidad, que tienen una vida útil superior al año y que no están destinados a la venta. Comprende el

INFORME DE LOS RESULTADOS PARCIALES DE LOS PROGRAMAS DE GESTIÓN DE LA DEMANDA DE 2004 RESPECTO A DISTRIBUCIÓN DE UNA GUÍA DE USO EFICIENTE DE LA

INFORME DE LOS RESULTADOS PARCIALES DE LOS PROGRAMAS DE GESTIÓN DE LA DEMANDA DE 2004 RESPECTO A DISTRIBUCIÓN DE UNA GUÍA DE USO EFICIENTE DE LA ENERGÍA EN EL ENTORNO DOMÉSTICO 5 de julio de 2007 INFORME

INFORME DE LOS RESULTADOS PARCIALES DE LOS PROGRAMAS DE GESTIÓN DE LA DEMANDA DE 2004 RESPECTO A DISTRIBUCIÓN DE UNA GUÍA DE USO EFICIENTE DE LA ENERGÍA EN EL ENTORNO DOMÉSTICO 5 de julio de 2007 INFORME