CARTILLA TRIBUTARIA IMPUESTO DE INDUSTRIA Y COMERCIO, SERVICIOS Y SU COMPLEMENTARIO DE AVISOS Y TABLERO

|

|

|

- Sebastián Herrero Rubio

- hace 8 años

- Vistas:

Transcripción

1 CARTILLA TRIBUTARIA IMPUESTO DE INDUSTRIA Y COMERCIO, SERVICIOS Y SU COMPLEMENTARIO DE AVISOS Y TABLERO 1

2 CARTILLA TRIBUTARIA IMPUESTO DE INDUSTRIA Y COMERCIO, SERVICIOS Y COMPLEMENTARIOS DE AVISOS Y TABLERO MUNICIPIO DE FLORIDABLANCA Año:

3 CARLOS ROBERTO ÁVILA AGUILAR Alcalde Municipal IVÁN GUILLERMO RAMÍREZ ZAMBRANO Secretaria de Hacienda GERARDO RAMOS CERDAS Profesional Especializado Área de Impuesto Industria y Comercio 3

4 PRESENTACION Con el fin de establecer un Sistema Tributario ágil y eficiente en el manejo de los impuestos, la administración Municipal de nuestra Floridablanca Humana y Social, tiene identificada en su PLAN DE DESARROLLO vigencia la recuperación financiera del Municipio, por ello se establecieron metas en sus programas para dar cumplimiento a estos propósitos; es así que en el programa Fortalecimiento Institucional se hace necesario que los contribuyentes dispongan de un instrumento técnico para el diligenciamiento de sus obligaciones tributarias en lo que respecta al impuesto de Industria y Comercio, por tal razón se presenta a los contribuyentes la actualización de la cartilla denominada CARTILLA TRIBUTARIA IMPUESTO DE INDUSTRIA Y COMERCIO, SERVICIOS Y SU COMPLEMENTARIO DE AVISOS Y TABLEROS en la cual de una forma didáctica y práctica, brinda al usuario de esta herramienta la posibilidad de disponer de información confiable para la elaboración de la declaración tributaria. Esta cartilla se ha desarrollado como guía para la aplicación del contenido del Estatuto Tributario Municipal en lo referente al Impuesto de Industria y Comercio, aprobado según Acuerdo Municipal número 032 de Noviembre 30 de 2012, y la aplicación de la normatividad establecida en la actualización Tributaria, por tanto, inicia su aplicación en la presente vigencia. CARLOS ROBERTO ÁVILA AGUILAR Alcalde Municipal 4

5 TABLA DE CONTENIDO Cuál es la ley que crea el impuesto de Industria y Comercio?... 7 Qué norma rige a nivel municipal para el impuesto de Industria y Comercio?... 7 Qué es el impuesto de Industria y Comercio?... 7 Quién es obligado a pagar el impuesto?... 7 Cuál es el periodo Gravable?... 7 Sobre qué base se liquida el impuesto de Industria y Comercio?... 7 Cómo se determina la Tarifa del ICA?... 7 Cuál es la Identificación Tributaria?... 8 Qué se entiende por actividad industrial?... 8 Qué es actividad comercial?... 8 Qué es actividad de servicios?... 8 Base Gravable... 9 De la base gravable del ICA, que valores se pueden deducir?... 9 Qué actividades no están sujetas al ICA?... 9 En cuánto tiempo se deben registrar los contribuyentes? Cómo se define la obligación de declarar y pagar el impuesto de industria y comercio en el Municipio de Floridablanca? SISTEMA DE RETENCIONES EN LA FUENTE DEL IMPUESTO DE INDUSTRIA Y COMERCIO Qué es el Sistema de retención del Impuesto de Industria y Comercio? Cuáles son los elementos de la retención en la fuente? AGENTES DE RETENCION Cuáles son las circunstancias bajo las cuales no se efectúa la retención a título del impuesto de industria y comercio? Cuál es la base gravable del ICA (Impuesto de Industria y Comercio) para practicar RETEICA? Qué tarifa de retención debe aplicarse? Cuándo se presenta las declaraciones de Retención? CALENDARIO DECLARACION ANUAL INDUSTRIA Y COMERCIO CALENDARIO DECLARACION PRIVADA DE INDUSTRIA Y COMERCIO CALENDARIO DECLARACION Y PAGO RETENCIÓN EN LA FUENTE DE INDUSTRIA Y COMERCIO SANCIÓN POR EXTEMPORANEIDADARTÍCULO 381. E.T.M

6 SANCIÓN POR EXTEMPORANEIDAD EN LA PRESENTACIÓN DE LA DECLARACIÓN CON POSTERIORIDAD AL EMPLAZAMIENTO. (ARTÍCULO 382 E.T.M.) SANCIÓN POR CORRECCIÓN DE LAS DECLARACIONES Y CORRECCION DE SANCIONES. (ARTÍCULO 383 E.T.M) SANCIÓN POR INEXACTITUD. (ARTÍCULO 384 E.T.M.) SANCIÓN POR ERROR ARITMÉTICO. (ARTÍCULO 385 E.T.M) SANCIÓN POR MORA. (ARTÍCULO 386. E.T.M) DILIGENCIAMIENTO DEL FORMULARIO DE DECLARACION PRIVADA DE IMPUESTO DE INDUSTRIA Y COMERCIO, SERVICIOS, AVISOS Y TABLEROS DILIGENCIAMIENTO DEL FORMULARIO DE DECLARACION RETENCION EN LA FUENTE DE INDUSTRIA Y COMERCIO, SERVICIOS, AVISOS Y TABLEROS CÓDIGOS CIIU ACTIVIDAD MANUFACTURERA SUMINISTRO DE ELECTRICIDAD, GAS, VAPOR Y AIRE ACONDICIONADO (DIVISION 35) CONSTRUCCION (DIVISIONES 41 A 43) COMERCIO AL POR MAYOR Y AL POR MENOR; REPARACION DE VEHICULOS AUTOMOTORES Y MOTOCICLETAS DIVISIONES 45 A 47) TRANSPORTE Y ALMACENAMIENTO (DIVISIONES 49 A 53) ALOJAMIENTO Y SERVICIOS DE COMIDA (DIVISIONES 55 A 56) SECCION J. INFORMACION Y COMUNICACIONES (DIVISIONES 58 A 63) ACTIVIDADES FINANCIERAS Y DE SEGUROS (DIVISIONES 64 A 66) ACTIVIDADES INMOBILIARIAS (DIVISIONES 68) ACTIVIDADES PROFESIONALES CIENTIFICAS Y TECNICAS (DIVISIONES 69 A 75) ACTIVIDADES ALQUILER Y ARRENDAMIENTO ACTIVIDADES DE EMPLEO ADMINISTRACION PÚBLICA Y DEFENSA; PLANES DE SEGURIDAD SOCIAL DE AFILIACION OBLIGATORIA EDUCACION ACTIVIDADES DE ATENCION DE LA SALUD HUMANA ACTIVIDADES ARTISTICAS DE ENTRETENIMIENTO

... 46 CONSTRUCCION (DIVISIONES 41 A 43).")

7 Cuál es la ley que crea el impuesto de Industria y Comercio? El impuesto de industria y comercio y complementario se encuentra autorizado por la ley 14 de 1983 y el Decreto Ley 1333 de 1986 Qué norma rige a nivel municipal para el impuesto de Industria y Comercio? El estatuto Tributario Municipal aprobado mediante el Acuerdo 032 del 30 de Noviembre del 2012, Acuerdo 029 del 2005 y Acuerdo 023 del Qué es el impuesto de Industria y Comercio? El impuesto de Industria y Comercio (ICA) es un gravamen de carácter territorial que grava todas las actividades comerciales, industriales y de servicios que se ejerzan o realicen en la jurisdicción del Municipio de Floridablanca, directa o indirectamente, por personas naturales, personas jurídicas o por sociedades de hecho, ya sea que se cumplan en forma permanente u ocasional, en inmuebles determinados, con establecimientos de comercio o sin ellos. Quién es obligado a pagar el impuesto? El impuesto de Industria y Comercio, recae sobro los denominados Sujetos Pasivos, esto es, las personas naturales o jurídicas, las sociedades de hecho, y aquellas en quienes se realice el hecho gravado, a través de consorcios, uniones temporales, patrimonios autónomos en quienes figure el hecho generador del impuesto. Cuál es el periodo Gravable? El periodo gravables es anual y se entiende como el lapso dentro del cual se causa la obligación tributario del impuesto de industria y comercio, puede existir periodos menores(fracción de año) en el inicio y en el de terminación de actividades. Sobre qué base se liquida el impuesto de Industria y Comercio? El impuesto de industria y comercio se liquidará sobre los ingresos brutos del año inmediatamente anterior, expresados en moneda nacional y obtenida por los sujetos pasivos, con exclusión de los eventos relacionados en el artículo 54 del E.T.M. Acuerdo 032 del 30 de Noviembre del Cómo se determina la Tarifa del ICA? La tarifa aplicable a la base gravable del ICA se determina en un valor nominal expresado en milajes, el cual se determina de conformidad con la clasificación del Código de identificación internacional uniforme CIIU, adoptada por el DANE, la DIAN y el Municipio de Floridablanca. Su determinación se encuentra especificadas en los artículo y 79 ETM. y la Resolución 0329 del 19 de Febrero del

es un gravamen de carácter territorial que grava todas las actividades comerciales, industriales y de servicios que se ejerzan o realicen en la jurisdicción")

8 Cuál es la Identificación Tributaria? Nombre o razón social Cédula de ciudadanía o extranjería IDENTIFICACION TRIBUTARIA EN FLORIDABLANCA, SANTANDER Matricula de NIT y registro Industria y Comercio Qué se entiende por actividad industrial? Se consideran actividades industriales las dedicadas a la producción, extracción, fabricación, confección, preparación, transformación, reparación, manufactura y ensamblaje de cualquier clase de materiales o bienes, y en general cualquier proceso afín por elemental que éste sea. Qué es actividad comercial? Se considera actividad comercial la destinada al expendio, compraventa o distribución de bienes y/o mercancías, tanto al por mayor como al por menor, y las demás actividades definidas como tales por el Código de Comercio, siempre y cuando no estén consideradas por el mismo Código o por este Estatuto como actividades industriales o de servicios. Qué es actividad de servicios? Se considera como actividad de servicio toda tarea, labor o trabajo ejecutado por persona natural o jurídica, sociedad de hecho y/o demás sujetos pasivos, sin que medie relación laboral con quien lo contrata, que genere una contraprestación en dinero o en especie y que se concrete en la obligación de hacer, sin importar que en ellos predomine el factor material o intelectual mediante la realización de una o varias de las siguientes actividades: a. Expendio de bebidas y comidas. b. Servicio de restaurante, cafés, hoteles, casas de huéspedes, moteles amoblados, transportes y aparcaderos. c. Formas de intermediación comercial, tales como el corretaje, la comisión, los mandatos y la compraventa y administración de inmuebles. d. Servicio de publicidad, interventoría, construcción y urbanización, radio y televisión. e. Prestación de servicio de empleo temporal clubes sociales, sitios de recreación, salones de belleza, peluquerías, servicio de portería y vigilancia, servicios funerarios, talleres de reparaciones eléctricas, mecánicas, auto mobiliarias y afines, lavado, limpieza y teñido, casas de cambio de moneda nacional o extranjera. f. Salas de cines y arrendamiento de películas y de todo tipo de reproducciones que contengan audio y vídeo, casas de empeño o compraventa, g. Los servicios profesionales prestados por personas naturales y/o a través de sociedades regulares o de hecho, servicios de salud y seguridad social integral, servicios públicos básicos, servicios públicos domiciliarios, telecomunicaciones, computación y las demás descritas como actividades de servicios en el Código de Identificación Internacional Unificado (CIIU) y demás actividades análogas 8

9 Base Gravable El Impuesto de Industria y Comercio se liquidará con base en los ingresos brutos del contribuyente obtenidos durante el período gravable del año inmediatamente anterior. c. Los ingresos provenientes de exportaciones de artículo de producción Nacional, incluye la diferencia en cambio por exportaciones bienes o servicios. d. Los aportes patronales recibidos. e. El monto de los subsidios recibidos. f. La recuperación de deducciones Totalidad de ingresos ordinarios y extraordinarios percibidos por el municipio de Floridablanca Qué actividades no están sujetas al ICA? Deducciones relavitas a Industria y Comercio Como actividades no sujetas al impuesto de Industria y Comercio en el Municipio de Floridablanca, se encuentran: Actividades correspondientes exentas y excluidas, contempladas en los Acuerdos y demás normas vigentes BASE GRAVABLE La producción primaria agrícola, ganadera y avicola sin que se incluya en esta prohibición las fabricas de productos alimenticios o toda industria, donde haya un proceso de transformación por elemental que este sea y a la venta y comercialización de estos en sitios diferentes a donde exista la producción primaria. De la base gravable del ICA, que valores se pueden deducir? De la base gravable del ICA se excluyen: a. El monto de las devoluciones y descuentos pie factura o no condicionados en ventas, debidamente comprobados por medios legales. b. La utilidad en venta de activos fijos. Los establecimeintos educativos públicos, las entidades de beneficencia, las entidades culturales y deportivas, los sindicatos, las asociaciones de profesionales y gremiales sin animo de lucro, los partidos politicos y los hospitales vinculados al sistema de salud. 9

10 La primera etapa de transformación realizada en predios rurales cuando se trate de actividades de producción agropecuaria, con excepción de toda industria donde haya una transformación, por elemental que ésta sea. Los articulos de producción nacional destinados a la exportación Las de tránsito de los articulos cualquier genero que atraviesen por el terriototrio del Municipio de Floridablanca- Santander, encaminados a un lugar diferente del municipio de Floridablanca, conforme con lo consagtrado en la Ley 26 de En cuánto tiempo se deben registrar los contribuyentes? Los contribuyentes del impuesto de industria y comercio estarán obligados a registrarse ante la Secretaría de Hacienda Municipal Oficina de Industria y Comercio dentro de los treinta (30) días siguientes a la iniciación de las actividades gravadas, suministrando los datos y documentos que exija la Administración Tributaria, de acuerdo con las instrucciones y formularios que para tal efecto expida dicha dependencia. La persona jurídica originada en la constitución de la propeidad horizontal, en relación con las actividades propias de su objeto social, de conformidad con lo establecido en la Ley 675 del 2001 y Decreto Reglamentario 1060 de El simple ejercicio de profesiones liberales. El ejercicio de profesiones no estará sujeto a este impuesto, siempre y cuando n o involucre almacenes, talleres, oficina de servicios profesionales o sociedades regulares o de hecho, o la ejecución de cualquier actividad gravada. Las instituciones prestadoras de Salud IPS y EPS, sobre las activdades comerciales y de servicios que comprometen recursos del POS, los demas recursos percibidos por actividades complementarias y sujetas seran gravados. Los juegos de suerte y azar en los términos establecidos en el articulo 49 de la ley 643 de Sabia usted que... Para obtener un beneficio tributario deberá encontrarse a paz y salvo, por todo concepto frente a los Impuestos Municipales 10

11 Cómo se define la obligación de declarar y pagar el impuesto de industria y comercio en el Municipio de Floridablanca? Lo define el Articulo 80 del Acuerdo 032 del 2012 estableciendo las siguientes reglas: Se entiende gravado en el Municipio de Floridablanca, Santander la distribución y/o comercialización de productos de manera directa o a través de terceros independientemente del lugar donde se firme el contrato, la ciudad que se identifique en la factura o el domicilio principal del comprador o vendedor. Son actividades de servicio el préstamo de dinero por parte de personas o entidades no vigiladas por la Superintendencia Financiera. El Comercio electrónico como forma de realizar transacciones de bienes y servicios a través del uso de la red internacional (Internet) y demás medios electrónicos. Todas las personas naturales, jurídicas y sociedades de hecho que realicen actividades industriales, comerciales o de servicio en el espacio público del Municipio de Floridablanca estarán obligadas frente al impuesto de industria y comercio independientemente de las acciones administrativas que sean objeto por parte de las autoridades competentes de vigilar el adecuado uso del espacio público. OBLIGACIONES DEL CONTRIBUYENTE CUANDO CESE DE ACTIVIDADES Y OTROS CAMBIOS QUE AFECTEN LA INFORMACIÓN DEL REGISTRO. Diligenciar el formato que para el efecto tenga implementado la administración tributaria. En caso de clausura, presentar y pagar la declaración privada por año o fracción al momento del cese, cierre o clausura de actividades definitivas. En caso de traspaso de la propiedad comercial, presentar y pagar la declaración privada por año o fracción al momento del traspaso al nuevo propietario. Estar a paz y salvo por las obligaciones tributarias generadas por la realización de actividades en el Municipio. 11

12 SISTEMA DE RETENCIONES EN LA FUENTE DEL IMPUESTO DE INDUSTRIA Y COMERCIO Qué es el Sistema de retención del Impuesto de Industria y Comercio? Es un mecanismo de recaudo anticipado del impuesto, que consiste en detraer, sustraer, quitar o restar de los pagos o abonos en cuenta que se generan cuando se adquieran bienes y servicios gravados con el Impuesto de Industria y Comercio. Cuáles son los elementos de la retención en la fuente? AGENTE RETENEDOR Es la persona o entidad obligada a efectuar la retención, al realizar los pagos oa bonos en cuenta señalados en el E.T.M. TARIFA Es el factor aritmético aplicado a la base determina el monto o valor a retener, dependiendo de la actividad PAGO O ABONO EN CUENTA Determina el momento en que se entendió causada la retención en la fuente del Impuesto de Industria y Comercio ELEMENTOS DE LA RETENCIÓN EN LA FUENTE BASE DE RETENCION Es el valor del pago o abono en cuenta sobre el cual se debe aplicar la tarifa para obtener la suma a retener SUJETO PASIVO Es la persona o entidad benefiaciaria del pago, o abono en cuenta, afectada con la retención. 12

13 AGENTES DE RETENCION ENTIDADES DE DERECHO PÚBLICO Del orden nacional, departamental y municipal y cualquier organismo o dependencia del Estado GRAN CONTRIBUYENTE (Calificado por la DIAN) Contribuyente catalogado como agente auto retenedor por la DIAN, o por los que determine la Secretaría de Hacienda por resolución para efectos de la auto retención de impuesto de industria y comercio. REGIMEN COMUN Las personas jurídicas con domicilio en el Municipio de Floridablanca, que adquiera bienes y servicio dentro d ela jurisdicción del Municipio de FLoridablanca sin considerar el monto de los ingresos Cuáles son las circunstancias bajo las cuales no se efectúa la retención a título del impuesto de industria y comercio? a) Los pagos o abonos en cuenta no sujetos o exentos del Impuesto de Industria y Comercio en el Municipio de FLORIDABLANCA, SANTANDER. b) Cuando la prestación del servicio no se realice en la jurisdicción del Municipio de FLORIDABLANCA, SANTANDER. c) Cuando las compras se realicen a proveedores industriales de otras ciudades directamente. d) En los pagos por servicios públicos domiciliarios así la empresa no se encuentre domiciliada en el Municipio de FLORIDABLANCA, SANTANDER. LAS EMPRESAS DE TRANSPORTE DE CARGA O PASAJERO Practicarán la retención sobre los pagos o abonos en cuenta a sus afiliados o vinculados, que se generen en actividades gravadas con el impuesto de industria y comercio Los anteriores entes no están sujetos a retención a título de industria y comercio. Sabía usted que los contribuyentes del régimen simplificado definidos así por la DIAN no practicarán retención a título del impuesto de industria y comercio. 13

14 RETENER DECLARAR OBLIGACIONES DE LOS AGENTES DE RETENCIÓN CONSIGNAR RETENCIONES EXPEDIR CERTIFICADOS Cuál es la base gravable del ICA (Impuesto de Industria y Comercio) para practicar RETEICA? La retención del impuesto de industria y comercio, se efectuará sobre todo pago o abono en cuenta susceptibles de constituir ingresos tributarios para el contribuyente del impuesto de industria y comercio según los siguientes conceptos y valores (excluido el IVA facturado si lo hubiere): a) Por concepto de compra de Bienes a partir de Un (1) Salario Mínimo Mensual Vigente. b) Por concepto de Servicios a partir de Medio (1/2) Salario Mínimo Mensual Vigente. En los casos en que los sujetos de la retención del impuesto de industria y comercio deben tributar sobre otra base gravable distinta a la establecida en este artículo la retención se efectuará sobre la correspondiente base gravable determinada para estas actividades, la cual debe ser informada al agente retenedor. Qué tarifa de retención debe aplicarse? La tarifa de retención del Impuesto de Industria y Comercio será la que corresponda a la respectiva actividad. Cuando el sujeto de retención no informe la actividad a la misma no se pueda establecer, la tarifa de retención será la máxima vigente para el Impuesto de Industria y Comercio. Cuándo se presenta las declaraciones de Retención? Los agentes de retención del Impuesto de Industria y Comercio declararán y pagarán mensualmente las retenciones practicadas en el formulario que oportunamente prescriba la Secretaria de Hacienda. De acuerdo con el calendario tributario que para tal efecto expida la Secretaria de Hacienda. 14

Por concepto de Servicios a partir de Medio (1/2) Salario Mínimo Mensual Vigente.")

15 CALENDARIO DECLARACION ANUAL INDUSTRIA Y COMERCIO Último dígito Hasta el día Marzo 13 de Marzo 20 de Marzo 27 de 2015 CALENDARIO DECLARACION PRIVADA DE INDUSTRIA Y COMERCIO CUOTAS FECHA PRIMERA 31 de Marzo de 2015 SEGUNDA TERCERA CUARTA 29 de Mayo de de Agosto de de Noviembre de

16 CALENDARIO DECLARACION Y PAGO RETENCIÓN EN LA FUENTE DE INDUSTRIA Y COMERCIO PERIODO GRAVABLE 2014 PRESENTACION Y PAGO ENERO FEBRERO 20 DE 2015 FEBRERO MARZO 20 DE 2015 MARZO ABRIL 17 DE 2015 ABRIL MAYO 22 DE 2015 MAYO JUNIO 19 DE 2015 JUNIO JULIO 17 DE 2015 JULIO AGOSTO 21 DE 2015 AGOSTO SEPTIEMBRE 18 DE 2015 SEPTIEMBRE OCTUBRE NOVIEMBRE DICIEMBRE OCTUBRE 23 DE 2015 NOVIEMBRE 20 DE 2015 DICIEMBRE 18 DE 2015 ENERO 22 DE 2016 SANCION POR NO DECLARAR (Art. 380 del Acuerdo 032 del 2012) 16

17 Omisión de la declaración al Impuesto de Industria, Comercio, Avisos y Tableros: cero punto tres por ciento (0.3%) de los ingresos brutos obtenidos en el Municipio de Floridablanca, en el período al cual corresponda la declaración no presentada, o al cero punto tres por ciento (0.3%) de los ingresos brutos que figuren en la última declaración presentada por dicho impuesto, la que fuere superior; por cada mes o fracción de mes calendario de retardo desde el vencimiento del plazo para declarar hasta la fecha del acto administrativo que impone la sanción, sin que sobrepase el doscientos por ciento (200%) del impuesto a cargo. No tener impuesto a cargo la sanción por no declarar será equivalente a ocho (8) salarios mínimos diarios vigentes al momento de proferir el acto administrativo por cada mes o fracción de mes calendario de retardo, contados a partir del vencimiento del plazo para declarar, sin que sobrepase la suma de medio (½) SMLMV. Omisión de la declaración se refiera a las retenciones en la fuente del Impuesto de Industria y Comercio, será equivalente al cero punto cinco por ciento (0.5%) del valor de los ingresos brutos del periodo al cual corresponda la declaración no presentada, o al ciento sesenta por ciento (160%) de las retenciones que figuren en la última declaración presentada, la que fuere superior. Sabía usted que La sanción no podrá ser inferior a valor de la sanción por extemporaneidad liquidada de conformidad con lo previsto en el Art. 642 del E.T. 17

del impuesto a cargo.")

18 SANCIÓN POR EXTEMPORANEIDAD ARTÍCULO 381. E.T.M SANCIÓN POR EXTEMPORANEIDAD EN LA PRESENTACIÓN DE LA DECLARACIÓN CON POSTERIORIDAD AL EMPLAZAMIENTO. (ARTÍCULO 382 E.T.M.) El contribuyente, responsable, agente retenedor o declarante, que presente la declaración con posterioridad al emplazamiento, deberá liquidar y pagar una sanción por extemporaneidad por cada mes o fracción de mes calendario de retardo, equivalente al diez por ciento (10%) del total del impuesto a cargo o retención objeto de la declaración tributaria, sin exceder del doscientos por ciento (200%) del impuesto o retención, según el caso. Cuando en la declaración tributaria no resulte impuesto a cargo, la sanción por cada mes o fracción de mes calendario de retardo, será equivalente a cuatro salarios mínimos diarios legales vigentes (4 SMDLV), sin exceder la cifra menor resultante de aplicar el diez por ciento (10%) a los ingresos obtenidos en el período no declarado y obtenidos por la realización de actividades en la jurisdicción municipal de FLORIDABLANCA, SANTANDER. Esta sanción se cobrará sin perjuicio de los intereses que origine el incumplimiento en el pago del impuesto o retención a cargo del contribuyente, retenedor o responsable. Cuando la declaración se presente con posterioridad a la notificación del auto que ordena inspección tributaria, también se deberá liquidar y pagar la sanción por extemporaneidad a que se refiere el presente artículo. 18

19 SANCIÓN POR CORRECCIÓN DE LAS DECLARACIONES Y CORRECCION DE SANCIONES. (ARTÍCULO 383 E.T.M) Cuando los contribuyentes o declarantes, corrijan sus declaraciones tributarias, deberán liquidar y pagar o acordar el pago de una sanción equivalente a: El diez por ciento (10%) del mayor valor a pagar que se genere entre la corrección y la declaración inmediatamente anterior a aquella, cuando la corrección se realice antes de que se produzca emplazamiento para corregir de que trata el Artículo 374 de este estatuto, o auto que ordene visita de inspección tributaria. El sesenta y cinco por ciento (65%) del mayor valor a pagar que se genere entre la corrección y la declaración inmediatamente anterior a aquella, si la corrección se realiza después de notificado el emplazamiento para corregir. De acuerdo a lo establecido en el artículo 644 del Estatuto Tributario Nacional. SANCIÓN POR INEXACTITUD. (ARTÍCULO 384 E.T.M.) La sanción por inexactitud, procede en los casos en que se den los hechos señalados en el Artículo 417 del presente Estatuto y será equivalente al ciento sesenta por ciento (160%) de la diferencia entre el saldo a pagar, determinado en la liquidación oficial y el declarado por el contribuyente o responsable. Sin perjuicio de las sanciones de tipo penal vigentes, por no consignar los valores retenidos, constituye inexactitud de la declaración de retenciones en la fuente del impuesto de Industria y Comercio, el hecho de no incluir en la declaración la totalidad de retenciones que han debido efectuarse, o el efectuarlas y no declararlas, o el declararlas por un valor inferior. En estos casos la sanción por inexactitud será equivalente al ciento sesenta por ciento (160%) del valor de la retención no efectuada o no declarada. 19

20 SANCIÓN POR ERROR ARITMÉTICO. (ARTÍCULO 385 E.T.M) Cuando la Administración tributaria Municipal efectúe una liquidación de corrección aritmética sobre la liquidación privada, y resulte un mayor valor a pagar por concepto del impuesto, o un menor saldo a su favor para compensar o devolver, se aplicará una sanción equivalente al treinta por ciento (30%) del mayor valor a pagar o menor saldo a favor determinado, según el caso, sin perjuicio de los intereses moratorios a que haya lugar. La sanción se reducirá a la mitad de su valor (-50%), si el contribuyente o responsable dentro del término establecido para interponer el recurso respectivo, acepta los hechos de la liquidación de corrección, renuncia al mismo y cancela el mayor valor de la liquidación de corrección, junto con la sanción reducida. SANCIÓN POR MORA. (ARTÍCULO 386. E.T.M) La sanción por mora en el pago de los impuestos Municipales se liquidará de conformidad con la tasa efectiva de usura vigente para cada mes certificada por la Superintendencia Financiera y, será exigible a partir del vencimiento de los plazos que la Administración Municipal defina para la presentación y pago de los correspondientes impuestos, tasa aplicable por cada día de retardo. Sin perjuicio de lo anterior, se dará aplicación a lo establecido en el artículo 635 del Estatuto Tributario Nacional. No hay lugar al cobro de interés moratorio en las sanciones liquidadas. 20

21 DILIGENCIAMIENTO DEL FORMULARIO DE DECLARACION PRIVADA DE IMPUESTO DE INDUSTRIA Y COMERCIO, SERVICIOS, AVISOS Y TABLEROS 21

22 AL DILIGENCIAR SU FORMULARIO TENGA EN CUENTA LO SIGUIENTE: Use sólo esfero de tinta negra. El formulario puede llenarse a máquina o a mano en letra imprenta y mayúscula. Escritura en forma legible y clara las letras y los números a fin de evitar inconsistencias en su información. No presente su formulario con tachones, enmendaduras ni borrones. Al diligenciar la liquidación de su impuesto, aproxime los valores al múltiplo de mil más cercano. Donde no se diligencian valores, escribir cero (0). Diligenciar completa, clara y correctamente todas las casillas. Las actividades económicas CIIU consultarlas en el Estatuto Tributario Municipal Vigente. Sanciones No olvidar firmar las declaraciones por quienes exista el deber legal Si posee más de un establecimiento relacionarlos al respaldo del formulario con sus respectivas matriculas de registro. 22

23 AÑO GRAVABLE Corresponde al año gravable sobre el cual pretende declarar, corregir o realizar un pago OPCIÓN DE USO Marque una sola opción dependiendo del uso que pretende darle al formulario. DECLARACIÓN: Marque una X si no ha presentado declaración. CORRECCION: Marque con una X si va a corregir una declaración ya presentada PAGO ACTO OFICIAL: Marque con una X si va a realizar un pago derivado de un acto oficial emitido por la Secretaria de Hacienda Municipal. BENEFICIO DE AUDITORIA: Marque con una X si desea acogerse al beneficio de Auditoria por el año gravable DATOS GENERALES DEL CONTRIBUYENTE 1. APELLIDOS Y NOMBRE O RAZÓN SOCIAL Escriba los apellidos y nombres de la persona natural o Jurídica responsable de presentar la declaración, tal y como aparece en el RUT. Seleccione a que Régimen pertenece. 2. IDENTIFICACION Marque con una x el tipo de identificación que corresponda 3. NÚMERO Escriba el número correspondiente a la identificación. 23

24 4. TELEFONO Escriba el número del establecimiento de comercio en donde la Secretaria de Hacienda del municipio puede establecer comunicación con usted. 5. No MATRICULA Escriba el número que le adjudico la secretaria de hacienda del municipio una vez se inscribió como contribuyente. 6. CLASE DE NEGOCIO Seleccione las actividad(es) desarrolladas 7. CODIGO DEL MUNICIPIO Escriba el código del municipio adoptado por la DIAN. 8. DIRECCION PARA NOTIFICAR Escriba en este renglón la dirección donde la Secretaria de Hacienda del municipio le pueda enviar su correspondencia, es decir el domicilio en el caso de personas jurídicas o el asiento de su negocio en el caso de persona natural. 9. DIRECCION DEL ESTABLECIMIENTO Escriba la dirección en donde se encuentra ubicado el establecimiento de comercio, Industria, oficina, local, agencia o sucursal del municipio. 10. CORREO ELECTRONICO Escriba el correo electrónico en donde la Secretaria de Hacienda le pueda enviar comunicaciones. PAGO ACTO OFICIAL 11. TIPO DE ACTO Identifique y escriba el código del tipo de acto que va a pagar. 12. NUMERO DEL ACTO Escriba el número que identifica el acto oficial que le emitió la Secretaria de Hacienda del Municipio Fecha del Acto: Escribir la fecha del acto que emitió la Secretaria de Hacienda. 24

25 BASE GRAVABLE 13. ACTIVIDAD ECONOMICA PRINCIPAL Escriba el código que corresponda según la clasificación de identificación internacional uniforme CIIU 14. BASE GRAVABLE ACTIVIDAD PRINCIPAL Escriba la base gravable de la actividad económica principal es decir el valor de los ingresos gravables que obtuvo por esa actividad. 15. ACTIVIDADES ECONOMICAS SECUNDARIAS Solo si usted realizó actividades económicas diferentes a la principal escriba los códigos de las tres que generaron mayor ingreso con sus respectivas bases gravables, de lo contrario deje los espacios en blancos. Número de establecimientos: Registre el número de establecimientos generadores de los hechos gravables en el municipio de Floridablanca. 16. LLEVA LIBROS DE CONTABILIDAD Informe si está obligado a llevar libros de contabilidad o no 17. TOTAL INGRESOS BRUTOS ORDINARIOS DE ENERO A DICIEMBRE Registre el total de los ingresos ordinarios obtenidos dentro y fuera 18. TOTAL INGRESOS BRUTOS EXTRAORDIANRIOS DE ENERO A DICIEMBRE Registre el total de los ingresos extraordinarios tales como rendimientos financieros, comisiones obtenidos dentro y fuera del municipio de Floridablanca. 19. TOTAL INGRESOS OBTENIDOS FUERA DEL MUNICIPIO DE FLORIDABLANCA. Registre el total de los ingresos obtenidos fuera del municipio de Floridablanca. Recuerde que quienes ejercen actividad Industrial en Floridablanca, no deben descontar los ingresos provenientes de la comercialización de sus productos fuera de Floridablanca 25

26 20. TOTAL INGRESOS BRUTOS OBTENIDOS EN FLORIDABLANCA. Registrar el resultado de la sumatoria del renglón 17 más el 18 menos el renglón DEVOLUCIONES, REBAJAS Y DESCUENTOS Registre el total de las devoluciones, rebajas y descuentos causados por los ingresos obtenidos en el periodo gravable por ingresos obtenidos DENTRO del municipio de Floridablanca. 22. DEDUCCIONES, EXENCIONES Y ACTIVIDADES EXCLUIDAS. Registre el total de los ingresos obtenidos en Floridablanca por el ejercicio de actividades no sujetas o exentas. 23. TOTAL INGRESOS GRAVABLES Registrar el resultado de: Renglón 20 menos el renglón 21 y 22. LIQUIDACIÓN PRIVADA DEL IMPUESTO 24. IMPUESTO DE INDUSTRIA Y COMERCIO Y SERVICIOS (Renglón 23 por Tarifa) Multiplique la base gravable de daca una de las actividades por la tarifa correspondiente, después sume los resultados y escriba el total. Registre en este renglón el resultado de multiplicar el renglón 23 por la tarifa correspondiente a la actividad económica que realiza y de acuerdo a la tabla de tarifas (CIIU). El Sector Financiero que preste sus servicios a través de más de un establecimiento, sucursal, agencia u oficina abierta al público, además de la cuantía que resulte liquidada como impuesto de Industria y Comercio y complementario de Avisos y Tableros, pagarán por cada unidad adicional en el renglón MAS IMPUESTO DE AVISOS Y TABLEROS (15% renglón 24) Calcule el 15% sobre el valor del renglón 24 Impuesto de Industria y Comercio y escriba el resultado. 26

Calcule el 10% del renglón 24 +25 Impuesto de Industria y Comercio y Avisos y tableros y escriba el resultado. 27.")

27 Sabia usted que... Los valores en la proxime los valores de los formularios al múltiplo de mil (1.000) más cercano, en cada uno de los renglones 26. MAS SOBRETASA DE BOMBEROS (10% renglón ) Calcule el 10% del renglón Impuesto de Industria y Comercio y Avisos y tableros y escriba el resultado. 27. MAS VALOR TOTAL UNIDADES COMERCIALES Registre el valor que tiene que pagar las entidades financieras por el numero adicional de sucursales, agencias y/u oficinas que tengan en el municipio de Floridablanca valor ajustado en IPC si no tiene entidad financiera escriba cero 28. TOTAL IMPUESTO A CARGO Registre el resultado de: Renglón 24 Impuesto de Industria y Comercio + Renglón 25 Impuesto de Avisos y Tablero + Renglón 26 Sobretasa de Bomberos + Renglón 27 Valor total unidades comerciales. 29. MENOS: VALOR QUE LE RETUVIERON A TÍTULO DE IMPUESTO DE INDUSTRIA Y COMERCIO Escriba el valor de las retenciones que le practicaron durante el periodo gravables a título de impuesto de industria, comercio y servicio. En ningún caso el valor puede ser superior al escrito en el renglón MENOS ANTICIPO DE IMPUESTO DE INDUSTRIA Y COMERCIO AÑO INMEDIATAMENTE ANTERIOR. Registre el valor del anticipo liquidado en su declaración privada de Industria y Comercio y del periodo gravable inmediatamente anterior. 31. MAS: ANTICIPO IMPUESTO DE INDUSTRIA Y COMERCIO AÑO FISCAL (ACTUAL) Calcule el 40% sobre el Impuesto de Industria y Comercio, que corresponde a título de anticipo de la liquidación privada del impuesto de industria, comercio y servicios del año 27

28 siguiente gravable. A este valor le puede descontar el valor de las retenciones que le hayan practicado en la vigencia Fiscal (año siguiente del periodo gravable) Los contribuyentes que declare por primera vez el porcentaje de anticipo por el primer año será el que se auto liquidó en el momento de la matrícula. Tenga en cuenta que es declarante por primera vez aquel que efectivamente está obligado a presentar su primera declaración para la vigencia que lo hace. 32. MAS SANCIONES Registre el valor a liquidar de acuerdo a la sanción correspondiente: 1. Sanción por Declaración extemporánea. Art.381 del E.T.M 2. Sanción por no Declarar. Art.380 del E.T.M 3. Sanción por extemporaneidad en las declaraciones posterior al emplazamiento. Art.382 del E.T.M 4. Sanción por corrección. Art.383 del E.T.M 5. Sanción por inexactitud. Art.384 del E.T.M 6. Sanción por Corrección Aritmética. Art.385 del E.T.M 33. MÁS DERECHO DE SISTEMATIZACION Escriba el valor de los costos que determine la administración mediante acto administrativo. 34. TOTAL A PAGAR Registre el resultado de: Total impuesto a cargo (renglón 28) menos el valor que le retuvieron a título de impuesto de industria y comercio (renglón 29) menos Anticipo de Impuesto de Industria y Comercio año inmediatamente anterior (renglón 30) más anticipo impuesto de Industria y Comercio año fiscal (renglón 31) más sanciones (renglón 32) más derecho de sistematización (renglón 33) 28

29 FIRMAS FIRMA DECLARANTE Escriba en este cuadro el nombre completo, el número de la cédula y la firma del contribuyente declarante o su represente legal. FIRMA REVISOR FISCAL O CONTADOR Registre el nombre completo, la tarjeta profesional y la firma del Revisor Fiscal o del contador cuando se trate de personas jurídicas o de contribuyentes o personas naturales obligadas a llevar libros de Contabilidad. 29

30 DILIGENCIAMIENTO DEL FORMULARIO DE DECLARACION RETENCION EN LA FUENTE DE INDUSTRIA Y COMERCIO, SERVICIOS, AVISOS Y TABLEROS 30

31 OPCIÓN DE USO Marque una sola opción dependiendo del uso que pretende darle al formulario. DECLARACIÓN: Marque una X si no ha presentado declaración. CORRECCION: Marque con una X si va a corregir una declaración ya presentada PAGO ACTO OFICIAL: Marque con una X si va a realizar un pago derivado de un acto oficial emitido por la Secretaria de Hacienda Municipal. NÚMERO: Es el número que identifica la radicación de la declaración sobre la cual se va a corregir o realizar un pago ; es el número que se colocó en el formulario en el momento en que usted realizo la declaración. AÑO GRAVABLE Corresponde al mes que pretende declarar, corregir o realizar un pago IDENTIFICACIÓN DEL AGENTE RETENEDOR Y/O RESPONSABLE 1. APELLIDOS Y NOMBRES O RAZON SOCIAL: Escriba los apellidos y nombres de la persona natural o la razón social de la persona jurídica responsable de presentar declaración, tal como aparecen en los documentos de identificación o en el certificado de existencia y representación legal. Escriba el correo electrónico donde la Secretaria de Hacienda - Oficina de Impuestos puede enviarle comunicaciones. 2. IDENTIFICACION: Marque con una X el tipo de identificación que corresponda. NÚMERO Escriba el número correspondiente a la identificación. 31

32 3. TELEFONO Escriba el número del establecimiento de comercio en donde la Secretaria de Hacienda del municipio puede establecer comunicación con usted. 4. DIRECCION PARA NOTIFICAR Escriba en este renglón la dirección donde la Secretaria de Hacienda del municipio le pueda enviar su correspondencia, es decir el domicilio en el caso de personas jurídicas o el asiento de su negocio en el caso de persona natural. El apartado aéreo no es válido como dirección de notificación. 5. CODIGO MUNICIPIO Escriba el código del municipio adoptado por la DIAN. 6. No MATRICULA Escriba el número que le adjudico la Secretaria de Hacienda del Municipio una vez se inscribió como contribuyente. 7. ACTIVIDAD ECONOMICA Describa la actividad económica. 8. CODIGO Escriba el código que corresponda según la clasificación de identificación internacional uniforme CIIU ACTO OFICIAL 8. TIPO DE ACTO Identifique y escriba el código del tipo de acto que va a pagar. 9. NUMERO DEL ACTO Escriba el número que identifica el acto oficial que le emitió la Secretaria de Hacienda del Municipio 10. FECHA Escriba la fecha del acto que emitió la Secretaria de Hacienda 32

33 BASE DE RETENCIÓN 11. BASE DE RETENCIÓN Escriba el resultado de sumar los pagos o abonos en cuenta sujetos de retención a título de impuesto de Industria y Comercio para el período que se está declarando. LIQUIDACIÓN PRIVADA DE RETENCIÓN 12. TOTAL RETENCIONES PRACTICADAS EN EL PERIODO Registre el resultado de la sumatoria de las retenciones que efectúo como agente retenedor en el periodo a título de impuesto de industria y comercio, sobre todos los pagos, abonos en cuenta. 13. MENOS DESCUENTOS POR DEVULUCIÓN DE RETENCIONES Registre el valor correspondiente a devoluciones, rescisiones, anulaciones so resoluciones de operaciones sometidas al sistema de retención del impuesto de industria y comercio más los valores que como agente de retención haya reintegrado por valores retenidos en exceso. 14. TOTAL RETENCION A DECLARAR Escriba el resultado del renglón 12 total retenciones practicadas en el periodo menos el renglón 13 descuentos por retenciones. 15. TOTAL VALOR SANCIONES LIQUIDACIÓN PRIVADA DE SANCIONES Identifique y escriba el código de la sanción que va aplicar en esta declaración o corrección según lo siguiente: 1. Sanción por Declaración extemporánea. Art.381 del E.T.M 2. Sanción por no Declarar. Art.380 del E.T.M 33

34 3. Sanción por extemporaneidad en las declaraciones posterior al emplazamiento. Art.382 del E.T.M 4. Sanción por corrección. Art.383 del E.T.M 5. Sanción por inexactitud. Art.384 del E.T.M 6. Sanción por Corrección Aritmética. Art.385 del E.T.M Calcule el valor de la sanción a que haya lugar y escríbalo en este lugar. SALDO A CARGO 16. TOTAL SALDO A CARGO. Escriba el resultado del renglón 14 total retenciones a declarar más renglón 15 total valor de las sanciones. PAGOS 17. VALOR A PAGAR Registre el valor que va a cancelar por concepto de retenciones y sanciones con la presentación de esta declaración. 18. MÁS INTERESES POR MORA Calcule los intereses de mora, cuando haya lugar a ello, de lo contrario escriba cero (0). Los intereses deben calcularse de conformidad con los Artículos 634 y 635 del Estatuto Tributario Nacional 19. TOTAL A PAGAR Escriba el resultado del renglón 17 más el

35 FIRMAS FIRMA DECLARANTE Escriba en este cuadro el nombre completo, el número de la cédula y la firma del contribuyente declarante o su represente legal. FIRMA REVISOR FISCAL O CONTADOR Registre el nombre completo, la tarjeta profesional y la firma del Revisor Fiscal o del contador cuando se trate de personas jurídicas o de contribuyentes o personas naturales obligadas a llevar libros de Contabilidad. 35

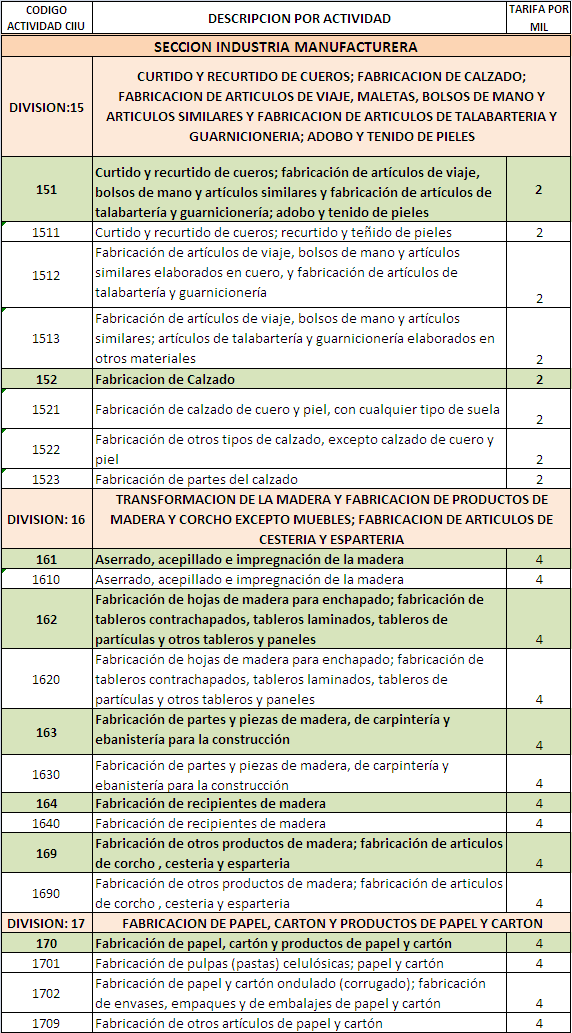

36 CÓDIGOS CIIU 36

37 ACTIVIDAD MANUFACTURERA 37

38 38

39 39

40 40

41 41

42 42

43 43

44 44

45 45

CONSTRUCCION (DIVISIONES")

46 SUMINISTRO DE ELECTRICIDAD, GAS, VAPOR Y AIRE ACONDICIONADO (DIVISION 35) CONSTRUCCION (DIVISIONES 41 A 43) 46

47 COMERCIO AL POR MAYOR Y AL POR MENOR; REPARACION DE VEHICULOS AUTOMOTORES Y MOTOCICLETAS DIVISIONES 45 A 47) 47

48 48

49 TRANSPORTE Y ALMACENAMIENTO (DIVISIONES 49 A 53) 49

")

50 ALOJAMIENTO Y SERVICIOS DE COMIDA (DIVISIONES 55 A 56) 50

51 SECCION J. INFORMACION Y COMUNICACIONES (DIVISIONES 58 A 63) 51

52 52

")

53 ACTIVIDADES FINANCIERAS Y DE SEGUROS (DIVISIONES 64 A 66) 53

54 54

55 ACTIVIDADES INMOBILIARIAS (DIVISIONES 68) ACTIVIDADES PROFESIONALES CIENTIFICAS Y TECNICAS (DIVISIONES 69 A 75) 55

56 56

57 ACTIVIDADES ALQUILER Y ARRENDAMIENTO ACTIVIDADES DE EMPLEO 57

58 58

59 ADMINISTRACION PÚBLICA Y DEFENSA; PLANES DE SEGURIDAD SOCIAL DE AFILIACION OBLIGATORIA EDUCACION 59

60 ACTIVIDADES DE ATENCION DE LA SALUD HUMANA 60

61 ACTIVIDADES ARTISTICAS DE ENTRETENIMIENTO 61

62 62

63 63

SOCIEDAD NACIONAL DE LA CRUZ ROJA COLOMBIANA. Instructivo Liquidación retenciones de impuestos por anticipos

1. Objeto Asegurar la actividad de retenciones realizadas en el momento de adquisición de un bien o servicio prestado a la Sociedad de la Cruz Roja Colombiana. 2. Alcance Aplica para todas las retenciones

1. Objeto Asegurar la actividad de retenciones realizadas en el momento de adquisición de un bien o servicio prestado a la Sociedad de la Cruz Roja Colombiana. 2. Alcance Aplica para todas las retenciones

INSTRUCCIONES PARA EL REGISTRO Y DECLARACIÓN DE INDUSTRIA Y COMERCIO EN PÁGINA WEB

Barbosa Antioquia 1 INSTRUCCIONES PARA EL REGISTRO Y DECLARACIÓN DE INDUSTRIA Y COMERCIO EN PÁGINA WEB Para el pago virtual y realizar la Declaración del Impuesto de Industria y Comercio, la Administración

Barbosa Antioquia 1 INSTRUCCIONES PARA EL REGISTRO Y DECLARACIÓN DE INDUSTRIA Y COMERCIO EN PÁGINA WEB Para el pago virtual y realizar la Declaración del Impuesto de Industria y Comercio, la Administración

DECRETO No. 0123 de 2009

El Alcalde Distrital de Barranquilla, en uso de sus facultades legales y en especial las conferidas por el artículo 91 literal a, numeral 6 de la Ley 136 de 1994, artículos 59 y 77 de la Ley 788 de 2002,

El Alcalde Distrital de Barranquilla, en uso de sus facultades legales y en especial las conferidas por el artículo 91 literal a, numeral 6 de la Ley 136 de 1994, artículos 59 y 77 de la Ley 788 de 2002,

GESTIÓN FINANCIERA Y CONTABLE REQUISITOS COSTOS Y DEDUCCIONES. 7. Personas naturales vinculadas por una relación laboral o legal y reglamentaria.

1 DE 9 1. Propósito. Definir los requisitos que deben cumplir todas las facturas o documentos equivalentes para que sean aceptados Como costos y deducciones. 2. Alcance. Este instructivo está dirigido

1 DE 9 1. Propósito. Definir los requisitos que deben cumplir todas las facturas o documentos equivalentes para que sean aceptados Como costos y deducciones. 2. Alcance. Este instructivo está dirigido

Retenciones en la fuente a título de Industria y comercio Secretaría Distrital de Hacienda Dirección Distrital de Impuestos de Bogotá 2011

en la fuente a título de Industria y comercio Secretaría Distrital de Hacienda Dirección Distrital de Impuestos de Bogotá 2011 RMATIVIDAD Decreto 499 de 1994 Transporte de pasajeros Acuerdo 28 de 1995

en la fuente a título de Industria y comercio Secretaría Distrital de Hacienda Dirección Distrital de Impuestos de Bogotá 2011 RMATIVIDAD Decreto 499 de 1994 Transporte de pasajeros Acuerdo 28 de 1995

Departamento de Cundinamarca Municipio de Tenjo SECRETARIA DE HACIENDA

PREGUNTAS FRECUENTES DEL IMPUESTO DE INDUSTRIA Y COMERCIO Y SU COMPLEMENTARIO DE AVISOS Y TABLEROS Y EL SISTEMA DE RETENCIONES RETEICA 1. Cuál es la norma vigente? Ley 14 de 1983, Decreto 1333 de 1986,

PREGUNTAS FRECUENTES DEL IMPUESTO DE INDUSTRIA Y COMERCIO Y SU COMPLEMENTARIO DE AVISOS Y TABLEROS Y EL SISTEMA DE RETENCIONES RETEICA 1. Cuál es la norma vigente? Ley 14 de 1983, Decreto 1333 de 1986,

1 RESOLUCIÓN NAC-DGER2007-0411

1 RESOLUCIÓN NAC-DGER2007-0411 Dr. Carlos León Acosta DIRECTOR GENERAL (E) DEL SERVICIO DE RENTAS INTERNAS Considerando: Que de conformidad con el Art. 8 de la Ley de Creación del Servicio de Rentas Internas,

1 RESOLUCIÓN NAC-DGER2007-0411 Dr. Carlos León Acosta DIRECTOR GENERAL (E) DEL SERVICIO DE RENTAS INTERNAS Considerando: Que de conformidad con el Art. 8 de la Ley de Creación del Servicio de Rentas Internas,

DECRETO 1189 DE JUNIO 17 DE 1988

DECRETO 1189 DE JUNIO 17 DE 1988 Por el cual se reglamenta parcialmente la ley 75 de 1986, el decreto 2503 de 1987 y se dictan otras disposiciones en materia tributaria. Artículo 1º. Las sociedades de

DECRETO 1189 DE JUNIO 17 DE 1988 Por el cual se reglamenta parcialmente la ley 75 de 1986, el decreto 2503 de 1987 y se dictan otras disposiciones en materia tributaria. Artículo 1º. Las sociedades de

DECLARACION ELECTRONICA DE INDUSTRIA Y COMERCIO PASOS

Paso 1. Ingresar a la página web www.rionegro.gov.co DECLARACION ELECTRONICA DE INDUSTRIA Y COMERCIO PASOS Paso 2. De clic en el link Declaración electrónica de Industria y Comercio. Nota: Si ya tiene

Paso 1. Ingresar a la página web www.rionegro.gov.co DECLARACION ELECTRONICA DE INDUSTRIA Y COMERCIO PASOS Paso 2. De clic en el link Declaración electrónica de Industria y Comercio. Nota: Si ya tiene

Guía pago a contratistas Ministerio de Educación. Personas naturales

Guía pago a contratistas Ministerio de Educación Personas naturales 1. 2. 3. 4. 5. 6. 7. 8. Objetivo Página 3 Alcance Página 3 Consideraciones generales Página 3 Normatividad Página 4 Para iniciar el trámite

Guía pago a contratistas Ministerio de Educación Personas naturales 1. 2. 3. 4. 5. 6. 7. 8. Objetivo Página 3 Alcance Página 3 Consideraciones generales Página 3 Normatividad Página 4 Para iniciar el trámite

IMPUESTO SOBRE VEHICULO AUTOMOTOR

PÁGINA: 1 DE 10 IMPUESTO REVISÓ SECRETARIO DE HACIENDA / GERENTE DE RENTAS APROBÓ REPRESENTANTE DE LA DIRECCIÓN PÁGINA: 2 DE 10 1. OBJETIVO Establecer las directrices para realizar seguimiento y recaudo

PÁGINA: 1 DE 10 IMPUESTO REVISÓ SECRETARIO DE HACIENDA / GERENTE DE RENTAS APROBÓ REPRESENTANTE DE LA DIRECCIÓN PÁGINA: 2 DE 10 1. OBJETIVO Establecer las directrices para realizar seguimiento y recaudo

PONTIFICIA UNIVERSIDA CATOLICA DEL ECUADOR DIRECCIÓN GENERAL FINANCIERA INSTRUCTIVO TRIBUTARIO INDICE 1.1 DATOS PARA EL LLENADO DE FACTURAS

INDICE 1.- FACTURACION 1.1 DATOS PARA EL LLENADO DE FACTURAS 1.2 NOTAS IMPORTANTES 2.- RETENCIONES EN LA FUENTE 2.1 COMPROBANTES DE RETENCIÓN 2.2 CÓDIGOS DE IMPUESTOS Y PORCENTAJES DE RETENCIÓN RENTA 2.3

INDICE 1.- FACTURACION 1.1 DATOS PARA EL LLENADO DE FACTURAS 1.2 NOTAS IMPORTANTES 2.- RETENCIONES EN LA FUENTE 2.1 COMPROBANTES DE RETENCIÓN 2.2 CÓDIGOS DE IMPUESTOS Y PORCENTAJES DE RETENCIÓN RENTA 2.3

Que se encuentren inscritos de manera previa ante la Cámara de Comercio de su jurisdicción, de acuerdo con la normatividad vigente para el efecto.

REGISTRO NACIONAL DE TURISMO R.N.T. El Registro Nacional de Turismo (RNT) es aquél registro en el cual deben inscribirse todos los prestadores de servicios turísticos ya sean personas naturales o jurídicas

REGISTRO NACIONAL DE TURISMO R.N.T. El Registro Nacional de Turismo (RNT) es aquél registro en el cual deben inscribirse todos los prestadores de servicios turísticos ya sean personas naturales o jurídicas

MODELO REQUISICION ORDEN DE COMPRA FACTURA QUIMICOS OMA S.A. PROCESO CONTABLE Y FINANCIERA AÑO 2013

MODELO REQUISICION ORDEN DE COMPRA FACTURA QUIMICOS OMA S.A. PROCESO CONTABLE Y FINANCIERA AÑO 2013 GENERALIDADES Con el fin de realizar un control de los diferentes gastos por Proceso, se estableció que

MODELO REQUISICION ORDEN DE COMPRA FACTURA QUIMICOS OMA S.A. PROCESO CONTABLE Y FINANCIERA AÑO 2013 GENERALIDADES Con el fin de realizar un control de los diferentes gastos por Proceso, se estableció que

Actualización Tributaria. Febrero de 2008

Actualización Tributaria Febrero de 2008 2008 CONTENIDO 1. Datos de Interés 2. Impuesto de Renta Personas Jurídicas 3. Impuesto de Renta Personas Naturales 4. Impuesto al Patrimonio 5. GMF (4x1000) 6.

Actualización Tributaria Febrero de 2008 2008 CONTENIDO 1. Datos de Interés 2. Impuesto de Renta Personas Jurídicas 3. Impuesto de Renta Personas Naturales 4. Impuesto al Patrimonio 5. GMF (4x1000) 6.

Banco Colpatria Multibanca. Calendario Tributario para el año gravable 2015

Calendario Tributario para el año gravable 2015 Calendario Tributario 2015 - Tabla de retención y bases de impuestos Nota 1 Cuentas de Ahorro identificadas como exentas del GMF V/R UVT 201 27.85 V/R UVT

Calendario Tributario para el año gravable 2015 Calendario Tributario 2015 - Tabla de retención y bases de impuestos Nota 1 Cuentas de Ahorro identificadas como exentas del GMF V/R UVT 201 27.85 V/R UVT

FORMULARIO 101 - INSTRUCTIVO DECLARACION DEL IMPUESTO A LA RENTA Y PRESENTACION DE BALANCES FORMULARIO UNICO SOCIEDADES

FORMULARIO 101 - INSTRUCTIVO DECLARACION DEL IMPUESTO A LA RENTA Y PRESENTACION DE BALANCES FORMULARIO UNICO SOCIEDADES NOTAS IMPORTANTES: Los formularios podrán ser llenados a máquina (de escribir o impresora),

FORMULARIO 101 - INSTRUCTIVO DECLARACION DEL IMPUESTO A LA RENTA Y PRESENTACION DE BALANCES FORMULARIO UNICO SOCIEDADES NOTAS IMPORTANTES: Los formularios podrán ser llenados a máquina (de escribir o impresora),

ACUERDO No. 9 de 1992 1

ACUERDO No. 9 de 1992 «Por el cual se conceden unos incentivos fiscales a los contribuyentes que han cumplido oportunamente las obligaciones tributarias y se dictan otras normas de carácter tributario».

ACUERDO No. 9 de 1992 «Por el cual se conceden unos incentivos fiscales a los contribuyentes que han cumplido oportunamente las obligaciones tributarias y se dictan otras normas de carácter tributario».

DECRETO 1514 DE 1998 (agosto 4) Diario Oficial No. 43.357, del 6 de agosto de 1998

Diario Oficial No. 43.357, del 6 de agosto de 1998") DECRETO 1514 DE 1998 (agosto 4) Diario Oficial No. 43.357, del 6 de agosto de 1998 MINISTERIO DE HACIENDA Y CREDITO PUBLICO por el cual se reglamenta parcialmente el Estatuto Tributario y se dictan otras

DECRETO 1514 DE 1998 (agosto 4) Diario Oficial No. 43.357, del 6 de agosto de 1998 MINISTERIO DE HACIENDA Y CREDITO PUBLICO por el cual se reglamenta parcialmente el Estatuto Tributario y se dictan otras

NUEVO ESTATUTO ADUANERO

NUEVO ESTATUTO ADUANERO Junio de 2013 JUAN JOSE LACOSTE Abogado OPERACIONES DE COMERCIO EXTERIOR DE LAS ZONAS FRANCAS Potestad Aduanera La DIAN, en ejercicio de las funciones que le asigna la ley en materia

NUEVO ESTATUTO ADUANERO Junio de 2013 JUAN JOSE LACOSTE Abogado OPERACIONES DE COMERCIO EXTERIOR DE LAS ZONAS FRANCAS Potestad Aduanera La DIAN, en ejercicio de las funciones que le asigna la ley en materia

RETENCIÓN EN LA FUENTE POR IVA. Es un mecanismo para recaudar impuestos (Renta, IVA, Timbre, entre otros)

") RETENCIÓN EN LA FUENTE POR IVA 1. RETENCIÓN EN LA FUENTE Es un mecanismo para recaudar impuestos (Renta, IVA, Timbre, entre otros) anticipadamente. El efecto sobre los impuestos es que en el momento en

RETENCIÓN EN LA FUENTE POR IVA 1. RETENCIÓN EN LA FUENTE Es un mecanismo para recaudar impuestos (Renta, IVA, Timbre, entre otros) anticipadamente. El efecto sobre los impuestos es que en el momento en

GUÍA BÁSICA DE IMPUESTOS PARA PROFESIONALES DE LA SALUD

GUÍA BÁSICA DE IMPUESTOS PARA PROFESIONALES DE LA SALUD ÍNDICE INTRODUCCIÓN... 1 HÁGASE VISIBLE ANTE LA DIAN... 2 PRINCIPALES IMPUESTOS... 4 - IMPUESTO DE RENTA... 6 - IMPUESTO SOBRE LAS VENTAS - IVA...

GUÍA BÁSICA DE IMPUESTOS PARA PROFESIONALES DE LA SALUD ÍNDICE INTRODUCCIÓN... 1 HÁGASE VISIBLE ANTE LA DIAN... 2 PRINCIPALES IMPUESTOS... 4 - IMPUESTO DE RENTA... 6 - IMPUESTO SOBRE LAS VENTAS - IVA...

LA FACTURA DE VENTA PARA EFECTOS TRIBUTARIOS MARCO NORMATIVO

LA FACTURA DE VENTA PARA EFECTOS TRIBUTARIOS MARCO NORMATIVO Artículos 615 al 618-2 del Estatuto Tributario Ley 1231 de 2008 Factura de Venta como Titulo Valor Decretos 1165 de 1996, 3050 de 1997, 1514

LA FACTURA DE VENTA PARA EFECTOS TRIBUTARIOS MARCO NORMATIVO Artículos 615 al 618-2 del Estatuto Tributario Ley 1231 de 2008 Factura de Venta como Titulo Valor Decretos 1165 de 1996, 3050 de 1997, 1514

INTRUCTIVO FORMULARIO 104 DECLARACION DE IMPUESTO AL VALOR AGREGADO

INTRUCTIVO FORMULARIO 104 DECLARACION DE IMPUESTO AL VALOR AGREGADO NOTAS IMPORTANTES: Los formularios podrán ser llenados a máquina (de escribir o impresora), en forma legible manuscrita (a tinta); o

INTRUCTIVO FORMULARIO 104 DECLARACION DE IMPUESTO AL VALOR AGREGADO NOTAS IMPORTANTES: Los formularios podrán ser llenados a máquina (de escribir o impresora), en forma legible manuscrita (a tinta); o

CONSORCIOS Y UNIONES TEMPORALES DIVISION DE GESTIÓN Y ASISTENCIA AL CLIENTE DIRECCIÓN SECCIONAL DE IMPUESTOS DE VILLAVICENCIO

DIVISION DE GESTIÓN Y ASISTENCIA AL CLIENTE DIRECCIÓN SECCIONAL DE IMPUESTOS DE VILLAVICENCIO MARCO LEGAL El art. 7º de la ley 80 de 1993 Estatuto General de Contratación de la Administración Pública.

DIVISION DE GESTIÓN Y ASISTENCIA AL CLIENTE DIRECCIÓN SECCIONAL DE IMPUESTOS DE VILLAVICENCIO MARCO LEGAL El art. 7º de la ley 80 de 1993 Estatuto General de Contratación de la Administración Pública.

El Registro Único Empresarial, se debe renovar anualmente, dentro de los tres primeros meses del año.

INSTRUCCIONES PARA DILIGENCIAR EL ANEXO DE MATRICULA O RENOVACIÓN DE PERSONAS NATURALES, SOCIEDADES, ESTABLECIMIENTOS DE COMERCIO, SUCURSALES O AGENCIAS Y EMPRESAS ASOCIATlVAS DE TRABAJO OBSERVACIONES

INSTRUCCIONES PARA DILIGENCIAR EL ANEXO DE MATRICULA O RENOVACIÓN DE PERSONAS NATURALES, SOCIEDADES, ESTABLECIMIENTOS DE COMERCIO, SUCURSALES O AGENCIAS Y EMPRESAS ASOCIATlVAS DE TRABAJO OBSERVACIONES

Registro de la Constitución de una Sociedad por Acciones Simplificada S.A.S.

Registro de la Constitución de una Sociedad por Acciones Simplificada S.A.S. La Ley 1258 de 2008 ofrece la posibilidad de constituir las Sociedades por Acciones Simplificadas, estableciendo una regulación

Registro de la Constitución de una Sociedad por Acciones Simplificada S.A.S. La Ley 1258 de 2008 ofrece la posibilidad de constituir las Sociedades por Acciones Simplificadas, estableciendo una regulación

BANCO DE PREGUNTAS LEY 1607 DE DICIEMBRE 26 DE 2012

BANCO DE PREGUNTAS LEY 1607 DE DICIEMBRE 26 DE 2012 1º.Respecto a las sanciones independientes que en el acto administrativo no se identifica el año gravable o que en el título ejecutivo no se identifica

BANCO DE PREGUNTAS LEY 1607 DE DICIEMBRE 26 DE 2012 1º.Respecto a las sanciones independientes que en el acto administrativo no se identifica el año gravable o que en el título ejecutivo no se identifica

Definir los lineamientos para el adecuado registro de las operaciones contables de la Fundación FES.

Página: 1 de 6 1. OBJETIVO Definir los lineamientos para el adecuado registro de las operaciones contables de la Fundación FES. 2. ALCANCE Incluye desde la creación del centro de costo y tercero hasta

Página: 1 de 6 1. OBJETIVO Definir los lineamientos para el adecuado registro de las operaciones contables de la Fundación FES. 2. ALCANCE Incluye desde la creación del centro de costo y tercero hasta

MODELO DE ESTATUTOS (Requisitos mínimos) CLASE DE PERSONA JURIDICA A CONSTITUIRSE: FUNDACION, CORPORACION o ASOCIACION

CLASE DE PERSONA JURIDICA A CONSTITUIRSE: FUNDACION, CORPORACION o ASOCIACION") MODELO DE ESTATUTOS (Requisitos mínimos) CLASE DE PERSONA JURIDICA A CONSTITUIRSE: FUNDACION, CORPORACION o ASOCIACION CAPITULO I Nombre, duración, domicilio y objeto ARTICULO 1.- La entidad que por medio

MODELO DE ESTATUTOS (Requisitos mínimos) CLASE DE PERSONA JURIDICA A CONSTITUIRSE: FUNDACION, CORPORACION o ASOCIACION CAPITULO I Nombre, duración, domicilio y objeto ARTICULO 1.- La entidad que por medio

RESOLUCION NUMERO 036 (Mayo 7 de 1998)

") MINISTERIO DE HACIENDA Y CREDITO PUBLICO RESOLUCION NUMERO 036 (Mayo 7 de 1998) Por la cual se determinan algunas normas y procedimientos sobre registros presupuestales, suministro de información y su

MINISTERIO DE HACIENDA Y CREDITO PUBLICO RESOLUCION NUMERO 036 (Mayo 7 de 1998) Por la cual se determinan algunas normas y procedimientos sobre registros presupuestales, suministro de información y su

NORMA GENERAL NO. 03 06

SECRETARIA DE ESTADO DE FINANZAS DIRECCION GENERAL DE IMPUESTOS INTERNOS Santo Domingo, D. N. AÑO DE LA GENERACIÓN DE EMPLEOS NORMA GENERAL NO. 03 06 CONSIDERANDO: Que el artículo 19 de la Ley 557 05 de

SECRETARIA DE ESTADO DE FINANZAS DIRECCION GENERAL DE IMPUESTOS INTERNOS Santo Domingo, D. N. AÑO DE LA GENERACIÓN DE EMPLEOS NORMA GENERAL NO. 03 06 CONSIDERANDO: Que el artículo 19 de la Ley 557 05 de

La cuota íntegra se obtiene aplicando el tipo de gravamen a la base liquidable.

FICHERO MUESTRA Pág. 1 2.9. LA CUOTA TRIBUTARIA Cuota íntegra, cuota líquida y cuota diferencial La cuota íntegra se obtiene aplicando el tipo de gravamen a la base liquidable. La cuota íntegra del tributo

FICHERO MUESTRA Pág. 1 2.9. LA CUOTA TRIBUTARIA Cuota íntegra, cuota líquida y cuota diferencial La cuota íntegra se obtiene aplicando el tipo de gravamen a la base liquidable. La cuota íntegra del tributo

Servicios Registrales REGISTRO MERCANTIL. Qué es el Registro Mercantil

Servicios Registrales Qué es el Registro Mercantil REGISTRO MERCANTIL Es el registro que por disposición legal deben efectuar todas las personas naturales, sociedades comerciales y civiles, empresas unipersonales,

Servicios Registrales Qué es el Registro Mercantil REGISTRO MERCANTIL Es el registro que por disposición legal deben efectuar todas las personas naturales, sociedades comerciales y civiles, empresas unipersonales,

PREGUNTAS AL FORO IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD CREE FECHA: 8 DE ABRIL DE 2014 MURO

PREGUNTAS AL FORO IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD CREE FECHA: 8 DE ABRIL DE 2014 MURO 1. Los intereses presuntivos se toman como ingreso base para calcular el CREE? No, los intereses presuntivos

PREGUNTAS AL FORO IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD CREE FECHA: 8 DE ABRIL DE 2014 MURO 1. Los intereses presuntivos se toman como ingreso base para calcular el CREE? No, los intereses presuntivos

CALENDARIO DEL CONTRIBUYENTE Número 154 Septiembre 2015

CALENDARIO DEL CONTRIBUYENTE Número 154 Septiembre 2015 LEY GENERAL TRIBUTARIA RESPONSABILIDAD DE CONTRATISTAS Y SUBCONTRATISTAS. En su artículo 43 establece: 1. Serán responsables subsidiarios de la deuda

CALENDARIO DEL CONTRIBUYENTE Número 154 Septiembre 2015 LEY GENERAL TRIBUTARIA RESPONSABILIDAD DE CONTRATISTAS Y SUBCONTRATISTAS. En su artículo 43 establece: 1. Serán responsables subsidiarios de la deuda

PREGUNTAS RELACIONADAS AL INSTRUCTIVO PARA LA APLICACIÓN DE SANCIONES PECUNIARIAS

PREGUNTAS RELACIONADAS AL INSTRUCTIVO PARA LA APLICACIÓN DE SANCIONES PECUNIARIAS 1. La sanción por declaración patrimonial tardía se aplica a la más tardía o una sola por el total de meses? En caso de

PREGUNTAS RELACIONADAS AL INSTRUCTIVO PARA LA APLICACIÓN DE SANCIONES PECUNIARIAS 1. La sanción por declaración patrimonial tardía se aplica a la más tardía o una sola por el total de meses? En caso de

MANUAL DE TITULOS REPRESENTATIVOS DE FACTURAS BOLSA DE PRODUCTOS DE CHILE, BOLSA DE PRODUCTOS AGROPECUARIOS S. A.

MANUAL DE TITULOS REPRESENTATIVOS DE FACTURAS BOLSA DE PRODUCTOS DE CHILE, BOLSA DE PRODUCTOS AGROPECUARIOS S. A. MANUAL DE TITULOS REPRESENTATIVOS DE FACTURAS BOLSA DE PRODUCTOS DE CHILE, BOLSA DE PRODUCTOS

MANUAL DE TITULOS REPRESENTATIVOS DE FACTURAS BOLSA DE PRODUCTOS DE CHILE, BOLSA DE PRODUCTOS AGROPECUARIOS S. A. MANUAL DE TITULOS REPRESENTATIVOS DE FACTURAS BOLSA DE PRODUCTOS DE CHILE, BOLSA DE PRODUCTOS

DECRETO 1165 DE 1996 (junio 28) Diario Oficial No. 42.824, del 15 de julio de 1996

Diario Oficial No. 42.824, del 15 de julio de 1996") DECRETO 1165 DE 1996 (junio 28) Diario Oficial No. 42.824, del 15 de julio de 1996 Por el cual se reglamentan los artículos 437-2, 615, 616, 616-1, 616-2, 617, 618 y 618-2 del Estatuto Tributario. EL PRESIDENTE

DECRETO 1165 DE 1996 (junio 28) Diario Oficial No. 42.824, del 15 de julio de 1996 Por el cual se reglamentan los artículos 437-2, 615, 616, 616-1, 616-2, 617, 618 y 618-2 del Estatuto Tributario. EL PRESIDENTE

Inscripción de una fundación

Inscripción de una fundación Las fundaciones son personas jurídicas sin ánimo de lucro creadas por iniciativa privada o pública, para atender una finalidad altruista o de interés social determinada en

Inscripción de una fundación Las fundaciones son personas jurídicas sin ánimo de lucro creadas por iniciativa privada o pública, para atender una finalidad altruista o de interés social determinada en

IDENTIFICACIÓN, REGISTROS Y REFERENCIAS LEGALES LEY DE RÉGIMEN TRIBUTARIO INTERNO REGLAMENTO PARA LA APLICACIÓN DE LA LRTI

FORMULARIO 104A INSTRUCTIVO DECLARACION DEL IMPUESTO AL VALOR AGREGADO PARA PERSONAS NATURALES Y SUCESIONES INDIVISAS QUE NO ACTÚAN EN CALIDAD DE AGENTES DE RETENCIÓN Y QUE NO REALIZAN ACTIVIDADES DE COMERCIO

FORMULARIO 104A INSTRUCTIVO DECLARACION DEL IMPUESTO AL VALOR AGREGADO PARA PERSONAS NATURALES Y SUCESIONES INDIVISAS QUE NO ACTÚAN EN CALIDAD DE AGENTES DE RETENCIÓN Y QUE NO REALIZAN ACTIVIDADES DE COMERCIO

RUT P R E G U N T A S F R E C U E N T E S

RUT P R E G U N T A S F R E C U E N T E S 1. Qué es el Registro Único Tributario, RUT? Es el mecanismo único para identificar, ubicar y clasificar a las personas y entidades que tengan la calidad de contribuyentes

RUT P R E G U N T A S F R E C U E N T E S 1. Qué es el Registro Único Tributario, RUT? Es el mecanismo único para identificar, ubicar y clasificar a las personas y entidades que tengan la calidad de contribuyentes

RETENCIÓN EN LA FUENTE - IMPUESTO SOBRE LA RENTA

RETENCIÓN EN LA FUENTE - IMPUESTO SOBRE LA RENTA RETENCIONES EN LA FUENTE - ESTATUTO TRIBUTARIO - LIBRO SEGUNDO - TITULO I Estatuto Tributario. Artículos 24 y 25 Disposiciones Generales. Artículos 365

RETENCIÓN EN LA FUENTE - IMPUESTO SOBRE LA RENTA RETENCIONES EN LA FUENTE - ESTATUTO TRIBUTARIO - LIBRO SEGUNDO - TITULO I Estatuto Tributario. Artículos 24 y 25 Disposiciones Generales. Artículos 365

Artículo 296. Impuesto patrimonial por fracción de año (Derogado Ley 6/92 art. 140)

") Artículo 296. Impuesto patrimonial por fracción de año (Derogado Ley 6/92 art. 140) Artículo 297. Descuento al impuesto de patrimonio (Derogado Ley 6/92 Art. 140) Artículo 298. Facultades para eliminar

Artículo 296. Impuesto patrimonial por fracción de año (Derogado Ley 6/92 art. 140) Artículo 297. Descuento al impuesto de patrimonio (Derogado Ley 6/92 Art. 140) Artículo 298. Facultades para eliminar

GUIA PARA CONSTITUIR Y MATRICULAR UNA SOCIEDAD

Página 1 de 1 Cómo Constituir y Matricular una Sociedad? Qué es una sociedad? Es un contrato o acuerdo que surge entre dos o más personas que se obligan a hacer un aporte en dinero, en trabajo o en otros

Página 1 de 1 Cómo Constituir y Matricular una Sociedad? Qué es una sociedad? Es un contrato o acuerdo que surge entre dos o más personas que se obligan a hacer un aporte en dinero, en trabajo o en otros

Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) TÍTULO IX REGÍMENES ESPECIALES

TÍTULO IX REGÍMENES ESPECIALES") Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) Artículo 140.- Concepto de oro de inversión. TÍTULO IX REGÍMENES ESPECIALES CAPITULO V RÉGIMEN ESPECIAL DEL

Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) Artículo 140.- Concepto de oro de inversión. TÍTULO IX REGÍMENES ESPECIALES CAPITULO V RÉGIMEN ESPECIAL DEL

INTERMEDIARIOS DEL MERCADO CAMBIARIO. IMC

INTERMEDIARIOS DEL MERCADO CAMBIARIO. IMC Los Intermediarios Cambiarios (IMC) son las entidades definidas por la Junta Directivas del Banco de la Republica, que pueden realizar operaciones de compra venta

INTERMEDIARIOS DEL MERCADO CAMBIARIO. IMC Los Intermediarios Cambiarios (IMC) son las entidades definidas por la Junta Directivas del Banco de la Republica, que pueden realizar operaciones de compra venta

Impuesto a la Renta de las sociedades ecuatorianas (Art. 16, LORTI)

") Impuesto a la Renta de las sociedades ecuatorianas (Art. 16, LORTI) INGRESOS GRAVADOS ORDINARIOS (no sujetos a impuesto único) (+) INGRESOS GRAVADOS EXTRAORDINARIOS (no sujetos a impuesto único) (-) DEVOLUCIONES

Impuesto a la Renta de las sociedades ecuatorianas (Art. 16, LORTI) INGRESOS GRAVADOS ORDINARIOS (no sujetos a impuesto único) (+) INGRESOS GRAVADOS EXTRAORDINARIOS (no sujetos a impuesto único) (-) DEVOLUCIONES

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO SEGURO DE VIDA REGLAMENTO DEL SEGURO DE GRUPO

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO SEGURO DE VIDA REGLAMENTO DEL SEGURO DE GRUPO Artículo 1º. Para la celebración del seguro del Grupo, en los términos del artículo 191 de la Ley sobre el Contrato

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO SEGURO DE VIDA REGLAMENTO DEL SEGURO DE GRUPO Artículo 1º. Para la celebración del seguro del Grupo, en los términos del artículo 191 de la Ley sobre el Contrato

Boletín Técnico Nº 21 del Colegio de Contadores INTERESES EN CUENTAS POR COBRAR Y EN CUENTAS POR PAGAR INTRODUCCIÓN

Boletín Técnico Nº 21 del Colegio de Contadores INTERESES EN CUENTAS POR COBRAR Y EN CUENTAS POR PAGAR INTRODUCCIÓN 1. Las transacciones comerciales, con frecuencia implican el intercambio de dinero efectivo,

Boletín Técnico Nº 21 del Colegio de Contadores INTERESES EN CUENTAS POR COBRAR Y EN CUENTAS POR PAGAR INTRODUCCIÓN 1. Las transacciones comerciales, con frecuencia implican el intercambio de dinero efectivo,

VISTA: La constitución de la República en su Artículo 55, Numeral 2.

Número: 758-08 Considerando: Que el Gobierno Central ha asumido el compromiso de facilitar el cumplimiento de las obligaciones tributarias a los pequeños contribuyentes sin contabilidad organizada. Considerando:

Número: 758-08 Considerando: Que el Gobierno Central ha asumido el compromiso de facilitar el cumplimiento de las obligaciones tributarias a los pequeños contribuyentes sin contabilidad organizada. Considerando:

Honorarios, comisiones y servicios. La retención en la fuente es un mecanismo para recaudar impuestos

RETENCIÓN EN LA FUENTE POR RENTA Honorarios, comisiones y servicios. 1. RETENCIÓN EN LA FUENTE La retención en la fuente es un mecanismo para recaudar impuestos (Renta, IVA, Timbre, entre otros) anticipadamente.

RETENCIÓN EN LA FUENTE POR RENTA Honorarios, comisiones y servicios. 1. RETENCIÓN EN LA FUENTE La retención en la fuente es un mecanismo para recaudar impuestos (Renta, IVA, Timbre, entre otros) anticipadamente.

EL IMPUESTO DE RENTA PARA LA EQUIDAD CREE

EL IMPUESTO DE RENTA PARA LA EQUIDAD CREE Ley 1607 de 2012 Arts. 20 al 37 Decretos 2701 y 3048 de 2013 Alberto Valencia Casallas Febrero 27 de 2014 ELEMENTOS ESENCIALES Hecho generador: La obtención de

EL IMPUESTO DE RENTA PARA LA EQUIDAD CREE Ley 1607 de 2012 Arts. 20 al 37 Decretos 2701 y 3048 de 2013 Alberto Valencia Casallas Febrero 27 de 2014 ELEMENTOS ESENCIALES Hecho generador: La obtención de

FORMULARIO 103 INSTRUCTIVO DECLARACION DE RETENCIONES EN LA FUENTE DEL IMPUESTO A LA RENTA

FORMULARIO 103 INSTRUCTIVO DECLARACION DE RETENCIONES EN LA FUENTE DEL IMPUESTO A LA RENTA IMPORTANTE: Recuerde que posicionando el cursor sobre el casillero de la declaración usted obtiene el detalle

FORMULARIO 103 INSTRUCTIVO DECLARACION DE RETENCIONES EN LA FUENTE DEL IMPUESTO A LA RENTA IMPORTANTE: Recuerde que posicionando el cursor sobre el casillero de la declaración usted obtiene el detalle

Novedades Tributarias

NOVEDADES TRIBUTARIAS Presentamos, a continuación, algunos puntos en materia tributaria que consideramos de su interés: El retiro de bienes corporales muebles efectuado por el responsable para su uso o

NOVEDADES TRIBUTARIAS Presentamos, a continuación, algunos puntos en materia tributaria que consideramos de su interés: El retiro de bienes corporales muebles efectuado por el responsable para su uso o

Comentarios al Real Decreto 1619/2012 por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación realizados por el REAF

Comentarios al Real Decreto 1619/2012 por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación realizados por el REAF 0. Introducción Esta norma, de aplicación a partir

Comentarios al Real Decreto 1619/2012 por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación realizados por el REAF 0. Introducción Esta norma, de aplicación a partir

RESOLUCION DSH Nº 004 DE 2014 (19 de Diciembre de 2014)

") RESOLUCION DSH Nº 004 DE 2014 (19 de Diciembre de 2014) Por la cual se fijan los plazos y descuentos para declarar y/o pagar los impuestos administrados por el Distrito Especial, Industrial y Portuario

RESOLUCION DSH Nº 004 DE 2014 (19 de Diciembre de 2014) Por la cual se fijan los plazos y descuentos para declarar y/o pagar los impuestos administrados por el Distrito Especial, Industrial y Portuario

ASPECTOS LABORALES DE LA REFORMA TRIBUTARIA. Alexandra Gnecco Mendoza

ASPECTOS LABORALES DE LA REFORMA TRIBUTARIA Alexandra Gnecco Mendoza 1 Objetivos de de la la Reforma *Equidad Mejorar la distribución de la carga tributaria - Personas con *Equidad un poco - más Personas

ASPECTOS LABORALES DE LA REFORMA TRIBUTARIA Alexandra Gnecco Mendoza 1 Objetivos de de la la Reforma *Equidad Mejorar la distribución de la carga tributaria - Personas con *Equidad un poco - más Personas

MANUAL DE FIDUCIARIA Y VALORES. Circular Reglamentaria Externa DFV- 08 del 11 de Febrero del 2000

Hoja 55-1 Circular Reglamentaria Externa DFV- 08 del 11 de Febrero del 2000 1. ANTECEDENTES La Ley 487 del 24 de diciembre de 1998 autorizó al Gobierno Nacional para emitir títulos de deuda interna denominados

Hoja 55-1 Circular Reglamentaria Externa DFV- 08 del 11 de Febrero del 2000 1. ANTECEDENTES La Ley 487 del 24 de diciembre de 1998 autorizó al Gobierno Nacional para emitir títulos de deuda interna denominados

Legislación Responsabilidades del contratista y del contrante IVA Retención en la Fuente Riesgos. Gimnasia Tributaria

TEMAS 1. CONTRATOS DE CONSTRUCCION Legislación Responsabilidades del contratista y del contrante IVA Retención en la Fuente Riesgos. Gimnasia Tributaria 2. REQUISITOS PARA LA CONTABILIZACION Y PAGO PROVEEDORES

TEMAS 1. CONTRATOS DE CONSTRUCCION Legislación Responsabilidades del contratista y del contrante IVA Retención en la Fuente Riesgos. Gimnasia Tributaria 2. REQUISITOS PARA LA CONTABILIZACION Y PAGO PROVEEDORES

Ayuntamiento de Caspe

BASES REGULADORAS DE LA CONCESIÓN DE SUBVENCIONES A ASOCIACIONES CULTURALES Y SOCIALES 1. Objeto y finalidad.-el Excmo. convoca estas subvenciones con el objeto de colaborar económicamente con las asociaciones

BASES REGULADORAS DE LA CONCESIÓN DE SUBVENCIONES A ASOCIACIONES CULTURALES Y SOCIALES 1. Objeto y finalidad.-el Excmo. convoca estas subvenciones con el objeto de colaborar económicamente con las asociaciones

DEVOLUCIONES Y/O COMPENSACIONES

DEVOLUCIONES Y/O COMPENSACIONES El mecanismo de las Devoluciones y Compensaciones cambió. Mediante el Decreto 2277 de noviembre 06 de 2012 y la Resolución número 000151 de noviembre 30 de 2012, las solicitudes

DEVOLUCIONES Y/O COMPENSACIONES El mecanismo de las Devoluciones y Compensaciones cambió. Mediante el Decreto 2277 de noviembre 06 de 2012 y la Resolución número 000151 de noviembre 30 de 2012, las solicitudes

SITUACIÓN ACTUAL ENTORNO A LAS OBLIGACIONES DE FACTURACIÓN

Febrero 2013 SITUACIÓN ACTUAL ENTORNO A LAS OBLIGACIONES DE FACTURACIÓN A continuación se acompaña un resumen sobre cuales son las obligaciones de facturación por parte de las empresas una vez aprobado

Febrero 2013 SITUACIÓN ACTUAL ENTORNO A LAS OBLIGACIONES DE FACTURACIÓN A continuación se acompaña un resumen sobre cuales son las obligaciones de facturación por parte de las empresas una vez aprobado

UNIVERSIDAD DEL MAGDALENA INSTRUCTIVO LEGALIZACION DE AVANCES. Grupo de Contabilidad

Legalización de Avances UNIVERSIDAD DEL MAGDALENA INSTRUCTIVO LEGALIZACION DE AVANCES Grupo de Contabilidad Legalización de Avances CONTENIDO CAPITULO 1 ASPECTOS PRINCIPALES A TENER EN CUENTA 1.1. Reglamentación

Legalización de Avances UNIVERSIDAD DEL MAGDALENA INSTRUCTIVO LEGALIZACION DE AVANCES Grupo de Contabilidad Legalización de Avances CONTENIDO CAPITULO 1 ASPECTOS PRINCIPALES A TENER EN CUENTA 1.1. Reglamentación

ALCALDIA MAYOR DE BOGOTA D.C. Bogotá D.C., Noviembre 24 de 2004

Bogotá D.C., Noviembre 24 de 2004 CONCEPTO No.1059 Señora MARIELA RANGEL LEON Carrera 37 No. 185-53 Apto 422 Ciudad Al contestar cite este No. 2004EE133417 225/24-11-04 Asunto: Radicación 2004ER82981 del

Bogotá D.C., Noviembre 24 de 2004 CONCEPTO No.1059 Señora MARIELA RANGEL LEON Carrera 37 No. 185-53 Apto 422 Ciudad Al contestar cite este No. 2004EE133417 225/24-11-04 Asunto: Radicación 2004ER82981 del

IMPUESTO DE ICA PARA BOGOTA

IMPUESTO DE ICA PARA BOGOTA Por medio del presente Boletín deseamos informarle las modificaciones del impuesto de Industria y comercio para Bogotá, las cuales deberán tenerse en cuenta a partir del cuarto

IMPUESTO DE ICA PARA BOGOTA Por medio del presente Boletín deseamos informarle las modificaciones del impuesto de Industria y comercio para Bogotá, las cuales deberán tenerse en cuenta a partir del cuarto

DIVISION DE GESTIÓN DE ASISTENCIA AL CLIENTE DIRECCION SECCIONAL DE IMPUESTOS Y ADUANAS MANIZALES

DIVISION DE GESTIÓN DE ASISTENCIA AL CLIENTE DIRECCION SECCIONAL DE IMPUESTOS Y ADUANAS MANIZALES CONTRIBUYENTES DEL REGIMEN TRIBUTARIO ESPECIAL CONTRIBUYENTES CON TRATAMIENTO TRIBUTARIO ESPECIAL Las corporaciones,

DIVISION DE GESTIÓN DE ASISTENCIA AL CLIENTE DIRECCION SECCIONAL DE IMPUESTOS Y ADUANAS MANIZALES CONTRIBUYENTES DEL REGIMEN TRIBUTARIO ESPECIAL CONTRIBUYENTES CON TRATAMIENTO TRIBUTARIO ESPECIAL Las corporaciones,

Emprendimientos Nora Ruoti S.R. Instituto Tecnico de Formacion Tributaria y Empresarial. Tratamiento Tributario del Alquiler de

CAPÍTULO QUINTO ALQUILER DE INMUEBLES COMO HECHO GENERADOR DEL IRACIS E IVA Tratamiento tributario de los Alquileres PÁGINAS 153 AL 168 Nora Lucía Ruoti Cosp Abogada Especialista en Impuestos y Asesoría

CAPÍTULO QUINTO ALQUILER DE INMUEBLES COMO HECHO GENERADOR DEL IRACIS E IVA Tratamiento tributario de los Alquileres PÁGINAS 153 AL 168 Nora Lucía Ruoti Cosp Abogada Especialista en Impuestos y Asesoría

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO TITULO I.- DE LA CONSTITUCIÓN CAPITULO VI.- CONSTITUCION, ORGANIZACION Y FUNCIONAMIENTO DE LAS COMPAÑIAS

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO TITULO I.- DE LA CONSTITUCIÓN CAPITULO VI.- CONSTITUCION, ORGANIZACION Y FUNCIONAMIENTO DE LAS COMPAÑIAS

REPÚBLICA DE COLOMBIA. MINISTERIO ElE HACIENDA Y CREDITO PÚBLICO (1 A(;O 2014. Por el cual se modifica el Decreto 2876 de 2013

REPÚBLICA DE COLOMBIA MINISTERIO ElE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERo15 O 2 DE 2014 (1 A(;O 2014 Por el cual se modifica el Decreto 2876 de 2013 EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En uso

REPÚBLICA DE COLOMBIA MINISTERIO ElE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERo15 O 2 DE 2014 (1 A(;O 2014 Por el cual se modifica el Decreto 2876 de 2013 EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En uso

CALENDARIO DEL CONTRIBUYENTE Número 158 Enero 2016

CALENDARIO DEL CONTRIBUYENTE Número 158 Enero 2016 DECLARACIÓN INFORMATIVA DE CERTIFICACIONES INDIVIDUALES EMITIDAS A LOS SOCIOS DE ENTIDADES DE NUEVA O RECIENTE CREACIÓN Durante el mes de enero transcurre

CALENDARIO DEL CONTRIBUYENTE Número 158 Enero 2016 DECLARACIÓN INFORMATIVA DE CERTIFICACIONES INDIVIDUALES EMITIDAS A LOS SOCIOS DE ENTIDADES DE NUEVA O RECIENTE CREACIÓN Durante el mes de enero transcurre

Medellín, 22 de septiembre de 2010 CIRCULAR Nº 20-2010. Requisitos indispensables para la deducción de costos y deducciones

GIL GÓMEZ Y CÍA LTDA. Asesores Tributarios Medellín, 22 de septiembre de 2010 CIRCULAR Nº 20-2010 Señores: Referencia: Requisitos indispensables para la deducción de costos y deducciones Con el fin de