CUADRO DE MANDO INTEGRAL: UNA HERRAMIENTA DE GESTIÓN APLICADA

|

|

|

- Juana Lucero Benítez

- hace 7 años

- Vistas:

Transcripción

1 CUADRO DE MANDO INTEGRAL: UNA HERRAMIENTA DE GESTIÓN APLICADA INDICE

2 1. Introducción Antecedentes históricos El contexto: organizaciones sin fines de lucro El CMI aplicado a la gestión sanitaria Componentes del CMI Las cuatro perspectivas del CMI Perspectiva de las personas 6.2 Perspectiva operativa interna 6.3 Perspectiva de formación y crecimiento 6.4 Perspectiva financiera 7. Etapas a desarrollar en la implementación de un Cuadro de Mando Integral Desarrollo del CMI en toda la organización Recomendaciones para la implementación del CMI Resultados Conclusiones Bibliografía

3 1 INTRODUCCIÓN Las grandes exigencias a que está sometido el sector salud, con el imperativo de entregar una atención oportuna y de calidad a usuarios cada vez más demandantes y conscientes de sus derechos, presiona a los establecimientos sanitarios a mejorar sus estándares de atención y a utilizar sus recursos, siempre limitados, con la mayor eficiencia posible. Este hecho reviste especial relevancia para los directivos y responsables de los centros de salud públicos, que tienen el desafío de reducir los costos y controlar los gastos para ajustarse a los niveles determinados por los presupuestos del Estado y de los contribuyentes. Por ello se ven enfrentados a la necesidad de incorporar nuevas técnicas de gestión que les permitan mejorar tanto la administración como el nivel del servicio brindado, en beneficio de los pacientes y la comunidad. Por sus singulares características, el Comando de Mando Integral (CMI), más conocido como Balance Scorecard (BSC), puede desempeñar un rol importante en la gestión de las organizaciones de salud. La principal ventaja de esta herramienta es que permite alinear la visión, misión, objetivos y estrategia con el quehacer de todos los días, ayudando así a la organización a avanzar hacia el éxito. El CMI se caracteriza por estructurar un conjunto de indicadores, objetivos y actividades relevantes de cuatro perspectivas fundamentales personas, usuarios o clientes, procesos operativos internos, formación y aprendizaje, y financiera-, lo que contribuye a equilibrar e interrelacionar las diferentes dimensiones de las organizaciones. Con ello también permite el control y la evaluación constante de los factores relevantes en el desempeño. Al no centrarse prioritariamente en la perspectiva financiera e incorporar otras perspectivas significativas, el CMI resulta especialmente apropiado como instrumento de gestión para los establecimientos públicos de salud, cuya finalidad no es el lucro, como en las empresas privadas, sino entregar servicios de calidad a las personas. El éxito de los establecimientos sanitarios del sector público se mide por la calidad y oportunidad con que satisfacen las necesidades de salud de sus usuarios. Por lo tanto, a través de su mirada orientada hacia las personas, el CMI se enfoca en el motivo fundamental de su existencia: servir a los usuarios, que es el objetivo básico en el cual confluyen todos los otros, en una relación de causa y efecto. Otra de las ventajas de esta metodología es que es participativa e involucra a todos los miembros de la organización en las estrategias definidas. Al integrarse a este proceso, las personas comprenden el lugar que ocupan en la organización y la importancia que tienen las actividades que desempeñan, lo que se traduce en un elemento de motivación y compromiso. En este documento presentamos casos de establecimientos de salud chilenos y extranjeros que han aplicado con éxito el CMI. Sin duda estos ejemplos pueden constituir una fuente de inspiración para organizaciones que buscan implementar un nuevo sistema que las ayude a mejorar su gestión, con beneficios para los pacientes, para el personal y para la organización. 3

4 2 ANTECEDENTES HISTORICOS Buscando un modo de obtener una gestión más eficiente, que considerara otros aspectos además de la perspectiva financiera con que habitualmente se evalúan las empresas, Robert Kaplan, profesor de la Universidad de Harvard, y David Norton, consultor empresarial, desarrollaron un método de administración que fue presentado por primera vez en 1992 en la revista Harvard Bussiness Review, titulado El Cuadro de Mando Integral. Medidas que impulsan los resultados, y luego en el libro Cuadro de Mando Integral: The Balanced Scorecard (1994, Ed. Gestión 2000). Basándose en los resultados obtenidos en el estudio de doce empresas, que creían que su dependencia de las medidas financieras menoscababa su capacidad de crear valor, elaboraron el Cuadro de Mando Integral (CMI) en inglés Balanced Scorecard (BSC)-, cuyo objetivo es aportar a las organizaciones un eficaz método de gestión. Éste se estructura a partir de elementos que permiten medir el desempeño de las organizaciones en forma global rentabilidad, aspectos relacionados con las personas, procesos internos, actividades de los empleados, intereses de los dueños o accionistas, etc.- considerando que no se puede controlar lo que no se puede medir. No obstante, es importante destacar que el CMI no es un modelo más de medición de resultados, sino una herramienta de gestión que al ser correctamente aplicada impacta en todas las áreas de la organización, produciendo mejoras significativas. De este modo, el CMI puede ser descrito como un conjunto cuidadosamente seleccionado de medidas derivadas de la estrategia de una empresa. Las medidas seleccionadas para formar el cuadro de mando representan una herramienta que los líderes (o directivos) pueden usar para comunicar a los empleados y las partes interesadas externas los resultados y los impulsores a los que la organización recurrirá para alcanzar su misión y sus objetivos estratégicos. Esta herramienta se desglosa en tres aspectos principales: sistema para medir, sistema de gestión estratégica y herramienta de comunicación 1. Los antecedentes del CMI se encuentran en un sistema creado en Francia a mediados del siglo XX, el Tableau de bord, un instrumento de medición utilizado inicialmente en el ámbito financiero, que luego se extendió a otras áreas como marketing, compras, recursos humanos, etc. En la actualidad se utiliza una metáfora donde el Tableau de bord sería el cuadro de control de un avión y el CMI un simulador de vuelo. El tablero de control aporta información y vigila la marcha del avión (centrándose más en el corto plazo), mientras el simulador (que mira al largo plazo) ayuda a desarrollar muchas otras funciones, como la implantación de la estrategia, la identificación de las relaciones de causa y efecto entre los diferentes indicadores relevantes de la organización y los aprendizajes, entre otros 2. Aunque en sus inicios este sistema fue concebido para empresas privadas, puede ser adaptado con éxito para cualquier tipo de organización, independiente de su tamaño o de su naturaleza pública o privada, o de si tiene o no fines de lucro, y en la actualidad su uso se encuentra ampliamente extendido a nivel internacional. Como ya hemos acotado, su gran ventaja es que permite evaluar las actividades de una organización en relación a su visión y estrategia, brindando a los directivos una mirada global del desempeño. 1 Niven, Paul R.: El Cuadro de Mando Integral paso a paso. Maximizar los resultados. Ediciones Gestión S.A. Barcelona Nevado Peña, Domingo et al.: Cómo gestionar el binomio rentabilidad-productividad. Ediciones Directivos. Grupo Walters Kluwer. Madrid, s/f. 4

5 3 EL CONTEXTO: ORGANIZACIONES SIN FINES DE LUCRO Una pregunta relevante que cabe realizar es por qué utilizar una herramienta originalmente diseñada para empresas privadas, cuyo objetivo principal es el lucro, en un establecimiento sanitario, que no lo tiene. Para responder esa interrogante es necesario situarse en el contexto actual, caracterizado por la creciente exigencia de una administración eficiente y de calidad en organizaciones como hospitales, fundaciones, instituciones públicas, servicios sociales y ONGs. Esto ha llevado a dichas organizaciones a emprender una búsqueda de nuevas herramientas de gestión que permitan alcanzar el éxito tanto a nivel externo, satisfaciendo las expectativas y necesidades de los usuarios y de la comunidad, como a nivel interno, optimizando el uso de los recursos, fomentando una cultura de servicio y alineando e involucrando al personal con la misión y estrategia institucional. Mientras el objetivo de las empresas privadas es aumentar su valor para sus dueños o accionistas, en el caso de las organizaciones públicas y sin fines de lucro la máxima definición de éxito es su capacidad de alcanzar su misión. No obstante, estas organizaciones tienen una amplia gama de misiones y por tanto deben definir su impacto social y sus principales objetivos de un modo distinto al de las empresas privadas. Por ejemplo, para Teach of America la misión es mejorar las perspectivas de los niños que actualmente crecen en comunidades de bajos ingresos 3. El Hospital Las Higueras, del Servicio de Salud Talcahuano, define su misión como: Somos una institución de servicio público en salud, asistencial, docente y de investigación, cuyo propósito es brindar atención de calidad, eficiente, segura, cálida, respetuosa y de alta complejidad. Contamos con la mejor infraestructura, tecnología de vanguardia y recursos humanos de excelencia, para satisfacer los requerimientos de nuestros/as usuarios/as de la red asistencial, fomentando su autocuidado 4. González y Rúa (2007, p.119) 5 señalan que la gestión en las entidades sin ánimo de lucro no puede evaluarse a través de la rentabilidad obtenida, ya que normalmente tienen diversos objetivos, que en la mayoría de las ocasiones no son cuantificables. Es por tanto necesario buscar otra forma de medir si su gestión es la adecuada, lo que resulta sin duda imprescindible para conocer si los recursos de los que disponen son destinados a su finalidad. No obstante, aunque la perspectiva financiera no es el principal enfoque de estas organizaciones, no puede ser ignorada, dado que estas entidades deben administrar lo más eficientemente los recursos que reciben ya sea de asociados, fundadores, administraciones públicas o cualquier otros donantes y, en consecuencia, deben marcarse objetivos de reducción de costos en algunas áreas y de incrementos de los ingresos en otras. Sin embargo, el éxito de las organizaciones sin fines de lucro no se puede evaluar por el grado en que se ajustan a los presupuestos establecidos o a la reducción de éstos. Ese hecho no revela por sí solo si la organización actuó eficientemente, ya que ello podría deberse, entre otros factores, a una disminución del número o calidad de servicios prestados, por lo cual la perspectiva financiera raramente será el objetivo principal de las organizaciones sin fines de lucro. Para éstas, el objetivo final a lograr es la satisfacción del usuario, mientras para las empresas privadas ello representa un medio para alcanzar un resultado financiero. La misión de las organizaciones sin fines de lucro se logra satisfaciendo las necesidades de sus usuarios que se benefician de sus servicios (pacientes, en el caso de los establecimientos sanitarios). Alcanzan el éxito a través de un proceso interno que tiene el apoyo de sus activos intangibles (aprendizaje y crecimiento). En la perspectiva financiera se reflejan los objetivos de un grupo constituyente importante: los contribuyentes o donantes que aportan el financiamiento. 3 S. Kaplan, Robert; P. Norton, David: Mapas estratégicos. Convirtiendo los activos intangibles en resultados tangibles. Ediciones Gestión Barcelona Plan estratégico Hospital Las Higueras. (Cuatrienio ). 5 González Quintana, María José; Cañadas Molina, Encarnación: Los indicadores de gestión y el cuadro de mando en las entidades no lucrativas. CIRIEC-España, Revista de Economía Pública, Social y Cooperativa, Núm. 63, 2008, pp

6 En este marco, el uso de los indicadores de gestión que proporciona el CMI, traducidos en objetivos mensurables y alineados con la visión y misión organizacional, ofrece grandes ventajas para estas organizaciones. La satisfacción de las expectativas de las partes interesadas, tanto financieras como de los usuarios, crea una arquitectura estratégica que refleja los temas de eficiencia, productividad y uso eficaz de los recursos financieros. De acuerdo a Amat y Soldevilla (1999, p.45) 6, el CMI permite obtener información relevante sobre los principales factores que pueden llevar al éxito a la organización, a la vez que es muy útil para comunicar la estrategia a toda la organización y para que los objetivos de cada empleado sean coherentes con los de la propia entidad. Con ello se puede contribuir a mejorar la eficacia, la eficiencia y la economía de las entidades no lucrativas. Por los beneficios que entrega, en la actualidad este sistema está siendo aplicado en diversas organizaciones sin fines de lucro, como fundaciones, hospitales públicos, municipalidades, ONGs y gobiernos locales, entre otros, que están implementando prácticas administrativas del sector privado, con el fin de mejorar su gestión para lograr un servicio más eficiente y de mayor calidad. 4 EL CMI APLICADO A LA GESTION SANITARIA Tejedor Pastor (2004) 7 señala que desde el punto de vista de la gestión, un establecimiento sanitario puede equipararse a una empresa de servicios, con la diferencia de que el producto sanitario es entregado en el mismo momento en que es generado, ya que es el resultado de los siguientes procesos: el proceso clínico, que consiste en aplicar los conocimientos médicos al cuidado de los pacientes y se puede resumir en diagnóstico y tratamiento; el proceso funcional, cuyo objetivo es proporcionar y generar productos y actividades intermedias que puedan ser utilizados en el proceso clínico; y el proceso logístico, que pretende proporcionar servicios para acomodar al usuario y facilitar la infraestructura para la aplicación de los procesos clínicos y funcionales. En razón de estas características, la implementación del CMI en hospitales tiene ciertas particularidades que deben ser tomadas en cuenta. Los primeros antecedentes de la aplicación de esta herramienta en establecimientos de salud fueron reportados en un artículo publicado por Dana Forgione en 1997, quien se centró, por una parte, en el control financiero, destacando la importancia del flujo de la información financiera para el uso eficiente de los recursos; y, por otra parte, en indicadores y medidores de calidad asistencial tanto respecto a la perspectiva interna de las organizaciones como al servicio entregado a los usuarios o pacientes. De acuerdo a esta autora norteamericana, la principal utilidad del CMI sería permitir el consenso entre el ámbito financiero y la gestión de la calidad. Entre otras aplicaciones iniciales del CMI, se cuentan las realizadas en un sistema compuesto por 89 hospitales de Ontario, Canadá, donde se mejoró el sistema de información, y en el Duke s Children Hospital de Carolina del Norte, Estados Unidos, en el cual este instrumento se utilizó como elemento de unión entre los médicos y los gestores. En la actualidad, el CMI se encuentra ampliamente difundido en establecimientos hospitalarios públicos de América y Europa. Entre las experiencias desarrolladas en Chile, se encuentran la del Hospital San José, en el cual la aplicación del CMI permitió bajar los gastos globales en US$ 1 millón durante los diez primeros meses, sin disminuir la calidad de las prestaciones 8, y en el Servicio de Pediatría del Hospital Regional Rancagua, donde todo el equipo sanitario 6 Ibid. 7 Tejedor Pastor, A.C. Diseño del Cuadro de Mando Integral para un hospital público desarrollado en base a los modelos de excelencia. USA Productions and Operations Management Society Martínez, Rocío; Dueñas, Roy; Miyahira, Juan; Dulanto; Luis: El Cuadro de Mando Integral en la ejecución del Plan Estratégico de un hospital general. CIRIEC-España, Revista de Economía Pública, Social y Cooperativa, Núm. 63, 2008, pp

7 internalizó y se comprometió con la gestión, logrando desarrollar en forma participativa las metas elaboradas para el periodo evaluado 9. Naranjo Gil (2010) 10 indica que podemos concluir que la necesidad de dar respuesta a diferentes objetivos estratégicos, centrados en la mejora de la flexibilidad y la reducción del costo, puede solventarse si los hospitales adoptan nuevos sistemas de información y control de gestión (como el CMI) que contribuyan a encontrar un equilibrio entre indicadores y medidas de rendimiento financieras y no financieras para gestionar distintas estrategias. Esto, además, está en línea con la mejora de la coordinación a distintos niveles organizativos, con el fin último de aumentar la comunicación y fomentar el aprendizaje y la mejora continua. Un mayor uso del CMI facilitará esta flexibilidad y comunicación, y al mismo tiempo permitirá reducir los costos. 5 COMPONENTES DEL CMI Toda organización, ya sea pública o privada, requiere una estrategia que oriente sus actividades hacia el logro de las metas que se ha trazado en el corto y largo plazo. Dentro de ese contexto, la planificación estratégica es el proceso a través del cual los directivos ordenan y determinan cómo desarrollar sus objetivos en el tiempo. Sin embargo, una cosa es lo que se planifica, y otra muy distinta que este proceso sea verdaderamente efectivo y dé los frutos esperados. En el camino es posible que surjan dificultades y deficiencias en la ejecución del plan, entre otros problemas, que pueden influir en que los objetivos trazados no se cumplan. Si consideramos entonces que la implementación de una estrategia no garantiza que ésta tenga éxito y que el factor humano tiene un rol esencial, podemos señalar que existen algunos factores que pueden llevar al fracaso de la estrategia diseñada: Los trabajadores no consideran la estrategia de la organización y ésta no se refleja en la gestión diaria. La misión y los valores son poco concretos y no son compartidos por el personal. Los desafíos estratégicos, recursos, capacidades y habilidades de la organización se encuentran desalineados. La estructura organizacional no responde a la estrategia diseñada. De este modo, existe una diferencia entre lo que se ha planificado que suceda, y lo que efectivamente sucede. En el sistema propuesto por el CMI, esta desalineación se evita al proporcionar canales para que toda la organización se involucre en el cumplimiento de la estrategia diseñada. En ese proceso, se comparten con todo el personal los ejes estructurantes de la organización, como son la misión (cuál es su razón de existir y para qué se ha creado); la visión (la mirada que tiene sobre sí misma: dónde quiere llegar y qué resultados espera alcanzar); y sus valores (sus creencias éticas, capacidades y recursos). La visión, la misión y los valores se expresan en la estrategia organizacional, se comunican y comparten con toda la institución, y se transforman en indicadores y objetivos de los ámbitos fundamentales de su quehacer. Por otra parte, el CMI plantea que los indicadores financieros por sí solos no son suficientes para conocer el estado de una organización, por lo que además de ellos se deben considerar otras tres categorías no financieras, con lo 9 Heidy Leiva, Matías Flamm: Cuadro de Mando Integral (BSC) del Servicio de Pediatría del Hospital Regional Rancagua. Rev Chil Salud Pública 2007; Vol 11 (3): Naranjo, Gil: El uso del cuadro de mando integral y del presupuesto en la gestión estratégica de los hospitales públicos. Gac Sanit v.24 n.3 Barcelona mayo-jun

8 cual se obtiene un equilibrio entre los indicadores externos y los indicadores internos de los procesos críticos como la innovación, la formación y el crecimiento 11. Con esto se establecen las siguientes cuatro perspectivas: PERSPECTIVA DE LOS USUARIOS: Para lograr que nuestra organización tenga éxito, de qué manera debemos atender a nuestros usuarios? PERSPECTIVA OPERATIVA INTERNA: Para complacer a nuestros usuarios en qué procesos de gestión debemos ser excelentes? PERSPECTIVA DE FORMACIÓN Y CRECIMIENTO: Para lograr nuestra visión, en qué y cómo debe la organización continuamente aprender, mejorar y crear valor? PERSPECTIVA FINANCIERA: En el caso genérico de las organizaciones sin fines de lucro y específicamente en lo concerniente a los recintos sanitarios, esta perspectiva considera un uso eficiente de los recursos y un control adecuado de los gastos, enmarcado por el interés principal, que es satisfacer las necesidades de los usuarios y de la comunidad. En el siguiente cuadro se observa el modo en que se relacionan las cuatro perspectivas que componen el CMI. Fuente: Robert S Kaplan y David P. Norton. Using the Balance Storecard as a Strategic Managemen Rivera Lirio, Juana María: Gestión de la RSC. Netbiblo, S.L., España, En: Saldías Cerda, Juan Ricardo; Andalaf Chacur, Alejandro: Sistemas de control de gestión. Análisis para organizaciones sin fines de lucro. Universidad de Concepción, Concepción, Chile,

9 De acuerdo a este enfoque los resultados obtenidos por la organización son el producto de una cadena de causas y efectos que ocurren en esas cuatro perspectivas. Al brindar el contexto, la estructura y el lenguaje pertinente para articular la misión y la estrategia en dichas perspectivas, se genera un proceso continuo que permite que la visión sea transparente para todo el personal, y que éste focalice sus energías en el logro de ella. Así la organización también puede monitorear las operaciones del presente, consciente de que afectan al desarrollo del futuro. Al tener en cuenta las dimensiones de ayer, hoy y mañana, se alcanza un equilibrio entre los objetivos de corto y largo plazo, y entre los resultados esperados y los inductores de actuación de esos resultados. Por tanto, al aplicar el CMI se logra visualizar que los resultados obtenidos hasta el momento presente no aseguran que puedan mantenerse en el futuro, y que junto a la evaluación de indicadores de lo sucedido es necesario fijar objetivos hacia el futuro. Se comprende, además, que los indicadores no sólo son relevantes para los dueños de una organización, sino también para los empleados, usuarios y proveedores. Entre los principales beneficios que presenta el empleo del Comando de Mando Integral, se encuentran los siguientes: Formular una estrategia consistente, que se comunica a toda la organización. Alinear la visión y misión con las necesidades del usuario y con las labores cotidianas. Monitorear la eficiencia. Medir sistemáticamente el desempeño, proponiendo acciones correctivas oportunas. Dirigir la atención de los directivos y colaboradores hacia los factores que se desea que lleven a avances competitivos en la organización. Crear capacidad organizacional, al comunicar al personal los avances de la organización. Este instrumento permite además el aprendizaje individual, al responsabilizar a las personas por el cumplimiento de objetivos específicos y consensuados establecidos a través de un proceso colaborativo. En síntesis, podemos definir al CMI como una forma integrada, balanceada y estratégica de medir el progreso actual y suministrar la dirección futura de la compañía, que le permitirá convertir la visión en acción, por medio de un conjunto coherente de objetivos, indicadores e iniciativas agrupados en perspectivas. (Martínez, 1997) 6 LAS CUATRO PERSPECTIVAS DEL CMI Como ya hemos señalado, más allá de un conjunto de factores que evalúan hechos económicos u operaciones, el CMI se basa en una visión integral de la organización y su planificación estratégica, considerándola desde cuatro perspectivas, para cada una de las cuales se elaboran objetivos, indicadores y actividades. Estas perspectivas se vinculan entre sí a través de relaciones de causa y efecto, permitiendo que la visión y misión se expresen en términos estratégicos y que a su vez la estrategia se traduzca en objetivos mesurables. 9

10 El hecho de que la visión, la misión y la estrategia se traduzcan en indicadores concretos, lleva al equipo directivo a establecer objetivamente el significado de conceptos que a menudo son vagos, como por ejemplo otorgar un buen servicio. A qué se refiere este concepto? A que la atención sea entregada con calidad y en forma oportuna?, entendiendo que esto implica la efectiva satisfacción de las necesidades del usuario, en el tiempo en que en su estado de salud lo requiere. Si se determina que esto es así y se comunica a toda la organización, en vez de discutir o divagar sobre las características de un buen servicio, el personal cuenta con un marco para alinear sus energías y actividades cotidianas para lograr el objetivo especificado. A continuación analizaremos cada una de estas perspectivas, recordando que en este sistema es fundamental el concepto de equilibro (balance), que se refleja en el término Cuadro de Mando Integral (Balance Scorecard), aludiendo a armonización entre: Indicadores financieros y no financieros. Factores internos y externos de la empresa. Indicadores pasados, presentes y futuros. Sin embargo, es importante reiterar que para que el Cuadro de Mando Integral se traduzca en resultados positivos y realmente no sea una herramienta más de control, sino un instrumento de administración, debe estar efectivamente incluido en el análisis de la gestión, el apoyo y la toma de decisiones. Igualmente, los directivos de la organización tienen que estar profundamente involucrados con la implementación de esta herramienta, ya que si los líderes no comparten los objetivos y metas trazados ni están convencidos de su utilidad, sin duda su aplicación no alcanzará los resultados esperados. Si los directivos apoyan de manera débil o informal el Cuadro de Mando Integral, el personal rápidamente interpretará esa actitud como que el sistema no merece su dedicación ni su esfuerzo. 6.1 PERSPECTIVA DE LOS USUARIOS QUÉ ASPECTOS DE LA RELACIÓN CON EL USUARIO AFECTAN A LOS RESULTADOS DE LA ORGANIZACIÓN? La orientación al usuario y la satisfacción de sus necesidades es un punto central para una organización. Si no tiene usuarios, no puede sobrevivir. Por tanto, para mantenerse en el tiempo y obtener los resultados que desea, debe contar con usuarios satisfechos. Dentro de este marco, el CMI mide las relaciones con ellos y sus expectativas sobre la organización. Algunas preguntas importantes que se intentan responder son: cómo podemos satisfacer hoy y en el futuro a nuestros usuarios? y cuáles son los elementos fundamentales que generan valor para ellos?, integrándolos en una propuesta de valor. Es decir, una propuesta que selecciona y jerarquiza los elementos de un producto o servicio que son más valorados por los usuarios (demanda), haciéndolos asequibles para ellos (oferta). Los indicadores más importantes desde esta perspectiva son la satisfacción del usuario, los reclamos resueltos del total de éstos y la calidad de la atención ofrecida. Existen además algunos factores específicos que son vitales en la percepción que se formarán los usuarios. Por ejemplo, los usuarios de un centro de salud valorarán especialmente tiempos de espera cortos y una atención oportuna y de calidad. Satisfacer los requerimientos de los pacientes se traducirá para la organización en una importante rentabilidad financiera en el mediano y largo plazo. Dentro de la mirada integral del CMI, se considera que para alcanzar éxito, un establecimiento de salud requiere conocer cabalmente las necesidades de los usuarios y las particularidades del entorno en que se desenvuelve, lo que 10

11 le permitirá ofrecer un servicio centrado en las problemáticas específicas de la población, por ejemplo, programas orientados a prevención de enfermedades cardiovasculares, control de enfermedades de transmisión sexual, programas de prevención de embarazo adolescente, etc. Si se satisfacen las expectativas de los usuarios, ellos volverán a utilizar los servicios de la organización, lo cual permitirá que ésta se mantenga en el tiempo. Como ejemplo resulta pertinente considerar la implementación del CMI, a comienzos del la década del 2000, por parte del Servicio de Pediatría del Hospital Regional Rancagua 13. Éste consideró que la perspectiva de las personas era la más importante en la estrategia organizacional. Se realizó un proceso estratégico que involucró a todo el personal -directivos, médicos, enfermeras, técnicos paramédicos, auxiliares y secretaria-, en el cual se definieron objetivos orientados al desarrollo de competencias estratégicas y tecnológicas, y al establecimiento de una cultura organizacional y un clima laboral que favoreciera la implementación de las estrategias establecidas. Para cada uno de los estamentos se definieron competencias estratégicas específicas. Para las enfermeras, un cambio en el estilo de jefatura y capacitación en motivación, liderazgo y comunicación. Para los técnicos paramédicos, generar una actitud más proactiva. Para los auxiliares, nuevas competencias en la mantención y reparación de infraestructura y en la gestión del servicio. Para la secretaria, nuevas competencias informáticas y de gestión. Para los médicos, enfermeras y técnicos paramédicos, la incorporación de la informática como herramienta de gestión y análisis. Fuente: Nevado Peña, Domingo et al: Cómo gestionar el binomio rentabilidad-productividad Leiva, Heidy; Flamm, Matías: Cuadro de Mando Integral (BSC) del Servicio de Pediatría del Hospital Regional Rancagua. Rev Chil Salud Pública 2007; Vol 11 (3): Nevado Peña, Domingo et al.: Cómo gestionar el binomio rentabilidad-productividad. Ediciones Directivos. Grupo Walters Kluwer. Madrid, s/f. 11

12 6.2 PERSPECTIVA OPERATIVA INTERNA CUÁLES SON LOS PROCESOS INTERNOS EN LOS QUE DEBEMOS SOBRESALIR PARA SATISFACER A NUESTROS USUARIOS? La perspectiva operativa interna del CMI se orienta hacia aquellos procesos y operaciones de la organización que tienen más impacto en la satisfacción del usuario, como también hacia el logro de altos niveles de eficiencia en el uso de los recursos financieros y en el control de los gastos. Considera todos los procesos que la organización lleva a cabo para gestionar, organizar, realizar y controlar sus actividades. Por ello responde a las interrogantes de qué, cómo, cuándo y cuánto cuesta lo que se hace, y con qué confiabilidad se realiza. Una diferencia significativa entre el enfoque tradicional de administración y el del CMI, se encuentra en que mientras los enfoques tradicionales se orientan a vigilar y mejorar los procesos ya existentes -por ejemplo incorporando medidas de calidad, basadas en el tiempo-, el CMI identifica además nuevos procesos en los que la organización deberá ser excelente para satisfacer las necesidades de los usuarios y aumentar la eficiencia en el uso de los recursos. Así, un hospital podría comenzar a desarrollar un proceso para anticiparse a las necesidades de los usuarios, por ejemplo un programa de prevención de obesidad en preescolares, o para entregar nuevos servicios que el usuario valorará, como medición de densidad ósea en mujeres de la tercera edad. La perspectiva operativa interna se refiere por lo general a tres dimensiones principales 15, que en el caso de las instituciones de salud son las siguientes: TIEMPO DEL CICLO: Alude tiempos de respuesta cortos para las necesidades del usuario, medidos según el plazo transcurrido entre la solicitud de servicio, hasta que éste fue realizado o recibido, buscando reducción en los tiempos de espera. CALIDAD: Comprende evaluaciones tanto de errores simples como de otros más sofisticados. PRODUCTIVIDAD: Considera las capacidades del funcionario y aspectos como motivación y eficiencia, especialmente en el modo en que se reflejan en la producción por persona, por hora o por día. Como ejemplo de esta perspectiva consideremos el Servicio de Pediatría del Hospital Regional Rancagua, 16 que identificó aquellos tres procesos en que debía buscar la excelencia operativa, los cuales fueron los siguientes: PROCESOS DE INNOVACIÓN: Se analizó el uso de camas de otros servicios de pediatría de hospitales públicos. Para ello se realizó benchmarking o comparación- con hospitales de características similares al Hospital Regional de Rancagua. Además, se comenzó a auditar los egresos, con apoyo de un experto que definió los estándares. PROCESOS OPERATIVOS: Se buscó optimizar la producción del servicio, consistente en egresos y días cama, acortando las estadías intrahospitalarias y entregando excelencia con un enfoque de calidad. Éste incluyó además la 15 M. Ballvé, Alberto: Cuadro de Mando: organizando información para crear valor. Gestión Barcelona, Leiva, Heidy; Flamm, Matías: Cuadro de Mando Integral (BSC) del Servicio de Pediatría del Hospital Regional Rancagua. Rev Chil Salud Pública 2007; Vol 11 (3):

13 disminución de las infecciones y accidentes nosocomiales. Por su parte, los médicos diseñaron guías clínicas de las patologías principales, lo que significó estandarizar los procesos de diagnóstico y tratamiento y por tanto optimizar el uso de los recursos. PROCESOS POST-HOSPITALIZACIÓN: Se implementó un policlínico de control de altas que permitió darlas en menor tiempo, asegurando el control oportuno y limitando de los eventuales reingresos. 6.3 PERSPECTIVA DE FORMACION Y CRECIMIENTO QUÉ DEBEMOS HACER PARA DESARROLLAR LOS RECURSOS INTERNOS NECESARIOS PARA LOGRAR LA EXCELENCIA EN LOS PROCESOS CLAVE? Esta perspectiva considera un enfoque de recursos humanos, en el cual está implícita la capacidad de las personas que integran la organización para colaborar en que ésta progrese, consiga adaptarse a los cambios del entorno y logre alcanzar las metas definidas. En este sentido, las personas requieren desarrollar competencias, habilidades y conocimientos, estar motivadas y actuar en consonancia con los objetivos de la organización. A través de la perspectiva de formación y crecimiento la organización garantiza su capacidad de renovación a largo plazo, lo cual constituye un requisito imprescindible para que pueda asegurar su existencia en el tiempo. Las preguntas relevantes en esta dimensión son: qué debe hacer la organización para mantener y desarrollar su know how? y cómo es posible apoyar la eficacia y productividad de los procesos? Se parte de la base de que la capacitación no es un gasto, sino una inversión, y que los indicadores de aprendizaje y formación son los que entregan a la organización la capacidad de crecimiento. Dentro de esta perspectiva, se estimula el desarrollo de una cultura organizacional orientada hacia el mejoramiento individual y corporativo. Factores clave de esta perspectiva son capacidad y competencia de las personas, satisfacción y motivación, formación y retención de funcionarios, clima social, iniciativa, innovación y la necesidad de potenciar al personal para el entorno competitivo que caracteriza el mundo actual. Otro factor importante son los sistemas que proveen información fiable y útil para desarrollar el trabajo, como bases de datos estratégicos y softwares propios de la organización, como fichas clínicas electrónicas, SIRH, SIGGES, SIDRA y otros. El objetivo de esta perspectiva es que la organización comprenda cómo puede potenciar a su personal para que esto se refleje en una operatividad más eficiente, que tienda hacia la satisfacción de los usuarios. Por ejemplo, la Agència de Salut Pública de Barcelona (ASPB), España, que integra todos los servicios de salud estatales de la ciudad, definió los siguientes objetivos estratégicos para la Perspectiva de Formación y Crecimiento 17 : Implantar en todas las unidades un modelo de investigación y docencia orientado a la innovación y el desarrollo. Implementar la política de comunicación interna. Desarrollar una relación de acompañamiento individualizada para los cuadros. Desarrollar herramientas propias de gestión de recursos humanos. 17 Villalbía, Joan et al.: El Cuadro de Mando Integral como instrumento de dirección en una organización de salud pública. Agència de Salut Pública de Barcelona, Barcelona, España; bproman Consulting. 13

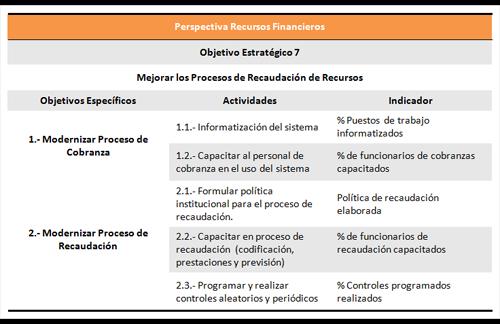

14 6.4 PERSPECTIVA FINANCIERA QUÉ RESULTADOS ECONÓMICOS SE ESPERA DE LA ORGANIZACIÓN? En las organizaciones sin fines de lucro, la perspectiva financiera se entiende como una herramienta para satisfacer las necesidades de los usuarios, que se enfoca en obtener altos índices de rendimiento, junto a garantía de mantenimiento y crecimiento en el largo plazo. A través de esta perspectiva se vinculan los objetivos de cada unidad de la organización con la estrategia global, en consonancia con los objetivos e indicadores de las demás perspectivas. Como ya hemos comentado, es importante destacar que a diferencia de lo que sucede en otros modelos de gestión, en el CMI la perspectiva financiera no es el único criterio de desempeño de la organización, sino que forma parte de un sistema integral, donde constituye uno entre otros elementos relevantes. En el caso de las organizaciones sin fines de lucro el objetivo de la perspectiva financiera es aprovechar de la manera más eficiente los recursos con el fin de beneficiar a los usuarios y a la comunidad. El CMI sostiene que usualmente los indicadores financieros reflejan el pasado de la organización, ya que la contabilidad no es inmediata, puesto que se efectúa luego de cierres que aseguran la fiabilidad de la información obtenida. Debido a ello algunos autores señalan que administrar una organización teniendo en cuenta únicamente los indicadores financieros, es semejante a conducir a 100 km/h mirando por el espejo retrovisor. Por tanto, a pesar que el CMI contempla indicadores financieros tradicionales que reflejan la historia de hechos pasados, plantea que esos indicadores no son adecuados para guiar y evaluar el futuro de las empresas. Es así como en este sistema a los indicadores financieros de las actividades pasadas se agregan medidas de los inductores de actuación futura. Los objetivos financieros dependen del ciclo de vida en que se encuentre la organización, pero básicamente contemplan tres temas: 1. Crecimiento y diversificación de los ingresos. 2. Reducción de los costos/mejora de productividad. 3. Uso de los activos y estrategia de inversión. Para ejemplificar este enfoque y cómo puede aplicarse en el área de la salud, consideremos el caso del Hospital Las Higueras, del Servicio de Salud Talcahuano, que definió que la orientación de la perspectiva financiera es maximizar el control de los procesos financieros críticos y la eficiencia operacional para conseguir la sustentabilidad financiera y presupuestaria del Establecimiento 18. Los cuadros que a continuación se observan permiten apreciar los objetivos estratégicos de esta perspectiva, con sus correspondientes actividades e indicadores: 18 Plan estratégico Hospital Las Higueras. (Cuatrienio ). 14

15 15

16 16

17 7 ETAPAS A DESARROLLAR EN LA IMPLEMENTACIÓN DE UN CUADRO DE MANDO INTEGRAL En los párrafos siguientes analizaremos las etapas a desarrollar cuando una organización decide implementar un CMI y los pasos que requiere seguir para monitorearlo. Esto se encuentra esquematizado en el cuadro que a continuación se observa. Fuente: Cuadro de Mando Integral. Una herramienta de planificación estratégica para la Pyme. A.DECLARACIONES ESTRATÉGICAS: VISIÓN Y MISIÓN Como ya hemos señalado, la visión, misión y valores de la organización constituyen los ejes a partir de los cuales se configura la estrategia. Por lo general, las organizaciones que no son nuevas ya han definido su visión y misión. Sin embargo, es conveniente revisarlas, actualizarlas o incluso cambiarlas con el fin de adaptarse a las nuevas condiciones, oportunidades y amenazas que van surgiendo. En este proceso es útil contar con asesores internos, que conozcan bien la actividad de la organización y el sector en que ésta se desarrolla, quienes podrán ordenar y conducir el proceso de análisis y reflexión. Este proceso tiene más fuerza si se incorpora en él todas las personas de la organización, que además de aportar su experiencia, se motivará y comprometerá con el proceso. 17

18 Consideremos el caso del Servicio de Pediatría del Hospital Regional Rancagua 19, que definió del siguiente modo su visión, misión y valores: CUADRO DE MANDO INTEGRAL. MISIÓN, VALORES, VISIÓN Y ESTRATEGIA. Fuente: R. Niven, Paul: El Cuadro de Mando Integral paso a paso. Maximizar los resultados. B.IDENTIFICACIÓN DE LOS FACTORES CLAVE Un paso fundamental es la identificación de aquellos factores que son esenciales para el éxito y su clasificación por orden de prioridad, considerando las características de la organización, del sector en que se desenvuelve y del entorno (demografía, índices sanitarios, etc.). Esto es vital para la toma de decisiones y debe reflejarse en la estrategia diseñada por la organización. 19 Leiva, Heidy; Flamm, Matías: Cuadro de Mando Integral (BSC) del Servicio de Pediatría del Hospital Regional Rancagua. Rev Chil Salud Pública 2007; Vol 11 (3):

.")

19 Por ejemplo, algunos factores clave del casino de un hospital son la calidad y variedad de los menús, la higiene en la preparación de los alimentos y la presentación y sabor de la comida. Si bien es difícil generalizar los factores clave de éxito para las organizaciones sin fines de lucro, por lo general éstos se refieren a aspectos como nivel de satisfacción de la demanda, rapidez en las respuestas, nivel de ocupación, permanencia, crecimiento de la actividad, atención personalizada, satisfacción de los usuarios y familiares, participación de los familiares, números de quejas, productividad del personal, rotación y antigüedad de los empleados, horas de formación, nivel de ausentismo, importancia y nivel de crecimiento del voluntariado (en el caso de ser pertinente), evolución de los costos y de los ingresos, inversiones, nivel de afiliación, participación y colaboración con otras entidades, entre otros 20. C.RELACIONES DE CAUSA Y EFECTO ENTRE LOS FACTORES CLAVE Un proceso previo al desarrollo de indicadores estratégicos es verificar que efectivamente exista una relación entre las perspectivas de las personas o usuarios, procesos internos, formación y crecimiento y financiera, de forma que exista un equilibrio. Observemos el siguiente ejemplo, que muestra cómo los factores del Cuadro de Mando Integral se alinean vertical y horizontalmente y por medio de flechas de abajo hacia arriba. Fuente: Martínez Rivadeneira, Ricardo: Cuadro de Mando Integral. Nuevo modelo para el diseño de indicadores y control de gestión en las entidades públicas. 20 González Quintana, María José; Cañadas Molina, Encarnación: Los indicadores de gestión y el cuadro de mando en las entidades no lucrativas. CIRIEC-España, Revista de Economía Pública, Social y Cooperativa., 19

,")

20 D.MAPA ESTRATÉGICO El mapa estratégico está compuesto por el conjunto de los objetivos estratégicos, que se relacionan y orientan por la misión en las perspectivas de las personas o usuarios, del proceso operativo interno, de formación y crecimiento y financiera. A continuación se observa el mapa estratégico diseñado por el Hospital Clínico Regional de Concepción 21 MAPA ESTRATÉGICO DEL HOSPITAL CLÍNICO REGIONAL DE CONCEPCIÓN 22 E.ELECCIÓN DE INDICADORES Los indicadores que componen el CMI pueden ser definidos como descripciones sintéticas, expresadas en números, palabras o diagramas. Estos indicadores surgen desde los objetivos estratégicos y lo óptimo es que sean elaborados a través de un proceso de discusión participativa, de modo de involucrar al equipo. Este proceso de debate permite además que se cree una base para el aprendizaje. 21 Diseño de un CMI. Resumen de un caso práctico en un Hospital Público. S/a 22 Ibid. 20

21 Por lo general se comienza por proponer los indicadores y luego se verifica si existe coherencia entre ellos, de modo que las relaciones de causa y efecto que se produzcan entre unos y otros permitan la existencia de equilibrio entre las cuatro perspectivas del CMI. Estos indicadores también deben describir en forma específica el proceso u objetivo que se desea evaluar. Una manera de comprobar si ello es así, consiste en analizar si es posible transformar en acciones los resultados de las medidas. Kaplan (2009) 23 explica que los indicadores la forma en que describimos los resultados y las metas- son verdaderamente unas poderosas herramientas de motivación y evaluación. Pero la estructura de indicadores del Cuadro de Mando Integral debería ser empleada para desarrollar un nuevo sistema de gestión. Esta distinción entre un sistema de medición y un sistema de gestión es sutil pero crucial. El sistema de indicadores debería ser sólo un medio para conseguir un objetivo aún más importante: un sistema de gestión estratégica que ayude a los líderes a implantar y obtener feedback sobre su estrategia. Una vez que se han definido los indicadores, deben establecerse las metas u objetivos y las actividades que permitirán la ejecución de dichos indicadores. Es conveniente tener en cuenta que es necesario lograr un equilibrio entre establecer demasiados indicadores, que llevarían a la organización a dispersarse, o elegir muy pocos, con lo cual no se lograría reflejar los aspectos para los que se desea obtener información. Fuente: González Quintana, María José; Cañadas Molina, Encarnación: Los indicadores de gestión y el cuadro de mando en las entidades no lucrativas. Los siguientes principios básicos ayudarán a la elección de indicadores adecuados a las necesidades de las organizaciones sin fines de lucro 24 : Hacer participar a los responsables de los servicios, de las actividades y los resultados en la elección de los indicadores, ya que los conocimientos aportados por ellos permite centrar los indicadores en aquello que es esencial. 23 S. Kaplan, Robert; P. Norton, David: El Cuadro de Mando Integral. Gestión 2000, Barcelona, González Quintana, María José; Cañadas Molina, Encarnación: Los indicadores de gestión y el cuadro de mando en las entidades no lucrativas. CIRIEC-España, Revista de Economía Pública, Social y Cooperativa., Núm. 63, 2008, 21

22 Definir claramente las actividades a medir en los servicios, proyectos o programas, con el fin de frenar la tendencia de los responsables a controlar todos los aspectos de las actividades delegadas. Garantizar que los indicadores definidos miden los resultados obtenidos en las actividades realizadas, para lo cual los objetivos principales tienen que estar traducidos en esos indicadores. Tener presente que si bien todos los objetivos pueden ser traducidos en indicadores, deben distinguirse los realmente importantes de los que no lo son, y que un gran número de indicadores no sería operativo para la gestión de entidades sin fines de lucro. Probar los indicadores antes de considerarlos como definitivos. Luego de establecer los indicadores, elegir estándares o valores de referencia, ya que sin ellos el indicador seleccionado carece de significado al no poderse interpretar. Por ejemplo, un valor de referencia sería que el volumen de subsidios recibidos en la organización ha subido o bajado respecto al año anterior. A continuación se presentan los indicadores, objetivos y actividades definidos por el Hospital Las Higueras de Concepción: HOSPITAL LAS HIGUERAS: INDICADORES, METAS E INICIATIVAS EN FUNCIÓN DE LOS OBJETIVOS ESTRATÉGICOS Diseño de un CMI. Resumen de un caso práctico en un Hospital Público. 22

23 8 DESARROLLO DEL CMI EN TODA LA ORGANIZACIÓN El proceso de despliegue del CMI en la organización comienza en el nivel superior, de directivos, y luego se desarrolla en todos los otros niveles. En este proceso generalmente los indicadores que corresponden a los niveles superiores se descomponen y aplican a las áreas o departamentos de niveles inferiores. Después de que las diferentes unidades reciben la documentación e información necesaria sobre el CMI, cada una ellas tiene que elaborar sus propios cuadros de mando, cuyos indicadores deben ser consistentes con la visión y estrategia globales y no entrar en conflicto entre sí. Además, como ya hemos indicado anteriormente, los indicadores deben permitir ser evaluados de manera continua, con el fin de poder efectuar a tiempo las actualizaciones y correcciones que sean pertinentes. Una vez que el CMI ha sido formulado, el siguiente paso es establecer el plan de acción para implementarlo, en el cual se incluirán los responsables, un cronograma de actividades y los resultados que se espera obtener debidamente cuantificados. Mediante la formulación de sus propios cuadros de mando las áreas podrán determinar cómo pueden colaborar al logro de la visión estructurada en los niveles superiores del CMI. Así el personal puede comprender cómo la visión de la organización y sus metas se relacionan con el trabajo cotidiano y el valor que éste tiene para el logro de los objetivos globales. 23

24 Fuente: Guía de apoyo al emprendedor. Cómo realizar un Cuadro de Mando Integral. CEEL Ciudad Real. Creación y desarrollo de empresas. En el siguiente ejemplo se observa cómo el Hospital Nacional Cayetano Heredia, ubicado en Lima, Perú, elaboró objetivos e indicadores para cada una de las cuatro perspectivas que componen el CMI y sus respectivos responsables Martínez, Rocío; Dueñas, Roy; Miyahira, Juan; Dulanto; Luis: El Cuadro de Mando Integral en la ejecución del Plan Estratégico de un hospital general. 24

25 OBJETIVOS E INDICADORES SEGÚN PERSPECTIVAS DEL CUADRO DE MANDO INTEGRAL DEL HOSPITAL NACIONAL CAYETANO HEREDIA Perspectivas Clientes Financiera Objetivos estratégicos Indicadores Unidades orgánicas Mejorar la calidad del servicio de salud que brinda el hospital -Satisfacción del usuario Calidad Mejorar la efectividad y eficiencia en la gestión financiera Mejorar la oferta de servicios de salud -Porcentaje de exoneraciones realizadas -Porcentaje de facturación del SOAT cobrado -Porcentaje de prestaciones SIS rechazadas -Razón de atención de emergencias por consulta médica -Porcentaje de ocupación de camas -Porcentaje de intervenciones quirúrgicas suspendidas -Porcentaje de guías de práctica clínica implementadas -Porcentaje de disponibilidad de historias clínicas en consulta externa -Porcentaje de equipos con mantenimiento correctivo realizado Servicio Social Economía Seguros Emergencia y Cuidados Críticos Dptos. Finales Anestesiología Dptos. Finales Estadísticas e Informática Servicios Generales externo en consultoría externa Procesos Aprendizaje y crecimiento Asegurar el acceso y el uso racional de productos farmacéuticos, con énfasis en la población de extrema pobreza Contribuir a la reducción de la morbimortalidad materna y neonatal Contribuir a la disminución de las enfermedades crónico degenerativas, enfermedades inmunoprevenibles y aquellas originadas por factores externos Impulsar la gestión para el desarrollo del potencial humano Optimizar la gestión de la información para mejorar la toma de decisiones -Porcentaje de medicamentos son stock cero -Tasa de infección al torrente sanguíneo por catéter venoso central en la Unidad de Cuidados Intensivos Neonatal -Tasa de incidencia acumulada de infección de herida operatoria en parto por cesárea -Porcentaje de consultas en diabetes realizadas -Satisfacción del usuario interno -Porcentaje de trabajadores capacitados subvencionados por la institución -Porcentaje de investigaciones publicadas -Porcentaje de avance en la implementación del Plan Informático Farmacia Emergencia y Cuidados Críticos Gineco - Obstetricia Medicina Recursos Humanos Recursos Humanos Docencia e Investigación Estadísticas e Informática 25

CALIDAD TOTAL. Visión estratégica y buena gestión son los ingredientes fundamentales.

CALIDAD TOTAL Visión estratégica y buena gestión son los ingredientes fundamentales. ALFREDO SERPELL Ingeniero civil industrial UC Phd University of Texas at Austin.Profesor titular ingeniería y gestión

CALIDAD TOTAL Visión estratégica y buena gestión son los ingredientes fundamentales. ALFREDO SERPELL Ingeniero civil industrial UC Phd University of Texas at Austin.Profesor titular ingeniería y gestión

GUÍA TÉCNICA PARA LA DEFINICIÓN DE COMPROMISOS DE CALIDAD Y SUS INDICADORES

GUÍA TÉCNICA PARA LA DEFINICIÓN DE COMPROMISOS DE CALIDAD Y SUS INDICADORES Tema: Cartas de Servicios Primera versión: 2008 Datos de contacto: Evaluación y Calidad. Gobierno de Navarra. evaluacionycalidad@navarra.es

GUÍA TÉCNICA PARA LA DEFINICIÓN DE COMPROMISOS DE CALIDAD Y SUS INDICADORES Tema: Cartas de Servicios Primera versión: 2008 Datos de contacto: Evaluación y Calidad. Gobierno de Navarra. evaluacionycalidad@navarra.es

Los objetivos, al igual que las metas, deben estar directamente relacionados con la ejecución, monitoreo y plan de evaluación del proyecto.

ELEMENTOS DE UNA PROPUESTA Diseñar una propuesta es en realidad la creación de un plan para un proyecto eficaz: un plan que le guiará a usted y a su organización, a través de la vida del proyecto (WWF,

ELEMENTOS DE UNA PROPUESTA Diseñar una propuesta es en realidad la creación de un plan para un proyecto eficaz: un plan que le guiará a usted y a su organización, a través de la vida del proyecto (WWF,

DESEMPEÑO, HACIA UNA NUEVA CULTURA

DESEMPEÑO, HACIA UNA NUEVA CULTURA El papel de los responsables JORNADA 12 DE ENERO DE 2004. ESCUELA ANDALUZA DE SALUD PÚBLICA El papel de los responsables APOYAR Y FACILITAR EL PAPEL DE LOS MANDOS INTERMEDIOS

DESEMPEÑO, HACIA UNA NUEVA CULTURA El papel de los responsables JORNADA 12 DE ENERO DE 2004. ESCUELA ANDALUZA DE SALUD PÚBLICA El papel de los responsables APOYAR Y FACILITAR EL PAPEL DE LOS MANDOS INTERMEDIOS

Las 10 preguntas clave sobre la implantación del Cuadro de Mando Luis Muñiz Economista y Consultor de empresas

Las 10 preguntas clave sobre la implantación del Cuadro de Mando Luis Muñiz Economista y Consultor de empresas La herramienta clave para implementar la estrategia y medir los resultados conseguidos Es

Las 10 preguntas clave sobre la implantación del Cuadro de Mando Luis Muñiz Economista y Consultor de empresas La herramienta clave para implementar la estrategia y medir los resultados conseguidos Es

CAPITULO VI ESTRATEGIAS DE OUTSOURCING

CAPITULO VI ESTRATEGIAS DE OUTSOURCING Cuando una compañía decide llevar a cabo un proceso de outsourcing debe definir una estrategia que guíe todo el proceso. Hay dos tipos genéricos de estrategia de

CAPITULO VI ESTRATEGIAS DE OUTSOURCING Cuando una compañía decide llevar a cabo un proceso de outsourcing debe definir una estrategia que guíe todo el proceso. Hay dos tipos genéricos de estrategia de

ORIENTACIONES PARA EL DISEÑO DE POLÍTICAS DE CAPACITACIÓN Y EVALUACIÓN DEL DESEMPEÑO

ORIENTACIONES PARA EL DISEÑO DE POLÍTICAS DE CAPACITACIÓN Y EVALUACIÓN DEL DESEMPEÑO DIRECCIÓN NACIONAL DEL SERVICIO CIVIL Subdirección de Desarrollo de las Personas INTRODUCCIÓN La Dirección Nacional

ORIENTACIONES PARA EL DISEÑO DE POLÍTICAS DE CAPACITACIÓN Y EVALUACIÓN DEL DESEMPEÑO DIRECCIÓN NACIONAL DEL SERVICIO CIVIL Subdirección de Desarrollo de las Personas INTRODUCCIÓN La Dirección Nacional

Para llegar a conseguir este objetivo hay una serie de líneas a seguir:

INTRODUCCIÓN La Gestión de la Calidad Total se puede definir como la gestión integral de la empresa centrada en la calidad. Por lo tanto, el adjetivo total debería aplicarse a la gestión antes que a la

INTRODUCCIÓN La Gestión de la Calidad Total se puede definir como la gestión integral de la empresa centrada en la calidad. Por lo tanto, el adjetivo total debería aplicarse a la gestión antes que a la

ENFOQUE: (10 puntos)... 18 IMPLANTACIÓN: (10 puntos)... 18 DATOS Y FUENTES DE LA INFORMACIÓN (5 puntos)... 18 RESULTADOS: (15 puntos)...

... 18 IMPLANTACIÓN: (10 puntos)... 18 DATOS Y FUENTES DE LA INFORMACIÓN (5 puntos)... 18 RESULTADOS: (15 puntos)...") Bases 2014 Anexo 1 ÍNDICE CAPÍTULO 1: OBJETIVOS (160 puntos)... 5 LIDERAZGO... 5 LIDERAZGO ENFOCADO A OBJETIVOS: (30 puntos)... 5 ENFOQUE EN LOS OBJETIVOS DEL LIDERAZGO: (60 puntos)... 5 IMPLANTACIÓN:

Bases 2014 Anexo 1 ÍNDICE CAPÍTULO 1: OBJETIVOS (160 puntos)... 5 LIDERAZGO... 5 LIDERAZGO ENFOCADO A OBJETIVOS: (30 puntos)... 5 ENFOQUE EN LOS OBJETIVOS DEL LIDERAZGO: (60 puntos)... 5 IMPLANTACIÓN:

Caso práctico de Cuadro de Mando con Tablas Dinámicas

1 Caso práctico de Cuadro de Mando con Tablas Dinámicas Luis Muñiz Socio Director de SisConGes & Estrategia Introducción Hay una frase célebre que nos permite decir que: Lo que no se mide no se puede controlar

1 Caso práctico de Cuadro de Mando con Tablas Dinámicas Luis Muñiz Socio Director de SisConGes & Estrategia Introducción Hay una frase célebre que nos permite decir que: Lo que no se mide no se puede controlar

Por qué es importante la planificación?

Por qué es importante la planificación? La planificación ayuda a los empresarios a mejorar las probabilidades de que la empresa logre sus objetivos. Así como también a identificar problemas claves, oportunidades

Por qué es importante la planificación? La planificación ayuda a los empresarios a mejorar las probabilidades de que la empresa logre sus objetivos. Así como también a identificar problemas claves, oportunidades

EL CUADRO DE MANDO INTEGRAL, COMO MEDIDA DE DESEMPEÑO ESTRATÉGICO.

EL CUADRO DE MANDO INTEGRAL, COMO MEDIDA DE DESEMPEÑO ESTRATÉGICO. Lic. Noyla Machado Noa. Directora del CEDE de la UCLV: Dr. Alexis Orlando García Fleites. Vicepresidente del Consejo de la Administración

EL CUADRO DE MANDO INTEGRAL, COMO MEDIDA DE DESEMPEÑO ESTRATÉGICO. Lic. Noyla Machado Noa. Directora del CEDE de la UCLV: Dr. Alexis Orlando García Fleites. Vicepresidente del Consejo de la Administración

Sistemas de Calidad Empresarial

Portal Empresarial Aljaraque Empresarial Sistemas de Calidad Empresarial 1 ÍNDICE 1. INTRODUCCIÓN. 2. CONCEPTO DE CALIDAD Y SU SISTEMA. 3. MÉTODO PARA IMPLANTAR UN SISTEMA DE GESTIÓN DE LA CALIDAD. 4.

Portal Empresarial Aljaraque Empresarial Sistemas de Calidad Empresarial 1 ÍNDICE 1. INTRODUCCIÓN. 2. CONCEPTO DE CALIDAD Y SU SISTEMA. 3. MÉTODO PARA IMPLANTAR UN SISTEMA DE GESTIÓN DE LA CALIDAD. 4.

Norma ISO 9001:2015. Cuáles son los cambios presentados en la actualización de la Norma?

Norma ISO 9001:2015 Cuáles son los cambios presentados en la actualización de la Norma? Norma ISO 9001:2015 Contenido Introducción Perspectiva de la norma ISO 9001 Cambios de la norma ISO 9001 Cambios

Norma ISO 9001:2015 Cuáles son los cambios presentados en la actualización de la Norma? Norma ISO 9001:2015 Contenido Introducción Perspectiva de la norma ISO 9001 Cambios de la norma ISO 9001 Cambios

Organización como función administrativa Resumen para Administración y Gestión Profesor: Gonzalo V.

Organización como función administrativa Introducción: Organización rganización como función administrativa En las organizaciones que se caracterizan por estar orientadas al éxito, a la eficiencia y al

Organización como función administrativa Introducción: Organización rganización como función administrativa En las organizaciones que se caracterizan por estar orientadas al éxito, a la eficiencia y al

CUESTIONARIO DE AUTOEVALUACIÓN

CUESTIONARIO DE AUTOEVALUACIÓN El presente Cuestionario permite conocer en qué estado de madurez se encuentra el Sistema de Gestión Ambiental (en adelante, SGA) de su organización, de acuerdo a los requisitos

CUESTIONARIO DE AUTOEVALUACIÓN El presente Cuestionario permite conocer en qué estado de madurez se encuentra el Sistema de Gestión Ambiental (en adelante, SGA) de su organización, de acuerdo a los requisitos

LA INNOVACIÓN EMPRESARIAL

LA INNOVACIÓN EMPRESARIAL La teoría del crecimiento manifiesta que el cambio tecnológico explica, en mayor medida como ningún otro factor, el crecimiento económico de un país. La innovación es uno de los

LA INNOVACIÓN EMPRESARIAL La teoría del crecimiento manifiesta que el cambio tecnológico explica, en mayor medida como ningún otro factor, el crecimiento económico de un país. La innovación es uno de los

Programa de Apoyo a la Gestión del Clima y la Convivencia Escolar. Documento para la Asesoría Técnico Pedagógica

2013 Programa de Apoyo a la Gestión del Clima y la Convivencia Escolar Documento para la Asesoría Técnico Pedagógica 2013 Programa de Apoyo a la Gestión del Clima y la Convivencia Escolar Documento para

2013 Programa de Apoyo a la Gestión del Clima y la Convivencia Escolar Documento para la Asesoría Técnico Pedagógica 2013 Programa de Apoyo a la Gestión del Clima y la Convivencia Escolar Documento para

Plan provincial de Producción más limpia de Salta

Plan provincial de Producción más limpia de Salta Guía IRAM 009 V.1 Requisitos para la obtención de los distintos niveles de la distinción GESTION SALTEÑA ECOECFICIENTE INTRODUCCIÓN: IRAM, junto con la

Plan provincial de Producción más limpia de Salta Guía IRAM 009 V.1 Requisitos para la obtención de los distintos niveles de la distinción GESTION SALTEÑA ECOECFICIENTE INTRODUCCIÓN: IRAM, junto con la

MODELOS DE SIMULACIÓN

MODELOS DE SIMULACIÓN En general, se llama modelo a la imagen o representación de un sistema, generalmente simplificada e incompleta. Y se llama simulación a la experimentación con un modelo para extraer

MODELOS DE SIMULACIÓN En general, se llama modelo a la imagen o representación de un sistema, generalmente simplificada e incompleta. Y se llama simulación a la experimentación con un modelo para extraer

153. a SESIÓN DEL COMITÉ EJECUTIVO

ORGANIZACIÓN PANAMERICANA DE LA SALUD ORGANIZACIÓN MUNDIAL DE LA SALUD 153. a SESIÓN DEL COMITÉ EJECUTIVO Washington, D.C., EUA, 4 de octubre del 2013 Punto 5.2 del orden del día provisional CE153/5 (Esp.)

ORGANIZACIÓN PANAMERICANA DE LA SALUD ORGANIZACIÓN MUNDIAL DE LA SALUD 153. a SESIÓN DEL COMITÉ EJECUTIVO Washington, D.C., EUA, 4 de octubre del 2013 Punto 5.2 del orden del día provisional CE153/5 (Esp.)

Estos talleres certifican la calidad del movimiento asociativo

Estos talleres certifican la calidad del movimiento asociativo EL AYUNTAMIENTO Y CAJASOL ORGANIZAN LOS I TALLERES DE TRANSPARENCIA Y BUENAS PRÁCTICAS PARA ONGS EN MÁLAGA La Fundación Lealtad es la encargada

Estos talleres certifican la calidad del movimiento asociativo EL AYUNTAMIENTO Y CAJASOL ORGANIZAN LOS I TALLERES DE TRANSPARENCIA Y BUENAS PRÁCTICAS PARA ONGS EN MÁLAGA La Fundación Lealtad es la encargada

Operación 8 Claves para la ISO 9001-2015

Operación 8Claves para la ISO 9001-2015 BLOQUE 8: Operación A grandes rasgos, se puede decir que este bloque se corresponde con el capítulo 7 de la antigua norma ISO 9001:2008 de Realización del Producto,

Operación 8Claves para la ISO 9001-2015 BLOQUE 8: Operación A grandes rasgos, se puede decir que este bloque se corresponde con el capítulo 7 de la antigua norma ISO 9001:2008 de Realización del Producto,

PROCESO DE UN TRATADO DE LA ONU SOBRE EMPRESA Y DERECHOS HUMANOS

29 de junio de 2015 PROCESO DE UN TRATADO DE LA ONU SOBRE EMPRESA Y DERECHOS HUMANOS Observaciones iniciales de la Comunidad Empresarial Internacional sobre el camino a seguir Los Derechos Humanos son

29 de junio de 2015 PROCESO DE UN TRATADO DE LA ONU SOBRE EMPRESA Y DERECHOS HUMANOS Observaciones iniciales de la Comunidad Empresarial Internacional sobre el camino a seguir Los Derechos Humanos son

RESUMEN EJECUTIVO. La gestión de riesgos corporativos incluye las siguientes capacidades:

RESUMEN EJECUTIVO La premisa subyacente en la gestión de riesgos corporativos es que las entidades existen con el fin último de generar valor para sus grupos de interés. Todas se enfrentan a la ausencia

RESUMEN EJECUTIVO La premisa subyacente en la gestión de riesgos corporativos es que las entidades existen con el fin último de generar valor para sus grupos de interés. Todas se enfrentan a la ausencia

CAPÍTULO 1 PLANTEAMIENTO DEL PROBLEMA

CAPÍTULO 1 PLANTEAMIENTO DEL PROBLEMA 1.1 PROBLEMA Las empresas y organizaciones de todo tipo cada vez hacen más uso de todos sus recursos, tanto externos como internos, para poder ser mejor que la competencia.

CAPÍTULO 1 PLANTEAMIENTO DEL PROBLEMA 1.1 PROBLEMA Las empresas y organizaciones de todo tipo cada vez hacen más uso de todos sus recursos, tanto externos como internos, para poder ser mejor que la competencia.

Cuadro de Mando Integral. Cuadro de Recursos Humanos

Universidad de la República Facultad de Derecho Relaciones Laborales Psicología Laboral Cuadro de Mando Integral Cuadro de Recursos Humanos Cuadro de Mando Integral* Balanced Scorecard La competencia en

Universidad de la República Facultad de Derecho Relaciones Laborales Psicología Laboral Cuadro de Mando Integral Cuadro de Recursos Humanos Cuadro de Mando Integral* Balanced Scorecard La competencia en

El proceso incorpora valor a los insumos. Un proceso de trabajo se compone de pasos, tareas o actividades y tiene un principio y un final.

Modelando el proceso de gestión de recursos humanos Dra Sonia Fleitas Triana Vice Decana de Investigación Facultad de Ingeniería Industrial, CUJAE 1. Introducción En el quehacer inmediato de la gestión

Modelando el proceso de gestión de recursos humanos Dra Sonia Fleitas Triana Vice Decana de Investigación Facultad de Ingeniería Industrial, CUJAE 1. Introducción En el quehacer inmediato de la gestión

Administración de Recursos Informáticos Unidad II: El Proceso Administrativo El Proceso Administrativo

El Proceso Administrativo La eficacia con la que una organización empresarial es administrada se reconoce generalmente como el factor individual más importante en su éxito a largo plazo, y como hemos visto

El Proceso Administrativo La eficacia con la que una organización empresarial es administrada se reconoce generalmente como el factor individual más importante en su éxito a largo plazo, y como hemos visto

BALANCED SCORECARD EDGAR SILVIO SANCHEZ VILLEGAS GERENTE

BALANCED SCORECARD EDGAR SILVIO SANCHEZ VILLEGAS GERENTE Después de la Reingeniería, la Calidad Total, el Outsourcing, el Downsizing, el Benchmarking, el Empowerment, el Régimen de Competencias y otras

BALANCED SCORECARD EDGAR SILVIO SANCHEZ VILLEGAS GERENTE Después de la Reingeniería, la Calidad Total, el Outsourcing, el Downsizing, el Benchmarking, el Empowerment, el Régimen de Competencias y otras

CÓDIGO DE BUENAS PRÁCTICAS DE LAS SOCIEDADES CIENTÍFICO MÉDICAS

CÓDIGO DE BUENAS PRÁCTICAS DE LAS SOCIEDADES CIENTÍFICO MÉDICAS 1 Sumario 1. Introducción 2. Objetivos del código 3. Ámbito de aplicación 4. Grupos de Interés y Compromisos Los Socios La Administración

CÓDIGO DE BUENAS PRÁCTICAS DE LAS SOCIEDADES CIENTÍFICO MÉDICAS 1 Sumario 1. Introducción 2. Objetivos del código 3. Ámbito de aplicación 4. Grupos de Interés y Compromisos Los Socios La Administración

------------------------------------------------------------------------------------------------------------------------ VISIÓN, MISIÓN, VALORES

------------------------------------------------------------------------------------------------------------------------ VISIÓN, MISIÓN, VALORES Se abrió este foro acerca de las primeras definiciones estratégicas,

------------------------------------------------------------------------------------------------------------------------ VISIÓN, MISIÓN, VALORES Se abrió este foro acerca de las primeras definiciones estratégicas,

Informe Anual de Actividades 2010. Comité de Auditoría y Cumplimiento de Vocento, S.A.

Informe Anual de Actividades 2010 Comité de Auditoría y Cumplimiento de Vocento, S.A. 23 de Febrero de 2011 ÍNDICE 1. DESCRIPCIÓN, MOTIVOS Y OBJETIVOS DEL INFORME ANUAL DE ACTIVIDADES 2. ANTECEDENTES DEL

Informe Anual de Actividades 2010 Comité de Auditoría y Cumplimiento de Vocento, S.A. 23 de Febrero de 2011 ÍNDICE 1. DESCRIPCIÓN, MOTIVOS Y OBJETIVOS DEL INFORME ANUAL DE ACTIVIDADES 2. ANTECEDENTES DEL

Código de conducta de la Fundación Princesa de Asturias para la realización de inversiones

1. Marco Regulador Código de conducta de la Fundación Princesa de Asturias para la realización de inversiones La Ley 50/2002, de 26 de diciembre, de Fundaciones dispone, en su artículo 14.2, que corresponde

1. Marco Regulador Código de conducta de la Fundación Princesa de Asturias para la realización de inversiones La Ley 50/2002, de 26 de diciembre, de Fundaciones dispone, en su artículo 14.2, que corresponde

La Administración Municipal publicó en su página web, www.rionegro.gov.co, el Plan Anticorrupción y de Atención al ciudadano 2013.

Secretario de Control Interno INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO LEY 1474 DE 2011 LUIS FERNANDO GONZÁLEZ GÓMEZ Período evaluado: Marzo - Junio 2013 Fecha de elaboración: Julio de 2013

Secretario de Control Interno INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO LEY 1474 DE 2011 LUIS FERNANDO GONZÁLEZ GÓMEZ Período evaluado: Marzo - Junio 2013 Fecha de elaboración: Julio de 2013

PLAN DE DESARROLLO UNITEC 2010-2015

PLAN DE DESARROLLO UNITEC 2010-2015 El documento Plan de Desarrollo 2010-2015 establece los referentes sobre los cuales la Corporación Universitaria Unitec define su quehacer. En ese sentido, siguiendo

PLAN DE DESARROLLO UNITEC 2010-2015 El documento Plan de Desarrollo 2010-2015 establece los referentes sobre los cuales la Corporación Universitaria Unitec define su quehacer. En ese sentido, siguiendo

4. EVALUACIÓN DEL PROGRAMA DE CAPACITACIÓN

4. EVALUACIÓN DEL PROGRAMA DE CAPACITACIÓN La etapa final del proceso de capacitación es la evaluación de los resultados obtenidos, mediante este proceso se puede responder a las siguientes preguntas:

4. EVALUACIÓN DEL PROGRAMA DE CAPACITACIÓN La etapa final del proceso de capacitación es la evaluación de los resultados obtenidos, mediante este proceso se puede responder a las siguientes preguntas:

Introducción. Ciclo de vida de los Sistemas de Información. Diseño Conceptual

Introducción Algunas de las personas que trabajan con SGBD relacionales parecen preguntarse porqué deberían preocuparse del diseño de las bases de datos que utilizan. Después de todo, la mayoría de los

Introducción Algunas de las personas que trabajan con SGBD relacionales parecen preguntarse porqué deberían preocuparse del diseño de las bases de datos que utilizan. Después de todo, la mayoría de los

Figure 16-1: Phase H: Architecture Change Management

Fase H Administración del cambio en la Arquitectura Figure 16-1: Phase H: Architecture Change Management Objetivos Los objetivos de la Fase H son: Asegurarse de que el ciclo de vida de arquitectura se

Fase H Administración del cambio en la Arquitectura Figure 16-1: Phase H: Architecture Change Management Objetivos Los objetivos de la Fase H son: Asegurarse de que el ciclo de vida de arquitectura se

BALANCE SCORECARD CUADRO DE MANDO INTEGRAL

CUADRO DE MANDO INTEGRAL El BSC es una herramienta revolucionaria para movilizar a la gente hacia el pleno cumplimiento de la misión, a través de canalizar las energías, habilidades y conocimientos específicos

CUADRO DE MANDO INTEGRAL El BSC es una herramienta revolucionaria para movilizar a la gente hacia el pleno cumplimiento de la misión, a través de canalizar las energías, habilidades y conocimientos específicos

Experiencia en la IMPLANTACIÓN DE UN SISTEMA DE CALIDAD en la Facultad de Ciencias Agrotecnológicas de la Universidad Autónoma de Chihuahua

46 SynthesiS PUNTO DE VISTA Experiencia en la IMPLANTACIÓN DE UN SISTEMA DE CALIDAD en la Facultad de Ciencias Agrotecnológicas de la Universidad Autónoma de Chihuahua AÍDA RODRÍGUEZ ANDUJO, JULIO CÉSAR

46 SynthesiS PUNTO DE VISTA Experiencia en la IMPLANTACIÓN DE UN SISTEMA DE CALIDAD en la Facultad de Ciencias Agrotecnológicas de la Universidad Autónoma de Chihuahua AÍDA RODRÍGUEZ ANDUJO, JULIO CÉSAR

Las TIC se constituyen como herramienta esencial para que las empresas aragonesas puedan continuar compitiendo en el mercado

5.4 Eje de actuación: Las TIC en las Pymes. La constante evolución de la tecnología, las nuevas y más complejas formas de utilización de la misma, y la globalización de los mercados, está transformando

5.4 Eje de actuación: Las TIC en las Pymes. La constante evolución de la tecnología, las nuevas y más complejas formas de utilización de la misma, y la globalización de los mercados, está transformando

IV SESIÓN DE TRABAJO DE FORO DE EXPERTOS EN RSE El Informe de RSE como motor de la Responsabilidad Social

DE TRABAJO Y ASUNTOS SOCIALES SECRETARIA GENERAL DE EMPLEO DIRECCIÓN GENERAL DE LA ECONOMÍA SOCIAL, DEL TRABAJO AUTÓNOMO Y DEL FONDO SOCIAL EUROPEO IV SESIÓN DE FORO DE EXPERTOS EN RSE El Informe de RSE

DE TRABAJO Y ASUNTOS SOCIALES SECRETARIA GENERAL DE EMPLEO DIRECCIÓN GENERAL DE LA ECONOMÍA SOCIAL, DEL TRABAJO AUTÓNOMO Y DEL FONDO SOCIAL EUROPEO IV SESIÓN DE FORO DE EXPERTOS EN RSE El Informe de RSE

Instrumento de gestión que orienta todas, las áreas, acciones y recursos de la organización hacia la estrategia estableciendo:

BALANCED SCORECARD Un poco de historia Estudios realizados por Kaplan y Norton que comenzaron en 1990 buscaban explorar nuevas formas de medir el rendimiento organizativo Ellos creían que el activo basado

BALANCED SCORECARD Un poco de historia Estudios realizados por Kaplan y Norton que comenzaron en 1990 buscaban explorar nuevas formas de medir el rendimiento organizativo Ellos creían que el activo basado

Segunda etapa: se centró en la definición tanto del perfil de ingreso como de egreso de cada carrera de la UDD.

1. Modelo educativo UDD: El Modelo educativo UDD se diseñó durante dos años a través de un trabajo de comisiones internas, en las cuales participaron representantes de las distintas carreras y de los diferentes

1. Modelo educativo UDD: El Modelo educativo UDD se diseñó durante dos años a través de un trabajo de comisiones internas, en las cuales participaron representantes de las distintas carreras y de los diferentes

INDUSTRIAL. www.ittoluca.edu.mx. Dirección electrónica: OBJETIVO GENERAL

INDUSTRIAL El ingeniero industrial con especialidad en sistemas de manufactura será capaz de diseñar, implementar y mejorar sistemas competitivos de manufactura de clase mundial, acordes a las necesidades

INDUSTRIAL El ingeniero industrial con especialidad en sistemas de manufactura será capaz de diseñar, implementar y mejorar sistemas competitivos de manufactura de clase mundial, acordes a las necesidades

Economía Digital: Innovación, Crecimiento y Prosperidad Social Reunión Ministerial de la OCDE - Cancún, Quintana Roo, México, 21-23 de junio de 2016

Economía Digital: Innovación, Crecimiento y Prosperidad Social Reunión Ministerial de la OCDE - Cancún, Quintana Roo, México, 21-23 de junio de 2016 El Internet ha crecido y se ha difundido rápidamente

Economía Digital: Innovación, Crecimiento y Prosperidad Social Reunión Ministerial de la OCDE - Cancún, Quintana Roo, México, 21-23 de junio de 2016 El Internet ha crecido y se ha difundido rápidamente

ISO14001:2015. - disponer de un certificado bajo la versión de 2008 en vigor - superar una auditoria bajo los requisitos de la nueva versión

ISO14001:2015 PLAN DE TRANSICIÓN Tras la publicación de la nueva versión de la norma ISO14001 el pasado mes de septiembre se inicia un periodo de convivencia entre las dos versiones de la norma. Este periodo

ISO14001:2015 PLAN DE TRANSICIÓN Tras la publicación de la nueva versión de la norma ISO14001 el pasado mes de septiembre se inicia un periodo de convivencia entre las dos versiones de la norma. Este periodo

MINISTERIO DE CULTURA SECRETARÍA GENERAL GRUPO DE GESTIÓN HUMANA PLAN ESTRATÉGICO 2015 GRUPO DE GESTIÓN HUMANA

MINISTERIO DE CULTURA SECRETARÍA GENERAL GRUPO DE GESTIÓN HUMANA PLAN ESTRATÉGICO 2015 GRUPO DE GESTIÓN HUMANA Bogotá, D.C. Marzo 27 de 2015 CONTENIDO 1. Justificación 2. Objetivos 3. Objetivos específicos

MINISTERIO DE CULTURA SECRETARÍA GENERAL GRUPO DE GESTIÓN HUMANA PLAN ESTRATÉGICO 2015 GRUPO DE GESTIÓN HUMANA Bogotá, D.C. Marzo 27 de 2015 CONTENIDO 1. Justificación 2. Objetivos 3. Objetivos específicos

FUNDACIÓN HOSPITAL INFANTIL UNIVERSITARIO DE SAN JOSÉ

1. IDENTIFICACION DEL CARGO PÁGINA 1 de 6 Nombre del Cargo Nivel del Cargo Área o Dependencia Cargo superior inmediato Cargos subordinados Coordinador de Seguridad Táctico Seguridad Subdirector administrativo

1. IDENTIFICACION DEL CARGO PÁGINA 1 de 6 Nombre del Cargo Nivel del Cargo Área o Dependencia Cargo superior inmediato Cargos subordinados Coordinador de Seguridad Táctico Seguridad Subdirector administrativo

CAPÍTULO IV. El Balanced Scorecard

CAPÍTULO IV El Balanced Scorecard Desde hace algún tiempo se ha venido desarrollando un nuevo sistema de gestión estratégico denominado: "Balanced Scorecard". 4.1 Orígenes El Balanced Scorecard fue desarrollado

CAPÍTULO IV El Balanced Scorecard Desde hace algún tiempo se ha venido desarrollando un nuevo sistema de gestión estratégico denominado: "Balanced Scorecard". 4.1 Orígenes El Balanced Scorecard fue desarrollado

Deberemos escoger de nuestro equipo humano un responsable de la implementación (si no queremos hacerlo personalmente).

.") LA IMPLEMENTACIÓN DE UN SISTEMA DE CALIDAD EN UN RESTAURANTE. POR Luís Codó Pla CUANDO IMPLEMENTAR EL SISTEMA Todo restaurante conoce, o debería conocer, cuáles son sus momentos de mayor afluencia de trabajo.

LA IMPLEMENTACIÓN DE UN SISTEMA DE CALIDAD EN UN RESTAURANTE. POR Luís Codó Pla CUANDO IMPLEMENTAR EL SISTEMA Todo restaurante conoce, o debería conocer, cuáles son sus momentos de mayor afluencia de trabajo.

Estrategia 2014-2020 para empresas, administraciones

RESUMEN EJECUTIVO Estrategia 2014-2020 para empresas, administraciones Estrategia públicas y 2014-2020 el resto de para organizaciones empresas, administraciones para avanzar hacia una públicas sociedad

RESUMEN EJECUTIVO Estrategia 2014-2020 para empresas, administraciones Estrategia públicas y 2014-2020 el resto de para organizaciones empresas, administraciones para avanzar hacia una públicas sociedad

HACIA LA EMPRESA INNOVADORA

HACIA LA EMPRESA INNOVADORA Resumen: Las turbulencias y rápidos cambios en los mercados así como la creciente dificultad para alcanzar ventajas competitivas en costes, han hecho que factores como la investigación,

HACIA LA EMPRESA INNOVADORA Resumen: Las turbulencias y rápidos cambios en los mercados así como la creciente dificultad para alcanzar ventajas competitivas en costes, han hecho que factores como la investigación,

Boletín Asesoría Gerencial*

Boletín Asesoría Gerencial* 2008 - Número 5 Gestión Integral de Riesgo (GIR): de organización *connectedthinking de organización Toda institución es afectada en su gestión por la incertidumbre, y el principal

Boletín Asesoría Gerencial* 2008 - Número 5 Gestión Integral de Riesgo (GIR): de organización *connectedthinking de organización Toda institución es afectada en su gestión por la incertidumbre, y el principal

PROGRAMA DE RESPONSABILIDAD SOCIAL UNIVERSITARIA 2011-2013

PROGRAMA DE RESPONSABILIDAD SOCIAL UNIVERSITARIA 2011-2013 Enero 2011 1 PARTICIPANTES Dirección de Comunicación Universitaria Dirección de Desarrollo Humano Integral Vicerrectoría Académica Coordinación