Investigación IMPACTO DE LAS INCIDENCIAS LABORALES EN LA ESTRUCTURA DE COSTO DE LA BALDOSAS DE LA EMPRESA COLORIFICIO PORDECAR, C.A.

|

|

|

- Ángel Torres Núñez

- hace 7 años

- Vistas:

Transcripción

1 Investigación IMPACTO DE LAS INCIDENCIAS LABORALES EN LA ESTRUCTURA DE COSTO DE LA BALDOSAS DE LA EMPRESA COLORIFICIO PORDECAR, C.A. Moraima Adam Licenciada en Contaduría Pública. Especialista en Costos. Eunice Bastidas Doctor en Contabilidad. Docente de la Universidad Centroccidental Lisandro Resumen El presente trabajo se desarrolló en la Empresa pisos y paredes. El estudio se centró en el análisis de la estructura de costos de uno de los principales productos, como la baldosa, para evaluar el impacto de las incidencias laborales en los costos de producción total, cuyo grado de importancia no había sido considerado cuestionario a 40 trabajadores y entrevistas a 4 personas del área administrativa de la empresa mencionada. costo unitario se incrementa considerablemente al incluir como costos directos de la mano de obra, las Incidencias Laborales originados en el Contrato Colectivo de los Trabajadores de la empresa en estudio, en consecuencia Descriptores: Incidencias laborales, Costos de Mano de Obra, Estructura de Costos Recibido: Aceptado: TEACS, AÑO 6, NUMERO 14, ENERO - JUNIO ISSN Nº

2 Abstract is not considered, it might mean a real reduction in its sustainability. LABOR INCIDENTS IMPACT ON TILE COST STRUCTURE IN COLORIFICIO PORDECAR, C.A COMPANY Moraima Adam Licenciada en Contaduría Pública. Especialista en Costos. Eunice Bastidas Doctor en Contabilidad. Docente de la Universidad Centroccidental Lisandro Keywords: Structure, 12 TEACS, AÑO 6, NUMERO 14, ENERO - JUNIO ISSN Nº

3 TEACS, AÑO 6, NUMERO 14, ENERO - JUNIO ISSN Nº INTRODUCCIÓN Como se sabe el control de los costos es de vital importancia para toda empresa que se dedica a la servirá para determinar tanto el precio de venta como la utilidad que se desea obtener. Es conveniente destacar que el llevar un control estos principios se pueden adaptar a las necesidades dirección y control para lograr una mejor toma de equipo de trabajo. Este trabajo de investigación tiene como propósito presentar una estructura de costos tomando en consideración las incidencias laborales del contrato directamente los costos de la mano de obra. Esta empresa se encuentra ubicada en la Zona Industrial Norte sector Las Canarias Yaritagua. El periodo de tiempo en que se de la empresa de presentar costos incompletos ya que en sus cálculos no consideran las incidencias laborales en el contrato colectivo, que genera toma de decisiones no basadas en la realidad. No pretende ser un trabajo concluyente ya que no hay cuenta que las herramientas de costos para esta empresa Objetivo General: Determinar el impacto de las Incidencias laborales en la estructura de costos unitario 1.-Calcular de las Incidencias Laborales del Contrato de mano de obra directa e indirecta. de costos con y sin incidencias laborales en la producción 2. MARCO TEORICO Los costos son considerados como herramienta porque a partir del control de los tres elementos del costo (materiales directos, mano de obra directa y los costos (Valdivia 2.007). Dentro de los costos de producción se encuentran

4 14 legal asume el empresario por concepto de la mano de obra que emplea y que son adjudicables al precio neutralidad del derecho del trabajo y consiste en que corresponde a criterios económicos y contables, debe poder imputarse al costo de producción marco legal establecido en la Ley Orgánica del Trabajo, de los Trabajadores y las Trabajadoras (LOTTT) y por los Convenios Colectivos cuando se celebren entre las partes para mejorar las condiciones de los trabajadores La mano de obra representa el trabajo humano emplea en la elaboración de un producto. El costo de la mano de obra es el precio que se paga por emplear los recursos humanos. La compensación que se paga a los empleados que trabajan en las actividades relacionadas con la producción representa el costo de la mano de obra directamente involucrada en la producción de un artículo el producto y representa un costo de mano de obra es la que no se vincula directamente en el proceso productivo. Cuando el trabajador es asignado a tareas más o menos permanentes dentro de un centro de costo o se le artículo, entonces se debe considerar como mano de obra directa. En cambio, cuando un trabajador se le asignan vinculadas directamente con la producción, entonces se considera como mano de obra indirecta (Zapata, 2000) Componentes de la Mano de Obra. cambio, se reconocerán y pagarán mensualmente. laboral (por renuncia, muerte, despido, vencimiento del tiempo del contrato, etc.) el patrono debe entregar al trabajador cesante, o a sus herederos, una última proporcionales al tiempo de servicio. (Art. 141 LOTTT) un periodo de quince días hábiles no laborales y ininterrumpido de trabajo las empresas deben distribuir entre sus trabajadores, cumplimiento de las leyes especiales de seguridad Seguridad Social (2002), Ley de Vivienda y Hábitat (2005), Ley del Inces (2.008). los planes de incentivos, los bonos nocturnos, y

5 TEACS, AÑO 6, NUMERO 14, ENERO - JUNIO ISSN Nº METODOLOGIA DE LA INVESTIGACION 3.1. Naturaleza de la Investigación de campo, dado que los datos son tomados y observados Pordecar, C.A. De acuerdo con la temática de la investigación, la misma se encuentra enmarcada en estudios de nivel costo de la mano de obra y se considera las incidencias laborales para así comparar la estructura de costos actual con la propuesta, logrando el impacto en la contabilidad ni manipular de alguna manera ni intencional las transversal porque planteó recolectar datos en un solo su incidencia e interrelación en un momento dado Población y Muestra constituida cuarenta (40) trabajadores de la unidad de baldosa y de cuatro (4) empleados del personal administrativo de la empresa ubicada en Yaritagua especialistas en productos cerámicos. En vista de que la su lugar se trabajó con toda la población Técnicas de recolección de datos En relación al instrumento, en esta investigación se usó el cuestionario, la entrevista y la observación directa. respuestas cerradas aplicado al personal operativo de la al Asistente de Costos, e igual para el Coordinador de Recursos Humanos. 4. RESULTADOS. esta investigación se presenta en este capítulo el análisis e interpretación de los resultados obtenidos mediante la aplicación de los instrumentos de recolección de objetivo principal como es el determinar el impacto de las Incidencias laborales en la estructura de costos unitario El producto objeto de costo es la baldosa, en donde su proceso productivo consta de una serie de de la baldosas. Se trata de un Sistema de Costeo por Procesos el cual es ininterrumpido.y masivo que trabaja en grandes volúmenes y donde los costos se acumulan por centros de costos. productivo de la baldosa.

6 16 Proceso Productivo de Baldosas El segundo componente que se describe es el Contrato Colectivo de la empresa, vigente para el momento del desarrollo de la investigación. En la Tabla #1 se muestran las cláusulas económicas que se consideran para calcular las incidencias laborales. Seguidamente se presentan un grupo de matrices, instrumentos en las áreas de producción y administración y controles internos empleados actualmente sobre los detectó debilidades y limitaciones en su sistemas de

7 TEACS, AÑO 6, NUMERO 14, ENERO - JUNIO ISSN Nº Tabla 1 Resumen de Marco Legal

8 18 Tabla 2 Descripción de los Procedimientos de los Costos de Materiales

9 TEACS, AÑO 6, NUMERO 14, ENERO - JUNIO ISSN Nº Tabla 3 Descripción de los Procedimientos de Costos de Mano de Obra

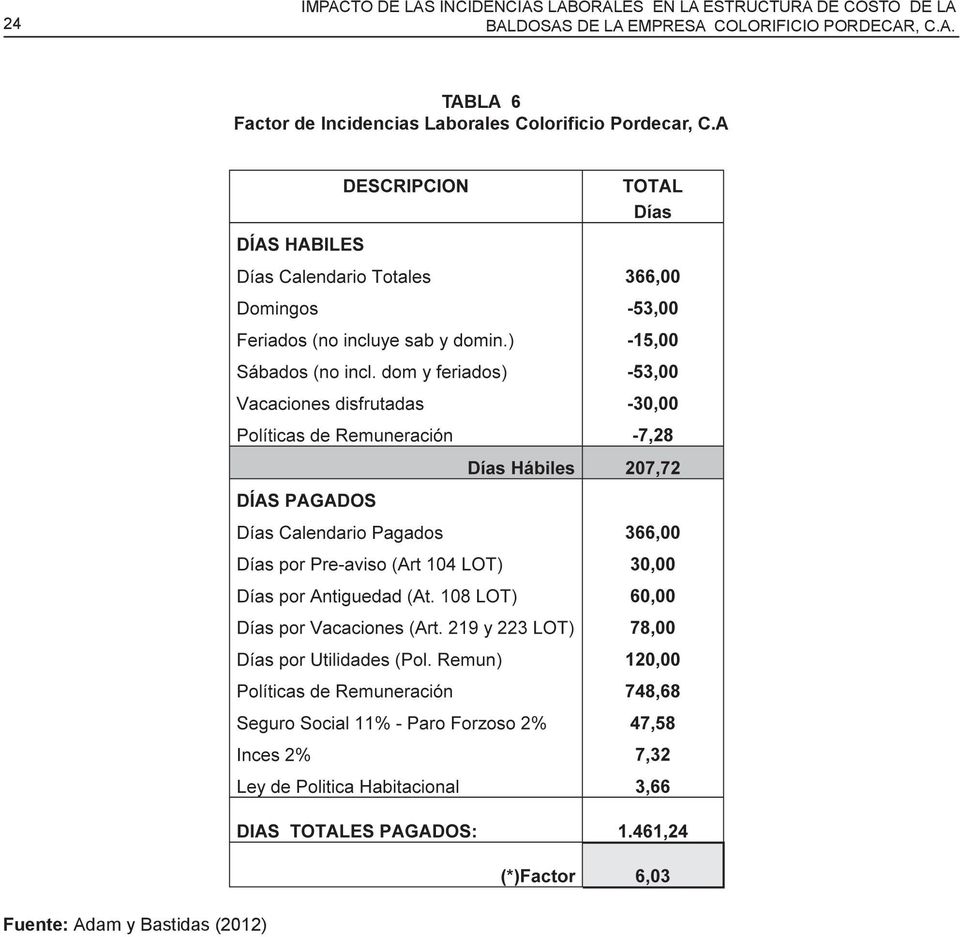

10 20 Tabla 4 Descripción de los Procedimientos de Costos Indirectos de Fabricación 4.1. Cálculo de las Incidencias Laborales. El contrato colectivo consta de 85 clausulas de las cuales 19 son netamente económicas es decir que requieren de la erogación de dinero o día de permiso (clausulas 10, 11, 13, 14, 16, 19, 27, 29, 30, 32, 33, 34, 36, 41, 48, 49, 56, 66, 80.). anteriores, generalmente los trabajadores tienen en y cálculo de todas las incidencias nos permitió obtener la estructura de costos. la LOTTT vigente actualmente que incorpora ciertas novedades y rescata derechos de los trabajadores que considerados en el cálculo de las Incidencias Laborales. de trabajo se calcula con el último salario y se toma en primer día de trabajo y no a partir de los tres meses como decía la ley derogada. (Art 142, literal).

11 TEACS, AÑO 6, NUMERO 14, ENERO - JUNIO ISSN Nº Prestaciones sociales. (Art 143). Prestaciones Sociales. (Art 147). incluso en caso de cierre de la empresa, la deuda de prestaciones sociales se pagará primero que cualquier deuda y el patrono responderá por ellas incluso con sus bienes. (Art 151). prenatal se mantuvo en seis semanas y el postnatal pasó semanales. servicios de la cuenta nómina. mano de obra directa como indirecta (salario promedio ponderado y salario diario), al igual que estudiar matemáticas propuestas con cada de las clausulas económicas establecidas en el Contrato Colectivo para posteriormente imputarlas como costos de mano de obra en la producción de baldosas. de cada cláusulas económica del Contrato Colectivo, se obtiene el resultado de días pagados y no trabajados vacaciones, utilidades), más los que concede las leyes el costo unitario del producto ya que el mismo se le aplica al costo de mano de obra, tanto directa como indirecta. En la Tabla #6 se muestra el Factor de Incidencias Laboral Análisis comparativos de las Estructuras de Costos, con y sin Incidencias Laborales. A continuación se presenta las dos estructuras de costos donde pueden observarse el impacto muy considera las Incidencias Laborales. De acuerdo a los resultados anteriores se puede en los cálculos de los costos ya que al no considerar las implicaciones de las incidencias del contrato colectivo en el costo unitario del producto, muestra ante la gerencia situación es importante considerar la nueva estructura de costos propuesta castigando oportunamente los costos de mano de obra directa, determinados tanto en el marco

, al igual que estudiar matemáticas propuestas con cada de las clausulas económicas establecidas en el Contrato")

12 22 Tabla 5/1 RESUMEN DE LAS FORMULAS DE CÁLCULOS DE LAS INCIDENCIAS LABORALES

13 TEACS, AÑO 6, NUMERO 14, ENERO - JUNIO ISSN Nº Tabla 5/2 Resumen de las Formulas de Cálculos de las Incidencias Laborales

14 24 TABLA 6

15 TEACS, AÑO 6, NUMERO 14, ENERO - JUNIO ISSN Nº TABLA 7 Costo Unitario de Baldosas sin Incidencias Laborales

16 26 EL APRENDIZAJE ORGANIZACIONAL EN LAS EMPRESAS EDITORAS DE MEDIOS IMPRESOS. TABLA 8 Costo Unitario de Baldosas con Incidencias Laborales

17 TEACS, AÑO 6, NUMERO 14, ENERO - JUNIO ISSN Nº CONCLUSIONES Luego de llevar a cabo la investigación, se concluye presupuestos y precios de ventas del producto. Esta encuentra en declive, originada por los altos costos y cuyo desconocimiento por parte de la Gerencia se origina de los costos, en donde la empresa deberá tomar mejores decisiones y complementarlo de la manera que permite detallar los costos que generan las incidencias producto y su posterior precio de venta adecuado. A mejores prácticas de negocios entre las industrias líderes calidad y un mejoramiento sin límites, de manera que acuerdo al mercado sino al costo real, manteniendo los 6. REFERENCIAS BIBLIOGRAFICAS. Altahona Q., Teresa De Jesús (2009). Libro Práctico sobre Contabilidad de Costos. Trabajo sin publicar. Universitaria de Investigación y Desarrollo (UDI) Facultad de Administración de Empresas. (2004) Derecho de la Integración y Relaciones Laborales. Fundación de Cultura Universitaria (FCU), Editorial Jurídica, 2da Edición, páginas 332. Uruguay. Convención Colectiva de Trabajo Del Sindicato Pordecar C.A. ( ). Ley Orgánica del Sistema de Seguridad Social. Gaceta Ley Orgánica del Trabajo, de Los Trabajadores y de 7 de mayo de 2012 Ediciones Juan Garay Juan

18 28 Michael (1994). Contabilidad de costos. Conceptos y Aplicaciones para la toma de decisiones gerenciales. Colombia. Valdivia, Alain. (2007) Observatorio de la Economía Latinoamericana - Artículos relacionados Incidencias Zapata, Pedro. (2000) Contabilidad de Costos. Ecuador.

Observatorio de la Economía Latinoamericana - Artículos")

Investigación IMPACTO DE LAS INCIDENCIAS LABORALES EN LA ESTRUCTURA DE COSTO DE LA BALDOSAS DE LA EMPRESA COLORIFICIO PORDECAR, C.A.

Investigación IMPACTO DE LAS INCIDENCIAS LABORALES EN LA ESTRUCTURA DE COSTO DE LA BALDOSAS DE LA EMPRESA COLORIFICIO PORDECAR, C.A. Moraima Adam Licenciada en Contaduría Pública. Especialista en Costos.

Investigación IMPACTO DE LAS INCIDENCIAS LABORALES EN LA ESTRUCTURA DE COSTO DE LA BALDOSAS DE LA EMPRESA COLORIFICIO PORDECAR, C.A. Moraima Adam Licenciada en Contaduría Pública. Especialista en Costos.

TEMA. Sistema de costes por proceso. [4.1] Cómo estudiar este tema? [4.2] Sistemas de costes por proceso

![TEMA. Sistema de costes por proceso. [4.1] Cómo estudiar este tema? [4.2] Sistemas de costes por proceso](/thumbs/39/19419189.jpg "TEMA. Sistema de costes por proceso. [4.1] Cómo estudiar este tema? [4.2] Sistemas de costes por proceso") Sistema de costes por proceso [4.1] Cómo estudiar este tema? [4.2] Sistemas de costes por proceso [4.3] Operativa del sistema de costes por procesos [4.4] Valoración de los productos en curso TEMA Esquema

Sistema de costes por proceso [4.1] Cómo estudiar este tema? [4.2] Sistemas de costes por proceso [4.3] Operativa del sistema de costes por procesos [4.4] Valoración de los productos en curso TEMA Esquema

GUÍA DE ORIENTACIÓN. Módulo de Gestión financiera Saber Pro 2015-2

GUÍA DE ORIENTACIÓN Módulo de Gestión financiera Saber Pro 2015-2 TÉRMINOS Y CONDICIONES DE USO PARA PUBLICACIONES Y OBRAS DE PROPIEDAD DEL ICFES El Instituto Colombiano para la Evaluación de la Educación

GUÍA DE ORIENTACIÓN Módulo de Gestión financiera Saber Pro 2015-2 TÉRMINOS Y CONDICIONES DE USO PARA PUBLICACIONES Y OBRAS DE PROPIEDAD DEL ICFES El Instituto Colombiano para la Evaluación de la Educación

BENEFICIOS A EMPLEADOS

BENEFICIOS A EMPLEADOS BENEFICIOS A EMPLEADOS Comprende todos los tipos de contrapestaciones que la entidad proporciona a los trabajadores a cambio de sus servicios: BENEFICIOS A CORTO PLAZO son aquellos

BENEFICIOS A EMPLEADOS BENEFICIOS A EMPLEADOS Comprende todos los tipos de contrapestaciones que la entidad proporciona a los trabajadores a cambio de sus servicios: BENEFICIOS A CORTO PLAZO son aquellos

BCI ASESORIA FINANCIERA S.A. Estados financieros. 31 de diciembre de 2004 CONTENIDO

BCI ASESORIA FINANCIERA S.A. Estados financieros 31 de diciembre de 2004 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

BCI ASESORIA FINANCIERA S.A. Estados financieros 31 de diciembre de 2004 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

AVANCE EXTRAORDINARIO Nº 14 PREGUNTAS FRECUENTES RELATIVAS A LA APLICABILIDAD DE LA NUEVA LOTTT

AVANCE EXTRAORDINARIO Nº 14 PREGUNTAS FRECUENTES RELATIVAS A LA APLICABILIDAD DE LA NUEVA LOTTT A continuación presentaremos una lista contentiva de las doce (12) preguntas y respuestas más frecuentes

AVANCE EXTRAORDINARIO Nº 14 PREGUNTAS FRECUENTES RELATIVAS A LA APLICABILIDAD DE LA NUEVA LOTTT A continuación presentaremos una lista contentiva de las doce (12) preguntas y respuestas más frecuentes

Ítem h): Le han cancelado la compensación por transferencia? Distribución de frecuencias de las respuestas al ítem h)

: Le han cancelado la compensación por transferencia? Distribución de frecuencias de las respuestas al ítem h)") Ítem h): Le han cancelado la compensación por transferencia? Cuadro 16 Distribución de frecuencias de las respuestas al ítem h) Respuesta Personal Administrativo Personal Operativo Frecuencia Porcentaje

Ítem h): Le han cancelado la compensación por transferencia? Cuadro 16 Distribución de frecuencias de las respuestas al ítem h) Respuesta Personal Administrativo Personal Operativo Frecuencia Porcentaje

LA NOMINA OBJETIVO. Coadyuvar en el desarrollo de la División de Finanzas, proponiendo e implantando proyectos de mejora.

LA NOMINA Las empresas deben hacer efectivo el pago de los salarios de sus empleados bien sea semanal, quincenal o mensualmente, como retribución a la actividad laboral realizada por ellos. La nómina es

LA NOMINA Las empresas deben hacer efectivo el pago de los salarios de sus empleados bien sea semanal, quincenal o mensualmente, como retribución a la actividad laboral realizada por ellos. La nómina es

PLANIFICACIÓN ANUAL CICLO LECTIVO 2015

PLANIFICACIÓN ANUAL CICLO LECTIVO 2015 I. IDENTIFICACIÓN DE LA ASIGNATURA N O M B R E CONTABILIDAD FINANCIERA C A R R E R A Licenciado en Economía y Licenciado en Administración de Empresas CURSO Y CUATRIMESTRE

PLANIFICACIÓN ANUAL CICLO LECTIVO 2015 I. IDENTIFICACIÓN DE LA ASIGNATURA N O M B R E CONTABILIDAD FINANCIERA C A R R E R A Licenciado en Economía y Licenciado en Administración de Empresas CURSO Y CUATRIMESTRE

CLAVE ASIGNATURA REQUISITOS HORA/SEMANA CRÉDITOS CF-4 CONTABILIDAD DE LOS INVENTARIOS CG-1, 80% ASISTENCIA 6 9 MARCO REFERENCIAL

1 UNIVERSIDAD AUTÓNOMA DE YUCATÁN FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN PROGRAMAS GENERALES DEL ÁREA DE CONTABILIDAD NIVEL DOS: BÁSICO PROFESIONALIZANTE CLAVE ASIGNATURA REQUISITOS HORA/SEMANA CRÉDITOS

1 UNIVERSIDAD AUTÓNOMA DE YUCATÁN FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN PROGRAMAS GENERALES DEL ÁREA DE CONTABILIDAD NIVEL DOS: BÁSICO PROFESIONALIZANTE CLAVE ASIGNATURA REQUISITOS HORA/SEMANA CRÉDITOS

Capítulo I. Planteamiento del Problema.

4 5 CAPÍTULO I PLANTEAMIENTO DEL PROBLEMA. La competencia que existe actualmente en el mundo de los negocios a nivel mundial junto con la crisis económica que se vive en muchos países a provocado el incremento

4 5 CAPÍTULO I PLANTEAMIENTO DEL PROBLEMA. La competencia que existe actualmente en el mundo de los negocios a nivel mundial junto con la crisis económica que se vive en muchos países a provocado el incremento

PROGRAMA: ADMINISTRACIÓN Y CONTADURÍA DEPARTAMENTO: CONTABILIDAD

Universidad Centroccidental Lisandro Alvarado Decanato de Administración y Contaduría PRESUPUESTO II PROGRAMA: ADMINISTRACIÓN Y CONTADURÍA DEPARTAMENTO: CONTABILIDAD ÁREA CURRICULAR: FORMACIÓN PROFESIONAL

Universidad Centroccidental Lisandro Alvarado Decanato de Administración y Contaduría PRESUPUESTO II PROGRAMA: ADMINISTRACIÓN Y CONTADURÍA DEPARTAMENTO: CONTABILIDAD ÁREA CURRICULAR: FORMACIÓN PROFESIONAL

L.O.T.T.T. JOHN HAMZE SOSA JUEZ SUPERIOR DEL TRABAJO

REPÚBLICA BOLIVARIANA DE VENEZUELA TRIBUNAL SUPREMO DE JUSTICIA SALA DE CASACIÓN SOCIAL CIRCUITO LABORAL DEL ESTADO ARAGUA L.O.T.T.T. JOHN HAMZE SOSA JUEZ SUPERIOR DEL TRABAJO PRESTACIONES SOCIALES Artículo

REPÚBLICA BOLIVARIANA DE VENEZUELA TRIBUNAL SUPREMO DE JUSTICIA SALA DE CASACIÓN SOCIAL CIRCUITO LABORAL DEL ESTADO ARAGUA L.O.T.T.T. JOHN HAMZE SOSA JUEZ SUPERIOR DEL TRABAJO PRESTACIONES SOCIALES Artículo

Pontificia Universidad Católica del Ecuador

1. DATOS INFORMATIVOS: MATERIA O MÓDULO: CONTABILIDAD CÓDIGO: 14097 CARRERA: Economía NIVEL: Primero No. CRÉDITOS: 4 SEMESTRE / AÑO ACADÉMICO: I semestre 2010-2011 PROFESOR: Nombre: MYRIAN PATRICIA RUBIO

1. DATOS INFORMATIVOS: MATERIA O MÓDULO: CONTABILIDAD CÓDIGO: 14097 CARRERA: Economía NIVEL: Primero No. CRÉDITOS: 4 SEMESTRE / AÑO ACADÉMICO: I semestre 2010-2011 PROFESOR: Nombre: MYRIAN PATRICIA RUBIO

Ley Orgánica del Trabajo actual Vs. Modificaciones Propuestas

Comparativo LOT 1997 Vs. Modificaciones Propuestas Ley Orgánica del Trabajo actual Vs. Modificaciones Propuestas Por: Arturo Guevara P. Diciembre 2004 LA ALTERNATIVA Y SOLUCION EN RR HH - Diciembre 2004

Comparativo LOT 1997 Vs. Modificaciones Propuestas Ley Orgánica del Trabajo actual Vs. Modificaciones Propuestas Por: Arturo Guevara P. Diciembre 2004 LA ALTERNATIVA Y SOLUCION EN RR HH - Diciembre 2004

Al finalizar el curso el estudiante estará en capacidad de:

FACULTAD DE CIENCIAS ADMINISTRATIVAS Y ECONÓMICAS DEPARTAMENTO DE FINANZAS Y CONTABILIDAD Código-Materia: 04169 SISTEMAS Y ANÁLISIS DE COSTOS Requisito: 04168 CONTABILIDAD FINANCIERA Programa Semestre:

FACULTAD DE CIENCIAS ADMINISTRATIVAS Y ECONÓMICAS DEPARTAMENTO DE FINANZAS Y CONTABILIDAD Código-Materia: 04169 SISTEMAS Y ANÁLISIS DE COSTOS Requisito: 04168 CONTABILIDAD FINANCIERA Programa Semestre:

Pontificia Universidad Católica del Ecuador

1. DATOS INFORMATIVOS: MATERIA O MÓDULO: CONTABILIDAD CÓDIGO: 14097 CARRERA: Economía NIVEL: Primero No. CRÉDITOS: 4 SEMESTRE / AÑO ACADÉMICO: II semestre 2009-2010 PROFESOR: Nombre: MYRIAN PATRICIA RUBIO

1. DATOS INFORMATIVOS: MATERIA O MÓDULO: CONTABILIDAD CÓDIGO: 14097 CARRERA: Economía NIVEL: Primero No. CRÉDITOS: 4 SEMESTRE / AÑO ACADÉMICO: II semestre 2009-2010 PROFESOR: Nombre: MYRIAN PATRICIA RUBIO

UNIDAD 3. COSTOS POR ÓRDENES DE PRODUCCIÓN

UNIDAD 3. COSTOS POR ÓRDENES DE PRODUCCIÓN Síntesis El sistema de costeo por órdenes de producción se aplica en aquellas empresas manufactureras que producen de acuerdo a especificaciones del cliente.

UNIDAD 3. COSTOS POR ÓRDENES DE PRODUCCIÓN Síntesis El sistema de costeo por órdenes de producción se aplica en aquellas empresas manufactureras que producen de acuerdo a especificaciones del cliente.

Universidad Nacional Experimental Marítima del Caribe. Profesor: Lic. Rhodoswki Padilla

Universidad Nacional Experimental Marítima del Caribe Profesor: Lic. Rhodoswki Padilla Contabilidad de Costos 4to. Semestre Parcial LA PRUEBA, C.A., Para el mes de Octubre presentó la siguiente información,

Universidad Nacional Experimental Marítima del Caribe Profesor: Lic. Rhodoswki Padilla Contabilidad de Costos 4to. Semestre Parcial LA PRUEBA, C.A., Para el mes de Octubre presentó la siguiente información,

CURSO: Elaboración de Manuales de Descripción de Cargos y Funciones según lineamientos de la LOTTT

CURSO: Elaboración de Manuales de Descripción de Cargos y Funciones según lineamientos de la LOTTT Objetivo General del Curso: MARCO CONCEPTUAL Proporcionar a los Participantes el conocimiento necesario

CURSO: Elaboración de Manuales de Descripción de Cargos y Funciones según lineamientos de la LOTTT Objetivo General del Curso: MARCO CONCEPTUAL Proporcionar a los Participantes el conocimiento necesario

Conceptos claves. Francisco Vasco

Conceptos claves Plan de beneficios definidos Definición La compañía responde por las obligaciones actuariales de sus jubilados Tasa de descuento Definición La tasa de rendimientos del mercado en la fecha

Conceptos claves Plan de beneficios definidos Definición La compañía responde por las obligaciones actuariales de sus jubilados Tasa de descuento Definición La tasa de rendimientos del mercado en la fecha

NÓMINA. Las modificaciones a este procedimiento las debe realizar el Jefe de Personal con aprobación de la Secretaria General y el Gerente General.

PÁGINA 1 DE 6 1. OBJETIVO Garantizar la retribución oportuna de todos los pagos y deducciones originados en la relación laboral de los funcionarios de Fedearroz Fondo Nacional del Arroz, dando cumplimiento

PÁGINA 1 DE 6 1. OBJETIVO Garantizar la retribución oportuna de todos los pagos y deducciones originados en la relación laboral de los funcionarios de Fedearroz Fondo Nacional del Arroz, dando cumplimiento

Investigación LA SOSTENIBILIDAD FINANCIERA DE LAS EMPRESAS FAMILIARES DEL SECTOR MEDIOS DE COMUNICACIÓN SOCIAL (PRENSA ESCRITA) DEL ESTADO LARA

DEL ESTADO LARA") Investigación LA SOSTENIBILIDAD FINANCIERA DE LAS EMPRESAS FAMILIARES DEL SECTOR MEDIOS DE COMUNICACIÓN SOCIAL (PRENSA ESCRITA) DEL ESTADO LARA Roberto A. Pérez Falcón. Licenciado en Contaduría Pública.

Investigación LA SOSTENIBILIDAD FINANCIERA DE LAS EMPRESAS FAMILIARES DEL SECTOR MEDIOS DE COMUNICACIÓN SOCIAL (PRENSA ESCRITA) DEL ESTADO LARA Roberto A. Pérez Falcón. Licenciado en Contaduría Pública.

BCI SERVICIOS DE PERSONAL S.A. Estados financieros. 31 de diciembre de 2005 CONTENIDO

BCI SERVICIOS DE PERSONAL S.A. Estados financieros 31 de diciembre de 2005 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

BCI SERVICIOS DE PERSONAL S.A. Estados financieros 31 de diciembre de 2005 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

CAPÍTULO XI FINANZAS

CAPÍTULO XI FINANZAS A. INVERSIÓN DE FONDOS DE LA ASOCIACIÓN Las decisiones sobre las inversiones se tomarán de acuerdo a las declaraciones de política de inversión aprobadas por la Junta Directiva Internacional

CAPÍTULO XI FINANZAS A. INVERSIÓN DE FONDOS DE LA ASOCIACIÓN Las decisiones sobre las inversiones se tomarán de acuerdo a las declaraciones de política de inversión aprobadas por la Junta Directiva Internacional

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

4 (Primera Sección) DIARIO OFICIAL Miércoles 16 de diciembre de 2015 SECRETARIA DE HACIENDA Y CREDITO PUBLICO RESOLUCIÓN que modifica las disposiciones de carácter general aplicables a las instituciones

4 (Primera Sección) DIARIO OFICIAL Miércoles 16 de diciembre de 2015 SECRETARIA DE HACIENDA Y CREDITO PUBLICO RESOLUCIÓN que modifica las disposiciones de carácter general aplicables a las instituciones

PROGRAMA INSTRUCCIONAL LEGISLACIÓN LABORAL

UNIVERSIDAD FERMÍN TORO VICE RECTORADO ACADÉMICO FACULTAD DE INGENIERÍA ESCUELA DE MANTENIMIENTO MECÁNICO PROGRAMA INSTRUCCIONAL LEGISLACIÓN LABORAL CÓDIGO ASIGNADO SEMESTRE U. C DENSIDAD HORARIA H.T H.P/H.L

UNIVERSIDAD FERMÍN TORO VICE RECTORADO ACADÉMICO FACULTAD DE INGENIERÍA ESCUELA DE MANTENIMIENTO MECÁNICO PROGRAMA INSTRUCCIONAL LEGISLACIÓN LABORAL CÓDIGO ASIGNADO SEMESTRE U. C DENSIDAD HORARIA H.T H.P/H.L

FO&CO CONSULTORES CONTRATOS DE FORMACIÓN

220101 0 FO&CO CONSULTORES CONTRATOS DE FORMACIÓN IKORTH [Escribir el nombre de la compañía] 2201010 ÍNDICE 1. Qué es un Contrato de Formación? 2. Normativa Reguladora 3. Edad 4. Limitación de contratos

220101 0 FO&CO CONSULTORES CONTRATOS DE FORMACIÓN IKORTH [Escribir el nombre de la compañía] 2201010 ÍNDICE 1. Qué es un Contrato de Formación? 2. Normativa Reguladora 3. Edad 4. Limitación de contratos

Latitud Sur S.A. Estados financieros Al 31 de diciembre de 2009 Incluyen informe de auditores independientes

Latitud Sur S.A. Estados financieros Al 31 de diciembre de 2009 Incluyen informe de auditores independientes LATITUD SUR S.A. Estados financieros 31 de Diciembre de 2009 CONTENIDO Informe de los auditores

Latitud Sur S.A. Estados financieros Al 31 de diciembre de 2009 Incluyen informe de auditores independientes LATITUD SUR S.A. Estados financieros 31 de Diciembre de 2009 CONTENIDO Informe de los auditores

Pontificia Universidad Católica del Ecuador

Pontificia Universidad Católica del Ecuador 1. DATOS INFORMATIVOS: MATERIA O MÓDULO: CONTABILIDAD I CÓDIGO: 14097 CARRERA: Economía NIVEL: Primero No. CRÉDITOS: Cuatro SEMESTRE I - 2009-2010 PROFESOR:

Pontificia Universidad Católica del Ecuador 1. DATOS INFORMATIVOS: MATERIA O MÓDULO: CONTABILIDAD I CÓDIGO: 14097 CARRERA: Economía NIVEL: Primero No. CRÉDITOS: Cuatro SEMESTRE I - 2009-2010 PROFESOR:

Procesos de producción

En las empresas que utilizan el sistema de fabricación por procesos, se elaboran productos relativamente estandarizados para tenerlos en existencia. Corresponde a técnicas de producción masiva. La división

En las empresas que utilizan el sistema de fabricación por procesos, se elaboran productos relativamente estandarizados para tenerlos en existencia. Corresponde a técnicas de producción masiva. La división

MEDICIÓN Y CARACTERIZACIÓN DEL EMPLEO

555 MEDICIÓN Y CARACTERIZACIÓN DEL EMPLEO BANCO CENTRAL REPÚBLICA DOMINICANA 556 Medición y caracterización del empleo ÍNDICE Página Conceptos y Definiciones Utilizadas para la Medición del Empleo... 557

555 MEDICIÓN Y CARACTERIZACIÓN DEL EMPLEO BANCO CENTRAL REPÚBLICA DOMINICANA 556 Medición y caracterización del empleo ÍNDICE Página Conceptos y Definiciones Utilizadas para la Medición del Empleo... 557

PLAN DE CALIDAD MÉTRICA A UTILIZAR FRECUENCIA REPORTE

POLÍTICA DE DEL PROYECTO: DOCUMENTO En Sumsa nos esforzamos en satisfacer los requerimientos de nuestros socios comerciales brindando servicios especializados recursos humanos, dentro del marco legal.

POLÍTICA DE DEL PROYECTO: DOCUMENTO En Sumsa nos esforzamos en satisfacer los requerimientos de nuestros socios comerciales brindando servicios especializados recursos humanos, dentro del marco legal.

a) Análisis de razones

Análisis de razones") a) Análisis de razones En esta parte, según lo expuesto en el Capítulo IV de esta investigación se calculan y analizan las razones financieras: índice de solvencia, razón capital neto de trabajo al activo

a) Análisis de razones En esta parte, según lo expuesto en el Capítulo IV de esta investigación se calculan y analizan las razones financieras: índice de solvencia, razón capital neto de trabajo al activo

BOLETÍN OFICIAL DE LA COMUNIDAD DE MADRID I. COMUNIDAD DE MADRID. C) Otras Disposiciones. Consejería de Economía, Empleo y Hacienda

Otras Disposiciones. Consejería de Economía, Empleo y Hacienda") Pág. 18 MARTES 9 DE FEBRERO DE 2016 B.O.C.M. Núm. 33 I. COMUNIDAD DE MADRID C) Otras Disposiciones Consejería de Economía, Empleo y Hacienda 4 ORDEN de 13 de enero de 2016, de la Consejera de Economía,

Pág. 18 MARTES 9 DE FEBRERO DE 2016 B.O.C.M. Núm. 33 I. COMUNIDAD DE MADRID C) Otras Disposiciones Consejería de Economía, Empleo y Hacienda 4 ORDEN de 13 de enero de 2016, de la Consejera de Economía,

Exposición realizada en el Segundo Foro de Responsables de Capacitación de Organismos del Estado Nacional 17-9-2002.

Exposición realizada en el Segundo Foro de Responsables de Capacitación de Organismos del Estado Nacional 17-9-2002. Tema: Disertante: ASPECTOS METODOLÓGICOS DE LAS PRÁCTICAS EN MATERIA DE CAPACITACIÓN

Exposición realizada en el Segundo Foro de Responsables de Capacitación de Organismos del Estado Nacional 17-9-2002. Tema: Disertante: ASPECTOS METODOLÓGICOS DE LAS PRÁCTICAS EN MATERIA DE CAPACITACIÓN

CLAVE DE LA ASIGNATURA. IV Semestre. VNLAE401.

NOMBRE DE LA ASIGNATURA O UNIDAD DE APRENDIZAJE Derecho laboral. CICLO CLAVE DE LA ASIGNATURA IV Semestre. VNLAE401. OBJETIVO(S) GENERAL(ES) DE LA ASIGNATURA Al término del curso de la asignatura los alumnos

NOMBRE DE LA ASIGNATURA O UNIDAD DE APRENDIZAJE Derecho laboral. CICLO CLAVE DE LA ASIGNATURA IV Semestre. VNLAE401. OBJETIVO(S) GENERAL(ES) DE LA ASIGNATURA Al término del curso de la asignatura los alumnos

Código Versión 01 Elaborado el: 10/06/2017

Manual de Normas y Procedimientos Hoja de Aprobación : Código 0108-0007 Versión 01 Manual de Normas y Procedimientos Índice Índice Objetivo 3 Alcance 3 Base Legal 4 Normas 5 Generales 5 Del Pago de Horas

Manual de Normas y Procedimientos Hoja de Aprobación : Código 0108-0007 Versión 01 Manual de Normas y Procedimientos Índice Índice Objetivo 3 Alcance 3 Base Legal 4 Normas 5 Generales 5 Del Pago de Horas

Teniendo presente que el H. Congreso Nacional ha dado su aprobación al siguiente

Biblioteca del Congreso Nacional -------------------------------------------------------------------------------- Identificación de la Norma : LEY-20171 Fecha de Publicación : 16.02.2007 Fecha de Promulgación

Biblioteca del Congreso Nacional -------------------------------------------------------------------------------- Identificación de la Norma : LEY-20171 Fecha de Publicación : 16.02.2007 Fecha de Promulgación

Costos y Presupuestos

Costos y Presupuestos 1 El Costo El costo es el valor de los recursos comprometidos en la realización de un producto o servicio. El Gasto es un costo que ha producido un beneficio y que ha expirado. 2

Costos y Presupuestos 1 El Costo El costo es el valor de los recursos comprometidos en la realización de un producto o servicio. El Gasto es un costo que ha producido un beneficio y que ha expirado. 2

DESCANSOS REMUNERADOS

DESCANSOS REMUNERADOS Base Legal: Decreto Legislativo N 713 de 7.11.1991 Decreto Supremo N 012-92 92-TR de 2.12.1992 Ley N 26331 de 17.07.1994 Derechos que comprende: Descanso Semanal Obligatorio Descanso

DESCANSOS REMUNERADOS Base Legal: Decreto Legislativo N 713 de 7.11.1991 Decreto Supremo N 012-92 92-TR de 2.12.1992 Ley N 26331 de 17.07.1994 Derechos que comprende: Descanso Semanal Obligatorio Descanso

PROCEDIMIENTO DE NOMINA

Este documento es propiedad de PROYECTOS Y SISTEMAS CONTABLES LTDA., y está protegido por las leyes de derechos de autor, solo el personal acreditado de la Organización tiene autorización para la utilización

Este documento es propiedad de PROYECTOS Y SISTEMAS CONTABLES LTDA., y está protegido por las leyes de derechos de autor, solo el personal acreditado de la Organización tiene autorización para la utilización

BONOS, PAPELES COMERCIALES-SERVICIOS FINANCIEROS-TLC Concepto 2012013790-004 del 4 de abril de 2012

BONOS, PAPELES COMERCIALES-SERVICIOS FINANCIEROS-TLC Concepto 2012013790-004 del 4 de abril de 2012 Síntesis: En virtud de TLC con Estados Unidos 3, Colombia asumió obligaciones de apertura relativa en

BONOS, PAPELES COMERCIALES-SERVICIOS FINANCIEROS-TLC Concepto 2012013790-004 del 4 de abril de 2012 Síntesis: En virtud de TLC con Estados Unidos 3, Colombia asumió obligaciones de apertura relativa en

"2011 - Año del Trabajo Decente, de la Salud y Seguridad de los Trabajadores" 1

"2011 - Año del Trabajo Decente, de la Salud y Seguridad de los Trabajadores" 1 Proyecto Nº 10.449/09: Especialización en Finanzas, Universidad de Ciencias Empresariales y Sociales, Departamento de Posgrado.

"2011 - Año del Trabajo Decente, de la Salud y Seguridad de los Trabajadores" 1 Proyecto Nº 10.449/09: Especialización en Finanzas, Universidad de Ciencias Empresariales y Sociales, Departamento de Posgrado.

RECONOCIMIENTO DE LAS COMPETENCIAS PROFESIONALES

RECONOCIMIENTO DE LAS COMPETENCIAS PROFESIONALES Secretaría de Empleo y Formación UGT-PV Año 205 RECONOCIMIENTO DE LAS COMPETENCIAS PROFESIONALES QUÉ ES EL PROCEDIMIENTO DE EVALUACIÓN Y ACREDITACIÓN DE

RECONOCIMIENTO DE LAS COMPETENCIAS PROFESIONALES Secretaría de Empleo y Formación UGT-PV Año 205 RECONOCIMIENTO DE LAS COMPETENCIAS PROFESIONALES QUÉ ES EL PROCEDIMIENTO DE EVALUACIÓN Y ACREDITACIÓN DE

CASOS PRÁCTICOS. Gratificación por Fiestas patrias Régimen general

CASOS PRÁCTICOS Gratificación por Fiestas patrias Régimen general voces: computable Gratificación legal Gratificación proporcional. En este informe especial desarrollamos casos prácticos de la gratificación

CASOS PRÁCTICOS Gratificación por Fiestas patrias Régimen general voces: computable Gratificación legal Gratificación proporcional. En este informe especial desarrollamos casos prácticos de la gratificación

*20142205623211* Al contestar cite este número: Radicado UGPP No 20142205623211. Bogotá D.C, 29-10-2014. Señor:

Bogotá D.C, 29-10-2014 Al contestar cite este número: Radicado UGPP No 20142205623211 *20142205623211* Señor: REF: Su petición 20147222786602 del 15 de Septiembre de 2014 Respetado señor: De manera atenta

Bogotá D.C, 29-10-2014 Al contestar cite este número: Radicado UGPP No 20142205623211 *20142205623211* Señor: REF: Su petición 20147222786602 del 15 de Septiembre de 2014 Respetado señor: De manera atenta

METODOLOGIA. M.A. Echeverria 1 ALUMNOS Y SUS EXPECTATIVAS CONTABILIDAD GERENCIAL OBJETIVOS OBJETIVOS. Información General sobre la Materia

ALUMNOS Y SUS EXPECTATIVAS UNIVERSIDAD JOSE SIMEON CAÑAS Maestría en Dirección de Empresas CONTABILIDAD GERENCIAL Cuales son sus expectativas? Profesor: Mario Antonio Echeverría Mancía M. A. Echeverría

ALUMNOS Y SUS EXPECTATIVAS UNIVERSIDAD JOSE SIMEON CAÑAS Maestría en Dirección de Empresas CONTABILIDAD GERENCIAL Cuales son sus expectativas? Profesor: Mario Antonio Echeverría Mancía M. A. Echeverría

DOCTRINA DEL MINISTERIO PÚBLICO 2010

293 3. Contencioso Administrativo DOCTRINA DEL MINISTERIO PÚBLICO 2010 1.- FECHA DE ELABORACIÓN: 26-07-2010 2.- DIRECCIÓN REMITENTE: Dirección de Consultoría Jurídica 3.- MATERIA: Contrataciones Públicas

293 3. Contencioso Administrativo DOCTRINA DEL MINISTERIO PÚBLICO 2010 1.- FECHA DE ELABORACIÓN: 26-07-2010 2.- DIRECCIÓN REMITENTE: Dirección de Consultoría Jurídica 3.- MATERIA: Contrataciones Públicas

Importancia Económica de la Informalidad y sus implicaciones para la Administración Tributaria. Agosto Alberto Real Benítez

Importancia Económica de la Informalidad y sus implicaciones para la Administración Tributaria Agosto 2010 Alberto Real Benítez Contenido 1. Caracterizaciones de la Economía Informal. 2. Estimaciones del

Importancia Económica de la Informalidad y sus implicaciones para la Administración Tributaria Agosto 2010 Alberto Real Benítez Contenido 1. Caracterizaciones de la Economía Informal. 2. Estimaciones del

Sistema de Remuneraciones

Página 1 de 7 Sistema de Remuneraciones En el Instituto Ecuatoriano de Seguridad Social, existen dos regímenes definidos: servidores sujetos a la Ley Orgánica de Servicio Público y trabajadores amparados

Página 1 de 7 Sistema de Remuneraciones En el Instituto Ecuatoriano de Seguridad Social, existen dos regímenes definidos: servidores sujetos a la Ley Orgánica de Servicio Público y trabajadores amparados

SEMINARIO DE CONTABILIDAD LABORAL. EXPOSITOR Lic. e Ing. Silvio Gómez Guevara

SEMINARIO DE CONTABILIDAD LABORAL EXPOSITOR Lic. e Ing. Silvio Gómez Guevara La Administración de los Recursos Humanos y Su Relación con la Contabilidad Las ciencias económicas engloban una serie de paradigmas

SEMINARIO DE CONTABILIDAD LABORAL EXPOSITOR Lic. e Ing. Silvio Gómez Guevara La Administración de los Recursos Humanos y Su Relación con la Contabilidad Las ciencias económicas engloban una serie de paradigmas

3. Sistemas de Información Administrativos

3. Sistemas de Información Administrativos 3.2 Sistemas funcionales de Negocio 3.2.6 Sistemas de Recursos Humanos 3.2.7 Sistemas de Contabilidad 3.2.8 Sistemas de Finanzas Funciones del área de Recursos

3. Sistemas de Información Administrativos 3.2 Sistemas funcionales de Negocio 3.2.6 Sistemas de Recursos Humanos 3.2.7 Sistemas de Contabilidad 3.2.8 Sistemas de Finanzas Funciones del área de Recursos

Contabilidad V MANO DE OBRA. Lic. Luis Alfredo Guzmán Maldonado

Contabilidad V MANO DE OBRA Lic. Luis Alfredo Guzmán Maldonado Guatemala, enero 2014 Mano de Obra Dentro del proceso productivo se ha identificado a la mano de obra como el segundo elemento del costo de

Contabilidad V MANO DE OBRA Lic. Luis Alfredo Guzmán Maldonado Guatemala, enero 2014 Mano de Obra Dentro del proceso productivo se ha identificado a la mano de obra como el segundo elemento del costo de

PROYECTO DE ASISTENCIA TÉCNICA DE MODERNIZACIÓN INSTITUCIONAL (IBTAL) PRESTAMOS BIRF Nos. 7451-UR y 8116-UR

PRESTAMOS BIRF Nos. 7451-UR y 8116-UR") PROYECTO DE ASISTENCIA TÉCNICA DE MODERNIZACIÓN INSTITUCIONAL (IBTAL) PRESTAMOS BIRF Nos. 7451-UR y 8116-UR Coordinación del Proyecto y Elaboración de la Estrategia BASES DEL LLAMADO CONSULTOR SENIOR INFORMATICO

PROYECTO DE ASISTENCIA TÉCNICA DE MODERNIZACIÓN INSTITUCIONAL (IBTAL) PRESTAMOS BIRF Nos. 7451-UR y 8116-UR Coordinación del Proyecto y Elaboración de la Estrategia BASES DEL LLAMADO CONSULTOR SENIOR INFORMATICO

MANO DE OBRA. Las relaciones obrero-patronales están regidas por la Ley Federal del Trabajo, derivada del Artículo 123 Constitucional.

MANO DE OBRA La mano de obra se refiere al esfuerzo humano necesario para transformar la materia prima en un producto manufacturado. La intervención en el costo de producción puede ser como: a) Mano de

MANO DE OBRA La mano de obra se refiere al esfuerzo humano necesario para transformar la materia prima en un producto manufacturado. La intervención en el costo de producción puede ser como: a) Mano de

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS

OJ- - 09 Bogotá, Profesor EDGAR RICARDO LAMBULEY ALFÉREZ Decano Facultad de Artes ASAB Universidad Distrital Francisco José de Caldas La ciudad. REF. Concepto Jurídico sobre responsabilidad de docentes

OJ- - 09 Bogotá, Profesor EDGAR RICARDO LAMBULEY ALFÉREZ Decano Facultad de Artes ASAB Universidad Distrital Francisco José de Caldas La ciudad. REF. Concepto Jurídico sobre responsabilidad de docentes

DECRETO SUPREMO Nº 033 2006 EF

Aprueban Procedimiento para la Contratación de Servicios de Asesoría Legal y Financiera Especializados en el Marco de la Ley Nº 28563 Ley General del Sistema Nacional de Endeudamiento EL PRESIDENTE DE

Aprueban Procedimiento para la Contratación de Servicios de Asesoría Legal y Financiera Especializados en el Marco de la Ley Nº 28563 Ley General del Sistema Nacional de Endeudamiento EL PRESIDENTE DE

CONVENIO INFORMA Nº 05/2012 Ciudadano (a) Director (a): Ciudad.-

Director (a): Ciudad.-") Ref.: Nuevo Régimen de Prestaciones Sociales, según la Ley Orgánica del Trabajo, Trabajadores y Trabajadoras (LOTTT). Fecha: 10 de junio de 2012 CONVENIO INFORMA Nº 05/2012 Ciudadano (a) Director (a):

Ref.: Nuevo Régimen de Prestaciones Sociales, según la Ley Orgánica del Trabajo, Trabajadores y Trabajadoras (LOTTT). Fecha: 10 de junio de 2012 CONVENIO INFORMA Nº 05/2012 Ciudadano (a) Director (a):

REGLAMENTO INTERNO PARA USO DE RECURSOS DEL FONDO SOCIAL

Aprobado por: Resolución Ministerial Nº 372 de 03 de diciembre 2010. Articulo 1.- (Definición) CAPITULO I CONCEPTO Y DISPOSICIONES GENERALES El Reglamento Interno para uso de Recursos del Fondo Social

Aprobado por: Resolución Ministerial Nº 372 de 03 de diciembre 2010. Articulo 1.- (Definición) CAPITULO I CONCEPTO Y DISPOSICIONES GENERALES El Reglamento Interno para uso de Recursos del Fondo Social

EL ENFOQUE SISTÉMICO EN LOS PROCESOS DE CONSULTORÍA GERENCIAL EN EMPRESAS CUBANAS

EL ENFOQUE SISTÉMICO EN LOS PROCESOS DE CONSULTORÍA GERENCIAL EN EMPRESAS CUBANAS DrC. Jorge R. Ramírez García 1 1 Centro de Estudios de la Economía Cubana, Cuba, jrramirez@uh.cu, Universidad de la Habana

EL ENFOQUE SISTÉMICO EN LOS PROCESOS DE CONSULTORÍA GERENCIAL EN EMPRESAS CUBANAS DrC. Jorge R. Ramírez García 1 1 Centro de Estudios de la Economía Cubana, Cuba, jrramirez@uh.cu, Universidad de la Habana

1. DATOS INFORMATIVOS 1.1. FACULTAD: CIENCIAS ECONÓMICAS

1. DATOS INFORMATIVOS 1.1. FACULTAD: CIENCIAS ECONÓMICAS 1.2. CARRERA: ESTADÍSTICA 1.3. ASIGNATURA: COSTOS 1.4. CÓDIGO DE ASIGNATURA: 33306 1.5. CRÉDITOS: 6 1.6. SEMESTRE: TERCERO 1.7. UNIDAD DE ORGANIZACIÓN

1. DATOS INFORMATIVOS 1.1. FACULTAD: CIENCIAS ECONÓMICAS 1.2. CARRERA: ESTADÍSTICA 1.3. ASIGNATURA: COSTOS 1.4. CÓDIGO DE ASIGNATURA: 33306 1.5. CRÉDITOS: 6 1.6. SEMESTRE: TERCERO 1.7. UNIDAD DE ORGANIZACIÓN

CAPITULO I MARCO METODOLÓGICO. Analizar la cadena de valor y los costos de calidad en una pequeña empresa

CAPITULO I MARCO METODOLÓGICO 1.1. Objetivo General Analizar la cadena de valor y los costos de calidad en una pequeña empresa manufacturera mexicana y su utilización para la creación de ventajas competitivas.

CAPITULO I MARCO METODOLÓGICO 1.1. Objetivo General Analizar la cadena de valor y los costos de calidad en una pequeña empresa manufacturera mexicana y su utilización para la creación de ventajas competitivas.

PRÉSTAMO BID Nº 3161/OC-UR

República Oriental del Uruguay Ministerio de Economía y Finanzas Dirección General de Secretaría PRÉSTAMO BID Nº 3161/OC-UR Programa de Modernización de la Gestión Financiera Pública Ministerio de Economía

República Oriental del Uruguay Ministerio de Economía y Finanzas Dirección General de Secretaría PRÉSTAMO BID Nº 3161/OC-UR Programa de Modernización de la Gestión Financiera Pública Ministerio de Economía

Obreros ocupados, horas trabajadas y salario por obrero en la industria manufacturera

2015 - Año del Bicentenario del Congreso de los Pueblos Libres ISSN 0327-7968 Buenos Aires, 31 de julio de 2015 Obreros ocupados, horas trabajadas y salario por obrero en la industria manufacturera Segundo

2015 - Año del Bicentenario del Congreso de los Pueblos Libres ISSN 0327-7968 Buenos Aires, 31 de julio de 2015 Obreros ocupados, horas trabajadas y salario por obrero en la industria manufacturera Segundo

UNIVERSIDAD CENTRAL DE VENEZUELA VICERRECTORADO ADMINISTRATIVO DIRECCION DE RECURSOS HUMANOS DIVISION DE SEGUIMIENTO Y EGRESO DEPARTAMENTO DE EGRESO

35-DSyE/DE- I.* UNIVERSIDAD CENTRAL DE VENEZUELA Caracas, 1 9 MAR. 2013 Ciudadana Econ. Gladys Fernández Directora de Administración y Finanzas Presente.- Tengo a bien dirigirme a usted, a objeto de remitir

35-DSyE/DE- I.* UNIVERSIDAD CENTRAL DE VENEZUELA Caracas, 1 9 MAR. 2013 Ciudadana Econ. Gladys Fernández Directora de Administración y Finanzas Presente.- Tengo a bien dirigirme a usted, a objeto de remitir

El nuevo contrato tendría vigencia a partir del día 14 de Enero de 2.012, con una duración de DOS AÑOS MÁS DOS AÑOS DE PRORROGA.

UNIDAD O SERVICIO: ACCIÓN SOCIAL ESTUDIO ECONÓMICO PARA ESTIMAR EL PRECIO DEL CONTRATO DE PRESTACIÓN DEL SERVICIO DE LIMPIEZA, VIGILANCIA, MANTENIMIENTO Y CONTROL DE LOS CENTROS SOCIO CULTURALES Y REPOSTERÍA

UNIDAD O SERVICIO: ACCIÓN SOCIAL ESTUDIO ECONÓMICO PARA ESTIMAR EL PRECIO DEL CONTRATO DE PRESTACIÓN DEL SERVICIO DE LIMPIEZA, VIGILANCIA, MANTENIMIENTO Y CONTROL DE LOS CENTROS SOCIO CULTURALES Y REPOSTERÍA

ABCÉ decreto 723. - Qué reglamenta el Decreto 723?

ABCÉ decreto 723 - Qué reglamenta el Decreto 723? La afiliación al Sistema General de Riesgos Laborales de las personas vinculadas a través de un contrato formal de prestación de servicios con en dades

ABCÉ decreto 723 - Qué reglamenta el Decreto 723? La afiliación al Sistema General de Riesgos Laborales de las personas vinculadas a través de un contrato formal de prestación de servicios con en dades

PERFIL DE PUESTOS DESCRIPCIÓN DE PUESTO

Paginas: 1 de 5 Elaboró Revisó Aprobó y Autorizó Quien realiza la actividad Gerente del Área Gerente General PERFIL DE PUESTOS NIVEL EDUCACIONAL QUE REQUIERE EL PUESTO Licenciado en Contaduría Pública

Paginas: 1 de 5 Elaboró Revisó Aprobó y Autorizó Quien realiza la actividad Gerente del Área Gerente General PERFIL DE PUESTOS NIVEL EDUCACIONAL QUE REQUIERE EL PUESTO Licenciado en Contaduría Pública

Plan General. de Contabilidad. 3ª Edición

Plan General de Contabilidad 3ª Edición REAL DECRETO 1514/2007, de 16 de noviembre y modificaciones introducidas por REAL DECRETO 1159/2010, de 17 de septiembre y real decreto 602/2016, de 2 de diciembre

Plan General de Contabilidad 3ª Edición REAL DECRETO 1514/2007, de 16 de noviembre y modificaciones introducidas por REAL DECRETO 1159/2010, de 17 de septiembre y real decreto 602/2016, de 2 de diciembre

Act 3: Reconocimiento Unidad 1. Sistema de costeo con base histórica

Act 3: Reconocimiento Unidad 1 Sistema de costeo con base histórica La contabilidad de costos es un sistema de información que permite la clasificación, acumulación, asignación y control de los recursos

Act 3: Reconocimiento Unidad 1 Sistema de costeo con base histórica La contabilidad de costos es un sistema de información que permite la clasificación, acumulación, asignación y control de los recursos

Diagnóstico de la gestión del capital humano en las empresas en perfeccionamiento.

Diagnóstico de la gestión del capital humano en las empresas en perfeccionamiento. Autores: Dra. Diana Salazar Fernández, Msc. Ileana Hernández, Msc. Margarita Rodriguez Introducción. EL Centro de Estudios

Diagnóstico de la gestión del capital humano en las empresas en perfeccionamiento. Autores: Dra. Diana Salazar Fernández, Msc. Ileana Hernández, Msc. Margarita Rodriguez Introducción. EL Centro de Estudios

ANALISIS COMPARATIVO DE LAS TABLAS SALARIALES DE LOS ACUERDOS DEL ACTA DEL 13 DE JUNIO DE 2013

ANALISIS COMPARATIVO DE LAS TABLAS SALARIALES DE LOS ACUERDOS DEL ACTA DEL 13 DE JUNIO DE 2013 El presente análisis consiste en aplicar las tablas salariales acordadas el pasado 13 de junio, para los trabajadores

ANALISIS COMPARATIVO DE LAS TABLAS SALARIALES DE LOS ACUERDOS DEL ACTA DEL 13 DE JUNIO DE 2013 El presente análisis consiste en aplicar las tablas salariales acordadas el pasado 13 de junio, para los trabajadores

CONCLUSIONES. Una vez desarrollado el análisis y la discusión de los resultados, se

104 CONCLUSIONES Una vez desarrollado el análisis y la discusión de los resultados, se presentan a continuación las conclusiones y recomendaciones que dan respuesta a los objetivos planteados al inicio

104 CONCLUSIONES Una vez desarrollado el análisis y la discusión de los resultados, se presentan a continuación las conclusiones y recomendaciones que dan respuesta a los objetivos planteados al inicio

Bono Alimenticio: Utilidades: Calculo de Utilidades y Bonos de Fin de Año.

Es una organización de servicios de asesoría jurídico-laboral, fundada el 12 de abril del 2012 en la ciudad de San Cristóbal Estado Táchira Venezuela, con una amplia cartera de clientes constituidos por

Es una organización de servicios de asesoría jurídico-laboral, fundada el 12 de abril del 2012 en la ciudad de San Cristóbal Estado Táchira Venezuela, con una amplia cartera de clientes constituidos por

ANÁLISIS DEL INSTITUTO ECUATORIANO DE SEGURIDAD SOCIAL

ANÁLISIS DEL INSTITUTO ECUATORIANO DE SEGURIDAD SOCIAL Enrique Gortaire Experto ANDESTAD-CAN Quito-Ecuador 11/12/2009 CONTENIDO Antecedentes Breve historia de la seguridad social Servicios y prestaciones

ANÁLISIS DEL INSTITUTO ECUATORIANO DE SEGURIDAD SOCIAL Enrique Gortaire Experto ANDESTAD-CAN Quito-Ecuador 11/12/2009 CONTENIDO Antecedentes Breve historia de la seguridad social Servicios y prestaciones

UNIVERSIDAD NACIONAL DEL ALTIPLANO

UNIVERSIDAD NACIONAL DEL ALTIPLANO FACULTAD DE CIENCIAS CONTABLES Y ADMINISTRATIVAS ESCUELA PROFESIONAL DE CIENCIAS CONTABLES ANALISIS DE LAS COLOCACIONES E INDICES DE MOROSIDAD DE LA COOPAC SAN SALVADOR

UNIVERSIDAD NACIONAL DEL ALTIPLANO FACULTAD DE CIENCIAS CONTABLES Y ADMINISTRATIVAS ESCUELA PROFESIONAL DE CIENCIAS CONTABLES ANALISIS DE LAS COLOCACIONES E INDICES DE MOROSIDAD DE LA COOPAC SAN SALVADOR

ADMINISTRACIÓN FINANCIERA II. Ms. C. Marco Vinicio Rodríguez

ADMINISTRACIÓN FINANCIERA II Ms. C. Marco Vinicio Rodríguez mvrodriguezl@yahoo.com http://mvrurural.wordpress.com Análisis de Estados Financieros Conceptualización Análisis: es la descomposición de un

ADMINISTRACIÓN FINANCIERA II Ms. C. Marco Vinicio Rodríguez mvrodriguezl@yahoo.com http://mvrurural.wordpress.com Análisis de Estados Financieros Conceptualización Análisis: es la descomposición de un

Relaciones de personas

CapÍtulo V Proceso de Compensación y Relaciones de personas LIC. GABY MALPARTIDA 1 ADMINISTRACION DE R.H ADMISION DE PERSONAS DESARROLLO Y EVALUACION DE PERSONAS COMPENSACION Y RELACIONES DE PERSONAS MONITOREO

CapÍtulo V Proceso de Compensación y Relaciones de personas LIC. GABY MALPARTIDA 1 ADMINISTRACION DE R.H ADMISION DE PERSONAS DESARROLLO Y EVALUACION DE PERSONAS COMPENSACION Y RELACIONES DE PERSONAS MONITOREO

Pontificia Universidad Católica del Ecuador

. DATOS INFORMATIVOS FACULTAD: ADMINISTRACIÓN CARRERA: ADMINISTRACIÓN DE EMPRESAS Asignatura: CONTROL DE COSTOS Código: 0889 Plan de estudios: Plan A0 Nivel: Quinto Prerrequisitos : 0859 Contabilidad de

. DATOS INFORMATIVOS FACULTAD: ADMINISTRACIÓN CARRERA: ADMINISTRACIÓN DE EMPRESAS Asignatura: CONTROL DE COSTOS Código: 0889 Plan de estudios: Plan A0 Nivel: Quinto Prerrequisitos : 0859 Contabilidad de

BCI ASESORIA FINANCIERA S.A. Estados financieros. 31 de diciembre de 2003 CONTENIDO

BCI ASESORIA FINANCIERA S.A. Estados financieros 31 de diciembre de 2003 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

BCI ASESORIA FINANCIERA S.A. Estados financieros 31 de diciembre de 2003 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

664 Seguridad ------------------------ EXONERACIÓN. Exp. Nº Res. Nº Acta Nº Fecha / /

(Universidad del Trabajo del Uruguay) PROGRAMA PLANEAMIENTO EDUCATIVO DEPARTEMENTO DE DISEÑO Y DESARROLLO CURRICULAR PROGRAMA Código en SIPE Descripción en SIPE TIPO DE CURSO 063 Ingeniero Tecnológico

(Universidad del Trabajo del Uruguay) PROGRAMA PLANEAMIENTO EDUCATIVO DEPARTEMENTO DE DISEÑO Y DESARROLLO CURRICULAR PROGRAMA Código en SIPE Descripción en SIPE TIPO DE CURSO 063 Ingeniero Tecnológico

GRUPO CODIGO: GASTOS FINANCIEROS

RUBRO GASTOS CODIGO: 400.00 GASTOS Comprende las cuentas representativas de los gastos del ejercicio, las cuales se clasifican en los siguientes grupos: Gastos financieros, Gastos por incobrabilidad y

RUBRO GASTOS CODIGO: 400.00 GASTOS Comprende las cuentas representativas de los gastos del ejercicio, las cuales se clasifican en los siguientes grupos: Gastos financieros, Gastos por incobrabilidad y

Contabilidad de Costos

Contabilidad de Costos 1 Sesión No. 4 Nombre: Contabilidad de costos tradicional. Parte 2. Objetivo: El estudiante expresa la aplicación de los costos indirectos y el sistema de costeo por orden de producción.

Contabilidad de Costos 1 Sesión No. 4 Nombre: Contabilidad de costos tradicional. Parte 2. Objetivo: El estudiante expresa la aplicación de los costos indirectos y el sistema de costeo por orden de producción.

SISTEMA DE COSTO ESTÁNDAR

Material Nº 12 SISTEMA DE COSTO ESTÁNDAR 1. CONCEPTO Los Costos Estándar representan los costos planeados de un producto, generalmente se establecen con antelación al inicio de la producción. El establecimiento

Material Nº 12 SISTEMA DE COSTO ESTÁNDAR 1. CONCEPTO Los Costos Estándar representan los costos planeados de un producto, generalmente se establecen con antelación al inicio de la producción. El establecimiento

Gobierno de Puerto Rico. Negociado de Estadísticas del Trabajo. Serie Histórica de Empleo y Desempleo Puerto Rico

Gobierno de Puerto Rico Departamento del Trabajo y Recursos Humanos Negociado de Estadísticas del Trabajo Serie Histórica de Empleo y Desempleo Puerto Rico Promedio Años Fiscales 1970-2010 Revisión Censo

Gobierno de Puerto Rico Departamento del Trabajo y Recursos Humanos Negociado de Estadísticas del Trabajo Serie Histórica de Empleo y Desempleo Puerto Rico Promedio Años Fiscales 1970-2010 Revisión Censo

CANTIDAD DE DIAS A PAGAR EN SALARIO TABULAR OPCIÓN ANTIGÜEDAD DEL TRABAJADOR 100% ASISTENCIA 90% ASISTENCIA 80% ASISTENCIA 70% ASISTENCIA 60% ASISTENCIA 50% ASISTENCIA A B C D DE 1 Y HASTA ANTES DE CUMPLIR

CANTIDAD DE DIAS A PAGAR EN SALARIO TABULAR OPCIÓN ANTIGÜEDAD DEL TRABAJADOR 100% ASISTENCIA 90% ASISTENCIA 80% ASISTENCIA 70% ASISTENCIA 60% ASISTENCIA 50% ASISTENCIA A B C D DE 1 Y HASTA ANTES DE CUMPLIR

INGENIERIA DE CONSTRUCCION I Carácter: obligatoria

UNIVERSIDAD CENTROCCIDENTAL LISANDRO ALVARADO DECANATO DE INGENIERIA CIVIL INGENIERIA DE CONSTRUCCION I Carácter: obligatoria PROGRAMA: Ingeniería Civil DEPARTAMENTO: Ingeniería Construcción CODIGO SEMESTRE

UNIVERSIDAD CENTROCCIDENTAL LISANDRO ALVARADO DECANATO DE INGENIERIA CIVIL INGENIERIA DE CONSTRUCCION I Carácter: obligatoria PROGRAMA: Ingeniería Civil DEPARTAMENTO: Ingeniería Construcción CODIGO SEMESTRE

FONDOS MUTUOS. Universidad Adolfo Ibáñez Diplomado en Gestión Financiera Trabajo grupal I

FONDOS MUTUOS Universidad Adolfo Ibáñez Diplomado en Gestión Financiera Trabajo grupal I DEFINICIÓN Un fondo mutuo es el patrimonio integrado por aportes de personas naturales y jurídicas, denominadas

FONDOS MUTUOS Universidad Adolfo Ibáñez Diplomado en Gestión Financiera Trabajo grupal I DEFINICIÓN Un fondo mutuo es el patrimonio integrado por aportes de personas naturales y jurídicas, denominadas

Con desplazamiento. 4 días. Ampliable por parto múltiple: 2 días más por cada hijo a partir del segundo

PERMISOS, REDUCCIONES Y EXCEDENCIAS DEL PERSONAL LABORAL PÚBLICO Nota 1: en cuanto al personal laboral público dice el art. 51 EBEP que el personal laboral público en cuanto a jornada de trabajo, permisos

PERMISOS, REDUCCIONES Y EXCEDENCIAS DEL PERSONAL LABORAL PÚBLICO Nota 1: en cuanto al personal laboral público dice el art. 51 EBEP que el personal laboral público en cuanto a jornada de trabajo, permisos

10.0 ANÁLISIS COSTO BENEFICIO

000736 10.0 ANÁLISIS COSTO BENEFICIO 000737 10.0 ANÁLISIS BENEFICIO Y COSTO AMBIENTAL 10.1 INTRODUCCIÓN Mediante la elaboración del EIA proyecto Nitratos del Perú, se ha logrado determinar los impactos

000736 10.0 ANÁLISIS COSTO BENEFICIO 000737 10.0 ANÁLISIS BENEFICIO Y COSTO AMBIENTAL 10.1 INTRODUCCIÓN Mediante la elaboración del EIA proyecto Nitratos del Perú, se ha logrado determinar los impactos

Cultura de Seguridad en las organizaciones, instalaciones y actividades con fuentes de radiación ionizante

en las organizaciones, instalaciones y actividades con fuentes de radiación ionizante X Congreso Regional Latinoamericano IRPA de Protección y Seguridad Radiológica Buenos Aires, Argentina 12 17 abril

en las organizaciones, instalaciones y actividades con fuentes de radiación ionizante X Congreso Regional Latinoamericano IRPA de Protección y Seguridad Radiológica Buenos Aires, Argentina 12 17 abril

TÉCNICO SUPERIOR UNIVERSITARIO EN ADMINISTRACION ÁREA RECURSOS HUMANOS

TÉCNICO SUPERIOR UNIVERSITARIO EN ADMINISTRACION ÁREA RECURSOS HUMANOS HOJA DE ASIGNATURA CON DESGLOSE DE UNIDADES TEMÁTICAS 1. Nombre de la asignatura Sueldos y salarios 2. Competencias a las que contribuye

TÉCNICO SUPERIOR UNIVERSITARIO EN ADMINISTRACION ÁREA RECURSOS HUMANOS HOJA DE ASIGNATURA CON DESGLOSE DE UNIDADES TEMÁTICAS 1. Nombre de la asignatura Sueldos y salarios 2. Competencias a las que contribuye

Contabilidad Financiera - Administración

CONTABILIDAD DE INVENTARIOS El objetivo principal de este capítulo es mostrar los métodos y procedimientos para valuar los inventarios en el balance general y para registrar el costo de los artículos vendidos

CONTABILIDAD DE INVENTARIOS El objetivo principal de este capítulo es mostrar los métodos y procedimientos para valuar los inventarios en el balance general y para registrar el costo de los artículos vendidos

ELEMENTO TIPO CUENTA DESCRIPCIÓN

2 PASIVO 2.5 OTROS PASIVOS 2.5.01.02 IMPUESTO A LA RENTA Se debe incluir la provisión mensual de impuesto a la renta que corresponde pagar por el ejercicio impositivo correspondiente. Corresponde a la

2 PASIVO 2.5 OTROS PASIVOS 2.5.01.02 IMPUESTO A LA RENTA Se debe incluir la provisión mensual de impuesto a la renta que corresponde pagar por el ejercicio impositivo correspondiente. Corresponde a la

Estados Financieros Anuales 2004 BCI SERVICIOS DE PERSONAL S.A.

Estados Financieros Anuales 2004 BCI SERVICIOS DE PERSONAL S.A. Esta publicación contiene los Estados Financieros Anuales a diciembre de 2004 enviados a la SBIF por BCI SERVICIOS DE PERSONAL S.A. cumpliendo

Estados Financieros Anuales 2004 BCI SERVICIOS DE PERSONAL S.A. Esta publicación contiene los Estados Financieros Anuales a diciembre de 2004 enviados a la SBIF por BCI SERVICIOS DE PERSONAL S.A. cumpliendo

Estudio Sectorial Nº 1

Estudio Sectorial Nº 1 Tema: Cacao Ecuatoriano, una Fuente de Oportunidades de Negocio para Emprendedores y Pyme Exportadoras Autores: Wilson Araque J. Andrés Argüello S. 1 Abril 2014 Cacao Ecuatoriano,

Estudio Sectorial Nº 1 Tema: Cacao Ecuatoriano, una Fuente de Oportunidades de Negocio para Emprendedores y Pyme Exportadoras Autores: Wilson Araque J. Andrés Argüello S. 1 Abril 2014 Cacao Ecuatoriano,

SEGUIMIENTO A GRADUADOS

PONTIFICIA UNIVERSIDAD CATÓLICA DEL ECUADOR SEDE IBARRA Av. Jorge Guzmán Rueda y Aurelio Espinosa Pólit Urb. La Victoria. Telf.: (593 6) 2643-520 Fax: (593 6) 2641-786 SEGUIMIENTO A GRADUADOS Elaborado

PONTIFICIA UNIVERSIDAD CATÓLICA DEL ECUADOR SEDE IBARRA Av. Jorge Guzmán Rueda y Aurelio Espinosa Pólit Urb. La Victoria. Telf.: (593 6) 2643-520 Fax: (593 6) 2641-786 SEGUIMIENTO A GRADUADOS Elaborado

Reglamento de Practicas. Facultad de Ingeniería. Página 1

Reglamento de Practicas Facultad de Ingeniería 2010 Página 1 Artículo 1. De las prácticas Los alumnos deben desarrollar y aprobar durante sus estudios dos prácticas profesionales, en función de lo indicado

Reglamento de Practicas Facultad de Ingeniería 2010 Página 1 Artículo 1. De las prácticas Los alumnos deben desarrollar y aprobar durante sus estudios dos prácticas profesionales, en función de lo indicado