WALTER GALLOSO MARIÑOS

|

|

|

- José Ángel Escobar Venegas

- hace 7 años

- Vistas:

Transcripción

1 WALTER GALLOSO MARIÑOS Titulo de Abogado otorgado por la Facultad de derecho y Ciencias Políticas de la Universidad Nacional Mayor de San Marcos. Egresado de la Maestria en Derecho Civil y Comercial de la Unidad de Post Grado de la UNMSM. Diplomado de Especialización en Tributación por el Colegio de Abogados de Lima. Pasante del Programa de Especialización Para Ejecutivos de la Universidad ESAN, En Derecho Corporativo, con mención en Tributación Empresarial. Abogado consultor y asesor de empresas para la toma de decisiones empresariales; Gestor Voluntario de COFIDE; expositor.

2 TRIBUTACION PARA MYPES WALTER GALLOSO MARIÑOS ABOGADO Telf:

Evasor (Le caerá todo el peso de la Ley) Quieren cumplir pero no pueden no quiere pero cumple si se le")

3 Clases de contribuyentes CONTRIBUYENTES PUNTUALES (se les enviará alertas para que cumplan con sus obligaciones tributarias) Evasor (Le caerá todo el peso de la Ley) Quieren cumplir pero no pueden no quiere pero cumple si se le obliga un poco.

4 Clases de contribuyentes Esta clasificación será posible gracias a toda la información que ahora tiene la Sunat gracias a la aplicación del Impuesto a las Transacciones Financieras (ITF), declaraciones de impuestos, operaciones de compra y ventas en notarias, entre otras.

5 Clases de contribuyentes El (2015) entrará la primera base de pequeños contribuyentes y cuando tengamos el comprobante electrónico en todo el país vamos a poder saber qué compran las personas, cuánto compra y si tienen los ingresos para hacerlo,

6 Clases de contribuyentes la Sunat podrá hacer seguimiento a cada cosa que vayan realizando los contribuyentes, lo cual será evaluado y se van a poder establecer alertas que informen cuando hay algún desvío ilícito.

7 BASE TRIBUTARIA Aquel que ni siquiera está inscrito en el RUC, se inscriba. Aquel que no declara lo haga El que presenta la declaración jurada del impuesto a la renta (IR) declare todos su ingresos y si ya hizo todo eso, que pague los impuestos. DECLARACIONES DE TANIA QUISPE JEFA DE LA SUNAT

declare todos su ingresos y si ya hizo todo")

8 EN QUE DEBEMOS PENSAR PREVIAMENTE ANTES DE ACOGERSE A UN REGIMEN TRIBUTARIO?

9 IDEA DE NEGOCIO QUIEN ES MI CONSUMIDOR FINAL BOLETAS FACTURAS MONTO MAXIMO DE INGERESOS AL AÑO RUS RER RGIR s/.360, s/ 525, Sin limite

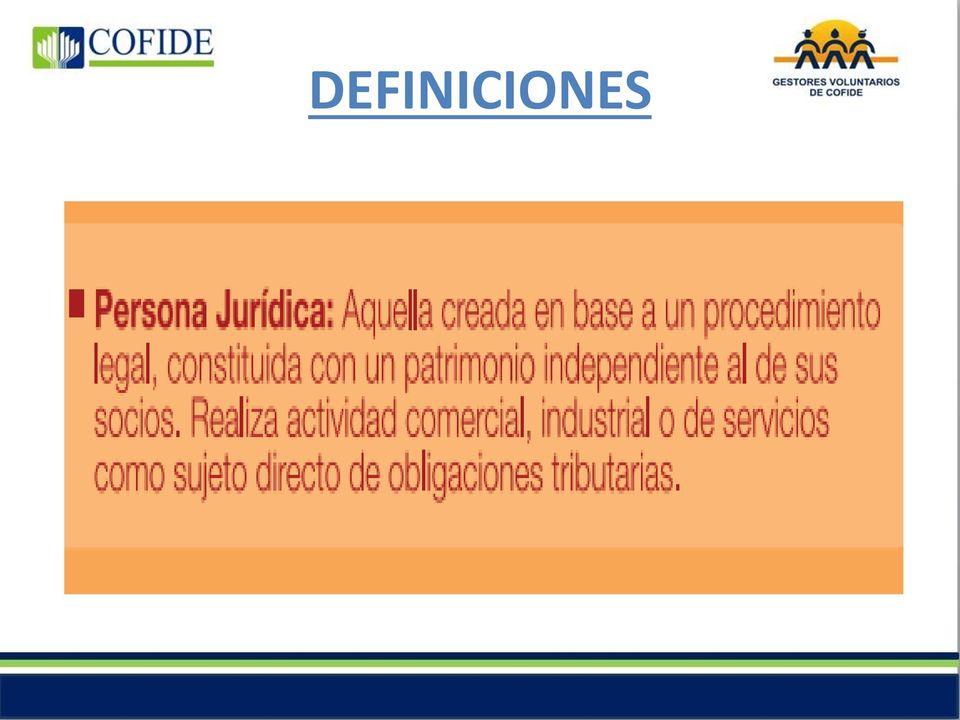

10 DEFINICIONES

11 DEFINICIONES

12 IMPUESTO: Es el Tributo cuyo cumplimiento no origina una contraprestación directa en favor del contribuyen por parte del Estado. En los Impuestos el Contribuyente paga, pero no recibe en forma directa ninguna retribución por parte del Estado, ejemplo: El Impuesto a la Renta, el IGV, el ISC.

13 CONTRIBUCIÓN: Es el Tributo cuya obligación tiene como hecho generador beneficios derivados de la realización de obras públicas o de actividades estatales. En la Contribución el Contribuyente paga y recibe una contraprestación directa del Estado en forma general y mediatamente (después), ejemplo: EsSalud, ONP, Senati, Sencico

, ejemplo: EsSalud, ONP,")

14 TASA Es el tributo cuya obligación tiene como hecho generador la prestación efectiva por el Estado de un servicio público individualizado en el contribuyente. En las Tasas existe una especial actividad del Estado materializada en la prestación de un servicio individualizado en el Contribuyente, el cual es inmediato por beneficiar a quien lo solicite, ejemplo: Si Juan Pérez se acerca a la Municipalidad a solicitar una Partida de Nacimiento, deberá pagar una Tasa recibiendo en forma inmediata su Partida de Nacimiento. Tramite de inscripción en Registros Públicos

15 CLASIFICACION DE LAS TASAS Arbitrios: Es la Tasa que se paga para el mantenimiento de un servicio público, ejemplo: Arbitrio de Limpieza Publica, Serenazgo. Derechos: Es la Tasa que se paga para la prestación de un servicio administrativo, ejemplo: Obtención del DNI, Partida de Nacimiento, Partida de Matrimonio, Certificado Domiciliario. Licencias: Es la Tasa que se paga para la autorización a ejercer una actividad, ejemplo: Licencia de Funcionamiento, Licencia de Conducir, Licencia para portar armas de fuego (Discamec), Licencia de Construcción.

16 DETRACCION Consiste básicamente en la detracción (descuento) que efectúa el comprador o usuario de un bien o servicio afecto al sistema, de un porcentaje del importe a pagar por estas operaciones, para luego depositarlo en el Banco de la Nación, en una cuenta corriente a nombre del vendedor o quien presta el servicio. Éste, por su parte, utilizará los fondos depositados en su cuenta para efectuar el pago de sus obligaciones tributarias. Los montos depositados en las cuentas que no se agoten cumplido el plazo señalado por la norma luego que hubieran sido destinados al pago de tributos, serán considerados de libre disponibilidad para el titular.

17

18 RETENCIONES Es el régimen por el cual, los sujetos designados por la SUNAT como Agentes de Retención deberán retener parte del Impuesto General a las Ventas -IGV que les es trasladado por algunos de sus proveedores, para su posterior entrega al Fisco, según la fecha de vencimiento de sus obligaciones tributarias que les corresponda. Es aplicable a partir de montos superiores a S/ Los proveedores podrán deducir los montos que se les hubieran retenido, contra el IGV que les corresponda pagar. Este régimen se aplica respecto de las operaciones gravadas con el IGV, cuya obligación nazca a partir del 01 de junio del 2002

19 PERCEPCIONES DEL IGV EN EL NRUS El monto de la percepción resulta de aplicar el porcentaje del 2% sobre el precio de venta del IGV. La relación de bienes sujetos a la percepción del IGV se encuentra comprendida en el Anexo 1 de la R.S. Nº /SUNAT publicada el Dentro de los bienes sujetos al sistema tenemos: - Gaseosas y agua mineral, cervezas e insumos (envases de vidrio, envases descartables, tapas, entre otros. - Gas licuado de petróleo. - Trigo y harina de trigo

20 SISTEMA TRIBUTARIO NACIONAL CODIGO TRIBUTARIO TRIBUTOS GOBIERNO CENTRAL GOBIERNOS LOCALES PARA OTROS FINES 1. I. A LA R. (1,2,3,4,5) 2. I. G. V. 3. I.S.C. 4. R.U.S. 5. ARANCELES 6. TASA DE PRESTACION DE SERVICIOS PUBLICOS. 7. ITAN 8. R.E.R. IMP.PATRIMONIO PREDIAL IMP. ALCABALA IMP. A LOS JUEGOS IMP. APUESTAS IMP. A LOS ESPECTACULOS IMP. PAT. VEHICULAR ARBITRIOS MUNICIPALES TASAS MUNICIPALES OTROS CONTRIB. ESSALUD APORTE ONP APORTE A SENATI APORTE A SENCICO

21 OBLIGACIONES TRIBUTARIAS FORMALES SUSTANCIALES

22 FORMALES Presentar sus declaraciones de acuerdo al régimen tributario. Declaraciones determinativas Declaraciones informativas Declaración mensual (PDT-IVG-RENTA) Declaración jurada anual IR

23 SUSTANCIALES Es la obligatoriedad de los pagos a los cuales se halla obligado el contribuyente luego de haber cumplido con sus obligaciones formales (ejemplo, presento su declaración de IGV; Renta; etc.); una vez declarado tiene la obligación de pagar el tributo y el monto liquidado.

24 QUE ES EL IMPUESTO A LA RENTA El Impuesto a la Renta grava las rentas que provengan del capital, del trabajo y de la aplicación conjunta de ambos factores, entendiéndose como tales a aquéllas que provengan de una fuente durable y susceptible de generar ingresos periódicos.

25 CATEGORIA ORIGEN PERSONAS ACTIVIDADES PRIMERA CAPITAL NATURAL Arrendamiento o sub - arrendamiento de bienes muebles e inmuebles, así como las mejoras de los mismos. SEGUNDA CAPITAL NATURAL Rentas obtenidas por intereses por colocación de capitales, regalías, patentes, rentas vitalicias, derechos de llave y otros. TERCERA CAPITAL + TRABAJO NATURAL / JURIDICA Derivadas de actividades comerciales, industriales, servicios o negocios. CUARTA TRABAJO NATURAL Rentas obtenidas por el ejercicio individual de cualquier profesión, ciencia, arte u oficio. QUINTA TRABAJO NATURAL Rentas provenientes del trabajo personal prestado en relación de dependencia (sueldos, salarios, gratificaciones, vacaciones)

26 El nuevo artículo 53 de la Ley del Impuesto a la Renta establece las siguientes alícuotas del impuesto para las personas naturales: Recordar la inafectación de las primeras 7 UIT según el artículo 45 de la Ley del Impuesto a la Renta que se mantiene sin alteración alguna. Suma de la Renta Neta de Trabajo y de la Renta de Fuente Extranjera Tasa Hasta 5 UIT 8% Más de 5 UIT hasta 20 UIT 14% Más de 20 UIT hasta 35 UIT 17% Más de 35 UIT hasta 45 UIT 20% Más de 45 UIT 30%

27 A fin de reducir la carga tributaria de las empresas y puedan disponer de recursos para reinvertir y crecer, se reduce gradualmente la tasa del Impuesto a La Renta de tercera categoría de personas jurídicas domiciliadas en el país, regulada en el artículo 55 de la Ley del Impuesto a la Renta (LIR), de acuerdo a lo siguiente: Concepto Tasa Actual Ejercicio Ejercicio Ejercicio 2019 en adelante Impuesto a la Renta de 3era Categoría 30% 28% 27% 26%

28 MODIFICACION LEGISLATIVA Mediante la Ley N 30056; publicada con fecha ; en su art. 10 modifica la denominación del TUO de la Ley de Formalización de la Micro y Pequeña Empresa aprobada por D.S TR. TUO DE LA LEY DE IMPULSO AL DESARROLLO PRODUCTIVO Y AL CRECIMIENTO EMPRESARIAL

29 OBJETO DE LA LEY Marco legal para la promoción de la competitividad, formalización y el desarrollo de las MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS (MIPYME).

30 CLASIFICACION MYPES MICROEMPRESA.- Es aquella cuyas ventas anuales deben ser de un máximo de 150 UIT ( S/ 570,000.00). (UIT periodo 2014 S/. 3,800.00

31 PEQUEÑA EMPRESA Se caracteriza por tener Ventas anuales superiores a 150 UIT ( S/ 570,000.00) Y hasta por el monto máximo de 1700 UIT (s/ ,000.00).

32 MEDIANA EMPRESA Ventas anuales superiores a 1700 UIT (s/ ,000.00) y hasta el Monto máximo de 2300 UIT ( S/ 8 740, )

33 VARIACION DE LOS MONTOS El incremento del monto mínimo para la micro, pequeña y mediana empresa, podrá ser determinado por Decreto Supremo refrendado por el Ministerio de Economía y Finanzas y el Ministro de la Producción cada dos años.

34 MEDIDAS TRIBUTARIAS CONDICION BASICA, INSCRIPCION REMYPE DURANTE TRES EJERCICIOS CONTADOS DESDE LA FECHA DE INSCRIPCION REMYPE ( pasa a ser administrado por la SUNAT); ESTA NO PODRA APLICAR LAS SIGUIENTES SANCIONES, ESTABLECIDAS POR EL CDIGO TRIBUTARIO Art. 174; inciso 9). Remitir bienes con documentos que no reúnan los requisitos y características para ser considerados como comprobantes de pago, guías de remisión y/u otro documento que carezca de validez.

35 Art. 176 MEDIDAS TRIBUTARIAS 1. No presentar las declaraciones que contengan la determinación de la deuda tributaria dentro de los plazos establecidos. 3. Presentar las declaraciones que contengan la determinación de la deuda tributaria en forma incompleta. 5. Presentar más de una declaración rectificatoria relativa al mismo tributo y período tributario. 7. Presentar las declaraciones, incluyendo las declaraciones rectificatorias, sin tener en cuenta los lugares que establezca la Administración Tributaria.

36 REQUISITO PARA NO APLICAR SANCION SUBSANAR LA INFRACCION DE CORRESPONDER, DE CORRESPONDER DENTRO DEL PLAZO QUE FIJE LA SUNAT, EN LA COMUNICACIÓN QUE NOTIFIQUE PARA TAL EFECTO, SIN PERJUICIO DE LA APLICACIÓN DEL REGIMEN DE GRADUALIDADQUE CORRESPONDE A DICHAS INFRACCIONES. EL PAGO DE LAS OBLIGACIONES TRIBUTARIAS

37 EXISTEN RUC - TRES IMPUESTOS OPCIONES PARA TRIBUTAR REGIMEN UNICO SIMPLIFICADO REGIMEN ESPECIAL RENTA REGIMEN GENERAL I.R.

38 RUC A partir del 24 de setiembre de 2014 podrá acreditar su domicilio fiscal o establecimientos anexos con los siguientes documentos adicionales: -Recibo de telefonía celular, internet, gas o estados de cuenta de entidades bancarias y financieras supervisadas por la SBS, cuya fecha de vencimiento de pago se encuentre comprendida dentro de los 2 últimos meses. El documento deberá contener, de manera expresa, la dirección completa del domicilio o establecimiento a declarar. Estos documentos deben ser emitidos por la entidad acreditada ante el organismo supervisor correspondiente y no se aceptarán documentos emitidos de forma virtual. Asimismo, a partir del 24 de setiembre de 2014, en todos los casos en que el documento que sustente el domicilio fiscal o establecimiento anexo figure a nombre de un tercero, éste deberá autorizar su uso a través del formato Autorización de uso de documento de tercero para declarar domicilio fiscal o establecimiento anexo, debiendo el contribuyente presentar dicha autorización y una fotocopia simple del documento de identidad del tercero a efectos de realizar el trámite correspondiente.

39 INFRACCIONES - RUC DESCRIPCION REFERENCIA CODIGO TRIBUTARIO NUMERAL SANCION NO INSCRIBIRSE EN LOS REGISTROS DEL RUC ARTICULO N MULTA O COMISO DE BIENES

40 RUS Es un Régimen Tributario Promocional dirigido a las personas naturales, sucesiones indivisas Y Empresas Individuales (EIRL) domiciliadas en el País, que exclusivamente obtengan Rentas de Tercera Categoría por la realización de actividades empresariales, y a las personas naturales no profesionales (oficios), siempre que en el transcurso de cada ejercicio gravable : El monto de sus ingresos brutos no superen los S/. 360, y; No excedan en el mes el límite permitido para la categoría (S/. 30,000.00) Activos fijos no mayor a S/.70,000.00

41 REGIMEN UNICO SIMPLIFICADO BOLETAS DE VENTA NO LLEVA CONTABILIDAD

42 CÓMO UBICARSE EN UNA CATEGORIA y CUAL ES EL MONTO DE LA CUOTA A PAGAR? CATEGORÍAS Total Ingresos Brutos Mensuales (Hasta S/.) Total Adquisiciones Mensuales (Hasta S/.) 1 5, , , , , , , , , ,000.00

43 MONTO DE LA CUOTA CATEGORIAS CUOTA MENSUAL S/

44 OBLIGACION SUJETOS AL RUS a) Pagar mensualmente la cuota según categoría y cronograma de vencimientos b) Archivar la constancia de pago en forma cronológica. c) Emitir y entregas los comprobantes de pago autorizados para este Régimen (boletas, tickets no crédito fiscal). d) Si tiene trabajadores, registrarlos (planilla) y pagar aportaciones (ONP AFP ESSALUD).

45 CONCEPTOS PERSONA NATURAL NUEVO RUS SI PUEDE ACOGERSE PERSONA JURIDICA SOLO LAS EIRL LIMITE DE INGRESO ANUAL Y/O MENSUAL DECLARACION ANUAL IMPUESTO A LA RENTA LIBROS OBLIGADOS A LLEVAR HASTA S/. 360, O S/. 30, MENSUAL. NO NO LLEVA LIBROS

46 REGIMEN ESPECIAL DE RENTA INGRESOS NO MAYORES A 525,00.00 APLICABLE A LAS MICROEMPRESAS Si no supera monto

47 SUJETOS COMPRENDIDOS EN EL RER SUJETOS DOMICILIADOS EN EL PAIS GENERADORES DE RENTAS DE TERCERA CATEGORIA SOCIEDADES CONYUGALES SUCESIONES INDIVISAS

48

49 VALIDAR ACOGIMIENTO AL RER

50 VALIDAR ACOGIMIENTO AL RER

51 VALIDAR ACOGIMIENTO AL RER

52 INGRESOS Y/O ADQUISICIONES

53 ACTIVOS FIJOS

54 DECLARACIÓN Y DETERMINACIÓN DE LOS IMPUESTOS A, se dedica a la venta de bicicletas y esta acogido AL RER, y para el periodo tributario enero del 2015, sus ventas ascendieron a S/ 3, incluido IGV y sus compras a S/. 4, incluido IGV. Uso del crédito fiscal Ventas = S/. 3,980 Valor venta = S/. 3,980 /1.18 = S/3,373 IGV = S/. 3,373 x 0.18 = S/ COMPRAS = S/. 4,890 Valor venta = S/. 4,890/1.18 = S/. 4,144 IGV = S/. 4,144 x 0.18 = S/

55 DETERMINACION DEL IGV CONCEPTO BASE IMPONIBLE IGV VENTAS 3, COMPRAS 4, IMPUESTO RESULTANTE O SALDO A FAVOR

56 IMPUESTO A LA RENTA SE DEBERÁ PAGAR UNA CUOTA MENSUAL CANCELATORIA. IN GRESOS NETOS = s/. 3, IMP. A LA RENTA MENSUAL = S/. 3,373X 1,5% = 50.60

57 REGIMEN GENERAL Es un régimen tributario que comprende las personas naturales y jurídicas que generan rentas de tercera categoría (aquéllas provenientes del capital, trabajo o de la aplicación conjunta de ambos factores). Aquellos contribuyentes que provienen del Nuevo Régimen Único Simplificado (NRUS) o del Régimen Especial del Impuesto a la Renta (RER), que deseen incorporarse al Régimen General, pueden realizarlo en cualquier momento del año mediante la presentación de la declaración pago correspondiente al mes en que se incorporen, utilizando el PDT N 621 o el Formulario N 119 según corresponda.

58 REGIMEN GENERAL RENTA PEQUEÑAS EMPRESAS VENTAS ANUALES DE 150 HASTA 1700 UIT LLEVARAN LOS LIBROS Y REGISTROS CONTABLES SEGÚN DISPONGA SUNAT MEDIANAS EMPRESA VENTAS ANUALES SUPERIORES A 1700 MAXIMO 2300 UIT. LLEVAN CONTABILIDAD COMPLETA

59 LIBROS Y REGISTROS CONTABLES PERCEPTORES DE RENTA DE TERCERA CATEGORIA INGRESOS BRUTOS ANUALES DESDE 150 HASTA 500 UIT LIBRO DIARIO REGISTRO DE COMPRAS LIBRO MAYOR REGISTRO DE VENTAS E INGRESOS

60 LIBROS Y REGISTROS CONTABLES PERCEPTORES DE RENTA DE TERCERA CATEGORIA INGRESOS BRUTOS ANUALES DESDE 500 HASTA 1,700 UIT LIBRO DIARIO REGISTRO DE COMPRAS LIBRO MAYOR LIBRO DE INVENTARIOS Y BALANCES REGISTRO DE VENTAS E INGRESOS

61 LIBROS Y REGISTROS CONTABLES INC. B ART. 65 L.I.R. CONTABILIDAD COMPLETA (1700 HASTA 2300 UIT) LIBRO DE INVENTARIOS Y BALANCES LIBRO DIARIO LIBRO MAYOR REGISTRO DE COMPRAS REGISTRO DE VENTAS E INGRESOS

62 LIBROS Y REGISTROS CONTABLES CONTABILIDAD COMPLETA LEY DEL IMPUESTO A LA RENTA - ADICIONALES LIBRO DE RETENCIONES INCISOS e) y f) artículo 34 L.I.R. (cuarta y quinta) REGISTRO DE ACTIVOS FIJOS REGISTRO DE COSTOS REGISTRO DE INVENTARIO PERMANENTE EN UNIDADES FISICAS REGISTROS DE INVENTARIO PERMANENTE VALORIZADO

63 EXIGENCIA DE COMPROBANTES DE PAGO Cuando adquiera bienes y/o reciba la prestación de servicios necesarios para generar sus rentas, debe exigir que le otorguen facturas, recibos por honorarios, o tickets que den derecho al crédito fiscal y/o que permitan sustentar gasto o costo para efectos tributarios, pudiendo emitir liquidaciones de compra. También están considerados los recibos de luz, agua, teléfono, y recibos de arrendamiento.

64 EMISION DE COMPROBANTES DE PAGO Si su cliente tiene RUC debe extenderle una factura. Si es consumidor final y no tiene RUC, debe emitirle una boleta de venta, ticket o cinta emitida por máquina registradora que no otorgue derecho a crédito fiscal o que sustente gasto o costo para efectos tributarios. Por ventas a consumidores finales menores a S/. 5.00, no es necesario emitir comprobante de pago, salvo que el comprador lo exija. En estos casos, al final del día, debe emitir una boleta de venta que comprenda el total de estas ventas menores, conservando el original y copia de dicha Boleta para control de la SUNAT. Para sustentar el traslado de mercadería debe utilizar guías de remisión.

65 TRIBUTOS AFECTOS Por su actividad económica: IGV : 18% de las ventas mensuales con derecho a deducir crédito fiscal. RENTA : Declaración y pagos a cuentas mensuales, de acuerdo con alguno de los siguientes sistemas de cálculo: Sistema A) : Método del Coeficiente sobre los Ingresos Netos mensuales Sistema B) : Método del 2% de los Ingresos Netos mensuales, Hasta julio del 2012 a partir de agosto el coeficiente no puede ser menor a 1.5%. Declaración anual y pago de regularización: 30% sobre la renta neta imponible. Adicionalmente, de corresponderle, debe realizar el pagos del Impuesto Temporal a los Activos Netos (ITAN). ISC : Sólo si estuviera afecto. La tasa del impuesto, es de acuerdo con las tablas anexas de la Ley del IGV e ISC. Si tiene trabajadores dependientes: Contribuciones al ESSALUD: 9% RETENCIONES A EFECTUAR: De ser el caso, debe cumplir con efectuar las retenciones correspondientes a las rentas que abone por segunda, cuarta y quinta categoría, aportes a la ONP, así como a los contribuyentes no domiciliados.

66 INFRACCIONES VINCULADA A LAS DECLARACIONES JURADAS INFRACCION REGIMEN TRIBUTARIO/IM PUESTO MONTO DE MULTA % DE REBAJA IMPORTE CODIGO DE TRIBUTO ASOCIADO A LA MULTA CODIGO DE MULTA POR NO PRESENTAR DECLARACIONES DENTRO DEL PLAZO REFERENCIA: C.T. ART. 176 NUMERAL 1 NO DECLARAR INGRESOS GRAVADOS REFERENCIA ART C.T. GRAL IGV 1 UIT 90% S/ ESPECIAL RER-IGV NUEVO RUS CATEGORIA 1 GENERAL IGV ESPECIAL-RER IGV 50% UIT 90% S/ % INGRESOS 50% TRIBUTO OMITIDO 90% s/ % ( solo procede-paga multa y tributo regularizar) en función al tributo omitido

67 DEFRAUDACION TRIBUTARIA

68 USO INDEBIDO DEL CREDITO FISCAL Una de las modalidad más frecuentes es el uso de facturas por gastos no deducibles. la Factura o Ticket-factura, que debe ser contabilizada y respaldar las compras que guarden correlación con el objetivo de obtención de los ingresos, debiendo limitarse a compras del giro del negocio y que sean permitidos como deducibles para determinar la renta. Esta modalidad está penalizado con una sanción equivalente al 50 por ciento del tributo omitido que haya generado la inclusión de gastos no deducibles tributariamente.

69 USO INDEBIDO DEL CREDITO FISCAL Los contribuyentes deducen indebidamente cuando contabilizan como gastos los consumos personales o familiares. Es importante indicar que los gastos registrados en la contabilidad deben cumplir con ciertos requisitos para ser aceptados tributariamente en la Declaración Anual del Impuesto a la Renta. Es así que el texto de la Ley del Impuesto a la Renta (LIR) señala supuestos considerados como Gastos No Deducibles tributariamente para determinar el impuesto, entre ellos, los Gastos Personales y de sustento del contribuyente y sus familiares (inciso a del artículo 44 de la LIR).

70 No deducibilidad del costo o gasto con comprobantes de pago emitidos por contribuyentes dados de baja.- A fin de desalentar la utilización de comprobantes de pago emitidos por contribuyentes que se encuentren con baja de oficio de inscripción del RUC, se modifica el artículo 20 y el inciso j) del artículo 44 de la LIR, estableciendo de manera expresa que no será deducible el costo computable o gasto para la determinación de la renta imponible, sustentado en comprobantes de pago emitidos por contribuyentes que a la fecha de emisión del comprobante, la SUNAT les haya notificado la baja de su inscripción en el RUC.

71 Libros y Registros vinculados a asuntos tributarios Los libros y registros vinculados a asuntos tributarios serán los libros de actas, los libros y registros contables u otros libros y registros exigidos por las leyes, reglamentos o Resolución de Superintendencia que se señalan a continuación: LIBRO CAJA Y BANCOS LIBRO DE INGRESOS Y GASTOS LIBRO DE INVENTARIOS Y BALANCES LIBRO DE RETENCIONES INCISOS E) Y F) DEL ARTICULO 34 DE LA LEY DEL IMPUESTO A LA RENTA LIBRO DIARIO LIBRO DIARIO DE FORMATO SIMPLIFICADO LIBRO MAYOR REGISTRO DE ACTIVOS FIJOS REGISTRO DE COMPRAS REGISTRO DE CONSIGNACIONES REGISTRO DE COSTOS REGISTRO DE HUÉSPEDES REGISTRO DE INVENTARIO PERMANENTE EN UNIDADES FÍSICAS REGISTRO DE INVENTARIO PERMANENTE VALORIZADO REGISTRO DE VENTAS E INGRESOS REGISTRO DE VENTAS E INGRESOS - ARTÍCULO 23 RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT REGISTRO DEL RÉGIMEN DE PERCEPCIONES REGISTRO DEL RÉGIMEN DE RETENCIONES REGISTRO DE RETENCIONES ARTÍCULO 77-A DE LA LEY DE IMPUESTO A LA RENTA REGISTRO IVAP REGISTRO(S) AUXILIAR(ES) DE ADQUISICIONES - ARTÍCULO 8 RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT REGISTRO(S) AUXILIAR(ES) DE ADQUISICIONES - INCISO A) PRIMER PÁRRAFO ARTÍCULO 5 RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT REGISTRO(S) AUXILIAR(ES) DE ADQUISICIONES - INCISO A) PRIMER PÁRRAFO ARTÍCULO 5 RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT REGISTRO(S) AUXILIAR(ES) DE ADQUISICIONES - INCISO C) PRIMER PÁRRAFO ARTÍCULO 5 RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT REGISTRO(S) AUXILIAR(ES) DE ADQUISICIONES - INCISO A) PRIMER PÁRRAFO ARTÍCULO 5 RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT REGISTRO(S) AUXILIAR(ES) DE ADQUISICIONES - INCISO C) PRIMER PÁRRAFO ARTÍCULO 5 RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT REGISTRO(S) AUXILIAR(ES) DE ADQUISICIONES - INCISO A) PRIMER PÁRRAFO ARTÍCULO 5 RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT LIBRO DE ACTAS DE LA EMPRESA INDIVIDUAL DE RESPONSABILIDAD LIMITADA LIBRO DE ACTAS DE LA JUNTA GENERAL DE ACCIONISTAS LIBRO DE ACTAS DEL DIRECTORIO LIBRO DE MATRÍCULA DE ACCIONES LIBRO DE PLANILLAS

72

73 DECLARACIÓN Y PAGO DEL IMPUESTO Presentar mensualmente la declaración jurada por las operaciones gravados y exoneradas realizadas en el periodo tributario. Se puede presentar desde el primer día hábil del mes siguiente al que generó la obligación hasta la fecha de vencimiento. Deberá utilizar el PDT Formulario Virtual N De no estar obligado, puede usar el Formulario virtual Simplificado 621.

74 RESUMEN FINAL El empresario antes de optar por uno u otro régimen tributario debe efectuar un análisis costo-beneficio a fin de elegir el más conveniente. Así debe identificar: 1) Cuál es su público objetivo, es decir, analizar: Si su negocio está orientado al consumidor final, o a otros agentes de la cadena productivocomercializadora (fabricantes, mayoristas, minoristas, etc.); 2) Cuál es la estructura de sus costos y/o gastos, esto es, cuál es el porcentaje de los sustentados con comprobantes que otorgan derecho al crédito fiscal del IGV (ejemplo: compras de mercaderías, pago de servicios de luz, agua y teléfono, útiles de oficina, combustible, seguros, etc.) y 3) Cuál el de los que no otorgan derecho al crédito fiscal del IGV (ejemplo: planilla, recibos por arrendamiento, recibos por honorarios, gastos e intereses bancarios, etc.).

75 La empresa de servicios ILUSION SAC tiene un margen de utilidad sobre las ventas de 1%, no podrá cubrir el impuesto de 1.5% con la Nueva Ley Mype, y terminará pagando un impuesto superior a su utilidad, obteniendo pérdida neta después de impuestos, en claro desmedro de los intereses de los propietarios del negocio, quienes probablemente opten por cerrar la empresa. En cambio, si esta empresa se acoge al RG, sólo deberá pagar 30% del 1%, es decir, 0.3%, con lo cual los propietarios de la empresa obtienen una utilidad neta después de impuestos de 0.7% sobre las ventas, siendo viable la continuidad del negocio. Es más, en el RG es posible arrastrar pérdidas con la esperanza de compensarlas en los ejercicios siguientes en que el negocio mejore; en cambio, en el RER esta posibilidad es impensable, pues como se dijo los pagos mensuales tienen carácter definitivo.

76 IGV OPERACIONES GRAVADAS -La venta en el país de bienes muebles. -La prestación o utilización de servicios en el país. -Los Contratos de construcción. -La primera venta de inmuebles que realicen los constructores de los mismos. -La importación de bienes. Exoneraciones -Apéndice I Operaciones de venta e Importación. -Apéndice II Servicios. EXONERACIONES E INAFECTACIONES Inafectaciones -Arrendamiento de bienes muebles e inmuebles (solo en caso de personas naturales que constituyan Rentas de primera o segunda categorías). -Transferencia de bienes en caso de reorganización de empresas. -Transferencia de bienes instituciones educativas. -Juegos de azar. -Importación de bienes donados a entidades religiosas. -Importación de bienes donados en el exterior, etc.

77 NACIMIENTO DE LA OBLIGACIÓN TRIBUTARIA En la venta de bienes En el retiro de bienes En la prestación de servicios En los contratos de construcción En la primera venta de inmuebles. En la importación de bienes Fecha que se emite el comprobante de pago o en la fecha en que se entregue el bien, lo que ocurra primero. En la fecha del retiro del bien o en la fecha de emisión del comprobante de pago, lo que ocurra primero. En la fecha en que se emite el comprobante de pago o en la fecha en que se percibe la retribución, lo que ocurra primero. En la fecha de emisión del comprobante de pago o en la fecha de percepción del ingreso (por el monto percibido), lo que ocurra primero. En la fecha de percepción del ingreso, respecto del monto que se perciba, sea parcial o total. También si éste es denominado arras. En la fecha en que se solicita el despacho a consumo de los bienes.

78 SUJETOS DEL IMPUESTO Contribuyente Responsable Aquél que realiza la actividad gravada, es decir, aquel que vende bienes, presta servicios, importa bienes afectos, etc Aquella persona, natural o jurídica que, sin tener la condición de contribuyente, debe cumplir con la obligación de pagar el impuesto. Por ejemplo, el comprador de bienes, cuando el vendedor no sea domiciliado, los comisionistas, subastadores, martilleros, etc.

79 CALCULO DEL IMPUESTO Impuesto Bruto Tasa del impuesto Crédito Fiscal Monto resultante de aplicar la tasa (18%), que incluye el Impuesto de Promoción Municipal, sobre la base imponible. Puede resultar saldo a pagar, o saldo a favor del contribuyente (crédito fiscal). Base Imponible Valor numérico sobre el cual se aplica la tasa del tributo. La base imponible está constituida por : El valor de venta, en el caso de venta de los bienes. El total de la retribución, en la prestación o utilización de servicios. El valor de construcción, en los contratos de construcción. El ingreso percibido en la venta de inmuebles, con exclusión del valor del terreno. En las importaciones, el valor en aduana, determinado con arreglo a la legislación pertinente, más los derechos e impuestos que afectan la importación, con excepción del IGV. 18% (16 % + 2% de Impuesto de Promoción Municipal) Tasa aplicable desde el Está constituido por el IGV consignado separadamente en el comprobante de pago que respalda la adquisición de bienes, servicios y contratos de construcción o el pagado en la importación del bien. Deberá ser utilizado mes a mes, deduciéndose del impuesto bruto para determinar el impuesto a pagar.

80 EJEMPLO La empresa La Escalera S.R.L. ha incurrido en los siguientes gastos durante el periodo 2014: - Compras con Boletas de Venta: Boletas de Venta de empresas que se encuentran en el RUS: S/. 3,000 Boletas de Venta de empresas que no se encuentran en el RUS: S/. 2,800 La legislación no permite deducir gastos sustentados con boletas de venta, salvo que las entidades que las emitan se encuentran sujetas al Nuevo RUS. En este caso sólo está permitida la deducción del 6% del total de las compras. Es decir sólo se deducirán S/180 de S/

81 Para el ejercicio 2014

82

83 El Gobierno reguló el procedimiento para determinar el crédito tributario por gastos de capacitación y gastos de investigación científica, tecnológica o de innovación y pronto pago, con el propósito de facilitar la inversión, impulsar el desarrollo productivo y el crecimiento empresarial. El DS Nº EF del Ministerio de Economía y Finanzas determinó que para acceder al crédito por gastos de capacitación las empresas deberán desarrollar alguna de las actividades comprendidas en las divisiones 15 a 37 de la sección D de la Clasificación Internacional Industrial Uniforme (IIU) de las NNUU-Revisión 3.0; que la capacitación no supere las 400 horas y que tampoco incluya cursos que otorguen o puedan dar grado académico. La norma que entrará en vigencia el 1 de enero de 2014 reglamenta los artículos 22 y 23 de la Ley Nº en lo que respecta al crédito por gastos de capacitación, gastos de investigación científica, tecnológica o de innovación y de pronto pago.

84 FONDO PARA LA NEGOCACION DE FACTURAS Se ha autorizado a COFIDE a crear y administrar un Fondo destinado a financiar el descuento de facturas provenientes de las ventas de las Microempresas a que se refiere este Decreto Legislativo.

85 Factura Electrónica MYPE

86 FACTURA NEGOCIABLE la Factura Negociable es un nuevo título valor creado por la Ley ( ), reglamentado por D.S EF ( ), el mismo que puede ser utilizado por las empresas para el cobro de sus operaciones al crédito. Al respecto, cabe advertir que conforme a la Resolución Nº /SUNAT ( ) la incorporación de la factura negociable en la factura o recibo de honorarios puede hacerse de dos maneras: en formatos independientes o en formatos que se incorporen como último ejemplar de los comprobantes de pago SUNAT. Las empresas que opten por utilizar la Factura Negociable para el cobro de sus operaciones al crédito - deberán solicitar a SUNAT les asigne una serie distinta a la utilizada para emitir facturas comunes, es decir, aquellas a las que no se les dará el atributo de facturas negociables.

87 FACTURA NEGOCIABLE VENTAJAS Se utiliza para la cobranza de deudas por la venta de bienes y servicios al crédito. Facilita el factoring (transferencia de facturas a terceros). Facilita el acceso al crédito a favor de las Mypes. Se incrementa la confianza en la cadena de pagos en el mercado. Facilita la cobranza judicial de deudas a través del juicio ejecutivo. La factura negociable también comprende al recibo por honorarios, por tanto facilita la formalización y la bancarización de las actividades económicas.

88 ALCANCES DE LA FACTURA NEGOCIABLE El nuevo título valor se emite a la orden y es transferible por endoso. La factura negociable no tiene efecto tributario. Vencido el plazo para el pago, se protesta ante notario o juez de paz. La ley prohíbe limitar la transferencia de la factura negociable, todo pacto en contrario es nulo. Luego del protesto el documento tiene mérito ejecutivo y puede demandarse su pago inmediato como una letra de cambio. El obligado tendrá 8 días hábiles para impugnar el contenido de la factura negociable, vencido tal plazo adquiere el carácter de título valor.

89 ALCANCES DE LA FACTURA NEGOCIABLE La información adicional de la factura negociable no será necesariamente impresa. La leyenda de la factura negociable será Copia transferible no válida para efectos tributarios. Se podrá pactar intereses compensatorios y moratorios permitidos por el Código Civil. La Factura Negociable una vez protestada será reportada por el Notario a la Cámara de Comercio del lugar y luego a la Cámara de Comercio de Lima que lleva el Registro Nacional de Protestos y Moras y posteriormente a las centrales de riesgo. Supletoriamente se aplicará las disposiciones de la Ley de Títulos Valores, excepto lo referido a la factura conformada.

90 FACTORING PARA LAS MYPES Es un mecanismo financiero establecido para la MYPES, mediante el Decreto de Urgencia , dentro del plan de estímulo económico orientado a asegurar que cuenten con liquidez para responder oportunamente a las oportunidades económicas que genera la recuperación progresiva de la situación económica del país.

91 REGISTRO UNICO DE CONTRIBUYENTES El Registro Único de Contribuyentes será utilizado para todo y cualesquier registro administrativo en que sea requerida la utilización de un número incluida el ESSALUD. Cabe señalar que lo señalado en el párrafo anterior no modifica las normas del RUC, respecto de los sujetos obligados a inscribirse en este registro, por lo que ninguna entidad pública podrá exigir: Que se entregue número de RUC a sujetos no previstos en las referidas normas. Que se modifiquen las citadas normas.

92 Importante ACTIVIDADES NO INCLUIDAS EN LOS BENEFICIOS DE LAS MYPES Las unidades económicas que se dediquen al rubro de bares, discotecas, juegos de azar y afines no podrán acogerse a beneficios de la Ley de MYPEs.

93 COMPROBANTES DE PAGO La SUNAT, ha emitido disposiciones que modifican el Reglamento de Comprobantes de Pago (Boletas, facturas, notas de crédito, débito, liquidaciones de compra, etc.); la cual debe llevar necesariamente: Dirección del domicilio fiscal ; la dirección completa del establecimiento en el cual se emiten, incluyendo también el distrito y la provincia (criterio Definido por el TF). Solo se podrán utilizar los comprobantes de pago, impresas siempre y cuando tengan el domicilio fiscal.

94 Infracciones establecidas El D. Leg modifica las tablas de infracciones y sanciones, del siguiente modo: Tabla I. Régimen General. Por no emitir/otorgar comprobantes de pago y notas de crédito/débito: la sanción será cierre de establecimiento (actualmente es de 1 UIT de multa o cierre). Tabla II. RER y personas naturales. Por no emitir/entregar comprobantes de pago, la sanción será cierre del establecimiento (actualmente es de 50% UIT de multa o cierre). Tabla III. RUS. Por no emitir/entregar comprobante de pago, la sanción será cierre del establecimiento (actualmente es de 0.6% de los ingresos de multa o cierre). Las nuevas disposiciones del Código Tributario empezaron a regir desde la víspera, salvo algunos casos, los cuales entrarán en vigencia el 1 de octubre.

95

96

97 WALTER GALLOSO MARIÑOS Av. Paseo de la República ; Lima Teléfono: # ; Rpm ; RPC

REGIMENES TRIBUTARIOS

REGIMENES TRIBUTARIOS REGÍMENES TRIBUTARIOS NRUS REG. ESPECIAL REG. MYPE REG. GENERAL Decreto Legislativo N 937 y modificatorias. QUIENES PUEDEN ACOGERSE AL NRUS a) Las personas naturales y sucesiones

REGIMENES TRIBUTARIOS REGÍMENES TRIBUTARIOS NRUS REG. ESPECIAL REG. MYPE REG. GENERAL Decreto Legislativo N 937 y modificatorias. QUIENES PUEDEN ACOGERSE AL NRUS a) Las personas naturales y sucesiones

BENEFICIOS PARA LAS MYPES

BENEFICIOS PARA LAS MYPES Nuevo Régimen MYPE Tributario - RMT Regímenes tributarios hasta el año 2016 HASTA 2016 NRUS RER RG Regímenes Tributarios hasta el 2016 Ingresos anuales Régimen General S/ 525,000

BENEFICIOS PARA LAS MYPES Nuevo Régimen MYPE Tributario - RMT Regímenes tributarios hasta el año 2016 HASTA 2016 NRUS RER RG Regímenes Tributarios hasta el 2016 Ingresos anuales Régimen General S/ 525,000

Formalización y Regímenes Tributarios de hoteles y restaurantes. CP. Yennifer Urteaga Zegarra.

Formalización y Regímenes Tributarios de hoteles y restaurantes CP. Yennifer Urteaga Zegarra. Temario Marco legal Formalización Empresarial Formalización Jurídica Formalización Tributaria Regímenes Tributarios

Formalización y Regímenes Tributarios de hoteles y restaurantes CP. Yennifer Urteaga Zegarra. Temario Marco legal Formalización Empresarial Formalización Jurídica Formalización Tributaria Regímenes Tributarios

OBLIGACIONES E INCENTIVOS

OBLIGACIONES E INCENTIVOS TRIBUTARIOS PARA MIPYMES BASE LEGAL LeyN 30056,Leyquemodificadiversasleyesparafacilitarla inversión, impulsar el desarrollo productivo y el crecimiento empresarial. Publicada

OBLIGACIONES E INCENTIVOS TRIBUTARIOS PARA MIPYMES BASE LEGAL LeyN 30056,Leyquemodificadiversasleyesparafacilitarla inversión, impulsar el desarrollo productivo y el crecimiento empresarial. Publicada

OBLIGACIONES TRIBUTARIAS DE LOS PROFESIONALES Y TRABAJADORES INDEPENDIENTES

OBLIGACIONES TRIBUTARIAS DE LOS PROFESIONALES Y TRABAJADORES INDEPENDIENTES Impuesto a la Renta Grava las rentas que provienen de: Capital, del trabajo o de la aplicación conjunta de ambos factores. +

OBLIGACIONES TRIBUTARIAS DE LOS PROFESIONALES Y TRABAJADORES INDEPENDIENTES Impuesto a la Renta Grava las rentas que provienen de: Capital, del trabajo o de la aplicación conjunta de ambos factores. +

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

RÉGIMEN MYPE TRIBUTARIO (RMT)

") RÉGIMEN MYPE TRIBUTARIO (RMT) AUTOR: M.L. GOMEZ RENDON Página 1 REGÍMENES TRIBUTARIOS HASTA EL 2016 REGÍMENES TRIBUTARIOS A PARTIR DEL 2017 INGRESOS ANUALES AUTOR: M.L. GOMEZ RENDON Página 2 1. PERSONAS

RÉGIMEN MYPE TRIBUTARIO (RMT) AUTOR: M.L. GOMEZ RENDON Página 1 REGÍMENES TRIBUTARIOS HASTA EL 2016 REGÍMENES TRIBUTARIOS A PARTIR DEL 2017 INGRESOS ANUALES AUTOR: M.L. GOMEZ RENDON Página 2 1. PERSONAS

REGIMENES TRIBUTARIOS

REGIMENES TRIBUTARIOS REGÍMENES TRIBUTARIOS NRUS REG. ESPECIAL REG. MYPE REG. GENERAL Decreto Legislativo N 937 y modificatorias. QUIENES PUEDEN ACOGERSE AL NRUS a) Las personas naturales y sucesiones

REGIMENES TRIBUTARIOS REGÍMENES TRIBUTARIOS NRUS REG. ESPECIAL REG. MYPE REG. GENERAL Decreto Legislativo N 937 y modificatorias. QUIENES PUEDEN ACOGERSE AL NRUS a) Las personas naturales y sucesiones

RÉGIMENES TRIBUTARIOS

RÉGIMENES TRIBUTARIOS Ley Nro. 30056 T.U.O de la Ley de Impulso al Desarrollo Productivo y Crecimiento Empresarial A que régimen debo acogerme? Nuevo Régimen Único Simplificado Ley Nro. 30056 Quiénes pueden

RÉGIMENES TRIBUTARIOS Ley Nro. 30056 T.U.O de la Ley de Impulso al Desarrollo Productivo y Crecimiento Empresarial A que régimen debo acogerme? Nuevo Régimen Único Simplificado Ley Nro. 30056 Quiénes pueden

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

REGÍMENES TRIBUTARIOS

REGÍMENES TRIBUTARIOS Para poner en funcionamiento un negocio se puede elegir entre dos formas Persona Natural Es aquella persona humana que ejerce derechos y cumple obligaciones a titulo personal. Al

REGÍMENES TRIBUTARIOS Para poner en funcionamiento un negocio se puede elegir entre dos formas Persona Natural Es aquella persona humana que ejerce derechos y cumple obligaciones a titulo personal. Al

Impuestos afectos al Régimen General

Impuestos afectos al Régimen General Impuesto a la Renta: El cálculo del Impuesto a la Renta Anual se efectúa aplicando la tasa del 30% a la utilidad generada al cierre de cada año. Esta utilidad es calculada

Impuestos afectos al Régimen General Impuesto a la Renta: El cálculo del Impuesto a la Renta Anual se efectúa aplicando la tasa del 30% a la utilidad generada al cierre de cada año. Esta utilidad es calculada

operaciones distintas a las provenientes de la enajenación, redención o rescate de acciones, participaciones y demás valores mobiliarios.

Las personas naturales que perciban: 1. Rentas de Trabajo, los que hubieran obtenido exclusivamente Rentas de Quinta Categoría. IMPORTANTE: - En caso estos contribuyentes tengan que efectuar pago del impuesto

Las personas naturales que perciban: 1. Rentas de Trabajo, los que hubieran obtenido exclusivamente Rentas de Quinta Categoría. IMPORTANTE: - En caso estos contribuyentes tengan que efectuar pago del impuesto

DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA DEL EJERCICIO 2009

DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA DEL EJERCICIO 2009 1. Cuál es la condición legal para poder enviar al gasto las gratificaciones extraordinarias y vacaciones de los

DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA DEL EJERCICIO 2009 1. Cuál es la condición legal para poder enviar al gasto las gratificaciones extraordinarias y vacaciones de los

Régimen MYPE Tributario. Régimen Especial (RER) Nuevo RUS

Nuevo RUS") Régimen MYPE Tributario Régimen Especial (RER) Nuevo RUS Decretos Legislativos N. s 1269 y 1270 (20.12.2016) Decretos Supremos N. s 402 y 403-2016-EF (31.12.2016) Régimen tributario Especial Delegación

Régimen MYPE Tributario Régimen Especial (RER) Nuevo RUS Decretos Legislativos N. s 1269 y 1270 (20.12.2016) Decretos Supremos N. s 402 y 403-2016-EF (31.12.2016) Régimen tributario Especial Delegación

Régimen MYPE Tributario. Régimen Especial (RER) Nuevo RUS

Nuevo RUS") Régimen MYPE Tributario Régimen Especial (RER) Nuevo RUS Decretos Legislativos N. s 1269 y 1270 (20.12.2016) Decretos Supremos N. s 402 y 403-2016-EF (31.12.2016) INDESCC INJ IGO Régimen tributario Especial

Régimen MYPE Tributario Régimen Especial (RER) Nuevo RUS Decretos Legislativos N. s 1269 y 1270 (20.12.2016) Decretos Supremos N. s 402 y 403-2016-EF (31.12.2016) INDESCC INJ IGO Régimen tributario Especial

SISTEMA DE PERCEPCIONES DEL IGV

BASE LEGAL SISTEMA DE PERCEPCIONES DEL IGV Ley N 28053 que establece Disposiciones con relación a percepciones y retenciones, publicada el 08.08.2003. Resolución de Superintendencia N 128-2002/SUNAT, que

BASE LEGAL SISTEMA DE PERCEPCIONES DEL IGV Ley N 28053 que establece Disposiciones con relación a percepciones y retenciones, publicada el 08.08.2003. Resolución de Superintendencia N 128-2002/SUNAT, que

RÉGIMEN DE RETENCIONES DEL IGV

BASE LEGAL RÉGIMEN DE RETENCIONES DEL IGV Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

BASE LEGAL RÉGIMEN DE RETENCIONES DEL IGV Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

MODALIDADES SOCIETARIAS Y REGÍMENES TRIBUTARIOS PARA LAS PYMES

MODALIDADES SOCIETARIAS Y REGÍMENES TRIBUTARIOS PARA LAS PYMES LUIS GARCIA ROMERO ESTUDIO MUÑIZ, RAMÍREZ, PÉREZ - TAIMAN & OLAYA 1 www.munizlaw.com TIPOS DE SOCIEDADES Sociedades Anónimas a. Sociedad anónima

MODALIDADES SOCIETARIAS Y REGÍMENES TRIBUTARIOS PARA LAS PYMES LUIS GARCIA ROMERO ESTUDIO MUÑIZ, RAMÍREZ, PÉREZ - TAIMAN & OLAYA 1 www.munizlaw.com TIPOS DE SOCIEDADES Sociedades Anónimas a. Sociedad anónima

Declaración Anual de Operaciones con Terceros DAOT índice

Declaración Anual de Operaciones con Terceros DAOT índice Naturaleza de la declaración... 2 Obligados a presentar la declaración... 2 Exceptuados de presentar la declaración... 3 Operaciones con terceros

Declaración Anual de Operaciones con Terceros DAOT índice Naturaleza de la declaración... 2 Obligados a presentar la declaración... 2 Exceptuados de presentar la declaración... 3 Operaciones con terceros

Regímenes Especiales del Impuesto General a las Ventas

Tax Regímenes Especiales del Impuesto General a las Ventas María Julia Sáenz Rabanal Julio, 2005 1 Contenido Detracciones, Retenciones, Percepciones Características Similitudes Diferencias Consecuencias

Tax Regímenes Especiales del Impuesto General a las Ventas María Julia Sáenz Rabanal Julio, 2005 1 Contenido Detracciones, Retenciones, Percepciones Características Similitudes Diferencias Consecuencias

RENTAS DE TRABAJO. Gerencia de Servicios al Contribuyente Intendencia Lima

RENTAS DE TRABAJO Gerencia de Servicios al Contribuyente Intendencia Lima CHARLAS TRIBUTARIAS RENTAS DEL TRABAJO Con la Renta de Cuarta Categoría RENTAS DEL TRABAJO Renta de Quinta Categoría Con la entrada

RENTAS DE TRABAJO Gerencia de Servicios al Contribuyente Intendencia Lima CHARLAS TRIBUTARIAS RENTAS DEL TRABAJO Con la Renta de Cuarta Categoría RENTAS DEL TRABAJO Renta de Quinta Categoría Con la entrada

Informes de la Administración Tributaria. Informe No SUNAT/5D0000 Comprobante de información registrada.

Informes de la Administración Tributaria Informe No. 084-2017-SUNAT/5D0000 Comprobante de información registrada. La información consignada en el Comprobante de Información Registrada no solo comprende

Informes de la Administración Tributaria Informe No. 084-2017-SUNAT/5D0000 Comprobante de información registrada. La información consignada en el Comprobante de Información Registrada no solo comprende

Régimen MYPE Tributario y NRUS

Reforma Tributaria 2017 Régimen MYPE Tributario y NRUS Decretos Legislativos N 1269 y 1270 CPC MARIA DEL PILAR GUERRA SALVATIERRA cpcmariadelpilarguerra@gmail.com 1 Regímenes tributarios hasta el año 2016

Reforma Tributaria 2017 Régimen MYPE Tributario y NRUS Decretos Legislativos N 1269 y 1270 CPC MARIA DEL PILAR GUERRA SALVATIERRA cpcmariadelpilarguerra@gmail.com 1 Regímenes tributarios hasta el año 2016

BENEFICIOS PARA LAS MYPES

BENEFICIOS PARA LAS MYPES Nuevo Régimen MYPE Tributario - RMT Regímenes tributarios hasta el año 2016 HASTA 2016 NRUS RER RG Regímenes Tributarios hasta el 2016 Ingresos anuales Régimen General S/ 525,000

BENEFICIOS PARA LAS MYPES Nuevo Régimen MYPE Tributario - RMT Regímenes tributarios hasta el año 2016 HASTA 2016 NRUS RER RG Regímenes Tributarios hasta el 2016 Ingresos anuales Régimen General S/ 525,000

Régimen de retenciones del IGV

C o n t e n i d o Excepción de la Obligación a Retener I-1 Operaciones Excluidas De La Retención I-1 Comprobante de Retención: I-2 Modelo de Comprobante de Retención I-3 Declaración Y Pago Del Agente De

C o n t e n i d o Excepción de la Obligación a Retener I-1 Operaciones Excluidas De La Retención I-1 Comprobante de Retención: I-2 Modelo de Comprobante de Retención I-3 Declaración Y Pago Del Agente De

FIJAN EL VALOR DE LA UIT PARA EL EJERCICIO 2014 S/. 3,800.00

FIJAN EL VALOR DE LA UIT PARA EL EJERCICIO 2014 S/. 3,800.00 IMPUESTO A LA RENTA 1. Escala de IR a cargo de personas naturales, sociedades conyugales y sucesiones indivisas domiciliadas perceptoras de

FIJAN EL VALOR DE LA UIT PARA EL EJERCICIO 2014 S/. 3,800.00 IMPUESTO A LA RENTA 1. Escala de IR a cargo de personas naturales, sociedades conyugales y sucesiones indivisas domiciliadas perceptoras de

REFORMA TRIBUTARIA. Principales Variaciones Carga Tributaria. Ley Nº Delegación de facultades en el Poder Ejecutivo

Principales Variaciones Carga Tributaria REFORMA TRIBUTARIA Norma Tipo de Renta Hasta 31.12.2016 A partir 31.12.2016 Observaciones D. L. N. 1262 D. L. N. 1347 Ganancia Capital rendimiento mecanismos centralizados

Principales Variaciones Carga Tributaria REFORMA TRIBUTARIA Norma Tipo de Renta Hasta 31.12.2016 A partir 31.12.2016 Observaciones D. L. N. 1262 D. L. N. 1347 Ganancia Capital rendimiento mecanismos centralizados

BOLETIN LEGAL TRIBUTARIO

Página 1 de 6 BOLETIN LEGAL TRIBUTARIO Raúl Bonilla * Como es de conocimiento público, mediante Ley N 30506, el Congreso delegó al Poder Ejecutivo facultades para legislar entre otras materias en temas

Página 1 de 6 BOLETIN LEGAL TRIBUTARIO Raúl Bonilla * Como es de conocimiento público, mediante Ley N 30506, el Congreso delegó al Poder Ejecutivo facultades para legislar entre otras materias en temas

LECCIÓN 08 GUIA PARA INICIAR UN NEGOCIO

LECCIÓN 08 GUIA PARA INICIAR UN NEGOCIO 8.1. TIPOS DE NEGOCIO Si está pensando en iniciar un negocio usted puede elegir entre dos formas de hacerlo: Establecer un negocio como PERSONA NATURAL. Establecer

LECCIÓN 08 GUIA PARA INICIAR UN NEGOCIO 8.1. TIPOS DE NEGOCIO Si está pensando en iniciar un negocio usted puede elegir entre dos formas de hacerlo: Establecer un negocio como PERSONA NATURAL. Establecer

E D I T O R I A L TRATAMIENTO TRIBUTARIO DE LOS AGUINALDOS ENTREGADOS A LOS TRABAJADORES DEPARTAMENTO DE TRIBUTACIÓN

EDITORIAL 1 SUNAT 2 MINISTERIO DE ECONOMÍA 3 JURISPRUDENCIA Y CRITERIO DE INTERPRETACIÓN 4 CDE - BAKER TILLY PERÚ CURSOS VIRTUALES 5 E D I T O R I A L TRATAMIENTO TRIBUTARIO DE LOS AGUINALDOS ENTREGADOS

EDITORIAL 1 SUNAT 2 MINISTERIO DE ECONOMÍA 3 JURISPRUDENCIA Y CRITERIO DE INTERPRETACIÓN 4 CDE - BAKER TILLY PERÚ CURSOS VIRTUALES 5 E D I T O R I A L TRATAMIENTO TRIBUTARIO DE LOS AGUINALDOS ENTREGADOS

EL CONGRESO DE LA REPÚBLICA; Ha dado la Ley siguiente:

EL CONGRESO DE LA REPÚBLICA; Ha dado la Ley siguiente: LEY QUE MODIFICA EL DECRETO LEGISLATIVO N 937, TEXTO DEL NUEVO RÉGIMEN ÚNICO SIMPLIFICADO Artículo 1.- Modificación del Acogimiento al Nuevo RUS Sustitúyese

EL CONGRESO DE LA REPÚBLICA; Ha dado la Ley siguiente: LEY QUE MODIFICA EL DECRETO LEGISLATIVO N 937, TEXTO DEL NUEVO RÉGIMEN ÚNICO SIMPLIFICADO Artículo 1.- Modificación del Acogimiento al Nuevo RUS Sustitúyese

INFORMACIÓN LEGAL EMPRESARIAL PARA EJECUTIVOS CONTENIDO: Volúmen 1 / Número 1 Enero LEY QUE PROMUEVE LA REACTIVACION DE LA ECONOMIA.

Volúmen 1 / Número 1 Enero 2015. INFORMACIÓN LEGAL EMPRESARIAL PARA EJECUTIVOS CONTENIDO: LEY QUE PROMUEVE LA REACTIVACION DE LA ECONOMIA. RECIBOS POR HONORARIOS ELECTRONICOS. NUEVOS SUJETOS OBLIGADOS

Volúmen 1 / Número 1 Enero 2015. INFORMACIÓN LEGAL EMPRESARIAL PARA EJECUTIVOS CONTENIDO: LEY QUE PROMUEVE LA REACTIVACION DE LA ECONOMIA. RECIBOS POR HONORARIOS ELECTRONICOS. NUEVOS SUJETOS OBLIGADOS

DAOT 2015 DECLARACIÓN ANUAL DE OBLIGACIONES CON TERCEROS CPC PATRICIA VELÁSQUEZ CHOQUE

DAOT 2015 DECLARACIÓN ANUAL DE OBLIGACIONES CON TERCEROS CPC PATRICIA VELÁSQUEZ CHOQUE BASE LEGAL: Resolución de Superintendencia N 024-2002/SUNAT, publicada el 01.03.2002 Aprueban nuevo Reglamento para

DAOT 2015 DECLARACIÓN ANUAL DE OBLIGACIONES CON TERCEROS CPC PATRICIA VELÁSQUEZ CHOQUE BASE LEGAL: Resolución de Superintendencia N 024-2002/SUNAT, publicada el 01.03.2002 Aprueban nuevo Reglamento para

REGÍMENES TRIBUTARIOS

REGÍMENES TRIBUTARIOS Para poner en funcionamiento un negocio se puede elegir entre dos formas Persona Natural Es aquella persona humana que ejerce derechos y cumple obligaciones a titulo personal. Al

REGÍMENES TRIBUTARIOS Para poner en funcionamiento un negocio se puede elegir entre dos formas Persona Natural Es aquella persona humana que ejerce derechos y cumple obligaciones a titulo personal. Al

LEY DEL IMPUESTO A LA RENTA

(123) CAPÍTULO XV DEL RÉGIMEN ESPECIAL DEL IMPUESTO A LA RENTA (123) Capítulo sustituido por el artículo único del Decreto Legislativo N 968, publicado el 24.12.2006 vigente a partir del 1.1.2007. Artículo

(123) CAPÍTULO XV DEL RÉGIMEN ESPECIAL DEL IMPUESTO A LA RENTA (123) Capítulo sustituido por el artículo único del Decreto Legislativo N 968, publicado el 24.12.2006 vigente a partir del 1.1.2007. Artículo

IMPUESTO A LA RENTA DE PERSONAS NATURALES

RENTAS DEL TRABAJO IMPUESTO A LA RENTA DE PERSONAS NATURALES DEFINICION De acuerdo a la Ley del Impuesto a la Renta, las Rentas del Trabajo comprenden aquellas originadas por el trabajo independiente (Renta

RENTAS DEL TRABAJO IMPUESTO A LA RENTA DE PERSONAS NATURALES DEFINICION De acuerdo a la Ley del Impuesto a la Renta, las Rentas del Trabajo comprenden aquellas originadas por el trabajo independiente (Renta

Devolución de Saldo a Favor del Exportador

Devolución de Saldo a Favor del Exportador Patricia Saravia Guevara psaravia@adexperu.org.pe Seminario Miércoles del Exportador - PromPerú 23 de mayo de 2018 Lima, Perú CONTENIDO 1. Saldo a Favor del Exportador

Devolución de Saldo a Favor del Exportador Patricia Saravia Guevara psaravia@adexperu.org.pe Seminario Miércoles del Exportador - PromPerú 23 de mayo de 2018 Lima, Perú CONTENIDO 1. Saldo a Favor del Exportador

ESTUDIO MUÑIZ, RAMÍREZ, PÉREZ - TAIMAN & OLAYA.

MODALIDADES SOCIETARIAS Y REGÍMENES TRIBUTARIOS PARA LAS PYMES LUIS GARCIA ROMERO ESTUDIO MUÑIZ, RAMÍREZ, PÉREZ - TAIMAN & OLAYA TIPOS DE SOCIEDADES 1. Sociedades Anónimas a. Sociedad anónima abierta.

MODALIDADES SOCIETARIAS Y REGÍMENES TRIBUTARIOS PARA LAS PYMES LUIS GARCIA ROMERO ESTUDIO MUÑIZ, RAMÍREZ, PÉREZ - TAIMAN & OLAYA TIPOS DE SOCIEDADES 1. Sociedades Anónimas a. Sociedad anónima abierta.

REGÍMENES TRIBUTARIOS PARA LAS MYPES: NUEVO RUS, RER, RÉGIMEN GENERAL PARA LAS MYPES

REGÍMENES TRIBUTARIOS PARA LAS MYPES: NUEVO RUS, RER, RÉGIMEN GENERAL PARA LAS MYPES Intendencia Regional de Ayacucho 2014 Tipos de Contribuyentes y Categorías 1 a Categoría 2 a Categoría Persona Natural

REGÍMENES TRIBUTARIOS PARA LAS MYPES: NUEVO RUS, RER, RÉGIMEN GENERAL PARA LAS MYPES Intendencia Regional de Ayacucho 2014 Tipos de Contribuyentes y Categorías 1 a Categoría 2 a Categoría Persona Natural

INFRACCIONES TRIBUTARIAS

INFRACCIONES TRIBUTARIAS Legislación Texto Único Ordenado del Código Tributario y modificatorias Decreto Supremo 135-99-EF Reglamento del Régimen de Gradualidad y modificatorias Resolución de Superintendencia

INFRACCIONES TRIBUTARIAS Legislación Texto Único Ordenado del Código Tributario y modificatorias Decreto Supremo 135-99-EF Reglamento del Régimen de Gradualidad y modificatorias Resolución de Superintendencia

Facilidades tributarias para los contribuyentes de las zonas afectadas por los huaicos e inundaciones

Facilidades tributarias para los contribuyentes de las zonas afectadas por los huaicos e inundaciones Ficha Técnica Autora : Dra. Liz Vanessa Luque Livón Título : Facilidades tributarias para los contribuyentes

Facilidades tributarias para los contribuyentes de las zonas afectadas por los huaicos e inundaciones Ficha Técnica Autora : Dra. Liz Vanessa Luque Livón Título : Facilidades tributarias para los contribuyentes

Declaración Jurada Anual 2017 TERCERA CATEGORIA

Declaración Jurada Anual 2017 TERCERA CATEGORIA BASE LEGAL T.U.O. de la Ley del Impuesto a la Renta : D.S. N 179-2004-EF y normas modificatorias Reglamento de la Ley del Impuesto a la Renta: D.S. N 122-94-EF

Declaración Jurada Anual 2017 TERCERA CATEGORIA BASE LEGAL T.U.O. de la Ley del Impuesto a la Renta : D.S. N 179-2004-EF y normas modificatorias Reglamento de la Ley del Impuesto a la Renta: D.S. N 122-94-EF

TRIBUTACIÓN PARA LA MYPE

TRIBUTACIÓN PARA LA MYPE TRIBUTACIÓN PARA LA MYPE I LAS MYPES Y SU CLASIFICACIÓN BASE LEGAL Ley N 28015 - Publicada el 03 de julio de 2003 Ley de Promoción y Formalización de la Micro y Pequeña Empresa.

TRIBUTACIÓN PARA LA MYPE TRIBUTACIÓN PARA LA MYPE I LAS MYPES Y SU CLASIFICACIÓN BASE LEGAL Ley N 28015 - Publicada el 03 de julio de 2003 Ley de Promoción y Formalización de la Micro y Pequeña Empresa.

TRABAJADORES INDEPENDIENTES

TRABAJADORES INDEPENDIENTES Aporte obligatorio-pensiones Superintendencia Nacional de Aduanas y de Administración Tributaria Trabajadores Independientes Sujetos obligados Los trabajadores independientes

TRABAJADORES INDEPENDIENTES Aporte obligatorio-pensiones Superintendencia Nacional de Aduanas y de Administración Tributaria Trabajadores Independientes Sujetos obligados Los trabajadores independientes

CARACTERISTICAS DEL IMPUESTO PREDIAL

CARACTERISTICAS DEL IMPUESTO PREDIAL 1. Qué es el Impuesto Predial? El TUO de la Ley de Tributación Municipal establece que el Impuesto Predial es un tributo de periodicidad anual que grava el valor de

CARACTERISTICAS DEL IMPUESTO PREDIAL 1. Qué es el Impuesto Predial? El TUO de la Ley de Tributación Municipal establece que el Impuesto Predial es un tributo de periodicidad anual que grava el valor de

RESOLUCIÓN DE SUPERINTENDENCIA N. 358-2015/SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 358-2015/SUNAT APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO

RESOLUCIÓN DE SUPERINTENDENCIA N. 358-2015/SUNAT APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD ARTÍCULO DESCRIPCIÓN DE LA INFRACCIÓN SANCIÓN CRITERIOS DE ANEXO DEL CÓDIGO TRIBUTARIO Artículo 173 GRADUALIDAD Multa Subsanación Internamiento No graduado - se

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD ARTÍCULO DESCRIPCIÓN DE LA INFRACCIÓN SANCIÓN CRITERIOS DE ANEXO DEL CÓDIGO TRIBUTARIO Artículo 173 GRADUALIDAD Multa Subsanación Internamiento No graduado - se

Libros y Registros Electrónicos SOL y PLE V. 5.0

Libros y Registros Electrónicos SOL y PLE V. 5.0 Temario Normativa vigente de los Sistemas de Libros Electrónicos (SLE): PLE y PORTAL Obligados a llevar libros electrónicos Cronogramas de vencimiento 2018

Libros y Registros Electrónicos SOL y PLE V. 5.0 Temario Normativa vigente de los Sistemas de Libros Electrónicos (SLE): PLE y PORTAL Obligados a llevar libros electrónicos Cronogramas de vencimiento 2018

El PDT Nº 692 estará a disposición de los contribuyentes en SUNAT Virtual a partir del 5 de enero de 2015.

APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2014. A través de la Resolución N 380-2014/SUNAT,

APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2014. A través de la Resolución N 380-2014/SUNAT,

Contenido. Presentación Abreviaturas. QCódigo Tributario y normas complementarias. Impuesto a la Renta

Contenido Presentación Abreviaturas QCódigo Tributario y normas complementarias 1. Constitución Política del Perú (Parte pertinente) 2. Texto Único Ordenado del Código Tributario. D.S. N 135-99-EF 3. Reglamento

Contenido Presentación Abreviaturas QCódigo Tributario y normas complementarias 1. Constitución Política del Perú (Parte pertinente) 2. Texto Único Ordenado del Código Tributario. D.S. N 135-99-EF 3. Reglamento

Gastos deducibles para personas naturales Lo que todo trabajador debe saber sobre los gastos que podrá deducir durante este año

Gastos deducibles para personas naturales 2017 Lo que todo trabajador debe saber sobre los gastos que podrá deducir durante este año Base Legal D.L. 1258, modifica la Ley del Impuesto a la Renta D.S. 399-2016-EF

Gastos deducibles para personas naturales 2017 Lo que todo trabajador debe saber sobre los gastos que podrá deducir durante este año Base Legal D.L. 1258, modifica la Ley del Impuesto a la Renta D.S. 399-2016-EF

CURSOS CORTOS TRIBUTACIÓN PARA NO ESPECIALISTAS. Duración : 24 Horas. Coordinador Académico: CPC, MBA Joel Emilio Moscoso Silva I.

CURSOS CORTOS TRIBUTACIÓN PARA NO ESPECIALISTAS Duración : 24 Horas Coordinador Académico: CPC, MBA Joel Emilio Moscoso Silva I. PRESENTACIÓN En los últimos años la Tributación dejó de ser un simple cálculo

CURSOS CORTOS TRIBUTACIÓN PARA NO ESPECIALISTAS Duración : 24 Horas Coordinador Académico: CPC, MBA Joel Emilio Moscoso Silva I. PRESENTACIÓN En los últimos años la Tributación dejó de ser un simple cálculo

SISTEMA DE DETRACCIONES DEL IGV (SPOT)

") SISTEMA DE DETRACCIONES DEL IGV (SPOT) Base Legal TUO Decreto Legislativo N 940 D.S. 155-2004-EF, modificado por la Ley N 28605 Decreto Legislativo N 1110. Resolución de Superintendencia N 183-2004/SUNAT

SISTEMA DE DETRACCIONES DEL IGV (SPOT) Base Legal TUO Decreto Legislativo N 940 D.S. 155-2004-EF, modificado por la Ley N 28605 Decreto Legislativo N 1110. Resolución de Superintendencia N 183-2004/SUNAT

Estudio de Servicios Contables y Afines SAC. Expositor: CPC Manuel Pomacaja Herrera

Estudio de Servicios Contables y Afines SAC Expositor: CPC Manuel Pomacaja Herrera Lima, 1 de Junio de 2016 PRINCIPALES OBSERVACIONES DE SUNAT EN LAS REVISIONES FORMALES Regimenes Administrativos del IGV

Estudio de Servicios Contables y Afines SAC Expositor: CPC Manuel Pomacaja Herrera Lima, 1 de Junio de 2016 PRINCIPALES OBSERVACIONES DE SUNAT EN LAS REVISIONES FORMALES Regimenes Administrativos del IGV

IMPUESTO GENERAL A LAS VENTAS (IGV) CAPÍTULO 1: ÁMBITO DE APLICACIÓN DEL IGV

CAPÍTULO 1: ÁMBITO DE APLICACIÓN DEL IGV") IGV e ISC Análisis y Aplicación Práctica IMPUESTO GENERAL A LAS VENTAS (IGV) CAPÍTULO 1: ÁMBITO DE APLICACIÓN DEL IGV 1. Qué operaciones grava el Impuesto General a las Ventas? 9 2. Qué se entiende por

IGV e ISC Análisis y Aplicación Práctica IMPUESTO GENERAL A LAS VENTAS (IGV) CAPÍTULO 1: ÁMBITO DE APLICACIÓN DEL IGV 1. Qué operaciones grava el Impuesto General a las Ventas? 9 2. Qué se entiende por

Aspectos relevantes del Nuevo RUS y RER. Dra. Marisabel Jiménez Becerra Dr. Arturo Fernández Ventosilla

Aspectos relevantes del Nuevo RUS y RER Dra. Marisabel Jiménez Becerra Dr. Arturo Fernández Ventosilla Nuevo Régimen Único Simplificado (Nuevo RUS) NUEVO REGIMEN UNICO SIMPLIFICADO (NUEVO RUS) Objetivo

Aspectos relevantes del Nuevo RUS y RER Dra. Marisabel Jiménez Becerra Dr. Arturo Fernández Ventosilla Nuevo Régimen Único Simplificado (Nuevo RUS) NUEVO REGIMEN UNICO SIMPLIFICADO (NUEVO RUS) Objetivo

- Ley N , Ley General de Sociedades, publica da el y normas modificatorias (en adelante, la LGS ).

.") INFORME N. 016-2016-SUNAT/5D0000 MATERIA: Tratándose de una empresa constituida y domiciliada en el exterior, que ha establecido una sucursal en el Perú y que ha suscrito un contrato de prestación de servicios

INFORME N. 016-2016-SUNAT/5D0000 MATERIA: Tratándose de una empresa constituida y domiciliada en el exterior, que ha establecido una sucursal en el Perú y que ha suscrito un contrato de prestación de servicios

REGIMEN DE PERCEPCIONES

REGIMEN DE PERCEPCIONES Mapa Conceptual Ley 29173 :Régimen de Percepciones del IGV Venta Bienes Importación de Bienes Op. Ventas Venta Combustibles RS N 058-2006 y modif. RS N 128-2002 y modif. RS N 203-2003

REGIMEN DE PERCEPCIONES Mapa Conceptual Ley 29173 :Régimen de Percepciones del IGV Venta Bienes Importación de Bienes Op. Ventas Venta Combustibles RS N 058-2006 y modif. RS N 128-2002 y modif. RS N 203-2003

Resolución de Superintendencia N /SUNAT?

ALERTA TRIBUTARIA! SE APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2016 Resolución de Superintendencia

ALERTA TRIBUTARIA! SE APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2016 Resolución de Superintendencia

Cartilla de orientación con relación al Aporte por Regulación al Organismo Supervisor de la Inversión Privada en Telecomunicaciones OSIPTEL

Cartilla de orientación con relación al Aporte por Regulación al Organismo Supervisor de la Inversión Privada en Telecomunicaciones OSIPTEL Mayo, 2018 1 I. APORTE POR REGULACIÓN AL OSIPTEL 1.1 Concepto

Cartilla de orientación con relación al Aporte por Regulación al Organismo Supervisor de la Inversión Privada en Telecomunicaciones OSIPTEL Mayo, 2018 1 I. APORTE POR REGULACIÓN AL OSIPTEL 1.1 Concepto

Modificación del Reglamento de la Ley del Impuesto a la Renta sobre la deducción adicional de quinta categoría

Modificación del Reglamento de la Ley del Impuesto a la Renta sobre la deducción adicional de quinta categoría Con fecha 28 de febrero de 2017, se publicó en el Diario Oficial El Peruano el Decreto Supremo

Modificación del Reglamento de la Ley del Impuesto a la Renta sobre la deducción adicional de quinta categoría Con fecha 28 de febrero de 2017, se publicó en el Diario Oficial El Peruano el Decreto Supremo

Modifican T.U.O. de la Ley del Impuesto a la Renta. Modifican T.U.O. del Código Tributario. Modifican el T.U.O. de la Ley General de Minería.

LEY 30296 LEY QUE PROMUEVE LA REACTIVACIÓN DE LA ECONOMÍA (vigente a partir del 1 de enero de 2015, salvo los supuestos indicados) Modifican T.U.O. de la Ley del Impuesto a la Renta. Aprueban el Régimen

LEY 30296 LEY QUE PROMUEVE LA REACTIVACIÓN DE LA ECONOMÍA (vigente a partir del 1 de enero de 2015, salvo los supuestos indicados) Modifican T.U.O. de la Ley del Impuesto a la Renta. Aprueban el Régimen

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 100-2017/SUNAT ESTABLECEN FACILIDADES EXCEPCIONALES PARA LOS DEUDORES TRIBUTARIOS DE LAS ZONAS DECLARADAS EN ESTADO DE EMERGENCIA POR LOS DESASTRES NATURALES OCURRIDOS

RESOLUCIÓN DE SUPERINTENDENCIA N. 100-2017/SUNAT ESTABLECEN FACILIDADES EXCEPCIONALES PARA LOS DEUDORES TRIBUTARIOS DE LAS ZONAS DECLARADAS EN ESTADO DE EMERGENCIA POR LOS DESASTRES NATURALES OCURRIDOS

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

Establecen cronogramas para el cumplimiento de las obligaciones tributarias mensuales y las fechas máximas de atraso de los registros de ventas e ingresos y de compras llevados de forma electrónica correspondientes

Establecen cronogramas para el cumplimiento de las obligaciones tributarias mensuales y las fechas máximas de atraso de los registros de ventas e ingresos y de compras llevados de forma electrónica correspondientes

SUPUESTOS DE EXCEPCIÓN Y FLEXIBILIZACIÓN DE INGRESOS COMO RECAUDACIÓN QUE CONTEMPLA EL SPOT

SUPUESTOS DE ECEPCIÓN Y FLEIBILIZACIÓN DE INGRESOS COMO RECAUDACIÓN QUE CONTEMPLA EL SPOT Mediante Resolución de Superintendencia No. 375-2013/SUNAT publicada el 28 de diciembre de 2013, en el Diario Oficial

SUPUESTOS DE ECEPCIÓN Y FLEIBILIZACIÓN DE INGRESOS COMO RECAUDACIÓN QUE CONTEMPLA EL SPOT Mediante Resolución de Superintendencia No. 375-2013/SUNAT publicada el 28 de diciembre de 2013, en el Diario Oficial

Crean Régimen MYPE Tributario del Impuesto a la Renta

Crean Régimen MYPE Tributario del Impuesto a la Renta VOCES: REFORMA. TRIBUTARIA~ TUO.DE.LA. LIR~ MICROEMPRESA~REGIMEN.MYPE.TRIBUTARIO~ RMT~ REGIMEN.GENERAL~ RER~NUEVO.RUS~LIBROS.Y.REGISTROS.VINCULADOS.A.ASUNTOS.TRIBUTARIOS

Crean Régimen MYPE Tributario del Impuesto a la Renta VOCES: REFORMA. TRIBUTARIA~ TUO.DE.LA. LIR~ MICROEMPRESA~REGIMEN.MYPE.TRIBUTARIO~ RMT~ REGIMEN.GENERAL~ RER~NUEVO.RUS~LIBROS.Y.REGISTROS.VINCULADOS.A.ASUNTOS.TRIBUTARIOS

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 155-2017/SUNAT DESIGNAN EMISORES ELECTRÓNICOS DEL SISTEMA DE EMISIÓN ELECTRÓNICA Y AMPLIAN PLAZOS PARA LA VIGENCIA DE OBLIGACIONES VINCULADAS A DICHO SISTEMA O LAS SUSPENDEN

RESOLUCIÓN DE SUPERINTENDENCIA N. 155-2017/SUNAT DESIGNAN EMISORES ELECTRÓNICOS DEL SISTEMA DE EMISIÓN ELECTRÓNICA Y AMPLIAN PLAZOS PARA LA VIGENCIA DE OBLIGACIONES VINCULADAS A DICHO SISTEMA O LAS SUSPENDEN

PRINCIPALES MODIFICACIONES 2012 SISTEMA DE DETRACCIONES DEL IGV (SPOT)

") PRINCIPALES MODIFICACIONES 2012 SISTEMA DE DETRACCIONES DEL IGV (SPOT) NORMAS LEGALES Decreto Supremo Nº 155-2004-EF (TUO del Decreto Legislativo Nº 940) -Publicada el 14/11/2004. Decreto Legislativo N

PRINCIPALES MODIFICACIONES 2012 SISTEMA DE DETRACCIONES DEL IGV (SPOT) NORMAS LEGALES Decreto Supremo Nº 155-2004-EF (TUO del Decreto Legislativo Nº 940) -Publicada el 14/11/2004. Decreto Legislativo N

1. Para efectos de realizar la declaración y pago del IR y el ITF, se aprobaron los siguientes formularios virtuales:

APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2015 www.bafur.com.pe A través de la

APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2015 www.bafur.com.pe A través de la

REGIMENES TRIBUTARIOS APLICABLES A LAS MYPES EXPOSITOR CPC. CARLOS BELLIDO TORRES CARLOSBELLIDO@HOTMAIL.COM

REGIMENES TRIBUTARIOS APLICABLES A LAS MYPES EXPOSITOR CPC. CARLOS BELLIDO TORRES CARLOSBELLIDO@HOTMAIL.COM LEY DE PROMOCION Y FORMALIZACION DE LAS MICRO Y PEQUEÑAS EMPRESAS BASE LEGAL LEY Nº N 28015 (03/07/2003).

REGIMENES TRIBUTARIOS APLICABLES A LAS MYPES EXPOSITOR CPC. CARLOS BELLIDO TORRES CARLOSBELLIDO@HOTMAIL.COM LEY DE PROMOCION Y FORMALIZACION DE LAS MICRO Y PEQUEÑAS EMPRESAS BASE LEGAL LEY Nº N 28015 (03/07/2003).

TRATAMIENTO TRIBUTARIO DE LAS DONACIONES

1. Antecedentes TRATAMIENTO TRIBUTARIO DE LAS DONACIONES ADRA del Perú con la finalidad de proporcionar información a sus donantes, nos consulta cual es el tratamiento tributario de las donaciones en el

1. Antecedentes TRATAMIENTO TRIBUTARIO DE LAS DONACIONES ADRA del Perú con la finalidad de proporcionar información a sus donantes, nos consulta cual es el tratamiento tributario de las donaciones en el

648 RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

Aprueban disposiciones para la declaración y pago del Impuesto Temporal a los Activos Netos y nueva versión del PDT ITAN-Formulario Virtual N 648 RESOLUCIÓN DE SUPERINTENDENCIA N 087-2009/SUNAT Lima, 27

Aprueban disposiciones para la declaración y pago del Impuesto Temporal a los Activos Netos y nueva versión del PDT ITAN-Formulario Virtual N 648 RESOLUCIÓN DE SUPERINTENDENCIA N 087-2009/SUNAT Lima, 27

Decreto Legislativo que modifica el Texto del Nuevo Régimen Único Simplificado y Código Tributario DECRETO LEGISLATIVO Nº 1270

Decreto Legislativo que modifica el Texto del Nuevo Régimen Único Simplificado y Código Tributario DECRETO LEGISLATIVO Nº 1270 EL PRESIDENTE DE LA REPÚBLICA POR CUANTO: Que mediante Ley Nº 30506, Ley que

Decreto Legislativo que modifica el Texto del Nuevo Régimen Único Simplificado y Código Tributario DECRETO LEGISLATIVO Nº 1270 EL PRESIDENTE DE LA REPÚBLICA POR CUANTO: Que mediante Ley Nº 30506, Ley que

NORMA ANTERIOR NORMA MODIFICADA COMENTARIO Artículo 6.- Acogimiento. Artículo 6º.- Acogimiento

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

DEDUCCIÓN ADICIONAL (3 UIT) PARA EL 2019

PARA EL 2019") DEDUCCIÓN ADICIONAL (3 UIT) PARA EL 2019 1. Base legal Decreto Supremo N 179-2004-EF que aprueba el TUO de la Ley del Impuesto a la Renta. Decreto Supremo N 122-94-EF que aprueba Reglamento de la Ley del

DEDUCCIÓN ADICIONAL (3 UIT) PARA EL 2019 1. Base legal Decreto Supremo N 179-2004-EF que aprueba el TUO de la Ley del Impuesto a la Renta. Decreto Supremo N 122-94-EF que aprueba Reglamento de la Ley del

Ley que promueve el desarrollo del mercado de capitales: facturas negociables. Leonardo López Espinoza

Ley que promueve el desarrollo del mercado de capitales: facturas negociables Leonardo López Espinoza Base Legal Ley 29623, Ley que promueve el financiamiento a través de la factura comercial, modificada

Ley que promueve el desarrollo del mercado de capitales: facturas negociables Leonardo López Espinoza Base Legal Ley 29623, Ley que promueve el financiamiento a través de la factura comercial, modificada

- Texto Único Ordenado del Código Tributario, aprobado por el Decreto Supremo N EF( 4 ) (en adelante, TUO del Código Tributario).

(en adelante, TUO del Código Tributario).") INFORME N. 110-2011-SUNAT/2B0000 MATERIA: Se plantea el caso de un contribuyente que ha realizado una venta de bien mueble gravada con el Impuesto General a las Ventas (IGV)( 1 ), sin haber emitido el

INFORME N. 110-2011-SUNAT/2B0000 MATERIA: Se plantea el caso de un contribuyente que ha realizado una venta de bien mueble gravada con el Impuesto General a las Ventas (IGV)( 1 ), sin haber emitido el

ALERTA TRIBUTARIA! RÉGIMEN MYPE TRIBUTARIO DEL IMPUESTO A LA RENTA- RMT

ALERTA TRIBUTARIA! RÉGIMEN MYPE TRIBUTARIO DEL IMPUESTO A LA RENTA- RMT Decreto Legislativo N 1269 y Reglamento Con fecha 20 de diciembre de 2016, se publicó el Decreto Legislativo N 1269, mediante el

ALERTA TRIBUTARIA! RÉGIMEN MYPE TRIBUTARIO DEL IMPUESTO A LA RENTA- RMT Decreto Legislativo N 1269 y Reglamento Con fecha 20 de diciembre de 2016, se publicó el Decreto Legislativo N 1269, mediante el

ANEXO II INFRACCIONES SUBSANABLES Y SANCIONADAS CON MULTA (*)

") ANEXO II INFRACCIONES SUBSANABLES Y SANCIONADAS CON MULTA (*) SUBSANACION VOLUNTARIA SUBSANACION INDUCIDA ARTÍCULO DEL DESCRIPCIÓN DE LA INFRACCION FORMA DE SUBSANAR CÓDIGO LA INFRACCION Si se subsana

ANEXO II INFRACCIONES SUBSANABLES Y SANCIONADAS CON MULTA (*) SUBSANACION VOLUNTARIA SUBSANACION INDUCIDA ARTÍCULO DEL DESCRIPCIÓN DE LA INFRACCION FORMA DE SUBSANAR CÓDIGO LA INFRACCION Si se subsana

LOS PRECIOS DE TRANSFERENCIA (*)

") CONSULTAS ABSUELTAS POR SUNAT (Conclusiones) LOS PRECIOS DE TRANSFERENCIA (*) INFORME N 208-2007-SUNAT/2B0000 (13.11.2007) 1. Para evaluar si existe un Impuesto a la Renta inferior al que hubiera correspondido

CONSULTAS ABSUELTAS POR SUNAT (Conclusiones) LOS PRECIOS DE TRANSFERENCIA (*) INFORME N 208-2007-SUNAT/2B0000 (13.11.2007) 1. Para evaluar si existe un Impuesto a la Renta inferior al que hubiera correspondido

Modifican el Reglamento para la presentación de la DAOT y aprueban el Cronograma de vencimiento para la presentación - Ejercicio 2013

Modifican el Reglamento para la presentación de la DAOT y aprueban el Cronograma de vencimiento para la presentación - Ejercicio 2013 Norma: Resolución de Superintendencia Nº 017-2014/SUNAT Modifican el

Modifican el Reglamento para la presentación de la DAOT y aprueban el Cronograma de vencimiento para la presentación - Ejercicio 2013 Norma: Resolución de Superintendencia Nº 017-2014/SUNAT Modifican el

SISTEMA DE DETRACCIONES DEL IGV (SPOT)

") SISTEMA DE DETRACCIONES DEL IGV (SPOT) Base Legal TUO Decreto Legislativo N 940 D.S. 155-2004-EF, modificado por la Ley N 28605 Decreto Legislativo N 1110. Resolución de Superintendencia N 183-2004/SUNAT

SISTEMA DE DETRACCIONES DEL IGV (SPOT) Base Legal TUO Decreto Legislativo N 940 D.S. 155-2004-EF, modificado por la Ley N 28605 Decreto Legislativo N 1110. Resolución de Superintendencia N 183-2004/SUNAT

Aprueba el Formulario Virtual para la Declaración y Pago del Impuesto a la Renta de Segunda Categoría RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

Aprueba el Formulario Virtual para la Declaración y Pago del Impuesto a la Renta de Segunda Categoría Lima, 29 de enero de 2010 CONSIDERANDO: RESOLUCIÓN DE SUPERINTENDENCIA N 036-2010/SUNAT Que el artículo

Aprueba el Formulario Virtual para la Declaración y Pago del Impuesto a la Renta de Segunda Categoría Lima, 29 de enero de 2010 CONSIDERANDO: RESOLUCIÓN DE SUPERINTENDENCIA N 036-2010/SUNAT Que el artículo

DECRETO SUPREMO Nº EF

Reglamento de la Ley Nº 28310, Ley que estableció la devolución del Impuesto Selectivo al Consumo (ISC) a la adquisición del petróleo Diesel 1 y 2 por el transportista que presta el servicio público de

Reglamento de la Ley Nº 28310, Ley que estableció la devolución del Impuesto Selectivo al Consumo (ISC) a la adquisición del petróleo Diesel 1 y 2 por el transportista que presta el servicio público de

RENTAS DE CUARTA Y QUINTA 01. Concepto de rentas de cuarta categoría

1 RENTAS DE CUARTA Y QUINTA 01. Concepto de rentas de cuarta categoría Si tienes ingresos por tu trabajo independiente, debes pagar impuesto a la renta por cuarta categoría. También se encuentran comprendidos

1 RENTAS DE CUARTA Y QUINTA 01. Concepto de rentas de cuarta categoría Si tienes ingresos por tu trabajo independiente, debes pagar impuesto a la renta por cuarta categoría. También se encuentran comprendidos

PRINCIPALES INFRACCIONES TRIBUTARIAS. Gerencia de Servicios al Contribuyente Intendencia Lima

PRINCIPALES INFRACCIONES TRIBUTARIAS Gerencia de Servicios al Contribuyente Intendencia Lima CHARLAS TRIBUTARIAS SUNAT FORMA DE INSCRIPCIÓN CONCEPTO DE INFRACCIÓN TRIBUTARIA Según el artículo 164 del Código

PRINCIPALES INFRACCIONES TRIBUTARIAS Gerencia de Servicios al Contribuyente Intendencia Lima CHARLAS TRIBUTARIAS SUNAT FORMA DE INSCRIPCIÓN CONCEPTO DE INFRACCIÓN TRIBUTARIA Según el artículo 164 del Código

Que además, debe aprobarse el cronograma para los pagos del Impuesto a las Transacciones Financieras para el año 2013;

Establecen cronogramas para el cumplimiento de las obligaciones tributarias correspondientes al año 2013 RESOLUCIÓN DE SUPERINTENDENCIA N 302-2012/SUNAT Lima, 21 de diciembre de 2012 CONSIDERANDO: Que