El BCRA habilita instrumento para promover el ahorro y el crédito a largo plazo y multiplicar el acceso a la vivienda

|

|

|

- María del Pilar Padilla Valenzuela

- hace 7 años

- Vistas:

Transcripción

1 Año del Bicentenario de la Declaración de la Independencia Nacional COMUNICADO Nro /04/2016 Ref.: Instrumento para promover el ahorro y el crédito a largo plazo y multiplicar el acceso a la vivienda El BCRA habilita instrumento para promover el ahorro y el crédito a largo plazo y multiplicar el acceso a la vivienda El Banco Central de la República Argentina (BCRA) dispuso hoy la implementación de una nueva modalidad de ahorro y de préstamos con el potencial de cambiar radicalmente el acceso a la vivienda para las familias argentinas. Con esta iniciativa, el BCRA apunta a fomentar el desarrollo con equidad social, uno de los mandatos de su Carta Orgánica. Los instrumentos bajo esta nueva modalidad estarán denominados en Unidades de Vivienda (UVIs). El valor inicial de una UVI al 31 de marzo de 2016 equivaldrá a la milésima parte del costo promedio de construcción de un metro cuadrado testigo, basado en las cifras conocidas para inmuebles de diverso tipo en las ciudades de Buenos Aires, Córdoba, Rosario, Salta y zona del Litoral (Santa Fe de la Vera Cruz-Paraná), ponderados por población. Ya que este metro cuadrado testigo se ubica en $14.053, el valor inicial de la UVI será de 14,053 pesos (14 pesos con 53 milésimos). El valor de la UVI se actualizará diariamente por el Coeficiente de Estabilización de Referencia (CER), basado en el índice de precios al consumidor. Como se muestra en el anexo de este comunicado, el índice de precios al consumidor tiene una altísima correlación con el costo de la construcción, pero sufre menor volatilidad. De este modo, 1000 UVIs alcanzarán aproximadamente para construir 1m2 testigo en cualquier momento futuro. El valor diario de la UVI se publicará en la página web del Banco Central. Beneficios para el ahorrista La habilitación del ahorro en UVIs pondrá al alcance de las familias argentinas un instrumento de ahorro protegido de la inflación, similar al ahorro en ladrillos pero que será accesible a todas las familias independientemente de su poder adquisitivo. La nueva modalidad de ahorro consistirá en depósitos por plazos mínimos de 180 días. Podrá haber depósitos precancelables de plazos más largos, con la precancelación ocurriendo una vez transcurridos 180 días. Beneficios para el tomador de crédito La habilitación del mercado de crédito en UVIs tiene el potencial de multiplicar el acceso a créditos hipotecarios, hoy reducidos a alrededor de una centésima del PIB.

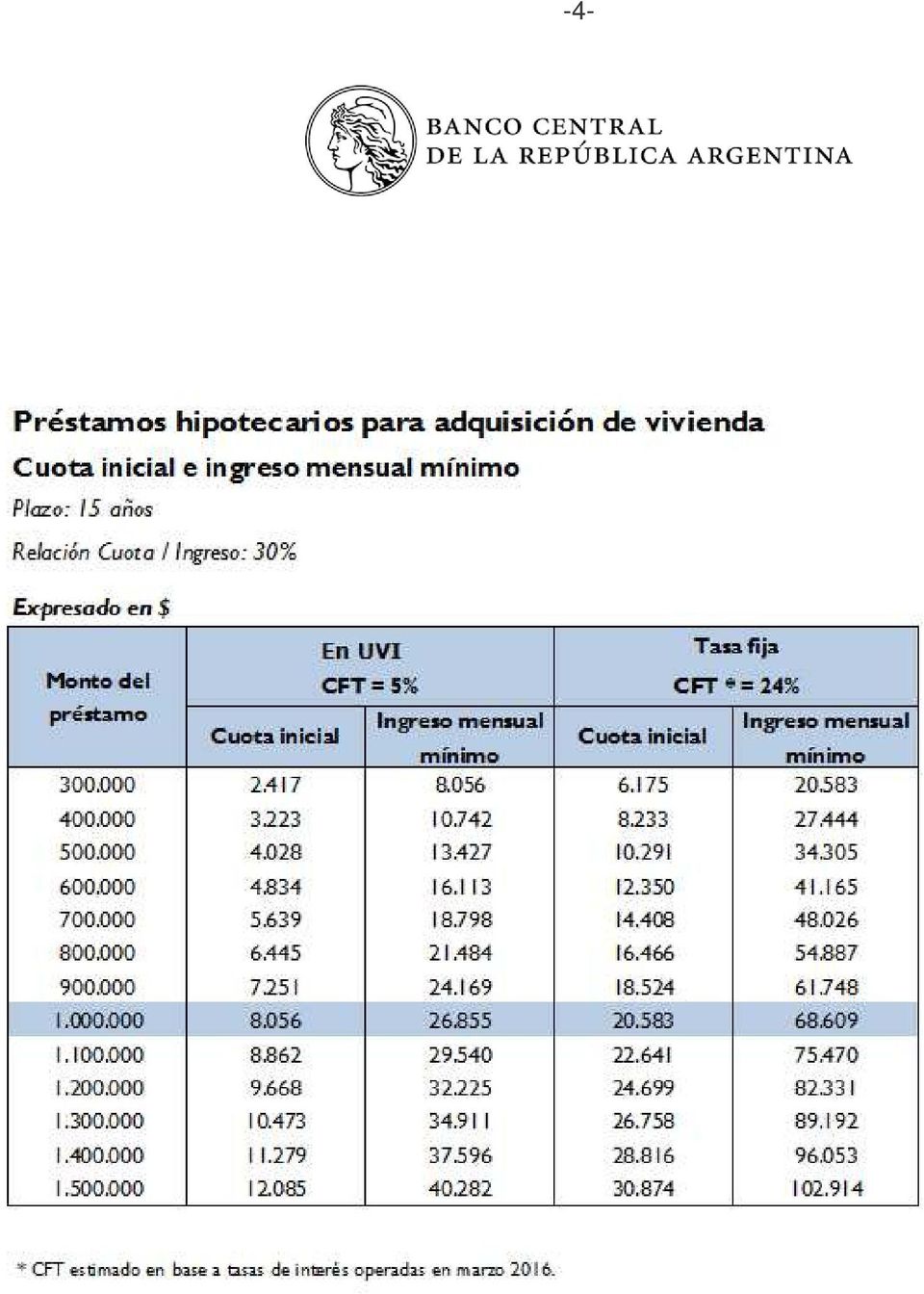

2 -2- Al estar denominados en UVIs, la tasa de interés de estos créditos pasa a ser una tasa real, que el Central anticipa oscilará en torno a 5%. Así, las cuotas de un crédito hipotecario bajo esta nueva modalidad son asimilables a un alquiler tradicional, el cual típicamente se ubica en aproximadamente un porcentaje fijo del valor de la propiedad y se va adecuando con el nivel de precios de la economía. Para entender cabalmente la implicancia de lo habilitado, vale comparar cómo evolucionan las cuotas en pesos bajo esta nueva modalidad de créditos y bajo un crédito estándar a tasa de interés fija disponible hoy en el mercado en ambos casos a 15 años de plazo. Bajo la nueva modalidad, el capital residual se va actualizando con el nivel general de precios, de manera que la cuota del crédito en pesos crece a lo largo del tiempo, pero mantiene su valor real constante, es decir, en UVIs. Una gran ventaja de esta modalidad es que hace posible cuotas sensiblemente más accesibles que las de un crédito tradicional, especialmente al principio. En un crédito tradicional de cuotas fijas, las cuotas iniciales tienen que ser muy elevadas para compensar el hecho de que la inflación puede licuar el valor de las cuotas posteriores. Esto funciona como una enorme barrera en el acceso al crédito que solo pueden sortear familias de alto poder adquisitivo. Bajo la nueva modalidad, el valor inicial de las cuotas es mucho más accesible. Es más, utilizando la trayectoria de inflación pautada por el gobierno [1] - el valor de estas cuotas se ubica durante casi todo el periodo del préstamo por debajo de las correspondientes al crédito estándar a tasa de interés fija hoy disponible en el mercado [2]. Esto es porque la tasa de interés de estos créditos tiene implícita una tasa de inflación alta durante todo el período, mientras que esta autoridad monetaria está abocada a que la inflación baje fuertemente en los próximos años (ver Gráficos). Al reducir las cuotas se expande drásticamente el acceso al crédito hipotecario. Por ejemplo, asumiendo una relación cuota ingreso del 30%, en el crédito estándar para un monto de 1 millón de pesos se necesita un ingreso mensual de pesos. En el préstamo con UVIs, el ingreso mensual requerido es de pesos. Para mayor claridad se adjunta una tabla con los valores de ingresos mensuales requeridos para distintos montos de préstamos, según ambas modalidades. En una primera etapa se han comprometido al lanzamiento de estos préstamos Banco Ciudad, Banco Macro, Banco Provincia, Hipotecario, Galicia y Santander Rio. El BCRA espera, y alienta, que todas las entidades se sumen a este tipo de préstamos. Más allá de lo apuntado, los créditos en UVIs podrán dedicarse a cualquier otro tipo de financiamiento tales como prendarios, personales, o créditos a empresas, siempre a partir de períodos no menores a 1 año. [1] Teniendo en cuenta el sendero de inflación proyectado por el Gobierno Nacional, se asume que la variación futura del CER utilizada en el cálculo del valor nominal de las cuotas de la nueva modalidad de crédito tiene la siguiente trayectoria: primer año, 25%; segundo año, 14,5%; tercer año, 10%, desde el cuarto en adelante, 5% anual. [2] Para el cálculo de la cuota del crédito estándar a tasa de interés fija, se asume un CFT de 24%. A estos efectos, se consideraron el promedio ponderado de las tasas de interés informadas al BCRA por las entidades que operaron en este tipo de préstamo en marzo 2016.

3 -3- Evolución del Valor Nominal de la Cuota Mensual de un Préstamo H ipotecario Monto en $ Préstamo de $1,000,000 a 15 años Sistema de Amortización Francés Préstamos a tasa nominal fija (CFT 24%) * Préstamos con ajuste de capital por CER (con CFT de 5%) Mes Nota: variación del CER tiene en cuenta el sendero de inflación proyectado por el Gobierno Nacional. * CFT estimado en base a tasas de interés operadas en marzo 2016.

4 -4-

5 -5- Anexo. Comparaciones entre índice de precios al consumidor y diversos costos de construcción : Comparación precios al consumidor con costo de construcción (INDEC)

6 : Comparación precios al consumidor con índice Cámara Argentina de la Construcción Para el caso de las provincias se tomó el promedio publicado en el blog Cosas Que Pasan (

El Banco Central habilita instrumento para promover el ahorro y el crédito a largo plazo y multiplicar el acceso a la vivienda

El Banco Central habilita instrumento para promover el ahorro y el crédito a largo plazo y multiplicar el acceso a la vivienda El Banco Central de la República Argentina (BCRA) dispuso hoy la implementación

El Banco Central habilita instrumento para promover el ahorro y el crédito a largo plazo y multiplicar el acceso a la vivienda El Banco Central de la República Argentina (BCRA) dispuso hoy la implementación

La inflación y su impacto en el crédito hipotecario

FINANCIAL SERVICES La inflación y su impacto en el crédito hipotecario RESUMEN EJECUTIVO ADVISORY kpmg.com.ar 2 La inflación y su impacto en el crédito hipotecario - Resumen Ejecutivo La inflación y su

FINANCIAL SERVICES La inflación y su impacto en el crédito hipotecario RESUMEN EJECUTIVO ADVISORY kpmg.com.ar 2 La inflación y su impacto en el crédito hipotecario - Resumen Ejecutivo La inflación y su

COMUNICACIÓN A 5945 08/04/2016

2016 - Año del Bicentenario de la Declaración de la Independencia Nacional A LAS ENTIDADES FINANCIERAS: COMUNICACIÓN A 5945 08/04/2016 Ref.: Circular OPRAC 1-821 OPASI 2-491 REMON 1-907 Créditos e imposiciones

2016 - Año del Bicentenario de la Declaración de la Independencia Nacional A LAS ENTIDADES FINANCIERAS: COMUNICACIÓN A 5945 08/04/2016 Ref.: Circular OPRAC 1-821 OPASI 2-491 REMON 1-907 Créditos e imposiciones

CRÉDITOS HIPOTECARIOS UVA Gastón S. Milanesi Mariano Di Federico 17

CRÉDITOS HIPOTECARIOS UVA Gastón S. Milanesi Mariano Di Federico 17 Introducción. Préstamos indexados por UVA Los sistemas de créditos hipotecarios UVA constituyen un mutuo financiero con colateral real

CRÉDITOS HIPOTECARIOS UVA Gastón S. Milanesi Mariano Di Federico 17 Introducción. Préstamos indexados por UVA Los sistemas de créditos hipotecarios UVA constituyen un mutuo financiero con colateral real

COMUNICACIÓN A /09/2016. Nos dirigimos a Uds. para comunicarles que esta Institución adoptó la resolución que, en su parte pertinente, dispone:

2016 - Año del Bicentenario de la Declaración de la Independencia Nacional A LAS ENTIDADES FINANCIERAS: COMUNICACIÓN A 6069 16/09/2016 Ref.: Circular OPASI 2-504 OPRAC 1-847 REMON 1-914 Depósitos e inversiones

2016 - Año del Bicentenario de la Declaración de la Independencia Nacional A LAS ENTIDADES FINANCIERAS: COMUNICACIÓN A 6069 16/09/2016 Ref.: Circular OPASI 2-504 OPRAC 1-847 REMON 1-914 Depósitos e inversiones

La inflación y su impacto en el crédito hipotecario

FINANCIAL SERVICES La inflación y su impacto en el crédito hipotecario RESUMEN EJECUTIVO ADVISORY kpmg.com.ar 2 La inflación y su impacto en el crédito hipotecario - Resumen Ejecutivo La inflación y su

FINANCIAL SERVICES La inflación y su impacto en el crédito hipotecario RESUMEN EJECUTIVO ADVISORY kpmg.com.ar 2 La inflación y su impacto en el crédito hipotecario - Resumen Ejecutivo La inflación y su

Accesibilidad a la vivienda a través del crédito hipotecario en la Ciudad. Junio de 2016

Accesibilidad a la vivienda a través del crédito hipotecario en la Ciudad. Junio de 2016 Informe de resultados 1067 Octubre de 2016 2016: Año del Bicentenario de la Declaración de Independencia de la República

Accesibilidad a la vivienda a través del crédito hipotecario en la Ciudad. Junio de 2016 Informe de resultados 1067 Octubre de 2016 2016: Año del Bicentenario de la Declaración de Independencia de la República

Créditos hipotecarios: qué banco tiene la tasa más barata y qué ofrece cada uno

06/10/2017 Créditos hipotecarios: qué banco tiene la tasa más barata y qué ofrece cada uno Banco público o privado? Tiene cuenta sueldo o es cliente nuevo? Según la respuesta que se dé a estas preguntas,

06/10/2017 Créditos hipotecarios: qué banco tiene la tasa más barata y qué ofrece cada uno Banco público o privado? Tiene cuenta sueldo o es cliente nuevo? Según la respuesta que se dé a estas preguntas,

Subgerente de Administración y Difusión de Series Estadísticas Estadísticas Monetarias

2018 - AÑO DEL CENTENARIO DE LA REFORMA UNIVERSITARIA A LAS ENTIDADES FINANCIERAS: COMUNICACIÓN C 18/5/2018 Ref.:. El Banco Central de la República Argentina da a conocer información agregada sobre la

2018 - AÑO DEL CENTENARIO DE LA REFORMA UNIVERSITARIA A LAS ENTIDADES FINANCIERAS: COMUNICACIÓN C 18/5/2018 Ref.:. El Banco Central de la República Argentina da a conocer información agregada sobre la

Estadísticas Monetarias Estadísticas Monetarias

"2013 - AÑO DEL BICENTENARIO DE LA ASAMBLEA GENERAL CONSTITUYENTE DE 1813" A LAS ENTIDADES FINANCIERAS: COMUNICACIÓN C 16/09/2013 Ref.:. El Banco Central de la República Argentina da a conocer información

"2013 - AÑO DEL BICENTENARIO DE LA ASAMBLEA GENERAL CONSTITUYENTE DE 1813" A LAS ENTIDADES FINANCIERAS: COMUNICACIÓN C 16/09/2013 Ref.:. El Banco Central de la República Argentina da a conocer información

La Unidad de Fomento de Vivienda (UFV) Banco Central de Bolivia

Banco Central de Bolivia") La Unidad de Fomento de Vivienda (UFV) Banco Central de Bolivia 24 de septiembre de 2007 El BCB en la economía Ley 1670 del Banco Central de Bolivia: Art. 2: El objeto del BCB es procurar la estabilidad

La Unidad de Fomento de Vivienda (UFV) Banco Central de Bolivia 24 de septiembre de 2007 El BCB en la economía Ley 1670 del Banco Central de Bolivia: Art. 2: El objeto del BCB es procurar la estabilidad

COMUNICACIÓN A 5900 05/02/2016

2016 - Año del Bicentenario de la Declaración de la Independencia Nacional A LAS ENTIDADES FINANCIERAS: COMUNICACIÓN A 05/02/2016 Ref.: Circular CONAU 1-1142 RUNOR 1-1178 Requerimiento de información -

2016 - Año del Bicentenario de la Declaración de la Independencia Nacional A LAS ENTIDADES FINANCIERAS: COMUNICACIÓN A 05/02/2016 Ref.: Circular CONAU 1-1142 RUNOR 1-1178 Requerimiento de información -

Resultados del Relevamiento de Expectativas de Mercado (REM)

") Resultados del Relevamiento de Expectativas de Mercado (REM) Septiembre 2017 Resultados del Relevamiento de Expectativas de Mercado (REM) Septiembre 2017 BCRA 1 El Relevamiento de Expectativas de Mercado

Resultados del Relevamiento de Expectativas de Mercado (REM) Septiembre 2017 Resultados del Relevamiento de Expectativas de Mercado (REM) Septiembre 2017 BCRA 1 El Relevamiento de Expectativas de Mercado

COMUNICADO Nro. 50765 21/06/2016. Ref.: LEBAC. Resultados de la Licitación del martes 21 de junio de 2016.

2016 - Año del Bicentenario de la Declaración de la Independencia Nacional COMUNICADO Nro. 50765 21/06/2016 Ref.: LEBAC. Resultados de la Licitación del martes 21 de junio de 2016. Comunicado de Política

2016 - Año del Bicentenario de la Declaración de la Independencia Nacional COMUNICADO Nro. 50765 21/06/2016 Ref.: LEBAC. Resultados de la Licitación del martes 21 de junio de 2016. Comunicado de Política

COMUNICACIÓN C /12/2017 A LAS ENTIDADES FINANCIERAS: Ref.: Información diaria sobre préstamos y depósitos

2017 - AÑO DE LAS ENERGÍAS RENOVABLES A LAS ENTIDADES FINANCIERAS: COMUNICACIÓN C 04/12/2017 Ref.: Información diaria sobre préstamos y depósitos de UVA. El Banco Central de la República Argentina da a

2017 - AÑO DE LAS ENERGÍAS RENOVABLES A LAS ENTIDADES FINANCIERAS: COMUNICACIÓN C 04/12/2017 Ref.: Información diaria sobre préstamos y depósitos de UVA. El Banco Central de la República Argentina da a

EVOLUCIÓN DEL BANCO DE LA NACIÓN ARGENTINA

EVOLUCIÓN DEL BANCO DE LA NACIÓN ARGENTINA Sr.ESTEBAN ALEJANDRO ACERBO VICEPRESIDENTE BANCO DE LA NACIÓN ARGENTINA TECNÓPOLIS 25 DE OCTUBRE DE 2012 1 PRESIDENCIA EVOLUCIÓN DE LAS CARTERAS DE PRÉSTAMOS

EVOLUCIÓN DEL BANCO DE LA NACIÓN ARGENTINA Sr.ESTEBAN ALEJANDRO ACERBO VICEPRESIDENTE BANCO DE LA NACIÓN ARGENTINA TECNÓPOLIS 25 DE OCTUBRE DE 2012 1 PRESIDENCIA EVOLUCIÓN DE LAS CARTERAS DE PRÉSTAMOS

COMUNICACIÓN C /07/2017 A LAS ENTIDADES FINANCIERAS: Ref.: Información diaria sobre préstamos y depósitos

2017 - AÑO DE LAS ENERGÍAS RENOVABLES A LAS ENTIDADES FINANCIERAS: COMUNICACIÓN C 04/07/2017 Ref.: Información diaria sobre préstamos y depósitos de UVA. El Banco Central de la República Argentina da a

2017 - AÑO DE LAS ENERGÍAS RENOVABLES A LAS ENTIDADES FINANCIERAS: COMUNICACIÓN C 04/07/2017 Ref.: Información diaria sobre préstamos y depósitos de UVA. El Banco Central de la República Argentina da a

Estadísticas Monetarias a/c Estadísticas Monetarias

2008 - Año de la Enseñanza de las Ciencias A LAS ENTIDADES FINANCIERAS: COMUNICACIÓN C 17/12/2008 Ref.:. El Banco Central de la República Argentina da a conocer información agregada sobre la tasa de interés

2008 - Año de la Enseñanza de las Ciencias A LAS ENTIDADES FINANCIERAS: COMUNICACIÓN C 17/12/2008 Ref.:. El Banco Central de la República Argentina da a conocer información agregada sobre la tasa de interés

BANCO CENTRAL DE LA REPUBLICA ARGENTINA

2016 - Año del Bicentenario de la Declaración de la Independencia Nacional A LAS ENTIDADES FINANCIERAS: COMUNICACIÓN A 6084 21/10/2016 Ref.: Circular OPRAC 1-853 Línea de financiamiento para la producción

2016 - Año del Bicentenario de la Declaración de la Independencia Nacional A LAS ENTIDADES FINANCIERAS: COMUNICACIÓN A 6084 21/10/2016 Ref.: Circular OPRAC 1-853 Línea de financiamiento para la producción

Líneas de préstamos hipotecarios

Líneas de préstamos hipotecarios Salarios mensuales necesarios para adquirir una vivienda usada por sector de actividad. Líneas de préstamos hipotecarios Ciudad Vivienda Escalonado Tramo 1: de 1 a 24

Líneas de préstamos hipotecarios Salarios mensuales necesarios para adquirir una vivienda usada por sector de actividad. Líneas de préstamos hipotecarios Ciudad Vivienda Escalonado Tramo 1: de 1 a 24

Buscan facilitar el acceso a la vivienda a los sectores medios

Buscan facilitar el acceso a la vivienda a los sectores medios Hay proyectos en preparación para ofrecer tasas acordes con sus posibilidades. Aseguran que la reforma de la Carta Orgánica del BCRA crea

Buscan facilitar el acceso a la vivienda a los sectores medios Hay proyectos en preparación para ofrecer tasas acordes con sus posibilidades. Aseguran que la reforma de la Carta Orgánica del BCRA crea

Resultados del Relevamiento de Expectativas de Mercado (REM)

") Resultados del Relevamiento de Expectativas de Mercado () Enero 2018 Resultados del Relevamiento de Expectativas de Mercado () Enero 2018 BCRA 1 El Relevamiento de Expectativas de Mercado () que lleva

Resultados del Relevamiento de Expectativas de Mercado () Enero 2018 Resultados del Relevamiento de Expectativas de Mercado () Enero 2018 BCRA 1 El Relevamiento de Expectativas de Mercado () que lleva

Resultados del Relevamiento de Expectativas de Mercado (REM)

") Resultados del Relevamiento de Expectativas de Mercado (REM) Julio 2017 Resultados del Relevamiento de Expectativas de Mercado (REM) Julio 2017 BCRA 1 El Relevamiento de Expectativas de Mercado (REM) que

Resultados del Relevamiento de Expectativas de Mercado (REM) Julio 2017 Resultados del Relevamiento de Expectativas de Mercado (REM) Julio 2017 BCRA 1 El Relevamiento de Expectativas de Mercado (REM) que

Resultados del Relevamiento de Expectativas de Mercado (REM)

") Resultados del Relevamiento de Expectativas de Mercado () Febrero 2018 Resultados del Relevamiento de Expectativas de Mercado () Febrero 2018 BCRA 1 El Relevamiento de Expectativas de Mercado () que lleva

Resultados del Relevamiento de Expectativas de Mercado () Febrero 2018 Resultados del Relevamiento de Expectativas de Mercado () Febrero 2018 BCRA 1 El Relevamiento de Expectativas de Mercado () que lleva

Resultados del Relevamiento de Expectativas de Mercado (REM)

") Resultados del Relevamiento de Expectativas de Mercado () Julio 2018 Resultados del Relevamiento de Expectativas de Mercado () Julio 2018 BCRA 1 El Relevamiento de Expectativas de Mercado () consiste en

Resultados del Relevamiento de Expectativas de Mercado () Julio 2018 Resultados del Relevamiento de Expectativas de Mercado () Julio 2018 BCRA 1 El Relevamiento de Expectativas de Mercado () consiste en

Evolución de la Deuda Neta del Sector Público Nacional

Oficina Nacional de Crédito Público Deuda Pública del Estado Argentino (1) - Datos al 30-06-2013- Contenido: Evolución de la Deuda Neta del SPN Composición de la deuda pública por acreedor Estructura de

Oficina Nacional de Crédito Público Deuda Pública del Estado Argentino (1) - Datos al 30-06-2013- Contenido: Evolución de la Deuda Neta del SPN Composición de la deuda pública por acreedor Estructura de

Master MDI. Materia: Clase Especial. Pte.. DYPSA International. Tema: El Ciclo Económico y el Desarrollo Inmobiliario

Master MDI Materia: Clase Especial Presentación n a Cargo: Lic. Issel Kiperszmid Pte.. DYPSA International Tema: El Ciclo Económico y el Desarrollo Inmobiliario UNIVERSIDAD POLITÉCNICA DE MADRID ESCUELA

Master MDI Materia: Clase Especial Presentación n a Cargo: Lic. Issel Kiperszmid Pte.. DYPSA International Tema: El Ciclo Económico y el Desarrollo Inmobiliario UNIVERSIDAD POLITÉCNICA DE MADRID ESCUELA

Resultados del Relevamiento de Expectativas de Mercado (REM)

") Resultados del Relevamiento de Expectativas de Mercado (REM) Octubre 2017 Resultados del Relevamiento de Expectativas de Mercado (REM) Octubre 2017 BCRA 1 El Relevamiento de Expectativas de Mercado (REM)

Resultados del Relevamiento de Expectativas de Mercado (REM) Octubre 2017 Resultados del Relevamiento de Expectativas de Mercado (REM) Octubre 2017 BCRA 1 El Relevamiento de Expectativas de Mercado (REM)

Resultados del Relevamiento de Expectativas de Mercado (REM)

") Resultados del Relevamiento de Expectativas de Mercado () Junio 2018 Resultados del Relevamiento de Expectativas de Mercado () Junio 2018 BCRA 1 El Relevamiento de Expectativas de Mercado () que lleva

Resultados del Relevamiento de Expectativas de Mercado () Junio 2018 Resultados del Relevamiento de Expectativas de Mercado () Junio 2018 BCRA 1 El Relevamiento de Expectativas de Mercado () que lleva

Resultados del Relevamiento de Expectativas de Mercado (REM)

") Resultados del Relevamiento de Expectativas de Mercado (REM) Agosto 2017 Resultados del Relevamiento de Expectativas de Mercado (REM) Agosto 2017 BCRA 1 El Relevamiento de Expectativas de Mercado (REM)

Resultados del Relevamiento de Expectativas de Mercado (REM) Agosto 2017 Resultados del Relevamiento de Expectativas de Mercado (REM) Agosto 2017 BCRA 1 El Relevamiento de Expectativas de Mercado (REM)

UVA vs crédito tradicional: la pelea del siglo 1

UVA vs crédito tradicional: la pelea del siglo 1 Los créditos ajustables por inflación -o UVA (Unidad de Valor Adquisitivo)- están adquiriendo un peso creciente en el segmento hipotecario, aunque también

UVA vs crédito tradicional: la pelea del siglo 1 Los créditos ajustables por inflación -o UVA (Unidad de Valor Adquisitivo)- están adquiriendo un peso creciente en el segmento hipotecario, aunque también

Resultados del Relevamiento de Expectativas de Mercado (REM)

") Resultados del Relevamiento de Expectativas de Mercado () Mayo 2018 Resultados del Relevamiento de Expectativas de Mercado () Mayo 2018 BCRA 1 El Relevamiento de Expectativas de Mercado () que lleva adelante

Resultados del Relevamiento de Expectativas de Mercado () Mayo 2018 Resultados del Relevamiento de Expectativas de Mercado () Mayo 2018 BCRA 1 El Relevamiento de Expectativas de Mercado () que lleva adelante

CRÉDITOS HIPOTECARIOS Y SU IMPACTO EN EL MERCADO LOCAL

CRÉDITOS HIPOTECARIOS Y SU IMPACTO EN EL MERCADO LOCAL La adquisición de una vivienda propia es una de las principales aspiraciones que posee una familia. Por esta razón que resulta de gran importancia

CRÉDITOS HIPOTECARIOS Y SU IMPACTO EN EL MERCADO LOCAL La adquisición de una vivienda propia es una de las principales aspiraciones que posee una familia. Por esta razón que resulta de gran importancia

Asistencia Financiera para el pequeño y mediano inversor aplicables a emprendimientos privados del Sector Turismo

Asistencia Financiera para el pequeño y mediano inversor aplicables a emprendimientos privados del Sector Turismo Gobierno de la Ciudad de Santa Fe Mayo de 2013. CUÁLES SON LAS EMPRESAS CONSIDERADAS PyMEs

Asistencia Financiera para el pequeño y mediano inversor aplicables a emprendimientos privados del Sector Turismo Gobierno de la Ciudad de Santa Fe Mayo de 2013. CUÁLES SON LAS EMPRESAS CONSIDERADAS PyMEs

INDICE DE COMUNICACIONES 2016

INDICE DE COMUNICACIONES 2016 Comunicaciones "A": A 5981 Hasta A 6002 Com. Fecha de Referencia Emisión A5981 02.06.16 Circular CAMEX 1-767. Mercado Único y Libre de Cambios. A5982 03.06.16 Circular SINAP

INDICE DE COMUNICACIONES 2016 Comunicaciones "A": A 5981 Hasta A 6002 Com. Fecha de Referencia Emisión A5981 02.06.16 Circular CAMEX 1-767. Mercado Único y Libre de Cambios. A5982 03.06.16 Circular SINAP

Reporte Abcdinmobiliario

Reporte Abcdinmobiliario Septiembre de 218 - Número 189 Análisis estadístico con información objetiva sobre la evolución del Mercado Inmobiliario de Argentina Documento elaborado por por: Cdi Consultora

Reporte Abcdinmobiliario Septiembre de 218 - Número 189 Análisis estadístico con información objetiva sobre la evolución del Mercado Inmobiliario de Argentina Documento elaborado por por: Cdi Consultora

Inteligencia de mercados-perfil económico y comercial de Colombia

Perfil económico y comercial de Colombia/Inteligencia de mercados Perfil económico Elaborado por: Legiscomex.com Junio 17 del 2013 Durante el 2012, el Producto Interno Bruto (PIB) totalizó en 470.947 millones

Perfil económico y comercial de Colombia/Inteligencia de mercados Perfil económico Elaborado por: Legiscomex.com Junio 17 del 2013 Durante el 2012, el Producto Interno Bruto (PIB) totalizó en 470.947 millones

Parques Industriales en Rosario. Alternativas de Financiamiento para su radicación. COMISIÓN PYME Lic. Lucila de la Fuente Septiembre 2011

Parques Industriales en Rosario Alternativas de Financiamiento para su radicación COMISIÓN PYME Lic. Lucila de la Fuente Septiembre 2011 FONDO NACIONAL DE APOYO A LA PEQUEÑA A Y MEDIANA EMPRESA (FONAPYME)

Parques Industriales en Rosario Alternativas de Financiamiento para su radicación COMISIÓN PYME Lic. Lucila de la Fuente Septiembre 2011 FONDO NACIONAL DE APOYO A LA PEQUEÑA A Y MEDIANA EMPRESA (FONAPYME)

Resultados del Relevamiento de Expectativas de Mercado (REM)

") Resultados del Relevamiento de Expectativas de Mercado (REM) Noviembre 2017 Resultados del Relevamiento de Expectativas de Mercado (REM) Noviembre 2017 BCRA 1 El Relevamiento de Expectativas de Mercado

Resultados del Relevamiento de Expectativas de Mercado (REM) Noviembre 2017 Resultados del Relevamiento de Expectativas de Mercado (REM) Noviembre 2017 BCRA 1 El Relevamiento de Expectativas de Mercado

Resultados del Relevamiento de Expectativas de Mercado (REM)

") Resultados del Relevamiento de Expectativas de Mercado (REM) Abril 2017 Resultados del Relevamiento de Expectativas de Mercado (REM) Abril 2017 BCRA 1 El Relevamiento de Expectativas de Mercado (REM) que

Resultados del Relevamiento de Expectativas de Mercado (REM) Abril 2017 Resultados del Relevamiento de Expectativas de Mercado (REM) Abril 2017 BCRA 1 El Relevamiento de Expectativas de Mercado (REM) que

Resultados del Relevamiento de Expectativas de Mercado (REM)

") Resultados del Relevamiento de Expectativas de Mercado (REM) Septiembre 2018 Resultados del Relevamiento de Expectativas de Mercado (REM) septiembre 2018 BCRA 1 El Relevamiento de Expectativas de Mercado

Resultados del Relevamiento de Expectativas de Mercado (REM) Septiembre 2018 Resultados del Relevamiento de Expectativas de Mercado (REM) septiembre 2018 BCRA 1 El Relevamiento de Expectativas de Mercado

Resultados del Relevamiento de Expectativas de Mercado (REM)

") Resultados del Relevamiento de Expectativas de Mercado () Marzo 2018 Resultados del Relevamiento de Expectativas de Mercado () Marzo 2018 BCRA 1 El Relevamiento de Expectativas de Mercado () que lleva

Resultados del Relevamiento de Expectativas de Mercado () Marzo 2018 Resultados del Relevamiento de Expectativas de Mercado () Marzo 2018 BCRA 1 El Relevamiento de Expectativas de Mercado () que lleva

Resultados de la Subasta de LEBACs del Plazo Ofertado * Adjudicado * Tasas de corte %

2016 - Año del Bicentenario de la Declaración de la Independencia Nacional COMUNICADO Nro. 50825 29/11/2016 Ref.: LEBAC. Resultados de la licitación del martes 29 de noviembre de 2016. Comunicado de licitación

2016 - Año del Bicentenario de la Declaración de la Independencia Nacional COMUNICADO Nro. 50825 29/11/2016 Ref.: LEBAC. Resultados de la licitación del martes 29 de noviembre de 2016. Comunicado de licitación

Documentación de contenido y actividades proyecto Series de tiempo

Documentación de contenido y actividades proyecto Series de tiempo Martes 10.04.2018 Momentáneamente se quitaron los dataset: 128, 129, 130, 133, 134, 135, 136, 138, 139 y las distribuciones 168.2 y 168.3

Documentación de contenido y actividades proyecto Series de tiempo Martes 10.04.2018 Momentáneamente se quitaron los dataset: 128, 129, 130, 133, 134, 135, 136, 138, 139 y las distribuciones 168.2 y 168.3

Resultados del Relevamiento de Expectativas de Mercado (REM)

") Resultados del Relevamiento de Expectativas de Mercado (REM) Enero 2017 El Relevamiento de Expectativas de Mercado (REM) que lleva adelante el Banco Central de la República Argentina (BCRA) consiste en

Resultados del Relevamiento de Expectativas de Mercado (REM) Enero 2017 El Relevamiento de Expectativas de Mercado (REM) que lleva adelante el Banco Central de la República Argentina (BCRA) consiste en

Presidente: Lic. Alejandro VANOLI Vicepresidente: Lic. Hernán FARDI Director: Dr. Héctor HELMAN

INFORME MENSUAL DEL MERCADO DE CAPITALES MARZO 214 Presidente: Lic. Alejandro VANOLI Vicepresidente: Lic. Hernán FARDI Director: Dr. Héctor HELMAN Elaboración Técnica: Lic. Darío FEDERMAN Lic. María IRASTORZA

INFORME MENSUAL DEL MERCADO DE CAPITALES MARZO 214 Presidente: Lic. Alejandro VANOLI Vicepresidente: Lic. Hernán FARDI Director: Dr. Héctor HELMAN Elaboración Técnica: Lic. Darío FEDERMAN Lic. María IRASTORZA

Resultados del Relevamiento de Expectativas de Mercado (REM)

") Resultados del Relevamiento de Expectativas de Mercado (REM) Octubre 2018 Resultados del Relevamiento de Expectativas de Mercado (REM) octubre 2018 BCRA 1 El Relevamiento de Expectativas de Mercado (REM)

Resultados del Relevamiento de Expectativas de Mercado (REM) Octubre 2018 Resultados del Relevamiento de Expectativas de Mercado (REM) octubre 2018 BCRA 1 El Relevamiento de Expectativas de Mercado (REM)

Resultados del Relevamiento de Expectativas de Mercado (REM)

") Resultados del Relevamiento de Expectativas de Mercado (REM) Mayo 2017 Resultados del Relevamiento de Expectativas de Mercado (REM) Mayo 2017 BCRA 1 El Relevamiento de Expectativas de Mercado (REM) que

Resultados del Relevamiento de Expectativas de Mercado (REM) Mayo 2017 Resultados del Relevamiento de Expectativas de Mercado (REM) Mayo 2017 BCRA 1 El Relevamiento de Expectativas de Mercado (REM) que

Resultados del Relevamiento de Expectativas de Mercado (REM)

") Resultados del Relevamiento de Expectativas de Mercado (REM) Noviembre 2016 El Relevamiento de Expectativas de Mercado (REM) que administra el Banco Central de la República Argentina (BCRA) consiste en

Resultados del Relevamiento de Expectativas de Mercado (REM) Noviembre 2016 El Relevamiento de Expectativas de Mercado (REM) que administra el Banco Central de la República Argentina (BCRA) consiste en

Accesibilidad a la vivienda a través del crédito hipotecario en la Ciudad. Diciembre de 2017

Accesibilidad a la vivienda a través del crédito hipotecario en la Ciudad. Diciembre de 2017 Informe de resultados 1285 Julio de 2018 2018: año de los Juegos Olímpicos de la Juventud Resumen ejecutivo

Accesibilidad a la vivienda a través del crédito hipotecario en la Ciudad. Diciembre de 2017 Informe de resultados 1285 Julio de 2018 2018: año de los Juegos Olímpicos de la Juventud Resumen ejecutivo

Continúa en 2006 el fuerte crecimiento económico por cuarto año consecutivo (Marzo de 2007)

") PANORAMA ECONÓMICO ARGENTINO N 48 Continúa en 2006 el fuerte crecimiento económico por cuarto año consecutivo (Marzo de 2007) En el año 2006, el crecimiento del PIB fue de 8,5% interanual, casi duplicó

PANORAMA ECONÓMICO ARGENTINO N 48 Continúa en 2006 el fuerte crecimiento económico por cuarto año consecutivo (Marzo de 2007) En el año 2006, el crecimiento del PIB fue de 8,5% interanual, casi duplicó

Resultados del Relevamiento de Expectativas de Mercado (REM)

") Resultados del Relevamiento de Expectativas de Mercado (REM) Junio 2017 Resultados del Relevamiento de Expectativas de Mercado (REM) Junio 2017 BCRA 1 El Relevamiento de Expectativas de Mercado (REM) que

Resultados del Relevamiento de Expectativas de Mercado (REM) Junio 2017 Resultados del Relevamiento de Expectativas de Mercado (REM) Junio 2017 BCRA 1 El Relevamiento de Expectativas de Mercado (REM) que

Resultados del Relevamiento de Expectativas de Mercado (REM)

") Resultados del Relevamiento de Expectativas de Mercado () Abril 2018 Resultados del Relevamiento de Expectativas de Mercado () Abril 2018 BCRA 1 El Relevamiento de Expectativas de Mercado () que lleva

Resultados del Relevamiento de Expectativas de Mercado () Abril 2018 Resultados del Relevamiento de Expectativas de Mercado () Abril 2018 BCRA 1 El Relevamiento de Expectativas de Mercado () que lleva

El balance de estos factores induce al BCRA a mantener el actual sesgo contractivo de su política monetaria.

2016 - Año del Bicentenario de la Declaración de la Independencia Nacional COMUNICADO Nro. 50744 03/05/2016 Ref.: LEBAC. Resultados de la Licitación del martes 3 de mayo de 2016. Comunicado de Licitación

2016 - Año del Bicentenario de la Declaración de la Independencia Nacional COMUNICADO Nro. 50744 03/05/2016 Ref.: LEBAC. Resultados de la Licitación del martes 3 de mayo de 2016. Comunicado de Licitación

Préstamos Hipotecarios

Préstamos Hipotecarios Crecimiento de los préstamos hipotecarios (saldos de cartera) Entre enero de 2008 y julio de 2011 El Banco Ciudad otorgó 15.298 préstamos hipotecarios Préstamos hipotecarios e hipotecario

Préstamos Hipotecarios Crecimiento de los préstamos hipotecarios (saldos de cartera) Entre enero de 2008 y julio de 2011 El Banco Ciudad otorgó 15.298 préstamos hipotecarios Préstamos hipotecarios e hipotecario

COMUNICACIÓN A /07/2016

2016 - Año del Bicentenario de la Declaración de la Independencia Nacional A LAS ENTIDADES FINANCIERAS: COMUNICACIÓN A 26/07/2016 Ref.: Circular RUNOR 1-1213 CONAU 1-1174 Requerimiento de información -

2016 - Año del Bicentenario de la Declaración de la Independencia Nacional A LAS ENTIDADES FINANCIERAS: COMUNICACIÓN A 26/07/2016 Ref.: Circular RUNOR 1-1213 CONAU 1-1174 Requerimiento de información -

Ministerio de Economía y Producción

Ministerio de Economía y Producción INFORME MENSUAL DEL MERCADO DE CAPITALES Octubre 213 En Octubre, el Nuevo Financiamiento ascendió a $18.935 millones. Este valor representa una variación intermensual

Ministerio de Economía y Producción INFORME MENSUAL DEL MERCADO DE CAPITALES Octubre 213 En Octubre, el Nuevo Financiamiento ascendió a $18.935 millones. Este valor representa una variación intermensual

Resultados del Relevamiento de Expectativas de Mercado (REM)

") Resultados del Relevamiento de Expectativas de Mercado (REM) Agosto 2018 Resultados del Relevamiento de Expectativas de Mercado (REM) agosto 2018 BCRA 1 El Relevamiento de Expectativas de Mercado (REM)

Resultados del Relevamiento de Expectativas de Mercado (REM) Agosto 2018 Resultados del Relevamiento de Expectativas de Mercado (REM) agosto 2018 BCRA 1 El Relevamiento de Expectativas de Mercado (REM)

PONTIFICIA UNIVERSIDAD CATÓLICA ARGENTINA OBSERVATORIO DE LA DEUDA SOCIAL ARGENTINA

PONTIFICIA UNIVERSIDAD CATÓLICA ARGENTINA OBSERVATORIO DE LA DEUDA SOCIAL ARGENTINA TASAS DE INDIGENCIA Y POBREZA (4 Trimestre 2010-2011) - AVANCES DE RESULTADOS ENCUESTA DE LA DEUDA SOCIAL ARGENTINA BICENTENARIO

PONTIFICIA UNIVERSIDAD CATÓLICA ARGENTINA OBSERVATORIO DE LA DEUDA SOCIAL ARGENTINA TASAS DE INDIGENCIA Y POBREZA (4 Trimestre 2010-2011) - AVANCES DE RESULTADOS ENCUESTA DE LA DEUDA SOCIAL ARGENTINA BICENTENARIO

Informe de Política Monetaria

Informe de Política Monetaria Octubre de 2018 Índice de la presentación 1 Evolución reciente 2 Plan monetario: esquema e implementación 3 Sustentabilidad 2 1 Evolución reciente 3 Precios Evolución reciente

Informe de Política Monetaria Octubre de 2018 Índice de la presentación 1 Evolución reciente 2 Plan monetario: esquema e implementación 3 Sustentabilidad 2 1 Evolución reciente 3 Precios Evolución reciente

Hasta 12 cuotas fijas con cost. De acuerdo a las promociones vigentes. Ver condiciones en: Informacion Para el Vendedor

FINANCIACION OCTUBRE 2017 Hasta 12 cuotas fijas con cost. De acuerdo a las promociones vigentes. Ver condiciones en: https://www.todopago.com.ar Tarjeta Banco Vigencia Cuotas Interes Real Visa, Amex, Cabal,

FINANCIACION OCTUBRE 2017 Hasta 12 cuotas fijas con cost. De acuerdo a las promociones vigentes. Ver condiciones en: https://www.todopago.com.ar Tarjeta Banco Vigencia Cuotas Interes Real Visa, Amex, Cabal,

Deuda Pública del Estado Argentino I Semestre 2015 (1) - Provisorio

- Provisorio") Deuda Pública del Estado Argentino I Semestre 215 (1) - Provisorio Deuda Pública Nacional por Acreedor Al cierre del primer semestre de 215, la mayor parte de la deuda del Estado Nacional corresponde a

Deuda Pública del Estado Argentino I Semestre 215 (1) - Provisorio Deuda Pública Nacional por Acreedor Al cierre del primer semestre de 215, la mayor parte de la deuda del Estado Nacional corresponde a

El mercado inmobiliario en Colombia: situación y perspectivas. Servicio de Estudios Económicos BBVA Colombia

El mercado inmobiliario en Colombia: situación y perspectivas Servicio de Estudios Económicos BBVA Colombia Agosto 27 de 2008 Agenda 1. Preliminares 2. Oferta y demanda 3. Soportes a la expansión del sector

El mercado inmobiliario en Colombia: situación y perspectivas Servicio de Estudios Económicos BBVA Colombia Agosto 27 de 2008 Agenda 1. Preliminares 2. Oferta y demanda 3. Soportes a la expansión del sector

Resumen de comunicaciones emitidas desde el 14/12/15 al 21/06/16. ("A" 5850 a "A" 5991)

") Resumen de comunicaciones emitidas desde el 14/12/15 al 21/06/16 ("A" 5850 a "A" 5991) Área Total Subgerencia General de Normas Comercio Exterior Régimen Informativo Otras Total 70 17 44 10 141 1 De las

Resumen de comunicaciones emitidas desde el 14/12/15 al 21/06/16 ("A" 5850 a "A" 5991) Área Total Subgerencia General de Normas Comercio Exterior Régimen Informativo Otras Total 70 17 44 10 141 1 De las

Información Monetaria y Financiera Mensual Comunicado N

Información Monetaria y Financiera Mensual Comunicado N 34.326 Durante abril los depósitos evidenciaron un comportamiento favorable al aumentar en promedio 0,6% ($460 millones) acumulando un incremento

Información Monetaria y Financiera Mensual Comunicado N 34.326 Durante abril los depósitos evidenciaron un comportamiento favorable al aumentar en promedio 0,6% ($460 millones) acumulando un incremento

Índices de Precios. Índice: Página 1 de 32

Índices de Precios. Índice: 1 2 Cuadro 2: Indice de Precios al Consumidor de la Provincia de Santa Fe. Promedio Anual y Mensual desde el año 2005. Base 2003 3 Cuadro 3: Indice de Precios al Consumidor

Índices de Precios. Índice: 1 2 Cuadro 2: Indice de Precios al Consumidor de la Provincia de Santa Fe. Promedio Anual y Mensual desde el año 2005. Base 2003 3 Cuadro 3: Indice de Precios al Consumidor

UNA CANASTA DE ALIMENTACION SALUDABLE LLEVA LA POBREZA Y LA INDIGENCIA A LAS NUBES

UNA CANASTA DE ALIMENTACION SALUDABLE LLEVA LA POBREZA Y LA INDIGENCIA A LAS NUBES Claudio Lozano Ana Rameri Candidatos a Senador y Senadora por CABA Frente Camino Popular Junio 2013 El material que presentamos

UNA CANASTA DE ALIMENTACION SALUDABLE LLEVA LA POBREZA Y LA INDIGENCIA A LAS NUBES Claudio Lozano Ana Rameri Candidatos a Senador y Senadora por CABA Frente Camino Popular Junio 2013 El material que presentamos

Ing. Gustavo A. Llambias

EL ACCESO A LA VIVIENDA PARA LOS SECTORES MEDIOS EN LA ARGENTINA Ing. Gustavo A. Llambias 15 de septiembre de 2011 QUÉ NECESITA LA GENTE? DEFICIT HABITACIONAL (INDEC - EPH 2009) Total de Viviendas Urbanas

EL ACCESO A LA VIVIENDA PARA LOS SECTORES MEDIOS EN LA ARGENTINA Ing. Gustavo A. Llambias 15 de septiembre de 2011 QUÉ NECESITA LA GENTE? DEFICIT HABITACIONAL (INDEC - EPH 2009) Total de Viviendas Urbanas

Resultados del Relevamiento de Expectativas de Mercado (REM)

") Resultados del Relevamiento de Expectativas de Mercado () Diciembre 2017 Resultados del Relevamiento de Expectativas de Mercado () Diciembre 2017 BCRA 1 El Relevamiento de Expectativas de Mercado () que

Resultados del Relevamiento de Expectativas de Mercado () Diciembre 2017 Resultados del Relevamiento de Expectativas de Mercado () Diciembre 2017 BCRA 1 El Relevamiento de Expectativas de Mercado () que

Resultados del Relevamiento de Expectativas de Mercado (REM)

") Resultados del Relevamiento de Expectativas de Mercado (REM) Marzo 2017 Por favor, conteste la encuesta de satisfacción del REM aquí El Relevamiento de Expectativas de Mercado (REM) que lleva adelante

Resultados del Relevamiento de Expectativas de Mercado (REM) Marzo 2017 Por favor, conteste la encuesta de satisfacción del REM aquí El Relevamiento de Expectativas de Mercado (REM) que lleva adelante

Resultados del Relevamiento de Expectativas de Mercado (REM)

") Resultados del Relevamiento de Expectativas de Mercado (REM) Diciembre 2016 El Relevamiento de Expectativas de Mercado (REM) que administra el Banco Central de la República Argentina (BCRA) consiste en

Resultados del Relevamiento de Expectativas de Mercado (REM) Diciembre 2016 El Relevamiento de Expectativas de Mercado (REM) que administra el Banco Central de la República Argentina (BCRA) consiste en

Inflación en la Canasta del Profesional Ejecutivo en Diciembre de 2015 Universidad del CEMA - Centro de Economía Aplicada, Enero 11, 2016

Inflación en la Canasta del Profesional Ejecutivo en Diciembre de 2015 Universidad del CEMA - Centro de Economía Aplicada, Enero 11, 2016 La Canasta del Profesional Ejecutivo (CPE) aumentó 3,10% mensual

Inflación en la Canasta del Profesional Ejecutivo en Diciembre de 2015 Universidad del CEMA - Centro de Economía Aplicada, Enero 11, 2016 La Canasta del Profesional Ejecutivo (CPE) aumentó 3,10% mensual

PROGRAMA DISCRECIONALIDAD CERO ACTA DE DECLARACION JURADA PATRIMONIAL DECRETO LEY Nº 9624 Y ORDENANZA Nº 6244/04.

PROGRAMA DISCRECIONALIDAD CERO ACTA DE DECLARACION JURADA PATRIMONIAL DECRETO LEY Nº 9624 Y ORDENANZA Nº 6244/04. Morón, 26 de diciembre de 2012. Apellido: GHI Nombre: Lucas Hernán Fecha de nacimiento:

PROGRAMA DISCRECIONALIDAD CERO ACTA DE DECLARACION JURADA PATRIMONIAL DECRETO LEY Nº 9624 Y ORDENANZA Nº 6244/04. Morón, 26 de diciembre de 2012. Apellido: GHI Nombre: Lucas Hernán Fecha de nacimiento:

ALGUNAS CONSIDERACIONES MACROECONÓMICAS. La economía real tiene su propia dinámica, peroseveafectadaporel marcomacroeconómico.

ALGUNAS CONSIDERACIONES MACROECONÓMICAS La economía real tiene su propia dinámica, peroseveafectadaporel marcomacroeconómico. OBJETIVOS CONTRAPUESTOS: Ministerio de Economía VS. BCRA EL GOBIERNO PARECE

ALGUNAS CONSIDERACIONES MACROECONÓMICAS La economía real tiene su propia dinámica, peroseveafectadaporel marcomacroeconómico. OBJETIVOS CONTRAPUESTOS: Ministerio de Economía VS. BCRA EL GOBIERNO PARECE

Febrero Abril 2016 C.A.B.A. (total) 3,9% 4,1% 4,0% 3,3% 6,5% C.A.B.A. (resto) 4,5% 4,1% 3,0% 3,5% 2,8% San Luis 6,5% 4,2% 2,7% 3,0% --

3,9% 4,1% 4,0% 3,3% 6,5% C.A.B.A. (resto) 4,5% 4,1% 3,0% 3,5% 2,8% San Luis 6,5% 4,2% 2,7% 3,0% --") 2016 - Año del Bicentenario de la Declaración de la Independencia Nacional COMUNICADO Nro. 50750 17/05/2016 Ref.: LEBAC. Resultados de la Licitación del martes 17 de mayo de 2016. Comunicado de Política

2016 - Año del Bicentenario de la Declaración de la Independencia Nacional COMUNICADO Nro. 50750 17/05/2016 Ref.: LEBAC. Resultados de la Licitación del martes 17 de mayo de 2016. Comunicado de Política

Licitación de Letras a 35 días de plazo - LEBAC $ "Segmento Interno"

2016 - Año del Bicentenario de la Declaración de la Independencia Nacional COMUNICADO Nro. 50784 09/08/2016 Ref.: LEBAC. Resultados de la licitación del martes 9 de agosto de 2016 Comunicado de licitación

2016 - Año del Bicentenario de la Declaración de la Independencia Nacional COMUNICADO Nro. 50784 09/08/2016 Ref.: LEBAC. Resultados de la licitación del martes 9 de agosto de 2016 Comunicado de licitación

Deuda Pública del Estado Argentino III Trimestre 2015 (1) - Provisorio

- Provisorio") Deuda Pública del Estado Argentino III Trimestre 215 (1) - Provisorio Deuda Pública Nacional por Acreedor A fines del tercer trimestre de 215, la mayor parte de la deuda del Estado Nacional corresponde

Deuda Pública del Estado Argentino III Trimestre 215 (1) - Provisorio Deuda Pública Nacional por Acreedor A fines del tercer trimestre de 215, la mayor parte de la deuda del Estado Nacional corresponde

Resultados del Relevamiento de Expectativas de Mercado (REM)

") Resultados del Relevamiento de Expectativas de Mercado (REM) Octubre 2016 El Relevamiento de Expectativas de Mercado (REM) que administra el Banco Central de la República Argentina (BCRA) consiste en un

Resultados del Relevamiento de Expectativas de Mercado (REM) Octubre 2016 El Relevamiento de Expectativas de Mercado (REM) que administra el Banco Central de la República Argentina (BCRA) consiste en un

ÍNDICE: TASAS VIGENTES 30/01/2018

ÍNDICE: 1. TASAS ACTIVAS 1.1. PRÉSTAMOS DE CONSUMO, EN PESOS 1.2. PRÉSTAMOS COMERCIALES Y COMERCIALES ASIMILABLES A CONSUMO, EN PESOS 1.3. DESCUBIERTOS EN CUENTA CORRIENTE - OPERACIONES EN PESOS 1.4. TARJETA

ÍNDICE: 1. TASAS ACTIVAS 1.1. PRÉSTAMOS DE CONSUMO, EN PESOS 1.2. PRÉSTAMOS COMERCIALES Y COMERCIALES ASIMILABLES A CONSUMO, EN PESOS 1.3. DESCUBIERTOS EN CUENTA CORRIENTE - OPERACIONES EN PESOS 1.4. TARJETA

Accesibilidad a la vivienda a través del crédito hipotecario en la Ciudad. 1er. trimestre de 2018

Accesibilidad a la vivienda a través del crédito hipotecario en la Ciudad. trimestre de 2018 Informe de resultados 1304 Octubre de 2018 2018: año de los Juegos Olímpicos de la Juventud Resumen ejecutivo

Accesibilidad a la vivienda a través del crédito hipotecario en la Ciudad. trimestre de 2018 Informe de resultados 1304 Octubre de 2018 2018: año de los Juegos Olímpicos de la Juventud Resumen ejecutivo

Disciplina de Mercado Estructura Capital

Disciplina de Mercado Estructura Capital Período: Entidad: 31/3/215 Banco Finansur S.A. Código Capital Ordinario Nivel 1: Instrumentos y reservas Saldo Ref. Etapa 3 1 Capital social ordinario admisible

Disciplina de Mercado Estructura Capital Período: Entidad: 31/3/215 Banco Finansur S.A. Código Capital Ordinario Nivel 1: Instrumentos y reservas Saldo Ref. Etapa 3 1 Capital social ordinario admisible

PAQUETES, HOTELERÍA, CRUCEROS, AUTOS, ADMISIONES 6 SUPERVIELLE VI MC 3,00% 12,50% 31 AGO 3 SUPERVIELLE VI MC 0,00% 0,00% 31 AGO

PAQUETES, HOTELERÍA, CRUCEROS, AUTOS, ADMISIONES CTAS BANCO TARJETAS INTERÉS CFT(*) VIGENCIA 6 SUPERVIELLE VI MC 3,00% 12,50% 31 AGO 3 SUPERVIELLE VI MC 0,00% 0,00% 31 AGO 6 COMAFI VI MC DI 0,00% 0,00%

PAQUETES, HOTELERÍA, CRUCEROS, AUTOS, ADMISIONES CTAS BANCO TARJETAS INTERÉS CFT(*) VIGENCIA 6 SUPERVIELLE VI MC 3,00% 12,50% 31 AGO 3 SUPERVIELLE VI MC 0,00% 0,00% 31 AGO 6 COMAFI VI MC DI 0,00% 0,00%

TASAS DE USO JUDICIAL E HISTÓRICAS DE CONSULTA FRECUENTE

TASAS DE USO JUDICIAL E HISTÓRICAS DE CONSULTA FRECUENTE A -Tasas activas de interés Cuadro I Cuadro II Cuadro III Cuadro IV Cuadro V Cuadro VI Cuadro VII Promedio de Descuento a 30 días en pesos Descuento

TASAS DE USO JUDICIAL E HISTÓRICAS DE CONSULTA FRECUENTE A -Tasas activas de interés Cuadro I Cuadro II Cuadro III Cuadro IV Cuadro V Cuadro VI Cuadro VII Promedio de Descuento a 30 días en pesos Descuento

TASAS DE USO JUDICIAL E HISTÓRICAS DE CONSULTA FRECUENTE

TASAS DE USO JUDICIAL E HISTÓRICAS DE CONSULTA FRECUENTE A -Tasas activas de interés Cuadro I Cuadro II Cuadro III Cuadro IV Cuadro V Cuadro VI Cuadro VII Promedio de Descuento a 30 días en pesos Descuento

TASAS DE USO JUDICIAL E HISTÓRICAS DE CONSULTA FRECUENTE A -Tasas activas de interés Cuadro I Cuadro II Cuadro III Cuadro IV Cuadro V Cuadro VI Cuadro VII Promedio de Descuento a 30 días en pesos Descuento

il 20 AbAbril 201 Diciembre

Diciembre 2014 1 CONTENIDO RESUMEN EJECUTIVO... 3 NUEVO FINANCIAMIENTO... 4 Análisis Diciembre 2014... 4 Evolución Acumulada... 5 Evolución en Cantidades... 6 Evolución de Promedios... 7 FIDEICOMISOS FINANCIEROS...

Diciembre 2014 1 CONTENIDO RESUMEN EJECUTIVO... 3 NUEVO FINANCIAMIENTO... 4 Análisis Diciembre 2014... 4 Evolución Acumulada... 5 Evolución en Cantidades... 6 Evolución de Promedios... 7 FIDEICOMISOS FINANCIEROS...

Préstamo Tipo Costo Financiero Total (CFT). Préstamos Generales Tasas, Montos y Condiciones de otorgamiento.

. Préstamos Generales Tasas, Montos y Condiciones de otorgamiento.") "2010 - AÑO DEL BICENTENARIO DE LA REVOLUCION DE MAYO" COMUNICADO Nro. 49723 11/08/2010 Ref.: Préstamos Personales. Mayo de 2010. Préstamos Personales a Mayo de 2010 Préstamo Tipo Costo Financiero Total

"2010 - AÑO DEL BICENTENARIO DE LA REVOLUCION DE MAYO" COMUNICADO Nro. 49723 11/08/2010 Ref.: Préstamos Personales. Mayo de 2010. Préstamos Personales a Mayo de 2010 Préstamo Tipo Costo Financiero Total

Indicador de accesibilidad a la vivienda propia a través del crédito hipotecario en la Ciudad de Buenos Aires. Octubre de 2007 a agosto de 2015

Indicador de accesibilidad a la vivienda propia a través del crédito hipotecario en la Ciudad de Buenos Aires. Octubre de 20 a agosto de 20 Informe de resultados 966 Enero de 2016 2016: Año del Bicentenario

Indicador de accesibilidad a la vivienda propia a través del crédito hipotecario en la Ciudad de Buenos Aires. Octubre de 20 a agosto de 20 Informe de resultados 966 Enero de 2016 2016: Año del Bicentenario

TARIFARIO TASAS VIGENCIA DESDE: 03 DE DICIEMBRE DE 2017

TARIFARIO TASAS VIGENCIA DESDE: 03 DE DICIEMBRE DE 2017 TASAS: CRÉDITOS PERSONALES MONEDA: BOLIVIANOS TIPO DE CRÉDITO PRODUCTO PERIODO FIJO PERIODO VARIABLE Máxima Máxima Igual o menor a UFV 255.000 5,50%

TARIFARIO TASAS VIGENCIA DESDE: 03 DE DICIEMBRE DE 2017 TASAS: CRÉDITOS PERSONALES MONEDA: BOLIVIANOS TIPO DE CRÉDITO PRODUCTO PERIODO FIJO PERIODO VARIABLE Máxima Máxima Igual o menor a UFV 255.000 5,50%

PAQUETES SELECCIONADOS. PROMOCIONES ESPECIALES HOTELERÍA, CRUCEROS, AUTOS, CIRCUITOS. CONSULTAR

PAQUETES, HOTELERÍA, CRUCEROS, AUTOS, ADMISIONES CTAS BANCO TARJETAS INTERÉS CFT(*) VIGENCIA 3 ICBC VI MC 7,50% 55,76% 30 NOV 6 ICBC VI MC 13,00% 55,76% 30 NOV 12 ICBC VI MC 27,00% 55,76% 30 NOV 6 COMAFI

PAQUETES, HOTELERÍA, CRUCEROS, AUTOS, ADMISIONES CTAS BANCO TARJETAS INTERÉS CFT(*) VIGENCIA 3 ICBC VI MC 7,50% 55,76% 30 NOV 6 ICBC VI MC 13,00% 55,76% 30 NOV 12 ICBC VI MC 27,00% 55,76% 30 NOV 6 COMAFI

SERVICIOS DE PAGO 2013

Edición: Noviembre 2013 Páginas: 238 Cuadros: 111 Empresas mencionadas: 39 Presentación: Acceso On Line El presente estudio analiza la situación actual, evolución y las perspectivas de las empresas prestadoras

Edición: Noviembre 2013 Páginas: 238 Cuadros: 111 Empresas mencionadas: 39 Presentación: Acceso On Line El presente estudio analiza la situación actual, evolución y las perspectivas de las empresas prestadoras

COMUNICACION B.C.R.A. A Buenos Aires, 21 de octubre de 2016 Fuente: página web B.C.R.A. Vigencia: 21/10/16

COMUNICACION B.C.R.A. A 6.084 Buenos Aires, 21 de octubre de 2016 Fuente: página web B.C.R.A. Vigencia: 21/10/16 Circ. OPRAC 1-853. Línea de créditos para la inversión productiva. Adecuaciones. A las Entidades

COMUNICACION B.C.R.A. A 6.084 Buenos Aires, 21 de octubre de 2016 Fuente: página web B.C.R.A. Vigencia: 21/10/16 Circ. OPRAC 1-853. Línea de créditos para la inversión productiva. Adecuaciones. A las Entidades

Informe de Política Monetaria

Informe de Política Monetaria Abril de 2017 Índice 1 Beneficios de la desinflación 2 Inflación: dónde estamos 3 Política Monetaria 4 Actividad Económica 5 Reservas 1. desinflación. Beneficios de la 5,0

Informe de Política Monetaria Abril de 2017 Índice 1 Beneficios de la desinflación 2 Inflación: dónde estamos 3 Política Monetaria 4 Actividad Económica 5 Reservas 1. desinflación. Beneficios de la 5,0

N al 11 de enero de Contacto:

N 497 5 al 11 de enero de 2018 Contacto: estudioseconomicos@bpba.com.ar 1 ene-16 feb-16 mar-16 abr-16 may-16 jun-16 jul-16 ago-16 sep-16 oct-16 nov-16 dic-16 ene-17 feb-17 mar-17 abr-17 may-17 jun-17 jul-17

N 497 5 al 11 de enero de 2018 Contacto: estudioseconomicos@bpba.com.ar 1 ene-16 feb-16 mar-16 abr-16 may-16 jun-16 jul-16 ago-16 sep-16 oct-16 nov-16 dic-16 ene-17 feb-17 mar-17 abr-17 may-17 jun-17 jul-17

ÍNDICE: TASAS VIGENTES 30/06/2017

ÍNDICE: 1. TASAS ACTIVAS 1.1. PRÉSTAMOS DE CONSUMO, EN PESOS 1.2. PRÉSTAMOS COMERCIALES Y COMERCIALES ASIMILABLES A CONSUMO, EN PESOS 1.3. DESCUBIERTO EN CUENTA CORRIENTE - OPERACIONES EN PESOS 1.4. TARJETA

ÍNDICE: 1. TASAS ACTIVAS 1.1. PRÉSTAMOS DE CONSUMO, EN PESOS 1.2. PRÉSTAMOS COMERCIALES Y COMERCIALES ASIMILABLES A CONSUMO, EN PESOS 1.3. DESCUBIERTO EN CUENTA CORRIENTE - OPERACIONES EN PESOS 1.4. TARJETA

Resultados del Relevamiento de Expectativas de Mercado (REM)

") Resultados del Relevamiento de Expectativas de Mercado (REM) Septiembre 2016 El Relevamiento de Expectativas de Mercado (REM) que administra el Banco Central de la República Argentina (BCRA) consiste en

Resultados del Relevamiento de Expectativas de Mercado (REM) Septiembre 2016 El Relevamiento de Expectativas de Mercado (REM) que administra el Banco Central de la República Argentina (BCRA) consiste en

Accesibilidad a la vivienda a través del crédito hipotecario en la Ciudad. Diciembre de 2016

Accesibilidad a la vivienda a través del crédito hipotecario en la Ciudad. Diciembre de 2016 Informe de resultados 1171 Julio de 2017 2017: año de las energías renovables Resumen ejecutivo En diciembre

Accesibilidad a la vivienda a través del crédito hipotecario en la Ciudad. Diciembre de 2016 Informe de resultados 1171 Julio de 2017 2017: año de las energías renovables Resumen ejecutivo En diciembre

Resultados del Relevamiento de Expectativas de Mercado (REM)

") Resultados del Relevamiento de Expectativas de Mercado (REM) Julio 2016 El Relevamiento de Expectativas de Mercado (REM) que administra el Banco Central de la República Argentina (BCRA) consiste en un

Resultados del Relevamiento de Expectativas de Mercado (REM) Julio 2016 El Relevamiento de Expectativas de Mercado (REM) que administra el Banco Central de la República Argentina (BCRA) consiste en un

Información Monetaria y Financiera Mensual Comunicado Nro:

Información Monetaria y Financiera Mensual Comunicado Nro: 39.620 Situación monetaria (enero de 2001) Las principales variables del mercado monetario mostraron una evolución muy favorable en enero. Los

Información Monetaria y Financiera Mensual Comunicado Nro: 39.620 Situación monetaria (enero de 2001) Las principales variables del mercado monetario mostraron una evolución muy favorable en enero. Los