IMPACTOS OPERATIVOS NIIF/NICSP. Jorge Castañeda Monroy Contador General de Bogotá D.C.

|

|

|

- Ricardo Agüero Ortiz de Zárate

- hace 7 años

- Vistas:

Transcripción

1 IMPACTOS OPERATIVOS NIIF/NICSP Jorge Castañeda Monroy Contador General de Bogotá D.C.

2 IMPACTOS NIIF/NICSP Frente a la implementación de las NIIF/NICSP El cuestionamiento es si estamos o no preparados para enfrentar el reto de implementación de las NIIF/NICSP Lo cierto es que el desconocimiento sobre el verdadero impacto de las NIIF/NICSP en las empresas puede acarrear costos en formación, tecnología, recursos, consultoría.

3 IMPACTOS NIIF/NICSP Respondamos esta encuesta: Nuestra entidad considera que la implementación de Estándares Internacionales para Reportes Financieros es un asunto meramente contable? La Alta Dirección, la Junta Directiva, el equipo de Auditoría, contadores y demás partes interesadas conocen el alcance e impacto de la implementación de las NIIF/NICSP? Alguna entidad del grupo económico, institucional o sectorial ha implementado NIIF/NICSP? Existe un inventario de las áreas y procesos que pueden verse afectados? Cuáles son los requerimientos básicos para la implementación de las NIIF/NICSP? Qué se espera del contador público en este mundo globalizado?

4 REQUERIMIENTOS DE LOS USUARIOS Valor Agregado INFORMACIÓN COMPARABLE, FIABLE, RELEVANTE Y COMPRENSIBLE CONTABILIDAD BASADA EN VALORES AGREGADOS CONTABILIDAD BASE PARA ESTADÍSTICAS FISCALES Tiempo BASES DE DATOS DEPURADAS CONTABILIDAD BASADA EN EFECTIVO + DEVENGO Versión Original Ajustada: Contaduría General de la Nación

5 IMPACTOS NIIF/NICSP Impactos Operativos Impactos que generan las NIIF/NICSP en diversos escenarios, más allá del simple conocimiento de un estándar contable Financieros y económicos Régimen contable local (normativos) Impactos Tecnología de la información (ERP) Operativos Escenarios Características Dimensiones Naturaleza Sentido Controles Procesos y procedimientos Competencias del personal

6 IMPACTOS NIIF/NICSP Impactos Operativos Impactos que generan las NIIF/NICSP en diversos escenarios, más allá del simple conocimiento de un estándar contable Requerimientos normativos Efectos financieros Impactos tecnológicos Impactos operativos Impactos organizacionales Efectos primarios Reconocimiento de partidas por activos y pasivos que surgen de los criterios NIIF/NICSP Por el retiro de partidas (activos/pasivos) que no cumplen requisitos NIIF/NICP Por la reclasificación de partidas que corresponden a otras categorías según NIIF/NICP Ajustes al aplicar criterios NIIF/NICP para medir los activos o pasivos La información a revelar

7 NORMATIVIDAD ADICIONAL

Utilización de tasas de interés (descuento) Valor razonable Impuesto a las ganancias Guías de implementación Guías de determinación Interpretaciones doctrinarias Orientaciones /")

8 NORMAS ADICIONALES Impactos Normativos Adicionales Múltiples interpretaciones Registros por datos diferentes a las del documento soporte Tratamiento tributario diferente al contable Conciliaciones (Tributarias) Utilización de tasas de interés (descuento) Valor razonable Impuesto a las ganancias Guías de implementación Guías de determinación Interpretaciones doctrinarias Orientaciones / ejemplos ilustrativos

9 CAPACITACIÓN

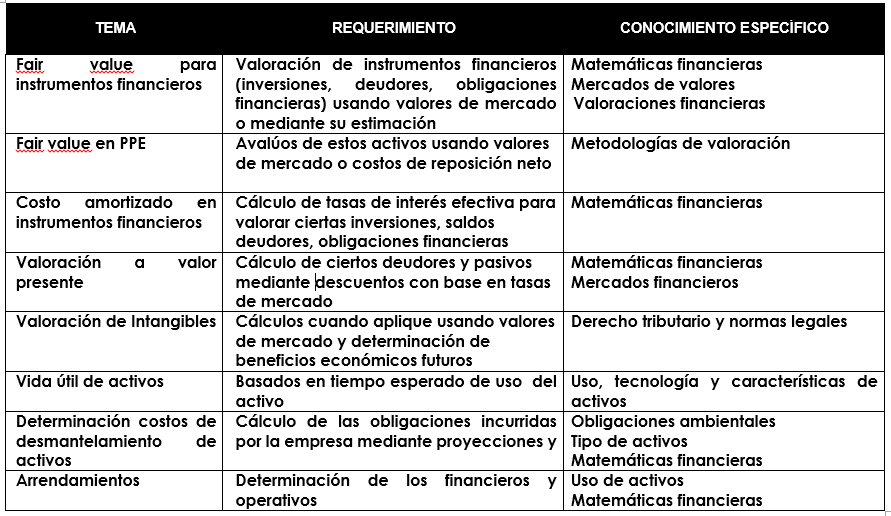

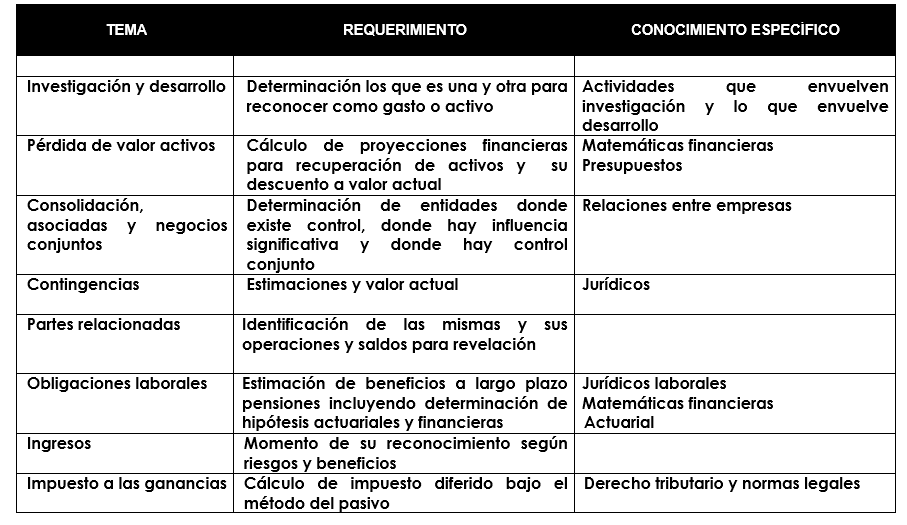

10 CAPACITACIÓN Instrumentos Financieros Inventarios Reconocimiento de Ingresos Requerimientos Estándares internacionales de contabilidad Matemáticas financieras Activos Fijos Conocimiento Beneficios a empleados Metodologías de valuación Mercados financieros Administración de negocios Arrendamientos Asuntos contractuales y/o legales Análisis económico y financiero

11 IMPACTOS OPERATIVOS

12 IMPACTOS OPERATIVOS

13 IMPACTO TECNOLÓGICO

14 IMPACTOS EN SISTEMAS DE INFORMACIÓN Ajustes módulos de gestión Adecuación funcionalidad multi-norma Ajustes por nuevas funcionalidades (nuevos reportes y aplicaciones) Impactos Tecnológicos Sistemas satélites Nuevos Desarrollos Sistemas para consolidación Manejo de varios sistemas de contabilidad con diferentes bases de reconocimiento. Centros contables, segmentos de operación, contabilidades separadas. Agregaciones por unidades generadoras de efectivo como centro de operación. Nuevos reportes, revelaciones más rigurosas. Separación de flujos transaccionales de los no transaccionales.

15 IMPACTOS EN LA TECNOLOGÍA DE INFORMACIÓN SITUACIÓN IMPACTO POTENCIAL REQUERIMIENTOS ADICIONALES Ajustes al Sistema actual por cambios en el tratamiento contable actual frente a la nueva política contable adoptada por el Emisor Local Ajuste en funcionalidades en todos los módulos para respaldar NIIF/NICSP Cambios en el diseño del ERP Parametrizaciones por nuevo CGC Formular nuevas especificaciones técnicas Utilización de recursos adicionales Cambios en la presentación de reportes complementarios Revelaciones más amplias y/o más complejas Nuevos reportes Reaprendizaje (Capacitación) Entrenamiento Ajustes en Sistemas Satélites (Caso ALFIN) o ERP de terceros por ajustes para atender cambios en el tratamiento contable actual frente a la nueva política contable adoptada por el Emisor Local. Revisión de las potencialidades y capacidades actuales del ERP Requerimientos al proveedor Costos adicionales (Recursos financieros) Trámites de Contratación Seguimiento e implementación Capacitación y entrenamiento Necesidad de adelantar nuevos desarrollos para atender la nueva política contable adoptada por el Emisor Local Diseño de nuevas especificaciones técnicas sistemas, contables y de gestión. Disminución de recursos disponibles Trámites de contratación del nuevo desarrollo Seguimiento e implementación

Entrenamiento Ajustes en Sistemas Satélites (Caso ALFIN) o ERP de terceros por ajustes para atender cambios en el tratamiento contable actual frente a la nueva política contable")

16 IMPACTOS FINANCIEROS

17 IMPACTOS FINANCIEROS Muy importante Poco importante IMPACTOS FINANCIEROS, PROCESOS Y SISTEMAS Combinación de negocios Inversiones Permanentes Propiedad, Planta y Equipo Impuesto diferido Arrendamientos financieros Instrumentos financieros Beneficios a empleados Provisiones operacionales Reconocimiento de ingresos Inventarios capitalizables Perímetro de consolidación Información de segmentos Poco importante Muy importante IMPACTOS EN SISTEMAS Y PROCESOS

18 Descripción IMPACTO FINANCIERO POR SECTOR SERVICIOS PÚBLICOS DOMICILIARIOS SECTOR Norma Relacionada Alcant. Acued. Gas Aseo GLP Energía Telecom. Total Efectivo e Inv. Temporales 5% 8% 9% 14% 35% 5% 5% 6% Activos Financieros Deudores 14% 15% 20% 37% 14% 10% 33% 16% Activos Financieros Inventarios 0% 1% 1% 1% 2% 1% 0% 1% Inventarios Subsidiarias, Asociadas y Inversiones Permanentes 3% 1% 13% 3% 5% 4% 7% 5% Negocios Conjuntos Propiedades, Planta y Equipo 47% 39% 23% 13% 25% 46% 32% 40% PPyE Rev. Activos, Intangibles y Cargos Diferidos, Reservas Otros Activos 31% 36% 35% 31% 19% 35% 21% 32% Actuariales TOTAL ACTIVO 100% 100% 100% 100% 100% 100% 100% 100% Oblig. Financieras (ML - Mext. ) 44% 29% 79% 34% 28% 55% 28% 49% Pasivos Financieros Cuentas por Pagar 13% 16% 9% 33% 40% 17% 30% 18% Pasivos Financieros Obligaciones Laborales 1% 2% 0% 2% 1% 1% 3% 1% Beneficios Empleados Pasivos Estimados y Provisiones 31% 42% 7% 29% 28% 20% 29% 23% Beneficios Empleados Otros Pasivos 11% 11% 5% 2% 1% 8% 11% Beneficios Empleados, Imp. 8% Diferidos TOTAL PASIVO 100% 100% 100% 100% 100% 100% 100% 100% TOTAL PATRIMONIO 65% 59% 55% 51% 74% 68% 59% 64% Fuente Alto Medio Bajo

19 IMPACTOS ADMINISTRATIVOS (ORGANIZACIONALES)

20 IMPACTOS EN SISTEMAS DE INFORMACIÓN Procesos Control y administración de riesgos Procedimientos Impactos Organizacionales Modelo de negocio Funciones Competencias de personal

21 PLANEACIÓN DE LA IMPLEMENTACIÓN DEL MODELO NIIF/NICSP

22 PLANEACIÓN DE LA IMPLEMENTACIÓN OPERATIVA FASE 1 Diagnóstico FASE 2 Diseño de soluciones FASE 3 Implementación FASE 4 Post- Implementación Asimilación del cambio: comunicación, formación y acompañamiento Equipo proyecto Valoración del impacto Capacitación y comunicación Plan de implementación Rediseño de Sistemas Revisión de Procesos y procedimientos Desarrollo de la solución, Entrenamiento implementación y puesta en marcha Identificación de áreas a ser ajustadas para la correcta operatividad Provisiones y beneficios a empleados Corporativo y regulación Activos larga vida Ejes de contenido transversal Impuestos Contratos Instrumentos financieros Factores Críticos de Éxito Compromiso de la alta gerencia Asignación de recursos con dedicación exclusiva. Capacitaciones continuas al personal Definición del modelo de gobierno para escalamiento de decisiones. Consultor con experiencia técnica Apoyo Jurídico Apoyo control interno y externo

23 Gestión Contable Gestión Financiera Gestión de Ingresos Gestión Tecnología de Información Prestación Servicios de Gestión Jurídica Auditoria y control Contratación Gestión del Talento Humano Modelo de Negocio A s e s o r í a e x t e r n a Proyecto Organización para etapa de implementación Líder del Proyecto Líder Tecnología Líder Gestión Contable RQ + Especificaciones técnicas + Desarrollos + Pruebas + Producción Líder Gestión funcional 1 Apoyo Alta Dirección 2 Recursos tiempo 3 completo Apoyo de Expertos

24 A s e s o r í a e x t e r n a Actividades básicas a cargo del equipo Líder del Proyecto Líder Tecnología Líder Gestión Contable Líder Gestión funcional Toma de decisiones con impacto en el Grupo Revisión de avance del proyecto Revisión de asuntos de interés Seguimiento al avance del Programa NIIF/NICSP Administración y control de riesgos Toma de decisiones estratégicas del programa Revisión de temas internos del Programa Escalar temas a la Alta Dirección Seguimiento contrato consultoría Seguimiento al avance de cada tema específico Asesoría control interno y Auditoría externa

25 LECCIONES APRENDIDAS Recomendaciones de quienes ya transitaron este camino: Se requiere contar siempre con el patrocinio de la alta gerencia y con la asignación de los recursos básicos. Es necesario establecer líneas de comunicación entre los diferentes niveles de la organización. Es imprescindible involucrar a los dueños y conocedores de los procesos como actores clave del cambio, más el apoyo jurídico correspondiente. La capacitación es obligatoria, pero no es suficiente Se necesita entrenar a toda la organización, garantizado el entendimiento de los cambios e impactos. Se debe abordar la implementación como un verdadero Proyecto de Inversión (Hoja de ruta), estableciendo claramente objetivos, metas, cronogramas, recursos Seguimiento y control al desarrollo de las actividades e integración entre temas desde las primeras etapas del proyecto. Enfocar los esfuerzos en el logro de los objetivos definidos por el proyecto Participación de los responsables del control interno y externo (Auditoría Interna, Revisoría Fiscal, Contraloría)

26 Muchas gracias por su amable atención

PYMES IFRS PYMES IFRS para PYMES. 1 Luis Henry Moya Moreno

IFRS PYMES PYMES Henry.moya@parkerandall.co Luís Henry Moya Moreno Contador Público Especialista en Auditoria Tributaria Maestrante en Finanzas Corporativas Certificado ACCA Socio Parker Randall Moya-l@javeriana.edu.co

IFRS PYMES PYMES Henry.moya@parkerandall.co Luís Henry Moya Moreno Contador Público Especialista en Auditoria Tributaria Maestrante en Finanzas Corporativas Certificado ACCA Socio Parker Randall Moya-l@javeriana.edu.co

NIIF Nº 1 ADOPCION, POR PRIMERA VEZ, DE LAS NORMAS INTERNACIONALES DE INFORMACION INANCIERA

NIIF Nº 1 ADOPCION, POR PRIMERA VEZ, DE LAS NORMAS INTERNACIONALES DE INFORMACION INANCIERA OBJETIVO: Asegurar que los primeros estados financieros con arreglo a las NIIF de una entidad, así como sus informes

NIIF Nº 1 ADOPCION, POR PRIMERA VEZ, DE LAS NORMAS INTERNACIONALES DE INFORMACION INANCIERA OBJETIVO: Asegurar que los primeros estados financieros con arreglo a las NIIF de una entidad, así como sus informes

IFRS PYMES TALLER PRÁCTICO DE APLICACIÓN POR PRIMERA VEZ - PYMES. Noviembre 12 de Luís Henry Moya Moreno

IFRS PYMES TALLER PRÁCTICO DE APLICACIÓN POR PRIMERA VEZ - PYMES Noviembre 12 de 2014 2014 1 IFRS PYMES CALI - VALLE TALLER PRÁCTICO DE APLICACIÓN POR PRIMERA VEZ - PYMES Henry.moya@parkerandall.co Noviembre

IFRS PYMES TALLER PRÁCTICO DE APLICACIÓN POR PRIMERA VEZ - PYMES Noviembre 12 de 2014 2014 1 IFRS PYMES CALI - VALLE TALLER PRÁCTICO DE APLICACIÓN POR PRIMERA VEZ - PYMES Henry.moya@parkerandall.co Noviembre

Aplicación de las NIA para la adopción por primera vez de las NIF. Juan Carlos Gutiérrez G.

Aplicación de las NIA para la adopción por primera vez de las NIF Juan Carlos Gutiérrez G. Qué incluye una revisión integral del balance de apertura La revisión de los balances iniciales que serán el punto

Aplicación de las NIA para la adopción por primera vez de las NIF Juan Carlos Gutiérrez G. Qué incluye una revisión integral del balance de apertura La revisión de los balances iniciales que serán el punto

CERTIFICACIÓN DEL REPRESENTANTE LEGAL DE LA COMPAÑÍA

CERTIFICACIÓN DEL REPRESENTANTE LEGAL DE LA COMPAÑÍA Barranquilla, 24 de febrero de 2017 A los señores accionistas de Cementos Argos S. A. y al público en general: En mi calidad de representante legal

CERTIFICACIÓN DEL REPRESENTANTE LEGAL DE LA COMPAÑÍA Barranquilla, 24 de febrero de 2017 A los señores accionistas de Cementos Argos S. A. y al público en general: En mi calidad de representante legal

PROGRAMA FUNDAMENTOS Y PRÁCTICA DE NIIF PARA ABOGADOS

PROGRAMA FUNDAMENTOS Y PRÁCTICA DE NIIF PARA ABOGADOS 300 818 40 16 contacto@letra.com.co www.letra.com.co PRESENTACIÓN El Estado Colombiano mediante la Ley 1314 de 2009 permitió la convergencia a Estándares

PROGRAMA FUNDAMENTOS Y PRÁCTICA DE NIIF PARA ABOGADOS 300 818 40 16 contacto@letra.com.co www.letra.com.co PRESENTACIÓN El Estado Colombiano mediante la Ley 1314 de 2009 permitió la convergencia a Estándares

ORGANIZACIÓN TERPEL S.A. Y SUBSIDIARIAS

ORGANIZACIÓN TERPEL S.A. Y SUBSIDIARIAS De acuerdo a la información relevante dada a conocer al público en general a través de la página web de la Superintendencia Financiera el día 4 de marzo de 2016

ORGANIZACIÓN TERPEL S.A. Y SUBSIDIARIAS De acuerdo a la información relevante dada a conocer al público en general a través de la página web de la Superintendencia Financiera el día 4 de marzo de 2016

ORGANIZACIÓN TERPEL S.A. Y SUBSIDIARIAS

ORGANIZACIÓN TERPEL S.A. Y SUBSIDIARIAS De acuerdo a la información relevante dada a conocer al público en general a través de la página web de la Superintendencia Financiera el día 4 de marzo de 2016

ORGANIZACIÓN TERPEL S.A. Y SUBSIDIARIAS De acuerdo a la información relevante dada a conocer al público en general a través de la página web de la Superintendencia Financiera el día 4 de marzo de 2016

ORGANIZACIÓN TERPEL S.A. Y SUBSIDIARIAS

ORGANIZACIÓN TERPEL S.A. Y SUBSIDIARIAS De acuerdo a la información relevante dada a conocer al público en general a través de la página web de la Superintendencia Financiera el día 4 de marzo de 2016

ORGANIZACIÓN TERPEL S.A. Y SUBSIDIARIAS De acuerdo a la información relevante dada a conocer al público en general a través de la página web de la Superintendencia Financiera el día 4 de marzo de 2016

INVERSIONES CASA IDEAS S.A. ESTADOS DE SITUACION FINANCIERA CLASIFICADO

INVERSIONES CASA IDEAS S.A. ESTADOS DE SITUACION FINANCIERA CLASIFICADO SVS Estado de Situación Financiera Clasificado 31-12-2010 31-12-2009 01-01-2009 M$ M$ M$ Estado de Situación Financiera Activos Activos

INVERSIONES CASA IDEAS S.A. ESTADOS DE SITUACION FINANCIERA CLASIFICADO SVS Estado de Situación Financiera Clasificado 31-12-2010 31-12-2009 01-01-2009 M$ M$ M$ Estado de Situación Financiera Activos Activos

ESTADOS FINANCIEROS BÁSICOS BAJO NIC-NIIF

Pág. N. 1 ESTADOS FINANCIEROS BÁSICOS BAJO NIC-NIIF Familia: Editorial: Autor: Gestión Macro Rodrigo Estupiñán Gaitán ISBN: 978-612-304-273-8 N. de páginas: 224 Edición: 1era 1. a Medida: 17.5 x 24.8 Colores:

Pág. N. 1 ESTADOS FINANCIEROS BÁSICOS BAJO NIC-NIIF Familia: Editorial: Autor: Gestión Macro Rodrigo Estupiñán Gaitán ISBN: 978-612-304-273-8 N. de páginas: 224 Edición: 1era 1. a Medida: 17.5 x 24.8 Colores:

UNIVERSIDAD PILOTO DE COLOMBIA FACULTAD DE CIENCIAS SOCIALES Y EMPRESARIALES PROGRAMA DE CONTADURÌA PÚBLICA PLAN ANALÍTICO DEL PROGRAMA

1. PRESENCIÓN DE LA ASIGNATURA O CURSO ACADÉMICO Nombre del curso Código del curso (opcional) Área de Formación (básica, profesional, complementaria, investigativa) Tipo de curso (teórico, práctico, teórico

1. PRESENCIÓN DE LA ASIGNATURA O CURSO ACADÉMICO Nombre del curso Código del curso (opcional) Área de Formación (básica, profesional, complementaria, investigativa) Tipo de curso (teórico, práctico, teórico

CERTIFICACIÓN DEL REPRESENTANTE LEGAL DE LA COMPAÑÍA

CERTIFICACIÓN DEL REPRESENTANTE LEGAL DE LA COMPAÑÍA Barranquilla, 24 de febrero de 2017 A los señores accionistas de Cementos Argos S. A. y al público en general: En mi calidad de representante legal

CERTIFICACIÓN DEL REPRESENTANTE LEGAL DE LA COMPAÑÍA Barranquilla, 24 de febrero de 2017 A los señores accionistas de Cementos Argos S. A. y al público en general: En mi calidad de representante legal

NIIF para Pymes: Síntesis de sus secciones

NIIF para Pymes: Síntesis de sus secciones En cumplimiento con lo dispuesto por la Ley 1314 del 2009 y tomando como base el Direccionamiento Estratégico emitido por el Consejo Técnico de la Contaduría

NIIF para Pymes: Síntesis de sus secciones En cumplimiento con lo dispuesto por la Ley 1314 del 2009 y tomando como base el Direccionamiento Estratégico emitido por el Consejo Técnico de la Contaduría

Normas Legales Aplicables al:

* Normas Legales Aplicables al: Grupo 1. NIIF Plenas Decreto 2784 de 2012 Grupo 2. Pymes Decreto 3022 de 2013 Grupo 3. Micros Decreto 2706 de 2012 2 Cronograma de adopción de las NIIF CALENDARIO Y NORMAS

* Normas Legales Aplicables al: Grupo 1. NIIF Plenas Decreto 2784 de 2012 Grupo 2. Pymes Decreto 3022 de 2013 Grupo 3. Micros Decreto 2706 de 2012 2 Cronograma de adopción de las NIIF CALENDARIO Y NORMAS

Efectos de la aplicación n en Colombia de las Normas Internacionales de Información n Financiera (NIIF / IFRS)

") Efectos de la aplicación n en Colombia de las Normas Internacionales de Información n Financiera (NIIF / IFRS) Conferencistas MOORE STEPHENS SCAI: Juan Guillermo Bernal Socio Hans Thomas Senior IFRS CONTENIDO

Efectos de la aplicación n en Colombia de las Normas Internacionales de Información n Financiera (NIIF / IFRS) Conferencistas MOORE STEPHENS SCAI: Juan Guillermo Bernal Socio Hans Thomas Senior IFRS CONTENIDO

Total activo no corriente 38,069,440 37,305,446

ESTADO DE SITUACIÓN FINANCIERA SEPARADO CONDENSADO Periodos teminados a 30 de junio de 2018 y 31 de diciembre 2017 Junio Diciembre Activos Activo no corriente Propiedades, planta y equipo, neto 7 24,053,411

ESTADO DE SITUACIÓN FINANCIERA SEPARADO CONDENSADO Periodos teminados a 30 de junio de 2018 y 31 de diciembre 2017 Junio Diciembre Activos Activo no corriente Propiedades, planta y equipo, neto 7 24,053,411

Grupo Aeroméxico, S.A.B. de C.V. 4º. Trimestre del Ejercicio 2011

Reporte Trimestral sobre el Proceso de Adopción de las Normas Internacionales de Información Financiera, por parte de las Emisoras Nacionales Listadas en la Bolsa Mexicana de Valores (BMV) Grupo Aeroméxico,

Reporte Trimestral sobre el Proceso de Adopción de las Normas Internacionales de Información Financiera, por parte de las Emisoras Nacionales Listadas en la Bolsa Mexicana de Valores (BMV) Grupo Aeroméxico,

Circular de Adopción de NIIF N 4 - Introducción y Resumen

Ciudad de Buenos Aires, 15 de febrero de 2013 Circular de Adopción de NIIF N 4 - Introducción y Resumen El Director General del Consejo Emisor de Normas de Contabilidad y Auditoría de la FACPCE pone en

Ciudad de Buenos Aires, 15 de febrero de 2013 Circular de Adopción de NIIF N 4 - Introducción y Resumen El Director General del Consejo Emisor de Normas de Contabilidad y Auditoría de la FACPCE pone en

NIC 12 Impuesto Sobre la Renta Diferido

NIC 12 Impuesto Sobre la Renta Diferido Facilitadores: Olga Sedó y Deyver Mena Definiciones El impuesto sobre la renta diferido surge de las diferencias temporales existentes entre la base fiscal y la

NIC 12 Impuesto Sobre la Renta Diferido Facilitadores: Olga Sedó y Deyver Mena Definiciones El impuesto sobre la renta diferido surge de las diferencias temporales existentes entre la base fiscal y la

AGROSUPER S.A. Y SUBSIDIARIAS. ESTADOS FINANCIEROS CONSOLIDADOS (Expresados en miles pesos-m$)

") AGROSUPER S.A. Y SUBSIDIARIAS ESTADOS FINANCIEROS CONSOLIDADOS (Expresados en miles pesos-m$) Por los años terminados al 31 de Diciembre de 2011 y 31 de diciembre de 2010. Deloitte Auditores y Consultores

AGROSUPER S.A. Y SUBSIDIARIAS ESTADOS FINANCIEROS CONSOLIDADOS (Expresados en miles pesos-m$) Por los años terminados al 31 de Diciembre de 2011 y 31 de diciembre de 2010. Deloitte Auditores y Consultores

Estados financieros consolidados

Estados financieros consolidados 222 Informe Integrado 2017 Estados financieros consolidados Informe del Revisor Fiscal A LOS SEÑORES ACCIONISTAS DE GRUPO NUTRESA S.A. 22 de febrero de 2018 He auditado

Estados financieros consolidados 222 Informe Integrado 2017 Estados financieros consolidados Informe del Revisor Fiscal A LOS SEÑORES ACCIONISTAS DE GRUPO NUTRESA S.A. 22 de febrero de 2018 He auditado

Referencia: Aplicación e implementación de NICSP (IPSAS) Cordial saludo:

Cordial saludo:") Señores: REPRESENTANTES LEGALES, JEFES DE ÁREA FINANCIERA, CONTADORES, JEFES DE CONTROL INTERNO Y DEMÁS FUNCIONARIOS DE LAS ENTIDADES TERRITORIALES SECTOR CENTRAL Y DESCENTRALIZADO. E.S.E. Referencia:

Señores: REPRESENTANTES LEGALES, JEFES DE ÁREA FINANCIERA, CONTADORES, JEFES DE CONTROL INTERNO Y DEMÁS FUNCIONARIOS DE LAS ENTIDADES TERRITORIALES SECTOR CENTRAL Y DESCENTRALIZADO. E.S.E. Referencia:

Normas Internacionales de Contabilidad NIIF-IFRS. Desde el lunes, 28 de mayo hasta el lunes, 29 de octubre. INSCRIPCIONES EN:

Normas Internacionales de Contabilidad NIIF-IFRS Desde el lunes, 28 de mayo hasta el lunes, 29 de octubre 2018 INSCRIPCIONES EN: otec@esucomex.cl 120 horas Cronológicas Modalidad de Enseñanza: Presencial

Normas Internacionales de Contabilidad NIIF-IFRS Desde el lunes, 28 de mayo hasta el lunes, 29 de octubre 2018 INSCRIPCIONES EN: otec@esucomex.cl 120 horas Cronológicas Modalidad de Enseñanza: Presencial

Actualización de condiciones existentes al final del periodo sobre el que se informa

I Sobre bases y criterios contables I. 1 Información de la entidad NIC 1.138 NIC 10.17 I. 2 Fecha de autorización de los Estados Financieros NIC 10.17 I. 3 Actualización de condiciones existentes al final

I Sobre bases y criterios contables I. 1 Información de la entidad NIC 1.138 NIC 10.17 I. 2 Fecha de autorización de los Estados Financieros NIC 10.17 I. 3 Actualización de condiciones existentes al final

PROGRAMA: CURSO DE PREPARACIÓN PARA PRESENTAR EXAMEN DE CERTIFICACIÓN INTERNACIONAL - ACCA. Nuestro enfoque de trabajo nos permite ayudarle a crecer

PROGRAMA: CURSO DE PREPARACIÓN PARA PRESENTAR EXAMEN DE CERTIFICACIÓN INTERNACIONAL - ACCA Nuestro enfoque de trabajo nos permite ayudarle a crecer Planeación Revisión de cronograma, entendimiento del

PROGRAMA: CURSO DE PREPARACIÓN PARA PRESENTAR EXAMEN DE CERTIFICACIÓN INTERNACIONAL - ACCA Nuestro enfoque de trabajo nos permite ayudarle a crecer Planeación Revisión de cronograma, entendimiento del

INDICE. Introducción a las NICSP

INDICE Marco Conceptual s de la información del sector público. Principales usuarios de la información del sector público. Características cualitativas de la información. Introducción a las NICSP NICSP

INDICE Marco Conceptual s de la información del sector público. Principales usuarios de la información del sector público. Características cualitativas de la información. Introducción a las NICSP NICSP

CENCOSUD ARGENTINA SPA. Estados financieros. 31 de diciembre de 2015 CONTENIDO

CENCOSUD ARGENTINA SPA Estados financieros 31 de diciembre de 2015 CONTENIDO Informe de los auditores independientes Estado de situación financiera clasificado Estado de resultados integrales por función

CENCOSUD ARGENTINA SPA Estados financieros 31 de diciembre de 2015 CONTENIDO Informe de los auditores independientes Estado de situación financiera clasificado Estado de resultados integrales por función

Planta Arroyohondo, Colombia. Implicaciones de la aplicación de las NIIF en Cementos Argos

Planta Arroyohondo, Colombia Implicaciones de la aplicación de las NIIF en Cementos Argos Cronograma aplicación IFRS Por requerimiento de la Superfinanciera incluyendo adoptantes anticipados 2 Estado de

Planta Arroyohondo, Colombia Implicaciones de la aplicación de las NIIF en Cementos Argos Cronograma aplicación IFRS Por requerimiento de la Superfinanciera incluyendo adoptantes anticipados 2 Estado de

C.P. RAFAEL FRANCO RUIZ C.P. LUIS FERNANDO MARTINEZ SIERRA. 2da. Edición. Actualizada Leyes

C.P. RAFAEL FRANCO RUIZ C.P. LUIS FERNANDO MARTINEZ SIERRA 2da. Edición CONTABILIDAD TRIBUTARIA Un enfoque de armonización Actualizada Leyes 1429-1430 Indice III ÍNDICE CAPÍTULO 1 UN ENFOQUE DE ARMONIZACIÓN

C.P. RAFAEL FRANCO RUIZ C.P. LUIS FERNANDO MARTINEZ SIERRA 2da. Edición CONTABILIDAD TRIBUTARIA Un enfoque de armonización Actualizada Leyes 1429-1430 Indice III ÍNDICE CAPÍTULO 1 UN ENFOQUE DE ARMONIZACIÓN

CIRCULAR DE ADOPCIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA N 3

FEDERACIÓN ARGENTINA DE CONSEJOS PROFESIONALES DE CIENCIAS ECONÓMICAS CONSEJO EMISOR DE NORMAS DE CONTABILIDAD Y AUDITORÍA (CENCyA) CIRCULAR DE ADOPCIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

FEDERACIÓN ARGENTINA DE CONSEJOS PROFESIONALES DE CIENCIAS ECONÓMICAS CONSEJO EMISOR DE NORMAS DE CONTABILIDAD Y AUDITORÍA (CENCyA) CIRCULAR DE ADOPCIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

"$ "#'() * +," * + "$,"

* +, * + $,") !! "#$ #%" #"&"$#% "$ "#'()!" * +," * + "$," 1 2 +-!.!!./ +-!0.-!!/ +1!!/ +.-2.3/ /!.!0!/ / -!!!1/ // 1$%/ //!#($$$"/ // #"4$%/ /5/ (46#("(/ / / $""/ /!!!!/ //#$4$&"/ //"4##"/ 3 Las notas adjuntas forman

!! "#$ #%" #"&"$#% "$ "#'()!" * +," * + "$," 1 2 +-!.!!./ +-!0.-!!/ +1!!/ +.-2.3/ /!.!0!/ / -!!!1/ // 1$%/ //!#($$$"/ // #"4$%/ /5/ (46#("(/ / / $""/ /!!!!/ //#$4$&"/ //"4##"/ 3 Las notas adjuntas forman

INMOBILIARIA CLUB CONCEPCIÓN S.A. ESTADOS DE SITUACIÓN FINANCIERA CLASIFICADOS. Nota Al 31 de diciembre de ACTIVOS

ESTADOS DE SITUACIÓN FINANCIERA CLASIFICADOS Nota Al 31 de diciembre de ACTIVOS 2013 2012 ACTIVOS CORRIENTES M$ M$ Cuentas por cobrar a entidades relacionadas 4 76.007 80.710 ACTIVOS CORRIENTES TOTALES

ESTADOS DE SITUACIÓN FINANCIERA CLASIFICADOS Nota Al 31 de diciembre de ACTIVOS 2013 2012 ACTIVOS CORRIENTES M$ M$ Cuentas por cobrar a entidades relacionadas 4 76.007 80.710 ACTIVOS CORRIENTES TOTALES

GRUPO ARGOS S.A. ESTADO DE RESULTADOS SEPARADO En millones de pesos colombianos

ESTADO DE RESULTADOS SEPARADO 2Q16 2Q15 Var. (%) 1S16 1S15 Var. (%) Ingresos por actividades de operación 114.531 170.893-33,0 282.325 296.735-4,9 Ingresos por actividad financiera 77 88.091-99,9 88.890

ESTADO DE RESULTADOS SEPARADO 2Q16 2Q15 Var. (%) 1S16 1S15 Var. (%) Ingresos por actividades de operación 114.531 170.893-33,0 282.325 296.735-4,9 Ingresos por actividad financiera 77 88.091-99,9 88.890

NIIF internacionales - Vigencia. Objetivo IFRS. Noviembre Revisiones parciales en Enero Revisiones parciales en 2008 y 2009.

Inventario de NIIFs IFRS 1 IFRS 2 Adopción por primera vez de las normas internacionales de información financiera Pagos basados en acciones Decreto 266/07 - s vigentes al 31 de julio de 2007 Aprobación

Inventario de NIIFs IFRS 1 IFRS 2 Adopción por primera vez de las normas internacionales de información financiera Pagos basados en acciones Decreto 266/07 - s vigentes al 31 de julio de 2007 Aprobación

Norma aplicable NIC 1. NIC 27 y NIIF 10 NIC 2 NIC 2 NIC 2 NIC 2 NIC 2. PwC

Diferencias en cambio - Presentación: Todas las diferencias en cambio son presentadas de acuerdo con el plan de cuentas local bajo la categoría de ingresos o gastos no operacionales, de acuerdo con las

Diferencias en cambio - Presentación: Todas las diferencias en cambio son presentadas de acuerdo con el plan de cuentas local bajo la categoría de ingresos o gastos no operacionales, de acuerdo con las

CIERRE CONTABLE Y FINANCIERO BAJO NIIF. esnap CURSO DE CAPACITACIÓN PROFESIONAL. 22 y 23 DE ENERO DE 2018

CURSO DE CAPACITACIÓN PROFESIONAL 22 y 23 DE ENERO DE 2018 CIERRE CONTABLE Y FINANCIERO BAJO NIIF Jr. Rubens # 205 Of. 202 San Borja Teléf.. 225-3215 RPM: #953938776 # 936908285 RPC 987600218 Celular:

CURSO DE CAPACITACIÓN PROFESIONAL 22 y 23 DE ENERO DE 2018 CIERRE CONTABLE Y FINANCIERO BAJO NIIF Jr. Rubens # 205 Of. 202 San Borja Teléf.. 225-3215 RPM: #953938776 # 936908285 RPC 987600218 Celular:

Normas Internacionales de Información Financiera NIIF s

Normas Internacionales de Información Financiera NIIF s Las Razones de los Cambios (La nueva economía) Organismo a cargo de la emisión y revisión de las NIIF s 1 Sede en Londres, 2001 El IASB comenzó sus

Normas Internacionales de Información Financiera NIIF s Las Razones de los Cambios (La nueva economía) Organismo a cargo de la emisión y revisión de las NIIF s 1 Sede en Londres, 2001 El IASB comenzó sus

PROPUESTA DE CIRCULAR N 8 DE ADOPCIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

FEDERACIÓN ARGENTINA DE CONSEJOS PROFESIONALES DE CIENCIAS ECONÓMICAS CONSEJO EMISOR DE NORMAS DE CONTABILIDAD Y AUDITORÍA (CENCyA) PROPUESTA DE CIRCULAR N 8 DE ADOPCIÓN DE LAS NORMAS INTERNACIONALES DE

FEDERACIÓN ARGENTINA DE CONSEJOS PROFESIONALES DE CIENCIAS ECONÓMICAS CONSEJO EMISOR DE NORMAS DE CONTABILIDAD Y AUDITORÍA (CENCyA) PROPUESTA DE CIRCULAR N 8 DE ADOPCIÓN DE LAS NORMAS INTERNACIONALES DE

Estados Financieros Cruzados SADP. Bajo Normas de la Superintendencia de Valores y Seguros (SVS)

") Estados Financieros Cruzados SADP Bajo Normas de la Superintendencia de Valores y Seguros (SVS) Por los años terminados al 31 de Diciembre de 2016 y 2015 INDICE Informe de los Auditores Independientes

Estados Financieros Cruzados SADP Bajo Normas de la Superintendencia de Valores y Seguros (SVS) Por los años terminados al 31 de Diciembre de 2016 y 2015 INDICE Informe de los Auditores Independientes

Estados financieros. separados

Estados financieros separados 290 Informe Integrado 2017 Estados financieros separados Informe del Revisor Fiscal A LOS SEÑORES ACCIONISTAS DE GRUPO NUTRESA S.A. 22 de febrero de 2018 He auditado los estados

Estados financieros separados 290 Informe Integrado 2017 Estados financieros separados Informe del Revisor Fiscal A LOS SEÑORES ACCIONISTAS DE GRUPO NUTRESA S.A. 22 de febrero de 2018 He auditado los estados

Notas a los estados financieros Diciembre 31 de 2017

Notas a los estados financieros Diciembre 31 de 2017 Información General DACARE IPS SAS fue establecida el 24 de agosto de 2015, de acuerdo con las leyes colombianas. Su objeto social principal es la atención

Notas a los estados financieros Diciembre 31 de 2017 Información General DACARE IPS SAS fue establecida el 24 de agosto de 2015, de acuerdo con las leyes colombianas. Su objeto social principal es la atención

Serie 2010: Un año crítico para la conversión a IFRS, presenta: "Su proyecto a IFRS: Ya sabe cuáles son los siguientes pasos?"

Serie 2010: Un año crítico para la conversión a IFRS, presenta: "Su proyecto a IFRS: Ya sabe cuáles son los siguientes pasos?" 30 de noviembre de 2010 Plan de adopción de IFRS. Plan de adopción de IFRS

Serie 2010: Un año crítico para la conversión a IFRS, presenta: "Su proyecto a IFRS: Ya sabe cuáles son los siguientes pasos?" 30 de noviembre de 2010 Plan de adopción de IFRS. Plan de adopción de IFRS

PROCESO DE INSCRIPCIÓN: INVERSIÓN: CUENTA CORRIENTE : CUENTA CLIENTE:

ESPECIALIZACIÓN EN NIIF-FULL Fechas: Inicia: 26 de Mayo Finaliza: 27 de Octubre 2018 Días: Sábados Duración: 126 horas Horario: 8:00 a.m. a 4:00 p.m. OBJETIVOS GENERALES Dotar al Contador del conocimiento

ESPECIALIZACIÓN EN NIIF-FULL Fechas: Inicia: 26 de Mayo Finaliza: 27 de Octubre 2018 Días: Sábados Duración: 126 horas Horario: 8:00 a.m. a 4:00 p.m. OBJETIVOS GENERALES Dotar al Contador del conocimiento

GRUPO ARGOS S.A. ESTADO DE RESULTADOS SEPARADO En millones de pesos colombianos. Jun. 15 NIIF

ESTADO DE RESULTADOS SEPARADO En millones de pesos colombianos Jun. 15 Jun. 14 Var. (%) Ingresos de actividades ordinarias 296.735 444.691-33,3 US$ dólares 116 230-49,3 Ingresos por actividad financiera

ESTADO DE RESULTADOS SEPARADO En millones de pesos colombianos Jun. 15 Jun. 14 Var. (%) Ingresos de actividades ordinarias 296.735 444.691-33,3 US$ dólares 116 230-49,3 Ingresos por actividad financiera

NIF D-5 Arrendamientos 3. NIF B-8 Estados financieros consolidados o combinados 3 NIF B-15 Conversión de monedas extranjeras

Cursos en línea NIF Cursos en línea disponibles Activo NIF C- Efectivo y equivalentes en efectivo NIF C-4 Inventarios NIF C-6 Propiedades, planta y equipo NIF C-8 Activos intangibles Pasivo NIF C-9 Pasivos,

Cursos en línea NIF Cursos en línea disponibles Activo NIF C- Efectivo y equivalentes en efectivo NIF C-4 Inventarios NIF C-6 Propiedades, planta y equipo NIF C-8 Activos intangibles Pasivo NIF C-9 Pasivos,

CERTIFICACIÓN DEL REPRESENTANTE LEGAL DE LA COMPAÑÍA

CERTIFICACIÓN DEL REPRESENTANTE LEGAL DE LA COMPAÑÍA Barranquilla, 24 de febrero de 2017 A los señores accionistas de Cementos Argos S. A. y al público en general: En mi calidad de representante legal

CERTIFICACIÓN DEL REPRESENTANTE LEGAL DE LA COMPAÑÍA Barranquilla, 24 de febrero de 2017 A los señores accionistas de Cementos Argos S. A. y al público en general: En mi calidad de representante legal

El proceso de la auditoría y la importancia de los estados financieros auditados Carlos Ruiz

El proceso de la auditoría y la importancia de los estados financieros auditados Carlos Ruiz 21 de Abril de 2017 Agenda 1 Los usuarios de la información financiera auditada 2 El Directorio y los estados

El proceso de la auditoría y la importancia de los estados financieros auditados Carlos Ruiz 21 de Abril de 2017 Agenda 1 Los usuarios de la información financiera auditada 2 El Directorio y los estados

Óptica Colsanitas S.A.S.

Óptica Colsanitas S.A.S. NIT: 800.185.773-0 Bogotá D.C. Código Entidad: 110011623701 Comparativos al 31 de diciembre de 2017 y 2016 (Cifras expresadas en millones de pesos colombianos) ESTADOS DE SITUACIÓN

Óptica Colsanitas S.A.S. NIT: 800.185.773-0 Bogotá D.C. Código Entidad: 110011623701 Comparativos al 31 de diciembre de 2017 y 2016 (Cifras expresadas en millones de pesos colombianos) ESTADOS DE SITUACIÓN

Diplomado en Normas internacionales de contabilidad para el sector público

Diplomado en Normas internacionales de contabilidad para el sector público Normas internacionales de contabilidad para el sector público - NICSP Diplomado en Adquiera las herramientas que le permitan conocer,

Diplomado en Normas internacionales de contabilidad para el sector público Normas internacionales de contabilidad para el sector público - NICSP Diplomado en Adquiera las herramientas que le permitan conocer,

MÓDULO: I. CADEM Consultores SEMINARIO DE ASPECTOS FISCALES DE LAS NIF. Viernes 09 de Marzo

SEMINARIO DE ASPECTOS FISCALES DE LAS NIF TELÉFONO: 01-55 5264-2500 CORREO: contacto@cademconsultores.org PRESENCIAL: 7,999.00 + IVA EN LÍNEA: 4,999.00 + IVA SESIÓN: 15:00 A 20:00 HRS DURACIÓN: 30 HRS

SEMINARIO DE ASPECTOS FISCALES DE LAS NIF TELÉFONO: 01-55 5264-2500 CORREO: contacto@cademconsultores.org PRESENCIAL: 7,999.00 + IVA EN LÍNEA: 4,999.00 + IVA SESIÓN: 15:00 A 20:00 HRS DURACIÓN: 30 HRS

Panama Latam Fixed Income Fund, Inc. (Panamá, República de Panamá)

") Panama Latam Fixed Income Fund, Inc. (Panamá, República de Panamá) Informe del Contador y Estados Financieros 31 de diciembre de 2016 (Este documento ha sido preparado con el conocimiento de que su contenido

Panama Latam Fixed Income Fund, Inc. (Panamá, República de Panamá) Informe del Contador y Estados Financieros 31 de diciembre de 2016 (Este documento ha sido preparado con el conocimiento de que su contenido

Oftalmosanitas S.A.S.

Oftalmosanitas S.A.S. NIT: 830.103.525-9 Bogotá D.C. Código Entidad: 110010748101 Comparativos al 31 de diciembre de 2017 y 2016 (Cifras expresadas en millones de pesos colombianos) ESTADOS DE SITUACIÓN

Oftalmosanitas S.A.S. NIT: 830.103.525-9 Bogotá D.C. Código Entidad: 110010748101 Comparativos al 31 de diciembre de 2017 y 2016 (Cifras expresadas en millones de pesos colombianos) ESTADOS DE SITUACIÓN

ESTADOS FINANCIEROS ABS RED ASSIST COMPAÑÍA DE ASISTENCIA MUNDIAL S.A. NIT AL 31 DE DICIEMBRE DE 2017 Y 2016

ESTADOS FINANCIEROS ABS RED ASSIST COMPAÑÍA DE ASISTENCIA MUNDIAL S.A. ESTADO DE SITUACIÓN FINANCIERA COMPARATIVO (ESTADO DE SITUACIÓN FINANCIERA INDIVIDUAL) ACTIVO a 31 de Diciembre de NOTA 2017 2016

ESTADOS FINANCIEROS ABS RED ASSIST COMPAÑÍA DE ASISTENCIA MUNDIAL S.A. ESTADO DE SITUACIÓN FINANCIERA COMPARATIVO (ESTADO DE SITUACIÓN FINANCIERA INDIVIDUAL) ACTIVO a 31 de Diciembre de NOTA 2017 2016

DIPLOMADO EN NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF)

") DIPLOMADO EN NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) OBJETIVO El diplomado en Normas Internacionales de Información Financiera (NIIF), tiene como propósito capacitar sobre el manejo conceptual

DIPLOMADO EN NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) OBJETIVO El diplomado en Normas Internacionales de Información Financiera (NIIF), tiene como propósito capacitar sobre el manejo conceptual

SUPERINTENENCIA DEL SUBSIDIO FAMILIAR CAJA DE COMPENSACIÓN FAMILIAR COMFENALCO SANTANDER ESTADO DE FLUJOS DE EFECTIVO DICIEMBRE 2016-2015 MÉTODO DIRECTO EN MILES DE PESOS ($ 000) DICIEMBRE DICIEMBRE 1-

SUPERINTENENCIA DEL SUBSIDIO FAMILIAR CAJA DE COMPENSACIÓN FAMILIAR COMFENALCO SANTANDER ESTADO DE FLUJOS DE EFECTIVO DICIEMBRE 2016-2015 MÉTODO DIRECTO EN MILES DE PESOS ($ 000) DICIEMBRE DICIEMBRE 1-

Anexo Técnico Requerimiento de Información Financiera de conformidad con la Ley 1314 de 2009

Anexo Técnico Requerimiento de Información Financiera de conformidad con la Ley 1314 de 2009 Tabla de contenido 1. Aspectos generales 2. Descripción de las taxonomías 3. Información financiera obligatoria

Anexo Técnico Requerimiento de Información Financiera de conformidad con la Ley 1314 de 2009 Tabla de contenido 1. Aspectos generales 2. Descripción de las taxonomías 3. Información financiera obligatoria

LIBROS ELECTRONICOS PARA PRICOS NACIONALES: ANEXO 6 PLE 5.0

PRESENTACION DEL PRODUCTO LIBROS ELECTRONICOS PARA PRICOS NACIONALES: ANEXO 6 PLE 5.0 1.- FUNCIONALIDAD BASICA: El sistema permite generar los formatos establecidos en el Anexo 6 para la declaración de

PRESENTACION DEL PRODUCTO LIBROS ELECTRONICOS PARA PRICOS NACIONALES: ANEXO 6 PLE 5.0 1.- FUNCIONALIDAD BASICA: El sistema permite generar los formatos establecidos en el Anexo 6 para la declaración de

Estados Financieros 1 Trimestre de 2017

Estados Financieros 1 Trimestre de 2017 1 Estado de situación financiera separado COP millones marzo-17 diciembre-16 Var (%) Efectivo y equivalentes de efectivo 4,218 179,358 (97.6) Instrumentos financieros

Estados Financieros 1 Trimestre de 2017 1 Estado de situación financiera separado COP millones marzo-17 diciembre-16 Var (%) Efectivo y equivalentes de efectivo 4,218 179,358 (97.6) Instrumentos financieros

GUIA DE CRONOGRAMA DE IMPLEMENTACION

Nombre de la compañía: Expediente: Nombre del representante legal: Domicilio legal: Dirección: Lugar donde opera la compañía: Actividad principal: Actividades secundarias: Correo Electrónico: Teléfono:

Nombre de la compañía: Expediente: Nombre del representante legal: Domicilio legal: Dirección: Lugar donde opera la compañía: Actividad principal: Actividades secundarias: Correo Electrónico: Teléfono:

GRUPO ARGOS S.A. ESTADO DE RESULTADOS SEPARADO En millones de pesos colombianos. Sep. 15 NIIF

ESTADO DE RESULTADOS SEPARADO Var. (%) Ingresos por actividades de operación 992.148 562.382 76,4 US$ dólares 347 291 19,2 Ingresos por actividad financiera 797.531 310.617 156,8 Ingresos negocio inmobiliario

ESTADO DE RESULTADOS SEPARADO Var. (%) Ingresos por actividades de operación 992.148 562.382 76,4 US$ dólares 347 291 19,2 Ingresos por actividad financiera 797.531 310.617 156,8 Ingresos negocio inmobiliario

ESTADO SEPARADO DE SITUACIÓN FINANCIERA

ESTADO SEPARADO DE SITUACIÓN FINANCIERA (Al 2015, 2014 y 01 de enero de 2014) Activos Notas 2015 2014 1/01/2014 Activos corrientes Efectivo y equivalentes al efectivo 4 24.504 9.028 6.661 Cuentas comerciales

ESTADO SEPARADO DE SITUACIÓN FINANCIERA (Al 2015, 2014 y 01 de enero de 2014) Activos Notas 2015 2014 1/01/2014 Activos corrientes Efectivo y equivalentes al efectivo 4 24.504 9.028 6.661 Cuentas comerciales

Activos no corrientes mantenidos para la venta - - Total activos 47,360,732 47,256,835

ESTADO DE SITUACIÓN FINANCIERA CONSOLIDADO CONDENSADO Periodos terminados a 31 de marzo de 2018 y 31 de diciembre de 2017 Marzo Diciembre Activo Activo no corriente Propiedades, planta y equipo, neto 7

ESTADO DE SITUACIÓN FINANCIERA CONSOLIDADO CONDENSADO Periodos terminados a 31 de marzo de 2018 y 31 de diciembre de 2017 Marzo Diciembre Activo Activo no corriente Propiedades, planta y equipo, neto 7

21 Obligaciones financieras Proveedores 349,288, ,327, ,961, Nacionales 349,288, ,327, ,961,721

Nit. 900.223.000-2 ANTIOQUIA (MEDELLLIN) BALANCE GENERAL COMPARATIVO (En pesos) ENTRE DICIEMBRE DEL 2016 Y DICIEMBRE DEL 2015 CUENTA DETALLE NOTAS 31-dic-16 31-dic-15 Variación $ ACTIVOS 11 Disponible

Nit. 900.223.000-2 ANTIOQUIA (MEDELLLIN) BALANCE GENERAL COMPARATIVO (En pesos) ENTRE DICIEMBRE DEL 2016 Y DICIEMBRE DEL 2015 CUENTA DETALLE NOTAS 31-dic-16 31-dic-15 Variación $ ACTIVOS 11 Disponible

NORMA INTERNACIONAL DE CONTABILIDAD No 7 ESTADO DE FLUJOS DE EFECTIVO (IAS 7)

") NORMA INTERNACIONAL DE CONTABILIDAD No 7 ESTADO DE FLUJOS DE EFECTIVO (IAS 7) Problema Considerado: El estado de flujos de efectivo es un estado financiero, que proporciona a los inversionistas y en general

NORMA INTERNACIONAL DE CONTABILIDAD No 7 ESTADO DE FLUJOS DE EFECTIVO (IAS 7) Problema Considerado: El estado de flujos de efectivo es un estado financiero, que proporciona a los inversionistas y en general

NIIF PARA LAS PYMES JULIO 2009

33.10 Una entidad revelará la información requerida por el párrafo 33.9 de forma separada para cada una de las siguientes categorías: (a) Entidades con control, control conjunto o influencia significativa

33.10 Una entidad revelará la información requerida por el párrafo 33.9 de forma separada para cada una de las siguientes categorías: (a) Entidades con control, control conjunto o influencia significativa

NIF D-5 Arrendamientos 3 3

Cursos en línea NIF Cursos en línea disponibles Activo NIF C- Efectivo y equivalentes en efectivo NIF C-4 Inventarios NIF C-6 Propiedades, planta y equipo NIF C-8 Activos intangibles Pasivo NIF C-9 Pasivos,

Cursos en línea NIF Cursos en línea disponibles Activo NIF C- Efectivo y equivalentes en efectivo NIF C-4 Inventarios NIF C-6 Propiedades, planta y equipo NIF C-8 Activos intangibles Pasivo NIF C-9 Pasivos,

CAPACITACIÓN (ON LINE)

") TALLER PARA SEMINARIO IMPLEMENTAR LAS NIIF CON CAPACITACIÓN (ON LINE) Balance de Apertura en NIIF 12 HORAS Ley 1314 del 2009 Grupos de Aplicación Clasificación de las Sociedades Qué es IASB Qué es una

TALLER PARA SEMINARIO IMPLEMENTAR LAS NIIF CON CAPACITACIÓN (ON LINE) Balance de Apertura en NIIF 12 HORAS Ley 1314 del 2009 Grupos de Aplicación Clasificación de las Sociedades Qué es IASB Qué es una

Los estados financieros y sus elementos. Pasivos Corrientes:

BALANCE GENERAL Activos Activos Corrientes: Disponible (Caja y bancos) COMPAÑÍA PLAYA BLANCA BALANCE GENERAL DICIEMBRE 31 DE 201 Pasivos Pasivos Corrientes: Pasivo diferido: Ingresos recibidos por anticipado

BALANCE GENERAL Activos Activos Corrientes: Disponible (Caja y bancos) COMPAÑÍA PLAYA BLANCA BALANCE GENERAL DICIEMBRE 31 DE 201 Pasivos Pasivos Corrientes: Pasivo diferido: Ingresos recibidos por anticipado

Curso MODULO MODULO. Diplomado en Contabilidad Internacional. Marco conceptual y los estados. Temario. Matemáticas aplicadas para las NIIFS.

Curso Diplomados Diplomado en Contabilidad Internacional Normas Internacionales de Información Financiera (NIIF) International Financial Reporting Standards (IFRS) Objetivo Dar a conocer en materia de

Curso Diplomados Diplomado en Contabilidad Internacional Normas Internacionales de Información Financiera (NIIF) International Financial Reporting Standards (IFRS) Objetivo Dar a conocer en materia de

A marzo 31 de 2015 USD

TRANSPORTADORA DE GAS INTERNACIONAL S.A. ESP. ESTADO DE SITUACIÓN FINANCIERA - PRELIMINAR A 31 DE MARZO DE 2015 Y 31 DE MARZO DE 2014 (*) A C T I V O RUBROS DEL BALANCE A marzo 31 de 2015 A marzo 31 de

TRANSPORTADORA DE GAS INTERNACIONAL S.A. ESP. ESTADO DE SITUACIÓN FINANCIERA - PRELIMINAR A 31 DE MARZO DE 2015 Y 31 DE MARZO DE 2014 (*) A C T I V O RUBROS DEL BALANCE A marzo 31 de 2015 A marzo 31 de

INSCRÍBASE *Formulario de inscripción

Información del curso: NIIF-Full (Especialización) DÍAS: Lunes y miércoles FECHAS: Inicia: 19 de noviembre 2018 Finaliza: 27 de mayo 2019 EL CURSO INCLUYE: Certificado de aprovechamiento con 80% de asistencia

Información del curso: NIIF-Full (Especialización) DÍAS: Lunes y miércoles FECHAS: Inicia: 19 de noviembre 2018 Finaliza: 27 de mayo 2019 EL CURSO INCLUYE: Certificado de aprovechamiento con 80% de asistencia

MAXILODENT S.A.S. NIT: ESTADO DE SITUACIÓN FINANCIERA A 31 DE DICIEMBRE DE 2017

MAXILODENT S.A.S. NIT: 900.221.436-0 ESTADO DE SITUACIÓN FINANCIERA A 31 DE DICIEMBRE DE 2017 Diciembre 31 de Notas 2017 2016 ACTIVOS Activos Corrientes Efectivo y Equivalentes de Efectivo (4) 8.931.000

MAXILODENT S.A.S. NIT: 900.221.436-0 ESTADO DE SITUACIÓN FINANCIERA A 31 DE DICIEMBRE DE 2017 Diciembre 31 de Notas 2017 2016 ACTIVOS Activos Corrientes Efectivo y Equivalentes de Efectivo (4) 8.931.000

Total del activo no corriente 212,984,796, ,797,928, ,380,452,291 ACTIVO TOTAL 381,366,931, ,834,550, ,180,328,388

INDUSTRIA LICORERA DE CALDAS ESTADO DE SITUACIÓN FINANCIERA COMPARATIVO A 31 DE DICIEMBRE DE 2016, 2015 Y 2014 (Cifras expresadas en pesos) Notas 31-Dec 31-Dec 31-Dec 2016 2015 2014 ACTIVO ACTIVO CORRIENTE

INDUSTRIA LICORERA DE CALDAS ESTADO DE SITUACIÓN FINANCIERA COMPARATIVO A 31 DE DICIEMBRE DE 2016, 2015 Y 2014 (Cifras expresadas en pesos) Notas 31-Dec 31-Dec 31-Dec 2016 2015 2014 ACTIVO ACTIVO CORRIENTE

Estados Financieros 2 Trimestre de 2017

Estados Financieros 2 Trimestre de 2017 1 Estado de situación financiera separado COP millones junio-17 diciembre-16 Var (%) Efectivo y equivalentes de efectivo 71,637 179,358-60.1% Instrumentos financieros

Estados Financieros 2 Trimestre de 2017 1 Estado de situación financiera separado COP millones junio-17 diciembre-16 Var (%) Efectivo y equivalentes de efectivo 71,637 179,358-60.1% Instrumentos financieros

Informe del Revisor Fiscal

Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A.: Informe sobre los estados financieros He auditado los estados financieros de Banco de Bogotá S.A. (el Banco), los cuales comprenden

Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A.: Informe sobre los estados financieros He auditado los estados financieros de Banco de Bogotá S.A. (el Banco), los cuales comprenden

CENTRO NACIONAL DE ONCOLOGIA S.A. NIT. 804,013,017-8 ESTADO DE SITUACION FINANCIERA COMPARATIVA BUCARAMANGA - SANTANDER

ESTADO DE SITUACION FINANCIERA COMPARATIVA 2017-2016 2017 2016 ACTIVO CORRIENTE 11 EFECTIVO Y EQUIVALENTES AL EFECTIVO 1105 CAJA $ 48.870.104 $ 43.369.381 1110 BANCOS 1.004.565.450 4.424.920.786 1120 CUENTAS

ESTADO DE SITUACION FINANCIERA COMPARATIVA 2017-2016 2017 2016 ACTIVO CORRIENTE 11 EFECTIVO Y EQUIVALENTES AL EFECTIVO 1105 CAJA $ 48.870.104 $ 43.369.381 1110 BANCOS 1.004.565.450 4.424.920.786 1120 CUENTAS

NOTAS A LOS ESTADOS FINANCIEROS DEL 01 DE ENERO AL 31 DE MARZO DEL 2017 NOTAS DE GESTION ADMINISTRATIVA

NOTAS A LOS ESTADOS FINANCIEROS DEL 01 DE ENERO AL 31 DE MARZO DEL 2017 1. INTRODUCCIÓN NOTAS DE GESTION ADMINISTRATIVA Para el correcto y eficiente ejercicio de los recursos que recibe la Universidad

NOTAS A LOS ESTADOS FINANCIEROS DEL 01 DE ENERO AL 31 DE MARZO DEL 2017 1. INTRODUCCIÓN NOTAS DE GESTION ADMINISTRATIVA Para el correcto y eficiente ejercicio de los recursos que recibe la Universidad

Desafíos en la implementación de las NIIF en Entidades Financieras. 31 de Julio de 2014

Desafíos en la implementación de las NIIF en Entidades Financieras 31 de Julio de 2014 Principales diferencias con normas contables del BCRA 1 Principales diferencias con normas contables del BCRA Instrumentos

Desafíos en la implementación de las NIIF en Entidades Financieras 31 de Julio de 2014 Principales diferencias con normas contables del BCRA 1 Principales diferencias con normas contables del BCRA Instrumentos

EMPRESA PORTUARIA TALCAHUANO SAN VICENTE

EMPRESA PORTUARIA TALCAHUANO SAN VICENTE PRINCIPALES POLITICAS CONTABLES RELACIONADAS CON LA ADOPCIÓN DE NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA PRINCIPALES POLITICAS CONTABLES RELACIONADAS CON

EMPRESA PORTUARIA TALCAHUANO SAN VICENTE PRINCIPALES POLITICAS CONTABLES RELACIONADAS CON LA ADOPCIÓN DE NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA PRINCIPALES POLITICAS CONTABLES RELACIONADAS CON

INSCRÍBASE. NIIF-Full (Especialización)

") Información del curso: NIIF-Full (Especialización) FECHAS: Inicia: 01 de diciembre 2018 Finaliza: 02 de marzo 2019 DURACIÓN: 126 horas HORARIO: 08:00 a.m. a 05:00 p.m. INVERSIÓN: Colegiado: 487 000.00

Información del curso: NIIF-Full (Especialización) FECHAS: Inicia: 01 de diciembre 2018 Finaliza: 02 de marzo 2019 DURACIÓN: 126 horas HORARIO: 08:00 a.m. a 05:00 p.m. INVERSIÓN: Colegiado: 487 000.00

V Seminario Internacional NIIF y NIIF PyMEs

V Seminario Internacional NIIF y NIIF PyMEs 31 de julio de 2014 Javier Huici Dificultades para la aplicación de las NIIF en la actividad bancaria y financiera Proceso de conversión Procesos Comerciales

V Seminario Internacional NIIF y NIIF PyMEs 31 de julio de 2014 Javier Huici Dificultades para la aplicación de las NIIF en la actividad bancaria y financiera Proceso de conversión Procesos Comerciales

MATERIAL DE APOYO PARA LA CAPACITACION IFRS PARA EPYM - Entidades Pequeñas y Medianas - 4

MATERIAL DE APOYO PARA LA CAPACITACION IFRS PARA EPYM - Entidades Pequeñas y Medianas - 4 El documento adjunto, ha sido preparado por el área de capacitación técnica del Colegio de Contadores de Chile

MATERIAL DE APOYO PARA LA CAPACITACION IFRS PARA EPYM - Entidades Pequeñas y Medianas - 4 El documento adjunto, ha sido preparado por el área de capacitación técnica del Colegio de Contadores de Chile

EMPRESA Estado de Situación Financiera Al 31 de Diciembre de 2012 y 2011 (En miles de unidades monetarias)

") FORMATO PARA LAS ENTIDADES NO SUPERVISADAS POR LA SMV ARTÍCULO 5º DE LA LEY Nº 29720 PLANTILLA DE INFORMACION FINANCIERA AUDITADA ANUAL INDIVIDUAL DATOS GENERALES DE LA EMPRESA CODIGO SMV RUC : Ejercicio:

FORMATO PARA LAS ENTIDADES NO SUPERVISADAS POR LA SMV ARTÍCULO 5º DE LA LEY Nº 29720 PLANTILLA DE INFORMACION FINANCIERA AUDITADA ANUAL INDIVIDUAL DATOS GENERALES DE LA EMPRESA CODIGO SMV RUC : Ejercicio:

APLICACION NIIFs EN CACs

APLICACION NIIFs EN CACs CASO PRACTICO Oswaldo Cabezas Paredes ocabezas@dgrv.org Quito / Ecuador SEP-2010 Resolución No. JB-2010-1785 del 25 de Agosto de 2010: Sometimiento a Principios de Contabilidad

APLICACION NIIFs EN CACs CASO PRACTICO Oswaldo Cabezas Paredes ocabezas@dgrv.org Quito / Ecuador SEP-2010 Resolución No. JB-2010-1785 del 25 de Agosto de 2010: Sometimiento a Principios de Contabilidad

Gas Natural de Lima y Callao S.A. Estados Financieros Al 31 de Marzo de 2014 y 31 de Diciembre 2013

Gas Natural de Lima y Callao S.A. Estados Financieros Al 31 de Marzo de 2014 y 31 de Diciembre 2013 TABLA DE CONTENIDO Páginas ESTADOS FINANCIEROS POR LOS AÑOS TERMINADOS EL 31 DE MARZO 2014 Y 31 DE DICIEMBRE

Gas Natural de Lima y Callao S.A. Estados Financieros Al 31 de Marzo de 2014 y 31 de Diciembre 2013 TABLA DE CONTENIDO Páginas ESTADOS FINANCIEROS POR LOS AÑOS TERMINADOS EL 31 DE MARZO 2014 Y 31 DE DICIEMBRE

INGRESOS OPERACIONALES: 8 VENTAS NETAS 10,229,718, % 7,933,147, % COSTO DE VENTAS 9

FUNDACION CAMINOS IPS NIT: 900,144,433 ESTADO DE RESULTADOS INTEGRAL - NIIF DE ENERO 1 A DICIEMBRE 31 DE 2017 Y 2016 VALORES EXPRESADOS EN PESOS COLOMBIANOS FECHA DE PUBLICACION 20/04/2018 NOTA 2017 A.V

FUNDACION CAMINOS IPS NIT: 900,144,433 ESTADO DE RESULTADOS INTEGRAL - NIIF DE ENERO 1 A DICIEMBRE 31 DE 2017 Y 2016 VALORES EXPRESADOS EN PESOS COLOMBIANOS FECHA DE PUBLICACION 20/04/2018 NOTA 2017 A.V

REVELACIONES A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2017 Y 2016

FUNDACION ANDI DE BARRANQUILLA Pág 1/11 REVELACIONES A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2017 Y 2016 REVELACIÓN 1 : CREACIÓN, RAZÓN SOCIAL, OBJETO Y DOMICILIO La Fundación ANDI de Barranquilla

FUNDACION ANDI DE BARRANQUILLA Pág 1/11 REVELACIONES A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2017 Y 2016 REVELACIÓN 1 : CREACIÓN, RAZÓN SOCIAL, OBJETO Y DOMICILIO La Fundación ANDI de Barranquilla

ACTUALIZACIÓN NORMATIVA + CONTABILIDAD PARA MICROEMPRESAS CONTABILIDAD SIMPLIFICADA

ACTUALIZACIÓN NORMATIVA + CONTABILIDAD PARA MICROEMPRESAS CONTABILIDAD SIMPLIFICADA GABRIEL GAITÁN LEÓN Consejero CTCP ggaitan@mincit.gov.co Fecha: Septiembre de 2018 Lugar: BOGOTÁ ACTUALIZACIÓN NORMATIVA

ACTUALIZACIÓN NORMATIVA + CONTABILIDAD PARA MICROEMPRESAS CONTABILIDAD SIMPLIFICADA GABRIEL GAITÁN LEÓN Consejero CTCP ggaitan@mincit.gov.co Fecha: Septiembre de 2018 Lugar: BOGOTÁ ACTUALIZACIÓN NORMATIVA

Transparente Creíble Pertinente Cierta Oportuna Completa Comprensible Relevante Comparable

IAS. (International Accounting Standards), en español NIC. (Normas Internacionales de Contabilidad) emitidas por el IASC. International Accounting Standards Committee (Comité de Normas Internacionales

IAS. (International Accounting Standards), en español NIC. (Normas Internacionales de Contabilidad) emitidas por el IASC. International Accounting Standards Committee (Comité de Normas Internacionales

VI Seminario Internacional sobre NIIF y NIIF para PyMEs Experiencias de aplicación de las NIIF en Bancos

www.pwc.com VI Seminario Internacional sobre NIIF y NIIF para PyMEs Experiencias de aplicación de las NIIF en Bancos Aplicación de las NIIF en Entidades Financieras Mediante la Com. A 5541 se estableció

www.pwc.com VI Seminario Internacional sobre NIIF y NIIF para PyMEs Experiencias de aplicación de las NIIF en Bancos Aplicación de las NIIF en Entidades Financieras Mediante la Com. A 5541 se estableció