CONTRALORÍA GENERAL DE CUENTAS

|

|

|

- Marina Alcaraz Pinto

- hace 7 años

- Vistas:

Transcripción

1 CONTRALORÍA GENERAL DE CUENTAS EMPRESA GUATEMALTECA DE TELECOMUNICACIONES, GUATEL Informe de Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos del 01 de enero al 31 de diciembre de 2006 Guatemala, mayo de 2007

2 Empresa Guatemalteca de Telecomunicaciones Resumen Gerencial 230 Resultados de Auditoría 231 Objetivos de Auditoría 232 Alcance de Auditoría 233 Dictamen 234 Estados Financieros y Notas a los Estados Financieros 235 Informe sobre Control Interno 261 Informe sobre Cumplimiento 267 Seguimiento a Recomendaciones de Auditorías Anteriores 271 Funcionarios Responsables 272

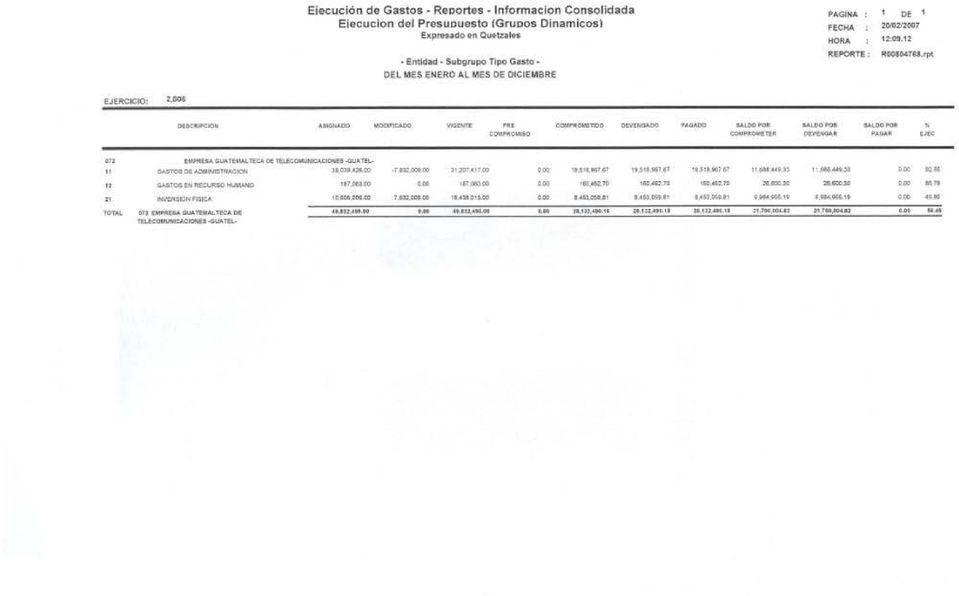

3 Contraloría General de Cuentas 230 Sistema de Auditoría Gubernamental (SAG) RESUMEN GERENCIAL ANTECEDENTES La Empresa Guatemalteca de Telecomunicaciones GUATEL, fue creada por medio del Decreto No del Congreso de la República. Es una entidad estatal, descentralizada, autónoma, con personalidad jurídica, patrimonio propio, plena capacidad para adquirir derechos y contraer obligaciones y duración indefinida. Fue creada con la finalidad de prestar servicios de telecomunicaciones nacionales e internacionales. Pero en el año 1998 se vendió la mayor parte de la empresa al consorcio LUCA, S.A., con lo cual los servicios que presta GUATEL, se redujeron al mínimo. Actualmente únicamente presta sus servicios de telefonía a una parte del sector gubernamental, a las áreas suburbanas de la región metropolitana y al área rural. Su estructura organizativa está conformada por la Junta Directiva como autoridad máxima de la empresa, Gerencia como autoridad ejecutiva. Cuenta con dos órganos asesores que son la Auditoría Interna y Asesoría Jurídica. En los mandos medios está conformada por tres Direcciones: Técnica, Financiera y Administrativa. El presupuesto de ingresos y egresos asignado para el ejercicio fiscal 2006 fue de Q 49,832, y al 31 de diciembre de 2006, no había sufrido modificaciones, habiéndose devengado la suma de Q 28,132, lo que significa una ejecución del 56 % de lo asignado. EMPRESA GUATEMALTECA DE TELECOMUNICACIONES Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos Ejercicio Fiscal del 01 de enero al 31 de diciembre de 2006

4 Contraloría General de Cuentas 231 Sistema de Auditoría Gubernamental (SAG) RESULTADOS DE AUDITORÍA HALLAZGOS DE CONTROL INTERNO 1 Auditoría Interna realiza visa previa como parte de sus funciones (Hallazgo de Control Interno No.1) 2 Diferencia en el Crédito Fiscal del IVA operado en los registros contables y lo declarado a la Superintendencia de Administración Tributaria (Hallazgo de Control Interno No.2) 3 Falta de operatoria oportuna en los registros contables (Hallazgo de Control Interno No.3) HALLAZGOS DE CUMPLIMIENTO 1 Falta de cumplimiento al artículo 75 de la Ley de Contrataciones del Estado (Hallazgo de Cumplimiento No.1) 2 Falta de seguimiento a la Cartera Morosa (Hallazgo de Cumplimiento No.2) EMPRESA GUATEMALTECA DE TELECOMUNICACIONES Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos Ejercicio Fiscal del 01 de enero al 31 de diciembre de 2006

HALLAZGOS DE CUMPLIMIENTO 1 Falta de cumplimiento al artículo 75 de la Ley de Contrataciones del Estado (Hallazgo de Cumplimiento No.")

5 Contraloría General de Cuentas 232 Sistema de Auditoría Gubernamental (SAG) OBJETIVOS DE AUDITORÍA Emitir opinión sobre la razonabilidad de las cifras presentadas en los Estados Financieros, Resultados y Liquidación del presupuesto de ingresos y egresos ejercicio fiscal 2006 Evaluar la estructura del Control Interno de la empresa. Verificar el adecuado cumplimiento de las normas, leyes, reglamentos y otros aspectos legales aplicables. Evaluar las posibilidades de irregularidades y fraudes cometidos por funcionarios y empleados públicos. Evaluar la gestión administrativa y operativa bajo los preceptos de eficiencia, eficacia y economía de los programas de la entidad, contribuyendo con recomendaciones para mejorar la administración. Contribuir al fortalecimiento de la capacidad gerencial del Estado, para ejecutar con eficacia y eficiencia las decisiones y políticas de gobierno. Evaluar el riesgo inherente, riesgo de control y poder determinar el riesgo de detección identificando las áreas críticas para establecer el porcentaje de la muestra, utilizando para el efecto los métodos cuestionarios y narrativo. Evaluar el trabajo efectuado por Auditoría Interna para determinar la confiabilidad de su trabajo y apoyarse en este para la realización de la auditoría a la ejecución presupuestaria. Verificar la razonabilidad de los saldos de las cuentas de Caja y Bancos al 31 de diciembre Verificar que GUATEL haya reprogramado en el presupuesto del año 2006, los saldos de caja, economías de ejercicios anteriores, existentes al 31 de diciembre de Verificar la adecuada salvaguarda del efectivo y que no existen cheques Tesorería al 31 de diciembre de emitidos aun en poder de Verificar la razonabilidad de la existencia de los saldos por inversiones en títulos de crédito al 31 de diciembre de Verificar la razonabilidad de los saldos consignados en cuentas por cobrar y la antigüedad de los mismos y determinar la idoneidad de la provisión para cuentas incobrables. Evaluar si las modificaciones presupuestarias registradas fueron autorizadas de conformidad con lo establecido en el artículo 32 de la Ley Orgánica del Presupuesto, Manual de Modificaciones Presupuestarias y demás normativa vigente. Evaluar a nivel de la estructura presupuestaria si las modificaciones originaron una reprogramación de las metas previstas inicialmente contribuyendo a optimizar la calidad del gasto público. EMPRESA GUATEMALTECA DE TELECOMUNICACIONES Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos Ejercicio Fiscal del 01 de enero al 31 de diciembre de 2006

6 Contraloría General de Cuentas 233 Sistema de Auditoría Gubernamental (SAG) ALCANCE DE AUDITORÍA La auditoría abarcó el período del 01 de enero al 31 de diciembre de Control Interno Se revisaron las operaciones financieras, técnicas y administrativas de la empresa, mediante la aplicación de pruebas sustantivas y de cumplimiento, así como los informes presentados por Auditoría Interna, considerando la posibilidad de tomarlos como referencia en el desarrollo de la auditoría. Inversiones Se estableció el total de las inversiones realizadas durante el año 2006 y se revisó que los intereses percibidos se hayan contabilizado adecuadamente. Cuentas por cobrar Se revisó si se ha incrementado o disminuido este rubro y las acciones que las autoridades de la empresa han tomado para recuperar los montos adeudados. Ingresos Se verificó que los ingresos generados por la entidad, hayan sido percibidos y registrados de conformidad con la base legal que los establece. Se verificó su adecuado registro y presentación de conformidad con Principios de Contabilidad y Presupuestarios. Que los ingresos hayan sido depositados integra y oportunamente a las cuentas bancarias de GUATEL. Egresos Los egresos se examinaron por programas y de conformidad con los atributos contenidos en las cédulas específicas para cada renglón. Modificaciones Presupuestarias Se examinaron las modificaciones al presupuesto, verificando que estén de acuerdo con el manual de modificaciones presupuestarias y la ley orgánica del presupuesto y se evaluó el impacto que éstas tuvieron sobre el cumplimiento de objetivos y metas. Se verificó que el presupuesto vigente incluyera las modificaciones a las asignaciones originales y que se reflejaran en la liquidación del presupuesto del ejercicio fiscal EMPRESA GUATEMALTECA DE TELECOMUNICACIONES Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos Ejercicio Fiscal del 01 de enero al 31 de diciembre de 2006

7 DICTAMEN Señores Junta Directiva Empresa Guatemalteca de Telecomunicaciones GUATEL Ciudad Hemos auditado el Balance General adjunto de la Empresa Guatemalteca de Telecomunicaciones GUATEL, al 31 de diciembre de 2006, y los correspondientes Estado de Resultados y Estado de Liquidación del Presupuesto de Ingresos y Egresos, por el año terminado en esa fecha. Estos estados financieros son responsabilidad de la Administración de la Entidad. Nuestra responsabilidad es expresar una opinión sobre estos estados financieros, basados en nuestra auditoría. Efectuamos nuestra revisión, de acuerdo con Normas de Auditoría Generalmente Aceptadas y Normas de Auditoría Gubernamental. Estas normas requieren que el examen sea planificado y realizado para obtener certeza razonable que los estados financieros no contienen errores importantes. Una auditoría incluye el examen sobre una base selectiva, de la evidencia que soporta las cantidades y revelaciones presentadas en los estados financieros. Incluye también la evaluación de los Principios de Contabilidad utilizados y de las estimaciones importantes hechas por la administración, así como una evaluación de la presentación general de los estados financieros. Consideramos que nuestra auditoría provee una base razonable para nuestra opinión. 1 La Empresa Guatemalteca de Telecomunicaciones no cuenta con un estricto control del Crédito Fiscal del IVA, derivado a que en los registros contables al mes de diciembre 2006 se encuentra operado la cantidad de Q15.547, y lo declarado en el mes de diciembre 2006 en formulario SAT No de fecha 02 de marzo de 2007 por la cantidad de Q13.830, (Hallazgo de Control Interno No.2) 2 La Empresa Guatemalteca de Telecomunicaciones GUATEL, en su Balance General al 31 de diciembre de 2006, refleja en la cuenta Cuentas Comerciales a Corto Plazo un saldo de Q11,640,667.35, determinándose según el análisis de antigüedad de saldos y morosidad que el 96% del total de la cartera se encuentra de 61 días a más, de lo cual las autoridades superiores de la Empresa no han realizado acciones para la recuperación de la misma. (Hallazgo de Cumplimiento No.2) En nuestra opinión, excepto por el efecto de lo mencionado en los párrafos precedentes, los estados financieros arriba mencionados, presentan razonablemente en todos los aspectos importantes, la situación financiera de la Empresa Guatemalteca de Telecomunicaciones GUATEL al 31 de diciembre de 2006, los resultados de sus operaciones, por el año terminado en esa fecha, de conformidad con Principios Presupuestarios y de Contabilidad Generalmente Aceptados. Guatemala, 30 de mayo de 2007

8 ESTADOS FINANCIEROS Y NOTAS A ESTADOS FINANCIEROS

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34 Contraloría General de Cuentas 261 Sistema de Auditoría Gubernamental (SAG) INFORME SOBRE CONTROL INTERNO Señores Junta Directiva Empresa Guatemalteca de Telecomunicaciones GUATEL Ciudad En la planeación y ejecución de nuestra auditoría al Balance General adjunto de la Empresa Guatemalteca de Telecomunicaciones GUATEL, al 31 de diciembre de 2006, y los correspondientes Estado de Resultados y Estado de Liquidación del Presupuesto de Ingresos y Egresos, por el año terminado en esa fecha, evaluamos la estructura de control interno, para determinar nuestros procedimientos de auditoría, con el propósito de emitir una opinión sobre la razonabilidad de los estados financieros y ejecución de egresos, y no para proporcionar seguridad del funcionamiento de la estructura de control interno. Sin embargo, notamos ciertos asuntos en relación a su funcionamiento, que consideramos deben ser incluidos en este informe para estar de acuerdo con las Normas de Auditoría Generalmente Aceptadas y de Auditoría Gubernamental. Los asuntos que nos llaman la atención y que están relacionados con deficiencias en el diseño y operaciones de la estructura de control interno, que podrían afectar negativamente la capacidad de la entidad para registrar, procesar, resumir y reportar información financiera uniforme con las aseveraciones de la Gerencia en los estados financieros, son los siguientes: 1 Auditoría Interna realiza visa previa como parte de sus funciones (Hallazgo de Control Interno No.1) 2 Diferencia en el Crédito Fiscal del IVA operado en los registros contables y lo declarado a la Superintendencia de Administración Tributaria (Hallazgo de Control Interno No.2) 3 Falta de operatoria oportuna en los registros contables (Hallazgo de Control Interno No.3) Guatemala, 30 de mayo de 2007 EMPRESA GUATEMALTECA DE TELECOMUNICACIONES Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos Ejercicio Fiscal del 01 de enero al 31 de diciembre de 2006

35 Contraloría General de Cuentas 262 Sistema de Auditoría Gubernamental (SAG) HALLAZGOS DE CONTROL INTERNO Auditoría Interna realiza visa previa como parte de sus funciones (Hallazgo de Control Interno No.1) Condición La Unidad de Auditoría Interna realiza visa previa en los diferentes procesos (pagos de facturas) que realiza la institución. Criterio El Acuerdo No , de la Contraloría General de Cuenta, Normas Generales de Control Interno Gubernamental, Norma 1.2 indica: "el auditor no debe emitir opinión, intervenir o participar en actos de decisión, gestión o administración de la entidad donde realice su examen". Causa La Auditoría Interna se involucra en los procesos, derivado de las instrucciones de la gerencia, quien le asigna esa atribución para tener certeza de las operaciones. Efecto Pierde objetividad la evaluación en virtud de que forma parte del proceso. Recomendación La Junta Directiva debe girar sus instrucciones al Departamento de Auditoría Interna para que cumpla con lo regulado en las Normas de Auditoría Gubernamental con relación a la visa previa que realiza. Comentarios de la administración "En virtud de que la Unidad de Auditoria interna aparece como responsable ante la Contraloría General de Cuentas, del resultado de las operaciones que realiza una entidad se creyó conveniente que estuviera involucrada en la visa previa de pagos. Al considerarse esta situación un hallazgo, a partir de la presente fecha la Unidad de Auditoria Interna ya no realizara la visa previa". Comentarios de auditoría Los argumentos presentados por la administración no desvanecen el hallazgo planteado, toda vez que lo objetado corresponde al ejercicio fiscal Acción Correctiva Sanción Económica, de conformidad con el Decreto No del Congreso de la República, Ley Orgánica de la Contraloría General de Cuentas, artículo 39, numeral 18 para el ex-gerente, Gerente y para la Auditora Interna, por la cantidad de Q2, para cada uno. EMPRESA GUATEMALTECA DE TELECOMUNICACIONES Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos Ejercicio Fiscal del 01 de enero al 31 de diciembre de 2006

36 Contraloría General de Cuentas 263 Sistema de Auditoría Gubernamental (SAG) Diferencia en el Crédito Fiscal del IVA operado en los registros contables y lo declarado a la Superintendencia de Administración Tributaria (Hallazgo de Control Interno No.2) Condición La Empresa Guatemalteca de Telecomunicaciones no cuenta con un estricto control del Crédito Fiscal del IVA, derivado a que en los registros contables al mes de diciembre 2006 se encuentra operado la cantidad de Q15.547, y lo declarado en el mes de diciembre 2006 en formulario SAT No de fecha 02 de marzo de 2007 por la cantidad de Q13.830, Criterio El Acuerdo No , de la Contraloría General de Cuenta, Normas Generales de Control Interno Gubernamental, Norma 5.5 establece: "la Dirección de Contabilidad del Estado y las autoridades superiores de cada entidad, deben velar porque en el proceso de registro de las etapas de devengado, pagado y consumido, en sus respectivos sistemas, corresponda únicamente a aquellas operaciones que previa verificación de las fases anteriores, hayan cumplido satisfactoriamente con todas las condiciones y cuenten con la documentación de soporte, para garantizar la generación de información contable, presupuestaria (física y financiera) y de tesorería, confiable y oportuna". Causa Esta deficiencia se debe a que no hay una debida supervisión sobre el trabajo que realizan en el Departamento de Contabilidad. Efecto Esto ha causado que la información que presentan los Estados Financieros no sea confiable. Recomendación El Gerente debe girar sus instrucciones a la Dirección Financiera a efecto de llevar un estricto control sobre el crédito fiscal para que lo consignado en libros sea igual a lo reportado a la Administración Tributaria. Comentarios de la administración "Dentro de la depuración de cuentas que se tiene planificada para el presente ejercicio, se encuentra incluida la Cuenta Contable de IVA Crédito, derivado de que durante los años anteriores, hubo facturas que por cualquier razón no se registraban y cancelaban oportunamente, pero en el momento de contabilizarlas siempre se desglosaba lo correspondiente al Impuesto al Valor Agregado, independientemente de la fecha que tuviera la factura. No obstante, en el momento de hacer la declaración del IVA, si se verificaba que dichas facturas tenían más de dos meses de atraso, no se procedía a incluirlas en la declaración ante la SAT para no violar lo que la ley manifiesta en relación al derecho del crédito fiscal, por lo tanto lo que está en la contabilidad, no es lo mismo que lo declarado. Habiéndose la Administración actual dado cuenta de ese hecho, procedió a incluir dentro de los planes de depuración lo referente a esta cuenta, para poder determinar los ajustes que sea necesario correr para cuadrar ambas cifras, para lo cual ya se solicitaron fotocopias de las declaraciones de períodos anteriores, que no se encontraban entre la documentación existente en los archivos de GUATEL". Comentarios de auditoría Los argumentos presentados por la administración no desvanecen el hallazgo formulado, en virtud de que no existe un estricto control sobre la operatoria contable. Acción Correctiva Sanción Económica, de conformidad con el Decreto No del Congreso de la República, Ley EMPRESA GUATEMALTECA DE TELECOMUNICACIONES Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos Ejercicio Fiscal del 01 de enero al 31 de diciembre de 2006

37 Contraloría General de Cuentas 264 Sistema de Auditoría Gubernamental (SAG) Orgánica de la Contraloría General de Cuentas, artículo 39, numeral 18, para la Auditora Interna, ex- Directora Financiera, Directora Financiera y Jefe del Departamento de Contabilidad, por la cantidad de Q3, para cada uno. EMPRESA GUATEMALTECA DE TELECOMUNICACIONES Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos Ejercicio Fiscal del 01 de enero al 31 de diciembre de 2006

38 Contraloría General de Cuentas 265 Sistema de Auditoría Gubernamental (SAG) Falta de operatoria oportuna en los registros contables (Hallazgo de Control Interno No.3) Condición Durante el proceso de la auditoría se estableció que la Empresa Guatemalteca de Telecomunicaciones, no realiza oportunamente las operaciones contables, ya que en la revisión al Balance General al 30 de noviembre de 2006 y la documentación de respaldo de la cuenta con empleados, se encontraron préstamos otorgados a empleados ya cancelados por los mismos, en los meses de junio, octubre y noviembre del 2006 y, sin embargo, a la fecha lo presentan como deuda. Asimismo, se estableció que aparecen operados intereses por la cantidad de Q4.266, que generó la inversión realizada en el Crédito Hipotecario Nacional por parte del Régimen de Previsión Social del Empleado de Guatel, la cual venció el 20 de noviembre de 2006 y fue registrada hasta en diciembre de ese mismo año. Criterio El Acuerdo No , de la Contraloría General de Cuenta, Normas Generales de Control Interno Gubernamental, Norma 6.8 establece: "la máxima autoridad del Ministerio de Finanzas Públicas, y la autoridad superior de cada entidad pública, deben normar porque las unidades especializadas implementen procedimientos de control y seguimiento de los ingresos". Causa Esta deficiencia se debe a la falta de responsabilidad del personal que labora en el Departamento de Contabilidad. Efecto No cuenten con información confiable y oportuna para la toma de decisiones. Recomendación El Gerente debe instruir a la Dirección Financiera que la información contable debe registrarse en el período a que corresponde para que los estados financieros reflejen la situación real de la empresa. Comentarios de la administración "En lo que se refiere a los préstamos de empleados por el aprendizaje que se estaba teniendo del SICOIN, se creyó que al hacer el descuento en planilla, automáticamente se iba a afectar la cuenta por cobrar de cada uno de los Empleados, pero no fue así, sino que hay que hacer una regularización entre la cuenta de retención que afecta la planilla y la cuenta por cobrar que afecta el CUR que se emite para otorgar el préstamo, al darnos cuenta del procedimiento que había que ejecutar, se procedió a hacer el ajuste en el mes de diciembre 2006, por lo que los saldos al cierre aparecen operados oportunamente, quedando el cierre con la información real. A partir del primer trimestre 2007 se implementó un nuevo procedimiento dentro del Programa de SICOIN en donde mensualmente se realiza la reclasificación de las operaciones. Derivado a que el Sistema de Contabilidad Integrada SICOIN, no permite que se registren operaciones de un mes durante el mes siguiente, sino que el último día para operar y cerrar es el último día calendario, y debido a que toda la información que se refiere al Régimen de Previsión Social del Empleado de GUATEL, se recibe en la Empresa durante los primeros días del mes siguiente, se hace imposible registrarlo en la Contabilidad de GUATEL en el mes a que corresponden los movimientos, por lo que durante los meses de enero a noviembre, la información se registra un mes después, no así lo que corresponde al cierre fiscal, ya que el SICOIN por tratarse del cierre, amplia el plazo a 90 días para el ingreso de información, quedando todos los registros operados al 31 de diciembre. En resumen con fecha de diciembre, se registran las operaciones del Régimen tanto de noviembre como de diciembre, quedando los saldos al día y reales a la EMPRESA GUATEMALTECA DE TELECOMUNICACIONES Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos Ejercicio Fiscal del 01 de enero al 31 de diciembre de 2006

39 Contraloría General de Cuentas 266 Sistema de Auditoría Gubernamental (SAG) fecha de cierre. Vale la pena aclarar que las operaciones del Régimen de Previsión Social, previamente a asentarlas en la contabilidad de GUATEL, se registran en un registro auxiliar, es cual es supervisado por la Dirección financiera y auditado por Auditoria Interna". Comentarios de auditoría Los argumentos presentados por la administración no desvanecen el hallazgo formulado, en virtud de que la información debe ser operada oportunamente, por lo que se confirma el hallazgo. Acción Correctiva Sanción Económica, de conformidad con el Decreto No del Congreso de la República, Ley Orgánica de la Contraloría General de Cuentas, artículo 39, numeral 18, para la Auditora Interna, ex- Directora Financiera, Directora Financiera y Jefe de Contabilidad por la cantidad de Q2, para cada uno. EMPRESA GUATEMALTECA DE TELECOMUNICACIONES Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos Ejercicio Fiscal del 01 de enero al 31 de diciembre de 2006

40 Contraloría General de Cuentas 267 Sistema de Auditoría Gubernamental (SAG) INFORME SOBRE CUMPLIMIENTO Señores Junta Directiva Empresa Guatemalteca de Telecomunicaciones GUATEL Ciudad. Como parte de la aplicación de nuestros procedimientos de auditoría, para obtener seguridad razonable acerca de si el Balance General adjunto de la Empresa Guatemalteca de Telecomunicaciones GUATEL, al 31 de diciembre de 2006, y los correspondientes Estado de Resultados y Estado de Liquidación del Presupuesto de Ingresos y Egresos, por el año terminado en esa fecha, están libres de errores importantes, hemos hecho pruebas de cumplimiento de leyes y regulaciones aplicables. El cumplimiento con los términos de las leyes y regulaciones aplicables, es responsabilidad de la Empresa Guatemalteca de Telecomunicaciones. Evaluamos el cumplimiento por parte de dicha entidad. Sin embargo, nuestro objetivo no fue el de expresar una opinión sobre el cumplimiento general con tales regulaciones. En consecuencia, no expresamos tal opinión. Instancias materiales de incumplimiento son fallas en cumplir con los requisitos, o violaciones a los términos de leyes y regulaciones aplicables, que nos llevan a concluir que la acumulación de las distorsiones resultantes de tales fallas o violaciones, es importante en relación con los estados financieros. Los resultados de nuestras pruebas de cumplimiento revelaron las siguientes instancias de incumplimiento: 1 2 Falta de cumplimiento al artículo 75 de la Ley de Contrataciones del Estado (Hallazgo de Cumplimiento No.1) Falta de seguimiento a la Cartera Morosa (Hallazgo de Cumplimiento No.2) Hemos considerado estas situaciones importantes de incumplimiento, al formarnos una opinión respecto a si los estados financieros de la Empresa Guatemalteca de Telecomunicaciones GUATEL, por el año terminado el 31 de diciembre de 2006, se presentan razonablemente, en todos los aspectos importantes, de acuerdo con los términos de las leyes y regulaciones aplicables. Guatemala, 30 de mayo de 2007 EMPRESA GUATEMALTECA DE TELECOMUNICACIONES Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos Ejercicio Fiscal del 01 de enero al 31 de diciembre de 2006

41 Contraloría General de Cuentas 268 Sistema de Auditoría Gubernamental (SAG) HALLAZGOS DE CUMPLIMIENTO Falta de cumplimiento al artículo 75 de la Ley de Contrataciones del Estado (Hallazgo de Cumplimiento No.1) Condición La Empresa Guatemalteca de Telecomunicaciones GUATEL, al 19 de marzo de 2007, no había cumplido con presentar copia de los 10 contratos celebrados por dicha empresa por la cantidad de Q3,769,763.38, monto que no incluye el Impuesto al Valor Agregado (IVA), correspondientes al año 2006, en el Departamento de Contratos de la Contraloría General de Cuentas, de conformidad con lo que regula el artículo 75 de la Ley de Contrataciones del Estado. Criterio El Decreto No del Congreso de la República, Ley de Contrataciones del Estado, en su artículo 75 establece: "de todo contrato, de su incumplimiento, resolución, rescisión o nulidad, la entidad contratante deberá remitir dentro del plazo de treinta (30) días contados a partir de la aprobación, o de la respectiva decisión, una copia a la Contraloría General de Cuentas, para efectos de registro, control y fiscalización". Causa Esta deficiencia, se debe a la falta de diligencia por parte de las autoridades superiores de la empresa en relación al cumplimiento de la ley citada. Efecto El ente fiscalizador no cuente con las herramientas necesarias para realizar su función. Recomendación El Gerente de la Empresa Guatemalteca de Telecomunicaciones GUATEL, deberá girar sus instrucciones a la Asesoría Jurídica para que envíe copia de los contratos que celebre dicha empresa dentro del plazo establecido en el artículo 75 de la Ley de Contrataciones del Estado. Comentarios de la administración "En cuanto al incumplimiento del artículo 75 de la Ley de Contrataciones del Estado, se procedió a dar cumplimiento al mismo el día 21 de marzo del año en curso, para lo cual se adjunta copia del oficio enviado a la Secretaría de la Contraloría General de Cuentas en donde se envía la copia de los contratos respectivos. Gerencia giró instrucciones para que a partir de la presente fecha, Asesoría Jurídica envíe en forma mensual, las copias de los contratos correspondientes". Comentarios de auditoría Se confirma el hallazgo en virtud que la Empresa Guatemalteca de Telecomunicaciones presentó extemporáneamente al Registro de Contratos, copia de los mismos, suscritos y aprobados durante el año Acción Correctiva Multa, de conformidad con el Decreto No del Congreso de la República, Ley de Contrataciones del Estado, artículos 82 y 88, para la ex-directora Financiera por la cantidad de Q56, y para la Directora Financiera por la cantidad de Q18, EMPRESA GUATEMALTECA DE TELECOMUNICACIONES Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos Ejercicio Fiscal del 01 de enero al 31 de diciembre de 2006

42 Contraloría General de Cuentas 269 Sistema de Auditoría Gubernamental (SAG) Falta de seguimiento a la Cartera Morosa (Hallazgo de Cumplimiento No.2) Condición La Empresa Guatemalteca de Telecomunicaciones GUATEL, en su Balance General al 31 de diciembre de 2006, refleja en la cuenta Cuentas Comerciales a Corto Plazo un saldo de Q11,640,667.35, determinándose según el análisis de antigüedad de saldos y morosidad que el 96% del total de la cartera se encuentra de 61 días a más, de lo cual las autoridades superiores de la Empresa no han realizado acciones para la recuperación de la misma. Criterio La Guía No. 7 de la Comisión de Auditoría Interna del Instituto de Contadores Públicos y Auditores establece: "el auditor interno debe realizar periódicamente pruebas que le permitan verificar que las políticas y procedimientos establecidos en la entidad, permiten alcanzar eficiencia y efectividad en la administración de los créditos y las cuentas por cobrar". Causa Esta deficiencia se debe a la falta de responsabilidad por parte de la persona encargada del Departamento de Créditos y Cobranza, Dirección Financiera y Departamento de Auditoría Interna. Efecto Esto ha causado que el patrimonio de la empresa se vea disminuido y no cumplir con las metas establecidas. Recomendación La Junta Directiva debe girar sus instrucciones a la Auditoría Interna para que realice acciones tendientes a la recuperación de la cartera. Comentarios de la administración "Las autoridades de esta empresa han realizado acciones para tratar de recuperar la cartera morosa, teniendo a un equipo de tres a cuatro personas efectuando el cobro por medio telefónico, en horario ordinario, horario extraordinario (hasta las 8 de la noche) y en horario de fin de semana. También prueba de ello es la contratación en el año 2005, de una persona encargada de la gestión de cobro extrajudicial por parte de la Asesoría Jurídica, quien se encarga de efectuar el cobro después de agotada la vía administrativa y en los casos en que la persona no puede pagar se suscriben convenios de pago. Cuando la persona deudora se niega a pagar entonces su expediente es trasladado a la Asesoría Jurídica para su cobro judicial. Los saldos morosos que son trasladados a Asesoría Jurídica no son regularizados en otra cuenta, por lo que aparentemente los saldos se mantienen sin movimiento. Aun contando con limitaciones de personal, en noviembre de 2006, esta Gerencia implementó políticas de crédito para evitar que el monto adeudado de cada cliente se incrementara, además se iniciaron gestiones de cobro en forma personal, al formar comisiones con personal laborante en la Dirección Técnica y del Departamento de Créditos y Cobranzas, los cuales se apersonan en los lugares donde están instalados los equipos telefónicos y se procede al cobro directamente. Estas acciones son monitoreadas por la Dirección Financiera y supervisadas por Auditoria Interna. Un factor que influye en que un gran porcentaje de la cartera sea difícil de cobrar e incluso sea incobrable, es que en los años dentro de los proyectos de FONDETEL y FONAPAZ, las políticas de venta para colocar estos equipos, eran de que la instalación y el equipo se proporcionaban en forma gratuita, no se hacia estudio de mercado y mucho menos un estudio socioeconómico de las personas a las que se les EMPRESA GUATEMALTECA DE TELECOMUNICACIONES Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos Ejercicio Fiscal del 01 de enero al 31 de diciembre de 2006

43 Contraloría General de Cuentas 270 Sistema de Auditoría Gubernamental (SAG) adjudicaba el equipo, en muchos casos tampoco se les explicó que se tenia que pagar a GUATEL una cuota mensual ni se les requirió el pago en forma mensual, sino hasta que el monto de la deuda era elevada, lo cual hacia más difícil que los abonados que son de muy escasos recursos económicos pudieran afrontar esta deuda. A la fecha Gerencia y asesorías están trabajando en el proceso de evaluar la conveniencia de contratar el cobro de la cartera morosa por cuenta ajena". Comentarios de auditoría Se confirma el hallazgo, en virtud de que la documentación y los argumentos presentados no desvanecen la objeción planteada en virtud de que únicamente se enfocan a dos rubros y no la totalidad de la cartera. Acción Correctiva Sanción Económica, de conformidad con el Decreto No del Congreso de la República, Ley Orgánica de la Contraloría General de Cuentas, artículo 39, numeral 18, para el ex-gerente, Directora de Auditoría Interna, ex-directora Financiera, y Jefe de Cobranza de Q5, para cada uno y para el actual Gerente y Directora Financiera por la cantidad de Q2, para cada uno. EMPRESA GUATEMALTECA DE TELECOMUNICACIONES Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos Ejercicio Fiscal del 01 de enero al 31 de diciembre de 2006

44 Contraloría General de Cuentas 271 Sistema de Auditoría Gubernamental (SAG) SEGUIMIENTO A RECOMENDACIONES DE AUDITORIAS ANTERIORES Se verificó el cumplimiento de las recomendaciones planteadas por auditorías anteriores, de lo que se estableció que las autoridades de la Empresa Guatemalteca de Telecomunicaciones GUATEL, efectivamente cumplieron con las mismas, excepto por el Hallazgo No. 3, que se relaciona al vehículo prestado al Ministerio de Finanzas Públicas y que fue devuelto desmantelado, el cual se encuentra en proceso de deducir responsabilidades. No esta demás indicar que las mismas fueron verificadas y evaluadas por personal de la Dirección de Calidad del Gasto, de la Contraloría General de Cuentas. EMPRESA GUATEMALTECA DE TELECOMUNICACIONES Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos Ejercicio Fiscal del 01 de enero al 31 de diciembre de 2006

45 Contraloría General de Cuentas 272 Sistema de Auditoría Gubernamental (SAG) FUNCIONARIOS RESPONSABLES No. Nombre Cargo Del Al 1 OSCAR EDUARDO MONTOYA WHITE GERENTE 01/01/ /09/ JOSE GUILLERMO MORENO CORDON GERENTE 20/09/ /12/ MARIA GUISELA ALVAREZ GARCIA AUDITOR INTERNO 01/01/ /12/ ROLANDO PALACIOS GOMEZ JEFE DE DIVISION TECNICA 01/01/ /12/ EDWIN TONY LINAREZ ARGUETA ASESOR JURÍDICO 01/01/ /12/ EDNA CAROLINA PRERA GUINTHER DIRECTOR FINANCIERO 01/01/ /09/ SANDRA RAQUEL VELIZ RIZO DIRECTOR FINANCIERO 01/10/ /12/ VERA ILONKA BARRIOS CONTRERAS DIRECTOR ADMINISTRATIVO 01/01/ /12/ WALLACE ORLANDO ESTRADA PEREZ DIRECTOR DE RECURSOS HUMANOS 01/01/ /12/ AMPARO ACEITUNO GOMEZ JEFE DE DEPARTAMENTO DE PRESUPUESTO 01/02/ /12/ JOHANA CONCEPCION MELCHOR SOLORZANO JEFE DE COMPRAS 01/01/ /12/ MARLENY HAYDEE ZEPEDA CARRILLO JEFE DE TESORERIA 01/01/ /12/ SILVYA ARACELY CHACON MONDAL JEFE DE CONTABILIDAD 01/01/ /12/ GERARDO ANGEL F. LECHE MARROQUIN JEFE SECCION DE TRANSPORTES 01/01/ /12/ CARLOS MARIO SALAZAR PARAISO JEFE DE COBROS 01/01/ /12/ JOSE CARLOS FLORES LETONA ENCARGADO DE INVENTARIOS 01/01/ /06/ MARVIN ALEJANDRO ORTIZ ARIAS ENCARGADO DE INVENTARIOS 02/06/ /09/ ODILIA JUDITH VILLATORO VALENZUELA ENCARGADO DE INVENTARIOS 03/10/ /10/ DIEGO GUILLERMO GUZMAN LOPEZ ENCARGADO DE INVENTARIOS 01/12/ /12/ MILTON ANIBAL ESTRADA RIVAS ENCARGADO DE BODEGA 01/01/ /12/2006 EMPRESA GUATEMALTECA DE TELECOMUNICACIONES Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos Ejercicio Fiscal del 01 de enero al 31 de diciembre de 2006

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS PROCURADURIA DE LOS DERECHOS HUMANOS PDH Informe de Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos del 01 de enero al 31 de diciembre de 2006 Guatemala,

CONTRALORÍA GENERAL DE CUENTAS PROCURADURIA DE LOS DERECHOS HUMANOS PDH Informe de Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos del 01 de enero al 31 de diciembre de 2006 Guatemala,

CONTRALORÍA GENERAL DE CUENTAS. PROCURADURIA DE LOS DERECHOS HUMANOS Informe de Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos

CONTRALORÍA GENERAL DE CUENTAS PROCURADURIA DE LOS DERECHOS HUMANOS Informe de Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos BORRADOR del 01 de enero al 31 de diciembre de 2007 Guatemala,

CONTRALORÍA GENERAL DE CUENTAS PROCURADURIA DE LOS DERECHOS HUMANOS Informe de Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos BORRADOR del 01 de enero al 31 de diciembre de 2007 Guatemala,

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INSTITUTO DE RECREACIÓN DE LOS TRABAJADORES DE LA EMPRESA PRIVADA DE GUATEMALA IRTRA Informe de Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos del 01 de

CONTRALORÍA GENERAL DE CUENTAS INSTITUTO DE RECREACIÓN DE LOS TRABAJADORES DE LA EMPRESA PRIVADA DE GUATEMALA IRTRA Informe de Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos del 01 de

CONTRALORÍA GENERAL DE CUENTAS. INSTITUTO DE RECREACION DE LOS TRABAJADORES DE LA EMPRESA PRIVADA DE GUATEMALA -IRTRA- Informe de Auditoría BORRADOR

CONTRALORÍA GENERAL DE CUENTAS INSTITUTO DE RECREACION DE LOS TRABAJADORES DE LA EMPRESA PRIVADA DE GUATEMALA -IRTRA- Informe de Auditoría BORRADOR a la Liquidación del Presupuesto de Ingresos y Egresos

CONTRALORÍA GENERAL DE CUENTAS INSTITUTO DE RECREACION DE LOS TRABAJADORES DE LA EMPRESA PRIVADA DE GUATEMALA -IRTRA- Informe de Auditoría BORRADOR a la Liquidación del Presupuesto de Ingresos y Egresos

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS -COPEREX- Informe de Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos del 01 de enero al 31 de diciembre de 2007 Guatemala, mayo de 2008 ÍNDICE Comité Permanente

CONTRALORÍA GENERAL DE CUENTAS -COPEREX- Informe de Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos del 01 de enero al 31 de diciembre de 2007 Guatemala, mayo de 2008 ÍNDICE Comité Permanente

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS Informe de Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos del 01 de enero al 31 de diciembre de 2006 Guatemala, mayo de 2007 Tribunal Supremo Electoral

CONTRALORÍA GENERAL DE CUENTAS Informe de Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos del 01 de enero al 31 de diciembre de 2006 Guatemala, mayo de 2007 Tribunal Supremo Electoral

EMPRESA PORTUARIA QUETZAL -EPQ- AUDITORIA INTERNA CUA No.: 61541

AUDITORIA INTERNA CUA No.: 61541 AUDITORIA FINANCIERA Provisión para Cuentas Incobrables DEL 01 DE ENERO DE 2016 AL 31 DE DICIEMBRE DE 2016 ESCUINTLA INDICE ANTECEDENTES 1 OBJETIVOS 1 GENERALES 1 ESPECIFICOS

AUDITORIA INTERNA CUA No.: 61541 AUDITORIA FINANCIERA Provisión para Cuentas Incobrables DEL 01 DE ENERO DE 2016 AL 31 DE DICIEMBRE DE 2016 ESCUINTLA INDICE ANTECEDENTES 1 OBJETIVOS 1 GENERALES 1 ESPECIFICOS

EMPRESA PORTUARIA QUETZAL -EPQ- AUDITORIA INTERNA CUA No.: 52018

AUDITORIA INTERNA CUA No.: 52018 AUDITORIA FINANCIERA Auditoria IVA retenido Decreto 20-2006 DEL 01 DE ENERO DE 2016 AL 30 DE ABRIL DE 2016 ESCUINTLA, JUNIO DE 2016 INDICE ANTECEDENTES 1 OBJETIVOS 1 ESPECIFICOS

AUDITORIA INTERNA CUA No.: 52018 AUDITORIA FINANCIERA Auditoria IVA retenido Decreto 20-2006 DEL 01 DE ENERO DE 2016 AL 30 DE ABRIL DE 2016 ESCUINTLA, JUNIO DE 2016 INDICE ANTECEDENTES 1 OBJETIVOS 1 ESPECIFICOS

CONTRALORÍA GENERAL DE CUENTAS. COMITÉ NACIONAL DE ALFABETIZACIÓN Informe de Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos

CONTRALORÍA GENERAL DE CUENTAS COMITÉ NACIONAL DE ALFABETIZACIÓN Informe de Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos BORRADOR del 01 de enero al 31 de diciembre de 2007 Guatemala,

CONTRALORÍA GENERAL DE CUENTAS COMITÉ NACIONAL DE ALFABETIZACIÓN Informe de Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos BORRADOR del 01 de enero al 31 de diciembre de 2007 Guatemala,

EMPRESA PORTUARIA QUETZAL -EPQ- AUDITORIA INTERNA CUA No.: 52032

AUDITORIA INTERNA CUA No.: 52032 AUDITORIA FINANCIERA Auditoria al Impuesto al Valor Agregado IVA, crédito fiscal DEL 01 DE ABRIL DE 2016 AL 31 DE AGOSTO DE 2016 ESCUINTLA, OCTUBRE DE 2016 INDICE ANTECEDENTES

AUDITORIA INTERNA CUA No.: 52032 AUDITORIA FINANCIERA Auditoria al Impuesto al Valor Agregado IVA, crédito fiscal DEL 01 DE ABRIL DE 2016 AL 31 DE AGOSTO DE 2016 ESCUINTLA, OCTUBRE DE 2016 INDICE ANTECEDENTES

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS EMPRESA PORTUARIA NACIONAL DE CHAMPERICO -EPNCH- Informe de Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos BORRADOR del 01 de enero al 31 de diciembre de

CONTRALORÍA GENERAL DE CUENTAS EMPRESA PORTUARIA NACIONAL DE CHAMPERICO -EPNCH- Informe de Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos BORRADOR del 01 de enero al 31 de diciembre de

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INSTITUTO NACIONAL DE ESTADISTICA Informe de Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos del 01 de enero al 31 de diciembre de 2006 Guatemala, mayo de

CONTRALORÍA GENERAL DE CUENTAS INSTITUTO NACIONAL DE ESTADISTICA Informe de Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos del 01 de enero al 31 de diciembre de 2006 Guatemala, mayo de

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INSTITUTO NACIONAL DE CIENCIAS FORENSES -INACIF- Informe de Auditoría a la Liquidaciòn del Presupuesto de Ingresos y Egresos BORRADOR del 01 de enero al 31 de diciembre de

CONTRALORÍA GENERAL DE CUENTAS INSTITUTO NACIONAL DE CIENCIAS FORENSES -INACIF- Informe de Auditoría a la Liquidaciòn del Presupuesto de Ingresos y Egresos BORRADOR del 01 de enero al 31 de diciembre de

CONTRALORÍA GENERAL DE CUENTAS. ZONA LIBRE DE INDUSTRIA Y COMERCIO -ZOLIC- Informe de Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos

CONTRALORÍA GENERAL DE CUENTAS ZONA LIBRE DE INDUSTRIA Y COMERCIO -ZOLIC- Informe de Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos BORRADOR del 01 de enero al 31 de diciembre de 2007

CONTRALORÍA GENERAL DE CUENTAS ZONA LIBRE DE INDUSTRIA Y COMERCIO -ZOLIC- Informe de Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos BORRADOR del 01 de enero al 31 de diciembre de 2007

EMPRESA PORTUARIA QUETZAL -EPQ- AUDITORIA INTERNA CUA No.: 52091

AUDITORIA INTERNA CUA No.: 52091 AUDITORIA FINANCIERA Recaudo por servicios a través de BANRURAL DEL 01 DE AGOSTO DE 2016 AL 31 DE OCTUBRE DE 2016 ESCUINTLA, DICIEMBRE DE 2016 INDICE ANTECEDENTES 1 OBJETIVOS

AUDITORIA INTERNA CUA No.: 52091 AUDITORIA FINANCIERA Recaudo por servicios a través de BANRURAL DEL 01 DE AGOSTO DE 2016 AL 31 DE OCTUBRE DE 2016 ESCUINTLA, DICIEMBRE DE 2016 INDICE ANTECEDENTES 1 OBJETIVOS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA FIDEICOMISO DE DESARROLLO SOCIAL DEL 1 DE ENERO AL 31 DE DICIEMBRE 2013

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA DEL 1 DE ENERO AL 31 DE DICIEMBRE 2013 GUATEMALA, MAYO DE 2014 ÍNDICE Página 1. INFORMACIÓN GENERAL 2. FUNDAMENTO LEGAL DE LA AUDITORÍA 3. OBJETIVOS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA DEL 1 DE ENERO AL 31 DE DICIEMBRE 2013 GUATEMALA, MAYO DE 2014 ÍNDICE Página 1. INFORMACIÓN GENERAL 2. FUNDAMENTO LEGAL DE LA AUDITORÍA 3. OBJETIVOS

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA GUBERNAMENTAL FIDEICOMISO DE ADMINISTRACIÓN E INVERSIÓN EL MÉDICO EN TU CASA MUNICIPALIDAD DE SANTA CATARINA PINULA PERIODO DEL 17 DE MAYO DEL AÑO 2006

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA GUBERNAMENTAL FIDEICOMISO DE ADMINISTRACIÓN E INVERSIÓN EL MÉDICO EN TU CASA MUNICIPALIDAD DE SANTA CATARINA PINULA PERIODO DEL 17 DE MAYO DEL AÑO 2006

CONTRALORIA GENERAL DE CUENTAS

CONTRALORIA GENERAL DE CUENTAS ASOCIACION PARA AYUDA Y DESARROLLO INTEGRAL DE LA FAMILIA Y LA NIÑEZ EN GUATEMALA -ADIFANI- INFORME DE AUDITORIA A LA LIQUIDACION DEL PRESUPUESTO DE INGRESOS Y EGRESOS 2008

CONTRALORIA GENERAL DE CUENTAS ASOCIACION PARA AYUDA Y DESARROLLO INTEGRAL DE LA FAMILIA Y LA NIÑEZ EN GUATEMALA -ADIFANI- INFORME DE AUDITORIA A LA LIQUIDACION DEL PRESUPUESTO DE INGRESOS Y EGRESOS 2008

CONTRALORIA GENERAL DE CUENTAS

CONTRALORIA GENERAL DE CUENTAS ASOCIACION PARA EL PROGRESO COMUNITARIO INTEGRAL -APROCOIN- INFORME DE AUDITORIA A LA LIQUIDACION DEL PRESUPUESTO DE INGRESOS Y EGRESOS DEL 1 DE ENERO AL 31 DE DICIEMBRE

CONTRALORIA GENERAL DE CUENTAS ASOCIACION PARA EL PROGRESO COMUNITARIO INTEGRAL -APROCOIN- INFORME DE AUDITORIA A LA LIQUIDACION DEL PRESUPUESTO DE INGRESOS Y EGRESOS DEL 1 DE ENERO AL 31 DE DICIEMBRE

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA INSTITUTO NACIONAL DE COOPERATIVAS DEL 1 DE ENERO AL 31 DE DICIEMBRE 2014

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA INSTITUTO NACIONAL DE COOPERATIVAS DEL 1 DE ENERO AL 31 DE DICIEMBRE 2014 GUATEMALA, MAYO 2015 Contraloría General de Cuentas 373 Sistema de Auditoría

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA INSTITUTO NACIONAL DE COOPERATIVAS DEL 1 DE ENERO AL 31 DE DICIEMBRE 2014 GUATEMALA, MAYO 2015 Contraloría General de Cuentas 373 Sistema de Auditoría

EMPRESA PORTUARIA QUETZAL -EPQ- AUDITORIA INTERNA CUA No.: 61559

AUDITORIA INTERNA CUA No.: 61559 AUDITORIA FINANCIERA Ingresos por cobro de servicios de energía eléctrica a usuarios de Puerto Quetzal DEL 01 DE MARZO DE 2017 AL 30 DE JUNIO DE 2017 ESCUINTLA, AGOSTO

AUDITORIA INTERNA CUA No.: 61559 AUDITORIA FINANCIERA Ingresos por cobro de servicios de energía eléctrica a usuarios de Puerto Quetzal DEL 01 DE MARZO DE 2017 AL 30 DE JUNIO DE 2017 ESCUINTLA, AGOSTO

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES INSTITUTO DE EDUCACION BASICA POR COOPERATIVA, JORNADA VESPERTINA, ALDEA LO DE BRAN,

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES INSTITUTO DE EDUCACION BASICA POR COOPERATIVA, JORNADA VESPERTINA, ALDEA LO DE BRAN,

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA INFORME DE AUDITORIA GUBERNAMENTAL CON ENFOQUE DE GESTION ASOCIACION PARA LA PROMOCION Y EL DESARROLLO DE LA COMUNIDAD GUAYACAN -ASOCIACION GUAYACAN-

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA INFORME DE AUDITORIA GUBERNAMENTAL CON ENFOQUE DE GESTION ASOCIACION PARA LA PROMOCION Y EL DESARROLLO DE LA COMUNIDAD GUAYACAN -ASOCIACION GUAYACAN-

EMPRESA PORTUARIA QUETZAL -EPQ- AUDITORIA INTERNA CUA No.: 61577

AUDITORIA INTERNA CUA No.: 61577 AUDITORIA FINANCIERA Ingresos por cobro de arrendamientos de áreas y locales DEL 01 DE JUNIO DE 2017 AL 31 DE OCTUBRE DE 2017 ESCUINTLA, DICIEMBRE DE 2017 INDICE ANTECEDENTES

AUDITORIA INTERNA CUA No.: 61577 AUDITORIA FINANCIERA Ingresos por cobro de arrendamientos de áreas y locales DEL 01 DE JUNIO DE 2017 AL 31 DE OCTUBRE DE 2017 ESCUINTLA, DICIEMBRE DE 2017 INDICE ANTECEDENTES

MINISTERIO DE COMUNICACIONES, INFRAESTRUCTURA Y VIVIENDA AUDITORIA INTERNA CUA No.: 19821

MINISTERIO DE COMUNICACIONES, INFRAESTRUCTURA Y VIVIENDA AUDITORIA INTERNA CUA No.: 19821 EXAMEN ESPECIAL Examen Especial al Traslado del Subsidio para el Transporte Urbano de Pasajeros DEL 01 DE MAYO

MINISTERIO DE COMUNICACIONES, INFRAESTRUCTURA Y VIVIENDA AUDITORIA INTERNA CUA No.: 19821 EXAMEN ESPECIAL Examen Especial al Traslado del Subsidio para el Transporte Urbano de Pasajeros DEL 01 DE MAYO

FIDEICOMISO DE ADMINISTRACIÓN Y PAGO NÚMERO F/00015 DICTAMEN DE LA REVISIÓN

FIDEICOMISO DE ADMINISTRACIÓN Y PAGO NÚMERO F/00015 DICTAMEN DE LA REVISIÓN AUDITORíA SUPERIOR DEL ESTADO DE NUEVO LEÓN AUDITOR GENERAL AUDITORlft;SUPERIOR DEL ESTADO DE NUEVO LEÓN [p@[q) =' @D@~ífD'\W@

FIDEICOMISO DE ADMINISTRACIÓN Y PAGO NÚMERO F/00015 DICTAMEN DE LA REVISIÓN AUDITORíA SUPERIOR DEL ESTADO DE NUEVO LEÓN AUDITOR GENERAL AUDITORlft;SUPERIOR DEL ESTADO DE NUEVO LEÓN [p@[q) =' @D@~ífD'\W@

INFORME DE AUDITORIA FINANCIERA AL BANCO DE DESARROLLO DE EL SALVADOR (BANDESAL), POR EL PERIODO DEL 1 DE ENERO AL 31 DE DICIEMBRE DE 2016.

, POR EL PERIODO DEL 1 DE ENERO AL 31 DE DICIEMBRE DE 2016.") CORTE DE CUENTAS DE LA REPÚBLICA DIRECCION DE AUDITORIA UNO INFORME DE AUDITORIA FINANCIERA AL BANCO DE DESARROLLO DE EL SALVADOR (BANDESAL), POR EL PERIODO DEL 1 DE ENERO AL 31 DE DICIEMBRE DE 2016. SAN

CORTE DE CUENTAS DE LA REPÚBLICA DIRECCION DE AUDITORIA UNO INFORME DE AUDITORIA FINANCIERA AL BANCO DE DESARROLLO DE EL SALVADOR (BANDESAL), POR EL PERIODO DEL 1 DE ENERO AL 31 DE DICIEMBRE DE 2016. SAN

MUNICIPALIDAD DE SAN MIGUEL PETAPA, GUATEMALA AUDITORIA INTERNA CUA No.: 58059

AUDITORIA INTERNA CUA No.: 58059 AUDITORIA FINANCIERA Audioria de Estados Financieros e inventarios DEL 02 DE ENERO DE 2016 AL 30 DE JUNIO DE 2016 PETAPA - GUATEMALA, NOVIEMBRE, 2016 INDICE ANTECEDENTES

AUDITORIA INTERNA CUA No.: 58059 AUDITORIA FINANCIERA Audioria de Estados Financieros e inventarios DEL 02 DE ENERO DE 2016 AL 30 DE JUNIO DE 2016 PETAPA - GUATEMALA, NOVIEMBRE, 2016 INDICE ANTECEDENTES

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORIA GUBERNAMENTAL FIDEICOMISO IRREVOCABLE DE ADMINISTRACIÓN DE FLUJOS Y MECANISMOS DE PAGO, MUNICIPALIDAD DE SANTA CATARINA PINULA PERÍODO AUDITADO DEL 02

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORIA GUBERNAMENTAL FIDEICOMISO IRREVOCABLE DE ADMINISTRACIÓN DE FLUJOS Y MECANISMOS DE PAGO, MUNICIPALIDAD DE SANTA CATARINA PINULA PERÍODO AUDITADO DEL 02

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INSTITUTO DE LA DEFENSA PUBLICA PENAL Informe de Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos del 01 de enero al 31 de diciembre de 2006 Guatemala, mayo

CONTRALORÍA GENERAL DE CUENTAS INSTITUTO DE LA DEFENSA PUBLICA PENAL Informe de Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos del 01 de enero al 31 de diciembre de 2006 Guatemala, mayo

EMPRESA PORTUARIA QUETZAL -EPQ- AUDITORIA INTERNA CUA No.: 52084

AUDITORIA INTERNA CUA No.: 52084 AUDITORIA DE GESTION Pagos de servicios prestados por particulares área maritima DEL 01 DE JULIO DE 2016 AL 30 DE SEPTIEMBRE DE 2016 ESCUINTLA, NOVIEMBRE DE 2016 INDICE

AUDITORIA INTERNA CUA No.: 52084 AUDITORIA DE GESTION Pagos de servicios prestados por particulares área maritima DEL 01 DE JULIO DE 2016 AL 30 DE SEPTIEMBRE DE 2016 ESCUINTLA, NOVIEMBRE DE 2016 INDICE

CONTRALORIA GENERAL DE CUENTAS

CONTRALORIA GENERAL DE CUENTAS MUNICIPIO DE GUATEMALA, DEPARTAMENTO DE GUATEMALA INFORME DE AUDITORIA A LA LIQUIDACION DEL PRESUPUESTO DE INGRESOS Y EGRESOS DEL 1 DE ENERO AL 31 DE DICIEMBRE DE 2008 GUATEMALA,

CONTRALORIA GENERAL DE CUENTAS MUNICIPIO DE GUATEMALA, DEPARTAMENTO DE GUATEMALA INFORME DE AUDITORIA A LA LIQUIDACION DEL PRESUPUESTO DE INGRESOS Y EGRESOS DEL 1 DE ENERO AL 31 DE DICIEMBRE DE 2008 GUATEMALA,

OPINION DEL AUDITOR INTERNO

OPINION DEL AUDITOR INTERNO Colcapirhua, 26 de febrero de 2018 Señor Ing. Mario Severich Bustamante ALCALDE DEL GOBIERNO AUTÓNOMO MUNICIPAL DE COLCAPIRHUA Presente. - Señor Alcalde: 1. En cumplimiento

OPINION DEL AUDITOR INTERNO Colcapirhua, 26 de febrero de 2018 Señor Ing. Mario Severich Bustamante ALCALDE DEL GOBIERNO AUTÓNOMO MUNICIPAL DE COLCAPIRHUA Presente. - Señor Alcalde: 1. En cumplimiento

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INSTITUTO DE CIENCIA Y TECNOLOGIA AGRICOLAS ICTA Informe de Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos del 01 de enero al 31 de diciembre de 2006 Guatemala,

CONTRALORÍA GENERAL DE CUENTAS INSTITUTO DE CIENCIA Y TECNOLOGIA AGRICOLAS ICTA Informe de Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos del 01 de enero al 31 de diciembre de 2006 Guatemala,

CONTRALORIA GENERAL DE CUENTAS

CONTRALORIA GENERAL DE CUENTAS INFORME DE AUDITORIA GUBERNAMENTAL CON ENFASIS EN LA EJECUCION PRESUPUETARIA MUNICIPAL COMITANCILLO, SAN MARCOS PERIODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE 2008 GUATEMALA,

CONTRALORIA GENERAL DE CUENTAS INFORME DE AUDITORIA GUBERNAMENTAL CON ENFASIS EN LA EJECUCION PRESUPUETARIA MUNICIPAL COMITANCILLO, SAN MARCOS PERIODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE 2008 GUATEMALA,

MANUAL DE PROCEDIMIENTOS CUENTAS POR PAGAR

MANUAL DE PROCEDIMIENTOS CUENTAS 1 ÍNDICE OBJETIVO.. 3 JUSTIFICACIÓN 3 POLÍTICAS.. 4 BASE LEGAL.. 5 NATURALEZA 5 RESPONSABLES.. 6 AUTORIZACIÓN. 6 CUENTAS POR PAGAR. 6 PROCEDIMIENTO.. 7 FLUJOGRAMA 9 2 OBJETIVO

MANUAL DE PROCEDIMIENTOS CUENTAS 1 ÍNDICE OBJETIVO.. 3 JUSTIFICACIÓN 3 POLÍTICAS.. 4 BASE LEGAL.. 5 NATURALEZA 5 RESPONSABLES.. 6 AUTORIZACIÓN. 6 CUENTAS POR PAGAR. 6 PROCEDIMIENTO.. 7 FLUJOGRAMA 9 2 OBJETIVO

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A LA EJECUCION DEL PRESUPUESTO DE INGRESOS Y EGRESOS 2009 DEL 01 DE JUNIO DE 2008 AL 31 DE DICIEMBRE DE 2009 GUATEMALA, MAYO DE 2010 ÍNDICE 1. INFORMACIÓN

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A LA EJECUCION DEL PRESUPUESTO DE INGRESOS Y EGRESOS 2009 DEL 01 DE JUNIO DE 2008 AL 31 DE DICIEMBRE DE 2009 GUATEMALA, MAYO DE 2010 ÍNDICE 1. INFORMACIÓN

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A LA EJECUCION DEL PRESUPUESTO DE INGRESOS Y EGRESOS ASOCIACION PARA EL PROGRESO COMUNITARIO INTEGRAL, UBICADA EN EL DEPARTAMENTO DE 01 DE ENERO AL 31

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A LA EJECUCION DEL PRESUPUESTO DE INGRESOS Y EGRESOS ASOCIACION PARA EL PROGRESO COMUNITARIO INTEGRAL, UBICADA EN EL DEPARTAMENTO DE 01 DE ENERO AL 31

EMPRESA PORTUARIA QUETZAL -EPQ- AUDITORIA INTERNA CUA No.: 60951

AUDITORIA INTERNA CUA No.: 60951 AUDITORIA DE GESTION Auditoria Compras Directas DEL 01 DE ENERO DE 2017 AL 30 DE ABRIL DE 2017 ESCUINTLA, JUNIO DE 2017 INDICE ANTECEDENTES 1 OBJETIVOS 1 GENERALES 1 ESPECIFICOS

AUDITORIA INTERNA CUA No.: 60951 AUDITORIA DE GESTION Auditoria Compras Directas DEL 01 DE ENERO DE 2017 AL 30 DE ABRIL DE 2017 ESCUINTLA, JUNIO DE 2017 INDICE ANTECEDENTES 1 OBJETIVOS 1 GENERALES 1 ESPECIFICOS

CORTE DE CUENTAS DE LA REPÚBLICA INFORME AUDITORIA FINANCIERA

CORTE DE CUENTAS DE LA REPÚBLICA DIRECCIÓN DE AUDITORIA TRES INFORME AUDITORIA FINANCIERA CORPORACIÓN SALVADOREÑA DE TURISMO (CORSATUR) PERÍODO DEL 1 DE ENERO AL 31 DE DICIEMBRE DE 2016 SAN SALVADOR, 23

CORTE DE CUENTAS DE LA REPÚBLICA DIRECCIÓN DE AUDITORIA TRES INFORME AUDITORIA FINANCIERA CORPORACIÓN SALVADOREÑA DE TURISMO (CORSATUR) PERÍODO DEL 1 DE ENERO AL 31 DE DICIEMBRE DE 2016 SAN SALVADOR, 23

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA GUBERNAMENTAL FIDEICOMISO DE APOYO A LA PLANIFICACION URBANA Y RURAL DEL MUNICIPIO DE SANTA CATARINA PINULA PERÍODO AUDITADO DEL 25 DE JULIO DEL AÑO

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA GUBERNAMENTAL FIDEICOMISO DE APOYO A LA PLANIFICACION URBANA Y RURAL DEL MUNICIPIO DE SANTA CATARINA PINULA PERÍODO AUDITADO DEL 25 DE JULIO DEL AÑO

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS -INACOP- Informe de Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos del 01 de enero al 31 de diciembre de 2007 Guatemala, mayo de 2008 ÍNDICE Instituto Nacional

CONTRALORÍA GENERAL DE CUENTAS -INACOP- Informe de Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos del 01 de enero al 31 de diciembre de 2007 Guatemala, mayo de 2008 ÍNDICE Instituto Nacional

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS REGISTRO DE INFORMACIÓN CATASTRAL INFORME DE AUDITORÍA A LA LIQUIDACION DEL PRESUPUESTO DE INGRESOS Y EGRESOS PERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2006 Guatemala,

CONTRALORÍA GENERAL DE CUENTAS REGISTRO DE INFORMACIÓN CATASTRAL INFORME DE AUDITORÍA A LA LIQUIDACION DEL PRESUPUESTO DE INGRESOS Y EGRESOS PERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2006 Guatemala,

CONTRALORIA GENERAL DE CUENTAS INFORME DE AUDITORIA GUBERNAMENTAL CON ENFASIS EN LA EJECUCION PRESUPUETARIA MUNICIPAL SAN ANTONIO AGUAS CALIENTES,

CONTRALORIA GENERAL DE CUENTAS INFORME DE AUDITORIA GUBERNAMENTAL CON ENFASIS EN LA EJECUCION PRESUPUETARIA MUNICIPAL SAN ANTONIO AGUAS CALIENTES, SACATEPEQUEZ PERIODO AUDITADO DEL 01 DE ENERO AL 31 DE

CONTRALORIA GENERAL DE CUENTAS INFORME DE AUDITORIA GUBERNAMENTAL CON ENFASIS EN LA EJECUCION PRESUPUETARIA MUNICIPAL SAN ANTONIO AGUAS CALIENTES, SACATEPEQUEZ PERIODO AUDITADO DEL 01 DE ENERO AL 31 DE

DIRECCIÓN DE AUDITORÍA DOS

: 1 (''.. t CORTE DE CUENTAS DE LA REPÚBLICA h DIRECCIÓN DE AUDITORÍA DOS INFORME DE AUDITORÍA FINANCIERA DEL BANCO CENTRAL DE RESERVA DE EL SALVADOR, POR EL PERIODO DEL O 1 DE ENERO AL 31 DE DICIEMBRE

: 1 (''.. t CORTE DE CUENTAS DE LA REPÚBLICA h DIRECCIÓN DE AUDITORÍA DOS INFORME DE AUDITORÍA FINANCIERA DEL BANCO CENTRAL DE RESERVA DE EL SALVADOR, POR EL PERIODO DEL O 1 DE ENERO AL 31 DE DICIEMBRE

HALLAZGOS DE CONTROL INTERNO. Cheques emitidos a nombre de funcionarios y empleados (Hallazgo de Control Interno No.1)

") 1 HALLAZGOS DE CONTROL INTERNO Cheques emitidos a nombre de funcionarios y empleados (Hallazgo de Control Interno No.1) Al revisar el libro de bancos, se comprobó que el Tesorero Municipal, Pagador Municipal,

1 HALLAZGOS DE CONTROL INTERNO Cheques emitidos a nombre de funcionarios y empleados (Hallazgo de Control Interno No.1) Al revisar el libro de bancos, se comprobó que el Tesorero Municipal, Pagador Municipal,

MINISTERIO DE COMUNICACIONES, INFRAESTRUCTURA Y VIVIENDA AUDITORIA INTERNA CUA No.: 19790

MINISTERIO DE COMUNICACIONES, INFRAESTRUCTURA Y VIVIENDA AUDITORIA INTERNA CUA No.: 19790 AUDITORIA FINANCIERA Auditoria Financiera-Contable y Administrativa en la Unidad de Administracion Financiera -UDAF-

MINISTERIO DE COMUNICACIONES, INFRAESTRUCTURA Y VIVIENDA AUDITORIA INTERNA CUA No.: 19790 AUDITORIA FINANCIERA Auditoria Financiera-Contable y Administrativa en la Unidad de Administracion Financiera -UDAF-

DIRECCiÓN DE AUDITORíA TRES. AL MINISTERIO DE TURISMO AL PERíODO CORRESPONDIENTE ENTRE EL 1 DE ENERO AL 31 DE DICIEMBRE DEL 2014

CORTE DE CUENTAS DE LA REPÚBLICA DIRECCiÓN DE AUDITORíA TRES INFORME DE AUDITORíA FINANCIERA AL MINISTERIO DE TURISMO AL PERíODO CORRESPONDIENTE ENTRE EL 1 DE ENERO AL 31 DE DICIEMBRE DEL 2014 SAN SALVADOR,

CORTE DE CUENTAS DE LA REPÚBLICA DIRECCiÓN DE AUDITORíA TRES INFORME DE AUDITORíA FINANCIERA AL MINISTERIO DE TURISMO AL PERíODO CORRESPONDIENTE ENTRE EL 1 DE ENERO AL 31 DE DICIEMBRE DEL 2014 SAN SALVADOR,

CONTRALORIA GENERAL DE CUENTAS

CONTRALORIA GENERAL DE CUENTAS INFORME DE AUDITORIA GUBERNAMENTAL FIDEICOMISO ARRENDAMIENTO DE TIERRAS DEL PROGRAMA ESPECIAL PARA LA PRODUCCIÓN Y COMERCIALIZACIÓN AGROPECUARIA EN APOYO A LA POBLACIÓN RURAL

CONTRALORIA GENERAL DE CUENTAS INFORME DE AUDITORIA GUBERNAMENTAL FIDEICOMISO ARRENDAMIENTO DE TIERRAS DEL PROGRAMA ESPECIAL PARA LA PRODUCCIÓN Y COMERCIALIZACIÓN AGROPECUARIA EN APOYO A LA POBLACIÓN RURAL

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME EJECUTIVO ENTIDADES ESPECIALES Auditoría realizada a Organizaciones No Gubernamentales y Otras Instituciones Civiles Presupuesto General de Ingresos y Egresos 2009

CONTRALORÍA GENERAL DE CUENTAS INFORME EJECUTIVO ENTIDADES ESPECIALES Auditoría realizada a Organizaciones No Gubernamentales y Otras Instituciones Civiles Presupuesto General de Ingresos y Egresos 2009

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA FONDO DE DESARROLLO DE LA MICROEMPRESA Y LA PEQUEÑA EMPRESA DEL 1 DE JULIO 2009 AL 30 DE JUNIO 2011 GUATEMALA, OCTUBRE DE 2011 INDICE TOMO XVII / I FONDO

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA FONDO DE DESARROLLO DE LA MICROEMPRESA Y LA PEQUEÑA EMPRESA DEL 1 DE JULIO 2009 AL 30 DE JUNIO 2011 GUATEMALA, OCTUBRE DE 2011 INDICE TOMO XVII / I FONDO

CONTRALORIA GENERAL DE CUENTAS

CONTRALORIA GENERAL DE CUENTAS INFORME DE AUDITORIA GUBERNAMENTAL CON ENFASIS EN LA EJECUCION PRESUPUETARIA MUNICIPAL SAN RAFAEL PETZAL, HUEHUETENANGO PERIODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE

CONTRALORIA GENERAL DE CUENTAS INFORME DE AUDITORIA GUBERNAMENTAL CON ENFASIS EN LA EJECUCION PRESUPUETARIA MUNICIPAL SAN RAFAEL PETZAL, HUEHUETENANGO PERIODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA GUBERNAMENTAL CON ENFASIS EN LA EJECUCION PRESUPUESTARIA MUNICIPAL MUNICIPALIDAD DE SAN MARCOS, SAN MARCOS PERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA GUBERNAMENTAL CON ENFASIS EN LA EJECUCION PRESUPUESTARIA MUNICIPAL MUNICIPALIDAD DE SAN MARCOS, SAN MARCOS PERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE

DICTAMEN INDEPENDIENTE DE LOS ESTADOS FINANCIEROS

DICTAMEN INDEPENDIENTE DE LOS ESTADOS FINANCIEROS Asamblea General Ordinaria - SITUN 25 de noviembre de 2015 COMITÉ EJECUTIVO SINDICATO DE TRABAJADORAS Y TRABAJADORES DE LA UNIVERSIDAD NACIONAL (SITUN)

DICTAMEN INDEPENDIENTE DE LOS ESTADOS FINANCIEROS Asamblea General Ordinaria - SITUN 25 de noviembre de 2015 COMITÉ EJECUTIVO SINDICATO DE TRABAJADORAS Y TRABAJADORES DE LA UNIVERSIDAD NACIONAL (SITUN)

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS BENEMÉRITO Informe de Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos del 01 de enero al 31 de diciembre de 2006 Guatemala, mayo de 2007 Cuerpo Voluntario

CONTRALORÍA GENERAL DE CUENTAS BENEMÉRITO Informe de Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos del 01 de enero al 31 de diciembre de 2006 Guatemala, mayo de 2007 Cuerpo Voluntario

31 de diciembre de 2013 y 2012

COOPERATIVA DE AHORRO Y CREDITO DE LOS EMPLEADOS DEL COOPEIDA, R.L Estados Financieros (Con la Opinión de Auditor Independiente) COOPERATIVA DE AHORRO Y CREDITO DE LOS EMPLEADOS DEL INDICE DEL CONTENIDO

COOPERATIVA DE AHORRO Y CREDITO DE LOS EMPLEADOS DEL COOPEIDA, R.L Estados Financieros (Con la Opinión de Auditor Independiente) COOPERATIVA DE AHORRO Y CREDITO DE LOS EMPLEADOS DEL INDICE DEL CONTENIDO

CONTRALORIA GENERAL DE CUENTAS

CONTRALORIA GENERAL DE CUENTAS INFORME DE AUDITORIA A LA LIQUIDACION DEL PRESUPUESTO DE INGRESOS Y EGRESOS DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2008 GUATEMALA, MAYO DE 2009 620 ANTECEDENTES RESUMEN GERENCIAL

CONTRALORIA GENERAL DE CUENTAS INFORME DE AUDITORIA A LA LIQUIDACION DEL PRESUPUESTO DE INGRESOS Y EGRESOS DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2008 GUATEMALA, MAYO DE 2009 620 ANTECEDENTES RESUMEN GERENCIAL

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS SECRETARÍA EJECUTIVA COMISIÓN CONTRA ADICCIÓN, TRÁFICO ILÍCITO DE DROGAS Informe de Auditoría A la Liquidación del Presupuesto de Ingresos y Egresos Del 01 de enero al 31

CONTRALORÍA GENERAL DE CUENTAS SECRETARÍA EJECUTIVA COMISIÓN CONTRA ADICCIÓN, TRÁFICO ILÍCITO DE DROGAS Informe de Auditoría A la Liquidación del Presupuesto de Ingresos y Egresos Del 01 de enero al 31

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA GUBERNAMENTAL CON ENFASIS EN LA EJECUCION PRESUPUESTARIA MUNICIPAL MUNICIPALIDAD DE MELCHOR DE MENCOS, PETEN PERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA GUBERNAMENTAL CON ENFASIS EN LA EJECUCION PRESUPUESTARIA MUNICIPAL MUNICIPALIDAD DE MELCHOR DE MENCOS, PETEN PERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA FIDEICOMISO IRREVOCABLE DE ADMINISTRACIÓN DE FLUJOS Y MECANISMO DE PAGO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014 GUATEMALA, MAYO DE 2015 ÍNDICE Página

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA FIDEICOMISO IRREVOCABLE DE ADMINISTRACIÓN DE FLUJOS Y MECANISMO DE PAGO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014 GUATEMALA, MAYO DE 2015 ÍNDICE Página

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS FEGUA Informe de Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos del 01 de enero al 31 de diciembre de 2006 Guatemala, mayo de 2007 Ferrocarriles de Guatemala

CONTRALORÍA GENERAL DE CUENTAS FEGUA Informe de Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos del 01 de enero al 31 de diciembre de 2006 Guatemala, mayo de 2007 Ferrocarriles de Guatemala

CONTRALORÍA GENERAL DE CUENTAS. INSTITUTO NACIONAL DE ESTADÍSTICA Informe de Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos

CONTRALORÍA GENERAL DE CUENTAS Informe de Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos del 01 de enero al 31 de diciembre 2007 Guatemala, mayo de 2008 ÍNDICE Instituto Nacional de Estadística

CONTRALORÍA GENERAL DE CUENTAS Informe de Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos del 01 de enero al 31 de diciembre 2007 Guatemala, mayo de 2008 ÍNDICE Instituto Nacional de Estadística

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS SUPERINTENDENCIA DE ADMINISTRACION TRIBUTARIA -SAT- Informe de Auditoría a la Liquidación del Presupuesto de Ingresos y egresos BORRADOR del 01 de enero al 31 de diciembre

CONTRALORÍA GENERAL DE CUENTAS SUPERINTENDENCIA DE ADMINISTRACION TRIBUTARIA -SAT- Informe de Auditoría a la Liquidación del Presupuesto de Ingresos y egresos BORRADOR del 01 de enero al 31 de diciembre

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES ASOCIACIÓN DE PROYECTOS DE DESARROLLO -ONG-, APRODE-ONG DEL 01 DE NOVIEMBRE DE 2008

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES ASOCIACIÓN DE PROYECTOS DE DESARROLLO -ONG-, APRODE-ONG DEL 01 DE NOVIEMBRE DE 2008

EMPRESA PORTUARIA QUETZAL -EPQ- UNIDAD DE AUDITORIA INTERNA CUA No.:51552

EMPRESA PORTUARIA QUETZAL -EPQ- UNIDAD DE AUDITORIA INTERNA CUA No.:51552 EMPRESA PORTUARIA QUETZAL -EPQ- ACTIVIDADES ADMINISTRATIVAS Inventario de Almacen de Suministros GUATEMALA, FEBRERO DE 2016 INDICE

EMPRESA PORTUARIA QUETZAL -EPQ- UNIDAD DE AUDITORIA INTERNA CUA No.:51552 EMPRESA PORTUARIA QUETZAL -EPQ- ACTIVIDADES ADMINISTRATIVAS Inventario de Almacen de Suministros GUATEMALA, FEBRERO DE 2016 INDICE

CORTE DE CUENTAS DE LA REPÚBLICA CORTE DE CUENTAS DE LA REPUBLICA DIRECCIÓN DE AUDITORÍA DOS INFORME DE AUDITORÍA FINANCIERA

'ª \ ' CORTE DE CUENTAS DE LA REPÚBLICA : ~ ============================================= '-! ~ ~ CORTE DE CUENTAS DE LA REPUBLICA DIRECCIÓN DE AUDITORÍA DOS INFORME DE AUDITORÍA FINANCIERA HOSPITAL NACIONAL

'ª \ ' CORTE DE CUENTAS DE LA REPÚBLICA : ~ ============================================= '-! ~ ~ CORTE DE CUENTAS DE LA REPUBLICA DIRECCIÓN DE AUDITORÍA DOS INFORME DE AUDITORÍA FINANCIERA HOSPITAL NACIONAL

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS -INAP- Informe de Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos del 01 de enero al 31 de diciembre de 2007 Guatemala, mayo 2008 ÍNDICE Instituto Nacional

CONTRALORÍA GENERAL DE CUENTAS -INAP- Informe de Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos del 01 de enero al 31 de diciembre de 2007 Guatemala, mayo 2008 ÍNDICE Instituto Nacional

INFORME DE LOS AUDITORES INDEPENDIENTES SOBRE LOS ESTADOS FINANCIEROS

INFORME DE LOS AUDITORES INDEPENDIENTES SOBRE LOS ESTADOS FINANCIEROS Señores Consejo Directivo Fondo de Conservación Vial - (FOVIAL) Presente.- Hemos auditado los Estados Financieros que se acompañan

INFORME DE LOS AUDITORES INDEPENDIENTES SOBRE LOS ESTADOS FINANCIEROS Señores Consejo Directivo Fondo de Conservación Vial - (FOVIAL) Presente.- Hemos auditado los Estados Financieros que se acompañan

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES INSTITUTO DIVERSIFICADO POR COOPERATIVA, BARRIO CHIPILAPA, MUNICIPIO DE LA GOMERA,

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES INSTITUTO DIVERSIFICADO POR COOPERATIVA, BARRIO CHIPILAPA, MUNICIPIO DE LA GOMERA,

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA FONDO DE CRÉDITO Y GARANTÍA DEL PROGRAMA DE DESARROLLO Y RECONSTRUCCIÓN EN EL QUICHÉ -FIPRODERQUI-, EN LIQUIDACIÓN DEL 01 DE ENERO DE 2010 AL 31 DE DICIEMBRE

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA FONDO DE CRÉDITO Y GARANTÍA DEL PROGRAMA DE DESARROLLO Y RECONSTRUCCIÓN EN EL QUICHÉ -FIPRODERQUI-, EN LIQUIDACIÓN DEL 01 DE ENERO DE 2010 AL 31 DE DICIEMBRE

CONTRALORIA GENERAL DE CUENTAS

CONTRALORIA GENERAL DE CUENTAS INFORME DE AUDITORIA GUBERNAMENTAL CON ENFASIS EN LA EJECUCION PRESUPUETARIA MUNICIPAL SAN PEDRO CARCHA, ALTA VERAPAZ PERIODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE

CONTRALORIA GENERAL DE CUENTAS INFORME DE AUDITORIA GUBERNAMENTAL CON ENFASIS EN LA EJECUCION PRESUPUETARIA MUNICIPAL SAN PEDRO CARCHA, ALTA VERAPAZ PERIODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A LA EJECUCION DEL PRESUPUESTO GENERAL DE INGRESOS Y EGRESOS DEL 01 DE ENERO DE 2009 AL 31 DE DICIEMBRE DE 2009 GUATEMALA, MAYO DE 2010 ÍNDICE 1. INFORMACIÓN

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A LA EJECUCION DEL PRESUPUESTO GENERAL DE INGRESOS Y EGRESOS DEL 01 DE ENERO DE 2009 AL 31 DE DICIEMBRE DE 2009 GUATEMALA, MAYO DE 2010 ÍNDICE 1. INFORMACIÓN

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES INSTITUTO BASICO POR COOPERATIVA DE LA COLONIA BILBAO, MAZATENANGO, SUCHITEPEQUEZ (JORNADA

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES INSTITUTO BASICO POR COOPERATIVA DE LA COLONIA BILBAO, MAZATENANGO, SUCHITEPEQUEZ (JORNADA

BCI ASESORIA FINANCIERA S.A. Estados financieros. 31 de diciembre de 2004 CONTENIDO

BCI ASESORIA FINANCIERA S.A. Estados financieros 31 de diciembre de 2004 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

BCI ASESORIA FINANCIERA S.A. Estados financieros 31 de diciembre de 2004 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

CÁMARA DE TURISMO DE PICHINCHA

INFORME DE AUDITORÍA A LOS ESTADOS FINANCIEROS DEL PERIODO FISCAL 20015 CÁMARA DE TURISMO DE PICHINCHA MARZO 2016 Quito DM, 21 de marzo del 2016 Señores CÁMARA DE TURISMO DE PICHINCHA Ciudad Estimados

INFORME DE AUDITORÍA A LOS ESTADOS FINANCIEROS DEL PERIODO FISCAL 20015 CÁMARA DE TURISMO DE PICHINCHA MARZO 2016 Quito DM, 21 de marzo del 2016 Señores CÁMARA DE TURISMO DE PICHINCHA Ciudad Estimados

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A LA EJECUCION DEL PRESUPUESTO DE INGRESOS Y EGRESOS ASOCIACION CIVIL PARA EL FORTALECIMIENTO INTEGRAL COMUNITARIO, ONG -AFIC-. 28 DE ENERO AL 31 DE

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A LA EJECUCION DEL PRESUPUESTO DE INGRESOS Y EGRESOS ASOCIACION CIVIL PARA EL FORTALECIMIENTO INTEGRAL COMUNITARIO, ONG -AFIC-. 28 DE ENERO AL 31 DE

INFORME DE LA SECRETARIA DE FINANZAS Y TESORERI A

INFORME DE LA SECRETARIA DE FINANZAS Y TESORERI A El SITUN, como Organización responsable y vigilante de los intereses de sus afiliadas y afiliados, presenta año con año la rendición de cuentas, que es

INFORME DE LA SECRETARIA DE FINANZAS Y TESORERI A El SITUN, como Organización responsable y vigilante de los intereses de sus afiliadas y afiliados, presenta año con año la rendición de cuentas, que es

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES FUNDACION PEDIATRICA GUATEMALTECA DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014 GUATEMALA,

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES FUNDACION PEDIATRICA GUATEMALTECA DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014 GUATEMALA,

CONTRALORIA GENERAL DE CUENTAS

CONTRALORIA GENERAL DE CUENTAS INFORME DE AUDITORIA GUBERNAMENTAL CON ENFASIS EN LA EJECUCION PRESUPUETARIA MUNICIPAL SAN JUAN BAUTISTA, SUCHITEPEQUEZ PERIODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE

CONTRALORIA GENERAL DE CUENTAS INFORME DE AUDITORIA GUBERNAMENTAL CON ENFASIS EN LA EJECUCION PRESUPUETARIA MUNICIPAL SAN JUAN BAUTISTA, SUCHITEPEQUEZ PERIODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE

CONTRALORIA GENERAL DE CUENTAS

CONTRALORIA GENERAL DE CUENTAS ASOCIACION DE PROMOTORES DE SALUD Y COMADRONAS DE IXHUATAN ASOPROCI IXHUATAN, SANTA ROSA INFORME DE AUDITORIA A LA LIQUIDACION DEL PRESUPUESTO DE INGRESOS Y EGRESOS DEL 1

CONTRALORIA GENERAL DE CUENTAS ASOCIACION DE PROMOTORES DE SALUD Y COMADRONAS DE IXHUATAN ASOPROCI IXHUATAN, SANTA ROSA INFORME DE AUDITORIA A LA LIQUIDACION DEL PRESUPUESTO DE INGRESOS Y EGRESOS DEL 1

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES INSTITUTO MIXTO DE EDUCACION BASICA NOCTURNO POR COOPERATIVA, SAN PEDRO SACATEPEQUEZ,

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES INSTITUTO MIXTO DE EDUCACION BASICA NOCTURNO POR COOPERATIVA, SAN PEDRO SACATEPEQUEZ,

CONTRALORIA GENERAL DE CUENTAS

CONTRALORIA GENERAL DE CUENTAS ORGANIZACIÓN PRIVADA NO LUCRATIVA -CARE DE GUATEMALA- INFORME DE AUDITORIA A LA LIQUIDACION DEL PRESUPUESTO DE INGRESOS Y EGRESOS DEL 01 DE ENERO AL 31 DE DICIEMBRE DEL 2008

CONTRALORIA GENERAL DE CUENTAS ORGANIZACIÓN PRIVADA NO LUCRATIVA -CARE DE GUATEMALA- INFORME DE AUDITORIA A LA LIQUIDACION DEL PRESUPUESTO DE INGRESOS Y EGRESOS DEL 01 DE ENERO AL 31 DE DICIEMBRE DEL 2008

EMPRESA PORTUARIA QUETZAL -EPQ- AUDITORIA INTERNA CUA No.: 51711

AUDITORIA INTERNA CUA No.: 51711 EXAMEN ESPECIAL Depreciaciones de Activos Fijos DEL 01 DE MAYO DE 2016 AL 31 DE JULIO DE 2016 ESCUINTLA INDICE ANTECEDENTES 1 OBJETIVOS 1 GENERALES 1 ESPECIFICOS 1 ALCANCE

AUDITORIA INTERNA CUA No.: 51711 EXAMEN ESPECIAL Depreciaciones de Activos Fijos DEL 01 DE MAYO DE 2016 AL 31 DE JULIO DE 2016 ESCUINTLA INDICE ANTECEDENTES 1 OBJETIVOS 1 GENERALES 1 ESPECIFICOS 1 ALCANCE

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES ASOCIACION PARA DESARROLLO ASOTEJ, "ASOTEJ,ONG" NO LUCRATIVA DE LA CABECERA DEPARTAMENTAL

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES ASOCIACION PARA DESARROLLO ASOTEJ, "ASOTEJ,ONG" NO LUCRATIVA DE LA CABECERA DEPARTAMENTAL

DICTAMEN DEL REVISOR FISCAL PERIODO 2016

DICTAMEN DEL REVISOR FISCAL PERIODO 2016 Señores: ASAMBLEA GENERAL DE ACCIONISTAS SALUD TOTAL EPS-S S.A. Ciudad. He examinado los Balances Generales de SALUD TOTAL EPS-S S.A., al 31 de diciembre 2016 y

DICTAMEN DEL REVISOR FISCAL PERIODO 2016 Señores: ASAMBLEA GENERAL DE ACCIONISTAS SALUD TOTAL EPS-S S.A. Ciudad. He examinado los Balances Generales de SALUD TOTAL EPS-S S.A., al 31 de diciembre 2016 y

INSTITUTO DEL CAFÉ DE COSTA RICA UNIDAD CONTABLE FINANCIERA GERENCIA DE ADMINISTRACIÓN Y FINANZAS PLAN ANUAL OPERATIVO

INSTITUTO DEL CAFÉ DE COSTA RICA UNIDAD CONTABLE FINANCIERA GERENCIA DE ADMINISTRACIÓN Y FINANZAS PLAN ANUAL OPERATIVO (Octubre 2017 a Setiembre 2018) Julio 2017 3 1. Indice. GUIA DOCUMENTO 1. INDICE...

INSTITUTO DEL CAFÉ DE COSTA RICA UNIDAD CONTABLE FINANCIERA GERENCIA DE ADMINISTRACIÓN Y FINANZAS PLAN ANUAL OPERATIVO (Octubre 2017 a Setiembre 2018) Julio 2017 3 1. Indice. GUIA DOCUMENTO 1. INDICE...

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES 01 DE DICIEMBRE DE 2009 AL 31 DE DICIEMBRE DE 2010 GUATEMALA, MAYO DE 2011 ÍNDICE 1.

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES 01 DE DICIEMBRE DE 2009 AL 31 DE DICIEMBRE DE 2010 GUATEMALA, MAYO DE 2011 ÍNDICE 1.

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES ASOCIACION DE HERMANAS APOSTOLICAS DE CRISTO CRUCIFICADO DEL 01 DE SEPTIEMBRE DE 2004

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES ASOCIACION DE HERMANAS APOSTOLICAS DE CRISTO CRUCIFICADO DEL 01 DE SEPTIEMBRE DE 2004

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES ASOCIACION AMIGOS PRO-DESARROLLO POPULAR -APRODEP-. DEL 01 DE ENERO DE 2012 AL 31 DE

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES ASOCIACION AMIGOS PRO-DESARROLLO POPULAR -APRODEP-. DEL 01 DE ENERO DE 2012 AL 31 DE

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA FIDEICOMISO FIDEMIXCO DEL 01 DE ENERO DE 2008 AL 31 DE DICIEMBRE DE 2009

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA DEL 01 DE ENERO DE 2008 AL 31 DE DICIEMBRE DE 2009 GUATEMALA, MAYO DE 2010 ÍNDICE 1. INFORMACIÓN GENERAL 1 Base Legal 1 Función 1 2. FUNDAMENTO LEGAL

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA DEL 01 DE ENERO DE 2008 AL 31 DE DICIEMBRE DE 2009 GUATEMALA, MAYO DE 2010 ÍNDICE 1. INFORMACIÓN GENERAL 1 Base Legal 1 Función 1 2. FUNDAMENTO LEGAL

CONTRALORIA GENERAL DE CUENTAS

CONTRALORIA GENERAL DE CUENTAS ASOCIACION GUATEMALTECA DE CONSERVADORES Y RESTAURADORES DE MONUMENTOS, BIENES INMUEBLES Y CENTROS HISTORICOS -AGBI- INFORME DE AUDITORIA A LA LIQUIDACION DEL PRESUPUESTO

CONTRALORIA GENERAL DE CUENTAS ASOCIACION GUATEMALTECA DE CONSERVADORES Y RESTAURADORES DE MONUMENTOS, BIENES INMUEBLES Y CENTROS HISTORICOS -AGBI- INFORME DE AUDITORIA A LA LIQUIDACION DEL PRESUPUESTO

CONTRALORIA GENERAL DE CUENTAS

CONTRALORIA GENERAL DE CUENTAS COMITE PRO MEJORAMIENTO Y DE AGUA POTABLE, ALDEA SAN LUIS PUERTA NEGRA, SAN JOSÉ PINULA, GUATEMALA INFORME DE AUDITORIA A LA LIQUIDACION DEL PRESUPUESTO DE INGRESOS Y EGRESOS