SMS Latinoamérica. Reportes de Sustentabilidad y Reportes Integrados.

|

|

|

- Vicente Reyes San Martín

- hace 7 años

- Vistas:

Transcripción

1 SMS Latinoamérica Reportes de Sustentabilidad y Reportes Integrados. Aseguramiento de información clave para una nueva dimensión de la trasparencia empresarial. I Seminario Sudamericano de Evaluación de la Conformidad Buenos Aires, 24 de Junio de 2015

2 Agenda 1. El contexto actual de los negocios. Oportunidades y Riesgos. 2. La ISO y los 10 principios del Pacto Global 3. La aparición de los reportes no financieros, su evolución y perspectivas. 4. El contexto regulatorio. 5. Los principales lineamientos para elaborar reportes. 6. Global Reporting Initiative (GRI). 7. El nuevo marco del reporte integrado (IR). 8. El aseguramiento de los reportes no financieros.

. 7.")

3 De la RSE a los Negocios de Valor Compartido El Empresario Comprometido (caso Flandria p.e.) La Filantropía Empresaria (Rockefeller / Ford) La propia empresa: Crear empleo, generar desarrollo tecnológico La RSE / RSC Filantrópica Institucional Estratégica. La aparición de los Stakeholders Las empresa Sociales (B Corps, Nuevas economías, etc.) Los Negocios de Valor Compartido / Negocios Inclusivos

4 Negocios Inclusivos y de Valor Compartido Los Reportes No Financieros Las nuevas demandas sociales requieren un nuevo set de reporting. Los informes de actuación social (la revistita de RSE?). La información ambiental específica. Los reportes de Sustentabilidad Integrales para los diversos stakeholders. La aparición de estándares internacionales. La integración con los sistemas de análisis de los mercados de capitales.

5 La ISO : Materias Fundamentales de la RSE La ISO fue preparada por el ISO / TMB Grupo de Trabajo sobre Responsabilidad Social. Se desarrolló utilizando un enfoque de múltiples partes interesadas, con la participación de expertos de más de 90 países y 40 organizaciones internacionales o regionales representativas, que están involucradas en diversos aspectos de la responsabilidad social. Los expertos provenían de seis grupos distintos de partes interesadas incluyendo consumidores, gobierno, industria, trabajadores, ONGs y servicios de apoyo investigación y academia. Define seis materias fundamentales. Gobernanza DDHH Prácticas Laborales Medio Ambiente Prácticas Justas de Operación Asuntos de los Consumidores

6 Los principios del Pacto Global (UN)

7 Los principios del Pacto Global (UN)

8 Los Reportes No Financieros Herramientas de Gestión: Los reportes son (y serán cada vez más) herramientas de gestión de desempeño social y ambiental ( Lo que no se mide no se gestiona ). Visibilidad: Los RS son el lugar donde se visibilizan las acciones, donde las empresas pueden mostrar sus resultados a los diferentes stakeholders, (incluyendo accionistas e inversores).

.")

9 Reportes No Financieros Los diferentes stakeholders, incluidos los analistas financieros quieren analizar indicadores para cada dimensión de actuación ( Triple Bottom Line ) Resultados Económicos Rol en la comunidad Impacto Ambiental

Resultados Económicos Rol en la comunidad")

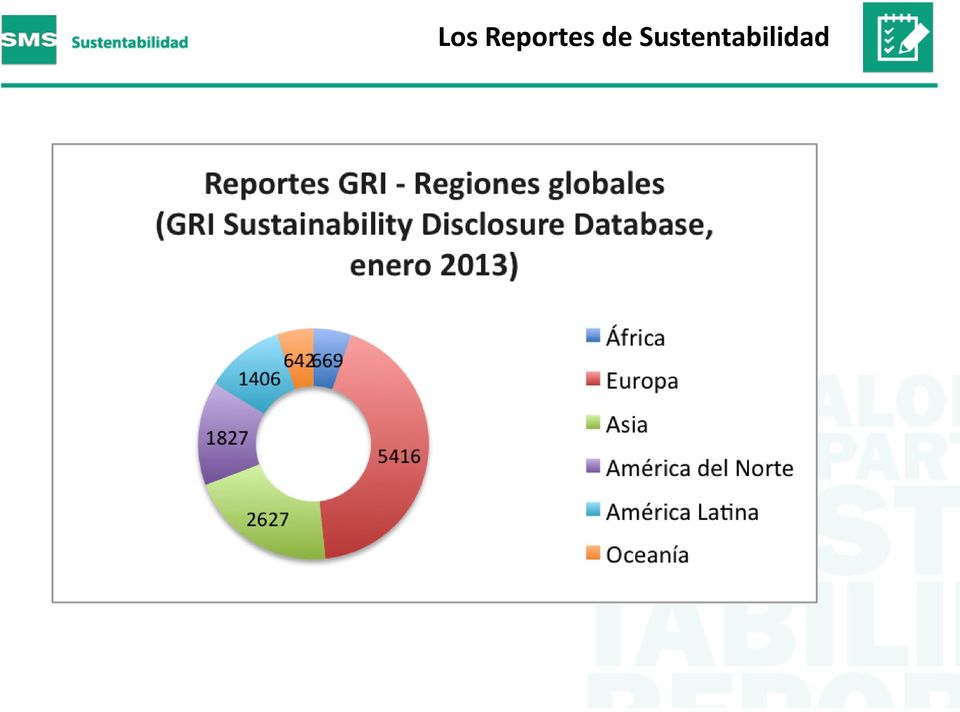

10 Los Reportes de Sustentabilidad

11 Los Reportes de Sustentabilidad

12 Los Reportes de Sustentabilidad

13 Los Reportes de Sustentabilidad

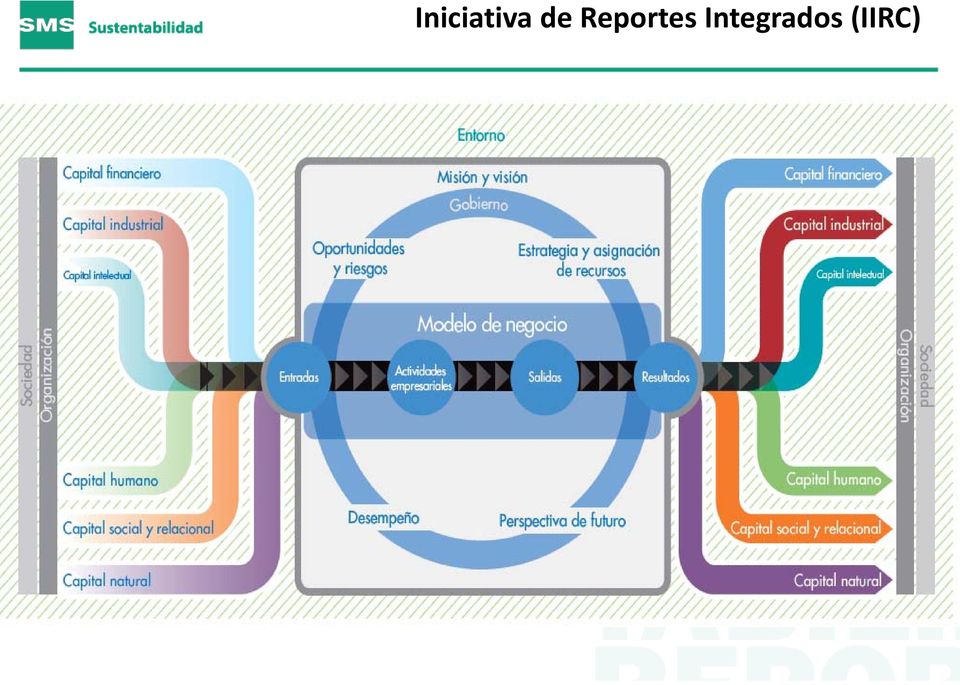

14 Iniciativa de Reportes Integrados (IIRC) Concepto: Indique que porcentaje de los empleados pertenecen a las siguientes categorías de diversidad Genero Edad: menos de 30 años, entre 30 y 50, más de 50 Grupos Minoritarios Otros indicadores de diversidad Aspecto Empleo (G4 LA21): Numero y tasa de contrataciones y rotación media de empleados, desglosados por grupo etario, sexo y región.

15 Iniciativa de Reportes Integrados (IIRC) Reporte Integrado Movilizado por los agentes de mercado (inversores institucionales principalmente) hay un fuerte movimiento para unificar ambos reportes (Sustentabilidad y Financiero) en un solo reporte. El reporte integrado ó One Report. International Integrated Reporting Council (IIRC) El movimiento es aún incipiente, pero crece rápidamente, lo impulsa el International IR Council y no apunta a generar nuevos indicadores, sino a integrar todo en un solo reporte consistente que muestre los resultados de la empresa de una forma Integrada. En el mundo varios organismos importantes están promoviendo la adopción de este reporte, entre ellos el G20. El IIRC en América Latina y en Argentina En la región Brasil a tomado un fuerte compromiso con el tema y formado una red de empresas (apoyada por BNDS) para promover el tema. En Argentina en 2014 tuvimos una serie de seminarios con la presencia de Paul Druckman el CEO del IIRC y se está conformando una red para estudiar y promover el tema.

16 Iniciativa de Reportes Integrados (IIRC) Capital Financiero Capital Físico Capital Intelectual Capital Humano Capital Social Capital Natural

17 Iniciativa de Reportes Integrados (IIRC)

18 Aseguramiento de Reportes de Sustentabilidad e IR A medida que la información no financiera es más relevante, se hace clave que la misma sea verificada por un tercero independiente. Según un estudio realizado por Cemex y ComunicaRse en 2013, en cuanto a la legitimidad de la información reportada, los atributos más señalados fueron aquellos relacionados con la inclusión de información sobre aspectos negativos o de metas no alcanzadas y la verificación externa de una parte no interesada. Pese a esta valoración, sólo el 34% de los reportes analizados en dicho estudio contaban con dicha verificación externa.

19 Aseguramiento de Reportes de Sustentabilidad e IR Las firmas de auditoría realizamos encargos de aseguramiento de este tipo de reportes, bajo los criterios de aseguramiento de la norma ISAE 3000 emitida por el International Auditing and Assurance Standard Board (IAASB) de la International Federations of Accountants (IFAC), normalmente trabajando con un alcance de aseguramiento limitado. En Argentina según la RT 37 un encargo de aseguramiento es aquel en que un contador expresa una conclusión con el fin de incrementar el grado de confianza de los usuarios a quienes se destina el informe sobre la base de ciertos criterios a fin de incrementar el grado de confianza de los usuarios a los que se destine el informe.

20 Conclusiones Las nuevas demandas de la sociedad para las empresas implican nuevas necesidades de producir y reportar información. Es un proceso que llegó para quedarse. Si bien se van consolidando algunos estándares, aún hay mucha discusión y work in progress sobre que dimensiones reportar, y fundamentalmente sobre como medir resultados de forma comparable. Las regulaciones a nivel mundial van tomando el tema, pero aún no es claro que camino se seguirá en el tema (Si el modelo Europeo, Sudafricano u otros). Es necesario asegurar y verificar información en los nuevos reportes, de un tipo diferente a la que se venía verificando en los Estados Financieros, pero que requiere un mismo nivel de metodología y rigurosidad.

21 Muchas Gracias! Julián Costábile Director (54 11) Bernardo de Irigoyen 972 C1072AAT Buenos Aires, Argentina

BioComercio y ABS Por: Cristiane de Moraes

Proyecto UICN-PNUMA/GEF ABS LAC Fortalecimiento de la Implementación de los regímenes de Acceso a Recursos Genéticos y Distribución de Beneficios en América Latina y el Caribe 3er Taller Regional Bogota-

Proyecto UICN-PNUMA/GEF ABS LAC Fortalecimiento de la Implementación de los regímenes de Acceso a Recursos Genéticos y Distribución de Beneficios en América Latina y el Caribe 3er Taller Regional Bogota-

Responsabilidad social empresaria. Comunicación de resultados Informe y Balance Social

Responsabilidad social empresaria Comunicación de resultados Informe y Balance Social Qué es RSE? Actuación empresaria que atiende necesidades y expectativas de todos los interesados en sus actividades

Responsabilidad social empresaria Comunicación de resultados Informe y Balance Social Qué es RSE? Actuación empresaria que atiende necesidades y expectativas de todos los interesados en sus actividades

Informe del Auditor Independiente de Aseguramiento Limitado para la Dirección de Grupo Nutresa S.A.

Informe del Auditor Independiente de Aseguramiento Limitado para la Dirección de Grupo Nutresa S.A. Hemos sido contratados por la Dirección de Grupo Nutresa S.A., en adelante Nutresa, para proporcionar

Informe del Auditor Independiente de Aseguramiento Limitado para la Dirección de Grupo Nutresa S.A. Hemos sido contratados por la Dirección de Grupo Nutresa S.A., en adelante Nutresa, para proporcionar

Curso de Responsabilidad Social Empresaria y Sustentabilidad

Educación Continua 2013 Curso de Responsabilidad Social Empresaria y Sustentabilidad Breve Introducción En la sociedad actual es menester comprender los impactos económicos, sociales y ambientales que

Educación Continua 2013 Curso de Responsabilidad Social Empresaria y Sustentabilidad Breve Introducción En la sociedad actual es menester comprender los impactos económicos, sociales y ambientales que

La actualización de las normas ISO 9001 e ISO 14001 y la transición de la certificación de los sistemas de gestión ICONTEC

La actualización de las normas ISO 9001 e ISO 14001 y la transición de la certificación de los sistemas de gestión ICONTEC ACTUALIZACIÓN DE LAS NORMAS DE SISTEMAS DE GESTIÓN PLAN DE TRANSICIÓN 2 Nueva

La actualización de las normas ISO 9001 e ISO 14001 y la transición de la certificación de los sistemas de gestión ICONTEC ACTUALIZACIÓN DE LAS NORMAS DE SISTEMAS DE GESTIÓN PLAN DE TRANSICIÓN 2 Nueva

Informe del Auditor Independiente de Aseguramiento Limitado para Transportadora de Gas Internacional S.A. E.S.P.

Informe del Auditor Independiente de Aseguramiento Limitado para Transportadora de Gas Internacional S.A. E.S.P. Hemos sido contratados por la Dirección de Transportadora de Gas Internacional S.A. E.S.P.,

Informe del Auditor Independiente de Aseguramiento Limitado para Transportadora de Gas Internacional S.A. E.S.P. Hemos sido contratados por la Dirección de Transportadora de Gas Internacional S.A. E.S.P.,

Programa GEI México. Dra. Luisa Manzanares P. Directora de Programa, CESPEDES lmanzanaresp@cce.org.mx

Programa GEI México Dra. Luisa Manzanares P. Directora de Programa, CESPEDES lmanzanaresp@cce.org.mx Antecedentes CONVENIO SEMARNAT-WRI-WBCSD- CESPEDES Iniciativa voluntaria público-privada, inicia en

Programa GEI México Dra. Luisa Manzanares P. Directora de Programa, CESPEDES lmanzanaresp@cce.org.mx Antecedentes CONVENIO SEMARNAT-WRI-WBCSD- CESPEDES Iniciativa voluntaria público-privada, inicia en

Informe del Auditor Independiente de Aseguramiento Limitado para la Empresa de Energía de Bogotá S.A. E.S.P.

Informe del Auditor Independiente de Aseguramiento Limitado para la Empresa de Energía de Bogotá S.A. E.S.P. Hemos sido contratados por la Dirección de Empresa de Energía de Bogotá S.A. E.S.P., para proporcionar

Informe del Auditor Independiente de Aseguramiento Limitado para la Empresa de Energía de Bogotá S.A. E.S.P. Hemos sido contratados por la Dirección de Empresa de Energía de Bogotá S.A. E.S.P., para proporcionar

Promoción del desarrollo productivo a través de la inclusión de las mujeres en empleos de calidad:

Promoción del desarrollo productivo a través de la inclusión de las mujeres en empleos de calidad: Lecciones aprendidas Ana Ferigra Stefanovic División de Asuntos de Género Comisión Económica para América

Promoción del desarrollo productivo a través de la inclusión de las mujeres en empleos de calidad: Lecciones aprendidas Ana Ferigra Stefanovic División de Asuntos de Género Comisión Económica para América

M. I. Fernando Macedo Chagolla

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO Facultad de Estudios Superiores Aragón «El liderazgo y contexto de la organización en el marco de la versión 2015 de la norma ISO 9001 M. I. Fernando Macedo Chagolla

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO Facultad de Estudios Superiores Aragón «El liderazgo y contexto de la organización en el marco de la versión 2015 de la norma ISO 9001 M. I. Fernando Macedo Chagolla

4. CÓMO INICIAR EL CAMINO HACIA LA SOSTENIBILIDAD

4. CÓMO INICIAR EL CAMINO HACIA LA El camino hacia la sostenibilidad empresarial comienza por un compromiso de la alta dirección en asumir e interiorizar determinados valores. Dichos valores, que son la

4. CÓMO INICIAR EL CAMINO HACIA LA El camino hacia la sostenibilidad empresarial comienza por un compromiso de la alta dirección en asumir e interiorizar determinados valores. Dichos valores, que son la

Informe de Capital Humano

Informe de Capital Humano El World Economic Forum (WEF), presenta hoy en Ginebra el Informe de Capital Humano que evalúa 124 países. Perú figura en el puesto 61 a nivel mundial y 7mo en Latinoamérica.

Informe de Capital Humano El World Economic Forum (WEF), presenta hoy en Ginebra el Informe de Capital Humano que evalúa 124 países. Perú figura en el puesto 61 a nivel mundial y 7mo en Latinoamérica.

RT 32 - Adopción de las Normas Internacionales de Auditoría del IAASB de la IFAC

FEDERACIÓN ARGENTINA DE CONSEJOS PROFESIONALES DE CIENCIAS ECONÓMICAS CONSEJO EMISOR DE NORMAS DE CONTABILIDAD Y AUDITORÍA Resolución Técnica N 32 ADOPCIÓN DE LAS NORMAS INTERNACIONALES DE AUDITORÍA DEL

FEDERACIÓN ARGENTINA DE CONSEJOS PROFESIONALES DE CIENCIAS ECONÓMICAS CONSEJO EMISOR DE NORMAS DE CONTABILIDAD Y AUDITORÍA Resolución Técnica N 32 ADOPCIÓN DE LAS NORMAS INTERNACIONALES DE AUDITORÍA DEL

SMS Latinoamérica. Desarrollo de servicios de Sustentabilidad. 29 de junio de 2016

SMS Latinoamérica Desarrollo de servicios de Sustentabilidad 29 de junio de 2016 1 Contexto 2 Qué es la Sustentabilidad? Responsabilidad de una organización (1) ante los impactos(2) que sus decisiones

SMS Latinoamérica Desarrollo de servicios de Sustentabilidad 29 de junio de 2016 1 Contexto 2 Qué es la Sustentabilidad? Responsabilidad de una organización (1) ante los impactos(2) que sus decisiones

El programa de Ciencia, Tecnología e Innovación del BID: Presente y Futuro

El programa de Ciencia, Tecnología e Innovación del BID: Presente y Futuro Segundo Foro regional sobre Políticas de CTI Buenos Aires, Septiembre 2009 Pablo Angelelli Vicepresidencia de Sectores y Conocimiento

El programa de Ciencia, Tecnología e Innovación del BID: Presente y Futuro Segundo Foro regional sobre Políticas de CTI Buenos Aires, Septiembre 2009 Pablo Angelelli Vicepresidencia de Sectores y Conocimiento

Indicadores de Avance de los Proyectos de la API

Indicadores de Avance de los Proyectos de la API Reunión del GTE de los EIDs para la Actualización de la Cartera de Proyectos y de la API 22 24 de abril de 2014, Bogotá, Colombia 1 OBJETIVO DE LA SESIÓN

Indicadores de Avance de los Proyectos de la API Reunión del GTE de los EIDs para la Actualización de la Cartera de Proyectos y de la API 22 24 de abril de 2014, Bogotá, Colombia 1 OBJETIVO DE LA SESIÓN

Seminario- Taller: Estrategias y Técnicas para la Optimización de Recursos Externos. Parte 2: La Gestión del Fundraising Local

Seminario- Taller: Estrategias y Técnicas para la Optimización de Recursos Externos Parte 2: La Gestión del Fundraising Local Módulo VI : La Responsabilidad Social Empresaria (RSE) Red Universitaria INCA

Seminario- Taller: Estrategias y Técnicas para la Optimización de Recursos Externos Parte 2: La Gestión del Fundraising Local Módulo VI : La Responsabilidad Social Empresaria (RSE) Red Universitaria INCA

RESPONSABILIDAD SOCIAL EMPRESARIAL

RESPONSABILIDAD SOCIAL EMPRESARIAL Principios Globales Las empresas deben declarar sus propios valores y discutirlos en un diálogo abierto y transparente con aquellos que están siendo afectados por sus

RESPONSABILIDAD SOCIAL EMPRESARIAL Principios Globales Las empresas deben declarar sus propios valores y discutirlos en un diálogo abierto y transparente con aquellos que están siendo afectados por sus

Sistemas de control empresario

Planeamiento y control presupuestario Sistemas de control empresario 1 cuatrimestre 2010 1 Que significa Control? Acepción latina Intervención de la autoridad Premios y Castigos Acepción anglosajona Realimentación

Planeamiento y control presupuestario Sistemas de control empresario 1 cuatrimestre 2010 1 Que significa Control? Acepción latina Intervención de la autoridad Premios y Castigos Acepción anglosajona Realimentación

Índice INTRODUCCIÓN... CAPÍTULO I MARCO TEÓRICO PARA EL ANÁLISIS DEL BALANCE SOCIAL

Índice INTRODUCCIÓN... IX CAPÍTULO I MARCO TEÓRICO PARA EL ANÁLISIS DEL BALANCE SOCIAL 1. Evolución del paradigma de sustentabilidad/sostenibilidad... 1 1.1. El Informe Brundtland, la Primera Cumbre de

Índice INTRODUCCIÓN... IX CAPÍTULO I MARCO TEÓRICO PARA EL ANÁLISIS DEL BALANCE SOCIAL 1. Evolución del paradigma de sustentabilidad/sostenibilidad... 1 1.1. El Informe Brundtland, la Primera Cumbre de

SITUACIÓN DE LA RESPONSABILIDAD SOCIAL CORPORATIVA

PRESENTACIÓN En qué consiste la Responsabilidad Social de la Empresa? Cuáles son las implicaciones de la RSE para las empresas y organizaciones? Cuál es la situcaión de las Pymes españolas ante la RSE?

PRESENTACIÓN En qué consiste la Responsabilidad Social de la Empresa? Cuáles son las implicaciones de la RSE para las empresas y organizaciones? Cuál es la situcaión de las Pymes españolas ante la RSE?

El enfoque ERDE, a grandes rasgos Estrategia Regional de Desarrollo Estadístico

El enfoque ERDE, a grandes rasgos Estrategia Regional de Desarrollo Estadístico ERDE: Trabajar juntos hacia un objetivo común Estrategia Regional de Desarrollo Estadístico La Estrategia Regional de Desarrollo

El enfoque ERDE, a grandes rasgos Estrategia Regional de Desarrollo Estadístico ERDE: Trabajar juntos hacia un objetivo común Estrategia Regional de Desarrollo Estadístico La Estrategia Regional de Desarrollo

La RSE en las PyMEs de América Latina y Europa

La RSE en las PyMEs de América Latina y Europa Antonio Corral Ikei Research and Consultancy Salvador de Bahía Diciembre 2006 Índice 1. Concepto de RSE 2. A.L. - EU 3. Conclusiones 2 1 Concepto de RSE Europa

La RSE en las PyMEs de América Latina y Europa Antonio Corral Ikei Research and Consultancy Salvador de Bahía Diciembre 2006 Índice 1. Concepto de RSE 2. A.L. - EU 3. Conclusiones 2 1 Concepto de RSE Europa

Saratoga. Reporte de efectividad de Efectividad del Capital Humano 2013. www.pwc.com

www.pwc.com Los hechos económicos recientes han demostrado que los negocios son cada vez más desafiantes. Por esto, la necesidad de justificar con cifras cada decisión y de medir el impacto de la gestión,

www.pwc.com Los hechos económicos recientes han demostrado que los negocios son cada vez más desafiantes. Por esto, la necesidad de justificar con cifras cada decisión y de medir el impacto de la gestión,

Nueva ISO 14001:2015: Cómo afrontar los principales cambios

Nueva ISO 14001:2015: Cómo afrontar los principales cambios Objetivos Enfoque de la revisión de la norma ISO 14001 Novedades de la nueva norma ISO 14001:2015 Conclusiones Revisión de la norma ISO 14001:

Nueva ISO 14001:2015: Cómo afrontar los principales cambios Objetivos Enfoque de la revisión de la norma ISO 14001 Novedades de la nueva norma ISO 14001:2015 Conclusiones Revisión de la norma ISO 14001:

Instituto de Desarrollo Profesional e Investigación. Programa

Programa Técnico en Análisis de Gestión de Entidades Financieras San José Costa Rica 2012 Programa Técnico en Análisis de Gestión de Entidades Financieras JUSTIFICACIÓN Actualmente y ante la complejidad

Programa Técnico en Análisis de Gestión de Entidades Financieras San José Costa Rica 2012 Programa Técnico en Análisis de Gestión de Entidades Financieras JUSTIFICACIÓN Actualmente y ante la complejidad

Grupo de Trabajo Sobre Medición de Tecnologías de Información y Comunicación (GT-TIC) Informe de Actividades

Informe de Actividades") Grupo de Trabajo Sobre Medición de Tecnologías de Información y Comunicación (GT-TIC) Informe de Actividades Pablo Tactuk Director de la Oficina Nacional de Estadística (ONE) de la República Dominicana

Grupo de Trabajo Sobre Medición de Tecnologías de Información y Comunicación (GT-TIC) Informe de Actividades Pablo Tactuk Director de la Oficina Nacional de Estadística (ONE) de la República Dominicana

RESPONSABILIDAD SOCIAL EMPRESARIA

RESPONSABILIDAD SOCIAL EMPRESARIA Responsabilidad social empresarial es una forma de gestión n que se define por la relación ética de la empresa con todos los públicos p con los cuales ella se relaciona,

RESPONSABILIDAD SOCIAL EMPRESARIA Responsabilidad social empresarial es una forma de gestión n que se define por la relación ética de la empresa con todos los públicos p con los cuales ella se relaciona,

LA RSC EN EL GRUPO TRAGSA El camino a seguir

LA RSC EN EL GRUPO TRAGSA El camino a seguir La RSC persigue el crecimiento sostenible de la empresa en los ámbitos económico, ambiental y social, teniendo en cuenta a los diferentes agentes afectados

LA RSC EN EL GRUPO TRAGSA El camino a seguir La RSC persigue el crecimiento sostenible de la empresa en los ámbitos económico, ambiental y social, teniendo en cuenta a los diferentes agentes afectados

Responsabilidad Social y Sustentabilidad como Modelo de Gestión

Responsabilidad Social y Sustentabilidad como Modelo de Gestión Indicadores de Responsabilidad Social y Sustentabilidad para Empresas Agropecuarias Todo aquello que no se mide, finalmente no se gestiona

Responsabilidad Social y Sustentabilidad como Modelo de Gestión Indicadores de Responsabilidad Social y Sustentabilidad para Empresas Agropecuarias Todo aquello que no se mide, finalmente no se gestiona

Los objetivos generales proyectados a través de esta actuación son los siguientes:

Objetivos generales y específicos del proyecto. Los objetivos generales proyectados a través de esta actuación son los siguientes: Identificar las barreras de acceso a la formación que encuentran las autónomas

Objetivos generales y específicos del proyecto. Los objetivos generales proyectados a través de esta actuación son los siguientes: Identificar las barreras de acceso a la formación que encuentran las autónomas

Programa Regional de Ciudadanía Ambiental

Programa Regional de Ciudadanía Ambiental ! El tema medio ambiental ha despertado gran interés en el ámbito ciudadano! La participación ciudadana se ha convertido hoy, en una acción relevante! El Medio

Programa Regional de Ciudadanía Ambiental ! El tema medio ambiental ha despertado gran interés en el ámbito ciudadano! La participación ciudadana se ha convertido hoy, en una acción relevante! El Medio

Contribuciones para el avance de la eficiencia energética en la Región. Nestor Luna Director de Estudios y Proyectos

Contribuciones para el avance de la eficiencia energética en la Región Nestor Luna Director de Estudios y Proyectos BENEFICIOS Económicos Ambientales Sociales Reforzamiento Institucional ANTECEDENTES En

Contribuciones para el avance de la eficiencia energética en la Región Nestor Luna Director de Estudios y Proyectos BENEFICIOS Económicos Ambientales Sociales Reforzamiento Institucional ANTECEDENTES En

TIPOS DE ESTÁNDARES DEL MODELO DE CALIDAD PARA LA ACREDITACIÓN DE CARRERAS PROFESIONALES UNIVERSITARIAS

TIPOS DE ESTÁNDARES DEL MODELO DE CALIDAD PARA LA ACREDITACIÓN DE CARRERAS PROFESIONALES UNIVERSITARIAS I. ESTÁNDAR NOMINAL Definición: Es un nivel de calidad referido al cumplimiento de una condición,

TIPOS DE ESTÁNDARES DEL MODELO DE CALIDAD PARA LA ACREDITACIÓN DE CARRERAS PROFESIONALES UNIVERSITARIAS I. ESTÁNDAR NOMINAL Definición: Es un nivel de calidad referido al cumplimiento de una condición,

La globalización económica. Francisco Maeso Universidad de Murcia Aula Senior Murcia 2012

La globalización económica Francisco Maeso Universidad de Murcia Aula Senior Murcia 2012 1 La globalización económica Introducción. Las tendencias del comercio mundial. La Organización Mundial de Comercio.

La globalización económica Francisco Maeso Universidad de Murcia Aula Senior Murcia 2012 1 La globalización económica Introducción. Las tendencias del comercio mundial. La Organización Mundial de Comercio.

PLAN ESTRATÉGICO 2015-2017 FORO LATINOAMERICANO DE ENTES REGULADORES DE TELECOMUNICACIONES (REGULATEL)

") PLAN ESTRATÉGICO 2015-2017 FORO LATINOAMERICANO DE ENTES REGULADORES DE TELECOMUNICACIONES (REGULATEL) REGULATEL es una organización pública sin fines de lucro, que se constituye como un foro multilateral

PLAN ESTRATÉGICO 2015-2017 FORO LATINOAMERICANO DE ENTES REGULADORES DE TELECOMUNICACIONES (REGULATEL) REGULATEL es una organización pública sin fines de lucro, que se constituye como un foro multilateral

Verificación de informes sobre Responsabilidad Social Corporativa

Borrador Documento AECA Serie Responsabilidad Social Corporativa Verificación de informes sobre Responsabilidad Social Corporativa Ponentes: José Mariano Moneva (Universidad de Zaragoza) José María Páez

Borrador Documento AECA Serie Responsabilidad Social Corporativa Verificación de informes sobre Responsabilidad Social Corporativa Ponentes: José Mariano Moneva (Universidad de Zaragoza) José María Páez

Imagen ganadora del I Concurso de Fotografía de Befesa en la modalidad de Naturaleza, realizada por Carlos Ruiz de Veye.

03 Imagen ganadora del I Concurso de Fotografía de Befesa en la modalidad de Naturaleza, realizada por Carlos Ruiz de Veye. La responsabilidad social corporativa en Befesa Befesa aporta soluciones en la

03 Imagen ganadora del I Concurso de Fotografía de Befesa en la modalidad de Naturaleza, realizada por Carlos Ruiz de Veye. La responsabilidad social corporativa en Befesa Befesa aporta soluciones en la

PRODUCCIÓN RESPONSABLE: RSE EN PYMES AGRICOLAS. Bárbara Délano Alfonso Gerente Asuntos Corporativos VINCULAR - PUCV

PRODUCCIÓN RESPONSABLE: RSE EN PYMES AGRICOLAS Bárbara Délano Alfonso Gerente Asuntos Corporativos VINCULAR - PUCV Julio de 2008 VINCULAR-RSE PUCV VINCULAR es una iniciativa establecida en el año 2001

PRODUCCIÓN RESPONSABLE: RSE EN PYMES AGRICOLAS Bárbara Délano Alfonso Gerente Asuntos Corporativos VINCULAR - PUCV Julio de 2008 VINCULAR-RSE PUCV VINCULAR es una iniciativa establecida en el año 2001

Avances del Desarrollo Humano en Chile

ISSN 0717-1528 Avances del Desarrollo Humano en Chile Chile ha presentado un notable avance en el IDH (Índice de Desarrollo Humano) de las Naciones Unidas desde los años 80, ubicándose junto a los países

ISSN 0717-1528 Avances del Desarrollo Humano en Chile Chile ha presentado un notable avance en el IDH (Índice de Desarrollo Humano) de las Naciones Unidas desde los años 80, ubicándose junto a los países

AUDITORIAS DEL SISTEMA DE GESTION AMBIENTAL

AUDITORIAS DEL SISTEMA DE GESTION AMBIENTAL DURACION: 20 HORAS Al finalizar el curso el alumno será capaz establecer comportamientos, metodologías y objetivos en el proceso de auditoría de un sistema de

AUDITORIAS DEL SISTEMA DE GESTION AMBIENTAL DURACION: 20 HORAS Al finalizar el curso el alumno será capaz establecer comportamientos, metodologías y objetivos en el proceso de auditoría de un sistema de

Que promover la articulación de los actores económicos, sociales, e institucionales es prioridad para el desarrollo local.

REFERENCIA: EXPEDIENTE N 369-14 VISTO: El concepto de RSE o Responsabilidad Corporativa, impulsado desde ONU Que Argentina adhirió al Pacto Global, instrumento Que promueve estas prácticas, y Que este

REFERENCIA: EXPEDIENTE N 369-14 VISTO: El concepto de RSE o Responsabilidad Corporativa, impulsado desde ONU Que Argentina adhirió al Pacto Global, instrumento Que promueve estas prácticas, y Que este

DEBATE 08. Acceso, eficiencia y desempeño de los alumnos de las escuelas primarias: entre la asistencia y la calidad DATOS PARA DEBATIR

DEBATE 08 Acceso, eficiencia y desempeño de los alumnos de las escuelas primarias: entre la asistencia y la calidad DATOS PARA DEBATIR OCTUBRE 2009 ACCESO, EFICIENCIA Y DESEMPEÑO DE LOS ALUMNOS DE LAS

DEBATE 08 Acceso, eficiencia y desempeño de los alumnos de las escuelas primarias: entre la asistencia y la calidad DATOS PARA DEBATIR OCTUBRE 2009 ACCESO, EFICIENCIA Y DESEMPEÑO DE LOS ALUMNOS DE LAS

El rol de la IFAC y del IPSASB. Por Fermin del Valle Deputy President

El rol de la IFAC y del IPSASB Por Fermin del Valle Deputy President Rol de la IFAC La Misión de la IFAC Servir al interés público, fortaleciendo la profesión contable mundialmente y contribuyendo al desarrollo

El rol de la IFAC y del IPSASB Por Fermin del Valle Deputy President Rol de la IFAC La Misión de la IFAC Servir al interés público, fortaleciendo la profesión contable mundialmente y contribuyendo al desarrollo

Acindar. Sistema de Gestión. Informes Ambientales como herramienta de Comunicación

Acindar Sistema de Gestión. Informes Ambientales como herramienta de Comunicación BREVE DESCRIPCIÓN: El informe ambiental es la declaración de la Acindar donde describe la información relacionada con las

Acindar Sistema de Gestión. Informes Ambientales como herramienta de Comunicación BREVE DESCRIPCIÓN: El informe ambiental es la declaración de la Acindar donde describe la información relacionada con las

Desempeño Alineación Riesgo

Desempeño Alineación Riesgo Descriptivo Cómo definir e implementar un Service Desk acorde a las Mejores Prácticas de ITIL MODALIDAD PRESENCIAL GESTIÓN DE SERVICIOS ÁGIL LEAN IT GOBIERNO GESTIÓN DE PROYECTOS

Desempeño Alineación Riesgo Descriptivo Cómo definir e implementar un Service Desk acorde a las Mejores Prácticas de ITIL MODALIDAD PRESENCIAL GESTIÓN DE SERVICIOS ÁGIL LEAN IT GOBIERNO GESTIÓN DE PROYECTOS

Procuraduría Federal del Consumidor

Procuraduría Federal del Consumidor Seminario sobre Reparación de Daños por Productos Defectuosos Colombia 2011 Procuraduría a Federal del Consumidor La Procuraduría Federal de Consumidor (PROFECO) fue

Procuraduría Federal del Consumidor Seminario sobre Reparación de Daños por Productos Defectuosos Colombia 2011 Procuraduría a Federal del Consumidor La Procuraduría Federal de Consumidor (PROFECO) fue

Auditorías de sistemas de gestión ambiental, bajo la nueva versión de la norma ISO 14001:2015

Auditorías de sistemas de gestión ambiental, bajo la nueva versión de la norma ISO 14001:2015 Conceptos Qué son instrumentos de gestión ambiental? Qué es un sistema de gestión ambiental (SGA)? Cuántos

Auditorías de sistemas de gestión ambiental, bajo la nueva versión de la norma ISO 14001:2015 Conceptos Qué son instrumentos de gestión ambiental? Qué es un sistema de gestión ambiental (SGA)? Cuántos

Caso de estudio: Desarrollo Sostenible del Chiloé. Metodología de trabajo - Road-map

Caso de estudio: Desarrollo Sostenible del Chiloé Metodología de trabajo - Road-map Objetivo: Teniendo en cuenta los objetivos estratégicos establecidos para el desarrollo de Chiloé y los problemas prioritarios,

Caso de estudio: Desarrollo Sostenible del Chiloé Metodología de trabajo - Road-map Objetivo: Teniendo en cuenta los objetivos estratégicos establecidos para el desarrollo de Chiloé y los problemas prioritarios,

PROYECTO ERCOVA Una práctica de RSE: inserción laboral de personas en riesgo de exclusión e igualdad de oportunidades entre hombres y mujeres

PROYECTO ERCOVA Una práctica de RSE: inserción laboral de personas en riesgo de exclusión e igualdad de oportunidades entre hombres y mujeres José Manuel Gil Director técnico del proyecto Resumen Se trata

PROYECTO ERCOVA Una práctica de RSE: inserción laboral de personas en riesgo de exclusión e igualdad de oportunidades entre hombres y mujeres José Manuel Gil Director técnico del proyecto Resumen Se trata

Identidad Corporativa Red Enlace Profesional

24/10/2007 1 Identidad Corporativa Red Enlace Profesional MISIÓN La Red Enlace Profesional tiene como Misión crear, mantener y fortalecer políticas, programas y proyectos en beneficio de los Egresados

24/10/2007 1 Identidad Corporativa Red Enlace Profesional MISIÓN La Red Enlace Profesional tiene como Misión crear, mantener y fortalecer políticas, programas y proyectos en beneficio de los Egresados

Haz de la huella ambiental una ventaja competitiva para tu empresa

www.pwc.com/es Haz de la huella ambiental una ventaja competitiva para tu empresa Aportamos el valor que necesitas La huella ambiental marca la diferencia Cada vez existe una mayor exigencia por parte

www.pwc.com/es Haz de la huella ambiental una ventaja competitiva para tu empresa Aportamos el valor que necesitas La huella ambiental marca la diferencia Cada vez existe una mayor exigencia por parte

V Seminario de RSE en PyMEs, buenas prácticas en la cadena de proveedores: hacia la sostenibilidad del negocio

V Seminario de RSE en PyMEs, buenas prácticas en la cadena de proveedores: hacia la sostenibilidad del negocio PROYECTO FOMIN/BID DE ADOPCIÓN DE RS EN PYMES: AVANCES Y RESULTADOS Santiago, 2 de diciembre,

V Seminario de RSE en PyMEs, buenas prácticas en la cadena de proveedores: hacia la sostenibilidad del negocio PROYECTO FOMIN/BID DE ADOPCIÓN DE RS EN PYMES: AVANCES Y RESULTADOS Santiago, 2 de diciembre,

Adopción de las NIIF en Argentina

Adopción de las NIIF en Argentina Dr. Jorge J. Gil Argentina Problemas detectados en otros programas de adopción (Otros países) Implementación de NIIF en el mundo Hay alrededor de 110 países que han adoptado

Adopción de las NIIF en Argentina Dr. Jorge J. Gil Argentina Problemas detectados en otros programas de adopción (Otros países) Implementación de NIIF en el mundo Hay alrededor de 110 países que han adoptado

Fundamentos para una Política Nacional de Bioenergía. André Laroze Unidad de Bioenergía - ODEPA

Fundamentos para una Política Nacional de Bioenergía André Laroze Unidad de Bioenergía - ODEPA Antecedentes generales (1) Chile tiene una alta dependencia de fuentes de energía importadas: un 75% de la

Fundamentos para una Política Nacional de Bioenergía André Laroze Unidad de Bioenergía - ODEPA Antecedentes generales (1) Chile tiene una alta dependencia de fuentes de energía importadas: un 75% de la

Resultados de la Encuesta sobre Responsabilidad Social Empresarial de la ANDI 2010-2011

Resultados de la Encuesta sobre Responsabilidad Social Empresarial de la ANDI 2010-2011 Presentados en el Sexto Encuentro de RSE de la ANDI Competitividad Responsable 24 y 25 Noviembre 2011. Aplicada a

Resultados de la Encuesta sobre Responsabilidad Social Empresarial de la ANDI 2010-2011 Presentados en el Sexto Encuentro de RSE de la ANDI Competitividad Responsable 24 y 25 Noviembre 2011. Aplicada a

Quiénes somos. Ética, Equidad y Responsabilidad Social Preservación del Entorno Cultural y Ecológico

Quiénes somos Ética, Equidad y Responsabilidad Social Preservación del Entorno Cultural y Ecológico Trabajo en Equipo, atención al Cliente, Mejora Continua Qué hacemos SISTEMAS DE GESTIÓN AGRO ECOLOGÍA

Quiénes somos Ética, Equidad y Responsabilidad Social Preservación del Entorno Cultural y Ecológico Trabajo en Equipo, atención al Cliente, Mejora Continua Qué hacemos SISTEMAS DE GESTIÓN AGRO ECOLOGÍA

Ejemplos de. e Indicadores. Gemma Merino Técnica de ANEL, experta en estrategia empresarial

Ejemplos de Objetivos Estratégicos e Indicadores Gemma Merino Técnica de ANEL, experta en estrategia empresarial 1 INDICADORES -CONSIDERACIONES GENERALES- 2 LOS INDICADORES MIDEN EL GRADO DE AVANCE DE

Ejemplos de Objetivos Estratégicos e Indicadores Gemma Merino Técnica de ANEL, experta en estrategia empresarial 1 INDICADORES -CONSIDERACIONES GENERALES- 2 LOS INDICADORES MIDEN EL GRADO DE AVANCE DE

PARA ARREGLAR EL DIAGRAMA Y LOS TEXTOS CORRECTAMENTE: 1) Imprimir las 14 páginas en papel tamaño carta. 2) Arreglar el diagrama según el dibujo

Imprimir las 14 páginas en papel tamaño carta. 2) Arreglar el diagrama según el dibujo") 1 Esta versión para impresión del diagrama es una herramienta importante para enseñar y aclarar la teoría según la cual se pueden lograr economías democráticas. La transición exitosa hacia un Nuevo Paradigma

1 Esta versión para impresión del diagrama es una herramienta importante para enseñar y aclarar la teoría según la cual se pueden lograr economías democráticas. La transición exitosa hacia un Nuevo Paradigma

Alta dirección máximo responsable ejecutivo de la organización y los directivos que tengan dependencia directa del mismo.

Glosario RSC AA1000 es un estándar emitido en noviembre de 1999 por el Institute for Soical and Ethical Accountability bajo el nombre de Accountability. Es un estándar para procesos que describe la forma

Glosario RSC AA1000 es un estándar emitido en noviembre de 1999 por el Institute for Soical and Ethical Accountability bajo el nombre de Accountability. Es un estándar para procesos que describe la forma

DIRECCION DE AUDITORIA INTERNA PLANEACIÓN 2014

DIRECCION DE AUDITORIA INTERNA TRANSELCA Barranquilla, Enero 2014 Metodología Insumos Direccionamiento Estratégico Corporativo Auditorías Direccionamiento Estratégico Auditoría Corporativa Análisis de

DIRECCION DE AUDITORIA INTERNA TRANSELCA Barranquilla, Enero 2014 Metodología Insumos Direccionamiento Estratégico Corporativo Auditorías Direccionamiento Estratégico Auditoría Corporativa Análisis de

Jorge Reyes Iturbide. Director del Centro IDEARSE Universidad Anáhuac, México

Jorge Reyes Iturbide Director del Centro IDEARSE Universidad Anáhuac, México San Salvador, El Salvador 22 de noviembre de 2012 Diversos conceptos dan origen a la RSE y complementan su evolución Desarrollo

Jorge Reyes Iturbide Director del Centro IDEARSE Universidad Anáhuac, México San Salvador, El Salvador 22 de noviembre de 2012 Diversos conceptos dan origen a la RSE y complementan su evolución Desarrollo

POLITICA DE MEDIO AMBIENTE, SALUD Y SEGURIDAD Actualización 2014-10-07

POLITICA DE MEDIO AMBIENTE, SALUD Y SEGURIDAD Actualización 2014-10-07 1.0 PROPÓSITO Exo-s está muy interesado en el medio ambiente, la salud y la seguridad de sus empleados. Uno de nuestros principales

POLITICA DE MEDIO AMBIENTE, SALUD Y SEGURIDAD Actualización 2014-10-07 1.0 PROPÓSITO Exo-s está muy interesado en el medio ambiente, la salud y la seguridad de sus empleados. Uno de nuestros principales

Responsabilidad Social en las Organizaciones

Responsabilidad Social en las Organizaciones Profesor: Manuel Arana Sesión N 6 Indicadores de responsabilidad social y comunicación Agenda de esta sesión 1. Los indicadores en la gestión de RS 2. Herramientas

Responsabilidad Social en las Organizaciones Profesor: Manuel Arana Sesión N 6 Indicadores de responsabilidad social y comunicación Agenda de esta sesión 1. Los indicadores en la gestión de RS 2. Herramientas

FINANZASINMOBILIARIAS

FINANZASINMOBILIARIAS Agenda: El sector inmobiliario utiliza recursos de la economía real, en un proceso que incluye a empresas y profesionales de diversos sectores, donde las decisiones financieras deben

FINANZASINMOBILIARIAS Agenda: El sector inmobiliario utiliza recursos de la economía real, en un proceso que incluye a empresas y profesionales de diversos sectores, donde las decisiones financieras deben

IMPACTO SOCIAL EVALUACIÓN DE PROYECTOS DE DESARROLLO LA PREPARACIÓN DEL PROYECTO FORMATOS PARA TALLERES

EVALUACIÓN DE PROYECTOS DE DESARROLLO LA PREPARACIÓN DEL PROYECTO PARA TALLERES Víctor Manuel Quintero vmquinterou@gmail.com Este material para talleres es parte integral del libro: IMPACTO SOCIAL - ISBN

EVALUACIÓN DE PROYECTOS DE DESARROLLO LA PREPARACIÓN DEL PROYECTO PARA TALLERES Víctor Manuel Quintero vmquinterou@gmail.com Este material para talleres es parte integral del libro: IMPACTO SOCIAL - ISBN

DISEÑO DE ACCIONES FORMATIVAS Y PLANIFICACIÓN DE LA FORMACIÓN

DISEÑO DE ACCIONES FORMATIVAS Y PLANIFICACIÓN DE LA FORMACIÓN TÉCNICO EN GESTIÓN DE CALIDAD Modalidad: Teleformación Horas de duración: 140 horas Objetivo general -Adquirir los conocimientos y habilidades

DISEÑO DE ACCIONES FORMATIVAS Y PLANIFICACIÓN DE LA FORMACIÓN TÉCNICO EN GESTIÓN DE CALIDAD Modalidad: Teleformación Horas de duración: 140 horas Objetivo general -Adquirir los conocimientos y habilidades

Los Retos para las Profesiones de Ciencias Económicas

BALANCE SOCIAL MODULO I CONTINUACIÓN Los Retos para las Profesiones de Ciencias Económicas Dra. Laura Graciela Accifonte Antes Qué exigían las empresas? Maximizar ganancias Cumplir con exigencias societarias

BALANCE SOCIAL MODULO I CONTINUACIÓN Los Retos para las Profesiones de Ciencias Económicas Dra. Laura Graciela Accifonte Antes Qué exigían las empresas? Maximizar ganancias Cumplir con exigencias societarias

ENCUESTA EMPRESAS QUE REALIZAN INFORMES DE SOSTENIBILIDAD 2015

ENCUESTA EMPRESAS QUE REALIZAN INFORMES DE SOSTENIBILIDAD 2015 ENCUESTA ANUAL: EMPRESAS QUE REALIZAN INFORMES DE SOSTENIBILIDAD EN COLOMBIA 2015 La Responsabilidad Social Empresarial ha adquirido otro

ENCUESTA EMPRESAS QUE REALIZAN INFORMES DE SOSTENIBILIDAD 2015 ENCUESTA ANUAL: EMPRESAS QUE REALIZAN INFORMES DE SOSTENIBILIDAD EN COLOMBIA 2015 La Responsabilidad Social Empresarial ha adquirido otro

R.S.E. Boletín Informativo

R.S.E. Boletín Informativo Edición 1, N 1 - Abril 10 de 2015 / Tauramena - Casanare, Colombia - Sur América Desde la Gerencia Editorial Acercándonos al concepto de RSE Y qué es eso de los grupos de interés?

R.S.E. Boletín Informativo Edición 1, N 1 - Abril 10 de 2015 / Tauramena - Casanare, Colombia - Sur América Desde la Gerencia Editorial Acercándonos al concepto de RSE Y qué es eso de los grupos de interés?

Observatorio de la Juventud de América Latina Proceso em construcción Desarrollado por Ditta Dolejsiova Agosto de 2013

Observatorio de la Juventud de América Latina Proceso em construcción Desarrollado por Ditta Dolejsiova Agosto de 2013 Supuestos Existencia de estudios centrados en la realidad de la juventud y las políticas

Observatorio de la Juventud de América Latina Proceso em construcción Desarrollado por Ditta Dolejsiova Agosto de 2013 Supuestos Existencia de estudios centrados en la realidad de la juventud y las políticas

Boletín de sensibilización a partes interesadas: SISTEMA DE GESTIÓN EN CONTROL Y SEGURIDAD BASC

Boletín de sensibilización a partes interesadas: SISTEMA DE GESTIÓN EN CONTROL Y SEGURIDAD BASC Nuestro Compromiso, Su Seguridad desde 1987 QUÉ ES BASC? B Business Es una alianza empresarial internacional

Boletín de sensibilización a partes interesadas: SISTEMA DE GESTIÓN EN CONTROL Y SEGURIDAD BASC Nuestro Compromiso, Su Seguridad desde 1987 QUÉ ES BASC? B Business Es una alianza empresarial internacional

Ser parte de la red latinoamericana de deporte para el desarrollo con el mayor número de beneficiarios en la región.

POR QUÉ SUMARSE A SOMOS Ser parte de la red latinoamericana de deporte para el desarrollo con el mayor número de beneficiarios en la región. Participación en una red con enfoque de igualdad de género e

POR QUÉ SUMARSE A SOMOS Ser parte de la red latinoamericana de deporte para el desarrollo con el mayor número de beneficiarios en la región. Participación en una red con enfoque de igualdad de género e

CHAUDITORIA CONSULTORES S.A.

CHAUDITORIA CONSULTORES S.A. Plan de Auditoría Proceso a Auditar: P03. Determinar la Dirección Tecnológica. Objetivos de la Auditoria: - Revisar el estado de la planeación de la dirección tecnológica.

CHAUDITORIA CONSULTORES S.A. Plan de Auditoría Proceso a Auditar: P03. Determinar la Dirección Tecnológica. Objetivos de la Auditoria: - Revisar el estado de la planeación de la dirección tecnológica.

CAPÍTULO 6 CONCLUSIONES Y RECOMENDACIONES

CAPÍTULO 6 CONCLUSIONES Y RECOMENDACIONES En este último capítulo se presentan las conclusiones a las que se llegaron dentro de la investigación, también se presentarán las recomendaciones que de acuerdo

CAPÍTULO 6 CONCLUSIONES Y RECOMENDACIONES En este último capítulo se presentan las conclusiones a las que se llegaron dentro de la investigación, también se presentarán las recomendaciones que de acuerdo

Actualización de las normas ISO 9001 e ISO 14001. Jack West José Domínguez Oscar López

Actualización de las normas ISO 9001 e ISO 14001 Jack West José Domínguez Oscar López Agenda Actualización de los principios de gestión de la calidad - Jack Nueva estructura de las normas de sistemas de

Actualización de las normas ISO 9001 e ISO 14001 Jack West José Domínguez Oscar López Agenda Actualización de los principios de gestión de la calidad - Jack Nueva estructura de las normas de sistemas de

UNIVERSIDAD CARLOS III DE MADRID

: Cambio Medioambiental Global y Desarrollo Sostenible I V E R S ID A D U N I D III R D A M D E I C A R L O S II UNIVERSIDAD CARLOS III DE MADRID Cambio Medioambiental Global y Desarrollo Sostenible El

: Cambio Medioambiental Global y Desarrollo Sostenible I V E R S ID A D U N I D III R D A M D E I C A R L O S II UNIVERSIDAD CARLOS III DE MADRID Cambio Medioambiental Global y Desarrollo Sostenible El

MASTER UNIVERSITARIO EN DIRECCIÓN DE ORGANIZACIONES E INSTALACIONES DE LA ACTIVIDAD FÍSICA Y DEL DEPORTE

MASTER UNIVERSITARIO EN DIRECCIÓN DE ORGANIZACIONES E INSTALACIONES DE LA ACTIVIDAD FÍSICA Y DEL DEPORTE 6.1. Personal académico Los créditos a impartir en cada Materia por el profesorado de las tres universidades,

MASTER UNIVERSITARIO EN DIRECCIÓN DE ORGANIZACIONES E INSTALACIONES DE LA ACTIVIDAD FÍSICA Y DEL DEPORTE 6.1. Personal académico Los créditos a impartir en cada Materia por el profesorado de las tres universidades,

DESCUBRE ICESI. ADMINISTRACIÓN DE EMPRESAS Jornada Nocturna

FACULTAD DE CIENCIAS ADMINISTRATIVAS Y ECONÓMICAS DECIDÍ ESTUDIAR EN LA ICESI PORQUE FORMA EMPRENDEDORES CON UN PERFIL CAPAZ DE INNOVAR, DIRIGIR Y TRANSFORMAR SUS IDEAS. CARLOS DARÍO MORALES SEMESTRE XII

FACULTAD DE CIENCIAS ADMINISTRATIVAS Y ECONÓMICAS DECIDÍ ESTUDIAR EN LA ICESI PORQUE FORMA EMPRENDEDORES CON UN PERFIL CAPAZ DE INNOVAR, DIRIGIR Y TRANSFORMAR SUS IDEAS. CARLOS DARÍO MORALES SEMESTRE XII

PROCESO AL QUE PERTENECE: GESTIÓN DEL TALENTO HUMANO

COPIA CONTROLADA SUBPROCESO DE FORMACIÓN Y 1 de 12 PROCESO AL QUE PERTENECE: GESTIÓN DEL TALENTO HUMANO COPIA CONTROLADA SUBPROCESO DE FORMACIÓN Y 2 de 12 CONTENIDO Pág. 1. CARACTERIZACIÓN DEL SUBPROCESO

COPIA CONTROLADA SUBPROCESO DE FORMACIÓN Y 1 de 12 PROCESO AL QUE PERTENECE: GESTIÓN DEL TALENTO HUMANO COPIA CONTROLADA SUBPROCESO DE FORMACIÓN Y 2 de 12 CONTENIDO Pág. 1. CARACTERIZACIÓN DEL SUBPROCESO

Propuesta de formación. Promotores de Desarrollo Local y Economía Social

Propuesta de formación Promotores de Desarrollo Local y Economía Social Febrero 2015 La Escuela de Economía Social La Escuela de Economía Social nace en 2002 por voluntad de las Organizaciones representativas

Propuesta de formación Promotores de Desarrollo Local y Economía Social Febrero 2015 La Escuela de Economía Social La Escuela de Economía Social nace en 2002 por voluntad de las Organizaciones representativas

PERFIL COMPETENCIA ANALISTA DESARROLLADOR DE APLICACIONES DE SOFTWARE (TIC-PROG)

") PERFIL COMPETENCIA ANALISTA DESARROLLADOR DE APLICACIONES DE SOFTWARE (TIC-PROG) FECHA DE EMISIÓN: 12/07/2016 00:25 FICHA DE PERFIL OCUPACIONAL ANALISTA DESARROLLADOR DE APLICACIONES DE SOFTWARE (TIC-PROG)

PERFIL COMPETENCIA ANALISTA DESARROLLADOR DE APLICACIONES DE SOFTWARE (TIC-PROG) FECHA DE EMISIÓN: 12/07/2016 00:25 FICHA DE PERFIL OCUPACIONAL ANALISTA DESARROLLADOR DE APLICACIONES DE SOFTWARE (TIC-PROG)

RSE Responsabilidad Social Empresarial

Universidad de la República Facultad de Derecho Relaciones Laborales Organización del Trabajo RSE Responsabilidad Social Empresarial RSE Es la contribución activa y voluntaria al mejoramiento social, económico

Universidad de la República Facultad de Derecho Relaciones Laborales Organización del Trabajo RSE Responsabilidad Social Empresarial RSE Es la contribución activa y voluntaria al mejoramiento social, económico

Formulación de la estrategia

Formulación de la estrategia Mapas estratégicos y Cuadro de Mando Integral Preguntas iniciales 5 preguntas esenciales para elaborar el CMI Accionistas Cómo deberíamos medir la contribución de los empleados

Formulación de la estrategia Mapas estratégicos y Cuadro de Mando Integral Preguntas iniciales 5 preguntas esenciales para elaborar el CMI Accionistas Cómo deberíamos medir la contribución de los empleados

VII ÍNDICE DE FIGURAS

VII ÍNDICE DE FIGURAS FIGURAS PÁGINA 1.1- Análisis del Proceso de Elaboración e Implantación de Instrumentos de Responsabilidad Social Corporativa. Estructura de la Tesis Doctoral (Esta Figura se utiliza

VII ÍNDICE DE FIGURAS FIGURAS PÁGINA 1.1- Análisis del Proceso de Elaboración e Implantación de Instrumentos de Responsabilidad Social Corporativa. Estructura de la Tesis Doctoral (Esta Figura se utiliza

INCIDENCIA DE LAS RELACIONES HUMANAS EN EL DESEMPEÑO LABORAL DE LOS TRABAJADORES DE LA UNIDAD DE GESTIÓN EDUCATIVA LOCAL DE POMABAMBA EN EL AÑO 2012

TITULO: INCIDENCIA DE LAS RELACIONES HUMANAS EN EL DESEMPEÑO LABORAL DE LOS TRABAJADORES DE LA UNIDAD DE GESTIÓN EDUCATIVA LOCAL DE POMABAMBA EN EL AÑO 2012 1.1. FORMULACIÓN DEL PROBLEMA Cuáles son los

TITULO: INCIDENCIA DE LAS RELACIONES HUMANAS EN EL DESEMPEÑO LABORAL DE LOS TRABAJADORES DE LA UNIDAD DE GESTIÓN EDUCATIVA LOCAL DE POMABAMBA EN EL AÑO 2012 1.1. FORMULACIÓN DEL PROBLEMA Cuáles son los

Autodiagnóstico de la incorporación de los principios y elementos de reporte integrado

Autodiagnóstico de la incorporación de los principios y elementos de reporte integrado Autodiagnóstico de la incorporación de los principios y elementos de reporte integrado Es propósito de Grupo Nutresa

Autodiagnóstico de la incorporación de los principios y elementos de reporte integrado Autodiagnóstico de la incorporación de los principios y elementos de reporte integrado Es propósito de Grupo Nutresa

Smart Cities: Un enfoque práctico sobre una metrópolis y auditoría en Lima (Perú)

") Smart Cities: Un enfoque práctico sobre una metrópolis y auditoría en Lima (Perú) Autor: José Manuel Castillo Cara Consultor: Eduard Marco i Galindo Ingeniería Informática Índice 1. Introducción a las

Smart Cities: Un enfoque práctico sobre una metrópolis y auditoría en Lima (Perú) Autor: José Manuel Castillo Cara Consultor: Eduard Marco i Galindo Ingeniería Informática Índice 1. Introducción a las

BANCO DO BRASIL. Notas a los Estados Financieros al 30 de septiembre de 2012 y 30 de septiembre de 2011

Nota 1 Principales Criterios Contables (a) Antecedentes del Banco Banco do Brasil S.A. (el Banco ) es una sucursal de banco extranjero, siendo su matriz el Banco do Brasil (Brasil). El Banco se dedica

Nota 1 Principales Criterios Contables (a) Antecedentes del Banco Banco do Brasil S.A. (el Banco ) es una sucursal de banco extranjero, siendo su matriz el Banco do Brasil (Brasil). El Banco se dedica

Encuesta de Empresas con Procesos de Manufactura

Encuesta de Empresas con Procesos de Manufactura Objetivos de la Encuesta El objetivo de esta encuesta es ayudar a identificar los factores asociados con el crecimiento de las empresas con procesos de

Encuesta de Empresas con Procesos de Manufactura Objetivos de la Encuesta El objetivo de esta encuesta es ayudar a identificar los factores asociados con el crecimiento de las empresas con procesos de

Luis Alonso Colmenares Rodríguez CONSEJO TÉCNICO DE LA CONTADURÍA PÚBLICA Bogotá, D.C., Colombia

Luis Alonso Colmenares Rodríguez CONSEJO TÉCNICO DE LA CONTADURÍA PÚBLICA Bogotá, D.C., Colombia Oficina: (571) 6067676 Ext. 3203 Móvil: (57) 3153655631 LCOLMENARES@mincomercio.gov.co TWITTER: LCOLMENARESR

Luis Alonso Colmenares Rodríguez CONSEJO TÉCNICO DE LA CONTADURÍA PÚBLICA Bogotá, D.C., Colombia Oficina: (571) 6067676 Ext. 3203 Móvil: (57) 3153655631 LCOLMENARES@mincomercio.gov.co TWITTER: LCOLMENARESR

LEAD PACK DE TRANSICIÓN SILVER

Bureau Veritas. A tu lado en la transición LEAD PACK DE TRANSICIÓN SILVER ISO 9001:2015 RETO EMPRESARIAL SOLUCIÓN Estás un poco perdido cuando se trata de entender qué es exactamente lo que hay qué mejorar

Bureau Veritas. A tu lado en la transición LEAD PACK DE TRANSICIÓN SILVER ISO 9001:2015 RETO EMPRESARIAL SOLUCIÓN Estás un poco perdido cuando se trata de entender qué es exactamente lo que hay qué mejorar

Panamá: Normas Internacionales de Contabilidad para el Sector Público

Panamá: Normas Internacionales de Contabilidad para el Sector Público NICSP MINISTERIO DE ECONOMIA Y FINANZAS DIRECCIONA NACIONAL DE CONTABILIDAD Aracelly Méndez Directora Uruguay noviembre-2010 AGENDA

Panamá: Normas Internacionales de Contabilidad para el Sector Público NICSP MINISTERIO DE ECONOMIA Y FINANZAS DIRECCIONA NACIONAL DE CONTABILIDAD Aracelly Méndez Directora Uruguay noviembre-2010 AGENDA

obit Objetivos de Control para la Información y Tecnologías Relacionadas

obit Objetivos de Control para la Información y Tecnologías Relacionadas ANTECEDENTES CObIT ha sido desarrollado como un estándar generalmente aplicable y aceptado para las buenas prácticas de seguridad

obit Objetivos de Control para la Información y Tecnologías Relacionadas ANTECEDENTES CObIT ha sido desarrollado como un estándar generalmente aplicable y aceptado para las buenas prácticas de seguridad

Auditoría Financiera.

Auditoría Financiera. La auditoría financiera es hacer una revisión, verificación y aceptación de la información financiera de las diferentes cuentas contables que tienen las empresas y que fueron realizados

Auditoría Financiera. La auditoría financiera es hacer una revisión, verificación y aceptación de la información financiera de las diferentes cuentas contables que tienen las empresas y que fueron realizados

Encuesta Proyecto Ecobanking

Encuesta Proyecto Ecobanking 2016 1 Resultados Principales Septiembre 2017 Agenda 1. Introducción 2. Metodología 3. Presentación de datos de la encuesta o Caracterización 2 de instituciones participantes

Encuesta Proyecto Ecobanking 2016 1 Resultados Principales Septiembre 2017 Agenda 1. Introducción 2. Metodología 3. Presentación de datos de la encuesta o Caracterización 2 de instituciones participantes

Responsabilidad Social:

Responsabilidad Social: Avances del Ministerio del Trabajo y Previsión Social Adrien K. López 5 de diciembre, 2007 Vienna, Austria Responsabilidad Social:... construir y compartir una visión común Stakeholders

Responsabilidad Social: Avances del Ministerio del Trabajo y Previsión Social Adrien K. López 5 de diciembre, 2007 Vienna, Austria Responsabilidad Social:... construir y compartir una visión común Stakeholders

BASES Y FILOSOFÍA DEL I PREMIO DATO DE ORO A LA EMPRESA SOLIDARIA DE LA RIOJA

BASES Y FILOSOFÍA DEL I PREMIO DATO DE ORO A LA EMPRESA SOLIDARIA DE LA RIOJA FILOSOFÍA La sociedad riojana está cada día más sensibilizada con los problemas sociales. Muestra de ello es el gran número

BASES Y FILOSOFÍA DEL I PREMIO DATO DE ORO A LA EMPRESA SOLIDARIA DE LA RIOJA FILOSOFÍA La sociedad riojana está cada día más sensibilizada con los problemas sociales. Muestra de ello es el gran número