Sistemas de Emisión Electrónica (SEE)

|

|

|

- Ricardo San Martín Bustamante

- hace 7 años

- Vistas:

Transcripción

1 Sistemas de Emisión Electrónica (SEE)

2 PARTE TEÓRICA

3 Sistema de Emisión Electrónica Sistema de Emisión Electrónica SEE Del Contribuyente R.S /SUNAT Facturas Boletas de Venta Notas de crédito Notas de débito GRE modelo general CRE CPE SEE-SOL R.S /SUNAT Recibos por Honorarios R.S /SUNAT Facturas Boletas de Venta Notas de crédito Notas de débito GRE bienes fiscalizados GRE modelo general CRE CPE

4 Proceso de Incorporación al Sistema y sus Efectos Se da por dos situaciones: Por designación de SUNAT o En la fecha que comunique mediante resolución, la que indicará si se asigna dicha calidad, respecto de todas o parte de sus operaciones y, si pueden usar, indistintamente, cualquiera de los dos sistemas comprendidos en el SEE. A elección del Contribuyente o A partir del día calendario siguiente de notificada la resolución que resuelve la solicitud de incorporación al SEE del contribuyente ó al día calendario en que se emita la primera factura electrónica a través de SEE-SOL.

5 Sujetos Obligados al Uso de Facturación Electrónica Contribuyentes Situación Norma anterior R.S /SUNAT Designados por el Anexo de la R.S. N /SUNAT (a) 238 EE. Los Comprendidos en el Anexo J de la R.S /SUNAT (b) 4,959 EE. Los que tengan calidad de Principales Contribuyentes Nacionales (IPCN) al (c) 778 EE. Posibilidad de emitir documentos impresos Hasta el * Hasta el meses Obligación de enviar el Resumen de Comprobantes impresos Obligación de enviar el Resumen de Comprobantes impresos para emisores electrónicos itinerantes A partir del A partir del A partir del A partir del Posibilidad de emitir documentos impresos Hasta el * No modifica el plazo Obligación de enviar el Resumen de Comprobantes impresos Obligación de enviar el Resumen de Comprobantes impresos para emisores electrónicos itinerantes Posibilidad de emitir documentos impresos Hasta el * Obligación de enviar el Resumen de Comprobantes impresos Obligación de enviar el Resumen de Comprobantes impresos para emisores electrónicos itinerantes A partir del A partir del A partir del A partir del R.S /SUNAT Hasta el meses A partir del A partir del A partir del A partir del *Excepcionalmente, desde el hasta el los emisores electrónicos del SEE que actúen como emisores electrónicos itinerante podrán emitir y otorgar las facturas y boletas de venta en formatos impresos o importados por imprenta autorizada, al amparo del Reglamento de Comprobantes de Pago, respecto de las ventas que efectúen como emisores electrónicos itinerantes. Base Legal: 2da DCF R.S. N /SUNAT. La norma vigente, establecen que podrán seguir emitiendo comprobantes impresos siempre que al [para los (a) de acuerdo a la R.S. N /SUNAT]; o al [para los (c) de acuerdo a la R.S. N /SUNAT] hayan cumplido con alguna de las siguientes condiciones: a) Pasar el proceso de homologación para emitir en el SEE - Del contribuyente, de manera satisfactoria. b) Iniciar la emisión electrónica en el SEE - SOL.

6 Sujetos Obligados al Uso de Facturación Electrónica Contribuyentes Situación Resolución de Superintendencia N /SUNAT ( ) Los que tengan calidad de Principales Contribuyentes Nacionales (IPCN) al (d) 520 EE. Los que tengan calidad de Principales Contribuyentes de las Intendencias Regionales y las Oficinas Zonales al (e) 2,807 EE. Posibilidad de emitir documentos impresos Hasta el meses Obligación de enviar el Resumen de Comprobantes impresos A partir del Obligación de enviar el Resumen de Comprobantes impresos para emisores electrónicos itinerantes Posibilidad de emitir documentos impresos A partir del Hasta el meses Obligación de enviar el Resumen de Comprobantes impresos A partir del Obligación de enviar el Resumen de Comprobantes impresos para emisores electrónicos itinerantes A partir del De acuerdo al artículo 4 -A de la Resolución de Superintendencia N /SUNAT, incorporado por la Resolución de Superintendencia N /SUNAT, solo para los contribuyentes que hayan optado o se encuentran obligados a SEE del Contribuyente, se le otorgará un plazo de 06 meses adicionales para continuar emitiendo comprobantes de pago físicos o tickets emitidos por maquinas registradoras, siempre que: 1. La implementación del SEE, se encuentre supeditada a la implementación y/o adecuación de sistemas informáticos de gestión comercial que solo puede culminarse en fecha posterior a la de asignación de la calidad de emisor electrónico. 2. Tratándose de entidades públicas, considerando la aplicación de las normas de contrataciones del Estado, no se podrá contar con proveedor de servicios electrónicos. 3. Con anterioridad a la fecha de asignación de la calidad de emisor electrónico, se hubiera iniciado un proceso de reorganización de sociedades. Para 1 y 3, la condición debe ser acreditada, en fecha previa a aquella señalada en la resolución de superintendencia respectiva como fecha de asignación de la calidad de emisor electrónico.

2,807 EE. Posibilidad de emitir documentos impresos Hasta el 14.07.2016 + 6 meses Obligación de enviar el Resumen de Comprobantes impresos A partir del 15.07.2016 Obligación de enviar el Resumen de Comprobantes impresos para emisores electrónicos itinerantes Posibilidad de emitir documentos impresos A partir del 15.")

Formato")

7 Sistema de Emisión Electrónica 1 EMISOR ELECTRONICO OBLIGADO/ AUTORIZADO Emite factura electrónica Enviar un 2 ejemplar de e- factura Formato digital) Formato digital Firmado digitalmente RECEPTOR (CLIENTE) validaciones Estándar UBL Contenido Consistencia Firma digital. 4 3 Valida y emite constancia (CDR Aceptado/Rechazado SUNAT Consulta

8 Oportunidad de Emisión de Facturas y Notas Electrónicas La oportunidad de emisión y otorgamiento es la regulada por el art.5 del RCP Condiciones para emitir el documento electrónico (Art. 10 ) RUC válido, no esté de baja Autorizado como emisor electrónico Afecto a renta de corresponder 3ra, de Numeración no usada anteriormente Cuenta con el formato digital, cumple con condiciones de emisión indicadas en anexos 1,3 y 4. Son remitidas a SUNAT en la forma y plazo establecidos. validaciones Estándar UBL Contenido Consistencia Firma digital. DESDE LOS SISTEMAS DEL EMISOR Envía un ejemplar de e-factura (Formato digital) Valida y emite constancia (CDR Aceptado/Rechazado SUNAT

9 Oportunidad de Emisión de Facturas y Notas Electrónicas Envío a SUNAT de Factura y notas vinculadas(art. 12 ) En la fecha de emisión Plazo máximo: 7 días calendarios contados desde el día siguiente. Transcurrido el plazo NO tendrá la calidad de factura nota electrónica, aunque haya sido entregada. Constancia de Recepción de SUNAT CDR (art.13 ) Aceptada.- si lo recibido cumple con las condiciones del art.10 Rechazada, si no cumple con alguna de las condiciones del art.10. Se le comunicará al receptor a través del e-buzón, salvo sea un no domiciliado, un RUC no válido o no cuente con clave sol.

Aceptada.- si lo recibido cumple con las condiciones del art.10")

10 Otorgamiento de Facturas y Notas Electrónicas 1 Emite factura electrónica Formato digital Firmado digitalmente RECEPTOR (CLIENTE) Por medios electrónicos. Ejemplo: pagina web, correo electrónico, web service, etc. El tipo de medio es señalado por el emisor. Adicionalmente, podrá otorgarse una representación impresa. En caso de exportaciones, será a través de medios electrónicos señalados por el usuario o representación impresa

11 Otorgamiento de Facturas y Notas Electrónicas Representación Impresa Documento Electrónico

A la firma electrónica referida en el Reglamento Firmas y Certificados Digitales (IOFE).")

12 Otorgamiento de Facturas y Notas Electrónicas Firma Digital Certificado Digital / Firma Digital (Art. 2 ) A la firma electrónica referida en el Reglamento Firmas y Certificados Digitales (IOFE). Certificado Digital debe contener RUC, Razón social del emisor. Tener por lo menos nivel de seguridad medio.

.")

13 Principales Disposiciones SEE Del contribuyente Exclusiones - Primera venta entre usuarios de Zona Comercial Tacna Características - Formato Digital basado en un estándar internacional - Firmado digitalmente - Numeración: Es independiente de la numeración en papel: Serie :alfanumérica de 4 posiciones. Debe iniciar con la letra F Correlativo: debe iniciar en 1. Puede tener hasta 8 caracteres. Gestionada por el emisor. No se solicita autorización Traslado de Bienes A través del medio de enlace que permite al contribuyente alcanzar el número de la factura que puede sustentar el traslado de los bienes.

14 Traslado de bienes Factura Electrónica Remitente Modificación Articulo 20 (Guía Resumen) o El traslado de los bienes a diferentes destinatarios, con guía resumen (en rubro datos de bien transportado consignar numero de las facturas y punto de llegada) y la factura electrónica siempre que contenga la dirección del punto de llegada de los bienes (mecanismo de enlace). o El traslado se debe iniciar cuando de cuente con la Factura electrónica remitida y aprobada por SUNAT.

.")

15 Traslado de bienes Factura Electrónica Remitente Modificación Articulo 21 (traslados exceptuados de usar GR) No se exigirá GRR: a) En transporte privado: cuando el traslado lo realice el comprador y la factura electrónica contenga el punto de partida y punto de llegada. Siempre que la factura haya sido remitida y aceptada por SUNAT b) En cualquier modalidad de transporte: cuando el traslado lo realice el vendedor y utilice la factura electrónica, y ésta contenga: Marca y placa del vehículo, Número licencia conducir Punto de partida Punto de llegada Lo indicado primer y segundo punto no son obligatorios cuando se contrate servicios transporte. En su lugar debe consignar ruc y nombre del transportista.

16 Boleta de Venta Electrónica 1 Emite y entrega boleta de venta electrónica EMISOR ELECTRONICO AUTORIZADO 2 formato digital RECEPTOR Envía Resumen diario de boletas y notas Representación impresa de la Boleta Venta o Nota 3 Valida y emite CDR Aceptado / Rechazado SUNAT

17 Disposiciones Generales sobre la Emisión de Boleta de venta Electrónica Se emitirán en los casos previstos en el RCP (consumidores finales). No permite ejercer derecho a crédito fiscal, ni gasto o costo Su representación impresa podrá ser utilizada para el traslado de bienes. Supuestos previstos : o art. 20 núm. 1.4 del RCP (Guía Resumen). Indicar apellidos y nombres, documento de identidad y punto de llegada o art. 21 núm del RCP consumidores finales Ventas por Delivery a Requisitos Mínimos.- Son los indicados en el Anexo 2.

.")

18 Resumen Diario de boletas y notas vinculadas Enviar el resumen diario de boletas y notas vinculadas, respecto de un mismo día a mas tardar hasta los 7 días calendarios contadas desde el día siguiente de emisión En caso envíe mas de un resumen, se considerará el último enviado. Condiciones para el envío Cumplir con las condiciones del art. 8 (activo, habido, y debe emitir facturas) Formato digital debe cumplir con lo indicado en el Anexo 5 Debe remitirlo a SUNAT según lo indicado en el Anexo 6 Constancia de Recepción Aceptada: si cumple con las condiciones. Rechazada, si no cumple con las condiciones.

Formato digital debe cumplir con lo indicado en el Anexo 5 Debe remitirlo a SUNAT según lo indicado en el")

19 Otorgamiento de la Boleta de Venta Electrónica Mediante representación impresa. Podrá ser por medios electrónicos, previa conformidad del usuario. Características principales: Formato Digital basado en un estándar internacional Firmado digitalmente Numeración: Es independiente de la numeración en papel: Serie :alfanumérica de 4 posiciones. Debe iniciar con la letra B Correlativo: debe iniciar en 1. Puede tener hasta 8 caracteres. Gestionada por el emisor. No se solicita autorización

20 RS 274/2015 Emisión Electrónica Comprobantes de Retención y Percepción Fundamento: El último párrafo del inciso c) del art. 10 del TÚO de la Ley del IGV e ISC, dispone que las retenciones o percepciones se efectuarán por el monto, oportunidad, forma, plazos y condiciones que señale la SUNAT, la cual podrá determinar la obligación de llevar los registros que sean necesarios. RS /SUNAT RS /SUNAT RS /SUNAT No se considera la RS /SUNAT Régimen de percepciones del IGV aplicable a la importación de bienes Resulta conveniente incorporar en el SEE la emisión electrónica del comprobante de retención y del comprobante de percepción.

21 Emisión y Entrega del CRE y del CPE Deben emitirse en el momento de efectuar la retención o percepción del IGV, según corresponda, excepto en determinados supuestos: Emitidos en formato impreso Para reemplazar a uno emitido previamente y cuya numeración fue revertida SEE SOL: se considerarán entregados en la fecha de emisión, el sistema automáticamente le envía al proveedor o cliente el comprobante. SEE Del contribuyente: se considerarán entregados en la fecha en que se pongan a disposición del proveedor o cliente a través del medio electrónico que el emisor hubiera señalado. Asimismo, en el caso de la entrega del CPE, se admite que se cumpla con esa obligación, entregándole al cliente una representación impresa, cuando el comprobante de pago relacionado al CPE no da derecho al crédito fiscal y no es posible efectuar dicha entrega en forma electrónica. CRE: Comprobante de Retención Electrónico CPE: Comprobante de Percepción Electrónico

22 Reversión del CRE y del CPE Se puede Revertir aun cuando se hubieran entregado, cuando ocurra alguno de los siguientes supuestos: a) Se emitió a un sujeto distinto del proveedor o cliente. b) La operación por la que se emitieron los comprobantes que dan origen al CRE o CPE no se encuentra dentro del ámbito de aplicación c) Por errores en los datos ingresados o seleccionados al emitirse el CRE o CPE. El emisor debe enviar de una comunicación al proveedor o cliente para que conozca el motivo de la reversión. En caso del SEE SOL, el sistema al momento de efectuar la reversión enviará, automáticamente, dicha comunicación al proveedor o cliente, En el caso del SEE Del contribuyente, se debe remitir una comunicación al proveedor o cliente, a través de un medio electrónico que escoja, y enviar a la SUNAT un archivo denominado Resumen diario de reversiones dentro de siete (7) días calendario contado a partir del día siguiente de haber comunicado al proveedor o cliente la reversión. CRE: Comprobante de Retención Electrónico CPE: Comprobante de Percepción Electrónico

23 Disposiciones Complementarias Modificaciones en el SEE No se puede ni debe emitir otro CRE o CPE con la misma numeración. Se exceptúa a los emisores electrónicos del CRE y del CPE de pasar el proceso de homologación. Se permite la emisión en formatos impresos en los casos en que por causas no imputables al emisor electrónico esté imposibilitado de emitirlos en forma electrónica. Art. 6 -A de la RS /SUNAT y normas modificatorias. CRE: Comprobante de Retención Electrónico CPE: Comprobante de Percepción Electrónico

24 Disposiciones Complementarias y Modificatorias Modificaciones en el SEE-SOL Incorporación del CRE y CPE en el SEE SOL. Se indican los datos que deberá contener el CRE y el CPE como por ejemplo aquella referida a la información de la operación que da origen al referido documento. Modificaciones en el SEE-Del Contribuyente Registrar a través de SOL, el certificado digital que utilizará para la emisión del CRE o del CPE Se regula las condiciones y la oportunidad de emisión de los CRE y CPE. CRE: Comprobante de Retención Electrónico CPE: Comprobante de Percepción Electrónico

25 Disposiciones Complementarias y Modificatorias Modificaciones a las RS , y Se deroga la obligación de llevar los registros del régimen de retenciones y del régimen de percepciones. La derogación surtirá efecto el 1 de julio de 2016, cuando sea obligatoria la emisión de los CRE y CPE. Modificaciones a las RS Se incorpora el inciso 11.4 en el art. 11 y el num. 38 en el art. 2 para que a través de SOL se pueda obtener la calidad de emisor electrónico para efecto del SEE de los CRE y CPE CRE: Comprobante de Retención Electrónico CPE: Comprobante de Percepción Electrónico

26 Vigencia y Medidas transitorias CRE y CPE Se dispone que la RS entre en vigencia el 1 de diciembre de 2015, salvo las siguientes disposiciones: a) Modificación del num. 9 del art. 2 de la RS y normas modificatorias, que entrará en vigencia el 1 de octubre de 2015, debido a que a partir de esa fecha también entrará en vigencia la regulación GRE - Remitente, documento al que también se aplica ese numeral. b) Eliminación de la obligación de llevar los registros del régimen de retenciones y del régimen de percepciones, que será de aplicación a partir del 1 de julio de Con la finalidad de facilitar la incorporación de los agentes de retención y percepción en el SEE, se considera el establecimiento 2 Etapas de estabilización que culminan el 30 de junio de 2016.

27 PARTE PRÁCTICA SEE SISTEMAS DEL CONTRIBUYENTE

28 Proceso para Autorización Etapas: Ingreso a SUNAT operaciones en Línea Registrar solicitud Marcar los documentos electrónicos para autorizar Registro de la dirección del correo electrónico Registro de la declaración jurada Asignación set de prueba: marcar sus operaciones adicionales Generar solicitud

29 Proceso de Autorización Etapas: Ingreso a SUNAT operaciones en Línea y registrar solicitud :

30 Proceso de Autorización Etapas: Marcar los documentos electrónicos para autorizar

31 Proceso de Autorización Etapas: Registro de la dirección del correo electrónico

32 Proceso de Autorización Etapas: Registro de la declaración jurada

33 Proceso de Autorización Etapas: Asignación set de prueba: marcar sus operaciones adicionales

34 SET DE PRUEBAS FACTURAS: Composición de los Set: Set básico: Grupo 1: Ventas gravadas IGV Grupo 2: Ventas inafectas y/o exoneradas Grupo 3: Ventas gratuitas Grupo 4: Ventas con descuento global Set adicionales: Grupo 5: Operaciones gravadas con ISC Grupo 6: Operaciones Percepción venta interna Grupo 7: Operaciones con otro tipo de moneda

35 SET DE PRUEBAS BOLETAS DE VENTA: Composición de los Set: Set básico: Grupo 8: Ventas gravadas IGV Grupo 9: Ventas inafectas y/o exoneradas Grupo 10: Ventas gratuitas Grupo 11: Ventas con descuento global Set adicionales: Grupo 12: Operaciones con otro tipo de moneda

36 SET DE PRUEBAS (Manual de Homologación) N CASO DESCRIPCIÓN COD GRUP TIPO COMP SERIE CANT. ITEM / LINEAS CASOS AFECTOS GRUPO N 1: VENTAS GRAVADAS CON EL IGV 1 Factura 1 con 3 ítems 1 1 FF Factura 2 con 2 ítems 1 1 FF Factura 3 con 1 ítems 1 1 FF Factura 4 con 5 ítems 1 1 FF Factura 5 con 4 ítems 1 1 FF Nota de crédito de factura FF Nota de crédito de factura FF Nota de crédito de factura FF Nota de débito de factura FF Nota de débito de factura FF Nota de débito de factura FF11 0 4

37 Proceso de Autorización Etapas: Generar solicitud

38 Procedimiento de Homologación Etapas: Actividades Previas Registrar el Certificado Digital Confirmar correo electrónico Habilitar usuario secundario Envío de casos asignados en los sets de prueba Carga de la representación impresa Resultado del proceso de evaluación de la Solicitud

39 Procedimiento de Homologación Etapas: Registrar el Certificado Digital

40 Procedimiento de Homologación Etapas: Confirmar correo electrónico

41 Procedimiento de Homologación Etapas: Confirmar correo electrónico

42 Procedimiento de Homologación Etapas: Habilitar usuario secundario

43 Procedimiento de Homologación Etapas: Habilitar usuario secundario

44 Procedimiento de Homologación Etapas: Envío de casos asignados en los sets de prueba

45 Procedimiento de Homologación Etapas: Carga de la representación impresa

46 Procedimiento de Homologación Etapas: Resultado del proceso de evaluación de la Solicitud

47 Introducción al Lenguaje Extensible de Marcado (XML) Qué es XML? Definición: Lenguaje de metamarcado para documentos que contienen información estructurada Lenguaje de metamarcado: Mecanismo para identificar estructuras en un documento. Información estructurada: Consta de un contenido (palabras, imágenes ) y de el papel que interpreta este contenido.

48 Contenido del Archivo XML El contenido del archivo XML deberá cumplir con lo siguiente: La estructura de cada documento deberá construirse de acuerdo a los esquemas (xsd) definidos para cada tipo de documento. La información consignada debe cumplir las reglas de negocio definidas en la normatividad vigente. Estas especificaciones se encuentran detalladas en las Guías de Elaboración de documentos electrónicos XML. En el caso de utilizarse acentos o letras propias del alfabeto español como la eñe, se debe generar el archivo XML con la codificación ISO Además se debe especificar en la primera línea del archivo xml el uso de dicha codificación para su correcto procesamiento: <?xml version="1.0" encoding="iso " standalone="no"?>

49 Introducción a OASIS Universal Business Language Es una librería estándar de documentos XML, diseñados para representar documentos comerciales tales como órdenes de compra, facturas, etc. Ha sido desarrollado por un comité técnico de la organización OASIS ( con la participación de varias organizaciones relacionadas con los estándares de datos en la industria. UBL está pensado para integrarse directamente en los procesos de intercambio electrónico de datos entre empresas e instituciones, así como en internet.

50 UBL y Factura Electrónica

51 Contenidos de archivos ZIP y XML a enviar a SUNAT El contenido del archivo ZIP dependerá de la modalidad de envío, la cual deberá ser de la siguiente manera: - En caso de las facturas y sus correspondientes notas de crédito y débito, se enviará un único comprobante, razón por la que se espera recibir un único archivo ZIP y dentro de este, un único documento XML. Los nombres de ambos archivos deben coincidir a excepción de la extensión. - Por ejemplo: Nombre del archivo ZIP: F001-1.ZIP Nombre del archivo XML: F001-1.XML

52 Contenidos de archivos ZIP y XML a enviar a SUNAT En el caso del Resumen Diario de boletas de venta y sus correspondientes notas de crédito y débito y Comunicación de baja, se espera recibir un único archivo ZIP y dentro de este, un único documento XML de Resumen o Baja. Los nombres de ambos archivos deben coincidir a excepción de la extensión. Por ejemplo: Para los archivos de resumen de boletas de venta y sus notas de crédito y débito. Nombre del archivo ZIP: RC ZIP Nombre del archivo XML: RC XML Para los archivos de Comunicación de Bajas Nombre del archivo ZIP: RA ZIP Nombre del archivo XML: RA XML

53 PARTE PRÁCTICA SEE SOL

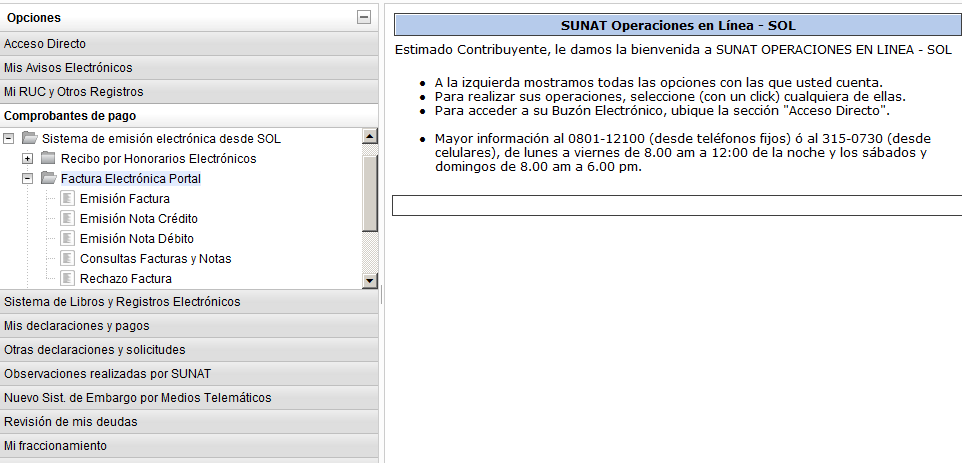

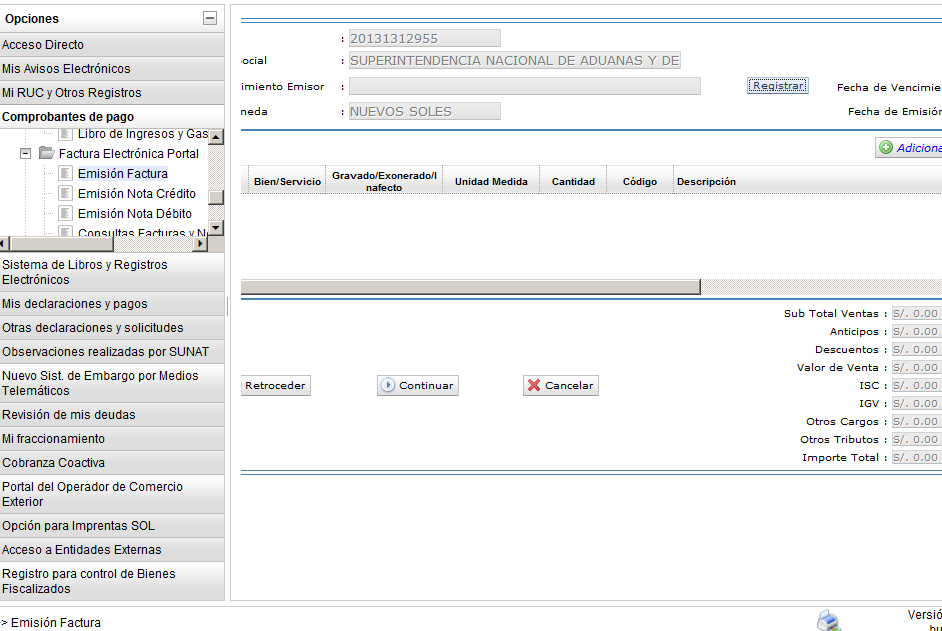

54 APLICATIVO SEE - SOL

55 APLICATIVO SEE - SOL

56 APLICATIVO SEE - SOL

57 APLICATIVO SEE - SOL

58 APLICATIVO SEE - SOL

59 APLICATIVO SEE - SOL

60 APLICATIVO SEE - SOL

61 APLICATIVO SEE - SOL

62 APLICATIVO SEE - SOL

63 APLICATIVO SEE - SOL

64 APLICATIVO SEE - SOL

65 OPCIONES DE CONSULTA SEE - SOL

66 OPCIONES DE CONSULTA SEE SOL Facturas emitidas

67 OPCIONES DE CONSULTA SEE SOL Facturas emitidas

68 OPCIONES DE CONSULTA SEE SOL Facturas recibidas

69 OPCIONES DE CONSULTA SEE SOL Facturas recibidas

70 OPCIONES DE CONSULTA SEE SOL RHe Autenticación REALIZACION DEL SERVICIO Generación RHE Registro de Pagos Generación Libro

71 Como verificar Contribuyentes del SEE Link Consulta RUC

72 Como verificar Contribuyentes del SEE Link Consulta RUC

73 Como verificar Contribuyentes del SEE Link Obligados y Padrones

74 Como verificar Comprobantes Electrónicos Sin Clave Sol y/o con Clave Sol

75 Muchas Gracias.

Sistemas de Emisión Electrónica (SEE)

") Sistemas de Emisión Electrónica (SEE) PARTE TEÓRICA Sistema de Emisión Electrónica Sistema de Emisión Electrónica R.S. 300-2014/SUNAT SEE Del Contribuyente R.S. 097-2012/SUNAT Facturas Boletas de Venta

Sistemas de Emisión Electrónica (SEE) PARTE TEÓRICA Sistema de Emisión Electrónica Sistema de Emisión Electrónica R.S. 300-2014/SUNAT SEE Del Contribuyente R.S. 097-2012/SUNAT Facturas Boletas de Venta

Sistemas de Emisión Electrónica (SEE)

") Sistemas de Emisión Electrónica (SEE) PARTE TEÓRICA Sistema de Emisión Electrónica Sistema de Emisión Electrónica SEE Del Contribuyente R.S. 097-2012/SUNAT Facturas Boletas de Venta Notas de crédito Notas

Sistemas de Emisión Electrónica (SEE) PARTE TEÓRICA Sistema de Emisión Electrónica Sistema de Emisión Electrónica SEE Del Contribuyente R.S. 097-2012/SUNAT Facturas Boletas de Venta Notas de crédito Notas

Sistemas de Emisión Electrónica (SEE)

") Sistemas de Emisión Electrónica (SEE) PARTE TEÓRICA Sistema de Emisión Electrónica Sistema de Emisión Electrónica SEE Del Contribuyente R.S. 097-2012/SUNAT Facturas Boletas de Venta Notas de crédito Notas

Sistemas de Emisión Electrónica (SEE) PARTE TEÓRICA Sistema de Emisión Electrónica Sistema de Emisión Electrónica SEE Del Contribuyente R.S. 097-2012/SUNAT Facturas Boletas de Venta Notas de crédito Notas

NOVEDADES WEB. 1. Norma. 2. Contenido

NOVEDADES WEB Regulan disposiciones generales para la emisión electrónica de documentos autorizados y disposiciones para la emisión del recibo electrónico emitido por la prestación de servicios públicos

NOVEDADES WEB Regulan disposiciones generales para la emisión electrónica de documentos autorizados y disposiciones para la emisión del recibo electrónico emitido por la prestación de servicios públicos

Facturación electrónica

Facturación electrónica Maribel Paredes Maco PMC - Programa de Mejora del Cumplimiento Superintendencia Nacional de Aduanas y Administración Tributaria Junio 2014 Sistemas de facturación electrónica implementados

Facturación electrónica Maribel Paredes Maco PMC - Programa de Mejora del Cumplimiento Superintendencia Nacional de Aduanas y Administración Tributaria Junio 2014 Sistemas de facturación electrónica implementados

SISTEMA DE EMISIÓN ELECTRÓNICA SEE. Resolución de Superintendencia N 300-2014/SUNAT. Fecha de publicación: 30.09.2014

Resolución de Superintendencia que crea un Sistema de Emisión Electrónica; modifica los Sistemas de Emisión Electrónica de facturas y boletas de venta para facilitar, entre otros, la emisión y el traslado

Resolución de Superintendencia que crea un Sistema de Emisión Electrónica; modifica los Sistemas de Emisión Electrónica de facturas y boletas de venta para facilitar, entre otros, la emisión y el traslado

Comprobantes de Pago Electrónicos Modificaciones Normativas

Comprobantes de Pago Electrónicos Modificaciones Normativas Sistemas de Emisión Electrónica (SEE) Sistema de Emisión Electrónica SEE-SOL y APP SUNAT* R.S. 182-2008/SUNAT Recibos por Honorarios* R.S. 188-2010/SUNAT

Comprobantes de Pago Electrónicos Modificaciones Normativas Sistemas de Emisión Electrónica (SEE) Sistema de Emisión Electrónica SEE-SOL y APP SUNAT* R.S. 182-2008/SUNAT Recibos por Honorarios* R.S. 188-2010/SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 364-2015/SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 364-2015/SUNAT MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA N. 185-2015/SUNAT QUE MODIFICA, LA NORMATIVA SOBRE COMPROBANTES DE PAGO PARA INCORPORAR NUEVOS REQUISITOS MÍNIMOS,

RESOLUCIÓN DE SUPERINTENDENCIA N. 364-2015/SUNAT MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA N. 185-2015/SUNAT QUE MODIFICA, LA NORMATIVA SOBRE COMPROBANTES DE PAGO PARA INCORPORAR NUEVOS REQUISITOS MÍNIMOS,

Programa de Transformación Digital. Facturación Electrónica. Proyecto de Comprobantes de Pago

Programa de Transformación Digital Facturación Electrónica Miguel Antonio Ríos Correa mriosco@sunat.gob.pe Seminario Miércoles del Exportador - PromPerú 13 de junio de 2018 Lima, Perú Proyecto de Comprobantes

Programa de Transformación Digital Facturación Electrónica Miguel Antonio Ríos Correa mriosco@sunat.gob.pe Seminario Miércoles del Exportador - PromPerú 13 de junio de 2018 Lima, Perú Proyecto de Comprobantes

Sistema de Emisión Electrónica

Obligatoriedad Emisión electrónica de comprobantes de pago Sistema de Emisión Electrónica Sistemas de emisión electrónica de comprobantes de pago Desde los sistemas del contribuyente :Factura, boleta

Obligatoriedad Emisión electrónica de comprobantes de pago Sistema de Emisión Electrónica Sistemas de emisión electrónica de comprobantes de pago Desde los sistemas del contribuyente :Factura, boleta

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 159-2017/SUNAT SE APRUEBA UN PROGRAMA INFORMÁTICO PARA FACILITAR EL ENVÍO DE INFORMACIÓN A LA SUNAT Lima, 28 de junio de 2017 CONSIDERANDO: Que el artículo 3 del Decreto

RESOLUCIÓN DE SUPERINTENDENCIA N. 159-2017/SUNAT SE APRUEBA UN PROGRAMA INFORMÁTICO PARA FACILITAR EL ENVÍO DE INFORMACIÓN A LA SUNAT Lima, 28 de junio de 2017 CONSIDERANDO: Que el artículo 3 del Decreto

SISTEMA DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO

SISTEMA DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO Rubi W. Guevara Cárdenas Superintendencia Nacional de Aduanas y Administración Tributaria SUNAT Tacna, Agosto del 2016 Sistema de Emisión Electrónica

SISTEMA DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO Rubi W. Guevara Cárdenas Superintendencia Nacional de Aduanas y Administración Tributaria SUNAT Tacna, Agosto del 2016 Sistema de Emisión Electrónica

A continuación desarrollamos los principales alcances de la resolución.

EMISIÓN ELECTRÓNICA DE LOS COMPROBANTES DE RETENCIÓN Y LOS COMPROBANTES DE PERCEPCIÓN CPC Rosa Ortega Salavarria VOCES: SISTEMA DE EMISION ELECTRONICA ~ EMISOR ELECTRONICO ~ COMPROBANTES DE PAGO ELECTRONICO

EMISIÓN ELECTRÓNICA DE LOS COMPROBANTES DE RETENCIÓN Y LOS COMPROBANTES DE PERCEPCIÓN CPC Rosa Ortega Salavarria VOCES: SISTEMA DE EMISION ELECTRONICA ~ EMISOR ELECTRONICO ~ COMPROBANTES DE PAGO ELECTRONICO

Fuente: Tax & Accounting Thomson Reuters Perú Webs:

Regulan disposiciones generales para la emisión electrónica de documentos autorizados y disposiciones para la emisión del recibo electrónico emitido por la prestación de servicios públicos de telecomunicaciones

Regulan disposiciones generales para la emisión electrónica de documentos autorizados y disposiciones para la emisión del recibo electrónico emitido por la prestación de servicios públicos de telecomunicaciones

RESOLUCIÓN DE SUPERINTENDENCIA QUE REGULA LA EMISIÓN ELECTRÓNICA DE LOS COMPROBANTES DE RETENCIÓN Y DE LOS COMPROBANTES DE PERCEPCIÓN

RESOLUCIÓN DE SUPERINTENDENCIA QUE REGULA LA EMISIÓN ELECTRÓNICA DE LOS COMPROBANTES DE RETENCIÓN Y DE LOS COMPROBANTES DE PERCEPCIÓN www.bafur.com.pe A través de la Resolución de Superintendencia Nº 274-2015/SUNAT,

RESOLUCIÓN DE SUPERINTENDENCIA QUE REGULA LA EMISIÓN ELECTRÓNICA DE LOS COMPROBANTES DE RETENCIÓN Y DE LOS COMPROBANTES DE PERCEPCIÓN www.bafur.com.pe A través de la Resolución de Superintendencia Nº 274-2015/SUNAT,

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT SISTEMA DE EMISIÓN ELECTRÓNICA FACTURADOR SUNAT (SEE SFS)

") RESOLUCIÓN DE SUPERINTENDENCIA N. 182-2016/SUNAT SISTEMA DE EMISIÓN ELECTRÓNICA FACTURADOR SUNAT (SEE SFS) Lima, 25 de julio de 2016 CONSIDERANDO: Que el Sistema de Emisión Electrónica creado por la Resolución

RESOLUCIÓN DE SUPERINTENDENCIA N. 182-2016/SUNAT SISTEMA DE EMISIÓN ELECTRÓNICA FACTURADOR SUNAT (SEE SFS) Lima, 25 de julio de 2016 CONSIDERANDO: Que el Sistema de Emisión Electrónica creado por la Resolución

MANUAL DE HOMOLOGACION

MANUAL DE HOMOLOGACION Proveedores Servicios Electrónicos Versión 1.0 RS 199-2015/SUNAT y modificatorias SUPERINTENDENCIA NACIONAL DE ADUANAS Y ADMINISTRACIÓN TRIBUTARIA SUNAT - Lima Perú Setiembre 2015

MANUAL DE HOMOLOGACION Proveedores Servicios Electrónicos Versión 1.0 RS 199-2015/SUNAT y modificatorias SUPERINTENDENCIA NACIONAL DE ADUANAS Y ADMINISTRACIÓN TRIBUTARIA SUNAT - Lima Perú Setiembre 2015

Novedades normativas Comprobantes de pago electrónicos

Novedades normativas Comprobantes de pago electrónicos Marco legal Agenda - Novedades en factura electrónica - Guía de remisión electrónica - Comprobante de retenciones y comprobante de percepciones electrónico

Novedades normativas Comprobantes de pago electrónicos Marco legal Agenda - Novedades en factura electrónica - Guía de remisión electrónica - Comprobante de retenciones y comprobante de percepciones electrónico

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 287-2017/SUNAT MODIFICAN DIVERSAS RESOLUCIONES DE SUPERINTENDENCIA CON LA FINALIDAD DE BRINDAR FACILIDADES A LOS OPERADORES DEL SEE Y PROMOVER LA EMISIÓN ELECTRÓNICA DE

RESOLUCIÓN DE SUPERINTENDENCIA N. 287-2017/SUNAT MODIFICAN DIVERSAS RESOLUCIONES DE SUPERINTENDENCIA CON LA FINALIDAD DE BRINDAR FACILIDADES A LOS OPERADORES DEL SEE Y PROMOVER LA EMISIÓN ELECTRÓNICA DE

MANUAL DE HOMOLOGACION Versión 3.0. Emisión electrónica desde los Sistemas del Contribuyente RS /SUNAT y modificatorias

MANUAL DE HOMOLOGACION Versión 3.0 Emisión electrónica desde los Sistemas del Contribuyente RS 097-2012/SUNAT y modificatorias SUPERINTENDENCIA NACIONAL DE ADUANAS Y ADMINISTRACIÓN TRIBUTARIA SUNAT - Lima

MANUAL DE HOMOLOGACION Versión 3.0 Emisión electrónica desde los Sistemas del Contribuyente RS 097-2012/SUNAT y modificatorias SUPERINTENDENCIA NACIONAL DE ADUANAS Y ADMINISTRACIÓN TRIBUTARIA SUNAT - Lima

Factura Electrónica Capacitación Tributaria Funcional

Desayuno de trabajo: Factura Electrónica Capacitación Tributaria Funcional Junto con: 19 de Julio de 2016 Cámara Peruano-Alemana PRESENTACIÓN TRIBUTARIA Contenido Definiciones Nuevas normativas del Sistema

Desayuno de trabajo: Factura Electrónica Capacitación Tributaria Funcional Junto con: 19 de Julio de 2016 Cámara Peruano-Alemana PRESENTACIÓN TRIBUTARIA Contenido Definiciones Nuevas normativas del Sistema

COMPROBANTES DE PAGO ELECTRONICOS - CPE

COMPROBANTES DE PAGO ELECTRONICOS - CPE Masificación del Sistema de Emisión Electrónica (SEE) Sistema de Emisión Electrónica - SEE Desde los sistemas del contribuyente Desde el Portal SUNAT F Facturador

COMPROBANTES DE PAGO ELECTRONICOS - CPE Masificación del Sistema de Emisión Electrónica (SEE) Sistema de Emisión Electrónica - SEE Desde los sistemas del contribuyente Desde el Portal SUNAT F Facturador

RESOLUCIÓN DE SUPERINTENDENCIA N. 357

RESOLUCIÓN DE SUPERINTENDENCIA N. 357-2015/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE REGULA DISPOSICIONES GENERALES PARA LA EMISIÓN ELECTRÓNICA DE DOCUMENTOS AUTORIZADOS Y DISPOSICIONES PARA LA EMISIÓN

RESOLUCIÓN DE SUPERINTENDENCIA N. 357-2015/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE REGULA DISPOSICIONES GENERALES PARA LA EMISIÓN ELECTRÓNICA DE DOCUMENTOS AUTORIZADOS Y DISPOSICIONES PARA LA EMISIÓN

RG 3726 SISTEMA INTEGRAL DE RETENCIONES ELECTRÓNICAS

Pág. 1 de 9 Módulos Informes Impositivos Normativa Procedimiento. Determinación e ingreso de retenciones y percepciones. Sistema Integral de Retenciones Electrónicas (SIRE). Su implementación. Según lo

Pág. 1 de 9 Módulos Informes Impositivos Normativa Procedimiento. Determinación e ingreso de retenciones y percepciones. Sistema Integral de Retenciones Electrónicas (SIRE). Su implementación. Según lo

Se formulan las siguientes consultas respecto al Sistema de Emisión Electrónica (SEE) creado por la Resolución de Superintendencia N.

creado por la Resolución de Superintendencia N.") INFORME N. 059-2017-SUNAT/7T0000 MATERIA: Se formulan las siguientes consultas respecto al Sistema de Emisión Electrónica (SEE) creado por la Resolución de Superintendencia N. 300-2014/SUNAT: 1. Si un

INFORME N. 059-2017-SUNAT/7T0000 MATERIA: Se formulan las siguientes consultas respecto al Sistema de Emisión Electrónica (SEE) creado por la Resolución de Superintendencia N. 300-2014/SUNAT: 1. Si un

ANEXO III Anexo N 3: Nota de crédito electrónica

ANEO III Anexo N 3: Nota de crédito electrónica N CAMPO DEFINIDO SI SE MODIFICA FACTURA ELECTRÓNICA O RECIBO ELECTRONICO DE SERVICIOS PÚBLICOS (1) Condicion de emisión (3) FECHA DE EMISIÓN Y MECANISMO

ANEO III Anexo N 3: Nota de crédito electrónica N CAMPO DEFINIDO SI SE MODIFICA FACTURA ELECTRÓNICA O RECIBO ELECTRONICO DE SERVICIOS PÚBLICOS (1) Condicion de emisión (3) FECHA DE EMISIÓN Y MECANISMO

Facturación electrónica Modelo Peruano

Facturación electrónica Modelo Peruano Superintendencia Nacional de Aduana y Administración Tributaria - SUNAT PERU Maribel Paredes Maco Proyecto Libros y Comprobantes de Pago electrónicos Soluciones de

Facturación electrónica Modelo Peruano Superintendencia Nacional de Aduana y Administración Tributaria - SUNAT PERU Maribel Paredes Maco Proyecto Libros y Comprobantes de Pago electrónicos Soluciones de

Sistema de Emisión Electrónica SEE

Sistema de Emisión Electrónica SEE Qué es un comprobante de pago electrónico - cpe Un comprobante de pago es un documento que acredita la transferencia de bienes, su entrega en uso o la prestación de servicios.

Sistema de Emisión Electrónica SEE Qué es un comprobante de pago electrónico - cpe Un comprobante de pago es un documento que acredita la transferencia de bienes, su entrega en uso o la prestación de servicios.

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 155-2017/SUNAT DESIGNAN EMISORES ELECTRÓNICOS DEL SISTEMA DE EMISIÓN ELECTRÓNICA Y AMPLIAN PLAZOS PARA LA VIGENCIA DE OBLIGACIONES VINCULADAS A DICHO SISTEMA O LAS SUSPENDEN

RESOLUCIÓN DE SUPERINTENDENCIA N. 155-2017/SUNAT DESIGNAN EMISORES ELECTRÓNICOS DEL SISTEMA DE EMISIÓN ELECTRÓNICA Y AMPLIAN PLAZOS PARA LA VIGENCIA DE OBLIGACIONES VINCULADAS A DICHO SISTEMA O LAS SUSPENDEN

Artículo 8.- REQUISITOS DE LOS COMPROBANTES DE PAGO DE LA R.S. N /SUNAT (RCP) 5. TICKETS O CINTAS EMITIDOS POR MAQUINAS REGISTRADORAS

5. TICKETS O CINTAS EMITIDOS POR MAQUINAS REGISTRADORAS") CUADRO COMPARATIVO DE LA MODIFICACIÓN DE LA RS Nº 185-2015/SUNAT POR LA RS Nº 300-2015/SUNAT SOBRE NUEVOS REQUITOS DE COMPROBANTES DE PAGO Y SU VIGENCIA R.S. N 185-2015/SUNAT Artículo 8.- REQUISITOS DE

CUADRO COMPARATIVO DE LA MODIFICACIÓN DE LA RS Nº 185-2015/SUNAT POR LA RS Nº 300-2015/SUNAT SOBRE NUEVOS REQUITOS DE COMPROBANTES DE PAGO Y SU VIGENCIA R.S. N 185-2015/SUNAT Artículo 8.- REQUISITOS DE

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 245-2017/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE REGULA LOS COMPROBANTES DE PAGO QUE PERMITEN DEDUCIR GASTOS PERSONALES EN EL IMPUESTO A LA RENTA POR INTERESES POR CRÉDITOS

RESOLUCIÓN DE SUPERINTENDENCIA N. 245-2017/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE REGULA LOS COMPROBANTES DE PAGO QUE PERMITEN DEDUCIR GASTOS PERSONALES EN EL IMPUESTO A LA RENTA POR INTERESES POR CRÉDITOS

ANEXO I. Anexo N 1: Factura electrónica

N CAMPOS DEFINIDOS CONDICIÓN DE EMISIÓN (1) REQUISITO MÍNIMO (2) REPRESENTACIÓN IMPRESA - INFORMACIÓN MÍNIMA DEL RESUMEN FECHA DE EMISIÓN Y MECANISMO DE SEGURIDAD Fecha de emisión 1 2 3 Firma digital DATOS

N CAMPOS DEFINIDOS CONDICIÓN DE EMISIÓN (1) REQUISITO MÍNIMO (2) REPRESENTACIÓN IMPRESA - INFORMACIÓN MÍNIMA DEL RESUMEN FECHA DE EMISIÓN Y MECANISMO DE SEGURIDAD Fecha de emisión 1 2 3 Firma digital DATOS

Aspectos a considerar respecto de la emisión de los comprobantes de retención y percepción electrónicos

Aspectos a considerar respecto de la emisión de los comprobantes de retención y percepción electrónicos Ficha Técnica Autora : Jenny Peña Castillo (*) Título : Aspectos a considerar respecto de la emisión

Aspectos a considerar respecto de la emisión de los comprobantes de retención y percepción electrónicos Ficha Técnica Autora : Jenny Peña Castillo (*) Título : Aspectos a considerar respecto de la emisión

Crea el Sistema de Emisión Electrónica desarrollado desde los sistemas del contribuyente

Crea el Sistema de Emisión Electrónica desarrollado desde los sistemas del contribuyente Resolución de Superintendencia N 097-2012/SUNAT Fecha de publicación: 29.04.2012 Lima, 27 de abril de 2012 CONSIDERANDO:

Crea el Sistema de Emisión Electrónica desarrollado desde los sistemas del contribuyente Resolución de Superintendencia N 097-2012/SUNAT Fecha de publicación: 29.04.2012 Lima, 27 de abril de 2012 CONSIDERANDO:

Factura Electrónica Capacitación Tributaria Funcional

Desayuno de trabajo: Factura Electrónica Capacitación Tributaria Funcional Junto con: 19 de Julio de 2016 Cámara Peruano-Alemana Contenido Modelo Técnico del SEE del Contribuyente Proceso general de emisión

Desayuno de trabajo: Factura Electrónica Capacitación Tributaria Funcional Junto con: 19 de Julio de 2016 Cámara Peruano-Alemana Contenido Modelo Técnico del SEE del Contribuyente Proceso general de emisión

REQUISITOS DE FACTURACION

REQUISITOS DE FACTURACION Los siguientes datos deben aparecer en la factura para su correcto trámite: Datos de Procter & Gamble LE2162 1- Razón Social de PG: Procter & Gamble Industrial, S.A. 2- Número

REQUISITOS DE FACTURACION Los siguientes datos deben aparecer en la factura para su correcto trámite: Datos de Procter & Gamble LE2162 1- Razón Social de PG: Procter & Gamble Industrial, S.A. 2- Número

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Tributarias Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Tributarias Intendencia de Asuntos Jurídicos PROCEDIMIENTO DE AUTORIZACIÓN, OPERACIÓN Y USO DEL LIBRO DE COMPRAS Y VENTAS

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Tributarias Intendencia de Asuntos Jurídicos PROCEDIMIENTO DE AUTORIZACIÓN, OPERACIÓN Y USO DEL LIBRO DE COMPRAS Y VENTAS

Comprobantes de Pago Electrónicos

Comprobantes de Pago Electrónicos Índice 1. Recibo por honorarios electrónicos.... 3 1.1 calidad de emisor electrónico... 3 1.2 Concurrencia de la emisión electrónica y de la emisión en formatos impresos

Comprobantes de Pago Electrónicos Índice 1. Recibo por honorarios electrónicos.... 3 1.1 calidad de emisor electrónico... 3 1.2 Concurrencia de la emisión electrónica y de la emisión en formatos impresos

INFORME N SUNAT/5D0000 MATERIA:

INFORME N. 122-2016-SUNAT/5D0000 MATERIA: Tratándose de sujetos que son designados como emisores electrónicos del Sistema de Emisión Electrónica (SEE) creado por Resolución de Superintendencia N. 300-2014/SUNAT,

INFORME N. 122-2016-SUNAT/5D0000 MATERIA: Tratándose de sujetos que son designados como emisores electrónicos del Sistema de Emisión Electrónica (SEE) creado por Resolución de Superintendencia N. 300-2014/SUNAT,

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 117-2017/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE APRUEBA EL NUEVO SISTEMA DE EMISIÓN ELECTRÓNICA OPERADOR DE SERVICIOS ELECTRÓNICOS (SEE OSE) Lima, 09 de mayo de 2017

RESOLUCIÓN DE SUPERINTENDENCIA N. 117-2017/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE APRUEBA EL NUEVO SISTEMA DE EMISIÓN ELECTRÓNICA OPERADOR DE SERVICIOS ELECTRÓNICOS (SEE OSE) Lima, 09 de mayo de 2017

Principales aspectos tributarios de la guía de remisión electrónica regulada por la R. S. N /sunat

Área Tributaria I Contenido actualidad y aplicación práctica Principales aspectos tributarios de la guía de remisión electrónica regulada por la R. S. N. 255-2015/SUNAT I-1 Tratamiento tributario de las

Área Tributaria I Contenido actualidad y aplicación práctica Principales aspectos tributarios de la guía de remisión electrónica regulada por la R. S. N. 255-2015/SUNAT I-1 Tratamiento tributario de las

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

Resolución de Superintendencia que regula el traslado de bienes utilizando el Sistema de Emisión Electrónica RESOLUCIÓN DE SUPERINTENDENCIA N 255-2015/SUNAT Lima, 17 de setiembre de 2015 CONSIDERANDO:

Resolución de Superintendencia que regula el traslado de bienes utilizando el Sistema de Emisión Electrónica RESOLUCIÓN DE SUPERINTENDENCIA N 255-2015/SUNAT Lima, 17 de setiembre de 2015 CONSIDERANDO:

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 328-2016/SUNAT DESIGNAN NUEVOS EMISORES ELECTRÓNICOS DEL SISTEMA DE EMISIÓN ELECTRÓNICA PARA EMITIR FACTURAS, BOLETAS DE VENTA, NOTAS DE CRÉDITO Y NOTAS DE DÉBITO, Y MODIFICAN

RESOLUCIÓN DE SUPERINTENDENCIA N. 328-2016/SUNAT DESIGNAN NUEVOS EMISORES ELECTRÓNICOS DEL SISTEMA DE EMISIÓN ELECTRÓNICA PARA EMITIR FACTURAS, BOLETAS DE VENTA, NOTAS DE CRÉDITO Y NOTAS DE DÉBITO, Y MODIFICAN

Novedades sobre Comprobantes Electrónicos

Novedades sobre Comprobantes Electrónicos La masificación del CPE transformará la gestión del cumplimiento tributario Fuente: Proyecto de Comprobantes de Pago Se contribuye con la Ampliación de la base

Novedades sobre Comprobantes Electrónicos La masificación del CPE transformará la gestión del cumplimiento tributario Fuente: Proyecto de Comprobantes de Pago Se contribuye con la Ampliación de la base

1. De acuerdo con lo señalado en el inciso f) del artículo 2, concordado con el INFORME N SUNAT/5D0000 MATERIA:

del artículo 2, concordado con el INFORME N SUNAT/5D0000 MATERIA:") INFORME N. 0174-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas: 1. Procede la emisión de notas de crédito o débito mediante el Sistema de Emisión Electrónica regulado por la Resolución

INFORME N. 0174-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas: 1. Procede la emisión de notas de crédito o débito mediante el Sistema de Emisión Electrónica regulado por la Resolución

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 309-2018/SUNAT POSTERGAN LA FECHA A PARTIR DE LA CUAL DEBE CUMPLIRSE CON CONTAR CON LA CERTIFICACIÓN ISO/IEC-27001, COLOCAR EL CÓDIGO QR Y EL CÓDIGO DE PRODUCTO SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 309-2018/SUNAT POSTERGAN LA FECHA A PARTIR DE LA CUAL DEBE CUMPLIRSE CON CONTAR CON LA CERTIFICACIÓN ISO/IEC-27001, COLOCAR EL CÓDIGO QR Y EL CÓDIGO DE PRODUCTO SUNAT

Resolución de Superintendencia Nº /SUNAT

AÑO DE LA PROMOCIÓN DE LA INDUSTRIA RESPONSABLE Y DEL COMPROMISO CLIMÁTICO Resolución de Superintendencia Nº 199-2014/SUNAT Resolución de Superintendencia que modifica el Sistema de Emisión Electrónica

AÑO DE LA PROMOCIÓN DE LA INDUSTRIA RESPONSABLE Y DEL COMPROMISO CLIMÁTICO Resolución de Superintendencia Nº 199-2014/SUNAT Resolución de Superintendencia que modifica el Sistema de Emisión Electrónica

Instructivo Técnico Registro Público Electrónico de Transferencia de Crédito

Instructivo Técnico Registro Público Electrónico de Transferencia de Crédito Actualizado al: 15/10/2009 BITÁCORA DE CAMBIOS Cambio 15/10/2009 La inclusión, en el AEC, del archivo PDF con imagen del DTE

Instructivo Técnico Registro Público Electrónico de Transferencia de Crédito Actualizado al: 15/10/2009 BITÁCORA DE CAMBIOS Cambio 15/10/2009 La inclusión, en el AEC, del archivo PDF con imagen del DTE

INFORME N. 021-2013-SUNAT/4B0000 MATERIA: Se formulan las siguientes consultas:

INFORME N. 021-2013-SUNAT/4B0000 MATERIA: Se formulan las siguientes consultas: 1. Las entidades que pagan honorarios a las personas que prestan servicios bajo la modalidad del Régimen Especial de Contratación

INFORME N. 021-2013-SUNAT/4B0000 MATERIA: Se formulan las siguientes consultas: 1. Las entidades que pagan honorarios a las personas que prestan servicios bajo la modalidad del Régimen Especial de Contratación

RESOLUCIÓN DE SUPERINTENDENCIA N. 036-2016/SUNAT MODIFICAN EL REGLAMENTO PARA LA PRESENTACIÓN DE LA DECLARACIÓN ANUAL DE OPERACIONES CON TERCEROS

RESOLUCIÓN DE SUPERINTENDENCIA N. 036-2016/SUNAT MODIFICAN EL REGLAMENTO PARA LA PRESENTACIÓN DE LA DECLARACIÓN ANUAL DE OPERACIONES CON TERCEROS Lima, 08 de febrero de 2016 CONSIDERANDO: Que mediante

RESOLUCIÓN DE SUPERINTENDENCIA N. 036-2016/SUNAT MODIFICAN EL REGLAMENTO PARA LA PRESENTACIÓN DE LA DECLARACIÓN ANUAL DE OPERACIONES CON TERCEROS Lima, 08 de febrero de 2016 CONSIDERANDO: Que mediante

RESOLUCION DE SUPERINTENDENCIA QUE CREA EL SISTEMA DE EMISION ELECTRONICA DESARROLLADO DESDE LOS SISTEMAS DEL CONTRIBUYENTE

RESOLUCION DE SUPERINTENDENCIA QUE CREA EL SISTEMA DE EMISION ELECTRONICA DESARROLLADO DESDE LOS SISTEMAS DEL CONTRIBUYENTE Lima, 27 de abril de 2012 CONSIDERANDO: RESOLUCION DE SUPERINTENDENCIA N 097-2012/SUNAT

RESOLUCION DE SUPERINTENDENCIA QUE CREA EL SISTEMA DE EMISION ELECTRONICA DESARROLLADO DESDE LOS SISTEMAS DEL CONTRIBUYENTE Lima, 27 de abril de 2012 CONSIDERANDO: RESOLUCION DE SUPERINTENDENCIA N 097-2012/SUNAT

GUIA DE ELABORACION DEL RESUMEN DE COMPROBANTES IMPRESOS (Resumen de contingencia)

") GUIA DE ELABORACION DEL RESUMEN DE COMPROBANTES IMPRESOS (Resumen de contingencia) Emisión electrónica desde los Sistemas del Contribuyente RS 097-2012/SUNAT SUPERINTENDENCIA NACIONAL DE ADUANAS Y ADMINISTRACIÓN

GUIA DE ELABORACION DEL RESUMEN DE COMPROBANTES IMPRESOS (Resumen de contingencia) Emisión electrónica desde los Sistemas del Contribuyente RS 097-2012/SUNAT SUPERINTENDENCIA NACIONAL DE ADUANAS Y ADMINISTRACIÓN

PREGUNTAS FRECUENTES PARA CONTRIBUYENTES

PREGUNTAS FRECUENTES PARA CONTRIBUYENTES 1. Qué es un proveedor de certificación de recepción de documentos digitales o proveedor de recepción? Es una persona moral que cuenta con la autorización del SAT

PREGUNTAS FRECUENTES PARA CONTRIBUYENTES 1. Qué es un proveedor de certificación de recepción de documentos digitales o proveedor de recepción? Es una persona moral que cuenta con la autorización del SAT

ANEXO B. Anexo N. 1: Factura electrónica

ANEO B Aneo N. 1: Factura electrónica N. CAMPOS DEFINIDOS CONDICIÓN DE EMISIÓN (1) REQUISITO MÍNIMO (2) REPRESENTACIÓN IMPRESA - INFORMACIÓN MÍNIMA DEL RESUMEN VALIDACIÓN DESCRIPCIÓN FECHA DE EMISIÓN Y

ANEO B Aneo N. 1: Factura electrónica N. CAMPOS DEFINIDOS CONDICIÓN DE EMISIÓN (1) REQUISITO MÍNIMO (2) REPRESENTACIÓN IMPRESA - INFORMACIÓN MÍNIMA DEL RESUMEN VALIDACIÓN DESCRIPCIÓN FECHA DE EMISIÓN Y

LA HISTORIA PARA CONTAR RESOLUCION DE SUPERINTENDENCIA N /SUNAT

1825-2015. LA HISTORIA PARA CONTAR AÑO DE LA DIVERSIFICACIÓN PRODUCTIVA Y DEL FORTALECIMIENTO DE LA EDUCACIÓN Miércoles 30 de diciembre de 2015 RESOLUCION DE SUPERINTENDENCIA N 357-2015/ RESOLUCIÓN DE

1825-2015. LA HISTORIA PARA CONTAR AÑO DE LA DIVERSIFICACIÓN PRODUCTIVA Y DEL FORTALECIMIENTO DE LA EDUCACIÓN Miércoles 30 de diciembre de 2015 RESOLUCION DE SUPERINTENDENCIA N 357-2015/ RESOLUCIÓN DE

GACETA TRIBUTARIA 004-2006

Certificados de Rentas y Retenciones del Pago del Impuesto a la Renta Por rentas de 2da, 4ta y 5ta categoría, por dividendos y cualquier otra forma de distribución de utilidades y por rentas pagadas a

Certificados de Rentas y Retenciones del Pago del Impuesto a la Renta Por rentas de 2da, 4ta y 5ta categoría, por dividendos y cualquier otra forma de distribución de utilidades y por rentas pagadas a

FORMATO RECIBO ELECTRÓNICO DE LAS MERCADERÍAS ENTREGADAS O SERVICIOS PRESTADOS. Ley 19.983 2005-04-15. Versión 1.0

FORMATO RECIBO ELECTRÓNICO DE LAS MERCADERÍAS ENTREGADAS O SERVICIOS PRESTADOS Ley 19.983 2005-04-15 Versión 1.0 FORMATO RECIBO ELECTRÓNICO DE LAS MERCADERÍAS ENTREGADAS O SERVICIOS PRESTADOS FORMATO RECIBO

FORMATO RECIBO ELECTRÓNICO DE LAS MERCADERÍAS ENTREGADAS O SERVICIOS PRESTADOS Ley 19.983 2005-04-15 Versión 1.0 FORMATO RECIBO ELECTRÓNICO DE LAS MERCADERÍAS ENTREGADAS O SERVICIOS PRESTADOS FORMATO RECIBO

Sistema de emisión electrónica de comprobantes de pago

Sistema de emisión electrónica de comprobantes de pago Sistema Emisión Electrónica - Situación Actual F Facturador SUNAT Desde los sistemas del contribuyente Desde el Portal SUNAT Desde el APP SUNAT Facturador

Sistema de emisión electrónica de comprobantes de pago Sistema Emisión Electrónica - Situación Actual F Facturador SUNAT Desde los sistemas del contribuyente Desde el Portal SUNAT Desde el APP SUNAT Facturador

ANEXO II Anexo I Resumen de Comprobantes Impresos

ANEXO II Anexo I Resumen de Comprobantes Impresos a. Comprobantes de Pago distintos de la Liquidación de Compra Campo Descripción Formato Longitud Validaciones 1 Motivo 1 2 Tipo de operación 2 Motivos

ANEXO II Anexo I Resumen de Comprobantes Impresos a. Comprobantes de Pago distintos de la Liquidación de Compra Campo Descripción Formato Longitud Validaciones 1 Motivo 1 2 Tipo de operación 2 Motivos

RESOLUCIÓN NÚMERO 05381. ( 21 mayo de 2009 )

") RESOLUCIÓN NÚMERO 05381 ( 21 mayo de 2009 ) Por medio de la cual se establecen los procedimientos para la presentación de las Declaraciones Informativas Individual y Consolidada Precios de Transferencia

RESOLUCIÓN NÚMERO 05381 ( 21 mayo de 2009 ) Por medio de la cual se establecen los procedimientos para la presentación de las Declaraciones Informativas Individual y Consolidada Precios de Transferencia

RESUMEN SOBRE LAS DISPOSICIONES PARA EL FORTALECIMIENTO DEL SISTEMA YTRIBUTARIO Y EL COMBATE A LA DEFRAUDACIÓN Y AL CONTRABANDO

RESUMEN SOBRE LAS DISPOSICIONES PARA EL FORTALECIMIENTO DEL SISTEMA YTRIBUTARIO Y EL COMBATE A LA DEFRAUDACIÓN Y AL CONTRABANDO DECRETO NÚMERO 4-2012 DEL CONGRESO DE LA REPÚBLICA 1 LIBRO II REFORMAS A

RESUMEN SOBRE LAS DISPOSICIONES PARA EL FORTALECIMIENTO DEL SISTEMA YTRIBUTARIO Y EL COMBATE A LA DEFRAUDACIÓN Y AL CONTRABANDO DECRETO NÚMERO 4-2012 DEL CONGRESO DE LA REPÚBLICA 1 LIBRO II REFORMAS A

PLANILLA ELECTRÓNICA PLANILLA MENSUAL DE PAGOS (PLAME) JULIO 2011

JULIO 2011") PLANILLA ELECTRÓNICA PLANILLA MENSUAL DE PAGOS (PLAME) JULIO 2011 1. PLANILLA MENSUAL DE PAGOS PLAME D.S. N. 018-2007-TR, N. 015-2010-TR, N. 008-2011-TR y R.S.N 183-2011/SUNAT Planilla Mensual de Pagos

PLANILLA ELECTRÓNICA PLANILLA MENSUAL DE PAGOS (PLAME) JULIO 2011 1. PLANILLA MENSUAL DE PAGOS PLAME D.S. N. 018-2007-TR, N. 015-2010-TR, N. 008-2011-TR y R.S.N 183-2011/SUNAT Planilla Mensual de Pagos

Régimen Impositivo Simplificado. Cambios derivados de la aprobación del nuevo reglamento para la aplicación de la ley de Régimen Tributario Interno.

Régimen Impositivo Simplificado Cambios derivados de la aprobación del nuevo reglamento para la aplicación de la ley de Régimen Tributario Interno. Tampoco pueden acogerse al Régimen Simplificado:

Régimen Impositivo Simplificado Cambios derivados de la aprobación del nuevo reglamento para la aplicación de la ley de Régimen Tributario Interno. Tampoco pueden acogerse al Régimen Simplificado:

RESOLUCIÓN NÚMERO ( )

") RESOLUCIÓN NÚMERO ( ) Por medio de la cual se establece el procedimiento para la presentación de la Declaración Informativa de Precios de Transferencia Formulario 120 y se adopta el contenido y las especificaciones

RESOLUCIÓN NÚMERO ( ) Por medio de la cual se establece el procedimiento para la presentación de la Declaración Informativa de Precios de Transferencia Formulario 120 y se adopta el contenido y las especificaciones

ANEXO 3 GUÍA DE CONCEPTOS BÁSICOS

ANEXO 3 GUÍA DE CONCEPTOS BÁSICOS I. TIPOS DE COMPROBANTES FISCALES 2013 1. Factura Impresa con Código de Barras Bidimensional (CBB).- Establecimientos con ingresos acumulables iguales o inferiores a $4

ANEXO 3 GUÍA DE CONCEPTOS BÁSICOS I. TIPOS DE COMPROBANTES FISCALES 2013 1. Factura Impresa con Código de Barras Bidimensional (CBB).- Establecimientos con ingresos acumulables iguales o inferiores a $4

DICTAN NORMAS SOBRE LAS CONDICIONES DE NO HALLADO Y DE NO HABIDO PARA EFECTOS TRIBUTARIOS RESPECTO DE LA SUNAT (Decreto Supremo N 041-2006-EF)

") Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

Comprobantes de Pago Electrónicos Índice

Comprobantes de Pago Electrónicos Índice 1. Recibo por honorarios electrónicos.... 3 1.1 calidad de emisor electrónico... 3 1.2 Concurrencia de la emisión electrónica y de la emisión en formatos impresos

Comprobantes de Pago Electrónicos Índice 1. Recibo por honorarios electrónicos.... 3 1.1 calidad de emisor electrónico... 3 1.2 Concurrencia de la emisión electrónica y de la emisión en formatos impresos

SIIGO WINDOWS. Facturación Electrónica Generación de Archivo Plano. Cartilla II

SIIGO WINDOWS Facturación Electrónica Generación de Archivo Plano Cartilla II Tabla de Contenido 1. Presentación 2. Qué son Archivos Planos? 3. Cuál es la Ruta para Generar la Información de Facturación

SIIGO WINDOWS Facturación Electrónica Generación de Archivo Plano Cartilla II Tabla de Contenido 1. Presentación 2. Qué son Archivos Planos? 3. Cuál es la Ruta para Generar la Información de Facturación

FACTURA ELECTRÓNICA PARA TODOS LOS RESPONSABLES INSCRIPTOS Y EXENTOS QUIÉNES PUEDEN SOLICITAR LA EXCEPCION? RG (AFIP) 3749/15

3749/15") FACTURA ELECTRÓNICA PARA TODOS LOS RESPONSABLES INSCRIPTOS Y EXENTOS QUIÉNES PUEDEN SOLICITAR LA EXCEPCION? RG (AFIP) 3749/15 Situación de responsables inscriptos en el IVA. Pedido de excepción para factura

FACTURA ELECTRÓNICA PARA TODOS LOS RESPONSABLES INSCRIPTOS Y EXENTOS QUIÉNES PUEDEN SOLICITAR LA EXCEPCION? RG (AFIP) 3749/15 Situación de responsables inscriptos en el IVA. Pedido de excepción para factura

ORDENANZA SOBRE EL USO DE LA FACTURA ELECTRÓNICA EN EL AYUNTAMIENTO DE BRIHUEGA (B.O.P. de Guadalajara de 4 de diciembre de 2015).

.") ORDENANZA SOBRE EL USO DE LA FACTURA ELECTRÓNICA EN EL AYUNTAMIENTO DE BRIHUEGA (B.O.P. de Guadalajara de 4 de diciembre de 2015). Artículo 1. Objeto. De conformidad con lo dispuesto en la Ley 25/2013,

ORDENANZA SOBRE EL USO DE LA FACTURA ELECTRÓNICA EN EL AYUNTAMIENTO DE BRIHUEGA (B.O.P. de Guadalajara de 4 de diciembre de 2015). Artículo 1. Objeto. De conformidad con lo dispuesto en la Ley 25/2013,

Los comprobantes de pago electrónicos como estrategia de la Administración Tributaria. SUNAT Noviembre 2017

Los comprobantes de pago electrónicos como estrategia de la Administración Tributaria SUNAT Noviembre 2017 Agenda: 1. Entorno internacional 2. Entorno nacional 3. Servicios de Factura Electrónica 4. Estrategia

Los comprobantes de pago electrónicos como estrategia de la Administración Tributaria SUNAT Noviembre 2017 Agenda: 1. Entorno internacional 2. Entorno nacional 3. Servicios de Factura Electrónica 4. Estrategia

SUNAT RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA OPERATIVA N.O 039-2015-SUNAT/600000

SUNAT RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA OPERATIVA N.O 039-2015-SUNAT/600000 APLICA LA FACULTAD DISCRECIONAL EN LA ADMINISTRACiÓN DE SANCIONES POR INFRACCIONES RELACIONADAS A LIBROS Y REGISTROS

SUNAT RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA OPERATIVA N.O 039-2015-SUNAT/600000 APLICA LA FACULTAD DISCRECIONAL EN LA ADMINISTRACiÓN DE SANCIONES POR INFRACCIONES RELACIONADAS A LIBROS Y REGISTROS

En principio, cabe señalar que para efecto de la consulta formulada se parte de las siguientes premisas:

INFORME N. 093-2011-SUNAT/2B0000 MATERIA: Tratándose de una operación de venta de bienes muebles gravada con el IGV( 1 ), se consulta si el comprobante de pago emitido de manera extemporánea al momento

INFORME N. 093-2011-SUNAT/2B0000 MATERIA: Tratándose de una operación de venta de bienes muebles gravada con el IGV( 1 ), se consulta si el comprobante de pago emitido de manera extemporánea al momento

Anexo I Resumen de comprobantes impresos. Página 1/15

Anexo I Resumen de comprobantes impresos Indice Longitud Descripción Formato Validaciones 1 1 Motivo de contingencia Numérico Motivos : 1. Conexión a internet. 2. Fallas fluido eléctrico. 3. Desastres

Anexo I Resumen de comprobantes impresos Indice Longitud Descripción Formato Validaciones 1 1 Motivo de contingencia Numérico Motivos : 1. Conexión a internet. 2. Fallas fluido eléctrico. 3. Desastres

Circular N 345. El día de hoy se ha publicado en el Diario Oficial El Peruano, la siguiente norma de interés:

CONTÁCTENOS KPMG EN PERU Lima, 26 de marzo de 2015 Circular N 345 Modifican el Reglamento de la Ley del IGV e ISC para regular las comunicaciones a la SUNAT por los dos nuevos supuestos de conceptos no

CONTÁCTENOS KPMG EN PERU Lima, 26 de marzo de 2015 Circular N 345 Modifican el Reglamento de la Ley del IGV e ISC para regular las comunicaciones a la SUNAT por los dos nuevos supuestos de conceptos no

Operador de Servicios Electrónicos OSE. Resolución de Superintendencia Nº /SUNAT

Operador de Servicios Electrónicos OSE Resolución de Superintendencia Nº 117-2017/SUNAT Qué es un comprobante de pago electrónico - cpe Un comprobante de pago es un documento que acredita la transferencia

Operador de Servicios Electrónicos OSE Resolución de Superintendencia Nº 117-2017/SUNAT Qué es un comprobante de pago electrónico - cpe Un comprobante de pago es un documento que acredita la transferencia

Anexo I. Anexo N. 1: Factura electrónica

Aneo I Aneo N. 1: Factura electrónica N. CAMPOS DEFINIDOS CONDICIÓN DE EMISIÓN (1) REQUISITO MÍNIMO (2) IMPRESA - INFORMACIÓN MÍNIMA DEL RESUMEN VALIDACIÓN FECHA DE EMISIÓN Y MECANISMO DE SEGURIDAD 1 Fecha

Aneo I Aneo N. 1: Factura electrónica N. CAMPOS DEFINIDOS CONDICIÓN DE EMISIÓN (1) REQUISITO MÍNIMO (2) IMPRESA - INFORMACIÓN MÍNIMA DEL RESUMEN VALIDACIÓN FECHA DE EMISIÓN Y MECANISMO DE SEGURIDAD 1 Fecha

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 317-2017/SUNAT REGULAN LA EMISIÓN ELECTRÓNICA DE LA LIQUIDACIÓN DE COMPRA A TRAVÉS DEL SISTEMA DE EMISIÓN ELECTRÓNICA SUNAT OPERACIONES EN LÍNEA Lima, 28 de noviembre

RESOLUCIÓN DE SUPERINTENDENCIA N. 317-2017/SUNAT REGULAN LA EMISIÓN ELECTRÓNICA DE LA LIQUIDACIÓN DE COMPRA A TRAVÉS DEL SISTEMA DE EMISIÓN ELECTRÓNICA SUNAT OPERACIONES EN LÍNEA Lima, 28 de noviembre

RESOLUCIÓN DE SUPERINTENDENCIA QUE REGULA LA EMISIÓN ELECTRÓNICA DE LOS COMPROBANTES DE RETENCIÓN Y DE LOS COMPROBANTES DE PERCEPCIÓN

AÑO DE LA DIVERSIFICACIÓN PRODUCTIVA Y DEL FORTALECIMIENTO DE LA EDUCACIÓN Jueves 1 de octubre de 2015 RESOLUCIÓN DE SUPERINTENDENCIA N 274-2015/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE REGULA LA EMISIÓN

AÑO DE LA DIVERSIFICACIÓN PRODUCTIVA Y DEL FORTALECIMIENTO DE LA EDUCACIÓN Jueves 1 de octubre de 2015 RESOLUCIÓN DE SUPERINTENDENCIA N 274-2015/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE REGULA LA EMISIÓN

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

Modifican el Reglamento del Régimen de Gradualidad aplicable a las infracciones del Código Tributario para establecer los requisitos principales y secundarios de los comprobantes de pago o documentos complementarios

Modifican el Reglamento del Régimen de Gradualidad aplicable a las infracciones del Código Tributario para establecer los requisitos principales y secundarios de los comprobantes de pago o documentos complementarios

INICIATIVA CON PROYECTO DE DECRETO POR EL QUE SE REFORMAN Y ADICIONAN DIVERSAS DISPOSICIONES DEL CÓDIGO FISCAL DE LA FEDERACIÓN.

INICIATIVA CON PROYECTO DE DECRETO POR EL QUE SE REFORMAN Y ADICIONAN DIVERSAS DISPOSICIONES DEL CÓDIGO FISCAL DE LA FEDERACIÓN. El que suscribe, Héctor Larios Córdova, Senador de la República de la LXII

INICIATIVA CON PROYECTO DE DECRETO POR EL QUE SE REFORMAN Y ADICIONAN DIVERSAS DISPOSICIONES DEL CÓDIGO FISCAL DE LA FEDERACIÓN. El que suscribe, Héctor Larios Córdova, Senador de la República de la LXII

Aprueban programa informático para facilitar el envío de información a la SUNAT

Aprueban programa informático para facilitar el envío de información a la SUNAT RESOLUCIÓN DE SUPERINTENDENCIA Nº 159-2017/SUNAT Lima, 28 de junio de 2017 CONSIDERANDO: Que el artículo 3 del Decreto Ley

Aprueban programa informático para facilitar el envío de información a la SUNAT RESOLUCIÓN DE SUPERINTENDENCIA Nº 159-2017/SUNAT Lima, 28 de junio de 2017 CONSIDERANDO: Que el artículo 3 del Decreto Ley

1. A partir de la fecha de presentación de la solicitud o extensión de la autorización, en cuánto tiempo se recibe la respuesta?

1. A partir de la fecha de presentación de la solicitud o extensión de la autorización, en cuánto tiempo se recibe la respuesta? El SAT emite la resolución en un plazo máximo de tres meses. 2. Cuál es

1. A partir de la fecha de presentación de la solicitud o extensión de la autorización, en cuánto tiempo se recibe la respuesta? El SAT emite la resolución en un plazo máximo de tres meses. 2. Cuál es

2 En esta etapa de adaptación de factura electrónica, los errores en que los se pueda incurrir, tendrán una amnistía tributaria?

Ítem Pregunta Respuesta 1 Es obligatorio enviar el CPE en el momento de la emisión o puedo hacerlo en el momento de cancelación? P.D. Estos CPE se emiten a fin de mes, pero se cancelan posteriormente.

Ítem Pregunta Respuesta 1 Es obligatorio enviar el CPE en el momento de la emisión o puedo hacerlo en el momento de cancelación? P.D. Estos CPE se emiten a fin de mes, pero se cancelan posteriormente.

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT SISTEMA DE EMISIÓN ELECTRÓNICA CONSUMIDOR FINAL Y COMPROBANTE DE PAGO ELECTRÓNICO TICKET POS

RESOLUCIÓN DE SUPERINTENDENCIA N. 141-2017/SUNAT SISTEMA DE EMISIÓN ELECTRÓNICA CONSUMIDOR FINAL Y COMPROBANTE DE PAGO ELECTRÓNICO TICKET POS Lima, 07 de junio de 2017 CONSIDERANDO: Que el artículo 2 del

RESOLUCIÓN DE SUPERINTENDENCIA N. 141-2017/SUNAT SISTEMA DE EMISIÓN ELECTRÓNICA CONSUMIDOR FINAL Y COMPROBANTE DE PAGO ELECTRÓNICO TICKET POS Lima, 07 de junio de 2017 CONSIDERANDO: Que el artículo 2 del

RESOLUCIÓN DE SUPERINTENDENCIA QUE APRUEBA EL NUEVO SISTEMA DE EMISIÓN ELECTRÓNICA OPERADOR DE SERVICIOS ELECTRÓNICOS (SEE - OSE)

") AÑO DEL BUEN SERVICIO AL CIUDADANO Jueves 11 de mayo de 2017 RESOLUCIÓN DE SUPERINTENDENCIA N 117-2017/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE APRUEBA EL NUEVO SISTEMA DE EMISIÓN ELECTRÓNICA OPERADOR

AÑO DEL BUEN SERVICIO AL CIUDADANO Jueves 11 de mayo de 2017 RESOLUCIÓN DE SUPERINTENDENCIA N 117-2017/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE APRUEBA EL NUEVO SISTEMA DE EMISIÓN ELECTRÓNICA OPERADOR

Administración de plan de cuentas según las necesidades de la empresa.

Contabilidad: Administración de plan de cuentas según las necesidades de la empresa. Posibilidad de mantener plan de cuenta asociado para la emisión de todos los reportes. Generación automática de asientos

Contabilidad: Administración de plan de cuentas según las necesidades de la empresa. Posibilidad de mantener plan de cuenta asociado para la emisión de todos los reportes. Generación automática de asientos

GUÍA DE SOPORTE A USUARIOS Preguntas Frecuentes.

GUÍA DE SOPORTE A USUARIOS Preguntas Frecuentes. [SISTEMA FACTUREHOY] Página 1 de 12 CONTENIDO: 1 INTRODUCCIÓN... 3 2 PREGUNTAS FRECUENTES (F.A.Q.)... 5 2.1 Al registrar la solicitud del servicio... 6

GUÍA DE SOPORTE A USUARIOS Preguntas Frecuentes. [SISTEMA FACTUREHOY] Página 1 de 12 CONTENIDO: 1 INTRODUCCIÓN... 3 2 PREGUNTAS FRECUENTES (F.A.Q.)... 5 2.1 Al registrar la solicitud del servicio... 6

REQUISITOS DE LOS COMPROBANTES PARA DEDUCIR Y ACREDITAR PARA EFECTOS FISCALES EN EL 2011

REQUISITOS DE LOS COMPROBANTES PARA DEDUCIR Y ACREDITAR PARA EFECTOS FISCALES EN EL 2011 Con el nuevo sistema de facturación vigente a partir del 2011 los contribuyentes no solamente tienen que acostumbrarse

REQUISITOS DE LOS COMPROBANTES PARA DEDUCIR Y ACREDITAR PARA EFECTOS FISCALES EN EL 2011 Con el nuevo sistema de facturación vigente a partir del 2011 los contribuyentes no solamente tienen que acostumbrarse

RESOLUCION DE SUPERINTENDENCIA N /SUNAT

RESOLUCION DE SUPERINTENDENCIA N 271-2013/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE CREA EL SISTEMA DE EMISIÓN ELECTRÓNICA DE LA GUÍA DE REMISIÓN ELECTRÓNICA PARA BIENES FISCALIZADOS OBJETIVOS DE LAS GRE

RESOLUCION DE SUPERINTENDENCIA N 271-2013/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE CREA EL SISTEMA DE EMISIÓN ELECTRÓNICA DE LA GUÍA DE REMISIÓN ELECTRÓNICA PARA BIENES FISCALIZADOS OBJETIVOS DE LAS GRE

Formatos de Libros Contables Electrónicos

Formatos de Libros Contables Electrónicos 1. Diccionario de Cuentas... 2 2. Certificado de Autorización de Libro (CAL)... 3 3. Comprobante de Certificación (COCERTIF)... 4 4. Envío Obligatorio... 5 5.

Formatos de Libros Contables Electrónicos 1. Diccionario de Cuentas... 2 2. Certificado de Autorización de Libro (CAL)... 3 3. Comprobante de Certificación (COCERTIF)... 4 4. Envío Obligatorio... 5 5.

RESOLUCIÓN DE SUPERINTENDENCIA N. 316-2015/SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 316-2015/SUNAT FACILITAN EL PAGO DE LAS OBLIGACIONES TRIBUTARIAS DE LOS SUJETOS QUE DEBEN EMPLEAR, PARA DICHO EFECTO, SU DOCUMENTO DE IDENTIDAD Lima, 12 de noviembre de

RESOLUCIÓN DE SUPERINTENDENCIA N. 316-2015/SUNAT FACILITAN EL PAGO DE LAS OBLIGACIONES TRIBUTARIAS DE LOS SUJETOS QUE DEBEN EMPLEAR, PARA DICHO EFECTO, SU DOCUMENTO DE IDENTIDAD Lima, 12 de noviembre de

TRÁMITE: EXONERACION DE IMPUESTO SOBRE VENTAS, REGIMENS ESPECIALES Y PRODUCTORAS DE BIENES EXENTOS

DIRECCION EJECUTIVA DE INGRESOS ASISTENCIA AL CONTRIBUYENTE Versión 1 Página 126 de 131 TRÁMITE: EXONERACION DE IMPUESTO SOBRE VENTAS, REGIMENS ESPECIALES Y PRODUCTORAS DE BIENES EXENTOS Responsable: AUDITORIA

DIRECCION EJECUTIVA DE INGRESOS ASISTENCIA AL CONTRIBUYENTE Versión 1 Página 126 de 131 TRÁMITE: EXONERACION DE IMPUESTO SOBRE VENTAS, REGIMENS ESPECIALES Y PRODUCTORAS DE BIENES EXENTOS Responsable: AUDITORIA

Requisitos Generales para la Inscripción de Personas Jurídicas/Firmas Personales como Operadores de Sustancias Químicas Controladas

Requisitos Generales para la Inscripción de Personas Jurídicas/Firmas Personales como Operadores de Sustancias Químicas Controladas 2. Carta exposición de motivos en papel con membrete, firmada por el

Requisitos Generales para la Inscripción de Personas Jurídicas/Firmas Personales como Operadores de Sustancias Químicas Controladas 2. Carta exposición de motivos en papel con membrete, firmada por el

AYUDA DEL FORMULARIO VIRTUAL N 681 - SIMPLIFICADO RENTA ANUAL PERSONA NATURAL 2012

AYUDA DEL FORMULARIO VIRTUAL N 681 - SIMPLIFICADO RENTA ANUAL PERSONA NATURAL 2012 Ud. ha accedido al Formulario Virtual N 0681 - Simplificado Renta Anual Persona Natural 2012. - Este Formulario Virtual

AYUDA DEL FORMULARIO VIRTUAL N 681 - SIMPLIFICADO RENTA ANUAL PERSONA NATURAL 2012 Ud. ha accedido al Formulario Virtual N 0681 - Simplificado Renta Anual Persona Natural 2012. - Este Formulario Virtual

INSTRUCCIONES PARA EL ENVIO DE INFORMACION CLASIFICADORAS DE RIESGO

INSTRUCCIONES PARA EL ENVIO DE INFORMACION CLASIFICADORAS DE RIESGO Respecto a la clasificación de riesgo de valores inscritos y sobre la sociedad clasificadora, las instrucciones están contenidas en los

INSTRUCCIONES PARA EL ENVIO DE INFORMACION CLASIFICADORAS DE RIESGO Respecto a la clasificación de riesgo de valores inscritos y sobre la sociedad clasificadora, las instrucciones están contenidas en los