Oscar Roberto Castañeda Ponce EL CREDITO COMO IMPULSOR DE TU CRECIMIENTO

|

|

|

- Benito Vázquez Cano

- hace 8 años

- Vistas:

Transcripción

1 EL CREDITO COMO IMPULSOR DE TU CRECIMIENTO

2 La mejor manera de generar dinero es con el dinero de alguien mas Viene del latin CREDERE, que significa confianza.

3 La cantidad que te prestaran El interés que pagaras por lo que no tienes hoy El periodo de tiempo que estarás pagando

4 A MAYOR TIEMPO MENOR TASA DE INTERES I n t e r é s Plazo A MENOR TIEMPO MAYOR TASA DE INTERES

5 PRESTAMISTAS 3-12 MESES 120 % % TARJETAS DE CREDITO HASTA 18 MESES 27 % % CREDITOS PERSONALES MESES 24 % - 36 % CREDITO AUTOMOTRIZ HASTA 5 AÑOS 15 % - 24 % CREDITO HIPOTECARIO AÑOS 9.9 % 15 %

6 Tú le prestarías dinero a la primer persona que pase por la banqueta y te pida?

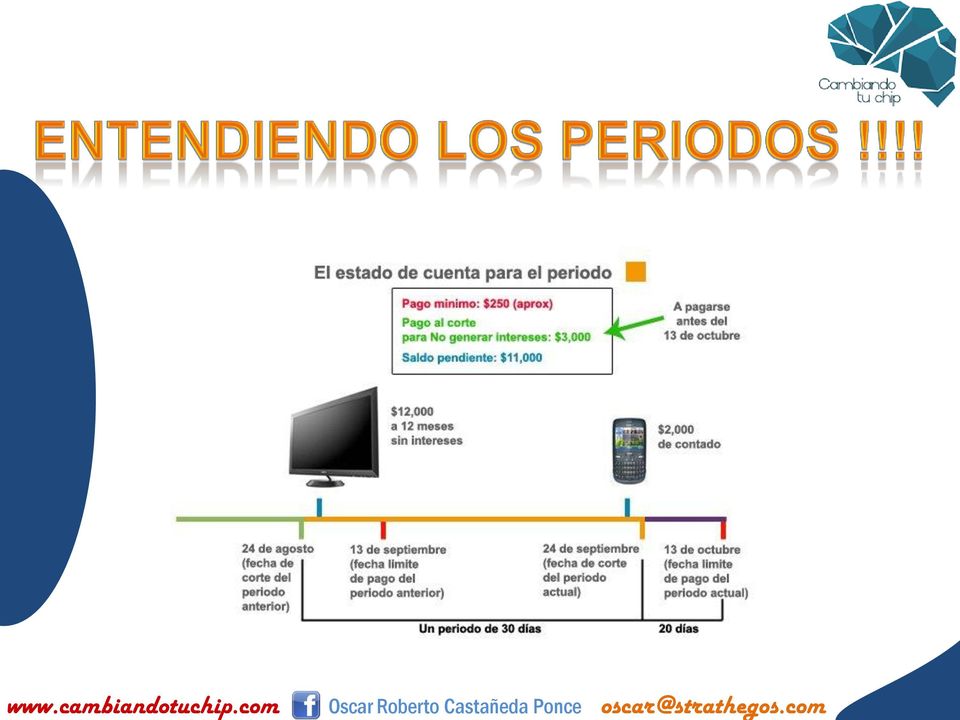

7 Es lo que comúnmente llamamos buro de crédito o dicho con propiedad Sociedades de Información crediticia

8 Es la cantidad que se refleja como limite de crédito y significa que puedes gastar hasta esa cantidad pudiendo crecer cada que se vaya abonando dinero a lo que se gasto

9 Es un medio de pago que sirve para realizar compras en establecimientos comerciales o por internet sin cargar efectivo

10 Una tarjeta de crédito sirve para: Comprar mas barato Pagar menos intereses Generar dinero Anticipar la adquisición de algo Protegerte de imprevistos Comprar productos y servicios gratis Administrar tus gastos

, es una cifra que expresa en")

11 Intereses, seguros, comisiones, etc. Para saber cuál tarjeta es la más barata, existe el Costo Anual Total (CAT), es una cifra que expresa en términos de porcentaje todos los costos relacionados con el uso de tu plástico.

12 La cantidad máxima que puedes consumir siendo esta revolvente Cuando se dejan de acumular consumos Cuando se debe pagar lo prestado Total de consumos acumulados hasta el corte Cuanto puedo pedir todavía La cantidad exigida por el banco para considerarte cliente cumplido La cantidad que generaste en el periodo El castigo por no pagar lo que se te presto La cantidad base para calcular intereses

13

14

, y al mismo tiempo establece el inicio de")

15 Es el día que el banco marca como el fin de un periodo de registro de las compras que realizaste con tu tarjeta (un mes), y al mismo tiempo establece el inicio de otro.

16 Es la fecha límite para que realices el pago correspondiente a tu tarjeta de crédito. Generalmente, tu fecha de pago es 20 días naturales después de tu fecha de corte.

17

18 El problema mas común es consumir a meses sin intereses sin tener el control de los mismos, lo que ocasionara que puedas llegar a una deuda mayor a tu capacidad de pago y se convierta en deudas de meses con intereses

19

20 Me han contado que el primo de un amigo tiene una deuda monumental, Cómo llego ahí?

21 El banco Popocatepetl te ofrece un prestamo para modernizacion de equipos con las siguientes caracteristicas: Monto: $500,000 Plazo: 48 meses Tasa Intereses: 19%

22 INCREMENTO DE SALARIOS MINIMOS Año Salario Minimo Incremento Anual Incremente Acumulado 1993 $ $ % 7% 1995 $ % 15% 1995 $ % 28% 1995 $ % 41% 1996 $ % 58% 1996 $ % 85% 1998 $ % 112% 1998 $ % 141% 2000 $ % 166% 2001 $ % 183% 2002 $ % 195% 2003 $ % 206% 2004 $ % 217% 2005 $ % 228% 2006 $ % 241% 2007 $ % 254% 2008 $ % 269% 2009 $ % 284% 2010 $ % 303% 2011 $ % 319% 2012 $ % 337% 2013 $ % 354% 2014 $ % 372% 2015 $ % 391% $70.00 $60.00 $50.00 $40.00 $30.00 $20.00 $10.00 $- Salario Minimo Salario Minimo

23 Abril 2014 INCREMENTO DEL VALOR DE LA UDI Año Valor UDI Incremento Anual Incremente Acumulado 1995 $ $ % 34% 1997 $ % 71% 1998 $ % 100% 1999 $ % 136% 2000 $ % 188% 2001 $ % 191% 2002 $ % 206% 2003 $ % 223% 2004 $ % 235% 2005 $ % 254% 2006 $ % 264% 2007 $ % 279% 2008 $ % 293% 2009 $ % 319% 2010 $ % 334% 2011 $ % 353% 2012 $ % 369% 2013 $ % 388% 2014 $ % 406% Enero 2015 $ % 429% Valor de UDI Valor de UDI

24

25 Una opción son los puntos además de los intereses o rendimientos que podemos recibir por el buen uso del crédito

26 Las oportunidades siempre están presentes. Estar preparados para identificarlas es distinto y actuar para atraparlas es mas difícil aun

27 Son todos aquellos paguitos y gastitos que no notamos pero que salen de nuestra bolsa

28

29 Se trata de pagar menos por tus deudas invirtiendo la dirección de la misma

30 La mejor forma de crear disciplina financiera es cuando TIENES DEUDAS!!!!!

31

32 1. Compara entre las diversas tarjetas. No todas cuestan ni ofrecen lo mismo. Elige la que se ajuste a tus necesidades, procura no pagar mas de 2 TC. 2. Infórmate sobre las tasas de interés,comisiones,costo Anual Total (CAT), respaldo en caso de robo o extravío, seguros asociados, beneficios y responsabilidades. 3. Antes de firmar lee tu contrato. Aclara cualquier duda con el asesor y recuerda que el banco te debe entregar un folleto explicativo junto con tu contrato a la entrega del plástico.

33 4. Aprovéchala para facilitar tus pagos o para cubrir urgencias o sucesos inesperados. La tarjeta de crédito es de gran ayuda, si la utilizas dentro de tu presupuesto y línea de crédito autorizada 5. No la consideres dinero extra para gastar por arriba de tus posibilidades. Si comienzas a Utilizarla sin control puedes acumular una deuda que después te resultará difícil de pagar. 6. Cubre puntualmente tus pagos. Cada vez que dejas de pagar a tiempo aumenta tu deuda y puede derivar en un registro negativo en tu historial crediticio.

34 7. Abona más del pago mínimo mensual señalado en el estado de cuenta para reducir el monto y plazo de tu de uda, y mantener el control. Aunque lo mejor es ser TOTALERO. 8. Recuerda que puedes consolidar tus deudas en la tar jeta que te ofrezca la menor tasa de interés. Si tienes p roblemas de pago, déjala de usar. 9. Cancela la tarjeta que no uses. Tu banco te debe indi

35 Quieres aprender a construir negocios sinérgicos TALLER COMO FUNCIONA EL DINERO No quieres que se te vaya tu aguinaldo o ahorros en quien sabe que? No sabes como iniciar esa gran idea que se te ha ocurrido? Le tienes miedo al crédito por no saber usarlo? Quieres generar dinero construyendo un sistema? Haz ahorrado dinero pero crees que no crece lo suficiente? oscar@strathegos.com

36 TE INTERESA SABER COMO COMPRAR UNA CASA SIN PAGAR $1 DE INTERES!!!! QUIERES HACER QUE TU DINERO GENERE EMPLEOS INICIA A GENERAR FLUJOS DE EFECTIVO GRACIAS A TU PROPIA FRANQUICIA Tu coach financiero Oscar Roberto Castañeda Ponce te invita a adoptar un sueño Ser dueño de TUS propias franquicias Nutrisa, Subway, McDonalds, lo mejor de todo es que para lograrlo solo debes invertir $1,500 mensuales teniendo tu el control absoluto en todo momento de tu inversión y lo mejor de todo siendo deducible de impuestos!!! ACOMPAÑANOS!!!! ATREVETE A CAMBIAR TU CHIP!!!!! Centro de Formación Strathegos Obsidiana 3933 Loma Bonita Cerca de Plaza del Sol

37 LLEVAS AÑOS PAGANDO TU CASA Y CADA VEZ DEBES MAS? CADA AÑO QUE PASA INCREMENTA TU MENSUALIDAD HIPOTECARIA? TE INTERESARIA AHORRARTE CIENTOS DE MILES DE PESOS EN TU HIPOTECA? Tu coach financiero Oscar Roberto Castañeda Ponce te ayuda a solucionar este problema con lo que podrás utilizar tu dinero de una mejor manera y ahorrarte CIENTOS DE MILES DE PESOS EN TU HIPOTECA!!!! ACOMPAÑANOS!!!! ATREVETE A CAMBIAR TU CHIP!!!!! Centro de Formación Strathegos Obsidiana 3933 Loma Bonita Cerca de Plaza del Sol

38 Oscar Roberto Castañeda Ponce CONTACTO: facebook.com/oscar Roberto Castañeda Ponce facebook.com/generando Cultura Financiera Ya no hay pretexto para no comenzar a pensar diferente Te invitamos a escucharnos en nuestro programa de radio los lunes de 23:15 a 24:00 hrs por o en 1250 am Escuchanos a la hora que quieras en

DESARROLLO DE LA INTELIGENCIA FINANCIERA. Inteligencia Financiera Sin Límites TEMA: PROGRAMA DE ELIMINACIÓN DE DEUDAS DIPLOMADO

DESARROLLO DE LA INTELIGENCIA FINANCIERA Inteligencia Financiera Sin Límites TEMA: PROGRAMA DE ELIMINACIÓN DE DEUDAS DIPLOMADO DEUDAS Las deudas son el mayor asesino de la prosperidad, pero no surgen de

DESARROLLO DE LA INTELIGENCIA FINANCIERA Inteligencia Financiera Sin Límites TEMA: PROGRAMA DE ELIMINACIÓN DE DEUDAS DIPLOMADO DEUDAS Las deudas son el mayor asesino de la prosperidad, pero no surgen de

FINANZAS PARA MORTALES. Presenta

FINANZAS PARA MORTALES Presenta Tú y tu ahorro FINANZAS PARA MORTALES Se entiende por ahorro la parte de los ingresos que no se gastan. INGRESOS AHORROS GASTOS Normalmente, las personas estamos interesadas

FINANZAS PARA MORTALES Presenta Tú y tu ahorro FINANZAS PARA MORTALES Se entiende por ahorro la parte de los ingresos que no se gastan. INGRESOS AHORROS GASTOS Normalmente, las personas estamos interesadas

PASOS UN PRÉSTAMO PARA OBTENER HIPOTECARIO ASEQUIBLE. www.idahohousing.com

5 PASOS PARA OBTENER UN PRÉSTAMO HIPOTECARIO ASEQUIBLE www.idahohousing.com 1 Verifique su elegibilidad para un préstamo hipotecario en www.idahohousing.com. Visite o llame al 866.432.4066 www.idahohousing.com

5 PASOS PARA OBTENER UN PRÉSTAMO HIPOTECARIO ASEQUIBLE www.idahohousing.com 1 Verifique su elegibilidad para un préstamo hipotecario en www.idahohousing.com. Visite o llame al 866.432.4066 www.idahohousing.com

Guía Informativa: Cómo Financiar la Compra de su Casa?

Guía Informativa: Cómo Financiar la Compra de su Casa? El sueño de comprar una casa El sueño de toda familia es tener un hogar propio y en este momento usted puede hacer ese sueño realidad. Para ello,

Guía Informativa: Cómo Financiar la Compra de su Casa? El sueño de comprar una casa El sueño de toda familia es tener un hogar propio y en este momento usted puede hacer ese sueño realidad. Para ello,

No te encalilles de más.

No te encalilles de más. PROGRAMA Qué es el crédito? El crédito (o préstamo) es plata prestada. Al usarlo, ese dinero lo deberás pagar en pedacitos, mes a mes, según el plazo que elijas (número de cuotas).

No te encalilles de más. PROGRAMA Qué es el crédito? El crédito (o préstamo) es plata prestada. Al usarlo, ese dinero lo deberás pagar en pedacitos, mes a mes, según el plazo que elijas (número de cuotas).

PASOS UN PRÉSTAMO PARA OBTENER HIPOTECARIO ASEQUIBLE. www.idahohousing.com

5 PASOS PARA OBTENER UN PRÉSTAMO HIPOTECARIO ASEQUIBLE www.idahohousing.com 1 Verifique su elegibilidad para un préstamo hipotecario en www.idahohousing.com. Visite o llame al 866.432.4066 www.idahohousing.com

5 PASOS PARA OBTENER UN PRÉSTAMO HIPOTECARIO ASEQUIBLE www.idahohousing.com 1 Verifique su elegibilidad para un préstamo hipotecario en www.idahohousing.com. Visite o llame al 866.432.4066 www.idahohousing.com

Tu Casa es la meta. PROGRAMA

Tu Casa es la meta. PROGRAMA La casa propia: tu mayor inversión. Comprar una casa es una de las mejores decisiones que puedes tomar, ya que su valor suele aumentar con el tiempo. Además evitarás perder

Tu Casa es la meta. PROGRAMA La casa propia: tu mayor inversión. Comprar una casa es una de las mejores decisiones que puedes tomar, ya que su valor suele aumentar con el tiempo. Además evitarás perder

FINANCIAMIENTO II Lima, junio de 2012

FINANCIAMIENTO II Lima, junio de 2012 1. LA CULTURA DEL AHORRO 2 QUÉ SIGNIFICA AHORRAR? Ahorrar implica guardar dinero para necesidades futuras. Es fundamental para sacar adelante un negocio. Para poder

FINANCIAMIENTO II Lima, junio de 2012 1. LA CULTURA DEL AHORRO 2 QUÉ SIGNIFICA AHORRAR? Ahorrar implica guardar dinero para necesidades futuras. Es fundamental para sacar adelante un negocio. Para poder

Sal a flote de tus deudas.

Sal a flote de tus deudas. PROGRAMA Con orden sales de ésta. No hay plazo que no se cumpla ni deuda que no se pague. Por eso cuando las cuentas se empiezan a acumular uno se angustia y lo pasa mal. Pero

Sal a flote de tus deudas. PROGRAMA Con orden sales de ésta. No hay plazo que no se cumpla ni deuda que no se pague. Por eso cuando las cuentas se empiezan a acumular uno se angustia y lo pasa mal. Pero

FINANCIAMIENTO. Financiamiento para empezar

FINANCIAMIENTO Financiamiento para empezar 2 Qué es financiamiento? La inversión inicial de tu negocio debe ser cubierta en gran parte por tus ahorros. No te prestes de usureros o agiotistas. Ellos terminarán

FINANCIAMIENTO Financiamiento para empezar 2 Qué es financiamiento? La inversión inicial de tu negocio debe ser cubierta en gran parte por tus ahorros. No te prestes de usureros o agiotistas. Ellos terminarán

Conceptos Básicos Sobre Préstamos. Programa de Educación Financiera de la FDIC

Conceptos Básicos Sobre Préstamos Programa de Educación Financiera de la FDIC Bienvenidos 1. Agenda 2. Normas básicas 3. Presentaciones Conceptos Básicos sobre Préstamos 2 Objetivos Definir crédito y préstamo

Conceptos Básicos Sobre Préstamos Programa de Educación Financiera de la FDIC Bienvenidos 1. Agenda 2. Normas básicas 3. Presentaciones Conceptos Básicos sobre Préstamos 2 Objetivos Definir crédito y préstamo

IsaWallet: La forma más fácil de ganar y cobrar!

IsaWallet: La forma más fácil de ganar y cobrar! Isagenix Colombia te presenta IsaWallet: un servicio de pagos por Internet que agilizará y facilitará el cobro de tus comisiones en tres sencillos pasos:

IsaWallet: La forma más fácil de ganar y cobrar! Isagenix Colombia te presenta IsaWallet: un servicio de pagos por Internet que agilizará y facilitará el cobro de tus comisiones en tres sencillos pasos:

Uso del Crédito. No te encalilles. de más. www.enfacilyenchileno.cl

No te encalilles de más. Qué es el Crédito? El Crédito (o préstamo) es plata prestada. Al usarlo, ese dinero lo deberás pagar en pedacitos, mes a mes, según el plazo que elijas (número de cuotas). Por

No te encalilles de más. Qué es el Crédito? El Crédito (o préstamo) es plata prestada. Al usarlo, ese dinero lo deberás pagar en pedacitos, mes a mes, según el plazo que elijas (número de cuotas). Por

IMPUESTOS. DERECHO A UN REEMBOLSO DE IMPUESTOS Por Manuel Alvarez, MBA, Certified Tax Preparer

IMPUESTOS DERECHO A UN REEMBOLSO DE IMPUESTOS Por Sabes que si trabajas para una compañía te están quitando (deduciendo) los impuestos de cada uno de tus cheques de pago? Sabes que tienes derecho a que

IMPUESTOS DERECHO A UN REEMBOLSO DE IMPUESTOS Por Sabes que si trabajas para una compañía te están quitando (deduciendo) los impuestos de cada uno de tus cheques de pago? Sabes que tienes derecho a que

Recomendaciones para la administración de tu crédito

Recomendaciones para la administración de tu crédito Recuerda que el Notario Público te entregará tu Escritura debidamente inscrita en el Registro Público de la Propiedad (RPP). La siguiente información

Recomendaciones para la administración de tu crédito Recuerda que el Notario Público te entregará tu Escritura debidamente inscrita en el Registro Público de la Propiedad (RPP). La siguiente información

INFORMACIÓN A LA HORA DE COMPRAR UNA VIVIENDA

1 INFORMACIÓN A LA HORA DE COMPRAR UNA VIVIENDA Encontrar una vivienda La decisión de adquirir una vivienda es muy difícil. Y es que, comprar una vivienda supone un coste económico muy importante. Y además,

1 INFORMACIÓN A LA HORA DE COMPRAR UNA VIVIENDA Encontrar una vivienda La decisión de adquirir una vivienda es muy difícil. Y es que, comprar una vivienda supone un coste económico muy importante. Y además,

Crédito Apoyo INFONAVIT

Qué es el Apoyo INFONAVIT? Es un crédito otorgado por un Banco o Sofol usando las aportaciones subsecuentes, para amortizar el crédito; el saldo de la Subcuenta de Vivienda, queda como garantía de pago,

Qué es el Apoyo INFONAVIT? Es un crédito otorgado por un Banco o Sofol usando las aportaciones subsecuentes, para amortizar el crédito; el saldo de la Subcuenta de Vivienda, queda como garantía de pago,

INSTRUMENTOS DE FINANCIAMIENTO DE CORTO PLAZO

INSTRUMENTOS DE FINANCIAMIENTO DE CORTO PLAZO CRÉDITO COMERCIAL CARACTERÍSTICAS Crédito comercial Es un préstamo de dinero de libre disposición que otorga una institución financiera a una empresa o persona

INSTRUMENTOS DE FINANCIAMIENTO DE CORTO PLAZO CRÉDITO COMERCIAL CARACTERÍSTICAS Crédito comercial Es un préstamo de dinero de libre disposición que otorga una institución financiera a una empresa o persona

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE HIDALGO

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE HIDALGO M. C. Juana Díaz Juárez Matemáticas Financieras E S C U E L A S U P E R I O R D E C D. S A H A G Ú N C A R R E T E R A S A H A G Ú N O T U M B A S / N Unidad

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE HIDALGO M. C. Juana Díaz Juárez Matemáticas Financieras E S C U E L A S U P E R I O R D E C D. S A H A G Ú N C A R R E T E R A S A H A G Ú N O T U M B A S / N Unidad

Disminución temporal en el rendimiento de las AFOREs?

Disminución temporal en el rendimiento de las AFOREs? Veo QUE LOS RENDIMIENTOS DE MI AFORE BAJARON ESTE PERIODO, me debo preocupar? Claro que no Cristina! te explico... Estimado Ahorrador: La Comisión

Disminución temporal en el rendimiento de las AFOREs? Veo QUE LOS RENDIMIENTOS DE MI AFORE BAJARON ESTE PERIODO, me debo preocupar? Claro que no Cristina! te explico... Estimado Ahorrador: La Comisión

CONCEPTOS BÁSICOS DE LAS TARJETAS DE CRÉDITO

GUÍA PRÁCTICA DE FINANZAS PERSONALES CONCEPTOS BÁSICOS DE LAS TARJETAS DE CRÉDITO Lo que necesita saber sobre cómo administrar sus tarjetas de crédito GUÍA PRÁCTICA DE FINANZAS PERSONALES CONCEPTOS BÁSICOS

GUÍA PRÁCTICA DE FINANZAS PERSONALES CONCEPTOS BÁSICOS DE LAS TARJETAS DE CRÉDITO Lo que necesita saber sobre cómo administrar sus tarjetas de crédito GUÍA PRÁCTICA DE FINANZAS PERSONALES CONCEPTOS BÁSICOS

Te presentamos tu renovada Tarjeta de Débito

De qué se trata la Migración de Tarjeta de Débito? Es el reemplazo de las Tarjetas de Débito Maestro por Tarjetas Visa Débito. Se reemplaza por Este reemplazo de Tarjetas de Débito tiene costo? No. El

De qué se trata la Migración de Tarjeta de Débito? Es el reemplazo de las Tarjetas de Débito Maestro por Tarjetas Visa Débito. Se reemplaza por Este reemplazo de Tarjetas de Débito tiene costo? No. El

Reach Out/Alcanza: Coste y Gastos de Alojamiento Texto

Introducción En este capítulo aprenderás: Tus derechos como inquilino Cómo determinar qué tipo de apartamento o casa te conviene más La cantidad de gastos iniciales que te costará para rentar un apartamento

Introducción En este capítulo aprenderás: Tus derechos como inquilino Cómo determinar qué tipo de apartamento o casa te conviene más La cantidad de gastos iniciales que te costará para rentar un apartamento

FINANZAS PERSONALES. Ing. Carlos Cabrera Ocampo. MA Diciembre 2014

Ing. Carlos Cabrera Ocampo. MA Diciembre 2014 1 TEMARIO 1. QUE SON LAS FINANZAS PERSONALES? 2. ESQUEMA BÁSICO DE LAS FINANZAS PERSONALES 3. EL TIEMPO PARA LOS FINANCIEROS 4. PLANEAR TUS OBJETIVOS Y PRESUPUESTO

Ing. Carlos Cabrera Ocampo. MA Diciembre 2014 1 TEMARIO 1. QUE SON LAS FINANZAS PERSONALES? 2. ESQUEMA BÁSICO DE LAS FINANZAS PERSONALES 3. EL TIEMPO PARA LOS FINANCIEROS 4. PLANEAR TUS OBJETIVOS Y PRESUPUESTO

El préstamo hipotecario

El préstamo hipotecario a la compra de inmuebles. Se puede contratar un préstamo o un crédito hipotecario. La diferencia reside en que el préstamo se refiere a una cantidad determinada que se entrega al

El préstamo hipotecario a la compra de inmuebles. Se puede contratar un préstamo o un crédito hipotecario. La diferencia reside en que el préstamo se refiere a una cantidad determinada que se entrega al

Llegar con lucas a fin de mes.

Llegar con lucas a fin de mes. PROGRAMA Mantén cortitos tus gastos. Si llegas apenitas a fin de mes, vives a puro crédito o andas pidiendo prestado hasta para cargar la BIP, de seguro tu billetera anda

Llegar con lucas a fin de mes. PROGRAMA Mantén cortitos tus gastos. Si llegas apenitas a fin de mes, vives a puro crédito o andas pidiendo prestado hasta para cargar la BIP, de seguro tu billetera anda

PRÉSTAMOS PERSONALES 101: QUÉ ES SU RIESGO CREDITICIO

PRÉSTAMOS PERSONALES 101: QUÉ ES SU RIESGO CREDITICIO Los préstamos tienen cierto riesgo tanto para el prestatario como para el prestamista. El prestatario asume las responsabilidades y las condiciones

PRÉSTAMOS PERSONALES 101: QUÉ ES SU RIESGO CREDITICIO Los préstamos tienen cierto riesgo tanto para el prestatario como para el prestamista. El prestatario asume las responsabilidades y las condiciones

CARACTERISTICAS DEL PLAN DE INVERSIÓN REALIZA:

CARACTERISTICAS DEL PLAN DE INVERSIÓN REALIZA: * TE CONVIERTES EN INVERSIONISTA SIN LA NECESIDAD DE AHORRAR SUMAS GRANDES DE DINERO, PARTICIPANDO EN UN PORTAFOLIO DE INSTRUMENTOS DE ALTO RENDIMIENTO, INCLUYENDO

CARACTERISTICAS DEL PLAN DE INVERSIÓN REALIZA: * TE CONVIERTES EN INVERSIONISTA SIN LA NECESIDAD DE AHORRAR SUMAS GRANDES DE DINERO, PARTICIPANDO EN UN PORTAFOLIO DE INSTRUMENTOS DE ALTO RENDIMIENTO, INCLUYENDO

TRUCOS PARA GASTAR MENOS. En Sin Deudas te enseñamos algunos trucos para que salgas de las deudas

TRUCOS PARA GASTAR MENOS En Sin Deudas te enseñamos algunos trucos para que salgas de las deudas Trucos para Gastar Menos En el mundo en que vivimos, el consumo parece ser la finalidad última de nuestra

TRUCOS PARA GASTAR MENOS En Sin Deudas te enseñamos algunos trucos para que salgas de las deudas Trucos para Gastar Menos En el mundo en que vivimos, el consumo parece ser la finalidad última de nuestra

AHORRO Y CREDITO ELEMENTOS CLAVES EN TU EMPRESA. *Copyright Finamérica. Prohibida la reproducción parcial y total.

AHORRO Y CREDITO ELEMENTOS CLAVES EN TU EMPRESA *Copyright Finamérica. Prohibida la reproducción parcial y total. El siguiente contenido está basado en la cartilla Una historia pa aprender a ahorrar Qué

AHORRO Y CREDITO ELEMENTOS CLAVES EN TU EMPRESA *Copyright Finamérica. Prohibida la reproducción parcial y total. El siguiente contenido está basado en la cartilla Una historia pa aprender a ahorrar Qué

El Crédito. Una oportunidad para alcanzar tus metas

El Crédito Una oportunidad para alcanzar tus metas Una institución financiera ofrece: Crédito para la Microempresa Crédito de Consumo Crédito Hipotecario de Vivienda Qué es un crédito? Es un préstamo de

El Crédito Una oportunidad para alcanzar tus metas Una institución financiera ofrece: Crédito para la Microempresa Crédito de Consumo Crédito Hipotecario de Vivienda Qué es un crédito? Es un préstamo de

GUÍA PRÁCTICA DE FINANZAS PERSONALES CONCEPTOS BÁSICOS DE LAS TARJETAS DE DÉBITO. Lo que necesita saber sobre el uso de su tarjeta de débito

GUÍA PRÁCTICA DE FINANZAS PERSONALES CONCEPTOS BÁSICOS DE LAS TARJETAS DE DÉBITO Lo que necesita saber sobre el uso de su tarjeta de débito GUÍA PRÁCTICA DE FINANZAS PERSONALES CONCEPTOS BÁSICOS DEL PRESUPUESTO

GUÍA PRÁCTICA DE FINANZAS PERSONALES CONCEPTOS BÁSICOS DE LAS TARJETAS DE DÉBITO Lo que necesita saber sobre el uso de su tarjeta de débito GUÍA PRÁCTICA DE FINANZAS PERSONALES CONCEPTOS BÁSICOS DEL PRESUPUESTO

Como comprar una casa. Tu casa. es la meta. www.enfacilyenchileno.cl

Tu casa es la meta. La casa propia: tu mayor inversión. Comprar una casa es una de las mejores decisiones que puedes tomar, ya que su valor suele aumentar con el tiempo. Además evitarás perder dinero en

Tu casa es la meta. La casa propia: tu mayor inversión. Comprar una casa es una de las mejores decisiones que puedes tomar, ya que su valor suele aumentar con el tiempo. Además evitarás perder dinero en

Presupuesto familiar. Llegar con lucas a. fin de mes. www.enfacilyenchileno.cl

Llegar con lucas a fin de mes. Mantén cortitos tus gastos. Si llegas apenitas a fin de mes, vives a puro crédito o andas pidiendo prestado hasta para cargar la BIP, es probable que tu billetera ande súper

Llegar con lucas a fin de mes. Mantén cortitos tus gastos. Si llegas apenitas a fin de mes, vives a puro crédito o andas pidiendo prestado hasta para cargar la BIP, es probable que tu billetera ande súper

MANUAL DE USO / PASO A PASO. Cuenta corriente o plan de productos?

MANUAL DE USO / PASO A PASO Cuenta corriente o plan de productos? INTRODUCCIÓN La cuenta corriente y el plan de productos son un conjunto de productos bancarios que te permiten administrar tu dinero. Como

MANUAL DE USO / PASO A PASO Cuenta corriente o plan de productos? INTRODUCCIÓN La cuenta corriente y el plan de productos son un conjunto de productos bancarios que te permiten administrar tu dinero. Como

GUÍA PRÁCTICA DE FINANZAS CONCEPTOS BÁSICOS DE LAS TARJETAS DE DÉBITO. Lo que necesita saber sobre el uso de su tarjeta de débito

GUÍA PRÁCTICA DE FINANZAS CONCEPTOS BÁSICOS DE LAS TARJETAS DE DÉBITO Lo que necesita saber sobre el uso de su tarjeta de débito DINERO EN EL BANCO Si las tarjetas de crédito significan pague después,

GUÍA PRÁCTICA DE FINANZAS CONCEPTOS BÁSICOS DE LAS TARJETAS DE DÉBITO Lo que necesita saber sobre el uso de su tarjeta de débito DINERO EN EL BANCO Si las tarjetas de crédito significan pague después,

Reach Out/Alcanza: Préstamos de Dinero y Cómo Pagarlo de Regreso Texto

Introducción En este capítulo aprenderás: Qué tipos de préstamos hay disponibles A dónde ir para conseguir un préstamo Cómo calcular un pago al contado Lo que es un pago diferido Cómo establecer un record

Introducción En este capítulo aprenderás: Qué tipos de préstamos hay disponibles A dónde ir para conseguir un préstamo Cómo calcular un pago al contado Lo que es un pago diferido Cómo establecer un record

Es un proceso mediante el cual:

Es un proceso mediante el cual: Se identifican prioridades Se establecen metas financieras Se toman decisiones. Permite determinar el uso que se quiere dar al dinero. El dinero tiene tres fines: Gastar

Es un proceso mediante el cual: Se identifican prioridades Se establecen metas financieras Se toman decisiones. Permite determinar el uso que se quiere dar al dinero. El dinero tiene tres fines: Gastar

FINANCIAMIENTO. Financiamiento para crecer

FINANCIAMIENTO Financiamiento para crecer 3 Quién será tu primer socio financiero en la etapa de crecimiento? Si eres serio y confiable tus clientes estarán dispuestos a pagarte por adelantado con tal

FINANCIAMIENTO Financiamiento para crecer 3 Quién será tu primer socio financiero en la etapa de crecimiento? Si eres serio y confiable tus clientes estarán dispuestos a pagarte por adelantado con tal

GUÍA PRÁCTICA DE FINANZAS CONCEPTOS BÁSICOS DE LAS TARJETAS DE CRÉDITO. Lo que necesita saber sobre cómo administrar sus tarjetas de crédito

GUÍA PRÁCTICA DE FINANZAS CONCEPTOS BÁSICOS DE LAS TARJETAS DE CRÉDITO Lo que necesita saber sobre cómo administrar sus tarjetas de crédito HÁGASE CARGO DE LO QUE GASTA Las tarjetas de crédito pueden ser

GUÍA PRÁCTICA DE FINANZAS CONCEPTOS BÁSICOS DE LAS TARJETAS DE CRÉDITO Lo que necesita saber sobre cómo administrar sus tarjetas de crédito HÁGASE CARGO DE LO QUE GASTA Las tarjetas de crédito pueden ser

Programa de Educación Financiera de El Salvador

Programa de Educación Financiera de El Salvador Objetivo del Programa Educación Financiera Fortalecer la comprensión de usuarios e inversionistas, actuales y potenciales sobre los beneficios, costos y

Programa de Educación Financiera de El Salvador Objetivo del Programa Educación Financiera Fortalecer la comprensión de usuarios e inversionistas, actuales y potenciales sobre los beneficios, costos y

Crédito Simple o Crédito Revolvente?

CREDITOS BANCARIOS Quiénes somos? Empresa Innovadora en el tema de servicios financieros al Cliente con 31 años de experiencia en diferentes bancos, arrendadoras, en los sectores industrial, comercial

CREDITOS BANCARIOS Quiénes somos? Empresa Innovadora en el tema de servicios financieros al Cliente con 31 años de experiencia en diferentes bancos, arrendadoras, en los sectores industrial, comercial

II. Entender las carateristicas y beneficios del credito

Capítulo 6: Crédito y reduccion de deudas Objetivos I. Repasar conceptos de la sesión anterior II. Entender las carateristicas y beneficios del credito III. Aprender los tipos de credito, sus componentes

Capítulo 6: Crédito y reduccion de deudas Objetivos I. Repasar conceptos de la sesión anterior II. Entender las carateristicas y beneficios del credito III. Aprender los tipos de credito, sus componentes

ACERCA DEL COACHING. Acerca del Coaching www.innovacionagil.com info@innovacionagil.com Página 1/5

ACERCA DEL COACHING Qué es Coaching? En inglés, la palabra Coaching hace referencia a entrenar, aunque este significado es tan sólo una referencia, pues no es del todo correcto cuando nos referimos a la

ACERCA DEL COACHING Qué es Coaching? En inglés, la palabra Coaching hace referencia a entrenar, aunque este significado es tan sólo una referencia, pues no es del todo correcto cuando nos referimos a la

FINANZAS PARA MORTALES. Presenta

FINANZAS PARA MORTALES Presenta Tú y tu primera hipoteca FINANZAS PARA MORTALES Comprar una casa es una de las decisiones más importantes que vas a tomar en la vida (al menos en el ámbito financiero).

FINANZAS PARA MORTALES Presenta Tú y tu primera hipoteca FINANZAS PARA MORTALES Comprar una casa es una de las decisiones más importantes que vas a tomar en la vida (al menos en el ámbito financiero).

Educación Financiera 01 800 4627 3348

Educación Financiera Temario Educación Financiera Que es IN Credit & Leasing? Que son las finanzas? Pero que son las finanzas personales? Factores a evaluar en las finanzas personales Y a que nos lleva

Educación Financiera Temario Educación Financiera Que es IN Credit & Leasing? Que son las finanzas? Pero que son las finanzas personales? Factores a evaluar en las finanzas personales Y a que nos lleva

Recuerdan la Fórmula del Interés Compuesto????; Pues Podemos Utilizarla para Obtener Nuestro Valor Futuro. F = P ( 1 + i ) n

n") VALOR FUTURO Conocida o Dada la Cantidad de Dinero Invertido o Prestado HOY, $P, se Denomina Valor Futuro, a $F, que representa aquella Cantidad de Dinero o Valor que Equivale a $P en un Periodo n, de

VALOR FUTURO Conocida o Dada la Cantidad de Dinero Invertido o Prestado HOY, $P, se Denomina Valor Futuro, a $F, que representa aquella Cantidad de Dinero o Valor que Equivale a $P en un Periodo n, de

Alcanza tus metas con

Alcanza tus metas con Descubre cómo Prestadero te puede ayudar a lograr tus objetivos a través de un crédito o prestando tu dinero para obtener rendimientos Cómo te ayuda Prestadero A través de un CRÉDITO

Alcanza tus metas con Descubre cómo Prestadero te puede ayudar a lograr tus objetivos a través de un crédito o prestando tu dinero para obtener rendimientos Cómo te ayuda Prestadero A través de un CRÉDITO

Arma tu colchoncito. para imprevistos. PROGRAMA

Arma tu colchoncito para imprevistos. PROGRAMA Gastos extras: La vida te da sorpresas. La vida está llena de gastos que aparecen de repente. Están los más comunes, como cuando se pierde un útil escolar,

Arma tu colchoncito para imprevistos. PROGRAMA Gastos extras: La vida te da sorpresas. La vida está llena de gastos que aparecen de repente. Están los más comunes, como cuando se pierde un útil escolar,

AHORRACOM SOLUCIONES AVANZADAS S.L. Avda. de la Industria 13, Oficina 25. 28108 Alcobendas, Madrid. www.ahorracom.com

PAGTE Plan de Ahorro y Gestión de Telecomunicaciones para Empresas En Ahorracom nos ponemos de su parte. Por eso nos interesa que usted, nuestro cliente, esté al tanto de todos los procesos que llevamos

PAGTE Plan de Ahorro y Gestión de Telecomunicaciones para Empresas En Ahorracom nos ponemos de su parte. Por eso nos interesa que usted, nuestro cliente, esté al tanto de todos los procesos que llevamos

Vamos a relacionar los aspectos más importantes a la hora de determinar cuál es el banco más adecuado para nosotros:

Actualmente la necesidad de hacer clientes llega a todos los sectores. Todas las empresas emplean sus mejores técnicas de marketing para mejorar la comercialización de sus productos y servicios, incluidas

Actualmente la necesidad de hacer clientes llega a todos los sectores. Todas las empresas emplean sus mejores técnicas de marketing para mejorar la comercialización de sus productos y servicios, incluidas

Mercados Financieros

Mercados Financieros 1 Sesión No. 4 Nombre: Mercado de dinero. Objetivo Al finalizar la sesión, el alumno será capaz de identificar qué es un mercado de dinero y las ventajas que ofrece al inversionista.

Mercados Financieros 1 Sesión No. 4 Nombre: Mercado de dinero. Objetivo Al finalizar la sesión, el alumno será capaz de identificar qué es un mercado de dinero y las ventajas que ofrece al inversionista.

Planea tu futuro desde hoy con Afore SURA

Planea tu futuro desde hoy con Afore SURA FOVISSSTE FOVISSSTE El FOVISSSTE es un órgano desconcentrado del ISSSTE cuyo objeto es establecer y operar el sistema de otorgamiento de préstamos hipotecarios

Planea tu futuro desde hoy con Afore SURA FOVISSSTE FOVISSSTE El FOVISSSTE es un órgano desconcentrado del ISSSTE cuyo objeto es establecer y operar el sistema de otorgamiento de préstamos hipotecarios

Educación Financiera. Tener éxito financiero no significa hacerse rico, si no tener una buena calidad de vida y tranquilidad económica

Educación Financiera Tener éxito financiero no significa hacerse rico, si no tener una buena calidad de vida y tranquilidad económica Para ello, es necesario, adquirir los conocimientos básicos que permitan

Educación Financiera Tener éxito financiero no significa hacerse rico, si no tener una buena calidad de vida y tranquilidad económica Para ello, es necesario, adquirir los conocimientos básicos que permitan

CREDITO y TARJETAS DE CREDITO

CREDITO y TARJETAS DE CREDITO La mayoría no nos podemos comprar en efectivo una cama, una computadora, un televisor ya no digamos adquirir una vivienda ni un auto o mucho menos iniciar o ampliar un negocio

CREDITO y TARJETAS DE CREDITO La mayoría no nos podemos comprar en efectivo una cama, una computadora, un televisor ya no digamos adquirir una vivienda ni un auto o mucho menos iniciar o ampliar un negocio

Financiamiento a corto plazo

Financiamiento a corto plazo 1 Introducción La obtención de recursos para financiar el capital de trabajo es una preocupación importante para los empresarios, sobre todo de aquellas empresas que no cuentan

Financiamiento a corto plazo 1 Introducción La obtención de recursos para financiar el capital de trabajo es una preocupación importante para los empresarios, sobre todo de aquellas empresas que no cuentan

Lo Que Debe Saber Antes de Considerar una. Hipoteca Inversa. Fair Housing Legal Support Center & Clinic

Lo Que Debe Saber Antes de Considerar una Hipoteca Inversa Fair Housing Legal Support Center & Clinic Elementos Favorables y Desfavorables de una Hipoteca Inversa Favorables Una hipoteca inversa puede

Lo Que Debe Saber Antes de Considerar una Hipoteca Inversa Fair Housing Legal Support Center & Clinic Elementos Favorables y Desfavorables de una Hipoteca Inversa Favorables Una hipoteca inversa puede

PRÉSTAMOS PERSONALES 101: ENTENDIENDO LA TASA PORCENTUAL ANUAL

PRÉSTAMOS PERSONALES 101: ENTENDIENDO LA TASA PORCENTUAL ANUAL American Financial Services Association Education Foundation, 2013 Todos necesitamos tener acceso a crédito accesible, ya sea para hacer una

PRÉSTAMOS PERSONALES 101: ENTENDIENDO LA TASA PORCENTUAL ANUAL American Financial Services Association Education Foundation, 2013 Todos necesitamos tener acceso a crédito accesible, ya sea para hacer una

TARJETAS DE CRÉDITO: VENTAJAS Y DESVENTAJAS Construyendo. Un futuro mejor

TARJETAS DE CRÉDITO: VENTAJAS Y DESVENTAJAS Construyendo Un futuro mejor TARJETAS DE CRÉDITO: VENTAJAS Y DESVENTAJAS Latino Community Credit Union www.latinoccu.org Derechos de Autor 2011 Cooperativa Comunitaria

TARJETAS DE CRÉDITO: VENTAJAS Y DESVENTAJAS Construyendo Un futuro mejor TARJETAS DE CRÉDITO: VENTAJAS Y DESVENTAJAS Latino Community Credit Union www.latinoccu.org Derechos de Autor 2011 Cooperativa Comunitaria

Presentación responda a la problemática de sus agremiados orgullo de ser maestros

Edición No.1 Presentación En el SNTE estamos construyendo un sindicalismo representativo, de servicios, transparente y eficaz, que responda a la problemática de sus agremiados, que reivindica el orgullo

Edición No.1 Presentación En el SNTE estamos construyendo un sindicalismo representativo, de servicios, transparente y eficaz, que responda a la problemática de sus agremiados, que reivindica el orgullo

Cuenta Corriente. Cómo usar una. Cuenta Corriente? www.enfacilyenchileno.cl

Cómo usar una Cuenta Corriente? Administra mejor tu plata con una Cuenta Corriente. Cuando comienzas a trabajar, la billetera ya no sirve para guardar la plata que ganas mes a mes (ingresos). Es mejor

Cómo usar una Cuenta Corriente? Administra mejor tu plata con una Cuenta Corriente. Cuando comienzas a trabajar, la billetera ya no sirve para guardar la plata que ganas mes a mes (ingresos). Es mejor

PREGUNTAS FRECUENTES Nuevo Plan de Jubilación a Partir del 1º de Julio del 2014

PREGUNTAS FRECUENTES Nuevo Plan de Jubilación a Partir del 1º de Julio del 2014 La siguiente lista de preguntas frecuentes pretende responder a muchas de las dudas que pueda tener sobre la decisión de

PREGUNTAS FRECUENTES Nuevo Plan de Jubilación a Partir del 1º de Julio del 2014 La siguiente lista de preguntas frecuentes pretende responder a muchas de las dudas que pueda tener sobre la decisión de

Introducción a la Valoración de Empresas: Los Distintos Flujos de Caja

Introducción a la Valoración de Empresas: Los Distintos Flujos de Caja 2013 Instituto Europeo de Posgrado Contenido 1. Introducción 1.1 Análisis Detallado de los Diferentes Flujos de Caja de una Empresa

Introducción a la Valoración de Empresas: Los Distintos Flujos de Caja 2013 Instituto Europeo de Posgrado Contenido 1. Introducción 1.1 Análisis Detallado de los Diferentes Flujos de Caja de una Empresa

VER TOMAR HELADO. Aprendizaje de Educación para un Consumo Responsable

VER TOMAR HELADO Capítulo de la serie Aprendizaje de Educación para un Consumo Responsable Ver tomar helados Valorar la importancia de mejorar nuestra economía personal y familiar. SUGERENCIAS DE ACTIVIDADES

VER TOMAR HELADO Capítulo de la serie Aprendizaje de Educación para un Consumo Responsable Ver tomar helados Valorar la importancia de mejorar nuestra economía personal y familiar. SUGERENCIAS DE ACTIVIDADES

EL AHORRO Y LA COMUNICACIÓN FAMILIAR. Primera Sesión de Educación Financiera:

Primera Sesión de Educación Financiera: EL AHORRO Y LA COMUNICACIÓN FAMILIAR PRESENTACION DEL ASESOR CAPACITADOR 1. Facilitar la presentación de los participantes y presentar los temas del módulo - 10

Primera Sesión de Educación Financiera: EL AHORRO Y LA COMUNICACIÓN FAMILIAR PRESENTACION DEL ASESOR CAPACITADOR 1. Facilitar la presentación de los participantes y presentar los temas del módulo - 10

JORGE LUIS GONZÁLEZ ESCOBAR

1. Se invierten 200.000 en un depósito a término fijo de 6 meses en un banco que paga el 28,8% Nominal Mensual. Determinar el monto de la entrega al vencimiento. R/230.584,30. 2. Una persona debe pagar

1. Se invierten 200.000 en un depósito a término fijo de 6 meses en un banco que paga el 28,8% Nominal Mensual. Determinar el monto de la entrega al vencimiento. R/230.584,30. 2. Una persona debe pagar

COMPARADOR DE PRODUCTOS BANCARIOS: WWW.BANKIMIA.COM

COMPARADOR DE PRODUCTOS BANCARIOS: WWW.BANKIMIA.COM Lourdes García Montoro Centro de Estudios de Consumo Universidad de Castilla-La Mancha Fecha de publicación: 24 de marzo de 2014 El auge en los últimos

COMPARADOR DE PRODUCTOS BANCARIOS: WWW.BANKIMIA.COM Lourdes García Montoro Centro de Estudios de Consumo Universidad de Castilla-La Mancha Fecha de publicación: 24 de marzo de 2014 El auge en los últimos

AcciGame, FINANCIERO. Tu Inversión Virtual. M. En C. Eduardo Bustos Farías

AcciGame, FINANCIERO Tu Inversión Virtual M. En C. Eduardo Bustos Farías 1 AcciGame Permite experimentar con las operaciones de la Bolsa Mexicana de Valores; Le proporciona información de los analistas

AcciGame, FINANCIERO Tu Inversión Virtual M. En C. Eduardo Bustos Farías 1 AcciGame Permite experimentar con las operaciones de la Bolsa Mexicana de Valores; Le proporciona información de los analistas

PROGRAMA DE EDUCACIÓN FINANCIERA

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 1 Planificación Financiera y Presupuesto Qué es la planificación financiera? Es un proceso mediante el cual se identifican prioridades, se establecen metas financieras,

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 1 Planificación Financiera y Presupuesto Qué es la planificación financiera? Es un proceso mediante el cual se identifican prioridades, se establecen metas financieras,

Ahorrando para tu futuro VAMOS AL BANCO!

A o ndo para tu fu a r r tur ho VAMOS AL BANCO! TEMA IV. VAMOS AL BANCO! 1. CONTENIDOS LOS BANCOS Y EL DINERO Los bancos son lugares donde se mueve mucho dinero. Sabes de donde viene ese dinero y qué hacen

A o ndo para tu fu a r r tur ho VAMOS AL BANCO! TEMA IV. VAMOS AL BANCO! 1. CONTENIDOS LOS BANCOS Y EL DINERO Los bancos son lugares donde se mueve mucho dinero. Sabes de donde viene ese dinero y qué hacen

Financiar tu proyecto. Financiación

Financiar tu proyecto Índice 1. Dentro del Plan Económico-Financiero, a qué puede ayudar la financiación?... 3 2. Qué documento imprescindible debe prepararse para solicitar un préstamo o crédito?... 3

Financiar tu proyecto Índice 1. Dentro del Plan Económico-Financiero, a qué puede ayudar la financiación?... 3 2. Qué documento imprescindible debe prepararse para solicitar un préstamo o crédito?... 3

https://www.casasendurango.com WWW.CASASENDURANGO.COM Página 1

WWW.CASASENDURANGO.COM Página 1 Los Secretos Mejor Guardados que debes saber antes de Comprar una Casa http//:www.casasendurango.com Con la recuperación económica, hay una pregunta cada vez más común entre

WWW.CASASENDURANGO.COM Página 1 Los Secretos Mejor Guardados que debes saber antes de Comprar una Casa http//:www.casasendurango.com Con la recuperación económica, hay una pregunta cada vez más común entre

MATEMÁTICAS DE LAS OPERACIONES FINANCIERAS 2º ADMÓN. Y DIRECCIÓN DE EMPRESAS (GRUPO PILOTO) PRÁCTICA 3 OBLIGATORIA (GRUPO 5, GRUPO 10)

PRÁCTICA 3 OBLIGATORIA (GRUPO 5, GRUPO 10)") UNIVERSIDAD DE CASTILLA-LA MANCHA FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES DEPARTAMENTO DE ANÁLISIS ECONÓMICO Y FINANZAS ÁREA DE ECONOMÍA FINANCIERA MATEMÁTICAS DE LAS OPERACIONES FINANCIERAS 2º

UNIVERSIDAD DE CASTILLA-LA MANCHA FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES DEPARTAMENTO DE ANÁLISIS ECONÓMICO Y FINANZAS ÁREA DE ECONOMÍA FINANCIERA MATEMÁTICAS DE LAS OPERACIONES FINANCIERAS 2º

Financiamiento a corto plazo. Financiamiento a corto plazo. D.R. Universidad TecVirtual del Sistema Tecnológico de Monterrey México, 2012.

Financiamiento a corto plazo D.R. Universidad TecVirtual del Sistema Tecnológico de Monterrey México, 2012. 1 Índice Inicio... 3 - Introducción - Objetivo - Temario - Antecedentes Tema 1. Las cuentas por

Financiamiento a corto plazo D.R. Universidad TecVirtual del Sistema Tecnológico de Monterrey México, 2012. 1 Índice Inicio... 3 - Introducción - Objetivo - Temario - Antecedentes Tema 1. Las cuentas por

Principios generales para invertir PLANES DE PENSIONES

Principios generales para invertir PLANES DE PENSIONES 03 Categorías & Riesgos de Planes de Pensiones 04 Aportaciones 05 Tipos de Aportaciones 06 Rescate & Prestaciones 07 Traspasos & Comisiones Qué es

Principios generales para invertir PLANES DE PENSIONES 03 Categorías & Riesgos de Planes de Pensiones 04 Aportaciones 05 Tipos de Aportaciones 06 Rescate & Prestaciones 07 Traspasos & Comisiones Qué es

Ahorrar es la base para tu futuro!

Ahorrar es la base para tu futuro! O O o o Formas de Ahorrar Puedes hacerlo en tu hogar o en una entidad financiera. Si decides hacerlo en una entidad financiera, como en tu Cooperativa de Ahorro y Crédito

Ahorrar es la base para tu futuro! O O o o Formas de Ahorrar Puedes hacerlo en tu hogar o en una entidad financiera. Si decides hacerlo en una entidad financiera, como en tu Cooperativa de Ahorro y Crédito

COSTOS. El capital de trabajo

COSTOS El capital de trabajo 5 Para qué sirve el capital de trabajo? Para un empresario es fundamental estimar el capital de trabajo requerido para no quedarse sin dinero. La liquidez es al negocio lo

COSTOS El capital de trabajo 5 Para qué sirve el capital de trabajo? Para un empresario es fundamental estimar el capital de trabajo requerido para no quedarse sin dinero. La liquidez es al negocio lo

Cuestiones de Dinero. Programa de Educación Financiera de la FDIC

Cuestiones de Dinero Programa de Educación Financiera de la FDIC Bienvenidos 1. Agenda 2. Normas básicas 3. Presentaciones Cuestiones de Dinero 2 Objetivos Enumerar los pasos para establecer objetivos

Cuestiones de Dinero Programa de Educación Financiera de la FDIC Bienvenidos 1. Agenda 2. Normas básicas 3. Presentaciones Cuestiones de Dinero 2 Objetivos Enumerar los pasos para establecer objetivos

Plan de pensiones: la decisión inteligente

Plan de pensiones: la decisión inteligente "A largo plazo, puede ser limitado el potencial del sistema de reparto (de pensiones) para asegurar a la población jubilada unos estándares de vida en consonancia

Plan de pensiones: la decisión inteligente "A largo plazo, puede ser limitado el potencial del sistema de reparto (de pensiones) para asegurar a la población jubilada unos estándares de vida en consonancia

CONTABILIDAD GERENCIAL

1 Sesión No. 9 Nombre: Ciclo de Caja Al finalizar esta sesión, el participante será capaz de: Identificar qué es el flujo de caja y su relevancia en la contabilidad gerencial, así como el método para realizar

1 Sesión No. 9 Nombre: Ciclo de Caja Al finalizar esta sesión, el participante será capaz de: Identificar qué es el flujo de caja y su relevancia en la contabilidad gerencial, así como el método para realizar

Cuestionario de Auto-evaluación APOYO INFONAVIT

Cuestionario de Auto-evaluación 1) Qué es el Apoyo INFONAVIT? a) Es un crédito que otorga el INFONAVIT en conjunto con un Banco o Sofol para la compra de una vivienda nueva o usada. b) Es un crédito que

Cuestionario de Auto-evaluación 1) Qué es el Apoyo INFONAVIT? a) Es un crédito que otorga el INFONAVIT en conjunto con un Banco o Sofol para la compra de una vivienda nueva o usada. b) Es un crédito que

Tu Cuaderno Educativo

Tu Cuaderno Educativo Índice 2 3 4 5 6 7 8 A los padres: Cómo usar este cuaderno? Dinero De dónde viene? Asignación La base del entrenamiento Presupuesto La clave es planificar Ahorrar Usar mañana el dinero

Tu Cuaderno Educativo Índice 2 3 4 5 6 7 8 A los padres: Cómo usar este cuaderno? Dinero De dónde viene? Asignación La base del entrenamiento Presupuesto La clave es planificar Ahorrar Usar mañana el dinero

CÓMO MANEJAR MI LIQUIDEZ MES A MES?

Financiamiento CÓMO MANEJAR MI LIQUIDEZ MES A MES? La liquidez es el dinero que dispones para pagar tus compromisos mensuales y mantener tu Pyme funcionando. La falta de liquidez es uno de los principales

Financiamiento CÓMO MANEJAR MI LIQUIDEZ MES A MES? La liquidez es el dinero que dispones para pagar tus compromisos mensuales y mantener tu Pyme funcionando. La falta de liquidez es uno de los principales

Pasos para elaborar un presupuesto. Un presupuesto nos permite: Algunos consejos:

Pasos para elaborar un presupuesto 1. Calcular los ingresos para un mes. 2. Hacer una lista de todos los gastos y la cantidad de dinero que necesita para cada uno de ellos durante el mes. 3. Sumar todos

Pasos para elaborar un presupuesto 1. Calcular los ingresos para un mes. 2. Hacer una lista de todos los gastos y la cantidad de dinero que necesita para cada uno de ellos durante el mes. 3. Sumar todos

COSTOS NO LE ROBES A TU EMPRESA

COSTOS NO LE ROBES A TU EMPRESA 1 Separa los gastos personales, familiares y empresariales Establece claramente cuáles son los gastos que pagarás con tu sueldo y qué cosas le corresponde pagar a tu empresa.

COSTOS NO LE ROBES A TU EMPRESA 1 Separa los gastos personales, familiares y empresariales Establece claramente cuáles son los gastos que pagarás con tu sueldo y qué cosas le corresponde pagar a tu empresa.

SI AL AHORRO SOLIDARIO PARA LOS TRABAJADORES DEL ESTADO

SI AL AHORRO SOLIDARIO PARA LOS TRABAJADORES DEL ESTADO Paso 1 En las páginas de Internet de todas las Dependencias del Gobierno Federal (Incluyendo ISSSTE, SHCP y CONSAR), se incluirá el ícono de Si al

SI AL AHORRO SOLIDARIO PARA LOS TRABAJADORES DEL ESTADO Paso 1 En las páginas de Internet de todas las Dependencias del Gobierno Federal (Incluyendo ISSSTE, SHCP y CONSAR), se incluirá el ícono de Si al

Tarjetas de Crédito. Cómo usar bien tus. Tarjetas de Crédito? www.enfacilyenchileno.cl

Cómo usar bien tus Tarjetas de Crédito? No te encalilles de más Comprar con Crédito es usar plata prestada. Por eso, cada compra o "avance en efectivo" de tu Tarjeta de Crédito será una nueva cuenta que

Cómo usar bien tus Tarjetas de Crédito? No te encalilles de más Comprar con Crédito es usar plata prestada. Por eso, cada compra o "avance en efectivo" de tu Tarjeta de Crédito será una nueva cuenta que

Presentación. cotidiana. A lo largo de sus páginas encontrarás recursos que

Presentación La serie Educación Financiera del Centro de Capacitación ADOPEM ONG tiene como propósito orientarte en el manejo de tus recursos económicos. Podrás aprender a administrar tu dinero de forma

Presentación La serie Educación Financiera del Centro de Capacitación ADOPEM ONG tiene como propósito orientarte en el manejo de tus recursos económicos. Podrás aprender a administrar tu dinero de forma

Consejo Financiero #3: Piensa a largo plazo

Consejo Financiero #3: Piensa a largo plazo Piensa a largo plazo Invierte para el futuro Uno de los retos más grandes en la vida es lograr que tu dinero te alcance hasta tus últimos días entonces empieza

Consejo Financiero #3: Piensa a largo plazo Piensa a largo plazo Invierte para el futuro Uno de los retos más grandes en la vida es lograr que tu dinero te alcance hasta tus últimos días entonces empieza

Bienvenido a la prelicencia!

Bienvenido a la prelicencia! Su experiencia de prelicencia de Primerica está a punto de empezar y lo alentamos a que conserve esta guía a la mano mientras pasa por este proceso. Miles de personas como

Bienvenido a la prelicencia! Su experiencia de prelicencia de Primerica está a punto de empezar y lo alentamos a que conserve esta guía a la mano mientras pasa por este proceso. Miles de personas como

Ejecutivos Especializados para dar asesoría constante. 20 Centros de Atención a Promotores (CAP) en las principales ciudades del país.

en las principales ciudades del país.") En Banorte entendemos tus necesidades como Desarrollador de Vivienda, por eso te ofrecemos un apoyo profesional y especializado con el nivel de servicio que necesitas para darte a ti y a tus clientes la

En Banorte entendemos tus necesidades como Desarrollador de Vivienda, por eso te ofrecemos un apoyo profesional y especializado con el nivel de servicio que necesitas para darte a ti y a tus clientes la

Estrategias para el buen manejo de mi dinero. M A Y D A E. P E L L O T, M. E. d, C P L C O N S E J E R A C S A E

Estrategias para el buen manejo de mi dinero M A Y D A E. P E L L O T, M. E. d, C P L C O N S E J E R A C S A E La literacia financiera es conocer la realidad económica de uno como individuo y como miembro

Estrategias para el buen manejo de mi dinero M A Y D A E. P E L L O T, M. E. d, C P L C O N S E J E R A C S A E La literacia financiera es conocer la realidad económica de uno como individuo y como miembro

Seguros Hipotecarios. Alfonso José Novelo Gómez. Serie Documentos de Trabajo. Documento de trabajo No. 97

Seguros Hipotecarios Alfonso José Novelo Gómez 2003 Serie Documentos de Trabajo Documento de trabajo No. 97 Índice Seguros Hipotecarios 1 Qué es un Seguro Hipotecario? 1 Compañías Especializadas 2 Alcance

Seguros Hipotecarios Alfonso José Novelo Gómez 2003 Serie Documentos de Trabajo Documento de trabajo No. 97 Índice Seguros Hipotecarios 1 Qué es un Seguro Hipotecario? 1 Compañías Especializadas 2 Alcance

CajaTel 0 1 8 0 0 2 2 5 2 7 6 4

CajaTel GUÍA DE ACCESO AL SERVICIO CAJATEL 0 8 0 0 5 7 6 4 C A J A S M G Una manera sencilla de servirle en Caja SMG, las 4 horas del día, los 65 días del año(). El servicio CAJATEL es un sistema en el

CajaTel GUÍA DE ACCESO AL SERVICIO CAJATEL 0 8 0 0 5 7 6 4 C A J A S M G Una manera sencilla de servirle en Caja SMG, las 4 horas del día, los 65 días del año(). El servicio CAJATEL es un sistema en el

Afore SURA Tu Cuenta Individual

Afore SURA Tu Cuenta Individual Qué es mi Cuenta Individual? Es una cuenta única a tu nombre y a tu favor, que será aperturada en la Afore de tu elección, en la cual se depositarán las cuotas obrero patronales

Afore SURA Tu Cuenta Individual Qué es mi Cuenta Individual? Es una cuenta única a tu nombre y a tu favor, que será aperturada en la Afore de tu elección, en la cual se depositarán las cuotas obrero patronales

MANUAL DE USO / PASO A PASO. Imprevistos?

MANUAL DE USO / PASO A PASO Imprevistos? INTRODUCCIÓN Los imprevistos son situaciones inesperadas que nos afectan emocional y financieramente. Cómo enfrentarlos de manera que la salud de tus finanzas personales

MANUAL DE USO / PASO A PASO Imprevistos? INTRODUCCIÓN Los imprevistos son situaciones inesperadas que nos afectan emocional y financieramente. Cómo enfrentarlos de manera que la salud de tus finanzas personales

TUTORIAL 8 REDES PROFESIONALES: LINKED IN

TUTORIAL 8 REDES PROFESIONALES: LINKED IN La evolución en la búsqueda de empleo en el mercado laboral es algo vivo y cambiante. De hecho, la forma de buscar trabajo hace 20 años difiere bastante a la forma

TUTORIAL 8 REDES PROFESIONALES: LINKED IN La evolución en la búsqueda de empleo en el mercado laboral es algo vivo y cambiante. De hecho, la forma de buscar trabajo hace 20 años difiere bastante a la forma

Atención! Ante cualquier duda, lo más recomendable es que te informes sobre las comisiones en tu banco.

Las cosas claras! Atención! Las entidades bancarias y los servicios que nos prestan se han hecho habituales en nuestra vida diaria, y nos hemos acostumbrado a pagar las comisiones por los servicios más

Las cosas claras! Atención! Las entidades bancarias y los servicios que nos prestan se han hecho habituales en nuestra vida diaria, y nos hemos acostumbrado a pagar las comisiones por los servicios más

Señora Rocio Vásquez Salinas Secretaria General. Sindicato de Trabajadores de Registros Públicos- Zona Registral No IX- Sede Lima, SUNARP Presente.

Lima, 22 de febrero de 2013. Señora Rocio Vásquez Salinas Secretaria General. Sindicato de Trabajadores de Registros Públicos- Zona Registral No IX- Sede Lima, SUNARP Presente.- Nos dirigimos a usted,

Lima, 22 de febrero de 2013. Señora Rocio Vásquez Salinas Secretaria General. Sindicato de Trabajadores de Registros Públicos- Zona Registral No IX- Sede Lima, SUNARP Presente.- Nos dirigimos a usted,