Comprobantes Fiscales

|

|

|

- Trinidad Córdoba Aguirre

- hace 7 años

- Vistas:

Transcripción

1 Comprobantes Fiscales Qué es un comprobante para efectos fiscales? Quién puede ser un Impresor Autorizado? Qué requisito deben contener los comprobantes para efectos fiscales? Qué sucede cuando se tiene la obligación de expedir comprobantes fiscales y no se hace?

2 ISBN

3 3 ÍNDICE Qué es un comprobante para efectos fiscales? Quién puede ser un Impresor Autorizado? 5 7 Factura 8 Recibos de Honorarios Recibos de Arrendamiento Comprobante Simplificado Comprobante de Donativo Deducible Qué requisitos debe reunir una autofactura? Qué requisitos debe reunir una nota de cargo? 21 Qué requisitos debe reunir una nota de crédito? 23 Qué requisitos debe reunir el comprobante de pago a plazos? 25 Qué requisitos debe reunir el comprobante de carta porte? 27 Qué sucede cuando se tiene la obligación de expedir comprobantes fiscales y no se hace? 29

4 4

5 5 Qué es un comprobante para efectos fiscales? Toda persona (física o moral), debe solicitar un comprobante al adquirir un bien, recibir un servicio o usar o gozar temporalmente bienes inmuebles, y expedirlo al realizar cualquiera de las actividades anteriores, con la finalidad de comprobar esta operación; este comprobante permite la disminución de un gasto sobre los ingresos (deducción) y/o la disminución de un impuesto contra el que se tiene a cargo (acreditamiento), y a la vez permite comprobar un ingreso, por lo que en estos casos se dice que es un comprobante para efectos fiscales. Sin embargo, para que se le pueda denominar COMPROBANTE PARA EFECTOS FISCALES debe de reunir Los contribuyentes, personas físicas que realicen actividades empresariales o que presten servicios profesionales, o bien aquellas personas que obtengan ingresos por arrendamiento, así como aquellas sociedades, empresas, establecimientos, etc., deberán expedir comprobantes por las operaciones que realicen. Si de acuerdo con las leyes fiscales tiene la obligación de expedir comprobantes para efectos fiscales, deberá acudir con un impresor autorizado quien le solicitará los siguientes datos: 1. Exhibir el original de la cédula de identificación fiscal, la que en caso de ser persona física deberá contener la Clave figura 1.1 una serie de requisitos y características que nos marca la legislación fiscal vigente. Los comprobantes para efectos fiscales se entregan o se reciben a través de las distintas operaciones mercantiles, o de cualquier otra naturaleza, que realizan cotidianamente las personas físicas y las personas morales. (fig 1.1) Única de Registro de Población salvo en los supuestos en que dicha cédula se haya obtenido a través del trámite de reexpedición de cédula de identificación fiscal donde previamente se haya presentado aviso de apertura de sucesión, o cédula de identificación fiscal provisional, y entregar copia de dicha cédula y de la solicitud de inscripción en el Registro Federal de

, y a la vez permite comprobar un ingreso, por lo que en estos casos se dice que es un comprobante para efectos fiscales.")

6 6 Contribuyentes, y en su caso el o los avisos de aumento y disminución de obligaciones fiscales. 2. Solicitud firmada por el contribuyente o su representante legal, de cada pedido de impresión de comprobantes, en la que bajo protesta de decir verdad declaren lo siguiente: a) Nombre, denominación o razón social. b) Domicilio fiscal del contribuyente. c) Fecha de solicitud. d) Serie (en caso de ser serie única, deberá indicarlo expresamente). e) Número de folios que corresponderán a los comprobantes que solicitan y, en su caso, el domicilio del establecimiento o establecimientos a los que correspondan. f) Los números de folio de los comprobantes no utilizados y cancelados por término de vigencia de la partida anterior impresa. suficiente para efectos de presentar la solicitud de impresión. Los impresores autorizados deben iniciar la impresión de comprobantes de sus clientes a partir del folio número 01. Cuando los folios solicitados inicien a partir de distinto número de cualquier serie, será necesario que el contribuyente manifieste en la solicitud correspondiente, bajo protesta de decir verdad, que no ha solicitado previamente la impresión de comprobantes con la misma numeración y serie. En caso de contribuyentes que soliciten por primera vez los servicios de impresión, además: 3. Copia de identificación del contribuyente o en su caso de su representante legal, (credencial para votar del Instituto Federal Electoral, pasaporte vigente, cédula profesional, cartilla del servicio militar nacional o forma migratoria vigente). 4. Cuando se actúe a través de representante legal, copia del documento mediante el cual se le otorgan facultades de administración para actuar en nombre del contribuyente que solicite la impresión de comprobantes o poder especial

Número de folios que corresponderán a los comprobantes que solicitan y, en su caso, el domicilio del establecimiento o establecimientos a los que correspondan.")

7 7 Quién puede ser un Impresor Autorizado? Puede ser una persona física o moral cuya actividad preponderante sea la de impresión y encuadernación de documentos. Con la finalidad de proporcionar mayor seguridad jurídica al contribuyente sobre la impresión de dichos comprobantes, el impresor deberá cumplir con una serie de requisitos y solicitar autorización al. Los requisitos que se deben cumplir para ser impresor autorizado son: a) Presentar solicitud ante la Administración Local de Asistencia al Contribuyente que corresponda a su domicilio fiscal o en su caso, tratándose de grandes contribuyentes, ante la Administración Central Jurídica de Grandes Contribuyentes. b) Tributar conforme al título II de las personas morales de la Ley del ISR ó tratándose de personas físicas con actividades empresariales, en la sección I de las personas físicas con actividades empresariales y profesionales del capítulo II del título IV de la citada ley con excepción de los casos señalados en el siguiente párrafo, cuya actividad preponderante sea la impresión y encuadernación de documentos. Las Cámaras constituidas de conformidad con las leyes correspondientes y sus Confederaciones, así como los organismos que las reúnan, podrán ser autorizados para imprimir los comprobantes para sus miembros. También podrán ser autorizados los órganos desconcentrados de la Federación, Estados o Municipios cuando acrediten que su actividad se encuentra únicamente destinada a las artes gráficas. c) Demostrar que cuentan con la maquinaria, equipo necesario para la impresión de comprobantes, y equipo de cómputo para la utilización del Sistema de Control de Impresores Autorizados, mediante copia certificada de los documentos que amparen su propiedad o legítima posesión. Además, deben declarar bajo protesta de decir verdad que tienen cuenta de acceso a Internet, y que la maquinaria y equipo con el que cuentan se encuentra en el domicilio fiscal en el que se realizará la impresión de los comprobantes fiscales. Existen diferentes tipos de comprobantes para efectos fiscales, tales como facturas, recibos de honorarios, de arrendamiento, de donativos, autofacturas, notas de cargo, notas de crédito, comprobantes de pago a plazos y cartas porte, los cuales se señalan en forma esquemática.

8 8 Factura Los requisitos que deben reunir las facturas son: (fig. 1.2) Establecidos en el Código Fiscal de la Federación. I) El nombre impreso, denominación o razón social, domicilio fiscal y clave del Registro Federal de Contribuyentes de quien los expida. Sí se tiene más de un local o establecimiento, se deberá señalar el domicilio del local o establecimiento en el que se expidan los comprobantes. II) Contener impreso el número de folio. III) Lugar y fecha de expedición. IV) Clave del Registro Federal de Contribuyentes de la persona a favor de quien se expida. V) Cantidad y clase de mercancías o descripción del servicio que amparen. VI) Valor unitario consignado en número e importe total consignado en número o en letra, así como el monto de los impuestos que en los términos de las disposiciones fiscales deban trasladarse, en su caso. VII) Número y fecha del documento aduanero, así como la aduana por la cual se realizó la importación, tratándose de ventas de primera mano de mercancías de importación. VIII) Fecha de impresión y datos de identificación del impresor autorizado. IX) Vigencia del comprobante. figura 1.2

Lugar y fecha de expedición. IV) Clave del Registro Federal de Contribuyentes de la persona a favor de quien se expida. V) Cantidad y clase de mercancías o descripción del servicio que amparen.")

9 9 Aunado a lo señalado anteriormente, deberán contener los siguientes requisitos establecidos en la regla de la Resolución Miscelánea publicada en el Diario Oficial de la Federación el día 31 de marzo del (fig.1.3) A) La cédula de identificación fiscal tratándose de personas físicas deberá contener la CURP, salvo en los supuestos en que dicha cédula se haya obtenido a través del trámite de reexpedición de cédula de identificación fiscal en donde previamente se haya presentado aviso de apertura de sucesión o cédula de identificación provisional reproducida en 2.75 cm. por 5 cm. con una resolución de 133 líneas/ 1200 dpi; sobre la impresión de la cédula, no podrá efectuarse anotación alguna que impida su lectura. B) La leyenda: "la reproducción no autorizada de este comprobante constituye un delito en los términos de las disposiciones fiscales", con letra no menor de 3 puntos. C) El Registro Federal de Contribuyentes, nombre, domicilio, y en su caso el número telefónico del impresor, así como la fecha en que se incluyó la autorización correspondiente en la página de Internet del Servicio de Administración Tributaria, con letra no menor de 3 puntos. D) La fecha de impresión. E) La leyenda: Número de aprobación del Sistema de Control de Impresores Autorizados ; seguida del número generado por el sistema. personas morales con fines no lucrativos y las personas físicas con actividad empresarial, que se dediquen exclusivamente a las actividades agrícolas, ganaderas y silvícolas, tendrán un periodo límite de utilización de sus comprobantes. Éstos podrán ser utilizados en un plazo máximo de dos años, contados a partir de su fecha de impresión. Transcurrido dicho plazo sin haber sido utilizados, los mismos deberán cancelarse, sin embargo, la numeración continuará siendo consecutiva, considerando inclusive los comprobantes cancelados al término de su vigencia. La vigencia deberá señalarse expresamente en los comprobantes. Se podrá optar por considerar como fecha de impresión únicamente el mes y año, sin incluir el día-, en el entendido de que el plazo de vigencia se calculará a partir del primer día del mes que se imprima en el comprobante. * En el caso de personas físicas que tributen conforme al Régimen de Actividades Empresariales y Profesionales así como en el Régimen Intermedio; además deberán imprimir la leyenda Efectos fiscales al pago de conformidad con lo señalado en el Art.133 de la Ley del Impuesto sobre la Renta. Por otra parte, para las personas morales con excepción de las que tributan como

A) La cédula de identificación fiscal tratándose de personas físicas deberá contener la CURP, salvo en los supuestos en que dicha cédula se haya obtenido a través del trámite de reexpedición de")

10 10 Recibos de Honorarios En el caso de los recibos de honorarios, el comprobante para efectos fiscales podrá funcionar a través de un talonario, el cual consta de dos partes: A) la matriz, que contendrá los datos completos y; B) el talón, el cual deberá ser conservado por el prestador del servicio como un control de sus obligaciones fiscales. Los requisitos de los recibos de honorarios son: (fig. 1.4) llevar la firma del prestador del servicio y en su caso señalar la clave en el Registro de Afiliación Patronal en el Instituto Mexicano del Seguro Social, así como las leyendas impresas. * Efectos fiscales al pago y/o Impuesto Retenido de conformidad con la Ley del Impuesto al Valor Agregado. Establecidos en el Código Fiscal de la Federación. I) El nombre impreso, denominación o razón social, domicilio fiscal y clave del Registro Federal de Contribuyentes de quien los expida, si se tiene más de un local o establecimiento, se deberá señalar el domicilio del local o establecimiento en el que se expidan los comprobantes. II) Contener impreso el número de folio. III) Lugar y fecha de expedición. IV) Clave del Registro Federal de Contribuyentes de la persona a favor de quien se expida. V) Descripción del servicio que amparen. VI) Valor unitario consignado en número e importe total consignado en número o letra, así como el monto de los impuestos que en los términos de las disposiciones fiscales deban trasladarse, en su caso. VII) Fecha de impresión y datos de identificación del impresor autorizado. VIII) Vigencia del comprobante. IX) Además de contener los requisitos fiscales anteriores, también deberán Establecidos en la Resolución Miscelánea vigente. A) La cédula de identificación fiscal la que en el caso de las personas físicas deberá contener la CURP, salvo en los supuestos en que dicha cédula se haya obtenido a través del trámite de reexpedición de cédula de identificación fiscal en donde previamente se haya presentado aviso de apertura de sucesión o cédula de identificación fiscal provisional reproducida en 2.75 cm por 5 cm, con una resolución de 133 líneas/ 1200 dpi. Sobre la impresión de la cédula, no podrá efectuarse anotación alguna que impida su lectura. B) La leyenda: "la reproducción no autorizada de este comprobante constituye un delito en los términos de las disposiciones fiscales", con letra no menor de 3 puntos. C) El Registro Federal de Contribuyentes, nombre, domicilio y en su caso el número telefónico del impresor, así como la fecha en que se incluyó la autorización

llevar la firma del prestador del servicio y en su caso señalar la clave en el Registro de Afiliación Patronal en el Instituto Mexicano del Seguro Social, así como las leyendas impresas.")

11 11 correspondiente en la página de Internet del, con letra no menor de 3 puntos. D) La fecha de impresión. E) La leyenda: Número de aprobación del Sistema de Control de Impresores Autorizados seguida del número generado por el sistema. figura 1.4

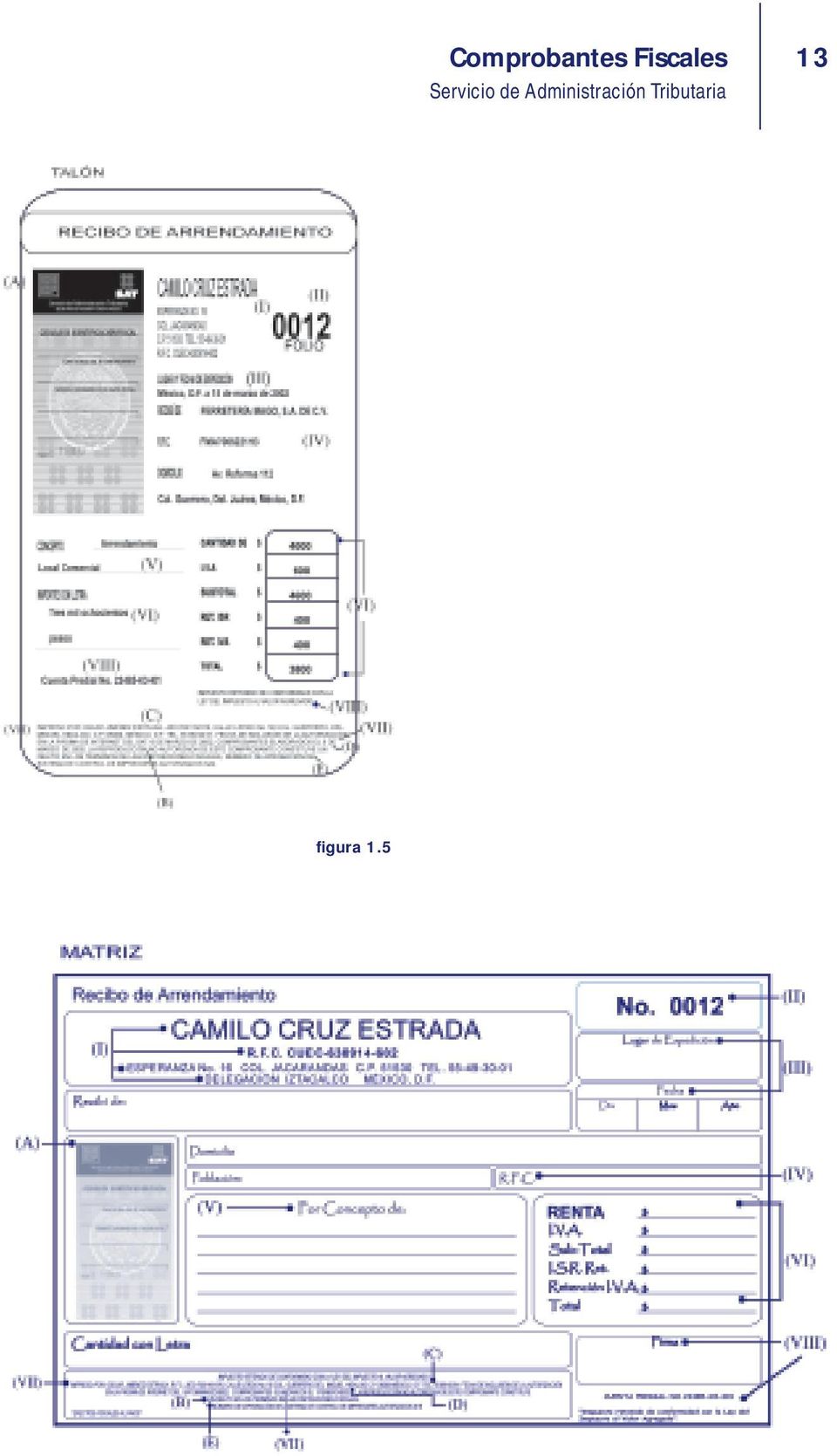

12 12 Recibos de Arrendamiento En este caso, el comprobante para efectos fiscales también podrá funcionar a través de un talonario, el cual consta de dos partes: A) la matriz, que contendrá los datos completos y B) el talón, el cual deberá ser conservado por el arrendador. (fig. 1.5) Requisitos establecidos en el Código Fiscal de la Federación. I) El nombre impreso, denominación o razón social, domicilio fiscal y clave del Registro Federal de Contribuyentes de quien los expida. Si se tiene más de un local o establecimiento, se deberá señalar el domicilio del local o establecimiento en el que se expidan los comprobantes. II) Contener impreso el número de folio. III) Lugar y fecha de expedición. IV) Clave del Registro Federal de Contribuyentes de la persona a favor de quien se expida. V) Descripción del uso o goce del bien inmueble. VI) Valor unitario consignado en número e importe total consignado en número o letra, así como el monto de los impuestos que en los términos de las disposiciones fiscales deban trasladarse, en su caso. VII) Fecha de impresión y datos de identificación del impresor autorizado. VIII) Además de los requisitos señalados anteriormente, deberá llevar la firma del arrendador y el número de cuenta predial del inmueble de que se trate, o en su caso los datos de identificación del certificado de participación inmobiliaria no amortizable y la leyenda Impuesto Retenido de conformidad con la Ley del Impuesto al Valor Agregado. Requisitos establecidos en la Resolución Miscelánea vigente. A) La cédula de identificación fiscal la que en el caso de las personas físicas deberá contener la CURP, salvo en los supuestos en que dicha cédula se haya obtenido a través del trámite de reexpedición de cédula de identificación fiscal en donde previamente se haya presentado aviso de apertura de sucesión o cédula de identificación fiscal provisional reproducida en 2.75 cm por 5 cm, con una resolución de 133 líneas/ 1200 dpi. sobre la impresión de la cédula, no podrá efectuarse anotación alguna que impida su lectura. B) La leyenda: "la reproducción no autorizada de este comprobante constituye un delito en los términos de las disposiciones fiscales", con letra no menor de 3 puntos. C) El Registro Federal de Contribuyentes, nombre, domicilio y en su caso el número telefónico del impresor, así como la fecha en que se incluyó la autorización correspondiente en la página de Internet del, con letra no menor de 3 puntos. D) La fecha de impresión. E) La leyenda: Número de aprobación del sistema de control de impresores autorizados, seguida del número generado por el sistema.

Contener impreso el número de folio.")

13 13 figura 1.5

14 14 Comprobante Simplificado Estos comprobantes son emitidos por aquellas personas que prestan servicios o enajenan bienes al público en general. Cabe aclarar que éste comprobante deberá ser expedido por el prestador del servicio o el enajenante, siempre y cuando el adquirente no solicite un comprobante con todos los requisitos fiscales, motivo por el cual se les han nombrado simplificados. Fundamento Art. 37 Reglamento de Código Fiscal de la Federación. Los comprobantes simplificados se dividen en cuatro modalidades: 1) Los comprobantes emitidos para efectos fiscales, siempre que no se haga la separación expresa entre el valor de la contraprestación pactada y el monto del impuesto al valor agregado. (fig.1.6) Se expedirán en original y copia, esta última se entregará al cliente y el prestador de servicios o enajenante conservará los originales para empastarlos posteriormente en orden. 2) Los comprobantes expedidos únicamente con los siguientes requisitos: I) Impreso el nombre, denominación o razón social, domicilio fiscal y clave del Registro Federal de Contribuyentes de quien los expida. II) Contener impreso el número de folio. III) Lugar y fecha de expedición. IV) El importe total de la operación consignado en número o en letra. (fig.1.7) Se deben expedir en original y copia, esta última se entregará al cliente y el prestador de servicios o el enajenante conservará los originales para empastarlos posteriormente en orden. 3) Los comprobantes impresos por máquinas registradoras de comprobación fiscal. Otra modalidad de los comprobantes simplificados son los expedidos en los establecimientos que cuentan con máquinas registradoras de comprobación fiscal; éstos consisten en la copia de la parte de los registros de auditoría de las máquinas registradoras que utilizan, y en los que señalarán el importe de las operaciones de que se trate. Los requisitos de este tipo de comprobante son los siguientes: Nombre, denominación o razón social y clave del Registro Federal de Contribuyentes de quien los expida; Valor total de los actos o actividades realizados y número consecutivo del comprobante; Número de registro de la máquina, logotipo fiscal y fecha de expedición. Opcionalmente, estos comprobantes podrán contener la cantidad y clase de mercancía o la descripción del servicio proporcionado.

Los comprobantes emitidos para efectos fiscales, siempre que no se haga la separación expresa entre el valor de la contraprestación")

15 15 Cuando exista imposibilidad de utilizar la máquina registradora de comprobación fiscal, deberán expedir comprobantes con los requisitos mencionados en el esquema anterior, a excepción de los puntos relativos al número de registro de la máquina y el logotipo fiscal. 4) Los comprobantes impresos por máquinas registradoras no fiscales.

16 16 figura 1.6 figura 1.7

17 17 Comprobante de Donativo Deducible En aquellos casos que realices una donación a instituciones autorizadas para recibir donativos y desees hacer deducible el importe de la misma, deberás solicitar un comprobante para efectos fiscales que ampare dicha donación, el cual deberá ser elaborado por impresor autorizado por el Servicio de Administración Tributaria y contener los siguientes requisitos (Art.40 Reglamento del Código Fiscal de la Federación, modificado el 21 de mayo del 2002.) I) Nombre, denominación o razón social, domicilio fiscal y clave del Registro Federal de Contribuyentes del donatario. II) Lugar y fecha de expedición. III) Nombre, denominación o razón social, y domicilio del donante y, en su caso domicilio fiscal y clave del Registro Federal de Contribuyentes. IV) Cantidad y descripción de los bienes donados o, en su caso, el monto del donativo. V) El señalamiento expreso de que amparan un donativo, y que la donataria se obliga a destinar los bienes donados a los fines propios de su objeto social. Cuando el comprobante ampare la donación de bienes, deberá consignar la leyenda En el caso de que los bienes donados hayan sido deducidos previamente para los efectos del impuesto sobre la renta, este donativo no es deducible. Además, el recibo deducible por donativos deberá contener los siguientes requisitos establecidos en la Resolución Miscelánea Fiscal vigente. A) La cédula de identificación fiscal la que en el caso de las personas físicas deberá contener la CURP, salvo en los supuestos en que dicha cédula se haya obtenido a través del trámite de reexpedición de cédula de identificación fiscal en donde previamente se haya presentado aviso de apertura de sucesión o cédula de identificación fiscal provisional reproducida en 2.75 cm por 5 cm con una resolución de 133 líneas/1200dpi. sobre la impresión de la cédula, no podrá efectuarse anotación alguna que impida su lectura. B) La leyenda: "la reproducción no autorizada de este comprobante constituye un delito en los términos de las disposiciones fiscales", con letra no menor de 3 puntos. C) El Registro Federal de Contribuyentes, nombre, domicilio y en su caso el número telefónico del impresor, así como la fecha en que se incluyó la autorización correspondiente en la página de Internet del, con letra no menor de 3 puntos. D) La fecha de impresión y número de folio. E) La leyenda Número de aprobación del sistema de control de impresores autorizados seguida del número generado por el sistema. Es importante señalar que los comprobantes de donativos generalmente se imprimen en

I) Nombre, denominación o razón social, domicilio fiscal y clave del Registro Federal de Contribuyentes del donatario. II) Lugar y fecha de expedición.")

18 18 talonarios, o en original y copia cuyo recibo comprende el talón y la matriz. El talón es para la persona a quien se le hace la donación y la matriz para quien efectúa la donación. (fig. 1.8) figura 1.8

19 19 Qué requisitos debe reunir una autofactura? Las autofacturas deberán ser impresas en establecimientos autorizados por el y cumplir con los siguientes requisitos: Establecidos en la Resolución Miscelánea Fiscal vigente: I) Nombre, denominación o razón social, domicilio fiscal, clave del Registro Federal de Contribuyentes y número de folio, los cuales deberán estar impresos. II) Nombre del vendedor, ubicación de su negocio o domicilio, la firma del mismo o de quien reciba el pago y, en su caso, la clave del Registro Federal de Contribuyentes. III) Nombre del bien objeto de la venta, número de unidades, precio unitario, precio total, lugar y fecha de expedición. IV) En su caso, número del cheque con el que se efectúa el pago y nombre del banco contra el cual se libra. V) En su caso, el impuesto sobre la renta o impuesto al valor agregado que se hubiere retenido o pagado al enajenante con motivo de la operación realizada. Otros requisitos establecidos en la Resolución Miscelánea Fiscal vigente: A) La cédula de identificación fiscal la que en el caso de las personas físicas deberá contener la CURP, salvo en los supuestos en que dicha cédula se haya obtenido a través del trámite de reexpedición de cédula de identificación fiscal en donde previamente se haya presentado aviso de apertura de sucesión o cédula de identificación fiscal provisional reproducida en 2.75 cm. por 5 cm., con una resolución de 133 líneas/ 1200 dpi. Sobre la impresión de la cédula no podrá efectuarse anotación alguna que impida su lectura. B) La leyenda: "la reproducción no autorizada de este comprobante constituye un delito en los términos de las disposiciones fiscales", con letra no menor de 3 puntos. C) El Registro Federal de Contribuyentes, nombre, domicilio y en su caso el número telefónico del impresor, así como la fecha en que se incluyó la autorización correspondiente en la página de Internet del, con letra no menor de 3 puntos. D) La fecha de impresión. E) La leyenda: "Número de aprobación del Sistema de Control de Impresores Autorizados" seguida del número generado por el sistema. *En el caso de personas físicas que tributen conforme al régimen de Actividades Empresariales y Profesionales así como en el Régimen Intermedio; además deberán imprimir la leyenda Efectos fiscales al pago Las autofacturas se deberán elaborar en original y copia, la copia se entregará a quien reciba el pago y el original se deberá empastar y conservar, debiéndose registrar en la contabilidad del adquirente. (fig. 1.9)

Nombre del vendedor, ubicación de su negocio o domicilio, la firma del mismo o de quien reciba el pago y, en su caso, la clave del Registro Federal de Contribuyentes.")

20 20 figura 1.9

21 21 Qué requisitos debe reunir una nota de cargo? Los requisitos establecidos en Código Fiscal de la Federación son: I) El nombre impreso, denominación o razón social, domicilio fiscal y clave del Registro Federal de Contribuyentes de quien los expida. Sí se tiene más de un local o establecimiento, se deberá señalar el domicilio del local o establecimiento en el que se expidan los comprobantes. II) Contener impreso el número de folio. III) Lugar y fecha de expedición. IV) Clave del Registro Federal de Contribuyentes de la persona a favor de quien se expida. V) Cantidad y clase de mercancías o descripción del servicio que amparen. VI) Valor unitario consignado en número e importe total consignado en número o letra, así como el monto de los impuestos que en los términos de las disposiciones fiscales deban trasladarse, en su caso. VII) Número y fecha del documento aduanero, así como la aduana por la cual se realizó la importación, tratándose de ventas de primera mano de mercancías de importación. VIII) Fecha de impresión y datos de identificación del impresor autorizado. IX) Vigencia del comprobante Los requisitos establecidos en la Resolución Miscelánea Fiscal vigente son: A) La cédula de identificación fiscal la que en el caso de las personas físicas deberá contener la CURP, salvo en los supuestos en que dicha cédula se haya obtenido a través del trámite de reexpedición de cédula de identificación fiscal en donde previamente se haya presentado aviso de apertura de sucesión o cédula de identificación fiscal provisional reproducida en 2.75 cm. por 5 cm., con una resolución de 133 líneas/ 1200 dpi. sobre la impresión de la cédula, no podrá efectuarse anotación alguna que impida su lectura. B) La leyenda: "la reproducción no autorizada de este comprobante constituye un delito en los términos de las disposiciones fiscales", con letra no menor de 3 puntos. C) El Registro Federal de Contribuyentes, nombre, domicilio y en su caso el número telefónico del impresor, así como la fecha en que se incluyó la autorización correspondiente en la página de Internet del, con letra no menor de 3 puntos. D) La fecha de impresión. E) La leyenda: "Número de aprobación del Sistema de Control de Impresores Autorizados" seguida del número generado por el sistema. (fig. 1.10) *En el caso de personas físicas que tributen conforme al Régimen de Actividades Empresariales y Profesionales así como en el Régimen Intermedio; además deberán imprimir la leyenda Efectos fiscales al pago.

22 22 figura 1.10

23 23 Qué requisitos debe reunir una nota de crédito? Los requisitos establecidos en Código Fiscal de la Federación son: I) El nombre impreso, denominación o razón social, domicilio fiscal y clave del Registro Federal de Contribuyentes de quien los expida. Sí se tiene más de un local o establecimiento, se deberá señalar el domicilio del local o establecimiento en el que se expidan los comprobantes. II) Contener impreso el número de folio. III) Lugar y fecha de expedición. IV) Clave del Registro Federal de Contribuyentes de la persona a favor de quien se expida. V) Cantidad y clase de mercancías o descripción del servicio que amparen. VI) Valor unitario consignado en número e importe total consignado en número o letra, así como el monto de los impuestos que en los términos de las disposiciones fiscales deban trasladarse, en su caso. VII) Número y fecha del documento aduanero, así como la aduana por la cual se realizó la importación, tratándose de ventas de primera mano de mercancías de importación. VIII) Fecha de impresión y datos de identificación del impresor autorizado. IX) Vigencia del comprobante supuestos en que dicha cédula se haya obtenido a través del trámite de reexpedición de cédula de identificación fiscal en donde previamente se haya presentado aviso de apertura de sucesión o cédula de identificación fiscal provisional reproducida en 2.75 cm. por 5 cm., con una resolución de 133 líneas/ 1200 dpi. sobre la impresión de la cédula, no podrá efectuarse anotación alguna que impida su lectura. B) La leyenda: "la reproducción no autorizada de este comprobante constituye un delito en los términos de las disposiciones fiscales", con letra no menor de 3 puntos. C) El Registro Federal de Contribuyentes, nombre, domicilio y en su caso el número telefónico del impresor, así como la fecha en que se incluyó la autorización correspondiente en la página de Internet del, con letra no menor de 3 puntos. D) La fecha de impresión. E) La leyenda: "Número de aprobación del Sistema de Control de Impresores Autorizados" seguida del número generado por el sistema. (fig. 1.11) Los requisitos establecidos en la Resolución Miscelánea Fiscal vigente son: A) La cédula de identificación fiscal la que en el caso de las personas físicas deberá contener la CURP, salvo en los

24 24 figura 1.11

25 25 Qué requisitos debe reunir el comprobante de pago a plazos? Las personas que enajenen bienes, presten servicios u otorguen el uso o goce temporal de bienes; y cuando el pago por dichas actividades se cobre a plazos, excepto tratándose de contribuyentes que realicen operaciones con el público en general, estarán obligadas a expedir comprobantes, los cuales deberán imprimirse por personas autorizadas por el Servicio de Administración Tributaria y contener: Los requisitos establecidos en el Artículo 32 de la Ley Impuesto al Valor Agregado y 29-A del Código Fiscal de la Federación: I) El nombre impreso, denominación o razón social, domicilio fiscal y clave del Registro Federal de Contribuyentes de quien los expida. Sí se tiene más de un local o establecimiento, se deberá señalar el domicilio del local o establecimiento en el que se expidan los comprobantes. II) Contener impreso el número de folio. III) Lugar y fecha de expedición. IV) Clave del Registro Federal de Contribuyentes de la persona a favor de quien se expide. V) El importe de la parcialidad que ampare. VI) La forma como se realizó el pago de la parcialidad. VII) El monto del impuesto trasladado. VIII) El monto del impuesto retenido (en su caso). IX) Número y fecha de expedición del comprobante de origen. X) Vigencia del comprobante (fig. 1.12) * En el caso de personas físicas que tributen conforme al Régimen de Actividades Empresariales y Profesionales así como en el Régimen Intermedio; además deberan imprimir la leyenda Efectos fiscales al pago de conformidad con lo señalado en el Art.133 de la Ley del Impuesto Sobre la Renta. Así mismo deberán contener los requisitos establecidos en la Resolución Miscelánea Fiscal vigente: A) La cédula de identificación fiscal la que en el caso de las personas físicas deberá contener la CURP, salvo en los supuestos en que dicha cédula se haya obtenido a través del trámite de reexpedición de cédula de identificación fiscal en donde previamente se haya presentado aviso de apertura de sucesión o cédula de identificación fiscal provisional reproducida en 2.75 cm. por 5 cm., con una resolución de 133 líneas/ 1200 dpi. sobre la impresión de la cédula. no podrá efectuarse anotación alguna que impida su lectura. B) La leyenda: "la reproducción no autorizada de este comprobante constituye un delito en los términos de las disposiciones fiscales", con letra no

26 26 menor de 3 puntos. C) El Registro Federal de Contribuyentes, nombre, domicilio y en su caso el número telefónico del impresor, así como la fecha en que se incluyó la autorización correspondiente en la página de Internet del, con letra no menor de 3 puntos. D) La fecha de impresión. E) La leyenda: "Número de aprobación del Sistema de Control de Impresores Autorizados" seguida del número generado por el sistema. figura 1.12

27 27 Qué requisitos debe reunir el comprobante de Carta Porte? Los requisitos que debe reunir una Carta Porte son: (fig. 1.13) Establecidos en el Código Fiscal de la Federación: I) El nombre impreso, denominación o razón social, domicilio fiscal y Clave del Registro Federal de Contribuyentes de quien los expide. Si se tiene más de un local o establecimiento, se deberá señalar el domicilio del local o establecimiento en el que se expidan los comprobantes. II) El número de folio impreso. III) Lugar y fecha de expedición. IV) Clave del RFC de la persona a favor de quien se expida. V) Cantidad y clase de mercancías o descripción del servicio que amparen. VI) Valor unitario consignado en número o importe total consignado en número o en letra, así como el monto de los impuestos que en los términos de las disposiciones finales deban trasladarse. VII) Número y fecha del documento aduanero, así como la aduana por la cual se realizó la importación, tratándose de ventas de primera mano de mercancías de importación. VIII) El monto del impuesto retenido (en su caso). IX) Vigencia del comprobante. Establecidos en la Resolución Miscelánea vigente: A) La cédula de identificación fiscal la que en caso de las personas físicas deberá contener la CURP, salvo en los supuestos en que dicha cédula se haya obtenido a través del trámite de reexpedición de cédula de identificación fiscal en donde previamente se haya presentado aviso de apertura de sucesión o cédula de identificación fiscal provisional reproducida en 2.75 cm. Por 5 cm; con una resolución de 133 líneas/ 1200 dpi. Sobre la impresión de la cédula no podrá efectuarse anotación alguna que impida su lectura. B) La leyenda "La reproducción no autorizada de este comprobante constituye un delito en los términos de las disposiciones fiscales", con letra no menor de 3 puntos. C) El Registro Federal de Contribuyentes, nombre, domicilio y en su caso el número telefónico del impresor, así como la fecha en que se incluyó la autorización correspondiente en la página de Internet del SAT, con letra no menor de 3 puntos. D) La fecha de impresión. E) La leyenda "Número de aprobación del Sistema de Control de Impresores Autorizados" seguida del número generado por el sistema. F) En el caso de personas físicas que tributen conforme al Régimen de Actividades Empresariales y Profesionales así como en el Régimen Intermedio; además deberán imprimir las leyendas "Efectos fiscales al pago" y/o " Impuesto Retenido de conformidad con la Ley del Impuesto al Valor Agregado". Tratándose de personas morales que

28 28 tributen conforme al Capítulo VII del Título II de la Ley del Impuesto sobre la Renta ( Régimen Simplificado ), deberá contener además la leyenda Contribuyente del Régimen Simplificado. Cabe aclarar que para que la Carta de Porte sea considerada como comprobante para efectos fiscales, deberá contener todos los requisitos antes mencionados. figura 1.13

29 29 Qué sucede cuando se tiene la obligación de expedir comprobantes fiscales y no se hace? Como se trata de una obligación establecida en las disposiciones fiscales, los contribuyentes tienen la responsabilidad de cumplir con las mismas; en caso de no hacerlo traería como consecuencia que el adquirente del bien o servicio no pueda deducir su gasto. Con la finalidad de garantizar y dotar de mayor seguridad jurídica a los contribuyentes en materia de comprobantes fiscales, la omisión o el incumplimiento de las disposiciones fiscales es una infracción que trae aparejada la aplicación de una sanción. Las infracciones relacionadas con la emisión de comprobantes fiscales son las que se enuncian a continuación siempre y cuando sean descubiertas en el ejercicio de las facultades de comprobación de las autoridades fiscales correspondientes. INFRACCIONES: No proporcionar la información relativa a los clientes que soliciten la impresión de comprobantes con requisitos fiscales, presentarla fuera de tiempo o presentarla incompleta o con errores. No expedir o acompañar la documentación que ampare mercancías en transporte en territorio nacional. No expedir o no entregar comprobante de sus actividades cuando las disposiciones fiscales lo establezcan, o expedirlos sin requisitos fiscales. No cumplir con los requisitos señalados para la expedición de los comprobantes que amparen donativos y expedir dichos comprobantes. Expedir comprobantes fiscales asentando nombre, denominación, razón social o domicilio de persona distinta a la que adquiere el bien, contrate el uso o goce temporal de bienes o el uso de servicios. Las sanciones a las infracciones fiscales relacionadas con el incumplimiento de expedición de comprobantes fiscales se señalan en la legislación fiscal y se correlacionan con el cuadro siguiente:

30 30 INFRACCIÓN No proporcionar la información relativa a los clientes que soliciten la impresión de comprobantes con requisitos fiscales, presentarla fuera de tiempo o presentarla incompleta o con errores. No expedir o no entregar comprobante de sus actividades, cuando las disposiciones fiscales lo establezcan, o expedirlos sin requisitos fiscales. Expedir comprobantes fiscales asentando nombre, denominación, razón social o domicilio de persona distinta a la que adquiere el bien, contrate el uso o goce temporal de bienes o el uso de servicios. No cumplir con los requisitos señalados para la expedición de los comprobantes que amparen donativos y expedir dichos comprobantes. No expedir o acompañar la documentación que ampare mercancías en transporte en territorio nacional. SANCIÓN De $16.00 a $33.00, por cada comprobante que impriman y respecto de los cuales no proporcionen información. En caso de reincidencia, la sanción consistirá en la clausura preventiva del establecimiento del contribuyente por un plazo de 3 a 15 días y, en su caso, la cancelación de la autorización para imprimir comprobantes. De $9, a $55,901.00, salvo tratándose de personas físicas que tributen conforme al Régimen Simplificado de Actividades Empresariales o del Régimen de Pequeños Contribuyentes, cuyos ingresos en el ejercicio inmediato anterior no hayan excedido de $1'397,535.00, supuestos en los que la multa será de $ a $1, Las autoridades fiscales podrán, además, clausurar preventivamente el establecimiento del contribuyente por un plazo de 3 a 15 días. De $9, a $55,901.00, cuando se trate de la primera infracción, salvo tratándose de personas físicas que tributen conforme al Régimen Simplificado de Actividades Empresariales o del Régimen de Pequeños Contribuyentes, cuyos ingresos en el ejercicio inmediato anterior no hayan excedido de $1'397,535.00, supuestos en los que la multa será de $ a $1, por la primera infracción. En caso de reincidencia, la sanción consistirá en la clausura preventiva del establecimiento del contribuyente por un plazo de 3 a 15 días De $ a $9, y la cancelación de la autorización para recibir donativos deducibles. De $ a $7, Cabe mencionar que las cantidades señaladas fueron publicadas en el Diario Oficial de la Federación el 21 de noviembre de 2003.

31

32 Si requiere de mayor información, ponemos a su disposición los siguientes servicios: Atención Personal En el Centro Nacional de Consulta, Avenida Hidalgo Núm. 77, Col. Guerrero, México, D.F., C.P , módulos en centros comerciales y Administraciones Locales de Asistencia al Contribuyente de todo el país. Atención Telefónica Nacional Orientación en materia fiscal especializada De lunes a viernes, de 9.00 a horas En el Distrito Federal y área conurbada: En Monterrey, N.L. y área conurbada En Guadalajara, Jal. y área conurbada: Del resto del país, sin costo: Orientación sobre Pagos y Servicios Electrónicos De lunes a sábado, de 8.30 a horas En el Distrito Federal y área conurbada: En Monterrey, N.L. y área conurbada Del resto del país, sin costo: Atención Telefónica Automática Consulta de indicadores fiscales; cálculo automático de impuestos; solicitud de información vía fax; buzón de voz Las 24 horas del día, los 365 días del año En el Distrito Federal y área conurbada: En Monterrey, N.L. y área conurbada En Guadalajara, Jal. y área conurbada: En Puebla, Pue. y área conurbada: Del resto del país, sin costo: SAT-2000 ( ) Denuncias sobre posibles actos de corrupción ( delitos) denuncias@sat.gob.mx Unidad Móvil Para conocer la ruta, llame a la Administración local de Asistencia al Contribuyente que corresponda a su domicilio. Material Editorial Guía, folletos, trípticos y otras publicaciones, los podrá obtener en Internet o en las Administraciones Locales de Asistencia al Contribuyente. Internet: y Correo electrónico: asisnet@shcp.gob.mx y asisnet@sat.gob.mx Se prohíbe la reproducción total o parcial de esta obra con fines de lucro. El presente documento no crea derechos ni establece obligaciones distintos de los contenidos en las disposiciones fiscales vigentes.

4. Clave del Registro Federal de Contribuyentes de la persona a favor de quien se expida. Fundamento: Artículo 29-A Fracción IV CFF.

REQUISITOS DE LOS COMPROBANTES FISCALES 30 DE OCTUBRE 2006 FACTURAS 1. El nombre impreso, denominación o razón social, domicilio fiscal y clave del Registro Federal de Contribuyentes de quien los expida.

REQUISITOS DE LOS COMPROBANTES FISCALES 30 DE OCTUBRE 2006 FACTURAS 1. El nombre impreso, denominación o razón social, domicilio fiscal y clave del Registro Federal de Contribuyentes de quien los expida.

COMPROBANTES IMPRESOS CON CBB

COMPROBANTES IMPRESOS CON CBB El 1 de enero del 2011, entraron en vigor las reformas al Código Fiscal de la Federación publicadas en el Diario Oficial el 7 de diciembre del 2009, que contemplan (complican)

COMPROBANTES IMPRESOS CON CBB El 1 de enero del 2011, entraron en vigor las reformas al Código Fiscal de la Federación publicadas en el Diario Oficial el 7 de diciembre del 2009, que contemplan (complican)

REQUISITOS DE LOS COMPROBANTES PARA DEDUCIR Y ACREDITAR PARA EFECTOS FISCALES EN EL 2011

REQUISITOS DE LOS COMPROBANTES PARA DEDUCIR Y ACREDITAR PARA EFECTOS FISCALES EN EL 2011 Con el nuevo sistema de facturación vigente a partir del 2011 los contribuyentes no solamente tienen que acostumbrarse

REQUISITOS DE LOS COMPROBANTES PARA DEDUCIR Y ACREDITAR PARA EFECTOS FISCALES EN EL 2011 Con el nuevo sistema de facturación vigente a partir del 2011 los contribuyentes no solamente tienen que acostumbrarse

ANEXO 3 GUÍA DE CONCEPTOS BÁSICOS

ANEXO 3 GUÍA DE CONCEPTOS BÁSICOS I. TIPOS DE COMPROBANTES FISCALES 2013 1. Factura Impresa con Código de Barras Bidimensional (CBB).- Establecimientos con ingresos acumulables iguales o inferiores a $4

ANEXO 3 GUÍA DE CONCEPTOS BÁSICOS I. TIPOS DE COMPROBANTES FISCALES 2013 1. Factura Impresa con Código de Barras Bidimensional (CBB).- Establecimientos con ingresos acumulables iguales o inferiores a $4

El IVA en las instituciones educativas

El IVA en las instituciones educativas Abril de 2014 Obligados a declarar el IVA Artículo 1o.- Están obligadas al pago del impuesto al valor agregado establecido en esta Ley, las personas físicas y las

El IVA en las instituciones educativas Abril de 2014 Obligados a declarar el IVA Artículo 1o.- Están obligadas al pago del impuesto al valor agregado establecido en esta Ley, las personas físicas y las

Requisitos Comprobantes Fiscales

Agostoo 2012 Tipos de comprobantes en 2012 20122 En papel Digitales Impresor autorizado Impresos CBB CFD 2010 CFDI Requisitos de un comprobante de impresor autorizado: 1. Nombre de quien expide 2. RFC

Agostoo 2012 Tipos de comprobantes en 2012 20122 En papel Digitales Impresor autorizado Impresos CBB CFD 2010 CFDI Requisitos de un comprobante de impresor autorizado: 1. Nombre de quien expide 2. RFC

UNIVERSIDAD DE GUANAJUATO

1. Nombre del instructivo: INSTRUCTIVO DE REQUISITOS PARA LA RECEPCIÓN Y PARA LA VALIDACIÓN DOCUMENTAL 2. Propósito: Describir los requisitos que deben cumplir las solicitudes de pago para su recepción,

1. Nombre del instructivo: INSTRUCTIVO DE REQUISITOS PARA LA RECEPCIÓN Y PARA LA VALIDACIÓN DOCUMENTAL 2. Propósito: Describir los requisitos que deben cumplir las solicitudes de pago para su recepción,

Comprobantes Fiscales

Comprobantes Fiscales Qué es un comprobante para efectos fiscales? Quién puede ser un Impresor Autorizado? Qué requisitos deben contener los comprobantes para efectos fiscales? Qué es la facturación electrónica

Comprobantes Fiscales Qué es un comprobante para efectos fiscales? Quién puede ser un Impresor Autorizado? Qué requisitos deben contener los comprobantes para efectos fiscales? Qué es la facturación electrónica

MUNICIPIO DE EL MARQUÉS, QRO. CONTRALORÍA MUNICIPAL

Inscripción: MUNICIPIO DE EL MARQUÉS, QRO. CONTRALORÍA MUNICIPAL Requisitos para Registro al Padrón de Contratistas de Obra Pública del Municipio de El Marqués (Inscripción, renovación, actualización de

Inscripción: MUNICIPIO DE EL MARQUÉS, QRO. CONTRALORÍA MUNICIPAL Requisitos para Registro al Padrón de Contratistas de Obra Pública del Municipio de El Marqués (Inscripción, renovación, actualización de

INICIATIVA CON PROYECTO DE DECRETO POR EL QUE SE REFORMAN Y ADICIONAN DIVERSAS DISPOSICIONES DEL CÓDIGO FISCAL DE LA FEDERACIÓN.

INICIATIVA CON PROYECTO DE DECRETO POR EL QUE SE REFORMAN Y ADICIONAN DIVERSAS DISPOSICIONES DEL CÓDIGO FISCAL DE LA FEDERACIÓN. El que suscribe, Héctor Larios Córdova, Senador de la República de la LXII

INICIATIVA CON PROYECTO DE DECRETO POR EL QUE SE REFORMAN Y ADICIONAN DIVERSAS DISPOSICIONES DEL CÓDIGO FISCAL DE LA FEDERACIÓN. El que suscribe, Héctor Larios Córdova, Senador de la República de la LXII

MANUAL DE PROVEEDORES

OBJETIVO: Nuestros Proveedores son importantes para nosotros y por ello nos interesa definir los lineamientos de la relación; desde el contacto inicial hasta el pago de facturas, para fortalecer la relación

OBJETIVO: Nuestros Proveedores son importantes para nosotros y por ello nos interesa definir los lineamientos de la relación; desde el contacto inicial hasta el pago de facturas, para fortalecer la relación

DECRETO BENEFICIOS FISCALES

DECRETO BENEFICIOS FISCALES El pasado 30 de Marzo de 2012, se publico en el Diario Oficial de la Federación el decreto denominado Decreto que compila diversos beneficios fiscales y establece medidas de

DECRETO BENEFICIOS FISCALES El pasado 30 de Marzo de 2012, se publico en el Diario Oficial de la Federación el decreto denominado Decreto que compila diversos beneficios fiscales y establece medidas de

IVA: Devolución exprés para ciertos contribuyentes.

IVA: Devolución exprés para ciertos contribuyentes. La Ley de Ingresos de la Federación para 2015, indica en su artículo 22, Fracción III, que el SAT debe establecer un esquema ágil para que las devoluciones

IVA: Devolución exprés para ciertos contribuyentes. La Ley de Ingresos de la Federación para 2015, indica en su artículo 22, Fracción III, que el SAT debe establecer un esquema ágil para que las devoluciones

Guía para la emisión de Comprobantes Fiscales Impresos con CBB. Contenido.

Guía para la emisión de Impresos con CBB. Contenido. Objetivo. Antecedentes. Requerimientos. Requisitos de los comprobantes impresos con CBB. Modelo de comprobante fiscal impreso. Código de barras bidimensional

Guía para la emisión de Impresos con CBB. Contenido. Objetivo. Antecedentes. Requerimientos. Requisitos de los comprobantes impresos con CBB. Modelo de comprobante fiscal impreso. Código de barras bidimensional

Consultas de clasificación arancelaria de mercancías

2008 Consultas de clasificación arancelaria de mercancías Temas de Comercio Exterior El Servicio de Administración Tributaria ha elaborado este documento para orientar a los importadores, exportadores

2008 Consultas de clasificación arancelaria de mercancías Temas de Comercio Exterior El Servicio de Administración Tributaria ha elaborado este documento para orientar a los importadores, exportadores

PEQUEÑOS CONTRIBUYENTES. Guía práctica fiscal PERSONAS FISICAS

PEQUEÑOS CONTRIBUYENTES. Guía práctica fiscal PERSONAS FISICAS Pérez Chávez Fol Olguín La complejidad del régimen tributario es uno de los factores que más influyen para que muchos contribuyentes no se

PEQUEÑOS CONTRIBUYENTES. Guía práctica fiscal PERSONAS FISICAS Pérez Chávez Fol Olguín La complejidad del régimen tributario es uno de los factores que más influyen para que muchos contribuyentes no se

LINEAMIENTOS PARA EL FUNCIONAMIENTO DEL REGISTRO DEL PRECIO ÚNICO DE VENTA AL PÚBLICO DE LOS LIBROS

EL CONSEJO NACIONAL DE FOMENTO PARA EL LIBRO Y LA LECTURA, de conformidad con lo dispuesto por los artículos 15, fracción IX, 22 y 23 de la Ley de Fomento para la Lectura y el Libro, y 16, 20, fracciones

EL CONSEJO NACIONAL DE FOMENTO PARA EL LIBRO Y LA LECTURA, de conformidad con lo dispuesto por los artículos 15, fracción IX, 22 y 23 de la Ley de Fomento para la Lectura y el Libro, y 16, 20, fracciones

Guía para la emisión de Comprobantes Fiscales Impresos con CBB. Contenido.

Guía para la emisión de Impresos con CBB. Contenido. Objetivo Antecedentes Requerimientos Requisitos de los comprobantes impresos con CBB Modelo de comprobante fiscal impreso Código de barras bidimensional

Guía para la emisión de Impresos con CBB. Contenido. Objetivo Antecedentes Requerimientos Requisitos de los comprobantes impresos con CBB Modelo de comprobante fiscal impreso Código de barras bidimensional

DECLARACIONES ANUALES DE PERSONAS FÍSICAS 2015

Abril de 2016 DECLARACIONES ANUALES DE PERSONAS FÍSICAS 2015 BOLETÍN 2/2016 Estimados clientes y amigos, El objetivo de este boletín es proporcionarles información general en relación con el cumplimiento

Abril de 2016 DECLARACIONES ANUALES DE PERSONAS FÍSICAS 2015 BOLETÍN 2/2016 Estimados clientes y amigos, El objetivo de este boletín es proporcionarles información general en relación con el cumplimiento

AJUSTE ANUAL SUELDOS Y SALARIOS 2012

HAY DOS COSAS INEVITABLES EN ESTA VIDA LA MUERTE Y LOS IMPUESTOS BENJAMÍN FRANKLIN AJUSTE ANUAL SUELDOS Y SALARIOS 2012 OBJETIVO: Analizar las disposiciones fiscales que le permitan conocer las obligaciones

HAY DOS COSAS INEVITABLES EN ESTA VIDA LA MUERTE Y LOS IMPUESTOS BENJAMÍN FRANKLIN AJUSTE ANUAL SUELDOS Y SALARIOS 2012 OBJETIVO: Analizar las disposiciones fiscales que le permitan conocer las obligaciones

Cuadro comparativo Diciembre 2014

Cuadro comparativo Diciembre 2014 Vigente en 2006 Vigentes en 2008 Artículo 29. Cuando las leyes fiscales establezcan la obligación de expedir comprobantes por las actividades que se realicen, dichos comprobantes

Cuadro comparativo Diciembre 2014 Vigente en 2006 Vigentes en 2008 Artículo 29. Cuando las leyes fiscales establezcan la obligación de expedir comprobantes por las actividades que se realicen, dichos comprobantes

Régimen Impositivo Simplificado. Cambios derivados de la aprobación del nuevo reglamento para la aplicación de la ley de Régimen Tributario Interno.

Régimen Impositivo Simplificado Cambios derivados de la aprobación del nuevo reglamento para la aplicación de la ley de Régimen Tributario Interno. Tampoco pueden acogerse al Régimen Simplificado:

Régimen Impositivo Simplificado Cambios derivados de la aprobación del nuevo reglamento para la aplicación de la ley de Régimen Tributario Interno. Tampoco pueden acogerse al Régimen Simplificado:

Pequeños contribuyentes. Cómo pagan sus impuestos Cómo cumplen con sus obligaciones fi scales

Pequeños contribuyentes Cómo pagan sus impuestos Cómo cumplen con sus obligaciones fi scales Pequeños contribuyentes Cómo pagan sus impuestos Cómo cumplen con sus obligaciones fiscales Personas físicas

Pequeños contribuyentes Cómo pagan sus impuestos Cómo cumplen con sus obligaciones fi scales Pequeños contribuyentes Cómo pagan sus impuestos Cómo cumplen con sus obligaciones fiscales Personas físicas

RESUMEN SOBRE LAS DISPOSICIONES PARA EL FORTALECIMIENTO DEL SISTEMA YTRIBUTARIO Y EL COMBATE A LA DEFRAUDACIÓN Y AL CONTRABANDO

RESUMEN SOBRE LAS DISPOSICIONES PARA EL FORTALECIMIENTO DEL SISTEMA YTRIBUTARIO Y EL COMBATE A LA DEFRAUDACIÓN Y AL CONTRABANDO DECRETO NÚMERO 4-2012 DEL CONGRESO DE LA REPÚBLICA 1 LIBRO II REFORMAS A

RESUMEN SOBRE LAS DISPOSICIONES PARA EL FORTALECIMIENTO DEL SISTEMA YTRIBUTARIO Y EL COMBATE A LA DEFRAUDACIÓN Y AL CONTRABANDO DECRETO NÚMERO 4-2012 DEL CONGRESO DE LA REPÚBLICA 1 LIBRO II REFORMAS A

PARTIDA: 35501 Mantenimiento y conservación de vehículos terrestres, aéreos, marítimos, lacustres y fluviales No. Documento Requerido

PARTIDA: 35501 Mantenimiento y conservación de vehículos terrestres, aéreos, marítimos, lacustres y fluviales No. Documento Requerido Requisitos a fiscalizar por la Unidad Responsable 1 Contra Recibo Datos

PARTIDA: 35501 Mantenimiento y conservación de vehículos terrestres, aéreos, marítimos, lacustres y fluviales No. Documento Requerido Requisitos a fiscalizar por la Unidad Responsable 1 Contra Recibo Datos

Pago en parcialidades de créditos fiscales

Información Sobre Trámites y Servicios Pago en parcialidades de créditos fiscales Dependencia: Secretaría de Planeación y Finanzas DESCRIPCIÓN DESCRIPCIÓN: Otorgar a los contribuyentes que tengan créditos

Información Sobre Trámites y Servicios Pago en parcialidades de créditos fiscales Dependencia: Secretaría de Planeación y Finanzas DESCRIPCIÓN DESCRIPCIÓN: Otorgar a los contribuyentes que tengan créditos

Presentación de Anexos del Dictamen Fiscal (SIPRED)

") Dictamen Fiscal Antecedentes: Como facilidad administrativa y con el objeto de disminuir la carga en materia de costos, el 30 de junio del 2010, el presidente Felipe Calderón emitió un decreto en el cual

Dictamen Fiscal Antecedentes: Como facilidad administrativa y con el objeto de disminuir la carga en materia de costos, el 30 de junio del 2010, el presidente Felipe Calderón emitió un decreto en el cual

Las Asociaciones Religiosas y el Cumplimiento de las Obligaciones Fiscales

Las Asociaciones Religiosas y el Cumplimiento de las Obligaciones Fiscales Chávez Aranda Círculo de Estudios. Sesión del mes de agosto del 2014. La ley del Impuesto Sobre la Renta, establece que no son

Las Asociaciones Religiosas y el Cumplimiento de las Obligaciones Fiscales Chávez Aranda Círculo de Estudios. Sesión del mes de agosto del 2014. La ley del Impuesto Sobre la Renta, establece que no son

Instructivo para la Presentacion del Informe y Anexos del Dictamen Fiscal y de la Informacion Alternativa por el Ejercicio 2011.

Instructivo para la Presentacion del Informe y Anexos del Dictamen Fiscal y de la Informacion Alternativa por el Ejercicio 2011 Antecedentes: Como facilidad administrativa y con el objeto de disminuir

Instructivo para la Presentacion del Informe y Anexos del Dictamen Fiscal y de la Informacion Alternativa por el Ejercicio 2011 Antecedentes: Como facilidad administrativa y con el objeto de disminuir

AVISO DE DICTAMEN PARA EFECTOS DEL SEGURO SOCIAL

UNIDAD ADMINISTRATIVA (SUBDELEGACIÓN) INSTITUTO MEXICANO DEL SEGURO SOCIAL AVISO DE DICTAMEN PARA EFECTOS DEL SEGURO SOCIAL PARA USO EXCLUSIVO DEL IMSS DICP-02 PARA USO EXCLUSIVO DEL I.M.S.S AVISO NÚMERO

UNIDAD ADMINISTRATIVA (SUBDELEGACIÓN) INSTITUTO MEXICANO DEL SEGURO SOCIAL AVISO DE DICTAMEN PARA EFECTOS DEL SEGURO SOCIAL PARA USO EXCLUSIVO DEL IMSS DICP-02 PARA USO EXCLUSIVO DEL I.M.S.S AVISO NÚMERO

DEDUCCIÓN DE INVERSIONES (POR CIENTOS MÁXIMOS) proporcional de las adquisiciones de activos propiedad del contribuyente. 1

proporcional de las adquisiciones de activos propiedad del contribuyente. 1") CAPÍTULO III DEDUCCIÓN DE INVERSIONES (POR CIENTOS MÁXIMOS) La deducción de inversiones se define como la disminución de los ingresos de la parte proporcional de las adquisiciones de activos propiedad

CAPÍTULO III DEDUCCIÓN DE INVERSIONES (POR CIENTOS MÁXIMOS) La deducción de inversiones se define como la disminución de los ingresos de la parte proporcional de las adquisiciones de activos propiedad

TRATAMIENTO FISCAL DE LOS INGRESOS DE LOS RESIDENTES EN EL EXTRANJERO DE FUENTE DE RIQUEZA EN TERRITORIO NACIONAL

TRATAMIENTO FISCAL DE LOS INGRESOS DE LOS RESIDENTES EN EL EXTRANJERO DE FUENTE DE RIQUEZA EN TERRITORIO NACIONAL El tratamiento de los ingresos obtenidos por los residentes en el extranjero de fuente

TRATAMIENTO FISCAL DE LOS INGRESOS DE LOS RESIDENTES EN EL EXTRANJERO DE FUENTE DE RIQUEZA EN TERRITORIO NACIONAL El tratamiento de los ingresos obtenidos por los residentes en el extranjero de fuente

Aviso de cancelación en el RFC del SAT

Aviso de cancelación en el RFC del SAT Personas morales Cumplir nos beneficia a todos En qué casos debe cancelarse el RFC de una persona moral Cuando la persona moral de que se trate se ubique en cualquiera

Aviso de cancelación en el RFC del SAT Personas morales Cumplir nos beneficia a todos En qué casos debe cancelarse el RFC de una persona moral Cuando la persona moral de que se trate se ubique en cualquiera

PARTIDA: 54103 Vehículos y equipo terrestres, destinados a servicios públicos y la operación de programas No. Documento Requerido

PARTIDA: 54103 Vehículos y equipo terrestres, destinados a servicios públicos y la operación de programas No. Documento Requerido Requisitos a fiscalizar por la Unidad Responsable 1 Contra Recibo Datos

PARTIDA: 54103 Vehículos y equipo terrestres, destinados a servicios públicos y la operación de programas No. Documento Requerido Requisitos a fiscalizar por la Unidad Responsable 1 Contra Recibo Datos

REGIMEN SIMPLIFICADO PERSONAS MORALES. Sector de Autotransporte Terrestre Foráneo de Pasaje y Turismo

REGIMEN SIMPLIFICADO PERSONAS MORALES Sector de Autotransporte Terrestre Foráneo de Pasaje y Turismo Facilidades Administrativas para 2005 RÉGIMEN SIMPLIFICADO PERSONAS MORALES Sector de Autotransporte

REGIMEN SIMPLIFICADO PERSONAS MORALES Sector de Autotransporte Terrestre Foráneo de Pasaje y Turismo Facilidades Administrativas para 2005 RÉGIMEN SIMPLIFICADO PERSONAS MORALES Sector de Autotransporte

Guía para la emisión de Comprobantes Fiscales Impresos con CBB

Guía para la emisión de Comprobantes Fiscales Impresos con CBB 1 Guía para la emisión de Comprobantes Fiscales Impresos con CBB. Contenido. Objetivo. Antecedentes. Requerimientos. Requisitos de los comprobantes

Guía para la emisión de Comprobantes Fiscales Impresos con CBB 1 Guía para la emisión de Comprobantes Fiscales Impresos con CBB. Contenido. Objetivo. Antecedentes. Requerimientos. Requisitos de los comprobantes

CUESTIONARIO DE IMPUESTO CEDULAR POR LA PRESTACION DE SERVICIOS PROFESIONALES

CUESTIONARIO DE IMPUESTO CEDULAR POR LA PRESTACION DE SERVICIOS PROFESIONALES 1. A partir de cuando se tiene la obligación de enterar el Impuesto Cedular por la Prestación de Servicios Profesionales? Se

CUESTIONARIO DE IMPUESTO CEDULAR POR LA PRESTACION DE SERVICIOS PROFESIONALES 1. A partir de cuando se tiene la obligación de enterar el Impuesto Cedular por la Prestación de Servicios Profesionales? Se

OBLIGACIONES EN MATERIA DEL RFC Fecha: 11/07/13

OBLIGACIONES EN MATERIA DEL RFC Fecha: 11/07/13 www.e-paf.com Por. L.C. y E.F. Rodmyna Aurora Domínguez Pastrana Concepto Clave proporcionada por el SAT al momento de inscribirse, es única e irrepetible,

OBLIGACIONES EN MATERIA DEL RFC Fecha: 11/07/13 www.e-paf.com Por. L.C. y E.F. Rodmyna Aurora Domínguez Pastrana Concepto Clave proporcionada por el SAT al momento de inscribirse, es única e irrepetible,

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. SOLICITUD DE LISTADO PREVENTIVO DE ACCIONES

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. SOLICITUD DE LISTADO PREVENTIVO DE ACCIONES Nombre de la Empresa solicita a la Bolsa Mexicana de Valores, S.A.B. de C.V., el listado preventivo de acciones de

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. SOLICITUD DE LISTADO PREVENTIVO DE ACCIONES Nombre de la Empresa solicita a la Bolsa Mexicana de Valores, S.A.B. de C.V., el listado preventivo de acciones de

TEXTO VIGENTE Nuevo Reglamento publicado en el Diario Oficial de la Federación el 15 de octubre de 2001

REGLAMENTO DEL ARTÍCULO 9o. DE LA LEY DE COORDINACIÓN FISCAL EN MATERIA DE REGISTRO DE OBLIGACIONES Y EMPRÉSTITOS DE ENTIDADES FEDERATIVAS Y MUNICIPIOS TEXTO VIGENTE Nuevo Reglamento publicado en el Diario

REGLAMENTO DEL ARTÍCULO 9o. DE LA LEY DE COORDINACIÓN FISCAL EN MATERIA DE REGISTRO DE OBLIGACIONES Y EMPRÉSTITOS DE ENTIDADES FEDERATIVAS Y MUNICIPIOS TEXTO VIGENTE Nuevo Reglamento publicado en el Diario

Padrón General y Sectorial. Empresas Certificadas. Empresas con programa IMMEX (PITEX o Maquila). Regla 2.2.1 Solicitud de autorización

. Regla 2.2.1 Solicitud de autorización") 27 de junio de 2007. Estimado Empresario, Por medio del presente boletín informativo, nuestra firma de consultoría da a conocer las disposiciones de mayor relevancia sobre la publicación del 27 de junio

27 de junio de 2007. Estimado Empresario, Por medio del presente boletín informativo, nuestra firma de consultoría da a conocer las disposiciones de mayor relevancia sobre la publicación del 27 de junio

ARTÍCULO. Comprobantes fiscales. Por el C.P.C Juan Anaya

ARTÍCULO www.bdomexico.com Julio 2012 www.bdomexico.com 26 de diciembre de 2011 Comprobantes fiscales Por el C.P.C Juan Anaya juananaya@bdomexico.com El presente artículo tiene como propósito ayudar al

ARTÍCULO www.bdomexico.com Julio 2012 www.bdomexico.com 26 de diciembre de 2011 Comprobantes fiscales Por el C.P.C Juan Anaya juananaya@bdomexico.com El presente artículo tiene como propósito ayudar al

DIRECCIÓN GENERAL DE ADMINISTRACIÓN DEL PATRIMONIO INMOBILIARIO FEDERAL

Nombre del Servicio Solicitar en concesión el uso de inmuebles federales del dominio público de la Federación que no sean compartidos. Fecha de Actualización 31 de marzo de 2014 Unidad Administrativa Dirección

Nombre del Servicio Solicitar en concesión el uso de inmuebles federales del dominio público de la Federación que no sean compartidos. Fecha de Actualización 31 de marzo de 2014 Unidad Administrativa Dirección

Preguntas frecuentes

Preguntas frecuentes Declaración de transparencia de las donatarias autorizadas sobre el uso y destino de los donativos que reciben, relativa al ejercicio fiscal 2013 1. Cuándo y dónde se presenta la información

Preguntas frecuentes Declaración de transparencia de las donatarias autorizadas sobre el uso y destino de los donativos que reciben, relativa al ejercicio fiscal 2013 1. Cuándo y dónde se presenta la información

Solicitud de inscripción al Padrón de Importadores. 9158 2828 con 8 líneas disponibles

INFORMACIÓN GENERAL Institución: Nombre del Trámite: Servicio de Administración Tributaria Administración General de Aduanas Administración Central de Contabilidad y Glosa Administración del Padrón de

INFORMACIÓN GENERAL Institución: Nombre del Trámite: Servicio de Administración Tributaria Administración General de Aduanas Administración Central de Contabilidad y Glosa Administración del Padrón de

Documentos necesarios para la importación de mercancías

2008 Documentos necesarios para la importación de mercancías Temas de Comercio Exterior El Servicio de Administración Tributaria ha elaborado este documento para orientar a los importadores sobre los documentos

2008 Documentos necesarios para la importación de mercancías Temas de Comercio Exterior El Servicio de Administración Tributaria ha elaborado este documento para orientar a los importadores sobre los documentos

LISTADO DE CONTRATISTAS CALIFICADOS Y LABORATORIOS DE PRUEBAS DE CALIDAD

Deberá ingresar a la página webwww.contraloria3.puebla.gob.mx/sisconyp La información que deberá ingresar en el sistema Listado de Contratistas y Padrón de Proveedores para el trámite de Inscripción, Revalidación

Deberá ingresar a la página webwww.contraloria3.puebla.gob.mx/sisconyp La información que deberá ingresar en el sistema Listado de Contratistas y Padrón de Proveedores para el trámite de Inscripción, Revalidación

LEY DE INGRESOS DE LA FEDERACIÓN PARA EL 2013.

LEY DE INGRESOS DE LA FEDERACIÓN PARA EL 2013. El pasado 17 de diciembre de 2012, fue publicado en el Diario Oficial de la Federación (DOF) la Ley de Ingresos de la Federación (LIF) para el Ejercicio Fiscal

LEY DE INGRESOS DE LA FEDERACIÓN PARA EL 2013. El pasado 17 de diciembre de 2012, fue publicado en el Diario Oficial de la Federación (DOF) la Ley de Ingresos de la Federación (LIF) para el Ejercicio Fiscal

PROVIDENCIA ADMINISTRATIVA SOBRE LAS OBLIGACIONES QUE DEBEN CUMPLIR LOS CONTRIBUYENTES FORMALES DEL IMPUESTO AL VALOR AGREGADO

PROVIDENCIA ADMINISTRATIVA SOBRE LAS OBLIGACIONES QUE DEBEN CUMPLIR LOS CONTRIBUYENTES FORMALES DEL IMPUESTO AL VALOR AGREGADO (GACETA OFICIAL Nº 37.677 DEL 25 DE ABRIL DE 2003) REPÚBLICA BOLIVARIANA DE

PROVIDENCIA ADMINISTRATIVA SOBRE LAS OBLIGACIONES QUE DEBEN CUMPLIR LOS CONTRIBUYENTES FORMALES DEL IMPUESTO AL VALOR AGREGADO (GACETA OFICIAL Nº 37.677 DEL 25 DE ABRIL DE 2003) REPÚBLICA BOLIVARIANA DE

Análisis de la Reforma Fiscal 2014 ISR, Personas morales, Personas físicas, IETU e IDE

Análisis de la Reforma Fiscal 2014 ISR, Personas morales, Personas físicas, IETU e IDE Personas morales Personas morales Disposiciones generales Tasa del 30%. Tasa reducida para personas morales dedicadas

Análisis de la Reforma Fiscal 2014 ISR, Personas morales, Personas físicas, IETU e IDE Personas morales Personas morales Disposiciones generales Tasa del 30%. Tasa reducida para personas morales dedicadas

OBLIGACIONES A CUMPLIR DESPUES DEL DICTAMEN FISCAL 2012

OBLIGACIÓN FUNDAMENTACION Y PLAZOS PARA LA FORMA Y LUGAR DE OBLIGACIONES ANTE EL SERVICIO DE ADMINISTRACIÓN TRIBUTARIA Pago de diferencia en impuestos Con fundamento en el penúltimo párrafo del artículo

OBLIGACIÓN FUNDAMENTACION Y PLAZOS PARA LA FORMA Y LUGAR DE OBLIGACIONES ANTE EL SERVICIO DE ADMINISTRACIÓN TRIBUTARIA Pago de diferencia en impuestos Con fundamento en el penúltimo párrafo del artículo

REGLAMENTO DE LA LEY DEL INSTITUTO DEL FONDO NACIONAL DE LA VIVIENDA PARA LOS TRABAJADORES EN MATERIA DE TRANSPARENCIA Y ACCESO A LA INFORMACIÓN

REGLAMENTO DE LA LEY DEL INSTITUTO DEL FONDO NACIONAL DE LA VIVIENDA PARA LOS TRABAJADORES EN MATERIA DE TRANSPARENCIA Y ACCESO A LA INFORMACIÓN Nuevo Reglamento publicado en el Diario Oficial de la Federación

REGLAMENTO DE LA LEY DEL INSTITUTO DEL FONDO NACIONAL DE LA VIVIENDA PARA LOS TRABAJADORES EN MATERIA DE TRANSPARENCIA Y ACCESO A LA INFORMACIÓN Nuevo Reglamento publicado en el Diario Oficial de la Federación

Lista comparativa de requisitos de comprobantes fiscales impresos para revisar en 2012.

Antes de imprimir, piensa si es realmente necesario. 80% de las impresiones en una oficina van a la basura. Requisitos de los s impresos en 2012 Lista comparativa de requisitos de s fiscales impresos para

Antes de imprimir, piensa si es realmente necesario. 80% de las impresiones en una oficina van a la basura. Requisitos de los s impresos en 2012 Lista comparativa de requisitos de s fiscales impresos para

RENOVACIÓN DE CERTIFICADO DIGITAL PATRONAL, por revocación a los 6 meses

1 RENOVACIÓN DE CERTIFICADO DIGITAL PATRONAL, por revocación a los 6 meses En los últimos meses, se ha tenido la problemática de no poder entrar a realizar trámites diversos ante el IDSE, porque envía

1 RENOVACIÓN DE CERTIFICADO DIGITAL PATRONAL, por revocación a los 6 meses En los últimos meses, se ha tenido la problemática de no poder entrar a realizar trámites diversos ante el IDSE, porque envía

Boletín Fiscal. Pago referenciado

Boletín Fiscal BFSA-2011/3 Pago referenciado A partir de mayo de 2011, se incorporan a la modalidad de pagos referenciados los contribuyentes que en términos del artículo 32-A del CFF, se encuentren obligados

Boletín Fiscal BFSA-2011/3 Pago referenciado A partir de mayo de 2011, se incorporan a la modalidad de pagos referenciados los contribuyentes que en términos del artículo 32-A del CFF, se encuentren obligados

(Primera Sección) DIARIO OFICIAL Viernes 26 de junio de 2015 BANCO DE MEXICO

DIARIO OFICIAL Viernes 26 de junio de 2015 BANCO DE MEXICO") BANCO DE MEXICO LINEAMIENTOS generales para la inscripción de los contratos de exploración y extracción de hidrocarburos en el Registro del Fiduciario. El Fideicomiso Público del Estado denominado Fondo

BANCO DE MEXICO LINEAMIENTOS generales para la inscripción de los contratos de exploración y extracción de hidrocarburos en el Registro del Fiduciario. El Fideicomiso Público del Estado denominado Fondo

Cómo presentar las declaraciones informativas anuales de 2011

Cómo presentar las declaraciones informativas anuales de 2011 Declaración Informativa Múltiple (DIM) Cumplir nos benef icia a todos sat.gob.mx gobiernofederal.gob.mx Las personas físicas y morales obligadas

Cómo presentar las declaraciones informativas anuales de 2011 Declaración Informativa Múltiple (DIM) Cumplir nos benef icia a todos sat.gob.mx gobiernofederal.gob.mx Las personas físicas y morales obligadas

NOVEDADES WEB. 1. Norma. 2. Contenido

NOVEDADES WEB Regulan disposiciones generales para la emisión electrónica de documentos autorizados y disposiciones para la emisión del recibo electrónico emitido por la prestación de servicios públicos

NOVEDADES WEB Regulan disposiciones generales para la emisión electrónica de documentos autorizados y disposiciones para la emisión del recibo electrónico emitido por la prestación de servicios públicos

Foto: Cuartoscuro. Arturo Rodríguez. 2015-04-19 12:33:08 Más notas del autor

ABC para el pago de impuestos 22 Foto: Cuartoscuro Arturo Rodríguez 2015-04-19 12:33:08 Más notas del autor De acuerdo con la fracción IV del artículo 31 de nuestra Constitución es obligación de todos

ABC para el pago de impuestos 22 Foto: Cuartoscuro Arturo Rodríguez 2015-04-19 12:33:08 Más notas del autor De acuerdo con la fracción IV del artículo 31 de nuestra Constitución es obligación de todos

S I N T E S I S T R I B U T A R I A (Julio, 2010) No.59

No.59") S I N T E S I S T R I B U T A R I A (Julio, 2010) No.59 Las grandes obras son hechas no con la fuerza, sino con la perseverancia. Samuel Johnson TRATAMIENTO FISCAL DE LAS FACTURAS EMITIDAS POR LOS SERVICIOS

S I N T E S I S T R I B U T A R I A (Julio, 2010) No.59 Las grandes obras son hechas no con la fuerza, sino con la perseverancia. Samuel Johnson TRATAMIENTO FISCAL DE LAS FACTURAS EMITIDAS POR LOS SERVICIOS

INDUSTRIA FARMACÉUTICA, DISTRIBUIDORES Y FARMACIAS

INDUSTRIA FARMACÉUTICA, DISTRIBUIDORES Y FARMACIAS 1. Si el cliente del Laboratorio Farmacéutico es un distribuidor que vende mis productos, debe de darme una receta para que yo le venda? R: No, tratándose

INDUSTRIA FARMACÉUTICA, DISTRIBUIDORES Y FARMACIAS 1. Si el cliente del Laboratorio Farmacéutico es un distribuidor que vende mis productos, debe de darme una receta para que yo le venda? R: No, tratándose

CFF 29 a 29 A. Artículo 29 REQUISITOS DE LOS COMPROBANTES Y REGISTRO MEDIANTE MÁQUINAS REGISTRADORAS QUE PROPORCIONA LA SHCP

CFF 29 a 29 A Artículo 29 REQUISITOS DE LOS COMPROBANTES Y REGISTRO MEDIANTE MÁQUINAS REGISTRADORAS QUE PROPORCIONA LA SHCP Cuando las leyes fiscales establezcan la obligación de expedir comprobantes fiscales

CFF 29 a 29 A Artículo 29 REQUISITOS DE LOS COMPROBANTES Y REGISTRO MEDIANTE MÁQUINAS REGISTRADORAS QUE PROPORCIONA LA SHCP Cuando las leyes fiscales establezcan la obligación de expedir comprobantes fiscales

Licenciatura en contaduría. Obligaciones Tributarias de la Personas Físicas (Primera parte)

") UNIVERSIDAD AUTÓNOMA DEL ESTADO DE HIDALGO ESCUELA SUPERIOR DE ZIMAPÁN Licenciatura en contaduría Obligaciones Tributarias de la Personas Físicas (Primera parte) C.P. Alfredo Trejo Espino 2012 B Palabras

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE HIDALGO ESCUELA SUPERIOR DE ZIMAPÁN Licenciatura en contaduría Obligaciones Tributarias de la Personas Físicas (Primera parte) C.P. Alfredo Trejo Espino 2012 B Palabras

TEMA 5 EL DICTAMEN FISCAL. 5.1.- Concepto

TEMA 5 EL DICTAMEN FISCAL 5.1.- Concepto El dictamen fiscal es la interpretación de los estado financieros del contribuyente a efecto de dar cumplimiento a las disposiciones fiscales a que se encuentra

TEMA 5 EL DICTAMEN FISCAL 5.1.- Concepto El dictamen fiscal es la interpretación de los estado financieros del contribuyente a efecto de dar cumplimiento a las disposiciones fiscales a que se encuentra

Diplomado Fortalecimiento de las Organizaciones de la Sociedad Civil

Diplomado Fortalecimiento de las Organizaciones de la Sociedad Civil Tema 4. Permisos para ser donatarias autorizadas Objetivo del tema Comprender las actividades permitidas por la SAT para que una organización

Diplomado Fortalecimiento de las Organizaciones de la Sociedad Civil Tema 4. Permisos para ser donatarias autorizadas Objetivo del tema Comprender las actividades permitidas por la SAT para que una organización

ORDENANZA SOBRE EL USO DE LA FACTURA ELECTRÓNICA EN EL AYUNTAMIENTO DE BRIHUEGA (B.O.P. de Guadalajara de 4 de diciembre de 2015).

.") ORDENANZA SOBRE EL USO DE LA FACTURA ELECTRÓNICA EN EL AYUNTAMIENTO DE BRIHUEGA (B.O.P. de Guadalajara de 4 de diciembre de 2015). Artículo 1. Objeto. De conformidad con lo dispuesto en la Ley 25/2013,

ORDENANZA SOBRE EL USO DE LA FACTURA ELECTRÓNICA EN EL AYUNTAMIENTO DE BRIHUEGA (B.O.P. de Guadalajara de 4 de diciembre de 2015). Artículo 1. Objeto. De conformidad con lo dispuesto en la Ley 25/2013,

TENDENCIAS SALARIALES 2014

TENDENCIAS SALARIALES 2014 PRESENTADO POR: ARTURO CARVAJAL TRILLO NUEVO MARCO FISCAL DE LAS REMUNERACIONES ARTURO CARVAJAL TRILLO a) Obligaciones en materia de retención y entero de impuestos a cargo de

TENDENCIAS SALARIALES 2014 PRESENTADO POR: ARTURO CARVAJAL TRILLO NUEVO MARCO FISCAL DE LAS REMUNERACIONES ARTURO CARVAJAL TRILLO a) Obligaciones en materia de retención y entero de impuestos a cargo de

SECRETARIA DEL TRABAJO Y PREVISION SOCIAL

SECRETARIA DEL TRABAJO Y PREVISION SOCIAL ACUERDO por el que se da a conocer el formato único de los trámites a cargo del Fondo de Fomento y Garantía para el Consumo de los Trabajadores. Al margen un sello

SECRETARIA DEL TRABAJO Y PREVISION SOCIAL ACUERDO por el que se da a conocer el formato único de los trámites a cargo del Fondo de Fomento y Garantía para el Consumo de los Trabajadores. Al margen un sello

Impuesto a la venta de bienes y servicios suntuarios.

Impuesto a la venta de bienes y servicios suntuarios. A partir del 1 de enero de este año, las disposiciones fiscales establecen un impuesto a la venta de bienes y servicios suntuarios a quienes en territorio

Impuesto a la venta de bienes y servicios suntuarios. A partir del 1 de enero de este año, las disposiciones fiscales establecen un impuesto a la venta de bienes y servicios suntuarios a quienes en territorio

NUEVO REGIMEN DE FACTURACIÓN PROVIDENCIA 0421 LIC. JUAN C. URDANETA

NUEVO REGIMEN DE FACTURACIÓN PROVIDENCIA 0421 LIC. JUAN C. URDANETA PRINCIPALES CAMBIOS CONTEMPLADOS EN LA PROV. 0421 G.O 38.548 del 23-10 10-2006 FACTURA FACTURA FACTURA Se unifica en una sola normativa

NUEVO REGIMEN DE FACTURACIÓN PROVIDENCIA 0421 LIC. JUAN C. URDANETA PRINCIPALES CAMBIOS CONTEMPLADOS EN LA PROV. 0421 G.O 38.548 del 23-10 10-2006 FACTURA FACTURA FACTURA Se unifica en una sola normativa

d) Atención a requerimientos por parte de la autoridad fiscal. e) Precios de transferencia. México, D.F. a 10 de noviembre de 2015.

Atención a requerimientos por parte de la autoridad fiscal. e) Precios de transferencia. México, D.F. a 10 de noviembre de 2015.") México, D.F. a 10 de noviembre de 2015. A quien corresponda: Presente: CRDP Consultores & Asociados es una sociedad civil integrada por profesionales con amplia experiencia en materia tributaria, siendo

México, D.F. a 10 de noviembre de 2015. A quien corresponda: Presente: CRDP Consultores & Asociados es una sociedad civil integrada por profesionales con amplia experiencia en materia tributaria, siendo

DECRETO PARA EL ESTABLECIMIENTO DE EMPRESAS DE COMERCIO EXTERIOR

DECRETO PARA EL ESTABLECIMIENTO DE EMPRESAS DE COMERCIO EXTERIOR (Publicado en el Diario Oficial de la Federación el 11/04/1997) Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.-

DECRETO PARA EL ESTABLECIMIENTO DE EMPRESAS DE COMERCIO EXTERIOR (Publicado en el Diario Oficial de la Federación el 11/04/1997) Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.-

Programa de Devolución de Impuestos de Importación a los Exportadores (DRAWBACK)

") Programa de Devolución de Impuestos de Importación a los Exportadores (DRAWBACK) Objetivo: Devolver a los exportadores el valor del impuesto general de importación pagado por bienes o insumos importados

Programa de Devolución de Impuestos de Importación a los Exportadores (DRAWBACK) Objetivo: Devolver a los exportadores el valor del impuesto general de importación pagado por bienes o insumos importados

Fue presentado Vivo Sexo M F Comparece Padre Otro Ambos Otra persona El registrado DATOS DE LOS PADRES. Nacionalidad:

CONSEJERÍA JURÍDICA Y DE SERVICIOS LEGALES Folio: Clave de formato: TCEJUR-DGRC_RAD_1 NOMBRE DEL TRÁMITE: REGISTRO DE ACTOS DEL ESTADO CIVIL DE LAS PERSONAS (Registro de Acta de Nacimiento) Ciudad de México,

CONSEJERÍA JURÍDICA Y DE SERVICIOS LEGALES Folio: Clave de formato: TCEJUR-DGRC_RAD_1 NOMBRE DEL TRÁMITE: REGISTRO DE ACTOS DEL ESTADO CIVIL DE LAS PERSONAS (Registro de Acta de Nacimiento) Ciudad de México,

Programa de Apoyo a la Economía

Marzo 7, 2008 Programa de Apoyo a la Economía Disminución del 3% en pagos provisionales de ISR e IETU y estímulo fiscal a las personas físicas que presenten su declaración vía Internet Qué requisitos se