UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO COMPROBANTES FISCALES DIGITALES POR INTERNET (CFDI) TRABAJO PROFESIONAL

|

|

|

- Manuel Villalobos Hidalgo

- hace 7 años

- Vistas:

Transcripción

1 UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO FACULTAD DE ESTUDIOS SUPERIORES CUAUTITLÁN COMPROBANTES FISCALES DIGITALES POR INTERNET (CFDI) TRABAJO PROFESIONAL QUE PARA OBTENER EL TÍTULO DE LICENCIADA EN CONTADURÍA PRESENTA: MARTÍNEZ VILLAMAR LIZBETH ASESOR: C.P CANO RAZO RAFAEL CUAUTITLÁN IZCALLI, EDO. DE MÉX. 2015

2

3 D E D I C A T O R I A S A Dios por mostrarme día a día que con humildad, paciencia y sabiduría todo es posible. A mis padres con todo mi cariño y mi amor que hicieron todo en la vida para que yo pudiera lograr mis sueños, por motivarme y darme la mano cuando sentía que el camino se terminaba; a ellos que siempre tuvieron una palabra de aliento en los momentos difíciles y que han sido incentivos en mi vida. A mi hermano quien ha sido inspiración para ser mejor cada día. A mis sobrinos a quien quiero y llenan de alegría nuestras vidas.

4 A G R A D E C I M I E N T O S A la UNAM quien me dio un lugar privilegiado dentro de la casa máxima de estudios. A la FESC quien me dio la bienvenida al mundo como tal, a la formación que me ha dado dentro de sus aulas y a las oportunidades que me ha brindado las cuales han sido incomparables. A mi asesor L.C Rafael Cano Razo quien fue mi apoyo principal durante la elaboración de este trabajo y quien me brindo sus conocimientos, su tiempo y su experiencia. A mis profesores y a mi jurado por su participación activa en el proyecto, quienes me compartieron su experiencia ayudándome así a tener un mayor crecimiento como estudiante y mayor desarrollo profesional. A David Badillo por ser mi cómplice, por siempre estar a mi lado en las buenas y en las malas; por su comprensión, por darme su apoyo constante y amor incondicional paciencia, dándome ánimos de fuerza y valor para seguir a delante. A mis amigos Gilberto y Alejandra por haber estado conmigo a lo largo de este reto universitario, dándome su apoyo, compañía, compartiendo alegrías, desvelos pero sobre todo siempre compartiéndome sus conocimientos.

5 ÍNDICE COMPROBANTES FISCALES DIGITALES POR INTERNET (CFDI) Introducción 1 Objetivos 3 Marco teórico 4 CAPÍTULO 1. Comprobantes fiscales en México 1.1 Qué es un comprobante fiscal? Qué es la Factura Electrónica? Cuáles son los requisitos de las facturas electrónicas? Verificación del CFDI CFDI para poder hacer deducible el pago de contribuciones 19 CAPITULO 2. Expedición y características de los comprobantes digitales 2.1 Requisitos que deben cumplir las Facturas Electrónica Requisitos de las impresiones de Facturas Electrónicas (Representación impresa del CFDI) Complementos de facturas Electrónicas 44

6 CAPITULO 3. Descripción de mi trayectoria Profesional 3.1 Qué es ELT TRAIDING? Descripción de mi Puesto Mis funciones en ELT TRAIDING 51 Mejoras 62 Recomendaciones 66 Conclusión Abreviaturas Bibliografía Hemerografía Cibergrafía

7 COMPROBANTES FISCALES DIGITALES POR INTERNET (CFDI)

8 INTRODUCCIÓN En el presente trabajo podremos apreciar y determinar que la factura electrónica, es un documento que nos sirve para comprobar las adquisiciones de bienes y servicios que una entidad realiza con otra y se compromete a la realización de un pago, la obligación de un bien o servicio y por su naturaleza, garantiza que la información contenida quede protegida, ya que no se manipula una vez que se emite. La factura electrónica en México es la representación digital de un tipo de Comprobante Fiscal Digital a través de Internet (CFDI), que está apegada a los estándares definidos por el SAT en el Anexo 20 de la Resolución de Miscelánea Fiscal, cada factura electrónica emitida cuenta con un sello digital (Firma Electrónica Avanzada) que corrobora su origen y le da validez ante el Secretaria de Administración Tributaria, una cadena original que funciona como un resumen del contenido de la factura, y un folio que indica el número de la transacción. El Comprobante Fiscal Digital a través de internet (CFDI), mejor conocido como Factura Electrónica, es la representación digital de los comprobantes autorizados por la Secretaria de Administración Tributaria (SAT), a diferencia del comprobante fiscal tradicional, este es generado, almacenado y emitido a través de medios electrónicos. Los procesos operativos, funcionales y principalmente contables de cualquier institución siempre se habían realizado mediante el registro físico de pólizas, hojas de mayor, balanzas y emisión de facturas. Hasta finales del siglo pasado, la revolución de los sistemas informáticos permitió digitalizar dichos documentos. Durante muchos años, la impresión de facturas y comprobantes fiscales era la forma de tener un mejor control de los gastos hechos por la compañía, pero también tenía sus complejidades: representaba un gran gasto en impresiones, generaba infinidad de archivos físicos y se prestaba a malas prácticas que se reflejaban en fraudes al fisco local y federal. 1

, que está apegada a los estándares definidos por el SAT en el Anexo")

9 Todo lo anterior ha pasado a la historia gracias a la facturación electrónica. Poco a poco los contribuyentes se han dado cuenta de que es sencilla y rentable, pues se realiza con los sellos electrónicos con códigos alfanuméricos llamados timbres. Además, las facturas electrónicas ya cumplen con todos los requisitos de seguridad y legalidad establecidos por las autoridades fiscales. Desde el pasado 2014, todos los contribuyentes mexicanos están obligados a utilizar el Comprobante Fiscal Digital por Internet (CFDI) en sus relaciones comerciales, tal y como establece el artículo 29 del Código Fiscal de la Federación para emitir CFDI Existen comprobantes fiscales simplificados para amparar operaciones con el público en general, pero debiendo emitir un CFDI global diario, semanal o mensual y tratándose de contribuyentes del Régimen de Incorporación Fiscal (RIF) un CFDI bimestralmente. También en 2015 todos los patrones deberán expedir y entregar CFDI s de nómina a sus trabajadores que deberán emitir CFDI s cuando efectúen pagos por conceptos asimilables a salarios en los términos de la LISR. La factura electrónica en su versión de Comprobante Fiscal Digital por Internet es el único método de comprobación en Desde su aparición ha tenido varias adecuaciones o cambios en los requisitos opcionales y obligatorios. En el Capítulo 1 se abordara Comprobantes fiscales en México, qué es un comprobante fiscal, qué es una factura electrónica sus requisitos de la misma. En el capítulo 2 presento ejemplos y validación de algunos comprobantes fiscales. En el capítulo 3 redacto mi experiencia profesional, descripción de mi puesto de trabajo. 2

en sus relaciones comerciales, tal y como establece el artículo")

10 O B J E T I V O S Conocer las nuevas disposiciones fiscales aplicables a los comprobantes fiscales por internet, su evolución, sus características y las implicaciones en la actividad empresarial, creando un instrumento de control para cumplir con las reformas fiscales actuales, que requieren que todos los comprobantes fiscales sean emitidos de forma digital. 3

11 MARCO TEÓRICO En una sociedad como en la que vivimos ahora tan sólo es cuestión de tiempo para que todos los procesos se acaben llevando a cabo de manera digital. El hecho de almacenar documentos de carácter legal o cualquier tipo de documento con una validez o importancia trascendental para un negocio, sea cual sea su tamaño, es algo necesario, por eso la Secretaria de Hacienda y Crédito Publico decide crear esta nueva manera de salvaguardar información digitalmente. Primero fueron las herramientas de gestión empresarial, las que colaboraron en la mejora de procesos en las empresas. Ahora le toca el turno a los procesos de envío y recepción de facturas. La Facturación Electrónica es un mecanismo de comprobación fiscal que se basa en el aprovechamiento de medios electrónicos para la generación, procesamiento, transmisión y resguardo de los documentos fiscales de manera digital. La factura electrónica fue avalada desde el 2004 por el SAT en el Anexo 20 de la Miscelánea Fiscal referente a los Comprobantes Fiscales Digitales. Por ley toda aquella persona física o moral que inicie operaciones con la factura electrónica partir de enero del 2011 está obligado a hacerlo mediante un PAC (Proveedor Autorizado de Certificación). El Sistema de Administración Tributaria (SAT) define un comprobante fiscal digital, como el mecanismo de comprobación fiscal que se incorpora a los esquemas tradicionales 5 existentes, cuya particularidad es el uso de la tecnología de la información para la generación, envío y resguardo de los documentos fiscales. De acuerdo a los estándares definidos por el SAT en las disposiciones legales vigentes. Para llegar al cumplimiento de obligaciones por medios digitales han pasado muchos años y modificaciones al esquema jurídico en general. Es digno de mencionar que los antecedentes más próximos los encontramos en una sucesión de situaciones a partir de agosto del año 2002, fecha en que debió presentarse de manera generalizada el pago de contribuciones provisionales por medio del llamado NEPE, es decir el Nuevo Esquema de Pagos Electrónicos; posteriormente en marzo del año 2003, la declaración anual de las personas 4

12 morales se envió con el formato denominado DEM por sus siglas que resume la expresión Documentos Electrónicos Múltiples. En ese mismo año 2003, sufre modificaciones el Código de Comercio para incluir en el Titulo Segundo el comercio electrónico, una serie de artículos basados en la ley modelo de UNCITRAL 1 ; en dicha modificación se contempla el uso de firmas electrónicas y se establecen requisitos que deben cumplir las firmas en cuestión 2 ; a continuación el Código Fiscal de la Federación sufre modificaciones para introducir la obligación de los contribuyentes el uso de la firma electrónica avanzada 3, así como su asignación a personas físicas y morales. En el año 2006 obligan a los contribuyentes a presentar sus pagos provisionales mediante el esquema denominado Declaraciones y Pagos que efectivamente entra en operación generalizada hasta el ejercicio En 2014 se elimina los diversos esquemas de comprobación fiscal, para dejar uno solo; el CFDI en formato XML 4. Es en el año 2014 donde se unifica la plataforma para generar la gran parte de la información tributaria sea XML, teniendo un ciclo de operación del contribuyente más transparente para las autoridades y solicitando a los contribuyentes su catálogo de cuentas, sus 13 balanzas mensuales y las pólizas registro, todo ello en formato XML. Al ser parte de su contabilidad del contribuyente, las copias de los comprobantes que se emitan y que se reciban, deben ser conservados por el periodo que señalan las disposiciones fiscales (por lo menos 5 años.)para los grandes emisores y receptores de comprobantes, cumplir con esta obligación les significaba un costo muy alto por la administración y resguardo de los documentos. Estos costos se traducen en incrementos en el valor del bien o servicio que al final cubre el consumidor final. 1 La ley Modelo está formulada para ayudar a los Estados a reformar y modernizar sus leyes sobre el procedimiento arbitral a fin de que cuenta los rasgos peculiares y las necesidades de arbitraje comercial internacional. 2 Art.97 del Código de Comercio. 3 Art 17-D del CFF adicionado de acuerdo con el DOF del 4 de enero de XML. Es un archivo estructurado de información definida previamente en un XSD, contiene nodos y tributos de información. El XSD en un Layout de un XML. 5

13 Por otra parte, con los avances en las tecnologías de la información, diversos contribuyentes que contaban con tecnología digital, solicitaron al SAT que se les permitiera la emisión de comprobantes fiscales digitales y su conservación en medios electrónicos, a efecto de agilizar sus procesos administrativos y reducir sus costos de emisión y almacenamiento de documentos impresos en papel. El manejo de facturas en papel representa altos costos para las empresas. Se consideraba a la factura electrónica el eslabón faltante para la automatización de los procesos que conforman la cadena de valor. Año 2002 NEPE 2003 FE en comercio modelo UNCITRAL 11 ENERO 2012 LEY DE LA FIEL CFDI D Y P DEM personas morales D y P FEA en CFF CONTABILIDAD XML CFDI -XML

14 CAPÍTULO 1 COMPROBANTES FISCALES EN MÉXICO 7

15 Comprobantes fiscales en México México avanza hacia la construcción de una sociedad cada vez más electrónica. La mayoría de los trámites contables se realiza ya de forma digital, algo que permite ahorrar tiempo, disminuir los costos empresariales y mejorar el control fiscal. A partir del año 2000 el Servicio de Administración Tributaria (SAT) inició el proyecto de modernizar su plataforma tecnológica con el propósito de facilitar el cumplimiento de obligaciones fiscales. Tal fue el caso de la implementación del uso de la firma electrónica y la realización de diversos trámites por medio de Internet. En 2015, el Servicio de Administración Tributaria (SAT) ha establecido nuevas obligaciones fiscales, que se tramitarán también de forma electrónica, y que se sumarán a los avances conseguidos el pasado año. Este proceso incluyó la modernización en el proceso de facturación de los contribuyentes, para fortalecer los mecanismos de comprobación fiscal, eliminar la evasión y defraudación fiscal derivada del uso de comprobantes apócrifos, así como reducir la emisión de comprobantes en papel, de esta forma se inició la implementación de esquemas digitales o electrónicos de comprobación fiscal, con lo cual la autoridad busca hacer eficiente la seguridad, disminuir costos y optimizar controles internos. Esta implementación se realizó, paulatinamente, entre los contribuyentes, disminuyendo de modo considerable la emisión de los comprobantes impresos. La regla miscelánea establecía que las impresiones de los comprobantes tendrían los mismos alcances y efectos que los comprobantes fiscales que dieron origen, sin embargo esta regla fue derogada el 28 de diciembre de Por otro lado el CFF dispone como una opción del contribuyente el verificar los comprobantes digitales o el código de barras bidimensional. Finalmente la versión 2014 del artículo 29 del CFF dispone que la representación impresa únicamente presuma la existencia de dicho comprobante fiscal. (Ar. 29 y 109 del CFF). 8

16 La factura electrónica en su versión de Comprobante Fiscal Digital por Internet es el único método de comprobación en Desde su aparición ha tenido varias adecuaciones o cambios en los requisitos opcionales y obligatorios. Existen comprobantes fiscales simplificados para amparar operaciones con el público en general, pero debiendo emitir un CFDI global diario, semanal o mensual y tratándose de contribuyentes del Régimen de Incorporación Fiscal (RIF) un CFDI bimestralmente. También en 2015 todos los patrones deberán expedir y entregar CFDI s de nómina a sus trabajadores y también los prestatarios deberán emitir CFDI s cuando efectúen pagos por conceptos asimilables a salarios en los términos de la LISR. 1.1 Qué es un comprobante fiscal? Es el documento con el que usted, sus clientes o sus proveedores pueden demostrar que realizaron la compra, venta o renta de bienes, o la prestación o adquisición de servicios. Existen comprobantes mejor conocidos como facturas cuyo importe puede deducirse al calcular el impuesto sobre la renta (ISR), y en los que deben desglosarse los impuestos que se carguen, como el impuesto al valor agregado (IVA) y el impuesto especial sobre producción y servicios (IEPS), para que puedan acreditarse (restarse) de las cantidades a cargo de estos mismos impuestos. En base a los usos, estos comprobantes se pueden distinguir en grupos: los que cumplen con todos los requisitos fiscales (comprobantes para efectos fiscales) los que no cumplen con los requisitos fiscales y los no deducibles. En cuanto a los comprobantes para efectos fiscales, estos deben reunir los requisitos y características que establece la legislación fiscal. Estos comprobantes permiten la disminución de un gasto sobre los ingresos (lo que se conoce como deducción) y la disminución de impuestos contra lo que se tiene a cargo (acreditamiento), y a la vez comprobar el ingreso percibido por esa operación. En este caso, detallamos a continuación los diferentes tipos de comprobantes fiscales existentes: 9

un CFDI bimestralmente.")

17 Facturas Recibos de Honorarios Recibos de Arrendamiento Recibos de Nomina Donativos Notas de cargo Notas de crédito Comprobante de pago a plazos (Anticipos). Peajes Boletos de avión 1.2 Qué es la Factura Electrónica? La factura electrónica es una revolución frente a la factura tradicional en papel y consiste en la transmisión de las facturas o demás comprobantes entre emisor y receptor por medios de comunicación electrónicos. Estas facturas incluyen las características y requisitos de las facturas tradicionales pero, que al ser electrónica, autentifica tanto el emisor como el contenido de la misma y le confiere veracidad. Para la realización y envío de factura electrónica, ha de poseer firma digital. Los formatos varían considerablemente de país a país en materia de factura electrónica. Estos formatos o guías codificadas se extraen a partir del Electronic Data Interchange. El formato EDIFACT, creado por las Naciones Unidas, se utiliza cuando se envía la factura de ordenador a ordenador, y el receptor tiene la intención o quiere posibilidad de modificar la información y tratarla. Por otro lado, cuando el receptor de la factura, un cliente por ejemplo, sólo quiere guardarla sin modificar los datos, el formato más utilizado es el PDF. El Comprobante Fiscal Digital a través de internet (CFDI), mejor conocido como Factura Electrónica, es la representación digital de los comprobantes autorizados por la Secretaria de 10

18 Administración Tributaria (SAT), a diferencia del comprobante fiscal tradicional, este es generado, almacenado y emitido a través de medios electrónicos. Los procesos operativos, funcionales y principalmente contables de cualquier institución siempre se habían realizado mediante el registro físico de pólizas, hojas de mayor, balanzas y emisión de facturas. Hasta finales del siglo pasado, la revolución de los sistemas informáticos permitió digitalizar dichos documentos. Durante muchos años, la impresión de facturas y comprobantes fiscales era la forma de tener un mejor control de los gastos hechos por la compañía, pero también tenía sus complejidades: representaba un gran gasto en impresiones, generaba infinidad de archivos físicos y se prestaba a malas prácticas que se reflejaban en fraudes al fisco local y federal. Todo lo anterior ha pasado a la historia gracias a la facturación electrónica. Poco a poco los contribuyentes se han dado cuenta de que es sencilla y rentable, pues se realiza con los sellos electrónicos con códigos alfanuméricos llamados timbres. Además, las facturas electrónicas ya cumplen con todos los requisitos de seguridad y legalidad establecidos por las autoridades fiscales. Desde el pasado 2014, todos los contribuyentes mexicanos están obligados a utilizar el Comprobante Fiscal Digital por Internet (CFDI) en sus relaciones comerciales, tal y como establece el artículo 29 del Código Fiscal de la Federación para emitir CFDI Existen comprobantes fiscales simplificados para amparar operaciones con el público en general, pero debiendo emitir un CFDI global diario, semanal o mensual y tratándose de contribuyentes del Régimen de Incorporación Fiscal (RIF) un CFDI bimestralmente. También en 2015 todos los patrones deberán expedir y entregar CFDI s de nómina a sus trabajadores que deberán emitir CFDI s cuando efectúen pagos por conceptos asimilables a salarios en los términos de la LISR. La Factura Electrónica es el único esquema válido de comprobación fiscal. La factura electrónica en México es la representación digital de un tipo de comprobante fiscal, que está apegada a los estándares definidos por el Servicio de Administración Tributaria 11

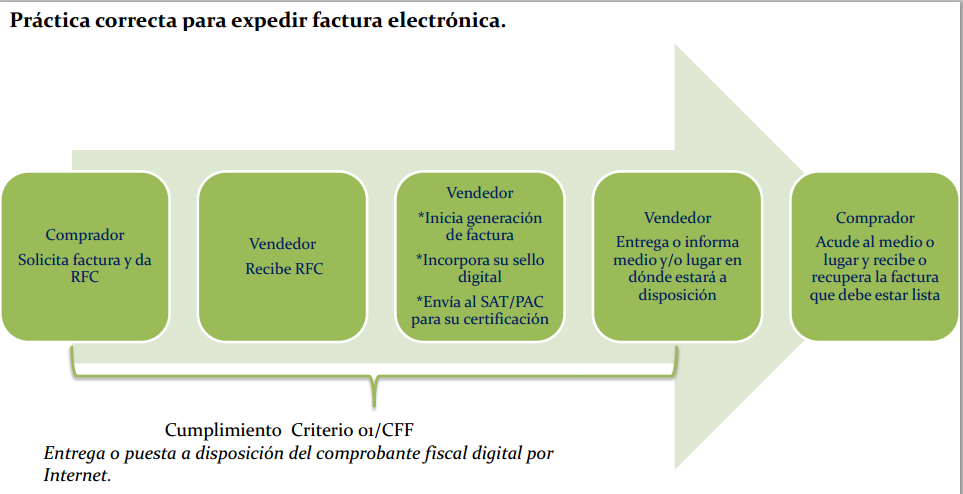

19 (SAT) en el anexo 20 de la Resolución de Miscelánea Fiscal, y la cual puede ser generada, transmitida y resguardada utilizando medios electrónicos. La factura electrónica es el remplazo de las facturas tradicionales. Es más funcional y legalmente equivalente a estas últimas. Una factura electrónica se construye en 2 fases: 1. Se crea la factura tal y como se ha hecho siempre y se almacena en un fichero de datos. 2. Posteriormente se procede a su firma con un certificado digital o electrónico propiedad del emisor que cifra el contenido de factura y añade el sello digital a la misma Al terminar obtenemos una factura que nos garantiza: Que la persona física o jurídica que firmó la factura es quien dice ser (autenticidad) y Que el contenido de la factura no ha sido alterado (integridad). El emisor envía la factura al receptor mediante medios electrónicos, como pueden ser CD, memorias Flash e incluso Internet. Si bien se dedican muchos esfuerzos para unificar los formatos de factura electrónica, actualmente está sometida a distintas normativas y tiene diferentes requisitos legales exigidos por las autoridades tributarias de cada país, de forma que no siempre es posible el uso de la factura electrónica, especialmente en las relaciones con empresas extranjeras que tienen normativas distintas a la del propio país. Los requisitos legales respecto al contenido mercantil de las facturas electrónicas son exactamente las mismas que regulan las tradicionales facturas en papel. Los requisitos legales en relación con la forma imponen determinado tratamiento en aras de garantizar la integridad y la autenticidad y ciertos formatos que faciliten la interoperabilidad. La factura electrónica permite que instituciones, empresas y profesionales dejen atrás las facturas en papel y las reemplacen por la versión electrónica del documento tributario. Todo el ciclo de la facturación puede ser administrado en forma electrónica. 12

20 CFD Vigente hasta 2013 Solicita Firma Electrónica Avanzada (FIEL) Solicita Certificado de sello Digital y Folios De acuerdo con el estándar Tecnológico Entrega Factura Electrónica (opcionalmente impresa) Envía Reporte Electrónico Mensual de Facturas Emitidas 4 Contribuyente Emisor Entrega Factura Electrónica (obligatoriamente impresa) CFDI Solicita Firma Electrónica Avanzada (FIEL) Solicita Certificado de sello Digital. Asigna folio sella electrónicamente entrega al contribuyente después al SAT

Solicita Certificado de sello Digital.")

21 1.3 Cuáles son los requisitos de las facturas electrónicas? Art 29 CCF Cuando las leyes establezcan la obligación de expedir comprobantes fiscales por los actos o actividades que realicen, por los ingresos que se perciban o por las retenciones de contribuciones que efectúen, los contribuyentes deberán emitirlos mediante documentos digitales a través de la paginas de internet del SAT. Las personas que adquieran bienes, disfruten de su uso o goce temporal, reciban servicios o aquellas a las que les hubiere retenido contribuciones deberán solicitar el comprobante fiscal digital por internet respectivo. Los contribuyentes a que se refiere el párrafo anterior deberán cumplir con las obligaciones siguientes: I. Contar con un certificado de firma electrónica avanzada vigente. II. Tramitar ante el Servicio de Administración Tributaria el certificado para el uso de los sellos digitales. III. Cumplir los requisitos establecidos en el artículo 29-A de este código. IV. Remitir al SAT, antes de su expedición, el comprobante fiscal digital por internet respectivo a través de los mecanismos digitales que para efecto determine dicho órgano desconcentrado mediante reglas de carácter general, con el objeto de que proceda a: a) Validar el cumplimento de los requisitos establecidos en el artículo 29-A del CCF. b) Asignar el folio del comprobante fiscal digital. c) Incorporar el sello digital del Servicio de Administración Tributaria. El SAT podrá autorizar a proveedores de certificación de comprobantes fiscales digitales por Internet para que efectúen la validación, asignación de folio e incorporación del sello. Los Proveedores de certificación de comprobantes fiscales digitales por Internet deberán estar previamente autorizados por el SAT y cumplir con los requisitos que al efecto establezca dicho órgano desconcentrado mediante reglas de carácter general. Además el SAT podrá revocar las autorizaciones emitidas cuando se incumplan con las obligaciones establecidas. V. Una vez que el CFDI se le incorpore el sello digital del SAT o, en su caso, del proveedor de certificación de comprobantes fiscales digitales, deberán entregar o poner a disposición del CFDI y, cuando les sea solicitada por el cliente su 14

22 VI. representación impresa, la cual únicamente presume la existencia de dicho comprobante fiscal. Cumplir con las especificaciones que en materia de informática determine el SAT mediante reglas de carácter general. Los contribuyentes podrán comprobar la autenticidad de los comprobantes fiscales digitales por internet que reciban consultando en la página del Internet del Servicio de Administración Tributaria si el número de folio que ampara el comprobante fiscal digital fue autorizado al emisor y si al momento de la emisión del comprobante fiscal digital, el certificado que ampare el sello digital se encontraba vigente y registrado en dicho órgano desconcentrado. Allí se puede ver un cambio fundamental referido al tema de Comprobación Fiscal que tendrá vigencia desde Por ello, también se dará como agotado el sistema actual, con fecha de caducidad el 31 de diciembre de Es importante mencionar que desde 2014 todos aquellos contribuyentes que comiencen a operar entraran directamente al esquema de facturación CFDI; y los que estén bajo operaciones actualmente deberán migrar a este sistema obligatoriamente. 1.4 Verificación del CFDI El usuario que desee verificar un comprobante fiscal por internet (CFDI) deberá seguir los siguientes pasos: 1. Ingresar al portal Verificación de Comprobantes Fiscales por internet. Como primer paso el usuario deberá ingresar a la dirección desde el navegador de internet. 2. Verificar un comprobante fiscal por internet. Una vez que el usuario ha ingresado al portal se mostrará la pantalla de captura tal y como se muestra en la siguiente imagen. 15

23 (Imagen 1) Pantalla de captura en el portal de validación. En esta pantalla el usuario deberá ingresar: Folio Fiscal: Folio identificador del comprobante fiscal, este folio está compuesto de la siguiente estructura 8 caracteres alfanuméricos 4 caracteres alfanuméricos - 4 caracteres alfanuméricos - 4 caracteres alfanuméricos - 12 caracteres alfanuméricos, ejemplo, RFC Emisor: RFC de la persona física o moral que emitió el comprobante. RFC Receptor: RFC de la persona física o moral para la cual fue emitido el comprobante. Dígitos Dinámicos o captcha: El captcha (Imagen 2) es un instrumento de seguridad utilizado para corroborar que el usuario del portal es un humano y no un proceso automatizado intruso tratando de obtener información o sabotear la aplicación. (Imagen 2) (Prueba de Turing pública y automática para diferenciar máquinas y Humanos, por sus siglas en inglés) 16

24 Una vez que todos los datos han sido ingresados el usuario deberá dar clic en el botón Verificar CFDI para iniciar la verificación del CFDI. Si el comprobante a verificar ha sido encontrado se mostrarán al usuario los datos básicos de verificación: RFC del Emisor, Nombre o Razón Social del Emisor, RFC del Receptor, Nombre o Razón Social del Receptor, Folio Fiscal, Fecha de Expedición, Fecha de Certificación SAT, Estado CFDI, Total del CFDI, PAC que Certificó. (Imagen 3) Pantalla de resultados de la verificación del comprobante. Si el CFDI fue encontrado el usuario tiene la posibilidad de imprimir los resultados mediante el botón Imprimir. Este botón mandará a impresión la pantalla actual. 17

25 En caso de que el comprobante no sea encontrado se presentará al usuario el mensaje: El Comprobante NO se encuentra registrado en los controles del Servicio de Administración Tributaria. Lo invitamos a denunciar este hecho en Mi Portal (Imagen 4) Pantalla mostrada en caso de que el comprobante no sea encontrado. Toda esta información servirá de base para la revisión de gatos y la elaboración de un flujo de efectivo que servirá para la auditoria del ejercicio de la empresa A continuación mostrare la tabla en la que se concentran los datos obtenidos de cada factura tomando como referencia el estado de cuenta para ir validando dichos gastos: Opción de contratar servicios de uno o más proveedores de certificados de CFDI Para los efectos del artículo 29, fracción IV, segundo párrafo del CFF, los contribuyentes podrán utilizar de manera simultánea uno o más proveedores de certificación de CFDI autorizados por el SAT. Los contribuyentes a que se refiere el párrafo anterior están obligados a proporcionar por escrito al proveedor de certificación de CFDI, su manifestación de conocimiento y autorización para que este último entregue al SAT, copia de los comprobantes que les haya certificado. Almacenamiento de CFDI Para los efectos de los artículos 28, fracción I, primer párrafo y 30, cuarto párrafo del CFF, los contribuyentes que emitan y reciban CFDI, deberán almacenarlos en medios magnéticos, ópticos o de cualquier otra tecnología, en su formato electrónico XML. 18

26 1.5 CFDI para poder hacer deducible el pago de contribuciones Uno de los requisitos que establece la Ley del Impuesto sobre la Renta del ejercicio 2014 para que las erogaciones sean deducibles es que deberá constar en un CFDI. Tratándose del pago de contribuciones federales, establece o municipales, hasta el ejercicios 2013 se preveía que las reformas o recibos oficiales emitidos por la dependencia servían como comprobante fiscal: sin embargo, para el ejercicio 2014 esta disposición ya no se encuentra vigente por lo que deberá obtenerse el CFDI correspondiente. EL artículo 27, fracción III de la ley de ISR dispone que las deducciones autorizadas deberán estar amparadas con un comprobante fiscal, y de acuerdo con el artículo 29 del CFF este deberá ser emitido mediante documento digital a través de Internet conocido como CFDI. Hasta el ejercicio 2013 la regla de la Resolución Miscelánea Fiscal para 2013 señalaba que cuando se tratara de pagos de contribuciones federales, estatales o municipales, las formas o recibos oficiales emitidos por la dependencia o entidad respectiva como comprobante fiscal, siempre que constara la impresión de la máquina registradora o el sello de la oficina receptora, o bien el sello digital expedido por el SAT o por la dependencia o entidad pública de que se tratara. Sin embargo, en la Resolución Miscelánea Fiscal para el ejercicio 2014 ya no se estableció dicha disposición. No obstante, en la primera modificación RMF -14 publicada el 13 de marzo de 2014 señala en el artículo Sexto Resolutivo lo siguiente: SEXTO. Para los efectos del artículo 29, primer y último párrafo del CFF, las dependencias y entidades públicas federales, estatales, municipales podrán optar por diferir la expedición de los CFDI que deben emitir por el pago de contribuciones federales, estales o municipales, incluyendo productos y aprovechamientos, que perciban durante el periodo comprendido del 1 de enero de 2014 al 30 de junio del mismo año, siempre que al 1 de julio de 2014 hayan migrado totalmente al esquema de CDFI, y emitido a os contribuyentes que así lo hayan solicitado todos los CFDI correspondientes a los ingresos percibidos durante el periodo señalado. Cuando las dependencias y entidades públicas federales, municipales y estatales incumplan con el requisito de migración al esquema CFDI perderán el derecho de aplicar a la presente facilidad, quedando obligados a aplicar las disposiciones en materia de expedición de comprobantes fiscales a partir del 1 de enero de Por lo anterior, en caso de que los contribuyentes deseen deducir las cuotas patronales del IMSS, las aportaciones al INFONAVIT, el impuesto sobre nóminas, el impuesto sobre tenencia y uso de vehículos, entre otros, deberán obtener el CFDI. 19

27 INSTRUCTIVO PARA GENERAR CFDI DE CONTRIBUCIONES LOCALES Ingresar a la Secretaria de finanzas ya en la página se da clic al link Facturación Electrónica 20

28 En la aplicación de facturación se debe llenar los campos de RFC de receptor, línea de captura (la línea de captura que se pagó y por la estamos solicitando el comprobante) y el importe pagado 21

29 Por último se da clic en generar factura. (hay que considerar que para poder generar el comprobante deben pasar 48 horas después del pago). Requisitos de la CFDI Impresa El CFDI se compone principalmente por el archivo XML y también por un PDF generado a partir de la información del primero. Este PDF o representación impresa debe cumplir con lo dispuesto en el artículo 29-A del Código Fiscal de la Federación, así como con los siguientes elementos: Código de barras, número de serie del CSD del contribuyente emisor y del SAT, leyenda que indique que es una representación impresa de un CFDI, fecha y hora de emisión además de la certificación y cadena original del complemento de certificación digital del SAT, entre otros. (Regla II ) Y contener lo siguiente: I. Clave del Registro Federal de Contribuyentes de quien los expida. II. Régimen Fiscal en que tributen conforme a la Ley del ISR. (Consulte el procedimiento para obtener el régimen fiscal). III. Sí se tiene más de un local o establecimiento, se deberá señalar el domicilio del local o establecimiento en el que se expidan las Facturas Electrónicas. IV. Contener el número de folio. V. Sello digital del contribuyente que lo expide. VI. Lugar y fecha de expedición. VII. Clave del Registro Federal de Contribuyentes de la persona a favor de quien se expida. VIII. Cantidad, unidad de medida y clase de los bienes, mercancías o descripción del servicio o del uso o goce que amparen. IX. Valor unitario consignado en número. X. Importe total señalado en número o en letra. XI. Señalamiento expreso cuando la contraprestación se pague en una sola exhibición o en parcialidades. XII. Cuando proceda, se indicará el monto de los impuestos trasladados desglosados por tasa de impuesto y, en su caso, el monto de los impuestos retenidos. XIII. Forma en que se realizó el pago (efectivo, transferencia electrónica de fondos, cheque nominativo o tarjeta de débito, de crédito, de servicio o el denominado monedero electrónico, indicando al menos los últimos cuatro dígitos del número de cuenta o de la tarjeta correspondiente). XIV. Número y fecha del documento aduanero, tratándose de ventas de primera mano de mercancías de importación. XV. La cadena original con la que se generó el sello digital. Tratándose de contribuyentes que adicional a la impresión de la Factura Electrónica, pongan a disposición de sus clientes el comprobante en su formato electrónico, podrán no incluir dicha cadena original. 22

30 XVI. XVII. XVIII. XIX. XX. XXI. XXII. Número de serie del certificado del sello original. Cual quiera de las siguientes leyendas: Este documento es una representación impresa de un Comprobante Fiscal Digital o Este documento es un impresión de un Comprobante Fiscal Digital. Hora minuto y segundo de expedición, en adición a lo señalado en el artículo 29-A, fracción III del CFF. El número y año de aprobación de los folios (Art.29-A del CFF y regla miscelánea Número de cuenta predial del inmueble de que se trate o, en su caso, los datos de identificación del certificado de participación inmobiliaria no amortizable. Unidad de Medida. Aquellos que se apeguen a esta regla deberán señalar la expresión NA o cualquier otra análoga, y cuando resulte aplicable, no incluirán el complemento respectivo. Si es un cliente no identificado como contribuyente se pone XAXX , y si la operación es con un extranjero se utiliza XEXX Plazo de Entrega/Envío del CFDI A partir de 2014 se dispone que los contribuyentes que expidan comprobantes fiscales deberán entregar o poner a disposición de sus clientes en forma inmediata el archivo electrónico del CFDI a través de los medios electrónicos que disponga el SAT. Asimismo, cuando les sea solicitado por el cliente, el emisor del CFDI deberá entregar la representación impresa de dicho comprobante, la cual presume la existencia de un documento digital (XML). Comprobantes en Riesgo de Desaparición Estados de cuenta. Comprobantes de facilidades administrativas (para pagos inferiores a $2,000) Comprobantes simplificados (de público en general) Uso de NA en algunos campos del CFDI Las facturas que emiten Mis cuentas son válidas y legales Puedes expedir facturas electrónicas a través de la aplicación Mis cuentas. Estos comprobantes incluyen el sello digital del SAT y son válidos para deducir y acreditar fiscalmente. Las facturas expedidas a través de Mis cuentas pueden imprimirse en la opción Consultar, cancelar y recuperar de Factura Electrónica del menú Trámites. De igual forma, en Mis Cuentas pueden imprimirse los datos de las facturas generadas con esta aplicación, lo que hará las veces de representación impresa del comprobante. 23

31 La expedición de CFDI puede hacerse por medio de la página del SAT o mediante un PAC. La expedición de CFDI podrá realizarse de las siguientes maneras: Remitiéndolos a un Proveedor de Certificación de CFDI Autorizado A través de las herramientas disponibles en la página de internet del SAT. (ReglaI ) Uno de los requisitos principales para la generación de CFDI es que previamente el contribuyente cuente con un Certificado de Sello Digital (CSD), el cual podrá generarse a través del software SOLCEDI. (Regla II ) Almacenamiento obligatorio de archivos. Los contribuyentes deberán almacenar en medios electrónicos el archivo XML de los CFDI que emitan o reciban. (Regla I ) Qué pasará con los Folios? Ya no es necesaria la aprobación de los folios porque la autoridad los asigna en el momento que se timbra el comprobante. Al sellar el comprobante en la herramienta gratuita del SAT con su Certificado de Sello Digital el sistema asigna el folio y no existe una opción para solicitarlos, se van generando automáticamente. Los Folios ahora se llamarán como UUID y servirán para verificar los CFDI. Cómo detallar y expresar los impuestos trasladados en el CFDI? Para efectos del traslado de impuestos en forma expresa y por separado los desglosarán por tasa o cuota del impuesto en los siguientes supuestos: Cuando la totalidad de las operaciones, actos o actividades que ampara el comprobante fiscal digital por Internet se encuentren sujetos a la misma tasa o cuota, el impuesto trasladado se incluirá en forma expresa y por separado en el comprobante fiscal digital por Internet señalando la tasa aplicable, incluso cuando se trate de la tasa del 0%. Cuando las operaciones, actos o actividades a los que les sean aplicables tasas o cuotas distintas del mismo impuesto, el comprobante fiscal digital por Internet señalará el traslado que corresponda a cada una de las tasas o cuotas, indicando la tasa aplicable, o bien, se separen los actos o actividades en más de un comprobante fiscal digital por Internet, en cuyo caso se aplicará lo dispuesto en la fracción I de este artículo. Cuando las operaciones, actos o actividades estén gravados y exentos, el comprobante fiscal digital por Internet señalará el monto o suma de los grabados y de los exentos y, en caso de que los primeros se encuentren gravados a tasas distintas será aplicable lo dispuesto en la fracción II de este artículo. En el caso en que se deban trasladar dos impuestos, el comprobante fiscal digital por Internet indicará el importe que corresponda a cada impuesto por separado y la tasa o cuota aplicable. 24

32 CAPÍTULO 2 EXPEDICIÓN Y CARATERISTICAS DE LOS COMPROBANTES FISCALES DIGITALES. 25

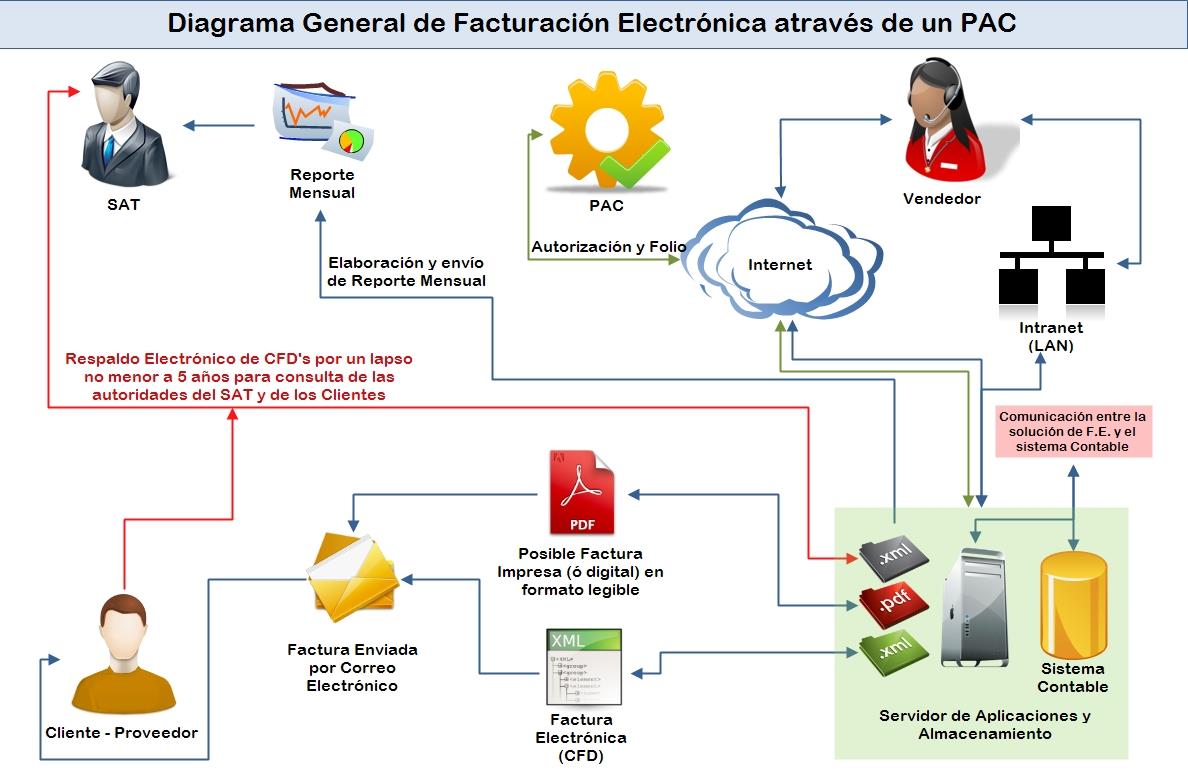

33 EXPEDICIÓN Y CARATERISTICAS DE LOS COMPROBANTES FISCALES DIGITALES. El esquema de facturación en México ha evolucionado en los últimos años pasando por la facturación en papel realizada por el propio contribuyente; la facturación en papel por impresor autorizado; el comprobante fiscal digital (CFD); la facturación en papel con código de barras bidimensional (CBB); hasta llegar al comprobante fiscal digital por internet (CFDI). Estos cambios han implicado que los contribuyentes dejen atrás las facturas en papel y las reemplacen por una versión electrónica. Una factura electrónica es un documento que sirve para describir el costo de los servicios y desglosar los impuestos correspondientes a pagar. Por su propia naturaleza, las facturas electrónicas (CFDI) pueden almacenarse, gestionarse e intercambiarse por medios electrónicos o digitales. Es decir, las facturas electrónicas son el nuevo estilo o forma de manejar todo el papeleo correspondiente a lo administrativo de una empresa. Es por ello, que es de suma importancia que todas las que generemos estén certificadas. Desde 2014, todos los contribuyentes están obligados a utilizar el Comprobante Fiscal Digital por Internet (CFDI) en sus relaciones comerciales, tal y como establece el artículo 29 del Código Fiscal de la Federación. Actualmente, México es uno de los países líderes en el mundo en la implantación de la factura electrónica, con una elevada tasa de penetración que crece día a día. Para emitir CFDI, los contribuyentes deben recurrir a uno de los 79 Proveedores Autorizados de Certificación (PAC), que se encargan de dar validez fiscal a los documentos y de declararlos ante el SAT. En 2015, el Servicio de Administración Tributaria (SAT) ha establecido nuevas obligaciones fiscales, que se tramitarán también de forma electrónica, y que se sumarán a los avances conseguidos el pasado año. En general, estos son los requerimientos que deben tener en cuenta las empresas para estar completamente alineados con la legislación. 26

34 La factura electrónica en su versión de Comprobante Fiscal Digital por Internet es el único método de comprobación en Desde su aparición ha tenido varias adecuaciones o cambios en los requisitos opcionales y obligatorios. Su proveedor (vendedor, prestador de servicios, arrendador), tiene la obligación de expedirle la factura electrónica dentro de las 24 horas siguientes a partir de realizada la transacción. En ese sentido, se considera que realiza una práctica fiscal indebida el contribuyente que, a través de sus establecimientos, sucursales, puntos de venta o páginas electrónicas, en vez de cumplir con remitir el comprobante fiscal al SAT o al proveedor de certificación de comprobantes fiscales digitales por Internet para su debida certificación, previamente a su expedición hacia el cliente, solo ponga a disposición del cliente una página electrónica o un medio por el cual invita al mismo cliente para que este por su cuenta proporcione sus datos para poder obtener el comprobante fiscal y no permitir en el mismo acto y lugar que el receptor proporcione sus datos para la generación de dicho comprobante en el propio establecimiento. En efecto, dicha práctica se considera indebida, ya que el contribuyente emisor no cumple con su obligación de expedir el comprobante fiscal y tampoco con su remisión al SAT o al proveedor de certificación de comprobantes fiscales digitales por Internet con el objeto de que se certifique, ya que traslada al receptor del comprobante fiscal digital la obligación de recopilar los datos y su posterior emisión. En caso de que su proveedor emita el comprobante y por cualquier razón no la reciba, la podrá recuperar a través de la aplicación gratuita del SAT, solo requiere su Contraseña o FIEL. Las facturas en papel no tendrán ninguna validez ante el SAT. Recuerda recibir y almacenar el archivo XML de las facturas electrónicas. Pide a tu PAC que te ofrezca el servicio de validación, ya que sí no cuenta con todos los datos exigidos por el SAT, no será un documento deducible. 27

35 28

36 Todas las empresas deben emitir sus nóminas de forma obligatoria en el esquema CFDI. Todas las empresas, así tengan un empleado, deben emitir recibos electrónicos. La nómina es 100% deducible de impuestos, Durante 2015, el SAT será más exigente al hacer valer esta obligación Esta medida, que se implantó a mediados de 2014, supone un ahorro económico de hasta el 88 % en cada documento. Ahora el proceso se realiza de forma electrónica y el trabajador puede firmar el recibo sin necesidad de moverse de su puesto de trabajo, Los contribuyentes deben tener en cuenta que esta obligación afecta a las empresas de todos los tamaños. Además, es necesario emitir un CFDI por cada pago realizado. El día 3 de marzo de 2015 se publicó en el Diario Oficial de la Federación la Primera Modificación a la Resolución Miscelánea Fiscal para el ejercicio 2015 en la que se reformó la regla que señala que las personas físicas podrán seguir certificando sus comprobantes fiscales con Fiel, pero sólo en la herramienta electrónica denominada "Servicio gratuito de generación de Factura Electrónica (CFDI) ofrecido por el SAT". 2.1 Requisitos que deben cumplir las Facturas Electrónicas. Los requisitos que deben reunir las Facturas Electrónicas (CFDI) son: Clave del Registro Federal de Contribuyentes de quien los expida. Régimen Fiscal en que tributen conforme a la Ley del ISR (Consulte el procedimiento para obtener el régimen fiscal). Sí se tiene más de un local o establecimiento, se deberá señalar el domicilio del local o establecimiento en el que se expidan las Facturas Electrónicas. Contener el número de folio asignado por el SAT y el sello digital del SAT. Sello digital del contribuyente que lo expide. Lugar y fecha de expedición. Clave del Registro Federal de Contribuyentes de la persona a favor de quien se expida. Cantidad, unidad de medida y clase de los bienes, mercancías o descripción del servicio o del uso o goce que amparen. Valor unitario consignado en número. Importe total señalado en número o en letra, 29

37 Señalamiento expreso cuando la prestación se pague en una sola exhibición o en parcialidades. Cuando proceda, se indicará el monto de los impuestos trasladados, desglosados por tasa de impuesto y, en su caso, el monto de los impuestos retenidos. Forma en que se realizó el pago (efectivo, transferencia electrónica de fondos, cheque nominativo o tarjeta de débito, de crédito, de servicio o el denominado monedero electrónico que autorice el Servicio de Administración Tributaria). Número y fecha del documento aduanero, tratándose de ventas de primera mano de mercancías de importación. Además debe contener los siguientes datos: Fecha y hora de certificación. Número de serie del certificado digital del SAT con el que se realizó el sellado. Las facturas electrónicas (CFDI) cuentan con un elemento opcional llamado "Addenda", que permite integrar información de tipo no fiscal o mercantil, en caso de requerirse. Esta addenda debe incorporarse una vez que la factura haya sido validada por el SAT o el Proveedor de Certificación Autorizado (PAC) y se le hubiera asignado el folio. Asimismo, se deben cumplir las especificaciones técnicas establecidas en la Resolución Miscelánea Fiscal y su (2.1 MB) Anexo 20. Utilizar el estándar del comprobante fiscal digital a través de Internet extensible [XML] (esquema-comprobante.xsd). Contemplar las reglas para la generación del sello digital de las Facturas Electrónicas (CFDI). Formato electrónico único El contribuyente que opte por emitir comprobantes fiscales digitales a través de Internet deberá generarlos bajo el siguiente estándar XSD base y los XSD complementarios que requiera, validando su forma y sintaxis en un archivo con extensión XML, siendo este el único formato para poder representar y almacenar comprobantes de manera electrónica o digital. 30

38 Para poder ser validado, el comprobante fiscal digital a través de Internet deberá estar referenciado al namespace del comprobante fiscal digital a través de Internet y referenciar la validación del mismo a la ruta publicada por el SAT en donde se encuentra el esquema XSD objeto de la presente sección ( de la siguiente manera: <cfdi:comprobante xmlns:cfdi=" xmlns:xsi=" xsi:schemalocation=" Ejemplo de CFDI 31

39 2.2 Requisitos de las impresiones de Factura Electrónica (Representación impresa del CFDI). La factura electrónica en su versión de Comprobante Fiscal Digital por Internet es el único método de comprobación en Desde su aparición ha tenido varias adecuaciones o cambios en los requisitos opcionales y obligatorios. A continuación les dejamos los Requisitos Vigentes a 2015, junto con las Preguntas Frecuentes con sus respectivas respuestas para que estén enterados de los últimos cambios que tienen los CFDIs para este Las facturas electrónicas (CFDI) cuentan con un elemento opcional llamado Addenda, que permite integrar información de tipo no fiscal o mercantil, en caso de requerirse. Esta addenda debe incorporarse una vez que la factura haya sido validada por el SAT o el Proveedor de Certificación Autorizado (PAC) y se le hubiera asignado el folio. Utilizar el estándar del comprobante fiscal digital a través de Internet extensible [XML] (esquema-comprobante.xsd). Contemplar las reglas para la generación del sello digital de las Facturas Electrónicas (CFDI). 32

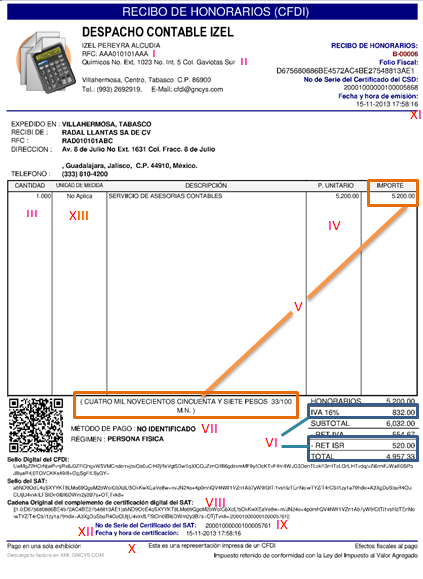

40 RECIBO POR HONORARIOS COMO CFDI 33

41 34

42 I. Lugar y fecha de expedición. II. Clave del Registro Federal de Contribuyentes de la persona a favor de quien se expida. III. Cantidad, unidad de medida y clase de los bienes, mercancías o descripción del servicio o del uso o goce que amparen. IV. Valor unitario consignado en número. V. Importe total señalado en número o en letra. VI. Cuando proceda, se indicará el monto de los impuestos trasladados desglosados por tasa de impuesto y, en su caso, el monto de los impuestos retenidos. VII. Forma en que se realizó el pago (efectivo, transferencia electrónica de fondos, cheque nominativo o tarjeta de débito, de crédito, de servicio o el denominado monedero electrónico, indicando al menos los últimos cuatro dígitos del número de cuenta o de la tarjeta correspondiente). VIII. La cadena original con la que se generó el sello digital.. IX. Número de serie del certificado del sello original. X. Cual quiera de las siguientes leyendas: Este documento es una representación impresa de un Comprobante Fiscal Digital o Este documento es un impresión de un Comprobante Fiscal Digital. XI. Hora minuto y segundo de expedición, en adición a lo señalado en el artículo 29-A, fracción III del CFF. XII. El número y año de aprobación de los folios (Art.29-A del CFF y regla miscelánea XIII. Unidad de Medida. Aquellos que se apeguen a esta regla deberán señalar la expresión NA o cualquier otra análoga, y cuando resulte aplicable, no incluirán el complemento respectivo. 35

43 RECIBO DE NÓMINA COMO CFDI. 36

44 Aspectos a considerar: Del Anexo 20: I. Datos del Emisor. Información del contribuyente emisor del recibo de nómina como CFDI (Patrón). II. Datos del Receptor. Información del contribuyente receptor del recibo de nómina como CFDI (trabajador) III. Datos del Recibo. IV. Fecha emisión: Fecha de elaboración del recibo. V. Sumatoria de los importes de los conceptos. VI. Descuento: Será el Total de las deducciones (suma del total gravado y total exento, sin considerar el ISR retenido.) VII. Motivo de descuento: Utilizar Deducciones nómina VIII. Total: Pago realizado al trabajador. Serán igual al Subtotal menos los Descuentos, menos las Retenciones efectuadas. IX. Tipo de comprobante: Egreso X. Lugar de expedición: Señalar el lugar de la plaza en donde labore el empleado XI. Conceptos. XII. Cantidad: Aplica el valor 1 XIII. Unidad: Se utilizará la expresión Servicio Descripción: Se podrán incluir las siguientes denominaciones: Pago de nómina, Aguinaldo, Prima vacacional, fondo de ahorro, liquidación, finiquito, etc. XIV. Valor unitario: Total de percepciones del trabajador (es la sumatoria del total de percepciones gravadas y exentas). XV. Impuestos. XVI. Total de impuestos retenidos: El ISR retenido (se obtiene del nodo de deducciones del complemento nómina). XVII. Retenciones. XVIII. Impuesto: Tipo de impuesto que fue retenido (ISR). XIX. Importe: Monto del impuesto retenido. 37

45 RECIBO DE ARRENDAMIENTO COMO CFDI 38

46 I. Clave del Registro Federal de Contribuyentes de quien los expida. II. Sí se tiene más de un local o establecimiento, se deberá señalar el domicilio del local o establecimiento en el que se expidan las Facturas Electrónicas. III. Contener el número de folio. IV. Sello digital del contribuyente que lo expide. V. Lugar y fecha de expedición. VI. Clave del Registro Federal de Contribuyentes de la persona a favor de quien se expida. VII. Cantidad, unidad de medida y clase de los bienes, mercancías o descripción del servicio o del uso o goce que amparen. VIII. Valor unitario consignado en número. IX. Importe total señalado en número o en letra. X. Señalamiento expreso cuando la contraprestación se pague en una sola exhibición o en parcialidades. XI. Cuando proceda, se indicará el monto de los impuestos trasladados desglosados por tasa de impuesto y, en su caso, el monto de los impuestos retenidos. XII. Forma en que se realizó el pago (efectivo, transferencia electrónica de fondos, cheque nominativo o tarjeta de débito, de crédito, de servicio o el denominado monedero electrónico, indicando al menos los últimos cuatro dígitos del número de cuenta o de la tarjeta correspondiente). XIII. La cadena original con la que se generó el sello digital. Tratándose de contribuyentes que adicional a la impresión de la Factura Electrónica, pongan a disposición de sus clientes el comprobante en su formato electrónico, podrán no incluir dicha cadena original. XIV. Número de serie del certificado del sello original. XV. Cual quiera de las siguientes leyendas: Este documento es una representación impresa de un Comprobante Fiscal Digital o Este documento es un impresión de un Comprobante Fiscal Digital. XVI. Hora minuto y segundo de expedición, en adición a lo señalado en el artículo 29-A, fracción III del CFF. XVII. El número y año de aprobación de los folios (Art.29-A del CFF y regla miscelánea XVIII. Número de cuenta predial del inmueble de que se trate o, en su caso, los datos de identificación del certificado de participación inmobiliaria no amortizable. XIX. Unidad de Medida. Aquellos que se apeguen a esta regla deberán señalar la expresión NA o cualquier otra análoga, y cuando resulte aplicable, no incluirán el complemento respectivo. 39

47 RECIBO DE DONATIVO COMO CFDI 40

48 I. Lugar y fecha de expedición. II. Clave del Registro Federal de Contribuyentes de la persona a favor de quien se expida. III. Unidad de Medida. Aquellos que se apeguen a esta regla deberán señalar la expresión NA o cualquier otra análoga, y cuando resulte aplicable, no incluirán el complemento respectivo. IV. Valor unitario consignado en número. V. Importe total señalado en número o en letra. VI. Forma en que se realizó el pago (efectivo, transferencia electrónica de fondos, cheque nominativo o tarjeta de débito, de crédito, de servicio o el denominado monedero electrónico, indicando al menos los últimos cuatro dígitos del número de cuenta o de la tarjeta correspondiente). VII. La cadena original con la que se generó el sello digital.. VIII. Número de serie del certificado del sello original. IX. Cual quiera de las siguientes leyendas: Este documento es una representación impresa de un Comprobante Fiscal Digital o Este documento es un impresión de un Comprobante Fiscal Digital. X. Hora minuto y segundo de expedición, en adición a lo señalado en el artículo 29-A, fracción III del CFF. XI. El número y año de aprobación de los folios (Art.29-A del CFF y regla miscelánea Las personas físicas pueden deducir los donativos no onerosos ni remunerativos que den a las personas morales autorizadas para recibir donativos deducibles, incluidos los que se otorguen a las Comisiones de Derechos Humanos que tengan el carácter de organismos públicos autónomos y que tributen conforme al Título III de la Ley del Impuesto sobre la Renta, siempre y cuando el monto total de dichos donativos no exceda 7% de los ingresos acumulables que sirvan de base para calcular el impuesto sobre la renta a cargo del contribuyente, persona física, en el ejercicio anterior a aquel en el que se efectúe la deducción. Las personas morales pueden deducir los donativos no onerosos ni remunerativos que den a las personas morales autorizadas para recibir donativos deducibles, incluidos los que se otorguen a las Comisiones de Derechos Humanos que tengan el carácter de organismos públicos autónomos y que tributen conforme al Título III de la Ley del Impuesto sobre la 41

49 Renta, hasta por una cantidad que no exceda de 7% de la utilidad fiscal obtenida en el ejercicio anterior a aquel en el que se efectúe la deducción. Cuando se realicen donativos a favor de la Federación, de las entidades federativas, de los municipios o de sus organismos descentralizados, el monto deducible no podrá exceder del 4% de los ingresos acumulables, o bien, de la utilidad fiscal según corresponda. En el caso de donativos en especie, pueden deducir el importe que corresponda de conformidad con las disposiciones fiscales. CFDI PARA BOLETOS DE AVIONES Hasta el 2013, las copias de boletos de pasajero, los comprobantes electrónicos denominados boletos electrónicos o "E-Tickets" que amparaban los boletos de pasajeros, eran considerados como comprobantes fiscales para efectos de poder deducir dichas erogaciones para efectos fiscales, siempre que se cumplieran con los demás requisitos. Con la nueva ley del ISR, para que se puedan deducir dichas erogaciones, el contribuyente deberá contar con el CFDI correspondiente. De acuerdo con el artículo 27, fracción III, de la nueva LISR, uno de los requisitos para que las erogaciones sean deducibles es que deberán constar en comprobante fiscal, el cual de acuerdo con el artículo 29 del CFF deberá tratarse de un comprobante fiscal digital a través de Internet (CFDI), mismo que se confirma a través de la siguiente regla de la primera modificación a la RMF-14, publicada el 14 de abril de Pago de contribuciones y gastos en transporte aéreo de pasaje y carga. Por lo anterior se concluye que los contribuyentes que deduzcan los servicios de transporte aéreo deberán ampararlos con un CFDI, mismo que podrán obtener de la aerolínea a partir del 42

50 1 de julio de 2014, en caso de que éste último haya optado por diferir la obligación para emitir y entregar el CFDI correspondiente. PAGO DE PEAJE EN EFECTIVO A fin de evitar el rechazo de la deducción de las erogaciones en efectivo por pago de peaje, debes solicitar el comprobante correspondiente, el cual debe reunir requisitos fiscales. Para estos efectos, CAPUFE pone a tu disposición una aplicación electrónica para que solicites la factura conforme al siguiente procedimiento: Ingresa al portal de facturación de CAPUFE desde este enlace La primera vez que ingreses, deberás efectuar un registro previo, por lo que debes capturar tu nombre, CURP, domicilio, RFC, tu usuario (que corresponderá a tu dirección de correo electrónico) y tu contraseña Posteriormente deberás indicar el RFC que aparecerá en la factura Enseguida se ingresará la información correspondiente a los comprobantes de pago: fecha y hora de cruce, plaza de cobro, carril, folio e importe total pagado. Con esto se termina la solicitud. En las siguientes 72 horas se notificará vía correo electrónico el resultado del proceso de validación de los comprobantes, y en su caso, se enviará la factura correspondiente. Si el sistema no puede validar alguno de los comprobantes, o si éstos corresponden a plazas de cobro que aún no se encuentran disponibles dentro de este esquema, deberás 43

51 utilizar el procedimiento alterno e n un horario de atención de lunes a jueves de 9:00 a 14:30hrs. y de 16:00 a 18:30 hrs; y los viernes de 8:00 a 15:00 hrs. 2.3 Complementos de Factura Electrónica La Addenda es un elemento que forma parte de la Factura Electrónica y que el Servicio de Administración Tributaria (SAT) pone a disposición de las empresas para que puedan agregar al Comprobante Fiscal Digital en su formato XML información comercial, por ejemplo, datos del lugar de entrega de mercancías, número de orden de compra, etc. El contenido del Addenda no está regulado por el SAT, por lo que cada empresa puede definir el contenido y en el formato que desee. El Complemento, también forma parte de la Factura Electrónica, pero a diferencia del Addenda, esta sección SÍ se encuentra regulado por el SAT y permite incluir información adicional de uso regulado por la autoridad por medio de resoluciones particulares otorgadas a un sector o actividad específica (por ejemplo Detallista, Donatarias, Impuestos Locales, entre otros), permitiendo que la información adicional sea protegida por el sello digital de la Factura Electrónica. El 15 de abril de 2015 se dio a conocer en la página de internet del Servicio de Administración Tributaria el complemento de Comprobante Fiscal Digital a través de Internet de servicios parciales de construcción, aplicable a los contribuyentes beneficiados con el estímulo fiscal del decreto publicado el 26 de marzo de 2015 en el Diario Oficial de la Federación. Las etiquetas definidas como <Complemento> y <ComplementoConcepto> permiten incluir información adicional de uso regulado por la autoridad para un sector o actividad específica, permitiendo que la información adicional sea protegida por el sello digital de la Factura Electrónica (CFDI). <Complemento> - Información adicional para las Facturas Electrónicas. <ComplementoConcepto> - Información adicional para los Conceptos. Complementos 44

. CFDI Registro Fiscal. Recibo de pago de Nómina.")

52 Timbre Fiscal Digital (TFD). Estado de cuenta de combustibles de monederos electrónicos. Donatarias. Compra venta de Divisas. Otros derechos e impuestos. Leyendas Fiscales. Persona Física integrante de Coordinado. Turista Pasajero Extranjero. Spei de Tercero a Tercero. Sector de ventas al detalle (Detallista). CFDI Registro Fiscal. Recibo de pago de Nómina. Pago en especie. Vales de Despensa. Consumo de Combustibles. Aerolíneas. Notarios Públicos. Vehículo Usado. Servicios Parciales de Construcción. 45

53 CAPÍTULO 3 DESCRIPCIÓN DE MI TRAYECTORIA PROFESIONAL 46

54 DESCRIPCIÓN DE MI TRAYECTORIA PROFESIONAL Me considero una persona responsable, creativa, con iniciativa y puntualidad, asumo con agrado los retos y metas que su organización me pudiera plantear; con buen manejo de relaciones interpersonales, facilidad para trabajar en equipo, en condiciones de alta presión, así como para resolver problemas eficientemente y lograr las metas trazadas por la empresa y mi grupo de trabajo. Lo que me ha permitido desempeñarme en: Consultoría EPI S.C Colaborando como auxiliar contable, algunas de mis funciones era el registro de gastos, realizar el papel de trabajo de pagos provisionales, utilizar el portal del SAT e IMSS (IDSE y SUA), realizar el ajuste anual por inflación, realizar la DIOT, conciliaciones bancarias ELT TRAIDING S.A DE C.V (Cambridge University Press) Asistiendo como auxiliar de auditoria interna, mis funciones eran: registro de pólizas, revisión de gastos, elaboración de políticas y manuales de control interno, validación de facturas en la página del SAT, revisión de pedimentos, así como de actas constitutivas y contratos mercantiles. Administradora de Galaz Yamazaki Ruiz Urquiza S.C. Colaborando en el área de contraloría y auditoria interna, alguna de mis funciones son: la revisión de gastos, integración de cuentas, programación de descuentos y reclasificación de cuentas así como ajustes, realizando propuestas para un mejor control de gastos. A lo largo de mi formación, aprendí a utilizar paquetería contable así como paquetería de cómputo: Excel Internet. Outlook COI

55 SAP Lotus Notes Control 2000 Compaq SUA IDSE 3.1 QUE ES ELT TRAIDING? ELT TRAIDING S.A DE C.V (Cambridge University Press), es el proveedor de evaluación lingüística que cuenta con el mayor equipo de investigación que se dedica exclusivamente al desarrollo y al control de la calidad de exámenes, y que cuenta con algunos de los principales expertos mundiales en el ámbito de la evaluación lingüística. Cuenta con 400 empleados en todo el mundo, 300 de los cuales están en el Reino Unido y aproximadamente 100 se encuentran en red de 24 oficinas en 19 países. La extensa red está formada por más de examinadores, centros de exámenes y centros de preparación registrados. Ofrece la gama de títulos líder en el mundo para estudiantes y profesores de inglés, las cuales cuentan con un apoyo extraordinario, así como con una investigación y una gestión de la calidad de máxima categoría. Misión Queremos ser los mayores expertos en evaluación lingüística a través de la excelencia y la innovación. Aprendizaje, enseñanza y evaluación del inglés para la vida real Cambridge English constituye un enfoque único para el aprendizaje, la enseñanza y la evaluación de inglés cuyos principales motores son una actividad de investigación de máxima categoría y su profundo compromiso para: ofrecer excelencia educativa 48

56 y mayores oportunidades a estudiantes y profesores ofrecer un valor añadido a profesores, instituciones educativas y empresas fomentar el aprendizaje de idiomas para beneficiar a la sociedad en su conjunto. Dos departamentos de la University of Cambridge proveen Cambridge English: Cambridge English Language Assessment y Cambridge University Press dos organizaciones llevan ya muchos años trabajando conjuntamente. Experiencia Llevamos cien años a la vanguardia en la evaluación de inglés. Nuestros exámenes y materiales de enseñanza y preparación, así como nuestros otros servicios apoyan a programas educativos en todo el mundo. Trabajamos en estrecha colaboración con colegios, universidades, empresas y gobiernos para desarrollar y ofrecer soluciones educativas que satisfagan sus necesidades. Calidad Cada año, más de cuatro millones de personas realizan nuestros exámenes y muchos millones más utilizan los materiales de Cambridge English para prepararse y aprender. Garantizar la precisión, equidad y fiabilidad a escala mundial exige un compromiso absoluto con la calidad. Los conocimientos de nuestro personal son nuestro activo más valioso a la hora de ofrecer unos servicios de máxima categoría y desarrollan su labor mediante procedimientos verificados de manera independiente según las normas internacionales de calidad. Innovación Creemos que la innovación continua basada en las últimas investigaciones y las mejores prácticas constituye la clave para ofrecer mejores servicios, como: exámenes adaptativos por ordenador aprendizaje semipresencial evaluaciones orientadas al aprendizaje sistemas de gestión del aprendizaje desarrollo profesional para profesores. 49

57 3.2 DESCRIPCIÓN DE MI PUESTO El puesto de trabajo constituye la esencia misma de productividad de una organización a continuación hago la descripción de mi puesto: Subdirección: Dirección Administrativa Departamento: Finanzas Área: Auditoria Interna Puesto: Becaria Objetivos del puesto: Revisión y evaluación de controles contables, financieros y operativos. Determinación de la utilidad de políticas, planes y procedimientos, así como su nivel de cumplimiento. Examen de la fiabilidad de los datos. Divulgación de políticas y procedimientos establecidos. Información exacta a la contraloría. Principales Funciones del Puesto: Regular las políticas de crédito a los clientes y proveedores. Obtener precisión en las cuentas y la prevención del fraude Apoyo de implementación de control financiero y contable, así como a intervenir en cuestionar las tomas de decisiones, el profundizar en aspectos relativos a la gestión empresarial. Evaluación de los distintos objetivos de control interno. Reporta A: Responsable del área de auditoria interna Relaciones de Trabajo: Interno (todo el personal) Destreza técnica y/o conocimientos especiales: Capacidad de toma de decisiones. Capacidad de trabajo en equipo. Conocimientos de contabilidad. Características personales: Proactivo Líder Capacidad de trabajar bajo presión Organizado Creativo Categoría: Administrativo 50

58 Horario: 9:00 a 3:00 hrs. 3.3 MIS FUNCIONES EN ELT TRAIDING Funciones Administrativas: Revisión de gastos, elaboración de manuales, revisión de actas constitutivas y contratos de mediación mercantil para su renovación, realización de registros contables, validación de facturas, revisión de los XML. Verificación y validación de comprobantes Fiscales Digitales por Internet (CFDI) 1. Acceder a la página del SAT 2. Ingresar a Tramites y servicios 3. Ingresar al portal y se señala factura electrónica, en ese apartado se realizará la verificación y la validación de la factura. 51

59 4. Acceder a verificación / factura electrónica CFDI. 4.1 Se ingresan datos que se obtiene de la factura. 52

60 4.2 Llenar la casilla con el código que señala, tal como se muestra considerando las letras mayúsculas y minúsculas y se da verificar CFDI. 53

61 54

62 4.3 Se obtiene la verificación del CFDI 4.4 Validación avanzada / Sintaxis de Factura Electrónica 55

63 5.2 Anexar el archivo XML en el apartado documento digital a validar. 5.3 Anexar el archivo.cer en el apartado CSD del SAT, dar clic en validar. 5.5 Se copia en la información con Ctrl C y se pega en Excel Ctrl V 5.6 Ajustar la información para que se visualice en una hoja en forma vertical. 56

ANEXO 3 GUÍA DE CONCEPTOS BÁSICOS

ANEXO 3 GUÍA DE CONCEPTOS BÁSICOS I. TIPOS DE COMPROBANTES FISCALES 2013 1. Factura Impresa con Código de Barras Bidimensional (CBB).- Establecimientos con ingresos acumulables iguales o inferiores a $4

ANEXO 3 GUÍA DE CONCEPTOS BÁSICOS I. TIPOS DE COMPROBANTES FISCALES 2013 1. Factura Impresa con Código de Barras Bidimensional (CBB).- Establecimientos con ingresos acumulables iguales o inferiores a $4

REQUISITOS DE LOS COMPROBANTES PARA DEDUCIR Y ACREDITAR PARA EFECTOS FISCALES EN EL 2011

REQUISITOS DE LOS COMPROBANTES PARA DEDUCIR Y ACREDITAR PARA EFECTOS FISCALES EN EL 2011 Con el nuevo sistema de facturación vigente a partir del 2011 los contribuyentes no solamente tienen que acostumbrarse

REQUISITOS DE LOS COMPROBANTES PARA DEDUCIR Y ACREDITAR PARA EFECTOS FISCALES EN EL 2011 Con el nuevo sistema de facturación vigente a partir del 2011 los contribuyentes no solamente tienen que acostumbrarse

Requisitos Comprobantes Fiscales

Agostoo 2012 Tipos de comprobantes en 2012 20122 En papel Digitales Impresor autorizado Impresos CBB CFD 2010 CFDI Requisitos de un comprobante de impresor autorizado: 1. Nombre de quien expide 2. RFC

Agostoo 2012 Tipos de comprobantes en 2012 20122 En papel Digitales Impresor autorizado Impresos CBB CFD 2010 CFDI Requisitos de un comprobante de impresor autorizado: 1. Nombre de quien expide 2. RFC

INICIATIVA CON PROYECTO DE DECRETO POR EL QUE SE REFORMAN Y ADICIONAN DIVERSAS DISPOSICIONES DEL CÓDIGO FISCAL DE LA FEDERACIÓN.

INICIATIVA CON PROYECTO DE DECRETO POR EL QUE SE REFORMAN Y ADICIONAN DIVERSAS DISPOSICIONES DEL CÓDIGO FISCAL DE LA FEDERACIÓN. El que suscribe, Héctor Larios Córdova, Senador de la República de la LXII

INICIATIVA CON PROYECTO DE DECRETO POR EL QUE SE REFORMAN Y ADICIONAN DIVERSAS DISPOSICIONES DEL CÓDIGO FISCAL DE LA FEDERACIÓN. El que suscribe, Héctor Larios Córdova, Senador de la República de la LXII

UNIVERSIDAD DE GUANAJUATO

1. Nombre del instructivo: INSTRUCTIVO DE REQUISITOS PARA LA RECEPCIÓN Y PARA LA VALIDACIÓN DOCUMENTAL 2. Propósito: Describir los requisitos que deben cumplir las solicitudes de pago para su recepción,

1. Nombre del instructivo: INSTRUCTIVO DE REQUISITOS PARA LA RECEPCIÓN Y PARA LA VALIDACIÓN DOCUMENTAL 2. Propósito: Describir los requisitos que deben cumplir las solicitudes de pago para su recepción,

COMPROBANTES IMPRESOS CON CBB

COMPROBANTES IMPRESOS CON CBB El 1 de enero del 2011, entraron en vigor las reformas al Código Fiscal de la Federación publicadas en el Diario Oficial el 7 de diciembre del 2009, que contemplan (complican)

COMPROBANTES IMPRESOS CON CBB El 1 de enero del 2011, entraron en vigor las reformas al Código Fiscal de la Federación publicadas en el Diario Oficial el 7 de diciembre del 2009, que contemplan (complican)

Las impresiones de las facturas electrónicas 2011 deben cumplir con los siguientes requisitos:

Las impresiones de las facturas electrónicas 2011 deben cumplir con los siguientes requisitos: Nombre, denominación o razón social del emisor. Clave del Registro Federal de Contribuyentes del emisor. Domicilio

Las impresiones de las facturas electrónicas 2011 deben cumplir con los siguientes requisitos: Nombre, denominación o razón social del emisor. Clave del Registro Federal de Contribuyentes del emisor. Domicilio

El IVA en las instituciones educativas

El IVA en las instituciones educativas Abril de 2014 Obligados a declarar el IVA Artículo 1o.- Están obligadas al pago del impuesto al valor agregado establecido en esta Ley, las personas físicas y las

El IVA en las instituciones educativas Abril de 2014 Obligados a declarar el IVA Artículo 1o.- Están obligadas al pago del impuesto al valor agregado establecido en esta Ley, las personas físicas y las

CFF 29 a 29 A. Artículo 29 REQUISITOS DE LOS COMPROBANTES Y REGISTRO MEDIANTE MÁQUINAS REGISTRADORAS QUE PROPORCIONA LA SHCP

CFF 29 a 29 A Artículo 29 REQUISITOS DE LOS COMPROBANTES Y REGISTRO MEDIANTE MÁQUINAS REGISTRADORAS QUE PROPORCIONA LA SHCP Cuando las leyes fiscales establezcan la obligación de expedir comprobantes fiscales

CFF 29 a 29 A Artículo 29 REQUISITOS DE LOS COMPROBANTES Y REGISTRO MEDIANTE MÁQUINAS REGISTRADORAS QUE PROPORCIONA LA SHCP Cuando las leyes fiscales establezcan la obligación de expedir comprobantes fiscales

GUÍA DE SOPORTE A USUARIOS Preguntas Frecuentes.

GUÍA DE SOPORTE A USUARIOS Preguntas Frecuentes. [SISTEMA FACTUREHOY] Página 1 de 12 CONTENIDO: 1 INTRODUCCIÓN... 3 2 PREGUNTAS FRECUENTES (F.A.Q.)... 5 2.1 Al registrar la solicitud del servicio... 6

GUÍA DE SOPORTE A USUARIOS Preguntas Frecuentes. [SISTEMA FACTUREHOY] Página 1 de 12 CONTENIDO: 1 INTRODUCCIÓN... 3 2 PREGUNTAS FRECUENTES (F.A.Q.)... 5 2.1 Al registrar la solicitud del servicio... 6

PREGUNTAS FRECUENTES PARA CONTRIBUYENTES

PREGUNTAS FRECUENTES PARA CONTRIBUYENTES 1. Qué es un proveedor de certificación de recepción de documentos digitales o proveedor de recepción? Es una persona moral que cuenta con la autorización del SAT

PREGUNTAS FRECUENTES PARA CONTRIBUYENTES 1. Qué es un proveedor de certificación de recepción de documentos digitales o proveedor de recepción? Es una persona moral que cuenta con la autorización del SAT

Cómo generar CFDI s con Aspel FACTURe 2.0?

Cómo generar CFDI s con Aspel FACTURe 2.0? Con Aspel FACTURe y el servicio Aspel Sellado CFDI podrás generar CFDI s (Comprobante Fiscal Digital por Internet) de acuerdo a las disposiciones fiscales vigentes,

Cómo generar CFDI s con Aspel FACTURe 2.0? Con Aspel FACTURe y el servicio Aspel Sellado CFDI podrás generar CFDI s (Comprobante Fiscal Digital por Internet) de acuerdo a las disposiciones fiscales vigentes,

Cuadro comparativo Diciembre 2014

Cuadro comparativo Diciembre 2014 Vigente en 2006 Vigentes en 2008 Artículo 29. Cuando las leyes fiscales establezcan la obligación de expedir comprobantes por las actividades que se realicen, dichos comprobantes

Cuadro comparativo Diciembre 2014 Vigente en 2006 Vigentes en 2008 Artículo 29. Cuando las leyes fiscales establezcan la obligación de expedir comprobantes por las actividades que se realicen, dichos comprobantes

Factura Electrónica y Timbrado de Nomina 2013, 2014

W W W. S I C A F. C O M. M X Factura Electrónica y Timbrado de Nomina 2013, 2014 CFDI Contenido: REQUISITOS QUE DEBEN CUMPLIR LAS FACTURAS ELECTRÓNICAS (CFDI) EN MEDIOS ELECTRÓNICOS DEFINICIÓN DE PROVEE-

W W W. S I C A F. C O M. M X Factura Electrónica y Timbrado de Nomina 2013, 2014 CFDI Contenido: REQUISITOS QUE DEBEN CUMPLIR LAS FACTURAS ELECTRÓNICAS (CFDI) EN MEDIOS ELECTRÓNICOS DEFINICIÓN DE PROVEE-

REFORMA FISCAL 2010 COMPROBANTES FISCALES ARTICULO 29 CFF Artículo Autor: C.P. Donaldo Luis Zapata Sosa 10 de diciembre de 2009

REFORMA FISCAL 2010 COMPROBANTES FISCALES ARTICULO 29 CFF-07-12-2009 - Artículo Autor: C.P. Donaldo Luis Zapata Sosa 10 de diciembre de 2009 Todo es cerrar el círculo para tener más controlado el comercio

REFORMA FISCAL 2010 COMPROBANTES FISCALES ARTICULO 29 CFF-07-12-2009 - Artículo Autor: C.P. Donaldo Luis Zapata Sosa 10 de diciembre de 2009 Todo es cerrar el círculo para tener más controlado el comercio

NÚMERO 92 NOVIEMBRE 2010

Aspecto relevante a considerar sobre la entrada en vigor del nuevo esquema de comprobantes fiscales digitales a partir del 1o. de enero de 2011 Ante la proximidad de la entrada en vigor a partir del 1o.

Aspecto relevante a considerar sobre la entrada en vigor del nuevo esquema de comprobantes fiscales digitales a partir del 1o. de enero de 2011 Ante la proximidad de la entrada en vigor a partir del 1o.

ARTÍCULO. Comprobantes fiscales. Por el C.P.C Juan Anaya

ARTÍCULO www.bdomexico.com Julio 2012 www.bdomexico.com 26 de diciembre de 2011 Comprobantes fiscales Por el C.P.C Juan Anaya juananaya@bdomexico.com El presente artículo tiene como propósito ayudar al

ARTÍCULO www.bdomexico.com Julio 2012 www.bdomexico.com 26 de diciembre de 2011 Comprobantes fiscales Por el C.P.C Juan Anaya juananaya@bdomexico.com El presente artículo tiene como propósito ayudar al

Puesta en marcha de Aspel-FACTURe 3.0

Puesta en marcha de Aspel-FACTURe 3.0 Para comenzar a utilizar el sistema de Aspel-FACTURe 3.0 se debe: 1. Instalar y activar la versión 3.0 de Aspel-FACTURe. 2. Agregar el RFC de trabajo. 3. Definir los

Puesta en marcha de Aspel-FACTURe 3.0 Para comenzar a utilizar el sistema de Aspel-FACTURe 3.0 se debe: 1. Instalar y activar la versión 3.0 de Aspel-FACTURe. 2. Agregar el RFC de trabajo. 3. Definir los

TENDENCIAS SALARIALES 2014

TENDENCIAS SALARIALES 2014 PRESENTADO POR: ARTURO CARVAJAL TRILLO NUEVO MARCO FISCAL DE LAS REMUNERACIONES ARTURO CARVAJAL TRILLO a) Obligaciones en materia de retención y entero de impuestos a cargo de

TENDENCIAS SALARIALES 2014 PRESENTADO POR: ARTURO CARVAJAL TRILLO NUEVO MARCO FISCAL DE LAS REMUNERACIONES ARTURO CARVAJAL TRILLO a) Obligaciones en materia de retención y entero de impuestos a cargo de

Instructivo para la Presentacion del Informe y Anexos del Dictamen Fiscal y de la Informacion Alternativa por el Ejercicio 2011.

Instructivo para la Presentacion del Informe y Anexos del Dictamen Fiscal y de la Informacion Alternativa por el Ejercicio 2011 Antecedentes: Como facilidad administrativa y con el objeto de disminuir

Instructivo para la Presentacion del Informe y Anexos del Dictamen Fiscal y de la Informacion Alternativa por el Ejercicio 2011 Antecedentes: Como facilidad administrativa y con el objeto de disminuir

d) Atención a requerimientos por parte de la autoridad fiscal. e) Precios de transferencia. México, D.F. a 10 de noviembre de 2015.