USO DE HERRAMIENTAS TECNOLÓGICAS

|

|

|

- Alberto Saavedra Franco

- hace 8 años

- Vistas:

Transcripción

1 USO DE HERRAMIENTAS TECNOLÓGICAS POR LA AUDITORÍA Preparado por Ricardo Arce Sandí, CIA, CISA. Objetivo Dar a conocer de manera general las grandes posibilidades tecnológicas que hoy día tiene un Auditor a disposición para realizar su labor. 1

2 Frase "Haz de tu vida un sueño y de tu sueño una realidad prometedora. Agenda 2

Compartir licenciamiento (Nube) CRM para Pymes Integración de servicios,")

Software Abierto Virtualización Seguridad")

3 Tendencias 2010 según diversas empresas de Tecnología (Revista IT NOW Oct 2009) Outsourcing (Datacenters) Compartir licenciamiento (Nube) CRM para Pymes Integración de servicios, sistemas de información y comunicación Certificaciones y capacitación del personal Tecnología Móvil Tecnología Verde (Green IT) Software Abierto Virtualización Seguridad Almacenamiento 3

Software Abierto Virtualización Seguridad")

4 Tendencias TOP 9 1. Para el 2013: 1. Los teléfonos móviles reemplazarán las PC s como el dispositivo más común de acceso a la Web. 2. Para el 2014: 1. La mayoría de los negocios de TI incluirán la disminución de costos por producir carbono (CO2) TI Verde o ecológica-. 2. Más de tres millones de la población adulta será capaz de transar electrónicamente por medio de la tecnología móvil (Celular, IPDS) 3. En el 2015: 1. El mercado por internet será más regulado. 2. El contenido será determinante para los compradores de servicios móviles y el uso de motores de búsqueda por Internet. Fuente: Gartner Top End User Predictions for 2010: Coping with the New Balance of Power 4

5 5

6 Sustento en las normas Consejo para la Práctica Técnicas de Auditoría Asistidas por Computador (TAAC) Norma Relacionada: 1220.A2 Debido Cuidado Profesional Al ejercer el debido cuidado profesional el auditor interno debe considerar la utilización de herramientas de auditoría asistidas por computador y otras técnicas de análisis de datos. Adoptado del documento Uso de Técnicas de Auditoría Asistidas por Computador (TAAC), G3 emitido por la (Information Systems Audit and Control Association ISACA) en diciembre de

, G3 emitido por la (Information Systems Audit")

7 207. Evidencia de Auditoría 01. Los hallazgos de auditoría contenidos en los informes deben estar sustentados en evidencia suficiente, competente y pertinente, obtenida por los medios legales y técnicos aplicables. Hallazgo de auditoría Cualquier situación deficiente y relevante que se determine por medio de la aplicación de procedimientos de auditoría en el examen de las áreas críticas,... Fuente: Contraloría General de la República. MANUAL DE NORMAS GENERALES DE AUDITORÍA PARA EL SECTOR PÚBLICO La Gaceta Nro. 236 del 8 de diciembre,

8 NIA 500 Evidencia de Auditoría 8

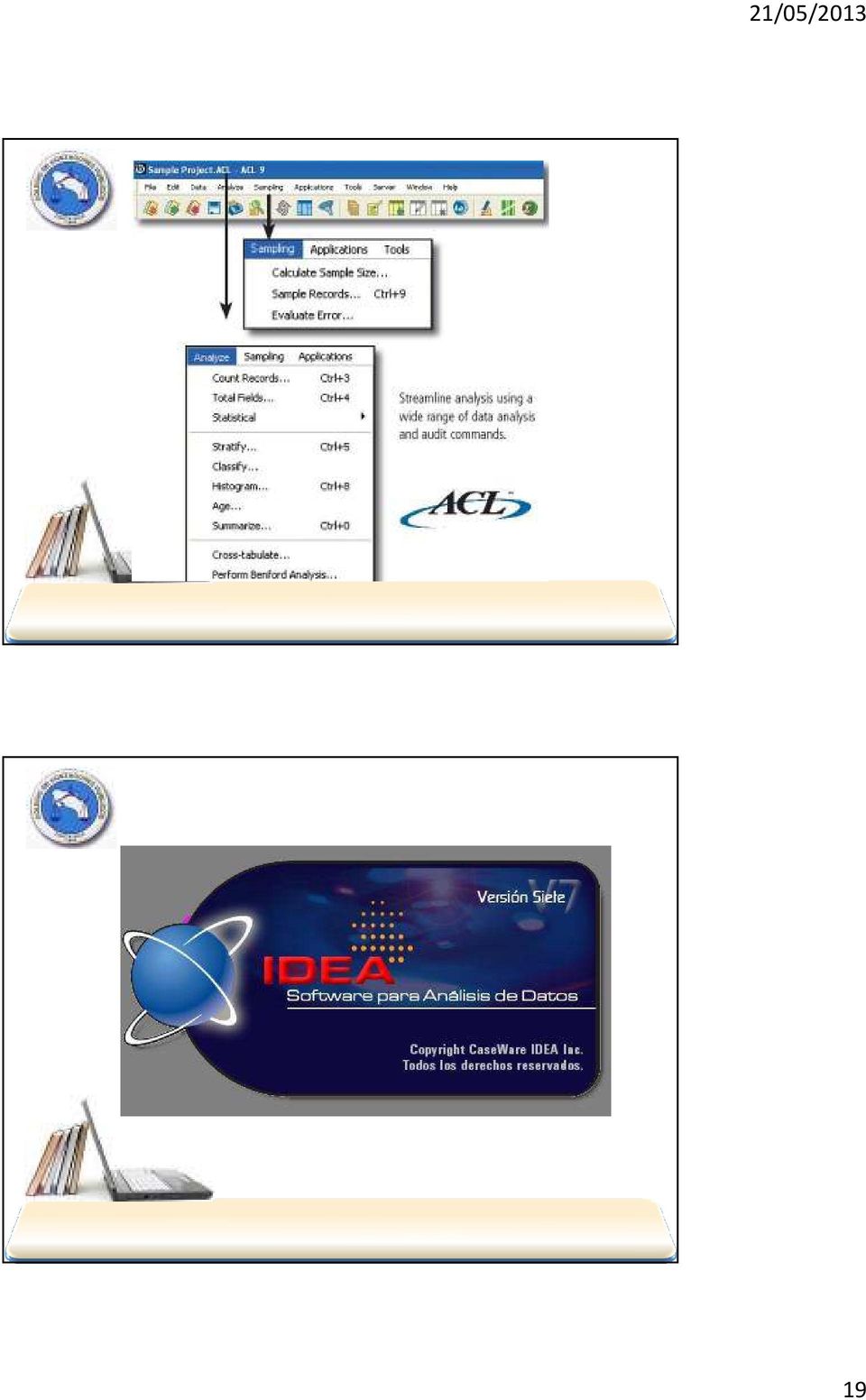

9 NECESIDAD DE UNA GUÍA Las (TAACs-Computer Assisted Audit Techniques (CAATs)- son herramientas para la realización de auditorías por parte del auditor. Las TAAC pueden producir un gran porcentaje de toda la evidencia de auditoría obtenida en las auditorías. Como consecuencia, el auditor deberá planificar cuidadosamente su uso y aplicar el debido cuidado profesional. Muchos tipos de herramientas y técnicas Esta técnica incluye software adquirido o preparado para propósitos de auditoría, y software incluido en sistemas de producción. Qué incluyen? Software genérico de auditoría Programas utilitarios Ensayos con datos de prueba Análisis de trazabilidad Análisis de correspondencia de aplicaciones (application software tracing and mapping) sistemas expertos para la auditoría Comparación de código Ofimática Internet Redes sociales Programas especializados 9

10 Utilidad Las TAAC pueden ser empleadas en la ejecución de múltiples procedimientos de auditoría, tales como: Pruebas de detalles de transacciones y saldos. Procedimientos de revisión analítica. Pruebas de cumplimiento de controles generales de sistemas informáticos (SI) Pruebas de cumplimiento de controles de aplicación de SI. Pruebas de penetrabilidad (equipos tigre) uso de software especializado. Software de Auditoría Programas de computadora usados por el auditor, como parte de sus procedimientos de revisión, para procesar datos de importancia de auditoría de los sistemas institucionales. Pruebas de cumplimiento Pruebas sustantivas 10

uso de software especializado.")

11 Establecer objetivo de auditoría Fases de planificación para el empleo de TAAC Accesibilidad y disponibilidad de datos, programas, sistemas Definir procedimientos y técnica a utilizar Muestreo estadístico Recálculos Confirmaciones Características de los recursos a emplear; por ejemplo, personal, TAAC Definir los requisitos de salida Documentar las pruebas realizadas con la TAAC 11

12 Planificación La documentación debe incluir: Objetivos de las TAAC. TAAC a emplear. Controles a ejercer. Dotación de personal y tiempo. Cuando se empleen TAAC para extraer información para su posterior análisis, el auditor deberá verificar la integridad del sistema de información y del entorno informático del cual se extraen los datos. Las TAAC pueden utilizarse para extraer información de programas y sistemas de naturaleza sensitiva que debe conservar su confidencialidad. 12

13 Ejecución La documentación debe incluir: Preparación de las TAAC y procedimientos de pruebas y controles. Detalle de las pruebas efectuadas mediante TAAC. Detalles de las entradas (por ejemplo: datos utilizados, estructura de archivos), procesamiento (por ejemplo: flujogramas de nivel superior de las TAAC, lógica) y salidas de resultados (por ejemplo, archivos de log, informes). Listado de parámetros o códigos fuente relevantes. Evidencia de Auditoría. La documentación debe incluir: Resultados producidos. Descripción de los análisis de auditoría efectuados sobre los resultados. Hallazgos de auditoría. Conclusiones de auditoría. Recomendaciones de auditoría. 13

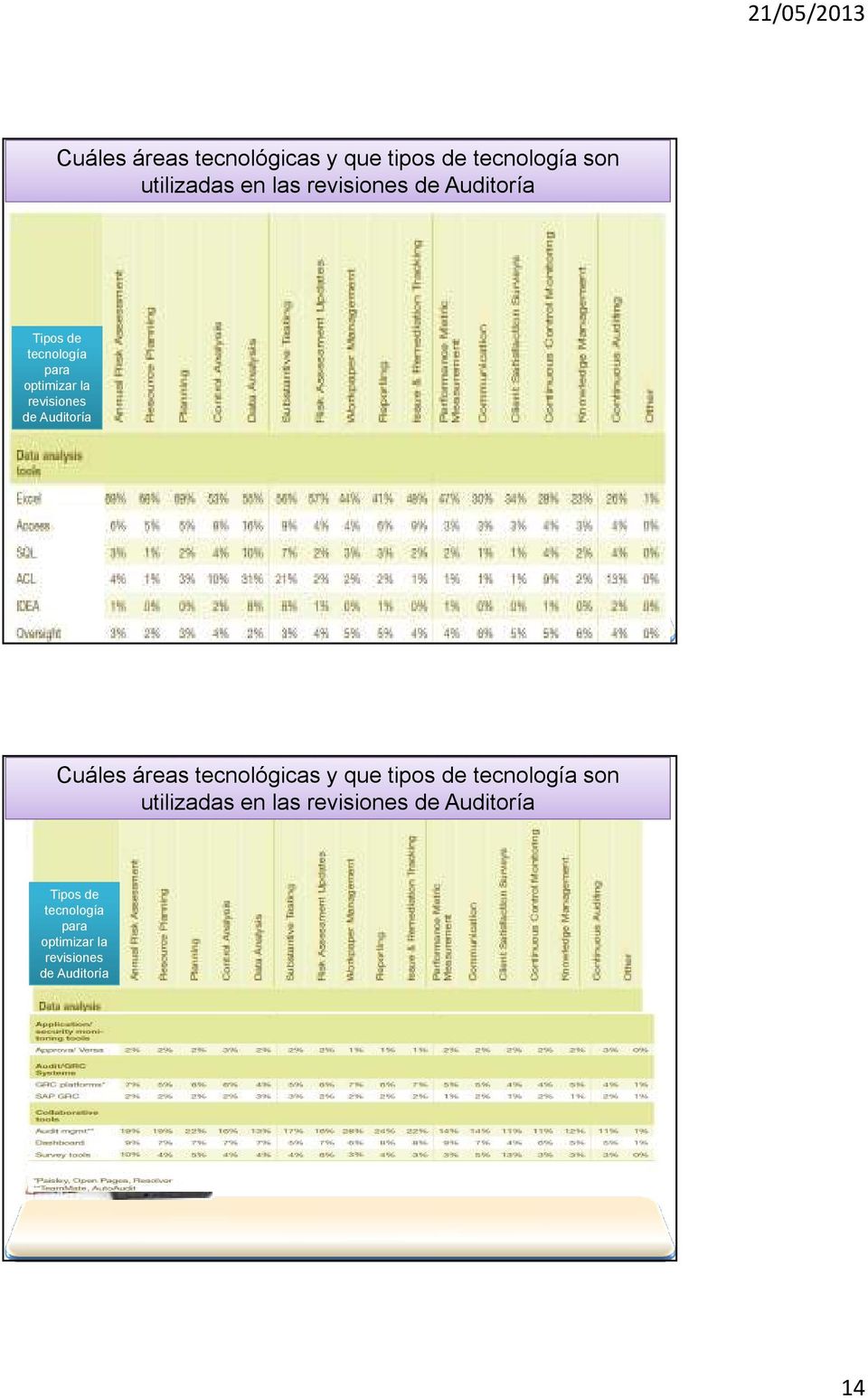

14 Cuáles áreas tecnológicas y que tipos de tecnología son utilizadas en las revisiones de Auditoría Tipos de tecnología para optimizar la revisiones de Auditoría Cuáles áreas tecnológicas y que tipos de tecnología son utilizadas en las revisiones de Auditoría Tipos de tecnología para optimizar la revisiones de Auditoría 14

15 Software Genérico de Auditoría Programa(s) de computación diseñados para realizar determinadas funciones automatizadas. Estas funciones incluyen: 1. lectura de archivos de computación, 2. selección de datos, 3. manipulación de datos, 4. clasificación de datos, 5. resumen de datos, 6. realización de cálculos, 7. selección de muestras 8. e impresión de informes 15

16 Importación de datos: permite importar archivos de varios tipos desde cualquier tipo de origen, mediante la utilización del Asistente de importación Manejo de archivos y clientes: utiliza un Explotador de Archivos que proporciona un manejo sencillo y estandarizado de los mismos. En esta ventana se visualiza, ya sea en forma jerárquica u ordenada, toda la información referente a los archivos de IDEA que pertenecen a la carpeta de trabajo (cliente) activa Estadísticas de campo: pueden generarse estadísticas para todos los campos numéricos y de fecha pertenecientes a una base de datos. Historial: muestra todas y cada una de las operaciones realizadas en la Base de Datos presentadas en una lista que puede expandirse fácilmente. Ordenar: se usa para crear una nueva base de datos ordenada físicamente en un orden especificado Extracciones: la Extracción o prueba de excepción, es la función más comúnmente utilizada en IDEA para identificar elementos que satisfacen una determinada condición 16

17 @Funciones: son utilizadas para realizar cálculos complejos y pruebas de excepción. Pueden utilizarse para llevar a cabo aritmética de fechas, manipulaciones de texto, así como cálculos estadísticos, numéricos, financieros y de conversión. Conector Visual: permite generar una única base de datos a través de otras bases de datos que comparten un campo clave en común Uniones: a través de la opción Unir Bases de Datos, permite combinar dos campos de bases de datos distintas dentro de una única base de datos, comprobando la existencia o no de datos coincidentes en ambos archivos. Comparar: la opción Comparar Bases de Datos identifica las diferencias que existen en un campo numérico dentro de dos archivos para una clave en común Duplicados: IDEA puede identificar elementos duplicados dentro de una base de datos donde existen hasta 8 campos con la misma información. Omisiones: IDEA le permite buscar omisiones o huecos en secuencias numéricas y de fechas dentro de un archivo, así como también dentro de secuencias alfanuméricas 17

18 Gráficos: puede utilizarse para graficar archivos de datos o resultados de pruebas realizadas, ya sea en gráficos de barras, barras agrupadas, áreas, líneas o sectores. Estratificación: permite totalizar la cantidad y el valor de los registros dentro bandas específicas. Sumarización: se utiliza para totalizar valores de campos numéricos por cada clave única. Antigüedad: esta función realiza la antigüedad del archivo desde una fecha específica. Tabla pivot: La Tabla Pívot le permite crear análisis variables y multi-dimensionales en archivos de datos extensos. Muestreo: proporciona cuatro métodos de muestreo junto con la posibilidad de calcular tamaños de muestras basadas en parámetros ingresados, y evaluar los resultados de las muestras efectuadas 18

19 19

20 Subtotales Tabla dinámicas Gráficos dinámicos Barra de auditoría Escenarios Fórmulas y funciones 20

21 21

22 22

23 Con una mente abierta y haciendo uso de herramientas tecnológicas, cumpliremos mejor nuestra misión. riarce@ice.co.cr 23

IAP 1009 - TÉCNICAS DE AUDITORÍA APOYADAS EN ORDENADOR (TAAO)

") IAP 1009 - TÉCNICAS DE AUDITORÍA APOYADAS EN ORDENADOR (TAAO) Introducción 1. Como se indica en la Norma Internacional de Auditoría 401, "Auditoría en un contexto informatizado", los objetivos globales

IAP 1009 - TÉCNICAS DE AUDITORÍA APOYADAS EN ORDENADOR (TAAO) Introducción 1. Como se indica en la Norma Internacional de Auditoría 401, "Auditoría en un contexto informatizado", los objetivos globales

Software para análisis de datos VERSION OCHO ASPECTOS DESTACADOS. Mejora tus auditorías. Tienes el conocimiento. Nosotros las herramientas.

Software para análisis de datos VERSION OCHO ASPECTOS DESTACADOS Mejora tus auditorías. Tienes el conocimiento. Nosotros las herramientas. Acerca de IDEA Mejora el rendimiento de tus auditorías y aumenta

Software para análisis de datos VERSION OCHO ASPECTOS DESTACADOS Mejora tus auditorías. Tienes el conocimiento. Nosotros las herramientas. Acerca de IDEA Mejora el rendimiento de tus auditorías y aumenta

DIPA 1009 - TÉCNICAS DE AUDITORÍA CON AYUDA DE COMPUTADORA

DIPA 1009 - TÉCNICAS DE AUDITORÍA CON AYUDA DE COMPUTADORA Introducción Los objetivos y alcance global de una auditoría no cambian cuando se conduce una auditoría en un ambiente de sistemas de información

DIPA 1009 - TÉCNICAS DE AUDITORÍA CON AYUDA DE COMPUTADORA Introducción Los objetivos y alcance global de una auditoría no cambian cuando se conduce una auditoría en un ambiente de sistemas de información

Normas de Auditoría de Tecnologías de la Información y la Comunicación

Normas de Auditoría de Tecnologías de la Información y la Comunicación Resolución CGE/094/2012 27 de agosto de 2012 NE/CE-017 N O R M A D E C O N T R O L E X T E R N O NORMAS DE AUDITORÍA DE TECNOLOGÍAS

Normas de Auditoría de Tecnologías de la Información y la Comunicación Resolución CGE/094/2012 27 de agosto de 2012 NE/CE-017 N O R M A D E C O N T R O L E X T E R N O NORMAS DE AUDITORÍA DE TECNOLOGÍAS

Estándares de Seguridad

Semana 4: Administración i ió De la Seguridad Estándares de Seguridad Aprendizajes esperados Contenidos: Estándares de Seguridad Problemas y Regulaciones de la privacidad Normas y Etá Estándares de Seguridad

Semana 4: Administración i ió De la Seguridad Estándares de Seguridad Aprendizajes esperados Contenidos: Estándares de Seguridad Problemas y Regulaciones de la privacidad Normas y Etá Estándares de Seguridad

Curso de postgrado en Auditoría Informática

Curso de postgrado en Auditoría Informática Mayo 2014 Índice 1. Presentación... 1 2. Objetivos... 2 3. Dirigido para... 2 4. Contenidos... 3 5. Programa... 4 6. Desarrollo del curso... 6 7. Prerrequisitos,

Curso de postgrado en Auditoría Informática Mayo 2014 Índice 1. Presentación... 1 2. Objetivos... 2 3. Dirigido para... 2 4. Contenidos... 3 5. Programa... 4 6. Desarrollo del curso... 6 7. Prerrequisitos,

ALCALDIA DE MONTERIA SECRETARIA DE EDUCACION PROCEDIMIENTO AUDITORIAS INTERNAS DE CALIDAD CONTENIDO

PAGINA 1/14 CONTENIDO 1. INTRODUCCIÓN...2 2. OBJETIVO...3 3. ALCANCE...3 4. EXPLICACIÓN DETALLADA DEL SUBPROCESO N01.01 AUDITORÍAS INTERNAS...4 5. ÁREAS INVOLUCRADAS EN SU EJECUCIÓN Y ROLES DE CADA UNA...10

PAGINA 1/14 CONTENIDO 1. INTRODUCCIÓN...2 2. OBJETIVO...3 3. ALCANCE...3 4. EXPLICACIÓN DETALLADA DEL SUBPROCESO N01.01 AUDITORÍAS INTERNAS...4 5. ÁREAS INVOLUCRADAS EN SU EJECUCIÓN Y ROLES DE CADA UNA...10

REPORTE DE CUMPLIMIENTO ISO 17799

Diseño de Reporte de Auditoría A continuación se presenta una plantilla del informe de auditoría de conformidad con la norma ISO 17799 que genera el sistema. REPORTE DE CUMPLIMIENTO ISO 17799 UNIDAD AUDITADA

Diseño de Reporte de Auditoría A continuación se presenta una plantilla del informe de auditoría de conformidad con la norma ISO 17799 que genera el sistema. REPORTE DE CUMPLIMIENTO ISO 17799 UNIDAD AUDITADA

NORMA INTERNACIONAL DE AUDITORÍA 520 PROCEDIMIENTOS ANALÍTICOS

NORMA INTERNACIONAL DE AUDITORÍA 520 PROCEDIMIENTOS ANALÍTICOS (NIA-ES 520) (adaptada para su aplicación en España mediante Resolución del Instituto de Contabilidad y Auditoría de Cuentas, de 15 de octubre

NORMA INTERNACIONAL DE AUDITORÍA 520 PROCEDIMIENTOS ANALÍTICOS (NIA-ES 520) (adaptada para su aplicación en España mediante Resolución del Instituto de Contabilidad y Auditoría de Cuentas, de 15 de octubre

REGISTRO DE PEDIDOS DE CLIENTES MÓDULO DE TOMA DE PEDIDOS E INTEGRACIÓN CON ERP

REGISTRO DE PEDIDOS DE CLIENTES MÓDULO DE TOMA DE PEDIDOS E INTEGRACIÓN CON ERP Visual Sale posee módulos especializados para el método de ventas transaccional, donde el pedido de parte de un nuevo cliente

REGISTRO DE PEDIDOS DE CLIENTES MÓDULO DE TOMA DE PEDIDOS E INTEGRACIÓN CON ERP Visual Sale posee módulos especializados para el método de ventas transaccional, donde el pedido de parte de un nuevo cliente

Universidad Autónoma de los Andes Evaluación y Auditoría Informática Unidad 1: Metodología de una Auditoría de Sistemas Computacionales - ASC Ing. John Toasa Espinoza http://waudinfingjohntoasa.wikispaces.com

Universidad Autónoma de los Andes Evaluación y Auditoría Informática Unidad 1: Metodología de una Auditoría de Sistemas Computacionales - ASC Ing. John Toasa Espinoza http://waudinfingjohntoasa.wikispaces.com

PROCESO DE CUENTAS A PAGAR

PROCESO DE CUENTAS A PAGAR Automatización de procesos AUTOMATIZACIÓN DE PROCESOS CUENTAS A PAGAR AUTOMATIZACIÓN DE PROCESOS CUENTAS A PAGAR 2 ÍNDICE 1. Overview 3 2. Qué es Automatización de Proceso de

PROCESO DE CUENTAS A PAGAR Automatización de procesos AUTOMATIZACIÓN DE PROCESOS CUENTAS A PAGAR AUTOMATIZACIÓN DE PROCESOS CUENTAS A PAGAR 2 ÍNDICE 1. Overview 3 2. Qué es Automatización de Proceso de

NORMA TÉCNICA DE AUDITORÍA SOBRE LA AUDITORÍA DE CUENTAS EN ENTORNOS INFORMATIZADOS INTRODUCCIÓN

Resolución de 23 de junio de 2003, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la Norma Técnica de Auditoría sobre la auditoría de cuentas en entornos informatizados (BOICAC

Resolución de 23 de junio de 2003, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la Norma Técnica de Auditoría sobre la auditoría de cuentas en entornos informatizados (BOICAC

SUPLEMENTO EUROPASS AL TÍTULO

SUPLEMENTO EUROPASS AL TÍTULO DENOMINACIÓN DEL TÍTULO Técnico Superior en Desarrollo de Aplicaciones Multiplataforma --------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

SUPLEMENTO EUROPASS AL TÍTULO DENOMINACIÓN DEL TÍTULO Técnico Superior en Desarrollo de Aplicaciones Multiplataforma --------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

Como incrementar su productividad con controles contínuos. Cr. Emilio Nicola, PMP

Como incrementar su productividad con controles contínuos Cr. Emilio Nicola, PMP Auditoría continua Auditoría está cansada de llegar y contar muertos Es tiempo de comenzar a salvarlos. Carlos Fernando

Como incrementar su productividad con controles contínuos Cr. Emilio Nicola, PMP Auditoría continua Auditoría está cansada de llegar y contar muertos Es tiempo de comenzar a salvarlos. Carlos Fernando

METODOLOGÍA PARA REALIZAR UNA AUDITORÍA INFORMÁTICA.

METODOLOGÍA PARA REALIZAR UNA AUDITORÍA INFORMÁTICA. METODOLOGÍA PARA REALIZAR UNA AUDITORÍA INFORMÁTICA.- Fase I.- Estudio Preliminar, Fase II, Revisión y evaluación de controles y seguridades Fase III,

METODOLOGÍA PARA REALIZAR UNA AUDITORÍA INFORMÁTICA. METODOLOGÍA PARA REALIZAR UNA AUDITORÍA INFORMÁTICA.- Fase I.- Estudio Preliminar, Fase II, Revisión y evaluación de controles y seguridades Fase III,

Infraestructura Tecnológica. Sesión 12: Niveles de confiabilidad

Infraestructura Tecnológica Sesión 12: Niveles de confiabilidad Contextualización La confianza es un factor determinante y muy importante, con ésta se pueden dar o rechazar peticiones de negocio, amistad

Infraestructura Tecnológica Sesión 12: Niveles de confiabilidad Contextualización La confianza es un factor determinante y muy importante, con ésta se pueden dar o rechazar peticiones de negocio, amistad

XXII CONGRESO NACIONAL Tribunales de Cuentas. Órganos y organismos Públicos De Control Externo de la República Argentina

XXII CONGRESO NACIONAL Tribunales de Cuentas. Órganos y organismos Públicos De Control Externo de la República Argentina 18-19 y 20 de Septiembre de 2013 La Rioja - Argentina El uso de sistemas electrónicos

XXII CONGRESO NACIONAL Tribunales de Cuentas. Órganos y organismos Públicos De Control Externo de la República Argentina 18-19 y 20 de Septiembre de 2013 La Rioja - Argentina El uso de sistemas electrónicos

Implantación de un Modelo de Buen Gobierno Corporativo mediante SAP GRC

Implantación de un Modelo de Buen Gobierno Corporativo mediante SAP GRC Jornadas Técnicas 2014, ISACA 6 de Noviembre de 2014 1. Las 3 Líneas de Defensa y SAP GRC Alineamiento de la organización para responder

Implantación de un Modelo de Buen Gobierno Corporativo mediante SAP GRC Jornadas Técnicas 2014, ISACA 6 de Noviembre de 2014 1. Las 3 Líneas de Defensa y SAP GRC Alineamiento de la organización para responder

Introducción. Enfoque de Control de CobiT Los Procesos del Modelo Mapeo de los Procesos

CobiT 75.46 Administración i ió y Control de Proyectos II Abril de 2008 Agenda Presentación Introducción Pi Principios ii dl del Modelo dl Enfoque de Control de CobiT Los Procesos del Modelo Mapeo de los

CobiT 75.46 Administración i ió y Control de Proyectos II Abril de 2008 Agenda Presentación Introducción Pi Principios ii dl del Modelo dl Enfoque de Control de CobiT Los Procesos del Modelo Mapeo de los

Sistemas de Gestión de Documentos Electrónicos de Archivo (SGDEA)

") Sistemas de Gestión de Documentos Electrónicos de Archivo (SGDEA) Agenda 1. Introducción 2. Concepto Documento Electrónico 3. A que se le denomina Documento Electrónico 4. Componentes de un Documento Electrónico

Sistemas de Gestión de Documentos Electrónicos de Archivo (SGDEA) Agenda 1. Introducción 2. Concepto Documento Electrónico 3. A que se le denomina Documento Electrónico 4. Componentes de un Documento Electrónico

Curso Online de Microsoft Project

Curso Online de Microsoft Project Presentación El curso a distancia estudia conceptos generales sobre las tecnologías relacionadas con Internet. Conceptos que cualquier usuario de ordenadores debe conocer

Curso Online de Microsoft Project Presentación El curso a distancia estudia conceptos generales sobre las tecnologías relacionadas con Internet. Conceptos que cualquier usuario de ordenadores debe conocer

Portafolio de servicios

Portafolio de servicios Calle 613 No. 175 Oficina J, Col. Aragón 4ª y 5ª Sección, México, D.F. Teléfonos: 63.85.75.55 y 63.83.06.37 www.aztecsoluciones.com Aztec Soluciones Tecnológicas, S.A. de C.V. es

Portafolio de servicios Calle 613 No. 175 Oficina J, Col. Aragón 4ª y 5ª Sección, México, D.F. Teléfonos: 63.85.75.55 y 63.83.06.37 www.aztecsoluciones.com Aztec Soluciones Tecnológicas, S.A. de C.V. es

SUPLEMENTO EUROPASS AL TÍTULO

SUPLEMENTO EUROPASS AL TÍTULO DENOMINACIÓN DEL TÍTULO Técnico Superior en Desarrollo de Aplicaciones Web --------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

SUPLEMENTO EUROPASS AL TÍTULO DENOMINACIÓN DEL TÍTULO Técnico Superior en Desarrollo de Aplicaciones Web --------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011 CONTENIDO RESUMEN EJECUTIVO... 01 OBJETIVOS Y ALCANCE... 03 1. Objetivos de la auto-evaluación. 03 2. Alcance 03 RESULTADOS...

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011 CONTENIDO RESUMEN EJECUTIVO... 01 OBJETIVOS Y ALCANCE... 03 1. Objetivos de la auto-evaluación. 03 2. Alcance 03 RESULTADOS...

Técnicas de Auditoría BIENVENIDOS XIMENA BECHARA RAMÍREZ CONSULTORA EMPRESARIAL JUNIO 2008 OBJETIVOS DEL CURSO

BIENVENIDOS XIMENA BECHARA RAMÍREZ CONSULTORA EMPRESARIAL JUNIO 2008 OBJETIVOS DEL CURSO Proporcionar el conocimiento necesario de los métodos y técnicas para la preparación de auditoria interna. Desarrollar

BIENVENIDOS XIMENA BECHARA RAMÍREZ CONSULTORA EMPRESARIAL JUNIO 2008 OBJETIVOS DEL CURSO Proporcionar el conocimiento necesario de los métodos y técnicas para la preparación de auditoria interna. Desarrollar

SCT3000 95. Software para la calibración de transductores de fuerza. Versión 3.5. Microtest S.A. microtes@arrakis.es

SCT3000 95 Versión 3.5 Software para la calibración de transductores de fuerza. Microtest S.A. microtes@arrakis.es Introducción El programa SCT3000 95, es un sistema diseñado para la calibración automática

SCT3000 95 Versión 3.5 Software para la calibración de transductores de fuerza. Microtest S.A. microtes@arrakis.es Introducción El programa SCT3000 95, es un sistema diseñado para la calibración automática

Unidad 1: Componentes del sistema

Unidad 1: Componentes del sistema Identificar los elementos del sistema de información de mercados de la organización. M.I.A. Gabriel Ruiz Contreras gabriel2306@prodigy.net.mx Contenido 1. Elementos del

Unidad 1: Componentes del sistema Identificar los elementos del sistema de información de mercados de la organización. M.I.A. Gabriel Ruiz Contreras gabriel2306@prodigy.net.mx Contenido 1. Elementos del

ANEXO TRES INSTRUCTIVO PARA EL LLENADO DE LA FICHA TÉCNICA DEL INDICADOR

ANEXO TRES INSTRUCTIVO PARA EL LLENADO DE LA FICHA TÉCNICA DEL INDICADOR Objeto 1. Apoyar la elaboración de la ficha técnica del indicador mediante un conjunto de elementos que describe n de manera sencilla

ANEXO TRES INSTRUCTIVO PARA EL LLENADO DE LA FICHA TÉCNICA DEL INDICADOR Objeto 1. Apoyar la elaboración de la ficha técnica del indicador mediante un conjunto de elementos que describe n de manera sencilla

w w w. l o c a t i o n - w o r l d. c o m

1 A lo largo del tiempo las empresas que manejan personal de campo como: fuerza de ventas, operaciones, postventa, etc., se han formulado las siguientes preguntas: El personal está cumpliendo la ruta asignada?

1 A lo largo del tiempo las empresas que manejan personal de campo como: fuerza de ventas, operaciones, postventa, etc., se han formulado las siguientes preguntas: El personal está cumpliendo la ruta asignada?

TEMARIOS CURSOS DE OFIMÁTICA

TEMARIOS CURSOS DE OFIMÁTICA 1. CONCEPTOS BÁSICOS SOBRE EL USO DEL ORDENADOR Este curso permite al alumno conocer los principales componentes físicos de un ordenador personal y comprender de algunos conceptos

TEMARIOS CURSOS DE OFIMÁTICA 1. CONCEPTOS BÁSICOS SOBRE EL USO DEL ORDENADOR Este curso permite al alumno conocer los principales componentes físicos de un ordenador personal y comprender de algunos conceptos

Auditoria de Sistemas II Introducción

Auditoria de Sistemas II Introducción Lic. Maynor Barboza A. Definición de auditoría proceso sistemático empleado para obtener, estudiar y evaluar de manera objetiva la documentación que sobre las actividades

Auditoria de Sistemas II Introducción Lic. Maynor Barboza A. Definición de auditoría proceso sistemático empleado para obtener, estudiar y evaluar de manera objetiva la documentación que sobre las actividades

Está creado como un organizador y gestor de tareas personalizables para generar equipos de alto desempeño en diferentes rubros de empresas.

SACS proviene de las siglas Sistema Avanzado de Comunicación Social, es un modelo de gestión de toda la organización, basándose en la orientación del cliente. Es un software vía web que se encarga de la

SACS proviene de las siglas Sistema Avanzado de Comunicación Social, es un modelo de gestión de toda la organización, basándose en la orientación del cliente. Es un software vía web que se encarga de la

La auditoría operativa cae dentro de la definición general de auditoría y se define:

AUDITORIA DE SISTEMAS DE INFORMACIÓN Definición de auditoría: Se define como un proceso sistemático que consiste en obtener y evaluar objetivamente evidencias sobre las afirmaciones relativas los actos

AUDITORIA DE SISTEMAS DE INFORMACIÓN Definición de auditoría: Se define como un proceso sistemático que consiste en obtener y evaluar objetivamente evidencias sobre las afirmaciones relativas los actos

Sistema de diseño y seguimiento de Procesos WT - WorkFlow.

Sistema de diseño y seguimiento de Procesos WT - WorkFlow. Introducción El moderno y veloz ambiente empresarial demanda una gran agilidad en los procesos internos corporativos como clave para la competitividad.

Sistema de diseño y seguimiento de Procesos WT - WorkFlow. Introducción El moderno y veloz ambiente empresarial demanda una gran agilidad en los procesos internos corporativos como clave para la competitividad.

Presentación de Servicios.

Presentación de Servicios. Creamos valor En una época regida por las comunicaciones y la información, donde el espacio es uno de los elementos más preciados, se hace imprescindible la implantación de herramientas

Presentación de Servicios. Creamos valor En una época regida por las comunicaciones y la información, donde el espacio es uno de los elementos más preciados, se hace imprescindible la implantación de herramientas

COMITÉ TECNICO DE NORMALIZACION DE GESTION Y ASEGURAMIENTO DE LA CALIDAD

COMISION DE REGLAMENTOS TECNICOS - CRT COMITÉ TECNICO DE NORMALIZACION DE GESTION Y ASEGURAMIENTO DE LA CALIDAD SUB COMITÉ SECTOR EDUCACION NORMAS APROBADAS NTP 833.920-2003 Guía de aplicación de la Norma

COMISION DE REGLAMENTOS TECNICOS - CRT COMITÉ TECNICO DE NORMALIZACION DE GESTION Y ASEGURAMIENTO DE LA CALIDAD SUB COMITÉ SECTOR EDUCACION NORMAS APROBADAS NTP 833.920-2003 Guía de aplicación de la Norma

Índice CONOCE EL PROCESO COMPRA DE TUS CLIENTES

1 CONOCE EL PROCESO DE COMPRA DE TUS CLIENTES 2 ACERCA DEL AUTOR Licenciado en Computación por la Universidad Autónoma Metropolitana, cuenta con un MBA por el Tecnológico de Monterrey. Posee más de 10

1 CONOCE EL PROCESO DE COMPRA DE TUS CLIENTES 2 ACERCA DEL AUTOR Licenciado en Computación por la Universidad Autónoma Metropolitana, cuenta con un MBA por el Tecnológico de Monterrey. Posee más de 10

Cierre de Ejercicios Fiscales en el Sistema ASPEL-COI 4.0

Cierre de Ejercicios Fiscales en el Sistema ASPEL-COI 4.0 La creación de la póliza de cierre consiste en saldar las cuentas de resultados y determinar la pérdida o ganancia contable del ejercicio. Este

Cierre de Ejercicios Fiscales en el Sistema ASPEL-COI 4.0 La creación de la póliza de cierre consiste en saldar las cuentas de resultados y determinar la pérdida o ganancia contable del ejercicio. Este

LISTA DE CHEQUEO NORMA NTC ISO 9001:2000 No. REQUISITOS EXISTE ESTADO OBSERVACIONES D: Documentado I: Implementado M: Mejorar SI NO D I M

No. REQUISITOS EXISTE ESTADO OBSERVACIONES 4. SISTEMA DE GESTION DE LA CALIDAD 4.1 Requisitos Generales La organización debe establecer, documentar, implementar y mantener un S.G.C y mejorar continuamente

No. REQUISITOS EXISTE ESTADO OBSERVACIONES 4. SISTEMA DE GESTION DE LA CALIDAD 4.1 Requisitos Generales La organización debe establecer, documentar, implementar y mantener un S.G.C y mejorar continuamente

Ampliamente manual Producción individual de muchas hojas de cálculo Resultado

ENTORNO ACTUAL DE LAS ÁREAS FISCALES EN LAS COMPAÑÍAS El reto : De un entorno mayormente Operativo a un entorno de Productividad Fiscal Cumplimiento Fiscal Análisis Planeación y presupuestos (Estrategia)

ENTORNO ACTUAL DE LAS ÁREAS FISCALES EN LAS COMPAÑÍAS El reto : De un entorno mayormente Operativo a un entorno de Productividad Fiscal Cumplimiento Fiscal Análisis Planeación y presupuestos (Estrategia)

Convertimos lo complicado en sencillo, lo fácil en operativo y eliminamos lo ineficaz

Convertimos lo complicado en sencillo, lo fácil en operativo y eliminamos lo ineficaz Quiénes somos SDManalytics es una compañía especializada en el análisis de datos y en el desarrollo de soluciones para

Convertimos lo complicado en sencillo, lo fácil en operativo y eliminamos lo ineficaz Quiénes somos SDManalytics es una compañía especializada en el análisis de datos y en el desarrollo de soluciones para

GUIA SOBRE LOS REQUISITOS DE LA DOCUMENTACION DE ISO 9000:2000

1 INTRODUCCIÓN Dos de los objetivos más importantes en la revisión de la serie de normas ISO 9000 han sido: desarrollar un grupo simple de normas que sean igualmente aplicables a las pequeñas, a las medianas

1 INTRODUCCIÓN Dos de los objetivos más importantes en la revisión de la serie de normas ISO 9000 han sido: desarrollar un grupo simple de normas que sean igualmente aplicables a las pequeñas, a las medianas

Módulo formativo:creación y mantenimiento de componentes software en sistemas de planificación de recursos empresariales y de gestión de relaciones

Módulo formativo:creación y mantenimiento de componentes software en sistemas de planificación de recursos empresariales y de gestión de relaciones con clientes (MF1215_3) Presentación El Módulo Formativo

Módulo formativo:creación y mantenimiento de componentes software en sistemas de planificación de recursos empresariales y de gestión de relaciones con clientes (MF1215_3) Presentación El Módulo Formativo

El objetivo principal del presente curso es proporcionar a sus alumnos los conocimientos y las herramientas básicas para la gestión de proyectos.

Gestión de proyectos Duración: 45 horas Objetivos: El objetivo principal del presente curso es proporcionar a sus alumnos los conocimientos y las herramientas básicas para la gestión de proyectos. Contenidos:

Gestión de proyectos Duración: 45 horas Objetivos: El objetivo principal del presente curso es proporcionar a sus alumnos los conocimientos y las herramientas básicas para la gestión de proyectos. Contenidos:

Gestión de proyectos

Gestión de proyectos Horas: 45 El objetivo principal del presente curso es proporcionar a sus alumnos los conocimientos y las herramientas básicas para la gestión de proyectos. Gestión de proyectos El

Gestión de proyectos Horas: 45 El objetivo principal del presente curso es proporcionar a sus alumnos los conocimientos y las herramientas básicas para la gestión de proyectos. Gestión de proyectos El

Módulo Formativo:Instalación y Configuración de Sistemas de Planificación de Recursos Empresariales y de Gestión de Relaciones con Clientes

Módulo Formativo:Instalación y Configuración de Sistemas de Planificación de Recursos Empresariales y de Gestión de Relaciones con Clientes (MF1213_3) Presentación El Módulo Formativo de Instalación y

Módulo Formativo:Instalación y Configuración de Sistemas de Planificación de Recursos Empresariales y de Gestión de Relaciones con Clientes (MF1213_3) Presentación El Módulo Formativo de Instalación y

Módulo Formativo:Administración de Sistemas de Planificación de Recursos Empresariales y de Gestión de Relaciones con Clientes (MF1214_3)

") Módulo Formativo:Administración de Sistemas de Planificación de Recursos Empresariales y de Gestión de Relaciones con Clientes (MF1214_3) Presentación El Módulo Formativo de Administración de sistemas

Módulo Formativo:Administración de Sistemas de Planificación de Recursos Empresariales y de Gestión de Relaciones con Clientes (MF1214_3) Presentación El Módulo Formativo de Administración de sistemas

Objetivos y Competencias

Objetivos y Competencias 2.1 Objetivos del ciclo formativo a) Ajustar la configuración lógica del sistema analizando las necesidades y criterios establecidos para configurar y explotar sistemas informáticos.

Objetivos y Competencias 2.1 Objetivos del ciclo formativo a) Ajustar la configuración lógica del sistema analizando las necesidades y criterios establecidos para configurar y explotar sistemas informáticos.

Integra Integra factura electrónica a tu ERP o sistema

Integra CFDI Integra factura electrónica a tu ERP o sistema administrativo por medio de archivos de texto, archivos XML o conexión directa a su base de datos. Nuestro sistema Integra está diseñado para

Integra CFDI Integra factura electrónica a tu ERP o sistema administrativo por medio de archivos de texto, archivos XML o conexión directa a su base de datos. Nuestro sistema Integra está diseñado para

AUDITORIA DEL SISTEMA DE GESTIÓN Y ENSAYOS PARA LA EMISIÓN DE DECLARACIÓN DE CONFORMIDAD LISTA DE VERIFICACIÓN

Instituto Nacional de Tecnología Industrial Programa de Metrología Legal Sede Central - Av. Gral. Paz 5445 e/ Albarellos y Av. Constituyentes - B1650KNA C.C. 157 B1650WAB San Martín, Prov. Buenos Aires

Instituto Nacional de Tecnología Industrial Programa de Metrología Legal Sede Central - Av. Gral. Paz 5445 e/ Albarellos y Av. Constituyentes - B1650KNA C.C. 157 B1650WAB San Martín, Prov. Buenos Aires

LA AUDITORÍA DE SEGURIDAD DEL ENS

LA AUDITORÍA DE SEGURIDAD DEL ENS La auditoría de Seguridad en el Esquema Nacional de Seguridad Índice Dónde se regula la auditoría del ENS Qué es una auditoría Cuál es la finalidad de la auditoría Quién

LA AUDITORÍA DE SEGURIDAD DEL ENS La auditoría de Seguridad en el Esquema Nacional de Seguridad Índice Dónde se regula la auditoría del ENS Qué es una auditoría Cuál es la finalidad de la auditoría Quién

TALLER No.1 AUDITORÍA A CUENTAS POR COBRAR DE COMFAPOPAYAN UTILIZANDO SOFTWARE DE AUDITORÍA - IDEA.

TALLER No.1 AUDITORÍA A CUENTAS POR COBRAR DE COMFAPOPAYAN UTILIZANDO SOFTWARE DE AUDITORÍA - IDEA. PROGRAMA DE AUDITORÍA Objetivo de la Auditoria : Asegurar que las Cuentas por Cobrar que se muestran

TALLER No.1 AUDITORÍA A CUENTAS POR COBRAR DE COMFAPOPAYAN UTILIZANDO SOFTWARE DE AUDITORÍA - IDEA. PROGRAMA DE AUDITORÍA Objetivo de la Auditoria : Asegurar que las Cuentas por Cobrar que se muestran

SISTEMA DE PAPELES DE TRABAJO PARA AUDITORÍA SPT AUDIT

SISTEMA DE PAPELES DE TRABAJO PARA AUDITORÍA SPT AUDIT INTRODUCCIÓN La documentación de auditoría ó papeles de trabajo son el respaldo que tiene el auditor para registrar los procedimientos aplicados,

SISTEMA DE PAPELES DE TRABAJO PARA AUDITORÍA SPT AUDIT INTRODUCCIÓN La documentación de auditoría ó papeles de trabajo son el respaldo que tiene el auditor para registrar los procedimientos aplicados,

DE VIDA PARA EL DESARROLLO DE SISTEMAS

MÉTODO DEL CICLO DE VIDA PARA EL DESARROLLO DE SISTEMAS 1. METODO DEL CICLO DE VIDA PARA EL DESARROLLO DE SISTEMAS CICLO DE VIDA CLÁSICO DEL DESARROLLO DE SISTEMAS. El desarrollo de Sistemas, un proceso

MÉTODO DEL CICLO DE VIDA PARA EL DESARROLLO DE SISTEMAS 1. METODO DEL CICLO DE VIDA PARA EL DESARROLLO DE SISTEMAS CICLO DE VIDA CLÁSICO DEL DESARROLLO DE SISTEMAS. El desarrollo de Sistemas, un proceso

Tesorería Express AALL ORDEN HAP 2105/2012

Tesorería Express AALL ORDEN HAP 2105/2012 1. Introducción: Definición de Sistema de Tesorería Un Sistema de Tesorería consiste en la suma de tres elementos: Un conjunto de Buenas Prácticas. Una serie

Tesorería Express AALL ORDEN HAP 2105/2012 1. Introducción: Definición de Sistema de Tesorería Un Sistema de Tesorería consiste en la suma de tres elementos: Un conjunto de Buenas Prácticas. Una serie

INFORME TÉCNICO PREVIO DE EVALUACIÓN DE SOFTWARE No 071 1 GTIOOO

INFORME TÉCNICO PREVIO DE EVALUACIÓN DE SOFTWARE No 071 1 GTIOOO "RENOVACI~N O ADQUISICI~N DEL MANTENIMIENTO Y SOPORTE TECNICO DE LICENCIAS DE SOFTWARE PARA LA EXPLOTACIÓN Y ANÁLISIS DIMENSIONAL DE GRANDES

INFORME TÉCNICO PREVIO DE EVALUACIÓN DE SOFTWARE No 071 1 GTIOOO "RENOVACI~N O ADQUISICI~N DEL MANTENIMIENTO Y SOPORTE TECNICO DE LICENCIAS DE SOFTWARE PARA LA EXPLOTACIÓN Y ANÁLISIS DIMENSIONAL DE GRANDES

e-mailing Solution La forma más efectiva de llegar a sus clientes.

e-mailing Solution La forma más efectiva de llegar a sus clientes. e-mailing Solution Es muy grato para nosotros presentarles e-mailing Solution, nuestra solución de e-mail Marketing para su empresa. E-Mailing

e-mailing Solution La forma más efectiva de llegar a sus clientes. e-mailing Solution Es muy grato para nosotros presentarles e-mailing Solution, nuestra solución de e-mail Marketing para su empresa. E-Mailing

UNIVERSIDAD AUTÓNOMA DEL CARIBE PROCEDIMIENTO DE ATENCIÓN DE INCIDENTES Y REQUERIMIENTOS PARA EQUIPOS DE CÓMUPUTO Y/O PERIFÉRICOS GESTIÓN INFORMÁTICA

Página: 1/5 UNIVERSIDAD AUTÓNOMA DEL CARIBE INCIDENTES Y REQUERIMIENTOS PARA EQUIPOS DE CÓMUPUTO Y/O GESTIÓN INFORMÁTICA Página: 2/5 1. OBJETO Satisfacer los requerimientos que hagan los usuarios para

Página: 1/5 UNIVERSIDAD AUTÓNOMA DEL CARIBE INCIDENTES Y REQUERIMIENTOS PARA EQUIPOS DE CÓMUPUTO Y/O GESTIÓN INFORMÁTICA Página: 2/5 1. OBJETO Satisfacer los requerimientos que hagan los usuarios para

Tecnologías de Información y Comunicación II CLASE 10

Tecnologías de Información y Comunicación II CLASE 10 Medidas Una medida es un tipo de dato cuya información es usada por los analistas (usuarios) en sus consultas para medir la perfomance del comportamiento

Tecnologías de Información y Comunicación II CLASE 10 Medidas Una medida es un tipo de dato cuya información es usada por los analistas (usuarios) en sus consultas para medir la perfomance del comportamiento

Soluciones a problemas de negocios con TI

Soluciones a problemas de negocios con TI Empresa mexicana 14 años en el mercado Ingenieros en sistemas, licenciados en informática Plataformas Windows, Unix/Linux y Móviles Actividades Principales 1.

Soluciones a problemas de negocios con TI Empresa mexicana 14 años en el mercado Ingenieros en sistemas, licenciados en informática Plataformas Windows, Unix/Linux y Móviles Actividades Principales 1.

Actualización de la Norma ISO 9001:2008

Actualización de la Norma ISO 9001:2008 Porqué se actualiza la norma? Existe un ciclo para revisar las normas ISO para mantener las normas actualizadas. Se debe mantener la actualización con desarrollos

Actualización de la Norma ISO 9001:2008 Porqué se actualiza la norma? Existe un ciclo para revisar las normas ISO para mantener las normas actualizadas. Se debe mantener la actualización con desarrollos

Programa de asignatura

Programa de asignatura 01. Carrera: Lic. en Tecnología Informática 02. Asignatura: Auditoría Informática 03. Año lectivo: 2014 04. Año de cursada: 4 05. Cuatrimestre: 1 06. Horas Semanales de Cursada:

Programa de asignatura 01. Carrera: Lic. en Tecnología Informática 02. Asignatura: Auditoría Informática 03. Año lectivo: 2014 04. Año de cursada: 4 05. Cuatrimestre: 1 06. Horas Semanales de Cursada:

Nombre del Documento: Manual de Gestión de la Calidad. Referencia a punto de la norma ISO 9001:2000: 4.2.2 DIRECCIÓN GENERAL DE EVALUACIÓN

Página 1 de 8 DIRECCIÓN GENERAL DE EVALUACIÓN 7.1 Planificación de la realización del servicio En la Dirección General de Evaluación (DGE) la planificación de la realización del servicio está sustentada

Página 1 de 8 DIRECCIÓN GENERAL DE EVALUACIÓN 7.1 Planificación de la realización del servicio En la Dirección General de Evaluación (DGE) la planificación de la realización del servicio está sustentada

INSTITUCIÓN EDUCATIVA LA ESPERANZA AUDITORIAS INTERNAS. CÓDIGO: A1-IN01 VERSIÓN: 1 PÁGINA 1 de 6

CÓDIGO: A1-IN01 VERSIÓN: 1 PÁGINA 1 de 6 1. ESPECIFICACIONES GENERALES NOMBRE: AUDITORÌAS INTERNAS OBJETIVO: Evaluar el nivel de implementación y eficacia del S.G.C RESPONSABLE: Líder de la Gestión de

CÓDIGO: A1-IN01 VERSIÓN: 1 PÁGINA 1 de 6 1. ESPECIFICACIONES GENERALES NOMBRE: AUDITORÌAS INTERNAS OBJETIVO: Evaluar el nivel de implementación y eficacia del S.G.C RESPONSABLE: Líder de la Gestión de

IMPACTO DEL DESARROLLO TECNOLOGICO EN LA AUDITORIA

V REUNIÓN DE AUDITORES INTERNOS DE BANCA CENTRAL 8 AL 11 DE NOVIEMBRE DE 1999 LIMA - PERÚ IMPACTO DEL DESARROLLO TECNOLOGICO EN LA AUDITORIA Claudio Urrutia Cea Jefe de Auditoría BANCO CENTRAL DE CHILE

V REUNIÓN DE AUDITORES INTERNOS DE BANCA CENTRAL 8 AL 11 DE NOVIEMBRE DE 1999 LIMA - PERÚ IMPACTO DEL DESARROLLO TECNOLOGICO EN LA AUDITORIA Claudio Urrutia Cea Jefe de Auditoría BANCO CENTRAL DE CHILE

Normas y procedimientos para la clasificación de los documentos administrativos

Normas y procedimientos para la clasificación de los documentos administrativos La Universidad de Lleida (UdL) necesita desarrollar el cuadro de clasificación de los documentos administrativos, para toda

Normas y procedimientos para la clasificación de los documentos administrativos La Universidad de Lleida (UdL) necesita desarrollar el cuadro de clasificación de los documentos administrativos, para toda

INFORME Nº 052-2012-GTI INFORME TÉCNICO PREVIO DE EVALUACIÓN DE SOFTWARE

INFORME Nº 052-2012-GTI INFORME TÉCNICO PREVIO DE EVALUACIÓN DE SOFTWARE 1. Nombre del Área El área encargada de la evaluación técnica para la actualización (en el modo de upgrade) del software IBM PowerVM

INFORME Nº 052-2012-GTI INFORME TÉCNICO PREVIO DE EVALUACIÓN DE SOFTWARE 1. Nombre del Área El área encargada de la evaluación técnica para la actualización (en el modo de upgrade) del software IBM PowerVM

1º CFGS ASIR IMPLANTACIÓN DE SISTEMAS OPERATIVOS

1º CFGS ASIR IMPLANTACIÓN DE SISTEMAS OPERATIVOS OBJETIVOS La formación del módulo contribuye a alcanzar los objetivos generales de este ciclo formativo que se relacionan a continuación: a. Analizar la

1º CFGS ASIR IMPLANTACIÓN DE SISTEMAS OPERATIVOS OBJETIVOS La formación del módulo contribuye a alcanzar los objetivos generales de este ciclo formativo que se relacionan a continuación: a. Analizar la

CAS-CHILE S.A. DE I. 2013

CAS-CHILE S.A. DE I. 2013 LA INFORMACIÓN ES UN VALIOSO ACTIVO DEL QUE DEPENDE EL BUEN FUNCIONAMIENTO DE UNA ORGANIZACIÓN. MANTENER SU INTEGRIDAD, CONFIDENCIALIDAD Y DISPONIBILIDAD ES ESENCIAL PARA ALCANZAR

CAS-CHILE S.A. DE I. 2013 LA INFORMACIÓN ES UN VALIOSO ACTIVO DEL QUE DEPENDE EL BUEN FUNCIONAMIENTO DE UNA ORGANIZACIÓN. MANTENER SU INTEGRIDAD, CONFIDENCIALIDAD Y DISPONIBILIDAD ES ESENCIAL PARA ALCANZAR

UF0351: Aplicaciones informáticas de la gestión. comercial. TEMA 1. Utilización de aplicaciones de gestión en relación con clientesproveedores

UF0351: Aplicaciones informáticas de la gestión TEMA 1. Utilización de aplicaciones de gestión en relación con clientesproveedores (CRM) TEMA 2. Utilización de aplicaciones de gestión de almacén TEMA 3.

UF0351: Aplicaciones informáticas de la gestión TEMA 1. Utilización de aplicaciones de gestión en relación con clientesproveedores (CRM) TEMA 2. Utilización de aplicaciones de gestión de almacén TEMA 3.

METODOLOGIAS DE AUDITORIA INFORMATICA

METODOLOGIAS DE AUDITORIA INFORMATICA Auditoria Informatica.- Certifica la integridad de los datos informaticos que usan los auditores financieros para que puedan utilizar los sistemas de información para

METODOLOGIAS DE AUDITORIA INFORMATICA Auditoria Informatica.- Certifica la integridad de los datos informaticos que usan los auditores financieros para que puedan utilizar los sistemas de información para

Business Process Management(BPM)

") Universidad Inca Garcilaso de la Vega CURSO DE ACTUALIZACIÓN PROFESIONAL DE INGENIERÍA DE SISTEMAS Y CÓMPUTO Business Process Management(BPM) MSc. Daniel Alejandro Yucra Sotomayor E-mail: daniel@agenciati.com

Universidad Inca Garcilaso de la Vega CURSO DE ACTUALIZACIÓN PROFESIONAL DE INGENIERÍA DE SISTEMAS Y CÓMPUTO Business Process Management(BPM) MSc. Daniel Alejandro Yucra Sotomayor E-mail: daniel@agenciati.com

CONCEPTOS GENERALES SOBRE SEGURIDAD INFORMATICA

CONCEPTOS GENERALES SOBRE SEGURIDAD INFORMATICA Hoy en día las redes de comunicaciones son cada vez mas importantes para las organizaciones ya que depende de estás, para que exista un manejo adecuado de

CONCEPTOS GENERALES SOBRE SEGURIDAD INFORMATICA Hoy en día las redes de comunicaciones son cada vez mas importantes para las organizaciones ya que depende de estás, para que exista un manejo adecuado de

retos LA ACTUALIDAD LA SOLUCIÓN

retos F U T U R O LA ACTUALIDAD En la actualidad, nos vemos rodeados de retos que hace algunos años veíamos muy lejanos. Nuestros clientes son cada vez más exigentes, demandan una mayor calidad de los

retos F U T U R O LA ACTUALIDAD En la actualidad, nos vemos rodeados de retos que hace algunos años veíamos muy lejanos. Nuestros clientes son cada vez más exigentes, demandan una mayor calidad de los

Principios de Privacidad y Confidencialidad de la Información

Principios de Privacidad y Confidencialidad de la Información Con el objetivo de mantener nuestro permanente liderazgo en la protección de la privacidad del cliente, Manufacturera 3M S.A de C.V está activamente

Principios de Privacidad y Confidencialidad de la Información Con el objetivo de mantener nuestro permanente liderazgo en la protección de la privacidad del cliente, Manufacturera 3M S.A de C.V está activamente

Auditoría de procesos con alto grado de automatización*

Auditoría de procesos con alto grado de automatización* *connectedthinking PwC Agenda Ambiente tecnológico Mapeo de procesos Identificación de riesgos Identificación de controles Pruebas de controles Ambiente

Auditoría de procesos con alto grado de automatización* *connectedthinking PwC Agenda Ambiente tecnológico Mapeo de procesos Identificación de riesgos Identificación de controles Pruebas de controles Ambiente

Elementos requeridos para crearlos (ejemplo: el compilador)

") Generalidades A lo largo del ciclo de vida del proceso de software, los productos de software evolucionan. Desde la concepción del producto y la captura de requisitos inicial hasta la puesta en producción

Generalidades A lo largo del ciclo de vida del proceso de software, los productos de software evolucionan. Desde la concepción del producto y la captura de requisitos inicial hasta la puesta en producción

BearSoft. SitodeCloud. Rafael Rios Bascón Web: http://www.bearsoft.com.bo Móvil: +591 77787631 Email: rafael.rios@bearsoft.com.bo

BearSoft Rafael Rios Bascón Web: http://www.bearsoft.com.bo Móvil: +591 77787631 Email: rafael.rios@bearsoft.com.bo CONTENIDO 1. Resumen. 3 2. Business Intelligence.. 4 3. Características del software.

BearSoft Rafael Rios Bascón Web: http://www.bearsoft.com.bo Móvil: +591 77787631 Email: rafael.rios@bearsoft.com.bo CONTENIDO 1. Resumen. 3 2. Business Intelligence.. 4 3. Características del software.

Sistema de Gestión de Prevención de Riesgos Laborales. Auditorías de Prevención

Sistema de Gestión de Prevención de Riesgos Laborales. Auditorías de Prevención Autor: autoindustria.com Índice 0. Introducción 1. Auditorías del Sistema de Prevención de Riesgos Laborales 1.1. Planificación

Sistema de Gestión de Prevención de Riesgos Laborales. Auditorías de Prevención Autor: autoindustria.com Índice 0. Introducción 1. Auditorías del Sistema de Prevención de Riesgos Laborales 1.1. Planificación

SISTEMA DE ADMINISTRACION FINANCIERA MUNICIPAL - SIAFIM -

Contenido SISTEMA DE ADMINISTRACION FINANCIERA MUNICIPAL... 2 Contexto...2 Servicios que se ofrecen con el SIAFIM...3 Módulos del SIAFIM...4 Ventajas del SIAFIM...6 Productos relevantes que ofrece el SIAFIM...7

Contenido SISTEMA DE ADMINISTRACION FINANCIERA MUNICIPAL... 2 Contexto...2 Servicios que se ofrecen con el SIAFIM...3 Módulos del SIAFIM...4 Ventajas del SIAFIM...6 Productos relevantes que ofrece el SIAFIM...7

"Diseño, construcción e implementación de modelos matemáticos para el control automatizado de inventarios

"Diseño, construcción e implementación de modelos matemáticos para el control automatizado de inventarios Miguel Alfonso Flores Sánchez 1, Fernando Sandoya Sanchez 2 Resumen En el presente artículo se

"Diseño, construcción e implementación de modelos matemáticos para el control automatizado de inventarios Miguel Alfonso Flores Sánchez 1, Fernando Sandoya Sanchez 2 Resumen En el presente artículo se

TeCS. Sistema de ayuda a la gestión del desarrollo de producto cerámico

TeCS Sistema de ayuda a la gestión del desarrollo de producto cerámico En el origen de todo proyecto de éxito se halla la capacidad de encauzar y estructurar la creatividad TeCS ofrece un entorno de fácil

TeCS Sistema de ayuda a la gestión del desarrollo de producto cerámico En el origen de todo proyecto de éxito se halla la capacidad de encauzar y estructurar la creatividad TeCS ofrece un entorno de fácil

determinar la competencia necesaria de las personas que realizan, bajo su control, un trabajo que afecta a su desempeño ambiental;

Soporte 6Claves para la ISO 14001-2015 BLOQUE 7: Soporte La planificación, como elemento fundamental del Ciclo PDCA (plan-do-check-act) de mejora continua en el que se basa el estándar ISO 14001, resulta

Soporte 6Claves para la ISO 14001-2015 BLOQUE 7: Soporte La planificación, como elemento fundamental del Ciclo PDCA (plan-do-check-act) de mejora continua en el que se basa el estándar ISO 14001, resulta

BANCO CENTRAL DE LA REPUBLICA ARGENTINA COMUNICACION "A " 3605 09/05/02

BANCO CENTRAL DE LA REPUBLICA ARGENTINA COMUNICACION "A " 3605 09/05/02 A LAS ENTIDADES FINANCIERAS: Ref.: Circular CONAU 1 455 Comité de Auditoría Síndico o Consejo de Vigilancia. Procedimientos a ser

BANCO CENTRAL DE LA REPUBLICA ARGENTINA COMUNICACION "A " 3605 09/05/02 A LAS ENTIDADES FINANCIERAS: Ref.: Circular CONAU 1 455 Comité de Auditoría Síndico o Consejo de Vigilancia. Procedimientos a ser

PROCEDIMIENTO DE ELABORACIÓN Y CONTROL DE DOCUMENTOS DEL PROCESO MECI-CALIDAD

Página:1 1. OBJETIVO Y CAMPO DE APLICACIÓN Establecer los parámetros para controlar la elaboración, revisión, aprobación, distribución, conservación, y disponibilidad de la documentación del Sistema de

Página:1 1. OBJETIVO Y CAMPO DE APLICACIÓN Establecer los parámetros para controlar la elaboración, revisión, aprobación, distribución, conservación, y disponibilidad de la documentación del Sistema de

CURSO MANEJO DE PLANILLA DE CÁLCULOS EXCEL NIVEL AVANZADO

CURSO MANEJO DE PLANILLA DE CÁLCULOS EXCEL NIVEL AVANZADO CURSO MANEJO DE PLANILLA DE CÁLCULOS EXCEL NIVEL AVANZADO Escuela de Administración y Negocios Una de las aplicaciones informáticas más frecuentemente

CURSO MANEJO DE PLANILLA DE CÁLCULOS EXCEL NIVEL AVANZADO CURSO MANEJO DE PLANILLA DE CÁLCULOS EXCEL NIVEL AVANZADO Escuela de Administración y Negocios Una de las aplicaciones informáticas más frecuentemente

ANEXO : PERFILES. Guía de Comunicación Digital para la Administración General del Estado. ANEXO PERFILES

ANEXO : PERFILES Guía de Comunicación Digital para la Administración General del Estado. ANEXO PERFILES ANEXO: PERFILES. 3 1. REQUISITOS ANTES DE TENER EL SITIO WEB. 4 1.1 TOMA DE REQUISITOS. 4 1.2 ANÁLISIS

ANEXO : PERFILES Guía de Comunicación Digital para la Administración General del Estado. ANEXO PERFILES ANEXO: PERFILES. 3 1. REQUISITOS ANTES DE TENER EL SITIO WEB. 4 1.1 TOMA DE REQUISITOS. 4 1.2 ANÁLISIS

Nuevas tendencias: Virtualización de computadores / servidores

Nuevas tendencias: Virtualización de computadores / servidores Expositor: Ing. José Wu Chong Laboratorio de Internetworking FIA DATA Agenda Qué es un servidor? Qué servicios hay en la red? Qué es Virtualización?

Nuevas tendencias: Virtualización de computadores / servidores Expositor: Ing. José Wu Chong Laboratorio de Internetworking FIA DATA Agenda Qué es un servidor? Qué servicios hay en la red? Qué es Virtualización?

Software diseñado especialmente para Planificación del entrenamiento, control de evaluaciones, Captura y Edición de Video.

Software diseñado especialmente para Planificación del entrenamiento, control de evaluaciones, Captura y Edición de Video. QUE ES X-TRAINING X FUSSION? X-Training Fussion es un sistema de computación que

Software diseñado especialmente para Planificación del entrenamiento, control de evaluaciones, Captura y Edición de Video. QUE ES X-TRAINING X FUSSION? X-Training Fussion es un sistema de computación que

Is not jus power, is reliability and trust. Yei Systems S.A. de C.V.

Is not jus power, is reliability and trust Yei Systems S.A. de C.V. Nos es muy grato dirigirnos a Usted para ofrecerle nuestros servicios de Auditoría de sistemas, Desarrollo de software y Seguridad Informática

Is not jus power, is reliability and trust Yei Systems S.A. de C.V. Nos es muy grato dirigirnos a Usted para ofrecerle nuestros servicios de Auditoría de sistemas, Desarrollo de software y Seguridad Informática

Certificación. Contenidos WWW.ISO27000.ES. 1. Implantación del SGSI. 2. Auditoría y certificación. 3. La entidad de certificación. 4.

Certificación Contenidos 1. Implantación del SGSI 2. Auditoría y certificación 3. La entidad de certificación 4. El auditor La norma ISO 27001, al igual que su antecesora BS 7799-2, es certificable. Esto

Certificación Contenidos 1. Implantación del SGSI 2. Auditoría y certificación 3. La entidad de certificación 4. El auditor La norma ISO 27001, al igual que su antecesora BS 7799-2, es certificable. Esto

Procedimiento de gestión de auditorias internas de calidad

Procedimiento de gestión de auditorias internas de calidad Procedimiento de gestión de auditorias internas de calidad Procedimiento de gestión de auditorias internas de calidad PROCEDIMIENTO DE GESTIÓN

Procedimiento de gestión de auditorias internas de calidad Procedimiento de gestión de auditorias internas de calidad Procedimiento de gestión de auditorias internas de calidad PROCEDIMIENTO DE GESTIÓN

Solución ERP para Pymes Industriales

A R G E N T I N A Solución ERP para Pymes Industriales SMARTPLANT ES LA TECNOLOGÍA PARA FORTALECER LA ORGANIZACIÓN Y EL CRECIMIENTO DE LA EMPRESA MEDIANTE LA GESTIÓN ÓPTIMA DE LOS RECURSOS DE PRODUCCIÓN.

A R G E N T I N A Solución ERP para Pymes Industriales SMARTPLANT ES LA TECNOLOGÍA PARA FORTALECER LA ORGANIZACIÓN Y EL CRECIMIENTO DE LA EMPRESA MEDIANTE LA GESTIÓN ÓPTIMA DE LOS RECURSOS DE PRODUCCIÓN.

Portafolio de Servicios y Productos

Portafolio de Servicios y Productos Introducción Somos una empresa que se dedica a generar ventajas competitivas para nuestros clientes a través de desarrollos y consultoría en inteligencia de negocios

Portafolio de Servicios y Productos Introducción Somos una empresa que se dedica a generar ventajas competitivas para nuestros clientes a través de desarrollos y consultoría en inteligencia de negocios

SUPLEMENTO EUROPASS AL DIPLOMA DE TÉCNICO SUPERIOR DE FORMACIÓN PROFESIONAL

SUPLEMENTO EUROPASS AL DIPLOMA DE TÉCNICO SUPERIOR DE FORMACIÓN PROFESIONAL DENOMINACIÓN DEL TÍTULO (ES) Técnico Superior en Administración de Sistemas Informáticos en Red TRADUCCIÓN DE LA DENOMINACION

SUPLEMENTO EUROPASS AL DIPLOMA DE TÉCNICO SUPERIOR DE FORMACIÓN PROFESIONAL DENOMINACIÓN DEL TÍTULO (ES) Técnico Superior en Administración de Sistemas Informáticos en Red TRADUCCIÓN DE LA DENOMINACION

Consultoría de Posicionamiento. Haz rentable tu sitio web

Consultoría de Posicionamiento Haz rentable tu sitio web Consultoría de Posicionamiento Qué es la Consultoría de Posicionamiento? Una web debe ser algo más que un bonito diseño e información sobre la empresa

Consultoría de Posicionamiento Haz rentable tu sitio web Consultoría de Posicionamiento Qué es la Consultoría de Posicionamiento? Una web debe ser algo más que un bonito diseño e información sobre la empresa

CONTACTENO INFO@BAACOL.COM WWW.BAACOL.COM

CONTACTENO INFO@BAACOL.COM WWW.BAACOL.COM El Programa de Auditoría Integral es un esquema detallado del trabajo a realizar y los procedimientos a emplearse durante la fase de ejecución, en el cual se determina

CONTACTENO INFO@BAACOL.COM WWW.BAACOL.COM El Programa de Auditoría Integral es un esquema detallado del trabajo a realizar y los procedimientos a emplearse durante la fase de ejecución, en el cual se determina

REGISTRO DE EMPRESAS Y PERSONAS BASE DE INFORMACIÓN DE CLIENTES & CONTACTOS

REGISTRO DE EMPRESAS Y PERSONAS BASE DE INFORMACIÓN DE CLIENTES & CONTACTOS La gestión del asesor comercial se basa en mantener contacto personalizado con un grupo de clientes empresariales o personales.

REGISTRO DE EMPRESAS Y PERSONAS BASE DE INFORMACIÓN DE CLIENTES & CONTACTOS La gestión del asesor comercial se basa en mantener contacto personalizado con un grupo de clientes empresariales o personales.

Sistemas de Información Administrativo - Universidad Diego Portales. Cátedra : Sistemas de Información Administrativa S.I.A.

Cátedra : Sistemas de Información Administrativa S.I.A. Escuela de Contadores Auditores Tema: Ingeniería del Software Estrategias de Pruebas Relator: Sr. Eduardo Leyton G Pruebas del Software (Basado en

Cátedra : Sistemas de Información Administrativa S.I.A. Escuela de Contadores Auditores Tema: Ingeniería del Software Estrategias de Pruebas Relator: Sr. Eduardo Leyton G Pruebas del Software (Basado en