TIPO DE CAMBIO VRS. CRECIMIENTO ECONÓMICO. Edgar B. Barquín Durán Presidente Banco de Guatemala

|

|

|

- Luis Maidana Flores

- hace 8 años

- Vistas:

Transcripción

1 TIPO DE CAMBIO VRS. CRECIMIENTO ECONÓMICO Edgar B. Barquín Durán Presidente Banco de Guatemala ASOCIACIÓN GUATEMALTECA DE EXPORTADORES Guatemala, 16 de marzo de 2011

2 CONTENIDO Guatemala: Régimen cambiario. Sector Externo: Comportamiento del tipo de cambio nominal, real y de las exportaciones. Sector Real: Crecimiento económico, tipo de cambio nominal y calificaciones de riesgo país. Productividad: Caso América Latina Conclusiones

3 GUATEMALA: RÉGIMEN CAMBIARIO

4 En Guatemala, el tipo de cambio es flexible y responde a la oferta y a la demanda de divisas, congruente con el esquema de metas explícitas de inflación. Oferta de divisas Oferta de divisas Demanda < = de divisas Demanda > = de divisas Depreciación Apreciación A partir de 2005, el Banco de Guatemala adoptó el esquema de metas explícitas de inflación, que busca anclar las expectativas inflacionarias y mantener un tipo de cambio flexible que permita absorber los choques externos. Este régimen ha sido desarrollado en otros países de América Latina: Chile Colombia Perú México Brasil 4

5 Además, ha sido adoptado por otros bancos centrales, en virtud de los beneficios que brinda (estabilidad de precios y flexibilidad cambiaria). * Clasificación de Jure. Finlandia, España y Eslovaquia no clasifican porque ahora forman parte de la Zona del Euro. Fuente: Mishkin y Schmidt-Hebbel (2008) y Leyva (2008).

6 GUATEMALA: REGLA CAMBIARIA Desde 2005, se adoptó un mecanismo de participación del Banco de Guatemala en el mercado cambiario que se ha venido flexibilizando de manera gradual y que incorpora una regla objetiva con parámetros de participación claros y precisos que permitan moderar la volatilidad del tipo de cambio nominal, sin afectar su tendencia. 6

7 REGLA CAMBIARIA PARA 2011 Criterios para la Compra Criterios para la Venta Margen de Fluctuación 0.6%: La regla para la compra estará activa permanentemente cuando alguno de los tipos de cambio promedio ponderado intradía de las operaciones de compra liquidadas con el público o a nivel interbancario, sea igual o menor al promedio móvil de los últimos cinco días del tipo de cambio de referencia, menos un margen de fluctuación de 0.60%. La regla para la venta estará activa permanentemente cuando alguno de los tipos de cambio promedio ponderado intradía de las operaciones de venta liquidadas con el público o a nivel interbancario, sea igual o mayor al promedio móvil de los últimos cinco días del tipo de cambio de referencia, más un margen de fluctuación de 0.60%. Participación por volatilidad inusual El Banco de Guatemala podrá participar en el Mercado Institucional de Divisas, en forma excepcional, comprando o vendiendo divisas para contrarrestar volatilidad inusual en el tipo de cambio nominal. Montos de intervención diarios. La participación del Banco Central se realiza mediante subastas de divisas con un techo máximo a ofertar en el mercado cambiario de US$32 millones diarios a través de 4 subastas por día (US$8.0 millones por subasta). 7

8 HACIA UNA MAYOR FLEXIBILIZACIÓN Una vez consolidado el esquema de metas explícitas de inflación, el uso de una regla cambiaria en el mediano plazo podría irse eliminando en la medida en que la conducción de política minimice la necesidad de participaciones del banco central en el mercado cambiario y que los agentes económicos comprendan los beneficios de una inflación baja y estable en un entorno de credibilidad del banco central. 8

9 SECTOR EXTERNO: COMPORTAMIENTO DEL TIPO DE CAMBIO NOMINAL, REAL Y DE LAS EXPORTACIONES

10 El tipo de cambio nominal responde a factores estacionales y el Banco de Guatemala únicamente interviene para moderar la volatilidad sin afectar su tendencia.

11 El régimen flexible se denota en períodos de depreciación o apreciación del quetzal. La volatilidad ha sido mínima. Depreciación Apreciación

12 Mientras que en otros países como Chile, Brasil, Colombia, Perú y México la volatilidad ha sido mayor.

13 Brasil es uno de los países que más ha evidenciado una apreciación real de su moneda, seguido de Guatemala y de Perú.

14 El comportamiento del tipo de cambio nominal no parece ser la variable relevante que explique la evolución de las exportaciones.

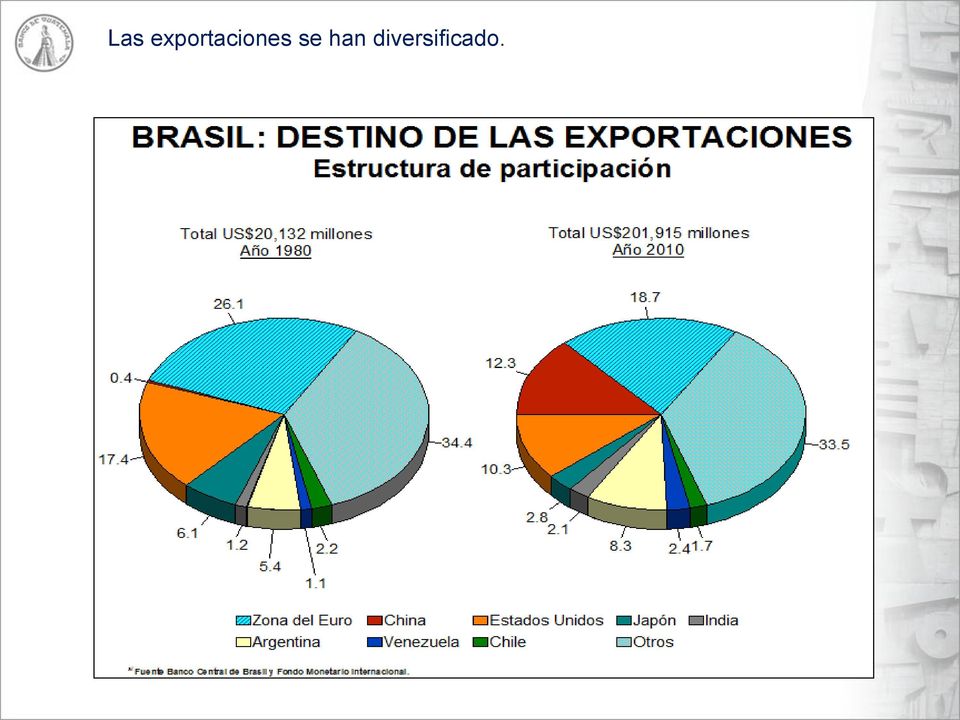

15 En Brasil, durante el período las exportaciones han crecido, en promedio un 15.0% y el tipo de cambio ha evidenciado una fuerte apreciación del orden de 57.2% de septiembre de 2002 a marzo de 2011.

16 Las exportaciones se han diversificado.

17 Las exportaciones de Perú han crecido a una tasa promedio de 18.8% en la última década y su tipo de cambio ha mostrado una tendencia a la apreciación desde septiembre de 2002 (24.0%).

18 Las exportaciones se han diversificado.

19 Similar comportamiento se observa en Chile, cuyas exportaciones, en promedio, han crecido 15.7% en la última década y su tipo de cambio se ha apreciado desde septiembre de 2002 en 54.6%.

20 Las exportaciones se han diversificado.

21 Las exportaciones de Colombia han crecido a una tasa promedio de 12.7% y su tipo de cambio se ha apreciado 50.0% desde septiembre de 2002.

22 En contraste, Colombia muestra una mayor concentración de sus exportaciones hacia los Estados Unidos de América.

23 Las exportaciones México han evidenciando un comportamiento más volátil en la última década y en promedio han crecido 6.7%. El tipo de cambio se ha depreciado 17.6% desde septiembre de 2002, no obstante desde enero de 2008 registra una apreciación del orden de 16.0%...

24 y su principal destino continúa siendo los Estados Unidos de América.

25 Las exportaciones de Guatemala han crecido 8.2% en promedio durante los últimos diez años y el tipo de cambio ha evidenciado relativa flexibilidad.

26 Guatemala, ha diversificado sus mercados.

27 Este aumento en la diversificación de los mercados se evidencia en la mayor apertura comercial, principalmente en Chile.

28 SECTOR REAL: CRECIMIENTO ECONÓMICO, TIPO DE CAMBIO NOMINAL Y CALIFICACIONES DE RIESGO PAÍS.

29 El comportamiento del tipo de cambio nominal no parece ser la variable relevante que explique el crecimiento económico. Perú muestra tasas de crecimiento por arriba del 5.0% en promedio durante la última década

30 seguido por Colombia, Brasil y Chile.

31 Lo que se extiende a México y a Guatemala.

32 Los países con mayores calificaciones (grado de inversión) han evidenciado tasas de crecimiento más dinámicas Grado de Inversión Grado de Especulación * Moody's Aa3 Baa1 Baa3 Baa3 Ba1 Ba1 * Standard & Poor's BB * Fitch A+ BBB BBB- BBB- BBB- A+ BBB BBB- BBB- BB+ BB+

33 y reciben la mayor porción de flujos de inversión extranjera directa.

34 Los cuales se ubican, principalmente, en sectores de manufactura, servicios y comercio.

35 Este comportamiento también ha estado Influenciado, en parte, al mejor clima de negocios.

36 PRODUCTIVIDAD: CASO AMÉRICA LATINA

37 La mayor competitividad de estas economías se debe a aumentos en los niveles de productividad, aunque aún se encuentran por debajo de los niveles de países de Asia, en particular como China. Crecimiento de la productividad Fuente: Fondo Monetario Internacional 38

38 La baja productividad suele ser el resultado no intencionado de una gran cantidad de fallas del mercado y del Estado que distorsionan los incentivos para innovar, impiden la expansión de las compañías eficientes y promueven la supervivencia y el crecimiento de empresas ineficientes. Estas fallas del mercado y del Estado son más pronunciadas en las economías de bajos ingresos y constituyen un factor importante que explica sus niveles relativamente bajos de productividad.

39 Un reciente estudio sobre productividad elaborado por el BID identificó que entre los factores que afectan la productividad están los costos del flete. La mayoría de los países latinoamericanos presentan tasas mayores que los países del Oriente Medio y Europa incluso países como algunos de Centroamérica que están muy cerca de Estados Unidos, como Guatemala y Panamá, presentan fletes superiores a los de China u Oceanía.

40 CONCLUSIONES

41 El régimen cambiario en Guatemala es flexible y está determinado no sólo por los fundamentos macroeconómicos sino también por la oferta y demanda de divisas. La política cambiaria vigente favorece la flexibilidad cambiaria y modera la volatilidad del tipo de cambio nominal, sin afectar su tendencia. 42

42 La evolución del crecimiento económico en las economías analizadas evidencia que el tipo de cambio no es la variable relevante que los explique. El crecimiento económico se debe, entre otras cosas a: Mayor apertura comercial Mejor clima de negocios Mayor atracción de flujos de capital Estabilidad macroeconómica (bajos niveles de inflación). La competitividad del país requiere de acciones en relación al mantenimiento de una inflación baja y estable y de esfuerzos significativos en el área de productividad 43

43 MUCHAS GRACIAS Edgar B. Barquín Durán Presidente Banco de Guatemala

44 SISTEMA DE INTERCONEXIÓN DE PAGOS REGIONAL -SIP- Guatemala, marzo de 2011

45 VISIÓN: INTEGRACIÓN EN UNA PLATAFORMA INFORMATICA DE LOS SISTEMAS LBTR DE C.A Y REP. DOMINICANA Guatemala República Dominicana El Salvador SIP Costa Rica Honduras Nicaragua

46 CARACTERÍSTICAS GENERALES DEL SIP Mecanismo de Comunicación: Formato según estándares internacionales (SWIFT). Grupo cerrado de usuarios (CUG). Divulgación del SIP por medios escritos. Alcance y Modalidad de Liquidación: Pagos regionales bilaterales. Bruta en tiempo real. Fundamento Legal: (Tratado de Pagos) Principios: Irrevocabilidad Firmeza Inembargabilidad Normas Generales del SIP Resoluciones del CMCA Convenio de Adhesión Manual de Funcionamiento Participantes: Directos: Bancos Centrales Indirectos (voluntario): Entidades Financieras con cuentas en participantes directos. Público en General con cuentas en las entidades bancarias. Ciclo Operativo Cada día hábil bancario Horario de 09:00-15:00 horas en CA y 11:00-17:00 horas en RD. Opera a partir del 28 de febrero de Moneda de Pago: USD Cuenta de liquidación en USD en el Gestor Institucional. Tarifa por transacción US$5.00

47 US DÓLAR SISTEMA LBTR ENTIDAD FINANCIERA ORIGEN US DÓLAR MONEDA LOCAL RED LOCAL CLIENTE ORIGEN CLIENTE DESTINO US DÓLAR MONEDA LOCAL RED LOCAL ENTIDAD FINANCIERA DESTINO GESTOR INSTITUCIONAL SIP SISTEMA LBTR US DÓLAR SIP SWIFT SIP SWIFT BANCO CENTRAL ORIGEN US DÓLAR US DÓLAR BANCO CENTRAL DESTINO SITIO LOCAL Y REMOTO GESTOR INSTITUCIONAL CONTINGENCIA SWIFT

48 GRACIAS

SISTEMA DE PAGOS DE GUATEMALA

SISTEMA DE PAGOS DE GUATEMALA SEMANA GLOBAL DE PAGOS Lisboa, Portugal Octubre de 2012 Lic. Byron L. Sagastume H. Director Departamento de Contabilidad y Sistema de Pagos Banco de Guatemala CONTENIDO INTERFAZ

SISTEMA DE PAGOS DE GUATEMALA SEMANA GLOBAL DE PAGOS Lisboa, Portugal Octubre de 2012 Lic. Byron L. Sagastume H. Director Departamento de Contabilidad y Sistema de Pagos Banco de Guatemala CONTENIDO INTERFAZ

SISTEMA DE INTERCONEXIÓN DE PAGOS REGIONAL (SIP) PREGUNTAS FRECUENTES

PREGUNTAS FRECUENTES") SISTEMA DE INTERCONEXIÓN DE PAGOS REGIONAL (SIP) PREGUNTAS FRECUENTES I. PREGUNTAS GENERALES 1. Qué es el? Es un sistema electrónico de pagos regional, por medio del cual los clientes de las entidades

SISTEMA DE INTERCONEXIÓN DE PAGOS REGIONAL (SIP) PREGUNTAS FRECUENTES I. PREGUNTAS GENERALES 1. Qué es el? Es un sistema electrónico de pagos regional, por medio del cual los clientes de las entidades

DESEMPEÑO MACROECONÓMICO RECIENTE Y PERSPECTIVAS

DESEMPEÑO MACROECONÓMICO RECIENTE Y PERSPECTIVAS Guatemala, 21 de febrero de 2013 CONTENIDO I. ESCENARIO ECONÓMICO INTERNACIONAL II. ESCENARIO ECONÓMICO INTERNO III. DECISIÓN TASA LÍDER DE POLÍTICA MONETARIA.

DESEMPEÑO MACROECONÓMICO RECIENTE Y PERSPECTIVAS Guatemala, 21 de febrero de 2013 CONTENIDO I. ESCENARIO ECONÓMICO INTERNACIONAL II. ESCENARIO ECONÓMICO INTERNO III. DECISIÓN TASA LÍDER DE POLÍTICA MONETARIA.

Lic. Edgar barquín presidente Banco de Guatemala. Guatemala, 6 de agosto de 2014.

Lic. Edgar barquín presidente Banco de Guatemala Guatemala, 6 de agosto de 2014. Contenido I. ENTORNO MUNDIAL II. ENTORNO NACIONAL III. RESUMEN I. ENTORNO MUNDIAL SOPLAN VIENTOS FAVORABLES PARA EL PAÍS

Lic. Edgar barquín presidente Banco de Guatemala Guatemala, 6 de agosto de 2014. Contenido I. ENTORNO MUNDIAL II. ENTORNO NACIONAL III. RESUMEN I. ENTORNO MUNDIAL SOPLAN VIENTOS FAVORABLES PARA EL PAÍS

EL MERCADO ASEGURADOR LATINOAMERICANO EN 2014 1. ENTORNO MACROECONÓMICO 1

Abril 2015 EL MERCADO ASEGURADOR LATINOAMERICANO EN 2014 1. ENTORNO MACROECONÓMICO 1 Durante 2014, las economías de América Latina y El Caribe han continuado con el proceso de desaceleración que se inició

Abril 2015 EL MERCADO ASEGURADOR LATINOAMERICANO EN 2014 1. ENTORNO MACROECONÓMICO 1 Durante 2014, las economías de América Latina y El Caribe han continuado con el proceso de desaceleración que se inició

Mipymes: Una fuente de progreso, innovación, movilidad social y económica.

Un pilar fundamental para la sostenibilidad de Latinoamérica en el largo plazo es un floreciente y dinámico sector empresarial. En la región ese pilar lo conforman las micro, pequeñas y medianas empresas

Un pilar fundamental para la sostenibilidad de Latinoamérica en el largo plazo es un floreciente y dinámico sector empresarial. En la región ese pilar lo conforman las micro, pequeñas y medianas empresas

SISTEMA DE INTERCONEXIÓN DE PAGOS -SIP- Ámsterdam, Holanda Octubre de 2010

SISTEMA DE INTERCONEXIÓN DE PAGOS -SIP- Ámsterdam, Holanda Octubre de 2010 CONTENIDO 1. Fortalecimiento de los Sistemas de Pagos. a. Objetivo. b. Propósito. c. Importancia. 2. Temporalidad del proyecto.

SISTEMA DE INTERCONEXIÓN DE PAGOS -SIP- Ámsterdam, Holanda Octubre de 2010 CONTENIDO 1. Fortalecimiento de los Sistemas de Pagos. a. Objetivo. b. Propósito. c. Importancia. 2. Temporalidad del proyecto.

MEMORANDUM. 1.1. Los participantes directos del SIP pagarán una tarifa a SWIFT por el uso del software para y liquidar las transacciones.

CONSEJO MONETARIO CENTROAMERICANO Secretaría Ejecutiva MEMORANDUM PARA: Comité Técnico de Sistemas de Pagos DE: Secretaría Ejecutiva ASUNTO: Consideraciones sobre modelo tarifario SIP FECHA: 12 de Noviembre

CONSEJO MONETARIO CENTROAMERICANO Secretaría Ejecutiva MEMORANDUM PARA: Comité Técnico de Sistemas de Pagos DE: Secretaría Ejecutiva ASUNTO: Consideraciones sobre modelo tarifario SIP FECHA: 12 de Noviembre

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE TITULOS EMISIÓN DE BONOS ORDINARIOS $500,000,000,000 COMCEL S.A.

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE TITULOS EMISIÓN DE BONOS ORDINARIOS $500,000,000,000 COMCEL S.A. JUNIO DE 2013 CLASE DE TÍTULO: EMISOR: Bonos Ordinarios. Comunicación Celular S.A. Comcel

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE TITULOS EMISIÓN DE BONOS ORDINARIOS $500,000,000,000 COMCEL S.A. JUNIO DE 2013 CLASE DE TÍTULO: EMISOR: Bonos Ordinarios. Comunicación Celular S.A. Comcel

ANÁLISIS SOBRE LA SITUACIÓN MACROECONÓMICA INTERNACIONAL Y NACIONAL Y PERSPECTIVAS PARA 2015

ANÁLISIS SOBRE LA SITUACIÓN MACROECONÓMICA INTERNACIONAL Y NACIONAL Y PERSPECTIVAS PARA 2015 Guatemala, 4 de febrero de 2015 Julio Roberto Suárez Guerra Presidente 1 PANORAMA ECONÓMICO INTERNACIONAL 2

ANÁLISIS SOBRE LA SITUACIÓN MACROECONÓMICA INTERNACIONAL Y NACIONAL Y PERSPECTIVAS PARA 2015 Guatemala, 4 de febrero de 2015 Julio Roberto Suárez Guerra Presidente 1 PANORAMA ECONÓMICO INTERNACIONAL 2

3 Análisis Económico

3 Análisis Económico Una de las variables económicas que mayor atención captan por parte de los agentes económicos en México es el tipo de cambio del peso frente al dólar. El régimen de libre flotación

3 Análisis Económico Una de las variables económicas que mayor atención captan por parte de los agentes económicos en México es el tipo de cambio del peso frente al dólar. El régimen de libre flotación

ENTORNO ECONÓMICO-FINANCIERO: SITUACIÓN ACTUAL Y EXPECTATIVAS PARA 2015

BANCO DE GUATEMALA ENTORNO ECONÓMICO-FINANCIERO: SITUACIÓN ACTUAL Y EXPECTATIVAS PARA 2015 Guatemala, 21 de enero de 2015 Julio Roberto Suárez Guerra Presidente 1 PANORAMA ECONÓMICO INTERNACIONAL 2 PANORAMA

BANCO DE GUATEMALA ENTORNO ECONÓMICO-FINANCIERO: SITUACIÓN ACTUAL Y EXPECTATIVAS PARA 2015 Guatemala, 21 de enero de 2015 Julio Roberto Suárez Guerra Presidente 1 PANORAMA ECONÓMICO INTERNACIONAL 2 PANORAMA

LA POLÍTICA CAMBIARIA EN GUATEMALA. Conferencia: Lic. Lizardo Sosa Presidente del Banco de Guatemala

LA POLÍTICA CAMBIARIA EN GUATEMALA Conferencia: Lic. Lizardo Sosa Presidente del Banco de Guatemala Guatemala, 27 de mayo de 2002 RÉGIMEN CAMBIARIO Es un conjunto de reglas e instituciones que rigen la

LA POLÍTICA CAMBIARIA EN GUATEMALA Conferencia: Lic. Lizardo Sosa Presidente del Banco de Guatemala Guatemala, 27 de mayo de 2002 RÉGIMEN CAMBIARIO Es un conjunto de reglas e instituciones que rigen la

COMERCIO INTERNACIONAL Y DESEMPEÑO O ECONOMICO Indicadores seleccionados para economías pequeñas CEPAL MEXICO MAYO DE 2009

COMERCIO INTERNACIONAL Y DESEMPEÑO O ECONOMICO Indicadores seleccionados para economías pequeñas CEPAL MEXICO MAYO DE 2009 OBJETIVOS 1. Diseño o de indicadores para evaluar el desempeño o comercial de

COMERCIO INTERNACIONAL Y DESEMPEÑO O ECONOMICO Indicadores seleccionados para economías pequeñas CEPAL MEXICO MAYO DE 2009 OBJETIVOS 1. Diseño o de indicadores para evaluar el desempeño o comercial de

NIIF. Normas Internacionales de Información Financiera. El nuevo lenguaje de los negocios

NIIF Normas Internacionales de Información Financiera El nuevo lenguaje de los negocios NIC-1 Presentación de Estados Financieros www.juntec.org.hn Contenido de la sesión Objetivo y alcance. Finalidad

NIIF Normas Internacionales de Información Financiera El nuevo lenguaje de los negocios NIC-1 Presentación de Estados Financieros www.juntec.org.hn Contenido de la sesión Objetivo y alcance. Finalidad

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

REPRESENTANTE LEGAL DE TENEDORES DE BONOS PROGRAMA DE EMISION Y COLOCACION DE BONOS ORDINARIOS SOCIEDADES BOLÍVAR S.A.

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE BONOS PROGRAMA DE EMISION Y COLOCACION DE BONOS ORDINARIOS SOCIEDADES BOLÍVAR S.A. JUNIO DE 2013 CLASE DE TÍTULO: EMISOR: Bonos Ordinarios. Sociedades Bolívar

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE BONOS PROGRAMA DE EMISION Y COLOCACION DE BONOS ORDINARIOS SOCIEDADES BOLÍVAR S.A. JUNIO DE 2013 CLASE DE TÍTULO: EMISOR: Bonos Ordinarios. Sociedades Bolívar

MONEDA ?POR QUÉ INTERESA. la política cambiaria CHINA?

MONEDA?POR QUÉ INTERESA la política cambiaria CHINA? * 1 MONEDA MONEDA En julio de 2005, China empezó una apreciación gradual de su moneda, después de una década de haberla mantenido fija. Entre 2005 y

MONEDA?POR QUÉ INTERESA la política cambiaria CHINA? * 1 MONEDA MONEDA En julio de 2005, China empezó una apreciación gradual de su moneda, después de una década de haberla mantenido fija. Entre 2005 y

Que sucederá si la tasa de cambio al final del período es de $2.000 y $2.500 respectivamente.

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

NOTAS DE ESTUDIOS DEL BCRP No. 5 16 de febrero de 2007

IMPACTO MACROECONÓMICO DE LAS REMESAS DEL EXTERIOR 1 De acuerdo al Banco Mundial cerca de 200 millones de personas viven actualmente fuera de sus países de origen comparados a los 150 millones que se encontraban

IMPACTO MACROECONÓMICO DE LAS REMESAS DEL EXTERIOR 1 De acuerdo al Banco Mundial cerca de 200 millones de personas viven actualmente fuera de sus países de origen comparados a los 150 millones que se encontraban

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

I. Situación del Mercado Laboral en América Latina

El CIES-COHEP como centro de pensamiento estratégico del sector privado, tiene a bien presentar a consideración de las gremiales empresariales el Boletín de Mercado Laboral al mes de junio 2015, actualizado

El CIES-COHEP como centro de pensamiento estratégico del sector privado, tiene a bien presentar a consideración de las gremiales empresariales el Boletín de Mercado Laboral al mes de junio 2015, actualizado

Según análisis de la Asociación de Bancos: Chile tiene el menor spread para créditos comerciales en América Latina

Según análisis de la Asociación de ancos: Chile tiene el menor spread para créditos comerciales en América Latina Durante el período 2010 2013, spread promedio entre la tasa de colocación para créditos

Según análisis de la Asociación de ancos: Chile tiene el menor spread para créditos comerciales en América Latina Durante el período 2010 2013, spread promedio entre la tasa de colocación para créditos

LATAM Airlines Group S.A. (Ex Lan Airlines S.A.) Cambio clasificación. Junio 2012

Cambio clasificación. Junio 2012") Cambio clasificación A n a l i s t a Carlos García B. Tel. (56-2) 433 5200 carlos.garcia@humphreys.cl (Ex Lan Airlines S.A.) Isidora Goyenechea 3621 Piso16º Las Condes, Santiago Chile Fono 433 52 00 Fax

Cambio clasificación A n a l i s t a Carlos García B. Tel. (56-2) 433 5200 carlos.garcia@humphreys.cl (Ex Lan Airlines S.A.) Isidora Goyenechea 3621 Piso16º Las Condes, Santiago Chile Fono 433 52 00 Fax

GIROS Y FINANZAS COMPAÑÍA DE FINANCIAMIENTO S.A.

GIROS Y FINANZAS COMPAÑÍA DE FINANCIAMIENTO S.A. Santiago de Cali, Mayo 25 de 2011 PERSPECTIVAS DEL MERCADO CAMBIARIO EN COLOMBIA Y MECANISMOS DE COBERTURA Por: JUAN CAMILO BOCANEGRA AGENDA CONTEXTO ACTUAL

GIROS Y FINANZAS COMPAÑÍA DE FINANCIAMIENTO S.A. Santiago de Cali, Mayo 25 de 2011 PERSPECTIVAS DEL MERCADO CAMBIARIO EN COLOMBIA Y MECANISMOS DE COBERTURA Por: JUAN CAMILO BOCANEGRA AGENDA CONTEXTO ACTUAL

Metodología de cálculo del Índice de Tasa de Cambio Real (ITCR) de Colombia

de Colombia") Metodología de cálculo del Índice de Tasa de Cambio Real (ITCR) de Colombia 1. Definición El Índice de Tasa de Cambio Real (ITCR) corresponde a la relación del tipo de cambio nominal del peso con respecto

Metodología de cálculo del Índice de Tasa de Cambio Real (ITCR) de Colombia 1. Definición El Índice de Tasa de Cambio Real (ITCR) corresponde a la relación del tipo de cambio nominal del peso con respecto

Fabiola Herrera. Miguel Raúl Mejía BCRD. Semana de Pagos 2007 26 30 Noviembre Costa do Sauipe, Bahía, Brasil. Carlos Melegatti BCCR

Proyecto de Integración Regional Centroamérica y República Dominicana Fabiola Herrera Miguel Raúl Mejía BCRD Carlos Melegatti BCCR Semana de Pagos 2007 26 30 Noviembre Costa do Sauipe, Bahía, Brasil Agenda

Proyecto de Integración Regional Centroamérica y República Dominicana Fabiola Herrera Miguel Raúl Mejía BCRD Carlos Melegatti BCCR Semana de Pagos 2007 26 30 Noviembre Costa do Sauipe, Bahía, Brasil Agenda

MODERNIZACIÓN DEL SISTEMA DE PAGOS DE GUATEMALA SEPTIEMBRE DE 2009

MODERNIZACIÓN DEL SISTEMA DE PAGOS DE GUATEMALA SEPTIEMBRE DE 2009 DEFINICIÓN Un sistema de pagos consta de una serie de instrumentos, procedimientos bancarios y, por lo general, sistemas interbancarios

MODERNIZACIÓN DEL SISTEMA DE PAGOS DE GUATEMALA SEPTIEMBRE DE 2009 DEFINICIÓN Un sistema de pagos consta de una serie de instrumentos, procedimientos bancarios y, por lo general, sistemas interbancarios

Es el conjunto de estrategias y acciones que formulan los gobiernos para conducir e influir sobre la economía de los países.

Mercado de Capitales Política económica : Es el conjunto de estrategias y acciones que formulan los gobiernos para conducir e influir sobre la economía de los países. Está constituida por el conjunto de

Mercado de Capitales Política económica : Es el conjunto de estrategias y acciones que formulan los gobiernos para conducir e influir sobre la economía de los países. Está constituida por el conjunto de

EL SALVADOR: DESEMPEÑO DE SU COMPETITIVIDAD Y OTROS RANKINGS GLOBALES

EL SALVADOR: DESEMPEÑO DE SU COMPETITIVIDAD Y OTROS RANKINGS GLOBALES Abril de 2014 Índice general I. Índice Global de Competitividad (IGC) II. Índice de Haciendo Negocios (Doing Business) III. Índice

EL SALVADOR: DESEMPEÑO DE SU COMPETITIVIDAD Y OTROS RANKINGS GLOBALES Abril de 2014 Índice general I. Índice Global de Competitividad (IGC) II. Índice de Haciendo Negocios (Doing Business) III. Índice

Indicadores del Sistema Financiero en México

Indicadores del Sistema Financiero en México iescefp / 1 / 13 1 de mayo de 13 El pasado ocho de mayo, el Ejecutivo Federal y el Consejo Rector del Pacto por México presentaron ante la H. Cámara de Diputados

Indicadores del Sistema Financiero en México iescefp / 1 / 13 1 de mayo de 13 El pasado ocho de mayo, el Ejecutivo Federal y el Consejo Rector del Pacto por México presentaron ante la H. Cámara de Diputados

Enero-Marzo 2014 Resultados. 07 de mayo de 2014

Enero-Marzo 2014 Resultados 07 de mayo de 2014 Resultados enero marzo 2014 Aviso legal El presente documento puede contener manifestaciones de futuro sobre intenciones, expectativas o previsiones de la

Enero-Marzo 2014 Resultados 07 de mayo de 2014 Resultados enero marzo 2014 Aviso legal El presente documento puede contener manifestaciones de futuro sobre intenciones, expectativas o previsiones de la

ADMINISTRACIÓN DE LAS RESERVAS INTERNACIONALES. VICEPRESIDENCIA OPERACIONES INTERNACIONALES Febrero 2004

ADMINISTRACIÓN DE LAS RESERVAS INTERNACIONALES VICEPRESIDENCIA OPERACIONES INTERNACIONALES Febrero 2004 LEY DEL BANCO CENTRAL DE VENEZUELA En lo relativo a las Reservas Internacionales: Art. 7. El BCV

ADMINISTRACIÓN DE LAS RESERVAS INTERNACIONALES VICEPRESIDENCIA OPERACIONES INTERNACIONALES Febrero 2004 LEY DEL BANCO CENTRAL DE VENEZUELA En lo relativo a las Reservas Internacionales: Art. 7. El BCV

III. Tipo de cambio ...

M e m o r i a 2 0 0 6... III. Tipo de cambio En términos reales el tipo de cambio multilateral subió en 1,8 por ciento promedio anual durante 2006, producto de la menor inflación en el Perú versus la del

M e m o r i a 2 0 0 6... III. Tipo de cambio En términos reales el tipo de cambio multilateral subió en 1,8 por ciento promedio anual durante 2006, producto de la menor inflación en el Perú versus la del

Licenciada María Antonieta de Bonilla Presidenta Banco de Guatemala

CONFERENCIA CON COLUMNISTAS, PERIODISTAS, REPRESENTANTES DE CENTROS DE INVESTIGACIÓN Y DE UNIVERSIDADES Licenciada María Antonieta de Bonilla Presidenta Banco de Guatemala Guatemala, octubre de 2009 CONTENIDO

CONFERENCIA CON COLUMNISTAS, PERIODISTAS, REPRESENTANTES DE CENTROS DE INVESTIGACIÓN Y DE UNIVERSIDADES Licenciada María Antonieta de Bonilla Presidenta Banco de Guatemala Guatemala, octubre de 2009 CONTENIDO

TIPO DE CAMBIO, TIPOS DE INTERES Y MOVIMIENTOS DE CAPITAL

TIPO DE CAMBIO, TIPOS DE INTERES Y MOVIMIENTOS DE CAPITAL En esta breve nota se intentan analizar las relaciones existentes en el sector español entre tipo de cambio, tasa de inflación y tipos de interés,

TIPO DE CAMBIO, TIPOS DE INTERES Y MOVIMIENTOS DE CAPITAL En esta breve nota se intentan analizar las relaciones existentes en el sector español entre tipo de cambio, tasa de inflación y tipos de interés,

El mercado asegurador latinoamericano 2008-2009 EL MERCADO ASEGURADOR LATINOAMERICANO 2008-2009

EL MERCADO ASEGURADOR LATINOAMERICANO 2008-2009 1 Sumario 1 2 3 4 5 6 7 Introducción. Contexto económico. Mercado asegurador latinoamericano. Análisis por regiones y países. Evolución mayores mercados:

EL MERCADO ASEGURADOR LATINOAMERICANO 2008-2009 1 Sumario 1 2 3 4 5 6 7 Introducción. Contexto económico. Mercado asegurador latinoamericano. Análisis por regiones y países. Evolución mayores mercados:

VENTAJAS Y DESVENTAJAS DE LA DOLARIZACIÓN DE LA ECONOMÍA GUATEMALTECA CÁMARA DE COMERCIO E INDUSTRIA GUATEMALTECO ALEMANA Licenciada María Antonieta de Bonilla Presidenta Banco de Guatemala Guatemala,

VENTAJAS Y DESVENTAJAS DE LA DOLARIZACIÓN DE LA ECONOMÍA GUATEMALTECA CÁMARA DE COMERCIO E INDUSTRIA GUATEMALTECO ALEMANA Licenciada María Antonieta de Bonilla Presidenta Banco de Guatemala Guatemala,

FONDOS DE INVERSION ABIERTOS EN CHILE

FONDOS DE INVERSION ABIERTOS EN CHILE Por Sra. Vivianne Rodríguez Bravo, Jefe de División Control Intermediarios de Valores Los fondos de inversión abiertos en Chile (fondos mutuos) se definen de acuerdo

FONDOS DE INVERSION ABIERTOS EN CHILE Por Sra. Vivianne Rodríguez Bravo, Jefe de División Control Intermediarios de Valores Los fondos de inversión abiertos en Chile (fondos mutuos) se definen de acuerdo

CONSIDERACIONES SOBRE LOS ACONTECIMIENTOS RECIENTES EN LOS MERCADOS FINANCIEROS INTERNACIONALES

CONSIDERACIONES SOBRE LOS ACONTECIMIENTOS RECIENTES EN LOS MERCADOS FINANCIEROS INTERNACIONALES Guatemala, enero de 2008 1 I. ANTECEDENTES Durante 2007 se registraron tres choques que incidieron, por una

CONSIDERACIONES SOBRE LOS ACONTECIMIENTOS RECIENTES EN LOS MERCADOS FINANCIEROS INTERNACIONALES Guatemala, enero de 2008 1 I. ANTECEDENTES Durante 2007 se registraron tres choques que incidieron, por una

Visión de mercado y oportunidades en Latinoamérica. Madrid, 20 de noviembre de 2015 @Renta4 @AVarela_Madrid

Visión de mercado y oportunidades en Latinoamérica Madrid, 20 de noviembre de 2015 @Renta4 @AVarela_Madrid Contenido Comportamiento reciente de las bolsas latinoamericanas China condiciona el comportamiento

Visión de mercado y oportunidades en Latinoamérica Madrid, 20 de noviembre de 2015 @Renta4 @AVarela_Madrid Contenido Comportamiento reciente de las bolsas latinoamericanas China condiciona el comportamiento

Banca Doméstica y Banca Extranjera en América Latina: Roles Diferentes en la Estabilidad Financiera y el Crecimiento Económico?

Banca Doméstica y Banca Extranjera en América Latina: Roles Diferentes en la Estabilidad Financiera y el Crecimiento Económico? LILIANA ROJAS-SUÁREZ Madrid, Julio 2009 La Integración de América Latina

Banca Doméstica y Banca Extranjera en América Latina: Roles Diferentes en la Estabilidad Financiera y el Crecimiento Económico? LILIANA ROJAS-SUÁREZ Madrid, Julio 2009 La Integración de América Latina

Economía y Administración Agropecuaria. EL MERCADO DE CAMBIOS Competitividad

ecoyad Área de Economía y Administración Dep artamento de Ciencias Sociales Facultad de Veterinaria Lasplaces 1550 Montevideo Uruguay e-mail: ecoyad.fvet@gmail.com Tel: 2628 03 87 Economía y Administración

ecoyad Área de Economía y Administración Dep artamento de Ciencias Sociales Facultad de Veterinaria Lasplaces 1550 Montevideo Uruguay e-mail: ecoyad.fvet@gmail.com Tel: 2628 03 87 Economía y Administración

Comparación Tasas de interés Colombia vs Estados Unidos. Luís Enrique Aulestia. Andrés Felipe Beltrán. Adolfo Pazmiño. Manuel Reyna.

Comparación Tasas de interés Colombia vs Estados Unidos Luís Enrique Aulestia. Andrés Felipe Beltrán. Adolfo Pazmiño. Manuel Reyna. Santiago de Cali Universidad Icesi 2008 218 INTRODUCCION Mediante este

Comparación Tasas de interés Colombia vs Estados Unidos Luís Enrique Aulestia. Andrés Felipe Beltrán. Adolfo Pazmiño. Manuel Reyna. Santiago de Cali Universidad Icesi 2008 218 INTRODUCCION Mediante este

El crédito y el gobierno fueron los principales factores de la monetización en 2011

FINANCIAL SERVICES El crédito y el gobierno fueron los principales factores de la monetización en 2011 El balance consolidado del sistema financiero kpmg.com.ar Contenido 3 El crédito y el gobierno fueron

FINANCIAL SERVICES El crédito y el gobierno fueron los principales factores de la monetización en 2011 El balance consolidado del sistema financiero kpmg.com.ar Contenido 3 El crédito y el gobierno fueron

Cuán importante es una baja inflación para el crecimiento económico? Banco Central de Reserva del Perú

Cuán importante es una baja inflación para el crecimiento económico? Banco Central de Reserva del Perú Contenido Beneficios de inflaciones bajas Costos de inflaciones bajas Retos de política Conclusiones

Cuán importante es una baja inflación para el crecimiento económico? Banco Central de Reserva del Perú Contenido Beneficios de inflaciones bajas Costos de inflaciones bajas Retos de política Conclusiones

PREGUNTAS FRECUENTES SOBRE LA ESTANDARIZACIÓN DE CUENTAS BANCARIAS A NIVEL NACIONAL

Banco de Guatemala Departamento de Contabilidad y Sistema de Pagos PREGUNTAS FRECUENTES SOBRE LA ESTANDARIZACIÓN DE CUENTAS BANCARIAS A NIVEL NACIONAL 1. Qué es la cuenta bancaria Es un único número que

Banco de Guatemala Departamento de Contabilidad y Sistema de Pagos PREGUNTAS FRECUENTES SOBRE LA ESTANDARIZACIÓN DE CUENTAS BANCARIAS A NIVEL NACIONAL 1. Qué es la cuenta bancaria Es un único número que

BANCA DE LAS OPORTUNIDADES. Conclusiones

BANCA DE LAS OPORTUNIDADES Conclusiones El trabajo realizado para lograr la inclusión financiera es producto de una coordinación entre la legislación y administración del gobierno colombiano y el esfuerzo

BANCA DE LAS OPORTUNIDADES Conclusiones El trabajo realizado para lograr la inclusión financiera es producto de una coordinación entre la legislación y administración del gobierno colombiano y el esfuerzo

Generación de empleo 2010-2013: Superando las metas

, M INISTERIO DE HACI END A Y CRÉDIT O PÚBLI CO VOLUMEN 6 AÑO 2 DICIEMBRE 12 DE 2013 Generación de empleo 2010-2013: Superando las metas Dirección General de Política Macroeconómica Ministerio de Hacienda

, M INISTERIO DE HACI END A Y CRÉDIT O PÚBLI CO VOLUMEN 6 AÑO 2 DICIEMBRE 12 DE 2013 Generación de empleo 2010-2013: Superando las metas Dirección General de Política Macroeconómica Ministerio de Hacienda

Estadísticas de Comercio Internacional de Servicios

ARGENTINA Ministerio de Economía y Finanzas Públicas Instituto Nacional de Estadística y Censos Dirección Nacional de Estadísticas del Sector Externo Dirección de Estadísticas de la Balanza de Pagos y

ARGENTINA Ministerio de Economía y Finanzas Públicas Instituto Nacional de Estadística y Censos Dirección Nacional de Estadísticas del Sector Externo Dirección de Estadísticas de la Balanza de Pagos y

NC-MONEX. Público M E R C A D O D E M O N E D A S E X T R A N J E R A S [ N O M B R E S E R V I C I O ] N O R M A C O M P L E M E N T A R I A

![NC-MONEX. Público M E R C A D O D E M O N E D A S E X T R A N J E R A S [ N O M B R E S E R V I C I O ] N O R M A C O M P L E M E N T A R I A](/thumbs/24/4100271.jpg "NC-MONEX. Público M E R C A D O D E M O N E D A S E X T R A N J E R A S [ N O M B R E S E R V I C I O ] N O R M A C O M P L E M E N T A R I A") N O R M A C O M P L E M E N T A R I A M E R C A D O D E M O N E D A S E X T R A N J E R A S [ T I P O L I B R O ] Público [ N O M B R E S E R V I C I O ] NC-MONEX N O R M A C O M P L E M E N T A R I A

N O R M A C O M P L E M E N T A R I A M E R C A D O D E M O N E D A S E X T R A N J E R A S [ T I P O L I B R O ] Público [ N O M B R E S E R V I C I O ] NC-MONEX N O R M A C O M P L E M E N T A R I A

Envía CentroAmérica www.enviacentroamerica.org te proporciona información gratuita de cuánto te cuesta enviar dinero. El Salvador. Guatemala.

Envía CentroAmérica www.enviacentroamerica.org te proporciona información gratuita de cuánto te cuesta enviar dinero De: A: Estados Unidos Costa Rica El Salvador Guatemala Honduras Nicaragua Panamá República

Envía CentroAmérica www.enviacentroamerica.org te proporciona información gratuita de cuánto te cuesta enviar dinero De: A: Estados Unidos Costa Rica El Salvador Guatemala Honduras Nicaragua Panamá República

Colombia: Implicaciones del grado de inversión

Colombia: Implicaciones del grado de inversión Por Carolina Camacho Abril 2011 El pasado 16 de marzo la calificadora Standard & Poor s (S&P) otorgó el grado de inversión a la deuda externa soberana colombiana

Colombia: Implicaciones del grado de inversión Por Carolina Camacho Abril 2011 El pasado 16 de marzo la calificadora Standard & Poor s (S&P) otorgó el grado de inversión a la deuda externa soberana colombiana

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE TITULOS EMISIÓN DE BONOS ORDINARIOS $50,000,000,000 COLOMBINA S.A.

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE TITULOS EMISIÓN DE BONOS ORDINARIOS $50,000,000,000 COLOMBINA S.A. JUNIO DE 2013 CLASE DE TÍTULO: EMISOR: Bonos Ordinarios. Colombina S.A. MONTO DE LA EMISIÓN:

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE TITULOS EMISIÓN DE BONOS ORDINARIOS $50,000,000,000 COLOMBINA S.A. JUNIO DE 2013 CLASE DE TÍTULO: EMISOR: Bonos Ordinarios. Colombina S.A. MONTO DE LA EMISIÓN:

INFORME DEL PRESIDENTE DEL BANCO DE GUATEMALA ANTE EL HONORABLE CONGRESO DE LA REPÚBLICA. Edgar B. Barquín Durán Presidente Banco de Guatemala

INFORME DEL PRESIDENTE DEL BANCO DE GUATEMALA ANTE EL HONORABLE CONGRESO DE LA REPÚBLICA Edgar B. Barquín Durán Presidente Banco de Guatemala Guatemala, 31 de julio de 2014 CONTENIDO I. PANORAMA ECONÓMICO

INFORME DEL PRESIDENTE DEL BANCO DE GUATEMALA ANTE EL HONORABLE CONGRESO DE LA REPÚBLICA Edgar B. Barquín Durán Presidente Banco de Guatemala Guatemala, 31 de julio de 2014 CONTENIDO I. PANORAMA ECONÓMICO

La cuenta corriente es la parte de la. México, evolución reciente de la cuenta corriente. Comercio Exterior, Vol. 63, Núm. 2, Marzo y abril de 2013

Comercio Exterior, Vol. 63, Núm. 2, Marzo y abril de 2013 México, evolución reciente de la cuenta corriente Juan Pablo Góngora Pérez* Fuente: http://flickrcc.bluemountains.net/flickrcc/index.php?terms=industry&page=10&edit=yes&com=no#

Comercio Exterior, Vol. 63, Núm. 2, Marzo y abril de 2013 México, evolución reciente de la cuenta corriente Juan Pablo Góngora Pérez* Fuente: http://flickrcc.bluemountains.net/flickrcc/index.php?terms=industry&page=10&edit=yes&com=no#

MERCADO CAMBIARIO CHILENO

MERCADO CAMBIARIO CHILENO José Miguel Villena Departamento Estadísticas Monetarias y Financieras Banco Central de Chile jvillena@bcentral.cl Junio 2012 INTRODUCCION Objetivo o Describir del mercado cambiario

MERCADO CAMBIARIO CHILENO José Miguel Villena Departamento Estadísticas Monetarias y Financieras Banco Central de Chile jvillena@bcentral.cl Junio 2012 INTRODUCCION Objetivo o Describir del mercado cambiario

otas a los Estados Financieros Principios de contabilidad

otas a los Estados Financieros (a) Principios de contabilidad Los estados financieros consolidados de la Compañía han sido preparados de conformidad con las Normas Internacionales de Información Financiera

otas a los Estados Financieros (a) Principios de contabilidad Los estados financieros consolidados de la Compañía han sido preparados de conformidad con las Normas Internacionales de Información Financiera

ACONTECER ECONÓMICO RECIENTE Y PERSPECTIVAS

ACONTECER ECONÓMICO RECIENTE Y PERSPECTIVAS (La sensibilidad de las economías de Estados Unidos de América y de la Zona del Euro en Guatemala) Lic. Edgar B. Barquín Presidente Banco de Guatemala Guatemala,

ACONTECER ECONÓMICO RECIENTE Y PERSPECTIVAS (La sensibilidad de las economías de Estados Unidos de América y de la Zona del Euro en Guatemala) Lic. Edgar B. Barquín Presidente Banco de Guatemala Guatemala,

Los precios de los productos básicos y la dinámica del comercio

Número 21 Abril de 211 Los precios de los productos básicos y la dinámica del comercio Impulsados por el dinamismo de los países en desarrollo, que ocupan un lugar cada vez más importante en los intercambios

Número 21 Abril de 211 Los precios de los productos básicos y la dinámica del comercio Impulsados por el dinamismo de los países en desarrollo, que ocupan un lugar cada vez más importante en los intercambios

Mercado Cambiario. Definición. Definición. Carlos Escobar

Mercado Cambiario Carlos Escobar Definición En este mercado se establecen el valor de cambio de las monedas en que se van a realizar los flujos monetarios internacionales. Es el precio de una moneda en

Mercado Cambiario Carlos Escobar Definición En este mercado se establecen el valor de cambio de las monedas en que se van a realizar los flujos monetarios internacionales. Es el precio de una moneda en

ADDENDUM LAS ZONAS PROCESADORAS PARA LA EXPORTACION EN LA REPUBLICA DOMINICANA (SINTESIS)

") Organizacion Internacional del Trabajo ACT/EMP PUBLICACIONES [Tapa] [Indice] LA INDUSTRIA DE LA M A Q U I L A E N C E N T R O A M E R I C A [Précédent] [Siguiente] ADDENDUM LAS ZONAS PROCESADORAS PARA

Organizacion Internacional del Trabajo ACT/EMP PUBLICACIONES [Tapa] [Indice] LA INDUSTRIA DE LA M A Q U I L A E N C E N T R O A M E R I C A [Précédent] [Siguiente] ADDENDUM LAS ZONAS PROCESADORAS PARA

Secretaría Ejecutiva Consejo Monetario Centroamericano Informe de Riesgo País II Trimestre2015. Informe Riesgo País II Trimestre 2015

Informe Riesgo País II Trimestre 2015 1 El presente informe aborda las calificaciones y opiniones sobre los principales factores de riesgo, retos y puntos fuertes sobre las economías de la región, elaborados

Informe Riesgo País II Trimestre 2015 1 El presente informe aborda las calificaciones y opiniones sobre los principales factores de riesgo, retos y puntos fuertes sobre las economías de la región, elaborados

Convergencia del ingreso per cápita en los países miembros del FLAR

Convergencia del ingreso per cápita en los países miembros del FLAR La convergencia macroeconómica, en un sentido amplio, puede definirse como el proceso a través del cual disminuyen las diferencias entre

Convergencia del ingreso per cápita en los países miembros del FLAR La convergencia macroeconómica, en un sentido amplio, puede definirse como el proceso a través del cual disminuyen las diferencias entre

Inversiones de las Compañías de Seguros de Vida en Chile

Inversiones de las Compañías de Seguros de Vida en Chile Informe Trimestral Estados Financieros a Septiembre 211 La opinión de ICR Chile Clasificadora de Riesgo, no constituye en ningún caso una recomendación

Inversiones de las Compañías de Seguros de Vida en Chile Informe Trimestral Estados Financieros a Septiembre 211 La opinión de ICR Chile Clasificadora de Riesgo, no constituye en ningún caso una recomendación

ESTADO DE FLUJOS DE EFECTIVO

ESTADO DE FLUJOS DE EFECTIVO NIF B-2B Aplicable 2008 Material elaborado por: M. en F. Yolanda Leonor Rosado RAZONES PARA EMITIR LA NIF B-2 Establecer como obligatoria la emisión del estado de flujos de

ESTADO DE FLUJOS DE EFECTIVO NIF B-2B Aplicable 2008 Material elaborado por: M. en F. Yolanda Leonor Rosado RAZONES PARA EMITIR LA NIF B-2 Establecer como obligatoria la emisión del estado de flujos de

LA APLICACIÓN DE LOS PRINCIPIOS GENERALES PARA LOS MERCADOS DE REMESAS DE LATINOAMÉRICA Y EL CARIBE. El Programa de Remesas: CEMLA-BID-BM

LA APLICACIÓN DE LOS PRINCIPIOS GENERALES PARA LOS MERCADOS DE REMESAS DE LATINOAMÉRICA Y EL CARIBE El Programa de Remesas: CEMLA-BID-BM Noviembre de 2010 Importancia de las remesas para América Latina

LA APLICACIÓN DE LOS PRINCIPIOS GENERALES PARA LOS MERCADOS DE REMESAS DE LATINOAMÉRICA Y EL CARIBE El Programa de Remesas: CEMLA-BID-BM Noviembre de 2010 Importancia de las remesas para América Latina

Mercados No tradicionales potencial para los alimentos y bebidas Argentinos-

Mercados No tradicionales potencial para los alimentos y bebidas Argentinos- Agustín Gándara - COPAL Durante el 2012 la Industria de Alimentos y Bebidas Argentina (en adelante IAB) exportó a 188 destinos

Mercados No tradicionales potencial para los alimentos y bebidas Argentinos- Agustín Gándara - COPAL Durante el 2012 la Industria de Alimentos y Bebidas Argentina (en adelante IAB) exportó a 188 destinos

INTRODUCCION. La introducción del euro como moneda de pleno derecho en once países 1 de la Unión

INTRODUCCION La introducción del euro como moneda de pleno derecho en once países 1 de la Unión Europea, nombrados en conjunto Zona Monetaria Europea o eurozona, ha implicado importantes cambios en las

INTRODUCCION La introducción del euro como moneda de pleno derecho en once países 1 de la Unión Europea, nombrados en conjunto Zona Monetaria Europea o eurozona, ha implicado importantes cambios en las

EL MICROCREDITO EN LA BANCA CHILENA: VISION DEL SUPERVISOR

PRESENTACION CUMBRE REGIONAL DEL MICROCREDITO PARA AMERICA LATINA Y EL CARIBE SANTIAGO, CHILE EL MICROCREDITO EN LA BANCA CHILENA: VISION DEL SUPERVISOR ENRIQUE MARSHALL SUPERINTENDENTE DE BANCOS E INSTITUCIONES

PRESENTACION CUMBRE REGIONAL DEL MICROCREDITO PARA AMERICA LATINA Y EL CARIBE SANTIAGO, CHILE EL MICROCREDITO EN LA BANCA CHILENA: VISION DEL SUPERVISOR ENRIQUE MARSHALL SUPERINTENDENTE DE BANCOS E INSTITUCIONES

POLÍTICA DE GESTIÓN DE RIESGOS FINANCIEROS CORPORATIVA

POLÍTICA DE GESTIÓN DE RIESGOS FINANCIEROS CORPORATIVA 0 Abril 2015 ÍNDICE INTRODUCCIÓN... 2 Definición de riesgos... 2 PRINCIPIOS... 4 Prudencia... 4 Coherencia... 4 Excelencia... 4 Compromiso organizacional...

POLÍTICA DE GESTIÓN DE RIESGOS FINANCIEROS CORPORATIVA 0 Abril 2015 ÍNDICE INTRODUCCIÓN... 2 Definición de riesgos... 2 PRINCIPIOS... 4 Prudencia... 4 Coherencia... 4 Excelencia... 4 Compromiso organizacional...

Gráfico 1: Variación porcentual de llegadas internacionales por región 2013 vs 2012 6,8% 6,0% 4,5% 3,6%

Análisis del Turismo Mundial Enero a Diciembre 2013 Las cifras entregadas por la OMT en su primer Barómetro de 2014 muestran que las llegadas de turistas internacionales en el mundo crecieron un 5% en

Análisis del Turismo Mundial Enero a Diciembre 2013 Las cifras entregadas por la OMT en su primer Barómetro de 2014 muestran que las llegadas de turistas internacionales en el mundo crecieron un 5% en

IMPORTANCIA DE MEDIANAS Y PEQUEÑAS EMPRESAS PARA LA BANCA REGIONAL

Departamento de Estudios Económicos Nº130, Año 4 Viernes 5 de Diciembre de 2014 IMPORTANCIA DE MEDIANAS Y PEQUEÑAS EMPRESAS PARA LA BANCA REGIONAL Comenzaremos diciendo que el crédito es un instrumento

Departamento de Estudios Económicos Nº130, Año 4 Viernes 5 de Diciembre de 2014 IMPORTANCIA DE MEDIANAS Y PEQUEÑAS EMPRESAS PARA LA BANCA REGIONAL Comenzaremos diciendo que el crédito es un instrumento

Régimen cambiario chileno: fortalezas, debilidades, alternativas

Régimen cambiario chileno: fortalezas, debilidades, alternativas Manuel Agosin Facultad de Economía y Negocios Universidad de Chile Conferencia FEDEFRUTA 21 de noviembre de 2012 Temas a tratar 1. Introducción

Régimen cambiario chileno: fortalezas, debilidades, alternativas Manuel Agosin Facultad de Economía y Negocios Universidad de Chile Conferencia FEDEFRUTA 21 de noviembre de 2012 Temas a tratar 1. Introducción

Serie Casos de Estudio: Edición 2012. El Impacto del Desarrollo de Capacidades en la GIRH en América Latina:

Serie Casos de Estudio: Edición 2012 El Impacto del Desarrollo de Capacidades en la GIRH en América Latina: Acciones de Desarrollo de Capacidades dirigidas a Tomadores de Decisión y su Impacto en Cambios

Serie Casos de Estudio: Edición 2012 El Impacto del Desarrollo de Capacidades en la GIRH en América Latina: Acciones de Desarrollo de Capacidades dirigidas a Tomadores de Decisión y su Impacto en Cambios

El estado de las cuentas nacionales y de las fuentes estadísticas para elaborarlas en los países de América Latina

El estado de las cuentas nacionales y de las fuentes estadísticas para elaborarlas en los países de América Latina Seminario Latinoamericano de Cuentas Nacionales 24 al 26 de Octubre de 2007 Misiones FMI

El estado de las cuentas nacionales y de las fuentes estadísticas para elaborarlas en los países de América Latina Seminario Latinoamericano de Cuentas Nacionales 24 al 26 de Octubre de 2007 Misiones FMI

Simbología y Definiciones en la Clasificación de Riesgo

Simbología y Definiciones en la Clasificación de Riesgo Introducción Las clasificaciones de Apoyo & Asociados Internacionales (AAI) son una opinión fundamentada e independiente sobre la capacidad de pago

Simbología y Definiciones en la Clasificación de Riesgo Introducción Las clasificaciones de Apoyo & Asociados Internacionales (AAI) son una opinión fundamentada e independiente sobre la capacidad de pago

V. Recomendaciones de política

Nuestra MISIÓN: Ser un centro de pensamiento e investigación de alta credibilidad, que promueva el progreso económico y social de los salvadoreños, mediante el desarrollo sostenible, bajo un sistema democrático

Nuestra MISIÓN: Ser un centro de pensamiento e investigación de alta credibilidad, que promueva el progreso económico y social de los salvadoreños, mediante el desarrollo sostenible, bajo un sistema democrático

Ecuador Evolución del crédito y tasas de interés Octubre 2005

Ecuador Evolución del crédito y s de interés Dirección General de Estudios N.6 Ecuador: Evolución del crédito y s de interés HECHOS RELEVANTES El (BCE), emprendió hace varios meses un proyecto en estrecha

Ecuador Evolución del crédito y s de interés Dirección General de Estudios N.6 Ecuador: Evolución del crédito y s de interés HECHOS RELEVANTES El (BCE), emprendió hace varios meses un proyecto en estrecha

Cuadro N o. 17 Balance fiscal de mediano plazo

Cuadro N o. 17 Balance fiscal de mediano plazo Concepto En lo que se refiere al financiamiento interno, se proyecta un ahorro de 0.8 por ciento del PIB para 2015 y 2018 a diferencia de 2016 por efecto

Cuadro N o. 17 Balance fiscal de mediano plazo Concepto En lo que se refiere al financiamiento interno, se proyecta un ahorro de 0.8 por ciento del PIB para 2015 y 2018 a diferencia de 2016 por efecto

Por qué mueren las micro y pequeñas empresas? Medellín, septiembre 30 de 2014

Por qué mueren las micro y pequeñas empresas? Medellín, septiembre 30 de 2014 CONTENIDOS 1. LAS MICRO Y PEQUEÑAS EMPRESAS EN ANTIOQUIA 2. CREACIÓN Y SUPERVIVENCIA DE LAS EMPRESAS 3. CAUSAS DE LIQUIDACIÓN

Por qué mueren las micro y pequeñas empresas? Medellín, septiembre 30 de 2014 CONTENIDOS 1. LAS MICRO Y PEQUEÑAS EMPRESAS EN ANTIOQUIA 2. CREACIÓN Y SUPERVIVENCIA DE LAS EMPRESAS 3. CAUSAS DE LIQUIDACIÓN

ESTUDIO DE SEGURIDAD DEL SECTOR COMERCIAL

C CÁMARA DE COMERCIO DE COSTA RICA ESTUDIO DE SEGURIDAD DEL SECTOR COMERCIAL MEDICIÓN ANUAL 2012 ESTUDIO DE SEGURIDAD DEL SECTOR COMERCIAL MEDICION ANUAL DEL 2012 LOS COSTOS DE LA INSEGURIDAD DEL SECTOR

C CÁMARA DE COMERCIO DE COSTA RICA ESTUDIO DE SEGURIDAD DEL SECTOR COMERCIAL MEDICIÓN ANUAL 2012 ESTUDIO DE SEGURIDAD DEL SECTOR COMERCIAL MEDICION ANUAL DEL 2012 LOS COSTOS DE LA INSEGURIDAD DEL SECTOR

Contenido de consulta clientes CorpBanca Investment Valores Colombia S.A. Comisionista de Bolsa - Helm Comisionista de Bolsa S.A.

Referencia: Documento Clientes. Preguntas y respuestas Fusión Legal, Operativa y Tecnológica CorpBanca Investment Valores Colombia S.A. Comisionista de Bolsa - Helm Comisionista de Bolsa S.A. Agosto 27

Referencia: Documento Clientes. Preguntas y respuestas Fusión Legal, Operativa y Tecnológica CorpBanca Investment Valores Colombia S.A. Comisionista de Bolsa - Helm Comisionista de Bolsa S.A. Agosto 27

Encuesta sobre financiación e inversión de las empresas

Agosto 2014 Argentina Encuesta sobre financiación e inversión de las empresas Undécima edición Índice Capítulo 1. Guía para el encuestado Capítulo 2. Financiación Capítulo 3. Inversión 1 Capítulo 1. Guía

Agosto 2014 Argentina Encuesta sobre financiación e inversión de las empresas Undécima edición Índice Capítulo 1. Guía para el encuestado Capítulo 2. Financiación Capítulo 3. Inversión 1 Capítulo 1. Guía

Índice Global de Innovación

Índice Global de Innovación El Índice Global de Innovación (IGI) es una iniciativa del INSEAD en colaboración con la Universidad Cornell y la Organización Mundial de la Propiedad Intelectual (OMPI). El

Índice Global de Innovación El Índice Global de Innovación (IGI) es una iniciativa del INSEAD en colaboración con la Universidad Cornell y la Organización Mundial de la Propiedad Intelectual (OMPI). El

EXAMEN ECONOMÍA EMPRESARIAL

1 EXAMEN ECONOMÍA EMPRESARIAL OPCIÓN MÚLTIPLE 1.- Los empresarios hacen uso de este enfoque de la ciencia económica cuando buscan determinar qué factores afectan la demanda del producto que venden en el

1 EXAMEN ECONOMÍA EMPRESARIAL OPCIÓN MÚLTIPLE 1.- Los empresarios hacen uso de este enfoque de la ciencia económica cuando buscan determinar qué factores afectan la demanda del producto que venden en el

Alemania: Efectos de la crisis de la Zona Euro y sus esfuerzos para avanzar

Nº 672 3 de octubre de 2012 ISSN 0719-0794 Alemania: Efectos de la crisis de la Zona Euro y sus esfuerzos para avanzar La economía alemana se ha visto afectada por el débil crecimiento de la Zona Euro,

Nº 672 3 de octubre de 2012 ISSN 0719-0794 Alemania: Efectos de la crisis de la Zona Euro y sus esfuerzos para avanzar La economía alemana se ha visto afectada por el débil crecimiento de la Zona Euro,

INVERSION EXTRANJERA EN LOS PAISES ANDINOS. Joaquín Vial Center for International Development Harvard University

INVERSION EXTRANJERA EN LOS PAISES ANDINOS Joaquín Vial Center for International Development Harvard University ASPECTOS GENERALES Inversión internacional para operar un negocio en un país distinto del

INVERSION EXTRANJERA EN LOS PAISES ANDINOS Joaquín Vial Center for International Development Harvard University ASPECTOS GENERALES Inversión internacional para operar un negocio en un país distinto del

EN 2012 DISMINUYÓ EL COSTO DE LOS ENVÍOS DE REMESAS A CENTROAMÉRICA Y LA REPÚBLICA DOMINICANA

EN 2012 DISMINUYÓ EL COSTO DE LOS ENVÍOS DE REMESAS A CENTROAMÉRICA Y LA REPÚBLICA DOMINICANA EN 2012 DISMINUYÓ EL COSTO DE LOS ENVÍOS DE REMESAS A CENTROAMÉRICA Y LA REPÚBLICA DOMINICANA Durante 2012

EN 2012 DISMINUYÓ EL COSTO DE LOS ENVÍOS DE REMESAS A CENTROAMÉRICA Y LA REPÚBLICA DOMINICANA EN 2012 DISMINUYÓ EL COSTO DE LOS ENVÍOS DE REMESAS A CENTROAMÉRICA Y LA REPÚBLICA DOMINICANA Durante 2012

SECTOR ELÉCTRICO. Sector 8 JUNIO DE 2013 1. INTRODUCCIÓN

JUNIO DE 2013 Sector 8 SECTOR ELÉCTRICO 1. INTRODUCCIÓN La Energía Eléctrica se considera un elemento fundamental en el desarrollo de un país, influenciando una región en aspectos tan cotidianos como el

JUNIO DE 2013 Sector 8 SECTOR ELÉCTRICO 1. INTRODUCCIÓN La Energía Eléctrica se considera un elemento fundamental en el desarrollo de un país, influenciando una región en aspectos tan cotidianos como el

JUNIO 2015 MARZO 2015

CARACTERÍSTICAS DEL FONDO TIPO DEL FONDO: ABIERTO MONEDA DE PARTICIPACIONES: DÓLARES INVERSIÓN MÍNIMA: US$1,000.00 VALOR CONTABLE DE LA PARTICIPACIÓN AL CIERRE DE JUNIO 2015: 1.000024624627 CUSTODIO DE

CARACTERÍSTICAS DEL FONDO TIPO DEL FONDO: ABIERTO MONEDA DE PARTICIPACIONES: DÓLARES INVERSIÓN MÍNIMA: US$1,000.00 VALOR CONTABLE DE LA PARTICIPACIÓN AL CIERRE DE JUNIO 2015: 1.000024624627 CUSTODIO DE

Cuál es el modelo de la Integración de los Mercados de Perú, Chile y Colombia?

Cuál es el modelo de la Integración de los Mercados de Perú, Chile y Colombia? La integración compuesta por la Bolsa de Valores de Colombia, la Bolsa de Valores de Lima y la Bolsa de Comercio de Santiago,

Cuál es el modelo de la Integración de los Mercados de Perú, Chile y Colombia? La integración compuesta por la Bolsa de Valores de Colombia, la Bolsa de Valores de Lima y la Bolsa de Comercio de Santiago,

Tipo de cambio y su efecto en la inflación. Conferencia de prensa 4 de marzo del 2014

Tipo de cambio y su efecto en la inflación Conferencia de prensa 4 de marzo del 2014 Inflación feb-14 por debajo del límite inferior del rango, conforme a lo anunciado por BCCR (PM 2014-15) IPC: Indicadores

Tipo de cambio y su efecto en la inflación Conferencia de prensa 4 de marzo del 2014 Inflación feb-14 por debajo del límite inferior del rango, conforme a lo anunciado por BCCR (PM 2014-15) IPC: Indicadores

Política macroeconómica para el desarrollo industrial

Política macroeconómica para el desarrollo industrial Presentación de Olivier Castro P., Presidente Banco Central de Costa Rica I Congreso Nacional de Política Industrial Cámara de Industrias de Costa

Política macroeconómica para el desarrollo industrial Presentación de Olivier Castro P., Presidente Banco Central de Costa Rica I Congreso Nacional de Política Industrial Cámara de Industrias de Costa

Resultados enero septiembre 2013. Enero-Septiembre 2013 Resultados

Resultados enero septiembre 2013 Enero-Septiembre 2013 Resultados Aviso legal El presente documento puede contener manifestaciones de futuro sobre intenciones, expectativas o previsiones de la Compañía

Resultados enero septiembre 2013 Enero-Septiembre 2013 Resultados Aviso legal El presente documento puede contener manifestaciones de futuro sobre intenciones, expectativas o previsiones de la Compañía

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS OBJETIVO Identificar las necesidades de los usuarios y establecer, con base en las mismas, los objetivos de los estados financieros

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS OBJETIVO Identificar las necesidades de los usuarios y establecer, con base en las mismas, los objetivos de los estados financieros

Temas de Fondos CAFI. Fondos de Inversión de Centro América y el Caribe realizan importante foro. Boletín Informativo Edición No.

Boletín Informativo Edición No.56 1 er CONGRESO FONDOS DE INVERSIÓN Centro América y el Caribe Temas de Fondos Fondos de Inversión de Centro América y el Caribe realizan importante foro El pasado 9 y 10

Boletín Informativo Edición No.56 1 er CONGRESO FONDOS DE INVERSIÓN Centro América y el Caribe Temas de Fondos Fondos de Inversión de Centro América y el Caribe realizan importante foro El pasado 9 y 10

DE LA DOLARIZACION FINANCIERA A LA DOLARIZACION?

DE LA DOLARIZACION FINANCIERA A LA DOLARIZACION? Por: Fernando Pellerano Profesor adjunto Universidad Autónoma de Santo Domingo CONTENIDO 1. Tipos de Dolarización 2. Proceso de Dolarización Financiera

DE LA DOLARIZACION FINANCIERA A LA DOLARIZACION? Por: Fernando Pellerano Profesor adjunto Universidad Autónoma de Santo Domingo CONTENIDO 1. Tipos de Dolarización 2. Proceso de Dolarización Financiera

FINANZAS INTERNACIONALES: ASPECTOS INTRODUCTORIOS

UNIVERSIDAD DEL ZULIA Núcleo Costa Oriental del Lago Maestría en Gerencia de Empresas Mención: Finanzas FINANZAS INTERNACIONALES: ASPECTOS INTRODUCTORIOS Profesor de Macroeconomía y Finanzas Internacionales

UNIVERSIDAD DEL ZULIA Núcleo Costa Oriental del Lago Maestría en Gerencia de Empresas Mención: Finanzas FINANZAS INTERNACIONALES: ASPECTOS INTRODUCTORIOS Profesor de Macroeconomía y Finanzas Internacionales

Morosidad Cartera de Consumo e Hipotecaria

Morosidad Cartera de Consumo e Hipotecaria División de Estudios Septiembre 2012 Resumen: El informe analiza la evolución de la morosidad a más de 90 días de la cartera de consumo de los bancos y casas

Morosidad Cartera de Consumo e Hipotecaria División de Estudios Septiembre 2012 Resumen: El informe analiza la evolución de la morosidad a más de 90 días de la cartera de consumo de los bancos y casas