307 Servicios en los que predomina 307 la mano de obra 2

|

|

|

- Mercedes Campos Escobar

- hace 7 años

- Vistas:

Transcripción

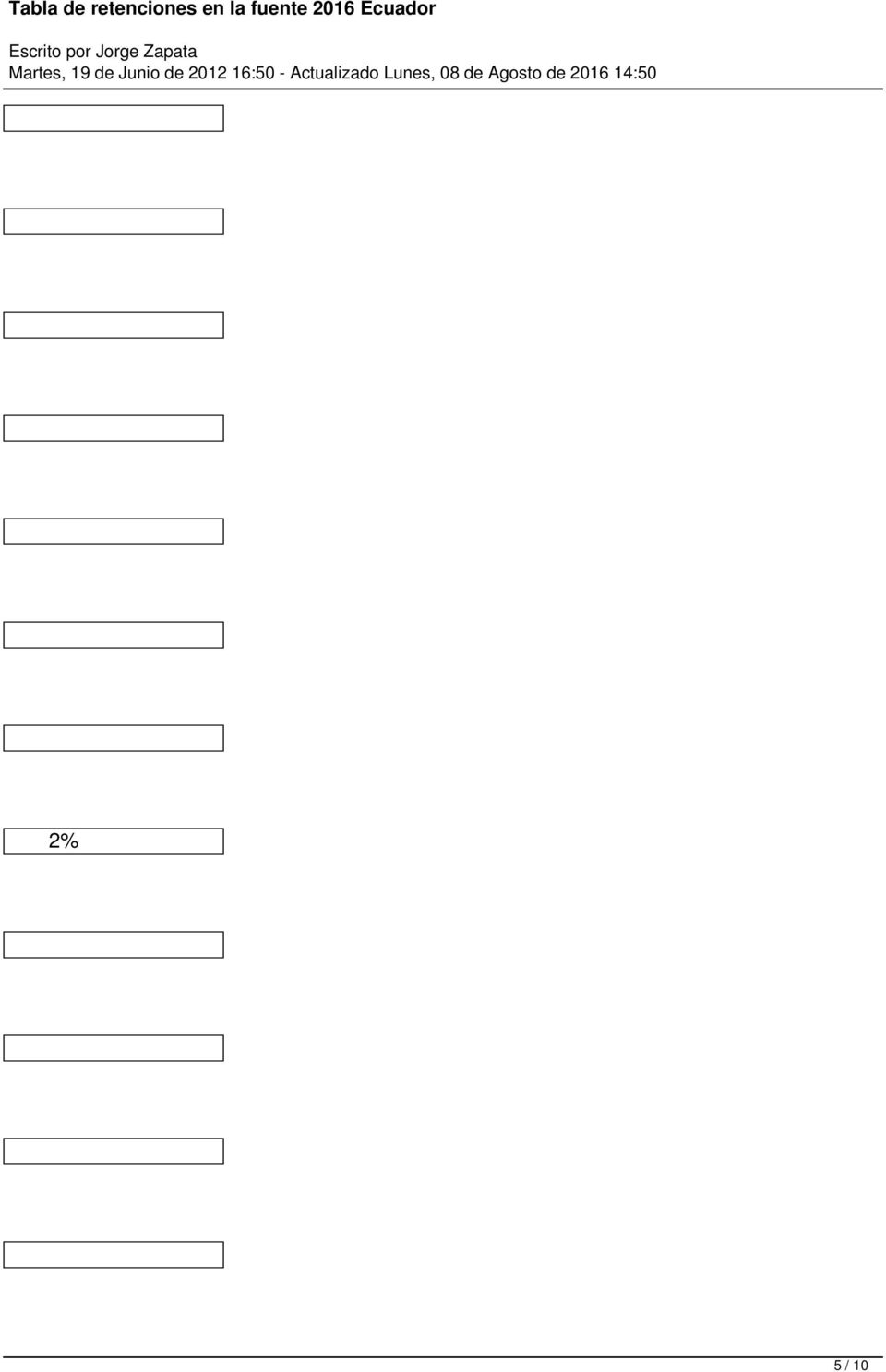

1 Tabla de retenciones en la fuente 2016 Ecuador Codigo Concepto y ejemplos ATS Porcenta 302 Relación de dependencia: Se aplica en función tabla de la de impuesto a la renta, debe tomarse en cuenta gastos la proyección de deducibles presentada po 303 Honorarios a profesionales y dietas, personas naturales: - Agentes afianzados de aduana - Capacitacion - Abogados - Auditor Servicios en los que predomina el intelecto, y en el caso de artistas y deportistas por la utilización y - Pagos a notarios y registradores de la propiedad - Honorarios y demás pagos por docencia - Deportistas, cuerpo técnico, arbitros - Artistas residentes A 304B 307 Servicios en los que predomina 307 la mano de obra 2 1 / 10

2 308 Utilización o aprovechameniento 308 del nombre o la imagen Servicios de publicidad y comunicación Transporte privado de pasajeros 310 o servicio de carga público 1 o priva 311 A travez de liquidaciones de 311 compra (Rusticidad) Transferencia de bienes muebles de naturaleza corporal: - Compra de medicamentos - Compra de bienes de origén agrícola, avícola, pecuario, etc. - Repuestos y ferreteria - Materiales de construcción A Ley de propiedad intelectual: - Regalias - Derechos de autor, marcas y patentes 314A 314B 314C 319 Arrendamiento mercantil Arrendamiento bienes inmuebles Seguros y reaseguros (primas 322 y cesiones) (10% del valor 1 de las pr 323 Por rendimientos financieros Por rendimientos (No aplica para financieros IFis) 323en: operacio 2 / 10

(10% del valor 1 de las pr 323 Por rendimientos financieros Por rendimientos (No aplica para financieros")

3 323 Depóstos a plazo fijo exentos, 323E2 Inversiones en títulos 323N valores en ren 324 Rendimientos financieros: Intereses en operaciones Por de inversiones crédito entre en 325 Préstamos a accionistas o anticipo A de dividendos Dividendos: Cuando se paga 327 dividendos a personas Tabla naturales se d 330 Dividendos gravados distribuidos 330 en acciones (reinversión Tabla de utilid 331 Dividendos exentos distribuidos 331 en acciones (reinversión de 0 utilidades 332 No sujetos a retención: - Enajenación ocasional de acciones o participaciones y títulos valores - Compra de bienes inmuebles - Transporte público de pasajeros - Pagos en el país por transporte de pasajeros o de carga (Internacional), a compañías nacionales - Valores entregados por las cooperativas de transporte a sus socios - Compraventa de divisas distintas al dólar - Pagos con tarjetas de crédito - Otros no sujetos a retención A 332B 332C 333 Enajenación de derechos representativos 333 de capital y 0.20 otros derech 334 Enajenación de derechos representativos 334 de capital y otros 1 derechos n 335 Por loterías, rifas, apuestas 335 y similares Por venta de combustible a 336 comercializadoras 2/mil 337 Por venta de combustible a 337 distribuidoras 3/mil 338 Compra local de banano a productor Impuesto único a la exportación 340 de banano de producción 1-2propia - 3 / 10

, a compañías nacionales - Valores entregados por las cooperativas de")

4 341 Impuesto único a la exportación 341 de banano de producción 1.25 propia - 2- com 342 Impuesto único a la exportación 342 de banano producido por terceros Otros aplicables: - Energía eléctrica - Actvidades de construcción, urbanización o similares 343A 343B Otros aplicables: - Agentes afianzados * de aduana ( ) - Agencias de viaje por comisión - Alquiler de vehículos - Restaurantes, hoteles, cafeterias y similares - Procesamiento de datos - Televisión por cable - Auditores ( * ) - Capacitación ( * ) - Servicios petroleros ( * ) En caso de sociedades A 345 Otros aplicables 345 8% 346 Aplicables a otros porcentajes Exportadores de concentrados Que no y/o sean elementos instituciones metálicos Que del para sector clasificado dichas públic e 4 / 10

5 2% 5 / 10

6 3% 10% POR PAGOS A NO RESIDENTES Código Conceptos Porcentaje 402 Pagos al exterior con convenio de doble tributación: Intereses por financiamiento Intereses de proveedores de créditos Anticipo de dividendos Dividendos distribuidos a Div so 413 Pagos al exterior sin convenio de doble tributación: Intereses Anticipo de dividendos Dividendos distribuidos a Dividendos personas naturales distribuidos a Div so 424 Pago al exterior, paraísos fiscales o regímenes fiscales preferentes: Intereses por financiamiento Intereses de proveedores de créditos Anticipo de dividendos Dividendos distribuidos a Div so / 10

7 No sujetos a retención: Dividendos distribuidos a Otros personas pagos naturales al exterior no sujetos - a retención a: Según lo que indique el convenio de doble tributación. La retención en la fuente debe realizarse al momento del pago o crédito en cuenta, lo que suceda primero. El monto mínimo para efectuar retenciones es de $50, De realizarse pagos a proveedores permanentes se efectuará la retención sin importar el monto(por permanente entiéndase dos o mas compras en un mismo mes calendario). Entrega del comprobante de retención: El comprobante de retención en forma obligatoria debe emitirse en el momento que se realice el pago o se acredite en cuenta, lo que ocurra primero y estará disponible para la entrega al proveedor dentro de los cinco días hábiles siguientes al de presentación del comprobante de venta. Las instituciones del sistema financiero nacional, podrán emitir un solo comprobante de retención a sus clientes y proveedores, individualmente considerados, cuando realicen más de una transacción por mes. El comprobante de retención así emitido deberá estar disponible para la entrega dentro de los cinco primeros días del mes siguiente. En el caso de emisión por medios electrónicos: La obligación es entregar el respectivo comprobante de retención, respecto del o los comprobantes de venta electrónicos sobre los que se la realice, dentro de un término no mayor a los cinco días de recibido el o los comprobantes de venta, considerando los siguientes escenarios: 1. En el esquema "Online", a partir de la fecha de autorización. 2. En el esquema "Offline", a partir de la fecha de emisión. 7 / 10

.")

8 De acuerdo con resoluciones NAC-DGERCGC , ART. 16 Y NAC-DGERCGC : Los agentes de retención, que emitan comprobantes de retención a través de mensajes de datos y firmados electrónicamente, deberán emitir el respectivo comprobante de retención, inclusive en los casos en los cuales no proceda la misma, se complementa con este mandato. Para este último caso, se podrá emitir un solo comprobante de retención por las operaciones realizadas en un mes en las que no haya procedido retención de IVA y de impuesto a la renta respecto de un mismo proveedor. Tratamiento especial: En las transacciones realizadas por las organizaciones integrantes de la economía popular y solidaria con sus miembros, que se constituyan en actos económicos solidarios por tener relación con su objeto social, se deberá emitir únicamente liquidaciones de compra, aunque dichos miembros se encuentren inscritos en el Registro Único de Contribuyentes, pudiendo consolidarse las transacciones por cada miembro de la organización de manera anual. Actualizado Si esta información es útil, por favor dar un click en el ícono "me gusta" "lik e & quot; de facebook, gracias mil. Hay que destacar que este es un resumen libre y no constituye asesoramiento, para una interpretación o aplicación de la LEY es necesario remitirse a su texto origina l. Fuentes: 8 / 10

9 DECRETO PRESIDENCIA DE LA REPÚBLICA No. 866, 2SRO 660 del , Resolución NAC-DGERCGC Resolución NAC-DGERCGC Resolución NAC-DGERCGC Resolución NAC-DGERCGC Resolución NAC-DGERCGC Resolución NAC-DGERCGC RESOLUCION NAC-DGERCGC RESOLUCION NAC-DGERCGC LIBRO NIIF ACTUALIZADO / 10

10 Quito Tabla Mora Ley 424 orgánica - tributaria de Ecuador 425 retenciones para del IVA la 428 defensa 429 de los 430 derechos laborales 10 / 10

Elaboración archivo XML o JSON para la declaración de Retenciones en la Fuente

Guía para contribuyentes Elaboración archivo XML o JSON para la declaración de Retenciones en la Fuente Elaboración archivo XML o JSON para la declaración de Retenciones en la Fuente Introducción Este

Guía para contribuyentes Elaboración archivo XML o JSON para la declaración de Retenciones en la Fuente Elaboración archivo XML o JSON para la declaración de Retenciones en la Fuente Introducción Este

Retenciones en la Fuente de Impuesto a la Renta y de IVA.

Retenciones en la Fuente de Impuesto a la Renta y de IVA. Econ. Marlon Manya Orellana Junio 2015 Retenciones en la Fuente de Impuesto a la Renta Tercer Suplemento Registro Oficial N 346-2 de Octubre de

Retenciones en la Fuente de Impuesto a la Renta y de IVA. Econ. Marlon Manya Orellana Junio 2015 Retenciones en la Fuente de Impuesto a la Renta Tercer Suplemento Registro Oficial N 346-2 de Octubre de

RESOLUCIÓN No. NAC-DGER Dr. Carlos León Acosta DIRECTOR GENERAL (E) DEL SERVICIO DE RENTAS INTERNAS. Considerando:

DEL SERVICIO DE RENTAS INTERNAS. Considerando:") RESOLUCIÓN No. NAC-DGER2007-0411 Dr. Carlos León Acosta DIRECTOR GENERAL (E) DEL SERVICIO DE RENTAS INTERNAS Considerando: Que de conformidad con el Art. 8 de la Ley de Creación del Servicio de Rentas

RESOLUCIÓN No. NAC-DGER2007-0411 Dr. Carlos León Acosta DIRECTOR GENERAL (E) DEL SERVICIO DE RENTAS INTERNAS Considerando: Que de conformidad con el Art. 8 de la Ley de Creación del Servicio de Rentas

Anexo ATS (versión )

") Anexo ATS (versión 1.1.3.1) Flash Gerencial TRIB-Flash-2015-047 1 de septiembre de 2015 Estimados clientes y amigos: Nos permitimos informarles que, en el portal web del Servicio de Rentas Internas se

Anexo ATS (versión 1.1.3.1) Flash Gerencial TRIB-Flash-2015-047 1 de septiembre de 2015 Estimados clientes y amigos: Nos permitimos informarles que, en el portal web del Servicio de Rentas Internas se

REFORMA PORCENTAJES DE RETENCION EN LA FUENTE DE IMPUESTO A LA RENTA, Resolución del SRI 787, Registro Oficial Suplemento 346, 02/10/2014

REFORMA PORCENTAJES DE RETENCION EN LA FUENTE DE IMPUESTO A LA RENTA, Resolución del SRI 787, Registro Oficial Suplemento 346, 02/10/2014 Resolución del SRI 196 Registro Oficial Suplemento 243 de 17-may.-2018

REFORMA PORCENTAJES DE RETENCION EN LA FUENTE DE IMPUESTO A LA RENTA, Resolución del SRI 787, Registro Oficial Suplemento 346, 02/10/2014 Resolución del SRI 196 Registro Oficial Suplemento 243 de 17-may.-2018

Art. 1.- Ámbito de aplicación.- La Resolución regula los porcentajes de retención de IVA.

El Registro Oficial No. 660 del 31 de diciembre de 2015 publica la Resolución del Servicio de Rentas Internas - SRI No. NAC- DGERCGC15-3235, por la cual se reforma la Resolución No. NAC- DGERCGC15-0284,

El Registro Oficial No. 660 del 31 de diciembre de 2015 publica la Resolución del Servicio de Rentas Internas - SRI No. NAC- DGERCGC15-3235, por la cual se reforma la Resolución No. NAC- DGERCGC15-0284,

Régimen Impositivo Simplificado. Cambios derivados de la aprobación del nuevo reglamento para la aplicación de la ley de Régimen Tributario Interno.

Régimen Impositivo Simplificado Cambios derivados de la aprobación del nuevo reglamento para la aplicación de la ley de Régimen Tributario Interno. Tampoco pueden acogerse al Régimen Simplificado:

Régimen Impositivo Simplificado Cambios derivados de la aprobación del nuevo reglamento para la aplicación de la ley de Régimen Tributario Interno. Tampoco pueden acogerse al Régimen Simplificado:

COMPRAS BASE EN PESOS 27 UVT 803.000 2,5% 27 UVT 803.000 3,5% 160 UVT 4.760.000 0,5% No aplica 100% 1,5% 92 UVT 2.737.000 1,5%

TABLA DE RETENCIÓN EN LA FUENTE AÑO 2016 UVT AÑO 2016 $ 29.753 CONCEPTOS Compras en general para Compras en general para no Compra de café pergamino o cereza. Compras con tarjetas débito o crédito. Compra

TABLA DE RETENCIÓN EN LA FUENTE AÑO 2016 UVT AÑO 2016 $ 29.753 CONCEPTOS Compras en general para Compras en general para no Compra de café pergamino o cereza. Compras con tarjetas débito o crédito. Compra

Inclusión de porcentajes de retención en la fuente del impuesto a la renta.

NOTICIA: PUBLICACIÓN: EXTRACTO: Se reforma Resolución No. NAC-DGERCGC14-00787 referente a los porcentajes de retención en la fuente de impuesto a la renta (R.O.S. No. 346 de fecha 2 de octubre del 2014),

NOTICIA: PUBLICACIÓN: EXTRACTO: Se reforma Resolución No. NAC-DGERCGC14-00787 referente a los porcentajes de retención en la fuente de impuesto a la renta (R.O.S. No. 346 de fecha 2 de octubre del 2014),

RESUMEN SOBRE LAS DISPOSICIONES PARA EL FORTALECIMIENTO DEL SISTEMA YTRIBUTARIO Y EL COMBATE A LA DEFRAUDACIÓN Y AL CONTRABANDO

RESUMEN SOBRE LAS DISPOSICIONES PARA EL FORTALECIMIENTO DEL SISTEMA YTRIBUTARIO Y EL COMBATE A LA DEFRAUDACIÓN Y AL CONTRABANDO DECRETO NÚMERO 4-2012 DEL CONGRESO DE LA REPÚBLICA 1 LIBRO II REFORMAS A

RESUMEN SOBRE LAS DISPOSICIONES PARA EL FORTALECIMIENTO DEL SISTEMA YTRIBUTARIO Y EL COMBATE A LA DEFRAUDACIÓN Y AL CONTRABANDO DECRETO NÚMERO 4-2012 DEL CONGRESO DE LA REPÚBLICA 1 LIBRO II REFORMAS A

Guía para contribuyentes Formulario 103: Retenciones en la Fuente del Impuesto a la Renta. Formulario 103 1

Guía para contribuyentes Formulario 103: Retenciones en la Fuente del Impuesto a la Renta Recuerde Formulario 103: Retenciones en la Fuente del Impuesto a la Renta Posicionando el cursor sobre el casillero

Guía para contribuyentes Formulario 103: Retenciones en la Fuente del Impuesto a la Renta Recuerde Formulario 103: Retenciones en la Fuente del Impuesto a la Renta Posicionando el cursor sobre el casillero

DECLARACIONES JURADAS 1851, 1852 Y 1853. CAMBIA FORMATOS

DECLARACIONES JURADAS 1851, 1852 Y 1853. CAMBIA FORMATOS Resolución 16, de 3 de marzo de 2015, Servicio de Impuestos Internos. VISTOS: Las necesidades del Servicio y las facultades contempladas en los

DECLARACIONES JURADAS 1851, 1852 Y 1853. CAMBIA FORMATOS Resolución 16, de 3 de marzo de 2015, Servicio de Impuestos Internos. VISTOS: Las necesidades del Servicio y las facultades contempladas en los

TRATAMIENTO FISCAL DE LOS INGRESOS DE LOS RESIDENTES EN EL EXTRANJERO DE FUENTE DE RIQUEZA EN TERRITORIO NACIONAL

TRATAMIENTO FISCAL DE LOS INGRESOS DE LOS RESIDENTES EN EL EXTRANJERO DE FUENTE DE RIQUEZA EN TERRITORIO NACIONAL El tratamiento de los ingresos obtenidos por los residentes en el extranjero de fuente

TRATAMIENTO FISCAL DE LOS INGRESOS DE LOS RESIDENTES EN EL EXTRANJERO DE FUENTE DE RIQUEZA EN TERRITORIO NACIONAL El tratamiento de los ingresos obtenidos por los residentes en el extranjero de fuente

Tema: Porcentajes de Retención del

MCG CONSULTORES Y AUDITORES EXTERNOS ES UNA FIRMA PROFESIONAL QUE PRESTA SERVICIOS DE CONSULTORÍA E INVESTIGACIÓN DE EXCELENTE CALIDAD, EN TEMAS ESPECIALIZADOS REFERENTES AL ÁMBITO PORTUARIO, TRIBUTARIO,

MCG CONSULTORES Y AUDITORES EXTERNOS ES UNA FIRMA PROFESIONAL QUE PRESTA SERVICIOS DE CONSULTORÍA E INVESTIGACIÓN DE EXCELENTE CALIDAD, EN TEMAS ESPECIALIZADOS REFERENTES AL ÁMBITO PORTUARIO, TRIBUTARIO,

1 RESOLUCIÓN NAC-DGER2007-0411

1 RESOLUCIÓN NAC-DGER2007-0411 Dr. Carlos León Acosta DIRECTOR GENERAL (E) DEL SERVICIO DE RENTAS INTERNAS Considerando: Que de conformidad con el Art. 8 de la Ley de Creación del Servicio de Rentas Internas,

1 RESOLUCIÓN NAC-DGER2007-0411 Dr. Carlos León Acosta DIRECTOR GENERAL (E) DEL SERVICIO DE RENTAS INTERNAS Considerando: Que de conformidad con el Art. 8 de la Ley de Creación del Servicio de Rentas Internas,

CIRCULAR No. 013 17 MAY 2016 LÍNEA PARA LA FINANCIACIÓN DE CAPITAL DE TRABAJO Y LA MODERNIZACIÓN INDEXADA AL INDICADOR BANCARIO DE REFERENCIA -IBR

ESTADO: ACTIVA CIRCULAR No. 013 17 MAY 2016 MODERNIZACIÓN INDEXADA AL INDICADOR BANCARIO DE REFERENCIA -IBR DESTINATARIOS Presidentes, gerentes, vicepresidentes comerciales, vicepresidentes financieros

ESTADO: ACTIVA CIRCULAR No. 013 17 MAY 2016 MODERNIZACIÓN INDEXADA AL INDICADOR BANCARIO DE REFERENCIA -IBR DESTINATARIOS Presidentes, gerentes, vicepresidentes comerciales, vicepresidentes financieros

Conceptos sometidos a retención en la fuente a título de renta: Porcentajes y cuantías mínimas.

Conceptos sometidos a retención en la fuente a título de renta: Porcentajes y cuantías mínimas. Contenido Dividendos y participaciones... 2 Rendimientos financieros.... 2 Loterías, rifas, apuestas y similares....

Conceptos sometidos a retención en la fuente a título de renta: Porcentajes y cuantías mínimas. Contenido Dividendos y participaciones... 2 Rendimientos financieros.... 2 Loterías, rifas, apuestas y similares....

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES No. 87936804 FORMULARIO 101 RESOLUCIÓN N NACDGERCGC1300881 100 IDENTIFICACIÓN DE

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES No. 87936804 FORMULARIO 101 RESOLUCIÓN N NACDGERCGC1300881 100 IDENTIFICACIÓN DE

REGLAMENTO REGIMEN IMPOSITIVO SIMPLIFICADO TÍTULO I DE LA INSCRIPCIÓN, INCORPORACIÓN Y CATEGORIZACIÓN. Capítulo I De la Inscripción e Incorporación

REGLAMENTO REGIMEN IMPOSITIVO SIMPLIFICADO TÍTULO I DE LA INSCRIPCIÓN, INCORPORACIÓN Y CATEGORIZACIÓN Capítulo I De la Inscripción e Incorporación Art. 1.- Inscripción en el Régimen Simplificado.- Las

REGLAMENTO REGIMEN IMPOSITIVO SIMPLIFICADO TÍTULO I DE LA INSCRIPCIÓN, INCORPORACIÓN Y CATEGORIZACIÓN Capítulo I De la Inscripción e Incorporación Art. 1.- Inscripción en el Régimen Simplificado.- Las

RESOLUCIÓN Nº 4979/2015

RESOLUCIÓN Nº 4979/2015 Montevideo, 16 de diciembre de 2015 VISTO: el artículo 70º del Decreto Nº 597/988 de 21 de setiembre de 1988 y las Resoluciones de la Dirección General Impositiva Nº 1478/2007 de

RESOLUCIÓN Nº 4979/2015 Montevideo, 16 de diciembre de 2015 VISTO: el artículo 70º del Decreto Nº 597/988 de 21 de setiembre de 1988 y las Resoluciones de la Dirección General Impositiva Nº 1478/2007 de

DECLARACIONES ANUALES DE PERSONAS FÍSICAS 2015

Abril de 2016 DECLARACIONES ANUALES DE PERSONAS FÍSICAS 2015 BOLETÍN 2/2016 Estimados clientes y amigos, El objetivo de este boletín es proporcionarles información general en relación con el cumplimiento

Abril de 2016 DECLARACIONES ANUALES DE PERSONAS FÍSICAS 2015 BOLETÍN 2/2016 Estimados clientes y amigos, El objetivo de este boletín es proporcionarles información general en relación con el cumplimiento

TEMA 5 EL DICTAMEN FISCAL. 5.1.- Concepto

TEMA 5 EL DICTAMEN FISCAL 5.1.- Concepto El dictamen fiscal es la interpretación de los estado financieros del contribuyente a efecto de dar cumplimiento a las disposiciones fiscales a que se encuentra

TEMA 5 EL DICTAMEN FISCAL 5.1.- Concepto El dictamen fiscal es la interpretación de los estado financieros del contribuyente a efecto de dar cumplimiento a las disposiciones fiscales a que se encuentra

INSTRUCTIVO SOBRE TÉRMINO DE GIRO

INDICE INSTRUCTIVO SOBRE TÉRMINO DE GIRO I.- AVISO Y DECLARACIÓN POR TÉRMINO DE GIRO - FORMULARIO Nº 2121... 13 INSTRUCTIVO... 20 1.- USOS DEL FORMULARIO 2121... 20 a) Obligación de comunicar término de

INDICE INSTRUCTIVO SOBRE TÉRMINO DE GIRO I.- AVISO Y DECLARACIÓN POR TÉRMINO DE GIRO - FORMULARIO Nº 2121... 13 INSTRUCTIVO... 20 1.- USOS DEL FORMULARIO 2121... 20 a) Obligación de comunicar término de

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES SUPERINTENDENCIA DE COMPAÑÍAS, VALORES Y SEGUROS FORMULARIO 101 RESOLUCIÓN N NACDGERCGC1500000143

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES SUPERINTENDENCIA DE COMPAÑÍAS, VALORES Y SEGUROS FORMULARIO 101 RESOLUCIÓN N NACDGERCGC1500000143

www.pwc.com Análisis de la Reforma Fiscal 2014 Impuestos internacionales

www.pwc.com Análisis de la Reforma Fiscal 2014 Impuestos internacionales Nueva mecánica de acreditamiento del ISR pagado en el extranjero por dividendos percibidos Aplicable en el primer y segundo nivel

www.pwc.com Análisis de la Reforma Fiscal 2014 Impuestos internacionales Nueva mecánica de acreditamiento del ISR pagado en el extranjero por dividendos percibidos Aplicable en el primer y segundo nivel

PORCENTAJES DE RETENCION EN LA FUENTE DE IMPUESTO A LA RENTA Resolución del SRI 787 LA DIRECTORA GENERAL DEL SERVICIO DE RENTAS INTERNAS

PORCENTAJES DE RETENCION EN LA FUENTE DE IMPUESTO A LA RENTA Resolución del SRI 787 No. NAC-DGERCGC14-00787 30 SET. 2014 LA DIRECTORA GENERAL DEL SERVICIO DE RENTAS INTERNAS Considerando: Que, el artículo

PORCENTAJES DE RETENCION EN LA FUENTE DE IMPUESTO A LA RENTA Resolución del SRI 787 No. NAC-DGERCGC14-00787 30 SET. 2014 LA DIRECTORA GENERAL DEL SERVICIO DE RENTAS INTERNAS Considerando: Que, el artículo

Generalidades del Impuesto Sobre la Renta -ISR. Libro I del Decreto No. 10-2012 del Congreso de la República y sus reformas Junio, 2016

Generalidades del Impuesto Sobre la Renta -ISR Libro I del Decreto No. 10-2012 del Congreso de la República y sus reformas Junio, 2016 Objetivo Proporcionar a estudiantes de la Universidad Panamericana

Generalidades del Impuesto Sobre la Renta -ISR Libro I del Decreto No. 10-2012 del Congreso de la República y sus reformas Junio, 2016 Objetivo Proporcionar a estudiantes de la Universidad Panamericana

Reforma Tributaria: Los desafíos que vienen para la Agroindustria

Reforma Tributaria: Los desafíos que vienen para la Agroindustria Victoria Anacona Ortiz. Abogada ARAYA & CÍA. vanacona@araya.cl www.araya.cl. Renta Efectiva. Rentas efectivas sobre contabilidad completa

Reforma Tributaria: Los desafíos que vienen para la Agroindustria Victoria Anacona Ortiz. Abogada ARAYA & CÍA. vanacona@araya.cl www.araya.cl. Renta Efectiva. Rentas efectivas sobre contabilidad completa

FACTURA ELECTRÓNICA PARA TODOS LOS RESPONSABLES INSCRIPTOS Y EXENTOS QUIÉNES PUEDEN SOLICITAR LA EXCEPCION? RG (AFIP) 3749/15

3749/15") FACTURA ELECTRÓNICA PARA TODOS LOS RESPONSABLES INSCRIPTOS Y EXENTOS QUIÉNES PUEDEN SOLICITAR LA EXCEPCION? RG (AFIP) 3749/15 Situación de responsables inscriptos en el IVA. Pedido de excepción para factura

FACTURA ELECTRÓNICA PARA TODOS LOS RESPONSABLES INSCRIPTOS Y EXENTOS QUIÉNES PUEDEN SOLICITAR LA EXCEPCION? RG (AFIP) 3749/15 Situación de responsables inscriptos en el IVA. Pedido de excepción para factura

Que conforme al artículo 226 de la Constitución de la República del Ecuador, las instituciones del Estado,

RESOLUCIÓN No. NAC-DGER2007-0411. PORCENTAJES DE RETENCIÓN EN LA FUENTE DE IMPUESTO A LA RENTA VIGENTES A PARTIR DE JULIO DEL 2007 REFORMA No. NAC-DGERCGC13-00313 SUPLEMENTO DEL REGISTRO OFICIAL No. 31

RESOLUCIÓN No. NAC-DGER2007-0411. PORCENTAJES DE RETENCIÓN EN LA FUENTE DE IMPUESTO A LA RENTA VIGENTES A PARTIR DE JULIO DEL 2007 REFORMA No. NAC-DGERCGC13-00313 SUPLEMENTO DEL REGISTRO OFICIAL No. 31

TERMINOS DE REFERENCIA

TERMINOS DE REFERENCIA Posición: Servicio: Cantidad Requerida: Consultor Internacional Servicio de consultoría internacional para el asesoramiento en la implantación de la fiscalización del Sector Turismo

TERMINOS DE REFERENCIA Posición: Servicio: Cantidad Requerida: Consultor Internacional Servicio de consultoría internacional para el asesoramiento en la implantación de la fiscalización del Sector Turismo

TEMA: PROVINCIA DE SANTA FE IMPUESTO SOBRE LOS INGRESOS BRUTOS MODIFICACIONES.

Rosario, 11 de octubre de 2012. DE: ESTUDIO FITTIPALDI & ASOC. PARA: CLIENTES TEMA: PROVINCIA DE SANTA FE IMPUESTO SOBRE LOS INGRESOS BRUTOS MODIFICACIONES. Mediante la sanción de la Ley (Santa Fe) 13286,

Rosario, 11 de octubre de 2012. DE: ESTUDIO FITTIPALDI & ASOC. PARA: CLIENTES TEMA: PROVINCIA DE SANTA FE IMPUESTO SOBRE LOS INGRESOS BRUTOS MODIFICACIONES. Mediante la sanción de la Ley (Santa Fe) 13286,

CIRCULAR No. 006 02 MAR 2016 LÍNEA ESPECIAL DE APOYO A LAS EMPRESAS DE NORTE DE SANTANDER - ZONA DE FRONTERA

ESTADO: ACTIVA CIRCULAR No. 006 02 MAR 2016 DESTINATARIOS Presidentes, gerentes, vicepresidentes comerciales, vicepresidentes financieros y funcionarios encargados del crédito de BANCÓLDEX de establecimientos

ESTADO: ACTIVA CIRCULAR No. 006 02 MAR 2016 DESTINATARIOS Presidentes, gerentes, vicepresidentes comerciales, vicepresidentes financieros y funcionarios encargados del crédito de BANCÓLDEX de establecimientos

LISTA DE LA REPÚBLICA DE EL SALVADOR ANEXO I: MEDIDAS EXISTENTES

Todos los sectores Obligaciones Afectadas: Trato Nacional (Artículo 12.5) Trato de Nación Más Favorecida (Artículo 12.6) Medidas: Constitución de la República de El Salvador, Artículos 95 y 109 Inversión

Todos los sectores Obligaciones Afectadas: Trato Nacional (Artículo 12.5) Trato de Nación Más Favorecida (Artículo 12.6) Medidas: Constitución de la República de El Salvador, Artículos 95 y 109 Inversión

SERVICIO DE RENTAS INTERNAS INFORMATIVO

SERVICIO DE RENTAS INTERNAS Correo legal / Lunes 15 de junio del 2015 1 INFORMATIVO 2015-00 0033-D Quito, 15 de junio del 2015 OBRA: RESOLUCIONES DEL SRI TEMA AFECTADO: Apruébese la actualización de los

SERVICIO DE RENTAS INTERNAS Correo legal / Lunes 15 de junio del 2015 1 INFORMATIVO 2015-00 0033-D Quito, 15 de junio del 2015 OBRA: RESOLUCIONES DEL SRI TEMA AFECTADO: Apruébese la actualización de los

Obligaciones Tributarias de los Centros Educativos

Obligaciones Tributarias de los Centros Educativos Presentación realizada con fines ilustrativos que no sustituye la consulta de las leyes y reglamentos correspondientes. FEBRERO, 2016 Objetivo Orientar

Obligaciones Tributarias de los Centros Educativos Presentación realizada con fines ilustrativos que no sustituye la consulta de las leyes y reglamentos correspondientes. FEBRERO, 2016 Objetivo Orientar

CIRCULAR No. 015 07 JUL 2016 LÍNEA MIPYMES COMPETITIVAS PARA ESCALAMIENTO PRODUCTIVO

ESTADO: ACTIVA CIRCULAR No. 015 07 JUL 2016 DESTINATARIOS Presidentes, gerentes, vicepresidentes comerciales, vicepresidentes financieros y funcionarios encargados del crédito de BANCÓLDEX de establecimientos

ESTADO: ACTIVA CIRCULAR No. 015 07 JUL 2016 DESTINATARIOS Presidentes, gerentes, vicepresidentes comerciales, vicepresidentes financieros y funcionarios encargados del crédito de BANCÓLDEX de establecimientos

REEMPLAZA DECLARACIÓN JURADA 1850 POR DECLARACIÓN JURADA 1912

REEMPLAZA DECLARACIÓN JURADA 1850 POR DECLARACIÓN JURADA 1912 Resolución 25, de 13 d marzo de 2015, Servicio de Impuestos Internos. VISTOS: Lo dispuesto en el artículo 6, letra A), N 1 del Código Tributario,

REEMPLAZA DECLARACIÓN JURADA 1850 POR DECLARACIÓN JURADA 1912 Resolución 25, de 13 d marzo de 2015, Servicio de Impuestos Internos. VISTOS: Lo dispuesto en el artículo 6, letra A), N 1 del Código Tributario,

Cuadro de vencimientos 2015 actualizado

Cuadro de vencimientos 2015 actualizado CEDE Y GRANDES CONTRIBUYENTES que efectúen el pago mediante débito bancario Dígitos E F M A M J J A S O N D 0-1-2-3-4 26 23 23 24 25 24 27 24 24 26 24 22 5-6-7-8-9

Cuadro de vencimientos 2015 actualizado CEDE Y GRANDES CONTRIBUYENTES que efectúen el pago mediante débito bancario Dígitos E F M A M J J A S O N D 0-1-2-3-4 26 23 23 24 25 24 27 24 24 26 24 22 5-6-7-8-9

Dirección de Impuestos y Aduanas Nacionales. RESOLUCIÓN NÚMERO 000028 DE 2012 (marzo 30) CONSIDERANDO:

CONSIDERANDO:") Dirección de Impuestos y Aduanas Nacionales RESOLUCIÓN NÚMERO 000028 DE 2012 (marzo 30) por la cual se modifican el parágrafo 2 del artículo 1 y el artículo 6 de la Resolución 11431 de 2011. El Director

Dirección de Impuestos y Aduanas Nacionales RESOLUCIÓN NÚMERO 000028 DE 2012 (marzo 30) por la cual se modifican el parágrafo 2 del artículo 1 y el artículo 6 de la Resolución 11431 de 2011. El Director

Reforma Tributaria (Ley 1607 de 2012) FIDUCIA MERCANTIL E INVERSIÓN EXTRANJERA DE PORTAFOLIO. Héctor Ramírez Pardo)

FIDUCIA MERCANTIL E INVERSIÓN EXTRANJERA DE PORTAFOLIO. Héctor Ramírez Pardo)") Reforma Tributaria (Ley 1607 de 2012) FIDUCIA MERCANTIL E INVERSIÓN EXTRANJERA DE PORTAFOLIO Héctor Ramírez Pardo) 1 Fiducia Mercantil TRATAMIENTO PARA LAS UTILIDADES Y PÉRDIDAS Régimen anterior: Las pérdidas

Reforma Tributaria (Ley 1607 de 2012) FIDUCIA MERCANTIL E INVERSIÓN EXTRANJERA DE PORTAFOLIO Héctor Ramírez Pardo) 1 Fiducia Mercantil TRATAMIENTO PARA LAS UTILIDADES Y PÉRDIDAS Régimen anterior: Las pérdidas

IVA: Devolución exprés para ciertos contribuyentes.

IVA: Devolución exprés para ciertos contribuyentes. La Ley de Ingresos de la Federación para 2015, indica en su artículo 22, Fracción III, que el SAT debe establecer un esquema ágil para que las devoluciones

IVA: Devolución exprés para ciertos contribuyentes. La Ley de Ingresos de la Federación para 2015, indica en su artículo 22, Fracción III, que el SAT debe establecer un esquema ágil para que las devoluciones

14/3/2014

14/3/214 https://declaraciones.sri.gob.ec/rec-declaraciones-internet/consultas/reportedeclaracionaction.jspa?num=6753389 FORMULARIO 12 DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES

14/3/214 https://declaraciones.sri.gob.ec/rec-declaraciones-internet/consultas/reportedeclaracionaction.jspa?num=6753389 FORMULARIO 12 DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES

S e r v i c i o d e R e n t a s I n t e r n a s

GUÍA REFERENCIAL PARA LA CONCILIACIÓN ENTRE FORMULARIO 101(DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES) Y EL FORMULARIO PARA

GUÍA REFERENCIAL PARA LA CONCILIACIÓN ENTRE FORMULARIO 101(DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES) Y EL FORMULARIO PARA

DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS OBLIGADAS A LLEVAR CONTABILIDAD

102 FORMULARIO 102 RESOLUCIÓN NACDGERCGC1600000067 100 IDENTIFICACIÓN DE LA DECLARACIÓN AÑO 2015 DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS OBLIGADAS A LLEVAR CONTABILIDAD

102 FORMULARIO 102 RESOLUCIÓN NACDGERCGC1600000067 100 IDENTIFICACIÓN DE LA DECLARACIÓN AÑO 2015 DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS OBLIGADAS A LLEVAR CONTABILIDAD

NOVEDADES WEB. 1. Norma. 2. Contenido

NOVEDADES WEB Regulan disposiciones generales para la emisión electrónica de documentos autorizados y disposiciones para la emisión del recibo electrónico emitido por la prestación de servicios públicos

NOVEDADES WEB Regulan disposiciones generales para la emisión electrónica de documentos autorizados y disposiciones para la emisión del recibo electrónico emitido por la prestación de servicios públicos

Martes 18 de marzo de 2008 DIARIO OFICIAL (Primera Sección)

") LINEAMIENTOS para el seguimiento de la rentabilidad de los programas y proyectos de inversión de la Administración Pública Federal. Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.-

LINEAMIENTOS para el seguimiento de la rentabilidad de los programas y proyectos de inversión de la Administración Pública Federal. Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.-

DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS OBLIGADAS A LLEVAR CONTABILIDAD

102 FORMULARIO 102 RESOLUCIÓN NACDGERCGC1600000067 100 IDENTIFICACIÓN DE LA DECLARACIÓN AÑO 2015 DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS OBLIGADAS A LLEVAR CONTABILIDAD

102 FORMULARIO 102 RESOLUCIÓN NACDGERCGC1600000067 100 IDENTIFICACIÓN DE LA DECLARACIÓN AÑO 2015 DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS OBLIGADAS A LLEVAR CONTABILIDAD

FORMULARIO DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS No. FORMULARIO 200 IDENTIFICACIÓN DEL SUJETO PASIVO DE DEPENDENCIA 0 TOTAL INGRESOS

FORMULARIO DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS No. FORMULARIO 12 NATURALES Y SUCESIONES INDIVISAS 83968241 Resolución No. NAC DGERCGC13 881 1 IDENTIFICACIÓN DE LA DECLARACIÓN (O)ORIGINAL (S)SUSTITUTIVA

FORMULARIO DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS No. FORMULARIO 12 NATURALES Y SUCESIONES INDIVISAS 83968241 Resolución No. NAC DGERCGC13 881 1 IDENTIFICACIÓN DE LA DECLARACIÓN (O)ORIGINAL (S)SUSTITUTIVA

TEMA: API Santa Fe Retenciones de Ingresos Brutos.

Rosario, 05 de febrero de 2013. DE: ESTUDIO FITTIPALDI & ASOC. PARA: CLIENTES TEMA: API Santa Fe Retenciones de Ingresos Brutos. La empresa se encuentra comprendida dentro las previsiones de la Resolución

Rosario, 05 de febrero de 2013. DE: ESTUDIO FITTIPALDI & ASOC. PARA: CLIENTES TEMA: API Santa Fe Retenciones de Ingresos Brutos. La empresa se encuentra comprendida dentro las previsiones de la Resolución

DECRETO PARA EL ESTABLECIMIENTO DE EMPRESAS DE COMERCIO EXTERIOR

DECRETO PARA EL ESTABLECIMIENTO DE EMPRESAS DE COMERCIO EXTERIOR (Publicado en el Diario Oficial de la Federación el 11/04/1997) Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.-

DECRETO PARA EL ESTABLECIMIENTO DE EMPRESAS DE COMERCIO EXTERIOR (Publicado en el Diario Oficial de la Federación el 11/04/1997) Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.-

BOLETÍN JURÍDICO CCI NOVIEMBRE 30 DE 2015

BOLETÍN JURÍDICO CCI NOVIEMBRE 30 DE 2015 CONTENIDO 1. NOVEDADES NORMATIVAS 1.1. Proyecto de reglamentación para la clasificación de micros, pequeñas y medianas empresas. 1.2. Expedido el calendario tributario

BOLETÍN JURÍDICO CCI NOVIEMBRE 30 DE 2015 CONTENIDO 1. NOVEDADES NORMATIVAS 1.1. Proyecto de reglamentación para la clasificación de micros, pequeñas y medianas empresas. 1.2. Expedido el calendario tributario

Tratamiento Tributario de los Créditos Externos en Colombia

Tratamiento Tributario de los Créditos Externos en Colombia Mayo 11 de 2011 Mónica Reyes Rodríguez TRATAMIENTO TRIBUTARIO DE LOS INTERESES SOBRE CRÉDITOS EXTERNOS EN COLOMBIA Tributación en Colombia de

Tratamiento Tributario de los Créditos Externos en Colombia Mayo 11 de 2011 Mónica Reyes Rodríguez TRATAMIENTO TRIBUTARIO DE LOS INTERESES SOBRE CRÉDITOS EXTERNOS EN COLOMBIA Tributación en Colombia de

https://declaraciones.sri.gov.ec/rec-declaraciones-internet/consultas/reporte...

Page 1 of 6 6/7/212 FORMULARIO DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS No. FORMULARIO 12 NATURALES Y SUCESIONES INDIVISAS 4819284 Resolución No. NAC-DGERCGC11-425 1 IDENTIFICACIÓN DE LA DECLARACIÓN

Page 1 of 6 6/7/212 FORMULARIO DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS No. FORMULARIO 12 NATURALES Y SUCESIONES INDIVISAS 4819284 Resolución No. NAC-DGERCGC11-425 1 IDENTIFICACIÓN DE LA DECLARACIÓN

activo pasivo Operaciones de ACTIVO CORRIENTE Ventas netas locales gravadas con tarifa 0 Otras rentas gravadas 606

Formulario DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN 11 Resolución No. DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES No. FORMULARIO 65852348 NAC-DGERCGC12-829 1 IDENTIFICACIÓN

Formulario DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN 11 Resolución No. DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES No. FORMULARIO 65852348 NAC-DGERCGC12-829 1 IDENTIFICACIÓN

NUEVO RÉGIMEN DE FACTURACIÓN

NUEVO RÉGIMEN DE FACTURACIÓN Facturación Electrónica INTRODUCCIÓN Por medio del presente, se pasan a detallar y analizar los cambios que se realizarán en la facturación del Mercado a Término de Buenos

NUEVO RÉGIMEN DE FACTURACIÓN Facturación Electrónica INTRODUCCIÓN Por medio del presente, se pasan a detallar y analizar los cambios que se realizarán en la facturación del Mercado a Término de Buenos

ACTUALIZACION DE FORMULARIOS 104 Y 104 A IMPUESTO AL VALOR AGREGADO Resolución del SRI 475 Registro Oficial Suplemento 522 de 15-jun.

ACTUALIZACION DE FORMULARIOS 104 Y 104 A IMPUESTO AL VALOR AGREGADO Resolución del SRI 475 Registro Oficial Suplemento 522 de 15-jun.-2015 El DIRECTOR GENERAL (S) DEL SERVICIO DE RENTAS INTERNAS Considerando:

ACTUALIZACION DE FORMULARIOS 104 Y 104 A IMPUESTO AL VALOR AGREGADO Resolución del SRI 475 Registro Oficial Suplemento 522 de 15-jun.-2015 El DIRECTOR GENERAL (S) DEL SERVICIO DE RENTAS INTERNAS Considerando:

FIEL COPIA DEL ORIGINAL TAXFINCORP CÍA. LTDA. 2016

REFORMA FORMULARIO DECLARACION TRANSACCIONES EXENTAS IMPUESTO SALIDA DIVISAS, Resolución del SRI 54, Registro Oficial Suplemento 430, 03/02/2015 Resolución del SRI 211 Registro Oficial Suplemento 765 de

REFORMA FORMULARIO DECLARACION TRANSACCIONES EXENTAS IMPUESTO SALIDA DIVISAS, Resolución del SRI 54, Registro Oficial Suplemento 430, 03/02/2015 Resolución del SRI 211 Registro Oficial Suplemento 765 de

www.estudionotarialmachado.com

DECRETO 264/2015 MINISTERIO DE ECONOMÍA Y FINANZAS Montevideo, 2 8 SEP 2015 VISTO: el artículo 39 de la Ley N 19.210 de 29 de abril de 2014. RESULTANDO: que el referido artículo establece el modo en que

DECRETO 264/2015 MINISTERIO DE ECONOMÍA Y FINANZAS Montevideo, 2 8 SEP 2015 VISTO: el artículo 39 de la Ley N 19.210 de 29 de abril de 2014. RESULTANDO: que el referido artículo establece el modo en que

REGÍMENES TRIBUTARIOS PARA LAS MYPES: NUEVO RUS, RER, RÉGIMEN GENERAL PARA LAS MYPES

REGÍMENES TRIBUTARIOS PARA LAS MYPES: NUEVO RUS, RER, RÉGIMEN GENERAL PARA LAS MYPES Intendencia Regional de Ayacucho 2014 Tipos de Contribuyentes y Categorías 1 a Categoría 2 a Categoría Persona Natural

REGÍMENES TRIBUTARIOS PARA LAS MYPES: NUEVO RUS, RER, RÉGIMEN GENERAL PARA LAS MYPES Intendencia Regional de Ayacucho 2014 Tipos de Contribuyentes y Categorías 1 a Categoría 2 a Categoría Persona Natural

ESPECIFICACIONES TÉCNICAS ANEXOS DE RETENCIONES EN LA FUENTE DE IMPUESTO A LA RENTA

ESPECIFICACIONES TÉCNICAS ANEXOS DE RETENCIONES EN LA FUENTE DE IMPUESTO A LA RENTA Consideraciones Generales En la presente Especificación Técnica se indica cómo se debe entregar la información sobre

ESPECIFICACIONES TÉCNICAS ANEXOS DE RETENCIONES EN LA FUENTE DE IMPUESTO A LA RENTA Consideraciones Generales En la presente Especificación Técnica se indica cómo se debe entregar la información sobre

CONTRATO DE TARJETA DE DEBITO BANPRO

CONTRATO DE TARJETA DE DEBITO BANPRO Nosotros, Banco de la Producción, S. A., entidad bancaria del domicilio de Managua, Nicaragua, constituida en Escritura Pública Número Ocho, autorizada en la ciudad

CONTRATO DE TARJETA DE DEBITO BANPRO Nosotros, Banco de la Producción, S. A., entidad bancaria del domicilio de Managua, Nicaragua, constituida en Escritura Pública Número Ocho, autorizada en la ciudad

PROVIDENCIA ADMINISTRATIVA SOBRE LAS OBLIGACIONES QUE DEBEN CUMPLIR LOS CONTRIBUYENTES FORMALES DEL IMPUESTO AL VALOR AGREGADO

PROVIDENCIA ADMINISTRATIVA SOBRE LAS OBLIGACIONES QUE DEBEN CUMPLIR LOS CONTRIBUYENTES FORMALES DEL IMPUESTO AL VALOR AGREGADO (GACETA OFICIAL Nº 37.677 DEL 25 DE ABRIL DE 2003) REPÚBLICA BOLIVARIANA DE

PROVIDENCIA ADMINISTRATIVA SOBRE LAS OBLIGACIONES QUE DEBEN CUMPLIR LOS CONTRIBUYENTES FORMALES DEL IMPUESTO AL VALOR AGREGADO (GACETA OFICIAL Nº 37.677 DEL 25 DE ABRIL DE 2003) REPÚBLICA BOLIVARIANA DE

DECRETO BENEFICIOS FISCALES

DECRETO BENEFICIOS FISCALES El pasado 30 de Marzo de 2012, se publico en el Diario Oficial de la Federación el decreto denominado Decreto que compila diversos beneficios fiscales y establece medidas de

DECRETO BENEFICIOS FISCALES El pasado 30 de Marzo de 2012, se publico en el Diario Oficial de la Federación el decreto denominado Decreto que compila diversos beneficios fiscales y establece medidas de

RETENCIÓN Y JUSTIFICACIÓN DEL IRPF

RETENCIÓN Y JUSTIFICACIÓN DEL IRPF El IRPF es un gasto subvencionable por lo que, al igual que el resto de gastos imputados, debe justificarse con la documentación justificativa correspondiente. Asimismo,

RETENCIÓN Y JUSTIFICACIÓN DEL IRPF El IRPF es un gasto subvencionable por lo que, al igual que el resto de gastos imputados, debe justificarse con la documentación justificativa correspondiente. Asimismo,

Prácticas de elusión/evasión más utilizadas y experiencias de países

SERVICIO DE RENTAS INTERNAS ECUADOR OCTUBRE 2010 SECTOR FINANCIERO Prácticas de elusión/evasión más utilizadas y experiencias de países CASO ECUATORIANO 2 Prácticas de elusión/evasión más utilizadas Exceso

SERVICIO DE RENTAS INTERNAS ECUADOR OCTUBRE 2010 SECTOR FINANCIERO Prácticas de elusión/evasión más utilizadas y experiencias de países CASO ECUATORIANO 2 Prácticas de elusión/evasión más utilizadas Exceso

Análisis de la Reforma Fiscal 2014 ISR, Personas morales, Personas físicas, IETU e IDE

Análisis de la Reforma Fiscal 2014 ISR, Personas morales, Personas físicas, IETU e IDE Personas morales Personas morales Disposiciones generales Tasa del 30%. Tasa reducida para personas morales dedicadas

Análisis de la Reforma Fiscal 2014 ISR, Personas morales, Personas físicas, IETU e IDE Personas morales Personas morales Disposiciones generales Tasa del 30%. Tasa reducida para personas morales dedicadas

CONSIDERACIONES LEGALES PARA HACER NEGOCIOS EN ECUADOR. Jerónimo Carcelén P. Carcelén, Desmadryl, Guzmán & Tapia

CONSIDERACIONES LEGALES PARA HACER NEGOCIOS EN ECUADOR Jerónimo Carcelén P. Carcelén, Desmadryl, Guzmán & Tapia Cámara de Comercio de Santiago 5 de Agosto de 2015 Ecuador: Un Socio Estratégico Chile es

CONSIDERACIONES LEGALES PARA HACER NEGOCIOS EN ECUADOR Jerónimo Carcelén P. Carcelén, Desmadryl, Guzmán & Tapia Cámara de Comercio de Santiago 5 de Agosto de 2015 Ecuador: Un Socio Estratégico Chile es

PROYECTO DE LEY ORGÁNICA DE INCENTIVOS A LA PRODUCCIÓN Y PREVENCIÓN DEL FRAUDE FISCAL

PROYECTO DE LEY ORGÁNICA DE INCENTIVOS A LA PRODUCCIÓN Y PREVENCIÓN DEL FRAUDE FISCAL Quito, 01 de diciembre de 2014 Índice de contenido Entre las principales reformas destacan:... 3 i. Impuesto a la Renta...

PROYECTO DE LEY ORGÁNICA DE INCENTIVOS A LA PRODUCCIÓN Y PREVENCIÓN DEL FRAUDE FISCAL Quito, 01 de diciembre de 2014 Índice de contenido Entre las principales reformas destacan:... 3 i. Impuesto a la Renta...

CIRCULAR No. 001 01 FEB 2016 LÍNEA PARA LA FINANCIACIÓN DE NUEVAS EXPORTACIONES - PIPE 2.0

ESTADO: ACTIVA CIRCULAR No. 001 01 FEB 2016 DESTINATARIOS Presidentes, gerentes, vicepresidentes comerciales, vicepresidentes financieros y funcionarios encargados del crédito de BANCÓLDEX de establecimientos

ESTADO: ACTIVA CIRCULAR No. 001 01 FEB 2016 DESTINATARIOS Presidentes, gerentes, vicepresidentes comerciales, vicepresidentes financieros y funcionarios encargados del crédito de BANCÓLDEX de establecimientos

PLANILLA ELECTRÓNICA PLANILLA MENSUAL DE PAGOS (PLAME) JULIO 2011

JULIO 2011") PLANILLA ELECTRÓNICA PLANILLA MENSUAL DE PAGOS (PLAME) JULIO 2011 1. PLANILLA MENSUAL DE PAGOS PLAME D.S. N. 018-2007-TR, N. 015-2010-TR, N. 008-2011-TR y R.S.N 183-2011/SUNAT Planilla Mensual de Pagos

PLANILLA ELECTRÓNICA PLANILLA MENSUAL DE PAGOS (PLAME) JULIO 2011 1. PLANILLA MENSUAL DE PAGOS PLAME D.S. N. 018-2007-TR, N. 015-2010-TR, N. 008-2011-TR y R.S.N 183-2011/SUNAT Planilla Mensual de Pagos

C I R C U L A R N 1.968

Montevideo, 8 de marzo de 2007 C I R C U L A R N 1.968 Ref: INSTITUCIONES DE INTERMEDIACIÓN FINANCIERA - Modificación a las normas sobre liquidez - Arts. 40 a 53.2, 339, 382, 399.5 y 408 de la R.N.R.C.S.F.

Montevideo, 8 de marzo de 2007 C I R C U L A R N 1.968 Ref: INSTITUCIONES DE INTERMEDIACIÓN FINANCIERA - Modificación a las normas sobre liquidez - Arts. 40 a 53.2, 339, 382, 399.5 y 408 de la R.N.R.C.S.F.

UNIVERSIDAD EXTERNADO DE COLOMBIA FACULTAD DE CONTADURÍA PÚBLICA

UNIVERSIDAD EXTERNADO DE COLOMBIA FACULTAD DE CONTADURÍA PÚBLICA PROGRAMA DE PREGRADO NOMBRE DE LA MATERIA: IMPUESTOS II CICLO: ÉNFASIS PROFESIONAL SEMESTRE NOVENO CÓDIGO DE LA MATERIA CO0746 CRÉDITOS

UNIVERSIDAD EXTERNADO DE COLOMBIA FACULTAD DE CONTADURÍA PÚBLICA PROGRAMA DE PREGRADO NOMBRE DE LA MATERIA: IMPUESTOS II CICLO: ÉNFASIS PROFESIONAL SEMESTRE NOVENO CÓDIGO DE LA MATERIA CO0746 CRÉDITOS

trámites de recepción y entrega, presentación de declaraciones consolidadas de pago y para el pago de tributos aduaneros y de los valores de rescate

Concepto Jurídico 28646 del 2015 Octubre 2 Subdirección de Gestión Normativa y Doctrina Tema: Impuesto a las ventas. Descriptores Responsables del impuesto sobre las ventas - Cooperativas de trabajo asociado.

Concepto Jurídico 28646 del 2015 Octubre 2 Subdirección de Gestión Normativa y Doctrina Tema: Impuesto a las ventas. Descriptores Responsables del impuesto sobre las ventas - Cooperativas de trabajo asociado.

CAPITULO I DISPOSICIONES GENERALES

CAPITULO I DISPOSICIONES GENERALES ARTICULO 1. (Ámbito de aplicación) Este reglamento regula la organización, el funcionamiento y control del Fondo Rotatorio del Ministerio de Obras Públicas, Servicios

CAPITULO I DISPOSICIONES GENERALES ARTICULO 1. (Ámbito de aplicación) Este reglamento regula la organización, el funcionamiento y control del Fondo Rotatorio del Ministerio de Obras Públicas, Servicios

RESOLUCIÓN GENERAL (AFIP) 3574. Calendario de vencimientos. Año 2014. La AFIP establece el calendario de vencimientos para el año 2014.

3574. Calendario de vencimientos. Año 2014. La AFIP establece el calendario de vencimientos para el año 2014.") RESOLUCIÓN GENERAL (AFIP) 3574 Calendario de vencimientos. Año 2014 La AFIP establece el calendario de vencimientos para el año 2014. Art. 1 - Establécense para el año calendario 2014 las fechas de vencimiento

RESOLUCIÓN GENERAL (AFIP) 3574 Calendario de vencimientos. Año 2014 La AFIP establece el calendario de vencimientos para el año 2014. Art. 1 - Establécense para el año calendario 2014 las fechas de vencimiento

CIRCULAR No. 001 DEL AÑO 2013

Bogotá D.C., 6 de febrero de 2013 Señores La ciudad Distinguidos amigos y clientes: CIRCULAR No. 001 DEL AÑO 2013 La presente para expresar a ustedes nuestros sinceros agradecimientos por la confianza

Bogotá D.C., 6 de febrero de 2013 Señores La ciudad Distinguidos amigos y clientes: CIRCULAR No. 001 DEL AÑO 2013 La presente para expresar a ustedes nuestros sinceros agradecimientos por la confianza

Febrero 2016 L M X J V S D. Mayo 2016. Agosto 2016 L M X J V S D 1 2 3. Noviembre 2016 X J V S D L M X J V S D 1 2. Enero 2017 L M X J V S D

Calendario general del contribuyente 2016 - Agencia Tributaria Página 1 de 9 Inicio Ayuda Manuales, folletos y vídeos Folletos informativos Calendario del contribuyente Calendario contribuyente 2016 HTML

Calendario general del contribuyente 2016 - Agencia Tributaria Página 1 de 9 Inicio Ayuda Manuales, folletos y vídeos Folletos informativos Calendario del contribuyente Calendario contribuyente 2016 HTML

http://www.agenciatributaria.es/aeat.internet/inicio_es_es/_configuracion_/_top_/... 21/01/2015

Agencia Tributaria - Calendario General del Contribuyente 2015 Página 1 de 9 Inicio Ayuda Manuales, folletos y vídeos Folletos informativos Calendario del contribuyente Calendario contribuyente 2015 HTML

Agencia Tributaria - Calendario General del Contribuyente 2015 Página 1 de 9 Inicio Ayuda Manuales, folletos y vídeos Folletos informativos Calendario del contribuyente Calendario contribuyente 2015 HTML

Marco Jurídico de Fondos de Inversión en Honduras

Marco Jurídico de Fondos de Inversión en Honduras MARCO NORMATIVO APLICABLE Los y de Inversión así como sus sociedades administradoras están regulados: Art. 82-138 Ley del Mercado de Valores del 20 de

Marco Jurídico de Fondos de Inversión en Honduras MARCO NORMATIVO APLICABLE Los y de Inversión así como sus sociedades administradoras están regulados: Art. 82-138 Ley del Mercado de Valores del 20 de

29/5/2015 https://declaraciones.sri.gob.ec/rec declaraciones internet/consultas/reportedeclaracionaction.jspa?num=

29/5/215 https://declaraciones.sri.gob.ec/rec declaraciones internet/consultas/reportedeclaracionaction.jspa?num=96469941 FORMULARIO DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS No. FORMULARIO 12 NATURALES

29/5/215 https://declaraciones.sri.gob.ec/rec declaraciones internet/consultas/reportedeclaracionaction.jspa?num=96469941 FORMULARIO DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS No. FORMULARIO 12 NATURALES

Prestación de servicios gravados con el IGV: Cesión en uso de intangibles. Dra. Silvia León Pinedo

Prestación de servicios gravados con el IGV: Cesión en uso de intangibles Dra. Silvia León Pinedo Cesión de concesión minera RTF Nº 05130-5-2002 Argumentos de Administración! Definición amplia de servicios.!

Prestación de servicios gravados con el IGV: Cesión en uso de intangibles Dra. Silvia León Pinedo Cesión de concesión minera RTF Nº 05130-5-2002 Argumentos de Administración! Definición amplia de servicios.!

DECRETO Nº 203/014 INCLUSIÓN FINANCIERA REDUCCIÓN DEL IVA IVA SE ESTABLECEN LAS NORMAS Y CONDICIONES VIGENCIA 1º.08.2014.

DECRETO Nº 203/014 INCLUSIÓN FINANCIERA REDUCCIÓN DEL IVA IVA SE ESTABLECEN LAS NORMAS Y CONDICIONES VIGENCIA 1º.08.2014. Ministerio de Economía y Finanzas Montevideo, 22 de Julio de 2014 Visto: los artículos

DECRETO Nº 203/014 INCLUSIÓN FINANCIERA REDUCCIÓN DEL IVA IVA SE ESTABLECEN LAS NORMAS Y CONDICIONES VIGENCIA 1º.08.2014. Ministerio de Economía y Finanzas Montevideo, 22 de Julio de 2014 Visto: los artículos

FRG Auditores y Consultores SAS Boletín Informativo No. 20 ENERO 2018

FRG Auditores y Consultores SAS Boletín Informativo No. 20 ENERO 2018 www.frgauditores.com Datos a tener en cuenta a partir del 1 de enero de 2018 1. RETENCIÓN EN LA FUENTE PARA EL AÑO GRAVABLE 2018 CONCEPTO

FRG Auditores y Consultores SAS Boletín Informativo No. 20 ENERO 2018 www.frgauditores.com Datos a tener en cuenta a partir del 1 de enero de 2018 1. RETENCIÓN EN LA FUENTE PARA EL AÑO GRAVABLE 2018 CONCEPTO

LA NACION S.A. Y SUBSIDIARIAS. Notas sobre Flujo de Caja Proyectado Información no Auditada. Período Fiscal 2009 2010

LA NACION S.A. Y SUBSIDIARIAS Notas sobre Flujo de Caja Proyectado Información no Auditada Período Fiscal 2009 2010 (1) Resumen de consideraciones importantes en el Flujo de Caja de LA NACION S.A. (a)

LA NACION S.A. Y SUBSIDIARIAS Notas sobre Flujo de Caja Proyectado Información no Auditada Período Fiscal 2009 2010 (1) Resumen de consideraciones importantes en el Flujo de Caja de LA NACION S.A. (a)

FICHA INFORMATIVA CUPO DE IMPORTACIÓN DE JUGUETES Y PRODUCTOS PARA BEBÉ UNILATERAL

DIRECCIÓN GENERAL DE. I. ASPECTOS GENERALES FICHA INFORMATIVA CUPO DE IMPORTACIÓN DE JUGUETES Y PRODUCTOS PARA BEBÉ UNILATERAL A) MONTO DEL CUPO: Conforme a necesidades de la industria. B) FRACCIONES ARANCELARIAS

DIRECCIÓN GENERAL DE. I. ASPECTOS GENERALES FICHA INFORMATIVA CUPO DE IMPORTACIÓN DE JUGUETES Y PRODUCTOS PARA BEBÉ UNILATERAL A) MONTO DEL CUPO: Conforme a necesidades de la industria. B) FRACCIONES ARANCELARIAS

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO S U P E R I N T E N D E N C I A D E V A L O R E S RESOLUCIÓN NÚMERO 0478 DE 2002

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO S U P E R I N T E N D E N C I A D E V A L O R E S RESOLUCIÓN NÚMERO 0478 DE 2002 (18 de julio) Por la cual se expide el régimen de tarifas

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO S U P E R I N T E N D E N C I A D E V A L O R E S RESOLUCIÓN NÚMERO 0478 DE 2002 (18 de julio) Por la cual se expide el régimen de tarifas

Licenciatura en contaduría. Obligaciones Tributarias de la Personas Físicas (Primera parte)

") UNIVERSIDAD AUTÓNOMA DEL ESTADO DE HIDALGO ESCUELA SUPERIOR DE ZIMAPÁN Licenciatura en contaduría Obligaciones Tributarias de la Personas Físicas (Primera parte) C.P. Alfredo Trejo Espino 2012 B Palabras

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE HIDALGO ESCUELA SUPERIOR DE ZIMAPÁN Licenciatura en contaduría Obligaciones Tributarias de la Personas Físicas (Primera parte) C.P. Alfredo Trejo Espino 2012 B Palabras

UNIDAD ACADÉMICA DE CIENCIAS EMPRESARIALES CARRERA DE ADMINISTRACIÓN DE EMPRESAS

UNIDAD ACADÉMICA DE CIENCIAS EMPRESARIALES CARRERA DE ADMINISTRACIÓN DE EMPRESAS DETERMINAR LOS CÓDIGOS Y PORCENTAJES DE RETENCIÓN DEL IMPUESTO A LA RENTA E IVA DE LOS BIENES Y SERVICIOS SARMIENTO COBA

UNIDAD ACADÉMICA DE CIENCIAS EMPRESARIALES CARRERA DE ADMINISTRACIÓN DE EMPRESAS DETERMINAR LOS CÓDIGOS Y PORCENTAJES DE RETENCIÓN DEL IMPUESTO A LA RENTA E IVA DE LOS BIENES Y SERVICIOS SARMIENTO COBA

Novedades ECOVIS info. Issue 48/ 11 de febrero / 2015. Pasaje del IRNR al IRPF. IVA - Cannabis. IVA Exoneración

Novedades ECOVIS info. Issue 48/ 11 de febrero / 2015 Pasaje del IRNR al IRPF IVA - Cannabis IVA Exoneración Pasaje del IRNR al IRPF En la presente edición comentaremos una consulta realizada a la DGI

Novedades ECOVIS info. Issue 48/ 11 de febrero / 2015 Pasaje del IRNR al IRPF IVA - Cannabis IVA Exoneración Pasaje del IRNR al IRPF En la presente edición comentaremos una consulta realizada a la DGI

LA NACION S.A.. Y SUBSIDIARIAS. Período Fiscal 2008-2009. (1) Resumen de consideraciones importantes en el Flujo de Caja de LA NACION S.A.

Resumen de consideraciones importantes en el Flujo de Caja de LA NACION S.A.") LA NACION S.A.. Y SUBSIDIARIAS Notas sobre Flujo de Caja Proyectado Información no Auditada Período Fiscal 2008-2009 (1) Resumen de consideraciones importantes en el Flujo de Caja de LA NACION S.A. (a)

LA NACION S.A.. Y SUBSIDIARIAS Notas sobre Flujo de Caja Proyectado Información no Auditada Período Fiscal 2008-2009 (1) Resumen de consideraciones importantes en el Flujo de Caja de LA NACION S.A. (a)

RESOLUCIÓN GENERAL (AFIP) 3749

3749") RESOLUCIÓN GENERAL (AFIP) 3749 Factura electrónica. Generalización para Responsables Inscriptos y determinados sujetos independientemente de su condición en el gravamen desde el 1/7/2015 y la posibilidad

RESOLUCIÓN GENERAL (AFIP) 3749 Factura electrónica. Generalización para Responsables Inscriptos y determinados sujetos independientemente de su condición en el gravamen desde el 1/7/2015 y la posibilidad

Ley para la Reforma de las Finanzas Públicas publicada en el R.O. No. 181 de 30 de Abril de 1999 - Ley 99-24.

Constitución de la República del Ecuador. Código Tributario. Ley para la Reforma de las Finanzas Públicas publicada en el R.O. No. 181 de 30 de Abril de 1999 - Ley 99-24. Ley de Régimen Tributario Interno.

Constitución de la República del Ecuador. Código Tributario. Ley para la Reforma de las Finanzas Públicas publicada en el R.O. No. 181 de 30 de Abril de 1999 - Ley 99-24. Ley de Régimen Tributario Interno.

ALGUNAS CLASIFICACIONES PARA LOS IMPUESTOS

ALGUNAS CLASIFICACIONES PARA LOS IMPUESTOS Según la Base Imponible y el sujeto del Impuesto Impuestos Indirectos Impuestos Directos Variación de Base Imponible a la aplicación del Impuesto Impuesto proporcional

ALGUNAS CLASIFICACIONES PARA LOS IMPUESTOS Según la Base Imponible y el sujeto del Impuesto Impuestos Indirectos Impuestos Directos Variación de Base Imponible a la aplicación del Impuesto Impuesto proporcional

MUNICIPIO DE EL MARQUÉS, QRO. CONTRALORÍA MUNICIPAL

Inscripción: MUNICIPIO DE EL MARQUÉS, QRO. CONTRALORÍA MUNICIPAL Requisitos para Registro al Padrón de Contratistas de Obra Pública del Municipio de El Marqués (Inscripción, renovación, actualización de

Inscripción: MUNICIPIO DE EL MARQUÉS, QRO. CONTRALORÍA MUNICIPAL Requisitos para Registro al Padrón de Contratistas de Obra Pública del Municipio de El Marqués (Inscripción, renovación, actualización de

S I N T E S I S T R I B U T A R I A (Julio, 2010) No.59

No.59") S I N T E S I S T R I B U T A R I A (Julio, 2010) No.59 Las grandes obras son hechas no con la fuerza, sino con la perseverancia. Samuel Johnson TRATAMIENTO FISCAL DE LAS FACTURAS EMITIDAS POR LOS SERVICIOS

S I N T E S I S T R I B U T A R I A (Julio, 2010) No.59 Las grandes obras son hechas no con la fuerza, sino con la perseverancia. Samuel Johnson TRATAMIENTO FISCAL DE LAS FACTURAS EMITIDAS POR LOS SERVICIOS

OFERTA DE DISTRIBUCIÓN

Facturar en Línea OFERTA DE DISTRIBUCIÓN Haga negocio con la Facturación electrónica, llegando a un mercado de más de 10 millones de contribuyentes como: DISTRIBUIDOR AUTORIZADO FEL Aquí podrán resolver

Facturar en Línea OFERTA DE DISTRIBUCIÓN Haga negocio con la Facturación electrónica, llegando a un mercado de más de 10 millones de contribuyentes como: DISTRIBUIDOR AUTORIZADO FEL Aquí podrán resolver