Requisitos Comprobantes Fiscales

|

|

|

- Antonia García Ortiz de Zárate

- hace 7 años

- Vistas:

Transcripción

1 Agostoo 2012 Tipos de comprobantes en En papel Digitales Impresor autorizado Impresos CBB CFD 2010 CFDI

2 Requisitos de un comprobante de impresor autorizado: 1. Nombre de quien expide 2. RFC de quien expide 3. Domicilio fiscal de quien expide 4. Sucursal donde se expide (en caso de tener varios establecimientos) 5. Folio (y serie en su caso) 6. Lugar y fecha de expedición 7. Nombre del cliente (recomendable)* 8. RFC del cliente 9. Domicilio del cliente (recomendable)* 10. Cantidad de mercancías o servicios 11. Descripción detallada de mercancías o servicios 12. Precio unitario 13. Importe desglosado de los impuestos por tasa (ej. IVA) 14. Importe total en número o letra 15. Datos del impresor autorizado (RFC, Nombre, domicilio, fecha de su autorización) 16. Fecha de impresión 17. Número de aprobación asignado por el Sicofi 18. Vigencia (2 años y máximo a Dic 2012) 19. Señalar si el pago es una sola exhibición o en parcialidades 20. Cédula de identificación fiscal (2.75 cm x 5 cm) 21. La reproducción no autorizada de este comprobante constituye un delito en los términos de las disposiciones fiscales (letra no menor a 3 puntos) 22. Si es persona física: Efectos fiscales al pago 23. Si es PM del Régimen Simplificado: Contribuyente del Régimen de Transparencia 24. Número y fecha del documento aduanero y no. de aduana(en su caso) 25. Si es recibo de arrendamiento: No. de cuenta predial del inmueble y firma 26. Si es recibo de honorarios: Firma 27. Los impuestos retenidos (en su caso: Honorarios, Arrendamiento, Fletes, etc.) 28. Si se retiene IVA: Impuesto retenido de conformidad con la Ley del Impuesto al Valor Agregado 29. La reproducción del fierro del ganado que deba ser marcado (en su caso)

14. Importe total en número o letra 15. Datos del impresor autorizado (RFC, Nombre, domicilio, fecha de su autorización) 16.")

3 Ejemplo Factura de Impresor Autorizado

4 Ejemplo de Recibo de Honorarios de Impresor Autorizado

5 Ejemplo de recibo de Arrendamiento de Impresor Autorizado

6 Requisitos comprobantes impresos con CBB (Código de Barras Bidimensional): 1. RFC de quien expide 2. Régimen Fiscal de quien expide: a. Régimen de las Personas Físicas con Actividades Empresariales y Profesionales b. Régimen Intermedio de las Personas Físicas con Actividades Empresariales c. Régimen de Arrendamiento d. Régimen General de Ley Personas Morales e. Régimen Simplificado de Ley Personas Morales f. No aplica 3. Sucursal donde se expide (en caso de tener varios establecimientos) 4. Folio (y serie en su caso) 5. Lugar y fecha de expedición 6. RFC del cliente 7. Cantidad de mercancías o servicios 8. Unidad de medida Prestación de servicios y arrendamiento: No Aplica 9. Descripción detallada de mercancías o servicios 10. Precio unitario 11. Importe desglosado de los impuestos por tasa (ej. IVA) 12. Importe total en número o letra 13. Forma en que se realizo el pago: Efectivo Transferencia electrónica de fondos Cheque Nominativo Tarjeta de Crédito Tarjeta de Débito Tarjeta de Servicio Monedero Electrónico No identificado 14. Cuatro últimos dígitos de la cuenta o tarjeta con que se pagó (en su caso) 15. Número de aprobación asignado por el Sicofi 16. Leyenda: Este comprobante tendrá una vigencia de dos años contados a partir de la fecha de aprobación de la asignación de folios, la cual es: dd/mm/aaa 17. Señalar si el pago es una sola exhibición o en parcialidades 18. CBB proporcionado por el SAT (2.75 cm x 2.75 cm) 19. La reproducción apócrifa de este comprobante constituye un delito en los términos de las disposiciones fiscales 20. Si es persona física: Efectos fiscales al pago *(recomendable) 21. Número y fecha del documento aduanero y no. de aduana(en su caso) 22. Si es recibo de arrendamiento: No. de cuenta predial del inmueble 23. Los impuestos retenidos (en su caso: Honorarios, Arrendamiento, Fletes, etc.) 24. Si se retiene IVA: Impuesto retenido de conformidad con la Ley del Impuesto al Valor Agregado

5. Lugar y fecha de expedición 6. RFC del cliente 7. Cantidad de mercancías o servicios 8. Unidad de medida Prestación de servicios y arrendamiento: No Aplica 9.")

7 Ejemplo de una Factura CBB

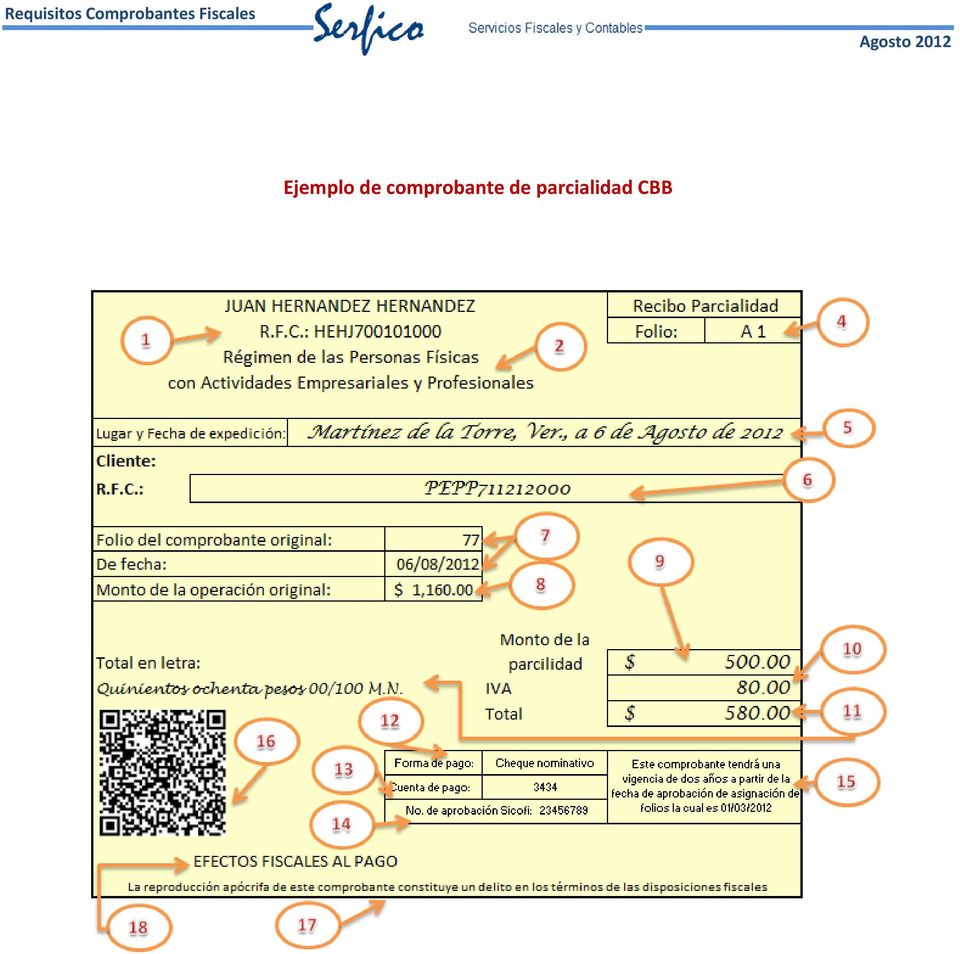

8 Comprobante de parcialidades (CBB): 1. RFC de quien expide 2. Régimen Fiscal de quien expide: a. Régimen de las Personas Físicas con Actividades Empresariales y Profesionales b. Régimen Intermedio de las Personas Físicas con Actividades Empresariales c. Régimen de Arrendamiento d. Régimen General de Ley Personas Morales e. Régimen Simplificado de Ley Personas Morales f. No aplica 3. Sucursal donde se expide (en caso de tener varios establecimientos) 4. Folio (y serie en su caso) 5. Lugar y fecha de expedición 6. RFC del cliente 7. Número y fecha del comprobante por el total de la operación 8. Importe total de la operación 9. Monto de la parcialidad que ampara 10. Importe desglosado de los impuestos por tasa (ej. IVA) 11. Importe total en número o letra * 12. Forma en que se realizo el pago: * Efectivo Transferencia electrónica de fondos Cheque Nominativo Tarjeta de Crédito Tarjeta de Débito Tarjeta de Servicio Monedero Electrónico No identificado 13. Cuatro últimos dígitos de la cuenta o tarjeta con que se pagó (en su caso) * 14. Número de aprobación asignado por el Sicofi * 15. Leyenda: Este comprobante tendrá una vigencia de dos años contados a partir de la fecha de aprobación de la asignación de folios, la cual es: dd/mm/aaa * 16. CBB proporcionado por el SAT (2.75 cm x 2.75 cm) 17. La reproducción apócrifa de este comprobante constituye un delito en los términos de las disposiciones fiscales * 18. Si es persona física: Efectos fiscales al pago *(recomendable) * 19. Los impuestos retenidos (en su caso: Honorarios, Arrendamiento, Fletes, etc.) 20. Si se retiene IVA: Impuesto retenido de conformidad con la Ley del Impuesto al Valor Agregado *

11.")

9 Ejemplo de comprobante de parcialidad CBB

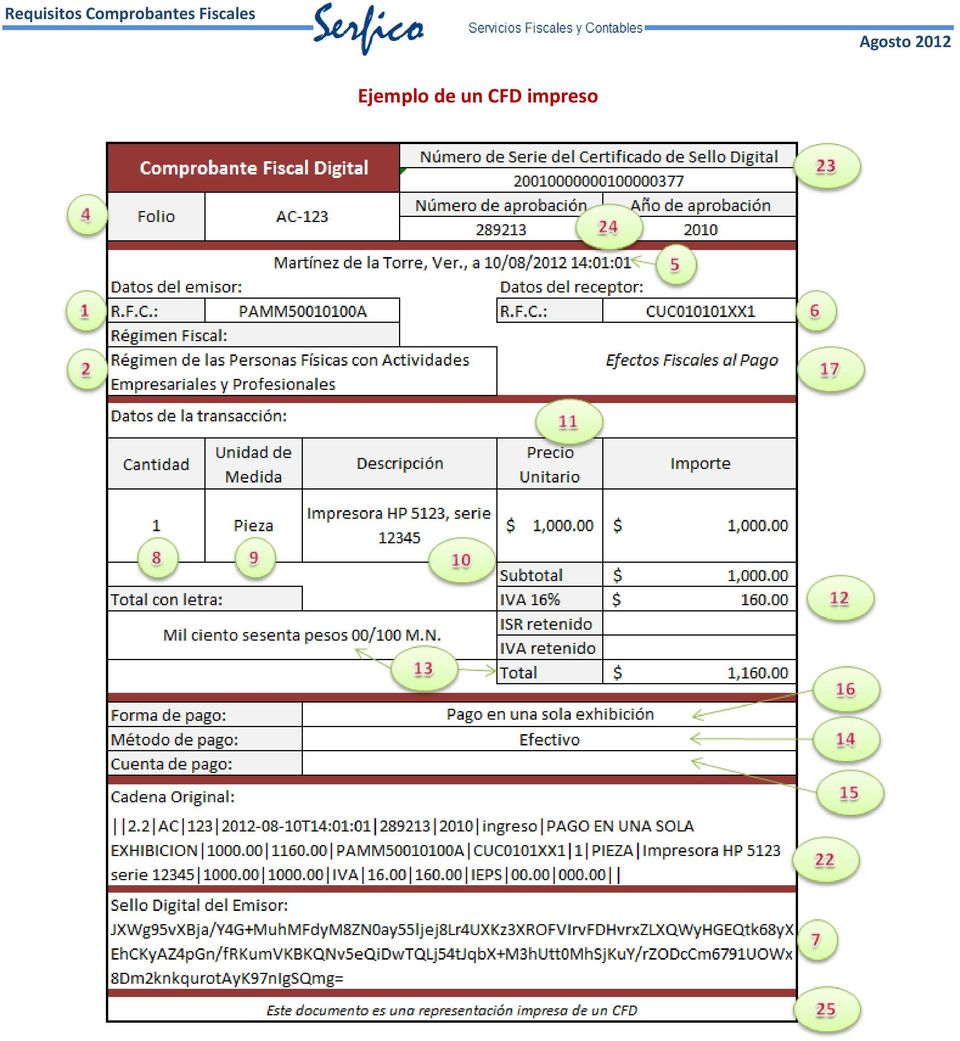

10 Requisitos de un CFD impreso: 1. RFC de quien expide 2. Régimen Fiscal de quien expide 3. Sucursal donde se expide (en caso de tener varios establecimientos) 4. Folio (y serie en su caso) 5. Lugar y fecha de expedición + Hora, minuto y segundo de expedición 6. RFC del cliente 7. Sello Digital del emisor 8. Cantidad de mercancías o servicios 9. Unidad de medida Prestación de servicios y arrendamiento: No Aplica 10. Descripción detallada de mercancías o servicios 11. Precio unitario 12. Importe desglosado de los impuestos por tasa (ej. IVA) 13. Importe total en número o letra 14. Forma en que se realizo el pago: Efectivo Transferencia electrónica de fondos Cheque Nominativo Tarjeta de Crédito Tarjeta de Débito Tarjeta de Servicio Monedero Electrónico No identificado 15. Cuatro últimos dígitos de la cuenta o tarjeta con que se pagó (en su caso) 16. Señalar si el pago es una sola exhibición o en parcialidades 17. Si es persona física: Efectos fiscales al pago *(recomendable) 18. Número y fecha del documento aduanero y no. de aduana(en su caso) 19. Si es recibo de arrendamiento: No. de cuenta predial del inmueble 20. Los impuestos retenidos (en su caso: Honorarios, Arrendamiento, Fletes) 21. Si se retiene IVA: Impuesto retenido de conformidad con la Ley del Impuesto al Valor Agregado 22. Cadena Original * Se puede omitir si se cuenta con el archivo XML 23. Número de serie del certificado de sello digital 24. Número y año de la aprobación de folios 25. Alguna de estas leyendas: a. Este documento es una representación impresa de un CFD b. Este documento es una representación impresa de un Comprobante Fiscal Digital c. Este documento es una impresión de un Comprobante Fiscal Digital

13. Importe total en número o letra 14.")

11 Ejemplo de un CFD impreso

12 Requisitos de un CFDI impreso 1. RFC de quien expide 2. Régimen Fiscal de quien expide 3. Sucursal donde se expide (en caso de tener varios establecimientos) 4. Número de folio asignado por el SAT 5. Sello digital del SAT 6. Sello digital del contribuyente que expide 7. Lugar de expedición 8. Fecha y hora de expedición (Hr. Min. Seg.) 9. Fecha y hora de certificación (Hr. Min. Seg) 10. RFC del cliente 11. Cantidad de mercancías o servicios 12. Unidad de medida Prestación de servicios y arrendamiento: No Aplica 13. Descripción detallada de mercancías o servicios 14. Precio unitario 15. Importe desglosado de los impuestos por tasa (ej. IVA) 16. Importe total en número o letra 17. Forma en que se realizo el pago: Efectivo Transferencia electrónica de fondos Cheque Nominativo Tarjeta de Crédito Tarjeta de Débito Tarjeta de Servicio Monedero Electrónico No identificado 18. Cuatro últimos dígitos de la cuenta o tarjeta con que se pagó (en su caso) 19. Señalar si el pago es una sola exhibición o en parcialidades 20. Si es persona física: Efectos fiscales al pago *(recomendable) 21. Número y fecha del documento aduanero y no. de aduana(en su caso) 22. Si es recibo de arrendamiento: No. de cuenta predial del inmueble 23. Los impuestos retenidos (en su caso: Honorarios, Arrendamiento, Fletes) 24. Si se retiene IVA: Impuesto retenido de conformidad con la Ley del Impuesto al Valor Agregado 25. Cadena Original del complemento de certificación del SAT 26. Código de Barras Bidimensional 27. Número de serie del certificado de sello digital del emisor 28. Número de serie del certificado del sello digital del SAT 29. Alguna de estas leyendas: a. Este documento es una representación impresa de un CFDI b. Este documento es una representación impresa de un Comprobante Fiscal Digital a través de Internet

16. Importe total en número o letra 17.")

13 Ejemplo de un CFDI impreso

14 UNIDAD DE MEDIDA: LEY FEDERAL SOBRE METROLOGÍA Y NORMALIZACIÓN ARTÍCULO 5o.- En los Estados Unidos Mexicanos el Sistema General de Unidades de Medida es el único legal y de uso obligatorio. El Sistema General de Unidades de Medida se integra, entre otras, con las unidades básicas del Sistema Internacional de Unidades: de longitud, el metro; de masa, el kilogramo; de tiempo, el segundo; de temperatura termodinámica, el kelvin; de intensidad de corriente eléctrica, el ampere; de intensidad luminosa, la candela; y de cantidad de sustancia, el mol, así como con las suplementarias, las derivadas de las unidades base y los múltiplos y submúltiplos de todas ellas, que apruebe la Conferencia General de Pesas y Medidas y se prevean en normas oficiales mexicanas. También se integra con las no comprendidas en el sistema internacional que acepte el mencionado organismo y se incluyan en dichos ordenamientos.

15 APÉNDICE 7 DEL ANEXO 22 DE LAS REGLAS EN COMERCIO EXTERIOR. CLAVE DESCRIPCION 1 KILO 2 GRAMO 3 METRO LINEAL 4 METRO CUADRADO 5 METRO CUBICO 6 PIEZA 7 CABEZA 8 LITRO 9 PAR 10 KILOWATT 11 MILLAR 12 JUEGO 13 KILOWATT/HORA 14 TONELADA 15 BARRIL 16 GRAMO NETO 17 DECENAS 18 CIENTOS 19 DOCENAS 20 CAJA 21 BOTELLA

16 RÉGIMEN FISCAL REGLA II ROBANTES_FISCALES/66_22080.HTML PROCEDIMIENTO PARA CONSULTAR Y OBTENER EL RÉGIMEN FISCAL A fin de que los contribuyentes den cumplimiento al requisito de señalar en el comprobante fiscal (Artículo 29-A del CFF), el régimen fiscal en que tributan conforme a la Ley del ISR, podrán consultar y obtener dicho dato conforme al siguiente procedimiento: 1. Ingresar a la sección de "Mi Portal". Para acceder es necesario contar con su RFC y su Clave de Identificación Electrónica Confidencial (CIECF). 2. Elegir del Menú la opción "Servicios por Internet". 3. Seleccionar la opción "Guia de obligaciones". Una vez realizado lo anterior, se desplegará la información correspondiente a sus obligaciones que tiene registradas ante el RFC, así como el régimen fiscal en el cual se encuentra inscrito, mismo que deberá asentar en el comprobante fiscal. Nota Importante: Cuando el contribuyente tributé en más de un régimen fiscal, señalará únicamente el régimen que corresponda a la operación que ampare dicho comprobante.

. 2. Elegir del Menú la opción \"Servicios por Internet\". 3.")

17 CONSECUENCIAS ART. 29 A CFF Las cantidades que estén amparadas en los comprobantes fiscales que no reúnan algún requisito de los establecidos en esta disposición o en los artículos 29 ó 29 B de este Código, según sea el caso, o cuando los datos contenidos en los mismos se plasmen en forma distinta a lo señalado por las disposiciones fiscales, no podrán deducirse o acreditarse fiscalmente.

18 ARTICULO 109. Será sancionado con las mismas penas del delito de defraudación fiscal, quien: VII. Dé efectos fiscales a los comprobantes en forma impresa cuando no reúnan los requisitos del artículo 29 B, fracción I de este Código. VIII. Darle efectos fiscales a los comprobantes digitales cuando no reúnan los requisitos de los artículos 29 y 29 A de este Código.

REQUISITOS DE LOS COMPROBANTES PARA DEDUCIR Y ACREDITAR PARA EFECTOS FISCALES EN EL 2011

REQUISITOS DE LOS COMPROBANTES PARA DEDUCIR Y ACREDITAR PARA EFECTOS FISCALES EN EL 2011 Con el nuevo sistema de facturación vigente a partir del 2011 los contribuyentes no solamente tienen que acostumbrarse

REQUISITOS DE LOS COMPROBANTES PARA DEDUCIR Y ACREDITAR PARA EFECTOS FISCALES EN EL 2011 Con el nuevo sistema de facturación vigente a partir del 2011 los contribuyentes no solamente tienen que acostumbrarse

ANEXO 3 GUÍA DE CONCEPTOS BÁSICOS

ANEXO 3 GUÍA DE CONCEPTOS BÁSICOS I. TIPOS DE COMPROBANTES FISCALES 2013 1. Factura Impresa con Código de Barras Bidimensional (CBB).- Establecimientos con ingresos acumulables iguales o inferiores a $4

ANEXO 3 GUÍA DE CONCEPTOS BÁSICOS I. TIPOS DE COMPROBANTES FISCALES 2013 1. Factura Impresa con Código de Barras Bidimensional (CBB).- Establecimientos con ingresos acumulables iguales o inferiores a $4

COMPROBANTES IMPRESOS CON CBB

COMPROBANTES IMPRESOS CON CBB El 1 de enero del 2011, entraron en vigor las reformas al Código Fiscal de la Federación publicadas en el Diario Oficial el 7 de diciembre del 2009, que contemplan (complican)

COMPROBANTES IMPRESOS CON CBB El 1 de enero del 2011, entraron en vigor las reformas al Código Fiscal de la Federación publicadas en el Diario Oficial el 7 de diciembre del 2009, que contemplan (complican)

Lista comparativa de requisitos de comprobantes fiscales impresos para revisar en 2012.

Antes de imprimir, piensa si es realmente necesario. 80% de las impresiones en una oficina van a la basura. Requisitos de los s impresos en 2012 Lista comparativa de requisitos de s fiscales impresos para

Antes de imprimir, piensa si es realmente necesario. 80% de las impresiones en una oficina van a la basura. Requisitos de los s impresos en 2012 Lista comparativa de requisitos de s fiscales impresos para

UNIVERSIDAD DE GUANAJUATO

1. Nombre del instructivo: INSTRUCTIVO DE REQUISITOS PARA LA RECEPCIÓN Y PARA LA VALIDACIÓN DOCUMENTAL 2. Propósito: Describir los requisitos que deben cumplir las solicitudes de pago para su recepción,

1. Nombre del instructivo: INSTRUCTIVO DE REQUISITOS PARA LA RECEPCIÓN Y PARA LA VALIDACIÓN DOCUMENTAL 2. Propósito: Describir los requisitos que deben cumplir las solicitudes de pago para su recepción,

Guía para la emisión de Comprobantes Fiscales Impresos con CBB. Contenido.

Guía para la emisión de Impresos con CBB. Contenido. Objetivo. Antecedentes. Requerimientos. Requisitos de los comprobantes impresos con CBB. Modelo de comprobante fiscal impreso. Código de barras bidimensional

Guía para la emisión de Impresos con CBB. Contenido. Objetivo. Antecedentes. Requerimientos. Requisitos de los comprobantes impresos con CBB. Modelo de comprobante fiscal impreso. Código de barras bidimensional

ARTÍCULO. Comprobantes fiscales. Por el C.P.C Juan Anaya

ARTÍCULO www.bdomexico.com Julio 2012 www.bdomexico.com 26 de diciembre de 2011 Comprobantes fiscales Por el C.P.C Juan Anaya juananaya@bdomexico.com El presente artículo tiene como propósito ayudar al

ARTÍCULO www.bdomexico.com Julio 2012 www.bdomexico.com 26 de diciembre de 2011 Comprobantes fiscales Por el C.P.C Juan Anaya juananaya@bdomexico.com El presente artículo tiene como propósito ayudar al

Guía para la emisión de Comprobantes Fiscales Impresos con CBB

Guía para la emisión de Comprobantes Fiscales Impresos con CBB 1 Guía para la emisión de Comprobantes Fiscales Impresos con CBB. Contenido. Objetivo. Antecedentes. Requerimientos. Requisitos de los comprobantes

Guía para la emisión de Comprobantes Fiscales Impresos con CBB 1 Guía para la emisión de Comprobantes Fiscales Impresos con CBB. Contenido. Objetivo. Antecedentes. Requerimientos. Requisitos de los comprobantes

Temas. Antecedentes y conceptos. Esquemas de facturación electrónica. Servicio de Verificación de CFDI s SAT. Proceso de verificación tecnológica

Temas Antecedentes y conceptos Esquemas de facturación electrónica Servicio de Verificación de CFDI s SAT Proceso de verificación tecnológica Objetivo Identificar los aspectos principales del proceso de

Temas Antecedentes y conceptos Esquemas de facturación electrónica Servicio de Verificación de CFDI s SAT Proceso de verificación tecnológica Objetivo Identificar los aspectos principales del proceso de

Almanza Torres y Asociados, S.C. Asesores Fiscales y Servicios Legales Corporativos

TORREON COAHUILA, A 11 DE JULIO DEL 2012 CLIENTES Y AMIGOS DE ALMANZA TORRES Y ASOCIADOS, S.C. TORREON, COAHUILA PRESENTE BOLETIN GENERAL PARA FACTURAR 2012 EL PRESENTE BOLETIN SE REALIZA CON LA FINALIDAD

TORREON COAHUILA, A 11 DE JULIO DEL 2012 CLIENTES Y AMIGOS DE ALMANZA TORRES Y ASOCIADOS, S.C. TORREON, COAHUILA PRESENTE BOLETIN GENERAL PARA FACTURAR 2012 EL PRESENTE BOLETIN SE REALIZA CON LA FINALIDAD

MUNICIPIO DE EL MARQUÉS, QRO. CONTRALORÍA MUNICIPAL

Inscripción: MUNICIPIO DE EL MARQUÉS, QRO. CONTRALORÍA MUNICIPAL Requisitos para Registro al Padrón de Contratistas de Obra Pública del Municipio de El Marqués (Inscripción, renovación, actualización de

Inscripción: MUNICIPIO DE EL MARQUÉS, QRO. CONTRALORÍA MUNICIPAL Requisitos para Registro al Padrón de Contratistas de Obra Pública del Municipio de El Marqués (Inscripción, renovación, actualización de

COMPROBANTES VIGENTES EN 2012

COMPROBANTES VIGENTES EN 2012 1 Comprobantes vigentes en 2012 1. Factura Impresa por Impresor Autorizado (hasta 2010) 2 En términos generales los requisitos para los comprobantes impresos por impresor

COMPROBANTES VIGENTES EN 2012 1 Comprobantes vigentes en 2012 1. Factura Impresa por Impresor Autorizado (hasta 2010) 2 En términos generales los requisitos para los comprobantes impresos por impresor

Cómo generar CFDI s con Aspel FACTURe 2.0?

Cómo generar CFDI s con Aspel FACTURe 2.0? Con Aspel FACTURe y el servicio Aspel Sellado CFDI podrás generar CFDI s (Comprobante Fiscal Digital por Internet) de acuerdo a las disposiciones fiscales vigentes,

Cómo generar CFDI s con Aspel FACTURe 2.0? Con Aspel FACTURe y el servicio Aspel Sellado CFDI podrás generar CFDI s (Comprobante Fiscal Digital por Internet) de acuerdo a las disposiciones fiscales vigentes,

El IVA en las instituciones educativas

El IVA en las instituciones educativas Abril de 2014 Obligados a declarar el IVA Artículo 1o.- Están obligadas al pago del impuesto al valor agregado establecido en esta Ley, las personas físicas y las

El IVA en las instituciones educativas Abril de 2014 Obligados a declarar el IVA Artículo 1o.- Están obligadas al pago del impuesto al valor agregado establecido en esta Ley, las personas físicas y las

Puesta en marcha de Aspel-FACTURe 3.0

Puesta en marcha de Aspel-FACTURe 3.0 Para comenzar a utilizar el sistema de Aspel-FACTURe 3.0 se debe: 1. Instalar y activar la versión 3.0 de Aspel-FACTURe. 2. Agregar el RFC de trabajo. 3. Definir los

Puesta en marcha de Aspel-FACTURe 3.0 Para comenzar a utilizar el sistema de Aspel-FACTURe 3.0 se debe: 1. Instalar y activar la versión 3.0 de Aspel-FACTURe. 2. Agregar el RFC de trabajo. 3. Definir los

ÍNDICE. Esquemas de Facturación Electrónica 2013/2014. CFDi - Comprobante Fiscal Digital por Internet. CBB - Codigo de Barras Bidimensional

ÍNDICE 1 Esquemas de Facturación Electrónica 2013/2014 2 3 CFDi - Comprobante Fiscal Digital por Internet CBB - Codigo de Barras Bidimensional esquemas de facturación electrónica 2013/1014 cbb cfd comprobante

ÍNDICE 1 Esquemas de Facturación Electrónica 2013/2014 2 3 CFDi - Comprobante Fiscal Digital por Internet CBB - Codigo de Barras Bidimensional esquemas de facturación electrónica 2013/1014 cbb cfd comprobante

Comprobantes vigentes en 2011 y 2012 Factura Impresa por Impresor Autorizado (hasta 2010)

") Factura Impresa por Impresor Autorizado (hasta 2010) 2 En términos generales los requisitos para los comprobantes impresos por impresor autorizado, que establecía el artículo 29-A del Código Fiscal de

Factura Impresa por Impresor Autorizado (hasta 2010) 2 En términos generales los requisitos para los comprobantes impresos por impresor autorizado, que establecía el artículo 29-A del Código Fiscal de

COMPROBANTES FISCALES

COMPROBANTES FISCALES 2012 Expositor: C.P.C. Alfonso Pérez Reguera M. de E. Enero 2012 1 A. Agrupación de los textos de ley en un solo ordenamiento. B. Simplificaciones a los requisitos para expedirlos.

COMPROBANTES FISCALES 2012 Expositor: C.P.C. Alfonso Pérez Reguera M. de E. Enero 2012 1 A. Agrupación de los textos de ley en un solo ordenamiento. B. Simplificaciones a los requisitos para expedirlos.

COMPROBANTES VIGENTES EN 2013

COMPROBANTES VIGENTES EN 2013 1 1. Factura Electrónica (CFDI) Comprobantes vigentes en 2013 No Aplica 2 Las impresiones de las facturas electrónicas (CFDI) deben cumplir con los siguientes requisitos:

COMPROBANTES VIGENTES EN 2013 1 1. Factura Electrónica (CFDI) Comprobantes vigentes en 2013 No Aplica 2 Las impresiones de las facturas electrónicas (CFDI) deben cumplir con los siguientes requisitos:

Las impresiones de las facturas electrónicas 2011 deben cumplir con los siguientes requisitos:

Las impresiones de las facturas electrónicas 2011 deben cumplir con los siguientes requisitos: Nombre, denominación o razón social del emisor. Clave del Registro Federal de Contribuyentes del emisor. Domicilio

Las impresiones de las facturas electrónicas 2011 deben cumplir con los siguientes requisitos: Nombre, denominación o razón social del emisor. Clave del Registro Federal de Contribuyentes del emisor. Domicilio

GUÍA PRÁCTICA PARA DAR CUMPLIMIENTO A LAS OBLIGACIONES FISCALES DE LA UNAM ÍNDICE

ÍNDICE 1. PRESTACIÓN DE SERVICIOS PERSONALES INDEPENDIENTES (PERSONA FÍSICA) 2 2. ARRENDAMIENTO DE INMUEBLES (PERSONA FÍSICA, SERVICIO) 3 PÁGINA 3. ARRENDAMIENTO DE INMUEBLES PARA SU USO COMO CASA HABITACIÓN

ÍNDICE 1. PRESTACIÓN DE SERVICIOS PERSONALES INDEPENDIENTES (PERSONA FÍSICA) 2 2. ARRENDAMIENTO DE INMUEBLES (PERSONA FÍSICA, SERVICIO) 3 PÁGINA 3. ARRENDAMIENTO DE INMUEBLES PARA SU USO COMO CASA HABITACIÓN

Guía para la emisión de Comprobantes Fiscales Impresos con CBB. Contenido.

Guía para la emisión de Impresos con CBB. Contenido. Objetivo Antecedentes Requerimientos Requisitos de los comprobantes impresos con CBB Modelo de comprobante fiscal impreso Código de barras bidimensional

Guía para la emisión de Impresos con CBB. Contenido. Objetivo Antecedentes Requerimientos Requisitos de los comprobantes impresos con CBB Modelo de comprobante fiscal impreso Código de barras bidimensional

REQUISITOS DE LAS REPRESENTACIONES IMPRESAS DE LAS FACTURAS ELECTRÓNICAS (CFD Y CFDI)

") REQUISITOS DE LAS REPRESENTACIONES IMPRESAS DE LAS FACTURAS ELECTRÓNICAS (CFD Y CFDI) Las impresiones de las facturas electrónicas (CFD Y CFDI) deben cumplir con los siguientes requisitos: I. Clave del

REQUISITOS DE LAS REPRESENTACIONES IMPRESAS DE LAS FACTURAS ELECTRÓNICAS (CFD Y CFDI) Las impresiones de las facturas electrónicas (CFD Y CFDI) deben cumplir con los siguientes requisitos: I. Clave del

REQUISITOS DE LOS COMPROBANTES

REQUISITOS DE LOS COMPROBANTES FISCALES COMPROBANTES VIGENTES 2012 IMPRESO CBB -CFD CFDI COMPROBANTES IMPRESOS ( HASTA EL 2010 ) 1. Factura Impresa por Impresor Autorizado (hasta 2010) En términos generales

REQUISITOS DE LOS COMPROBANTES FISCALES COMPROBANTES VIGENTES 2012 IMPRESO CBB -CFD CFDI COMPROBANTES IMPRESOS ( HASTA EL 2010 ) 1. Factura Impresa por Impresor Autorizado (hasta 2010) En términos generales

IVA: Devolución exprés para ciertos contribuyentes.

IVA: Devolución exprés para ciertos contribuyentes. La Ley de Ingresos de la Federación para 2015, indica en su artículo 22, Fracción III, que el SAT debe establecer un esquema ágil para que las devoluciones

IVA: Devolución exprés para ciertos contribuyentes. La Ley de Ingresos de la Federación para 2015, indica en su artículo 22, Fracción III, que el SAT debe establecer un esquema ágil para que las devoluciones

Versión 1.0 Elaborado por: Ing Radek Wolak Piasecki. Guía uso Web Service SicofiWS

2012 1 [Especificación de Web Service para generación y envío de CFD.] En este documento se describe el uso del Web Service para la generación de un CFDI, la guía uso y reacomodamiento de la misma. ÍNDICE

2012 1 [Especificación de Web Service para generación y envío de CFD.] En este documento se describe el uso del Web Service para la generación de un CFDI, la guía uso y reacomodamiento de la misma. ÍNDICE

PERSPECTIVAS ECONÓMICAS Y FISCALES 2012 C.P.C GABRIEL L. MANRIQUE ÁVILA ENERO 2012

PERSPECTIVAS ECONÓMICAS Y FISCALES 2012 C.P.C GABRIEL L. MANRIQUE ÁVILA ENERO 2012 Ley del Impuesto sobre la Renta Intereses -Se pospone entrada en vigor régimen de intereses. -Crédito hipotecarios. -Tasa

PERSPECTIVAS ECONÓMICAS Y FISCALES 2012 C.P.C GABRIEL L. MANRIQUE ÁVILA ENERO 2012 Ley del Impuesto sobre la Renta Intereses -Se pospone entrada en vigor régimen de intereses. -Crédito hipotecarios. -Tasa

Emitir Comprobante de Venta en SuperVENTAS haciendo interfaz con SuperADMINISTRADOR

Emitir Comprobante de Venta en SuperVENTAS haciendo interfaz con SuperADMINISTRADOR Guía de configuración SuperVENTAS para hacer interface con el sistema SuperADMINISTRADOR para Emitir Comprobantes de

Emitir Comprobante de Venta en SuperVENTAS haciendo interfaz con SuperADMINISTRADOR Guía de configuración SuperVENTAS para hacer interface con el sistema SuperADMINISTRADOR para Emitir Comprobantes de

Debe expedir comprobantes fiscales simplificados (notas de venta). Fecha límite de pago

. Fecha límite de pago") RÉGIMEN DE PEQUEÑOS CONTRIBUYENTES. Obligaciones: Debe expedir comprobantes fiscales simplificados (notas de venta). El pago de impuestos deberá efectuarse a más tardar el día 17 del mes siguiente al bimestre

RÉGIMEN DE PEQUEÑOS CONTRIBUYENTES. Obligaciones: Debe expedir comprobantes fiscales simplificados (notas de venta). El pago de impuestos deberá efectuarse a más tardar el día 17 del mes siguiente al bimestre

Ejemplo del llenado de facturas utilizando el servicio gratuito ofrecido por el SAT Arrendamiento de casa habitación amueblada

Ejemplo del llenado de facturas utilizando el servicio gratuito ofrecido por el SAT Arrendamiento de casa habitación amueblada 1 Si eres un contribuyente que tienes ingresos por arrendamiento de casa habitación

Ejemplo del llenado de facturas utilizando el servicio gratuito ofrecido por el SAT Arrendamiento de casa habitación amueblada 1 Si eres un contribuyente que tienes ingresos por arrendamiento de casa habitación

DEDUCCIÓN DE INVERSIONES (POR CIENTOS MÁXIMOS) proporcional de las adquisiciones de activos propiedad del contribuyente. 1

proporcional de las adquisiciones de activos propiedad del contribuyente. 1") CAPÍTULO III DEDUCCIÓN DE INVERSIONES (POR CIENTOS MÁXIMOS) La deducción de inversiones se define como la disminución de los ingresos de la parte proporcional de las adquisiciones de activos propiedad

CAPÍTULO III DEDUCCIÓN DE INVERSIONES (POR CIENTOS MÁXIMOS) La deducción de inversiones se define como la disminución de los ingresos de la parte proporcional de las adquisiciones de activos propiedad

Generación de CFDI con Aspel-CAJA 3.0 y Aspel-Sellado CFDI

Generación de CFDI con Aspel-CAJA 3.0 y Aspel-Sellado CFDI Para generar CFDI con Aspel-CAJA 3.0 y el servicio Aspel-Sellado CFDI, realiza los pasos siguientes: 1. Tramita y obtén el Certificado de Sello

Generación de CFDI con Aspel-CAJA 3.0 y Aspel-Sellado CFDI Para generar CFDI con Aspel-CAJA 3.0 y el servicio Aspel-Sellado CFDI, realiza los pasos siguientes: 1. Tramita y obtén el Certificado de Sello

INICIATIVA CON PROYECTO DE DECRETO POR EL QUE SE REFORMAN Y ADICIONAN DIVERSAS DISPOSICIONES DEL CÓDIGO FISCAL DE LA FEDERACIÓN.

INICIATIVA CON PROYECTO DE DECRETO POR EL QUE SE REFORMAN Y ADICIONAN DIVERSAS DISPOSICIONES DEL CÓDIGO FISCAL DE LA FEDERACIÓN. El que suscribe, Héctor Larios Córdova, Senador de la República de la LXII

INICIATIVA CON PROYECTO DE DECRETO POR EL QUE SE REFORMAN Y ADICIONAN DIVERSAS DISPOSICIONES DEL CÓDIGO FISCAL DE LA FEDERACIÓN. El que suscribe, Héctor Larios Córdova, Senador de la República de la LXII

MANUAL DE USUARIO AVISO AUTOMÁTICO DE IMPORTACIÓN DE PRODUCTOS SIDERÚRGICOS

MANUAL DE USUARIO AVISO AUTOMÁTICO DE IMPORTACIÓN DE PRODUCTOS SIDERÚRGICOS Versión:1.0.0 Fecha de Publicación: 20 de enero de 2014 Sumario Propósito El propósito del manual es proporcionar información

MANUAL DE USUARIO AVISO AUTOMÁTICO DE IMPORTACIÓN DE PRODUCTOS SIDERÚRGICOS Versión:1.0.0 Fecha de Publicación: 20 de enero de 2014 Sumario Propósito El propósito del manual es proporcionar información

2. A partir del 1 de julio de 2012, cómo deberán expedirse los comprobantes fiscales?

Preguntas y respuestas sobre Comprobación Fiscal I.- Sobre las diferentes modalidades 1. Qué modalidades de facturación existen en 2012? Los comprobantes que pueden emitirse fiscales son: en 2012 conforme

Preguntas y respuestas sobre Comprobación Fiscal I.- Sobre las diferentes modalidades 1. Qué modalidades de facturación existen en 2012? Los comprobantes que pueden emitirse fiscales son: en 2012 conforme

TODO LO QUE NECESITAS SABER SOBRE TU CONTABILIDAD ELECTRÓNICA

TODO LO QUE NECESITAS SABER SOBRE TU CONTABILIDAD ELECTRÓNICA CONTENIDO ASPECTOS BÁSICOS OBLIGACIONES DEL CONTRIBUYENTE ARCHIVOS QUE INTEGRAN LA CONTABILIDAD ELECTRÓNICA - CATÁLOGO DE CUENTAS - BALANZA

TODO LO QUE NECESITAS SABER SOBRE TU CONTABILIDAD ELECTRÓNICA CONTENIDO ASPECTOS BÁSICOS OBLIGACIONES DEL CONTRIBUYENTE ARCHIVOS QUE INTEGRAN LA CONTABILIDAD ELECTRÓNICA - CATÁLOGO DE CUENTAS - BALANZA

Manual de instrucción para los medios de comunicación y consideraciones generales de los comprobantes fiscales digitales (XML) con HIROTEC Group

con HIROTEC Group") HIROTEC MEXICO S.A. DE C.V. AVENTEC MEXICANA SA DE CV AVENTEC RAMOS ARIZPE SA DE CV Manual de instrucción para los medios de comunicación y consideraciones generales de los comprobantes fiscales digitales

HIROTEC MEXICO S.A. DE C.V. AVENTEC MEXICANA SA DE CV AVENTEC RAMOS ARIZPE SA DE CV Manual de instrucción para los medios de comunicación y consideraciones generales de los comprobantes fiscales digitales

PROCESO SELLO DIGITAL

PROCESO SELLO DIGITAL 25 de agosto de 2010 Ingresar al portal del sat www.sat.gob.mx Solicitar la opción de oficina virtual (menú del lado izquierdo segunda opción) En el menú del lado derecho, la última

PROCESO SELLO DIGITAL 25 de agosto de 2010 Ingresar al portal del sat www.sat.gob.mx Solicitar la opción de oficina virtual (menú del lado izquierdo segunda opción) En el menú del lado derecho, la última

4. Clave del Registro Federal de Contribuyentes de la persona a favor de quien se expida. Fundamento: Artículo 29-A Fracción IV CFF.

REQUISITOS DE LOS COMPROBANTES FISCALES 30 DE OCTUBRE 2006 FACTURAS 1. El nombre impreso, denominación o razón social, domicilio fiscal y clave del Registro Federal de Contribuyentes de quien los expida.

REQUISITOS DE LOS COMPROBANTES FISCALES 30 DE OCTUBRE 2006 FACTURAS 1. El nombre impreso, denominación o razón social, domicilio fiscal y clave del Registro Federal de Contribuyentes de quien los expida.

IMPUESTOS Y CONTROL DE ACTIVO FIJO

IMPUESTOS Y CONTROL DE ACTIVO FIJO 1. DATOS FISCALES A) RAZÓN SOCIAL: Merik, S.A. de C.V. B) REGISTRO FEDERAL DE CONTRIBUYENTES (R.F.C.): MER890428KI0 B) DOMICILIO FISCAL: 2 118 Granjas San Antonio Iztapalapa

IMPUESTOS Y CONTROL DE ACTIVO FIJO 1. DATOS FISCALES A) RAZÓN SOCIAL: Merik, S.A. de C.V. B) REGISTRO FEDERAL DE CONTRIBUYENTES (R.F.C.): MER890428KI0 B) DOMICILIO FISCAL: 2 118 Granjas San Antonio Iztapalapa

Comprobantes Fiscales

Comprobantes Fiscales Qué es un comprobante para efectos fiscales? Quién puede ser un Impresor Autorizado? Qué requisito deben contener los comprobantes para efectos fiscales? Qué sucede cuando se tiene

Comprobantes Fiscales Qué es un comprobante para efectos fiscales? Quién puede ser un Impresor Autorizado? Qué requisito deben contener los comprobantes para efectos fiscales? Qué sucede cuando se tiene

COMPROBANTES FISCALES. Facturación Electrónica

COMPROBANTES FISCALES Facturación Electrónica Vigente hasta el 31 de Dic del 2010 ESQUEMAS Vigente desde el 1 de Ene del 2011 CADENA ORIGINAL FOLIO SELLO DIGITAL CADENA ORIGINAL FOLIO SELLO DIGITAL SELLO

COMPROBANTES FISCALES Facturación Electrónica Vigente hasta el 31 de Dic del 2010 ESQUEMAS Vigente desde el 1 de Ene del 2011 CADENA ORIGINAL FOLIO SELLO DIGITAL CADENA ORIGINAL FOLIO SELLO DIGITAL SELLO

Esquema de Facturación 2011. Segmento de Estaciones de Servicios (gasolineras)

") Esquema de Facturación 2011 Segmento de Estaciones de Servicios (gasolineras) Octubre de 2010 Contenido 1. Perfil fiscal del segmento 2. Cuál es el cambio fundamental? 3. Facturación en Papel (2011) 4.

Esquema de Facturación 2011 Segmento de Estaciones de Servicios (gasolineras) Octubre de 2010 Contenido 1. Perfil fiscal del segmento 2. Cuál es el cambio fundamental? 3. Facturación en Papel (2011) 4.

Cómo presentar las declaraciones informativas anuales de 2011

Cómo presentar las declaraciones informativas anuales de 2011 Declaración Informativa Múltiple (DIM) Cumplir nos benef icia a todos sat.gob.mx gobiernofederal.gob.mx Las personas físicas y morales obligadas

Cómo presentar las declaraciones informativas anuales de 2011 Declaración Informativa Múltiple (DIM) Cumplir nos benef icia a todos sat.gob.mx gobiernofederal.gob.mx Las personas físicas y morales obligadas

FACTURACIÓN ELECTRÓNICA

A partir del 2014 es obligatoria la Facturación Electrónica para todos los contribuyentes que tengan ingresos mayores a los $250,000.0, y opcional para todos los demás. Comprobantes Fiscales Vigentes 2013:

A partir del 2014 es obligatoria la Facturación Electrónica para todos los contribuyentes que tengan ingresos mayores a los $250,000.0, y opcional para todos los demás. Comprobantes Fiscales Vigentes 2013:

PREGUNTAS FRECUENTES PARA CONTRIBUYENTES

PREGUNTAS FRECUENTES PARA CONTRIBUYENTES 1. Qué es un proveedor de certificación de recepción de documentos digitales o proveedor de recepción? Es una persona moral que cuenta con la autorización del SAT

PREGUNTAS FRECUENTES PARA CONTRIBUYENTES 1. Qué es un proveedor de certificación de recepción de documentos digitales o proveedor de recepción? Es una persona moral que cuenta con la autorización del SAT

1. Versión anexo 20 del SAT. Asignar versión de de acuerdo al esquema de facturación 2.2 para CFD o 3.2 para CFDI.

1. Versión anexo 20 del SAT. Asignar versión de de acuerdo al esquema de facturación 2.2 para CFD o 3.2 para CFDI. Dentro de la configuración del concepto con el cual estas realizando facturas electrónicas,

1. Versión anexo 20 del SAT. Asignar versión de de acuerdo al esquema de facturación 2.2 para CFD o 3.2 para CFDI. Dentro de la configuración del concepto con el cual estas realizando facturas electrónicas,

1. Versión anexo 20 del SAT. Asignar versión de de acuerdo al esquema de facturación 2.2 para CFD o 3.2 para CFDI.

1. Versión anexo 20 del SAT. Asignar versión de de acuerdo al esquema de facturación 2.2 para CFD o 3.2 para CFDI. Dentro de la configuración del concepto con el cual estas realizando facturas electrónicas,

1. Versión anexo 20 del SAT. Asignar versión de de acuerdo al esquema de facturación 2.2 para CFD o 3.2 para CFDI. Dentro de la configuración del concepto con el cual estas realizando facturas electrónicas,

YA NO HAY MAÑANA FACTURAS EN PAPEL Y CFD A:

YA NO HAY MAÑANA FACTURAS EN PAPEL Y CFD A: A PARTIR DEL 1 de ENERO de 2014 (OBLIGATORIO) MANUAL DE USO PORTAL CFDI www.fac2facil.com INDICE CONTENIDO INDICE 1 COMO TRAMITAR TUS SELLOS DIGITALES PARA CFDI

YA NO HAY MAÑANA FACTURAS EN PAPEL Y CFD A: A PARTIR DEL 1 de ENERO de 2014 (OBLIGATORIO) MANUAL DE USO PORTAL CFDI www.fac2facil.com INDICE CONTENIDO INDICE 1 COMO TRAMITAR TUS SELLOS DIGITALES PARA CFDI

Cuadro comparativo Diciembre 2014

Cuadro comparativo Diciembre 2014 Vigente en 2006 Vigentes en 2008 Artículo 29. Cuando las leyes fiscales establezcan la obligación de expedir comprobantes por las actividades que se realicen, dichos comprobantes

Cuadro comparativo Diciembre 2014 Vigente en 2006 Vigentes en 2008 Artículo 29. Cuando las leyes fiscales establezcan la obligación de expedir comprobantes por las actividades que se realicen, dichos comprobantes

Manual Básico de Facturación. Configurar Cuenta.

Manual Básico de Facturación Configurar Cuenta. Manual Básico de Facturación El presente tiene como objetivo mostrar de la manera más sencilla cómo configurar su cuenta y realizar una factura digital por

Manual Básico de Facturación Configurar Cuenta. Manual Básico de Facturación El presente tiene como objetivo mostrar de la manera más sencilla cómo configurar su cuenta y realizar una factura digital por

CFDI. La nueva era de la Facturación Electrónica 2014

CFDI La nueva era de la Facturación Electrónica 2014 Acerca de la Factura Electrónica CFDI 1. Qué es CFDI? CFDI son las siglas de Comprobante Fiscal Digital a través de Internet. El CFDI se encuentra actualmente

CFDI La nueva era de la Facturación Electrónica 2014 Acerca de la Factura Electrónica CFDI 1. Qué es CFDI? CFDI son las siglas de Comprobante Fiscal Digital a través de Internet. El CFDI se encuentra actualmente

Generación de CFDI con Aspel-CAJA 3.5 en renta (Todo incluido)

") Generación de CFDI con Aspel-CAJA 3.5 en renta (Todo incluido) Para generar Comprobantes Fiscales Digitales por Internet (CFDI) con Aspel-CAJA 3.5 contratado en renta con la modalidad de Todo incluido,

Generación de CFDI con Aspel-CAJA 3.5 en renta (Todo incluido) Para generar Comprobantes Fiscales Digitales por Internet (CFDI) con Aspel-CAJA 3.5 contratado en renta con la modalidad de Todo incluido,

Servicio de generación de factura Manual de usuario

Servicio de generación de factura Manual de usuario 1 Contenido 1 Introducción... 3 2 Requerimientos mínimos del equipo... 3 3 Acceso al portal... 3 4 Configurar datos del emisor... 5 5 Administración

Servicio de generación de factura Manual de usuario 1 Contenido 1 Introducción... 3 2 Requerimientos mínimos del equipo... 3 3 Acceso al portal... 3 4 Configurar datos del emisor... 5 5 Administración

Boletín Fiscal. Pago referenciado

Boletín Fiscal BFSA-2011/3 Pago referenciado A partir de mayo de 2011, se incorporan a la modalidad de pagos referenciados los contribuyentes que en términos del artículo 32-A del CFF, se encuentren obligados

Boletín Fiscal BFSA-2011/3 Pago referenciado A partir de mayo de 2011, se incorporan a la modalidad de pagos referenciados los contribuyentes que en términos del artículo 32-A del CFF, se encuentren obligados

Las personas físicas y las morales están obligadas al pago del impuesto sobre la renta en los siguientes casos:

Las personas físicas y las morales están obligadas al pago del impuesto sobre la renta en los siguientes casos: Las residentes en México, respecto de todos sus ingresos, cualquiera que sea la ubicación

Las personas físicas y las morales están obligadas al pago del impuesto sobre la renta en los siguientes casos: Las residentes en México, respecto de todos sus ingresos, cualquiera que sea la ubicación

CAMBIOS CFF 2012 EN FACTURA ELECTRÓNICA

CAMBIOS CFF 2012 EN FACTURA ELECTRÓNICA Como era de esperarse, los cambios continúan dentro de la comprobación fiscal digital, en 2011, se pusieron en marcha algunos cambios en los cuales los contribuyentes

CAMBIOS CFF 2012 EN FACTURA ELECTRÓNICA Como era de esperarse, los cambios continúan dentro de la comprobación fiscal digital, en 2011, se pusieron en marcha algunos cambios en los cuales los contribuyentes

PORTAL SUMITOMO MANUAL PROVEEDORES (PORTAL WEB)

") Sumitomo Drive Technologies PORTAL SUMITOMO MANUAL PROVEEDORES () Índice Recepción de Facturas... Página 2. Inicio de Sesión del Proveedor... Página 3. Estructura... Página 4. Datos Proveedor... Página

Sumitomo Drive Technologies PORTAL SUMITOMO MANUAL PROVEEDORES () Índice Recepción de Facturas... Página 2. Inicio de Sesión del Proveedor... Página 3. Estructura... Página 4. Datos Proveedor... Página

GUÍA DE SOPORTE A USUARIOS Preguntas Frecuentes.

GUÍA DE SOPORTE A USUARIOS Preguntas Frecuentes. [SISTEMA FACTUREHOY] Página 1 de 12 CONTENIDO: 1 INTRODUCCIÓN... 3 2 PREGUNTAS FRECUENTES (F.A.Q.)... 5 2.1 Al registrar la solicitud del servicio... 6

GUÍA DE SOPORTE A USUARIOS Preguntas Frecuentes. [SISTEMA FACTUREHOY] Página 1 de 12 CONTENIDO: 1 INTRODUCCIÓN... 3 2 PREGUNTAS FRECUENTES (F.A.Q.)... 5 2.1 Al registrar la solicitud del servicio... 6

Ejemplo de llenado de facturas utilizando el servicio gratuito ofrecido por el SAT. Arrendamiento de local comercial

Ejemplo de llenado de facturas utilizando el servicio gratuito ofrecido por el SAT Arrendamiento de local comercial 1 Antes de iniciar, debes tener a la mano lo siguiente: a. Tu clave de RFC vigente. b.

Ejemplo de llenado de facturas utilizando el servicio gratuito ofrecido por el SAT Arrendamiento de local comercial 1 Antes de iniciar, debes tener a la mano lo siguiente: a. Tu clave de RFC vigente. b.

RFC: Es la clave en el Registro Federal de Contribuyentes, del contribuyente al que pertenece la información de las pólizas del periodo.

PÓLIZAS DEL PERIODO Las pólizas del periodo son documentos internos donde se registran las operaciones desarrolladas por un ente económico, relacionando la información necesaria para su identificación.

PÓLIZAS DEL PERIODO Las pólizas del periodo son documentos internos donde se registran las operaciones desarrolladas por un ente económico, relacionando la información necesaria para su identificación.

México, D.F. a 06 de Enero de Expositor: C.P. Alberto Monroy Salinas.

1 México, D.F. a 06 de Enero de 2016 Expositor: 2 3 Obligación de emitir CFDI Como constancia de retención Por ingresos y ventas CFDI Para deducir nomina Por devoluciones, descuentos y bonificaciones Fundamento

1 México, D.F. a 06 de Enero de 2016 Expositor: 2 3 Obligación de emitir CFDI Como constancia de retención Por ingresos y ventas CFDI Para deducir nomina Por devoluciones, descuentos y bonificaciones Fundamento

Declaración anual de personas morales & Facturación electrónica. Mtro. y C.P. Joel Álvarez Bautista

Declaración anual de personas morales & Facturación electrónica Mtro. y C.P. Joel Álvarez Bautista Declaración anual de Personas Morales Declaraciones complementarias.- Éstas podrán presentarse, para modificar

Declaración anual de personas morales & Facturación electrónica Mtro. y C.P. Joel Álvarez Bautista Declaración anual de Personas Morales Declaraciones complementarias.- Éstas podrán presentarse, para modificar

Regla general CFDI con los nuevo requisitos, con la posibilidad de diferir algunos a julio 2012

A partir de 2012 es obligatorio como regla general el uso de la factura electrónica (CFDI) con nuevos requisitos, sin embargo existen algunas excepciones a esta regla general, y la posibilidad de diferir

A partir de 2012 es obligatorio como regla general el uso de la factura electrónica (CFDI) con nuevos requisitos, sin embargo existen algunas excepciones a esta regla general, y la posibilidad de diferir

(Acceda a estos formularios en formato Excel en www.checkpoint.cl) Instrucciones para confeccionar la Declaración Jurada Nº 1842

Instrucciones para confeccionar la Declaración Jurada Nº 1842") TEMA DE COLECCIÓN Declaración Jurada Nº 1842 Sobre Determinación del Crédito Especial Empresas Constructoras según artículo 21 D.L. Nº 910/75 (Acceda a estos formularios en formato Excel en www.checkpoint.cl)

TEMA DE COLECCIÓN Declaración Jurada Nº 1842 Sobre Determinación del Crédito Especial Empresas Constructoras según artículo 21 D.L. Nº 910/75 (Acceda a estos formularios en formato Excel en www.checkpoint.cl)

OFERTA DE DISTRIBUCIÓN

Facturar en Línea OFERTA DE DISTRIBUCIÓN Haga negocio con la Facturación electrónica, llegando a un mercado de más de 10 millones de contribuyentes como: DISTRIBUIDOR AUTORIZADO FEL Aquí podrán resolver

Facturar en Línea OFERTA DE DISTRIBUCIÓN Haga negocio con la Facturación electrónica, llegando a un mercado de más de 10 millones de contribuyentes como: DISTRIBUIDOR AUTORIZADO FEL Aquí podrán resolver

AUTOBUSES MEXICO PUEBLA ESTRELLA ROJA SA DE CV R.F.C.: AMP

AUTOBUSES MEXICO PUEBLA ESTRELLA ROJA SA DE CV R.F.C.: AMP521016875 DOMICILIO FISCAL: BOULEVARD NORTE No. 4222 LAS CUARTILLAS C.P. 72050, PUEBLA, Edo. de PUEBLA REGIMEN FISCAL: Régimen de los Coordinados

AUTOBUSES MEXICO PUEBLA ESTRELLA ROJA SA DE CV R.F.C.: AMP521016875 DOMICILIO FISCAL: BOULEVARD NORTE No. 4222 LAS CUARTILLAS C.P. 72050, PUEBLA, Edo. de PUEBLA REGIMEN FISCAL: Régimen de los Coordinados

Cómo Configurar CFDI'S

Cómo Configurar CFDI'S En el presente apartado, se hace referencia a la descripción de la información que debe contener el citado comprobante fiscai. E l CFDI (Comprobante Fiscal Digital por Internet)

Cómo Configurar CFDI'S En el presente apartado, se hace referencia a la descripción de la información que debe contener el citado comprobante fiscai. E l CFDI (Comprobante Fiscal Digital por Internet)

Ejemplo de llenado de facturas utilizando el servicio gratuito ofrecido por el SAT. Arrendamiento de local comercial

Ejemplo de llenado de facturas utilizando el servicio gratuito ofrecido por el SAT Arrendamiento de local comercial 1 Antes de iniciar, debes tener a la mano lo siguiente: a. Tu clave de RFC vigente. b.

Ejemplo de llenado de facturas utilizando el servicio gratuito ofrecido por el SAT Arrendamiento de local comercial 1 Antes de iniciar, debes tener a la mano lo siguiente: a. Tu clave de RFC vigente. b.

Padrón de Importadores y Sectores Específicos Manual de Usuario Contribuyente

1. Descripción El aplicativo Padrón General de Importadores y Sectores Específicos (PGIySE) surge de la necesidad de Actualizar los Sistemas de Aduanas así como vincularlos con el servicio de Identificación

1. Descripción El aplicativo Padrón General de Importadores y Sectores Específicos (PGIySE) surge de la necesidad de Actualizar los Sistemas de Aduanas así como vincularlos con el servicio de Identificación

De acuerdo a Miscelánea del 14 de Septiembre de 2010.

De acuerdo a Miscelánea del 14 de Septiembre de 2010. Regla 1.1.23.2.2 DEL 14 SEPT 10 Regla 1.1.23.2.2 DEL 14 SEPT 10 Los contribuyentes que en el último ejercicio fiscal declarado o por el que hubieren

De acuerdo a Miscelánea del 14 de Septiembre de 2010. Regla 1.1.23.2.2 DEL 14 SEPT 10 Regla 1.1.23.2.2 DEL 14 SEPT 10 Los contribuyentes que en el último ejercicio fiscal declarado o por el que hubieren

Los comprobantes que podrán emitirse a partir del 1 de enero de 2011 conforme las disposiciones fiscales son:

Principales preguntas y respuestas sobre Facturación Electrónica I.- Sobre las diferentes modalidades 1. Qué modalidades de facturación existirán en 2011? Los comprobantes que podrán emitirse a partir

Principales preguntas y respuestas sobre Facturación Electrónica I.- Sobre las diferentes modalidades 1. Qué modalidades de facturación existirán en 2011? Los comprobantes que podrán emitirse a partir

MANUAL DE USO DEL PORTAL SERVICIOS EN LÍNEA CLIENTE PREMIUM.

MANUAL DE USO DEL PORTAL SERVICIOS EN LÍNEA CLIENTE PREMIUM. Datos de interés: La factura de nuestros servicios es enviada al correo electrónico registrado en nuestro sistema desde la dirección facturamovistar@telefonicaplus.com.ec,

MANUAL DE USO DEL PORTAL SERVICIOS EN LÍNEA CLIENTE PREMIUM. Datos de interés: La factura de nuestros servicios es enviada al correo electrónico registrado en nuestro sistema desde la dirección facturamovistar@telefonicaplus.com.ec,

FICHA INFORMATIVA CUPO DE IMPORTACIÓN DE JUGUETES Y PRODUCTOS PARA BEBÉ UNILATERAL

DIRECCIÓN GENERAL DE. I. ASPECTOS GENERALES FICHA INFORMATIVA CUPO DE IMPORTACIÓN DE JUGUETES Y PRODUCTOS PARA BEBÉ UNILATERAL A) MONTO DEL CUPO: Conforme a necesidades de la industria. B) FRACCIONES ARANCELARIAS

DIRECCIÓN GENERAL DE. I. ASPECTOS GENERALES FICHA INFORMATIVA CUPO DE IMPORTACIÓN DE JUGUETES Y PRODUCTOS PARA BEBÉ UNILATERAL A) MONTO DEL CUPO: Conforme a necesidades de la industria. B) FRACCIONES ARANCELARIAS

Principales diferencias entre facturas con CBB y facturas electrónicas.

Principales diferencias entre facturas con CBB y facturas electrónicas. Debido a que muchos de los comprobantes actualmente incluyen el Código de Barras Bidimensional, se ha prestado a confusión, el poder

Principales diferencias entre facturas con CBB y facturas electrónicas. Debido a que muchos de los comprobantes actualmente incluyen el Código de Barras Bidimensional, se ha prestado a confusión, el poder

Factura Electrónica y Timbrado de Nomina 2013, 2014

W W W. S I C A F. C O M. M X Factura Electrónica y Timbrado de Nomina 2013, 2014 CFDI Contenido: REQUISITOS QUE DEBEN CUMPLIR LAS FACTURAS ELECTRÓNICAS (CFDI) EN MEDIOS ELECTRÓNICOS DEFINICIÓN DE PROVEE-

W W W. S I C A F. C O M. M X Factura Electrónica y Timbrado de Nomina 2013, 2014 CFDI Contenido: REQUISITOS QUE DEBEN CUMPLIR LAS FACTURAS ELECTRÓNICAS (CFDI) EN MEDIOS ELECTRÓNICOS DEFINICIÓN DE PROVEE-

MANUAL DE PROVEEDORES

OBJETIVO: Nuestros Proveedores son importantes para nosotros y por ello nos interesa definir los lineamientos de la relación; desde el contacto inicial hasta el pago de facturas, para fortalecer la relación

OBJETIVO: Nuestros Proveedores son importantes para nosotros y por ello nos interesa definir los lineamientos de la relación; desde el contacto inicial hasta el pago de facturas, para fortalecer la relación

MÓDULO: CONTROL DE DOCUMENTACIÓN PROFRA. REYES RAMÍREZ MA. GUILLERMINA

MÓDULO: CONTROL DE DOCUMENTACIÓN PROFRA. REYES RAMÍREZ MA. GUILLERMINA PROPÓSITO DE LA SESIÓN EL ALUMNO IDENTIFICA LOS DOCUMENTOS UTILIZANDO TÉCNICAS CONVENCIONALES 1.1. CODIFICACIÓN DE DOCUMENTOS MEDIANTE

MÓDULO: CONTROL DE DOCUMENTACIÓN PROFRA. REYES RAMÍREZ MA. GUILLERMINA PROPÓSITO DE LA SESIÓN EL ALUMNO IDENTIFICA LOS DOCUMENTOS UTILIZANDO TÉCNICAS CONVENCIONALES 1.1. CODIFICACIÓN DE DOCUMENTOS MEDIANTE

Resumen de las disposiciones 2012

Resumen de las disposiciones 2012 Información que cambia de obligatorio a opcional: Información que cambia de opcional a obligatorio: Nuevos datos que deben contener: Nombre y dirección fiscal del emisor.

Resumen de las disposiciones 2012 Información que cambia de obligatorio a opcional: Información que cambia de opcional a obligatorio: Nuevos datos que deben contener: Nombre y dirección fiscal del emisor.

Respuesta a preguntas frecuentes:

Respuesta a preguntas frecuentes: Programas instalables CFDI-ElConta: Antes que nada, recuerda que TODOS nuestros programa programas son gratuitos: FACTURAS GENERALES RECIBOS HON+ARREND HOTELES TRANSPORTISTAS

Respuesta a preguntas frecuentes: Programas instalables CFDI-ElConta: Antes que nada, recuerda que TODOS nuestros programa programas son gratuitos: FACTURAS GENERALES RECIBOS HON+ARREND HOTELES TRANSPORTISTAS

ORDENANZA SOBRE EL USO DE LA FACTURA ELECTRÓNICA EN EL AYUNTAMIENTO DE BRIHUEGA (B.O.P. de Guadalajara de 4 de diciembre de 2015).

.") ORDENANZA SOBRE EL USO DE LA FACTURA ELECTRÓNICA EN EL AYUNTAMIENTO DE BRIHUEGA (B.O.P. de Guadalajara de 4 de diciembre de 2015). Artículo 1. Objeto. De conformidad con lo dispuesto en la Ley 25/2013,

ORDENANZA SOBRE EL USO DE LA FACTURA ELECTRÓNICA EN EL AYUNTAMIENTO DE BRIHUEGA (B.O.P. de Guadalajara de 4 de diciembre de 2015). Artículo 1. Objeto. De conformidad con lo dispuesto en la Ley 25/2013,

LINEAMIENTOS PARA EL FUNCIONAMIENTO DEL REGISTRO DEL PRECIO ÚNICO DE VENTA AL PÚBLICO DE LOS LIBROS

EL CONSEJO NACIONAL DE FOMENTO PARA EL LIBRO Y LA LECTURA, de conformidad con lo dispuesto por los artículos 15, fracción IX, 22 y 23 de la Ley de Fomento para la Lectura y el Libro, y 16, 20, fracciones

EL CONSEJO NACIONAL DE FOMENTO PARA EL LIBRO Y LA LECTURA, de conformidad con lo dispuesto por los artículos 15, fracción IX, 22 y 23 de la Ley de Fomento para la Lectura y el Libro, y 16, 20, fracciones

Emisión de Comprobantes Fiscales Digitales con Aspel-SAE 4.6 para: TIENDAS NETO (Productos)

") Emisión de Comprobantes Fiscales Digitales con Aspel-SAE 4.6 para: TIENDAS NETO (Productos) Guía de Implementación Contenido 1. Consideraciones... 1 2. Configuración de Addenda y/o archivos adicionales...

Emisión de Comprobantes Fiscales Digitales con Aspel-SAE 4.6 para: TIENDAS NETO (Productos) Guía de Implementación Contenido 1. Consideraciones... 1 2. Configuración de Addenda y/o archivos adicionales...

Registro de Emprendedores Infonavit

Registro de Emprendedores Infonavit Guía para el registro de emprendedores al sistema Redes Infonavit. Redes Infonavit es un sistema de comunicación administrado por el Infonavit, en donde se registra

Registro de Emprendedores Infonavit Guía para el registro de emprendedores al sistema Redes Infonavit. Redes Infonavit es un sistema de comunicación administrado por el Infonavit, en donde se registra

Servicio de generación de factura de Recepción de Pagos. Manual de operación

Servicio de generación de factura de Recepción de Pagos Manual de operación Septiembre 2018 1 Contenido Introducción... 3 Requerimientos mínimos del equipo... 4 Acceso al portal... 4 Genera tu factura...

Servicio de generación de factura de Recepción de Pagos Manual de operación Septiembre 2018 1 Contenido Introducción... 3 Requerimientos mínimos del equipo... 4 Acceso al portal... 4 Genera tu factura...

Reforma Fiscal Preguntas y respuestas Código Fiscal de la Federación 2012

Reforma Fiscal Preguntas y respuestas Código Fiscal de la Federación 2012 1.- Cuál es la vigencia de los certificados de firma electrónica avanzada? 2.- Qué dependencia es la encargada de calcular y publicar

Reforma Fiscal Preguntas y respuestas Código Fiscal de la Federación 2012 1.- Cuál es la vigencia de los certificados de firma electrónica avanzada? 2.- Qué dependencia es la encargada de calcular y publicar

Requisitos para la entrega de tarjetas:

Requisitos para la entrega de tarjetas: Acuerdo de gestión Dos copias de identificación oficial vigente del responsable del Centro de Trabajo. Copia de documento oficial vigente que acredita su nombramiento

Requisitos para la entrega de tarjetas: Acuerdo de gestión Dos copias de identificación oficial vigente del responsable del Centro de Trabajo. Copia de documento oficial vigente que acredita su nombramiento

Anexo del Manual De Usuario. Sistema SICOFI. Versión 3.2 a 3.3 De CFDI. Uso público Versión 1

Anexo del Manual De Usuario Sistema SICOFI Versión 3.2 a 3.3 De CFDI 1 En el presente documento ofrecemos los cambios que consideramos más relevantes entre las versiones 3.2 y 3.3 del anexo 20. Enlistándose

Anexo del Manual De Usuario Sistema SICOFI Versión 3.2 a 3.3 De CFDI 1 En el presente documento ofrecemos los cambios que consideramos más relevantes entre las versiones 3.2 y 3.3 del anexo 20. Enlistándose

Anexo del Manual De Usuario. Sistema SICOFI. Versión 3.2 a 3.3 De CFDI. Uso público Versión 1

Anexo del Manual De Usuario Sistema SICOFI Versión 3.2 a 3.3 De CFDI 1 En el presente documento ofrecemos los cambios que consideramos más relevantes entre las versiones 3.2 y 3.3 del anexo 20. Enlistándose

Anexo del Manual De Usuario Sistema SICOFI Versión 3.2 a 3.3 De CFDI 1 En el presente documento ofrecemos los cambios que consideramos más relevantes entre las versiones 3.2 y 3.3 del anexo 20. Enlistándose

Servicio de generación de factura Manual de usuario

Servicio de generación de factura Manual de usuario Junio 2017 Contenido 1 Introducción... 3 2 Requerimientos mínimos del equipo... 3 3 Acceso al portal... 3 4 Configurar datos del emisor... 5 5 Cómo registrar

Servicio de generación de factura Manual de usuario Junio 2017 Contenido 1 Introducción... 3 2 Requerimientos mínimos del equipo... 3 3 Acceso al portal... 3 4 Configurar datos del emisor... 5 5 Cómo registrar

DECLARACIONES ANUALES DE PERSONAS FÍSICAS 2015

Abril de 2016 DECLARACIONES ANUALES DE PERSONAS FÍSICAS 2015 BOLETÍN 2/2016 Estimados clientes y amigos, El objetivo de este boletín es proporcionarles información general en relación con el cumplimiento

Abril de 2016 DECLARACIONES ANUALES DE PERSONAS FÍSICAS 2015 BOLETÍN 2/2016 Estimados clientes y amigos, El objetivo de este boletín es proporcionarles información general en relación con el cumplimiento

Facturación WEB en Aspel-SAE 6.0

Facturación WEB en Aspel-SAE 6.0 1. Introducción. El sistema SAE 6.0 otorga la facilidad de crear facturas a partir de una o varias notas de venta mediante un sitio WEB utilizando una conexión a Internet,

Facturación WEB en Aspel-SAE 6.0 1. Introducción. El sistema SAE 6.0 otorga la facilidad de crear facturas a partir de una o varias notas de venta mediante un sitio WEB utilizando una conexión a Internet,

FISCALIA. Cómo Recibir Comprobantes Fiscales en 2011? Manual para la Recepción de Comprobantes Fiscales CENTRO DE INFORMACIÓN FISCAL.

FISCALIA CENTRO DE INFORMACIÓN FISCAL Cómo Recibir s Fiscales en 2011? Contenido Antecedentes 2 Contenido de Fiscalia 2 Costos y promociones 4 Proceso de suscripción 5 Manual para la Recepción de s Fiscales

FISCALIA CENTRO DE INFORMACIÓN FISCAL Cómo Recibir s Fiscales en 2011? Contenido Antecedentes 2 Contenido de Fiscalia 2 Costos y promociones 4 Proceso de suscripción 5 Manual para la Recepción de s Fiscales