UNIDAD 4 AMORTIZACIÓN. Introducción a la unidad

|

|

|

- Arturo Ortiz Maidana

- hace 8 años

- Vistas:

Transcripción

1 UNIDAD 4 AMORTIZACIÓN Introducción a la unidad Una de las aplicaciones más importantes de las anualidades en las operaciones de negocios está representada por el pago de deudas que devengan intereses. Cuando una deuda se liquida en una serie de pagos periódicos de igual valor y si se paga el interés que se adeuda al momento que se efectúan los pagos, también se estará liquidando una parte del capital inicial. A medida que la deuda se va pagando, se reducirá el interés sobre el saldo insoluto. Objetivo particular de la unidad Al término de la unidad, el alumno podrá: Aplicar los diversos métodos por los cuales se va extinguiendo gradualmente una deuda. Aplicar las fórmulas adecuadas para obtener el saldo insoluto de capital en cualquier fecha y los derechos adquiridos del deudor en caso de que exista una prenda. Reconocer los mecanismos para crear fondos futuros mediante depósitos periódicos con objeto de amortizar deudas o para cualquier otro propósito. 1

2 Lo que sé: Sé calcular la renta, el monto, el valor actual, el plazo y la tasa de interés con interés compuesto en anualidades anticipadas, vencidas y diferidas. Resuelve el siguiente problema Rita Pompa desea tener en 10 años $300, Si invierte en un fondo que le da de intereses el 12% anual con capitalización mensual, cuánto tiene que estar depositando mensualmente para lograr su objetivo en 10 años? Para enviar tu actividad, pulsa Editar mi envío y se mostrará un editor de texto en el que deberás redactar tu información. Cuando termines, guarda tu tarea haciendo clic en Guardar cambios. Temas de la unidad IV 1. Amortización de una deuda 2. Tablas de amortización 3. Fondos de amortización 4. Tablas de fondos de amortización 2

3 Resumen de la unidad Amortización es el método por el cual se va liquidando una deuda en pagos parciales. El importe de cada pago sirve para solventar los intereses. La amortización es una de las aplicaciones más importantes de las anualidades. Las deudas se amortizan con pagos periódicos iguales. Se hacen depósitos periódicos iguales en un fondo de amortización que genera intereses para amortizar una deuda futura. Para encontrar cada una de las variables o incógnitas, se utiliza la fórmula del valor actual de los diversos tipos de anualidades. Generalmente, se calcula con base en el valor actual de las anualidades ordinarias. En la amortización se demuestra que: 1. El capital va disminuyendo conforme se van dando los pagos hasta su liquidación total. 2. Al ir reduciéndose el capital, los intereses también van descendiendo. 3. La amortización del capital va aumentando conforme pasan los periodos, al ir disminuyendo en la misma proporción los intereses. 4. Si se quieren conocer las amortizaciones de los diferentes periodos, basta multiplicar la primera amortización por la razón:, donde n es el número de periodos que faltan para llegar a la amortización del periodo correspondiente. 5. La suma de las amortizaciones será igual al valor actual o capital inicial del préstamo. Tablas de amortización Para su mayor comprensión, las amortizaciones pueden representarse en una matriz donde: 3

4 Las columnas representan lo siguiente: 1. La primera muestra los periodos (n). 2. La segunda da el importe de la renta o pago (R). 3. La tercera indica los intereses (I) y resulta de multiplicar el saldo insoluto (SI) anterior por la tasa de interés del periodo (i). 4. La cuarta señala la amortización (A) del periodo y resulta de restar al pago del periodo (R) los intereses del mismo (I). 5. La quinta revela la amortización acumulada (AA), consecuencia de la suma de la amortización acumulada (AA) del periodo anterior más la amortización (A) del periodo en estudio. 6. La sexta expresa el saldo insoluto de la deuda, que se obtiene al hacer alguno de estos procedimientos: Restar al capital inicial (C) la amortización acumulada (AA) hasta ese periodo. Restar el saldo insoluto del periodo anterior (SI) la amortización del periodo (A). Fondos de amortización Es el método por el cual se provee el monto, por medio de una serie de rentas o pagos, para liquidar una deuda. Asimismo, funciona para ahorrar o recuperar el valor histórico de un activo. Esto se realiza invirtiendo una serie de pagos iguales, en periodos iguales, durante el lapso de vida útil del bien, con la finalidad de acumular un monto disponible en efectivo para volver a comprar el sustitutivo del activo al término de su uso. Esta práctica es muy útil financieramente, aun cuando, al llegar al fin de su vida útil, la cantidad acumulada no llegue a cubrir el costo del bien. En este rubro, se 4

, consecuencia de la suma de la amortización acumulada (AA) del periodo anterior más la amortización (A) del periodo en estudio. 6.")

5 utilizan las fórmulas del monto o valor futuro de las diferentes anualidades, generalmente, la del monto de anualidades ordinarias. Tablas de fondo de amortización En este método se utiliza, al igual que en la amortización, una matriz, en donde las columnas se conforman así: 1. La primera expresa los periodos (n). 2. La segunda, los pagos o rentas (R). 3. La tercera, los intereses (I) del periodo y resulta de multiplicar el saldo final (M) del periodo anterior por la tasa de interés (i). 4. La cuarta, la cantidad que se acumula al fondo (CA) y se calcula sumando la renta (R) más los intereses (I) del periodo. 5. La quinta, el saldo final (M), resultado de la suma del saldo final (M) del periodo anterior más la cantidad que se acumula (CA) al fondo del periodo. 5

y se calcula sumando la renta (R) más los intereses (I) del periodo. 5.")

6 Tema 1. Amortización de una deuda Objetivo del tema Definir qué es la amortización y calcular el pago periódico para amortizar la deuda. Desarrollo Al obtener un préstamo o crédito en efectivo, en bienes o servicios, se contrae una deuda que puede liquidarse con un solo pago al final del plazo o mediante abonos periódicos cuyo importe y frecuencia pueden ser variables o constantes, por lo que se dice que el préstamo se amortiza. La palabra amortización proviene del latín mortis (dar muerte). Simboliza ir dando muerte al capital prestado en forma paulatina. En matemáticas financieras, amortizar significa pagar una deuda y sus intereses mediante pagos parciales u abonos, los que pueden ser iguales en valor o variables, efectuados a intervalos de tiempo generalmente. Amortización puede definirse como el proceso mediante el cual se extingue gradualmente una deuda y sus intereses por medio de una serie de pagos o abonos al acreedor. Cada pago u abono efectuado se divide en dos partes: en primer lugar, se pagan los intereses adeudados al momento en que se efectúa el pago y el resto se aplica a disminuir el capital o saldo insoluto de capital. 6

7 Nomenclatura C R J I m n a n SI CA DAC DAD Representa el capital inicial, llamado también principal. Suele representarse también por las letras A o P (valor presente). Es la renta, depósito o pago periódico. Es la tasa nominal de interés calculada para un periodo de un año. Se expresa en tanto por uno o tanto por ciento. Es la tasa de interés por periodo de tiempo y representa el costo o rendimiento por periodo de capitalización de un capital ya sea producto de un préstamo o de una cantidad que se invierte. Es el cociente de dividir la tasa nominal entre la frecuencia de conversión m. Es la frecuencia de conversión o de capitalización y representa el número de veces que se capitaliza un capital en un año. Es el número de años que permanece prestado o invertido un capital. Es el número de periodos de que consta una operación financiera a interés compuesto. Es el saldo insoluto de capital o pendiente de amortiza en cualquier fecha. Es el importe de capital por amortizar en cualquier fecha. Son los derechos del acreedor sobre un bien y se obtienen considerando el saldo insoluto de capital a determinada fecha y en forma porcentual. Son los derechos adquiridos por el deudor sobre el bien y considera la cantidad amortizada a determinada fecha y en forma porcentual. Determinación del importe del pago periódico para amortizar una deuda Se calcula mediante la utilización de la fórmula para el valor presente de una anualidad simple, cierta, ordinaria y se considera una amortización de capital a base de pagos e intervalos de tiempo iguales. 7

8 Se conoce el capital inicial que se adeuda, la tasa de interés nominal o periodo de capitalización, la frecuencia de conversión y el plazo de tiempo o número de periodos de capitalización: 8

9 ACTIVIDAD 1 Descarga los siguientes ejercicios y resuélvelos en un procesador de texto. Una vez que tengas todos, ingresa tus resultados en el espacio en blanco. Plaza del Sol para terminar su local 37, obtiene un préstamo por $120,000.00, los cuales se van a liquidar a través de 6 pagos trimestrales iguales, con una tasa de interés del 20% convertible trimestralmente. De cuánto será cada pago? R= Una deuda de $100, se debe liquidar en 6 pagos mensuales a una tasa del 24% convertible mensualmente. a) Obtener el valor del pago igual mensual. R= $ b) Calcula los derechos del acreedor sobre un bien al 3er. mes. R= % c) Calcula los derechos adquiridos del deudor en el tercer mes R= % d) Calcular los derechos del acreedor sobre un bien y los del deudor al 5to mes. R= $ 9

Obtener el valor del pago igual mensual. R= $ b) Calcula los derechos del acreedor sobre un bien al 3er.")

10 Autoevaluación Resuelve los siguientes ejercicios. Arrastra en el espacio en blanco tu respuesta. $76, $23, Se obtiene un préstamo por $120, (C), los cuales se van a liquidar a través de 6 pagos trimestrales iguales (n), con una tasa de interés del 20% convertible trimestralmente (i). De cuánto será cada pago? R= 2. Se obtiene un préstamo por $120, (C), los cuales se van a liquidar a través de 6 pagos trimestrales iguales (n), con una tasa de interés del 20% convertible trimestralmente (i). Cuál es la amortización acumulada del periodo de pago número cuatro? R= Bibliografía básica Autor Capítulo Páginas 1. Díaz 8 10

11 Tema 2. Tablas de amortización Objetivo del tema Elaborar tablas de amortización con problemas propuestos al adquirir una deuda. Desarrollo Tablas de amortización para pagos periódicos Una tabla o cuadro de amortización expresa la variación en el tiempo y en cada periodo de los saldos insolutos de capital, las amortizaciones a capital, los intereses causados o generados, etcétera. Una tabla de amortización debe contener cuando menos lo siguiente. SALDO INICIAL INTERES AMORTIZACION PAGO SALDO FINAL También, en caso de que exista un bien de por medio como garantía, existen derechos del acreedor sobre ese bien en un 100% al principio de la operación y van disminuyendo conforme se va pagando el capital adeudado, pero, por otra parte, irán aumentando los llamados derechos adquiridos por el deudor conforme va saldando su deuda. Para construir una tabla, se parte del saldo inicial de capital el que se multiplica por la tasa efectiva por periodo para obtener el monto de intereses en ese periodo. Esta cantidad se deduce del importe del pago periódico ya calculado y se obtiene la amortización de capital para ese periodo, cuyo nuevo saldo insoluto se obtendrá al deducir esta última cantidad del saldo insoluto anterior. Como la tasa es 11

12 constante y los pagos periódicos iguales, se sigue este procedimiento hasta amortizar totalmente la deuda inicial. Ejercicio 1. Una deuda de $100, se debe liquidar en 6 pagos mensuales a una tasa del 24% convertible mensualmente. a) Obtener el valor del pago igual mensual. b) Elaborar su tabla de amortización. c) Interpretar resultados. Desarrollo 12

Obtener el valor del pago igual mensual. b) Elaborar su tabla de amortización.")

13 Fórmula para calcular el saldo insoluto de capital y los derechos porcentuales del acreedor sobre un bien a determinada fecha siendo p el número de periodos transcurridos a la fecha del cálculo. 13

14 Fórmula para calcular la cantidad amortizada de capital y los derechos porcentuales del deudor sobre un bien a una fecha determinada. siendo p el número de periodos transcurridos a la fecha del cálculo. Fórmula para calcular el interés contenido en el pago en un periodo determinado siendo p el número del periodo determinado. Ejercicio 2. Del ejercicio 1, calcular los derechos del acreedor sobre un bien y los derechos adquiridos del deudor: a) Al tercer mes b) Al quinto mes c) Calcular los intereses contenidos en el mes 3 y en el mes 5. 14

Al tercer mes b) Al quinto")

15 Desarrollo 15

16 16

17 17

18 Las tablas de amortización a línea recta Este sistema para amortizar deudas se caracteriza porque la parte que se amortiza del capital permanece constante. Por lo tanto, el pago periódico irá disminuyendo progresivamente y cada abono será siempre menor que el anterior. Nomenclatura R 1 R k A m A k i Primera renta Renta en cualquier periodo Amortización constante Capital amortizado hasta cualquier periodo Tasa por periodo 18

19 n k d I SI k L k Número de periodos totales Número de periodos parciales Diferencia entre dos rentas sucesivas Monto total de intereses Saldo insoluto del capital en cualquier periodo Liquidación de deudas en cualquier periodo Fórmulas para calcular el saldo insoluto en cualquier periodo y la liquidación Total de la deuda en ese periodo: Fórmula para calcular el capital amortizado en cualquier periodo Fórmula para calcular el monto de intereses totales. 19

20 Ejercicio 3. Una deuda de $50, se tiene que pagar en 5 meses, amortizando $10, por mes a una tasa del 2.5% mensual. Calcular: a) El valor de la 1ª renta b) La renta al 3er mes c) El pago para liquidar la deuda en el 3er mes d) Intereses totales e) Elaborar su tabla de amortización Desarrollo 20

El valor de la 1ª renta b) La renta al 3er mes c) El pago para")

21 21

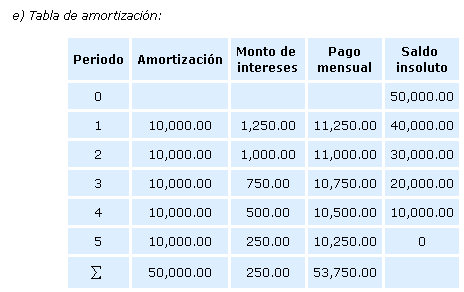

22 Ejercicio 4. Una deuda de $50, se tiene que pagar en 5 meses, amortizando $10, por mes. En los primeros 3 meses se carga una tasa del 2.5% mensual y los 2 siguientes, el 2% mensual. Calcular el valor de los pagos en una tabla de amortización. Periodo fin de mes Pago mensual Monto Intereses Amortización Saldo Insoluto Derechos deudor DAC % DAD % 0 50, ,250 1,250 10,000 40,000 10, ,000 1,000 10,000 30,000 20, , ,000 20,000 30, , ,000 10,000 40, , , , ,600 3, ,000 22

23 ACTIVIDAD 1 Descarga los siguientes ejercicios y resuélvelos en un procesador de texto. Una vez que tengas todos, ingresa tus resultados en el espacio en blanco. Se obtiene un préstamo por $120, (C), los cuales se van a liquidar a través de 6 pagos trimestrales iguales (n), con una tasa de interés del 20% convertible trimestralmente. Elabora la tabla de amortización R=$ Jan Ron, gerente de TASA, quiere saber cuánto pagaría cada 2 meses por una deuda de $4, La tasa de interés del mercado es de 42% convertible bimestralmente y la quiere liquidar en un año. Elabora una tabla de amortización. R=$ Plaza del Sol para terminar su local 37, obtiene un préstamo por $120,000.00, los cuales se van a liquidar a través de 6 pagos trimestrales iguales, con una tasa de interés del 20% convertible trimestralmente, De cuánto será cada pago? Elabora la tabla de amortización R=$ 23

24 Lanasa, empresa constructora tiene una deuda de $1,000, a pagar en un única exhibición dentro de 10 meses, pero desea hacer 10 pagos mensuales iguales a fin de mes. Cuál es el valor del pago mensual si la tasa de interés mensual es del 1%? Elabora la tabla de amortización R=$ Juan Ruíz tiene una deuda de $1,250, desea hacer pagos fijos mensual durante los próximos tres años. Si la tasa de interés del 9.6% anual capitalización mensual. Qué cantidad debería cubrir todos los meses para que al final de los tres años cubra su deuda? R=$ Bibliografía básica Autor Capítulo Páginas 1. Díaz

25 Tema 3. Fondos de amortización Objetivo del tema Reconocer el por qué de los fondos de amortización y calcular el monto de depósitos, así como el valor que se requiere para reunir cierta cantidad en problemas propios de fondos de amortización. Desarrollo Es el método por el cual se provee el monto, por medio de una serie de rentas o pagos, para liquidar una deuda. Asimismo, funciona para ahorrar o recuperar el valor histórico de un activo. Esto se realiza invirtiendo una serie de pagos iguales, en periodos iguales, durante el lapso de vida útil del bien, con la finalidad de acumular un monto disponible en efectivo para volver a comprar el sustitutivo del activo al término de su uso. Esta práctica es muy útil financieramente, aun cuando, al llegar al fin de su vida útil, la cantidad acumulada no llegue a cubrir el costo del bien. En este rubro, se utilizan las fórmulas del monto o valor futuro de las diferentes anualidades, generalmente, la del monto de anualidades ordinarias: Monto acumulado al final del periodo Para el calcular el monto al final del periodo se utiliza la fórmula: 25

26 Ejemplo 1 Una empresa desea reunir, al final de 22 trimestres, cierta cantidad para comprar equipo nuevo. Si hace depósitos trimestrales de $18, con una tasa de interés del 12.72% con capitalización trimestral, cuánto reunirá al final de los 6 meses? Saldo al final de un periodo Si se quiere encontrar el saldo al final de cierto periodo de pago. Se calcula con la fórmula del monto de las anualidades ordinarias, tomando en cuenta, en n, los depósitos o rentas que se han efectuado hasta ese momento. Ejemplo 2 Cuál será el depósito anual para acumular, al cabo de 6 años, un monto de $240,000.00, si dichas rentas obtienen un rendimiento de 8% anual? (Los $240, representan el valor de un activo adquirido hoy, que se pretende reemplazar al final de su vida útil, que es de 6 años). Nota: Si se quiere encontrar el saldo al final de cierto periodo de pago, se calcula con la fórmula del monto de las anualidades ordinarias, tomando en cuenta, en n, los depósitos o rentas que se han efectuado hasta ese momento. 26

27 Ejemplo 3 Del ejercicio 2, cual será, el saldo final del cuarto periodo? El saldo al final del cuarto periodo es de $147,

28 ACTIVIDAD 1 Descarga los siguientes ejercicios y resuélvelos en un procesador de texto, Una vez que tengas todos, ingresa tus resultados en el espacio en blanco. Cuál será el depósito anual para acumular, al cabo de 6 años, un monto de $214,000.00, si dichas rentas obtienen un rendimiento de 18% anual? (Los $214, representan el valor de un activo adquirido hoy, que se pretende reemplazar al final de su vida útil, que es de 6 años). R= $. La vida útil de un equipo industrial de GECESA, que adquirió en una compañía es de 6 años. Con el fin de reemplazarlo al fina de ese tiempo, GECESA establece crear un fondo de amortización y hará depósitos anuales en una cuenta bancaria que paga el 12%. Si se estima que el equipo costará $52,500 dólares De cuánto debe ser el valor de cada uno de los depósito anuales? En tu cuaderno construye una tabla del fondo de amortización. R= $. Si puedo hacer depósitos mensuales de $2, mensuales y la tasa de interés de la institución donde quiero hacer los depósitos es de 15% con capitalización mensual Cuánto acumularé en 9 meses? M= $. 28

29 Una empresa de embutidos quiere comprar un tipo de rebanadora que salió al mercado, pero podrá hacerlo hasta dentro de tres años, el equipo costra $300,000.00, para lo cual crea un fondo de ahorro bimestrales, con intereses del 39% con capitalización bimestral. de cuánto tienen que ser los depósitos? R= $ Bibliografía básica Autor Capítulo Páginas 1. Díaz

30 Autoevaluación Responde las siguientes preguntas en el espacio correspondiente (coloca sólo dos decimales para las que así lo requieran). Una vez que concluyas, obtendrás tu calificación de manera automática. 1. Un fabricante de pinturas quiere comprar en tres años un equipo que le costará $300,000, para lo cual crea un fondo de ahorro bimestral con intereses del 39% con capitalización bimestral. De cuánto serán los depósitos? R= $ 2. La vida útil de un equipo industrial de COCA, que acaba de ser adquirido por una compañía, es de 5 años. Con el fin de reemplazarlo al final de ese tiempo, la empresa establece un fondo de amortización y efectuará depósitos anuales en una cuenta bancaria que paga el 9.6%. Si se estima que el equipo costará 42,740 dólares, cuál será el valor del depósito? R= $ dólares 3. En 7 meses quiero hacer un viaje y quiero reunir $300,000. La tasa de interés en el mercado es de 1% mensual con capitalización mensual. De cuánto debo hacer los depósitos mensuales? R= $ mensuales 4. Una persona que tiene disponible la cantidad de $ 1 250,000, desea utilizarlos para asegurarse un ingreso fijo mensual durante los próximos tres años. Con tal propósito, deposita esa cantidad en una cuenta bancaria renovable cada 30 días y una tasa de interés mensual del 0.8%. Suponiendo que se mantuviera constante la tasa de interés, qué cantidad debería retirar todos los meses para que al final de los tres años la cantidad depositada inicialmente se hubiese agotado por completo? R= $ 30

31 5. Una persona deposita hoy en una cuenta bancaria la suma de $ 125,000, con una tasa de interés mensual de 0.75%, y piensa retirar de la cuenta $4,000 al final de cada mes, hasta que la cuenta quede en cero. Durante cuántos meses podrá hacer esos retiros? R= $ meses 31

32 Tema 4. Tablas de fondos de amortización Objetivo del tema Elaborar tablas de fondos de amortización en problemas propios. Desarrollo En este método se utiliza, al igual que en la amortización, una matriz, en donde las columnas se conforman así: a. La primera expresa los periodos (n). b. La segunda, los depósitos o rentas (R). c. La tercera, los intereses (I) del periodo que se devengan y resulta de multiplicar el saldo final (M) del periodo anterior por la tasa de interés (i). d. La cuarta, la cantidad que se acumula al fondo (CA) y se calcula sumando la renta (R) más los intereses (I) del periodo. e. La quinta, el saldo final (M), resultado de la suma del saldo final (M) del periodo anterior más la cantidad que se acumula (CA) al fondo del periodo. f. La sexta es el porcentaje de acumulación del fondo. Los renglones muestran las operaciones de cada uno de los periodos. Ilustremos lo anterior con el ejercicio siguiente. Ejemplo 1. Cuál será el depósito anual para acumular, al cabo de 6 años, un monto de $240,000.00, si dichas rentas obtienen un rendimiento de 8% anual? (Los $240, representan el valor de un activo adquirido hoy, que se pretende reemplazar al final de su vida útil, que es de 6 años). 32

33 Desarrollo Si analizamos la tabla, observamos lo siguiente: 33

34 Las rentas sirven para aumentar la inversión que, al finalizar los periodos de pago, se utiliza para liquidar la deuda o sustituir el activo al expirar su vida útil. Los intereses se agregan a la inversión. Si se quiere encontrar el saldo al final de cierto periodo de pago, se calcula con la fórmula del monto de las anualidades ordinarias, tomando en cuenta, en n, los depósitos o rentas que se han efectuado hasta ese momento. Por ejemplo, el saldo final al cuarto periodo es: Desarrollo Ejemplo 2. La vida útil de un equipo industrial de GECESA, que acaba de ser adquirido por una compañía, es de 5 años. Con el fin de reemplazarlo, al final de ese tiempo, la empresa establece un fondo de amortización y efectuará depósitos anuales en una cuenta bancaria que paga el 9.6%. Si se estima que el equipo costará $42,740 dólares, cuál será el valor del depósito? Construye una tabla del fondo. 34

35 Periodos Rentas (R) en dólares Intereses (I) dólares Cantidad que se acumula al fondo (CA) Saldo final o monto (M) dólares N (M) anterior por (i) R + I (M) anterior más (CA) o , Total 7, , En este tema, se estudiaron los mecanismos más usuales para cancelar una deuda mediante pagos periódicos a interés compuesto. Se describieron también las características y ventajas de los esquemas más usuales de amortización como el de amortización gradual, la amortización constante y la amortización variable. El conocimiento de esta temática es muy importante, ya que la adecuada comprensión, capacidad y habilidad para determinar cómo se amortizan los créditos representan una ventaja considerable para quienes se ven en la necesidad de endeudarse, al hacer la mejor elección tanto de los diversos planes y sistemas de amortización como de la persona o institución que otorgan los créditos o préstamos. Los depósitos a un fondo de amortización representan la posibilidad de tener un monto futuro para cancelar una deuda mediante un pago único. Sin embargo, la creación de fondos se puede constituir para cualquier otro propósito, como por 35

36 ejemplo la reposición de maquinaria o equipos al término de su vida útil, para gastos de jubilación de personal en las empresas o para adquirir un bien mueble o inmueble en un futuro. Existen, por lo tanto, diversos tipos de fondos nombrados de acuerdo al fin que persigan, como los fondos de ahorro, fondos vacacionales, fondos para jubilación, para la educación, etcétera. Algunas de las principales ventajas, al constituir fondos para adquirir un bien o un servicio, son por ejemplo que al pagar de contado se puede obtener algún descuento considerable en el precio de compra. También el comprador evita el pago de altos intereses, cargos y comisiones por comprar a crédito; por otra parte, sus depósitos periódicos generan y ganan intereses y, lo que es más importante, contribuyen a fortalecer el hábito del ahorro. En cuanto a la mayoría de las personas de nivel socioeconómico medio o bajo, se les facilita más liquidar sus deudas mediante pagos periódicos que con pagos de contado. 36

37 ACTIVIDAD 1 Descarga los siguientes ejercicios y resuélvelos en un procesador de texto, Una vez que tengas todos, ingresa tus resultados en el espacio en blanco. Cuál será el depósito anual para acumular, al cabo de 6 años, un monto de $240,000.00, si dichas rentas obtienen un rendimiento de 8% anual? (Los $240, representan el valor de un activo adquirido hoy, que se pretende reemplazar al final de su vida útil, que es de 6 años). R=$. La vida útil de un equipo industrial de GECESA, que acaba de ser adquirido por una compañía es de 5 años. Con el fin de reemplazarlo al final de ese tiempo, la empresa establece un fondo de amortización efectuará depósitos anuales en una cuenta bancaria que paga el 9.6%. Si se estima que el equipo costará $42,740 dólares cual será el valor del depósito construye una tabla del fondo R=$. En 7 meses quiero hacer un viaje y puedo hacer depósitos mensuales de $ Cuál será el monto que acumularé en ese tiempo? La tasa de interés es de 15% con capitalización mensual. R=$. El gerente de SUMASA quiere comprar en tres años un equipo que le costará $300,000.00, para lo cual crea un fondo de ahorro bimestrales, con intereses del 39% con capitalización bimestral. De cuánto serán los depósitos? R=$. 37

38 Para hacer una fiesta un padre de familia quiere reunir en 7 meses la cantidad de $40, Si la tasa de interés es del 15% con capitalización mensual. De cuánto serán los depósitos? R=$. Bibliografía básica Autor Capítulo Páginas 1. Díaz

39 Autoevaluación Responde las siguientes preguntas en el espacio correspondiente (coloca sólo dos decimales para las que así lo requieran). Una vez que concluyas, obtendrás tu calificación de manera automática. 1. La familia Guzmán, en 7 meses, desea hacer un viaje y quiere reunir $300,000. La tasa de interés en el mercado es de 1% mensual con capitalización mensual. De cuánto deben hacer los depósitos mensuales? Construye la tabla de fondo. R= $ mensuales 2. Una Administradora de Fondos para el Retiro le dice a un afiliado que, si en los próximos cuatro años (48 meses) deposita mensualmente (al final del mes) la cantidad de $800, al término de este plazo tendrá acumulado un monto de $ 55, Qué tasa de interés mensual está implícita en este cálculo? R= % mensual 3. Se quiere comprar una casa en $2 000,000 a pagar la mitad al contado y el resto en cinco abonos anuales vencidos de igual valor. La tasa de interés aplicable es del 8% anual. Cuál será el valor de cada pago? R= $ 4. Un terreno esta valuado en $2 000,000. Se quiere vender la mitad al contado y el resto en cinco abonos mensuales vencidos de igual valor. La tasa de interés aplicable es del % mensual. Cuál será el valor de cada pago? R= $ 39

40 5. Se quiere comprar una casa en $2 000,000 a pagar la mitad al contado y el resto en cinco abonos anuales vencidos de igual valor. La tasa de interés aplicable es del 8% anual. Cuál será el valor de cada pago? Supongamos que después del segundo pago se eleva la tasa de interés del 8 % al 10 %. De cuánto son ahora los pagos? Qué pasa con la tabla de amortización? R= $ 40

41 Cuestionario de autoevaluación Responde las siguientes preguntas. Realiza esta actividad en un procesador de textos, guárdala en tu computadora y, una vez concluida, presiona el botón Examinar, localiza el archivo, selecciónalo y haz clic en Subir este archivo para guardarlo en la plataforma. 1. Explica brevemente en qué consiste la amortización de una deuda en forma gradual. 2. Explica brevemente en qué consiste la amortización de una deuda con pago periódico constante, tasa fija y plazo fijo. 3. Qué fórmula se utiliza para calcular los pagos iguales en una operación de amortización? 4. Explica brevemente en qué consiste la amortización de una deuda con amortización constante. 5. Cuál es la diferencia entre los derechos del acreedor y los derechos adquiridos del deudor? 6. Cómo se calcula el saldo insoluto de un crédito en cualquier periodo de amortización? 7. Qué otros tipos de amortización conoces? Explica sus características. 8. Qué características tiene un fondo de amortización? 9. Qué fórmula se utiliza para calcular el depósito igual en un fondo de amortización? 10. Qué fórmula se utiliza para calcular el monto del fondo en cualquier periodo seleccionado? 41

42 Autoevaluación Elige la respuesta correcta a las siguientes preguntas. Una vez que concluyas, obtendrás de manera automática tu calificación. 1. En cuántos pagos mensuales vencidos de $2, se liquidaría una deuda de $75, con una tasa del 18% compuesto mensualmente? a) 28 d) 3 b) 30 e) 36 c) Cuál es el importe de la renta o pago periódico anual necesario para amortizar un adeudo de $169, mediante 10 pagos anuales a una tasa de interés del 12% anual efectiva? a) $ d) $ b) $ e) $ c) $ Al elaborar la tabla de amortización de un préstamo de $10, a liquidar mediante 4 pagos iguales de $2, a una tasa de interés anual efectiva del 4%, cuál es el importe de los intereses contenidos en el primer pago de $2,754.90? a) $ d) $ b) $ e) $ c) $

Unidad 13. Amortización y Fondos de Amortización

Unidad 13 Amortización y Fondos de Amortización INTRODUCCION En la sección 6.8 se mencionó que la palabra amortizar proviene del latín y que su significado literal es "dar muerte". En matemática financiera

Unidad 13 Amortización y Fondos de Amortización INTRODUCCION En la sección 6.8 se mencionó que la palabra amortizar proviene del latín y que su significado literal es "dar muerte". En matemática financiera

-n 1 (1 + i) C = R ------------------...(35) i

C = R ------------------...(35) i") 1 4.1. Amortización de una deuda Amortización es el método por el cual se va liquidando una deuda en pagos parciales. El importe de cada pago sirve para solventar los intereses de la deuda, y el sobrante

1 4.1. Amortización de una deuda Amortización es el método por el cual se va liquidando una deuda en pagos parciales. El importe de cada pago sirve para solventar los intereses de la deuda, y el sobrante

UNIDAD 3 ANUALIDADES. Introducción a la unidad

UNIDAD 3 ANUALIDADES Introducción a la unidad En préstamos, como en adquisiciones de bienes, generalmente los pagos que se efectúan son iguales en intervalos de tiempo y todo indica que la medida común

UNIDAD 3 ANUALIDADES Introducción a la unidad En préstamos, como en adquisiciones de bienes, generalmente los pagos que se efectúan son iguales en intervalos de tiempo y todo indica que la medida común

Unidad 8. Amortización. Objetivos. Al finalizar la unidad, el alumno:

Unidad 8 Amortización Objetivos Al finalizar la unidad, el alumno: Calculará el valor de las cuotas de amortización. Construirá tablas de amortización. Calculará el saldo insoluto de una deuda en cualquier

Unidad 8 Amortización Objetivos Al finalizar la unidad, el alumno: Calculará el valor de las cuotas de amortización. Construirá tablas de amortización. Calculará el saldo insoluto de una deuda en cualquier

Unidad 9. Fondo de amortización. Objetivos. Al finalizar la unidad, el alumno:

Unidad 9 Fondo de amortización Objetivos Al finalizar la unidad, el alumno: Calculará el valor de los depósitos de un fondo de amortización. Construirá tablas de fondos de amortización. Calculará el fondo

Unidad 9 Fondo de amortización Objetivos Al finalizar la unidad, el alumno: Calculará el valor de los depósitos de un fondo de amortización. Construirá tablas de fondos de amortización. Calculará el fondo

PROBLEMARIO MATEMÁTICAS FINANCIERAS

PROBLEMARIO MATEMÁTICAS FINANCIERAS CONVERSIÓN DE TIEMPOS Realizar las siguientes conversiones: 1. 4 cuatrimestres a meses R.- 16 meses 2. 5 años a trimestres R.- 20 trimestres 3. 12 meses a cuatrimestres

PROBLEMARIO MATEMÁTICAS FINANCIERAS CONVERSIÓN DE TIEMPOS Realizar las siguientes conversiones: 1. 4 cuatrimestres a meses R.- 16 meses 2. 5 años a trimestres R.- 20 trimestres 3. 12 meses a cuatrimestres

UNIDAD 2 INTERÉS COMPUESTO. Introducción a la unidad

UNIDAD 2 INTERÉS COMPUESTO Introducción a la unidad Al invertir un dinero o capital a una tasa de interés durante un cierto tiempo, nos devuelven ese capital más los beneficios o intereses, que ahora se

UNIDAD 2 INTERÉS COMPUESTO Introducción a la unidad Al invertir un dinero o capital a una tasa de interés durante un cierto tiempo, nos devuelven ese capital más los beneficios o intereses, que ahora se

Unidad 2. Interés simple. Objetivos. Al finalizar la unidad, el alumno:

Unidad 2 Interés simple Objetivos Al finalizar la unidad, el alumno: Calculará el interés simple producido por un cierto capital colocado a una tasa determinada durante un periodo de tiempo dado. Calculará

Unidad 2 Interés simple Objetivos Al finalizar la unidad, el alumno: Calculará el interés simple producido por un cierto capital colocado a una tasa determinada durante un periodo de tiempo dado. Calculará

UNIVERSIDAD VERACRUZANA SISTEMA DE ENSEÑANZA ABIERTA CURSO DE MATEMÁTICAS FINANCIERAS

UNIVERSIDAD VERACRUZANA SISTEMA DE ENSEÑANZA ABIERTA CURSO DE MATEMÁTICAS FINANCIERAS CONTENIDO Tema 1: INTERÉS SIMPLE Tema 2: INTERÉS COMPUESTO Tema 3: ANUALIDADES Tema 4: AMORTIZACIÓN Tema 5: DEPRECIACIÓN

UNIVERSIDAD VERACRUZANA SISTEMA DE ENSEÑANZA ABIERTA CURSO DE MATEMÁTICAS FINANCIERAS CONTENIDO Tema 1: INTERÉS SIMPLE Tema 2: INTERÉS COMPUESTO Tema 3: ANUALIDADES Tema 4: AMORTIZACIÓN Tema 5: DEPRECIACIÓN

Unidad 3. Interés compuesto. Objetivos. Al finalizar la unidad, el alumno:

Unidad 3 Interés compuesto Objetivos Al finalizar la unidad, el alumno: Calculará el monto producido por un cierto capital colocado a una tasa de interés compuesto convertible anualmente, semestralmente

Unidad 3 Interés compuesto Objetivos Al finalizar la unidad, el alumno: Calculará el monto producido por un cierto capital colocado a una tasa de interés compuesto convertible anualmente, semestralmente

Lista de problemas de Matemática Financiera (Temas 1 y 2) Leyes de interés y descuento

Leyes de interés y descuento") MÉTODOS MATEMÁTICOS DE LA ECONOMÍA (2009 2010) LICENCIATURAS EN ECONOMÍA Y ADE - DERECHO Lista de problemas de Matemática Financiera (Temas 1 y 2) Leyes de interés y descuento 1. Se considera la ley de

MÉTODOS MATEMÁTICOS DE LA ECONOMÍA (2009 2010) LICENCIATURAS EN ECONOMÍA Y ADE - DERECHO Lista de problemas de Matemática Financiera (Temas 1 y 2) Leyes de interés y descuento 1. Se considera la ley de

Matemáticas Financieras Avanzadas

Matemáticas Financieras Avanzadas 1 Sesión No. 1 Nombre: Interés simple Objetivo Al término de la sesión el estudiante solucionará problemas aplicando los conceptos de interés simple, a través de la resolución

Matemáticas Financieras Avanzadas 1 Sesión No. 1 Nombre: Interés simple Objetivo Al término de la sesión el estudiante solucionará problemas aplicando los conceptos de interés simple, a través de la resolución

MATEMÁTICAS FINANCIERAS PARTE II PROBLEMAS

MATEMÁTICAS FINANCIERAS PARTE II PROBLEMAS 1. Sea una renta pospagable de cuantía a, duración 12 años y tipo de interés constante, cuyo valor actual es de 10.000 y su valor final de 17.958,56. Calcular:

MATEMÁTICAS FINANCIERAS PARTE II PROBLEMAS 1. Sea una renta pospagable de cuantía a, duración 12 años y tipo de interés constante, cuyo valor actual es de 10.000 y su valor final de 17.958,56. Calcular:

MATEMATICAS FINANCIERAS TEMA 1. CONCEPTOS GENERALES EJERCICIOS PROPUESTOS TEMARIO 1 1) Una inversión realizada hoy por $ 1.200.000 genera al final de

Una inversión realizada hoy por $ 1.200.000 genera al final de") MATEMATICAS FINANCIERAS TEMA 1. CONCEPTOS GENERALES EJERCICIOS PROPUESTOS TEMARIO 1 1) Una inversión realizada hoy por $ 1.200.000 genera al final de un año la suma de $1.536.000. Se pide: a) La suma ganada

MATEMATICAS FINANCIERAS TEMA 1. CONCEPTOS GENERALES EJERCICIOS PROPUESTOS TEMARIO 1 1) Una inversión realizada hoy por $ 1.200.000 genera al final de un año la suma de $1.536.000. Se pide: a) La suma ganada

MATEMÁTICAS FINANCIERAS II

MATEMÁTICAS FINANCIERAS II MATEMÁTICAS FINANCIERAS II USIAS OCHOA LOPEZ RED TERCER MILENIO AVISO LEGAL Derechos Reservados 2012, por RED TERCER MILENIO S.C. Viveros de Asís 96, Col. Viveros de la Loma,

MATEMÁTICAS FINANCIERAS II MATEMÁTICAS FINANCIERAS II USIAS OCHOA LOPEZ RED TERCER MILENIO AVISO LEGAL Derechos Reservados 2012, por RED TERCER MILENIO S.C. Viveros de Asís 96, Col. Viveros de la Loma,

CESMA BUSINESS SCHOOL MATEMÁTICAS FINANCIERAS. TEMA 2 CAPITALIZACIÓN SIMPLE

CESMA BUSINESS SCHOOL MATEMÁTICAS FINANCIERAS. TEMA 2 CAPITALIZACIÓN SIMPLE Javier Bilbao García 1 1.- Capitalización Simple Definición: Se pretende sustituir un capital presente por otro equivalente en

CESMA BUSINESS SCHOOL MATEMÁTICAS FINANCIERAS. TEMA 2 CAPITALIZACIÓN SIMPLE Javier Bilbao García 1 1.- Capitalización Simple Definición: Se pretende sustituir un capital presente por otro equivalente en

JORGE LUIS GONZÁLEZ ESCOBAR

1. Se invierten 200.000 en un depósito a término fijo de 6 meses en un banco que paga el 28,8% Nominal Mensual. Determinar el monto de la entrega al vencimiento. R/230.584,30. 2. Una persona debe pagar

1. Se invierten 200.000 en un depósito a término fijo de 6 meses en un banco que paga el 28,8% Nominal Mensual. Determinar el monto de la entrega al vencimiento. R/230.584,30. 2. Una persona debe pagar

INTERÉS COMPUESTO. Alejandro Vera Trejo

INTERÉS COMPUESTO Alejandro Vera Trejo Objetivo Se manejarán los factores que intervienen en el modelo de interés compuesto aplicándolos en el planteamiento y resolución de problemas. Se solucionaran situaciones

INTERÉS COMPUESTO Alejandro Vera Trejo Objetivo Se manejarán los factores que intervienen en el modelo de interés compuesto aplicándolos en el planteamiento y resolución de problemas. Se solucionaran situaciones

Matemáticas financieras

Matemáticas financieras MATEMÁTICAS FINANCIERAS 1 Sesión No. 7 Nombre: Amortización y fondos de amortización Contextualización Una aplicación importante de las anualidades es la construcción de tablas

Matemáticas financieras MATEMÁTICAS FINANCIERAS 1 Sesión No. 7 Nombre: Amortización y fondos de amortización Contextualización Una aplicación importante de las anualidades es la construcción de tablas

Matemáticas Financieras

Matemáticas Financieras 1 Sesión No. 8 Nombre: Amortización de Créditos Contextualización La amortización es un término económico que se refiere al proceso de la distribución de un valor duradero en el

Matemáticas Financieras 1 Sesión No. 8 Nombre: Amortización de Créditos Contextualización La amortización es un término económico que se refiere al proceso de la distribución de un valor duradero en el

Capítulo 6 Amortización

Capítulo 6 Amortización Introducción El objetivo de este capítulo es calcular, analizar e interpretar el comportamiento de deudas de largo plazo al extinguirse gradualmente en el tiempo Se explicará cómo

Capítulo 6 Amortización Introducción El objetivo de este capítulo es calcular, analizar e interpretar el comportamiento de deudas de largo plazo al extinguirse gradualmente en el tiempo Se explicará cómo

SISTEMA DE AMORTIZACION. Tomado de : http://memoriasmatefinanciera.blogspot.com/2013/04/sistemade-amortizacion.html

SISTEMA DE AMORTIZACION Tomado de : http://memoriasmatefinanciera.blogspot.com/2013/04/sistemade-amortizacion.html DEFINICIÓN: La amortización es, desde el punto de vista financiero, el proceso de pago

SISTEMA DE AMORTIZACION Tomado de : http://memoriasmatefinanciera.blogspot.com/2013/04/sistemade-amortizacion.html DEFINICIÓN: La amortización es, desde el punto de vista financiero, el proceso de pago

EJERCICIOS DE PRÉSTAMOS (I)

") - 1 - EJERCICIOS DE PRÉSTAMOS (I) SUPUESTO 1 Un particular tiene concertado un préstamo de 50.000 euros de principal amortizable en l0 años, mediante mensualidades constantes a un tanto de interés nominal

- 1 - EJERCICIOS DE PRÉSTAMOS (I) SUPUESTO 1 Un particular tiene concertado un préstamo de 50.000 euros de principal amortizable en l0 años, mediante mensualidades constantes a un tanto de interés nominal

Interés Simple y Compuesto

Interés Simple y Compuesto Las finanzas matemáticas son la rama de la matemática que se aplica al análisis financiero. El tema tiene una relación cercana con la disciplina de la economía financiera, que

Interés Simple y Compuesto Las finanzas matemáticas son la rama de la matemática que se aplica al análisis financiero. El tema tiene una relación cercana con la disciplina de la economía financiera, que

Valor del Dinero en el Tiempo Uno de los principios más importantes en todas las finanzas.

Valor del Dinero en el Tiempo Uno de los principios más importantes en todas las finanzas. El dinero es un activo que cuesta conforme transcurre el tiempo, permite comprar o pagar a tasas de interés periódicas

Valor del Dinero en el Tiempo Uno de los principios más importantes en todas las finanzas. El dinero es un activo que cuesta conforme transcurre el tiempo, permite comprar o pagar a tasas de interés periódicas

Matemáticas financieras

Matemáticas financieras MATMÁTICAS FINANCIERAS 1 Sesión No. 9 Nombre: Amortización y fondos de amortización Contextualización Un fondo de amortización es la cantidad que se va acumulando mediante pagos

Matemáticas financieras MATMÁTICAS FINANCIERAS 1 Sesión No. 9 Nombre: Amortización y fondos de amortización Contextualización Un fondo de amortización es la cantidad que se va acumulando mediante pagos

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE HIDALGO

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE HIDALGO M. C. Juana Díaz Juárez Matemáticas Financieras E S C U E L A S U P E R I O R D E C D. S A H A G Ú N C A R R E T E R A S A H A G Ú N O T U M B A S / N Unidad

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE HIDALGO M. C. Juana Díaz Juárez Matemáticas Financieras E S C U E L A S U P E R I O R D E C D. S A H A G Ú N C A R R E T E R A S A H A G Ú N O T U M B A S / N Unidad

UNIDAD II. INTERÉS Y DESCUENTO SIMPLE 2.2. Interés simple

UNIDAD II. INTERÉS Y DESCUENTO SIMPLE 2.2. Interés simple Recordando las definiciones de capital, interés y monto; las cuales aplican cuando un particular o empresa usa dinero que no le pertenece: Capital

UNIDAD II. INTERÉS Y DESCUENTO SIMPLE 2.2. Interés simple Recordando las definiciones de capital, interés y monto; las cuales aplican cuando un particular o empresa usa dinero que no le pertenece: Capital

1) Calcular el montante o capital final obtenido al invertir un capital de 1.000 al 8% de interés anual simple durante 8 años. 2) Calcular el capital

Calcular el montante o capital final obtenido al invertir un capital de 1.000 al 8% de interés anual simple durante 8 años. 2) Calcular el capital") 1) Calcular el montante o capital final obtenido al invertir un capital de 1.000 al 8% de interés anual simple durante 8 años. 2) Calcular el capital inicial necesario para obtener un capital de 20.000

1) Calcular el montante o capital final obtenido al invertir un capital de 1.000 al 8% de interés anual simple durante 8 años. 2) Calcular el capital inicial necesario para obtener un capital de 20.000

UNIDAD III. INTERÉS SIMPLE. 3.2. Interés simple

3.2. Interés simple UNIDAD III. INTERÉS SIMPLE Recordando las definiciones de capital, interés y monto; las cuales aplican cuando un particular o empresa usa dinero que no le pertenece: Capital (C). Cantidad

3.2. Interés simple UNIDAD III. INTERÉS SIMPLE Recordando las definiciones de capital, interés y monto; las cuales aplican cuando un particular o empresa usa dinero que no le pertenece: Capital (C). Cantidad

TEMA 10: Operaciones financieras. El interés

UNO: Básicos de interés simple. 1. Calcula el interés que en capitalización simple producen 10.000, al 5% anual durante 3 años. 2. Cuál será el montante obtenido de la operación anterior? 3. Un inversor

UNO: Básicos de interés simple. 1. Calcula el interés que en capitalización simple producen 10.000, al 5% anual durante 3 años. 2. Cuál será el montante obtenido de la operación anterior? 3. Un inversor

Fundamentos y Aplicación de las Matemáticas Financieras

CAPITULO 3 INTERÉS COMPUESTO OBJETIVO Al finalizar el estudio de éste capítulo el estudiante podrá: Definir el interés compuesto y la diferencia con el interés simple. Deducir de un valor presente, valor

CAPITULO 3 INTERÉS COMPUESTO OBJETIVO Al finalizar el estudio de éste capítulo el estudiante podrá: Definir el interés compuesto y la diferencia con el interés simple. Deducir de un valor presente, valor

LECCIÓN Nº 13, 14 y 15 AMORTIZACION

LECCIÓN Nº 13, 14 y 15 AMORTIZACION OBJETIVO: El propósito de este capitulo es aprender los principales sistemas de amortización de deudas y combinarlos para crear nuevos modelos. Se examinaran los métodos

LECCIÓN Nº 13, 14 y 15 AMORTIZACION OBJETIVO: El propósito de este capitulo es aprender los principales sistemas de amortización de deudas y combinarlos para crear nuevos modelos. Se examinaran los métodos

Regla Comercial y Descuento compuesto.

Regla Comercial y Descuento compuesto. Regla comercial: consiste en calcular el monto que se acumula durante los periodos de capitalización completos, utilizando la fórmula de interés compuesto, para luego

Regla Comercial y Descuento compuesto. Regla comercial: consiste en calcular el monto que se acumula durante los periodos de capitalización completos, utilizando la fórmula de interés compuesto, para luego

PRIMERA RELACIÓN. LEYES FINANCIERAS DE CAPITALIZACIÓN

PRIMERA RELACIÓN. LEYES FINANCIERAS DE CAPITALIZACIÓN 1º.- Un capital colocado al 10% simple durante un tiempo se transformó en 8.257 88, pero si hubiera estado colocado al 15% durante el mismo período

PRIMERA RELACIÓN. LEYES FINANCIERAS DE CAPITALIZACIÓN 1º.- Un capital colocado al 10% simple durante un tiempo se transformó en 8.257 88, pero si hubiera estado colocado al 15% durante el mismo período

ELABORO:L.A.E. MARIA DE LA LUZ MARTINEZ LEON

2013. AÑO DEL BICENTENARIO DE LOS SENTIMIENTOS DE LA NACIÓN ELABORO:L.A.E. MARIA DE LA LUZ MARTINEZ LEON LA PAZ, MARZO 2013 Í NDICE 1 Introducción 2 Importancia de las Matemáticas Financieras Tema : 1.1,

2013. AÑO DEL BICENTENARIO DE LOS SENTIMIENTOS DE LA NACIÓN ELABORO:L.A.E. MARIA DE LA LUZ MARTINEZ LEON LA PAZ, MARZO 2013 Í NDICE 1 Introducción 2 Importancia de las Matemáticas Financieras Tema : 1.1,

Matemáticas Financieras I. Febrero, 2009

Matemáticas Financieras I. Febrero, 2009 Tarea II. Interés simple, descuento Simple. Instrucciones: Van algunos ejercicios de interés y descuento simple, están bastante sencillos, pero confío en que sean

Matemáticas Financieras I. Febrero, 2009 Tarea II. Interés simple, descuento Simple. Instrucciones: Van algunos ejercicios de interés y descuento simple, están bastante sencillos, pero confío en que sean

AMORTIZACIONES DE CRÉDITOS

AMORTIZACIONES DE CRÉDITOS Las formas más usuales de cancelamiento de una Deuda se hace mediante pagos periódicos con interés compuesto. La distribución de cada abono se hace en dos partes, una para pagar

AMORTIZACIONES DE CRÉDITOS Las formas más usuales de cancelamiento de una Deuda se hace mediante pagos periódicos con interés compuesto. La distribución de cada abono se hace en dos partes, una para pagar

UNIDAD 1 LAS LEYES FINANCIERAS DE CAPITALIZACIÓN DESCUENTO

- 1 - UNIDAD 1 LAS LEYES FINANCIERAS DE CAPITALIZACIÓN Y DESCUENTO Tema 1: Operaciones financieras: elementos Tema 2: Capitalización y descuento simple Tema 3: Capitalización y descuento compuesto Tema

- 1 - UNIDAD 1 LAS LEYES FINANCIERAS DE CAPITALIZACIÓN Y DESCUENTO Tema 1: Operaciones financieras: elementos Tema 2: Capitalización y descuento simple Tema 3: Capitalización y descuento compuesto Tema

Asesorías Técnicas Aérea Contable y Administrativa Lcda. Romelia Rodríguez V

LOS ASIENTOS DE AJUSTES. El empleo de un sistema de acumulación implica que habría que hacer numerosos ajustes antes de elaborar los Estados Financieros, por ciertas cuentas que no están presentes con

LOS ASIENTOS DE AJUSTES. El empleo de un sistema de acumulación implica que habría que hacer numerosos ajustes antes de elaborar los Estados Financieros, por ciertas cuentas que no están presentes con

TERCERA RELACIÓN LEYES FINANCIERAS DE DESCUENTO COMPUESTO

TERCERA RELACIÓN LEYES FINANCIERAS DE DESCUENTO COMPUESTO 1.- Tenemos que pagar una deuda de 1.500 dentro de 3 años. Si se adelanta su pago al momento presente, qué cantidad tendremos que pagar sabiendo

TERCERA RELACIÓN LEYES FINANCIERAS DE DESCUENTO COMPUESTO 1.- Tenemos que pagar una deuda de 1.500 dentro de 3 años. Si se adelanta su pago al momento presente, qué cantidad tendremos que pagar sabiendo

Gestión Financiera. 7 > Préstamos

. 7 > Préstamos Juan Carlos Mira Navarro Juan Carlos Mira Navarro 1 / 64. 7 > Préstamos 1 2 Préstamo americano Préstamo americano con fondo de amortización «sinking fund» 3 Anualidad Capital pendiente

. 7 > Préstamos Juan Carlos Mira Navarro Juan Carlos Mira Navarro 1 / 64. 7 > Préstamos 1 2 Préstamo americano Préstamo americano con fondo de amortización «sinking fund» 3 Anualidad Capital pendiente

Guía de Estudios Matemática Financiera Quinto Bachillerato en Administración Prof. Cristobal Escalante O.

Quinto Bachillerato en Administración Prof. Cristobal Escalante O. Temas a Evaluar 1. Porcentajes 2. Repartición Proporcional a. Directa b. inversa 3. Interés Simple 4. Interés Compuesto a. Monto compuesto

Quinto Bachillerato en Administración Prof. Cristobal Escalante O. Temas a Evaluar 1. Porcentajes 2. Repartición Proporcional a. Directa b. inversa 3. Interés Simple 4. Interés Compuesto a. Monto compuesto

Pero independientemente del tipo de operación que tengamos en frente, el principio es el mismo. Veamos de que se trata con un ejemplo:

Operaciones de interés Breve consideración El presente trabajo, tiene por fin principal, otorgar un concepto breve, sobre las principales operaciones de interés. Sin la intención de reemplazar a los tratadistas

Operaciones de interés Breve consideración El presente trabajo, tiene por fin principal, otorgar un concepto breve, sobre las principales operaciones de interés. Sin la intención de reemplazar a los tratadistas

VALOR DEL DINERO EN EL TIEMPO

VALOR DEL DINERO EN EL TIEMPO Tema 1.4 Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. Introducción En la empresa como en la vida personal, constantemente se deben tomar decisiones,

VALOR DEL DINERO EN EL TIEMPO Tema 1.4 Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. Introducción En la empresa como en la vida personal, constantemente se deben tomar decisiones,

APUNTES DE MATEMATICAS FINANCIERAS. C.P. CELIA GABRIELA CAMACHO MONTES.

1 APUNTES DE MATEMATICAS FINANCIERAS. C.P. CELIA GABRIELA CAMACHO MONTES. GENERALIDADES. Las matemáticas Financieras es una rama de las matemáticas utilizada para el cálculo de los diferentes tipos de

1 APUNTES DE MATEMATICAS FINANCIERAS. C.P. CELIA GABRIELA CAMACHO MONTES. GENERALIDADES. Las matemáticas Financieras es una rama de las matemáticas utilizada para el cálculo de los diferentes tipos de

POR UNA CULTURA HUMANISTA Y TRASCENDENTE R CALENDARIZACIÓN DE ASIGNATURA OSCAR ANIBA L CERVANTES CARRILLO OBJETIVOS GENERALES DE LA ASIGNATURA:

N-1 R POR UNA CULTURA HUMANISTA Y TRASCENDENTE R CALENDARIZACIÓN DE ASIGNATURA CATEDRÁTICO: CARRERA: ASIGNATURA: OSCAR ANIBA L CERVANTES CARRILLO ADMINISTRACIÓN DE EMPRESAS / CONTADURÍA PÚBLICA MATEMÁTICAS

N-1 R POR UNA CULTURA HUMANISTA Y TRASCENDENTE R CALENDARIZACIÓN DE ASIGNATURA CATEDRÁTICO: CARRERA: ASIGNATURA: OSCAR ANIBA L CERVANTES CARRILLO ADMINISTRACIÓN DE EMPRESAS / CONTADURÍA PÚBLICA MATEMÁTICAS

EJERCICIOS DE PRÉSTAMOS (I)

") - 1 - EJERCICIOS DE PRÉSTAMOS (I) SUPUESTO 1 El Sr. Martínez está, pagando al final de cada mes 775,5 euros para amortizar un préstamo por el sistema francés, contratado a un tipo nominal mensual del 4,75%

- 1 - EJERCICIOS DE PRÉSTAMOS (I) SUPUESTO 1 El Sr. Martínez está, pagando al final de cada mes 775,5 euros para amortizar un préstamo por el sistema francés, contratado a un tipo nominal mensual del 4,75%

Fórmulas y enfoques utilizados para calcular el Tasa Efectiva de Interés (TEI) o Costo Anual Total (CAT)

o Costo Anual Total (CAT)") Fórmulas y enfoques utilizados para calcular el Tasa Efectiva de Interés (TEI) o Costo Anual Total (CAT) El propósito del Costo Anual Total (CAT) El precio verdadero del préstamo no solamente incluye los

Fórmulas y enfoques utilizados para calcular el Tasa Efectiva de Interés (TEI) o Costo Anual Total (CAT) El propósito del Costo Anual Total (CAT) El precio verdadero del préstamo no solamente incluye los

Ejercicios prácticos de Cálculo Financiero

Ejercicios prácticos de Cálculo Financiero 1) Se necesita calcular el monto que percibiría una persona en un juicio laboral por despido. El monto de la indemnización era de $10.000, que debía ser ajustado

Ejercicios prácticos de Cálculo Financiero 1) Se necesita calcular el monto que percibiría una persona en un juicio laboral por despido. El monto de la indemnización era de $10.000, que debía ser ajustado

EJERCICIOS PROPUESTOS CAPÍTULO 3

ADMINISTRACIÓN FINANCIERA FUNDAMENTOS Y APLICACIONES Oscar León García S. Cuarta Edición EJERCICIOS PROPUESTOS CAPÍTULO 3 Matemáticas Financieras Última Actualización: Agosto 18 de 2009 Consultar últimas

ADMINISTRACIÓN FINANCIERA FUNDAMENTOS Y APLICACIONES Oscar León García S. Cuarta Edición EJERCICIOS PROPUESTOS CAPÍTULO 3 Matemáticas Financieras Última Actualización: Agosto 18 de 2009 Consultar últimas

INSTRUCTIVO PARA COMPLETAR EL FORMULARIO 0: REGISTRO DE EMPRESA

INSTRUCTIVO PARA COMPLETAR EL FORMULARIO 0: REGISTRO DE EMPRESA Este formulario se utilizará para notificar los datos generales de la empresa. Se registrara una sola vez y le aparecera respondida en los

INSTRUCTIVO PARA COMPLETAR EL FORMULARIO 0: REGISTRO DE EMPRESA Este formulario se utilizará para notificar los datos generales de la empresa. Se registrara una sola vez y le aparecera respondida en los

TEMA 13. FONDOS DE INVERSIÓN

FICHERO MUESTRA Pág. 1 Fichero muestra que comprende parte del Tema 13 del libro Productos y Servicios Financieros,, y algunas de sus actividades y ejercicios propuestos. TEMA 13. FONDOS DE INVERSIÓN 13.6.

FICHERO MUESTRA Pág. 1 Fichero muestra que comprende parte del Tema 13 del libro Productos y Servicios Financieros,, y algunas de sus actividades y ejercicios propuestos. TEMA 13. FONDOS DE INVERSIÓN 13.6.

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

Financiamiento a corto plazo

Financiamiento a corto plazo 1 Introducción La obtención de recursos para financiar el capital de trabajo es una preocupación importante para los empresarios, sobre todo de aquellas empresas que no cuentan

Financiamiento a corto plazo 1 Introducción La obtención de recursos para financiar el capital de trabajo es una preocupación importante para los empresarios, sobre todo de aquellas empresas que no cuentan

CAPÍTULO IV VALOR FUTURO y VALOR PRESENTE - DESCUENTO COMPUESTO- Inflación

CAPÍTULO IV VALOR FUTURO y VALOR PRESENTE - DESCUENTO COMPUESTO- Inflación 74 4..- VALOR FUTURO y VALOR PRESENTE -DESCUENTO COMPUESTO- Inflación En el capítulo de Interés Simple se comentó sobre el tema

CAPÍTULO IV VALOR FUTURO y VALOR PRESENTE - DESCUENTO COMPUESTO- Inflación 74 4..- VALOR FUTURO y VALOR PRESENTE -DESCUENTO COMPUESTO- Inflación En el capítulo de Interés Simple se comentó sobre el tema

LECCIÓN Nº 07 y 08 DESCUENTO

UNIVERSIA JOSE CARLOS MARIATEGUI LECCIÓN Nº 07 y 08 ESCUENTO OBJETIVO: El presente capítulo es enseñar los conceptos básicos en las operaciones bancarias y comerciales como intereses, descuentos y comisiones.

UNIVERSIA JOSE CARLOS MARIATEGUI LECCIÓN Nº 07 y 08 ESCUENTO OBJETIVO: El presente capítulo es enseñar los conceptos básicos en las operaciones bancarias y comerciales como intereses, descuentos y comisiones.

AJUSTES 22/03/2011. Asientos de ajuste. La necesidad de los asientos de ajustes. Información Contable I

AJUSTES Información Contable I Asientos de ajuste Asociación de costos y gastos con ingresos: sustento conceptual de los asientos de ajuste El supuesto del período contable asume que las actividades de

AJUSTES Información Contable I Asientos de ajuste Asociación de costos y gastos con ingresos: sustento conceptual de los asientos de ajuste El supuesto del período contable asume que las actividades de

Interés: Es el rendimiento del capital entregado en préstamo. Es la renta que gana un capital. Es la ganancia producida por un capital.

UNIVERSIDAD DE SAN CARLOS DE GUATEMALA FACULTAD DE CIENCIAS ECONOMICAS CURSO: MATEMATICAS III, AREA COMUN UNIDAD No. 1 INTERES SIMPLE SEGUNDO SEMESTRE 2009. GENERALIDADES DEL INTERES: Interés: Es el rendimiento

UNIVERSIDAD DE SAN CARLOS DE GUATEMALA FACULTAD DE CIENCIAS ECONOMICAS CURSO: MATEMATICAS III, AREA COMUN UNIDAD No. 1 INTERES SIMPLE SEGUNDO SEMESTRE 2009. GENERALIDADES DEL INTERES: Interés: Es el rendimiento

RESUELTOS POR M. I. A. MARIO LUIS CRUZ VARGAS PROBLEMAS RESUELTOS DE ANUALIDADES ORDINARIAS. 1.Una mina en explotación tiene una producción anual de

PROBLEMAS RESUELTOS DE ANUALIDADES ORDINARIAS 1.Una mina en explotación tiene una producción anual de 600 000 dólares y se calcula que se agotará en 5 años. Cuál es el valor actual de la producción si

PROBLEMAS RESUELTOS DE ANUALIDADES ORDINARIAS 1.Una mina en explotación tiene una producción anual de 600 000 dólares y se calcula que se agotará en 5 años. Cuál es el valor actual de la producción si

DELTA MASTER FORMACIÓN UNIVERSITARIA C/ Gral. Ampudia, 16 Teléf.: 91 533 38 42-91 535 19 32 28003 MADRID

E3 25 JUNIO 2008 PARTE SIN MATERIAL PRIMERA PREGUNTA (2 puntos) Un individuo adquiere un equipo de grabación cuyo precio al contado es de.345, que va a pagar en dos plazos: a los dos meses y a los seis

E3 25 JUNIO 2008 PARTE SIN MATERIAL PRIMERA PREGUNTA (2 puntos) Un individuo adquiere un equipo de grabación cuyo precio al contado es de.345, que va a pagar en dos plazos: a los dos meses y a los seis

DEPÓSITOS A PLAZO MULTIMAS

DEPÓSITOS A PLAZO MULTIMAS CONSIDERACIONES DEL PRODUCTO: El Multimás es una cuenta a plazo fijo que acepta uno o varios depósitos. Para determinar la Tasa Efectiva Anual (TEA) que le corresponde asignar

DEPÓSITOS A PLAZO MULTIMAS CONSIDERACIONES DEL PRODUCTO: El Multimás es una cuenta a plazo fijo que acepta uno o varios depósitos. Para determinar la Tasa Efectiva Anual (TEA) que le corresponde asignar

TEMA 12º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL CIRCULANTE.

GESTIÓN FINANCIERA. TEMA 12º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL CIRCULANTE. 1.- Los procesos de inversión. Pasos del proceso de inversión. Aspectos a tener en cuenta en el proceso inversor. Los

GESTIÓN FINANCIERA. TEMA 12º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL CIRCULANTE. 1.- Los procesos de inversión. Pasos del proceso de inversión. Aspectos a tener en cuenta en el proceso inversor. Los

Financiamiento a corto plazo. Financiamiento a corto plazo. D.R. Universidad TecVirtual del Sistema Tecnológico de Monterrey México, 2012.

Financiamiento a corto plazo D.R. Universidad TecVirtual del Sistema Tecnológico de Monterrey México, 2012. 1 Índice Inicio... 3 - Introducción - Objetivo - Temario - Antecedentes Tema 1. Las cuentas por

Financiamiento a corto plazo D.R. Universidad TecVirtual del Sistema Tecnológico de Monterrey México, 2012. 1 Índice Inicio... 3 - Introducción - Objetivo - Temario - Antecedentes Tema 1. Las cuentas por

Gestión Financiera 2º AF 1

LEY FINANCIERA DE INTERÉS SIMPLE Gestión Financiera 2º AF 1 1.1 Concepto Operación financiera cuyo objeto es la sustitución de un capital presente por otro equivalente con vencimiento posterior, mediante

LEY FINANCIERA DE INTERÉS SIMPLE Gestión Financiera 2º AF 1 1.1 Concepto Operación financiera cuyo objeto es la sustitución de un capital presente por otro equivalente con vencimiento posterior, mediante

1. Lección 10 - Operaciones Financieras - Introducción a los préstamos

1. Lección 10 - Operaciones Financieras - Introducción a los préstamos Las operaciones financieras son intercambios no simultáneos de capitales financieros entre las partes de tal forma que ambos compromisos

1. Lección 10 - Operaciones Financieras - Introducción a los préstamos Las operaciones financieras son intercambios no simultáneos de capitales financieros entre las partes de tal forma que ambos compromisos

Matemática financiera

Matemática financiera Evaluación En la sucesión, /, /, /, / calcula la suma de sus términos. a) b) No tiene solución. c) / Un artículo cuesta 00. En unas primeras rebajas su valor disminuye un 0 % pero

Matemática financiera Evaluación En la sucesión, /, /, /, / calcula la suma de sus términos. a) b) No tiene solución. c) / Un artículo cuesta 00. En unas primeras rebajas su valor disminuye un 0 % pero

Tres hermanos, X, Y y Z deciden iniciar un negocio familiar, para lo cual deberán aportar hoy, cada uno de ellos, 24.000.

Regímenes financieros. Ejercicios propuestos 1 REGÍMENES FINANCIEROS. EJERCICIOS PROPUESTOS EJERCICIO 1 Tres hermanos, X, Y y Z deciden iniciar un negocio familiar, para lo cual deberán aportar hoy, cada

Regímenes financieros. Ejercicios propuestos 1 REGÍMENES FINANCIEROS. EJERCICIOS PROPUESTOS EJERCICIO 1 Tres hermanos, X, Y y Z deciden iniciar un negocio familiar, para lo cual deberán aportar hoy, cada

Lo Que Debe Saber Antes de Considerar una. Hipoteca Inversa. Fair Housing Legal Support Center & Clinic

Lo Que Debe Saber Antes de Considerar una Hipoteca Inversa Fair Housing Legal Support Center & Clinic Elementos Favorables y Desfavorables de una Hipoteca Inversa Favorables Una hipoteca inversa puede

Lo Que Debe Saber Antes de Considerar una Hipoteca Inversa Fair Housing Legal Support Center & Clinic Elementos Favorables y Desfavorables de una Hipoteca Inversa Favorables Una hipoteca inversa puede

Notas de Evaluación de proyectos: Valor del dinero a través del tiempo César Octavio Contreras 1 UN

otas de Evaluación de proyectos: Valor del dinero a través del tiempo César Octavio Contreras 1 U 4 Interés simple Se dice que el interés y la tasa correspondiente son similares si el interés total que

otas de Evaluación de proyectos: Valor del dinero a través del tiempo César Octavio Contreras 1 U 4 Interés simple Se dice que el interés y la tasa correspondiente son similares si el interés total que

Operaciones financieras

Unidad 01_GF.qxd 17/2/06 14:41 Página 6 Operaciones financieras En esta Unidad aprenderás a: 1 Distinguir las diferentes fuentes de financiación. 2 Conocer los elementos de una operación financiera. 3

Unidad 01_GF.qxd 17/2/06 14:41 Página 6 Operaciones financieras En esta Unidad aprenderás a: 1 Distinguir las diferentes fuentes de financiación. 2 Conocer los elementos de una operación financiera. 3

Aritmética. Preguntas Propuestas

7 Preguntas Propuestas 1 ... Regla de interés 1. El monto de un capital impuesto durante 6 años es S/.15 800. Si el mismo capital se hubiera impuesto al mismo rédito durante 7 años y medio, el monto sería

7 Preguntas Propuestas 1 ... Regla de interés 1. El monto de un capital impuesto durante 6 años es S/.15 800. Si el mismo capital se hubiera impuesto al mismo rédito durante 7 años y medio, el monto sería

FICHERO MUESTRA Pág. 1

FICHERO MUESTRA Pág. 1 Fichero muestra que comprende parte del Tema 3 del libro Gestión Financiera, Teoría y 800 ejercicios, y algunas de sus actividades propuestas. TEMA 3 - CAPITALIZACIÓN COMPUESTA 3.15.

FICHERO MUESTRA Pág. 1 Fichero muestra que comprende parte del Tema 3 del libro Gestión Financiera, Teoría y 800 ejercicios, y algunas de sus actividades propuestas. TEMA 3 - CAPITALIZACIÓN COMPUESTA 3.15.

Análisis e interpretación de estados financieros INTERPRETACIÓN DEL ANÁLISIS FINANCIERO

INTERPRETACIÓN DEL ANÁLISIS FINANCIERO Método de razones simples, cálculo e interpretación de los indicadores 1 Liquidez 1. Capital neto de trabajo (CNT)=Activo circulante - Pasivo circulante. Se define

INTERPRETACIÓN DEL ANÁLISIS FINANCIERO Método de razones simples, cálculo e interpretación de los indicadores 1 Liquidez 1. Capital neto de trabajo (CNT)=Activo circulante - Pasivo circulante. Se define

COLEGIO UNIVERSITARIO CARDENAL CISNEROS. Libro de Ejercicios de Matemáticas Financieras

COLEGIO UNIVERSITARIO CARDENAL CISNEROS Libro de Ejercicios de Matemáticas Financieras Manuel León Navarro 2 Capítulo 1 Ejercicios lección 2 1. Determinar el capital equivalente a (1000000,2020) en 2012

COLEGIO UNIVERSITARIO CARDENAL CISNEROS Libro de Ejercicios de Matemáticas Financieras Manuel León Navarro 2 Capítulo 1 Ejercicios lección 2 1. Determinar el capital equivalente a (1000000,2020) en 2012

Evaluación de proyectos de inversión

Evaluación de proyectos de inversión EVALUACIÓN DE PROYECTOS DE INVERSIÓN 1 Sesión No. 6 Nombre: Estudio financiero. Cuarta parte. Objetivo Al finalizar la sesión, el estudiante será capaz de identificar

Evaluación de proyectos de inversión EVALUACIÓN DE PROYECTOS DE INVERSIÓN 1 Sesión No. 6 Nombre: Estudio financiero. Cuarta parte. Objetivo Al finalizar la sesión, el estudiante será capaz de identificar

EL ESTADO DE ORIGEN Y APLICACION DE FONDOS

El estado de origen y aplicación de fondos EL ESTADO DE ORIGEN Y APLICACION DE FONDOS 1.- Introducción.- Como se indicó al tratar la cuenta de resultados, la misma es la expresión contable del movimiento

El estado de origen y aplicación de fondos EL ESTADO DE ORIGEN Y APLICACION DE FONDOS 1.- Introducción.- Como se indicó al tratar la cuenta de resultados, la misma es la expresión contable del movimiento

Instrumentos matemáticos para la empresa (2/4) 1º GRADO DERECHO-ADE CURSO 2011-2012. Prof. Pedro Ortega Pulido

1º GRADO DERECHO-ADE CURSO 2011-2012. Prof. Pedro Ortega Pulido") Instrumentos matemáticos para la empresa (2/4) 1º GRADO DERECHO-ADE CURSO 2011-2012. Prof. Pedro Ortega Pulido 1. Matemática Financiera 1.0. Introducción a la matemática financiera. 1.1. Capitales financieros

Instrumentos matemáticos para la empresa (2/4) 1º GRADO DERECHO-ADE CURSO 2011-2012. Prof. Pedro Ortega Pulido 1. Matemática Financiera 1.0. Introducción a la matemática financiera. 1.1. Capitales financieros

EJEMPLO PRÁCTICO DE CÁLCULO DEL VALOR DE VIDA DEL CLIENTE (VVC) O LIFE TIME VALUE (LTV)

O LIFE TIME VALUE (LTV)") APARTADO Nº: 6 DIAPOSITIVA Nº: 2 PRÁCTICA Nº 2: Ejemplo práctico de cálculo del Valor de Vida del Cliente (VVC) o Life Time Value (LTV) EJEMPLO PRÁCTICO DE CÁLCULO DEL VALOR DE VIDA DEL CLIENTE (VVC) O

APARTADO Nº: 6 DIAPOSITIVA Nº: 2 PRÁCTICA Nº 2: Ejemplo práctico de cálculo del Valor de Vida del Cliente (VVC) o Life Time Value (LTV) EJEMPLO PRÁCTICO DE CÁLCULO DEL VALOR DE VIDA DEL CLIENTE (VVC) O

Operaciones Financieras

Operaciones Financieras Módulo Instruccional Programático Barquisimeto, 2014 UNIDAD I - DESCUENTO SIMPLE OBJETIVO GENERAL Aplicar el Descuento Simple en las diferentes actividades comerciales desarrollando

Operaciones Financieras Módulo Instruccional Programático Barquisimeto, 2014 UNIDAD I - DESCUENTO SIMPLE OBJETIVO GENERAL Aplicar el Descuento Simple en las diferentes actividades comerciales desarrollando

Datos estadísticos. 1.3. PRESENTACIÓN DE DATOS INDIVIDUALES Y DATOS AGRUPADOS EN TABLAS Y GRÁFICOS

.. PRESENTACIÓN DE DATOS INDIVIDUALES Y DATOS AGRUPADOS EN TABLAS Y GRÁFICOS Ser: Describir el método de construcción del diagrama de tallo, tabla de frecuencias, histograma y polígono. Hacer: Construir

.. PRESENTACIÓN DE DATOS INDIVIDUALES Y DATOS AGRUPADOS EN TABLAS Y GRÁFICOS Ser: Describir el método de construcción del diagrama de tallo, tabla de frecuencias, histograma y polígono. Hacer: Construir

Introducción a la Valoración de Empresas: Los Distintos Flujos de Caja

Introducción a la Valoración de Empresas: Los Distintos Flujos de Caja 2013 Instituto Europeo de Posgrado Contenido 1. Introducción 1.1 Análisis Detallado de los Diferentes Flujos de Caja de una Empresa

Introducción a la Valoración de Empresas: Los Distintos Flujos de Caja 2013 Instituto Europeo de Posgrado Contenido 1. Introducción 1.1 Análisis Detallado de los Diferentes Flujos de Caja de una Empresa

TEMA 4: APLICACIONES DE LA CAPITALIZACIÓN SIMPLE: LETRA DE CAMBIO Y CUENTA CORRIENTE ÍNDICE

TEMA 4: APLICACIONES DE LA CAPITALIZACIÓN SIMPLE: LETRA DE CAMBIO Y CUENTA CORRIENTE ÍNDICE 1. DESCUENTO DE EFECTOS... 1 1.1. CONCEPTO DE DESCUENTO DE EFECTOS... 1 1.2. CLASIFICACIÓN DE LOS DESCUENTOS...

TEMA 4: APLICACIONES DE LA CAPITALIZACIÓN SIMPLE: LETRA DE CAMBIO Y CUENTA CORRIENTE ÍNDICE 1. DESCUENTO DE EFECTOS... 1 1.1. CONCEPTO DE DESCUENTO DE EFECTOS... 1 1.2. CLASIFICACIÓN DE LOS DESCUENTOS...

8.- Tabla de desarrollo de los mutuos.

Capítulo 8-4 Pág. 4 8.- Tabla de desarrollo de los mutuos. Las instituciones acreedoras deberán protocolizar en una Notaría las tablas de desarrollo de los mutuos hipotecarios de que se trata y dejar constancia,

Capítulo 8-4 Pág. 4 8.- Tabla de desarrollo de los mutuos. Las instituciones acreedoras deberán protocolizar en una Notaría las tablas de desarrollo de los mutuos hipotecarios de que se trata y dejar constancia,

Unidad 18. Clasificación según el momento en que se determinan los costos.

Unidad 18 Clasificación según el momento en que se determinan los costos. Desde este punto de vista, los costos de producción pueden determinarse con posterioridad a la conclusión del periodo de costos,

Unidad 18 Clasificación según el momento en que se determinan los costos. Desde este punto de vista, los costos de producción pueden determinarse con posterioridad a la conclusión del periodo de costos,

EJERCICIOS SOBRE ANUALIDADES

UNIVERSIDAD DE LOS ANDES TÁCHIRA Dr PEDRO RINCÓN GUTIERREZ DEPARTAMENTO DE CIENCIAS EJERCICIOS SOBRE ANUALIDADES 1. Se depositan $ 150 pesos al final de cada mes en un banco que paga el 3 % mensual capitalizable

UNIVERSIDAD DE LOS ANDES TÁCHIRA Dr PEDRO RINCÓN GUTIERREZ DEPARTAMENTO DE CIENCIAS EJERCICIOS SOBRE ANUALIDADES 1. Se depositan $ 150 pesos al final de cada mes en un banco que paga el 3 % mensual capitalizable

Unidad 7. Activos intangibles. Objetivos. Al i nalizar la unidad, el alumno:

Unidad 7 Activos intangibles Objetivos Al i nalizar la unidad, el alumno: Identificará las partidas que integran los activos intangibles. Aplicará las reglas de valuación de los activos intangibles. Explicará

Unidad 7 Activos intangibles Objetivos Al i nalizar la unidad, el alumno: Identificará las partidas que integran los activos intangibles. Aplicará las reglas de valuación de los activos intangibles. Explicará

Nota de Clase OPERACIONES FINANCIERAS EN UN CONTEXTO INFLACIONARIO T E M A S

Nota de Clase OPERACIONES FINANCIERAS EN UN CONTEXTO INFLACIONARIO T E M A S Significado de tasa de interés real Medición de una operación financiera en términos reales (en bienes) Relación entre tasa

Nota de Clase OPERACIONES FINANCIERAS EN UN CONTEXTO INFLACIONARIO T E M A S Significado de tasa de interés real Medición de una operación financiera en términos reales (en bienes) Relación entre tasa

COMPLEJO TECNOLOGICO PARA LA GESTION AGROEMPRESARIAL SENA BAJO CAUCA CONTABILIDAD Y FINANZAS LA APARTADA Pág. 2 de 6

LA APARTADA Pág. 1 de 6 COMPETENCIA No 2: 210301028: Establecer las desviaciones de la programación frente a la Ejecución del Plan Financiero. RESULTADOS DE APRENDIZAJE 21030102801: Validar los resultados

LA APARTADA Pág. 1 de 6 COMPETENCIA No 2: 210301028: Establecer las desviaciones de la programación frente a la Ejecución del Plan Financiero. RESULTADOS DE APRENDIZAJE 21030102801: Validar los resultados

UNIVERSIDAD MINUTO DE DIOS PROGRAMA CONTADURÍA PÚBLICA

UNIVERSIDAD MINUTO DE DIOS PROGRAMA CONTADURÍA PÚBLICA COSTOS II Guía No. 1.- Conceptos Básicos OBJETIVO 1. Asimilar conceptos fundamentales de costos I. CONCEPTOS BASICOS DE COSTOS 1. CONTABILIDAD DE

UNIVERSIDAD MINUTO DE DIOS PROGRAMA CONTADURÍA PÚBLICA COSTOS II Guía No. 1.- Conceptos Básicos OBJETIVO 1. Asimilar conceptos fundamentales de costos I. CONCEPTOS BASICOS DE COSTOS 1. CONTABILIDAD DE

ACCIONES Y OTROS TÍTULOS DE INVERSIÓN

ACCIONES Y OTROS TÍTULOS DE INVERSIÓN TASAS EFECTIVAS DE RENDIMIENTO ANUAL Y MENSUAL: Es aquélla que se emplea en la compraventa de algunos valores en el Mercado Bursátil o Bolsa de Valores. Estas tasas

ACCIONES Y OTROS TÍTULOS DE INVERSIÓN TASAS EFECTIVAS DE RENDIMIENTO ANUAL Y MENSUAL: Es aquélla que se emplea en la compraventa de algunos valores en el Mercado Bursátil o Bolsa de Valores. Estas tasas

SERVICIO DE LA DEUDA CON AYUDA DEL SOFTWARE EXCEL

SERVICIO DE LA DEUDA CON AYUDA DEL SOFTWARE EXCEL Dr. Winston Castañeda Vargas PAGO DE LA DEUDA Si un préstamo se ha cancelado se dice que se ha amortizado. En este contexto se define la amortización como

SERVICIO DE LA DEUDA CON AYUDA DEL SOFTWARE EXCEL Dr. Winston Castañeda Vargas PAGO DE LA DEUDA Si un préstamo se ha cancelado se dice que se ha amortizado. En este contexto se define la amortización como

33 El interés compuesto y la amortización de préstamos.

33 El interés compuesto y la amortización de préstamos. 33.0 El interés compuesto. 33.0.0 Concepto. 33.0.02 Valor actualizado de un capital. 33.0.03 Tiempo equivalente. 33.02 Amortización de préstamos.

33 El interés compuesto y la amortización de préstamos. 33.0 El interés compuesto. 33.0.0 Concepto. 33.0.02 Valor actualizado de un capital. 33.0.03 Tiempo equivalente. 33.02 Amortización de préstamos.

TEM = [(1+TEA) ^ (1/12) -1] * 100 TEA = [(1+TEM) ^ 12-1] * 100

![TEM = [(1+TEA) ^ (1/12) -1] * 100 TEA = [(1+TEM) ^ 12-1] * 100](/thumbs/24/3811718.jpg "TEM = [(1+TEA) ^ (1/12) -1] * 100 TEA = [(1+TEM) ^ 12-1] * 100") FÓRMULAS CRÉDITOS CON CUOTAS CONSTANTES Y A PLAZO FIJO En Credijet los créditos se otorgarán bajo el sistema de cuotas periódicas y constantes (anualidades), las cuales están compuestas por interés, amortización

FÓRMULAS CRÉDITOS CON CUOTAS CONSTANTES Y A PLAZO FIJO En Credijet los créditos se otorgarán bajo el sistema de cuotas periódicas y constantes (anualidades), las cuales están compuestas por interés, amortización

Unidad Formativa UF0525: Gestión Administrativa para el Asesoramiento de Productos de Activo

Unidad Formativa UF0525: Gestión Administrativa para el Asesoramiento de Productos de Activo TEMA 1. Procedimientos de cálculo financiero básico aplicable a los productos financieros de activo TEMA 2.

Unidad Formativa UF0525: Gestión Administrativa para el Asesoramiento de Productos de Activo TEMA 1. Procedimientos de cálculo financiero básico aplicable a los productos financieros de activo TEMA 2.

1. El 5to. término de una progresión aritmética es 7 y el 7mo. término es 8 1/3. Hallar el 1er. término.

1. El 5to. término de una progresión aritmética es 7 y el 7mo. término es 8 1/3. Hallar el 1er. término. 2. Hallar el 8vo. Término de la siguiente progresión geométrica: 6: 4:. 3. La razón de una progresión

1. El 5to. término de una progresión aritmética es 7 y el 7mo. término es 8 1/3. Hallar el 1er. término. 2. Hallar el 8vo. Término de la siguiente progresión geométrica: 6: 4:. 3. La razón de una progresión

OPERACIONES AUXILIARES DE GESTIÓN DE TESORERIA 2º CFGM. Objetivos, contenidos, criterios y procedimientos de evaluación. Criterios de recuperación.

OPERACIONES AUXILIARES DE GESTIÓN DE TESORERIA 2º CFGM Objetivos, contenidos, criterios y procedimientos de evaluación. Criterios de recuperación. Objetivos: Analizar el flujo de información y la tipología

OPERACIONES AUXILIARES DE GESTIÓN DE TESORERIA 2º CFGM Objetivos, contenidos, criterios y procedimientos de evaluación. Criterios de recuperación. Objetivos: Analizar el flujo de información y la tipología

Matemáticas Financieras Avanzadas

Matemáticas Financieras Avanzadas 1 Sesión No. 11 Nombre: Amortización. Fondos de amortización Objetivo Al término de la sesión el estudiante solucionaría problemas de amortización con fondos de amortización,

Matemáticas Financieras Avanzadas 1 Sesión No. 11 Nombre: Amortización. Fondos de amortización Objetivo Al término de la sesión el estudiante solucionaría problemas de amortización con fondos de amortización,