COMUNICADOS TRIBUTARIOS

|

|

|

- Emilio José Francisco Márquez Páez

- hace 7 años

- Vistas:

Transcripción

1 INSOTAX SAS COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 4 de Septiembre de 2015 TEMA: OBLIGACION DE DECLARAR ACTIVOS EN EL EXTERIOR SUB TEMA: PLAZOS PARA PAGAR LA SEGUNDA CUOTA DEL IMPUESTO A LA RIQUEZA Por el año gravable 2015, deben presentar el pago de la segunda cuota del impuesto A La Riqueza Y Complementario De Normalización Tributaria, las personas jurídicas con ánimo de lucro, Cooperativas Y Personas Naturales obligadas Atendiendo el último dígito del NIT del declarante que conste en el Certificado del Registro Único Tributario RUT, así: PERSONAS JURIDICAS Y NATURALES PLAZO SEGUNDA CUOTA DEL IMPUESTO A LA RIQUEZA Y COMPLEMENTARIO DE NORMALIZACION TRIBUTARIA AÑO GRAVABLE 2015 NIT TERMINADO SEGUNDA CUOTA 1 08-Sep Sep Sep Sep Sep Sep Sep Sep Sep Sep-15 1

2 SUB TEMA: PLAZOS PARA LA DECLARACIÓN ANUAL DE ACTIVOS EN EL EXTERIOR, POR EL AÑO GRAVABLE 2015 Por el año gravable 2015, deben presentar la declaración de Activos en el Exterior, las personas jurídicas.y Personas Naturales obligadas a presentar la declaración de Activos en el Exterior, de acuerdo con el Decreto 427 de marzo 11 del Atendiendo el último dígito del NIT del declarante que conste en el Certificado del Registro Único Tributario RUT, así: PERSONAS JURIDICAS Y NATURALES PLAZO DECLARACIONES DE ACTIVOS EN EL EXTERIOR AÑO GRAVABLE 2015 NIT DECLARACION TERMINADO 1 08-Oct Oct Oct Oct Oct Oct Oct Oct Oct Oct-15 SUB TEMA: DECLARACIÓN ANUAL DE ACTIVOS EN EL EXTERIOR Con la Ley 1739 de 23 diciembre del año 2014, el Congreso aprobó la reforma tributaria introduciendo nuevamente el Impuesto al Patrimonio llamado en esta ocasión IMPUESTO A LA RIQUEZA, aprovechando este nuevo impuesto estableció la regulación de activos ocultos y pasivos inexistentes tanto en Colombia como en el exterior, que la ley lo denominó como, Pago de impuesto por NORMALIZACIÓN TRIBUTARIA, esto conduce que para controlar las inversiones de contribuyentes Colombianos en el exterior realizadas en el pasado con todos los registros legales y las incorporadas con ocasión de la NORMALIZACION TRIBUTARIA, concibieron las declaraciones de ACTIVOS EN EL EXTERIOR, que deben ser presentadas por todas las personas contribuyentes del Impuesto de Página 2

3 Renta, tanto personas jurídicas nacionales, como personas naturales residentes en Colombia a partir del año La Corte constitucional en Sentencia C551 de agosto del 2015 y en Comunicado No 36 del 26 de agosto declaro la exequibilidad del impuesto de Normalización Tributaria artículo 36 al 39 de la ley 1739 del 2014, dándole un espaldarazo al Gobierno, porque la probabilidad que la Corte lo declarara inexequible era alta, puesto que en los fallos anteriores en que el Congreso había intentado las amnistías la Corte las había declarado inexequibles. Por un lado están los convenios de intercambio de información de la DIAN con diferentes Estados, por otro lado los contribuyentes pueden regularizar sus activos poseídos en el exterior, mediante el impuesto de Normalización Tributaria, con estas dos herramientas el Estado podrá controlar la evasión, adicionalmente para cerrar el ciclo de este control, utilizará la información que suministraran los Contribuyentes de sus propiedades y activos poseídos en el exterior en la Declaración de Activos del Exterior. DECLARACION ANUAL DE ACTIVOS DEL EXTERIOR El Estatuto Tributario en su artículo 574 adiciono una nueva obligación para los contribuyentes, en cuanto a la presentación de declaraciones tributarias, adiciono el numeral 5 de dicho artículo con la siguiente obligación: 5. Declaración Anual de Activos en el Exterior. Numeral 5 articulo 574 E.T. OBLIGACIÓN DE PRESENTAR LA DECLARACIÓN DE ACTIVOS DEL EXTERIOR A partir del año gravable 2015, los contribuyentes del impuesto sobre la renta y complementarios, sujetos a este impuesto respecto de sus ingresos de fuente nacional y extranjera, y de su patrimonio poseído dentro y fuera del país, que posean activos en el exterior de cualquier naturaleza, estarán obligados a presentar la declaración anual de activos en el exterior de conformidad con el artículo 607 del Estatuto Tributario. Es importante anotar que la obligación de declarar es exclusivamente para sociedades nacionales, bien sea las que se constituyeron en Colombia o las que siendo constituidas en el exterior su sede efectiva se encuentra en Colombia. Por otro lado las personas naturales extranjeras o colombianas que tengan residencia en Colombia a 31 de diciembre del 2014 deberán presentar su declaración de activos del Exterior por el año gravable Página 3

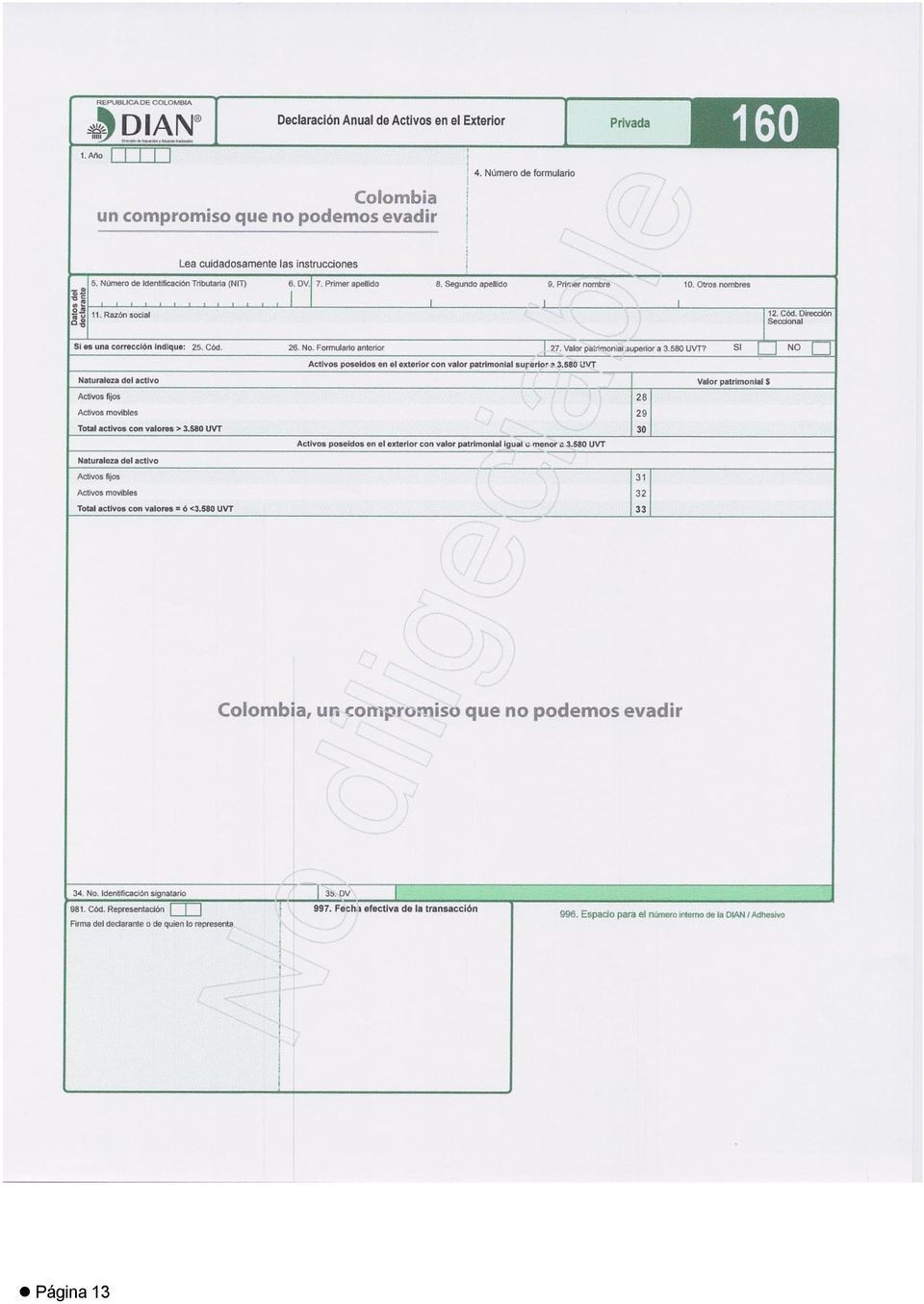

4 Considero que por error la norma no limito su aplicación a los declarantes del impuesto de renta, por lo tanto las personas naturales residentes en Colombia declarantes y no declarantes del Impuesto de renta deben presentar la declaración de Activos del Exterior. Hay que aclarar que las sociedades extranjeras sin domicilio en Colombia, las sociedades extranjeras con domicilio mediante sucursales de sociedades extranjeras, los establecimientos permanentes y las personas naturales extranjeras o colombianas que No tengan residencia en Colombia, no deben presentar la declaración de Activos del Exterior. Esto es por la territorialidad del tributo, puesto que no hacen parte del control del Gobierno Nacional esos activos, ni deben ser declarados en el Impuesto de Renta como se señala en el inciso 2 del artículo 261 del Estatuto Tributario. CONTENIDO DE LAS DECLARACION DE ACTIVOS EN EL EXTERIOR EL contenido será el siguiente: El formulario que para el efecto ordene la UAE Dirección de Impuestos y Aduanas Nacionales (DIAN) debidamente diligenciado. La información necesaria para la identificación del contribuyente. La discriminación, el valor patrimonial, la jurisdicción donde estén localizados, la naturaleza y el tipo de todos los activos poseídos a 1 de enero de cada año cuyo valor patrimonial sea superior a 3580 UVT. Los activos poseídos a 1 de enero de cada año que no cumplan con el límite señalado en el numeral anterior, deberán declararse de manera agregada de acuerdo con la jurisdicción donde estén localizados, por su valor patrimonial. La firma de quien cumpla el deber formal de declarar. REQUISITOS DE LA DECLARACION DE ACTIVOS EN EL EXTERIOR La Dian colocó en su portal el proyecto de resolución con que prescribe el formulario de la declaración anual de activos en el exterior FORMULARIO MODELO No 160, como condición para presentarla requiere la firma electrónica. Existen personas naturales no declarantes del Impuesto de Renta y personas naturales que para la presentación de la declaración de renta del año gravable 2014 no requieren la firma electrónica, pero deberán solicitarle a la DIAN la expedición de la firma electrónica para poder cumplir con su obligación de Página 4

5 presentar la declaración de Activos en el Exterior en el mes de octubre del presente año. QUE ES UN ACTIVO EN EL EXTERIOR Un activo en el exterior es cualquier bien corporal o incorporal que se tenga en el exterior a 1 de enero del 2015.Este debe ser declarado en la declaración de renta del año gravable 2014 o en la declaración de la Riqueza tratándose de bienes que se Normalizaron en dicha declaración. Si la persona no es declarante del impuesto de renta, deberá presentar la declaración de activos en el exterior respecto de los poseídos en el exterior a 1 de enero del Los bienes Corporales se catalogan en activos muebles e inmuebles, los cuales son a manera de ejemplo, un carro, Maquinaria y equipo, muebles y enseres, un bien raíz, un terreno. Los incorporales son acciones, dinero, títulos valores, saldos cuentas bancarias, etc. Los activos muebles e inmuebles se clasifican en activos fijos o activos movibles Los activos fijos son los que no se enajenan dentro del giro ordinario del negocio y es este tipo de activos los que comúnmente tienen los contribuyentes en el exterior. Los activos movibles, son los que se enajenan dentro del giro ordinario del negocio, este caso es muy reducido que solo aplicaría a personas jurídicas que se constituyeron en el exterior pero su sede efectiva se encuentra en Colombia, o importaciones que a 1 de enero del 2015 están en puerto de embarque y fueron compradas FOB., o sucursales de sociedades nacionales en el exterior. O personas naturales que siendo residentes en Colombia tienen una actividad comercial de compra y venta de bienes en el exterior. La condición para ser declarante del Activos en el Exterior, es que se tengan bienes en el exterior sin importar la cuantía. La normatividad no excluyo ninguna situación esto conduce a que puede generar un incumplimiento por ignorancia en la aplicación de la ley, porque una persona puede tener acciones de sociedades extranjeras sin que se percate de esto, ejemplo, acciones compradas a través de la bolsa de valores de Colombia como de: Pacific Exploration And Production Corporation (PREC); Canacol Energy Ltda; Avianca Holdings SA, acciones que se encuentran en Canadá y en la República de Panamá. Otro ejemplo podría ser las inversiones que una persona natural tenga en planes turísticos de Tiempos compartidos su derecho o inmueble puede estar en Estados Unidos o en cualquier país del mundo donde se tenga el bien. Y así existen muchos casos en los cuales se debe reportar activos que no tuvo en cuenta el legislador para excluirlos o que el gobierno para hacer más práctico este cumplimiento, ha debido de reglamentar las exclusiones, bien sea por cuantía o por tipo de activo. Página 5

6 SANCION POR PRESENTACION EXTEMPORANEA DE LA DECLARACION Aunque lo que se presenta es una declaración de Activos en el Exterior, a la presentación extemporánea o la corrección NO le aplican las normas generales de auto liquidación de Sanciones para declaraciones tributarias de extemporaneidad o de corrección del artículo 641,642, 643 y 644 del Estatuto tributario. Lo que aplica son las sanciones por no informar las cuales serán aplicables por parte de la DIAN si el contribuyente no presento la declaración o la corrige de acuerdo al artículo 651 del Estatuto Tributario, esto es hasta el 5% de los activos no suministrados oportunamente, o se informó en forma extemporánea o en forma errada, la sanción no puede exceder de en el año Cuando la Dian detecte esta inconsistencia se dará traslado de cargos por parte de la DIAN pudiendo el contribuyente dentro del mes aceptar la sanción y pagar el 10% de la sanción propuesta. O del 20% si fue la aceptación con ocasión a la respuesta de la resolución de sanción. DECLARACION DE ACTIVOS EN EL EXTERIOR REGISTRO ANTE EL BANCO DE LA REPÚBLICA DE LAS INVERSIONES FINANCIERAS Y DEMAS ACTIVOS EN EL EXTERIOR Es importante tener en cuenta que las inversiones en el exterior que realizan los residentes en Colombia en muchos casos requieren de registro ante el Banco de la Republica. Por lo tanto no en todos los casos en que se debe presentar la declaración Anual de Activos en el exterior, requiere que se tenga una declaración de cambios o un registro en el banco de la Republica, como se detallara adelante. DECLARACION DE ACTIVOS EN REGISTRO EXTEMPORÁNEO ANTE EL BANCO DE LA REPÚBLICA DE LAS INVERSIONES FINANCIERAS Y EN ACTIVOS EN EL EXTERIOR La Ley 1739 de 23 diciembre del año 2014 estableció que No generará infracción cambiaria para los activos que fueron NORMALIZADOS TRIBUTARIAMENTE en la declaración del Impuesto a la Riqueza. Cuando se presente la solicitud de registro ante el Banco de la República de dichos activos se deberá indicar el número de radicación o de autoadhesivo de la declaración tributaria del Impuesto a la Riqueza en la que fueron incluidos. Página 6

7 Los contribuyentes pueden proceder a registrar sus activos ante el Banco de la República ya sea que se trate de inversiones financieras o inversiones directas colombianas en el exterior, cumpliendo en las condiciones generales previstas en el régimen cambiario (Resolución Externa 8 de 2000 de la Junta Directiva del Banco de la República) y en la Circular Reglamentaria Externa DCIN 83, capítulo 7. DECLARACION DE ACTIVOS EN EL EXTERIOR REGISTRO ANTE EL BANCO DE LA REPÚBLICA DE LAS INVERSIONES FINANCIERAS, INCLUIDAS LAS ACCIONES ADQUIRIDAS EN UNA BOLSA DE VALORES Y EN ACTIVOS EN EL EXTERIOR DE BIENES MUEBLES O INMUEBLES El 22 de mayo de 2015 del presente año el Banco de la Republica, Actualizo la CIRCULAR REGLAMENTARIA EXTERNA- DCIN-83, en dicha Circular reglamenta los procedimientos de las operaciones de Cambio, y establece en qué casos no se debe realizar los registros ante el Banco de la Republica. La Ley 9 de 1991 (Ley Marco de cambios internacionales) en su artículo 7 permite a los residentes la libre tenencia, posesión y negociación de divisas que no deban ser transferidas o negociadas (canalizadas) por medio del mercado cambiario (intermediarios del mercado cambiario y cuentas de compensación), es decir aquellas divisas correspondientes a operaciones de cambio diferentes a las establecidas en el artículo 7 de la Resolución Externa 8 de 2000 de la Junta Directiva del Banco de la República, la cual derogó la Resolución 21 de 1993 En armonía con lo anterior, la Resolución Externa 8 de 2000 en su artículo 55 autoriza a los residentes para constituir libremente depósitos en cuentas bancarias en el exterior con divisas adquiridas en el mercado cambiario o que correspondan a operaciones que no deben canalizarse a través de dicho mercado, las cuales se denominan "cuentas del mercado libre o no regulado". Ahora bien, para el caso de las inversiones financieras y en activos en el exterior, el régimen cambiario impone la obligación de canalizar a través del mercado cambiario las divisas correspondientes a la realización de las operaciones, salvo cuando las mismas se efectúen en el exterior con divisas que no deban canalizarse a través de dicho mercado. El artículo 36 del régimen cambiario exige de la disposición de divisas por parte de los residentes para que se configure la inversión financiera y en activos en el exterior, ya sea que estas se canalicen a través del mercado cambiario o que correspondan a divisas del mercado no regulado. Página 7

8 En efecto, el artículo mencionado establece: "Artículo 36. INVERSIONES FINANCIERAS Y EN ACTIVOS EN EL EXTERIOR. Los residentes en el país deberán canalizar a través del mercado cambiario las siguientes operaciones, salvo cuando éstas se efectúen en el exterior con divisas que no deban canalizarse a través de dicho mercado: 1. Compra de títulos emitidos o activos radicados en el exterior. 2. Compra con descuento en el exterior de la totalidad o parte de las obligaciones privadas externas, deuda externa pública y bonos o títulos de deuda pública externa. Esta autorización no comprende los préstamos externos contratados o refinanciados en desarrollo de lo previsto por las resoluciones 33 de 1984 y 36 de 1985 de la Junta Monetaria. (...) 3. Giros al exterior originados en la colocación a residentes en el país de títulos emitidos por empresas del exterior y de gobiernos extranjeros o garantizados por éstos, por parte del emisor o su agente en Colombia, siempre que la respectiva colocación sea autorizada por la Superintendencia de Valores. La negociación secundaria de estos títulos por parte de los residentes en el país podrá realizarse, a elección de las partes, en moneda legal colombiana. "(subrayo). De acuerdo con lo anterior, la regulación cambiaria no limita el tipo o clase de inversiones financieras en el exterior que puede efectuar un residente, por lo que la adquisición de facturas u otros títulos representativos de deudas por transacciones comerciales de no residentes en el exterior podría ser considerada dentro de esta categoría. (Concepto JDS de septiembre del 2013) Estas inversiones están sujetas a registro en el Banco de la República si su monto acumulado es igual o superior a US$ o su equivalente en otras monedas, el cual debe efectuarse en la forma señalada en el inciso segundo de numeral de la Circular Reglamentaria Externa DCIN-83 del Banco de la República. (Artículo 37 de la R.E 8/00) este límite no aplica para acciones o cuotas sociales de sociedades cuyo domicilio está en el exterior las cuales en todos los casos se deben registrar en el banco de la Republica, sin importar la cuantía, como se señala en el siguiente aparte. Página 8

9 Si las inversiones en el exterior incluida la comprar de acciones por intermedio de una bolsa de valores en el exterior, cuyo monto es inferior a US$ o su equivalente en otras monedas, y la compra es con dinero de cuentas del Mercado libre o no regulado, estas inversiones no requieren el registro del Banco de la República. No requieren registro en el Banco de la república por parte de los compradores de acciones de compañías del exterior a través de la bolsa de valores de Colombia, sin importar la cuantía. DECLARACION DE ACTIVOS EN EL EXTERIOR REGISTRO ANTE EL BANCO DE LA REPÚBLICA DE LAS ACCIONES EN SOCIEDADES QUE NO CORREPONDAN A INVERSIONES EN EL MERCADO BURSATIL DEL EXTERIOR. Resolución Externa 8 de 2000 de la Junta Directiva del Banco de la República) y en la Circular Reglamentaria Externa DCIN 83, Capítulo 7. Registro de las Inversiones Colombianas Directas en el Exterior Modalidad divisas Registro automático Las inversiones colombianas en el exterior efectuadas en divisas se entenderán registradas con la presentación de la declaración de cambio por inversiones internacionales (Formulario No. 4) a los INTERMEDIARIOS DEL MERCADO CAMBIARIO, por parte del inversionista o su apoderado. En el caso de canalización a través de cuentas de compensación, se entiende registrada con el cargo en la cuenta y la elaboración de la respectiva declaración de cambio. Cuando la canalización de las divisas se realice a través de los INTERMEDIARIOS DEL MERCADO CAMBIARIO, la fecha del registro corresponde a la fecha de la declaración de cambio que se presente ante los INTERMEDIARIOS DEL MERCADO CAMBIARIO. Cuando la canalización se realice a través de cuentas de compensación, la fecha del registro es la de la declaración de cambio que debe diligenciarse el día del cargo en la cuenta de compensación. La incorporación del registro en las bases de datos del BR se efectuará cuando la declaración de cambio por inversiones internacionales (Formulario No. 4) se transmita, vía electrónica, por parte de los INTERMEDIARIOS DEL MERCADO CAMBIARIO o los titulares de cuentas de compensación. En este último caso la información deberá transmitirse conforme al procedimiento señalado en el punto del Capítulo 8 de Página 9

10 esta Circular. Para efectos de la canalización y registro de la inversión se deberá tener en cuenta lo siguiente: a) En la declaración de cambio por inversiones internacionales (Formulario No. 4), deberá indicarse el número de acciones o cuotas sociales adquiridas si a ello hay lugar. Se entiende que la operación se realiza por el valor comercial de la acción o cuota, incluyendo la prima en colocación de aportes. b) Las inversiones colombianas en el exterior efectuadas a plazos se entenderán registradas en su totalidad con la presentación de la primera declaración de cambio por inversiones internacionales (Formulario No 4), marcando la casilla No. 29 Acciones o Cuotas, el número total de acciones o cuotas sociales que se adquieren. Para las divisas canalizadas con posterioridad al registro se deberá presentar la declaración de cambio por inversiones internacionales Formulario No. 4, sin diligenciar el número de acciones y marcando la casilla No. 30 Inversión a plazos. c) Si en la fecha de presentación de la declaración de cambio por inversiones internacionales (Formulario No. 4), la empresa receptora de la inversión colombiana no se encuentra constituida, el inversionista o su apoderado, dentro del mes siguiente a la constitución, deberá informar, el número y fecha de la declaración de cambio y los datos de nombre, código país y código CIIU de la empresa receptora, el número de acciones, participaciones o cuotas sociales adquiridas en esa operación, de acuerdo con el procedimiento dispuesto en el punto 1.5 del Capítulo 1 de esta Circular. DECLARACION DE ACTIVOS EN REGISTRO ANTE EL BANCO DE LA REPÚBLICA DEFINICION DE RESIDENTE DIARIO OFICIAL. AÑO CXXIX. N , SEPTIEMBRE, PAG. 1 DECRETO NUMERO 1735 DE 1993 (septiembre 2) POR EL CUAL SE DICTAN NORMAS EN MATERIA DE CAMBIOS INTERNACIONALES. El Presidente de la República de Colombia, en ejercicio de sus facultades constitucionales y legales, en especial de las que le confiere el artículo 59 de la Ley 31 de 1992, conforme a los principios contenidos en la Ley 9a. de 1991 y en concordancia con la Resolución externa número 21 de 1993 de la Junta Directiva del Banco de la República, Página 10

Las inversiones colombianas en el exterior efectuadas a plazos se entenderán registradas en su totalidad con la presentación de la primera declaración de cambio por inversiones internacionales")

11 DECRETA:.Artículo 2o. DEFINICION DE RESIDENTE. Sin perjuicio de lo establecido en tratados internacionales y leyes especiales, para efectos del régimen cambiario se consideran residentes todas las personas naturales que habitan en el territorio nacional Así mismo se consideran residentes las entidades de derecho público, las personas jurídicas, incluidas las entidades sin ánimo de lucro, que tengan domicilio en Colombia y las sucursales establecidas en el país de sociedades extranjeras. Se consideran como no residentes las personas naturales que no habitan dentro del territorio nacional, y las personas jurídicas, incluidas las entidades sin ánimo de lucro que no tengan domicilio dentro del territorio nacional. Tampoco se consideran residentes los extranjeros cuya permanencia en el territorio nacional no exceda de seis meses continuos o discontinuos en un período de doce meses. La definición de Residente para efecto cambiario difiere de la definición fiscal de residente, esto implicaría que fiscalmente puede ser residente una persona natural, como ejemplo tenemos una persona nacional que resida en el exterior pero que más del 50% de su patrimonio se encuentra en Colombia debe cumplir con la presentación de la declaración Anual de Activos en el Exterior, pero por no cumplir con la permanecía en el país de 6 meses continuos o discontinuos en un periodo de 12 meses no tiene por qué registrar sus activos en el Banco de la Republica. En igual forma aplica para las sociedades con domicilio en el exterior que su sede efectiva se encuentra en Colombia la cual se consideran nacional para efecto fiscal, y sociedad extranjera para efecto de las obligaciones cambiarias. FORMULARIO DE DECLARACIÓN ANUAL DE ACTIVOS EN EL EXTERIOR, POR EL AÑO GRAVABLE 2015 Proyecto de resolución con que la DIAN prescribe el formulario de la declaración Anual de Activos en el Exterior. Las personas naturales o jurídicas obligadas a presentar la declaración Anual de Activos en el Exterior. Y el valor patrimonial de dichos activos sea igual o inferior a 3580 UVT que para el año 2015 es de , deberán informar en el formulario discriminado por activo fijo o activo movible el valor total de la inversión. Adicionalmente en la hoja 2 de la misma declaración, deberá informar; El país, la naturaleza de activo y el valor. Las personas naturales o jurídicas obligadas a presentar la declaración Anual de Activos en el Exterior. Y el valor patrimonial de dichos activos sea superior Página 11

12 a 3580 UVT que para el año 2015 es de , deberán informar en el formulario discriminado por activo fijo o activo movible el valor total de la inversión. Adicionalmente en la hoja 2 de la misma declaración, deberá informar; El país, la naturaleza de activo; Tipo de activo; Identificación del Activo; el valor. Página 12

13 Página 13

14 Página 14

15 Página 15

COMUNICADOS TRIBUTARIOS

INSOTAX SAS COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 8 de Octubre de 2015 TEMA: OBLIGACION DE DECLARAR ACTIVOS EN EL EXTERIOR SUB TEMA: DECLARACIÓN ANUAL DE ACTIVOS EN EL EXTERIOR

INSOTAX SAS COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 8 de Octubre de 2015 TEMA: OBLIGACION DE DECLARAR ACTIVOS EN EL EXTERIOR SUB TEMA: DECLARACIÓN ANUAL DE ACTIVOS EN EL EXTERIOR

MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2014 ( )

") REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2014 ( ) Por el cual se modifica el Decreto 2623 del 17 de diciembre de 2014. EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2014 ( ) Por el cual se modifica el Decreto 2623 del 17 de diciembre de 2014. EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA

1. Inversión de capital colombiano en el exterior.

CONCEPTO 20364 DEL 20 DE SEPTIEMBRE 2016 BANCO DE LA REPÚBLICA "(...) Me refiero a su comunicación de la referencia mediante la cual consulta sobre el procedimiento que deben seguir los contribuyentes

CONCEPTO 20364 DEL 20 DE SEPTIEMBRE 2016 BANCO DE LA REPÚBLICA "(...) Me refiero a su comunicación de la referencia mediante la cual consulta sobre el procedimiento que deben seguir los contribuyentes

Lo nuevo. Aspectos a tener en cuenta para los vencimientos de los Impuestos Nacionales en abril de 2016

Aspectos a tener en cuenta para los vencimientos de los Impuestos Nacionales en abril de 2016 Lo nuevo Rotación de Números de Identificación Tributaria NIT Según Decreto 2243 del 24 de noviembre de 2015,

Aspectos a tener en cuenta para los vencimientos de los Impuestos Nacionales en abril de 2016 Lo nuevo Rotación de Números de Identificación Tributaria NIT Según Decreto 2243 del 24 de noviembre de 2015,

MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO 1068 DE 2015. (26 de mayo de 2015)

") Diario Oficial N.49523, Página 98 MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO 1068 DE 2015 (26 de mayo de 2015) Por medio del cual se expide el Decreto Único Reglamentario del Sector Hacienda

Diario Oficial N.49523, Página 98 MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO 1068 DE 2015 (26 de mayo de 2015) Por medio del cual se expide el Decreto Único Reglamentario del Sector Hacienda

BOLETÍN JURÍDICO CCI NOVIEMBRE 30 DE 2015

BOLETÍN JURÍDICO CCI NOVIEMBRE 30 DE 2015 CONTENIDO 1. NOVEDADES NORMATIVAS 1.1. Proyecto de reglamentación para la clasificación de micros, pequeñas y medianas empresas. 1.2. Expedido el calendario tributario

BOLETÍN JURÍDICO CCI NOVIEMBRE 30 DE 2015 CONTENIDO 1. NOVEDADES NORMATIVAS 1.1. Proyecto de reglamentación para la clasificación de micros, pequeñas y medianas empresas. 1.2. Expedido el calendario tributario

RESOLUCIÓN NÚMERO ( )

") RESOLUCIÓN NÚMERO ( ) Por medio de la cual se establece el procedimiento para la presentación de la Declaración Informativa de Precios de Transferencia Formulario 120 y se adopta el contenido y las especificaciones

RESOLUCIÓN NÚMERO ( ) Por medio de la cual se establece el procedimiento para la presentación de la Declaración Informativa de Precios de Transferencia Formulario 120 y se adopta el contenido y las especificaciones

DECLARACIONES JURADAS 1851, 1852 Y 1853. CAMBIA FORMATOS

DECLARACIONES JURADAS 1851, 1852 Y 1853. CAMBIA FORMATOS Resolución 16, de 3 de marzo de 2015, Servicio de Impuestos Internos. VISTOS: Las necesidades del Servicio y las facultades contempladas en los

DECLARACIONES JURADAS 1851, 1852 Y 1853. CAMBIA FORMATOS Resolución 16, de 3 de marzo de 2015, Servicio de Impuestos Internos. VISTOS: Las necesidades del Servicio y las facultades contempladas en los

RESOLUCIÓN NÚMERO 05381. ( 21 mayo de 2009 )

") RESOLUCIÓN NÚMERO 05381 ( 21 mayo de 2009 ) Por medio de la cual se establecen los procedimientos para la presentación de las Declaraciones Informativas Individual y Consolidada Precios de Transferencia

RESOLUCIÓN NÚMERO 05381 ( 21 mayo de 2009 ) Por medio de la cual se establecen los procedimientos para la presentación de las Declaraciones Informativas Individual y Consolidada Precios de Transferencia

UNIDOS AMPLIAREMOS EL CAMINO Calle 4 No. 4-65 - Tópaga Boyacá Código Postal 152040 - Email: tesoreria@topaga-boyaca.gov.co

RESOLUCION N 01 DE (Enero 03) POR MEDIO DEL CUAL SE FIJAN LOS LUGARES Y PLAZOS PARA LA PRESENTACIÓN DE LAS DECLARACIONES TRIBUTARIAS Y PARA EL PAGO DE LOS IMPUESTOS MUNICIPALES, ANTICIPOS Y RETENCIONES

RESOLUCION N 01 DE (Enero 03) POR MEDIO DEL CUAL SE FIJAN LOS LUGARES Y PLAZOS PARA LA PRESENTACIÓN DE LAS DECLARACIONES TRIBUTARIAS Y PARA EL PAGO DE LOS IMPUESTOS MUNICIPALES, ANTICIPOS Y RETENCIONES

Régimen sancionatorio cambiario aplicado

Régimen sancionatorio cambiario aplicado por la DIAN Principios y generalidades Régimen sancionatorio cambiario aplicado por la DIAN Modalidades de infracción sancionables 1 Marco Normativo Decreto 4048

Régimen sancionatorio cambiario aplicado por la DIAN Principios y generalidades Régimen sancionatorio cambiario aplicado por la DIAN Modalidades de infracción sancionables 1 Marco Normativo Decreto 4048

COMUNICADOS TRIBUTARIOS

INSOTAX SAS COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 19 de Noviembre de 2015 TEMA: VALORES ABSOLUTOS AÑO GRAVABLE 2016 SUB TEMA: SUB TEMA: NUEVOS VALORES FISCALES EN UVT PARA EL AÑO

INSOTAX SAS COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 19 de Noviembre de 2015 TEMA: VALORES ABSOLUTOS AÑO GRAVABLE 2016 SUB TEMA: SUB TEMA: NUEVOS VALORES FISCALES EN UVT PARA EL AÑO

Declaración de Registro de Cancelación de Inversiones Internacionales Formulario 12 Circular Reglamentaria Externa DCIN 83 del 20 de abril de 2016

Diligencie en original y copia. Declaración de Registro de Cancelación de Inversiones Internacionales Formulario 12 Circular Reglamentaria Externa DCIN 83 del 20 de abril de 2016 I. TIPO DE OPERACIÓN:

Diligencie en original y copia. Declaración de Registro de Cancelación de Inversiones Internacionales Formulario 12 Circular Reglamentaria Externa DCIN 83 del 20 de abril de 2016 I. TIPO DE OPERACIÓN:

COMUNICADOS TRIBUTARIOS

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 3 de Junio de 2016 TEMA: RUT SUB TEMA: ACTUALIZACION DEL RUT De conformidad con el Parágrafo del Artículo 6 del Decreto 2460

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 3 de Junio de 2016 TEMA: RUT SUB TEMA: ACTUALIZACION DEL RUT De conformidad con el Parágrafo del Artículo 6 del Decreto 2460

Diligencie en original y copia.

Declaración Única de Registro de Sustitución de Inversión Financiera y en Activos en el Exterior Circular Reglamentaria Externa DCIN 83 del 20 de abril de 2016 Diligencie en original y copia. I. TIPO DE

Declaración Única de Registro de Sustitución de Inversión Financiera y en Activos en el Exterior Circular Reglamentaria Externa DCIN 83 del 20 de abril de 2016 Diligencie en original y copia. I. TIPO DE

RESOLUCIÓN 5 DE 30 DE ENERO DE 2015 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES

RESOLUCIÓN 5 DE 30 DE ENERO DE 2015 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Por la cual se habilitan y prescriben los formularios y formatos para el cumplimiento de las obligaciones aduaneras-y cambiarias

RESOLUCIÓN 5 DE 30 DE ENERO DE 2015 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Por la cual se habilitan y prescriben los formularios y formatos para el cumplimiento de las obligaciones aduaneras-y cambiarias

CIRCULAR REGLAMENTARIA EXTERNA DCIN - 83

8. CUENTAS DE COMPENSACIÓN 8.1. Mecanismo de Compensación Los residentes que manejen ingresos y/o egresos derivados de operaciones sujetas al requisito de canalización por conducto del mercado cambiario,

8. CUENTAS DE COMPENSACIÓN 8.1. Mecanismo de Compensación Los residentes que manejen ingresos y/o egresos derivados de operaciones sujetas al requisito de canalización por conducto del mercado cambiario,

Concepto 330 del 2016 Abril 25 Subdirección de Gestión Normativa y Doctrina Tema: Cambiario - Tributario. Descriptores Ingreso o salida del país de

Concepto 330 del 2016 Abril 25 Subdirección de Gestión Normativa y Doctrina Tema: Cambiario - Tributario. Descriptores Ingreso o salida del país de divisas y/o moneda legal colombiana. Fuentes formales

Concepto 330 del 2016 Abril 25 Subdirección de Gestión Normativa y Doctrina Tema: Cambiario - Tributario. Descriptores Ingreso o salida del país de divisas y/o moneda legal colombiana. Fuentes formales

SANCIONES COMUNES POR RENTA, IVA Y RETENCIONES EN LA FUENTE

1 Extemporaneidad Artículos 641 y 642 ET SANCIONES COMUNES POR RENTA, IVA Y RETENCIONES EN LA FUENTE mínima 2012 $ 260.000 equivalentes a 10 UVT Presentación por fuera del plazo estipulado por la DIAN

1 Extemporaneidad Artículos 641 y 642 ET SANCIONES COMUNES POR RENTA, IVA Y RETENCIONES EN LA FUENTE mínima 2012 $ 260.000 equivalentes a 10 UVT Presentación por fuera del plazo estipulado por la DIAN

REEMPLAZA DECLARACIÓN JURADA 1850 POR DECLARACIÓN JURADA 1912

REEMPLAZA DECLARACIÓN JURADA 1850 POR DECLARACIÓN JURADA 1912 Resolución 25, de 13 d marzo de 2015, Servicio de Impuestos Internos. VISTOS: Lo dispuesto en el artículo 6, letra A), N 1 del Código Tributario,

REEMPLAZA DECLARACIÓN JURADA 1850 POR DECLARACIÓN JURADA 1912 Resolución 25, de 13 d marzo de 2015, Servicio de Impuestos Internos. VISTOS: Lo dispuesto en el artículo 6, letra A), N 1 del Código Tributario,

Informe exógeno cambiario para la DIAN Cuentas de compensación

Informe exógeno cambiario para la DIAN Cuentas de compensación FERNANDO ALBERTO PAEZ MARTINEZ Agosto de 2016 Eliminación de las declaraciones de cambio Formularios 1, 2, 4*, 5 C.R.E. - DCIN 83 de septiembre

Informe exógeno cambiario para la DIAN Cuentas de compensación FERNANDO ALBERTO PAEZ MARTINEZ Agosto de 2016 Eliminación de las declaraciones de cambio Formularios 1, 2, 4*, 5 C.R.E. - DCIN 83 de septiembre

V. Inversión extranjera en Colombia

V. Inversión extranjera en Colombia En este capítulo, de conformidad con la regulación aplicable al tema, se describe el régimen general de la inversión extranjera en Colombia, indicando cuáles son los

V. Inversión extranjera en Colombia En este capítulo, de conformidad con la regulación aplicable al tema, se describe el régimen general de la inversión extranjera en Colombia, indicando cuáles son los

DIARIO OFICIAL 45.804 RESOLUCIÓN 00396 20/01/2005

DIARIO OFICIAL 45.804 RESOLUCIÓN 00396 20/01/2005 Por medio de la cual se establecen los requisitos y condiciones para la autorización como profesionales de compra y venta de divisas de las personas residentes

DIARIO OFICIAL 45.804 RESOLUCIÓN 00396 20/01/2005 Por medio de la cual se establecen los requisitos y condiciones para la autorización como profesionales de compra y venta de divisas de las personas residentes

REGIMEN CAMBIARIO EXPORTACIONES. Junio/2012

REGIMEN CAMBIARIO EXPORTACIONES Junio/2012 REGIMEN CAMBIARIO EN EXPORTACIONES Contenido REGIMEN CAMBIARIO MERCADO CAMBIARIO Generalidades Definición IMC Operaciones Formularios Numerales Cambiarios DECLARACION

REGIMEN CAMBIARIO EXPORTACIONES Junio/2012 REGIMEN CAMBIARIO EN EXPORTACIONES Contenido REGIMEN CAMBIARIO MERCADO CAMBIARIO Generalidades Definición IMC Operaciones Formularios Numerales Cambiarios DECLARACION

CORREO ELECTRÓNICO FAX TELEFONO

1. Declaración Jurada N 1899 Declaración Jurada Anual sobre Movimientos de las Cuentas de Ahorro Previsional Voluntario Acogidas a las normas del Art. 42 Bis de la Ley de la Renta y Depósitos Convenidos.

1. Declaración Jurada N 1899 Declaración Jurada Anual sobre Movimientos de las Cuentas de Ahorro Previsional Voluntario Acogidas a las normas del Art. 42 Bis de la Ley de la Renta y Depósitos Convenidos.

Régimen Impositivo Simplificado. Cambios derivados de la aprobación del nuevo reglamento para la aplicación de la ley de Régimen Tributario Interno.

Régimen Impositivo Simplificado Cambios derivados de la aprobación del nuevo reglamento para la aplicación de la ley de Régimen Tributario Interno. Tampoco pueden acogerse al Régimen Simplificado:

Régimen Impositivo Simplificado Cambios derivados de la aprobación del nuevo reglamento para la aplicación de la ley de Régimen Tributario Interno. Tampoco pueden acogerse al Régimen Simplificado:

Preguntas y Respuestas Declaración de Activos en el Exterior Formulario 160

Preguntas y Respuestas Declaración de Activos en el Exterior Formulario 160 Mediante el artículo 42 de la Ley 1739 de 2014, se adicionó el numeral 5 al artículo 574 del Estatuto Tributario: y se agregó

Preguntas y Respuestas Declaración de Activos en el Exterior Formulario 160 Mediante el artículo 42 de la Ley 1739 de 2014, se adicionó el numeral 5 al artículo 574 del Estatuto Tributario: y se agregó

Declaración de Registro de Inversiones Internacionales Formulario 11 Circular Reglamentaria Externa DCIN 83 del 20 de abril de 2016

Diligencie en original y copia. Declaración de Registro de Inversiones Internacionales Formulario 11 Circular Reglamentaria Externa DCIN 83 del 20 de abril de 2016 I. TIPO DE OPERACIÓN: Seleccione un solo

Diligencie en original y copia. Declaración de Registro de Inversiones Internacionales Formulario 11 Circular Reglamentaria Externa DCIN 83 del 20 de abril de 2016 I. TIPO DE OPERACIÓN: Seleccione un solo

COMUNICADOS TRIBUTARIOS

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 04 de Enero de 2017 TEMA: PLAZOS PARA DECLARAR EN EL 2017 SUB TEMA: PLAZOS PARA DECLARAR RENTA Y COMPLEMENTARIOS E IMPUESTO DE

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 04 de Enero de 2017 TEMA: PLAZOS PARA DECLARAR EN EL 2017 SUB TEMA: PLAZOS PARA DECLARAR RENTA Y COMPLEMENTARIOS E IMPUESTO DE

COMUNICADOS TRIBUTARIOS

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 09 de Diciembre de 2015 TEMA: PLAZOS PARA DECLARAR EN EL 2016 SUB TEMA: PLAZOS PARA DECLARAR RENTA Y COMPLEMENTARIOS E IMPUESTO

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 09 de Diciembre de 2015 TEMA: PLAZOS PARA DECLARAR EN EL 2016 SUB TEMA: PLAZOS PARA DECLARAR RENTA Y COMPLEMENTARIOS E IMPUESTO

PREGUNTAS FRECUENTES SOBRE REGIMEN DE CAMBIOS INTERNACIONALES EN LAS OPERACIONES DE COMERCIO EXTERIOR. CONTRATO PROFORMA No.

PREGUNTAS FRECUENTES SOBRE REGIMEN DE CAMBIOS INTERNACIONALES EN LAS OPERACIONES DE COMERCIO EXTERIOR CONTRATO PROFORMA No. 4500034633/2008-1 ELABORADO POR: M&M TRADE AND LAW LTDA. PARA: CAMARA DE COMERCIO

PREGUNTAS FRECUENTES SOBRE REGIMEN DE CAMBIOS INTERNACIONALES EN LAS OPERACIONES DE COMERCIO EXTERIOR CONTRATO PROFORMA No. 4500034633/2008-1 ELABORADO POR: M&M TRADE AND LAW LTDA. PARA: CAMARA DE COMERCIO

Tratamiento Tributario de los Créditos Externos en Colombia

Tratamiento Tributario de los Créditos Externos en Colombia Mayo 11 de 2011 Mónica Reyes Rodríguez TRATAMIENTO TRIBUTARIO DE LOS INTERESES SOBRE CRÉDITOS EXTERNOS EN COLOMBIA Tributación en Colombia de

Tratamiento Tributario de los Créditos Externos en Colombia Mayo 11 de 2011 Mónica Reyes Rodríguez TRATAMIENTO TRIBUTARIO DE LOS INTERESES SOBRE CRÉDITOS EXTERNOS EN COLOMBIA Tributación en Colombia de

RESOLUCIÓN DE SUPERINTENDENCIA N. 036-2016/SUNAT MODIFICAN EL REGLAMENTO PARA LA PRESENTACIÓN DE LA DECLARACIÓN ANUAL DE OPERACIONES CON TERCEROS

RESOLUCIÓN DE SUPERINTENDENCIA N. 036-2016/SUNAT MODIFICAN EL REGLAMENTO PARA LA PRESENTACIÓN DE LA DECLARACIÓN ANUAL DE OPERACIONES CON TERCEROS Lima, 08 de febrero de 2016 CONSIDERANDO: Que mediante

RESOLUCIÓN DE SUPERINTENDENCIA N. 036-2016/SUNAT MODIFICAN EL REGLAMENTO PARA LA PRESENTACIÓN DE LA DECLARACIÓN ANUAL DE OPERACIONES CON TERCEROS Lima, 08 de febrero de 2016 CONSIDERANDO: Que mediante

Reforma Tributaria (Ley 1607 de 2012) FIDUCIA MERCANTIL E INVERSIÓN EXTRANJERA DE PORTAFOLIO. Héctor Ramírez Pardo)

FIDUCIA MERCANTIL E INVERSIÓN EXTRANJERA DE PORTAFOLIO. Héctor Ramírez Pardo)") Reforma Tributaria (Ley 1607 de 2012) FIDUCIA MERCANTIL E INVERSIÓN EXTRANJERA DE PORTAFOLIO Héctor Ramírez Pardo) 1 Fiducia Mercantil TRATAMIENTO PARA LAS UTILIDADES Y PÉRDIDAS Régimen anterior: Las pérdidas

Reforma Tributaria (Ley 1607 de 2012) FIDUCIA MERCANTIL E INVERSIÓN EXTRANJERA DE PORTAFOLIO Héctor Ramírez Pardo) 1 Fiducia Mercantil TRATAMIENTO PARA LAS UTILIDADES Y PÉRDIDAS Régimen anterior: Las pérdidas

C I R C U L A R N 1.968

Montevideo, 8 de marzo de 2007 C I R C U L A R N 1.968 Ref: INSTITUCIONES DE INTERMEDIACIÓN FINANCIERA - Modificación a las normas sobre liquidez - Arts. 40 a 53.2, 339, 382, 399.5 y 408 de la R.N.R.C.S.F.

Montevideo, 8 de marzo de 2007 C I R C U L A R N 1.968 Ref: INSTITUCIONES DE INTERMEDIACIÓN FINANCIERA - Modificación a las normas sobre liquidez - Arts. 40 a 53.2, 339, 382, 399.5 y 408 de la R.N.R.C.S.F.

Índice General ÍNDICE GENERAL CAPÍTULO 1 PREGUNTAS Y RESPUESTAS PERSONAS NATURALES CONTRIBUYENTES Y NO CONTRIBUYENTES DEL IMPUESTO DE RENTA...

Índice General V ÍNDICE GENERAL CAPÍTULO 1 PREGUNTAS Y RESPUESTAS PERSONAS NATURALES CONTRIBUYENTES Y NO CONTRIBUYENTES DEL IMPUESTO DE RENTA...1 CONTRIBUYENTES...1 Contribuyentes del Régimen General u

Índice General V ÍNDICE GENERAL CAPÍTULO 1 PREGUNTAS Y RESPUESTAS PERSONAS NATURALES CONTRIBUYENTES Y NO CONTRIBUYENTES DEL IMPUESTO DE RENTA...1 CONTRIBUYENTES...1 Contribuyentes del Régimen General u

Guía de Cifras Tributarias 2016

Guía de Cifras Tributarias 2016 Agenda 1. Categoría tributaria de las Personas Naturales para el Impuesto de Renta. 2. Conoce quiénes están obligados a declarar renta en el 2015 y 2016. 3. Beneficios Tributarios

Guía de Cifras Tributarias 2016 Agenda 1. Categoría tributaria de las Personas Naturales para el Impuesto de Renta. 2. Conoce quiénes están obligados a declarar renta en el 2015 y 2016. 3. Beneficios Tributarios

RESOLUCIÓN NÚMERO. ( Fecha ) Por la cual se prescribe el formulario Declaración Anual de Activos en el Exterior

Por la cual se prescribe el formulario Declaración Anual de Activos en el Exterior") RESOLUCIÓN NÚMERO ( Fecha ) Por la cual se prescribe el formulario Declaración Anual de Activos en el Exterior EL DIRECTOR GENERAL DE IMPUESTOS Y ADUANAS NACIONALES En uso de sus facultades legales y en

RESOLUCIÓN NÚMERO ( Fecha ) Por la cual se prescribe el formulario Declaración Anual de Activos en el Exterior EL DIRECTOR GENERAL DE IMPUESTOS Y ADUANAS NACIONALES En uso de sus facultades legales y en

DECRETO 685 DE (abril 7) Diario Oficial No de 7 de abril de 2014 MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO

Diario Oficial No de 7 de abril de 2014 MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO") DECRETO 685 DE 2014 (abril 7) Diario Oficial No. 49.116 de 7 de abril de 2014 MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO Por el cual se

DECRETO 685 DE 2014 (abril 7) Diario Oficial No. 49.116 de 7 de abril de 2014 MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO Por el cual se

CALENDARIO TRIBUTARIO PARA 2012

CALENDARIO TRIBUTARIO PARA 2012 Definidos vencimientos para los impuestos de Renta, IVA, Patrimonio, Gravamen a los movimientos financieros, y Retenciones en la Fuente. En 2012 se pagan la tercera y cuarta

CALENDARIO TRIBUTARIO PARA 2012 Definidos vencimientos para los impuestos de Renta, IVA, Patrimonio, Gravamen a los movimientos financieros, y Retenciones en la Fuente. En 2012 se pagan la tercera y cuarta

trámites de recepción y entrega, presentación de declaraciones consolidadas de pago y para el pago de tributos aduaneros y de los valores de rescate

Concepto Jurídico 28646 del 2015 Octubre 2 Subdirección de Gestión Normativa y Doctrina Tema: Impuesto a las ventas. Descriptores Responsables del impuesto sobre las ventas - Cooperativas de trabajo asociado.

Concepto Jurídico 28646 del 2015 Octubre 2 Subdirección de Gestión Normativa y Doctrina Tema: Impuesto a las ventas. Descriptores Responsables del impuesto sobre las ventas - Cooperativas de trabajo asociado.

RESOLUCIÓN DE SUPERINTENDENCIA N. 316-2015/SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 316-2015/SUNAT FACILITAN EL PAGO DE LAS OBLIGACIONES TRIBUTARIAS DE LOS SUJETOS QUE DEBEN EMPLEAR, PARA DICHO EFECTO, SU DOCUMENTO DE IDENTIDAD Lima, 12 de noviembre de

RESOLUCIÓN DE SUPERINTENDENCIA N. 316-2015/SUNAT FACILITAN EL PAGO DE LAS OBLIGACIONES TRIBUTARIAS DE LOS SUJETOS QUE DEBEN EMPLEAR, PARA DICHO EFECTO, SU DOCUMENTO DE IDENTIDAD Lima, 12 de noviembre de

TELEFONO ANTECEDENTES DEL DONANTE. Monto Total de la Donación (C10) TIPO DE DONACIÓN USO DE LAS DONACIONES RUT Director

TIPO DE DONACIÓN USO DE LAS DONACIONES RUT Director") 1. Declaración Jurada N 1828 Declaración Jurada Anual sobre Estado de Ingresos y Usos de Donaciones recibidas, conforme a los Art. 62 y siguientes de la Ley N 19.712, sobre Donaciones Deportivas y Ley

1. Declaración Jurada N 1828 Declaración Jurada Anual sobre Estado de Ingresos y Usos de Donaciones recibidas, conforme a los Art. 62 y siguientes de la Ley N 19.712, sobre Donaciones Deportivas y Ley

Precios de Transferencia

Jorge Enrique Chavarro Cadena Karina Andrea Becerra Martínez Cartilla 2da. Edición Precios de Transferencia Generalidades Obligados al Régimen de Precios de Transferencia Obligaciones Formales Cómo se

Jorge Enrique Chavarro Cadena Karina Andrea Becerra Martínez Cartilla 2da. Edición Precios de Transferencia Generalidades Obligados al Régimen de Precios de Transferencia Obligaciones Formales Cómo se

Capítulo III: En el siguiente cuadro, se muestra el método de contabilización que deben seguir las inversiones en acciones en función de:

INTRODUCCIÓN. MANUAL DE Página 1 Esta sección comprende la clasificación y registro de los títulos valores que representan participación en la propiedad de una empresa (acciones comunes, preferidas o de

INTRODUCCIÓN. MANUAL DE Página 1 Esta sección comprende la clasificación y registro de los títulos valores que representan participación en la propiedad de una empresa (acciones comunes, preferidas o de

Contribuyentes. Los empleados, pensionados no requieren de Iniciación de Actividades.

EMPLEADOS, PENSIONADOS Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente leer la normativa vigente

EMPLEADOS, PENSIONADOS Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente leer la normativa vigente

RESOLUCIÓN Nº 4979/2015

RESOLUCIÓN Nº 4979/2015 Montevideo, 16 de diciembre de 2015 VISTO: el artículo 70º del Decreto Nº 597/988 de 21 de setiembre de 1988 y las Resoluciones de la Dirección General Impositiva Nº 1478/2007 de

RESOLUCIÓN Nº 4979/2015 Montevideo, 16 de diciembre de 2015 VISTO: el artículo 70º del Decreto Nº 597/988 de 21 de setiembre de 1988 y las Resoluciones de la Dirección General Impositiva Nº 1478/2007 de

Marco Jurídico de Fondos de Inversión en Honduras

Marco Jurídico de Fondos de Inversión en Honduras MARCO NORMATIVO APLICABLE Los y de Inversión así como sus sociedades administradoras están regulados: Art. 82-138 Ley del Mercado de Valores del 20 de

Marco Jurídico de Fondos de Inversión en Honduras MARCO NORMATIVO APLICABLE Los y de Inversión así como sus sociedades administradoras están regulados: Art. 82-138 Ley del Mercado de Valores del 20 de

(Acceda a estos formularios en formato Excel en www.checkpoint.cl) Instrucciones para confeccionar la Declaración Jurada Nº 1842

Instrucciones para confeccionar la Declaración Jurada Nº 1842") TEMA DE COLECCIÓN Declaración Jurada Nº 1842 Sobre Determinación del Crédito Especial Empresas Constructoras según artículo 21 D.L. Nº 910/75 (Acceda a estos formularios en formato Excel en www.checkpoint.cl)

TEMA DE COLECCIÓN Declaración Jurada Nº 1842 Sobre Determinación del Crédito Especial Empresas Constructoras según artículo 21 D.L. Nº 910/75 (Acceda a estos formularios en formato Excel en www.checkpoint.cl)

Documento. Consejo Nacional de Política Económica y Social República de Colombia Departamento Nacional de Planeación

Documento Conpes 3379 Consejo Nacional de Política Económica y Social República de Colombia Departamento Nacional de Planeación AJUSTES AL RÉGIMEN GENERAL DE INVERSIÓN DE CAPITAL DEL EXTERIOR: INCLUSIÓN

Documento Conpes 3379 Consejo Nacional de Política Económica y Social República de Colombia Departamento Nacional de Planeación AJUSTES AL RÉGIMEN GENERAL DE INVERSIÓN DE CAPITAL DEL EXTERIOR: INCLUSIÓN

COMUNICADOS TRIBUTARIOS

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 23 de Diciembre de 2014 TEMA: PLAZOS PARA DECLARAR EN EL 2015 SUB TEMA: PLAZOS PARA DECLARAR RENTA Y COMPLEMENTARIOS E IMPUESTO

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 23 de Diciembre de 2014 TEMA: PLAZOS PARA DECLARAR EN EL 2015 SUB TEMA: PLAZOS PARA DECLARAR RENTA Y COMPLEMENTARIOS E IMPUESTO

Formato de inversiones extranjeras de portafolio en Colombia (Información a transmitir a partir de los movimientos de septiembre de 2013)

") 1. CRITERIOS GENERALES El formato se debe enviar mensualmente al Banco de la República dentro de los 10 días hábiles siguientes al cierre del mes que se reporta a través del enlace dispuesto en la página:

1. CRITERIOS GENERALES El formato se debe enviar mensualmente al Banco de la República dentro de los 10 días hábiles siguientes al cierre del mes que se reporta a través del enlace dispuesto en la página:

MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2016 ( )

") REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2016 ( ) Por el cual se fijan los lugares y plazos para la presentación de las declaraciones tributarias y para el pago

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2016 ( ) Por el cual se fijan los lugares y plazos para la presentación de las declaraciones tributarias y para el pago

Ley para la Reforma de las Finanzas Públicas publicada en el R.O. No. 181 de 30 de Abril de 1999 - Ley 99-24.

Constitución de la República del Ecuador. Código Tributario. Ley para la Reforma de las Finanzas Públicas publicada en el R.O. No. 181 de 30 de Abril de 1999 - Ley 99-24. Ley de Régimen Tributario Interno.

Constitución de la República del Ecuador. Código Tributario. Ley para la Reforma de las Finanzas Públicas publicada en el R.O. No. 181 de 30 de Abril de 1999 - Ley 99-24. Ley de Régimen Tributario Interno.

COMUNICADOS TRIBUTARIOS

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 12 de Marzo de 2016 TEMA: IMPUESTO DE LA RIQUEZA IMPUESTO A LA RIQUEZA LEY 1739 DEL 23 DE DICIEMBRE DEL 2014 OBLIGADOS A DECLARAR

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 12 de Marzo de 2016 TEMA: IMPUESTO DE LA RIQUEZA IMPUESTO A LA RIQUEZA LEY 1739 DEL 23 DE DICIEMBRE DEL 2014 OBLIGADOS A DECLARAR

MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2015 ( )

") REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2015 ( ) Por el cual se modifica el Decreto 2623 del 17 de diciembre de 2014 EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2015 ( ) Por el cual se modifica el Decreto 2623 del 17 de diciembre de 2014 EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En

GUÍA PARA LA PRESENTACIÓN DE DECLARACIONES JURADAS DE INGRESOS BIENES Y RENTAS DE FUNCIONARIOS Y SERVIDORES DE LA DRELM

GUÍA PARA LA PRESENTACIÓN DE DECLARACIONES JURADAS DE INGRESOS BIENES Y RENTAS DE FUNCIONARIOS Y SERVIDORES DE LA DRELM I. OBJETIVO Regular el cumplimiento de la presentación, remisión y publicación de

GUÍA PARA LA PRESENTACIÓN DE DECLARACIONES JURADAS DE INGRESOS BIENES Y RENTAS DE FUNCIONARIOS Y SERVIDORES DE LA DRELM I. OBJETIVO Regular el cumplimiento de la presentación, remisión y publicación de

RESUMEN SOBRE LAS DISPOSICIONES PARA EL FORTALECIMIENTO DEL SISTEMA YTRIBUTARIO Y EL COMBATE A LA DEFRAUDACIÓN Y AL CONTRABANDO

RESUMEN SOBRE LAS DISPOSICIONES PARA EL FORTALECIMIENTO DEL SISTEMA YTRIBUTARIO Y EL COMBATE A LA DEFRAUDACIÓN Y AL CONTRABANDO DECRETO NÚMERO 4-2012 DEL CONGRESO DE LA REPÚBLICA 1 LIBRO II REFORMAS A

RESUMEN SOBRE LAS DISPOSICIONES PARA EL FORTALECIMIENTO DEL SISTEMA YTRIBUTARIO Y EL COMBATE A LA DEFRAUDACIÓN Y AL CONTRABANDO DECRETO NÚMERO 4-2012 DEL CONGRESO DE LA REPÚBLICA 1 LIBRO II REFORMAS A

COMUNICADOS TRIBUTARIOS

INSOTAX SAS COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 30 de Marzo de 2017 TEMA: INFORMACION EN MEDIOS MAGNETICOS SUB TEMA: INFORMACION MEDIOS MAGNETICOS NACIONALES El parágrafo tercero

INSOTAX SAS COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 30 de Marzo de 2017 TEMA: INFORMACION EN MEDIOS MAGNETICOS SUB TEMA: INFORMACION MEDIOS MAGNETICOS NACIONALES El parágrafo tercero

INFORME N. 021-2013-SUNAT/4B0000 MATERIA: Se formulan las siguientes consultas:

INFORME N. 021-2013-SUNAT/4B0000 MATERIA: Se formulan las siguientes consultas: 1. Las entidades que pagan honorarios a las personas que prestan servicios bajo la modalidad del Régimen Especial de Contratación

INFORME N. 021-2013-SUNAT/4B0000 MATERIA: Se formulan las siguientes consultas: 1. Las entidades que pagan honorarios a las personas que prestan servicios bajo la modalidad del Régimen Especial de Contratación

CONTENIDO EL ÚLTIMO AÑO DEL IMPUESTO COMPLEMENTARIO DE NORMALIZACIÓN TRIBUTARIA AL IMPUESTO A LA RIQUEZA.

CONTENIDO Pág. EL ÚLTIMO AÑO DEL IMPUESTO COMPLEMENTARIO DE NORMALIZACIÓN TRIBUTARIA AL IMPUESTO A LA RIQUEZA. 2 TARIFA ESPECIAL DE DIVIDENDOS Y PARTICIPACIONES PARA ESTABLECIMIENTOS PERMANENTES DE SOCIEDADES

CONTENIDO Pág. EL ÚLTIMO AÑO DEL IMPUESTO COMPLEMENTARIO DE NORMALIZACIÓN TRIBUTARIA AL IMPUESTO A LA RIQUEZA. 2 TARIFA ESPECIAL DE DIVIDENDOS Y PARTICIPACIONES PARA ESTABLECIMIENTOS PERMANENTES DE SOCIEDADES

COMUNICADOS TRIBUTARIOS

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 23 de Diciembre de 2013 TEMA: PLAZOS PARA DECLARAR EN EL 2014 SUB TEMA: PLAZOS PARA DECLARAR RENTA Y COMPLEMENTARIOS E IMPUESTO

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 23 de Diciembre de 2013 TEMA: PLAZOS PARA DECLARAR EN EL 2014 SUB TEMA: PLAZOS PARA DECLARAR RENTA Y COMPLEMENTARIOS E IMPUESTO

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO S U P E R I N T E N D E N C I A D E V A L O R E S RESOLUCIÓN NÚMERO 0478 DE 2002

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO S U P E R I N T E N D E N C I A D E V A L O R E S RESOLUCIÓN NÚMERO 0478 DE 2002 (18 de julio) Por la cual se expide el régimen de tarifas

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO S U P E R I N T E N D E N C I A D E V A L O R E S RESOLUCIÓN NÚMERO 0478 DE 2002 (18 de julio) Por la cual se expide el régimen de tarifas

CRONOGRAMA DE LAS OBLIGACIONES LEGALES MÁS IMPORTANTES PARA EL AÑO 2013 CAVELIER ABOGADOS 2013

1 CRONOGRAMA DE LAS OBLIGACIONES LEGALES MÁS IMPORTANTES PARA EL AÑO 2013 CAVELIER ABOGADOS 2013 1 ASPECTOS CORPORATIVOS 3 1.1. Renovación de Matricula Mercantil 3 1.2. Reunión ordinaria del máximo órgano

1 CRONOGRAMA DE LAS OBLIGACIONES LEGALES MÁS IMPORTANTES PARA EL AÑO 2013 CAVELIER ABOGADOS 2013 1 ASPECTOS CORPORATIVOS 3 1.1. Renovación de Matricula Mercantil 3 1.2. Reunión ordinaria del máximo órgano

IMPUESTO AL VALOR AGREGADO EN LAS PROMESAS DE COMPRAVENTA Y LEASING DE INMUEBLES A PARTIR DE LA REFORMA TRIBUTARIA

IMPUESTO AL VALOR AGREGADO EN LAS PROMESAS DE COMPRAVENTA Y LEASING DE INMUEBLES A PARTIR DE LA REFORMA TRIBUTARIA Mediante la Ley N 20.780 de 2014, sobre Reforma Tributaria, se introdujeron una serie

IMPUESTO AL VALOR AGREGADO EN LAS PROMESAS DE COMPRAVENTA Y LEASING DE INMUEBLES A PARTIR DE LA REFORMA TRIBUTARIA Mediante la Ley N 20.780 de 2014, sobre Reforma Tributaria, se introdujeron una serie

RESOLUCION NORMATIVA DE DIRECTORIO Nº 10-0017-15 RESPALDO DE TRANSACCIONES CON DOCUMENTOS DE PAGO. La Paz, 26 de junio de 2015

RESOLUCION NORMATIVA DE DIRECTORIO Nº 10-0017-15 RESPALDO DE TRANSACCIONES CON DOCUMENTOS DE PAGO La Paz, 26 de junio de 2015 VISTOS Y CONSIDERANDO: Que el artículo 64 de la Ley N 2492 de 2 de agosto de

RESOLUCION NORMATIVA DE DIRECTORIO Nº 10-0017-15 RESPALDO DE TRANSACCIONES CON DOCUMENTOS DE PAGO La Paz, 26 de junio de 2015 VISTOS Y CONSIDERANDO: Que el artículo 64 de la Ley N 2492 de 2 de agosto de

GÓMEZ PINZÓN ZULETA ABOGADOS S.A.S.

GÓMEZ PINZÓN ZULETA ABOGADOS S.A.S. Se encuentra a su disposición para ampliar la presente información, así como para asistirlo en el cumplimiento de los trámites descritos. En este sentido los invitamos

GÓMEZ PINZÓN ZULETA ABOGADOS S.A.S. Se encuentra a su disposición para ampliar la presente información, así como para asistirlo en el cumplimiento de los trámites descritos. En este sentido los invitamos

A) Adquisición de Inmueble RURAL por una PERSONA JURÍDICA ARGENTINA:

Adquisición de Inmueble RURAL por una PERSONA JURÍDICA ARGENTINA:") REQUISITOS Y RECOMENDACIONES PARA TRÁMITES DE PREVIA CONFORMIDAD EN LOS QUE SE SOLICITE AUTORIZACIÓN PARA LA ADQUISICIÓN DE INMUEBLES UBICADOS EN ZONA DE SEGURIDAD DE FRONTERA. A) Adquisición de Inmueble

REQUISITOS Y RECOMENDACIONES PARA TRÁMITES DE PREVIA CONFORMIDAD EN LOS QUE SE SOLICITE AUTORIZACIÓN PARA LA ADQUISICIÓN DE INMUEBLES UBICADOS EN ZONA DE SEGURIDAD DE FRONTERA. A) Adquisición de Inmueble

DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Concepto 037547. Oficio No. 100208221-3 3 3. Bogotá, D.C. Junio 12 de 2012

DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Concepto 037547 Oficio No. 100208221-3 3 3 Bogotá, D.C. Junio 12 de 2012 Señor DIEGO REYES RAMIREZ Gerente General Servicio Integrales para la Movilidad SIM-

DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Concepto 037547 Oficio No. 100208221-3 3 3 Bogotá, D.C. Junio 12 de 2012 Señor DIEGO REYES RAMIREZ Gerente General Servicio Integrales para la Movilidad SIM-

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO -5 AGO 2013

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO -5 AGO 2013 Por medio del cual se modifican el artículo 6, el parágrafo del artículo 9, y el artículo 13 del Decreto 699 de 2013 y se dictan

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO -5 AGO 2013 Por medio del cual se modifican el artículo 6, el parágrafo del artículo 9, y el artículo 13 del Decreto 699 de 2013 y se dictan

Reforma Tributaria: Los desafíos que vienen para la Agroindustria

Reforma Tributaria: Los desafíos que vienen para la Agroindustria Victoria Anacona Ortiz. Abogada ARAYA & CÍA. vanacona@araya.cl www.araya.cl. Renta Efectiva. Rentas efectivas sobre contabilidad completa

Reforma Tributaria: Los desafíos que vienen para la Agroindustria Victoria Anacona Ortiz. Abogada ARAYA & CÍA. vanacona@araya.cl www.araya.cl. Renta Efectiva. Rentas efectivas sobre contabilidad completa

MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO ( )

") REPÚBLICA COLOMBIA MINISTERIO HACIENDA Y CRÉDITO PÚBLICO CRETO ( ) Por el cual se fijan los lugares y plazos para la presentación de las declaraciones tributarias y para el pago de los impuestos, anticipos

REPÚBLICA COLOMBIA MINISTERIO HACIENDA Y CRÉDITO PÚBLICO CRETO ( ) Por el cual se fijan los lugares y plazos para la presentación de las declaraciones tributarias y para el pago de los impuestos, anticipos

MINISTERIO DE HACIENDA Y CREDITO PÚBLICO ( DIC. 14 2007 )

") REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO 4818 DE 2007 ( DIC. 14 2007 ) Por el cual se fijan los lugares y plazos para la presentación de las declaraciones tributarias

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO 4818 DE 2007 ( DIC. 14 2007 ) Por el cual se fijan los lugares y plazos para la presentación de las declaraciones tributarias

MINISTERIO DE ECONOMIA Y FINANZAS. Proyecto de Ley sobre Rentas y Ganancias de Capital

MINISTERIO DE ECONOMIA Y FINANZAS Proyecto de Ley sobre Rentas y Ganancias de Capital Contenido 1. Habitualidad en la enajenación de valores mobiliarios e inmuebles 2. Instrumentos Financieros Derivados

MINISTERIO DE ECONOMIA Y FINANZAS Proyecto de Ley sobre Rentas y Ganancias de Capital Contenido 1. Habitualidad en la enajenación de valores mobiliarios e inmuebles 2. Instrumentos Financieros Derivados

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Tributarias Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Tributarias Intendencia de Asuntos Jurídicos PROCEDIMIENTO DE AUTORIZACIÓN, OPERACIÓN Y USO DEL LIBRO DE COMPRAS Y VENTAS

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Tributarias Intendencia de Asuntos Jurídicos PROCEDIMIENTO DE AUTORIZACIÓN, OPERACIÓN Y USO DEL LIBRO DE COMPRAS Y VENTAS

CONTRATO SUSCRIPCIÓN DE CUOTAS ZURICH ADMINISTRADORA GENERAL DE FONDOS S.A.

CONTRATO SUSCRIPCIÓN DE CUOTAS ZURICH ADMINISTRADORA GENERAL DE FONDOS S.A. Contrato de aporte para: FONDO MUTUO ZURICH CASH Antecedentes de la Sociedad Administradora: Razón Social : Antecedentes del

CONTRATO SUSCRIPCIÓN DE CUOTAS ZURICH ADMINISTRADORA GENERAL DE FONDOS S.A. Contrato de aporte para: FONDO MUTUO ZURICH CASH Antecedentes de la Sociedad Administradora: Razón Social : Antecedentes del

LA COMISIÓN DE REGULACIÓN DE AGUA POTABLE Y SANEAMIENTO BÁSICO

Por la cual se fija la tarifa de la contribución especial para el año 2002 por concepto del servicio de regulación de agua potable y saneamiento básico y se dictan otras disposiciones LA COMISIÓN DE REGULACIÓN

Por la cual se fija la tarifa de la contribución especial para el año 2002 por concepto del servicio de regulación de agua potable y saneamiento básico y se dictan otras disposiciones LA COMISIÓN DE REGULACIÓN

AYUDA DEL FORMULARIO VIRTUAL N 681 - SIMPLIFICADO RENTA ANUAL PERSONA NATURAL 2012

AYUDA DEL FORMULARIO VIRTUAL N 681 - SIMPLIFICADO RENTA ANUAL PERSONA NATURAL 2012 Ud. ha accedido al Formulario Virtual N 0681 - Simplificado Renta Anual Persona Natural 2012. - Este Formulario Virtual

AYUDA DEL FORMULARIO VIRTUAL N 681 - SIMPLIFICADO RENTA ANUAL PERSONA NATURAL 2012 Ud. ha accedido al Formulario Virtual N 0681 - Simplificado Renta Anual Persona Natural 2012. - Este Formulario Virtual

Dirección de Impuestos y Aduanas Nacionales

DIARIO OFICIAL 49194 Bogotá, Jueves 26 de junio de 2014 Dirección de Impuestos y Aduanas Nacionales RESOLUCIÓN NÚMERO 000122 DE 2014 (junio 20) por la cual se regula la inscripción y actualización del

DIARIO OFICIAL 49194 Bogotá, Jueves 26 de junio de 2014 Dirección de Impuestos y Aduanas Nacionales RESOLUCIÓN NÚMERO 000122 DE 2014 (junio 20) por la cual se regula la inscripción y actualización del

Superintendencia de Seguros y Reaseguros

Montevideo, 4 de agosto de 2000 Ref.: Ley de Urgencia - Modificaciones de la Recopilación de Normas de Seguros y Reaseguros Se pone en conocimiento del mercado asegurador que el Banco Central del Uruguay

Montevideo, 4 de agosto de 2000 Ref.: Ley de Urgencia - Modificaciones de la Recopilación de Normas de Seguros y Reaseguros Se pone en conocimiento del mercado asegurador que el Banco Central del Uruguay

Residencia es una expresión que procede del latín residens y que hace referencia a la idea de estar establecido en un lugar.

LA RESIDENCIA FISCAL EN LAS PERSONAS NATURALES. Elaborado por. Raúl Fernando Hoyos Calderón. Director de Impuestos CPAAI Cabrera International S.A Residencia es una expresión que procede del latín residens

LA RESIDENCIA FISCAL EN LAS PERSONAS NATURALES. Elaborado por. Raúl Fernando Hoyos Calderón. Director de Impuestos CPAAI Cabrera International S.A Residencia es una expresión que procede del latín residens

ORDENANZA SOBRE REGISTRO DE PERSONAS JURÍDICAS RECEPTORAS DE FONDOS PUBLICOS

ILUSTRE MUNICIPALIDAD DE CABILDO ORDENANZA SOBRE REGISTRO DE PERSONAS JURÍDICAS RECEPTORAS DE FONDOS PUBLICOS ARTICULO 1 : Crease en la Municipalidad de Cabildo, un Registro Público de Personas Jurídicas

ILUSTRE MUNICIPALIDAD DE CABILDO ORDENANZA SOBRE REGISTRO DE PERSONAS JURÍDICAS RECEPTORAS DE FONDOS PUBLICOS ARTICULO 1 : Crease en la Municipalidad de Cabildo, un Registro Público de Personas Jurídicas

Importaciones de bienes

Importaciones de bienes 1. Canalización 2. Pago de importaciones en moneda legal colombiana 3. Pago de importaciones con tarjeta de crédito 4. Pago de Importaciones 5. Financiación de Importaciones 6.

Importaciones de bienes 1. Canalización 2. Pago de importaciones en moneda legal colombiana 3. Pago de importaciones con tarjeta de crédito 4. Pago de Importaciones 5. Financiación de Importaciones 6.

REGLAMENTO DEL CONCURSO

Formulario Cliente Residencial Formulario Cliente Comercial o Industrial I. TITULAR Y PARTICIPANTES. REGLAMENTO DEL CONCURSO 1. La publicidad y los derechos de autor de la presente promoción, son propiedad

Formulario Cliente Residencial Formulario Cliente Comercial o Industrial I. TITULAR Y PARTICIPANTES. REGLAMENTO DEL CONCURSO 1. La publicidad y los derechos de autor de la presente promoción, son propiedad

BOLETÍN CONTENIDO. No. 041

BOLETÍN No. 041 Fecha 1 de octubre de 2008 Páginas 5 CONTENIDO Circular Reglamentaria Externa DCIN-83 del 1 de octubre de 2008. "Asunto 1 O: Procedimientos aplicables a las operaciones cambio". Página

BOLETÍN No. 041 Fecha 1 de octubre de 2008 Páginas 5 CONTENIDO Circular Reglamentaria Externa DCIN-83 del 1 de octubre de 2008. "Asunto 1 O: Procedimientos aplicables a las operaciones cambio". Página

PLAZOS PARA DECLARAR Y PAGAR DURANTE EL AÑO 2011

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y Crédito PÚBLICO DECRETO Número 4836 DEL 3O DICIEMBRE 2.010 Por el cual se fijan los lugares y plazos para la presentación de las declaraciones tributarias

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y Crédito PÚBLICO DECRETO Número 4836 DEL 3O DICIEMBRE 2.010 Por el cual se fijan los lugares y plazos para la presentación de las declaraciones tributarias

NUEVO RÉGIMEN SANCIONATORIO CAMBIARIO DE COMPETENCIA DE LA DIAN

NUEVO RÉGIMEN SANCIONATORIO CAMBIARIO DE COMPETENCIA DE LA DIAN ENTIDADES DE CONTROL CAMBIARIO Decreto 2116 de 1992 SUPERINTENDENCIA FINANCIERA DE COLOMBIA Art. 2 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES

NUEVO RÉGIMEN SANCIONATORIO CAMBIARIO DE COMPETENCIA DE LA DIAN ENTIDADES DE CONTROL CAMBIARIO Decreto 2116 de 1992 SUPERINTENDENCIA FINANCIERA DE COLOMBIA Art. 2 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES

ATENCIÓN INDUSTRIA DE ALIMENTOS

Bogotá, 04 de septiembre de 2015 Los productos alimenticios se clasifican de acuerdo al riesgo sanitario El Instituto Nacional de Vigilancia de Medicamentos y Alimentos Invima, se permite informar a la

Bogotá, 04 de septiembre de 2015 Los productos alimenticios se clasifican de acuerdo al riesgo sanitario El Instituto Nacional de Vigilancia de Medicamentos y Alimentos Invima, se permite informar a la

CIRCULAR REGLAMENTARIA EXTERNA DCIN - 83

3. IMPORTACIONES DE BIENES Los residentes deberán canalizar a través del mercado cambiario los pagos para cancelar el valor de sus importaciones. Para estos efectos deberán presentar la declaración de

3. IMPORTACIONES DE BIENES Los residentes deberán canalizar a través del mercado cambiario los pagos para cancelar el valor de sus importaciones. Para estos efectos deberán presentar la declaración de

Cuadro de vencimientos 2015 actualizado

Cuadro de vencimientos 2015 actualizado CEDE Y GRANDES CONTRIBUYENTES que efectúen el pago mediante débito bancario Dígitos E F M A M J J A S O N D 0-1-2-3-4 26 23 23 24 25 24 27 24 24 26 24 22 5-6-7-8-9

Cuadro de vencimientos 2015 actualizado CEDE Y GRANDES CONTRIBUYENTES que efectúen el pago mediante débito bancario Dígitos E F M A M J J A S O N D 0-1-2-3-4 26 23 23 24 25 24 27 24 24 26 24 22 5-6-7-8-9

Deducción por reinversión de beneficios extraordinarios. Reinversión en inmovilizado material de segunda mano.

Deducción por reinversión de beneficios extraordinarios. Reinversión en inmovilizado material de segunda mano. En la medida en que los beneficios que la entidad consultante pretende invertir en la adquisición

Deducción por reinversión de beneficios extraordinarios. Reinversión en inmovilizado material de segunda mano. En la medida en que los beneficios que la entidad consultante pretende invertir en la adquisición

Régimen Tributario Aplicable al Fideicomiso

Régimen Tributario Aplicable al Fideicomiso Obligaciones Fiscales del Fideicomiso Generalidades Qué es un fideicomiso? Es esencialmente un instrumento financiero que se utiliza para canalizar y controlar

Régimen Tributario Aplicable al Fideicomiso Obligaciones Fiscales del Fideicomiso Generalidades Qué es un fideicomiso? Es esencialmente un instrumento financiero que se utiliza para canalizar y controlar

informacion exogena medios magneticos Resolucion de Octubre 2017

RESOLUCIÓN NÚMERO 000060 (30 OCT 2017) Por la cual se establece el grupo de obligados a suministrar información tributaria a la U.A.E. Dirección de Impuestos y Aduanas Nacionales DIAN, por el año gravable

RESOLUCIÓN NÚMERO 000060 (30 OCT 2017) Por la cual se establece el grupo de obligados a suministrar información tributaria a la U.A.E. Dirección de Impuestos y Aduanas Nacionales DIAN, por el año gravable

ANEXO III MEDIDAS DISCONFORMES DE COLOMBIA NOTAS HORIZONTALES

ANEXO III MEDIDAS DISCONFORMES DE COLOMBIA NOTAS HORIZONTALES 1. Los compromisos en estos subsectores de conformidad con el presente Acuerdo se adoptan sujetos a las limitaciones y condiciones establecidas

ANEXO III MEDIDAS DISCONFORMES DE COLOMBIA NOTAS HORIZONTALES 1. Los compromisos en estos subsectores de conformidad con el presente Acuerdo se adoptan sujetos a las limitaciones y condiciones establecidas

INTERMEDIACIÓN DE VALORES, TIPIFICACIÓN - CONTRATO DE MANDATO Concepto 2007037873-001 del 16 de agosto de 2007.

INTERMEDIACIÓN DE VALORES, TIPIFICACIÓN - CONTRATO DE MANDATO Concepto 2007037873-001 del 16 de agosto de 2007. Síntesis: Exigencias para la tipificación de una actividad de intermediación de valores.

INTERMEDIACIÓN DE VALORES, TIPIFICACIÓN - CONTRATO DE MANDATO Concepto 2007037873-001 del 16 de agosto de 2007. Síntesis: Exigencias para la tipificación de una actividad de intermediación de valores.

10--V--v-iIi!I':IC 2009

------- ~. 10--V--v-iIi!I':IC 2009 LEY No._13_ "POR LA CUAL SE ADICIONA PARCIALMENTE EL ESTATUTO TRIBUTARIO". EL CONGRESO DE COLOMBIA DECRETA: ARTÍCULO 1. Adiciónese el Estatuto Tributario con el siguiente

------- ~. 10--V--v-iIi!I':IC 2009 LEY No._13_ "POR LA CUAL SE ADICIONA PARCIALMENTE EL ESTATUTO TRIBUTARIO". EL CONGRESO DE COLOMBIA DECRETA: ARTÍCULO 1. Adiciónese el Estatuto Tributario con el siguiente

Saldo vigente como porcentaje del PIB 2/

1 Saldo vigente como porcentaje del PIB 2/ 50,0 40,0 Porcentaje 30,0 20,0 10,0 0,0 2005 2006 2007 2008 2009 2010 2011 2012 Saldo Total / PIB Saldo Pública/PIB Saldo Privada /PIB 2/ Con información de la

1 Saldo vigente como porcentaje del PIB 2/ 50,0 40,0 Porcentaje 30,0 20,0 10,0 0,0 2005 2006 2007 2008 2009 2010 2011 2012 Saldo Total / PIB Saldo Pública/PIB Saldo Privada /PIB 2/ Con información de la