Mayo 19 de C.P. Beiky Hasley Cardozo Vargas C.P. Yeison Eduardo Angulo Hernández

|

|

|

- Luis Quintero Río

- hace 7 años

- Vistas:

Transcripción

1 Incidencia del Ejercicio de la Revisoría Fiscal en información sobre segmentos de Operación (NIIF 8) Mayo 19 de 2010 C.P. Beiky Hasley Cardozo Vargas C.P. Yeison Eduardo Angulo Hernández

2 Metodología 1. Se define en primer lugar qué son los segmentos de operación (en adelante SO) 2. Se analizan las condiciones establecidas por la NIIF 8 y cuál es la información financiera a presentar sobre SO 3. Se esboza concepto de control de fiscalización (en adelante CF) 4. Se determina cómo el revisor fiscal puede apoyar su labor en la información de segmentos de operación?

3 1. Contextualización Requieren Revisor Fiscal PCGA Entidades NIIF cómo el revisor fiscal puede apoyar su labor en la información de segmentos de operación? NIIF8 Segmentos de Operación Entidades cotizan en MPV

4 2. Segmentos de Operación NIIF 8 Emitida por la IASB (International Accounting Standard Board) Antecedentes en la Norma Internacional de Contabilidad 14 (NIC 14); La ponencia basa en la NIIF 8 modificada hasta el 31 de diciembre de 2006,

5 2.1. Concepto de Segmentos de operación Es un componente de una entidad a. que hace parte de las actividades del negocio, la cual puede generar ingresos e incurrir en gastos, incluyendo ingresos y gastos relacionados con transacciones de otros segmentos de la misma entidad. b. cuyos resultados de operación son revisados con frecuencia por el director o administrador de la entidad, encargado de la toma de decisiones, en relación con la asignación de recursos al segmento y evaluar su desempeño. c. cuya información financiera discriminada está disponible.

6 2.1. Concepto de Segmentos de operación Se deben cumplir todas las condiciones presentadas. No son algo nuevo. Requiere análisis de la información desde el punto de vista de la gestión, financiero y de control interno. La información diferenciada permite mayor intervención sobre los recursos.

7 2.2. Condiciones establecidas por la NIIF 8 para determinar los segmentos de operación Una entidad revelará información que permita que los usuarios de sus estados financieros evalúen la naturaleza y los efectos financieros de las actividades de negocio que desarrolla y los entornos económicos en los que opera.

8 2.2. Condiciones establecidas por la NIIF 8 para determinar los segmentos de operación Los criterios de la máxima autoridad en la toma de decisiones. Segmentación de acuerdo con los 5 criterios abordados por la norma. Existencia de gestores responsables del segmento. Cumplimiento de los umbrales cuantitativos.

9 Tabla No. 1. Rubros a presentar en los Segmentos de Operación. Elaboración propia. 2.3 Cuál es la información financiera a presentar sobre Segmentos de Operación? Tabla No. 1. Rubros a presentar en los Segmentos de Operación. Elaboración propia. Criterio Segmentos Segmento X10 Otros segmentos Información consolidada de la entidad Ingresos por actividades ordinarias. Ingresos provenientes de otros segmentos Ingresos por intereses Ingresos por participaciones Gastos del segmento Gastos por intereses Activos del segmento Activos no corrientes Depreciación acumulada Inversiones Pasivos del segmento

10 Tabla No. 1. Rubros a presentar en los Segmentos de Operación. Elaboración propia. 2.3 Cuál es la información financiera a presentar sobre Segmentos de Operación? La información se presenta en las Notas a los estados financieros. Se explican los factores y la base de organización En cada uno de los ítems anteriores se agregan partidas que sean significativas para la entidad. Información sobre productos y servicios, áreas geográficas y clientes significativos. Casa Matriz debe presentar información financiera consolidada.

11 3. Concepto de control de fiscalización en el ejercicio de la revisoría fiscal Según la orientación profesional sobre el ejercicio de la revisoría fiscal, el control de fiscalización se define como un sistema compuesto por un conjunto de procesos, estructurados de manera lógica y organizada, por medio del cual se supervisa, vigila y constata la ejecución idónea y secuencial de los hechos económicos, en todos sus ámbitos en un determinado ente, conforme a los parámetros preestablecidos.

12 3. Concepto de control de fiscalización en el ejercicio de la revisoría fiscal El revisor fiscal debe determinar en términos de permanencia, y cobertura; que se de un Control financiero, de cumplimiento, de gestión y de control interno, dentro de un marco preventivo. Obtener evidencia válida y suficiente por medio de análisis, inspección, observación, interrogación, confirmación y otros procedimientos de control, llegando a conclusiones fiables.

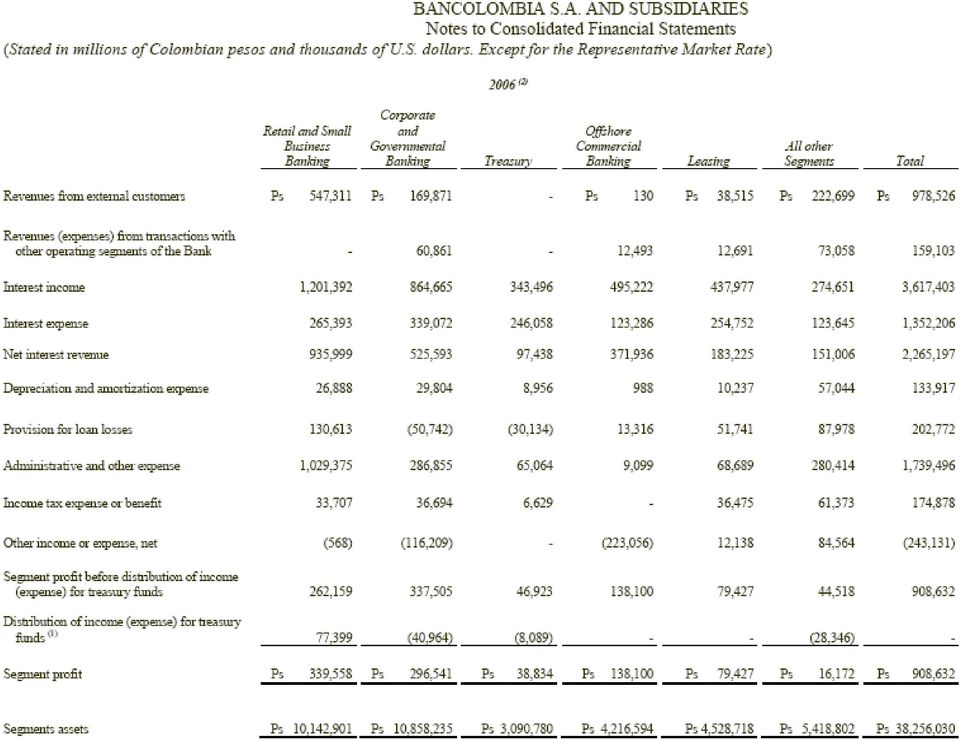

13 4. De qué forma la información sobre segmentos de operación contribuye al ejercicio de la revisora fiscal? A continuación se presenta un ejemplo de la aplicación de SO en los estados financieros con fecha de corte a 31 de diciembre de 2008 de Bancolombia S.A.

14 Tabla No. 2 Criterios para la delimitación de Segmentos de Operación de Bancolombia S.A 2. Información sobre segmentos* El banco ha organizado de forma estrategica sus operaciones en seis segmentos de operación basado en la segmentación del mercado, las necesidades de los clientes y sus socios de negocio. Dichos segmentos son: Banca para la pequeña empresa y personalizada. (Retail and small business banking) Banca empresarial y gubernamental, (Corporate and Government banking) Títulos de hacienda pública (Treasury) Arrendamientos (Leasing) Banca internacional (Off-shore commercial banking) Otros Segmentos (All other segments) *Traducción libre de los autores.

Banca empresarial y gubernamental, (Corporate and Government banking) Títulos de hacienda pública (Treasury) Arrendamientos")

15 Segmentos de Operación Control de Fiscalización Incluye factores y explica la base de organización de los SO. Etapa de planeación. Inicia un proceso continuo de evaluación. Tiene en cuenta los criterios del máxima autoridad de la entidad encargado de la toma de decisiones. Entiende las actuaciones de la entidad. Corrobora transparencia e idoneidad.

16 Tabla No. 3 Información Financiera de los Segmentos de Operación de Bancolombia S.A.

17

18 Segmentos de Operación la información por SO da cuenta del 100% los criterios enumerados. Control de Fiscalización Revisar los SO es una labor de la Revisoría fiscal importante a desarrollar. La información esta discriminada principalmente en activos, pasivos, ingresos y gastos del segmento. Puede ejercer un control financiero adecuado sobre la información.

19 Tabla No. 4. Comparativo de Ingresos y activos por áreas geográficas de los años 2007 y 2008

20

21 Segmentos de Operación Requiere información de acuerdo con áreas geográficas y clientes significativos de la entidad. Ventas netas por área geográfica. Control de Fiscalización Observa la eficacia y eficiencia en la gestión de los recursos, permitiendo analizar, medir y comunicar. Análisis de los resultados, para verificar la gestión en los resultados de la entidad.

22 Conclusiones 1. Conocer el sustento teórico de las normas y su aplicación práctica. 2. Contadores más capacitados 3. Planeación: medir el impacto en las horas de trabajo y en el costo de la revisoría. 4. La tecnología y herramientas utilizadas por el revisor fiscal. 5. Diferentes componentes de la entidad - conocer la forma de estructuración de negocio en relación a su productividad.

23 Conclusiones 6. Direccionamiento de los recursos frente a los resultados esperados. 7. La SFC no aborda el término segmentos de operación. 8. Los SO constituyen una información importante para evaluar la eficiencia y eficacia. 9. Revisar los SO es una labor de la Revisoría Fiscal importante a desarrollar. 10. El conocimiento de la normatividad internacional adecuado permite control financiero y control de gestión.

24 Gracias

Incidencia del Ejercicio de la Revisoría Fiscal. en la aplicación de segmentos de Operación (NIIF 8)

") Incidencia del Ejercicio de la Revisoría Fiscal en la aplicación de segmentos de Operación (NIIF 8) Contenido 1. Introducción 2. Segmentos de operación 2.1. Concepto de segmentos de operación 2.2. Condiciones

Incidencia del Ejercicio de la Revisoría Fiscal en la aplicación de segmentos de Operación (NIIF 8) Contenido 1. Introducción 2. Segmentos de operación 2.1. Concepto de segmentos de operación 2.2. Condiciones

Auditoría Financiera.

Auditoría Financiera. La auditoría financiera es hacer una revisión, verificación y aceptación de la información financiera de las diferentes cuentas contables que tienen las empresas y que fueron realizados

Auditoría Financiera. La auditoría financiera es hacer una revisión, verificación y aceptación de la información financiera de las diferentes cuentas contables que tienen las empresas y que fueron realizados

Qué es un presupuesto?

Qué es un presupuesto? Un presupuesto es una estimación de un gasto que se concreta para alcanzar los objetivos, metas y resultados, lo cual significa el cálculo proyectado respecto al recurso disponible.

Qué es un presupuesto? Un presupuesto es una estimación de un gasto que se concreta para alcanzar los objetivos, metas y resultados, lo cual significa el cálculo proyectado respecto al recurso disponible.

M. I. Fernando Macedo Chagolla

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO Facultad de Estudios Superiores Aragón «El liderazgo y contexto de la organización en el marco de la versión 2015 de la norma ISO 9001 M. I. Fernando Macedo Chagolla

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO Facultad de Estudios Superiores Aragón «El liderazgo y contexto de la organización en el marco de la versión 2015 de la norma ISO 9001 M. I. Fernando Macedo Chagolla

Instrumentos de Control de Gestión en el Presupuesto. Indicadores de Desempeño.

Instrumentos de Control de Gestión en el Presupuesto. Indicadores de Desempeño. Curso Internacional sobre Evaluación de la gestión y de programas públicos (Santiago de Chile; 1 al 12 de septiembre) Parte

Instrumentos de Control de Gestión en el Presupuesto. Indicadores de Desempeño. Curso Internacional sobre Evaluación de la gestión y de programas públicos (Santiago de Chile; 1 al 12 de septiembre) Parte

Nombre de la Asignatura: CONTABILIDAD GUBERNAMENTAL 0. 33 Código: CGU 0 Duración del Ciclo en Semanas: CFI 2 Ciclo. VI Duración /Hora Académico:

Nombre de la Asignatura: CONTABILIDAD GUBERNAMENTAL 0 a) Generalidades Número de Orden: Pre- Requisito (s): 33 Código: CGU 0 Duración del Ciclo en Semanas: CFI 2 Ciclo VI Duración /Hora Académico: Clase:

Nombre de la Asignatura: CONTABILIDAD GUBERNAMENTAL 0 a) Generalidades Número de Orden: Pre- Requisito (s): 33 Código: CGU 0 Duración del Ciclo en Semanas: CFI 2 Ciclo VI Duración /Hora Académico: Clase:

Facultad de Ciencias Económicas y de Administración Universidad de la República Teoría Contable Superior Curso 2009. NIIF 8 Segmentos de Operación

Facultad de Ciencias Económicas y de Administración Universidad de la República Teoría Contable Superior Curso 2009 NIIF 8 Segmentos de Operación NIIF 8 Objetivo y Alcance Esta norma define los criterios

Facultad de Ciencias Económicas y de Administración Universidad de la República Teoría Contable Superior Curso 2009 NIIF 8 Segmentos de Operación NIIF 8 Objetivo y Alcance Esta norma define los criterios

BANCO DO BRASIL. Notas a los Estados Financieros al 30 de septiembre de 2012 y 30 de septiembre de 2011

Nota 1 Principales Criterios Contables (a) Antecedentes del Banco Banco do Brasil S.A. (el Banco ) es una sucursal de banco extranjero, siendo su matriz el Banco do Brasil (Brasil). El Banco se dedica

Nota 1 Principales Criterios Contables (a) Antecedentes del Banco Banco do Brasil S.A. (el Banco ) es una sucursal de banco extranjero, siendo su matriz el Banco do Brasil (Brasil). El Banco se dedica

Anexo 1 Formato para la Difusión de los Resultados de las Evaluaciones

Anexo 1 Formato para la Difusión de los Resultados de las Evaluaciones 1. Descripción de la evaluación 1.1 Nombre de la evaluación: Evaluación Estratégica de Consistencia y Resultados del Fondo de Aportaciones

Anexo 1 Formato para la Difusión de los Resultados de las Evaluaciones 1. Descripción de la evaluación 1.1 Nombre de la evaluación: Evaluación Estratégica de Consistencia y Resultados del Fondo de Aportaciones

CURSO BÁSICO EN FISCALIZACIÓN

CATÁLOGO DE CURSOS CURSO BÁSICO EN FISCALIZACIÓN Objetivo: Tiene como objetivo presentar, a los nuevos funcionarios de fiscalización, los fundamentos de la fiscalización tributaria de una empresa. El curso

CATÁLOGO DE CURSOS CURSO BÁSICO EN FISCALIZACIÓN Objetivo: Tiene como objetivo presentar, a los nuevos funcionarios de fiscalización, los fundamentos de la fiscalización tributaria de una empresa. El curso

CONTADOR ESPECIALISTA EN NIIFS

CONTADOR ESPECIALISTA EN NIIFS REQUISITOS: Título Profesional: Contador Público Colegiado. Especialización Normas Internacionales de Información Financiera y Normas Internacionales de Contabilidad 100

CONTADOR ESPECIALISTA EN NIIFS REQUISITOS: Título Profesional: Contador Público Colegiado. Especialización Normas Internacionales de Información Financiera y Normas Internacionales de Contabilidad 100

Mariana Sánchez Saldaña. Dirección de Posgrado 30/01/2013

2013 Guía de Autoevaluación para la actualización de planes de estudio de posgrado Mariana Sánchez Saldaña Dirección de Posgrado 30/01/2013 Guía de Autoevaluación para la actualización de Planes de Estudio

2013 Guía de Autoevaluación para la actualización de planes de estudio de posgrado Mariana Sánchez Saldaña Dirección de Posgrado 30/01/2013 Guía de Autoevaluación para la actualización de Planes de Estudio

Impacto del Aseguramiento de la Información en el ejercicio de la. Revisor Fiscal

Impacto del Aseguramiento de la Información en el ejercicio de la Revisoría Fiscal Decreto 302 de 2015 Luís Henry Moya Moreno Contador Público Especialista en Auditoria Tributaria Maestrante en Finanzas

Impacto del Aseguramiento de la Información en el ejercicio de la Revisoría Fiscal Decreto 302 de 2015 Luís Henry Moya Moreno Contador Público Especialista en Auditoria Tributaria Maestrante en Finanzas

COOPERACIÓN Y DESARROLLO INTERNACIONAL

COOPERACIÓN Y DESARROLLO INTERNACIONAL Duración: 900 horas CONTENIDO - ITINERARIO 1. TÉCNICAS DE INVESTIGACIÓN SOCIAL 2. MERCADO DE TRABAJO 3. PSICOLOGÍA DEL DESEMPLEO 4. ORIENTACIÓN LABORAL 5. INSERCIÓN

COOPERACIÓN Y DESARROLLO INTERNACIONAL Duración: 900 horas CONTENIDO - ITINERARIO 1. TÉCNICAS DE INVESTIGACIÓN SOCIAL 2. MERCADO DE TRABAJO 3. PSICOLOGÍA DEL DESEMPLEO 4. ORIENTACIÓN LABORAL 5. INSERCIÓN

SISTEMA DE GESTIÓN DE LA CALIDAD

SISTEMA DE GESTIÓN DE LA CALIDAD SUBDIRECCIÓN GENERAL DE ADMINISTRACIÓN PROCEDIMIENTO PARA MEDICIÓN DE LA SATISFACCIÓN DEL CLIENTE PR-SGA-RS-09 Versión 01 HOJA DE AUTORIZACIÓN Elaboró Lic. Edith Ávila

SISTEMA DE GESTIÓN DE LA CALIDAD SUBDIRECCIÓN GENERAL DE ADMINISTRACIÓN PROCEDIMIENTO PARA MEDICIÓN DE LA SATISFACCIÓN DEL CLIENTE PR-SGA-RS-09 Versión 01 HOJA DE AUTORIZACIÓN Elaboró Lic. Edith Ávila

CONTABILIDAD BÁSICA CODIGO HORAS TEORICAS HORAS PRACTICAS UNIDADES DE CREDITO TRIMESTRE PRE REQUISITO 02 03 04 II

CONTABILIDAD BÁSICA CODIGO HORAS TEORICAS HORAS PRACTICAS UNIDADES DE CREDITO TRIMESTRE PRE REQUISITO 252254 (Contaduría) 262132 ( Administración) 02 03 04 II Introducción a las Ciencias Sociales ELABORADO

CONTABILIDAD BÁSICA CODIGO HORAS TEORICAS HORAS PRACTICAS UNIDADES DE CREDITO TRIMESTRE PRE REQUISITO 252254 (Contaduría) 262132 ( Administración) 02 03 04 II Introducción a las Ciencias Sociales ELABORADO

PENSAMIENTO ESTRATÉGICO

GESTIÓN EMPRESARIAL PENSAMIENTO ESTRATÉGICO Direccionamiento estratégico GRANDES PROPOSITOS MISION, VISION Y VALORES COMPARTIDOS GRANDES ESTRATEGIAS QUE S COMO S REALIDAD ORGANIZACIONAL AMBIENTE OIR LA

GESTIÓN EMPRESARIAL PENSAMIENTO ESTRATÉGICO Direccionamiento estratégico GRANDES PROPOSITOS MISION, VISION Y VALORES COMPARTIDOS GRANDES ESTRATEGIAS QUE S COMO S REALIDAD ORGANIZACIONAL AMBIENTE OIR LA

Hora cero para la implementación de las normas internacionales de contabilidad NIC- NIIF, el nuevo reto de los contadores públicos

. Hora cero para la implementación de las normas internacionales de contabilidad NIC- NIIF, el nuevo reto de los contadores públicos NORMATIVIDAD LEY 1314 JULIO 13 DE 2009 Permite Proceso de Convergencia

. Hora cero para la implementación de las normas internacionales de contabilidad NIC- NIIF, el nuevo reto de los contadores públicos NORMATIVIDAD LEY 1314 JULIO 13 DE 2009 Permite Proceso de Convergencia

ELABORACIÓN Y SEGUIMIENTO DEL PLAN DE ACCIÓN

PROCEDIMIENTO ELABORACIÓN Y SEGUIMIENTO DEL PLAN DE ACCIÓN VERSIÓN 5.0 ELABORÓ REVISÓ APROBÓ MARTHA INÉS MORALES MARTÍNEZ MARTHA INÉS MORALES MARTÍNEZ DORIS SEGUNDA GÓMEZ RIVEROS ASESOR PLANEACIÒN GESTIÓN

PROCEDIMIENTO ELABORACIÓN Y SEGUIMIENTO DEL PLAN DE ACCIÓN VERSIÓN 5.0 ELABORÓ REVISÓ APROBÓ MARTHA INÉS MORALES MARTÍNEZ MARTHA INÉS MORALES MARTÍNEZ DORIS SEGUNDA GÓMEZ RIVEROS ASESOR PLANEACIÒN GESTIÓN

INTRODUCCIÓN AL GOBIERNO Y LA ADMINISTRACIÓN MUNICIPAL CONOCER Y COMPRENDER QUÉ ES Y CÓMO ESTÁ ORGANIZADO EL GOBIERNO Y LA ADMINISTRACION MUNICIPAL

Nombre del Curso: INTRODUCCIÓN AL GOBIERNO Y LA ADMINISTRACIÓN MUNICIPAL : CONOCER Y COMPRENDER QUÉ ES Y CÓMO ESTÁ ORGANIZADO EL GOBIERNO Y LA ADMINISTRACION MUNICIPAL : Nombre del Curso: HACIENDA PÚBLICA

Nombre del Curso: INTRODUCCIÓN AL GOBIERNO Y LA ADMINISTRACIÓN MUNICIPAL : CONOCER Y COMPRENDER QUÉ ES Y CÓMO ESTÁ ORGANIZADO EL GOBIERNO Y LA ADMINISTRACION MUNICIPAL : Nombre del Curso: HACIENDA PÚBLICA

PREGUNTAS FRECUENTES COSO 2013

1. Para el año 2016, se puede dar una opinión sobre la Efectividad de todo el Sistema de Control Interno (SCI)?, considerando que para ese año se puede evaluar solo tres componentes del SCI: Entorno de

1. Para el año 2016, se puede dar una opinión sobre la Efectividad de todo el Sistema de Control Interno (SCI)?, considerando que para ese año se puede evaluar solo tres componentes del SCI: Entorno de

Concepto de Control Interno

Concepto de Control Interno Conjunto de principios, fundamentos, reglas, acciones, mecanismos, instrumentos y procedimientos que ordenados entre sí y unidos a las personas que conforman una organización

Concepto de Control Interno Conjunto de principios, fundamentos, reglas, acciones, mecanismos, instrumentos y procedimientos que ordenados entre sí y unidos a las personas que conforman una organización

SISTEMA INTEGRADO DE GESTION

REVISION: 1 PAGINA 1 DE 7 INDICE 1. OBJETIVO... 2 2. ALCANCE... 2 3. RESPONSABILIDAD Y AUTORIDAD... 2 4. DEFINICIONES... 3 5. CONDICIONES GENERALES... 3 5.1. CONTROL DE LOS DISPOSITIVOS DE SEGUIMIENTO

REVISION: 1 PAGINA 1 DE 7 INDICE 1. OBJETIVO... 2 2. ALCANCE... 2 3. RESPONSABILIDAD Y AUTORIDAD... 2 4. DEFINICIONES... 3 5. CONDICIONES GENERALES... 3 5.1. CONTROL DE LOS DISPOSITIVOS DE SEGUIMIENTO

CHAUDITORIA CONSULTORES S.A.

CHAUDITORIA CONSULTORES S.A. Plan de Auditoría Proceso a Auditar: P03. Determinar la Dirección Tecnológica. Objetivos de la Auditoria: - Revisar el estado de la planeación de la dirección tecnológica.

CHAUDITORIA CONSULTORES S.A. Plan de Auditoría Proceso a Auditar: P03. Determinar la Dirección Tecnológica. Objetivos de la Auditoria: - Revisar el estado de la planeación de la dirección tecnológica.

BANCO DO BRASIL S.A. Estados Financieros al 31 de marzo de 2015 CONTENIDO

S.A. Estados Financieros al 31 de marzo de 2015 CONTENIDO Estado de Situación Financiera Estados de Resultado Estado de Resultados Integrales Estado de flujos de efectivos Estado de Cambios en el Patrimonio

S.A. Estados Financieros al 31 de marzo de 2015 CONTENIDO Estado de Situación Financiera Estados de Resultado Estado de Resultados Integrales Estado de flujos de efectivos Estado de Cambios en el Patrimonio

Uso y aplicación de base de datos en el ámbito de Psicología Clínica y de la Salud

Uso y aplicación de base de datos en el ámbito de Psicología Clínica y de la Salud MÁSTER UNIVERSITARIO EN PSICOLOGÍA GENERAL SANITARIA UNIVERSIDAD INTERNACIONAL MENÉNDEZ PELAYO Este documento puede utilizarse

Uso y aplicación de base de datos en el ámbito de Psicología Clínica y de la Salud MÁSTER UNIVERSITARIO EN PSICOLOGÍA GENERAL SANITARIA UNIVERSIDAD INTERNACIONAL MENÉNDEZ PELAYO Este documento puede utilizarse

Análisis y Diseño de Sistemas Departamento de Sistemas - Facultad de Ingeniería

Objetivos: DESARROLLO DE SOFTWARE - ESTUDIO DE FACTIBILIDAD 1. Determinar la factibilidad técnica, económica, operativa y jurídica (y de ser necesarias otras) del proyecto. 2. Lograr el conocimiento general

Objetivos: DESARROLLO DE SOFTWARE - ESTUDIO DE FACTIBILIDAD 1. Determinar la factibilidad técnica, económica, operativa y jurídica (y de ser necesarias otras) del proyecto. 2. Lograr el conocimiento general

Cédulas para Autoevaluación Institucional En relación a la Agenda de Buen Gobierno 1 y la Gestión de la Calidad

Cédulas para Autoevaluación Institucional En relación a la Agenda de Buen Gobierno 1 y la Gestión de la Calidad Modelo de referencia Por Alberto Haaz Díaz 1 ABG, en base a los Principios de Buen Gobierno

Cédulas para Autoevaluación Institucional En relación a la Agenda de Buen Gobierno 1 y la Gestión de la Calidad Modelo de referencia Por Alberto Haaz Díaz 1 ABG, en base a los Principios de Buen Gobierno

INGENIERÍA EN LOGÍSTICA INTERNACIONAL EN COMPETENCIAS PROFESIONALES ASIGNATURA DE MERCADOTECNIA INTERNACIONAL

INGENIERÍA EN LOGÍSTICA INTERNACIONAL EN COMPETENCIAS PROFESIONALES ASIGNATURA DE MERCADOTECNIA INTERNACIONAL UNIDADES DE APRENDIZAJE 1. Competencias Dirigir proyectos de negocios y de actividades logísticas,

INGENIERÍA EN LOGÍSTICA INTERNACIONAL EN COMPETENCIAS PROFESIONALES ASIGNATURA DE MERCADOTECNIA INTERNACIONAL UNIDADES DE APRENDIZAJE 1. Competencias Dirigir proyectos de negocios y de actividades logísticas,

PLAN DE ESTUDIOS POR ASIGNATURA Y SUS OBJETIVOS

PLAN DE ESTUDIOS POR ASIGNATURA Y SUS OBJETIVOS El plan se encuentra integrado por ocho seminarios, desarrollados en módulos cuyos contenidos temáticos son incrementales y complementarios: I. Visión de

PLAN DE ESTUDIOS POR ASIGNATURA Y SUS OBJETIVOS El plan se encuentra integrado por ocho seminarios, desarrollados en módulos cuyos contenidos temáticos son incrementales y complementarios: I. Visión de

Contabilidad I: Informes Financieros Básicos

a) Nombre del curso Contabilidad I: Informes Financieros Básicos b) Datos básicos del curso Datos básicos Semestre Horas de teoría Horas de práctica Horas trabajo adicional estudiante Créditos I 3 2 3

a) Nombre del curso Contabilidad I: Informes Financieros Básicos b) Datos básicos del curso Datos básicos Semestre Horas de teoría Horas de práctica Horas trabajo adicional estudiante Créditos I 3 2 3

MARCO LOGICO JOSE ALBERTO JARAMILLO MOLINA ARQUITECTO. ESPECIALISTA EN GESTIÓN DE ENTIDADES TERRITORIALES

MARCO LOGICO JOSE ALBERTO JARAMILLO MOLINA ARQUITECTO. ESPECIALISTA EN GESTIÓN DE ENTIDADES TERRITORIALES ABRIL de 2013 Elaboración de Marco Lógico Sistema Nacional de Evaluación de Gestión y Resultados

MARCO LOGICO JOSE ALBERTO JARAMILLO MOLINA ARQUITECTO. ESPECIALISTA EN GESTIÓN DE ENTIDADES TERRITORIALES ABRIL de 2013 Elaboración de Marco Lógico Sistema Nacional de Evaluación de Gestión y Resultados

Interés. Capítulo 9. Información de. 145 años cumpliendo

Cumplamos Capítulo 9 Información de Interés 145 años cumpliendo Trabajamos diariamente con el compromiso de construir un mejor país, con la convicción de que juntos avanzamos mucho más. 140 Informe de

Cumplamos Capítulo 9 Información de Interés 145 años cumpliendo Trabajamos diariamente con el compromiso de construir un mejor país, con la convicción de que juntos avanzamos mucho más. 140 Informe de

Presentación Universidad Católica Andrés Bello (UCAB) Mayo 2013

Mayo 2013") Presentación Universidad Católica Andrés Bello (UCAB) Mayo 2013 Distintos tipos de principios contables mas usados en Venezuela (GAAP) 1 Abreviaturas más comunes sobre GAAP 2 Marcos contables y entes reguladores

Presentación Universidad Católica Andrés Bello (UCAB) Mayo 2013 Distintos tipos de principios contables mas usados en Venezuela (GAAP) 1 Abreviaturas más comunes sobre GAAP 2 Marcos contables y entes reguladores

2.7 Derecho de información de los representantes legales

RELACIONES LABORALES Duración en horas: 30 OBJETIVOS DEL CURSO Poseer conocimientos en el terreno laboral de la empresa es necesario tanto para tareas de administración como ejecutivas, ya que los recursos

RELACIONES LABORALES Duración en horas: 30 OBJETIVOS DEL CURSO Poseer conocimientos en el terreno laboral de la empresa es necesario tanto para tareas de administración como ejecutivas, ya que los recursos

Guía para la Administración de Riesgos

Dirección de Planeación Fecha de emisión: 28/04/2014 Versión N. 0 Página: 1 de 2 Guía para la Administración de Riesgos Elaboró Revisó Ing. Imelda Araiza Flores Arq. Martha T. Rangel Cabrera Directora

Dirección de Planeación Fecha de emisión: 28/04/2014 Versión N. 0 Página: 1 de 2 Guía para la Administración de Riesgos Elaboró Revisó Ing. Imelda Araiza Flores Arq. Martha T. Rangel Cabrera Directora

Unidad V. planeación y el presupuesto maestro. La planeación. maestro

Unidad V La planeación planeación y el presupuesto maestro maestro T nicas de planeaci n y control Esquema conceptual: Unidad V Definición Duración Planeación y presupuesto Aspectos a considerar en la

Unidad V La planeación planeación y el presupuesto maestro maestro T nicas de planeaci n y control Esquema conceptual: Unidad V Definición Duración Planeación y presupuesto Aspectos a considerar en la

Contabilidad General. Sesión 7: Registro de las transacciones de una entidad

Contabilidad General Sesión 7: Registro de las transacciones de una entidad Contextualización El registro de las operaciones es de suma importancia para producir información que sea útil a las personas;

Contabilidad General Sesión 7: Registro de las transacciones de una entidad Contextualización El registro de las operaciones es de suma importancia para producir información que sea útil a las personas;

DIPLOMADO GESTIÓN INTEGRAL DE CAPITAL HUMANO EN BASE A COMPETENCIAS LABORALES

DIPLOMADO GESTIÓN INTEGRAL DE CAPITAL HUMANO EN BASE A COMPETENCIAS LABORALES DIPLOMADO GESTIÓN INTEGRAL DE CAPITAL HUMANO EN BASE A COMPETENCIAS LABORALES Escuela de Administración y Negocios Diversos

DIPLOMADO GESTIÓN INTEGRAL DE CAPITAL HUMANO EN BASE A COMPETENCIAS LABORALES DIPLOMADO GESTIÓN INTEGRAL DE CAPITAL HUMANO EN BASE A COMPETENCIAS LABORALES Escuela de Administración y Negocios Diversos

Evaluación Complementaria de Diseño, 2014 Programa Estatal de Becas. Resumen Ejecutivo Enero, 2015

Evaluación Complementaria de Diseño, 2014 Resumen Ejecutivo Enero, 2015 I. Información general a) Del sujeto de la evaluación Programa: Programa Estatal de Becas. Dependencia: Secretaría de Educación (Departamento

Evaluación Complementaria de Diseño, 2014 Resumen Ejecutivo Enero, 2015 I. Información general a) Del sujeto de la evaluación Programa: Programa Estatal de Becas. Dependencia: Secretaría de Educación (Departamento

NORMAS BASICAS DEL SISTEMA DE PROGRAMACIÓN DE OPERACIONES TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES

NORMAS BASICAS DEL SISTEMA DE PROGRAMACIÓN DE OPERACIONES TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES Artículo 1 Concepto y objeto del Sistema de Programación

NORMAS BASICAS DEL SISTEMA DE PROGRAMACIÓN DE OPERACIONES TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES Artículo 1 Concepto y objeto del Sistema de Programación

Evaluación integral.

Evaluación integral. Por Jack Fleitman La definición de evaluación integral la podemos enmarcar de la siguiente manera: es una herramienta que permite evaluar de una manera integral, las áreas y los procesos

Evaluación integral. Por Jack Fleitman La definición de evaluación integral la podemos enmarcar de la siguiente manera: es una herramienta que permite evaluar de una manera integral, las áreas y los procesos

FORMATO DE MARCO LÓGICO BANCO DE PROYECTOS

1. DATOS GENERALES TÍTULO L PROYECTO Debe ser acorde al proyecto que se va a presentar. Es el nombre que lleva el proyecto, debe obedecer al esquema de proceso-( qué?) objeto ( sobre qué?) localización

1. DATOS GENERALES TÍTULO L PROYECTO Debe ser acorde al proyecto que se va a presentar. Es el nombre que lleva el proyecto, debe obedecer al esquema de proceso-( qué?) objeto ( sobre qué?) localización

MÉCANISMOS INTERNOS Y EXTERNOS DE SUPERVISIÓN, NOTIFICACIÓN Y VIGILANCIA AUDITOR INTERNO

MÉCANISMOS INTERNOS Y EXTERNOS DE SUPERVISIÓN, NOTIFICACIÓN Y VIGILANCIA MÉCANISMOS INTERNOS AUDITOR INTERNO FUNCIONES 1. Mantener el sistema de calidad, de acuerdo con los requisitos de la Norma. 2. Brindar

MÉCANISMOS INTERNOS Y EXTERNOS DE SUPERVISIÓN, NOTIFICACIÓN Y VIGILANCIA MÉCANISMOS INTERNOS AUDITOR INTERNO FUNCIONES 1. Mantener el sistema de calidad, de acuerdo con los requisitos de la Norma. 2. Brindar

DISEÑO DE PROCESOS Y PROCEDIMIENTOS CONTROL DE DOCUMENTOS GRUPO SISTEMA INTEGRADO DE GESTIÓN

DISEÑO DE PROCESOS Y PROCEDIMIENTOS CONTROL DE DOCUMENTOS GRUPO SISTEMA INTEGRADO DE GESTIÓN Promueva ACTIVIDADES de orden y limpieza en su equipo de trabajo ACREDITACIÓN INSTITUCIONAL SIG SGC (Ley 872

DISEÑO DE PROCESOS Y PROCEDIMIENTOS CONTROL DE DOCUMENTOS GRUPO SISTEMA INTEGRADO DE GESTIÓN Promueva ACTIVIDADES de orden y limpieza en su equipo de trabajo ACREDITACIÓN INSTITUCIONAL SIG SGC (Ley 872

Consultores en Energía y Medio Ambiente. www.cosmomexico.com

Consultores en Energía y Medio Ambiente Nuestra Firma Somos un equipo de profesionales que: Contribuimos al mercado de energía, con enfoques de generación de competitividad y promoción del desarrollo sustentable.

Consultores en Energía y Medio Ambiente Nuestra Firma Somos un equipo de profesionales que: Contribuimos al mercado de energía, con enfoques de generación de competitividad y promoción del desarrollo sustentable.

SECCIÓN AU 610 CONSIDERACIÓN DEL AUDITOR DE LA FUNCIÓN DE AUDITORÍA INTERNA EN UNA AUDITORÍA DE ESTADOS FINANCIEROS CONTENIDO

SECCIÓN AU 610 CONSIDERACIÓN DEL AUDITOR DE LA FUNCIÓN DE AUDITORÍA INTERNA EN UNA AUDITORÍA DE ESTADOS FINANCIEROS CONTENIDO Párrafos Introducción 1 Roles del auditor y de los auditores internos 2-3 Obtener

SECCIÓN AU 610 CONSIDERACIÓN DEL AUDITOR DE LA FUNCIÓN DE AUDITORÍA INTERNA EN UNA AUDITORÍA DE ESTADOS FINANCIEROS CONTENIDO Párrafos Introducción 1 Roles del auditor y de los auditores internos 2-3 Obtener

UNIVERSIDAD DE CIENCIAS APLICADAS Y AMBIENTALES - U.D.C.A VICERRECTORIA DE INVESTIGACIONES GUIA DE PRESENTACION DE PROYECTOS DE INVESTIGACION

UNIVERSIDAD DE CIENCIAS APLICADAS Y AMBIENTALES - VICERRECTORIA DE INVESTIGACIONES GUIA DE PRESENTACION DE PROYECTOS DE INVESTIGACION Este documento tiene como finalidad proporcionar los lineamientos a

UNIVERSIDAD DE CIENCIAS APLICADAS Y AMBIENTALES - VICERRECTORIA DE INVESTIGACIONES GUIA DE PRESENTACION DE PROYECTOS DE INVESTIGACION Este documento tiene como finalidad proporcionar los lineamientos a

Sistemas de control empresario

Planeamiento y control presupuestario Sistemas de control empresario 1 cuatrimestre 2010 1 Que significa Control? Acepción latina Intervención de la autoridad Premios y Castigos Acepción anglosajona Realimentación

Planeamiento y control presupuestario Sistemas de control empresario 1 cuatrimestre 2010 1 Que significa Control? Acepción latina Intervención de la autoridad Premios y Castigos Acepción anglosajona Realimentación

1. Introducción 1.1 Planteamiento del Problema

1. Introducción 1.1 Planteamiento del Problema Hoy en día las empresas se desarrollan en un ambiente de constantes cambios, es por eso la importancia de analizar los diferentes factores que se manifiestan

1. Introducción 1.1 Planteamiento del Problema Hoy en día las empresas se desarrollan en un ambiente de constantes cambios, es por eso la importancia de analizar los diferentes factores que se manifiestan

Denominación del Título Centro Universidad solicitante Rama de Conocimiento

Denominación del Título Máster Universitario en Diseño y Organización Industrial para el Sector del Mueble y la Madera Centro Facultad de Economía y Empresa Universidad solicitante Universidad de Murcia

Denominación del Título Máster Universitario en Diseño y Organización Industrial para el Sector del Mueble y la Madera Centro Facultad de Economía y Empresa Universidad solicitante Universidad de Murcia

Diplomado en Control Interno y Riesgos

Diplomado en Control Interno y Riesgos Introducción El Control Interno y la disuasión de la materialización del riesgo para el cumplimiento de los objetivos de las organizaciones es una de las mayores

Diplomado en Control Interno y Riesgos Introducción El Control Interno y la disuasión de la materialización del riesgo para el cumplimiento de los objetivos de las organizaciones es una de las mayores

Orientación a las Normas de Información Financiera ONIF 1. Presentación o revelación de la utilidad o pérdida de operación

Enero de 2008 Orientación a las Normas de Información Financiera ONIF 1 Presentación o revelación de la utilidad o pérdida de operación Esta Orientación a las Normas de Información Financiera es emitida

Enero de 2008 Orientación a las Normas de Información Financiera ONIF 1 Presentación o revelación de la utilidad o pérdida de operación Esta Orientación a las Normas de Información Financiera es emitida

Modelo EFQM. Autoevaluación 2014. Ferrándiz Santos, Juan Subdirección de Calidad

Modelo EFQM Autoevaluación 2014 Ferrándiz Santos, Juan Subdirección de Calidad Modelo EFQM Modelo EFQM: Actualización documental Club Excelencia en Gestión / EFQM 2014 Manual de Aplicación Adaptación del

Modelo EFQM Autoevaluación 2014 Ferrándiz Santos, Juan Subdirección de Calidad Modelo EFQM Modelo EFQM: Actualización documental Club Excelencia en Gestión / EFQM 2014 Manual de Aplicación Adaptación del

CAPÍTULO V CONCLUSIONES Y RECOMENDACIONES

CAPÍTULO V CONCLUSIONES Y RECOMENDACIONES El control interno comprende el plan de organización y todos los sistemas, procedimientos y medidas de coordinación adoptadas por las organizaciones para proteger

CAPÍTULO V CONCLUSIONES Y RECOMENDACIONES El control interno comprende el plan de organización y todos los sistemas, procedimientos y medidas de coordinación adoptadas por las organizaciones para proteger

Fortalecimiento a la gestión de las Secretarías de Educación para el mejoramiento de la calidad

Fortalecimiento a la gestión de las Secretarías de Educación para el mejoramiento de la calidad La gestión n educativa en el marco del aseguramiento de la calidad educativa La estrategia de mejoramiento

Fortalecimiento a la gestión de las Secretarías de Educación para el mejoramiento de la calidad La gestión n educativa en el marco del aseguramiento de la calidad educativa La estrategia de mejoramiento

RETOS ACTUALES DE LA CONTABILIDAD EN EL ÁMBITO PÚBLICO. RESUMEN.

EXPOSICIÓN a cargo del Ilmo. Sr. D. SANTIAGO FUENTES VEGA. Subdirector General de Coordinación. Intervención General de la Administración del Estado. España. Secretario del Foro. Tema: RETOS ACTUALES DE

EXPOSICIÓN a cargo del Ilmo. Sr. D. SANTIAGO FUENTES VEGA. Subdirector General de Coordinación. Intervención General de la Administración del Estado. España. Secretario del Foro. Tema: RETOS ACTUALES DE

Te has preguntado Qué requiere una actividad de la área de venta?

Administración de Ventas 1 Sesión No. 6 Nombre: Planeación, Presupuestos, Programas Contextualización Te has preguntado Qué requiere una actividad de la área de venta? La actividad del área de ventas requiere

Administración de Ventas 1 Sesión No. 6 Nombre: Planeación, Presupuestos, Programas Contextualización Te has preguntado Qué requiere una actividad de la área de venta? La actividad del área de ventas requiere

PLAN DE MARKETING ESTRATÉGICO Y OPERATIVO

APARTADO : 1 DIAPOSITIVA Nº: 1 Qué es el Marketing? Definiciones Posibles Conceptos de Marketing PDF Conceptos de Marketing Necesidad: es el sentimiento de carencia de algunos de los satisfactores básicos.

APARTADO : 1 DIAPOSITIVA Nº: 1 Qué es el Marketing? Definiciones Posibles Conceptos de Marketing PDF Conceptos de Marketing Necesidad: es el sentimiento de carencia de algunos de los satisfactores básicos.

Curso 7:Desarrollo del Talento Humano

UNIVERSIDAD NACIONAL AUTONOMA DE NICARAGUA CENTRO DE INVESTIGACIONES Y ESTUDIOS DE LA SALUD ESCUELA DE SALUD PÚBLICA Curso 7:Desarrollo del Talento Humano Coordinadora del Curso: MSc. Rosario Hernández

UNIVERSIDAD NACIONAL AUTONOMA DE NICARAGUA CENTRO DE INVESTIGACIONES Y ESTUDIOS DE LA SALUD ESCUELA DE SALUD PÚBLICA Curso 7:Desarrollo del Talento Humano Coordinadora del Curso: MSc. Rosario Hernández

El Enfoque del Marco Lógico en los Proyectos Sociales. Dr. Nelson Vidal La Torre

El Enfoque del Marco Lógico en los Proyectos Sociales Dr. Nelson Vidal La Torre El Contexto Nacional Ultima década: Inversión social US $ 2,000 Millones/año aproximadamente. Programas y Proyectos Sociales:

El Enfoque del Marco Lógico en los Proyectos Sociales Dr. Nelson Vidal La Torre El Contexto Nacional Ultima década: Inversión social US $ 2,000 Millones/año aproximadamente. Programas y Proyectos Sociales:

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA TITULO I CONCEPTOS Y DISPOSICIONES GENERALES

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA TITULO I CONCEPTOS Y DISPOSICIONES GENERALES Articulo 1.- Concepto y Objeto del Sistema de Tesorería El Sistema de Tesorería es el conjunto integrado de principios,

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA TITULO I CONCEPTOS Y DISPOSICIONES GENERALES Articulo 1.- Concepto y Objeto del Sistema de Tesorería El Sistema de Tesorería es el conjunto integrado de principios,

DIPLOMADO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA IFRS

DIPLOMADO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA IFRS DIPLOMADO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA IFRS Escuela de Administración y Negocios Hoy en día, las empresas deben adoptar

DIPLOMADO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA IFRS DIPLOMADO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA IFRS Escuela de Administración y Negocios Hoy en día, las empresas deben adoptar

Plan de transición de la certificación con las normas ISO 9001 e ISO 14001 (Fecha de actualización 2016-09-05)

") 1. Revisión de las normas ISO 14001:2004 e ISO 9001:2008 El 15 y 23 de septiembre de 2015 se publicaron las nuevas versiones de las normas internacionales de requisitos de sistemas de gestión ambiental

1. Revisión de las normas ISO 14001:2004 e ISO 9001:2008 El 15 y 23 de septiembre de 2015 se publicaron las nuevas versiones de las normas internacionales de requisitos de sistemas de gestión ambiental

Anexosla VI.A1 Instrumentos para la evaluación de la excelencia

En búsqueda de la excelencia empresarial Anexosla VI.A1 Instrumentos para la evaluación de la excelencia 1 Índice VI.A1.1 VI.A1.2 VI.A1.3 El modelo REDER La tarjeta Explorador de oportunidades La matriz

En búsqueda de la excelencia empresarial Anexosla VI.A1 Instrumentos para la evaluación de la excelencia 1 Índice VI.A1.1 VI.A1.2 VI.A1.3 El modelo REDER La tarjeta Explorador de oportunidades La matriz

PARTE QUINTA- EL CUADRO DE MANDO EN LA EMPRESA

PARTE QUINTA- EL CUADRO DE MANDO EN LA EMPRESA 1.- Introducción.- El cuadro de mando responde a la necesidad de la dirección de tener una información puntual de la marcha del negocio. La empresa debe seleccionar

PARTE QUINTA- EL CUADRO DE MANDO EN LA EMPRESA 1.- Introducción.- El cuadro de mando responde a la necesidad de la dirección de tener una información puntual de la marcha del negocio. La empresa debe seleccionar

PAUTAS PARA LA EVALUACIÓN DE PROYECTOS DE LA LÍNEA DE POTENCIAR LA INNOVACIÓN

PAUTAS PARA LA EVALUACIÓN DE PROYECTOS DE LA LÍNEA DE POTENCIAR LA INNOVACIÓN I. INTRODUCCIÓN Con el objetivo de facilitar y orientar el trabajo de evaluación de los proyectos que postulan a la línea de

PAUTAS PARA LA EVALUACIÓN DE PROYECTOS DE LA LÍNEA DE POTENCIAR LA INNOVACIÓN I. INTRODUCCIÓN Con el objetivo de facilitar y orientar el trabajo de evaluación de los proyectos que postulan a la línea de

LINEAMIENTOS PARA LA EVALUACIÓN DEL DESEMPEÑO DEL INSTITUTO NACIONAL DE ESTADÍSTICA Y GEOGRAFÍA.

LINEAMIENTOS PARA LA EVALUACIÓN DEL DESEMPEÑO DEL INSTITUTO NACIONAL DE. DIRECCIÓN GENERAL DE ADMINISTRACIÓN.. OCTUBRE. Aguascalientes, Aguascalientes. 3 ÍNDICE: Pág. INTRODUCCIÓN; 4 I. Del objeto 5 II.

LINEAMIENTOS PARA LA EVALUACIÓN DEL DESEMPEÑO DEL INSTITUTO NACIONAL DE. DIRECCIÓN GENERAL DE ADMINISTRACIÓN.. OCTUBRE. Aguascalientes, Aguascalientes. 3 ÍNDICE: Pág. INTRODUCCIÓN; 4 I. Del objeto 5 II.

MANUAL DE GESTIÓN PARA LAS INSTITUCIONES EDUCATIVAS. César Bazán Saavedra consultoreneducacion@googlemail.com. Fundación Telefónica

MANUAL DE GESTIÓN PARA LAS INSTITUCIONES EDUCATIVAS César Bazán Saavedra consultoreneducacion@googlemail.com 1 DIMENSIONES DE LA GESTION EDUCATIVA INSTITUCIONAL ADMINISTRATIVA PEDAGÓGICA COMUNITARIA -

MANUAL DE GESTIÓN PARA LAS INSTITUCIONES EDUCATIVAS César Bazán Saavedra consultoreneducacion@googlemail.com 1 DIMENSIONES DE LA GESTION EDUCATIVA INSTITUCIONAL ADMINISTRATIVA PEDAGÓGICA COMUNITARIA -

IX.2 SUBDIRECCIÓN DE PLANEACIÓN

IX.2 SUBDIRECCIÓN DE PLANEACIÓN Página 1 de 13 Área(s)/Órgano(s) Colegiado(s) Acuerdo(s)/FAC CONTENIDO Número Tema Página Hoja de aprobación 3 Organigrama de la 4 171000 5 171100 Gerencia de Planeación

IX.2 SUBDIRECCIÓN DE PLANEACIÓN Página 1 de 13 Área(s)/Órgano(s) Colegiado(s) Acuerdo(s)/FAC CONTENIDO Número Tema Página Hoja de aprobación 3 Organigrama de la 4 171000 5 171100 Gerencia de Planeación

PROYECTO PRUEBAS SABER MG. ISRAEL CASTAÑEDA PACHON HELBER ISAAC CARDENAS CASTIBLANCO. Directivos MARTHA YANETH RODRIGUEZ CASTRO

PROYECTO PRUEBAS SABER MG. ISRAEL CASTAÑEDA PACHON HELBER ISAAC CARDENAS CASTIBLANCO Directivos MARTHA YANETH RODRIGUEZ CASTRO OMAR FERNANDO CHAVEZ TORRES Coordinadores del Proyecto INSTITUCION EDUCATIVA

PROYECTO PRUEBAS SABER MG. ISRAEL CASTAÑEDA PACHON HELBER ISAAC CARDENAS CASTIBLANCO Directivos MARTHA YANETH RODRIGUEZ CASTRO OMAR FERNANDO CHAVEZ TORRES Coordinadores del Proyecto INSTITUCION EDUCATIVA

Análisis de Estados Financieros

Análisis de Estados Financieros ANÁLISIS DE ESTADOS FINANCIEROS 1 Sesión No. 12 Nombre: Las características de un adecuado análisis financiero Contextualización En esta sección se determinarán las características

Análisis de Estados Financieros ANÁLISIS DE ESTADOS FINANCIEROS 1 Sesión No. 12 Nombre: Las características de un adecuado análisis financiero Contextualización En esta sección se determinarán las características

INSTRUCTIVO VIGENCIAS FUTURAS PROCEDIMIENTO TRAMITES PRESUPUESTALES PAGINA 1 DE 12 ELABORÓ REVISÓ APROBO PROFESIONAL OFICINA ASESORA DE PLANEACIÓN

PAGINA 1 DE 12 DE 1. OBJETIVO 2. ALCANCE TABLA DE CONTENIDO. 3. VIGENCIA FUTURA PRESUPUESTO DE INVERSIÓN 3.1. Criterios Operativos. 3.1.1. Requisitos Técnicos. 3.2.1. Requisitos presupuestales. 3.3.1.

PAGINA 1 DE 12 DE 1. OBJETIVO 2. ALCANCE TABLA DE CONTENIDO. 3. VIGENCIA FUTURA PRESUPUESTO DE INVERSIÓN 3.1. Criterios Operativos. 3.1.1. Requisitos Técnicos. 3.2.1. Requisitos presupuestales. 3.3.1.

TRABAJO DE APLICACIÓN

UNIVERSIDAD MARIANO GALVEZ DE GUATEMALA FACULTAD DE CIENCIAS ECONOMICAS DIRECCIÓN GENERAL DE CENTRO UNIVERSITARIOS SANTA CRUZ DEL QUICHE CURSO TEORIA ADMINISTRATIVA M. A. Licda. Claudia Isolina Ordoñez

UNIVERSIDAD MARIANO GALVEZ DE GUATEMALA FACULTAD DE CIENCIAS ECONOMICAS DIRECCIÓN GENERAL DE CENTRO UNIVERSITARIOS SANTA CRUZ DEL QUICHE CURSO TEORIA ADMINISTRATIVA M. A. Licda. Claudia Isolina Ordoñez

NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) BÁSICAS EN EXCEL

BÁSICAS EN EXCEL") Centro Integral de Educación Continua (CIEC) Curso de Educación Continua (CEC) NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) BÁSICAS EN EXCEL Del 22 de octubre al 19 de noviembre de 2015 Martes

Centro Integral de Educación Continua (CIEC) Curso de Educación Continua (CEC) NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) BÁSICAS EN EXCEL Del 22 de octubre al 19 de noviembre de 2015 Martes

República de Honduras

PROYECTO DE CALIDAD DE LA EDUCACIÓN, GOBERNABILIDAD Y FORTALECIMIENTO INSTITUCIONAL (CRÉDITO 4381-HO) TÉRMINOS DE REFERENCIA Consultor Nacional para conducir el proceso de Evaluación del Desempeño del

PROYECTO DE CALIDAD DE LA EDUCACIÓN, GOBERNABILIDAD Y FORTALECIMIENTO INSTITUCIONAL (CRÉDITO 4381-HO) TÉRMINOS DE REFERENCIA Consultor Nacional para conducir el proceso de Evaluación del Desempeño del

Panamá: Normas Internacionales de Contabilidad para el Sector Público

Panamá: Normas Internacionales de Contabilidad para el Sector Público NICSP MINISTERIO DE ECONOMIA Y FINANZAS DIRECCIONA NACIONAL DE CONTABILIDAD Aracelly Méndez Directora Uruguay noviembre-2010 AGENDA

Panamá: Normas Internacionales de Contabilidad para el Sector Público NICSP MINISTERIO DE ECONOMIA Y FINANZAS DIRECCIONA NACIONAL DE CONTABILIDAD Aracelly Méndez Directora Uruguay noviembre-2010 AGENDA

ANALISIS COSTO-BENEFICIO DE REGULACIONES AMBIENTALES

ANALISIS COSTO-BENEFICIO DE REGULACIONES AMBIENTALES José Leal jose.leal@mayor.cl Curso Internacional Planificación y gestión sostenible de los recursos ambientales y naturales Cartagena de las Indias,

ANALISIS COSTO-BENEFICIO DE REGULACIONES AMBIENTALES José Leal jose.leal@mayor.cl Curso Internacional Planificación y gestión sostenible de los recursos ambientales y naturales Cartagena de las Indias,

PERFIL COMPETENCIA ANALISTA DESARROLLADOR DE APLICACIONES DE SOFTWARE (TIC-PROG)

") PERFIL COMPETENCIA ANALISTA DESARROLLADOR DE APLICACIONES DE SOFTWARE (TIC-PROG) FECHA DE EMISIÓN: 12/07/2016 00:25 FICHA DE PERFIL OCUPACIONAL ANALISTA DESARROLLADOR DE APLICACIONES DE SOFTWARE (TIC-PROG)

PERFIL COMPETENCIA ANALISTA DESARROLLADOR DE APLICACIONES DE SOFTWARE (TIC-PROG) FECHA DE EMISIÓN: 12/07/2016 00:25 FICHA DE PERFIL OCUPACIONAL ANALISTA DESARROLLADOR DE APLICACIONES DE SOFTWARE (TIC-PROG)

INDICE Parte I. Acumulación del Costo del Producto 1. Aspectos Administrativos y de Organización de la Contabilidad de Costos.

INDICE Parte I. Acumulación del Costo del Producto 1. Aspectos Administrativos y de Organización de la Contabilidad de Costos. La naturaleza de la contabilidad de costos. Objetivos de la contabilidad de

INDICE Parte I. Acumulación del Costo del Producto 1. Aspectos Administrativos y de Organización de la Contabilidad de Costos. La naturaleza de la contabilidad de costos. Objetivos de la contabilidad de

JPMorgan Chase Bank N.A., Sucursal Buenos Aires

JPMorgan Chase Bank N.A., Sucursal Buenos Aires Riesgo Estratégico El riesgo estratégico se define como el impacto actual y futuro en los ingresos y el capital que podría surgir de las decisiones adversas

JPMorgan Chase Bank N.A., Sucursal Buenos Aires Riesgo Estratégico El riesgo estratégico se define como el impacto actual y futuro en los ingresos y el capital que podría surgir de las decisiones adversas

MÁS Y MEJOR INFORMACIÓN PARA LOS AFILIADOS. Solange Berstein J., Superintendenta de AFP

MÁS Y MEJOR INFORMACIÓN PARA LOS AFILIADOS Solange Berstein J., Superintendenta de AFP Santiago, 31 de julio de 2006 TEMARIO Informarse: la clave para comparar Cómo medir la calidad de servicio de las

MÁS Y MEJOR INFORMACIÓN PARA LOS AFILIADOS Solange Berstein J., Superintendenta de AFP Santiago, 31 de julio de 2006 TEMARIO Informarse: la clave para comparar Cómo medir la calidad de servicio de las

Antes de imprimir este documento piense en el medio ambiente!

Versión 1.0 Página 1 de 7 1. OBJETIVO. Concertar acciones para la cofinanciación del Servicio Público de Bienestar Familiar (SPBF) con agentes del Sistema Nacional de Bienestar Familiar (SNBF), a nivel

Versión 1.0 Página 1 de 7 1. OBJETIVO. Concertar acciones para la cofinanciación del Servicio Público de Bienestar Familiar (SPBF) con agentes del Sistema Nacional de Bienestar Familiar (SNBF), a nivel

ESCUELA DE ESPECIALIDADES PARA CONTADORES PROFESIONALES, A.C. Estados financieros y rol de la contabilidad en las organizaciones

ESCUELA DE ESPECIALIDADES PARA CONTADORES PROFESIONALES, A.C. Estados financieros y rol de la contabilidad en las organizaciones C.P.C. Luis Pablo Cortés Vázquez 1 NIF A-2 POSTULADOS BÁSICOS 2 POR QUÉ

ESCUELA DE ESPECIALIDADES PARA CONTADORES PROFESIONALES, A.C. Estados financieros y rol de la contabilidad en las organizaciones C.P.C. Luis Pablo Cortés Vázquez 1 NIF A-2 POSTULADOS BÁSICOS 2 POR QUÉ

UNIVERSIDAD CENTROAMERICANA JOSÉ SIMEÓN CAÑAS

UNIVERSIDAD CENTROAMERICANA JOSÉ SIMEÓN CAÑAS COMPONENTES DE TRABAJO DE LOS PROGRAMAS DE ATENCIÓN A JÓVENES CON DESEMPEÑO SOBRESALIENTE, QUE CONTRIBUYAN AL FORTALECIMIENTO DE LA POLÍTICA DE EDUCACIÓN INCLUSIVA

UNIVERSIDAD CENTROAMERICANA JOSÉ SIMEÓN CAÑAS COMPONENTES DE TRABAJO DE LOS PROGRAMAS DE ATENCIÓN A JÓVENES CON DESEMPEÑO SOBRESALIENTE, QUE CONTRIBUYAN AL FORTALECIMIENTO DE LA POLÍTICA DE EDUCACIÓN INCLUSIVA

PROPUESTA SERVICIOS PROFESIONALES ASESORÍA CONTROL INTERNO

PROPUESTA SERVICIOS PROFESIONALES ASESORÍA CONTROL INTERNO Manizales, Noviembre de 2014 Doctor MARIANO ALEJANDRO ORTEGA LONDOÑO GERENTE (E) HOSPITAL SANTA TERESITA Pacora (Caldas) REF. PROPUESTA SERVICIOS

PROPUESTA SERVICIOS PROFESIONALES ASESORÍA CONTROL INTERNO Manizales, Noviembre de 2014 Doctor MARIANO ALEJANDRO ORTEGA LONDOÑO GERENTE (E) HOSPITAL SANTA TERESITA Pacora (Caldas) REF. PROPUESTA SERVICIOS

Programa presupuestal 0098 Programa Cuna Más

Programa presupuestal 0098 Programa Cuna Más 1 Programa presupuestal 0098 PROGRAMA PRESUPUESTAL CUNA MÁS Aspectos generales l diseño l Programa Presupuestal PROBLEMA IDENTIFICADO Bajo nivel sarrollo infantil

Programa presupuestal 0098 Programa Cuna Más 1 Programa presupuestal 0098 PROGRAMA PRESUPUESTAL CUNA MÁS Aspectos generales l diseño l Programa Presupuestal PROBLEMA IDENTIFICADO Bajo nivel sarrollo infantil

Política de. Control Interno. Actualización: 1 - Fecha de última actualización: 8 de noviembre de 2011 - Página: 1 de 5

Política de Control Interno Actualización: 1 - Fecha de última actualización: 8 de noviembre de 2011 - Página: 1 de 5 Introducción Las Empresas del Grupo Energía de Bogotá fomentan las mejores prácticas

Política de Control Interno Actualización: 1 - Fecha de última actualización: 8 de noviembre de 2011 - Página: 1 de 5 Introducción Las Empresas del Grupo Energía de Bogotá fomentan las mejores prácticas

Dirección de Administración. PM USGA Control y Mantenimiento de Inmuebles

PM USGA Control y Mantenimiento de Inmuebles rero, 2011 La Dirección de Administración de la Comisión Federal de Electricidad a través de la Gerencia de Administración y Servicios es la responsable de

PM USGA Control y Mantenimiento de Inmuebles rero, 2011 La Dirección de Administración de la Comisión Federal de Electricidad a través de la Gerencia de Administración y Servicios es la responsable de

FORMULACIÓN DE PROYECTOS BAJO LA METODOLOGÍA DEL MARCO LÓGICO - MML -

FORMULACIÓN DE PROYECTOS BAJO LA METODOLOGÍA DEL MARCO LÓGICO - MML - MARCO LÓGICO Es un método de planificación participativa por objetivos que se utiliza de manera esencial, pero no exclusiva, en los

FORMULACIÓN DE PROYECTOS BAJO LA METODOLOGÍA DEL MARCO LÓGICO - MML - MARCO LÓGICO Es un método de planificación participativa por objetivos que se utiliza de manera esencial, pero no exclusiva, en los

Unidad de Control y Evaluación de la Gestión Pública Encuesta para la evaluación del Control Interno Institucional

. Políticas y procedimientos ( A ) Existen políticas y procedimientos que aseguran que las transacciones 1 administrativas y financieras se ejecutan de acuerdo a la normatividad aplicable La ejecución

. Políticas y procedimientos ( A ) Existen políticas y procedimientos que aseguran que las transacciones 1 administrativas y financieras se ejecutan de acuerdo a la normatividad aplicable La ejecución

NORMAS CONTABLES Normas Contables

NORMAS CONTABLES Normas Contables Aspectos Generales Normas Contables en la República Argentina Entorno Internacional Nuevas Resoluciones Técnicas 1 NC Clasificación Según la información que brindan Generales

NORMAS CONTABLES Normas Contables Aspectos Generales Normas Contables en la República Argentina Entorno Internacional Nuevas Resoluciones Técnicas 1 NC Clasificación Según la información que brindan Generales

PROCEDIMIENTO AUDITORÍAS INTERNAS

PROCEDIMIENTO INTERNAS FECHA: JULIO 15 DE 2015 VERSIÓN: 5 CÓDIGO: ES-PC-069 PÁGINAS: 1 DE 5 MACROPROCESO: ESTRATEGIA 1. OBJETIVO: PROCESO: GARANTÍA DE LA CALIDAD Verificar el buen desempeño de los procesos

PROCEDIMIENTO INTERNAS FECHA: JULIO 15 DE 2015 VERSIÓN: 5 CÓDIGO: ES-PC-069 PÁGINAS: 1 DE 5 MACROPROCESO: ESTRATEGIA 1. OBJETIVO: PROCESO: GARANTÍA DE LA CALIDAD Verificar el buen desempeño de los procesos

PERFIL DEL CARGO: PROFESIONAL SECCIÓN SUPERVISIÓN DE PROYECTOS. Departamento Subdirección de Desarrollo

PERFIL DEL CARGO: PROFESIONAL SECCIÓN SUPERVISIÓN DE PROYECTOS Unidad orgánica Sección Supervisión de Proyectos Reporta a Unidad orgánica mayor Unidades Relacionadas (internas) Unidades Relacionadas (externas)

PERFIL DEL CARGO: PROFESIONAL SECCIÓN SUPERVISIÓN DE PROYECTOS Unidad orgánica Sección Supervisión de Proyectos Reporta a Unidad orgánica mayor Unidades Relacionadas (internas) Unidades Relacionadas (externas)

EJERCICIOS TEORICOS DE LAS PRUEBAS DE SELECTIVIDAD COMUNIDAD VALENCIANA

EJERCICIOS TEORICOS DE LAS PRUEBAS DE SELECTIVIDAD COMUNIDAD VALENCIANA PREGUNTAS CORTAS (Conteste razonadamente las seis cuestiones. Cada una de ellas vale hasta un punto) SEP 2010 1.- Enumere y clasifique

EJERCICIOS TEORICOS DE LAS PRUEBAS DE SELECTIVIDAD COMUNIDAD VALENCIANA PREGUNTAS CORTAS (Conteste razonadamente las seis cuestiones. Cada una de ellas vale hasta un punto) SEP 2010 1.- Enumere y clasifique

Programa de Competitividad en Logística y Centrales de Abasto

EJERCICIO FISCAL 2011 GUIA PARA ELABORAR EL PROYECTO EN EXTENSO La presente guía contiene los elementos mínimos que deberán ser descritos en los proyectos en extenso que se pongan a consideración del Programa

EJERCICIO FISCAL 2011 GUIA PARA ELABORAR EL PROYECTO EN EXTENSO La presente guía contiene los elementos mínimos que deberán ser descritos en los proyectos en extenso que se pongan a consideración del Programa

Las cadenas agroalimentarias en el desarrollo económico local a traves de plataformas y proyectos compartidos. Hernán Pico Acosta Econ. MBA.

Las cadenas agroalimentarias en el desarrollo económico local a traves de plataformas y proyectos compartidos Hernán Pico Acosta Econ. MBA. Objetivo Motivar el uso de instrumentos prácticos y accesibles,

Las cadenas agroalimentarias en el desarrollo económico local a traves de plataformas y proyectos compartidos Hernán Pico Acosta Econ. MBA. Objetivo Motivar el uso de instrumentos prácticos y accesibles,

Boletín Asesoría Gerencial*

Boletín Asesoría Gerencial* Diciembre 2006 Apetito de Riesgo: Cuán grande es su apetito? *connectedthinking Qué es el? El es un término frecuentemente utilizado dentro del ámbito de la gestión de riesgos,

Boletín Asesoría Gerencial* Diciembre 2006 Apetito de Riesgo: Cuán grande es su apetito? *connectedthinking Qué es el? El es un término frecuentemente utilizado dentro del ámbito de la gestión de riesgos,