ASPECTOS TRIBUTARIOS Milagros Peña Olano Asociada Benites, Forno & Ugaz

|

|

|

- Aarón Aguilar Miguélez

- hace 7 años

- Vistas:

Transcripción

1 Primer Taller de Capacitación Legal a Puntos de Cultura ASPECTOS TRIBUTARIOS Milagros Peña Olano Asociada Benites, Forno & Ugaz Lima, Ministerio de Cultura 28 y 29 de Mayo de 2014

2 Contenido de la Exposición Registro Único de Contribuyente (RUC) SUNAT Operaciones en Línea Inscripción y/o modificación del Representante Legal Entidades Exoneradas del Impuesto a la Renta El Registro de entidades perceptoras de donaciones Obligaciones Tributarias Libros contables

3 Qué es el Registro Único de Contribuyentes (RUC)? Es el registro informático a cargo de la SUNAT donde se encuentran inscritos los contribuyentes de todo el país, a quienes se les asigna un número de 11 dígitos denominado número de RUC. Este registro contiene información como: nombre, denominación o razón social, el domicilio fiscal, actividad económica principal o secundarias de cada contribuyente, los tributos a los que se encuentran afectos, la fecha de inicio de actividades y los responsables del cumplimiento de obligaciones tributarias.

4 Quiénes son los obligados a inscribirse en el RUC? Personas naturales o jurídicas, sucesiones indivisas, sociedades de hecho u otros entes colectivos, nacionales o extranjeros, domiciliados o no en el país, que sean contribuyentes y/o responsables de tributos administrados y/o recaudados por SUNAT. Los sujetos que soliciten la devolución del IGV o IPM. Los sujetos que se acojan a los Regímenes Aduaneros Aduaneros Especiales o de Excepción previstos en el TUO de la Ley General de Aduanas.

5 Cómo realizar el procedimiento de inscripción? El procedimiento puede ser realizado de forma virtual o presencial. Forma Presencial: Acudiendo a una dependencia de la SUNAT y presentando los siguiente documentos: DNI original fotocopia del titular, del representante legal o del cónyuge que represente a la Sociedad Conyugal según corresponda. Recibo de un servicio público (agua, luz, telefonía fija, u otro) o Contrato de alquiler

6 Adicionalmente a ello, se deberán presentar requisitos específicos para determinadas personas jurídicas como por ejemplo: Sociedad Anónima: - Exhibir el original y presentar la fotocopia simple de la partida registral certificada (ficha o partida electrónica) por los Registros Públicos. Dicho documento no podrá tener una antigüedad mayor a treinta (30) días calendarios. ENIEX: - Exhibir el original y presentar fotocopia simple de la inscripción en el Registro de APCI - Fotocopia simple del documento de constitución en el extranjero

7 Fundación o Asociación: - Exhibir original y presentar fotocopia simple de la Partida Registral certificada por SUNARP con una antigüedad no mayor de 30 días.

8

9

10

11 Forma Virtual: Sólo está permitido la inscripción a través de SUNAT Virtual a las personas naturales con o sin negocio que se identifiquen con Documento Nacional de Identidad. Cómo se realiza el procedimiento? Para efecto de realizar la inscripción a través de SUNAT Virtual deberán acceder a SUNAT Operaciones en Línea, SIN CLAVE SOL, y ubicar la opción Inscripción al RUC - Personas Naturales e ingresar en ésta la información del contribuyente como por ejemplo número de documento de identidad, fecha de nacimiento, fecha de inicio de actividades, datos del domicilio fiscal, etc.

12 Una vez registrada la información de su Inscripción en el RUC - Personas Naturales deberá imprimir la constancia del trámite realizado.

13 Una vez obtenida la constancia del trámite realizado, el número de RUC será activado cuando la persona natural se acerque a un Centro de Servicios al Contribuyente de la SUNAT a fin de: 1. Exhibir el original y presentar fotocopia del documento utilizado para consignar la información referida a Datos del domicilio fiscal que el contribuyente ha señalado. 2. Obtener el código de usuario y la Clave SOL.

14 CLAVE SOL Qué es la Clave SOL? La Clave SOL es la contraseña de uso personal que permite a los contribuyentes acceder a SUNAT OPERACIONES EN LÌNEA - Oficina virtual de la SUNAT.

15 Cómo Obtengo la CLAVE SOL? 1. Rellenar el Formulario "Solicitud de Acceso" al sistema SUNAT Operaciones en Línea - SOL, el cual puede ser descargado de la página web de SUNAT o en los Centros de Servicios al Contribuyente y presentarlo firmada por el contribuyente o su representante legal acreditado en el RUC, en cualquiera de las dependencias o Centros de Servicios al Contribuyente de la SUNAT a nivel nacional. 2. Exhibir el original del DNI y una copia del mismo del contribuyente o representante legal.

16

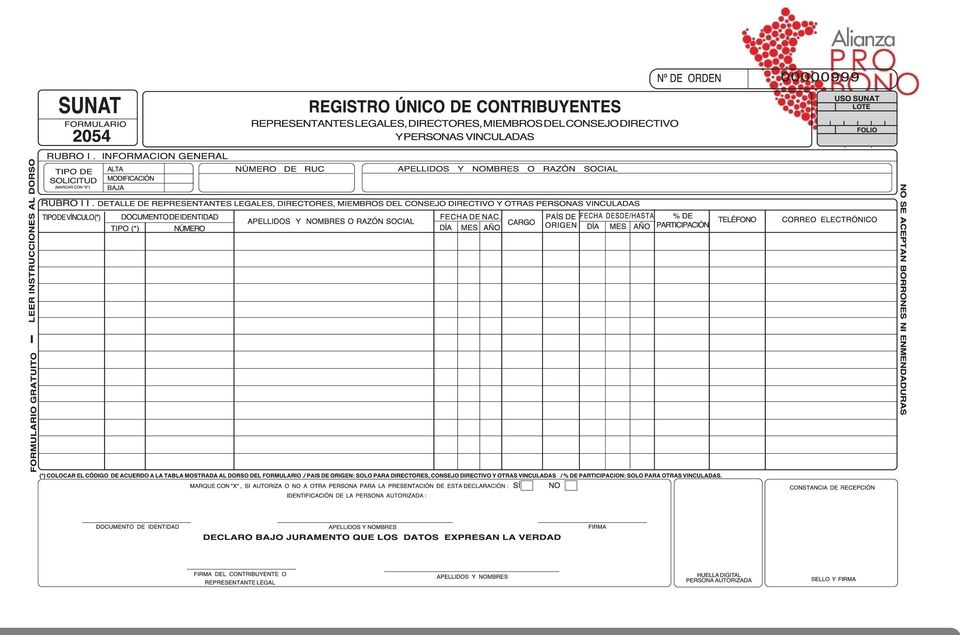

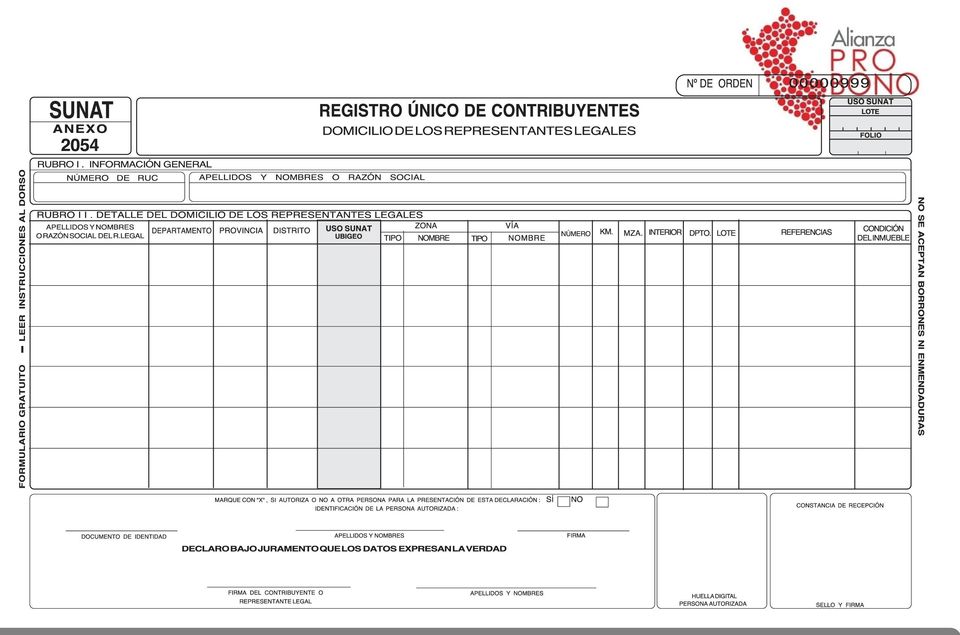

17 Qué procedimiento tengo que realizar para inscribir, o modificar al Representante Legal de mi compañía? El procedimiento para inscribir o modificar el Representante Legal de una compañía en el Registro de la SUNAT es denominado: Alta o Baja de Representantes Legales Documentos a presentar: Formulario 2054 y Anexo.

18

19

20 Adicionalmente, se deberá tener en cuenta que: Si el representante está inscrito en los Registros Públicos: Deberá exhibir el original y presentar una fotocopia simple del documento emitido por los Registros Públicos, donde conste el nombramiento, renuncia, revocación o sustitución de los representantes y sus facultades de su representación.

21 Este puede ser: Partida Registral certificada (ficha o partida electrónica). Certificado de vigencia del poder Copia literal certificada del asiento de inscripción. Dichos documentos no podrán tener una antigüedad mayor a 30 días calendarios de emitidos a la fecha de realización del trámite.

22 Para los demás casos: Deberá exhibir el original y presentar la fotocopia simple del documento que acredite el nombramiento, renuncia, revocación o sustitución, según el tipo de contribuyente inscrito en el RUC.

23 Entidades Exoneradas del Impuesto a la Renta

24 Qué Entidades están Exoneradas del Impuesto a la Renta? Según el Articulo 19 de la Ley del Impuesto a la Renta, están exoneradas hasta el 31 de diciembre de 2015: Las rentas de fundaciones afectas y de asociaciones sin fines de lucro cuyo instrumento de constitución comprenda exclusivamente, alguno o varios de los siguientes fines: beneficencia, asistencia social, educación, cultural, científica, artística, literaria, deportiva, política, gremiales y/o de vivienda.

25 Qué requisitos deben cumplir? 1. Destinar sus rentas a sus fines específicos en el país. 2. No distribuir dichas rentas directa o indirectamente entre sus asociados o partes vinculadas. 3. En los estatutos de la entidad deberá estar previsto que su patrimonio se destinará, en caso de disolución, a cualquiera de los fines contemplados de manera precedente.

26 Cómo acredito que mi Asociación o Fundación cumple con los requisitos? Para la acreditación se deberá realizar la inscripción de la asociación ante la SUNAT presentando la siguiente información: Original y copia simple del instrumento de constitución, sus modificatorias y aclaratorias posteriores, así como del estatuto correspondiente, de ser el caso, y sus modificatorias y aclaratorias posteriores, inscritos en los Registros Públicos.

27 Copia de la ficha de inscripción o partida registral, o acreditar la vigencia de la inscripción en APCI, según corresponda, con una antigüedad no mayor a treinta días calendarios. La inscripción en la SUNAT deberá ser actualizada cada vez que se modifiquen los fines Asociación o Fundación en los estatutos.

28 De acuerdo al Artículo 8-A de la Ley del Impuesto a la Renta: La SUNAT deberá fiscalizar no menos del 10% de las entidades inscritas en el Registro de entidades exoneradas del Impuesto a la Renta, entre ellas las asociaciones y fundaciones.

29 REGISTRO COMO ENTIDAD PERCEPTORA DE DONACIONES

30 Cómo se realiza la calificación como Entidades Perceptoras de Donaciones? Existen 2 maneras de calificar como entidad perceptora de donaciones: a)entidades y dependencias del Sector Público Nacional, excepto empresas tienen CALIFICACIÓN PERMANENTE. No requieren inscribirse en el Registro de entidades perceptoras de donaciones a cargo de la SUNAT. b)las demás entidades beneficiarias deberán solicitar la calificación como entidades perceptoras de donaciones a la SUNAT..

31 Se debe presentar la siguiente documentación: Copia del comprobante de información registrada de la SUNAT conteniendo el Registro Único de Contribuyentes (RUC). Copia de la Resolución de la SUNAT que declara procedente la inscripción o la actualización de inscripción en el Registro de entidades exoneradas del Impuesto a la Renta o en el Registro de entidades inafectas del Impuesto a la Renta. La calificación otorgada tendrá una validez de tres (3) años, pudiendo ser renovada por igual plazo.

32 Copia del testimonio de la escritura pública de constitución o del instrumento de constitución y de las aclaraciones o modificaciones que se hubieren efectuado, el cual deberá disponer que: - Su objeto social comprende uno o varios fines beneficencia, asistencia social, educación, cultural, científica, artística, literaria, deportiva, política, gremiales y/o de vivienda. - Su patrimonio, en caso de disolución, se destinará a fines iguales o semejantes a los antes mencionados.

33 Copia literal de la partida o ficha de inscripción en el Registro de Personas Jurídicas de los Registros Públicos, expedida con una antigüedad no mayor a tres (3) meses a la fecha de presentación de la solicitud. Documento con carácter de declaración jurada suscrito por el representante legal de la entidad sin fines de lucro, en el cual declare que no se distribuye directa o indirectamente las rentas generadas por la entidad, las mismas que deben ser destinadas a sus fines específicos.

34 Copia de los estados financieros del mes anterior a la fecha de presentación de la solicitud o Balance Inicial a la fecha de presentación de la solicitud. Documento con carácter de declaración jurada suscrito por el representante legal de la entidad en el cual señale que ha cumplido con declarar y pagar las obligaciones tributarias de la entidad correspondientes a los dos últimos meses.

35 La calificación como entidades perceptoras de donaciones será otorgada mediante Resolución de Gerencia de centros de Servicios al Contribuyente, de Intendencia y de Oficina Zonal, según corresponda, por un periodo de tres años, pudiendo solicitarse su renovación por el mismo periodo.

36 OBLIGACIONES TRIBUTARIAS FORMALES Y SUSTANCIALES

37 OBLIGACIONES FORMALES: Inscribirse en el RUC u otros registros Fijar su domicilio fiscal Determinar y declarar cada tributo dentro de ciertas fechas o plazos fijados legalmente Emitir comprobantes de pago por sus operaciones económicas Sustentar el traslado de bienes con guías de remisión Registrar sus operaciones en libros contables Retener y pagar tributos Depositar los montos de detracciones efectuadas a otros contribuyentes en el banco que señalen las normas vigentes

38 OBLIGACIONES SUSTANCIALES Pagar oportunamente los tributos como el Impuesto a la Renta (Pagos a cuenta y Regularización Anual), Impuesto General a las Ventas, entre otros. Pagar oportunamente las retenciones de impuestos efectuadas. Pagar oportunamente las percepciones efectuadas. Depositar los montos de detracciones efectuadas a otros contribuyentes en el banco que señalen las normas vigentes

39 LIBROS CONTABLES

40 Los libros y/o registros vinculados a asuntos tributarios deberán ser legalizados antes de su uso, incluso cuando sean llevados en hojas sueltas o continuas. Los libros y registros vinculados a asuntos tributarios serán legalizados por los notarios o, a falta de éstos, por los jueces de paz letrados o jueces de paz. Deberán ser llevados en hojas sueltas o continuas deberán empastarse de ser posible, hasta por un ejercicio gravable.

41 Cuáles son los Libros Contables? - Libro Caja y Bancos: Contiene el registro diario de ingreso y salida de efectivo de tu empresa y de sus cuentas bancarias. - Libro de Inventarios y Balances: Contiene la información del activo, pasivo y patrimonio, tanto al inicio como al final de cada ejercicio contable. Incluye los estados financieros (balance general y estado de pérdidas y ganancias - Libro Diario: Se registran las operaciones del mes, en orden cronológico.

42 - Libro Mayor: Agrupa mensualmente los cargos y abonos que se han hecho en el libro diario según cada cuenta. Con esta información se elabora el balance de comprobación que servirá para preparar los estados financieros. - Registro de Compras: Todas las compras deben estar justificadas con un comprobante válido para la Sunat. - Registro de Ventas e Ingresos: Detalle de ventas en orden cronológico y sus respectivos ingresos. - Libro de Actas y Libro de Matricula de Acciones

43 LIBROS ELECTRÓNICOS Se encuentran obligados a llevar los libros electrónicos aquellos contribuyentes calificados como Principales Contribuyentes y aquellos que de manera voluntaria opten por hacerlo. Existen libros que obligatoriamente deberán llevarse de manera electrónica y otros que opcionalmente podrán llevare de dicho modo.

44 LIBROS ELECTRÓNICOS Los Libros que obligatoriamente deben ser llevados de manera electrónica: Libro Diario Libro Diario de Formato Simplificado (cuando aplique). Libro Mayor Registro de Compras Registro de Ventas

INCORPORAN NUEVOS REQUISITOS PARA LA CALIFICACIÓN Y RENOVACIÓN DE CALIFICACIÓN A ENTIDADES SIN FINES DE LUCRO COMO PERCEPTORAS DE DONACIONES

INCORPORAN NUEVOS REQUISITOS PARA LA CALIFICACIÓN Y RENOVACIÓN DE CALIFICACIÓN A ENTIDADES SIN FINES DE LUCRO COMO PERCEPTORAS DE DONACIONES RESOLUCION MINISTERIAL Nº 767-2008-EF-15 Lima, 23 de diciembre

INCORPORAN NUEVOS REQUISITOS PARA LA CALIFICACIÓN Y RENOVACIÓN DE CALIFICACIÓN A ENTIDADES SIN FINES DE LUCRO COMO PERCEPTORAS DE DONACIONES RESOLUCION MINISTERIAL Nº 767-2008-EF-15 Lima, 23 de diciembre

TRATAMIENTO TRIBUTARIO DE LAS DONACIONES

1. Antecedentes TRATAMIENTO TRIBUTARIO DE LAS DONACIONES ADRA del Perú con la finalidad de proporcionar información a sus donantes, nos consulta cual es el tratamiento tributario de las donaciones en el

1. Antecedentes TRATAMIENTO TRIBUTARIO DE LAS DONACIONES ADRA del Perú con la finalidad de proporcionar información a sus donantes, nos consulta cual es el tratamiento tributario de las donaciones en el

1. INSCRIPCIÓN EN EL REGISTRO DE IPREDA. a. Qué entidades se inscriben en el registro de IPREDA?

REGISTRO, RENOVACIÓN Y BAJA DE INSTITUCIONES PRIVADAS RECEPTORAS DE DONACIONES DE CARÁCTER ASISTENCIAL O EDUCACIONAL PROVENIENTES DEL EXTERIOR (IPREDA) 1. INSCRIPCIÓN EN EL REGISTRO DE IPREDA a. Qué entidades

REGISTRO, RENOVACIÓN Y BAJA DE INSTITUCIONES PRIVADAS RECEPTORAS DE DONACIONES DE CARÁCTER ASISTENCIAL O EDUCACIONAL PROVENIENTES DEL EXTERIOR (IPREDA) 1. INSCRIPCIÓN EN EL REGISTRO DE IPREDA a. Qué entidades

Formalización y Regímenes Tributarios de hoteles y restaurantes. CP. Yennifer Urteaga Zegarra.

Formalización y Regímenes Tributarios de hoteles y restaurantes CP. Yennifer Urteaga Zegarra. Temario Marco legal Formalización Empresarial Formalización Jurídica Formalización Tributaria Regímenes Tributarios

Formalización y Regímenes Tributarios de hoteles y restaurantes CP. Yennifer Urteaga Zegarra. Temario Marco legal Formalización Empresarial Formalización Jurídica Formalización Tributaria Regímenes Tributarios

FACILITAN LA INSCRIPCIÓN, MODIFICACIÓN Y/O ACTUALIZACIÓN DE DATOS EN EL REGISTRO UNICO DE CONTRIBUYENTES

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

N /SUNAT APRUEBAN DISPOSICIONES REFERIDAS A LA CALIFICACIÓN DE LAS ENTIDADES PERCEPTORAS DE DONACIONES

N. 300-2017/SUNAT APRUEBAN DISPOSICIONES REFERIDAS A LA CALIFICACIÓN DE LAS ENTIDADES PERCEPTORAS DE DONACIONES Lima, 17 de noviembre de 2017 CONSIDERANDO: Que los incisos x) del artículo 37 y b) del artículo

N. 300-2017/SUNAT APRUEBAN DISPOSICIONES REFERIDAS A LA CALIFICACIÓN DE LAS ENTIDADES PERCEPTORAS DE DONACIONES Lima, 17 de noviembre de 2017 CONSIDERANDO: Que los incisos x) del artículo 37 y b) del artículo

Que, mediante Decreto Supremo N EF y normas modificatorias se aprobó el Texto Único Ordenado de la Ley del Impuesto a la Renta;

Modifican el Reglamento de la Ley del Impuesto a la Renta aprobado por Decreto Supremo N 122-94-EF y normas modificatorias DECRETO SUPREMO Nº 024-2014-EF EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que,

Modifican el Reglamento de la Ley del Impuesto a la Renta aprobado por Decreto Supremo N 122-94-EF y normas modificatorias DECRETO SUPREMO Nº 024-2014-EF EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que,

III. REGISTROS BÁSICOS PARA EL FUNCIONAMIENTO REGULAR DE UNA ONG

III. REGISTROS BÁSICOS PARA EL FUNCIONAMIENTO REGULAR DE UNA ONG 3.1. Administración Tributaria (SUNAT) 3.1.1. Registro Único de Contribuyentes (RUC) Las personas jurídicas deben inscribirse en el Registro

III. REGISTROS BÁSICOS PARA EL FUNCIONAMIENTO REGULAR DE UNA ONG 3.1. Administración Tributaria (SUNAT) 3.1.1. Registro Único de Contribuyentes (RUC) Las personas jurídicas deben inscribirse en el Registro

OBLIGACIONES TRIBUTARIAS DE LOS PROFESIONALES Y TRABAJADORES INDEPENDIENTES

OBLIGACIONES TRIBUTARIAS DE LOS PROFESIONALES Y TRABAJADORES INDEPENDIENTES Impuesto a la Renta Grava las rentas que provienen de: Capital, del trabajo o de la aplicación conjunta de ambos factores. +

OBLIGACIONES TRIBUTARIAS DE LOS PROFESIONALES Y TRABAJADORES INDEPENDIENTES Impuesto a la Renta Grava las rentas que provienen de: Capital, del trabajo o de la aplicación conjunta de ambos factores. +

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT SIMPLIFICAN REQUISITOS PARA DIVERSOS TRÁMITES DEL REGISTRO ÚNICO DE CONTRIBUYENTES

RESOLUCIÓN DE SUPERINTENDENCIA N. 208-2016/SUNAT SIMPLIFICAN REQUISITOS PARA DIVERSOS TRÁMITES DEL REGISTRO ÚNICO DE CONTRIBUYENTES Lima, 17 de agosto de 2016 CONSIDERANDO: Que el artículo 6 del Decreto

RESOLUCIÓN DE SUPERINTENDENCIA N. 208-2016/SUNAT SIMPLIFICAN REQUISITOS PARA DIVERSOS TRÁMITES DEL REGISTRO ÚNICO DE CONTRIBUYENTES Lima, 17 de agosto de 2016 CONSIDERANDO: Que el artículo 6 del Decreto

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 175-2017/SUNAT MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA N. 109-2000/SUNAT A FIN DE ESTABLECER LA GENERACIÓN DE LA CLAVE SOL DESDE SUNAT VIRTUAL Y EL INGRESO A SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 175-2017/SUNAT MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA N. 109-2000/SUNAT A FIN DE ESTABLECER LA GENERACIÓN DE LA CLAVE SOL DESDE SUNAT VIRTUAL Y EL INGRESO A SUNAT

MEP PERU S.A.C. Centro de capacitación para emprendedores en el Perú

Contabilidad e Impuestos La contabilidad y la tributación son temas importantes e imprescindibles para un ordenado y confiable manejo de tu negocio. El objetivo de esta guía es exponer las nociones básicas

Contabilidad e Impuestos La contabilidad y la tributación son temas importantes e imprescindibles para un ordenado y confiable manejo de tu negocio. El objetivo de esta guía es exponer las nociones básicas

Primer Taller de Capacitación Legal a Puntos de Cultura

Primer Taller de Capacitación Legal a Puntos de Cultura COOPERACIÓN INTERNACIONAL LAURA BANDA SARAVIA Lima, Ministerio de Cultura 28 y 29 de Mayo de 2014 Qué es el REGISTRO DE ONGD? Este Registro tiene

Primer Taller de Capacitación Legal a Puntos de Cultura COOPERACIÓN INTERNACIONAL LAURA BANDA SARAVIA Lima, Ministerio de Cultura 28 y 29 de Mayo de 2014 Qué es el REGISTRO DE ONGD? Este Registro tiene

Lima, 26 de octubre de 2012 CONSIDERANDO:

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº 286-2009/SUNAT QUE DICTÓ DISPOSICIONES PARA LA IMPLEMENTACIÓN DEL LLEVADO DE DETERMINADOS LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS DE MANERA ELECTRÓNICA

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº 286-2009/SUNAT QUE DICTÓ DISPOSICIONES PARA LA IMPLEMENTACIÓN DEL LLEVADO DE DETERMINADOS LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS DE MANERA ELECTRÓNICA

CONTABILIDAD. Inscripción en el Registro Único del Contribuyente de la SUNAT

CONTABILIDAD La contabilidad y la tributación son temas importantes e imprescindibles para un ordenado y confiable manejo de tu negocio. El objetivo de esta guía es exponer las nociones básicas de la contabilidad

CONTABILIDAD La contabilidad y la tributación son temas importantes e imprescindibles para un ordenado y confiable manejo de tu negocio. El objetivo de esta guía es exponer las nociones básicas de la contabilidad

Estudio de Servicios Contables y Afines SAC. Expositor: CPC Manuel Pomacaja Herrera

Estudio de Servicios Contables y Afines SAC Expositor: CPC Manuel Pomacaja Herrera Lima, 1 de Junio de 2016 PRINCIPALES OBSERVACIONES DE SUNAT EN LAS REVISIONES FORMALES Regimenes Administrativos del IGV

Estudio de Servicios Contables y Afines SAC Expositor: CPC Manuel Pomacaja Herrera Lima, 1 de Junio de 2016 PRINCIPALES OBSERVACIONES DE SUNAT EN LAS REVISIONES FORMALES Regimenes Administrativos del IGV

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

Descargar Contenido en Modifican la Res. N 109-2000/SUNAT a fin de establecer la generación de la Clave Sol, desde Sunat Virtual y el ingreso a SUNAT Operaciones en Línea con el Documento Nacional de Identidad

Descargar Contenido en Modifican la Res. N 109-2000/SUNAT a fin de establecer la generación de la Clave Sol, desde Sunat Virtual y el ingreso a SUNAT Operaciones en Línea con el Documento Nacional de Identidad

DAOT 2015 DECLARACIÓN ANUAL DE OBLIGACIONES CON TERCEROS CPC PATRICIA VELÁSQUEZ CHOQUE

DAOT 2015 DECLARACIÓN ANUAL DE OBLIGACIONES CON TERCEROS CPC PATRICIA VELÁSQUEZ CHOQUE BASE LEGAL: Resolución de Superintendencia N 024-2002/SUNAT, publicada el 01.03.2002 Aprueban nuevo Reglamento para

DAOT 2015 DECLARACIÓN ANUAL DE OBLIGACIONES CON TERCEROS CPC PATRICIA VELÁSQUEZ CHOQUE BASE LEGAL: Resolución de Superintendencia N 024-2002/SUNAT, publicada el 01.03.2002 Aprueban nuevo Reglamento para

Todas las personas naturales que presentan declaración de renta ya sea 210, 230, 240 o 110 son obligados a declarar virtualmente?

Todas las personas naturales que presentan declaración de renta ya sea 210, 230, 240 o 110 son obligados a declarar virtualmente? Se deberá revisar la Resolución 12761 del año 2011 artículo 1, para verificar

Todas las personas naturales que presentan declaración de renta ya sea 210, 230, 240 o 110 son obligados a declarar virtualmente? Se deberá revisar la Resolución 12761 del año 2011 artículo 1, para verificar

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 305-2018/SUNAT DICTAN DISPOSICIONES Y APRUEBAN FORMULARIO VIRTUAL PARA QUE LOS DONATARIOS INFORMEN A LA SUNAT SOBRE LOS FONDOS, BIENES Y SERVICIOS RECIBIDOS Y SU APLICACIÓN

RESOLUCIÓN DE SUPERINTENDENCIA N. 305-2018/SUNAT DICTAN DISPOSICIONES Y APRUEBAN FORMULARIO VIRTUAL PARA QUE LOS DONATARIOS INFORMEN A LA SUNAT SOBRE LOS FONDOS, BIENES Y SERVICIOS RECIBIDOS Y SU APLICACIÓN

RESOLUCIÓN DE SUPERINTENDENCIA N SUNAT

Establecen la forma, plazo y condiciones en que se emitirán los Certificados de Residencia para la aplicación de los convenios para evitar la doble imposición y prevenir la evasión tributaria, y señalan

Establecen la forma, plazo y condiciones en que se emitirán los Certificados de Residencia para la aplicación de los convenios para evitar la doble imposición y prevenir la evasión tributaria, y señalan

PROCEDIMIENTOS ADMINISTRATIVOS

PROCEDIMIENTOS ADMINISTRATIVOS ITEM: 001 Otorgamiento de autorización para prestar el servicio de transporte de mercancías en general. (Vigencia: 10 años). D.S. N 017-2009 (22-04-2009), Art. 21, 26, 28,29,

PROCEDIMIENTOS ADMINISTRATIVOS ITEM: 001 Otorgamiento de autorización para prestar el servicio de transporte de mercancías en general. (Vigencia: 10 años). D.S. N 017-2009 (22-04-2009), Art. 21, 26, 28,29,

TRATAMIENTO TRIBUTARIO DE LAS DONACIONES Inafectación de las donaciones al Impuesto a la Renta

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Britta Olsen de Torres Sylvia Torres de Ferreyros Maribel Castillo

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Britta Olsen de Torres Sylvia Torres de Ferreyros Maribel Castillo

CAPITULO IV DE LAS INAFECTACIONES Y EXONERACIONES

CAPITULO IV DE LAS INAFECTACIONES Y EXONERACIONES Artículo 7º.- ENTIDADES INAFECTAS De conformidad con lo dispuesto en el inciso a) de Artículo 18º de la Ley, no son contribuyentes del Impuesto: a) El

CAPITULO IV DE LAS INAFECTACIONES Y EXONERACIONES Artículo 7º.- ENTIDADES INAFECTAS De conformidad con lo dispuesto en el inciso a) de Artículo 18º de la Ley, no son contribuyentes del Impuesto: a) El

Facilidades tributarias para los contribuyentes de las zonas afectadas por los huaicos e inundaciones

Facilidades tributarias para los contribuyentes de las zonas afectadas por los huaicos e inundaciones Ficha Técnica Autora : Dra. Liz Vanessa Luque Livón Título : Facilidades tributarias para los contribuyentes

Facilidades tributarias para los contribuyentes de las zonas afectadas por los huaicos e inundaciones Ficha Técnica Autora : Dra. Liz Vanessa Luque Livón Título : Facilidades tributarias para los contribuyentes

NORMAS LEGALES PUBLICADAS EL JUEVES 25 DE AGOSTO DEL Prorrogan la vigencia de la Ordenanza Nº de la Municipalidad Provincial del Callao

1 NORMAS LEGALES PUBLICADAS EL JUEVES 25 DE AGOSTO DEL 2016 Prorrogan la vigencia de la Ordenanza Nº 011-2016 de la Municipalidad Provincial del Callao Decreto de Alcaldía Nº 12-2016-MPC-AL Mediante Ordenanza

1 NORMAS LEGALES PUBLICADAS EL JUEVES 25 DE AGOSTO DEL 2016 Prorrogan la vigencia de la Ordenanza Nº 011-2016 de la Municipalidad Provincial del Callao Decreto de Alcaldía Nº 12-2016-MPC-AL Mediante Ordenanza

INSTRUCTIVO SOLICITUD DE CERTIFICADO DE RESIDENCIA FISCAL FORMULARIO 5202 V.3

INSTRUCTIVO SOLICITUD DE CERTIFICADO DE RESIDENCIA FISCAL FORMULARIO 5202 V.3 1. Obligados La persona física, jurídica u otra entidad que requiera un certificado de residencia fiscal en nuestro país, se

INSTRUCTIVO SOLICITUD DE CERTIFICADO DE RESIDENCIA FISCAL FORMULARIO 5202 V.3 1. Obligados La persona física, jurídica u otra entidad que requiera un certificado de residencia fiscal en nuestro país, se

DE SUPERINTENDENCIA N /SUNAT

Regulan la presentación a través de SUNAT Virtual de la solicitud de devolución de los saldos a favor del Impuesto a la Renta del Ejercicio 2010 de las personas naturales que hubieran obtenido rentas del

Regulan la presentación a través de SUNAT Virtual de la solicitud de devolución de los saldos a favor del Impuesto a la Renta del Ejercicio 2010 de las personas naturales que hubieran obtenido rentas del

Carta de solicitud (formulario que podrá obtener en nuestra página web o en las oficinas del Banco). Copia simple, legible y vigente del documento de

. Copia simple, legible y vigente del documento de") Certificado Digital del Número de Identificación Tributaria (NIT). Copia simple, legible y actualizada de la Matrícula de Comercio. Testimonio de Escritura Pública de Constitución* Testimonios de Modificación

Certificado Digital del Número de Identificación Tributaria (NIT). Copia simple, legible y actualizada de la Matrícula de Comercio. Testimonio de Escritura Pública de Constitución* Testimonios de Modificación

SIMPLIFICACIÓN Y FACILITACIÓN DE TRAMITES RUC. Resolución de Superintendencia N SUNAT

SIMPLIFICACIÓN Y FACILITACIÓN DE TRAMITES RUC Resolución de Superintendencia N 208-2016-SUNAT FINALIDAD ANTES AHORA SIMPLIFICACION FACILITACIÓN A qué trámites se refiere? Inscripción en el RUC y trámites

SIMPLIFICACIÓN Y FACILITACIÓN DE TRAMITES RUC Resolución de Superintendencia N 208-2016-SUNAT FINALIDAD ANTES AHORA SIMPLIFICACION FACILITACIÓN A qué trámites se refiere? Inscripción en el RUC y trámites

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 058-2016/SUNAT REGULAN LA PRESENTACIÓN, A TRAVÉS DE SUNAT VIRTUAL, DE LA SOLICITUD DE DEVOLUCIÓN DE LOS SALDOS A FAVOR DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA CONSIGNADOS

RESOLUCIÓN DE SUPERINTENDENCIA N. 058-2016/SUNAT REGULAN LA PRESENTACIÓN, A TRAVÉS DE SUNAT VIRTUAL, DE LA SOLICITUD DE DEVOLUCIÓN DE LOS SALDOS A FAVOR DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA CONSIGNADOS

REGIMENES TRIBUTARIOS

REGIMENES TRIBUTARIOS REGÍMENES TRIBUTARIOS NRUS REG. ESPECIAL REG. MYPE REG. GENERAL Decreto Legislativo N 937 y modificatorias. QUIENES PUEDEN ACOGERSE AL NRUS a) Las personas naturales y sucesiones

REGIMENES TRIBUTARIOS REGÍMENES TRIBUTARIOS NRUS REG. ESPECIAL REG. MYPE REG. GENERAL Decreto Legislativo N 937 y modificatorias. QUIENES PUEDEN ACOGERSE AL NRUS a) Las personas naturales y sucesiones

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

INSTRUCTIVO SOLICITUD DE CERTIFICADO DE RESIDENCIA FISCAL FORMULARIO 5202 V.3

INSTRUCTIVO SOLICITUD DE CERTIFICADO DE RESIDENCIA FISCAL FORMULARIO 5202 V.3 1. Obligados La persona física, jurídica u otra entidad que requiera un certificado de Residencia Fiscal en nuestro país, se

INSTRUCTIVO SOLICITUD DE CERTIFICADO DE RESIDENCIA FISCAL FORMULARIO 5202 V.3 1. Obligados La persona física, jurídica u otra entidad que requiera un certificado de Residencia Fiscal en nuestro país, se

Impuestos afectos al Régimen General

Impuestos afectos al Régimen General Impuesto a la Renta: El cálculo del Impuesto a la Renta Anual se efectúa aplicando la tasa del 30% a la utilidad generada al cierre de cada año. Esta utilidad es calculada

Impuestos afectos al Régimen General Impuesto a la Renta: El cálculo del Impuesto a la Renta Anual se efectúa aplicando la tasa del 30% a la utilidad generada al cierre de cada año. Esta utilidad es calculada

RESOLUCION NUMERO 1887 DE (febrero 22)

") RESOLUCION NUMERO 1887 DE 2007 (febrero 22) por la cual se regulan aspectos relacionados con los trámites de inscripción, actualización y cancelación en el Registro Único Tributario RUT. El Director General

RESOLUCION NUMERO 1887 DE 2007 (febrero 22) por la cual se regulan aspectos relacionados con los trámites de inscripción, actualización y cancelación en el Registro Único Tributario RUT. El Director General

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 313-2018/SUNAT MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA N. 289-2012/SUNAT QUE DICTÓ DISPOSICIONES PARA QUE LOS DEUDORES TRIBUTARIOS PUEDAN OPTAR POR AUTORIZAR A UN

RESOLUCIÓN DE SUPERINTENDENCIA N. 313-2018/SUNAT MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA N. 289-2012/SUNAT QUE DICTÓ DISPOSICIONES PARA QUE LOS DEUDORES TRIBUTARIOS PUEDAN OPTAR POR AUTORIZAR A UN

Declaración Anual de Operaciones con Terceros DAOT índice

Declaración Anual de Operaciones con Terceros DAOT índice Naturaleza de la declaración... 2 Obligados a presentar la declaración... 2 Exceptuados de presentar la declaración... 3 Operaciones con terceros

Declaración Anual de Operaciones con Terceros DAOT índice Naturaleza de la declaración... 2 Obligados a presentar la declaración... 2 Exceptuados de presentar la declaración... 3 Operaciones con terceros

operaciones distintas a las provenientes de la enajenación, redención o rescate de acciones, participaciones y demás valores mobiliarios.

Las personas naturales que perciban: 1. Rentas de Trabajo, los que hubieran obtenido exclusivamente Rentas de Quinta Categoría. IMPORTANTE: - En caso estos contribuyentes tengan que efectuar pago del impuesto

Las personas naturales que perciban: 1. Rentas de Trabajo, los que hubieran obtenido exclusivamente Rentas de Quinta Categoría. IMPORTANTE: - En caso estos contribuyentes tengan que efectuar pago del impuesto

TEMARIO GESTION EMPRESARIAL EN LA FORMALIZACION

TEMARIO GESTION EMPRESARIAL EN LA FORMALIZACION 1. REGISTRO UNICO DEL CONTRIBUYENTE 1 REGISTRO ÚNICO DE CONTRIBUYENTES - RUC BASE LEGAL : Decreto Legislativo N 943 Ley del Registro Único de Contribuyentes

TEMARIO GESTION EMPRESARIAL EN LA FORMALIZACION 1. REGISTRO UNICO DEL CONTRIBUYENTE 1 REGISTRO ÚNICO DE CONTRIBUYENTES - RUC BASE LEGAL : Decreto Legislativo N 943 Ley del Registro Único de Contribuyentes

Modificación de la Disposición Vinculada Nº 05 del Capítulo IV Del Registro Contable del Reglamento Interno de CAVALI

Modificación de la Disposición Vinculada Nº 05 del Capítulo IV Del Registro Contable del Reglamento Interno de CAVALI Ponemos en conocimiento de los Participantes y demás interesados que se ha acordado

Modificación de la Disposición Vinculada Nº 05 del Capítulo IV Del Registro Contable del Reglamento Interno de CAVALI Ponemos en conocimiento de los Participantes y demás interesados que se ha acordado

Modifican el Reglamento para la presentación de la DAOT y aprueban el Cronograma de vencimiento para la presentación - Ejercicio 2013

Modifican el Reglamento para la presentación de la DAOT y aprueban el Cronograma de vencimiento para la presentación - Ejercicio 2013 Norma: Resolución de Superintendencia Nº 017-2014/SUNAT Modifican el

Modifican el Reglamento para la presentación de la DAOT y aprueban el Cronograma de vencimiento para la presentación - Ejercicio 2013 Norma: Resolución de Superintendencia Nº 017-2014/SUNAT Modifican el

MUNICIPALIDAD DE SANTA MARÍA DEL MAR Ordenanza Nº 154

UNIDAD ORGÁNICA: OFICINA DE ADMINISTRACIÓN TRIBUTARIA Y FISCALIZACION 6 COMPENSACION DE DEUDA TRIBUTARIA POR PAGO 1 Presentar solicitud firmada por el solicitante o representante legal. INDEBIDO O EN ECESO

UNIDAD ORGÁNICA: OFICINA DE ADMINISTRACIÓN TRIBUTARIA Y FISCALIZACION 6 COMPENSACION DE DEUDA TRIBUTARIA POR PAGO 1 Presentar solicitud firmada por el solicitante o representante legal. INDEBIDO O EN ECESO

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 069-2018/SUNAT SE MODIFICAN LOS SUJETOS OBLIGADOS A PRESENTAR LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA DEL EJERCICIO GRAVABLE 2017 Lima, 28 de febrero de 2018

RESOLUCIÓN DE SUPERINTENDENCIA N. 069-2018/SUNAT SE MODIFICAN LOS SUJETOS OBLIGADOS A PRESENTAR LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA DEL EJERCICIO GRAVABLE 2017 Lima, 28 de febrero de 2018

Requisitos Contratista

Requisitos Contratista Requisitos Contratistas Para la inscripción de las Personas Naturales, Personas Jurídicas, empresas extranjeras y Agencias constituidas en Chile por empresas extranjeras se debe

Requisitos Contratista Requisitos Contratistas Para la inscripción de las Personas Naturales, Personas Jurídicas, empresas extranjeras y Agencias constituidas en Chile por empresas extranjeras se debe

DIRECTIVA N OSCE/CD

DIRECTIVA N 015-2016-OSCE/CD PROCEDIMIENTO PARA LA INSCRIPCIÓN Y RENOVACIÓN DE INSCRIPCIÓN DE PROVEEDORES DE BIENES Y SERVICIOS EN EL REGISTRO NACIONAL DE PROVEEDORES (RNP) I. FINALIDAD Establecer los

DIRECTIVA N 015-2016-OSCE/CD PROCEDIMIENTO PARA LA INSCRIPCIÓN Y RENOVACIÓN DE INSCRIPCIÓN DE PROVEEDORES DE BIENES Y SERVICIOS EN EL REGISTRO NACIONAL DE PROVEEDORES (RNP) I. FINALIDAD Establecer los

DECRETO SUPREMO Nº EF

Aprueban Normas Reglamentarias de la Ley Nº 30498, Ley que promueve la donación de alimentos y facilita el transporte de donaciones en situaciones de desastres naturales DECRETO SUPREMO Nº 055-2017-EF

Aprueban Normas Reglamentarias de la Ley Nº 30498, Ley que promueve la donación de alimentos y facilita el transporte de donaciones en situaciones de desastres naturales DECRETO SUPREMO Nº 055-2017-EF

2. EXPEDICION DE COPIAS SIMPLES

1.ACCESO A LA INFORMACION PUBLICA QUE POSEE O QUE PRODUZCA LA APCI 2. EXPEDICION DE COPIAS SIMPLES 1. Solicitud dirigida al Funcionario designado para brindar información que establece la Ley de Transparencia

1.ACCESO A LA INFORMACION PUBLICA QUE POSEE O QUE PRODUZCA LA APCI 2. EXPEDICION DE COPIAS SIMPLES 1. Solicitud dirigida al Funcionario designado para brindar información que establece la Ley de Transparencia

REGÍMENES TRIBUTARIOS

REGÍMENES TRIBUTARIOS Para poner en funcionamiento un negocio se puede elegir entre dos formas Persona Natural Es aquella persona humana que ejerce derechos y cumple obligaciones a titulo personal. Al

REGÍMENES TRIBUTARIOS Para poner en funcionamiento un negocio se puede elegir entre dos formas Persona Natural Es aquella persona humana que ejerce derechos y cumple obligaciones a titulo personal. Al

INSTRUCCIONES PARA LA INSCRIPCIÓN EN EL RUC A TRAVÉS DEL PORTAL DE INTERNET DE LA SUNAT

INSTRUCCIONES PARA LA INSCRIPCIÓN EN EL RUC A TRAVÉS DEL PORTAL DE INTERNET DE LA SUNAT Para realizar la inscripción por Internet, debe ingresar al Portal de la SUNAT: www.sunat.gob.pe y realizar los siguientes

INSTRUCCIONES PARA LA INSCRIPCIÓN EN EL RUC A TRAVÉS DEL PORTAL DE INTERNET DE LA SUNAT Para realizar la inscripción por Internet, debe ingresar al Portal de la SUNAT: www.sunat.gob.pe y realizar los siguientes

RESOLUCIÓN DE SUPERINTENDENCIA N SUNAT

Establecen disposiciones para la inscripción en el RUC y entrega del Código de Usuario y de la clave SOL a los sujetos constituidos a través de la Ventanilla Única del Estado RESOLUCIÓN DE SUPERINTENDENCIA

Establecen disposiciones para la inscripción en el RUC y entrega del Código de Usuario y de la clave SOL a los sujetos constituidos a través de la Ventanilla Única del Estado RESOLUCIÓN DE SUPERINTENDENCIA

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT MODIFICA LA RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 178-2016/SUNAT MODIFICA LA RESOLUCIÓN DE SUPERINTENDENCIA N. 210-2004/SUNAT Lima, 22 de julio de 2016 CONSIDERANDO: Que mediante la Resolución de Superintendencia N. 210-2004/SUNAT,

RESOLUCIÓN DE SUPERINTENDENCIA N. 178-2016/SUNAT MODIFICA LA RESOLUCIÓN DE SUPERINTENDENCIA N. 210-2004/SUNAT Lima, 22 de julio de 2016 CONSIDERANDO: Que mediante la Resolución de Superintendencia N. 210-2004/SUNAT,

DE SUPERINTENDENCIA N /SUNAT

Regulan la presentación a través de SUNAT Virtual de la solicitud de devolución de los saldos a favor del Impuesto a la Renta del Ejercicio 2012 de las personas naturales que hubieran obtenido rentas de

Regulan la presentación a través de SUNAT Virtual de la solicitud de devolución de los saldos a favor del Impuesto a la Renta del Ejercicio 2012 de las personas naturales que hubieran obtenido rentas de

TEXTO ÚNICO DE PROCEDIMIENTOS ADMINISTRATIVOS- TUPA

Unidad Orgánica: OFICINA DE COOPERACION INTERNACIONAL N DE PAG. 1 20 OPINIÓN SECTORIAL PARA LA INSCRIPCIÓN EN EL - Solicitud dirigida al Jefe de Oficina. GRATUITO X TRÁMITE JEFE DE OFICINA Reconsideración

Unidad Orgánica: OFICINA DE COOPERACION INTERNACIONAL N DE PAG. 1 20 OPINIÓN SECTORIAL PARA LA INSCRIPCIÓN EN EL - Solicitud dirigida al Jefe de Oficina. GRATUITO X TRÁMITE JEFE DE OFICINA Reconsideración

REQUISITOS POR TIPO DE TRÁMITE

REQUISITOS POR TIPO DE TRÁMITE 1. Solicitud de devoluciones por pago en exceso o indebido. (Predial, Patente y 1.5 x mil). Copias LEGIBLES de cédula o pasaporte del titular o representante legal. Para

REQUISITOS POR TIPO DE TRÁMITE 1. Solicitud de devoluciones por pago en exceso o indebido. (Predial, Patente y 1.5 x mil). Copias LEGIBLES de cédula o pasaporte del titular o representante legal. Para

TEXTO ÚNICO DE PROCEDIMIENTOS ADMINISTRATIVOS (TUPA)

") TEXTO ÚNICO DE PROCEDIMIENTOS ADMINISTRATIVOS (TUPA) DIRECCIÓN GENERAL DE TRANSPORTE TERRESTRE Nº DERECHO DE CALIFICACIÓN DEPENDENCIA AUTORIDAD QUE AUTORIDAD QUE 22 RENOVACIÓN DE LA CONCESIÓN DE RUTA PARA

TEXTO ÚNICO DE PROCEDIMIENTOS ADMINISTRATIVOS (TUPA) DIRECCIÓN GENERAL DE TRANSPORTE TERRESTRE Nº DERECHO DE CALIFICACIÓN DEPENDENCIA AUTORIDAD QUE AUTORIDAD QUE 22 RENOVACIÓN DE LA CONCESIÓN DE RUTA PARA

PROCESO DE REGISTRO DE AGENTES GENERADORES ANTE EL ADMINISTRADOR DEL SISTEMA DE INTERCAMBIOS COMERCIALES ASIC. Noviembre 2017

PROCESO DE REGISTRO DE AGENTES GENERADORES ANTE EL ADMINISTRADOR DEL SISTEMA DE INTERCAMBIOS COMERCIALES ASIC. Noviembre 2017 El procedimiento para el Registro de Agentes Generadores ante el Administrador

PROCESO DE REGISTRO DE AGENTES GENERADORES ANTE EL ADMINISTRADOR DEL SISTEMA DE INTERCAMBIOS COMERCIALES ASIC. Noviembre 2017 El procedimiento para el Registro de Agentes Generadores ante el Administrador

SIE Tributario, SIE-TRIB-13/61

SIE Tributario, SIE-TRIB-13/61 FUENTE Suplemento del Registro Oficial No. 067 FECHA: 27 de agosto de 2013. ASUNTO: Emítese el procedimiento de solicitud de certificados de residencia fiscal. Resolución

SIE Tributario, SIE-TRIB-13/61 FUENTE Suplemento del Registro Oficial No. 067 FECHA: 27 de agosto de 2013. ASUNTO: Emítese el procedimiento de solicitud de certificados de residencia fiscal. Resolución

LECCIÓN 08 GUIA PARA INICIAR UN NEGOCIO

LECCIÓN 08 GUIA PARA INICIAR UN NEGOCIO 8.1. TIPOS DE NEGOCIO Si está pensando en iniciar un negocio usted puede elegir entre dos formas de hacerlo: Establecer un negocio como PERSONA NATURAL. Establecer

LECCIÓN 08 GUIA PARA INICIAR UN NEGOCIO 8.1. TIPOS DE NEGOCIO Si está pensando en iniciar un negocio usted puede elegir entre dos formas de hacerlo: Establecer un negocio como PERSONA NATURAL. Establecer

El PDT Nº 692 estará a disposición de los contribuyentes en SUNAT Virtual a partir del 5 de enero de 2015.

APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2014. A través de la Resolución N 380-2014/SUNAT,

APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2014. A través de la Resolución N 380-2014/SUNAT,

INSTRUCTIVO SOLICITUD DE CERTIFICADO DE RESIDENCIA FISCAL FORMULARIO 5202 V.04

INSTRUCTIVO SOLICITUD DE CERTIFICADO DE RESIDENCIA FISCAL FORMULARIO 5202 V.04 1. Obligados La persona física, jurídica u otra entidad que requiera un certificado de residencia fiscal en nuestro país.

INSTRUCTIVO SOLICITUD DE CERTIFICADO DE RESIDENCIA FISCAL FORMULARIO 5202 V.04 1. Obligados La persona física, jurídica u otra entidad que requiera un certificado de residencia fiscal en nuestro país.

APRUEBAN REGLAMENTO PARA LA PRESENTACIÓN DE LA DECLARACIÓN ANUAL DE NOTARIOS RESOLUCION DE SUPERINTENDENCIA Nº SUNAT

APRUEBAN REGLAMENTO PARA LA PRESENTACIÓN DE LA DECLARACIÓN ANUAL DE NOTARIOS RESOLUCION DE SUPERINTENDENCIA Nº 138-99-SUNAT CONCORDANCIAS: R. SUPERINTENDENCIA N 005-2000-SUNAT, Art. 2 R. SUPERINTENDENCIA

APRUEBAN REGLAMENTO PARA LA PRESENTACIÓN DE LA DECLARACIÓN ANUAL DE NOTARIOS RESOLUCION DE SUPERINTENDENCIA Nº 138-99-SUNAT CONCORDANCIAS: R. SUPERINTENDENCIA N 005-2000-SUNAT, Art. 2 R. SUPERINTENDENCIA

RENTAS DE TRABAJO. Gerencia de Servicios al Contribuyente Intendencia Lima

RENTAS DE TRABAJO Gerencia de Servicios al Contribuyente Intendencia Lima CHARLAS TRIBUTARIAS RENTAS DEL TRABAJO Con la Renta de Cuarta Categoría RENTAS DEL TRABAJO Renta de Quinta Categoría Con la entrada

RENTAS DE TRABAJO Gerencia de Servicios al Contribuyente Intendencia Lima CHARLAS TRIBUTARIAS RENTAS DEL TRABAJO Con la Renta de Cuarta Categoría RENTAS DEL TRABAJO Renta de Quinta Categoría Con la entrada

REQUISITOS PARA LA INSCRIPCION DE SOCIEDADES DEL SECTOR PRIVADO

REQUISITOS PARA LA INSCRIPCION DE SOCIEDADES DEL SECTOR PRIVADO Documentos BAJO CONTROL DE LA SUPERINTENDENCIA DE COMPAÑÍAS, INCLUSIVE LAS COMPAÑÍAS TENEDORAS DE ACCIONES O HOLDING, ESTABLECIMIENTOS PERMANENTES

REQUISITOS PARA LA INSCRIPCION DE SOCIEDADES DEL SECTOR PRIVADO Documentos BAJO CONTROL DE LA SUPERINTENDENCIA DE COMPAÑÍAS, INCLUSIVE LAS COMPAÑÍAS TENEDORAS DE ACCIONES O HOLDING, ESTABLECIMIENTOS PERMANENTES

Actualización Tributaria para el campo

Actualización Tributaria para el campo RELACIÓN JURÍDICO TRIBUTARIA SUJETO PASIVO SUJETO ACTIVO D E F I N I C I O N E S CONSTITUCION DE LA REPUBLICA BOLIVARIANA DE VENEZUELA CODIGO ORGANICO TRIBUTARIO

Actualización Tributaria para el campo RELACIÓN JURÍDICO TRIBUTARIA SUJETO PASIVO SUJETO ACTIVO D E F I N I C I O N E S CONSTITUCION DE LA REPUBLICA BOLIVARIANA DE VENEZUELA CODIGO ORGANICO TRIBUTARIO

Preguntas Frecuentes Padrón Web Contribuyentes Locales

Preguntas Frecuentes Padrón Web Contribuyentes Locales Trámites de Inscripción, Modificaciones de datos y Cese total de actividades. P: Qué es el Padrón Web Contribuyentes Locales? R: El Padrón Web de

Preguntas Frecuentes Padrón Web Contribuyentes Locales Trámites de Inscripción, Modificaciones de datos y Cese total de actividades. P: Qué es el Padrón Web Contribuyentes Locales? R: El Padrón Web de

Refórmese el Reglamento para la aplicación de la Ley de Régimen Tributario Interno

FUNCIÓN EJECUTIVA DECRETO 866 Refórmese el Reglamento para la aplicación de la Ley de Régimen Tributario Interno No. 866 Rafael Correa Delgado PRESIDENTE CONSTITUCIONAL DE LA REPÚBLICA Considerando: Que

FUNCIÓN EJECUTIVA DECRETO 866 Refórmese el Reglamento para la aplicación de la Ley de Régimen Tributario Interno No. 866 Rafael Correa Delgado PRESIDENTE CONSTITUCIONAL DE LA REPÚBLICA Considerando: Que

RÉGIMEN DE RETENCIONES DEL IGV

BASE LEGAL RÉGIMEN DE RETENCIONES DEL IGV Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

BASE LEGAL RÉGIMEN DE RETENCIONES DEL IGV Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

IDEPROCOP ASPECTO PREVIO A CONSIDERAR

ASPECTO PREVIO A CONSIDERAR Ley sobre Mensaje de Datos y Firmas Electrónicas Para garantizar la confidencialidad, integridad, autenticidad y control en el acceso a los sistemas de intercambio de información

ASPECTO PREVIO A CONSIDERAR Ley sobre Mensaje de Datos y Firmas Electrónicas Para garantizar la confidencialidad, integridad, autenticidad y control en el acceso a los sistemas de intercambio de información

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

Establecen cronogramas para el cumplimiento de las obligaciones tributarias mensuales y las fechas máximas de atraso de los registros de ventas e ingresos y de compras llevados de forma electrónica correspondientes

Establecen cronogramas para el cumplimiento de las obligaciones tributarias mensuales y las fechas máximas de atraso de los registros de ventas e ingresos y de compras llevados de forma electrónica correspondientes

BONOS DE BIENES DE CAPITAL Decreto Nº 379/2001

BONOS DE BIENES DE CAPITAL Decreto Nº 379/2001 PROCEDIMIENTO PARA INSCRIPCION AL Registro de empresas locales fabricantes de los bienes comprendidos en el Anexo I de la Resolución Nº 8 de fecha 23 de marzo

BONOS DE BIENES DE CAPITAL Decreto Nº 379/2001 PROCEDIMIENTO PARA INSCRIPCION AL Registro de empresas locales fabricantes de los bienes comprendidos en el Anexo I de la Resolución Nº 8 de fecha 23 de marzo

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 133-2018/SUNAT MODIFICAN EL REGLAMENTO DE COMPROBANTES DE PAGO EN CUANTO A LA AUTORIZACIÓN DE IMPRESIÓN Y/O IMPORTACIÓN DE DOCUMENTOS Lima, 25 de mayo de 2018 CONSIDERANDO:

RESOLUCIÓN DE SUPERINTENDENCIA N. 133-2018/SUNAT MODIFICAN EL REGLAMENTO DE COMPROBANTES DE PAGO EN CUANTO A LA AUTORIZACIÓN DE IMPRESIÓN Y/O IMPORTACIÓN DE DOCUMENTOS Lima, 25 de mayo de 2018 CONSIDERANDO:

Quienes pueden tener una Sociedad bajo el régimen Gral. de inscriptos?

UN CONTADOR ESPECIALIZADO LO ASESORARA SOBRE, Quienes pueden tener una Sociedad bajo el régimen Gral. de - Las personas físicas que realicen: ventas o fabricación de cosas muebles, inmuebles, obras, locaciones

UN CONTADOR ESPECIALIZADO LO ASESORARA SOBRE, Quienes pueden tener una Sociedad bajo el régimen Gral. de - Las personas físicas que realicen: ventas o fabricación de cosas muebles, inmuebles, obras, locaciones

Guía para la documentación de personas con discapacidad

Guía para la documentación de personas con discapacidad Fuente: Texto Único de Procesos Administrativos / TUPA 2017. Directiva DI-415-GRC/032 "Procedimientos Registrales para la Inscripción de Hechos Vitales

Guía para la documentación de personas con discapacidad Fuente: Texto Único de Procesos Administrativos / TUPA 2017. Directiva DI-415-GRC/032 "Procedimientos Registrales para la Inscripción de Hechos Vitales

DIRECTIVA N OSCE/CD

DIRECTIVA N 014-2016-OSCE/CD DISPOSICIONES APLICABLES AL PROCEDIMIENTO DE ACTUALIZACIÓN DE INFORMACIÓN EN EL REGISTRO NACIONAL DE PROVEEDORES (RNP) I. FINALIDAD Precisar las disposiciones aplicables al

DIRECTIVA N 014-2016-OSCE/CD DISPOSICIONES APLICABLES AL PROCEDIMIENTO DE ACTUALIZACIÓN DE INFORMACIÓN EN EL REGISTRO NACIONAL DE PROVEEDORES (RNP) I. FINALIDAD Precisar las disposiciones aplicables al

1. Declarar y pagar el impuesto:

Guía resumida de sus deberes y obligaciones tributarias para el Impuesto sobre la Renta, Impuesto General sobre las Ventas y Régimen de Tributación Simplificada Esta es una guía resumida de las obligaciones

Guía resumida de sus deberes y obligaciones tributarias para el Impuesto sobre la Renta, Impuesto General sobre las Ventas y Régimen de Tributación Simplificada Esta es una guía resumida de las obligaciones

CAMBIO DE CLASE DE VISA

REQUISITOS GENERALES 1. Formulario F-004 (gratuito). 2. Recibo de pago del Banco de la Nación por derecho de trámite (S/. 94.60 nuevos soles). 3. Copia fotostática simple del Pasaporte vigente. 4. Recibo

REQUISITOS GENERALES 1. Formulario F-004 (gratuito). 2. Recibo de pago del Banco de la Nación por derecho de trámite (S/. 94.60 nuevos soles). 3. Copia fotostática simple del Pasaporte vigente. 4. Recibo

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

Modifican la Resolución de Superintendencia N 286-2009/ SUNAT que dictó disposiciones para la implementación del llevado de determinados libros y registros vinculados a asuntos tributarios de manera electrónica,

Modifican la Resolución de Superintendencia N 286-2009/ SUNAT que dictó disposiciones para la implementación del llevado de determinados libros y registros vinculados a asuntos tributarios de manera electrónica,

Libros y Registros Contables. Vinculados a Asuntos Tributarios

Libros y Registros Contables Vinculados a Asuntos Tributarios Generalidades Los libros de contabilidad son los documentos que soportan y reflejan los hechos con trascendencia en la realidad económica de

Libros y Registros Contables Vinculados a Asuntos Tributarios Generalidades Los libros de contabilidad son los documentos que soportan y reflejan los hechos con trascendencia en la realidad económica de

CAPÍTULO XI. a) Declaración : A la declaración de obligaciones tributarias que comprende la totalidad de la base imponible y del impuesto resultante.

Declaración : A la declaración de obligaciones tributarias que comprende la totalidad de la base imponible y del impuesto resultante.") CAPÍTULO XI DE LA DEVOLUCIÓN DE IMPUESTOS A TURISTAS (Capítulo XI incorporado por el Artículo 4 del Decreto Supremo N. 161-2012-EF publicado el 28.8.2012. Conforme a la Segunda Disposición Complementaria

CAPÍTULO XI DE LA DEVOLUCIÓN DE IMPUESTOS A TURISTAS (Capítulo XI incorporado por el Artículo 4 del Decreto Supremo N. 161-2012-EF publicado el 28.8.2012. Conforme a la Segunda Disposición Complementaria

SOLICITUD DE VISAS DE RESIDENTES

TRABAJADOR RESIDENTE Copia fotostática legalizada notarialmente o autenticada por el fedatario de la DIGEMIN del contrato de trabajo aprobado por la autoridad administrativa de trabajo, con excepción de

TRABAJADOR RESIDENTE Copia fotostática legalizada notarialmente o autenticada por el fedatario de la DIGEMIN del contrato de trabajo aprobado por la autoridad administrativa de trabajo, con excepción de

Modifican T.U.O. de la Ley del Impuesto a la Renta. Modifican T.U.O. del Código Tributario. Modifican el T.U.O. de la Ley General de Minería.

LEY 30296 LEY QUE PROMUEVE LA REACTIVACIÓN DE LA ECONOMÍA (vigente a partir del 1 de enero de 2015, salvo los supuestos indicados) Modifican T.U.O. de la Ley del Impuesto a la Renta. Aprueban el Régimen

LEY 30296 LEY QUE PROMUEVE LA REACTIVACIÓN DE LA ECONOMÍA (vigente a partir del 1 de enero de 2015, salvo los supuestos indicados) Modifican T.U.O. de la Ley del Impuesto a la Renta. Aprueban el Régimen

PROCESO DE REGISTRO DE AGENTES COMERCIALIZADORES ANTE EL ADMINISTRADOR DEL SISTEMA DE INTERCAMBIOS COMERCIALES ASIC.

PROCESO DE REGISTRO DE AGENTES COMERCIALIZADORES ANTE EL ADMINISTRADOR DEL SISTEMA DE INTERCAMBIOS COMERCIALES ASIC. Noviembre 2017 El procedimiento para el Registro de Agentes Comercializadores ante el

PROCESO DE REGISTRO DE AGENTES COMERCIALIZADORES ANTE EL ADMINISTRADOR DEL SISTEMA DE INTERCAMBIOS COMERCIALES ASIC. Noviembre 2017 El procedimiento para el Registro de Agentes Comercializadores ante el

DISPOSICIONES A LA CELEBRACIÓN DE ACUERDOS ANTICIPADOS DE PRECIOS (AAP)

") DISPOSICIONES A LA CELEBRACIÓN DE ACUERDOS ANTICIPADOS DE PRECIOS (AAP) Mediante Resolución de Superintendencia No. 377-2013-EF publicada el 29 de diciembre de 2013, en el Diario Oficial El Peruano dictan

DISPOSICIONES A LA CELEBRACIÓN DE ACUERDOS ANTICIPADOS DE PRECIOS (AAP) Mediante Resolución de Superintendencia No. 377-2013-EF publicada el 29 de diciembre de 2013, en el Diario Oficial El Peruano dictan

Guía para contribuyentes ARCHIVO PARA ESTABLECIMIENTOS GRÁFICOS DE AUTORIZACIONES OTORGADAS POR EL SERVICIO DE RENTAS INTERNAS

Guía para contribuyentes ARCHIVO PARA ESTABLECIMIENTOS GRÁFICOS DE AUTORIZACIONES OTORGADAS POR EL SERVICIO DE RENTAS INTERNAS .- Instrucciones para el archivo de la documentación de impresión de documentos

Guía para contribuyentes ARCHIVO PARA ESTABLECIMIENTOS GRÁFICOS DE AUTORIZACIONES OTORGADAS POR EL SERVICIO DE RENTAS INTERNAS .- Instrucciones para el archivo de la documentación de impresión de documentos

Cómo se hace para? 1) Descripción del trámite paso a paso para Solicitar pago diferido de IVA (Ver página 5).

Descripción del trámite paso a paso para Solicitar pago diferido de IVA (Ver página 5).") SOLICITAR PAGO DIFERIDO DE IVA Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente leer la normativa

SOLICITAR PAGO DIFERIDO DE IVA Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente leer la normativa

REGISTRO NACIONAL DE LA MICRO Y PEQUEÑA EMPRESA SISTEMA INFORMÁTICO

REGISTRO NACIONAL DE LA MICRO Y PEQUEÑA EMPRESA SISTEMA INFORMÁTICO INTRODUCCION El Registro Nacional de la Micro y Pequeña Empresa REMYPE, es un procedimiento de inscripción, que tiene carácter de declaración

REGISTRO NACIONAL DE LA MICRO Y PEQUEÑA EMPRESA SISTEMA INFORMÁTICO INTRODUCCION El Registro Nacional de la Micro y Pequeña Empresa REMYPE, es un procedimiento de inscripción, que tiene carácter de declaración

OBLIGACIONES TRIBUTARIAS

OBLIGACIONES TRIBUTARIAS Sujeto Activo OBLIGACIONES TRIBUTARIAS Es el ente acreedor del tributo (Estado), administrado por Sujeto Pasivo La persona natural o jurídica que está obligada al cumplimiento

OBLIGACIONES TRIBUTARIAS Sujeto Activo OBLIGACIONES TRIBUTARIAS Es el ente acreedor del tributo (Estado), administrado por Sujeto Pasivo La persona natural o jurídica que está obligada al cumplimiento

VISTO: Las disposiciones del Código Fiscal vigente ley nº 5.791/13, la Resolución General de la Comisión Arbitral 03/2.008; y,

San Salvador de Jujuy, 13 de Noviembre de 2.015.- RESOLUCIÓN GENERAL Nº 1.415/2015 VISTO: Las disposiciones del Código Fiscal vigente ley nº 5.791/13, la Resolución General de la Comisión Arbitral 03/2.008;

San Salvador de Jujuy, 13 de Noviembre de 2.015.- RESOLUCIÓN GENERAL Nº 1.415/2015 VISTO: Las disposiciones del Código Fiscal vigente ley nº 5.791/13, la Resolución General de la Comisión Arbitral 03/2.008;

Por: Dra. Indira Navarro Palacios Dr. Miguel Ángel Torres Morales

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

1. Notificación de actos del Tribunal Fiscal a través de buzón electrónico

SE EMITEN NUEVAS DISPOSICIONES RELACIONADAS A NOTIFICACIÓN ELECTRÓNICA DE ACTOS DEL TRIBUNAL FISCAL, PERCEPTORES DE DONACIONES E IMPUESTO GENERAL A LAS VENTAS 1. Notificación de actos del Tribunal Fiscal

SE EMITEN NUEVAS DISPOSICIONES RELACIONADAS A NOTIFICACIÓN ELECTRÓNICA DE ACTOS DEL TRIBUNAL FISCAL, PERCEPTORES DE DONACIONES E IMPUESTO GENERAL A LAS VENTAS 1. Notificación de actos del Tribunal Fiscal

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 110-2016/SUNAT SE APRUEBAN NUEVAS VERSIONES DEL PDT PREDIOS FORMULARIO VIRTUAL N. 3530 Y DEL PDT PRECIOS DE TRANSFERENCIA FORMULARIO VIRTUAL N. 3560 Y SE MODIFICA EL FORMULARIO

RESOLUCIÓN DE SUPERINTENDENCIA N. 110-2016/SUNAT SE APRUEBAN NUEVAS VERSIONES DEL PDT PREDIOS FORMULARIO VIRTUAL N. 3530 Y DEL PDT PRECIOS DE TRANSFERENCIA FORMULARIO VIRTUAL N. 3560 Y SE MODIFICA EL FORMULARIO

PROCEDIMIENTO A SEGUIR POR LOS REPRESENTANTES EN EL MANEJO DE CUENTAS EN EL CASO DE CUENTAS DE AHORROS

PROCEDIMIENTO A SEGUIR POR LOS REPRESENTANTES EN EL MANEJO DE CUENTAS PATRIA POTESTAD EN EL CASO DE CUENTAS DE AHORROS Conjunto de derechos y obligaciones que la ley reconoce a los padres sobre sus hijos

PROCEDIMIENTO A SEGUIR POR LOS REPRESENTANTES EN EL MANEJO DE CUENTAS PATRIA POTESTAD EN EL CASO DE CUENTAS DE AHORROS Conjunto de derechos y obligaciones que la ley reconoce a los padres sobre sus hijos

BENEFICIOS PARA LAS MYPES

BENEFICIOS PARA LAS MYPES Nuevo Régimen MYPE Tributario - RMT Regímenes tributarios hasta el año 2016 HASTA 2016 NRUS RER RG Regímenes Tributarios hasta el 2016 Ingresos anuales Régimen General S/ 525,000

BENEFICIOS PARA LAS MYPES Nuevo Régimen MYPE Tributario - RMT Regímenes tributarios hasta el año 2016 HASTA 2016 NRUS RER RG Regímenes Tributarios hasta el 2016 Ingresos anuales Régimen General S/ 525,000

Régimen sustitutorio del Impuesto a la Renta para la declaración, repatriación e inversión de rentas no declaradas. Decreto Legislativo N 1264

Régimen sustitutorio del Impuesto a la Renta para la declaración, repatriación e inversión de rentas no declaradas. Decreto Legislativo N 1264 Marco normativo Ley 30506 Delegación de facultades al Ejecutivo

Régimen sustitutorio del Impuesto a la Renta para la declaración, repatriación e inversión de rentas no declaradas. Decreto Legislativo N 1264 Marco normativo Ley 30506 Delegación de facultades al Ejecutivo