Reforma Contable 2008

|

|

|

- Jesús Cárdenas Chávez

- hace 7 años

- Vistas:

Transcripción

1 La reforma contable, que tiene como objetivo adaptar el sistema contable español al internacional, culminará con la entrada en vigor del nuevo Plan General de Contabilidad el 1 de enero de Las principales novedades que incorpora el nuevo PGC son las siguientes: Los principales conceptos contables son: activo, pasivo, ingreso, gasto y patrimonio neto. Prima el criterio del valor razonable. Se reducen los principios contables, el principio de prudencia deja de tener carácter de preferencial, lo que permitirá acercar los datos a la realidad económica: o Empresa en funcionamiento o Devengo o Uniformidad o Prudencia o No compensación o Importancia relativa. Además del Balance, la Cuenta de Pérdidas y Ganancias y la Memoria, aparecen dos nuevos documentos: o Estado de Cambios en el Patrimonio Neto (ECPN). o Estado de Flujos de Efectivo (EFE). Se actualizan los importes económicos (en balance de situación y cuenta de resultados) y el volumen de plantilla, a partir de los cuales es obligatorio realizar cuentas anuales en formato normal. Se amplía significativamente la información a añadir en la memoria económica, con el objetivo de facilitar su comprensión a terceros. La cuenta de resultados pasa a tener el formato vertical. Desaparece el formato de dos hojas (una referida a los gastos y otra a los ingresos). Se elimina el cuadro de financiación. Es necesario proceder al cálculo periódico del deterioro sufrido por los elementos patrimoniales. Desaparece la amortización obligatoria del fondo de comercio. Se incluye el concepto de moneda funcional. Se tratan las combinaciones de negocios, las transacciones con pagos basados en acciones, los derivados financieros y las coberturas contables. Con respecto a las pymes no tendrán que aplicar la mayor parte de las novedades que contiene la reforma, ya que se trata de cuestiones que afectan a operaciones que este tipo de empresas no suele llevar a cabo. Hay que dar de baja todos los activos y pasivos que no están permitidos en el PGC Activos como los gastos de establecimiento (subgrupo 20 PGC 1990) y los gastos a distribuir en varios ejercicios (subgrupo 27 PGC 1990). Por ejemplo los saldos de las cuentas del subgrupo 20 se cancelarán contra reservas voluntarias. Igualmente habrá que reclasificar los elementos patrimoniales de acuerdo a las definiciones incluidas en el PGC A modo de ejemplo mostramos un cuadro de cuentas que hay que reclasificar: PGC 1990 PGC Terrenos y bienes naturales 211 Terrenos y bienes naturales 250 Inversiones financieras a largo plazo en instr. De patrimonio 250 Inversiones financieras permanentes en capital 281 Amortización acumulada del 280 Amortización acumulada del inmovilizado inmaterial inmovilizado intangible 436 Clientes de dudoso cobro 435 Clientes de dudoso cobro 490 Provisión para operaciones de tráfico 490 Deterioro de valor de créditos por - 1 -

2 551 Cuenta corriente con socios y administradores operaciones comerciales 553 Cuenta corriente con socios y administradores - 2 -

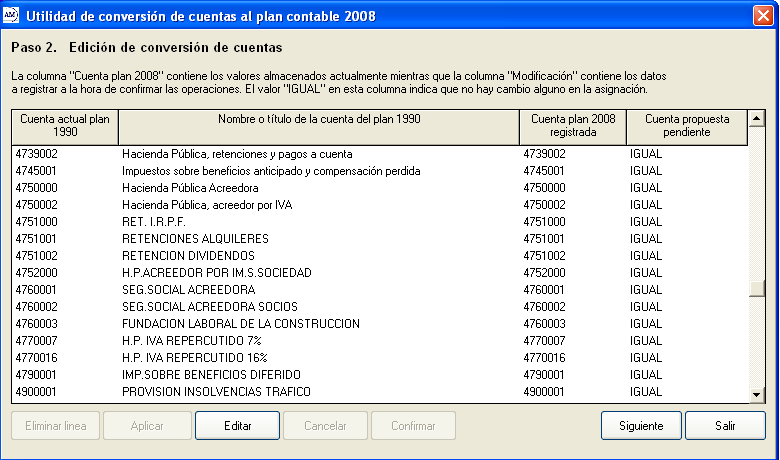

3 Procesos a realizar para usuarios de Amconta. Qué es lo que cambia en el plan 2008? - Cambios en los códigos de algunas cuentas contables del plan contable de Inclusión de nuevas cuentas en los grupos del plan 1990 e inclusión de los grupos de cuentas 8 y 9 (dichos grupos no están incluidos en el nuevo PCG para Pymes). - Reformulación de las cuentas anuales convencionales (Pérdidas y ganancias, balance y memoria). - Nuevas cuentas anuales para control de patrimonio neto. - Determinación del tipo de operación para los movimientos correspondientes a cuentas que afectan al patrimonio neto de la empresa. Amsystem pone a disposición de sus clientes a partir de la versión de Amconta una aplicación contable adaptada a las exigencias del nuevo PGC. Cómo afronta Amconta la aplicación del plan contable que entra en vigor a partir del 1 enero de 2008? Permite crear nuevas empresas correspondientes al ejercicio 2008 adaptadas a dicho plan contable. Permite crear nuevos ejercicios de empresas del ejercicio 2008 a partir de empresas existentes en Para poder emitir las cuentas anuales correspondientes al ejercicio 2008 con sus valores comparativos (obligatorios) del ejercicio 2007 las empresas del ejercicio contable 2007 deben sufrir un proceso de adaptación incorporado en la aplicación. Incorpora unos asistentes que permiten adaptar los datos de las empresas creadas con el plan 1990 al plan Utilidades que permiten el cambio en las cuentas contables y la actualización correcta de los formatos de cuentas anuales en función del plan contable utilizado. Opciones nuevas que incorpora la aplicación: Menú ficheros: - Configuración conversión plan Convertir cuentas plan Estas 2 opciones del menú sólo son visibles para los casos: - Empresas correspondientes al ejercicio Empresas del ejercicio 2008 con plan contable de Menú procesos: - Revisión movimientos patrimonio neto. Menú utilidades Tablas sistema: - Configuración conversión plan Situaciones que podemos encontrarnos: Empresas del ejercicio 2007 sin adaptar a uso del plan Ejecutar la opción convertir cuentas plan

4 - En la creación del ejercicio 2008 el sistema se encarga de hacer las transformaciones correspondientes para garantizar la integridad. Empresas del ejercicio 2007 sin adaptar y ejercicio 2008 creado con plan Ejecutar la opción convertir cuentas plan 2008 en la empresa de Ejecutar la opción convertir cuentas plan 2008 en la empresa de Empresas del 2008 con plan contable de 1990 sin ejercicio anterior. - Ejecutar la opción convertir cuentas plan 2008 en la empresa de Analizamos la primera situación es decir Empresas del ejercicio 2007 sin adaptar a uso del plan Si la versión que dispone es anterior a la debe actualizar la aplicación. Teniendo activa la empresa del 2007 seguiremos los pasos que a continuación comentamos. Amconta propone una tabla de conversión entre los dos planes que podemos seleccionar en la opción de menú Ficheros -> Configuración conversión plan 2008, apareciendo un formulario en el que se muestran las equivalencias entre las cuentas del PGC 1990 y las del PGC Dichas relaciones pueden ser modificadas por el usuario. Una vez establecida la conversión de cuentas seleccionaremos la opción Ficheros -> Convertir cuentas plan La secuencia de procesos que se ejecutan es la siguiente: - 4 -

5 - 5 -

6 Ésta opción efectuará de forma automática el conjunto de procesos necesarios para la adaptación de la empresa activa a la normativa contable en cuanto al cuadro de cuentas contenido en el PGC La finalidad principal es preparar los datos para la apertura Procesos que componen la conversión: 1.- Carga de cuentas a convertir. 2.- Edición de conversión de cuentas. 3.- Revisión de las cuentas de los grupos 430, 431, 400, 401, 410, Aplicación de la conversión a los movimientos de la empresa. 5.- Regeneración de saldos contables. 6.- Comprobación de posibles incidencias. Una vez concluido éste proceso deberemos dar de baja los activos y pasivos no permitidos en el nuevo plan. Para ello haremos un asiento con fecha 31/12/2007 tipo 16. Plan

7 Podríamos lanzar el proceso de regularización de las cuentas de gestión en Procesos -> cierre. A continuación crearíamos el nuevo ejercicio en la opción de menú multiempresa -> crear. Si no hemos ejecutado el proceso de conversión de cuentas la aplicación nos mostrará el siguiente mensaje: Existen cuentas sin cuenta de traspaso asignada al plan 2008 por lo que la aplicación no permitirá crear el nuevo ejercicio. Si no hemos tenido incidencias en proceso de creación del nuevo ejercicio activaríamos la nueva empresa y crearíamos la apertura en procesos -> apertura

8 Normativa y documentos contables. Reforma Contable 2008 R. D. 1515/2007, de 16 de noviembre. Plan General de Contabilidad de Pequeñas y Medianas Empresas y los criterios contables específicos para microempresa. R. D. 1514/2007, de 16 de noviembre por el que se aprueba el Plan General de Contabilidad. LEY 16/2007, de 4 de julio LEY 16/2007, de 4 de julio, de reforma y adaptación de la legislación mercantil en materia contable para su armonización internacional con base en la normativa de la Unión Europea. Proyecto de Ley de Reforma Contable Reforma y adaptación de la legislación mercantil en materia contable para su armonización internacional con base en la normativa de la Unión Europea Segundo Borrador del Plan General de Contabilidad (4 Julio 2007) Publicación del 2º Borrador del Nuevo Plan General de Contabilidad (4 de Julio de 2007) Primer Borrador del nuevo Plan General de Contabilidad elaborado por el Instituto de Contabilidad y Auditoría de Cuentas sobre la base de las conclusiones de los grupos de trabajo constituidos por Resoluciones de 11 de julio de 2005 y de 22 de septiembre de Libro Blanco Reforma Contabilidad

SUMARIO Reglas específicas para la transición de determinadas empresas. por su actividad... 92

SUMARIO CRITERIOS PARA LA TRANSICIÓN DEL PGC-1990 A PGCs-2007 A. REQUISITOS GENERALES DE LA CONTABILIDAD A PARTIR DEL 1/1/2008... 15 Introducción... 15 1. Definición de contabilidad y principios aplicables...

SUMARIO CRITERIOS PARA LA TRANSICIÓN DEL PGC-1990 A PGCs-2007 A. REQUISITOS GENERALES DE LA CONTABILIDAD A PARTIR DEL 1/1/2008... 15 Introducción... 15 1. Definición de contabilidad y principios aplicables...

Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF)

") Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF) Actualización al cierre del ejercicio 2005 22 de febrero de 2006 Índice Introducción Transición a las NIIF

Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF) Actualización al cierre del ejercicio 2005 22 de febrero de 2006 Índice Introducción Transición a las NIIF

NUEVO PLAN GENERAL DE CONTABILIDAD. La Reforma Contable de mayo

NUEVO PLAN GENERAL DE CONTABILIDAD La Reforma Contable 2008 28 de mayo El Proceso de Reforma Contable en España: El Proceso Normativo Aprobación del Plan General de Contabilidad por Decreto 530/1973, de

NUEVO PLAN GENERAL DE CONTABILIDAD La Reforma Contable 2008 28 de mayo El Proceso de Reforma Contable en España: El Proceso Normativo Aprobación del Plan General de Contabilidad por Decreto 530/1973, de

dharma ingeniería, impulsa proyectos, idea soluciones, coordina procesos, crea herramientas, genera valor para nuestros clientes.

SIGI, ADAPTACIONES A LAS NIC/NIFF dharma ingeniería, impulsa proyectos, idea soluciones, coordina procesos, crea herramientas, genera valor para nuestros clientes. Sistema Integrado de Gestión n Inmobiliaria

SIGI, ADAPTACIONES A LAS NIC/NIFF dharma ingeniería, impulsa proyectos, idea soluciones, coordina procesos, crea herramientas, genera valor para nuestros clientes. Sistema Integrado de Gestión n Inmobiliaria

PARTE I. Información económica de la empresa. Tema: Ciclo Contable I y II Tema: Obligaciones mercantiles y fiscales relacionadas con la contabilidad

PARTE I. Información económica de la empresa Tema: Introducción a la Contabilidad. La Contabilidad como lenguaje y sistema de información. Conceptos generales Tema: El patrimonio. Concepto, elementos,

PARTE I. Información económica de la empresa Tema: Introducción a la Contabilidad. La Contabilidad como lenguaje y sistema de información. Conceptos generales Tema: El patrimonio. Concepto, elementos,

PGC. Real decreto 1514/2007, de 16 de noviembre, por el que se aprueba el PGC

1. Marco legal PGC Ley 16/2007 de 4 de julio, de reforma y adaptación de la legislación mercantil en materia contable para su armonización internacional con base en la normativa de la Unión Europea Esta

1. Marco legal PGC Ley 16/2007 de 4 de julio, de reforma y adaptación de la legislación mercantil en materia contable para su armonización internacional con base en la normativa de la Unión Europea Esta

ÍNDICE PRÓLOGO INTRODUCCIÓN CAPÍTULO 1. LA CONTABILIDAD... 19

ÍNDICE PRÓLOGO... 15 INTRODUCCIÓN... 17 CAPÍTULO 1. LA CONTABILIDAD... 19 1.1 DEFINICIÓN... 19 1.2 TIPOS... 19 1.3 EL BALANCE: ACTIVO, PATRIMONIO NETO Y PASIVO... 20 1.3.1 Definición... 20 1.3.2 El activo...

ÍNDICE PRÓLOGO... 15 INTRODUCCIÓN... 17 CAPÍTULO 1. LA CONTABILIDAD... 19 1.1 DEFINICIÓN... 19 1.2 TIPOS... 19 1.3 EL BALANCE: ACTIVO, PATRIMONIO NETO Y PASIVO... 20 1.3.1 Definición... 20 1.3.2 El activo...

TÉCNICAS DE ADMINISTRACIÓN CONTABLE OBRA COMPLETA- 2 VOLÚMENES

TÉCNICAS DE ADMINISTRACIÓN CONTABLE OBRA COMPLETA- 2 VOLÚMENES Objetivos Actualizar o adquirir los conocimientos teóricos-prácticos para gestionar la contabilidad en las Pymes, según la última reforma

TÉCNICAS DE ADMINISTRACIÓN CONTABLE OBRA COMPLETA- 2 VOLÚMENES Objetivos Actualizar o adquirir los conocimientos teóricos-prácticos para gestionar la contabilidad en las Pymes, según la última reforma

Contabilidad y Fiscalidad

Contabilidad y Fiscalidad CONTENIDOS a) Contabilización en soporte informático de los hechos contables: La normalización contable. El Plan General de Contabilidad. Estudios de los grupos del PGC: Cuadro

Contabilidad y Fiscalidad CONTENIDOS a) Contabilización en soporte informático de los hechos contables: La normalización contable. El Plan General de Contabilidad. Estudios de los grupos del PGC: Cuadro

soc Cambios legales y mejoras

soc Cambios legales y mejoras Versión 2016.2 Sumario Cambios legales Adaptación de las Memorias... 2 Plantilla de cuentas anuales... 2 Sociedades con cuentas anuales PYMES y Abreviadas... 3 Sociedades

soc Cambios legales y mejoras Versión 2016.2 Sumario Cambios legales Adaptación de las Memorias... 2 Plantilla de cuentas anuales... 2 Sociedades con cuentas anuales PYMES y Abreviadas... 3 Sociedades

Curso Superior en Contabilidad para Inmobiliarias. Inmobiliaria, Arquitectura e Interiorismo

Curso Superior en Contabilidad para Inmobiliarias Inmobiliaria, Arquitectura e Interiorismo Ficha Técnica Categoría Inmobiliaria, Arquitectura e Interiorismo Referencia 3117-1501 Precio 57.56 Euros Sinopsis

Curso Superior en Contabilidad para Inmobiliarias Inmobiliaria, Arquitectura e Interiorismo Ficha Técnica Categoría Inmobiliaria, Arquitectura e Interiorismo Referencia 3117-1501 Precio 57.56 Euros Sinopsis

CURSO DE CONTABILIDAD (Contaplus)

") CURSO DE CONTABILIDAD (Contaplus) Desarrollamos este curso de Contabilidad, para que usted, al final del mismo alcance los conocimientos necesarios para poder: 1. Elaborar las cuentas anuales interpretando

CURSO DE CONTABILIDAD (Contaplus) Desarrollamos este curso de Contabilidad, para que usted, al final del mismo alcance los conocimientos necesarios para poder: 1. Elaborar las cuentas anuales interpretando

Guía del Curso Curso Superior en Contabilidad para Inmobiliarias

Guía del Curso Curso Superior en Contabilidad para Inmobiliarias Modalidad de realización del curso: Titulación: A distancia y Online Diploma acreditativo con las horas del curso OBJETIVOS A través de

Guía del Curso Curso Superior en Contabilidad para Inmobiliarias Modalidad de realización del curso: Titulación: A distancia y Online Diploma acreditativo con las horas del curso OBJETIVOS A través de

CURSO DE CONTABILIDAD PRÁCTICA

Escuela de Negocios CURSO DE CONTABILIDAD PRÁCTICA PRESENTACIÓN Proporcionar a los asistentes una formación práctica en Contabilidad que les permita comprender cómo se realizan y formulan los estados financieros

Escuela de Negocios CURSO DE CONTABILIDAD PRÁCTICA PRESENTACIÓN Proporcionar a los asistentes una formación práctica en Contabilidad que les permita comprender cómo se realizan y formulan los estados financieros

Curso: 1º Créditos ECTS: 6 Tipo de asignatura: Básica Tipo de formación: Teórica-práctica

Ficha Técnica Titulación: Grado en Administración y Dirección de Empresas Plan BOE: BOE número 67 de 19 de marzo de 2014 Asignatura: Módulo: Contabilidad Curso: 1º Créditos ECTS: 6 Tipo de asignatura:

Ficha Técnica Titulación: Grado en Administración y Dirección de Empresas Plan BOE: BOE número 67 de 19 de marzo de 2014 Asignatura: Módulo: Contabilidad Curso: 1º Créditos ECTS: 6 Tipo de asignatura:

Guía del Curso Técnicas de administración Contable

Guía del Curso Técnicas de administración Contable Modalidad de realización del curso: Titulación: A distancia Diploma acreditativo con las horas del curso OBJETIVOS Adquirir los conocimientos teóricos

Guía del Curso Técnicas de administración Contable Modalidad de realización del curso: Titulación: A distancia Diploma acreditativo con las horas del curso OBJETIVOS Adquirir los conocimientos teóricos

Contabilidad Financiera + Contaplus

Contabilidad Financiera + Contaplus Duración: 85.00 horas Descripción Este curso parte de nociones básicas de la contabilidad, con el fin de hacer una introducción a su metodología, y profundiza en el

Contabilidad Financiera + Contaplus Duración: 85.00 horas Descripción Este curso parte de nociones básicas de la contabilidad, con el fin de hacer una introducción a su metodología, y profundiza en el

Emprendedores: Contabilidad y finanzas

Emprendedores: Contabilidad y finanzas Fundamentos de contabilidad Introducción a la contabilidad Introducción Bienes Hechos contables Elementos patrimoniales El patrimonio neto o capital Inventario Hechos

Emprendedores: Contabilidad y finanzas Fundamentos de contabilidad Introducción a la contabilidad Introducción Bienes Hechos contables Elementos patrimoniales El patrimonio neto o capital Inventario Hechos

NUEVO PGC 2007 MARCO CONCEPTUAL

NUEVO PGC 2007 MARCO CONCEPTUAL PARTES DEL PGC PARTES PGC 1990 NUEVO PGC 2007 Primera Principios contables Marco conceptual Segunda Cuadro de cuentas Normas de registro y valoración Tercera Definiciones

NUEVO PGC 2007 MARCO CONCEPTUAL PARTES DEL PGC PARTES PGC 1990 NUEVO PGC 2007 Primera Principios contables Marco conceptual Segunda Cuadro de cuentas Normas de registro y valoración Tercera Definiciones

Guía docente del MÓDULO 1: CONTABILIDAD FINANCIERA Y DE SOCIEDADES SUPERIOR

Guía docente del MÓDULO 1: CONTABILIDAD FINANCIERA Y DE SOCIEDADES SUPERIOR 1. IDENTIFICACIÓN Nombre de la asignatura/módulo: CONTABILIDAD FINANCIERA Y DE SOCIEDADES SUPERIOR Código: 43629 Titulación:

Guía docente del MÓDULO 1: CONTABILIDAD FINANCIERA Y DE SOCIEDADES SUPERIOR 1. IDENTIFICACIÓN Nombre de la asignatura/módulo: CONTABILIDAD FINANCIERA Y DE SOCIEDADES SUPERIOR Código: 43629 Titulación:

Usuarios de la información contable. - Directivos. - Trabajadores.

1. LA INFORMACIÓN DE LA EMPRESA 1.1 LA CONTABILIDAD La contabilidad es la ciencia que representa económicamente el patrimonio, es decir analiza el patrimonio de la empresa al comienzo del ejercicio económico

1. LA INFORMACIÓN DE LA EMPRESA 1.1 LA CONTABILIDAD La contabilidad es la ciencia que representa económicamente el patrimonio, es decir analiza el patrimonio de la empresa al comienzo del ejercicio económico

Efectos adaptación a Normas Internacionales de Información Financiera (NIIF)

") Efectos adaptación a Normas Internacionales de Información Financiera (NIIF) 1 Introducción A continuación se muestra una indicación preliminar de los efectos en los estados financieros consolidados del

Efectos adaptación a Normas Internacionales de Información Financiera (NIIF) 1 Introducción A continuación se muestra una indicación preliminar de los efectos en los estados financieros consolidados del

UC0981_2 Realizar registros contables

Ficha UC0981_2 Realizar registros contables ADG308_2 ACTIVIDADES DE GESTION ADMINISTRATIVA (RD 107/2008, de 1 de febrero) Duración: 120 horas OBJETIVOS Unidad formativa 4.1 PLAN GENERAL DE CONTABILIDAD

Ficha UC0981_2 Realizar registros contables ADG308_2 ACTIVIDADES DE GESTION ADMINISTRATIVA (RD 107/2008, de 1 de febrero) Duración: 120 horas OBJETIVOS Unidad formativa 4.1 PLAN GENERAL DE CONTABILIDAD

SUMARIO. PARTE 2ª ACTIVIDAD HABITUAL DE LA EMPRESA Cuentas anuales y estados financieros intermedios Consideraciones generales

SUMARIO. PARTE 1ª ELEMENTOS BÁSICOS DE LA CONTABILIDAD Estructuras e instrumentos contables fundamentales Evolución y concepto de contabilidad Empresa y patrimonio empresarial Instrumentos conceptuales

SUMARIO. PARTE 1ª ELEMENTOS BÁSICOS DE LA CONTABILIDAD Estructuras e instrumentos contables fundamentales Evolución y concepto de contabilidad Empresa y patrimonio empresarial Instrumentos conceptuales

Contabilidad Financiera + Contaplus

Contabilidad Financiera + Contaplus Duración: 85 horas. Modalidad: online Este curso parte de nociones básicas de la contabilidad, con el fin de hacer una introducción a su metodología, y profundiza en

Contabilidad Financiera + Contaplus Duración: 85 horas. Modalidad: online Este curso parte de nociones básicas de la contabilidad, con el fin de hacer una introducción a su metodología, y profundiza en

Cuentas anuales Enrique Ortega Carballo AECA Padrol Munté Asesores Madrid, Febrero de 2008

Cuentas anuales Enrique Ortega Carballo Presidente de la Comisión de Principios contables de AECA Socio de Padrol Munté Asesores Madrid, Febrero de 2008 0 Las Cuentas anuales en el PGC Real Decreto 1514/2007

Cuentas anuales Enrique Ortega Carballo Presidente de la Comisión de Principios contables de AECA Socio de Padrol Munté Asesores Madrid, Febrero de 2008 0 Las Cuentas anuales en el PGC Real Decreto 1514/2007

1

Curso: Contabilidad Contabilidad 2008 Módulo 1: Fundamentos de contabilidad Estudio de los conceptos básicos de contabilidad, hechos contables, elementos patrimoniales, documentos contables, método de

Curso: Contabilidad Contabilidad 2008 Módulo 1: Fundamentos de contabilidad Estudio de los conceptos básicos de contabilidad, hechos contables, elementos patrimoniales, documentos contables, método de

Módulo Finanzas. Funcionalidades. elastic BUSINESS V.15.0

Módulo Finanzas Funcionalidades elastic BUSINESS V.15.0 Funcionalidades para la pequeña y mediana empresa El Módulo de Finanzas de elastic BUSINESS comprende las operaciones relacionadas con los flujos

Módulo Finanzas Funcionalidades elastic BUSINESS V.15.0 Funcionalidades para la pequeña y mediana empresa El Módulo de Finanzas de elastic BUSINESS comprende las operaciones relacionadas con los flujos

S2B001 El Plan General de Contabilidad (Real Decreto 1514/07 y Real Decreto 1515/07)

") Objetivos perseguidos: La normativa y prácticas contables en nuestro país se encuentran en la actualidad regladas y desarrolladas a través de numerosos planes sectoriales y consultas resueltas y publicadas

Objetivos perseguidos: La normativa y prácticas contables en nuestro país se encuentran en la actualidad regladas y desarrolladas a través de numerosos planes sectoriales y consultas resueltas y publicadas

CONTABILIDAD Y FISCALIDAD

Resultados de aprendizaje y criterios de evaluación. 1. Contabiliza en soporte informático los hechos contables derivados de las operaciones de trascendencia económico-financiera de una empresa, cumpliendo

Resultados de aprendizaje y criterios de evaluación. 1. Contabiliza en soporte informático los hechos contables derivados de las operaciones de trascendencia económico-financiera de una empresa, cumpliendo

ANEXO I GENERAL I. DATOS IDENTIFICATIVOS II. INFORMACIÓN COMPLEMENTARIA A LA INFORMACIÓN PERIÓDICA PREVIAMENTE PUBLICADA

ANEXO I GENERAL 2º INFORME FINANCIERO SEMESTRAL CORRESPONDIENTE AL AÑO 2016 FECHA DE CIERRE DEL PERIÓDO I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: Plaza de la Lealtad,1 28014 Madrid

ANEXO I GENERAL 2º INFORME FINANCIERO SEMESTRAL CORRESPONDIENTE AL AÑO 2016 FECHA DE CIERRE DEL PERIÓDO I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: Plaza de la Lealtad,1 28014 Madrid

ANEXO II ENTIDADES DE CRÉDITO I. DATOS IDENTIFICATIVOS. Domicilio Social: Avenida de Andalucía (Málaga)

") E-1 ANEXO II ENTIDADES DE CRÉDITO 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2014 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: Avenida de Andalucía 10-12

E-1 ANEXO II ENTIDADES DE CRÉDITO 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2014 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: Avenida de Andalucía 10-12

Curso Superior en Contabilidad (360 horas)

") Curso Superior en Contabilidad (360 horas) Categoría: Formación Empresarial, Marketing y Recursos Humanos Página del curso: http://normabasica.com/cursos/curso-superior-en-contabilidad-360-horas/ Descripción

Curso Superior en Contabilidad (360 horas) Categoría: Formación Empresarial, Marketing y Recursos Humanos Página del curso: http://normabasica.com/cursos/curso-superior-en-contabilidad-360-horas/ Descripción

- Aumenta el número de documentos que hay que presentar. - se han elevado los límites para los modelos abreviados.

Con la reforma contable: - Aumenta el número de documentos que hay que presentar y - las cuentas anuales incluyen más información, - se han elevado los límites para los modelos abreviados. Modelos normales,

Con la reforma contable: - Aumenta el número de documentos que hay que presentar y - las cuentas anuales incluyen más información, - se han elevado los límites para los modelos abreviados. Modelos normales,

ANEXO II ENTIDADES DE CRÉDITO I. DATOS IDENTIFICATIVOS. Domicilio Social: Avenida Diagonal, Barcelona A

E-1 ANEXO II ENTIDADES DE CRÉDITO 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2013 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. Avenida Diagonal, 621

E-1 ANEXO II ENTIDADES DE CRÉDITO 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2013 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. Avenida Diagonal, 621

SUPUESTOS PRÁCTICOS CONTABLES

SUPUESTOS PRÁCTICOS CONTABLES Modalidad: Distancia. Objetivos: Adquirir los conocimientos necesarios de contabilidad con la ayuda de una gran variedad de supuestos prácticos, a través de los cuales el

SUPUESTOS PRÁCTICOS CONTABLES Modalidad: Distancia. Objetivos: Adquirir los conocimientos necesarios de contabilidad con la ayuda de una gran variedad de supuestos prácticos, a través de los cuales el

ANEXO I GENERAL I. DATOS IDENTIFICATIVOS. Domicilio Social: JOSÉ ORTEGA Y GASSET, MADRID A

G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2014 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. JOSÉ ORTEGA Y GASSET, 29-28006 - MADRID

G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2014 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. JOSÉ ORTEGA Y GASSET, 29-28006 - MADRID

ANEXO I GENERAL I. DATOS IDENTIFICATIVOS. Domicilio Social: JOSE ORTEGA Y GASSET 29 A

G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2010 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. JOSE ORTEGA Y GASSET 29 A-83941237

G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2010 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. JOSE ORTEGA Y GASSET 29 A-83941237

ANEXO I GENERAL I. DATOS IDENTIFICATIVOS. Domicilio Social: Avenida de Bruselas, 26 A

G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2014 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. Avenida de Bruselas, 26 A-82110453

G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2014 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. Avenida de Bruselas, 26 A-82110453

soc Novedades Versión

soc Novedades Versión 2016.4.1 Sumario Nuevos modelos de las Cuentas Anuales... 2 Modificación de plantillas... 2 Versión Premium. Asistente de memorias... 2 Planes contables... 4 Modelo 200... 5 Distribución

soc Novedades Versión 2016.4.1 Sumario Nuevos modelos de las Cuentas Anuales... 2 Modificación de plantillas... 2 Versión Premium. Asistente de memorias... 2 Planes contables... 4 Modelo 200... 5 Distribución

LA REFORMA DE LA CONTABILIDAD EN ESPAÑA

LA REFORMA DE LA CONTABILIDAD EN ESPAÑA Leandro Cañibano Catedrático tico de la Universidad Autónoma de Madrid Presidente de AECA ETEA Córdoba, 18 de mayo de 2006 Información n financiera: nueva estrategia

LA REFORMA DE LA CONTABILIDAD EN ESPAÑA Leandro Cañibano Catedrático tico de la Universidad Autónoma de Madrid Presidente de AECA ETEA Córdoba, 18 de mayo de 2006 Información n financiera: nueva estrategia

OBJETIVO ICAL Principales novedades de la contabilidad local. Gijón, 12 de septiembre de 2014

Jornadas de Gestión e Innovación Pública: El proceso de transformación para la Administración del Siglo I OBJETIVO ICAL 2015 Principales novedades de la contabilidad local Gijón, 12 de septiembre de 2014

Jornadas de Gestión e Innovación Pública: El proceso de transformación para la Administración del Siglo I OBJETIVO ICAL 2015 Principales novedades de la contabilidad local Gijón, 12 de septiembre de 2014

BOLETÍN OFICIAL DEL ESTADO

Núm. 136 Miércoles 8 de junio de 2011 Sec. I. Pág. 56441 Fundamentos y principios básicos de un modelo de calidad total. Normas de protección de datos. Prevención de riesgos laborales: Organismos responsables

Núm. 136 Miércoles 8 de junio de 2011 Sec. I. Pág. 56441 Fundamentos y principios básicos de un modelo de calidad total. Normas de protección de datos. Prevención de riesgos laborales: Organismos responsables

ANEXO I GENERAL I. DATOS IDENTIFICATIVOS. Domicilio Social: Parque Tecnológico de Bizkaia,Edificio 222, Zamudio (Vizcaya-España) A

A") G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2015 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. Parque Tecnológico de Bizkaia,Edificio

G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2015 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. Parque Tecnológico de Bizkaia,Edificio

Régimen transitorio en la aplicación del nuevo Plan General de Contabilidad de Pequeñas y Medianas Empresas

Régimen transitorio en la aplicación del nuevo Plan General de Contabilidad de Pequeñas y Medianas Empresas I.- Obligatoriedad del nuevo Plan General de Contabilidad: De acuerdo con el art. 2 del Real

Régimen transitorio en la aplicación del nuevo Plan General de Contabilidad de Pequeñas y Medianas Empresas I.- Obligatoriedad del nuevo Plan General de Contabilidad: De acuerdo con el art. 2 del Real

ANEXO I GENERAL I. DATOS IDENTIFICATIVOS II. INFORMACIÓN COMPLEMENTARIA A LA INFORMACIÓN PERIÓDICA PREVIAMENTE PUBLICADA

ANEXO I GENERAL 2º INFORME FINANCIERO SEMESTRAL CORRESPONDIENTE AL AÑO 2016 FECHA DE CIERRE DEL PERIÓDO I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: Parque Tecnológico de Bizkaia, edificio

ANEXO I GENERAL 2º INFORME FINANCIERO SEMESTRAL CORRESPONDIENTE AL AÑO 2016 FECHA DE CIERRE DEL PERIÓDO I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: Parque Tecnológico de Bizkaia, edificio

ÍNDICE PRÓLOGO CUADRO DE CUENTAS... 15

ÍNDICE PRÓLOGO... 13 CUADRO DE CUENTAS... 15 CAPÍTULO 1. LA FINANCIACIÓN BÁSICA... 55 1.1. GRUPO 10 - EL CAPITAL... 56 1.2. GRUPO 11 - LAS RESERVAS... 64 1.3. GRUPO 12 - RESULTADOS PENDIENTES DE APLICACIÓN...

ÍNDICE PRÓLOGO... 13 CUADRO DE CUENTAS... 15 CAPÍTULO 1. LA FINANCIACIÓN BÁSICA... 55 1.1. GRUPO 10 - EL CAPITAL... 56 1.2. GRUPO 11 - LAS RESERVAS... 64 1.3. GRUPO 12 - RESULTADOS PENDIENTES DE APLICACIÓN...

Índice AGRADECIMIENTOS CAPÍTULO 1. las EMPRESAS Y LA CONTABILIDAD...17

Índice AGRADECIMIENTOS...13 INTRODUCCIÓN...15 CAPÍTULO 1. las EMPRESAS Y LA CONTABILIDAD...17 1.1 el concepto DE EMPRESA... 18 1.1.1 Definición de empresa... 18 1.1.2 Recursos financieros e inversión...

Índice AGRADECIMIENTOS...13 INTRODUCCIÓN...15 CAPÍTULO 1. las EMPRESAS Y LA CONTABILIDAD...17 1.1 el concepto DE EMPRESA... 18 1.1.1 Definición de empresa... 18 1.1.2 Recursos financieros e inversión...

LA CONTABILIDAD Y LAS OPERACIONES FINANCIERAS EN LOS EXÁMENES (3)

") LA CONTABILIDAD Y LAS OPERACIONES FINANCIERAS EN LOS EXÁMENES (3) RESEÑA Autor: CENTRO DE ESTUDIOS FINANCIEROS Editorial: CEF 1ª edición, 2015 760 páginas. ISBN: 9788445428993 En este tercer volumen de

LA CONTABILIDAD Y LAS OPERACIONES FINANCIERAS EN LOS EXÁMENES (3) RESEÑA Autor: CENTRO DE ESTUDIOS FINANCIEROS Editorial: CEF 1ª edición, 2015 760 páginas. ISBN: 9788445428993 En este tercer volumen de

Programa Formativo. Objetivos. Código: Curso: Gestión Contable. Duración: 100h.

Código: 01505 Curso: Gestión Contable Modalidad: DISTANCIA Duración: 100h. Objetivos El objetivo de este curso es reconocer la importancia de la contabilidad, el concepto y sus clasificaciones, identificar

Código: 01505 Curso: Gestión Contable Modalidad: DISTANCIA Duración: 100h. Objetivos El objetivo de este curso es reconocer la importancia de la contabilidad, el concepto y sus clasificaciones, identificar

ANEXO II ENTIDADES DE CRÉDITO I. DATOS IDENTIFICATIVOS. Domicilio Social: AV. DIAGONAL, A

E-1 ANEXO II ENTIDADES DE CRÉDITO 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2014 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. AV. DIAGONAL, 621-629

E-1 ANEXO II ENTIDADES DE CRÉDITO 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2014 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. AV. DIAGONAL, 621-629

BOLETÍN OFICIAL DEL ESTADO MINISTERIO DE JUSTICIA

Núm. 125 Sábado 23 de mayo de 2009 Sec. I. Pág. 43138 I. DISPOSICIONES GENERALES MINISTERIO DE JUSTICIA 8550 Orden JUS/1291/2009, de 21 de mayo, por la que se modifica la Orden JUS/206/2009, de 28 de enero,

Núm. 125 Sábado 23 de mayo de 2009 Sec. I. Pág. 43138 I. DISPOSICIONES GENERALES MINISTERIO DE JUSTICIA 8550 Orden JUS/1291/2009, de 21 de mayo, por la que se modifica la Orden JUS/206/2009, de 28 de enero,

ANEXO I GENERAL I. DATOS IDENTIFICATIVOS. Domicilio Social: MARQUES DE SANTA CRUZ, 14 A

G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2010 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. MARQUES DE SANTA CRUZ, 14 A-28004026

G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2010 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. MARQUES DE SANTA CRUZ, 14 A-28004026

CONTABILIDAD Y FISCALIDAD

CONTABILIDAD Y FISCALIDAD Resultados de aprendizaje y criterios de evaluación: RA1. Contabiliza en soporte informático los hechos contables derivados de las operaciones de trascendencia económico-financiera

CONTABILIDAD Y FISCALIDAD Resultados de aprendizaje y criterios de evaluación: RA1. Contabiliza en soporte informático los hechos contables derivados de las operaciones de trascendencia económico-financiera

ANEXO I FECHA DE CIERRE DEL PERIODO 31/12/2015 I. DATOS IDENTIFICATIVOS

G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2015 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: GRAN VÍA, 32 C.I.F. A28297059 II. INFORMACIÓN

G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2015 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: GRAN VÍA, 32 C.I.F. A28297059 II. INFORMACIÓN

ANEXO I GENERAL I. DATOS IDENTIFICATIVOS. Domicilio Social: Avenida de Burgos 12 4º B (28036 Madrid) A

A") G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2015 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. Avenida de Burgos 12 4º B (28036 Madrid)

G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2015 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. Avenida de Burgos 12 4º B (28036 Madrid)

ANEXO II. MODELOS ABREVIADOS DE CUENTAS ANUALES

ANEXO II. MODELOS ABREVIADOS DE CUENTAS ANUALES NOTA PREVIA: Las entidades que opten por la aplicación del PGC PYMES, aprobado por el RD 1515/2007, de 16 de noviembre elaborarán su balance, cuenta de pérdidas

ANEXO II. MODELOS ABREVIADOS DE CUENTAS ANUALES NOTA PREVIA: Las entidades que opten por la aplicación del PGC PYMES, aprobado por el RD 1515/2007, de 16 de noviembre elaborarán su balance, cuenta de pérdidas

ANEXO I GENERAL I. DATOS IDENTIFICATIVOS. Domicilio Social: C/MIGUEL YUSTE 45, MADRID A

G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2015 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. C/MIGUEL YUSTE 45, 28037 MADRID A-28191179

G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2015 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. C/MIGUEL YUSTE 45, 28037 MADRID A-28191179

BOLETÍN OFICIAL DEL ESTADO

Núm. 230 Miércoles 23 de septiembre de 2009 Sec. I. Pág. 79599 III. FORMACIÓN DEL CERTIFICADO DE PROFESIONALIDAD MÓDULO FORMATIVO 1 Denominación: CONTABILIDAD Y FISCALIDAD Código: MF0231_3 Nivel de cualificación

Núm. 230 Miércoles 23 de septiembre de 2009 Sec. I. Pág. 79599 III. FORMACIÓN DEL CERTIFICADO DE PROFESIONALIDAD MÓDULO FORMATIVO 1 Denominación: CONTABILIDAD Y FISCALIDAD Código: MF0231_3 Nivel de cualificación

ANEXO I GENERAL I. DATOS IDENTIFICATIVOS. Domicilio Social: Pl. del Gas n 1, Barcelona A

G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2011 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. Pl. del Gas n 1, 08003 Barcelona A-08015497

G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2011 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. Pl. del Gas n 1, 08003 Barcelona A-08015497

ANEXO I GENERAL I. DATOS IDENTIFICATIVOS. Domicilio Social: c/ angel gelan, sevilla A

G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2014 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. c/ angel gelan, 2 41013 sevilla A-41002205

G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2014 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. c/ angel gelan, 2 41013 sevilla A-41002205

Plan General. de Contabilidad. 3ª Edición

Plan General de Contabilidad 3ª Edición REAL DECRETO 1514/2007, de 16 de noviembre y modificaciones introducidas por REAL DECRETO 1159/2010, de 17 de septiembre y real decreto 602/2016, de 2 de diciembre

Plan General de Contabilidad 3ª Edición REAL DECRETO 1514/2007, de 16 de noviembre y modificaciones introducidas por REAL DECRETO 1159/2010, de 17 de septiembre y real decreto 602/2016, de 2 de diciembre

ANEXO I GENERAL I. DATOS IDENTIFICATIVOS. Domicilio Social: Av Diagonal Torre II, 08028, Barcelona A

G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2010 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. Av Diagonal 621-629 Torre II, 08028,

G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2010 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. Av Diagonal 621-629 Torre II, 08028,

ANEXO I GENERAL I. DATOS IDENTIFICATIVOS. Domicilio Social: Recinto Parque de Atracciones, Casa de Campo SN, Madrid

G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2015-2016 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: Recinto Parque de Atracciones, Casa

G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2015-2016 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: Recinto Parque de Atracciones, Casa

ANEXO I GENERAL I. DATOS IDENTIFICATIVOS. Domicilio Social: PASEO DE LA CASTELLANA 35, MADRID A

G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2012 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. PASEO DE LA CASTELLANA 35, MADRID

G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2012 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. PASEO DE LA CASTELLANA 35, MADRID

Programa Formativo. Objetivos. Código: Curso: Contabilidad para Inmobiliarias. Duración: 120h.

Código: 01627 Curso: Contabilidad para Inmobiliarias Modalidad: DISTANCIA Duración: 120h. Objetivos A través de este curso realizaremos un recorrido por cuestiones económicas, financieras y contables orientadas

Código: 01627 Curso: Contabilidad para Inmobiliarias Modalidad: DISTANCIA Duración: 120h. Objetivos A través de este curso realizaremos un recorrido por cuestiones económicas, financieras y contables orientadas

ANEXO I GENERAL I. DATOS IDENTIFICATIVOS. Domicilio Social: Paseo conde de los Gaitanes, Alcobendas A

G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2015 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. Paseo conde de los Gaitanes, 177.

G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2015 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. Paseo conde de los Gaitanes, 177.

ANEXO I GENERAL I. DATOS IDENTIFICATIVOS. Domicilio Social: CARRETERA DE LODOSA A MENDAVIA KM 5,5 A

G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2013 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. CARRETERA DE LODOSA A MENDAVIA KM

G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2013 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. CARRETERA DE LODOSA A MENDAVIA KM

Cambios en la normativa mercantil vigentes a la entrada en vigor, el 1 de enero de 2008, de la ley 16/2007

Cambios en la normativa mercantil vigentes a la entrada en vigor, el 1 de enero de 2008, de la ley 16/2007 CUENTAS ANUALES (art.34.1 del Cod. Comercio y art. 171 de la Ley de S.A.) Al cierre de ejercicio,

Cambios en la normativa mercantil vigentes a la entrada en vigor, el 1 de enero de 2008, de la ley 16/2007 CUENTAS ANUALES (art.34.1 del Cod. Comercio y art. 171 de la Ley de S.A.) Al cierre de ejercicio,

ANEXO I GENERAL I. DATOS IDENTIFICATIVOS. Domicilio Social: Avda. San Silvestre, s/n Peralta (Navarra) A

A") G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2015 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. Avda. San Silvestre, s/n 31350 Peralta

G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2015 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. Avda. San Silvestre, s/n 31350 Peralta

Andino Investment Holding S.A.A. y Subsidiarias

Información financiera intermedia consolidada no auditada al 30 de junio de 2016 y 2015 y por los períodos de seis meses terminados en esas fechas Estados consolidados de situación financiera Al 30 de

Información financiera intermedia consolidada no auditada al 30 de junio de 2016 y 2015 y por los períodos de seis meses terminados en esas fechas Estados consolidados de situación financiera Al 30 de

CRITERIOS DE EVALUACIÓN

CRITERIOS DE EVALUACIÓN DEPARTAMENTO:ADMINISTRACIÓN DE EMPRESAS NIVEL: ETAPA: CICLO FORMATIVO CURSO: SEGUNDO MÓDULO: CONTABILIDAD Y FINANZAS SUPERIOR RESULTADOS DE APRENDIZAJE UNIDAD CRITERIOS DE EVALUACIÓN

CRITERIOS DE EVALUACIÓN DEPARTAMENTO:ADMINISTRACIÓN DE EMPRESAS NIVEL: ETAPA: CICLO FORMATIVO CURSO: SEGUNDO MÓDULO: CONTABILIDAD Y FINANZAS SUPERIOR RESULTADOS DE APRENDIZAJE UNIDAD CRITERIOS DE EVALUACIÓN

Grupo Argos S.A. Estado de situación financiera consolidado

07 ESTADOS FINANCIEROS CONSOLIDADOS Grupo Argos S.A. Estado de situación financiera consolidado (En millones de pesos colombianos) Notas A 31 de diciembre de 2015 A 31 de diciembre de 2014 A 1 de enero

07 ESTADOS FINANCIEROS CONSOLIDADOS Grupo Argos S.A. Estado de situación financiera consolidado (En millones de pesos colombianos) Notas A 31 de diciembre de 2015 A 31 de diciembre de 2014 A 1 de enero

Contabilidad Financiera

Contabilidad Financiera Duración: 60.00 horas Descripción Este curso parte de nociones básicas de la contabilidad, con el fin de hacer una introducción a su metodología, y profundiza en el estudio de sus

Contabilidad Financiera Duración: 60.00 horas Descripción Este curso parte de nociones básicas de la contabilidad, con el fin de hacer una introducción a su metodología, y profundiza en el estudio de sus

CEMENTOS LIMA S.A. Balance General Al 30 de Junio del año 2010 y 31 de Diciembre del año 2009 (En miles de nuevos soles)

") Balance General Al 30 de Junio del año 2010 y 31 de Diciembre del año 2009 Al 30 de Junio Al 31 de Diciembre Al 30 de Junio Al 31 de Diciembre 2010 2009 2010 2009 Activo Pasivo y Patrimonio Activo Corriente

Balance General Al 30 de Junio del año 2010 y 31 de Diciembre del año 2009 Al 30 de Junio Al 31 de Diciembre Al 30 de Junio Al 31 de Diciembre 2010 2009 2010 2009 Activo Pasivo y Patrimonio Activo Corriente

MÁSTER EN AUDITORÍA Y CONTABILIDAD PROFESORADO

MÁSTER EN AUDITORÍA Y CONTABILIDAD Asignatura Carácter Créditos Módulo Materia Contabilidad financiera Obligatorio 7 ECTS Módulo 1: Auditoria y Contabilidad Materia 2: Contabilidad Cuatrimestre 1º Profesor

MÁSTER EN AUDITORÍA Y CONTABILIDAD Asignatura Carácter Créditos Módulo Materia Contabilidad financiera Obligatorio 7 ECTS Módulo 1: Auditoria y Contabilidad Materia 2: Contabilidad Cuatrimestre 1º Profesor

Alicorp S.A.A. y subsidiarias Balance General Al 30 de Junio del año 2007 y 31 de Diciembre del año 2006 (En miles de nuevos soles)

") Balance General Al 30 de Junio del año 2007 y 31 de Diciembre del año 2006 Activo Al 30 de Junio Al 31 de Diciembre Al 30 de Junio Al 31 de Diciembre 2007 2006 2007 2006 Pasivo y Patrimonio Activo Corriente

Balance General Al 30 de Junio del año 2007 y 31 de Diciembre del año 2006 Activo Al 30 de Junio Al 31 de Diciembre Al 30 de Junio Al 31 de Diciembre 2007 2006 2007 2006 Pasivo y Patrimonio Activo Corriente

Alicorp y subsidiarias Balance General Al 31 de Marzo del año 2009 y 31 de Diciembre del año 2008 (En miles de nuevos soles)

") Balance General Marzo del año 2009 y 31 de Diciembre del año 2008 Marzo Diciembre Marzo Diciembre Notas 2009 2008 Notas 2009 2008 Activo Pasivo y Patrimonio Activo Corriente Pasivo Corriente Efectivo y

Balance General Marzo del año 2009 y 31 de Diciembre del año 2008 Marzo Diciembre Marzo Diciembre Notas 2009 2008 Notas 2009 2008 Activo Pasivo y Patrimonio Activo Corriente Pasivo Corriente Efectivo y

CONTABILIDAD GENERAL

CONTABILIDAD GENERAL Descripción La Contabilidad se configura como herramienta imprescindible para obtener una aproximación de la situación financiera y patrimonial de la empresa. Por otra parte, conocer

CONTABILIDAD GENERAL Descripción La Contabilidad se configura como herramienta imprescindible para obtener una aproximación de la situación financiera y patrimonial de la empresa. Por otra parte, conocer

ANEXO I GENERAL I. DATOS IDENTIFICATIVOS II. INFORMACIÓN COMPLEMENTARIA A LA INFORMACIÓN PERIÓDICA PREVIAMENTE PUBLICADA

ANEXO I GENERAL 2º INFORME FINANCIERO SEMESTRAL CORRESPONDIENTE AL AÑO 2017/2018 FECHA DE CIERRE DEL PERIÓDO I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: castellana 216, 28046 Madrid

ANEXO I GENERAL 2º INFORME FINANCIERO SEMESTRAL CORRESPONDIENTE AL AÑO 2017/2018 FECHA DE CIERRE DEL PERIÓDO I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: castellana 216, 28046 Madrid

ANEXO I GENERAL I. DATOS IDENTIFICATIVOS II. INFORMACIÓN COMPLEMENTARIA A LA INFORMACIÓN PERIÓDICA PREVIAMENTE PUBLICADA

ANEXO I GENERAL 2º INFORME FINANCIERO SEMESTRAL CORRESPONDIENTE AL AÑO 2017 FECHA DE CIERRE DEL PERIÓDO I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: Calle Juan Esplandiu 11-13 Madrid

ANEXO I GENERAL 2º INFORME FINANCIERO SEMESTRAL CORRESPONDIENTE AL AÑO 2017 FECHA DE CIERRE DEL PERIÓDO I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: Calle Juan Esplandiu 11-13 Madrid

. Documentos que integran las uentas anuales. 9. Estado de flujos de efectivo. . Formulación de cuentas. 10. Memoria. . Estructura de las cuentas

CUENTAS ANUALES NORMAS DE ELABORACIÓN DE LAS CUENTAS ANUALES. Documentos que integran las uentas anuales 9. Estado de flujos de efectivo. Formulación de cuentas nuales. Estructura de las cuentas nuales.

CUENTAS ANUALES NORMAS DE ELABORACIÓN DE LAS CUENTAS ANUALES. Documentos que integran las uentas anuales 9. Estado de flujos de efectivo. Formulación de cuentas nuales. Estructura de las cuentas nuales.

ANEXO I GENERAL I. DATOS IDENTIFICATIVOS II. INFORMACIÓN COMPLEMENTARIA A LA INFORMACIÓN PERIÓDICA PREVIAMENTE PUBLICADA

ANEXO I GENERAL 2º INFORME FINANCIERO SEMESTRAL CORRESPONDIENTE AL AÑO 2017 FECHA DE CIERRE DEL PERIÓDO I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: Paseo de la Castellana 52, 28046

ANEXO I GENERAL 2º INFORME FINANCIERO SEMESTRAL CORRESPONDIENTE AL AÑO 2017 FECHA DE CIERRE DEL PERIÓDO I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: Paseo de la Castellana 52, 28046

ANEXO I GENERAL I. DATOS IDENTIFICATIVOS II. INFORMACIÓN COMPLEMENTARIA A LA INFORMACIÓN PERIÓDICA PREVIAMENTE PUBLICADA

ANEXO I GENERAL 2º INFORME FINANCIERO SEMESTRAL CORRESPONDIENTE AL AÑO 2017 FECHA DE CIERRE DEL PERIÓDO I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: Paseo de la Castellana, 39 C.I.F.

ANEXO I GENERAL 2º INFORME FINANCIERO SEMESTRAL CORRESPONDIENTE AL AÑO 2017 FECHA DE CIERRE DEL PERIÓDO I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: Paseo de la Castellana, 39 C.I.F.

ANEXO I GENERAL I. DATOS IDENTIFICATIVOS II. INFORMACIÓN COMPLEMENTARIA A LA INFORMACIÓN PERIÓDICA PREVIAMENTE PUBLICADA

ANEXO I GENERAL 2º INFORME FINANCIERO SEMESTRAL CORRESPONDIENTE AL AÑO 2016 FECHA DE CIERRE DEL PERIÓDO I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: AVENIDA DE BURGOS 12, 4º-B 28036

ANEXO I GENERAL 2º INFORME FINANCIERO SEMESTRAL CORRESPONDIENTE AL AÑO 2016 FECHA DE CIERRE DEL PERIÓDO I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: AVENIDA DE BURGOS 12, 4º-B 28036

CONTABILIDAD Y FISCALIDAD

CONTABILIDAD Y FISCALIDAD DURACIÓN 60h OBJETIVOS Desde la antigüedad, surge la necesidad de registrar por escrito los movimientos contables. La causa es que las empresas han ido creciendo, se han ido intensificando

CONTABILIDAD Y FISCALIDAD DURACIÓN 60h OBJETIVOS Desde la antigüedad, surge la necesidad de registrar por escrito los movimientos contables. La causa es que las empresas han ido creciendo, se han ido intensificando

ANEXO I GENERAL I. DATOS IDENTIFICATIVOS II. INFORMACIÓN COMPLEMENTARIA A LA INFORMACIÓN PERIÓDICA PREVIAMENTE PUBLICADA

ANEXO I GENERAL 2º INFORME FINANCIERO SEMESTRAL CORRESPONDIENTE AL AÑO 2017 FECHA DE CIERRE DEL PERIÓDO I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: Plaza de la Gesta 2, 33007 Oviedo

ANEXO I GENERAL 2º INFORME FINANCIERO SEMESTRAL CORRESPONDIENTE AL AÑO 2017 FECHA DE CIERRE DEL PERIÓDO I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: Plaza de la Gesta 2, 33007 Oviedo

ANEXO I GENERAL I. DATOS IDENTIFICATIVOS II. INFORMACIÓN COMPLEMENTARIA A LA INFORMACIÓN PERIÓDICA PREVIAMENTE PUBLICADA

ANEXO I GENERAL 2º INFORME FINANCIERO SEMESTRAL CORRESPONDIENTE AL AÑO 2016 FECHA DE CIERRE DEL PERIÓDO I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: Av. Diagonal, 595 C.I.F. A-08000630

ANEXO I GENERAL 2º INFORME FINANCIERO SEMESTRAL CORRESPONDIENTE AL AÑO 2016 FECHA DE CIERRE DEL PERIÓDO I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: Av. Diagonal, 595 C.I.F. A-08000630

ANEXO I GENERAL I. DATOS IDENTIFICATIVOS II. INFORMACIÓN COMPLEMENTARIA A LA INFORMACIÓN PERIÓDICA PREVIAMENTE PUBLICADA

ANEXO I GENERAL 2º INFORME FINANCIERO SEMESTRAL CORRESPONDIENTE AL AÑO 2016/2017 FECHA DE CIERRE DEL PERIÓDO I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: Paseo de la Catellana 216, planta

ANEXO I GENERAL 2º INFORME FINANCIERO SEMESTRAL CORRESPONDIENTE AL AÑO 2016/2017 FECHA DE CIERRE DEL PERIÓDO I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: Paseo de la Catellana 216, planta

ALICORP S.A.A. y Subsidiarias Balance General Al 30 de Setiembre del año 2009 y 31 de Diciembre del año 2008 (En miles de nuevos soles)

") Balance General Al 30 de Setiembre del año 2009 y 31 de Diciembre del año 2008 Al 30 de Setiembre Al 31 de Diciembre Notas 2009 2008 Notas 2009 2008 Activo Pasivo y Patrimonio Activo Corriente Pasivo Corriente

Balance General Al 30 de Setiembre del año 2009 y 31 de Diciembre del año 2008 Al 30 de Setiembre Al 31 de Diciembre Notas 2009 2008 Notas 2009 2008 Activo Pasivo y Patrimonio Activo Corriente Pasivo Corriente

ANEXO I GENERAL I. DATOS IDENTIFICATIVOS II. INFORMACIÓN COMPLEMENTARIA A LA INFORMACIÓN PERIÓDICA PREVIAMENTE PUBLICADA

ANEXO I GENERAL 2º INFORME FINANCIERO SEMESTRAL CORRESPONDIENTE AL AÑO 2016 FECHA DE CIERRE DEL PERIÓDO I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: Pasaje Pedro Rodríguez, 6. 08028

ANEXO I GENERAL 2º INFORME FINANCIERO SEMESTRAL CORRESPONDIENTE AL AÑO 2016 FECHA DE CIERRE DEL PERIÓDO I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: Pasaje Pedro Rodríguez, 6. 08028

TEMA 1. La comunicación de la información contable

TEMA 1. La comunicación de la información contable SUMARIO 1. Información n contable y toma de decisiones. 2. Información n sobre flujos y fondos. 3. Usuarios de la información n contable. 4. Evolución

TEMA 1. La comunicación de la información contable SUMARIO 1. Información n contable y toma de decisiones. 2. Información n sobre flujos y fondos. 3. Usuarios de la información n contable. 4. Evolución

Contabilidad y Fiscalidad

Contabilidad y Fiscalidad Duración: 70 horas. Objetivos: Desde la antigüedad, surge la necesidad de registrar por escrito los movimientos contables. La causa es que las empresas han ido creciendo, se han

Contabilidad y Fiscalidad Duración: 70 horas. Objetivos: Desde la antigüedad, surge la necesidad de registrar por escrito los movimientos contables. La causa es que las empresas han ido creciendo, se han

ANEXO I GENERAL I. DATOS IDENTIFICATIVOS II. INFORMACIÓN COMPLEMENTARIA A LA INFORMACIÓN PERIÓDICA PREVIAMENTE PUBLICADA

ANEXO I GENERAL 2º INFORME FINANCIERO SEMESTRAL CORRESPONDIENTE AL AÑO 2017 FECHA DE CIERRE DEL PERIÓDO I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C/ Alcalde Martín Cobos 16A C.I.F.

ANEXO I GENERAL 2º INFORME FINANCIERO SEMESTRAL CORRESPONDIENTE AL AÑO 2017 FECHA DE CIERRE DEL PERIÓDO I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C/ Alcalde Martín Cobos 16A C.I.F.

ANEXO I GENERAL I. DATOS IDENTIFICATIVOS II. INFORMACIÓN COMPLEMENTARIA A LA INFORMACIÓN PERIÓDICA PREVIAMENTE PUBLICADA

ANEXO I GENERAL 2º INFORME FINANCIERO SEMESTRAL CORRESPONDIENTE AL AÑO 2017 FECHA DE CIERRE DEL PERIÓDO I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: CALLE MAYOR DE PUENTE TOCINOS, 140

ANEXO I GENERAL 2º INFORME FINANCIERO SEMESTRAL CORRESPONDIENTE AL AÑO 2017 FECHA DE CIERRE DEL PERIÓDO I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: CALLE MAYOR DE PUENTE TOCINOS, 140

ACCIÓN FORMATIVA FINANCIADA POR EL SERVICIO PÚBLICO DE EMPLEO ESTATAL

MF0231_3: CONTABILIDAD Y FISCALIDAD (ADGD0108 GESTIÓN CONTABLE Y GESTIÓN ADMINISTRATIVA PARA AUDITORIA) 240 HORAS PRESENCIALES Nº DE EXPEDIENTE: FC/2016/0004 ACCION 353 GRUPO 1 ACCIÓN FORMATIVA FINANCIADA

MF0231_3: CONTABILIDAD Y FISCALIDAD (ADGD0108 GESTIÓN CONTABLE Y GESTIÓN ADMINISTRATIVA PARA AUDITORIA) 240 HORAS PRESENCIALES Nº DE EXPEDIENTE: FC/2016/0004 ACCION 353 GRUPO 1 ACCIÓN FORMATIVA FINANCIADA

ANEXO I GENERAL I. DATOS IDENTIFICATIVOS II. INFORMACIÓN COMPLEMENTARIA A LA INFORMACIÓN PERIÓDICA PREVIAMENTE PUBLICADA

ANEXO I GENERAL 2º INFORME FINANCIERO SEMESTRAL CORRESPONDIENTE AL AÑO 2016 FECHA DE CIERRE DEL PERIÓDO I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: Avenida de Pedralbes, 17 08034 Barcelona

ANEXO I GENERAL 2º INFORME FINANCIERO SEMESTRAL CORRESPONDIENTE AL AÑO 2016 FECHA DE CIERRE DEL PERIÓDO I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: Avenida de Pedralbes, 17 08034 Barcelona

La cuenta anual de Pérdidas y ganancias es la que recoge

1. INTRODUCCIÓN La cuenta anual de Pérdidas y ganancias es la que recoge el beneficio o la pérdida total de la empresa, sean o no de la actividad a la que se dedica. Se obtendrá al final del ejercicio

1. INTRODUCCIÓN La cuenta anual de Pérdidas y ganancias es la que recoge el beneficio o la pérdida total de la empresa, sean o no de la actividad a la que se dedica. Se obtendrá al final del ejercicio

Proceso de adaptación al Nuevo PGC 2008 ContaPlus 2008: Módulo Conversor

Proceso de adaptación al Nuevo PGC 2008 ContaPlus 2008: Módulo Conversor Proceso de adaptación al Nuevo PGC 2008 en ContaPlus 2008: Módulo Conversor A partir del 1 de Enero de 2008 todas las empresas se

Proceso de adaptación al Nuevo PGC 2008 ContaPlus 2008: Módulo Conversor Proceso de adaptación al Nuevo PGC 2008 en ContaPlus 2008: Módulo Conversor A partir del 1 de Enero de 2008 todas las empresas se