Obligados a utilizar el Servicio de DyP

|

|

|

- Josefina Alcaraz Aguilar

- hace 7 años

- Vistas:

Transcripción

1

2 Temario 1.Obligados 2.Estructura y tipos de declaraciones 3.Puntos a considerar para la presentación 4.Cierre de NEPE y complementarias en DyP para PM s 2

3 3 OBLIGADOS

4 Obligados a utilizar el Servicio de DyP Mayo 2009 Noviembre 2009 Febrero 2011 Sector financiero, sociedades controladoras y controladas y Grandes Contribuyentes Los poderes Legislativo y Judicial, la CFE, IMSS, ISSSTE y la Administración Pública Centralizada Sujetos del IEPS Mayo 2011 Obligados a dictaminar sus Estados Financieros 4 Febrero 2012 Todas las personas morales

5 Obligados a utilizar el Servicio de DyP Personas físicas con ingresos totales en el ejercicio inmediato anterior superiores a: $1,000,000 A partir del mes de septiembre de 2012 respecto de sus pagos provisionales y definitivos de agosto 5 Portal del SAT y Regla II RMF 2012

6 6 ESTRUCTURA Y TIPO DE DECLARACIONES

7 Formato Electrónico Declaración con todas las obligaciones de la misma periodicidad y fecha de vencimiento (mensual, bimestral, semestral, etc.) Línea de captura para las cantidades a cargo de sus obligaciones 7 Se eliminan las declaraciones de corrección de datos y de razones (en cero)

8 Estructura de la declaración Formato Electrónico Datos generales Determinación del impuesto Determinación del pago

9 Contenido del formato electrónico Datos generales Determinación del impuesto Determinación de pago RFC y nombre Obligaciones fiscales, tipo de declaración, periodicidad, ejercicio y periodo Ingresos acumulables Deducciones autorizadas Pagos provisionales anteriores Resultado: a cargo, en cero o a favor Aplicaciones: compensaciones, subsidio para el empleo, IDE, estímulos, etc. Cargos adicionales: actualización y recargos Cantidad a pagar

Pago a través de depósito")

10 Características Formato electrónico Directamente en el portal del SAT ( Pago a través de depósito referenciado (línea de captura) 10

11 Banco Portal del SAT Acceso Captura Envío Acuse Pago Recibo Procedimiento de presentación > Mi Portal > Pago referenciado con CIECF Información de sus obligaciones fiscales Una sola declaración, todas las obligaciones Emitido por el SAT, de acuerdo al resultado: A Cargo, incluye línea de captura Únicamente a favor y/o en cero, no incluye línea de captura En el portal bancario o ventanilla bancaria con la línea de captura contenida en el acuse emitido por el SAT La institución de crédito emite recibo bancario

12 Tipos de declaraciones complementarias Reglas II , II , II , II y II RMF 2012

13 Tipos de declaraciones complementarias Modificación de obligaciones Obligación no presentada Para corregir la determinación del impuesto o del pago Cuando la línea de captura ya no está vigente Cuando no se incluyeron todas sus obligaciones Dejar sin efecto Para modificar el concepto del impuesto declarado

14 No se contabilizan para el límite del art. 32 del CFF, las que se presenten para: Declaraciones complementarias Modificar datos de actualización y recargos Por errores relativos al periodo de pago o al concepto de impuesto declarado Por obligaciones omitidas, siempre que no se modifiquen los datos declarados en las otras obligaciones fiscales Reglas I , I y I RMF 2012

DyP Captura de información y el sistema realiza el cálculo automático")

15 Cálculo manual de los impuestos en papeles de trabajo para: Determinar resultado: a cargo, a favor o en cero Si resulta a cargo o saldo a favor se presenta en el banco desglosando cada uno de los impuestos a pagar o a favor NEPE Si resulta en cero ingresa al Portal del SAT para presentar la "Declaración de razones (en cero) DyP Captura de información y el sistema realiza el cálculo automático del impuesto Se envía la declaración en el portal del SAT. Se genera el acuse de recibo y, en su caso, línea de captura con cantidad a pagar Si resulta impuesto a cargo ingresa al portal bancario o en ventanilla a realizar el pago

16 NEPE Operación en el banco INTERNET > Ingresa al portal bancario y captura: RFC y nombre > Desglosa cada uno de los impuestos a pagar o con saldo a favor por tipo, periodo y cantidad. VENTANILLA BANCARIA > Acude con hoja de ayuda por cada tipo de impuesto El banco emite Recibo del pago de contribuciones DyP Operación en el banco INTERNET > Ingresa al portal bancario y captura: RFC > Ingresa línea de captura y cantidad a pagar VENTANILLA BANCARIA > Acude a la ventanilla bancaria solo con la línea de captura e importe a pagar El banco emite Recibo del pago de contribuciones

17 Medios de Pago Ventanilla bancaria Internet Los que no se encuentren en los siguientes supuestos: Personas físicas que realicen actividades empresariales y en el ejercicio inmediato anterior obtuvieron ingresos superiores a $2 421,720 Quienes NO realicen actividades empresariales y en el ejercicio inmediato anterior obtuvieron ingresos superiores a $415, Artículo 20 CFF, Reglas I y II RMF 2012

18 18 PUNTOS A CONSIDERAR PARA LA PRESENTACIÓN

19 19 Recomendaciones para la presentación Verificar y, en su caso, actualizar las obligaciones fiscales (ISR, IETU, IVA, etc.) Contar con CIECF Bitácora de información que contenga: Ingresos y deducciones del ejercicio Pagos provisionales anteriores Acreditamientos que procedan

20 20

21 Selección de Obligaciones Se puede generar el formato electrónico sin seleccionar todas las obligaciones 21 Posteriormente podrá enviarse la declaración complementaria por Obligación no presentada

22 Selección de Obligaciones Podrán seleccionarse obligaciones adicionales a las registradas en el RFC 22 Pero debe presentarse el aviso de Actualización de Obligaciones en Mi Portal

23 Campos obligatorios a requisitar Los campos marcados en rojo son de captura obligatoria, aún en cero 23

24 Opción de cálculo automático En la Determinación del impuesto para el ISR propio, se selecciona si opta por el Cálculo automático del impuesto 24

25 Validación cuando es fuera de línea Cuando la declaración se capturó fuera de línea, previo a su envío, se deben validar las compensaciones y acreditamientos capturados 25

26 Campos que se capturan con cero 0 26 Para IETU e ISR, los contribuyentes con ingresos por: Actividad empresarial (Régimen General e Intermedio) y Servicios Profesionales (Honorarios) En los campos de periodos anteriores deberán capturar cero (0)

27 Campos que se capturan con cero 0 El total de ingresos y/o deducciones de periodos anteriores más los del mes de cálculo, deberán capturarse en los campos del periodo que declara 27

28 Campos que se capturan con cero 0 28 Ingresos del ejercicio Meses Ingresos Enero $ 100,000 Febrero $ 100,000 Marzo $ 100,000 Abril $ 100,000 Mayo $ 100,000 Junio $ 100,000 Julio $ 100,000 Agosto $ 100,000 Total $ 800,000 Para ISR, en el campo Suma de ingresos de meses anteriores del ejercicio capture 0 En el campo Ingresos del periodo capturar $800,000

29 29 Campos que se capturan con cero 0

30 Campos que se capturan con cero 0 30 Para IETU aplica lo mismo: Aún cuando los ingresos de meses anteriores suman $700,000, en el campo Suma de ingresos percibidos de meses anteriores del ejercicio capture 0 En el campo Ingresos percibidos del periodo capturar $800,000

31 31 Campos que se capturan con cero 0

y el formulario determina automáticamente el monto")

32 Deducción opcional (arrendamiento) Se podrá seleccionar si aplica la deducción opcional (35% de los ingresos) y el formulario determina automáticamente el monto 32

33 Deducciones autorizadas (arrendamiento) En caso contrario, el monto de deducciones autorizadas se captura en forma manual 33

34 Deducciones (arrendamiento) En ambos casos el campo de Impuesto predial queda habilitado para captura manual 34

35 Régimen Intermedio El formulario determina el monto correspondiente a la Entidad Federativa 35

36 Régimen Intermedio Seleccionar si el impuesto se enterará directamente a la Entidad Federativa 36

37 Régimen Intermedio El monto a pagar a la Federación considera el acreditamiento del total de pagos realizados a la Entidad Federativa 37

38 Regímenes combinados (ISR) 38 Para contribuyentes que tributen en dos o más regímenes para efectos de ISR, se generan apartados diferentes para capturar los datos correspondientes a cada uno

39 Determinación del IETU El Listado de Conceptos IETU se presenta con la declaración anual, no se realiza de forma mensual 39 Artículo 21, fr. II, numeral 1 LIF 2012, Regla II RMF 2012

40 IDE Acreditable El IDE acreditable es exclusivamente el recaudado en el mismo mes de cálculo; no incluir las cantidades recaudadas en otros meses del ejercicio 40 Artículo 8 LIDE

41 IDE Acreditable 41 IDE recaudado durante el ejercicio IDE acreditado en meses anteriores IDE por recuperar Enero $ 1,000 $ 1,000 - Febrero $ 1,000 $ 500 $ 500 Marzo $ 1,000 $ 1,000 - Abril $ 1,000 $ 700 $ 300 Mayo $ 1,000 $ 1,000 - Junio $ 1,000 - $ 1,000 Julio $ 1,000 $ 1,000 - Agosto $ 1,000 Total $ 8,000 $ 5,200 $ 1,800

42 IDE Acreditable El IDE por recuperar de meses anteriores es de $1,800, el cual podrá compensarse o solicitarse en devolución La cantidad que se podrá acreditar, es el monto efectivamente recaudado en el mes: $1, Artículo 8 LIDE

43 43 IDE Acreditable

44 Proporción de Acreditamiento (IVA) Si determina proporción de acreditamiento, se debe capturar en la sección Determinación del Impuesto en los campos correspondientes a su determinación (artículo 5 ó 5-B de la LIVA) 44 En caso contrario dejarlos en blanco, no es posible capturar 1 (100% acreditable) Artículos 5 y 5-B LIVA

45 45 Proporción de Acreditamiento (IVA)

46 ENVÍO RECOMENDABLE presentarla a partir del primer día del mes siguiente al que corresponda y antes de la fecha límite Presentación de la declaración y del pago y PAGO Deberá realizarse a más tardar en la fecha límite que corresponda (establecida en el acuse de envío)

47 Acuse de recibo emitido por el SAT La Línea de Captura y el importe total a pagar se obtienen del Acuse de recibo de la declaración emitido por el SAT Verificar en este Acuse el medio de pago para los Obligados a pagar por internet 47

48 Acuse de recibo emitido por el SAT Verificar la vigencia de la línea de captura, la cual considera los días adicionales de acuerdo al 6º dígito numérico del RFC 48 Artículo 7.2. Decreto del 30/03/2012

49 Al realizar el pago Verificar que la línea de captura sea correcta, evitando los siguientes errores: Número 0 por la letra O Número 1 por la letra I Número 5 por la letra S Número 6 por la letra G Número 8 por la letra B 49

50 Acuse de recibo bancario 50 Conservar el recibo bancario, la declaración y el acuse del SAT (se sugiere se guarden en formato electrónico) para evitar duplicar el pago El monto indicado en la línea de captura se puede pagar una sola vez en el mismo banco, pero no hay impedimento para hacerlo en otras instituciones de crédito

51 Al presentar la declaración en banco NO utilizar: Tarjeta Tributaria, Orden de Solicitud de Tarjeta Tributaria ni Hojas de Ayuda 51

52 Después de presentar la declaración Podrá Consultar las declaraciones presentadas 52

53 Después de presentar la declaración Reimprimir los Acuses de las declaraciones 53

54 No utilizarán DyP REPECOS, seguirán presentando sus declaraciones en las Entidades Federativas Los que enteran el IEPS a las Entidades Federativas por la aplicación de las cuotas por venta de gasolina y diesel, respecto de esta obligación 54

55 No utilizarán DyP Para las declaraciones normales y complementarias extemporáneas de personas físicas, de julio 2012 y periodos anteriores debe utilizarse el NEPE Mayo Junio Julio Agosto Septiembre Octubre NEPE DyP

56 Avisos de Compensación Los contribuyentes que compensen saldos a favor manifestados en DyP contra cantidades a cargo determinadas en el mismo sistema quedarán relevados de presentar el aviso de compensación correspondiente 56 Regla I RMF 2012

57 Casos especiales Autotransporte terrestre de carga federal y foráneo de pasaje y turismo Si optan por deducir hasta el 9% de sus ingresos, siempre que en los pagos provisionales apliquen la tasa del 16% a la deducción efectuada. Cómo se captura esta información en DyP? 57 Reglas 2.3. y 3.3. RFA 2012

58 Casos especiales Concepto Deducción del 9% Impuesto (16%) Campo en Determinación del impuesto Deducciones autorizadas Otras cantidades a cargo del contribuyente Ejemplo: 58 Concepto Cantidad Ingresos del periodo $ 1,000,000 Deducción adicional del 9% de los ingresos 90,000 Impuesto del 16% sobre la deducción adicional 14,400 Reglas 2.3. y 3.3. RFA 2012

59 59 Casos especiales

60 Casos especiales Estímulos fiscales Se capturan en Determinación de pago: Crédito IEPS Diesel sector primario y minero Diesel automotriz para transporte Uso de infraestructura carretera de cuota Otros (adquisición de tractocamiones, sector de autotransporte federal, gas natural, etc.) 60

61 61 Casos especiales

62 Casos especiales Régimen simplificado sector primario Durante 2012 podrán reducir su ISR causado en un 30%, capturando esta disminución en la sección Determinación del impuesto, campo: Otras cantidades a favor del contribuyente 62 Artículos 81, 8º párrafo LISR y 83 RLISR

63 Casos especiales Reducción de ISR para el sector primario 63

64 64 CIERRE DE NEPE Y COMPLEMENTARIAS EN DYP PARA PM s

65 Inhabilitación de NEPE para Personas Morales Complementarias Esquema Anterior Consulta por Obligación 65

66 Inhabilitación de NEPE para personas morales Cierre de NEPE para Personas Morales a partir del 1º de julio de 2012 Declaraciones y Pagos: Complementarias Esquema Anterior. Complementarias SUBTIPO Esquema Anterior

67 Complementarias esquema anterior Sólo aplican cuando: La declaración normal o complementaria se haya presentado en el esquema anterior (NEPE) 67 No se haya presentado en el Servicio de Declaraciones y Pagos el periodo a declarar

68 Complementarias esquema anterior En Datos Generales, campo Tipo de Declaración, seleccionar la opción Complementaria Esquema Anterior

69 Complementarias esquema anterior Seleccionar las obligaciones a declarar Llenar el formulario: Ejemplo: ISR a cargo de noviembre 2011; en Determinación del Impuesto capturar cero (0) en los campos obligatorios y anotar el impuesto en el campo Otras Cantidades a Cargo del Contribuyente

70 Complementarias esquema anterior Ejemplo: Determinación del Impuesto

71 Complementarias esquema anterior En Determinación de Pago se refleja automáticamente el impuesto a cargo, habilitándose, entre otros, los siguientes campos: Multa por corrección Fecha del pago realizado con anterioridad Monto pagado con anterioridad

72 Complementarias esquema anterior Ejemplo: Determinación del Pago

73 Complementarias SUBTIPO esquema anterior Aplican cuando: La declaración normal o complementaria se haya presentado en el esquema anterior (NEPE) Se presentó en D y P declarar el periodo a

74 Complementarias SUBTIPO esquema anterior En Datos Generales campo Tipo de Declaración seleccionar la opción: Complementaria

75 Complementarias SUBTIPO esquema anterior En el campo Tipo de Complementaria, seleccionar la opción: Esquema anterior

76 Complementarias SUBTIPO esquema anterior Ejemplo: Determinación del Impuesto

77 Complementarias SUBTIPO esquema anterior Ejemplo: Determinación de Pago

78 Consulta por obligación Nueva Herramienta en D y P

79 Consulta por obligación

SERVICIO DE DECLARACIONES Y PAGOS (PAGO REFERENCIADO)

") SERVICIO DE DECLARACIONES Y PAGOS (PAGO REFERENCIADO) T E M A R I O Marco Legal Estructura de la declaración Declaraciones Complementarias Caso práctico Marco Legal DISPOSICIONES FISCALES APLICABLES Obligación

SERVICIO DE DECLARACIONES Y PAGOS (PAGO REFERENCIADO) T E M A R I O Marco Legal Estructura de la declaración Declaraciones Complementarias Caso práctico Marco Legal DISPOSICIONES FISCALES APLICABLES Obligación

SERVICIO DE DECLARACIONES Y PAGOS (PAGO REFERENCIADO) Preguntas y respuestas

Preguntas y respuestas") SERVICIO DE DECLARACIONES Y PAGOS (PAGO REFERENCIADO) Preguntas y respuestas 1. A partir de qué fecha las personas morales ya no podrán utilizar el Esquema de Pagos Electrónicos (NEPE) para presentar declaraciones

SERVICIO DE DECLARACIONES Y PAGOS (PAGO REFERENCIADO) Preguntas y respuestas 1. A partir de qué fecha las personas morales ya no podrán utilizar el Esquema de Pagos Electrónicos (NEPE) para presentar declaraciones

PAGO REFERENCIADO. Autor y expositor: Francisco Cárdenas Guerrero Con la colaboración: Nicolás Pérez Méndez.

1 PAGO REFERENCIADO Autor y expositor: Francisco Cárdenas Guerrero Con la colaboración: Nicolás Pérez Méndez 2 Capítulo II.2.8.5. Presentación de declaraciones de pagos provisionales y definitivos vía

1 PAGO REFERENCIADO Autor y expositor: Francisco Cárdenas Guerrero Con la colaboración: Nicolás Pérez Méndez 2 Capítulo II.2.8.5. Presentación de declaraciones de pagos provisionales y definitivos vía

Reglas de la Resolución Miscelánea Fiscal 2014 aplicables al servicio de Declaraciones y Pagos

Reglas de la Resolución Miscelánea Fiscal 2014 aplicables al servicio de Declaraciones y Pagos Fecha 30-12-2013 Libro I Contribuyentes relevados de presentar aviso de compensación I.2.3.4. Los contribuyentes

Reglas de la Resolución Miscelánea Fiscal 2014 aplicables al servicio de Declaraciones y Pagos Fecha 30-12-2013 Libro I Contribuyentes relevados de presentar aviso de compensación I.2.3.4. Los contribuyentes

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES. RFC: AOUM Y2 Hoja 1 de 1 MARICLER ACOSTA URQUIDI ISR PERSONAS FÍSICAS

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES RFC: AOUM471171Y2 Hoja 1 de 1 Nombre: MARICLER ACOSTA URQUIDI Tipo de declaración: Normal Período de la declaración: Del Ejercicio Ejercicio:

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES RFC: AOUM471171Y2 Hoja 1 de 1 Nombre: MARICLER ACOSTA URQUIDI Tipo de declaración: Normal Período de la declaración: Del Ejercicio Ejercicio:

Instalar o actualizar Java Virtual Machine como mínimo la versión 6.0 (Versión jdk-6u17),

,") Requerimientos: Una computadora con acceso a internet. Instalar o actualizar Java Virtual Machine como mínimo la versión 6.0 (Versión jdk-6u17), http://java.com/es/download/. Instalar o actualizar Silverlight

Requerimientos: Una computadora con acceso a internet. Instalar o actualizar Java Virtual Machine como mínimo la versión 6.0 (Versión jdk-6u17), http://java.com/es/download/. Instalar o actualizar Silverlight

SERVICIO DE DECLARACIONES Y PAGOS (PAGO REFERENCIADO) Preguntas y respuestas

Preguntas y respuestas") SERVICIO DE DECLARACIONES Y PAGOS (PAGO REFERENCIADO) Preguntas y respuestas Servicio de Administración Tributaria Av. Hidalgo, núm. 77, col. Guerrero, delegación Cuauhtémoc, México, D. F., c. p. 06300

SERVICIO DE DECLARACIONES Y PAGOS (PAGO REFERENCIADO) Preguntas y respuestas Servicio de Administración Tributaria Av. Hidalgo, núm. 77, col. Guerrero, delegación Cuauhtémoc, México, D. F., c. p. 06300

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES. R.F.C. : FOMR681005GE5 Hoja 1 de 2 RAFAEL FLORES MENDOZA ISR PERSONAS FÍSICAS

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES R.F.C. : FOMR6815GE5 Hoja 1 de 2 Nombre: RAFAEL FLORES MENDOZA Tipo de Declaración: Normal Período de la Declaración: Del Ejercicio Ejercicio:

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES R.F.C. : FOMR6815GE5 Hoja 1 de 2 Nombre: RAFAEL FLORES MENDOZA Tipo de Declaración: Normal Período de la Declaración: Del Ejercicio Ejercicio:

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES. R.F.C. : RUAE520625J74 Hoja 1 de 1 ERNESTO RUFFO APPEL ISR PERSONAS FÍSICAS

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES R.F.C. : RUAE52625J74 Hoja 1 de 1 Nombre: ERNESTO RUFFO APPEL Tipo de Declaración: Normal Período de la Declaración: Del Ejercicio Ejercicio:

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES R.F.C. : RUAE52625J74 Hoja 1 de 1 Nombre: ERNESTO RUFFO APPEL Tipo de Declaración: Normal Período de la Declaración: Del Ejercicio Ejercicio:

SERVICIO DE DECLARACIONES Y PAGOS. Preguntas y respuestas

SERVICIO DE DECLARACIONES Y PAGOS Preguntas y respuestas Servicio de Administración Tributaria Av. Hidalgo, núm. 77, col. Guerrero, delegación Cuauhtémoc, México, D. F., c. p. 06300 Aquí encontrará las

SERVICIO DE DECLARACIONES Y PAGOS Preguntas y respuestas Servicio de Administración Tributaria Av. Hidalgo, núm. 77, col. Guerrero, delegación Cuauhtémoc, México, D. F., c. p. 06300 Aquí encontrará las

SERVICIO DE DECLARACIONES Y PAGOS (PAGO REFERENCIADO) Preguntas y respuestas PERSONAS FÍSICAS

Preguntas y respuestas PERSONAS FÍSICAS") SERVICIO DE DECLARACIONES Y PAGOS (PAGO REFERENCIADO) Preguntas y respuestas PERSONAS FÍSICAS Servicio de Administración Tributaria Av. Hidalgo, núm. 77, col. Guerrero, delegación Cuauhtémoc, México, D.

SERVICIO DE DECLARACIONES Y PAGOS (PAGO REFERENCIADO) Preguntas y respuestas PERSONAS FÍSICAS Servicio de Administración Tributaria Av. Hidalgo, núm. 77, col. Guerrero, delegación Cuauhtémoc, México, D.

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES. RFC: Hoja 1 de 2 GERARDO ARMANDO BOLLAIN Y GOYTIA BALDERRAMA

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES RFC: Hoja 1 de 2 Nombre: GERARDO ARMANDO BOLLAIN Y GOYTIA BALDERRAMA Tipo de declaración: Complementaria Tipo de complementaria: Modificación

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES RFC: Hoja 1 de 2 Nombre: GERARDO ARMANDO BOLLAIN Y GOYTIA BALDERRAMA Tipo de declaración: Complementaria Tipo de complementaria: Modificación

"Gracias por cumplir. Ahora entérate cómo se gasta"

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES RFC: TOCI75121CA4 Hoja 1 de 1 Nombre: ISMAEL DEL TORO CASTRO Tipo de declaración: Normal Período de la declaración: Del Ejercicio Ejercicio:

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES RFC: TOCI75121CA4 Hoja 1 de 1 Nombre: ISMAEL DEL TORO CASTRO Tipo de declaración: Normal Período de la declaración: Del Ejercicio Ejercicio:

Servicio de Declaraciones y Pagos (Pago referenciado) Preguntas y respuestas Personas Físicas

Preguntas y respuestas Personas Físicas") Servicio de Declaraciones y Pagos (Pago referenciado) Preguntas y respuestas Personas Físicas Servicio de Administración Tributaria Av. Hidalgo, núm. 77, col. Guerrero, delegación Cuauhtémoc, México, D.

Servicio de Declaraciones y Pagos (Pago referenciado) Preguntas y respuestas Personas Físicas Servicio de Administración Tributaria Av. Hidalgo, núm. 77, col. Guerrero, delegación Cuauhtémoc, México, D.

DECLARACIÓN DEL EJERCICIO PERSONAS FÍSICAS

DATOS DE IDENTIFICACIÓN RFC PAFO7216RG1 CURP PAFO7216HJCRLM6 APELLIDO PATERNO PAREDES APELLIDO MATERNO FLORES NOMBRE(S) OMAR DAVID TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA EJERCICIO

DATOS DE IDENTIFICACIÓN RFC PAFO7216RG1 CURP PAFO7216HJCRLM6 APELLIDO PATERNO PAREDES APELLIDO MATERNO FLORES NOMBRE(S) OMAR DAVID TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA EJERCICIO

SERVICIO DE DECLARACIONES Y PAGOS. Preguntas y respuestas

SERVICIO DE DECLARACIONES Y PAGOS Preguntas y respuestas Servicio de Administración Tributaria Av. Hidalgo, núm. 77, col. Guerrero, delegación Cuauhtémoc, México, D. F., c. p. 06300 Aquí encontrará las

SERVICIO DE DECLARACIONES Y PAGOS Preguntas y respuestas Servicio de Administración Tributaria Av. Hidalgo, núm. 77, col. Guerrero, delegación Cuauhtémoc, México, D. F., c. p. 06300 Aquí encontrará las

SERVICIO DE DECLARACIONES Y PAGOS. Preguntas y respuestas

SERVICIO DE DECLARACIONES Y PAGOS Preguntas y respuestas Servicio de Administración Tributaria Av. Hidalgo, núm. 77, col. Guerrero, delegación Cuauhtémoc, México, D. F., c. p. 06300 Aquí encontrará las

SERVICIO DE DECLARACIONES Y PAGOS Preguntas y respuestas Servicio de Administración Tributaria Av. Hidalgo, núm. 77, col. Guerrero, delegación Cuauhtémoc, México, D. F., c. p. 06300 Aquí encontrará las

SERVICIO DE DECLARACIONES Y PAGOS (PAGO REFERENCIADO) Preguntas y respuestas PERSONAS FÍSICAS

Preguntas y respuestas PERSONAS FÍSICAS") SERVICIO DE DECLARACIONES Y PAGOS (PAGO REFERENCIADO) Preguntas y respuestas PERSONAS FÍSICAS Servicio de Administración Tributaria Av. Hidalgo, núm. 77, col. Guerrero, delegación Cuauhtémoc, México, D.

SERVICIO DE DECLARACIONES Y PAGOS (PAGO REFERENCIADO) Preguntas y respuestas PERSONAS FÍSICAS Servicio de Administración Tributaria Av. Hidalgo, núm. 77, col. Guerrero, delegación Cuauhtémoc, México, D.

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES. R.F.C. : DOSF660811E13 Hoja 1 de 1 FRANCISCO DOMINGUEZ SERVIEN ISR PERSONAS FÍSICAS

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES R.F.C. : DOSF66811E13 Hoja 1 de 1 Nombre: FRANCISCO DOMINGUEZ SERVIEN Tipo de Declaración: Normal Período de la Declaración: Del Ejercicio

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES R.F.C. : DOSF66811E13 Hoja 1 de 1 Nombre: FRANCISCO DOMINGUEZ SERVIEN Tipo de Declaración: Normal Período de la Declaración: Del Ejercicio

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES. RFC: FJI020227DL2 Hoja 1 de 1 ISR PERSONAS MORALES. Normal

"Gracias por cumplir. Ahora entérate cómo se gasta"http://www.transparenciapresupuestaria.gob.mx/es/ptp/pef_2016 ACUSE DE RECIBO DECLARACIÓN DEL DE IMPUESTOS FEDERALES RFC: FJI020227DL2 Hoja 1 de 1 Denominación

"Gracias por cumplir. Ahora entérate cómo se gasta"http://www.transparenciapresupuestaria.gob.mx/es/ptp/pef_2016 ACUSE DE RECIBO DECLARACIÓN DEL DE IMPUESTOS FEDERALES RFC: FJI020227DL2 Hoja 1 de 1 Denominación

DECLARACIÓN DEL EJERCICIO PERSONAS FÍSICAS

DATOS DE IDENTIFICACIÓN RFC IAPJ 165W7 CURP IAPJ52816HJCBDN APELLIDO PATERNO IBARRA APELLIDO MATERNO PEDROZA NOMBRE(S) JUAN ENRIQUE TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA EJERCICIO

DATOS DE IDENTIFICACIÓN RFC IAPJ 165W7 CURP IAPJ52816HJCBDN APELLIDO PATERNO IBARRA APELLIDO MATERNO PEDROZA NOMBRE(S) JUAN ENRIQUE TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA EJERCICIO

DECLARACIÓN DEL EJERCICIO PERSONAS FÍSICAS

DATOS DE IDENTIFICACIÓN RFC VAZH81213UC4 CURP VAZH81213HASZXC8 APELLIDO PATERNO VAZQUEZ APELLIDO MATERNO ZUÑIGA NOMBRE(S) HECTOR ALEJANDRO TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA

DATOS DE IDENTIFICACIÓN RFC VAZH81213UC4 CURP VAZH81213HASZXC8 APELLIDO PATERNO VAZQUEZ APELLIDO MATERNO ZUÑIGA NOMBRE(S) HECTOR ALEJANDRO TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA

Impuesto empresarial a tasa única (IETU)

") Impuesto empresarial a tasa única (IETU) Arrendamiento de bienes inmuebles Personas físicas 2008 1 Índice Introducción 3 Obligación al pago del IETU 4 Qué declaraciones se presentan 4 Cómo se calculan

Impuesto empresarial a tasa única (IETU) Arrendamiento de bienes inmuebles Personas físicas 2008 1 Índice Introducción 3 Obligación al pago del IETU 4 Qué declaraciones se presentan 4 Cómo se calculan

DECLARACIÓN DEL EJERCICIO PERSONAS FÍSICAS

DATOS DE IDENTIFICACIÓN RFC SURJ 623GE CURP SURJ 623HJCBMN8 APELLIDO PATERNO SUBE APELLIDO MATERNO RAMIREZ NOMBRE(S) JUAN LUIS TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA EJERCICIO

DATOS DE IDENTIFICACIÓN RFC SURJ 623GE CURP SURJ 623HJCBMN8 APELLIDO PATERNO SUBE APELLIDO MATERNO RAMIREZ NOMBRE(S) JUAN LUIS TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA EJERCICIO

"Gracias por cumplir. Ahora entérate cómo se gasta"

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES RFC: RABE56121SK2 Hoja 1 de 1 Nombre: ECTOR JAIME RAMIREZ BARBA Tipo de declaración: Normal Período de la declaración: Del Ejercicio Ejercicio:

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES RFC: RABE56121SK2 Hoja 1 de 1 Nombre: ECTOR JAIME RAMIREZ BARBA Tipo de declaración: Normal Período de la declaración: Del Ejercicio Ejercicio:

DECLARACIÓN DEL EJERCICIO PERSONAS FÍSICAS

DATOS DE IDENTIFICACIÓN RFC PELF8512BM8 CURP PELF8512MJCLPL2 APELLIDO PATERNO PELAYO APELLIDO MATERNO LOPEZ NOMBRE(S) FELA PATRICIA TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA EJERCICIO

DATOS DE IDENTIFICACIÓN RFC PELF8512BM8 CURP PELF8512MJCLPL2 APELLIDO PATERNO PELAYO APELLIDO MATERNO LOPEZ NOMBRE(S) FELA PATRICIA TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA EJERCICIO

DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES

DE IMPUESTOS FEDERALES RFC: Nombre RIPM8112NW4 MARIO GERARDO RIESTRA PIÑA Tipo de declaración: Normal Período de la declaración: Del Ejercicio Ejercicio: 217 Número de operación: 1829313 Fecha y hora de

DE IMPUESTOS FEDERALES RFC: Nombre RIPM8112NW4 MARIO GERARDO RIESTRA PIÑA Tipo de declaración: Normal Período de la declaración: Del Ejercicio Ejercicio: 217 Número de operación: 1829313 Fecha y hora de

DECLARACIÓN DEL EJERCICIO PERSONAS FÍSICAS

DECLARACIÓN DEL EJERCICIO PERSONAS FÍSICAS DATOS DE IDENTIFICACIÓN RFC LUDD81236K9 CURP LUDD8123MDFDLN3 APELLIDO PATERNO LUDLOW APELLIDO MATERNO DELOYA NOMBRE(S) DUNIA TIPO DE DECLARACIÓN Normal DATOS

DECLARACIÓN DEL EJERCICIO PERSONAS FÍSICAS DATOS DE IDENTIFICACIÓN RFC LUDD81236K9 CURP LUDD8123MDFDLN3 APELLIDO PATERNO LUDLOW APELLIDO MATERNO DELOYA NOMBRE(S) DUNIA TIPO DE DECLARACIÓN Normal DATOS

DECLARACIÓN DEL EJERCICIO PERSONAS FÍSICAS

DATOS DE IDENTIFICACIÓN RFC SAFD69117GX4 CURP SAFD69117MCLMLY2 APELLIDO PATERNO SAMPERIO APELLIDO MATERNO FLORES NOMBRE(S) DEYANIRA TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA EJERCICIO

DATOS DE IDENTIFICACIÓN RFC SAFD69117GX4 CURP SAFD69117MCLMLY2 APELLIDO PATERNO SAMPERIO APELLIDO MATERNO FLORES NOMBRE(S) DEYANIRA TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA EJERCICIO

Cómo calcular el impuesto empresarial a tasa única (IETU)

") Cómo calcular el impuesto empresarial a tasa única (IETU) Qué es el IETU Quiénes lo pagan Qué se puede deducir www.sat.gob.mx www.gobiernofederal.gob.mx Introducción Este folleto contiene información

Cómo calcular el impuesto empresarial a tasa única (IETU) Qué es el IETU Quiénes lo pagan Qué se puede deducir www.sat.gob.mx www.gobiernofederal.gob.mx Introducción Este folleto contiene información

DECLARACIÓN DEL EJERCICIO PERSONAS FÍSICAS

DATOS DE IDENTIFICACIÓN RFC LOVR67813RI7 CURP LOVR67813HQTYRB APELLIDO PATERNO LOYOLA APELLIDO MATERNO VERA NOMBRE(S) ROBERTO TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA EJERCICIO

DATOS DE IDENTIFICACIÓN RFC LOVR67813RI7 CURP LOVR67813HQTYRB APELLIDO PATERNO LOYOLA APELLIDO MATERNO VERA NOMBRE(S) ROBERTO TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA EJERCICIO

NUEVAS REGLAS FISCALES VINCULADAS A LA SUBCONTRATACION LABORAL.

NUEVAS REGLAS FISCALES VINCULADAS A LA SUBCONTRATACION LABORAL. Emisión de CFDI por concepto nómina del ejercicio fiscal 2017 2.7.5.7. Para los efectos de los artículos 29, segundo párrafo, fracción V

NUEVAS REGLAS FISCALES VINCULADAS A LA SUBCONTRATACION LABORAL. Emisión de CFDI por concepto nómina del ejercicio fiscal 2017 2.7.5.7. Para los efectos de los artículos 29, segundo párrafo, fracción V

DECLARACIÓN DEL EJERCICIO PERSONAS FÍSICAS

DATOS DE IDENTIFICACIÓN RFC TAMM731126KM CURP TAMM731126MPLGRR4 APELLIDO PATERNO TAGLE APELLIDO MATERNO MARTINEZ NOMBRE(S) MARTHA ANGELICA TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA

DATOS DE IDENTIFICACIÓN RFC TAMM731126KM CURP TAMM731126MPLGRR4 APELLIDO PATERNO TAGLE APELLIDO MATERNO MARTINEZ NOMBRE(S) MARTHA ANGELICA TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA

B O L E T Í N F i s c a l JUNIO 2018

B O L E T Í N F i s c a l www.zesati.com.mx JUNIO 2018 zesati@zesati.com.mx 02 ASUNTO: 1ra RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018. El pasado 30 de abril de 2018, se publicó

B O L E T Í N F i s c a l www.zesati.com.mx JUNIO 2018 zesati@zesati.com.mx 02 ASUNTO: 1ra RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018. El pasado 30 de abril de 2018, se publicó

NUEVO TIMBRADO DE NÓMINA ELECTRÓNICA A PARTIR DE ABRIL

Abril 04, 2017 Circular No. 05 / 2017 A nuestros clientes NUEVO TIMBRADO DE NÓMINA ELECTRÓNICA A PARTIR DE ABRIL A partir de este mes de abril, la nómina deberá ser timbrada con la NUEVA versión 1.2. la

Abril 04, 2017 Circular No. 05 / 2017 A nuestros clientes NUEVO TIMBRADO DE NÓMINA ELECTRÓNICA A PARTIR DE ABRIL A partir de este mes de abril, la nómina deberá ser timbrada con la NUEVA versión 1.2. la

I. Servicio de Administración Tributaria

FISCAL I. Servicio de Administración Tributaria A. Se publica la versión anticipada de la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal 2018. El pasado 28 de febrero de 2018 se

FISCAL I. Servicio de Administración Tributaria A. Se publica la versión anticipada de la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal 2018. El pasado 28 de febrero de 2018 se

INFORMACIÓN REGISTRADA DE PAGOS DE CONTRIBUCIONES FEDERALES. RFC: TUPP F3 Hoja 1 de 2 PERLA CECILIA TUN PECH ISR PERSONAS FÍSICAS

RFC: TUPP8102015F3 Hoja 1 de 2 Tipo de declaración: Período de la declaración: Del Ejercicio Ejercicio: 2014 Fecha y hora de presentación: 24/04/2015 12:35 Medio de presentación: Internet Número de operación:

RFC: TUPP8102015F3 Hoja 1 de 2 Tipo de declaración: Período de la declaración: Del Ejercicio Ejercicio: 2014 Fecha y hora de presentación: 24/04/2015 12:35 Medio de presentación: Internet Número de operación:

RÉGIMEN INTERMEDIO 2013RÉGIMEN

RÉGIMEN INTERMEDIO 2013RÉGIMEN INTERMEDIO QUE FACULTADES EXISTEN PARA QUE LA ENTIDAD FEDERATIVA ADMINISTRE LAS CONTRIBUCIONES DEL RÉGIMEN INTERMEDIO? La Secretaría de Hacienda y Crédito Público y el Gobierno

RÉGIMEN INTERMEDIO 2013RÉGIMEN INTERMEDIO QUE FACULTADES EXISTEN PARA QUE LA ENTIDAD FEDERATIVA ADMINISTRE LAS CONTRIBUCIONES DEL RÉGIMEN INTERMEDIO? La Secretaría de Hacienda y Crédito Público y el Gobierno

Cómo calcular el impuesto empresarial a tasa única (IETU)

") Cómo calcular el impuesto empresarial a tasa única (IETU) Cumplir nos beneficia a todos sat.gob.mx gobiernofederal.gob.mx Cómo calcular el impuesto empresarial a tasa única (IETU) Introducción Este folleto

Cómo calcular el impuesto empresarial a tasa única (IETU) Cumplir nos beneficia a todos sat.gob.mx gobiernofederal.gob.mx Cómo calcular el impuesto empresarial a tasa única (IETU) Introducción Este folleto

Estímulo fiscal Diesel automotriz para transportistas

Estímulo fiscal Diesel automotriz para transportistas El estímulo fiscal denominado Diesel automotriz para transporte es un beneficio que en forma regular se ha venido otorgando en años anteriores a través

Estímulo fiscal Diesel automotriz para transportistas El estímulo fiscal denominado Diesel automotriz para transporte es un beneficio que en forma regular se ha venido otorgando en años anteriores a través

Nuevos procedimientos de presentación de declaraciones

Nuevos procedimientos de presentación de declaraciones A partir del próximo 2 octubre inicia la operación del nuevo esquema de presentación de declaraciones que promete facilitar aún más a los contribuyentes

Nuevos procedimientos de presentación de declaraciones A partir del próximo 2 octubre inicia la operación del nuevo esquema de presentación de declaraciones que promete facilitar aún más a los contribuyentes

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES R.F.C. : RABE56121SK2 Hoja 1 de 1 Nombre: ECTOR JAIME RAMIREZ BARBA Tipo de Declaración: Normal Período de la Declaración: Del Ejercicio

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES R.F.C. : RABE56121SK2 Hoja 1 de 1 Nombre: ECTOR JAIME RAMIREZ BARBA Tipo de Declaración: Normal Período de la Declaración: Del Ejercicio

Preguntas Frecuentes Normativas para el Dictamen Fiscal

Preguntas Frecuentes Normativas para el Dictamen Fiscal 2013 1 1. Cuál es el plazo para la presentación del dictamen de Estados Financieros del ejercicio fiscal 2013? El dictamen fiscal correspondiente

Preguntas Frecuentes Normativas para el Dictamen Fiscal 2013 1 1. Cuál es el plazo para la presentación del dictamen de Estados Financieros del ejercicio fiscal 2013? El dictamen fiscal correspondiente

INSTITUTO ESTRATÉGICO DE ESTUDIOS FISCALES A. C. Acreditamiento, compensación y devolución del IDE

Acreditamiento, compensación y devolución del IDE El acreditamiento del ide, como parte esencial de este estudio, por tratarse de un impuesto recaudado por las instituciones bancarias, es difícil poder

Acreditamiento, compensación y devolución del IDE El acreditamiento del ide, como parte esencial de este estudio, por tratarse de un impuesto recaudado por las instituciones bancarias, es difícil poder

Estímulos fiscales, devoluciones, compensaciones y otros beneficios que apoyan las finanzas de las empresas.

Estímulos fiscales, devoluciones, compensaciones y otros beneficios que apoyan las finanzas de las empresas. Juan Fernando Hernández Corvera Ejecutivo Grouper Impuestos Introducción Nuestra legislación

Estímulos fiscales, devoluciones, compensaciones y otros beneficios que apoyan las finanzas de las empresas. Juan Fernando Hernández Corvera Ejecutivo Grouper Impuestos Introducción Nuestra legislación

Servicio de Administración Tributaria Av. Hidalgo, núm. 77, col. Guerrero, delegación Cuauhtémoc, México, D. F., c. p Tel. INFOSAT:

1 Índice Caso práctico No. Nombre del caso práctico Página Notas Generales. 4 1 Ingresos por salarios un sólo patrón. 7 2 Ingresos por salarios con jubilación (pago único). 9 3 Ingresos por salarios con

1 Índice Caso práctico No. Nombre del caso práctico Página Notas Generales. 4 1 Ingresos por salarios un sólo patrón. 7 2 Ingresos por salarios con jubilación (pago único). 9 3 Ingresos por salarios con

DECLARACIÓN DEL EJERCICIO PERSONAS MORALES DEL RÉGIMEN GENERAL F18

DATOS DE IDENTIFICACIÓN RFC PUR070706FA5 DENOMINACIÓN O RAZÓN SOCIAL PURECOLOGY SA DE CV TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio EJERCICIO 2016 FECHA Y HORA

DATOS DE IDENTIFICACIÓN RFC PUR070706FA5 DENOMINACIÓN O RAZÓN SOCIAL PURECOLOGY SA DE CV TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio EJERCICIO 2016 FECHA Y HORA

ANEXO 2 REGLAS FISCALES RELACIONADAS CON LA CONTRATACIÓN DE SERVICIOS DE OUTSOURCING.

ANEXO 2 REGLAS FISCALES RELACIONADAS CON LA CONTRATACIÓN DE SERVICIOS DE OUTSOURCING. Cumplimiento de obligaciones del contratante y del contratista en actividades de subcontratación laboral 3.3.1.44.

ANEXO 2 REGLAS FISCALES RELACIONADAS CON LA CONTRATACIÓN DE SERVICIOS DE OUTSOURCING. Cumplimiento de obligaciones del contratante y del contratista en actividades de subcontratación laboral 3.3.1.44.

CIERRE FISCAL PARA 2009

CIERRE FISCAL PARA 2009 IETU COMPARATIVO CÁLCULO ANUAL ISR Todos los ingresos Crédito Costo de ventas Gastos IETU Enajenación, servicios y arrendamiento Flujo de efectivo Compras Compras, pago de servicios

CIERRE FISCAL PARA 2009 IETU COMPARATIVO CÁLCULO ANUAL ISR Todos los ingresos Crédito Costo de ventas Gastos IETU Enajenación, servicios y arrendamiento Flujo de efectivo Compras Compras, pago de servicios

Reforma Fiscal Preguntas y respuestas Ley de Ingresos de la Federación 2013

Reforma Fiscal Preguntas y respuestas Ley de Ingresos de la Federación 2013 1.- Cuáles son los porcentajes de recargos aplicables para el ejercicio fiscal 2013? Se mantienen las tasas de recargos mensuales:

Reforma Fiscal Preguntas y respuestas Ley de Ingresos de la Federación 2013 1.- Cuáles son los porcentajes de recargos aplicables para el ejercicio fiscal 2013? Se mantienen las tasas de recargos mensuales:

Boletín Fiscal. Calendario de obligaciones fiscales marzo 2006 PERSONAS MORALES

Boletín Fiscal Calendario de obligaciones fiscales marzo 2006 PERSONAS MORALES Contribuyente Fecha de presentación Forma Fiscal Concepto a declarar Pago provisional ISR Pago provisional Régimen General

Boletín Fiscal Calendario de obligaciones fiscales marzo 2006 PERSONAS MORALES Contribuyente Fecha de presentación Forma Fiscal Concepto a declarar Pago provisional ISR Pago provisional Régimen General

Ingresos por arrendamiento de personas físicas. Mtra. Patricia Gutiérrez Moreno

Ingresos por arrendamiento de personas físicas Mtra. Patricia Gutiérrez Moreno Ingresos por arrendamiento Se consideran ingresos al otorgar el uso o goce de un bien inmueble, aquellos del arrendamiento

Ingresos por arrendamiento de personas físicas Mtra. Patricia Gutiérrez Moreno Ingresos por arrendamiento Se consideran ingresos al otorgar el uso o goce de un bien inmueble, aquellos del arrendamiento

Devoluciones a través del Formato Electrónico (FED) y Compensaciones

y Compensaciones") Devoluciones a través del Formato Electrónico (FED) y Compensaciones Temario I. Generalidades II. Devoluciones a través del Formato Electrónico III. Compensaciones I. Generalidades Generalidades El artículo

Devoluciones a través del Formato Electrónico (FED) y Compensaciones Temario I. Generalidades II. Devoluciones a través del Formato Electrónico III. Compensaciones I. Generalidades Generalidades El artículo

Resolución Miscelánea Fiscal 2011

Resolución Miscelánea Fiscal 2011 Publica: Área Fiscal Fecha: Julio 18, 2011 RESOLUCIÓN MISCELÁNEA FISCAL 2011 El asado viernes 1 de julio del año en curso, se publicó en el Diario Oficial de la Federación

Resolución Miscelánea Fiscal 2011 Publica: Área Fiscal Fecha: Julio 18, 2011 RESOLUCIÓN MISCELÁNEA FISCAL 2011 El asado viernes 1 de julio del año en curso, se publicó en el Diario Oficial de la Federación

PREGUNTAS Y RESPUESTAS IDE

PREGUNTAS Y RESPUESTAS IDE TEMA ACREDITAMIENTO CONTRA ISR ACREDITAMIENTO, COMPENSACIÓN Y DEVOLUCIÓN DEL IDE RECAUDADO ACREDITAMIENTO. RÉGIMEN INTERMEDIO ASEGURAMIENTO O EMBARGO DE CUENTAS PLAZO PARA EL

PREGUNTAS Y RESPUESTAS IDE TEMA ACREDITAMIENTO CONTRA ISR ACREDITAMIENTO, COMPENSACIÓN Y DEVOLUCIÓN DEL IDE RECAUDADO ACREDITAMIENTO. RÉGIMEN INTERMEDIO ASEGURAMIENTO O EMBARGO DE CUENTAS PLAZO PARA EL

RECOMENDACIONES PARA EL USO ADECUADO DE LA DECLARACIÓN AUTOMÁTICA VERSIÓN (Sólo para declaraciones del ejercicio 2011)

") RECOMENDACIONES PARA EL USO ADECUADO DE LA DECLARACIÓN AUTOMÁTICA VERSIÓN 2012 (Sólo para declaraciones del ejercicio 2011) Contenido Página Regímenes contemplados en la Declaración Automática 2 Recomendaciones

RECOMENDACIONES PARA EL USO ADECUADO DE LA DECLARACIÓN AUTOMÁTICA VERSIÓN 2012 (Sólo para declaraciones del ejercicio 2011) Contenido Página Regímenes contemplados en la Declaración Automática 2 Recomendaciones

Ingresos en copropiedad o sociedad conyugal

Ingresos en copropiedad o sociedad conyugal Guía básica para la Declaración Anual 2010 con el programa DeclaraSAT Cumplir nos beneficia a todos Personas físicas sat.gob.mx gobiernofederal.gob.mx Va a presentar

Ingresos en copropiedad o sociedad conyugal Guía básica para la Declaración Anual 2010 con el programa DeclaraSAT Cumplir nos beneficia a todos Personas físicas sat.gob.mx gobiernofederal.gob.mx Va a presentar

ESTIMULO FISCAL FOMENTO AL PRIMER EMPLEO

ESTIMULO FISCAL FOMENTO AL PRIMER EMPLEO El pasado 31 de diciembre de 2010 fue publicado en el DOF el Decreto por el que se adicionan diversas disposiciones a la Ley del Impuesto sobre la Renta, mismo

ESTIMULO FISCAL FOMENTO AL PRIMER EMPLEO El pasado 31 de diciembre de 2010 fue publicado en el DOF el Decreto por el que se adicionan diversas disposiciones a la Ley del Impuesto sobre la Renta, mismo

Deducción de activos fijos, mediante la figura de depreciación.

Circular 21/02 Deducción de activos fijos, mediante la figura de depreciación. Las personas físicas que realicen actividades empresariales y profesionales, que tributen en el régimen general, pueden deducir

Circular 21/02 Deducción de activos fijos, mediante la figura de depreciación. Las personas físicas que realicen actividades empresariales y profesionales, que tributen en el régimen general, pueden deducir

https://www.bancanetempresarial.banamex.com.mx/bestbanking/spanishdir/comprob...

https://www.bancanetempresarial.banamex.com.mx/bestbanking/spanishdir/comprob... Página 1 de 1 19/9/216 Lunes 19 de Septiembre de 216, 16:26 HRS Centro de México RECIBO BANCARIO DE PAGO DE CONTRIBUCIONES

https://www.bancanetempresarial.banamex.com.mx/bestbanking/spanishdir/comprob... Página 1 de 1 19/9/216 Lunes 19 de Septiembre de 216, 16:26 HRS Centro de México RECIBO BANCARIO DE PAGO DE CONTRIBUCIONES

Reforma Fiscal. Ley de Ingresos de la Federación

Reforma Fiscal Ley de Ingresos de la Federación 2013 Recargos Continúan tasas de recargos mensuales para el ejercicio fiscal 2013 Por Prórroga 0.75% En pago a plazos: Por pago en Parcialidades Hasta 12

Reforma Fiscal Ley de Ingresos de la Federación 2013 Recargos Continúan tasas de recargos mensuales para el ejercicio fiscal 2013 Por Prórroga 0.75% En pago a plazos: Por pago en Parcialidades Hasta 12

DECLARACIÓN DEL EJERCICIO PERSONAS MORALES DEL RÉGIMEN GENERAL F18

DATOS DE IDENTIFICACIÓN RFC CSM9906236F7 DENOMINACIÓN O RAZÓN SOCIAL CONSTRUCCIONES Y SUMINISTROS MAHAUAL SA DE CV TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio

DATOS DE IDENTIFICACIÓN RFC CSM9906236F7 DENOMINACIÓN O RAZÓN SOCIAL CONSTRUCCIONES Y SUMINISTROS MAHAUAL SA DE CV TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio

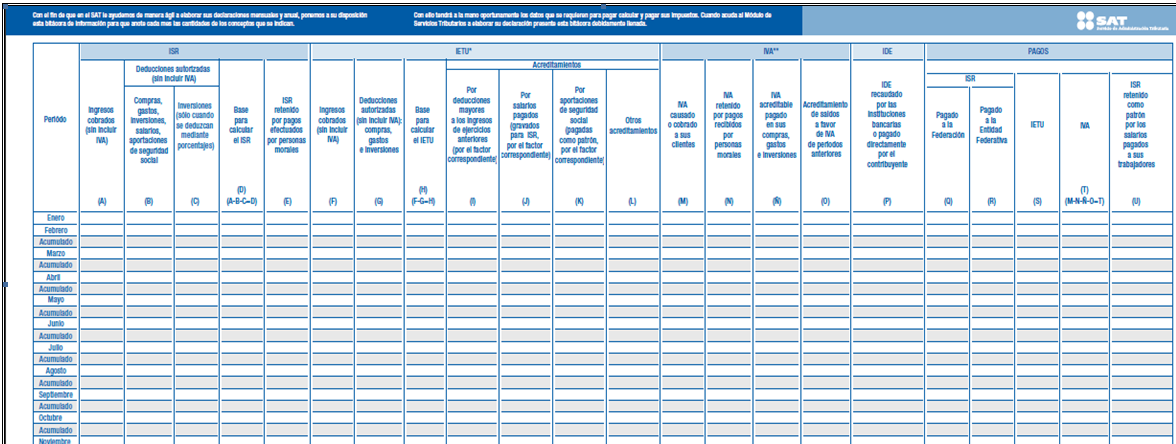

Bitácora de información necesaria

Bitácora de información necesaria para elaborar las declaraciones mensuales y la Declaración Anual D L M M J V S IETU, ISR e IVA Personas físicas Actividades empresariales Actividades profesionales Régimen

Bitácora de información necesaria para elaborar las declaraciones mensuales y la Declaración Anual D L M M J V S IETU, ISR e IVA Personas físicas Actividades empresariales Actividades profesionales Régimen

BOLETIN FISCAL ABRIL 2013

BOLETIN FISCAL ABRIL 2013 DEPARTAMENTO FISCAL CONTENIDO www.prv-mex.com las Personas Morales; por lo que se sugiere considerar en la determinación del pago provisional del mes de marzo de 2013, que deberá

BOLETIN FISCAL ABRIL 2013 DEPARTAMENTO FISCAL CONTENIDO www.prv-mex.com las Personas Morales; por lo que se sugiere considerar en la determinación del pago provisional del mes de marzo de 2013, que deberá

B O L E T Í N F i s c a l

B O L E T Í N F i s c a l 01 www.zesati.com.mx Enero 2013 zesati@zesati.com.mx ASUNTO: LEY DE INGRESOS 2013 1. Estimación de ingresos 2013 Art. 1o. La Federación estima obtener para 2013 $ 3,956,361.6

B O L E T Í N F i s c a l 01 www.zesati.com.mx Enero 2013 zesati@zesati.com.mx ASUNTO: LEY DE INGRESOS 2013 1. Estimación de ingresos 2013 Art. 1o. La Federación estima obtener para 2013 $ 3,956,361.6

DECLARACIÓN DEL EJERCICIO PERSONAS MORALES DEL RÉGIMEN GENERAL F18

DATOS DE IDENTIFICACIÓN RFC PUR070706FA5 DENOMINACIÓN O RAZÓN SOCIAL PURECOLOGY SA DE CV DATOS GENERALES TIPO DE DECLARACIÓN Complementaria TIPO DE COMPLEMENTARIA Modificación de Declaración PERIODO Del

DATOS DE IDENTIFICACIÓN RFC PUR070706FA5 DENOMINACIÓN O RAZÓN SOCIAL PURECOLOGY SA DE CV DATOS GENERALES TIPO DE DECLARACIÓN Complementaria TIPO DE COMPLEMENTARIA Modificación de Declaración PERIODO Del

TERCERA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2013 Y SU ANEXO 1

TERCERA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2013 Y SU ANEXO 1 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33, fracción

TERCERA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2013 Y SU ANEXO 1 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33, fracción

IMPUESTOS. Febrero 2016

IMPUESTOS Febrero 2016 CEDULA DE IDENTIFICACION FISCAL Domicilio fiscal Ahora Av. Paseo de la Reforma 510, Col. Juárez, Del. Cuauhtémoc C.P. 06600, México, Distrito Federal Obligaciones fiscales del FICDT

IMPUESTOS Febrero 2016 CEDULA DE IDENTIFICACION FISCAL Domicilio fiscal Ahora Av. Paseo de la Reforma 510, Col. Juárez, Del. Cuauhtémoc C.P. 06600, México, Distrito Federal Obligaciones fiscales del FICDT

HONORARIOS. REGIMEN FISCAL DE LAS ACTIVIDADES PROFESIONALES. PERSONAS FÍSICAS (E PUB) Pérez Chávez Campero Fol

Pérez Chávez Campero Fol") HONORARIOS. REGIMEN FISCAL DE LAS ACTIVIDADES PROFESIONALES. PERSONAS FÍSICAS (E PUB) Pérez Chávez Campero Fol Las personas físicas que obtengan ingresos por la prestación de servicios profesionales (honorarios)

HONORARIOS. REGIMEN FISCAL DE LAS ACTIVIDADES PROFESIONALES. PERSONAS FÍSICAS (E PUB) Pérez Chávez Campero Fol Las personas físicas que obtengan ingresos por la prestación de servicios profesionales (honorarios)

Solución Integral para la Administración Tributaria

Solución Integral para la Administración Tributaria Nuevo esquema de presentación de declaraciones en vigor a partir del 2 de octubre Sin duda, la presentación de declaraciones por transmisión electrónica

Solución Integral para la Administración Tributaria Nuevo esquema de presentación de declaraciones en vigor a partir del 2 de octubre Sin duda, la presentación de declaraciones por transmisión electrónica

Modificación al Anexo 1 de la Resolución Miscelánea Fiscal para 2010 Contenido

Modificación al Anexo 1 de la Resolución Miscelánea Fiscal para 2010 Contenido A. Formas oficiales aprobadas. 1. Código 2. Ley del ISR 3. a 7.... B.... C. Formatos, cuestionarios, instructivos y catálogos

Modificación al Anexo 1 de la Resolución Miscelánea Fiscal para 2010 Contenido A. Formas oficiales aprobadas. 1. Código 2. Ley del ISR 3. a 7.... B.... C. Formatos, cuestionarios, instructivos y catálogos

Preguntas y respuestas sobre Subcontratación laboral

Preguntas y respuestas sobre Subcontratación laboral 1. Qué debe hacer el contratante cuando el aplicativo Consulta por el contratante de CFDI y declaraciones, muestra en el acuse las inconsistencias siguientes:

Preguntas y respuestas sobre Subcontratación laboral 1. Qué debe hacer el contratante cuando el aplicativo Consulta por el contratante de CFDI y declaraciones, muestra en el acuse las inconsistencias siguientes:

Reforma Fiscal Ley de Ingresos de la Federación 2012

Reforma Fiscal Ley de Ingresos de la Federación 2012 Recargos Tasas de recargos mensuales para el ejercicio fiscal 2012 Prórroga 0.75% Mora 1.13% Parcialidades: Hasta 12 meses Más de 12 meses y hasta 24

Reforma Fiscal Ley de Ingresos de la Federación 2012 Recargos Tasas de recargos mensuales para el ejercicio fiscal 2012 Prórroga 0.75% Mora 1.13% Parcialidades: Hasta 12 meses Más de 12 meses y hasta 24

Calendario de obligaciones fiscales marzo 2006

Calendario de obligaciones fiscales marzo 2006 PERSONAS MORALES Contribuyente Régimen General de Ley, incluyendo controladoras y controladas. Régimen Simplificado Fecha de presentación ** A más tardar

Calendario de obligaciones fiscales marzo 2006 PERSONAS MORALES Contribuyente Régimen General de Ley, incluyendo controladoras y controladas. Régimen Simplificado Fecha de presentación ** A más tardar

Anexo 1 Circular 14 Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018.

Anexo 1 Circular 14 Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018. A continuación damos a ustedes la información detallada del contenido de la Primera Resolución de Modificaciones

Anexo 1 Circular 14 Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018. A continuación damos a ustedes la información detallada del contenido de la Primera Resolución de Modificaciones

ANTEPROYECTO DE CUARTA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2009

ANTEPROYECTO DE CUARTA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2009 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33, fracción

ANTEPROYECTO DE CUARTA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2009 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33, fracción

Ingresos en copropiedad o sociedad conyugal

Ingresos en copropiedad o sociedad conyugal Guía básica para la Declaración Anual 2011 con el programa DeclaraSAT Cumplir nos beneficia a todos sat.gob.mx Declaración Anual 2011 PERSONAS FÍSICAS Presentará

Ingresos en copropiedad o sociedad conyugal Guía básica para la Declaración Anual 2011 con el programa DeclaraSAT Cumplir nos beneficia a todos sat.gob.mx Declaración Anual 2011 PERSONAS FÍSICAS Presentará

AUTOTRANSPORTISTAS. Obligaciones fiscales

AUTOTRANSPORTISTAS. Obligaciones fiscales Pérez Chávez Campero Fol El autotransporte terrestre de carga y de pasajeros es una actividad económica esencial en nuestro país. Las personas dedicadas a dicha

AUTOTRANSPORTISTAS. Obligaciones fiscales Pérez Chávez Campero Fol El autotransporte terrestre de carga y de pasajeros es una actividad económica esencial en nuestro país. Las personas dedicadas a dicha

ESTUDIO Y ANÁLISIS DEL ESTÍMULO FISCAL DEL IEPS POR CONSUMO DEL DIÉSEL PARA TRANSPORTISTAS

ESTUDIO Y ANÁLISIS DEL ESTÍMULO FISCAL DEL IEPS POR CONSUMO DEL DIÉSEL PARA TRANSPORTISTAS La Ley de Ingresos de la Federación para 2015 (LIF) en su artículo 16, Apartado A, fracción IV, otorga un estímulo

ESTUDIO Y ANÁLISIS DEL ESTÍMULO FISCAL DEL IEPS POR CONSUMO DEL DIÉSEL PARA TRANSPORTISTAS La Ley de Ingresos de la Federación para 2015 (LIF) en su artículo 16, Apartado A, fracción IV, otorga un estímulo

Reforma Fiscal. Ley de Ingresos de la Federación

Reforma Fiscal Ley de Ingresos de la Federación 2013 Antecedentes Recargos Continúan tasas de recargos mensuales para el ejercicio fiscal 2013 Por Prórroga 0.75% Por pago en Parcialidades: Hasta 12 meses

Reforma Fiscal Ley de Ingresos de la Federación 2013 Antecedentes Recargos Continúan tasas de recargos mensuales para el ejercicio fiscal 2013 Por Prórroga 0.75% Por pago en Parcialidades: Hasta 12 meses

LEY DE INGRESOS. La Federación obtendrá las siguientes cantidades de acuerdo a los conceptos que se señalan: LI 2011* LI 2012* LI 2013*

LEY DE INGRESOS El pasado 17 de diciembre de 2012 se publicó en el Diario Oficial de la Federación, la Ley de Ingresos de la Federación para el ejercicio 2013, de la cual se destaca lo siguiente: La Federación

LEY DE INGRESOS El pasado 17 de diciembre de 2012 se publicó en el Diario Oficial de la Federación, la Ley de Ingresos de la Federación para el ejercicio 2013, de la cual se destaca lo siguiente: La Federación

ANTEPROYECTO DE LA TERCERA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2012

ANTEPROYECTO DE LA TERCERA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2012 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33,

ANTEPROYECTO DE LA TERCERA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2012 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33,

DECLARAC O ES DE PERSO AS MORALES I

Visite nuestro nuevo portal PRONTUARIO de, ACTUALIZACION FISCAL@PAF www.e-paf.com DECLARAC O ES DE PERSO AS MORALES I Unlcamente por DyP Variación del coeficiente de utilidad por dictamen fiscal -61 3;-

Visite nuestro nuevo portal PRONTUARIO de, ACTUALIZACION FISCAL@PAF www.e-paf.com DECLARAC O ES DE PERSO AS MORALES I Unlcamente por DyP Variación del coeficiente de utilidad por dictamen fiscal -61 3;-

RECOMENDACIONES PARA EL USO ADECUADO DE LA DECLARACIÓN AUTOMÁTICA DE LAS PERSONAS FÍSICAS (Sólo para declaraciones del ejercicio 2012)

") RECOMENDACIONES PARA EL USO ADECUADO DE LA DECLARACIÓN AUTOMÁTICA DE LAS PERSONAS FÍSICAS 2013 (Sólo para declaraciones del ejercicio 2012) Contenido Página Regímenes contemplados en la Declaración Automática

RECOMENDACIONES PARA EL USO ADECUADO DE LA DECLARACIÓN AUTOMÁTICA DE LAS PERSONAS FÍSICAS 2013 (Sólo para declaraciones del ejercicio 2012) Contenido Página Regímenes contemplados en la Declaración Automática

RIF PAGOS PROVISIONALES Y DECLARACION ANUAL. C.P.C. Javier Eliott Olmedo Castillo

RIF PAGOS PROVISIONALES Y DECLARACION ANUAL C.P.C. Javier Eliott Olmedo Castillo QUÉ ES EL RIF? El Régimen de Incorporación Fiscal (RIF) es un esquema sencillo al que pueden acceder personas físicas, cuyos

RIF PAGOS PROVISIONALES Y DECLARACION ANUAL C.P.C. Javier Eliott Olmedo Castillo QUÉ ES EL RIF? El Régimen de Incorporación Fiscal (RIF) es un esquema sencillo al que pueden acceder personas físicas, cuyos

RFC: COM960808S62 Hoja 1 de 1 ISR PERSONAS MORALES

74 de 130 ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES RFC: COM960808S62 Hoja 1 de 1 Denominación o razón social: COMPUCAD SA DE CV Tipo de declaración: Normal Período de la declaración:

74 de 130 ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES RFC: COM960808S62 Hoja 1 de 1 Denominación o razón social: COMPUCAD SA DE CV Tipo de declaración: Normal Período de la declaración:

Mecánica para la determinación del ISR anual

Mecánica para la determinación del ISR anual Cálculo del ISR anual Total de ingresos por sueldos y salarios percibidos en el 2015 ( - ) Total de ingresos exentos por sueldos y salarios percibidos en el

Mecánica para la determinación del ISR anual Cálculo del ISR anual Total de ingresos por sueldos y salarios percibidos en el 2015 ( - ) Total de ingresos exentos por sueldos y salarios percibidos en el

Acreditamiento, compensación y devolución

RECUPERACIÓN DEL IDE Acreditamiento, compensación y devolución Mtro. y E.F. Juan Carlos Victorio Domínguez INTRODUCCIÓN El impuesto a los depósitos en efectivo (IDE) entró en vigor a partir del 1 de julio

RECUPERACIÓN DEL IDE Acreditamiento, compensación y devolución Mtro. y E.F. Juan Carlos Victorio Domínguez INTRODUCCIÓN El impuesto a los depósitos en efectivo (IDE) entró en vigor a partir del 1 de julio

Cédula de determinación de Cuotas Obrero Patronales bimestral. Total. Retiro patronal obrera Patronal Obrera Total

Cédula de determinación de Cuotas Obrero Patronales bimestral 2.0% 3.150% 1.125% 5.0% Total Días Base Cesantía y vejez Infonavit Retiro patronal obrera Patronal Obrera Total 60 12969.86 259.40 408.55 145.91

Cédula de determinación de Cuotas Obrero Patronales bimestral 2.0% 3.150% 1.125% 5.0% Total Días Base Cesantía y vejez Infonavit Retiro patronal obrera Patronal Obrera Total 60 12969.86 259.40 408.55 145.91

BOLETIN FISCAL MARZO 2010

BOLETIN FISCAL MARZO 2010 DEPARTAMENTO FISCAL www.prv-mex.com CONTENIDO 1. DECLARACIONES ANUALES DE PERSONAS MORALES 1. Declaraciones Anuales de Personas Morales 2009. 2. Obligación de presentar la declaración

BOLETIN FISCAL MARZO 2010 DEPARTAMENTO FISCAL www.prv-mex.com CONTENIDO 1. DECLARACIONES ANUALES DE PERSONAS MORALES 1. Declaraciones Anuales de Personas Morales 2009. 2. Obligación de presentar la declaración

PRÓLOGO PRESENTACIÓN... 15

ÍNDICE í n d i c e PRÓLOGO... 13 PRESENTACIÓN... 15 CAPÍTULO 1 INTRODUCCIÓN 1.1 Antecedentes y características del régimen especial de tributación... 21 1.2 Antecedentes del cambio de régimen especial

ÍNDICE í n d i c e PRÓLOGO... 13 PRESENTACIÓN... 15 CAPÍTULO 1 INTRODUCCIÓN 1.1 Antecedentes y características del régimen especial de tributación... 21 1.2 Antecedentes del cambio de régimen especial

ACUSE DE RECIBO DECLARACIÓN ANUAL DE SUELDOS, SALARIOS Y ASIMILADOS A SALARIOS

DECLARACIÓN ANUAL DE SUELDOS, SALARIOS Y ASIMILADOS A SALARIOS Ejercicio 2014 Hoja 1 de 2 RFC ROAC7704099K4 CURP ROAC770409HDGCLR06 Nombre Fecha de recepción 30/06/2015 Tipo declaración Subtipo declaración

DECLARACIÓN ANUAL DE SUELDOS, SALARIOS Y ASIMILADOS A SALARIOS Ejercicio 2014 Hoja 1 de 2 RFC ROAC7704099K4 CURP ROAC770409HDGCLR06 Nombre Fecha de recepción 30/06/2015 Tipo declaración Subtipo declaración

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES. RFC: JOGC650106CR8 Hoja 1 de 2 CARLOS MANUEL JOAQUIN GONZALEZ ISR PERSONAS FÍSICAS

RFC: JOGC650106CR8 Hoja 1 de 2 Tipo de declaración: Período de la declaración: Del Ejercicio Ejercicio: 2015 Fecha y hora de presentación: 15/04/2016 10:27 Medio de presentación: Internet Número de operación:

RFC: JOGC650106CR8 Hoja 1 de 2 Tipo de declaración: Período de la declaración: Del Ejercicio Ejercicio: 2015 Fecha y hora de presentación: 15/04/2016 10:27 Medio de presentación: Internet Número de operación:

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

SECRETARIA DE HACIENDA Y CREDITO PUBLICO PRIMERA Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2012. Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.-

SECRETARIA DE HACIENDA Y CREDITO PUBLICO PRIMERA Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2012. Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.-

DECLARACIÓN DEL EJERCICIO PERSONAS MORALES DEL RÉGIMEN GENERAL F18

DATOS DE IDENTIFICACIÓN RFC OGV090417L13 DENOMINACIÓN O RAZÓN SOCIAL OPERADORA GARES DEL VALLE S DE RL DE CV TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio 2015

DATOS DE IDENTIFICACIÓN RFC OGV090417L13 DENOMINACIÓN O RAZÓN SOCIAL OPERADORA GARES DEL VALLE S DE RL DE CV TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio 2015

DECLARACIÓN INFORMATIVA MÚLTIPLE 2009

DECLARACIÓN INFORMATIVA MÚLTIPLE 2009 NOTAS ACLARATORIAS GENERALES ANEXOS QUE INTEGRAN EL PROGRAMA DIM DECLARACIÓN INFORMATIVA MÚLTIPLE (DIM) PERSONAS MORALES DECLARACIÓN INFORMATIVA MÚLTIPLE. PERSONAS

DECLARACIÓN INFORMATIVA MÚLTIPLE 2009 NOTAS ACLARATORIAS GENERALES ANEXOS QUE INTEGRAN EL PROGRAMA DIM DECLARACIÓN INFORMATIVA MÚLTIPLE (DIM) PERSONAS MORALES DECLARACIÓN INFORMATIVA MÚLTIPLE. PERSONAS

CUARTA SECCION SECRETARIA DE HACIENDA Y CREDITO PUBLICO

Jueves 24 de diciembre de 2015 DIARIO OFICIAL (Cuarta Sección) CUARTA SECCION SECRETARIA DE HACIENDA Y CREDITO PUBLICO ANEOS 1 y 1 A de la Resolución Miscelánea Fiscal para 2016, publicada el 23 de diciembre

Jueves 24 de diciembre de 2015 DIARIO OFICIAL (Cuarta Sección) CUARTA SECCION SECRETARIA DE HACIENDA Y CREDITO PUBLICO ANEOS 1 y 1 A de la Resolución Miscelánea Fiscal para 2016, publicada el 23 de diciembre