Relaciones contractuales

|

|

|

- Eduardo Cruz Jiménez

- hace 7 años

- Vistas:

Transcripción

1

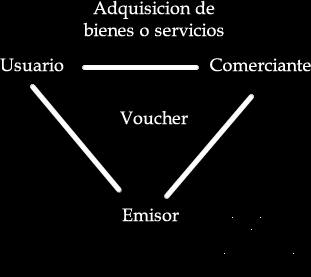

2 Participantes I. Entidad que agrupa a los emisores II. Entidades financieras emisoras de las tarjetas III. Comerciantes adheridos al sistema IV. Usuarios o tarjeta-habientes

3 Relaciones contractuales 1. Entre la entidad organizadora y las entidades emisoras. (una tarjeta con varios emisores). 2. Contrato de emisión de tarjetas de crédito entre la entidad emisora y cada uno de los usuarios o tarjeta habientes. 3. Contrato entre la entidad emisora y cada uno de los titulares de comercios que se adhieren al sistema.

4 Funcionamiento

5 Ventajas Comerciante: se asegura un mercado de clientes y el pago. No tiene que organizar el otorgamiento y cobro de créditos Tarjeta habiente: obtiene crédito, sin necesidad de portar dinero en efectivo Emisora: colocación de tarjetas, cobro de comisiones a los comercios.

6 RELACIONAMIENTO EMISORA-CLIENTE (Contrato de tarjeta de crédito). La emisora entrega al usuario (persona física o jurídica) una tarjeta de crédito, para que son su presentación pueda pagar, suscribiendo un voucher o cupón. También pude quedar habilitado a retirar dinero en efectivo. Contrato marco o normativo. Caracteres: Regula relaciones futuras que pueden o no celebrarse De ejecución sucesiva. De adhesión (art. 28 ley ).

7 Supervisión La relación emisior- tarjeta habiente es una relación de consumo (art. 2 ley ) Decreto 78/002 Obligación de adecuar el contrato a la ley Obligación de adecuar el contrato a normas bancocentralistas. Control del Área de Defensa del Consumidor (DGC-MEF)

8 Complejidad Las partes celebran varios contratos coligados. Acuerdo sobre la emisión de la tarjeta de crédito y sus condiciones. Contrato de apertura de crédito del emisor a favor del usuario. Contrato por el cual se abre una cuenta. Puede incluir un vale en blanco en favor del emisor. Puede incluir un contrato de garantía (fianza).

9 Contenido del contrato Entrega de la tarjeta: documento que sirve para identificar a su tenedor como titular del crédito otorgado por la entidad emisora. Utilización: la tarjeta se utiliza para pagar la adquisición de bienes o servicios en comercios adheridos, firmando un vale. También puede ser utilizada para realizar retiros de dinero en efectivo. Plazo: se suele establecer un plazo prorrogable.

10 Obligaciones del emisor 1. Otorgar una disponibilidad de crédito al usuario. Esta disponibilidad es rotatoria, pues se renueva automáticamente con el pago realizado por el usuario. 2. Pagar a los establecimientos adheridos por cuenta y orden del tarjeta-habiente. 3. Pueden ofrecerse servicios conexos: seguro de vida o robro, seguros médicos o jurídicos en tarjetas internacionales.

11 Obligaciones para el usuario Pagar un precio por la tarjeta. Utilizar la tarjeta en las condiciones y formas establecidas Pagar el monto adeudado a la fecha de cierre. Pérdida o extravío: se suele estipular obligación de realizar denuncia policial y dar aviso de inmediato a la emisora. La tarjeta será definitivamente inhabilitada e incluida en el boletín de seguridad.

12 Tarjetas adicionales. Tarjetas de afinidad Modalidades

13 Apertura de crédito Las relaciones entre el emisor y el cliente corresponden en lo fundamental a la celebración de un contrato de apertura de crédito. El contrato tiene una función de crédito, atribuye un crédito limitado o ilimitado para la adquisición de bienes o servicios en los comercios adheridos, salvo que se exija provisión de fondos.

14 Apertura de una cuenta En algunos contratos se pacta expresamente o se consciente por el usuario tácticamente que el emisor abrirá una cuenta, donde debitará los importes de los cupones firmados que el emisor pague y acreditará los pagos hechos por el usuario. Mensualmente la emisora debe remitir al cliente un estado de cuenta por cada tarjeta emitida, con el contenido establecido en el Decreto 409/996.

15 Cuenta corriente mercantil o cuenta corriente bancaria Cuenta corriente mercantil: es la celebrada entre dos comerciantes que tienen una relación continuada de negocios, de la que nacen sucesivos y recíprocos créditos y deudas, cuya exigibilidad se difiere a un momento futuro determinado, donde se compensan y se hace exigible el saldo a la parte que deba.

16 Cuenta corriente mercantil o cuenta corriente bancaria Cuenta corriente bancaria: Se trata de una apertura de crédito en cuenta corriente que el banquero le abre al cliente. Como una de las partes es un banquero, la cuenta prima facie es bancaria. Objeciones: A. no hay suspensión de la exigibilidad de créditos para un momento posterior, sino que con cada asiento se produce una inmediata compensación (art. 38 ley 1919). B. No habilita el libramiento de cheques contra ella (pero si libra vales).

17 Relacionamiento entre la entidad emisora y los comerciantes adheridos La entidad emisora o la entidad que las agrupa celebra contratos con cada uno de los comerciantes que se adhieren al sistema, formando una red de contratos, independientes entre sí pero conexos. Obligaciones del comerciante: Proveer bienes o servicios contra la firma de un voucher. No discriminar a los clientes. Obligaciones de diligencia Obligaciones del emisor: Pagar monto de todos los voucher firmados, menos la comisión pactada.

18 Relacionamiento entre comerciante y cliente Se constituye cuando el comerciante provee bienes o servicios al cliente y éste los adquiere utilizando la tarjeta de crédito, acreditando su identidad y firmando un voucher. Voucher: Es una factura conformada (art Recopilación). Es un mandato o comisión. El cliente delega el cumplimiento de la obligación de pago, o un mandato conferido a la emisora para que ésta cancele la operación por cuenta del usuario. Es un título valor: contiene un vale o conforme al portador, por el cual el usuario promete el pago de una suma de dinero. En algunos figura como beneficiario la entidad emisora.

19

20 Definición Contrato mediante el cual una parte (factoreado) transfiere a otra (factor) un conjunto de créditos generados en su actividad comercial, asumiendo éste la gestión de cobro de los mismos, brindando además: Administración y gestión de cobro de créditos Asesoramiento en el proceso de otorgamiento de créditos Estudios de mercado y condiciones de crédito.

21 Funcionamiento

22

23 Modalidades - I Un comerciante encarga a un factor la cobranza de créditos generados por su actividad a cambio de una comisión. Comerciante: Asume riesgo del cobro de los créditos.

24 Modalidades - II El factor además se obliga a efectuar adelantos sobre los créditos otorgados (función de financiación similar al descuento bancario). En caso de incumplimiento del deudor, podrá reclamar al factoreado lo adelantado. Además de la comisión, cobrará un interés sobre los adelantos. El comerciante obtiene recursos por las operaciones realizadas.

25 Modalidades - III Factor y factoreado celebran una promesa de compraventa de los créditos generados por la actividad. El factor se obliga a adquirirlos y asume el riesgo de la cobranza, pagando al comerciante un importe fijado con independencia que el deudor cancele o no sus deudas. Los créditos pasan a ser del factor y el cedente sólo responde de la existencia y legitimidad del crédito (art. 568 C Comercio). El comerciante no puede elegir los créditos a ceder. Es un contrato preliminar de ejecución continuada. Luego se ceden sucesivamente los créditos.

26 Modalidades - VI El cliente cede al factor todos los créditos, presentes y futuros (cesión global de créditos). El factor paga el precio de esos créditos a medida que se entregan. En este caso los créditos nacen en el patrimonio del factor. Normalmente esta modalidad está limitada a determinados créditos, derivados de determinada actividad, de determinados clientes, hasta un determinado monto, etc.

27 Sub modalidades Con o sin notificación al cedido Con notificación: se deja constancia en todas las facturas emitidas, que se ha transmitido el crédito al factor, quien en adelante será el único legitimado al cobro. (art. 563 CC) Sin notificación: en este caso el pago se efectúa al comerciante. La sociedad de factoring responde por las facturas no cobradas.

28 Factoraje en la ley Esta norma incorpora nuevos artículos a la ley (fondos de inversión). Art modifica parcialmente algunos requisitos de la cesión de créditos, eliminando la condición de exhibir los documentos (1757 CC) o puede el cedido renunciar a los derechos que le confieren los arts. 1758, 1759 y 1760 CC y 563, 564 y 565 C.Com.

Con el fin que nuestros usuarios tengan un mejor conocimiento de los diferentes términos utilizados y como aporte a la Educación Financiera, Banco de

Con el fin que nuestros usuarios tengan un mejor conocimiento de los diferentes términos utilizados y como aporte a la Educación Financiera, Banco de Occidente, S.A. les presenta a continuación Conceptos

Con el fin que nuestros usuarios tengan un mejor conocimiento de los diferentes términos utilizados y como aporte a la Educación Financiera, Banco de Occidente, S.A. les presenta a continuación Conceptos

El Factoring y su importancia para el crecimiento económico, especialmente de las PYMES" María del Pilar Bonilla República Dominicana, julio 2017

El Factoring y su importancia para el crecimiento económico, especialmente de las PYMES" María del Pilar Bonilla República Dominicana, julio 2017 XII Congreso Internacional de Finanzas y Auditoría (XII

El Factoring y su importancia para el crecimiento económico, especialmente de las PYMES" María del Pilar Bonilla República Dominicana, julio 2017 XII Congreso Internacional de Finanzas y Auditoría (XII

En esta oportunidad se abordará el tratamiento contable de los contratos a los que se

A S E S O R Í A CONTABLE Y AUDITORÍA INFORME PRINCIPAL Tratamiento contable del factoring Martha ABANTO BROMLEY (*) RESUMEN EJECUTIVO En esta oportunidad se abordará el tratamiento contable de los contratos

A S E S O R Í A CONTABLE Y AUDITORÍA INFORME PRINCIPAL Tratamiento contable del factoring Martha ABANTO BROMLEY (*) RESUMEN EJECUTIVO En esta oportunidad se abordará el tratamiento contable de los contratos

CFDI en operaciones de factoraje financiero

CFDI en operaciones de factoraje financiero Antecedentes El origen del Factoraje se enmarca en el siglo XVII, en el momento en que se produce un auge de la colonización europea en América, los comerciantes

CFDI en operaciones de factoraje financiero Antecedentes El origen del Factoraje se enmarca en el siglo XVII, en el momento en que se produce un auge de la colonización europea en América, los comerciantes

EMISORES Y OPERADORES DE TARJETAS DE CRÉDITO

Hoja 1 TEXTO ACTUALIZADO Disposición: CIRCULAR N 40 (de 22.07.2013) Para: Materia: EMISORES Y OPERADORES DE TARJETAS DE CRÉDITO Normas generales para empresas emisoras y operadoras de tarjetas de crédito.

Hoja 1 TEXTO ACTUALIZADO Disposición: CIRCULAR N 40 (de 22.07.2013) Para: Materia: EMISORES Y OPERADORES DE TARJETAS DE CRÉDITO Normas generales para empresas emisoras y operadoras de tarjetas de crédito.

PRODUCTOS Y SERVICIOS FINANCIEROS

PRODUCTOS Y SERVICIOS FINANCIEROS Definición Productos financieros: son todos aquellos proporcionados por la industria financiera, que abarca un amplio rango de instituciones que gestionan los fondos incluidas

PRODUCTOS Y SERVICIOS FINANCIEROS Definición Productos financieros: son todos aquellos proporcionados por la industria financiera, que abarca un amplio rango de instituciones que gestionan los fondos incluidas

1. CÓDIGO DEL BANCO Corresponde al código que identifica al banco.

Hoja 1 CODIGO : P38 NOMBRE : TARJETAS DE CRÉDITO SISTEMA : Productos PERIODICIDAD : Mensual PLAZO : 9 días hábiles Primer registro 1. Código del banco...9(03) 2. Identificación del archivo...x(03) 3. Período...P(06)

Hoja 1 CODIGO : P38 NOMBRE : TARJETAS DE CRÉDITO SISTEMA : Productos PERIODICIDAD : Mensual PLAZO : 9 días hábiles Primer registro 1. Código del banco...9(03) 2. Identificación del archivo...x(03) 3. Período...P(06)

CONVENIO SOBRE BENEFICIOS PARA INTEGRANTES DE RAMAS DE SKI COLEGIOS SÁBADOS Y SUS FAMILIARES

CONVENIO SOBRE BENEFICIOS PARA INTEGRANTES DE RAMAS DE SKI COLEGIOS SÁBADOS Y SUS FAMILIARES En Santiago de Chile, a de entre: VALLE NEVADO S.A., RUT 96.513.050-0, debidamente representada por don Samuel

CONVENIO SOBRE BENEFICIOS PARA INTEGRANTES DE RAMAS DE SKI COLEGIOS SÁBADOS Y SUS FAMILIARES En Santiago de Chile, a de entre: VALLE NEVADO S.A., RUT 96.513.050-0, debidamente representada por don Samuel

UNIVERSIDAD NACIONAL DE SAN LUIS F.C.E.J.S. CONTABILIDAD I

DOCUMENTOS COMERCIALES A) Documentos relacionados con las compras y/o ventas: 1. Factura: Es el documento más importante de la operación de compra venta. La confecciona el vendedor al comprador, como culminación

DOCUMENTOS COMERCIALES A) Documentos relacionados con las compras y/o ventas: 1. Factura: Es el documento más importante de la operación de compra venta. La confecciona el vendedor al comprador, como culminación

CONTRATO DE CRÉDITO DOCUMENTARIO. Derecho Bancario

CONTRATO DE CRÉDITO DOCUMENTARIO Derecho Bancario Mayo, 2016 ÍNDICE I. INTRODUCCIÓN II. CARACTERÍSTICAS III. MODALIDADES IV. RELACIONES V. DOCUMENTOS Derecho Bancario: Contrato de crédito documentario

CONTRATO DE CRÉDITO DOCUMENTARIO Derecho Bancario Mayo, 2016 ÍNDICE I. INTRODUCCIÓN II. CARACTERÍSTICAS III. MODALIDADES IV. RELACIONES V. DOCUMENTOS Derecho Bancario: Contrato de crédito documentario

FACTORAJE FINANCIERO 1

FACTORAJE FINANCIERO 1 Factoraje financiero http://www.dgie.buap.mx/objetos/proyecto_sep_unam/dgie10/contenido/unidad_01/1_6_5.html Fragmento Factoraje Financiero Una importante forma de hacerse de recursos

FACTORAJE FINANCIERO 1 Factoraje financiero http://www.dgie.buap.mx/objetos/proyecto_sep_unam/dgie10/contenido/unidad_01/1_6_5.html Fragmento Factoraje Financiero Una importante forma de hacerse de recursos

CÓMO ACCEDER EXITOSAMENTE A

PERUCOMEX Consultores SAC CÓMO ACCEDER EXITOSAMENTE A UN FINANCIAMIENTO DE EXPORTACIÓN? Sergio Urquiaga Gallegos sergio.urquiaga@perucomex.pe 05 de noviembre de 2014 Lima, Perú OBJETIVO DEL SEMINARIO PASAR

PERUCOMEX Consultores SAC CÓMO ACCEDER EXITOSAMENTE A UN FINANCIAMIENTO DE EXPORTACIÓN? Sergio Urquiaga Gallegos sergio.urquiaga@perucomex.pe 05 de noviembre de 2014 Lima, Perú OBJETIVO DEL SEMINARIO PASAR

CAJA DE AHORROS ADMINISTRACIÓN ESPECIAL. Producto 292. Destinada a Agentes de Valores, Fideicomisos Financieros y otros clientes de alto riesgo.

CAJA DE AHORROS ADMINISTRACIÓN ESPECIAL. Producto 292. Destinada a Agentes de Valores, Fideicomisos Financieros y otros clientes de alto riesgo. CONDICIONES GENERALES Se entiende que el titular o los titulares

CAJA DE AHORROS ADMINISTRACIÓN ESPECIAL. Producto 292. Destinada a Agentes de Valores, Fideicomisos Financieros y otros clientes de alto riesgo. CONDICIONES GENERALES Se entiende que el titular o los titulares

TÍTULOS VALORES. derecho literal y autónomo allí consignado o incorporado, existiendo entre todos sus firmantes solidaridad.

TÍTULOS VALORES.- NORMATIVA. Decreto - Ley 14.701 Decreto - Ley 14.412.- CONCEPTO. Documentos necesarios y solemnes, que permiten ejercitar el derecho literal y autónomo allí consignado o incorporado,

TÍTULOS VALORES.- NORMATIVA. Decreto - Ley 14.701 Decreto - Ley 14.412.- CONCEPTO. Documentos necesarios y solemnes, que permiten ejercitar el derecho literal y autónomo allí consignado o incorporado,

CAJA DE AHORROS CORRESPONSALES. Producto 232. Destinada a Corresponsales NO Casas de Cambio. CONDICIONES GENERALES

CAJA DE AHORROS CORRESPONSALES. Producto 232. Destinada a Corresponsales NO Casas de Cambio. CONDICIONES GENERALES Se entiende que el titular o los titulares de una cuenta son el o los propietarios de

CAJA DE AHORROS CORRESPONSALES. Producto 232. Destinada a Corresponsales NO Casas de Cambio. CONDICIONES GENERALES Se entiende que el titular o los titulares de una cuenta son el o los propietarios de

Impacto financiero derivado de la morosidad y el impago

Impacto financiero derivado de la morosidad y el impago Ponente: Consultora Financiera y Estratégica Impacto financiero derivado de la morosidad y el impago Análisis del impacto financiero Implicaciones

Impacto financiero derivado de la morosidad y el impago Ponente: Consultora Financiera y Estratégica Impacto financiero derivado de la morosidad y el impago Análisis del impacto financiero Implicaciones

Privado: Los particulares y las empresas tienen libertad para recurrir al préstamo bancario o no.

Crédito. Transacción comercial, por medio de la cual un agente económico facilita dinero a un tercero para satisfacer las necesidades de financiamiento que este tenga. Esto va asociado a un plazo y una

Crédito. Transacción comercial, por medio de la cual un agente económico facilita dinero a un tercero para satisfacer las necesidades de financiamiento que este tenga. Esto va asociado a un plazo y una

MICROCUENTA INCLUSIÓN PERSONA JURÍDICA. - CUENTA SIMPLIFICADA PARA EMPRESAS DE REDUCIDA DIMENSION ECONÓMICA (CAPITULO II DE LA LEY No. 19.

MICROCUENTA INCLUSIÓN PERSONA JURÍDICA. - CUENTA SIMPLIFICADA PARA EMPRESAS DE REDUCIDA DIMENSION ECONÓMICA (CAPITULO II DE LA LEY No. 19.210) CONDICIONES GENERALES Se entiende que el titular o los titulares

MICROCUENTA INCLUSIÓN PERSONA JURÍDICA. - CUENTA SIMPLIFICADA PARA EMPRESAS DE REDUCIDA DIMENSION ECONÓMICA (CAPITULO II DE LA LEY No. 19.210) CONDICIONES GENERALES Se entiende que el titular o los titulares

CONTRATO DE DEPOSITOS A LA VISTA EN CUENTA DE CHEQUES (CONTRATO DE APERTURA DE CUENTA DE CHEQUES)

") CONTRATO DE DEPOSITOS A LA VISTA EN CUENTA DE CHEQUES (CONTRATO DE APERTURA DE CUENTA DE CHEQUES) BANCO PROMERICA, S.A., en adelante denominado EL BANCO y, mayor de edad, con tarjeta de identidad número

CONTRATO DE DEPOSITOS A LA VISTA EN CUENTA DE CHEQUES (CONTRATO DE APERTURA DE CUENTA DE CHEQUES) BANCO PROMERICA, S.A., en adelante denominado EL BANCO y, mayor de edad, con tarjeta de identidad número

CONDICIONES GENERALES

CUENTA RECAUDADORA. PRODUCTO 244. CONDICIONES GENERALES Se entiende que el titular o los titulares de una cuenta es el o los propietarios de los fondos depositados y que quien figura como apoderado es

CUENTA RECAUDADORA. PRODUCTO 244. CONDICIONES GENERALES Se entiende que el titular o los titulares de una cuenta es el o los propietarios de los fondos depositados y que quien figura como apoderado es

I.- DISPOSICIONES GENERALES.

CAPITULO 8-38 (Bancos y Financieras) MATERIA: OPERACIONES DE FACTORAJE. I.- DISPOSICIONES GENERALES. 1.- Autorización para efectuar operaciones de factoraje. Las instituciones financieras que deseen incluir

CAPITULO 8-38 (Bancos y Financieras) MATERIA: OPERACIONES DE FACTORAJE. I.- DISPOSICIONES GENERALES. 1.- Autorización para efectuar operaciones de factoraje. Las instituciones financieras que deseen incluir

De Lage Landen International B.V., Sucursal en España Entidad nº 1457 En vigor desde el

ÍNDICE 1. Condiciones Generales 2. Comisiones Aplicables a Operaciones de Arrendamiento 3. Comisiones Aplicables a Operaciones de Arrendamiento Financiero 4. Comisiones Aplicables a Operaciones de Financiación,

ÍNDICE 1. Condiciones Generales 2. Comisiones Aplicables a Operaciones de Arrendamiento 3. Comisiones Aplicables a Operaciones de Arrendamiento Financiero 4. Comisiones Aplicables a Operaciones de Financiación,

Pague sus Compras en Despegar.com, hasta diez (10) meses cero por ciento (0%) de interés con su Tarjeta de Crédito Promerica

meses cero por ciento (0%) de interés con su Tarjeta de Crédito Promerica") Pague sus Compras en Despegar.com, hasta diez (10) meses cero por ciento (0%) de interés con su Tarjeta de Crédito Promerica El presente reglamento Pague sus Compras en Despegar.com, hasta diez (10) meses

Pague sus Compras en Despegar.com, hasta diez (10) meses cero por ciento (0%) de interés con su Tarjeta de Crédito Promerica El presente reglamento Pague sus Compras en Despegar.com, hasta diez (10) meses

Pague sus Compras en Despegar.com, a seis (6) meses cero por ciento (0%) interés con su Tarjeta de Crédito Promerica

meses cero por ciento (0%) interés con su Tarjeta de Crédito Promerica") Pague sus Compras en Despegar.com, a seis (6) meses cero por ciento (0%) interés con su Tarjeta de Crédito Promerica El presente Reglamento Programa Especial Pague sus Compras en Despegar.com a seis (6)

Pague sus Compras en Despegar.com, a seis (6) meses cero por ciento (0%) interés con su Tarjeta de Crédito Promerica El presente Reglamento Programa Especial Pague sus Compras en Despegar.com a seis (6)

ÍNDICE POR MATERIAS. Registro de valores. Emisión de valores mobiliarios Inversiones en sociedades en el país

Hoja 1 ÍNDICE POR MATERIAS ACCIONES Registro de valores. Emisión de valores mobiliarios.... 2-11 Inversiones en sociedades en el país.... 11-6 Sucursales e inversiones en bancos y otras sociedades en el

Hoja 1 ÍNDICE POR MATERIAS ACCIONES Registro de valores. Emisión de valores mobiliarios.... 2-11 Inversiones en sociedades en el país.... 11-6 Sucursales e inversiones en bancos y otras sociedades en el

Derecho Comercial I. Unidad VII. Compraventa comercial: R. G. Noriega. R. G. Noriega.

Derecho Comercial I Unidad VII Compraventa comercial: La compraventa mercantil es un contrato por el cual una persona, sea o no propietaria o poseedora de la cosa objeto de la convención, se obliga a entregarla

Derecho Comercial I Unidad VII Compraventa comercial: La compraventa mercantil es un contrato por el cual una persona, sea o no propietaria o poseedora de la cosa objeto de la convención, se obliga a entregarla

CONTABILIDAD I. SESIÓN No 03 EXPOSITOR: CPC MARCO JÁUREGUI SALAS

CONTABILIDAD I SESIÓN No 03 EXPOSITOR: CPC MARCO JÁUREGUI SALAS 1 LA DOCUMENTACIÓN MERCANTIL ES UNA DISCIPLINA ESPECIALIZADA QUE NOS DA A CONOCER LAS CARACTERÍSTICAS FUNDAMENTALES Y REQUISITOS PRIMORDIALES

CONTABILIDAD I SESIÓN No 03 EXPOSITOR: CPC MARCO JÁUREGUI SALAS 1 LA DOCUMENTACIÓN MERCANTIL ES UNA DISCIPLINA ESPECIALIZADA QUE NOS DA A CONOCER LAS CARACTERÍSTICAS FUNDAMENTALES Y REQUISITOS PRIMORDIALES

FONDO DE EMPLEADOS DE COMCEL FONCEL. [REGLAMENTO DE AHORROS VIGENCIA JUNIO 16 DE 2017] Contiene las actualizaciones de Acuerdo 003 de 2017

![FONDO DE EMPLEADOS DE COMCEL FONCEL. [REGLAMENTO DE AHORROS VIGENCIA JUNIO 16 DE 2017] Contiene las actualizaciones de Acuerdo 003 de 2017](/thumbs/71/65924993.jpg "FONDO DE EMPLEADOS DE COMCEL FONCEL. [REGLAMENTO DE AHORROS VIGENCIA JUNIO 16 DE 2017] Contiene las actualizaciones de Acuerdo 003 de 2017") 2017 FONDO DE EMPLEADOS DE COMCEL FONCEL [REGLAMENTO DE AHORROS VIGENCIA JUNIO 16 DE 2017] Contiene las actualizaciones de Acuerdo 003 de 2017 FONDO DE EMPLEADOS DE COMCEL FONCEL CONTIENE LA ACTUALIZACIÓN

2017 FONDO DE EMPLEADOS DE COMCEL FONCEL [REGLAMENTO DE AHORROS VIGENCIA JUNIO 16 DE 2017] Contiene las actualizaciones de Acuerdo 003 de 2017 FONDO DE EMPLEADOS DE COMCEL FONCEL CONTIENE LA ACTUALIZACIÓN

TÉRMINOS Y CONDICIONES

TÉRMINOS Y CONDICIONES EL VALOR DE LA CONFIANZA DESDE 1993 1 CHEQUES DE BANCOS 1.1 Emitidos a solicitud del cliente 1.1.1 Cheques de gerencia Cada uno 5.00 1.1.2 Cancelación de cheques de gerencia Cada

TÉRMINOS Y CONDICIONES EL VALOR DE LA CONFIANZA DESDE 1993 1 CHEQUES DE BANCOS 1.1 Emitidos a solicitud del cliente 1.1.1 Cheques de gerencia Cada uno 5.00 1.1.2 Cancelación de cheques de gerencia Cada

Es un documento pagadero cuando se presenta y tiene que hacerse efectivo sin restricción alguna (siempre que haya dinero en la cuenta).

.") Cheques En Uruguay, todo lo relacionado con la operativa de cheques está regulado por la Ley de Cheques, que es el Decreto Ley 14.412 del 8 de agosto de 1975. El cheque es un documento por el cual una

Cheques En Uruguay, todo lo relacionado con la operativa de cheques está regulado por la Ley de Cheques, que es el Decreto Ley 14.412 del 8 de agosto de 1975. El cheque es un documento por el cual una

Cuenta Corriente (gratuita a nivel nacional) Línea de consulta. Informate sobre tus derechos.

Línea de consulta. Informate sobre tus derechos.") Cuenta Corriente Informate sobre tus derechos Línea de consulta 0800-10840 (gratuita a nivel nacional) www.sbs.gob.pe/contactenos cerradas por giro de cheques sin fondos, indicando el plazo de duración

Cuenta Corriente Informate sobre tus derechos Línea de consulta 0800-10840 (gratuita a nivel nacional) www.sbs.gob.pe/contactenos cerradas por giro de cheques sin fondos, indicando el plazo de duración

CONTRATO DE DEPOSITOS A LA VISTA EN CUENTA DE CHEQUES (CONTRATO DE APERTURA DE CUENTA DE CHEQUES EN DÓLARES)

") CONTRATO DE DEPOSITOS A LA VISTA EN CUENTA DE CHEQUES (CONTRATO DE APERTURA DE CUENTA DE CHEQUES EN DÓLARES) BANCO PROMERICA, S.A., en adelante denominado EL BANCO y, mayor de edad, con tarjeta de identidad

CONTRATO DE DEPOSITOS A LA VISTA EN CUENTA DE CHEQUES (CONTRATO DE APERTURA DE CUENTA DE CHEQUES EN DÓLARES) BANCO PROMERICA, S.A., en adelante denominado EL BANCO y, mayor de edad, con tarjeta de identidad

Pague sus Compras en Despegar.com, a seis (6) meses cero por ciento (0%) interés con su Tarjeta de Crédito Promerica

meses cero por ciento (0%) interés con su Tarjeta de Crédito Promerica") Pague sus Compras en Despegar.com, a seis (6) meses cero por ciento (0%) interés con su Tarjeta de Crédito Promerica El presente Reglamento Programa Especial Pague sus Compras en Despegar.com a seis (6)

Pague sus Compras en Despegar.com, a seis (6) meses cero por ciento (0%) interés con su Tarjeta de Crédito Promerica El presente Reglamento Programa Especial Pague sus Compras en Despegar.com a seis (6)

CUENTA ESPECIAL CORRESPONSALES - PRODUCTO 233 CONDICIONES GENERALES

CUENTA ESPECIAL CORRESPONSALES - PRODUCTO 233 Destinado a Corresponsales Casas de Cambio, sucursales de Casas de Cambio y locales NO Casas de Cambio CONDICIONES GENERALES Se entiende que el titular o los

CUENTA ESPECIAL CORRESPONSALES - PRODUCTO 233 Destinado a Corresponsales Casas de Cambio, sucursales de Casas de Cambio y locales NO Casas de Cambio CONDICIONES GENERALES Se entiende que el titular o los

De Lage Landen International B.V., Sucursal en España

ÍNDICE 1. Condiciones Generales 2. Comisiones Aplicables a Operaciones de Arrendamiento 3. Comisiones Aplicables a Operaciones de Arrendamiento Financiero 4. Comisiones Aplicables a Operaciones de Financiación,

ÍNDICE 1. Condiciones Generales 2. Comisiones Aplicables a Operaciones de Arrendamiento 3. Comisiones Aplicables a Operaciones de Arrendamiento Financiero 4. Comisiones Aplicables a Operaciones de Financiación,

BENEFICIOS LEY

BENEFICIOS LEY 1111 2006 01 03 02 Pago total o parcial de la vivienda con recursos del Fondo.(SIN FINANCIACIÓN) Pago total o parcial de la vivienda con recursos del Fondo. (CON FINANCIACIÓN) Amortización

BENEFICIOS LEY 1111 2006 01 03 02 Pago total o parcial de la vivienda con recursos del Fondo.(SIN FINANCIACIÓN) Pago total o parcial de la vivienda con recursos del Fondo. (CON FINANCIACIÓN) Amortización

BENEFICIOS LEY

BENEFICIOS LEY 1111 2006 01 03 02 Pago total o parcial de la vivienda con recursos del Fondo.(SIN FINANCIACIÓN) Pago total o parcial de la vivienda con recursos del Fondo. (CON FINANCIACIÓN) Amortización

BENEFICIOS LEY 1111 2006 01 03 02 Pago total o parcial de la vivienda con recursos del Fondo.(SIN FINANCIACIÓN) Pago total o parcial de la vivienda con recursos del Fondo. (CON FINANCIACIÓN) Amortización

REGLAMENTO DE DEPOSITOS CONTRACTUALES Y CDAT GENERALIDADES

REGLAMENTO DE DEPOSITOS CONTRACTUALES Y CDAT GENERALIDADES Artículo 1: DEFINICION Los depósitos de ahorro contractual y Certificados de depósito de ahorro a término (CDAT), constituyen un contrato en virtud

REGLAMENTO DE DEPOSITOS CONTRACTUALES Y CDAT GENERALIDADES Artículo 1: DEFINICION Los depósitos de ahorro contractual y Certificados de depósito de ahorro a término (CDAT), constituyen un contrato en virtud

FOLLETO EXPLICATIVO SOBRE EL USO DE TARJETAS DE CREDITO BANCO PROMERICA DE COSTA RICA SOCIEDAD ANONIMA

FOLLETO EXPLICATIVO SOBRE EL USO DE TARJETAS DE CREDITO BANCO PROMERICA DE COSTA RICA SOCIEDAD ANONIMA Estimado Tarjetahabiente: De conformidad con el artículo 3 del Reglamento de Tarjetas de Crédito y

FOLLETO EXPLICATIVO SOBRE EL USO DE TARJETAS DE CREDITO BANCO PROMERICA DE COSTA RICA SOCIEDAD ANONIMA Estimado Tarjetahabiente: De conformidad con el artículo 3 del Reglamento de Tarjetas de Crédito y

CONOCE LOS REQUISITOS Y CONDICIONES EN EL RETIRO DE RECURSOS PARA ADQUISICIÓN DE VIVIENDA CON LOS BENEFICIOS ESTABLECIDOS EN LA LEY 1111 DE 2006

CONOCE LOS Y EN EL RETIRO DE RECURSOS PARA ADQUISICIÓN DE VIVIENDA CON LOS BENEFICIOS ESTABLECIDOS EN LA LEY 1111 DE 2006 LEY 1111 DE 2006 PARA ADQUISICIÓN DE VIVIENDA 1. Pago total o parcial de la vivienda

CONOCE LOS Y EN EL RETIRO DE RECURSOS PARA ADQUISICIÓN DE VIVIENDA CON LOS BENEFICIOS ESTABLECIDOS EN LA LEY 1111 DE 2006 LEY 1111 DE 2006 PARA ADQUISICIÓN DE VIVIENDA 1. Pago total o parcial de la vivienda

TRATAMIENTO TRIBUTARIO DE INTERESES: RENTA DE FUENTE PERUANA PERSONAS JURÍDICAS

TRATAMIENTO TRIBUTARIO DE INTERESES: RENTA DE FUENTE PERUANA PERSONAS JURÍDICAS La presente publicación contiene el tratamiento tributario de los intereses generados tanto por personas naturales y personas

TRATAMIENTO TRIBUTARIO DE INTERESES: RENTA DE FUENTE PERUANA PERSONAS JURÍDICAS La presente publicación contiene el tratamiento tributario de los intereses generados tanto por personas naturales y personas

1304 COLOCACIONES PARA VIVIENDA

CAPITULO C-3 hoja 8 1302.2 Créditos de comercio exterior 1302.2.01 Acreditivos negociados a plazo de exportaciones chilenas 1302.2.02 Otros créditos para exportaciones chilenas 1302.2.41 Acreditivos negociados

CAPITULO C-3 hoja 8 1302.2 Créditos de comercio exterior 1302.2.01 Acreditivos negociados a plazo de exportaciones chilenas 1302.2.02 Otros créditos para exportaciones chilenas 1302.2.41 Acreditivos negociados

Artículo Clasificación y ponderación de las contingencias y de los negocios y encargos fiduciarios.

Artículo 2.1.1.1.10 Clasificación y ponderación de las contingencias y de los negocios y encargos fiduciarios. Las contingencias y los negocios y encargos fiduciarios ponderarán, para efectos de la aplicación

Artículo 2.1.1.1.10 Clasificación y ponderación de las contingencias y de los negocios y encargos fiduciarios. Las contingencias y los negocios y encargos fiduciarios ponderarán, para efectos de la aplicación

CRÉDITOS. Unidad 8 - Créditos. Bibliografía. Créditos AGRUPAMIENTO HABITUAL. Clasificación UNIDAD VIII

Unidad 8 - Créditos UNIDAD VIII CRÉDITOS 1. Créditos por ventas: Partidas representativas. Principales operaciones. 1.1. Tratamiento contable de: Ventas a plazo, recepción de documentos de terceros, descuento

Unidad 8 - Créditos UNIDAD VIII CRÉDITOS 1. Créditos por ventas: Partidas representativas. Principales operaciones. 1.1. Tratamiento contable de: Ventas a plazo, recepción de documentos de terceros, descuento

REGLAMENTO PROGRAMA ESPECIAL Tres (3) meses cero por ciento (0%) interés en La Artística y en Ashley Furniture. Condiciones Generales

meses cero por ciento (0%) interés en La Artística y en Ashley Furniture. Condiciones Generales") REGLAMENTO PROGRAMA ESPECIAL Tres (3) meses cero por ciento (0%) interés en La Artística y en Ashley Furniture El presente Reglamento Programa Especial Pague sus Compras en La Artística y Ashley Furniture

REGLAMENTO PROGRAMA ESPECIAL Tres (3) meses cero por ciento (0%) interés en La Artística y en Ashley Furniture El presente Reglamento Programa Especial Pague sus Compras en La Artística y Ashley Furniture

CONDICIONES DE USO DEL PROGRAMA CERO INTERES BANCO NACIONAL DE COSTA RICA

CONDICIONES DE USO DEL PROGRAMA CERO INTERES BANCO NACIONAL DE COSTA RICA DISPOSICIONES GENERALES El Banco Nacional de Costa Rica, reconoce la importancia que tienen sus clientes de tarjetas de crédito,

CONDICIONES DE USO DEL PROGRAMA CERO INTERES BANCO NACIONAL DE COSTA RICA DISPOSICIONES GENERALES El Banco Nacional de Costa Rica, reconoce la importancia que tienen sus clientes de tarjetas de crédito,

REGLAMENTO PROMOCIÓN:

REGLAMENTO PROMOCIÓN: Este cierre fiscal Software Microconta TecApro a $350 y a 3 o 6 meses sin intereses, y obtenga 10% de descuento al pagar con su Tarjeta de Crédito Visa Colegios de Contadores Privados

REGLAMENTO PROMOCIÓN: Este cierre fiscal Software Microconta TecApro a $350 y a 3 o 6 meses sin intereses, y obtenga 10% de descuento al pagar con su Tarjeta de Crédito Visa Colegios de Contadores Privados

REGLAMENTO PROMOCIÓN PAGUE EN CUOTAS LAS UNIVERSIDADES Y CENTROS DE ESTUDIOS CON SU TARJETA DE CREDITO PROMERICA. Condiciones Generales

REGLAMENTO PROMOCIÓN PAGUE EN CUOTAS LAS UNIVERSIDADES Y CENTROS DE ESTUDIOS CON SU TARJETA DE CREDITO PROMERICA El presente Reglamento Promoción: Pague en cuotas las Universidades y Centros de Estudios

REGLAMENTO PROMOCIÓN PAGUE EN CUOTAS LAS UNIVERSIDADES Y CENTROS DE ESTUDIOS CON SU TARJETA DE CREDITO PROMERICA El presente Reglamento Promoción: Pague en cuotas las Universidades y Centros de Estudios

Juan Bataller Grau Catedrático de Derecho mercantil Departamento de Derecho mercantil Universitatde València

Juan Bataller Grau Catedrático de Derecho mercantil Departamento de Derecho mercantil Universitatde València Contenidos 1.- El pagaré: Concepto, función económica y requisitos formales. 2.- La posición

Juan Bataller Grau Catedrático de Derecho mercantil Departamento de Derecho mercantil Universitatde València Contenidos 1.- El pagaré: Concepto, función económica y requisitos formales. 2.- La posición

REGLAMENTO PROMOCIÓN: RETIRO DE EFECTIVO Y PAGO EN CUOTAS CON SU TARJETA DE CRÉDITO PROMERICA. Condiciones Generales

REGLAMENTO PROMOCIÓN: RETIRO DE EFECTIVO Y PAGO EN CUOTAS CON SU TARJETA DE CRÉDITO PROMERICA El presente Reglamento Promoción Retiro de efectivo y pago en cuotas con su Tarjeta de Crédito Promerica es

REGLAMENTO PROMOCIÓN: RETIRO DE EFECTIVO Y PAGO EN CUOTAS CON SU TARJETA DE CRÉDITO PROMERICA El presente Reglamento Promoción Retiro de efectivo y pago en cuotas con su Tarjeta de Crédito Promerica es

PRODUCTOS DE FINANCIACION PARA LA EMPRESA

PRODUCTOS DE FINANCIACION PARA LA EMPRESA PRODUCTOS DE FINANCIACION DE CIRCULANTE CUENTA DE CREDITO Producto por el cual se concede a la sociedad un límite de disponibilidad de crédito. Permite al cliente

PRODUCTOS DE FINANCIACION PARA LA EMPRESA PRODUCTOS DE FINANCIACION DE CIRCULANTE CUENTA DE CREDITO Producto por el cual se concede a la sociedad un límite de disponibilidad de crédito. Permite al cliente

CUENTA DE PÉRDIDAS Y GANANCIAS RESERVADA

Pág. 1 de 8 1. INTERESES Y RENDIMIENTOS ASIMILADOS... 0001 1001 2001 1.1. Depósitos en bancos centrales... 0002 1002 2002 1.1.1. Banco de España... 0003 1003 2003 1.1.2. Otros bancos centrales... 0004

Pág. 1 de 8 1. INTERESES Y RENDIMIENTOS ASIMILADOS... 0001 1001 2001 1.1. Depósitos en bancos centrales... 0002 1002 2002 1.1.1. Banco de España... 0003 1003 2003 1.1.2. Otros bancos centrales... 0004

panequeasesores.com C/ Pirandello, 6 3º-2 Corona de Teatinos

panequeasesores.com info@panequeasesores.com 952 22 67 47 C/ Pirandello, 6 3º-2 Corona de Teatinos (Málaga) @panequeasesores facebook.com/panequeasesores 22 AÑOS DE EXPERIENCIA PROFESIONAL ASESORAMIENTO

panequeasesores.com info@panequeasesores.com 952 22 67 47 C/ Pirandello, 6 3º-2 Corona de Teatinos (Málaga) @panequeasesores facebook.com/panequeasesores 22 AÑOS DE EXPERIENCIA PROFESIONAL ASESORAMIENTO

REGLAMENTO PROMOCIÓN: RETIRO DE EFECTIVO Y PAGO EN CUOTAS CON SU TARJETA DE CRÉDITO PROMERICA. Condiciones Generales

REGLAMENTO PROMOCIÓN: RETIRO DE EFECTIVO Y PAGO EN CUOTAS CON SU TARJETA DE CRÉDITO PROMERICA El presente Reglamento Promoción Retiro de efectivo y pago en cuotas con su Tarjeta de Crédito Promerica es

REGLAMENTO PROMOCIÓN: RETIRO DE EFECTIVO Y PAGO EN CUOTAS CON SU TARJETA DE CRÉDITO PROMERICA El presente Reglamento Promoción Retiro de efectivo y pago en cuotas con su Tarjeta de Crédito Promerica es

REGLAMENTO PROMOCIÓN PAGUE EN CUOTAS SUS COMPRAS DE NOVIEMBRE Y DICIEMBRE CON SU TARJETA DE CREDITO PROMERICA. Condiciones Generales

REGLAMENTO PROMOCIÓN PAGUE EN CUOTAS SUS COMPRAS DE NOVIEMBRE Y DICIEMBRE CON SU TARJETA DE CREDITO PROMERICA El presente Reglamento Promoción: Pague en cuotas sus compras de noviembre y diciembre con

REGLAMENTO PROMOCIÓN PAGUE EN CUOTAS SUS COMPRAS DE NOVIEMBRE Y DICIEMBRE CON SU TARJETA DE CREDITO PROMERICA El presente Reglamento Promoción: Pague en cuotas sus compras de noviembre y diciembre con

Juan Bataller Grau Catedrático de Derecho mercantil Departamento de Derecho mercantil Universitatde València

Juan Bataller Grau Catedrático de Derecho mercantil Departamento de Derecho mercantil Universitatde València Contenidos 1.- Antecedentes 2.- Concepto, naturaleza y función económica 3.- Requisitos formales

Juan Bataller Grau Catedrático de Derecho mercantil Departamento de Derecho mercantil Universitatde València Contenidos 1.- Antecedentes 2.- Concepto, naturaleza y función económica 3.- Requisitos formales

CUENTAS POR COBRAR Y DOCUMENTOS POR COBRAR

UNIVERSIDAD NACIONAL ABIERTA Centro Local Táchira CUENTAS POR COBRAR Y DOCUMENTOS POR COBRAR Asesora: MSc. Niurka M. Gómez M. Concepto Instrumentos formales Que incluyen la promesa de pagar una cantidad

UNIVERSIDAD NACIONAL ABIERTA Centro Local Táchira CUENTAS POR COBRAR Y DOCUMENTOS POR COBRAR Asesora: MSc. Niurka M. Gómez M. Concepto Instrumentos formales Que incluyen la promesa de pagar una cantidad

REGLAMENTO PROMOCIÓN: VACACIONES DE MEDIO AÑO Y PAGO EN CUOTAS CON SU TARJETA DE CRÉDITO PROMERICA

REGLAMENTO PROMOCIÓN: VACACIONES DE MEDIO AÑO Y PAGO EN CUOTAS CON SU TARJETA DE CRÉDITO PROMERICA El presente Reglamento Promoción Vacaciones de medio año y pago en cuotas con su Tarjeta de Crédito Promerica

REGLAMENTO PROMOCIÓN: VACACIONES DE MEDIO AÑO Y PAGO EN CUOTAS CON SU TARJETA DE CRÉDITO PROMERICA El presente Reglamento Promoción Vacaciones de medio año y pago en cuotas con su Tarjeta de Crédito Promerica

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CLAVE DE COTIZACIÓN: CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE GRUPOS FINANCIEROS O SOCIEDAD CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 Activo 1,235,716,681,671 1,242,259,062,991

CLAVE DE COTIZACIÓN: CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE GRUPOS FINANCIEROS O SOCIEDAD CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 Activo 1,235,716,681,671 1,242,259,062,991

CERTIFICADO DE DEPÓSITO A PLAZO NO NEGOCIABLE DE CITIBANK, N.A., SUCURSAL VENEZUELA

CERTIFICADO DE DEPÓSITO A PLAZO NO NEGOCIABLE DE CITIBANK, N.A., SUCURSAL VENEZUELA CITIBANK, N.A., Sucursal Venezuela, sociedad mercantil domiciliada en Caracas, por asiento originalmente inscrito en

CERTIFICADO DE DEPÓSITO A PLAZO NO NEGOCIABLE DE CITIBANK, N.A., SUCURSAL VENEZUELA CITIBANK, N.A., Sucursal Venezuela, sociedad mercantil domiciliada en Caracas, por asiento originalmente inscrito en

ARTÍCULO 1 (Pago de arrendamientos, subarrendamientos y créditos de uso).-

.-") VISTO: el artículo 39 de la Ley Nº 19.210 de 29 de abril de 2014 RESULTANDO: que el referido artículo establece el modo en que deberá pagarse el precio en dinero de todo arrendamiento, subarrendamiento

VISTO: el artículo 39 de la Ley Nº 19.210 de 29 de abril de 2014 RESULTANDO: que el referido artículo establece el modo en que deberá pagarse el precio en dinero de todo arrendamiento, subarrendamiento

Unidad 4. Operaciones pasivas

Unidad 4 Operaciones pasivas Operaciones Pasivas Una de las funciones principales que realizan las instituciones de banca múltiple es la captación de recursos del público inversionista, por la cual el

Unidad 4 Operaciones pasivas Operaciones Pasivas Una de las funciones principales que realizan las instituciones de banca múltiple es la captación de recursos del público inversionista, por la cual el

MANUAL DE CONTABILIDAD PARA INSTITUCIONES BANCARIAS CAPÍTULO IV MODELOS DE CONTABILIZACION

MANUAL DE CONTABILIDAD PARA INSTITUCIONES BANCARIAS CAPÍTULO IV MODELOS DE CONTABILIZACION En este capítulo se presentan los modelos sobre el procedimiento de contabilización de algunas operaciones de

MANUAL DE CONTABILIDAD PARA INSTITUCIONES BANCARIAS CAPÍTULO IV MODELOS DE CONTABILIZACION En este capítulo se presentan los modelos sobre el procedimiento de contabilización de algunas operaciones de

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CLAVE DE COTIZACIÓN: CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE GRUPOS FINANCIEROS O SOCIEDAD CIERRE PERIODO ACTUAL Impresión TRIMESTRE AÑO ANTERIOR 10000000 Activo 236,412,717,886

CLAVE DE COTIZACIÓN: CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE GRUPOS FINANCIEROS O SOCIEDAD CIERRE PERIODO ACTUAL Impresión TRIMESTRE AÑO ANTERIOR 10000000 Activo 236,412,717,886

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CLAVE DE COTIZACIÓN: CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE GRUPOS FINANCIEROS O SOCIEDAD CIERRE PERIODO ACTUAL Impresión TRIMESTRE AÑO ANTERIOR 10000000 Activo 247,131,718,258

CLAVE DE COTIZACIÓN: CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE GRUPOS FINANCIEROS O SOCIEDAD CIERRE PERIODO ACTUAL Impresión TRIMESTRE AÑO ANTERIOR 10000000 Activo 247,131,718,258

REGLAMENTO PROMOCIÓN Gran Venta Nocturna Office Depot

REGLAMENTO PROMOCIÓN Gran Venta Nocturna Office Depot El presente Reglamento Promoción Gran Venta Nocturna Office Depot es un programa que pertenece en forma exclusiva al BANCO PROMERICA DE COSTA RICA,

REGLAMENTO PROMOCIÓN Gran Venta Nocturna Office Depot El presente Reglamento Promoción Gran Venta Nocturna Office Depot es un programa que pertenece en forma exclusiva al BANCO PROMERICA DE COSTA RICA,

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CLAVE DE COTIZACIÓN: CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE GRUPOS FINANCIEROS O SOCIEDAD CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 Activo 210,337,203,655 156,054,268,093

CLAVE DE COTIZACIÓN: CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE GRUPOS FINANCIEROS O SOCIEDAD CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 Activo 210,337,203,655 156,054,268,093

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CLAVE DE COTIZACIÓN: CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE GRUPOS FINANCIEROS O SOCIEDAD CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 Activo 208,875,249,281 206,057,085,601

CLAVE DE COTIZACIÓN: CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE GRUPOS FINANCIEROS O SOCIEDAD CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 Activo 208,875,249,281 206,057,085,601

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CLAVE DE COTIZACIÓN: CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE GRUPOS FINANCIEROS O SOCIEDAD CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 Activo 156,054,268,093 173,189,707,464

CLAVE DE COTIZACIÓN: CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE GRUPOS FINANCIEROS O SOCIEDAD CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 Activo 156,054,268,093 173,189,707,464

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CLAVE DE COTIZACIÓN: CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE GRUPOS FINANCIEROS O SOCIEDAD CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 Activo 232,435,680,455 216,433,266,584

CLAVE DE COTIZACIÓN: CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE GRUPOS FINANCIEROS O SOCIEDAD CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 Activo 232,435,680,455 216,433,266,584

REGLAMENTO PROMOCIÓN ADELANTO DE AGUINALDO. Condiciones Generales

REGLAMENTO PROMOCIÓN ADELANTO DE AGUINALDO El presente Reglamento Promoción: Adelanto de Aguinaldo es un programa que pertenece en forma exclusiva al BANCO PROMERICA DE COSTA RICA, S.A., en adelante denominado

REGLAMENTO PROMOCIÓN ADELANTO DE AGUINALDO El presente Reglamento Promoción: Adelanto de Aguinaldo es un programa que pertenece en forma exclusiva al BANCO PROMERICA DE COSTA RICA, S.A., en adelante denominado

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CLAVE DE COTIZACIÓN: CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE GRUPOS FINANCIEROS O SOCIEDAD CONTROLADORA CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 Activo 164,562,002,037

CLAVE DE COTIZACIÓN: CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE GRUPOS FINANCIEROS O SOCIEDAD CONTROLADORA CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 Activo 164,562,002,037

ÍNDICE. 1. Introducción Los intereses Tratamiento tributario por intereses compensatorios... 2

ÍNDICE 1. Introducción... 2 2. Los intereses... 2 2.1 Tratamiento tributario por intereses compensatorios... 2 2.1.1 Tratamiento con respecto al IGV... 2 2.1.2. Tratamiento con respecto del Impuesto a

ÍNDICE 1. Introducción... 2 2. Los intereses... 2 2.1 Tratamiento tributario por intereses compensatorios... 2 2.1.1 Tratamiento con respecto al IGV... 2 2.1.2. Tratamiento con respecto del Impuesto a

(. Telefono ( Telefax (591-3) * PO BOX N o

* PO BOX N o") Superintendenciade Bancos y Entidades Financieras Bolivia Señores Presente REF: MODIFICACIÓN MANUAL DE CUENTAS Y SIF VERSIÓN 2.45 Señores: Para su aplicación y estricto cumplimiento, se adjunta a la presente

Superintendenciade Bancos y Entidades Financieras Bolivia Señores Presente REF: MODIFICACIÓN MANUAL DE CUENTAS Y SIF VERSIÓN 2.45 Señores: Para su aplicación y estricto cumplimiento, se adjunta a la presente

Ley de los Contratos de. Factoraje y de Descuento

Ley de los Contratos de Factoraje y de Descuento Ley de los Contratos de Factoraje y de Descuento El factoraje y el descuento, son instrumentos que permiten a las personas el acceso a liquidez y representan

Ley de los Contratos de Factoraje y de Descuento Ley de los Contratos de Factoraje y de Descuento El factoraje y el descuento, son instrumentos que permiten a las personas el acceso a liquidez y representan

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CLAVE DE COTIZACIÓN: CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE GRUPOS FINANCIEROS O SOCIEDAD CIERRE PERIODO ACTUAL Impresión TRIMESTRE AÑO ANTERIOR 10000000 Activo 239,592,010,113

CLAVE DE COTIZACIÓN: CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE GRUPOS FINANCIEROS O SOCIEDAD CIERRE PERIODO ACTUAL Impresión TRIMESTRE AÑO ANTERIOR 10000000 Activo 239,592,010,113

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CLAVE DE COTIZACIÓN: CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE GRUPOS FINANCIEROS O SOCIEDAD CIERRE PERIODO ACTUAL Impresión TRIMESTRE AÑO ANTERIOR 10000000 Activo 245,046,109,235

CLAVE DE COTIZACIÓN: CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE GRUPOS FINANCIEROS O SOCIEDAD CIERRE PERIODO ACTUAL Impresión TRIMESTRE AÑO ANTERIOR 10000000 Activo 245,046,109,235

Términos y Condiciones Adelanto CORPUNTOS y Mandato Banca Privada y Única

Términos y Condiciones Adelanto CORPUNTOS y Mandato Banca Privada y Única A) Términos y Condiciones: Introducción. CorpBanca en su continua búsqueda de beneficios para sus clientes, ha determinado realizar

Términos y Condiciones Adelanto CORPUNTOS y Mandato Banca Privada y Única A) Términos y Condiciones: Introducción. CorpBanca en su continua búsqueda de beneficios para sus clientes, ha determinado realizar

ANTES DEL 31 DE ENERO DEL Condiciones Generales

REGLAMENTO PROMOCIÓN BONO DE 30.000,00 (TREINTA MIL COLONES) COLONES APLICADOS EN PUNTOS CASH POR EL PAGO DE LA ANUALIDAD 2019 DEL COLEGIO DE CONTADORES PÚBLICOS AL ADQUIRIR Y PAGAR CON SU TARJETA DE CRÉDITO

REGLAMENTO PROMOCIÓN BONO DE 30.000,00 (TREINTA MIL COLONES) COLONES APLICADOS EN PUNTOS CASH POR EL PAGO DE LA ANUALIDAD 2019 DEL COLEGIO DE CONTADORES PÚBLICOS AL ADQUIRIR Y PAGAR CON SU TARJETA DE CRÉDITO

FACTORAJE, UNA HERRAMIENTA FINANCIERA

FACTORAJE, UNA HERRAMIENTA FINANCIERA Servicios Empresariales Oscar Granja FACTORING S.A. Fundada en 1998 y es la pionera del factoraje en Nicaragua. Se especializa en financiamiento de corto plazo. Su

FACTORAJE, UNA HERRAMIENTA FINANCIERA Servicios Empresariales Oscar Granja FACTORING S.A. Fundada en 1998 y es la pionera del factoraje en Nicaragua. Se especializa en financiamiento de corto plazo. Su

1.1 LOS TÍTULOS VALORES.

UNIDAD I CAPITULO Nº 01 LOS TITULOS VALORES 1.1 LOS TÍTULOS VALORES. Un Título Valor es un documento mercantil en el que está incorporado un derecho privado patrimonial, por lo que el ejercicio del derecho

UNIDAD I CAPITULO Nº 01 LOS TITULOS VALORES 1.1 LOS TÍTULOS VALORES. Un Título Valor es un documento mercantil en el que está incorporado un derecho privado patrimonial, por lo que el ejercicio del derecho

Fideicomisos Empresariales: herramientas para las empresas del sector de Infraestructura

Fideicomisos Empresariales: herramientas para las empresas del sector de Infraestructura 1 Negocios Fiduciarios Haga Fideicomisos no Sociedades 2 Capacidad Jurídica de los Fideicomisos Decreto 1049 de

Fideicomisos Empresariales: herramientas para las empresas del sector de Infraestructura 1 Negocios Fiduciarios Haga Fideicomisos no Sociedades 2 Capacidad Jurídica de los Fideicomisos Decreto 1049 de

REGLAMENTO PROMOCIÓN:

REGLAMENTO PROMOCIÓN: Membresía anual de Impositus a $312 y a 3 o 6 meses sin intereses, y obtenga GRATIS Guía Tributaria al pagar con su Tarjeta de Crédito Visa Colegios de Contadores Privados El presente

REGLAMENTO PROMOCIÓN: Membresía anual de Impositus a $312 y a 3 o 6 meses sin intereses, y obtenga GRATIS Guía Tributaria al pagar con su Tarjeta de Crédito Visa Colegios de Contadores Privados El presente

Bases Documentales 1ero. EMT ADM Prof. Téc. Marly Cavia. Los vales, Letra de Cambio, Los cheques y los deventures.

Unidad 7 Títulos de Crédito Ley Nº 14.701 de Títulos Valores. CODIGO DE COMERCIO La denominación de Títulos valores se le da a una serie de documentos que tienen características comunes, dentro de este

Unidad 7 Títulos de Crédito Ley Nº 14.701 de Títulos Valores. CODIGO DE COMERCIO La denominación de Títulos valores se le da a una serie de documentos que tienen características comunes, dentro de este

REGLAMENTO PROMOCION COMPRA DE SALDOS EN CUOTAS

REGLAMENTO PROMOCION COMPRA DE SALDOS EN CUOTAS DIFERIDAS SIN INTERESES. PRIMERA: PROPIEDAD DEL PROGRAMA: El presente programa pertenece en forma exclusiva a CREDOMATIC DE COSTA RICA, S.A., empresa que

REGLAMENTO PROMOCION COMPRA DE SALDOS EN CUOTAS DIFERIDAS SIN INTERESES. PRIMERA: PROPIEDAD DEL PROGRAMA: El presente programa pertenece en forma exclusiva a CREDOMATIC DE COSTA RICA, S.A., empresa que

(Miles de euros redondeados)

") BALANCE RESERVADO Pág. 1 ACTIVO 1. CAJA Y DEPÓSITOS EN BANCO DE ESPAÑA... 0001 1.1. Caja... 0002 1.2. Banco de España... 0003 2. ENTIDADES DE CRÉDITO... 0005 2.1. Cuentas mutuas... 0006 2.2. Cuentas de

BALANCE RESERVADO Pág. 1 ACTIVO 1. CAJA Y DEPÓSITOS EN BANCO DE ESPAÑA... 0001 1.1. Caja... 0002 1.2. Banco de España... 0003 2. ENTIDADES DE CRÉDITO... 0005 2.1. Cuentas mutuas... 0006 2.2. Cuentas de

Financiando el día a día de su negocio DE COBROS Y PAGOS NACIONALES FINANCIACIÓN

Financiando el día a día de su negocio DE COBROS Y PAGOS NACIONALES FINANCIACIÓN FINANCIACIÓN DE COBROS Y PAGOS NACIONALES Índice_ 1. Introducción...................................... 3 2. Descuento Comercial...............................

Financiando el día a día de su negocio DE COBROS Y PAGOS NACIONALES FINANCIACIÓN FINANCIACIÓN DE COBROS Y PAGOS NACIONALES Índice_ 1. Introducción...................................... 3 2. Descuento Comercial...............................

Lo que necesito saber de mi Cuenta Corriente

Lo que necesito saber de mi Cuenta Corriente Informativo cuenta corriente bancaria (persona natural) Cómo abrir Mi Qué es una cuenta corriente bancaria? Es un contrato entre un banco y una persona, en

Lo que necesito saber de mi Cuenta Corriente Informativo cuenta corriente bancaria (persona natural) Cómo abrir Mi Qué es una cuenta corriente bancaria? Es un contrato entre un banco y una persona, en

BALANCE RESERVADO (NEGOCIOS EN ESPAÑA)

") Pág. 1 de 17 A C T I V O 1. CAJA Y DEPÓSITOS EN BANCOS CENTRALES... 0001 1501 3001 1.1. Caja... 0002 1502 3002 1.2. Banco de España... 0003 1503 3003 1.2.1. Adquisición temporal de activos... 0004 1504

Pág. 1 de 17 A C T I V O 1. CAJA Y DEPÓSITOS EN BANCOS CENTRALES... 0001 1501 3001 1.1. Caja... 0002 1502 3002 1.2. Banco de España... 0003 1503 3003 1.2.1. Adquisición temporal de activos... 0004 1504

REGLAMENTO PROGRAMA ESPECIAL DE EXTRA FINANCIAMIENTOS EFECTIVO BANCO PROMERICA DE COSTA RICA S.A. Condiciones Generales

REGLAMENTO PROGRAMA ESPECIAL DE EXTRA FINANCIAMIENTOS EFECTIVO BANCO PROMERICA DE COSTA RICA S.A. El presente Reglamento Programa Especial de Extra Financiamientos Efectivo es un programa que pertenece

REGLAMENTO PROGRAMA ESPECIAL DE EXTRA FINANCIAMIENTOS EFECTIVO BANCO PROMERICA DE COSTA RICA S.A. El presente Reglamento Programa Especial de Extra Financiamientos Efectivo es un programa que pertenece