C.P.C. GUSTAVO ZARATE POMA.

|

|

|

- José Ramón Ayala Alcaraz

- hace 7 años

- Vistas:

Transcripción

1 C.P.C. GUSTAVO ZARATE POMA 1

2 I Aspectos Normativos II Enfoque Práctico III Casos Prácticos 2

3 I Aspectos Normativos Introducción Marco Legal Obligaciones de los Contribuyentes al Sistema de Libros Electrónicos - SLE. Sistema de Libros Electrónicos PLE y PORTAL Libros que se deben de declarar Plazos Máximos de entrega Conservación, pérdida o destrucción y el cierre de los libros Infracciones y sanciones tributarias aplicables. Nuevos formatos de libros y Registros PLE v. 4.0 Aspectos a considerar por la aplicación de los nuevos formatos 3

4 4

5 Forma del llevado de los libros Físico: Manual Físico: hojas sueltas o continuas Electrónico: PLE 5

6 Forma del llevado de los libros OBLIGACIONES TRIBUTARIAS RS : Aspectos formales RS : Formatos de los Libros físicos RS Nº /SUNAT RS :Libros Electrónicos PCGE OBLIGACIONES CONTABLES NIIFs completas y NIIFs para PYMES 6

7 Comprobantes de Pago Electrónico Factura Electrónica Portal SUNAT Factura Electrónica desde los Sistemas del Contribuyente Grandes Emisores

8 Sistema de Libros Electrónicos SLE PORTAL Registro de Ventas y Compras Electrónicos en SOL SLE PLE Desde los Sistemas del Contribuyente

9 Llevado de libros por Régimen tributario Reg. Costos Reg. Perm. Inv Unid o Valoriz. R. Act. Fijo. RG Gran Emp. RG - Med. Emp. Ing. <= 2,300 UIT Inciso b) tercer párrafo, Art. 65, LIR - Contabilidad Completa IGV: L. Ret. Inc E y F Art. 34 LIR RG - Peq. Ing. <= 1,700 Empresa UIT RG - Peq. Ing. <= 500 Empresa UIT LIB Libro Diario Libro Mayor RVI RC RG Microempresas Ing. <= 150 UIT Libro Diario de Formato Simplificado RER - Microempresas Ing. < 525,000 RUS - Microempresas Ing. < 360,000 9

10 MARCO LEGAL 10

11 Libros Electrónicos: normativa vigente Resolución de Superintendencia Tema que norma Fecha Nº /SUNAT Dictan disposiciones para la implementación del llevado optativo a partir del 01/07/2010 de determinados Libros y Registros Vinculados a Asuntos Tributarios de manera electrónica Nº /SUNAT Modifican la RS N /SUNAT a fin de facilitar el acceso al llevado de los Libros y Registros Vinculados a Asuntos Tributarios de manera electrónica Nº /SUNAT Modifica el Anexo 2"Estructuras e información de los Libros y Registros Electrónicos y el Anexo 3 Tablas Nº /SUNAT Posterga puesta a disposición de la versión 2.0 del Programa de Libros Electrónicos Nº /SUNAT Modifican la RS N /SUNAT para implementar el llevado electrónico del Registro de Compras Nº /SUNAT Modifican la RS N /SUNAT determinándose el universo de obligados a llevar libros electrónicos 30/12/ /12/ /12/ /03/ /04/ /10/

12 Libros Electrónicos: normativa vigente Resolución de Superintendencia Tema que norma Nº /SUNAT Modifican la RS N /SUNAT en lo relativo a la incorporación al Sistema de Llevado de Libros y o Registros Electrónicos a que se refiere la RS /SUNAT N /SUNAT Crean el sistema de llevado del Registro de Ventas e Ingresos y de Compras de manera electrónica en SUNAT Operaciones en Línea Nº /SUNAT Establece sujetos obligados a llevar los Registros de Ventas e Ingresos y de Compras de manera electrónica y que modifica la Resolución de Superintendencia N /SUNAT y la N /SUNAT N /SUNAT Establecen fechas máximas de atraso del Registro de Ventas e Ingresos y de Compras aplicables a determinados sujetos designados como principales contribuyentes y modifican disposiciones de la Resolución de Superintendencia N /SUNAT y de la Resolución de Superintendencia N /SUNAT y modificatorias. Fecha 11/01/ /02/ /12/ /04/2014

13 Libros Electrónicos: normativa vigente Resolución de Superintendencia Tema que norma Fecha Nº /SUNAT Modifican la Res. N /SUNAT a fin de establecer nuevos sujetos obligados a llevar los registros de ventas e ingresos y de compras de manera electrónica y que aprueba las fechas máximas de atraso de dichos registros para el 2015 N /SUNAT Modifican las condiciones establecidas en la Resolución de superintendencia /SUNAT para los sujetos obligados a llevar los registros de ventas e ingresos y de compras de manera electrónica partir del 1 de enero del /12/ /01/2015

14 OBLIGACIONES DE LOS CONTRIBUYENTES AL SISTEMA DE LIBROS ELECTRONICOS - SLE 14

15 USUARIOS DEL SISTEMA DE LIBROS ELECTRONICOS - SLE 1.Incorporados 2.Obligados 3.Afiliados 4.Generadores 15

16 16

17 17

18 18

19 19

20 20

21 21

22 SISTEMAS DE LIBROS ELECTRONICOS PLE Y PORTAL 22

23 Afiliación al SLE Opcional Obligados por Norma 23

24 Desde los sistemas de la SUNAT: Reg. Ventas y Reg. Compras Portal

25 Desde los sistemas del Contribuyente: Programa de Libros Electrónicos - PLE

26 LIBROS QUE SE DEBEN DECLARAR

27 Sistema de Libros Electrónicos

28 LIBROS ELECTRONICOS VOLUNTARIOS 28

29 29

30 PLAZOS MÁXIMOS DE ENTREGA 30

31 PLAZOS DE ATRASO APLICABLES A LOS LIBROS ELECTRONICOS 31

32 PLAZOS DE ATRASO APLICABLES A LOS LIBROS ELECTRONICOS 32

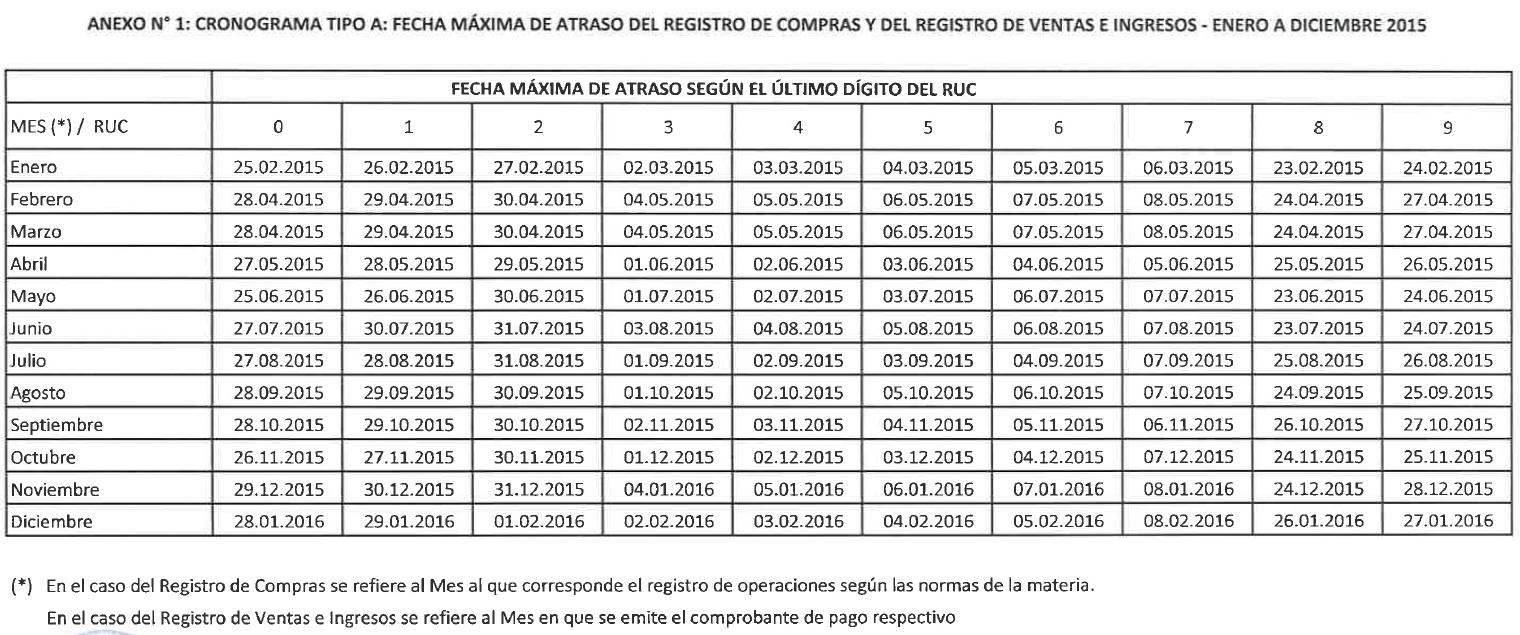

33 PLAZOS MAXIMOS DE ATRASO 2014 Los plazos de atraso del Registro de Ventas e Ingresos y del Registro de Compras llevados de manera electrónica, para todo el año 2014, según la Resolución de Superintendencia N /SUNAT son: ANEXO I: CRONOGRAMA TIPO A: FECHA MÁXIMA DE ATRASO DEL REGISTRO DE COMPRAS Y DEL REGISTRO DE VENTAS E INGRESOS (Incorporados o afiliados al SLE-PLE, Obligados por la RS /SUNAT, Generadores en SLE-PORTAL ) ANEXO II: CRONOGRAMA TIPO B: FECHA MÁXIMA DE ATRASO DEL REGISTRO DE COMPRAS Y DEL REGISTRO DE VENTAS E INGRESOS : Aplicable a los nuevos contribuyentes obligados (con ingresos mayores a 150 UIT en el RS /SUNAT) y a los Principales Contribuyentes designados a partir del 01 de enero del

34 34

35 35

36 CONSERVACIÓN, PÉRDIDA O DESTRUCCIÓN Y CIERRE DE LOS LIBROS 36

37 CONSERVACION DE LIBROS Y/O REGISTROS ELECTRONICOS Mientras el tributo no este prescrito, deberán conservar los Libros y/o Registros Electrónicos en un medio de almacenamiento magnético, óptico u otros similares. Los PRICOS deberán conservar por el mismo período de tiempo y en alguno de los medios señalados un ejemplar de los LRE en un establecimiento distinto al domicilio fiscal, cuya dirección deberá ser puesta de conocimiento de la SUNAT en el momento de la afiliación al sistema. Si con posterioridad a la afiliación al Sistema el Generador es designado PRICO deberá comunicar a la SUNAT la dirección del establecimiento donde conservará el ejemplar adicional de los LRE, a través de su clave SOL. Cambio de establecimiento, a través de su clave SOL; 2 meses.

38 PERDIDA DE LIBROS Y/O REGISTROS ELECTRONICOS De producirse la pérdida de los LRE o del ejemplar adicional, se deberá generar un nuevo ejemplar a partir de aquel con el que cuenten. La comunicación de la perdida o destrucción sólo deberá ser efectuada, en el caso de PRICOS, cuando se produzca la pérdida o destrucción por siniestro, asalto y otros de sus LRE y de los ejemplares adicionales.

39 CIERRE DE LIBROS Y/O REGISTROS ELECTRONICOS Solicitan la baja de Inscripción en el RUC No exista la obligación de llevar alguno de los LRE de acuerdo a la normatividad vigente, podrán optar por cerrarlos. Se debe seleccionar la opción correspondiente que prevea el PLE Y los libros físicos? El contribuyente afiliado o incorporado al SLE tiene la obligación de cerrar los Libros y/o Registros llevados en forma manual o en hojas sueltas o continuas, previo registro de lo que corresponda anotar en el mes anterior al de su afiliación o incorporación al SLE. Inutilizar las hojas en blanco mediante una raya o la leyenda ANULADO

40 Exclusión de los Directorios de PRICOS de los sujetos incorporados Se determina que, a partir del mes siguiente de la exclusión de un contribuyente de un Directorio de PRICOS, este puede optar por llevar el Registro de Ventas e Ingresos y el Registro de Compras en el SLE Portal. No se considera exclusión cuando un sujeto es excluido de un directorio de PRICOS y se incluye en otro distinto.

41 Exclusión de los Directorios de PRICOS de los sujetos incorporados Los PRICOS excluidos deben continuar llevando en el SLE PLE el Libro Diario, el Libro Mayor o el Libro Diario de Formato Simplificado y aquellos libros voluntarios generados de manera electrónica. Respecto del Libro Diario, el Libro Mayor o el Libro Diario de Formato Simplificado se mantiene la obligación respecto de su conservación.

42 INFRACCIONES Y SANCIONES TRIBUTARIAS APLICABLES 42

43 TABLA DE INFRACCIONES Art. Num. Descripción Omitir llevar los libros de contabilidad, u otros libros y/o registros exigidos por las leyes, reglamentos o por Resolución de Superintendencia de la SUNAT u otros medios de control exigidos por las leyes y reglamentos Llevar los libros de contabilidad, u otros libros y/o registros exigidos por las leyes, reglamentos o por Resolución de Superintendencia de la SUNAT, el registro almacenable de información básica u otros medios de control exigidos por las leyes y reglamentos; sin observar la forma y condiciones establecidas en las normas correspondientes Omitir registrar ingresos, rentas, patrimonio, bienes, ventas, remuneraciones o actos gravados, o registrarlos por montos inferiores Llevar con atraso mayor al permitido por las normas vigentes, los libros de contabilidad u otros libros o registros exigidos por las leyes, reglamentos o por Resolución de Superintendencia de la SUNAT, que se vinculen con la tributación No llevar en castellano o en moneda nacional los libros de contabilidad u otros libros o registros exigidos por las leyes reglamentos o por R.S. de la Sunat, excepto para los contribuyentes autorizados a llevar contabilidad en moneda extranjera No conservar los libros y registros llevados en sistema manual, mecanizado o electrónico, documentación sustentatoria, informes, análisis y antecedentes de las operaciones o situaciones que constituyan hechos susceptibles de generar obligaciones tributarias, o que estén relacionadas con éstas, durante el plazo de prescripción de los tributos 43

44 TABLA DE INFRACCIONES Y SANCIONES 44

45 CASOS Problema Se presenta fuera de plazo el RVI o el RC electrónico de los meses de Enero, Febrero y Marzo En el caso anterior se aplica una o varias multas? Infracción Art. 175 num. 5 Varias Contribuyente que sigue llevando RVI de manera física debiendo llevar de manera electrónica Principal Contribuyente no tienen copia de la contabilidad en el domicilio adicional Art. 175 num. 2 Art. 175 num. 7 Contribuyente rectifica su RVI o RC electrónico Art. 175 num. 3 Contribuyente señalo por error el indicador de moneda extranjera en el nombre del libro electrónico Art. 175 num. 6

46 NUEVOS FORMATOS DE LIBROS Y REGISTROS PLE V

47 QUE CAMBIOS IMPORTANTES ENCONTRAMOS EN EL PLE v.4.0? La eliminación de Defaults y Reglas respecto del tipo de datos. Sin embargo, aún las acepta. Se elimina el uso de TUPLAS que exigía información con datos numéricos. El formato PLAN CONTABLE UTILIZADO se informará mensualmente como sub libro del Libro Diario. Este formato anteriormente pertenecía al formato del Libro de Inventarios y Balances. La separación del Correlativo o Código Único en dos campos: Código Único de Operación (CUO) Correlativo del asiento contable con prefijos A (Apertura), M (Movimientos) y C (Cierre) 47

48 QUE CAMBIOS IMPORTANTES ENCONTRAMOS EN EL PLE v.4.0? En el Libro Diario, Libro Diario de Formato Simplificado y Libro Mayor se incluyen los campos: Número correlativo utilizado en el Registro de Ventas e Ingresos Número correlativo utilizado en el Registro de Compras Número correlativo utilizado en el Registro de Consignaciones. 48

49 QUE CAMBIOS IMPORTANTES ENCONTRAMOS EN EL PLE v.4.0? Se establece las Reglas Generales de la información de los Comprobantes de Pago y/o Documentos Uso del Catálogo de Bienes, Servicios y Obras establecido por el Organismo Supervisor de las Contrataciones del Estado (OSCE) y vigente al 01 de enero de cada año. Los formatos en los que se usa son: Registro de Activos Fijos Registro de Inventario Permanente en Unidades Físicas Registro de Inventario Permanente Valorizado 49

50 ASPECTOS A CONSIDERAR POR LA APLICACIÓN DE LOS NUEVOS FORMATOS 50

51 ANOTACION DE LAS OPERACIONES CONTABLES Las operaciones contables deben ser anotadas los Libros Electrónicos a partir del mes o ejercicio por el cuál se le incorporó, obligó o se afilió, y se entenderán producidas cuando el contribuyente obtenga la Constancia de Recepción correspondiente por parte de la SUNAT, dicha constancia se emite al realizar el envío del Resumen de un Libro Electrónico a través del PLE. Cuando se emita la Constancia de Recepción fuera de los plazos máximos de atraso determinados para cada Libro Electrónico, se considerará que el registro se ha efectuado con atraso mayor al permitido. El envío del Resumen de cada Libro Electrónico se efectúa una sola vez luego de haber finalizado el mes o ejercicio al cual corresponde el registro de las actividades u operaciones. 51

52 ANOTACION DE LAS OPERACIONES CONTABLES Los CdP y documentos a que se refiere el inciso a) del artículo 19º de la Ley del IGV deben ser anotados en el RC de conformidad con las normas vigentes, a efectos de no perder el derecho al crédito fiscal del IGV. La anotación de las operaciones que no otorguen derecho a crédito fiscal en el RVI como en el RC, que esté llevando electrónicamente, debe realizarse en forma individual por operación y sin consolidarse, con excepción de la anotación del ticket o cinta de maquinas registradoras que no otorgue derecho a crédito fiscal en el RVI, en el que se podrá anotar consolidando el total de operaciones por día y por máquina registradora, siempre que lleve un sistema de control computarizado en el que mantenga la información al detalle y que permita realizar la verificación individual de cada documento. 52

53 OTRAS DISPOSICIONES ADICIONALES La RS N /SUNAT estableció algunas disposiciones adicionales que se detallan a continuación: Se exceptúa de llevar el Libro Caja y Bancos siempre que su información se encuentre contenida en el Libro Mayor Electrónico. Se exceptúa de llevar el Registro de Inventario en Unidades Físicas si se lleva el Registro de Inventario Permanente Valorizado Electrónico. El Libro de Inventarios y Balances podrá ser elaborado sin consignar información en los ítems 3.2, 3.4, 3.7, 3.8, 3.11 y 3.14 siempre que se cuente con la referida información con la estructura establecida en dicho anexo en otro libro y/o registro llevado de manera electrónica y sea presentado cuando le sea requerido por la SUNAT. 53

54 OTRAS DISPOSICIONES ADICIONALES Se establece el plazo de un mes calendario para la anotación del Estado de Ganancias y Pérdidas en el Libro de Inventarios y Balances, en los casos de modificación del coeficiente o porcentaje aplicable al cálculo de los pagos a cuenta del régimen general del Impuesto a la Renta, computado desde el primer día del mes siguiente a la presentación de la declaración jurada correspondiente. El Libro de Inventarios y Balances deberá ser firmado exclusivamente por el Contador Público Colegiado. 54

55 OBLIGACIONES ADICIONALES Los contribuyentes incorporados o afiliados al SLE-PLE adicionalmente al llevado de los libros y/o registros que les corresponda, deberán: 1. Presentar mensualmente ante la SUNAT la información en detalle de los comprobantes de pago y documentos autorizados que se anotaron en el Registro de Ventas e Ingresos y en el Registro de Compras, lo cual se cumple automáticamente al generar el Resumen correspondiente, a través del Programa de Libros Electrónicos - PLE. 2.Cerrar los Libros y/o Registros llevados en forma manual o en hojas sueltas o continuas, previo registro de lo que corresponda anotar en el mes anterior al de su afiliación al Sistema o, en el ejercicio precedente a ésta, según sea el caso. 55

56 Se puede solicitar que el contribuyente exhiba sus libros si lleva RVI y RC Portal? Si el contribuyente lleva el RVI y el RC Electrónico en el Portal de la SUNAT NO se puede solicitar que exhiba pues la SUNAT lo ha sustituido en el cumplimiento de las obligaciones de almacenar, archivar y conservar dichos registros generados en el SLE - Portal. No obstante, es necesario que la SUNAT le comunique formalmente al contribuyente el inicio de un procedimiento de fiscalización, el alcance y elementos correspondiente y asimismo que usará la información contenida en dichos registros electrónicos generada en el Portal institucional.

57 Se puede solicitar que el contribuyente exhiba sus libros si lleva RVI y RC PLE? Si el contribuyente lleva el RVI y el RC Electrónico PLE SI deberá exhibirlos dentro de los procedimientos de fiscalización pues al generarlos sólo envía un Resumen de los mismos a la SUNAT y por tanto no cuenta con toda la información necesaria para verificar si cumplió con sus obligaciones tributarias. En tal sentido, a efectos de cumplir con la exhibición solicitada es necesario que el contribuyente proporcione en el cierre del primer requerimiento los registros electrónicos (archivos txt). La Constancia de Recepción (archivos xple) sirve para verificar. Esto aplica también para los demás libros electrónicos que debe llevar el contribuyente mediante el PLE (Libro Diario, Libro Mayor, etc.). No es obligatorio su impresión.

58 Se puede solicitar al contribuyente información de sus libros físicos en las estructuras del PLE? El artículo 62 del CT señala que la SUNAT tiene la facultad de exigir a los deudores tributarios la exhibición y/o presentación sus libros, registros y/o documentos que sustenten la contabilidad y/o que se encuentren relacionados con hechos susceptibles de generar obligaciones tributarias así como la presentación de informes y análisis relacionados con hechos susceptibles de generar obligaciones tributarias en la forma y condiciones requeridas. En tal sentido, la SUNAT SI puede solicitar la presentación parcial o total de la información relacionada con los libros y registros vinculados a asuntos tributarios mediante las estructuras establecidas por el PLE.

59 Qué sucede si el contribuyente no presenta la información requerida? Si el contribuyente no cumple con presentar la información requerida por la SUNAT se configura la infracción del numeral 5 del artículo 177 del Código Tributario por no proporcionar la información o documentos que sean requeridos por la administración sobre sus actividades o las de terceros con los que guarde relación o proporcionarla sin observar la forma, plazos y condiciones que establezca la Administración Tributaria. La sanción es una Multa equivalente al 0.3% de los Ingreso Netos.

60 II Enfoque Práctico El programa de libros electrónicos PLE. Nomenclatura de los Libros Electrónicos. Estructura de los libros electrónicos. a. Registro de Compras y Ventas. b. Libros Diario y Mayor. c. Otros. Consideraciones para la elaboración de los libros electrónicos. Principales errores detectados. Casuística 60

61 EL PROGRAMA DE LIBROS ELECTRONICOS - PLE 61

62 HISTORIAL DE VERSIONES DEL PLE 62

63 Programa de Libros Electrónicos - PLE El PLE No es un software contable Se instala en la PC del contribuyente Principal Insumo: Archivos en formato de texto (TXT). No se envía el libro electrónico (archivo de texto), solo se envía un Resumen que incluye el código Hash. El Resumen del RVI y RC incluye el detalle de los CdP que dan derecho al uso del Crédito Fiscal 63

64 Libros Electrónicos: Modelo General SW Contable propio Afiliación al SLE BD LE Ventas TXT Resumen + Hash INCONSISTENCIAS Ventas PRICO Domicilio Fiscal Otro Domicilio Ventas Ventas + + CdR Ventas CdR Ventas CdR Ventas Constancia de Recepción + Firma SUNAT 64

65 CODIGO DE VERIFICACION Hash. Secuencia de bits de longitud fija obtenido como resultado de procesar un documento electrónico con un algoritmo, de tal manera que: 1. El documento electrónico produzca siempre el mismo código de verificación cada vez que se le aplique dicho algoritmo. 2. Sea improbable a través de medios técnicos, que el documento electrónico pueda ser derivado o reconstruido a partir del código de verificación producido por el algoritmo. 3. Sea Improbable que por medios técnicos, se pueda encontrar dos documentos electrónicos que produzcan el mismo código de verificación al usar el mismo algoritmo. 65

66 QUÉ DEBO GUARDAR COMO LIBRO ELECTRÓNICO?

67 NOMENCLATURA DE LOS LIBROS ELECTRÓNICOS 67

68 ANEXO 2: ESTRUCTURAS E INFORMACIÓN DE LOS LIBROS Y/O REGISTROS ELECTRÓNICOS 68

69 ANEXO 2: ESTRUCTURAS E INFORMACIÓN DE LOS LIBROS Y/O REGISTROS ELECTRÓNICOS 69

70 ANEXO 2: ESTRUCTURAS E INFORMACIÓN DE LOS LIBROS Y/O REGISTROS ELECTRÓNICOS 70

71 ESTRUCTURA DE NOMBRE DE LOS LIBROS ELECTRONICOS 71

72 ESTRUCTURAS DE LOS LIBROS ELECTRONICOS 72

73 Nombre de los archivos TXT Libro Electrónico RUC del Generador: Periodo a generar: Enero 2013 Tipo de Libro: Registro de Ventas e Ingresos No se está cerrando el libro Libro con información Llevado en moneda nacional Libro Electrónico (fijo) RUC del Generador Periodo Año Mes Día Identificador del Libro: 14.1 Oportu nidad (sólo LIB) PLE (fijo) Moneda Con información Operación (cierre) 73

74 ESTRUCTURA DE LOS LIBROS ELECTRÓNICOS 74

75 REGLAS GENERALES DE INFORMACION DE LOS LIBROS Y REGISTROS ELECTRONICOS 75

76 REGLAS DE TIPO Y NUMERO DE DOCUMENTO 76

77 REGLAS GENERALES DE LA INFORMACIÓN DE LOS COMPROBANTES DE PAGO Y/O DOCUMENTOS 77

78 REGLAS GENERALES DE LA INFORMACIÓN DE LOS COMPROBANTES DE PAGO Y/O DOCUMENTOS 78

79 REGISTRO DE COMPRAS Y VENTAS 79

80 ESTRUCTURA DEL REGISTRO DE COMPRAS

81 REGISTRO DE COMPRAS: CODIGO UNICO DE OPERACION REGIMEN GENERAL M001 02/06/ QUIMICA COMERCIAL SA /06/ REGIMEN ESPECIAL RENTA RER M001 02/06/ QUIMICA COMERCIAL SA /06/

82 ESTRUCTURA DEL REGISTRO DE VENTAS 82

83 REGISTRO DE VENTAS E INGRESOS: CODIGO UNICO DE OPERACION REGIMEN GENERAL M001 10/06/ OWENS PERÚ S.A REGIMEN ESPECIAL RENTA RER M001 10/06/ OWENS PERÚ S.A

84 ESTRUCTURA DEL REGISTRO DE VENTAS 84

85 REGISTRO DE VENTAS E INGRESOS: NUMERO INICIAL Y NUMERO FINAL DOCUMENTOS CONSOLIDADOS M001 14/06/ T TV0001 TICKETS VARIOS M001 14/06/ BV0001 BOLETAS VARIAS

86 LIBRO DIARIO Y LIBRO MAYOR 86

87 ESTRUCTURA DEL LIBRO DIARIO 87

88 ESTRUCTURA DEL LIBRO DIARIO 88

89 LIBRO DIARIO CODIGO UNICO DE OPERACION LIBRO ELECTRONICO DIARIO 89

90 LIBRO DIARIO CORRELATIVO REGISTRO DE VENTAS E INGRESOS 90

")

91 LIBRO DIARIO - DETALLE DEL PLAN CONTABLE UTILIZADO (*) 91

92 LIBRO DIARIO - DETALLE DEL PLAN CONTABLE UTILIZADO (*) BANCO DE CREDITO MN BANCO CONTINENTAL MN BANCO SCOTIABANK MN BANCO INTERBANK MN 01-1 El control de las cuentas contables debe ser estricto. Siempre va asociado a la generación de asientos contables en el libro diario. 92

93 LIBRO DIARIO DE FORMATO SIMPLIFICADO Y LIBRO MAYOR - Su estructura de datos es exactamente igual al Libro Diario. Lo único que se cambia es su estructura de nombre. 93

94 OTROS LIBROS ELECTRONICOS 94

95 LIBRO DE INVENTARIOS Y BALANCES 95

96 96

97 LIBRO DE INVENTARIOS Y BALANCES D D D D01ST

98 INCLUSION DEL CATALOGO UNICO DE BIENES, SERVICIOS Y OBRAS (CUBSO) EN INVENTARIOS 98

99 INCLUSION DEL CATALOGO UNICO DE BIENES, SERVICIOS Y OBRAS (CUBSO) EN INVENTARIOS 99

100 REGISTRO DE INVENTARIO PERMANENTE VALORIZADO 100

101 REGISTRO DE INVENTARIO PERMANENTE VALORIZADO 101

102 REGISTRO DE ACTIVO FIJO 102

103 REGISTRO DE ACTIVO FIJO 103

104 CONSIDERACIONES PARA LA ELABORACIÓN DE LOS LIBROS ELECTRÓNICOS 104

105 ESTADO DE LAS OPERACIONES EN LOS LIBROS ELECTRONICOS Los Libros Electrónicos se presentan una única vez. Las Rectificaciones de los Libros Electrónicos de meses anteriores se realizan en el mes actual y se realizan registro por registro a través de los estados 8 y 9 105

106 ESTADO DE LAS OPERACIONES EN LOS LIBROS ELECTRONICOS 106

107 ESTADO DE LAS OPERACIONES EN LOS LIBROS ELECTRONICOS REGISTRO DE VENTAS PERIODO: ABRIL

108 ESTADO DE LAS OPERACIONES EN LOS LIBROS ELECTRONICOS REGISTRO DE VENTAS PERIODO: JUNIO

109 ESTADO DE LAS OPERACIONES EN LOS LIBROS ELECTRONICOS REGISTRO DE COMPRAS PERIODO: ABRIL 2014

110 ESTADO DE LAS OPERACIONES EN LOS LIBROS ELECTRONICOS

111 QUE PROBLEMA!!!

112 PRINCIPALES ERRORES DETECTADOS 112

113 ERRORES COMUNES QUE DETECTA EL PLE 113

114 114

115 PLE: Ejecución en modo de pruebas Sin Clave SOL 115

116 PLE: Ejecución en modo de pruebas Sin Clave SOL 116

117 PLE: Ejecución en modo de pruebas Sin Clave SOL 117

118 PLE: Ejecución Con Clave SOL 118

119 PLE: Ejecución Con Clave SOL Validar 119

120 PLE: Ejecución Con Clave SOL Validar 120

121 PLE: Ejecución Con Clave SOL Validar 121

122 PLE: Ejecución Con Clave SOL Validar Resumen de Constancia 122

123 PLE: Ejecución Con Clave SOL Validar Información Consistente 123

124 PLE: Ejecución Con Clave SOL Validar Información Inconsistente 124

125 CASUISTICA 125

126 ES POSIBLE ANOTAR UN TICKET NEGATIVO EN EL REGISTRO DE VENTAS ELECTRÓNICO? Las máquinas registradoras permiten la anulación de ventas realizadas a consumidores finales con tickets o cintas de máquinas registradoras, siempre que cumplan con las exigencias dispuestas en el numeral 1 del artículo 10 del Reglamento de Comprobantes de Pago, entre ellas contener los mismos requisitos y características del ticket o cinta de máquina registradora que contiene la operación por anular. (Informe N SUNAT/2B0000) Por consiguiente, los tickets negativos si son susceptibles de ser emitido y su anotación debería ser: Campo 5: Tipo de Comprobante de Pago 07 Nota de Crédito 126

127 CÓMO ANOTAR LA IMPORTACION DE BIENES EN EL REGISTRO DE COMPRAS ELECTRONICO? Se debe anotar la información de la Declaración Única de Aduanas (DUA) o de la Declaración Simplificada de Importación (DSI) que otorga derecho al uso del crédito fiscal. Para tal efecto anotar lo siguiente: Campo 4: Fecha de Pago del IGV Campo 6: Tipo de documento 50 Declaración Única de Aduanas Importación definitiva o 51 Despacho Simplificado Importación Simplificada Campo 7: Código de la Dependencia Aduanera Campo 8: Año de la emisión de la DUA o DSI Campo 9: Número de la DUA o de la DSI Campo 11: Tipo de Documento de Identidad 6 Campo 12: Número de RUC (RUC de la SUNAT) Campo 13: SUNAT Campo 34: Estado 1 127

128 CÓMO ANOTAR COMPROBANTE DE PAGO DE UNA PERSONA NO DOMICILIADA POR LA UTILIZACION DE SERVICIOS EN EL REGISTRO DE COMPRAS ELECTRONICO? Cuál es el documento fuente u origen que da sustento al gasto o costo para efectos del impuesto a la renta? Es el comprobante de pago (factura) emitido por el sujeto no domiciliado? Cómo se anota en el Registro de Compras? Campo 4: Fecha de emisión del Comprobante de Pago no domiciliado Campo 6: Tipo de documento 91 Comprobante de no domiciliado. Campo 9: Número del Comprobante de Pago no domiciliado Campo 13: Razón Social del proveedor no domiciliado. Campo 34: Estado 0 128

129 CÓMO SE DEBE ANOTAR UNA LIQUIDACIÓN DE COMPRA EN EL REGISTRO DE COMPRAS ELECTRÓNICO? Se sugiere anotar el documento de la siguiente manera: Campo 4: Fecha de Emisión de la Liquidación de Compra. Campo 6: Tipo de documento 04 Liquidación de Compra. Campo 7: Serie del Comprobante de Pago. Campo 9: Número de la Liquidación de Compra. Campo 11: Tipo de Documento 1 DNI. Campo 12: Número del DNI del Proveedor. Campo 13: Apellidos y Nombres del proveedor. Campo 34: Estado 1 129

130 CONCLUSIONES 130

131 CONCLUSIONES La información contable debe ser generada en su oportunidad. Hay mayor probabilidad de cruce de información y detección de doble facturación, evasión, etc. Para afrontar exitosamente la implementación de libros electrónicos es necesario contar con software que permita obtener fácilmente los formatos de importación para PLE. Aún no este actualmente obligado a presentar Libros Electrónicos se debe ir preparando ya que al final todos presentarán en formato electrónico. 131

132 PREGUNTAS? 132

133 C.P.C. GUSTAVO ZARATE POMA 133

Libros Electrónicos Últimos cambios normativos

Libros Electrónicos Últimos cambios normativos Contenido Marco legal Sistemas de Libros Electrónicos: PLE y Portal Plazos de atraso del Registro de Ventas y de Compras Electrónico Nomenclatura de los Libros

Libros Electrónicos Últimos cambios normativos Contenido Marco legal Sistemas de Libros Electrónicos: PLE y Portal Plazos de atraso del Registro de Ventas y de Compras Electrónico Nomenclatura de los Libros

Libros y Registros Electrónicos SOL y PLE V. 5.0

Libros y Registros Electrónicos SOL y PLE V. 5.0 Temario Normativa vigente de los Sistemas de Libros Electrónicos (SLE): PLE y PORTAL Obligados a llevar libros electrónicos Cronogramas de vencimiento 2018

Libros y Registros Electrónicos SOL y PLE V. 5.0 Temario Normativa vigente de los Sistemas de Libros Electrónicos (SLE): PLE y PORTAL Obligados a llevar libros electrónicos Cronogramas de vencimiento 2018

SISTEMA DE LIBROS ELECTRÓNICOS: PLE - PORTAL

SISTEMA DE LIBROS ELECTRÓNICOS: PLE - PORTAL C.P.C. PATRICIA VELÁSQUEZ BASE LEGAL: Resol. Sup. N 286-2009 N 248-2012 N 066-2013 N 379-2013 TEMA Dictan disposiciones para la implementación del llevado de

SISTEMA DE LIBROS ELECTRÓNICOS: PLE - PORTAL C.P.C. PATRICIA VELÁSQUEZ BASE LEGAL: Resol. Sup. N 286-2009 N 248-2012 N 066-2013 N 379-2013 TEMA Dictan disposiciones para la implementación del llevado de

Crea el "Sistema de Llevado del Registro de Ventas e Ingresos y de Compras de manera electrónica 05/08/2014

Libros Electrónicos Temario Marco legal Sistemas de llevado de Libros Electrónicos: PLE y Portal Plazos de atraso del Registro de Ventas y de Compras Electrónico Estados a utilizar en los Libros Electrónicos

Libros Electrónicos Temario Marco legal Sistemas de llevado de Libros Electrónicos: PLE y Portal Plazos de atraso del Registro de Ventas y de Compras Electrónico Estados a utilizar en los Libros Electrónicos

MODIFICACIONES DE LOS LIBROS ELECTRÓNICOS 2016 C.P.C. PATRICIA VELÁSQUEZ CHOQUE

SEMINARIO VIRTUAL: MODIFICACIONES DE LOS LIBROS ELECTRÓNICOS 2016 C.P.C. PATRICIA VELÁSQUEZ CHOQUE SESIÓN I: SISTEMAS DE LIBROS ELECTRÓNICOS (SLE): CONSIDERACIONES BÁSICAS Y ÚLTIMAS DISPOSICIONES APLICABLES

SEMINARIO VIRTUAL: MODIFICACIONES DE LOS LIBROS ELECTRÓNICOS 2016 C.P.C. PATRICIA VELÁSQUEZ CHOQUE SESIÓN I: SISTEMAS DE LIBROS ELECTRÓNICOS (SLE): CONSIDERACIONES BÁSICAS Y ÚLTIMAS DISPOSICIONES APLICABLES

Proyecto Libros y Comprobantes de Pago Electrónicos

Proyecto Libros y Comprobantes de Pago Electrónicos LIBROS ELECTRÓNICOS C.P.C. Jorge De Velazco B. Ing. Carlos Landa F. Mayo 2010 Resumen de las obligaciones formales vigentes Ing. > 150 UITs GE Y PE 60,000

Proyecto Libros y Comprobantes de Pago Electrónicos LIBROS ELECTRÓNICOS C.P.C. Jorge De Velazco B. Ing. Carlos Landa F. Mayo 2010 Resumen de las obligaciones formales vigentes Ing. > 150 UITs GE Y PE 60,000

SUNAT. Nuevo Sistema de Libros Electrónicos (versión del PLE)

") SUNAT Nuevo Sistema de Libros Electrónicos (versión 4.0.2 del PLE) Temario Marco legal Sistemas de Libros Electrónicos: PLE y Portal Plazos de atraso del Registro de Ventas y de Compras Electrónico Nuevas

SUNAT Nuevo Sistema de Libros Electrónicos (versión 4.0.2 del PLE) Temario Marco legal Sistemas de Libros Electrónicos: PLE y Portal Plazos de atraso del Registro de Ventas y de Compras Electrónico Nuevas

Libros y Registros Electrónicos SOL y PLE V. 5.1

Libros y Registros Electrónicos SOL y PLE V. 5.1 Temario Normativa vigente de los Sistemas de Libros Electrónicos (SLE): PLE y PORTAL Nuevos incorporados u obligados a llevar libros y/o registros electrónicos

Libros y Registros Electrónicos SOL y PLE V. 5.1 Temario Normativa vigente de los Sistemas de Libros Electrónicos (SLE): PLE y PORTAL Nuevos incorporados u obligados a llevar libros y/o registros electrónicos

Proyecto Libros y Comprobantes de Pago Electrónicos. LIBROS ELECTRÓNICOS Aspectos normativos y tecnológicos

Proyecto Libros y Comprobantes de Pago Electrónicos LIBROS ELECTRÓNICOS Aspectos normativos y tecnológicos Normas tributarias Resoluciones de Superintendencia Tema que norma Fecha Nº 234-2006/SUNAT Establece

Proyecto Libros y Comprobantes de Pago Electrónicos LIBROS ELECTRÓNICOS Aspectos normativos y tecnológicos Normas tributarias Resoluciones de Superintendencia Tema que norma Fecha Nº 234-2006/SUNAT Establece

Lima, 26 de octubre de 2012 CONSIDERANDO:

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº 286-2009/SUNAT QUE DICTÓ DISPOSICIONES PARA LA IMPLEMENTACIÓN DEL LLEVADO DE DETERMINADOS LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS DE MANERA ELECTRÓNICA

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº 286-2009/SUNAT QUE DICTÓ DISPOSICIONES PARA LA IMPLEMENTACIÓN DEL LLEVADO DE DETERMINADOS LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS DE MANERA ELECTRÓNICA

Mag. CPC. Jorge De Velazco B.

SUNAT Nuevo Sistema de Libros Electrónicos Mag. CPC. Jorge De Velazco B. Programa de la Primera Parte Aspectos normativos Modelo de Libros Electrónicos Incorporación al Sistema de Libros Electrónicos Afiliaciónió

SUNAT Nuevo Sistema de Libros Electrónicos Mag. CPC. Jorge De Velazco B. Programa de la Primera Parte Aspectos normativos Modelo de Libros Electrónicos Incorporación al Sistema de Libros Electrónicos Afiliaciónió

Sistema de Libros Electrónicos (versión del PLE) Últimos cambios normativos

Últimos cambios normativos") Sistema de Libros Electrónicos (versión 4.0.6 del PLE) Últimos cambios normativos Temario Marco legal Sistemas de Libros Electrónicos: PLE y Portal Plazos de atraso del Registro de Ventas y de Compras

Sistema de Libros Electrónicos (versión 4.0.6 del PLE) Últimos cambios normativos Temario Marco legal Sistemas de Libros Electrónicos: PLE y Portal Plazos de atraso del Registro de Ventas y de Compras

Proyecto de Libros y Comprobantes de Pago Electrónicos. Sistema de Llevado de Registros Electrónicos en SUNAT Operaciones en Línea - SOL (SLE-PORTAL)

") Proyecto de Libros y Comprobantes de Pago Electrónicos Sistema de Llevado de Registros Electrónicos en SUNAT Operaciones en Línea - SOL (SLE-PORTAL) ANTECEDENTES Soluciones Electrónicas Sistema SUNAT Sistemas

Proyecto de Libros y Comprobantes de Pago Electrónicos Sistema de Llevado de Registros Electrónicos en SUNAT Operaciones en Línea - SOL (SLE-PORTAL) ANTECEDENTES Soluciones Electrónicas Sistema SUNAT Sistemas

Sistema de Libros y Registros Electrónicos (SLRE)

") El equilibrio de la información gerencial Sistema de Libros y Registros Electrónicos (SLRE) Resoluciones de Superintendencia N 286-2009/SUNAT (R.286) N 196-2010/SUNAT (R.196) RUBEN DEL ROSARIO OCTUBRE

El equilibrio de la información gerencial Sistema de Libros y Registros Electrónicos (SLRE) Resoluciones de Superintendencia N 286-2009/SUNAT (R.286) N 196-2010/SUNAT (R.196) RUBEN DEL ROSARIO OCTUBRE

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

Modifican la Resolución de Superintendencia N 286-2009/ SUNAT que dictó disposiciones para la implementación del llevado de determinados libros y registros vinculados a asuntos tributarios de manera electrónica,

Modifican la Resolución de Superintendencia N 286-2009/ SUNAT que dictó disposiciones para la implementación del llevado de determinados libros y registros vinculados a asuntos tributarios de manera electrónica,

Libros Electrónicos SOL y PLE V. 5.0

Libros Electrónicos SOL y PLE V. 5.0 Temario Normativa vigente de los Sistemas de Libros Electrónicos (SLE): PLE y PORTAL Sujetos obligados a llevar Libros Electrónicos Nuevos Cronogramas de vencimientos

Libros Electrónicos SOL y PLE V. 5.0 Temario Normativa vigente de los Sistemas de Libros Electrónicos (SLE): PLE y PORTAL Sujetos obligados a llevar Libros Electrónicos Nuevos Cronogramas de vencimientos

C.P.C.C: CARLOS ALBERTO GUTIERREZ GOTELLI.

C.P.C.C: CARLOS ALBERTO GUTIERREZ GOTELLI Introducción I. Desarrollo y Análisis de Sistemas de Libros Electrónicos: PLE Sistema de Libros Físicos y Electrónicos: Aspectos Legales-Normativos SLE - PLE y

C.P.C.C: CARLOS ALBERTO GUTIERREZ GOTELLI Introducción I. Desarrollo y Análisis de Sistemas de Libros Electrónicos: PLE Sistema de Libros Físicos y Electrónicos: Aspectos Legales-Normativos SLE - PLE y

Resolución de Superintendencia Nacional Adjunta Operativa N SUNAT/600000

ALERTA TRIBUTARIA! AMPLIAN LA FACULTAD DISCRECIONAL DE LA ADMINISTRACIÓN DE SANCIONAR POR INFRACCIONES RELACIONADAS A LIBROS Y REGISTROS LLEVADOS DE MANERA ELECTRONICA Resolución de Superintendencia Nacional

ALERTA TRIBUTARIA! AMPLIAN LA FACULTAD DISCRECIONAL DE LA ADMINISTRACIÓN DE SANCIONAR POR INFRACCIONES RELACIONADAS A LIBROS Y REGISTROS LLEVADOS DE MANERA ELECTRONICA Resolución de Superintendencia Nacional

Nuevo Sistema de Libros Electrónicos. Mag. CPC. Jorge De Velazco B. Programa de la Primera Parte

SUNAT Nuevo Sistema de Libros Electrónicos Mag. CPC. Jorge De Velazco B. Programa de la Primera Parte Aspectos normativos Modelo de Libros Electrónicos Incorporación al Sistema de Libros Electrónicos Afiliación

SUNAT Nuevo Sistema de Libros Electrónicos Mag. CPC. Jorge De Velazco B. Programa de la Primera Parte Aspectos normativos Modelo de Libros Electrónicos Incorporación al Sistema de Libros Electrónicos Afiliación

Libros y Registros Electrónicos - PLE

- PLE CAPÍTULO I SISTEMA DE LIBROS ELECTRÓNICOS - PLE 1. Introducción... 2 2. Definición del sistema de libros electrónicos ple... 2 3. Afiliación voluntaria al PLE... 3 3.1 La afiliación al Sistema de

- PLE CAPÍTULO I SISTEMA DE LIBROS ELECTRÓNICOS - PLE 1. Introducción... 2 2. Definición del sistema de libros electrónicos ple... 2 3. Afiliación voluntaria al PLE... 3 3.1 La afiliación al Sistema de

ANEXO II INFRACCIONES SUBSANABLES Y SANCIONADAS CON MULTA (*)

") ANEXO II INFRACCIONES SUBSANABLES Y SANCIONADAS CON MULTA (*) SUBSANACION VOLUNTARIA SUBSANACION INDUCIDA ARTÍCULO DEL DESCRIPCIÓN DE LA INFRACCION FORMA DE SUBSANAR CÓDIGO LA INFRACCION Si se subsana

ANEXO II INFRACCIONES SUBSANABLES Y SANCIONADAS CON MULTA (*) SUBSANACION VOLUNTARIA SUBSANACION INDUCIDA ARTÍCULO DEL DESCRIPCIÓN DE LA INFRACCION FORMA DE SUBSANAR CÓDIGO LA INFRACCION Si se subsana

NORMAS TRIBUTARIAS SUPLEMENTO ELECTRÓNICO DE ANÁLISIS TRIBUTARIO

NORMAS TRIBUTARIAS SUPLEMENTO ELECTRÓNICO DE ANÁLISIS TRIBUTARIO Nº 34 Noviembre 2015 1 NORMAS TRIBUTARIAS 2 APLICAN LA FACULTAD DISCRECIONAL EN LA ADMINISTRACIÓN DE SANCIONES POR INFRACCIONES RELACIONADAS

NORMAS TRIBUTARIAS SUPLEMENTO ELECTRÓNICO DE ANÁLISIS TRIBUTARIO Nº 34 Noviembre 2015 1 NORMAS TRIBUTARIAS 2 APLICAN LA FACULTAD DISCRECIONAL EN LA ADMINISTRACIÓN DE SANCIONES POR INFRACCIONES RELACIONADAS

PROGRAMA DE LIBROS ELECTRONICOS

PROGRAMA DE LIBROS ELECTRONICOS 2015-2016 SITUACIÓN DE LOS PRICOS N INCORPORADOS REGISTRO DE VENTAS Y REGISTRO DE COMPRAS LIBRO DIARIO Y LIBRO MAYOR 1 Los que eran PRICOS cuando entró en vigencia la RS

PROGRAMA DE LIBROS ELECTRONICOS 2015-2016 SITUACIÓN DE LOS PRICOS N INCORPORADOS REGISTRO DE VENTAS Y REGISTRO DE COMPRAS LIBRO DIARIO Y LIBRO MAYOR 1 Los que eran PRICOS cuando entró en vigencia la RS

RESOLUCION DE SUPERINTENDENCIA Nº SUNAT

Dictan disposiciones para la implementación del llevado de determinados libros y registros vinculados a asuntos tributarios de manera electrónica RESOLUCION DE SUPERINTENDENCIA Nº 286-2009-SUNAT Lima,

Dictan disposiciones para la implementación del llevado de determinados libros y registros vinculados a asuntos tributarios de manera electrónica RESOLUCION DE SUPERINTENDENCIA Nº 286-2009-SUNAT Lima,

C.P.C. Jorge De Velazco B. Ing. Carlos Landa F.

Proyecto Libros y Comprobantes de Pago Electrónicos LIBROS ELECTRÓNICOS C.P.C. Jorge De Velazco B. Ing. Carlos Landa F. Diciembre 2009 Resumen de las obligaciones formales vigentes GE Y PE 53,000 (8%)

Proyecto Libros y Comprobantes de Pago Electrónicos LIBROS ELECTRÓNICOS C.P.C. Jorge De Velazco B. Ing. Carlos Landa F. Diciembre 2009 Resumen de las obligaciones formales vigentes GE Y PE 53,000 (8%)

Libros y Registros Electrónicos SOL y PLE V. 5.0

Libros y Registros Electrónicos SOL y PLE V. 5.0 FICHA RUC Formato Digital Temario Normativa vigente de los Sistemas de Libros Electrónicos (SLE): PLE y PORTAL Obligados a llevar libros electrónicos Cronogramas

Libros y Registros Electrónicos SOL y PLE V. 5.0 FICHA RUC Formato Digital Temario Normativa vigente de los Sistemas de Libros Electrónicos (SLE): PLE y PORTAL Obligados a llevar libros electrónicos Cronogramas

Novedades Libros Electrónicos PLE 2015 y 2016. CPC Julio César Vilchez Moscol

Novedades Libros Electrónicos PLE 2015 y 2016 CPC Julio César Vilchez Moscol Libros Electrónicos: normativa vigente Res. de Superintend. Tema que norma Nº 286-2009 Dictan disposiciones para la implementación

Novedades Libros Electrónicos PLE 2015 y 2016 CPC Julio César Vilchez Moscol Libros Electrónicos: normativa vigente Res. de Superintend. Tema que norma Nº 286-2009 Dictan disposiciones para la implementación

Los libros electrónicos en el Perú

FACULTAD DE CIENCIAS CONTABLES 49 Los libros electrónicos en el Perú Autor: Mag. CPC. Jorge Luis De Velazco Borda Contador Público de la Universidad de Lima. Especialista tributario. Maestría de Tributación

FACULTAD DE CIENCIAS CONTABLES 49 Los libros electrónicos en el Perú Autor: Mag. CPC. Jorge Luis De Velazco Borda Contador Público de la Universidad de Lima. Especialista tributario. Maestría de Tributación

F. 8.1 REGISTRO DE COMPRAS

F. 8.1 REGISTRO DE COMPRAS Objetivo: Esta opción permite generar el Registro de Compras Electrónico en formato TXT para enviarlos a SUNAT mediante el Aplicativo de Libros Electrónicos (PLE) con la estructura

F. 8.1 REGISTRO DE COMPRAS Objetivo: Esta opción permite generar el Registro de Compras Electrónico en formato TXT para enviarlos a SUNAT mediante el Aplicativo de Libros Electrónicos (PLE) con la estructura

Proyecto de Libros y Comprobantes de Pago Electrónicos. Libros Electrónicos Últimos cambios normativos

Proyecto de Libros y Comprobantes de Pago Electrónicos Libros Electrónicos Últimos cambios normativos Temario Marco legal Sistemas de Libros Electrónicos: PLE y Portal Plazos de atraso del Registro de

Proyecto de Libros y Comprobantes de Pago Electrónicos Libros Electrónicos Últimos cambios normativos Temario Marco legal Sistemas de Libros Electrónicos: PLE y Portal Plazos de atraso del Registro de

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

Modifican la Res. N 379-2013/SUNAT a fin de establecer nuevos sujetos obligados a llevar los registros de ventas e ingresos y de compras de manera electrónica y que aprueba las fechas máximas de atraso

Modifican la Res. N 379-2013/SUNAT a fin de establecer nuevos sujetos obligados a llevar los registros de ventas e ingresos y de compras de manera electrónica y que aprueba las fechas máximas de atraso

Temario. Utilización del PLE: Obligatoria y Voluntaria. los Libros y Registros electrónicos. Nuevas Disposiciones de los Libros Electrónicos

Libros Electrónicos Temario Alcances respecto al Programa de Libros Electrónicos (PLE) y la necesidad de contar con un Software Contable Utilización del PLE: Obligatoria y Voluntaria Afiliación o Incorporación

Libros Electrónicos Temario Alcances respecto al Programa de Libros Electrónicos (PLE) y la necesidad de contar con un Software Contable Utilización del PLE: Obligatoria y Voluntaria Afiliación o Incorporación

Libros Electrónicos Últimos cambios normativos

1 Libros Electrónicos Últimos cambios normativos Contenido Marco legal Sistemas de Libros Electrónicos: PLE y Portal Plazos de atraso del Registro de Ventas y de Compras Electrónico Nomenclatura de los

1 Libros Electrónicos Últimos cambios normativos Contenido Marco legal Sistemas de Libros Electrónicos: PLE y Portal Plazos de atraso del Registro de Ventas y de Compras Electrónico Nomenclatura de los

Novedades de Libros Electrónicos. Gestor de Orientación: CPC. Marvin Arturo Ruiz Perez Gestor de Orientación: Milagros Fernandez Rivera

Novedades de Libros Electrónicos Gestor de Orientación: CPC. Marvin Arturo Ruiz Perez Gestor de Orientación: Milagros Fernandez Rivera Temario Marco Legal Sistemas de Libros Electrónicos (SLE): PLE y PORTAL

Novedades de Libros Electrónicos Gestor de Orientación: CPC. Marvin Arturo Ruiz Perez Gestor de Orientación: Milagros Fernandez Rivera Temario Marco Legal Sistemas de Libros Electrónicos (SLE): PLE y PORTAL

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD ARTÍCULO DESCRIPCIÓN DE LA INFRACCIÓN SANCIÓN CRITERIOS DE ANEXO DEL CÓDIGO TRIBUTARIO Artículo 173 GRADUALIDAD Multa Subsanación Internamiento No graduado - se

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD ARTÍCULO DESCRIPCIÓN DE LA INFRACCIÓN SANCIÓN CRITERIOS DE ANEXO DEL CÓDIGO TRIBUTARIO Artículo 173 GRADUALIDAD Multa Subsanación Internamiento No graduado - se

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico"

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico" 8.1 REGISTRO DE COMPRAS Campo Long. Obligatorio única Descripción Formato Observaciones 5. Si periodo es menor a periodo informado,

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico" 8.1 REGISTRO DE COMPRAS Campo Long. Obligatorio única Descripción Formato Observaciones 5. Si periodo es menor a periodo informado,

F REGISTRO DE VENTAS E INGRESOS

F. 14.1 REGISTRO DE VENTAS E INGRESOS Objetivo: Esta opción permite generar el Registro de Ventas e Ingresos Electrónico en formato TXT para enviarlos a SUNAT mediante el Aplicativo de Libros Electrónicos

F. 14.1 REGISTRO DE VENTAS E INGRESOS Objetivo: Esta opción permite generar el Registro de Ventas e Ingresos Electrónico en formato TXT para enviarlos a SUNAT mediante el Aplicativo de Libros Electrónicos

Libros y Registros Contables. Vinculados a Asuntos Tributarios

Libros y Registros Contables Vinculados a Asuntos Tributarios Generalidades Los libros de contabilidad son los documentos que soportan y reflejan los hechos con trascendencia en la realidad económica de

Libros y Registros Contables Vinculados a Asuntos Tributarios Generalidades Los libros de contabilidad son los documentos que soportan y reflejan los hechos con trascendencia en la realidad económica de

19/07/2010. Los Libros y Registros vinculados a asuntos tributarios y el PCGE

Los Libros y Registros vinculados a asuntos tributarios y el PCGE CPC Jorge De Velazco B. e-libros@sunat.gob.pe LOS LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS (LYRVAT) Y EL PLAN CONTABLE GENERAL

Los Libros y Registros vinculados a asuntos tributarios y el PCGE CPC Jorge De Velazco B. e-libros@sunat.gob.pe LOS LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS (LYRVAT) Y EL PLAN CONTABLE GENERAL

LIBROS ELECTRONICOS PLE MIGUEL TORRES CHAUCA NOTICIEROCONTABLE.COM

LIBROS ELECTRONICOS PLE 5.0 2017-2018 MIGUEL TORRES CHAUCA NOTICIEROCONTABLE.COM NORMAS LEGALES Res. de Superintend. Nº 286-2009 Nº 248-2012 Nº 066-2013 Nº 379-2013 Nº 247-2014 Nº 390-2014 Nº 018-2015

LIBROS ELECTRONICOS PLE 5.0 2017-2018 MIGUEL TORRES CHAUCA NOTICIEROCONTABLE.COM NORMAS LEGALES Res. de Superintend. Nº 286-2009 Nº 248-2012 Nº 066-2013 Nº 379-2013 Nº 247-2014 Nº 390-2014 Nº 018-2015

Máximo atraso permitido. Diez (10) días hábiles

días hábiles") Código Actualidad Tributaria ANEXO 2: PLAZOS DE ATRASO DE LOS LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS Libro o registro vinculado a asuntos tributarios Máximo atraso permitido Acto o circunstancia

Código Actualidad Tributaria ANEXO 2: PLAZOS DE ATRASO DE LOS LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS Libro o registro vinculado a asuntos tributarios Máximo atraso permitido Acto o circunstancia

DE SUPERINTENDENCIA Nº /SUNAT

Crean el Sistema de Llevado del Registro de Ventas e Ingresos y de Compras de Manera Electrónica en SUNAT Operaciones en Línea RESOLUCIÓN DE SUPERINTENDENCIA Nº 066-2013/SUNAT Lima, 27 de febrero de 2013

Crean el Sistema de Llevado del Registro de Ventas e Ingresos y de Compras de Manera Electrónica en SUNAT Operaciones en Línea RESOLUCIÓN DE SUPERINTENDENCIA Nº 066-2013/SUNAT Lima, 27 de febrero de 2013

Expositora: Virginia Eyzaguirre Bellmunt

Expositora: Virginia Eyzaguirre Bellmunt SALDO A FAVOR DEL EXPORTADOR. Base Legal Ley del IGV y su Reglamento DS No. 126-94 (29.09.1994) Reglamento de Notas de Crédito Negociables Ley 27064 (10.02.1999)

Expositora: Virginia Eyzaguirre Bellmunt SALDO A FAVOR DEL EXPORTADOR. Base Legal Ley del IGV y su Reglamento DS No. 126-94 (29.09.1994) Reglamento de Notas de Crédito Negociables Ley 27064 (10.02.1999)

Facilidades tributarias para los contribuyentes de las zonas afectadas por los huaicos e inundaciones

Facilidades tributarias para los contribuyentes de las zonas afectadas por los huaicos e inundaciones Ficha Técnica Autora : Dra. Liz Vanessa Luque Livón Título : Facilidades tributarias para los contribuyentes

Facilidades tributarias para los contribuyentes de las zonas afectadas por los huaicos e inundaciones Ficha Técnica Autora : Dra. Liz Vanessa Luque Livón Título : Facilidades tributarias para los contribuyentes

Preguntas Frecuentes

Preguntas Frecuentes A continuación se presenta las respuestas a las preguntas frecuentes relacionados con el Sistema de Libros Electrónicos. 1. Qué es un Libro Electrónico? Es un archivo de formato texto

Preguntas Frecuentes A continuación se presenta las respuestas a las preguntas frecuentes relacionados con el Sistema de Libros Electrónicos. 1. Qué es un Libro Electrónico? Es un archivo de formato texto

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

Dictan disposiciones para la implementación del llevado de determinados libros y registros vinculados a asuntos tributarios de manera electrónica RESOLUCIÓN DE SUPERINTENDENCIA N 286-2009/SUNAT Lima, 30

Dictan disposiciones para la implementación del llevado de determinados libros y registros vinculados a asuntos tributarios de manera electrónica RESOLUCIÓN DE SUPERINTENDENCIA N 286-2009/SUNAT Lima, 30

PROGRAMA DE LIBROS ELECTRONICOS PLE Nuevos campos en el Formato 8.1 Registro de compras

8 Nuevos campos en el Formato 8.1 Registro de compras 1. Código de la moneda (Tabla 4). 2. Clasificación de los bienes y servicios adquiridos (Tabla 30). Aplicable solo a los contribuyentes que hayan obtenido

8 Nuevos campos en el Formato 8.1 Registro de compras 1. Código de la moneda (Tabla 4). 2. Clasificación de los bienes y servicios adquiridos (Tabla 30). Aplicable solo a los contribuyentes que hayan obtenido

del Art. 175º del Código Tributario y luego continuamos con el desarrollo práctico de los numerales 3,4 y 6, respectivamente.

Actualidad y Aplicación Práctica Infracciones Relacionadas con la Obligación de llevar Libros y/o Registros, Sanciones y Gradualidad Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Infracciones

Actualidad y Aplicación Práctica Infracciones Relacionadas con la Obligación de llevar Libros y/o Registros, Sanciones y Gradualidad Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Infracciones

ANEXO 2: ESTRUCTURAS E INFORMACIÓN DE LOS LIBROS Y REGISTROS ELECTRÓNICOS

ANEXO 2: ESTRUCTURAS E INFORMACIÓN DE LOS LIBROS Y REGISTROS ELECTRÓNICOS El Programa de Libros Electrónicos - PLE valida los libros y registros generados por el contribuyente en archivos en formato de

ANEXO 2: ESTRUCTURAS E INFORMACIÓN DE LOS LIBROS Y REGISTROS ELECTRÓNICOS El Programa de Libros Electrónicos - PLE valida los libros y registros generados por el contribuyente en archivos en formato de

Sistema de Libros Electrónicos. Cambio del Sistema. Otras Disposiciones. Requisitos. A partir del 2014 y 2015

LIBROS ELECTRÓNICOS Sistema de Libros Electrónicos SLE- PLE R.S. 286-2009/SUNAT SLE-Portal R.S. 066-2013/SUNAT Definición Conceptos y Características Diferencias con SLE- Portal Estructura Sujetos incorporados

LIBROS ELECTRÓNICOS Sistema de Libros Electrónicos SLE- PLE R.S. 286-2009/SUNAT SLE-Portal R.S. 066-2013/SUNAT Definición Conceptos y Características Diferencias con SLE- Portal Estructura Sujetos incorporados

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 106-2018/SUNAT MODIFICAN EL REGLAMENTO DEL RÉGIMEN DE GRADUALIDAD EN LO REFERIDO A AQUELLAS INFRACCIONES VINCULADAS CON LA OBLIGACIÓN DE LLEVAR LIBROS Y/O REGISTROS O

RESOLUCIÓN DE SUPERINTENDENCIA N. 106-2018/SUNAT MODIFICAN EL REGLAMENTO DEL RÉGIMEN DE GRADUALIDAD EN LO REFERIDO A AQUELLAS INFRACCIONES VINCULADAS CON LA OBLIGACIÓN DE LLEVAR LIBROS Y/O REGISTROS O

COMPROBANTES DE PAGO ELECTRONICOS - CPE

COMPROBANTES DE PAGO ELECTRONICOS - CPE Masificación del Sistema de Emisión Electrónica (SEE) Sistema de Emisión Electrónica - SEE Desde los sistemas del contribuyente Desde el Portal SUNAT F Facturador

COMPROBANTES DE PAGO ELECTRONICOS - CPE Masificación del Sistema de Emisión Electrónica (SEE) Sistema de Emisión Electrónica - SEE Desde los sistemas del contribuyente Desde el Portal SUNAT F Facturador

INFORME N SUNAT/5D0000 MATERIA:

INFORME N. 062-2016-SUNAT/5D0000 MATERIA: Se consulta si de acuerdo con lo dispuesto por el numeral 7.2 del artículo 7 de la Resolución de Superintendencia N. 286-2009/SUNAT, tratándose del registro de

INFORME N. 062-2016-SUNAT/5D0000 MATERIA: Se consulta si de acuerdo con lo dispuesto por el numeral 7.2 del artículo 7 de la Resolución de Superintendencia N. 286-2009/SUNAT, tratándose del registro de

LA CONTABILIDAD ELECTRONICA Y SU INTERFAZ CON LAS NIIF

LA CONTABILIDAD ELECTRONICA Y SU INTERFAZ CON LAS NIIF www.finacontcorp.com CPC. JESÚS CAPCHA CARBAJAL. CEO FINACONT CORP CONTABILIDAD ANTERIOR REGIMEN GENERAL DEL I. R. Registro de Compras Registro de

LA CONTABILIDAD ELECTRONICA Y SU INTERFAZ CON LAS NIIF www.finacontcorp.com CPC. JESÚS CAPCHA CARBAJAL. CEO FINACONT CORP CONTABILIDAD ANTERIOR REGIMEN GENERAL DEL I. R. Registro de Compras Registro de

Modifican el Reglamento para la presentación de la DAOT y aprueban el Cronograma de vencimiento para la presentación - Ejercicio 2013

Modifican el Reglamento para la presentación de la DAOT y aprueban el Cronograma de vencimiento para la presentación - Ejercicio 2013 Norma: Resolución de Superintendencia Nº 017-2014/SUNAT Modifican el

Modifican el Reglamento para la presentación de la DAOT y aprueban el Cronograma de vencimiento para la presentación - Ejercicio 2013 Norma: Resolución de Superintendencia Nº 017-2014/SUNAT Modifican el

GUIA DE ELABORACION DEL RESUMEN DE COMPROBANTES IMPRESOS (Resumen de contingencia)

") GUIA DE ELABORACION DEL RESUMEN DE COMPROBANTES IMPRESOS (Resumen de contingencia) Emisión electrónica desde los Sistemas del Contribuyente RS 097-2012/SUNAT SUPERINTENDENCIA NACIONAL DE ADUANAS Y ADMINISTRACIÓN

GUIA DE ELABORACION DEL RESUMEN DE COMPROBANTES IMPRESOS (Resumen de contingencia) Emisión electrónica desde los Sistemas del Contribuyente RS 097-2012/SUNAT SUPERINTENDENCIA NACIONAL DE ADUANAS Y ADMINISTRACIÓN

DAOT 2015 DECLARACIÓN ANUAL DE OBLIGACIONES CON TERCEROS CPC PATRICIA VELÁSQUEZ CHOQUE

DAOT 2015 DECLARACIÓN ANUAL DE OBLIGACIONES CON TERCEROS CPC PATRICIA VELÁSQUEZ CHOQUE BASE LEGAL: Resolución de Superintendencia N 024-2002/SUNAT, publicada el 01.03.2002 Aprueban nuevo Reglamento para

DAOT 2015 DECLARACIÓN ANUAL DE OBLIGACIONES CON TERCEROS CPC PATRICIA VELÁSQUEZ CHOQUE BASE LEGAL: Resolución de Superintendencia N 024-2002/SUNAT, publicada el 01.03.2002 Aprueban nuevo Reglamento para

C.P.C.C: CARLOS ALBERTO GUTIERREZ GOTELLI.

C.P.C.C: CARLOS ALBERTO GUTIERREZ GOTELLI 1 Introducción I. Desarrollo y Análisis de Sistemas de Libros Electrónicos: PLE Sistema de Libros Físicos y Electrónicos: Aspectos Legales-Normativos SLE - PLE

C.P.C.C: CARLOS ALBERTO GUTIERREZ GOTELLI 1 Introducción I. Desarrollo y Análisis de Sistemas de Libros Electrónicos: PLE Sistema de Libros Físicos y Electrónicos: Aspectos Legales-Normativos SLE - PLE

Libros Electrónicos. Libros Electrónicos: Normativa vigente 09/12/2016

Libros Electrónicos Libros Electrónicos: Normativa vigente Res. Tema que norma Fecha Superintend. Nº 286-2009 Dictan disposiciones para la implementación l llevado optativo terminados 30/12/2009 Libros

Libros Electrónicos Libros Electrónicos: Normativa vigente Res. Tema que norma Fecha Superintend. Nº 286-2009 Dictan disposiciones para la implementación l llevado optativo terminados 30/12/2009 Libros

RESOLUCIÓN DE SUPERINTENDENCIA QUE REGULA LA EMISIÓN ELECTRÓNICA DE LOS COMPROBANTES DE RETENCIÓN Y DE LOS COMPROBANTES DE PERCEPCIÓN

RESOLUCIÓN DE SUPERINTENDENCIA QUE REGULA LA EMISIÓN ELECTRÓNICA DE LOS COMPROBANTES DE RETENCIÓN Y DE LOS COMPROBANTES DE PERCEPCIÓN www.bafur.com.pe A través de la Resolución de Superintendencia Nº 274-2015/SUNAT,

RESOLUCIÓN DE SUPERINTENDENCIA QUE REGULA LA EMISIÓN ELECTRÓNICA DE LOS COMPROBANTES DE RETENCIÓN Y DE LOS COMPROBANTES DE PERCEPCIÓN www.bafur.com.pe A través de la Resolución de Superintendencia Nº 274-2015/SUNAT,

F. 8.2 REGISTRO DE COMPRAS INFORMACION DE OPERACIONES CON SUJETOS NO DOMICILIADOS

F. 8.2 REGISTRO DE COMPRAS INFORMACION DE OPERACIONES CON SUJETOS NO DOMICILIADOS Objetivo: Esta opción permite generar el Registro de Compras Electrónico Sujetos no Domiciliados en formato TXT para enviarlos

F. 8.2 REGISTRO DE COMPRAS INFORMACION DE OPERACIONES CON SUJETOS NO DOMICILIADOS Objetivo: Esta opción permite generar el Registro de Compras Electrónico Sujetos no Domiciliados en formato TXT para enviarlos

BENEFICIOS PARA LAS MYPES

BENEFICIOS PARA LAS MYPES Nuevo Régimen MYPE Tributario - RMT Regímenes tributarios hasta el año 2016 HASTA 2016 NRUS RER RG Regímenes Tributarios hasta el 2016 Ingresos anuales Régimen General S/ 525,000

BENEFICIOS PARA LAS MYPES Nuevo Régimen MYPE Tributario - RMT Regímenes tributarios hasta el año 2016 HASTA 2016 NRUS RER RG Regímenes Tributarios hasta el 2016 Ingresos anuales Régimen General S/ 525,000

SUNAT. Programa de la Segunda Parte. Mag. CPC. Jorge De Velazco B. Instalación del PLE versión 3.0.1 Demo versión 3.0.1.

SUNAT Nuevo Sistema de Libros Electrónicos Mag. CPC. Jorge De Velazco B. Programa de la Segunda Parte Instalación del PLE versión 3.0. Demo versión 3.0. Casuística asociada Ventas e Ingresos al Registro

SUNAT Nuevo Sistema de Libros Electrónicos Mag. CPC. Jorge De Velazco B. Programa de la Segunda Parte Instalación del PLE versión 3.0. Demo versión 3.0. Casuística asociada Ventas e Ingresos al Registro

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

Resolución de Superintendencia que modifica las Resoluciones de Superintendencia N s. 182-2008/ SUNAT y 188-2010/SUNAT que regulan la emisión electrónica del Recibo por Honorarios y el llevado del Libro

Resolución de Superintendencia que modifica las Resoluciones de Superintendencia N s. 182-2008/ SUNAT y 188-2010/SUNAT que regulan la emisión electrónica del Recibo por Honorarios y el llevado del Libro

Infracciones Relacionadas con la Obligación de llevar Libros y/o Registros, Sanciones y Gradualidad

nfracciones Relacionadas con la Obligación de llevar Libros y/o Registros, Sanciones y Gradualidad Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : nfracciones Relacionadas con la Obligación

nfracciones Relacionadas con la Obligación de llevar Libros y/o Registros, Sanciones y Gradualidad Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : nfracciones Relacionadas con la Obligación

NORMAS REFERIDAS A LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS R.S /SUNAT

NORMAS REFERIDAS A LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS R.S. 234-2006/SUNAT 1 LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS Marco legal La RS 234-2006/SUNAT Procedimientos de autorización

NORMAS REFERIDAS A LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS R.S. 234-2006/SUNAT 1 LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS Marco legal La RS 234-2006/SUNAT Procedimientos de autorización

Estudio de Servicios Contables y Afines SAC. Expositor: CPC Manuel Pomacaja Herrera

Estudio de Servicios Contables y Afines SAC Expositor: CPC Manuel Pomacaja Herrera Lima, 1 de Junio de 2016 PRINCIPALES OBSERVACIONES DE SUNAT EN LAS REVISIONES FORMALES Regimenes Administrativos del IGV

Estudio de Servicios Contables y Afines SAC Expositor: CPC Manuel Pomacaja Herrera Lima, 1 de Junio de 2016 PRINCIPALES OBSERVACIONES DE SUNAT EN LAS REVISIONES FORMALES Regimenes Administrativos del IGV

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

Establecen cronogramas para el cumplimiento de las obligaciones tributarias mensuales y las fechas máximas de atraso de los registros de ventas e ingresos y de compras llevados de forma electrónica correspondientes

Establecen cronogramas para el cumplimiento de las obligaciones tributarias mensuales y las fechas máximas de atraso de los registros de ventas e ingresos y de compras llevados de forma electrónica correspondientes

ANEXO 4: RELACIÓN DE LIBROS Y/O REGISTROS QUE PUEDEN SER LLEVADOS VOLUNTARIAMENTE DE MANERA ELECTRÓNICA

ANEXO: RELACIÓN DE SUJETOS OBLIGADOS A LLEVAR LOS LIBROS Y/O REGISTROS DE MANERA ELECTRÓNICA CÓDIGO NOMBRE O DESCRIPCIÓN 1 SUJETOS DESIGNADOS POR LA SUNAT COMO PRINCIPALES CONTRIBUYENTES ANEXO 1: RELACIÓN

ANEXO: RELACIÓN DE SUJETOS OBLIGADOS A LLEVAR LOS LIBROS Y/O REGISTROS DE MANERA ELECTRÓNICA CÓDIGO NOMBRE O DESCRIPCIÓN 1 SUJETOS DESIGNADOS POR LA SUNAT COMO PRINCIPALES CONTRIBUYENTES ANEXO 1: RELACIÓN

PRINCIPALES MODIFICACIONES TRIBUTARIAS Y CONTABLES. CONSULTAS FRECUENTES LIBROS Y REGISTROS

LIBROS Y REGISTROS 1 Libros y Registros según el Régimen del Impuesto a la Renta Qué Libros y Registros deben llevar los contribuyentes acogidos al Régimen General y Régimen Especial del Impuesto a la

LIBROS Y REGISTROS 1 Libros y Registros según el Régimen del Impuesto a la Renta Qué Libros y Registros deben llevar los contribuyentes acogidos al Régimen General y Régimen Especial del Impuesto a la

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 312-2017/SUNAT DICTAN NORMAS REFERIDAS AL REGISTRO DE EXPORTADORES DE SERVICIOS, INCORPORAN SUJETOS OBLIGADOS A LLEVAR LOS REGISTROS DE VENTAS E INGRESOS Y DE COMPRAS

RESOLUCIÓN DE SUPERINTENDENCIA N. 312-2017/SUNAT DICTAN NORMAS REFERIDAS AL REGISTRO DE EXPORTADORES DE SERVICIOS, INCORPORAN SUJETOS OBLIGADOS A LLEVAR LOS REGISTROS DE VENTAS E INGRESOS Y DE COMPRAS

Se consulta si se puede considerar comprobante de pago un documento que lleve impresa la denominación ticket factura.

INFORME N. 055-2017-SUNAT/7T0000 MATERIA: Se consulta si se puede considerar comprobante de pago un documento que lleve impresa la denominación ticket factura. BASE LEGAL: - Reglamento de Comprobantes

INFORME N. 055-2017-SUNAT/7T0000 MATERIA: Se consulta si se puede considerar comprobante de pago un documento que lleve impresa la denominación ticket factura. BASE LEGAL: - Reglamento de Comprobantes

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

Mag. CPC. JORGE LUIS DE VELAZCO BORDA

Mag. CPC. JORGE LUIS DE VELAZCO BORDA Contador Público y Maestría en Tributación y Política Fiscal en la Universidad de Lima. Experto en Planilla Electrónica, Libros Electrónicos, Factura Electrónica,

Mag. CPC. JORGE LUIS DE VELAZCO BORDA Contador Público y Maestría en Tributación y Política Fiscal en la Universidad de Lima. Experto en Planilla Electrónica, Libros Electrónicos, Factura Electrónica,

LIBROS ELECTRÓNICOS. CPC. Jorge De Velazco B. Ing. Carlos Landa F. Objetivo estratégico: Mejorar la competitividad

Proyecto Libros y Comprobantes de Pago Electrónicos Proyecto de Libros y Comprobantes de Pago Electrónicos: soluciones electrónicas Libros Electrónicos Declaración Jurada Virtual LIBROS ELECTRÓNICOS CPC.

Proyecto Libros y Comprobantes de Pago Electrónicos Proyecto de Libros y Comprobantes de Pago Electrónicos: soluciones electrónicas Libros Electrónicos Declaración Jurada Virtual LIBROS ELECTRÓNICOS CPC.

Comprobantes de Pago Electrónicos Modificaciones Normativas

Comprobantes de Pago Electrónicos Modificaciones Normativas Sistemas de Emisión Electrónica (SEE) Sistema de Emisión Electrónica SEE-SOL y APP SUNAT* R.S. 182-2008/SUNAT Recibos por Honorarios* R.S. 188-2010/SUNAT

Comprobantes de Pago Electrónicos Modificaciones Normativas Sistemas de Emisión Electrónica (SEE) Sistema de Emisión Electrónica SEE-SOL y APP SUNAT* R.S. 182-2008/SUNAT Recibos por Honorarios* R.S. 188-2010/SUNAT

CAPÍTULO XI. a) Declaración : A la declaración de obligaciones tributarias que comprende la totalidad de la base imponible y del impuesto resultante.

Declaración : A la declaración de obligaciones tributarias que comprende la totalidad de la base imponible y del impuesto resultante.") CAPÍTULO XI DE LA DEVOLUCIÓN DE IMPUESTOS A TURISTAS (Capítulo XI incorporado por el Artículo 4 del Decreto Supremo N. 161-2012-EF publicado el 28.8.2012. Conforme a la Segunda Disposición Complementaria

CAPÍTULO XI DE LA DEVOLUCIÓN DE IMPUESTOS A TURISTAS (Capítulo XI incorporado por el Artículo 4 del Decreto Supremo N. 161-2012-EF publicado el 28.8.2012. Conforme a la Segunda Disposición Complementaria

SOFIA FIGUEROA SUAREZ

SOFIA FIGUEROA SUAREZ 3 Ilícitos Tributarios Infracciones Tributarias Delitos Tributarios Código Tributario (Libro IV CT) Ley Penal Tributaria (Decreto Legislativo Nº 813) Objetivo Dolo 4 Infracción Tributaria

SOFIA FIGUEROA SUAREZ 3 Ilícitos Tributarios Infracciones Tributarias Delitos Tributarios Código Tributario (Libro IV CT) Ley Penal Tributaria (Decreto Legislativo Nº 813) Objetivo Dolo 4 Infracción Tributaria

Devolución de Saldo a Favor del Exportador

Devolución de Saldo a Favor del Exportador Patricia Saravia Guevara psaravia@adexperu.org.pe Seminario Miércoles del Exportador - PromPerú 23 de mayo de 2018 Lima, Perú CONTENIDO 1. Saldo a Favor del Exportador

Devolución de Saldo a Favor del Exportador Patricia Saravia Guevara psaravia@adexperu.org.pe Seminario Miércoles del Exportador - PromPerú 23 de mayo de 2018 Lima, Perú CONTENIDO 1. Saldo a Favor del Exportador

Proyecto de Libros y Comprobantes de Pago Electrónicos. Sistema de Llevado de Registros Electrónicos en SUNAT Operaciones en Línea - SOL (SLE-PORTAL)

") Proyecto de Libros y Comprobantes de Pago Electrónicos Sistema de Llevado de Registros Electrónicos en SUNAT Operaciones en Línea - SOL (SLE-PORTAL) Registro de Ventas Portal - Opciones Registro de Comprobantes

Proyecto de Libros y Comprobantes de Pago Electrónicos Sistema de Llevado de Registros Electrónicos en SUNAT Operaciones en Línea - SOL (SLE-PORTAL) Registro de Ventas Portal - Opciones Registro de Comprobantes

SISTEMA DE LIBROS ELECTRÓNICOS - SLE

SISTEMA DE LIBROS ELECTRÓNICOS - SLE SLE PORTAL y SLE PLE 5.0: Basaremos toda la explicación en base al SLE PLE 5.0. Por lo cual debemos revisar si tenemos descargado e Instalado la versión correcta. DESCARGA

SISTEMA DE LIBROS ELECTRÓNICOS - SLE SLE PORTAL y SLE PLE 5.0: Basaremos toda la explicación en base al SLE PLE 5.0. Por lo cual debemos revisar si tenemos descargado e Instalado la versión correcta. DESCARGA

ANEXO II Anexo I Resumen de Comprobantes Impresos

ANEXO II Anexo I Resumen de Comprobantes Impresos a. Comprobantes de Pago distintos de la Liquidación de Compra Campo Descripción Formato Longitud Validaciones 1 Motivo 1 2 Tipo de operación 2 Motivos

ANEXO II Anexo I Resumen de Comprobantes Impresos a. Comprobantes de Pago distintos de la Liquidación de Compra Campo Descripción Formato Longitud Validaciones 1 Motivo 1 2 Tipo de operación 2 Motivos

Régimen de retenciones del IGV

C o n t e n i d o Excepción de la Obligación a Retener I-1 Operaciones Excluidas De La Retención I-1 Comprobante de Retención: I-2 Modelo de Comprobante de Retención I-3 Declaración Y Pago Del Agente De

C o n t e n i d o Excepción de la Obligación a Retener I-1 Operaciones Excluidas De La Retención I-1 Comprobante de Retención: I-2 Modelo de Comprobante de Retención I-3 Declaración Y Pago Del Agente De

SOLUCIONES DE CONTABILIDAD ELECTRONICA PARA PEQUEÑAS Y MEDIANAS EMPRESAS

SOLUCIONES DE CONTABILIDAD ELECTRONICA PARA PEQUEÑAS Y MEDIANAS EMPRESAS www.finacontcorp.com CPC. JESÚS CAPCHA CARBAJAL. CEO FINACONT CORP MODELOS DE GESTION DE PEQUEÑAS Y MEDIANAS EMPRESAS Y LA CONTABILIDAD

SOLUCIONES DE CONTABILIDAD ELECTRONICA PARA PEQUEÑAS Y MEDIANAS EMPRESAS www.finacontcorp.com CPC. JESÚS CAPCHA CARBAJAL. CEO FINACONT CORP MODELOS DE GESTION DE PEQUEÑAS Y MEDIANAS EMPRESAS Y LA CONTABILIDAD

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 159-2017/SUNAT SE APRUEBA UN PROGRAMA INFORMÁTICO PARA FACILITAR EL ENVÍO DE INFORMACIÓN A LA SUNAT Lima, 28 de junio de 2017 CONSIDERANDO: Que el artículo 3 del Decreto

RESOLUCIÓN DE SUPERINTENDENCIA N. 159-2017/SUNAT SE APRUEBA UN PROGRAMA INFORMÁTICO PARA FACILITAR EL ENVÍO DE INFORMACIÓN A LA SUNAT Lima, 28 de junio de 2017 CONSIDERANDO: Que el artículo 3 del Decreto

Declaración Anual de Operaciones con Terceros DAOT índice

Declaración Anual de Operaciones con Terceros DAOT índice Naturaleza de la declaración... 2 Obligados a presentar la declaración... 2 Exceptuados de presentar la declaración... 3 Operaciones con terceros

Declaración Anual de Operaciones con Terceros DAOT índice Naturaleza de la declaración... 2 Obligados a presentar la declaración... 2 Exceptuados de presentar la declaración... 3 Operaciones con terceros

NOVEDADES WEB. Materia

NOVEDADES WEB Registro de Compras que debe ser llevado en forma electrónica y se incumple con dicha obligación, llevándose en forma manual o computarizada CPC Rosa Ortega Salavarria Voces: Impuesto general

NOVEDADES WEB Registro de Compras que debe ser llevado en forma electrónica y se incumple con dicha obligación, llevándose en forma manual o computarizada CPC Rosa Ortega Salavarria Voces: Impuesto general

SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACION TRIBUTARIA NORMAS LEGALES

Ciencia, Tecnología y Talentos de la Dirección de Políticas y Programas de CTI, las funciones de la Sub Dirección de Innovación y Transferencia Tecnológica de la Dirección de Políticas y Programas de CTI,

Ciencia, Tecnología y Talentos de la Dirección de Políticas y Programas de CTI, las funciones de la Sub Dirección de Innovación y Transferencia Tecnológica de la Dirección de Políticas y Programas de CTI,

RÉGIMEN DE RETENCIONES DEL IGV

BASE LEGAL RÉGIMEN DE RETENCIONES DEL IGV Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

BASE LEGAL RÉGIMEN DE RETENCIONES DEL IGV Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

ANEXOS. Anexo N.º 1: Estructura de la información a ingresar de manera masiva al Registro de Ventas e Ingresos Electrónico

ANEXOS Anexo N.º 1: Estructura de la información a ingresar de manera masiva al Registro de Ventas e Ingresos Electrónico Campo Long. Obligatorio Llave única Descripción Formato Observaciones 1 8 Si Si

ANEXOS Anexo N.º 1: Estructura de la información a ingresar de manera masiva al Registro de Ventas e Ingresos Electrónico Campo Long. Obligatorio Llave única Descripción Formato Observaciones 1 8 Si Si

Presentación 5 CONTABILIDAD GENERAL

Presentación 5 CONTABILIDAD GENERAL 1. LA CONTABILIDAD Y SU IMPORTANCIA EN LA GESTIÓN EMPRESARIAL 11 1.1 Qué es la contabilidad? 11 1.2 Teneduría de libros 11 1.3 Proceso del registro contable 12 2. OBJETIVOS

Presentación 5 CONTABILIDAD GENERAL 1. LA CONTABILIDAD Y SU IMPORTANCIA EN LA GESTIÓN EMPRESARIAL 11 1.1 Qué es la contabilidad? 11 1.2 Teneduría de libros 11 1.3 Proceso del registro contable 12 2. OBJETIVOS

APLICATIVOS PLUS DE CONTABILIDAD ELECTRONICA - CONTASIS. CPC. JESÚS CAPCHA CARBAJAL. CEO FINACONT CORP

APLICATIVOS PLUS DE CONTABILIDAD ELECTRONICA - CONTASIS CPC. JESÚS CAPCHA CARBAJAL. CEO FINACONT CORP www.finacontcorp.com LA DIGITALIZACION O LA IV REVOLUCION INDUSTRIAL IMPACTOS EN LA PROFESION CONTABLE

APLICATIVOS PLUS DE CONTABILIDAD ELECTRONICA - CONTASIS CPC. JESÚS CAPCHA CARBAJAL. CEO FINACONT CORP www.finacontcorp.com LA DIGITALIZACION O LA IV REVOLUCION INDUSTRIAL IMPACTOS EN LA PROFESION CONTABLE

Saldo a favor de Exportador

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

2. Qué modificaciones a la competencia de la Sunat se ha implementado mediante el Decreto Legislativo?

ALERTA TRIBUTARIA! DECRETO LEGISLATIVO QUE MODIFICA EL CÓDIGO TRIBUTARIO CON EL FIN DE ADECUAR LA LEGISLACIÓN NACIONAL A LOS ESTÁNDARES Y RECOMENDACIONES INTERNACIONALES DE LA OCDE 1. Decreto Legislativo

ALERTA TRIBUTARIA! DECRETO LEGISLATIVO QUE MODIFICA EL CÓDIGO TRIBUTARIO CON EL FIN DE ADECUAR LA LEGISLACIÓN NACIONAL A LOS ESTÁNDARES Y RECOMENDACIONES INTERNACIONALES DE LA OCDE 1. Decreto Legislativo

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

NUEVAS OBLIGACIONES TRIBUTARIAS 2013

NUEVAS OBLIGACIONES TRIBUTARIAS 2013 Planilla electrónica-plame Libros Electrónicos ImpuestoalaRenta-Pagosacta2013 Detracciones primera vta de inmuebles. NuevosLímitesalosgastos2013 Implicancias Tributarias

NUEVAS OBLIGACIONES TRIBUTARIAS 2013 Planilla electrónica-plame Libros Electrónicos ImpuestoalaRenta-Pagosacta2013 Detracciones primera vta de inmuebles. NuevosLímitesalosgastos2013 Implicancias Tributarias

REGIMENES TRIBUTARIOS

REGIMENES TRIBUTARIOS REGÍMENES TRIBUTARIOS NRUS REG. ESPECIAL REG. MYPE REG. GENERAL Decreto Legislativo N 937 y modificatorias. QUIENES PUEDEN ACOGERSE AL NRUS a) Las personas naturales y sucesiones

REGIMENES TRIBUTARIOS REGÍMENES TRIBUTARIOS NRUS REG. ESPECIAL REG. MYPE REG. GENERAL Decreto Legislativo N 937 y modificatorias. QUIENES PUEDEN ACOGERSE AL NRUS a) Las personas naturales y sucesiones

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 341-2017/SUNAT ESTABLECEN CRONOGRAMAS PARA EL CUMPLIMIENTO DE LAS OBLIGACIONES TRIBUTARIAS Y LAS FECHAS MÁXIMAS DE ATRASO DEL REGISTRO DE VENTAS E INGRESOS Y DE COMPRAS

RESOLUCIÓN DE SUPERINTENDENCIA N. 341-2017/SUNAT ESTABLECEN CRONOGRAMAS PARA EL CUMPLIMIENTO DE LAS OBLIGACIONES TRIBUTARIAS Y LAS FECHAS MÁXIMAS DE ATRASO DEL REGISTRO DE VENTAS E INGRESOS Y DE COMPRAS