XBRL intercambio electrónico de informes de negocio lenguaje para crear diccionarios de conceptos en el ámbito del reporting de negocio

|

|

|

- Eva Pereyra Alvarado

- hace 8 años

- Vistas:

Transcripción

1

2

3

4 XBRL es el acrónimo de extensible Business Reporting Language, un lenguaje de marcado creado en 1998 por el auditor y contable Charles Hoffman, para el intercambio electrónico de informes de negocio. XBRL se enmarca dentro de los lenguajes XML que se encargan de describir los datos de un dominio concreto y en parte permitir la definición de nuevas reglas de documentos, es decir, un lenguaje para crear diccionarios de conceptos en el ámbito del reporting de negocio.

5 2. XBRL dentro del SIC sirve para presentación de EF y revelación de Notas a los EF. y para la divulgación de otro tipos de informes contables y financieros. XBRL

6 3. Este lenguaje de negocios ha incursionado en países como EEUU, Alemania, Australia, España, Canadá, Japón, entre otros, y en países Latinoamericanos como, Chile, Perú, Brasil y Uruguay. 4. En Colombia por ejemplo la taxonomía de Gastos de Funcionamiento, creada en el 2007 para el Ministerio de Hacienda y Crédito Público, fue en XBRL. En el año 2012, la Superintendencia Financiera de Colombia estableció dentro de sus propósitos, los estándares objetos de convergencia, entre los que encontramos el XBRL. 5. El XBRL es un estándar tecnológico muy ligado a las Normas Internacionales de Información Financieras, las cuales han sido aplicadas en gran parte del mundo, y que de acuerdo a la ultima regulación deben aplicarse en Colombia, creando así la posible implementación del XBRL en nuestro país. 6. El 18 de julio de 2013 la fundación IFRS, público las taxonomías IFRS 2013 que se encuentran en formato XBRL, y las cuales son consistentes con las NIIF, incluyendo las NIIF PYMES emitidas por el International Accounting Standards Board (IASB).

7 Lenguaje Tecnología Estándar

8 Qué es esto? HTML no ayuda demasiado <font size=3> </font> <b> </b> <BeneficiosNetos unitref= COP"> pero en XBRL: </BeneficiosNetos>

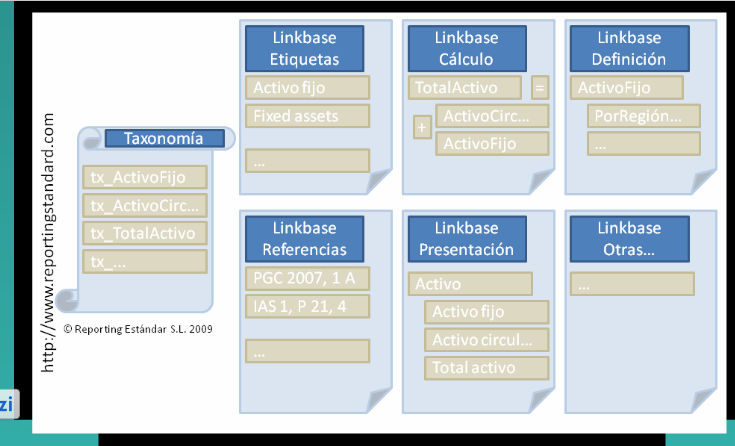

9 XML: Lenguaje para búsqueda de información en internet XBRL genera diversas taxonomías que a su vez contienen etiquetas y linkbases. TAXONOMIA: Es el diccionario o el vocabulario común, además contiene las reglas de uso en XBRL. INSTANCIAS: Reportes e informes ETIQUETAS y LINKBASES: Son los componentes principales de la taxonomía y los cuales cumplen una función especifica.

10

11

12 La automatización en el intercambio de información financiera y de negocio se facilita cuanto más estructurada esté la propia información a intercambiar, puesto que el documento tendrá más significado (semántica) y mayor posibilidad de automatizar su intercambio en tanto en cuanto se puede interpretar la información sin asistencia adicional. Para ello un lenguaje en el que el propio informe electrónico esté etiquetado, de forma que el intercambio contenga además del valor de los datos, otra serie de información adicional como la estructura de cada dato del informe, como el tipo de dato que representa, o como el orden en el que se pueden presentar los datos del informe. En definitiva, se intercambia los datos y metadatos que indican el significado de los elementos relacionados entre sí. El concepto de metadato o dato inteligente. Los metadatos o datos inteligentes informan sobre su contenido, son auto descriptivos, contienen información semántica. El HTML y el PDF son formatos electrónicos, pero no inteligentes.

13 Con XBRL se pueden construir informes abiertos y públicos que expresen el documento a intercambiar y que cualquier sistema informático sea capaz de analizar las reglas estándar. XBRL permite ser independiente de fabricantes de software y de plataformas técnicas. El informe se puede consumir sin tener que transformar el formato y así no perder el significado en la transmisión de la información y recibir de forma transparente los conceptos que el emisor creó sin ambigüedad puesto que comparten el diccionario en el mismo formato.

14 NO P H H H H H H H Depósitos en entidades de crédito 2.6. Derivados de negociación CREACION P C = DD R E ENTIDAD EMISORA TAXONOMÍA XBRL Genera valida valida ENTIDAD RECEPTORA CONVERSION / MAPEO VALIDACION VALIDACION recibe envía INFORME XBRL SMTP, HTTP, WEB SERVICE, INFORME XBRL VISUALIZACION DIVULGACION RECEPCION

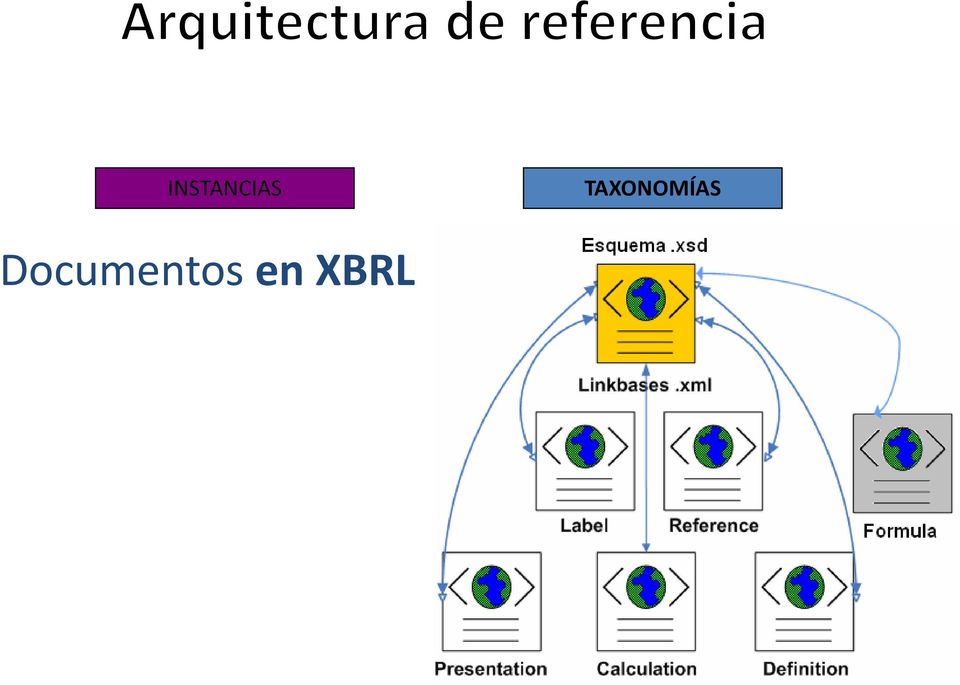

15 INSTANCIAS TAXONOMÍAS Documentos en XBRL

16

17

18 Referentes del exterior Referentes Nacionales XBRL & IFRS

19 - Desarrollado por XBRL Internacional, - AICPA (American Institute of Certified Public Accountants). - IASB (Internacional Accounting Standards Board). - IMA (Institute of Management Accountants). - CICA (Canadian Institute of Chartered Accountants) - ICAEW (Institute of Chartered Accountants in England and Wales)

.")

20 International Accounting Standards Board

21

22

23

24 1. Ultimas noticias IFRS en XBRL: 18 July 2013 IFRS Taxonomy 2013 labels published in Spanish 11 June 2013 IFRS Taxonomy 2013 labels published in Arabic 10 June 2013 XBRL Industry Practice project - call for participants 22 May 2013 IFRS Foundation publishes Formula Linkbase March 2013 IFRS Foundation publishes the 2013 annual version of the IFRS taxonomy 3. Enlaces relacionados con IFRS-XBRL:

25

XBRL GL JE XBRL GL XBRL FR / GL

2. XBRL dentro del SIC para la divulgación de EF y revelación o Notas a los EF. Divulgación de otro tipos de informes contables y financieros. XBRL GL JE XBRL GL XBRL FR / GL 3. Este lenguaje de negocios

2. XBRL dentro del SIC para la divulgación de EF y revelación o Notas a los EF. Divulgación de otro tipos de informes contables y financieros. XBRL GL JE XBRL GL XBRL FR / GL 3. Este lenguaje de negocios

1. XBRL intercambio electrónico de informes de negocio

1. XBRL es el acrónimo de extensible Business Reporting Language, un lenguaje de marcado creado en 1998 por el auditor y contable Charles Hoffman, para el intercambio electrónico de informes de negocio.

1. XBRL es el acrónimo de extensible Business Reporting Language, un lenguaje de marcado creado en 1998 por el auditor y contable Charles Hoffman, para el intercambio electrónico de informes de negocio.

EXTENSIBLE BUSINESS REPORTING LANGUAGE : XBRL NOVIEMBRE 2015

DIPLOMADO NIIF PLENAS Y PYMES EXTENSIBLE BUSINESS REPORTING LANGUAGE : XBRL NOVIEMBRE 2015 Agenda Extensible Business Reporting Language 1. Qué es 2. Origen 3. En que consiste la propuesta XBRL 4. Ventajas

DIPLOMADO NIIF PLENAS Y PYMES EXTENSIBLE BUSINESS REPORTING LANGUAGE : XBRL NOVIEMBRE 2015 Agenda Extensible Business Reporting Language 1. Qué es 2. Origen 3. En que consiste la propuesta XBRL 4. Ventajas

XBRL extensible Business Reporting Language. Noviembre / 2014

XBRL extensible Business Reporting Language Noviembre / 2014 Qué es XBRL o datos interactivos? XBRL es un lenguaje para la comunicación electrónica de datos de negocio y financieros basados en XML utilizada

XBRL extensible Business Reporting Language Noviembre / 2014 Qué es XBRL o datos interactivos? XBRL es un lenguaje para la comunicación electrónica de datos de negocio y financieros basados en XML utilizada

EL ESTANDAR XBRL. Mayo, 2011.

EL ESTANDAR XBRL Mayo, 2011. Agenda 1. Que esta haciendo la BMV? 2. Que es el XBRL? 3. Como Funciona el XBRL? 4. Qué es la taxonomía? 5. Beneficios del uso dexbrl 6. Proyecto de XBRL (BMV CNBV) Que esta

EL ESTANDAR XBRL Mayo, 2011. Agenda 1. Que esta haciendo la BMV? 2. Que es el XBRL? 3. Como Funciona el XBRL? 4. Qué es la taxonomía? 5. Beneficios del uso dexbrl 6. Proyecto de XBRL (BMV CNBV) Que esta

1º Conferencia Latinoamericana de Contabilidad El presente y futuro de la Contabilidad en Argentina y Latinoamérica: La adopción de NIIF y XBRL"

Cr. Hugo H. López - F.C.E. - U.N.L.P. 1 1º Conferencia Latinoamericana de Contabilidad El presente y futuro de la Contabilidad en Argentina y Latinoamérica: La adopción de NIIF y " El Lenguaje Cr. Hugo

Cr. Hugo H. López - F.C.E. - U.N.L.P. 1 1º Conferencia Latinoamericana de Contabilidad El presente y futuro de la Contabilidad en Argentina y Latinoamérica: La adopción de NIIF y " El Lenguaje Cr. Hugo

SIV / IIMV. Aspectos tecnológicos de XBRL. VIII Reunión de Responsables de Sistemas de Información. Santo Domingo, Julio de 2006

VIII Reunión de Responsables de Sistemas de Información SIV / IIMV Santo Domingo, Julio de 2006 Aspectos tecnológicos de XBRL Francisco Javier Nozal Millán Director de Sistemas de Información CNMV España

VIII Reunión de Responsables de Sistemas de Información SIV / IIMV Santo Domingo, Julio de 2006 Aspectos tecnológicos de XBRL Francisco Javier Nozal Millán Director de Sistemas de Información CNMV España

MINISTERIO DE ECONOMÍA Y HACIENDA

SECRETARÍA DE ESTADO DE HACIENDA Y PRESUPUESTOS MINISTERIO DE ECONOMÍA Y HACIENDA SECRETARÍA GENERAL DE HACIENDA DIRECCIÓN GENERAL DE COORDINACIÓN FINANCIERA CON LAS ENTIDADES LOCALES Impulso a la Administración

SECRETARÍA DE ESTADO DE HACIENDA Y PRESUPUESTOS MINISTERIO DE ECONOMÍA Y HACIENDA SECRETARÍA GENERAL DE HACIENDA DIRECCIÓN GENERAL DE COORDINACIÓN FINANCIERA CON LAS ENTIDADES LOCALES Impulso a la Administración

Taller XBRL Situación, fundamentos y utilidad del estándar. 30 de Noviembre XBRL como estándar. Iñaki Vázquez. Grupo de Formación

2016 2017 Taller XBRL Situación, fundamentos y utilidad del estándar 30 de Noviembre 2017 XBRL como estándar Iñaki Vázquez Grupo de Formación Un problema de comunicación 20161019_XBRL España_XBRL como

2016 2017 Taller XBRL Situación, fundamentos y utilidad del estándar 30 de Noviembre 2017 XBRL como estándar Iñaki Vázquez Grupo de Formación Un problema de comunicación 20161019_XBRL España_XBRL como

Implementación XBRL en la SVS

Implementación XBRL en la SVS Sonia Muñoz Chacón Jefa División Informática www.svs.cl La Antigua, septiembre 2010 Etapas del proyecto XBRL 1. Capacitación del personal áreas supervisoras de la SVS en IFRS

Implementación XBRL en la SVS Sonia Muñoz Chacón Jefa División Informática www.svs.cl La Antigua, septiembre 2010 Etapas del proyecto XBRL 1. Capacitación del personal áreas supervisoras de la SVS en IFRS

SUPERINTENDENCIA FINANCIERA DE COLOMBIA CARTA CIRCULAR 44 DE 2012. (Junio 29)

") CARTA CIRCULAR 44 DE 2012 (Junio 29) Señores REPRESENTANTES LEGALES, MIEMBROS DE JUNTA DIRECTIVA Y REVISORES FISCALES DE LAS ENTIDADES SUPERVISADAS. Referencia: Proceso de Convergencia hacia las Normas

CARTA CIRCULAR 44 DE 2012 (Junio 29) Señores REPRESENTANTES LEGALES, MIEMBROS DE JUNTA DIRECTIVA Y REVISORES FISCALES DE LAS ENTIDADES SUPERVISADAS. Referencia: Proceso de Convergencia hacia las Normas

Estructura de la Exposición

XBRL COMO LENGUAJE PARA LA MEJORA Y GESTIÓN DE LA INFORMACIÓN FINANCIERA Juan Luis Gandía Cabedo Departament de Comptabilitat Universitat de València Estructura de la Exposición La oferta y demanda de

XBRL COMO LENGUAJE PARA LA MEJORA Y GESTIÓN DE LA INFORMACIÓN FINANCIERA Juan Luis Gandía Cabedo Departament de Comptabilitat Universitat de València Estructura de la Exposición La oferta y demanda de

Noviembre 2011 Puno - Perú

MODELO DE COMPETENCIAS PARA EL APRENDIZAJE DE XBRL Carlos Lobos M - CISA, CISM, CCSA, MTI Ricardo Correa F. - CIA, CGAP, CCSA, MCAG Daniella Caldana F. - CIA, CGAP, CCSA, MCAG Leonardo Olea C. - CICA,

MODELO DE COMPETENCIAS PARA EL APRENDIZAJE DE XBRL Carlos Lobos M - CISA, CISM, CCSA, MTI Ricardo Correa F. - CIA, CGAP, CCSA, MCAG Daniella Caldana F. - CIA, CGAP, CCSA, MCAG Leonardo Olea C. - CICA,

HACIA LA ESTANDARIZACION EN EL INTERCAMBIO DE INFORMACION FINANCIERA Junio 2011

HACIA LA ESTANDARIZACION EN EL INTERCAMBIO DE INFORMACION FINANCIERA Junio 2011 Manuel González-Sandra Bonomo-Oscar Sena BANCO CENTRAL DEL URUGUAY SUPERINTENDENCIA DE SERVICIOS FINANCIEROS Indice Organización

HACIA LA ESTANDARIZACION EN EL INTERCAMBIO DE INFORMACION FINANCIERA Junio 2011 Manuel González-Sandra Bonomo-Oscar Sena BANCO CENTRAL DEL URUGUAY SUPERINTENDENCIA DE SERVICIOS FINANCIEROS Indice Organización

SUPERINTENDENCIA DE VALORES Y SEGUROS

CHARLA XBRL ANA CRISTINA SEPULVEDA P. Coordinador Proyecto XBRL Presentación para Sociedades Fiscalizadas, Auditores Externos y Empresas de Software SUPERINTENDENCIA DE VALORES Y SEGUROS Santiago, Noviembre

CHARLA XBRL ANA CRISTINA SEPULVEDA P. Coordinador Proyecto XBRL Presentación para Sociedades Fiscalizadas, Auditores Externos y Empresas de Software SUPERINTENDENCIA DE VALORES Y SEGUROS Santiago, Noviembre

Temas a tratar. Convergencia y principales emisores de estándares, ley 1314. Diagnostico y evaluación de recursos. Aplicación.

Temas a tratar Convergencia y principales emisores de estándares, ley 1314. Diagnostico y evaluación de recursos Aplicación. Contador llego la hora de aplicar las NIIF. NOTA: Las imágenes utilizadas en

Temas a tratar Convergencia y principales emisores de estándares, ley 1314. Diagnostico y evaluación de recursos Aplicación. Contador llego la hora de aplicar las NIIF. NOTA: Las imágenes utilizadas en

Jurisprudencia. Ciencias Humanas. Relaciones Internacionales Negocios, Rehabilitación y Desarrollo Humano

Somos una de las instituciones de Educación Superior con mayor prestigio y reconocimiento académico de nuestro país. Con una tradición humanística de más de tres siglos formando ciudadanos con principios

Somos una de las instituciones de Educación Superior con mayor prestigio y reconocimiento académico de nuestro país. Con una tradición humanística de más de tres siglos formando ciudadanos con principios

Domicilio: Paseo de la Reforma 255, Col. Cuauhtémoc, C.P.02420, México, D.F.

C.P. Roberto Córdova Tamariz Puesto: Coordinador de Emisoras y Valores Empresa: Bolsa Mexicana de Valores, S.A.B. de C.V. Domicilio: Paseo de la Reforma 255, Col. Cuauhtémoc, C.P.02420, México, D.F. Teléfono:

C.P. Roberto Córdova Tamariz Puesto: Coordinador de Emisoras y Valores Empresa: Bolsa Mexicana de Valores, S.A.B. de C.V. Domicilio: Paseo de la Reforma 255, Col. Cuauhtémoc, C.P.02420, México, D.F. Teléfono:

Responsabilidades de la Bolsa Mexicana ante la adopción de NIIF

Responsabilidades de la Bolsa Mexicana ante la adopción de NIIF C.P. Roberto Córdova Tamariz Junio 2013 Agenda. 1. Proceso de adopción. 2. Comunicación de las Emisoras. 3. Reportes de avance. 4. Actividades

Responsabilidades de la Bolsa Mexicana ante la adopción de NIIF C.P. Roberto Córdova Tamariz Junio 2013 Agenda. 1. Proceso de adopción. 2. Comunicación de las Emisoras. 3. Reportes de avance. 4. Actividades

El XBRL y sus aportes al intercambio de información financiera

Universidad ORT Uruguay Facultad de Ingeniería El XBRL y sus aportes al intercambio de información financiera Entregado como requisito para la obtención del título de Licenciado en Sistemas Carlos Rial

Universidad ORT Uruguay Facultad de Ingeniería El XBRL y sus aportes al intercambio de información financiera Entregado como requisito para la obtención del título de Licenciado en Sistemas Carlos Rial

Correspondencias entre taxonomías XBRL y ontologías en OWL Unai Aguilera, Joseba Abaitua Universidad de Deusto, EmergiaTech

Correspondencias entre taxonomías XBRL y ontologías en OWL Unai Aguilera, Joseba Abaitua Universidad de Deusto, EmergiaTech Resumen Todo documento XBRL contiene cierta información semántica que se representa

Correspondencias entre taxonomías XBRL y ontologías en OWL Unai Aguilera, Joseba Abaitua Universidad de Deusto, EmergiaTech Resumen Todo documento XBRL contiene cierta información semántica que se representa

NIIF. Normas Internacionales de Información Financiera. El nuevo lenguaje de los negocios

NIIF Normas Internacionales de Información Financiera El nuevo lenguaje de los negocios NIC-1 Presentación de Estados Financieros www.juntec.org.hn Contenido de la sesión Objetivo y alcance. Finalidad

NIIF Normas Internacionales de Información Financiera El nuevo lenguaje de los negocios NIC-1 Presentación de Estados Financieros www.juntec.org.hn Contenido de la sesión Objetivo y alcance. Finalidad

Novedades IFRS Página 2 de 5

Septiembre, 2008 Boletín 3, número 3 NOVEDADES IFRS Superintendencia de Valores y Seguros Editorial Encuesta de Aplicación de IFRS. Taxonomía SVS CL-CI A cuatro meses de que las primeras sociedades adopten

Septiembre, 2008 Boletín 3, número 3 NOVEDADES IFRS Superintendencia de Valores y Seguros Editorial Encuesta de Aplicación de IFRS. Taxonomía SVS CL-CI A cuatro meses de que las primeras sociedades adopten

RE: Proyecto de Norma PN/2013/10- El método de la participación en los Estados Financieros Separados. Modificaciones propuestas a la NIC 27

3 de febrero de 2014 International Accounting Standards Board 30 Cannon Street London EC4M 6XH United Kingdom RE: Proyecto de Norma PN/2013/10- El método de la participación en los Estados Financieros

3 de febrero de 2014 International Accounting Standards Board 30 Cannon Street London EC4M 6XH United Kingdom RE: Proyecto de Norma PN/2013/10- El método de la participación en los Estados Financieros

NIIF. Normas Internacionales de Información Financiera El nuevo lenguaje de los negocios

NIIF Normas Internacionales de Información Financiera El nuevo lenguaje de los negocios Aspectos generales. JUNTEC y el proceso de adopción www.juntec.org.hn Junta Técnica de Normas de Contabilidad y de

NIIF Normas Internacionales de Información Financiera El nuevo lenguaje de los negocios Aspectos generales. JUNTEC y el proceso de adopción www.juntec.org.hn Junta Técnica de Normas de Contabilidad y de

PARTICIPANTE EN LA ENCUESTA DE LA FUNDACIÓN IFRS SOBRE LA APLICACIÓN DE LAS NIIF

APLICACIÓN DE LAS NIIF ALREDEDOR DEL MUNDO PERFIL TERRITORIAL: Perú Descargo de responsabilidad: La información contenida en este Perfil tiene como único objetivo guiar, y puede variar con cierta frecuencia.

APLICACIÓN DE LAS NIIF ALREDEDOR DEL MUNDO PERFIL TERRITORIAL: Perú Descargo de responsabilidad: La información contenida en este Perfil tiene como único objetivo guiar, y puede variar con cierta frecuencia.

PRIMER CONGRESO NACIONAL DE CONTADURÍA Avances y Retrocesos en la Normatividad, Teoría Contable y Tributación Tunja, 3 y 4 de Octubre de 2013

PRIMER CONGRESO NACIONAL DE CONTADURÍA Avances y Retrocesos en la Normatividad, Teoría Contable y Tributación Tunja, 3 y 4 de Octubre de 2013 NIIF Y XBRL EN ESPAÑA: RETOS E IMPLICACIONES AUTORA: Maricela

PRIMER CONGRESO NACIONAL DE CONTADURÍA Avances y Retrocesos en la Normatividad, Teoría Contable y Tributación Tunja, 3 y 4 de Octubre de 2013 NIIF Y XBRL EN ESPAÑA: RETOS E IMPLICACIONES AUTORA: Maricela

Integración de XBRL en el Software de Gestión Pablo Navarro, Consultor XBRL

Integración de XBRL en el Software de Gestión Pablo Navarro, Consultor XBRL Atos, Atos and fish symbol, Atos Origin and fish symbol, Atos Consulting, and the fish itself are registered trademarks of Atos

Integración de XBRL en el Software de Gestión Pablo Navarro, Consultor XBRL Atos, Atos and fish symbol, Atos Origin and fish symbol, Atos Consulting, and the fish itself are registered trademarks of Atos

El Proceso de Conseguir Comparabilidad Internacional de la Contabilidad: La Obligación de Colombia. Profesor Stephen A. Zeff Rice University

El Proceso de Conseguir Comparabilidad Internacional de la Contabilidad: La Obligación de Colombia Profesor Stephen A. Zeff Rice University I. Objetivo: Realizar un solo conjunto de normas internacionales

El Proceso de Conseguir Comparabilidad Internacional de la Contabilidad: La Obligación de Colombia Profesor Stephen A. Zeff Rice University I. Objetivo: Realizar un solo conjunto de normas internacionales

QUE SON LAS IFRS Y QUE IMPORTANCIA TIENEN? ANA CRISTINA SEPULVEDA. Coordinadora Proyecto XBRL

QUE SON LAS IFRS Y QUE IMPORTANCIA TIENEN? ANA CRISTINA SEPULVEDA Coordinadora Proyecto XBRL Taller de Capacitación para Periodistas Nuevas Normas Contables: IFRS Santiago, Mayo 2008 Indice de la Presentación

QUE SON LAS IFRS Y QUE IMPORTANCIA TIENEN? ANA CRISTINA SEPULVEDA Coordinadora Proyecto XBRL Taller de Capacitación para Periodistas Nuevas Normas Contables: IFRS Santiago, Mayo 2008 Indice de la Presentación

DIPLOMADO NIIF PLENAS Y PYMES

DIPLOMADO NIIF PLENAS Y PYMES EXTENSIBLE BUSINESS REPORTING LANGUAGE : XBRL JULIO 2017 Agenda Extensible Business Reporting Language 1. Qué es 2. Origen 3. En que consiste la propuesta XBRL 4. Ventajas

DIPLOMADO NIIF PLENAS Y PYMES EXTENSIBLE BUSINESS REPORTING LANGUAGE : XBRL JULIO 2017 Agenda Extensible Business Reporting Language 1. Qué es 2. Origen 3. En que consiste la propuesta XBRL 4. Ventajas

XBRL: El lenguaje de las IFRS en el tercer milenio

XBRL: El lenguaje de las IFRS en el tercer milenio Introducción En el texto del primer lugar del 9o Concurso de Ensayo Universitario se destaca el impacto de la tecnología en la profesión contable y las

XBRL: El lenguaje de las IFRS en el tercer milenio Introducción En el texto del primer lugar del 9o Concurso de Ensayo Universitario se destaca el impacto de la tecnología en la profesión contable y las

Introducción. Metadatos

Introducción La red crece por momentos las necesidades que parecían cubiertas hace relativamente poco tiempo empiezan a quedarse obsoletas. Deben buscarse nuevas soluciones que dinamicen los sistemas de

Introducción La red crece por momentos las necesidades que parecían cubiertas hace relativamente poco tiempo empiezan a quedarse obsoletas. Deben buscarse nuevas soluciones que dinamicen los sistemas de

Plaza Independencia 831 / Piso 9 C. P.: 11.100 / Montevideo Uruguay Tel: (598-2) 900 2627 / Fax: (598-2) 900 3697 topsyst@topsystems.com.

900 2627 / Fax: (598-2) 900 3697 topsyst@topsystems.com.") Plaza Independencia 831 / Piso 9 C. P.: 11.100 / Montevideo Uruguay Tel: (598-2) 900 2627 / Fax: (598-2) 900 3697 topsyst@topsystems.com.uy www.topsystems.com.uy Agradecimiento Top Systems Top Systems

Plaza Independencia 831 / Piso 9 C. P.: 11.100 / Montevideo Uruguay Tel: (598-2) 900 2627 / Fax: (598-2) 900 3697 topsyst@topsystems.com.uy www.topsystems.com.uy Agradecimiento Top Systems Top Systems

DEPÓSITO DIGITAL D2 (para ejercicios iniciados a partir del 01/01/2008) Manual de usuario

Manual de usuario") DEPÓSITO DIGITAL D2 (para ejercicios iniciados a partir del 01/01/2008) Manual de usuario Colegio de Registradores de España 22 de abril de 2015 COLEGIO DE REGISTRADORES DE ESPAÑA Diego de León, 21-28006

DEPÓSITO DIGITAL D2 (para ejercicios iniciados a partir del 01/01/2008) Manual de usuario Colegio de Registradores de España 22 de abril de 2015 COLEGIO DE REGISTRADORES DE ESPAÑA Diego de León, 21-28006

SECCIÓN AU 730 INFORMACIÓN SUPLEMENTARIA REQUERIDA CONTENIDO

SECCIÓN AU 730 INFORMACIÓN SUPLEMENTARIA REQUERIDA CONTENIDO Párrafos Introducción Alcance de esta Sección 1 Fecha de vigencia 2 Objetivos 3 Definiciones 4 Requerimientos Procedimientos 5-6 Informes 7-9

SECCIÓN AU 730 INFORMACIÓN SUPLEMENTARIA REQUERIDA CONTENIDO Párrafos Introducción Alcance de esta Sección 1 Fecha de vigencia 2 Objetivos 3 Definiciones 4 Requerimientos Procedimientos 5-6 Informes 7-9

1. Descripción de la Entidad 2. Descripción del Proyecto 3. Arquitectura de la solución 4. Estado actual 5. Posible expansión de esta tecnología a

1. Descripción de la Entidad 2. Descripción del Proyecto 3. Arquitectura de la solución 4. Estado actual 5. Posible expansión de esta tecnología a otros proyectos de la Entidad 1 Descripción de la Entidad

1. Descripción de la Entidad 2. Descripción del Proyecto 3. Arquitectura de la solución 4. Estado actual 5. Posible expansión de esta tecnología a otros proyectos de la Entidad 1 Descripción de la Entidad

DIPLOMADO NIIF PLENAS Y PYMES

DIPLOMADO NIIF PLENAS Y PYMES EXTENSIBLE BUSINESS REPORTING LANGUAGE : XBRL NOVIEMBRE 2017 Agenda Extensible Business Reporting Language 1. Qué es? 2. Origen 3. En que consiste la propuesta XBRL 4. Etapas

DIPLOMADO NIIF PLENAS Y PYMES EXTENSIBLE BUSINESS REPORTING LANGUAGE : XBRL NOVIEMBRE 2017 Agenda Extensible Business Reporting Language 1. Qué es? 2. Origen 3. En que consiste la propuesta XBRL 4. Etapas

APLICACIÓN DE LAS NIIF ALREDEDOR DEL MUNDO. PERFIL TERRITORIAL: Chile

APLICACIÓN DE LAS NIIF ALREDEDOR DEL MUNDO PERFIL TERRITORIAL: Chile Descargo de responsabilidad: La información contenida en este Perfil tiene como único objetivo guiar, y puede variar con cierta frecuencia.

APLICACIÓN DE LAS NIIF ALREDEDOR DEL MUNDO PERFIL TERRITORIAL: Chile Descargo de responsabilidad: La información contenida en este Perfil tiene como único objetivo guiar, y puede variar con cierta frecuencia.

Propuesta de Proyecto de Factura Electrónica

Propuesta de Proyecto de Factura Electrónica QUIENES SOMOS 1. ODIN TECH empresa de tecnología especializada en soluciones de intercambio electrónico de datos focalizada en pagos internaciones SWIFT 2.

Propuesta de Proyecto de Factura Electrónica QUIENES SOMOS 1. ODIN TECH empresa de tecnología especializada en soluciones de intercambio electrónico de datos focalizada en pagos internaciones SWIFT 2.

XBRL Express Reporting Estándar SL.

XBRL Express Reporting Estándar SL. Manual de descarga e instalación. Versión de Documento 1.0 2 Contenido Introducción...3 Requisitos previos...5 Registro de la sociedad ante la Superintendencia de Sociedades...6

XBRL Express Reporting Estándar SL. Manual de descarga e instalación. Versión de Documento 1.0 2 Contenido Introducción...3 Requisitos previos...5 Registro de la sociedad ante la Superintendencia de Sociedades...6

Panorama. La nueva NIIF para las Pymes. Opción de uso del modelo de revaluación en la medición posterior de las propiedades, planta y equipo

Panorama La nueva NIIF para las Pymes. Opción de uso del modelo de revaluación en la medición posterior de las propiedades, planta y equipo Las Normas Internacionales de Información Financiera (NIIF) se

Panorama La nueva NIIF para las Pymes. Opción de uso del modelo de revaluación en la medición posterior de las propiedades, planta y equipo Las Normas Internacionales de Información Financiera (NIIF) se

Última actualización del perfil 29 de noviembre de 2013 PARTICIPANTE EN LA ENCUESTA DE LA FUNDACIÓN IFRS SOBRE LA APLICACIÓN DE LAS NIIF

APLICACIÓN DE LAS NIIF ALREDEDOR DEL MUNDO PERFIL TERRITORIAL: Honduras Descargo de responsabilidad: La información contenida en este Perfil tiene como único objetivo guiar, y puede variar con cierta frecuencia.

APLICACIÓN DE LAS NIIF ALREDEDOR DEL MUNDO PERFIL TERRITORIAL: Honduras Descargo de responsabilidad: La información contenida en este Perfil tiene como único objetivo guiar, y puede variar con cierta frecuencia.

DIPLOMADO NIIF PLENAS Y PYMES

DIPLOMADO NIIF PLENAS Y PYMES EXTENSIBLE BUSINESS REPORTING LANGUAGE : XBRL OCTUBRE 2016 Agenda Extensible Business Reporting Language 1. Qué es 2. Origen 3. En que consiste la propuesta XBRL 4. Ventajas

DIPLOMADO NIIF PLENAS Y PYMES EXTENSIBLE BUSINESS REPORTING LANGUAGE : XBRL OCTUBRE 2016 Agenda Extensible Business Reporting Language 1. Qué es 2. Origen 3. En que consiste la propuesta XBRL 4. Ventajas

XBRL - EXtensible Business Reporting Language

- EXtensible Business Reporting Language Audit Director Héctor Gutiérrez Mayo 2009 Agenda Introducción Objetivos overview Beneficios del Aplicación del Preguntas y Respuestas Qué está sucediendo con el

- EXtensible Business Reporting Language Audit Director Héctor Gutiérrez Mayo 2009 Agenda Introducción Objetivos overview Beneficios del Aplicación del Preguntas y Respuestas Qué está sucediendo con el

V SEMINARIO INTERNACIONAL NIIF Y NIIF PYMES

V SEMINARIO INTERNACIONAL NIIF Y NIIF PYMES EXPERIENCIA DE LA NIIF PARA LAS PYMES EN COLOMBIA PRIMERAS CONCLUSIONES CONSEJO TÉCNICO DE LA CONTADURÍA PÚBLICA CTCP WILMAR FRANCO FRANCO Presidente CTCP www.ctcp.gov.co

V SEMINARIO INTERNACIONAL NIIF Y NIIF PYMES EXPERIENCIA DE LA NIIF PARA LAS PYMES EN COLOMBIA PRIMERAS CONCLUSIONES CONSEJO TÉCNICO DE LA CONTADURÍA PÚBLICA CTCP WILMAR FRANCO FRANCO Presidente CTCP www.ctcp.gov.co

La globalización. de las normas contables. Coyuntura

Coyuntura La globalización de las normas contables La idea es que de ahora en adelante todos los países apliquen un formato internacional de información financiera, para que haya una mayor transparencia

Coyuntura La globalización de las normas contables La idea es que de ahora en adelante todos los países apliquen un formato internacional de información financiera, para que haya una mayor transparencia

Sistema de Mensajería Empresarial para generación Masiva de DTE

Sistema de Mensajería Empresarial para generación Masiva de DTE TIPO DE DOCUMENTO: OFERTA TÉCNICA Y COMERCIAL VERSIÓN 1.0, 7 de Mayo de 2008 CONTENIDO 1 INTRODUCCIÓN 4 2 DESCRIPCIÓN DE ARQUITECTURA DE

Sistema de Mensajería Empresarial para generación Masiva de DTE TIPO DE DOCUMENTO: OFERTA TÉCNICA Y COMERCIAL VERSIÓN 1.0, 7 de Mayo de 2008 CONTENIDO 1 INTRODUCCIÓN 4 2 DESCRIPCIÓN DE ARQUITECTURA DE

PANORAMA DE LAS NUEVAS NORMAS CONTABLES

PANORAMA DE LAS NUEVAS NORMAS CONTABLES Centro de Estudios en Contabilidad y Finanzas Internacionales Temas a tratar Convergencia y principales emisores de estándares, Ley 1314 de 2009. Diagnóstico y

PANORAMA DE LAS NUEVAS NORMAS CONTABLES Centro de Estudios en Contabilidad y Finanzas Internacionales Temas a tratar Convergencia y principales emisores de estándares, Ley 1314 de 2009. Diagnóstico y

UNICLASS ACTIVOS FIJOS LA SOLUCIÓN ANALÍTICA BASADA EN UN MODELO DE BUSINESS INTELLIGENCE

UNICLASS ACTIVOS FIJOS LA SOLUCIÓN ANALÍTICA BASADA EN UN MODELO DE BUSINESS INTELLIGENCE UN PRODUCTO DE DISTRIBUIDO POR T&G LA SOLUCIÓN QUE ANALIZA LOS PROCESOS DE SU NEGOCIO MÁS DIMENSIONALIDAD EN LOS

UNICLASS ACTIVOS FIJOS LA SOLUCIÓN ANALÍTICA BASADA EN UN MODELO DE BUSINESS INTELLIGENCE UN PRODUCTO DE DISTRIBUIDO POR T&G LA SOLUCIÓN QUE ANALIZA LOS PROCESOS DE SU NEGOCIO MÁS DIMENSIONALIDAD EN LOS

http://portalms:8082/calidad/documentos%20compartidos/forms/allitems.aspx

BOLETÍN JURÍDICO 2015 089 JUEVES, 28 DE MAYO DE 2015 Nos complace informarles que el Boletín Jurídico No. 2015 089, contiene el resumen y texto completo de la más reciente y actualizada legislación el

BOLETÍN JURÍDICO 2015 089 JUEVES, 28 DE MAYO DE 2015 Nos complace informarles que el Boletín Jurídico No. 2015 089, contiene el resumen y texto completo de la más reciente y actualizada legislación el

- Coordinador Proyecto XBRL

Adopción n Simultánea IFRS y XBRL Ana Cristina Sepúlveda - Coordinador Proyecto XBRL Conferencia Latinoamericana El presente y futuro de la Contabilidad en Argentina y Latinoamérica: la adopción n de NIIF

Adopción n Simultánea IFRS y XBRL Ana Cristina Sepúlveda - Coordinador Proyecto XBRL Conferencia Latinoamericana El presente y futuro de la Contabilidad en Argentina y Latinoamérica: la adopción n de NIIF

Implementación de Basilea II usando XBRL. Santiago de Chile 9 Octubre 2007

Implementación de Basilea II usando Santiago de Chile 9 Octubre 2007 Flujos financieros y de información. (Healy y Papelu) Flujo de capital Ahorros Familiares Flujo de información $ Intermediarios Financieros

Implementación de Basilea II usando Santiago de Chile 9 Octubre 2007 Flujos financieros y de información. (Healy y Papelu) Flujo de capital Ahorros Familiares Flujo de información $ Intermediarios Financieros

ESTANDARIZACIÓN CONTABLE Y XBRL, UN INSTRUMENTO PARA LA IMPLEMENTACIÓN DE CENTRALES DE BALANCES

Dirección General del Servicio de Estudios ESTANDARIZACIÓN CONTABLE Y XBRL, UN INSTRUMENTO PARA LA IMPLEMENTACIÓN DE Seminario Central de Balances y XBRL CEMLA. Ciudad de México, México. 28 y 29 de abril

Dirección General del Servicio de Estudios ESTANDARIZACIÓN CONTABLE Y XBRL, UN INSTRUMENTO PARA LA IMPLEMENTACIÓN DE Seminario Central de Balances y XBRL CEMLA. Ciudad de México, México. 28 y 29 de abril

Los Estándares Internacionales de Auditoría llegaron: Está usted preparado? Gabriel Jaime López Díez Abril 8 de 2014

Los Estándares Internacionales de Auditoría llegaron: Está usted preparado? Gabriel Jaime López Díez Abril 8 de 2014 Los Estándares de Auditoría y sus antecedentes Antecedentes de los Estándares de Auditoría

Los Estándares Internacionales de Auditoría llegaron: Está usted preparado? Gabriel Jaime López Díez Abril 8 de 2014 Los Estándares de Auditoría y sus antecedentes Antecedentes de los Estándares de Auditoría

FACULTAD DE CONTADURIA Y CIENCIAS ADMINISTRATIVAS FINANZAS I NORMAS DE INFORMACION FINANCIERA

Normas de Información Financiera Durante más de 30 años, la Comisión de Principios de Contabilidad (CPC) del Instituto Mexicano de Contadores Públicos A. C. (IMCP) fue la encargada de emitir la normatividad

Normas de Información Financiera Durante más de 30 años, la Comisión de Principios de Contabilidad (CPC) del Instituto Mexicano de Contadores Públicos A. C. (IMCP) fue la encargada de emitir la normatividad

Los Etd Estados Contables son informes destinados fundamentalmente a terceros, quienes tienen restricciones a

IMPACTO DE LA APLICACIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA EN LAS COOPERATIVAS DE AHORRO Y CRÉDITO INTRODUCCION La contabilidad forma parte del sistema de información de un ente y

IMPACTO DE LA APLICACIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA EN LAS COOPERATIVAS DE AHORRO Y CRÉDITO INTRODUCCION La contabilidad forma parte del sistema de información de un ente y

Aspectos a considerar en la adopción por primera vez en la transición a las NIIF para PYMES

Aspectos a considerar en la adopción por primera vez en la transición a las NIIF para PYMES Creo importante analizar los contenidos de la sección 35, ya que, son los que deben aplicarse técnicamente en

Aspectos a considerar en la adopción por primera vez en la transición a las NIIF para PYMES Creo importante analizar los contenidos de la sección 35, ya que, son los que deben aplicarse técnicamente en

REGULACIÓN Y NORMALIZACIÓN CONTABLE

REGULACIÓN Y NORMALIZACIÓN CONTABLE Aplicación por primera vez de las NIIF Consejo Técnico de la Contaduría Pública (Colombia) Resumen La importancia de la NIIF 1 radica en el establecimiento de un conjunto

REGULACIÓN Y NORMALIZACIÓN CONTABLE Aplicación por primera vez de las NIIF Consejo Técnico de la Contaduría Pública (Colombia) Resumen La importancia de la NIIF 1 radica en el establecimiento de un conjunto

Última actualización del perfil 29 de noviembre de 2013 PARTICIPANTE EN LA ENCUESTA DE LA FUNDACIÓN IFRS SOBRE LA APLICACIÓN DE LAS NIIF

APLICACIÓN DE LAS NIIF ALREDEDOR DEL MUNDO PERFIL TERRITORIAL: El Salvador Descargo de responsabilidad: La información contenida en este Perfil tiene como único objetivo guiar, y puede variar con cierta

APLICACIÓN DE LAS NIIF ALREDEDOR DEL MUNDO PERFIL TERRITORIAL: El Salvador Descargo de responsabilidad: La información contenida en este Perfil tiene como único objetivo guiar, y puede variar con cierta

Información financiera

Información financiera simplificada IFRS Para PYMES Luis Velásquez Molina Audit Julio, 2011 Empresas Privadas Empresas Reguladas Empresas no reguladas Bancos Compañías de Seguros Sociedades Anónimas Pequeñas

Información financiera simplificada IFRS Para PYMES Luis Velásquez Molina Audit Julio, 2011 Empresas Privadas Empresas Reguladas Empresas no reguladas Bancos Compañías de Seguros Sociedades Anónimas Pequeñas

Ministerio de Hacienda y Crédito Público República de Colombia

MINISTERIO DE HACIENDA Presentación MHCP_ Y CRÉDITO PÚBLICO Ministerio de Hacienda y Crédito Público re XBRL para el Reporte Presupuestal Taxonomías en el Ministerio de Hacienda y Crédito Público de Colombia

MINISTERIO DE HACIENDA Presentación MHCP_ Y CRÉDITO PÚBLICO Ministerio de Hacienda y Crédito Público re XBRL para el Reporte Presupuestal Taxonomías en el Ministerio de Hacienda y Crédito Público de Colombia

PROYECTO DE CIRCULAR EXTERNA DE 2014 SUPERINTENDENCIA FINANCIERA DE COLOMBIA. Señores

PROYECTO DE CIRCULAR EXTERNA DE 2014 SUPERINTENDENCIA FINANCIERA DE COLOMBIA Señores REPRESENTANTES LEGALES Y REVISORES FISCALES DE DE LAS ENTIDADES SUJETAS A INSPECCIÓN, VIGILANCIA Y CONTROL POR PARTE

PROYECTO DE CIRCULAR EXTERNA DE 2014 SUPERINTENDENCIA FINANCIERA DE COLOMBIA Señores REPRESENTANTES LEGALES Y REVISORES FISCALES DE DE LAS ENTIDADES SUJETAS A INSPECCIÓN, VIGILANCIA Y CONTROL POR PARTE

GUÍAS FÁCILES DE LAS TIC

GUÍAS FÁCILES DE LAS TIC del COLEGIO OFICIAL DE INGENIEROS DE TELECOMUNICACIÓN Trabajo Premiado 2006 Autor: La Red Internet D. Gerson Aires Casas 17 de Mayo 2006 DIA DE INTERNET GUÍAS FÁCILES DE LAS TIC

GUÍAS FÁCILES DE LAS TIC del COLEGIO OFICIAL DE INGENIEROS DE TELECOMUNICACIÓN Trabajo Premiado 2006 Autor: La Red Internet D. Gerson Aires Casas 17 de Mayo 2006 DIA DE INTERNET GUÍAS FÁCILES DE LAS TIC

ROUAR S.A. ESTADO DE SITUACIÓN PATRIMONIAL AL 31 DE OCTUBRE DE 2012. Activo corriente Disponibilidades 5 345 TOTAL ACTIVO 345

ESTADO DE SITUACIÓN PATRIMONIAL AL 31 DE OCTUBRE DE 2012 (En pesos uruguayos) Notas 2012 ACTIVO Activo corriente Disponibilidades 5 345 TOTAL ACTIVO 345 PATRIMONIO Capital integrado 25.000 Resultados acumulados

ESTADO DE SITUACIÓN PATRIMONIAL AL 31 DE OCTUBRE DE 2012 (En pesos uruguayos) Notas 2012 ACTIVO Activo corriente Disponibilidades 5 345 TOTAL ACTIVO 345 PATRIMONIO Capital integrado 25.000 Resultados acumulados

Facilitar los procesos de pagos y fijar unas nuevas reglas y ciertas ventajas para los usuarios a la hora de pagar:

Que es SEPA? La zona única de Pagos en Euros SEPA, acrónimo de Single Euro Payments Area, es una iniciativa impulsada por la UE que permite a los ciudadanos, empresas e instituciones de los 33 paises que

Que es SEPA? La zona única de Pagos en Euros SEPA, acrónimo de Single Euro Payments Area, es una iniciativa impulsada por la UE que permite a los ciudadanos, empresas e instituciones de los 33 paises que

Interoperabilidad de Fieldbus

2002 Emerson Process Management. Todos los derechos reservados. Vea este y otros cursos en línea en www.plantwebuniversity.com. Fieldbus 201 Interoperabilidad de Fieldbus Generalidades Qué es interoperabilidad?

2002 Emerson Process Management. Todos los derechos reservados. Vea este y otros cursos en línea en www.plantwebuniversity.com. Fieldbus 201 Interoperabilidad de Fieldbus Generalidades Qué es interoperabilidad?

una herramienta imprescindible para una gestión más eficiente de su empresa www.bbk.es

una herramienta imprescindible para una gestión más eficiente de su empresa www.bbk.es 02-2009 Qué es e-factura bbk=? Consiste en una plataforma de facturación electrónica, disponible a través de la oficina

una herramienta imprescindible para una gestión más eficiente de su empresa www.bbk.es 02-2009 Qué es e-factura bbk=? Consiste en una plataforma de facturación electrónica, disponible a través de la oficina

NIF en sustitución de PCGA a partir de 2006

NIF en sustitución de PCGA a partir de 2006 Hemos recibido correos suyos solicitando que comentemos sobre los cambios a los principios de contabilidad generalmente aceptados. En respuesta a ellos, comentamos

NIF en sustitución de PCGA a partir de 2006 Hemos recibido correos suyos solicitando que comentemos sobre los cambios a los principios de contabilidad generalmente aceptados. En respuesta a ellos, comentamos

XBRL Global Ledger: Estándar para el Reporte Interno

XBRL Global Ledger: Estándar para el Reporte Interno II Congreso Latinoamericano de XBRL Santiago de Chile, Octubre 8 10 de 2007 Gianluca Garbellotto, Presidente Grupo de Trabajo XBRL GL Agenda Introducción

XBRL Global Ledger: Estándar para el Reporte Interno II Congreso Latinoamericano de XBRL Santiago de Chile, Octubre 8 10 de 2007 Gianluca Garbellotto, Presidente Grupo de Trabajo XBRL GL Agenda Introducción

NORMAS INTERNACIONALES DE CONTABILIDAD SU APLICACIÓN N AL MODELO COLOMBIANO

NORMAS INTERNACIONALES DE CONTABILIDAD SU APLICACIÓN N AL MODELO COLOMBIANO GLOBALIZACIÓN N DE LA CONTABILIDAD Antecedentes Organismos emisores Normas emitidas Situación actual en Colombia Creación del

NORMAS INTERNACIONALES DE CONTABILIDAD SU APLICACIÓN N AL MODELO COLOMBIANO GLOBALIZACIÓN N DE LA CONTABILIDAD Antecedentes Organismos emisores Normas emitidas Situación actual en Colombia Creación del

Evaluación de Riesgos mediante la interpretación de Estados Financieros elaborados conforme a la NIIF para las Pymes. CPA Oscar Danilo Díaz Reyes

Evaluación de Riesgos mediante la interpretación de Estados Financieros elaborados conforme a la NIIF para las Pymes CPA Oscar Danilo Díaz Reyes Evaluación de Riesgos El riesgo es una constante en nuestra

Evaluación de Riesgos mediante la interpretación de Estados Financieros elaborados conforme a la NIIF para las Pymes CPA Oscar Danilo Díaz Reyes Evaluación de Riesgos El riesgo es una constante en nuestra

e-invoice Solución de Factura Electrónica Miguel Castillo Director Comercial Perú Noviembre 2015

e-invoice Solución de Factura Electrónica Miguel Castillo Director Comercial Perú Noviembre 2015 Agenda 1. Quiénes somos 2. La Factura Electrónica en el Perú 3. Requerimiento de la SUNAT 4. Nuestra Propuesta

e-invoice Solución de Factura Electrónica Miguel Castillo Director Comercial Perú Noviembre 2015 Agenda 1. Quiénes somos 2. La Factura Electrónica en el Perú 3. Requerimiento de la SUNAT 4. Nuestra Propuesta

XBRL como nuevo lenguaje para la comunicación de las cuentas públicas

NUEVAS TECNOLOGÍAS José Luis Valdés Díaz Encarnación Villegas Periñán Cámara de Cuentas de Andalucía Tomás Escobar Rodríguez Francisco Flores Muñoz Universidad de Huelva XBRL como nuevo lenguaje para la

NUEVAS TECNOLOGÍAS José Luis Valdés Díaz Encarnación Villegas Periñán Cámara de Cuentas de Andalucía Tomás Escobar Rodríguez Francisco Flores Muñoz Universidad de Huelva XBRL como nuevo lenguaje para la

Resumen de las VEN-NIF para PYMES

Resumen de las VEN-NIF para PYMES Accounting Advisory Services 9 mayo 2013 Sergio Beltrán Contenido 1. Introducción a la NIIF 2. Marco de adopción en Venezuela 3. Origen de las NIIF para las PYMES 4. Definición

Resumen de las VEN-NIF para PYMES Accounting Advisory Services 9 mayo 2013 Sergio Beltrán Contenido 1. Introducción a la NIIF 2. Marco de adopción en Venezuela 3. Origen de las NIIF para las PYMES 4. Definición

Factura Electrónica NIVEL BÁSICO. Centro Guadalinfo de Cenes de la Vega 1

NIVEL BÁSICO 1 INDICE 1. Qué es una factura electrónica? 2. Requisitos de todas las facturas 3. Tipos de facturas 4. Por qué elegir la factura electrónica? 5. Cómo funciona la facturación electrónica?

NIVEL BÁSICO 1 INDICE 1. Qué es una factura electrónica? 2. Requisitos de todas las facturas 3. Tipos de facturas 4. Por qué elegir la factura electrónica? 5. Cómo funciona la facturación electrónica?

Implicaciones de auditoría de los nuevos formatos de depósito de cuentas anuales en el Registro Mercantil.

CIRCULAR Nº E21/2009 ASUNTO: Implicaciones de auditoría de los nuevos formatos de depósito de cuentas anuales en el Registro Mercantil. EXTENSIÓN: Miembros ejercientes del Instituto. FECHA: 14 de mayo

CIRCULAR Nº E21/2009 ASUNTO: Implicaciones de auditoría de los nuevos formatos de depósito de cuentas anuales en el Registro Mercantil. EXTENSIÓN: Miembros ejercientes del Instituto. FECHA: 14 de mayo

1. Una entidad que esté incluida en el Grupo 2 (por lo cual le corresponden las NIIF para PYMES), puede aplicar las NIIF plenas si así lo desea?

, puede aplicar las NIIF plenas si así lo desea?") En el marco del Foro de Sensibilización sobre las Normas Internacionales de Información Financiera (en adelante, NIIF) y de Auditoría y Aseguramiento de la Información (en adelante, NAI) para la Alta Dirección

En el marco del Foro de Sensibilización sobre las Normas Internacionales de Información Financiera (en adelante, NIIF) y de Auditoría y Aseguramiento de la Información (en adelante, NAI) para la Alta Dirección

*Todas las marcas y nombres comerciales citados corresponden a terceros.

1. Descripción de la Entidad 2. Descripción del Proyecto 3. Arquitectura de la solución 4. Estado actual 5. Posible expansión de esta tecnología a otros proyectos de la Entidad *Todas las marcas y nombres

1. Descripción de la Entidad 2. Descripción del Proyecto 3. Arquitectura de la solución 4. Estado actual 5. Posible expansión de esta tecnología a otros proyectos de la Entidad *Todas las marcas y nombres

PLAN DE CONVERGENCIA PROYECTO Nº 32-A

PLAN DE CONVERGENCIA PROYECTO Nº 32-A INTERPRETACIÓN NORMA FINANCIERA (INF) INF-Chile Nº ACTIVOS INTANGIBLES COSTOS DE SITIOS WEB (SIC 32) Interpretación SIC-32 Activos Intangibles - Costos de Sitios Web

PLAN DE CONVERGENCIA PROYECTO Nº 32-A INTERPRETACIÓN NORMA FINANCIERA (INF) INF-Chile Nº ACTIVOS INTANGIBLES COSTOS DE SITIOS WEB (SIC 32) Interpretación SIC-32 Activos Intangibles - Costos de Sitios Web

SITUACIÓN DEL XBRL EN ESPAÑA ANTE LA NUEVA REFORMA CONTABLE. Gabriel García Martínez Profesor Colaborador e-mail: gagarmar@esp.upv.

SITUACIÓN DEL XBRL EN ESPAÑA ANTE LA NUEVA REFORMA CONTABLE Gabriel García Martínez Profesor Colaborador e-mail: gagarmar@esp.upv.es Fernando Polo Garrido Profesor Titular Escuela Universitaria e-mail:

SITUACIÓN DEL XBRL EN ESPAÑA ANTE LA NUEVA REFORMA CONTABLE Gabriel García Martínez Profesor Colaborador e-mail: gagarmar@esp.upv.es Fernando Polo Garrido Profesor Titular Escuela Universitaria e-mail:

CONEXIÓN REMOTA CFDI. www.fel.mx Proveedor autorizado de certificación SAT Número de aprobación: 55029

CONEXIÓN REMOTA CFDI www.fel.mx Proveedor autorizado de certificación SAT Número de aprobación: 55029 Qué es la conexión remota? Es la capacidad de una computadora y un ERP de poderse comunicar con una

CONEXIÓN REMOTA CFDI www.fel.mx Proveedor autorizado de certificación SAT Número de aprobación: 55029 Qué es la conexión remota? Es la capacidad de una computadora y un ERP de poderse comunicar con una

La Firma Digital en el Marco Jurídico Colombiano

Sistema Económico Latinoamericano y del Caribe Latin American and Caribbean Economic System Sistema Econômico Latino-Americano e do Caribe Système Economique Latinoaméricain et Caribéen La Firma Digital

Sistema Económico Latinoamericano y del Caribe Latin American and Caribbean Economic System Sistema Econômico Latino-Americano e do Caribe Système Economique Latinoaméricain et Caribéen La Firma Digital

Sistema Consolidador de Hacienda e Información Financiera Pública CHIP- 2007. Jairo Alberto Cano Pabón Contador General de la Nación (Colombia)

") Sistema Consolidador de Hacienda e Información Financiera Pública CHIP- 2007 Jairo Alberto Cano Pabón Contador General de la Nación (Colombia) Misión Contaduría General de la Nación (CGN) La CGN es una

Sistema Consolidador de Hacienda e Información Financiera Pública CHIP- 2007 Jairo Alberto Cano Pabón Contador General de la Nación (Colombia) Misión Contaduría General de la Nación (CGN) La CGN es una

SISTEMA DE PAPELES DE TRABAJO PARA AUDITORÍA SPT AUDIT

SISTEMA DE PAPELES DE TRABAJO PARA AUDITORÍA SPT AUDIT INTRODUCCIÓN La documentación de auditoría ó papeles de trabajo son el respaldo que tiene el auditor para registrar los procedimientos aplicados,

SISTEMA DE PAPELES DE TRABAJO PARA AUDITORÍA SPT AUDIT INTRODUCCIÓN La documentación de auditoría ó papeles de trabajo son el respaldo que tiene el auditor para registrar los procedimientos aplicados,

Alerta Técnica N 2015-03

www.pwc.com/ve Alerta Técnica N 2015-03 Tipos de cambio en Venezuela (III) Contabilización del SICAD y SIMADI de acuerdo a las NIIF (NIC 21) Auditoría Espiñeira, Pacheco y Asociados (PricewaterhouseCoopers)

www.pwc.com/ve Alerta Técnica N 2015-03 Tipos de cambio en Venezuela (III) Contabilización del SICAD y SIMADI de acuerdo a las NIIF (NIC 21) Auditoría Espiñeira, Pacheco y Asociados (PricewaterhouseCoopers)

GUÍA DE APLICACIÓN NIC 33: GANANCIAS POR ACCIÓN

GUÍA DE APLICACIÓN NIC 33: GANANCIAS POR ACCIÓN www.consultasifrs.com 2014 www.consultasifrs.com 1 ConsultasIFRS es una firma online de asesoramiento en IFRS. GUÍA DE APLICACIÓN NIC 33 Ganancias por acción

GUÍA DE APLICACIÓN NIC 33: GANANCIAS POR ACCIÓN www.consultasifrs.com 2014 www.consultasifrs.com 1 ConsultasIFRS es una firma online de asesoramiento en IFRS. GUÍA DE APLICACIÓN NIC 33 Ganancias por acción

Buscadores basados en agentes inteligentes

Buscadores basados en agentes inteligentes Los buscadores de contenido Estos han sido esenciales a lo largo de todo el desarrollo de la web. Basados en coincidencias de palabras o frases. Desventajas Escasa

Buscadores basados en agentes inteligentes Los buscadores de contenido Estos han sido esenciales a lo largo de todo el desarrollo de la web. Basados en coincidencias de palabras o frases. Desventajas Escasa

Análisis De Palabras Clave

Análisis De Palabras Clave Contenido Qué son las palabras clave?... 1 Funcionalidad... 2 Objetivos... 2 Enfoque... 2 Relevancia... 3 Usabilidad... 3 Interactividad... 4 Nichos de Mercado... 4 Mercado ERP...

Análisis De Palabras Clave Contenido Qué son las palabras clave?... 1 Funcionalidad... 2 Objetivos... 2 Enfoque... 2 Relevancia... 3 Usabilidad... 3 Interactividad... 4 Nichos de Mercado... 4 Mercado ERP...

Sesión No. 4. Contextualización INFORMÁTICA 1. Nombre: Procesador de Texto

INFORMÁTICA INFORMÁTICA 1 Sesión No. 4 Nombre: Procesador de Texto Contextualización La semana anterior revisamos los comandos que ofrece Word para el formato del texto, la configuración de la página,

INFORMÁTICA INFORMÁTICA 1 Sesión No. 4 Nombre: Procesador de Texto Contextualización La semana anterior revisamos los comandos que ofrece Word para el formato del texto, la configuración de la página,

MEMORANDUM URUGUAY NUEVO REGIMEN DE DOCUMENTACIÓN: LA FACTURA ELECTRÓNICA Y BENEFICIOS FISCALES ASOCIADOS

MEMORANDUM URUGUAY NUEVO REGIMEN DE DOCUMENTACIÓN: LA FACTURA ELECTRÓNICA Y BENEFICIOS FISCALES ASOCIADOS Nuestro equipo de GTS URUGUAY analiza la nueva normativa relativa al nuevo régimen de documentación

MEMORANDUM URUGUAY NUEVO REGIMEN DE DOCUMENTACIÓN: LA FACTURA ELECTRÓNICA Y BENEFICIOS FISCALES ASOCIADOS Nuestro equipo de GTS URUGUAY analiza la nueva normativa relativa al nuevo régimen de documentación

La interoperabilidad se consigue mediante la adopción de estándares abiertos. Las organizaciones OASIS y W3C son los comités responsables de la

Servicios web Introducción Un servicio web es un conjunto de protocolos y estándares que sirven para intercambiar datos entre aplicaciones. Distintas aplicaciones de software desarrolladas en lenguajes

Servicios web Introducción Un servicio web es un conjunto de protocolos y estándares que sirven para intercambiar datos entre aplicaciones. Distintas aplicaciones de software desarrolladas en lenguajes

El nuevo SAS 70. Entendiendo los nuevos reportes de control para las organizaciones de servicio

El nuevo SAS 70 Entendiendo los nuevos reportes de control para las organizaciones de servicio Para los períodos de reporte posteriores al 15 de junio 2011, el informe sobre los controles de una organización

El nuevo SAS 70 Entendiendo los nuevos reportes de control para las organizaciones de servicio Para los períodos de reporte posteriores al 15 de junio 2011, el informe sobre los controles de una organización

INFORME UCSP Nº: 2011/0070

MINISTERIO DE LA POLICÍA CUERPO NACIONAL DE POLICÍA COMISARÍA GENERAL DE SEGURIDAD CIUDADANA INFORME UCSP Nº: 2011/0070 FECHA 07/07/2011 ASUNTO Centro de control y video vigilancia integrado en central

MINISTERIO DE LA POLICÍA CUERPO NACIONAL DE POLICÍA COMISARÍA GENERAL DE SEGURIDAD CIUDADANA INFORME UCSP Nº: 2011/0070 FECHA 07/07/2011 ASUNTO Centro de control y video vigilancia integrado en central

Ilión Factura Electrónica efactura en modalidad SaaS. Ilión Factura Electronica GUIA DE VENTA. V. 30 noviembre 09

Ilión Factura Electrónica efactura en modalidad SaaS Ilión Factura Electronica GUIA DE VENTA V. 30 noviembre 09 Contenido 1- Qué es?... 3 2- Qué permite hacer?... 4 3- Ventajas... 4 4- Qué es lo que más

Ilión Factura Electrónica efactura en modalidad SaaS Ilión Factura Electronica GUIA DE VENTA V. 30 noviembre 09 Contenido 1- Qué es?... 3 2- Qué permite hacer?... 4 3- Ventajas... 4 4- Qué es lo que más

Área 1. Tema 12. (Contabilidad Ambiental) Autores. Elsa Beatriz Suarez Kimura pkimura@econ.uba.ar. Diego Sebastián Escobar descobar@economicas.uba.

Autores. Elsa Beatriz Suarez Kimura pkimura@econ.uba.ar. Diego Sebastián Escobar descobar@economicas.uba.") ANÁLISIS DEL MODELO EXTENSIBLE BUSINESS REPORTING LANGUAGE (XBRL) EN MEMORIAS DE SOSTENIBILIDAD DEL GRI Área 1. Tema 12. (Contabilidad Ambiental) Autores Elsa Beatriz Suarez Kimura pkimura@econ.uba.ar

ANÁLISIS DEL MODELO EXTENSIBLE BUSINESS REPORTING LANGUAGE (XBRL) EN MEMORIAS DE SOSTENIBILIDAD DEL GRI Área 1. Tema 12. (Contabilidad Ambiental) Autores Elsa Beatriz Suarez Kimura pkimura@econ.uba.ar

SHS. UNA REALIDAD PARA LA ADMINISTRACION ELECTRÓNICA

SHS. UNA REALIDAD PARA LA ADMINISTRACION ELECTRÓNICA Historia SHS 1 es la Infraestructura Nacional Sueca para el acceso de los ciudadanos y empresas a la Adminisración en el mundo electrónico y básicamente

SHS. UNA REALIDAD PARA LA ADMINISTRACION ELECTRÓNICA Historia SHS 1 es la Infraestructura Nacional Sueca para el acceso de los ciudadanos y empresas a la Adminisración en el mundo electrónico y básicamente

Desarrollos recientes en los sistemas de pago y de liquidación de valores de México Dirección de Sistemas de Pagos, oct/2012

Desarrollos recientes en los sistemas de pago y de liquidación de valores de México Dirección de Sistemas de Pagos, oct/2012 Pagos del Gobierno La Tesorería de la Federación ya dispersa casi todos sus

Desarrollos recientes en los sistemas de pago y de liquidación de valores de México Dirección de Sistemas de Pagos, oct/2012 Pagos del Gobierno La Tesorería de la Federación ya dispersa casi todos sus

Factura electrónica para SAP R3: Emisión

Emisión Situación actual La factura electrónica es una de las opciones de ahorro que todas las organizaciones tienen a su disposición en sus planes de negocio, un proyecto de recepción de factura electrónica

Emisión Situación actual La factura electrónica es una de las opciones de ahorro que todas las organizaciones tienen a su disposición en sus planes de negocio, un proyecto de recepción de factura electrónica