MANUAL DE PROCEDIMIENTOS DIRECCIÓN DE FINANZAS

|

|

|

- Beatriz López Marín

- hace 8 años

- Vistas:

Transcripción

1 MANUAL DE PROCEDIMIENTOS DIRECCIÓN DE FINANZAS 1

2 TABLA DE CONTENIDOS Introducción Estructura departamento de Contabilidad 1. Proceso: Arqueo de Caja 2. Proceso: Cobranza Cheques Protestados 3. Proceso: Sobregiro Cuenta Corriente 4. Proceso: Programación y Pagos en General 5. Proceso: Registro de Ingreso 6. Proceso: Registro de Egreso 7. Proceso: Registro de Movimientos de Traspaso 8. Proceso: Regularización de Cuentas Contables 9. Proceso: Registro de Movimientos de Traspaso entre Cuentas Bancarias UTEM 10.Proceso: Cheques por Anticipo por Pagar 11. Proceso: Cheques Vencidos y su Anulación 12. Proceso: Conciliación Bancaria 13. Proceso: Pagos en General Variables 14. Proceso: Pago de Honorarios Entrega de Cheques de Honorarios 15. Proceso: Declaración y Pago de Impuesto Anual a la Renta 16. Proceso: Pagos de Contribuciones 17. Proceso: Pagos Atrasados de Contribuciones 18. Proceso: Pagos de Leyes Sociales Pago de Leyes Sociales Morosas 19. Proceso: Pago de Servicios Básicos 20. Proceso: Pago de Viáticos 21. Proceso: Pago (cobro) del Arancel de Alumno por Empresas 22. Proceso: Pago (cobro) de Auspicios de Empresas a UTEM 23. Proceso: Pagos con Tarjetas de Débito y Crédito 24. Proceso: Emisión de Facturas SENCE 2

3 25. Proceso: Arqueo de Letras en Cartera y Estampillas 26. Proceso: Control de Remesas Wagner 27. Proceso: Conciliación Contable de Letras Enviadas a Banco OTROS 28. Proceso: Recepción de Donaciones en Dinero para la UTEM 29. Proceso: Registro y Archivos de Documentos 30. Proceso: Tratamiento de Letras 31. Proceso: Arqueo de Caja Chica 3

4 INTRODUCCIÓN El servicio que presta la Unidad de Contabilidad es realizar la contabilización de las operaciones. En esta acción, se configuran los siguientes procesos: Generación Comprobantes Contables, Contabilización hecho financiero, Pago Honorarios, Fondos de urgencia, Fondos Viáticos, Pagos servicios básicos, Pagos de contribuciones, Pagos de Impuestos, Pagos de imposiciones Previsionales y de salud, Pagos de becarios, Devolución de aranceles, Devolución de derechos básicos, Cobranza de facturas emitidas por UTEM, Cargos espurios, Declaración impuestos retenidos, Declaración y Pago de Leyes Sociales, Pago de Descuentos varios del personal, Caja Chica, Caja Central, Letras, Venta de estampillas, Venta de libros fotocopias y apuntes de facultades, Solicitud de facturas por escuelas y emisión por contabilidad, Primera contabilización cajas, Segunda contabilización cajas verificación de los valores al DIA en cuenta corriente, Verificación de pagos de tarjetas de crédito, Verificación de pagos de tarjetas de débito, Cheques a fecha se verifica que estos cheques a fecha se depositen y contabilicen en sus fechas correspondientes, Cheques a fecha en devolución, Cheques postergación de cobro de cheque, Cheques con factura emitida por empresa donde trabaja el alumno, Cheques devueltos por retiro, Cheques devueltos por no dictarse el curso. Proceso Cuadratura Prestamos Financieros leasing líneas de crédito hipotecarios-, de Movimientos de Traspaso de Movimientos No genéricos de tratamiento de letras, de Conciliación Bancaria Facturas por pagar en unidades físicas, Facturas por pagar por servicios, programación de pagos, pago de honorarios, pagos en general, generación de comprobantes contables, giros a rendir, tratamiento de letras, movimientos de traspaso, movimientos no genéricos, traspasos presupuestarios, movimientos de letras. 4

5 ESTRUCTURA DIRECCION DE FINANZAS - DEPARTAMENTO DE CONTABILIDAD La Dirección de Finanzas y el Departamento de Contabilidad constituyen unidades de servicio y como tal se destaca por ofrecer a la comunidad y terceros relacionados, un servicio de calidad, en precisión, exactitud, veracidad, atención personalizada y responsable de las tareas e información. Dirección de Finanzas Presupuesto Aranceles Fondo de Créditp Contabilidad Tesorería Caja Registro Contable 5

6 Registros Contables: En esta área se encarga de la recopilación de información para su posterior control y análisis de cuentas contables en general. Además de ver el buen empleo de las herramientas tanto contables como técnicas para el eficiente desarrollo de las tareas. Egresos: Área encargada de la recepción de información relacionada con todos los compromisos de la universidad para con terceros, entre los cuales se cuentan operaciones leasing, contratos, ayudantías destacándose principalmente honorarios y proveedores, para su posterior registro, contabilización y análisis en el sistema contable. Tesorería: En esta área se recopila controla y registra todas las actividades con instituciones bancarias y organismos externos en las cuales se vean incorporados fondos de la Universidad, siendo una de las funciones principales las conciliaciones bancarias y la buena administración de la información correspondiente. Ingresos Ventas y Cobranzas: Esta área es la encargada de la recopilación de la información y posterior registro y análisis en el sistema contable de la recaudación realizada por la Caja Central de la Universidad y determinados depósitos bancarios, ventas y cobranzas se encarga de la recepción de información de las ventas y cuentas por cobrar en general efectuadas por la Universidad y es responsable también de obtener la recuperación efectiva de los documentos por cobrar. Analista de Cuentas Contables: Esta área es la encargada del análisis de cuentas de activos pasivos y de resultados. 6

7 DESCRIPCIÓN DE LOS PROCESOS ADMINISTRATIVOS 1. PROCESO: Arqueo de Caja. Objetivo: Entregar atención a los alumnos de la Universidad, para el pago de sus obligaciones de matriculas, aranceles, y otros servicios que brinda la Institución, así como la cancelación de obligaciones de Funcionarios que mantengan con la Universidad, y de personas naturales o jurídicas que mantengan compromisos financieros, y que opten por el uso de esta vía. La entrega de este servicio, debe desarrollarse con elevado compromiso con la calidad de servicio hacia nuestros usuarios, dentro de un marco de cumplimiento de normas de resguardo y de operaciones que cautelen el patrimonio de esta Casa de Estudios, así como la seguridad de los funcionarios. Apertura de Caja Central y Atención Diaria Se realiza a diario antes de las horas desde aplicación existente en Sistema contable Acuario, identificando en sistema N de caja y nombre de cajero. Cajero dispone de un Fondo Fijo asignado, para que puede manejar el efectivo con el detalle adecuado de sencillo para la atención de caja. Todas las transacciones son ingresadas al sistema, utilizando el Rut de la persona que cancela. Se trabaja en estrecha comunicación con el Sistema de Aranceles, donde son cargadas al sistema las sumas que deben cancelar los alumnos, en el caso de aranceles. Las cajas deben quedar necesariamente cerradas en sistema, previas verificaciones de cuadraturas con arqueos o contra lo enviado en los Formularios de remesas enviados. Sistema entrega al cierre de la atención diaria totales por partidas para las cuadraturas de efectivo, y de documentos que mantengan los cajeros al cierre y verificando las respectivas cuadraturas se prepara remesa a la Empresa de Custodia de Valores Wagner, haciéndose cada cajero responsable por el contenido que se transportara en la bolsa sellada y que será despachada por regla general el mismo día para el cajero que atiende de día, y al día siguiente por el cajero que atiende vespertino. Existen 2 Bóvedas para la custodia Valores en Casa Central, con sus respectivas claves en operación. La Empresa Custodia de Valores, retira remesas una vez al día y los respectivos depósitos son abonados en el Banco al día siguiente antes de las 14,00 horas por regla general. Los cierres de caja con sus formularios son verificados por Tesorero quien los valida contra los formularios de envío de remesas de la Empresa Custodia Valores que son llenados por cajeros, verificando que lo registrado en las totaleras coincida con lo informado en dichos formularios. La imputación contable de lo procesado en cajas es automática al día Siguiente de su generación, y el proceso de imputación definitiva es Realizada por funcionario de ingresos, certificando el adecuado registro contable y presupuestario para cada cierre de caja, 7

8 emitiendo el respectivo voucher para cada caja, que finalmente aprobaran Tesorería y Jefe de Contabilidad. La contabilización de los depósitos se efectúa contra los adecuados respaldos de cartolas, papeletas de depósitos cursadas en Wagner y que llegan a UTEM y la verificación de que las remesas enviadas en los formularios de Wagner, están debidamente acreditados en las cuentas corrientes señaladas en ellos. En cuando a personal que atiende en Cajas actualmente contamos con dos funcionarios que atienden en horario diurno y vespertino de acuerdo a turnos previamente establecidos. Como regla general se preparan a diario remesas de efectivo y de Documentos, de forma de no mantener valores en instalaciones de la Universidad, y los retiros se realizan en nuestras propias dependencias. 8

9 Proceso de Caja UTEM- Diurno Cajero Alumno Custodia Tesorero Contabilidad Acuario Realizar apertura Acuario Verificar RUT Acuario Cancelar Aranceles Acuario Cierre de sistema Acuario Entregar cuadraturas en efectivo Entregar a Boveda en Bolsa Cerrada Verificar cierres de Caja Validar envío de remesas Entrega de remesas a Empresa custodia 1 Arquea diariamente Empresa Custodia 1 Certificar adecuado registro contable y presupuestario con voucher Contabilizar depósito FIN 9

10 1. Inicio del proceso Acuario Realizar Apertura 2. Acuario verificar RUT 3. Acuario Se Cancelan aranceles 4. Acuario cierra sistema 5. Acuario entregar cuadraturas 6. Se entrega a Bóveda en Bolsa Cerrada 7. Se verifica cierres de Caja y Valida envío remesas 8. Se entrega Remesas 9. Se arquea diariamente por empresa de custodia entrega Voucher 10. Con Voucher se certifica adecuado registro contable 11. Se contabiliza depósito 12. Fin proceso 10

11 11

12 1. Inicio del proceso Acuario Realizar Apertura 2. Acuario verificar RUT 3. Acuario Se Cancelan aranceles 4. Acuario cierra sistema 5. Acuario entregar cuadraturas voucher 6. Se entrega a Bóveda en Bolsa Cerrada 7. Se verifica cierres de Caja y Valida envío remesas 8. Se arquea envio de remesas voucher 9. Se arquea diariamente por empresa de custodia entrega Voucher 10. Con Voucher se certifica adecuado registro contable 11. Se contabiliza depósito 12. Fin proceso 2. PROCESO: Cobranza de Cheques Protestados. Objetivo: Velar por una adecuada forma de cautelar los activos que ingresado a la Universidad, que permita efectuar la cobranza de documentos que han sido entregados en parte de pago de obligaciones contraídas por terceros con la Institución, minimizando los riesgos de incobrabilidad de los mismos. Dentro de la estructura del Departamento de Contabilidad, podemos reconocer que en una primera etapa participan la Unidad de Ingresos con funciones y responsables que se detallan a continuación y luego la Dirección Jurídica de la Universidad, que se alimenta de información proporcionada por la Unidad de Tesorería, a través del área de Ingresos Descripción Proceso: Encargado de conciliaciones detecta cargos en cuentas corrientes con la glosa que indica que corresponde a cheques depositados en cuentas corrientes que han sido devueltos. Por lo anterior solicita a Tesorero, el rescate de los documentos con la glosa indicada. desde los Bancos, que se materializa con el envío del estafeta que esta autorizado para que efectúe los retiros de documentos ante los Banco Llegados los documentos, Tesorero procede a verificar el comprobante de retiro emitido por el Banco con la revisión de los cheques, para su conformidad. Luego hace entrega de los documentos al funcionario encargado de las Conciliaciones Previamente a la entrega de cheques, Tesorero identifica a través de los endosos los documentos que deben ser procesados en la Unidad del Fondo de Crédito, en virtud que llevan contabilidad aparte (son los cheques que previamente han sido depositados en la cuenta corriente N del BCI, que pertenece a la Unidad de Fondo de Crédito de la Universidad. La entrega de cheques a esta unidad la materializa el Tesorero Utem con el Contador del Fondo de Crédito. Luego la contabilización en Utem es: Cheques Protestado xxxxxxxxxx, a Banco xxxxxxxx 12

13 Una vez, efectuada esta contabilización por el Encargado de Conciliaciones, entrega los cheques al Tesorero para el ingreso a Custodia Bóveda, y para el inicio de la etapa interna prejudicial. Esta etapa se desarrolla entre el día 2 de llegada de los documentos hasta 1 semana. Después y se materializa con la confección de una Nomina con los datos de los Cheques Devueltos, que se envía a la Unidad de Cobranzas de reciente creación que se encargara de contactar al girador o al alumno a fin que regularice el pago de los documentos. Los elementos con que cuenta este funcionario serán los datos al reverso de los cheques que son capturados por los cajeros al momento de recibirlos en parte de pagos por caja. Se ha establecido como plazo prudencial para esta etapa de cobranza entre el día 2 y el día 15 de ocurrido el protesto del cheque por el Banco. Esta gestión y su control esta monitoreada por Jefe Unidad de Fondo de Crédito por Encargo de la Dirección de Finanzas. Los resultados positivos de esta etapa implican el rescate de los documentos que han sido protestados previa cancelación del capital más un interés del 1,5% mensual vencido que es cancelado en la Caja Central de la Universidad a través del llenado de Comprobante de Ingreso de Dinero, que efectúa Tesorero, quien entrega el cheque contra la presentación de la copia timbrada por el Cajero Central. Como respaldo de la entrega del documento, obtiene la firma del titular del cheque en fotocopia del mismo, así como anexa una copia de la cancelación del Comprobante de Ingreso de Dinero. La contabilización de las cancelaciones de cheques protestados por caja se efectúan al día siguiente con la imputación total de los pagos recibidos, que se generan automáticamente, y cuyos totales deben ser consistentes con los montos totales recibidos por el cajero y reflejados en su totalera. Caja xxxxxxx a Cheque Protestado xxxxxx a intereses ganados xxxxxxx 13

14 Proceso de Cheques Protestados de 2 a 15 días Tesorero Ejecutivo Bancario Encargado de Conciliaciones Encargado de Cobranzas Solicita rescatar cheques protestados desde Bancos Consulta los cheques a enviar Detectar cheques protestados Envía los Cheques a Tesorería y comprobante de retiro Revisar Comprobante de retiro de Banco Con los cheques envíados Seleccionar por endosos Entrega de cheques seleccionados Ingresar Cheques a Boveda Confeccionar y Enviar Nómina de cheques en etapa pre-judicial Asiento Contable Cheque Protestado a Banco Recibe Nómina de cobranza Está entre el dia 2 y el dia 15? Llenado de comproba nte de ingreso de dinero Entrega de cheques seleccionados Contable Banco a Cheque Protestado e interés Rescate de documentos protestados Entrega el Documento protestado y realizar respaldo FIN FIN 14

15 1. Inicio del proceso 2. Se detecta Cheques protestados 3. Se solicita rescatar cheques protestados desde bancos 4. Ejecutivo bancario Consulta los cheques a enviar y envía los cheque y comprobante de retiro 5. Revisa comprobantes 6. Selecciona por endosos 7. Se entrega cheques seleccionados al encargado de conciliaciones 8. Se reversa asiento contable cheques protestados a Banco 9. Se ingresa cheques a bóveda 10. Enviar cheques en etapa pre-judicial 11. Se recibe nómina de cobranza 12. Se cuestiona la efectividad de 2 a 15 días 13. Se rescata cheques protestados 14. Se entrega a conciliaciones Cheques seleccionados 15. Se llena el comprobante contable de ingreso de dinero 16. Se ingresa a sistema acuario ingreso 17. Se entrega el documento protestado al alumno y se realiza el respaldo al alumno. 18. FIN 15

16 16

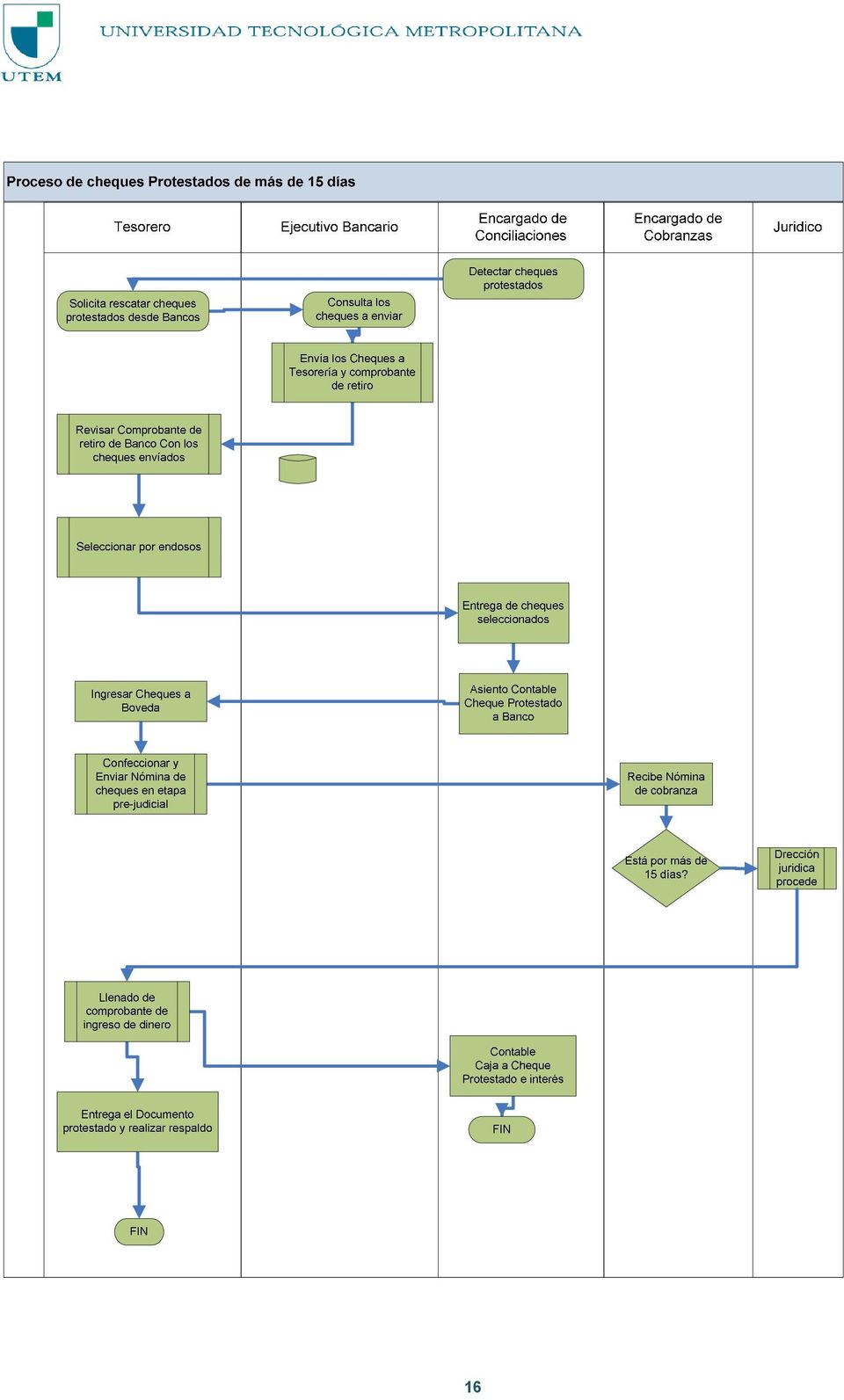

17 1. Inicio del proceso 2. Se detecta Cheques protestados 3. Se solicita rescatar cheques protestados desde bancos 4. Ejecutivo bancario Consulta los cheques a enviar y envia los cheque y comprobante de retiro 5. Revisa comprobantes 6. Selecciona por endosos 7. Se entrega cheques seleccionados al encargado de conciliaciones 8. Se reversa asiento contable cheques protestados a Banco 9. Se ingresa cheques a bóveda 10. Enviar cheques en etapa pre-judicial 11. Se recibe nómina de cobranza 12. Se cuestiona la efectividad de más de 15 días 13. Procede Dirección Jurídica 14. Se llena el comprobante contable de ingreso de dinero 15. Se ingresa a sistema acuario ingreso con asiento contable 16. Se entrega el documento protestado al alumno y se realiza el respaldo al alumno. 17. FIN 17

18 3. PROCESO: Sobre Giro Cuenta Corriente. Objetivos: Verificar si las cuentas corrientes de la Universidad presentan sobregiro. Entradas: Análisis de cuentas corrientes. Salidas: Informe conciliatorio. Participantes: Analista Contable, Unidades Descripción del Flujo: El Analista Contable, revisa y analiza los saldos de las cuentas corrientes para detectar si existen errores provocados por hechos económicos o sobregiros. Las Unidades, en caso que existan errores dentro de alguna cuenta, se consulta para obtener autorizaciones respectivas para proceder a regularizar los saldos de las cuentas corrientes. El Analista Contable, hace el asiento contable y regulariza las cuentas corrientes. Indicadores Principales: Porcentaje de cuentas sobregiradas. Porcentaje del monto de sobregiro. Porcentaje del número de sobregiro al mes. El no realizar el análisis de las cuentas bancarias sobregiradas implica un desorden de dineros entre las unidades, las cuales no se podrían identificar de otra forma sin la realización de este proceso. 18

19 4. PROCESO: Programación y Pagos en General. El Jefe de Contabilidad se encargada de decidir a qué proveedor se le cancelará. Una vez evaluado el riesgo de NO pago, elabora una lista de pagos y genera una aviso de pago, la cual requiere de una refrendación. Luego, el Analista Contable debe revisar cada factura a pagar, cargarla en el Sistema Acuario y luego crear los comprobantes contables. Hecho esto, el encargado de egresos emite el cheque al cual debe darse el V B. Una vez aprobado, el cheque debe llevar la firma Vicerrector de administración y finanzas y del Jefe de Presupuestos. Como último paso, la 4 ta copia cedible de la factura debe ser timbrada y firmada para hacer entrega del cheque al proveedor. Programación y Pagos en general Tesorería General Analista Contable Presupuesto Encargado Egresos Dirección Evaluar riesgo de no pago Elaborar lista de pagos semanales Genera aviso de pago Refrenda pago Sistema Acuario Revisa factura, Hace comprobante carga factura y emite contable, comprobante chequea factura, carga factura contable Emitir cheque y solicitar V B Sistema Acuario V B? SI 1ra y 2da firma de cheque NO Timbra y Firma 4ta copia cedible Entrega cheque a proveedor FIN 19

20 Objetivo: Programar los futuros pagos que realizara la Universidad. Entradas: Listado de pagos semanales. Salidas: Pago de facturas. Participantes: Abastecimiento, Jefe de Contabilidad, Jefe de Presupuesto, Encargado de Egresos. Descripción del Flujo: - Jefe de Contabilidad, el Jefe de Contabilidad se encargada de decidir a qué proveedor se le cancelará. Una vez evaluado el riesgo de NO pago, elabora una lista de pagos y genera una aviso, la cual requiere de una refrendación. - Analista Contable, debe revisar cada factura a pagar, cargarla en el Sistema Acuario y luego crear los comprobantes contables. - Encargado de Egresos, emite el cheque al cual debe darse el V B. Una vez aprobado, el cheque debe llevar la firma del y del..- Como último paso, la 4 ta copia cedible de la factura debe ser timbrada y firmada, para luego entregar el cheque al proveedor. Observaciones y Contingencias Principales: Al ser pagos con facturas se debe exigir la 4ta copia cedible de la factura al proveedor. NORMAS DE OPERACIÓN: No posee. Indicadores Principales: Número de cheques mal confeccionados al mes. Número de pagos realizados al mes. Apoyo: Sistema: Sistema Acuario Documentos de Apoyo: Facturas, orden de compra. Registros: Estos documentos son ordenados en archivadores, por RUT. Control de Ediciones: No aplica. Alertas: Consecuencia de no aplicar este Procedimiento: No se conocería en detalle el nivel de deudas futuras de la Universidad. 20

21 5. PROCESO: Registro de Ingreso. Los ingresos de la Universidad son prácticamente en sus totalidad vienen ya sea de matrículas o aranceles. El proceso de ingresos se da en el área de aranceles. Es ahí donde el empleado debe revisar la cuenta corriente del alumno, entregar información y Cupón de pago. Posteriormente, el alumno concurre a caja para documentar el pago respectivo. En este caso, el cajero ingresa el pago al Sistema Acuario y el alumno recibe el comprobante con firma y timbre de cajero. La información queda registrada en el Sistema Acuario y en la cuenta corriente del alumno. Hecho esto, se registra el ingreso a caja. 21

22 Objetivo: Contabilizar los Ingresos registrados en la Caja Diaria. Entradas: Pago alumnos. Salidas: Contabilización en Sistema Acuario y entrega de comprobante al alumno. Participantes: Cajero, Analista de Ingreso, Tesorero, Alumno. Descripción del Flujo: - Alumno, concurre a la Unidad de Aranceles para obtener información y documentación de los conceptos a pagar. - Aranceles: Debe revisar la cuenta corriente, entregar información y Cupón de pago. - Alumno: Concurre a la Caja para documentar el pago respectivo - Cajero: Ingresa el pago al Sistema Acuario y alumno recibe el comprobante con firma y timbre de cajero. La información queda registrada en el Sistema Acuario y en la cuenta corriente del alumno. Hecho esto, se registra el ingreso a caja. Observaciones y Contingencias Principales: El registro debe ser ingresado cuidadosamente para evitar errores. Normas de Operación: Revisar las Cuenta corriente luego de registrado el pago. Indicadores Principales: Tiempo de ciclo del proceso. Apoyo: Sistema: Sistema Acuario. Documentos de Apoyo: Cupón de pago. Registros: RUT Alumno, N cuenta corriente, carrera. Control De Ediciones: Alertas: Consecuencia de no aplicar este Procedimiento: No se tendría respaldo de ingresos. Alumnos con problemas para pagar su matrícula y arancel anual. 22

23 6. PROCESO: Registro de Egresos. En caso de tener una solicitud de egreso por parte de algún departamento de la Universidad, se describe este proceso a grandes rasgos para captar el proceso macro que hay tras un egreso. En el proceso se incluye la Unidad solicitante del egreso y el Tesorero, quien se encarga de verificar si existen fondos suficientes para cubrir el egreso y también de obtener el V B por parte de las jefaturas de administración, contabilidad y finanzas. Solicitud y Registro de egresos Unidad Presupuesto Tesorero Encargado Egresos Dirección Envía solicitud de egresos Refrenda pago Sistema Acuario Verifica disponibilidad de fondos y autoriza el egreso Emitir cheque y solicitar V B V B? SI NO 1ra y 2da firma de cheque FIN 23

24 Objetivo: Contabilizar los de la Universidad. Entradas: Solicitudes de pago de diferentes unidades de la Universidad. Salidas: Contabilización de los movimientos y comprobante contable. Participantes: Refrendador, Unidad de egresos, Tesorería, Contador, Director, Apoderados. Descripción del Flujo: - Refrendador, Recibe solicitud de pago por diferentes conceptos la cual debe refrendar en la Unidad de Presupuesto. - Tesorero, Previa verificación de fondos se procede a autorizar el pago. - Unidad de Egresos, Genera el Cheque, Contabiliza el Egreso. - Tesorería, Verifica la correcta emisión del Cheque. - Dirección, Firman los Cheques Previa verificación de Autorizaciones. Observaciones y Contingencias Principales: Si falta alguna firma, o presupuesto no autoriza los montos por el Sistema Acuario estos no se pueden entregar. Normas de Operación: No posee. Indicadores Principales: Cantidad de egresos solicitados/autorizados al año. Apoyo: Sistema: Sistema Acuario. Documentos de Apoyo: Registros: Control de Ediciones: No aplica. Alertas: Consecuencia de no aplicar este Procedimiento: Los departamentos no tendrían dinero para utilizar y cubrir determinados gastos. 24

25 7. PROCESO: Registro de Movimientos de Traspaso. El objetivo de este proceso es traspasar dineros entre las cuentas que posee la Universidad, para cubrir ciertos eventos como pago de créditos, fondos en cuenta bajo el mínimo, etc. El Director de Administración se comunica con el Tesorero y Analista Contable solicitando un movimiento de dinero entre sus cuentas contables. El Tesorero analiza los fondos de cuentas e informa a contabilidad las cuentas específicas las cuales se efectuará el traspaso. El Analista Contable ingresa al Sistema Acuario los movimientos entre las cuentas y realiza un comprobante contable de traspaso. Si el traspaso es contable se registra en un asiento de orden. 25

26 Objetivo: Traspasar dineros entre las cuentas que posee la Universidad, para cubrir ciertos eventos. Entradas: Mail o memo enviado por la Dirección de Administración. Salidas: Emite comprobante contable de traspaso. Participantes: Dirección de Administración, Tesorero, Contabilidad. Descripción del Flujo: - Director de administración, a través de un mail o un memo se comunica al analista contable y al tesorero que se pidió al banco un movimiento de dinero entre sus cuentas. - Tesorero, recibe el mail, se comunica con el banco, analiza el dinero que existe en todas sus cuentas y decide desde cual cuenta se enviara dinero a otra determinada por el memo. Luego envía un mail a contabilidad indicando las cuentas a mover. - Cuando recibe el formulario de traspaso de dinero por parte del banco, lo archiva. - Contabilidad, recibe el mail de parte del Tesorero, luego ingresa al Sistema Acuario los movimientos entre las cuentas y realiza un comprobante contable de traspaso. Observaciones y Contingencias Principales: Solo se llevara a cabo el movimiento entre cuentas previa autorización por parte del Tesorero. Normas de Operación: No posee. Indicadores Principales: Número de comprobantes contables de traspaso emitidos al mes. Apoyo: Sistema: Sistema Acuario. Documentos de Apoyo: Formulario de traspaso de dinero emitidos por el banco y copias de los comprobantes contables de traspaso. Registros: Ambos documentos se archivan por fecha. Control de Decisiones: No aplica. Alertas: Consecuencia de no aplicar este Procedimiento: Al no mover dineros entre las cuentas, se puede producir sobregiros en algunas de ellas, además de producir problemas con los proveedores y desbalance en las cuentas. 26

27 8. PROCESO: Regularización de Cuentas Contables. Este proceso tiene como finalidad regularizar todas las cuentas contables de la Universidad mediante movimientos de traspaso. El proceso da inicio cuando el Analista Contable revisa y analiza los saldos de las cuentas contables para detectar si existen errores provocados por hechos económicos. En caso de existir inconsistencias, hace el asiento contable y regulariza las cuentas. Regularización de cuentas contables Analista Contable Analiza las cuentas contables de la Universidad Errores? SI Informa errores de cuentas contables a unidades involucrada Solicita autorización para la regularización NO Realiza asientos contables Realiza informe de irregularidades FIN 27

28 Objetivo: Contabilizar todos los traspasos contables por regularización de la Universidad, las cuales son regularizaciones contables. Entradas: Análisis de cuentas contables. Salidas: Contabilización de los movimientos y entrega de informe. Participantes: Analista Contable, Unidades. Descripción del Flujo: - Analista Contable, revisa y analiza los saldos de las cuentas contables para detectar si existen errores provocados por hechos económicos. - Unidades, en caso que existan errores dentro de alguna unidad, se consulta a ella para obtener autorizaciones respectivas para proceder a regularizar los saldos de las cuentas contables. - Analista Contable, hace el asiento contable y regulariza las cuentas. Observaciones y Contingencias Principales: Información de respaldo de las operaciones es escasa. Normas de Operación: No posee. Indicadores Principales: Número de correcciones de cuentas contables al mes. Apoyo: Sistema: Sistema Acuario. Documentos de Apoyo: No posee. Registros: No posee. Control de Ediciones: No aplica. Alertas: Consecuencia de no aplicar este Procedimiento: No realizar el análisis de las cuentas contables implica un desorden de dineros entre las unidades, las cuales no se podrían identificar de otra forma sin la realización de este proceso. 28

29 9. PROCESO: Registro de Movimientos de Traspaso entre Cuentas Bancarias UTEM. El objetivo de este proceso es traspasar dineros entre las cuentas que posee la Universidad, para cubrir ciertos eventos como pago de créditos, fondos en cuenta bajo el mínimo, etc. El Director de Administración se comunica con el Tesorero y Analista Contable solicitando un movimiento de dinero entre sus cuentas bancarias. El Tesorero analiza los fondos de cuentas e informa a contabilidad las cuentas específicas las cuales se efectuará el traspaso. El Analista Contable ingresa al Sistema Acuario los movimientos entre las cuentas y realiza un comprobante contable de traspaso. Cuando recibe el formulario de traspaso de dinero por parte del banco, lo archiva. Registro de Movimientos de Traspaso entre cuentas bancarias UTEM Dirección de Administración Tesorero Analista Contable MEMO solicitando traspaso de dinero Analiza cuentas bancarias UTEM Realiza traspaso entre cuentas Registra traspaso entre cuentas Sistema Acuario Emite comprobante contable de traspaso Archivo de comprobante contable y Formulario del banco FIN 29

30 Objetivo: Traspasar dineros entre las cuentas que posee la Universidad, para cubrir ciertos eventos. Entradas: Mail o memo enviado por la Dirección de Administración. Salidas: Emite comprobante contable de traspaso. Participantes: Dirección de Administración, Tesorero, Contabilidad. Descripción del Flujo: - Director de administración, a través de un mail o un memo se comunica al analista contable y al tesorero que se pidió al banco un movimiento de dinero entre sus cuentas. - Tesorero, recibe el mail, se comunica con el banco, analiza el dinero que existe en todas sus cuentas y decide desde cual cuenta se enviara dinero a otra determinada por el memo. Luego envía un mail a contabilidad indicando las cuentas a mover. - Cuando recibe el formulario de traspaso de dinero por parte del banco, lo archiva. - Contabilidad, recibe el mail de parte del Tesorero, luego ingresa al Sistema Acuario los movimientos entre las cuentas y realiza un comprobante contable de traspaso. Observaciones y Contingencias Principales: Solo se llevara a cabo el movimiento entre cuentas previa autorización por parte del Tesorero. Normas de Operación: No posee. Indicadores Principales: Número de comprobantes contables de traspaso emitidos al mes. Apoyo: Sistema: Sistema Acuario. Documentos de Apoyo: Formulario de traspaso de dinero emitidos por el banco y copias de los comprobantes contables de traspaso. Registros: Ambos documentos se archivan por fecha. Control de Decisiones: No aplica. Alertas: Consecuencia de no aplicar este Procedimiento: Al no mover dineros entre las cuentas, se puede producir sobregiros en algunas de ellas, además de producir problemas con los proveedores y desbalance en las cuentas. 30

MANUAL DE PROCEDIMIENTO PARA CONCILIACIONES BANCARIAS MANUAL DE PROCEDIMIENTO PARA CONCILIACIONES BANCARIAS

MANUAL DE PROCEDIMIENTO PARA CONCILIACIONES BANCARIAS OBJETIVO El presente manual de procedimientos tiene por objetivo definir un procedimiento uniforme y obligatorio para la confección de las conciliaciones

MANUAL DE PROCEDIMIENTO PARA CONCILIACIONES BANCARIAS OBJETIVO El presente manual de procedimientos tiene por objetivo definir un procedimiento uniforme y obligatorio para la confección de las conciliaciones

COMPRAS (PROC-COMP-01) DOCUMENTO NO CONTROLADO

DOCUMENTO NO CONTROLADO") COMPRAS (PROC-COMP-01) PROCESO DE COMPRAS 1. Objetivo. Adquirir los bienes y servicios necesarios para el funcionamiento de la Corporación Municipal de lo Prado. 2. Alcances Considera la solicitud de las

COMPRAS (PROC-COMP-01) PROCESO DE COMPRAS 1. Objetivo. Adquirir los bienes y servicios necesarios para el funcionamiento de la Corporación Municipal de lo Prado. 2. Alcances Considera la solicitud de las

MANUAL DE PROCEDIMIENTOS COBRANZA

MANUAL DE PROCEDIMIENTOS COBRANZA TABLA DE CONTENIDOS PROCEDIMIENTO: Factura por Concepto de Aranceles. PROCEDIMIENTO: Cheques Protestados:Cobranza Externa (Ex Alumnos) PROCEDIMIENTO: Cheques Protestados:Cobranza

MANUAL DE PROCEDIMIENTOS COBRANZA TABLA DE CONTENIDOS PROCEDIMIENTO: Factura por Concepto de Aranceles. PROCEDIMIENTO: Cheques Protestados:Cobranza Externa (Ex Alumnos) PROCEDIMIENTO: Cheques Protestados:Cobranza

PROCEDIMIENTO DE FACTURAS POR CONCEPTO DE ARANCELES

PROCEDIMIENTO PROCEDIMIENTO DE FACTURAS POR CONCEPTO DE ARANCELES Aplica a: Todas las sedes Versión: 30/12/20xx, Nº 001 Dueño del Proceso: Estefanía Pimentel Referencia: OBJETIVO ENTRADAS Centralizar el

PROCEDIMIENTO PROCEDIMIENTO DE FACTURAS POR CONCEPTO DE ARANCELES Aplica a: Todas las sedes Versión: 30/12/20xx, Nº 001 Dueño del Proceso: Estefanía Pimentel Referencia: OBJETIVO ENTRADAS Centralizar el

Instructivo de Caja. Instructivo de Caja. Cargo Fecha Firma. Elaborado/ Actualizado por: Jefe de Tesorería 14/05/2015.

Página: 1 de 7 Instructivo de Caja Cargo Fecha Firma Elaborado/ Actualizado por: Jefe de Tesorería Revisado por: Líder de Gestión de la Calidad Aprobado por: Líder del Proceso de Tesorería Página: 2 de

Página: 1 de 7 Instructivo de Caja Cargo Fecha Firma Elaborado/ Actualizado por: Jefe de Tesorería Revisado por: Líder de Gestión de la Calidad Aprobado por: Líder del Proceso de Tesorería Página: 2 de

Documento no controlado

Página 1 de 7 El presente documento es propiedad exclusiva de Agencia de Viajes CTS Turismo Limitada. Su actualización, modificación, revisión y distribución es estrictamente controlada. De este modo,

Página 1 de 7 El presente documento es propiedad exclusiva de Agencia de Viajes CTS Turismo Limitada. Su actualización, modificación, revisión y distribución es estrictamente controlada. De este modo,

CASO PRÁCTICO EVALUACIÓN DEL PROCESO DE TESORERÍA

CASO PRÁCTICO EVALUACIÓN DEL PROCESO DE TESORERÍA I. ALCANCE La Alta Gerencia de la Compañía ha determinado el proceso de Tesorería como uno de los procesos críticos para someter a evaluación el control

CASO PRÁCTICO EVALUACIÓN DEL PROCESO DE TESORERÍA I. ALCANCE La Alta Gerencia de la Compañía ha determinado el proceso de Tesorería como uno de los procesos críticos para someter a evaluación el control

MINISTERIO DE AUTONOMÍAS REGLAMENTO INTERNO PARA EL MANEJO Y ADMINISTRACION DE CUENTAS CORRIENTES FISCALES

REGLAMENTO INTERNO PARA EL MANEJO Y ADMINISTRACION DE CUENTAS CORRIENTES FISCALES Índice CAPITULO I ASPECTOS GENERALES Artículo 1. Objeto.-.. 1 Artículo 2. Definiciones.-. 1 Artículo 3. Base Normativa.-.

REGLAMENTO INTERNO PARA EL MANEJO Y ADMINISTRACION DE CUENTAS CORRIENTES FISCALES Índice CAPITULO I ASPECTOS GENERALES Artículo 1. Objeto.-.. 1 Artículo 2. Definiciones.-. 1 Artículo 3. Base Normativa.-.

PROCEDIMIENTO DE CONTABILIDAD. GESTIÓN ADMINISTRATIVA Y FINANCIERA Fecha: 21/08/2015 UNIDAD NACIONAL DE PROTECCIÓN Página: 1 de 9

PROPÓSITO Reconocer y revelar las transacciones, hechos y operaciones realizadas por la Unidad Nacional de Protección, para garantizar la confiabilidad y veracidad de la información financiera. ALCANCE

PROPÓSITO Reconocer y revelar las transacciones, hechos y operaciones realizadas por la Unidad Nacional de Protección, para garantizar la confiabilidad y veracidad de la información financiera. ALCANCE

Tema 4: De esa comparación se pueden determinar las causas de posibles diferencias y efectuar las correcciones cuando correspondan.

Tema 4: A qué llamamos CONCILIACIÓN? A un procedimiento de control que consiste en comparar: 1. el mayor auxiliar que lleva una empresa A, referido a sus operaciones con una empresa B, con 2. el Estado

Tema 4: A qué llamamos CONCILIACIÓN? A un procedimiento de control que consiste en comparar: 1. el mayor auxiliar que lleva una empresa A, referido a sus operaciones con una empresa B, con 2. el Estado

CONTABILIDAD UNIDAD I ACTIVOS CORRIENTE

CONTABILIDAD II UNIDAD I ACTIVOS CORRIENTE DRA: NIVIA PETIT DE TAPIA/ DRA: ZORAYA DIAZ DE PELEY MAYO/JULIO 2012 ACTIVO CORRIENTE Activo Corriente Efectivo Se entiende por activos corrientes aquellos activos

CONTABILIDAD II UNIDAD I ACTIVOS CORRIENTE DRA: NIVIA PETIT DE TAPIA/ DRA: ZORAYA DIAZ DE PELEY MAYO/JULIO 2012 ACTIVO CORRIENTE Activo Corriente Efectivo Se entiende por activos corrientes aquellos activos

Procedimiento Pago Proveedores CODIGO PROC PP 04

Procedimiento Pago Proveedores CODIGO PROC PP 04 Página 2 de 11 PROCEDIMIENTO DE PAGO PROVEEDORES 1. Objetivo Pagar a los proveedores de bienes y servicios necesarios para el funcionamiento de la Administración

Procedimiento Pago Proveedores CODIGO PROC PP 04 Página 2 de 11 PROCEDIMIENTO DE PAGO PROVEEDORES 1. Objetivo Pagar a los proveedores de bienes y servicios necesarios para el funcionamiento de la Administración

Política de Emisión de Cheques Cod. PP-05

Política de Emisión de Cheques Cod. PP-05 1 Objetivos Contar con un mecanismo que establezca el control en la elaboración de los cheques de la compañía. Mantener un control de saldos reales en los bancos,

Política de Emisión de Cheques Cod. PP-05 1 Objetivos Contar con un mecanismo que establezca el control en la elaboración de los cheques de la compañía. Mantener un control de saldos reales en los bancos,

Lo que necesito saber de mi Cuenta Corriente

Lo que necesito saber de mi Cuenta Corriente Informativo cuenta corriente bancaria (persona natural) Cómo abrir Mi Cuenta Corriente? 1 2 3 Qué es una cuenta corriente bancaria? Es un contrato entre un

Lo que necesito saber de mi Cuenta Corriente Informativo cuenta corriente bancaria (persona natural) Cómo abrir Mi Cuenta Corriente? 1 2 3 Qué es una cuenta corriente bancaria? Es un contrato entre un

Lo que necesito saber de mi Cuenta Corriente

Lo que necesito saber de mi Cuenta Corriente Informativo cuenta corriente bancaria (persona natural) Cómo abrir Mi Qué es una cuenta corriente bancaria? Es un contrato entre un banco y una persona, en

Lo que necesito saber de mi Cuenta Corriente Informativo cuenta corriente bancaria (persona natural) Cómo abrir Mi Qué es una cuenta corriente bancaria? Es un contrato entre un banco y una persona, en

Lo que necesito saber de mi Cuenta Corriente

Lo que necesito saber de mi Cuenta Corriente Informativo cuenta corriente bancaria (persona natural) Cómo abrir Mi Cuenta Corriente? 1 Qué es una cuenta corriente bancaria? Es un contrato entre un banco

Lo que necesito saber de mi Cuenta Corriente Informativo cuenta corriente bancaria (persona natural) Cómo abrir Mi Cuenta Corriente? 1 Qué es una cuenta corriente bancaria? Es un contrato entre un banco

Este documento contiene la Semana 5

1 INDICE Transacciones y Análisis de Cuentas y Saldos Transacciones y Análisis de Cuentas y Saldos... 3 Transacciones, proceso de análisis y registros... 3 Transacciones para análisis... 3 Razonamiento

1 INDICE Transacciones y Análisis de Cuentas y Saldos Transacciones y Análisis de Cuentas y Saldos... 3 Transacciones, proceso de análisis y registros... 3 Transacciones para análisis... 3 Razonamiento

CLIENTES. Dinámica. 1. Preparar mensualmente un estado de cuenta del total de la cartera clasificada por vencimiento para su cobro.

CLIENTES Representa el derecho que tiene la entidad de exigirles a sus clientes el pago de su deuda por la venta de mercancías, o la prestación de servicios a crédito. Representa todos los valores a favor

CLIENTES Representa el derecho que tiene la entidad de exigirles a sus clientes el pago de su deuda por la venta de mercancías, o la prestación de servicios a crédito. Representa todos los valores a favor

REGLAMENTO FINANCIERO

Universidad Adventista de Chile REGLAMENTO FINANCIERO Del estudiante de pregrado CAD22122011-354 TABLA DE CONTENIDO TÍTULO I: INTRODUCCIÓN 2 TÍTULO II: DE LAS RESPONSABILIDADES DEL ESTUDIANTE DE PREGRADO..

Universidad Adventista de Chile REGLAMENTO FINANCIERO Del estudiante de pregrado CAD22122011-354 TABLA DE CONTENIDO TÍTULO I: INTRODUCCIÓN 2 TÍTULO II: DE LAS RESPONSABILIDADES DEL ESTUDIANTE DE PREGRADO..

Universidad Tecnológica de Panamá Dirección de Finanzas Departamento de Contabilidad

Página: 1 de 14 1. Introducción: Abarca el proceso de registro de las cuentas por pagar y la verificación de todas las cuentas por pagar, efectuado en el. 2. Objetivos del procedimiento: Definir los procesos

Página: 1 de 14 1. Introducción: Abarca el proceso de registro de las cuentas por pagar y la verificación de todas las cuentas por pagar, efectuado en el. 2. Objetivos del procedimiento: Definir los procesos

Cómo abrir Mi Cuenta Corriente?

Cómo abrir Mi Qué es una cuenta corriente bancaria? Es un contrato entre un banco y una persona, en el que el cliente se compromete a depositar dinero en la cuenta y el banco a cumplir sus órdenes de pago

Cómo abrir Mi Qué es una cuenta corriente bancaria? Es un contrato entre un banco y una persona, en el que el cliente se compromete a depositar dinero en la cuenta y el banco a cumplir sus órdenes de pago

CREACIÒN Y ADMINISTRACIÒN DE LA CAJA MENOR

Página 1 de 6 1. OBJETIVO Establecer la metodología para la creación y administración de la caja menor de la entidad, utilizada para las compras de menor cuantía, que permiten el ágil y correcto funcionamiento

Página 1 de 6 1. OBJETIVO Establecer la metodología para la creación y administración de la caja menor de la entidad, utilizada para las compras de menor cuantía, que permiten el ágil y correcto funcionamiento

Cómo se hace para? Deben efectuar este trámite los sujetos o responsables del pago de los impuestos contemplados en la Ley.

EFECTUAR DECLARACIÓN Y PAGO DE IMPUESTO DE TIMBRES Y ESTAMPILLAS (Formulario N 24) Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes.

EFECTUAR DECLARACIÓN Y PAGO DE IMPUESTO DE TIMBRES Y ESTAMPILLAS (Formulario N 24) Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes.

La solicitud deberá ser firmada por el responsable y el Director del Área, respectivamente.

DIRECTIVA INTERNA DE FONDOS ENTREGADOS CON CARGO A RENDIR CUENTA I OBJETIVO 1.1 El presente reglamento interno establece las normas y procedimientos por los cuales se solicitan, autorizan, registran los

DIRECTIVA INTERNA DE FONDOS ENTREGADOS CON CARGO A RENDIR CUENTA I OBJETIVO 1.1 El presente reglamento interno establece las normas y procedimientos por los cuales se solicitan, autorizan, registran los

CUESTIONARIO DE CONTROL INTERNO ACTIVOS FINANCIEROS

OBJETIVO I: EXISTENCIA: 1. Respecto de los arqueos de caja y fondo fijo: Se realizan periódicamente? Lo ejecutan personas independientes a estas funciones? Se deja constancia escrita del arqueo? NOTA:

OBJETIVO I: EXISTENCIA: 1. Respecto de los arqueos de caja y fondo fijo: Se realizan periódicamente? Lo ejecutan personas independientes a estas funciones? Se deja constancia escrita del arqueo? NOTA:

PROCEDIMIENTO DE CONTABILIZACION

PROCEDIMIENTO DE CONTABILIZACION REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. NUMERAL DESCRIPCION U ORIGEN DEL CAMBIO Página 1 de 9 1. OBJETIVO Establecer sistemática y ordenadamente el proceso de

PROCEDIMIENTO DE CONTABILIZACION REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. NUMERAL DESCRIPCION U ORIGEN DEL CAMBIO Página 1 de 9 1. OBJETIVO Establecer sistemática y ordenadamente el proceso de

Ministerio de Defensa

PROCEDIMIENTO PARA LA ELABORACIÓN DE COMPROBANTES DE EGRESO G SIN CARGO DE CUENTA Objetivo Establecer los pasos a seguir para la emisión de comprobantes de egreso sin cargo de cuenta. 1. Sección de Presupuestos

PROCEDIMIENTO PARA LA ELABORACIÓN DE COMPROBANTES DE EGRESO G SIN CARGO DE CUENTA Objetivo Establecer los pasos a seguir para la emisión de comprobantes de egreso sin cargo de cuenta. 1. Sección de Presupuestos

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA REGLAMENTO DE CAJA CHICA ADMINSITRACIÓN CENTRAL, ÓRGANOS ADSCRITOS Y CONSEJOS REGIONALES CAPÍTULO I

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA REGLAMENTO DE CAJA CHICA ADMINSITRACIÓN CENTRAL, ÓRGANOS ADSCRITOS Y CONSEJOS REGIONALES CAPÍTULO I ARTICULO. 1º: Disposiciones generales: Este reglamento tiene

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA REGLAMENTO DE CAJA CHICA ADMINSITRACIÓN CENTRAL, ÓRGANOS ADSCRITOS Y CONSEJOS REGIONALES CAPÍTULO I ARTICULO. 1º: Disposiciones generales: Este reglamento tiene

Buscar: Permite buscar registros por medio de catálogos. Procesar: Permite ejecutar una operación que involucra varios procesos.

1 de 92 Nuevo: Permite incluir un nuevo registro en el sistema. Guardar: Permite almacenar un registro nuevo o actualizar si proviene de un catálogo. Buscar: Permite buscar registros por medio de catálogos.

1 de 92 Nuevo: Permite incluir un nuevo registro en el sistema. Guardar: Permite almacenar un registro nuevo o actualizar si proviene de un catálogo. Buscar: Permite buscar registros por medio de catálogos.

SISTEMA DE GESTION DE CALIDAD PROCEDIMIENTO FACTURACION A CLIENTES PR-GA-26

SISTEMA DE GESTION DE PROCEDIMIENTO PR-GA-26 REVISION FECHA REGISTRO DE MODIFICACIONES DEL DOCUMENTO 00 01 de Septiembre de 2008 Primera Edición 01 15 de Abril del 2010 Actualización Versión Norma ISO

SISTEMA DE GESTION DE PROCEDIMIENTO PR-GA-26 REVISION FECHA REGISTRO DE MODIFICACIONES DEL DOCUMENTO 00 01 de Septiembre de 2008 Primera Edición 01 15 de Abril del 2010 Actualización Versión Norma ISO

PROCEDIMIENTO PARA EL MANEJO DE ANTICIPOS

1. OBJETIVO Página 1 de 5 Establecer las actividades para el manejo de los recursos entregados como anticipos a los empleados y contratistas de ENVIASEO para la adquisición de bienes, servicios, gastos

1. OBJETIVO Página 1 de 5 Establecer las actividades para el manejo de los recursos entregados como anticipos a los empleados y contratistas de ENVIASEO para la adquisición de bienes, servicios, gastos

NORMATIVA PARA LA GESTIÓN DE PROYECTOS INTERNOS DE INVESTIGACIÓN E INNOVACIÓN DE LA UST

NORMATIVA PARA LA GESTIÓN DE PROYECTOS INTERNOS DE INVESTIGACIÓN E INNOVACIÓN DE LA UST 1. Contexto La Universidad Santo Tomás ha definido como uno de los aspectos importantes de desarrollo académico el

NORMATIVA PARA LA GESTIÓN DE PROYECTOS INTERNOS DE INVESTIGACIÓN E INNOVACIÓN DE LA UST 1. Contexto La Universidad Santo Tomás ha definido como uno de los aspectos importantes de desarrollo académico el

ÓRGANO / ENTE AUDITADO: INSTITUTO AUTÓNOMO ABC CUESTIONARIO DE CONTROL INTERNO GERENCIA/DEPARTAMENTO: ÁREAS EXAMINADAS: PERÍODO AUDITADO: AUDITOR:

ÓRGANO DE CONTROL FISCAL: ÓRGANO / ENTE AUDITADO: INSTITUTO AUTÓNOMO ABC CUESTIONARIO DE CONTROL INTERNO GERENCIA/DEPARTAMENTO: ÁREAS EXAMINADAS: PERÍODO AUDITADO: PERSONAL ENTREVISTADO Y CARGO: AUDITOR:

ÓRGANO DE CONTROL FISCAL: ÓRGANO / ENTE AUDITADO: INSTITUTO AUTÓNOMO ABC CUESTIONARIO DE CONTROL INTERNO GERENCIA/DEPARTAMENTO: ÁREAS EXAMINADAS: PERÍODO AUDITADO: PERSONAL ENTREVISTADO Y CARGO: AUDITOR:

VERSIÓN 1 INGRESOS Y EGRESOS

IGP BANCARIAS CONCILIACIONES IGP-PG.15 CODIGO FECHA DE VIGENCIA VERSIÓN 1 PAGINAS 1/07 INGRESOS Y EGRESOS RUBRO NOMBRE FIRMA FECHA ELABORADO POR REVISADO POR APROBADO POR Página 6 de 37 IGP PROCESO DE

IGP BANCARIAS CONCILIACIONES IGP-PG.15 CODIGO FECHA DE VIGENCIA VERSIÓN 1 PAGINAS 1/07 INGRESOS Y EGRESOS RUBRO NOMBRE FIRMA FECHA ELABORADO POR REVISADO POR APROBADO POR Página 6 de 37 IGP PROCESO DE

PROCEDIMIENTO DE CONCILIACIONES BANCARIAS

PÁGINA: 1 DE 11 REVISÓ SECRETARIO DE HACIENDA / GERENTE DE CONTADURÍA APROBÓ REPRESENTANTE DE LA DIRECCIÓN ORIGINAL FIRMADO ORIGINAL FIRMADO PÁGINA: 2 DE 11 1. OBJETIVO Conciliar las cuentas bancarias

PÁGINA: 1 DE 11 REVISÓ SECRETARIO DE HACIENDA / GERENTE DE CONTADURÍA APROBÓ REPRESENTANTE DE LA DIRECCIÓN ORIGINAL FIRMADO ORIGINAL FIRMADO PÁGINA: 2 DE 11 1. OBJETIVO Conciliar las cuentas bancarias

SISTEMA INTEGRADO DE GESTIÓN GESTION FINANCIERA PROCEDIMIENTO DE INVERSIONES TEMPORALES

Página 1 de 6 1. OBJETIVO Administrar, a título de inversión, los excedentes financieros del ejercicio de la corporación, a través de entidades financieras acreditadas para tal fin. 2. ALCANCE Inicia desde

Página 1 de 6 1. OBJETIVO Administrar, a título de inversión, los excedentes financieros del ejercicio de la corporación, a través de entidades financieras acreditadas para tal fin. 2. ALCANCE Inicia desde

1. TERMINOLOGÍA DE LOS EFECTOS COMERCIALES

1. TERMINOLOGÍA DE LOS EFECTOS COMERCIALES LETRA DE CAMBIO: Documento mercantil por el cual una persona, denominado librador del efecto, manda u ordena pagar a otra, denominada librado, una determinada

1. TERMINOLOGÍA DE LOS EFECTOS COMERCIALES LETRA DE CAMBIO: Documento mercantil por el cual una persona, denominado librador del efecto, manda u ordena pagar a otra, denominada librado, una determinada

Universidad Tecnológica de Panamá Dirección de Finanzas Departamento de Contabilidad

Fecha:31/05/2006 Página: 1 de 10 1. Introducción: Abarca el proceso de registro y verificación de las cuentas de Gastos Presupuestarios, efectuado en el. 2. Objetivos del procedimiento: Definir los procesos

Fecha:31/05/2006 Página: 1 de 10 1. Introducción: Abarca el proceso de registro y verificación de las cuentas de Gastos Presupuestarios, efectuado en el. 2. Objetivos del procedimiento: Definir los procesos

Ley 19.083 (1) Establece normas sobre Reprogramación de deudas del Crédito Fiscal Universitario

Establece normas sobre Reprogramación de deudas del Crédito Fiscal Universitario") Ley 19.083 (1) Establece normas sobre Reprogramación de deudas del Crédito Fiscal Universitario Artículo 1.- Los beneficiarios del crédito fiscal universitario establecido en el decreto con fuerza de ley

Ley 19.083 (1) Establece normas sobre Reprogramación de deudas del Crédito Fiscal Universitario Artículo 1.- Los beneficiarios del crédito fiscal universitario establecido en el decreto con fuerza de ley

MANUAL DE NORMAS Y PROCEDIMIENTOS DIRECCIÓN DE FINANZAS DEPARTAMENTO DE TESORERÍA

1 de48 OBJETIVO DEL MANUAL Establecer los lineamientos metodológicos para la Recepción del Ingreso por la Caja Principal de la Universidad Simón Bolívar. Éste constituye un instrumento idóneo para suministrar

1 de48 OBJETIVO DEL MANUAL Establecer los lineamientos metodológicos para la Recepción del Ingreso por la Caja Principal de la Universidad Simón Bolívar. Éste constituye un instrumento idóneo para suministrar

PROCEDIMIENTO DE PAGOS

PROCEDIMIENTO DE PAGOS REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. 01-09-2013/V1 NUMERAL 3/ 5.5/ 6.1/ 6.3/ 6.1.6/ 6.1.7/ 6.1.8/ 6.4/ 6.5.5/ 7 DESCRIPCION U ORIGEN DEL CAMBIO Se ajustaron las denominaciones

PROCEDIMIENTO DE PAGOS REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. 01-09-2013/V1 NUMERAL 3/ 5.5/ 6.1/ 6.3/ 6.1.6/ 6.1.7/ 6.1.8/ 6.4/ 6.5.5/ 7 DESCRIPCION U ORIGEN DEL CAMBIO Se ajustaron las denominaciones

MANEJO DE CAJAS CHICAS

MANEJO DE CAJAS CHICAS Código: POL/PRO-TES02 Versión: 16 Enero 2015 Fecha de aprobación: 25 de julio 2009 Reemplaza a: POL/PRO-TES02 versión 15 Revisado por: Jefatura Financiera y Dirección Ejecutiva Aprobado

MANEJO DE CAJAS CHICAS Código: POL/PRO-TES02 Versión: 16 Enero 2015 Fecha de aprobación: 25 de julio 2009 Reemplaza a: POL/PRO-TES02 versión 15 Revisado por: Jefatura Financiera y Dirección Ejecutiva Aprobado

Venezolana de Alimentos LA CASA S.A.

Venezolana de Alimentos LA CASA S.A. Contenido MANUAL DE NORMAS Y MANUAL DE NORMAS Y Venezolana de Alimentos LA CASA S.A. Contenido 1) Objetivo de Manual 2) Alcance y Unidades Involucradas 3) Normas Generales

Venezolana de Alimentos LA CASA S.A. Contenido MANUAL DE NORMAS Y MANUAL DE NORMAS Y Venezolana de Alimentos LA CASA S.A. Contenido 1) Objetivo de Manual 2) Alcance y Unidades Involucradas 3) Normas Generales

1.1 Garantías: La glosa, montos y períodos de vigencia de las boletas de garantías que deben entregarse a CONICYT, se estipulan a continuación:

MANUAL PARA LA ADQUISICIÓN DE BIENES, CONTRATACIÓN DE SERVICIOS Y RENDICIÓN DE CUENTAS PROYECTOS DE DIPLOMADOS REGIONALES VINCULADOS CON TEMÁTICAS EN CIENCIA, TECNOLOGÍA E INNOVACIÓN. PROGRAMA REGIONAL

MANUAL PARA LA ADQUISICIÓN DE BIENES, CONTRATACIÓN DE SERVICIOS Y RENDICIÓN DE CUENTAS PROYECTOS DE DIPLOMADOS REGIONALES VINCULADOS CON TEMÁTICAS EN CIENCIA, TECNOLOGÍA E INNOVACIÓN. PROGRAMA REGIONAL

CONTROL AL RECAUDO Y CONTABILIZACIÓN DE LOS INGRESOS EN LA TESORERÍA

CONTROL AL RECAUDO Y CONTABILIZACIÓN DE LOS INGRESOS EN LA TESORERÍA ELABORACIÓN REVISIÓN APROBACIÓN Elaborado por: Revisado por: Aprobado por: Carlos Arturo Galviz Gaviria Blanca Estela Rodríguez Arango

CONTROL AL RECAUDO Y CONTABILIZACIÓN DE LOS INGRESOS EN LA TESORERÍA ELABORACIÓN REVISIÓN APROBACIÓN Elaborado por: Revisado por: Aprobado por: Carlos Arturo Galviz Gaviria Blanca Estela Rodríguez Arango

MANUAL DE NORMAS Y PROCEDIMIENTOS DIRECCIÓN DE FINANZAS DEPARTAMENTO DE TESORERÍA

1 de 12 OBJETIVO DEL MANUAL Establecer los lineamientos metodológicos para la Entrega de Cheques generados como instrumento de pago para la cancelación de las deudas contraidas por las distintas Unidades

1 de 12 OBJETIVO DEL MANUAL Establecer los lineamientos metodológicos para la Entrega de Cheques generados como instrumento de pago para la cancelación de las deudas contraidas por las distintas Unidades

SISTEMA DE GESTIÓN DE FONDOS PEDECIBA BIOLOGIA

SISTEMA DE GESTIÓN DE FONDOS PEDECIBA BIOLOGIA PROGRAMA DE DESARROLLO DE LAS CIENCIAS BASICAS Ministerio de Educación y Cultura - Universidad de la República SISTEMA DE GESTIÓN DE FONDOS- PEDECIBA BIOLOGIA

SISTEMA DE GESTIÓN DE FONDOS PEDECIBA BIOLOGIA PROGRAMA DE DESARROLLO DE LAS CIENCIAS BASICAS Ministerio de Educación y Cultura - Universidad de la República SISTEMA DE GESTIÓN DE FONDOS- PEDECIBA BIOLOGIA

INSTRUCTIVO PROCEDIMENTAL Apertura, Manejo de Fondos de Avance y Anticipos

1 de 10 I. OBJETIVO: Establecer lineamientos que permitan orientar los procesos de apertura, manejo de los Fondos de Avance y solicitudes de anticipos en la Universidad, a fin de garantizar el normal funcionamiento

1 de 10 I. OBJETIVO: Establecer lineamientos que permitan orientar los procesos de apertura, manejo de los Fondos de Avance y solicitudes de anticipos en la Universidad, a fin de garantizar el normal funcionamiento

Clasificación de la Cuentas por Cobrar:

Universidad Católica del Táchira Escuela de Administración y Contaduría Contabilidad General. TEMA NRO. 12 CUENTAS POR COBRAR Cuentas por cobrar: Son acreencias a favor de la empresa que provienen de las

Universidad Católica del Táchira Escuela de Administración y Contaduría Contabilidad General. TEMA NRO. 12 CUENTAS POR COBRAR Cuentas por cobrar: Son acreencias a favor de la empresa que provienen de las

TEMA 2: A qué denominamos documentos a cobrar?

TEMA 2: A qué denominamos documentos a cobrar? Denominamos documentos a cobrar a los títulos de crédito que tienen valor por sí mismos. Así un cheque diferido a cobrar o un conforme a cobrar representan

TEMA 2: A qué denominamos documentos a cobrar? Denominamos documentos a cobrar a los títulos de crédito que tienen valor por sí mismos. Así un cheque diferido a cobrar o un conforme a cobrar representan

Definir los lineamientos para el adecuado registro de las operaciones contables de la Fundación FES.

Página: 1 de 6 1. OBJETIVO Definir los lineamientos para el adecuado registro de las operaciones contables de la Fundación FES. 2. ALCANCE Incluye desde la creación del centro de costo y tercero hasta

Página: 1 de 6 1. OBJETIVO Definir los lineamientos para el adecuado registro de las operaciones contables de la Fundación FES. 2. ALCANCE Incluye desde la creación del centro de costo y tercero hasta

TÉRMINOS Y CONDICIONES

TÉRMINOS Y CONDICIONES Denominación: MÁS POR MÁS de la CUENTA CORRIENTE INVERAMIGO B.O.D. Mercado Objetivo: Esta Campaña está dirigida a toda persona natural y jurídica que mantenga y/o abra una Cuenta

TÉRMINOS Y CONDICIONES Denominación: MÁS POR MÁS de la CUENTA CORRIENTE INVERAMIGO B.O.D. Mercado Objetivo: Esta Campaña está dirigida a toda persona natural y jurídica que mantenga y/o abra una Cuenta

PROCEDIMIENTO: ADQUISICIONES MERCADO PÚBLICO

Página 1 de 5 PROCEDIMIENTO: ADQUISICIONES MERCADO PÚBLICO Página 2 de 5 1. PROPOSITO 1.1 Dictar las actividades relacionadas con el proceso de Adquisiciones a través del portal de Mercado Público 2. ALCANCE

Página 1 de 5 PROCEDIMIENTO: ADQUISICIONES MERCADO PÚBLICO Página 2 de 5 1. PROPOSITO 1.1 Dictar las actividades relacionadas con el proceso de Adquisiciones a través del portal de Mercado Público 2. ALCANCE

PROYECTOS ADMINISTRADOS POR LA FUNDACIÓN DR EDUARDO ACEVEDO INSTRUCTIVO PARA LA UTILIZACIÓN DE FONDOS

PROYECTOS ADMINISTRADOS POR LA FUNDACIÓN DR EDUARDO ACEVEDO INSTRUCTIVO PARA LA UTILIZACIÓN DE FONDOS Antecedentes La Fundación Eduardo Acevedo es una asociación civil sin fines de lucro creada por la

PROYECTOS ADMINISTRADOS POR LA FUNDACIÓN DR EDUARDO ACEVEDO INSTRUCTIVO PARA LA UTILIZACIÓN DE FONDOS Antecedentes La Fundación Eduardo Acevedo es una asociación civil sin fines de lucro creada por la

Vicerrectoría de Operaciones SEPTIEMBRE 2013 - Versión 001

Procedimiento Arancel Protegido Executive Vicerrectoría de Operaciones SEPTIEMBRE 2013 - Versión 001 CONTENIDO: 1. OBJETIVO 2. ALCANCE 3. DEFINICIONES 4. RESPONSABILIDADES 5. DESCRIPCIÓN DE LA ACTIVIDAD

Procedimiento Arancel Protegido Executive Vicerrectoría de Operaciones SEPTIEMBRE 2013 - Versión 001 CONTENIDO: 1. OBJETIVO 2. ALCANCE 3. DEFINICIONES 4. RESPONSABILIDADES 5. DESCRIPCIÓN DE LA ACTIVIDAD

Para operar un negocio en Panamá, usted puede realizar sus actividades a través de:

Pasos para abrir una empresa en Panamá Para operar un negocio en Panamá, usted puede realizar sus actividades a través de: Persona Natural: Son personas físicas que actúan en nombre propio para la realización

Pasos para abrir una empresa en Panamá Para operar un negocio en Panamá, usted puede realizar sus actividades a través de: Persona Natural: Son personas físicas que actúan en nombre propio para la realización

PROCEDIMIENTO CAJA MENOR

CF-PRD-001 Página 1 de 8 1. OBJETIVO: Establecer las normas y procedimientos para el manejo de la caja menor, de conformidad con lo determinado en el manual de procedimientos para la contratación y compra

CF-PRD-001 Página 1 de 8 1. OBJETIVO: Establecer las normas y procedimientos para el manejo de la caja menor, de conformidad con lo determinado en el manual de procedimientos para la contratación y compra

HOJA DE PRESENTACIÓN ACADÉMICO-ADMINISTRATIVA ÁMBITO DE APLICACIÓN UNIVERSIDAD ICEL I. PROPÓSITO... 2 II. ALCANCE... 2

HOJA DE PRESENTACIÓN ACADÉMICO-ADMINISTRATIVA ÁMBITO DE APLICACIÓN Página 1 de 16 ÍNDICE PÁGINA I. PROPÓSITO........................................................... 2 II. ALCANCE.............................................................

HOJA DE PRESENTACIÓN ACADÉMICO-ADMINISTRATIVA ÁMBITO DE APLICACIÓN Página 1 de 16 ÍNDICE PÁGINA I. PROPÓSITO........................................................... 2 II. ALCANCE.............................................................

INSTRUCTIVO CAMARA DE COMPENSACION Y LIQUIDACION

INSTRUCTIVO CAMARA DE COMPENSACION Y LIQUIDACION OBJETIVO GENERAL Organizar un mercado eficiente, asegurando el cumplimiento por parte de los Puestos de Bolsa, de los compromisos que hayan adquirido en

INSTRUCTIVO CAMARA DE COMPENSACION Y LIQUIDACION OBJETIVO GENERAL Organizar un mercado eficiente, asegurando el cumplimiento por parte de los Puestos de Bolsa, de los compromisos que hayan adquirido en

MODELO INFORMÁTICO PARA LA EXPEDICIÓN POR LOS ÓRGANOS GESTORES DE DOCUMENTOS DE INGRESOS NO TRIBUTARIOS

MODELO INFORMÁTICO PARA LA EXPEDICIÓN POR LOS ÓRGANOS GESTORES DE DOCUMENTOS DE INGRESOS NO TRIBUTARIOS Jefe de Área de Planificación de Sistemas Informáticos S.G. de Aplicaciones de Contabilidad y Control

MODELO INFORMÁTICO PARA LA EXPEDICIÓN POR LOS ÓRGANOS GESTORES DE DOCUMENTOS DE INGRESOS NO TRIBUTARIOS Jefe de Área de Planificación de Sistemas Informáticos S.G. de Aplicaciones de Contabilidad y Control

MANUAL DE NORMAS Y PROCEDIMIENTOS DIRECCIÓN DE FINANZAS DEPARTAMENTO DE TESORERÍA

1 de 23 OBJETIVO DEL MANUAL Establecer los lineamientos metodológicos para la Emisión de Transferencias, Notas de Débitos y Cheques utilizados como instrumentos de pago o de transferencia de dinero entre

1 de 23 OBJETIVO DEL MANUAL Establecer los lineamientos metodológicos para la Emisión de Transferencias, Notas de Débitos y Cheques utilizados como instrumentos de pago o de transferencia de dinero entre

Egresos pagados por anticipado (Arriendo, hipoteca, seguros, etc.)

") APUNTES DE CONTABILIDAD TIPOS DE CUENTAS Generalmente, las cuentas contables se dividen en 4: Activo, Pasivo, Pérdida y Ganancia. Las dos primeras corresponden a la parte llamada Inventario del Balance

APUNTES DE CONTABILIDAD TIPOS DE CUENTAS Generalmente, las cuentas contables se dividen en 4: Activo, Pasivo, Pérdida y Ganancia. Las dos primeras corresponden a la parte llamada Inventario del Balance

PROCEDIMIENTO INGRESOS POR CAJA

Revisó: Jefe División Financiera Jefe Sección de Tesorería Profesional Planeación Aprobó: Rector Página 1 de 11 Fecha de aprobación: Diciembre 04 de 2007 Resolución N 1858 OBJETIVO ALCANCE Describir las

Revisó: Jefe División Financiera Jefe Sección de Tesorería Profesional Planeación Aprobó: Rector Página 1 de 11 Fecha de aprobación: Diciembre 04 de 2007 Resolución N 1858 OBJETIVO ALCANCE Describir las

Sistema Integrado de Negocio

Sistema Integrado de Negocio Estos sistemas han sido desarrollados para satisfacer los requerimientos de información y control en lo relativo a la administración de los recursos administrativos contables

Sistema Integrado de Negocio Estos sistemas han sido desarrollados para satisfacer los requerimientos de información y control en lo relativo a la administración de los recursos administrativos contables

TRANSFERENCIA ELECTRONICA DE INFORMACION Y FONDOS. 1.- Aplicación de las presentes normas.

CAPITULO 1-7 (Bancos y Financieras) MATERIA: TRANSFERENCIA ELECTRONICA DE INFORMACION Y FONDOS. 1.- Aplicación de las presentes normas. Las presentes normas se refieren a la prestación de servicios bancarios

CAPITULO 1-7 (Bancos y Financieras) MATERIA: TRANSFERENCIA ELECTRONICA DE INFORMACION Y FONDOS. 1.- Aplicación de las presentes normas. Las presentes normas se refieren a la prestación de servicios bancarios

POLITICAS GENERALES ALTA DE CLIENTES

POLITICAS GENERALES Grupo Loma del Norte S.A de C.V. se reserva el derecho de modificar en cualquier momento: términos, precios, condiciones y descuentos en cualquier producto, así como en promociones,

POLITICAS GENERALES Grupo Loma del Norte S.A de C.V. se reserva el derecho de modificar en cualquier momento: términos, precios, condiciones y descuentos en cualquier producto, así como en promociones,

Casos Prácticos de Consultas Contables

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE ANÁLISIS CONTABLE ÁREA SECTOR PÚBLICO Contraloría General de la República Casos Prácticos de Consultas Contables 2014 [Escribir texto] Página 1 Índice Páginas

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE ANÁLISIS CONTABLE ÁREA SECTOR PÚBLICO Contraloría General de la República Casos Prácticos de Consultas Contables 2014 [Escribir texto] Página 1 Índice Páginas

Cheque "al portador" Información útil sobre Cheques

Información útil sobre cheques Cómo se gira un cheque? Todos los cheques que se extienden deben contener lo siguiente: a. Lugar y fecha de emisión b. Cantidad girada en letras y en números c. firma Ciudad

Información útil sobre cheques Cómo se gira un cheque? Todos los cheques que se extienden deben contener lo siguiente: a. Lugar y fecha de emisión b. Cantidad girada en letras y en números c. firma Ciudad

ORD.: Nº 27 REF.: Auditoria a Conciliación Bancaria a Marzo 2010. La Florida, Marzo 22 de 2010.

MUNICIPALIDAD DE LA FLORIDA DIRECCIÓN DE CONTROL ORD.: Nº 27 REF.: Auditoria a Conciliación Bancaria a Marzo 2010. La Florida, Marzo 22 de 2010. DE: DIRECCIÓN DE CONTROL A: SR. RICARDO ZEPEDA C., ADMINISTRADOR,

MUNICIPALIDAD DE LA FLORIDA DIRECCIÓN DE CONTROL ORD.: Nº 27 REF.: Auditoria a Conciliación Bancaria a Marzo 2010. La Florida, Marzo 22 de 2010. DE: DIRECCIÓN DE CONTROL A: SR. RICARDO ZEPEDA C., ADMINISTRADOR,

MANUAL CONTABLE MN-CON-01. Bogotá D.C.

Bogotá D.C. CONTROL DE VERSIONES VERSIÓN Hojas Modificadas Fecha modificación DD MM AAAA 1 01 12 2012 DISTRIBUIDO A Dirección de Contabilidad DESCRIPCIÓN DE MODIFICACIONES Documento Nuevo CONTROL DE REVISIONES

Bogotá D.C. CONTROL DE VERSIONES VERSIÓN Hojas Modificadas Fecha modificación DD MM AAAA 1 01 12 2012 DISTRIBUIDO A Dirección de Contabilidad DESCRIPCIÓN DE MODIFICACIONES Documento Nuevo CONTROL DE REVISIONES

TEMA 4: APLICACIONES DE LA CAPITALIZACIÓN SIMPLE: LETRA DE CAMBIO Y CUENTA CORRIENTE ÍNDICE

TEMA 4: APLICACIONES DE LA CAPITALIZACIÓN SIMPLE: LETRA DE CAMBIO Y CUENTA CORRIENTE ÍNDICE 1. DESCUENTO DE EFECTOS... 1 1.1. CONCEPTO DE DESCUENTO DE EFECTOS... 1 1.2. CLASIFICACIÓN DE LOS DESCUENTOS...

TEMA 4: APLICACIONES DE LA CAPITALIZACIÓN SIMPLE: LETRA DE CAMBIO Y CUENTA CORRIENTE ÍNDICE 1. DESCUENTO DE EFECTOS... 1 1.1. CONCEPTO DE DESCUENTO DE EFECTOS... 1 1.2. CLASIFICACIÓN DE LOS DESCUENTOS...

SISTEMA DE GESTIÓN DE LA CALIDAD MANUAL DE PROCEDIMIENTO PROCEDIMIENTO DE CONTROL DE BODEGA

Página 1 de 15 SISTEMA DE GESTIÓN DE LA CALIDAD MANUAL DE PROCEDIMIENTO BODEGA PROCEDIMIENTO DE CONTROL DE BODEGA CÓDIGO DEL PROCEDIMIENTO: FECHA DE EMISIÓN: TOTAL DE PÁGINAS: VERSIÓN Nº: REEMPLAZA A:

Página 1 de 15 SISTEMA DE GESTIÓN DE LA CALIDAD MANUAL DE PROCEDIMIENTO BODEGA PROCEDIMIENTO DE CONTROL DE BODEGA CÓDIGO DEL PROCEDIMIENTO: FECHA DE EMISIÓN: TOTAL DE PÁGINAS: VERSIÓN Nº: REEMPLAZA A:

REGLAMENTO ASISTENTE I CAJAS

Página 1 de 5 1. OBJETIVO Establecer directrices y comportamientos de los Asistentes I Caja y Asistente II Seccionales con el fin de brindar la atención adecuada a los usuarios de la Cámara de Comercio

Página 1 de 5 1. OBJETIVO Establecer directrices y comportamientos de los Asistentes I Caja y Asistente II Seccionales con el fin de brindar la atención adecuada a los usuarios de la Cámara de Comercio

Asignación y Comprobación de Gastos PR-SC-08

PROCEDIMIENTO PR-SC-08 FIRMAS DE AUTORIZACIÓN Elaboró Revisó C. Cecilia Galindo Hernández C.P. Beatriz D. Ma. Paniagua Mejía Subdirectora de Contabilidad Aprobó Datos de Control Lic. David Sinuhé Saldaña

PROCEDIMIENTO PR-SC-08 FIRMAS DE AUTORIZACIÓN Elaboró Revisó C. Cecilia Galindo Hernández C.P. Beatriz D. Ma. Paniagua Mejía Subdirectora de Contabilidad Aprobó Datos de Control Lic. David Sinuhé Saldaña

MANUAL DE NORMAS Y PROCEDIMIENTOS DIRECCIÓN DE FINANZAS DEPARTAMENTO DE TESORERÍA

1 de 32 OBJETIVO DEL MANUAL Establecer los lineamientos metodológicos para el manejo de las Cuentas por Cobrar de la Universidad Simón Bolívar. Este constituye un instrumento idóneo para suministrar información

1 de 32 OBJETIVO DEL MANUAL Establecer los lineamientos metodológicos para el manejo de las Cuentas por Cobrar de la Universidad Simón Bolívar. Este constituye un instrumento idóneo para suministrar información

GESTION FINANCIERA PROCESO TIPO DE PROCESO RESPONSABLE DE PROCESO FINANCIERO APOYO DIRECTOR FINANCIERO RECURSOS

PAGINA 1 PROCESO TIPO DE PROCESO RESPONSABLE DE PROCESO FINANCIERO APOYO DIRECTOR FINANCIERO OBJETIVO Diseñar, ejecutar y controlar el presupuesto de la entidad como elemento de acción de todos los planes

PAGINA 1 PROCESO TIPO DE PROCESO RESPONSABLE DE PROCESO FINANCIERO APOYO DIRECTOR FINANCIERO OBJETIVO Diseñar, ejecutar y controlar el presupuesto de la entidad como elemento de acción de todos los planes

GESTIÓN FINANCIERA Y CONTABLE MANEJO DE CAJAS MENORES

1 DE 6 1. Propósito. Establecer los parámetros para la creación, control y manejo de las cajas menores de la Organización. 2. Alcance. Este instructivo esta dirigido a todo el personal de Duana y Cia Ltda,

1 DE 6 1. Propósito. Establecer los parámetros para la creación, control y manejo de las cajas menores de la Organización. 2. Alcance. Este instructivo esta dirigido a todo el personal de Duana y Cia Ltda,

Tesorería. Tesorería Diapositiva 1

Tesorería Módulo de Tesorería Puesta en marcha del módulo Clases de Transacciones Tipos de cuentas Circuito de cheques Cuentas de Tesorería Tipos de comprobantes Chequeras Movimientos de Tesorería Modificación

Tesorería Módulo de Tesorería Puesta en marcha del módulo Clases de Transacciones Tipos de cuentas Circuito de cheques Cuentas de Tesorería Tipos de comprobantes Chequeras Movimientos de Tesorería Modificación

1.- GESTION DE VENTAS

1.- GESTION DE VENTAS 1.1.- Administración de clientes: Además de la información personal y domiciliaria de los clientes, el sistema genera una ficha de información crediticia que luego es usada como fuente

1.- GESTION DE VENTAS 1.1.- Administración de clientes: Además de la información personal y domiciliaria de los clientes, el sistema genera una ficha de información crediticia que luego es usada como fuente

Técnica Operativa ( Tesorería) Subgerente Administrativa y Financiera. Gerente 19 / SEPTIEMBRE / 2014

Subgerente Administrativa y Financiera. Gerente 19 / SEPTIEMBRE / 2014") SUB Administración de Recursos Financieros Página 1 de 6 1. APROBACION ELABORO VALIDO APROBO 2. OBJETIVO NOMBRE CARGO FECHA FIRMA Luz Marina Velandía Aura Milena Moreno Ortiz Eliana Ivont Hurtado Sepúlveda

SUB Administración de Recursos Financieros Página 1 de 6 1. APROBACION ELABORO VALIDO APROBO 2. OBJETIVO NOMBRE CARGO FECHA FIRMA Luz Marina Velandía Aura Milena Moreno Ortiz Eliana Ivont Hurtado Sepúlveda

TEMA 9: EFECTOS COMERCIALES A COBRAR

TEMA 9: EFECTOS COMERCIALES A COBRAR 1- LOS EFECTOS COMERCIALES A COBRAR 2- LOS EFECTOS COMERCIALES EN CARTERA 3- EL DESCUENTO DE EFECTOS 4- LOS EFECTOS COMERCIALES EN GESTIÓN DE COBRO 5- LOS EFECTOS COMERCIALES

TEMA 9: EFECTOS COMERCIALES A COBRAR 1- LOS EFECTOS COMERCIALES A COBRAR 2- LOS EFECTOS COMERCIALES EN CARTERA 3- EL DESCUENTO DE EFECTOS 4- LOS EFECTOS COMERCIALES EN GESTIÓN DE COBRO 5- LOS EFECTOS COMERCIALES

CIRCULAR N 354 REF.: CUENTAS CORRIENTES BANCARIAS DEL FONDO DE PENSIONES. REEMPLAZA CIRCULAR N 305.

CIRCULAR N 354 VISTOS: Las facultades que confiere la ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para todas las Administradoras de Fondos de Pensiones.

CIRCULAR N 354 VISTOS: Las facultades que confiere la ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para todas las Administradoras de Fondos de Pensiones.

REGLAMENTO PARA LA APERTURA, MANEJO Y CONTROL DE FONDOS FIJOS DE CAJA CHICA DE LOS FINES Y OBJETIVOS

1 REGLAMENTO PARA LA APERTURA, MANEJO Y CONTROL DE FONDOS FIJOS DE CAJA CHICA DE LOS FINES Y OBJETIVOS Artículo 1º El presente reglamento tiene por finalidad constituirse en el marco normativo y de aplicación,

1 REGLAMENTO PARA LA APERTURA, MANEJO Y CONTROL DE FONDOS FIJOS DE CAJA CHICA DE LOS FINES Y OBJETIVOS Artículo 1º El presente reglamento tiene por finalidad constituirse en el marco normativo y de aplicación,

Mercado de Capitales, Inversiones y Finanzas www.mcifperu.com

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Están gravados los saldos de remuneraciones abonadas, por ejemplo en marzo, y que se utilicen en abril? No. Es importante saber que el saldo no utilizado

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Están gravados los saldos de remuneraciones abonadas, por ejemplo en marzo, y que se utilicen en abril? No. Es importante saber que el saldo no utilizado

10. ELABORACIÓN, MANEJO, CONTROL, PAGO Y CANCELACIÓN DE CHEQUES

Página: 115 10., MANEJO, CONTROL, PAGO Y CANCELACIÓN DE CHEQUES JUNIO 2007 Página: 116 PROCEDIMIENTO:, MANEJO, CONTROL, PAGO Y CANCELACIÓN DE CHEQUES OBJETIVO: Regular las operaciones financieras para

Página: 115 10., MANEJO, CONTROL, PAGO Y CANCELACIÓN DE CHEQUES JUNIO 2007 Página: 116 PROCEDIMIENTO:, MANEJO, CONTROL, PAGO Y CANCELACIÓN DE CHEQUES OBJETIVO: Regular las operaciones financieras para

PROCESO SERVICIOS ADMINISTRATIVOS PROCEDIMIENTO CAJAS MENORES CONTROL DE REVISIONES

Página: 1 DE 5 CONTROL DE REVISIONES Versión Fecha de Comentario Modificación 01 27/10/2011 Primera versión del procedimiento Página: 2 DE 5 TABLA DE CONTENIDO 1. OBJETIVO... 3 2. ALCANCE... 3 3. RESPONSABILIDADES...

Página: 1 DE 5 CONTROL DE REVISIONES Versión Fecha de Comentario Modificación 01 27/10/2011 Primera versión del procedimiento Página: 2 DE 5 TABLA DE CONTENIDO 1. OBJETIVO... 3 2. ALCANCE... 3 3. RESPONSABILIDADES...

REF. : RECONOCIMIENTO DE DEUDA PREVISIONAL Y PAGO ATRASADO DE COTIZACIONES PREVISIONALES POR INTERNET

CIRCULAR N 1423 VISTOS: Las facultades que confiere la ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para la Sociedad Administradora de Fondos de Cesantía.

CIRCULAR N 1423 VISTOS: Las facultades que confiere la ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para la Sociedad Administradora de Fondos de Cesantía.

AJUSTES 22/03/2011. Asientos de ajuste. La necesidad de los asientos de ajustes. Información Contable I

AJUSTES Información Contable I Asientos de ajuste Asociación de costos y gastos con ingresos: sustento conceptual de los asientos de ajuste El supuesto del período contable asume que las actividades de

AJUSTES Información Contable I Asientos de ajuste Asociación de costos y gastos con ingresos: sustento conceptual de los asientos de ajuste El supuesto del período contable asume que las actividades de

GUIA DE MODIFICACIONES

Ministerio de Salud Comisión de Desarrollos GUIA DE MODIFICACIONES Integración Bienestar Sistema Contable (Nombre de la Solicitud) Bienestar (Especificar Módulos involucrados) Usuario Solicitante: Alejandro

Ministerio de Salud Comisión de Desarrollos GUIA DE MODIFICACIONES Integración Bienestar Sistema Contable (Nombre de la Solicitud) Bienestar (Especificar Módulos involucrados) Usuario Solicitante: Alejandro

MANUAL DE PROCEDIMIENTOS DIRECCIÓN DE FINANZAS DEPARTAMENTO DE CONTABILIDAD

MANUAL DE PROCEDIMIENTOS DIRECCIÓN DE FINANZAS DEPARTAMENTO DE CONTABILIDAD Marzo 2010 Índice Procedimientos Departamento de Contabilidad 1. Venta Interna... 3 2. Conciliación Bancaria... 6 3. Emisión

MANUAL DE PROCEDIMIENTOS DIRECCIÓN DE FINANZAS DEPARTAMENTO DE CONTABILIDAD Marzo 2010 Índice Procedimientos Departamento de Contabilidad 1. Venta Interna... 3 2. Conciliación Bancaria... 6 3. Emisión

INSTRUCTIVO PARA LA SOLICITUD Y LEGALIZACION DE AVANCES

PÁGINA: 1 DE 6 Este instructivo tiene por objeto establecer las políticas o condiciones, actividades, responsabilidades y controles para llevar a cabo la solicitud, el manejo y legalización de los avances

PÁGINA: 1 DE 6 Este instructivo tiene por objeto establecer las políticas o condiciones, actividades, responsabilidades y controles para llevar a cabo la solicitud, el manejo y legalización de los avances

PROCEDIMIENTOS DE LOS SERVICIOS QUE PROPORCIONA EL DEPARTAMENTO DE OPERACIONES MONETARIAS DEL BCH

PROCEDIMIENTOS DE LOS SERVICIOS QUE PROPORCIONA EL DEPARTAMENTO DE OPERACIONES MONETARIAS DEL BCH 1. Compra-Venta de Valores Gubernamentales (Letras del BCH en Moneda Nacional y Extranjera y Bonos del

PROCEDIMIENTOS DE LOS SERVICIOS QUE PROPORCIONA EL DEPARTAMENTO DE OPERACIONES MONETARIAS DEL BCH 1. Compra-Venta de Valores Gubernamentales (Letras del BCH en Moneda Nacional y Extranjera y Bonos del

CIRCULAR No. Al : Ingeniero-Agrónomo HIPÓLITO MEJIA Presiente de la República Su Despacho. Asunto : Unificación de sueldos y pensiones.

CIRCULAR No. Al : Ingeniero-Agrónomo HIPÓLITO MEJIA Presiente de la República Su Despacho. Asunto : Unificación de sueldos y pensiones. Por este medio, le estamos instruyendo para que el personal que labora

CIRCULAR No. Al : Ingeniero-Agrónomo HIPÓLITO MEJIA Presiente de la República Su Despacho. Asunto : Unificación de sueldos y pensiones. Por este medio, le estamos instruyendo para que el personal que labora

BANCO CENTRAL DE RESERVA DEL PERÚ

CIRCULAR No.018-2007-BCRP Lima, 7 de setiembre de 2007 Ref.: Instrumentos y medios de pago distintos al dinero en efectivo La presente circular tiene la finalidad de mejorar la calidad de la información

CIRCULAR No.018-2007-BCRP Lima, 7 de setiembre de 2007 Ref.: Instrumentos y medios de pago distintos al dinero en efectivo La presente circular tiene la finalidad de mejorar la calidad de la información

CUENTA DE AHORRO VOLUNTARIO

CUENTA DE AHORRO VOLUNTARIO Qué es una Cuenta de Ahorro Voluntario (CAV)? Es una cuenta independiente y distinta de las Cuentas de Capitalización Individual, que el afiliado puede abrir en forma voluntaria

CUENTA DE AHORRO VOLUNTARIO Qué es una Cuenta de Ahorro Voluntario (CAV)? Es una cuenta independiente y distinta de las Cuentas de Capitalización Individual, que el afiliado puede abrir en forma voluntaria

Cómo se hace para? En general los contribuyentes necesitan timbrar los siguientes documentos:

TIMBRAR DOCUMENTOS Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente leer la normativa vigente

TIMBRAR DOCUMENTOS Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente leer la normativa vigente

SISTEMA DE INTEGRADO DE GESTION GAL P 003 PROCESO ADMINISTRACION Y LOGISTICA VERSIÓN 0 MANEJO DE CAJA MENOR