PRONTUARIO LABORAL SEGURIDAD SOCIAL FISCAL Y TRIBUTARIO PARA EL AÑO 2015

|

|

|

- Vicente Zúñiga Aguilera

- hace 8 años

- Vistas:

Transcripción

1 PRONTUARIO LABORAL SEGURIDAD SOCIAL FISCAL Y TRIBUTARIO PARA EL AÑO 2015 Fontanella, 21, 2n Barcelona Tel Fax assessors@pich-associats.com

2 Prólogo Estimado lector / lectora, Un año más, y gracias a la buena acogida de la que han gozado las ediciones de años anteriores, hemos confeccionado el " Prontuario Laboral y Seguridad Social, Fiscal y Tributario para el año 2015 Pich Abogados - Economistas ". El objetivo de esta publicación ha sido el de recoger en un único documento de consulta, las cuestiones de uso habitual, como son, el calendario de fiestas, las bases y tipos de cotización a la Seguridad Social, tanto del régimen general como del régimen de autónomos; la revalorización de pensiones, las tablas de retención a cuenta sobre rendimientos de trabajo aplicables y las rentas procedentes de rendimientos de actividades económicas, correspondientes todos al año En la confianza de que esta publicación se convierta en una herramienta útil y de fácil funcionamiento, quedamos a su servicio para atenderle en las consultas, dudas y observaciones que desee trasladarnos, referente en los temas aquí tratados, o de otros. Barcelona, febrero del 2015 Jordi Altafaja Diví Responsable àrea laboral Fontanella, 21, 2n Barcelona Tel Fax assessors@pich-associats.com

3 Índice 1. AREA LABORAL Y SEGURIDAD SOCIAL Calendario de fiestas Oficiales 2015 por autonomías Resolución de 17 de octubre de 2014, de la Dirección General de Empleo, por la que se publica la relación de fiestas laborales para el año (BOE núm /10/2014) Bases y tipos de cotización a la Seguridad Social para el año Bases Régimen General Reducción cotización SS por cambio de puesto de trabajo Financiación formación profesional para el trabajo Tipo de cotización Régimen General: Tarifa para la cotización por accidentes de trabajo y enfermedades profesionales Contratos de formación Régimen Especial de Trabajadores Autónomos Cotización Adicional SS al RETA Devolución cotizaciones RETA/Régimen General (Pluriactividad) Cotización trabajadores autónomos con 10 o más empleados Régimen Integrado de Representantes de Comercio Régimen especial de trabajadores del hogar Aplazamientos de cuotas e ingresos fuera de plazo Recargos sobre cuotas a la Seguridad Social vigentes Otros aspectos a destacar de los Presupuestos Generales del Estado para el año 2015 (R.D. 1106/2014 de 26 de diciembre) Salario Mínimo Interprofesional para el año Coeficientes y Tipo de interés económico: IPREM: Simulación Salarial Revalorización de Pensiones para el año AREA FISCAL Y TRIBUTARIA Tablas de retención a cuenta sobre rendimientos del trabajo aplicables del ejercicio

4 1. AREA LABORAL Y SEGURIDAD SOCIAL 1.1. Calendario de fiestas Oficiales 2015 por autonomías Resolución de 17 de octubre de 2014, de la Dirección General de Empleo, por la que se publica la relación de fiestas laborales para el año (BOE núm /10/2014) 4

5 1.2. Bases y tipos de cotización a la Seguridad Social para el año Bases Régimen General A partir del 1 de enero de 2015 las bases y tipos de cotización a la Seguridad Social, Desocupación, Fondos de Garantía Salarial y Formación Profesional serán: Grupo de Cotización Categorías profesionales Bases mínimos euros/mes Bases máximas Ingenieros y licenciados. Personal de alta dirección no incluido en el artículo 1.3.c)... Ingenieros técnicos, Peritos y Ayudantes titulados... Jefes administrativos y de taller... Ayudantes no titulados... Oficiales administrativos... Subalternos... Auxiliares Administrativos ,90 876,60 762,60 756,60 756,60 756,60 756,60 euros/mes 3.606, , , , , , , Oficiales de primera y segunda... Oficiales de tercera y especialistas... Peones... Trabajadores menores de 18 años, cualquiera que sea su categoría profesional... euros/día 25,22 25,22 25,22 25,22 euros/día 120,20 120,20 120,20 120,20 La base máxima de cotización en cada uno de los Regímenes de la Seguridad Social que tengan establecido queda fijado en la cantidad de 3.606,00 euros mensuales o 120,20.- euros diarios. A efectos de cotización por contingencias profesionales, Paro, Fondo de Garantía Salarial, y Formación Profesional, el límite máximo de la base de cotización al Régimen General de la Seguridad Social será de 3.606,00 euros mensuales Reducción cotización SS por cambio de puesto de trabajo Reducción cotización SS en los supuestos de cambio de puesto de trabajo o función diferente y compatible con su estado por riesgo durante el embarazo o durante la lactancia natural: 50% de la aportación empresarial en la cotización a la SS por contingencias comunes, durante el periodo de permanencia en el nuevo puesto o función. Esta misma reducción será aplicable, en los términos y condiciones que reglamentariamente se determinen, en aquellos casos en los cuales, por razón de enfermedad profesional, se produzca un cambio de puesto de trabajo en la misma empresa o el desarrollo, en otra diferente, de un puesto de trabajo compatible con el estado del trabajador. 5

6 Financiación formación profesional para el trabajo Las empresas que coticen por la contingencia de formación profesional dispondrán de un crédito para la formación de sus trabajadores de acuerdo con lo establecido en el capítulo II del Real Decreto 395/2007, de 23 de marzo, por el que se regula el subsistema de formación profesional para el trabajo, que resultará de aplicar a la cantidad ingresada por la empresa en concepto de formación profesional durante el año 2014 el porcentaje de bonificación que, en función del tamaño de las empresas, se establece a continuación: a) Empresas de 6 a 9 trabajadores: 100 por ciento b) De 10 a 49 trabajadores: 75 por ciento c) De 50 a 249 trabajadores: 60 por ciento d) De 250 o más trabajadores: 50 por ciento Las empresas de 1 a 5 trabajadores dispondrán de un crédito de bonificación por empresa de 420 euros, en lugar de un porcentaje. Asimismo, podrán beneficiarse de un crédito de formación, en los términos establecidos en la citada normativa, las empresas que durante el año 2015 abran nuevos centros de trabajo, así como las empresas de nueva creación, cuando incorporen en su plantilla nuevos trabajadores. En estos supuestos las empresas dispondrán de un crédito de bonificaciones, cuyo importe resultará de aplicar al número de trabajadores de nueva incorporación la cantidad de 65 euros. Las empresas que durante el año 2015 concedan permisos individuales de formación a sus trabajadores, dispondrán de un crédito de bonificaciones para la formación adicional al crédito anual que les correspondería de conformidad con lo establecido en el párrafo primero de este apartado, por el importe que resulte de aplicar los criterios determinados por la Orden del Ministerio de Trabajo y Asuntos Sociales. El crédito adicional asignado al conjunto de las empresas que concedan los citados permisos no podrá superar el 5% del crédito establecido en el presupuesto del Servicio Público de Empleo Estatal para la financiación de las bonificaciones en las cotizaciones de la Seguridad Social por formación profesional para el trabajo. 6

Empresas de")

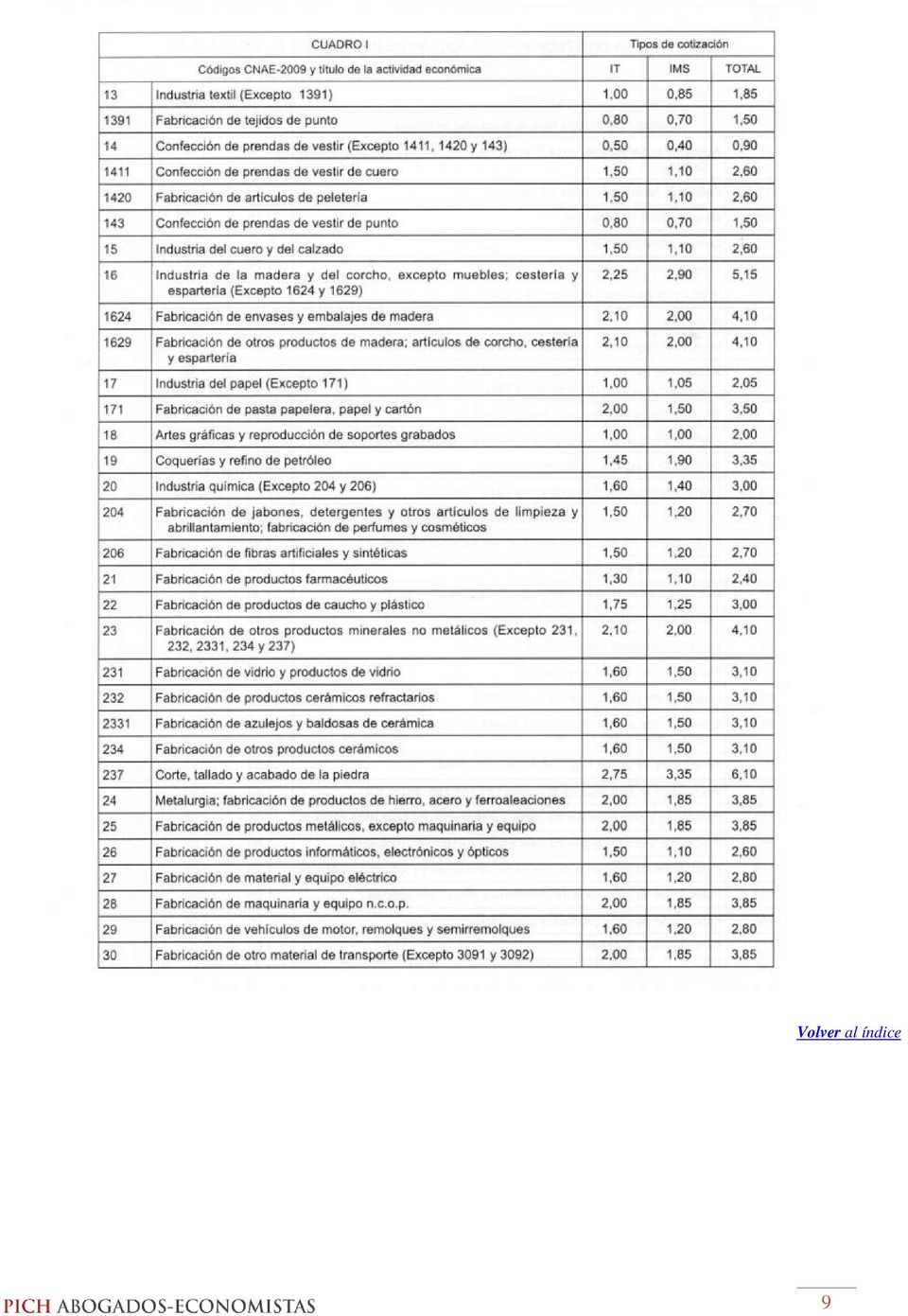

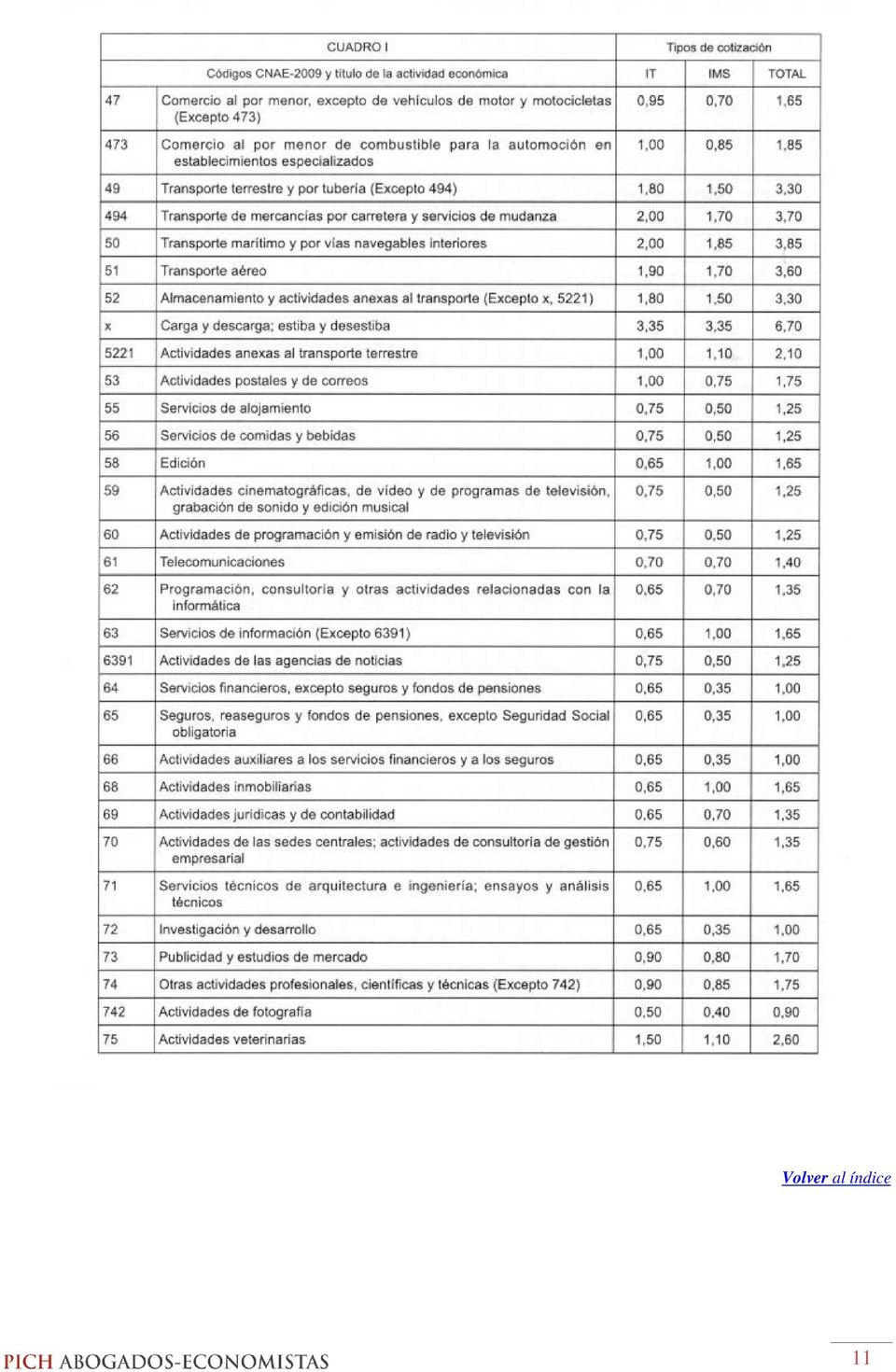

7 Tipo de cotización Régimen General: CONCEPTOS EMPRESA TRABAJADOR TOTAL - Contingencias comunes - Contratos de duración inferior a 7 días (excepto interinidad). 23,60 % 4,70 % 28,30 % 32,10 % 4,70 % 36,80%. Horas extraordinarias Fuerza mayor 12,00 % 2,00 % 14,00 % Resto 23,60 % 4,70 % 28,30 %. Desempleo Contratación indefinida, en prácticas, formación, de relevo, interinidad y contratos de cualquier tipo con discapacidades. 5,50 % 1,55 % 7,05 % - Duración determinada 6,70 % 1,60 % 8,30 % a tiempo completo - Duración determinada 6,70 % 1,60 % 8,30 % a tiempo parcial y E.T.T.. FOGASA 0,20 % --- 0,20 %. Formación Profesional 0,60 % 0,10 % 0,70 % Contingencias de accidentes de trabajo y enfermedades profesionales: se aplicaran, en función de la correspondiente actividad económica, ocupación o situación mediante la aplicación de la siguiente tarifa. (Vigente a partir del 1/01/14) 7

8 Tarifa para la cotización por accidentes de trabajo y enfermedades profesionales 8

9 9

10 10

11 11

12 12

13 Durante los periodos de baja por incapacidad temporal, y otras situaciones de suspensión de la relación laboral con obligación de cotización, se mantendrá la obligación de cotización por el mismo tipo que corresponda a la respectiva actividad económica u ocupación Contratos de formación Durante el 2015 la cotización a la Seguridad Social de este tipo de contratos será: Cuota única mensual Empresa Trabajador Contingencias comunes 36,79 30,67 6,12 Contingencias profesionales 4,22 4,22 - Fondo Garantía Salarial 2,33 2,33 - Formación Profesional 1,28 1,13 0,15 13

14 Régimen Especial de Trabajadores Autónomos 1. Base máxima de cotización: 3.606,00.la cuota será de 1.078,19 mensuales Base mínima: 884,40. La cuota será de 264,4 2. La base de cotización de trabajadores con edad inferior a 47 años a : a su elección dentro de las bases máximas y mínimas fijadas. 3. Los trabajadores autónomos que a 1 de enero de 2015, tengan una edad inferior a 47 años, podrán elegir cualquier base comprendida entre los límites máximo y mínimo del párrafo anterior. La misma elección la podrán hacer aquellos trabajadores autónomos que a 1 de enero de 2015 tengan 47 años, y su base de cotización en el mes de diciembre haya sido igual o superior a 1.926,60 euros. 4. Los trabajadores autónomos que a 1 de enero de 2015 tengan 47 años de edad, si su base de cotización es inferior a 1.926,60 euros, no podrán escoger una base superior a 1.945,80, excepto que ejerzan su opción de incrementar su base de cotización antes del 30 de junio de 2015, produciendo sus efectos a partir del 1 de julio de 2015, o que se trate del cónyuge supérstite del titular del negocio que, como a consecuencia de la defunción de éste, haya debido de ponerse delante del mismo y darse de alta en este régimen especial con 47 años de edad, en este caso no existirá esta limitación. 5. Los trabajadores autónomos que a 1 de enero de 2015 tengan 48 o más años cumplidos, estará comprendida entre las cantidades de 953,70 y 1.945,80 mensuales. 6. No obstante, los trabajadores autónomos que con anterioridad a los 50 años hubiesen cotizado en cualquiera de los Regímenes del Sistema de Seguridad Social por plazo de cinco o más años, se regirán por las reglas siguientes: a. Si la última base de cotización acreditada hubiese sido igual o inferior a 1.926,60 mensuales, deberán cotizar por una base comprendida entre 884,40 mensuales y 1.945,80. b. Si la última base de cotización acreditada hubiese sido superior a 1.926,60 mensuales, deberán cotizar por una base comprendida entre 884,40 mensuales y el importe de aquélla, incrementada en un porcentaje de un 0,25%, pueden optar en caso de no llegar, por una base de mensuales 14

15 Tipo de cotización: General 29,80% Si tiene cobertura de protección por contingencias profesionales 29,30% Si no se tiene cubierta la protección por incapacidad temporal 26,50% Porcentajes para las contingencias de accidentes de trabajo y enfermedades profesionales: los mismos porcentajes establecidos por el Régimen General de la Seguridad social (ver apartado Tarifa para la cotización por accidentes de trabajo y enfermedades profesionales) Cotización Adicional SS al RETA Los trabajadores incluidos en el Régimen Especial de Trabajadores por Cuenta Propia o Autónomos que no hayan optado por dar cobertura, en el ámbito de la protección dispensada, a las contingencias derivadas de accidentes de trabajo y enfermedades profesionales, efectuaran una cotización adicional equivalente al 0,1 por 100, aplicado sobre la base de cotización escogida, para la financiación de las prestaciones por riesgo durante el embarazo y riesgo durante la lactancia natural Devolución cotizaciones RETA/Régimen General (Pluriactividad) Los trabajadores por cuenta propia incluidos en el RETA que, a razón de su trabajo por cuenta ajena desarrollada simultáneamente, coticen, respecto de contingencias comunes, en régimen de pluriactividad y lo hagan durante el año 2015, teniendo en cuenta tanto las aportaciones empresariales como las correspondientes al trabajador en el Régimen General, así como las efectuadas en el Régimen Especial, por una cantidad igual o superior a ,98 euros, tendrán derecho a una devolución del 50 % del exceso en que sus cotizaciones superen la citada cantidad, con el límite del 50 % de las cuotas ingresadas en el citado Régimen Especial, a razón de su cotización por las contingencias comunes de cobertura obligatoria. La devolución se efectuará a instancia del interesado, quien deberá formularla durante los cuatro primeros meses del año Cotización trabajadores autónomos con 10 o más empleados. Para los trabajadores autónomos que en algún momento del año 2014 y de manera simultánea hayan tenido contratado a su servicio un número de trabajadores por cuenta ajena igual o superior a diez, la base mínima de cotización tendrá una cuantía igual a la prevista como base mínima para los trabajadores encuadrados en el grupo de cotización 1 del Régimen General, que para el año 2015 queda fijada en 1.056,90 15

16 Régimen Integrado de Representantes de Comercio La base máxima por contingencias comunes de este colectivo será de 3.606, Régimen especial de trabajadores del hogar 2015 El año 2014, las bases de cotización por contingencias comunes y profesionales se determinaran de acuerdo con la siguiente escala, en función de la retribución percibida por los empleados del hogar. Tramos, retribuciones mensuales y bases de cotización Tramo Retribución mensual incrementada con la proporción de pagas extraordinarias /mes Base de cotización /mes Cuota a cargo del empleador (20,60%) +(1,10%) Cuota a cargo trabajador (4,10%) Cuota Total 1º Hasta 172,91 148,60 32,25 6,09 38,34 2º Desde 172,92 hasta 270,10 245,84 53,35 10,08 63,43 3º Desde 270,11 hasta 367,40 343,10 74,45 14,07 88,52 4º Desde 367,41 hasta 464,70 440,36 95,61 18,05 113,66 5º Desde 464,71 hasta 561,90 537,63 116,67 22,04 138,71 6º Desde 561,91 hasta 658,40 634,89 137,77 26,03 163,80 7º Desde 658,41 hasta 756,60 756,60 164,18 31,02 195,20 8º Desde 756,61 794,60 172,43 32,58 205,01 - Tipo de cotización: 24,70% (20,60% cabeza de familia y 4,10% trabajador). Para la cotización de contingencias profesionales, sobre la base de cotización que corresponda, se aplicará el tipo de cotización previsto en la tarifa de primas aprobada por la disposición adicional 4ª de la Ley 42/2006 de 28 de diciembre, siendo la cuota resultante a cargo exclusivo del empleador del 1,10%. 16

17 A partir del 1 de enero de 2013, los trabajadores incluidos en el sistema especial para Empleados del Hogar establecido en el Régimen General de la Seguridad Social que presten sus servicios durante menos de 60 horas mensuales por empleador, deberán formular directamente su afiliación, altas, bajas y variaciones de datos cuando así lo acuerden con tales empleadores. En estos casos, el empleador estará obligado a entregar al trabajador la aportación y cuota que le corresponda por las contingencias comunes y profesionales Aplazamientos de cuotas e ingresos fuera de plazo Según la normativa actual vigente, la realización del aplazamiento de cuotas e ingresos fuera de plazo se realiza de la siguiente manera: a) Formalización y Recepción de la Solicitud La solicitud se formalizará en el modelo existente: - TC 17/10 Modelo de solicitud - TC 17/11 Reconocimiento de deuda - TC 17/12 Solicitud de domiciliación de vencimientos de aplazamiento Este modelo se podrá obtener en cualquiera de las administraciones o URE de la Seguridad Social. La solicitud se dirigirá a la Administración de la Seguridad Social o a la Dirección Provincial de la Tesorería General de la Seguridad Social en la provincia en la que el empresario o sujeto responsable del pago tenga autorizado la cuenta de cotización o, en su defecto, en la que éste tenga su domicilio. La solicitud se puede presentar en cualquiera de los sitios que prevé el artículo 38.4 de la Ley 30/1992, de 26 de noviembre, de régimen jurídico de las administraciones públicas y del procedimiento administrativo común, en la redacción que da la Ley 4/1999, de 13 de enero (BOE de 14 de enero), que son las siguientes: En los registros de los órganos administrativos a los que se dirigen. En los registros de cualquier órgano administrativo, que pertenezca a la Administración General del Estado, a la de cualquier Administración de las comunidades autónomas, o a la de alguna de las entidades que integren el Administración local si, en este último caso, se ha suscrito el oportuno convenio. En las oficinas de Correos, en la forma que se establezca. En las representaciones diplomáticas u oficinas consulares de España en el extranjero. En cualquier otro que establezcan las disposiciones vigentes. 17

")

18 La solicitud debe presentarse con anterioridad a la autorización de alienación de bienes embargados. La solicitud será única y comprensiva de la totalidad de la deuda existente, con independencia de que la empresa solicitante tuviera diferentes códigos de cuenta de cotización. b) Contenido de la solicitud: Deberán exponerse todos los datos necesarios para la completa identificación del sujeto responsable. Las circunstancias de hecho que motiven ésta. El período del aplazamiento y los plazos de amortización que se propongan. La cantidad de la deuda, diferenciando la que corresponde inaplazable y la aplazable. Normalmente serán denegadas aquellas solicitudes de aplazamiento en las que el importe de la deuda aplazable no supere el doble del salario mínimo interprofesional mensual vigente. Los códigos de cuenta de cotización afectados. c) Tramitación 1. Corrección de defectos u omisiones e informes: Cuando la solicitud de aplazamiento formulada incurra en defectos u omisiones, el órgano que deba tramitarla, requerirá al solicitante, en el plazo máximo de diez días, que enmiende los defectos en el mismo plazo, con indicación que, de no hacerlo, se elevará el expediente al órgano competente para que dicte resolución en la que se tenga por desestimado al solicitante. Si se considerase necesario podrán pedir todos los informes y actuaciones que se estimen convenientes antes de resolver el aplazamiento. 2. Resolución del aplazamiento: Una vez completada la documentación que debe aportar el solicitante se dictará la correspondiente resolución, que se deberá adoptar en el plazo máximo de tres meses contados a partir de la fecha de entrada en el registro del órgano competente para su tramitación. Transcurrido este plazo sin que haya recaído resolución expresa podrá entenderse desestimada la solicitud. A efectos de la resolución se ponderará la reiteración de incumplimientos anteriores. 18

19 3. Contenido de la resolución: Las resoluciones que concedan aplazamientos determinaran los siguientes: - La cantidad de la deuda aplazada. - El período total del aplazamiento. Este período no podrá exceder de cinco años. No obstante, cuando concurran causas de carácter extraordinario debidamente acreditadas, el Director General de la Tesorería General de la Seguridad Social podrá autorizar con carácter excepcional aplazamientos por períodos superiores. Juntamente con la resolución se acompañaran los cuadros de amortización de la deuda donde se especifica, por identificador, los plazos de amortización, la cantidad a abonar en cada uno de ellos y las fechas de vencimiento. 4. Notificación de la resolución: Las notificaciones se practicaran por cualquier medio que permita tener constancia de la recepción por el interesado o su representante así como de la fecha, la identidad y el contenido del acto administrativo de acuerdo con lo previsto en los artículos 59 a 61 de la Ley 30/1992, de 26 de noviembre, de régimen jurídico de las administraciones públicas y del procedimiento administrativo común. El sujeto responsable deberá ingresar las cuotas inaplazables, si no estuvieran ya pagadas con anterioridad, en el plazo máximo de un mes desde la fecha de notificación de la resolución que conceda el aplazamiento. En los aplazamientos con exención de garantías por deudas aplazables inferiores a euros y amortización en un período inferior a dos años, debe ingresarse, como mínimo, un tercio de la deuda aplazada dentro de los diez días siguientes de la notificación de la resolución. Además, la efectividad del aplazamiento quedará sujeta a las restantes condiciones específicas que pueda establecer la resolución que les haya concedido Recargos sobre cuotas a la Seguridad Social vigentes EL artículo 27 de la Ley General de la Seguridad Social, aprobada por Real Decreto Legislativo 1/1994 de 20 de junio queda modificado por el RD 20/2012 publicado el 13 de julio de 2012 de la siguiente manera: Transcurrido el plazo reglamentario establecido para el pago de las cuotas a la Seguridad Social sin ingreso de las mismas y sin perjuicio de las especialidades previstas por los aplazamientos, se devengará el recargo del 20% de la deuda 19

20 1.3. Otros aspectos a destacar de los Presupuestos Generales del Estado para el año 2015 (R.D. 1106/2014 de 26 de diciembre) Salario Mínimo Interprofesional para el año 2015 Para el año 2015, queda establecido el Salario mínimo interprofesional para cualquier actividad de agricultura, industria y en los servicios, sin distinción de sexo ni edad de los trabajadores en la cantidad de 21,62 euros/día, o bien 648,60 euros/mes, según el salario esté fijado por días o por meses. En cómputo anual el S.M.I. será de 9.080,40.- euros, una vez incluidas las pagas extraordinarias de Junio y Navidad, pagas de 30 días de salario cada una de ellas. El salario mínimo hora, establecido por los empleados del hogar, con inclusión de todos los conceptos, queda fijado en 5,08 /hora, efectivamente trabajada Coeficientes y Tipo de interés económico: Tipo de interés legal del dinero: 3,50 % (hasta el ) Interés de demora: 4,375% IPREM: Determinación del Indicador Público de Renta de Efectos Múltiples (IPREM) para el 2014 De conformidad con lo establecido en los Presupuestos Generales del Estado para el año 2015 el indicador público de renta de efectos múltiples (IPREM) tendrá las siguientes cantidades durante el 2015: a) EL IPREM diario, 17,75 euros. b) EL IPREM mensual, 532,51 euros. c) EL IPREM anual, 6.390,13 euros. d) En los supuestos en los cuales la referencia al salario mínimo interprofesional ha sido sustituida por la referencia en el IPREM en aplicación de lo establecido en el Real Decreto- Ley 3/2004, de 25 de junio, la cantidad anual del IPREM será de 7.455,14 euros cuando las correspondientes normas se refieran al salario mínimo interprofesional en cómputo anual, salvo que expresamente excluyeran las pagas extraordinarias; en este caso, la cantidad será de 6.390,13 euros. 20

21 Simulación Salarial 2015 (Supuesto de contrato indefinido y de situación familiar 3) BRUT0 BRUTO DTE. DTE. NETO S.S. EMP. S.S. EMP. TOTAL % IRPF BR. P.EXTRA NET P.EXTRA ANUAL MES S.S. IRPF MES MES AÑO ANUAL , ,43 78,75 86,36 8,06% 906, ,43 985,07 405, , , , ,57 86,63 116,56 9,89% 975, , ,01 445, , , , ,71 94,50 141,69 11,02% 1.049, , ,03 486, , , , ,86 102,38 166,73 11,97% 1.123, , ,13 526, , , , ,00 110,25 191,85 12,79% 1.197, , ,15 567, , , , ,14 118,13 216,96 13,50% 1.272, , ,18 607, , , , ,29 126,00 243,26 14,19% 1.345, , ,03 648, , , , ,43 133,88 274,31 15,06% 1.413, , ,12 688, , , , ,57 141,75 305,49 15,84% 1.481, , ,09 729, , , , ,71 149,63 336,50 16,53% 1.549, , ,21 769, , , , ,86 157,50 367,71 17,16% 1.617, , ,14 810, , , , ,00 165,38 398,93 17,73% 1.685, , ,08 850, , , , ,14 173,25 429,94 18,24% 1.753, , ,20 891, , , , ,29 181,13 461,07 18,71% 1.822, , ,22 931, , , , ,43 189,00 492,17 19,14% 1.890, , ,26 972, , , , ,57 196,88 523,53 19,55% 1.958, , , , , , , ,71 204,75 557,42 20,01% 2.023, , , , , , , ,86 212,63 596,80 20,63% 2.083, , , , , , , ,00 220,50 635,70 21,19% 2.143, , , , , , , ,14 227,18 675,49 21,74% 2.204, , , , , , , ,29 227,18 717,11 22,31% 2.270, , , , , , , ,57 227,18 800,57 23,35% 2.400, , , , , , , ,86 227,18 884,12 24,27% 2.531, , , , , , , ,14 227,18 967,76 25,09% 2.662, , , , , , , ,43 227, ,24 25,82% 2.793, , , , , , , ,71 227, ,86 26,48% 2.923, , , , , , , ,00 227, ,60 27,08% 3.054, , , , , , , ,29 227, ,16 27,77% 3.177, , , , , , , ,57 227, ,06 28,61% 3.291, , , , , , , ,86 227, ,97 29,38% 3.404, , , , , , , ,14 227, ,43 30,08% 3.518, , , , , ,13 21

22 1.3.5 Revalorización de Pensiones para el año 2015 Las pensiones mínimas de la Seguridad Social, en su modalidad contributiva para el año 2015 serán las siguientes: Titulares Clase de pensión Con cónyuge a cargo Sin cónyuge: unidad económica unipersonal Con cónyuge no a cargo Euros/año Euros/año Euros/año Jubilación Titular con 65 años , , ,60 Titular menor de 65 años , , ,20 Titular con 65 años procedente de gran invalidez , , ,60 Incapacitado permanente Gran invalidez , , ,60 Absoluta , , ,60 Total: Titular con 65 años , , ,60 Total: Titular con edad entre 60 y 64 años , , ,20 Total: Derivada de enfermedad común menor de 60 años 5.524, ,40 Parcial del régimen de Accidente de Trabajo: Titular con 65 años Viudedad Titular con cargas familiares ,20 Titular con 65 años, o con discapacidad en grado igual o superior al 65% 8.883,00 Titular con edad entre 60 y 64 años 8.309,00 Titular con menos de 60 años 6.724,20 Clase de pensión Orfandad 55% base mínima cotización , , ,60 Euros/año Por beneficiario 2.713,20 Por beneficiario discapacitado menor de 18 años con una discapacidad en grado igual o superior al 65% 5.339,60 En el orfandad absoluta, el mínimo se incrementará en 6.690,60 euros/año, distribuidos, en su caso, entre los beneficiarios En favor de familiares Por beneficiario 2.713,20 Si no existe viudo ni huérfano pensionistas: Sólo un beneficiario con 65 años 6.559,00 Sólo un beneficiario menor de 65 años 6.178,20 Diferentes beneficiarios: El mínimo asignado a cada uno se incrementará en el importe que resulte de prorratear 4.001,20 euros/año entre el número de beneficiarios. La pensión máxima de la Seguridad Social, en su modalidad contributiva para el año 2015, será de ,32 anuales, ó 2.560,88 mensuales 22

23 2. AREA FISCAL Y TRIBUTARIA 2.1. Tablas de retención a cuenta sobre rendimientos del trabajo aplicables al ejercicio 2015 Con carácter general, la cuota de retención se obtendrá aplicando sobre la base para calcular el tipo de retención, siempre que esta sea positiva, los porcentajes que se indiquen en la siguiente escala: BASE LIQUIDABLE CUOTA DE RENTECIÓN RESTO BASE LIQUIDABLE TIPOS APLICABLE PORCENTAJE Desde Euros Desde TOTAL ,00 20, , , , , , , , , , , ,50 En en adelante 47 A continuación, en la página siguiente, mostramos un cuadro resumen con los tipos de retención sobre rendimientos del trabajo aplicables a determinadas relaciones especiales, así como de rendimientos de actividades profesionales, comparándolo con las retenciones actuales: 23

24 Retribuciones por condición de administradores y miembros de los Consejos de Administración (Cifra neta de negocios del año, anterior superior a ,00 ) 42% 37% 35% Retribuciones por condición de administradores y miembros de los Consejos de Administración (Cifra neta de negocios del arlo anterior inferior a ,00 ) 42% 20% 19% Rendimientos derivados de impartir cursos, conferencias, coloquios, seminarios y similares, o derivados de la elaboración de obras literarias, artísticas o científicas, siempre que se ceda el derecho a su explotación 21% 19% 18% Pago de los atrasos que correspondan a imputar a ejercicios anteriores 15% Rendimientos de actividad profesional (cuando no se cumplan los dos siguientes casos) 21% 19% 18% Rendimientos de actividad profesional cuando: 1. Los rendimientos del ejercicio anterior fueron inferiores a ,00, 2. Dichos rendimientos representan más del 75% de la suma de los rendimientos íntegros de actividades económicas y del trabajo 15% Rendimientos de actividad profesional cuando se inicie una actividad Profesional (siempre que no haya ejercicio actividad profesional año Superior) 9% ( el año de inicio de la actividad y los dos Siguientes) Relaciones laborales de duración inferior al año El que corresponda según ingresos y sutuación familiar con un mímino del 2% Rendimientos de recaudadores municipales 9% Rendimientos de mediadores de seguros que utilicen los servicios de auxiliares externos 9% Rendimientos de delegados comerciales de la Sociedad Estatal de Loterías y Apuestas del Estado Pagos a cuenta del Régimen Especial de no Residentes 24,75% 9% -Contribuyentes UE, Islandia y Noruega 20% -Resto de contribuyebtes 24% -Contribuyentes UE, Islandia y Noruega 19% -Resto de cotribuyentes 24% Pagos a cuenta del Régimen Especial de no Residentes cuando las retribuciones satisfechas por un mismo pagador de rendimientos del trabajo durante un año natural excedan de ,00 ( el % de retención se aplica al exceso) 24,75% 47% 45% 24

COTIZACIONES SOCIALES AÑO 2015

1/5 COTIZACIONES SOCIALES AÑO 2015 Bases y tipos de cotización a la Seguridad Social, Desempleo, Fondo de Garantía Salarial y Formación Profesional durante el año 2014. Orden ESS/86/2015, de 31 de enero,

1/5 COTIZACIONES SOCIALES AÑO 2015 Bases y tipos de cotización a la Seguridad Social, Desempleo, Fondo de Garantía Salarial y Formación Profesional durante el año 2014. Orden ESS/86/2015, de 31 de enero,

Ley de Presupuestos Generales del Estado para el año 2015

Ley de Presupuestos Generales del Estado para el año 2015 Se acaba de publicar el día 30 de diciembre de 2014, la Ley 36/2014, de 26 de diciembre, de Presupuestos Generales del Estado para el año 2015

Ley de Presupuestos Generales del Estado para el año 2015 Se acaba de publicar el día 30 de diciembre de 2014, la Ley 36/2014, de 26 de diciembre, de Presupuestos Generales del Estado para el año 2015

COTIZACIÓN A LA SEGURIDAD SOCIAL 2014 Orden ESS/106/2014, de 31 enero, BOE 1-2-14

Febrero/2014 CIRCULAR INFORMATIVA DEPARTAMENTO JURIDICO AREA LABORAL COTIZACIÓN A LA SEGURIDAD SOCIAL 2014 Orden ESS/106/2014, de 31 enero, BOE 1-2-14 RÉGIMEN GENERAL: Bases de cotización: Tope máximo

Febrero/2014 CIRCULAR INFORMATIVA DEPARTAMENTO JURIDICO AREA LABORAL COTIZACIÓN A LA SEGURIDAD SOCIAL 2014 Orden ESS/106/2014, de 31 enero, BOE 1-2-14 RÉGIMEN GENERAL: Bases de cotización: Tope máximo

Número: 7/14 Fecha: 14 de enero de 2014

Número: 7/14 Fecha: 14 de enero de 2014 Tema: Laboral y Seguridad Social Subtema: Seguridad Social Asunto: MODIFICACIONES SEGURIDAD SOCIAL SEGURIDAD SOCIAL La Ley 22/2013 de 26 de diciembre de Presupuestos

Número: 7/14 Fecha: 14 de enero de 2014 Tema: Laboral y Seguridad Social Subtema: Seguridad Social Asunto: MODIFICACIONES SEGURIDAD SOCIAL SEGURIDAD SOCIAL La Ley 22/2013 de 26 de diciembre de Presupuestos

COTIZACIONES A LA SEGURIDAD SOCIAL PARA EL AÑO 2014 2. RÉGIMEN ESPECIAL DE LOS TRABAJADORES POR CUENTA PROPIA O AUTÓNOMOS (R.E.T.A.

Telf. +34 93 494 01 31 escura@escura.com www.escura.com Circular nº 3/14 - Enero 2014 Pagina 1/7 COTIZACIONES A LA SEGURIDAD SOCIAL PARA EL AÑO 2014 1. RÉGIMEN GENERAL 1.1. BASES DE COTIZACIÓN a) y máxima

Telf. +34 93 494 01 31 escura@escura.com www.escura.com Circular nº 3/14 - Enero 2014 Pagina 1/7 COTIZACIONES A LA SEGURIDAD SOCIAL PARA EL AÑO 2014 1. RÉGIMEN GENERAL 1.1. BASES DE COTIZACIÓN a) y máxima

NOVEDADES LABORALES PARA EL 2015

NOVEDADES LABORALES PARA EL 2015 Resumen de los cambios que se han aprobado en la Ley 36/2014 de Presupuestos Generales Gros & Monserrat Área Laboral Enero 2015 Gros Monserrat, S.L. NOVEDADES LABORALES

NOVEDADES LABORALES PARA EL 2015 Resumen de los cambios que se han aprobado en la Ley 36/2014 de Presupuestos Generales Gros & Monserrat Área Laboral Enero 2015 Gros Monserrat, S.L. NOVEDADES LABORALES

NOVEDADES EMPLEADAS HOGAR Y ACTUALIZACIÓN PENSIONES

LABORAL nº - 13 / L 05-8 febrero 2013 NOVEDADES EMPLEADAS HOGAR Y ACTUALIZACIÓN PENSIONES Le informamos de que se ha publicado en el BOE de 31 de diciembre de 2012 el RD- Ley 29/2012, de 28 de diciembre,

LABORAL nº - 13 / L 05-8 febrero 2013 NOVEDADES EMPLEADAS HOGAR Y ACTUALIZACIÓN PENSIONES Le informamos de que se ha publicado en el BOE de 31 de diciembre de 2012 el RD- Ley 29/2012, de 28 de diciembre,

Bases y tipos de cotización 2015

y tipos de cotización 2015 Régimen general de la Seguridad Social BASES DE COTIZACIÓN CONTINGENCIAS COMUNES Grupo de Cotización Categorías Profesionales mínimas máximas euros /mes 1 2 Ingenieros y Licenciados.Personal

y tipos de cotización 2015 Régimen general de la Seguridad Social BASES DE COTIZACIÓN CONTINGENCIAS COMUNES Grupo de Cotización Categorías Profesionales mínimas máximas euros /mes 1 2 Ingenieros y Licenciados.Personal

COTIZACIONES A LA SEGURIDAD SOCIAL PARA EL AÑO 2013 2. RÉGIMEN ESPECIAL DE LOS TRABAJADORES POR CUENTA PROPIA O AUTÓNOMOS (R.E.T.A.

Telf. +34 93 494 01 31 escura@escura.com www.escura.com Circular nº 7/13 - Enero 2013 Pagina 1/6 COTIZACIONES A LA SEGURIDAD SOCIAL PARA EL AÑO 2013 1. RÉGIMEN GENERAL 1.1. BASES DE COTIZACIÓN a) y máxima

Telf. +34 93 494 01 31 escura@escura.com www.escura.com Circular nº 7/13 - Enero 2013 Pagina 1/6 COTIZACIONES A LA SEGURIDAD SOCIAL PARA EL AÑO 2013 1. RÉGIMEN GENERAL 1.1. BASES DE COTIZACIÓN a) y máxima

COTIZACIONES A LA SEGURIDAD SOCIAL PARA EL AÑO 2013 2. RÉGIMEN ESPECIAL DE LOS TRABAJADORES POR CUENTA PROPIA O AUTÓNOMOS (R.E.T.A.

www.lmrvabogados.com www.escura.com COTIZACIONES A LA SEGURIDAD SOCIAL PARA EL AÑO 2013 1. RÉGIMEN GENERAL 1.1. BASES DE COTIZACIÓN a) y máxima b) Tope mínimo y máximo de la bases de cotización a la Seguridad

www.lmrvabogados.com www.escura.com COTIZACIONES A LA SEGURIDAD SOCIAL PARA EL AÑO 2013 1. RÉGIMEN GENERAL 1.1. BASES DE COTIZACIÓN a) y máxima b) Tope mínimo y máximo de la bases de cotización a la Seguridad

Novedades en materia laboral derivadas de la Ley de Presupuestos Generales del Estado de 26 de Diciembre.

Novedades en materia laboral derivadas de la Ley de Presupuestos Generales del Estado de 26 de Diciembre. 1. Novedades en materia de pensiones Las pensiones contributivas del Sistema de la Seguridad Social

Novedades en materia laboral derivadas de la Ley de Presupuestos Generales del Estado de 26 de Diciembre. 1. Novedades en materia de pensiones Las pensiones contributivas del Sistema de la Seguridad Social

NOVEDADES LEGISLATIVAS

Bases y tipos de a la Seguridad Social para 04. Orden ESS/06/04, de 3 de enero. Nº 5/04 BASES Y TIPOS DE COTIZACIÓN A LA SEGURIDAD SOCIAL PARA 04. ORDEN ESS/06/04, DE 3 DE ENERO. RÉGIMEN GENERAL Topes

Bases y tipos de a la Seguridad Social para 04. Orden ESS/06/04, de 3 de enero. Nº 5/04 BASES Y TIPOS DE COTIZACIÓN A LA SEGURIDAD SOCIAL PARA 04. ORDEN ESS/06/04, DE 3 DE ENERO. RÉGIMEN GENERAL Topes

COTIZACIONES SOCIALES 2

LS-09-07 COTIZACIONES SOCIALES 2 NOTA: Esta CIRCULAR complementa la información laboral remitida, sobre cotización a la Seguridad Social en enero de 2.007 (LS-04-07). 1. SEGURIDAD SOCIAL La ORDEN TAS/31/2007,

LS-09-07 COTIZACIONES SOCIALES 2 NOTA: Esta CIRCULAR complementa la información laboral remitida, sobre cotización a la Seguridad Social en enero de 2.007 (LS-04-07). 1. SEGURIDAD SOCIAL La ORDEN TAS/31/2007,

Siempre cerca de ti. Los funcionarios y personal asimilado dispondrán dos pagas extras en los meses de junio y diciembre.

Con motivo de publicación en el BOE de 30 de octubre de 2015 de la Ley 48/2015, de 29 de octubre, de Presupuestos Generales del Estado para el año 2016, que entra en vigor el 1 de enero de 2016, desde

Con motivo de publicación en el BOE de 30 de octubre de 2015 de la Ley 48/2015, de 29 de octubre, de Presupuestos Generales del Estado para el año 2016, que entra en vigor el 1 de enero de 2016, desde

BASE DE COTIZACIÓN PARA EL EJERCICIO 2013

BASE DE COTIZACIÓN PARA EL EJERCICIO 2013 1 Determinación de la base de cotización: No experimenta cambios respecto al ejercicio 2012 Tope máximo y mínimo de cotización: El tope máximo de la base de cotización

BASE DE COTIZACIÓN PARA EL EJERCICIO 2013 1 Determinación de la base de cotización: No experimenta cambios respecto al ejercicio 2012 Tope máximo y mínimo de cotización: El tope máximo de la base de cotización

II. COTIZACIÓN A LA SEGURIDAD SOCIAL

II. COTIZACIÓN A LA SEGURIDAD SOCIAL Régimen General y Regímenes Especiales de la S. Social 18.- En mi empresa vamos a contratar a un trabajador de 16 años. Existe alguna peculiaridad respecto a la cotización

II. COTIZACIÓN A LA SEGURIDAD SOCIAL Régimen General y Regímenes Especiales de la S. Social 18.- En mi empresa vamos a contratar a un trabajador de 16 años. Existe alguna peculiaridad respecto a la cotización

CIRCULAR GENERAL Nº 1

CIRCULAR GENERAL Nº 1 I. S A L A R I O M Í N I M O I N T E R P R O F E S I O N A L ( S M I ). I I. C O T I Z A C I Ó N A L R É G I M E N G E N E R A L D E L A S E G U R I D A D S O C I A L. I I I. C O

CIRCULAR GENERAL Nº 1 I. S A L A R I O M Í N I M O I N T E R P R O F E S I O N A L ( S M I ). I I. C O T I Z A C I Ó N A L R É G I M E N G E N E R A L D E L A S E G U R I D A D S O C I A L. I I I. C O

CIRCULAR LABORAL 1-2015

CIRCULAR LABORAL 1/2015 NORMAS DE COTIZACIÓN A LA SEGURIDAD SOCIAL, DESEMPLEO, FONDO DE GARANTÍA SALARIAL Y FORMACIÓN PROFESIONAL, PARA EL AÑO 2015 BOE 31/01/2015 PDF la disposición Orn ESS/86/2015, 30

CIRCULAR LABORAL 1/2015 NORMAS DE COTIZACIÓN A LA SEGURIDAD SOCIAL, DESEMPLEO, FONDO DE GARANTÍA SALARIAL Y FORMACIÓN PROFESIONAL, PARA EL AÑO 2015 BOE 31/01/2015 PDF la disposición Orn ESS/86/2015, 30

NORMATIVA DE SEGURIDAD SOCIAL Y SALARIO MINIMO PARA EL AÑO 2015.-

CIRCULAR LABORAL 1/2015 NORMATIVA DE SEGURIDAD SOCIAL Y SALARIO MINIMO PARA EL AÑO 2015.- El B.O.E. nº 27, de 31.01.2015 publica la Orden del Ministerio de Empleo y Seguridad Social de 30 de enero de 2015,

CIRCULAR LABORAL 1/2015 NORMATIVA DE SEGURIDAD SOCIAL Y SALARIO MINIMO PARA EL AÑO 2015.- El B.O.E. nº 27, de 31.01.2015 publica la Orden del Ministerio de Empleo y Seguridad Social de 30 de enero de 2015,

NOVEDADES EN MATERIA LABORAL INTRODUCIDAS EN LA LEY DE PRESUPUESTOS GENERALES DEL ESTADO DE 2016

NOVEDADES EN MATERIA LABORAL INTRODUCIDAS EN LA LEY DE PRESUPUESTOS GENERALES DEL ESTADO DE 2016 COTIZACIONES A LA SEGURIDAD SOCIAL PARA EL AÑO 2.016 Bases mínimas y máximas de cotización al Régimen General

NOVEDADES EN MATERIA LABORAL INTRODUCIDAS EN LA LEY DE PRESUPUESTOS GENERALES DEL ESTADO DE 2016 COTIZACIONES A LA SEGURIDAD SOCIAL PARA EL AÑO 2.016 Bases mínimas y máximas de cotización al Régimen General

IRPF- rentas exentas: indemnizaciones despido (Ley 35/2006):

:") MEDIDAS FISCALES INCLUIDAS EN LA LEY 3/2012 DE MEDIDAS URGENTES DE REFORMA LABORAL LEY 3/2012 BOE 07-07-2012 LA LEY 3/2012 ENTRA EN VIGOR: 08-07-2012 IRPF- rentas exentas: indemnizaciones despido (Ley

MEDIDAS FISCALES INCLUIDAS EN LA LEY 3/2012 DE MEDIDAS URGENTES DE REFORMA LABORAL LEY 3/2012 BOE 07-07-2012 LA LEY 3/2012 ENTRA EN VIGOR: 08-07-2012 IRPF- rentas exentas: indemnizaciones despido (Ley

NOVEDADES EN EL ÁMBITO LABORAL Y DE SEGURIDAD SOCIAL PARA 2015

NOVEDADES EN EL ÁMBITO LABORAL Y DE SEGURIDAD SOCIAL PARA 2015 Como todos los años, el nuevo ejercicio nos trae novedades legislativas en diversas materias a través de la publicación de los presupuestos

NOVEDADES EN EL ÁMBITO LABORAL Y DE SEGURIDAD SOCIAL PARA 2015 Como todos los años, el nuevo ejercicio nos trae novedades legislativas en diversas materias a través de la publicación de los presupuestos

Circular laboral 2013

Circular laboral 2013 Salario mínimo Interprofesional 2013 El salario mínimo interprofesional establecido para el presente año 2013 es de 645,30 euros/mes, de 21,51 euros/día, y de 9.034,20 euros/año.

Circular laboral 2013 Salario mínimo Interprofesional 2013 El salario mínimo interprofesional establecido para el presente año 2013 es de 645,30 euros/mes, de 21,51 euros/día, y de 9.034,20 euros/año.

ATENCION MUY IMPORTANTE

INDICADORES 2013 I.P.C. (DATO ADELANTADO 2012) 2,9 % INTERES LEGAL DEL DINERO 2013... 4 % INTERES DE DEMORA 2013... 5 % IPREM DIARIO 2013...17,75 IPREM MENSUAL 2013...532,51 IPREM ANUAL 2013...6.390,13

INDICADORES 2013 I.P.C. (DATO ADELANTADO 2012) 2,9 % INTERES LEGAL DEL DINERO 2013... 4 % INTERES DE DEMORA 2013... 5 % IPREM DIARIO 2013...17,75 IPREM MENSUAL 2013...532,51 IPREM ANUAL 2013...6.390,13

RESUMEN LEY 17/2012 de diciembre, de. Presupuestos Generales del Estado para el año 2013

RESUMEN LEY 17/2012 de diciembre, de Presupuestos Generales del Estado para el año 2013 Dentro del ámbito Laboral dicha Ley determina los siguientes puntos: PENSIONES Art 39: Revalorización de pensiones,

RESUMEN LEY 17/2012 de diciembre, de Presupuestos Generales del Estado para el año 2013 Dentro del ámbito Laboral dicha Ley determina los siguientes puntos: PENSIONES Art 39: Revalorización de pensiones,

CIRCULAR 37/2014 ASPECTOS LABORALES DE LA LPGE 2015

1 P á g i n a d e 8 CIRCULAR 37/2014 ASPECTOS LABORALES DE LA LPGE 2015 Les informamos de los aspectos laborales de la Ley 36/2014, de 26 de diciembre, de Presupuestos Generales del Estado para el año

1 P á g i n a d e 8 CIRCULAR 37/2014 ASPECTOS LABORALES DE LA LPGE 2015 Les informamos de los aspectos laborales de la Ley 36/2014, de 26 de diciembre, de Presupuestos Generales del Estado para el año

Integración del Régimen Especial Agrario dentro del Régimen General de la Seguridad Social. Ley 28/2011 de 22 de septiembre 20 de diciembre de 2011.

Integración del Régimen Especial Agrario dentro del Régimen General de la Seguridad Social. Ley 28/2011 de 22 de septiembre 20 de diciembre de 2011. La Ley 28/2011 de 22 de septiembre (BOE del 23) procede

Integración del Régimen Especial Agrario dentro del Régimen General de la Seguridad Social. Ley 28/2011 de 22 de septiembre 20 de diciembre de 2011. La Ley 28/2011 de 22 de septiembre (BOE del 23) procede

BASES DE COTIZACIÓN CONTINGENCIAS COMUNES

BASES Y TIPOS DE COTIZACION Régimen General de la Seguridad Social BASES DE CONTINGENCIAS COMUNES Grupo de Cotización Categorías Profesiones s mínimas euros/mes s máximas euros /mes 1 Ingenieros y Licenciados.

BASES Y TIPOS DE COTIZACION Régimen General de la Seguridad Social BASES DE CONTINGENCIAS COMUNES Grupo de Cotización Categorías Profesiones s mínimas euros/mes s máximas euros /mes 1 Ingenieros y Licenciados.

NOVEDADES LABORALES Y DE SEGURIDAD SOCIAL 2014.

NOVEDADES LABORALES Y DE SEGURIDAD SOCIAL 2014. Para este año, las principales novedades laborales y de Seguridad Social, son las siguientes: - Salario Mínimo Interprofesional: Se fija en 21,51 euros/día,

NOVEDADES LABORALES Y DE SEGURIDAD SOCIAL 2014. Para este año, las principales novedades laborales y de Seguridad Social, son las siguientes: - Salario Mínimo Interprofesional: Se fija en 21,51 euros/día,

(B.O.E. de 2 de agosto de 2011) Disposición adicional decimoséptima. Prestación de servicios domésticos a través de empresas.

Disposición adicional decimoséptima. Prestación de servicios domésticos a través de empresas.") Ley 27/2011, de 1 de agosto, sobre actualización, adecuación y modernización del sistema de Seguridad Social (Integración del Régimen Especial de Empleados de Hogar en el Régimen General) (B.O.E. de 2

Ley 27/2011, de 1 de agosto, sobre actualización, adecuación y modernización del sistema de Seguridad Social (Integración del Régimen Especial de Empleados de Hogar en el Régimen General) (B.O.E. de 2

PLANES DE PENSIONES Y LEGISLACIÓN TRIBUTARIA

1 PLANES DE PENSIONES Y LEGISLACIÓN TRIBUTARIA BASE LIQUIDABLE GENERAL La base liquidable general estará constituida por el resultado de practicar en la parte general de la base imponible, exclusivamente,

1 PLANES DE PENSIONES Y LEGISLACIÓN TRIBUTARIA BASE LIQUIDABLE GENERAL La base liquidable general estará constituida por el resultado de practicar en la parte general de la base imponible, exclusivamente,

NUEVA REGULACION PARA LAS EMPLEADAS Y EMPLEADOS DEL HOGAR FAMILIAR

NUEVA REGULACION PARA LAS EMPLEADAS Y EMPLEADOS DEL HOGAR FAMILIAR El 17 de noviembre ha sido publicado el Real Decreto 1620/2011, de 14 de noviembre, que regula la relación laboral de carácter especial

NUEVA REGULACION PARA LAS EMPLEADAS Y EMPLEADOS DEL HOGAR FAMILIAR El 17 de noviembre ha sido publicado el Real Decreto 1620/2011, de 14 de noviembre, que regula la relación laboral de carácter especial

MÍNIMO EXENTO DE COTIZACIÓN. Preguntas frecuentes

Preguntas frecuentes Qué es el mínimo exento de cotización para la contratación indefinida? El mínimo exento de cotización es un beneficio en las cotizaciones empresariales a la Seguridad Social por contingencias

Preguntas frecuentes Qué es el mínimo exento de cotización para la contratación indefinida? El mínimo exento de cotización es un beneficio en las cotizaciones empresariales a la Seguridad Social por contingencias

LEY DE PRESUPUESTOS GENERALES DEL ESTADO PARA EL AÑO 2015 Y OTRAS MEDIDAS EN MATERIA LABORAL Y DE SEGURIDAD SOCIAL PROMULGADAS EN DICIEMBRE DE 2014

LEY DE PRESUPUESTOS GENERALES DEL ESTADO PARA EL AÑO 2015 Y OTRAS MEDIDAS EN MATERIA LABORAL Y DE SEGURIDAD SOCIAL PROMULGADAS EN DICIEMBRE DE 2014 Un año más, la Ley de Presupuestos Generales del Estado

LEY DE PRESUPUESTOS GENERALES DEL ESTADO PARA EL AÑO 2015 Y OTRAS MEDIDAS EN MATERIA LABORAL Y DE SEGURIDAD SOCIAL PROMULGADAS EN DICIEMBRE DE 2014 Un año más, la Ley de Presupuestos Generales del Estado

1. ORDEN ESS/106/2014, DE 31 DE ENERO, POR LA QUE SE DESARROLLAN LAS NORMAS LEGALES DE COTIZACIÓN A LA SEGURIDAD SOCIAL PARA EL AÑO 2014

3-2014 Enero, 2014 ORDEN DE COTIZACIÓN PARA 2014 Y NORMAS ESPECIALES PARA LA CONCESIÓN DE AYUDAS PREVIAS A LA JUBILACIÓN ORDINARIA A TRABAJADORES AFECTADOS POR PROCESOS DE REESTRUCTURACIÓN En el presente

3-2014 Enero, 2014 ORDEN DE COTIZACIÓN PARA 2014 Y NORMAS ESPECIALES PARA LA CONCESIÓN DE AYUDAS PREVIAS A LA JUBILACIÓN ORDINARIA A TRABAJADORES AFECTADOS POR PROCESOS DE REESTRUCTURACIÓN En el presente

NOTA INFORMATIVA NOVEDADES PARA AUTÓNOMOS

NOTA INFORMATIVA NOVEDADES PARA AUTÓNOMOS Órgano de Gobierno: Circular general asociados FEHR Fecha: 14.09.2015 La semana pasada el BOE dio a luz a la Ley 31/2015, de 9 de septiembre, por la que se modifica

NOTA INFORMATIVA NOVEDADES PARA AUTÓNOMOS Órgano de Gobierno: Circular general asociados FEHR Fecha: 14.09.2015 La semana pasada el BOE dio a luz a la Ley 31/2015, de 9 de septiembre, por la que se modifica

La Ley 36/2014, de 26 de diciembre, de Presupuestos Generales del Estado para el año 2015 (en adelante Ley de Presupuestos ).

.") Laboral 1-2015 Enero Ley de Presupuestos Generales del Estado para 2015, prórroga de la tarifa plana en las cotizaciones empresariales y modificación del régimen jurídico de las mutuas Aprovechando el

Laboral 1-2015 Enero Ley de Presupuestos Generales del Estado para 2015, prórroga de la tarifa plana en las cotizaciones empresariales y modificación del régimen jurídico de las mutuas Aprovechando el

MINISTERIO TRABAJO Y ASUNTOS SOCIALES BOE 12 mayo 2007, núm. 114, [pág. 20602]; rect. BOE 12 junio 2007, núm. 140 [pág. 25368](castellano)

![MINISTERIO TRABAJO Y ASUNTOS SOCIALES BOE 12 mayo 2007, núm. 114, [pág. 20602]; rect. BOE 12 junio 2007, núm. 140 [pág. 25368](castellano)](/thumbs/26/7652852.jpg "MINISTERIO TRABAJO Y ASUNTOS SOCIALES BOE 12 mayo 2007, núm. 114, [pág. 20602]; rect. BOE 12 junio 2007, núm. 140 [pág. 25368](castellano)") RCL 2007\951 Legislación (Disposición Vigente a 2/10/2008) Real Decreto 615/2007, de 11 mayo MINISTERIO TRABAJO Y ASUNTOS SOCIALES BOE 12 mayo 2007, núm. 114, [pág. 20602]; rect. BOE 12 junio 2007, núm.

RCL 2007\951 Legislación (Disposición Vigente a 2/10/2008) Real Decreto 615/2007, de 11 mayo MINISTERIO TRABAJO Y ASUNTOS SOCIALES BOE 12 mayo 2007, núm. 114, [pág. 20602]; rect. BOE 12 junio 2007, núm.

NÓMINA 1 Contrato indefinido de trabajador

NÓMINA 1 Contrato indefinido de trabajador Un trabajador con la categoría profesional de licenciado, grupo 1 de cotización a la Seguridad Social, presta sus servicios en una empresa desde el 1-1-2006 mediante

NÓMINA 1 Contrato indefinido de trabajador Un trabajador con la categoría profesional de licenciado, grupo 1 de cotización a la Seguridad Social, presta sus servicios en una empresa desde el 1-1-2006 mediante

Resumen Modificaciones Normativa Trabajadoras de Hogar Diciembre 2012

Resumen Modificaciones Normativa Trabajadoras de Hogar Diciembre 2012 Real Decreto Ley 29/2012, de 28 de diciembre, de mejora de gestión y protección social en el Sistema Especial para Empleados de Hogar

Resumen Modificaciones Normativa Trabajadoras de Hogar Diciembre 2012 Real Decreto Ley 29/2012, de 28 de diciembre, de mejora de gestión y protección social en el Sistema Especial para Empleados de Hogar

1.-ASPECTOS A DESTACAR DE LOS PRESUPUESTOS GENERALES DEL ESTADO PARA EL AÑO 2013

1.-ASPECTOS A DESTACAR DE LOS PRESUPUESTOS GENERALES DEL ESTADO PARA EL AÑO 2013 1.1 OFERTA DE EMPLEO PÚBLICO Se fija una tasa de reposición de efectivos como límite del 10% en las Administraciones públicas

1.-ASPECTOS A DESTACAR DE LOS PRESUPUESTOS GENERALES DEL ESTADO PARA EL AÑO 2013 1.1 OFERTA DE EMPLEO PÚBLICO Se fija una tasa de reposición de efectivos como límite del 10% en las Administraciones públicas

REBES&FERRER ADVOCATS

Apreciados clientes, El pasado 28 de febrero de 2015 se publicó en el B.O.E. el Real decreto-ley 1/2015, de 27 de febrero de mecanismos de segunda oportunidad, reducción de carga financiera y otras medidas

Apreciados clientes, El pasado 28 de febrero de 2015 se publicó en el B.O.E. el Real decreto-ley 1/2015, de 27 de febrero de mecanismos de segunda oportunidad, reducción de carga financiera y otras medidas

U N I Ó PATRONAL METAL.LÚRGICA

U N I Ó PATRONAL METAL.LÚRGICA 20.01.2010 Ref: LAB10006 Dept: Juridic-Laboral UPM C I R C U L A R L A B O R A L MEDIDAS PARA EL MANTENIMIENTO Y FOMENTO DEL EMPLEO Mediante la Ley 27/2009, de 30 de diciembre,

U N I Ó PATRONAL METAL.LÚRGICA 20.01.2010 Ref: LAB10006 Dept: Juridic-Laboral UPM C I R C U L A R L A B O R A L MEDIDAS PARA EL MANTENIMIENTO Y FOMENTO DEL EMPLEO Mediante la Ley 27/2009, de 30 de diciembre,

Cotizaciones a la Seguridad Social

Cotizaciones a la Seguridad Social Salario Mínimo Interprofesional (S.M.I.). El S.M.I. es de 21,51 /día ó 645,30 / mes, según que el salario esté fijado por días o por meses, sin distinción de sexo o edad.

Cotizaciones a la Seguridad Social Salario Mínimo Interprofesional (S.M.I.). El S.M.I. es de 21,51 /día ó 645,30 / mes, según que el salario esté fijado por días o por meses, sin distinción de sexo o edad.

ABONO ANTICIPADO FAMILIAS NUMEROSAS Y PERSONAS DISCAPACITADAS

CIRCULAR Nº 3-2015 ABONO ANTICIPADO FAMILIAS NUMEROSAS Y PERSONAS DISCAPACITADAS ABONO ANTICIPADO Para las declaraciones anuales del IRPF del año 2015 (que se presentarán en el año 2016), la nueva normativa

CIRCULAR Nº 3-2015 ABONO ANTICIPADO FAMILIAS NUMEROSAS Y PERSONAS DISCAPACITADAS ABONO ANTICIPADO Para las declaraciones anuales del IRPF del año 2015 (que se presentarán en el año 2016), la nueva normativa

Novedad sobre cotización al Régimen General de la Seguridad Social

LS-07-14 Novedad sobre cotización al Régimen General de la Seguridad Social La publicación del Real Decreto Ley 16/2013, de 20 de diciembre, de medidas para favorecer la contratación estable y mejorar

LS-07-14 Novedad sobre cotización al Régimen General de la Seguridad Social La publicación del Real Decreto Ley 16/2013, de 20 de diciembre, de medidas para favorecer la contratación estable y mejorar

EL TRABAJADOR AUTÓNOMO

EL TRABAJADOR AUTÓNOMO El ejercicio libre de la profesión del Arquitecto se conforma, en lo que a regímenes profesionales de nuestro ordenamiento laboral se refiere, como un TRABAJADOR AUTÓNOMO. Los últimos

EL TRABAJADOR AUTÓNOMO El ejercicio libre de la profesión del Arquitecto se conforma, en lo que a regímenes profesionales de nuestro ordenamiento laboral se refiere, como un TRABAJADOR AUTÓNOMO. Los últimos

info LABORAL NOVEDADES LEGISLATIVAS EN MATERIA LABORAL Y DE LA SEGURIDAD SOCIAL

info LABORAL Publicación de actualidad normativa Nº 26 Enero 2014 NOVEDADES LEGISLATIVAS EN MATERIA LABORAL Y DE LA SEGURIDAD SOCIAL REAL DECRETO-LEY 16/2013, DE 20 DE DICIEMBRE, DE MEDIDAS PARA FAVORECER

info LABORAL Publicación de actualidad normativa Nº 26 Enero 2014 NOVEDADES LEGISLATIVAS EN MATERIA LABORAL Y DE LA SEGURIDAD SOCIAL REAL DECRETO-LEY 16/2013, DE 20 DE DICIEMBRE, DE MEDIDAS PARA FAVORECER

Permite a la empresa la incorporación y formación de una plantilla joven y su posterior consolidación en la empresa con la debida formación.

Formación Formación Profesional Dual y el aprendizaje_ Ventajas para la empresa y el trabajador Esta modalidad contractual se configura como un instrumento destinado a favorecer la inserción laboral y

Formación Formación Profesional Dual y el aprendizaje_ Ventajas para la empresa y el trabajador Esta modalidad contractual se configura como un instrumento destinado a favorecer la inserción laboral y

6.3 RECIBO DE SALARIOS: NÓMINA

6.3 RECIBO DE SALARIOS: NÓMINA El salario es la percepción económica de los/as trabajadores/as producto de su prestación laboral. Existe un salario base para cada categoría profesional. Hay que distinguir

6.3 RECIBO DE SALARIOS: NÓMINA El salario es la percepción económica de los/as trabajadores/as producto de su prestación laboral. Existe un salario base para cada categoría profesional. Hay que distinguir

1.1.- EXENCIÓN DE LAS PRESTACIONES POR DESEMPLEO EN LA MODALIDAD DE PAGO ÚNICO

info Publicación de actualidad normativa Nº 23 Septiembre 2013 MEDIDAS DE CARÁCTER TRIBUTARIO Y LABORAL DE APOYO A LA EMPRENDEDURÍA, DE ESTÍMULO AL CRECIMIENTO Y DE LA CREACIÓN DE PUESTOS DE TRABAJO. (Real

info Publicación de actualidad normativa Nº 23 Septiembre 2013 MEDIDAS DE CARÁCTER TRIBUTARIO Y LABORAL DE APOYO A LA EMPRENDEDURÍA, DE ESTÍMULO AL CRECIMIENTO Y DE LA CREACIÓN DE PUESTOS DE TRABAJO. (Real

Aspectos laborales y de seguridad social de la Ley 48/2015, de 29 de octubre, de Presupuestos Generales del Estado para el año 2016

Aspectos laborales y de seguridad social de la Ley 48/2015, de 29 de octubre, de Presupuestos Generales del Estado para el año 2016 La Ley de Presupuestos Generales del Estado para el año 2016, cuya publicación

Aspectos laborales y de seguridad social de la Ley 48/2015, de 29 de octubre, de Presupuestos Generales del Estado para el año 2016 La Ley de Presupuestos Generales del Estado para el año 2016, cuya publicación

NOVEDADES LEGISLATIVAS PUBLICADAS CON ENTRADA EN VIGOR PARA EL AÑO 2015 (Resumen de las novedades más destacables en temática laboral)

") NOVEDADES LEGISLATIVAS PUBLICADAS CON ENTRADA EN VIGOR PARA EL AÑO 2015 (Resumen de las novedades más destacables en temática laboral) Le informamos de las novedades más importantes en materia laboral

NOVEDADES LEGISLATIVAS PUBLICADAS CON ENTRADA EN VIGOR PARA EL AÑO 2015 (Resumen de las novedades más destacables en temática laboral) Le informamos de las novedades más importantes en materia laboral

CIRCULAR 18/2015 LPGE 2016: NOVEDADES LABORALES

CIRCULAR 18/2015 LPGE 2016: NOVEDADES LABORALES PUBLICADA LA LEY DE PRESUPUESTOS GENERALES DEL ESTADO PARA EL 2016 Les informamos que el pasado día 30 de octubre de 2015 se publicó en el Boletín Oficial

CIRCULAR 18/2015 LPGE 2016: NOVEDADES LABORALES PUBLICADA LA LEY DE PRESUPUESTOS GENERALES DEL ESTADO PARA EL 2016 Les informamos que el pasado día 30 de octubre de 2015 se publicó en el Boletín Oficial

LA TESORERÍA GENERAL DE LA SEGURIDAD SOCIAL ACLARA LA COTIZACIÓN DE DETERMINADOS CONCEPTOS RETRIBUTIVOS.

LA TESORERÍA GENERAL DE LA SEGURIDAD SOCIAL ACLARA LA COTIZACIÓN DE DETERMINADOS CONCEPTOS RETRIBUTIVOS. 14/04/2014 LA TESORERÍA GENERAL DE LA SEGURIDAD SOCIAL ACLARA LA COTIZACIÓN DE DETERMINADOS CONCEPTOS

LA TESORERÍA GENERAL DE LA SEGURIDAD SOCIAL ACLARA LA COTIZACIÓN DE DETERMINADOS CONCEPTOS RETRIBUTIVOS. 14/04/2014 LA TESORERÍA GENERAL DE LA SEGURIDAD SOCIAL ACLARA LA COTIZACIÓN DE DETERMINADOS CONCEPTOS

SECRETARÍA NACIONAL DE ASESORIA JURÍDICA

DICTAMEN: Se realiza por propia iniciativa de esta Secretaría Nacional de Asesoría Jurídica de CSI-F, sobre la pensión máxima de los Funcionarios sometidos al régimen de Clases Pasivas a partir del uno

DICTAMEN: Se realiza por propia iniciativa de esta Secretaría Nacional de Asesoría Jurídica de CSI-F, sobre la pensión máxima de los Funcionarios sometidos al régimen de Clases Pasivas a partir del uno

MUESTRA CONTINUA DE VIDAS LABORALES. COMUNIDAD DE MADRID

MUESTRA CONTINUA DE VIDAS LABORALES. COMUNIDAD DE MADRID Introducción El Instituto de Estadística de la Comunidad de Madrid realiza explotaciones anuales de los ficheros de la Muestra Continua de Vidas

MUESTRA CONTINUA DE VIDAS LABORALES. COMUNIDAD DE MADRID Introducción El Instituto de Estadística de la Comunidad de Madrid realiza explotaciones anuales de los ficheros de la Muestra Continua de Vidas

BOLETÍN OFICIAL DEL ESTADO LEGISLACIÓN CONSOLIDADA

Sección 1.ª Programa de fomento del empleo Artículo 1. Objeto del Programa y beneficiarios. 1. El presente Programa regula las bonificaciones por la contratación indefinida, tanto a tiempo completo como

Sección 1.ª Programa de fomento del empleo Artículo 1. Objeto del Programa y beneficiarios. 1. El presente Programa regula las bonificaciones por la contratación indefinida, tanto a tiempo completo como

ACTUALIDAD INFORMATIVA

MODIFICACIONES EN MATERIA DE SEGURIDAD SOCIAL Y DE PROTECCIÓN POR DESEMPLEO, DEL REAL DECRETO LEY 20/2012 DE 13 DE JULIO, DE MEDIDAS PARA GARANTIZAR LA ESTABILIDAD PRESUPUESTARIA Y DE FOMENTO DE LA COMPETITIVIDAD

MODIFICACIONES EN MATERIA DE SEGURIDAD SOCIAL Y DE PROTECCIÓN POR DESEMPLEO, DEL REAL DECRETO LEY 20/2012 DE 13 DE JULIO, DE MEDIDAS PARA GARANTIZAR LA ESTABILIDAD PRESUPUESTARIA Y DE FOMENTO DE LA COMPETITIVIDAD

SUMARIO CAPÍTULO I. NORMATIVA

SUMARIO CAPÍTULO I. NORMATIVA SALARIOS....................................................... 19 1. Real Decreto Legislativo 1/1995, de 24 de marzo, por el que se aprueba el texto refundido de la Ley del

SUMARIO CAPÍTULO I. NORMATIVA SALARIOS....................................................... 19 1. Real Decreto Legislativo 1/1995, de 24 de marzo, por el que se aprueba el texto refundido de la Ley del

Puede enlazar a la sección Trámites y Gestiones para ver una versión simplificada.

Pensiones del Seguro Obligatorio de Vejez e Invalidez (SOVI) Puede enlazar a la sección Trámites y Gestiones para ver una versión simplificada. El SOVI es un régimen residual que se aplica a aquellos trabajadores

Pensiones del Seguro Obligatorio de Vejez e Invalidez (SOVI) Puede enlazar a la sección Trámites y Gestiones para ver una versión simplificada. El SOVI es un régimen residual que se aplica a aquellos trabajadores

LEGISLACION PRÁCTICA PARA EMPRESARIOS SEGURIDAD SOCIAL DE LOS EMPLEADOS DE HOGAR SEGURIDAD SOCIAL DE LOS EMPLEADOS DE HOGAR

Sergio León Navarro ABOGADO C/Francisco Silvela nº 27 1ºA 28028 MADRID SEGURIDAD SOCIAL DE LOS EMPLEADOS DE HOGAR Ha entrado en vigor una nueva regulación de seguridad social de las personas que trabajan

Sergio León Navarro ABOGADO C/Francisco Silvela nº 27 1ºA 28028 MADRID SEGURIDAD SOCIAL DE LOS EMPLEADOS DE HOGAR Ha entrado en vigor una nueva regulación de seguridad social de las personas que trabajan

En qué momento me tengo que dar de alta en la Seguridad Social? Si soy administrador en qué régimen tendría que estar encuadrado?

ÍNDICE Resuelve todas tus dudas a la hora de emprender un negocio. Para ello hemos establecido diferentes bloques temáticos. Enlaza y veras la nociones fundamentales para emprender. 1. MODELOS DE NEGOCIO...

ÍNDICE Resuelve todas tus dudas a la hora de emprender un negocio. Para ello hemos establecido diferentes bloques temáticos. Enlaza y veras la nociones fundamentales para emprender. 1. MODELOS DE NEGOCIO...

Nueva regulación para las trabajadoras del hogar

Nueva regulación para las trabajadoras del hogar A partir del día 1 de enero de 2012, el hasta ahora Régimen Especial de Trabajadoras de Hogar, pasa a integrarse en el Régimen General de la Seguridad Social,

Nueva regulación para las trabajadoras del hogar A partir del día 1 de enero de 2012, el hasta ahora Régimen Especial de Trabajadoras de Hogar, pasa a integrarse en el Régimen General de la Seguridad Social,

MODIFICACIONES LEGISLATIVAS APLICABLES DESDE EL 1 DE ENERO DE 2007

MODIFICACIONES LEGISLATIVAS APLICABLES DESDE EL 1 DE ENERO DE 2007 Normativa Modificada RDL 3/2004, IRPF, en la actualidad Ley 35/2006, de 28 de noviembre del IRPF Real Decreto legislativo 1/2002, de 29

MODIFICACIONES LEGISLATIVAS APLICABLES DESDE EL 1 DE ENERO DE 2007 Normativa Modificada RDL 3/2004, IRPF, en la actualidad Ley 35/2006, de 28 de noviembre del IRPF Real Decreto legislativo 1/2002, de 29

NOTAS PRÁCTICAS REFERIDAS A LA INCORPORACIÓN AL NUEVO SISTEMA DE EMPLEADOS DE HOGAR FAMILIAR

NOTAS PRÁCTICAS REFERIDAS A LA INCORPORACIÓN AL NUEVO SISTEMA DE EMPLEADOS DE HOGAR FAMILIAR (Normativa básica: Ley 27/2011 Modernización Seguridad Social, Real Decreto 1620/2011 Regulador del Servicio

NOTAS PRÁCTICAS REFERIDAS A LA INCORPORACIÓN AL NUEVO SISTEMA DE EMPLEADOS DE HOGAR FAMILIAR (Normativa básica: Ley 27/2011 Modernización Seguridad Social, Real Decreto 1620/2011 Regulador del Servicio

COOPERATIVAS DE TRABAJO ASOCIADO (S. COOP.) SOC. LIMITADAS LABORALES (S.L.L.) ASOCIACIONES

SOC. LIMITADAS LABORALES (S.L.L.) ASOCIACIONES") DEFINICIÓN Constituye un tipo de sociedad, con regulación propia, en la que el protagonismo corresponde a sus socios trabajadores, por delante de la participación que posean en el capital de la misma.

DEFINICIÓN Constituye un tipo de sociedad, con regulación propia, en la que el protagonismo corresponde a sus socios trabajadores, por delante de la participación que posean en el capital de la misma.

TEMA 5 (ficha 5): LA NÓMINA

: LA NÓMINA") 1 BLOQUE 3: RELACIONES LABORALES TEMA 5 (ficha 5): LA NÓMINA 1. EL RECIBO DE SALARIOS: LA NÓMINA. Con el pago del salario el empresario está obligado a entregar al trabajador un documento denominado recibo

1 BLOQUE 3: RELACIONES LABORALES TEMA 5 (ficha 5): LA NÓMINA 1. EL RECIBO DE SALARIOS: LA NÓMINA. Con el pago del salario el empresario está obligado a entregar al trabajador un documento denominado recibo

Cuánto se debe cotizar?

Cuánto se debe cotizar? Cuota Las cantidades a ingresar a la Seguridad Social, llamadas cuotas, se calculan aplicando el tipo a la base de cotización. Base de cotización La base de cotización en este Régimen

Cuánto se debe cotizar? Cuota Las cantidades a ingresar a la Seguridad Social, llamadas cuotas, se calculan aplicando el tipo a la base de cotización. Base de cotización La base de cotización en este Régimen

GUIA LABORAL Y FISCAL 2012: TRABAJAR COMO INGENIERO

PRIMERA PARTE CAPÍTULO IV TRABAJAR CUMPLIDOS LOS 65 AÑOS Cumplir 65 años implica alcanzar la edad de jubilación. Llegado este momento, el ingeniero analizará la posibilidad de continuar realizando su actividad

PRIMERA PARTE CAPÍTULO IV TRABAJAR CUMPLIDOS LOS 65 AÑOS Cumplir 65 años implica alcanzar la edad de jubilación. Llegado este momento, el ingeniero analizará la posibilidad de continuar realizando su actividad

Información básica NIPO 270-13-045-5

servicio del hogar familiar 2013 Información básica NIPO 270-13-045-5 Régimen Laboral laboral Se considera relación laboral especial del servicio del hogar familiar la que conciertan el titular del mismo,

servicio del hogar familiar 2013 Información básica NIPO 270-13-045-5 Régimen Laboral laboral Se considera relación laboral especial del servicio del hogar familiar la que conciertan el titular del mismo,

NOVEDADES LEGISLATIVAS

Principales medidas de orden social introducidas por el Real Decreto-ley 1/2015, de 27 de febrero. Nº 6/2015 PRINCIPALES MEDIDAS DE ORDEN SOCIAL INTRODUCIDAS POR EL REAL DECRETO-LEY 1/2015, DE 27 DE FEBRERO

Principales medidas de orden social introducidas por el Real Decreto-ley 1/2015, de 27 de febrero. Nº 6/2015 PRINCIPALES MEDIDAS DE ORDEN SOCIAL INTRODUCIDAS POR EL REAL DECRETO-LEY 1/2015, DE 27 DE FEBRERO

Cabecera Devengos o percepciones Determinación de las bases de cotización al Régimen General de la Seguridad Social Deducción

CONCEPTOS BÁSICOS PARA ENTENDER UNA NOMINA El recibo salarial o nomina se puede dividir en cuatro partes: Cabecera Devengos o percepciones Determinación de las bases de cotización al Régimen General de

CONCEPTOS BÁSICOS PARA ENTENDER UNA NOMINA El recibo salarial o nomina se puede dividir en cuatro partes: Cabecera Devengos o percepciones Determinación de las bases de cotización al Régimen General de

NOVEDADES FISCALES Y EN MATERIA DE SEGURIDAD SOCIAL PARA LOS TRABAJADORES AUTÓNOMOS 2014-2015

NOVEDADES FISCALES Y EN MATERIA DE SEGURIDAD SOCIAL PARA LOS TRABAJADORES AUTÓNOMOS 2014-2015 Enero 2015 NOVEDADES FISCALES Y EN MATERIA DE SEGURIDAD SOCIAL PARA LOS TRABAJADORES AUTÓNOMOS 2014-2015 NOVEDADES

NOVEDADES FISCALES Y EN MATERIA DE SEGURIDAD SOCIAL PARA LOS TRABAJADORES AUTÓNOMOS 2014-2015 Enero 2015 NOVEDADES FISCALES Y EN MATERIA DE SEGURIDAD SOCIAL PARA LOS TRABAJADORES AUTÓNOMOS 2014-2015 NOVEDADES

ZUGASTI ABOGADOS www.zugasti-abogados.com

APROBADA LA NUEVA TARIFA PLANA EN LA COTIZACIÓN A LA SEGURIDAD SOCIAL PARA FOMENTAR LA CONTRATACIÓN DE TRABAJADORES INDEFINIDOS Con efectos desde el pasado 25 de febrero de 2014, las empresas y autónomos

APROBADA LA NUEVA TARIFA PLANA EN LA COTIZACIÓN A LA SEGURIDAD SOCIAL PARA FOMENTAR LA CONTRATACIÓN DE TRABAJADORES INDEFINIDOS Con efectos desde el pasado 25 de febrero de 2014, las empresas y autónomos

INFORESTUDIO ASESORIA JURIDICO LABORAL, S.L.

AUTONOMOS INFORESTUDIO ASESORIA JURIDICO LABORAL, S.L. CIRCULAR: 1/2013 NOVEDADES PARA EL AÑO 2013 Hasta el 1-1-2014 queda aplazada la entrada en vigor de la posibilidad de realizar la actividad autónoma

AUTONOMOS INFORESTUDIO ASESORIA JURIDICO LABORAL, S.L. CIRCULAR: 1/2013 NOVEDADES PARA EL AÑO 2013 Hasta el 1-1-2014 queda aplazada la entrada en vigor de la posibilidad de realizar la actividad autónoma

Cuál es la fiscalidad de los planes y fondos de pensiones?

4 Cuál es la fiscalidad de los planes y fondos de pensiones? 4.1. Cuáles son los principios generales? 4.2. Cuál es la fiscalidad del fondo de pensiones? 4.3. Cuál es la fiscalidad del promotor? 4.4. Cuál

4 Cuál es la fiscalidad de los planes y fondos de pensiones? 4.1. Cuáles son los principios generales? 4.2. Cuál es la fiscalidad del fondo de pensiones? 4.3. Cuál es la fiscalidad del promotor? 4.4. Cuál

COTIZACIÓN. Las empresas deben cotizar a la seguridad social por los siguientes conceptos:

COTIZACIÓN Las empresas deben cotizar a la seguridad social por los siguientes conceptos: Contingencias comunes Desempleo. Formación Profesional. Fondo de Garantía Salarial. Accidentes de trabajo y enfermedades

COTIZACIÓN Las empresas deben cotizar a la seguridad social por los siguientes conceptos: Contingencias comunes Desempleo. Formación Profesional. Fondo de Garantía Salarial. Accidentes de trabajo y enfermedades

Planes de pensiones:

Planes de pensiones: 1) Características de un plan de pensiones: La persona a cuyo favor se constituye el plan de pensiones : Asume la obligación de realizar a aportaciones al plan de pensiones. Tiene

Planes de pensiones: 1) Características de un plan de pensiones: La persona a cuyo favor se constituye el plan de pensiones : Asume la obligación de realizar a aportaciones al plan de pensiones. Tiene

Que deudas pueden ser objeto de aplazamiento?

Las cuotas de la Seguridad Social pueden ser objeto de aplazamiento o fraccionamiento previa autorización por parte de la Tesorería General de la Seguridad Social (TGSS), hecho que está ocurriendo con

Las cuotas de la Seguridad Social pueden ser objeto de aplazamiento o fraccionamiento previa autorización por parte de la Tesorería General de la Seguridad Social (TGSS), hecho que está ocurriendo con

Impuesto Renta 2012. País Vasco. Información de tu interés.

Impuesto Renta 2012 País Vasco Información de tu interés. A continuación te informamos, de forma resumida, de la normativa a aplicar en los diferentes productos financieros para la declaración de los Impuestos

Impuesto Renta 2012 País Vasco Información de tu interés. A continuación te informamos, de forma resumida, de la normativa a aplicar en los diferentes productos financieros para la declaración de los Impuestos

servicio del hogar familiar

nueva regulación servicio del hogar familiar a partir de 1 de enero de 2012 Información básica NIPO: 790-11-195-0 RÉGIMEN LABORAL Se considera relación laboral especial del servicio del hogar familiar

nueva regulación servicio del hogar familiar a partir de 1 de enero de 2012 Información básica NIPO: 790-11-195-0 RÉGIMEN LABORAL Se considera relación laboral especial del servicio del hogar familiar

Guía Fiscal 2012-2013

Guía Fiscal 2012-2013 Plan Universal de la Abogacía Fiscalidad de las cuotas y prestaciones del Plan Universal de la Abogacía Edición enero de 2012 MUTUALIDAD GENERAL DE LA ABOGACÍA Mutualidad de Previsión

Guía Fiscal 2012-2013 Plan Universal de la Abogacía Fiscalidad de las cuotas y prestaciones del Plan Universal de la Abogacía Edición enero de 2012 MUTUALIDAD GENERAL DE LA ABOGACÍA Mutualidad de Previsión

MINISTERIO DE EMPLEO Y SEGURIDAD SOCIAL TESORERÍA GENERAL DE LA SEGURIDAD SOCIAL. tc. 17/11 RECONOCIMIENTO DE DEUDAS CON LA SEGURIDAD SOCIAL

MINISTERIO tc. 17/11 RECONOCIMIENTO DE DEUDAS CON LA SEGURIDAD SOCIAL INSTRUCCIONES PARA LA CUMPLIMENTACIÓN DEL MODELO GENERALES - El documento deberá cumplimentarse a máquina o con letras mayúsculas,

MINISTERIO tc. 17/11 RECONOCIMIENTO DE DEUDAS CON LA SEGURIDAD SOCIAL INSTRUCCIONES PARA LA CUMPLIMENTACIÓN DEL MODELO GENERALES - El documento deberá cumplimentarse a máquina o con letras mayúsculas,

Simuladores de cálculo. Estimación de las prestaciones de la Seguridad Social (viudedad, orfandad e invalidez) y complemento por seguro de vida

y complemento por seguro de vida") Simuladores de cálculo Estimación de las prestaciones de la Seguridad Social (viudedad, orfandad e invalidez) y complemento por seguro de vida Año 2014 INICIO TOMA DE DATOS: OBJETIVO DEL SIMULADOR: Determinar

Simuladores de cálculo Estimación de las prestaciones de la Seguridad Social (viudedad, orfandad e invalidez) y complemento por seguro de vida Año 2014 INICIO TOMA DE DATOS: OBJETIVO DEL SIMULADOR: Determinar

A) JÓVENES MENORES DE 30 AÑOS INCORPORADOS AL RETA (LA "TARIFA PLANA")

JÓVENES MENORES DE 30 AÑOS INCORPORADOS AL RETA (LA TARIFA PLANA)") BONIFICACIONES Y REDUCCIONES EN LA CUOTA DE LOS TRABAJADORES AUTÓNOMOS El panorama de las bonificaciones/reducciones en la cuota de los trabajadores autónomos viene sufriendo importantes novedades desde

BONIFICACIONES Y REDUCCIONES EN LA CUOTA DE LOS TRABAJADORES AUTÓNOMOS El panorama de las bonificaciones/reducciones en la cuota de los trabajadores autónomos viene sufriendo importantes novedades desde

La Mutua como alternativa al Régimen Especial de Trabajadores Autónomos (RETA) Marco legal

Marco legal") La Mutua como alternativa al Régimen Especial de Trabajadores Autónomos (RETA) Todos los Ingenieros Industriales colegiados en un Colegio Oficial de Ingenieros Industriales, de acuerdo a las siguientes

La Mutua como alternativa al Régimen Especial de Trabajadores Autónomos (RETA) Todos los Ingenieros Industriales colegiados en un Colegio Oficial de Ingenieros Industriales, de acuerdo a las siguientes

Sistema de Seguridad Social Régimen de Clases Pasivas

1 Sistema de Seguridad Social Régimen de Clases Pasivas LA JUBILACIÓN A PARTIR DE 2013 A c t u a l i z a d o a 4 d e a b r i l d e 2 0 1 3 Información previa El régimen de clases pasivas se halla en una

1 Sistema de Seguridad Social Régimen de Clases Pasivas LA JUBILACIÓN A PARTIR DE 2013 A c t u a l i z a d o a 4 d e a b r i l d e 2 0 1 3 Información previa El régimen de clases pasivas se halla en una

CASOS PRÁCTICOS CASOS PRÁCTICOS

CASOS PRÁCTICOS 139 SUPUESTO 1 Trabajador con contrato por tiempo indefinido, director económico ( grupo de cotización 1), durante el mes de enero 2004 percibe las remuneraciones siguientes: Salario Antigüedad

CASOS PRÁCTICOS 139 SUPUESTO 1 Trabajador con contrato por tiempo indefinido, director económico ( grupo de cotización 1), durante el mes de enero 2004 percibe las remuneraciones siguientes: Salario Antigüedad

Guía. de formación. sobre la inclusión en el Régimen General de la Seguridad Social de las personas participantes en programas. Un hecho histórico

{ Guía sobre la inclusión en el Régimen General de la Seguridad Social de las personas participantes en programas de formación { { Un hecho histórico 1 nclu 2 Edita: Comisión Ejecutiva Confederal de UGT

{ Guía sobre la inclusión en el Régimen General de la Seguridad Social de las personas participantes en programas de formación { { Un hecho histórico 1 nclu 2 Edita: Comisión Ejecutiva Confederal de UGT

Trabajadores Régimen Especial Empleados del Hogar

CIRCULARES INFORMACION EMPLEADOS DEL HOGAR Primera.- Información sobre altas iniciales. Trabajadores Régimen Especial Empleados del Hogar C o nt e n i d o Información General Quiénes deben cotizar? Nacimiento

CIRCULARES INFORMACION EMPLEADOS DEL HOGAR Primera.- Información sobre altas iniciales. Trabajadores Régimen Especial Empleados del Hogar C o nt e n i d o Información General Quiénes deben cotizar? Nacimiento

CONTRATOS ESPECÍFICOS PARA PERSONAS CON DISCAPACIDAD. BONIFICACIONES A EMPRESAS. Dónde solicitar información acerca de los tipos de contratos?

CONTRATOS ESPECÍFICOS PARA PERSONAS CON DISCAPACIDAD. BONIFICACIONES A EMPRESAS Qué tipos de contratos existen? Contratos Indefinidos. Contratos Temporales. Contrato para la Formación. Contrato en Prácticas.

CONTRATOS ESPECÍFICOS PARA PERSONAS CON DISCAPACIDAD. BONIFICACIONES A EMPRESAS Qué tipos de contratos existen? Contratos Indefinidos. Contratos Temporales. Contrato para la Formación. Contrato en Prácticas.

NOTA MONOGRÁFICA I ÁREA LABORAL

NOTA MONOGRÁFICA I ÁREA LABORAL Marzo de 2013 MODIFICACIONES LEGISLATIVAS INTRODUCIDAS POR EL REAL DECRETO-LEY 5/2013, DE 15 DE MARZO, DE MEDIDAS PARA FAVORECER LA CONTINUIDAD DE LA VIDA LABORAL DE LOS

NOTA MONOGRÁFICA I ÁREA LABORAL Marzo de 2013 MODIFICACIONES LEGISLATIVAS INTRODUCIDAS POR EL REAL DECRETO-LEY 5/2013, DE 15 DE MARZO, DE MEDIDAS PARA FAVORECER LA CONTINUIDAD DE LA VIDA LABORAL DE LOS

En el presente artículo realizamos un resumen de dichas modificaciones a fin de facilitar su mejor comprensión:

Cambios en materia laboral años 2013 y 2014 A lo largo del año 2013 se han ido produciendo diversos cambios en la normativa laboral de gran transcendencia para la empresa, los más importantes han sido

Cambios en materia laboral años 2013 y 2014 A lo largo del año 2013 se han ido produciendo diversos cambios en la normativa laboral de gran transcendencia para la empresa, los más importantes han sido

10 Base liquidable. Diputación Foral de Gipuzkoa 133

10 Base liquidable 10.1 Qué es la base liquidable? 10.2 Base liquidable general 10.2.1 Qué reducciones entran en la base liquidable general? 10.2.2 Compensación de bases liquidables generales negativas

10 Base liquidable 10.1 Qué es la base liquidable? 10.2 Base liquidable general 10.2.1 Qué reducciones entran en la base liquidable general? 10.2.2 Compensación de bases liquidables generales negativas

ORDENANZA GENERAL SOBRE APLAZAMIENTOS Y FRACCIONAMIENTOS DEL COBRO DE CREDITOS TRIBUTARIOS Y DEMAS DE DERECHO PUBLICO

ORDENANZA GENERAL SOBRE APLAZAMIENTOS Y FRACCIONAMIENTOS DEL COBRO DE CREDITOS TRIBUTARIOS Y DEMAS DE DERECHO PUBLICO Artículo 1- El Ayuntamiento de Vila-real, de acuerdo con lo establecido en el artículo

ORDENANZA GENERAL SOBRE APLAZAMIENTOS Y FRACCIONAMIENTOS DEL COBRO DE CREDITOS TRIBUTARIOS Y DEMAS DE DERECHO PUBLICO Artículo 1- El Ayuntamiento de Vila-real, de acuerdo con lo establecido en el artículo

del hogar familiar servicio Información básica NIPO 270-14-007-3 SUBSECRETAR SEGURIDAD S

servicio servicio del hogar familiar Información básica 2014 NIPO 270-14-007-3 0 SUBSECRETAR DIRECCIÓN G INSPECCIÓN SEGURIDAD S Régimen Régimen laboral Se considera relación laboral especial del servicio

servicio servicio del hogar familiar Información básica 2014 NIPO 270-14-007-3 0 SUBSECRETAR DIRECCIÓN G INSPECCIÓN SEGURIDAD S Régimen Régimen laboral Se considera relación laboral especial del servicio

2. No obstante lo establecido en el apartado anterior serán deducibles:

DEDUCIBILIDAD DOTACIÓN PROVISIONES TÉCNICAS Artículo 13.2 e) Ley 43/1995. Provisión para riesgos y gastos 2. No obstante lo establecido en el apartado anterior serán deducibles: e) Las dotaciones a las

DEDUCIBILIDAD DOTACIÓN PROVISIONES TÉCNICAS Artículo 13.2 e) Ley 43/1995. Provisión para riesgos y gastos 2. No obstante lo establecido en el apartado anterior serán deducibles: e) Las dotaciones a las

NOTA TECNICA Supuestos de retribuciones excluidos del IRPF del trabajador

OSCAR GUTIERREZ & ASOCIADOS, S.L. Domingo Doreste, 17-2º 35001 Las Palmas de G.C. Tfno. :928.321.466 / Fax: 928.322.349 recepcion@oscargutierrezasociados.com http://www.oscargutierrezasociados.com NOTA

OSCAR GUTIERREZ & ASOCIADOS, S.L. Domingo Doreste, 17-2º 35001 Las Palmas de G.C. Tfno. :928.321.466 / Fax: 928.322.349 recepcion@oscargutierrezasociados.com http://www.oscargutierrezasociados.com NOTA

CONTRATO INDEFINIDO PARA PERSONAS CON DISCAPACIDAD

CONTRATO INDEFINIDO PARA PERSONAS CON REQUISITOS DE LOS TRABAJADORES Ser trabajador con discapacidad con un grado igual o superior al 33% reconocido como tal por el Organismo competente, o pensionistas

CONTRATO INDEFINIDO PARA PERSONAS CON REQUISITOS DE LOS TRABAJADORES Ser trabajador con discapacidad con un grado igual o superior al 33% reconocido como tal por el Organismo competente, o pensionistas