DEPARTAMENTO DE AUDITORÍA SECTOR ECONÓMICO Y FINANZAS AUDITORÍA FINANCIERA Y DE CUMPLIMIENTO LEGAL

|

|

|

- Vanesa Espejo Maidana

- hace 8 años

- Vistas:

Transcripción

1 DEPARTAMENTO DE AUDITORÍA SECTOR ECONÓMICO Y FINANZAS AUDITORÍA FINANCIERA Y DE CUMPLIMIENTO LEGAL PRACTICADA AL CONSULADO GENERAL DE HONDURAS EN PHOENIX, ARIZONA, USA INFORME No DASEF-CGHPA-A PERÍODO COMPRENDIDO DEL 01 DE ENERO DE 2006 AL 31 DE DICIEMBRE DE 2012

2 CONSULADO GENERAL DE HONDURAS EN PHOENIX, ARIZONA, USA (CGHPA) AUDITORÍA FINANCIERA Y DE CUMPLIMIENTO LEGAL INFORME No DASEF-CGHPA-A PERÍODO DEL 01 DE ENERO DE 2006 AL 30 DE JUNIO DE 2012 DEPARTAMENTO DE AUDITORÍA SECTOR ECONÓMICO Y FINANZAS DASEF

3 CONSULADO GENERAL DE HONDURAS EN PHOENIX, ARIZONA, USA (CGHPA) CONTENIDO INFORMACIÓN GENERAL PÁGINA CARTA DE ENVÍO DEL INFORME RESUMEN EJECUTIVO 1-4 CAPÍTULO I INFORMACIÓN INTRODUCTORIA A. MOTIVOS DEL EXAMEN 5 B. OBJETIVOS DEL EXAMEN 5-6 C. ALCANCE DEL EXAMEN 6 D. BASE LEGAL DE LA ENTIDAD 6-7 E. OBJETIVOS DE LA ENTIDAD 7-8 F. ESTRUCTURA ORGÁNICA DE LA ENTIDAD 8 G. MONTO DE LOS RECURSOS EXAMINADOS 8 H. FUNCIONARIOS Y EMPLEADOS PRINCIPALES 8 I. ASUNTOS IMPORTANTES QUE REQUIEREN ATENCIÓN DE LA AUTORIDAD SUPERIOR 8-9 CAPÍTULO II INFORME SOBRE EL REPORTE DE INGRESOS Y EGRESOS A. INFORME 10 B. REPORTE DE INGRESOS C. REPORTE DE EGRESOS CAPÍTULO III ESTRUCTURA DEL CONTROL INTERNO A. INFORME B. DEFICIENCIAS DE CONTROL INTERNO CAPÍTULO IV CUMPLIMIENTO DE LEGALIDAD A. INFORME B. CAUCIONES 28 C. DECLARACIÓN JURADA DE BIENES 28 D. HALLAZGOS POR INCUMPLIMIENTO A NORMAS, LEYES, REGLAMENTOS, PRINCIPIOS CONTABLES U OTROS 28-39

4 CAPÍTULO V HALLAZGOS QUE DAN ORIGEN A LA DETERMINACIÓN DE RESPONSABILIDADES A. HALLAZGOS ORIGINADOS EN LA PRESENTE AUDITORÍA CAPÍTULO VI A. HECHOS SUBSECUENTES 58 CAPÍTULO VII A. SEGUIMIENTO A RECOMENDACIONES DE AUDITORÍAS ANTERIORES 59 ANEXOS DETALLE DE RECURSOS EXAMINADOS DETALLE DE FUNCIONARIO Y EMPLEADOS PRINCIPALES DETALLE DE RECOMENDACIONES NO CUMPLIDAS 66

5 Tegucigalpa, M.D.C.; 24 de marzo de 2014 Oficio No. Presidencia TSC Abogada Mireya Agüero de Corrales Secretaria de Estado Secretaría de Relaciones Exteriores Su Despacho Señora Secretaria de Estado: Adjunto encontrará el Informe No DASEF-CGHPA-A de la Auditoría Financiera y de Cumplimiento Legal practicada al Consulado General de Honduras en Phoenix, Arizona, USA, por el período comprendido del 01 de enero de 2006 al 31 de diciembre de El examen se efectuó en ejercicio de las atribuciones contenidas en los Artículos 222 reformado y 325 de la Constitución de la República y los Artículos 3, 4, 5 numeral 2; 37, 41, 45 y 46 de la Ley Orgánica del Tribunal Superior de Cuentas y conforme a las Normas de Auditoría Generalmente Aceptadas aplicables al Sector Público de Honduras. Este informe contiene opiniones, comentarios y recomendaciones; los hechos que dan lugar a responsabilidad civil y administrativa, se tramitarán individualmente en pliegos separados y los mismos serán notificados a los funcionarios y empleados en quienes recayere la responsabilidad. Las recomendaciones formuladas en este informe fueron analizadas oportunamente con los funcionarios encargados de su implementación y aplicación, mismas que contribuirán a mejorar la gestión de la institución a su cargo. Conforme al Artículo 79 de la Ley Orgánica del Tribunal Superior de Cuentas, el cumplimiento de las recomendaciones formuladas es obligatorio. Para cumplir con lo anterior y dando seguimiento al cumplimiento de las recomendaciones, de manera respetuosa le solicito presentar dentro de un plazo de 15 días calendario a partir de la fecha de recepción de esta nota: (1) un Plan de Acción con un período fijo para ejecutar cada recomendación del informe; y (2) las acciones tomadas para ejecutar cada recomendación según el plan. Atentamente, Abogado Jorge Bográn Rivera Magistrado Presidente

6 CONSULADO GENERAL DE HONDURAS EN PHOENIX, ARIZONA, USA RESUMEN EJECUTIVO A. NATURALEZA Y OBJETIVOS DE LA REVISIÓN: La presente Auditoría Financiera y de Cumplimiento Legal, practicada al Consulado General de Honduras en Phoenix, Arizona, USA, se realizó en ejercicio de las atribuciones conferidas en el Artículo 222 reformado y 325 de la Constitución de la República y los Artículos 3, 4, 5 numeral 2; 37, 41, 45 y 46 de la Ley Orgánica del Tribunal Superior de Cuentas, y en cumplimiento del Plan de Auditoría del año 2013 y de la Orden de Trabajo No. 005/2013-DASEF, de fecha 21 de agosto de Los principales objetivos de la revisión fueron los siguientes: Generales: a. Vigilar y verificar que los recursos públicos se inviertan correctamente en el cumplimiento oportuno de las políticas y la prestación de servicios y adquisición de bienes del sector público; b. Contar oportunamente con la información objetiva y veraz, que asegure la confiabilidad de los informes de Ingresos y Gastos; c. Lograr que todo servidor público, sin distinción de jerarquía, asuma plena responsabilidad por sus actuaciones, en su gestión oficial; d. Desarrollar y fortalecer la capacidad administrativa para prevenir, investigar, comprobar y sancionar el manejo incorrecto de los recursos del Estado; e. Promover el desarrollo de una cultura de probidad y de ética públicas; f. Fortalecer los mecanismos necesarios para prevenir, detectar, sancionar y combatir los actos de corrupción en cualquiera de sus formas; y, g. Supervisar el registro, custodia, administración, posesión y uso de los bienes del Estado. Específicos: 1. Verificar el cumplimiento, validez y suficiencia de los controles internos establecidos por la entidad. 2. Determinar la integridad, exactitud, veracidad y razonabilidad de las cifras presentadas en los reportes de Ingresos y Gastos, las transacciones administrativas, así como la documentación respectiva. 3. Verificar el correcto cálculo y percepción de los ingresos que por concepto de servicios consulares se reportan. 1

7 4. Comprobar que los desembolsos efectuados corresponden a transacciones propias de la entidad. 5. Verificar la veracidad, legalidad y objetividad de cada uno de los desembolsos efectuados. 6. Verificar que los desembolsos por concepto de materiales y suministros obedezcan a una necesidad real de la institución. 7. Verificar la existencia y adecuada custodia del equipo y demás bienes capitalizables adquiridos por la institución. 8. Comprobar la exactitud de los registros contables, transacciones administrativas y financieras, así como sus documentos de soporte o respaldo. 9. Determinar los hallazgos de control y comunicar las recomendaciones a los funcionarios de la entidad para su implementación. 10. Determinar la existencia de perjuicios económicos en detrimento de las finanzas del Consulado General de Honduras en Phoenix, Arizona, USA, formulando las responsabilidades civiles, administrativas o penales a que dieren lugar las irregularidades encontradas. B. ALCANCE Y METODOLOGÍA: El examen comprendió la revisión de las operaciones, registros y la documentación de respaldo presentada por los funcionarios y empleados del Consulado General de Honduras en Phoenix, Arizona, USA y remitida a la Dirección General de Asuntos Consulares y Gerencia Administrativa de la Secretaría de Relaciones Exteriores, cubriendo el período comprendido del 01 de enero de 2006 al 31 de diciembre de 2012, con énfasis en la revisión de los rubros de Ingresos percibidos en concepto de Servicios Consulares y Gastos de Funcionamiento y Representación. Para el desarrollo de la Auditoría realizada al Consulado General de Honduras en Phoenix, Arizona, USA, se consideraron tres fases fundamentales; Planeamiento, Ejecución y por último la Fase del Informe. Dentro de la Fase de Planeamiento, se realizó una visita previa con los Funcionarios y Empleados de la Institución para darles a conocer el objetivo de la auditoría, seguidamente procedimos a la evaluación del control interno para el suficiente conocimiento de los sistemas administrativos, políticas gerenciales y procedimientos contables y de control, para obtener una comprensión de la entidad a auditar, seguidamente determinamos y programamos la naturaleza, oportunidad y alcance de la muestra y los procedimientos de auditoría a emplear. En la Fase de Ejecución obtuvimos evidencia a través de los programas desarrollados que nos permitieron dar una opinión de la auditoría efectuada así como las técnicas utilizadas en las áreas sujetas a revisión, en la que realizamos los siguientes procedimientos: 2

8 a) Revisión analítica de la documentación soporte del período sujeto a revisión, para obtener una seguridad razonable respecto de la autenticidad de la misma. b) Examinamos la efectividad y confiabilidad de los procedimientos administrativos y controles internos; c) Efectuamos diferentes pruebas de auditoría y cálculos aritméticos para comprobar la razonabilidad de las operaciones y asegurarnos que los gastos e ingresos estén de acuerdo con las provisiones presupuestarias; d) Revisión de los documentos que soportan los Gastos de Funcionamiento y Representación realizados por el Consulado, verificando el cumplimiento de las disposiciones legales y contractuales en la ejecución de las operaciones realizadas por la entidad. e) Revisión de los documentos que comprueban los ingresos percibidos por el Consulado en concepto de Ingresos por Servicios Consulares, verificando el cumplimiento de las disposiciones legales y contractuales en la ejecución de las operaciones realizadas por la entidad. Después de haber desarrollado las etapas anteriores, y como resultado de la auditoría efectuada, se elaboró el correspondiente informe que contiene el informe sobre el Reporte de Ingresos y Egresos, hallazgos de control interno, de cumplimiento de legalidad y de responsabilidades originados de la misma. Nuestra auditoría se efectuó de acuerdo con la Ley Orgánica del Tribunal Superior de Cuentas y su Reglamento, el Marco Rector del Control Interno Institucional de los Recursos Públicos, y otras leyes aplicables al Consulado General de Honduras en Phoenix, Arizona, USA. El Consulado General de Honduras en Phoenix, Arizona, USA, cerró operaciones el 28 de junio del año 2013 como consecuencia de la reestructuración orgánica y financiera en el Servicio Exterior de Honduras, enmarcada en los objetivos, metas, lineamientos estratégicos e indicadores del Plan de Nación El cierre fue notificado a la Cónsul General Astrid Kamper, mediante Oficio número 339-DGAC de fecha 04 de abril del año 2013, por parte del Secretario de Estado de la Secretaría de Relaciones Exteriores. C. CONCLUSIONES Y OPINIÓN: En el curso de nuestra auditoría se encontraron algunas deficiencias que ameritan atención de las autoridades superiores de la Secretaría de Relaciones Exteriores y demás dependencias que se relacionan a lo interno de dicha Secretaría con las operaciones realizadas por el Consulado General de Honduras en Phoenix, Arizona, USA así: 1. La Dirección de Asuntos Consulares no confirma la veracidad e integridad de las transferencias realizadas por los consulados en concepto de Ingresos por Servicios Consulares. 3

9 2. Excedentes por recargos percibidos en los Consulados Móviles utilizados como complemento de los Gastos de Funcionamiento, excediendo los montos establecidos para esta partida. 3. No se realizan inspecciones físicas de la existencia de especies fiscales en poder de los consulados. 4. El Reglamento de Gastos de Funcionamiento y Representación del Servicio Exterior de Honduras no se encuentra debidamente aprobado. 5. No se cuenta con un sistema de recepción a través de una cuenta única, ni registro del prepago en el Sistema de Control Electrónico SIAFI de los Servicios Consulares prestados. 6. No se cuenta con la figura de Supervisión Consular en Estado Receptor establecida en el Reglamento del Decreto No Gastos de Funcionamiento y Representación utilizados para partidas no contempladas en las circulares emitidas por la Secretaría de Relaciones Exteriores. En nuestra opinión, concluimos que de acuerdo a los hallazgos determinados y rubros examinados del Consulado General de Honduras en Phoenix, Arizona, USA, las cifras reflejadas en los Reportes de Ingresos y Egresos se presentan razonablemente en todos sus aspectos de importancia, de conformidad con las Normas de Ejecución Presupuestaria y los Principios de Contabilidad aplicables al Sector Público de Honduras durante el período comprendido entre el 01 de enero de 2006 al 31 de diciembre de Tegucigalpa, M. D. C. 15 de octubre de Lic. Jose Orlando Argueta Bourdett Jefe del Departamento de Auditoría Sector Económico y Finanzas 4

10 CAPÍTULO I INFORMACIÓN INTRODUCTORIA A. MOTIVOS DEL EXAMEN La presente auditoría se realizó en ejercicio de las atribuciones conferidas en los Artículos 222 reformado y 325 de la Constitución de la República y los Artículos 3, 4, 5 numeral 2; 37, 41, 45 y 46 de la Ley Orgánica del Tribunal Superior de Cuentas y en cumplimiento del Plan Operativo Anual 2013 y de la Orden de Trabajo No. 005/2013-DASEF, de fecha 21 de agosto de B. OBJETIVOS DEL EXAMEN Generales: 1. Vigilar y verificar que los recursos públicos se inviertan correctamente en el cumplimiento oportuno de las políticas y la prestación de servicios y adquisición de bienes del sector público; 2. Contar oportunamente con la información objetiva y veraz, que asegure la confiabilidad de los informes de Ingresos y Gastos; 3. Lograr que todo servidor público, sin distinción de jerarquía, asuma plena responsabilidad por sus actuaciones, en su gestión oficial; 4. Desarrollar y fortalecer la capacidad administrativa para prevenir, investigar, comprobar y sancionar el manejo incorrecto de los recursos del Estado; 5. Promover el desarrollo de una cultura de probidad y de ética públicas; 6. Fortalecer los mecanismos necesarios para prevenir, detectar, sancionar y combatir los actos de corrupción en cualquiera de sus formas; y, 7. Supervisar el registro, custodia, administración, posesión y uso de los bienes del Estado. Específicos: 1. Verificar el cumplimiento, validez y suficiencia de los controles internos establecidos por la entidad. 2. Determinar la integridad, exactitud, veracidad y razonabilidad de las cifras presentadas en los reportes de Ingresos y Gastos, las transacciones administrativas, así como la documentación respectiva. 3. Verificar el correcto cálculo y percepción de los ingresos que por concepto de servicios consulares se reportan. 5

11 4. Comprobar que los desembolsos efectuados corresponden a transacciones propias de la entidad. 5. Verificar la veracidad, legalidad y objetividad de cada uno de los desembolsos efectuados. 6. Verificar que los desembolsos por concepto de materiales y suministros obedezcan a una necesidad real de la institución. 7. Verificar la existencia y adecuada custodia del equipo y demás bienes capitalizables adquiridos por la institución. 8. Comprobar la exactitud de los registros contables, transacciones administrativas y financieras, así como sus documentos de soporte o respaldo. 9. Determinar los hallazgos de control y comunicar las recomendaciones a los funcionarios de la entidad para su implementación. 10. Determinar la existencia de perjuicios económicos en detrimento de las finanzas del Consulado General de Honduras en Phoenix, Arizona, USA, formulando las responsabilidades civiles, administrativas o penales a que dieren lugar las irregularidades encontradas. C. ALCANCE DEL EXAMEN El examen comprendió la revisión de las operaciones, registros y la documentación de respaldo presentada por los funcionarios y empleados del Consulado General de Honduras en Phoenix, Arizona, USA y remitida a la Dirección General de Asuntos Consulares y Gerencia Administrativa de la Secretaría de Relaciones Exteriores, cubriendo el período comprendido del 01 de enero de 2006 al 31 de diciembre de 2012, con énfasis en la revisión de los rubros Ingresos percibidos en concepto de Servicios Consulares y Gastos de Funcionamiento y Representación. En el curso de nuestra auditoría se encontraron algunas situaciones que incidieron negativamente en la ejecución y en el alcance de nuestro trabajo y que no permitieron efectuar otros procedimientos para su verificación, entre estas situaciones señalamos la siguiente: Inexistencia de un control que permitiera documentar el monto de los valores pagados por cada uno de los usuarios de los Servicios Consulares, durante el período correspondiente de enero 2006 a mayo D. BASE LEGAL Las actividades del Consulado General de Honduras en Phoenix, Arizona, USA, se rigen por: 6

12 1) La Constitución de la República de Honduras 2) Ley Orgánica de Presupuesto y su Reglamento 3) Disposiciones Generales del Presupuesto General de Ingresos y Egresos de la República de Honduras de cada uno de los años sujetos a examen 4) Ley Orgánica del Tribunal Superior de Cuentas y su Reglamento 5) Las Normas de Auditoría Gubernamental aplicables al Sector Público de Honduras 6) Decreto No , referente a los derechos consulares por servicios prestados por los Consulados 7) Acuerdo Ejecutivo No. 02-SG/SRE-2012, Reglamento del Decreto No / Servicios Consulares y Actos de Protección Consular 8) Ley del Servicio Consular, Decreto No de fecha 07 de junio de ) Acuerdo No. 141-A de fecha 26 de marzo de ) Acuerdo No. 007-A de fecha 07 de enero de ) Acuerdo Ejecutivo No. 02-SG/SRE-2012, Reglamento del Decreto No / Servicios Consulares y Actos de Protección Consular 12) Circular No. 025-DGAC-2011 de fecha 23 de mayo de ) Instructivo de liquidaciones año 2012 E. OBJETIVOS DE LA ENTIDAD Corresponden al Servicio Exterior las funciones siguientes: 1. Representar al Estado de Honduras; 2. Proteger y promover los intereses nacionales ante los Estados receptores y en los organismos internacionales de los que Honduras es Estado miembro; 3. Proteger los derechos y la dignidad de los hondureños en el extranjero, de conformidad con la legislación nacional y los principios y normas del Derecho Internacional; 4. Mantener, promover y fomentar las relaciones de amistad y cooperación con el Estado receptor, en las áreas política, de seguridad, económica, comercial, de inversión, turística, científica y cultural; 5. Intervenir, negociar, suscribir y denunciar tratados y convenios, conforme a las instituciones de la Secretaría. Cuando éstos traten sobre temas que sean competencia de otras Secretarías de Estado e instituciones, la Secretaría será el conducto oficial para la consecución de los mismos; 6. Difundir información para el mejor conocimiento de la identidad nacional y la promoción de la imagen del país, en apoyo a otras Secretarías e Instituciones del Estado; 7. Informar a la Secretaría de los acontecimientos políticos, económicos y de otra naturaleza que puedan considerarse de interés para Honduras; 8. Participar de acuerdo con la agenda internacional de nuestro país, en las iniciativas regionales, continentales y mundiales que tiendan al mantenimiento de la democracia, la paz, los derechos humanos, la seguridad internacional y la cooperación al desarrollo; 7

Ley del Servicio Consular, Decreto No. 80-2013 de fecha 07 de junio de 2013 9) Acuerdo No.")

13 9. Apoyar a las misiones especiales de Honduras en el cumplimiento de sus funciones oficiales en el Exterior; 10. Coadyuvar a la inserción económica y cultural de Honduras en el exterior; 11. Asumir, previa disposición de la Secretaría y de acuerdo con las normas del Derecho Internacional, la protección temporal de los derechos e intereses de un tercer Estado y sus nacionales; 12. Desempeñar las funciones que la Ley y sus reglamentos le atribuyan; y, 13. Cumplir con las demás instrucciones de la Secretaría, de conformidad con la Ley. F. ESTRUCTURA ORGÁNICA DE LA ENTIDAD La estructura organizacional del Consulado General de Honduras en Phoenix, Arizona, USA, como dependencia de la Secretaría de Relaciones Exteriores, se organizó durante el período que comprende la auditoría de la siguiente manera: Nivel Directivo Nivel de Apoyo Nivel Operativo : Cónsul General : Vicecónsul : Agente Consular Consejero Comercial Oficinista G. MONTO DE LOS RECURSOS EXAMINADOS Durante el período examinado y que comprende del 01 de enero de 2006 al 31 de diciembre de 2012, los montos examinados ascendieron a SETECIENTOS NUEVE MIL CIENTO CUARENTA DOLARES (US$ 709,140.00). H. FUNCIONARIOS Y EMPLEADOS PRINCIPALES (Ver anexo No. 1) Los funcionarios y empleados principales que fungieron durante el período examinado, se detallan en el Anexo No. 2. I. ASUNTOS IMPORTANTES QUE REQUIEREN ATENCIÓN DE LA AUTORIDAD SUPERIOR Los hechos más importantes de la Auditoría Financiera y de Cumplimiento Legal practicada al Consulado General de Honduras en Phoenix, Arizona, USA, por el período comprendido del 01 de enero de 2006 al 31 de diciembre de 2012 y que requieren atención, se mencionan a continuación: 8

14 1. La Dirección de Asuntos Consulares no confirma la veracidad e integridad de las transferencias realizadas por los consulados en concepto de Ingresos por Servicios Consulares. 2. Excedentes por recargos percibidos en los Consulados Móviles utilizados como complemento de los Gastos de Funcionamiento, excediendo los montos establecidos para esta partida. 3. No se realizan inspecciones físicas de la existencia de especies fiscales en poder de los consulados. 4. El Reglamento de Gastos de Funcionamiento y Representación del Servicio Exterior de Honduras no se encuentra debidamente aprobado. 5. No se cuenta con un sistema de recepción a través de una cuenta única, ni registro del prepago en el Sistema de Control Electrónico SIAFI de los Servicios Consulares prestados. 6. No se cuenta con la figura de Supervisión Consular en Estado Receptor establecida en el Reglamento del Decreto No Gastos de Funcionamiento y Representación utilizados para partidas no contempladas en las circulares emitidas por la Secretaría de Relaciones Exteriores. 9

15 CAPÍTULO II INFORME SOBRE EL REPORTE DE INGRESOS Y EGRESOS A. INFORME B. REPORTE DE INGRESOS C. REPORTE DE EGRESOS

16 Abogada Mireya Agüero de Corrales Secretaria de Estado Secretaría de Relaciones Exteriores Su Despacho Señora Secretaria de Estado: Hemos auditado los Reportes de Ingresos y Egresos del Consulado de Phoenix, Arizona, USA, por el período comprendido del 01 de enero de 2006 al 31 de diciembre de La preparación del Reporte de Ingresos y Egresos es responsabilidad de la administración de la entidad. Nuestra responsabilidad es la de expresar una opinión sobre dicho reporte, con base en nuestra auditoría y no limitan las acciones que pudieren ejercerse si posteriormente se conocieren actos que den lugar a responsabilidades. Nuestra auditoría se practicó en ejercicio de las funciones y atribuciones conferidas en la Ley Orgánica del Tribunal Superior de Cuentas y de acuerdo con Normas de Auditoría Aplicables al Sector Público de Honduras. Dichas normas requieren que planifiquemos y practiquemos la auditoría de tal manera que permita obtener una seguridad razonable, respecto a si los Reportes de Ingresos y Egresos están exentos de errores importantes. Una auditoría incluye el examen selectivo de las evidencias que respaldan las cifras y las divulgaciones en los Estados Financieros; también incluye la evaluación de los Principios de Contabilidad aplicados y de las estimaciones de importancia hechas por la administración, así como de la evaluación de la presentación de los Estados Financieros en general. Creemos que nuestra auditoría suministra una base razonable para nuestra opinión. En nuestra opinión, los Reportes de Ingresos y Egresos del Consulado General de Honduras en Phoenix, Arizona presentados por la Secretaría de Relaciones Exteriores, presentan razonablemente en todos sus aspectos de importancia, los Ingresos percibidos por Servicios Consulares y los Egresos por Gastos de Funcionamiento y Representación, durante el período comprendido entre el 01 de enero de 2006 al 31 de diciembre de 2012, de conformidad con las Normas de Ejecución Presupuestaria y los Principios de Contabilidad Aplicables al Sector Público en Honduras. Tegucigalpa, M. D. C. 15 de octubre de Lic. José Orlando Argueta Bourdett Jefe del Departamento de Auditoría Sector Económico y Finanzas

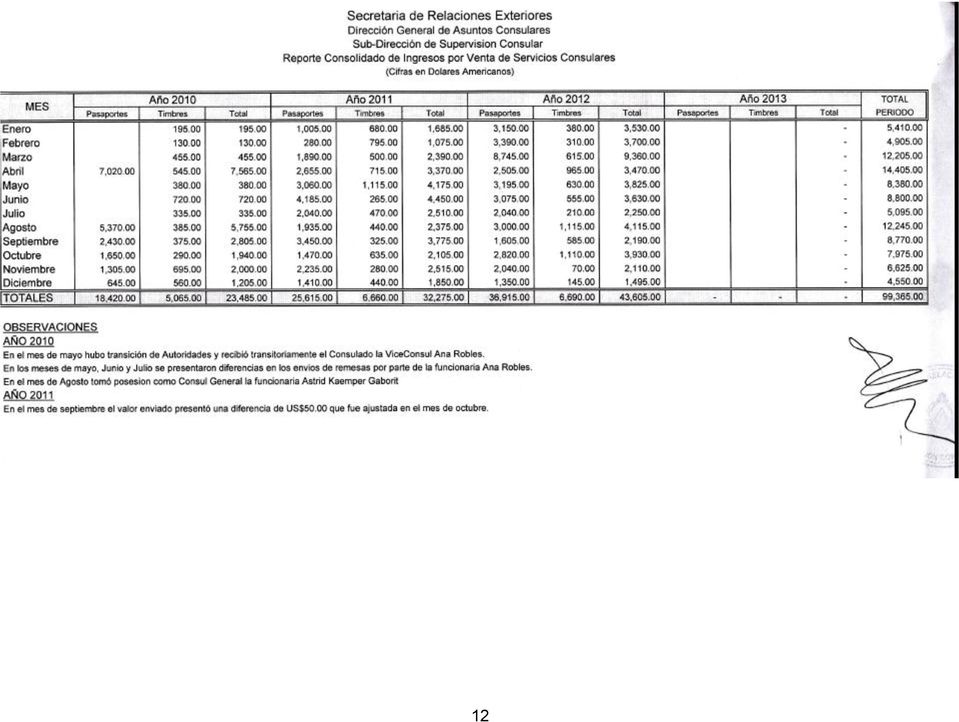

17 B. REPORTE DE INGRESOS 11

18 12

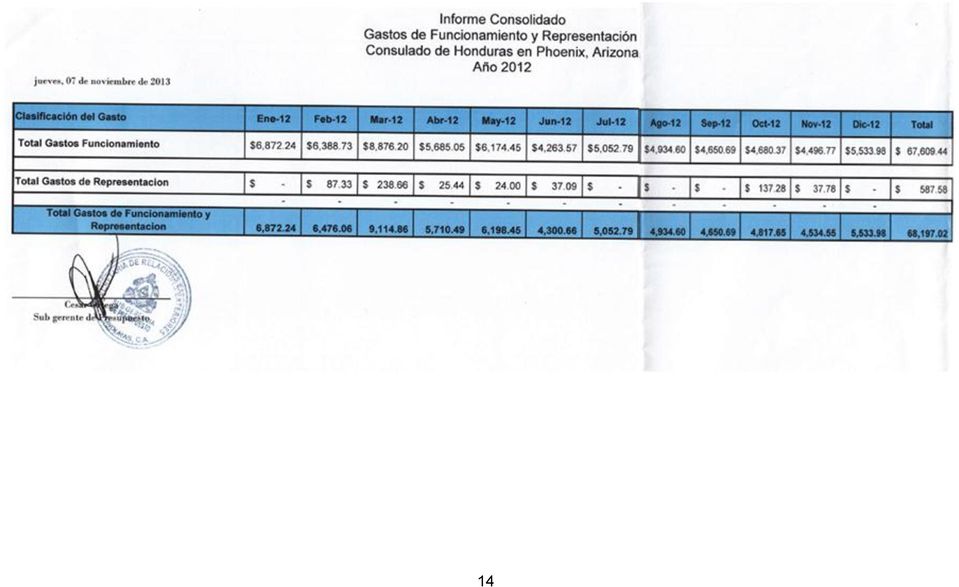

19 C. REPORTE DE EGRESOS Nota: No se incluye el reporte de los Gastos de Funcionamiento y Representación asignados al Consulado General de Honduras en Phoenix, Arizona, USA, por el período comprendido entre el mes de enero del año 2006 y 31 de diciembre del año 2010, ya que la Gerencia Administrativa de la Secretaría de Relaciones Exteriores no elaboraba informes consolidados de los mismos. 13

20 14

21 CAPÍTULO III CONTROL INTERNO A. INFORME B. DEFICIENCIAS DE CONTROL INTERNO

22 Abogada Mireya Agüero de Corrales Secretaria de Estado Secretaría de Relaciones Exteriores Su Despacho Señora Secretaria de Estado: Hemos realizado una Auditoría Financiera y de Cumplimiento Legal al Consulado General de Honduras en Phoenix, Arizona, USA, por el período comprendido del 01 de enero de 2006 al 31 de diciembre de 2012 y hemos emitido nuestro informe sobre el mismo con fecha 15 de octubre de Nuestra auditoría se practicó en ejercicio de las funciones y atribuciones contenidas en la Ley Orgánica del Tribunal Superior de Cuentas y las Normas de Auditoría Gubernamental aplicables al Sector Público de Honduras. Estas normas requieren que planifiquemos y realicemos la auditoría con el fin de obtener una seguridad razonable respecto a sí los Reportes de Ingresos y Egresos están exentos de errores importantes. Al planear y efectuar nuestra auditoría, consideramos el control interno de la entidad sobre la información financiera como base para diseñar nuestros procedimientos de auditoría con el propósito de expresar una opinión sobre los Reportes de Ingresos y Egresos, pero no con el propósito de expresar una opinión sobre la efectividad del control interno de la entidad. Por lo tanto, no expresamos tal opinión. Nuestra consideración del control interno estuvo limitada al propósito descrito en el párrafo anterior y no fue diseñada para identificar todas las deficiencias en el control interno que pudieran ser deficiencias significativas o debilidades materiales y por lo tanto no existe seguridad de que todas las deficiencias, deficiencias significativas, o debilidades materiales hayan sido identificadas. Sin embargo, como es discutido a continuación, identificamos ciertas deficiencias en el control interno que consideramos son debilidades materiales y otras deficiencias que consideramos son deficiencias significativas. Una deficiencia en el control interno existe cuando el diseño u operación de un control no permite a la administración o sus empleados, en el curso normal de sus funciones asignadas, prevenir o detectar errores oportunamente. Una debilidad material es una deficiencia, o una combinación de deficiencias, en el Control Interno, de tal forma que existe una posibilidad razonable de que una distorsión material en los estados financieros de la entidad, no sea prevenida o detectada y corregida oportunamente. Una deficiencia significativa es una deficiencia, o combinaciones de deficiencias en el Control Interno que es menos severa que una debilidad material, pero es de importancia suficiente para merecer la atención de aquellos a cargo de dirección. Consideramos que las siguientes deficiencias en el Control Interno de la entidad son deficiencias significativas:

23 1. Documentos soportes de liquidación de Gastos de Representación y Funcionamiento no son originales. 2. Documentos de liquidación de Gastos de Representación y Funcionamiento, archivados erróneamente en los documentos de Ingresos por Servicios Consulares. 3. Inexistencia de un control que permitiera documentar el monto de los valores pagados por cada uno de los usuarios de los Servicios Consulares, durante el período correspondiente de enero 2006 a mayo La Dirección de Asuntos Consulares no confirma la veracidad e integridad de las transferencias realizadas por los consulados en concepto de Ingresos por Servicios Consulares. 5. No se cuenta en los archivos de la Dirección de Asuntos Consulares, con los documentos que comprueban los ingresos por servicios consulares percibidos durante los meses de agosto a octubre de Tegucigalpa, MDC, 15 de octubre de Lic. José Orlando Argueta Bourdett Jefe del Departamento de Auditoría Sector Económico y Finanzas

24 B. DEFICIENCIAS DE CONTROL INTERNO 1. DOCUMENTOS SOPORTES DE LIQUIDACIÓN DE GASTOS DE REPRESENTACIÓN Y FUNCIONAMIENTO NO SON ORIGINALES Al revisar los documentos soportes de las liquidaciones de los Gastos de Representación y Funcionamiento efectuados en el Consulado de Phoenix, Arizona, se comprobó que no se cuenta con los documentos originales correspondientes a las liquidaciones de los meses de enero, febrero, marzo y julio de 2006 y febrero Incumpliendo lo establecido en el Marco Rector del Control Interno Institucional de los Recursos Públicos: TSC-NOGECI-V-08, Documentación de Procesos y Transacciones TSC-NOGECI-VI-06, Archivo Institucional Sobre el particular, mediante Oficio No GA-2013 de fecha 10 de octubre de 2013, la Licenciada Mary Delmi Hernández Sánchez, Gerente Administrativo de la Secretaría de Relaciones Exteriores informa lo siguiente: En relación a lo solicitado le informo que esta Gerencia Administrativa desconoce las causas por las cuales no existan documentos de respaldo como ser: Los documentos originales de las liquidaciones de los Gastos de Representación y Funcionamiento correspondiente a los meses de enero, febrero, marzo, julio 2006 y febrero 2007 También mediante nota de fecha 12 de febrero de 2014, el señor Roberto Orlando Hawit Flores informa: En referencia a todo lo expuesto les comunico que todos los informes y documentación de soporte fueron enviados en tiempo y forma como corresponde. Es un poco complicado tener a la mano la documentación de soporte, ya que esto fue hace 8 años, incluso, si recuerdo que presenté a cancillería, como lo establece la ley, la entregue de los pasaportes diplomáticos asignados a mi persona, el de mi esposa e hijos, de igual forma me presente a la Dirección de Asuntos Consulares con la persona a cargo en ese momento para evacuar cualquier duda que tuvieran conforme a mi gestión quedando el con la documentación adecuada. También me presente al Tribunal Superior de Cuentas para hacer mi declaración jurada con fecha 30 de abril de 2006, procediendo como mencione anteriormente, de acuerdo a lo establecido por ley Cabe mencionar que se procedió a tramitar mediante Oficio No TSC de fecha 18 de enero de 2014, las causas que originaron el hecho anteriormente descrito, sin embargo no se contó con la Dirección exacta de la señora Nora Isabel Montoya y los números telefónicos proporcionados por la Sub Gerencia de Recursos Humanos de la Secretaría de Relaciones Exteriores, resultaron fuera de servicio. Por lo anteriormente descrito se procedió el día jueves 04 de febrero de 2014, a realizar citación por medio de publicación en Diario el Heraldo describiendo en la misma: CITACIÓN Nora Isabel Montoya Torres: Con Tarjeta de Identidad No , quien se desempeñó como Cónsul General del Consulado de Honduras en Phoenix, Arizona, USA, durante el período comprendido del 02 de mayo de 2006 al 12 de marzo de 2010 Para que a más tardar el día miércoles 17

DEPARTAMENTO DE AUDITORÍA DEL SECTOR ECONOMICO Y FINANZAS

DEPARTAMENTO DE AUDITORÍA DEL SECTOR ECONOMICO Y FINANZAS AUDITORÍA FINANCIERA Y DE CUMPLIMIENTO LEGAL PRACTICADA AL CONSULADO GENERAL DE HONDURAS EN MADRID, ESPAÑA INFORME Nº 040/2006-DASEF POR EL PERIODO

DEPARTAMENTO DE AUDITORÍA DEL SECTOR ECONOMICO Y FINANZAS AUDITORÍA FINANCIERA Y DE CUMPLIMIENTO LEGAL PRACTICADA AL CONSULADO GENERAL DE HONDURAS EN MADRID, ESPAÑA INFORME Nº 040/2006-DASEF POR EL PERIODO

DEPARTAMENTO DE AUDITORÍA SECTOR ECONOMICO Y FINANZAS

h DEPARTAMENTO DE AUDITORÍA SECTOR ECONOMICO Y FINANZAS AUDITORÍA FINANCIERA Y DE CUMPLIMIENTO LEGAL PRACTICADA AL CONSULADO GENERAL DE HONDURAS EN ATLANTA, GEORGIA; E.U.A. INFORME Nº 001-2007-DASEF-SRE-B

h DEPARTAMENTO DE AUDITORÍA SECTOR ECONOMICO Y FINANZAS AUDITORÍA FINANCIERA Y DE CUMPLIMIENTO LEGAL PRACTICADA AL CONSULADO GENERAL DE HONDURAS EN ATLANTA, GEORGIA; E.U.A. INFORME Nº 001-2007-DASEF-SRE-B

INSTITUCIÒN DEPARTAMENTO DE AUDITORÍA SECTOR INFRAESTRUCTURA E INVERSIONES (DASII) Y DE CUMPLIMIENTO LEGAL PRACTICADA A LA

Y DE CUMPLIMIENTO LEGAL PRACTICADA A LA") INSTITUCIÒN DEPARTAMENTO DE AUDITORÍA SECTOR INFRAESTRUCTURA E INVERSIONES (DASII) AUDITORÍA AUDITORÍA FINANCIERA ESPECÍFICA Y DE CUMPLIMIENTO LEGAL PRACTICADA A LA GERENCIA ADMINISTRATIVA DE LA SECRETARÍA

INSTITUCIÒN DEPARTAMENTO DE AUDITORÍA SECTOR INFRAESTRUCTURA E INVERSIONES (DASII) AUDITORÍA AUDITORÍA FINANCIERA ESPECÍFICA Y DE CUMPLIMIENTO LEGAL PRACTICADA A LA GERENCIA ADMINISTRATIVA DE LA SECRETARÍA

DIRECCIÓN DE PARTICIPACIÓN CIUDADANA

DIRECCIÓN DE PARTICIPACIÓN CIUDADANA DEPARTAMENTO DE CONTROL Y SEGUIMIENTO DE DENUNCIAS INFORME Nº 02/2014-DPC-DCSD DE LA DENUNCIA Nº 0301-12-212 VERIFICADA EN LA ESCUELA PEDRO NUFIO UBICADA EN LA ALDEA

DIRECCIÓN DE PARTICIPACIÓN CIUDADANA DEPARTAMENTO DE CONTROL Y SEGUIMIENTO DE DENUNCIAS INFORME Nº 02/2014-DPC-DCSD DE LA DENUNCIA Nº 0301-12-212 VERIFICADA EN LA ESCUELA PEDRO NUFIO UBICADA EN LA ALDEA

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011 CONTENIDO RESUMEN EJECUTIVO... 01 OBJETIVOS Y ALCANCE... 03 1. Objetivos de la auto-evaluación. 03 2. Alcance 03 RESULTADOS...

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011 CONTENIDO RESUMEN EJECUTIVO... 01 OBJETIVOS Y ALCANCE... 03 1. Objetivos de la auto-evaluación. 03 2. Alcance 03 RESULTADOS...

Nombre del Puesto. Jefe Departamento de Presupuesto. Jefe Departamento de Presupuesto. Director Financiero. Dirección Financiera

Nombre del Puesto Jefe Departamento de Presupuesto IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Jefe Departamento de Presupuesto Director Financiero

Nombre del Puesto Jefe Departamento de Presupuesto IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Jefe Departamento de Presupuesto Director Financiero

Revisión de las Declaraciones Patrimoniales Juradas

Revisión de las Declaraciones Patrimoniales Juradas El presente informe tiene por objeto poner en conocimiento de la administración los resultados de la revisión efectuada a las declaraciones patrimoniales

Revisión de las Declaraciones Patrimoniales Juradas El presente informe tiene por objeto poner en conocimiento de la administración los resultados de la revisión efectuada a las declaraciones patrimoniales

MINISTERIO DE GOBERNACIÓN Y POLICÍA AUDITORIA INTERNA OFICIALIZACION Y DIVULGACIÓN CON OFICIO NO.0062-2009

MINISTERIO DE GOBERNACIÓN Y POLICÍA AUDITORIA INTERNA MANUAL DE PROCESOS OFICIALIZACION Y DIVULGACIÓN CON OFICIO NO.0062-2009 ENERO 2009 INDICE PÁGINA PORTADA 01 ÍNDICE 02 INTRODUCCIÓN 03 MANUAL DE PROCESOS

MINISTERIO DE GOBERNACIÓN Y POLICÍA AUDITORIA INTERNA MANUAL DE PROCESOS OFICIALIZACION Y DIVULGACIÓN CON OFICIO NO.0062-2009 ENERO 2009 INDICE PÁGINA PORTADA 01 ÍNDICE 02 INTRODUCCIÓN 03 MANUAL DE PROCESOS

Nombre del Puesto Coordinador Área Técnica de Tesorería. Coordinador Área Técnica de Tesorería. Jefe Departamento Tesorería Institucional

Nombre del Puesto Coordinador Área Técnica de Tesorería IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Coordinador Área Técnica de Tesorería Jefe

Nombre del Puesto Coordinador Área Técnica de Tesorería IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Coordinador Área Técnica de Tesorería Jefe

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO La Paz, Noviembre 2010 SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS - SEDEM

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO La Paz, Noviembre 2010 SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS - SEDEM

RENDICIÓN DE CUENTAS DEL SECTOR PÚBLICO DE HONDURAS CORRESPONDIENTE AL PERÍODO FISCAL 2014

RENDICIÓN DE CUENTAS DEL SECTOR PÚBLICO DE HONDURAS CORRESPONDIENTE AL PERÍODO FISCAL 2014 INFORME No. 10-2015-FEP- INHGEOMIN INSTITUTO HONDUREÑO DE GEOLOGÍA Y MINAS (INHGEOMIN) TEGUCIGALPA, M.D.C., JULIO

RENDICIÓN DE CUENTAS DEL SECTOR PÚBLICO DE HONDURAS CORRESPONDIENTE AL PERÍODO FISCAL 2014 INFORME No. 10-2015-FEP- INHGEOMIN INSTITUTO HONDUREÑO DE GEOLOGÍA Y MINAS (INHGEOMIN) TEGUCIGALPA, M.D.C., JULIO

DEPARTAMENTO DE AUDITORÍA SECTOR ECONOMICO Y FINANZAS (DASEF) SECRETARIA DE RELACIONES EXTERIORES (SRE) INVESTIGACIÓN ESPECIAL

SECRETARIA DE RELACIONES EXTERIORES (SRE) INVESTIGACIÓN ESPECIAL") DEPARTAMENTO DE AUDITORÍA SECTOR ECONOMICO Y FINANZAS (DASEF) SECRETARIA DE RELACIONES EXTERIORES (SRE) INVESTIGACIÓN ESPECIAL SOBRE EL CONTRATO DE TRABAJO RESCINDIDO A UNA EMPLEADA SIN LA NOTIFICACIÓN

DEPARTAMENTO DE AUDITORÍA SECTOR ECONOMICO Y FINANZAS (DASEF) SECRETARIA DE RELACIONES EXTERIORES (SRE) INVESTIGACIÓN ESPECIAL SOBRE EL CONTRATO DE TRABAJO RESCINDIDO A UNA EMPLEADA SIN LA NOTIFICACIÓN

DIRECCIÓN DE PARTICIPACIÓN CIUDADANA

DIRECCIÓN DE PARTICIPACIÓN CIUDADANA DEPARTAMENTO DE CONTROL Y SEGUIMIENTO DE DENUNCIAS INFORME Nº 06/2010-DPC-DCSD DE LA DENUNCIA Nº 0801-09-102 VERIFICADA EN EL INSTITUTO TECNICO HONDURAS, DE LA CIUDAD

DIRECCIÓN DE PARTICIPACIÓN CIUDADANA DEPARTAMENTO DE CONTROL Y SEGUIMIENTO DE DENUNCIAS INFORME Nº 06/2010-DPC-DCSD DE LA DENUNCIA Nº 0801-09-102 VERIFICADA EN EL INSTITUTO TECNICO HONDURAS, DE LA CIUDAD

Nombre del Puesto. Jefe Departamento de Contabilidad

Nombre del Puesto Jefe Departamento de Contabilidad IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Jefe Departamento de Contabilidad Director Financiero

Nombre del Puesto Jefe Departamento de Contabilidad IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Jefe Departamento de Contabilidad Director Financiero

SISERA 2008. Honduras, C.A.

SISTEMA DE SEGUIMIENTO DE RECOMENDACIONES DE AUDITORÍA Honduras, C.A. 1 SISTEMA DE SEGUIMIENTO DE RECOMENDACIONES DE AUDITORÍA 1. INTRODUCCIÓN El Acuerdo No. TSC 28/2003 de fecha 19 de junio del 2003 crea

SISTEMA DE SEGUIMIENTO DE RECOMENDACIONES DE AUDITORÍA Honduras, C.A. 1 SISTEMA DE SEGUIMIENTO DE RECOMENDACIONES DE AUDITORÍA 1. INTRODUCCIÓN El Acuerdo No. TSC 28/2003 de fecha 19 de junio del 2003 crea

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

Estatuto de Auditoría Interna

Febrero de 2008 Introducción Mediante el presente Estatuto, se pone en conocimiento de toda la Organización la decisión del Consejo de Administración de Grupo Prosegur de implantar a nivel corporativo

Febrero de 2008 Introducción Mediante el presente Estatuto, se pone en conocimiento de toda la Organización la decisión del Consejo de Administración de Grupo Prosegur de implantar a nivel corporativo

ANEXO 23: TÉRMINOS DE REFERENCIA PARA LA AUDITORÍA DEL PROYECTO

ANEXO 23: TÉRMINOS DE REFERENCIA PARA LA AUDITORÍA DEL PROYECTO EJECUTADO POR LA UNIDAD EJECUTORA CENTRAL DURANTE EL PERÍODO DEL [Fecha] AL [Fecha] 1- Consideraciones básicas Estos Términos de Referencia

ANEXO 23: TÉRMINOS DE REFERENCIA PARA LA AUDITORÍA DEL PROYECTO EJECUTADO POR LA UNIDAD EJECUTORA CENTRAL DURANTE EL PERÍODO DEL [Fecha] AL [Fecha] 1- Consideraciones básicas Estos Términos de Referencia

DIRECCIÓN DE PARTICIPACIÓN CIUDADANA

DIRECCIÓN DE PARTICIPACIÓN CIUDADANA DEPARTAMENTO DE CONTROL Y SEGUIMIENTO DE DENUNCIAS INFORME Nº 21/2014-DPC-DCSD DE LA DENUNCIA Nº 0801-12-282 VERIFICADA EN EL HOSPITAL GENERAL SAN FELIPE, MUNICIPIO

DIRECCIÓN DE PARTICIPACIÓN CIUDADANA DEPARTAMENTO DE CONTROL Y SEGUIMIENTO DE DENUNCIAS INFORME Nº 21/2014-DPC-DCSD DE LA DENUNCIA Nº 0801-12-282 VERIFICADA EN EL HOSPITAL GENERAL SAN FELIPE, MUNICIPIO

ANEXO R.S. 225558 NORMAS BASICAS DEL SISTEMA DE PRESUPUESTO TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES

ANEXO R.S. 225558 NORMAS BASICAS DEL SISTEMA DE PRESUPUESTO TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES Artículo 1.- Concepto y Objeto del Sistema de Presupuesto

ANEXO R.S. 225558 NORMAS BASICAS DEL SISTEMA DE PRESUPUESTO TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES Artículo 1.- Concepto y Objeto del Sistema de Presupuesto

DIRECCIÓN DE PARTICIPACIÓN CIUDADANA

DIRECCIÓN DE PARTICIPACIÓN CIUDADANA DEPARTAMENTO DE CONTROL Y SEGUIMIENTO DE DENUNCIAS INFORME Nº 22/2014-DPC-DCSD DE LA DENUNCIA Nº 0801-13-134 VERIFICADA EN EL HOSPITAL GENERAL SAN FELIPE, MUNICIPIO

DIRECCIÓN DE PARTICIPACIÓN CIUDADANA DEPARTAMENTO DE CONTROL Y SEGUIMIENTO DE DENUNCIAS INFORME Nº 22/2014-DPC-DCSD DE LA DENUNCIA Nº 0801-13-134 VERIFICADA EN EL HOSPITAL GENERAL SAN FELIPE, MUNICIPIO

AUDITORÍA INTERNA INFORME 23-10 Seguimiento de Recomendaciones Informe 37-08 SEVRI

AUDITORÍA INTERNA INFORME 23-10 Seguimiento de Recomendaciones Informe 37-08 SEVRI 1. ANTECEDENTES 1.1 Origen del estudio: El presente informe tiene su origen en lo establecido en la Ley General de Control

AUDITORÍA INTERNA INFORME 23-10 Seguimiento de Recomendaciones Informe 37-08 SEVRI 1. ANTECEDENTES 1.1 Origen del estudio: El presente informe tiene su origen en lo establecido en la Ley General de Control

Circular N 6 de 05.11.98; Circular N 9 de 09.09.05, y, Circular N 10 de 16.10.06.

SUPERINTENDENCIA DE BANCOS E INSTITUCIONES FINANCIERAS C H I L E TEXTO ACTUALIZADO Disposición: CIRCULAR N 2 (de 29.01.90) Para: AUDITORES EXTERNOS Materia: Normas sobre el desempeño de las auditorías

SUPERINTENDENCIA DE BANCOS E INSTITUCIONES FINANCIERAS C H I L E TEXTO ACTUALIZADO Disposición: CIRCULAR N 2 (de 29.01.90) Para: AUDITORES EXTERNOS Materia: Normas sobre el desempeño de las auditorías

REGLAMENTO COMITÉ DE AUDITORÍA COMPAÑÍA MUNDIAL DE SEGUROS S.A

REGLAMENTO COMITÉ DE AUDITORÍA COMPAÑÍA MUNDIAL DE SEGUROS S.A Bogotá D.C. 2011 CONTENIDO I. Aspectos Generales 1.1 Objetivo del Comité de Auditoría 1.2 Normatividad Vigente para el Comité de Auditoría

REGLAMENTO COMITÉ DE AUDITORÍA COMPAÑÍA MUNDIAL DE SEGUROS S.A Bogotá D.C. 2011 CONTENIDO I. Aspectos Generales 1.1 Objetivo del Comité de Auditoría 1.2 Normatividad Vigente para el Comité de Auditoría

TÍTULO : NORMAS GENERALES DEL SISTEMA DE CONTROL INTERNO: COMPONENTE SUPERVISION

Normas Generales del Sistema de Control Interno en el IIAP 1 TÍTULO : NORMAS GENERALES DEL SISTEMA DE CONTROL INTERNO: COMPONENTE SUPERVISION CÓDIGO : NGSCI Nº 05-2009-IIAP-GG SUMILLA : Este componente

Normas Generales del Sistema de Control Interno en el IIAP 1 TÍTULO : NORMAS GENERALES DEL SISTEMA DE CONTROL INTERNO: COMPONENTE SUPERVISION CÓDIGO : NGSCI Nº 05-2009-IIAP-GG SUMILLA : Este componente

1.1. ORIGEN DEL ESTUDIO... 1 1.2. RESPONSABILIDAD DE LA ADMINISTRACIÓN... 1 1.3. ALCANCE DEL ESTUDIO... 1 2. RESULTADOS... 1 3. CONCLUSIONES...

INFORME No. DFOE-SM-10/2005 DIVISIÓN DE FISCALIZACIÓN OPERATIVA Y EVALUATIVA ÁREA DE SERVICIOS MUNICIPALES INFORME SOBRE LOS RESULTADOS DEL ESTUDIO DE LA LIQUIDACIÓN PRESUPUESTARIA DEL PERIODO 2004 DE

INFORME No. DFOE-SM-10/2005 DIVISIÓN DE FISCALIZACIÓN OPERATIVA Y EVALUATIVA ÁREA DE SERVICIOS MUNICIPALES INFORME SOBRE LOS RESULTADOS DEL ESTUDIO DE LA LIQUIDACIÓN PRESUPUESTARIA DEL PERIODO 2004 DE

Nombre del Puesto Director Financiero

Nombre del Puesto Director Financiero IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Director Financiero Viceministro de Hacienda Dirección Financiera

Nombre del Puesto Director Financiero IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Director Financiero Viceministro de Hacienda Dirección Financiera

Instituto Nacional de Conservación y Desarrollo Forestal, Áreas Protegidas y Vida Silvestre

1.-PROPOSITO DEL MANUAL El presente manual de Auditoria Técnica tiene como propósito el de proveer al Departamento un sistema que le permita realizar actividades de Fiscalización de Regionales. Por medio

1.-PROPOSITO DEL MANUAL El presente manual de Auditoria Técnica tiene como propósito el de proveer al Departamento un sistema que le permita realizar actividades de Fiscalización de Regionales. Por medio

NORMA DE CARÁCTER GENERAL N 341 INFORMACIÓN RESPECTO DE LA ADOPCIÓN DE PRÁCTICAS DE GOBIERNO CORPORATIVO. (ANEXO al 31 de diciembre de 2014)

") RMA DE CARÁCTER GENERAL N 341 INFORMACIÓN RESPECTO DE LA ADOPCIÓN DE PRÁCTICAS DE GOBIER CORPORATIVO (ANEO al 31 de diciembre de 2014) Las entidades deberán indicar con una su decisión respecto a la adopción

RMA DE CARÁCTER GENERAL N 341 INFORMACIÓN RESPECTO DE LA ADOPCIÓN DE PRÁCTICAS DE GOBIER CORPORATIVO (ANEO al 31 de diciembre de 2014) Las entidades deberán indicar con una su decisión respecto a la adopción

MANUAL ORGANIZACIONAL MAN-ORG-100 ORGANIZACIÓN DE LA EMPRESA BASICA RÉGIMEN ORGANIZACIONAL INTERNO NOR-AUDI-105 APROBADO POR: FECHA: Abril, 2009

BASICA RÉGIMEN ORGANIZACIONAL INTERNO NOR-AUDI-105 AUDITORIA La finalidad de Auditoria Interna es la indagación y determinación sobre el estado patrimonial, financiero e investigación y prevención de errores

BASICA RÉGIMEN ORGANIZACIONAL INTERNO NOR-AUDI-105 AUDITORIA La finalidad de Auditoria Interna es la indagación y determinación sobre el estado patrimonial, financiero e investigación y prevención de errores

CAPITULO 1 DISPOSICIONES GENERALES

REGLAMENTO PARA EFECTUAR LAS INVERSIONES FINANCIERAS DEL INCOP CAPITULO 1 DISPOSICIONES GENERALES Artículo 1. Del ámbito de aplicación. Este reglamento establece los lineamientos para realizar las inversiones

REGLAMENTO PARA EFECTUAR LAS INVERSIONES FINANCIERAS DEL INCOP CAPITULO 1 DISPOSICIONES GENERALES Artículo 1. Del ámbito de aplicación. Este reglamento establece los lineamientos para realizar las inversiones

ALCALDIA DE MONTERIA SECRETARIA DE EDUCACION PROCEDIMIENTO AUDITORIAS INTERNAS DE CALIDAD CONTENIDO

PAGINA 1/14 CONTENIDO 1. INTRODUCCIÓN...2 2. OBJETIVO...3 3. ALCANCE...3 4. EXPLICACIÓN DETALLADA DEL SUBPROCESO N01.01 AUDITORÍAS INTERNAS...4 5. ÁREAS INVOLUCRADAS EN SU EJECUCIÓN Y ROLES DE CADA UNA...10

PAGINA 1/14 CONTENIDO 1. INTRODUCCIÓN...2 2. OBJETIVO...3 3. ALCANCE...3 4. EXPLICACIÓN DETALLADA DEL SUBPROCESO N01.01 AUDITORÍAS INTERNAS...4 5. ÁREAS INVOLUCRADAS EN SU EJECUCIÓN Y ROLES DE CADA UNA...10

Reglamento sobre el visado de gastos con cargo al Presupuesto de la República

La Gaceta 235-5 DIC-2003 Reglamento sobre el visado de gastos con cargo al Presupuesto de la República CONTRALORÍA GENERAL DE LA REPÚBLICA R-2-2003-CO-DFOE. Despacho del Contralor General, a las ochohoras

La Gaceta 235-5 DIC-2003 Reglamento sobre el visado de gastos con cargo al Presupuesto de la República CONTRALORÍA GENERAL DE LA REPÚBLICA R-2-2003-CO-DFOE. Despacho del Contralor General, a las ochohoras

OFICINA DEL ABOGADO GENERAL

Lineamientos para la Asignación, Uso, Mantenimiento y Resguardo de los Vehículos Asignados a Funcionarios y Servicios de la Universidad Autónoma del Estado de México. Lineamientos para la Asignación, Uso,

Lineamientos para la Asignación, Uso, Mantenimiento y Resguardo de los Vehículos Asignados a Funcionarios y Servicios de la Universidad Autónoma del Estado de México. Lineamientos para la Asignación, Uso,

PLAN DE AUDITORIAS 2015

PLAN DE AUDITORIAS 2015 JEFE OFICINA DE CONTROL INTERNO: MARGARITA DEL CASTILLO YANCES ASESOR DE CONTROL INTERNO: ENRIQUE C. ARAUJO GALÉ PROFESIONAL DE APOYO: LOURDES TRIVIÑOS FUENTES ARIEL MARTINEZ GUIDO

PLAN DE AUDITORIAS 2015 JEFE OFICINA DE CONTROL INTERNO: MARGARITA DEL CASTILLO YANCES ASESOR DE CONTROL INTERNO: ENRIQUE C. ARAUJO GALÉ PROFESIONAL DE APOYO: LOURDES TRIVIÑOS FUENTES ARIEL MARTINEZ GUIDO

GLOSARIO DE TÉRMINOS

GLOSARIO DE TÉRMINOS A Alcance de la auditoría. El marco o límite de la auditoría y las materias, temas, segmentos o actividades que son objeto de la misma. Auditores externos. Profesionales facultados

GLOSARIO DE TÉRMINOS A Alcance de la auditoría. El marco o límite de la auditoría y las materias, temas, segmentos o actividades que son objeto de la misma. Auditores externos. Profesionales facultados

DEPARTAMENTO DE AUDITORÍA SECTOR SOCIAL (DASS) INVESTIGACIÓN ESPECIAL PRACTICADA AL INSTITUTO DE FORMACIÓN PROFESIONAL (INFOP)

INVESTIGACIÓN ESPECIAL PRACTICADA AL INSTITUTO DE FORMACIÓN PROFESIONAL (INFOP)") a DEPARTAMENTO DE AUDITORÍA SECTOR SOCIAL (DASS) INVESTIGACIÓN ESPECIAL PRACTICADA AL INSTITUTO DE FORMACIÓN PROFESIONAL (INFOP) ORIGINADA DE LA AUDITORÍA FINANCIERA Y DE CUMPLIMIENTO LEGAL PRACTICADA

a DEPARTAMENTO DE AUDITORÍA SECTOR SOCIAL (DASS) INVESTIGACIÓN ESPECIAL PRACTICADA AL INSTITUTO DE FORMACIÓN PROFESIONAL (INFOP) ORIGINADA DE LA AUDITORÍA FINANCIERA Y DE CUMPLIMIENTO LEGAL PRACTICADA

Su conducción recaerá sobre el Coordinador del Proyecto, quien será el representante de éste ante la CNBS y el Comité de Alto Nivel.

Unidad Coordinadora del Proyecto (UCP) La Unidad Coordinadora del Proyecto es el órgano de Línea del Comité de Alto Nivel en la ejecución del Proyecto y reporta a la presidencia de la Comisión, por encontrarse

Unidad Coordinadora del Proyecto (UCP) La Unidad Coordinadora del Proyecto es el órgano de Línea del Comité de Alto Nivel en la ejecución del Proyecto y reporta a la presidencia de la Comisión, por encontrarse

Por tanto, en base a las disposiciones legales antes señaladas, el Consejo Directivo de la Superintendencia de Valores ACUERDA emitir la siguiente:

Considerando: I- Que el artículo 5 de la Ley Orgánica de la Superintendencia de Valores, establece como uno de los deberes de esta Superintendencia, facilitar el desarrollo del mercado de valores, tanto

Considerando: I- Que el artículo 5 de la Ley Orgánica de la Superintendencia de Valores, establece como uno de los deberes de esta Superintendencia, facilitar el desarrollo del mercado de valores, tanto

CONTENIDO SECCIÓN II... 4

CONTENIDO TÍTULO I... 1 DISPOSICIONES GENERALES... 1 Artículo 1 Objeto y Alcance del Reglamento Específico... 1 Artículo 2 Marco Normativo... 1 Artículo 3 Aprobación del Reglamento Específico... 1 Artículo

CONTENIDO TÍTULO I... 1 DISPOSICIONES GENERALES... 1 Artículo 1 Objeto y Alcance del Reglamento Específico... 1 Artículo 2 Marco Normativo... 1 Artículo 3 Aprobación del Reglamento Específico... 1 Artículo

EVALUACIÓN DEL CONTROL INTERNO CONTABLE VIGENCIA 2013

EVALUACIÓN DEL CONTROL INTERNO CONTABLE VIGENCIA 2013 En cumplimiento de las funciones asignadas a la Oficina de Control Interno, desarrollamos los procedimientos de auditoría que se indican más adelante,

EVALUACIÓN DEL CONTROL INTERNO CONTABLE VIGENCIA 2013 En cumplimiento de las funciones asignadas a la Oficina de Control Interno, desarrollamos los procedimientos de auditoría que se indican más adelante,

CÓDIGO DE ETICA Y CONDUCTA PARA LA PREVENCION DE LAVADO DE ACTIVOS Y FINANCIAMIENTO DEL TERRORISMO BOLSA DE VALORES DE LA REPÚBLICA DOMINICANA, S. A.

CÓDIGO DE ETICA Y CONDUCTA PARA LA PREVENCION DE LAVADO DE ACTIVOS Y FINANCIAMIENTO DEL TERRORISMO BOLSA DE VALORES DE LA REPÚBLICA DOMINICANA, S. A. Septiembre/2013 Introducción El Código de Ética y Conducta

CÓDIGO DE ETICA Y CONDUCTA PARA LA PREVENCION DE LAVADO DE ACTIVOS Y FINANCIAMIENTO DEL TERRORISMO BOLSA DE VALORES DE LA REPÚBLICA DOMINICANA, S. A. Septiembre/2013 Introducción El Código de Ética y Conducta

AUDITORIA GENERAL INFORME AG 030-14 (24-02-2014)

") AUDITORIA GENERAL INFORME AG 030-14 (24-02-2014) auditoria@cnp.go.cr Revisión de conciliaciones bancarias Febrero 2014 RESUMEN EJECUTIVO Qué examinamos? Que las conciliaciones bancarias se preparen con

AUDITORIA GENERAL INFORME AG 030-14 (24-02-2014) auditoria@cnp.go.cr Revisión de conciliaciones bancarias Febrero 2014 RESUMEN EJECUTIVO Qué examinamos? Que las conciliaciones bancarias se preparen con

DEPARTAMENTO DE AUDITORÍA SECTOR ECONOMICO Y FINANZAS

DEPARTAMENTO DE AUDITORÍA SECTOR ECONOMICO Y FINANZAS AUDITORÍA FINANCIERA Y DE CUMPLIMIENTO LEGAL PRACTICADA AL CONSULADO GENERAL DE HONDURAS EN BARCELONA, ESPAÑA. INFORME Nº 001-2007-DASEF-SRE-G POR

DEPARTAMENTO DE AUDITORÍA SECTOR ECONOMICO Y FINANZAS AUDITORÍA FINANCIERA Y DE CUMPLIMIENTO LEGAL PRACTICADA AL CONSULADO GENERAL DE HONDURAS EN BARCELONA, ESPAÑA. INFORME Nº 001-2007-DASEF-SRE-G POR

GUIA PARA LA IMPLEMENTACION Y SEGUIMIENTO DE PLANES DE MEJORAMIENTO

GUIA PARA LA IMPLEMENTACION Y SEGUIMIENTO DE PLANES DE MEJORAMIENTO 1 METODOLOGIA PARA LA IMPLEMENTACION Y SEGUIMIENTO DE PLANES DE MEJORAMIENTO INES SIERRA RUIZ JEFE OFICINA Bucaramanga, 2008 2 CONTENIDO

GUIA PARA LA IMPLEMENTACION Y SEGUIMIENTO DE PLANES DE MEJORAMIENTO 1 METODOLOGIA PARA LA IMPLEMENTACION Y SEGUIMIENTO DE PLANES DE MEJORAMIENTO INES SIERRA RUIZ JEFE OFICINA Bucaramanga, 2008 2 CONTENIDO

PROGRAMA 931P CONTROL INTERNO Y CONTABILIDAD PÚBLICA

PROGRAMA 931P CONTROL INTERNO Y CONTABILIDAD PÚBLICA 1. DESCRIPCIÓN El programa abarca tres grandes áreas de actuación de la Intervención General de la Defensa en el ámbito del control interno: función

PROGRAMA 931P CONTROL INTERNO Y CONTABILIDAD PÚBLICA 1. DESCRIPCIÓN El programa abarca tres grandes áreas de actuación de la Intervención General de la Defensa en el ámbito del control interno: función

EMPRESAS PÚBLICAS DE MEDELLÍN E.S.P. DIRECCIÓN CONTROL INTERNO PROYECTO NORMALIZACIÓN ACTIVIDAD DE AUDITORÍA INTERNA

DCI-PN-EA-01 VERSIÓN 02 Página 2 de 12 TABLA DE CONTENIDO 1. INTRODUCCIÓN... 3 2. ROL... 3 3. PROFESIONALIDAD... 3 4. AUTORIDAD... 4 5. ORGANIZACIÓN... 4 6. INDEPENDENCIA Y OBJETIVIDAD... 5 7. ALCANCE...

DCI-PN-EA-01 VERSIÓN 02 Página 2 de 12 TABLA DE CONTENIDO 1. INTRODUCCIÓN... 3 2. ROL... 3 3. PROFESIONALIDAD... 3 4. AUTORIDAD... 4 5. ORGANIZACIÓN... 4 6. INDEPENDENCIA Y OBJETIVIDAD... 5 7. ALCANCE...

Fiscalizar que en el proceso de regulación de casas de cambio, la autoridad competente cumplió con sus objetivos y metas.

Banco de México Regulación y Supervisión de Casas de Cambio Auditoría de Desempeño: 11-0-98001-07-0145 GB-131 Criterios de Selección Esta auditoría se seleccionó con base en los criterios cuantitativos

Banco de México Regulación y Supervisión de Casas de Cambio Auditoría de Desempeño: 11-0-98001-07-0145 GB-131 Criterios de Selección Esta auditoría se seleccionó con base en los criterios cuantitativos

PROCEDIMIENTO AUDITORÍA INTERNA

PROCEDIMIENTO AUDITORÍA INTERNA CONTENIDO 1. OBJETO... 2 2. ALCANCE... 2 3. DEFINICIONES... 2 5. PROCEDIMIENTO... 4 5.1 Planificación de la Auditoría... 4 5.2 Calificación de Auditores... 4 5.3 Preparación

PROCEDIMIENTO AUDITORÍA INTERNA CONTENIDO 1. OBJETO... 2 2. ALCANCE... 2 3. DEFINICIONES... 2 5. PROCEDIMIENTO... 4 5.1 Planificación de la Auditoría... 4 5.2 Calificación de Auditores... 4 5.3 Preparación

Adopción SÍ NO PRÁCTICA. 1.- Del funcionamiento del Directorio.

1.- Del funcionamiento del Directorio. A. De la adecuada y oportuna información del Directorio, acerca de los negocios y riesgos de la sociedad, así como de sus principales políticas, controles y procedimientos.

1.- Del funcionamiento del Directorio. A. De la adecuada y oportuna información del Directorio, acerca de los negocios y riesgos de la sociedad, así como de sus principales políticas, controles y procedimientos.

Aprobado mediante: Resolución Ministerial 014 de 23 de enero de 2013 SISTEMA DE PROGRAMACIÓN DE OPERACIONES

Aprobado mediante: Resolución Ministerial 014 de 23 de enero de 2013 SISTEMA DE REGLAMENTO ESPECÍFICO TITULO I GENERALIDADES CAPITULO I DISPOSICIONES GENERALES Artículo 1. Objetivo y ámbito de aplicación

Aprobado mediante: Resolución Ministerial 014 de 23 de enero de 2013 SISTEMA DE REGLAMENTO ESPECÍFICO TITULO I GENERALIDADES CAPITULO I DISPOSICIONES GENERALES Artículo 1. Objetivo y ámbito de aplicación

POLÍTICAS DE CONTROL INTERNO DE LA BOLSA DE VALORES DE COLOMBIA S.A.

POLÍTICAS DE CONTROL INTERNO DE LA BOLSA DE VALORES DE COLOMBIA S.A. 1. ÁMBITO DE APLICACIÓN El presente documento establece los lineamientos generales mínimos que deben observar los administradores y

POLÍTICAS DE CONTROL INTERNO DE LA BOLSA DE VALORES DE COLOMBIA S.A. 1. ÁMBITO DE APLICACIÓN El presente documento establece los lineamientos generales mínimos que deben observar los administradores y

8. MEDICIÓN, ANÁLISIS Y MEJORA

Página 1 de 12 8.1 Generalidades La Alta Gerencia de La ADMINISTRACIÓN DE LA ZONA LIBRE DE COLÓN planea e implementa los procesos de seguimiento, medición, análisis y mejoras necesarias para: Demostrar

Página 1 de 12 8.1 Generalidades La Alta Gerencia de La ADMINISTRACIÓN DE LA ZONA LIBRE DE COLÓN planea e implementa los procesos de seguimiento, medición, análisis y mejoras necesarias para: Demostrar

CÓDIGO DE BUENAS PRÁCTICAS. MORE MONEY TRANSFERS S.A. (Giros Internacionales) GIROS MORE URUGUAY S.A. (Giros desde y hacia Uruguay)

GIROS MORE URUGUAY S.A. (Giros desde y hacia Uruguay)") CÓDIGO DE BUENAS PRÁCTICAS DE MORE MONEY TRANSFERS S.A. (Giros Internacionales) Y GIROS MORE URUGUAY S.A. (Giros desde y hacia Uruguay) 1 DECLARACIÓN DE POLITICA La intención perseguida por More Money

CÓDIGO DE BUENAS PRÁCTICAS DE MORE MONEY TRANSFERS S.A. (Giros Internacionales) Y GIROS MORE URUGUAY S.A. (Giros desde y hacia Uruguay) 1 DECLARACIÓN DE POLITICA La intención perseguida por More Money

PLAN ANUAL DE AUDITORIA VIGENCIA 2014 ALCALDIA MUNICIPAL DE CHAPARRAL OFICINA DE CONTROL INTERNO. Hugo Fernando Arce Hernández Alcalde

PLAN ANUAL DE AUDITORIA VIGENCIA 2014 ALCALDIA MUNICIPAL DE CHAPARRAL OFICINA DE CONTROL INTERNO Hugo Fernando Arce Hernández Alcalde Marisel Suarez Perdomo Jefe de Control Interno CHAPARRAL TOLIMA Enero

PLAN ANUAL DE AUDITORIA VIGENCIA 2014 ALCALDIA MUNICIPAL DE CHAPARRAL OFICINA DE CONTROL INTERNO Hugo Fernando Arce Hernández Alcalde Marisel Suarez Perdomo Jefe de Control Interno CHAPARRAL TOLIMA Enero

AUD 008-2014. Estudio de Auditoría 008-2014 Verificación del Licenciamiento del Software equipo de MIDEPLAN Decreto Ejecutivo Nº 37549-JP

AUD 008-2014 Estudio de Auditoría 008-2014 Verificación del Licenciamiento del Software equipo de MIDEPLAN Decreto Ejecutivo Nº 37549-JP JUNIO 2014 0 I.- INFORMACIÓN GENERAL 1.1 Nombre del Estudio Verificación

AUD 008-2014 Estudio de Auditoría 008-2014 Verificación del Licenciamiento del Software equipo de MIDEPLAN Decreto Ejecutivo Nº 37549-JP JUNIO 2014 0 I.- INFORMACIÓN GENERAL 1.1 Nombre del Estudio Verificación

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA GUBERNAMENTAL FIDEICOMISO ADMINISTRACIÓN DEL FONDO NACIONAL CIENCIA Y TECNOLOGÍA -FONACYT- PERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DEL AÑO

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA GUBERNAMENTAL FIDEICOMISO ADMINISTRACIÓN DEL FONDO NACIONAL CIENCIA Y TECNOLOGÍA -FONACYT- PERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DEL AÑO

PROCEDIMIENTO DE AUDITORÍA INTERNA DE CALIDAD

Página 1 de 9 1. OBJETIVO Establecer el proceso para realizar las auditorias internas de calidad a fin de que permitan verificar que el Sistema de Gestión de la Calidad cumple con lo establecido en la

Página 1 de 9 1. OBJETIVO Establecer el proceso para realizar las auditorias internas de calidad a fin de que permitan verificar que el Sistema de Gestión de la Calidad cumple con lo establecido en la

ISSAI-ES 1700: Formación de la opinión y emisión del Informe de auditoría sobre los estados financieros

ISSAI-ES 1700: Formación de la opinión y emisión del Informe de auditoría sobre los estados financieros GUÍA PRÁCTICA PARA LA NIA-ES 700 Fundamentos Esta Guía Práctica proporciona orientaciones adicionales

ISSAI-ES 1700: Formación de la opinión y emisión del Informe de auditoría sobre los estados financieros GUÍA PRÁCTICA PARA LA NIA-ES 700 Fundamentos Esta Guía Práctica proporciona orientaciones adicionales

INSTITUTO TECNOLOGICO DE COSTA RICA CUESTIONARIO AUTOEVALUACIÓN DEL SISTEMA DE CONTROL INTERNO 2006-2007 Dependencia: Nombre Director o Coordinador:

INSTITUTO TECNOLOGICO DE COSTA RICA CUESTIONARIO AUTOEVALUACIÓN DEL SISTEMA DE CONTROL INTERNO 2006-2007 Dependencia: Nombre Director o Coordinador: Este instrumento ha sido diseñado para recabar información

INSTITUTO TECNOLOGICO DE COSTA RICA CUESTIONARIO AUTOEVALUACIÓN DEL SISTEMA DE CONTROL INTERNO 2006-2007 Dependencia: Nombre Director o Coordinador: Este instrumento ha sido diseñado para recabar información

CONFEDERACIÓN HIDROGRÁFICA DEL GUADIANA. Intervención Delegada

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO CONFEDERACIÓN HIDROGRÁFICA DEL GUADIANA Informe de auditoría de las cuentas anuales Ejercicio 2013

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO CONFEDERACIÓN HIDROGRÁFICA DEL GUADIANA Informe de auditoría de las cuentas anuales Ejercicio 2013

CONTRALORIA GENERAL DE CUENTAS

CONTRALORIA GENERAL DE CUENTAS ASOCIACION CIVIL PARA EL FORTALECIMIENTO INTEGRAL COMUNITARIO AFIC-ONG INFORME DE AUDITORIA A LA LIQUIDACION DEL PRESUPUESTO DE INGRESOS Y EGRESOS DEL 01 DE ENERO AL 31 DE

CONTRALORIA GENERAL DE CUENTAS ASOCIACION CIVIL PARA EL FORTALECIMIENTO INTEGRAL COMUNITARIO AFIC-ONG INFORME DE AUDITORIA A LA LIQUIDACION DEL PRESUPUESTO DE INGRESOS Y EGRESOS DEL 01 DE ENERO AL 31 DE

EVALUACIÓN DEL CONTROL INTERNO CONTABLE

EVALUACIÓN DEL CONTROL INTERNO CONTABLE 1 CONTROL INTERNO CONTABLE CALIFICACIÓN OBSERVACIONES 1,1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICACIÓN Se tienen debidamente identificados los productos del proceso

EVALUACIÓN DEL CONTROL INTERNO CONTABLE 1 CONTROL INTERNO CONTABLE CALIFICACIÓN OBSERVACIONES 1,1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICACIÓN Se tienen debidamente identificados los productos del proceso

LINEAMIENTOS DEL MANEJO, CONTROL Y REGISTRO DE LOS FONDOS DE RESERVA PARA CONTINGENCIAS DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE

LINEAMIENTOS DEL MANEJO, CONTROL Y REGISTRO DE LOS FONDOS DE RESERVA PARA CONTINGENCIAS DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE 1 LA JUNTA DE GOBIERNO DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE, CON

LINEAMIENTOS DEL MANEJO, CONTROL Y REGISTRO DE LOS FONDOS DE RESERVA PARA CONTINGENCIAS DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE 1 LA JUNTA DE GOBIERNO DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE, CON

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA Establecimiento Público adscrito al Ministerio de Salud y Protección Social

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA VIGENCIA 201 1 CONTROL INTERNO CONTABLE 1.1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICA 1 Se tienen debidamente identificados los productos del proceso

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA VIGENCIA 201 1 CONTROL INTERNO CONTABLE 1.1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICA 1 Se tienen debidamente identificados los productos del proceso

RP-CSG-027.00. Fecha de aprobación 2012-03-08

Reglamento Particular para la Auditoría Reglamentaria de Prevención de Riesgos Laborales según el Reglamento de los Servicios de Prevención (R.D. 39/1997) RP-CSG-027.00 Fecha de aprobación 2012-03-08 ÍNDICE

Reglamento Particular para la Auditoría Reglamentaria de Prevención de Riesgos Laborales según el Reglamento de los Servicios de Prevención (R.D. 39/1997) RP-CSG-027.00 Fecha de aprobación 2012-03-08 ÍNDICE

INSTITUTO AUTONOMO PARA EL DESARROLLO DE LA ECONOMÌA SOCIAL DEL ESTADO TACHIRA FUNDESTA

INSTITUTO AUTONOMO PARA EL DESARROLLO DE LA ECONOMÌA SOCIAL DEL ESTADO TACHIRA FUNDESTA INFORME DEFINITIVO Nº 2-35-14 Identificación y Características Generales del Ente Auditado FUNDESTA fue creada mediante

INSTITUTO AUTONOMO PARA EL DESARROLLO DE LA ECONOMÌA SOCIAL DEL ESTADO TACHIRA FUNDESTA INFORME DEFINITIVO Nº 2-35-14 Identificación y Características Generales del Ente Auditado FUNDESTA fue creada mediante

COLEGIO DE CONTADORES PUBLICOS DEL DISTRITO CAPITAL DECLARACIÓN SOBRE NORMAS Y PROCEDIMIENTOS DE AUDITORIA. No. 2

DECLARACIÓN SOBRE NORMAS Y PROCEDIMIENTOS DE AUDITORIA No. 2 SOLICITUD DE INFORMACIÓN AL ABOGADO DEL CLIENTE GENERADORES DE CONFIANZA!!! 1 SOLICITUD DE INFORMACION AL ABOGADO DEL CLIENTE INTRODUCCION 1.

DECLARACIÓN SOBRE NORMAS Y PROCEDIMIENTOS DE AUDITORIA No. 2 SOLICITUD DE INFORMACIÓN AL ABOGADO DEL CLIENTE GENERADORES DE CONFIANZA!!! 1 SOLICITUD DE INFORMACION AL ABOGADO DEL CLIENTE INTRODUCCION 1.

DECLARACIÓN SOBRE NORMAS Y PROCEDIMIENTOS DE AUDITORIA DNA 2. SOLICITUD DE INFORMACIÓN AL ABOGADO DEL CLIENTE

DECLARACIÓN SOBRE NORMAS Y PROCEDIMIENTOS DE AUDITORIA DNA 2. SOLICITUD DE INFORMACIÓN AL ABOGADO DEL CLIENTE INTRODUCCION 1. Esta declaración proporciona una guía de los procedimientos que un contador

DECLARACIÓN SOBRE NORMAS Y PROCEDIMIENTOS DE AUDITORIA DNA 2. SOLICITUD DE INFORMACIÓN AL ABOGADO DEL CLIENTE INTRODUCCION 1. Esta declaración proporciona una guía de los procedimientos que un contador

CIRCULAR No. Al : Ingeniero-Agrónomo HIPÓLITO MEJIA Presiente de la República Su Despacho. Asunto : Unificación de sueldos y pensiones.

CIRCULAR No. Al : Ingeniero-Agrónomo HIPÓLITO MEJIA Presiente de la República Su Despacho. Asunto : Unificación de sueldos y pensiones. Por este medio, le estamos instruyendo para que el personal que labora

CIRCULAR No. Al : Ingeniero-Agrónomo HIPÓLITO MEJIA Presiente de la República Su Despacho. Asunto : Unificación de sueldos y pensiones. Por este medio, le estamos instruyendo para que el personal que labora

DIRECCIÓN DE PARTICIPACIÓN CIUDADANA DEPARTAMENTO DE CONTROL Y SEGUIMIENTO DE DENUNCIAS

DIRECCIÓN DE PARTICIPACIÓN CIUDADANA DEPARTAMENTO DE CONTROL Y SEGUIMIENTO DE DENUNCIAS INFORME Nº 086/2007-DCSD, DE LA DENUNCIA Nº 0801-07-153 VERIFICADA EN LA DIRECCIÓN GENERAL DE SERVICIOS ESPECIALES

DIRECCIÓN DE PARTICIPACIÓN CIUDADANA DEPARTAMENTO DE CONTROL Y SEGUIMIENTO DE DENUNCIAS INFORME Nº 086/2007-DCSD, DE LA DENUNCIA Nº 0801-07-153 VERIFICADA EN LA DIRECCIÓN GENERAL DE SERVICIOS ESPECIALES

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES ASOCIACION CIVIL YUN Q' AX (DIOS DEL MAIZ). DEL 01 DE ENERO DE 2012 AL 31 DE DICIEMBRE

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES ASOCIACION CIVIL YUN Q' AX (DIOS DEL MAIZ). DEL 01 DE ENERO DE 2012 AL 31 DE DICIEMBRE

DEPARTAMENTO DEL META MUNICIPIO DE PUERTO LLERAS NIT 892.099.309-2 CONTROL INTERNO INFORME SEGUIMIENTO MAPA DE RIESGOS

PROCESO AREA AUDITADA: MAPA DE RIESGOS DIRECTIVO RESPONSABLE: Secretaria de Planeación Responsables de los Procesos FECHA DE ELABORACION: Marzo de 2014 DESTINATARIO: Alcaldesa Secretarios de Despacho ASPECTOS

PROCESO AREA AUDITADA: MAPA DE RIESGOS DIRECTIVO RESPONSABLE: Secretaria de Planeación Responsables de los Procesos FECHA DE ELABORACION: Marzo de 2014 DESTINATARIO: Alcaldesa Secretarios de Despacho ASPECTOS

PROCEDIMIENTO AUDITORIAS INTERNAS DE CALIDAD. PROCESO EVALUACIÓN Y CONTROL PÁGINA 1 de 9

PROCESO EVALUACIÓN Y CONTROL PÁGINA 1 de 9 1. OBJETO Definir la metodología para la realización de las auditorías internas del sistema de gestión de calidad con el fin de determinar la conformidad con

PROCESO EVALUACIÓN Y CONTROL PÁGINA 1 de 9 1. OBJETO Definir la metodología para la realización de las auditorías internas del sistema de gestión de calidad con el fin de determinar la conformidad con

EXONERACIÓN DE IMPUESTO SOBRE VENTAS A ENTIDADES DEL ESTADO POR DECRETO LEGISLATIVO

EXONERACIÓN DE IMPUESTO SOBRE VENTAS A ENTIDADES DEL ESTADO POR DECRETO LEGISLATIVO INTRODUCCION: Las Entidades Del Estado, se exoneran en base a Decretos Legislativos aprobados por el Soberano Congreso

EXONERACIÓN DE IMPUESTO SOBRE VENTAS A ENTIDADES DEL ESTADO POR DECRETO LEGISLATIVO INTRODUCCION: Las Entidades Del Estado, se exoneran en base a Decretos Legislativos aprobados por el Soberano Congreso

Trabajos de Servicios Relacionados

Colegio de Contadores Públicos del Estado Lara Trabajos de Servicios Relacionados Lcda. Yenny Nelo Normas Internacionales de Servicios Relacionados Qué es un Trabajo de Servicios Relacionados Trabajo en

Colegio de Contadores Públicos del Estado Lara Trabajos de Servicios Relacionados Lcda. Yenny Nelo Normas Internacionales de Servicios Relacionados Qué es un Trabajo de Servicios Relacionados Trabajo en

CIRCULAR No. 05 DE 2006

CIRCULAR No. 05 DE 2006 PARA: REPRESENTANTES LEGALES, JEFES DE OFICINA DE CONTROL INTERNO, O QUIENES HAGAN SUS VECES, REPRESENTANTES DE LA DIRECCION PARA IMPLEMENTAR MECI Y CALIDAD DE LAS ENTIDADES Y ORGANISMOS

CIRCULAR No. 05 DE 2006 PARA: REPRESENTANTES LEGALES, JEFES DE OFICINA DE CONTROL INTERNO, O QUIENES HAGAN SUS VECES, REPRESENTANTES DE LA DIRECCION PARA IMPLEMENTAR MECI Y CALIDAD DE LAS ENTIDADES Y ORGANISMOS

Normas de Auditoría de Proyectos de Inversión Pública

Normas de Auditoría de Proyectos de Inversión Pública Resolución CGE/094/2012 27 de agosto de 2012 NE/CE-016 N O R M A D E C O N T R O L E X T E R N O NORMAS DE AUDITORÍA DE PROYECTOS DE INVERSIÓN PÚBLICA

Normas de Auditoría de Proyectos de Inversión Pública Resolución CGE/094/2012 27 de agosto de 2012 NE/CE-016 N O R M A D E C O N T R O L E X T E R N O NORMAS DE AUDITORÍA DE PROYECTOS DE INVERSIÓN PÚBLICA

3. Procedimiento administrativo para la realización de auditorías a sistemas de medición de la calidad del aire.

3. Procedimiento administrativo para la realización de auditorías a sistemas de medición de la calidad del aire. 3.1 Descripción general de los pasos de la auditoría. Las auditorías comprenderán tres etapas

3. Procedimiento administrativo para la realización de auditorías a sistemas de medición de la calidad del aire. 3.1 Descripción general de los pasos de la auditoría. Las auditorías comprenderán tres etapas

Procedimiento para el Manejo de No Conformidades, Acciones Preventivas y Correctivas del Sistema de Gestión Integral

Página: 1 de 1 Hoja de Control de Emisión y Revisiones. N de Revisión Páginas Afectadas Motivo del Cambio Aplica a partir de: 0 Todas Generación de documento 01-Agosto-2009 1 Todas Mejora del documento

Página: 1 de 1 Hoja de Control de Emisión y Revisiones. N de Revisión Páginas Afectadas Motivo del Cambio Aplica a partir de: 0 Todas Generación de documento 01-Agosto-2009 1 Todas Mejora del documento

MANUAL ESPECÍFICO DE FUNCIONES Y DE COMPETENCIAS LABORALES I. IDENTIFICACIÓN

GRUPO INTERNO DE TRABAJO DE CONTROL INTERNO MANUAL ESPECÍFICO DE FUNCIONES Y DE COMPETENCIAS LABORALES I. IDENTIFICACIÓN Nivel: Profesional Denominación del Empleo: Profesional Especializado Código: 2028

GRUPO INTERNO DE TRABAJO DE CONTROL INTERNO MANUAL ESPECÍFICO DE FUNCIONES Y DE COMPETENCIAS LABORALES I. IDENTIFICACIÓN Nivel: Profesional Denominación del Empleo: Profesional Especializado Código: 2028

MANUAL DE ORGANIZACIÓN DE LA OFICINA DE ATENCIÓN AL CIUDADANO

MANUAL DE ORGANIZACIÓN DE LA OFICINA DE RESOLUCIÓN N 01-00-000184 12 DE AGOSTO 2010 CONTENIDO Introducción Base Legal Misión Visión Estructura Organizativa Funciones Atribuciones del responsable de la

MANUAL DE ORGANIZACIÓN DE LA OFICINA DE RESOLUCIÓN N 01-00-000184 12 DE AGOSTO 2010 CONTENIDO Introducción Base Legal Misión Visión Estructura Organizativa Funciones Atribuciones del responsable de la

Presenta: Dip. Carlos Alberto García González (PAN- Tamaulipas) Objeto:

Objeto:") Proyectos Legislativos Instancia: Cámara de Diputados Fecha: 20 de noviembre de 2012. Tipo de Proyecto: INICIATIVA INICIATIVA PROYECTO DE DECRETO QUE REFORMA LOS ARTÍCULOS 48 Y 49 DE LA LEY DE COORDINACIÓN

Proyectos Legislativos Instancia: Cámara de Diputados Fecha: 20 de noviembre de 2012. Tipo de Proyecto: INICIATIVA INICIATIVA PROYECTO DE DECRETO QUE REFORMA LOS ARTÍCULOS 48 Y 49 DE LA LEY DE COORDINACIÓN

REGLAMENTO INTERNO DE LA DIRECCION MUNICIPAL DE EGRESOS Y RECURSOS FINANCIEROS DEL MUNICIPAL DE LOS CABOS BAJA CALIFORNIA SUR.

REGLAMENTO INTERNO DE LA DIRECCION MUNICIPAL DE EGRESOS Y RECURSOS FINANCIEROS DEL MUNICIPAL DE LOS CABOS BAJA CALIFORNIA SUR. TITULO PRIMERO Disposiciones Generales Articulo 1.-El presente reglamento

REGLAMENTO INTERNO DE LA DIRECCION MUNICIPAL DE EGRESOS Y RECURSOS FINANCIEROS DEL MUNICIPAL DE LOS CABOS BAJA CALIFORNIA SUR. TITULO PRIMERO Disposiciones Generales Articulo 1.-El presente reglamento

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP)

") REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP) MINISTERIO DE OBRAS PÚBLICAS, SERVICIOS Y VIVIENDA Noviembre 2010 1 INDICE TÍTULO I... 4 DISPOSICIONES GENERALES... 4 Artículo 1.- (Objeto y Alcance

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP) MINISTERIO DE OBRAS PÚBLICAS, SERVICIOS Y VIVIENDA Noviembre 2010 1 INDICE TÍTULO I... 4 DISPOSICIONES GENERALES... 4 Artículo 1.- (Objeto y Alcance

INSTRUCTIVO CAMARA DE COMPENSACION Y LIQUIDACION

INSTRUCTIVO CAMARA DE COMPENSACION Y LIQUIDACION OBJETIVO GENERAL Organizar un mercado eficiente, asegurando el cumplimiento por parte de los Puestos de Bolsa, de los compromisos que hayan adquirido en

INSTRUCTIVO CAMARA DE COMPENSACION Y LIQUIDACION OBJETIVO GENERAL Organizar un mercado eficiente, asegurando el cumplimiento por parte de los Puestos de Bolsa, de los compromisos que hayan adquirido en

ALCALDÍA DE CERETÉ OFICINA DE CONTROL INTERNO NIT. 800.096.744-5 EVALUACIÓN DEL CONTROL INTERNO CONTABLE CON CORTE A 31 DE DICIEMBRE DE 2011

EVALUACIÓN DEL CONTROL INTERNO CONTABLE CON CORTE A 31 DE DICIEMBRE DE 2011 CONTROL INTERNO CONTABLE Cereté, 28 de febrero de 2012 RESULTADOS DE LA EVALUACIÓN DEL CONTROL INTERNO CONTABLE EVALUACIÓN DEL

EVALUACIÓN DEL CONTROL INTERNO CONTABLE CON CORTE A 31 DE DICIEMBRE DE 2011 CONTROL INTERNO CONTABLE Cereté, 28 de febrero de 2012 RESULTADOS DE LA EVALUACIÓN DEL CONTROL INTERNO CONTABLE EVALUACIÓN DEL

ESTADOS FINANCIEROS CONSOLIDADOS

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados en base a la información que producen

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados en base a la información que producen

RESUMEN EJECUTIVO EQUIPO AUDITOR. Lic. José Igllón Carrillo. Jefe de Equipo: Lic. Washington Camacho. Operativos:

RESUMEN EJECUTIVO EQUIPO AUDITOR Supervisor: Lic. José Igllón Carrillo Jefe de Equipo: Lic. Washington Camacho Operativos: ENTIDAD: Instituto Tecnológico Superior Gran Colombia TIPO DE EXAMEN Examen Especial

RESUMEN EJECUTIVO EQUIPO AUDITOR Supervisor: Lic. José Igllón Carrillo Jefe de Equipo: Lic. Washington Camacho Operativos: ENTIDAD: Instituto Tecnológico Superior Gran Colombia TIPO DE EXAMEN Examen Especial

FUNCIÓN FINANCIERA DE LA EMPRESA

FUNCIÓN FINANCIERA DE LA EMPRESA La función financiera, junto con las de mercadotecnia y producción es básica para el buen desempeño de las organizaciones, y por ello debe estar fundamentada sobre bases

FUNCIÓN FINANCIERA DE LA EMPRESA La función financiera, junto con las de mercadotecnia y producción es básica para el buen desempeño de las organizaciones, y por ello debe estar fundamentada sobre bases

ANEXO INFORMACION RESPECTO DE LA ADOPCION DE PRACTICAS DE GOBIERNO CORPORATIVO

ANEO INFORMACION RESPECTO DE LA ADOPCION DE PRACTICAS DE GOBIERNO CORPORATIVO Práctica ADOPCION SI NO 1. Del funcionamiento del Directorio A. De la adecuada y oportuna información del directorio, acerca

ANEO INFORMACION RESPECTO DE LA ADOPCION DE PRACTICAS DE GOBIERNO CORPORATIVO Práctica ADOPCION SI NO 1. Del funcionamiento del Directorio A. De la adecuada y oportuna información del directorio, acerca

Consideraciones generales para la comunicación del Sistema de Control Interno de la Administración Federal de Servicios Educativos en el Distrito

Consideraciones generales para la comunicación del Sistema de Control Interno de la Administración Federal de Servicios Educativos en el Distrito Federal INDICE PÁG I. INTRODUCCIÓN 2 II. EL CONTROL INTERNO

Consideraciones generales para la comunicación del Sistema de Control Interno de la Administración Federal de Servicios Educativos en el Distrito Federal INDICE PÁG I. INTRODUCCIÓN 2 II. EL CONTROL INTERNO

PROCEDIMIENTO DE AUDITORIA INTERNAS DE CALIDAD

GG-PRD-007 Página 1 de 9 1. OBJETIVO: Establecer las responsabilidades y los requisitos necesarios para la planeación y ejecución de auditorías internas al sistema de gestión de (S.G.C.) de la Cámara de

GG-PRD-007 Página 1 de 9 1. OBJETIVO: Establecer las responsabilidades y los requisitos necesarios para la planeación y ejecución de auditorías internas al sistema de gestión de (S.G.C.) de la Cámara de

DECRETO CON RANGO, VALOR Y FUERZA DE LEY DE REFORMA DE LA LEY ORGANICA DE CIENCIA, TECNOLOGIA E INNOVACION

15 de diciembre de 2014 BOLETIN INFORMATIVO DECRETO CON RANGO, VALOR Y FUERZA DE LEY DE REFORMA DE LA LEY ORGANICA DE CIENCIA, TECNOLOGIA E INNOVACION En Gaceta Oficial de la República Bolivariana de Venezuela

15 de diciembre de 2014 BOLETIN INFORMATIVO DECRETO CON RANGO, VALOR Y FUERZA DE LEY DE REFORMA DE LA LEY ORGANICA DE CIENCIA, TECNOLOGIA E INNOVACION En Gaceta Oficial de la República Bolivariana de Venezuela

REGLAMENTO DE LA LEY FEDERAL DE PRESUPUESTO Y RESPONSABILIDAD HACENDARIA. CAPÍTULO XIII De los Donativos

REGLAMENTO DE LA LEY FEDERAL DE PRESUPUESTO Y RESPONSABILIDAD HACENDARIA CAPÍTULO XIII De los Donativos Artículo 182. Las dependencias y entidades que reciban donativos deberán destinarlos a los fines