Transportistas C.P. Y L.D. EFRAIN SALVADOR MIRAMON

|

|

|

- Catalina Blázquez Maldonado

- hace 7 años

- Vistas:

Transcripción

1

2 Declaración Anual Transportistas 2015 C.P. Y L.D. EFRAIN SALVADOR MIRAMON

3 ASPECTOS GENERALES

4 ORGANISMOS GREMIALES CANACAR Cámara Nacional del Autotrasporte de Carga CANAPAT CAMEINTRAM Cámara Nacional del Autotransporte de Pasaje y Turismo Cámara Mexicana de la Industria del Transporte Marítimo CANAERO Cámara Nacional de Aerotransportes

5 LEY DE CAMINOS, PUENTES Y AUTOTRANSPORTE FEDERAL También ubicada en el ámbito del derecho administrativo, se deriva del artículo 73 fracción XVII constitucional y cumple con el mandato de dicho precepto, y por ello tiene por objetivo la regulación de la vía general de comunicación, caminos y puentes y en términos generales, sobre la operación del modo de transporte que en ella transita, es decir, sobre los servicios de autotransporte público federal y sus servicios auxiliares, estableciendo al efecto disposiciones sobre lo siguiente:

6 LEY DE CAMINOS, PUENTES Y AUTOTRANSPORTE FEDERAL Artículo 1o. La presente Ley tiene por objeto regular la construcción, operación, explotación, conservación y mantenimiento de los caminos y puentes a que se refieren las fracciones I y V del Artículo siguiente, los cuales constituyen vías generales de comunicación; así como los servicios de autotransporte federal que en ellos operan, sus servicios auxiliares y el tránsito en dichas vías.

7 LEY DE CAMINOS, PUENTES Y AUTOTRANSPORTE FEDERAL Artículo 5o. Es de jurisdicción federal todo lo relacionado con los caminos, puentes, así como el tránsito y los servicios de autotransporte federal que en ellos operan y sus servicios auxiliares.

8 LEY DE CAMINOS, PUENTES Y AUTOTRANSPORTE FEDERAL Artículo 8o.- Se requiere permiso otorgado por la Secretaría para: I. La operación y explotación de los servicios de autotransporte federal de carga, pasaje y turismo; II. La instalación de terminales interiores de carga y unidades de verificación; III. Los servicios de arrastre, arrastre y salvamento y depósito de vehículos; IV. Los servicios de paquetería y mensajería; VI. La construcción de accesos, cruzamientos e instalaciones marginales, en el derecho de vía de las carreteras federales; VIII. La instalación de anuncios y señales publicitarias; IX. La construcción, modificación o ampliación de las obras en el derecho de vía; X. La construcción y operación de puentes privados sobre vías generales de comunicación; y XI. El transporte privado de personas y de carga salvo lo dispuesto en el artículo 40 de la presente Ley.

9 LEY DE CAMINOS, PUENTES Y AUTOTRANSPORTE FEDERAL Artículo 40.- No se requerirá de permiso para el transporte privado, en los siguientes casos: I. Vehículos de menos de 9 pasajeros; y II. Vehículos de menos de 4 toneladas de carga útil. Tratándose de personas morales, en vehículos hasta de 8 toneladas de carga útil. Lo anterior, sin perjuicio de que para el transporte de materiales, residuos, remanentes y desechos peligrosos se cumpla con las disposiciones legales aplicables.

10 LEY DE CAMINOS, PUENTES Y AUTOTRANSPORTE FEDERAL Artículo 9o.- Los permisos a que se refiere esta Ley se otorgarán a mexicanos o sociedades constituidas conforme a las leyes mexicanas, en los términos que establezcan los reglamentos respectivos.

11 LEY DE CAMINOS, PUENTES Y AUTOTRANSPORTE FEDERAL Artículo 33.- Los servicios de autotransporte federal, serán los siguientes: I. De pasajeros; II. De turismo; y III. De carga.

12 LEY DE CAMINOS, PUENTES Y AUTOTRANSPORTE FEDERAL Artículo 2o.- Para los efectos de esta Ley, se entenderá por: VIII. Servicio de autotransporte de carga: El porte de mercancías que se presta a terceros en caminos de jurisdicción federal; IX. Servicio de autotransporte de pasajeros: El que se presta en forma regular sujeto a horarios y frecuencias para la salida y llegada de vehículos; X. Servicio de autotransporte de turismo: el que se presta en forma no regular destinado al traslado de personas con fines recreativos, culturales y de esparcimiento hacia centros o zonas de interés;

13 LEY DE CAMINOS, PUENTES Y AUTOTRANSPORTE FEDERAL Artículo 2o.- Para los efectos de esta Ley, se entenderá por: VII. Servicios Auxiliares: Los que sin formar parte del autotransporte federal de pasajeros, turismo o carga, complementan su operación y explotación; XI. Servicio de paquetería y mensajería: El porte de paquetes debidamente envueltos y rotulados o con embalaje que permita su traslado y que se presta a terceros en caminos de jurisdicción federal; XIV. Transporte privado: Es el que efectúan las personas físicas o morales respecto de bienes propios o conexos de sus respectivas actividades, así como de personas vinculadas con los mismos fines, sin que por ello se genere un cobro;

14 Ley Orgánica de la Administración Pública del Estado de Puebla El origen de la Secretaría de Transporte se remonta a la publicación de la Ley Orgánica de la Administración Pública del Estado en el Periódico Oficial del Estado en fecha 4 de junio de 1996 en donde se denominaba como Secretaría de Comunicaciones y Transporte. La actual Secretaría de Transportes es una Dependencia de la Administración Pública Centralizada auxiliar del Poder Ejecutivo creada mediante el decreto del H. Congreso del Estado por el que expide la Ley Orgánica de la Administración Pública del Estado de Puebla publicado en el Periódico Oficial del Estado el día 11 de Febrero (

15 Ley del Transporte para el Estado de Puebla Artículo 1 La presente Ley es de interés social y de orden público, de observancia general en el Estado de Puebla y tiene por objeto regular todo lo relacionado con el Servicio Público de Transporte y el Servicio Mercantil y sus Servicios Auxiliares.

16 Ley del Transporte para el Estado de Puebla Artículo 12 El Servicio de Transporte es aquel que presta el Estado a través de la Secretaría y Carreteras de Cuota-Puebla, pudiendo otorgarse a terceros por virtud de la concesión correspondiente; y que se le denomina Servicio Público de Transporte; así como el que prestan los particulares directamente a otros particulares, constituyendo una actividad comercial, o que llevan a cabo los propietarios de vehículos y que para su prestación necesitan del permiso o autorización de la Secretaría, al que se le denomina Servicio de Transporte Mercantil..

17 Ley del Transporte para el Estado de Puebla Artículo 14 Para los efectos de esta Ley, los vehículos se clasifican en función del servicio a que se encuentren destinados, en vehículos del Servicio Público de Transporte o del Servicio de Transporte Mercantil..

18 Ley del Transporte para el Estado de Puebla Artículo 15 Se consideran vehículos del Servicio Público de Transporte, aquellos con los que se lleva a cabo de manera continua, uniforme, regular y permanente, el traslado de pasajeros en la infraestructura vial, para satisfacer necesidades de la comunidad y en el cual los usuarios, cubrirán como contraprestación la tarifa previamente autorizada por la Secretaría o por Carreteras de Cuota-Puebla.

19 Ley del Transporte para el Estado de Puebla Artículo 16 Son vehículos del Servicio de Transporte Mercantil, de conformidad con lo señalado en la presente ley, aquellos que a diferencia de los del Servicio Público, por el tipo de actividad comercial que desarrollan sus propietarios, prestan un servicio a terceros o el que llevan a cabo los propietarios de los vehículos, como parte de sus actividades comerciales y que la Secretaría tiene facultad de regular y controlar, mediante el otorgamiento de una autorización.

20 Ley del Transporte para el Estado de Puebla Artículo 17 Para los efectos de la presente Ley y sus Reglamentos, el Servicio de Transporte se divide en: I. Servicio Público de Transporte: a) Urbano; b) Suburbano; c) Foráneo, d) Transporte Mixto de Pasajeros y Bienes. e) Sistema de Transporte Público Masivo,

21 Ley del Transporte para el Estado de Puebla Artículo 17 Para los efectos de la presente Ley y sus Reglamentos, el Servicio de Transporte se divide en: II. Servicio de Transporte Mercantil de Personas: a) Automóviles de Alquiler o Taxis; b) Transporte Escolar; c) Transporte de Personal; d) Transporte de Turismo, e) Transporte de Servicio Extraordinario, y f) Taxis locales,

22 Ley del Transporte para el Estado de Puebla Artículo 17 Para los efectos de la presente Ley y sus Reglamentos, el Servicio de Transporte se divide en: III. Servicio de Transporte Mercantil de Carga: a) De Materiales o Diversos; b) Ligera; c) Mudanzas; d) Mensajería y paquetería; e) Carga especializada de materiales y desechos peligrosos, f ) Todo tipo de mercancías que excedan de 500 kilogramos de carga útil; y g) Grúas de arrastre y salvamento.

23 CÓDIGO DE COMERCIO Regula al contrato mercantil de transporte terrestre, que se verifica en cada servicio prestado por los permisionarios del Autotransporte Federal, cuando acuerdan con sus clientes las condiciones en que se llevará a cabo el transporte de bienes. De forma general en dicho ordenamiento se tratan los siguientes aspectos: Art. 75. Fracc. VIII.- La Ley reputa actos de comercio: (..).. VIII.- Las empresas de transportes de personas o cosas, por tierra o por agua, y las empresas de turismo.

24 LEY DE INVERSIÓN EXTRANJERA En especial, este ordenamiento trata sobre actividades económicas y sociedades reservadas de manera exclusiva a mexicanos o sociedades mexicanas con cláusula de exclusión de extranjeros, como lo son el transporte terrestre. Artículo 6o Fracción I.-. Transporte terrestre nacional de pasajeros, turismo y carga, sin incluir los servicios de mensajería y paquetería.

25 LEY FEDERAL DEL TRABAJO Dentro de la Ley Federal de Trabajo, concretamente los artículos 256 al 264, regulan la relación laboral de los choferes, operadores, cobradores y demás trabajadores que presten servicios a bordo de autotransporte de servicio público, de pasajeros, de carga o mixtos, foráneos o urbanos, tales como autobuses, camiones, camionetas o automóviles y los propietarios o permisionarios de los vehículos de autotransporte, señalando específicamente los derechos de estos.

26 RÉGIMEN FISCAL DEL SECTOR DE AUTOTRANSPORTE

27 REGÍMENES EN EL IMPUESTO SOBRE LA RENTA Las diferentes modalidades de tributar de los autotransportistas todo a razón de negocio, que deberán ser las siguientes: Personas Morales (Independientes). Personas Morales (Coordinados). Personas Morales (Copropiedad). Personas Morales (Sociedad Cooperativa). Personas Físicas (Integrantes de Personas Morales). Personas Físicas (Independientes).

28 REGÍMENES EN EL IMPUESTO SOBRE LA RENTA Régimen de Bases Especiales. Régimen Simplificado Entradas y Salidas Flujo de efectivo Régimen 2015 Régimen General (Titulo II) Régimen de Coordinados (Titulo II Capitulo VII) Régimen PF (Titulo IV, Capitulo II, Sección I) Régimen PF RIF

29 ELEMENTOS DE LOS IMPUESTOS Personas Morales Título II.- Personas Morales. Título III.- Personas Morales con Fines no Lucrativos. Título IV.- Personas Físicas. Título V.- Residentes en el Extranjero.

30 ELEMENTOS DE LOS IMPUESTOS Ingresos acumulables. Menos: Deducciones Autorizadas y la PTU pagada. Igual: Utilidad Fiscal del ejercicio Menos: Perdidas Fiscales de Ejercicios Anteriores Igual: Resultado Fiscal Por: Tasa de ISR Igual: IMPUESTO SOBRE LA RENTA

31 ELEMENTOS DE LOS IMPUESTOS Menos: Menos: Igual: Total de ingresos acumulables Deducciones autorizadas salvo P.T.U. pagada No deducibles del Artículo 28 fracción XXX (Ingresos exentos para trabajadores) Base P.T.U..

32 ELEMENTOS DE LOS IMPUESTOS I) Ingresos. II) Deducciones. Generales. Inversiones. Costo de lo Vendido. (Título II) III) Ajuste anual por inflación IV) Instituciones de Crédito, Seguros y F. V) Pérdidas. VI) Régimen opcional para Grupo de Soc. VII) Coordinados VIII) Actividades Primarias IX) Obligaciones de las Personas Morales..

33 INGRESOS Acumularan la totalidad de los ingresos en: Efectivo. Servicio Crédito Cualquier otro tipo

34 INGRESOS Acumularan la totalidad de los ingresos en: Recuperación de créditos incobrables. Ganancia en venta de activos fijos Erogaciones por cuenta de terceros. Ajuste anual por inflación Prestamos y aportaciones superiores a 600,000.

35 INGRESOS Momento de acumulación: 1. Expedición del comprobante 2. Entrega del bien o prestación del servicio 3. Cobro total o parcial En el caso de SC y AC y sus ingresos deriven por prestación de servicios independientes, se obtienen al momento del cobro..

36 DEDUCCIONES DEDUCCIONES AUTORIZADAS. Devoluciones, descuentos y bonificaciones. Costo de lo vendido. Gastos. Las inversiones. Créditos incobrables. Cuotas al IMSS. Ajuste anual por inflación. Anticipos a miembros de sociedades y asociaciones civiles..

37 DEDUCCIONES DEDUCCIONES AUTORIZADAS. Inversiones. Aplicación de porcientos máximos. Limite de automóviles $ 130, Inicio de deducción en el ejercicio de uso o al siguiente.

38 DEDUCCIONES DEDUCCIONES AUTORIZADAS. Ajuste Anual por Inflación. Promedio de deudas vs Promedio de Créditos. Deudas > Créditos = AIA Deudas < Créditos = AID.

39 DEDUCCIONES Requisitos. Estrictamente indispensables, para los fines de la actividad del contribuyente. Documentación que reúna los requisitos fiscales y pago con cheque nominativo. Registradas en contabilidad y que se resten una sola vez. Cumplir con obligaciones en materia de retención y entero. Documentación comprobatoria con RFC. IVA expreso y separado.

40 DEDUCCIONES NO DEDUCIBLES Y SU EFECTO: No deducibles del 27 de la LISR. Falta de documentación. Falta de cheque. Falta de retención. No deducibles del 28 de la LISR ISR a cargo de terceros ISR Propio, IETU. Multas, indemnizaciones y daños. IVA, IEPS, salvo que no tengan derecho al acreditamiento. Viáticos Sueldos y Salarios Exentos

41 Pagos provisionales Obligación de efectuar pagos provisionales sobre los ingresos nominales, a más tardar el día 17 del mes inmediato siguiente. Determinación del C.U. Utilidad Fiscal Ingresos nominales del ejercicio Aplicar el determinado en los últimos cinco ejercicios.

42 Pagos provisionales Coeficiente de utilidad 2014: Trigésimo Quinto (Transitorio RM 2014). Las personas morales que en el ejercicio fiscal de 2013 hubieran tributado de conformidad con el régimen simplificado establecido en el del Título II, Capítulo VII de la Ley del ISR vigente hasta el 31 de diciembre de 2013, y que a partir del ejercicio fiscal de 2014 deban cumplir con sus obligaciones fiscales conforme al Título II de la Ley del ISR, para determinar el coeficiente de utilidad a que se refiere el artículo 14, fracción I de la Ley del ISR, deberán considerar como utilidad fiscal del ejercicio la utilidad gravable a que se refiere el artículo 130 de la Ley del ISR vigente hasta el 31 de diciembre de 2013.

43 Perdidas Fiscales Se genera cuando: Deducciones autorizadas > Ingresos acumulables Amortización en los diez ejercicios inmediatos siguientes, debidamente actualizada. Inclusión en los pagos provisionales del ejercicio.

44 Obligaciones CUENTA DE UTILIDAD FISCAL NETA. Saldo Inicial. Dividendos recibidos Reducción de capital UFIN Resultado Fiscal Menos ISR pagado en términos del artículo 10 Menos Partidas No deducibles. Menos PTU Pagada.

45 Obligaciones CUENTA DE CAPITAL DE APORTACIÓN Actualización Aportaciones de capital. Reducción de capital

46 Régimen de Coordinados Título II.- Personas Morales. Capitulo IV. De las Instituciones de Crédito, de seguros y de fianzas, de los almacenes generales de deposito, arrendadoras financieras y uniones de crédito. Capitulo VI. Del Régimen Opcional para Grupos de Sociedades. Capitulo VII. De los COORDINADOS. Capitulo VIII. Del Régimen de actividades agrícolas, ganaderas, silvícolas y pesqueras.

47 Régimen de Coordinados Artículo 72. Se consideran coordinados, a las personas morales que administran y operan activos fijos o activos fijos y terrenos, relacionados directamente con la actividad del autotransporte terrestre de carga o de pasajeros y cuyos integrantes realicen actividades de autotransporte terrestre de carga o pasajeros o complementarias a dichas actividades y tengan activos fijos o activos fijos y terrenos, relacionados directamente con dichas actividades.

48 Régimen de Coordinados Autotransporte de Carga o Pasajeros Administran y operan Integrantes realicen actividades directas o complementarias COORDINADO

49 Régimen de Coordinados Cumplirán con sus obligaciones aplicando al efecto lo dispuesto por la Sección I del Capitulo II del Título IV de la LISR. Equipara a Personas Físicas Régimen General. RÉGIMEN GENERAL (TITULO II)

50 Régimen de Coordinados Menos: Igual: Menos: Menos: Igual: Ingresos acumulables Deducciones autorizadas Utilidad determinada PTU Pagada Pérdidas Fiscales Utilidad Gravable. RÉGIMEN GENERAL (TITULO II)

51 Régimen de Coordinados La Persona Moral puede operar: 1. A través de integrantes. a) Personas Físicas b) Personas Morales 2. Propia. RÉGIMEN GENERAL (TITULO II)

52 Régimen de Coordinados 1. A través de integrantes. Las personas morales cumplirán con sus propias obligaciones y lo harán en forma conjunta por sus integrantes en los casos en que así proceda. Igualmente, el impuesto que determinen por cada uno de sus integrantes se enterará de manera conjunta en una sola declaración. RÉGIMEN GENERAL (TITULO II)

53 1. A través de integrantes. Ingresos cobrados PF ---- Tarifa Calculo conforme al artículo 106 y 109 LISR por cada integrante Deducciones pagadas PTU Perdidas Fiscales Utilidad del periodo. PM ---- Tasa RÉGIMEN GENERAL (TITULO II)

54 1. A través de integrantes. a) Pagos provisionales b) Declaración Anual Presentación: Marzo o Abril RÉGIMEN GENERAL (TITULO II)

55 1. A través de integrantes. Coordinado 1 Coordinado 2 Coordinado 3 Calcular y enterar el ISR Anual PF o PM RÉGIMEN GENERAL (TITULO II)

56 1. A través de integrantes. Coordinado 1 Coordinado 2 Coordinado 3 Calcular y enterar el ISR Anual PF o PM Obligación de Entregar Constancia de Ingresos, Gastos e Impuesto. RÉGIMEN GENERAL (TITULO II)

57 1. A través de integrantes. Coordinado 1 Coordinado 2 Coordinado 3 Impuesto definitivo (5 años) Aviso al SAT y al Coordinado PF o PM RÉGIMEN GENERAL (TITULO II)

58 1. A través de integrantes. Impuesto definitivo (5 años) Aviso al SAT y al Coordinado PF o PM Coordinado 1 RÉGIMEN GENERAL (TITULO II)

59 1. A través de integrantes. Obligaciones: Efectuar las retenciones y su entero, por cuenta de sus integrantes, así como expedir las constancias. Llevar un registro por separado de los ingresos, gastos e inversiones, de las operaciones que realicen por cuenta de sus integrantes. Emitir y recabar la documentación comprobatoria. Inscritas en el R.F.C. Aplicación de Facilidades Administrativas RÉGIMEN GENERAL (TITULO II)

60 2. Por cuenta propia. Régimen de Coordinados Las personas morales que no realicen las actividades empresariales por cuenta de sus integrantes, deberán cumplir con las obligaciones del artículo 73 y con los artículos 72, 76, 102 y 105 de la Ley. RÉGIMEN GENERAL (TITULO II)

61 2. P.F. Por cuenta propia Cumple con todas las obligaciones. Administren directamente los vehículos o se hayan aportado. Aviso al SAT y al Coordinado. Deducción de gastos relacionados con el vehículo aun cuando el comprobante se encuentre a nombre de la PM. (Identificar) Coordinado 1 PF Individual Sin Responsabilidad Solidaria RÉGIMEN GENERAL (TITULO II)

62 2. Por cuenta propia. Las personas morales que no realicen las actividades empresariales por cuenta de sus integrantes, deberán cumplir con las obligaciones del artículo 73 y con los artículos 72, 76, 102 y 105 de la Ley. Se aplica la tasa general al determinar el impuesto? RÉGIMEN GENERAL (TITULO II)

63 Partes relacionadas? Empresa A Transportista Empresa B Recibe Servicio TERCERO Socio A 80% Socio A 70% Serv. Final No Enajenación Socio B 20% Socio C 30% RÉGIMEN GENERAL (TITULO II)

64 Personas morales dedicadas exclusivamente a la actividad del autotransporte terrestre de carga o de pasajeros Para los efectos de la Ley del ISR, las personas morales dedicadas exclusivamente a la actividad del autotransporte terrestre de carga o de pasajeros, podrán tributar en el régimen De los Coordinados con base en flujo de efectivo, de conformidad con los artículos 72, 73, 76, 102 y 105 de la referida Ley. BENEFICIO RM 2015

65 Personas morales dedicadas exclusivamente a la actividad del autotransporte terrestre de carga o de pasajeros Los contribuyentes que opten por lo señalado en el primer párrafo, deberán presentar un caso de aclaración en la página de Internet del SAT, en la opción Mi Portal, a efecto de solicitar que la autoridad efectúe el cambio de régimen y obligaciones fiscales correspondientes al régimen De los coordinados, a más tardar el 31 de enero de 2015, a fin de poder presentar las declaraciones correspondientes en el citado régimen. BENEFICIO RM 2015

66 Personas morales dedicadas exclusivamente a la actividad del autotransporte terrestre de carga o de pasajeros Décimo Segundo Transitorio. Lo dispuesto en la regla , les será aplicable a las personas morales dedicadas exclusivamente a la actividad del autotransporte terrestre de carga o de pasajeros, a partir del 1 de enero de BENEFICIO RM 2015

67 DISPOSICIONES TRANSITORIAS DE LA LEY DEL IMPUESTO SOBRE LA RENTA ARTÍCULO SEGUNDO.- En relación con la Ley del Impuesto sobre la Renta a que se refiere el Artículo Primero de este Decreto, se estará a lo siguiente: XIV. Lo dispuesto en el artículo 72 de la Ley del Impuesto sobre la Renta respecto de los integrantes de los coordinados o las personas morales dedicadas exclusivamente al autotransporte terrestre de carga o de pasajeros, será aplicable desde el 1 de enero de Para efectos del párrafo anterior, los contribuyentes deberán presentar a más tardar el 31 de marzo de 2016 el aviso de actualización de actividades económicas y obligaciones con efectos retroactivos, así como, en su caso, las declaraciones complementarias de pago provisional y anual correspondientes a los ejercicios 2014 y Los contribuyentes que hubieran pagado el impuesto sobre la renta correspondiente a los ejercicios fiscales de 2014 y 2015 dentro del régimen general de las personas morales y que presenten las declaraciones complementarias a que se refiere el párrafo anterior, en caso de obtener algún saldo a favor, el mismo podrá ser compensado en términos del artículo 23 del Código Fiscal de la Federación, sin que dicho beneficio dé lugar a devolución alguna. BENEFICIO RM 2015

68 Presentación del aviso de actualización de actividades económicas y obligaciones por parte de los integrantes de los COORDINADOs o las personas morales dedicadas exclusivamente al autotransporte terrestre de carga o de pasajeros Para efectos de lo dispuesto en el Artículo Segundo, fracción XIV, segundo párrafo de las Disposiciones Transitorias de la Ley del ISR del Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto sobre la Renta, de la Ley del Impuesto Especial sobre Producción y Servicios, del Código Fiscal de la Federación y de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, publicado en el DOF el 18 de noviembre de 2015; los integrantes de los COORDINADOs o las personas morales dedicadas exclusivamente al autotransporte terrestre de carga o de pasajeros, presentarán el aviso de conformidad con la ficha de trámite 71/CFF Aviso de actualización de actividades económicas y obligaciones, contenida en el Anexo 1-A. BENEFICIO RM 2015

69 1) Sector Primario. 2) Sector de Autotransporte Terrestre de Carga Federal. 3) Sector de Autotransporte Terrestre Foráneo de Pasaje y Turismo. 4) Sector de Autotransporte Terrestre de Carga de Materiales y Autotransporte Terrestre de Pasajeros Urbano y Suburbano. FACILIDADES ADMINISTRATIVAS

70 Sector de Autotransporte Terrestre de Carga Federal. Personas Físicas. Personas Morales. Coordinados. Exclusivamente Autotransporte (90%) FACILIDADES ADMINISTRATIVAS

71 Sector de Autotransporte Terrestre de Carga Federal. Sueldos y salarios. Solo es aplicable siempre que no exista preponderancia de servicios a partes relacionadas (salvo entre coordinados). a) Convenio con el IMSS b) Aplicación del 7.5% sobre el pago de salarios a operadores, macheteros y maniobristas. c) No presentar informativa por dichos trabajadores. FACILIDADES ADMINISTRATIVAS

72 Sector de Autotransporte Terrestre de Carga Federal. Facilidades de comprobación Sin documentación que reúna requisitos fiscales a) 8% de los ingresos sin documentación que reúna requisitos fiscales. Gasto efectivamente realizado. Registro Contable Pagar el 16% de ISR (Sujeto a aplicación de estimulo por el uso de la Red Nacional de Autopistas de Cuota) b) Combustibles en efectivo que no rebasen el 15% del total pagos efectuados por consumo de combustible para realizar su actividad. FACILIDADES ADMINISTRATIVAS

73 Sector de Autotransporte Terrestre de Carga Federal. 1. Acreditamiento de IEPS pagado por diesel utilizado en autotransporte. 2. Acreditamiento de pago se cuotas de peaje (50%). ESTÍMULOS FISCALES

74 Sector de Autotransporte Terrestre de Carga Federal. 1. Acreditamiento de IEPS pagado por diesel utilizado en autotransporte (No aplicable a PR). Acreditamiento (contra el ISR) del IEPS a que se refiere el artículo 2o.-A, fracción I de la Ley del Impuesto Especial sobre Producción y Servicios, que Petróleos Mexicanos y sus organismos subsidiarios hayan causado por la enajenación de este combustible. Tratándose de la enajenación de diesel que se utilice para consumo final, Petróleos Mexicanos y sus organismos subsidiarios o sus agencias o distribuidores autorizados deberán desglosar expresamente y por separado en el comprobante correspondiente el impuesto especial sobre producción y servicios que Petróleos Mexicanos y sus organismos subsidiarios hubieran causado por la enajenación de que se trate en los términos del artículo 2o.-A, fracción I de la Ley del Impuesto Especial sobre Producción y Servicios ESTÍMULOS FISCALES

75 Sector de Autotransporte Terrestre de Carga Federal. ESTÍMULOS FISCALES

76 Sector de Autotransporte Terrestre de Carga Federal. ESTÍMULOS FISCALES

77 Sector de Autotransporte Terrestre de Carga Federal. 2. Acreditamiento de pago se cuotas de peaje (50%). Se otorga un estímulo fiscal a los contribuyentes que se dediquen exclusivamente al transporte terrestre público y privado, de carga o pasaje que utilizan la Red Nacional de Autopistas de Cuota, consistente en permitir un acreditamiento de los gastos realizados en el pago de los servicios por el uso de la infraestructura carretera de cuota hasta en un 50 por ciento del gasto total erogado por este concepto. Los contribuyentes considerarán como ingresos acumulables para los efectos del impuesto sobre la renta el estímulo a que hace referencia esta fracción en el momento en que efectivamente lo acrediten. ESTÍMULOS FISCALES

78 Sector de Autotransporte Terrestre de Carga Federal. RM 2015 Acreditamiento de gastos por uso de la infraestructura carretera para transportistas de carga o pasaje 9.6. Para los efectos del artículo 16, Apartado A, fracción V de la LIF, para que los contribuyentes efectúen el acreditamiento a que se refiere dicho precepto deberán observar lo siguiente: I. Presentar durante el mes de marzo del siguiente año, ante la ALSC que corresponda a su domicilio fiscal, escrito libre en el que se señale que es sujeto del estímulo fiscal establecido en el precepto citado. En el escrito a que se refiere esta fracción, se deberá incluir el inventario de los vehículos que se hayan utilizado durante el año inmediato anterior, en la Red Nacional de Autopistas de Cuota, desglosado de la siguiente manera: a) Denominación del equipo, incluyendo el nombre técnico y comercial, así como la capacidad de carga o de pasajeros, según sea el caso. b) Modelo de la unidad. c) Número de control de inventario o, en su defecto, el número de serie y los datos de la placa vehicular d) Fecha de incorporación o de baja del inventario, para el caso de las modificaciones realizadas durante el año que se informa. ESTÍMULOS FISCALES

79 Sector de Autotransporte Terrestre de Carga Federal. RM 2015 Acreditamiento de gastos por uso de la infraestructura carretera para transportistas de carga o pasaje 9.6. Para los efectos del artículo 16, Apartado A, fracción V de la LIF, para que los contribuyentes efectúen el acreditamiento a que se refiere dicho precepto deberán observar lo siguiente: II. Llevar una bitácora de viaje de origen y destino, así como la ruta de que se trate, que coincida con el estado de cuenta de la tarjeta de identificación automática vehicular o de un sistema electrónico de pago. Caminos y Puentes Federales de Ingresos y Servicios Conexos podrá proporcionar el servicio de expedición de reportes que contenga la información requerida. III. Efectuar los pagos de autopistas mediante la tarjeta de identificación automática vehicular o de cualquier otro sistema electrónico de pago con que cuente la autopista y conservar los estados de cuenta de dicha tarjeta o sistema. IV. Para la determinación del monto del acreditamiento, se aplicará al importe pagado por concepto del uso de la infraestructura carretera de cuota, sin incluir el IVA, el factor de 0.5 para toda la Red Nacional de Autopistas de Cuota. ESTÍMULOS FISCALES

80 Sector de Autotransporte Terrestre de Carga de Materiales y Autotransporte Terrestre de Pasajeros Urbano y Suburbano Los contribuyentes dedicados exclusivamente al autotransporte terrestre de carga, que presten servicios locales o servicios públicos de grúas, que tributen en los términos del Título II, Capítulo VII o Titulo IV, Capítulo II, Sección I, según sea el caso, podrán optar por cumplir con sus obligaciones fiscales conforme a lo establecido en este Título, siempre que los servicios los proporcionen a terceros. FACILIDADES ADMINISTRATIVAS

81 Sector de Autotransporte Terrestre de Carga de Materiales y Autotransporte Terrestre de Pasajeros Urbano y Suburbano Facilidades de comprobación a) Combustibles en efectivo que no rebasen el 15% FACILIDADES ADMINISTRATIVAS

82 DECLARACIÓN ANUAL

83 DECLARACIÓN ANUAL

84 DECLARACIÓN ANUAL

85 DECLARACIÓN ANUAL

86 DECLARACIÓN ANUAL

87 DECLARACIÓN ANUAL

88 DECLARACIÓN ANUAL

89 DECLARACIÓN ANUAL

90 DECLARACIÓN ANUAL

91 DECLARACIÓN ANUAL

92 DECLARACIÓN ANUAL

93 DECLARACIÓN ANUAL

94 DECLARACIÓN ANUAL

95 DECLARACIÓN ANUAL

96 DECLARACIÓN ANUAL

97 DECLARACIÓN ANUAL

98 DECLARACIÓN ANUAL

99 DECLARACIÓN ANUAL

100 DECLARACIÓN ANUAL

101 DECLARACIÓN ANUAL

102 DECLARACIÓN ANUAL

103 DECLARACIÓN ANUAL

104 DECLARACIÓN ANUAL

105 DECLARACIÓN ANUAL

106 DECLARACIÓN ANUAL

107 DECLARACIÓN ANUAL

108 DECLARACIÓN ANUAL

109 DECLARACIÓN ANUAL

110 DECLARACIÓN ANUAL

111 DECLARACIÓN ANUAL - COORDINADO

112 DECLARACIÓN ANUAL - COORDINADO

113 DECLARACIÓN ANUAL - COORDINADO

114 DECLARACIÓN ANUAL - COORDINADO

115 DECLARACIÓN ANUAL - COORDINADO

116 DECLARACIÓN ANUAL - COORDINADO

117 DECLARACIÓN ANUAL - COORDINADO

118 DECLARACIÓN ANUAL - COORDINADO

119 DECLARACIÓN ANUAL - COORDINADO

120 DECLARACIÓN ANUAL - COORDINADO

121 DECLARACIÓN ANUAL - COORDINADO

122 DECLARACIÓN ANUAL - COORDINADO

123 DECLARACIÓN ANUAL - COORDINADO

124 DECLARACIÓN ANUAL - COORDINADO

125 DECLARACIÓN ANUAL - COORDINADO

126 DECLARACIÓN ANUAL - COORDINADO

127 DECLARACIÓN ANUAL - COORDINADO

128 DECLARACIÓN ANUAL - COORDINADO

129 EFECTOS 2016 a) Coeficiente de Utilidad. b) Aviso de tributar con base en flujo de efectivo c) Estímulos LIF.

130 EFECTOS 2016 Estímulos LIF. Art. 16 LIF IV. Se otorga un estímulo fiscal a los contribuyentes que adquieran diésel para su consumo final y que sea para uso automotriz en vehículos que se destinen exclusivamente al transporte público y privado, de personas o de carga, así como el turístico, consistente en permitir el acreditamiento de un monto equivalente al impuesto especial sobre producción y servicios que las personas que enajenen diésel en territorio nacional hayan causado por la enajenación de este combustible en términos del artículo 2o., fracción I, inciso D), numeral 1, subinciso c) de la Ley del Impuesto Especial sobre Producción y Servicios, con los ajustes que, en su caso, correspondan. Para los efectos del párrafo anterior, el monto que se podrá acreditar será el que resulte de multiplicar la cuota del impuesto especial sobre producción y servicios que corresponda conforme al artículo 2o., fracción I, inciso D), numeral 1, subinciso c) de la Ley del Impuesto Especial sobre Producción y Servicios, con los ajustes que, en su caso, correspondan, vigente en el momento en que se haya realizado la adquisición del diésel, por el número de litros adquiridos.

131 EFECTOS 2016 Estímulos LIF. Artículo 2o. LIEPS Al valor de los actos o actividades que a continuación se señalan, se aplicarán las tasas y cuotas siguientes I. En la enajenación o, en su caso, en la importación de los siguientes bienes: D) Combustibles automotrices: 1. Combustibles fósiles Cuota Unidad de medida c. Diésel pesos por litro.

132 EFECTOS 2016 Estímulos LIF. RM 2016 Acreditamiento del IEPS por adquisición de diésel para transporte público o privado 9.7. Para los efectos del artículo 16, Apartado A, fracción IV y último párrafo de la LIF, los contribuyentes, en sustitución de lo previsto en la citada fracción, podrán acreditar un monto equivalente a la cantidad que resulte de multiplicar el número de litros de diésel adquiridos en el mes, por la cantidad del IEPS que por litro dé a conocer la Secretaría en el DOF para cada uno de los meses del año, de acuerdo a la Terminal de Almacenamiento y Reparto de PEMEX (TAR) que conste en el CFDI que se les expida por la adquisición de dicho combustible. Para tal efecto, los distribuidores autorizados de PEMEX y las estaciones de servicio (gasolineras) deberán expresar en el Complemento Concepto Acreditamiento del IEPS de los CFDI que expidan, la clave de la TAR en la que hayan adquirido el combustible durante el mes inmediato anterior. Cuando los distribuidores autorizados de PEMEX hayan adquirido el diésel de diversas TAR deberán manifestar en el Complemento Concepto Acreditamiento del IEPS de los CFDI que expidan, la clave de la TAR en la que hayan adquirido el mayor volumen de diésel en el mes inmediato anterior.

133 EFECTOS 2016 Estímulos LIF. Art. 16 LIF IV... El acreditamiento a que se refiere esta fracción únicamente podrá efectuarse contra el impuesto sobre la renta que tenga el contribuyente a su cargo o en su carácter de retenedor correspondiente al mismo ejercicio en que se determine el estímulo, que se deba enterar, incluso en los pagos provisionales del mes en que se adquiera el diésel, utilizando la forma oficial que mediante reglas de carácter general dé a conocer el Servicio de Administración Tributaria. Para que proceda el acreditamiento a que se refiere esta fracción, el pago por la adquisición de diésel a distribuidores o estaciones de servicio, deberá efectuarse con: monedero electrónico autorizado por el Servicio de Administración Tributaria; tarjeta de crédito, débito o de servicios, expedida a favor del contribuyente que pretenda hacer el acreditamiento; con cheque nominativo expedido por el adquirente para abono en cuenta del enajenante, o bien, transferencia electrónica de fondos desde cuentas abiertas a nombre del contribuyente en instituciones que componen el sistema financiero y las entidades que para tal efecto autorice el Banco de México.

134 EFECTOS 2016 Estímulos LIF. Art. 16 LIF IV... En ningún caso este beneficio podrá ser utilizado por los contribuyentes que presten preponderantemente sus servicios a otra persona moral residente en el país o en el extranjero, que se considere parte relacionada, de acuerdo al artículo 179 de la Ley del Impuesto sobre la Renta. Los beneficiarios del estímulo previsto en esta fracción deberán llevar los controles y registros que mediante reglas de carácter general establezca el Servicio de Administración Tributaria..

135

ESTRATEGIA LEGAL FISCAL REGIMEN AUTOTRANSPORTE

ESTRATEGIA LEGAL FISCAL REGIMEN AUTOTRANSPORTE FACILIDADES ADMINISTRATIVAS PARA EL SECTOR AUTOTRANSPORTE DE CARGA FEDERAL D.O. 23 DIC. 2015 SUJETOS QUE TIENEN DERECHO: Personas físicas Personas morales

ESTRATEGIA LEGAL FISCAL REGIMEN AUTOTRANSPORTE FACILIDADES ADMINISTRATIVAS PARA EL SECTOR AUTOTRANSPORTE DE CARGA FEDERAL D.O. 23 DIC. 2015 SUJETOS QUE TIENEN DERECHO: Personas físicas Personas morales

ESTUDIO Y ANÁLISIS DEL ESTÍMULO FISCAL DEL IEPS POR CONSUMO DEL DIÉSEL PARA TRANSPORTISTAS

ESTUDIO Y ANÁLISIS DEL ESTÍMULO FISCAL DEL IEPS POR CONSUMO DEL DIÉSEL PARA TRANSPORTISTAS La Ley de Ingresos de la Federación para 2015 (LIF) en su artículo 16, Apartado A, fracción IV, otorga un estímulo

ESTUDIO Y ANÁLISIS DEL ESTÍMULO FISCAL DEL IEPS POR CONSUMO DEL DIÉSEL PARA TRANSPORTISTAS La Ley de Ingresos de la Federación para 2015 (LIF) en su artículo 16, Apartado A, fracción IV, otorga un estímulo

Estímulo fiscal Diesel automotriz para transportistas

Estímulo fiscal Diesel automotriz para transportistas El estímulo fiscal denominado Diesel automotriz para transporte es un beneficio que en forma regular se ha venido otorgando en años anteriores a través

Estímulo fiscal Diesel automotriz para transportistas El estímulo fiscal denominado Diesel automotriz para transporte es un beneficio que en forma regular se ha venido otorgando en años anteriores a través

BOLETÍN No. 72 FISCAL Y SEGURIDAD SOCIAL. Marzo de 2018 CONTENIDO. Página 1. Criterios de vigencia anual 2017 (aplicación general).

.") BOLETÍN No. 72 FISCAL Y SEGURIDAD SOCIAL Marzo de 2018 CONTENIDO Página 1 Criterios de vigencia anual 2017 (aplicación general). Página 3 Criterios de vigencia anual 2017 (coordinados con integrantes).

BOLETÍN No. 72 FISCAL Y SEGURIDAD SOCIAL Marzo de 2018 CONTENIDO Página 1 Criterios de vigencia anual 2017 (aplicación general). Página 3 Criterios de vigencia anual 2017 (coordinados con integrantes).

Régimen de Actividades Agrícolas, Ganaderas, Silvícolas y Pesqueras Facilidades Administrativas 2016

Facilidades de comprobación: Régimen de Actividades Agrícolas, Ganaderas, 1.2. Podrán deducir con documentación comprobatoria que al menos reúna los requisitos establecidos en la fracción III de la presente

Facilidades de comprobación: Régimen de Actividades Agrícolas, Ganaderas, 1.2. Podrán deducir con documentación comprobatoria que al menos reúna los requisitos establecidos en la fracción III de la presente

NOTA INFORMATIVA. Diciembre 129/2015

NOTA INFORMATIVA Diciembre 129/2015 Resolución de facilidades administrativas para los sectores de contribuyentes que en la misma se señalan para 2016 Resolución de facilidades administrativas para los

NOTA INFORMATIVA Diciembre 129/2015 Resolución de facilidades administrativas para los sectores de contribuyentes que en la misma se señalan para 2016 Resolución de facilidades administrativas para los

Diciembre 152/2014 Resolución de facilidades administrativas para los sectores de contribuyentes que en la misma se señalan para 2015

Diciembre 152/2014 Resolución de facilidades administrativas para los sectores de contribuyentes que en la misma se señalan para 2015 Resolución de facilidades administrativas para los sectores de contribuyentes

Diciembre 152/2014 Resolución de facilidades administrativas para los sectores de contribuyentes que en la misma se señalan para 2015 Resolución de facilidades administrativas para los sectores de contribuyentes

AUTOTRANSPORTISTAS. Obligaciones fiscales

AUTOTRANSPORTISTAS. Obligaciones fiscales Pérez Chávez Campero Fol El autotransporte terrestre de carga y de pasajeros es una actividad económica esencial en nuestro país. Las personas dedicadas a dicha

AUTOTRANSPORTISTAS. Obligaciones fiscales Pérez Chávez Campero Fol El autotransporte terrestre de carga y de pasajeros es una actividad económica esencial en nuestro país. Las personas dedicadas a dicha

MANUAL PRACTICO DE SOCIEDADES Y ASOCIACIONES CIVILES (E-PUB) Pérez Chávez - Fol Olguín - Campero Guerrero

Pérez Chávez - Fol Olguín - Campero Guerrero") MANUAL PRACTICO DE SOCIEDADES Y ASOCIACIONES CIVILES (E-PUB) Pérez Chávez - Fol Olguín - Campero Guerrero Actualmente, un número importante de personas morales se encuentran constituidas legalmente como

MANUAL PRACTICO DE SOCIEDADES Y ASOCIACIONES CIVILES (E-PUB) Pérez Chávez - Fol Olguín - Campero Guerrero Actualmente, un número importante de personas morales se encuentran constituidas legalmente como

IEPS Autotransporte público y privado

IEPS Autotransporte público y privado Estímulos Fiscales 2018. DFK CONSULTOTRES CCSV, S.C. Firma Miembro de DFK International Temario Índice: Disposiciones fiscales aplicables Otras disposiciones aplicables

IEPS Autotransporte público y privado Estímulos Fiscales 2018. DFK CONSULTOTRES CCSV, S.C. Firma Miembro de DFK International Temario Índice: Disposiciones fiscales aplicables Otras disposiciones aplicables

LEY DE INGRESOS. La Federación obtendrá las siguientes cantidades de acuerdo a los conceptos que se señalan: LI 2011* LI 2012* LI 2013*

LEY DE INGRESOS El pasado 17 de diciembre de 2012 se publicó en el Diario Oficial de la Federación, la Ley de Ingresos de la Federación para el ejercicio 2013, de la cual se destaca lo siguiente: La Federación

LEY DE INGRESOS El pasado 17 de diciembre de 2012 se publicó en el Diario Oficial de la Federación, la Ley de Ingresos de la Federación para el ejercicio 2013, de la cual se destaca lo siguiente: La Federación

ESTRATEGIA LEGAL FINANCIERA REGIMEN AUTOTRANSPORTE LEY DE INGRESOS Y EL ESTIMULO DIESEL.-

BOLETIN 01/2017 ESTRATEGIA LEGAL FINANCIERA REGIMEN AUTOTRANSPORTE LEY DE INGRESOS Y EL ESTIMULO DIESEL.- Para este año continúa el acreditamiento del estímulo de casetas contra impuesto sobre la renta,

BOLETIN 01/2017 ESTRATEGIA LEGAL FINANCIERA REGIMEN AUTOTRANSPORTE LEY DE INGRESOS Y EL ESTIMULO DIESEL.- Para este año continúa el acreditamiento del estímulo de casetas contra impuesto sobre la renta,

AUTOTRANSPORTE TERRESTRE: ENTORNO AL IMPUESTO SOBRE LA RENTA (INCLUYE FACILIDADES ADMINISTRATIVAS) Expositor: M.C.F. Miguel Ángel Díaz Pérez

Expositor: M.C.F. Miguel Ángel Díaz Pérez") AUTOTRANSPORTE TERRESTRE: ENTORNO AL IMPUESTO SOBRE LA RENTA (INCLUYE FACILIDADES ADMINISTRATIVAS) Expositor: M.C.F. Miguel Ángel Díaz Pérez Objetivo Analizar las diversas disposiciones que regulan al

AUTOTRANSPORTE TERRESTRE: ENTORNO AL IMPUESTO SOBRE LA RENTA (INCLUYE FACILIDADES ADMINISTRATIVAS) Expositor: M.C.F. Miguel Ángel Díaz Pérez Objetivo Analizar las diversas disposiciones que regulan al

LEY DE INGRESOS DE LA FEDERACIÓN PARA EL EJERCICIO FISCAL DE 2015

LEY DE INGRESOS DE LA FEDERACIÓN PARA EL EJERCICIO FISCAL DE 2015 Artículo 16 ESTÍMULOS FISCALES Artículo 16. Durante el ejercicio fiscal de 2015, se estará a lo siguiente: A. En materia de estímulos fiscales:

LEY DE INGRESOS DE LA FEDERACIÓN PARA EL EJERCICIO FISCAL DE 2015 Artículo 16 ESTÍMULOS FISCALES Artículo 16. Durante el ejercicio fiscal de 2015, se estará a lo siguiente: A. En materia de estímulos fiscales:

DIPLOMADO EN ISR PERSONAS FÍSICAS (Actividades empresariales y profesionales) Expositor: C.P.C. FRANCISCO CÁRDENAS GUERRERO.

Expositor: C.P.C. FRANCISCO CÁRDENAS GUERRERO.") DIPLOMADO EN ISR PERSONAS FÍSICAS 2014 (Actividades empresariales y profesionales) Expositor: C.P.C. FRANCISCO CÁRDENAS GUERRERO. CAPÍTULO II ACTIVIDADES EMPRESARIALES Y PROFESIONALES (Sección I) a) Sujetos

DIPLOMADO EN ISR PERSONAS FÍSICAS 2014 (Actividades empresariales y profesionales) Expositor: C.P.C. FRANCISCO CÁRDENAS GUERRERO. CAPÍTULO II ACTIVIDADES EMPRESARIALES Y PROFESIONALES (Sección I) a) Sujetos

RESOLUCIÓN DE FACILIDADES ADMINISTRATIVAS

RESOLUCIÓN DE FACILIDADES ADMINISTRATIVAS PARA LOS SECTORES DE CONTRIBUYENTES QUE EN LA MISMA SE SEÑALAN PARA 2015 En vigor a partir del 1 de enero de 2015 Expedida y publicada con fundamento en los artículos

RESOLUCIÓN DE FACILIDADES ADMINISTRATIVAS PARA LOS SECTORES DE CONTRIBUYENTES QUE EN LA MISMA SE SEÑALAN PARA 2015 En vigor a partir del 1 de enero de 2015 Expedida y publicada con fundamento en los artículos

RESOLUCIÓN DE FACILIDADES ADMINISTRATIVAS PARA LOS SECTORES DE CONTRIBUYENTES QUE EN LA MISMA SE SEÑALAN PARA 2019

RESOLUCIÓN DE FACILIDADES ADMINISTRATIVAS PARA LOS SECTORES DE CONTRIBUYENTES QUE EN LA MISMA SE SEÑALAN PARA 2019 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública

RESOLUCIÓN DE FACILIDADES ADMINISTRATIVAS PARA LOS SECTORES DE CONTRIBUYENTES QUE EN LA MISMA SE SEÑALAN PARA 2019 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública

GUIA PRACTICA DE ISR Personas morales E-PUB

GUIA PRACTICA DE ISR Personas morales E-PUB Pérez Chávez - Fol Olguín Uno de los tributos más importantes que deben pagar las personas morales del régimen general de ley es el impuesto sobre la renta (ISR),

GUIA PRACTICA DE ISR Personas morales E-PUB Pérez Chávez - Fol Olguín Uno de los tributos más importantes que deben pagar las personas morales del régimen general de ley es el impuesto sobre la renta (ISR),

BOLETÍN No. 59 FISCAL Y SEGURIDAD SOCIAL. Febrero de 2017 CONTENIDO. Página 1 CRITERIOS DE VIGENCIA ANUAL 2016 APLICACIÓN GENERAL. Aplicación General.

BOLETÍN No. 59 FISCAL Y SEGURIDAD SOCIAL Febrero de 2017 CONTENIDO Página 1 Criterios de Vigencia Anual 2016 Aplicación General. Página 2 Criterios de Vigencia Anual 2016 Coordinados con Integrantes Página

BOLETÍN No. 59 FISCAL Y SEGURIDAD SOCIAL Febrero de 2017 CONTENIDO Página 1 Criterios de Vigencia Anual 2016 Aplicación General. Página 2 Criterios de Vigencia Anual 2016 Coordinados con Integrantes Página

IMPUESTOS. Febrero 2016

IMPUESTOS Febrero 2016 CEDULA DE IDENTIFICACION FISCAL Domicilio fiscal Ahora Av. Paseo de la Reforma 510, Col. Juárez, Del. Cuauhtémoc C.P. 06600, México, Distrito Federal Obligaciones fiscales del FICDT

IMPUESTOS Febrero 2016 CEDULA DE IDENTIFICACION FISCAL Domicilio fiscal Ahora Av. Paseo de la Reforma 510, Col. Juárez, Del. Cuauhtémoc C.P. 06600, México, Distrito Federal Obligaciones fiscales del FICDT

ANEXO #2 Comentarios Cuarta modificación a la RMF 2015, publicada en el Diario Oficial de la Federación el 29 de septiembre de 2015.

Octubre 2015 ANEXO #2 Comentarios Cuarta modificación a la RMF 2015, publicada en el Diario Oficial de la Federación el 29 de septiembre de 2015. A. Aspectos relevantes para el sector. Como comentamos

Octubre 2015 ANEXO #2 Comentarios Cuarta modificación a la RMF 2015, publicada en el Diario Oficial de la Federación el 29 de septiembre de 2015. A. Aspectos relevantes para el sector. Como comentamos

ASPECTOS FISCALES IMPORTANTES DEL SECTOR AGROPECUARIO

ASPECTOS FISCALES IMPORTANTES DEL SECTOR AGROPECUARIO C.P.C. MARTIN AGUAYO SOLANO Septiembre, 2016 www.crowehorwath.com.mx Artículo 74 LISR Régimen Actividades Agrícolas, Ganaderas, Pesqueras y Silvícolas

ASPECTOS FISCALES IMPORTANTES DEL SECTOR AGROPECUARIO C.P.C. MARTIN AGUAYO SOLANO Septiembre, 2016 www.crowehorwath.com.mx Artículo 74 LISR Régimen Actividades Agrícolas, Ganaderas, Pesqueras y Silvícolas

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

20 (Primera Sección) DIARIO OFICIAL Lunes 30 de diciembre de 2013 SECRETARIA DE HACIENDA Y CREDITO PUBLICO RESOLUCIÓN de facilidades administrativas para los sectores de contribuyentes que en la misma

20 (Primera Sección) DIARIO OFICIAL Lunes 30 de diciembre de 2013 SECRETARIA DE HACIENDA Y CREDITO PUBLICO RESOLUCIÓN de facilidades administrativas para los sectores de contribuyentes que en la misma

TITULO VII.- DE LOS ESTIMULOS FISCALES CAPÍTULO VIII.- OPCIÓN DE ACUMULACIÓN DE INGRESOS PARA PERSONAS MORALES CON BASE EN FLUJO DE EFECTIVO.

TITULO VII.- DE LOS ESTIMULOS FISCALES CAPÍTULO VIII.- OPCIÓN DE ACUMULACIÓN DE INGRESOS PARA PERSONAS MORALES CON BASE EN FLUJO DE EFECTIVO. Mario Camposllera García ESTIMULOS FISCALES Se adicionaron

TITULO VII.- DE LOS ESTIMULOS FISCALES CAPÍTULO VIII.- OPCIÓN DE ACUMULACIÓN DE INGRESOS PARA PERSONAS MORALES CON BASE EN FLUJO DE EFECTIVO. Mario Camposllera García ESTIMULOS FISCALES Se adicionaron

RESOLUCION DE FACILIDADES ADMINISTRATI- VAS PARA LOS SECTORES DE CONTRIBUYEN- TES QUE EN LA MISMA SE SEÑALAN PARA 2015

RESOLUCION DE FACILIDADES ADMINISTRATIVAS I RESOLUCION DE FACILIDADES ADMINISTRATI- VAS PARA LOS SECTORES DE CONTRIBUYEN- TES QUE EN LA MISMA SE SEÑALAN PARA 2015 INDICE Pág. Glosario 2 Disposiciones preliminares

RESOLUCION DE FACILIDADES ADMINISTRATIVAS I RESOLUCION DE FACILIDADES ADMINISTRATI- VAS PARA LOS SECTORES DE CONTRIBUYEN- TES QUE EN LA MISMA SE SEÑALAN PARA 2015 INDICE Pág. Glosario 2 Disposiciones preliminares

BENEFICIOS QUE SE CONTIENEN EN LAS DISPOSICIONES FISCALES Análisis práctico (E-PUB) Pérez Chávez Campero Fol

Pérez Chávez Campero Fol") BENEFICIOS QUE SE CONTIENEN EN LAS DISPOSICIONES FISCALES Análisis práctico (E-PUB) Pérez Chávez Campero Fol Actualmente existe una amplia gama de beneficios dirigidos a los causantes de impuestos cuya

BENEFICIOS QUE SE CONTIENEN EN LAS DISPOSICIONES FISCALES Análisis práctico (E-PUB) Pérez Chávez Campero Fol Actualmente existe una amplia gama de beneficios dirigidos a los causantes de impuestos cuya

Resolución de Facilidades Administrativas para 2007

imprimir Resolución de Facilidades Administrativas para 2007 En vigor a partir del 1º de mayo de 2007 El 30 de abril de 2007 se publicó en el Diario Oficial de la Federación la Resolución de Facilidades

imprimir Resolución de Facilidades Administrativas para 2007 En vigor a partir del 1º de mayo de 2007 El 30 de abril de 2007 se publicó en el Diario Oficial de la Federación la Resolución de Facilidades

B O L E T Í N F i s c a l

B O L E T Í N F i s c a l 01 www.zesati.com.mx Enero 2013 zesati@zesati.com.mx ASUNTO: LEY DE INGRESOS 2013 1. Estimación de ingresos 2013 Art. 1o. La Federación estima obtener para 2013 $ 3,956,361.6

B O L E T Í N F i s c a l 01 www.zesati.com.mx Enero 2013 zesati@zesati.com.mx ASUNTO: LEY DE INGRESOS 2013 1. Estimación de ingresos 2013 Art. 1o. La Federación estima obtener para 2013 $ 3,956,361.6

Resolución Miscelánea Fiscal 2011

Resolución Miscelánea Fiscal 2011 Publica: Área Fiscal Fecha: Julio 18, 2011 RESOLUCIÓN MISCELÁNEA FISCAL 2011 El asado viernes 1 de julio del año en curso, se publicó en el Diario Oficial de la Federación

Resolución Miscelánea Fiscal 2011 Publica: Área Fiscal Fecha: Julio 18, 2011 RESOLUCIÓN MISCELÁNEA FISCAL 2011 El asado viernes 1 de julio del año en curso, se publicó en el Diario Oficial de la Federación

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

(Primera Sección) DIARIO OFICIAL Viernes 29 de diciembre de 2017 SECRETARIA DE HACIENDA Y CREDITO PUBLICO RESOLUCIÓN de facilidades administrativas para los sectores de contribuyentes que en la misma se

(Primera Sección) DIARIO OFICIAL Viernes 29 de diciembre de 2017 SECRETARIA DE HACIENDA Y CREDITO PUBLICO RESOLUCIÓN de facilidades administrativas para los sectores de contribuyentes que en la misma se

RIF PAGOS PROVISIONALES Y DECLARACION ANUAL. C.P.C. Javier Eliott Olmedo Castillo

RIF PAGOS PROVISIONALES Y DECLARACION ANUAL C.P.C. Javier Eliott Olmedo Castillo QUÉ ES EL RIF? El Régimen de Incorporación Fiscal (RIF) es un esquema sencillo al que pueden acceder personas físicas, cuyos

RIF PAGOS PROVISIONALES Y DECLARACION ANUAL C.P.C. Javier Eliott Olmedo Castillo QUÉ ES EL RIF? El Régimen de Incorporación Fiscal (RIF) es un esquema sencillo al que pueden acceder personas físicas, cuyos

Miércoles 23 de diciembre de 2015 DIARIO OFICIAL (Quinta Sección) 2 QUINTA SECCION

2 QUINTA SECCION") Miércoles 23 de diciembre de 2015 DIARIO OFICIAL (Quinta Sección) 2 QUINTA SECCION RESOLUCIÓN DE FACILIDADES ADMINISTRATIVAS PARA LOS SECTORES DE CONTRIBUYENTES QUE EN LA MISMA SE SEÑALAN PARA 2016 Contenido

Miércoles 23 de diciembre de 2015 DIARIO OFICIAL (Quinta Sección) 2 QUINTA SECCION RESOLUCIÓN DE FACILIDADES ADMINISTRATIVAS PARA LOS SECTORES DE CONTRIBUYENTES QUE EN LA MISMA SE SEÑALAN PARA 2016 Contenido

QUINTA SECCION SECRETARIA DE HACIENDA Y CREDITO PUBLICO

Miércoles 23 de diciembre de 2015 DIARIO OFICIAL (Quinta Sección) 1 QUINTA SECCION SECRETARIA DE HACIENDA Y CREDITO PUBLICO RESOLUCIÓN de facilidades administrativas para los sectores de contribuyentes

Miércoles 23 de diciembre de 2015 DIARIO OFICIAL (Quinta Sección) 1 QUINTA SECCION SECRETARIA DE HACIENDA Y CREDITO PUBLICO RESOLUCIÓN de facilidades administrativas para los sectores de contribuyentes

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

SECRETARIA DE HACIENDA Y CREDITO PUBLICO RESOLUCIÓN de facilidades administrativas para los sectores de contribuyentes que en la misma se señalan para 2017. Al margen un sello con el Escudo Nacional, que

SECRETARIA DE HACIENDA Y CREDITO PUBLICO RESOLUCIÓN de facilidades administrativas para los sectores de contribuyentes que en la misma se señalan para 2017. Al margen un sello con el Escudo Nacional, que

RESOLUCIÓN DE FACILIDADES ADMINISTRATIVAS PARA LOS SECTORES DE CONTRIBUYENTES QUE EN LA MISMA SE SEÑALAN PARA 2017.

RESOLUCIÓN DE FACILIDADES ADMINISTRATIVAS PARA LOS SECTORES DE CONTRIBUYENTES QUE EN LA MISMA SE SEÑALAN PARA 2017. (Publicada en el D.O.F. del 26 de diciembre de 2016) Al margen un sello con el Escudo

RESOLUCIÓN DE FACILIDADES ADMINISTRATIVAS PARA LOS SECTORES DE CONTRIBUYENTES QUE EN LA MISMA SE SEÑALAN PARA 2017. (Publicada en el D.O.F. del 26 de diciembre de 2016) Al margen un sello con el Escudo

El pago del Impuesto sobre la Renta por actividades profesionales

11 El pago del Impuesto sobre la Renta por actividades profesionales El pago del Impuesto sobre la Renta por actividades profesionales Índice I. II. III. IV. V. VI. Introducción Ingresos por actividades

11 El pago del Impuesto sobre la Renta por actividades profesionales El pago del Impuesto sobre la Renta por actividades profesionales Índice I. II. III. IV. V. VI. Introducción Ingresos por actividades

IMPUESTOS. Febrero 2016

IMPUESTOS Febrero 2016 CEDULA DE IDENTIFICACION FISCAL Domicilio fiscal Antes Av. Universidad 1200, Col. Xoco, Del. Benito Juárez, C.P. 03339, México, Distrito federal. Ahora Av. Paseo de la Reforma 510,

IMPUESTOS Febrero 2016 CEDULA DE IDENTIFICACION FISCAL Domicilio fiscal Antes Av. Universidad 1200, Col. Xoco, Del. Benito Juárez, C.P. 03339, México, Distrito federal. Ahora Av. Paseo de la Reforma 510,

1 de 13 26/12/ :27 p. m.

OF - Diario Oficial de la Federación 1 de 13 26/12/2016 06:27 p. m. DOF: 26/12/2016 RESOLUCIÓN de facilidades administrativas para los sectores de contribuyentes que en la misma se señalan para 2017. Al

OF - Diario Oficial de la Federación 1 de 13 26/12/2016 06:27 p. m. DOF: 26/12/2016 RESOLUCIÓN de facilidades administrativas para los sectores de contribuyentes que en la misma se señalan para 2017. Al

RESOLUCIÓN DE FACILIDADES ADMINISTRATIVAS

RESOLUCIÓN DE FACILIDADES ADMINISTRATIVAS PARA LOS SECTORES DE CONTRIBUYENTES QUE EN LA MISMA SE SEÑALAN PARA 2017 - Publicación DOF 26 Diciembre 2016 - Esta resolución fue dada en la Ciudad de México,

RESOLUCIÓN DE FACILIDADES ADMINISTRATIVAS PARA LOS SECTORES DE CONTRIBUYENTES QUE EN LA MISMA SE SEÑALAN PARA 2017 - Publicación DOF 26 Diciembre 2016 - Esta resolución fue dada en la Ciudad de México,

RESOLUCIÓN DE FACILIDADES ADMINISTRATIVAS 2013

RESOLUCION DE FACILIDADES ADMINISTRATIVAS PARA LOS SECTORES DE CONTRIBUYENTES QUE EN LA MISMA SE SEÑALAN PARA 2013 Contenido Título 1. Título 2. Título 3. Título 4. Glosario Sector Primario. Sector de

RESOLUCION DE FACILIDADES ADMINISTRATIVAS PARA LOS SECTORES DE CONTRIBUYENTES QUE EN LA MISMA SE SEÑALAN PARA 2013 Contenido Título 1. Título 2. Título 3. Título 4. Glosario Sector Primario. Sector de

31 de Enero de 2012 Fuente: DIARIO OFICIAL DE LA FEDERACIÓN 1 SECRETARIA DE HACIENDA Y CREDITO PUBLICO

31 de Enero de 2012 Fuente: DIARIO OFICIAL DE LA FEDERACIÓN 1 SECRETARIA DE HACIENDA Y CREDITO PUBLICO Resolución de Facilidades Administrativas para los sectores de contribuyentes que en la misma se señalan

31 de Enero de 2012 Fuente: DIARIO OFICIAL DE LA FEDERACIÓN 1 SECRETARIA DE HACIENDA Y CREDITO PUBLICO Resolución de Facilidades Administrativas para los sectores de contribuyentes que en la misma se señalan

SEGUNDA SECCION SECRETARIA DE HACIENDA Y CREDITO PUBLICO

Miércoles 2 de febrero de 2011 DIARIO OFICIAL (Segunda Sección) 1 SEGUNDA SECCION SECRETARIA DE HACIENDA Y CREDITO PUBLICO RESOLUCION de facilidades administrativas para los sectores de contribuyentes

Miércoles 2 de febrero de 2011 DIARIO OFICIAL (Segunda Sección) 1 SEGUNDA SECCION SECRETARIA DE HACIENDA Y CREDITO PUBLICO RESOLUCION de facilidades administrativas para los sectores de contribuyentes

BIENVENIDO A LOS WEBINARS DE SOY CONTA! Impartido por el Fiscalista M.A. Y C.P. José Eliseo Ábrego Alvarado

BIENVENIDO A LOS WEBINARS DE SOY CONTA! Impartido por el Fiscalista M.A. Y C.P. José Eliseo Ábrego Alvarado NUEVO REGLAMENTO DE LA LEY DEL ISR NUEVA ESTRUCTURA DEL REGLAMENTO DE LA LEY DEL ISR REGLAMENTO

BIENVENIDO A LOS WEBINARS DE SOY CONTA! Impartido por el Fiscalista M.A. Y C.P. José Eliseo Ábrego Alvarado NUEVO REGLAMENTO DE LA LEY DEL ISR NUEVA ESTRUCTURA DEL REGLAMENTO DE LA LEY DEL ISR REGLAMENTO

PAGOS PROVISIONALES ISR 2015

PAGOS PROVISIONALES ISR 2015 MA y MI RUBEN FELIX VALLEJO CALDERON MATERIAL ELABORADO POR: MA Y MI RUBEN FELIX VALLEJO CALDERON 1 DEPENDEN DE LA NATURALEZA DEL SUJETO, A SABER: PAGOS PROVISIONALES ISR PERSONAS

PAGOS PROVISIONALES ISR 2015 MA y MI RUBEN FELIX VALLEJO CALDERON MATERIAL ELABORADO POR: MA Y MI RUBEN FELIX VALLEJO CALDERON 1 DEPENDEN DE LA NATURALEZA DEL SUJETO, A SABER: PAGOS PROVISIONALES ISR PERSONAS

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

SECRETARIA DE HACIENDA Y CREDITO PUBLICO Resolución de facilidades administrativas para los sectores de contribuyentes que en la misma se señalan para 2013. Al margen un sello con el Escudo Nacional, que

SECRETARIA DE HACIENDA Y CREDITO PUBLICO Resolución de facilidades administrativas para los sectores de contribuyentes que en la misma se señalan para 2013. Al margen un sello con el Escudo Nacional, que

CIRCULAR A CLIENTES 1/2016 REFORMAS FISCALES 2016

CIRCULAR A CLIENTES 1/2016 REFORMAS FISCALES 2016 RESUMEN EJECUTIVO DE REFORMAS FISCALES 2016. Ley de Ingresos de la Federación 1. La Federación prevé recaudar 4 763,874.00 millones de pesos, representa

CIRCULAR A CLIENTES 1/2016 REFORMAS FISCALES 2016 RESUMEN EJECUTIVO DE REFORMAS FISCALES 2016. Ley de Ingresos de la Federación 1. La Federación prevé recaudar 4 763,874.00 millones de pesos, representa

TALLER DE IMPUESTOS EJERCICIO FISCAL Abril 2014

TALLER DE IMPUESTOS EJERCICIO FISCAL 2014 Abril 2014 CEDULA DE IDENTIFICACIÓN FISCAL El RFC: FIC000330LK9, tiene asociada la siguiente información. Datos de Identificación Denominación o Razón Social:

TALLER DE IMPUESTOS EJERCICIO FISCAL 2014 Abril 2014 CEDULA DE IDENTIFICACIÓN FISCAL El RFC: FIC000330LK9, tiene asociada la siguiente información. Datos de Identificación Denominación o Razón Social:

TALLER DE IMPUESTOS EJERCICIO FISCAL Abril 2014

TALLER DE IMPUESTOS EJERCICIO FISCAL 2014 Abril 2014 CEDULA DE IDENTIFICACIÓN FISCAL El RFC: FIC000330LK9, tiene asociada la siguiente información. Datos de Identificación Denominación o Razón Social:

TALLER DE IMPUESTOS EJERCICIO FISCAL 2014 Abril 2014 CEDULA DE IDENTIFICACIÓN FISCAL El RFC: FIC000330LK9, tiene asociada la siguiente información. Datos de Identificación Denominación o Razón Social:

PRÓLOGO PRESENTACIÓN... 15

ÍNDICE í n d i c e PRÓLOGO... 13 PRESENTACIÓN... 15 CAPÍTULO 1 INTRODUCCIÓN 1.1 Antecedentes y características del régimen especial de tributación... 21 1.2 Antecedentes del cambio de régimen especial

ÍNDICE í n d i c e PRÓLOGO... 13 PRESENTACIÓN... 15 CAPÍTULO 1 INTRODUCCIÓN 1.1 Antecedentes y características del régimen especial de tributación... 21 1.2 Antecedentes del cambio de régimen especial

I. Servicio de Administración Tributaria

FISCAL I. Servicio de Administración Tributaria A. Se publica la versión anticipada de la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal 2018. El pasado 28 de febrero de 2018 se

FISCAL I. Servicio de Administración Tributaria A. Se publica la versión anticipada de la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal 2018. El pasado 28 de febrero de 2018 se

FLASH INFORMATIVO PUNTOS DESTACADOS A CONSIDERAR EN MATERIA FISCAL PARA EL EJERCICIO 2018

FLASH INFORMATIVO PUNTOS DESTACADOS A CONSIDERAR EN MATERIA FISCAL PARA EL EJERCICIO 2018 De conformidad con las modificaciones a las leyes fiscales de 2017 y 2018 y con algunas reglas y artículos transitorios

FLASH INFORMATIVO PUNTOS DESTACADOS A CONSIDERAR EN MATERIA FISCAL PARA EL EJERCICIO 2018 De conformidad con las modificaciones a las leyes fiscales de 2017 y 2018 y con algunas reglas y artículos transitorios

CUARTA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2015.

CUARTA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2015. Agosto de 2015. E l 24 de julio de 2015 se dio a conocer en la página de Internet del SAT, aún no publicada en el Diario

CUARTA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2015. Agosto de 2015. E l 24 de julio de 2015 se dio a conocer en la página de Internet del SAT, aún no publicada en el Diario

M.I. y M.A. Felipe Martínez Villalobos L.C.P. Benia López Villa

M.I. y M.A. Felipe Martínez Villalobos L.C.P. Benia López Villa El impuesto del ejercicio se pagará mediante declaración que presentarán las personas morales durante el mes de marzo del año siguiente Art.

M.I. y M.A. Felipe Martínez Villalobos L.C.P. Benia López Villa El impuesto del ejercicio se pagará mediante declaración que presentarán las personas morales durante el mes de marzo del año siguiente Art.

CONTENIDO. Anexo 1-A, de trámites fiscales. Anexo 3, que contiene los criterios no vinculativos.

BOLETÍN FISCAL ENERO 2018 www.prv-mex.com Anexo 1-A, de trámites fiscales. CONTENIDO 1. Resolución Miscelánea Fiscal para 2018. 2. Actualización de tarifas para cálculos de retenciones y pago de ISR a

BOLETÍN FISCAL ENERO 2018 www.prv-mex.com Anexo 1-A, de trámites fiscales. CONTENIDO 1. Resolución Miscelánea Fiscal para 2018. 2. Actualización de tarifas para cálculos de retenciones y pago de ISR a

SEMINARIO IMPUESTOS PERSONAS FISICAS C.P.M.I. Ricardo Reyna

SEMINARIO IMPUESTOS PERSONAS FISICAS 2015 C.P.M.I. Ricardo Reyna Capítulo II Sección I Actividades Empresariales y Profesionales 2 Sujeto del Impuesto ISR Las personas físicas que perciban ingresos derivados

SEMINARIO IMPUESTOS PERSONAS FISICAS 2015 C.P.M.I. Ricardo Reyna Capítulo II Sección I Actividades Empresariales y Profesionales 2 Sujeto del Impuesto ISR Las personas físicas que perciban ingresos derivados

REGIMEN DE INCORPORACION FISCAL (REINCO/ RIF)

") REGIMEN DE INCORPORACION FISCAL (REINCO/ RIF) GENERALIDADES: Sustituye el Régimen Intermedio y REPECO. Temporal 10 años. Su principal objetivo es simplificar y promover la formalidad de las P.F. que realicen

REGIMEN DE INCORPORACION FISCAL (REINCO/ RIF) GENERALIDADES: Sustituye el Régimen Intermedio y REPECO. Temporal 10 años. Su principal objetivo es simplificar y promover la formalidad de las P.F. que realicen

GOBIERNO DEL DISTRITO FEDERAL SECRETARÍA DE FINANZAS TESORERÍA

GOBIERNO DEL DISTRITO FEDERAL SECRETARÍA DE FINANZAS TESORERÍA IMPUESTO SOBRE LA RENTA DE PERSONAS FÍSICAS QUE TRIBUTAN EN EL RÉGIMEN INTERMEDIO 2007 SUJETOS Personas físicas que realicen exclusivamente

GOBIERNO DEL DISTRITO FEDERAL SECRETARÍA DE FINANZAS TESORERÍA IMPUESTO SOBRE LA RENTA DE PERSONAS FÍSICAS QUE TRIBUTAN EN EL RÉGIMEN INTERMEDIO 2007 SUJETOS Personas físicas que realicen exclusivamente

Sector Primario TÍTULO I.

Sector Primario TÍTULO I. 1.2 Facilidades de comprobación EROGACIONES: mano de obra de trabajadores eventuales del campo, alimentación de ganado, y gastos menores hasta 10% del total de sus ingresos propios,

Sector Primario TÍTULO I. 1.2 Facilidades de comprobación EROGACIONES: mano de obra de trabajadores eventuales del campo, alimentación de ganado, y gastos menores hasta 10% del total de sus ingresos propios,

Están obligados a efectuar la retención del impuesto que se les traslade, los contribuyentes que se ubiquen en alguno de los siguientes supuestos:

IVA pagado al comisionista Impuesto al Valor Agregado pagado al comisionista Ley del Impuesto al Valor Agregado Artículo 1-A II d) Están obligados a efectuar la retención del impuesto que se les traslade,

IVA pagado al comisionista Impuesto al Valor Agregado pagado al comisionista Ley del Impuesto al Valor Agregado Artículo 1-A II d) Están obligados a efectuar la retención del impuesto que se les traslade,

ANÁLISIS SISTÉMICO 8/2017 CON REQUERIMIENTO DE INFORME

2017. Año del Centenario de la Promulgación de la Constitución Política de los Estados Unidos Mexicanos. Expediente: 18-V-A/2017 ASUNTO: Estímulo fiscal para los usuarios de la Red Nacional de Autopistas

2017. Año del Centenario de la Promulgación de la Constitución Política de los Estados Unidos Mexicanos. Expediente: 18-V-A/2017 ASUNTO: Estímulo fiscal para los usuarios de la Red Nacional de Autopistas

Las personas físicas y las morales están obligadas al pago del impuesto sobre la renta en los siguientes casos:

Las personas físicas y las morales están obligadas al pago del impuesto sobre la renta en los siguientes casos: Las residentes en México, respecto de todos sus ingresos, cualquiera que sea la ubicación

Las personas físicas y las morales están obligadas al pago del impuesto sobre la renta en los siguientes casos: Las residentes en México, respecto de todos sus ingresos, cualquiera que sea la ubicación

USO O GOCE TEMPORAL DE BIENES. Expositor: C.P. FRANCISCO CÁRDENAS GUERRERO.

USO O GOCE TEMPORAL DE BIENES Expositor: C.P. FRANCISCO CÁRDENAS GUERRERO. ARRENDAMIENTO Y EN GENERAL POR OTORGAR EL USO O GOCE TEMPORAL DE BIENES INMUEBLES Ø IMPUESTO SOBRE LA RENTA. a) Ingresos objeto

USO O GOCE TEMPORAL DE BIENES Expositor: C.P. FRANCISCO CÁRDENAS GUERRERO. ARRENDAMIENTO Y EN GENERAL POR OTORGAR EL USO O GOCE TEMPORAL DE BIENES INMUEBLES Ø IMPUESTO SOBRE LA RENTA. a) Ingresos objeto

Calendario de obligaciones fiscales marzo 2006

Calendario de obligaciones fiscales marzo 2006 PERSONAS MORALES Contribuyente Régimen General de Ley, incluyendo controladoras y controladas. Régimen Simplificado Fecha de presentación ** A más tardar

Calendario de obligaciones fiscales marzo 2006 PERSONAS MORALES Contribuyente Régimen General de Ley, incluyendo controladoras y controladas. Régimen Simplificado Fecha de presentación ** A más tardar

ASPECTOS GENERALES DEL IMPUESTO AL VALOR AGREGADO

ASPECTOS GENERALES DEL IMPUESTO AL VALOR AGREGADO Fecha: 25/07/13 Mtro. y E.F. Juan Carlos Victorio Domínguez INTRODUCCIÓN -Impuesto Indirecto (grava el consumo). -No hay tratados para evitar la doble

ASPECTOS GENERALES DEL IMPUESTO AL VALOR AGREGADO Fecha: 25/07/13 Mtro. y E.F. Juan Carlos Victorio Domínguez INTRODUCCIÓN -Impuesto Indirecto (grava el consumo). -No hay tratados para evitar la doble

enero especiales pagar o declararr

IETU. Nuevo impuesto empresa arial a tasa única A partir de enero de 2008 entra en vigor. Este es un impuesto complementario al impuesto renta y sustituye al impuesto al activo. sobre la Tiene como fin

IETU. Nuevo impuesto empresa arial a tasa única A partir de enero de 2008 entra en vigor. Este es un impuesto complementario al impuesto renta y sustituye al impuesto al activo. sobre la Tiene como fin

Presente. Asunto: Nota Técnica Declaración Informativa Múltiple México D.F. a 14 de febrero de Estimados Señores,

México D.F. a 14 de febrero de 2018 Presente. Asunto: Nota Técnica Declaración Informativa Múltiple 2017 Estimados Señores, La presente constituye un análisis llevado a cabo respecto del desarrollo del

México D.F. a 14 de febrero de 2018 Presente. Asunto: Nota Técnica Declaración Informativa Múltiple 2017 Estimados Señores, La presente constituye un análisis llevado a cabo respecto del desarrollo del

Dr. Jorge Marcos García Landa

Dr. Jorge Marcos García Landa Personas Morales con fines no lucrativos y Físicas. Algunas reformas Se elimina la deducción inmediata de activos fijos. D.T. 9º. F. XXXIV. No podrán deducir a partir del

Dr. Jorge Marcos García Landa Personas Morales con fines no lucrativos y Físicas. Algunas reformas Se elimina la deducción inmediata de activos fijos. D.T. 9º. F. XXXIV. No podrán deducir a partir del

ANEXO 1 Circular 4. Disposiciones fiscales diversas publicadas en los meses de noviembre y diciembre de 2017.

ANEXO 1 Circular 4. Disposiciones fiscales diversas publicadas en los meses de noviembre y diciembre de 2017. A. LEY DE INGRESOS DE LA FEDERACIÓN (publicada el 15 de noviembre de 2017). Además de contener

ANEXO 1 Circular 4. Disposiciones fiscales diversas publicadas en los meses de noviembre y diciembre de 2017. A. LEY DE INGRESOS DE LA FEDERACIÓN (publicada el 15 de noviembre de 2017). Además de contener

ANTEPROYECTO DE SEGUNDA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2013 Y SU ANEXO 1-A

ANTEPROYECTO DE SEGUNDA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2013 Y SU ANEXO 1-A Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal,

ANTEPROYECTO DE SEGUNDA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2013 Y SU ANEXO 1-A Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal,

Boletín Fiscal. Calendario de obligaciones fiscales marzo 2006 PERSONAS MORALES

Boletín Fiscal Calendario de obligaciones fiscales marzo 2006 PERSONAS MORALES Contribuyente Fecha de presentación Forma Fiscal Concepto a declarar Pago provisional ISR Pago provisional Régimen General

Boletín Fiscal Calendario de obligaciones fiscales marzo 2006 PERSONAS MORALES Contribuyente Fecha de presentación Forma Fiscal Concepto a declarar Pago provisional ISR Pago provisional Régimen General

Nuevos Derechos Mineros Problemática y Alternativas

Nuevos Derechos Mineros Problemática y Alternativas Noviembre de 2014 Agenda. I. Antecedentes II. Análisis del derecho especial de minería III. Análisis del derecho extraordinario de minería IV. Alternativas

Nuevos Derechos Mineros Problemática y Alternativas Noviembre de 2014 Agenda. I. Antecedentes II. Análisis del derecho especial de minería III. Análisis del derecho extraordinario de minería IV. Alternativas

Abril 034/2018 Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018 y sus anexos 1-A y 23

Abril 034/2018 Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018 y sus anexos 1-A y 23 Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018 y

Abril 034/2018 Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018 y sus anexos 1-A y 23 Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018 y

- CONTRIBUYENTES DEL SECTOR AGROPECUARIO -

- CONTRIBUYENTES DEL SECTOR AGROPECUARIO - CASO PRACTICO DE LA DECLARACION ANUAL DEL ISR Y DEL IETU DEL EJERCICIO 28 DE LAS PERSONAS FISICAS CON ACTIVIDADES EMPRESARIALES DEL REGIMEN INTEEDIO PLANTEAMIENTO:

- CONTRIBUYENTES DEL SECTOR AGROPECUARIO - CASO PRACTICO DE LA DECLARACION ANUAL DEL ISR Y DEL IETU DEL EJERCICIO 28 DE LAS PERSONAS FISICAS CON ACTIVIDADES EMPRESARIALES DEL REGIMEN INTEEDIO PLANTEAMIENTO:

Módulo XI Diplomado en Impuestos Coordinados. (Régimen fiscal) CPC Mario Merchant Martínez

CPC Mario Merchant Martínez") Módulo XI Diplomado en Impuestos 2016 Coordinados (Régimen fiscal) CPC Mario Merchant Martínez 1 2 3 Índice Antecedentes. Conceptos de autotransporte. Régimen fiscal de los coordinados. RFA conceptos de

Módulo XI Diplomado en Impuestos 2016 Coordinados (Régimen fiscal) CPC Mario Merchant Martínez 1 2 3 Índice Antecedentes. Conceptos de autotransporte. Régimen fiscal de los coordinados. RFA conceptos de

RESUMEN DE NUEVAS DISPOSICIONES RELATIVAS A LA OBLIGACION DE EXPEDIR CFDI Y, EN SU CASO CONSTANCIA, PREVISTAS EN LA LEY DEL ISR

Actividades realizadas a través de FIDEICOMISOS. TIPO DE DOCUMENTO: CFDI. DATOS QUE DEBE CONTENER: - Ingresos y retenciones por realización de actividades empresariales a través de Fideicomiso, - Rendimientos

Actividades realizadas a través de FIDEICOMISOS. TIPO DE DOCUMENTO: CFDI. DATOS QUE DEBE CONTENER: - Ingresos y retenciones por realización de actividades empresariales a través de Fideicomiso, - Rendimientos

SOCIEDADES Y ASOCIACIONES

SOCIEDADES Y ASOCIACIONES SU CONSTITUCIÓN Y RÉGIMEN FISCAL SOCIEDADES MERCANTILES Ley General de Sociedades Mercantiles y Ley General de Sociedades Cooperativas SOCIEDAD EN NOMBRE COLECTIVO SOCIEDAD EN

SOCIEDADES Y ASOCIACIONES SU CONSTITUCIÓN Y RÉGIMEN FISCAL SOCIEDADES MERCANTILES Ley General de Sociedades Mercantiles y Ley General de Sociedades Cooperativas SOCIEDAD EN NOMBRE COLECTIVO SOCIEDAD EN

ANTEPROYECTO DE CUARTA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2009

ANTEPROYECTO DE CUARTA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2009 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33, fracción

ANTEPROYECTO DE CUARTA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2009 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33, fracción

Impuesto sobre la Renta Personas Morales

Impuesto sobre la Renta Personas Morales La CPEUM en el artículo 31 fracción IV Obligación de los mexicanos contribuir Gasto Público Proporcional Equitativa Leyes Características de los Impuestos Pagada

Impuesto sobre la Renta Personas Morales La CPEUM en el artículo 31 fracción IV Obligación de los mexicanos contribuir Gasto Público Proporcional Equitativa Leyes Características de los Impuestos Pagada

Obligaciones diversas

Obligaciones diversas CAPITULO IX De las Obligaciones de las Personas Morales Obligaciones diversas 76.- Los contribuyentes que obtengan ingresos de los señalados en este Título, además de las obligaciones

Obligaciones diversas CAPITULO IX De las Obligaciones de las Personas Morales Obligaciones diversas 76.- Los contribuyentes que obtengan ingresos de los señalados en este Título, además de las obligaciones

PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018 Y SU ANEXO 1-A, ANTICIPADA.

PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018 Y SU ANEXO 1-A, ANTICIPADA. PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018 Y SU ANEXO

PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018 Y SU ANEXO 1-A, ANTICIPADA. PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018 Y SU ANEXO

Artículo 76 de la Ley del Impuesto Sobre la Renta

Artículo 76 de la Ley del Impuesto Sobre la Renta 1 Artículo 76. Los contribuyentes que obtengan ingresos de los señalados en este Título, además de las obligaciones establecidas en otros artículos de

Artículo 76 de la Ley del Impuesto Sobre la Renta 1 Artículo 76. Los contribuyentes que obtengan ingresos de los señalados en este Título, además de las obligaciones establecidas en otros artículos de

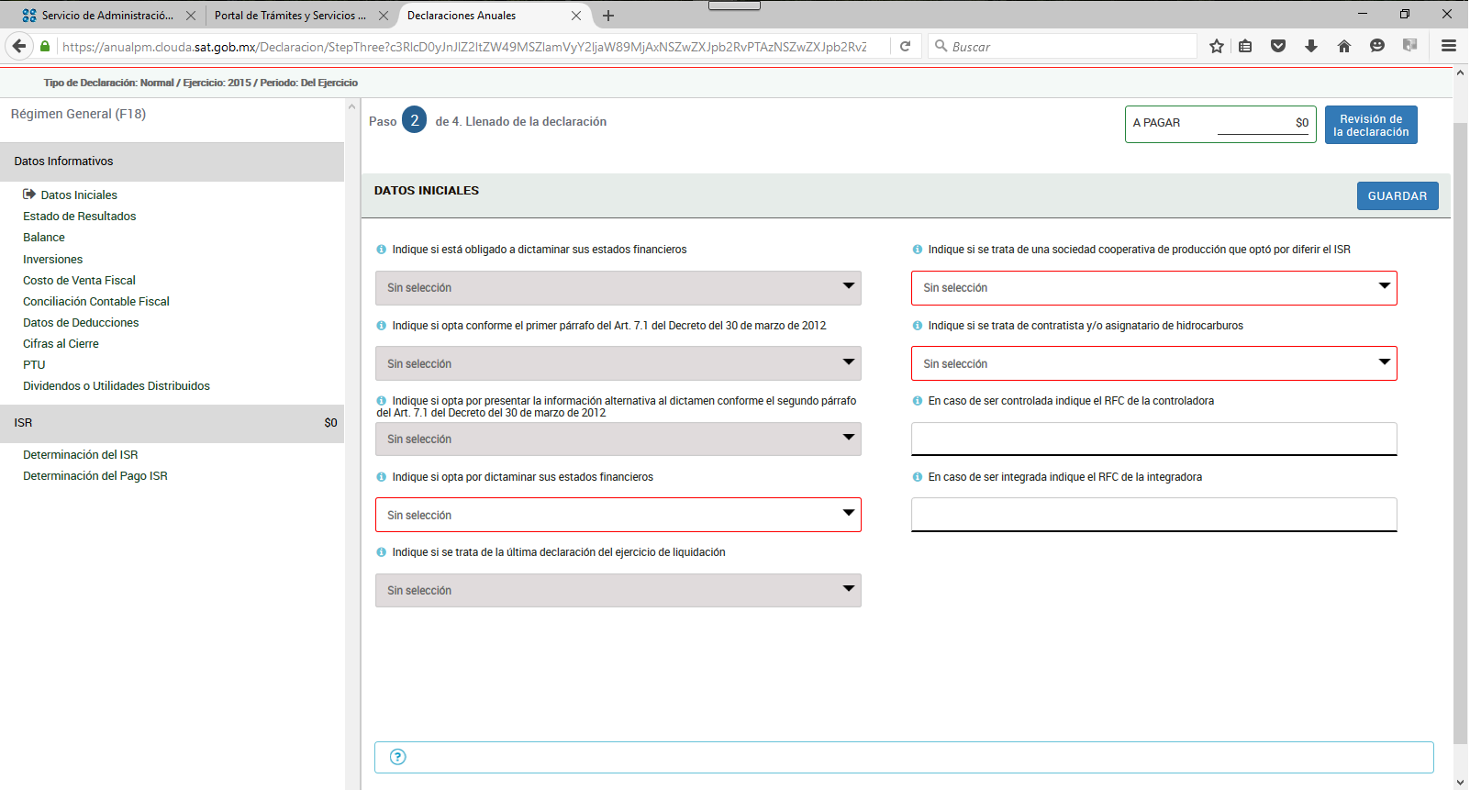

DECLARACIÓN DEL EJERCICIO PERSONAS MORALES DEL RÉGIMEN GENERAL F18

DATOS DE IDENTIFICACIÓN RFC PUR070706FA5 DENOMINACIÓN O RAZÓN SOCIAL PURECOLOGY SA DE CV TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio EJERCICIO 2016 FECHA Y HORA

DATOS DE IDENTIFICACIÓN RFC PUR070706FA5 DENOMINACIÓN O RAZÓN SOCIAL PURECOLOGY SA DE CV TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio EJERCICIO 2016 FECHA Y HORA

aquellos que registren sus operaciones en la Herramienta Electrónica Mis cuentas. BOLETÍN No. 46 FISCAL Y SEGURIDAD SOCIAL

CONTENIDO BOLETÍN No. 46 FISCAL Y SEGURIDAD SOCIAL Enero de 2016 Página 1 Entrega mensual de la contabilidad electrónica. Página 2 Aviso del Estímulo Fiscal por Adquisición de Diésel. Anexos de la Resolución

CONTENIDO BOLETÍN No. 46 FISCAL Y SEGURIDAD SOCIAL Enero de 2016 Página 1 Entrega mensual de la contabilidad electrónica. Página 2 Aviso del Estímulo Fiscal por Adquisición de Diésel. Anexos de la Resolución

El impacto de la reforma fiscal 2008 en la industria de la investigación de mercados

S e p t i e m b r e, 2 0 0 7 El impacto de la reforma fiscal 2008 en la industria de la investigación de mercados Arturo Carvajal M A N C E R A, S. C. Programa M A N C E R A, S. C. Contribución Empresarial

S e p t i e m b r e, 2 0 0 7 El impacto de la reforma fiscal 2008 en la industria de la investigación de mercados Arturo Carvajal M A N C E R A, S. C. Programa M A N C E R A, S. C. Contribución Empresarial

Estimados clientes y amigos:

Septiembre 080/2017 Decreto por el que se otorgan diversos beneficios fiscales a los contribuyentes de las zonas afectadas que se indican por el sismo ocurrido el 7 de septiembre de 2017 Decreto por el

Septiembre 080/2017 Decreto por el que se otorgan diversos beneficios fiscales a los contribuyentes de las zonas afectadas que se indican por el sismo ocurrido el 7 de septiembre de 2017 Decreto por el

Caso práctico integral para la determinación de los pagos provisionales mensuales del IETU

IETU Caso práctico integral para la determinación de los pagos provisionales mensuales del IETU José Francisco Ruiz Martínez* Fundamentación legal y mécanica operacional Fundamentación legal En el artículo

IETU Caso práctico integral para la determinación de los pagos provisionales mensuales del IETU José Francisco Ruiz Martínez* Fundamentación legal y mécanica operacional Fundamentación legal En el artículo

DECLARACIÓN DEL EJERCICIO PERSONAS MORALES DEL RÉGIMEN GENERAL F18