MODULOS: III - IV - ANALISIS DE LAS DECISIONES DEL FINANCIAMIENTO

|

|

|

- Álvaro Ferreyra Barbero

- hace 8 años

- Vistas:

Transcripción

1 DIPLOMADO DE ESPECIALIZACION EN EXCEL PARA EL ANALISIS DE LA GESTION FINANCIERA MODULOS: III - IV - ANALISIS DE LAS DECISIONES DEL FINANCIAMIENTO - ANALISIS DE LAS DECISICIONES DE INVERSION MG. ECON. JORGE DEL CASTILLO CORDERO jdelcastillocordero@gmail.com BLOG:

2 REGLAS DE ORO Para asegurar el éxito de este evento, te invitamos a seguir las siguientes recomendaciones. Favor de ponerlo en la modalidad de vibrador. Dispondremos de un receso de 15 minutos. Proponemos, en la medida de sus posibilidades, utilizar los recesos para ir al baño. Participe con entusiasmo, pero no se salga del tema. Sea cortés, no realice una conversación privada mientras habla otra persona.

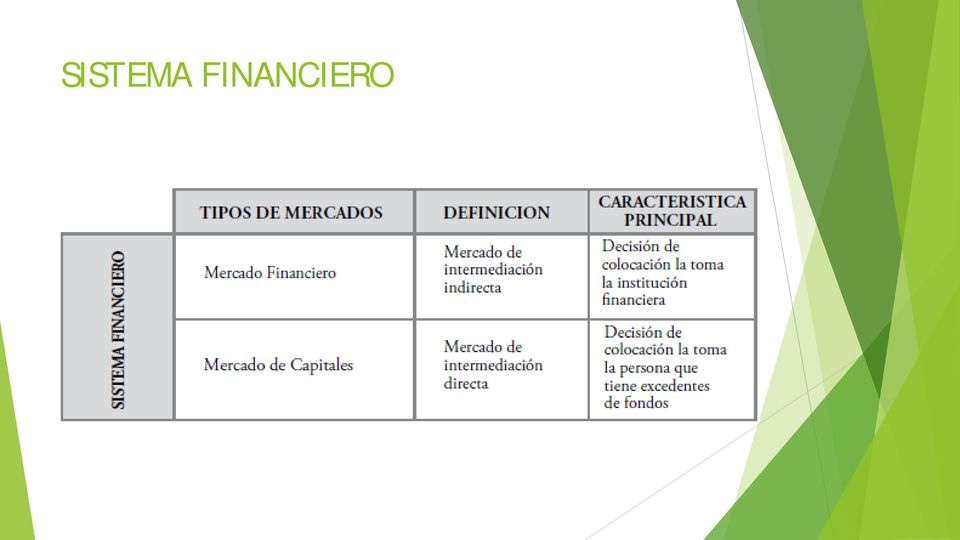

3 SISTEMA FINANCIERO MG. ECON. JORGE DEL CASTILLO C.

4 SISTEMA FINANCIERO

5 ORGANIZACIÓN;

6 OPERACIÓN:

7 TIPOS DE CREDITOS:

8 Tipos de Tasas de Interés

9

10 DETERMINACION DEL COSTO DEL DINERO

11 PRODUCTOS CREDITICIOS DIRECTOS DE CP

12 PAGARE El pagaré, en su modalidad de apoyo para capital de trabajo, es un préstamo de corto plazo (plazos menores a un año) y es utilizado para la adquisición de materia primas, insumos, pago de sueldos y salarios, así como pago de servicios (agua y energía eléctrica, impuestos) necesarios para poder elaborar y vender los bienes y servicios que la empresa ofrece en el mercado.

13 DESCUENTO DE LETRAS Descontar una letra significa que el girador (la empresa o persona que vende) se la endosa en procuración (lo que significa entregarla para que la cobren por cuenta del girador) a la institución financiera, a fin de recibir por parte de esta un monto de dinero hoy y que será cancelado a futuro, con la cobranza de la letra por parte de la institución financiera. El plazo de este tipo de operaciones varía, pero casi siempre no supera los 180 días. Debe quedar claro para usted que la letra no es comprada por el banco69 y por lo tanto, el girador (la empresa o persona que vendió al crédito) es el responsable directo de la deuda contraída. De la misma manera, debe entender que para que la institución financiera esté en disposición de aprobar el descuento, el aceptante de la letra de cambio (el comprador a crédito) debe tener buenas referencias comerciales.

es el responsable directo de la deuda contraída.")

14 FACTORING NACIONAL/INTERNACIONAL Este producto financiero permite a una empresa o persona vender sus créditos comerciales (ceder en la jerga legal) a una empresa especializada o banco (factor en la jerga financiera). El precio por, el cual se adquirirán las facturas o las letras, incluye una deducción por los intereses adelantados que cobra el factor, a lo que hay que agregar la comisión por negociación. Al igual que en el caso del descuento de letras, los plazos son variables, raramente excediendo los 180 días. Debe quedar claro para usted, que la factura o letra de cambio es comprada por el banco y, por lo tanto, el girador de la letra o el emisor de la factura (la empresa o persona que vendió al crédito) ya no es el responsable directo de la deuda contraída, por lo que si el cliente de esta no paga el crédito, la institución financiera debe cobrársela a él y no a la empresa o persona que generó el crédito.

15 Ahora nos toca la PRACTICA...!!!!!

16 PRODUCTOS CREDITICIOS DIRECTOS DE LP

17 PAGARES (L.P.) Esta modalidad de pago, igual que el de corto plazo, involucra el desembolso de dinero por parte de la institución financiera a la empresa o persona solicitante, para que le sea devuelto en un plazo mayor a un año y con los intereses correspondientes El pagaré de este tipo, es un préstamo de largo plazo (plazos mayores a un año) y es utilizado para la adquisición de activos fijos (maquinarias y equipos) así como inmuebles, los mismos que serán solicitados en garantía de la operación. Este instrumento por su naturaleza es un pagaré a tasa vencida, y pagadero a través de varias cuotas con periodicidad determinada, para lo cual usted debe recibir de la entidad financiera la tabla de amortizaciones correspondiente, que le informará las fechas exactas y los montos a pagar.

18 LEASING/ARRENDAMIENTO FINANCIERO Este tipo de producto también conocido como Leasing, permite la adquisición de activos fijos (bienes de capital e inmuebles) mediante el pago de cuotas periódicas con una opción de compra final, la cual representa usualmente el 1% del valor total del bien. Este producto crediticio es uno de los más atractivos por sus efectos de carácter tributario. Ahondemos un poco más el concepto91. Mediante el leasing una institución financiera (en la jerga de la operación el arrendador ), a solicitud del cliente ( el arrendatario ), adquiere un activo fijo de proveedores locales, el cual es cedido en uso (alquilado) a éste, durante un plazo pactado a cambio de cuotas periódicas (usualmente mensuales) que están gravadas con el IGV. Una vez finalizado el cronograma de pagos, la empresa solicitante tiene la opción de adquirir a un precio simbólico el bien arrendado. A este tipo de leasing se le conoce como Leasing directo. Este tipo de operación permite comprar todo tipo de bienes ya sea inmuebles para instalación o expansión de plantas industriales, comerciales, oficinas, entre otros. También se incluyen bienes muebles, maquinaria industrial, aeronaves, embarcaciones, vehículos, entre otros. El bien puede ser nuevo o usado. Sólo hay restricciones en el tema de intangibles (por ejemplo marcas, patentes, etc.) y software, salvo que este sea necesario para su funcionamiento. Una de las principales ventajas, además del acceso rápido a un crédito de mediano plazo, es que el leasing permite depreciar aceleradamente el bien. Sin embargo, tiene ciertos limitantes, pues para obtener los beneficios tributarios de este tipo de depreciación, el plazo de la operación debe ser como mínimo dos años para bienes muebles y cinco años para bienes inmuebles; el bien debe ser utilizado dentro de la actividad empresarial del cliente y que la opción de compra sea ejecutada al final del plazo de la operación.

, a solicitud del cliente ( el arrendatario ), adquiere un activo fijo de proveedores locales, el cual es")

19 GARANTIAS Las garantías permiten proteger al acreedor (en este caso la entidad financiera) de las consecuencias de la falta de pago del deudor (la empresa o persona solicitante). En caso de incumplimiento el acreedor podrá, luego de requerir la cancelación por la vía judicial o el procedimiento acordado para ese fin, hacerse pago de la deuda con el producto de la venta o la adjudicación106 de la garantía. Cabe destacar que se aplicará al préstamo impago el producto de la venta o adjudicación hasta donde esta alcance.

20 NOTAS DE CLASE FINANZAS CON EXCEL CALENDARIO DE SERVICIO A LA DEUDA Mg. ECON. JORGE DEL CASTILLO C.

21 Regla general Cuota = amortización (principal) más intereses La cuota uniforme es sólo un caso particular donde todas las cuotas son iguales

22 TIPOS DE CALENDARIOS: Cuotas Uniformes (iguales) : METODO FRANCES Pago únicamente de intereses (amortización al final): METODO AMERICANO Amortización Constante: METODO ALEMAN Se cancela todo al final (interés + amortización) : METODO CUOTA UNICA (BALLON)

23 Ahora nos toca la PRACTICA...!!!!!

24 MERCADO DE CAPITALES Y LOS INSTRUMENTOS DE RENTA FIJA JORGE DEL CASTILLO CORDERO

25 Instrumentos de Renta Variable y Fija

26 Instrumentos de Renta Variable Permiten a los inversionistas participar de la propiedad de la empresa y las ganancias futuras de la empresa: Acciones comunes. Acciones preferentes. La rentabilidad de la inversión se origina principalmente a partir del incremento en el precio futuro, el cual no es conocido, lo que genera una incertidumbre sobre las rentabilidades futuras, dependiendo también de las utilidades del ejercicio.

27 INSTRUMENTOS DE RENTA FIJA La renta fija se da en las inversiones en donde se conoce de antemano (o al menos en un nivel de predicción aceptable) cuáles serán los flujos de renta que generarán (los cuales no necesariamente tienen que ser constantes o regulares). Ejemplo de inversiones de renta fija son los activos financieros o títulos valores tales como los Bonos, Papeles Comerciales, obligaciones, las letras, y los pagarés; los bienes raíces en alquiler, y los sistemas de ahorros tales como los depósitos a plazo y las cuentas de ahorro. Por lo general, las inversiones de renta fija generan una menor rentabilidad que las inversiones de renta variable, pero presentan un menor riesgo. Generalmente, estas inversiones se realizan a largo plazo.

28 Qué es un Bono? Es un instrumento de deuda a largo plazo en que el emisor acepta pagar los intereses y el capital en fechas específicas al tenedor del bono (Inversionista).

29 Análisis de Riesgo País El riesgo país representa la repercusión potencial adversa del ambiente de un país sobre los flujos de caja de una empresa Riesgos Políticos, y Riesgos Financieros - Económicos.

30 Bono: Riesgo y Precio Alto riesgo Alta tasa de descuento Bajo precio del bono Bajo riesgo Baja tasa de descuento Alto precio del bono Note ud. una relación inversa entre Riesgo, Tasa de rendimiento y Precio del Bono

31 Valuación de Bonos y Acciones El valor de un activo es el Valor Presente del Flujo de Efectivo Futuro. Flujo de Efectivo de los Bonos: 1. Intereses 2. Amortización 3. Valor de Redención al vencimiento 4. Precio de venta (puede reemplazar a Amortizaciones y Redención)

32 Valuación de Bonos y Acciones Flujo de Efectivo de las Acciones: 1. Dividendos 2. Precio de venta El Valor Presente se descuenta a la Tasa de Rendimiento Requerido. La Tasa de Rendimiento Requerido es igual al rendimiento de la mejor inversión alternativa de similares condiciones de riesgo o sea el costo de oportunidad del capital (COK)

33 Bonos Características Título de Renta Fija Paga una tasa de interes fija; sin embargo, últimamente hay bonos híbridos que pagan tasas variables con referencia a ciertas tasas como la Prime Rate NY, LIBOR etc. Forman parte del pasivo de los emisores. Tienen mayor prioridad en una liquidación que el patrimonio

34 Bonos Características Representante: Existe un representante de los bonistas que defiende el cumplimiento del las condiciones del contrato de emisión Garantías: Puede ser garantizado por activos como prendas e hipotecas u otros bonos.

35 Bonos Características Valor a la Par Es el valor nominal del Bono a su redención. Pueden haber sido comprados bajo la par Discount bonds o sobre la par Premiun bonds Pagos de cupón Los cupones representan los montos de los intereses. Normalmente se pagan trimestralmente. Valor de Redención Es el valor a la par que se recibe al vencimiento del bono.

36 Amortización o llamada. Bonos Características Algunos bonos pueden ser redimidos (llamados) antes de su vencimiento por medio de sorteos, compra directa o subasta. En la mayoría de los casos, el bono que se redime anticipadamente tiene un premio, es decir se redime sobre la par. El monto de los bonos a ser amortizados se llama fondo de amortización

37 Bonos Características Vencimiento Ocurre a la fecha de vencimiento Vencimiento pendiente o plazo remanente Es el tiempo que resta para su fecha de vencimiento Período de gracia Periodo en e que no se realiza amortización, pero si se paga intereses Dura varios años después de la emisión

38 Bullet Payment Pagos al final del periodo Bonos Características Muchas emisiones de bonos pagan el total del valor nominal al final del periodo de vigencia Balloon Payment Pago parcial, pero al final hay un gran pago

39 Bonos Clases Bonos convertibles Pueden ser convertidos a acciones comunes. Bonos subordinados Tienen una menor prelación en caso de liquidación. Están inmediatamente antes de las acciones.

40 Valor de un Bono Es el valor presente de los flujos de efectivo de retorno del bono. Bo = VP (Cupones) + VP (Principal) El valor de un activo es el Valor Presente del Flujo de Efectivo Futuro

41 Valor de un Bono También se puede calcular usando anualidades Bo=VA(anualidad cupones) + VP (Pago final)

42 BONOS CUPON CERO Los bonos cupón cero son aquellos que no pagan cupón de interés y el emisor se compromete a devolver el capital al vencimiento del bono. La tasa de interés que el emisor paga queda implícita en el precio de descuento al que se emite el bono. Usualmente éstos títulos son emitidos por la tesorería de los distintos gobiernos y son operados por tasa de descuento. Un bono cupón cero (también llamado Bono de descuento puro) es un bono que no realiza pagos antes de su vencimiento. B o = V n /(1 + K d ) n

43 Bonos Perpetuos Bonos de reciente emisión (Japón). El precio del bono es el de una perpetuidad. Donde i es la tasa requerida.

44

45 EJERCICIO INICIAL DE BONOS Una empresa exportadora quiere ampliar su planta para lo cual ha creído conveniente financiarlo con la emisión de bonos para reunir la suma de US$ 20 millones. El valor nominal del Bono es de US$ 2,000; la tasa de interés de 12% anual, el plazo de 4 años, el cupón se paga semestralmente y se vende bajo la para a una cotización de 85%. Si usted es un inversionista que decide adquirir el bono. Cuál sería la rentabilidad que obtendría?

46 Ahora nos toca la PRACTICA...!!!!!

47 PAPELES COMERCIALES (PC) CASOS DE APLICACION

48 PAPELES COMERCIALES Son instrumentos de deuda emitidos en Moneda Nacional y Moneda Extranjera por grandes empresas locales (SAA), para atender sus requerimientos de financiamiento de corto plazo. Los plazos de inversión van desde noventa días hasta un año. En cuanto a los montos que generalmente se emiten oscilan entre 2 MLL a 20 MLL de dólares, a un plazo no menor de 90 dias, en las cuales las refencias son la Libor + Spread en el cado de las emisiones en $ y los CD s del BCR para la de soles. Principalmente son adquiridas por los Fondos Mutuos dada su baja tasa de corte, seguidas de los Fondos del Gobierno y ahora ultimo las AFP s.

49 CARACTERISTICAS: Entre las características mas resaltantes del papel comercial resaltan: 1. El papel comercial es un titulo valor. 2. Los papeles comerciales son emitidos en masa. 3. Los papeles comerciales son emitidos por sociedades anónimas abiertas (SAA). 4. Los papeles comerciales están destinados a la oferta pública. 5. Los papeles comerciales son títulos valores emitidos a corto plazo. 6. Los papeles comerciales son colocados con prima a descuento o a valor par. 7. Los papeles comerciales son inscritos en bolsa.

50 Ahora nos toca la PRACTICA..!!!!

51 CASO DE APLICACIÓN (PC) Telefónica del Perú ha programado una emisión de 20 Millones de Nuevos Soles en Papeles Comerciales, para levantar fondos para su programa de inversiones, a su vez el Banco Amigo le ofrece ese monto a una TEA del 10%. El plazo de los PC será de 90 días, para ello se ha contactado con un banco local, el cual servirá como garante en esta operación. Las gastos de comisión que se cobraran, por única vez, y sobre el monto total de la emisión, son: Banco 2% Bolsa de Valores 0.15% Conasev 0.3% Soc. Agente Bolsa (SAB) 0.1% Si se logro colocar toda la emisión al 1.5% sobre la par y se tiene programado un pago de intereses a los usuarios a una TEA del 8%. Hallar el costo efectivo anual de esta operación para Telefónica del Perú.

52 Ahora nos toca la PRACTICA..!!!!

53 CASO PRACTICO DE REPASO Una empresa desea que usted le asesore en invertir $100,000 entre tres tipos de instrumentos financieros, como podemos apreciar en la siguiente tabla: Rendimiento Anual por unidad $ Inversion Maxima $ Instrumento Precio Unit. $ Papeles comerciales de Telefonica ,000 Bonos de Saga ,000 Acciones del Bco Credito ,000 Formule usted un modelo de PL para mostrar cuanto debe invertir en cada instrumento financiero para lograr el Máximo Rendimiento Anual.

54 SABES ESTABLECER SEMAFOROS?

55 USOS: Nos ayudan a establecer limites, a un resultados, con el fin de realizar una mejor evaluación Nos brinda una señal, a través de un código de colores, que nos ayuda a visualizar los resultados encontrados. Es una de las formas para establecer indicadores de control.

56 CASO DE APLICACIÓN: En una empresa comercial, se desea establecer un sistema de semáforos, con el fin de evaluar la productividad de sus vendedores. La productividad en ventas se mide a través de la siguiente relación: Productividad = Resultado obtenido/meta de Ventas Los resultados en ventas, fueron: Vendedor Objetivo (unid) Resultados (unid) Jose 1, Jorge 1,600 1,550 Angela 1,500 1,400 Ana Maria 1,250 1,200 Carlos 1,200 1,100 Miguel 1, Luis 1,450 1,300 Nicole 1,

57 PARAMETROS DE EVALUACION La empresa para lograr una mejor evaluación de su personal de ventas, ha establecido los siguientes parámetros, en función de la productividad alcanzada de cada vendedor, para calificar su desempeño. Parámetros de la Calificación Productividad % Optimo >= 95% Normal < 95%, >= 90% Bajo < 90%

58 DIPLOMADO DE ESPECIALIZACION EN EXCEL PARA EL ANALISIS DE LA GESTION FINANCIERA MODULOS III y IV MG. ECON. JORGE DEL CASTILLO CORDERO jdelcastillocordero@gmail.com BLOG:

MODULO 02 VALOR TEMPORAL DEL DINERO

DIPLOMADO DE ESPECIALIZACION EN EXCEL PARA EL ANALISIS DE LA GESTION FINANCIERA MODULO 02 VALOR TEMPORAL DEL DINERO MG. ECON. JORGE DEL CASTILLO CORDERO E MAIL: jdelcastillocordero@gmail.com BLOG: HTTP://JDELCA

DIPLOMADO DE ESPECIALIZACION EN EXCEL PARA EL ANALISIS DE LA GESTION FINANCIERA MODULO 02 VALOR TEMPORAL DEL DINERO MG. ECON. JORGE DEL CASTILLO CORDERO E MAIL: jdelcastillocordero@gmail.com BLOG: HTTP://JDELCA

MATEMATICAS FINANCIERAS TEMA 1. CONCEPTOS GENERALES EJERCICIOS PROPUESTOS TEMARIO 1 1) Una inversión realizada hoy por $ 1.200.000 genera al final de

Una inversión realizada hoy por $ 1.200.000 genera al final de") MATEMATICAS FINANCIERAS TEMA 1. CONCEPTOS GENERALES EJERCICIOS PROPUESTOS TEMARIO 1 1) Una inversión realizada hoy por $ 1.200.000 genera al final de un año la suma de $1.536.000. Se pide: a) La suma ganada

MATEMATICAS FINANCIERAS TEMA 1. CONCEPTOS GENERALES EJERCICIOS PROPUESTOS TEMARIO 1 1) Una inversión realizada hoy por $ 1.200.000 genera al final de un año la suma de $1.536.000. Se pide: a) La suma ganada

1) Calcular el montante o capital final obtenido al invertir un capital de 1.000 al 8% de interés anual simple durante 8 años. 2) Calcular el capital

Calcular el montante o capital final obtenido al invertir un capital de 1.000 al 8% de interés anual simple durante 8 años. 2) Calcular el capital") 1) Calcular el montante o capital final obtenido al invertir un capital de 1.000 al 8% de interés anual simple durante 8 años. 2) Calcular el capital inicial necesario para obtener un capital de 20.000

1) Calcular el montante o capital final obtenido al invertir un capital de 1.000 al 8% de interés anual simple durante 8 años. 2) Calcular el capital inicial necesario para obtener un capital de 20.000

Un negocio puede tener deudas en forma de cuentas por pagar, documentos por pagar, hipotecas, salarios acumulados o impuestos pendientes de pago.

El pasivo está compuesto por todos los recursos disponibles de la entidad para la realización de sus fines y han sido aportados por fuentes externas, por los cuales surge la obligación para con los acreedores

El pasivo está compuesto por todos los recursos disponibles de la entidad para la realización de sus fines y han sido aportados por fuentes externas, por los cuales surge la obligación para con los acreedores

TERCERA RELACIÓN LEYES FINANCIERAS DE DESCUENTO COMPUESTO

TERCERA RELACIÓN LEYES FINANCIERAS DE DESCUENTO COMPUESTO 1.- Tenemos que pagar una deuda de 1.500 dentro de 3 años. Si se adelanta su pago al momento presente, qué cantidad tendremos que pagar sabiendo

TERCERA RELACIÓN LEYES FINANCIERAS DE DESCUENTO COMPUESTO 1.- Tenemos que pagar una deuda de 1.500 dentro de 3 años. Si se adelanta su pago al momento presente, qué cantidad tendremos que pagar sabiendo

DELTA MASTER FORMACIÓN UNIVERSITARIA C/ Gral. Ampudia, 16 Teléf.: 91 533 38 42-91 535 19 32 28003 MADRID

E3 25 JUNIO 2008 PARTE SIN MATERIAL PRIMERA PREGUNTA (2 puntos) Un individuo adquiere un equipo de grabación cuyo precio al contado es de.345, que va a pagar en dos plazos: a los dos meses y a los seis

E3 25 JUNIO 2008 PARTE SIN MATERIAL PRIMERA PREGUNTA (2 puntos) Un individuo adquiere un equipo de grabación cuyo precio al contado es de.345, que va a pagar en dos plazos: a los dos meses y a los seis

INSTRUMENTOS DE FINANCIAMIENTO DE LARGO PLAZOEXTERIOR CARACTERÍSTICAS UTILIDAD HIPOTECARIO CON FINES GENERALES

INSTRUMENTOS DE FINANCIAMIENTO DE LARGO PLAZOEXTERIOR HIPOTECARIO CON FINES GENERALES CARACTERÍSTICAS Hipotecario con fines generales Es un préstamo a mediano o largo plazo que otorga una institución financiera

INSTRUMENTOS DE FINANCIAMIENTO DE LARGO PLAZOEXTERIOR HIPOTECARIO CON FINES GENERALES CARACTERÍSTICAS Hipotecario con fines generales Es un préstamo a mediano o largo plazo que otorga una institución financiera

Definiciones Básicas

1 BONOS Los bonos son instrumentos financieros muy utilizados en los mercados financieros y constituyen una alternativa de inversión altamente atractiva para los inversionistas en el mundo. El bono es

1 BONOS Los bonos son instrumentos financieros muy utilizados en los mercados financieros y constituyen una alternativa de inversión altamente atractiva para los inversionistas en el mundo. El bono es

JORGE LUIS GONZÁLEZ ESCOBAR

1. Se invierten 200.000 en un depósito a término fijo de 6 meses en un banco que paga el 28,8% Nominal Mensual. Determinar el monto de la entrega al vencimiento. R/230.584,30. 2. Una persona debe pagar

1. Se invierten 200.000 en un depósito a término fijo de 6 meses en un banco que paga el 28,8% Nominal Mensual. Determinar el monto de la entrega al vencimiento. R/230.584,30. 2. Una persona debe pagar

FINANCIACIÓN EN COMERCIO INTERNACIONAL

FINANCIACIÓN EN COMERCIO INTERNACIONAL Es corriente que las operaciones de comercio exterior merezcan financiación por parte de las entidades crediticias, tanto sean locales como de otras plazas, por ser,

FINANCIACIÓN EN COMERCIO INTERNACIONAL Es corriente que las operaciones de comercio exterior merezcan financiación por parte de las entidades crediticias, tanto sean locales como de otras plazas, por ser,

El mercado es un lugar donde se intercambian bienes y servicios; es decir, donde realizan operaciones de compra y venta de bienes

1 La Bolsa de Valores INTRODUCCIÓN El mercado es un lugar donde se intercambian bienes y servicios; es decir, donde realizan operaciones de compra y venta de bienes y servicios. Cuando hablamos del Mercado

1 La Bolsa de Valores INTRODUCCIÓN El mercado es un lugar donde se intercambian bienes y servicios; es decir, donde realizan operaciones de compra y venta de bienes y servicios. Cuando hablamos del Mercado

CONTABILIDAD UNIDAD II. INSTRUMENTOS DE DEUDA E INSTRUMENTOS DE PATRIMONIO

CONTABILIDAD III UNIDAD II. INSTRUMENTOS DE DEUDA E INSTRUMENTOS DE PATRIMONIO DRA.NIVIA PETIT DRA/DRA.ZORAYA DIAZ SEPTIEMBRE 2013 DEFINICION INSTRUMENTO DE DEUDA Un instrumento de deuda es cualquier tipo

CONTABILIDAD III UNIDAD II. INSTRUMENTOS DE DEUDA E INSTRUMENTOS DE PATRIMONIO DRA.NIVIA PETIT DRA/DRA.ZORAYA DIAZ SEPTIEMBRE 2013 DEFINICION INSTRUMENTO DE DEUDA Un instrumento de deuda es cualquier tipo

Estudio Financiero del Arrendamiento, sus ventajas y desventajas financieras.

Estudio Financiero del Arrendamiento, sus ventajas y desventajas financieras. Motivos del Arrendamiento: Una de las premisas fundamentales que deben de prevalecer en toda empresa que desee crecer y desarrollarse,

Estudio Financiero del Arrendamiento, sus ventajas y desventajas financieras. Motivos del Arrendamiento: Una de las premisas fundamentales que deben de prevalecer en toda empresa que desee crecer y desarrollarse,

Valores Negociables Cotizados Mexicanos

Tabla 13.5 Características y rendimientos recientes de valores negociables cotizados mexicanos (Pag. 538 del libro Administración Financiera de Lawrence Gitman) nominal Emisiones gubernamentales CETES

Tabla 13.5 Características y rendimientos recientes de valores negociables cotizados mexicanos (Pag. 538 del libro Administración Financiera de Lawrence Gitman) nominal Emisiones gubernamentales CETES

U.D.12 ÁREA DE FINANCIACIÓN E INVERSIÓN

Las fuentes de financiación de la empresa son los recursos dinerarios que precisa para hacer frente a sus obligaciones. Estas fuentes pueden clasificarse según tres criterios: según el plazo de devolución,

Las fuentes de financiación de la empresa son los recursos dinerarios que precisa para hacer frente a sus obligaciones. Estas fuentes pueden clasificarse según tres criterios: según el plazo de devolución,

QUÉ CREEIS QUE SON LAS FUENTES DE FINANCIACIÓN?

QUÉ CREEIS QUE SON LAS FUENTES DE FINANCIACIÓN? INTRODUCCIÓN QUÉ SON LAS FUENTES DE FINANCIACIÓN? Para desarrollar su actividad diaria y llevar a cabo sus proyectos de inversión, la empresa necesita disponer

QUÉ CREEIS QUE SON LAS FUENTES DE FINANCIACIÓN? INTRODUCCIÓN QUÉ SON LAS FUENTES DE FINANCIACIÓN? Para desarrollar su actividad diaria y llevar a cabo sus proyectos de inversión, la empresa necesita disponer

MEJORE SU ACCESO A CRÉDITO Y ALTERNATIVAS DE FINANCIACIÓN NOVIEMBRE 2013

MEJORE SU ACCESO A CRÉDITO Y ALTERNATIVAS DE FINANCIACIÓN NOVIEMBRE 2013 Agenda 1. Ambientación, concepto de rentabilidad, costo de capital y destrucción de valor 2. Alternativas de financiación, para

MEJORE SU ACCESO A CRÉDITO Y ALTERNATIVAS DE FINANCIACIÓN NOVIEMBRE 2013 Agenda 1. Ambientación, concepto de rentabilidad, costo de capital y destrucción de valor 2. Alternativas de financiación, para

EJEMPLOS Y EJERCICIOS. NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Niif Pymes INSTRUMENTOS FINANCIEROS

EJEMPLOS Y EJERCICIOS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Niif Pymes INSTRUMENTOS FINANCIEROS 1 EJEMPLOS INSTRUMENTOS FINANCIEROS Un banco le otorga a una entidad un préstamo a cinco años.

EJEMPLOS Y EJERCICIOS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Niif Pymes INSTRUMENTOS FINANCIEROS 1 EJEMPLOS INSTRUMENTOS FINANCIEROS Un banco le otorga a una entidad un préstamo a cinco años.

TEMA 4: LA RENTA FIJA: SE PUEDE INVERTIR PRÉSTANDO?

TEMA 4: LA RENTA FIJA: SE PUEDE INVERTIR PRÉSTANDO? 4.1 Cuáles son las rentas de la inversión en Renta Fija?. 4.2 Qué tipos hay de Renta Fija?. 4.3 Cómo se puede conocer el valor de un bono u obligación?.

TEMA 4: LA RENTA FIJA: SE PUEDE INVERTIR PRÉSTANDO? 4.1 Cuáles son las rentas de la inversión en Renta Fija?. 4.2 Qué tipos hay de Renta Fija?. 4.3 Cómo se puede conocer el valor de un bono u obligación?.

Préstamos hipotecarios. Recomendaciones antes de contratar una hipoteca

Préstamos hipotecarios Recomendaciones antes de contratar una hipoteca H Qué es un préstamo hipotecario? Para la compra de su vivienda podrá solicitar un préstamo hipotecario, a través del cual, una entidad

Préstamos hipotecarios Recomendaciones antes de contratar una hipoteca H Qué es un préstamo hipotecario? Para la compra de su vivienda podrá solicitar un préstamo hipotecario, a través del cual, una entidad

ST6AGC. P.M.M. UMBRAL DE RENTAB. VIABILIDAD. FINANCIACIÓN PÁG. 1/7

ST6AGC. P.M.M. UMBRAL DE RENTAB. VIABILIDAD. FINANCIACIÓN PÁG. 1/7 BLOQUE 6.1. 1. Evalúa las siguientes inversiones según los criterios de: flujo neto de caja total, flujo neto de caja medio anual y plazo

ST6AGC. P.M.M. UMBRAL DE RENTAB. VIABILIDAD. FINANCIACIÓN PÁG. 1/7 BLOQUE 6.1. 1. Evalúa las siguientes inversiones según los criterios de: flujo neto de caja total, flujo neto de caja medio anual y plazo

Contabilidad Financiera II. Grupos 20 y 21 TEMA - 3. Pasivo No Corriente I: Préstamos y Empréstitos

Contabilidad Financiera II Grupos 20 y 21 TEMA - 3 Pasivo No Corriente I: Préstamos y Empréstitos 1. Cómo pueden financiarse las empresas? Las empresas pueden emplear: Recursos propios = aportaciones de

Contabilidad Financiera II Grupos 20 y 21 TEMA - 3 Pasivo No Corriente I: Préstamos y Empréstitos 1. Cómo pueden financiarse las empresas? Las empresas pueden emplear: Recursos propios = aportaciones de

TEMA 3: OPERACIONES FINANCIERAS A C. PLAZO

TEMA 3: OPERACIONES FINANCIERAS A C. PLAZO 1. El descuento comercial: remesas de efectos. 2. Cálculo de tantos efectivos. 3. Principales activos financieros a corto plazo en el mercado: Letras del Tesoro.

TEMA 3: OPERACIONES FINANCIERAS A C. PLAZO 1. El descuento comercial: remesas de efectos. 2. Cálculo de tantos efectivos. 3. Principales activos financieros a corto plazo en el mercado: Letras del Tesoro.

CESMA BUSINESS SCHOOL MATEMÁTICAS FINANCIERAS. TEMA 2 CAPITALIZACIÓN SIMPLE

CESMA BUSINESS SCHOOL MATEMÁTICAS FINANCIERAS. TEMA 2 CAPITALIZACIÓN SIMPLE Javier Bilbao García 1 1.- Capitalización Simple Definición: Se pretende sustituir un capital presente por otro equivalente en

CESMA BUSINESS SCHOOL MATEMÁTICAS FINANCIERAS. TEMA 2 CAPITALIZACIÓN SIMPLE Javier Bilbao García 1 1.- Capitalización Simple Definición: Se pretende sustituir un capital presente por otro equivalente en

NIC 39 Valor razonable

NIC 39 Valor razonable Medición inicial y posterior de activos y pasivos financieros Se medirá por su valor razonable más, (si no se contabiliza al valor razonable con cambios en resultados) los costos

NIC 39 Valor razonable Medición inicial y posterior de activos y pasivos financieros Se medirá por su valor razonable más, (si no se contabiliza al valor razonable con cambios en resultados) los costos

Boletín Técnico Nº 21 del Colegio de Contadores INTERESES EN CUENTAS POR COBRAR Y EN CUENTAS POR PAGAR INTRODUCCIÓN

Boletín Técnico Nº 21 del Colegio de Contadores INTERESES EN CUENTAS POR COBRAR Y EN CUENTAS POR PAGAR INTRODUCCIÓN 1. Las transacciones comerciales, con frecuencia implican el intercambio de dinero efectivo,

Boletín Técnico Nº 21 del Colegio de Contadores INTERESES EN CUENTAS POR COBRAR Y EN CUENTAS POR PAGAR INTRODUCCIÓN 1. Las transacciones comerciales, con frecuencia implican el intercambio de dinero efectivo,

RENTA FIJA VS. RENTA VARIABLE

RENTA FIJA VS. RENTA VARIABLE TÍTULOS DE RENTA FIJA: Se denominan también de contenido crediticio. Incorporan un derecho de crédito, por lo tanto obligan y dan derecho a una prestación en dinero, es decir,

RENTA FIJA VS. RENTA VARIABLE TÍTULOS DE RENTA FIJA: Se denominan también de contenido crediticio. Incorporan un derecho de crédito, por lo tanto obligan y dan derecho a una prestación en dinero, es decir,

EJERCICIOS DE EXÁMENES DE MATEMATICAS FINANCIERAS

- 1 - EJERCICIOS DE EXÁMENES DE MATEMATICAS FINANCIERAS EJERCICIO 1 La sociedad anónima MARATON pasa en la actualidad por un problema de tesorería y la dirección económico-financiera plantea al gerente

- 1 - EJERCICIOS DE EXÁMENES DE MATEMATICAS FINANCIERAS EJERCICIO 1 La sociedad anónima MARATON pasa en la actualidad por un problema de tesorería y la dirección económico-financiera plantea al gerente

Programa de Educación Financiera de El Salvador

Programa de Educación Financiera de El Salvador Cuál es el Objetivo del Programa? Fortalecer la comprensión de usuarios e inversionistas, actuales y potenciales sobre los beneficios, costos y riesgos de

Programa de Educación Financiera de El Salvador Cuál es el Objetivo del Programa? Fortalecer la comprensión de usuarios e inversionistas, actuales y potenciales sobre los beneficios, costos y riesgos de

COMPRANDO MIS COMPAÑÍAS. Bienvenido al mundo de las acciones Indicadores

COMPRANDO MIS COMPAÑÍAS Bienvenido al mundo de las acciones Indicadores Esto es lo que aprenderás en este video: - Mercado primario y secundario de las acciones. - Tipos de acciones. - Derechos de los

COMPRANDO MIS COMPAÑÍAS Bienvenido al mundo de las acciones Indicadores Esto es lo que aprenderás en este video: - Mercado primario y secundario de las acciones. - Tipos de acciones. - Derechos de los

La financiación de la empresa

La función financiera Funciones del área financiera de la empresa Planificación financiera Obtención de recursos financieros Estudia las necesidades futuras de capital Estudia las diversas alternativas

La función financiera Funciones del área financiera de la empresa Planificación financiera Obtención de recursos financieros Estudia las necesidades futuras de capital Estudia las diversas alternativas

Nociones de Contabilidad

Nociones de Contabilidad Qué es la Contabilidad? Que es la Empresa? Recursos y Obligaciones de la Empresa Inventario Clasificación de los Activos Clasificación de los Pasivos Ecuación del Inventario Taller

Nociones de Contabilidad Qué es la Contabilidad? Que es la Empresa? Recursos y Obligaciones de la Empresa Inventario Clasificación de los Activos Clasificación de los Pasivos Ecuación del Inventario Taller

ESTRUCTURADORES DEL MERCADO DE VALORES CASA DE BOLSA, S.A. DE C.V. NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE 2013

ESTRUCTURADORES DEL MERCADO DE VALORES CASA DE BOLSA, S.A. DE C.V. NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE (Cifras en millones de pesos, excepto cuando se indica) 1. ACTIVIDADES PRINCIPALES Estructuradores

ESTRUCTURADORES DEL MERCADO DE VALORES CASA DE BOLSA, S.A. DE C.V. NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE (Cifras en millones de pesos, excepto cuando se indica) 1. ACTIVIDADES PRINCIPALES Estructuradores

Curso Análisis de Estados Financieros.

Curso Análisis de Estados Financieros. Anexo: Decisiones de inversión y de financiamiento en la empresa. Instituto de Estudios Bancarios Guillermo Subercaseaux. 2 Decisiones de inversión y de financiamiento

Curso Análisis de Estados Financieros. Anexo: Decisiones de inversión y de financiamiento en la empresa. Instituto de Estudios Bancarios Guillermo Subercaseaux. 2 Decisiones de inversión y de financiamiento

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

GUÍA CONTROL1 IN56A. Suponga además que el día de hoy, 20 de agosto de 2007, los precios de los instrumentos 1, 2 y 3 son los siguientes:

GUÍA CONTROL1 IN56A Semestre : Primavera 2008 Profesores: José Miguel Cruz Andrés Ketlun Auxiliares : Andrés Barrera. León Valdés. Pregunta 1. Suponga que Ud dispone de los siguientes flujos de caja que

GUÍA CONTROL1 IN56A Semestre : Primavera 2008 Profesores: José Miguel Cruz Andrés Ketlun Auxiliares : Andrés Barrera. León Valdés. Pregunta 1. Suponga que Ud dispone de los siguientes flujos de caja que

TEMA 5: FINANCIACIÓN DE LAS IMPORTACIONES

TEMA 5: FINANCIACIÓN DE LAS IMPORTACIONES 1. FINANCIACIÓN DE LA IMPORTACIÓN. GENERALIDADES Se entiende por financiación de las importaciones la posibilidad que tienen los sujetos importadores de financiar

TEMA 5: FINANCIACIÓN DE LAS IMPORTACIONES 1. FINANCIACIÓN DE LA IMPORTACIÓN. GENERALIDADES Se entiende por financiación de las importaciones la posibilidad que tienen los sujetos importadores de financiar

Interés Compuesto con tasa variable

CASOS PRACTICOS UTILIZANDO LAS FUNCIONES FINANCIERAS Como primera medida debemos acceder a las funciones financieras faltantes ya que las mismas no se encuentran habilitadas por default en la planilla

CASOS PRACTICOS UTILIZANDO LAS FUNCIONES FINANCIERAS Como primera medida debemos acceder a las funciones financieras faltantes ya que las mismas no se encuentran habilitadas por default en la planilla

OBLIGACIONES A LARGO PLAZO.

OBLIGACIONES A LARGO PLAZO. PASIVOS El pasivo es una fuente de recursos de que dispone el ente económico para la realización de sus fines, los cuales han sido aportados por entidades externas, con las

OBLIGACIONES A LARGO PLAZO. PASIVOS El pasivo es una fuente de recursos de que dispone el ente económico para la realización de sus fines, los cuales han sido aportados por entidades externas, con las

TEMA 13º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL INMOVILIZADO.

GESTIÓN FINANCIERA. TEMA 13º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL INMOVILIZADO. 1. Formas de financiación del inmovilizado. FORMAS DE FINANCIAR EL INMOVILIZADO. Formas de financiar el inmovilizado.

GESTIÓN FINANCIERA. TEMA 13º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL INMOVILIZADO. 1. Formas de financiación del inmovilizado. FORMAS DE FINANCIAR EL INMOVILIZADO. Formas de financiar el inmovilizado.

BONOS - DEPRECIACIÓN. Manuel Moncada Ramírez

BONOS - DEPRECIACIÓN Manuel Moncada Ramírez QUÉ ES UN BONO? Son valores representativos de deuda en un plazo de vencimiento no menor de un año, que son emitidos con la finalidad de obtener fondos directamente

BONOS - DEPRECIACIÓN Manuel Moncada Ramírez QUÉ ES UN BONO? Son valores representativos de deuda en un plazo de vencimiento no menor de un año, que son emitidos con la finalidad de obtener fondos directamente

LECCIÓN Nº 13, 14 y 15 AMORTIZACION

LECCIÓN Nº 13, 14 y 15 AMORTIZACION OBJETIVO: El propósito de este capitulo es aprender los principales sistemas de amortización de deudas y combinarlos para crear nuevos modelos. Se examinaran los métodos

LECCIÓN Nº 13, 14 y 15 AMORTIZACION OBJETIVO: El propósito de este capitulo es aprender los principales sistemas de amortización de deudas y combinarlos para crear nuevos modelos. Se examinaran los métodos

TEMA 9. LA FINANCIACIÓN DE LA EMPRESA.

1. LA FUNCIÓN FINANCIERA DE LA EMPRESA. La empresa necesita recursos financieros (dinero) para pagar los factores productivos, tanto al inicio como durante su actividad. La encargada de gestionar los recursos

1. LA FUNCIÓN FINANCIERA DE LA EMPRESA. La empresa necesita recursos financieros (dinero) para pagar los factores productivos, tanto al inicio como durante su actividad. La encargada de gestionar los recursos

TEMA 6: FINANCIACIÓN DE LAS EXPORTACIONES

TEMA 6: FINANCIACIÓN DE LAS EXPORTACIONES 1. FINANCIACIÓN DE LAS EXPORTACIONES En el mercado internacional la competencia se da en todos los niveles, tanto en calidad de producto, diseño, plazo de entrega

TEMA 6: FINANCIACIÓN DE LAS EXPORTACIONES 1. FINANCIACIÓN DE LAS EXPORTACIONES En el mercado internacional la competencia se da en todos los niveles, tanto en calidad de producto, diseño, plazo de entrega

Superintendencia de Administradoras de Fondos de Pensiones

Superintendencia de Administradoras de Fondos de Pensiones CIRCULAR N 442 VISTOS: Las facultades que confiere la Ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio

Superintendencia de Administradoras de Fondos de Pensiones CIRCULAR N 442 VISTOS: Las facultades que confiere la Ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio

Operaciones Financieras con Instrumentos a Corto Plazo

Operaciones Financieras con Instrumentos a Corto Plazo Unidad 4 Corto y mediano plazo Licenciatura en Economía y Finanzas 6º semestre. Dr. José Luis Esparza A. INSTRUMENTOS BURSÁTILES MERCADO DE CAPITALES:

Operaciones Financieras con Instrumentos a Corto Plazo Unidad 4 Corto y mediano plazo Licenciatura en Economía y Finanzas 6º semestre. Dr. José Luis Esparza A. INSTRUMENTOS BURSÁTILES MERCADO DE CAPITALES:

(TODA LA GUÍA, INCLUYENDO LOS PROBLEMAS, SE PUEDE RESOLVER CON LOS APUNTES DADOS EN CLASE).

.") GUÌA DE ESTUDIO PARA EL EXAMEN EXTRAORDINARIO DE FINANZAS ( JUNIO 2015 ). Prof. Sergio Monroy R. (TODA LA GUÍA, INCLUYENDO LOS PROBLEMAS, SE PUEDE RESOLVER CON LOS APUNTES DADOS EN CLASE). I. Subraya el

GUÌA DE ESTUDIO PARA EL EXAMEN EXTRAORDINARIO DE FINANZAS ( JUNIO 2015 ). Prof. Sergio Monroy R. (TODA LA GUÍA, INCLUYENDO LOS PROBLEMAS, SE PUEDE RESOLVER CON LOS APUNTES DADOS EN CLASE). I. Subraya el

Administración de Empresas. 13 El coste de capital 13.1

Administración de Empresas. 13 El coste de capital 13.1 TEMA 13: EL COSTE DE CAPITAL ESQUEMA DEL TEMA: 13. 1. El coste de capital en general. 13.2. El coste de préstamos y empréstitos. 13.3. El efecto

Administración de Empresas. 13 El coste de capital 13.1 TEMA 13: EL COSTE DE CAPITAL ESQUEMA DEL TEMA: 13. 1. El coste de capital en general. 13.2. El coste de préstamos y empréstitos. 13.3. El efecto

Superintendencia de Valores y Seguros

Superintendencia de Valores y Seguros TIPOLOGIA DE LOS INSTRUMENTOS DE RENTA FIJA EMITIDOS Y AGENTES INTERVINIENTES EN CHILE RAUL RAFFO ARANDA Marzo, 2007 MERCADO RENTA FIJA INVERSIONISTAS INTERMEDIARIOS

Superintendencia de Valores y Seguros TIPOLOGIA DE LOS INSTRUMENTOS DE RENTA FIJA EMITIDOS Y AGENTES INTERVINIENTES EN CHILE RAUL RAFFO ARANDA Marzo, 2007 MERCADO RENTA FIJA INVERSIONISTAS INTERMEDIARIOS

Red Básica Finance. Información Agentes. Índice de contenidos. El Producto: descuento de pagarés. Manual de procedimientos

Red Básica Finance Información Agentes Índice de contenidos Red Básica Finance El Producto: descuento de pagarés Manual de procedimientos Qué le aporta trabajar con Red Básica Finance Comisiones para agentes/mediadores

Red Básica Finance Información Agentes Índice de contenidos Red Básica Finance El Producto: descuento de pagarés Manual de procedimientos Qué le aporta trabajar con Red Básica Finance Comisiones para agentes/mediadores

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4 1ª) El fondo de Rotación o maniobra: a) Es la parte del activo circulante financiada con fondos ajenos. b) Es la parte del activo circulante financiada

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4 1ª) El fondo de Rotación o maniobra: a) Es la parte del activo circulante financiada con fondos ajenos. b) Es la parte del activo circulante financiada

LOS MERCADOS FINANCIEROS Y LOS ACTIVOS FINANCIEROS

LOS MERCADOS FINANCIEROS Y LOS ACTIVOS FINANCIEROS Definiciones y características generales Un mercado financiero es el lugar, físico o electrónico, donde se intercambian los activos financieros como acciones,

LOS MERCADOS FINANCIEROS Y LOS ACTIVOS FINANCIEROS Definiciones y características generales Un mercado financiero es el lugar, físico o electrónico, donde se intercambian los activos financieros como acciones,

Herramientas financieras para emprendedores. Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL

Herramientas financieras para emprendedores Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL Definición de Estados Financieros Mucha de la información acerca de la empresa está

Herramientas financieras para emprendedores Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL Definición de Estados Financieros Mucha de la información acerca de la empresa está

c) POR DEBAJO LA PAR : El valor efectivo es inferior al nominal, 1.000 y su rentabilidad será superior a la facial

POR DEBAJO LA PAR : El valor efectivo es inferior al nominal, 1.000 y su rentabilidad será superior a la facial") 1 BONOS Y OBLIGACIONES DEL ESTADO 1.-DEFINICION: Son también, instrumentos emitidos por El TESORO, para financiar el déficit público y, al igual que LAS LETRAS DEL TESORO, son acti-vos financieros de renta

1 BONOS Y OBLIGACIONES DEL ESTADO 1.-DEFINICION: Son también, instrumentos emitidos por El TESORO, para financiar el déficit público y, al igual que LAS LETRAS DEL TESORO, son acti-vos financieros de renta

TEMA 13. Sistema financiero y política monetaria. Colegio Salesianos Atocha 1º Economía Marta Montero Baeza

TEMA 13. Sistema financiero y política monetaria Colegio Salesianos Atocha 1º Economía Marta Montero Baeza Sistema financiero e intermediarios Sistema financiero e intermediarios SISTEMA FINANCIERO Está

TEMA 13. Sistema financiero y política monetaria Colegio Salesianos Atocha 1º Economía Marta Montero Baeza Sistema financiero e intermediarios Sistema financiero e intermediarios SISTEMA FINANCIERO Está

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable 8.1. Valuación del Pasivo En consideración a que también el pasivo lo constituyen deudas y obligaciones de distinta naturaleza

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable 8.1. Valuación del Pasivo En consideración a que también el pasivo lo constituyen deudas y obligaciones de distinta naturaleza

Financiar tu proyecto. Financiación

Financiar tu proyecto Índice 1. Dentro del Plan Económico-Financiero, a qué puede ayudar la financiación?... 3 2. Qué documento imprescindible debe prepararse para solicitar un préstamo o crédito?... 3

Financiar tu proyecto Índice 1. Dentro del Plan Económico-Financiero, a qué puede ayudar la financiación?... 3 2. Qué documento imprescindible debe prepararse para solicitar un préstamo o crédito?... 3

FONDOS DE INVERSION ABIERTOS EN CHILE

FONDOS DE INVERSION ABIERTOS EN CHILE Por Sra. Vivianne Rodríguez Bravo, Jefe de División Control Intermediarios de Valores Los fondos de inversión abiertos en Chile (fondos mutuos) se definen de acuerdo

FONDOS DE INVERSION ABIERTOS EN CHILE Por Sra. Vivianne Rodríguez Bravo, Jefe de División Control Intermediarios de Valores Los fondos de inversión abiertos en Chile (fondos mutuos) se definen de acuerdo

Crédito Vehicular Compra Inteligente

Crédito Vehicular Compra Inteligente I. Cómo calcular los intereses de un crédito de compra inteligente? 1. Luego de cancelar la cuota inicial (recomendado: 20%), durante los siguientes 24 o 36 meses (de

Crédito Vehicular Compra Inteligente I. Cómo calcular los intereses de un crédito de compra inteligente? 1. Luego de cancelar la cuota inicial (recomendado: 20%), durante los siguientes 24 o 36 meses (de

Guía Informativa: Cómo Financiar la Compra de su Casa?

Guía Informativa: Cómo Financiar la Compra de su Casa? El sueño de comprar una casa El sueño de toda familia es tener un hogar propio y en este momento usted puede hacer ese sueño realidad. Para ello,

Guía Informativa: Cómo Financiar la Compra de su Casa? El sueño de comprar una casa El sueño de toda familia es tener un hogar propio y en este momento usted puede hacer ese sueño realidad. Para ello,

CAPITULO 2 CONCEPTOS, DEFINICIONES Y CASOS ESPECIALES DE REGISTRO

CAPITULO 2 CONCEPTOS, DEFINICIONES Y CASOS ESPECIALES DE REGISTRO 2.1 Residencia económica La residencia permite identificar las transacciones entre residentes y no residentes. Un agente es residente de

CAPITULO 2 CONCEPTOS, DEFINICIONES Y CASOS ESPECIALES DE REGISTRO 2.1 Residencia económica La residencia permite identificar las transacciones entre residentes y no residentes. Un agente es residente de

GARANTÍAS. Se incluyen en esta categoría, con el carácter de enumeración taxativa, las siguientes:

1.1. Preferidas A. Están constituidas por la cesión o caución de derechos respecto de títulos o documentos de cualquier naturaleza que, fehacientemente instrumentadas, aseguren que la entidad podrá disponer

1.1. Preferidas A. Están constituidas por la cesión o caución de derechos respecto de títulos o documentos de cualquier naturaleza que, fehacientemente instrumentadas, aseguren que la entidad podrá disponer

VI. LAS FUENTES DE FINANCIAMIENTO DE CORTO PLAZO

VI. LAS FUENTES DE FINANCIAMIENTO DE CORTO PLAZO 168 David Wong Cam En este capítulo consideramos las principales fuentes de financiación de corto plazo formales e informales. Dentro de las primeras se

VI. LAS FUENTES DE FINANCIAMIENTO DE CORTO PLAZO 168 David Wong Cam En este capítulo consideramos las principales fuentes de financiación de corto plazo formales e informales. Dentro de las primeras se

UNIVERSIDAD NACIONAL DE SALTA CÁLCULO FINANCIERO

UNIVERSIDAD NACIONAL DE SALTA FACULTAD DE CIENCIAS ECONÓMICAS, JURÍDICAS Y SOCIALES CÁLCULO FINANCIERO CARTILLA DE EJERCICIOS SISTEMAS DE AMORTIZACION Año 2011 1 FACULTAD DE CIENCIAS ECONÓMICAS, JURÍDICAS

UNIVERSIDAD NACIONAL DE SALTA FACULTAD DE CIENCIAS ECONÓMICAS, JURÍDICAS Y SOCIALES CÁLCULO FINANCIERO CARTILLA DE EJERCICIOS SISTEMAS DE AMORTIZACION Año 2011 1 FACULTAD DE CIENCIAS ECONÓMICAS, JURÍDICAS

Declaración de Cierre

Declaración de Cierre Este formulario es una declaración sobre los términos y condiciones finales del préstamo y los costos de cierre. Compare este documento con su Estimación de Préstamo. Información

Declaración de Cierre Este formulario es una declaración sobre los términos y condiciones finales del préstamo y los costos de cierre. Compare este documento con su Estimación de Préstamo. Información

Aula Banca Privada. Renta Fija I: principales características

Aula Banca Privada Renta Fija I: principales características Activos de Renta Fija: características generales Banca Privada Un activo de renta fija es un instrumento representativo de una deuda que confiere

Aula Banca Privada Renta Fija I: principales características Activos de Renta Fija: características generales Banca Privada Un activo de renta fija es un instrumento representativo de una deuda que confiere

Mercados Financieros

Mercados Financieros 1 Sesión No. 4 Nombre: Mercado de dinero. Objetivo Al finalizar la sesión, el alumno será capaz de identificar qué es un mercado de dinero y las ventajas que ofrece al inversionista.

Mercados Financieros 1 Sesión No. 4 Nombre: Mercado de dinero. Objetivo Al finalizar la sesión, el alumno será capaz de identificar qué es un mercado de dinero y las ventajas que ofrece al inversionista.

8.- Tabla de desarrollo de los mutuos.

Capítulo 8-4 Pág. 4 8.- Tabla de desarrollo de los mutuos. Las instituciones acreedoras deberán protocolizar en una Notaría las tablas de desarrollo de los mutuos hipotecarios de que se trata y dejar constancia,

Capítulo 8-4 Pág. 4 8.- Tabla de desarrollo de los mutuos. Las instituciones acreedoras deberán protocolizar en una Notaría las tablas de desarrollo de los mutuos hipotecarios de que se trata y dejar constancia,

MANEJO DE TASA DE INTERES CON AYUDA DEL SOFTWARE EXCEL

MANEJO DE TASA DE INTERES CON AYUDA DEL SOFTWARE EXCEL Dr. Winston Castañeda Vargas LA TASA DE INTERES La tasa de interés refleja el valor o precio que paga un agente económico al adquirir o comprar dinero

MANEJO DE TASA DE INTERES CON AYUDA DEL SOFTWARE EXCEL Dr. Winston Castañeda Vargas LA TASA DE INTERES La tasa de interés refleja el valor o precio que paga un agente económico al adquirir o comprar dinero

Contabilidad Financiera II. Grupos 20 y 21 TEMA - 5. Pasivo Corriente

Contabilidad Financiera II Grupos 20 y 21 TEMA - 5 Pasivo Corriente 1. Recordatorio: de Pasivo Según el marco conceptual del PGC, son obligaciones actuales surgidas como consecuencia de sucesos pasados,

Contabilidad Financiera II Grupos 20 y 21 TEMA - 5 Pasivo Corriente 1. Recordatorio: de Pasivo Según el marco conceptual del PGC, son obligaciones actuales surgidas como consecuencia de sucesos pasados,

TEMA 9. LA FINANCIACIÓN DE LA EMPRESA.

1. LA FUNCIÓN FINANCIERA DE LA EMPRESA. La empresa necesita recursos financieros (dinero) para pagar los factores productivos, tanto al inicio como durante su actividad. La encargada de gestionar los recursos

1. LA FUNCIÓN FINANCIERA DE LA EMPRESA. La empresa necesita recursos financieros (dinero) para pagar los factores productivos, tanto al inicio como durante su actividad. La encargada de gestionar los recursos

BONOS Y OBLIGACIONES DE RENTA FIJA PRIVADA

BONOS Y OBLIGACIONES DE RENTA FIJA PRIVADA Este documento refleja la información necesaria para poder formular un juicio fundado sobre su inversión. Esta información podrá ser modificada en el futuro.

BONOS Y OBLIGACIONES DE RENTA FIJA PRIVADA Este documento refleja la información necesaria para poder formular un juicio fundado sobre su inversión. Esta información podrá ser modificada en el futuro.

INFORME DE SEGUIMIENTO. Feller-Rate CLASIFICADORA DE RIESGO

INFORME DE SEGUIMIENTO Feller-Rate SANTANDER SANTIAGO S.A. SOCIEDAD SECURITIZADORA Contactos: Matthias Casanello; Marcelo Arias Fono: 56 (2) 757 0400 Clasificaciones SERIE A SERIE B AAA AAA Diciembre 2003

INFORME DE SEGUIMIENTO Feller-Rate SANTANDER SANTIAGO S.A. SOCIEDAD SECURITIZADORA Contactos: Matthias Casanello; Marcelo Arias Fono: 56 (2) 757 0400 Clasificaciones SERIE A SERIE B AAA AAA Diciembre 2003

II.2 Valoración de Instrumentos de Renta Variable Nacionales y Extranjeros

Compendio de Normas del Sistema de Pensiones 1 Libro IV, Título III, Capítulo II Valoración de Instrumentos, Operaciones y Contratos Nacionales y Extranjeros de los Fondos de Pensiones II.2 Valoración

Compendio de Normas del Sistema de Pensiones 1 Libro IV, Título III, Capítulo II Valoración de Instrumentos, Operaciones y Contratos Nacionales y Extranjeros de los Fondos de Pensiones II.2 Valoración

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008 Índice: 1.- ANÁLISIS DE BALANCES. GENERALIDADES...2 2.- EL FONDO DE MANIOBRA...2 3.- ANÁLISIS FINANCIERO DEL BALANCE...3 4.- ANÁLISIS ECONÓMICO DEL BALANCE...6

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008 Índice: 1.- ANÁLISIS DE BALANCES. GENERALIDADES...2 2.- EL FONDO DE MANIOBRA...2 3.- ANÁLISIS FINANCIERO DEL BALANCE...3 4.- ANÁLISIS ECONÓMICO DEL BALANCE...6

Departamento de Economía. 1º. Una empresa presenta el siguiente balance de situación al final del ejercicio económico en :

Tema 4. Relación 1. 1º. Una empresa presenta el siguiente balance de situación al final del ejercicio económico en : Activo eto y Pasivo Caja y bancos 25.000 Efectos comerciales a pagar 20.000 Efectos

Tema 4. Relación 1. 1º. Una empresa presenta el siguiente balance de situación al final del ejercicio económico en : Activo eto y Pasivo Caja y bancos 25.000 Efectos comerciales a pagar 20.000 Efectos

DELTA MASTER FORMACIÓN UNIVERSITARIA C/ Gral. Ampudia, 16 Teléf.: 91 533 38 42-91 535 19 32 28003 MADRID

CONVOCATORIA 4 de JULIO de 2009 PRIMERA PREGUNTA Responder a las siguientes cuestiones: 1.1) Se puede calificar al juego de lotería como una operación financiera? Justificarlo razonadamente Se trata de

CONVOCATORIA 4 de JULIO de 2009 PRIMERA PREGUNTA Responder a las siguientes cuestiones: 1.1) Se puede calificar al juego de lotería como una operación financiera? Justificarlo razonadamente Se trata de

Operaciones Financieras

Operaciones Financieras Módulo Instruccional Programático Barquisimeto, 2014 UNIDAD I - DESCUENTO SIMPLE OBJETIVO GENERAL Aplicar el Descuento Simple en las diferentes actividades comerciales desarrollando

Operaciones Financieras Módulo Instruccional Programático Barquisimeto, 2014 UNIDAD I - DESCUENTO SIMPLE OBJETIVO GENERAL Aplicar el Descuento Simple en las diferentes actividades comerciales desarrollando

COLEGIO UNIVERSITARIO CARDENAL CISNEROS. Libro de Ejercicios de Matemáticas Financieras

COLEGIO UNIVERSITARIO CARDENAL CISNEROS Libro de Ejercicios de Matemáticas Financieras Manuel León Navarro 2 Capítulo 1 Ejercicios lección 2 1. Determinar el capital equivalente a (1000000,2020) en 2012

COLEGIO UNIVERSITARIO CARDENAL CISNEROS Libro de Ejercicios de Matemáticas Financieras Manuel León Navarro 2 Capítulo 1 Ejercicios lección 2 1. Determinar el capital equivalente a (1000000,2020) en 2012

4. Métodos de evaluación de proyectos en ambientes inflacionarios

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

Bienes: conjunto de propiedades de la empresa: maquinaria, edificios, vehículos,

UNIDAD DIDÁCTICA 6. LAS CUENTAS ANUALES Y LA FINANCIACIÓN 1. LAS CUENTAS ANUALES La empresa debe llevar, de manera obligatoria, diversos documentos en los que refleja la información contable que se genera.

UNIDAD DIDÁCTICA 6. LAS CUENTAS ANUALES Y LA FINANCIACIÓN 1. LAS CUENTAS ANUALES La empresa debe llevar, de manera obligatoria, diversos documentos en los que refleja la información contable que se genera.

Pero independientemente del tipo de operación que tengamos en frente, el principio es el mismo. Veamos de que se trata con un ejemplo:

Operaciones de interés Breve consideración El presente trabajo, tiene por fin principal, otorgar un concepto breve, sobre las principales operaciones de interés. Sin la intención de reemplazar a los tratadistas

Operaciones de interés Breve consideración El presente trabajo, tiene por fin principal, otorgar un concepto breve, sobre las principales operaciones de interés. Sin la intención de reemplazar a los tratadistas

Principios generales para invertir RENTA FIJA

Principios generales para invertir RENTA FIJA Conceptos básicos Todas las claves para la comprensión del concepto de Renta Fija Ventajas & Clases de deuda Ventajas y tipos: Renta Fija Pública y Privada

Principios generales para invertir RENTA FIJA Conceptos básicos Todas las claves para la comprensión del concepto de Renta Fija Ventajas & Clases de deuda Ventajas y tipos: Renta Fija Pública y Privada

FUENTES ALTERNATIVAS DE FINANCIACIÓN PARA LAS PYMES

FUENTES ALTERNATIVAS DE FINANCIACIÓN PARA LAS PYMES JOSE A. ALMOGUERA DIRECTOR DE MEGACONSULTING Las Rozas, 22 de enero de 2009 ÍNDICE FUENTES DE FINANCIACIÓN CONTABILIDAD BÁSICA. ANÁLISIS DE RATIOS. FUENTES

FUENTES ALTERNATIVAS DE FINANCIACIÓN PARA LAS PYMES JOSE A. ALMOGUERA DIRECTOR DE MEGACONSULTING Las Rozas, 22 de enero de 2009 ÍNDICE FUENTES DE FINANCIACIÓN CONTABILIDAD BÁSICA. ANÁLISIS DE RATIOS. FUENTES

MATEMÁTICAS FINANCIERAS PARTE II PROBLEMAS

MATEMÁTICAS FINANCIERAS PARTE II PROBLEMAS 1. Sea una renta pospagable de cuantía a, duración 12 años y tipo de interés constante, cuyo valor actual es de 10.000 y su valor final de 17.958,56. Calcular:

MATEMÁTICAS FINANCIERAS PARTE II PROBLEMAS 1. Sea una renta pospagable de cuantía a, duración 12 años y tipo de interés constante, cuyo valor actual es de 10.000 y su valor final de 17.958,56. Calcular:

CLASE Nº 1 INTRODUCCIÓN A PASIVO

CLASE Nº 1 INTRODUCCIÓN A PASIVO Página 1 de 9 CONTENIDO PROGRAMATICO 1.1 El Pasivo: Concepto, Clasificación y registro contable. Corto Plazo o Circulante. Largo Plazo. Apartados. Créditos Diferidos. Otros

CLASE Nº 1 INTRODUCCIÓN A PASIVO Página 1 de 9 CONTENIDO PROGRAMATICO 1.1 El Pasivo: Concepto, Clasificación y registro contable. Corto Plazo o Circulante. Largo Plazo. Apartados. Créditos Diferidos. Otros

Productos de Inversión Itaú Corredor de Bolsa Características - Riesgos

Productos de Inversión Itaú Corredor de Bolsa Características - Riesgos 1.- Inversión en acciones Una acción representa una porción del capital social de una sociedad anónima. Es básicamente la propiedad

Productos de Inversión Itaú Corredor de Bolsa Características - Riesgos 1.- Inversión en acciones Una acción representa una porción del capital social de una sociedad anónima. Es básicamente la propiedad

b) Riesgos de crédito. Es decir, que alguna de las 2 partes no cumpla con el compromiso contraído en la operación de swap.

Riesgos de crédito. Es decir, que alguna de las 2 partes no cumpla con el compromiso contraído en la operación de swap.") Ejercicios de swaps 1. Una entidad financiera quiere colocar 500 millones de euros en bonos procedentes de una titulización de hipotecas a tipo Las características son: Las hipotecas están emitidas a plazo

Ejercicios de swaps 1. Una entidad financiera quiere colocar 500 millones de euros en bonos procedentes de una titulización de hipotecas a tipo Las características son: Las hipotecas están emitidas a plazo

tema 1 1. LEGISLACIÓN MERCANTIL BÁSICA 1.1. Documentos físicos de cobro y pago contenido, características y ventajas A. El recibo

tema 1 Legislación mercantil básica La gestión de cobros en pequeños negocios o microempresas Fórmulas de reclamación de impagados 1. LEGISLACIÓN MERCANTIL BÁSICA 1.1. Documentos físicos de cobro y pago

tema 1 Legislación mercantil básica La gestión de cobros en pequeños negocios o microempresas Fórmulas de reclamación de impagados 1. LEGISLACIÓN MERCANTIL BÁSICA 1.1. Documentos físicos de cobro y pago

Materia: Administración Presupuestaria

Materia: Administración Presupuestaria Profesor: Cdor. José Luis Bellido Email: bellidomendoza@hotmail.com PLANIFICACION FINANCIERA A CORTO PLAZO Ya vimos que la empresa emplea capital para producir beneficios,

Materia: Administración Presupuestaria Profesor: Cdor. José Luis Bellido Email: bellidomendoza@hotmail.com PLANIFICACION FINANCIERA A CORTO PLAZO Ya vimos que la empresa emplea capital para producir beneficios,

DELTA MASTER FORMACIÓN UNIVERSITARIA C/ Gral. Ampudia, 16 Teléf.: 91 533 38 42-91 535 19 32 28003 MADRID

EXAMEN MATEMATICAS FINANCIERAS ICADE SEPTIEMBRE 2010 PRIMERA PREGUNTA Cierto individuo va a solicitar un préstamo de 20.000 que desea devolver con dos pagos: el primero, de 6.000, que entregaría a los

EXAMEN MATEMATICAS FINANCIERAS ICADE SEPTIEMBRE 2010 PRIMERA PREGUNTA Cierto individuo va a solicitar un préstamo de 20.000 que desea devolver con dos pagos: el primero, de 6.000, que entregaría a los

Economía 2.º Bachillerato. empresa. Adaptación de Economía de la empresa SM

Financiación en la empresa Adaptación de Economía de la empresa SM La función financiera Funciones del área financiera de la empresa Planificación financiera Estudia las necesidades futuras de capital

Financiación en la empresa Adaptación de Economía de la empresa SM La función financiera Funciones del área financiera de la empresa Planificación financiera Estudia las necesidades futuras de capital

FUENTES DE FINANCIACIÓN

FUENTES DE FINANCIACIÓN Descripción del modo de cubrir las inversiones que se necesitan. Aclaraciones a algunos de los conceptos relacionados: Recursos propios: Aportaciones dinerarias y no dinerarias

FUENTES DE FINANCIACIÓN Descripción del modo de cubrir las inversiones que se necesitan. Aclaraciones a algunos de los conceptos relacionados: Recursos propios: Aportaciones dinerarias y no dinerarias

Caso práctico 1: Determinación del coste de capital de REGRESENGER.

Caso práctico 1: Determinación del coste de capital de REGRESENGER. REGRESENGER, SA, tiene previsto realizar un proyecto, de entre dos posibles, ambos con unas necesidades financieras por importe de 1

Caso práctico 1: Determinación del coste de capital de REGRESENGER. REGRESENGER, SA, tiene previsto realizar un proyecto, de entre dos posibles, ambos con unas necesidades financieras por importe de 1

TEMA 10 FINANCIAMIENTO DEL PROYECTO

Evaluación y Gerencia de Proyectos Mineros TEMA 10 FINANCIAMIENTO DEL PROYECTO 1 Objeto del financiamiento TEMA 10. FINANCIAMIENTO Las limitaciones financieras pueden constituir un factor importante en

Evaluación y Gerencia de Proyectos Mineros TEMA 10 FINANCIAMIENTO DEL PROYECTO 1 Objeto del financiamiento TEMA 10. FINANCIAMIENTO Las limitaciones financieras pueden constituir un factor importante en

Instrumentos Financieros bajo NIIF (IFRS) Conferencista y Contador Público

Conferencista y Contador Público") Patrocinado por: Organizado por: Instrumentos Financieros bajo NIIF (IFRS) Conferencista y Contador Público Edmundo Alberto Flórez Sánchez edmundo.florez@blacolombia.com TEMARIO 1 Qué son los Instrumentos

Patrocinado por: Organizado por: Instrumentos Financieros bajo NIIF (IFRS) Conferencista y Contador Público Edmundo Alberto Flórez Sánchez edmundo.florez@blacolombia.com TEMARIO 1 Qué son los Instrumentos

Bancarización y Nuevos Instrumentos

Primer Encuentro de la Red de Mujeres hacia la Prosperidad Bancarización y Nuevos Instrumentos Financiamiento para PYMES Iris Villalobos Barahona 30 de Noviembre de 2011 Contenido 1. Por qué contraer deudas?

Primer Encuentro de la Red de Mujeres hacia la Prosperidad Bancarización y Nuevos Instrumentos Financiamiento para PYMES Iris Villalobos Barahona 30 de Noviembre de 2011 Contenido 1. Por qué contraer deudas?

U.D.9 LOS ESTADOS FINANCIEROS DE LA EMPRESA

U.D.9 LOS ESTADOS FINANCIEROS DE LA EMPRESA 9.1. El tratamiento contable de la información. a. El patrimonio empresarial: concepto. b. Los elementos patrimoniales. c. Los resultados de la empresa. 9.2.

U.D.9 LOS ESTADOS FINANCIEROS DE LA EMPRESA 9.1. El tratamiento contable de la información. a. El patrimonio empresarial: concepto. b. Los elementos patrimoniales. c. Los resultados de la empresa. 9.2.

La NIC 32 acompaña a la NIC 39, instrumentos financieros: reconocimiento y medición.

Como clausura del Quinto Curso de la Normas Internacionales de Información Financiera a través de fundación CEDDET y el IIMV, se realizó del 30 de octubre al 1 de noviembre de 2012, en Montevideo Uruguay,

Como clausura del Quinto Curso de la Normas Internacionales de Información Financiera a través de fundación CEDDET y el IIMV, se realizó del 30 de octubre al 1 de noviembre de 2012, en Montevideo Uruguay,

TEMA VIII. EVALUACIÓN DE PROYECTOS (ESTUDIO FINANCIERO)

") UNIVERSIDAD NACIONAL ESCUELA DE CIENCIAS AMBIENTALES CURSO: FORMULACIÓN Y EVALUACIÓN DE PROYECTOS PROFESOR: ING. IGOR ZÚÑIGA GARITA. MAP TEMA VIII. EVALUACIÓN DE PROYECTOS (ESTUDIO FINANCIERO) CUAL ES

UNIVERSIDAD NACIONAL ESCUELA DE CIENCIAS AMBIENTALES CURSO: FORMULACIÓN Y EVALUACIÓN DE PROYECTOS PROFESOR: ING. IGOR ZÚÑIGA GARITA. MAP TEMA VIII. EVALUACIÓN DE PROYECTOS (ESTUDIO FINANCIERO) CUAL ES