Subdirección de Administración

|

|

|

- David Domínguez Maidana

- hace 8 años

- Vistas:

Transcripción

1 PRESENTACIÓN PROGRAMAS DE CRÉDITO Titulo (1) Subdirección de Administración Jefatura de Servicios de Recursos Humanos Marzo 11, 2015

2 ORDEN DEL DÍA 1. P R E S E N TA C I Ó N D E V I D E O 2. N U E V O F O V I S S S T E E N P E S O S ( M T R O. S A L V A D O R A R R I S C O R R E TA ) 3. C R É D I T O S C O N S U B S I D I O ( J U A N C A R L O S V E R A ) 4. P R O G R A M A S D E C R É D I T O ( L I C. M A R I O M A R Í N ) M O N TO S M Á X I M O S D E C R É D I TO R E Q U I S I TO S G E N E R A L E S A P L I C A C I Ó N D E D E S C U E N TO S SEGUROS 5. S I M U L A D O R E S D E C R É D I T O 6. P R O C E D I M I E N T O A L E AT O R I O C R É D I T O C O N Y U G A L, A L I A 2 P L U S, R E S PA L D A 2 R E S PA L D A 2 M Y

3

4 Estrategia FOVISSSTE en productos Incrementar el número de otorgamiento de créditos Hoy recursos propios limitados. Búsqueda de financiamiento Más recursos FOVISSSTE a quien mas lo necesita Los recursos de los créditos tradicionales se aplican para los segmentos de acreditados que mas los necesitan. Los segmentos de acreditados con mayor capacidad económica no consumen los recursos FOVISSSTE. Mejor calidad de vivienda a los trabajadores Fovissste como actor central de la venta del producto. Mayor monto a otorgar considerando la totalidad de ingresos. Otorgar confianza al trabajador porque la cara del producto es Fovissste independientemente del Fondeo del crédito.

5 Actuales Productos FOVISSSTE incluyendo el Tradicional no cambian ni se modifican: No cambian reglas de Otorgamiento Los objetivos de Colocación 2015 continúan Los trabajadores con Sueldo Base más Compensación Garantizada podrán seleccionar el que más les convenga: El actual FOVISSSTE TRADICIONAL (en salarios mínimos) Nuevo FOVISSSTE en Pesos

Nuevo")

6 Características Aportaciones de la banca Características Moneda: Pesos Tasa, CAT: 10.25% al Trabajador (c/seguros) Seguros: Vida, Daño y Desempleo Plazo: Hasta25 años Ingresos Trabajador: Sueldo Integral (30%SB+hasta 30%CG) Análisis de Riesgo Aportaciones FOVISSSTE Recursos al 100% Trabajadores del Estado. (1.6 millones sin atender) Recuperación de Cartera (fuera de sector) Promoción y confianza del producto al Trabajador Análisis de Riesgo Subcuenta del Trabajador Administración Propia o por Terceros Cobranza del Crédito (vía nómina) Aportación del 5% del SB a pagos de capital durante el Plazo

Recuperación de Cartera (fuera de sector) Promoción y confianza del producto al Trabajador Análisis de Riesgo Subcuenta del")

7 Beneficios 1 Pago quincenal constante No existe incremento en los Pagos quincenales. Durante todo el Plazo del crédito, el pago quincenal es el mismo. Se conoce el pago quincenal desde su inicio hasta su terminación. 2 Tasa de interés constante No hay cambios en la Tasa de Interés durante todo el plazo del crédito. Montos de créditos superiores Al considerar los Ingresos de Sueldo Base más Compensación Garantizada se incrementa sensiblemente los montos de crédito que un trabajador puede recibir. 3

8 Pasos a Seguir para la Formalización La Dependencia debe celebrar un Convenio de Colaboración con Fovissste, para lo cual les fue remitido el oficio circular JSI-2014/020. Verificar el simulador en (Es importante que se cuente con una compensación garantizada considerable dentro del salario) En caso de ser conveniente para el trabajador, se debe realizar el pre-registro. Una vez realizado el pre-registro, se le indica al trabajador que si su Dependencia ya firmó el Convenio recibirá un correo electrónico en menos de 10 días, indicando la documentación que deberá presentar a la entidad financiera.

9

10

11

12

13 Características: No es necesario participar dentro de un Sorteo de Crédito para la obtención del crédito. La disponibilidad en el 2015 es para ejercer 7,350 créditos con cobertura Nacional, es decir, se puede solicitar en cualquier parte de la República Mexicana y ejercer también en cualquier parte de la República Mexicana. Tasa de interés del 4% al 6% dependiendo de su nivel salarial. Para la adquisición de vivienda nueva o usada que cumpla con el puntaje de ubicación y sustentabilidad del entorno que establece la CONAVI. Para ejercer de manera individual, es decir, no se pueden mancomunar. Contará con un seguro de daños sobre el inmueble objeto del mutuo, el cual deberá mantener vigente y actualizado durante la vigencia del crédito. El crédito también contará con un seguro que en caso de muerte del acreditado liberará el saldo insoluto a la fecha del siniestro, previo dictamen jurídico que emita el FOVISSSTE. 13

14 Características: El monto máximo del financiamiento que autorizará el FOVISSSTE, es de hasta $ 606, ( VSMGV), más el ahorro utilizado de la Subcuenta de Vivienda. El valor máximo de la vivienda para para Trabajadores con salario básico mensual igual o menor a 2.6 VSMMGVDF es de $ 426, (200 VSGMV) Para trabajadores con salario básico mayor 2.6 VSMMGVDF y hasta 5 VSMMGVDF no tiene tope el valor de la Vivienda. Los trabajadores con salario básico mensual igual o menor a 2.6 VSMMGVDF pueden complementar con recursos propios la diferencia que les hiciera falta para completar el valor de la vivienda. Los trabajadores con salario básico mensual mayor 2.6 VSMMGVDF y hasta 5 VSMMGVDF no pueden aportar recursos propios para complementar la diferencia que les hiciera falta para cubrir el valor de la vivienda; es decir, solo pueden adquirir viviendas cuya valor puedan cubrir con el crédito de FOVISSSTE más el Saldo de la Subcuenta de Vivienda más el ahorro previo requerido más el Monto del Subsidio que disponen. 14

15 Trabajadores con N.S. hasta 2.6 Si procede Recursos del acreditado Si procede Valor de Compraventa Subsidio Subcuenta de Vivienda (SAR) No procede Ahorro Previo (5 SMMGVDF) Capacidad de crédito Valor de Compraventa ( Igual o menor a $ 426, ) Valor de Compraventa ( Igual o menor a $ 426, ) ( Igual o menor a $ 426, )

16 Trabajadores con N.S. mayor a 2.6 y hasta 5 Se está trabajando con CONAVI para que se permita aportar hasta el 20% de la compraventa Recursos del acreditado No procede Si procede Subsidio Valor de Compraventa Subcuenta de Vivienda (SAR) Sin tope en el Valor de la Vivienda Ahorro Previo (5 SMMGVDF) Capacidad de crédito Valor de Compraventa No procede Valor de Compraventa Sin tope en el Valor de la Vivienda Sin tope en el Valor de la Vivienda

Capacidad de crédito Valor de Compraventa No procede Valor de")

17 Requisitos para el Derechohabiente: Tener como mínimo 18 meses de cotización al FOVISSSTE. Estar activo en el Sector Público. No haber recibido crédito del FOVISSSTE con anterioridad. Que no se encuentre con un crédito vigente (activo) o en trámite. No contar con vivienda propia (Declarativo en el registro de la solicitud). Tener un salario básico de cotización mensual menor o igual $10, equivalente a 5 VSMMGVDF (En talón de pago serían aproximadamente $10, en los conceptos que cotizan) 17

18 Requisitos para el Derechohabiente: Contar con un ahorro previo de 5 veces el salario mínimo ($ 10,655.20) (podrá ser utilizado el saldo de la Subcuenta de Vivienda del SAR). No haber sido beneficiario de algún Subsidio Federal, ni el derechohabiente ni su cónyuge. Que por su monto de crédito disponible más el ahorro previo, requiera al menos $ 1.00 (monto mínimo de Subsidio) para complementar el valor de la vivienda. Aceptar formar parte del padrón de beneficiarios de la CONAVI y quedar inscrito en el mismo. Contar para gastos de Avalúo y Escrituración (Aprox. 10% del valor de la vivienda). 18

19 Requisitos en la vivienda objeto del Crédito: Que sea una vivienda terminada en condiciones de habitabilidad con servicios de luz, agua y drenaje. Contar con avalúo electrónico emitido por una unidad de valuación registrada en ANUVAC Deben cumplir con los puntajes de ubicación y sustentabilidad que establece la CONAVI. En Vivienda Nueva, para los trabajadores con salario básico mensual igual o menor a 2.6, debe cumplir con la puntuación y valor, conforme los rangos que establece la tabla de Montos Máximos de Subsidio: Categoría I II Valor de la Vivienda (SMGVM) Rango de puntaje De: A: M ayor de 158 y has ta 200 M ayor de 128 y has ta Montos máximos de subsidios VSMMG III De 60 y hasta IV De 60 y hasta Nivel IV, para acreditados con un nivel salarial igual o menor a 1.5

Rango de puntaje De: A: M ayor de 158")

20 Requisitos en la vivienda objeto del Crédito: En vivienda Usada, para los trabajadores con salario básico mensual igual o menor a 2.6, debe encontrase dentro de los contornos de ubicación U1 o U2 o U3 pero acorde a los valores de la vivienda que se encuentran establecidos en las tablas de Montos Máximos de Subsidio: Ubicación Valor Maximo de la Vivienda (VSM) Montos máximos de subsidio (VSM) U U U En vivienda usada las/los Beneficiarias(os) cuyo ingreso sea menor o igual a 1.5 SMGVM, accederán a un Subsidio Federal de 3 SMGVM adicional a los montos máximos establecidos en la tabla anterior para la Adquisición de una Vivienda. Si es Usada que cuente con escritura pública, que no tenga ningún gravamen y que tenga una vida útil remanente mínima de 30 años. 20

21 Requisitos en la vivienda objeto del Crédito: Análisis de los requisitos de la vivienda para los acreditados con un nivel salarial mayor a 2.6 VSMGM y hasta 5 VSMGM: Un trabajador con un nivel salaria mayor a 2.6 alcanza: VSMGM = $377, Más el ahorro previo requerido implicaría que dispondría de: VSMGM= $388, Por regla de CONAVI solo puede comprar una vivienda con valor mayor a $388, o sea mayor a Si se observa la Tabla de Montos Máximo de Subsidio para Vivienda Nueva, indica que la vivienda con un valor mayor a CSMGM solamente se encuentran en la categoría 1. Asimismo, al observar la Tabla de Montos Máximo de Subsidio para Vivienda Usada, indica que la vivienda con un valor mayor a CSMGM solamente se encuentran en el contorno U1. Con base a lo anterior se desprende lo siguiente: 21

22 Requisitos en la vivienda objeto del Crédito: En Vivienda Nueva, para los trabajadores con salario básico mensual mayor a 2.6 y hasta 5, debe cumplir con la puntuación y valor, conforme los rangos que establece en la siguiente tabla de Montos Máximos de Subsidio: Categoría I Valor de la Vivienda (SMGVM) Rango de puntaje De: A: Mayor de 158 y has ta Montos máximos de subsidios VSMMG En vivienda Usada, para los trabajadores con salario básico mensual mayor a 2.6 y hasta 5, debe encontrase dentro de los contornos de ubicación U1: Ubicación Valor de la Vivienda (VSM) Montos máximos de subsidio (VSM) U1 Mayor a

23 Originación de Crédito Asignación de Vivienda Si el municipio / localidad o la colonia no se encuentra, la ENTIDAD FINANCIERA deberá efectuar lo siguiente: 1. Del domicilio que se tienen en el avalúo electrónico, verificar si conforme al código registrado, existe el municipio y/o colonia en SEPOMEX. 2. Si está registrado, seguir con el punto 3, si no, se el vendedor tendrá que dar de alta la colonia en SEPOMEX 3. Remitir mediante correo electrónico al Departamento de Supervisión de Operaciones en FOVISSSTE la evidencia (Imprimir pantalla) de que la colonia está registrada en SEPOMEX solicitando el alta de esta en nuestros sistemas (marcar copia a luis.hernandez@fovissste.gob.mx) 4. Dar seguimiento a la alta de la colonia. 23

24 Originación de Crédito Flujo de la información de la CUV RUV CONAVI (Asignación de Vivienda) Desarrollador Vivienda Nueva SIOV Puntuación Ubicación Valor Avalúo Etc Solo con Avalúo Electrónico SIO (Asignación de Vivienda) Entidad Financiera Vivienda Usada En el apartado Puntuación diferente: 1. Verificar en SIOV 2. Actualizar en SIO Unidad de Valuación Valida Domicilios Don A. E. = Dom Cert. SIO Instrucción Notarial Apartado de Subsidio 24

25 Créditos Hipotecarios 2015 ERES PENSIONADO Y DURANTE TU PARA TRABAJADORES QUE GANAN HASTA 10, MENSUALES *SBC. SI ESTAS CASADO Y TU CÓNYUGE COTIZA AL INFONAVIT, PUEDES SUMAR AMBOS CRÉDITOS Y COMPRAR UNA MEJOR VIVIENDA 1 SMMGVDF = $ 2, ( 2015 ) Cofinanciamientos SI TE INSCRIBISTE EN EL PROCEDIMIENTO ALEATORIO 2015, MANTENTE ATENTO A LAS AUTORIZACIONES VIDA LABORAL NO OBTUVISTE UN CRÉDITO? FOVISSSTE TE APORTA UN MONTO Y EL RESTO LO OBTIENES CON UN CRÉDITO BANCARIO EN PESOS Y A TASA FIJA. DALE USO A TU SUBCUENTA DE VIVIENDA UTILIZÁNDOLA COMO ENGANCHE Y COMPLEMÉNTALO CON UN CRÉDITO BANCARIO *SBC SALARIO BASICO DE COTIZACIÓN

26 Créditos Hipotecarios 2015 AHORA TE PRESTAMOS PARA AMPLIARLA, REPARARLA O MEJORARLA. OBTÉN TU CRÉDITO EN PESOS E INCREMENTA TU PATRIMONIO Y EL DE TU FAMILIA. SI COTIZAS EN FOVISSSTE E INFONAVIT, AHORA PUEDES SUMAR AMBOS CRÉDITOS Y ADQUIRIR UNA MEJOR VIVIENDA 1 SMMGVDF = $ 2, ( 2015 ) *SBC SALARIO BASICO DE COTIZACIÓN

27 Montos Máximos 2015 Programa Montos Máximos En Pesos Lo puedes aplicar en: Crédito $ 941, SSV Adquisición de vivienda nueva o usada, redención de pasivos, construcción individual en terreno propio, ampliación, reparación o mejoramiento de vivienda. A través de Procedimiento Aleatorio SBC Hasta 2.6 VSM Crédito $377, SSS + Subsidio de Hasta $78, Valor máximo vivienda $426, SBC hasta 5VSM Crédito de $ 606, SSV+ Subsidio de hasta $ 70, Crédito de $ 466, SSV: Saldo de la Subcuenta de Adquisición de vivienda nueva o usada sin tope en su valor siempre y cumpla con el puntaje de sustentabilidad que establece CONAVI Adquisición de vivienda nueva o usada 27

28 Montos Máximos 2015 Programa Montos Máximos En Pesos Lo puedes aplicar en: Crédito $ 941, (Más el saldo de la subcuenta de vivienda) Más el monto que determine INFONAVIT Crédito $ 255, SSV La entidad financiera otorga el resto hasta 95% del valor de vivienda. Adquisición de vivienda nueva o usada Saldo de la subcuenta de vivienda La entidad financiera otorga el resto hasta la capacidad de endeudamiento del acreditado. SSV: Saldo de la Subcuenta de 28

29 Montos Máximos Programa En Pesos Lo puedes aplicar en: Desde $6, hasta $80, Se otorga como crédito hasta el 85% de lo que tengas acumulado en el saldo de la subcuenta de vivienda Ampliación, reparación o mejoramiento de vivienda. (Saldo de la subcuenta de vivienda) FOVISSSTE traspasa los recursos del saldo de la subcuenta de vivienda y la Entidad Financiera otorga el resto hasta la capacidad de endeudamiento del acreditado, tomando en cuenta el sueldo básico de cotización más los ingresos permanentes. Adquisición de vivienda nueva o usada 29

30 Requisitos para los Esquemas de Créditos de FOVISSSTE excepto el de Pensionados y Respalda2M Ser trabajador del Estado en servicio activo Tener como mínimo 9 bimestres de aportaciones en la subcuenta de vivienda del SAR. Ejercer por primera vez tu crédito del FOVISSSTE.

31 Condiciones Actuales Crédito Tradicional, con Subsidio y Conyugal. Plazo de amortización Máximo 30 años. Tasa de interés Desde el 4% hasta el 6% Actualización de saldos Conforme al SMGV en el D.F.

32 Aplicación de descuentos Descuentos Tradicional, Subsidio y Conyugal 30% del sueldo base del trabajador (retención en nómina). Más 5% de aportaciones del SAR (Sistema de Ahorro para el Retiro) Alia2 Plus 5% del sueldo base del trabajador (retención en nómina). Más 5% de aportaciones del SAR (Sistema de Ahorro para el Retiro). Pensiona2 20% del sueldo base del trabajador (retención en nómina. Descuentos Respalda2-M Descuento fijo de acuerdo al plazo seleccionado 18, 24 o 30 meses No hay descuento por parte de FOVISSSTE Nuevo FOVISSSTE en Pesos Descuento fijo de acuerdo al plazo seleccionado Más 5% de aportaciones del SAR (Sistema de Ahorro para el Retiro).

33 Seguros. Con excepción del crédito Respalda2 y Respalda2-M, los créditos del FOVISSSTE cuentan con: Seguro de vida e incapacidad total y permanente, daños y prórroga (funciona como un seguro de desempleo por un año en toda la vida del crédito) Seguro de Calidad (10 años en estructura, 5 años en impermeabilización y 1.5 años en instalaciones eléctricas, hidrosanitarias y de gas. Costo 6.45 al millar CUANDO SON CRÉDITOS COFINANCIADOS CON ENTIDADES FINANCIERAS, ADICIONALMENTE CUENTAN CON: 1. Desempleo 2. Vida e incapacidad total y permanente 3. Daños al inmueble 4. Daños a los contenidos del inmueble 5. Responsabilidad Civil Familiar Nota: Los seguros pueden variar de una Entidad Financiera a otra.

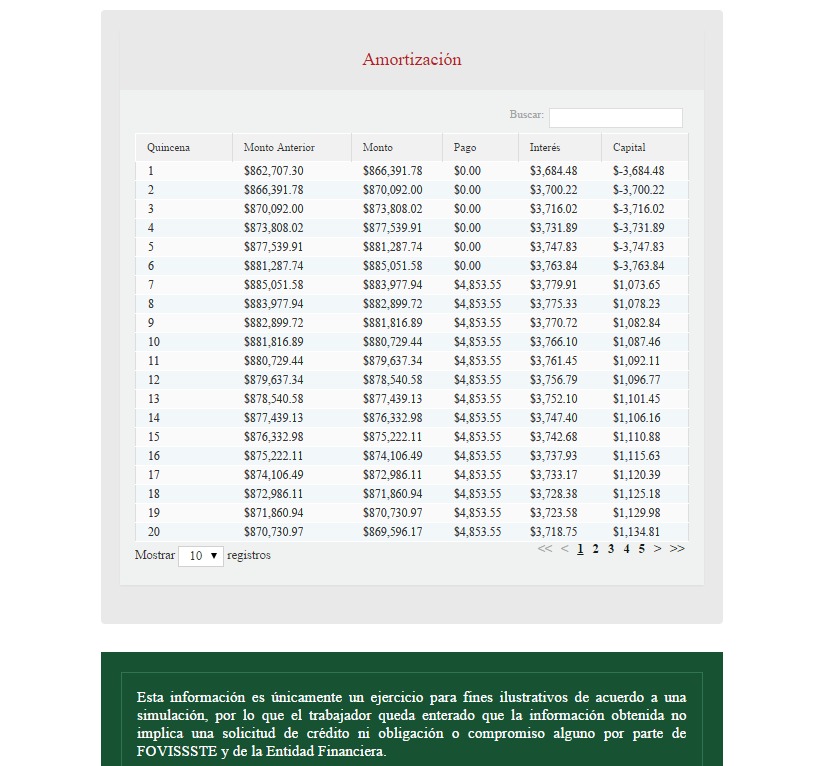

34 Simuladores de crédito

35

36 Procedimiento Aleatorio Créditos Tradicionales 2015 PASOS El Procedimiento Aleatorio se realizo el 18 de Noviembre de 2014, la nueva característica es que el resultado se reflejó en una Lista General de Resultados, se organizaron progresivamente asignándoles de manera aleatoria un folio que va del número 1 hasta el último participante registrado. Los primeros 34,150 sorteados, iniciaron el trámite de su crédito de manera inmediata teniendo 30 días para acudir a la entidad financiera y manifestar su interés de formalizar su crédito, los que no cumplieron se cancelaron y se sustituyeron por los siguientes en orden de prelación que se encuentran en la Lista General de Resultados, esta mecánica continuará, por lo que cada mes habrá nuevos beneficiarios. Acudir a una Entidad Financiera 36 Seleccionar la vivienda Avalúo Escrituració n

37 Credito_Tradicional_2015

38

39 Características Generales El monto máximo de crédito que otorga el Fovissste es de $ 941, Saldo de la subcuenta de vivienda, más lo que se otorgue en el crédito tradicional INFONAVIT. Para el crédito de FOVISSSTE, la tasa de interés será del 4% al 6%, en el caso del derechohabiente de INFONAVIT del 4 al 10%. Ambos derechohabientes no deben haber sido beneficiados con un crédito con anterioridad por su Instituto.

40 Características Generales QUÉ ES ALIA2PLUS? Producto del FOVISSSTE pensado y rediseñado para potenciar el saldo de la subcuenta de vivienda del SAR de los servidores públicos, cuyas compensaciones superiores a su sueldo básico de cotización, les permite una mayor capacidad de crédito, con la seguridad de conocer desde el inicio cuanto pagarán sin incrementos futuros. PARA QUIÉN ESTÁ DISEÑADO? Para aquellos trabajadores al Servicio del Estado que por el monto de su salario, requieren de un producto que les ofrezca una vivienda acorde al total de sus ingresos y necesidades.

41 Características Generales Producto del FOVISSSTE sin la necesidad de Sorteo. Se otorga entre el FOVISSSTE y la Entidad Financiera que elijas. Puede ser aplicado a la adquisición de Vivienda Nueva o Usada. Sin tope en el valor de la vivienda, ni en el monto del crédito. Posibilidad de mancomunación al 100% para ambos cónyuges Tu capacidad de crédito se calcula con base en tu sueldo básico de cotización, pudiendo llegar hasta $255, Se te presta una cantidad equivalente al Saldo de la Subcuenta de Vivienda del SAR, la cual aumenta tu capacidad de crédito. Adicionalmente: El 100% de tu Saldo de la Subcuenta de Vivienda del SAR se aplica como primer pago

42 Esquema Alia2 Plus FOVISSSTE PLUS Monto máximo según tablas Monto Equivalente al 100% del SAR Hasta $ 255,839 Amortización Hasta el 5% del Sueldo Básico de Cotización Aportaciones patronales futuras del SSV SAR Amortización Aplicando el SAR Crédito Bancario Amortización En pesos Tasa y mensualidad fija Amplia Gama de Seguros Alia2Plus Sin tope en el valor de la vivienda ni en el monto del crédito

43 y R E S PA L D A 2 c ó m o funciona? SSV Esta modalidad de crédito ha sido diseñada para favorecer a quienes desean utilizar como pago inicial su saldo de la subcuenta FOVISSSTE del SAR, potenciándolo con un crédito en pesos por parte de una Entidad Financiera para adquirir una vivienda nueva o usada. Crédito Monto total Bancario SSV: Saldo de la Subcuenta de

44 Reparar Es un producto que permite obtener un crédito ágil y sin mayores requisitos, no importando que el derechohabiente haya obtenido o no un crédito hipotecario del FOVISSSTE, destinado a: Ampliar Mejorar Trabajador en activo Contar con mínimo $6,000 como saldo en la Subcuenta de Vivienda Monto del crédito de $ 6,000 hasta $ 80,000 Plazo hasta de 30 meses Descuento quincenal vía nómina Tasa fija en pesos del 17 % anual sobre saldos insolutos El saldo de la Subcuenta de Vivienda es la garantía del crédito No se requiere una antigüedad mínima de cotización

45 PROGRAMAS A LANZAR EN EL 2015 Pagos Crecientes

Planea tu futuro desde hoy con Afore SURA

Planea tu futuro desde hoy con Afore SURA FOVISSSTE FOVISSSTE El FOVISSSTE es un órgano desconcentrado del ISSSTE cuyo objeto es establecer y operar el sistema de otorgamiento de préstamos hipotecarios

Planea tu futuro desde hoy con Afore SURA FOVISSSTE FOVISSSTE El FOVISSSTE es un órgano desconcentrado del ISSSTE cuyo objeto es establecer y operar el sistema de otorgamiento de préstamos hipotecarios

CRÉDITO TRADICIONAL 10

CRÉDITO TRADICIONAL 10 Definición El CRÉDITO TRADICIONAL es el que otorga FOVISSSTE a los derechohabientes mediante el procedimiento aleatorio de selección para la adquisición de vivienda nueva o usada,

CRÉDITO TRADICIONAL 10 Definición El CRÉDITO TRADICIONAL es el que otorga FOVISSSTE a los derechohabientes mediante el procedimiento aleatorio de selección para la adquisición de vivienda nueva o usada,

Seguro, servicio o prestación: préstamos hipotecarios. 14. Préstamos hipotecarios.

Seguro, servicio o prestación: préstamos hipotecarios. 14. Préstamos hipotecarios. DESCRIPICIÓN DEL SERVICIO: Otorgar préstamos hipotecarios y financiamiento en general para vivienda, para compra de terreno

Seguro, servicio o prestación: préstamos hipotecarios. 14. Préstamos hipotecarios. DESCRIPICIÓN DEL SERVICIO: Otorgar préstamos hipotecarios y financiamiento en general para vivienda, para compra de terreno

Número de Deptos.: M2: Características: Fecha de entrega

Construyendo sueños Número de Deptos.: 66 M2: 54 a 62 m2 Características: Roof Garden común y privado Balcón Estacionamiento Cámaras de seguridad Vigilancia las 24 hrs Elevador Salón de usos múltiples

Construyendo sueños Número de Deptos.: 66 M2: 54 a 62 m2 Características: Roof Garden común y privado Balcón Estacionamiento Cámaras de seguridad Vigilancia las 24 hrs Elevador Salón de usos múltiples

Cuestionario de auto-evaluación PRODUCTOS DE CRÉDITO INFONAVIT

Cuestionario de auto-evaluación PRODUCTOS DE CRÉDITO INFONAVIT 1) Qué es un crédito INFONAVIT? a) Es aquel que se otorga a los trabajadores a través de subsidios. b) Es un derecho de todos los trabajadores

Cuestionario de auto-evaluación PRODUCTOS DE CRÉDITO INFONAVIT 1) Qué es un crédito INFONAVIT? a) Es aquel que se otorga a los trabajadores a través de subsidios. b) Es un derecho de todos los trabajadores

Créditos en Cofinanciamiento con INFONAVIT

Créditos en Cofinanciamiento con INFONAVIT El INFONAVIT tiene un producto para otorgar créditos en cofinanciamiento, llamado crédito Cofinavit, ésta es una excelente alternativa para derechohabientes que

Créditos en Cofinanciamiento con INFONAVIT El INFONAVIT tiene un producto para otorgar créditos en cofinanciamiento, llamado crédito Cofinavit, ésta es una excelente alternativa para derechohabientes que

PROGRAMA APOYO INFONAVIT

Destino PROGRAMA APOYO INFONAVIT Adquisición de vivienda. Compra Venta con Objeto Terminación de Obra (Preventa). Terreno más Construcción. Construcción. Mejora de : o Aplica a créditos otorgados por el

Destino PROGRAMA APOYO INFONAVIT Adquisición de vivienda. Compra Venta con Objeto Terminación de Obra (Preventa). Terreno más Construcción. Construcción. Mejora de : o Aplica a créditos otorgados por el

Tu crédito con capacidad total

Tu crédito con capacidad total Presentación de capacitación para Red Externa de Colocación SGC/GCC/C/010708 Índice 1. Antecedentes 2. Objetivo de Infonavit Total 3. Alcance de Infonavit Total 4. Descripción

Tu crédito con capacidad total Presentación de capacitación para Red Externa de Colocación SGC/GCC/C/010708 Índice 1. Antecedentes 2. Objetivo de Infonavit Total 3. Alcance de Infonavit Total 4. Descripción

Destinado a Reparación, Ampliación y/o Mejora de su Vivienda. * El crédito hipotecario ya tuvo que haber sido liquidado

Establecer y operar un sistema de financiamiento del FOVISSSTE que permita a los trabajadores del Estado, que cuenten con saldo en su subcuenta de Vivienda del SAR, obtener un crédito para reparar, ampliar

Establecer y operar un sistema de financiamiento del FOVISSSTE que permita a los trabajadores del Estado, que cuenten con saldo en su subcuenta de Vivienda del SAR, obtener un crédito para reparar, ampliar

Crédito Apoyo INFONAVIT

Qué es el Apoyo INFONAVIT? Es un crédito otorgado por un Banco o Sofol usando las aportaciones subsecuentes, para amortizar el crédito; el saldo de la Subcuenta de Vivienda, queda como garantía de pago,

Qué es el Apoyo INFONAVIT? Es un crédito otorgado por un Banco o Sofol usando las aportaciones subsecuentes, para amortizar el crédito; el saldo de la Subcuenta de Vivienda, queda como garantía de pago,

Cuestionario de Auto-evaluación APOYO INFONAVIT

Cuestionario de Auto-evaluación 1) Qué es el Apoyo INFONAVIT? a) Es un crédito que otorga el INFONAVIT en conjunto con un Banco o Sofol para la compra de una vivienda nueva o usada. b) Es un crédito que

Cuestionario de Auto-evaluación 1) Qué es el Apoyo INFONAVIT? a) Es un crédito que otorga el INFONAVIT en conjunto con un Banco o Sofol para la compra de una vivienda nueva o usada. b) Es un crédito que

Crédito en Pesos (Crédito no indexado al salario mínimo ) C P/SGC/06 2012

C P/SGC/06 2012") Crédito en Pesos (Crédito no indexado al salario mínimo ) C P/SGC/06 2012 Contenido Antecedentes Objetivo Alcance Condiciones financieras Tasa de interés Plazos del crédito Factores de pago y apoyo temporal

Crédito en Pesos (Crédito no indexado al salario mínimo ) C P/SGC/06 2012 Contenido Antecedentes Objetivo Alcance Condiciones financieras Tasa de interés Plazos del crédito Factores de pago y apoyo temporal

Productos de Crédito Fovissste

Objetivo general Conocer las principales características, los planes crédito hipotecario que ofrecen Fovissste con el fin que asesores a tu cliente en cómo elegir la mejor alternativa, consirando las necesidas

Objetivo general Conocer las principales características, los planes crédito hipotecario que ofrecen Fovissste con el fin que asesores a tu cliente en cómo elegir la mejor alternativa, consirando las necesidas

Cómo obtener y aprovechar al máximo tu crédito de vivienda ENTREGA ESPECIAL INMOBILIARIA

CONSUMO INFORMADO ENTREGA ESPECIAL INMOBILIARIA Cómo obtener y aprovechar al máximo tu crédito de vivienda El ABC del sorteo Fovissste Se acerca la oportunidad para que los trabajadores al servicio del

CONSUMO INFORMADO ENTREGA ESPECIAL INMOBILIARIA Cómo obtener y aprovechar al máximo tu crédito de vivienda El ABC del sorteo Fovissste Se acerca la oportunidad para que los trabajadores al servicio del

Objetivo Institucional

SEGUNDO CREDITO Agenda 1. Objetivo Institucional 2. Objetivos de la sesión 3. Antecedentes del producto 4. Alcance del producto 5. Condiciones financieras del crédito 6. Requisitos para solicitarlo 7.

SEGUNDO CREDITO Agenda 1. Objetivo Institucional 2. Objetivos de la sesión 3. Antecedentes del producto 4. Alcance del producto 5. Condiciones financieras del crédito 6. Requisitos para solicitarlo 7.

Términos, Comisiones y Condiciones Generales

HSBC MÉXICO S.A. INSTITUCIÓN DE BANCA MÚLTIPLE GRUPO FINANCIERO HSBC Términos, Comisiones y Condiciones Generales Crédito Hipotecario HSBC Pago Bajo Términos y Condiciones Solicitante Asalariado y No Asalariado

HSBC MÉXICO S.A. INSTITUCIÓN DE BANCA MÚLTIPLE GRUPO FINANCIERO HSBC Términos, Comisiones y Condiciones Generales Crédito Hipotecario HSBC Pago Bajo Términos y Condiciones Solicitante Asalariado y No Asalariado

Proceso de Originación de un Crédito Hipotecario

Proceso de Originación de un Crédito Hipotecario El acreditado se acerca para solicitar información La Institución Financiera le asigna un ejecutivo que le proporciona al acreditado la información y documentos

Proceso de Originación de un Crédito Hipotecario El acreditado se acerca para solicitar información La Institución Financiera le asigna un ejecutivo que le proporciona al acreditado la información y documentos

Administración de la Subcuenta de Vivienda FORO DE PROFESIONISTAS Y ESPECIALISTA EN SEGURIDAD SOCIAL

Administración de la Subcuenta de Vivienda FORO DE PROFESIONISTAS Y ESPECIALISTA EN SEGURIDAD SOCIAL Subdirección General de Recaudación Fiscal Junio de 2015 Antecedentes Infonavit El Infonavit nace en

Administración de la Subcuenta de Vivienda FORO DE PROFESIONISTAS Y ESPECIALISTA EN SEGURIDAD SOCIAL Subdirección General de Recaudación Fiscal Junio de 2015 Antecedentes Infonavit El Infonavit nace en

Credito Cofinavit. Qué es un crédito en Cofinavit?

Credito Cofinavit Qué es un crédito en Cofinavit? Con el crédito en Cofinavit, una parte se la presta el INFONAVIT y otra un Banco o Sofol (Sociedad Financiera de Objeto Limitado) para comprar una vivienda

Credito Cofinavit Qué es un crédito en Cofinavit? Con el crédito en Cofinavit, una parte se la presta el INFONAVIT y otra un Banco o Sofol (Sociedad Financiera de Objeto Limitado) para comprar una vivienda

Gerencia de Asesoría y Servicios de Crédito

Gerencia de Asesoría y Servicios de Crédito Identificación de cambios Fecha Noviembre de 2007 Revisión general y cambio de formato. Descripción de la modificación y ubicación Febrero de 2008 Agosto de

Gerencia de Asesoría y Servicios de Crédito Identificación de cambios Fecha Noviembre de 2007 Revisión general y cambio de formato. Descripción de la modificación y ubicación Febrero de 2008 Agosto de

THF. Tu Hipoteca Fácil Asesores Patrimoniales Hipotecarios. Gonzalo E. Cosgalla Zarate Director Operaciones. 10 Diplomado

3er. Lugar en Sector Financiero Tu Hipoteca Fácil Asesores Patrimoniales Hipotecarios Gonzalo E. Cosgalla Zarate Director Operaciones THF 1972 Este año se funda el Instituto del Fondo Nacional de la Vivienda

3er. Lugar en Sector Financiero Tu Hipoteca Fácil Asesores Patrimoniales Hipotecarios Gonzalo E. Cosgalla Zarate Director Operaciones THF 1972 Este año se funda el Instituto del Fondo Nacional de la Vivienda

CIRCULAR INFORMATIVA No. 03/2009. PARA TODOS NUESTROS CLIENTES.

CIRCULAR INFORMATIVA No. 03/2009. PARA TODOS NUESTROS CLIENTES. PROGRAMAS DEL INFONAVIT PARA TRABAJADORES CON CRÉDITO HABITACIONAL PARA ENFRENTAR LA ACTUAL CRISIS. Sumario. 1).- Introducción. 2).- Programas

CIRCULAR INFORMATIVA No. 03/2009. PARA TODOS NUESTROS CLIENTES. PROGRAMAS DEL INFONAVIT PARA TRABAJADORES CON CRÉDITO HABITACIONAL PARA ENFRENTAR LA ACTUAL CRISIS. Sumario. 1).- Introducción. 2).- Programas

Asesores de crédito en Materia de Vivienda. Módulo 5 Modificación a las Reglas para el Otorgamiento de Créditos

Subdirección General de Crédito Agosto 2007 Asesores de crédito en Materia de Vivienda Módulo 5 Modificación a las Reglas para el Otorgamiento de Créditos Antecedentes Nuevo Puntaje A partir de enero de

Subdirección General de Crédito Agosto 2007 Asesores de crédito en Materia de Vivienda Módulo 5 Modificación a las Reglas para el Otorgamiento de Créditos Antecedentes Nuevo Puntaje A partir de enero de

Crédito Hipotecario HSBC Brokers INTERNAL

Crédito Hipotecario HSBC Brokers Destinos del Crédito Hipotecario HSBC Adquisición de vivienda Plan de crédito para comprar departamento o casa, nueva o usada Pago de Hipoteca Opción para sustituir la

Crédito Hipotecario HSBC Brokers Destinos del Crédito Hipotecario HSBC Adquisición de vivienda Plan de crédito para comprar departamento o casa, nueva o usada Pago de Hipoteca Opción para sustituir la

Afore SURA Tu Cuenta Individual

Afore SURA Tu Cuenta Individual Qué es mi Cuenta Individual? Es una cuenta única a tu nombre y a tu favor, que será aperturada en la Afore de tu elección, en la cual se depositarán las cuotas obrero patronales

Afore SURA Tu Cuenta Individual Qué es mi Cuenta Individual? Es una cuenta única a tu nombre y a tu favor, que será aperturada en la Afore de tu elección, en la cual se depositarán las cuotas obrero patronales

PRÉSTAMOS PERSONALES. Tipos de préstamos: ORDINARIO EXCLUSIVO PARA PENSIONADOS ABUD

PRÉSTAMOS PERSONALES Tipos de préstamos: ORDINARIO ESPECIAL ABUD ORDINARIO EXCLUSIVO PARA PENSIONADOS PRÉSTAMOS PERSONALES Préstamo Ordinario: (Arts. 14 y Quinto Transitorio del Reglamento del Otorgamiento

PRÉSTAMOS PERSONALES Tipos de préstamos: ORDINARIO ESPECIAL ABUD ORDINARIO EXCLUSIVO PARA PENSIONADOS PRÉSTAMOS PERSONALES Préstamo Ordinario: (Arts. 14 y Quinto Transitorio del Reglamento del Otorgamiento

Seguro de Calidad Proceso

Seguro de Calidad Proceso Vivienda Sustentable Febrero 2009 Índice Objetivo y Alcance Políticas Características del Seguro Incentivos Características de la póliza de seguro Diagrama de flujo. Objetivo

Seguro de Calidad Proceso Vivienda Sustentable Febrero 2009 Índice Objetivo y Alcance Políticas Características del Seguro Incentivos Características de la póliza de seguro Diagrama de flujo. Objetivo

Introducción. Que es la Garantía Infonavit

Garantía infonavit. Alternativas para pagar los créditos de vivienda ante el cambio de situación laboral (perdida de empleo, disminución del poder adquisitivo y otros) Introducción Uno de los beneficios

Garantía infonavit. Alternativas para pagar los créditos de vivienda ante el cambio de situación laboral (perdida de empleo, disminución del poder adquisitivo y otros) Introducción Uno de los beneficios

El Notario, debe informar al derechohabiente o al oferente (según sea el caso) los documentos que deben entregar.

los documentos que deben entregar.") Titulación y Pago Una vez que la inscripción de la solicitud de crédito es exitosa, el siguiente paso consiste en la Dictaminación Jurídica, que hace el Notario en el Sistema de Titulación (STI), así como

Titulación y Pago Una vez que la inscripción de la solicitud de crédito es exitosa, el siguiente paso consiste en la Dictaminación Jurídica, que hace el Notario en el Sistema de Titulación (STI), así como

Recuperación Ahorro Infonavit

Recuperación Ahorro Infonavit Mi ahorro en el Infonavit Origen A raíz de las diversas reformas que ha sufrido la ley del Infonavit a partir de 1992 y 1997, se ha ampliado su ámbito de cobertura Actualmente

Recuperación Ahorro Infonavit Mi ahorro en el Infonavit Origen A raíz de las diversas reformas que ha sufrido la ley del Infonavit a partir de 1992 y 1997, se ha ampliado su ámbito de cobertura Actualmente

Aportaciones y amortizaciones de créditos otorgados por el INFONAVIT

Aportaciones y amortizaciones de créditos otorgados por el INFONAVIT Lineamientos aplicables para su cálculo C.P.A. Rodolfo Valadez Arenas, Gerente Gerente de Auditoría Actividades: Especialista en la

Aportaciones y amortizaciones de créditos otorgados por el INFONAVIT Lineamientos aplicables para su cálculo C.P.A. Rodolfo Valadez Arenas, Gerente Gerente de Auditoría Actividades: Especialista en la

Individual. Versión 2.0

Crédito Hipotecario Individual Versión 2.0 Crédito Hipotecario BBVA Bancomer, La especialidad de la casa Renueva su anaquel! Claridad, Sencillez y Certeza a nuestras fuerzas de ventas y a los Clientes.

Crédito Hipotecario Individual Versión 2.0 Crédito Hipotecario BBVA Bancomer, La especialidad de la casa Renueva su anaquel! Claridad, Sencillez y Certeza a nuestras fuerzas de ventas y a los Clientes.

GUÍA PARA EL EJERCICIO DEL CRÉDITO TRADICIONAL 2013 VIVIENDA USADA NOTAS IMPORTANTES PARA EL EJERCICIO DE TU CRÉDITO

GUÍA PARA EL EJERCICIO DEL CRÉDITO TRADICIONAL 2013 VIVIENDA USADA NOTAS IMPORTANTES PARA EL EJERCICIO DE TU CRÉDITO Tú que has sido beneficiado con un crédito tradicional 2013 en la modalidad de Vivienda

GUÍA PARA EL EJERCICIO DEL CRÉDITO TRADICIONAL 2013 VIVIENDA USADA NOTAS IMPORTANTES PARA EL EJERCICIO DE TU CRÉDITO Tú que has sido beneficiado con un crédito tradicional 2013 en la modalidad de Vivienda

La Reforma Social y Hacendaria y sus efectos en materia de seguridad social. Pensión Universal

De La Vega y Conde, S.C. Employment & Labor Law Solutions Worldwide La Reforma Social y Hacendaria y sus efectos en materia de seguridad social El 8 de septiembre del presente año, el Ejecutivo Federal

De La Vega y Conde, S.C. Employment & Labor Law Solutions Worldwide La Reforma Social y Hacendaria y sus efectos en materia de seguridad social El 8 de septiembre del presente año, el Ejecutivo Federal

Ejecutivos Especializados para dar asesoría constante. 20 Centros de Atención a Promotores (CAP) en las principales ciudades del país.

en las principales ciudades del país.") En Banorte entendemos tus necesidades como Desarrollador de Vivienda, por eso te ofrecemos un apoyo profesional y especializado con el nivel de servicio que necesitas para darte a ti y a tus clientes la

En Banorte entendemos tus necesidades como Desarrollador de Vivienda, por eso te ofrecemos un apoyo profesional y especializado con el nivel de servicio que necesitas para darte a ti y a tus clientes la

Afore SURA Tu Cuenta Individual

Afore SURA Tu Cuenta Individual Qué es mi Cuenta Individual? Es una cuenta única a tu nombre y a tu favor, que será aperturada en la Afore de tu elección, en la cual se depositarán las cuotas obrero patronales

Afore SURA Tu Cuenta Individual Qué es mi Cuenta Individual? Es una cuenta única a tu nombre y a tu favor, que será aperturada en la Afore de tu elección, en la cual se depositarán las cuotas obrero patronales

A tu casa le urgen algunas mejoras? Urge cambio de tapiz al cuarto de tu hijo? Tu departamento necesita más closets? Pregunta por el nuevo crédito

A tu casa le urgen algunas mejoras? Urge cambio de tapiz al cuarto de tu hijo? Tu departamento necesita más closets? Pregunta por el nuevo crédito Qué es Renueva Tu Hogar? Una nueva opción de financiamiento

A tu casa le urgen algunas mejoras? Urge cambio de tapiz al cuarto de tu hijo? Tu departamento necesita más closets? Pregunta por el nuevo crédito Qué es Renueva Tu Hogar? Una nueva opción de financiamiento

El crédito que hacía falta

El crédito que hacía falta Crédito Infonavit en cofinanciamiento Fuerza de Ventas Destinos de crédito Cofinavit Cofinavit Ingresos adicionales Retiro + = Qué es Cofinavit? Cofinavit es la mejor opción

El crédito que hacía falta Crédito Infonavit en cofinanciamiento Fuerza de Ventas Destinos de crédito Cofinavit Cofinavit Ingresos adicionales Retiro + = Qué es Cofinavit? Cofinavit es la mejor opción

LEY DEL ISSSTE INFORMACIÓN PARA LOS TRABAJADORES AFILIADOS AL ISSSTE RUTA DEL PROCESO PARA ELEGIR EL RÉGIMEN DE PENSIÓN

LEY DEL ISSSTE INFORMACIÓN PARA LOS TRABAJADORES AFILIADOS AL ISSSTE RUTA DEL PROCESO PARA ELEGIR EL RÉGIMEN DE PENSIÓN Régimen de Pensiones DOS GRUPOS DE TRABAJADORES Trabajadores de de Nuevo Ingreso

LEY DEL ISSSTE INFORMACIÓN PARA LOS TRABAJADORES AFILIADOS AL ISSSTE RUTA DEL PROCESO PARA ELEGIR EL RÉGIMEN DE PENSIÓN Régimen de Pensiones DOS GRUPOS DE TRABAJADORES Trabajadores de de Nuevo Ingreso

INTRODUCCIÓN PARA QUIÉN ES ESTA GUÍA? ESTÁS LISTO PARA COMPRAR TU CASA? LINK A LA GUÍA EN LÍNEA

INTRODUCCIÓN La Guía de Crédito Hipotecario de Casas y Terrenos te ayuda a conocer la oferta de créditos que ofrecen los bancos y las instituciones de préstamo en México. Aquí, podrás encontrar toda la

INTRODUCCIÓN La Guía de Crédito Hipotecario de Casas y Terrenos te ayuda a conocer la oferta de créditos que ofrecen los bancos y las instituciones de préstamo en México. Aquí, podrás encontrar toda la

Programas de Crédito de. Titulo (1) FOVISSSTE. Subdirección de Crédito. Subdirección de Administración. Jefatura de Servicios de Recursos Humanos

FOVISSSTE. Subdirección de Crédito. Subdirección de Administración. Jefatura de Servicios de Recursos Humanos") Programas de Crédito de Titulo (1) FOVISSSTE Subdirección de Crédito Subdirección de Administración Jefatura de Servicios de Recursos Humanos 2017 Que es el FOVISSSTE Antecedentes FOVISSSTE El 28 de diciembre

Programas de Crédito de Titulo (1) FOVISSSTE Subdirección de Crédito Subdirección de Administración Jefatura de Servicios de Recursos Humanos 2017 Que es el FOVISSSTE Antecedentes FOVISSSTE El 28 de diciembre

8.- Tabla de desarrollo de los mutuos.

Capítulo 8-4 Pág. 4 8.- Tabla de desarrollo de los mutuos. Las instituciones acreedoras deberán protocolizar en una Notaría las tablas de desarrollo de los mutuos hipotecarios de que se trata y dejar constancia,

Capítulo 8-4 Pág. 4 8.- Tabla de desarrollo de los mutuos. Las instituciones acreedoras deberán protocolizar en una Notaría las tablas de desarrollo de los mutuos hipotecarios de que se trata y dejar constancia,

Titulo (1) Subdirección de Administración. Jefatura de Servicios de Recursos Humanos

Subdirección de Administración. Jefatura de Servicios de Recursos Humanos") Titulo (1) FOVISSSTE Subdirección de Administración MORELOS Jefatura de Servicios de Recursos Humanos Créditos Hipotecarios 2015 Rangos de Salario Base (VSM) 1 2.6 5.1 10 o más $ 5,540.70 $ 10,868.30 $

Titulo (1) FOVISSSTE Subdirección de Administración MORELOS Jefatura de Servicios de Recursos Humanos Créditos Hipotecarios 2015 Rangos de Salario Base (VSM) 1 2.6 5.1 10 o más $ 5,540.70 $ 10,868.30 $

Hipoteca en Pesos Definidos con Apoyo Infonavit 43 BIS. Producto

FOLLETO INFORMATIVO EN BASE A LA LEY DE TRANSPARENCIA Y FOMENTO A LA COMPETENCIA EN EL CRÉDITO GARANTIZADO A LA VIVIENDA La Ley de Transparencia y de Fomento a la competencia en el Crédito garantizado

FOLLETO INFORMATIVO EN BASE A LA LEY DE TRANSPARENCIA Y FOMENTO A LA COMPETENCIA EN EL CRÉDITO GARANTIZADO A LA VIVIENDA La Ley de Transparencia y de Fomento a la competencia en el Crédito garantizado

REGLAS PARA EL OTORGAMIENTO DE CRÉDITOS AL AMPARO DEL ARTÍCULO 43 BIS D...

Página 1 de 6 PUBLICADO EN EL DIARIO OFICIAL DE LA FEDERACIÓN EL 19 DE AGOSTO DE 2004 REGLAS PARA EL OTORGAMIENTO DE CRÉDITOS AL AMPARO DEL ART ÍCULO 43 BIS DE LA LEY DEL INSTITUTO DEL FONDO NACIONAL DE

Página 1 de 6 PUBLICADO EN EL DIARIO OFICIAL DE LA FEDERACIÓN EL 19 DE AGOSTO DE 2004 REGLAS PARA EL OTORGAMIENTO DE CRÉDITOS AL AMPARO DEL ART ÍCULO 43 BIS DE LA LEY DEL INSTITUTO DEL FONDO NACIONAL DE

Guía Informativa: Cómo Financiar la Compra de su Casa?

Guía Informativa: Cómo Financiar la Compra de su Casa? El sueño de comprar una casa El sueño de toda familia es tener un hogar propio y en este momento usted puede hacer ese sueño realidad. Para ello,

Guía Informativa: Cómo Financiar la Compra de su Casa? El sueño de comprar una casa El sueño de toda familia es tener un hogar propio y en este momento usted puede hacer ese sueño realidad. Para ello,

Recomendaciones para la administración de tu crédito

Recomendaciones para la administración de tu crédito Recuerda que el Notario Público te entregará tu Escritura debidamente inscrita en el Registro Público de la Propiedad (RPP). La siguiente información

Recomendaciones para la administración de tu crédito Recuerda que el Notario Público te entregará tu Escritura debidamente inscrita en el Registro Público de la Propiedad (RPP). La siguiente información

REGLAS PARA EL OTORGAMIENTO DE CRÉDITOS PARA VIVIENDA A LOS JUBILADOS DEL INSTITUTO DE SEGURIDAD Y SERVICIOS SOCIALES DE LOS TRABAJADORES DEL ESTADO.

SUBDIRECCIÓN GENERAL JURÍDICA. RÍDICAJURÍDICAELACIONES SUBDIRECCIÓN DE LO CONSULTIVO. REGLAS PARA EL OTORGAMIENTO DE CRÉDITOS PARA VIVIENDA A LOS JUBILADOS DEL INSTITUTO DE SEGURIDAD Y SERVICIOS SOCIALES

SUBDIRECCIÓN GENERAL JURÍDICA. RÍDICAJURÍDICAELACIONES SUBDIRECCIÓN DE LO CONSULTIVO. REGLAS PARA EL OTORGAMIENTO DE CRÉDITOS PARA VIVIENDA A LOS JUBILADOS DEL INSTITUTO DE SEGURIDAD Y SERVICIOS SOCIALES

PREGUNTAS FRECUENTES Decreto 0701 de Abril 15 de 2013

PREGUNTAS FRECUENTES Decreto 0701 de Abril 15 de 2013 El Crédito para Vivienda y Leasing para Vivienda de Bancolombia con Subsidio FRECH III, será tu aliado para acceder a los beneficios otorgados por

PREGUNTAS FRECUENTES Decreto 0701 de Abril 15 de 2013 El Crédito para Vivienda y Leasing para Vivienda de Bancolombia con Subsidio FRECH III, será tu aliado para acceder a los beneficios otorgados por

LA CONTRIBUCIÓN AMBIENTAL DE INFONAVIT

8 LA CONTRIBUCIÓN AMBIENTAL DE INFONAVIT Hipotecas verdes En México, el Instituto del Fondo Nacional de la Vivienda para los Trabajadores (Infonavit) desarrolla desde 2010 el Programa de Hipoteca Verde,

8 LA CONTRIBUCIÓN AMBIENTAL DE INFONAVIT Hipotecas verdes En México, el Instituto del Fondo Nacional de la Vivienda para los Trabajadores (Infonavit) desarrolla desde 2010 el Programa de Hipoteca Verde,

Programas de Crédito de

Programas de Crédito de Titulo FOVISSSTE (1) Subdirección de Crédito Subdirección de Administración Jefatura de Servicios de Recursos Humanos 2018 Que es el FOVISSSTE Antecedentes FOVISSSTE El 28 de diciembre

Programas de Crédito de Titulo FOVISSSTE (1) Subdirección de Crédito Subdirección de Administración Jefatura de Servicios de Recursos Humanos 2018 Que es el FOVISSSTE Antecedentes FOVISSSTE El 28 de diciembre

Delegación Chihuahua. Cambios recientes en los Productos de Crédito en 2015

Delegación Chihuahua Cambios recientes en los Productos de Crédito en 2015 Marzo del 2015 Índice 1. Créditos en pesos a partir de Febrero del 2015 2. Complemento de Pago para Trabajadores de < 4 VSM s

Delegación Chihuahua Cambios recientes en los Productos de Crédito en 2015 Marzo del 2015 Índice 1. Créditos en pesos a partir de Febrero del 2015 2. Complemento de Pago para Trabajadores de < 4 VSM s

Centro de Atención Hipotecario

Centro de Atención 01 800 122 6630 Larga distancia sin costo. Lunes a viernes de 8:00 a 21:00 hrs. Sábado y domingo de 8:00 a 15:30 hrs. www.bancomer.com Correo electrónico: centrohipotecario@bbva.bancomer.com

Centro de Atención 01 800 122 6630 Larga distancia sin costo. Lunes a viernes de 8:00 a 21:00 hrs. Sábado y domingo de 8:00 a 15:30 hrs. www.bancomer.com Correo electrónico: centrohipotecario@bbva.bancomer.com

Comisiones y Condiciones Generales

HSBC MÉXICO S.A. INSTITUCIÓN DE BANCA MÚLTIPLE GRUPO FINANCIERO HSBC Comisiones y Condiciones Generales CRÉDITO HIPOTECARIO HSBC CON PAGO BAJO Tipo de solicitante Destino Adquisición / Pago de Hipoteca

HSBC MÉXICO S.A. INSTITUCIÓN DE BANCA MÚLTIPLE GRUPO FINANCIERO HSBC Comisiones y Condiciones Generales CRÉDITO HIPOTECARIO HSBC CON PAGO BAJO Tipo de solicitante Destino Adquisición / Pago de Hipoteca

Inscripción. Inscripción - 1 - Integración del expediente de Crédito INFONAVIT.

Inscripción Integración del expediente de Crédito INFONAVIT. Una vez que el trabajador se ha precalificado y desea iniciar el trámite de su crédito, empieza la etapa de Inscripción. En esta etapa se realiza

Inscripción Integración del expediente de Crédito INFONAVIT. Una vez que el trabajador se ha precalificado y desea iniciar el trámite de su crédito, empieza la etapa de Inscripción. En esta etapa se realiza

Manual de Créditos de Construcción Individual en Terreno Propio

Manual de Créditos de Construcción Individual en Terreno Propio Manual de Créditos de Construcción Individual en Terreno Propio Felicidades por haber salido sorteado y obtener un crédito de Construcción

Manual de Créditos de Construcción Individual en Terreno Propio Manual de Créditos de Construcción Individual en Terreno Propio Felicidades por haber salido sorteado y obtener un crédito de Construcción

CRÉDITO HIPOTECARIO Oferta de Productos

CRÉDITO HIPOTECARIO Oferta de Productos México D.F., Julio 2013 México 1 En Santander tenemos la Oferta Hipotecaria más completa del mercado con un producto para cada perfil de cliente Clientes que disponen

CRÉDITO HIPOTECARIO Oferta de Productos México D.F., Julio 2013 México 1 En Santander tenemos la Oferta Hipotecaria más completa del mercado con un producto para cada perfil de cliente Clientes que disponen

CÓMO FUNCIONA "TU VIVIENDA EN MÉXICO" Objetivo

Tu vivienda en México El programa Tu Vivienda en México es resultado de un esfuerzo de colaboración entre el gobierno mexicano a través de la Comisión Nacional de Vivienda (CONAVI), la Sociedad Hipotecaria

Tu vivienda en México El programa Tu Vivienda en México es resultado de un esfuerzo de colaboración entre el gobierno mexicano a través de la Comisión Nacional de Vivienda (CONAVI), la Sociedad Hipotecaria

REGLAMENTO DEL PROGRAMA DE PRÉSTAMOS CON SUBSIDIO RAP

REGLAMENTO DEL PROGRAMA DE PRÉSTAMOS CON SUBSIDIO RAP CAPITULO I DISPOSICIONES GENERALES El Consejo Directivo, consciente de su responsabilidad social de proponer programas de financiamiento de vivienda

REGLAMENTO DEL PROGRAMA DE PRÉSTAMOS CON SUBSIDIO RAP CAPITULO I DISPOSICIONES GENERALES El Consejo Directivo, consciente de su responsabilidad social de proponer programas de financiamiento de vivienda

ANEXO. Manual de Procedimientos para la Administración del Fondo Patrimonial de Donaciones de la Universidad EAN (Para estudiantes de pregrado).

.") ANEXO Manual de Procedimientos para la Administración del Fondo Patrimonial de Donaciones de la Universidad EAN (Para estudiantes de pregrado). 1. Definiciones y criterios básicos. 1.1. Financiación Financiar

ANEXO Manual de Procedimientos para la Administración del Fondo Patrimonial de Donaciones de la Universidad EAN (Para estudiantes de pregrado). 1. Definiciones y criterios básicos. 1.1. Financiación Financiar

4. Infraestructura de Servicio. 3. Facultades Locales. 2. Hipoteca Blindada o Cobertura Básica. 5. Portafolio de productos. 1. Capacidad de Compra

3. Facultades Locales 2. Hipoteca Blindada o Cobertura Básica 4. Infraestructura de Servicio 5. Portafolio de productos 1. Capacidad de Compra Atractiva relación ingreso / pago que te permite una mayor

3. Facultades Locales 2. Hipoteca Blindada o Cobertura Básica 4. Infraestructura de Servicio 5. Portafolio de productos 1. Capacidad de Compra Atractiva relación ingreso / pago que te permite una mayor

5. INSTITUTO DEL FONDO NACIONAL DE LA VIVIENDA PARA LOS TRABAJADORES (INFONAVIT) 5.1. Funcionamiento del instituto.

5.1. Funcionamiento del instituto.") 5. INSTITUTO DEL FONDO NACIONAL DE LA VIVIENDA PARA LOS TRABAJADORES (INFONAVIT) 5.1. Funcionamiento del instituto. Para tener una idea del funcionamiento del Instituto habría que comenzar por comentar

5. INSTITUTO DEL FONDO NACIONAL DE LA VIVIENDA PARA LOS TRABAJADORES (INFONAVIT) 5.1. Funcionamiento del instituto. Para tener una idea del funcionamiento del Instituto habría que comenzar por comentar

Manual para el Agente Promotor. Interpretación del Estado de Cuenta de la Cuenta Individual

Manual para el Agente Promotor Interpretación del Estado de Cuenta de la Cuenta Individual Interpretación del Estado de Cuenta de la Cuenta Individual Esquema General. Objetivo General Conocer la forma

Manual para el Agente Promotor Interpretación del Estado de Cuenta de la Cuenta Individual Interpretación del Estado de Cuenta de la Cuenta Individual Esquema General. Objetivo General Conocer la forma

CONVOCATORIA AL PROCEDIMIENTO ALEATORIO PARA EL OTORGAMIENTO DE CRÉDITOS HIPOTECARIOS 2016

CONVOCATORIA AL PROCEDIMIENTO ALEATORIO PARA EL OTORGAMIENTO DE CRÉDITOS HIPOTECARIOS 2016 1- FUNDAMENTO LEGAL Con fundamento en lo dispuesto en los Artículos 123, apartado B, fracción XI, inciso f), de

CONVOCATORIA AL PROCEDIMIENTO ALEATORIO PARA EL OTORGAMIENTO DE CRÉDITOS HIPOTECARIOS 2016 1- FUNDAMENTO LEGAL Con fundamento en lo dispuesto en los Artículos 123, apartado B, fracción XI, inciso f), de

Seguros Hipotecarios. Alfonso José Novelo Gómez. Serie Documentos de Trabajo. Documento de trabajo No. 97

Seguros Hipotecarios Alfonso José Novelo Gómez 2003 Serie Documentos de Trabajo Documento de trabajo No. 97 Índice Seguros Hipotecarios 1 Qué es un Seguro Hipotecario? 1 Compañías Especializadas 2 Alcance

Seguros Hipotecarios Alfonso José Novelo Gómez 2003 Serie Documentos de Trabajo Documento de trabajo No. 97 Índice Seguros Hipotecarios 1 Qué es un Seguro Hipotecario? 1 Compañías Especializadas 2 Alcance

Anexo 01 ESTUDIOS PREVIOS. Contratar las pólizas - seguros de vida grupo deudores - que cubra a los beneficiarios del Fondo Emprender del SENA.

Anexo 01 ESTUDIOS PREVIOS Contratar las pólizas - seguros de vida grupo deudores - que cubra a los beneficiarios del Fondo Emprender del SENA. OFERTA PÚBLICA DE CONTRATO OPC 086-2011 BOGOTÁ D.C., DICIEMBRE

Anexo 01 ESTUDIOS PREVIOS Contratar las pólizas - seguros de vida grupo deudores - que cubra a los beneficiarios del Fondo Emprender del SENA. OFERTA PÚBLICA DE CONTRATO OPC 086-2011 BOGOTÁ D.C., DICIEMBRE

SECRETARIA DE FOMENTO DE LA HABITACIÓN

SECRETARIA DE FOMENTO DE LA HABITACIÓN SINDICATO NACIONAL DE TRABAJADORES DEL SEGURO SOCIAL SECCIÓN SINDICAL XXXIV DEL D. F. ENF. AMPARO ROSAS HERNÁNDEZ SECRETARIO GENERAL INH. Hortensia Alonso Morón SECRETARIO

SECRETARIA DE FOMENTO DE LA HABITACIÓN SINDICATO NACIONAL DE TRABAJADORES DEL SEGURO SOCIAL SECCIÓN SINDICAL XXXIV DEL D. F. ENF. AMPARO ROSAS HERNÁNDEZ SECRETARIO GENERAL INH. Hortensia Alonso Morón SECRETARIO

Hipoteca Verde. Beneficios: Ahorro en el gasto familiar del acreditado al disminuir el consumo de agua, energía eléctrica y gas.

Definición: Es el crédito que cuenta con un monto adicional para que el derechohabiente pueda adquirir una vivienda con tecnologías eficientes que disminuyan el consumo de agua, energía eléctrica y gas,

Definición: Es el crédito que cuenta con un monto adicional para que el derechohabiente pueda adquirir una vivienda con tecnologías eficientes que disminuyan el consumo de agua, energía eléctrica y gas,

Manual de Créditos Tradicionales FOVISSSTE

Manual de Créditos Tradicionales FOVISSSTE Manual de Créditos FOVISSSTE Felicidades por haber salido sorteado y obtener un crédito para compra de vivienda nueva o usada. Favor de leer este Manual en el

Manual de Créditos Tradicionales FOVISSSTE Manual de Créditos FOVISSSTE Felicidades por haber salido sorteado y obtener un crédito para compra de vivienda nueva o usada. Favor de leer este Manual en el

Crédito Inmobiliario (Casa-Habitación) Crédito Inmobiliario Bansí

Crédito Inmobiliario Bansí") Crédito Inmobiliario (Casa-Habitación) : Es un crédito simple con garantía inmobiliaria, dirigido a personas físicas asalariadas o con actividad empresarial. Crédito en pesos moneda nacional. Tasa Fija

Crédito Inmobiliario (Casa-Habitación) : Es un crédito simple con garantía inmobiliaria, dirigido a personas físicas asalariadas o con actividad empresarial. Crédito en pesos moneda nacional. Tasa Fija

INFORMACIÓN A LA HORA DE COMPRAR UNA VIVIENDA

1 INFORMACIÓN A LA HORA DE COMPRAR UNA VIVIENDA Encontrar una vivienda La decisión de adquirir una vivienda es muy difícil. Y es que, comprar una vivienda supone un coste económico muy importante. Y además,

1 INFORMACIÓN A LA HORA DE COMPRAR UNA VIVIENDA Encontrar una vivienda La decisión de adquirir una vivienda es muy difícil. Y es que, comprar una vivienda supone un coste económico muy importante. Y además,

CONVENIO DE COLABORACIÓN ENTRE LA FEDERACIÓN DE ASOCIACIÓNES DE JÓVENES EMPRESARIOS DE LA PROVINCIA DE ALICANTE (JOVEMPA) Y CAJA RURAL CENTRAL

Y CAJA RURAL CENTRAL") CONVENIO DE COLABORACIÓN ENTRE LA FEDERACIÓN DE ASOCIACIÓNES DE JÓVENES EMPRESARIOS DE LA PROVINCIA DE ALICANTE (JOVEMPA) Y CAJA RURAL CENTRAL 1 ANEXO I - PRODUCTOS Y SERVICIOS FINANCIEROS PARA LOS ASOCIADOS

CONVENIO DE COLABORACIÓN ENTRE LA FEDERACIÓN DE ASOCIACIÓNES DE JÓVENES EMPRESARIOS DE LA PROVINCIA DE ALICANTE (JOVEMPA) Y CAJA RURAL CENTRAL 1 ANEXO I - PRODUCTOS Y SERVICIOS FINANCIEROS PARA LOS ASOCIADOS

COMUNICADO Nro. 49763 08/11/2010. Ref.: Tarjetas de crédito. Tasas y costos promedio de las tarjetas de crédito a agosto de 2010. Tarjetas de Crédito

"2010 - AÑO DEL BICENTENARIO DE LA REVOLUCION DE MAYO" COMUNICADO Nro. 49763 08/11/2010 Ref.: Tarjetas de crédito. Tasas y costos promedio de las tarjetas de crédito a agosto de 2010. Tarjetas de Crédito

"2010 - AÑO DEL BICENTENARIO DE LA REVOLUCION DE MAYO" COMUNICADO Nro. 49763 08/11/2010 Ref.: Tarjetas de crédito. Tasas y costos promedio de las tarjetas de crédito a agosto de 2010. Tarjetas de Crédito

SEGURO PARA AUTÓNOMOS

SEGURO PARA AUTÓNOMOS El Autónomo concentra multitud de riesgos, nosotros le ofrecemos un amplio abanico de opciones para cubrir las necesidades que tiene tanto en la figura de Particular como la de Empresario.

SEGURO PARA AUTÓNOMOS El Autónomo concentra multitud de riesgos, nosotros le ofrecemos un amplio abanico de opciones para cubrir las necesidades que tiene tanto en la figura de Particular como la de Empresario.

SISTEMAS DE CONSULTAS Y MONTOS DE OFERTAS DE PENSIÓN

SISTEMAS DE CONSULTAS Y MONTOS DE OFERTAS DE PENSIÓN La Ley Nº 19.934, vigente a partir del 19 de agosto de 2004, creó un sistema de Consultas y Ofertas de Monto de Pensión, con el propósito que los afiliados

SISTEMAS DE CONSULTAS Y MONTOS DE OFERTAS DE PENSIÓN La Ley Nº 19.934, vigente a partir del 19 de agosto de 2004, creó un sistema de Consultas y Ofertas de Monto de Pensión, con el propósito que los afiliados

CONVENIO UNIVERSIDAD ICESI - ICETEX INFORMACIÓN SOBRE EL CRÉDITO EDUCATIVO POSTGRADO PAIS MEDIANO PLAZO

CONVENIO UNIVERSIDAD ICESI - ICETEX INFORMACIÓN SOBRE EL CRÉDITO EDUCATIVO POSTGRADO PAIS MEDIANO PLAZO La línea de crédito POSTGRADO PAIS MEDIANO PLAZO financia estudios de formación avanzada o de postgrado

CONVENIO UNIVERSIDAD ICESI - ICETEX INFORMACIÓN SOBRE EL CRÉDITO EDUCATIVO POSTGRADO PAIS MEDIANO PLAZO La línea de crédito POSTGRADO PAIS MEDIANO PLAZO financia estudios de formación avanzada o de postgrado

Entrada en Vigor Septiembre 22, 2015. Versión TAR-PA-09/15. Página 1/3. Índice

Índice 1/3 Condiciones de la línea de negocio Captación. Cuenta de Cheques en Dólares para Ciudadano Extranjero. Cuenta de Cheques Finveretiro en M.N. Cuenta de Cheques Maestra en M.N., para Persona Física.

Índice 1/3 Condiciones de la línea de negocio Captación. Cuenta de Cheques en Dólares para Ciudadano Extranjero. Cuenta de Cheques Finveretiro en M.N. Cuenta de Cheques Maestra en M.N., para Persona Física.

Identificar los principales seguros que manejan los créditos Hipotecarios

Identificar los principales seguros que manejan los créditos Hipotecarios Conocer las características de los seguros aplicables en los créditos hipotecarios Que la información proporcionada sea de utilidad

Identificar los principales seguros que manejan los créditos Hipotecarios Conocer las características de los seguros aplicables en los créditos hipotecarios Que la información proporcionada sea de utilidad

CIRCULAR EXTERNA 012 1999

Número CIRCULAR EXTERNA 012 1999 Año DESTINATARIO(S) REPRESENTANTES LEGALES Y REVISORES FISCALES DE LOS ESTABLECIMIENTOS DE CRÉDITO. ASUNTO OTORGAMIENTO DE PRESTAMOS A ESTABLECIMIENTOS DE CREDITO ACEPTANTES

Número CIRCULAR EXTERNA 012 1999 Año DESTINATARIO(S) REPRESENTANTES LEGALES Y REVISORES FISCALES DE LOS ESTABLECIMIENTOS DE CRÉDITO. ASUNTO OTORGAMIENTO DE PRESTAMOS A ESTABLECIMIENTOS DE CREDITO ACEPTANTES

Destino de las Aportaciones al INFONAVIT. C.P.C. Y M.I. Oscar de J. Castellanos Varela

Destino de las Aportaciones al INFONAVIT C.P.C. Y M.I. Oscar de J. Castellanos Varela Que son las aportaciones al INFONAVIT? Ley Federal del Trabajo Artículo 136.- Toda empresa agrícola, industrial, minera

Destino de las Aportaciones al INFONAVIT C.P.C. Y M.I. Oscar de J. Castellanos Varela Que son las aportaciones al INFONAVIT? Ley Federal del Trabajo Artículo 136.- Toda empresa agrícola, industrial, minera

DE LA JUSTICIA. Fecha del documento: Mayo -2015. Documento no contractual. Estas condiciones están sujetas a las modificaciones de

OFERTA FINANCIERA DE DE BANCO SANTANDER PARA SANTANDER PROFESIONALES JUSTICIA DE LA JUSTICIA Para Funcionarios de la Administración de Justicia Oferta válida desde el 1 al 31 de Mayo de 2015 mercado, pudiendo

OFERTA FINANCIERA DE DE BANCO SANTANDER PARA SANTANDER PROFESIONALES JUSTICIA DE LA JUSTICIA Para Funcionarios de la Administración de Justicia Oferta válida desde el 1 al 31 de Mayo de 2015 mercado, pudiendo

Anexo No. 1. Productos de Garantía

Anexo No. 1 Productos de Garantía CÓDIGO LÍNEAS DE GARANTÍA 10 LÍNEA EMPRESARIAL AUTOMÁTICAS EMP001 Empresarial Multipropósito EMP015 Reestructuración Reorganización Empresarial (Ley 1116/06) EMP023 Microcrédito

Anexo No. 1 Productos de Garantía CÓDIGO LÍNEAS DE GARANTÍA 10 LÍNEA EMPRESARIAL AUTOMÁTICAS EMP001 Empresarial Multipropósito EMP015 Reestructuración Reorganización Empresarial (Ley 1116/06) EMP023 Microcrédito

SI AL AHORRO SOLIDARIO PARA LOS TRABAJADORES DEL ESTADO

SI AL AHORRO SOLIDARIO PARA LOS TRABAJADORES DEL ESTADO Paso 1 En las páginas de Internet de todas las Dependencias del Gobierno Federal (Incluyendo ISSSTE, SHCP y CONSAR), se incluirá el ícono de Si al

SI AL AHORRO SOLIDARIO PARA LOS TRABAJADORES DEL ESTADO Paso 1 En las páginas de Internet de todas las Dependencias del Gobierno Federal (Incluyendo ISSSTE, SHCP y CONSAR), se incluirá el ícono de Si al

PRÉSTAMOS HIPOTECARIOS PARA ADQUISICIÓN DE VIVIENDA EN UNIDADES INDEXADAS

PRÉSTAMOS HIPOTECARIOS PARA ADQUISICIÓN DE VIVIENDA EN UNIDADES INDEXADAS Qué son los préstamos hipotecarios? Los préstamos hipotecarios son préstamos a personas físicas a mediano y largo plazo, a tasa

PRÉSTAMOS HIPOTECARIOS PARA ADQUISICIÓN DE VIVIENDA EN UNIDADES INDEXADAS Qué son los préstamos hipotecarios? Los préstamos hipotecarios son préstamos a personas físicas a mediano y largo plazo, a tasa

Qué hago si tengo problemas para pagar 2013. Taller

Qué hago si tengo problemas para pagar 2013 Taller El Infonavit cuenta con un paquete de beneficios, apoyos, soluciones y defensoría para proteger a sus acreditados cuando enfrentan algún problema para

Qué hago si tengo problemas para pagar 2013 Taller El Infonavit cuenta con un paquete de beneficios, apoyos, soluciones y defensoría para proteger a sus acreditados cuando enfrentan algún problema para

CRÉDITO PYME Y MIPYME

Y TÉRMINOS Y CONDICIONES El destino de los créditos S y S es la inversión en activos fijos y la inversión en capital de trabajo. MONTOS DEL Para el programa : Créditos desde un mínimo de $200,000 hasta

Y TÉRMINOS Y CONDICIONES El destino de los créditos S y S es la inversión en activos fijos y la inversión en capital de trabajo. MONTOS DEL Para el programa : Créditos desde un mínimo de $200,000 hasta

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Consideraciones Generales 2. Qué es la Bancarización? 3. Qué Medios de Pago se pueden utilizar? 4. Qué es el ITF? 5. Operaciones afectas a ITF 6. Otras Operaciones

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Consideraciones Generales 2. Qué es la Bancarización? 3. Qué Medios de Pago se pueden utilizar? 4. Qué es el ITF? 5. Operaciones afectas a ITF 6. Otras Operaciones

REGLAMENTO PLAN DE SOLUCIÓN INTEGRAL DE VIVIENDA. El acuerdo convencional en cuanto al derecho de los empleados de COMFENALCO ANTIOQUIA indica:

REGLAMENTO PLAN DE SOLUCIÓN INTEGRAL DE VIVIENDA En aplicación al artículo 14 de la Convención Colectiva de Trabajo, suscrita por COMFENALCO ANTIOQUIA y SINALTRACOMFENALCO el día primero (1) de noviembre

REGLAMENTO PLAN DE SOLUCIÓN INTEGRAL DE VIVIENDA En aplicación al artículo 14 de la Convención Colectiva de Trabajo, suscrita por COMFENALCO ANTIOQUIA y SINALTRACOMFENALCO el día primero (1) de noviembre

Política Nacional Urbana y de Vivienda. Reglas de Operación 2014 Programa de Esquemas de Financiamiento y Subsidio Federal para Vivienda

Política Nacional Urbana y de Vivienda Reglas de Operación 2014 Programa de Esquemas de Financiamiento y Subsidio Federal para Vivienda CONTENIDO I. Política Nacional Urbana y de Vivienda II. Programa

Política Nacional Urbana y de Vivienda Reglas de Operación 2014 Programa de Esquemas de Financiamiento y Subsidio Federal para Vivienda CONTENIDO I. Política Nacional Urbana y de Vivienda II. Programa

ANAQUEL DE PRODUCTOS HIPOTECARIOS DE BBVA BANCOMER, S. A., INSTITUCIÓN DE BANCA MULTIPLE, GRUPO FINANCIERO BBVA BANCOMER

FOLLETO INFORMATIVO El presente folleto informativo, establece los lineamientos que permiten la comparación de los términos, condiciones y características de los diferentes tipos de financiamiento a la

FOLLETO INFORMATIVO El presente folleto informativo, establece los lineamientos que permiten la comparación de los términos, condiciones y características de los diferentes tipos de financiamiento a la

PROCESOS DE OTORGAMIENTO DE LOS SEGUROS SERVICIOS Y PRESTACIONES CENIDET. Subdirección Especializada de Atención al Público MORELOS

PROCESOS DE OTORGAMIENTO DE LOS SEGUROS SERVICIOS Y PRESTACIONES CENIDET Subdirección Especializada de Atención al Público MORELOS Qué es el PENSIONISSSTE? Es el Fondo Nacional de Pensiones de los Trabajadores

PROCESOS DE OTORGAMIENTO DE LOS SEGUROS SERVICIOS Y PRESTACIONES CENIDET Subdirección Especializada de Atención al Público MORELOS Qué es el PENSIONISSSTE? Es el Fondo Nacional de Pensiones de los Trabajadores

Titulación y Pago Infonavit

Objetivo general Al finalizar el curso el participante intificará los lineamientos establecidos en materia créditos vivienda y con ello podrá asesorar a los rechohabientes la mejor opción para adquirir

Objetivo general Al finalizar el curso el participante intificará los lineamientos establecidos en materia créditos vivienda y con ello podrá asesorar a los rechohabientes la mejor opción para adquirir

Infonavit. Avances y perspectivas. XVIII Reunión Nacional de Organismos Estatales de Vivienda

Infonavit. Avances y perspectivas XVIII Reunión Nacional de Organismos Estatales de Vivienda 9 de Diciembre del 2010 Resultados A partir del 2001, el ritmo de otorgamiento de crédito a cargo del Infonavit

Infonavit. Avances y perspectivas XVIII Reunión Nacional de Organismos Estatales de Vivienda 9 de Diciembre del 2010 Resultados A partir del 2001, el ritmo de otorgamiento de crédito a cargo del Infonavit

sector de la vivienda

Reporte mensual del sector de la vivienda Septiembre 2014 La edificación, como parte de la actividad industrial, crece 5.7% en julio; comienza a impulsar al sector construcción y a la economía en su conjunto.

Reporte mensual del sector de la vivienda Septiembre 2014 La edificación, como parte de la actividad industrial, crece 5.7% en julio; comienza a impulsar al sector construcción y a la economía en su conjunto.

Crédito de Liquidez. Capacitación básica Crédito PyME. Lic. Jacobo Gracida Blancas. Director Nacional de Crédito PyME

Crédito de Liquidez. Capacitación básica Crédito PyME. Lic. Jacobo Gracida Blancas. Director Nacional de Crédito PyME Avales en un crédito Aval. Es aquella persona que garantiza el pago de un crédito,

Crédito de Liquidez. Capacitación básica Crédito PyME. Lic. Jacobo Gracida Blancas. Director Nacional de Crédito PyME Avales en un crédito Aval. Es aquella persona que garantiza el pago de un crédito,

INSTRUMENTOS DE FINANCIAMIENTO DE LARGO PLAZOEXTERIOR CARACTERÍSTICAS UTILIDAD HIPOTECARIO CON FINES GENERALES

INSTRUMENTOS DE FINANCIAMIENTO DE LARGO PLAZOEXTERIOR HIPOTECARIO CON FINES GENERALES CARACTERÍSTICAS Hipotecario con fines generales Es un préstamo a mediano o largo plazo que otorga una institución financiera

INSTRUMENTOS DE FINANCIAMIENTO DE LARGO PLAZOEXTERIOR HIPOTECARIO CON FINES GENERALES CARACTERÍSTICAS Hipotecario con fines generales Es un préstamo a mediano o largo plazo que otorga una institución financiera

PROCESO DE COMPRA ALMAGRO

PROCESO DE COMPRA Este documento fue elaborado por Almagro S.A. con el fin de explicar a nuestros clientes de forma resumida las etapas en el proceso de compra de un departamento Almagro. Los contenidos

PROCESO DE COMPRA Este documento fue elaborado por Almagro S.A. con el fin de explicar a nuestros clientes de forma resumida las etapas en el proceso de compra de un departamento Almagro. Los contenidos

Simuladores de Entidades Financieras

SGC/GCC/GASC/P/SEF/13-12-07 Objetivo general Intificar los simuladores créditos hipotecarios y los aspectos relevantes que se ben consirar al momento asesorar al Derechohabiente. SGC/GCC/GASC/P/SEF/11-12-07

SGC/GCC/GASC/P/SEF/13-12-07 Objetivo general Intificar los simuladores créditos hipotecarios y los aspectos relevantes que se ben consirar al momento asesorar al Derechohabiente. SGC/GCC/GASC/P/SEF/11-12-07

CRÉDITO PARA VIVIENDA

CRÉDITO PARA VIVIENDA Se entiende como crédito de vivienda las operaciones activas de crédito otorgadas a los asociados que poseen la línea de Ahorro de Vivienda, determinadas a la adquisición de vivienda

CRÉDITO PARA VIVIENDA Se entiende como crédito de vivienda las operaciones activas de crédito otorgadas a los asociados que poseen la línea de Ahorro de Vivienda, determinadas a la adquisición de vivienda