CONTRALORÍA GENERAL DE CUENTAS

|

|

|

- José Ignacio Cabrera Maidana

- hace 8 años

- Vistas:

Transcripción

1 CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE SANTO DOMINGO XENACOJ, DEL DEPARTAMENTO DE SACATEPÉQUEZ AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2012 GUATEMALA, MAYO DE 2013

2 Guatemala, 27 de mayo de 2013 Señor Calixto Reyes Chacón Alcalde Municipal Su despacho Señor(a) Alcalde Municipal En mi calidad de Contralora General de Cuentas y en cumplimiento de lo regulado en la literal k) del artículo 13 de la Ley Orgánica de la Contraloría General de Cuentas, hago de su conocimiento de manera oficial el informe de auditoría realizado por los Auditores Gubernamentales que oportunamente fueron nombrados para el efecto y quienes, de conformidad con el artículo 29 de la precitada Ley Orgánica, son responsables del contenido y efectos legales del mismo. Sin otro particular, atentamente.

3 Guatemala, 27 de mayo de 2013 Señor Calixto Reyes Chacón Alcalde Municipal Su despacho Señor(a) Alcalde Municipal En mi calidad de Subcontralor de Calidad de Gasto Público y en cumplimiento de lo regulado en la literal k), del artículo 13 de la Ley Orgánica de la Contraloría General de Cuentas, conforme la delegación que oportunamente me fue otorgada, hago de su conocimiento de manera oficial, el informe de auditoría realizado por los Auditores Gubernamentales que oportunamente fueron nombrados para el efecto y quienes, de conformidad con el artículo 29 de la precitada Ley Orgánica, son responsables del contenido y efectos legales del mismo. Sin otro particular, atentamente.

4 Guatemala, 27 de mayo de 2013 Señor Calixto Reyes Chacón Alcalde Municipal Su despacho Señor(a) Alcalde Municipal En mi calidad de Subcontralor de Probidad y en cumplimiento de lo regulado en la literal k), del artículo 13 de la Ley Orgánica de la Contraloría General de Cuentas, conforme la delegación que oportunamente me fue otorgada, hago de su conocimiento de manera oficial, el informe de auditoría realizado por los Auditores Gubernamentales que oportunamente fueron nombrados para el efecto y quienes, de conformidad con el artículo 29 de la precitada Ley Orgánica, son responsables del contenido y efectos legales del mismo. Sin otro particular, atentamente.

5 CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE SANTO DOMINGO XENACOJ, DEL DEPARTAMENTO DE SACATEPÉQUEZ AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2012 GUATEMALA, MAYO DE 2013

6 ÍNDICE Página 1. INFORMACIÓN GENERAL 1.1 Base Legal 1.2 Función 2. FUNDAMENTOS DE LA AUDITORÍA 3. OBJETIVOS DE LA AUDITORÍA 3.1 Área Financiera Generales Específicos 4. ALCANCE DE LA AUDITORÍA 4.1 Área Financiera Limitaciones al Alcance 5. INFORMACIÓN FINANCIERA, PRESUPUESTARIA Y OTROS ASPECTOS EVALUADOS 5.1 Información Financiera y Presupuestaria Balance General Estado de Resultados Estado de Liquidación del Presupuesto de Ingresos y Egresos 5.2 Otros Aspectos Plan Operativo Anual Plan Anual de Auditoría Convenios Donaciones Préstamos Transferencias Sistemas informáticos utilizados por la Entidad 6. ESTADOS FINANCIEROS 6.1 Balance General 6.2 Estado de Resultados

7 6.3 Estado de Liquidación del Presupuesto de Ingresos y Egresos 6.4 Notas a los Estados Financieros 7. RESULTADOS DE LA AUDITORÍA 8. SEGUIMIENTO A RECOMENDACIONES DE AUDITORÍA ANTERIOR 9. AUTORIDADES DE LA ENTIDAD DURANTE EL PERÍODO AUDITADO 10. COMISIÓN DE AUDITORÍA 11. INFORMACIÓN COMPLEMENTARIA (ANEXOS) 11.1 Misión (Anexo 1) 11.2 Visión (Anexo 2) 11.3 Estructura Orgánica (Anexo 3) 11.4 Reporte de Ejecución de Obras Realizadas por Contrato (Anexo 4) 11.5 Reporte de Ejecución de Obras Realizadas por Administración (Anexo 5) 11.6 Reporte de Ejecución de Proyectos de Inversión Social (Activo Intangible) (Anexo 6) 11.7 Reporte de Ejecución de Obras por Convenios Suscritos con el Consejo Departamental de Desarrollo (Anexo 7) 11.8 Reporte de Ejecución Presupuestaria de Egresos por Fuente de Financiamiento con Afectación Específica y Grupo de Gasto (Anexo 8)

(Anexo 6) 11.")

8 Guatemala, 27 de mayo de 2013 Señor Calixto Reyes Chacón Alcalde Municipal Su despacho Señor(a) Alcalde Municipal El (Los) Auditor(es) Gubernamental(es) designados de conformidad con el (los) Nombramiento(s) No. (Nos.) DAM de fecha 20 de noviembre 2012 he (hemos) efectuado, en la (el) Municipalidad de Santo Domingo Xenacoj, del Departamento de Sacatepéquez con el objetivo de evaluar la razonabilidad de la información financiera, los resultados y la ejecución presupuestaria de ingresos y egresos, correspondiente al período comprendido del 01 de enero al 31 de diciembre de Nuestro examen incluyó la evaluación de la estructura de control interno de la, la ejecución presupuestaria de ingresos en sus diferentes conceptos y de egresos a nivel de programas, actividades, proyectos, grupos y renglones presupuestarios de gastos, cuentas de activo, pasivo, patrimonio y resultados, mediante la aplicación de pruebas selectivas, de acuerdo a las áreas críticas, considerando la materialidad e importancia relativa de las mismas, y como resultado del trabajo realizado se detectaron aspectos importantes que merecen ser mencionados, los cuales se describen a continuación: HALLAZGOS RELACIONADOS CON EL CONTROL INTERNO Área Financiera Depósitos intactos Libro de inventario no conciliado con el Balance General Plan Anual de Auditoria Deficiente Incumplimiento de las recomendaciones presentadas por Auditoría Interna

DAM-0868-2012 de fecha 20 de noviembre 2012 he (hemos) efectuado, en la (el) Municipalidad de Santo Domingo Xenacoj, del Departamento de Sacatepéquez con el objetivo de evaluar la razonabilidad de")

9 HALLAZGOS RELACIONADOS CON CUMPLIMIENTO DE LEYES Y REGULACIONES APLICABLES Área Financiera Deficiencia en la ejecución de renglones presupuestarios Aplicación incorrecta de renglones presupuestarios Entrega extemporánea de la información solicitada Atraso en la Rendición de Cuentas Actividades centrales ejecutadas bajo la estructura de proyecto utilizando fuente de inversión Incumplimiento a la legislación vigente La comisión de auditoria nombrada se integra por los auditores: Licda. Astrid Johanna Chojolan Macario (Coordinador) y Licda. Maria Estela Saquic Cux (Supervisor). El (Los) hallazgo(s) contenido(s) en el presente informe, fue (fueron) discutido(s) por la comisión de auditoria con las personas responsables. Los comentarios y recomendaciones que se determinaron se encuentran en el informe de auditoría adjunto. Atentamente, ÁREA FINANCIERA Licda. ASTRID JOHANNA CHOJOLAN MACARIO Coordinador Gubernamental Licda. MARIA ESTELA SAQUIC CUX Supervisor Gubernamental

y Licda. Maria Estela Saquic Cux (Supervisor).")

10 1 1. INFORMACIÓN GENERAL 1.1 Base Legal El municipio es una institución autónoma del derecho público, tiene personalidad jurídica y capacidad para adquirir derechos y contraer obligaciones, para el cumplimiento de sus fines en los términos legalmente establecidos y de conformidad con sus características multiétnicas, pluriculturales y multilingües. La autoridad del municipio, en representación de sus habitantes, es ejercida mediante el Concejo Municipal, el cual está integrado con el Alcalde, Síndicos y Concejales, electos directamente por sufragio universal y secreto para un período de cuatro años, pudiendo ser reelectos. El Alcalde es el encargado de ejecutar y dar seguimiento a las políticas, planes, programas y proyectos autorizados por el Concejo Municipal. La municipalidad con sus dependencias administrativas, es el ente encargado de prestar y administrar los servicios públicos municipales. Su ámbito jurídico se encuentra regulado en la Constitución Política de la República, artículos 253, 254, 255 y 257 y el Decreto del Congreso de la República de Guatemala, Código Municipal. 1.2 Función El municipio, para la gestión de sus intereses, en el ámbito de sus competencias, puede promover toda clase de actividades económicas, sociales, culturales, ambientales, y prestar cuantos servicios contribuyan a mejorar la calidad de vida, a satisfacer las necesidades y aspiraciones de la población del municipio. Entre las competencias propias del municipio se citan las siguientes: Formular y coordinar políticas, planes y programas relativos al abastecimiento domiciliario de agua; alcantarillado; alumbrado público; mercados; rastros; administración y autorización de cementerios; limpieza y ornato; al tratamiento de desechos y residuos sólidos; pavimentación de vías urbanas y su mantenimiento; regulación del transporte; gestión de biblioteca, parques y farmacias municipales; servicio de policía municipal; generación de energía eléctrica; delimitación de áreas para el funcionamiento de ciertos establecimientos comerciales; reforestación para la protección de la vida, salud, biodiversidad, recursos naturales, fuentes de agua y luchar contra el calentamiento global; y otras que le sean trasladadas por el Organismo Ejecutivo.

11 2 2. FUNDAMENTOS DE LA AUDITORÍA La auditoría se realizó con base en: La Constitución Política de la República de Guatemala, según lo establecido en sus artículos 232 y 241. El Decreto Número Ley Orgánica de la Contraloría General de Cuentas, artículos 2 Ámbito de Competencia y 4 Atribuciones. Las Normas Internacionales de Auditoría, Normas de Auditoría del Sector Gubernamental y las Normas Generales de Control Interno. Nombramiento DAM de fecha 20 de noviembre OBJETIVOS DE LA AUDITORÍA 3.1 Área Financiera Generales Evaluar la razonabilidad de los Estados Financieros correspondientes al Balance General, Estado de Resultados, Notas a los Estados Financieros y Estado de Liquidación del Presupuesto de Ingresos y Egresos del ejercicio fiscal 2012, así como la estructura del control interno y el cumplimiento de normas, leyes, reglamentos y otros aspectos aplicables Específicos Evaluar la estructura de control interno establecida en la entidad aplicable al proceso contable, presupuestario y de tesorería. Verificar la razonabilidad de los saldos que presenta el Balance General en las cuentas de activo, pasivo y patrimonio de acuerdo a la materialidad o importancia relativa. Verificar la razonabilidad de los ingresos y gastos corrientes revelados en el Estado de Resultados. Evaluar que el presupuesto de ingresos y egresos se haya ejecutado razonablemente atendiendo a los principios de legalidad, economía, eficiencia y eficacia.

12 3 Evaluar que el presupuesto de ingresos y egresos se haya ejecutado de acuerdo al Plan Operativo Anual -POA- y de conformidad con los clasificadores presupuestarios establecidos, cumpliendo con las leyes, reglamentos, normas y metodologías aplicables. Comprobar que los registros presupuestarios de ingresos y egresos, transacciones administrativas y financieras sean confiables, oportunos y verificables de acuerdo a las normas presupuestarias y contables aplicables y se encuentren debidamente soportados con la documentación legal correspondiente. Verificar que las modificaciones presupuestarias se hayan sometido al proceso legal establecido y contribuyan al cumplimiento de los objetivos y metas de la entidad. Verificar que las obras de inversión en infraestructura física ejecutadas cumplan con los aspectos legales, administrativos y financieros. 4. ALCANCE DE LA AUDITORÍA 4.1 Área Financiera El examen comprendió la evaluación de la estructura de control interno y la revisión de las operaciones, registros y documentación de respaldo presentada por los funcionarios y empleados de la Municipalidad de Santo Domingo Xenacoj, del Departamento de Sacatepéquez, correspondiente al período comprendido del 01 de enero al 31 de diciembre de 2012, de conformidad con la muestra seleccionada; con énfasis en las Cuentas de Balance General siguientes: Bancos, Propiedad y Planta en Operación, Bienes de uso Común, Activo Intangible Bruto y Gastos del Personal a Pagar. Del Estado de Resultados, en el área de Ingresos, las siguientes cuentas: Transferencias Corrientes del Sector Público y del área de gastos, las cuentas Remuneraciones. Del Estado de Liquidación de la Ejecución del Presupuesto de Ingresos y Egresos, del área de Ingresos, los siguientes rubros: Transferencias Corrientes y Transferencias de Capital del Sector Público de la Administración Central Del área de Egresos, los Programas siguientes: 01 Actividades Centrales, 11 Servicios Públicos Municipales y 12 Educación y Salud, considerando los eventos relevantes de acuerdo a los Grupos de Gasto siguientes: 000 Servicios Personales y 100 Servicios no Personales, mediante la aplicación de pruebas selectivas.

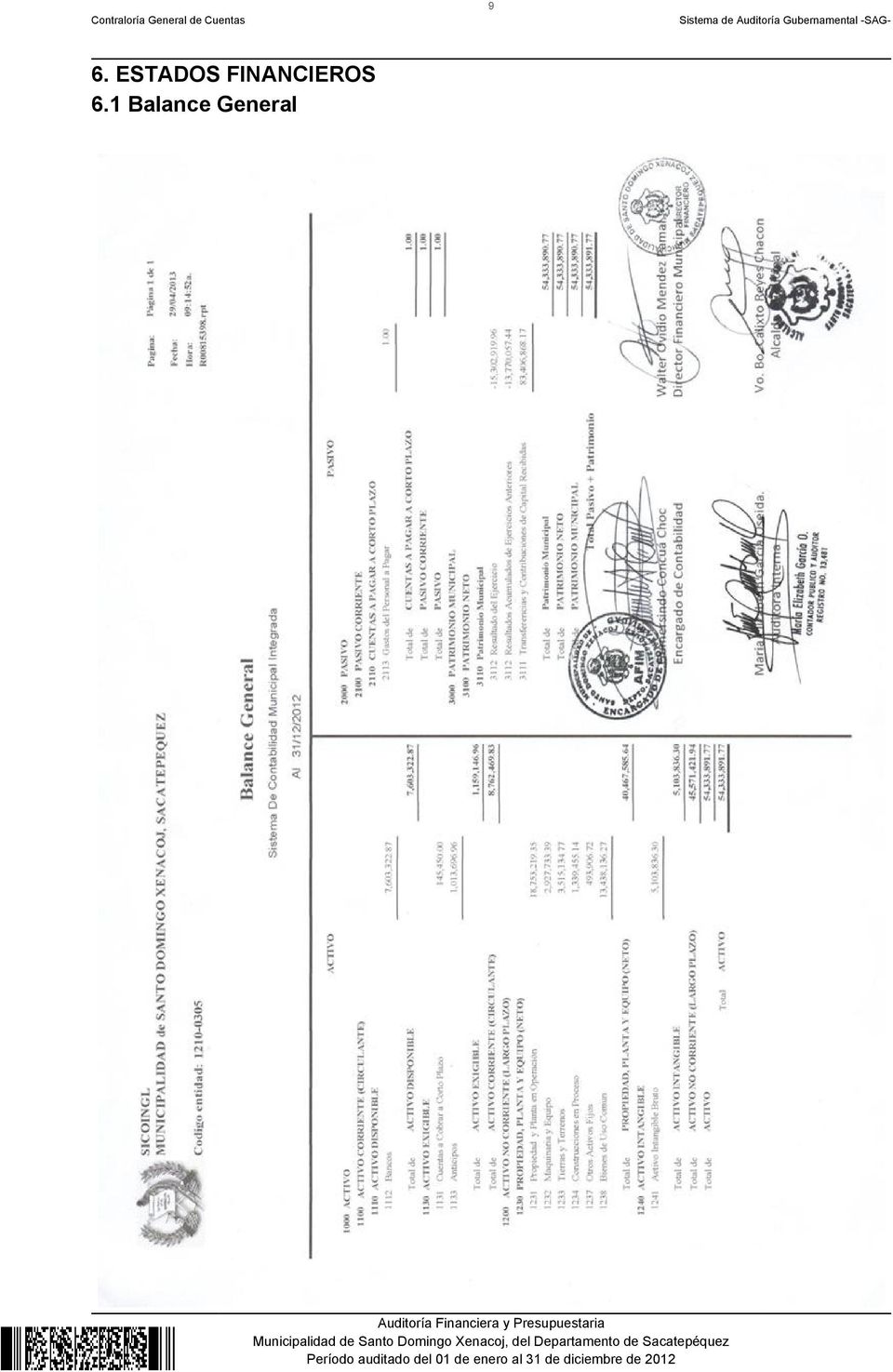

13 4 Asimismo, se verificaron los documentos legales que respaldan las modificaciones presupuestarias para establecer el presupuesto vigente aprobado para los programas presupuestarios y se verificó el Plan Operativo Anual así como el Plan Anual de Auditoría. Limitaciones al Alcance Con fecha 02/04/2013, se trasladó a los responsables oficio REF.:CGC-DAM , en el cual se solicito información relacionada con la integración de cuentas de Balance General y Estado de Resultados, sin embargo las autoridades municipales trasladaron fuera del plazo señalado la integración de las siguientes cuentas: Propiedad, Planta en Operación, Bienes de Uso Común, Depreciaciones y Amortizaciones, Activo Intangible Bruto. "Ver hallazgo relacionado con el Cumplimiento de Leyes y Regulaciones Aplicables No. 03". Con fecha 10 de abril de 2012, el municipio de Santo Domingo Xenacoj, fue declarado en zona de alerta roja por las autoridades del departamento de Sacatepéquez, debido al brote de una bacteria; dicho suceso, impidió darle cumplimiento a las pruebas aleatorias programadas al personal de la municipalidad, consistentes en entrevistas, cuyo objetivo principal era conocer la razonabilidad de las erogaciones efectuadas en los distintos programas presupuestarios, con cargo a renglones por personal temporal y permanente. Lo anterior, limitó el alcance de la auditoria, con relación a la evaluación de las áreas indicadas. 5. INFORMACIÓN FINANCIERA, PRESUPUESTARIA Y OTROS ASPECTOS EVALUADOS 5.1 Información Financiera y Presupuestaria Balance General De acuerdo con el alcance de auditoría se evaluaron cuentas del Balance General que por su importancia fueron seleccionadas, siendo las siguientes: Bancos Al 31 de diciembre de 2012, la Cuenta No. 1112, Bancos, presenta disponibilidades de efectivo por un valor de Q.7,603,322.87, integrada por 02 cuentas bancarias como se resume a continuación: Una Cuenta Única del Tesoro

14 5 (Pagadora), 1 Cuenta receptora; abiertas en el Sistema Bancario Nacional. Los saldos individuales de las cuentas bancarias según los registros contables de la municipalidad, fueron conciliados con los estados de cuentas emitidos por los bancos al 31 de diciembre de 2012 correspondientes a cada cuenta. Propiedad, Planta y Equipo Al 31 de diciembre de 2012, la cuenta No.1230 presenta un saldo de Q.40,467,585.64, el cual se encuentra integrado por las siguientes cuentas: 1231 Propiedad y Planta en Operación, presenta un saldo de Q.18,753,219.35, 1232 Maquinaria y Equipo, presenta un saldo de Q.2,927,733.39; 1233 Tierras y Terrenos, presenta un saldo de Q.3,515,134.77; 1234 Construcciones en Proceso Q.1,339,455.14; 1237 Otros Activos Fijos, presenta un saldo de Q.493,906.72; 1238 bienes de Uso Común, presenta un saldo de Q. 13,438, Los saldos de las cuentas según el Balance General, no concilian con los registros del Inventario General de la Municipalidad a esa fecha. Ver hallazgo relacionado con el Cumplimiento de Leyes y Regulaciones Aplicables No. 04 y 02. Estado de Resultados Ingresos y Gastos Ingresos Transferencias Corrientes del Sector Público Al 31 de diciembre de 2012, la Cuenta No.5172, Transferencias Corrientes del Sector Público, ascendió a la cantidad de Q.3,571, Gastos Remuneraciones Los gastos de consumo se integran por remuneraciones, bienes y servicios. La evaluación comprendió pruebas selectivas a la cuenta de remuneraciones, la cual durante el ejercicio fiscal asciende a Q.4,035,

15 6 Estado de Liquidación del Presupuesto de Ingresos y Egresos El Presupuesto de Ingresos y Egresos de la Municipalidad, para el ejercicio fiscal 2012, fue aprobado mediante Acuerdo del Concejo Municipal de fecha 02 de diciembre de 2011, mediante Acta No. 03. La liquidación de la ejecución del Presupuesto de Ingresos y Egresos del ejercicio fiscal 2012, fue aprobada conforme Acuerdo del Concejo Municipal de fecha 21 de marzo de 2013, mediante Acta Extraordinaria No Ingresos El Presupuesto de Ingresos asignado para el ejercicio fiscal 2012, ascendió a la cantidad de Q.19,300,600.00, el cual tuvo una ampliación de Q.6,167,901.05, para un presupuesto vigente de Q.25,468,501.05, ejecutándose la cantidad de Q.23,809, (93%), en las diferentes clases de ingresos especificas siguientes: Ingresos Tributarios Q.75,727.22, Ingresos no Tributarios Q.455,029.05, Venta de Bienes y Servicios de la Administración Publica Q.184,110.15, Ingresos de Operación Q.389,577.68, Rentas de la Propiedad Q.79,772.31, Trasferencias Corrientes Q.3,571, y Transferencias de Capital Q.19,054,273.68, este último rubro representa un 80% de los ingresos percibidos en el ejercicio fiscal. Egresos El Presupuesto de Egresos asignado para el ejercicio fiscal 2012, ascendió a la cantidad de Q.19,300,600.00, el cual tuvo una ampliación de Q.6,167,901.05, para un presupuesto vigente de Q.25,468,501.05, ejecutándose la cantidad de Q.17,340, (68%) a través de los programas específicos siguientes: En el Programa 01 Actividades Centrales, la cantidad Q.4,226,052.72, en el Programa 11 Servicios Públicos Municipales, la cantidad Q.7,821,467.72, en el Programa 12 Educación y Salud, la cantidad Q.1,918,930.29, en el Programa 13 Medio Ambiente, la cantidad Q.230,886.15, en el Programa 14 Desarrollo Urbano y Rural, la cantidad Q.587,631.89, en el Programa 15 Seguridad, la cantidad Q.681, y en el Programa 16 Red Vial, la cantidad Q.1,873,802.74, de los cuales el programa 11 es el más importante con respecto a la ejecución y representa un 45% de la misma.

16 7 Modificaciones Presupuestarias La Municipalidad realizó ampliaciones presupuestarias por un valor de Q.6,167,901.05, y transferencias por un valor de Q.12,245,518.72, verificándose que las mismas fueron autorizadas por el Concejo Municipal y registradas adecuadamente en Módulo de Presupuesto del Sistema Contable. 5.2 Otros Aspectos Plan Operativo Anual Se comprobó que el Plan Operativo Anual, fue actualizado por las ampliaciones y transferencias presupuestarias realizadas en el período auditado, así mismo se verificó que se cumplió con presentar el mismo a la Contraloría General de Cuentas, en el plazo establecido para el efecto Plan Anual de Auditoría El Plan Anual de Auditoría Interna, fue autorizado por la máxima autoridad de la Municipalidad y trasladado a la Contraloría General de Cuentas; sin embargo no fue registrado en el SAG-UDAI. Ver hallazgo relacionado con el Control Interno No Convenios La Municipalidad de Santo Domingo Xenacoj reportó que al 31 de diciembre 2012, no tiene convenios vigentes Donaciones La Municipalidad de Santo Domingo Xenacoj reportó que durante el ejercicio 2012, no recibió donaciones Préstamos En el ejercicio fiscal 2012, la Municipalidad no recibió ingresos en concepto de préstamos Transferencias La Municipalidad no reportó transferencias o traslados de fondos a otras entidades

17 8 u organismos, durante el período Sistemas informáticos utilizados por la Entidad Sistema de Contabilidad Integrada La municipalidad utiliza el Sistema de Contabilidad Integrada, SICOIN GL. Sistema de Información de Contrataciones y Adquisiciones Se verificó que la municipalidad publicó y gestionó en el Sistema de Información de Contrataciones y Adquisiciones del Estado, denominado GUATECOMPRAS, en el cual se reflejan los concursos siguientes: adjudicados 12, finalizados anulados 02 y finalizados desiertos 00, según reporte de GATECOMPRAS generado de fecha 26 de abril de Sistema Nacional de Inversión Pública La municipalidad cumplió en su totalidad con registrar mensualmente, en el Módulo de Seguimiento Físico y Financiero del Sistema Nacional de Inversión Pública (SNIP), el avance físico y financiero de los proyectos a su cargo.

18 9 6. ESTADOS FINANCIEROS 6.1 Balance General

19 Estado de Resultados

20 Estado de Liquidación del Presupuesto de Ingresos y Egresos

21 Notas a los Estados Financieros

22 13

23 14

24 15

25 16

26 17

27 18 7. RESULTADOS DE LA AUDITORÍA HALLAZGOS RELACIONADOS CON EL CONTROL INTERNO Área Financiera Hallazgo No. 1 Depósitos intactos Condición En el proceso de verificación financiera, se estableció que los ingresos diarios de receptoría no son depositados al día siguiente después del cierre, casos identificados del mes de diciembre de 2012: Fecha de cierre 10, 11, 12 y 13 de diciembre de 2012 Montos: Q.3,534.50, Q.2,193.50, Q.9, y Q.8, respectivamente, todos depositados el 21 de diciembre de Criterio El Manual de Administración Financiera Integrada Municipal MAFIM Primera versión, Modulo II de tesorería 1.2 Registro de Ingresos y Egresos establece: Los ingresos y egresos del mes deben quedar operados dentro del mes a que corresponden, en el caso de los ingresos, el receptor general obtendrá un reporte general de los ingresos del día, enviará los fondos al banco y posteriormente bajo conocimiento, entregará al tesorero el reporte formulado, adjuntando la boleta de depósito debidamente certificada por la caja receptora del banco. Los depósitos bancarios se deben realizar en forma íntegra, de ser posible el mismo día de su recepción o al siguiente, de manera que el banco registre en la misma fecha el valor de los ingresos realizados cada día. En el caso de los gastos, siempre y cuando se haya extendido los cheques, estos deben quedar operados dentro del mes, aun cuando queden pendientes de entregar a los proveedores o prestadores de servicios. De contar con el sistema, los gastos deben registrarse como pagados, siempre y cuando se hayan aprobados los pagos y aún se tengan por emitir los cheques y queden pendientes de entregar a los beneficiarios. Causa Incumplimiento a la norma de control interno de efectuar los depósitos de los ingresos recaudados, el mismo día de su recepción o a más tardar, al día siguiente de dicho cierre.

28 19 Efecto Existe riesgo que al tener efectivo en la municipalidad, exista sustracción monetaria, provocando menoscabo al erario municipal. Recomendación El Alcalde Municipal gire instrucciones inmediatas al Director de AFIM, para que se realicen los depósitos monetarios de lo recaudado a mas tardar al día siguiente, tal y como lo establece el Manual de Administración Financiera Municipal. Comentario de los Responsables En oficio S/N, de fecha 19 de Abril de 2013, El Alcalde Municipal, Sindico I y II; Concejal I y IV, Director de AFIM, manifiestan: Por Conflictos que se tenían dentro del municipio de Santo Domingo Xenacoj, No se trabajó con regularidad en la Tesorería Municipal, por seguridad de los trabajadores se aperturaba de forma esporádica, de igual forma no se contaba con vehículo Municipal para poder trasladar el efectivo a las agencia Bancaria más cercana y por seguridad del dinero se decidió que se depositaria hasta que se contara con vehículo por eso es que esos días no se depositó lo que se ingresó por receptoría en concepto de distintos servicios públicos". "Por lo anterior se le solicita dejar sin efecto el hallazgo, ya que en el transcurso del año los depósitos fueron efectuados según lo establecido en al Manual de Administración Financiera Municipal (MAFIM), se expone lo anterior como prueba del cumplimiento de procedimientos y por esos conflictos se decidió depositar de forma extemporánea lo recaudado durante los días 10, 11, 12 y 13 de diciembre del 2012, por seguridad del efectivo y del personal que lo resguarda. Comentario de Auditoría Se confirma el hallazgo en virtud que las autoridades municipales no presentan evidencia documental que compruebe lo vertido en los argumentos. Acciones Legales y Administrativas Sanción económica de conformidad con la Ley Orgánica de la Contraloría General de Cuentas, Decreto Número , del Congreso de la República, Artículo 39, Numeral 17, para: Cargo Nombre Valor en Quetzales ALCALDE MUNICIPAL CALIXTO (S.O.N.) REYES CHACON 5, DIRECTOR DE AFIM WALTER OVIDIO MENDEZ PAMAL 5, Total Q. 10,000.00

29 20 Hallazgo No. 2 Libro de inventario no conciliado con el Balance General Condición Se pudo detectar que los saldos que presenta la cuenta 1230, PROPIEDAD, PLANTA Y EQUIPO (NETO) por Q.39,128, del Balance General (Sin incluir cuenta 1234 Construcciones en Proceso) no concilia con los registros presentados en el libro de Inventario, pues el inventario presentado ante la Contraloría General de Cuentas contiene la siguiente información: Bienes Inmuebles Q.33,172, y Mobiliario y Equipo Q.3,395,673.11, haciendo un total de Q.36,568,191.20; existiendo una diferencia de Q.2,559, Criterio El Manual de la Administración Financiera Integrada Municipal MAFIM- Primera Versión, numeral 3.9 Libro de Inventario, establece: "Libro utilizado para el registro de todos los bienes tangibles propiedad de la municipalidad que conforman su activo fijo, en él se registrarán todos los ingresos y las bajas de bienes que se autoricen, en su operatoria se debe anotar fecha de ingreso o egreso, número de factura o acta de descargo, proveedor, descripción del bien con todas sus características, y valor del mismo. Del inventario general de bienes propiedad de la municipalidad, debe enviarse copia a la Contraloría General de Cuentas, en los primeros días del mes de enero de cada año". El Acuerdo Número de fecha 08 de julio de 2003, emitido por el Jefe de la Contraloría General de Cuentas, mediante el cual se aprobaron las Normas Generales de Control Interno Gubernamental, Norma 2 Normas Aplicables a los Sistemas de Administración General, Sub numeral 2.4 Autorización y Registro de Operaciones, indica: Cada entidad pública debe establecer por escrito, los procedimientos de autorización, registro, custodia y control oportuno de todas las operaciones. Los procedimientos de registro, autorización y custodia son aplicables a todos los niveles de organización, independientemente de que las operaciones sean financieras, administrativas u operativas, de tal forma que cada servidor público cuente con la definición de su campo de competencia y el soporte necesario para rendir cuenta de las responsabilidades inherentes a su cargo. Normas Generales de Control Interno Gubernamental, 5. Normas Aplicables al Sistema de Contabilidad Integrada Gubernamental, 5.7 Conciliación de Saldos, establece: "La máxima autoridad del Ministerio de Finanzas Públicas, a través de la Dirección de Contabilidad del Estado, debe normar y emitir políticas y procedimientos para la adecuada y oportuna conciliación de saldos. Las unidades especializadas deben realizar las conciliaciones de saldos de acuerdo a la

30 21 normatividad emitida por la Dirección de Contabilidad del Estado y las autoridades superiores de cada entidad, quienes velarán, en su respectivo ámbito, porque se apliquen los procedimientos de conciliación de saldos de una manera técnica, adecuada y oportuna". Causa El Director de AFIM no ha verificado que los saldos de la cuenta del Balance General 1230, coincida con los registros del libro de Inventarios. Efecto La información presentada ante la Contraloría General de Cuentas no es correcta. Recomendación El Alcalde Municipal debe girar instrucciones al Director de AFIM para que cumpla con verificar los saldos plasmados en el libro de inventarios. Comentario de los Responsables En oficio S/N, de fecha 19 de Abril de 2013, El Alcalde Municipal, Sindico I y II; Concejal I y IV, Director de AFIM, manifiestan: La cuenta 1238 de Bienes de Uso Común está afectada por los proyectos que resultan de la cuenta 1234 Construcciones en proceso una vez finalizados por lo que también forma parte de la inversión física, se direcciona a esta cuenta los bienes que estarán en uso directo la comunidad como lo son calles, puentes, pavimentos etc. Que por su naturaleza no pueden figurar en el libro inventarios pero se lleva registro en el sistema informático SICOIN GL. Por lo antes expuesto se le solicita dejar sin efecto el hallazgo ya que el libro inventarios presentado a la Contraloría General de Cuentas antes del 15 de enero del 2013 y que corresponde a los activos adquiridos en el ejercicio fiscal 2012 y años anteriores si cuadra con lo que presente el cierre contable y que reflejado en el balance general comprendido del 01 de enero al 31 de diciembre del Comentario de Auditoría Se confirma el hallazgo, en virtud que las autoridades municipales deben registrar las obras terminadas porque forman parte del inventario de la municipalidad. Acciones Legales y Administrativas Sanción económica de conformidad con la Ley Orgánica de la Contraloría General de Cuentas, Decreto Número , del Congreso de la República, Artículo 39, Numeral 10, para: Cargo Nombre Valor en Quetzales ALCALDE MUNICIPAL CALIXTO (S.O.N.) REYES CHACON 7, DIRECTOR DE AFIM WALTER OVIDIO MENDEZ PAMAL 7, Total Q. 14,000.00

31 22 Hallazgo No. 3 Plan Anual de Auditoria Deficiente Condición Al solicitar el Plan Anual de Auditoria Interna y su respectivo envió a la Contraloría General de Cuentas, se pudo detectar que el mismo no fue ingresado a la herramienta SAG UDAI, siendo presentado en forma manual a la Delegación de la Contraloría General de Cuentas de Sacatepéquez. Criterio El Acuerdo Numero A emitido por la Contralora General de Cuentas, de la Contraloría General de Cuentas, articulo 2. Inicio del Uso obligatorio. Establece: El uso del Sistema de Auditoria Gubernamental para las Unidades de Auditoría Interna-SAG UDAI se hace obligatorio a partir del 01 de Enero del año 2012, por tanto el Plan Anual de Auditoria para ese ejercicio, su ejecución e informes correspondientes a dicho plan, se realizaran por medio del Sistema de Auditoria Gubernamental para las Unidades de Auditoría Interna-SAG UDAI. Causa Inobservancia de la normativa vigente. Efecto Al no registrar el Plan Anual de Auditoria, la Contraloría General de Cuentas no cuenta con la información y herramientas necesarias para efectuar su acción fiscalizadora. Recomendación El Concejo Municipal debe exigir al Auditor Interno Municipal, que todo informe que elaboré sean conforme lo estipulado en la legislación vigente. Comentario de los Responsables En oficio S/N, de fecha 19 de Abril de 2013, El Alcalde Municipal, Sindico I y II; Concejal I y IV, Director de AFIM, manifiestan: No procede el hallazgo ya que el Plan Anual de Auditoría Interna si se registró al Sistema de Auditoria Gubernamental para las Unidades de Auditoría Interna SAG-UDAI, con observancia a la normativa vigente según acuerdo No. A emitido por la Contraloría General de Cuentas, articulo 2. Se muestra las pantallas del sistema informático SAG-UDAI, donde se registro el Plan Anual de Auditoria según la normativa vigente... Las presentaciones

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES COLONIA INFANTIL CLUB DE LEONES, SAN JUAN SACATEPEQUEZ DEL 01 DE ENERO DE 2012 AL 31

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES COLONIA INFANTIL CLUB DE LEONES, SAN JUAN SACATEPEQUEZ DEL 01 DE ENERO DE 2012 AL 31

PROCEDIMIENTO DE CONTABILIZACION

PROCEDIMIENTO DE CONTABILIZACION REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. NUMERAL DESCRIPCION U ORIGEN DEL CAMBIO Página 1 de 9 1. OBJETIVO Establecer sistemática y ordenadamente el proceso de

PROCEDIMIENTO DE CONTABILIZACION REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. NUMERAL DESCRIPCION U ORIGEN DEL CAMBIO Página 1 de 9 1. OBJETIVO Establecer sistemática y ordenadamente el proceso de

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO La Paz, Noviembre 2010 SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS - SEDEM

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO La Paz, Noviembre 2010 SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS - SEDEM

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS TESORERÍA MUNICIPAL DE SAN FELIPE, DEL DEPARTAMENTO DE RETALHULEU AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2012 GUATEMALA,

CONTRALORÍA GENERAL DE CUENTAS TESORERÍA MUNICIPAL DE SAN FELIPE, DEL DEPARTAMENTO DE RETALHULEU AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2012 GUATEMALA,

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

CONTENIDO SECCIÓN II... 4

CONTENIDO TÍTULO I... 1 DISPOSICIONES GENERALES... 1 Artículo 1 Objeto y Alcance del Reglamento Específico... 1 Artículo 2 Marco Normativo... 1 Artículo 3 Aprobación del Reglamento Específico... 1 Artículo

CONTENIDO TÍTULO I... 1 DISPOSICIONES GENERALES... 1 Artículo 1 Objeto y Alcance del Reglamento Específico... 1 Artículo 2 Marco Normativo... 1 Artículo 3 Aprobación del Reglamento Específico... 1 Artículo

MINISTERIO DE GOBERNACIÓN Y POLICÍA AUDITORIA INTERNA OFICIALIZACION Y DIVULGACIÓN CON OFICIO NO.0062-2009

MINISTERIO DE GOBERNACIÓN Y POLICÍA AUDITORIA INTERNA MANUAL DE PROCESOS OFICIALIZACION Y DIVULGACIÓN CON OFICIO NO.0062-2009 ENERO 2009 INDICE PÁGINA PORTADA 01 ÍNDICE 02 INTRODUCCIÓN 03 MANUAL DE PROCESOS

MINISTERIO DE GOBERNACIÓN Y POLICÍA AUDITORIA INTERNA MANUAL DE PROCESOS OFICIALIZACION Y DIVULGACIÓN CON OFICIO NO.0062-2009 ENERO 2009 INDICE PÁGINA PORTADA 01 ÍNDICE 02 INTRODUCCIÓN 03 MANUAL DE PROCESOS

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES FUNDACION PARA EL DESARROLLO RURAL -FUNRURAL- Y/O FUNDACION DE LA CAFICULTURA PARA

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES FUNDACION PARA EL DESARROLLO RURAL -FUNRURAL- Y/O FUNDACION DE LA CAFICULTURA PARA

CONTRALORIA GENERAL DE CUENTAS

CONTRALORIA GENERAL DE CUENTAS ASOCIACION CIVIL PARA EL FORTALECIMIENTO INTEGRAL COMUNITARIO AFIC-ONG INFORME DE AUDITORIA A LA LIQUIDACION DEL PRESUPUESTO DE INGRESOS Y EGRESOS DEL 01 DE ENERO AL 31 DE

CONTRALORIA GENERAL DE CUENTAS ASOCIACION CIVIL PARA EL FORTALECIMIENTO INTEGRAL COMUNITARIO AFIC-ONG INFORME DE AUDITORIA A LA LIQUIDACION DEL PRESUPUESTO DE INGRESOS Y EGRESOS DEL 01 DE ENERO AL 31 DE

Existe Manual elaborado por el Ministerio para la elaboración del presupuesto más no para la ejecución, registro y control presupuestal.

Generalidades 1. Cuenta la entidad con un manual de procedimientos que describa el proceso de: elaboración, trámite para la aprobación, ejecución, registro y control presupuestal? Autorización y control

Generalidades 1. Cuenta la entidad con un manual de procedimientos que describa el proceso de: elaboración, trámite para la aprobación, ejecución, registro y control presupuestal? Autorización y control

NORMATIVIDAD PARA GASTOS DE VIAJE, VIATICOS Y DE REPRESENTACION DE LOS SERVIDORES PUBLICOS.

NORMATIVIDAD PARA GASTOS DE VIAJE, VIATICOS Y DE REPRESENTACION DE LOS SERVIDORES PUBLICOS. TESORERIA MUNICIPAL DIRECCION DE EGRESOS MUNICIPIO DE TEPIC, NAYARIT 1 DISPOSICIONES GENERALES El presente Lineamiento,

NORMATIVIDAD PARA GASTOS DE VIAJE, VIATICOS Y DE REPRESENTACION DE LOS SERVIDORES PUBLICOS. TESORERIA MUNICIPAL DIRECCION DE EGRESOS MUNICIPIO DE TEPIC, NAYARIT 1 DISPOSICIONES GENERALES El presente Lineamiento,

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES FUNDACION MARGARITA TEJADA Y/O, FUNDACION MARGARITA TEJADA PARA NIÑOS CON SINDROME

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES FUNDACION MARGARITA TEJADA Y/O, FUNDACION MARGARITA TEJADA PARA NIÑOS CON SINDROME

SISTEMA DE ADMINISTRACION FINANCIERA MUNICIPAL - SIAFIM -

Contenido SISTEMA DE ADMINISTRACION FINANCIERA MUNICIPAL... 2 Contexto...2 Servicios que se ofrecen con el SIAFIM...3 Módulos del SIAFIM...4 Ventajas del SIAFIM...6 Productos relevantes que ofrece el SIAFIM...7

Contenido SISTEMA DE ADMINISTRACION FINANCIERA MUNICIPAL... 2 Contexto...2 Servicios que se ofrecen con el SIAFIM...3 Módulos del SIAFIM...4 Ventajas del SIAFIM...6 Productos relevantes que ofrece el SIAFIM...7

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP)

") REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP) MINISTERIO DE OBRAS PÚBLICAS, SERVICIOS Y VIVIENDA Noviembre 2010 1 INDICE TÍTULO I... 4 DISPOSICIONES GENERALES... 4 Artículo 1.- (Objeto y Alcance

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP) MINISTERIO DE OBRAS PÚBLICAS, SERVICIOS Y VIVIENDA Noviembre 2010 1 INDICE TÍTULO I... 4 DISPOSICIONES GENERALES... 4 Artículo 1.- (Objeto y Alcance

REGLAS ESPECÍFICAS PARA EL REGISTRO DE OPERACIONES CONTABLES

REGLAS ESPECÍFICAS PARA EL REGISTRO DE OPERACIONES CONTABLES Con el propósito de unificar los criterios para el registro y la obtención de la información requerida en forma homogénea que sirva de sustento

REGLAS ESPECÍFICAS PARA EL REGISTRO DE OPERACIONES CONTABLES Con el propósito de unificar los criterios para el registro y la obtención de la información requerida en forma homogénea que sirva de sustento

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA GUBERNAMENTAL FIDEICOMISO ADMINISTRACIÓN DEL FONDO NACIONAL CIENCIA Y TECNOLOGÍA -FONACYT- PERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DEL AÑO

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA GUBERNAMENTAL FIDEICOMISO ADMINISTRACIÓN DEL FONDO NACIONAL CIENCIA Y TECNOLOGÍA -FONACYT- PERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DEL AÑO

CONTRALORIA GENERAL DE CUENTAS

CONTRALORIA GENERAL DE CUENTAS ONG INFORME DE AUDITORIA A LA LIQUIDACION DEL PRESUPUESTO DE INGRESOS Y EGRESOS DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2008 GUATEMALA, MAYO 2009 480 ANTECEDENTES RESUMEN GERENCIAL

CONTRALORIA GENERAL DE CUENTAS ONG INFORME DE AUDITORIA A LA LIQUIDACION DEL PRESUPUESTO DE INGRESOS Y EGRESOS DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2008 GUATEMALA, MAYO 2009 480 ANTECEDENTES RESUMEN GERENCIAL

ANEXO R.S. 225558 NORMAS BASICAS DEL SISTEMA DE PRESUPUESTO TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES

ANEXO R.S. 225558 NORMAS BASICAS DEL SISTEMA DE PRESUPUESTO TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES Artículo 1.- Concepto y Objeto del Sistema de Presupuesto

ANEXO R.S. 225558 NORMAS BASICAS DEL SISTEMA DE PRESUPUESTO TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES Artículo 1.- Concepto y Objeto del Sistema de Presupuesto

FECHA: 01 DE NOVIEMBRE DE 2013. Planeación

Página 1 de 19 FECHA: 01 DE NOVIEMBRE DE 2013 Aprobó elaboración o modificación Revisión técnica Firma: Nombre: Dairo Giraldo Velásquez Cargo: Financiero Firma: Nombre: Juan Pablo Contreras Lizarazo Cargo:

Página 1 de 19 FECHA: 01 DE NOVIEMBRE DE 2013 Aprobó elaboración o modificación Revisión técnica Firma: Nombre: Dairo Giraldo Velásquez Cargo: Financiero Firma: Nombre: Juan Pablo Contreras Lizarazo Cargo:

MANUAL DE PROCEDIMIENTO PARA EL CONTROL DE INVENTARIOS

MANUAL DE PROCEDIMIENTO PARA EL CONTROL DE INVENTARIOS Elaborado por: Área de Almacén e inventarios Código Versión Fecha Contenido 1. Introducción... 4 2. Objetivo General... 4 3. Alcance del Manual de

MANUAL DE PROCEDIMIENTO PARA EL CONTROL DE INVENTARIOS Elaborado por: Área de Almacén e inventarios Código Versión Fecha Contenido 1. Introducción... 4 2. Objetivo General... 4 3. Alcance del Manual de

PROGRAMA 931P CONTROL INTERNO Y CONTABILIDAD PÚBLICA

PROGRAMA 931P CONTROL INTERNO Y CONTABILIDAD PÚBLICA 1. DESCRIPCIÓN El programa abarca tres grandes áreas de actuación de la Intervención General de la Defensa en el ámbito del control interno: función

PROGRAMA 931P CONTROL INTERNO Y CONTABILIDAD PÚBLICA 1. DESCRIPCIÓN El programa abarca tres grandes áreas de actuación de la Intervención General de la Defensa en el ámbito del control interno: función

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE SAN DIEGO DEPARTAMENTO DE ZACAPA AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014 GUATEMALA, MAYO DE 2015 Guatemala,

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE SAN DIEGO DEPARTAMENTO DE ZACAPA AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014 GUATEMALA, MAYO DE 2015 Guatemala,

INSTRUCTIVO PROCEDIMENTAL Apertura, Manejo de Fondos de Avance y Anticipos

1 de 10 I. OBJETIVO: Establecer lineamientos que permitan orientar los procesos de apertura, manejo de los Fondos de Avance y solicitudes de anticipos en la Universidad, a fin de garantizar el normal funcionamiento

1 de 10 I. OBJETIVO: Establecer lineamientos que permitan orientar los procesos de apertura, manejo de los Fondos de Avance y solicitudes de anticipos en la Universidad, a fin de garantizar el normal funcionamiento

Nombre del Puesto. Jefe Departamento de Presupuesto. Jefe Departamento de Presupuesto. Director Financiero. Dirección Financiera

Nombre del Puesto Jefe Departamento de Presupuesto IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Jefe Departamento de Presupuesto Director Financiero

Nombre del Puesto Jefe Departamento de Presupuesto IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Jefe Departamento de Presupuesto Director Financiero

REPUBLICA DE COLOMBIA DEPARTAMENTO DE CUNDINAMARCA MUNICIPIO DE TABIO INFORME DE CONTROL INTERNO CONTABLE VIGENCIA ENERO 1 A DICIEMBRE 31 DE 2.

REPUBLICA DE COLOMBIA DEPARTAMENTO DE CUNDINAMARCA MUNICIPIO DE TABIO INFORME DE CONTROL INTERNO CONTABLE VIGENCIA ENERO 1 A DICIEMBRE 31 DE 2.007 1. DESCRIPCIÓN METODOLÓGICA La evaluación al Sistema de

REPUBLICA DE COLOMBIA DEPARTAMENTO DE CUNDINAMARCA MUNICIPIO DE TABIO INFORME DE CONTROL INTERNO CONTABLE VIGENCIA ENERO 1 A DICIEMBRE 31 DE 2.007 1. DESCRIPCIÓN METODOLÓGICA La evaluación al Sistema de

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011 CONTENIDO RESUMEN EJECUTIVO... 01 OBJETIVOS Y ALCANCE... 03 1. Objetivos de la auto-evaluación. 03 2. Alcance 03 RESULTADOS...

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011 CONTENIDO RESUMEN EJECUTIVO... 01 OBJETIVOS Y ALCANCE... 03 1. Objetivos de la auto-evaluación. 03 2. Alcance 03 RESULTADOS...

MINISTERIO DE AUTONOMÍAS REGLAMENTO INTERNO PARA EL MANEJO Y ADMINISTRACION DE CUENTAS CORRIENTES FISCALES

REGLAMENTO INTERNO PARA EL MANEJO Y ADMINISTRACION DE CUENTAS CORRIENTES FISCALES Índice CAPITULO I ASPECTOS GENERALES Artículo 1. Objeto.-.. 1 Artículo 2. Definiciones.-. 1 Artículo 3. Base Normativa.-.

REGLAMENTO INTERNO PARA EL MANEJO Y ADMINISTRACION DE CUENTAS CORRIENTES FISCALES Índice CAPITULO I ASPECTOS GENERALES Artículo 1. Objeto.-.. 1 Artículo 2. Definiciones.-. 1 Artículo 3. Base Normativa.-.

DEPARTAMENTO DE AUDITORÍA DEL SECTOR ECONOMICO Y FINANZAS

DEPARTAMENTO DE AUDITORÍA DEL SECTOR ECONOMICO Y FINANZAS AUDITORÍA FINANCIERA Y DE CUMPLIMIENTO LEGAL PRACTICADA AL CONSULADO GENERAL DE HONDURAS EN MADRID, ESPAÑA INFORME Nº 040/2006-DASEF POR EL PERIODO

DEPARTAMENTO DE AUDITORÍA DEL SECTOR ECONOMICO Y FINANZAS AUDITORÍA FINANCIERA Y DE CUMPLIMIENTO LEGAL PRACTICADA AL CONSULADO GENERAL DE HONDURAS EN MADRID, ESPAÑA INFORME Nº 040/2006-DASEF POR EL PERIODO

REGLAMENTO INTERNO DE LA DIRECCION MUNICIPAL DE EGRESOS Y RECURSOS FINANCIEROS DEL MUNICIPAL DE LOS CABOS BAJA CALIFORNIA SUR.

REGLAMENTO INTERNO DE LA DIRECCION MUNICIPAL DE EGRESOS Y RECURSOS FINANCIEROS DEL MUNICIPAL DE LOS CABOS BAJA CALIFORNIA SUR. TITULO PRIMERO Disposiciones Generales Articulo 1.-El presente reglamento

REGLAMENTO INTERNO DE LA DIRECCION MUNICIPAL DE EGRESOS Y RECURSOS FINANCIEROS DEL MUNICIPAL DE LOS CABOS BAJA CALIFORNIA SUR. TITULO PRIMERO Disposiciones Generales Articulo 1.-El presente reglamento

Normas y Metodología para la determinación de los Momentos Contables de los Egresos

Normas y Metodología para la determinación de los Momentos Contables de los Egresos 30 de Junio de 2012 Lis de Veracruz: Arte, Ciencia, Luz Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez,

Normas y Metodología para la determinación de los Momentos Contables de los Egresos 30 de Junio de 2012 Lis de Veracruz: Arte, Ciencia, Luz Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez,

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES ASOCIACION CIVIL YUN Q' AX (DIOS DEL MAIZ). DEL 01 DE ENERO DE 2012 AL 31 DE DICIEMBRE

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES ASOCIACION CIVIL YUN Q' AX (DIOS DEL MAIZ). DEL 01 DE ENERO DE 2012 AL 31 DE DICIEMBRE

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA FIDEICOMISO MUNICIPALIDAD DE CHINAUTLA DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014 GUATEMALA, MAYO DE 2015 ÍNDICE Página 1. INFORMACIÓN GENERAL 2. FUNDAMENTO LEGAL DE LA AUDITORÍA 3. OBJETIVOS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014 GUATEMALA, MAYO DE 2015 ÍNDICE Página 1. INFORMACIÓN GENERAL 2. FUNDAMENTO LEGAL DE LA AUDITORÍA 3. OBJETIVOS

ANEXO 23: TÉRMINOS DE REFERENCIA PARA LA AUDITORÍA DEL PROYECTO

ANEXO 23: TÉRMINOS DE REFERENCIA PARA LA AUDITORÍA DEL PROYECTO EJECUTADO POR LA UNIDAD EJECUTORA CENTRAL DURANTE EL PERÍODO DEL [Fecha] AL [Fecha] 1- Consideraciones básicas Estos Términos de Referencia

ANEXO 23: TÉRMINOS DE REFERENCIA PARA LA AUDITORÍA DEL PROYECTO EJECUTADO POR LA UNIDAD EJECUTORA CENTRAL DURANTE EL PERÍODO DEL [Fecha] AL [Fecha] 1- Consideraciones básicas Estos Términos de Referencia

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES FUNDACIÓN DE ASISTENCIA SOCIAL DE LA IGLESIA CATOLICA DE LA ARQUIDIÓCESIS DE GUATEMALA

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES FUNDACIÓN DE ASISTENCIA SOCIAL DE LA IGLESIA CATOLICA DE LA ARQUIDIÓCESIS DE GUATEMALA

MANUAL ORGANIZACIONAL MAN-ORG-100 ORGANIZACIÓN DE LA EMPRESA BASICA RÉGIMEN ORGANIZACIONAL INTERNO NOR-AUDI-105 APROBADO POR: FECHA: Abril, 2009

BASICA RÉGIMEN ORGANIZACIONAL INTERNO NOR-AUDI-105 AUDITORIA La finalidad de Auditoria Interna es la indagación y determinación sobre el estado patrimonial, financiero e investigación y prevención de errores

BASICA RÉGIMEN ORGANIZACIONAL INTERNO NOR-AUDI-105 AUDITORIA La finalidad de Auditoria Interna es la indagación y determinación sobre el estado patrimonial, financiero e investigación y prevención de errores

RESOLUCIÓN NÚMERO 162 DE 2008 (Julio 29) Por la cual se actualiza el comité de sostenibilidad contable del Municipio de Altamira

Por la cual se actualiza el comité de sostenibilidad contable del Municipio de Altamira") RESOLUCIÓN NÚMERO 162 DE 2008 (Julio 29) Por la cual se actualiza el comité de sostenibilidad contable del Municipio de Altamira El Alcalde del municipio de Altamira, en usos de sus atribuciones constitucionales

RESOLUCIÓN NÚMERO 162 DE 2008 (Julio 29) Por la cual se actualiza el comité de sostenibilidad contable del Municipio de Altamira El Alcalde del municipio de Altamira, en usos de sus atribuciones constitucionales

3) Analizar que el gasto se oriente a la racionalidad y uso adecuado de recursos.

Analizar que el gasto se oriente a la racionalidad y uso adecuado de recursos.") INFORME AUSTERIDAD EN EL PÚBLICO JULIO A SEPTIEMBRE DE 2014 La Alcaldía Municipal de Guayabetal Cundinamarca, dando cumplimiento al Decreto 1737 de 1998, al Decreto 0984 del 14 de mayo de 2012, rinde el

INFORME AUSTERIDAD EN EL PÚBLICO JULIO A SEPTIEMBRE DE 2014 La Alcaldía Municipal de Guayabetal Cundinamarca, dando cumplimiento al Decreto 1737 de 1998, al Decreto 0984 del 14 de mayo de 2012, rinde el

Instituto Nacional de Conservación y Desarrollo Forestal, Áreas Protegidas y Vida Silvestre

1.-PROPOSITO DEL MANUAL El presente manual de Auditoria Técnica tiene como propósito el de proveer al Departamento un sistema que le permita realizar actividades de Fiscalización de Regionales. Por medio

1.-PROPOSITO DEL MANUAL El presente manual de Auditoria Técnica tiene como propósito el de proveer al Departamento un sistema que le permita realizar actividades de Fiscalización de Regionales. Por medio

GOBIERNO AUTÓNOMO MUNICIPAL DE COCHABAMBA RESUMEN EJECUTIVO

GOBIERNO AUTÓNOMO MUNICIPAL DE COCHABAMBA RESUMEN EJECUTIVO ANTECEDENTES En cumplimiento al Programa Operativo de Actividades correspondiente a la gestión 2014, se realizó el examen de Confiabilidad de

GOBIERNO AUTÓNOMO MUNICIPAL DE COCHABAMBA RESUMEN EJECUTIVO ANTECEDENTES En cumplimiento al Programa Operativo de Actividades correspondiente a la gestión 2014, se realizó el examen de Confiabilidad de

Nombre del Puesto. Jefe Departamento de Contabilidad

Nombre del Puesto Jefe Departamento de Contabilidad IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Jefe Departamento de Contabilidad Director Financiero

Nombre del Puesto Jefe Departamento de Contabilidad IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Jefe Departamento de Contabilidad Director Financiero

PROGRAMA 931P CONTROL INTERNO Y CONTABILIDAD PÚBLICA

PROGRAMA 931P CONTROL INTERNO Y CONTABILIDAD PÚBLICA 1. DESCRIPCIÓN El programa abarca dos grandes áreas de actuación de la Intervención General de la Defensa en el ámbito del control interno: función

PROGRAMA 931P CONTROL INTERNO Y CONTABILIDAD PÚBLICA 1. DESCRIPCIÓN El programa abarca dos grandes áreas de actuación de la Intervención General de la Defensa en el ámbito del control interno: función

Estatuto de Auditoría Interna

Febrero de 2008 Introducción Mediante el presente Estatuto, se pone en conocimiento de toda la Organización la decisión del Consejo de Administración de Grupo Prosegur de implantar a nivel corporativo

Febrero de 2008 Introducción Mediante el presente Estatuto, se pone en conocimiento de toda la Organización la decisión del Consejo de Administración de Grupo Prosegur de implantar a nivel corporativo

CONTRALORIA GENERAL DE CUENTAS

CONTRALORIA GENERAL DE CUENTAS CENTRO DE DESARROLLO INTEGRAL DE COMUNIDADES -CEDINCO- JOYABAJ, EL QUICHÈ INFORME DE AUDITORIA A LA LIQUIDACION DEL PRESUPUESTO DE INGRESOS Y EGRESOS DEL 1 DE ENERO AL 31

CONTRALORIA GENERAL DE CUENTAS CENTRO DE DESARROLLO INTEGRAL DE COMUNIDADES -CEDINCO- JOYABAJ, EL QUICHÈ INFORME DE AUDITORIA A LA LIQUIDACION DEL PRESUPUESTO DE INGRESOS Y EGRESOS DEL 1 DE ENERO AL 31

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A INSTITUCIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES FUNDACION DE LA MUJER MAYA DEL NORTE "FUNMMAYAN" DEL 01 DE ENERO AL 31 DE DICIEMBRE

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A INSTITUCIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES FUNDACION DE LA MUJER MAYA DEL NORTE "FUNMMAYAN" DEL 01 DE ENERO AL 31 DE DICIEMBRE

RENDICIÓN Y EXAMEN DE CUENTAS. Mayo 2010

RENDICIÓN Y EXAMEN DE CUENTAS Mayo 2010 ESQUEMA GENERAL AUDITORÍA OBSERVACIONES RENDICIÓN DE CUENTAS EXAMEN DE CUENTAS REPAROS (JUICIO DE CUENTAS) PROCEDIMIENTOS DISCIPLINARIOS 2 Tema I LA RENDICIÓN DE

RENDICIÓN Y EXAMEN DE CUENTAS Mayo 2010 ESQUEMA GENERAL AUDITORÍA OBSERVACIONES RENDICIÓN DE CUENTAS EXAMEN DE CUENTAS REPAROS (JUICIO DE CUENTAS) PROCEDIMIENTOS DISCIPLINARIOS 2 Tema I LA RENDICIÓN DE

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA (RE ST) Unidad Administrativa y Financiera

Unidad Administrativa y Financiera") REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA (RE ST) REGLAMENTO ESPECÍFICO DE TESORERÍA ELABORADO POR: Karin Milenka Ticona Puente COORDINADO Y ASESORADO POR: COMPATIBILIZADO POR: Dirección General de

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA (RE ST) REGLAMENTO ESPECÍFICO DE TESORERÍA ELABORADO POR: Karin Milenka Ticona Puente COORDINADO Y ASESORADO POR: COMPATIBILIZADO POR: Dirección General de

CONFEDERACIÓN HIDROGRÁFICA DEL GUADIANA. Intervención Delegada

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO CONFEDERACIÓN HIDROGRÁFICA DEL GUADIANA Informe de auditoría de las cuentas anuales Ejercicio 2013

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO CONFEDERACIÓN HIDROGRÁFICA DEL GUADIANA Informe de auditoría de las cuentas anuales Ejercicio 2013

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA Y CREDITO PÚBLICO DE LA UNIVERSIDAD AMAZONICA DE PANDO CAPITULO I TERMINOLOGÍA UTILIZADA

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA Y CREDITO PÚBLICO DE LA UNIVERSIDAD AMAZONICA DE PANDO EL PRESENTE REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA, FUE APROBADO POR EL HONORABLE CONSEJO UNIVERSITARIO

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA Y CREDITO PÚBLICO DE LA UNIVERSIDAD AMAZONICA DE PANDO EL PRESENTE REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA, FUE APROBADO POR EL HONORABLE CONSEJO UNIVERSITARIO

MANUAL DE PROCEDIMIENTO PARA CONCILIACIONES BANCARIAS MANUAL DE PROCEDIMIENTO PARA CONCILIACIONES BANCARIAS

MANUAL DE PROCEDIMIENTO PARA CONCILIACIONES BANCARIAS OBJETIVO El presente manual de procedimientos tiene por objetivo definir un procedimiento uniforme y obligatorio para la confección de las conciliaciones

MANUAL DE PROCEDIMIENTO PARA CONCILIACIONES BANCARIAS OBJETIVO El presente manual de procedimientos tiene por objetivo definir un procedimiento uniforme y obligatorio para la confección de las conciliaciones

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE SANTA LUCIA MILPAS ALTAS, DEL DEPARTAMENTO SACATEPEQUEZ AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2012

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE SANTA LUCIA MILPAS ALTAS, DEL DEPARTAMENTO SACATEPEQUEZ AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2012

Revisión de las Declaraciones Patrimoniales Juradas

Revisión de las Declaraciones Patrimoniales Juradas El presente informe tiene por objeto poner en conocimiento de la administración los resultados de la revisión efectuada a las declaraciones patrimoniales

Revisión de las Declaraciones Patrimoniales Juradas El presente informe tiene por objeto poner en conocimiento de la administración los resultados de la revisión efectuada a las declaraciones patrimoniales

COMPRAS (PROC-COMP-01) DOCUMENTO NO CONTROLADO

DOCUMENTO NO CONTROLADO") COMPRAS (PROC-COMP-01) PROCESO DE COMPRAS 1. Objetivo. Adquirir los bienes y servicios necesarios para el funcionamiento de la Corporación Municipal de lo Prado. 2. Alcances Considera la solicitud de las

COMPRAS (PROC-COMP-01) PROCESO DE COMPRAS 1. Objetivo. Adquirir los bienes y servicios necesarios para el funcionamiento de la Corporación Municipal de lo Prado. 2. Alcances Considera la solicitud de las

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA REGLAMENTO DE CAJA CHICA ADMINSITRACIÓN CENTRAL, ÓRGANOS ADSCRITOS Y CONSEJOS REGIONALES CAPÍTULO I

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA REGLAMENTO DE CAJA CHICA ADMINSITRACIÓN CENTRAL, ÓRGANOS ADSCRITOS Y CONSEJOS REGIONALES CAPÍTULO I ARTICULO. 1º: Disposiciones generales: Este reglamento tiene

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA REGLAMENTO DE CAJA CHICA ADMINSITRACIÓN CENTRAL, ÓRGANOS ADSCRITOS Y CONSEJOS REGIONALES CAPÍTULO I ARTICULO. 1º: Disposiciones generales: Este reglamento tiene

NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

SISTEMA DE TESORERIA DEL ESTADO NORMAS BASICAS

SISTEMA DE TESORERIA DEL ESTADO NORMAS BASICAS Este documento se ha diseñado para informar al público en general sobre las disposiciones legales aplicadas en el Ministerio de Hacienda. Su validez es solamente

SISTEMA DE TESORERIA DEL ESTADO NORMAS BASICAS Este documento se ha diseñado para informar al público en general sobre las disposiciones legales aplicadas en el Ministerio de Hacienda. Su validez es solamente

MUNICIPIO DE SANTA CRUZ DE LORICA

MUNICIPIO DE SANTA CRUZ DE LORICA INFORME SEGUIMIENTO Al PROCESO DE PETICIONES, QUEJAS Y RECLAMOS EN EL MUNICIPIO DE SANTA CRUZ DE LORICA, EN CUMPLIMIENTO AL ARTICULO 76 DE LA LEY 1474 DE 12 DE JULIO DE

MUNICIPIO DE SANTA CRUZ DE LORICA INFORME SEGUIMIENTO Al PROCESO DE PETICIONES, QUEJAS Y RECLAMOS EN EL MUNICIPIO DE SANTA CRUZ DE LORICA, EN CUMPLIMIENTO AL ARTICULO 76 DE LA LEY 1474 DE 12 DE JULIO DE

"El contenido del presente informe técnico de resultados no tiene carácter definitivo hasta en tanto sea dictaminado por el H. Congreso del Estado"

Chihuahua, Chih., 22 de octubre de 2013 Nº de Oficio DAS/354/2013 Asunto: Informe Técnico de Resultados C. DIPUTADA MARÍA ELVIRA GONZÁLEZ ANCHONDO PRESIDENTA DE LA COMISIÓN DE FISCALIZACIÓN DEL H. CONGRESO

Chihuahua, Chih., 22 de octubre de 2013 Nº de Oficio DAS/354/2013 Asunto: Informe Técnico de Resultados C. DIPUTADA MARÍA ELVIRA GONZÁLEZ ANCHONDO PRESIDENTA DE LA COMISIÓN DE FISCALIZACIÓN DEL H. CONGRESO

Y por consiguiente los firmantes acuerdan las siguientes cláusulas: CLÁUSULAS

CONVENIO DE COLABORACIÓN ENTRE EL MINISTERIO DE CIENCIA E INNOVACIÓN Y LA ENTIDAD PROMOTORA CAMPO NOMBRE ENTIDAD PROMOTORA, A LOS EFECTOS DE LA CONVOCATORIA 2010 DE INFRAESTRUCTURAS CIENTIFICO- TECNOLÓGICAS,

CONVENIO DE COLABORACIÓN ENTRE EL MINISTERIO DE CIENCIA E INNOVACIÓN Y LA ENTIDAD PROMOTORA CAMPO NOMBRE ENTIDAD PROMOTORA, A LOS EFECTOS DE LA CONVOCATORIA 2010 DE INFRAESTRUCTURAS CIENTIFICO- TECNOLÓGICAS,

CONTRALORIA GENERAL DE CUENTAS

CONTRALORIA GENERAL DE CUENTAS ASOCIACION DE ORIENTE VERDE FOVE CHIQUIMULA, CHIQUIMULA INFORME DE AUDITORIA A LA LIQUIDACION DEL PRESUPUESTO DE INGRESOS Y EGRESOS DEL 1 DE ENERO AL 31 DE DICIEMBRE DE 2008

CONTRALORIA GENERAL DE CUENTAS ASOCIACION DE ORIENTE VERDE FOVE CHIQUIMULA, CHIQUIMULA INFORME DE AUDITORIA A LA LIQUIDACION DEL PRESUPUESTO DE INGRESOS Y EGRESOS DEL 1 DE ENERO AL 31 DE DICIEMBRE DE 2008

1. Metodología. 2. Contenido del informe.

PLIEGO DE PRESCRIPCIONES TÉCNICAS QUE HAN DE REGIR EN LOS CONTRATOS DE SERVICIOS CON AUDITORES PRIVADOS PARA LA COLABORACIÓN CON LA CÁMARA DE CUENTAS DE ANDALUCÍA EN LA REALIZACIÓN DE LA AUDITORÍA DE REGULARIDAD

PLIEGO DE PRESCRIPCIONES TÉCNICAS QUE HAN DE REGIR EN LOS CONTRATOS DE SERVICIOS CON AUDITORES PRIVADOS PARA LA COLABORACIÓN CON LA CÁMARA DE CUENTAS DE ANDALUCÍA EN LA REALIZACIÓN DE LA AUDITORÍA DE REGULARIDAD

1. A cuántos servidores públicos municipales se han sancionado por no haber cumplido o realizado los trabajos de la implementación de la armonización

1. A cuántos servidores públicos municipales se han sancionado por no haber cumplido o realizado los trabajos de la implementación de la armonización contable? 2. Mostrar actas administrativas u oficios

1. A cuántos servidores públicos municipales se han sancionado por no haber cumplido o realizado los trabajos de la implementación de la armonización contable? 2. Mostrar actas administrativas u oficios

Su conducción recaerá sobre el Coordinador del Proyecto, quien será el representante de éste ante la CNBS y el Comité de Alto Nivel.

Unidad Coordinadora del Proyecto (UCP) La Unidad Coordinadora del Proyecto es el órgano de Línea del Comité de Alto Nivel en la ejecución del Proyecto y reporta a la presidencia de la Comisión, por encontrarse

Unidad Coordinadora del Proyecto (UCP) La Unidad Coordinadora del Proyecto es el órgano de Línea del Comité de Alto Nivel en la ejecución del Proyecto y reporta a la presidencia de la Comisión, por encontrarse

Nombre del Puesto Director Financiero

Nombre del Puesto Director Financiero IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Director Financiero Viceministro de Hacienda Dirección Financiera

Nombre del Puesto Director Financiero IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Director Financiero Viceministro de Hacienda Dirección Financiera

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA Establecimiento Público adscrito al Ministerio de Salud y Protección Social

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA VIGENCIA 201 1 CONTROL INTERNO CONTABLE 1.1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICA 1 Se tienen debidamente identificados los productos del proceso

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA VIGENCIA 201 1 CONTROL INTERNO CONTABLE 1.1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICA 1 Se tienen debidamente identificados los productos del proceso

CONTRALORÍA GENERAL DE CUENTAS. ACADEMIA DE LENGUAS MAYAS DE GUATEMALA Informe a la Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos

CONTRALORÍA GENERAL DE CUENTAS Informe a la Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos del 01 de enero al 31 de diciembre de 2007 Guatemala, mayo de 2008 ÍNDICE Academia de Lenguas

CONTRALORÍA GENERAL DE CUENTAS Informe a la Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos del 01 de enero al 31 de diciembre de 2007 Guatemala, mayo de 2008 ÍNDICE Academia de Lenguas

PROCEDIMIENTO DE GESTION FINANCIERA Y CONTABLE TABLA DE CONTENIDO

Página 1 de 10 TABLA DE CONTENIDO 1. OBJETIVO... 2 2. ALCANCE... 2 3. DEFINICIONES Y ABREVIATURAS... 2 4. DOCUMENTOS APLICABLES... 4 5. DESCRIPCION DE ACTIVIDADES... 4 5.1 ELABORAR PRESUPUESTO ANUAL DE

Página 1 de 10 TABLA DE CONTENIDO 1. OBJETIVO... 2 2. ALCANCE... 2 3. DEFINICIONES Y ABREVIATURAS... 2 4. DOCUMENTOS APLICABLES... 4 5. DESCRIPCION DE ACTIVIDADES... 4 5.1 ELABORAR PRESUPUESTO ANUAL DE

INFORME DE AUDITORIA INTERNA. Municipio Puerto Rico - Tiquisio

INFORME DE AUDITORIA INTERNA Municipio Puerto Rico - Tiquisio Página 2 de 11 INTRODUCCION Hoy día es muy importante el Sistema de Control Interno porque este representa un apoyo a el logro de los objetivos

INFORME DE AUDITORIA INTERNA Municipio Puerto Rico - Tiquisio Página 2 de 11 INTRODUCCION Hoy día es muy importante el Sistema de Control Interno porque este representa un apoyo a el logro de los objetivos

Norma ISO 14001: 2004

Norma ISO 14001: 2004 Sistema de Gestión Ambiental El presente documento es la versión impresa de la página www.grupoacms.com Si desea más información sobre la Norma ISO 14001 u otras normas relacionadas

Norma ISO 14001: 2004 Sistema de Gestión Ambiental El presente documento es la versión impresa de la página www.grupoacms.com Si desea más información sobre la Norma ISO 14001 u otras normas relacionadas

Procedimiento para la elaboración del informe contable cuando se produzca cambio de Rector o Director.

Procedimiento para la elaboración del informe contable cuando se produzca cambio de Rector o Director. CONTENIDO DEL INFORME * Este informe hace parte del acta de informe de gestión. Se refiere a Condiciones

Procedimiento para la elaboración del informe contable cuando se produzca cambio de Rector o Director. CONTENIDO DEL INFORME * Este informe hace parte del acta de informe de gestión. Se refiere a Condiciones

ÓRGANO / ENTE AUDITADO: INSTITUTO AUTÓNOMO ABC CUESTIONARIO DE CONTROL INTERNO GERENCIA/DEPARTAMENTO: ÁREAS EXAMINADAS: PERÍODO AUDITADO: AUDITOR:

ÓRGANO DE CONTROL FISCAL: ÓRGANO / ENTE AUDITADO: INSTITUTO AUTÓNOMO ABC CUESTIONARIO DE CONTROL INTERNO GERENCIA/DEPARTAMENTO: ÁREAS EXAMINADAS: PERÍODO AUDITADO: PERSONAL ENTREVISTADO Y CARGO: AUDITOR:

ÓRGANO DE CONTROL FISCAL: ÓRGANO / ENTE AUDITADO: INSTITUTO AUTÓNOMO ABC CUESTIONARIO DE CONTROL INTERNO GERENCIA/DEPARTAMENTO: ÁREAS EXAMINADAS: PERÍODO AUDITADO: PERSONAL ENTREVISTADO Y CARGO: AUDITOR:

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

AUD 008-2014. Estudio de Auditoría 008-2014 Verificación del Licenciamiento del Software equipo de MIDEPLAN Decreto Ejecutivo Nº 37549-JP

AUD 008-2014 Estudio de Auditoría 008-2014 Verificación del Licenciamiento del Software equipo de MIDEPLAN Decreto Ejecutivo Nº 37549-JP JUNIO 2014 0 I.- INFORMACIÓN GENERAL 1.1 Nombre del Estudio Verificación

AUD 008-2014 Estudio de Auditoría 008-2014 Verificación del Licenciamiento del Software equipo de MIDEPLAN Decreto Ejecutivo Nº 37549-JP JUNIO 2014 0 I.- INFORMACIÓN GENERAL 1.1 Nombre del Estudio Verificación

SISTEMA INTEGRADO DE GESTIÓN GESTION FINANCIERA PROCEDIMIENTO CONTABLE INTEGRACIÓN EN EL SISTEMA ADMINISTRATIVO Y FINANCIERO

Página 1 de 5 1. OBJETIVO Integrar contablemente en el software SIIGO la información generada por las áreas de Contabilidad, Presupuesto, Almacén, Tesorería y Pagaduría, de tal forma que el registro de

Página 1 de 5 1. OBJETIVO Integrar contablemente en el software SIIGO la información generada por las áreas de Contabilidad, Presupuesto, Almacén, Tesorería y Pagaduría, de tal forma que el registro de

PROCEDIMIENTO DE CONTABILIDAD. GESTIÓN ADMINISTRATIVA Y FINANCIERA Fecha: 21/08/2015 UNIDAD NACIONAL DE PROTECCIÓN Página: 1 de 9

PROPÓSITO Reconocer y revelar las transacciones, hechos y operaciones realizadas por la Unidad Nacional de Protección, para garantizar la confiabilidad y veracidad de la información financiera. ALCANCE

PROPÓSITO Reconocer y revelar las transacciones, hechos y operaciones realizadas por la Unidad Nacional de Protección, para garantizar la confiabilidad y veracidad de la información financiera. ALCANCE

PROCEDIMIENTO DE PAGOS

PROCEDIMIENTO DE PAGOS REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. 01-09-2013/V1 NUMERAL 3/ 5.5/ 6.1/ 6.3/ 6.1.6/ 6.1.7/ 6.1.8/ 6.4/ 6.5.5/ 7 DESCRIPCION U ORIGEN DEL CAMBIO Se ajustaron las denominaciones

PROCEDIMIENTO DE PAGOS REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. 01-09-2013/V1 NUMERAL 3/ 5.5/ 6.1/ 6.3/ 6.1.6/ 6.1.7/ 6.1.8/ 6.4/ 6.5.5/ 7 DESCRIPCION U ORIGEN DEL CAMBIO Se ajustaron las denominaciones

El contenido del presente informe no tiene el carácter de definitivo hasta en tanto sea dictaminado por el H. Congreso del Estado

DIP. MARÍA ELVIRA GONZÁLEZ ANCHONDO PRESIDENTA DE LA COMISIÓN DE FISCALIZACIÓN DEL H. CONGRESO DEL ESTADO P R E S E N T E.- Chihuahua, Chih., a 30 de septiembre de 2014 Oficio Núm. DAS/300/2014 Asunto:

DIP. MARÍA ELVIRA GONZÁLEZ ANCHONDO PRESIDENTA DE LA COMISIÓN DE FISCALIZACIÓN DEL H. CONGRESO DEL ESTADO P R E S E N T E.- Chihuahua, Chih., a 30 de septiembre de 2014 Oficio Núm. DAS/300/2014 Asunto:

GUÍA DE NORMAS DE RETENCIONES DEL ITBMS CONTENIDAS A NIVEL DE DECRETO EJECUTIVO

GUÍA DE NORMAS DE RETENCIONES DEL ITBMS CONTENIDAS A NIVEL DE DECRETO EJECUTIVO I. TEXTO DEL ARTÍCULO 19 DEL DECRETO EJECUTIVO NO. 84 DE 26 DE AGOSTO DE 2005, CON TODAS SUS MODIFICACIONES REGLAMENTARIAS

GUÍA DE NORMAS DE RETENCIONES DEL ITBMS CONTENIDAS A NIVEL DE DECRETO EJECUTIVO I. TEXTO DEL ARTÍCULO 19 DEL DECRETO EJECUTIVO NO. 84 DE 26 DE AGOSTO DE 2005, CON TODAS SUS MODIFICACIONES REGLAMENTARIAS

OFICINA DEL ABOGADO GENERAL

Lineamientos para la Asignación, Uso, Mantenimiento y Resguardo de los Vehículos Asignados a Funcionarios y Servicios de la Universidad Autónoma del Estado de México. Lineamientos para la Asignación, Uso,

Lineamientos para la Asignación, Uso, Mantenimiento y Resguardo de los Vehículos Asignados a Funcionarios y Servicios de la Universidad Autónoma del Estado de México. Lineamientos para la Asignación, Uso,

Circular N 6 de 05.11.98; Circular N 9 de 09.09.05, y, Circular N 10 de 16.10.06.

SUPERINTENDENCIA DE BANCOS E INSTITUCIONES FINANCIERAS C H I L E TEXTO ACTUALIZADO Disposición: CIRCULAR N 2 (de 29.01.90) Para: AUDITORES EXTERNOS Materia: Normas sobre el desempeño de las auditorías

SUPERINTENDENCIA DE BANCOS E INSTITUCIONES FINANCIERAS C H I L E TEXTO ACTUALIZADO Disposición: CIRCULAR N 2 (de 29.01.90) Para: AUDITORES EXTERNOS Materia: Normas sobre el desempeño de las auditorías

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES ASOCIACION DE DESARROLLO INTEGRAL DE LA FAMILIA ONG, "ADIFA" ALDEA ESMERALDA, MUNICIPIO

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES ASOCIACION DE DESARROLLO INTEGRAL DE LA FAMILIA ONG, "ADIFA" ALDEA ESMERALDA, MUNICIPIO

GUÍA TÉCNICA 7 ELABORACIÓN Y EJERCICIO DE PRESUPUESTO DE EGRESOS

GUÍA TÉCNICA 7 ELABORACIÓN Y EJERCICIO DE PRESUPUESTO DE EGRESOS Pág. 1.- PRESUPUESTO DE EGRESOS 2.- CLASIFICACIÓN DEL PRESUPUESTO DE EGRESOS 2.1 Presupuesto por Objeto del Gasto 2.2 Presupuesto Institucional

GUÍA TÉCNICA 7 ELABORACIÓN Y EJERCICIO DE PRESUPUESTO DE EGRESOS Pág. 1.- PRESUPUESTO DE EGRESOS 2.- CLASIFICACIÓN DEL PRESUPUESTO DE EGRESOS 2.1 Presupuesto por Objeto del Gasto 2.2 Presupuesto Institucional

INFORME DE AUDITORIA INTERNA

2014 INFORME DE AUDITORIA INTERNA ASAMBLEA GENERAL ORDINARIA AGO No. 167-2014 28/11/2014 Estimadas señoras y señores colegiados, colaboradores de la institución: Este informe corresponde a la labor realizada

2014 INFORME DE AUDITORIA INTERNA ASAMBLEA GENERAL ORDINARIA AGO No. 167-2014 28/11/2014 Estimadas señoras y señores colegiados, colaboradores de la institución: Este informe corresponde a la labor realizada

AUDITORIA GENERAL INFORME AG 030-14 (24-02-2014)

") AUDITORIA GENERAL INFORME AG 030-14 (24-02-2014) auditoria@cnp.go.cr Revisión de conciliaciones bancarias Febrero 2014 RESUMEN EJECUTIVO Qué examinamos? Que las conciliaciones bancarias se preparen con

AUDITORIA GENERAL INFORME AG 030-14 (24-02-2014) auditoria@cnp.go.cr Revisión de conciliaciones bancarias Febrero 2014 RESUMEN EJECUTIVO Qué examinamos? Que las conciliaciones bancarias se preparen con

GUIA PARA LA IMPLEMENTACION Y SEGUIMIENTO DE PLANES DE MEJORAMIENTO

GUIA PARA LA IMPLEMENTACION Y SEGUIMIENTO DE PLANES DE MEJORAMIENTO 1 METODOLOGIA PARA LA IMPLEMENTACION Y SEGUIMIENTO DE PLANES DE MEJORAMIENTO INES SIERRA RUIZ JEFE OFICINA Bucaramanga, 2008 2 CONTENIDO

GUIA PARA LA IMPLEMENTACION Y SEGUIMIENTO DE PLANES DE MEJORAMIENTO 1 METODOLOGIA PARA LA IMPLEMENTACION Y SEGUIMIENTO DE PLANES DE MEJORAMIENTO INES SIERRA RUIZ JEFE OFICINA Bucaramanga, 2008 2 CONTENIDO

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES ORGANIZACION DE DESARROLLO INTEGRAL PARA LA PAZ, ODIPAZ ONG DEL MUNICIPIO Y DEPARTAMENTO

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES ORGANIZACION DE DESARROLLO INTEGRAL PARA LA PAZ, ODIPAZ ONG DEL MUNICIPIO Y DEPARTAMENTO

INFORME CONTROL INTERNOCONTABLE

1 ALCALDIA DE URUMITA INFORME CONTROL INTERNOCONTABLE VIGENCIA 2013 OFICINA DE CONTROL INTERNO Urumita La Guajira, Febrero De 2014 TABLA DE CONTENIDO 2 INTRODUCCIÓN 1. OBJETIVOS 1.1 OBJETIVO GENERAL 1.2

1 ALCALDIA DE URUMITA INFORME CONTROL INTERNOCONTABLE VIGENCIA 2013 OFICINA DE CONTROL INTERNO Urumita La Guajira, Febrero De 2014 TABLA DE CONTENIDO 2 INTRODUCCIÓN 1. OBJETIVOS 1.1 OBJETIVO GENERAL 1.2

CONVOCATORIA CONTRATACION DE PERSONAL No. 020 DE 2013

CONVOCATORIA CONTRATACION DE PERSONAL No. 020 DE 2013 Nombre del cargo: Contador General. Objetivo del cargo: Responder por el manejo contable de Asohofrucol y del Fondo Nacional de Fomento Hortifrutícola

CONVOCATORIA CONTRATACION DE PERSONAL No. 020 DE 2013 Nombre del cargo: Contador General. Objetivo del cargo: Responder por el manejo contable de Asohofrucol y del Fondo Nacional de Fomento Hortifrutícola

Nombre del Puesto Coordinador Área Técnica de Tesorería. Coordinador Área Técnica de Tesorería. Jefe Departamento Tesorería Institucional

Nombre del Puesto Coordinador Área Técnica de Tesorería IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Coordinador Área Técnica de Tesorería Jefe

Nombre del Puesto Coordinador Área Técnica de Tesorería IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Coordinador Área Técnica de Tesorería Jefe

INFORME DE AUDITORÍA DE LAS CUENTAS ANUALES (Gestión del Patrimonio de la Seguridad Social)

") INFORME DE AUDITORÍA DE LAS CUENTAS ANUALES (Gestión del Patrimonio de la Seguridad Social) INFORME DEFINITIVO 20 14 SECRETARÍA DE ESTADO DE LA SEGURIDAD SOCIAL GOBIERNO DE ESPAÑA MINISTERIO DE DE EMPLEO

INFORME DE AUDITORÍA DE LAS CUENTAS ANUALES (Gestión del Patrimonio de la Seguridad Social) INFORME DEFINITIVO 20 14 SECRETARÍA DE ESTADO DE LA SEGURIDAD SOCIAL GOBIERNO DE ESPAÑA MINISTERIO DE DE EMPLEO

ESTADOS FINANCIEROS CONSOLIDADOS

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados en base a la información que producen

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados en base a la información que producen

EMPRESAS PÚBLICAS DE MEDELLÍN E.S.P. DIRECCIÓN CONTROL INTERNO PROYECTO NORMALIZACIÓN ACTIVIDAD DE AUDITORÍA INTERNA

DCI-PN-EA-01 VERSIÓN 02 Página 2 de 12 TABLA DE CONTENIDO 1. INTRODUCCIÓN... 3 2. ROL... 3 3. PROFESIONALIDAD... 3 4. AUTORIDAD... 4 5. ORGANIZACIÓN... 4 6. INDEPENDENCIA Y OBJETIVIDAD... 5 7. ALCANCE...

DCI-PN-EA-01 VERSIÓN 02 Página 2 de 12 TABLA DE CONTENIDO 1. INTRODUCCIÓN... 3 2. ROL... 3 3. PROFESIONALIDAD... 3 4. AUTORIDAD... 4 5. ORGANIZACIÓN... 4 6. INDEPENDENCIA Y OBJETIVIDAD... 5 7. ALCANCE...

CIRCULAR No. 05 DE 2006

CIRCULAR No. 05 DE 2006 PARA: REPRESENTANTES LEGALES, JEFES DE OFICINA DE CONTROL INTERNO, O QUIENES HAGAN SUS VECES, REPRESENTANTES DE LA DIRECCION PARA IMPLEMENTAR MECI Y CALIDAD DE LAS ENTIDADES Y ORGANISMOS

CIRCULAR No. 05 DE 2006 PARA: REPRESENTANTES LEGALES, JEFES DE OFICINA DE CONTROL INTERNO, O QUIENES HAGAN SUS VECES, REPRESENTANTES DE LA DIRECCION PARA IMPLEMENTAR MECI Y CALIDAD DE LAS ENTIDADES Y ORGANISMOS

ARTICULO 68: La Dirección de Administración y Finanzas depende directamente del Alcalde, y tiene a su cargo los siguientes departamentos:

DIRECCION DE ADMINISTRACION Y FINANZAS ARTICULO 68: La Dirección de Administración y Finanzas depende directamente del Alcalde, y tiene a su cargo los siguientes departamentos: i. Departamento de Finanzas

DIRECCION DE ADMINISTRACION Y FINANZAS ARTICULO 68: La Dirección de Administración y Finanzas depende directamente del Alcalde, y tiene a su cargo los siguientes departamentos: i. Departamento de Finanzas

Código: GAF-PR-07 / V3 GESTIÓN ADMINISTRATIVA Y FINANCIERA Fecha: 06/05/2014 UNIDAD NACIONAL DE PROTECCIÓN Página: 1 de 5

UNIDAD NACIONAL DE PROTECCIÓN Página: 1 de 5 PROPÓSITO El procedimiento establece las actividades realizadas por el área de contabilidad, para garantizar la confiabilidad y veracidad de la información

UNIDAD NACIONAL DE PROTECCIÓN Página: 1 de 5 PROPÓSITO El procedimiento establece las actividades realizadas por el área de contabilidad, para garantizar la confiabilidad y veracidad de la información

1.1 Garantías: La glosa, montos y períodos de vigencia de las boletas de garantías que deben entregarse a CONICYT, se estipulan a continuación:

MANUAL PARA LA ADQUISICIÓN DE BIENES, CONTRATACIÓN DE SERVICIOS Y RENDICIÓN DE CUENTAS PROYECTOS DE DIPLOMADOS REGIONALES VINCULADOS CON TEMÁTICAS EN CIENCIA, TECNOLOGÍA E INNOVACIÓN. PROGRAMA REGIONAL

MANUAL PARA LA ADQUISICIÓN DE BIENES, CONTRATACIÓN DE SERVICIOS Y RENDICIÓN DE CUENTAS PROYECTOS DE DIPLOMADOS REGIONALES VINCULADOS CON TEMÁTICAS EN CIENCIA, TECNOLOGÍA E INNOVACIÓN. PROGRAMA REGIONAL

Dirección General de Tesorería

Dirección General de Tesorería I. Organigrama II. Misión y visión III. Programa anual de trabajo 2006 IV. Otras actividades relevantes V. Compromisos 2007 Dirección General de Tesorería I. Organigrama

Dirección General de Tesorería I. Organigrama II. Misión y visión III. Programa anual de trabajo 2006 IV. Otras actividades relevantes V. Compromisos 2007 Dirección General de Tesorería I. Organigrama