Ubach Munné Consultoría de Innovación y Desarrollo Empresarial

|

|

|

- María Dolores Jiménez Márquez

- hace 8 años

- Vistas:

Transcripción

1 RECURSOS FINANCERS PER A PIMES Finançament Privat 24 d Abril del 2014

2 RECURSOS FINANCERS PER A PIMES Finançament Privat - Finançament Privat per a Pimes - La importancia de la informació en la presa de decisions - Planificació i Estratégia - Marketing Financer

3 QUI SOM UBACH MUNNÉ és una Consultora amb 25 anys d experiència en FINANÇAMENT PÚBLIC I PRIVAT, gestionant projectes i treballant activament amb les institucions públiques anivellnacionaliinternacional

4 ÀREES DE TREBALL Ajudes Financeres Cerca i gestió d ajudes i subvencions per a tot tipus de projectesempresarials,anivellnacionaliinternacional. Assessorament Fiscal Assessorament, planificació igestiótributaria. Project Management Creació i gestió de projectes de R+D+i en cooperació a nivell nacionaliinternacional.

5 FINANÇAMENT PRIVAT PER A PIMES

6 LA FINANCIACIÓN EN LA PYME Aspéctos Claves de una Problemática actual

7 FINANCIACIÓN PRIVADA PARA PYMES

8 Recursos Financieros de la Pyme Financ. Externos Ajena Retribución de Accionistas Capital Financ. Inicial Propia Capitalización Externa Nvas. Aportac. Benef. Internos Financ. Autofin. Benef. Distrib. Propia Total (BDI) Benef. Exce Auto Interna Retenido dente finan Amortiz Amortiz. Amortiz. ciación y y neta Provis. Provis. Provis. Liquid. Activos

Benef.")

9 Recursos Financieros de la Pyme Pasivo Fondos Propios Fondos Ajenos - Capital - Resultados - Reservas - Bancarios - No Bancarios

10 Recursos Financieros de la Pyme - Bancarios - No Bancarios Negociación Bancarios: Préstamos Leasings Operaciones de Crédito ICO s LÍNEAS BEI No Bancarios: Préstamos Aplazamientos con AAPP Préstamo Particiipativo: ENISA, ICF, COFIDES, CDTI, etc Descuentos y Anticipos de Efectos Capital Riesgo Business Angels Crowdfounding Subvenciones FFF MAB Espontáneos - Créditos de Proveedores y Acreedores - Administración Pública (Excepto los aplazamientos) - Personal - etc

-")

11 Conseguir FINANCIACIÓN La buscamos o la generamos? - Qué Entidades/O. Públicos ofrecen actualmente Financiación? -Aspectos Generales a tener presente -Tiempo y Forma -Capacidad -Condiciones - Compañeros de Ruta

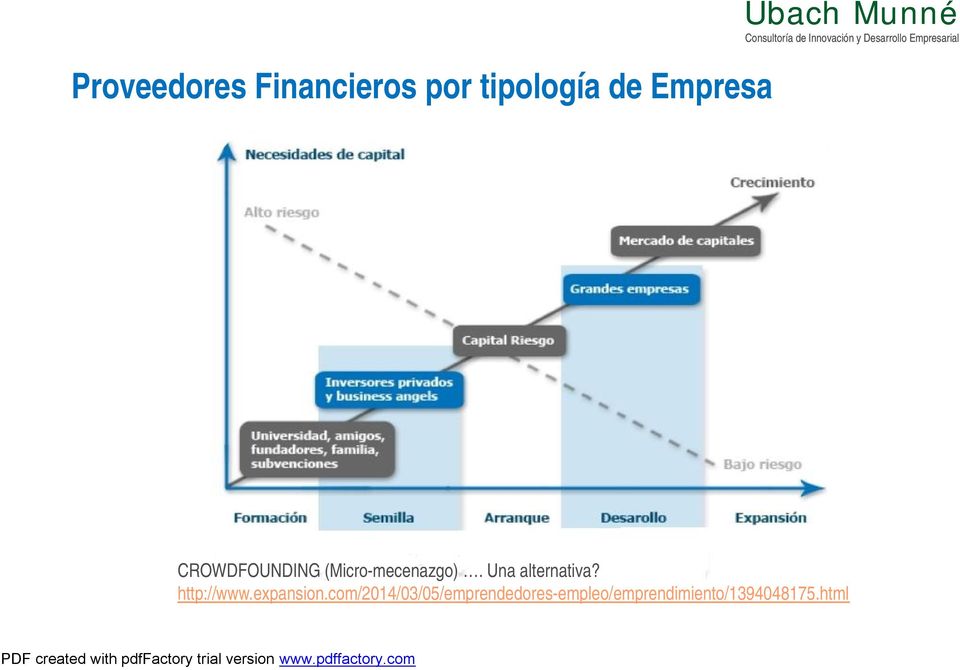

12 Proveedores Financieros por tipología de Empresa Tipo de Empresa Business Angels FFF Crownfoundi ng Fuentes de Financiación Capital Riesgo Subvencione s Préstamos Participativos Préstamos Subvenciona dos Entidades Financieras Emprendedor x x x x x x MicorPime x x x x x x Pequeña Empresa x x x x x x x Mediana Empresa x x x x x

13 Análisis de las necesidades de fondos: Según tipo de inversor Fuentes Financiación Ventajas Inconvenientes Propia,Amigos, Familia Rápido PocaExigencia Sóloaportan dinero Socio Industrial Rápido Conocimientodel sector Aportación al negocio Salida poco clara Posibleconflicto de intereses Socios Capitalistas Privados Capital Riesgo Rápido Aporta Contactos Profesional Orientacióna la creación de valor Contactos Redes Salida clara Salida no clara Lento Control Bancario Rápido Garantías Ayudas, Subvenciones Coste bajo o cero Lento - Burocrático

14 Proveedores Financieros por tipología de Empresa CROWDFOUNDING (Micro-mecenazgo). Una alternativa?

15 Clases de Financiación ENTIDADES BANCARIAS Póliza de Crédito Descuento Confrming Factoring Préstamos Renting Leasing Otros Organismos ICF: ENISA: Empresa Nacional de Innovación Prestamos Participativos ICO BUSINESS ANGELS CAPITAL RIESGO * ESADE BAN INVEREADY FIRST CAPITAL I, SA * ESBAN.COM INVEREADY VENTURE FINANCE I, SCR SA * EBAN.ORG Invercat Exterior * XIP ASCRI ( Asoc. Española de Entidade de Cap. Riesgo) * BANC FFF

16 Financiación: Business Angel Qué es un Business Angel? Inversión destinada a impulsar negocios de nueva creación o en estadios iniciales. Toma una participación directa en el capital de la empresa o dispone de una opción para hacerlo en el futuro. Si a lo largo de la vida vas haciendo inversiones con cierta habilidad, puedes crear un plan de pensiones importantes Pedro Nueno.

17 Financiación: Capital Riesgo Desarrollado en EEUU y Reino Unido. Aparecen en España a principios de los 90. Buscan proyectos de alto riesgo con un alto potencial de crecimiento, y realizar beneficios importantes entre el precio de compra al entrar en la empresa y el de venta en el momento de la salida. Se han profesionalizado a un alto nivel, utilizando metodología muy parecida, tanto en la toma de decisiones, como en la estructuración de la operación, inversión y seguimiento de la inversión.

18 Financiación: Capital Riesgo Proceso: Recepción del proyecto Presentación del plan de negocio Análisis de: diferencial tecnológico, barreras, mercado, competencia, necesidades económico-financieras Valoración (descuento de flujo de fondos ó mixto) Decisión Definición y acuerdo de condiciones y pactos legales (derecho preferente de venta, mayorías reforzadas, controles obligatorios, presencia en Consejo, forma de salida) Inversión

19 Financiación: El Crowdfunding Alternativa a los modelos tradicionales de financiación. Préstamo directo de personas interesadas en rentabilizar sus ahorros a pymes consolidadas, capitalizadas adecuadamente y con posibilidades de crecer. Medio: Plataforma digital, a través de la cuál se gestionan las operaciones (selección de empresas y las mejores ofertas, formaliza los préstamos, gestiona los cobros y los distribuye a los inversores). Plazo: No superior a 5 años (entre 6 meses y 3 años habitual)

20 Financiación: El Crowdlending Permite: 1. Invertir sin mínimos ni máximos. 2. Que cada inversor diversifique su cartera distribuyendo su inversión entre tantas empresas como quiera. Forma: abrir una cuenta en internet y enviar el dinero. Hasta que se formaliza la operación de préstamo, el dinero no se toca. Rentabilidad: La rentabilidad obtenida media es del 8%, pudiendo escalar hasta casi el doble. Cada inversor decide a qué tipo de interés quiere ofertar, entre el 4 y el 15%.

21 Financiación: Evolución Crowdfundingy Crowdlending

22 Crowdfundingy Crowdlending Inversores Plataforma Empresas

23 Crowdfundingy Crowdlending Como se opera: 1. Empresas presentan su solicitud de préstamo en la plataforma. 2. En 48 el gestor de la plataforma responde si el proceso continua, y es susceptible de seguir el análisis y.de la documentación oficial. Si es aceptada, la solicitud se colgará en la plataforma, dónde publicará el perfil de la empresa y el importe del préstamo. 3. Los inversores seleccionan la empresa y le informan de la cantidad que le ofrecen y el tipo de interés. 4. Se realiza una subasta, cuya duración máxima es de 4 semanas, se intenta obtener el 100% solicitado. Si se consigue rápido, significa que existe una oferta importante, por lo que puede llegar a ofrecérsele a la empresa, un interés más reducido. 5. Las cuotas de devolución del préstamo, comienzan a percibirse a partir del primer mes de la concesión. 6. La Cía. gestora de la plataforma cobrará al inversor su comisión sobre el total del préstamo (saldo pendiente al inicio del período). 7. El cliente cobra a través de su cuenta en la plataforma, que puede reinvertir o transferir.

24 Crowdfundingy Crowdlending Que tiene que considerar la Cía. De la Plataforma, para aceptar las solicitudes: 1. Información detallada de las empresas y del nivel de solvencia asignado por uno de las Cías. de rating importantes (líder si es posible). 2. Cuentas anuales históricas y actuales (mínimo 2 años, aconsejable de 3 a 5). 3. Trayectoria empresarial y curriculum de los administradores. 4. Situación con AEAT, SS, Incidentes jurídicos. 5. Situación financiera y endeudamiento actual detallado y el grado de cumplimiento seguido. 6. Plazos de pago con proveedores y acreedores 7. Etc.

25 Financiación: M.A.B. Qué es el Mercado Alternativo Bursátil? Mercado de valores dedicado a empresas de reducida capitalización, que quieren expandirse, con una regulación a medida, diseñada específicamente para este tipo de empresas, y con costes yprocesos adaptados alas características particulares delasmismas. En síntesis: Una alternativa financiera para aquellas empresas que quierenypuedencrecer.

26 Financiación: M.A.B. Consideraciones: 1. En España, las pymes representan el 98,8% 2. Producen entre el 2 y 3% del PIB y generan el 80% de empleo. 3. El inversor no invierte en ideas, invierte en empresas con perspectivas de crecimiento y bien gestionadas. 4. El M.A.B., exige Estados Financieros auditados, como mínimo La obtención de beneficios en el momento de la solicitud para cotizar en el MAB, no es necesario.

27 El M.A.B.: Etapas y Plazos de incorporación? 1-3 meses 1-3 meses 1-2 semanas DECISIÓN SOLICITUD TRAMITACIÓN INCORPORACIÓN Acuerdos sociales Documentación que acredite el cumplimiento de requisitos. Evaluación por el MAB de la solicitud y acuerdo de la incorporación. Publicaciónde la incorporación, en su caso, en el Boletín de cotización. Designarasesor registrado Documento informativo de incorporación. Comunicaciónpor el MAB de la resolución acordada. Asignación Código SIBE. Revisión de la situación de la empresa. InclusiónRegistro de Anotación en Cuenta (Iberclear o servicios de registro de Bolsa de Barcelona, Bilbao o Madrid. Diseñode la operación MÍNIMO 6 MESES TOTAL

28 EL M.A.B.: Final Actualmente cotizan 20 empresas y están 3 en curso. Costes de toda la operación: Habitualmente la media está entre 8 y 12% Puede fluctuar mucho, entre el 5 y el 21% Financiación de los costes: ENISA, presta sin comisiones e intereses, hasta 1,5 millones Euros. Importancia capital: la generación futura de fondos (caja) y el accionariado (equipo directivo), historia de éxito, cumplimiento de objetivos en el pasado, grado de cumplimiento Mejor época para su lanzamiento: desde S.Santa hasta la llegada del verano. Fuente: Bolsas y mercados Antonio Giralt- Presidente del M.A.B.

29 Planificación y Estrategia

30 Planificación y Estrategia VIAJE 1. Preparamos el viaje? 2. De dónde partimos y adónde queremos llegar? 3. Disponemos de mapas y planos? 4. Calculamos los recursos necesarios, las paradas y dónde las realizaremos? 5. Tenemos en cuenta posibles dificultades durante el transcurso del viaje? 6. Revisamos el plan de paradas a medida que avanzamos?

31 Planificación y Estrategia VIAJE Paisaje Idílico 31

32 Planificación y Estrategia Viaje o Aventura EMPRESA Nada es lo que parece ser.. Y el Paisaje Idílico??? 32

33 Planificación y Estrategia Iniciamos la Aventura.. Incremento de Ventas Aumento de la Producción Incremento del número de Clientes Tesorería disponible Beneficios Financiación etc, etc, etc CUIDADO!!!! 33

34 Planificación y Estrategia 1. DIAGNOSTICO: Conocer cual es nuestra situación actual 2. Definir Objetivos y Planificar 3. Definir Recursos Necesarios 4. Actuar 5. Buscar el Resultados esperado

35 Planificación y Estrategia CUAL ES LA HERRAMIENTA QUE NOS PERMITIRÁ INCOPORAR Y PLASMAR. -NUESTRAS IDEAS - OBJETIVOS -ESTRATEGIAS..??? NUESTRA HOJA DE RUTA. PLAN DE NEGOCIO

36 Planificación y Estrategia EL PLAN ES UN EJERCICIO PARA RESPONDER: QUÉ, CÓMO, QUIÉN, CUANDO Y CON QUÉ, CUMPLIREMOS NUESTRO OBJETIVO LA PLANIFICACIÓN ES LA CLAVE. COMENZAMOS A PLANIFICAR DESDE EL MOMENTO QUE TENEMOS UNA IDEA, Y COMO VEMOS LA MISMA EN UN PRESENTE Y EN UN FUTURO

37 Planificación y Estrategia Una idea puede parecernos brillante al concebirla, pero puede fracasar al entrar en los detalles y en lascifras

38 Planificación y Estrategia Empresa Estrategia Planificación OPORTUNIDADES-RIESGOS MARKETING PRODUCCIÓN ECON. FINAN. PERSONAS 38

39 Estrategia Económico-Financiera Objetivos y Medios RIESGO Objetivos y Medios Rentabilidad Liquidez INVERSIÓN EXPLOTACIÓN FINANCIACIÓN Capital de Trabajo Bruto (AC) Activo Fijo (Inmovilizado) Recursos L/P y C/P: Propios / Ajenos Recursos L.P.: Propios / Ajenos

40 Estrategia Económico Financiera RIESGO Rentabilidad PLANIFICACIÓN!!!! Liquidez EXPLOTACIÓN INVERSIÓN FINANCIACIÓN Capital de Trabajo Bruto (AC) Recursos: L/P y C/P (Propios y/o Ajenos)

41 Planificación y Estrategia INVERSIÓN FINANCIACIÓN ACTIVO FJO PATRIMONIO NETO INTANGIBLES MATERIALES ACTIU PASSIU + PATRIMONI NET CAPITAL RESULTADOS RESERVAS INV. FINANCIERAS ACTIU NO CORRENT RRPP PASIVO NO CORRIENTE Deudas Financieras Deudas No Financieras ACTIVO CORRIENTE EXISTENCIAS ACTIU CORRENT PASSIU NO CORRENT PASIVO CORRIENTE DEUDAS DE CLIENTES Y OP. INV. FINANCIERAS DISPONIBLE PASSIU CORRENT Deudas Financieras Deudas No Financieras Deudas Comerciales Subvenciones

42 Planificación y Estrategia Explotación VENTAS COSTES GASTOS RESULTADO

43 Planificación y Estrategia Estructura Económica: Elementos VENTAS (-) COSTES: Variables Fijos (-) GASTOS: Variables Fijos (=) Resultado de Explotación (BAII) (-+) Resultado Financiero (=) Resultado Ordinario (-+)Resultado Extraordinario (=) Resultado antes de Impuestos (BAI) (-) impuestos (=)Resultado Final (BDI) José M. Canedo Iglesias

44 Planificación y Estrategia Sistema de Planificación y Control IMPLEMENTACIÓN PLANIFICACIÓN CONTROL HERRAMIENTAS

45 Planificación y Estrategia HERRAMIENTAS PLANIFICACIÓN: Plan de Negocio Presupuestos: -Económico -Financiero -Inversiones Planificación Cap.Tr. CONTROL: Estados Financieros: -Situación -Cta. de Resultados -Flujos de Fondos Análisis Económico Financiero Indicadores

46 Planificación y Estrategia POLÍTICAS a tener en cuenta Financiación Inversiones Capitalización Dividendos Gestión del Circulante Nivel de Endeudamiento Bancaria, etc.

47 MARKETING FINANCIERO

48 MARKETING FINANCIERO Financieramente: USTED QUÉ COMPRA? USTED QUE VENDE?

49 MARKETING FINANCIERO CLIENTE? PROVEEDOR? AMBOS? NINGUNO?

50 MARKETING FINANCIERO COMO INVERSOR, USTED QUÉ LE SOLICITARIA A QUIEN LE ESTÁ PRESTANDO ELDINERO? DISPONE DE UN CATÁLOGO FINANCIERO PARA ENTREGARLEASUS BANCOS?

51 MARKETING FINANCIERO CONCLUSIONES: 1. Relaciones Fluidasconlas EntidadesFinancieras 2. Informaciónampliaytransparentedesuempresa 3. Catálogo -CuentasAnuales -MemoriadeGestión -Estados Financierosentreejercicio -Plan denegocio einformedeconsecución delmismo -Plan deinversión -Novedades importantesinherentesalaempresa -etc

52 Partimos de una Situación Hostil con oportunidades a la Vista. NUEVO PARADIGMA! PROFESIONALIZACION, CALIDAD, SERVICIO, FORMACIÓN Y CAPITALIZACIÓN

53 CONTACTE Cristina Ubach C/ Provença, nº , plta. -1, (08008 Barcelona) Tel Fax

FUENTES ALTERNATIVAS DE FINANCIACIÓN PARA LAS PYMES

FUENTES ALTERNATIVAS DE FINANCIACIÓN PARA LAS PYMES JOSE A. ALMOGUERA DIRECTOR DE MEGACONSULTING Las Rozas, 22 de enero de 2009 ÍNDICE FUENTES DE FINANCIACIÓN CONTABILIDAD BÁSICA. ANÁLISIS DE RATIOS. FUENTES

FUENTES ALTERNATIVAS DE FINANCIACIÓN PARA LAS PYMES JOSE A. ALMOGUERA DIRECTOR DE MEGACONSULTING Las Rozas, 22 de enero de 2009 ÍNDICE FUENTES DE FINANCIACIÓN CONTABILIDAD BÁSICA. ANÁLISIS DE RATIOS. FUENTES

ÁREA ECONÓMICA Y FINANCIERA

ÁREA ECONÓMICA Y FINANCIERA BALANCE ACTIVO PASIVO 1.- ACTIVO NO CORRIENTE: 1.- PATRIMONIO NETO FONDOS PROPIOS - Inmovilizado Material - Inmovilizado Inmaterial - Inmovilizado Financiero - Capital - Reservas

ÁREA ECONÓMICA Y FINANCIERA BALANCE ACTIVO PASIVO 1.- ACTIVO NO CORRIENTE: 1.- PATRIMONIO NETO FONDOS PROPIOS - Inmovilizado Material - Inmovilizado Inmaterial - Inmovilizado Financiero - Capital - Reservas

Financiación para emprender. II Semana del Empleo y el Emprendimiento Alcobendas, 22 de abril de 2013

Financiación para emprender II Semana del Empleo y el Emprendimiento Alcobendas, 22 de abril de 2013 Quiénes somos? La Universidad Autónoma de Madrid junto con las principales asociaciones de empresarios

Financiación para emprender II Semana del Empleo y el Emprendimiento Alcobendas, 22 de abril de 2013 Quiénes somos? La Universidad Autónoma de Madrid junto con las principales asociaciones de empresarios

Economía 2.º Bachillerato. empresa. Adaptación de Economía de la empresa SM

Financiación en la empresa Adaptación de Economía de la empresa SM La función financiera Funciones del área financiera de la empresa Planificación financiera Estudia las necesidades futuras de capital

Financiación en la empresa Adaptación de Economía de la empresa SM La función financiera Funciones del área financiera de la empresa Planificación financiera Estudia las necesidades futuras de capital

TEMA 4. INVERSIÓN- FINANCIACIÓN 1 CFGM COMERCIO. ADMINISTRACIÓN Y GESTIÓN DE UN PEQUEÑO ESTABLECIMIENTO COMERCIAL 1

TEMA 4. INVERSIÓN- FINANCIACIÓN 1 CFGM COMERCIO. ADMINISTRACIÓN Y GESTIÓN DE UN PEQUEÑO ESTABLECIMIENTO COMERCIAL 1 Qué vamos a aprender? Identificar la estructura económica y financiera de la empresa.

TEMA 4. INVERSIÓN- FINANCIACIÓN 1 CFGM COMERCIO. ADMINISTRACIÓN Y GESTIÓN DE UN PEQUEÑO ESTABLECIMIENTO COMERCIAL 1 Qué vamos a aprender? Identificar la estructura económica y financiera de la empresa.

LAS RATIOS FINANCIERAS

LAS RATIOS FINANCIERAS Sumario 1. Introducción 2. Estados Financieros 3. Liquidez 4. Solvencia 5. Rentabilidad 6. Conclusiones Última actualización: 25/03/09 Página 1 de 8 1. Introducción Para realizar

LAS RATIOS FINANCIERAS Sumario 1. Introducción 2. Estados Financieros 3. Liquidez 4. Solvencia 5. Rentabilidad 6. Conclusiones Última actualización: 25/03/09 Página 1 de 8 1. Introducción Para realizar

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4 1ª) El fondo de Rotación o maniobra: a) Es la parte del activo circulante financiada con fondos ajenos. b) Es la parte del activo circulante financiada

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4 1ª) El fondo de Rotación o maniobra: a) Es la parte del activo circulante financiada con fondos ajenos. b) Es la parte del activo circulante financiada

FORMACIÓN E-LEARNING. Curso de Financiación para PYMES

FORMACIÓN E-LEARNING Curso de Financiación para PYMES Herramientas y estrategias para sacar el mayor provecho a las fórmulas y productos de financiación existentes y conocer canales alternativos para obtener

FORMACIÓN E-LEARNING Curso de Financiación para PYMES Herramientas y estrategias para sacar el mayor provecho a las fórmulas y productos de financiación existentes y conocer canales alternativos para obtener

La financiación de la empresa

La función financiera Funciones del área financiera de la empresa Planificación financiera Obtención de recursos financieros Estudia las necesidades futuras de capital Estudia las diversas alternativas

La función financiera Funciones del área financiera de la empresa Planificación financiera Obtención de recursos financieros Estudia las necesidades futuras de capital Estudia las diversas alternativas

TEMA 9. LA FINANCIACIÓN DE LA EMPRESA.

1. LA FUNCIÓN FINANCIERA DE LA EMPRESA. La empresa necesita recursos financieros (dinero) para pagar los factores productivos, tanto al inicio como durante su actividad. La encargada de gestionar los recursos

1. LA FUNCIÓN FINANCIERA DE LA EMPRESA. La empresa necesita recursos financieros (dinero) para pagar los factores productivos, tanto al inicio como durante su actividad. La encargada de gestionar los recursos

Las ratios financieras

Informes en profundidad 10 Las ratios financieras Barcelona Activa SAU SPM, 1998-2011 Índice 01 Introducción 02 03 04 05 Los estados financieros La liquidez La solvencia La rentabilidad 06 Conclusiones

Informes en profundidad 10 Las ratios financieras Barcelona Activa SAU SPM, 1998-2011 Índice 01 Introducción 02 03 04 05 Los estados financieros La liquidez La solvencia La rentabilidad 06 Conclusiones

Los ratios de la aplicación

WinAB Los ratios de la aplicación CABSA 2011. Todos los derechos reservados Ratios de winab 9 Este manual muestra las fórmulas y consejos de los ratios de winab. Son fórmulas comúnmente aceptadas y su

WinAB Los ratios de la aplicación CABSA 2011. Todos los derechos reservados Ratios de winab 9 Este manual muestra las fórmulas y consejos de los ratios de winab. Son fórmulas comúnmente aceptadas y su

NEW BUSINESS MANAGEMENT

NEW BUSINESS MANAGEMENT FELIPE PAZOS CRESPO C/ HERNAN CORTES, 11 45600 TALAVERA DE LA REINA (TOLEDO) Tfno. 925 682781 movil: 661739077 fpazoscrespo@gmail.com RELACIONES BANCARIAS; FINANCIACIONES Y REFINANCIACIONES

NEW BUSINESS MANAGEMENT FELIPE PAZOS CRESPO C/ HERNAN CORTES, 11 45600 TALAVERA DE LA REINA (TOLEDO) Tfno. 925 682781 movil: 661739077 fpazoscrespo@gmail.com RELACIONES BANCARIAS; FINANCIACIONES Y REFINANCIACIONES

El Plan de Empresa tiene una doble función: Herramienta de Gestión. Herramienta de Planificación

Plan de Empresa 1. Qué es un Plan de Empresa? 2. Para qué sirve un Plan de Empresa? 3. Por qué elaborar un Plan de Empresa? 4. Contenido de un Plan de Empresa 5. Plan Financiero 6. Beneficios de realizar

Plan de Empresa 1. Qué es un Plan de Empresa? 2. Para qué sirve un Plan de Empresa? 3. Por qué elaborar un Plan de Empresa? 4. Contenido de un Plan de Empresa 5. Plan Financiero 6. Beneficios de realizar

DIRECCIÓN FINANCIERA I Parte II: Financiación empresarial. Tema 5.- Financiación externa a corto plazo. Introducción

DIRECCIÓN FINANCIERA I Parte II: Financiación empresarial Tema 5.- Financiación externa a corto plazo Introducción Qué tipo de financiación vamos a utilizar de acuerdo con las necesidades y características

DIRECCIÓN FINANCIERA I Parte II: Financiación empresarial Tema 5.- Financiación externa a corto plazo Introducción Qué tipo de financiación vamos a utilizar de acuerdo con las necesidades y características

5. PLAN ECONÓMICO FINANCIERO. Introducción a la Creación de Empresas

5. PLAN ECONÓMICO FINANCIERO 5. PLAN ECONÓMICO FINANCIERO Evalúa el potencial económico del negocio y determinar su viabilidad económico financiera Balance Cuenta de resultados Previsión de tesorería Datos

5. PLAN ECONÓMICO FINANCIERO 5. PLAN ECONÓMICO FINANCIERO Evalúa el potencial económico del negocio y determinar su viabilidad económico financiera Balance Cuenta de resultados Previsión de tesorería Datos

PROYECTO EJEMPLO. Informe Realizado por: ASESORES EMPRESARIALES,S.A. Página: 1

PROYECTO EJEMPLO Informe Realizado por: ASESORES EMPRESARIALES,S.A. Página: 1 Informe de Viabilidad Económico-Financiera En el siguiente cuadro, se muestra la conclusión a la que se llega tras realizar

PROYECTO EJEMPLO Informe Realizado por: ASESORES EMPRESARIALES,S.A. Página: 1 Informe de Viabilidad Económico-Financiera En el siguiente cuadro, se muestra la conclusión a la que se llega tras realizar

Guías aprendeafinanciarte.com

1 El futuro de muchas pequeñas y medianas empresas depende de la financiación externa. Y conseguir un crédito es indispensable una estrategia adecuada. Siempre es aconsejable que la empresa opere crediticiamente

1 El futuro de muchas pequeñas y medianas empresas depende de la financiación externa. Y conseguir un crédito es indispensable una estrategia adecuada. Siempre es aconsejable que la empresa opere crediticiamente

Capacidades y criterios de evaluación

DATOS IDENTIFICATIVOS DE LA UNIDAD FORMATIVA UNIDAD FORMATIVA CONSTITUCIÓN Y FINANCIACIÓN DE EMPRESAS DE TRANSPORTE DURACIÓN 90 POR CARRETERA Específica Código UF2227 Familia profesional COMERCIO Y MARKETING

DATOS IDENTIFICATIVOS DE LA UNIDAD FORMATIVA UNIDAD FORMATIVA CONSTITUCIÓN Y FINANCIACIÓN DE EMPRESAS DE TRANSPORTE DURACIÓN 90 POR CARRETERA Específica Código UF2227 Familia profesional COMERCIO Y MARKETING

Master de Negocios y Alta Dirección 2008

Master de Negocios y Alta Dirección 2008 RATIOS DE EJEMPLO:. 1.- Ratios de Actividad. a) Crecimiento de la cifra de ventas. b) Rotación de los activos. c) Rotación de Activos fijos. d) Crecimiento del

Master de Negocios y Alta Dirección 2008 RATIOS DE EJEMPLO:. 1.- Ratios de Actividad. a) Crecimiento de la cifra de ventas. b) Rotación de los activos. c) Rotación de Activos fijos. d) Crecimiento del

Financiación y Capitalización de ESES

Financiación y Capitalización de ESES Funcionamiento de un Fondo de Capital Riesgo Madrid 1 y 2 de Febrero 2012 Componentes del Negocio ESE ESE Capacidad Técnica hacer la auditoría energética elaborar

Financiación y Capitalización de ESES Funcionamiento de un Fondo de Capital Riesgo Madrid 1 y 2 de Febrero 2012 Componentes del Negocio ESE ESE Capacidad Técnica hacer la auditoría energética elaborar

La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo.

TRES CONCEPTOS FIINANCIIEROS: LIIQUIIDEZ,, SOLVENCIIA Y RENTABIILIIDAD 1. LA LIQUIDEZ 1.1 DEFINICIÓN La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo. La

TRES CONCEPTOS FIINANCIIEROS: LIIQUIIDEZ,, SOLVENCIIA Y RENTABIILIIDAD 1. LA LIQUIDEZ 1.1 DEFINICIÓN La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo. La

TEMA 11. EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA.

1. EL PATRIMONIO DE LA Comprende tanto los bienes como los derechos y obligaciones o deudas: o Bienes: Elementos de su propiedad. o Derechos: Cantidades que le deben a la empresa. o Obligaciones: Deudas

1. EL PATRIMONIO DE LA Comprende tanto los bienes como los derechos y obligaciones o deudas: o Bienes: Elementos de su propiedad. o Derechos: Cantidades que le deben a la empresa. o Obligaciones: Deudas

Contabilidad Financiera II. Grupos 20 y 21 TEMA - 3. Pasivo No Corriente I: Préstamos y Empréstitos

Contabilidad Financiera II Grupos 20 y 21 TEMA - 3 Pasivo No Corriente I: Préstamos y Empréstitos 1. Cómo pueden financiarse las empresas? Las empresas pueden emplear: Recursos propios = aportaciones de

Contabilidad Financiera II Grupos 20 y 21 TEMA - 3 Pasivo No Corriente I: Préstamos y Empréstitos 1. Cómo pueden financiarse las empresas? Las empresas pueden emplear: Recursos propios = aportaciones de

ECOENERGÉTICA. Abril 2014

ECOENERGÉTICA Abril 2014 2 Grupo ICF - Missión y objectivos El principal objetivo de ICF es impulsar y facilitar el acceso a la financiación del tejido empresarial de Cataluña CLIENTES OBJETIVO PYMES /

ECOENERGÉTICA Abril 2014 2 Grupo ICF - Missión y objectivos El principal objetivo de ICF es impulsar y facilitar el acceso a la financiación del tejido empresarial de Cataluña CLIENTES OBJETIVO PYMES /

FINANCIACIÓN PÚBLICA PARA NUEVOS PROYECTOS EMPRESARIALES

OPCIONES DE FINANCIACIÓN PÚBLICA PARA NUEVOS PROYECTOS EMPRESARIALES ÍNDICE A CONSIDERACIONES GENERALES B OPCIONES DE FINANCIACIÓN: Préstamos y subvenciones a fondo perdido CONSIDERACIONES GENERALES Estructura

OPCIONES DE FINANCIACIÓN PÚBLICA PARA NUEVOS PROYECTOS EMPRESARIALES ÍNDICE A CONSIDERACIONES GENERALES B OPCIONES DE FINANCIACIÓN: Préstamos y subvenciones a fondo perdido CONSIDERACIONES GENERALES Estructura

IMAGEN FIEL BALANCE DE SITUACIÓN CUENTA DE PÉRDIDAS Y GANANCIAS ÁNALISIS CONTABLE

UNIDAD 7. NOCIONES DE CONTABILIDAD CONTABILIDAD CONCEPTO IMAGEN FIEL PATRIMONIO EMPRESARIAL BALANCE DE SITUACIÓN CUENTA DE PÉRDIDAS Y GANANCIAS PLAN ECONÓMICO-FINANCIERO ÁNALISIS CONTABLE EMPRESA E INICIATIVA

UNIDAD 7. NOCIONES DE CONTABILIDAD CONTABILIDAD CONCEPTO IMAGEN FIEL PATRIMONIO EMPRESARIAL BALANCE DE SITUACIÓN CUENTA DE PÉRDIDAS Y GANANCIAS PLAN ECONÓMICO-FINANCIERO ÁNALISIS CONTABLE EMPRESA E INICIATIVA

TEMA 9. ANÁLISIS DE ESTADOS FINANCIEROS

TEMA 9. ANÁLISIS DE ESTADOS FINANCIEROS 1. EQUILIBRIOS PATRIMONIALES El balance puede presentar las siguientes situaciones: a) Situación de máxima estabilidad financiera o de equilibrio total: Activo=

TEMA 9. ANÁLISIS DE ESTADOS FINANCIEROS 1. EQUILIBRIOS PATRIMONIALES El balance puede presentar las siguientes situaciones: a) Situación de máxima estabilidad financiera o de equilibrio total: Activo=

SOLUCIONES FINANCIERAS PARA EMPRESAS

ANEXO SOLUCIONES FINANCIERAS PARA EMPRESAS 1. LINEA DE COMERCIO EXTERIOR. Le permitirá cubrir de forma unificada todas sus necesidades de financiación de exportación (anticipo de facturas y créditos documentarios

ANEXO SOLUCIONES FINANCIERAS PARA EMPRESAS 1. LINEA DE COMERCIO EXTERIOR. Le permitirá cubrir de forma unificada todas sus necesidades de financiación de exportación (anticipo de facturas y créditos documentarios

UF0337: Análisis de productos y servicios de financiación

UF0337: Análisis de productos y servicios de financiación TEMA 1. Fuentes de Financiación OBJETIVOS: - Analizar las características de los productos y servicios de financiación, realizando una adecuada

UF0337: Análisis de productos y servicios de financiación TEMA 1. Fuentes de Financiación OBJETIVOS: - Analizar las características de los productos y servicios de financiación, realizando una adecuada

Principios generales para invertir PLANES DE PENSIONES

Principios generales para invertir PLANES DE PENSIONES 03 Categorías & Riesgos de Planes de Pensiones 04 Aportaciones 05 Tipos de Aportaciones 06 Rescate & Prestaciones 07 Traspasos & Comisiones Qué es

Principios generales para invertir PLANES DE PENSIONES 03 Categorías & Riesgos de Planes de Pensiones 04 Aportaciones 05 Tipos de Aportaciones 06 Rescate & Prestaciones 07 Traspasos & Comisiones Qué es

FUENTES DE FINANCIACIÓN

FUENTES DE FINANCIACIÓN Descripción del modo de cubrir las inversiones que se necesitan. Aclaraciones a algunos de los conceptos relacionados: Recursos propios: Aportaciones dinerarias y no dinerarias

FUENTES DE FINANCIACIÓN Descripción del modo de cubrir las inversiones que se necesitan. Aclaraciones a algunos de los conceptos relacionados: Recursos propios: Aportaciones dinerarias y no dinerarias

LINEAS DE FINANCIACION ISBA CAIB 2014 EMPRENDEDOR, MICRO, PEQUEÑA Y MEDIANA EMPRESA

LINEAS DE FINANCIACION ISBA CAIB 2014 EMPRENDEDOR, MICRO, PEQUEÑA Y MEDIANA EMPRESA Mayo de 2014 1ª SOCIEDAD DE GARANTÍA RECIPROCA QUE SE CONSTITUYE EN ESPAÑA (1979) Entidad financiera, no bancaria, sin

LINEAS DE FINANCIACION ISBA CAIB 2014 EMPRENDEDOR, MICRO, PEQUEÑA Y MEDIANA EMPRESA Mayo de 2014 1ª SOCIEDAD DE GARANTÍA RECIPROCA QUE SE CONSTITUYE EN ESPAÑA (1979) Entidad financiera, no bancaria, sin

DIRECCIÓN FINANCIERA I Parte II: Financiación empresarial

Joxepe Santizo Urresti Departamento de Economía Financiera II josepedro.santizo@ehu.es TUTORÍAS º TRAMO Lunes y Martes: 4:00-5:00 y 6:30-8:00 º TRAMO Lunes: 9:00-0:30, 4:00-5:00 y 8:00-0:30 DIRECCIÓN FINANCIERA

Joxepe Santizo Urresti Departamento de Economía Financiera II josepedro.santizo@ehu.es TUTORÍAS º TRAMO Lunes y Martes: 4:00-5:00 y 6:30-8:00 º TRAMO Lunes: 9:00-0:30, 4:00-5:00 y 8:00-0:30 DIRECCIÓN FINANCIERA

Actuales alternativas a la financiación bancaria tradicional

San Sebastián 21 de mayo de 2013 Actuales alternativas a la Socio fundador SOMA Management Highlights del mercado Endurecimiento de las condiciones de crédito tradicional: >70% de pymes obtuvieron condiciones

San Sebastián 21 de mayo de 2013 Actuales alternativas a la Socio fundador SOMA Management Highlights del mercado Endurecimiento de las condiciones de crédito tradicional: >70% de pymes obtuvieron condiciones

CONVENIO DE COLABORACIÓN ENTRE CAJA RURAL DE JAÉN Y EL COLEGIO OFICIAL DE ODONTÓLOGOS Y ESTOMATÓLOGOS DE JAEN

CONVENIO DE COLABORACIÓN ENTRE CAJA RURAL DE JAÉN Y EL COLEGIO OFICIAL DE ODONTÓLOGOS Y ESTOMATÓLOGOS DE JAEN 1. INTRODUCCIÓN Se ha firmado un convenio de colaboración con el Colegio Oficial de Odontólogos

CONVENIO DE COLABORACIÓN ENTRE CAJA RURAL DE JAÉN Y EL COLEGIO OFICIAL DE ODONTÓLOGOS Y ESTOMATÓLOGOS DE JAEN 1. INTRODUCCIÓN Se ha firmado un convenio de colaboración con el Colegio Oficial de Odontólogos

para la financiación de las pymes Jornada Cámara de Comercio de Oviedo una alternativa Instrumentos Financieros para el apoyo a las pymes.

Instrumentos Financieros para el apoyo a las pymes. Jornada Cámara de Comercio de Oviedo una alternativa para la financiación de las pymes Jesús Millán Director división asesoría empresarial Oviedo 05

Instrumentos Financieros para el apoyo a las pymes. Jornada Cámara de Comercio de Oviedo una alternativa para la financiación de las pymes Jesús Millán Director división asesoría empresarial Oviedo 05

Actividad de ENISA. www.enisa.es. I Foro COIIM Emprende de Tecnología Industrial. Madrid, 8 de mayo de 2012

Actividad de ENISA I Foro COIIM Emprende de Tecnología Industrial Madrid, 8 de mayo de 2012 EMPRESA NACIONAL DE INNOVACIÓN (ENISA) www.enisa.es Índice 1. Sobre ENISA 2. El Préstamo Participativo 3. LíneaEBT

Actividad de ENISA I Foro COIIM Emprende de Tecnología Industrial Madrid, 8 de mayo de 2012 EMPRESA NACIONAL DE INNOVACIÓN (ENISA) www.enisa.es Índice 1. Sobre ENISA 2. El Préstamo Participativo 3. LíneaEBT

El sistema financiero La empresa español: La Bolsa El sistema financiero

El sistema financiero El sistema financiero es el conjunto de intermediarios que canalizan el ahorro de recursos hacia el consumo privado, la inversión empresarial y el gasto público Tipos de intermediarios

El sistema financiero El sistema financiero es el conjunto de intermediarios que canalizan el ahorro de recursos hacia el consumo privado, la inversión empresarial y el gasto público Tipos de intermediarios

Unidad Trabajo: Índice:

Unidad Trabajo: Índice: Introducción. 1. LA FINANCIACIÓN. 1.1. Fuentes de financiación. 1.2. Costes financieros. 1.3. Comparar fuentes financiación. 1.4. Las fuentes apropiadas. 2. PRODUCTOS BANCARIOS.

Unidad Trabajo: Índice: Introducción. 1. LA FINANCIACIÓN. 1.1. Fuentes de financiación. 1.2. Costes financieros. 1.3. Comparar fuentes financiación. 1.4. Las fuentes apropiadas. 2. PRODUCTOS BANCARIOS.

Financiar tu proyecto. Financiación

Financiar tu proyecto Índice 1. Dentro del Plan Económico-Financiero, a qué puede ayudar la financiación?... 3 2. Qué documento imprescindible debe prepararse para solicitar un préstamo o crédito?... 3

Financiar tu proyecto Índice 1. Dentro del Plan Económico-Financiero, a qué puede ayudar la financiación?... 3 2. Qué documento imprescindible debe prepararse para solicitar un préstamo o crédito?... 3

FINANCIACIÓN PARTICIPATIVA: Nueva alternativa de inversión a interés fijo. Con la colaboración de

FINANCIACIÓN PARTICIPATIVA: Nueva alternativa de inversión a interés fijo Con la colaboración de Mercado regulado. Ley 5/2015 del 27 Abril 2015 ÍNDICE El crowdlending como modelo de financiación e inversión

FINANCIACIÓN PARTICIPATIVA: Nueva alternativa de inversión a interés fijo Con la colaboración de Mercado regulado. Ley 5/2015 del 27 Abril 2015 ÍNDICE El crowdlending como modelo de financiación e inversión

BOLETÍN OFICIAL DEL ESTADO

Núm. 14 Viernes 16 de enero de 2015 Sec. III. Pág. 3798 III. OTRAS DISPOSICIONES MINISTERIO DE INDUSTRIA, ENERGÍA Y TURISMO 367 Orden IET/10/2015, de 12 de enero, por la que se modifica la Orden IET/619/2014,

Núm. 14 Viernes 16 de enero de 2015 Sec. III. Pág. 3798 III. OTRAS DISPOSICIONES MINISTERIO DE INDUSTRIA, ENERGÍA Y TURISMO 367 Orden IET/10/2015, de 12 de enero, por la que se modifica la Orden IET/619/2014,

Análisis Económico- Financiero

Análisis Econó Módulo Mediante el Análisis Económico Financiero, el emprendedor (el que comienza) puede valorar la viabilidad económica de su proyecto de empresa y el empresario-emprendedor (el que ya

Análisis Econó Módulo Mediante el Análisis Económico Financiero, el emprendedor (el que comienza) puede valorar la viabilidad económica de su proyecto de empresa y el empresario-emprendedor (el que ya

Economía de la Empresa II

Economía de la Empresa II Francisco Pérez Hernández Departamento de Financiación e Investigación de la Universidad Autónoma de Madrid Objetivo del curso: El objetivo de la asignatura, es ofrecer a los

Economía de la Empresa II Francisco Pérez Hernández Departamento de Financiación e Investigación de la Universidad Autónoma de Madrid Objetivo del curso: El objetivo de la asignatura, es ofrecer a los

Fdo: Joaquín Lopez Escudero

AYUNTAMIENTO DE ONTUR (Albacete) C/Plaza del Plaza Alcalde Joaquin Ortí Martinez - Telf.967 32 30 01-Fax 967 C.I.F. : P0205600J Asunto: R/ información. Estimado empresario y comerciante: El motivo de la

AYUNTAMIENTO DE ONTUR (Albacete) C/Plaza del Plaza Alcalde Joaquin Ortí Martinez - Telf.967 32 30 01-Fax 967 C.I.F. : P0205600J Asunto: R/ información. Estimado empresario y comerciante: El motivo de la

APRENDER A REDUCIR LOS COSTES FINANCIEROS

APRENDER A REDUCIR LOS COSTES FINANCIEROS Eduardo Andreu Alabarta Valencia, marzo 2009 La importancia relativa de los costes financieros en la cuenta de resultados 2005 (HASTA DICIEMBRE) 2006 (HASTA AGOSTO)

APRENDER A REDUCIR LOS COSTES FINANCIEROS Eduardo Andreu Alabarta Valencia, marzo 2009 La importancia relativa de los costes financieros en la cuenta de resultados 2005 (HASTA DICIEMBRE) 2006 (HASTA AGOSTO)

R E F E R E N C I A S E M P R E S A R I A L E S D E A N D A L U C Í A

2 0 0 7 R E F E R E N C I A S E M P R E S A R I A L E S D E A N D A L U C Í A empresas líderes, gacelas y de alta rentabilidad Diccionario de términos y definiciones Accionistas por desembolsos no exigidos:

2 0 0 7 R E F E R E N C I A S E M P R E S A R I A L E S D E A N D A L U C Í A empresas líderes, gacelas y de alta rentabilidad Diccionario de términos y definiciones Accionistas por desembolsos no exigidos:

TEMA 6: PLANIFICACIÓN FINANCIERA DE LA EMPRESA Y GESTIÓN DEL CIRCULANTE

TEMA 6: PLANIFICACIÓN FINANCIERA DE LA EMPRESA Y GESTIÓN DEL CIRCULANTE 6.1. La liquidez en la empresa 6.2. El proceso de planificación en la empresa 6.3. La planificación financiera a largo plazo 6.4.

TEMA 6: PLANIFICACIÓN FINANCIERA DE LA EMPRESA Y GESTIÓN DEL CIRCULANTE 6.1. La liquidez en la empresa 6.2. El proceso de planificación en la empresa 6.3. La planificación financiera a largo plazo 6.4.

alternativa Una financiación para la de las pymes

alternativa Una financiación para la de las pymes quiénes somos Entidad de capital público Ministerio de Industria, Energía y Turismo Dirección General de Industria y PYME objetivo: Fomentar creación,

alternativa Una financiación para la de las pymes quiénes somos Entidad de capital público Ministerio de Industria, Energía y Turismo Dirección General de Industria y PYME objetivo: Fomentar creación,

TEMA 9. LA FINANCIACIÓN DE LA EMPRESA.

1. LA FUNCIÓN FINANCIERA DE LA EMPRESA. La empresa necesita recursos financieros (dinero) para pagar los factores productivos, tanto al inicio como durante su actividad. La encargada de gestionar los recursos

1. LA FUNCIÓN FINANCIERA DE LA EMPRESA. La empresa necesita recursos financieros (dinero) para pagar los factores productivos, tanto al inicio como durante su actividad. La encargada de gestionar los recursos

TEMA 6. PARTE 2 GESTIÓN FINANCIERA DE LA

TEMA 6. PARTE 2 GESTIÓN FINANCIERA DE LA EMPRESA A CORTO PLAZO DEFICIT DE TESORIA El presupuesto de tesorería permite anticipar una falta de liquidez en un momento determinado, déficit. Presupuesto Tesorería

TEMA 6. PARTE 2 GESTIÓN FINANCIERA DE LA EMPRESA A CORTO PLAZO DEFICIT DE TESORIA El presupuesto de tesorería permite anticipar una falta de liquidez en un momento determinado, déficit. Presupuesto Tesorería

IV. Indicadores Económicos y Financieros

IV. Indicadores Económicos y Financieros IV. Indicadores Económicos y Financieros Los indicadores económicos - financieros expresan la relación entre dos o más elementos de los estados financieros. Son

IV. Indicadores Económicos y Financieros IV. Indicadores Económicos y Financieros Los indicadores económicos - financieros expresan la relación entre dos o más elementos de los estados financieros. Son

REGIÓN DE MURCIA / SEPTIEMBRE 04. LOGSE / ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS / EXAMEN COMPLETO

EXAMEN COMPLETO INSTRUCCIONES: Deberán responderse cuatro preguntas: - Dos a elegir entre las preguntas 1, 2 y 3 (40% nota final). - Dos a elegir entre las preguntas 4, 5 y 6 (60% nota final). PREGUNTAS

EXAMEN COMPLETO INSTRUCCIONES: Deberán responderse cuatro preguntas: - Dos a elegir entre las preguntas 1, 2 y 3 (40% nota final). - Dos a elegir entre las preguntas 4, 5 y 6 (60% nota final). PREGUNTAS

El plan de negocio: claves para atraer el interés de los inversores

El plan de negocio: claves para atraer el interés de los inversores Alberto Fernández Terricabras IESE Business School 13 de junio de 2012 La idea de negocio La oportunidad de mercado: En qué consiste?

El plan de negocio: claves para atraer el interés de los inversores Alberto Fernández Terricabras IESE Business School 13 de junio de 2012 La idea de negocio La oportunidad de mercado: En qué consiste?

Finanzas Para Emprendedores

Finanzas Para Emprendedores Programa de Entrenamiento Eco Emprende INNOVO USACH Fernando Moro M. 2010 Contenido Consejos prácticos para emprendedores Plan financiero Objetivo del plan financiero Proceso

Finanzas Para Emprendedores Programa de Entrenamiento Eco Emprende INNOVO USACH Fernando Moro M. 2010 Contenido Consejos prácticos para emprendedores Plan financiero Objetivo del plan financiero Proceso

FINANZAS PARA DIRECTIVOS: TOMA DE DECISIONES

FINANZAS PARA DIRECTIVOS: TOMA DE DECISIONES Actualmente las empresas en España están dirigidas por dos perfiles de éxito claramente diferenciables: el perfil técnico (químico, ingeniero, arquitecto, físico,

FINANZAS PARA DIRECTIVOS: TOMA DE DECISIONES Actualmente las empresas en España están dirigidas por dos perfiles de éxito claramente diferenciables: el perfil técnico (químico, ingeniero, arquitecto, físico,

Instrumento de financiación empresarial

Instrumento de financiación empresarial 28/03/2012 Las SGR S, un modelo de éxito Castilla y León - La Rioja - Madrid 1 La financiación en España A. La deuda privada de España es muy alta. A mediados de

Instrumento de financiación empresarial 28/03/2012 Las SGR S, un modelo de éxito Castilla y León - La Rioja - Madrid 1 La financiación en España A. La deuda privada de España es muy alta. A mediados de

LÍNEA ICO EMPRENDEDORES 2009

LÍNEAS ICO 2009 DE APOYO A LA EMPRESA El Instituto de Crédito Oficial pone en marcha las Líneas ICO 2009 de Apoyo a la Empresa Española, por importe de 10.900 millones de euros. Con estas líneas, los autónomos

LÍNEAS ICO 2009 DE APOYO A LA EMPRESA El Instituto de Crédito Oficial pone en marcha las Líneas ICO 2009 de Apoyo a la Empresa Española, por importe de 10.900 millones de euros. Con estas líneas, los autónomos

LINEAS DE FINANCIACION ISBA CAIB 2014 EMPRENDEDOR, MICRO, PEQUEÑA Y MEDIANA EMPRESA

LINEAS DE FINANCIACION ISBA CAIB 2014 EMPRENDEDOR, MICRO, PEQUEÑA Y MEDIANA EMPRESA 2 mayo de 2014 1ªSOCIEDAD DE GARANTÍA RECIPROCA QUE SE CONSTITUYE EN ESPAÑA (1979) Entidad financiera, no bancaria, sin

LINEAS DE FINANCIACION ISBA CAIB 2014 EMPRENDEDOR, MICRO, PEQUEÑA Y MEDIANA EMPRESA 2 mayo de 2014 1ªSOCIEDAD DE GARANTÍA RECIPROCA QUE SE CONSTITUYE EN ESPAÑA (1979) Entidad financiera, no bancaria, sin

TRIPTICO INFORMATIVO PROGRAMA DE PAGARES DE TELEFONICA ENERO-04

TRIPTICO INFORMATIVO PROGRAMA DE PAGARES DE TELEFONICA ENERO-04 El presente tríptico es un resumen del folleto informativo reducido registrado en la Comisión Nacional del Mercado de Valores con fecha de

TRIPTICO INFORMATIVO PROGRAMA DE PAGARES DE TELEFONICA ENERO-04 El presente tríptico es un resumen del folleto informativo reducido registrado en la Comisión Nacional del Mercado de Valores con fecha de

aprendeafinanciarte.com Evaluación del riesgo bancario (ERBA) - Informe individualizado - 30/06/2014

- Informe individualizado - 30/06/2014") Empresa: Empresa X Fecha: 30/06/2014 1 Evaluación del Riesgo Bancario En el presente informe se presenta el resultado de la autoevaluación del rating bancario de su empresa, calculado en base a los datos

Empresa: Empresa X Fecha: 30/06/2014 1 Evaluación del Riesgo Bancario En el presente informe se presenta el resultado de la autoevaluación del rating bancario de su empresa, calculado en base a los datos

1. CREACIÓN DE EMPRESAS:

1. CREACIÓN DE EMPRESAS: Financiación/ Ayudas /Subvenciones: A continuación se recoge una relación seleccionada de ayudas, subvenciones y otros mecanismos de financiación a los que las personas que van

1. CREACIÓN DE EMPRESAS: Financiación/ Ayudas /Subvenciones: A continuación se recoge una relación seleccionada de ayudas, subvenciones y otros mecanismos de financiación a los que las personas que van

CAPITAL RIESGO: EL PLAN DE NEGOCIOS

CAPITAL RIESGO: EL PLAN DE NEGOCIOS Importancia del Plan de Negocios Por: Juan Luis Blanco Modelo Blanco, Ureña & Asociados El plan de negocios o business plan es el conjunto de ideas en las que se fundamenta

CAPITAL RIESGO: EL PLAN DE NEGOCIOS Importancia del Plan de Negocios Por: Juan Luis Blanco Modelo Blanco, Ureña & Asociados El plan de negocios o business plan es el conjunto de ideas en las que se fundamenta

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008 Índice: 1.- ANÁLISIS DE BALANCES. GENERALIDADES...2 2.- EL FONDO DE MANIOBRA...2 3.- ANÁLISIS FINANCIERO DEL BALANCE...3 4.- ANÁLISIS ECONÓMICO DEL BALANCE...6

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008 Índice: 1.- ANÁLISIS DE BALANCES. GENERALIDADES...2 2.- EL FONDO DE MANIOBRA...2 3.- ANÁLISIS FINANCIERO DEL BALANCE...3 4.- ANÁLISIS ECONÓMICO DEL BALANCE...6

Evaluación del Riesgo Bancario

Empresa: PYME-finance Fecha: 30/10/2014 1 Taller de financiación Pymefinance Evaluación del Riesgo Bancario En el presente informe se presenta el resultado de la autoevaluación del rating bancario de su

Empresa: PYME-finance Fecha: 30/10/2014 1 Taller de financiación Pymefinance Evaluación del Riesgo Bancario En el presente informe se presenta el resultado de la autoevaluación del rating bancario de su

PROBLEMAS Y SOLUCIONES ADO

PROBLEMAS Y SOLUCIONES ADO Una empresa comercial de software soporta anualmente unos costes fijos de 100.000. Los activos de la empresa ascienden a 1.300.000, financiados en un 75 % por préstamos, por

PROBLEMAS Y SOLUCIONES ADO Una empresa comercial de software soporta anualmente unos costes fijos de 100.000. Los activos de la empresa ascienden a 1.300.000, financiados en un 75 % por préstamos, por

UNIVERSIDADES DE ANDALUCÍA PRUEBA DE ACCESO A LA UNIVERSIDAD

Instrucciones: a) Duración: 1 hora y 30 minutos. b) El alumno elegirá una de las dos opciones siguientes. c) La estructura del examen, con la correspondiente valoración de cada parte, es la siguiente:

Instrucciones: a) Duración: 1 hora y 30 minutos. b) El alumno elegirá una de las dos opciones siguientes. c) La estructura del examen, con la correspondiente valoración de cada parte, es la siguiente:

E-CONTABILIDAD FINANCIERA: NIVEL II

E-CONTABILIDAD FINANCIERA: NIVEL II MÓDULO 8: INTRODUCCION AL ANALISIS DE BALANCES OBJETIVOS DEL MÓDULO: Iniciar el estudio de análisis contable. Comprender el significado y necesidad del fondo de maniobra.

E-CONTABILIDAD FINANCIERA: NIVEL II MÓDULO 8: INTRODUCCION AL ANALISIS DE BALANCES OBJETIVOS DEL MÓDULO: Iniciar el estudio de análisis contable. Comprender el significado y necesidad del fondo de maniobra.

INDICADORES FINANCIACION

INDICADORES FINANCIACION Comentemos características de cada indicador: 1. Liquidez 2. Circulante (Corriente) 3. Eva 4. Costes financieros 5. Endeudamiento/Apalancamiento 6. Rentabilidad contra costes EJEMPLO

INDICADORES FINANCIACION Comentemos características de cada indicador: 1. Liquidez 2. Circulante (Corriente) 3. Eva 4. Costes financieros 5. Endeudamiento/Apalancamiento 6. Rentabilidad contra costes EJEMPLO

IBERAVAL: INSTRUMENTO DE FINANCIACIÓN EMPRESARIAL. 2 Abril 2009. PABLO RIOL GOMEZ Director Provincial IBERAVAL Valladolid, Abril de 2009

IBERAVAL: INSTRUMENTO DE FINANCIACIÓN EMPRESARIAL 2 Abril 2009 PABLO RIOL GOMEZ Director Provincial IBERAVAL Valladolid, Abril de 2009 Qué es Iberaval? El respaldo de las empresas Es una Entidad Financiera

IBERAVAL: INSTRUMENTO DE FINANCIACIÓN EMPRESARIAL 2 Abril 2009 PABLO RIOL GOMEZ Director Provincial IBERAVAL Valladolid, Abril de 2009 Qué es Iberaval? El respaldo de las empresas Es una Entidad Financiera

A. PRESENTACIÓN 2. DESCRIPCIÓN BREVE DE LA IDEA DE NEGOCIO (PRODUCTOS O SERVICIOS QUE SE VAN A OFRECER) Y DE LA OPORTUNIDAD DE NEGOCIO DETECTADA

Y DE LA OPORTUNIDAD DE NEGOCIO DETECTADA") El o memoria del proyecto, se trata de un documento que plasma de forma escrita, clara y ordenada la idea de negocio con el fin de comprobar su viabilidad (técnica, humana y económica) de un proyecto empresarial

El o memoria del proyecto, se trata de un documento que plasma de forma escrita, clara y ordenada la idea de negocio con el fin de comprobar su viabilidad (técnica, humana y económica) de un proyecto empresarial

Anexo 3 Proyecto Empresarial

Anexo 3 Proyecto Empresarial Anexo 3 Proyecto Empresarial Índice 1. Plan de Marketing...2 1.1. Delimitación Previa de Negocio...2 1.2. Mercado....3 1.3. Demanda...3 1.4. Cliente....3 1.5. Competencia....4

Anexo 3 Proyecto Empresarial Anexo 3 Proyecto Empresarial Índice 1. Plan de Marketing...2 1.1. Delimitación Previa de Negocio...2 1.2. Mercado....3 1.3. Demanda...3 1.4. Cliente....3 1.5. Competencia....4

Oferta Financiera para los Asociados de ANDADE

Oferta Financiera para los Asociados de ANDADE Servicio Nómina Ventajas Cuenta SIN comisiones SIN comisiones de mantenimiento o administración en la cuenta corriente o libreta de ahorro ordinario donde

Oferta Financiera para los Asociados de ANDADE Servicio Nómina Ventajas Cuenta SIN comisiones SIN comisiones de mantenimiento o administración en la cuenta corriente o libreta de ahorro ordinario donde

Líneas de Interés para Empresarios, Autónomos y Trabajadores

Líneas de Interés para Empresarios, Autónomos y Trabajadores ICO LIQUIDEZ PARA PYMES Debido al endurecimiento en el acceso al crédito a las pequeñas y medianas empresas, se han activado diversos programas

Líneas de Interés para Empresarios, Autónomos y Trabajadores ICO LIQUIDEZ PARA PYMES Debido al endurecimiento en el acceso al crédito a las pequeñas y medianas empresas, se han activado diversos programas

Costes de la morosidad. 16 de diciembre de 2008

Costes de la morosidad 16 de diciembre de 2008 CONTENIDO 1. Introducción 2. Metodología 3. Encuesta sobre morosidad 4. Estimación de los resultados de la reducción de plazos de cobro 1.Plazos de cobro

Costes de la morosidad 16 de diciembre de 2008 CONTENIDO 1. Introducción 2. Metodología 3. Encuesta sobre morosidad 4. Estimación de los resultados de la reducción de plazos de cobro 1.Plazos de cobro

"Daremos liquidez a 300.000 empresas"

ENTREVISTA A AURELIO MARTÍNEZ, PRESIDENTE DEL ICO "Daremos liquidez a 300.000 empresas" MARIANO GUINDAL LA VANGUARDIA DINERO 23.11.08 DIEZ RAZONES PARA EL OPTIMISMO Aurelio Martínez ve diez razones para

ENTREVISTA A AURELIO MARTÍNEZ, PRESIDENTE DEL ICO "Daremos liquidez a 300.000 empresas" MARIANO GUINDAL LA VANGUARDIA DINERO 23.11.08 DIEZ RAZONES PARA EL OPTIMISMO Aurelio Martínez ve diez razones para

UNIDAD FORMATIVA UF0314 Gestión Contable

UNIDAD FORMATIVA UF0314 Gestión Contable TEMA 1: La Teoría Contable TEMA 2: El Plan General de Contabilidad (07) TEMA 3: Tratamiento de las Masas Patrimoniales TEMA 4: Cuentas Anuales TEMA 5: Análisis

UNIDAD FORMATIVA UF0314 Gestión Contable TEMA 1: La Teoría Contable TEMA 2: El Plan General de Contabilidad (07) TEMA 3: Tratamiento de las Masas Patrimoniales TEMA 4: Cuentas Anuales TEMA 5: Análisis

TEMA 8. Análisis de estados financieros

Contabilidad Financiera y Analítica II Grupos 12 y 13 TEMA 8 Análisis de estados financieros 1 1. Introducción n al Análisis de EEFF La contabilidad es es un sistema de información para la la toma de decisiones

Contabilidad Financiera y Analítica II Grupos 12 y 13 TEMA 8 Análisis de estados financieros 1 1. Introducción n al Análisis de EEFF La contabilidad es es un sistema de información para la la toma de decisiones

Cómo manejar el dinero de tu empresa de manera efectiva. Liliana Janer Q.

Cómo manejar el dinero de tu empresa de manera efectiva. Liliana Janer Q. Bogotá Emprende. Prohibida la reproducción total o parcial bajo cualquier forma. 1 Objetivo A través de esta cápsula de conocimiento,

Cómo manejar el dinero de tu empresa de manera efectiva. Liliana Janer Q. Bogotá Emprende. Prohibida la reproducción total o parcial bajo cualquier forma. 1 Objetivo A través de esta cápsula de conocimiento,

Ratios NPGC 2009 vs Ratings

Ratios NPGC 2009 vs Ratings Página: 1 Qué diferencia hay entre un Rating y un Ratio? Ratio Relación o proporción entre dos elementos o dos conjuntos de elementos cuantitativos de los estados financieros

Ratios NPGC 2009 vs Ratings Página: 1 Qué diferencia hay entre un Rating y un Ratio? Ratio Relación o proporción entre dos elementos o dos conjuntos de elementos cuantitativos de los estados financieros

Conteste a las siguientes preguntas marcando las verdaderas con un círculo:

EXAMEN PARCIAL ANALISIS DE ESTADOS CONTABLES. 18.12.2013 Conteste a las siguientes preguntas marcando las verdaderas con un círculo: ( 2 puntos) 1-. Son usuarios externos de la información financiera:

EXAMEN PARCIAL ANALISIS DE ESTADOS CONTABLES. 18.12.2013 Conteste a las siguientes preguntas marcando las verdaderas con un círculo: ( 2 puntos) 1-. Son usuarios externos de la información financiera:

Curso Análisis de Estados Financieros.

Curso Análisis de Estados Financieros. Anexo: Decisiones de inversión y de financiamiento en la empresa. Instituto de Estudios Bancarios Guillermo Subercaseaux. 2 Decisiones de inversión y de financiamiento

Curso Análisis de Estados Financieros. Anexo: Decisiones de inversión y de financiamiento en la empresa. Instituto de Estudios Bancarios Guillermo Subercaseaux. 2 Decisiones de inversión y de financiamiento

El proceso de inversión. Presentación creada por:

Presentación creada por: La Salle Technova Barcelona Soporte al emprendedor de base tecnológica Desde la idea hasta la entrada en mercados internacionales La Salle Technova Barcelona Año 2002 Qué significa

Presentación creada por: La Salle Technova Barcelona Soporte al emprendedor de base tecnológica Desde la idea hasta la entrada en mercados internacionales La Salle Technova Barcelona Año 2002 Qué significa

TEMA 12º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL CIRCULANTE.

GESTIÓN FINANCIERA. TEMA 12º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL CIRCULANTE. 1.- Los procesos de inversión. Pasos del proceso de inversión. Aspectos a tener en cuenta en el proceso inversor. Los

GESTIÓN FINANCIERA. TEMA 12º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL CIRCULANTE. 1.- Los procesos de inversión. Pasos del proceso de inversión. Aspectos a tener en cuenta en el proceso inversor. Los

OPCIÓN A ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS - SEPTIEMBRE DE 2006 1

UNIVERSIDAD DE ZARAGOZA PRUEBA DE ACCESO A ESTUDIOS UNIVERSITARIOS SEPTIEMBRE DE 2006 Ejercicio de: ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS Tiempo disponible: 1 h. 30 m. Se valorará el uso de vocabulario y

UNIVERSIDAD DE ZARAGOZA PRUEBA DE ACCESO A ESTUDIOS UNIVERSITARIOS SEPTIEMBRE DE 2006 Ejercicio de: ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS Tiempo disponible: 1 h. 30 m. Se valorará el uso de vocabulario y

TEMA 14: ANÁLISIS DE LOS ESTADOS FINANCIEROS DE LA EMPRESA

Administración de Empresas. 14 Estados financieros de la empresa 14.1 TEMA 14: ANÁLISIS DE LOS ESTADOS FINANCIEROS DE LA EMPRESA ESQUEMA DEL TEMA: 14.1 Introducción. 14.2 Análisis financiero de la empresa.

Administración de Empresas. 14 Estados financieros de la empresa 14.1 TEMA 14: ANÁLISIS DE LOS ESTADOS FINANCIEROS DE LA EMPRESA ESQUEMA DEL TEMA: 14.1 Introducción. 14.2 Análisis financiero de la empresa.

FINANZAS: Gestionando para el emprendimiento

FINANZAS: Gestionando para el emprendimiento El término Finanzas incorpora cualquiera de los siguientes significados: El estudio del dinero y otros recursos El management y el control de dichos recursos

FINANZAS: Gestionando para el emprendimiento El término Finanzas incorpora cualquiera de los siguientes significados: El estudio del dinero y otros recursos El management y el control de dichos recursos

QUÉ CREEIS QUE SON LAS FUENTES DE FINANCIACIÓN?

QUÉ CREEIS QUE SON LAS FUENTES DE FINANCIACIÓN? INTRODUCCIÓN QUÉ SON LAS FUENTES DE FINANCIACIÓN? Para desarrollar su actividad diaria y llevar a cabo sus proyectos de inversión, la empresa necesita disponer

QUÉ CREEIS QUE SON LAS FUENTES DE FINANCIACIÓN? INTRODUCCIÓN QUÉ SON LAS FUENTES DE FINANCIACIÓN? Para desarrollar su actividad diaria y llevar a cabo sus proyectos de inversión, la empresa necesita disponer

Allianz Ahorro Capital PIAS

Seguros de Vida Allianz Ahorro Capital PIAS Más calidad de vida para tu futuro. Allianz Seguros Allianz Ahorro Capital PIAS Allianz Ahorro Capital PIAS te ofrece la oportunidad de crear un ahorro para

Seguros de Vida Allianz Ahorro Capital PIAS Más calidad de vida para tu futuro. Allianz Seguros Allianz Ahorro Capital PIAS Allianz Ahorro Capital PIAS te ofrece la oportunidad de crear un ahorro para

Administración Financiera

Administración Financiera ANALISIS DE ESTADOS FINANCIEROS CPN. Juan Pablo Jorge Ciencias Económicas Tel. (02954) 456124/433049 jpjorge@speedy.com.ar Estados Financieros Para el directivo financiero, los

Administración Financiera ANALISIS DE ESTADOS FINANCIEROS CPN. Juan Pablo Jorge Ciencias Económicas Tel. (02954) 456124/433049 jpjorge@speedy.com.ar Estados Financieros Para el directivo financiero, los

Competencias profesionales de los economistas: La Dirección Financiera

Valencia 18 de febrero de 2013 Competencias profesionales de los economistas: La Dirección Financiera Polo Director Financiero Grupo Rigar Índice 1- Objetivo de la función financiera. 3- Organigrama del

Valencia 18 de febrero de 2013 Competencias profesionales de los economistas: La Dirección Financiera Polo Director Financiero Grupo Rigar Índice 1- Objetivo de la función financiera. 3- Organigrama del

Districte Universitari de Catalunya

Proves d accés a la universitat Convocatòria 2014 Economía de la empresa Serie 5 Responda a CINCO de los seis ejercicios siguientes. Cada ejercicio vale 2 puntos. En el caso de que responda a todos los

Proves d accés a la universitat Convocatòria 2014 Economía de la empresa Serie 5 Responda a CINCO de los seis ejercicios siguientes. Cada ejercicio vale 2 puntos. En el caso de que responda a todos los

"INSTRUMENTOS DE FINANCIACIÓN SOGAPYME Y SU PAPEL EN LA FINANCIACIÓN DE LAS PYMES

"INSTRUMENTOS DE FINANCIACIÓN SOGAPYME Y SU PAPEL EN LA FINANCIACIÓN DE LAS PYMES Sogapyme y su papel en la financiación de las PYMES Qué es Sogapyme? Definición El sistema de SS.GG.RR. español Tipos de

"INSTRUMENTOS DE FINANCIACIÓN SOGAPYME Y SU PAPEL EN LA FINANCIACIÓN DE LAS PYMES Sogapyme y su papel en la financiación de las PYMES Qué es Sogapyme? Definición El sistema de SS.GG.RR. español Tipos de

El Préstamo Participativo

El Préstamo Participativo Una alternativa para la financiación de las PYME EMPRESA NACIONAL DE INNOVACIÓN (ENISA) www.enisa.es Actividad de ENISA Capital social: 149,5 millones de euros Entidad colaboradora

El Préstamo Participativo Una alternativa para la financiación de las PYME EMPRESA NACIONAL DE INNOVACIÓN (ENISA) www.enisa.es Actividad de ENISA Capital social: 149,5 millones de euros Entidad colaboradora

TEMAS 12-13. ANÁLISIS FINANCIERO Y ECONÓMICO DE LA EMPRESA.

1. LA ESTRUCTURA ECONÓMICA Y FINANCIERA DE El Balance de Situación de una empresa recoge su situación económica y financiera. Análisis de la estructura del Balance: a) ESTRUCTURA ECONÓMICA o CAPITAL PRODUCTIVO.

1. LA ESTRUCTURA ECONÓMICA Y FINANCIERA DE El Balance de Situación de una empresa recoge su situación económica y financiera. Análisis de la estructura del Balance: a) ESTRUCTURA ECONÓMICA o CAPITAL PRODUCTIVO.

PLAN DE EMPRESA PROYECTO DATOS DE LA RESPONSABLE MUNICIPIO TELÉFONOS DE CONTACTO FECHA DE REALIZACIÓN

PLAN DE EMPRESA PROYECTO DATOS DE LA RESPONSABLE MUNICIPIO TELÉFONOS DE CONTACTO FECHA DE REALIZACIÓN 1. INTRODUCCIÓN EL PROYECTO Descripción breve de la actividad, los pasos que ya se han realizado, si

PLAN DE EMPRESA PROYECTO DATOS DE LA RESPONSABLE MUNICIPIO TELÉFONOS DE CONTACTO FECHA DE REALIZACIÓN 1. INTRODUCCIÓN EL PROYECTO Descripción breve de la actividad, los pasos que ya se han realizado, si

Manual para la Autoevaluación de Proyectos Empresariales e Iniciativas de Autoempleo

Manual para la Autoevaluación de Proyectos Empresariales e Iniciativas de Autoempleo El potencial empresario/a, desarrollará una aproximación al Plan de Viabilidad del proyecto de nueva empresa o iniciativa

Manual para la Autoevaluación de Proyectos Empresariales e Iniciativas de Autoempleo El potencial empresario/a, desarrollará una aproximación al Plan de Viabilidad del proyecto de nueva empresa o iniciativa

enisa impulso financiero a la pyme Jornada de difusión de instrumentos de financiación de la SGIPYME Llanera, 25 de febrero de 2015

Jornada de difusión de instrumentos de financiación de la SGIPYME Llanera, 25 de febrero de 2015 Jesús Millán, Director de Asesoría Empresarial enisa impulso financiero a la pyme quiénes somos Entidad

Jornada de difusión de instrumentos de financiación de la SGIPYME Llanera, 25 de febrero de 2015 Jesús Millán, Director de Asesoría Empresarial enisa impulso financiero a la pyme quiénes somos Entidad