EE: PRESUPUESTOS FEBRERO 2016

|

|

|

- David Flores Villalobos

- hace 7 años

- Vistas:

Transcripción

1 EE: PRESUPUESTOS FEBRERO 2016

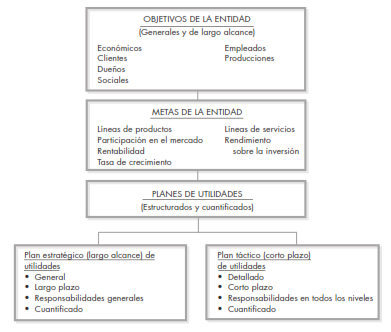

2 PANORAMA GENERAL DE LA PCU La Planeación y Control de Utilidades, se percibe como un proceso cuyo fin es ayudar a la administración a realizar eficazmente las fases de las funciones de planificar y controlar.

3 El modelo de PCU comprende: 1) El desarrollo de la aplicación de objetivos generales y de largo alcance de la empresa; 2) La especificación de las metas de la compañía; 3) El desarrollo de un plan estratégico de utilidades, de largo alcance; 4) La especificación de un plan táctico de utilidades, de corto plazo; 5) El establecimiento de un sistema de informes periódicos de desempeño detallados por responsabilidades asignadas; y 6) El desarrollo de procedimientos de seguimiento.

4 La PCU requiere de importantes decisiones de planificación por la alta administración Entraña penetrantes actividades de control administrativo Reconoce muchas de las críticas consecuencias del comportamiento dentro de toda organización.

5 Conceptos Fundamentales de la Planificación y Control de Utilidades 1. Proceso Administrativo que comprende Planificar, organizar, proveer el personal, dirigir y controlar 2. Un compromiso de la alta administración de promover la eficaz participación por todos los niveles en la entidad 3. Una estructura organizacional que claramente especifique las asignaciones de autoridad y la responsabilidad a todos los niveles de la organización 4. Un proceso de planeación por la alta administración 5. Un proceso de control administrativo 6. Una continua y congruente coordinación de todas las funciones de la administración

. 8.")

6 Conceptos fundamentales de la Planificación y Control de Utilidades 7.En forma continua, alimentación adelantada, retroalimentación, seguimiento y replanificación a través de canales de comunicación definidos (tanto en sentido descendente como ascendente). 8. Un plan estratégico de utilidades (de largo alcance) 9. Un plan táctico de utilidades (de corto plazo). 10. Un sistema de contabilidad por áreas (o centros) de responsabilidad 11. Un uso continuo del principio de excepción 12. Un programa de administración del comportamiento.

7

8 Planificación de la Administración Empleando La PCU El propósito fundamental de la planificación por la administración es generar un proceso de alimentación adelantada para las operaciones y para el control. La retroalimentación también nos ayuda en la replanificación y el control Alimentación adelantada Planes Aprobados PLANEACION: Objetivos y Metas; Estratégica Largo alcance; Táctica corto Plazo REPLANNING OPERACIONES: Actividades reales; transformación y Recursos Medición Evaluación CONTROL Comparación del desempeño real con el Planificado Retroalimentación

9 Dimensiones de Tiempo en la PCU El horizonte de planificación es el periodo de tiempo en el futuro para el cual la administración debe planificar. Calendario de panificación Los tiempos de las actividades de planificación sugieren que debe haber un calendario preciso que establezca la administración para, iniciar y cumplir ciertas fases del proceso de planificación.

10 Control Administrativo Su propósito principal es asegurar el cumplimiento de los objetivos, metas y normas de la empresa.

11 Adaptación organizacional a la PCU Debe apoyarse en una buena estructura organizacional de la empresa y la asignación de autoridad, el propósito de estas dos es establecer un marco dentro del cual puedan cumplirse los objetivos de la empresa en forma coordinada y efectiva y sobre una base de continuidad.

12

13 La compañía como un todo es un área de responsabilidad, al igual que lo es cada división, departamento y distrito de ventas. 1) Centro de costos 2) Centro de ingresos 3) Centro de utilidades 4) Centro de inversión Se les identifica como subsidiarias, divisiones, departamentos, plantas, unidades de negocios, distritos y funciones.

14 Un programa de planificación y control integral de utilidades debe conformarse a las unidades organizacionales y a las correspondientes características estructurales de la empresa. Los planes de los diversos centros de responsabilidad se incorporan a las metas y los planes de la empresa en su conjunto

15 Se desarrollan planes integrales de utilidades: Sub-unidad Dirección o Gerencia General Especifica los objetivos, metas Elaboración de planes de utilidades Sub-unidad La gerencia o administración conoce los planes y los aprueba y así consolida el plan de utilidades de la empresa.

16 Departamentos VS Gerentes de departamento En un sistema de contabilidad por áreas de responsabilidad es importante hacer una distinción entre los departamentos y los gerentes de departamento. Es importante, por lo tanto, que el sistema de contabilidad por áreas de responsabilidad distinga a los gerentes eficaces de los gerentes que no lo son, así como a las inversiones sanas de las inversiones débiles.

17 Coordinación empleando la PCU Es la sincronización de los actos individuales, con el resultado de que cada subdivisión de una entidad trabaja eficazmente hacia los objetivos comunes Desarrollar y mantener las distintas actividades dentro de la empresa en apropiada relación unas con otras Como se logra? Eficaz desempeño de las funciones de la administración Relaciones interpersonales de la gente en la situación de trabajo La comunicación (hacia arriba, hacia abajo; y horizontalmente)

18 Las razones principales para la formalización son: 1. El proceso administrativo no puede realizarse con efectividad si se hace completamente al azar, 2. El medio ambiente debe caracterizarse por un grado razonable de estabilidad y consistencia en el que la gente pueda confiar día con día. 3. Los objetivos, los planes y las metas, si no se consignan por escrito y en términos de los futuros probables impactos financieros sobre la empresa, a menudo resultan ser "ideas a medias" y rumores de una o más personas sin ninguna comunicación. 4. Para lograr una efectiva comunicación y un mutuo entendimiento, es esencial la formalización de ciertos objetivos, metas, políticas y procedimientos. 5. La formalización exige el establecimiento y la observancia de fechas límite para los actos de toma de decisiones, de planificación y de control. 6. La formalización constituye una base lógica para una flexibilidad racional, importante y congruente en la implantación de los procesos de planificación y control.

19 Numerosos aspectos del proceso administrativo no pueden implantarse de un modo formal. Y de modo que la informalidad tiene un valor en todos los niveles de la administración, y el ejecutivo debe procurar alcanzar un grado apropiado de equilibrio entre ambos extremos. Los planes formales proveen las directrices básicas conforme a las cuales se toman las decisiones. Más todavía, a medida que se toman las decisiones, con frecuencia deben modificarse los planes.

20 Flexibilidad en la disciplina de la CPU En las áreas de control no debe emplearse ni interpretarse con rigidez los presupuestos de gastos y de costos. El enfoque de la planificación y el control en la administración no debe ser instrumento para restringir los actos de la administración en aprovechamiento de oportunidades, estén o no planeados, que incrementen el bienestar de la empresa.

21 Expectativas realistas en la PCU Un Problema de comportamiento En la planificación y control de utilidades, la administración debe mostrarse realista y evitar ser indebidamente conservadora o irracionalmente optimista. Las metas que se fijan demasiadas altas, que prácticamente sean imposibles de alcanzar, desalientan a los serios esfuerzos para cumplirlas. Por lo contrario, las metas que se fijan demasiadas bajas, que no exijan ningún esfuerzo especial, no representarán ninguna motivación.

22 Expectativas realistas en la PCU Un Problema de comportamiento Los objetivos de la empresa y las metas específicas del presupuesto, para que sean expectativas realistas, deben representar un verdadero reto para los gerentes y las unidades operacionales. La administración general de la empresa tiene la responsabilidad directa de definir el nivel de reto que debe estar representado por expectativas realistas.

23 Impacto de los presupuestos sobre el comportamiento de la gente. Los empleados procuran no excederse en el cumplimiento del presupuesto con el fin de disminuir la probabilidad de que el nivel de desempeño presupuestado, en el fondo, sea fijado aun más alto. - Empleados resentidos - Empleados nerviosos Creación de grupos informales.

24 Holguras (Acolchonamiento), del presupuesto: un problema de comportamiento. 1) Las estimaciones del presupuesto de ventas están su expresadas "para protegernos y, ciertamente, no puede criticársenos el que nos excedamos en el presupuesto de ventas". 2) Sobreestimar los gastos "para que así tengamos mucho dinero y el gastar menos de lo presupuestado sea bien visto por la administración". 3) Solicitar más efectivo que el que se necesita "con el fin de que no tengamos que pedir más y, devolvemos algo, se verá bien".

25 La comunicación es el propio proceso administrativo: Repercusiones en el comportamiento Los planes de utilidades, si se desarrollan a través de una plena participación y armonía con las responsabilidades asignadas, aseguran un grado de entendimiento que no es posible bajo otras circunstancias.

26 Diferencias entre: Planeación Estratégica. Es la planeación de tipo general proyectada al logro de los objetivos institucionales de la empresa y tienen como finalidad básica el establecimiento de guías generales de acción de la misma. Planeación Táctica Parte de los lineamientos sugeridos por la planeación estratégica y se refiere a las cuestiones concernientes a cada una de las principales áreas de actividad de las empresas y al empleo más efectivo de los recursos que se han aplicado para el logro de los objetivos específicos.

27 La diferencia entre las dos anteriores consiste en el elemento tiempo implicado en los diferentes procesos; mientras más largo es el elemento tiempo, más estratégica es la planeación. Por tanto, una planeación será estratégica si se refiere a toda la empresa, será táctica, si se refiere a gran parte de la planeación de un producto o de publicidad Planeación Operativa. Se refiere básicamente a la asignación previa de las tareas específicas que deben realizar las personas en cada una de sus unidades de operaciones.

28 Estratégica Tacita Operacional Es original, en el sentido que constituye la fuente u origen para los planes específicos subsecuentes Características Se da dentro de las orientaciones producidas por la planeación estratégica. Se da dentro de los lineamientos sugeridos por la planeación estratégica y táctica. Es conducida o ejecutada por los más altos niveles jerárquicos de dirección Establece un marco de referencia general para toda la organización Se maneja información fundamentalmente externa Su parámetro principal es la eficiencia Es conducida y ejecutada por los ejecutivos de nivel medio Se refiere a un área específica de actividad de las que consta la empresa Se maneja información externa e interna Sus parámetros principales son efectividad y eficiencia Es conducida y ejecutada por los jefes de menor rango jerárquico Su parámetro principal es la eficiencia

29 Estructura del presupuesto empresarial

UNIVERSIDAD AUTÓNOMA DE CHIAPAS LICENCIATURA EN CONTADURÍA

UNIVERSIDAD AUTÓNOMA DE CHIAPAS LICENCIATURA EN CONTADURÍA Área de formación: Disciplinaria. Unidad académica: Presupuestos. Ubicación: Séptimo Semestre. Clave: Total de horas: 5 Horas teóricas: 3 Horas

UNIVERSIDAD AUTÓNOMA DE CHIAPAS LICENCIATURA EN CONTADURÍA Área de formación: Disciplinaria. Unidad académica: Presupuestos. Ubicación: Séptimo Semestre. Clave: Total de horas: 5 Horas teóricas: 3 Horas

Por qué conformarse con ser bueno si se puede ser mejor

SENSIBILIZACIÓN Por qué conformarse con ser bueno si se puede ser mejor Sensibilizar a los Funcionarios acerca de la Importancia del SIGEPRE y su aplicabilidad. Empoderar en los aspectos relativos al direccionamiento

SENSIBILIZACIÓN Por qué conformarse con ser bueno si se puede ser mejor Sensibilizar a los Funcionarios acerca de la Importancia del SIGEPRE y su aplicabilidad. Empoderar en los aspectos relativos al direccionamiento

ORGANIZACIÓN, IMPLEMENTACIÓN Y CONTROL DE MARKETING. Omar Maguiña Rivero

ORGANIZACIÓN, IMPLEMENTACIÓN Y CONTROL DE MARKETING 1 OBJETIVOS ESPECIFICOS Explicar la importancia de seguir un proceso adecuado de marketing internacional. 2 CONTENIDOS 1. Estructura Organizacional y

ORGANIZACIÓN, IMPLEMENTACIÓN Y CONTROL DE MARKETING 1 OBJETIVOS ESPECIFICOS Explicar la importancia de seguir un proceso adecuado de marketing internacional. 2 CONTENIDOS 1. Estructura Organizacional y

PLANEACIÓN DEL ÁREA DE VENTAS. MM. Verónica Bolaños López

PLANEACIÓN DEL ÁREA DE VENTAS EL PROCESO DE ADMINISTRACIÓN DE LAS VENTAS A) Formulación B) Aplicación C) Evaluación y control B) Formulación Considerar factores del entorno Pronosticar posibles resultados

PLANEACIÓN DEL ÁREA DE VENTAS EL PROCESO DE ADMINISTRACIÓN DE LAS VENTAS A) Formulación B) Aplicación C) Evaluación y control B) Formulación Considerar factores del entorno Pronosticar posibles resultados

NATURALEZA Y PROPÓSITO DE LA PLANEACIÓN. L.A. y M.C.E. Emma Linda Diez Knoth

NATURALEZA Y PROPÓSITO DE LA PLANEACIÓN 1 Definición de Planeación Es el proceso metódico diseñado para obtener un objetivo determinado. Es un proceso de toma de decisiones para alcanzar un futuro deseado,

NATURALEZA Y PROPÓSITO DE LA PLANEACIÓN 1 Definición de Planeación Es el proceso metódico diseñado para obtener un objetivo determinado. Es un proceso de toma de decisiones para alcanzar un futuro deseado,

MANUAL DE CARTAS DESCRIPTIVAS Y PERFILES DECARGO

DESCRIPCIÓN DEL CARGO NOMBRE DEL CARGO: PROGRAMA: Coordinador de Recaudo de Donaciones Oficina Nacional REPORTA A (Cargo): Director de Desarrollo de Fondos y Comunicaciones Salario-contrato laboral: $3.000.000-$3.500.000

DESCRIPCIÓN DEL CARGO NOMBRE DEL CARGO: PROGRAMA: Coordinador de Recaudo de Donaciones Oficina Nacional REPORTA A (Cargo): Director de Desarrollo de Fondos y Comunicaciones Salario-contrato laboral: $3.000.000-$3.500.000

Contralor LD. Enviar Currículo actualizado con foto a Perfil del Puesto. CPA / LAE / LAF / LEC / IIS / IQA / MBA o similar requerido.

Vacantes Contralor LD CPA / LAE / LAF / LEC / IIS / IQA / MBA o similar requerido. 35 a 45 años Dominio del Inglés. Mínimo 5 años en posición de Director dentro de la industria de la construcción. Contabilidad

Vacantes Contralor LD CPA / LAE / LAF / LEC / IIS / IQA / MBA o similar requerido. 35 a 45 años Dominio del Inglés. Mínimo 5 años en posición de Director dentro de la industria de la construcción. Contabilidad

PLANEACION TACTICA Y OPERATIVA FUNDACIÓN UNIVERSITARIA TECNOLÓGICO COMFENALCO

PLANEACION PLANEACION TACTICA Y OPERATIVA PLANEACION TACTICA DEFINICION: Es el conjunto de la toma deliberada y sistémica de decisiones que incluyen propósitos mas limitados, plazos mas cortos, áreas menos

PLANEACION PLANEACION TACTICA Y OPERATIVA PLANEACION TACTICA DEFINICION: Es el conjunto de la toma deliberada y sistémica de decisiones que incluyen propósitos mas limitados, plazos mas cortos, áreas menos

PRESUPUESTOS. Como respuesta al marco de competencia y apertura del sector empresarial, la

PRESUPUESTOS Como respuesta al marco de competencia y apertura del sector empresarial, la mayoría de las Organizaciones emprenden procesos de transformación interna que les permita continuar siendo líderes

PRESUPUESTOS Como respuesta al marco de competencia y apertura del sector empresarial, la mayoría de las Organizaciones emprenden procesos de transformación interna que les permita continuar siendo líderes

FUNDACIÓN UNIVERSITARIA TECNOLÓGICO COMFENALCO

PROCESOS ADMINISTRATIVOS UNIDAD 1 - PLANEACION CONCEPTOS: PLANEACION Planear es definir las metas de la organización, establecer una estrategia general para alcanzarlas y trazar planes exhaustivos para

PROCESOS ADMINISTRATIVOS UNIDAD 1 - PLANEACION CONCEPTOS: PLANEACION Planear es definir las metas de la organización, establecer una estrategia general para alcanzarlas y trazar planes exhaustivos para

Planeación Estratégica Divisional: Cubre la asignación de fondos a cada unidad de negocios.

Resumen de Marketing I Kotler Cap. 2 Planeación Estratégica: Es el proceso administrativo de desarrollar y mantener una relación viable entre los objetivos y recursos de la organización y las cambiantes

Resumen de Marketing I Kotler Cap. 2 Planeación Estratégica: Es el proceso administrativo de desarrollar y mantener una relación viable entre los objetivos y recursos de la organización y las cambiantes

La cultura del Control. Jorge Iván Hincapié Gómez Control Interno Indeportes Antioquia Mayo 22 de 2014

La cultura del Control Jorge Iván Hincapié Gómez Control Interno Indeportes Antioquia Mayo 22 de 2014 Temas a desarrollar 1. Conceptos sobre Personalidad y Cultura Organizacional 2. Sistema de Control

La cultura del Control Jorge Iván Hincapié Gómez Control Interno Indeportes Antioquia Mayo 22 de 2014 Temas a desarrollar 1. Conceptos sobre Personalidad y Cultura Organizacional 2. Sistema de Control

Gerencia de Proyectos

1.- Administración de proyectos de Ingeniería 2.- Planificación del proyecto. 3.- Organización del proyecto Concepto Acciones y técnicas para la Planificación, motivación, dirección y control de recursos,

1.- Administración de proyectos de Ingeniería 2.- Planificación del proyecto. 3.- Organización del proyecto Concepto Acciones y técnicas para la Planificación, motivación, dirección y control de recursos,

CULTURA Y CLIMA ORGANIZACIONAL LILIANA AGUDELO CASTRO JERSON CASTRO MARRIAGA NORLIS ECHEVERRIA GUTIERREZ

CULTURA Y CLIMA LILIANA AGUDELO CASTRO JERSON CASTRO MARRIAGA NORLIS ECHEVERRIA GUTIERREZ CULTURA La cultura organizacional es el sistema de acciones, valores y creencias compartidos que se desarrollan

CULTURA Y CLIMA LILIANA AGUDELO CASTRO JERSON CASTRO MARRIAGA NORLIS ECHEVERRIA GUTIERREZ CULTURA La cultura organizacional es el sistema de acciones, valores y creencias compartidos que se desarrollan

CAJA RURAL DE CASAS IBÁÑEZ SCOOP MANUAL DE FUNCIONES

MANUAL DE FUNCIONES 1 MISIÓN GENERAL: CAJA RURAL DE CASAS IBÁÑEZ DIRECCION GENERAL Participar en el proceso de definición de la estrategia general y los objetivos principales de la Caja Rural, asesorando,

MANUAL DE FUNCIONES 1 MISIÓN GENERAL: CAJA RURAL DE CASAS IBÁÑEZ DIRECCION GENERAL Participar en el proceso de definición de la estrategia general y los objetivos principales de la Caja Rural, asesorando,

Líneas de Responsabilidad y Funciones. para la Estructura de Puestos de Caja Rural de Teruel

Líneas de Responsabilidad y Funciones para la Estructura de Puestos de Caja Rural de Teruel 1.- Director General: De acuerdo con las directrices marcadas por el Consejo Rector de la Entidad, establecer

Líneas de Responsabilidad y Funciones para la Estructura de Puestos de Caja Rural de Teruel 1.- Director General: De acuerdo con las directrices marcadas por el Consejo Rector de la Entidad, establecer

cüévxáé TwÅ Ç áàütà äé bezta\mtv\ła

cüévxáé TwÅ Ç áàütà äé bezta\mtv\ła PROFESORA KATTY BECERRA LAZO Al hablar de administración y su proceso, se establece que su primera etapa, la planificación, consiste en determinar en forma clara y precisa

cüévxáé TwÅ Ç áàütà äé bezta\mtv\ła PROFESORA KATTY BECERRA LAZO Al hablar de administración y su proceso, se establece que su primera etapa, la planificación, consiste en determinar en forma clara y precisa

ISO 9004:2009: Gestión del éxito sostenido de una organización. Un enfoque de gestión de la calidad

ISO 9004:2009: Gestión del éxito sostenido de una organización. Un enfoque de gestión de la calidad Ing. Eduardo Del Río Martínez Delegado INLAC en el ISO/TC 176 Octubre 2009 Temario 1. Evolución de los

ISO 9004:2009: Gestión del éxito sostenido de una organización. Un enfoque de gestión de la calidad Ing. Eduardo Del Río Martínez Delegado INLAC en el ISO/TC 176 Octubre 2009 Temario 1. Evolución de los

Existen diferentes enfoques para determinar un presupuesto. A continuación se analizan cinco de estos enfoques.

5.10. Presupuesto. El presupuesto de mercadotecnia. Cuando se realiza un análisis del presupuesto es importante reconocer las diferencias entre los términos presupuesto y pronóstico, ya que en ocasiones

5.10. Presupuesto. El presupuesto de mercadotecnia. Cuando se realiza un análisis del presupuesto es importante reconocer las diferencias entre los términos presupuesto y pronóstico, ya que en ocasiones

PLANEACIÓN ESTRATEGICA APLICADA PEA-

PLANEACIÓN ESTRATEGICA APLICADA PEA- DEFINICIÓN: Es el proceso mediante el cual los miembros guía de una organización prevén el futuro y desarrollan los procedimientos y operaciones necesarias para lograrlo.

PLANEACIÓN ESTRATEGICA APLICADA PEA- DEFINICIÓN: Es el proceso mediante el cual los miembros guía de una organización prevén el futuro y desarrollan los procedimientos y operaciones necesarias para lograrlo.

4.7. OFICINA DE METODOLOGÍAS DE SUPERVISIÓN Y ANÁLISIS DE RIESGO I. IDENTIFICACIÓN. Oficina de Metodologías de Supervisión y Análisis de Riesgo

4.7. OFICINA DE METODOLOGÍAS DE SUPERVISIÓN Y ANÁLISIS DE RIESGO I. IDENTIFICACIÓN Nivel: Directivo Denominación del Empleo: Jefe de Oficina Código: 0137 Grado: 21 Número de Cargos: 04 Cargo del Jefe Inmediato:

4.7. OFICINA DE METODOLOGÍAS DE SUPERVISIÓN Y ANÁLISIS DE RIESGO I. IDENTIFICACIÓN Nivel: Directivo Denominación del Empleo: Jefe de Oficina Código: 0137 Grado: 21 Número de Cargos: 04 Cargo del Jefe Inmediato:

MARKETING ESTRATÉGICO

MARKETING ESTRATÉGICO EQUIPO 6 208860 Delia Cárdenas 275811 Itzen Terrazas 679522 Julliana Rodríguez 680224 Nelly Rodríguez 681518 Marcela Valdés 683966 Francisco Rodríguez CONTENIDO INTRODUCCIÓN CONCEPTO

MARKETING ESTRATÉGICO EQUIPO 6 208860 Delia Cárdenas 275811 Itzen Terrazas 679522 Julliana Rodríguez 680224 Nelly Rodríguez 681518 Marcela Valdés 683966 Francisco Rodríguez CONTENIDO INTRODUCCIÓN CONCEPTO

GESTION POR COMPETENCIAS: La experiencia del BCV

BANCO CENTRAL DE VENEZUELA GESTION POR COMPETENCIAS: La experiencia del BCV Buenos Aires, Mayo 2004 Competencias... Que son? En términos generales, son...características subyacentes a una persona, que

BANCO CENTRAL DE VENEZUELA GESTION POR COMPETENCIAS: La experiencia del BCV Buenos Aires, Mayo 2004 Competencias... Que son? En términos generales, son...características subyacentes a una persona, que

METAS Y OBJETIVOS DE LAS UNIDADES ADMINISTRATIVAS DEL BANCO NACIONAL DE OBRAS Y SERVICIOS PÚBLICOS.

METAS Y OBJETIVOS DE LAS UNIDADES ADMINISTRATIVAS DEL BANCO NACIONAL DE OBRAS Y SERVICIOS PÚBLICOS. Durante el 2004, BANOBRAS buscará cumplir con su misión de financiar el desarrollo de infraestructura

METAS Y OBJETIVOS DE LAS UNIDADES ADMINISTRATIVAS DEL BANCO NACIONAL DE OBRAS Y SERVICIOS PÚBLICOS. Durante el 2004, BANOBRAS buscará cumplir con su misión de financiar el desarrollo de infraestructura

Sistema de Gestión de Calidad OFICINA NACIONAL DEL SERVICIO CIVIL

Sistema de Gestión de Calidad OFICINA NACIONAL DEL SERVICIO CIVIL 1 a) QUIÉNES SOMOS? OBJETIVOS La Oficina Nacional de Servicio Civil, es la institución responsable de administrar en forma técnica, armónica,

Sistema de Gestión de Calidad OFICINA NACIONAL DEL SERVICIO CIVIL 1 a) QUIÉNES SOMOS? OBJETIVOS La Oficina Nacional de Servicio Civil, es la institución responsable de administrar en forma técnica, armónica,

ÍNDICE DE CONTENIDOS. sistema Los Subsistemas de la Empresa El entorno empresarial Funciones Directivas LA EMPRESA COMO SISTEMA. FUNCIONES DIRECTIVAS

ÍNDICE DE CONTENIDOS 1 2 3 4 5 6 Concepto y Propiedades de los Sistemas Tipología de los Sistemas Elementos Conceptuales de la empresa como sistema El entorno empresarial Funciones Directivas 1 Concepto

ÍNDICE DE CONTENIDOS 1 2 3 4 5 6 Concepto y Propiedades de los Sistemas Tipología de los Sistemas Elementos Conceptuales de la empresa como sistema El entorno empresarial Funciones Directivas 1 Concepto

Enfoque moderno de la Auditoría Interna y las Normas

Estado Libre Asociado de Puerto Rico OFICINA DEL CONTRALOR Enfoque moderno de la Auditoría Interna y las Normas Por: Myriam Janet Flores Santiago, CFE Directora de Auditoría Interna 20 de abril de 2006

Estado Libre Asociado de Puerto Rico OFICINA DEL CONTRALOR Enfoque moderno de la Auditoría Interna y las Normas Por: Myriam Janet Flores Santiago, CFE Directora de Auditoría Interna 20 de abril de 2006

370 informe de auditoría y Cuentas anuales 2013 modelo de control interno

370 informe de auditoría y Cuentas anuales 2013 modelo de control interno informe de auditoría y Cuentas anuales 2013 371 modelo de control interno de grupo santander informe de auditoría y Cuentas anuales

370 informe de auditoría y Cuentas anuales 2013 modelo de control interno informe de auditoría y Cuentas anuales 2013 371 modelo de control interno de grupo santander informe de auditoría y Cuentas anuales

Proceso de Evaluación de Desempeño

Proceso de Evaluación de Desempeño Es una herramienta de gestión y aprendizaje organizacional que permite conocer y mejorar los sistemas, los procesos y la organización del trabajo, brindando información

Proceso de Evaluación de Desempeño Es una herramienta de gestión y aprendizaje organizacional que permite conocer y mejorar los sistemas, los procesos y la organización del trabajo, brindando información

Política Institucional de Recursos Humanos

Página 1 de 5 CONTROL DE FIRMAS Elaboración Ing. Víctor Leonardo Beltrán Sánchez de Aparicio Subdirección de Revisión Lic. Rebeca Josefina Molina Freaner Directora de Planeación, Administración, Evaluación

Página 1 de 5 CONTROL DE FIRMAS Elaboración Ing. Víctor Leonardo Beltrán Sánchez de Aparicio Subdirección de Revisión Lic. Rebeca Josefina Molina Freaner Directora de Planeación, Administración, Evaluación

REPÚBLICA DE COLOMBIA

PÁGINA: 1 de 5 INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO LEY 1474 DE 2011 Jefe de Control Interno: Andrea Palacios Periodo Evaluado: 03/2013 a 30/06/2013 Fecha de elaboración: 02/07/2013 SUBSISTEMA

PÁGINA: 1 de 5 INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO LEY 1474 DE 2011 Jefe de Control Interno: Andrea Palacios Periodo Evaluado: 03/2013 a 30/06/2013 Fecha de elaboración: 02/07/2013 SUBSISTEMA

Plan Estratégico DIAN Aprobado en sesión del Comité de Coordinación Estratégica del 22 de diciembre de 2010

Dirección de Impuestos y Aduanas Nacionales - DIAN Plan Estratégico DIAN 2010 2014 Aprobado en sesión del Comité de Coordinación Estratégica del 22 de diciembre de 2010 Versión al 29/03/11 Visión En el

Dirección de Impuestos y Aduanas Nacionales - DIAN Plan Estratégico DIAN 2010 2014 Aprobado en sesión del Comité de Coordinación Estratégica del 22 de diciembre de 2010 Versión al 29/03/11 Visión En el

Programas de Motivación. Comportamiento Organizacional

Programas de Motivación Comportamiento Organizacional RED DE CONTENIDOS La Administración por Objetivos (APO) El Comportamiento Organizacional (CO) Administración participativa (AP) Círculos de calidad

Programas de Motivación Comportamiento Organizacional RED DE CONTENIDOS La Administración por Objetivos (APO) El Comportamiento Organizacional (CO) Administración participativa (AP) Círculos de calidad

Administración de Recursos Informáticos Unidad II: Unidad de Tecnologías de Información y Comunicaciones La Generación de Proyectos

Unidad II: Unidad de Tecnologías de Información y Comunicaciones La Generación de Proyectos Estructuracion Satisfaccion de necesidad Proyecto de solucion Nacimiento de una Necesidad Las personas requieren

Unidad II: Unidad de Tecnologías de Información y Comunicaciones La Generación de Proyectos Estructuracion Satisfaccion de necesidad Proyecto de solucion Nacimiento de una Necesidad Las personas requieren

Sistema de Gestión Ambiental ISO Luis Antonio González Mendoza Luis E. Rodríguez Gómez

Sistema de Gestión Ambiental ISO 14001 Luis Antonio González Mendoza Luis E. Rodríguez Gómez Beneficios para la 0rganización Ahorro de costes Incremento de la eficacia Maores oportunidades de mercado Maor

Sistema de Gestión Ambiental ISO 14001 Luis Antonio González Mendoza Luis E. Rodríguez Gómez Beneficios para la 0rganización Ahorro de costes Incremento de la eficacia Maores oportunidades de mercado Maor

FOMENTO CULTURA DEL AUTOCONTROL OFICINA DE CONTROL INTERNO

FOMENTO CULTURA DEL AUTOCONTROL OFICINA DE CONTROL INTERNO 16 de diciembre de 2011 QUE ES CONTROL INTERNO? CONCEPTO LEGAL: Se entiende como el sistema integrado por el esquema de organización y el conjunto

FOMENTO CULTURA DEL AUTOCONTROL OFICINA DE CONTROL INTERNO 16 de diciembre de 2011 QUE ES CONTROL INTERNO? CONCEPTO LEGAL: Se entiende como el sistema integrado por el esquema de organización y el conjunto

ADMINISTRACION DE EMPRESAS I

ADMINISTRACION DE EMPRESAS I DATOS GENERALES DE LA MATERIA: 1) Nombre de la asignatura: Administración de empresas I 2) Clave: 0007 3) Semestre: 7º y 9º 4) Créditos: 04 5) Horas teoría: 2 6) Horas práctica:

ADMINISTRACION DE EMPRESAS I DATOS GENERALES DE LA MATERIA: 1) Nombre de la asignatura: Administración de empresas I 2) Clave: 0007 3) Semestre: 7º y 9º 4) Créditos: 04 5) Horas teoría: 2 6) Horas práctica:

LIDERAZGO Módulo 2. Grupos de Trabajo. Introducción

LIDERAZGO Módulo 2. Grupos de Trabajo Introducción Objetivo específico Al término de este módulo, usted conocerá las condiciones para una efectiva relación líder-grupo con las que se busca lograr buenos

LIDERAZGO Módulo 2. Grupos de Trabajo Introducción Objetivo específico Al término de este módulo, usted conocerá las condiciones para una efectiva relación líder-grupo con las que se busca lograr buenos

SISTEMAS DE GESTIÓN DE SEGURIDAD DE LA INFORMACIÓN, RIESGOS Y CONTINUIDAD DE NEGOCIOS

Sistemas de Gestión BANCO CENTRAL DE CHILE SISTEMAS DE GESTIÓN DE SEGURIDAD DE LA INFORMACIÓN, RIESGOS Y CONTINUIDAD DE NEGOCIOS I. INTRODUCCIÓN El Banco Central de Chile pone a disposición de todas sus

Sistemas de Gestión BANCO CENTRAL DE CHILE SISTEMAS DE GESTIÓN DE SEGURIDAD DE LA INFORMACIÓN, RIESGOS Y CONTINUIDAD DE NEGOCIOS I. INTRODUCCIÓN El Banco Central de Chile pone a disposición de todas sus

MANUAL DEL SISTEMA INTEGRADO DE GESTION ISO 9001:2008 Y OHSAS 18001:2007 CAPITULO V

PAGINA: 1 INTEGRADO DE GESTION ISO 9001:2008 Y OHSAS 18001:2007 CAPITULO V ELABORO REVISÒ APROBÒ NOMBRE CARGO FIRMA PAGINA: 2 5.0 RESPONSABILIDAD DE LA GERENCIA 5.1 COMPROMISO DE LA GERENCIA La finalidad

PAGINA: 1 INTEGRADO DE GESTION ISO 9001:2008 Y OHSAS 18001:2007 CAPITULO V ELABORO REVISÒ APROBÒ NOMBRE CARGO FIRMA PAGINA: 2 5.0 RESPONSABILIDAD DE LA GERENCIA 5.1 COMPROMISO DE LA GERENCIA La finalidad

CLAVE DE LA ASIGNATURA. I Semestre. VNLAE101.

NOMBRE DE LA ASIGNATURA O UNIDAD DE APRENDIZAJE Fundamentos de la administración. CICLO CLAVE DE LA ASIGNATURA I Semestre. VNLAE101. OBJETIVO(S) GENERAL(ES) DE LA ASIGNATURA Al término del curso de la

NOMBRE DE LA ASIGNATURA O UNIDAD DE APRENDIZAJE Fundamentos de la administración. CICLO CLAVE DE LA ASIGNATURA I Semestre. VNLAE101. OBJETIVO(S) GENERAL(ES) DE LA ASIGNATURA Al término del curso de la

Oficina Control Interno

Oficina Control Interno Misión La Oficina de Control Interno de la Empresa Social del Estado E.S.E. Hospital San Rafael de Chinú, tiene como Misión definir y evaluar en forma independiente y coordinada

Oficina Control Interno Misión La Oficina de Control Interno de la Empresa Social del Estado E.S.E. Hospital San Rafael de Chinú, tiene como Misión definir y evaluar en forma independiente y coordinada

ESTRUCTURA ORGANIZATIVA FUNCIONES Y ACTIVIDADES

ESTRUCTURA ORGANIZATIVA FUNCIONES Y ACTIVIDADES SECRETARÍA DE JUNTA DIRECTIVA Grabación, elaboración y redacción de Actas de Sesiones de Junta Directiva, así como la custodiar y conservación de las mismas.

ESTRUCTURA ORGANIZATIVA FUNCIONES Y ACTIVIDADES SECRETARÍA DE JUNTA DIRECTIVA Grabación, elaboración y redacción de Actas de Sesiones de Junta Directiva, así como la custodiar y conservación de las mismas.

TABLA DE CONTENIDO PAG. 1. OBJETIVO 2 2. ALCANCE 2 3. DEFINICIONES 2 4. POLÍTICAS Y CONDICIONES GENERALES 3 5. DIAGRAMA DE FLUJO 4 6.

TABLA DE CONTENIDO PAG. 1. OBJETIVO 2 2. ALCANCE 2 3. DEFINICIONES 2 4. POLÍTICAS Y CONDICIONES GENERALES 3 5. DIAGRAMA DE FLUJO 4 6. DESCRIPCIÓN 5 7. REFERENCIAS DOCUMENTALES INTERNAS Y EXTERNAS 6 8.

TABLA DE CONTENIDO PAG. 1. OBJETIVO 2 2. ALCANCE 2 3. DEFINICIONES 2 4. POLÍTICAS Y CONDICIONES GENERALES 3 5. DIAGRAMA DE FLUJO 4 6. DESCRIPCIÓN 5 7. REFERENCIAS DOCUMENTALES INTERNAS Y EXTERNAS 6 8.

MUNICIPIO DE EL ESPINAL PLAN DE ACCION Proyecto de vida con calidad humana INTRODUCCION

MUNICIPIO DE EL ESPINAL PLAN DE ACCION 2.006 Proyecto de vida con calidad humana INTRODUCCION La Constitución Política Colombiana estableció que la Nación y entidades territoriales deben adoptar sus respectivos

MUNICIPIO DE EL ESPINAL PLAN DE ACCION 2.006 Proyecto de vida con calidad humana INTRODUCCION La Constitución Política Colombiana estableció que la Nación y entidades territoriales deben adoptar sus respectivos

Servicios Tecnológicos Negocios y administración

1 Herramientas informáticas orientadas a la administración Que el participante aplique herramientas informáticas de planeación y bases de datos que permita mejorar la administración en una organización.

1 Herramientas informáticas orientadas a la administración Que el participante aplique herramientas informáticas de planeación y bases de datos que permita mejorar la administración en una organización.

TEMA 5.- SISTEMAS DE GESTIÓN MEDIOAMBIENTAL (II): LA NORMA ISO Y EL REGLAMENTO EMAS

: LA NORMA ISO Y EL REGLAMENTO EMAS") TEMA 5.- SISTEMAS DE GESTIÓN MEDIOAMBIENTAL (II): LA NORMA ISO 14001 Y EL REGLAMENTO EMAS 5.1.- Reseña histórica 5.2.- La norma ISO 14001 5.3.- El reglamento EMAS 5.4.- Proceso de implantación y certificación

TEMA 5.- SISTEMAS DE GESTIÓN MEDIOAMBIENTAL (II): LA NORMA ISO 14001 Y EL REGLAMENTO EMAS 5.1.- Reseña histórica 5.2.- La norma ISO 14001 5.3.- El reglamento EMAS 5.4.- Proceso de implantación y certificación

Marco conceptual: definiciones, conceptos, principios, enfoques y objetivos del Ordenamiento Territorial

1 Marco conceptual: definiciones, conceptos, principios, enfoques y objetivos del Ordenamiento Territorial 1. Territorio/Espacio: DEFINICION contenida en la Constitución peruana (TÍTULO II, DEL ESTADO

1 Marco conceptual: definiciones, conceptos, principios, enfoques y objetivos del Ordenamiento Territorial 1. Territorio/Espacio: DEFINICION contenida en la Constitución peruana (TÍTULO II, DEL ESTADO

PROCESOS DE LA DIRECCIÓN DE PROYECTO I N G. C R U C E S H E R N A N D E Z G U E R R A U N I V E R S I D A D A L A S P E R U A N A S

PROCESOS DE LA DIRECCIÓN DE PROYECTO I N G. C R U C E S H E R N A N D E Z G U E R R A U N I V E R S I D A D A L A S P E R U A N A S La dirección de proyectos es la aplicación de conocimientos, habilidades,

PROCESOS DE LA DIRECCIÓN DE PROYECTO I N G. C R U C E S H E R N A N D E Z G U E R R A U N I V E R S I D A D A L A S P E R U A N A S La dirección de proyectos es la aplicación de conocimientos, habilidades,

Presenta: Mtro. Juan Carlos Villarreal Martínez

Presenta: Mtro. Juan Carlos Villarreal Martínez En el momento en que se habla de futuro éste ya se modifica, porque surge la intención de cambiar las cosas. (Schmidt, 1990) Planeación «Actividad dirigida

Presenta: Mtro. Juan Carlos Villarreal Martínez En el momento en que se habla de futuro éste ya se modifica, porque surge la intención de cambiar las cosas. (Schmidt, 1990) Planeación «Actividad dirigida

EVALUACION DE INFORMACION POR DEPENDENCIA JEFE DE CONTROL INTERNO VIGENCIA 2.015

EVALUACION DE INFORMACION POR DEPENDENCIA JEFE DE CONTROL INTERNO VIGENCIA 2.015 INTRODUCCIÓN Con fundamento legal en la Ley 909 de 2.004, Decreto 1227 de 2.005, Circular 004 de 2.005, Consejo asesor del

EVALUACION DE INFORMACION POR DEPENDENCIA JEFE DE CONTROL INTERNO VIGENCIA 2.015 INTRODUCCIÓN Con fundamento legal en la Ley 909 de 2.004, Decreto 1227 de 2.005, Circular 004 de 2.005, Consejo asesor del

PLAN DE MEJORAMIENTO INSTITUCIONAL. Área de gestión Proceso Definición Componentes

PLAN DE MEJORAMIENTO INSTITUCIONAL Área de gestión Proceso Definición Componentes Directiva Direccionamiento estratégico y horizonte institucional Establecer los lineamientos que orientan la acción institucional

PLAN DE MEJORAMIENTO INSTITUCIONAL Área de gestión Proceso Definición Componentes Directiva Direccionamiento estratégico y horizonte institucional Establecer los lineamientos que orientan la acción institucional

ELABORACION DEL PLAN DE TRABAJO INSTITUCIONAL - PTI

CODIGO: OPP-001-05 VERSION: PRIMERA AREA: OFICINA DE PLANIFICACION Y PRESUPUESTO TITULO: ELABORACION DEL PLAN DE TRABAJO RUBRO NOMBRE FIRMA FECHA Formulado por: Equipo de Elaboración del Manual de Procedimientos

CODIGO: OPP-001-05 VERSION: PRIMERA AREA: OFICINA DE PLANIFICACION Y PRESUPUESTO TITULO: ELABORACION DEL PLAN DE TRABAJO RUBRO NOMBRE FIRMA FECHA Formulado por: Equipo de Elaboración del Manual de Procedimientos

Director de Contabilidad. Administrativa. Sustantiva Órgano Interno de Control Subdirector General de Finanzas. Dirección de Contabilidad

A. DATOS GENERALES Código del puesto Denominación de puesto Director de Contabilidad B. DESCRIPCIÓN DEL PUESTO I. Datos de identificación del puesto Tipo de funciones Puesto del superior jerárquico Unidad

A. DATOS GENERALES Código del puesto Denominación de puesto Director de Contabilidad B. DESCRIPCIÓN DEL PUESTO I. Datos de identificación del puesto Tipo de funciones Puesto del superior jerárquico Unidad

ACTUALIZACIÓN ESTRATÉGICA 2014 SUBGERENCIA DE PLANIFICACIÓN

ACTUALIZACIÓN ESTRATÉGICA 2014 SUBGERENCIA DE PLANIFICACIÓN Octubre 2014 ACTUALIZACIÓN ESTRATÉGICA 2014 2019 1. PRESENTACIÓN: Para la actual administración de ETAPA EP, con un horizonte de trabajo hasta

ACTUALIZACIÓN ESTRATÉGICA 2014 SUBGERENCIA DE PLANIFICACIÓN Octubre 2014 ACTUALIZACIÓN ESTRATÉGICA 2014 2019 1. PRESENTACIÓN: Para la actual administración de ETAPA EP, con un horizonte de trabajo hasta

Manual de Políticas y Procedimientos

1/ 5 PROPOSITO Definir y establecer los criterios de acción básicos que permitan a los jefes administrar apropiadamente los movimientos organizacionales del personal a su cargo, desde su ingreso a la empresa

1/ 5 PROPOSITO Definir y establecer los criterios de acción básicos que permitan a los jefes administrar apropiadamente los movimientos organizacionales del personal a su cargo, desde su ingreso a la empresa

ACUERDO 03 DE (Julio 14)

") ACUERDO 03 DE 2004 (Julio 14) Por el cual se establece la Estructura Organizacional y las funciones de las dependencias de la EMPRESA DE RENOVACION URBANA DE BOGOTA, D.C. LA JUNTA DIRECTIVA DE EMPRESA

ACUERDO 03 DE 2004 (Julio 14) Por el cual se establece la Estructura Organizacional y las funciones de las dependencias de la EMPRESA DE RENOVACION URBANA DE BOGOTA, D.C. LA JUNTA DIRECTIVA DE EMPRESA

LA AUDITORIA FINANCIERA CPC MIGUEL DÍAZ INCHICAQUI

LA AUDITORIA FINANCIERA CPC MIGUEL DÍAZ INCHICAQUI CAPITULO VIII ETAPAS DEL PROCESOS DE LA AUDITORÍA FINANCIERA PLANEAMIENTO - CONCEPTO Elaborar una estrategia de acuerdo a las características específicas

LA AUDITORIA FINANCIERA CPC MIGUEL DÍAZ INCHICAQUI CAPITULO VIII ETAPAS DEL PROCESOS DE LA AUDITORÍA FINANCIERA PLANEAMIENTO - CONCEPTO Elaborar una estrategia de acuerdo a las características específicas

Fijación de Metas y Rendición de Cuentas

Fijación de Metas y Rendición de Cuentas Tema: Encuadre para la Fijación de Metas y Rendición de Cuentas Ponente: PPRC, Jorge H. Plascencia Gómez Fecha: 17 de Abril 2015 Hacer un encuadre para la fijación

Fijación de Metas y Rendición de Cuentas Tema: Encuadre para la Fijación de Metas y Rendición de Cuentas Ponente: PPRC, Jorge H. Plascencia Gómez Fecha: 17 de Abril 2015 Hacer un encuadre para la fijación

Elaboró: Francisco Restrepo Escobar

Objetivos Organizacionales Supervivencia Crecimiento Rentabilidad Productividad Calidad de productos y servicios Reducción de costos Participación en el mdo Nuevos clientes Competitividad imagen Objetivos

Objetivos Organizacionales Supervivencia Crecimiento Rentabilidad Productividad Calidad de productos y servicios Reducción de costos Participación en el mdo Nuevos clientes Competitividad imagen Objetivos

Diplomado Administración Ganadera

Diplomado Administración Ganadera Duración 96 horas Objetivo general: Sin lugar a dudas, es la producción pecuaria, como parte del sector primario, uno de las actividades que tienen mayor impacto en el

Diplomado Administración Ganadera Duración 96 horas Objetivo general: Sin lugar a dudas, es la producción pecuaria, como parte del sector primario, uno de las actividades que tienen mayor impacto en el

EL CONTROL INTERNO EN LA GESTION DE LOS ADMINISTRADORES

EL CONTROL INTERNO EN LA GESTION DE LOS ADMINISTRADORES CONTENIDO 1. CONCEPTOS 2. ROLES Y RESPONSABILIDADES 3. EL CONTROL INTERNO Y EL PROCESO ADMINISTRATIVO 4. OBJETIVOS DEL CONTROL INTERNO 5. COMPONENTES

EL CONTROL INTERNO EN LA GESTION DE LOS ADMINISTRADORES CONTENIDO 1. CONCEPTOS 2. ROLES Y RESPONSABILIDADES 3. EL CONTROL INTERNO Y EL PROCESO ADMINISTRATIVO 4. OBJETIVOS DEL CONTROL INTERNO 5. COMPONENTES

TALLER VINCULACIÓN POA - PRESUPUESTO. Coordinadora de Planificación CUNORI-

TALLER VINCULACIÓN POA - PRESUPUESTO Coordinadora de Planificación CUNORI- DEFINICIÓN POA El sistema presupuesto por programas, divide su estructura en funciones, programas, y proyectos, siendo en esta

TALLER VINCULACIÓN POA - PRESUPUESTO Coordinadora de Planificación CUNORI- DEFINICIÓN POA El sistema presupuesto por programas, divide su estructura en funciones, programas, y proyectos, siendo en esta

Norma Técnica de Administración por Procesos y Prestación de Servicios. Registro Oficial Nro. 739

Norma Técnica de Administración por Procesos y Prestación de Servicios Registro Oficial Nro. 739 Contenidos! Capítulo 1 Capítulo 2 Capítulo 3 Capítulo 4 Generalidades De la Prestación de Servicios Establecimiento

Norma Técnica de Administración por Procesos y Prestación de Servicios Registro Oficial Nro. 739 Contenidos! Capítulo 1 Capítulo 2 Capítulo 3 Capítulo 4 Generalidades De la Prestación de Servicios Establecimiento

Universidad de San Carlos de Guatemala Facultad de Ciencias Económicas Escuela de Auditoria Finanzas I PUNTO DE EQUILIBRIO

Universidad de San Carlos de Guatemala Facultad de Ciencias Económicas Escuela de Auditoria Finanzas I PUNTO DE EQUILIBRIO INTRODUCCIÓN Los inversionistas buscan maximizar el valor de sus inversiones manteniendo

Universidad de San Carlos de Guatemala Facultad de Ciencias Económicas Escuela de Auditoria Finanzas I PUNTO DE EQUILIBRIO INTRODUCCIÓN Los inversionistas buscan maximizar el valor de sus inversiones manteniendo

MANUAL DE PROCEDIMIENTOS

MANUAL DE PROCEDIMIENTOS DIRECCIÓN DE COMUNICACIÓN SOCIAL 1 ÍNDICE GENERAL Pagina 1. INTRODUCCIÓN - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - 3 2. OBJETIVO - - - - - - - - - - - - -

MANUAL DE PROCEDIMIENTOS DIRECCIÓN DE COMUNICACIÓN SOCIAL 1 ÍNDICE GENERAL Pagina 1. INTRODUCCIÓN - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - 3 2. OBJETIVO - - - - - - - - - - - - -

PRESUPUESTO PLANEAR ACTIVIDADES Y ASIGNAR RECURSOS PROF. OSCAR HERNÁNDEZ COPKA

PRESUPUESTO PLANEAR ACTIVIDADES Y ASIGNAR RECURSOS PROF. OSCAR HERNÁNDEZ COPKA ACTIVIDAD DE APRENDIZAJE Revisa la presentación y realiza las actividades siguientes: 1. Elabora un mapa conceptual de la

PRESUPUESTO PLANEAR ACTIVIDADES Y ASIGNAR RECURSOS PROF. OSCAR HERNÁNDEZ COPKA ACTIVIDAD DE APRENDIZAJE Revisa la presentación y realiza las actividades siguientes: 1. Elabora un mapa conceptual de la

PLAN ESTRATÉGICO DE SEGURIDAD VIAL (PESV)

") PLAN ESTRATÉGICO DE SEGURIDAD VIAL (PESV) DISEÑO E IMPLEMENTACIÓN RESOLUCION 1565 JUNIO 6 DE 2014, LEY 1503 DICIEMBRE 29 DE 2011 y DECRETO 2852 DEL 2013 INTRODUCCIÓN Todos los años fallecen más de 1,2

PLAN ESTRATÉGICO DE SEGURIDAD VIAL (PESV) DISEÑO E IMPLEMENTACIÓN RESOLUCION 1565 JUNIO 6 DE 2014, LEY 1503 DICIEMBRE 29 DE 2011 y DECRETO 2852 DEL 2013 INTRODUCCIÓN Todos los años fallecen más de 1,2

CONTROL INTERNO - EL INFORME COSO

CONTROL INTERNO - EL INFORME COSO INTRODUCCIÓN El Committee of Sponsoring Organizations (COSO) of Treadway Commission se crea en Estados Unidos con la finalidad de identificar los factores que originan

CONTROL INTERNO - EL INFORME COSO INTRODUCCIÓN El Committee of Sponsoring Organizations (COSO) of Treadway Commission se crea en Estados Unidos con la finalidad de identificar los factores que originan

EL ROL DE AUDITORIA INTERNA Y EL ENFOQUE DE AUDITORIA BASADA EN RIESGOS. Víctor Mancilla Banrural, Guatemala

EL ROL DE AUDITORIA INTERNA Y EL ENFOQUE DE AUDITORIA BASADA EN RIESGOS Víctor Mancilla Banrural, Guatemala Victor.mancilla@banrural.com.gt Contenido Marco regulatorio Líneas de defensa Principios COSO

EL ROL DE AUDITORIA INTERNA Y EL ENFOQUE DE AUDITORIA BASADA EN RIESGOS Víctor Mancilla Banrural, Guatemala Victor.mancilla@banrural.com.gt Contenido Marco regulatorio Líneas de defensa Principios COSO

PROGRAMA INSTRUCCIONAL TEORÍA DE LA ADMINISTRACIÓN

UNIVERSIDAD FERMÍN TORO VICE RECTORADO ACADÉMICO FACULTAD DE CIENCIAS JURÍDICAS POLÍTICAS ESCUELA DE CIENCIA POLÍTICA PROGRAMA INSTRUCCIONAL TEORÍA DE LA ADMINISTRACIÓN CÓDIGO ASIGNADO SEMESTRE U. C DENSIDAD

UNIVERSIDAD FERMÍN TORO VICE RECTORADO ACADÉMICO FACULTAD DE CIENCIAS JURÍDICAS POLÍTICAS ESCUELA DE CIENCIA POLÍTICA PROGRAMA INSTRUCCIONAL TEORÍA DE LA ADMINISTRACIÓN CÓDIGO ASIGNADO SEMESTRE U. C DENSIDAD

TEMA Nº Desarrollo curricular. 2. Elaboración del currículum EL MODELO DE CARTAS DESCRIPTIVAS A. DEFINICIONES

TEMA Nº 8 EL MODELO DE CARTAS DESCRIPTIVAS 1. Desarrollo curricular Definiciones propias El currículum es el plan que norma y conduce el proceso de enseñanza y aprendizaje en una institución educativa.

TEMA Nº 8 EL MODELO DE CARTAS DESCRIPTIVAS 1. Desarrollo curricular Definiciones propias El currículum es el plan que norma y conduce el proceso de enseñanza y aprendizaje en una institución educativa.

Ing. José Luis Alfonso Barreto & Jorge Luis Blanco Ramos

Ing. José Luis Alfonso Barreto & Jorge Luis Blanco Ramos Constitución Política de la República del Ecuador. Ley de Defensa contra incendios (Publicada en Registro Oficial No.81 del 19 de Abril 2009). Reglamento

Ing. José Luis Alfonso Barreto & Jorge Luis Blanco Ramos Constitución Política de la República del Ecuador. Ley de Defensa contra incendios (Publicada en Registro Oficial No.81 del 19 de Abril 2009). Reglamento

Perfil, Parámetros e Indicadores

PERFILES, PARÁMETROS E INDICADORES Concurso de Oposición para la Promoción a Cargos con Funciones de Supervisión en la Educación Media Superior, ciclo Escolar 2015-2016 Perfil, Parámetros e Indicadores

PERFILES, PARÁMETROS E INDICADORES Concurso de Oposición para la Promoción a Cargos con Funciones de Supervisión en la Educación Media Superior, ciclo Escolar 2015-2016 Perfil, Parámetros e Indicadores

Tema 1. Introduccion a la administracion de ventas

Tema 1 Introduccion a la administracion de ventas Administración de ventas Pueden quitarme mi dinero y mis fábricas, pero si me dejan a mis vendedores, volveré a estar en donde estaba. Andrew Carnige 1

Tema 1 Introduccion a la administracion de ventas Administración de ventas Pueden quitarme mi dinero y mis fábricas, pero si me dejan a mis vendedores, volveré a estar en donde estaba. Andrew Carnige 1

ANEXOS 1.- PLAN ESTRATEGICO 2.- PRESUPUESTO DE INGRESOS DEL HOSPITAL PLAN DE ACCION DE LA UCI 2011

ANEXOS 1.- PLAN ESTRATEGICO 2.- PRESUPUESTO DE INGRESOS DEL HOSPITAL 2011 3.- PLAN DE ACCION DE LA UCI 2011 89 1. PLAN ESTRATEGICO Referentes técnicos conceptuales de la planeación estratégica del Hospital

ANEXOS 1.- PLAN ESTRATEGICO 2.- PRESUPUESTO DE INGRESOS DEL HOSPITAL 2011 3.- PLAN DE ACCION DE LA UCI 2011 89 1. PLAN ESTRATEGICO Referentes técnicos conceptuales de la planeación estratégica del Hospital

Lección 1: Control Presupuestario

Curso: Control de Gestión e Indicadores. Módulo 4: Control Presupuestario. Objetivo: Utilizar como instrumento de ahorro la gestión presupuestaria y la reducción de costos. Lección 1: Control Presupuestario.

Curso: Control de Gestión e Indicadores. Módulo 4: Control Presupuestario. Objetivo: Utilizar como instrumento de ahorro la gestión presupuestaria y la reducción de costos. Lección 1: Control Presupuestario.

UNIVERSIDAD ABIERTA PARA ADULTOS UAPA CARRERA LICENCIATURA EN MERCADEO PROGRAMA DE LA ASIGNATURA ADMINISTRACIÓN DE VENTAS

UNIVERSIDAD ABIERTA PARA ADULTOS UAPA CARRERA LICENCIATURA EN MERCADEO PROGRAMA DE LA ASIGNATURA ADMINISTRACIÓN DE VENTAS CLAVE: MER 335 ; PRE REQ.: ADM 315 / MER 233 ; No. CRED.: 4 I. PRESENTACIÓN: La

UNIVERSIDAD ABIERTA PARA ADULTOS UAPA CARRERA LICENCIATURA EN MERCADEO PROGRAMA DE LA ASIGNATURA ADMINISTRACIÓN DE VENTAS CLAVE: MER 335 ; PRE REQ.: ADM 315 / MER 233 ; No. CRED.: 4 I. PRESENTACIÓN: La

Sistema de Gestión de la Calidad SGC

Sistema de Gestión de la Calidad SGC QUÉ ES UN SISTEMA DE GESTIÓN DE LA CALIDAD? SISTEMA: Es un conjunto de elementos mutuamente relacionados o que interactúan entre sí. SISTEMA DE GESTIÓN DE LA CALIDAD:

Sistema de Gestión de la Calidad SGC QUÉ ES UN SISTEMA DE GESTIÓN DE LA CALIDAD? SISTEMA: Es un conjunto de elementos mutuamente relacionados o que interactúan entre sí. SISTEMA DE GESTIÓN DE LA CALIDAD:

COSO I Y COSO II. LOGO

COSO I Y COSO II. Qué es C.O.S.O? Committee of Sponsoring Organizatión of the Treadway Commission C O S O Qué es COSO? Organización voluntaria del sector privado, establecida en los EEUU, dedicada a proporcionar

COSO I Y COSO II. Qué es C.O.S.O? Committee of Sponsoring Organizatión of the Treadway Commission C O S O Qué es COSO? Organización voluntaria del sector privado, establecida en los EEUU, dedicada a proporcionar

CONCEPTOS BASICOS DE CALIDAD

CONCEPTOS BASICOS DE CALIDAD Tener en cuenta Uso de equipos de comunicación Utilización del tiempo Intervenciones constructivas Finalidad Alcanzar Calidad en la Gestión de la Institución Educativa, con

CONCEPTOS BASICOS DE CALIDAD Tener en cuenta Uso de equipos de comunicación Utilización del tiempo Intervenciones constructivas Finalidad Alcanzar Calidad en la Gestión de la Institución Educativa, con

Contaduría Pública Administración Empresas

Contaduría Pública Administración Empresas AUDITORIA CONCEPTOS BASICOS Carlos Eduardo Aguirre Rivera 1. Auditoría: Es el examen profesional realizado por el Contador Público, objetivo e independiente,

Contaduría Pública Administración Empresas AUDITORIA CONCEPTOS BASICOS Carlos Eduardo Aguirre Rivera 1. Auditoría: Es el examen profesional realizado por el Contador Público, objetivo e independiente,

compensa Administrador de planes de Compensación

compensa Administrador de planes de Compensación Descripción. Compensa es un sistema de administración de planes de compensación salarial, que permite a una empresa manejar los procesos de incrementos

compensa Administrador de planes de Compensación Descripción. Compensa es un sistema de administración de planes de compensación salarial, que permite a una empresa manejar los procesos de incrementos

NORMA TÉCNICA DE CALIDAD PARA LA GESTIÓN PÚBLICA - NTCGP 1000:2009

NORMA TÉCNICA DE CALIDAD PARA LA GESTIÓN PÚBLICA - NTCGP 1000:2009 1. Normatividad 2. NTCGP-1000:2009 3. Contenido NTCGP-1000:2009 4. Modelo Estándar de Control Interno 5. Estructura MECI 6. Principios

NORMA TÉCNICA DE CALIDAD PARA LA GESTIÓN PÚBLICA - NTCGP 1000:2009 1. Normatividad 2. NTCGP-1000:2009 3. Contenido NTCGP-1000:2009 4. Modelo Estándar de Control Interno 5. Estructura MECI 6. Principios

RESPONSABLE: Gerente de Desarrollo Estratégico

MANUAL DE GESTIÓN Y CONTROL CARACTERIZACIÓN POR PROCESOS RESPONSABLE: Gerente de Estratégico C.CR.10 Fecha: 01/07/14 Versión: 6 Página 1 de 3 Gerenciales Misionales De Apoyo De evaluación OBJETIVO: Asegurar

MANUAL DE GESTIÓN Y CONTROL CARACTERIZACIÓN POR PROCESOS RESPONSABLE: Gerente de Estratégico C.CR.10 Fecha: 01/07/14 Versión: 6 Página 1 de 3 Gerenciales Misionales De Apoyo De evaluación OBJETIVO: Asegurar

FUNCIONES DE LA ADMINISTRACION PLANEACION, ORGANIZACIÓN, DIRECCION Y CONTROL

FUNCIONES DE LA ADMINISTRACION PLANEACION, ORGANIZACIÓN, DIRECCION Y CONTROL 1 Administración de la ventaja competitiva Una clave para entender el éxito de una compañía, ya sea tradicional, basada en Internet

FUNCIONES DE LA ADMINISTRACION PLANEACION, ORGANIZACIÓN, DIRECCION Y CONTROL 1 Administración de la ventaja competitiva Una clave para entender el éxito de una compañía, ya sea tradicional, basada en Internet

Asociación Nacional de Organismos de Fiscalización Superior y Control Gubernamental A. C. Evaluación del Control Interno Municipal

Evaluación del Control Interno Municipal 1 La evaluación del Control Interno Municipal se llevó a cabo con base en la metodología COSO, aplicando el sistema automa=zado desarrollado por la Auditoría Superior

Evaluación del Control Interno Municipal 1 La evaluación del Control Interno Municipal se llevó a cabo con base en la metodología COSO, aplicando el sistema automa=zado desarrollado por la Auditoría Superior

SOCIOLOGÍA DE LAS ORGANIZACIONES

SOCIOLOGÍA DE LAS ORGANIZACIONES 1. Introducción: El estudio de las organizaciones HISTORIA SOCIAL DE LAS ORGANIZACIONES 2. La Primera Revolución Industrial 3. Las sociedades industriales avanzadas 4.

SOCIOLOGÍA DE LAS ORGANIZACIONES 1. Introducción: El estudio de las organizaciones HISTORIA SOCIAL DE LAS ORGANIZACIONES 2. La Primera Revolución Industrial 3. Las sociedades industriales avanzadas 4.

MODELO IBEROAMERICANO DE EXCELENCIA EN LA GESTION

MODELO IBEROAMERICANO DE EXCELENCIA EN LA GESTION - 2005 ANEXO I. METODO DE EVALUACION Fundación Iberoamericana para la Gestión de la Calidad No. M-82584 FUNDACION INBEROAMERICANA PARA LA GESTION DE LA

MODELO IBEROAMERICANO DE EXCELENCIA EN LA GESTION - 2005 ANEXO I. METODO DE EVALUACION Fundación Iberoamericana para la Gestión de la Calidad No. M-82584 FUNDACION INBEROAMERICANA PARA LA GESTION DE LA

SALUD OCUPACIONAL DESDE EL CICLO PHVA

PLANEACIÓN N ESTRATÉGICA EN SALUD OCUPACIONAL DESDE EL CICLO PHVA El ciclo de mejora continua PHVA fué desarrollado inicialmente en la década de 1920 por Walter Shewhart, y fue popularizado por W, Edwars

PLANEACIÓN N ESTRATÉGICA EN SALUD OCUPACIONAL DESDE EL CICLO PHVA El ciclo de mejora continua PHVA fué desarrollado inicialmente en la década de 1920 por Walter Shewhart, y fue popularizado por W, Edwars

MANUAL DE COMPETENCIAS

1. QUÉ ES UNA COMPETENCIA? MANUAL DE COMPETENCIAS Edición 2013 Es un conjunto de comportamientos verificables y medibles compuesto por conocimientos, habilidades actitudes que son necesarias para desempeñarnos

1. QUÉ ES UNA COMPETENCIA? MANUAL DE COMPETENCIAS Edición 2013 Es un conjunto de comportamientos verificables y medibles compuesto por conocimientos, habilidades actitudes que son necesarias para desempeñarnos

Costos estándar Costos estimados Costo-volumen-utilidad Costeo variable Costeo absorbente Costeo relevante

El contador de costos utiliza muchas técnicas para el análisis de los costos y la elaboración de informes para la gerencia. A continuación se presenta un listado enunciativo de varias técnicas: Costos

El contador de costos utiliza muchas técnicas para el análisis de los costos y la elaboración de informes para la gerencia. A continuación se presenta un listado enunciativo de varias técnicas: Costos

DESCRIPCION DEL CARGO FRH - 01 VERSIÓN: PAGINA 1 DE 5

PAGINA 1 DE 5 NOMBRE DEL CARGO : TIPO DE CARGO : DEPARTAMENTO : JEFE INMEDIATO : A QUIEN REPORTA : NUMERO DE EMPLEADOS EN EL PUESTO : EMPLEADOS DIRECTOS : RELACIONES DEL CARGO (INTERNAS Y EXTERNAS) : OBJETIVOS

PAGINA 1 DE 5 NOMBRE DEL CARGO : TIPO DE CARGO : DEPARTAMENTO : JEFE INMEDIATO : A QUIEN REPORTA : NUMERO DE EMPLEADOS EN EL PUESTO : EMPLEADOS DIRECTOS : RELACIONES DEL CARGO (INTERNAS Y EXTERNAS) : OBJETIVOS

ESTRUCTURA ORGANIZATIVA: ORGANIGRAMAS

ESTRUCTURA ORGANIZATIVA: ORGANIGRAMAS Condiciones de la estructura organizativa Organigrama: Descripción n gráfica de la posición n de los puestos dentro de la estructura de la organización. n. Función

ESTRUCTURA ORGANIZATIVA: ORGANIGRAMAS Condiciones de la estructura organizativa Organigrama: Descripción n gráfica de la posición n de los puestos dentro de la estructura de la organización. n. Función

Sistemas de Gestión de Seguridad y Salud en el Trabajo. Gonzalo Muñoz Asorey Consultor Internacional de Seguridad y Salud en el Trabajo

Sistemas de Gestión de Seguridad y Salud en el Trabajo Gonzalo Muñoz Asorey Consultor Internacional de Seguridad y Salud en el Trabajo REALIDAD Y COSTES DE LA NO PREVENCIÓN LA PREVENCIÓN DE RIESGOS LABORALES,

Sistemas de Gestión de Seguridad y Salud en el Trabajo Gonzalo Muñoz Asorey Consultor Internacional de Seguridad y Salud en el Trabajo REALIDAD Y COSTES DE LA NO PREVENCIÓN LA PREVENCIÓN DE RIESGOS LABORALES,

Introducción a la Estrategia

1. Planeación estratégica Pet & Beyond 1.1. Giro de la empresa Pet & Beyond es una empresa que se dedica a: Ofrecer una experiencia integral (salud, diversión, alimentación, etc) para las mascotas y sus

1. Planeación estratégica Pet & Beyond 1.1. Giro de la empresa Pet & Beyond es una empresa que se dedica a: Ofrecer una experiencia integral (salud, diversión, alimentación, etc) para las mascotas y sus

Descripción de puestos

1.- Posición dentro de la organización.- Vicepresidente de Operaciones Nombre del puesto del supervisor directo Nombre de su puesto Posición de sus colaboradores 2. Propósito General del puesto. Garantizar

1.- Posición dentro de la organización.- Vicepresidente de Operaciones Nombre del puesto del supervisor directo Nombre de su puesto Posición de sus colaboradores 2. Propósito General del puesto. Garantizar

CICLO DE LA DIRECCIÓN. Dpto. Salud Pública Facultad Manuel Fajardo

CICLO DE LA DIRECCIÓN Dpto. Salud Pública Facultad Manuel Fajardo Ciclo de la Dirección La Dirección es un proceso, donde las acciones que realiza el sujeto sobre el objeto, pueden ser consideradas como

CICLO DE LA DIRECCIÓN Dpto. Salud Pública Facultad Manuel Fajardo Ciclo de la Dirección La Dirección es un proceso, donde las acciones que realiza el sujeto sobre el objeto, pueden ser consideradas como

FOMENTO DE LA CULTURA DE CONTROL INTERNO

FOMENTO DE LA CULTURA DE CONTROL INTERNO ELABORACIÓN REVISIÓN Y APROBACIÓN Elaborado por: Revisado y aprobado por: Alix Amaya Gómez Cargo: Asesor Eduin Fernando Valdez Cargo: Jefe de Oficina Asesora Página

FOMENTO DE LA CULTURA DE CONTROL INTERNO ELABORACIÓN REVISIÓN Y APROBACIÓN Elaborado por: Revisado y aprobado por: Alix Amaya Gómez Cargo: Asesor Eduin Fernando Valdez Cargo: Jefe de Oficina Asesora Página

ISO 9000 es un conjunto de normas de calidad establecidas por la ISO que se pueden aplicar en cualquier tipo de organización (empresa de producción o

NORMA ISO 9000 ISO 9000 es un conjunto de normas de calidad establecidas por la ISO que se pueden aplicar en cualquier tipo de organización (empresa de producción o manufactura, empresa de ventas o servicios,

NORMA ISO 9000 ISO 9000 es un conjunto de normas de calidad establecidas por la ISO que se pueden aplicar en cualquier tipo de organización (empresa de producción o manufactura, empresa de ventas o servicios,