Se pueden consultar los recibos del GCBA por Internet en: mibuenosairesweb.gob.ar

|

|

|

- María Pilar Henríquez Alcaraz

- hace 8 años

- Vistas:

Transcripción

1 Ademys

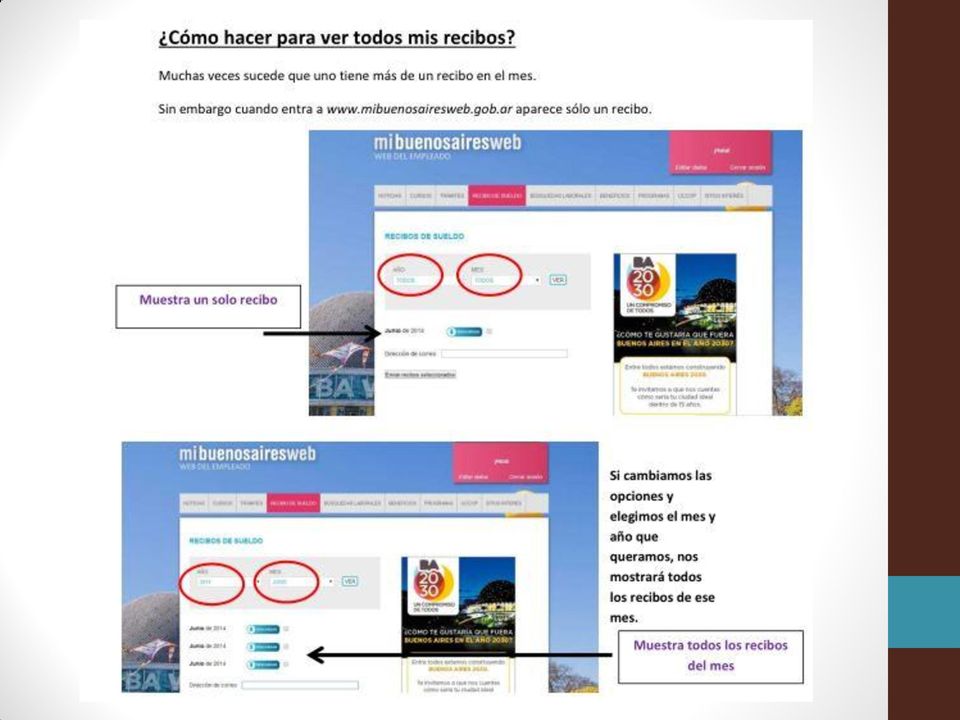

2 Se pueden consultar los recibos del GCBA por Internet en: mibuenosairesweb.gob.ar La clave para ingresar por primera vez está compuesta por los últimos ocho dígitos del número de cuenta donde se te deposita el sueldo. Recomendamos cambiarla una vez que hayas ingresado. El número de tu cuenta, que no es el mismo que el del CBU, podes obtenerlo a través del Home Banking, los cajeros automáticos o solicitarlos en tu banco. Podés generar una nueva clave en Olvidé mi clave y seguir las indicaciones para poder volver a visualizar tus recibos de sueldo. Es imprescindible para ello que hayas asociado un mail a tu acceso a los recibos.

3

Período: lapso de tiempo ininterrumpido que el agente permanece como empleado del GCBA ROL:")

4 Número: Está formado por 3 partes. ID: Campo numérico que identifica unívocamente al agente dentro de SIAL (Sist. Integrado de Administración y Liquidación de Haberes) Período: lapso de tiempo ininterrumpido que el agente permanece como empleado del GCBA ROL: Identifica cada uno de los cargos (antigua clave )

5 Jurisdicción: Ministerio del que se depende. En este caso (550), Ministerio de Educación de la CABA.

6 Unidad Organizativa: Es el número de la institución. Nombra distrito y escuela en el caso de las primarias. En este caso se trata de la Escuela 17 del DE 15.

7 Cargo/ATN: Queda en blanco para los docentes.

8 Puesto: Es el código del cargo por el que cobra el/la docente. Algunos cargos INICIAL/PRIMARIA DIRECTORA 835/834 VICEDIRECTORA 877/870 SECRETARIA 838/837 MAESTRA DE SECCIÓN / GRADO JS 847/845 MAESTRA DE SECCIÓN / GRADO JC 848/855 MAESTRA DE SECCIÓN TD 906 MAESTRA CURRICULAR MODULO A (7 hs.) 860 MAESTRA CURRICULAR MODULO B (10 hs) 861 MAESTRA CURRICULAR MODULO C (12 hs) 863 MAESTRA CURRICULAR MODULO CH(14 hs) 866 MAESTRA CURRICULAR MODULO D (16 hs) 887 MAESTRA CELADORA JS 889 MAESTRA CELADORA TD 907 BIBLIOTECARIA 875 MAESTRA DE RECUPERACIÓN 888 MAESTRO DE PROGRAMA 703 FACILITADOR 661 HORAS CÁTEDRA NIVEL MEDIO 1599 (otros puestos, ver acá)

860 MAESTRA CURRICULAR MODULO B (10 hs) 861 MAESTRA CURRICULAR MODULO C (12 hs) 863 MAESTRA CURRICULAR MODULO CH(14 hs) 866 MAESTRA CURRICULAR MODULO D (16 hs)")

9 Ficha: Número de Ficha Censal.

10 F. Ingreso al Cargo: Fecha de ingreso al cargo al que pertenece el recibo.

11 Período de pago: Mes al que corresponde el recibo de sueldo.

12 Apellido y Nombres: Nombre del docente.

13 Cuil: Número de CUIL del docente.

14 N. Comp. / Antigüedad: En blanco para los docentes.

15 Situación de revista 2 Titular 3 Interino 4 Suplente 5 Transitorio 6 Interino por autorización de pago sin designación 8 Tutorías o coordinador con fecha de baja preestablecida con la designación 9 Interinos cuatrimestrales o anuales (terciario) con fecha de baja preestablecida con la designación

con fecha de baja preestablecida con")

16 Porcentaje de Antigüedad Porcentaje de acuerdo a la cantidad de años trabajados. La antigüedad es computada automáticamente, aunque en muchos casos con errores. Se calcula de la siguiente manera, según el artículo 119 del Estatuto del docente: 30 % por 1 año de trabajo. 40 % por 4 años de trabajo. 50 % por 7 años de trabajo. 60 % por 10 años de trabajo. 70 % por 12 años de trabajo. 80 % por 14 años de trabajo. 90 % por 16 años de trabajo. 100 % por 18 años de trabajo. 110 % por 20 años de trabajo. 120 % por 22 años de trabajo.

17 Haberes Importes que recibe el docente.

18 Haberes Importes que recibe el docente. Importes que recibe por el mes en curso (en este caso, por Agosto)

19 Haberes Importes que recibe el docente. Importes que recibe por el mes en curso Ajustes que se reciben por meses anteriores (no aclara qué mes). En este caso, como el presentismo se cobra con un mes de atraso, en el mes de julio la garantía mínima no incluyó este monto. Dado que este mes se lo pagan, le descuentan lo pagado de más en el mes anterior. En la parte de Haberes, los montos positivos son pagos realizados y los negativos son descuentos.

20 Haberes Importes que recibe el docente. Importes que recibe por el mes en curso Ajustes que se reciben por meses anteriores (no aclara qué mes) Es decir, en Haberes los montos positivos son a favor y los negativos son descuentos. SUELDO BRUTO: Importe + Ajustes = Sueldo sin descuentos

21 Descuentos Descuentos que recibe el docente.

22 Descuentos Descuentos que recibe el docente. Descuentos que recibe por el mes en curso, en este caso agosto.

23 Descuentos Descuentos que recibe el docente. Descuentos que recibe por el mes en curso (agosto). Descuentos que recibe por sumas de meses anteriores. Por ejemplo, le descuentan un presentismo anterior a agosto, pero no se puede saber a qué mes corresponde.

24 Descuentos Descuentos que recibe el docente. Descuentos que recibe por el mes en curso (agosto). Descuentos que recibe por sumas de meses anteriores. Descuentos totales que sufre el sueldo bruto. En Descuentos, las sumas positivas son descuentos y las sumas negativas son devoluciones de descuentos ya realizados.

25 Sueldo en mano Sueldo bruto - Descuentos SUELDO NETO (sueldo de bolsillo)

* Adic. Recat.")

26 Sueldo básico * Sueldo básico * Adicional sueldo básico * Adic. Recategorización * Adicional sueldo básico A, B, C o D (depende del cargo; ver acá ) * Adic. Recat. a/p 2014 (acta paritaria 2014) Estos cinco ítems conforman el sueldo básico (en algunos cargos son tres ítems ya que no figura el ítem recategorización ni recategorización 2014, cuyo monto varía de acuerdo al cargo). Es bonificable (se le paga antigüedad) y remunerativo (tiene descuentos y aporta para la jubilación). Aporta para el aguinaldo (SAC).

27 Parte del Sueldo básico Recategorización Adic. Recat. a/p 2014 Para algunos cargos se sumaron estos ítems. Para los maestros de primaria equivale a cobrar un sueldo básico equivalente al sueldo básico de 20 hs. cátedra de media. En JC, se cobra el sueldo básico equivalente a 36,48 hs. cátedra.

28 Sueldo básico Cada cargo multiplica por el valor del punto índice. Su valor en agosto 2014 es de 2, En base a ese cálculo, algunos de los valores de cada cargo son:

2043 $ 4.713,15 M. de Sección (T.D.) 2240 $ 5.167,63 Maestra Celadora (Inicial-T.D.) 1963 $ 4.528,60 Asistente Celador (DM-J.C.) 1358 $ 3.132,87 Director (J.S) 1699 $ 3.")

29 Cargos Puntos índice Sueldo básico Supervisor 3688 $ 8.508,13 Sup. Adjunto 3470 $ 8.005,21 Director (J.C.) 3032 $ 6.994,75 Vicedirector (J.C.) 2612 $ 6.025,82 M. Secretario (J.C.) 2343 $ 5.405,25 M. de Grado (J.C.) 2043 $ 4.713,15 M. de Sección (T.D.) 2240 $ 5.167,63 Maestra Celadora (Inicial-T.D.) 1963 $ 4.528,60 Asistente Celador (DM-J.C.) 1358 $ 3.132,87 Director (J.S) 1699 $ 3.919,55 Vicedirector (J.S.) 1491 $ 3.439,70 M. Secretario (J.S.) 1283 $ 2.959,85 M. de Grado (J.S.) 1120 $ 2.583,81 M. de Sección (J.S.) 1120 $ 2.583,81 Maestro de programa 1120 $ 2.583,81 M. Bibliotecaria 1120 $ 2.583,81 Maestra Celadora (Inicial- J.S.) 982 $ 2.265,45 Asistente Celador (DM-J.S.) 815 $ 1.880,19 Módulo A - 7 hs. cátedra 392 $ 904,33 Módulo B-10 hs. cátedra 560 $ 1.291,91 Módulo C -12 hs. cátedra 672 $ 1.550,29 Módulo CH -14 hs. cátedra 784 $ 1.808,67 Módulo D -16 hs. cátedra 896 $ 2.067,05 Profesor hora cátedra 56 $ 129,19 Profesor Hora cátedra 65 $ 149,95 (Sueldo básico de otros cargos, ver acá)

30 Directivos En el caso de los cargos de conducción, hay otro ítem que funciona igual que el Sueldo Básico que es Jerarquización de Directivos (Recomposición Personal Jerárquico). La única diferencia es que no se suma para el cálculo del presentismo. RESOLUCIÓN N. 7501/MEGC/10 Con la modificación de la RESOLUCIÓN N 66 /MEGC/11 (no se actualizan las cifras desde ese momento) Se trata de:

$ 45,51 M. Secretario (Adultos) $ 82,88 M. Secretario (J.S.) $ 69,26 MEDIA Director $ 276,51 Director CENS $ 437,65 Regente $ 519,71 Subregente $ 482,41 Vicedirector $ 163,62")

31 Cargos Jerarquización Supervisor $ 445,60 Sup. Adjunto Directivos $ 361,06 Director (J.C.) $ 270,10 Director (Adultos) $ 167,65 Director (J.S.) $ 242,39 Vicedirector (J.C.) $ 157,80 Vicedirector (J.S.) $ 155,80 M. Secretario (J.C.) $ 45,51 M. Secretario (Adultos) $ 82,88 M. Secretario (J.S.) $ 69,26 MEDIA Director $ 276,51 Director CENS $ 437,65 Regente $ 519,71 Subregente $ 482,41 Vicedirector $ 163,62 Secretario $ 355,59 Secretario CENS $ 206,39 TERCIARIO Rector $ 774,39 Vicerrector $ 750,56 Regente $ 532,33 Secretario $ 292,47

32 Antigüedad Es un porcentaje del Sueldo Básico según los años trabajados. En este caso, Sueldo básico (ítems Sueldo básico + Adicional sueldo básico + Adic. Recategorización + Adicional sueldo básico A, B, C o D + Adic. Recat. a/p 2014) X 50 / 100 Si es un salario de conducción hay que sumar también el ítem Jerarquización de Directivos

33 Suma decreto 483 y su antigüedad Es una suma que bonifica por antigüedad y sufre descuentos. Se cobra sólo hasta 40 hs. cátedra o dos cargos. Son $ por JS, $ por JC o $ 76,75 por hora cátedra. En el 2013 se pagaba por 34 hs. En marzo del 2014 se pagó por 36 hs. y a partir de agosto de 2014 por 40 hs., lo que es un retroceso pues se divide por más cantidad de horas, lo que implica una reducción salarial. Por ejemplo: en abril de 2014 se cobraban $ 85,28 por hora cátedra y a partir de agosto $ 76,75. Está por fuera del Sueldo Básico porque tiene un tope, que desde Ademys rechazamos dada la insuficiencia de nuestro salario. El tope de horas para trabajar es de 72 hs. cátedra (ley )

34 Suma decreto 483 y su antigüedad Si el docente trabaja más de 40 horas cátedra (o 3 cargos) recibe la suma de $ 135, entre la hora 41 y la 48 ($16,875 por hora cátedra) en el ítem Adic.Esp.Dto.483AP/13. Al igual que el decreto 483/05, es remunerativa y bonificable. El tope de horas para trabajar es de 72 hs. cátedra (ley )

35 Adicional salarial Es el presentismo. Se trata del 10 % del Sueldo Básico del mes anterior al que se cobra (el monto cobrado debería tener un mes de atraso). Es por esto que figura en la columna de Ajustes. Es otro de los motivos por los que pedimos que los aumentos vayan al Sueldo Básico. No se descuenta por: 70 c (accidente de trabajo) 70 ch y q (maternidad y paternidad) 70 d (adopción) 70 f (fallecimiento de familiar) 70 m (matrimonio) 70 s (causas de fuerza mayor o meteorológicas) 70 u (donación de sangre) 70 v (integración de mesas de examen)

36 Suplemento escuela de recuperación Quienes dependen de Educación Especial, cobran un plus que equivale al 15 % del Sueldo Básico y el Decreto 483 (sin antigüedad). No bonifica por antigüedad pero sufre descuentos. Art. 128 EDM (Conforme texto Artículo 2 de la Ordenanza N , BM con las modificaciones dispuestas por Ordenanza N , NP vetada parcialmente por Decreto N 932/991, BM )

37 Salario Familiar La percepción no es automática, hay que presentar en el establecimiento los formularios correspondientes para elevar su pedido. Se cobra por agente en un solo recibo. Si se trabaja menos de 18 hs. se cobra un 50 % (salvo el prenatal y la complementaria por vacaciones) Tiene sentido que no sufra descuentos ni sea remunerativo.

38 Salario Familiar Mensualmente Cónyuge: $ 100 Hijo: $ 270 * Familia numerosa (3 o más hijos): $ 100 Hijo menor de 5 años: $ 150 * Escolaridad: $ 100 * Prenatal: $ 270 Anualmente En Enero: asignación anual por vacaciones ($ 100) En Marzo: ayuda escolar ($ 300) * Pago único Nacimiento: $ 1000* Adopción o guarda: $ * Matrimonio o unión civil: $ 1000 * Triplica en caso de niño/a con discapacidad. Desde Ademys, exigimos el aumento de los montos, que por ejemplo son menores a los que paga Nación. (Material sobre Salario Familiar, ver acá)

39 Fo.Na.In.Do (Fondo Nacional de Incentivo Docente) Es una suma fija, sin bonificaciones y sólo con descuento de algunos sindicatos. O sea, se cobra en negro. Es un monto que envía Nación a los docentes del todo el país. En nuestro caso, lo administra el Gobierno de la Ciudad de Buenos Aires. Es el mismo monto desde julio de Hay importantes atrasos en su cobro.

40 Fo.Na.In.Do (Fondo Nacional de Incentivo Docente) Se trata de $ 255 que se cobran por cargo o 15 hs. cátedra. Sólo se cobra hasta dos cargos o 30 hs. Son $ 17 por hora cátedra ($ 21,25 para terciaria). Ejemplo: profesora de Media con 22 hs., cobra: $ 255/15 x 22 = $ 374 Se calcula con los últimos tres meses: $ 1530/90 X (cantidad de días trabajados)= X / 3 = Monto mensual.

41 Fo.Na.In.Do (Fondo Nacional de Incentivo Docente) Actualmente es la cifra que tiene más errores en su pago. En algunos casos, el mal pago del Fo.Na.In.Do genera que se pague mal la garantía mínima, por lo que el docente cobra correctamente su sueldo de bolsillo, pero con errores en estos dos conceptos. Cuando uno empieza a trabajar, aparece un ítem ( Adicional no Remunerativo Transitorio ) debido a la demora en el pago del Fo.Na.In.Do. Este ítem desaparece cuando se empieza a cobrar el Fo.Na.In.Do.

42 Material Didáctico Bajo el eufemismo de Material Didáctico se esconden cifras en negro (que no son ni remunerativos ni bonificables). Hay dos ítems: 1) Material Didáctico mensual Se trata de $ 50 por cargo, hasta 2 cargos o 40 hs. o $ 2,50 por hora cátedra. Está incluido dentro de la garantía mínima. 2) Material Did. Mens. Pto. 9 APD Son $ 100 por agente. Queda por fuera de la garantía. Estas montos son iguales a los de 2013.

43 Componente Mínimo Garantizado Equivale a lo que era la Garantía mínima, excepto porque no sólo no bonifica por antigüedad sino que tampoco tiene descuentos, salvo los sindicales. Se supone que es un piso mínimo por el que algunos cargos docentes (maestras jardineras, de grado) o quienes trabajan 20 horas ganarán como mínimo $ (o proporcional). Son $ 302,50 por hora cátedra) Se cobra hasta 2 cargos o 40 hs. Es uno de los motivos por los que se achata la escala salarial. Este ítem disminuye o desaparece a medida que aumenta la antigüedad. El monto incluye el presentismo, por lo tanto se cobra menos en mano si es descontado.

44 Componente Mínimo Garantizado Esta garantía incluye todos los ítems (el Fo.Na.In.Do también) pero no el material didáctico mensual Pto. 9 APD ni el salario familiar. Este ítem se calcula teniendo en cuenta todos los cargos del docente (el monto a liquidar se distribuye entre todos los recibos cuando la suma del sueldo de bolsillo no llega al mínimo establecido).

45 Componente Mínimo Garantizado La garantía se liquida teniendo en cuenta los haberes del mes en curso por lo que no incluye el adicional salarial (que se cobra a mes vencido). Por eso, si se ha pagado un adicional salarial con el cual se excede el tope de garantía, ésta es descontada. Este año se igualó la garantía mínima al cargo de Maestro de grado (1120 puntos índice) por lo que los cargos que cobran menos puntos (bedeles, preceptores, celadores, etc.) cobran menos que el mínimo. (Garantía mínima diferenciada, ver cargos acá)

46 Componente Mínimo Garantizado Cómo se calcula la garantía mínima? Sueldo neto mensual (lo que se cobra en la mano): $ 6050* + material did. Mens. Pto 9 + salario familiar descuentos personales (los que no son obligatorios, por ejemplo, préstamos, afiliación o desregulación de la Obra Social; también hay que descontarle el Fondo Compensador dec. 1721/97, si se descuenta el presntismo) * A partir de agosto 2014 o proporcional hasta JC o 40 hs. cátedra, para los cargos de 1120 puntos índice o más.

47 En síntesis, los haberes que percibe un docente, sus sueldo bruto, son: Sufren descuentos - Sueldo básico (varios ítems) - Antigüedad del SB - Decreto Antigüedad Decreto Adicional salarial (presentismo) No sufren descuentos - Fonaindo - Materiales didácticos - Salario Familiar Sufren descuentos sólo sindicales - Comp. mínimo Garantizado

48 La presencia de sumas en negro (el Fo.Na.In.Do., el componente mínimo garantizado y los materiales didácticos ), la creciente cantidad de cargos que quedaron por debajo del sueldo mínimo, el achatamiento de la escala salarial (que no respeta la antigüedad), los topes (de 30 o 40 hs. en el pago de conceptos) y la insuficiencia del aumento (que no cubre siquiera la inflación anual) fueron algunos de los motivos por los que Ademys rechazó el acta acuerdo que firmaron o aceptaron el resto de los sindicatos a principio de año. Este año en particular se extendieron los topes (de 34 hs. a 40 hs.) lo que perjudicó aún más a los docentes.

49 S.A.C. (Aguinaldo) Es la mitad de las cifras en blanco del recibo. Mayor sueldo en bruto de los 6 meses Fo.Na.In.Do. Materiales Didácticos Salario Familiar / 2 = SAC EN BRUTO (luego hay que hacerle los descuentos) Si el tiempo trabajado es inferior al semestre completo el procedimiento es: tomar la mayor remuneración del semestre dividido por 2, dividido la cantidad de días del semestre, por la cantidad de días trabajados. Cada vez que uno cesa en un cargo se le abona el SAC correspondiente Por ejemplo: Días trabajados en el semestre: 97 días. Días del semestre: 181 días. $1800 / 2 / 181 x 97 = $482,32

50 S.A.C. (Aguinaldo) En la parte de descuentos, los ítems de Obra Social y de Jubilación aparecen duplicados pues se descuentan sobre el sueldo del mes y sobre el aguinaldo.

51 Obra Social Para la Obra social se descuenta el 6 % de las sumas remunerativas (los ítems que forman el Sueldo Básico + Antigüedad + adicional salarial + la suma remunerativa del decreto 483 y su antigüedad). Un 3 % es para la obra social y otro 3 % debería ser para otorgar cobertura a jubilados y quienes aportan menos. Esta última cifra no puede ser derivada ni desregulada.

52 Jubilación Se descuenta el 11 % de las sumas remunerativas. El aporte Ley hace mención a la ley de jubilación docente y es un 2 % más. Caja complementaria Si el/la docente aporta también a la Caja Complementaria se le descontará el 4,5 % de las sumas remunerativas.

53 Fondo Compensador Por el decreto 1721 de 1997, el 0,3 % de las sumas remunerativas es descontado. Es un seguro obligatorio que reemplaza al seguro de vida mutual y al seguro de vida mutual familiar. Aunque es compulsivo, se descuenta sobre la garantía salarial mínima como si fuera optativo.

54 Aporte sindical Sólo se descuenta si estás afiliada/o un monto que varía de acuerdo al sindicato. Ademys sólo descuenta el 1,5 % de las sumas remunerativas y no incluye en el descuento al FO.NA.IN.DO.

55 Impuesto al Salario Los trabajadores no tenemos ganancias sino salario. Mediante el impuesto a las ganancias el gobierno se queda con una parte del pago que percibimos como resultado de nuestras jornadas de trabajo. No es un impuesto a la ganancia empresarial sino un impuesto al salario de los trabajadores. Por esto en Ademys sostenemos que no se trata de modificar los montos sino que el impuesto al salario debe ser eliminado.

56 Impuesto al Salario Quiénes pagan impuesto a las ganancias? Aquellos trabajadores que superen los siguientes montos: INGRESOS BRUTOS mayores a pesos Cargas familiares; servicios médicos asistenciales (hasta el 5% de la ganancia neta anual); seguros de vida ($996,23 anuales); Gastos de sepelio ($996,23 anuales); intereses por créditos hipotecarios (hasta $20 mil anuales); honorarios médicos (40% de lo facturado y hasta el límite del 5% de la ganancia neta anual); servicio doméstico (hasta $ anuales); donaciones y cuotas sindicales (se deducen automáticamente).

57 Impuesto al Salario Para saber si corresponde el pago de este impuesto, hay que sumar todo lo que ganás en el año (sueldo, aguinaldo, Incentivo, material didáctico). Si el total supera el Mínimo No Imponible, podés realizar la declaración jurada para deducir cargas de familia, etc. Cargas familiares; servicios médicos asistenciales (hasta el 5% de la ganancia neta anual); seguros de vida ($996,23 anuales); Gastos de sepelio ($996,23 anuales); intereses por créditos hipotecarios (hasta $20 mil anuales); honorarios médicos (40% de lo facturado y hasta el límite del 5% de la ganancia neta anual); servicio doméstico (hasta $ anuales); donaciones y cuotas sindicales (se deducen automáticamente).

58 Impuesto al Salario Es importante saber que si no se realiza declaración jurada donde se deducen familiares, etc. para la AFIP todos son solteros sin cargas de familia, aun cuando esté cobrando asignaciones familiares. Se presenta a través de la escuela/colegio. El formulario a presentar es el F.572 (descargar en: ademys.org.ar) La Declaración Jurada para el impuesto a las ganancias, se presenta una sola vez. Ante modificaciones de los datos informados, dentro de los 10 días corridos siguientes, se vuelve a presentar (nuevo hijo, gastos médicos, gastos de sepelio, contratación de seguro, etc.).

59 Impuesto al Salario Qué conceptos se pueden deducir? Cargas de familia: Son carga de familia, aquellos familiares que se encuentren efectivamente a cargo del beneficiario y no tengan entradas netas anuales que superen los $ o $ mensuales. Incluye: cónyuge, padres, abuelos, bisabuelos, padrastros, suegros sin límite de edad, hijos, hijastros, nietos, bisnietos, yernos y nueras hasta los 24 años de edad o en caso de ser incapacitados para trabajar sin límite de edad.

.")

60 Impuesto al Salario Qué conceptos se pueden deducir? Otras deducciones: Mínimo no imponible: Remuneración año 2013 entre $ y $ , deduce $ ,40 (valor anual). Deducción especial: Remuneración año 2013 entre $ y $ , deduce $ ,52. Ingresos superiores a $ , deduce $ ,60. Aportes jubilatorios (sin tope anual). Aportes a la Obra Social (sin tope anual). Cuotas sindicales (sin tope anual).

61 A todos los docentes se nos descuenta: - Obra social (2 ítems de 3 % cada uno) - Jubilación (2 ítems, uno de 11 % y el otro de 2 %) - Fondo compensador (0,3%) Total: 19,3 % (de las sumas en blanco) Pueden haber otros descuentos (por obra social desregulada o impuesto a las ganancias o aportes sindicales o si se descontó el presentismo)

62 Aún con cargos iguales, los recibos tienen distintos montos porque hay códigos que aparecen en un solo recibo. Se trata por ejemplo del salario familiar, el FONAINDO y los materiales didácticos. También sucede que, en especial cuando se trabajan más de 40 horas, el decreto 483 y su antigüedad viene repartido entre todos los recibos de forma desigual. HAY OTRO MATERIAL (ver acá) DE Ademys QUE TRATA PARTICULARMENTE ESTE TEMA El concepto Refinanciamiento de deuda aparece cuando por un error del gobierno pagaron de más. Hay que estar atentos porque muchas veces descuentan sin motivo o con errores. Una de las exigencias de Ademys es que el recibo indique el mes o meses a los que se debe la deuda y el monto total de forma clara.

63 Ejemplo junio 30/5 al 13/6: CARGA de datos 13 al 18: Preliquidación 18 al 21: Correcciones y bajas 21 al 30: PROCESAMIENTO DEFINITIVO El 15/7 (pago por complementaria) Hay que controlar que el sueldo neto del recibo sea igual al sueldo cobrado en la tarjeta de débito. Hay casos donde se cobra distinto por errores del banco o porque se cobró por complementaria (es decir, cobro antes pero el recibo llega después).

64 Cantidad de días trabajados Desde Hasta Cantidad de días corridos a cobrar Cantidad de días hábiles a cobrar

65 Si no cobraste, cobraste mal, tenés alguna duda, queja, reclamo o inquietud, no dudes en venir (Solís 823), llamar a Ademys ( / ) o enviar un mail a Ademys: (info@ademys.org.ar) Para reclamar, lo que podés hacer es: 1- Elevar reclamo vía escuela. Esto es importante ya que todo trámite debe efectuarse por vía jerárquica (por Ley de Procedimiento administrativo). Ese reclamo generará un número de reclamo con el que se podrá seguir el expediente. La vía jerárquica está en el Estatuto del Docente, artículo 6 inciso d) de la Ordenanza y 6 inciso e) de la Ley 4109 (ley de derogación de juntas): "Reconocer la jurisdicción técnico administrativa y la disciplina, así como la vía jerárquica" Actualmente, muchos distritos están diciendo que no se usa más, pero como se lee en el Estatuto, es nuestra obligación. Está claro que no defendemos la vía jerárquica, pero el problema es la forma en la que se maneja el gobierno.

66 A la Dirección del Colegio ---- DE ----: Quien suscribe, Nombre y Apellido, Dni:, Cuil:, FC:, cargo, situación de revista, fecha de toma de posesión, solicita a esta dirección eleve ante quien corresponda el reclamo por... (BREVE DESCRIPCION DEL CASO PUNTUAL). FIRMA ACLARACION 2- A la vez enviar la misma nota a consultadehabereseducacion@buenosaires.gob.ar 3- Otra alternativa es ir personalmente con DNI a Paseo Colón 255 6º piso frente (Ministerio de Educación) a efectuar el reclamo o llamar por teléfono. Reclamo de haberes Tel: /7871/7531 de 8 a 18hs Todos los días Personalmente: Lunes, miércoles y viernes a partir de las 10 hs. (dan 70 turnos por día y están saturados). Comienzan a atender a las 11 hs.

67 Los problemas con las liquidaciones se multiplican generando una situación crónica. Desde Ademys consideramos que esta irregularidad en el pago de haberes excede el marco de los "errores" en la liquidación: se acerca más a una decisión política de no abonar los salarios como corresponde. También creemos que nuestro salario no debe incluir sumas en negro ni topes de horas y cargos. Así, luego de analizar la situación, decidimos los ofrecimientos del gobierno en asamblea. Nuestro salario debe ser acorde a la canasta familiar y los recibos de haberes deben ser claros y transparentes para l@s trabajador@s.

68 Si queremos modificar esta situación debemos, como tomar las decisiones en nuestras manos. Debemos superar el reclamo individual que se termina cuando cada uno resuelve su problema y pensar que tanto la exigencia al gobierno como la solución para los trabajadores deben ser colectivos.

69

70

71

72 Solís 823 Ciudad de Buenos Aires Tel.: / info@ademys.org.ar Facebook: Ademys Prensa Twitter:@AdemysPrensa

IMPUESTO A LAS GANANCIAS - PREGUNTAS FRECUENTES:

IMPUESTO A LAS GANANCIAS - PREGUNTAS FRECUENTES:» 1- Están las jubilaciones y pensiones gravadas por el impuesto a las ganancias? Según el artículo 79 inc. c, Capítulo IV de la Ley N 20.628: "Constituyen

IMPUESTO A LAS GANANCIAS - PREGUNTAS FRECUENTES:» 1- Están las jubilaciones y pensiones gravadas por el impuesto a las ganancias? Según el artículo 79 inc. c, Capítulo IV de la Ley N 20.628: "Constituyen

CONCEPTOS. Decreto 483-05. Adicional Salarial. Garantía Mínima

CONCEPTOS Decreto 483-05 Se liquida bajo el concepto de suma remunerativa y su respectiva antigüedad teniendo en cuenta TODOS los cargos docentes, distribuyéndose proporcionalmente en cada recibo el monto

CONCEPTOS Decreto 483-05 Se liquida bajo el concepto de suma remunerativa y su respectiva antigüedad teniendo en cuenta TODOS los cargos docentes, distribuyéndose proporcionalmente en cada recibo el monto

FORMULARIO 572 AFIP INSTRUCTIVO

FORMULARIO 572 AFIP INSTRUCTIVO RETENCIONES IMPUESTO A LAS GANANCIAS DE 4ta. CATEGORIA El formulario 572 de AFIP es, por medio del cual, los empleados deben informar las deducciones admitidas en el Impuesto

FORMULARIO 572 AFIP INSTRUCTIVO RETENCIONES IMPUESTO A LAS GANANCIAS DE 4ta. CATEGORIA El formulario 572 de AFIP es, por medio del cual, los empleados deben informar las deducciones admitidas en el Impuesto

correspondiente a este año a través del formulario online F. 572

El organismo de recaudación ya habilitó el ingreso de datos para el formulario online F. 572 correspondiente al ejercicio fiscal 2014. Cuáles son los conceptos que pueden informarse a través de la web,

El organismo de recaudación ya habilitó el ingreso de datos para el formulario online F. 572 correspondiente al ejercicio fiscal 2014. Cuáles son los conceptos que pueden informarse a través de la web,

Deducciones admitidas por la Ley de Impuesto a las Ganancias

Deducciones admitidas por la Ley de Impuesto a las Ganancias A continuación se detallan las. El empleador deducirá las mismas hasta el límite de los topes legales. 1. Aportes a Obras Sociales: Los descuentos

Deducciones admitidas por la Ley de Impuesto a las Ganancias A continuación se detallan las. El empleador deducirá las mismas hasta el límite de los topes legales. 1. Aportes a Obras Sociales: Los descuentos

DASUTEN: REGLAMENTACIONES

DASUTEN: REGLAMENTACIONES ADHERENTES GRADUADOS Realizada por: CONSEJO DE ADMINISTRACIÓN Resolución: RES. 19/2011 AFILIADOS ADHERENTES Documentación a presentar por adherentes hijos/as mayores de 21 años

DASUTEN: REGLAMENTACIONES ADHERENTES GRADUADOS Realizada por: CONSEJO DE ADMINISTRACIÓN Resolución: RES. 19/2011 AFILIADOS ADHERENTES Documentación a presentar por adherentes hijos/as mayores de 21 años

Este informe ha sido elaborado por el Contador Arturo Sampedro, dependiente de Tesorería General de la Provincia.

Deducciones para Impuesto a las Ganancias 4º Categoría Este informe ha sido elaborado por el Contador Arturo Sampedro, dependiente de Tesorería General de la Provincia. Por aplicación de la Resolución

Deducciones para Impuesto a las Ganancias 4º Categoría Este informe ha sido elaborado por el Contador Arturo Sampedro, dependiente de Tesorería General de la Provincia. Por aplicación de la Resolución

Impuesto a las Ganancias 4ta Categoría. Versión 7.0 junio-15

Impuesto a las Ganancias 4ta Categoría Versión 7.0 junio-15 Aspectos Generales del Impuesto a las Ganancias Es un impuesto NACIONAL, que recae sobre los beneficios o rentas obtenidos durante un período

Impuesto a las Ganancias 4ta Categoría Versión 7.0 junio-15 Aspectos Generales del Impuesto a las Ganancias Es un impuesto NACIONAL, que recae sobre los beneficios o rentas obtenidos durante un período

Pasos para elaborar un presupuesto. Un presupuesto nos permite: Algunos consejos:

Pasos para elaborar un presupuesto 1. Calcular los ingresos para un mes. 2. Hacer una lista de todos los gastos y la cantidad de dinero que necesita para cada uno de ellos durante el mes. 3. Sumar todos

Pasos para elaborar un presupuesto 1. Calcular los ingresos para un mes. 2. Hacer una lista de todos los gastos y la cantidad de dinero que necesita para cada uno de ellos durante el mes. 3. Sumar todos

PARITARIA 2014 Explicativo del Acta Acuerdo 07/03/2014

Federación de Sindicatos de Trabajadores Municipales de la Provincia de Santa Fe PARITARIA 2014 Explicativo del Acta Acuerdo 07/03/2014 Este acuerdo paritario tiene 2 componentes claramente diferenciados:

Federación de Sindicatos de Trabajadores Municipales de la Provincia de Santa Fe PARITARIA 2014 Explicativo del Acta Acuerdo 07/03/2014 Este acuerdo paritario tiene 2 componentes claramente diferenciados:

INFORMACION SOBRE SEGURO COLECTIVO DE VIDA OBLIGATORIO CAMBIO DE ESQUEMA DE RECAUDACION

INFORMACION SOBRE SEGURO COLECTIVO DE VIDA OBLIGATORIO CAMBIO DE ESQUEMA DE RECAUDACION 1. Qué es el Seguro Colectivo de Vida Obligatorio (SCVO)? Es un seguro que cubre el riesgo de muerte por cualquier

INFORMACION SOBRE SEGURO COLECTIVO DE VIDA OBLIGATORIO CAMBIO DE ESQUEMA DE RECAUDACION 1. Qué es el Seguro Colectivo de Vida Obligatorio (SCVO)? Es un seguro que cubre el riesgo de muerte por cualquier

Impacto de la modificación del impuesto a las ganancias en el salario de los docentes universitarios

ISSN 2314-3975 Impacto de la modificación del impuesto a las ganancias en el salario de los docentes universitarios CIFRA - Centro de Investigación y Formación de la República Argentina Coordinador: Eduardo

ISSN 2314-3975 Impacto de la modificación del impuesto a las ganancias en el salario de los docentes universitarios CIFRA - Centro de Investigación y Formación de la República Argentina Coordinador: Eduardo

INSTRUCTIVO PARA LINEAS DE PRESTAMOS DE LA CAJA DE SEGURIDAD SOCIAL PARA ODONTOLOGOS DE LA PROVINCIA DE BUENOS AIRES

INSTRUCTIVO PARA LINEAS DE PRESTAMOS DE LA CAJA DE SEGURIDAD SOCIAL PARA ODONTOLOGOS DE LA PROVINCIA DE BUENOS AIRES VIGENCIA DEL PRESENTE INSTRUCTIVO: Este instructivo se refiere a las condiciones vigentes

INSTRUCTIVO PARA LINEAS DE PRESTAMOS DE LA CAJA DE SEGURIDAD SOCIAL PARA ODONTOLOGOS DE LA PROVINCIA DE BUENOS AIRES VIGENCIA DEL PRESENTE INSTRUCTIVO: Este instructivo se refiere a las condiciones vigentes

INSTRUCTIVO PARA LINEAS DE PRESTAMOS DE LA CAJA DE SEGURIDAD SOCIAL PARA ODONTOLOGOS DE LA PROVINCIA DE BUENOS AIRES

INSTRUCTIVO PARA LINEAS DE PRESTAMOS DE LA CAJA DE SEGURIDAD SOCIAL PARA ODONTOLOGOS DE LA PROVINCIA DE BUENOS AIRES VIGENCIA DEL PRESENTE INSTRUCTIVO: Este instructivo se refiere a las condiciones vigentes

INSTRUCTIVO PARA LINEAS DE PRESTAMOS DE LA CAJA DE SEGURIDAD SOCIAL PARA ODONTOLOGOS DE LA PROVINCIA DE BUENOS AIRES VIGENCIA DEL PRESENTE INSTRUCTIVO: Este instructivo se refiere a las condiciones vigentes

Cambios en las cuentas ingreso del BERSA: PUNTOS ACLARATORIOS

Cambios en las cuentas ingreso del BERSA: PUNTOS ACLARATORIOS Paraná, 10 de abril de 2013 A partir de la audiencia llevada a cabo el día de la fecha a pedido de AGMER entre la CDC y gerentes del BERSA;

Cambios en las cuentas ingreso del BERSA: PUNTOS ACLARATORIOS Paraná, 10 de abril de 2013 A partir de la audiencia llevada a cabo el día de la fecha a pedido de AGMER entre la CDC y gerentes del BERSA;

Jubilación en la Ley del IMSS

Jubilación en la Ley del IMSS Ley del Seguro Social Ley del Seguro Social 1973 Ley Vigente del Seguro Social (1997) Artículo Tercero Transitorio. Los asegurados inscritos con anterioridad a la entrada

Jubilación en la Ley del IMSS Ley del Seguro Social Ley del Seguro Social 1973 Ley Vigente del Seguro Social (1997) Artículo Tercero Transitorio. Los asegurados inscritos con anterioridad a la entrada

CALCULO DEL IMPUESTO A LAS GANANCIAS DE 4TA CATEGORIA

CALCULO DEL IMPUESTO A LAS GANANCIAS DE 4TA CATEGORIA Para el cálculo de la retención mensual (anticipos del Impuesto a las Ganancias), se parte de la GANANCIA BRUTA, la que se define como la totalidad

CALCULO DEL IMPUESTO A LAS GANANCIAS DE 4TA CATEGORIA Para el cálculo de la retención mensual (anticipos del Impuesto a las Ganancias), se parte de la GANANCIA BRUTA, la que se define como la totalidad

CÓMO ELABORAR UN PRESUPUESTO? PRÉSTAMOS AHORREMOS REGULARMENTE. Consejos para Ahorrar: Un presupuesto nos permite: Algunos Consejos:

Un presupuesto nos permite: Consejos para Ahorrar: Saber cuánto dinero entra al hogar y cuánto sale. Tomar decisiones sobre cuánto gastar y en qué gastar Gastar de manera prudente y disciplinada porque

Un presupuesto nos permite: Consejos para Ahorrar: Saber cuánto dinero entra al hogar y cuánto sale. Tomar decisiones sobre cuánto gastar y en qué gastar Gastar de manera prudente y disciplinada porque

PRESTACIONES SOCIALES EN CASO DE JUBILACIÓN

PRESTACIONES SOCIALES EN CASO DE JUBILACIÓN En Suiza existen dos seguros que pueden ofrecer prestaciones de jubilación: el Seguro de Vejez y Supervivencia y el Sistema de Fondos de Pensiones o Previsión

PRESTACIONES SOCIALES EN CASO DE JUBILACIÓN En Suiza existen dos seguros que pueden ofrecer prestaciones de jubilación: el Seguro de Vejez y Supervivencia y el Sistema de Fondos de Pensiones o Previsión

1. OBJETIVO 2. CONCEPTO

INSTRUCTIVO IMPUESTO A LAS GANANCIAS 4ta Categoría 1. OBJETIVO Le recomendamos leer detenidamente las instrucciones, y para el caso de tener dudas o no comprender el alcance o la aplicación de algún concepto,

INSTRUCTIVO IMPUESTO A LAS GANANCIAS 4ta Categoría 1. OBJETIVO Le recomendamos leer detenidamente las instrucciones, y para el caso de tener dudas o no comprender el alcance o la aplicación de algún concepto,

Cuál es la composición de los conceptos a pagar de la cuota n. 2 a la n. 5?

PAGO DE RECIBOS DE PENSIONES Qué conceptos se pagan en la primera cuota? En la primera cuota de un ciclo regular, todos los alumnos de pregrado pagan el valor de 4 créditos (derecho de enseñanza) según

PAGO DE RECIBOS DE PENSIONES Qué conceptos se pagan en la primera cuota? En la primera cuota de un ciclo regular, todos los alumnos de pregrado pagan el valor de 4 créditos (derecho de enseñanza) según

Impuesto a las Ganancias. Rentas de empleados en relación de dependencia.

Impuesto a las Ganancias. Rentas de empleados en relación de. Qué es el impuesto a las ganancias? Tributo que grava las ganancias obtenidas por personas de existencia visible o ideal. Categoría Origen

Impuesto a las Ganancias. Rentas de empleados en relación de. Qué es el impuesto a las ganancias? Tributo que grava las ganancias obtenidas por personas de existencia visible o ideal. Categoría Origen

Quienes están sujetos al impuesto a las Ganancias?

Quienes están sujetos al impuesto a las Ganancias? Todas las personas de existencia visible o ideal que obtengan ganancias están sujetas al gravamen. A los efectos de la ley, se consideran ganancias de

Quienes están sujetos al impuesto a las Ganancias? Todas las personas de existencia visible o ideal que obtengan ganancias están sujetas al gravamen. A los efectos de la ley, se consideran ganancias de

Política y Procedimiento PRÉSTAMOS AL PERSONAL Grupo de Empresas TUR BUS

Política y Procedimiento PRÉSTAMOS AL PERSONAL Grupo de Empresas TUR BUS Fecha Vigencia: 26 de octubre de 2012 Pág. 1/11 ÍNDICE 1. Generalidades......3 1.1. Descripción General... 3 1.2. Alcance... 3 1.3.

Política y Procedimiento PRÉSTAMOS AL PERSONAL Grupo de Empresas TUR BUS Fecha Vigencia: 26 de octubre de 2012 Pág. 1/11 ÍNDICE 1. Generalidades......3 1.1. Descripción General... 3 1.2. Alcance... 3 1.3.

Cuenta Corriente. Cómo usar una. Cuenta Corriente? www.enfacilyenchileno.cl

Cómo usar una Cuenta Corriente? Administra mejor tu plata con una Cuenta Corriente. Cuando comienzas a trabajar, la billetera ya no sirve para guardar la plata que ganas mes a mes (ingresos). Es mejor

Cómo usar una Cuenta Corriente? Administra mejor tu plata con una Cuenta Corriente. Cuando comienzas a trabajar, la billetera ya no sirve para guardar la plata que ganas mes a mes (ingresos). Es mejor

PREGUNTAS FRECUENTES SISTEMA DE RECURSOS HUMANOS MUNICIPALES Y SERVICIOS INCORPORADOS

PREGUNTAS FRECUENTES SISTEMA DE RECURSOS HUMANOS MUNICIPALES Y SERVICIOS INCORPORADOS SECTOR MUNICIPAL 1. Cómo ingresar a la página para poder subir la base de datos? Como se señalo en las capacitaciones

PREGUNTAS FRECUENTES SISTEMA DE RECURSOS HUMANOS MUNICIPALES Y SERVICIOS INCORPORADOS SECTOR MUNICIPAL 1. Cómo ingresar a la página para poder subir la base de datos? Como se señalo en las capacitaciones

PRÉSTAMOS HIPOTECARIOS PARA ADQUISICIÓN DE VIVIENDA EN UNIDADES INDEXADAS

PRÉSTAMOS HIPOTECARIOS PARA ADQUISICIÓN DE VIVIENDA EN UNIDADES INDEXADAS Qué son los préstamos hipotecarios? Los préstamos hipotecarios son préstamos a personas físicas a mediano y largo plazo, a tasa

PRÉSTAMOS HIPOTECARIOS PARA ADQUISICIÓN DE VIVIENDA EN UNIDADES INDEXADAS Qué son los préstamos hipotecarios? Los préstamos hipotecarios son préstamos a personas físicas a mediano y largo plazo, a tasa

IMPUESTO A LAS GANANCIAS. Régimen de retenciones, rentas obtenidas del trabajo personal Cuarta categoría. El presente trabajo pretende ilustrar en

IMPUESTO A LAS GANANCIAS. Régimen de retenciones, rentas obtenidas del trabajo personal Cuarta categoría. El presente trabajo pretende ilustrar en forma generalizada dado su complejidad sobre la normativa

IMPUESTO A LAS GANANCIAS. Régimen de retenciones, rentas obtenidas del trabajo personal Cuarta categoría. El presente trabajo pretende ilustrar en forma generalizada dado su complejidad sobre la normativa

Capitalización o Pago Único de la prestación Contributiva 27 de agosto de 2012. Alberto Repullo

Capitalización o Pago Único de la prestación Contributiva 27 de agosto de 2012. Alberto Repullo EN QUE CONSISTE Es una medida para fomentar y facilitar iniciativas de empleo autónomo, a través del abono

Capitalización o Pago Único de la prestación Contributiva 27 de agosto de 2012. Alberto Repullo EN QUE CONSISTE Es una medida para fomentar y facilitar iniciativas de empleo autónomo, a través del abono

Resolución Nº 928 /15. LA PLATA, 8 de Enero de 2015 VISTO

Resolución Nº 928 /15 LA PLATA, 8 de Enero de 2015 VISTO Lo resuelto en la Asamblea Anual Ordinaria del Colegio de Técnicos de la Provincia de Buenos Aires Nº 60, realizada el día 13 de Noviembre de dos

Resolución Nº 928 /15 LA PLATA, 8 de Enero de 2015 VISTO Lo resuelto en la Asamblea Anual Ordinaria del Colegio de Técnicos de la Provincia de Buenos Aires Nº 60, realizada el día 13 de Noviembre de dos

Cómo calcular el IRPF en Uruguay

Cómo calcular el IRPF en Uruguay 1 - El mínimo no imponible...2 2 - Cómo se calcula el impuesto...5 3 - Los asalariados...8 4 - Trabajadores independientes y empresarios...11 5 - Jubilados...14 6 - Gestiones

Cómo calcular el IRPF en Uruguay 1 - El mínimo no imponible...2 2 - Cómo se calcula el impuesto...5 3 - Los asalariados...8 4 - Trabajadores independientes y empresarios...11 5 - Jubilados...14 6 - Gestiones

Anexo de la Iniciativa Microsoft Software and Services Advisor (consultor de servicios y software de Microsoft)

") Anexo de la Iniciativa Microsoft Software and Services Advisor (consultor de servicios y software de Microsoft) SI SE DESPLAZA HASTA LA PARTE INFERIOR DEL PRESENTE ANEXO DEL ACUERDO DEL PROGRAMA DE PARTNERS

Anexo de la Iniciativa Microsoft Software and Services Advisor (consultor de servicios y software de Microsoft) SI SE DESPLAZA HASTA LA PARTE INFERIOR DEL PRESENTE ANEXO DEL ACUERDO DEL PROGRAMA DE PARTNERS

trabajarparavivir.com Un blog con información y reflexiones para humanos con recursos

Impuesto a las Ganancias Instructivo para Empleados en Relación de Dependencia Renta Gravada: Los trabajadores serán pasibles de retenciones en concepto del impuesto a las ganancias por las rentas obtenidas

Impuesto a las Ganancias Instructivo para Empleados en Relación de Dependencia Renta Gravada: Los trabajadores serán pasibles de retenciones en concepto del impuesto a las ganancias por las rentas obtenidas

Seguro de Salud Vida Security

Seguro de Salud Vida Security En qué consiste este beneficio corporativo? Red Educacional GEC ha querido apoyar a sus colaboradores y sus familias a través de un beneficio corporativo en un área tan importante

Seguro de Salud Vida Security En qué consiste este beneficio corporativo? Red Educacional GEC ha querido apoyar a sus colaboradores y sus familias a través de un beneficio corporativo en un área tan importante

Cómo te afecta la reforma laboral?

Cómo te afecta la reforma laboral? Reducción de la indemnización en caso de despido Para despidos improcedentes, los trabajadores despedidos que antes cobraban 45 días por año trabajado, pasarán a cobrar

Cómo te afecta la reforma laboral? Reducción de la indemnización en caso de despido Para despidos improcedentes, los trabajadores despedidos que antes cobraban 45 días por año trabajado, pasarán a cobrar

enseñanza Pensiones de jubilación del profesorado de la enseñanza pública de España en abril de 2012

Pensiones de jubilación del profesorado de la enseñanza de España en abril de 2012 Los trabajadores y trabajadoras españolas tienen cubiertas sus necesidades en materia de Pensiones por medio del llamado

Pensiones de jubilación del profesorado de la enseñanza de España en abril de 2012 Los trabajadores y trabajadoras españolas tienen cubiertas sus necesidades en materia de Pensiones por medio del llamado

NEWSLETTER. Informe Técnico sobre Liquidaciones del Gremio de los Docentes Privados. Laboral y Previsional 01-15 ÍNDICE

NEWSLETTER Laboral y Previsional 01-15 Informe Técnico sobre Liquidaciones del Gremio de los Docentes Privados ÍNDICE NOTA: La actividad del docente privado, se encuentra regulada por el decreto 1321/3,

NEWSLETTER Laboral y Previsional 01-15 Informe Técnico sobre Liquidaciones del Gremio de los Docentes Privados ÍNDICE NOTA: La actividad del docente privado, se encuentra regulada por el decreto 1321/3,

Reclamacion de cantidad

informa Depósito Legal: M. 11.149-1998 - Reclamacion de cantidad PAGA POR ANTIGÜEDAD EN LA EMPRESA RECLAMACIÓN DE CANTIDAD EN LA PAGA POR ANTIGÜEDAD EN LA EMPRESA F S I E M A D R I D I N F O R M A Edita:

informa Depósito Legal: M. 11.149-1998 - Reclamacion de cantidad PAGA POR ANTIGÜEDAD EN LA EMPRESA RECLAMACIÓN DE CANTIDAD EN LA PAGA POR ANTIGÜEDAD EN LA EMPRESA F S I E M A D R I D I N F O R M A Edita:

Recomendaciones para la administración de tu crédito

Recomendaciones para la administración de tu crédito Recuerda que el Notario Público te entregará tu Escritura debidamente inscrita en el Registro Público de la Propiedad (RPP). La siguiente información

Recomendaciones para la administración de tu crédito Recuerda que el Notario Público te entregará tu Escritura debidamente inscrita en el Registro Público de la Propiedad (RPP). La siguiente información

Carrito de Compras. Esta opción dentro de Jazz la podremos utilizar como cualquier otro carrito de compras de una página de Internet.

Carrito de Compras Esta opción dentro de Jazz la podremos utilizar como cualquier otro carrito de compras de una página de Internet. La forma de utilizar el Carrito de Compras es desde los comprobantes

Carrito de Compras Esta opción dentro de Jazz la podremos utilizar como cualquier otro carrito de compras de una página de Internet. La forma de utilizar el Carrito de Compras es desde los comprobantes

REGLAMENTO DE PRÉSTAMOS (T.O.)

") REGLAMENTO DE PRÉSTAMOS (T.O.) CAPÍTULOS I.- CONDICIONES GENERALES DEL CRÉDITO II.- TIPOS DE PRÉSTAMOS III.- RESGUARDO EXIGIBLE IV.- COBERTURA E INCUMPLIMIENTO I.- CONDICIONES GENERALES DEL CRÉDITO REGLAMENTO

REGLAMENTO DE PRÉSTAMOS (T.O.) CAPÍTULOS I.- CONDICIONES GENERALES DEL CRÉDITO II.- TIPOS DE PRÉSTAMOS III.- RESGUARDO EXIGIBLE IV.- COBERTURA E INCUMPLIMIENTO I.- CONDICIONES GENERALES DEL CRÉDITO REGLAMENTO

Gastos Fiscales en la Declaración Anual de Personas Físicas 2012

NOTA INFORMATIVA notacefp / 33 / 213 25 de abril de 213 Gastos Fiscales en la Declaración Anual de Personas Físicas 212 Resumen La presente nota informativa describe las diferentes deducciones que las

NOTA INFORMATIVA notacefp / 33 / 213 25 de abril de 213 Gastos Fiscales en la Declaración Anual de Personas Físicas 212 Resumen La presente nota informativa describe las diferentes deducciones que las

AVISO SOBRE IMPUESTOS ESPECIALES FONDO DE PENSIONES PARA LOS TRABAJADORES DE LA CONSTRUCCIÓN DEL CONSEJO DE DISTRITO DE TRABAJADORES

AVISO SOBRE IMPUESTOS ESPECIALES FONDO DE PENSIONES PARA LOS TRABAJADORES DE LA CONSTRUCCIÓN DEL CONSEJO DE DISTRITO DE TRABAJADORES SUS OPCIONES DE REFINANCIACIÓN Ha recibido este aviso porque la totalidad

AVISO SOBRE IMPUESTOS ESPECIALES FONDO DE PENSIONES PARA LOS TRABAJADORES DE LA CONSTRUCCIÓN DEL CONSEJO DE DISTRITO DE TRABAJADORES SUS OPCIONES DE REFINANCIACIÓN Ha recibido este aviso porque la totalidad

VER TOMAR HELADO. Aprendizaje de Educación para un Consumo Responsable

VER TOMAR HELADO Capítulo de la serie Aprendizaje de Educación para un Consumo Responsable Ver tomar helados Valorar la importancia de mejorar nuestra economía personal y familiar. SUGERENCIAS DE ACTIVIDADES

VER TOMAR HELADO Capítulo de la serie Aprendizaje de Educación para un Consumo Responsable Ver tomar helados Valorar la importancia de mejorar nuestra economía personal y familiar. SUGERENCIAS DE ACTIVIDADES

VACACIONES ANUALES PROCEDIMIENTO / COMUNICACIÓN

VACACIONES ANUALES PROCEDIMIENTO / COMUNICACIÓN En este instructivo explicaremos cómo funciona el pago y descuento de las vacaciones. Para ello utilizaremos los siguientes conceptos: 1) Licencia por Vacaciones

VACACIONES ANUALES PROCEDIMIENTO / COMUNICACIÓN En este instructivo explicaremos cómo funciona el pago y descuento de las vacaciones. Para ello utilizaremos los siguientes conceptos: 1) Licencia por Vacaciones

COSTOS Y PRESUPUESTOS

Facultad Regional Buenos Aires Ingeniería Industrial COSTOS Y PRESUPUESTOS Determinación n del Costo de Mano de Obra MANO DE OBRA DIRECTA Es aquella que se aplica a la transformación de la materia prima

Facultad Regional Buenos Aires Ingeniería Industrial COSTOS Y PRESUPUESTOS Determinación n del Costo de Mano de Obra MANO DE OBRA DIRECTA Es aquella que se aplica a la transformación de la materia prima

APORTES AL FONASA POR SERVICIOS PROFESIONALES

APORTES AL FONASA POR SERVICIOS PROFESIONALES Qué implica la incorporación al Seguro Nacional de Salud? A partir del 1º de julio de 2011, los profesionales no dependientes deberán realizar un aporte al

APORTES AL FONASA POR SERVICIOS PROFESIONALES Qué implica la incorporación al Seguro Nacional de Salud? A partir del 1º de julio de 2011, los profesionales no dependientes deberán realizar un aporte al

Ahorra para tu futuro.

Ahorra para tu futuro. PROGRAMA El que guarda siempre tiene. Para comprarse una casa, pagar la universidad, darse unas vacaciones o tener una jubilación tranquila hay que juntar harto dinero. Lo bueno

Ahorra para tu futuro. PROGRAMA El que guarda siempre tiene. Para comprarse una casa, pagar la universidad, darse unas vacaciones o tener una jubilación tranquila hay que juntar harto dinero. Lo bueno

Contribuyentes. 1.- A qué se refiere el beneficio de la letra A) del Artículo 57 bis de la Ley de la Renta

del Artículo 57 bis de la Ley de la Renta") INCENTIVOS AL AHORRO (ART. 57 BIS, LETRA A, LEY DE LA RENTA) Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo

INCENTIVOS AL AHORRO (ART. 57 BIS, LETRA A, LEY DE LA RENTA) Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo

San Salvador, 23 de abril de 2013. Estimado Asociado:

San Salvador, 23 de abril de 2013. Estimado Asociado: Reciba un cordial saludo del Comité de Finanzas y Prestaciones Sociales del Colegio Médico de El Salvador, deseándole al mismo tiempo éxitos profesionales

San Salvador, 23 de abril de 2013. Estimado Asociado: Reciba un cordial saludo del Comité de Finanzas y Prestaciones Sociales del Colegio Médico de El Salvador, deseándole al mismo tiempo éxitos profesionales

Cuál es la fiscalidad de los planes y fondos de pensiones?

4 Cuál es la fiscalidad de los planes y fondos de pensiones? 4.1. Cuáles son los principios generales? 4.2. Cuál es la fiscalidad del fondo de pensiones? 4.3. Cuál es la fiscalidad del promotor? 4.4. Cuál

4 Cuál es la fiscalidad de los planes y fondos de pensiones? 4.1. Cuáles son los principios generales? 4.2. Cuál es la fiscalidad del fondo de pensiones? 4.3. Cuál es la fiscalidad del promotor? 4.4. Cuál

MANUAL DE USO / PASO A PASO. Cuenta corriente o plan de productos?

MANUAL DE USO / PASO A PASO Cuenta corriente o plan de productos? INTRODUCCIÓN La cuenta corriente y el plan de productos son un conjunto de productos bancarios que te permiten administrar tu dinero. Como

MANUAL DE USO / PASO A PASO Cuenta corriente o plan de productos? INTRODUCCIÓN La cuenta corriente y el plan de productos son un conjunto de productos bancarios que te permiten administrar tu dinero. Como

Supongamos que un trabajador solicita su jubilación el 31 de enero de 2012, teniendo acreditadas unas determinadas bases de cotización.

GUÍA PRÁCTICA DE JUBILACIÓN Cálculos para la pensión de jubilación REFORMA DE LA JUBILACIÓN SEGÚN PROYECTO GOBIERNO 2011 NUESTRO SISTEMA DE SEGURIDAD SOCIAL ES CONTRIBUTIVO, NO DE CAPITALIZACIÓN, POR CONSIGUIENTE

GUÍA PRÁCTICA DE JUBILACIÓN Cálculos para la pensión de jubilación REFORMA DE LA JUBILACIÓN SEGÚN PROYECTO GOBIERNO 2011 NUESTRO SISTEMA DE SEGURIDAD SOCIAL ES CONTRIBUTIVO, NO DE CAPITALIZACIÓN, POR CONSIGUIENTE

Revista de la Confederación General del Trabajo en AtoS ESPECIAL: LA NOMINA

A B C D A.- DATOS DE LA EMPRESA, CENTRO DE TRABAJO Y DEL TRABAJADOR B.- DATOS DE LA EMPRESA Y DEL TRABAJADOR (Pág. 1) C.- DEVENGOS Y DEDUCCIONES (Pág. 2 y 3) D.- BASES DE COTIZACION A LA SEGURIDAD SOCIAL

A B C D A.- DATOS DE LA EMPRESA, CENTRO DE TRABAJO Y DEL TRABAJADOR B.- DATOS DE LA EMPRESA Y DEL TRABAJADOR (Pág. 1) C.- DEVENGOS Y DEDUCCIONES (Pág. 2 y 3) D.- BASES DE COTIZACION A LA SEGURIDAD SOCIAL

h. F. 711 Ganancias Personas Físicas Régimen Simplificado

h. F. 711 Ganancias Personas Físicas Régimen Simplificado Para ingresar a la ventana Ganancias Personas Físicas Régimen Simplificado una vez ingresados los parámetros Formulario, Versión y Período Fiscal,

h. F. 711 Ganancias Personas Físicas Régimen Simplificado Para ingresar a la ventana Ganancias Personas Físicas Régimen Simplificado una vez ingresados los parámetros Formulario, Versión y Período Fiscal,

Los movimientos que se efectúen en el mes de diciembre serán ingresados de acuerdo al comunicado que se informará a tal efecto.

INSTRUCTIVO PARA LA CONFECCIÓN DE MOVIMIENTOS Movimiento: Es un formulario que tiene por objeto incorporar (Movimientos de Altas), modificar (Movimientos de Modificación) y remover (Movimientos de Bajas)

INSTRUCTIVO PARA LA CONFECCIÓN DE MOVIMIENTOS Movimiento: Es un formulario que tiene por objeto incorporar (Movimientos de Altas), modificar (Movimientos de Modificación) y remover (Movimientos de Bajas)

CAPÍTULO 6. ALTERNATIVA DE UN PLAN PRIVADO DE PENSIONES PARA ATLIXCO. Para poder ingresar al plan privado de pensiones deben contar con una antigüedad

CAPÍTULO 6. ALTERNATIVA DE UN PLAN PRIVADO DE PENSIONES PARA ATLIXCO 6.1 Diseño del Plan Privado de Pensiones 6.1.1 Requisito de elegibilidad Para poder ingresar al plan privado de pensiones deben contar

CAPÍTULO 6. ALTERNATIVA DE UN PLAN PRIVADO DE PENSIONES PARA ATLIXCO 6.1 Diseño del Plan Privado de Pensiones 6.1.1 Requisito de elegibilidad Para poder ingresar al plan privado de pensiones deben contar

Ley 19.083 (1) Establece normas sobre Reprogramación de deudas del Crédito Fiscal Universitario

Establece normas sobre Reprogramación de deudas del Crédito Fiscal Universitario") Ley 19.083 (1) Establece normas sobre Reprogramación de deudas del Crédito Fiscal Universitario Artículo 1.- Los beneficiarios del crédito fiscal universitario establecido en el decreto con fuerza de ley

Ley 19.083 (1) Establece normas sobre Reprogramación de deudas del Crédito Fiscal Universitario Artículo 1.- Los beneficiarios del crédito fiscal universitario establecido en el decreto con fuerza de ley

DATOS QUE DEBERÁS POSEER ANTES DE COMPLETAR EL FORMULARIO ELECTRÓNICO

DATOS QUE DEBERÁS POSEER ANTES DE COMPLETAR EL FORMULARIO ELECTRÓNICO Datos personales y familiares CUIT/CUIL del postulante. Podés obtenerlo en http://www.anses.gov.ar u oficina del Anses de tu jurisdicción.

DATOS QUE DEBERÁS POSEER ANTES DE COMPLETAR EL FORMULARIO ELECTRÓNICO Datos personales y familiares CUIT/CUIL del postulante. Podés obtenerlo en http://www.anses.gov.ar u oficina del Anses de tu jurisdicción.

Sistema de Seguridad Social Régimen de Clases Pasivas

1 Sistema de Seguridad Social Régimen de Clases Pasivas LA JUBILACIÓN A PARTIR DE 2013 A c t u a l i z a d o a 4 d e a b r i l d e 2 0 1 3 Información previa El régimen de clases pasivas se halla en una

1 Sistema de Seguridad Social Régimen de Clases Pasivas LA JUBILACIÓN A PARTIR DE 2013 A c t u a l i z a d o a 4 d e a b r i l d e 2 0 1 3 Información previa El régimen de clases pasivas se halla en una

INSTRUCCIONES OFICIALES BONO MAYO 2008

INSTRUCCIONES q OFICIALES BONO MAYO 2008 Instrucciones INP (documento publicado en página web): Atención Empleadores: Bono especial a trabajadores y su registro en la planilla de cotizaciones El Bono Especial

INSTRUCCIONES q OFICIALES BONO MAYO 2008 Instrucciones INP (documento publicado en página web): Atención Empleadores: Bono especial a trabajadores y su registro en la planilla de cotizaciones El Bono Especial

IMPUESTO A LAS GANANCIAS

Cra. Erica Tomassoni - Mail ericatomassoni@gmail.com IMPUESTO A LAS GANANCIAS SUELDOS BAJO RELACION DE DEPENDENCIA NORMATIVA LEGAL Ley 20628 Impuesto a las Ganancias Resolución General AFIP 2437 BO 22/04/2008

Cra. Erica Tomassoni - Mail ericatomassoni@gmail.com IMPUESTO A LAS GANANCIAS SUELDOS BAJO RELACION DE DEPENDENCIA NORMATIVA LEGAL Ley 20628 Impuesto a las Ganancias Resolución General AFIP 2437 BO 22/04/2008

Asignaciones Familiares Provincia de Buenos Aires

1 VISTO el Expediente 2.305-4.951/04 del Ministerio de Economía, por el cual se propicia el dictado de un Decreto que fije un nuevo Régimen de Asignaciones Familiares, y CONSIDERANDO: Que dentro de los

1 VISTO el Expediente 2.305-4.951/04 del Ministerio de Economía, por el cual se propicia el dictado de un Decreto que fije un nuevo Régimen de Asignaciones Familiares, y CONSIDERANDO: Que dentro de los

MANUAL DE DE TRANSFERENCIA BANCARIA DE NÓMINAS

MANUAL DE DE TRANSFERENCIA BANCARIA DE NÓMINAS 1. INTRODUCCIÓN...2 2. NUEVA PESTAÑA FORMA PAGO NÓMINA...3 2.1. APARIENCIA GENERAL...3 2.2. ÁREAS DE LA PANTALLA...3 2.2.1. Forma Pago nómina...3 2.2.2. Segunda

MANUAL DE DE TRANSFERENCIA BANCARIA DE NÓMINAS 1. INTRODUCCIÓN...2 2. NUEVA PESTAÑA FORMA PAGO NÓMINA...3 2.1. APARIENCIA GENERAL...3 2.2. ÁREAS DE LA PANTALLA...3 2.2.1. Forma Pago nómina...3 2.2.2. Segunda

PREGUNTAS FRECUENTES FRANQUICIA TRIBUTARIA PARA CAPACITACION

PREGUNTAS FRECUENTES FRANQUICIA TRIBUTARIA PARA CAPACITACION Qué es la Franquicia Tributaria? Es un incentivo a las empresas, contribuyentes de Primera Categoría de la Ley sobre Impuesto a la Renta, que

PREGUNTAS FRECUENTES FRANQUICIA TRIBUTARIA PARA CAPACITACION Qué es la Franquicia Tributaria? Es un incentivo a las empresas, contribuyentes de Primera Categoría de la Ley sobre Impuesto a la Renta, que

AUMENTO DEL MINIMO NO IMPONIBLE EN GANANCIAS IMPACTO SEGÚN TRABAJADOR Y SUELDO BRUTO EL ANALISIS DEL PERIODO 2003 2013

AUMENTO DEL MINIMO NO IMPONIBLE EN GANANCIAS IMPACTO SEGÚN TRABAJADOR Y SUELDO BRUTO EL ANALISIS DEL PERIODO 2003 2013 Agosto 2013 Recientemente la Presidenta de la Nación ha dispuesto un aumento del Mínimo

AUMENTO DEL MINIMO NO IMPONIBLE EN GANANCIAS IMPACTO SEGÚN TRABAJADOR Y SUELDO BRUTO EL ANALISIS DEL PERIODO 2003 2013 Agosto 2013 Recientemente la Presidenta de la Nación ha dispuesto un aumento del Mínimo

Laboral Asignaciones familiares

A NEXO DE A CTUALIZACIÓN - OCTUBRE 2007 Colección Práctica Laboral Asignaciones familiares José Luis Sirena María E. Franzone VALORES DE ASIGNACIONES FAMILIARES. INCREMENTO DE LA REMUNERACIÓN BASE PARA

A NEXO DE A CTUALIZACIÓN - OCTUBRE 2007 Colección Práctica Laboral Asignaciones familiares José Luis Sirena María E. Franzone VALORES DE ASIGNACIONES FAMILIARES. INCREMENTO DE LA REMUNERACIÓN BASE PARA

Empleado: Informe de los cambios producidos en los ingresos ganados de los empleados al Seguro social

5205.02 Revisado en diciembre de 2010 Empleado: Informe de los cambios producidos en los ingresos ganados de los empleados al Seguro social Esta información está destinada a aquellas personas que reciben

5205.02 Revisado en diciembre de 2010 Empleado: Informe de los cambios producidos en los ingresos ganados de los empleados al Seguro social Esta información está destinada a aquellas personas que reciben

Laboral Asignaciones familiares

A NEXO DE A CTUALIZACIÓN - SEPTIEMBRE 2005 Colección Práctica Laboral Asignaciones familiares José Luis Sirena María E. Franzone INCREMENTO DE LOS TOPES PARA EL COBRO DE LAS PRESTACIONES (D. 1134/2005)

A NEXO DE A CTUALIZACIÓN - SEPTIEMBRE 2005 Colección Práctica Laboral Asignaciones familiares José Luis Sirena María E. Franzone INCREMENTO DE LOS TOPES PARA EL COBRO DE LAS PRESTACIONES (D. 1134/2005)

LEY 20.628. Contaduría General de la Provincia

LEY 20.628 Contaduría General de la Provincia Impuesto a las Ganancias Esquema de liquidación Obligaciones del Empleado F572 Decreto Nº 1242/13 Obligaciones del Empleador - F649 Que Controlamos? Ganancia

LEY 20.628 Contaduría General de la Provincia Impuesto a las Ganancias Esquema de liquidación Obligaciones del Empleado F572 Decreto Nº 1242/13 Obligaciones del Empleador - F649 Que Controlamos? Ganancia

La Mutualidad de la Abogacía ofrece un nuevo e innovador seguro de rentas vitalicias

Nota Informativa Madrid, 16 de marzo de 2009 La Mutualidad de la Abogacía ofrece un nuevo e innovador seguro de rentas vitalicias El nuevo producto, denominado Renta Vitalicia Remunerada permitirá participar

Nota Informativa Madrid, 16 de marzo de 2009 La Mutualidad de la Abogacía ofrece un nuevo e innovador seguro de rentas vitalicias El nuevo producto, denominado Renta Vitalicia Remunerada permitirá participar

Cabecera Devengos o percepciones Determinación de las bases de cotización al Régimen General de la Seguridad Social Deducción

CONCEPTOS BÁSICOS PARA ENTENDER UNA NOMINA El recibo salarial o nomina se puede dividir en cuatro partes: Cabecera Devengos o percepciones Determinación de las bases de cotización al Régimen General de

CONCEPTOS BÁSICOS PARA ENTENDER UNA NOMINA El recibo salarial o nomina se puede dividir en cuatro partes: Cabecera Devengos o percepciones Determinación de las bases de cotización al Régimen General de

Semana 7. Deducciones. Semana Asignaciones 8. Empecemos! Qué sabes de...? El reto es... Vamos al grano

Semana Asignaciones 8 Semana 7 Empecemos! El mercado laboral venezolano concibe deducciones tanto en el sector público, como en el privado. En consecuencia, sea cual fuere el caso, se otorga a los trabajadores

Semana Asignaciones 8 Semana 7 Empecemos! El mercado laboral venezolano concibe deducciones tanto en el sector público, como en el privado. En consecuencia, sea cual fuere el caso, se otorga a los trabajadores

EL INCREMENTO DE LA PRESION TRIBUTARIA DEL IMPUESTO A LAS GANANCIAS PARA LOS TRABAJADORES. EVOLUCION 2001 2014 Y PERSPECTIVAS PARA 2015

EL INCREMENTO DE LA PRESION TRIBUTARIA DEL IMPUESTO A LAS GANANCIAS PARA LOS TRABAJADORES. EVOLUCION 2001 2014 Y PERSPECTIVAS PARA 2015 INFORME ECONÓMICO Nº 298 04 de Marzo de 2015 Autores: Nadin Argañaraz

EL INCREMENTO DE LA PRESION TRIBUTARIA DEL IMPUESTO A LAS GANANCIAS PARA LOS TRABAJADORES. EVOLUCION 2001 2014 Y PERSPECTIVAS PARA 2015 INFORME ECONÓMICO Nº 298 04 de Marzo de 2015 Autores: Nadin Argañaraz

ESPECIFICACIONES PRÉSTAMO PARA REFACCIÓN DE VIVIENDA EN UNIDADES INDEXADAS

Página 1 de 5 Destino de los préstamos Los préstamos sólo podrán tener como destino la realización de obras que mejoren el estado y confort de una vivienda situada en territorio nacional, en zona urbana,

Página 1 de 5 Destino de los préstamos Los préstamos sólo podrán tener como destino la realización de obras que mejoren el estado y confort de una vivienda situada en territorio nacional, en zona urbana,

Materia: Administración Presupuestaria

Materia: Administración Presupuestaria Profesor: Cdor. José Luis Bellido Email: bellidomendoza@hotmail.com PLANIFICACION FINANCIERA A CORTO PLAZO Ya vimos que la empresa emplea capital para producir beneficios,

Materia: Administración Presupuestaria Profesor: Cdor. José Luis Bellido Email: bellidomendoza@hotmail.com PLANIFICACION FINANCIERA A CORTO PLAZO Ya vimos que la empresa emplea capital para producir beneficios,

Vitrubio, 8 28006 Madrid Tel.: 91 585 5335 Fax: 91 585 5336 E-mail: ccoo@csic.es www.csic.es/asociaciones/ccoo

federación de servicios y administraciones públicas sector de la administración del estado sección sindical del csic Vitrubio, 8 28006 Madrid Tel.: 91 585 5335 Fax: 91 585 5336 E-mail: ccoo@csic.es www.csic.es/asociaciones/ccoo

federación de servicios y administraciones públicas sector de la administración del estado sección sindical del csic Vitrubio, 8 28006 Madrid Tel.: 91 585 5335 Fax: 91 585 5336 E-mail: ccoo@csic.es www.csic.es/asociaciones/ccoo

INSTRUCTIVO PARA LINEAS DE PRESTAMOS DE LA CAJA DE SEGURIDAD SOCIAL PARA ODONTOLOGOS DE LA PROVINCIA DE BUENOS AIRES

INSTRUCTIVO PARA LINEAS DE PRESTAMOS DE LA CAJA DE SEGURIDAD SOCIAL PARA ODONTOLOGOS DE LA PROVINCIA DE BUENOS AIRES VIGENCIA DEL PRESENTE INSTRUCTIVO: Este instructivo se refiere a las condiciones vigentes

INSTRUCTIVO PARA LINEAS DE PRESTAMOS DE LA CAJA DE SEGURIDAD SOCIAL PARA ODONTOLOGOS DE LA PROVINCIA DE BUENOS AIRES VIGENCIA DEL PRESENTE INSTRUCTIVO: Este instructivo se refiere a las condiciones vigentes

PRESTACIONES DE LA SEGURIDAD SOCIAL

PRESTACIONES DE LA SEGURIDAD SOCIAL 1) Qué es la Seguridad Social? Cuáles son los principios de la Seguridad Social? La Seguridad Social es la rama del derecho que trata de crear a favor de todos los miembros

PRESTACIONES DE LA SEGURIDAD SOCIAL 1) Qué es la Seguridad Social? Cuáles son los principios de la Seguridad Social? La Seguridad Social es la rama del derecho que trata de crear a favor de todos los miembros

28.- Manejo de los Feriados

28.- Manejo de los Feriados El feriado anual o vacaciones pagadas es el derecho del trabajador con más de un año de servicios a hacer uso de un descanso anual de 15 días hábiles, con remuneración íntegra,

28.- Manejo de los Feriados El feriado anual o vacaciones pagadas es el derecho del trabajador con más de un año de servicios a hacer uso de un descanso anual de 15 días hábiles, con remuneración íntegra,

Guía Fiscal 2012-2013

Guía Fiscal 2012-2013 Plan Universal de la Abogacía Fiscalidad de las cuotas y prestaciones del Plan Universal de la Abogacía Edición enero de 2012 MUTUALIDAD GENERAL DE LA ABOGACÍA Mutualidad de Previsión

Guía Fiscal 2012-2013 Plan Universal de la Abogacía Fiscalidad de las cuotas y prestaciones del Plan Universal de la Abogacía Edición enero de 2012 MUTUALIDAD GENERAL DE LA ABOGACÍA Mutualidad de Previsión

EL ABC DE LA CONTABILIDAD

Administración EL ABC DE LA CONTABILIDAD Aunque te puede parecer un mundo ajeno y difícil de entender, supervisar la contabilidad de tu Pyme es un factor clave para su sustentabilidad. Acá te entregamos

Administración EL ABC DE LA CONTABILIDAD Aunque te puede parecer un mundo ajeno y difícil de entender, supervisar la contabilidad de tu Pyme es un factor clave para su sustentabilidad. Acá te entregamos

Sugerencias sobre impuestos: Deducciones de trabajo por cuenta propia

Sugerencias sobre impuestos: Deducciones de trabajo por cuenta propia Puedes deducir parte de los impuestos sobre el trabajo por cuenta propia que pagaste como un ajuste a los ingresos. Así, puedes reclamar

Sugerencias sobre impuestos: Deducciones de trabajo por cuenta propia Puedes deducir parte de los impuestos sobre el trabajo por cuenta propia que pagaste como un ajuste a los ingresos. Así, puedes reclamar

CARACTERISTICAS Y VENTAJAS DE LA LEGISLACIÓN LABORAL DE MATERNIDAD, PATERNIDAD Y CONCILIACIÓN

CARACTERISTICAS Y VENTAJAS DE LA LEGISLACIÓN LABORAL DE MATERNIDAD, PATERNIDAD Y CONCILIACIÓN C/ Veneras nº 9, 3º Dcha. 28013 MADRID csica@csica.es www.csica.es // Permiso de maternidad El Estatuto de

CARACTERISTICAS Y VENTAJAS DE LA LEGISLACIÓN LABORAL DE MATERNIDAD, PATERNIDAD Y CONCILIACIÓN C/ Veneras nº 9, 3º Dcha. 28013 MADRID csica@csica.es www.csica.es // Permiso de maternidad El Estatuto de

El pago del Impuesto sobre la Renta de los asalariados

10 El pago del Impuesto sobre la Renta de los asalariados El pago del Impuesto sobre la Renta de los asalariados Índice I. II. III. IV. V. Introducción Quiénes son considerados asalariados para efectos

10 El pago del Impuesto sobre la Renta de los asalariados El pago del Impuesto sobre la Renta de los asalariados Índice I. II. III. IV. V. Introducción Quiénes son considerados asalariados para efectos

REFORMA Y AUMENTO DEL SISTEMA DE ASIGNACIONES FAMILIARES

REFORMA Y AUMENTO DEL SISTEMA DE ASIGNACIONES FAMILIARES A partir del mes de Septiembre del año 2012 comenzará a regir la reforma del sistema de Asignaciones Familiares que paga la ANSES a nivel nacional.

REFORMA Y AUMENTO DEL SISTEMA DE ASIGNACIONES FAMILIARES A partir del mes de Septiembre del año 2012 comenzará a regir la reforma del sistema de Asignaciones Familiares que paga la ANSES a nivel nacional.

LEY 20.628. Contaduría General de la Provincia

LEY 20.628 Contaduría General de la Provincia Características Generales del Impuesto Es un impuesto Nacional. Es un impuesto progresivo y directo. Es un impuesto personal. Es un impuesto anual. CONCEPTO

LEY 20.628 Contaduría General de la Provincia Características Generales del Impuesto Es un impuesto Nacional. Es un impuesto progresivo y directo. Es un impuesto personal. Es un impuesto anual. CONCEPTO

Boletín informativo acerca de las características del sistema privado de pensiones (SPP) y del sistema nacional de pensiones (SNP)

y del sistema nacional de pensiones (SNP)") Boletín informativo acerca de las características del sistema privado de pensiones (SPP) y del sistema nacional de pensiones () Base legal: R.M. 044-2013-TR Publicado : 02/03/2013 Vigencia : 03/03/2013

Boletín informativo acerca de las características del sistema privado de pensiones (SPP) y del sistema nacional de pensiones () Base legal: R.M. 044-2013-TR Publicado : 02/03/2013 Vigencia : 03/03/2013

SiRADIG Impuesto a las Ganancias. Cómo confeccionar el Formulario 572 web?

SiRADIG Impuesto a las Ganancias Cómo confeccionar el Formulario 572 web? El SiRADIG es un Servicio Web que le permite al trabajador informar datos de los conceptos que pretenda deducir en el régimen de

SiRADIG Impuesto a las Ganancias Cómo confeccionar el Formulario 572 web? El SiRADIG es un Servicio Web que le permite al trabajador informar datos de los conceptos que pretenda deducir en el régimen de

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO SEGURO DE VIDA REGLAMENTO DEL SEGURO DE GRUPO

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO SEGURO DE VIDA REGLAMENTO DEL SEGURO DE GRUPO Artículo 1º. Para la celebración del seguro del Grupo, en los términos del artículo 191 de la Ley sobre el Contrato

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO SEGURO DE VIDA REGLAMENTO DEL SEGURO DE GRUPO Artículo 1º. Para la celebración del seguro del Grupo, en los términos del artículo 191 de la Ley sobre el Contrato

COMO LIQUIDAR EL AGUINALDO EN EL SERVICIO DOMESTICO

COMO LIQUIDAR EL AGUINALDO EN EL SERVICIO DOMESTICO Todas las empleadas, mensuales o por hora, tienen que cobrar aguinaldo y vacaciones a partir de la nueva ley argentina. En esta nota vamos a ver una

COMO LIQUIDAR EL AGUINALDO EN EL SERVICIO DOMESTICO Todas las empleadas, mensuales o por hora, tienen que cobrar aguinaldo y vacaciones a partir de la nueva ley argentina. En esta nota vamos a ver una

SEGURO PARA AUTÓNOMOS

SEGURO PARA AUTÓNOMOS El Autónomo concentra multitud de riesgos, nosotros le ofrecemos un amplio abanico de opciones para cubrir las necesidades que tiene tanto en la figura de Particular como la de Empresario.

SEGURO PARA AUTÓNOMOS El Autónomo concentra multitud de riesgos, nosotros le ofrecemos un amplio abanico de opciones para cubrir las necesidades que tiene tanto en la figura de Particular como la de Empresario.

JORNADA Y HORARIOS DEL PERSONAL FUNCIONARIO AL SERVICIO DE LA ADMINISTRACIÓN DE JUSTICIA DE LA COMUNIDAD AUTÓNOMA DE ARAGÓN.

Comisiones Obreras de Aragón Sector de la Administración de Justicia JORNADA Y HORARIOS DEL PERSONAL FUNCIONARIO AL SERVICIO DE LA ADMINISTRACIÓN DE JUSTICIA DE LA COMUNIDAD AUTÓNOMA DE ARAGÓN. VERSIÓN

Comisiones Obreras de Aragón Sector de la Administración de Justicia JORNADA Y HORARIOS DEL PERSONAL FUNCIONARIO AL SERVICIO DE LA ADMINISTRACIÓN DE JUSTICIA DE LA COMUNIDAD AUTÓNOMA DE ARAGÓN. VERSIÓN

Por favor lea detenidamente, ya que dispone de toda la información simple a su alcance

Atención: Estas indicaciones son para Argentina. Si Usted reside en otro país también puede comprar cualquiera de estos productos, pero deberá contactarse vía mail para que le informemos cuales son los

Atención: Estas indicaciones son para Argentina. Si Usted reside en otro país también puede comprar cualquiera de estos productos, pero deberá contactarse vía mail para que le informemos cuales son los

Observatorio Bancario

México Observatorio Bancario 2 junio Fuentes de Financiamiento de las Empresas Encuesta Trimestral de Banco de México Fco. Javier Morales E. fj.morales@bbva.bancomer.com La Encuesta Trimestral de Fuentes

México Observatorio Bancario 2 junio Fuentes de Financiamiento de las Empresas Encuesta Trimestral de Banco de México Fco. Javier Morales E. fj.morales@bbva.bancomer.com La Encuesta Trimestral de Fuentes

REFORMA DE LAS PENSIONES

1 Reforma de las Pensiones REFORMA DE LAS PENSIONES Mucho se ha hablado de los problemas a los que se enfrenta el actual sistema de la Seguridad Social: inversión de la pirámide poblacional, alargamiento

1 Reforma de las Pensiones REFORMA DE LAS PENSIONES Mucho se ha hablado de los problemas a los que se enfrenta el actual sistema de la Seguridad Social: inversión de la pirámide poblacional, alargamiento

GESTINLIB GESTIÓN PARA LIBRERÍAS, PAPELERÍAS Y KIOSCOS DESCRIPCIÓN DEL MÓDULO DE KIOSCOS

GESTINLIB GESTIÓN PARA LIBRERÍAS, PAPELERÍAS Y KIOSCOS DESCRIPCIÓN DEL MÓDULO DE KIOSCOS 1.- PLANTILLA DE PUBLICACIONES En este maestro crearemos la publicación base sobre la cual el programa generará

GESTINLIB GESTIÓN PARA LIBRERÍAS, PAPELERÍAS Y KIOSCOS DESCRIPCIÓN DEL MÓDULO DE KIOSCOS 1.- PLANTILLA DE PUBLICACIONES En este maestro crearemos la publicación base sobre la cual el programa generará

3 MÓDULO ADMINISTRATIVO

3 MÓDULO ADMINISTRATIVO INTRODUCCIÓN Para desempeñarse como un contratista de obra civil, se debe registrar ante la Secretaría de Hacienda y Crédito Público y contribuir con las obligaciones fiscales correspondientes.

3 MÓDULO ADMINISTRATIVO INTRODUCCIÓN Para desempeñarse como un contratista de obra civil, se debe registrar ante la Secretaría de Hacienda y Crédito Público y contribuir con las obligaciones fiscales correspondientes.

Instructivo Impuesto a Las Ganancias 4ta. Categoría

- 1 - Instructivo Impuesto a Las Ganancias 4ta. Categoría 1. OBJETIVO Le recomendamos LEER detenidamente las instrucciones, y para el caso de tener dudas o no comprender el alcance o la aplicación de algún

- 1 - Instructivo Impuesto a Las Ganancias 4ta. Categoría 1. OBJETIVO Le recomendamos LEER detenidamente las instrucciones, y para el caso de tener dudas o no comprender el alcance o la aplicación de algún